RBSE Solutions for Class 12 Accountancy Chapter 5 साझेदारी फर्म का विघटन

Rajasthan Board RBSE Solutions for Class 12 Accountancy Chapter 5 साझेदारी फर्म का विघटन Textbook Exercise Questions and Answers.

RBSE Class 12 Accountancy Solutions Chapter 5 साझेदारी फर्म का विघटन

RBSE Class 12 Accountancy साझेदारी फर्म का विघटन InText Questions and Answers

स्वयं जाँचिए - 1:

पृष्ठ 231.

निम्न कथनों में कारण सहित सत्य या असत्य का उल्लेख करें:

1. साझेदारी का विघटन, फर्म के विघटन से भिन्न है।

2. साझेदार की मृत्यु पर साझेदारी का विघटन हो जाता है।

3. सभी साझेदारों की सहमति से फर्म का विघटन हो जाता है।

4. साझेदार के अवकाश ग्रहण करने पर फर्म का निश्चित विघटन हो जाता है।

5. फर्म के विघटन पर साझेदारी का विघटन निश्चित होता है।

6. फर्म का अनिवार्य समापन हो जाता है जब सभी साझेदार या एक के अतिरिक्त सभी साझेदार दिवालिया हो जाएँ।

7. एक साझेदार के विक्षिप्त होने की स्थिति में न्यायालय फर्प के समापन का आदेश दे सकता है।

8. न्यायालय के हस्तक्षेप के बिना साझेदारी का विघटन सम्भव नहीं है। री विलेख बनाया जाना होता है।

उत्तर:

- सत्य: साझेदारी के विघटन पर व्यवसाय चालू रहता है जबकि फर्म के विघटन पर व्यवसाय भी बन्द हो जाता है।

- सत्य: साझेदार की मृत्यु पर साझेदारी का विघटन हो जाता है क्योंकि इस स्थिति में पुराना साझेदारी विलेख खत्म हो जाता है तथा एक॰नया साझेदारी विलेख बनाया जाना होता है।

- सत्य: सभी साझेदार आपसी सहमति से फर्म के विघटन का निर्णय ले सकते हैं।

- असत्य: साझेदार के अवंकाश ग्रहण कंरने पर फर्म का निश्चित विघटन नहीं होता है क्योंकि शेष साझेदार व्यवसाय को आगे चालू रख सकते हैं।

- सत्य: फर्म का विघटन होने पर व्यवसाय बन्द हो जाता है अतः साझेदारी भी निश्चित रूप से विघटित हो जाती है।

- सत्य: जब सभी साझेदार या एक के अतिरिक्त सभी साझेदार दिवालिया हो जाएँ तो फर्म का अनिवार्य समापन हो जाता है क्योंकि केवल एक ही साझेदार बचने पर वह साझेदारी फर्म नहीं रहती।

- सत्य: एक साझेदार के विक्षिप्त होने की स्थिति में न्यायालय किसी साझेदार की याचिका पर उस फर्म के समापन का आदेश दे सकता है।

- असत्य: नये साझेदार के प्रवेश, सेवांनवृत्ति, मृत्यु इत्यादि स्थितियों में न्यायालय के हस्तक्षेप के बिना तथा आपसी सहमति से भी साझेदारी का विघटन सम्भव है।

स्वयं जाँचिए - 2

पृष्ठ 238.

सही उत्तर को चिह्नित (✓) कीजिए:

प्रश्न 1.

फर्म के विघटन पर बैंक अधिविकर्ष को हस्तान्तरित करेंगे:

(अ) रोकड़ खाते में

(ब) बैंक खाते में

(स) वसूली खाते में

(द) साझेदार के पूँजी खाते में

उत्तर:

(स) वसूली खाते में

प्रश्न 2.

फर्म के विघटन पर, साझेदार के ऋण खाते को हस्तान्तरित करेंगे:

(अ) वसूली खाते में

(ब) साझेदार के पूँजी खाते में

(स) साझेदार के चालू खाते में

(द) इनमें से कोई नहीं

उत्तर:

(द) इनमें से कोई नहीं

प्रश्न 3.

लेनदार और देय विपत्र जैसे दायित्वों को वसूली खाते में हस्तान्तरित करने के पश्चात्, भुगतान के सम्बन्ध में सचना के अभाव में, ऐसे दायित्वों का:

(अ) भुगतान नहीं होगा

(ब) पूर्ण भुगतान होगा

(स) आंशिक भुगतान होगा

(द) इनमें से कोई नहीं

उत्तर:

(ब) पूर्ण भुगतान होगा

प्रश्न 4.

जब साझेदार की तरफ से फर्म द्वारा वसूली व्यय का भुगतान किया जाता है। यह व्यय नाम होंगे:

(अ) वसूली खाते में

(ब) साझेदार के पूँजी खाते में

(स) साझेदार के ऋण खाते में

(द) इनमें से कोई नहीं

उत्तर:

(ब) साझेदार के पूँजी खाते में

प्रश्न 5.

जब गैर - अभिलेखित परिसम्पत्ति साझेदार द्वारा ली जाती है तो उसे दर्शाएँगे:

(अ) वसूली खाते के नाम पक्ष में

(ब) बैंक खाते के नाम पक्ष में

(स) वसूली खाते के जमा पक्ष में

(द) बैंक खाते के जमा पक्ष में

उत्तर:

(स) वसूली खाते के जमा पक्ष में

प्रश्न 6.

जब गैर - अभिलेखित दायित्वों का भुगतान किया जाता है तो दर्शाएँगे:

(अ) वसूली खाते के नाम पक्ष में

(ब) बैंक खाते के नाम पक्ष में

(स) वसूली खाते के जमा पक्ष में

(द) बैंक खाते के जमा पक्ष में

उत्तर:

(अ) वसूली खाते के नाम पक्ष में

प्रश्न 7.

संचित लाभ और संचय का हस्तान्तरण किया जाएगा:

(अ) वसूली खाते में

(ब) साझेदारों के पूँजी खाते में

(स) बैंक खाते में

(द) इनमें से कोई नहीं

उत्तर:

(ब) साझेदारों के पूँजी खाते में

प्रश्न 8.

फर्म के विघटन पर, साझेदारों के पूँजी खाते बन्द किये जाते हैं:

(अ) वसूली खाते में

(ब) आहरण खाते में

(स) बैंक खाते में

(द) ऋण खाते में

उत्तर:

(स) बैंक खाते में

स्वयं जाँचिए - 3:

पृष्ठ 246.

सही शब्द भरिए:

प्रश्न 1.

सभी परिसम्पत्तियाँ (हस्तस्थ / बैंकस्थ और आभासी परिसम्पत्तियों के अतिरिक्त) ............. खाते (वसूली खाते / पूँजी) के ............. (नाम / जमा) पक्ष की ओर हस्तान्तरित की जाती है।

उत्तर:

वसूली खाते, नाम

प्रश्न 2.

सभी ............. (अन्तः / बाह्य) दायित्व ............. (बैंक / वसूली खाते) के ............. (नाम / जमा) पक्ष की ओर हस्तान्तरित किए जाते हैं।

उत्तर:

बाह्य, वसूली खाते, जमा

प्रश्न 3. संचित हानियों को ............., ............. (चालू / पूँजी खाते) में ............. (समान अनुपात / लाभ विभाजन अनुपात) में हस्तान्तरित किया जाता है।

उत्तर:

पूँजी खाते, लाभ विभाजन अनुपात

प्रश्न 4.

यदि एक दायित्व किसी साझेदार के द्वारा लिया गया है, उस साझेदार के पूँजी खाते को ............. (नाम / जमा) किया जाएगा।

उत्तर:

जमा

प्रश्न 5.

यदि एक साझेदार किसी परिसम्पत्ति को लेता है तो उस साझेदार के पूँजी खाते को ............., ............. (नाम / जमा) किया जाएगा।

उत्तर:

नाम

प्रश्न 6.

जब एक ............. (साझेदार / लेनदार) उसके भुगतान के रूप में किसी स्थायी परिसम्पत्ति को स्वीकार ............. करता है तो इस स्थिति में किसी प्रविष्टि की आवश्यकता नहीं होती।

उत्तर:

लेनदार

प्रश्न 7.

जब एक लेनदार किसी परिसम्पत्ति को स्वीकार करता है जिसका मूल्य उस ............. को देय भुगतान से अधिक है, वह आधिक्य राशि का ............. (भुगतान करेगा / भुगतान नहीं करेगा), जिसे ............. (रोकड़ लेनदार) खाते के नाम पक्ष में दर्शाया जाएगा।

उत्तर:

भुगतान करेगा, रोकड़

प्रश्न 8.

जब एक फर्म किसी साझेदार को वसूली के सम्बन्ध में वास्तविक राशि के स्थान पर एक निश्चित राशि का ............. भुगतान करना स्वीकार करती है तो यह निश्चित राशि को ............. (वसूली / पूँजी) खाते में नाम किया जाएगा तथा ............. (पूँजी / बैंक) खाते में जमा किया जाएगा।

उत्तर:

वसूली, पूँजी

प्रश्न 9.

किसी साझेदार के ऋण को वसूली खाते में ............. (अभिलेखित / गैर - अभिलेखित) किया जाएगा।

उत्तर:

गैर - अभिलेखित

प्रश्न 10.

साझेदार के चालू खाते को साझेदार के ............. (ऋण / पूँजी) खाते में हस्तान्तरित किया जाएगा।

उत्तर:

पूँजी।

स्वयं कीजिए:

पृष्ठ 249:

प्रश्न - साझेदारी फर्म के विघटन पर निम्न की रोजनामचा प्रविष्टि दीजिए।

प्रश्न 1.

परिसम्पत्ति खातों को बन्द करने पर।

उत्तर:

प्रश्न 2.

दायित्व खातों को बन्द करने पर।

उत्तर:

प्रश्न 3.

परिसम्पत्तियों के विक्रय पर।

उत्तर:

प्रश्न 4.

लेनदारों के खातों का भुगतान परिसम्पत्तियों के हस्तान्तरण द्वारा

उत्तर:

इसकी कोई प्रविष्टि नहीं की जायेगी।

प्रश्न 5.

वसूली व्यय के लिए यदि वास्तविक व्यय का भुगतान साझेदार द्वारा फर्म की तरफ से किया जाता है।

उत्तर:

प्रश्न 6.

यदि साझेदार फर्म के दायित्वों का भुगतान करता है।

उत्तर:

प्रश्न 7.

साझेदार के ऋण के भुगतान पर।

उत्तर:

प्रश्न 8.

पूँजी खातों के भुगतान पर।

उत्तर:

RBSE Class 12 Accountancy साझेदारी फर्म का विघटन Textbook Questions and Answers

लघु उत्तर प्रश्न:

प्रश्न 1.

साझेदारी का विघटन और साझेदारी फर्म के विघटन के मध्य अन्तर को स्पष्ट कीजिए।

अथवा

साझेदारी के समापन और साझेदारी फर्म के समापन में कोई चार अन्तर लिखिए।

उत्तर:

|

अन्तर का आधार |

साझेदारी का समापन |

साझेदारी फर्म का समापन |

|

1. अर्थ में भिन्नता |

साझेदारी दो या दो से अधिक व्यक्तियों के बीच के लाभ के लिए कानूनी व्यापार के करने का अनुबन्ध है। इस प्रकार अनुबन्ध में किसी भी कारण से परिवर्तन साझेदारी की समाप्ति है। |

साझेदारी फर्म के समापन का अर्थ फर्म द्वारा व्यापारिक क्रियाओं की समाप्ति होना है। |

|

2. समापन की स्थितियाँ |

किसी साझेदार के प्रवेश करने, अवकाश ग्रहण करने, मृत्यु होने पर, लाभ-हानि अनुपात में परिवर्तन आदि परिस्थितियाँ साझेदारी को समाप्त कर सकती हैं। |

साझेदारी फर्म का समापन साझेदार द्वारा अपनी इच्छा से एवं न्यायालय के आदेश पर हो सकता है। |

|

3. व्यवसाय की समाप्ति |

व्यवसाय का समापन नहीं होता। |

फर्म का व्यवसाय बन्द् हो जाता है। परिसम्पत्तियों का विक्रय किया जाता है तथा दायित्वों का भुगतान किया जाता है। |

|

4. परिसम्पत्तियों एवं दायित्वों की व्यवस्था |

परिसम्पत्तियों एवं दायित्वों का पुनर्मूल्यांकन किया ज्ञाता है और नया तुलन पत्र/चिट्ठा तैयार किया जाता है। |

फर्म का विघटन न्यायालय के आदेश द्वारा भी किया जा सकता है। |

|

5. न्यायालय का हस्तक्षेप |

न्यायालय का हस्तक्षेप नहीं होता क्योंकि साझेदारी का विघटन आपसी समझौते के द्वारा होता है। |

साझेदारों के आर्थिक सम्बन्ध समाप्त हो जाते हैं। |

|

6. आर्थिक सम्बन्धों में परिवर्तन |

साझेदारों के मध्यं आर्थिक सम्बन्ध जारी रहते हैं किन्तु परिवर्तित रूप में। |

फर्म की समाप्ति होने से बहियों को बन्द् कर दिया जाता है। |

|

7. पुस्तकों का बन्द होना |

व्यवसाय के समाप्त न होने के कारण बहियों को बन्द करने की आवश्यकता नहीं होती। |

साझेदारी फर्म के समापन का अर्थ फर्म द्वारा व्यापारिक क्रियाओं की समाप्ति होना है। |

प्रश्न 2.

लेखा व्यवहार कीजिए:

(i) गैर - अभिलेखित परिसम्पत्तियाँ

(ii) गैर - अभिलेखित दायित्व।

उत्तर:

(i) गैर - अभिलेखित परिसम्पत्तियाँ (Unrecorded Assets): ये भी फर्म की सम्पत्तियाँ होती हैं लेकिन ये बहियों में दर्ज की हुई नहीं होती हैं। गैर - अभिलेखित परिसम्पत्तियों का लेखा व्यवहार निम्न प्रकार होगा

(a) गैर - अभिलेखित सम्पत्तियों को नकद बेचे जाने पर:

(b) गैर - अभिलेखित सम्पत्तियों को किसी साझेदार द्वारा लिये जाने पर:

(ii) गैर - अभिलेखित दायित्व (Unrecorded Liabilities):

ये फर्म के वे दायित्व होते हैं जिनका लेखा बहियों में किया हुआ नहीं होता है। गैर-अभिलेखित दायित्वों का लेखा व्यवहार निम्न प्रकार होगा:

(a) गैर - अभिलेखित दायित्वों का नकद भुगतान करने पर:

(b) गैर - अभिलेखित दायित्व को किसी साझेदार द्वारा लिये जाने पर:

प्रश्न 3.

विघटन के समय आप साझेदार के ऋण का किस प्रकार व्यवहार करेंगे यदि यह:

(i) तुलन पत्र के परिसम्पत्ति पक्ष की ओर दर्शाया गया है।

(ii) तुलन पत्र के दायित्व पक्ष की ओर दर्शाया गया है।

उत्तर:

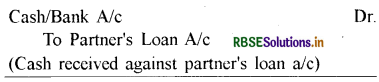

(i) यदि साझेदार का ऋण तुलन पत्र के परिसम्पत्ति पक्ष की ओर दर्शाया गया हो-इसका आशय यह है कि साझेदार ने फर्म से ऋण लिया है और वह फर्म को इसे वापस चुकाने को उत्तरदायी है। इस स्थिति में उससे ऋण की राशि नकद प्राप्त की जायेगी। इसके लिए अग्र प्रविष्टि होगी

व्यवहार में उक्त प्रविष्टि की जगह साझेदार के ऋण खाते को उसके पूँजी खाते में हस्तान्तरित किया जाता है। इसके लिए निम्न प्रविष्टि की जाती है:

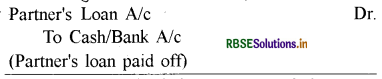

(ii) यदि साझेदार का ऋण तुलन पत्र के दायित्व पक्ष की ओर दर्शाया गया हो इसका आशय है कि साझेदार ने फर्म को ऋण दिया है और फर्म उसे ऋण राशि चुकाने के लिए उत्तरदायी है। इस स्थिति में सभी बाह्य ऋणों को चुकाने के बाद साझेदार के ऋण को चुकाया जायेगा। इसके लिए निम्न प्रविष्टि की जायेगी।

प्रश्न 4.

फर्म के ऋण और साझेदारों के व्यक्तिगत ऋणों के मध्य अन्तर समझाइए।

उत्तर:

|

अन्तर का आधार (Basis of Distinction) |

फर्म के ॠण (Firm's Debts) |

साझेदारों के व्यक्तिगत ऋण (Partner's Private Debts) |

|

अर्थ |

फर्म के ॠणों से आशय उन ऋणों से है जो फर्म द्वारा बाह्य पक्षकारों को भुगतान करने हैं। |

निजी ऋणों से आशय उन ऋणों से है जो किसी साझेदार को व्यक्तिगत रूप से भुगतान करने हैं। |

|

चुकाने का दायित्व |

फर्म के ऋणों के लिए सभी साझेदार संयुक्त रूप से तथा व्यक्तिगत रूप से जिम्मेदार होते हैं। |

निजी ऋण के लिए केवल वही साझेदार जिम्मेदार होता है जिसने ऋण लिया होता है। |

|

निपटारे में फर्म की सम्पत्ति का प्रयोग |

फर्म की सम्पत्ति का प्रयोग सर्वप्रथम |

यदि फर्म की सम्पत्तियाँ फर्म के दायित्वों से अधिक हैं तो सम्बन्धित साझेदार के उस आधिक्य में हिस्से को उसके निजी ऋण चुकाने के लिए प्रयोग किया जा सकता है। |

|

निपटारे में निजी सम्पत्ति का प्रयोग |

फर्म के ऋण चुकाने के लिए किया जाता है। |

निजी सम्पत्ति का प्रयोग सर्वप्रथम निजी ऋण चुकाने के लिए किया जाता है। |

प्रश्न 5.

विघटन पर खातों के भुगतान का क्रम लिखें।

उत्तर:

फर्म के विघटन के समय हिसाब के निपटारे एवं भुगतान के क्रम के सम्बन्ध में साझेदारी अधिनियम 1932 की धारा 48 के अनुसार निम्न नियम लागू होते हैं

I. हानियों का व्यवहार

- फर्म की हानियाँ सर्वप्रथम लाभ से पूरी की जायेंगी, हानियों के साथ-साथ पूँजी की अपूर्णता को भी लाभों में से पूरा किया जायेगा।

- लाभों के बाद उन्हें साझेदारों की पूँजी से पूरा किया जायेगा।

- यदि आवश्यकता हुई तो प्रत्येक साझेदार इन्हें अपने लाभ-हानि अनुपात में वहन करेगा।

II. परिसम्पत्तियों का उपयोग फर्म की सम्पत्ति का प्रयोग निम्न क्रम से किया जाता है:

- सुरक्षित ऋण का भुगतान;

- साझेदारों को छोड़कर अन्य पक्षकारों का ऋण चुकाने के लिए;

- इसके बाद प्रत्येक साझेदार को यह धन आनुपातिक रूप से भुगतान किया जायेगा, जो कि उसने फर्म की पूँजी के अतिरिक्त ऋण के रूप में दिया है;

- प्रत्येक साझेदार की पूँजी आनुपातिक हिसाब से वापस करने में:

- उपर्युक्त भुगतान करने के बाद कोई धन शेष बचे तो वह उनके लाभ-हानि अनुपात में बाँट दिया जाता है।

इस प्रकार स्पष्ट है कि परिसम्पत्तियों से वसूल राशि, साझेदारों से अंशदान के साथ यदि आवश्यक हो तो, इसका उपयोग सर्वप्रथम फर्म के बाह्य दायित्वों के भुगतान जैसे लेमदार, ऋण, बैंक अधिविकर्ष, देय-विपत्र आदि के लिए किया जायेगा। उल्लेखनीय है कि सुरक्षित ऋण का भुगतान असुरक्षित ऋण से पहले होगा। शेष राशि का उपयोग साझेदारों द्वारा फर्म को दिए गए ऋण तथा अग्रिम भुगतान के लिए होगा। लेकिन यदि शेष राशि भुगतान हेतु अपर्याप्त हो तो ऋण का भुगतान आनुपातिक रूप से होगा। इसके बाद बची हुई राशि का उपयोग पूँजी खातों के शेष के निपटान के लिए किया जाएगा। यदि इसके बाद भी अतिरिक्त राशि बचती है तो इसे लाभ विभाजन अनुपात में साझेदारों के मध्य बाँटा जाएगा।

प्रश्न 6.

वसूली खाता पुनर्मूल्यांकन खाते से किस प्रकार भिन्न है?

उत्तर:

वसूली खाते तथा पुनर्मूल्यांकन खाते में अन्तर

(Differences between Realisation Account and Revaluation Account):

|

आधार |

वसूली खाता |

पुनर्मूल्यांकन खाता |

|

उद्देश्य |

वसूली खाता फर्म के समापन पर सम्पत्तियों के विक्रय से वसूली तथा दायित्वों के भुगतान से सम्बन्धित व्यवहारों का लेखा करने के लिए बनाया जाता है। |

पुनर्मूल्यांकन खाता किसी नये साझेदार के प्रवेश अथवा किसी साझेदार के अवकाश ग्रहण करने या उसकी मृत्यु पर सम्पत्तियों एवं दायित्वों के पुनर्मूल्यांकन के कारण मूल्यों में कमी अथवा वृद्धि का लेख करने के लिए बनाया जाता है। |

|

अनिवार्यता |

फर्म के समापन के समय वसूली खाता खोलना अनिवार्य होता है। |

फार्म के संगठन में परिवर्तन होने पर पुनर्मूल्यांकन खाता खोले बिना भी लाभ अथवा हानि का समायोजन किया जा सकता है। अर्थात् यह खाता खोलना अनिवार्य नहीं होता है। |

|

तैयार करने का समय |

वसूली खाता फर्म के समापन पर फर्म की पुस्तकें बन्द करने के लिए बनाया जाता है। |

पुनर्मूल्यांकन खाता फर्म के चालू रहने पर फर्म के संगठन में परिवर्तन के फलस्वरूप तैयार किया जाता है। |

|

व्यय |

फर्म के समापन पर वसूली के सम्बन्ध में कुछ व्यय किए जाते हैं, जिनसे वसूली खाता डेबिट किया जाता है। |

फर्म के संगठन में परिवर्तन के फलस्वरूप सम्पत्ति एवं दायित्वों का पुनर्मूल्यांकन संस्था के लेखापालों द्वारा ही किया जाता है, अतः किसी प्रकार का कोई व्यय नहीं होता है। |

|

लेखा प्रविष्टियाँ |

वसूली खाते के डेबिट पक्ष में रोकड़ तथा बैंक शेष के अलावा समस्त सम्पत्तियों का शेष तथा क्रेडिट पक्ष में पूँजी, संचय, अवितरित लाभ तथा साझेदारों के ऋणों को छोड़कर अन्य दायित्वों के शेष अन्तरित कर दिए जाते हैं। |

पुनर्मूल्यांकन खाते के डेबिट पक्ष में सम्पत्तियों के मूल्यों में कमी, दायित्वों के मूल्य में वृद्धि व संदिग्ध ऋणों के लिए प्रावधान तथा क्रेडिट पक्ष में सम्पत्तियों के मूल्य में वृद्धि तथा दायित्वों के मूल्य में कमी अंकित की जाती है। |

निबन्धात्मक प्रश्न:

प्रश्न 1.

साझेदारी फर्म के विघटन की प्रक्रिया समझाइए।

अथवा

एक साझेदारी फर्म का विघटन किस प्रकार होता है? समझाइए।

उत्तर:

साझेदारी फर्म का विघटन:

(Dissolution of a Partnership Firm):

साझेदारी फर्म का विघटन अनेक तरीकों से हो सकेता है। न्यायालय के आदेश से या न्यायालय के दखल के बिना या अन्य तरीकों से भी साझेदारी फर्म का समापन हो सकता है। फर्म का विघटन विभिन्न परिस्थितियों में निम्न प्रकार किया जा सकता है

- समझौते द्वारा समापन,

- अनिवार्य समापन,

- नोटिस द्वारा समापन,

- न्यायालय द्वारा समापन, तथा

- विशिष्ट घटनाओं के कारण समापन।

इनका वर्णन निम्न प्रकार है:

1. समझौते द्वारा समापन-इसमें सभी साझेदारों की आपसी सहमति अथवा साझेदारी संलेख की व्यवस्था के अनुसार कभी भी फर्म का समापन किया जा सकता है।

2. अनिवार्य समापन-निम्न अवस्थाओं में फर्म का अनिवार्य रूप से समापन हो जाता है

- जब फर्म के सभी साझेदार अथवा एक को छोड़कर शेष सभी साझेदार दिवालिया घोषित हो जायें।

- फर्म में शत्रु राष्ट्र का निवासी साझेदार हो।

- किसी घटना के घटित हो जाने पर फर्म का व्यापार अवैध घोषित हो जाये।

3. नोटिस द्वारा समापन-यदि साझेदारी ऐच्छिक है, तो कोई भी साझेदार अन्य साझेदारों को नोटिस देकर फर्म का समापन करवा सकता है।

4. न्यायालय द्वारा समापन-किसी भी साझेदार द्वारा वाद प्रस्तुत करने पर न्यायालय निम्नलिखित दशाओं में फर्म के समापन का आदेश दे सकता है

- किसी साझेदार के मानसिक सन्तुलन खोने पर।

- जब कोई साझेदार कर्त्तव्य पूरा करने में स्थायी रूप से अयोग्य हो जाए।

- जब कोई साझेदार फर्म में अपने हित को तीसरे पक्ष को हस्तान्तरित कर दे।

- जब कोई साझेदार फर्म के प्रबन्ध सम्बन्धी ठहराव को तोड़े।

- जब फर्म के व्यवसाय को हानि उठाकर ही चालू रखा जा सकता है अथवा नहीं।

- जब कोई साझेदार फर्म को नुकसान पहुँचाने का कार्य करता हो।

- अन्य किसी आधार पर जिसे न्यायालय उचित समझे।

5. विशिष्ट घटनाओं के कारण समापन-निम्न विशेष परिस्थितियों में फर्म का समापन किया जा सकता है, बशर्ते कि साझेदारी संलेख में इनके विपरीत कोई अनुबन्ध न हो

- निश्चित अवधि के लिए बनाई गई फर्म की दशा में उस अवधि के व्यतीत होने पर।

- किसी निश्चित कार्य को पूरा करने के लिए बनाई गई फर्म की दशा में उस कार्य के पूरा होने पर।

- किसी साझेदार के दिवालिया होने पर।

- किसी साझेदार की मृत्यु होने पर।

फर्म के विघटन के निर्णय के बाद फर्म अपना व्यवसाय बन्द कर देती है और फर्म की पुस्तकें बन्द कर दी जाती हैं और परिसम्पत्तियों की वसली तथा दायित्वों के भुगतान के पश्चात होने वाली हानि या लाभ की गणना की जाती है, जिसके लिए वसूली खाता तैयार किया जाता है। इस खाते के माध्यम से परिसम्पत्तियों से वसूली तथा दायित्वों के भुगतान के पश्चात् निवल प्रभाव (लाभ या हानि) का निर्धारण करके साझेदारों के पूँजी खाते में उनके लाभ विभाजन अनुपात में हस्तान्तरित किया जाता है।

इस हेतु, सभी परिसम्पत्तियाँ (हस्तस्थ रोकड़, बैंक शेष तथा काल्पनिक परिसम्पत्तियों के अतिरिक्त यदि कोई हो) तथा सभी बाह्य दायित्वों को इस खाते में हस्तान्तरित किया जाता है। यह खाता परिसम्पत्तियों की बिक्री, दायित्वों का भुगतान तथा वसूली व्ययों का अभिलेखन करता है। इस खाते के शेष को वसूली पर लाभ या हानि कहा जाता है जो कि साझेदारों के पूँजी खाते में इनके लाभ विभाजन अनुपात में हस्तान्तरित किया जाता है।

खातों का निपटारा: फर्म के विघटन की प्रक्रिया में खातों के निपटारे हेतु साझेदारों के मध्य समझौते के आधार पर साझेदारी अधिनियम 1932 की धारा 48 के अनुसार निम्न नियम लागू होंगे

(1) हानियों का व्यवहारं-हानि, पूँजी में कमी सहित देय होंगे:

(अ) प्रथम लाभ में से;

(ब) इसके पश्चात् साझेदारों की पूँजी में से; तथा

(स) अन्ततः यदि आवश्यक हो तो साझेदारों द्वारा अपने लाभ-विभाजन अनुपात में व्यक्तिगत रूप में।

(2) परिसम्पत्तियों का उपयोग फर्म की परिसम्पत्तियाँ, साझेदारों द्वारा पूँजी में कमी को पूरा करने के लिए किए गए अंशदान सहित निम्न प्रकार तथा क्रम से प्रयुक्त होंगी:

(अ) फर्म के ऋण का अन्य पक्षों को भुगतान;

(ब) साझेदारों द्वारा फर्म को दिए गए अग्रिम जो कि पूँजी से भिन्न हैं (उदाहरणार्थ, साझेदार से ऋण) को प्रत्येक साझेदार को आनुपातिक भुगतान करेगा;

(स) पूँजी खाते में जो साझेदारों को देय हैं, प्रत्येक साझेदार का आनुपातिक भुगतान होगा; तथा

(द) शेष राशि यदि कोई है, सभी साझेदारों में उनके लाभ विभाजन अनुपात में विभाजित होगी।

प्रश्न 2.

वसूली खाता किसे कहते हैं?

अथवा

वसूली खाता क्या है? समझाइए।

अथवा

वसूली खाता क्या है? यह किस प्रकार बनाया जाता है?

उत्तर:

वसूली खाता (Realisation Account): फर्म के समापन पर फर्म की सम्पत्तियों के विक्रय से राशि वसूल की जाती है तथा दायित्वों का भुगतान किया जाता है। इसके लिए फर्म की पुस्तकों में एक विशेष खाता खोला जाता है, जिसे वसूली खाता (Realisation Account) कहते हैं। यह एक नाम-मात्र का खाता (Nominal Account) होता है। वसूली खाते में सभी सम्पत्तियों व दायित्वों को पुस्तक मूल्य पर हस्तान्तरित किया जाता है तथा इस कारण सभी सम्पत्तियों व दायित्वों के खाते बन्द हो जाते हैं।

रोकड व बैंक शेष, साझेदार के ऋण, साझेदारों के पूँजी खाते व चालू खाते, संचय व वितरित लाभ, लाभ-हानि खाते का डेबिट शेष आदि वसूली खाते में हस्तान्तरित नहीं किए जाते हैं। सम्पत्तियों के विक्रय से प्राप्त राशि तथा दायित्वों का भुगतान की गई राशि, साझेदार द्वारा ली गई सम्पत्ति एवं समापन व्यय का लेखा भी वसूली खाते में किया जाता है । वसूली खाते का शेष वसूली पर लाभ अथवा हानि को दर्शाता है जिसे सभी साझेदारों के पूजी खाते या चालू खाते में अन्तरित कर दिया जाता है।

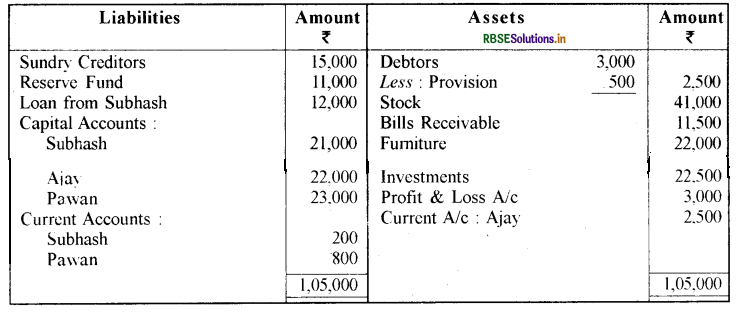

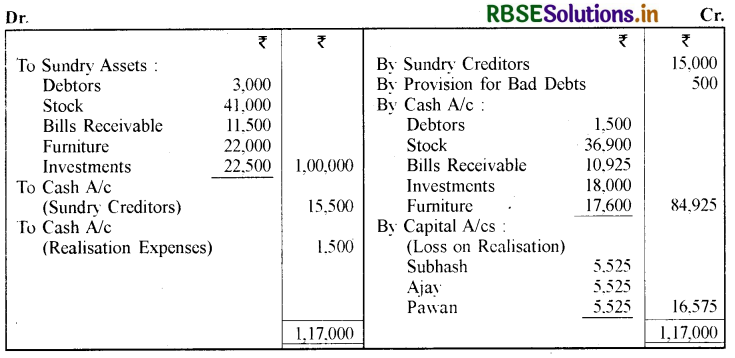

उदाहरण: सुभाष, अजय, पवन बराबर के साझी के रूप में व्यापार कर रहे थे। 1 अगस्त, 2021 को अजय को दिवालिया घोषित कर दिया गया और यह तय किया गया कि साझेदारी फर्म का विघटन कर दिया जाए। इस तारीख को फर्म की सम्पत्तियाँ एवं दायित्व निम्न प्रकार थे

प्रश्न 3.

वसूली खाते का प्रारूप बनाइये।

उत्तर:

Realisation Account:

प्रश्न 4.

लेनदारों को कमी का भुगतान किस प्रकार से करेंगे?

उत्तर:

लेनदारों को कमी (Deficiency of Creditors) का भुगतान:

फर्म का विघटन होने पर सभी सम्पत्तियों तथा दायित्वों का निपटारा किया जाता है। फर्म की सम्पत्तियों के विक्रय से प्राप्त राशि का उपयोग लेनदारों को भुगतान करने में किया जाता है। कई बार सम्पत्तियों के विक्रय से प्राप्त राशि इतनी कम होती है कि सम्पूर्ण लेनदारों को भुगतान नहीं हो पाता है। ऐसी स्थिति में लेनदारों के भुगतान में सम्पत्तियों से प्राप्त राशि कम पड़ने पर सर्वप्रथम साझेदारों की निजी सम्पत्तियों के द्वारा उनका भुगतान किया जायेगा। यदि इसके बाद भी लेनदारों को कोई राशि देय रह जाती है तो यह लेनदारों को कमी की राशि होती है। इसके व्यवहार की प्रायः निम्न दो विधियाँ हैं।

(1) लेनदारों को कमी की राशि को न्यूनता खाते (Deficiency Account) में हस्तान्तरित करना: इसके लिए पहले फर्म के लेनदारों का एक अलग खाता बनाया जाता है। इसके साथ ही फर्म की सम्पत्तियों तथा साझेदारों की निजी सम्पत्तियों से प्राप्त नकदी की जानकारी हेतु रोकड़ खाता (Cash Account) तैयार किया जाता है। फर्म के पास नकदी उपलब्धता का निर्धारण करने के बाद लेनदारों और बाह्य दायित्वों को आनुपातिक रूप में (आंशिक) भुगतान किया जाता है। शेष बचे लेनदारों अथवा लेनदारों को कमी की राशि को न्यूनतम खाते में हस्तान्तरित कर दिया जाता है।

(2) लेनदारों को कमी की राशि को साझेदारों के पूँजी खातों में हस्तान्तरित करना: इस विधि में फर्म एवं साझेदारों की निजी सम्पत्तियों से प्राप्त रोकड़ द्वारा लेनदारों को भुगतान के बाद लेनदारों को कमी की राशि को साझेदारों के पूँजी खातों में हस्तान्तरित कर दिया जाता है। इस प्रकार लेनदारों को कमी की राशि को सभी साझेदारों द्वारा उनके लाभ विभाजन अनुपात में वहन किया जायेगा। यदि कोई साझेदार दिवालिया हो जाता है और न्यूनता को वहन करने में असमर्थ है तो यह फर्म को पूँजीगत हानि मानी जायेगी। यदि साझेदारी विलेख में इस बारे में कोई समझौता किया हुआ है तो इसका निपटारा उसी अनुसार किया जायेगा। लेकिन यदि किसी साझेदार के दिवालिया होने की दशा में ऐसी पूँजीगत हानि के बारे में साझेदारी विलेख में कोई समझौता नहीं किया गया है तो गार्नर बनाम मरे नियम के अनुसार ऐसी पूँजीगत हानि को शोध्य (Solvent) साझेदारों द्वारा उनके पूँजी अनुपात में वहन किया जायेगा।

आंकिक प्रश्न:

प्रश्न 1.

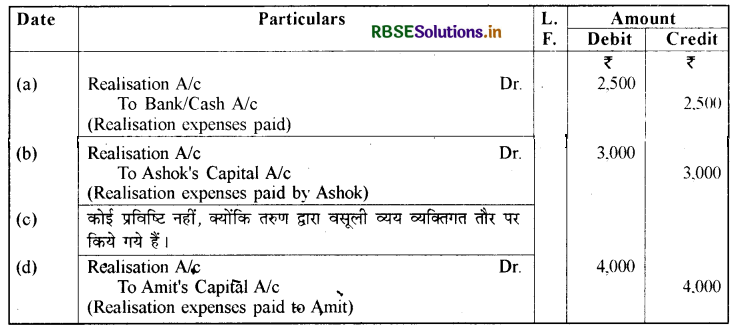

वसूली व्यय से सम्बन्धित निम्न व्यवहारों का रोजनामचा बनाइए:

(अ) वसूली व्यय की राशि ₹ 2,500।

(ब) वसूली व्यय की राशि ₹ 3,000 का भुगतान अशोक द्वारा जो कि एक साझेदार है।

(स) वसूली व्यय ₹ 2,300 तरुण द्वारा व्यक्तिगत तौर पर किए गए।

(द) साझेदार अमित को परिसम्पत्तियों की वसूली के लिए ₹ 4,000 में नियुक्त किया गया। वास्तविक वसूली व्यय की राशि ₹ 3,000 है।

उत्तर:

Journal:

प्रश्न 2.

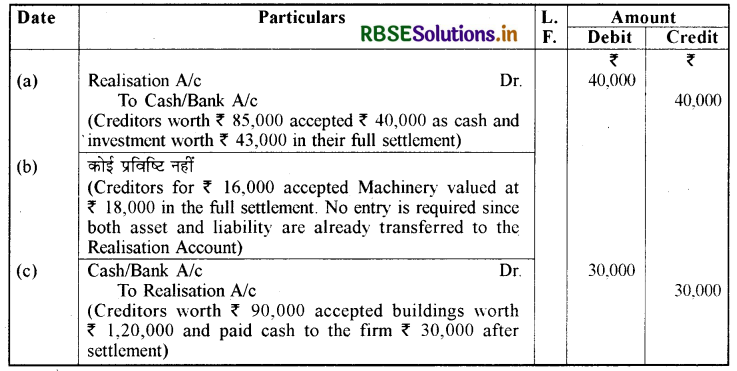

निम्न स्थिति में आवश्यक रोजनामचा प्रविष्टि दें:

(अ) ₹ 85,000 के लेनदारों ने ₹ 40,000 रोकड़ और ₹ 43,000 के विनियोग का अपने दावे का पूर्ण भुगतान स्वीकार किया।

(ब) लेनदार ₹ 16,000 के हैं। वे ₹ 18,000 मूल्य की मशीनरी को अपने दावे का भुगतान स्वीकार करते हैं।

(स) लेनदार ₹ 90,000 के हैं। वे ₹ 1,20,000 के भवन तथा ₹ 30,000 के रोकड़ को फर्म का भुगतान स्वीकार करते हैं।

उत्तर:

Journal:

प्रश्न 3.

एक पुराने कम्प्यूटर को पिछले वर्ष के लेखा पुस्तकों में अपलिखित किया गया। एक साझेदार नितिन द्वारा उसी को ₹ 3,000 में लिया गया। यह मानते हुए कि फर्म का विघटन हो चुका है, उपरोक्त के सम्बन्ध में रोजनामचा प्रविष्टियाँ कीजिए।

उत्तर:

Journal:

प्रश्न 4.

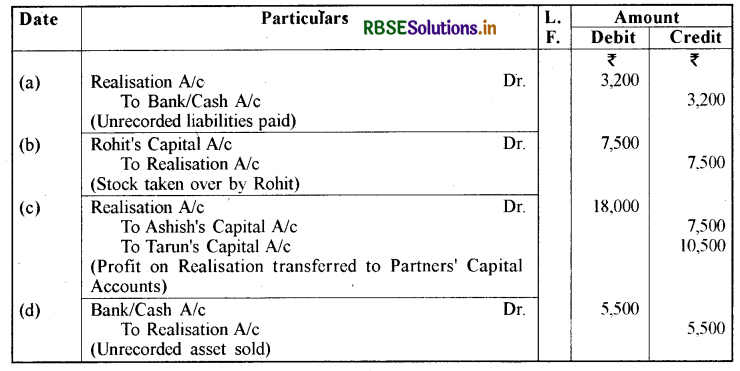

फर्म के विघटन पर निम्न व्यवहारों की क्या रोजनामचा प्रविष्टियाँ अभिलेखित की जाएँगी:

(अ) गैर-अभिलेखित दायित्व का भुगतान ₹ 3,200।

(ब) साझेदार रोहित द्वारा ₹ 7,500 के स्टॉक को लेना।

(स) वसूली पर लाभ की राशि ₹ 18,000 को साझेदार आशीष और तरुण का 5 : 7 के अनुपात में विभाजित किया गया।

(द) गैर-अभिलेखित परिसम्पत्ति से ₹ 5,500 की वसूली।

उत्तर:

Journal:

प्रश्न 5.

निम्न व्यवहारों की रोजनामचा प्रविष्टियाँ दीजिए:

1. विभिन्न परिसम्पत्तियों और दायित्वों की वसूली का अभिलेखन।

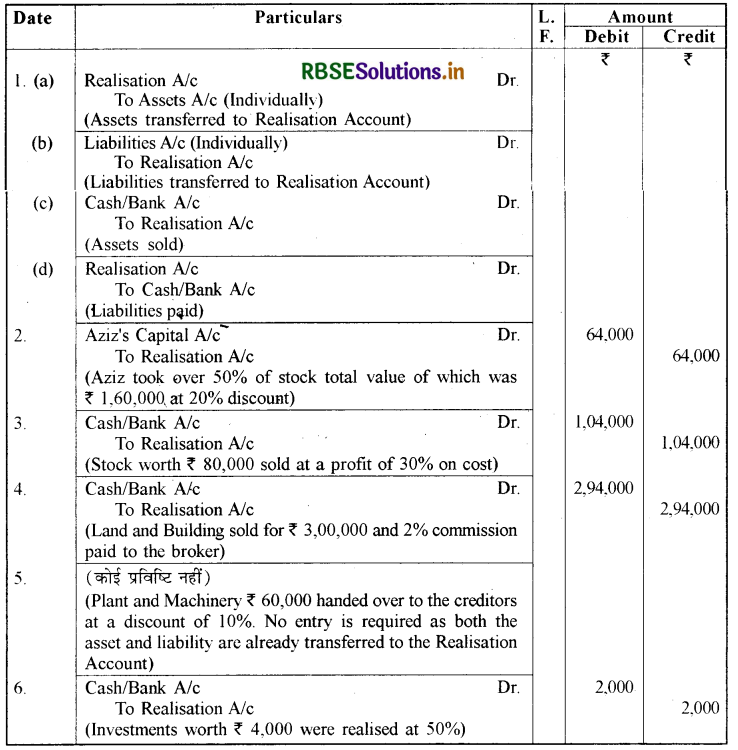

2. फर्म के पास ₹ 1,60,000 का स्टॉक है। साझेदार अजीज द्वारा 50% स्टॉक को 20% छूट पर ले लिया गया।

3. शेष स्टॉक का विक्रय लागत मूल्य पर 30% लाभ पर हुआ।

4. भूमि और भवन (पुस्तक मूल्य ₹ 1,60,000 ) का विक्रय ₹ 3,00,000 में एक दलाल के द्वारा किया गया जिसने सौदे पर 2% कमीशन लिया।

5. संयंत्र और मशीनरी (पुस्तक मूल्य ₹ 60,000 ) एक लेनदार को पुस्तक मूल्य से 10% कम के स्वीकृत मूल्यांकन पर दिया गया।

6. विनियोग जिसका मूल्य ₹ 4,000 था से 50% वसूली हुई।

उत्तर:

Journal :

प्रश्न 6.

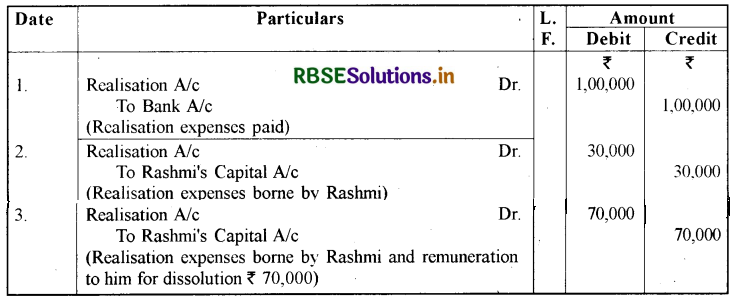

निम्न परिस्थितियों में आप रश्मि और बिंदिया के वसूली व्ययों का किस प्रकार लेखा व्यवहार :

1. वसूली व्यय की राशि ₹ 1,00,000।

2. वसूली व्यय की राशि ₹ 30,000 का भुगतान साझेदार रशिम ने किया।

3. विघटन प्रक्रिया को पूर्ण करने के लिए रश्मि ने वसूली व्यय का वहन किया जिसके लिए पारितोषित 70,000 दिया गया। रशिम द्वारा वास्तविक व्यय ₹ 1,20,000 किया गया।

उत्तर:

Books of Rashmi and Bindiya Journal:

प्रश्न 7.

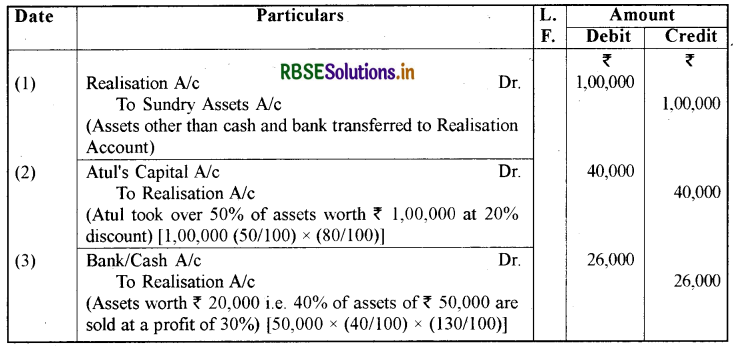

₹ 1,00,000 की परिसम्पत्तियों का हस्तान्तरण ( रोकड़ और बैंक के अतिरिक्त ) वसूली खाते में किया गया। 50% परिसम्पत्तियों को साझेदार अतुल द्वारा 20% छुट पर ले लिया। शेष परिसम्पत्तियों में से 40% को, लागत पर 30% लाभ पर विक्रय किया गया। शेष का 5% बेकार हो गया, कुछ वसूली नहीं हुई और बाकी परिसम्पत्तियाँ एक लेनदार को उसके दावे का पूर्ण भुगतान के लिए दी गई।

परिसम्पत्तियों से वसूली की रोजनामचा प्रविष्टियों का अभिलेखन करें।

उत्तर:

Journal:

नोट: सम्पत्ति बेकार होने से कुछ भी वसूली नहीं होने पर तथा लेनदार को पूर्ण भुगतान में सम्पत्ति देने की कोई प्रविष्टि नहीं की जायेगी। इन्हें पूर्व में वसूली खाते में हस्तान्तरित किया जा चुका है तथा इनका समायोजन हो गया है।

प्रश्न 8.

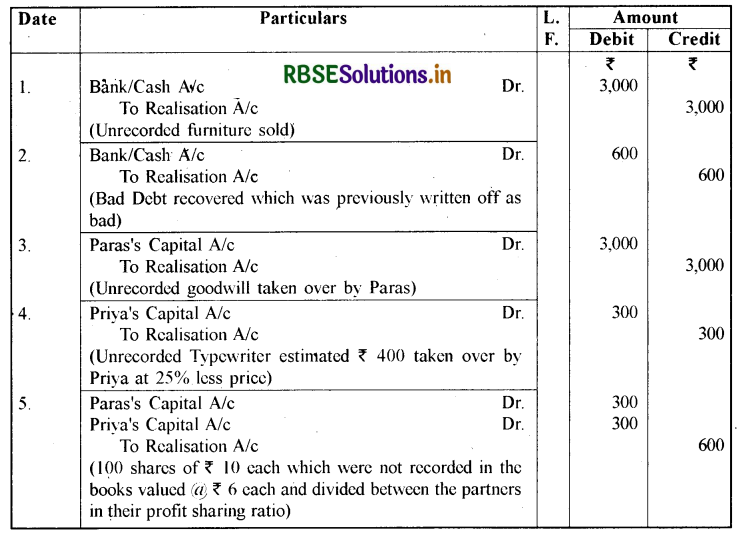

पारस और प्रिया की पुस्तकों में निम्न गैर-अभिलेखित परिसम्पत्तियों और दायित्वों की आवश्यक रोजनामचा प्रविष्टि का अभिलेखन करें:

1. एक पुराने फर्नीचर को फर्म में पूर्ण रूप से अपलिखित किया गया। यह फर्नीचर ₹ 3.000 में बेचा गया।

2. आशीष जो कि एक पुराना ग्राहक है जिसका खाता ₹ 1,000 से पिछले वर्ष के डूबत ऋण के तौर पर अपलिखित किया गया, ने 60% का भुगतान किया।

3. पारस फर्म की ख्याति को लेता है (जिसका लेखा पुस्तकों में नहीं है ) जिसे ₹ 3,000 पर मूल्यांकित किया गया।

4. एक पुरानी टंकण मशीन (टाइपराइटर) जो कि पूर्ण रूप से लेखा पुस्तकों में अपलिखित किया गया। इसका अनुमानित वसूली मूल्य ₹ 400 था। इसको प्रिया के द्वारा अनुमानित मूल्य से 25% छुट पर लिया गया।

5. 100 शेयर, ₹ 10 प्रत्येक को स्टार लिमिटेड ने ₹ 2,000 की कीमत पर अधिगृहित किया था, जिसको लेखा पुस्तकों में पूर्ण रूप से अपलिखित किया गया। इन अंशों का मूल्यांकन ₹ 6 प्रत्येक किया तथा साझेदारों के मध्य उनके लाभ विभाजन अनुपात में बाँटा गया।

उत्तर:

Books of Paras and Priya

Journal:

प्रश्न 9.

सभी साझेदारों ने फर्म के विघटन की इच्छा व्यक्त की। यासिन एक साझेदार ₹ 2,00,000 के ऋण को साझेदारों के पूँजी भुगतान से पहले भुगतान चाहता है। लेकिन अमर, एक अन्य साझेदार पूँजी का भुगतान, यासिन के ऋण के भुगतान से पहले चाहता है। कारण बताते हुए उनके बीच उपाय का सुझाव दें।

उत्तर:

साझेदारी अधिनियम 1932 की धारा 48 के अनुसार साझेदारों के ऋण एवं अग्रिम का भुगतान उनके पूँजी खातों के निपटारे से पहले किया जायेगा। इसके अनुसार यासिन का ₹ 2,00,000 के उसके ऋण का साझेदारों के पूँजी के भुगतान से पहले, भुगतान का दावा सही है।

प्रश्न 10.

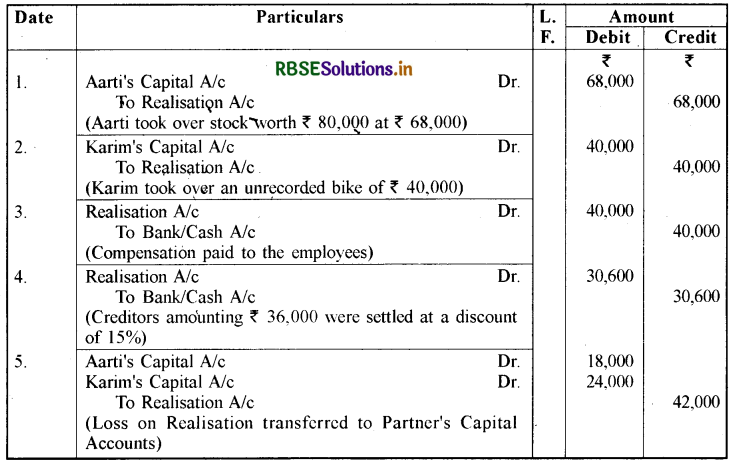

समस्त दायित्वों को वसूली खाते में हस्तान्तरित करने तथा विभिन्न परिसम्पत्तियों ( रोकड़ के अतिरिक्त ) तीसरे पक्ष को किसी फर्म के विघटन पर निम्न लेनदेनों के सम्बन्ध में क्या रोजनामचा प्रविष्टियाँ की जाएँगी?

1. आरती ने ₹ 80,000 के मूल्य का स्टॉक ₹ 68,000 में लिया।

2. ₹ 40,000 की गैर-अभिलेखित मोटर साइकिल जो कि करीम द्वारा ली गई।

3. फर्म ने कर्मचारियों को ₹ 40,000 की क्षतिपूर्ति का भुगतान किया।

4. विभिन्न दायित्व को जो कि ₹ 36,000 के थे, को 15% छूट पर भुगतान किया गया।

5. वसूली पर हानि ₹ 42,000 को आरती और करीम के मध्य 3 : 4 के अनुपात में विभाजन किया जाएगा।

उत्तर:

Journal:

प्रश्न 11.

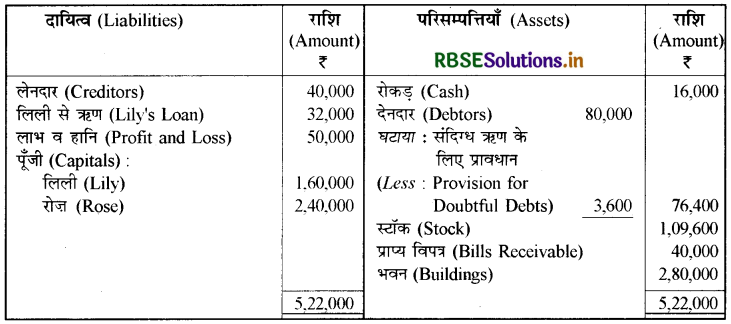

रोज़ और लिली का लाभ विभाजन अनुपात 2 : 3 है। 31 मार्च, 2017 को उनका तुलन पत्र निम्न

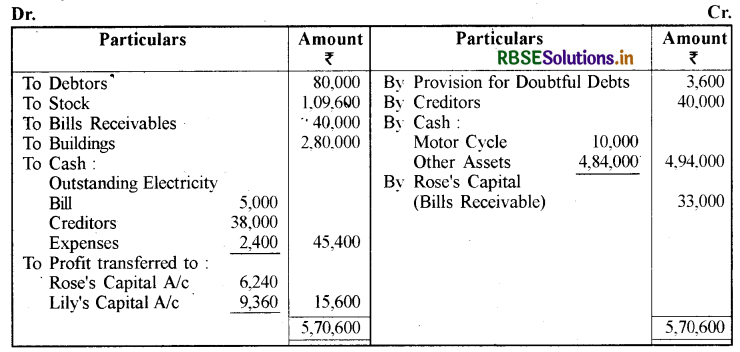

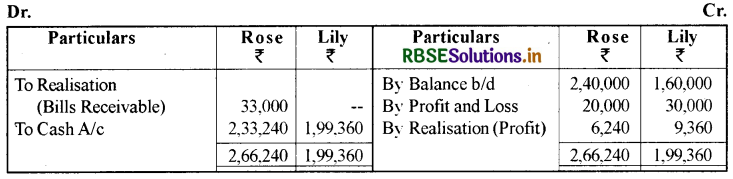

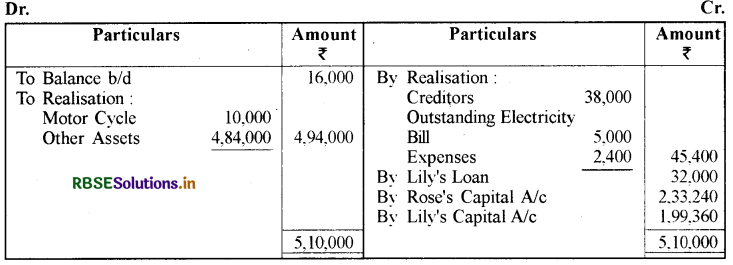

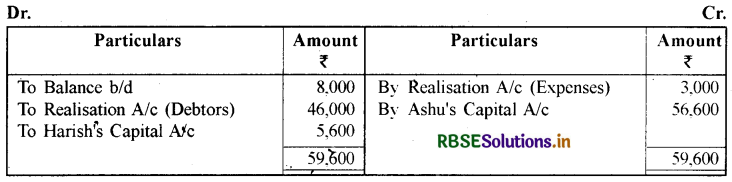

रोज़ और लिली इस तिथि को फर्म के विघटन का निर्णय करते हैं। परिसम्पत्तियों (प्राप्य विपत्र को छोड़कर) से वसूली ₹ 4,84,000 लेने के लिए सहमत हैं। लेनदार ₹ 38,000 लेने पर सहमत हैं। वसूली की लागत ₹ 2,400। फर्म में मोटर साईकिल है जिसको फर्म के रुपयों से लिया गया लेकिन फर्म की पुस्तकों में नहीं दर्शाया गया। इसका विक्रय ₹ 10,000 में किया गया। बकाया बिजली बिल के सम्बन्ध में सम्भावित दायित्व र 5,000 हैं। प्राप्य विपत्र रोज़ ने ₹ 33,000 में ले लिया। वसूली खाता, साझेदारों के पूँजी खाते, ऋण खाता और रोकड़ खाता तैयार करें।

उत्तर:

Books of Rose and Lily Realisation Account:

Partners' Capital Accounts:

Lily's Loan Account Amount:

Cash Account:

प्रश्न 12.

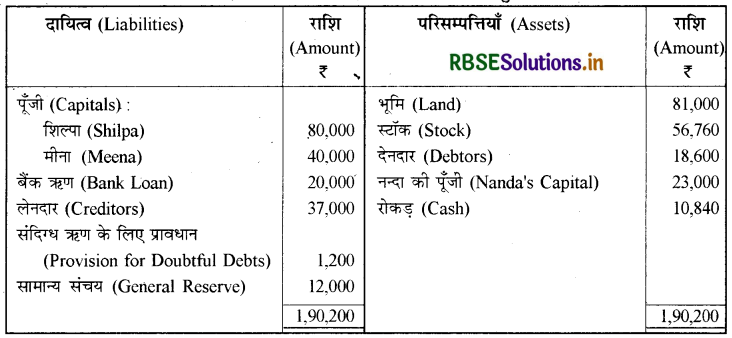

शिल्पा, मीना और नन्दा ने 31 मार्च, 2017 को फर्म के विघटन का निर्णय लिया। इनका लाभ विभाजन अनुपात 3 : 2 : 1 है और उनका तुलन पत्र इस प्रकार है :

31 मार्च, 2017 को शिल्पा, मीना और नन्दा का तुलन पत्र:

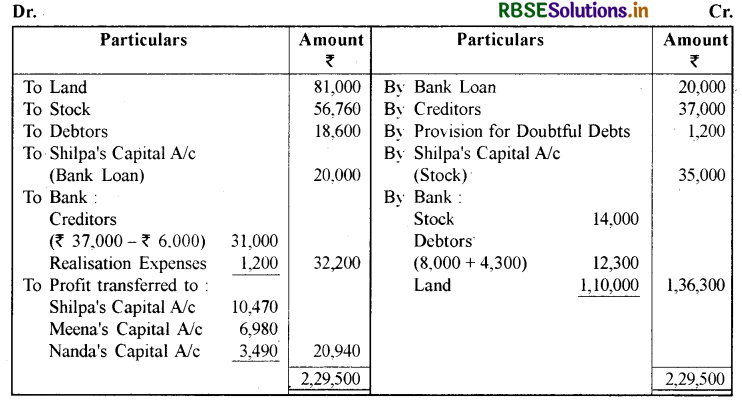

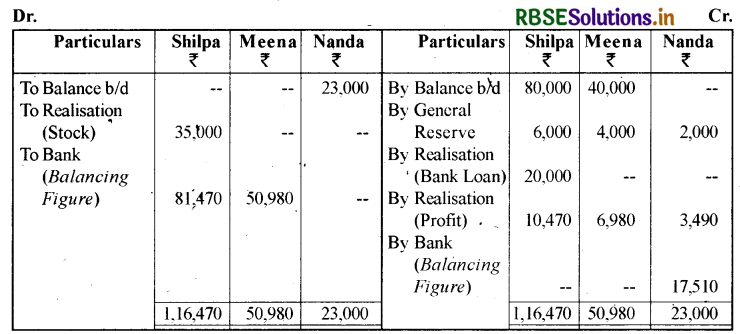

शिल्पा ने ₹ 41,660 मूल्य का स्टॉक ₹ 35,000 में ले लिया और बैंक ऋण का भुगतान करने को सहमत हुई। शेष स्टॉक का विक्रय ₹ 14,000 में किया गया और ₹ 10,000 के देनदारों से ₹ 8,000 वसूली हुई। भूमि का विक्रय ₹ 1,10,000 में किया। शेष देनदारों से पुस्तक मूल्य की 50% वसूली हुई। वसूली की लागत राशि ₹ 1,200 है।₹ 6,000 मूल्य की एक टंकण मशीन पुस्तकों में गैर-अभिलेखित है, को एक लेनदार ने इसी मूल्य पर ले लिया। वसूली खाता एवं अन्य खाते तैयार करें।

उत्तर:

Realisation Account:

Partners''Capital Accounts:

Bank Account :

प्रश्न 13.

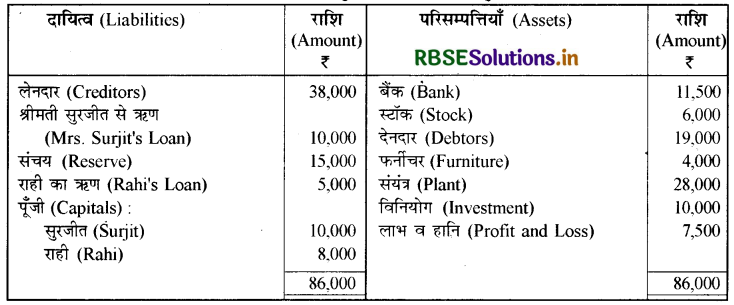

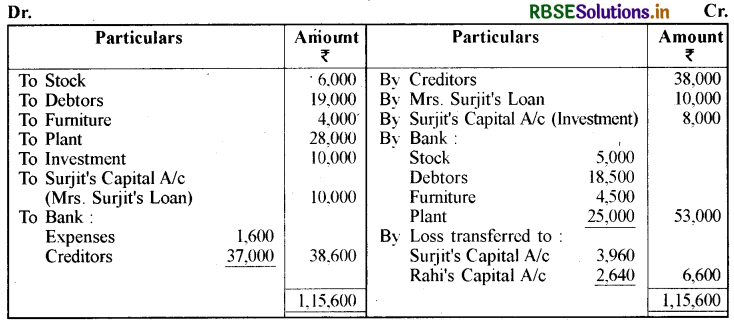

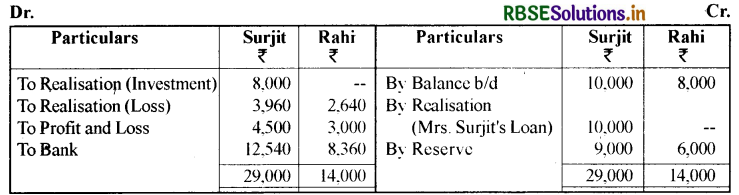

सुरजीत और राही का लाभ व हानि विभाजन अनुपात 3 : 2 है। 31 मार्च, 2017 को उनका तुलन पत्र इस प्रकार है :

31 मार्च, 2017 को सुरजीत और राही का तुलन पत्र:

31 मार्च, 2017 को फर्म का विघटन निम्न शतों पर हुआ:

1. सुरजीत ने विनियोगों को ₹ 8,000 में लिया और वह श्रीमती सुरजीत के ऋण का भुगतान करेगा।

2. अन्य परिसम्पत्तियों से वसली निम्न है:

3. वसूली व्यय की राशि ₹ 1,600 है।

4. लेनदारों ने पूर्ण भुगतान में ₹ 37,000 स्वीकार किए।

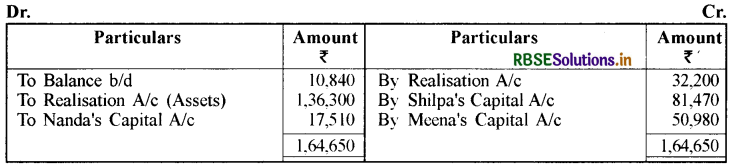

आप वसूली खाता, साझेदारों के पूँजी खाते और बैंक खाता तैयार करें।

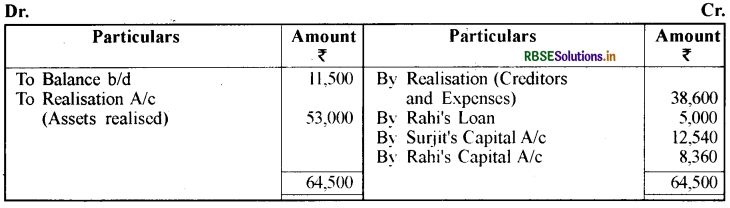

उत्तर:

Books of Surjit and Rahi Realisation Account:

Partner Capital Account:

Rahi Loan Account:

Bank Account Amount:

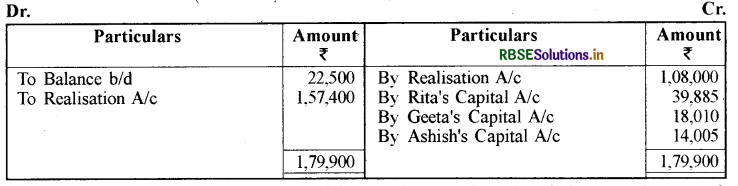

प्रश्न 14.

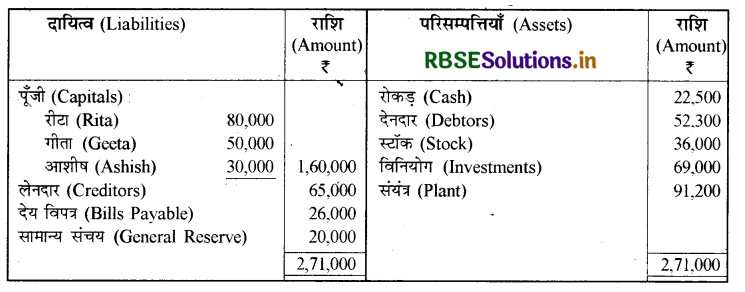

रीटा, गीता और आशीष फर्म में साझेदार हैं, उनका लाभ/हानि विभाजन अनुपात 3 : 2 : 1 है। 31 मार्च, 2017 को उनका तुलन पत्र इस प्रकार है :

31 मार्च, 2017 को रीता, गीता और आशीष का तुलन पत्र:

ऊपर दी गई तिथि को फर्म का विघटन हो गया।

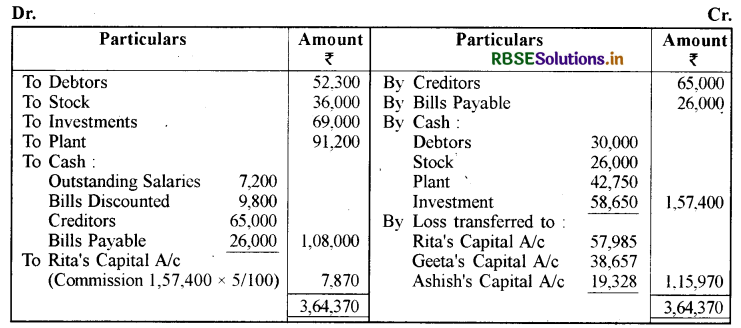

1. रीटा को परिसम्पत्तियों की वसूली के लिए नियुक्त किया गया। रीटा को परिसम्पत्तियों की वसूली के लिए 5% कमीशन ( रोकड़ के अतिरिक्त) मिलेगा और वह सारे वसूली व्यय करेगी।

2. परिसम्पत्तियों से वसूली निम्न है:

3. विनियोग से पुस्तक मूल्य के 85% की वसूली हुई।

4. वसूली व्यय की राशि ₹ 4,100 है।

5. फर्म ने बकाया वेतन ₹ 7,200 का भुगतान किया जिसका प्रावधान पहले नहीं किया गया था।

6. एक विपत्र बैंक से छट के सम्बन्ध में आकस्मिक दायित्व है जिसका भुगतान ₹ 9,800 किया गया। वसूली खाता, साझेदारों के पूँजी खाते, रोकड़ खाता तैयार करें।

उत्तर:

Realisation Account:

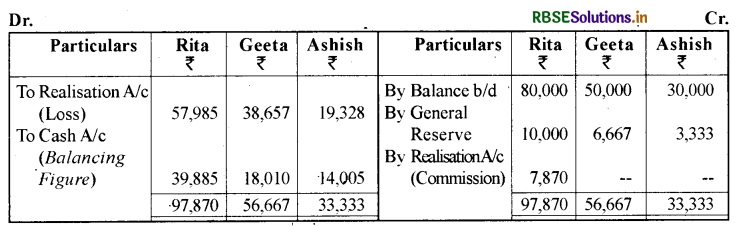

Partners' Capital Accounts:

Cash Account:

नोट - वसूली व्यय की राशि ₹ 4,100 का कोई लेखा नहीं किया जायेगा क्योंकि वे रीटा द्वारा व्यक्तिगत रूप से वहन किये जायेंगे।

प्रश्न 15.

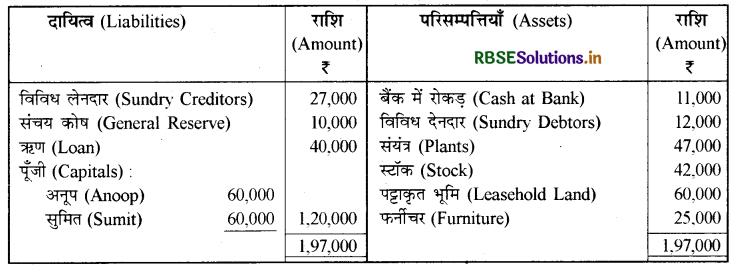

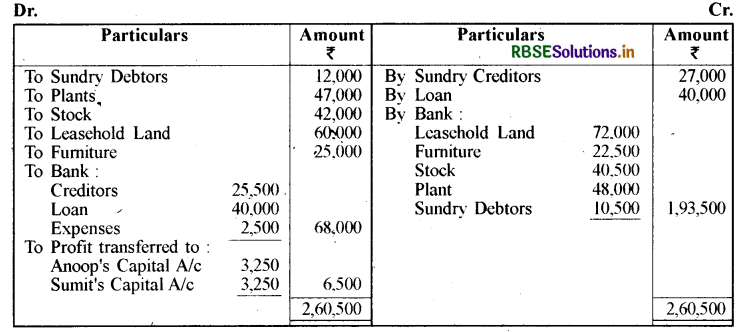

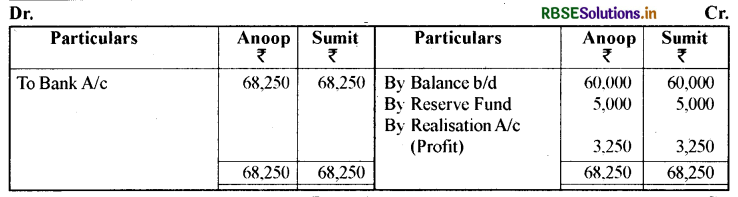

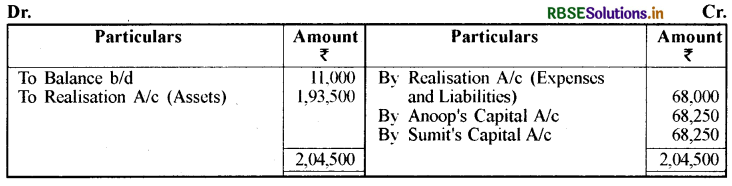

अनूप और सुमित फर्म में बराबर के साझेदार हैं। वे 31 मार्च, 2017 को फर्म के समापन का निर्णय लेते हैं, जब तुलन पत्र निम्न है :

31 मार्च, 2017 को अनूप और सुमित का तुलन पत्र:

लेनदारों को ₹ 25,500 का भुगतान पूर्ण निपटारे के लिए किया गया। वसूली व्ययों की राशि ₹ 2,500 है। फर्म की पुस्तकों को बन्द करने के लिए वसूली खाता, बैंक खाता तथा साझेदारों के पूँजी खाते तैयार करें।

उत्तर:

Books of Anoop and Sumit Relisation Account:

Partner Capital Account:

Bank Account:

प्रश्न 16.

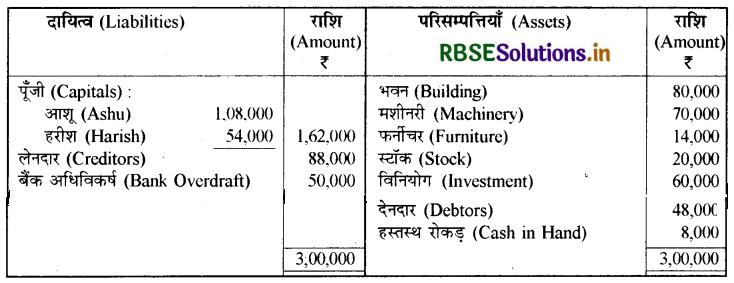

आशू और हरीश साझेदार हैं। वे अपना लाभ और हानि 3 : 2 में विभाजित करते हैं। 31 मार्च, 2017 को फर्म के विघटन का निर्णय लिया गया। इस तिथि को फर्म का तुलन पत्र इस प्रकार है :

31 मार्च, 2017 को आशु और हरीश का तुलन पत्र:

आशू ने भवन को ₹ 95,000 में और हराश न मशानरी आर फनाचर का ₹ 80,000 के मूल्य पर लया।

आशू लेनदारों का भुगतान करने के लिए सहमत हुआ और हरीश ने बैंक अधिविकर्ष का भुगतान किया। स्टॉक और विनियोग को दोनों साझेदारों ने लाभ विभाजन अनुफ्फत में ले लिया। देनदारों से ₹ 46,000 वसूली हुई। वसूली व्ययों की राशि ₹ 3,000 है। आवश्यक बही खाता तैयार करें।

उत्तर:

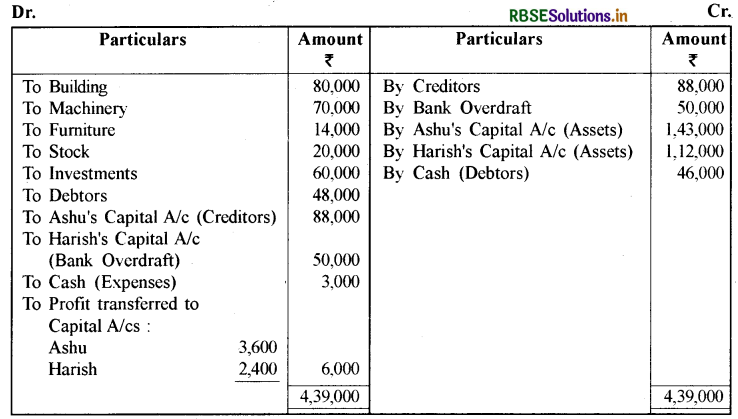

Realisation Account:

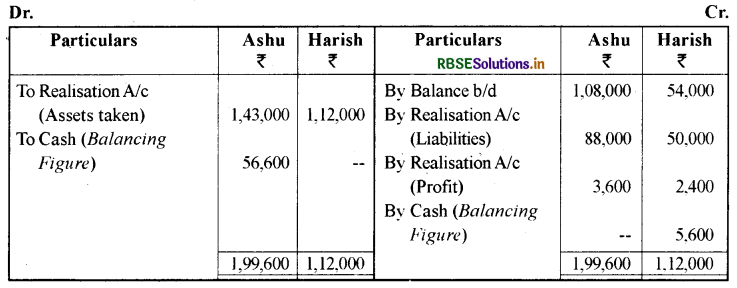

Partner Capital Account:

Cash Account:

कार्यशील टिप्पणी : (1) साझेदारों द्वारा ली गई परिसम्पत्ति की गणना:

प्रश्न 17.

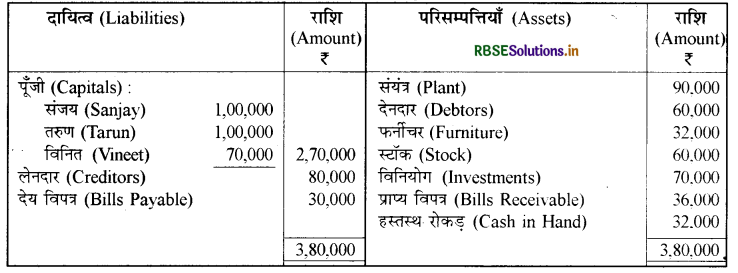

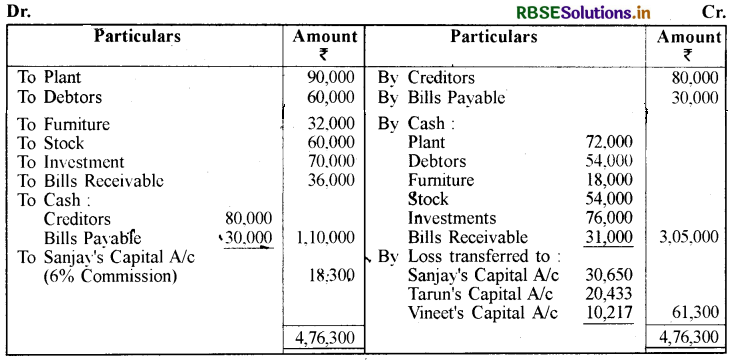

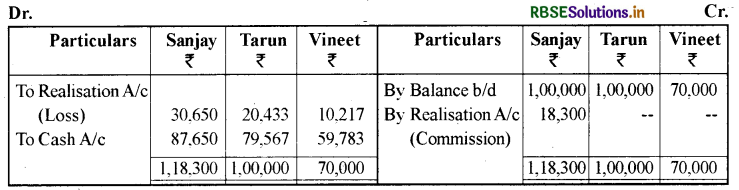

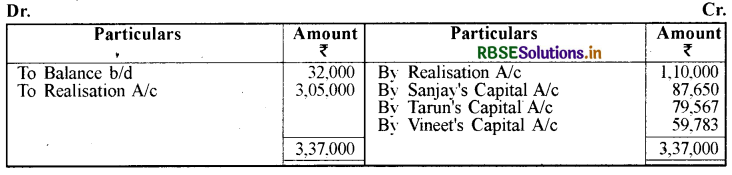

संजय, तरुण और विनित लाभ 3 : 2 : 1 के अनुपात में विभाजित करते हैं। 31 मार्च, 2017 को उनका तुलन पत्र निम्न है:

31 मार्च, 2017 को तुलन पत्र

इस तिथि को फर्म का विघटन हो गया। संजय को परिसम्पत्तियों से वसूली के लिए नियुक्त किया गया। संजय को परिसम्पत्तियों से वसूली पर ( रोकड़ के अतिरिक्त)6% कमीशन दिया जाएगा और वह वसूली पर व्यय का भुगतान करेगा। संजय द्वारा परिसम्पत्तियों से निम्न वसूली की गई :

संयंत्र ₹ 72,000, देनदार ₹ 54,000, फर्नीचर ₹ 18,000, स्टॉक पुस्तक मूल्य का 90%, विनियोग ₹ 76,000 और प्राप्य विपत्र ₹ 31,000 व वसूली व्यय की राशि ₹ 4,500 है।

वसूली खाता, पूँजी खाते, रोकड़ खाता तैयार करें।

उत्तर:

Books of Sanjay, Tarun and Vineet Dr.

Realisation Account:

Partners' Capital Accounts:

Cash Account:

प्रश्न 18.

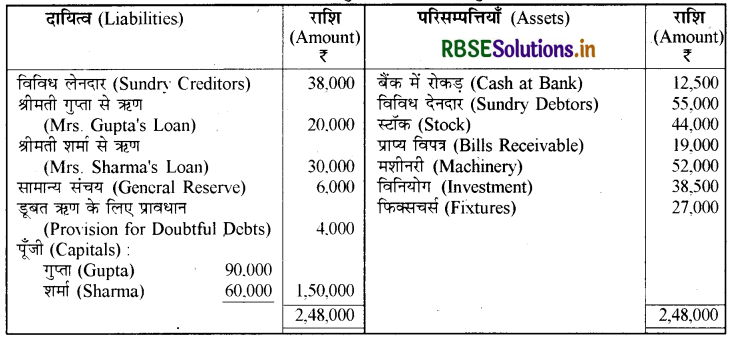

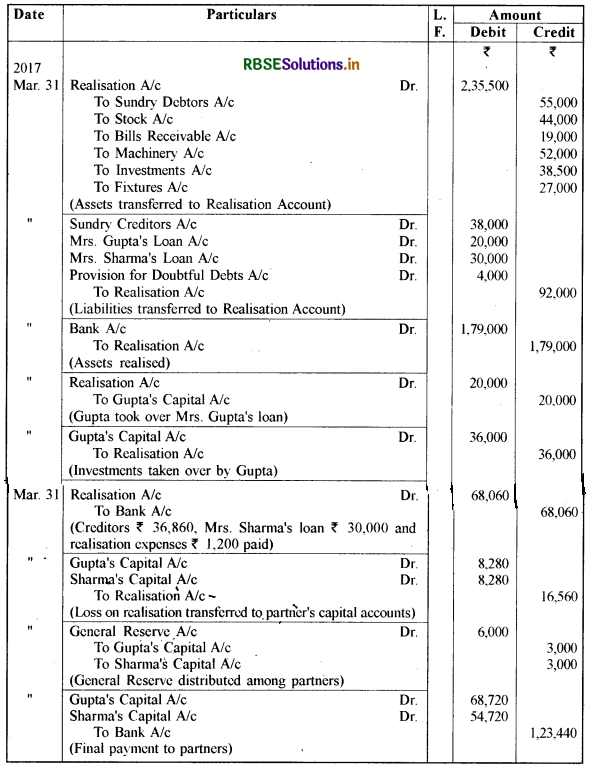

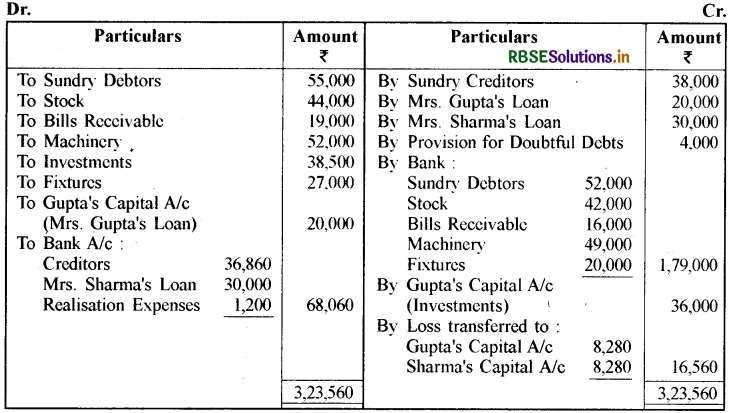

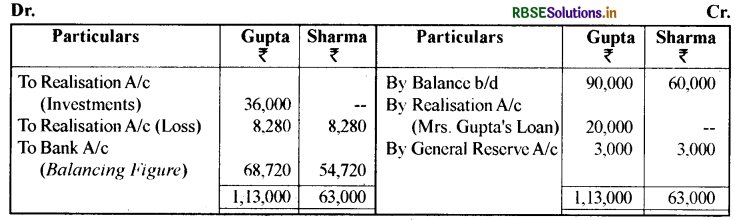

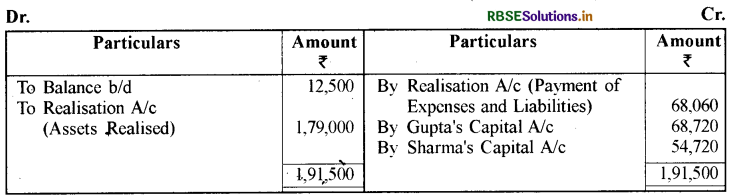

31 माच, 2017 को गुप्ता और शमो का तुलन पत्र निम्न है :

31 मार्च, 2017 को गुप्ता और शर्मा का तुलन पत्र:

31 मार्च, 2017 को फर्म का विघटन हो गया और परिसम्पत्तियों से वसूली व दायित्वों का भुगतान निम्न है:

(अ) परिसम्पत्तियों से वसूली : विविध देनदार (Sundry Debtors)

(ब) गुप्ता द्वारा विनियोग ₹ 36,000 के स्वीकृत मूल्य पर लिये गए और वह श्रीमती गुप्ता के ऋण का भुगतान करने के लिए सहमत है। .

(स) विविध लेनदारों को 3% छूट पर भुगतान किया गया।

(द) वसूली व्यय ₹ 120 किए गए। विघटन पर रोजनामचा प्रविष्टि करें और वसूली खाता, बैंक खाता और साझेदारों के पूँजी खाते तैयार करें।

उत्तर:

Books of Gupta and Sharma Journal:

Realisation Account:

Partner Capital Account:

Bank Account:

प्रश्न 19.

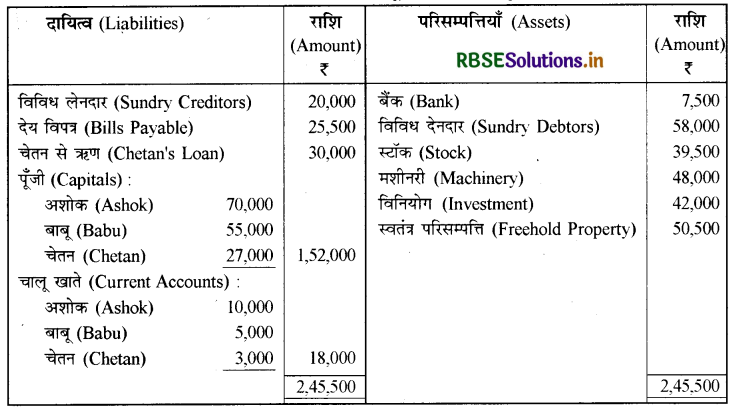

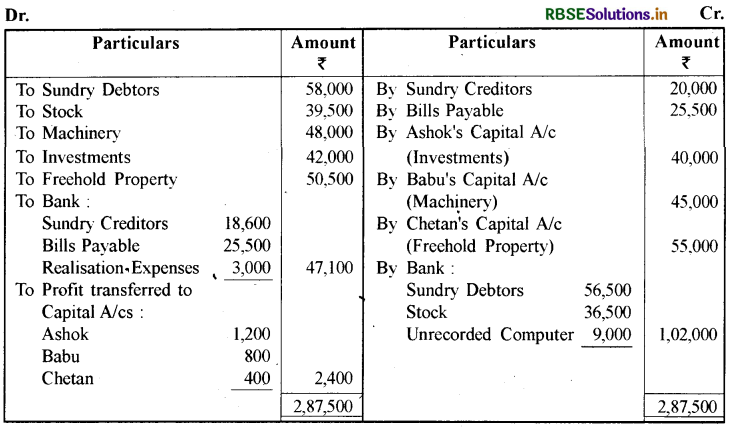

अशोक, बांबू और चेतन साझेदार हैं। लाभ/हानि का विभाजन अनुपात क्रमशः 1/2, 1/3, 1/6 है। 31 मार्च, 2017 को फर्म का विघटन हो गया जबकि तुलन पत्र निम्न है :

31 मार्च, 2017 को अशोक, बाबू और चेतन का तुलन पत्र:

बाब ने मशीनरी को ₹ 45,000 में ले लिया। अशोक ने विनियोग ₹ 40,000 में लिया तथा पूर्ण स्वामित्व परिसम्पत्ति को चेतन ने ₹ 55,000 में लिया। शेष परिसम्पत्तियों से वसूली इस प्रकार है : विविध देनदार ₹ 56,500 और स्टॉक ₹ 36,500। विविध लेनदारों का भुगतान 7% छूट पर किया। गैर-अभिलेखित कम्प्यूटर से ₹ 9,000 वसूल हुए। वसूली व्यय की राशि ₹ 3,000 है।

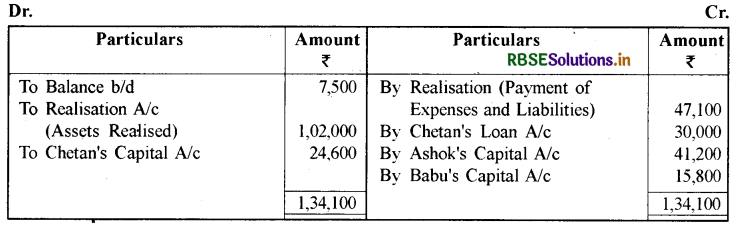

वसूली खाता, साझेदारों के पूँजी खाते व बैंक खाता तैयार करें।

उत्तर:

Realisation Account:

Partners’ Capital Accounts:

Chetan's Loan Account:

Bank Account :

प्रश्न 20.

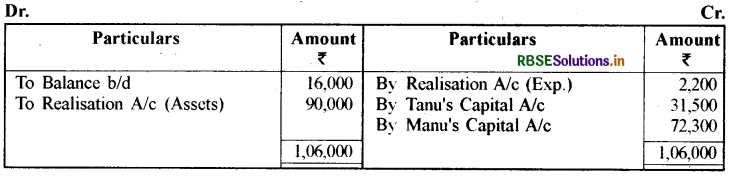

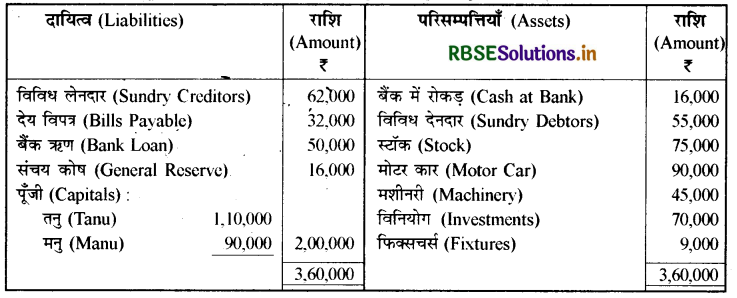

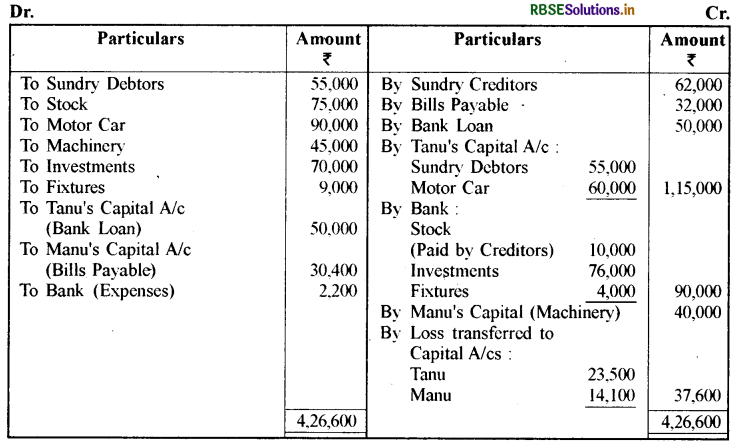

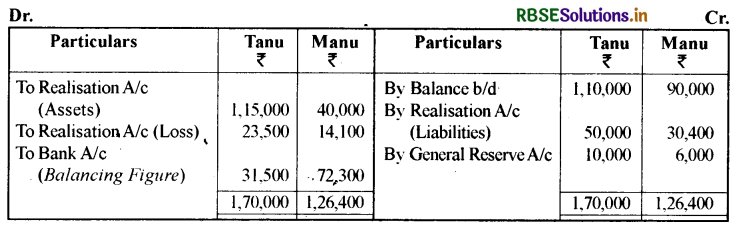

तनु और मनु का तुलन पत्र निम्न है जो कि अपना लाभ व हानि 5 : 3 के अनुपात में विभाजित करते हैं :

31 मार्च, 2017 को तनु और मनु का तुलन पत्र

उत्तर:

इस तिथि को फर्म का विघटन हो गया और निम्न समझौता हुआ: तनु ने विविध देनदार लिए और बैंक ऋण का भुगतान करने के लिए सहमत हुई। विविध लेनदारों ने स्टॉक स्वीकार किया और फर्म को ₹ 10,000 का भुगतान किया। मनु ने मशीनरी को ₹ 40,000 में लिया और देय विपत्र का 5% छूट पर भुगतान के लिए सहमत हुआ। मोटर कार को तनु ने ₹ 60,000 में लिया। विनियोग से ₹ 76,000 व फिक्सचर्स से ₹ 4,000 वसूल हुए। वसूली व्यय की राशि ₹ 2,200 है।

वसूली खाता, बैंक खाता व साझेदारों के पूँजी खाते तैयार करें।

उत्तर:

Realisation Account:

Partners' Capital Accounts:

Bank Account: