RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन

Rajasthan Board RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन Textbook Exercise Questions and Answers.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Solutions Chapter 1 अंशपूँजी के लिए लेखांकन

RBSE Class 12 Accountancy अंशपूँजी के लिए लेखांकन InText Questions and Answers

स्वयं जाँचिए - 1:

पृष्ठ 7.

प्रश्न 1.

बताइये कि निम्न में से कौनसा कथन सत्य है।

1. कम्पनी एक कृत्रिम व्यक्ति है।

2. एक कम्पनी के अंशधारी, कम्पनी के लिए कार्य करने के लिए उत्तरदायी हैं।

3. कम्पनी का प्रत्येक सदस्य, प्रबन्ध में भाग लेने का अधिकारी है।

4. सामान्यतः कम्पनी के अंश हस्तान्तरणीय होते हैं।

5. अंश आवेदन खाता एक व्यक्तिगत खाता है।

6. कम्पनी के संचालक को अंशधारी होना आवश्यक है।

7. प्रदत्त पूँजी, याचित पूँजी से अधिक हो सकती है।

8. पूँजी संचय का निर्माण, पूँजी लाभों में से किया जाता है।

9. अंशों के निर्गमन के समय, प्रतिभूति प्रीमियम की अधिकतम राशि 10% होगी।

10. पूँजी का वह भाग जो कि समापन के समय माँगा गया है, आरक्षित पूँजी कहलाता है।

11. हरण किए गए अंशों का बट्टे पर निर्गमन नहीं किया जा सकता।

12. मूल रूप से बट्टे पर निर्गमित किए गए अंशों को प्रीमियम पर पुनः निर्गमित किया जा सकता है।

उत्तर:

- सत्य

- असत्य

- असत्य

- सत्य

- सत्य

- सत्य

- असत्य

- सत्य

- असत्य

- सत्य

- असत्य

- सत्य।

स्वयं करें:

पृष्ठ 14 - 15.

प्रश्न 1.

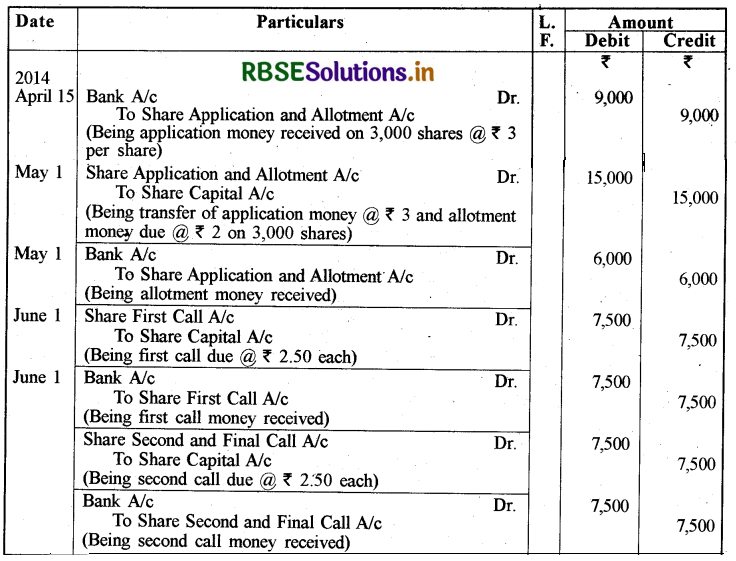

1 अप्रैल, 2014 को एक लिमिटेड कम्पनी को ₹ 40,000 की अधिकृत पूँजी वाले ₹ 10 प्रत्येक अंश के साथ निगमित (सम्मिलित )किया गया। कम्पनी ने जनता में अभिदान के लिए 3,000 अंशों को निर्गमित किया, जिन पर देय राशियाँ हैं।

|

आवेदन पर |

₹ 3 प्रति अंश |

|

आबंटन पर |

₹ 2 प्रति अंश |

|

प्रथम माँग पर ( आबंटन के 1 महीने पश्चात्) |

₹ 2.50 प्रति अंश |

|

द्वितीय और अन्तिम माँग पर |

₹ 2.50 प्रति अंश |

जनता द्वारा समस्त अंशों का अभिदान किया गया तथा आवेदन राशि को 15 अप्रैल, 2014 को प्राप्त किया गया। संचालकों ने 1 मई, 2014 को आबंटन किया। आप अंशपूँजी के लेन-देन को एक कम्पनी की पुस्तकों में किस प्रकार प्रलेखित करेंगे यदि कम्पनी ने समस्त देय राशि को प्राप्त कर लिया है और कम्पनी संयुक्त आवेदन तथा आबंटन के खाते बनाती है।

उत्तर:

Journal:

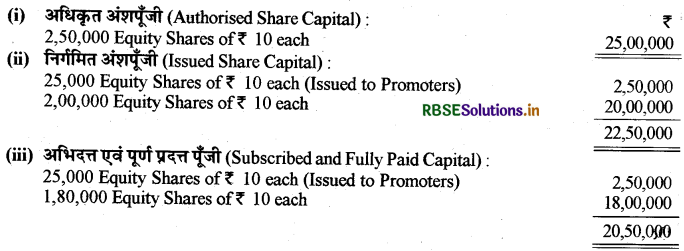

प्रश्न 2.

हर्षा लिमिटेड को ₹ 25,00,000 की अधिकृत पूँजी, ₹ 10 प्रत्येक के 2,50,000 समता अंशों में विभाजित, के साथ पंजीकृत किया गया था। कम्पनी के प्रवर्तकों ने कम्पनी के संस्थापन पर ₹ 10 प्रत्येक के 25,000 समता अंशों की सदस्यता लेने का दायित्व लिया था। इस राशि का कम्पनी के प्रवर्तकों द्वारा भुगतान किया गया था और कम्पनी द्वारा प्राप्त किया गया था। कम्पनी ने बाद में जन साधारण में अभिदान के लिए 2,00,000 अंश ए.एस.बी.ए. और भौतिक रूप से जारी किए। इसने 1,80,000 समता अंशों के लिए आवेदन प्राप्त किए।सभी आवेदकों को अंश आवंटित किए गए थे।

अधिकृत अंशपूँजी, निर्गमित अंशपूँजी और हर्षा लिमिटेड की अभिदान की गई अंशपूँजी का निर्धारण करें।

उत्तर:

टिप्पणी : ए.एस.बी.ए. भारतीय प्रतिभूति एवं विनिमय बोर्ड (सेबी) द्वारा विकसित एक प्रक्रिया है जिसके द्वारा प्रतिभूतियों के आई.पी.ओ. और आधिकारिक निर्गम के अभिदान के लिए आवेदन किया जाता है। इस विधि के तहत, आवेदक इस निर्गम के अभिदान के लिए बैंक को आवेदन राशि के लिए अपने बैंक खाते को अवरुद्ध करने के लिए अधिकृत करता है। बैंक आवेदक के खाते में आवेदन का पैसा तभी नामे करता है, जब उसे आवंटित प्रतिभूतियों पर देय राशि के लिए प्रतिभूतियाँ (अंश/ऋणपत्र आदि) आवंटित की गई हैं। यदि प्रतिभूतियाँ आवंटित नहीं की जाती हैं, तो बैंक राशि से अवरोध (ग्रहणाधिकार) हटा देता है।

स्वयं करें:

पृष्ठ 24.

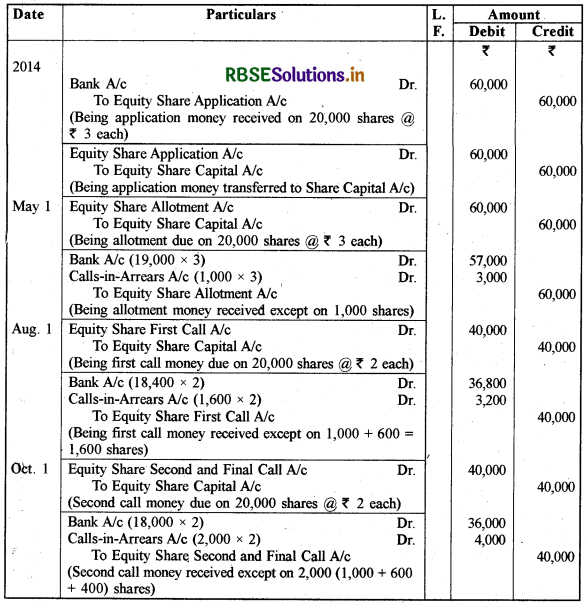

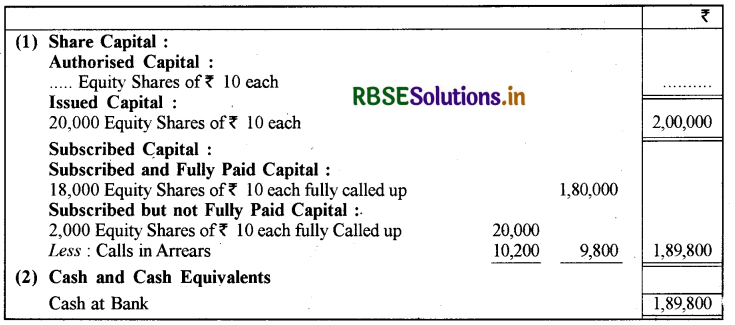

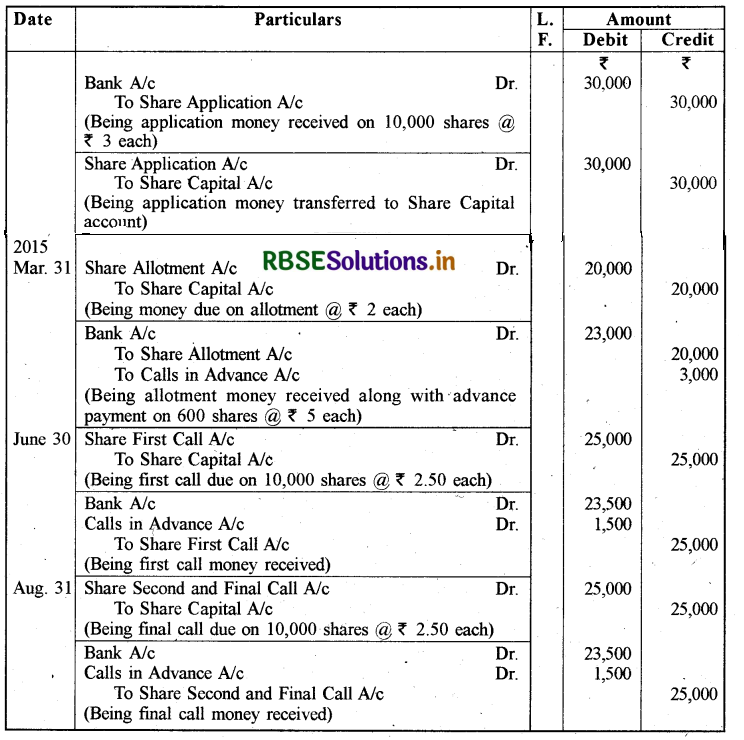

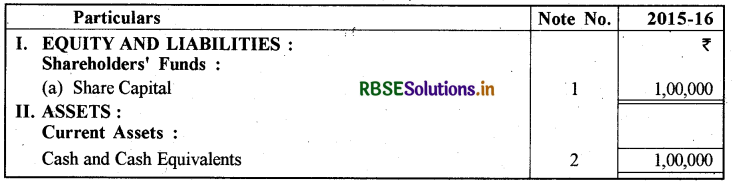

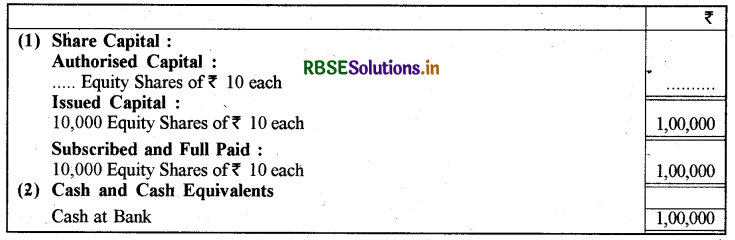

प्रश्न 1.

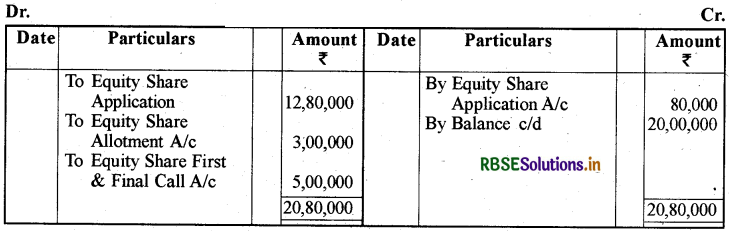

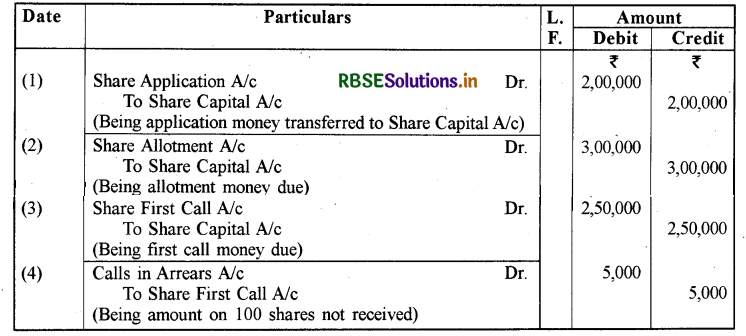

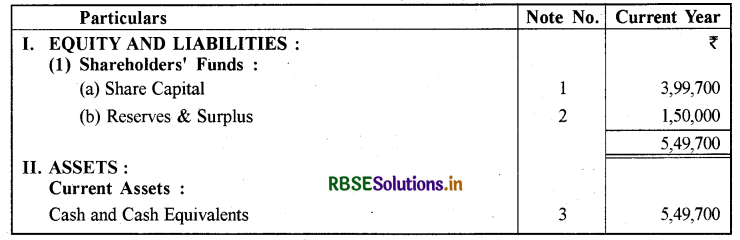

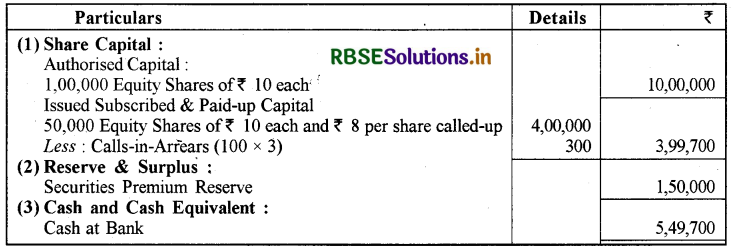

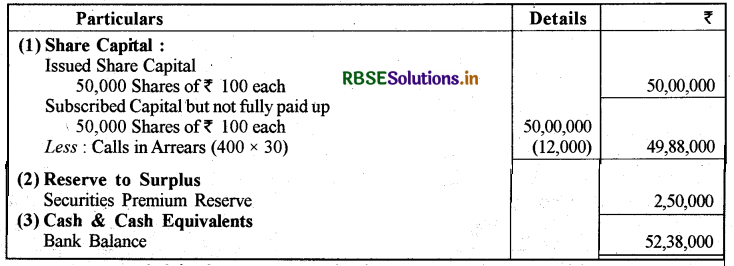

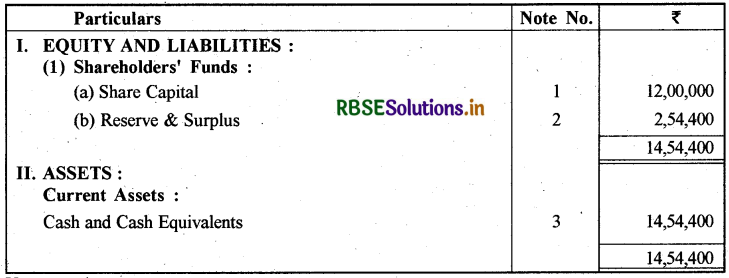

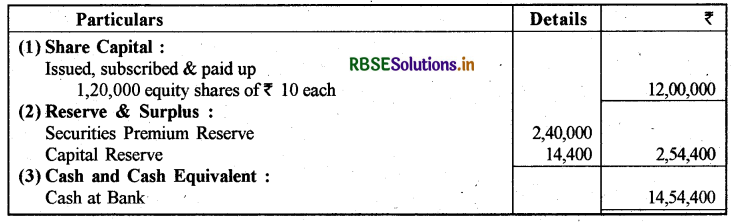

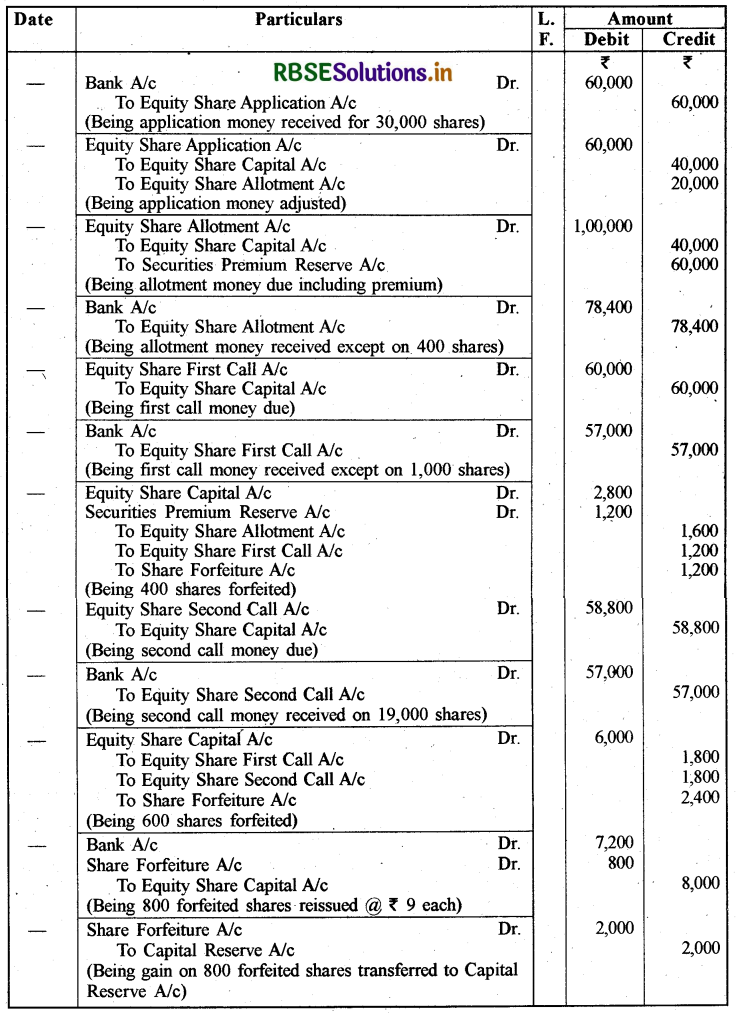

एक कम्पनी ने 20,000 समता अंश ₹ 10 प्रत्येक जो कि ₹ 3 आवेदन; ₹ 3 आबंटन;₹ 2 प्रथम माँग; और ₹ 2 द्वितीय माँग और अन्तिम माँग पर देय है, का निर्गमन किया।आबंटन राशिको 1 मई, 2014 या उससे पहले भुगतान किया जा सकता है। प्रथम माँग, 1 अगस्त, 2014 या उससे पहले और द्वितीय और अन्तिम माँग 1 अक्टूबर, 2014 या उससे पहले भुगतान किया जा सकता है। एक्स' जिसको 1,000 अंश आबंटित किए गए, ने आबंटन तथा माँग राशि का भुगतान नहीं किया; 'वाई' जिसको 600 अंश आबंटित किए गए थे, ने दोनों माँग राशि का भुगतान नहीं किया और 'जेड' जिसके पास 400 अंश थे, ने अन्तिम माँग का भुगतान नहीं किया। रोजनामचा प्रविष्टियाँ कीजिए तथा 31 मार्च, 2015 पर कम्पनी का तुलन-पत्र तैयार करें।

उत्तर:

Journal:

Balance Sheet:

Note of Accounts:

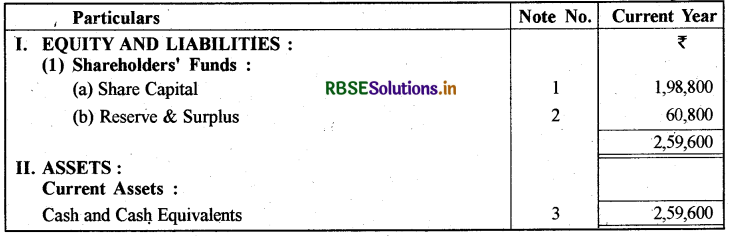

प्रश्न 2.

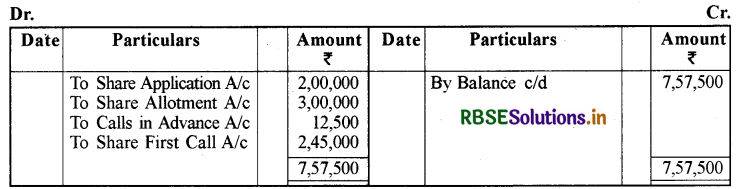

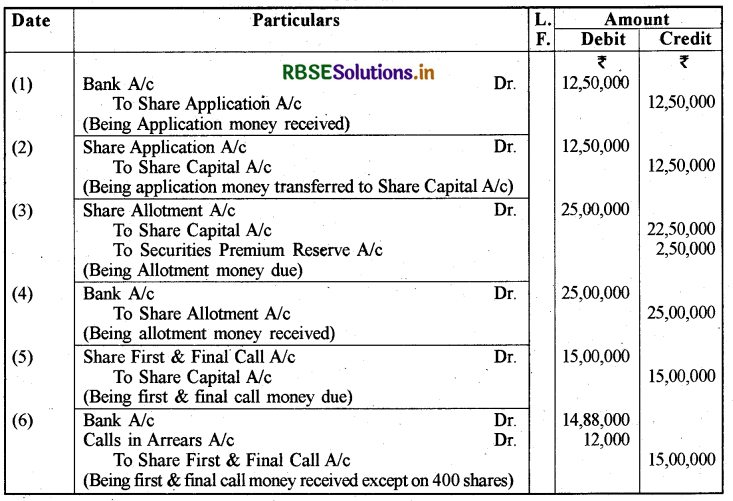

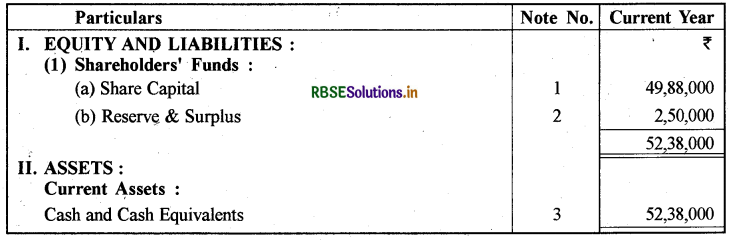

अल्फा कम्पनी लिमिटेड ने ₹ 10 प्रत्येक के 10,000 अंश, निर्गमित किए। इन पर देय राशियाँ इस प्रकार हैं ₹ 3 आवेदन पर;₹ 2 आबंटन पर और शेष दो समान किश्तों पर देय है। आबंटन की राशि 30 मार्च, 2015 या उससे पहले प्रथम माँग राशि 30 जून, 2015 या उससे पहले और अन्तिम माँग राशि 31 अगस्त या उससे पहले देय है। मिस्टर 'अ' जिनको 600 अंशों का आबंटन किया गया था; ने अंशों के अंकित मूल्य का सभी शेष आबंटन के समय ही भुगतान कर दिया। कम्पनी की पुस्तकों में रोजनामचा प्रविष्टियाँ प्रलेखित करें और इस तिथि पर कम्पनी का स्थिति विवरण भी तैयार करें।

उत्तर:

Alfa Co. Ltd. Journal:

Balance Sheet as on 31st March, 2016:

Notes to Accounts :

स्वयं जाँचिए - 2:

पृष्ठ 37 - 38:

प्रश्न 1.

सही उत्तर का चुनाव करें।

(अ) समता अंशधारी हैं

(i) कम्पनी के लेनदार।

(ii) कम्पनी के स्वामी।

(iii) कम्पनी के ग्राहक

(iv) (i), (ii) और (iii)

(v) इनमें से कोई नहीं।

उत्तर:

(i) कम्पनी के लेनदार।

(ब) अधिकृत अंशपूँजी है।

(i) कम्पनी द्वारा निर्गमित किया गया अधिकृत पूँजी का भाग है।

(ii) पूँजी की राशि जो कि प्रस्तावित अंशधारियों द्वारा वास्तव में आवेदित की गई है।

(iii) अंशपूँजी की वह अधिकतम राशि जो कि एक कम्पनी द्वारा निर्गमन के लिए अधिकृत है।

(iv) अंशधारियों द्वारा वास्तविक भुगतान की राशि।

उत्तर:

(ii) पूँजी की राशि जो कि प्रस्तावित अंशधारियों द्वारा वास्तव में आवेदित की गई है।

(स) सारणी 'एफ' के अनुसार बकाया माँग पर ब्याज को प्रभार किया जाएगा

(i) 10%

(ii) 6%

(iii) 8%

(iv) 11%

(v) इनमें से कोई नहीं।

उत्तर:

(i) 10%

(द) संचालकों द्वारा वास्तव में मांगी गई राशि से पूर्व अंशधारियों से प्राप्त अग्रिम राशि को

(i) अग्रिम माँग खाते के नाम पक्ष में दर्शाया जाता है।

(ii) अग्रिम माँग खाते के जमा पक्ष में दर्शाया जाता है।

(iii) माँग खाते के नाम पक्ष में दर्शाया जाता है।

(iv) (i) और (iii)

(v) इनमें से कोई नहीं।

उत्तर:

(ii) अग्रिम माँग खाते के जमा पक्ष में दर्शाया जाता है।

(य) अंशों का हरण किया जा सकता है:

(i) माँग राशि के भुगतान न करने पर

(ii) सभा में उपस्थित न होने की स्थिति में

(iii) बैंक ऋण में भुगतान की असमर्थता में

(iv) प्रतिभूति के रूप में अंशों के बंधक होने पर

(v) सभी द्वारा

उत्तर:

(i) माँग राशि के भुगतान न करने पर

(र) हरण अंशों के पुनः निर्गमन का लाभ

(i) सामान्य आरक्षित (रिजर्व) में

(ii) पूँजी शोधन आरक्षित (रिजर्व) में

(iii) पूँजी आरक्षित (रिजर्व) में

(iv) आगम आरक्षित (रिजर्व) में

(v) किसी में नहीं

उत्तर:

(iii) पूँजी आरक्षित (रिजर्व) में

(ल) अंश हरण खाते का शेष तुलन-पत्र में निम्न मद के अन्तर्गत दर्शाया जाता है

(i) चालू दायित्व

(ii) आरक्षित एवं अधिशेष

(iii) अंशपूँजी

(iv) असुरक्षित ऋण

(v) किसी मद के अन्तर्गत नहीं

उत्तर:

(iii) अंशपूँजी

स्वयं करें:

पृष्ठ 48.

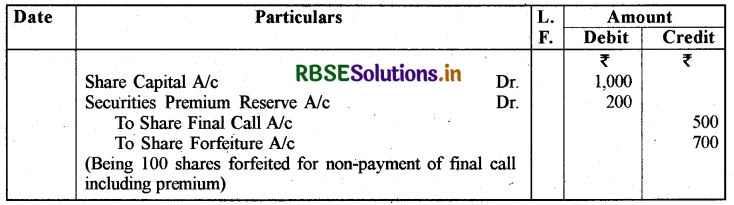

प्रश्न 1.

एक कम्पनी ₹ 10 प्रत्येक के 100 समता अंशों को 20% प्रीमियम पर निर्गमित किया, ₹ 5 की अन्तिम माँग राशि (प्रीमियम सहित) के भुगतान न करने पर हरण किया।आवश्यक रोजनामचा प्रविष्टि दें।

उत्तर:

In the Books of Journal:

प्रश्न 2.

एक कम्पनी ने ₹ 10 प्रत्येक के 800 समता अंशों, जिनको 10% बट्टे पर निर्गमित किया गया था प्रत्येक ₹ 2 के प्रथम एवं अन्तिम माँग का भुगतान प्राप्त न होने पर हरण किया।कम्पनी द्वारा हरण की गई राशि की गणना करें और अंशों का हरण करने की रोजनामचा प्रविष्टियाँ करें।

उत्तर:

In the Books of Journal:

स्वयं करें:

पृष्ठ 60.

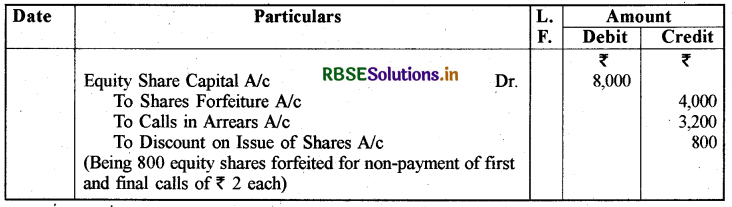

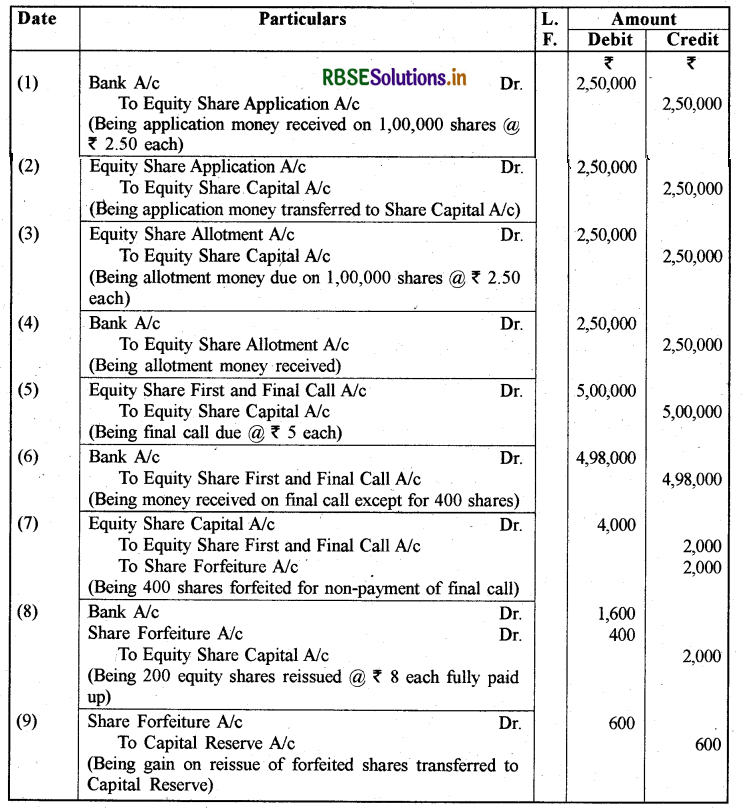

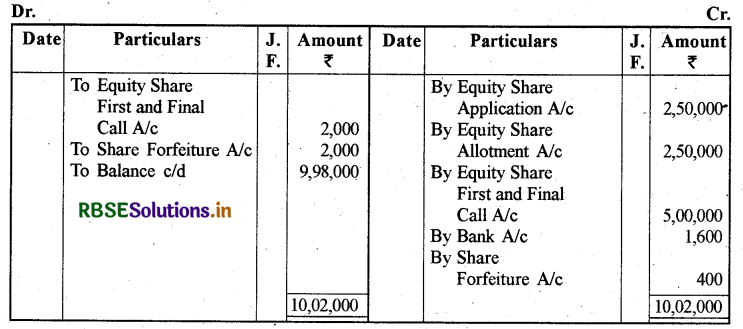

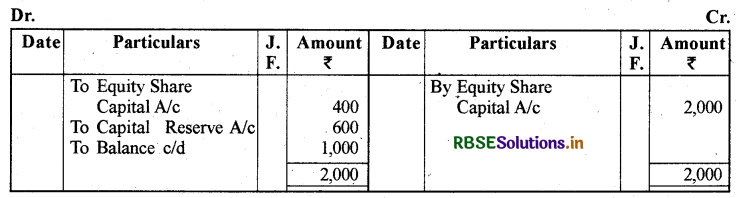

प्रश्न 1.

ऐक्सल कम्पनी लिमिटेड ने₹ 10 प्रत्येक के 1,00,000 समता अंशों का निर्गमन किया, जो कि निम्न प्रकार देय है।

|

आवेदन पर |

₹ 2.50प्रति अंश |

|

अंश आबंटन पर |

₹ 2.50 प्रति अंश |

|

प्रथम और अन्तिम माँग पर |

₹ 2.50 प्रति अंश |

एक्स, जिसके पास 400 अंश थे, ने माँग राशि का भुगतान नहीं किया और उसके अंशों को हरण कर लिया गया। हरण किए गए अंशों में से 200 अंशों को ₹ 8 प्रति अंश पूर्ण प्रदत्त पर पुनः निर्गमन किया गया। आवश्यक रोजनामचा प्रविष्टियाँ करें और कम्पनी की पुस्तकों में अंशपूँजी और अंश हरण खाता तैयार करें।

उत्तर:

Books of Excel Ltd. Journal:

Equity Share Capital Account:

Share Forfeiture Account:

स्वयं करें:

पृष्ठ 66 - 67.

प्रश्न 1.

निम्न की रोजनामचा प्रविष्टियाँ करें

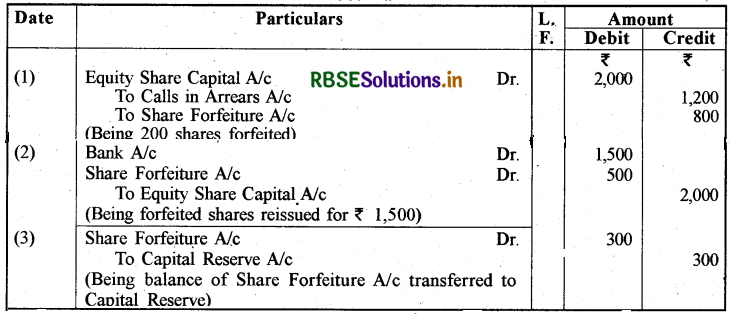

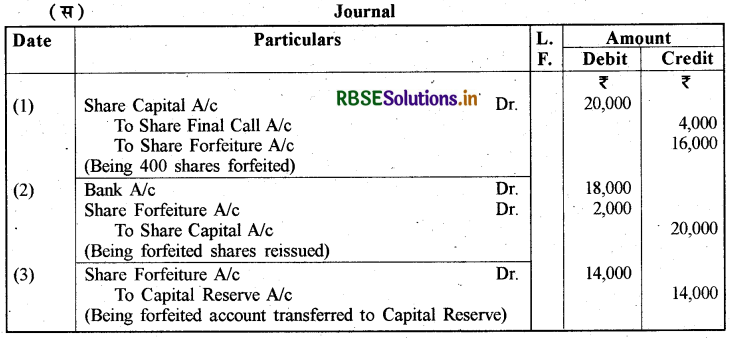

(अ)कम्पनी के निदेशकों ने ₹ 10 प्रत्येक 200 समता अंशों को हरण किया, जिन पर ₹ 800 भुगतान प्राप्त था। इन अंशों को ₹ 1,500 के भुगतान पर पुनः निर्गमित किया गया।

उत्तर:

In the Books of Journal:

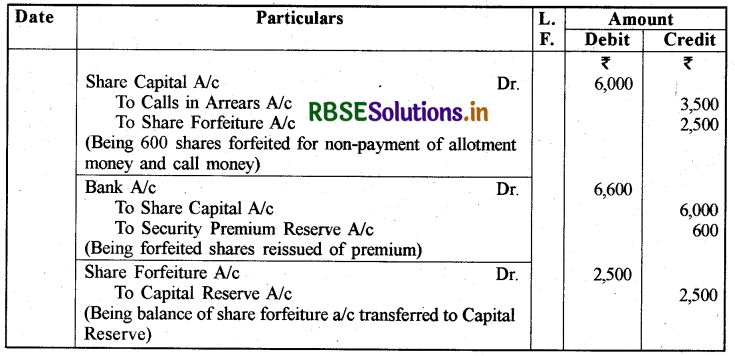

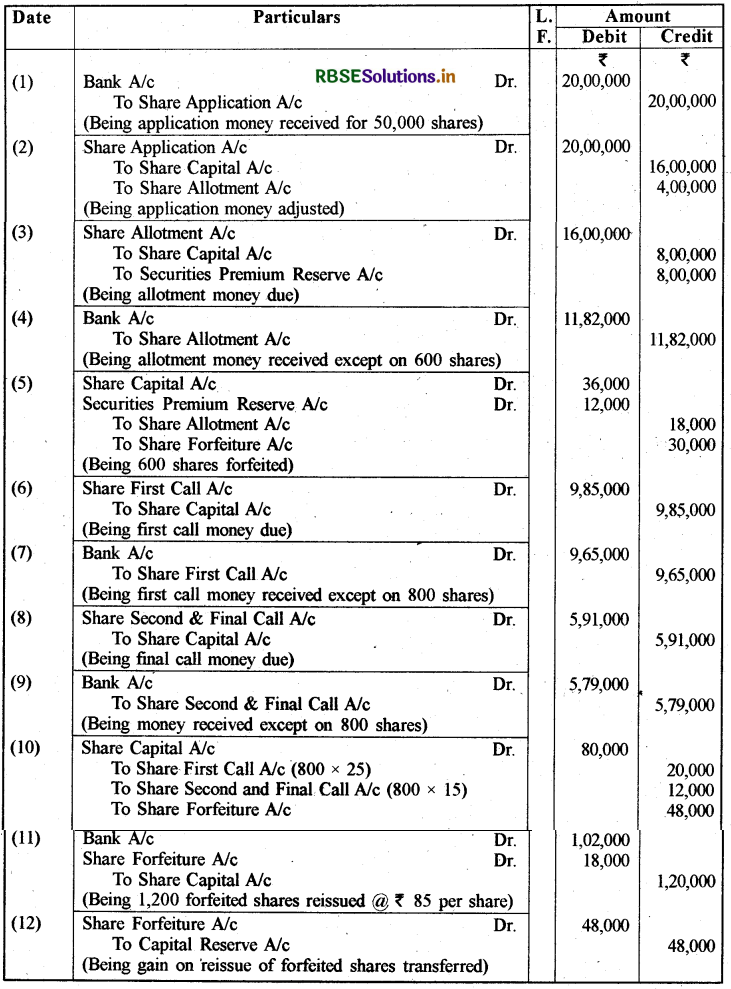

(ब) अ ₹ 10 प्रत्येक के 100 अंशों काधारक है, जिस पर आवेदन राशि₹ 1 का भुगतान किया गया है।ब ₹ 10 प्रत्येक के 200 अंशों काधारक है जिस पर आवेदन राशि₹ 1 और आबंटन राशि₹ 2 का भुगतान किया गया है।स ₹ 10 प्रत्येक के 300 अंशों काधारक है जिस पर₹ 1 आवेदन,₹ 2 आबंटन और ₹ 3 प्रथम माँग का भुगतान किया गया है। ये सभी बकाया राशि और द्वितीय माँगराशि₹ 4 प्रति अंश का भुगतान करने में असफल रहे। अ,ब औरस के सभी अंशों को जब्त (हरण) कर लिया गया और₹ 11 प्रति अंश पूर्ण प्रदत्त में पुनः निर्गमित किया गया।

उत्तर:

In the Books of Journal:

RBSE Class 12 Accountancy अंशपूँजी के लिए लेखांकन Textbook Questions and Answers

लघु उत्तरीय प्रश्न

प्रश्न 1.

सार्वजनिक कम्पनी क्या है?

उत्तर:

सार्वजनिक कम्पनी (Public Company): सार्वजनिक कम्पनी से आशय एक ऐसी कम्पनी से है जो कि

(अ) एक निजी कम्पनी नहीं है।

(ब) एक कम्पनी जो निजी कम्पनी की सहायक कम्पनी नहीं है।

प्रश्न 2.

निजी कम्पनी क्या है?

उत्तर:

निजी कम्पनी (Private Company): एक निजी कम्पनी वो है जो अपने अनुच्छेदों के अनुसार

(अ) अपने अंशों के हस्तान्तरण के अधिकार को प्रतिबन्धित करती है।

(ब) एकल व्यक्ति कम्पनी के अतिरिक्त अपने सदस्यों की संख्या को 200 तक सीमित रखती है। (इसके कर्मचारियों को छोड़कर)।

(स) जनता को कम्पनी की किसी भी प्रतिभूति के अभिदान के लिए आमंत्रण निषेध करती है।

प्रश्न 3.

अंशों का हरण कब किया जा सकता है?

उत्तर:

अंशों का हरण (Forfeiture of Shares):

यदि किसी अंशधारी द्वारा माँगी गयी राशियों (यथा आबंटन राशि एवं माँग राशि) का निर्धारित समय पर भुगतान नहीं किया जाता है तो कम्पनी उसे उचित सूचना व अवसर देकर तालिका 'अ' के प्रावधानों के अनुसार उसके अंशों को जब्त कर सकती है। कम्पनी द्वारा अंशों का जब्त किया जाना ही 'अंशों का हरण' कहलाता है। अंशों के हरण से पूर्व कम्पनी द्वारा अंशधारी को बकाया राशि जमा करवाने हेतु 14 दिन पूर्व एक वैधानिक नोटिस दिया जाता है, जिसमें यह उल्लेख किया जाता है कि इस अवधि में यदि बकाया राशि का भुगतान नहीं किया गया तो अंशों का हरण कर लिया जायेगा। इसके अतिरिक्त किसी अन्य कारण से अंशों का हरण नहीं किया जा सकता है।

प्रश्न 4.

बकाया माँग से क्या अभिप्राय है?

उत्तर:

बकाया माँग (Calls in Arrear): कभी-कभी अंशों पर विभिन्न मांगों की सम्पूर्ण राशि देय तिथियों तक प्राप्त नहीं हो पाती है। कुछ अंशधारी इनमें से एक अथवा कुछ माँगों की राशियाँ नहीं दे पाते हैं। अंशधारियों द्वारा विभिन्न मांगों की देय तिथियों तक न चुकाई गई राशियों के योग को बकाया माँगें (Calls in Arrear) कहते हैं।

प्रश्न 5.

एक सूचीबद्ध कम्पनी से क्या अभिप्राय है?

उत्तर:

वह सार्वजनिक कम्पनी जिसके अंश किसी मान्यता प्राप्त स्टॉक एक्सचेंज में सूचीबद्ध होते हैं और सार्वजनिक व्यापार हेतु उनका व्यापार किया जा सकता है, सूचीबद्ध कम्पनी कहलाती है। अन्य शब्दों में वे कम्पनियाँ जो किसी मान्यता प्राप्त स्टॉक एक्सचेंज में अपने अंशों के सार्वजनिक, व्यापार हेतु सूचीबद्ध होती हैं, सूचीबद्ध कम्पनियाँ कहलाती हैं। इन्हें कोटा (Quota) कम्पनी भी कहा जाता है।

प्रश्न 6.

प्रतिभूति प्रीमियम का प्रयोग कहाँ किया जा सकता है?

उत्तर:

प्रतिभूति प्रीमियम अथवा अधिमूल्य (Premium) का प्रयोग कम्पनी द्वारा निम्न पाँच उद्देश्यों के लिए किया जा सकता है

- पूर्ण भुगतान बोनस अंश के निर्गमन पर, जो कि इस सन्दर्भ में जारी न की गई अंशपूँजी से ज्यादा न हो;

- कम्पनी के प्रारम्भिक व्ययों का अभिलेखन;

- कम्पनी के व्ययों को अपलिखित करना, या कमीशन का भुगतान, या प्रतिभूतियों पर बट्टा प्रदान या बट्टे को अपलिखित करना; और

- अधिमानी अंशों के मोचन पर अधिमूल्य का भुगतान और कम्पनी के ऋणपत्रों के मोचन पर अधिमूल्य का भुगतान करना;

- स्वयं के अंशों का क्रय (अर्थात् अंशों का पुनः क्रयः)।

प्रश्न 7.

अग्रिम माँग से क्या अभिप्राय है?

उत्तर:

अग्रिम माँगें (Calls in Advance): यदि किसी अंशधारी द्वारा अभी तक नहीं मांगी गयी राशि का आंशिक या पूर्ण भुगतान कर दिया जाता है तो उसे अग्रिम माँग राशि कहा जाता है। दूसरे शब्दों में अग्रिम माँग राशि से आशय उस राशि से होता है जो भविष्य में देय हो, किन्तु वर्तमान में ही प्राप्त हो जाये । इस प्रकार प्राप्त राशियों को अग्रिम प्राप्त माँग खाते (Calls in Advance Ac) में अन्तरित कर दिया जाता है।

प्रश्न 8.

न्यूनतम अभिदान पर एक संक्षिप्त टिप्पणी लिखें।

उत्तर:

न्यूनतम अभिदान (Minimum Subscription):

न्यूनतम अभिदान से आशय है, वह न्यूनतम राशि जो कि संचालकों की राय में व्यापारिक आवश्यकताओं को पूरा करने के लिए आवश्यक है। यह अग्र से सम्बन्धित हो सकती

- किसी भी परिसम्पत्ति का क्रय मूल्य, या जो क्रय की गई या क्रय की जानी है जो कि पूर्ण या आंशिक रूप से अंशों की राशि से भुगतान किया जाना है।

- कम्पनी के द्वारा प्रारम्भिक व्ययों को देय होना या अंशों के निर्गमन के सम्बन्ध में किसी प्रकार का कमीशन चुकाने के लिए।

- उपरोक्त दो परिस्थितियों में कम्पनी द्वारा किसी प्रकार की उधार ली गई राशि के पुनर्भुगतान हेतु।

- कार्यशील पूँजी के लिए एवं

- व्यावसायिक क्रियाकलापों को पूरा करने के लिए किसी अन्य व्यय के लिए।

कम्पनी अधिनियम में न्यूनतम अभिदान की राशि की कोई सीमा निर्धारित नहीं की गई है किन्तु सेबी के दिशानिर्देश, 2000 (6.3.8.1 और 6.3.8.2) के अनुसार न्यूनतम अभिदान जारी की गई राशि का 90% से कम नहीं होना चाहिये। यदि यह पूर्ण नहीं होती तो कम्पनी आवेदन पर प्राप्त समस्त राशि को लौटाने के लिए बाध्य होती है। अभिदान के बन्द होने की तिथि के 8 दिनों के विलम्ब की स्थिति में कम्पनी उस राशि पर 15% ब्याज देने के लिए भी बाध्य होगी [धारा 73(2)]।

दीर्घ उत्तरीय प्रश्न:

प्रश्न 1.

कम्पनी शब्द का क्या अर्थ है? इसकी विशेषताओं का वर्णन करें।

उत्तर:

कम्पनी से आशय कम्पनी एक ऐसा संगठन है जिसका निर्माण सामान्यतः एक व्यवसाय को चलाने के लिए व्यक्तियों के एक समूह द्वारा कानून की एक प्रक्रिया पूर्ण करने पर होता है। कम्पनी एक कृत्रिम व्यक्ति होती है जिसका अपने सदस्यों से पृथक् अस्तित्व होता है। कम्पनी की पूँजी अनेक भागों में विभक्त होती है जिसका एक हिस्सा अंश (Share) कहलाता है। कम्पनी की अंशपूँजी के हिस्से/हिस्सों के मालिक को सदस्य या अंशधारी कहते हैं।

कम्पनी अधिनियम, 2013 की धारा 2(20) के अनुसार, "कम्पनी से आशय इस अधिनियम के अन्तर्गत या पूर्व के किसी कम्पनी अधिनियम के अन्तर्गत पंजीकृत कम्पनी से है।" प्रो. हैने के अनुसार, "कम्पनी विधान द्वारा निर्मित कृत्रिम व्यक्ति है जिसका पृथक् अस्तित्व एवं अविच्छिन्न उत्तराधिकार होता है और एक सार्वमुद्रा होती है।"

इस प्रकार कम्पनी विधान द्वारा निर्मित कृत्रिम व्यक्ति है जिसका अपने सदस्यों से पृथक् अस्तित्व एवं अविच्छिन्न उत्तराधिकार होता है जो अपना कार्य सार्वमुद्रा द्वारा करती है। कम्पनी की विशेषताएँ (Characteristics of Company):

एक कम्पनी की प्रमुख विशेषताएँ निम्नलिखित

(1) व्यक्तियों का संघ (Association of Persons): एक कम्पनी को व्यक्तियों के एक संघ के रूप में देखा जा सकता है जो कि राशि को एकत्रित करते हैं या फिर राशि को एक सामान्य स्कन्ध के रूप में एक सामान्य उद्देश्य की पूर्ति के लिए उपयोग करते हैं।

(2) निगमित संस्था (Body Corporate): एक कम्पनी का निर्माण समय-समय पर लागू होने वाले कानूनों के प्रावधानों के अनुसार किया जाता है। सामान्यतः भारत में कम्पनियों का निर्माण तथा पंजीकरण कम्पनी अधिनियम के अन्तर्गत होता है, बैंकिंग तथा बीमा कम्पनियों को छोड़कर, जिनके लिए पृथक् कानून है।

(3) पृथक् वैधानिक अस्तित्व (Separate Legal Entity): एक कम्पनी का अलग कानूनी अस्तित्व होता है जो कि इसके सदस्यों से भिन्न होता है । कम्पनी किसी भी प्रकार क़ी परिसम्पत्ति का क्रय कर सकती है। यह अनुबन्ध कर सकती है और अपने नाम से बैंक खाता भी खोल सकती है।

(4) सीमित दायित्व (Limited Liability): इसके सदस्यों का दायित्व केवल उनके द्वारा खरीदे गए अंशों की अदत्त राशि तक ही सीमित होता है। गारन्टी द्वारा सीमित कम्पनी की स्थिति में, कम्पनी के समापन की दशा में सदस्यों का दायित्व उनके द्वारा दी गई गारन्टी तक ही सीमित रहता है।

(5) स्थायी उत्तराधिकार (Perpetual Succession): कम्पनी एक कृत्रिम व्यक्ति है जो कि कानून द्वारा निर्मित होने के कारण इसके सदस्यों के परिवर्तित होने पर भी अस्तित्व में रहती है। एक कम्पनी को केवल कानून द्वारा विघटित किया जा सकता है। कम्पनी के सदस्यों की मृत्यु, दिवालियापन होने की स्थिति में भी कम्पनी के अस्तित्व पर कोई प्रभाव नहीं पड़ता, सदस्य आते-जाते रहते हैं। इसके बावजूद भी कम्पनी निरन्तर क्रियाशील रहती है।

(6) सार्वमुद्रा (Common Seal): चूँकि कम्पनी एक कृत्रिम व्यक्ति होती है। इस कारण वह अपने नाम के हस्ताक्षर नहीं कर सकती। इसलिए प्रत्येक कम्पनी को एक सार्वमुद्रा का प्रयोग आवश्यक है जो कि अधिकारिक रूप से कम्पनी के लिए हस्ताक्षर करती है। कोई दस्तावेज यदि इस पर कम्पनी की सार्वमुद्रा नहीं है तो कोई कम्पनी इसके लिए बाध्य नहीं होगी।

(7) अंशों का हस्तान्तरण (Transferability of Shares): एक सार्वजनिक लिमिटेड कम्पनी के अंश मुक्त रूप से हस्तान्तरणीय होते हैं। अंशों के हस्तान्तरण के लिए कम्पनी की अनुमति या किसी सदस्य की सहमति की कोई आवश्यकता नहीं होती। लेकिन कम्पनी के अन्तर्नियमों में अंशों को हस्तान्तरित करने के तरीके का उल्लेख होता है।

(8) अभियोग चलाना तथा अभियोजित होना (May Sue or be Sued): कानूनी व्यक्ति होने के कारण एक कम्पनी संविदा कर सकती है तथा संविदागत अधिकारों के प्रवर्तन हेतु दूसरों को बाध्य कर सकती है। यह अभियोग चला सकती है तथा यदि कम्पनी संविदा का उल्लंघन करे तो उसके नाम से उस पर अभियोग चलाया जा सकता है।

प्रश्न 2.

उन मुख्य श्रेणियों का संक्षिप्त में वर्णन करें जिनमें कम्पनी की अंशपूँजी वर्गीकृत की जाती है।

अथवा

कम्पनी का अंशपूँजी से क्या आशय है? इसका वर्गीकरण भी कीजिये।

उत्तर:

कम्पनी की अंशपूँजी (Share Capital of a Company): कम्पनी एक कृत्रिम व्यक्ति होने के कारण . अपनी पूँजी को स्वयं उत्पन्न नहीं कर सकती। अतः यह आवश्यक रूप से कुछ व्यक्तियों से एकत्रित की जाती है। ये व्यक्ति कम्पनी के अंशधारी कहलाते हैं तथा इनसे एकत्रित राशि एक कम्पनी की अंशपूँजी कहलाती है। चूँकि कम्पनी के अंशधारियों की संख्या बहुत अधिक होती है, इसलिए प्रत्येक के लिए अलग - अलग पूँजी खाता नहीं खोला जा सकता। अतः एकत्रित पूँजी के असंख्य भागों को और उसके अस्तित्व को एक सामान्य पूँजी खाता, जो कि अंशपूँजी खाता कहलाता है, में समायोजित कर दिया जाता है। अंशपूँजी का वर्गीकरण लेखांकन की दृष्टि से कम्पनी की अंशपूँजी को निम्न प्रकार श्रेणीबद्ध किया जा सकता है

(1) अधिकृत पूँजी (Authorised Capital): अधिकृत पूँजी, कम्पनी की अंशपूँजी की वह राशि है जो कि कम्पनी के सीमा पार्षद नियम के द्वारा निर्गमित करने हेतु अधिकृत है। कम्पनी सीमा पार्षद नियम में उल्लेखित पूँजी से अधिक राशि को एकत्रित नहीं कर सकती। यह प्राधिकृत या पंजीकृत पूँजी भी कहलाती है। अधिकृत पूँजी को कम्पनी अधिनियम में दी गई प्रक्रिया के अनुसार कम या ज्यादा किया जा सकता है। उल्लेखनीय है कि कम्पनी समस्त अधिकृत पूँजी को जनता में अभिदान के लिए एक ही समय में निर्गमित करने हेतु बाध्य नहीं है। कम्पनी अपनी आवश्यकताओं के अनुसार अंशपूँजी निर्गमित कर सकती है, परन्तु किसी भी स्थिति में यह पूँजी अधिकृत पूँजी से अधिक नहीं हो सकती।

(2) निर्गमित पूँजी (Issued Capital): अधिकृत पूँजी का वह भाग जिसे जनता को अंश अभिदान के लिए वास्तविक रूप से प्रस्तावित किया जाता है उसे निर्गमित पूँजी कहते हैं। इसमें वे अंश भी सम्मिलित हैं जो परिसम्पत्ति विक्रेताओं को तथा कम्पनी के पार्षद सीमा नियम के हस्ताक्षरकर्ताओं को निर्गमित किए जाते हैं। अधिकृत पूँजी की वह राशि जो कि जनता में अभिदान नहीं की गई है अनिर्गमित पूँजी कहलाती है तथा इसे आगामी तिथि को किसी भी समय जनता में अभिदान के लिए निर्गमित किया जा सकता है।

(3) अभिदत्त पूँजी (Subscribed Capital): निर्गमित पूँजी का वह भाग जो जनता द्वारा वास्तविक रूप से अभिदत्त किया गया है, अभिदत्त पूँजी कहलाती है। जब अंशों का जनता द्वारा पूर्ण रूप से अभिदान होता है तो निर्गमित । पूँजी और अभिदत्त पूँजी समान होगी। यह ध्यान देने योग्य है कि अंततः, अभिदत्त पूँजी और निर्गमित पूँजी समान होती है क्योंकि यदि अभिदान के लिए अंशों की संख्या, निर्गमित संख्या से कम है तो कम्पनी केवल उन्हीं अंशों का आबंटन करेगी जिनके लिए अभिदान प्राप्त हो चुका है। किसी स्थिति में यदि अभिदत्त अंशों की संख्या, निर्गमित अंशों की संख्या से ज्यादा है तो आबंटित अंश, निर्गमित अंशों के समान होंगे। अधि अभिदान के तथ्य,पुस्तकों में प्रदर्शित नहीं किए जाते

(4) माँगी गई या याचित पूँजी (Called - up Capital): यह अभिदत्त पूँजी का वह भाग है जो कि अंशों पर माँगा जाता है। कम्पनी समस्त राशि .या अंशों पर अंकित मूल्य के भाग को माँगने का निर्णय ले सकती है। उदाहरण के लिए, यदि आबंटित अंशों का अंकित मूल्य (वास्तविक मूल्य) ₹ 10 है और कम्पनी ने केवल ₹ 7 प्रति अंश माँगा है तो इस स्थिति में माँगी हुई या याचित पूँजी केवल ₹ 7 प्रति अंश होगी। शेष ₹ 3 को अंशधारियों से किसी भी समय आवश्यकतानुसार माँगा जा सकता है।

(5) प्रदत्त पूँजी (Paid - up Capital): यह माँगी गई पूँजी का वह भाग है जो कि अंशधारियों से वास्तव में प्राप्त कर लिया गया है। जब अंशधारी समस्त माँग राशि का भुगतान कर देते हैं तब याचित पूँजी प्रदत्त पूँजी के समान होगी। यदि कोई अंशधारी मांगी गई राशि का भुगतान नहीं करता है तो यह राशि बकाया माँग कहलाती है। इसलिए प्रदत्त पूँजी, माँगी गई पूँजी में से बकाया माँग की राशि को घटाने पर प्राप्त होती है।

(6) अयाचित पूँजी (Uncalled Capital): अभिदत्त पूँजी का वह भाग जो कि अभी तक माँगा नहीं गया है, अयाचित पूँजी कहलाता है। जैसे कि पहले बताया जा चुका है, कम्पनी यह राशि किसी भी समय जब आवश्यकता हो, भविष्य के कोषों (निधियों) के लिए एकत्रित कर सकती है।

(7) आरक्षित पूँजी (Reserve Capital): एक कम्पनी द्वारा अयाचित पूँजी का एक भाग केवल कम्पनी के समापन की दशा के लिए आरक्षित किया जा सकता है। इस प्रकार की अयाचित राशि कम्पनी की 'आरक्षित पूँजी' कहलाती है। यह कम्पनी के समापन पर केवल लेनदारों के लिए उपलब्ध होती है।

प्रश्न 3.

आप अंश से क्या समझते.हैं? कम्पनी अधिनियम 2013 संशोधित के अनुसार अंशों की श्रेणियों को स्पष्ट करें।

उत्तर:

अंश से आशय (Meaning of Shares): अंश वह इकाई है, जिसमें कम्पनी की कुल पूँजी बँटी होती है। इसलिए एक अंश, कम्पनी की अंशपूँजी का वह भाग है जो कि कम्पनी के स्वामित्व में हित रखने के आधार तैयार करता है। व्यक्ति, जो कि अंशों के द्वारा राशि का योगदान देते हैं कम्पनी के अंशधारी कहलाते हैं।

कम्पनी अधिनियम 2013 संशोधित के अनुसार अंशों की श्रेणियाँ (Classes of Shares) कम्पनी अधिनियम के अनुसार एक कम्पनी दो प्रकार के अंशों का निर्गमन कर सकती है। अर्थात् अंशों की दो श्रेणियाँ होती हैं।

- पूर्वाधिकारी/अधिमानी अंश;

- समता अंश (सामान्य अंश)। इनका वर्णन निम्न प्रकार है।

(1) अधिमानी अंश (Preference Shares): कम्पनी अधिनियम 2013 की धारा 43 के अन्तर्गत, एक अधिमान अंश अथवा पूर्वाधिकार अंश वह होता है, जो कि निम्न शर्तों की पूर्ति करता है।

(i) अधिमानी अंशधारियों को एक निश्चित राशि का लाभांश पाने का अथवा प्रत्येक अंश के अंकित मूल्य पर निश्चित दर से परिकलित किए गए लाभांश पाने का पूर्वाधिकार होता है। अर्थात् उन्हें समता अंशधारियों को लाभांश भुगतान से पूर्व लाभांश पाने का अधिकार होता है।

(ii) कम्पनी के समापन पर अधिमानी अंशधारियों को पूँजी वापस प्राप्त करने का अधिकार समता अंश से पूर्व होता यद्यपि उपरोक्त दो शर्तों में, अधिमान अंशधारी कम्पनी के सीमा नियमों अथवा अन्तर्नियमों में पहले से वर्णित अनुसार कम्पनी के आधिक्यों में पूर्ण रूप से या किसी सीमा तक भाग लेने का अधिकार रखते हैं।

अधिमान अंश निम्न प्रकार के हो सकते हैं:

- असंचयी अधिमान अंश

- संचयी अधिमान अंश

- भागी अधिमान अंश

- गैर-भागी अधिमान अंश

- परिवर्तनीय अधिमान अंश

- अपरिवर्तनीय पूर्वाधिकार अंश

- शोधनीय अधिमान अंश

- अशोधनीय अधिमान अंश।

(2) समता अंश (Equity Shares): कम्पनी अधिनियम की 2013 की धारा 43 के अनुसार एक समता अंश, वह अंश है जो अधिमान अंश नहीं हैं। दूसरों शब्दों में वह अंश जो कि लाभांश के भुगतान या पूँजी के पुनः भुगतान के सम्बन्ध में कोई अधिकार नहीं रखता, समता अंश कहलाता है। समता अंशधारी, कम्पनी के लाभों में से उनका भाग, अधिमान अंशधारकों को लाभांश के अधिकार के पश्चात् लेने के अधिकारी होते हैं। समता अंशों पर लाभांश निश्चित नहीं है, यह वर्ष-प्रतिवर्ष बदलता रहता है, जो कि उपलब्ध लाभ में से वितरण की राशि पर निर्भर करता है।

समता अंशपूँजी:

- मताधिकार सहित;

- मताधिकार हेतु विभेदक अधिकार, लाभांश अथवा कम्पनी अन्तर्नियमों में निर्धारित की गई परिस्थितियों के अनुसार हो सकती है।

प्रश्न 4.

अधि - अभिदान की स्थिति में कम्पनी के अंशों के आबंटन की प्रक्रिया का वर्णन करें।

अथवा

अंशों के अधि - अभिदान से क्या आशय है? आवेदन पर प्राप्त अतिरिक्त राशि का समायोजन किस प्रकार किया जाता है? काल्पनिक उदाहरण से समझाइये।

उत्तर:

अंशों का अधि - अभिदान: जब कम्पनी द्वारा प्रस्तावित अंशों की संख्या से अधिक मात्रा में आवेदन-पत्र प्राप्त होते हैं तो इस स्थिति को अंशों का अधि - अभिदान कहा जाता है। कम्पनी प्रविवरण में प्रस्तावित अंशों की संख्या से ज्यादा अंश जारी नहीं कर सकती है। अधि - अभिदान की स्थिति में संचालकों द्वारा अंशों का आबंटन निम्न विकल्पों का प्रयोग करके किया जा सकता है।

- सभी प्रार्थियों को आनुपातिक (Pro-rata) बंटन करना। इस स्थिति में आवेदक की आधिक्य आवेदन-राशि बंटन पर देय राशि की सीमा तक तो रोक ली जाती है तथा उससे अधिक आधिक्य आवेदन राशि आवेदक को लौटा दी जाती है।

- कुछ आवेदकों को उनके द्वारा आवेदित सभी अंशों का बंटन कर दिया जाता है तथा जिन आवेदकों को बंटन नहीं किया जाता है उनकी आवेदन राशि खेद-पत्र के साथ वापस आवेदक को लौटा दी जाती है।

- कुछ आवेदकों को उनके द्वारा आवेदित सभी अंशों का बंटन करना, कुछ आवेदकों को आनुपातिक बंटन करना तथा शेष आवेदकों को बिल्कुल बंटन न करना।

अधि - अभिदान की दशा में आवेदन पर प्राप्त अतिरिक्त राशि का समायोजन निम्नानुसार किया जा सकता है:

- जिन आवेदकों को अंशों का बंटन नहीं किया जाता, उनकी राशि खेद-पत्र के साथ वापस आवेदक को लौटा दी जाती है।

- जिन आवेदकों को यथानुपात बंटन (प्रस्तावित अंशों एवं आवेदित अंशों के मध्य अनुपात) किया जाता है, उन अंशों पर प्राप्त अतिरिक्त आवेदन राशि को बंटन तथा आगे की मांगों पर देय राशि में समायोजन किया जा सकता है।

किसी मान्यता प्राप्त स्कन्ध विपणि में सूचीबद्ध कम्पनी, कम्पनी अधिनियम की धारा 73(3A) के अनुसार, स्कन्ध विपणि की आज्ञा प्राप्त होने पर ही अपने अंशों व ऋणपत्रों के आवेदन पर प्राप्त राशि के आधिक्य का उपयोग आबंटन तथा याचनाओं के लिए कर सकती है।

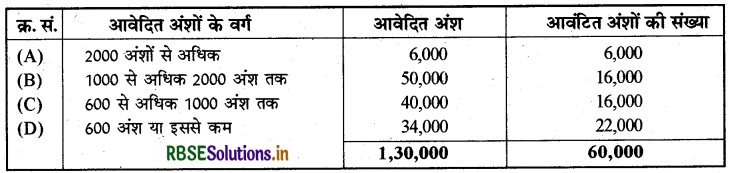

आवेदन पर प्राप्त अतिरिक्त आवेदन राशि के समायोजन का काल्पनिक उदाहरण सुनीता लिमिटेड ने 10 ₹ वाले 60,000 समता अंश निर्गमित किये जो इस प्रकार देय थे 5 ₹ आवेदन-पत्र के साथ, 3 ₹ आवंटन पर तथा 2 ₹ माँग पर। 1,30,000 अंशों के लिए आवेदन-पत्र प्राप्त हुए। अत्यधिक अभिदान के कारण निम्न प्रकार से आवंटन किया गया था

आवेदन राशि की पूर्ति करने के पश्चात् प्राप्त रोकड़ को आवंटन तथा माँग पर देय राशि के भुगतान करने के लिए रख लिया गया। इससे आधिक्य आवेदन राशि ( यदि शेष हो) वापस कर दी गई। समस्त अंशधारियों ने समय पर आवश्यक राशियों का भुगतान कर दिया।

प्रश्न 5.

अधिमानी अंश क्या हैं? विभिन्न प्रकार के अधिमानी अंशों का वर्णन करें।

अथवा

पूर्वाधिकार अंश से क्या आशय है? पूर्वाधिकार अंश के विभिन्न प्रकारों का वर्णन कीजिए।

उत्तर:

अधिमानी/पूर्वाधिकार अंश (Preference Shares):

पूर्वाधिकार या अधिमान अंश वे अंश होते हैं जिन्हें निम्न दो पूर्वाधिकार होते हैं

- समता अंशों से पूर्व लाभांश प्राप्त करने का अधिकार।

- कम्पनी के समापन के समय समता अंशों से पूर्व पूँजी वापसी का अधिकार।

अधिमानी/पूर्वाधिकार अंशों के प्रकार कुछ विशेष अधिकारों के आधार पर पूर्वाधिकार अंश निम्न प्रकार के हो सकते हैं

(1) असंचयी पूर्वाधिकार अंश (Non-Cumulative Preference Shares): असंचयी पूर्वाधिकार अंश वे पूर्वाधिकार अंश होते हैं जिनके धारकों को बकाया लाभांश को भविष्य में प्राप्त करने का अधिकार नहीं होता है, अर्थात् यदि कोई कम्पनी अपने पूर्वाधिकार अंशों पर लाभ न होने या अपर्याप्त लाभ होने के कारण किसी वर्ष का लाभांश देने में असमर्थ रही हो तो इन पूर्वाधिकार अंशों के धारकों को भविष्य में ऐसे लाभांश को प्राप्त करने का अधिकार नहीं होता है।

(2) संचयी पूर्वाधिकार अंश (Cumulative Preference Shares): संचयी पूर्वाधिकार अंश वे पूर्वाधिकार अंश होते हैं जिनके धारकों को समता अंशधारियों को लाभांश भुगतान से पूर्व बकाया लाभांश को प्राप्त करने का अधिकार होता है।

(3) अवशिष्टभागी पूर्वाधिकार अंश (Participating Preference Shares): यदि कम्पनी के अन्तर्नियमों में इस प्रकार की व्यवस्था हो कि समता अंशधारियों को लाभांश भुगतान करने के पश्चात् शेष बचे लाभों में से पूर्वाधिकार अंशों के धारकों को भी हिस्सा प्राप्त करने का अधिकार हो तो उन्हें अवशिष्टभागी पूर्वाधिकार अंश कहते हैं।

(4) अनावशिष्टभागी पूर्वाधिकार अंश (Non-Participating Preference Shares): ऐसे पूर्वाधिकार अंश, जिनके धारकों को समता अंशधारियों को लाभांश भुगतान करने के पश्चात् शेष बचे लाभों में से हिस्सा प्राप्त करने का अधिकार नहीं होता है, अनावशिष्टभागी पूर्वाधिकार अंश कहते हैं।

(5) परिवर्तनीय पूर्वाधिकार अंश (Convertible Preference Shares): ऐसे पूर्वाधिकार अंश जिनके धारकों को यह अधिकार प्रदान किया जाता है कि वे एक निश्चित तिथि तक अपने अंशों को समता अंशों में परिवर्तन करा सकते हैं, परिवर्तनीय पूर्वाधिकार अंश कहलाते हैं।

(6) अपरिवर्तनीय पूर्वाधिकार अंश (Non-Convertible Preference Shares): अपरिवर्तनीय पूर्वाधिकार अंश ऐसे पूर्वाधिकार अंश होते हैं जिनके धारकों को, अपने अंशों को समता अंशों में परिवर्तन कराने का अधिकार नहीं होता है।

(7) शोधनीय पूर्वाधिकार अंश (Redeemable Preference Shares): पूर्वाधिकार अंश जिनका शोधन (भुगतान), कम्पनी द्वारा एक निश्चित तिथि को या उससे पूर्व किया जा सकता है, शोधनीय पूर्वाधिकार अंश कहलाते हैं।

(8) अशोधनीय पूर्वाधिकार अंश (Irredeemable Preference Shares): अशोधनीय पूर्वाधिकार अंश जिनका शोधन कम्पनी के समापन के समय ही किया जा सकता है, अशोधनीय पूर्वाधिकार अंश कहलाते हैं। कम्पनी अधिनियम, 2013 अशोधनीय पूर्वाधिकार अंश निर्गमन की अनुमति प्रदान नहीं करता है।

प्रश्न 6.

माँग की बकाया राशि और माँग की अग्रिम राशि से सम्बन्धित विधि के प्रावधानों का वर्णन करें।

अथवा

बकाया माँग और अग्रिम माँग को विस्तार से समझाइये।

उत्तर:

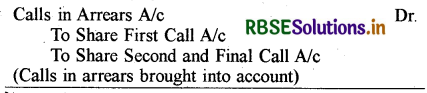

बकाया माँग (Calls in Arrears): अनेक बार कम्पनी द्वारा माँगी गई पूँजी का भाग अंशधारियों द्वारा देय तिथि तक चुकाया नहीं जाता। जब कोई अंशधारी मांगी गई आबंटन की राशि या माँग राशि का भाग देय तिथि तक नहीं चुका पाता तो इस राशि को बकाया माँग कहते हैं। बकाया माँग राशि सभी माँग खातों का नाम शेष दर्शाती है तथा इस राशि को खातों की टिप्पणी में प्रदर्शित किया जाएगा तथा इसको चुकता पूँजी में से घटाकर तुलन-पत्र के दायित्व पक्ष में दर्शाया जाता है।

जहाँ एक कम्पनी 'बकाया माँग खाता' तैयार करती है, तो ऐसी स्थिति में अतिरिक्त रोजनामचा प्रविष्टि की जाएगी। यद्यपि ऐसा करना आवश्यक नहीं है।

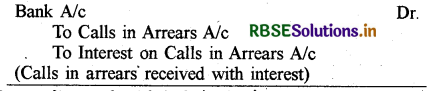

बकाया माँगों पर ब्याज (Interest on Calls in Arrear): कम्पनी के सीमा अन्तर्नियम सामान्यतः कम्पनी के संचालकों को बकाया माँग राशि पर ब्याज वसूलने तथा ब्याज की राशि के निर्दिष्ट दर से परिवर्तन करने का अधिकार देते हैं। यदि अन्तर्नियमों में इसका कोई प्रावधान न हो तो 'सारणी-एफ' में दिए गए नियम के अनुसार ब्याज लगाया जाएगा जो कि 10% की दर से अधिक नहीं हो सकता है। भुगतान किए जाने वाले ब्याज की गणना निर्धारित तिथि तथा अंशधारी द्वारा वास्तविक भुगतान की तिथि के मध्य की समयावधि के लिए की जाएगी।

माँग राशि के ब्याज सहित प्राप्ति पर, ब्याज की राशि को ब्याज खाते में जबकि माँग राशि को क्रमशः माँग खाते अथवा बकाया माँग खाते में जमा किया जाएगा। जब अंशधारी बकाया माँग राशि का ब्याज सहित भुगतान करता है तो इस सम्बन्ध में प्रविष्टि निम्न प्रकार से होगी

[नोट-यदि प्रश्न में कुछ भी वर्णित नहीं है, तो माँग पर ब्याज की राशि को लेखे में ले जाने तथा उपरोक्त प्रविष्टि करने की कोई आवश्यकता नहीं है।]

अग्रिम माँग राशि (Calls in Advance): कभी-कभी कोई अंशधारी भविष्य में की जाने वाली माँगों का भुगतान पहले ही कर देता है। इस प्रकार प्राप्त राशियों का भुगतान माँग देय होने के पहले ही कर देने के कारण इन्हें अग्रिम प्राप्त माँगें कहा जाता है। ऐसी स्थिति में इस प्रकार प्राप्त अग्रिम राशियों को अग्रिम प्राप्त माँग खाते में अन्तरित कर दिया जाता है।

प्राप्त की गयी अग्रिम माँग राशि अंश पूँजी का भाग नहीं होती है। अतः इसे चिट्ठे में 'Current Liabilities' संजीव पास बुक्स शीर्षक में Other Current Liabilities के अन्तर्गत 'Calls in Advance' के नाम से दिखलाया जाता है। ऐसी राशि पर लाभांश नहीं दिये जाते हैं। अग्रिम प्राप्त माँग राशि पर ब्याज-यदि अन्तर्नियमों में इस प्रकार की व्यवस्था हो, तो 'अग्रिम प्राप्त' राशियों पर ब्याज दिया जा सकता है। कम्पनी द्वारा सारणी 'एक' अपनाई जाने पर अग्रिम प्राप्त राशियों पर अधिकतम 12% वार्षिक दर से ब्याज दिया जायेगा। अग्रिम माँग राशि पर ब्याज की गणना ऐसी राशि की प्राप्ति की तिथि से आगामी माँग राशि के देय होने की तिथि तक की जायेगी।

अग्निम माँग के सम्बन्ध में ब्याज की राशि का लेखांकन व्यवहार निम्न प्रकार होगा:

(1) ब्याज की राशि के भुगतान पर

अथवा

(2) (i) ब्याज देय होने पर:

(ii) ब्याज की राशि के भुगतान पर

जब वास्तव में माँग राशि देय होती है तो अग्रिम माँग राशि के समायोजन के सम्बन्ध में निम्न रोजनामचा प्रविष्टि की जाती है

प्रश्न 7.

अधि-अभिदान और अल्प (न्यून) अभिदान शब्दों को स्पष्ट करें। लेखा पुस्तकों में इसका लेखा किस प्रकार किया जाता है?

उत्तर:

अधि - अभिदान (Over Subscription): अनेक बार कम्पनी को जनता में निर्गमित अंशों से अधिक अंशों के लिए आवेदन पत्र प्राप्त हो जाते हैं, जो कि अधि-अभिदान कहलाता है। ऐसा अक्सर कम्पनी की मजबूत/सुदृढ़ वित्तीय स्थिति एवं अच्छे प्रबन्ध के कारण होता है। कम्पनी प्रविवरण में प्रस्तावित अंशों की संख्या से ज्यादा अंश जारी नहीं कर सकती है। अतः अधि-अभिदान की स्थिति में संचालकों के पास इसके व्यवहार के लिए निम्न तीन विकल्प मौजूद हैं

- कुछ आवेदनों को पूर्ण रूप से स्वीकार करके तथा शेष को पूर्ण रूप से मना कर दिया जाता है;

- सभी आवेदकों के अंशों का आबंटन आनुपातिक या समानुपात रूप में किया जा सकता है; तथा

- उपरोक्त दोनों विधियों को संयुक्त रूप से लागू कर सकते हैं, जो कि व्यवहार में सबसे सामान्य विधि है।

लेखा पुस्तकों में लेखा:

लेखांकन के दृष्टिकोण से अधि-अभिदान की स्थिति को आवेदन और आबंटन के सम्पूर्ण ढाँचे के अन्दर रखा जाता है। उपर्युक्त तीनों स्थितियों में लेखा निम्न प्रकार किया जाता है।

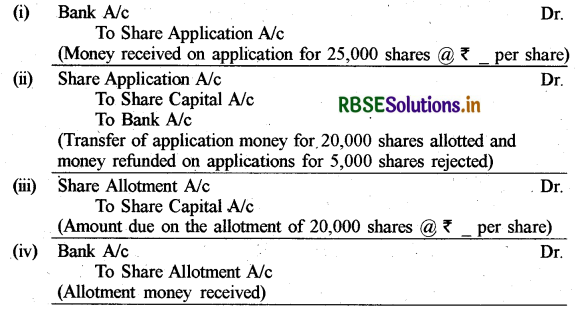

(1) जब संचालक कुछ आवेदन को पूर्ण रूप से स्वीकार करते हैं तथा अन्य को पूर्ण रूप से रद्द कर देते हैं, तो रद्द आवेदन से प्राप्त राशि को पूर्ण रूप से लौटा दिया जाता है। उदाहरण के लिए, एक कम्पनी ने 20,000 अंशों के लिए आमंत्रण किया तथा 25,000 अंशों के लिए आवेदन प्राप्त किए। संचालकों ने 5,000 अंशों के लिए किए गए आवेदन को बिल्कुल रद्द कर दिया जो कि आवश्यक संख्या से अधिक थे और आवेदन राशि को पूर्ण रूप से वापस कर दिया गया। इस स्थिति में आवेदन और आबंटन पर अग्रांकित रोजनामचा प्रविष्टि की जाएगी

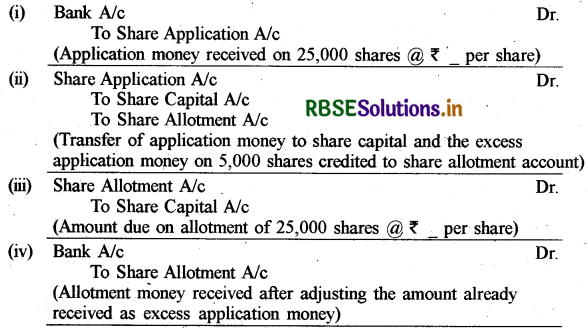

(2) जब संचालक सभी आवेदकों को आनुपातिक (प्रो-राटा) आबंटन करते हैं इस स्थिति में आवेदन से प्राप्त अधिक राशि की प्राप्ति सामान्यतः देय आबंटन राशि के साथ समायोजित कर दी जाती है। ऐसी स्थिति में यद्यपि अंशों पर देय आबंटन राशि से अधिक राशि की प्राप्ति को या तो वापस कर दिया जाएगा या अग्रिम माँग में जमा कर दिया जाएगा। उदाहरण के लिए, 20,000 अंशों के लिए आमंत्रण किए गए और 25,000 अंशों के लिए आवेदन आने की स्थिति में यह निर्णय लिया गया कि आवेदकों को अंशों का आबंटन 4 :5 के अनुपात में किया जाए। यह प्रो-राटा आबंटन की स्थिति कहलाती है और 5,000 अंशों पर प्राप्त अधिक राशि को 20,000 अंशों पर देय आबंटन की राशि के साथ समायोजित किया जाएगा। इस स्थिति में आवेदन और आंबंटन की रोजनामचा प्रविष्टि निम्नांकित प्रकार होगी:

(3) जब कुछ अंशों पर किए गए आवेदन को रद्द किया जाता है और शेष अंशों के लिए आनुपातिक आबंटन किया जाता है, तो रद्द किए गए आवेदनों की पूर्ण राशि को वापस लौटाया जाता है और जिन आवेदकों को आनुपातिक आबंटन किया गया है, उनसे प्राप्त अधिक राशि को आबंटन राशि देय होने के साथ समायोजित किया जाएगा।

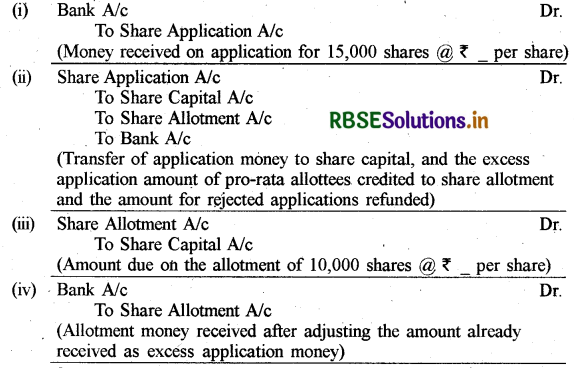

उदाहरण के लिए, एक कम्पनी 10,000 अंशों के आवेदन के लिए आमंत्रण देती है और उसे 15,000 अंशों के लिए आवेदन प्राप्त होते हैं। संचालकों ने 2,500 अंशों के लिए किए गए आवेदनों को रद्द कर दिया और शेष 12,500 अंशों के आवेदकों को 10,000 अंशों का आनुपातिक आबंटन किया गया। इस प्रकार प्रत्येक पाँच अंशों के आवेदन के लिए चार अंशों का आबंटन किया गया। इस स्थिति में 2,500 अंशों के लिए आवेदन को रद्द किया गया और प्राप्त राशि को पूर्ण रूप से लौटा दिया गया, और शेष बचे 2,500 अंशों (12,500 – 10,000) को 10,000 अंशों के लिए देय आबंटन राशि के साथ समायोजित किया जाएगा। इस स्थिति में आवेदन और आबंटन की रोजनामचा प्रविष्टियाँ निम्नांकित प्रकार होंगी

न्यून अभिदान (Under Subscription): न्यून अभिदान एक ऐसी स्थिति है जब कम्पनी को अभिदान के लिए आमंत्रित किए गए अंशों से कम अंशों पर आवेदन प्राप्त होते हैं । उदाहरण के लिए, एक कम्पनी ने जनता में अभिदान के लिए 3,00,000 अंशों का आमंत्रण दिया लेकिन 2,90,000 अंशों के लिए आवेदन प्राप्त हुए। इस परिस्थिति में केवल 2,90,000 अंशों के लिए आबंटन निश्चित किया जाएगा और सभी प्रविष्टियाँ इसके अनुसार की जाएँगी। न्यून अभिदान की स्थिति में यह निश्चित कर लेना आवश्यक है कि कम्पनी ने न्यूनतम अभिदान (Minimum Subscription) प्राप्त कर लिया हो।

प्रश्न 8.

उन उद्देश्यों का वर्णन करें जिनके लिए कम्पनी प्रतिभूति प्रीमियम की राशि का प्रयोग कर सकती

उत्तर:

एक कम्पनी निम्न उद्देश्यों के लिए प्रतिभूति प्रीमियम की राशि का प्रयोग कर सकती है

- पूर्ण भुगतान बोनस अंश के निर्गमन हेतु, जो कि इस सन्दर्भ में जारी न की गई अंशपूँजी से ज्यादा न हो; कम्पनी के प्रारम्भिक व्ययों को अपलिखित करने हेत;

- कम्पनी के व्ययों को अपलिखित करने, या कमीशन का भुगतान, या प्रतिभूतियों पर बट्टा प्रदान या बट्टे को अपलिखित करने हेतु;

- अधिमानी अंशों के मोचन पर अधिमूल्य का भुगतान और कम्पनी के ऋणपत्रों के मोचन पर अधिमूल्य का भुगतान करने हेतु;

- स्वयं के अंशों का क्रय अर्थात् अंशों का पुनः क्रय करने हेतु।

प्रश्न 9.

उन परिस्थितियों का स्पष्ट रूप से वर्णन करें जिनके अन्तर्गत कम्पनी बट्टे पर अंशों का निर्गमन कर सकती है।

उत्तर:

अंशों का बट्टे पर निर्गमन (Issue of Shares at a Discount):

कुछ स्थितियाँ ऐसी होती हैं जब कम्पनी के अंशों को बट्टे पर निर्गमित किया जाता है। अंकित मूल्य या अंशों के समता मूल्य से कम की राशि पर निर्गमन अंशों का बट्टे पर निर्गमन कहलाता है। अंकित कीमत और निर्गमित कीमत के मध्य अन्तर, अंशों पर बट्टे की राशि को दर्शाता है। उदाहरण के लिए, जब ₹ 100 की कीमत का कोई अंश ₹ 98 में जारी किया जाता है, तो यह अंशों का 2 प्रतिशत बट्टे पर निर्गमन कहलाएगा। वर्तमान में एक कम्पनी अपने अंशों को बट्टे पर निर्गमित नहीं कर सकती है। बट्टे पर निर्गमन केवल हरण किए गए अंशों के पुनः निर्गमन पर और स्वेट (Sweat) इक्विटी अंशों के निर्गमन पर ही किया जा सकता है।

हरण किए गए अंशों का निर्गमन बट्टे पर भी किया जा सकता है। इस सन्दर्भ में यह स्मरणीय है कि बट्टा की राशि, हरण किए गए अंशों की वास्तविक प्राप्त राशि से अधिक नहीं होगी और हरण किए गए अंशों के पुनः निर्गमन पर प्रदान बट्टे को अंश हरण खाते में नाम किया जाएगा।

प्रश्न 10.

अंशों का हरण शब्द की व्याख्या करें और हरण की लेखा विधि को बताएँ।

उत्तर:

अंशों का हरण (Forfeiture of Shares):

जब कोई अंशधारी माँग राशियों का भुगतान करने में असमर्थ रहता है तो कम्पनी द्वारा उसे उचित सूचना व अवसर देकर तालिका 'अ' के प्रावधानों के अनुसार उसके अंशों का हरण कर लिया जाता है तथा उसकी सदस्यता समाप्त कर दी जाती है। कम्पनी द्वारा अंशों के जब्त किये जाने को ही 'अंशों का हरण' कहते हैं। अंशों के हरण की प्रक्रिया-कम्पनी को अंश जब्त करने का अधिकार प्रायः अन्तर्नियमों में दिया जाता है। अन्तर्नियमों में अंश हरण का अधिकार न हो तथा कम्पनी पर तालिका 'अ' भी लागू नहीं होती है तो कम्पनी अंशों का हरण नहीं कर सकती है।

कम्पनी द्वारा अंशों का हरण करने से पूर्व सम्बन्धित अंशधारी को 14 दिन की अवधि का एक रजिस्टर्ड नोटिस भेजा जाता है जिसमें कि बकाया राशि को निश्चित तिथि तक चुकाने के बारे में कहा जाता है, न चुकाने पर अंश जब्त करने के बारे में उल्लेख कर दिया जाता है। इस नोटिस के बाद भी यदि अंशधारी निश्चित तिथि तक बकाया राशि जमा नहीं कराता है तो उसे एक और स्मरण-पत्र भेजा जाता है। यदि इस पर भी भुगतान नहीं किया जाता है तो संचालक मण्डल की सभा में अंश हरण का प्रस्ताव पारित करके इसकी सूचना अंशधारी को भी दे जाती है। अंशधारी का नाम सदस्य-रजिस्टर से काट दिया जाता है तथा अंशों पर उस तिथि तक प्राप्त राशि भी जब्त कर ली जाती है। अंश हरण के लिए इस सम्बन्ध में दी गई प्रक्रिया का बड़ी सख्ती से पालन करना होता है।

अंश हरण की लेखाविधि:

(1) सम मूल्य पर निर्गमित अंशों का हरण-जब अंशों का हरण किया जाता है तो हरण से सम्बन्धित सभी प्रविष्टियाँ, जो कि लेखों में पहले से ही प्रलेखित की जा चुकी हैं, की विपरीत प्रविष्टि की जाएगी। इसके अनुसार अंशपूँजी खाते को हरण किए गए अंशों के सम्बन्ध में माँगी गई राशि से नाम किया जाएगा और (1) इस सम्बन्ध में भुगतान नहीं किया गया माँग खाता या बकाया माँग खाता, न भुगतान की गई राशि जैसी भी स्थिति हो से, और (2) अंश हरण खाते को पहले से प्राप्त राशि में जमा करेंगे।

(2) अधिमूल्य (Premium) पर निर्गमित अंशों का हरण-जब अंशों को अधिमूल्य पर निर्गमित किया जाता है और अधिमूल्य राशि की पूर्ण रूप से वसूली कर ली जाती है, तथा बाद में कुछ अंशों की माँगी गई राशि के भुगतान न होने के कारण हरण कर लिया जाता है तो जब्त अंशों का लेखांकन व्यवहार, सममूल्य पर निर्गमित अंशों की तरह ही होगा। अर्थात् अंश अधिमूल्य खाते को, हरण के समय नाम नहीं किया जाएगा, यदि हरण किए गए अंशों के सम्बन्ध में अधिमूल्य को प्राप्त कर लिया गया है।

इस स्थिति में यदि अधिमूल्य राशि को आंशिक या पूर्ण रूप से प्राप्त नहीं किया गया है तो हरण किए गए अंशों के सम्बन्ध में, अंश प्रीमियम आरक्षित खाते को भी अप्राप्त अधिमूल्य राशि और अंशपूँजी खाते को अंशों के हरण के समय नाम किया जाएगा। आमतौर पर यह स्थिति आबंटन के समय देय राशि के प्राप्त न होने पर उत्पन्न होती है।

संख्यात्मक प्रश्न (Numerical Questions):

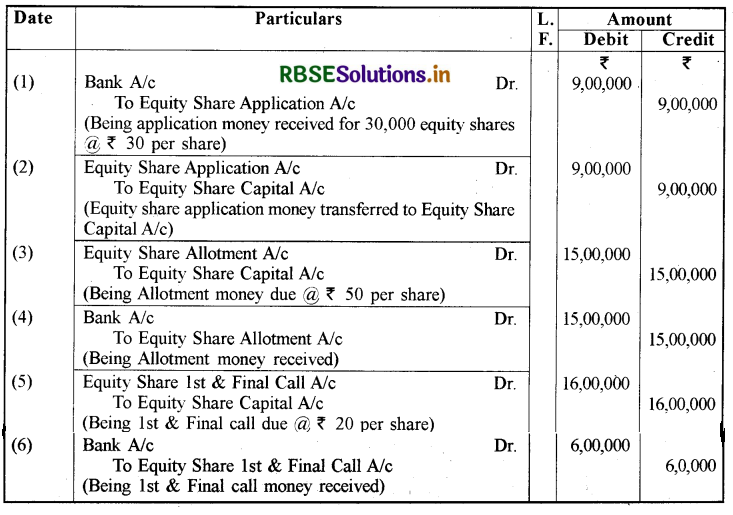

प्रश्न 1.

अनीश लिमिटेड ने ₹ 100 प्रत्येक के 30,000 समता अंशों को निर्गमित किया जो ₹ 30 आवेदन पर, ₹ 50 आबंटन पर और ₹ 20 प्रथम और अन्तिम माँग पर देय हैं। सभी राशि विधिवत् प्राप्त की गईं। इन व्यवहारों को कम्पनी के रोजनामचे में अभिलेखित करें।

उत्तर:

Books of Anish Limited Journal:

प्रश्न 2.

आदर्श कंट्रोल डिवाईस लिमिटेड की ₹ 3,00,000 की अधिकृत पूँजी, जो कि ₹ 10 प्रत्येक अंश के 30,000 अंशों में विभाजित है, से पंजीकृत है। जनता को आमंत्रित की गई जिस पर ₹ 3 प्रति अंश आवेदन पर; ₹ 4 प्रति अंश आबंटन पर, ₹ 3 प्रति अंश प्रथम एवं अन्तिम माँग पर देय हैं। इन अंशों पर पूर्ण अभिदान प्राप्त हुआ और सभी राशियाँ प्राप्त की गईं। रोजनामचा और रोकड़ पुस्तक तैयार करें।

उत्तर:

Books of The Adarsh Control Device Limited Journal:

Cash Book (Bank Column only)

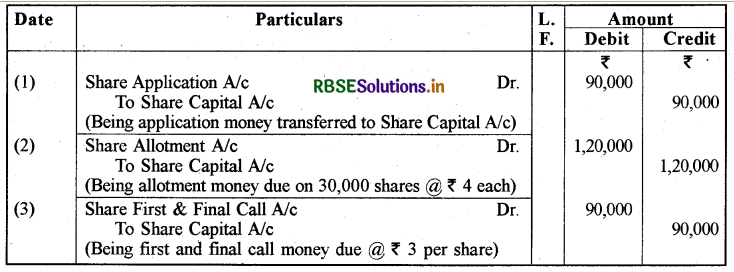

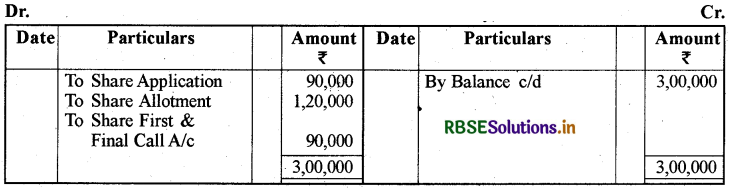

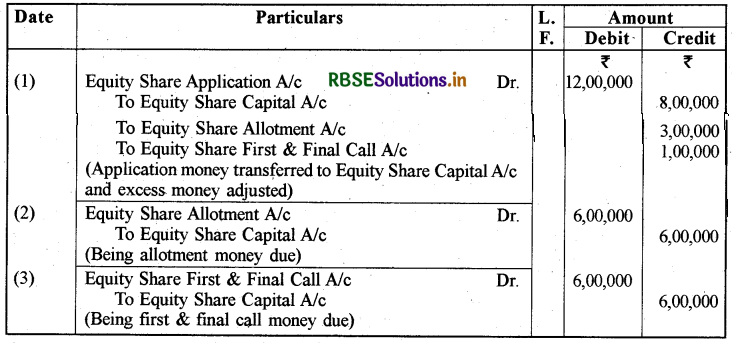

प्रश्न 3.

सॉफ्टवेयर सॉल्यूशन इंडिया लिमिटेड ने ₹ 100 प्रत्येक अंश के 20,000 समता अंशों के लिए आवेदन आमंत्रित किए, जिन पर ₹ 40 आवेदन पर;₹ 30 आबंटन परं; ₹ 30 प्रथम और अन्तिम माँग पर देय है। कम्पनी ने 32,000 अंशों के लिए आवेदन प्राप्त किया। 2,000 अंशों के आवेदकों को राशि वापस लौटा दी गई। 10,000 अंशों के आवेदनों को पूर्ण स्वीकार कर लिया गया और 20,000 अंशों के आवेदकों को आवेदन किए गए अंशों के आधे अंश आबंटित किए गए और आधिक्य राशि को आबंटन में समायोजित कर लिया गया। आबंटन और देय सभी राशि प्राप्त की गई। रोजनामचा और रोकड़ पुस्तक तैयार करें।

उत्तर:

Books of Software Solution India Limited Journal:

Cash Book (Bank Column only):

Working Note :

प्रश्न 4.

रूपक लिमिटेड ने ₹ 100 प्रत्येक के 10,000 अंशों का निर्गमन किया, जिन पर ₹ 20 प्रति अंश आवेदन पर, ₹ 30 प्रति अंश आबंटन पर और ₹ 25 प्रति अंश की दो माँग में देय है। आवेदन और आबंटन राशि प्राप्त कर ली गई। प्रथम माँग पर एक सदस्य के अतिरिक्त जिसके पास 200 अंश हैं, सभी सदस्यों ने अपनी देय राशि का भुगतान किया जबकि एक अन्य सदस्य जिसके पास 500 अंश हैं शेष देय राशि का पूर्ण भुगतान कर दिया। अन्तिम माँग अभी माँगी नहीं गई है। रोजनामचा और रोकड़ पूस्तक तैयार करें।

उत्तर:

Books of Rupak Limited Journal:

Cash Book (Bank Column only):

प्रश्न 5.

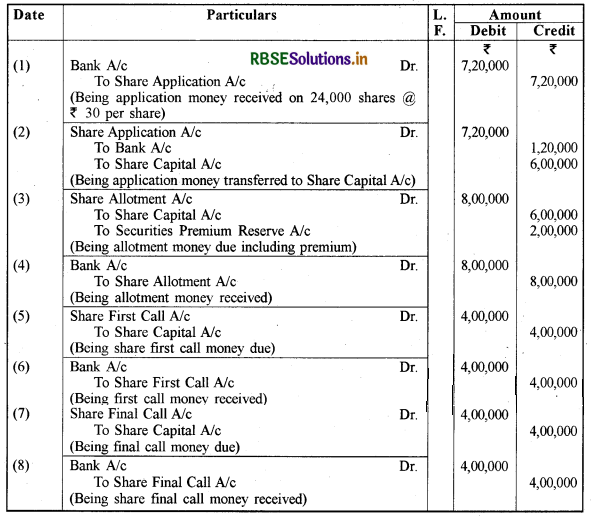

मोहित ग्लास लिमिटेड ने ₹ 100 प्रत्येक के 20,000 अंशों का ₹ 110 प्रति अंश में निर्गमन किया। जिन पर ₹ 30 आवेदन पर; ₹ 40 आबंटन पर ( प्रीमियम ); ₹ 20 प्रथम माँग पर; और ₹ 20 अन्तिम माँग पर देय है। 24,000 अंशों के लिए आवेदन प्राप्त हुए और 20,000 अंशों का आबंटन किया गया और 4,000 अंशों को अस्वीकार करके उन पर प्राप्त राशि लौटा दी गई। सभी राशि प्राप्त की गई। रोजनामचा प्रविष्टियाँ करें।

उत्तर:

Books of Mohit Glass Limited Journal:

प्रश्न 6.

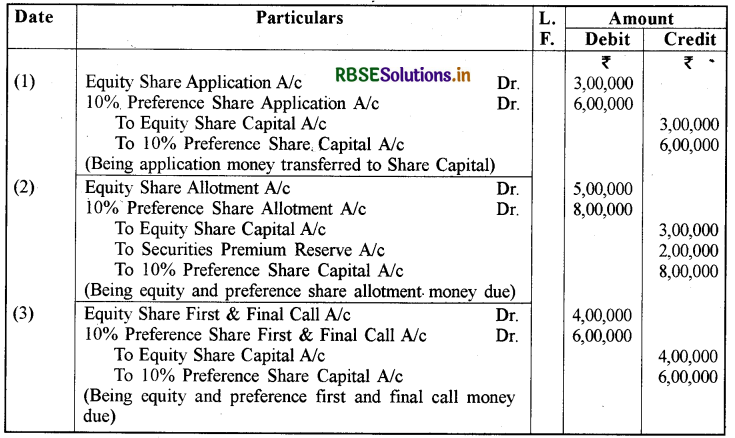

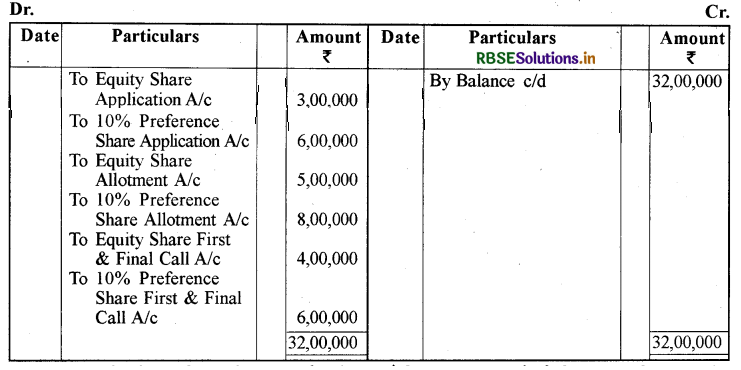

एक लिमिटेड कम्पनी ने ₹ 10 प्रत्येक के 1,00,000 समता अंशों को ₹ 2 प्रति अंश प्रीमियम पर; ₹ 10 प्रत्येक के 2,00,000; 10% अधिमान अंशों का सममूल्य के लिए अभिदान आमंत्रित किया। अंशों पर देय राशि निम्न प्रकार है। सभी अंशों पर पूर्ण अभिदान प्राप्त हुआ, माँगी गई राशि प्राप्त हुई। कम्पनी की पुस्तकों में निम्न व्यवहारों को रोजनामचा और रोकड़ पुस्तक में अभिलेखित करें।

उत्तर:

Books of A Limited co Journal:

Cash Book (Bank Column only):

प्रश्न 7.

ईस्टर्न कम्पनी लिमिटेड, जिसकी अधिकृत पूँजी ₹ 10,00,000 है जो कि ₹ 10 प्रति समता अंश में विभाजित हैं. कम्पनी ने 50,000 अंश ₹ 3 प्रति अंश प्रीमियम पर निर्गमित किए जो इस प्रकार देय हैं।

|

आवेदन पर |

₹ 3 प्रति अंश |

|

आबंटन पर (प्रीमियम सहित) |

₹ 5 प्रति अंश |

|

प्रथम माँग पर (आबंटन के तीन महीने बाद देय) |

₹ 3 प्रति अंश |

और शेष राशि आवश्यकता पड़ने पर 60,000 अंशों के लिए आवेदन प्राप्त हुए एवं निदेशकों ने निम्न प्रकार अंशों का आबंटन किया

(अ) 40,000 अंशों के पूर्ण आवेदकों को पूर्ण

(ब) 15,000 अंशों के आवेदकों को 8,000 अंश आबंटित हुए

(स) 5,000 अंशों के आवेदकों को 2,000 अंशों का आबंटन हुआ। अतिरिक्त राशि वापस कर दी गई। आबंटन पर देय सभी राशियाँ प्राप्त कर ली गईं। यथाविधि प्रथम माँग की गई और 100 अंशों पर देय माँग को छोड़कर राशि प्राप्त कर ली गई। कम्पनी के इन व्यवहारों को रोजनामचा एवं रोकड़ बही में लिखें और कम्पनी का तुलन-पत्र भी तैयार करें।

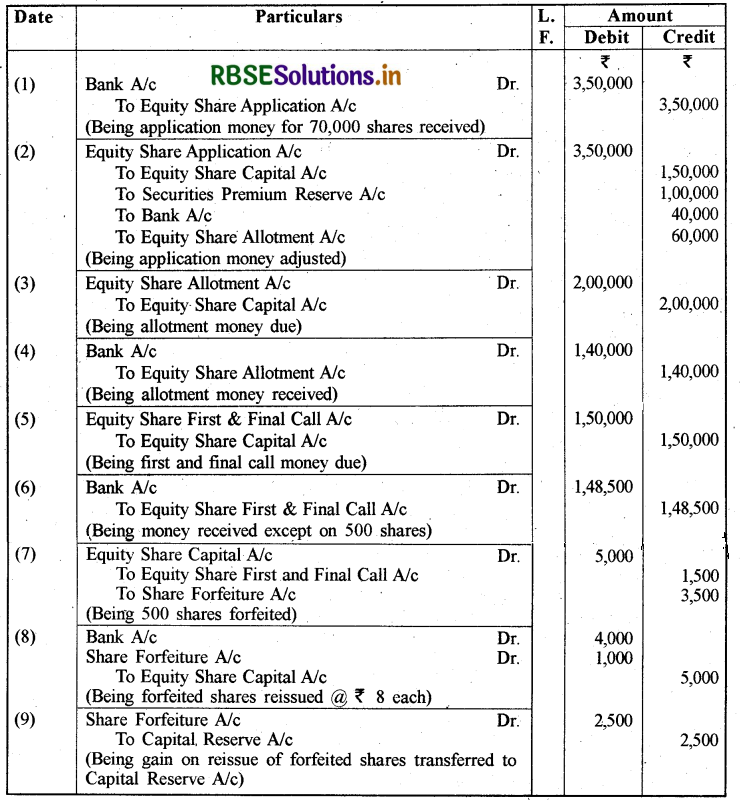

उत्तर:

Books of Eastern Company Limited Journal:

Cash Book (Bank Column only):

Balance Sheet (Extract):

Notes to Accounts:

Working Note : Pro - Rata Table adjustment:

प्रश्न 8.

सुमित मशीन लिमिटेड ने ₹ 100 प्रत्येक के 50,000 अंशों को 5% प्रीमियम पर निर्गमन किया। अंशों पर ₹ 25 आवेदन पर, ₹ 50 आबंटन पर, ₹ 30 प्रथम और अन्तिम माँग पर देय हैं। निर्गमन पर पूर्ण अभिदान प्राप्त हुआ और 400 अंशों पर अन्तिम माँग के अतिरिक्त सम्पूर्ण राशि प्राप्त की गई। प्रीमियम को आबंटन पर समायोजित किया जाएगा। रोजनामचा प्रविष्टियाँ और तुलन-पत्र तैयार करें। लेखाशास्त्र-कक्षा-12 ( भाग 2)

उत्तर:

Books of Sumit Machine Limited:

Balance Sheet:

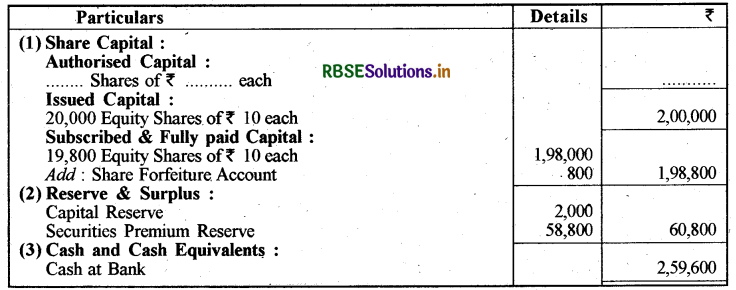

Note of Accounts:

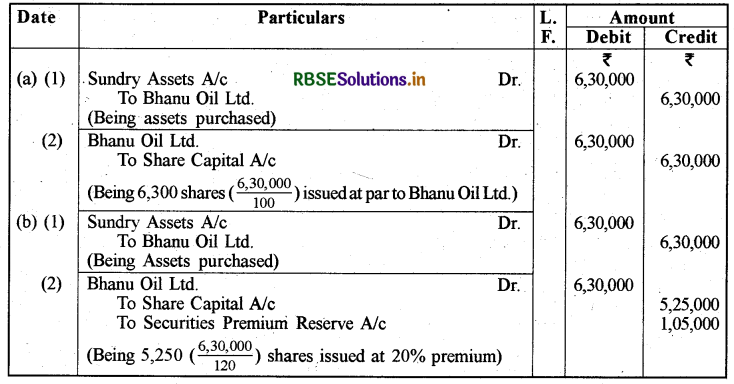

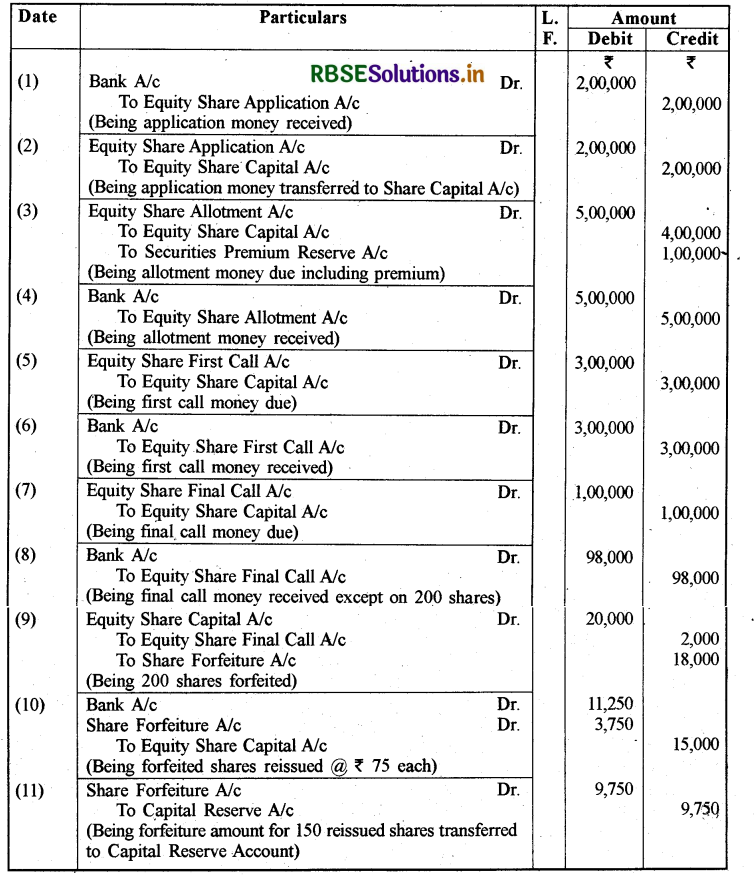

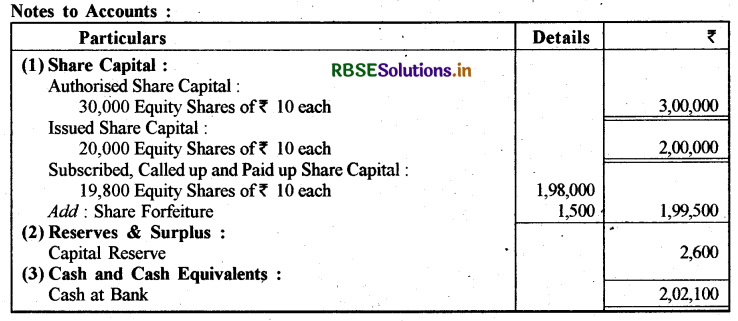

प्रश्न 9.

कुमार लिमिटेड ने भानू आयल लिमिटेड से ₹ 6,30,000 की परिसम्पत्तियों का क्रय किया।कुमार लिमिटेड ने समझौते के अनुसार ₹ 100 प्रत्येक के पूर्ण प्रदत्त अंशों का निर्गमन किया।कौनसी रोजनामचा प्रविष्टियाँ की जाएँगी यदि अंशों का निर्गमन (अ) सममूल्य पर; और (ब) 20% प्रीमियम पर हो।

उत्तर:

Books of Kumar Limited Journal:

प्रश्न 10.

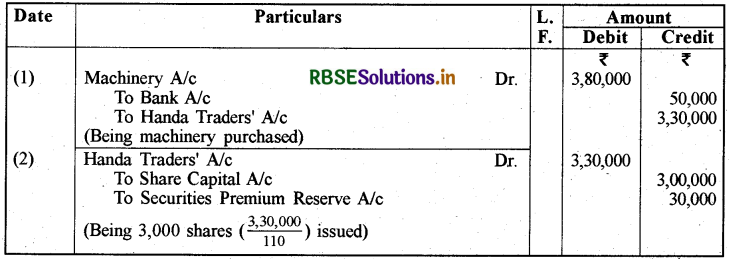

बंसल हैवी मशीन लिमिटेड ने हाण्डा ट्रैडर्स से ₹ 3,80,000 मूल्य की मशीन का क्रय किया। ₹ 50,000 का रोकड़ भुगतान किया गया और शेष राशि के लिए ₹ 100 प्रत्येक के अंशों का₹ 110 निर्गम मूल्य पर किया गया। उपर्युक्त व्यवहारों की रोजनामचा प्रविष्टियाँ करें।

उत्तर:

Books of Bansal Heavy Machine Limited Journal:

प्रश्न 11.

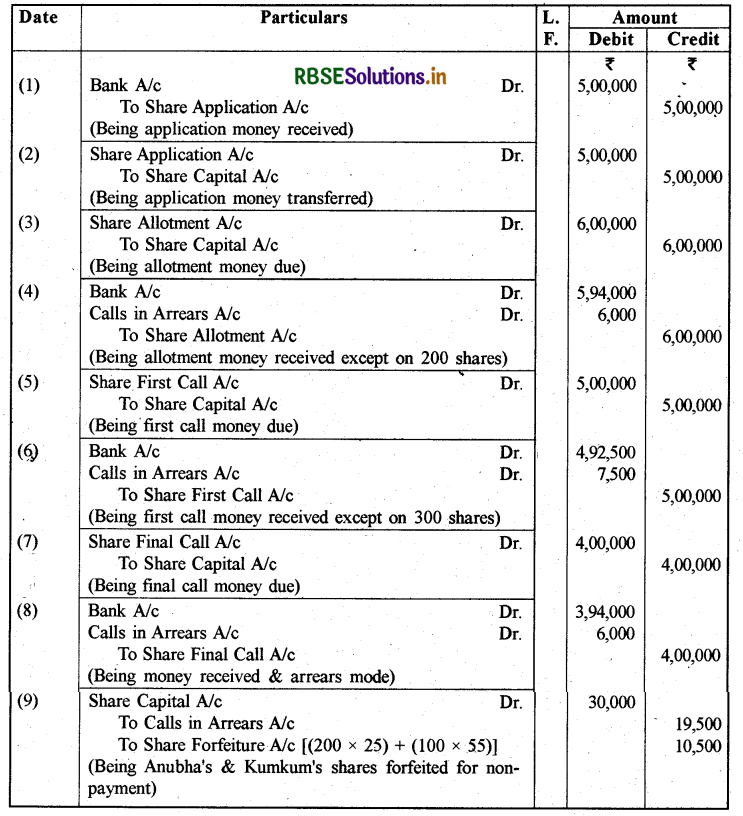

नमन लिमिटेड ने ₹ 100 प्रत्येक के 20,000 अंशों का निर्गमन किया। जिस पर ₹ 25 आवेदन पर, ₹ 30 आबंटन पर, ₹ 25 प्रथम माँग पर, और शेष अन्तिम माँग पर देय हैं। अनुभा, जिसके पास 200 अंश हैं, ने आबंटन राशि और माँग राशि का भुगतान नहीं किया और कुमकुम जिसके पास 100 अंश हैं, ने दोनों माँगों का भुगतान नहीं किया, के अतिरिक्त सम्पूर्ण राशि प्राप्त हुई । संचालकों ने अनुभा और कुमकुम के अंशों का हरण कर लिया। रोजनामचा प्रविष्टियाँ करें।

उत्तर:

Books of Naman Limited Journal

प्रश्न 12.

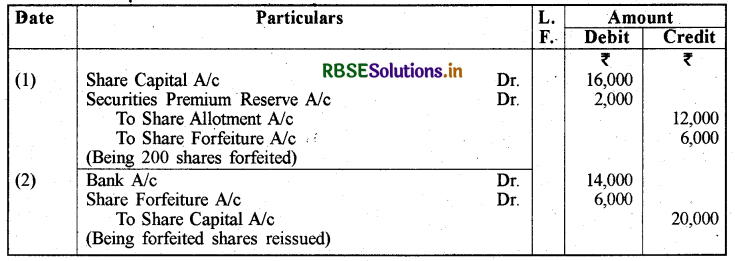

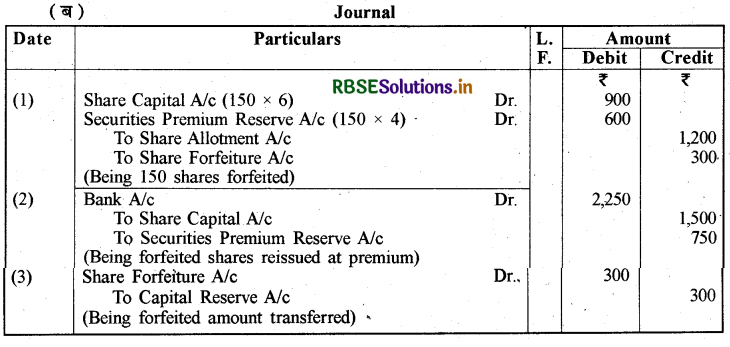

कृष्णा लिमिटेड ने₹ 100 प्रत्येक के 15,000 अंशों का₹ 10 प्रति अंश प्रीमियम पर निर्गमन किया जो इस प्रकार देय हैं।

|

आवेदन पर |

₹ 3 प्रति अंश |

|

आबंटन पर (प्रीमियम सहित) |

₹ 5 प्रति अंश |

|

प्रथम माँग पर (आबंटन के तीन महीने बाद देय) |

₹ 3 प्रति अंश |

अभिदान प्राप्त हुआ और कम्पनी ने सभी देय राशि 150 अंशों पर आबंटन और माँग राशि के अतिरिक्त प्राप्त की, इन अंशों का हरण किया गया और नेहा को₹ 120 प्रत्येक के पूर्व प्रदत्त अंशों में पुनः निर्गमन कर दिया। पुस्तकों में रोजनामचा प्रविष्टियाँ करें।

उत्तर:

Books of Krishna Limited Journal:

प्रश्न 13.

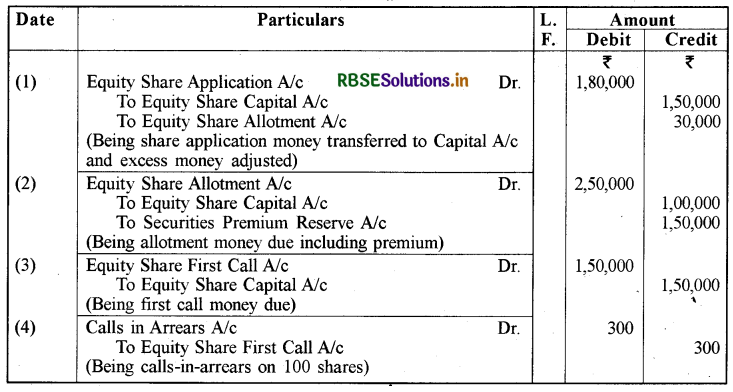

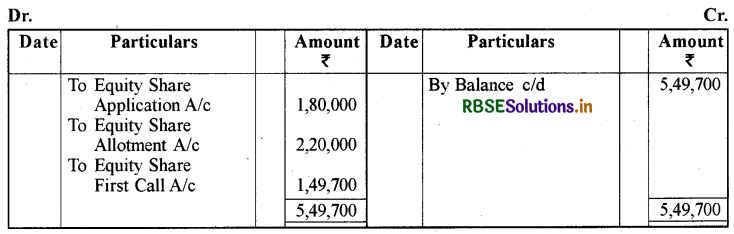

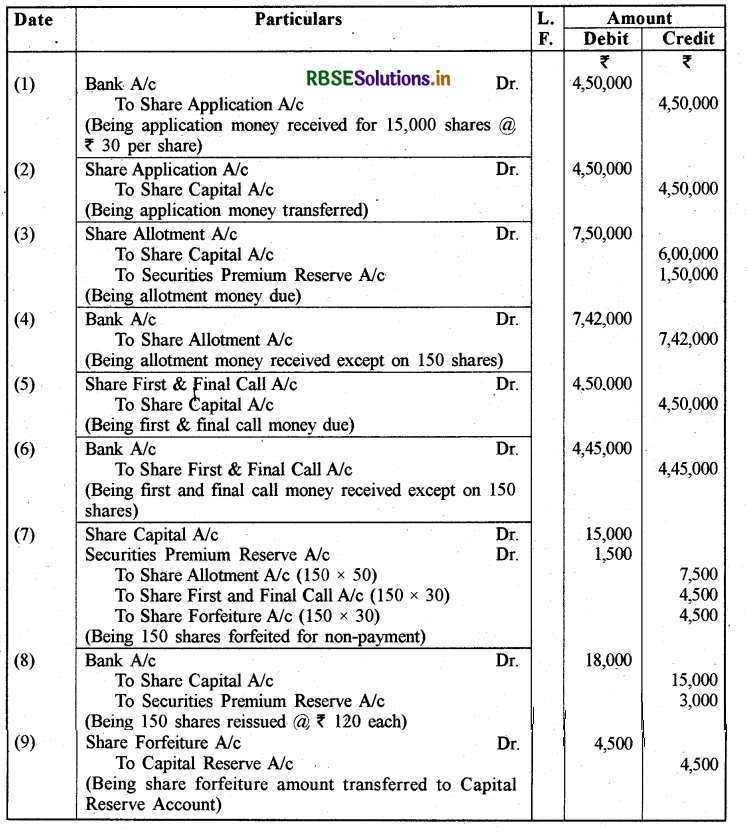

'आरूषी कम्प्यूटर लिमिटेड ने ₹ 100 प्रत्येक के 10,000 समता अंशों का 10% प्रीमियम पर निर्गमन किया जिन पर निवल राशि इस प्रकार देय है:

|

आवेदन पर |

₹ 20 प्रति अंश |

|

आबंटन पर (प्रीमियम सहित) |

₹ 22 प्रति अंश |

|

प्रथम माँग पर (आबंटन के तीन महीने बाद देय) |

₹ 21 प्रति अंश |

एक अंशधारी जिसके पास 200 अंश हैं, ने अन्तिम माँग का भुगतान नहीं किया। इसके अंशों का हरण कर लिया गया। इन अंशों में से 150 अंशों को सोनिया को ₹ 75 प्रति अंश पर पुनः निर्गमित किया गया। कम्पनी की पुस्तकों में रोजनामचा प्रविष्टियाँ करें।

उत्तर:

Books of Arushi Computers Limited Journal:

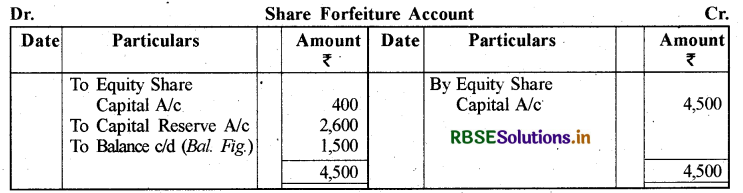

Calculation of share forfeiture amount transferred to Capital Reserve Account:

Share forfeiture amount for 200 shares = ₹ 18,000

Share forfeiture amount for 150 shares = \(\frac{150 \times 18,000}{200}\) = ₹ 13,500

Amount used in reissue = ₹3,750

Transferred to Capital Reserve = 13,500 - 3,750

= ₹ 9,750

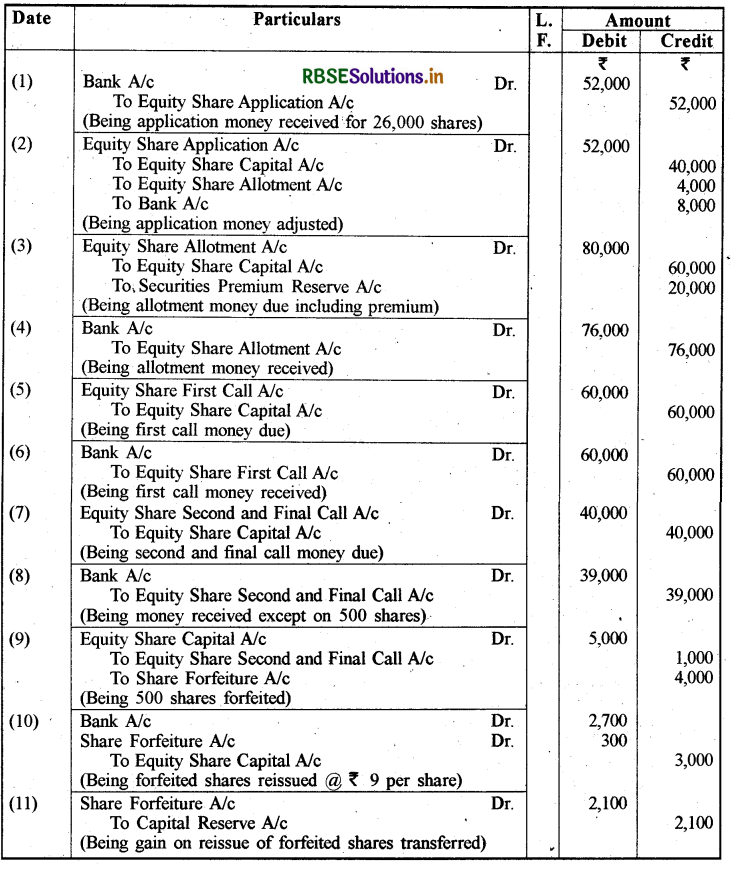

प्रश्न 14.

रौनक कॉटन लिमिटेड ने ₹ 100 प्रत्येक के 6,000 समता अंशों के ₹ 20 प्रति अंश प्रीमियम पर निर्गमन के लिए विवरण पत्रिका से जारी करके आवेदन माँगे। जो निम्न प्रकार देय हैं 10,000 अंशों के लिए आवेदन प्राप्त हुए और 8,000 अंशों के आवेदकों को यथानुपात आबंटन किया गया तथा शेष आवेदकों को वापस कर दिया गया और आवेदन पर प्राप्त अधिक राशि को आबंटन पर देय राशि में समायोजित किया जाएगा।

रोहित जिसको 300 अंशों का आबंटन किया गया था, आबंटन और माँग राशि का भुगतान करने में असफल रहा और उनके अंशों का हरण कर लिया गया।ईतिका जिसने 600 अंशों के लिए आवेदन किया था, माँगराशियों का भुगतान करने में असफल रही उसके अंशों का भी हरण कर लिया गया। इन सभी अंशों का कार्तिक को ₹ 80 पूर्ण प्रदत्त में विक्रय किया गया।

कम्पनी की पुस्तकों में रोजनामचा प्रविष्टियाँ करें।

उत्तर:

Books of Raunak Cotton Limited Journal:

Calculation of Rohit's Advance on Allotment :

Advance for 6,000 shares = ₹ 40,000

Advance for 300 shares = \(\frac{300 \times 40,000}{6,000}\) = ₹ 2,000

Calculation of Alloted Shares of Itika:

8,000 Applied gets 6,000 alloted

600 applied will get = \(\frac{600 \times 6,000}{8,000}\) = 450 Shares

प्रश्न 15.

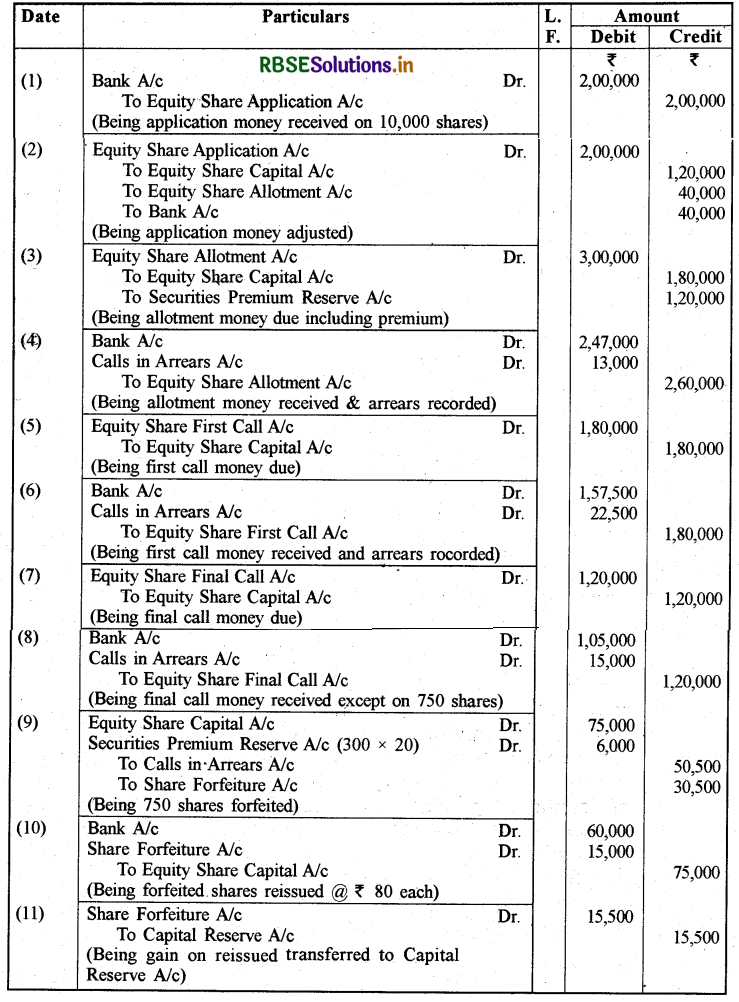

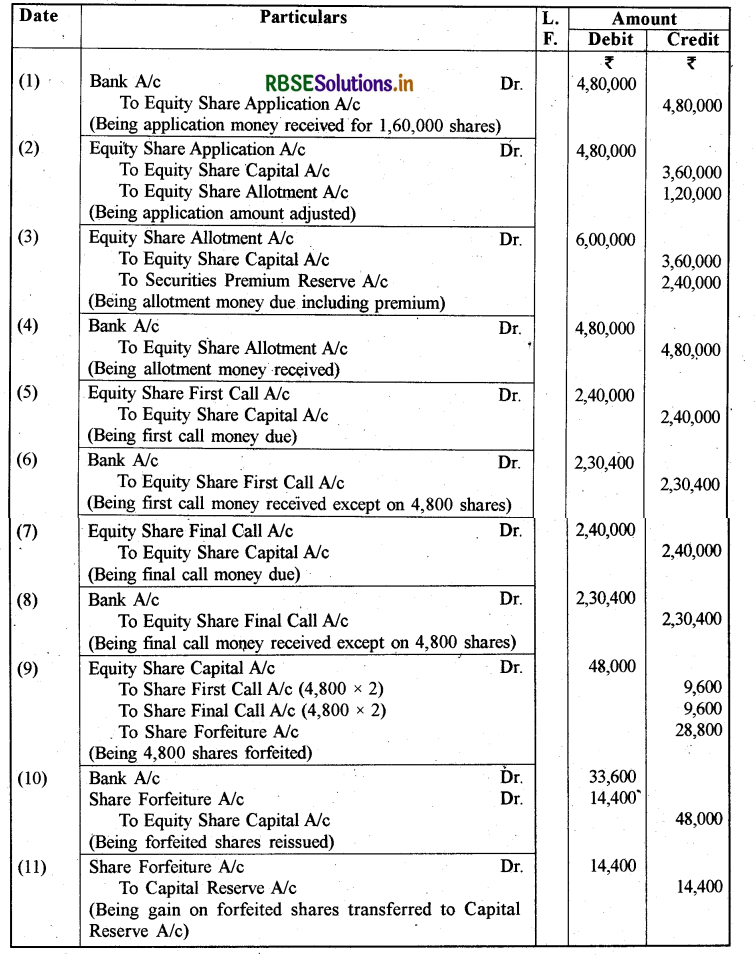

हिमालय कम्पनी लिमिटेड ने ₹ 10 प्रत्येक के 1,20,000 समता अंश ₹ 2 प्रीमियम पर जनता में अभिदान के लिए निर्गमित किए जो निम्न प्रकार देय हैं। 1,60,000 अंशों के लिए आवेदन प्राप्त हुए। यथानुपात आधार पर आबंटन किया गया। आवेदन पर प्राप्त अधिक राशि को आबंटन पर देय राशि में समायोजित किया गया।

रोहन जिसको 4,800 अंशों का आबंटन किया गया था, दोनों माँग राशि देने में असफल रहा। इन अंशों को द्वितीय माँग राशि के बाद हरण कर लिया गया। सभी हरण किए गए अंशों को रीना को ₹ 7 प्रति अंश में पुनः निर्गमन किया गया। कम्पनी की पुस्तकों में रोजनामचा प्रविष्टियाँ करें और अंशपूँजी से सम्बन्धित व्यवहारों को कम्पनी के तुलनपत्र में दर्शाएँ।

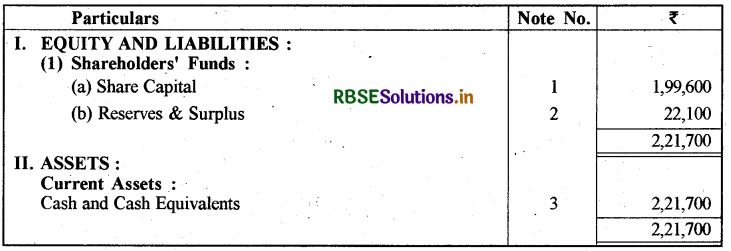

उत्तर:

Books of Himalaya Company Limited Journal:

Balance Sheet:

Notes to Accounts:

प्रश्न 16.

प्रिंस लिमिटेड ने₹ 10 प्रत्येक अंश के 20,000 समता अंशों को ₹ 3 प्रीमियम पर निर्गमन करने के लिए विवरण-पत्र पर आमंत्रित किया जो निम्न प्रकार देय हैं।

|

आवेदन पर |

₹ 2.50प्रति अंश |

|

अंश आबंटन पर |

₹ 2.50 प्रति अंश |

|

प्रथम और अन्तिम माँग पर |

₹ 2.50 प्रति अंश |

30,000 अंशों के लिए आवेदन प्राप्त हुए और आबंटन आनुपातिक आधार पर किया गया। आवेदन पर प्राप्त अधिक राशि को आबंटन पर देय राशि में समायोजित किया जाएगा। श्री मोहित जिनको 400 अंश आबंटित किए गए थे, आबंटन और प्रथम माँग राशि का भुगतान करने में असफल रहे और प्रथम माँग के पश्चात् उनके अंशों का हरण कर लिया गया। श्री जौली जिनको 600 अंशों का आबंटन हुआ था, दोनों माँग राशि का भुगतान करने में असफल रहे अतः इनके अंशों का हरण कर लिया गया। हरण किए गए अंशों में से 800 अंशों का पुनः निर्गमन सुप्रिया को ₹ 9 प्रति अंश पूर्ण भुगतान में किया गया, जिसमें श्री मोहित के सभी अंश सम्मिलित हैं। कम्पनी की पुस्तकों में रोजनामचा प्रविष्टियाँ करें और तुलन-पत्र तैयार करें।

उत्तर:

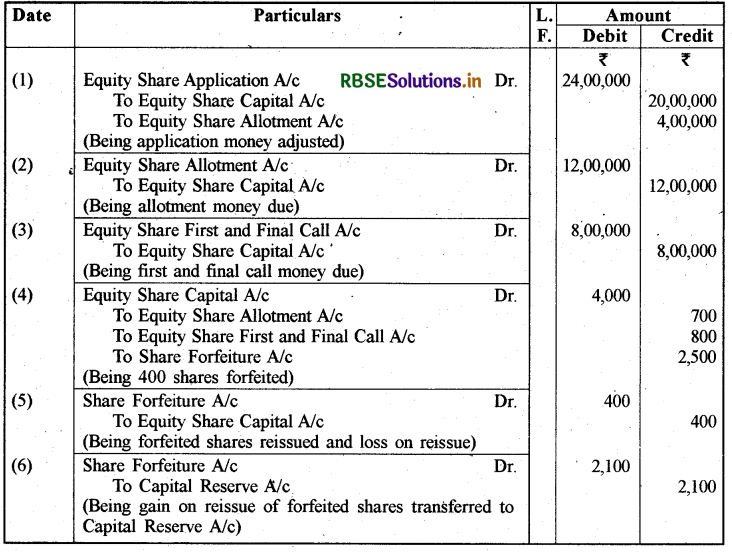

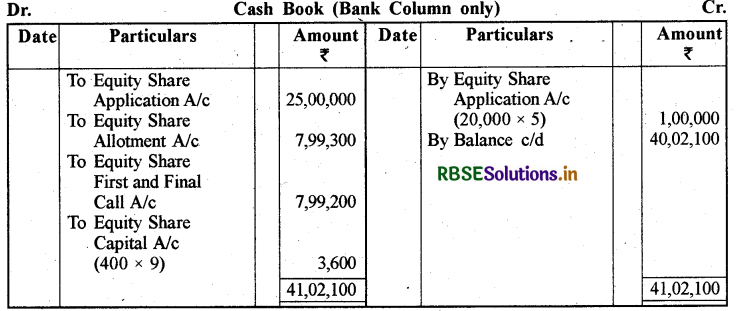

Books of Prince Limited Journal:

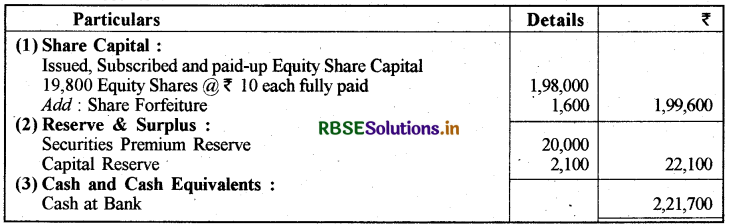

Balance Sheet:

Notes to Accounts :

Working Notes :

(1) Calculation of Mohit's Advance on Allotment:

Advance on 20,000 Shares = ₹20,000

∴ Advance on 400 shares

(2) Calculation of Share Forfeiture to be Transferred:

Forfeiture amount related to 800 reissue shares = \(1,200+\left(\frac{400 \times 2,400}{600}\right)\)

= 2,800

Used in reissue = ₹800

∴ transferred to Capital Reserve

= 2,800 - 800

= ₹2,000

प्रश्न 17.

लाईफ मशीन टूल्स लिमिटेड ने ₹ 10 प्रत्येक के 50,000 समता अंशों को ₹ 12 प्रति अंश पर निर्गमन किया। आवेदन पर ₹ 5 (प्रीमियम सहित), आबंटन पर ₹ 4 और शेष प्रथम और अन्तिम माँग पर देय हैं। 70,000 अंशों के लिए आवेदन प्राप्त हुए। प्राप्त रोकड़ में से ₹ 40,000 वापिस किए गए और ₹ 60,000 को आबंटन पर देय राशि में समायोजित किया गया। 500 अंशों के एक अंशधारक को छोड़कर सभी अंशधारकों ने माँग राशि का भुगतान किया। इन अंशों का हरण कर लिया गया और ₹ 8 प्रति अंश पूर्ण भुगतान प्राप्त पर निर्गमन किया। व्यवहारों की रोजनामचा प्रविष्टियाँ करें।

उत्तर:

Books of Life Machine Tools Limited Journal:

प्रश्न 18.

ओरिएंट कम्पनी लिमिटेड ने जनता में अभिदान के लिए ₹ 10 प्रत्येक अंश के 20,000 समता अंशों को 10 \% प्रीमियम पर निर्गमन किया जिन पर आवेदन पर ₹ 2 , आबंटन पर प्रीमियम सहित ₹ 4 , प्रथम माँग पर ₹ 3 और द्वितीय और अन्तिम माँग पर ₹ देय हैं। 26,000 अंशों के लिए आवेदन प्राप्त हुए 14,000 अंशों के आवेदन को अस्वीकृत कर दिया गया। शेष आवेदकों को आनुपातिक आबंटन किया गया। दोनों माँगों की माँग की गई और 500 अंशों पर अन्तिम माँग को छोड़कर सभी माँग राशि प्राप्त की गईं। इन अंशों का हरण कर लिया गया।हरण किए गए में से 300 अंशों को ₹ 9 प्रति अंश पर पुन: निर्गमन किया गया।

रोजनामचा प्रविष्टियाँ करें और तुलन-पत्र तैयार करें।

उत्तर:

Books of Orient Company Limited

Journal

Balance Sheet:

Note to Accounts:

Working Note :

Calculation of Share Forfeiture to be Transferred :

Share forfeiture related to 300 shares = \(\frac{300 \times 4,000}{500}\)

= ₹ 2,400

∴ Transferred to Capital Reserve = 2,400 - 300

= ₹ 2,100

प्रश्न 19.

अल्फा लिमिटेड ने ₹ 10 प्रत्येक के 4,00,000 समता अंशों के लिए निम्न शर्तों पर आवेदन आमंत्रित किए:

आवेदन पर देय ₹ 5 प्रति अंश

प्रथम और अन्तिम माँग पर देय ₹ 3 प्रति अंश

5,00,000 -अंशों के लिए आवेदन प्राप्त हुए । यह निर्णय लिया गया

(अ) 20,000 अंशों के आवेदकों को आबंटन अस्वीकृत कर दिया जाएगा।

(ब) 80,000 अंशों के आवेदकों को पूर्ण आबंटन किया जाएगा।

( स ) शेष बचे अंशों को अन्य आवेदकों के बीच आनुपातिक आधार पर आबंटन किया जाएगा।

( द ) अधिक आवेदन राशि को आबंटन राशि के भुगतान में उपयोग किया जाएगा।

एक आवेदक जिसको आनुपातिक आधार पर आबंटन किया गया जिसने आबंटन और माँग राशि का भुगतान

नहीं किया और उसके 400 अंशों का हरण कर लिया गया। इन अंशों का पुन: निर्गमन ₹ 9 प्रति अंश पर किया गया।

रोजनामचा प्रविष्टियों को दर्शाएँ और उपरोक्त का अभिलेखन करने के लिए रोकड़ पुस्तक तैयार करें।

उत्तर:

quad Books of Alfa Limited

Journal

Calculation of Advance on 400 Shares :

Advance on 3,20,000 shares = ₹ 4,00,000

Advance on 400 shares = \(\frac{400 \times 4,00,000}{3,20,000}\) = ₹ 500

प्रश्न 20.

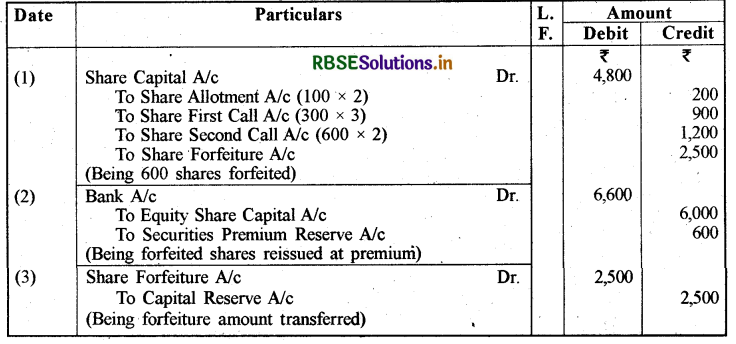

अशोका लिमिटेड कम्पनी ने ₹ 20 प्रत्येक के समता अंशों को ₹ 2 प्रीमियम पर निर्गमित किया जिसमें से 1,000 अंशों का हरण ₹ 4 अन्तिम माँग के भुगतान न करने पर किया। हरण किए गए 400 अंशों को ₹ 14 प्रति अंश पर पुनः निर्गमित किया गया। शेष अंशों में से 200 अंशों को ₹ 20 प्रति अंश पर निर्गमित किया गया। अंशों के हरण और पुनः निर्गमन की रोजनामचा प्रविष्टियाँ करें और पूँजी आरक्षित में हस्तान्तरित की गई राशि और अंशं हरण खाते में शेष राशि को दर्शाएँ।

उत्तर:

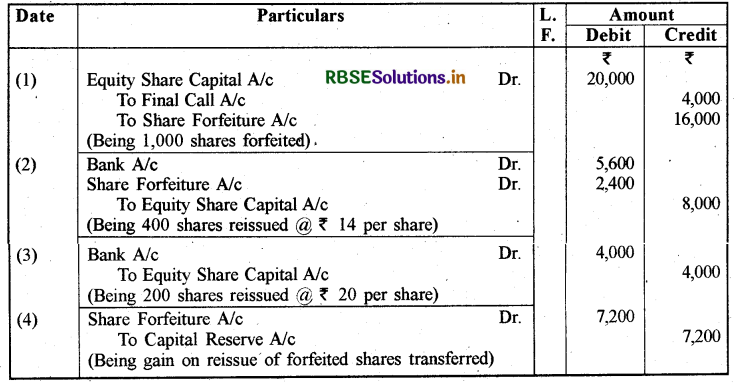

Books of Ashoka Limited

Journal:

Calculation of gain on reissue of shares forfeited transferred :

Share forfeiture on 1,000 shares = ₹ 16,000

∴ Share forfeiture on 400 shares = \(\frac{400 \times 16,000}{1,000}\) = ₹ 6,400

∴ Transferred to capital reserve for 400 shares = 6,400 - 2,400

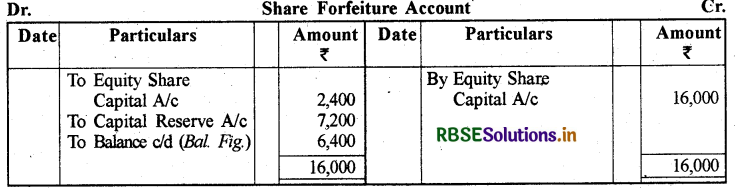

= ₹ 4,000

For 200 shares (200 × 16) = ₹ 3,200

Total = 4,000 + 3,200 = ₹ 7,200

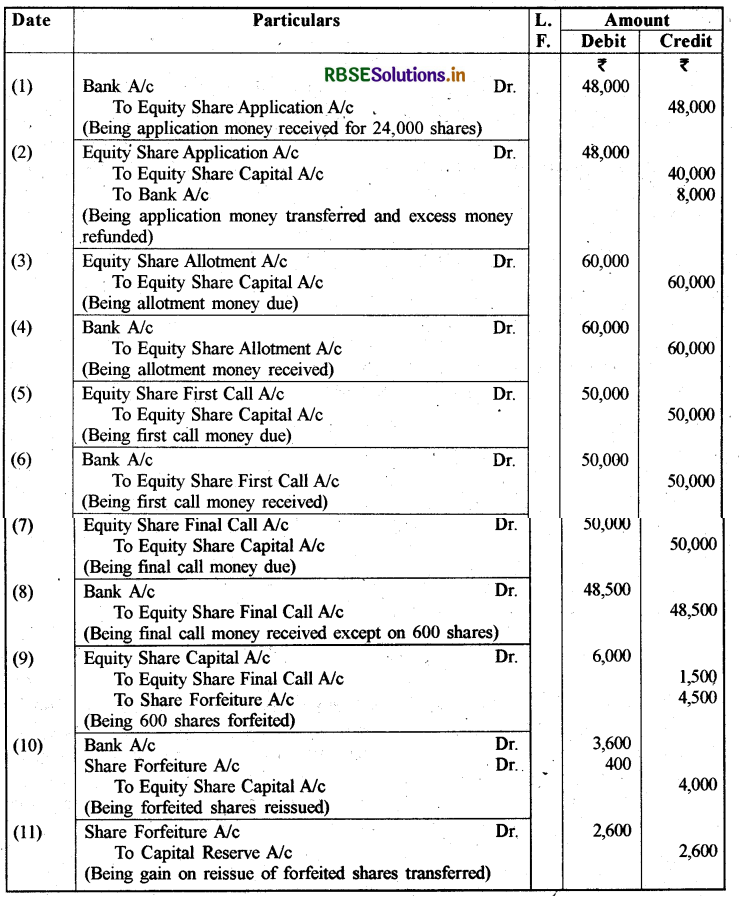

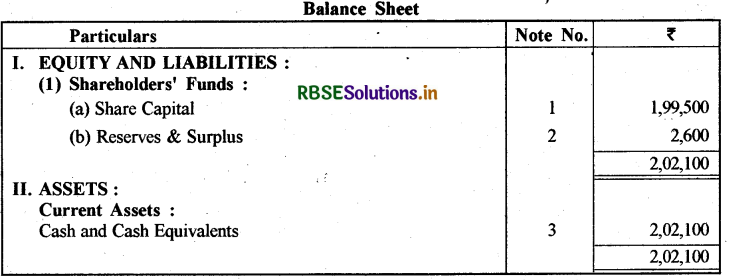

प्रश्न 21.

अमित के पास ₹ 10 प्रत्येक के 100 अंश हैं जिस पर उसने ₹ 1 प्रति अंश आवेदन राशि का भुगतान किया है। विमल के पास ₹ 10 प्रत्येक के 200 अंश हैं जिस पर उसने ₹ 1 और ₹ 2 प्रति अंश क्रमशः आवेदन और आबंटन राशि का भुगतान किया हुआ है। चेतन के पास ₹ 10 प्रत्येक के 300 अंश हैं जिस पर उसने ₹ 1 आवेदन पर, ₹ 2 आबंटन पर, ₹ 3 प्रथम माँग पर भुगतान किया है। ये सभी बकाया राशि और द्वितीय माँग ₹ 2 का भुगतान करने में असफल रहे। निदेशकों ने इनके अंशों का हरण कर लिया। इन अंशों का पुन: निर्गमन ₹ 11 प्रति अंश पूर्ण भुगतान प्राप्त में किया गया। व्यवहारों की रोजनामचा प्रविष्टियाँ करें।

उत्तर:

Journal:

Working Note :

Calculation of Share Forfeiture Amount :

= (100 ×1)+(200 × 3)+(300 × 6) = ₹ 2,500

प्रश्न 22.

अजन्ता लिमिटेड की सामान्य पूँजी ₹ 3,00,000 है जो ₹ 10 प्रत्येक के अंशों में विभाजित है। जनता को 20,000 अंशों के अभिदान के लिए आमंत्रित करती है, जो आवेदन पर ₹ 2 , आबंटन पर ₹ 3 और शेष ₹ 2.50 की दो माँगों पर देय हैं। कम्पनी को 24,000 अंशों के लिए आवेदन प्राप्त हुए। 20,000 अंशों के आवेदनों को पूर्ण स्वीकार किया गया और अंश आबंटित किए गए। शेष अंशों के आवेदन को अस्वीकार कर दिया गया और आवेदन राशि वापस कर दी गई। 600 अंशों पर अन्तिम माँग छोड़कर सभी देय राशि प्राप्त कर ली गई जो कि कानूनी औपचारिकताओं को पूर्ण करने के पश्चात् हरण कर लिए गए। हरण किए गए अंशों में से 400 अंशों को ₹ 9 प्रति अंश पर पुन: निर्गमित कर दिया गया।

आवश्यक रोजनामचा प्रविष्टियों का प्रलेखन करें और पूँजी आरक्षित में हस्तान्तरित राशि और अंश हरण खाते का शेष दर्शाते हुए तुलन-पत्र तैयार करें।

उत्तर:

Books of Ajanta Company Limited

प्रश्न 23.

निम्न व्यवहारों की रोजनामचा प्रविष्टियाँ भूषण आयल लिमिटेड की पुस्तकों में करें:

(अ) ₹ 100 प्रत्येक के 200 अंशों का ₹ 10 प्रीमियम पर निर्गमन किया गया। इनका हरण ₹ 60 प्रति अंश आबंटन राशि का भुगतान न करने पर किया गया। प्रथम और अन्तिम माँग राशि ₹ 20 प्रति अंश की माँग इन अंशों पर नहीं की गई । हरण किए गए अंशों को ₹ 70 प्रति अंश पूर्ण भुगतान प्राप्त में निर्गमित किया गया।

(ब) ₹ 10 प्रत्येक के 150 अंशों को ₹ 4 प्रीमियम जो कि आबंटन पर देय हैं, का हरण आबंटन राशि ₹ 8 प्रति अंश प्रीमियम सहित का भुगतान न होने पर किया गया। प्रथम और अन्तिम माँग राशि ₹ 4 प्रति अंश अभी माँगी नहीं गई हैं। हरण किए गए अंशों का पुनः निर्गमन ₹ 15 प्रति अंश पूर्ण भुगतान प्राप्त में किया गया।

(स) ₹ 50 प्रत्येक सममूल्य पर निर्गमित किए गए 400 अंशों का हरण ₹ 10 प्रति अंश अन्तिम माँग का भुगतान न करने पर किया गया। इन अंशों का पुनः निर्गमन ₹ 45 प्रति अंश पूर्ण भुगतान प्राप्त में किया गया।

उत्तर:

(अ)

Books of Bhushan Oil Limited Journal:

प्रश्न 24.

अमीशा लिमिटेड ने ₹ 100 प्रत्येक के 40 ; 000 अंशों को ₹ 20 प्रति अंश प्रीमियम पर निर्गमन करने के लिए आवेदन आमंत्रित किए जिस पर ₹ 40 आवेदन पर; ₹ 40 आबंटन पर ( प्रीमियम सहित ); ₹ 25 प्रथम माँग पर; ₹ 15 द्वितीय और अन्तिम माँग पर देय हैं। 50,000 अंशों के लिए आवेदन प्राप्त हुए और आनुपातिक आधार पर आबंटन किया गया। अधिक आवेदन राशि को आबंटन पर देय राशि में समायोजित किया जाएगा। रोहित जिसको 600 अंशों का आबंटन किया गया था आबंटन राशि का भुगतान करने में असफल रहे। इनके अंशों का आबंटन के पश्चात् हरण कर लिया गया। अस्मिता, जिसने 1,000 अंशों के लिए आवेदन किया था दोनों माँगों का भुगतान करने में असफल रही। इनके अंशों का हरण द्वितीय माँग के पश्चात् किया गया। हरण किए गए अंशों में से 1,200 अंशों का विक्रय कपिल को ₹ 85 प्रति अंश पूर्ण भुगतान प्राप्त में किया गया। जिसमें रोहित के सभी अंश सम्मिलित हैं।

आवश्यक रोजनामचा प्रविष्टियाँ करें।

उत्तर:

Books of Amisha Limited:

Calculation of Rohit's Advance on Allotment :

Advance on 40,000 shares = ₹ 4,00,000

\(\therefore\) Advance on 600 shares = ₹ 6,000

Calculation of Shares alloted to Ashmita :

\( =\frac{40,000}{50,000} \times 1,000=800 \text { shares } \)

Calculation of Share Forfeiture to be transferred :

Share forfeiture a/c on 600 shares = ₹ 30,000.

Share forfeiture a/c on 800 shares = ₹ 48,000

Share forfeiture related to 1,200 shares = 600 shares of Rohit + 600 shares of Ashmita

= 30,000 + \(\left(\frac{600 \times 48,000}{800}\right) \\\)

= 30,000 + 36,000

= ₹ 66,000

\(\therefore\) Transferred to share capital = 66,000 - 18,000

= ₹ 48,000

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 5 साझेदारी फर्म का विघटन