RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

Rajasthan Board RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण Textbook Exercise Questions and Answers.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Solutions Chapter 6 रोकड़ प्रवाह विवरण

RBSE Class 12 Accountancy रोकड़ प्रवाह विवरण InText Questions and Answers

स्वयं जाँचिए - 1:

पृष्ठ 255.

प्रश्न 1.

निम्नलिखित क्रियाकलापों को प्रचालन क्रियाकलाप, निवेश क्रियाकलाप, वित्तीय क्रियाकलाप, रोकड़ तुल्यांक में वर्गीकृत कीजिए

1. मशीनरी की खरीद (Purchase of Machinery).

2. समता अंश पूँजी के निर्गमन से प्राप्तियाँ (Proceeds from issue of equity share capital)

3. प्रचालन से रोकड़ आगम (Cash revenue from operations)

4. दीर्घकालिक उधारों से प्राप्तियाँ (Proceeds from long-term borrowings)

5. पुरानी मशीनरी की बिक्री से प्राप्तियाँ (Proceeds from sale of old machinery)

6. व्यापारिक प्राप्यों से नकद प्राप्तियाँ (Cash receipts from trade receivables)

7. व्यापारिक कमीशन प्राप्ति (Trading commission received)

8. गैर-चालू विनियोगों का क्रय (Purchase of non-current investment)

9. अधिमान अंशों का मोचन (Redemption of preference shares)

10. नकद क्रय (Cash purchases)

11. गैर-चाल विनियोगों के विक्रय से प्राप्तियाँ (Proceeds from sale of non-current investment)

12. ख्याति का क्रय (Purchase of goodwill)

13. आपूर्तिकर्ता को नकद भुगतान (Cash paid to supplier)

14. समता अंशों पर अन्तरिम लाभांश भुगतान (Interim dividend paid on equity shares)

15. कर्मचारी हित व्ययों का भुगतान (Employee benefits expenses paid)

16. एकस्व की बिक्री से प्राप्तियाँ (Proceeds from sale of patents)

17. निवेश के रूप में धारित ऋणपत्रों पर प्राप्त ब्याज (Interest received on debentures held as investments)

18. दीर्घकालिक ऋणों पर ब्याज भुगतान (Interest paid on long-term borrowings)

19. कार्यालय एवं प्रशासनिक व्यय भुगतान (Office and administrative expenses paid)

20. निर्माण ऊपरी लागत का भुगतान (Manufacturing overheads paid)

21. निवेश के रूप में रखे गए अंशों पर प्राप्त लाभांश (Dividend received on shares held as investment)

22. निवेश के रूप में रखी गई सम्पदा पर प्राप्त किराया (Rent received on property held as investment)

23. बिक्री एवं वितरण व्यय भुगतान (Selling and distribution expenses paid)

24. आयकर भुगतान (Income tax paid)

25. अधिमान अंशों पर लाभांश भुगतान (Dividend paid on preferences shares)

26. अधिगोपन कमीशन का भुगतान (Under-writing commission paid)

27. किराया भुगतान (Rent paid)

28. गैर-चालू विनियोगों की खरीद पर दलाली भुगतान (Brokerage paid on purchase of non-current investments)

29. बैंक ओवर-ड्राफ्ट (Bank overdraft)

30. नकद जमा (Cash credit)

31. अल्पकालिक जमा (Short-term deposit)

32. विपणन योग्य प्रतिभूतियाँ (Marketable securities)

33. आयकर वापसी प्राप्ति (Refund of income-tax received)

उत्तर:

प्रचालन क्रियाकलाप (Operating Activities)

3. प्रचालन से रोकड़ आगम

6. व्यापारिक प्राप्यों से नकद प्राप्तियाँ

7. व्यापारिक कमीशन प्राप्ति

10. नकद क्रय

13. आपूर्तिकर्ता को नकद भुगतान

15. कर्मचारी हित व्ययों का भुगतान

19. कार्यालय एवं प्रशासनिक व्यय भुगतान

20. निर्माण ऊपरी लागत का भुगतान

23. बिक्री एवं वितरण व्यय भुगतान

24. आयकर भुगतान

27. किराया भुगतान

33. आयकर वापसी प्राप्ति

निवेश क्रियाकलाप (Investing Activities):

1. मशीनरी की खरीद

5. पुरानी मशीनरी की बिक्री से प्राप्तियाँ

8. गैर-चालू विनियोगों का क्रय

11. गैर-चालू विनियोगों के विक्रय से प्राप्तियाँ

12. ख्याति का क्रय

16. एकस्व की बिक्री से प्राप्तियाँ

17. निवेश के रूप में धारित ऋणपत्रों पर प्राप्त ब्याज

21. निवेश के रूप में रखे गए अंशों पर प्राप्त लाभांश

22. निवेश के रूप में रखी गई सम्पदा पर प्राप्त किराया

28. गैर-चालू विनियोगों की खरीद पर दलाली भुगतान

वित्तीय क्रियाकलाप(Financing Activities):

2. समता अंश पूँजी के निर्गमन से प्राप्तियाँ

4. दीर्घकालिक उधारों से प्राप्तियाँ

9. अधिमान अंशों का मोचन

14. समता अंशों पर अन्तरिम लाभांश भुगतान

18. दीर्घकालिक ऋणों पर ब्याज भुगतान

25. अधिमान अंशों पर लाभांश भुगतान

26. अधिगोपन कमीशन का भुगतान

29. बैंक ओवर-ड्राफ्ट

30. नकद जमा रोकड़ एवं रोकड़ तुल्यांक (Cash and Cash Equivalents):

31. अल्पकालिक जमा

32. विपणन योग्य प्रतिभूतियाँ।

स्वयं जाँचिए - 2:

पृष्ठ 264.

प्रश्न 1.

नीचे दिए गए दो विकल्पों में एक को चुनिए और दिए गए कथनों से रिक्त स्थानों की पूर्ति कीजिए:

(क) यदि वर्ष के दौरान अर्जित निवल लाभ ₹ 50,000 है, प्रारम्भिक व अन्तिम देनदार क्रमशः ₹ 10,000 तथा ₹20,000 हैं तब प्रचालन क्रियाकलाप से रोकड़ प्रवाह ₹ ............ के बराबर होगा। (40,000/ 60,000)

(ख) यदि वर्ष के दौरान निवल लाभ ₹ 50,000 है और प्राप्य विपत्रों की राशि वर्ष के दौरान ₹ 10,000 घटी है तब प्रचालन क्रियाकलापों से रोकड़ प्रवाह ₹ ................... के बराबर होगा। (40,000/60,000) वर्ष के अन्त में व्ययों का अग्रिम भुगतान किया गया है जिसे वर्ष में अर्जित लाभ के साथ ...... जाता है। (जोड़ा या घटाया)

(घ) एक वर्ष के दौरान उपार्जित आय में वृद्धि को निवल लाभ के साथ .............. जाता है। (जोड़ा या घटाया)

(च) प्रचालन क्रियाकलाप से रोकड़ प्रवाह की गणना हेतु ख्याति का अपलेखन वर्ष के दौरान लाभ में ............. जाता है। (जोड़ा/घटाया)

(छ) प्रचालन क्रियाकलापों से रोकड़ प्रवाह की गणना के लिए संदिग्ध ऋणों के लिए प्रावधान को वर्ष के दौरान अर्जित लाभ में ............ जाता है। (जोड़ा/घटाया)

उत्तर:

(क) 40,000

(ख) 60,000

(ग) घटाया

(घ) घटाया

(च) जोड़ा

(छ) जोड़ा

प्रश्न 2.

प्रचालन क्रियाकलापों से रोकड़ को संगणित करते समय यह दर्शाएँ कि क्या निम्न मदों को निवल लाभ के साथ जोड़ा या घटाया जाएगा। यदि मान्य नहीं है तो अमान्य लिखें।

|

विवरण (Items) |

व्यवहार (Treatment) |

|

(क) लेनदारों के मूल्य में वृद्धि (Increase in the value of creditors) |

|

|

(ख) एकस्व के मूल्य में वृद्धि (Increase in the value of patents) |

|

|

(ग) पूर्वदत्त व्ययों में कमी (Decrease in prepaid expenses) |

|

|

(घ) पेशगी (अग्रिम) प्राप्त आय में कमी (Decrease in income received in advance) |

|

|

(च) स्टॉक के मूल्य में कमी (Decrease in value of inventory) |

|

|

(छ) अंश पूँजी में वृद्धि (Increase in share capital) |

|

|

(ज) प्राप्य विपत्रों के मूल्य में वृद्धि (Increase in the value of trade receivables) |

|

|

(झ) बकाया व्ययों की राशि में वृद्धि (Increase in the amount of outstanding expenses) |

|

|

(ट) ऋणपत्रों का अंशों में परिवर्तन (Conversion of debentures into shares) |

|

|

(ठ) व्यापारिक देय के मूल्य में कमी (Decrease in the value of trade payables) |

|

|

(ड) व्यापारिक प्राप्यों के मूल्य में वृद्धि (Increase in the value of trade receivables) |

|

|

(ढ) उपार्जित आय की राशि में कमी (Decrease in the amount of accrued income) |

|

उत्तर:

(क) जोड़ा

(ख) अमान्य

(ग) जोड़ा

(घ) घटाया

(च) जोड़ा

(ज) घटाया

(झ) जोड़ा

(ट) अमान्य

(ठ) घटाया

(ड) घटाया

(ढ) जोड़ा

स्वयं करें:

पृष्ठ 267.

प्रश्न 1.

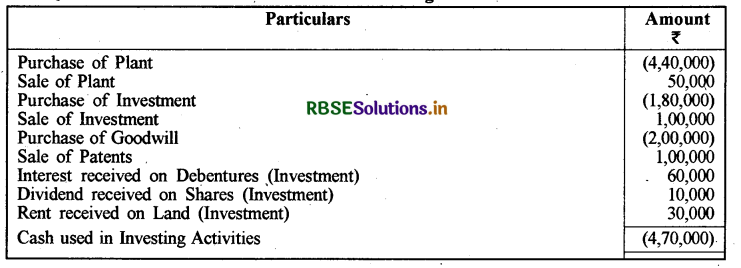

निम्नलिखित विवरणों से निवेशन क्रियाकलापों से रोकड़ प्रवाह की गणना करें

|

|

खरीद |

बिक्री |

|

संयंत्र (Plant) |

4,40,000 ₹ |

50,000 ₹ |

|

निवेश (Investments) |

1,80,000 ₹ |

1,00,000 ₹ |

|

ख्याति (Goodwill) |

2,00,000 ₹ |

1,00,000 ₹ |

|

एकस्व (Patents) |

- |

- |

|

निवेश के रूप में धारित ऋणपत्रों पर प्राप्त ब्याज ₹ 60,000 |

- |

- |

|

निवेश के रूप में धारित अंशों पर प्राप्त लाभांश ₹ 10,000 |

- |

- |

निवेश के उद्देश्य से जमीन का एक भाग खरीदा गया और व्यावसायिक उपयोग हेतु ₹ 30,000 किराये पर दिया गया।

उत्तर:

Cash flow from Investing Activities:

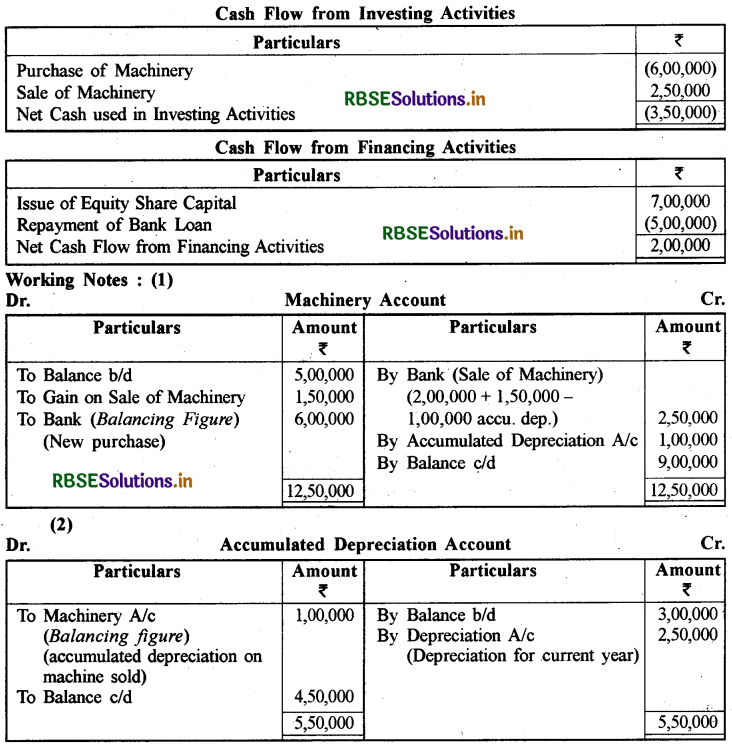

प्रश्न 2.

निम्नलिखित जानकारी से निवेशन तथा वित्तीय क्रियाकलापों से रोकड़ प्रवाह का परिकलन करें:

|

विवरण |

2016 |

2017 |

|

मशीन (लागत मूल्य पर) (Machine at Cost) |

5,00,000 |

9,00,000 |

|

संचित ह्रास (Accumulated Depreciation) |

3,00,000 |

4,50,000 |

|

समता अंश पूँजी (Equity Shares Capital) |

28,00,000 |

35,00,000 |

|

बैंक ॠण (Bank Loan) |

12,50,000 |

7,50,000 |

वर्ष 2017 में ₹ 2,00,000 की लागत वाली मशीन को ₹ 1,50,000 के लाभ पर बेचा गया। वर्ष 2017 के दौरान मशीन पर प्रभारित संचित ह्मस ₹2,50,000 था।

उत्तर:

RBSE Class 12 Accountancy रोकड़ प्रवाह विवरण Textbook Questions and Answers

लघु उत्तरीय प्रश्न:

प्रश्न 1.

एक रोकड़ प्रवाह विवरण क्या है?

उत्तर:

रोकड़ प्रवाह विवरण एक विशेष अवधि के दौरान रोकड़ एवं रोकड़ समतुल्यों (Cash and Cash Equivalents) के स्रोतों के अन्तर्वाह (Inflows) एवं बहिर्वाह (Outflows) को दर्शाता है। यह एक ऐसा विवरण है जो दो अवधियों के बीच रोकड़ में हुए परिवर्तनों की व्याख्या करता है। रोकड़ प्रवाह विवरण (Cash Flow Statement) में उन्हीं मदों को शामिल किया जाता है जो रोकड़ को प्रभावित करती हैं।

रोकड़ प्रवाह विवरण एक उद्यम की वित्तीय स्थिति से तरलता को अभिनिश्चित करने में सहायक है। कम्पनी अधिनियम द्वारा अनुमोदित लेखांकन मानक-3: के अनुसार भारतीय कम्पनियों को रोकड़ प्रवाह विवरण तैयार करना अनिवार्य होता है। रोकड़ प्रवाह विवरण एक कम्पनी द्वारा जनित रोकड़ प्रवाह की राशि एवं अभिनिश्चयात्मकता को सुरक्षित करता है।

प्रश्न 2.

जब रोकड़ प्रवाह विवरण तैयार कर रहे हों तो विभिन्न क्रियाकलापों को (संशोधित लेखांकन मानक के अनुसार ) कैसे वर्गीकृत किया जाता है?

उत्तर:

लेखांकन मानक-3 (संशोधित) के अनुसार रोकड़ प्रवाह विवरण बनाते समय विभिन्न क्रियाकलापों को निम्न तीन वर्गों में विभाजित किया गया है:

- प्रचालन क्रियाएँ (Operating Activities),

- विनियोजन/निवेशीय क्रियाएँ (Investing Activities),

- farita feelit (Financial Activities)

प्रश्न 3.

रोकड़ प्रवाह विवरण के उपयोगों की व्याख्या कीजिए।

उत्तर:

रोकड़ प्रवाह विवरण (Cash Flow Statement) की उपयोगिता इसके महत्त्व अथवा लाभ में निहित है:

- एक रोकड़ प्रवाह विवरण का अन्य वित्तीय विवरणों के साथ उपयोग करने पर वह एक उद्यम की निवल परिसम्पत्तियों में बदलाव तथा उसके वित्तीय ढाँचे (तरलता एवं ऋणशोधन क्षमता सहित) को मूल्यांकित करने तथा बदलती परिस्थितियों एवं अवसरों में अनुकूल रोकड़ प्रवाह की सामयिकता तथा राशि की प्रभावशीलता की क्षमता जानने में मदद करता है।

- रोकड़ प्रवाह विवरण से प्राप्त जानकारी एक उद्यम की रोकड़ एवं रोकड़ तुल्यांकों को पैदा करने की क्षमता को मूल्यांकित करने में उपयोगी होती है। साथ ही उपयोगकर्ताओं को वर्तमान मूल्य को भविष्य में विभिन्न व्यावसायिक इकाइयों के रोकड़ प्रवाह की तुलना एवं मूल्यांकन के प्रतिमान को विकसित करने में सक्षम बनाती है।

- रोकड़ प्रवाह विवरण विभिन्न उद्यमों की प्रचालन दक्षता एवं रिपोर्टिंग की तुलनात्मकता को बढ़ाता है क्योंकि यह एक ही लेन-देन एवं घटना के लिए विभिन्न लेखांकन निरूपणों के प्रभावों को समाप्त करता है।

- रोकड़ प्रवाह विवरण परिवर्तनीय परिस्थितियों में रोकड़ के अन्तर्वाह एवं बहिर्वाह में सामंजस्य स्थापित करने में भी सहायक है।

- भावी रोकड़ प्रवाह की परिशुद्धता के पूर्व मूल्यांकनों को जाँचने में भी रोकड़ प्रवाह विवरण सहायक होता है और लाभप्रदता तथा निवल रोकड़ प्रवाह तथा परिवर्तनीय मूल्यों के प्रभाव के बीच सम्बन्धों की जाँच करने में भी सहायक होता है।

- रोकड़ प्रवाह विवरण प्रबन्धन को वित्तीय नियोजन के निर्माण में सहायता प्रदान करता है।

- रोकड़ प्रवाह विवरण लाभांश सम्बन्धी नीतियों के निर्धारण और निर्धारित समय सीमा के अन्दर इसके भुगतान में सहायक होता है।

- यह विवरण प्रबन्धक को रोकड़ बजट तैयार करने में सहायता प्रदान करता है।

प्रश्न 4.

एक रोकड़ प्रवाह विवरण को तैयार करने के उद्देश्य क्या हैं?

उत्तर:

रोकड़ प्रवाह विवरण (Cash Flow Statement) के उद्देश्य निम्नलिखित हैं:

- रोकड़ प्रवाह विवरण तैयार करने का मूल उद्देश्य रोकड़ के स्रोतों तथा प्रयोगों की जानकारी प्राप्त करना है।

- वित्तीय नीतियों के निर्धारण में मदद करना।

- तरलता स्थिति को बेहतर ढंग से व्यक्त करना।

- रोकड़ बजट (Cash Budget) के निर्माण में सहायता प्रदान करना।

- कम्पनी की वित्तीय स्थिति के कुशल प्रबन्धन में सहायता प्रदान करना।

- दो तुलन-पत्रों/चिट्ठों (Balance Sheets) की तिथियों के बीच रोकड़ एवं रोकड़ समतुल्यों में हुए परिवर्तन को ज्ञात करना।

- विभिन्न निवेश सम्बन्धी परियोजनाओं में रोकड़ की आवश्यकताओं का निर्धारण करना।

प्रश्न 5.

इन शब्दों का अर्थ बताइये रोकड़ तुल्यांक, रोकड़ प्रवाह।

उत्तर:

रोकड़ तुल्यांक (Cash Equivalents): रोकड़ तुल्यांक अत्यधिक तरल अल्पकालीन निवेश है, जिन्हें तुरन्त रोकड़ की राशि में परिवर्तित किया जा सकता है। इन निवेशों के मूल्य में जोखिम (Risk) नहीं के बराबर रहता है। किसी विनियोग (Investment) को रोकड़ तुल्य प्रायः उस समय माना जाता है जब इसकी परिपक्वता अवधि (Maturity Period) कम हो जैसे - तीन माह अथवा तीन माह से कम।

रोकड़ तुल्य के उदाहरण:

ट्रेजरी बिल, व्यापारिक विपत्र, कम परिपक्वता अवधि वाले बैंक जमा, अल्पकालीन विपणन योग्य प्रतिभूतियों (Securities) में निवेश, ऐसे पूर्वाधिकार अंशों का क्रय जो शोधन/विमोचन की तिथि के कुछ समय पहले ही क्रय किये गये हैं।

रोकड़ प्रवाह (Cash Flow): रोकड़ प्रवाह से आशय रोकड़ एवं रोकड़ समतुल्यों के अन्तर्वाह (Inflows) तथा बहिर्वाह (Outflows) से है। इस प्रकार रोकड़ प्रवाह रोकड़ के आगमन एवं बहिर्गमन को प्रदर्शित करता है।

प्रश्न 6.

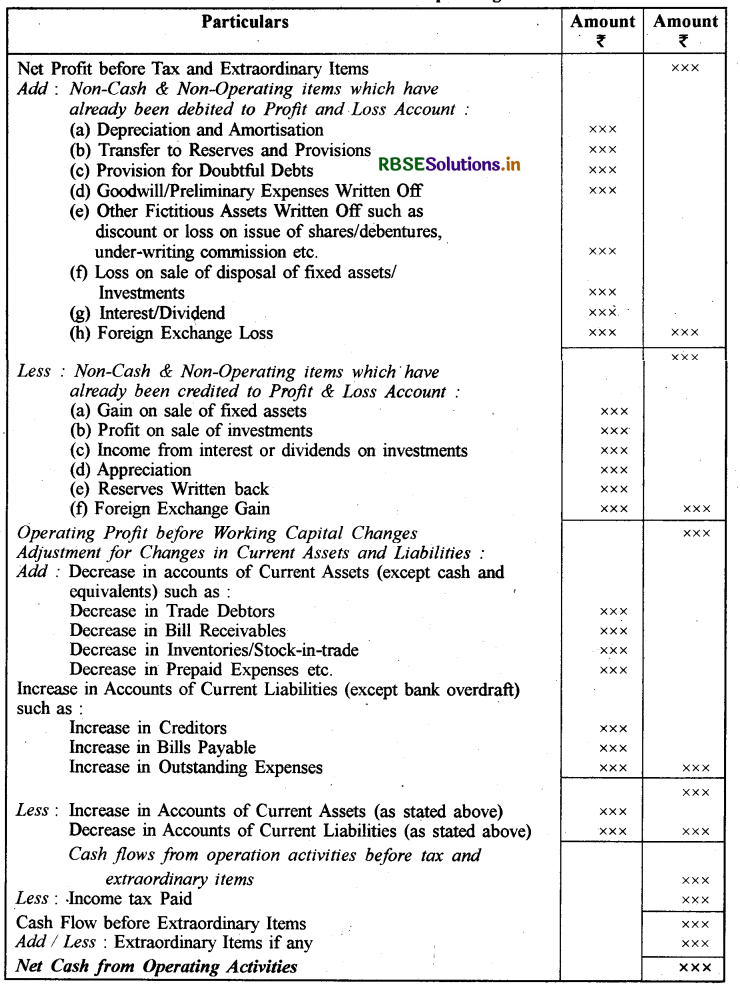

अप्रत्यक्ष विधि का उपयोग करते हुए प्रचालन क्रियाकलापों से रोकड़ प्रवाह का एक प्रारूप तैयार करें।

उत्तर:

अप्रत्यक्ष विधि से प्रचालन क्रियाकलापों से रोकड़ प्रवाह गणना का प्रारूप (Format for Calculation of Cash Flow from Operating Activities by Indirect Method):

Calculation of Cash Flows from Operating Activities:

प्रश्न 7.

यह स्पष्ट करें कि निम्न में से प्रत्येक प्रकार के उद्यमों के लिए प्रचालन क्रियाकलाप में क्या संघटित होगा:

(i) होटल

(ii) फिल्म निर्माण कम्पनी

(iii) वित्तीय उद्यम

(iv) मीडिया समूह

(v) स्टील निर्माण इकाई

(vi) सॉफ्टवेयर विकास व्यवसाय इकाई।

उत्तर:

(i) होटल:

- किराये एवं अन्य सेवाओं के प्रदान करने से रोकड़ प्राप्तियाँ

- रेस्टोरेन्ट के ग्राहकों से रोकड़ प्राप्तियाँ

- प्रचालन हेतु माल एवं सेवाओं के क्रय हेतु रोकड़ भुगतान

- फीस, कमीशन का एवं कर्मचारियों की मजदूरी, वेतन एवं अन्य भुगतान।

(ii) फिल्म निर्माण कम्पनी:

- फिल्म के अधिकार बेचने से रोकड़ प्राप्तियाँ

- कर्मचारियों, कलाकारों, निर्देशकों एवं अन्य सेवाओं हेतु नकद भुगतान

- आपूर्तिकर्ताओं को रोकड़ भुगतान

(iii) वित्तीय उद्यम:

- ऋणों के पुनर्भुगतान एवं निवेश पर ब्याज आय, लाभांश से रोकड़ प्राप्तियाँ

- ऋण रिकवरी हेतु व्यय तथा कर्मचारियों को वेतन एवं अन्य सेवाओं हेतु रोकड़ भुगतान।

(iv) मीडिया उद्यम:

- विज्ञापनों एवं अन्य सेवाओं से नकद आय

- कर्मचारियों, रिपोर्टरों, फोटोग्राफर्स को भुगतान

- आपूर्तिकर्ताओं एवं अन्य सेवाओं हेतु भुगतान।

(v) स्टील निर्माण इकाई:

- माल के विक्रय से रोकड़ प्राप्तियाँ

- लाइसेंस फीस, आपूर्ति आदि का भुगतान

- कर्मचारियों को मजदूरी, वेतन तथा अन्य सेवाओं हेतु भुगतान।

(vi) सॉफ्टवेयर विकास व्यवसाय इकाई:

- सॉफ्टवेयर एवं सॉफ्टवेयर लाइसेंसों तथा अन्य सेवाओं के विक्रय से रोकड़ प्राप्तियाँ

- कर्मचारियों एवं अन्य सेवाओं का भुगतान।

प्रश्न 8.

"एक उद्यम की प्रकृति/प्रकार उसे पूर्णतः उस श्रेणी में परिवर्तित कर सकता है, जिसमें कि एक विशिष्ट क्रियाकलाप वर्गीकृत हो सकता है।" क्या आप इससे सहमत हैं? अपने उत्तर का वर्णन करिये।

उत्तर:

जी हाँ, मैं इससे सहमत हूँ। एक उद्यम की प्रकृति/प्रकार उसे पूर्णतः उस श्रेणी में परिवर्तित कर सकता है, जिसमें कि एक विशिष्ट क्रियाकलाप वर्गीकृत हो सकता है। इसे निम्न उदाहरण से आसानी से समझा जा सकता है दो फर्मे हैं, जिनमें एक फर्म निर्माण कम्पनी है जबकि दूसरी फर्म वित्तीय सेवाएं प्रदान करती है। इस स्थिति में ब्याज की प्राप्ति तथा भुगतान वित्तीय कम्पनी के लिए प्रचालन क्रियाकलापों के अन्तर्गत वर्गीकृत किया जायेगा जबकि निर्माण कम्पनी के लिए ब्याज का भुगतान वित्तीय क्रियाकलाप के अन्तर्गत वर्गीकृत होगा एवं ब्याज की प्राप्ति निवेश क्रियाकलापों के अन्तर्गत वर्गीकृत किया जायेगा। इस प्रकार क्रियाकलापों का वर्गीकरण उद्यम की प्रकृति एवं प्रकार पर निर्भर करता है।

दीर्घ उत्तरीय प्रश्न:

प्रश्न 1.

रोकड़ प्रवाह विवरण बनाने की प्रक्रिया का वर्णन करें।

उत्तर:

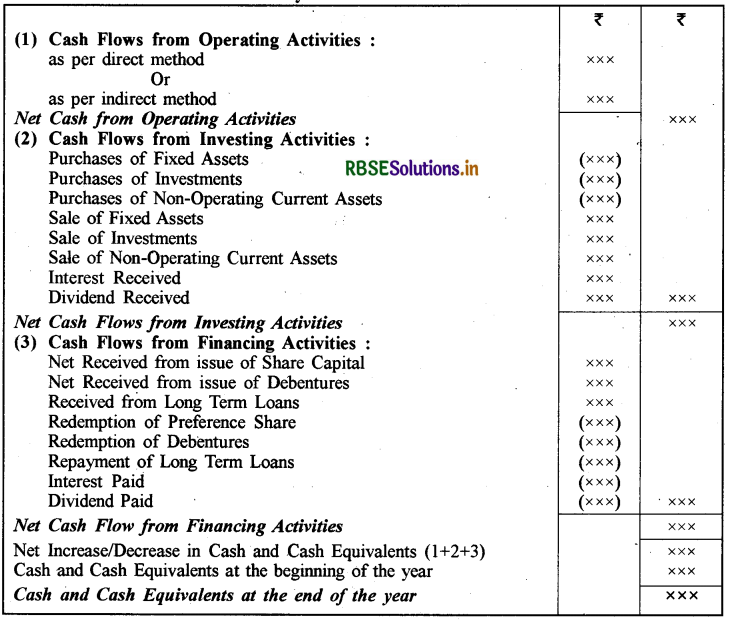

रोकड़ प्रवाह विवरण तैयार करने की प्रक्रिया (Procedure to Prepare Cash Flow Statement): रोकड़ प्रवाह विवरण तैयार करने हेतु व्यवसाय की सभी क्रियाओं को प्रचालन, निवेशन तथा वित्तीय क्रियाकलापों में वर्गीकृत कर निर्धारित प्रारूप में इन्हें लिखकर शुद्ध रोकड़ प्रवाह ज्ञात किया जाता है। रोकड़ प्रवाह विवरण तैयार करने की प्रक्रिया निम्न प्रकार है

1. रोकड़ व रोकड़ तुल्य ज्ञात करना (Calculation of Cash and Cash Equivalents):रोकड़ के अन्तर्गत हस्तस्थ रोकड़ बैंक के चालू खाते में जमा राशि शामिल है। रोकड़ समतुल्य में अल्पकालीन अत्यधिक तरल विनियोग शामिल हैं जिन्हें बिना जोखिम के तुरन्त रोकड़ में परिवर्तित किया जा सकता है। रोकड़ व रोकड़ तुल्यों का योग करके इनका प्रारम्भिक शेष व अन्तिम शेष रोकड़ प्रवाह विवरण में दिखाया जाता है।

2. प्रचालन क्रियाकलापों से रोकड़ प्रवाहों की गणना (Calculation of Cash Flow from Operating Activities): प्रचालन क्रियाकलापों में व्यवसाय के सामान्य संचालन (जैसे माल का निर्माण, क्रय-विक्रय एवं सेवाओं को प्रदान करना) से सम्बन्धित रोकड़ अन्तर्वाह व रोकड़ बहिर्वाह शामिल होते हैं। लाभ व हानि विवरण द्वारा प्रदर्शित लाभ-हानि रोकड़ शेष में वृद्धि या कमी को नहीं दर्शाती है क्योंकि यह अर्जित आधार पर तैयार किया जाता है। प्रचालन

क्रियाकलापों से रोकड़ प्रवाह ज्ञात करने की दो विधियाँ हैं:

(अ) प्रत्यक्ष विधि (Direct Method)

(ब) अप्रत्यक्ष विधि (Indirect Method)

(अ) प्रत्यक्ष विधि: प्रत्यक्ष विधि में सकल रोकड़ प्राप्तियों तथा सकल रोकड़ भुगतानों के प्रमुख वर्ग किये जाते हैं। पाठ्यपुस्तक में इस अध्याय में रोकड़ प्रवाह विवरण हेतु अप्रत्यक्ष विधि ही उपयोग में ली गई है।

(ब) अप्रत्यक्ष विधि: इस विधि में शुद्ध लाभ/हानि को लेकर प्रचालन क्रियाकलापों से रोकड़ प्रवाह की गणना की जाती है। व्यवहार में अप्रत्यक्ष विधि का प्रयोग किया जाता है। शुद्ध लाभों में गैर-नकद व गैर-व्यापारिक मदें (NonCash and Non-Trading Items) तथा चालू सम्पत्तियों व चालू दायित्वों में हुए परिवर्तन का समायोजन कर प्रचालन क्रियाकलापों से रोकड़ प्रवाह की गणना की जाती है। प्रत्यक्ष व अप्रत्यक्ष विधि से ज्ञात किये गये प्रचालन क्रियाकलापों से रोकड़ प्रवाह की राशि समान होती है।

लेखा मानक: 3 के अनुसार, अप्रत्यक्ष विधि के अन्तर्गत प्रचालन क्रियाकलापों से निवल रोकड़ प्रवाह का निर्धारण, निम्न के प्रभावों से निवल लाभ या हानि में समायोजन के द्वारा सम्भव होता है।

- गैर-रोकड़ मदें जैसा कि ह्रास, ख्याति का अपलेखन, प्रावधान, आस्थगित कर आदि जो वापस जोड़ा जाता है।

- अन्य सभी मदें जिनके लिए निवेश या वित्तीय रोकड़ प्रवाह को रोकड़ प्रभावित करता है। इस प्रकार की मदों का निरूपण उनकी प्रवृत्ति पर निर्भर करता है। सभी निवेश एवं वित्तीय आय निवल लाभ की राशि से घटाई जाती है जबकि इस प्रकार के खर्चों को वापस जोड़ा जाता है। उदाहरण के लिए, वित्तीय लागत जो कि एक वित्तीय रोकड़ बहिर्वाह है, वापस जोड़ा जाता है जबकि अन्य आय जैसे कि प्राप्त ब्याज जो कि एक निवेश रोकड़ अन्तर्वाह है, निवल लाभ की राशि से घटाया जाता है।

- घोषित लाभांश एक वित्तीय क्रियाकलाप है अतः इसे निवल लाभ में वापस जोड़ा जायेगा और वित्तीय क्रियाकलाप में बहिर्वाह के रूप में दिखाया जायेगा।

- चालू परिसम्पत्तियों में वृद्धि तथा देनदारियों में कमी को घटाया जाता है जबकि चालू देनदारियों में वृद्धि तथा चालू परिसम्पत्तियों में कमी को जोड़ा जाता है।

अप्रत्यक्ष विधि में प्रचालन क्रियाकलापों से रोकड़ प्रवाहों की गणना का प्रारूप निम्नलिखित है:

Calculation of Cash Flows from Operating Activities

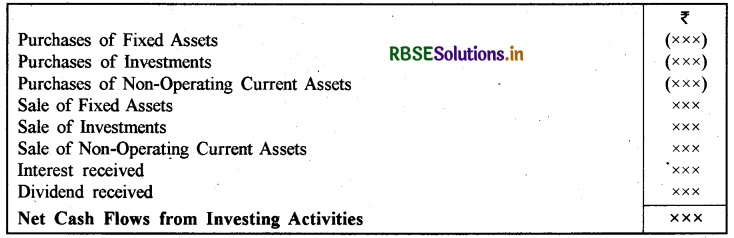

3. निवेशन क्रियाओं से रोकड़ प्रवाह की गणना (Cash Flows from Investing Activities): निवेशन क्रियाओं के अन्तर्गत स्थायी सम्पत्तियों, गैर प्रचालन चालू सम्पत्तियों एवं विनियोगों के क्रय-विक्रय सम्बन्धी लेन-देन आते हैं अर्थात् इन लेन-देनों से उत्पन्न रोकड़ प्रवाह में अन्तर्वाह व बहिर्वाह शामिल होते हैं। निवेशन क्रियाओं से रोकड़ प्रवाह की गणना निम्न प्रारूप से समझी जा सकती है:

Calculation of Cash Flow from Investing Activities:

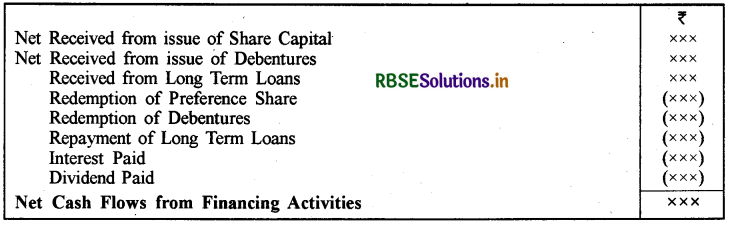

4. वित्तीय क्रियाओं से रोकड़ प्रवाह (Cash Flows from Financing Activities): वित्तीय क्रियाओं के अन्तर्गत अंशों एवं ऋणपत्रों का निर्गमन, पूर्वाधिकार अंशों व ऋणपत्रों का शोधन, ऋण प्राप्त करना व ऋणों का पुनः भुगतान, ब्याज व लाभांश का भुगतान आदि क्रियाओं को शामिल किया जाता है अर्थात् इन लेन-देनों से उत्पन्न रोकड़ अन्तर्वाह व बहिर्वाह को वित्तीय क्रियाओं में शामिल किया जाता है। वित्तीय क्रियाओं से रोकड़ प्रवाह की गणना अग्रानुसार ज्ञात की जा सकती है

Calculation of Cash Flow from Financing Activities:

रोकड़ प्रवाह विवरण का प्रारूप (Format of Cash Flow Statement)-प्रचालन, विनियोजन व वित्तीय क्रियाओं की अलग-अलग गणना करने के बाद इन्हें एक साथ रोकड़ प्रवाह विवरण में निम्न समेकित प्रारूप में दर्शाया जा सकता है:

............... Ltd. Cash Flow Statement for the year ended ...........

स्पष्टीकरण: रोकड़ प्रवाह विवरण में ऋणात्मक राशि को व रोकड़ बहिर्वाह (Cash Outflow) को कोष्ठक में दर्शाया जाता है।

प्रश्न 2.

प्रचालन क्रियाकलापों से रोकड़ प्रवाह को अपलिखित कराने हेतु 'अप्रत्यक्ष विधि' का वर्णन करें।

उत्तर:

[नोट - इसके लिए पिछले प्रश्न के उत्तर में प्रचालन क्रियाकलापों से रोकड़ प्रवाह की गणना की अप्रत्यक्ष विधि देखें।]

प्रश्न 3.

निवेश क्रियाकलापों से रोकड़ अन्तर्वाह एवं बहिर्वाह की व्याख्या करें।

अथवा

निवेश क्रियाकलाप क्या हैं? इसके अन्तर्गत रोकड़ प्रवाह का वर्णन कीजिए।

उत्तर:

निवेश क्रियाकलाप (Investing Activities): लेखा मानक-3 (AS - 3) के अनुसार, निवेश क्रियाकलाप के अन्तर्गत दीर्घकालिक परिसम्पत्तियों की प्राप्ति एवं निपटान तथा वे अन्य निवेश जो रोकड़ तुल्यांकों में शामिल न हों, निवेश क्रियाकलाप की श्रेणी में आते हैं। निवेश क्रियाकलापों के अन्तर्गत दीर्घकालिक परिसम्पत्तियों या स्थिर परिसम्पत्तियों की खरीद और बिक्री भी सम्मिलित की जाती है जैसे कि मशीनरी, फर्नीचर, भूमि एवं भवन आदि । दीर्घकालिक निवेशों से सम्बन्धित लेनदेन भी निवेश क्रियाकलाप माने जाते हैं।

निवेश क्रियाकलापों से रोकड़ अन्तर्वाह एवं बहिर्वाह (Cash Inflows and Outflows from Investing Activities):

(1) निवेश क्रियाकलापों से रोकड़ बहिर्वाह (Cash Outflows from Operating Activities) इनमें प्रमुख निम्न प्रकार हैं

- स्थिर परिसम्पत्तियों को प्राप्त करने के लिए नकद भुगतान जिनमें अमूर्त एवं पूँजीकृत अनुसंधान एवं विकास भी आते हैं।

- अंशों, अधिपत्रों या ऋण प्रपत्रों को अन्य उद्यमों से प्राप्त करने पर मकद भुगतान, यदि ऐसे प्रपत्रों को व्यापारिक उद्देश्यों के लिए धारित नहीं किया गया है।

- तीसरी पार्टी को रोकड़ अग्रिम एवं ऋण देना (वित्तीय उद्यमों द्वारा अग्रिम एवं ऋणों के देने को प्रचालन क्रियाकलाप माना जाता है)।

(2) निवेश क्रियाकलाप से रोकड़ अन्तर्वाह (Cash Inflows from Operating Activities): इनमें मुख्य निम्न प्रकार हैं।

- अमूर्त परिसम्पत्ति सहित स्थिर परिसम्पत्तियों के निपटान से नकद प्राप्तियाँ।

- तीसरी पार्टी को दिए गए ऋणों एवं पेशगी के परिशोधन से प्राप्त रोकड़ (केवल वित्तीय उद्यमों को छोड़कर)।

- अन्य उद्यमों के अंशों, अधिपत्रों या ऋण प्रपत्रों के निपटान से प्राप्त रोकड़ यदि ऐसे प्रपत्रों को व्यापारिक उद्देश्य के लिए धारित नहीं किया गया हो।

- ऋणों एवं अग्रिमों से ब्याज की रोकड़ में प्राप्ति।

- अन्य उद्यमों में निवेशों से प्राप्त लाभांश।

प्रश्न 4.

वित्तीय क्रियाकलापों से प्रमुख रोकड़ अन्तर्वाह एवं बहिर्वाह की व्याख्या करें।

अथवा

वित्तीय क्रियाकलापों से आप क्या समझते हैं? इसके अन्तर्गत रोकड़ प्रवाह को समझाइये।

उत्तर:

वित्तीय क्रियाकलाप (Financial Activities): लेखा मानक-3 (AS-3) के अनुसार वित्तीय क्रियाकलाप वे क्रियाकलाप हैं जिनके परिणामस्वरूप स्वामित्व पूँजी (यदि एक कम्पनी है तो अधिमानी अंश पूँजी सहित) और उद्यमों से ऋण या कर्ज उठाने के संघटन एवं आकार में परिवर्तन आता है। वित्तीय क्रियाकलापों का सम्बन्ध दीर्घकालिक निधियों या एक उद्यम की पूँजी से है, जैसे - समता अंश, ऋणपत्रों के निर्गमन की प्राप्ति में रोकडं, बैंकों से ऋण उगाहना या बैंक ऋणों का भुगतान आदि।

वित्तीय क्रियाकलापों से रोकड़ अन्तर्वाह एवं बहिर्वाह (Cash Inflows and Outflows from Financial. Activities):

(1) वित्तीय क्रियाकलापों से रोकड़ अन्तर्वाह (Cash Inflows from Financial Activities) इनमें प्रमुख निम्न प्रकार हैं.

- समता अथवा/और अधिमानी अंश निर्गम से रोकड़ प्राप्तियाँ।

- ऋणपत्रों, ऋणों, बॉण्ड्स एवं अन्य अल्प या दीर्घकालिक ऋणों से रोकड़ प्राप्तियाँ।

(2) वित्तीय क्रियाकलापों से रोकड़ बहिर्वाह (Cash Outflows from Financial Activities) इनमें प्रमुख निम्न हैं।

- उधार ली गई राशि का नकद भुगतान।

- ऋणपत्रों, दीर्घकालिक ऋणों तथा पेशगियों पर ब्याज भुगतान।

- समता एवं अधिमानी पूँजी पर लाभांश भुगतान।

यहाँ यह उल्लेखनीय है कि जब एक स्थिर परिसम्पत्ति का अर्जन विभिन्न भुगतान के आधारों पर होता है, जिसमें ब्याज एवं ऋण दोनों शामिल होते हैं तब ब्याज को वित्तीय क्रियाकलाप में वर्गीकृत किया जाता है तथा ऋण को निवेश क्रियाकलाप के अन्तर्गत वर्गीकृत किया जाता है। इसके अलावा एक ही क्रियाकलाप को भिन्न उद्यमों के लिए भिन्नतापूर्वक वर्गीकृत किया जाता है। जैसे अंशों की खरीद अंश दलाली फर्म हेतु एक प्रचालन क्रियाकलाप है जबकि अन्य उद्यमों के लिए एक निवेश क्रियाकलाप है।

संख्यात्मक प्रश्न (Numerical Questions):

प्रश्न 1.

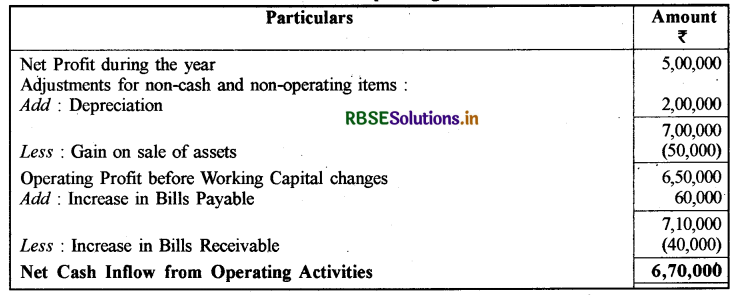

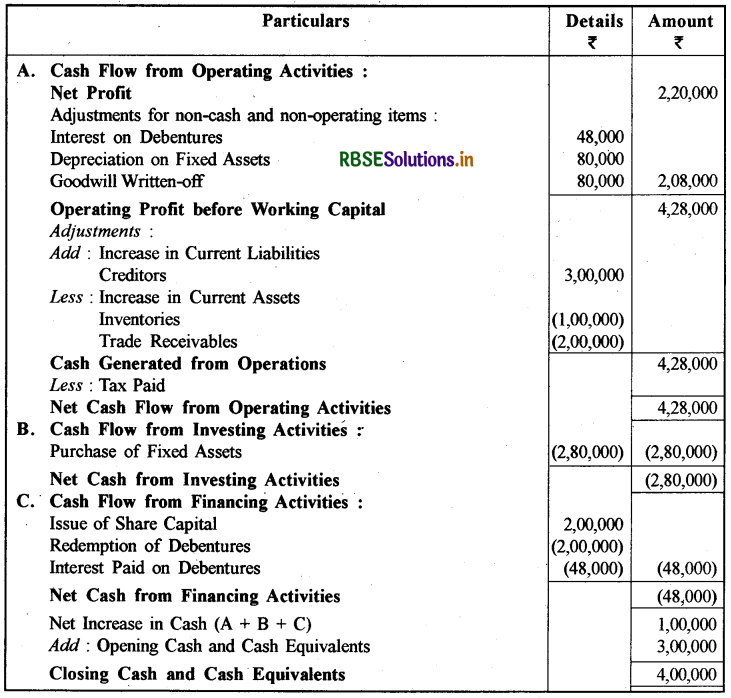

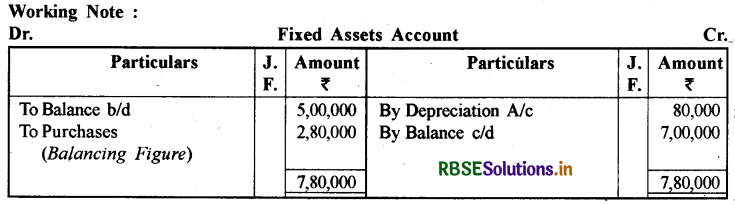

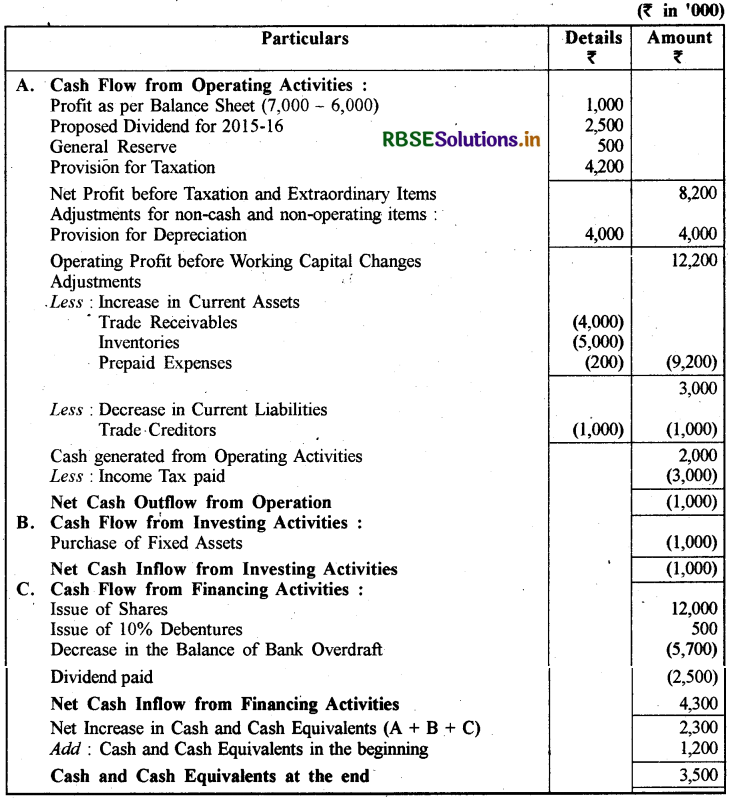

31 मार्च, 2017 को आनन्द लिमिटेड की निवल आय ₹ 5,00,000 थी। वर्ष के दौरान ह्रास ₹ 2,00,000 था। साथ ही परिसम्पत्तियाँ बेचने पर ₹ 50,000 का लाभ हुआ जिसे लाभ व हानि विवरण में हस्तान्तरित किया गया। वर्ष के दौरान व्यापारिक प्राप्यों में ₹ 40,000 की वृद्धि हुई और व्यापारिक देय में ₹ 60,000 की वृद्धि हुई। अप्रत्यक्ष विधि के द्वारा प्रचालन क्रियाकलापों से रोकड़ प्रवाह को परिकलित कीजिए।

उत्तर:

Books of Anand Limited Cash Flow from Operating Activities:

प्रश्न 2.

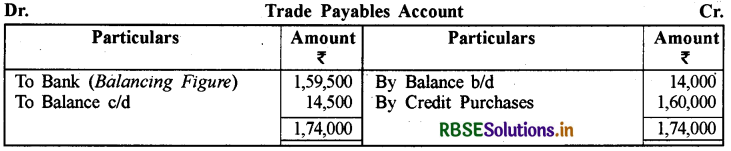

नीचे दी गई जानकारी से आप रहतिए के लिए रोकड़ भुगतान की गणना कीजिए:

|

विवरण (Particulars) |

|

|

प्रारम्भ में रहतिया (Inventory in the beginning) |

₹ 40,000 |

|

उधार क्रय (Credit Purchases) |

₹ 1,60,000 |

|

अन्त में रहतिया (Inventory in the end) |

₹ 38,000 |

|

प्रारम्भ में व्यापारिक देय (Trade payables in the beginning) |

₹ 14,000 |

|

अन्त में व्यापारिक देय (Trade payables in the end) |

₹ 14,500 |

उत्तर:

नोट :

- अतः रहतिये के लिए रोकड़ भुगतान = ₹ 1,59,500

- प्रारम्भ में रहतिया तथा अन्त में रहतिया की व्यापारिक देय खाते में कोई प्रविष्टि नहीं होगी।

प्रश्न 3.

नीचे दिए गए प्रत्येक लेनदेन के लिए रोकड़ प्रवाह परिकलित कीजिए तथा रोकड़ प्रवाह की प्रकृति बताइए जैसे कि प्रचालन, निवेश व वित्तीय

(अ) ₹ 2,50,000 की मशीनरी को 20% चेक देकर प्राप्त किया गया और शेष देय हेतु बॉण्ड जारी किया गया।

(ब) इन्फोर्माटेक से प्राप्त अंश हेतु ₹ 2,50,000 चुकता किया गया और अधिग्रहण के बाद ₹ 50,000 का लाभांश प्राप्त हुआ।

(स) एक मशीन की मूल लागत ₹ 2,00,000 थी जिसे ₹ 1,60,000 की संचित मूल्यह्रास के साथ ₹ 60,000 में बेचा गया।

उत्तर:

(अ) रोकड़ बहिर्वाह (निवेश क्रियाओं द्वारा) = ₹ 50,000

(ब) रोकड़ बहिर्वाह (निवेश क्रियाओं द्वारा) = [R 2,50,000 - ₹ 50,000 (प्राप्त लाभांश)] = ₹ 2,00,000

(स) रोकड़ अन्तर्वाह (निवेश क्रियाओं द्वारा) =₹ 60,000

प्रश्न 4.

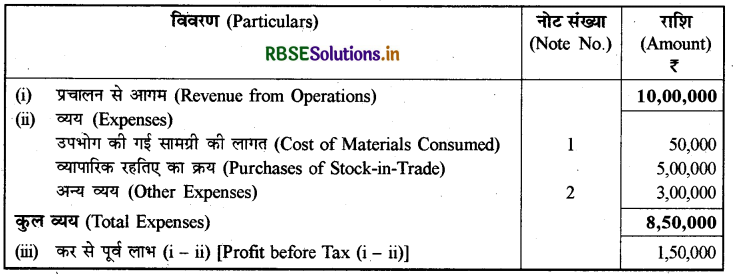

यमुना लिमिटेड का लाभ व हानि विवरण निम्नलिखित है:

यमुना लिमिटेड का लाभ व हानि विवरण

वर्षान्त 31 मार्च, 2017 को:

अतिरिक्त सूचना :

(i) वर्ष के दौरान व्यापारिक प्राप्यों में ₹ 30,000 की कमी।

(ii) वर्ष के दौरान पूर्वदत्त व्ययों में ₹ 5,000 की वृद्धि।

(ii) वर्ष के दौरान व्यापारिक देय में ₹ 15,000 की वृद्धि।

(iv) वर्ष के दौरान ₹ 3,000 के बकाया व्ययों में वृद्धि।

(v) अन्य व्यय में ह्रास ₹ 25,000 सम्मिलित है।

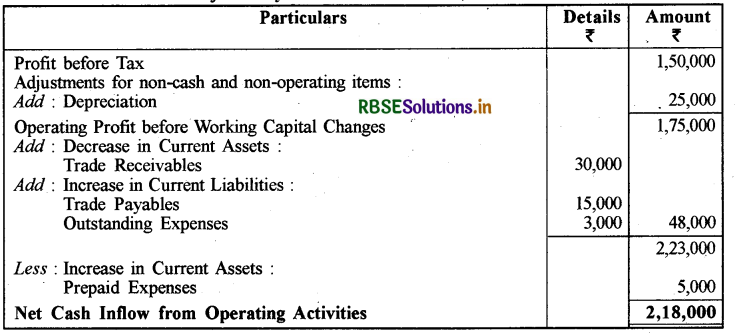

अप्रत्यक्ष विधि के द्वारा 31 मार्च, 2017 वर्ष समाप्ति के लिए प्रचालन से उपलब्ध निवल रोकड़ परिकलित कीजिए।

उत्तर:

Books of Yamuna Limited Cash Flow from Operating Activities for the year ended 31st March, 2017:

प्रश्न 5.

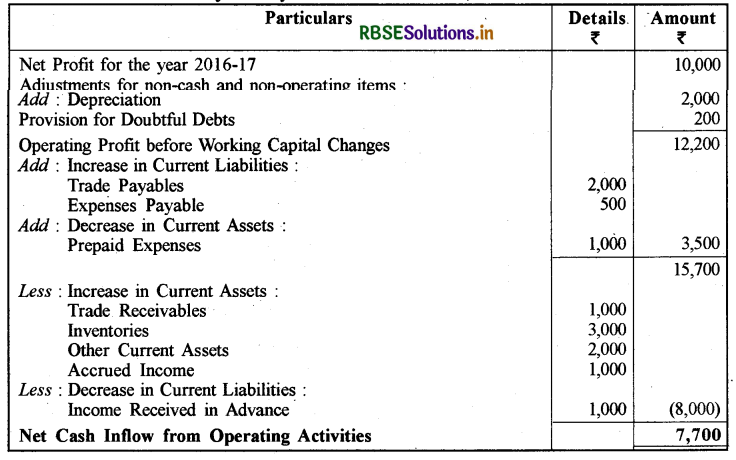

निम्नलिखित आँकडों से प्रचालन से रोकड़ परिकलित कीजिए:

(i) वर्ष 2016-17 के लिए मूल्यह्रास के लिए ₹ 2,000 के पश्चात् लाभ की राशि ₹ 10,000 है।

(ii) 31 मार्च, 2016 व 2017 पर वर्ष समाप्ति के लिए व्यवसाय की चालू परिसम्पत्तियाँ और चालू देयताएँ निम्नवत् हैं:

|

विवरण (Particulars) |

31 मार्च, 2016 31 2016₹ |

31 मार्च, 2017 31 2017₹ |

|

व्यापारिक प्राप्य (Trade Receivables) |

14,000 |

15,000 |

|

संदिग्ध ऋण के लिए प्रावधान (Provision for Doubtful Debts) |

1,000 |

1,200 |

|

व्यापारिक देय (Trade Payables) |

13,000 |

15,000 |

|

रहतिया (Inventories) |

5,000 |

8,000 |

|

अन्य चालू परिसम्पत्तियाँ (Other Current Assets) |

10,000 |

12,000 |

|

बकाया व्यय (Expenses Payable) |

1,000 |

1,500 |

|

पूर्वदत्त व्यय (Prepaid Expenses) |

2,000 |

1,000 |

|

उपार्जित आय (Accrued Income) |

3,000 |

4,000 |

उत्तर:

Cash Flow from Operating Activities for the year ended 31st March, 2017:

प्रश्न 6.

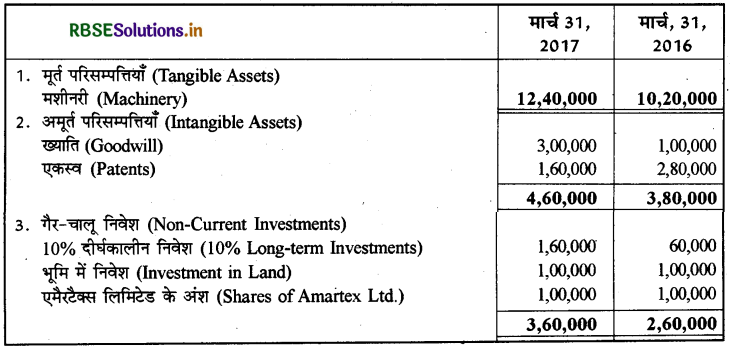

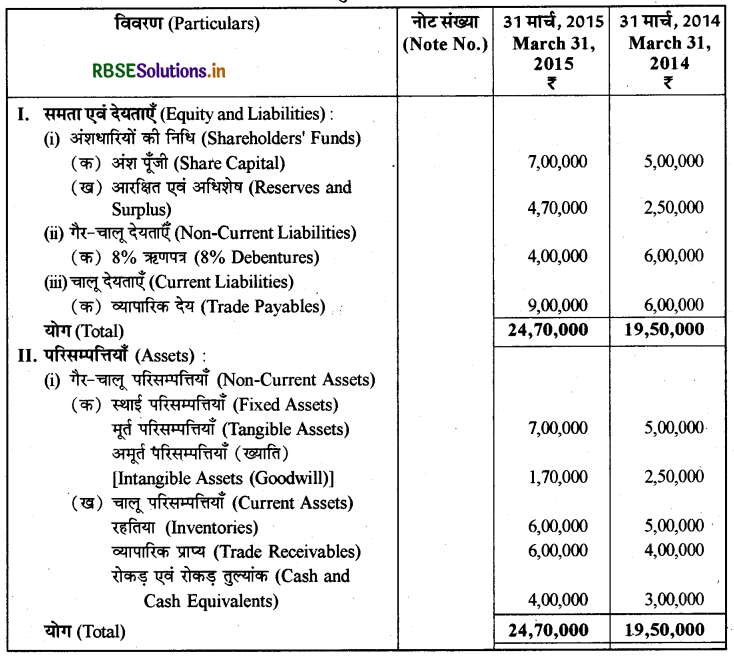

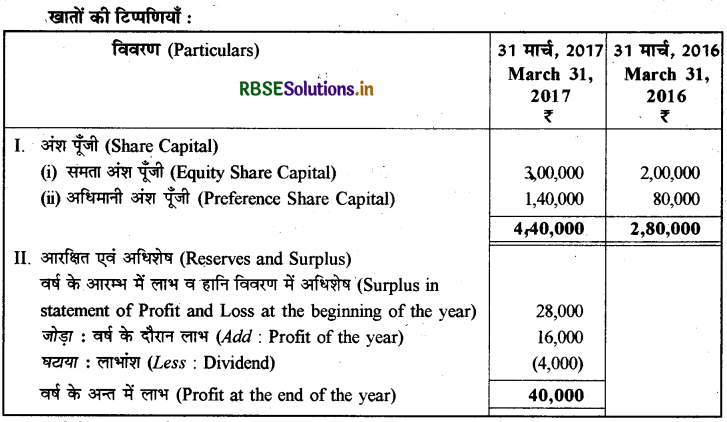

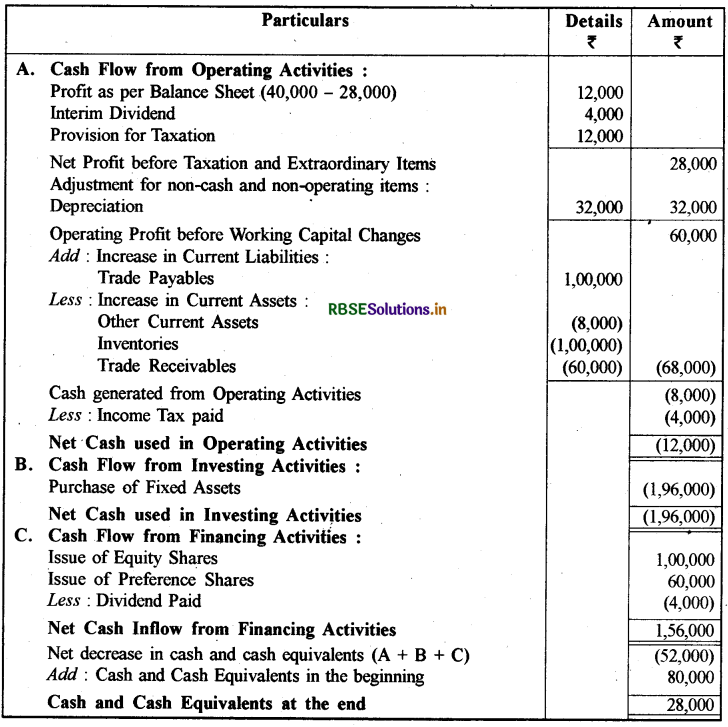

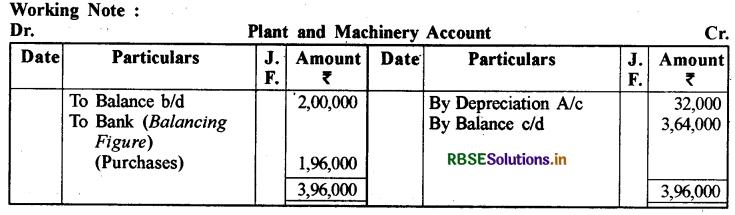

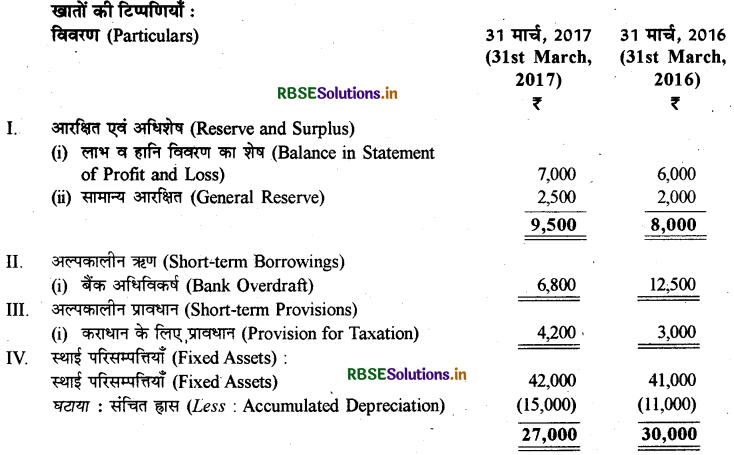

निम्नलिखित विवरण भारत गैस लिमिटेड से है। निवेश क्रियाकलापों से रोकड़ प्रवाह परिकलित कीजिए। साथ ही खाता बही तैयार करते हुए स्पष्ट कार्यकारी टिप्पणी दें।

31 मार्च, 2016 और 31 मार्च, 2017 ............. को भारत गैस लिमिटेड का तुलन-पत्र

|

विवरण (Particulars) |

नोट संख्या (Note No.) |

31 मार्च, 2017₹ |

31 मार्च, 2016₹ |

|

I. परिसम्पत्तियाँ (Assets) : 1. गैर-चालू परिसम्पत्तियाँ (Non-Current Assets) (i) स्थायी परिसम्पत्तियाँ (Fixed Assets) (क) मूर्त परिसम्पत्तियाँ (Tangible Assets) (ख) अमूर्त परिसम्पत्तियाँ (Intangible Assets) (ii) गैर-चालू निवेश (Non-Current Investments) |

1 2 3 |

12,40,000 4,60,000 3,60,000 |

10,20,000 3,80,000 2,60,000 |

टिप्पणियाँ:

1. मूर्त परिसम्पत्तियाँ = मशीनरी

2. अमूर्त परिसम्पत्तियाँ = एकस्व

खातों की टिप्पणियाँ :

(अ) ₹ 40,000 के एकस्व को अपलिखित किया गया और कुछ एकस्व ₹ 20,000 के लाभ पर बेचा गया।

(ब) ₹ 1,40,000 लागत की एक मशीन (जिसमें ह्रास ₹ 60,000 दिया गया) को ₹ 50,000 में बेचा गया। वर्ष के दौरान ह्रास ₹ 1,40,000 प्रभारित किया गया।

(स) 31 मार्च, 2017 को ₹ 1,80,000 के 10% निवेश खरीदे गए और कुछ निवेशों को ₹ 20,000 के लाभ पर बेचा गया। निवेशों पर 31 मार्च, 2017 को ब्याज प्राप्त किया गया।

(द) अंशों पर एमैरटैक्स लिमिटेड ने 10% की दर से लाभांश प्रदान किया।

(य) निवेश के लिए एक भूखण्ड का क्रय किया और उसे व्यावसायिक कार्य के उद्देश्य के लिए किराए पर देकर किराए के ₹ 30,000 प्राप्त किए।

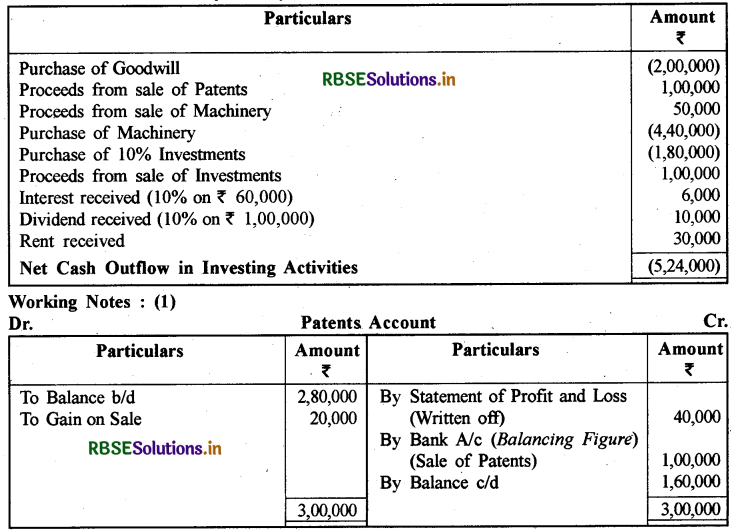

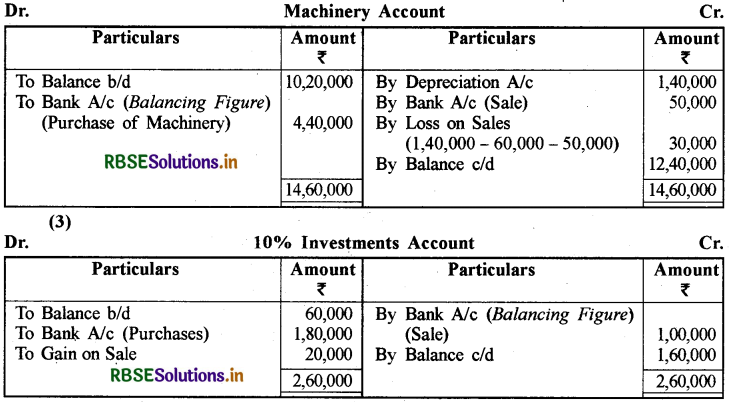

उत्तर:

Cash Flows from Investing Activities for the year ended 31st March, 2017 Particulars

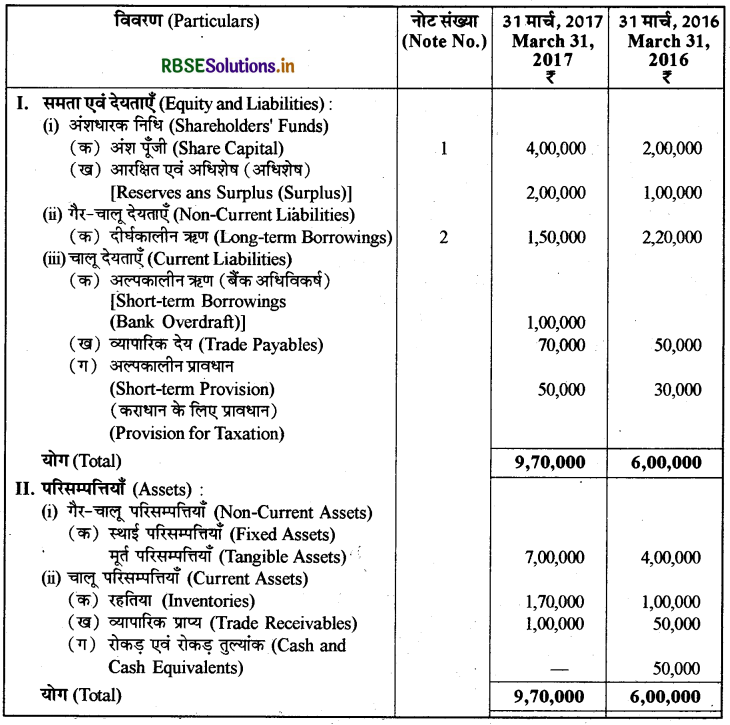

प्रश्न 7.

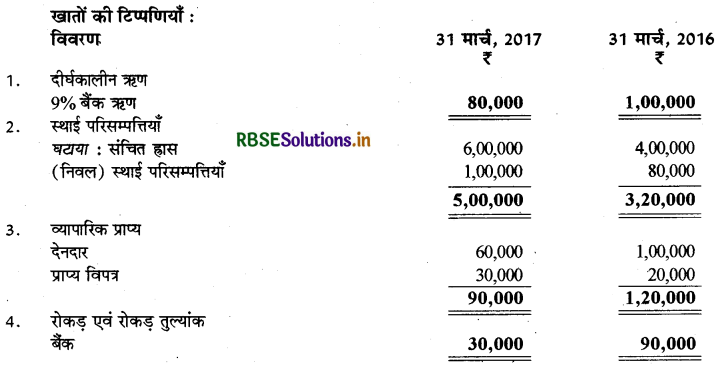

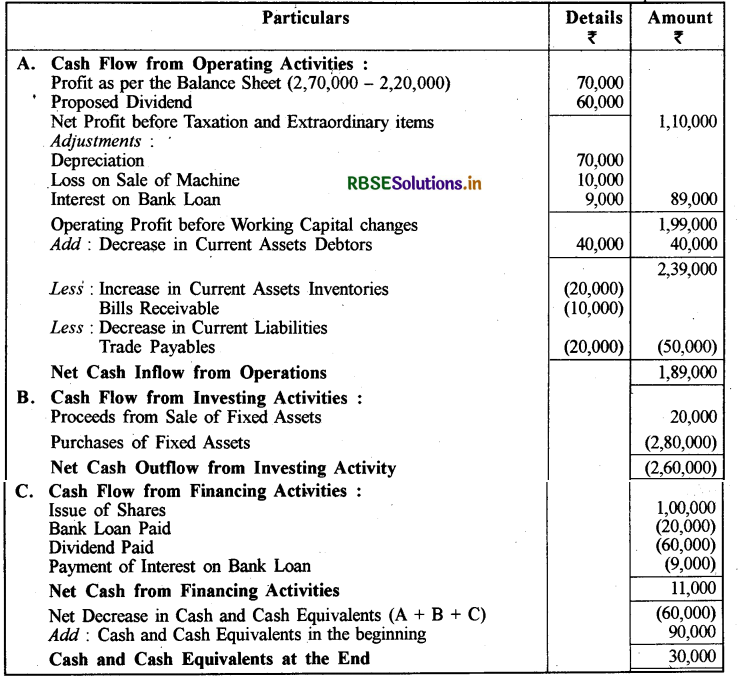

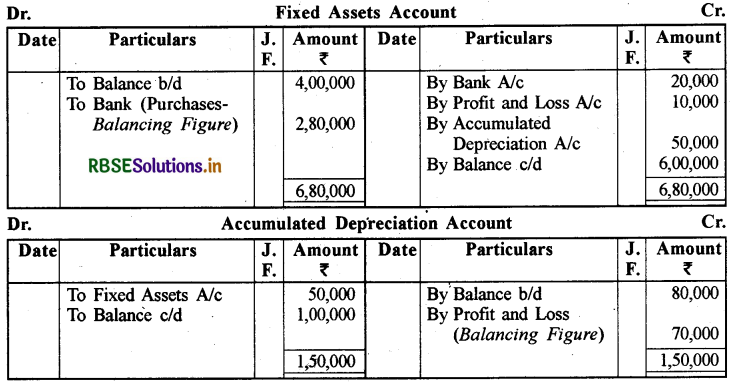

निम्नलिखित विवरणमोहन लिमिटेड से हैं। वित्तीय क्रियाकलापों से रोकड़ प्रवाहको परिकलित करें31 मार्च, 2016 एवं 31 मार्च, 2017 को मोहन लिमिटेड का तुलन-पत्र यथानुसार है:

अतिरिक्त जानकारी:

मशीन की लागत ₹ 80,000 है तथा उस पर संचित ह्रास ₹ 50,000 था और वह ₹ 20,000 में बेची गई। 9% बैंक ऋण ₹ 20,000 का भुगतान मार्च 31, 2017 को किया गया। 2015-16 के लिए प्रस्तावित लाभांश ₹ 60,000 था।

उत्तर:

Books of Mohan Limited Cash Flow Statement:

प्रश्न 8.

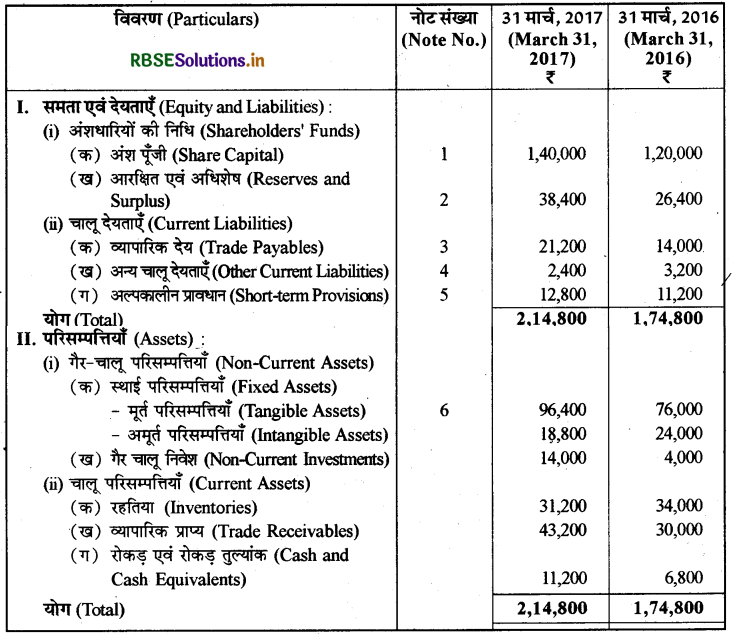

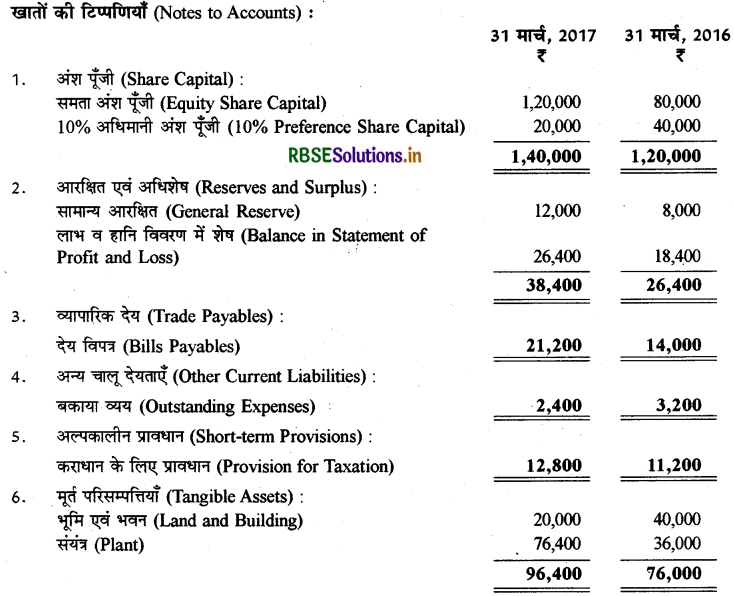

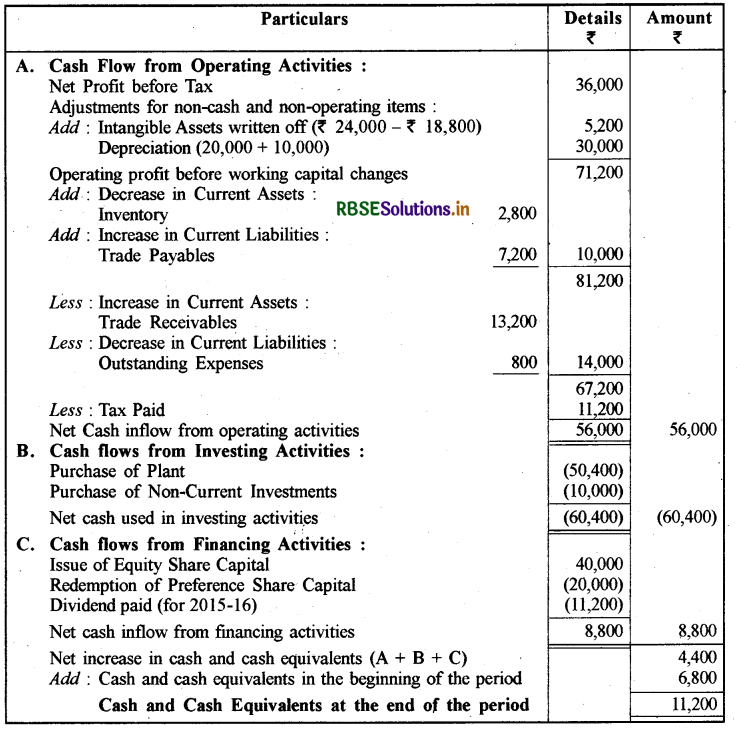

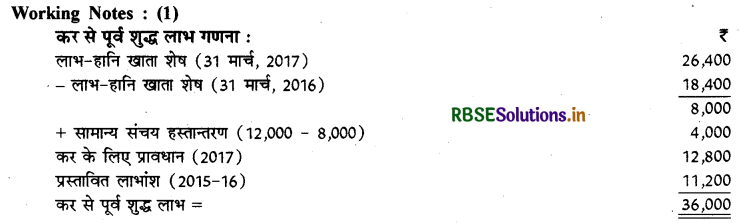

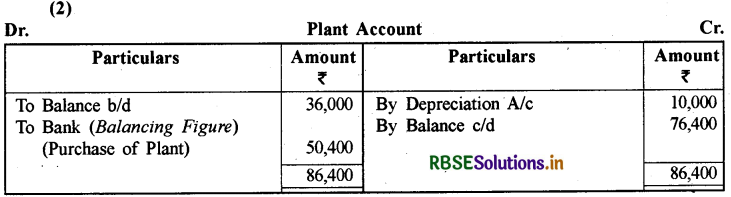

टाइगर सुपर स्टील लिमिटेड के निम्नलिखित तुलन-पत्र से रोकड़ प्रवाह विवरण तैयार कीजिए।

31 मार्च, 2016 और 31 मार्च, 2017 को टाइगर सुपर स्टील लिमिटेड का तुलन-पत्र

अतिरिक्त जानकारी (Additional Information) :

अतिरिक्त जानकारी (Additional Information) :

₹ चालू वर्ष में भूमि एवं भवन पर ह्रास प्रभार ₹ 20,000 है तथा संयंत्र पर ₹ 10,000 है।

वर्ष 2016 - 17 और 2015-16 का प्रस्तावित लाभांश क्रमशः ₹ 15,600 और ₹ 11,200 है।

उत्तर:

Books of Tiger Super, Steel Limited Cash Flow Statement:

(3) 10% अधिमानी अंश पूँजी पर लाभांश प्रस्तावित लाभांश ₹ 11,200 में शामिल है।

प्रश्न 9.

निम्नलिखित जानकारी से रोकड़ प्रवाह विवरण तैयार करें:

तुलन-पत्र:

अतिरिक्त जानकारी:

संयंत्र पर ह्रास ₹ 80,000।

उत्तर:

Cash Flow Statement Particulars Details:

प्रश्न 10.

निम्नलिखित जानकारी से योगिता लिमिटेड के लिए रोकड़ प्रवाह विवरण तैयार कीजिए।

तुलन-पत्र

अतिरिक्त जानकारी :

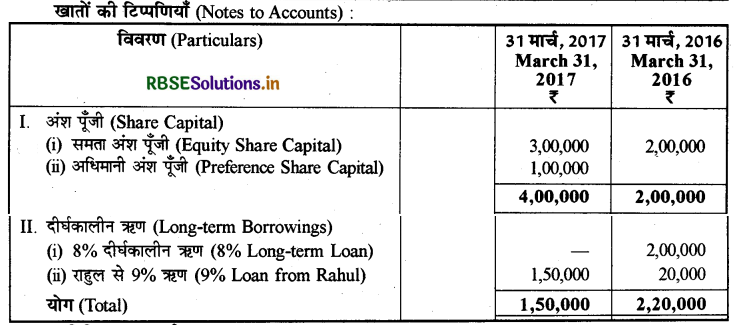

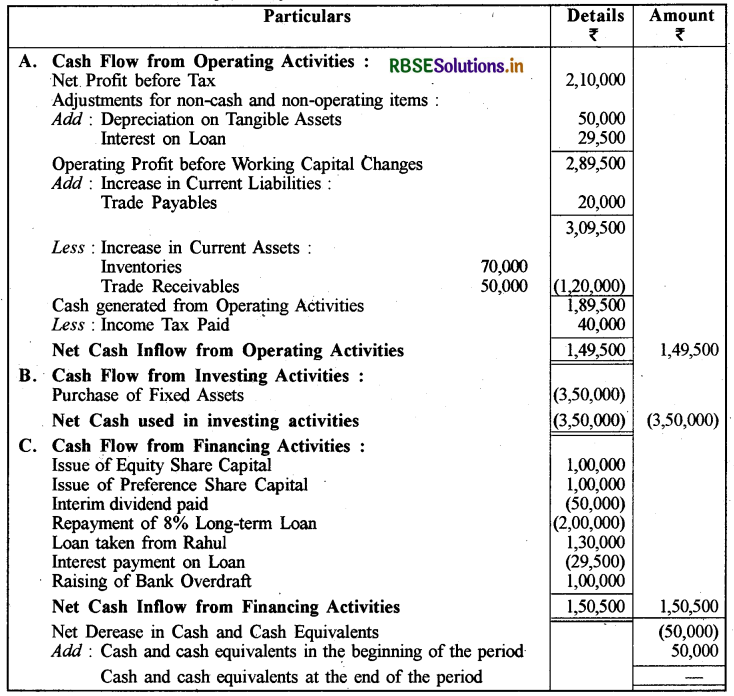

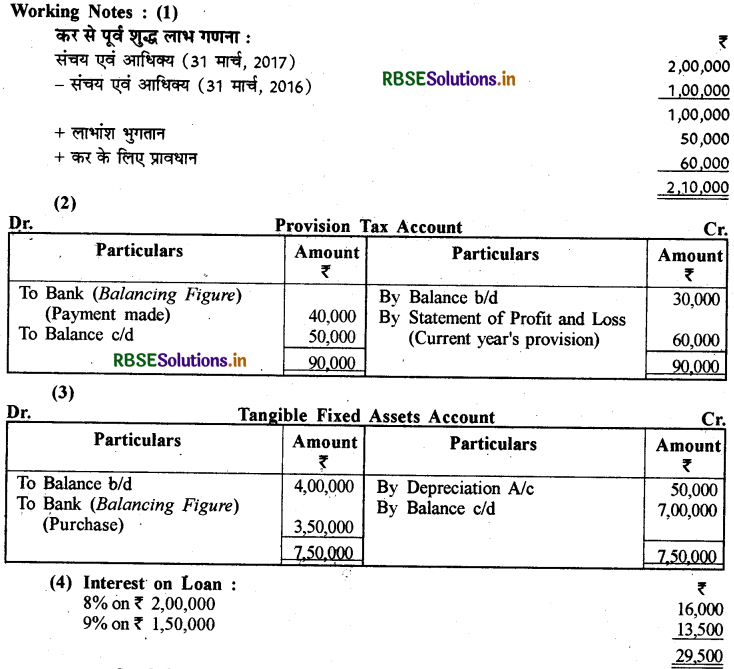

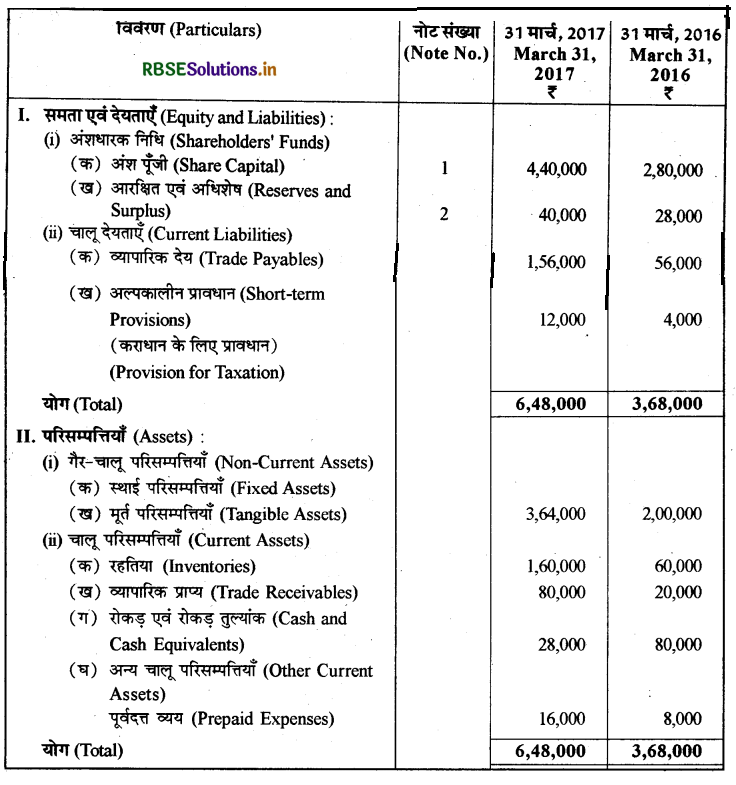

₹ 50,000 मूल्यह्रास के रूप में प्रभार करने के पश्चात् निवल लाभ ₹ 1,50,000 है। अंशों पर लाभांश भुगतान ₹ 50,000 किया गया। वर्ष के दौरान कर प्रावधान की राशि ₹ 60,000 थी। 8% ऋण का भुगतान मार्च 31,2017 को किया गया और अप्रैल 01,2016 को ₹ 1,30,000 का अतिरिक्त 9% ॠण राहुल से लिया गागा।

उत्तर:

Books of Yogita Limited Cash Flow Statement for the year ended 31st March, 2017 Particulars:

प्रश्न 11.

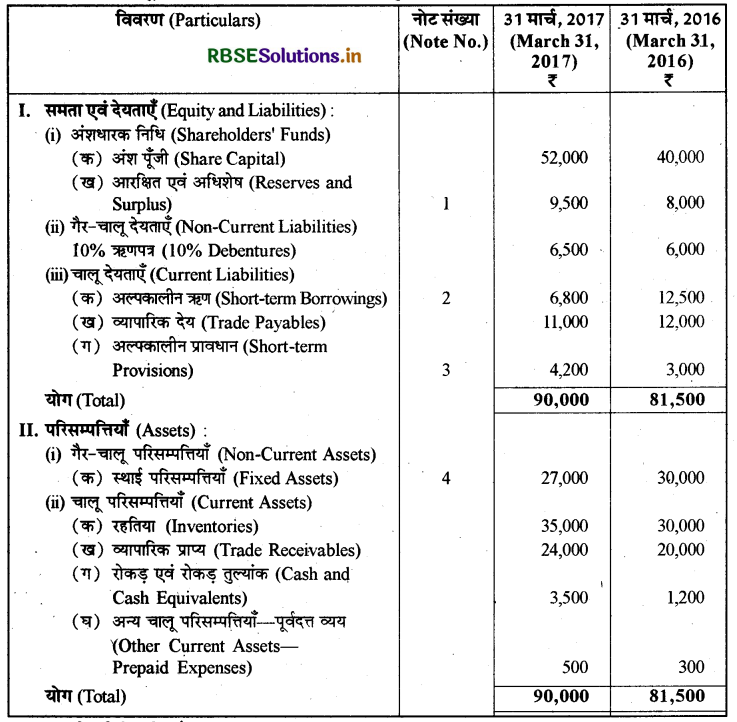

निम्नलिखित तुलन-पत्र गरिमा लिमिटेड के हैं, इनके आधार पर रोकड़ प्रवाह विवरण तैयार कीजिए।

अतिरिक्त जानकारी :

1. वर्ष के दौरान ह्रास लगाया गया ₹ 32,000

उत्तर:

Books of Garima Limited Cash Flow Statement:

प्रश्न 12.

कम्प्यूटर इंडिया लिमिटेड के निम्नलिखित तुलन-पत्र से रोकड़ प्रवाह विवरण तैयार कीजिए।

अतिरिक्त जानकारी. :

वर्ष 2015 - 16 के लिए प्रस्तावित लाभांश ₹ 2,500 है।

उत्तर:

Books of Computer India Limited. Cash Flow Statement:

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 5 साझेदारी फर्म का विघटन