RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

Rajasthan Board RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन Important Questions and Answers

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 5 Important Questions साझेदारी फर्म का विघटन

बहुचयनात्मक प्रश्न:

प्रश्न 1.

समापन के समय डूबत ऋण आयोजन खाते के शेष को हस्तान्तरित किया जाता है:

(अ) देनदारों के खाते में

(ब) डूबत ऋण खाते में

(स) वसूली खाते में

(द) पूँजी खाते में

उत्तर:

(स) वसूली खाते में

प्रश्न 2.

फर्म के समापन पर वसूली की हानि या लाभ को साझेदारों में विभाजित किया जाता है:

(अं) पूँजी अनुपात में

(ब) लाभ-हानि अनुपात में।

(स) बराबर अनुपात में

(द) गार्नर बनाम म नियमानुसार

उत्तर:

(ब) लाभ-हानि अनुपात में।

प्रश्न 3.

फर्म के समापन पर ख्याति खाते को बन्द करने के लिए हस्तान्तरित किया जाता है:

(अ) पुनर्मूल्यांकन खाते में

(ब) वसूली खाते में

(स) साझेदारों के पूँजी खाते में

(द) लाभ-हानि खाते में

उत्तर:

(ब) वसूली खाते में

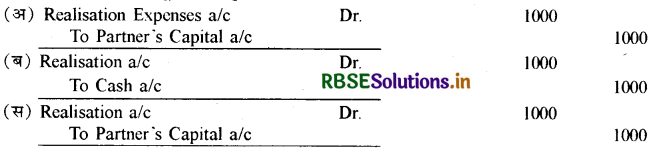

प्रश्न 4.

साझेदार द्वारा. ₹ 1000 वसूली व्यय चुकाने के लिए फर्म की पुस्तकों में जर्नल प्रविष्टि होगी:

(द) उपरोक्त में से कोई नहीं

उत्तर:

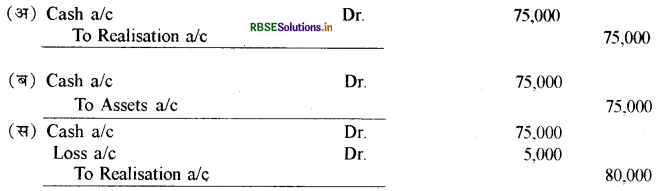

प्रश्न 5.

एक फर्म के समापन पर ₹ 80,000 की सम्पत्ति से केवल ₹ 75,000 वसूल होने पर जर्नल प्रविष्टि की जायेगी:

(द) उपरोक्त में से कोई नहीं

उत्तर:

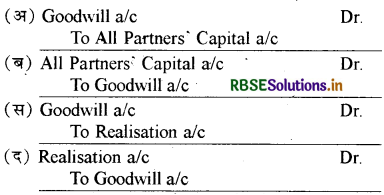

प्रश्न 6.

फर्म के समापन पर 'ख्याति खोते' को बन्द करने की प्रविष्टि होगी:

उत्तर:

प्रश्न 7.

टी.पी.एस. फर्म के समापन के समय शेष थे पूँजी : 'टी' ₹ 10,000, 'पी' ₹ 20,000 और 'एस' ₹ 30,000, लेनदार ₹ 40,000; ह्रास कोष ₹ 20,000 और लाभ एवं हानि खाता (हानि) ₹ 30,000। वहाँ कोई रोकड़ शेष नहीं था । वसूली खाते के नाम पक्ष की ओर सम्पत्तियों की हस्तान्तरित की जाने वाली राशि होगी:

(अ) ₹ 1,50,000

(ब) ₹ 1,20,000

(स) ₹ 90,000

(द) ₹ 50,000

उत्तर:

(स) ₹ 90,000

प्रश्न 8.

ऐसे दायित्व जिन्हें चुकाने के लिए लेनदारों को सम्पत्ति दे दी जाती है (रोकड़ में भुगतान नहीं किया जाता) उसका भुगतान का लेखा किया जाता है:

(अ) साझेदारों के पूँजी खाते में

(ब) वसूली खाते में

(स) लेनदारों के खाते में

(द) किसी खाते में नहीं।

उत्तर:

(द) किसी खाते में नहीं।

प्रश्न 9.

फर्म के विघटन पर बहियाँ बन्द करने के लिए बनाया जाने वाला खाता है:

(अ) लाभ-हानि खाता

(ब) पुनर्मूल्यांकन खाता

(स) साझेदारों के पूँजी खाते

(द) वसूली खाता।

उत्तर:

(द) वसूली खाता।

प्रश्न 10.

वसूली खाते में हस्तान्तरित किया जाता है:

(अ) सभी सम्पत्तियों व दायित्वों को पुस्तक मूल्य पर

(ब) सभी सम्पत्तियों व दायित्वों को बाजार मूल्य पर

(स) सभी सम्पत्तियों व दायित्वों को प्रतिस्थापन मूल्य पर

(द) केवल सम्पत्तियों को पुस्तक मूल्य पर।

उत्तर:

(अ) सभी सम्पत्तियों व दायित्वों को पुस्तक मूल्य पर

प्रश्न 11.

वसूली खाता है:

(अ) व्यक्तिगत खाता

(ब) वस्तुगत खाता

(स) नाममात्र का खाता

(द) व्यक्तिगत व वस्तुगत खाता।

उत्तर:

(स) नाममात्र का खाता

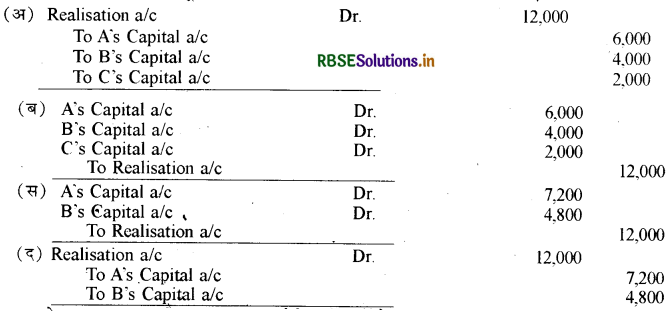

प्रश्न 12.

अ, ब और स एक फर्म में 3 : 2 : 1 के अनुपात में साझेदार हैं। स के दिवालिया हो जाने पर फर्म का विघटन कर दिया गया। विघटन पर वसूली खाते की ₹ 12,000 की हानि के स्थानान्तरण के लिए जर्नल प्रविष्टि होगी:

उत्तर:

प्रश्न 13.

फर्म के समापन पर किसी साझेदार द्वारा फर्म के दायित्व लेने पर प्रविष्टि होगी:

(द) उपर्युक्त में से कोई नहीं

उत्तर:

प्रश्न 14.

साझेदारी फर्म के विघटन पर हानियाँ सबसे पहले चुकायी जाएँगी:

(अ) लाभों में से

(ब) साझेदारों के ऋण खातों में से

(स) साझेदारों की पूँजी में से

(द) साझेदारों के निजी साधनों से।

उत्तर:

(अ) लाभों में से

प्रश्न 15.

गार्नर बनाम मरे नियम के अनुसार एक दिवालिया साझेदार के पूँजी की न्यूनता शेष साहूकार साझेदारों में बाँटी जाती:

(अ) लाभ-हानि अनुपात में

(ब) वर्ष के आरम्भ के पूँजी अनुपात में

(स) समापन के लाभ-हानि के पूर्व के पूँजी अनुपात में

(द) बराबर अनुपात में।

उत्तर:

(स) समापन के लाभ-हानि के पूर्व के पूँजी अनुपात में

प्रश्न 16.

जब गार्नर बनाम मरे नियम लागू होता है तब वसूली की हानि साझेदार वहन करेंगे:

(अ) बराबर अनुपात में

(ब) लाभ-हानि अनुपात में

(स) पूँजी अनुपात में

(द) उपरोक्त में से कोई नहीं।

उत्तर:

(ब) लाभ-हानि अनुपात में

प्रश्न 17.

एक साझेदारी फर्म का अनिवार्य रूप से समापन हो जाता है जब:

(अ) कोई साझेदार दिवालिया हो जाये

(ब) किसी एक साझेदार की मृत्यु हो जाये

(स) फर्म का व्यवसाय अवैध हो जाये

(द) नये साझेदार का प्रवेश किया जाये।

उत्तर:

(स) फर्म का व्यवसाय अवैध हो जाये

प्रश्न 18.

न्यायालय द्वारा एक साझेदारी फर्म का समापन कब किया जा सकता है?

(अ) किसी एक साझेदार की मृत्यु होने पर

(ब) किसी एक साझेदार के दिवालिया होने पर

(स) किसी एक साझेदार को फर्म में प्रवेश देने पर

(द) कोई साझेदार दुराचार का दोषी हो जाने पर।

उत्तर:

(द) कोई साझेदार दुराचार का दोषी हो जाने पर।

प्रश्न 19.

फर्म के लेनदार द्वारा फर्म का फर्नीचर लेकर अपने ऋण को चुकता करने पर उसका लेखा:

(अ) फर्म की पुस्तकों में नहीं होगा।

(ब) वसूली खाते के डेबिट पक्ष में होगा।

(स) वसूली खाते के क्रेडिट पक्ष में होगा

(द) इनमें सभी अशुद्ध हैं।

उत्तर:

(अ) फर्म की पुस्तकों में नहीं होगा।

प्रश्न 20.

एक फर्म के समापन पर साझेदारों का कुल पूँजी शेष ₹ 4,00,000, लेनदार ₹ 3,00,000 एवं रोकड़ शेष₹ 20,000 था तथा विविध सम्पत्तियों के विक्रय करने पर ₹ 1,80,000 वसूल हुए हों तो वसूली की हानि होगी:

(अ) ₹ 1,80,000

(ब) ₹ 5,00,000

(स) ₹ 7,00,000

(द) ₹ 5,20,000।

उत्तर:

(ब) ₹ 5,00,000

प्रश्न 21.

फर्म के एक साझेदार की दुर्घटना में मृत्यु होने पर:

(अ) साझेदारी का समापन हो सकता है।

(ब) साझेदारी फर्म का समापन नहीं हो सकता है।

(स) साझेदारी एवं फर्म दोनों का समापन हो सकता है।

(द) साझेदारी तथा फर्म दोनों का समापन नहीं हो सकता है।

उत्तर:

(स) साझेदारी एवं फर्म दोनों का समापन हो सकता है।

प्रश्न 22.

एक साझेदारी फर्म के समापन पर वसूली व्ययों का भुगतान C" साझेदार द्वारा किया गया था। इसकी जर्नल प्रविष्टि होगी:

उत्तर:

प्रश्न 23.

A, B, C, D एक फर्म में चार साझेदार हैं जिनकी स्थिर पूँजी शेष क्रमश: ₹ 40,000, ₹ 60,000, ₹ 80,000 व ₹ 10,000 है। फर्म का समापन हुआ उस समय सामान्य संचय ₹ 40,000 तथा विगत वर्षों की हानि ₹ 60,000 थी। वसूली की हानि ₹ 1,20,000 हुई जिसे सभी साझेदारों में बराबर विभाजित की गई। साझेदार D के दिवालिया होने पर उसकी हानि अन्य साझेदारों द्वारा किस अनुपात में वहन की जायेगी। यदि फर्म की पस्तकों में गार्नर बनाम मरे नियम लागू करने का कथन हो:

(अ) A. B व C तीनों साझेदारों द्वारा समान अनुपात में।

(ब) A, B व C तीनों साझेदारों द्वारा 2 : 3 : 4 के अनुपात में।

(स) A, B व C तीनों साझेदारों द्वारा 7 : 11 : 15 के अनुपात में।

(द) उपरोक्त में से कोई नहीं।

उत्तर:

(ब) A, B व C तीनों साझेदारों द्वारा 2 : 3 : 4 के अनुपात में।

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

साझेदारी अधिनियम 1932 की .................. के अनुसार सभी साझेदारों के मध्य साझेदारी के विघटन को फर्म का विघटन कहते हैं।

उत्तर:

धारा 39

प्रश्न 2.

समस्त साझेदारों के बीच सम्बन्धों के समापन को .................. का विघटन कहा जाता है।

उत्तर:

साझेदारी फर्म

प्रश्न 3.

जब सभी साझेदार या एक के अतिरिक्त सभी साझेदार दिवालिया हो जाएँ तो फर्म का .................. समापन हो जाता है।

उत्तर:

अनिवार्य

प्रश्न 4.

किसी खातेदार की न्यूनता राशि जो उससे प्राप्त नहीं हुई है, एक फर्म के लिए .................. ला ................ मानी जाती है।

उत्तर:

पूँजीगत हानि

प्रश्न 5.

साझेदारी फर्म के विघटन की दशा में परिसम्पत्तियों के विक्रय एवं वसूली और लेनदारों को भुगतान से सम्बन्धित लेनदेनों के लिए .................. तैयार किया जाता है।

उत्तर:

वसूली खाता।

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

फर्म के समापन/विघटन से आप क्या समझते हैं?

उत्तर:

भारतीय साझेदारी अधिनियम 1932 की धारा 39 के अनुसार किसी फर्म के समस्त साझेदारों के मध्य साझेदारी का समाप्त हो जाना फर्म का समापन/विघटन कहलाता है।

प्रश्न 2.

साझेदारी का समापन फर्म के समापन से किस प्रकार भिन्न है?

उत्तर:

फर्म का समापन उसी दशा में होता है, जब समस्त साझेदारों के पारस्परिक सम्बन्ध एक-दूसरे से टूट जाते हैं, जबकि साझेदारी का समापन उस दशा में होता है, जब किसी साझेदार विशेष के सम्बन्ध

अन्य साझेदारों से टूट जाते हैं।

प्रश्न 3.

दिवालिया साझेदार से आप क्या समझते हो?

उत्तर:

जब एक साझेदार उसके पूँजी खाते में कमी के प्रति योगदान देने में असमर्थ होता है तो ऐसी स्थिति में वह दिवालिया कहलाता है।

प्रश्न 4.

वसूली खाते से आप क्या समझते हैं?

उत्तर:

फर्म के समापन पर सम्पत्तियों की वसूली व दायित्वों के भुगतान हेतु पुस्तकों में खोले गये खाते को वसूली खाता (Realisation Account) कहते हैं।

प्रश्न 5.

न्यायालय द्वारा समापन से क्या आशय है?

उत्तर:

किसी भी साझेदार द्वारा न्यायालय में प्रार्थना-पत्र प्रस्तुत करने पर कुछ विशिष्ट परिस्थितियों में (यथा किसी साझेदार के पागल हो जाने पर, किसी साझेदार को दुराचरण का दोषी पाये जाने पर, आदि) न्यायालय फर्म के समापन का आदेश दे सकता है।

प्रश्न 6.

ऐच्छिक समापन किसे कहते हैं?

उत्तर:

जब सभी साझेदार व्यापार समाप्त करने के लिए सहमत हो जाएँ अथवा यदि साझेदारी एक विशिष्ट उद्देश्य के लिए स्थापित की गई हो और वह उद्देश्य पूरा हो जाए तो फर्म का समापन हो जाता है।

प्रश्न 7.

'गार्नर बनाम मरे' नियम क्या है?

उत्तर:

'गार्नर बनाम मरे' विवाद के निर्णयानुसार क्रेडिट शेष वाले साहूकार साझेदार को दिवालिया साझेदार की हानि पूँजी अनुपात में बाँटनी होगी। इस निर्णय के अनुसार यह हानि असाधारण हानि है, जिसके लिए लाभ-विभाजन अनुपात उपयुक्त आधार नहीं है।

प्रश्न 8.

फर्म के समापन पर हानियों को वहन करने का क्रम बताइए।

उत्तर:

हानियाँ (जिसमें पूँजी की कमी के कारण हानि भी सम्मिलित है) सर्वप्रथम लाभ से, तत्पश्चात् पूँजी से तथा अन्त में साझेदारों द्वारा लाभ-हानि अनुपात में बाँटकर उनसे धन वसूल करके पूरी की जाती है।

प्रश्न 9.

एक साझेदारी फर्म के समापन की दशा में 'डूबत ऋण आयोजन खाते' के शेष को कहाँ एवं किस पक्ष में हस्तान्तरित किया जाता है?

उत्तर:

- कहाँ - वसूली खाते (Realisation A/c) में

- किस पक्ष में-जमा (Cr.) पक्ष में।

प्रश्न 10.

यदि कुल सम्पत्तियाँ ₹ 1,00,000, कुल दायित्व ₹ 20,000, सम्पत्तियों के विक्रय से प्राप्त राशि 85,000.₹ तथा वसूली व्यय ₹ 2,000 हों, तो वसूली खाते की लाभ/हानि ज्ञात कीजिये।

उत्तर:

1,00,000 - 85,000 + 2,000 = ₹ 17,000 हानि

प्रश्न 11.

फर्म के समापन के समय चिट्ठे में ₹ 60,000 के देनदार थे। उनमें से ₹ 20,000 डूब गये। शेष से 5% बट्टे पर वसूल हुए। वसूली पर एक जर्नल प्रविष्टि कीजिए।

उत्तर:

प्रश्न 12.

फर्म के समापन पर अलिखित सम्पत्तियों के विक्रय से प्राप्त राशि का लेखा कहाँ किया जाता है ?

उत्तर:

फर्म के समापन पर अलिखित सम्पत्तियों के विक्रय से प्राप्त राशि का लेखा रोकड खाते तथा वसूली खाते में किया जाता है।

प्रश्न 13.

फर्म के समापन पर ₹ 16,000 की मशीन की बिक्री से - राशि वसूल हुई। वसूली की प्रविष्टि कीजिए।

उत्तर

प्रश्न 14.

साझेदारी व फर्म के समापन में दो अन्तर लिखिए।

उत्तर:

- साझेदारी का समापन साझेदार के प्रवेश, अवकाश ग्रहण, मृत्यु होने पर तथा लाभ-हानि अनुपात में परिवर्तन होने पर हो जाता है। लेकिन फर्म का समापन साझेदारों की आपसी इच्छा तथा न्यायालय के आदेश पर होता है।

- साझेदारी के समापन पर फर्म समाप्त नहीं होती है, लेकिन फर्म के समापन पर साझेदारी स्वतः ही समाप्त हो जाती है।

प्रश्न 15.

'अ', 'ब' और 'स'5 : 3 : 2 के अनुपात में लाभ-हानि बाँटते हुए साझेदार हैं। फर्म के समापन पर उनके पूँजी खातों का शेष क्रमशः ₹ 30,000, ₹ 10,000 एवं ₹ 8,000 (डेबिट) थे। सम्पत्तियों की वसूली से 3/4 राशि प्राप्त हुई। सम्पत्तियों की. वसूली से प्राप्त राशि की गणना करें।

उत्तर:

3/4(30,000 + 10,000 - 8,000) = 3/4 x 32,000 = ₹ 24,000

प्रश्न 16.

फर्म के समापन की दशा में सम्पत्तियों के विक्रय हेतु जर्नल प्रविष्टि कीजिए। (विवरण आवश्यक नहीं)

उत्तर:

प्रश्न 17.

सम्पत्ति पक्ष के ऐसे दो खातों के नाम बताइए जिन्हें वसूली खाते में हस्तान्तरित नहीं किया जाता है।

उत्तर:

- रोकड़ या बैंक खाता,

- लाभ-हानि खाते का डेबिट शेष।

प्रश्न 18.

वसूली खाते के शेष को क्या कहा जाता है?

उत्तर:

वसूली खाते का शेष सम्पत्तियों के विक्रय तथा दायित्वों के भुगतान से होने वाले लाभ अथवा हानि को दर्शाता है। वसूली खाते का क्रेडिट शेष होने पर लाभ तथा डेबिट शेष होने पर हानि होती है।

प्रश्न 19.

समापन की स्थिति में वसूल की गई राशि का प्रयोग सर्वप्रथम किस प्रकार के भुगतानों में किया जायेगा?

उत्तर:

वसूली व्ययों में।

प्रश्न 20.

अ व ब बराबर के साझेदार हैं । साझेदारी के समापन पर उनके पूँजी खातों का शेष क्रमशः ₹ 60,000 व ₹ 80,000 है। सभी सम्पत्तियों की बिक्री तथा दायित्वों के भुगतान के बाद ₹ 1,30,000 नकद शेष हैं। वसूली पर लाभ अथवा हानि की राशि क्या है?

उत्तर:

₹ 10,000 (Loss)

प्रश्न 21.

फर्म के समापन की किन्हीं दो परिस्थितियों को बताइए।

उत्तर:

- अनिवार्य समापन (Compulsory Dissolution)

- न्यायालय द्वारा समापन (Dissolution by the Court)।

प्रश्न 22.

वसूली खाता कब बनाया जाता है?

उत्तर:

वसूली खाता फर्म के समापन पर बनाया जाता है।

प्रश्न 23.

यदि कोई सम्पत्ति बहियों में नहीं दिखायी गई है तो उससे प्राप्त राशि का क्या किया जायेगा?

उत्तर:

प्रश्न 24.

फर्म के समापन के समय भुनाये गये प्राप्य विपत्र (B/R) का भुगतान किया गया। इस लेन-देन को कहाँ प्रदर्शित किया जाएगा?

उत्तर:

वसूली खाते के डेबिट पक्ष में। प्रश्न 25. वसूली पर हुए लाभ-हानि को किस अनुपात में साझेदारों में बाँटा जायेगा? उत्तर-लाभ-हानि अनुपात में।

प्रश्न 26.

वसूली के लाभ के वितरण की जर्नल प्रविष्टि बताइए।

उत्तर:

प्रश्न 27.

समापन पर सम्पत्तियाँ वसूली खाते में किस मूल्य पर हस्तान्तरित की जाती हैं?

उत्तर:

पुस्तक मूल्य पर।

प्रश्न 28.

फर्म के समापन पर कुछ सम्पत्तियाँ भौतिक रूप से विद्यमान हैं परन्तु पुस्तकों में उन्हें पूर्ण रूप से अपलिखित किया जा चुका है। इन सम्पत्तियों के विक्रय से प्राप्त होने वाली राशि को किस खाते में दिखायेंगे?

उत्तर:

वसूली खाते के क्रेडिट पक्ष में।

प्रश्न 29.

फर्म के समापन पर खोले जाने वाले मुख्य खातों के नाम बताइये।

उत्तर:

- वसूली खाता,

- बैंक या रोकड़ खाता,

- साझेदारों के पूँजी खाते।

प्रश्न 30.

वसूली खाता (Realisation Account) किन परिस्थितियों में खोला जाता है तथा इस खाते की प्रकृति कौनसी है?

उत्तर:

- फर्म के समापन पर

- नाममात्र का खाता (Nominal a/c)।

प्रश्न 31.

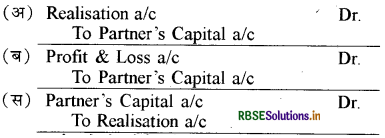

फर्म के समापन पर किसी साझेदार द्वारा सम्पत्ति लेने पर क्या प्रविष्टि होगी?

उत्तर:

प्रश्न 32.

फर्म के समापन पर चिठे में सामान्य संचय दिखाया गया है। आप इसका क्या समायोजन करेंगे?

उत्तर:

इसे सभी साझेदारों में लाभ-हानि अनुपात में विभाजित किया जाएगा।

प्रश्न 33.

वसूली खाते एवं पुनर्मूल्यांकन खाते में एक अन्तर लिखिए।

उत्तर:

वसूली खाता फर्म के समापन पर खोलना आवश्यक होता है। जबकि फर्म के संगठन में परिवर्तन होने पर पुनर्मूल्यांकन खाता खोले बिना भी लाभ अथवा हानि का समायोजन किया जा सकता है।

प्रश्न 34.

एक फर्म के ₹ 50,000 के देनदारों से समापन पर ₹ 45,000 वसूल हुए। वसूली की जर्नल प्रविष्टि कीजिए।

उत्तर:

प्रश्न 35.

एक फर्म में साझेदारों की पूँजी ₹ 20,000, दायित्व ₹ 15,000 तथा रोकड़ शेष ₹ 1000, फर्म के समापन करने पर विविध सम्पत्तियों से ₹ 9,000 वसूल हुए। वसूली से कितनी हानि होगी?

उत्तर:

चूँकि पूँजी + दायित्व = फर्म की सम्पत्तियों का पुस्तक मूल्य होता है जो

= ₹ 20,000 + 15,000 = ₹ 35,000 - रोकड़ शेष ₹ 1,000 = ₹ 34,000।

उन सम्पत्तियों से वसूली हुई मात्र ₹ 9,000।

अतः हानि की राशि = ₹ 34,000 - ₹ 9,000 या ₹ 25,000।

प्रश्न 36.

फर्म के समापन पर पुस्तकों में दिखाए गए ₹ 50,000 के लेनदार का भुगतान पुस्तकों में न दिखाए गए टाइपराइटर ₹ 40,000 से करने पर बनाई जाने वाली प्रविष्टि लिखिए।

उत्तर:

इसकी कोई प्रविष्टि नहीं की जायेगी।

प्रश्न 37.

समापन पर पुस्तकों में नहीं दिखाये गये दायित्व का भुगतान पुस्तकों में नहीं दिखाई गई सम्पत्ति से करने पर बनाई जाने वाली प्रविष्टि लिखिये।

उत्तर:

इस दशा में कोई प्रविष्टि नहीं की जायेगी।

प्रश्न 38.

फर्म के अनिवार्य समापन की कोई दो स्थितियाँ लिखिए।

उत्तर:

- यदि फर्म का व्यापार अवैध हो।

- यदि कोई भी साझेदार शत्र देश का नागरिक हो।

प्रश्न 39.

ऐसी दो परिस्थितियाँ बताइये जिनके अन्तर्गत एक साझेदारी फर्म का समापन होता है।

उत्तर:

- जब सभी साझेदार या एक को छोड़कर सभी साझेदार दिवालिया घोषित कर दिये जायें।

- जब फर्म का व्यवसाय अवैधानिक हो जाये।

प्रश्न 40.

साझेदारी फर्म के विघटन पर वसूली की हानि कहाँ अन्तरित करते हैं?

उत्तर:

साझेदारी फर्म के विघटन र वसूली की हानि को साझेदारों के पूँजी खातों के डेबिट पक्ष में अन्तरित करते हैं।

प्रश्न 41.

साझेदारी फर्म के समापन पर सामान्य सेचय, अवितरित लाभों एवं अवितरित हानियों को कहाँ अन्तरित करते हैं?

उत्तर:

साझेदारी फर्म के समापन पर सामान्य संचय, अवितरित लाभ व अवितरित हानियों को साझेदारों के पूँजी खातों में उनके लाभ विभाजन अनुपात में अन्तरित करते हैं।

प्रश्न 42.

साझेदारी समापन पर यदि एक साझेदार किसी दायित्व ₹ 20,000 का भार स्वयं वहन करने को तैयार होता है, तो क्या जर्नल प्रविष्टि करेंगे?

उत्तर:

प्रश्न 43.

फर्म के समापन पर यदि एक साझेदार अपनी व्यक्तिगत सम्पत्ति स्वेच्छा से फर्म के लेनदार को भुगतान स्वरूप देता है, तो फर्म की पुस्तकों में क्या जर्नल प्रविष्टि होगी?

उत्तर:

प्रश्न 44.

फर्म के समापन पर एक ₹ 10,000 की अनभिलिखित दायित्व का ₹ 7,800 भुगतान करने पर क्या जर्नल प्रविष्टि करेंगे?

उत्तर:

प्रश्न 45.

साझेदारी फर्म के समापन के समय एक अनभिलिखित सम्पत्ति ₹ 5,000 की यदि साझेदार B द्वारा ₹6,000 में ले ली जाती है तो क्या जर्नल प्रविष्टि होगी?

उत्तर:

प्रश्न 46.

फर्म के समापन के समय साझेदारों की संयुक्त बीमा पॉलिसी चिट्ठे में ₹ 3,50,000 विद्यमान हैं जबकि बीमित राशि ₹ 10,00,000 है। फर्म के समापन के समय इस पॉलिसी का समर्पण मूल्य (Surrender Value) 52% था। इसके लिए क्या जर्नल प्रविष्टि की जायेगी?

उत्तर:

प्रश्न 47.

फर्म के समापन पर एक साझेदार की निजी सम्पत्तियों में से सर्वप्रथम किसका भुगतान किया जायेगा?

उत्तर:

सर्वप्रथम उस साझेदार के निजी दायित्वों का भुगतान किया जायेगा।

प्रश्न 48.

फर्म की पुस्तकों में रविकान्त से प्राप्त एक ₹ 20,000 की स्वीकृति थी जिसे बैंक से भुना लिया गया था। यह एक प्रकार का संदिग्ध दायित्व था। रविकान्त दिवालिया हो गया तथा मात्र एक रुपये में 75 पैसों का भुगतान कर सका जो राशि फर्म को प्राप्त हो गई। इस स्थिति में वसूली खाते से कितनी राशि डेबिट/क्रेडिट करेंगे?

उत्तर:

वसूली खाते के डेबिट पक्ष में ₹ 20,000 तथा क्रेडिट पक्ष में ₹ 15,000 प्रदर्शित किया जायेगा।

प्रश्न 49.

फर्म के समापन पर सम्पत्तियों के विक्रय पर प्राप्त राशिं में सबके अन्त में किसे भुगतान करेंगे?

उत्तर:

सबके अन्त में साझेदारों के पूँजी खातों के शेष का भुगतान होगा।

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

"साझेदारी का समापन फर्म के समापन से भिन्न है।" इस कथन की व्याख्या कीजिए।

उत्तर:

भारतीय साझेदारी अधिनियम, 1932 की धारा 39 के अनुसार, "किसी फर्म के समस्त साझेदारों के मध्य साझेदारी का समाप्त हो जाना फर्म का समापन या फर्म का विघटन कहलाता है।" 'साझेदारी का समापन' किसी नए साझेदार के प्रवेश करने, अवकाश ग्रहण करने, दिवालिया घोषित होने, मृत्यु होने अथवा अन्य किसी प्रकार से अयोग्य होने के कारण होता है, परन्तु ऐसी दशा में फर्म के व्यवसाय को चालू रखने में बाधा नहीं आती है। अर्थात् ऐसी दशा में शेष साझेदार पुराने समझौते के अन्तर्गत ही नया समझौता करके फर्म का व्यवसाय पूर्ववत् चालू रख सकते हैं। इस प्रकार साझेदारी का समापन फर्म के समापन से भिन्न है।

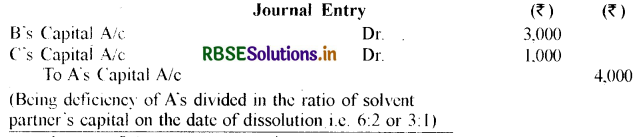

प्रश्न 2.

ए, बी व सी का लाभ विभाजन अनुपात 1 : 2 : 2 है तथा वसूली की हानि डेबिट करने से पूर्व पूँजी खाते के शेष क्रमश: ₹ 3000 (Dr.), ₹ 6000 (Cr.) तथा ₹ 2,000 (Cr.) है। वसूली की हानि ₹ 5000। ए दिवालिया हो गया, उसकी न्यूनता वहन करने की प्रविष्टि बनाओ।

उत्तर:

A की कुल पूँजी कमी = ₹ 3,000 + वसूली की हानि में हिस्सा ₹ 1,000 = ₹ 4,000

(नोट : गार्नर बनाम मरे नियम लागू माना गया है।)

प्रश्न 3.

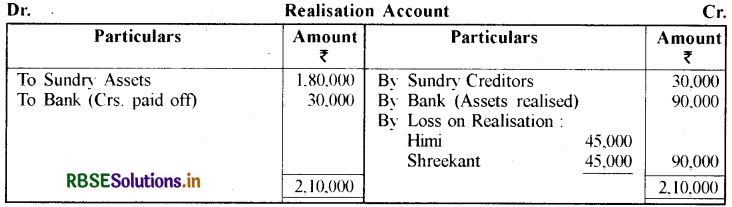

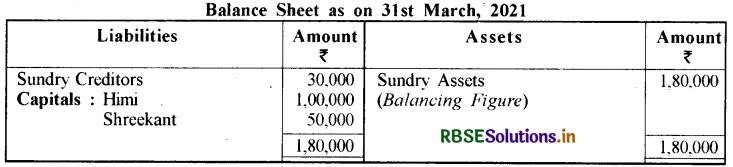

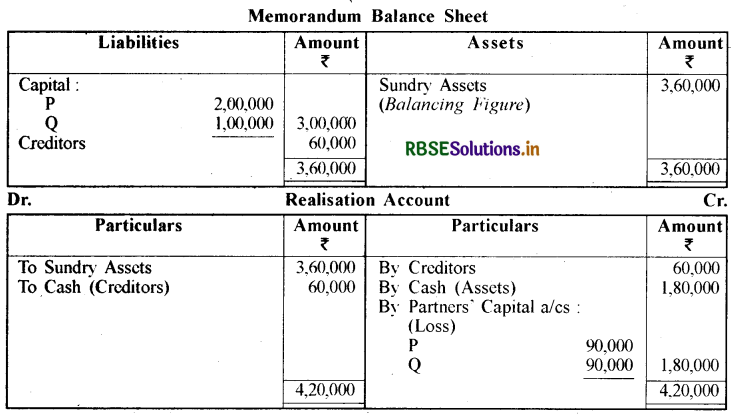

हिमी व श्रीकान्त साझेदार हैं। 31 मार्च, 2021 को साझेदारों की पूँजी क्रमशः ₹ 1,00,000 व ₹ 50,000 है तथा लेनदार ₹ 30,000 है। इसी तिथि को फर्म के समापन पर सम्पत्तियों का वसूली मूल्य ₹ 90,000 है। समापन पर वसूली खाता बनाइये।

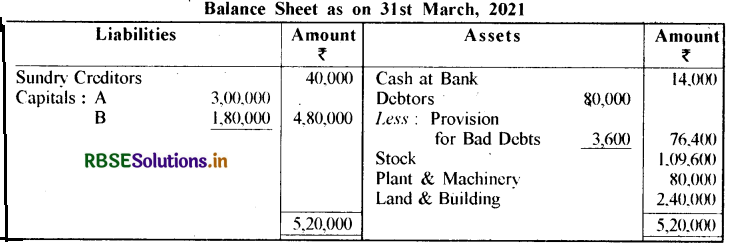

उत्तर:

Working Note : विविध सम्पत्तियों की गणना

प्रश्न 4.

अनिवार्य समापन किन परिस्थितियों में होता है?

उत्तर:

निम्नलिखित परिस्थितियों में फर्म का अनिवार्य समापन हो जाता है:

- समस्त साझेदारों अथवा किसी एक को छोड़कर अन्य साझेदारों के दिवालिया घोषित हो जाने पर।

- किसी ऐसी घटना के घटित होने पर, जिससे फर्म द्वारा व्यापार चलाना अथवा साझेदारों द्वारा उसे साझेदारी व्यवसाय के रूप में चलाना अवैध हो जाए।

- यदि साझेदारों की अधिकतम संख्या 50 से अधिक हो।

- यदि शत्रु देश का निवासी व्यापार में साझेदार हो।

प्रश्न 5.

साझेदारी फर्म के विघटन की रीतियाँ बताइये।

उत्तर:

साझेदारी फर्म के विघटन की रीतियाँ निम्न प्रकार हैं:

- समझौते द्वारा समापन-साझेदार स्वेच्छा से किसी भी समय फर्म की समाप्ति कर सकते हैं।

- अनिवार्य समापन-जब फर्म का व्यापार अवैध हो जाये, या कोई साझेदार शत्रु देश का नागरिक हो, या एक को छोड़कर सभी साझेदार दिवालिया हो जायें, या साझेदारों की संख्या अधिकतम 50 से अधिक हो जाये।

- नोटिस द्वारा समापन-किसी भी साझेदार द्वारा समापन का नोटिस दिये जाने पर।

- न्यायालय द्वारा समापन-किसी भी साझेदार के आवेदन पर न्यायालय कुछ परिस्थितियों में फर्म के समापन का आदेश दे सकता है।

- किसी विशेष घटना के घटित होने पर समापन-यथा साझेदारी की विशेष अवधि समाप्त हो जाना, विशेष कार्य वाली साझेदारी के लिए उस कार्य की समाप्ति, किसी साझेदार की मृत्यु या दिवालिया घोषित होने पर।

प्रश्न 6.

साझेदारी के विघटन पर पूँजी खाते किस प्रकार बन्द किये जाते हैं?

उत्तर:

साझेदारों के पूँजी खाते (Partners' Capital Accounts): बन्द करना-इन खातों के डेबिट पक्ष में पूँजी खाते का प्रारम्भिक डेबिट शेष (यदि हो), चालू खाते का डेबिट शेष, समापन पर हानि में हिस्सा, अवितरित हानियों में हिस्सा, फर्म से समझौते के अन्तर्गत ली गई सम्पत्ति की राशि तथा साझेदारों को भुगतान की गई राशियाँ प्रदर्शित करते हैं। इन खातों के क्रेडिट पक्ष में पूँजी खातों के प्रारम्भिक क्रेडिट शेष, चालू खातों के क्रेडिट शेष, वसूली पर लाभ में हिस्सा, दायित्वों का भार लेने पर सम्बन्धित दायित्व की राशि, संचय एवं अवितरित लाभों में हिस्सा तथा साझेदारों द्वारा पूँजी की कमी को पूर्ण करने हेतु लाई गई राशि दर्शाई जाती है।

साझेदारों के पूँजी खातों में क्रेडिट शेष होने पर उन्हें उस शेष राशि का भुगतान कर देते हैं। इसके विपरीत यदि डेबिट शेष है तो साझेदार द्वारा अपनी पूँजी की कमी को रोकड़ लाकर पूरी कर दी जाती है। इस प्रकार सभी साझेदारों के पूँजी खातों को बन्द कर देते हैं।

प्रश्न 7.

वे परिस्थितियाँ बताइये जिनके अन्तर्गत साझेदारी को विघटित किया जाता है।

उत्तर:

निम्न परिस्थितियों में साझेदारी को विघटित किया जाता है:

- साझेदारों के मध्य लाभ विभाजन अनुपात में परिवर्तन;

- नए साझेदार का प्रवेश;

- साझेदार का अवकाश ग्रहण करना;

- साझेदार की मृत्यु;

- साझेदार का दिवालिया होना;

- निर्दिष्ट कार्य का समापन, यदि साझेदारी इसी के लिए गठित की गई हो; तथा

- साझेदारी की अवधि का समापन यदि साझेदारी एक निर्धारित समय अवधि के लिए की गई थी।

प्रश्न 8.

कोई दो आधार बताइये, जिन पर न्यायालय फर्म के विघटन के आदेश दे सकता है।

उत्तर:

न्यायालय द्वारा फर्म का विघटन-किसी भी साझेदार के आवेदन करने पर न्यायालय निम्नलिखित परिस्थितियों में फर्म के समापन का आदेश दे सकता है:

- यदि कोई साझेदार मानसिक रूप से अस्वस्थ हो।

- यदि कोई साझेदार दुराचार का दोषी हो जो कि फर्म के व्यापार को प्रभावित करे।

प्रश्न 9.

कपिल एक साझेदार, ₹ 25,000 के लेनदारों को ₹ 22,000 में लेने को सहमत हुआ। फर्म के विघटन के समय आवश्यक जर्नल प्रविष्टि दीजिये।

उत्तर:

कपिल एक साझेदार है जिसने फर्म के ₹ 25,000 के लेनदारों को ₹ 22,000 में ले लिया -

प्रश्न 10.

फर्म का न्यायालय द्वारा समापन की चार परिस्थितियों के नाम लिखिए।

उत्तर:

- यदि कोई भी साझेदार मानसिक रूप से अस्वस्थ हो।

- यदि कोई भी साझेदार स्थायी रूप से अपाहिज हो जाये तथा साझेदार के रूप में अपना कार्य करने में असमर्थ हो।

- यदि कोई साझेदार जान-बूझकर साझेदारी समझौते की अवहेलना करे।

- यदि कोई साझेदार फर्म में अपने हित को किसी तीसरे पक्ष को हस्तान्तरित कर दे।

प्रश्न 11.

साझेदारों के व्यक्तिगत ऋण तथा फर्म के ऋण साथ-साथ होने पर कौनसे नियम लागू होंगे? वर्णन कीजिये।

उत्तर:

साझेदारों के व्यक्तिगत ऋण तथा फर्म के ऋण साथ-साथ होने पर साझेदारी अधिनियम की धारा 49 के निम्न नियम लागू होंगे:

(1) फर्म की परिसम्पत्तियों का प्रयोग सर्वप्रथम फर्म के ऋणों के भुगतान के लिए किया जाएगा तथा आधिक्य राशि, यदि कोई हो तो, साझेदारों में उनके दावों के अनुसार विभाजित होगी जिसका उपयोग उनके निजी दायित्वों के भुगतान के लिए किया जा सकेगा।

(2) साझेदार की निजी परिसम्पत्तियों का उपयोग सर्वप्रथम उसके निजी ऋणों के भुगतान के लिए किया जाएगा। इसके उपरान्त यदि कोई शेष राशि रहती है तो उसका उपयोग फर्म के ऋणों के भुगतान के लिए उस स्थिति में होगा जबकि फर्म के दायित्व फर्म की परिसम्पत्तियों से अधिक हों।

यह उल्लेखनीय है कि साझेदारों की निजी परिसम्पत्तियों में उसकी पत्नी और बच्चों की निजी परिसम्पत्तियों को शामिल नहीं किया जाएगा। अत: यदि फर्म की परिसम्पत्तियाँ फर्म के दायित्वों का भुगतान करने के लिए पर्याप्त नहीं हैं तो साझेदारों द्वारा अपनी निवल निजी परिसम्पत्तियों (निजी परिसम्पत्तियों में से निजी दायित्वों को घटाकर) में योगदान किया जाएगा।

प्रश्न 12.

किसी साझेदार की उसके पूँजी खाते में कमी/न्यूनता (Deficiency) होने पर उसे पूरा करने में असमर्थता की स्थिति में क्या प्रावधान लागू होता है?

उत्तर:

जब एक साझेदार उसके पूँजी खातों में कमी (खाते का नाम शेष) के प्रति योगदान देने में असमर्थ होता है तो ऐसी स्थिति में वह दिवालिया कहलाता है और वह राशि जो उससे प्राप्त नहीं हुई है, एक फर्म के लिए पूँजीगत हानि मानी जाती है। किसी अन्य समझौते के अभाव में, इस पूँजीगत हानि को शेष साझेदारों द्वारा 'गार्नर बनाम मरे' के सिद्धान्त की तरह वहन किया जाएगा। इस सिद्धान्त के अनुसार फर्म के विघटन की तिथि पर यह पूँजीगत हानि शोध्य साझेदारों द्वारा उनके पूँजी के अनुपात में वहन की जाएगी।

प्रश्न 13.

साझेदारी समापन में ख्याति के लेखांकन के प्रमुख बिन्दु बतलाइये।

उत्तर:

साझेदारी समापन में ख्याति का लेखांकन:

- यदि स्थिति विवरण के सम्पत्ति पक्ष में ख्याति दी हो तो अन्य सम्पत्तियों की तरह इसे भी वसूली खाते में हस्तान्तरित किया जावेगा।

- यदि स्थिति विवरण में ख्याति की राशि नहीं दी गई है तो इसका मूल्यांकन नहीं किया जायेगा।

- यदि ख्याति से कुछ राशि प्राप्त हो तो रोकड़/बैंक खाते को डेबिट और वसूली खाते को क्रेडिट किया जायेगा।

- यदि कोई साझेदार ख्याति लेने के लिए तैयार हो या इसे खरीद ले तो सम्बन्धित साझेदार के पूँजी खाते को डेबिट और वसूली खाते को क्रेडिट किया जायेगा।

- यदि प्रश्न में ख्याति की वसूली का उल्लेख न हो तो यह माना जायेगा कि ख्याति का वसूली मूल्य शून्य है अर्थात् यह मूल्य विहीन है।

प्रश्न 14.

विभिन्न प्रकार के संचयों के व्यवहार हेतु दिशा-निर्देशों को तालिका बनाकर समझाइये।

उत्तर:

|

संचय का नाम |

वसूनी खाते में हस्तान्तरण |

साझेदार के खाते में हस्तान्तरण |

|

1. कर्मचारी क्षतिर्पूर्ति कोष (Worksmen Compensation Fund) |

यदि ' क्षतिपूर्ति के लिए कोई दावा एवं क्लेम हो। |

यदि क्षतिपूर्ति के लिए कोई दावा एवं क्लेम न हो। |

|

2. निवेश उच्चावचन कोष (Investment Fluctuation Fund) |

यदि स्थिति विवरण के सम्पत्ति भाग में निवेश उच्चावचन कोष भी हो तो। |

यदि स्थिति विवरण के सम्पत्ति भाग में निवेश उच्चावचन कोष न हो तो। |

|

3. संयुक्त जीवन पॉलिसी संचय (Joint Life Policy Reserve) |

यदि स्थिति विवरण के सम्पत्ति भाग में संयुक्त जीवन पॉलिसी भी हो। |

यदि स्थिति विवरण के सम्पत्ति भाग में संयुक्त जीवन पॉलिसी न हो। |

|

4. मशीन/प्लान्ट पुन ःस्थापन कोष (Plant Replacement Fund) |

- |

जब मशीन/प्लान्ट स्थिति विवरण के सम्पत्ति भाग में न हो। |

|

5. आकस्मिक कोष (Contingent Fund) |

- |

इसे सदैव ही साझेदारों के पूँजी खाते में हस्तान्तरित किया जाता है। |

प्रश्न 15.

वसूली खाता किस प्रकार तैयार किया जाता है?

उत्तर:

- सम्पत्तियों को वसूली खाते में हस्तान्तरित करने के लिए वसूली खाता डेबिट और विभिन्न सम्पत्तियों के खाते क्रेडिट किये जाते हैं।

- दायित्वों के खातों को बन्द करने के लिए, ये खाते डेबिट तथा वसूली खाता क्रेडिट किया जाता है। (3) आयोजनों के खातों को बन्द करने के लिए इन खातों को डेबिट तथा वसूली खाता क्रेडिट होगा।

- सम्पत्तियों की वसूली पर वसूली खाता क्रेडिट किया जाता है तथा दायित्वों के भुगतान पर इस खाते को डेबिट किया जाता है।

- वसूली व्यय के लिए इस खाते को डेबिट किया जाता है।

- वसूली खाते का शेष वसूली पर लाभ या हानि कहलाता है जिसे साझेदारों के खाते में लाभ-हानि अनुपात में हस्तान्तरित करके इस खाते को बन्द कर दिया जाता है।

प्रश्न 16.

फर्म के समापन पर चिट्ठे में देनदार ₹ 50,000 के हैं जिसकी वसूली 80% पर की जाती है। स्थानान्तरण एवं वसूली मूल्य की प्रविष्टि दीजिए।

उत्तर:

|

Date |

Particulars |

L.F |

Amount |

|

|

Debit |

Credit |

|||

|

1. |

Realisation A/C To Sundry Debtors A/c (Debtors transferred to Realisation) |

|

₹ 50,000 |

₹ 50,000 |

|

2. |

Cash A/C To Realisation A/C (Debtors realised 80% of Basic Value) |

|

₹ 40,000 |

₹ 40,000 |

प्रश्न 17.

निम्न सूचनाओं के आधार पर एक साझेदार को भुगतान की जाने वाली राशि की गणना कीजिए एवं इसकी आवश्यक जर्नल प्रविष्टि कीजिए। पूँजी खाते का नाम शेष ₹ 15,000, वसूली खाते में लाभ का हिस्सा ₹ 35,000, उसने फर्म की सम्पत्ति खरीदी ₹ 11,000 में।

उत्तर:

वसूली खाते का लाभ - (फर्म की क्रय की गई सम्पत्ति + पूँजी खाते का नाम शेष) = साझेदार को भुगतान की राशि।

या ₹35,000 - (₹ 11,000 + ₹ 15,000) = ₹ 9,000

|

Date |

Particulars |

Amount |

|

|

Debit |

Credit |

||

|

1. |

Partner`s Capital A/c To Bank A/c (Payment made to partner) |

₹ 9,000 |

₹ 9,000 |

प्रश्न 18.

P तथा एक फर्म में साझेदार हैं। 31 मार्च, 2021 को साझेदारों की पूँजी क्रमशः ₹ 2,00,000 व ₹ 1,00,000 है तथा लेनदार ₹ 2,60,000 के हैं। इसी तिथि को फर्म का समापन होता है। सम्पत्तियों से ₹ 1,80,000 की वसूली होती है। वसूली खाता बनाइये।

उत्तर:

प्रश्न 19.

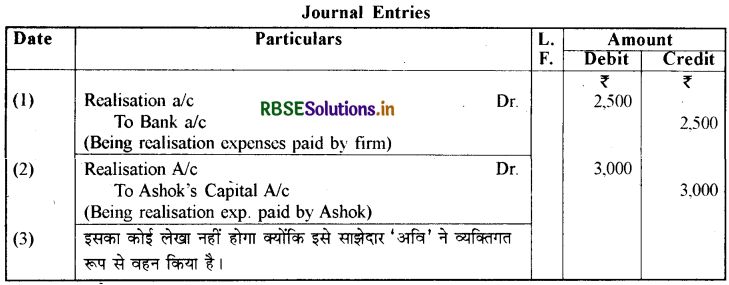

वसूली व्ययों के सन्दर्भ में जर्नल प्रविष्टियाँ कीजिए:

(1) वसूली पर व्यय ₹ 2,500 हुए।

(2) वसूली पर व्यय ₹ 3,000 जिनका भुगतान साझेदार 'अशोक' ने किया।

(3) वसूली पर व्यय ₹ 2,000 जिसे साझेदार 'अवि' ने व्यक्तिगत रूप से वहन किया।

उत्तर:

इसका कोई लेखा नहीं होगा क्योंकि इसे साझेदार 'अवि' ने व्यक्तिगत रूप से वहन किया है।

प्रश्न 20.

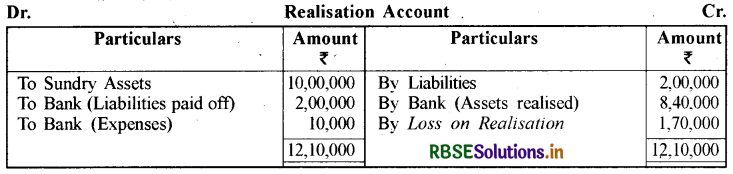

यदि कुल सम्पत्तियाँ ₹ 10,00,000 एवं कुल दायित्व ₹ 2,00,000 है, सम्पत्तियों के विक्रय से प्राप्त राशि ₹ 8,40,000 एवं वसूली व्यय ₹10,000 हो तो वसूली पर लाभ या हानि क्या होगी?

उत्तर:

वसूली पर लाभ या हानि ज्ञात करने के लिए वसूली खाता निम्न प्रकार बनायेंगे

प्रश्न 21.

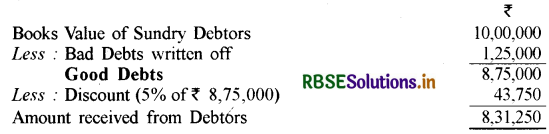

एक फर्म के चिठे में देनदार ₹ 10,00,000 के तथा संदिग्ध ऋणों हेतु प्रावधान ₹ 50,000 का था। फर्म के समापन पर ₹ 1,25,000 डूबत ऋण हो गये तथा शेष देनदारों से 5% बट्टे पर वसूली सम्भव हो सकी। देनदारों से कितनी राशि प्राप्त की गई, स्पष्टतः समझाइये।

उत्तर:

प्रश्न 22.

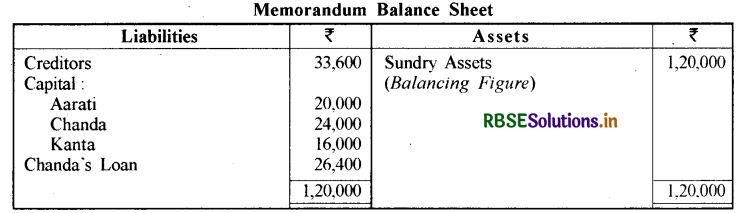

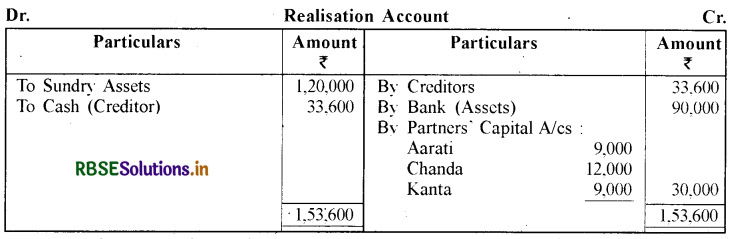

आरती, चन्दा और कान्ता साझेदारी में लाभालाभ 3 : 4 : 3 अनुपात में बाँटती हैं। उन्होंने साझेदारी फर्म के विघटन का निश्चय किया। विघटन की तिथि पर उनके लेनदार ₹ 33,600 हैं। उनकी पूँजी क्रमशः ₹ 20,000, ₹ 24,000 और ₹ 16,000 हैं। चन्दा ने पूँजी के अतिरिक्त फर्म को ₹ 26,400 उधार दे रखी है। सम्पत्तियों से ₹ 90,000 प्राप्त हुए।

वसूली खाता तैयार कीजिए।

उत्तर:

इस प्रश्न को हल करने के पूर्व विविध सम्पत्तियाँ ज्ञात करने हेतु समापन की तिथि पर चिट्ठा बनाना आवश्यक है जो निम्न प्रकार

प्रश्न 23.

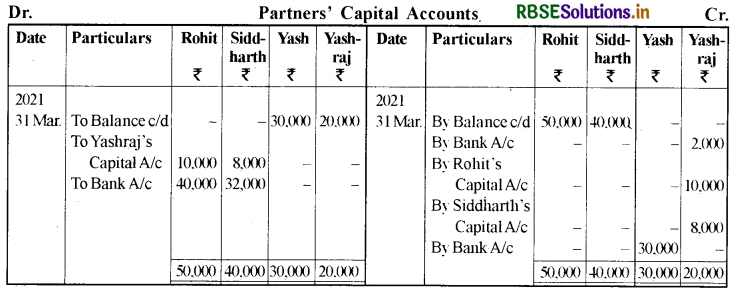

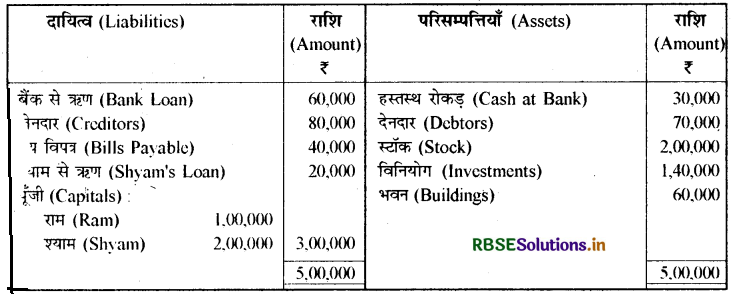

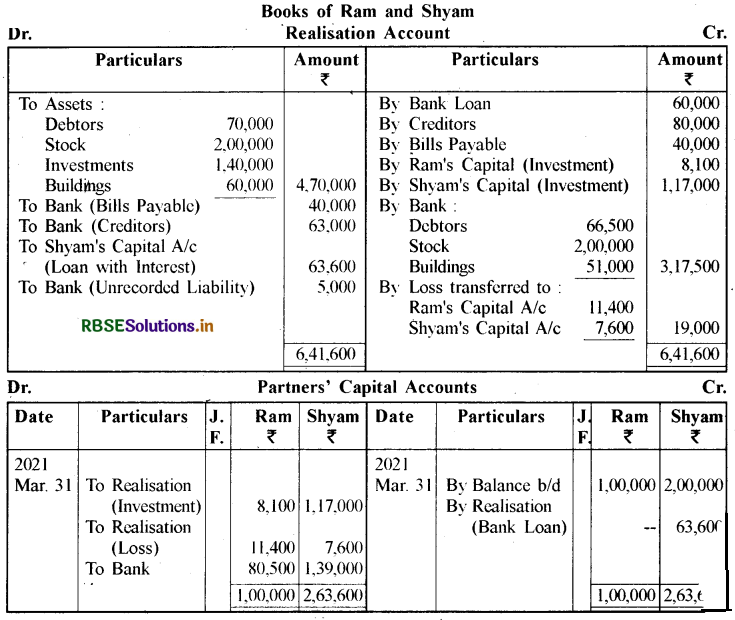

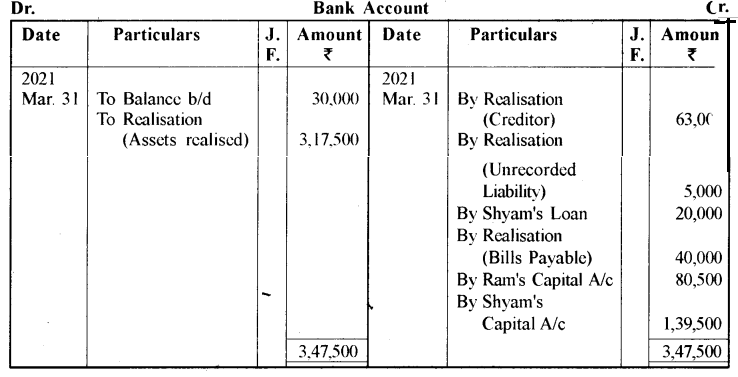

रोहित, सिद्धार्थ, यश और यशराज 4 : 3 : 2 : 1 के अनुपात में लाभ बाँटते हुए साझेदार हैं। इनके स्थिर पूँजी खातों का शेष क्रमशः ₹ 50,000 (क्रेडिट); ₹40,000 (क्रेडिट); ₹ 30,000 (डेबिट ) और ₹ 20,000 ( डेबिट) है। 31 मार्च, 2021 को यशराज के दिवालिया होने से फर्म का समापन हो गया। यशराज से केवल ₹ 2,000 वसूल हो सके। साझेदारों के पूँजी खाते बनाइये, यदि गार्नर बनाम मरै नियम लागू होता है।

उत्तर:

प्रश्न 24.

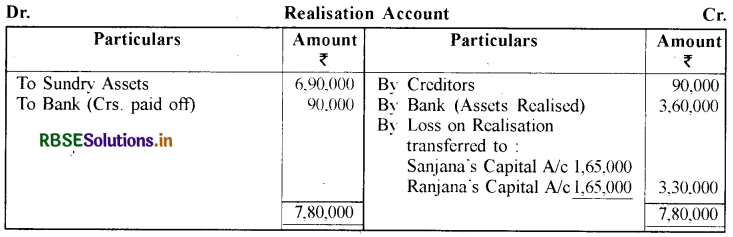

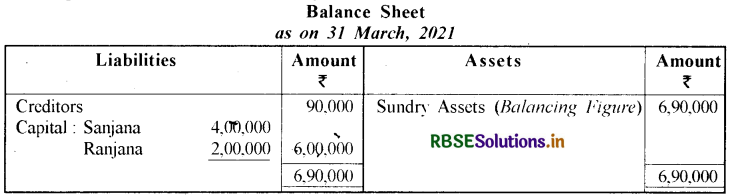

संजना व रंजना एक फर्म में साझेदार हैं। 31 मार्च, 2021 को साझेदारों की पूँजी क्रमशः ₹ 4,00,000 व ₹ 2,00,000 है तथा लेनदार ₹ 90,000 हैं। इसी तिथि को फर्म के समापन पर सम्पत्तियों का वसूली मूल्य ₹ 3,60,000 है। वसूली खाता बनाइए।

उत्तर:

Working Note : Cacluation of Sundry Assets:

प्रश्न 25.

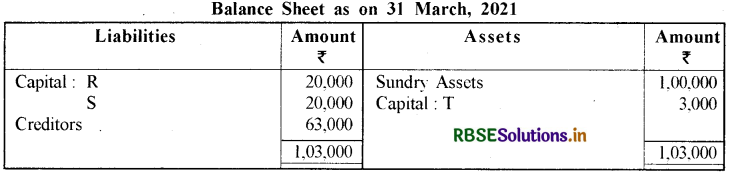

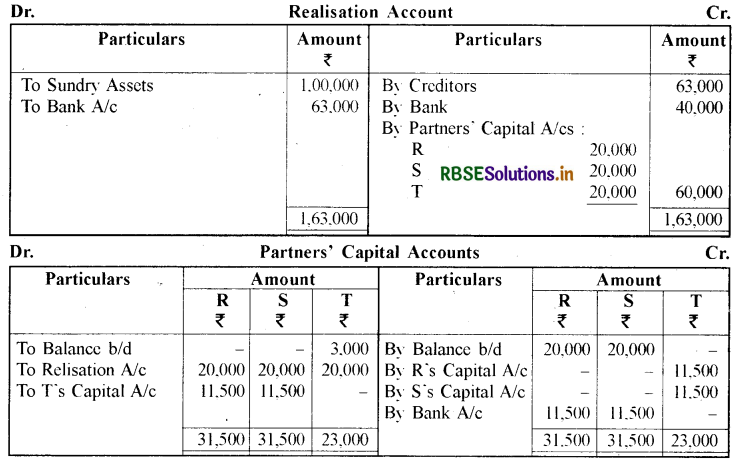

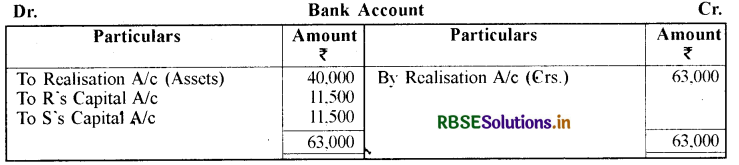

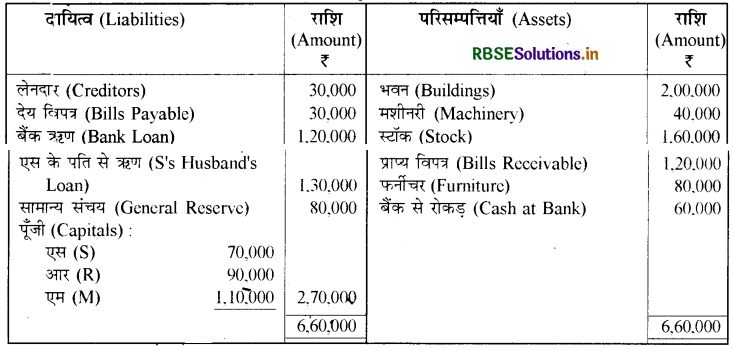

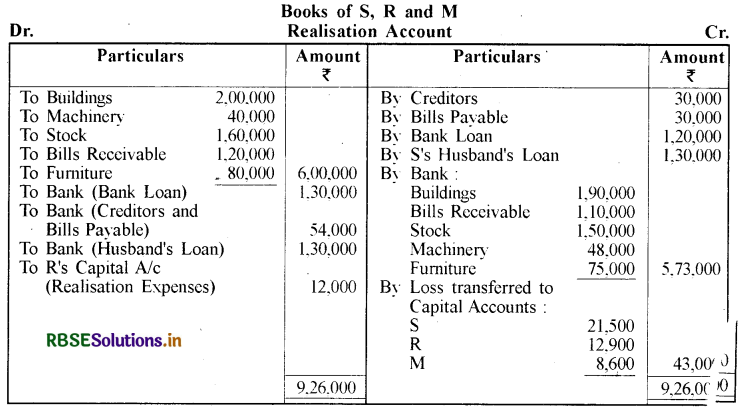

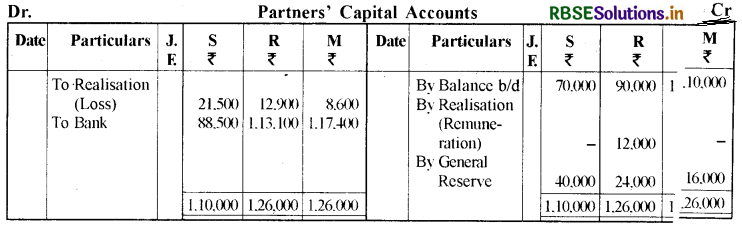

आर, एस व टी एक फर्म में साझेदार हैं। 31 मार्च, 2021 को फर्म का चिट्ठा निम्न प्रकार है:

31 मार्च, 2021 को टी के दिवालिया होने पर फर्म का समापन कर दिया गया। टी से कुछ भी वसूल न हो सका। फर्म की सम्पत्तियों से ₹ 40,000 वसूल हुए। गार्नर बनाम मरे नियम लागू होने पर समापन पर आवश्यक खाते बनाइए। वसूली की हानि साझेदार नगद नहीं लाते हैं।

उत्तर:

प्रश्न 26.

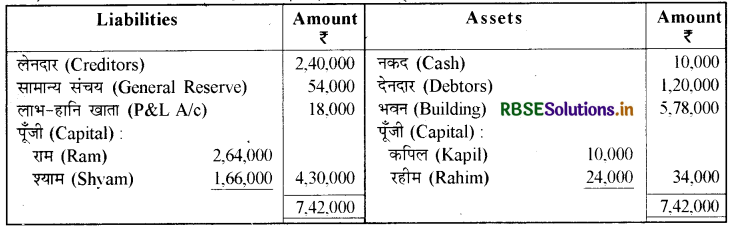

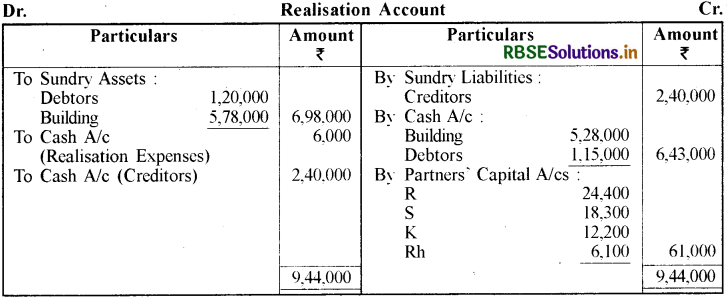

राम, श्याम, कपिल, रहीम साझेदार हैं जो लाभ-हानि को 4 : 3 : 2 : 1 के अनुपात में बाँटते हैं। 31 मार्च, 2021 को फर्म का समापन हो गया। इस तिथि का चिट्ठा निम्न है

उक्त तिथि को रहीम दिवालिया हो गया। उसकी सम्पत्ति से ₹ 5,100 ही वसूल हुए। भवन से ₹ 5,28,000 वसूल हुए। वसूली व्यय ₹ 6,000 है, देनदारों में से ₹ 5,000 डूब गए। समापन पर वसूली खाता एवं दिवालिया साझेदार की हानि, शेष साझेदारों द्वारा वहन का अनुपात भी ज्ञात कीजिए।

उत्तर:

Working Note:

प्रश्न 27.

फर्म के समापन पर एक संक्षिप्त टिप्पणी लिखिए।

उत्तर:

फर्म के सब साझेदारों में साझेदारी का समापन ही फर्म का समापन कहा जाता है। फर्म के समापन का आशय फर्म का व्यापार बन्द होने से है। साझेदारी का समापन और फर्म का समापन इन दोनों में अन्तर है। यह अन्तर साझेदारी अधिनियम, 1932 द्वारा प्रकट किया गया है। साझेदारी के समापन का यह आशय नहीं है कि फर्म का भी समापन हो जाये, परन्तु फर्म के समापन में साझेदारी, का समापन अवश्य होता है।

फर्म के विघटन के समय हिसाब के निपटारे के सम्बन्ध में निम्न नियम लागू होते हैं:

- फर्म की हानियाँ सर्वप्रथम लाभ से. पूरी की जायेंगी, हानियों के साथ-साथ पूँजी की अपूर्णता को भी लाभों में से पूरा किया जायेगा। लाभों के बाद उन्हें पूँजी से और यदि आवश्यकता हुई तो प्रत्येक साझेदार इन्हें अपने लाभ-हानि अनुपात में सहन करेगा।

- फर्म की सम्पत्ति का प्रयोग निम्न क्रम से किया जाता है:

- सुरक्षित ऋण का भुगतान;

- साझेदारों को छोड़कर अन्य पक्षकारों का ऋण चुकाने के लिए;

- इसके बाद प्रत्येक साझेदार को यह धन आनुपातिक रूप से भुगतान किया जायेगा, जो कि उसने फर्म की पूँजी के अतिरिक्त ऋण के रूप में दिया है;

- प्रत्येक साझेदार की पूँजी आनुपातिक हिसाब से वापस करने में;

- उपर्युक्त भुगतान करने के बाद कोई धन शेष बचे तो वह उनके लाभ-हानि अनुपात में बाँट दिया जाता है।

प्रश्न 28.

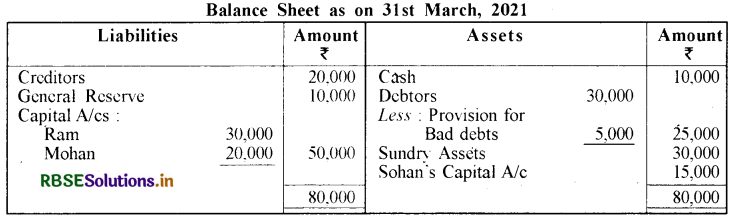

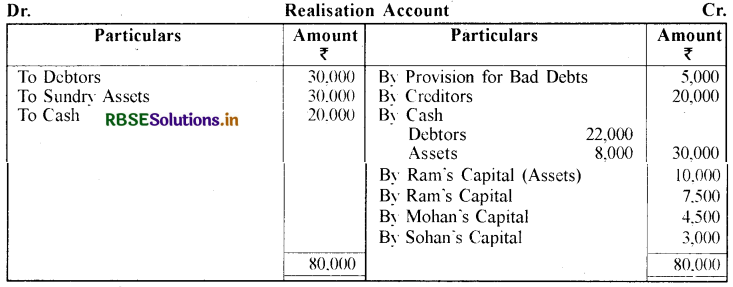

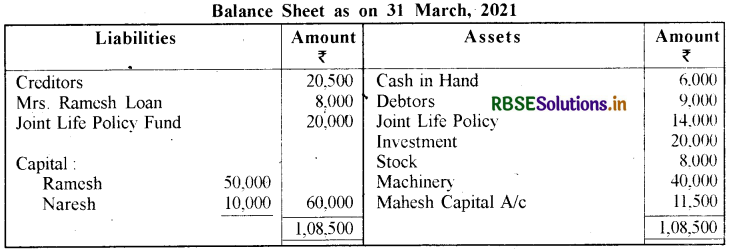

मैसर्स राम एण्ड ब्रदर्स को 31 मार्च, 2021 को विघटित कर दिया गया। उस तिथि पर उसके सम्पत्ति एवं दायित्व निम्न प्रकार थे

अन्य सूचनाएँ इस प्रकार हैं :

(i) साझेदारों का लाभ विभाजन अनुपात 5 : 3 : 2 ( राम : मोहन : सोहन)

(ii) देनदारों में ₹ 8,000 डूब गये।

(iii) विविध सम्पत्तियों में ! भाग को राम ने ₹ 10,000 में लिया और शेष सम्पत्तियों को ₹ 8,000 में नकद बेचा।

वसूली खाता बनाइए।

उत्तर:

निबन्धात्मक प्रश्न (Essay Type Questions):

प्रश्न 1.

वसूली खाते एवं पुनर्मूल्यांकन खाते में अन्तर बताइये।

उत्तर:

एक साझेदारी फर्म के विघटन पर व्यवसाय की लेखा पुस्तकें बन्द करने के लिए वसूली खाता (Rcalisation Account) खोला जाता है, जबकि किसी फर्म में नये साझेदार के प्रवेश पर या किसी साझेदार की निवृत्ति या मृत्यु पर सम्पत्तियों एवं दायित्वों के पुनर्मूल्यांकन हेतु साझेदारी फर्म की पुस्तकों में पुनर्मूल्यांकन खाता खोला जाता है। इन दोनों खातों में निम्नलिखित अन्तर हैं:

|

आधार |

वसूली खाता |

पुनर्मूल्यांकन खाता |

|

1. उद्देश्य |

वसूली खाता फर्म के समापन पर सम्पत्तियों के विक्रय से वसुली तथा दायित्वों के भुगतान से सम्बन्धित व्यवहारों का लेखा करने के लिए बनाया जाता है। |

पुनर्मूल्यांकन खाता किसी नये साझेदार के प्रवेश अथवा किसी साझेदार के अवकाश ग्रहण करने या उसकी मृत्यु पर सम्पत्तियों एवं दायित्वों के पुनर्मूल्यांकन के कारण मूल्यों में कमी अथवा वृद्धि का लेख करने के लिए बनाया जाता है। |

|

2. अनिवार्यता |

फर्म के समापन के समय वसूली खाता खोलना अनिवार्य होता है। |

फर्म के संगठन में परिवर्तन होने पर पुनर्मूल्यांकन खाता खोले बिना भी लाभ अथवा हानि का समायोजन किया जा सकता है। अर्थात् यह खाता खोलना अनिवार्य नहीं होता है। |

|

3. तैयार करने का समय |

वसूली खाता फर्म के समापन पर फर्म की पुस्तकें बन्द करने के लिए बनाया जाता है। |

पुनर्मूल्यांकन खाता फर्म के चालू रहने पर फर्म के संगठन में परिवर्तन के फलस्वरूप तैयार किया जाता है। |

|

4. व्यय |

फर्म के समापन पर वसूली के सम्बन्ध में कुछ व्यय किए जाते हैं, जिनसे वसूली खाता डेबिट किया जाता है। |

फर्म के संगठन में परिवर्तन के फलस्वरूप सम्पत्ति एवं दायित्वों का पुनर्मूल्यांकन संस्था के लेखापालों द्वारा ही किया जाता है, अत: किसी प्रकार का कोई व्यय नहीं होता है। |

|

5. लेखा प्रविध्टियाँ |

वसूली खाते के डेबिट पक्ष में रोकड़ तथा बैंक शेष के अलावा समस्त सम्पत्तियों का शेष तथा क्रेडिट पक्ष में पूजी, संचय, अवितरित लाभ तथा साझेदारों के ऋणों को छोड़कर अन्य दायित्वों के शेष अन्तरित कर दिए जाते हैं। |

पुनर्मूल्यांकन खाते के डेबिट पक्ष में सम्पत्तियों के मूल्यों में कमी, दायित्वों के मूल्य में वृद्धि व संदिग्ध ऋणों के लिए प्रावधान तथा क्रेडिट पक्ष में सम्पत्तियों के मूल्य में वृद्धि तथा दायित्वों के मूल्य में कमी अंकित की जाती है। |

प्रश्न 2.

फर्म के विघटन पर हिसाब का निपटारा करने की लेखांकन विधि समझाइये।

उत्तर:

फर्म के विघटन पर हिसाब का निपटारा करने की लेखांकन विधि-फर्म के समापन की तिथि से सामान्य है।

व्यापारिक कार्य बन्द हो जाता है तथा फर्म की सम्पत्तियों से वसली करने और दायित्वों का भुगतान करने की कार्यवाही प्रारम्भ हो जाती है। इस प्रक्रिया को पूरा करने के लिए निम्नलिखित खाते तैयार किए जाते हैं

(a) वसूली खाता

(b) बैंक अथवा रोकड़ खाता

(c) साझेदारों के पूँजी खाते

(d) अन्य आवश्यक खाते। जर्नल प्रविष्टियाँ

एक साझेदारी फर्म के समापन पर हिसाब का निपटारा करने के लिए अग्रलिखित जर्नल प्रविष्टियाँ की जाती हैं:

1. सम्पनियों के हस्तान्तरण पर (रोकड़ व बैंक शेष के अलावा):

(प्रत्येक सम्पत्ति के तुलन पत्र/चिठे में दिए गए मूल्य से प्रत्येक खाते का नाम क्रेडिट किया जावेगा।)

2. दायित्वों के हस्तान्तरण पर (साझेदारों की पूँजी, ऋण, चालू खाते, सामान्य संचय, लाभ-हानि खाता, संचय कोष

को छोड़कर)

(तुलन पत्र/चिट्ठे में दिए गए मूल्य से प्रत्येक खाते को अलग-अलग नाम से डेबिट किया जावेगा।)

3. सम्पत्तियों के विक्रय करने पर:

4. साझेदार द्वारा किसी सम्पत्ति को लेने पर:

5. हस्तान्तरित दायित्वों का नकद भुगतान करने पर:

6. साझेदार द्वारा किसी दायित्व के भुगतान का भार वहन करने पर:

7. विघटन सम्बन्धी व्यय एवं सम्भावित दायित्वों का भुगतान

8. वसूली खाते का क्रेडिट शेष (जमा) होने पर:

9. वसूली खाते का डेबिट शेष (हानि) होने पर:

10. फर्म के लिए वसूली व्यय का भुगतान किसी साझेदार द्वारा करने पर:

[नोट-यदि साझेदार द्वारा निजी रूप से वसूली व्यय वहन करने हों तो फर्म की पुस्तकों में कोई प्रविष्टि नहीं होगी।]

11. वसूली व्यय किसी साझेदार द्वारा वसूली एजेन्ट के रूप में वहन करने पर उसे देय कमीशन की राशि से:

विशेष टिप्पणी-कभी-कभी दायित्वों को वसूली खाते में हस्तान्तरित नहीं किया जाता है, ऐसी स्थिति में इन दायित्वों का सीधा भुगतान कर, यदि इसमें कोई लाभ अथवा हानि होती है तो केवल इस लाभ अथवा हानि को

ही वसूली खाते में हस्तान्तरित कर दिया जाता है। इसका लेखांकन निम्न प्रविष्टियों से किया जा सकता ह:

12. दायित्व का पुस्तक मूल्य से अधिक भुगतान करने पर:

13. दायित्वों को पुस्तक मूल्य से कम भुगतान करने पर:

नोट:

- चिट्ठे के सम्पत्ति पक्ष की निम्नांकित मदें वसूली खाते में हस्तान्तरित नहीं करते हैं। रोकड व बैंक शेष/लाभ-हानि खाते का नामे शेष तथा स्थगित आयगत व्यय को सीधे पूँजी खाते में लाभ-हानि अनुपात में हस्तान्तरित किया जाता है।

- चिट्टे के दायित्व पक्ष में दिखाए गए पूँजी खाते, संचय कोष, लाभ-हानि खाते के जमा पक्ष का शेष, अवितरित लाभों, सामान्य संचयों को वसूली खाते में नहीं ले जाते हैं। संचय कोष, लाभ-हानि खाते के जमा पक्ष का शेष, सामान्य संचयों, अवितरित लाभों को लाभ विभाजन अनुपात में पूँजी खाते में बाँटकर दिखाया जायेगा।

- साझेदारों की निजी सम्पत्तियाँ पहले निजी ऋणों को चुकाने में काम लेंगे। तत्पश्चात् बची हुई निजी सम्पत्ति फर्म के दायित्व चुकाने के काम ले सकते हैं, यदि फर्म के दायित्व उसकी सम्पत्तियों से अधिक हों।

- बाहरी दायित्वों के भुगतान के लिए प्रश्न में कुछ नहीं कहा हो तो पुस्तक मूल्य पर भुगतान माना जायेगा।

- सम्पत्तियों के वसूली मूल्य की सूचना न होने पर मूल्यहीन मानी जाएगी।

14. साझेदार के ऋण का भुगतान करने पर:

15. पुराने अविभाजित लाभों को बाँटने पर:

16. पुरानी अविभाजित हानि को विभाजित करने पर:

17. किसी साझेदार द्वारा उसकी पूँजी की कमी की पूर्ति करने पर:

18. साझेदारों के पूँजी के शेष का भुगतान उनके द्वारा प्राप्त करने पर:

विशेष टिप्पणी: अन्त में फर्म में रोकड़ तथा बैंक शेष की कुल राशि उतनी ही होती है जितनी कि साझेदार को भुगतान करनी होती है, अतः अन्तिम प्रविष्टि के पश्चात् फर्म के समस्त खाते स्वतः ही बन्द हो जायेंगे।

पुस्तकों में नहीं दिखाई गई सम्पत्तियाँ व दायित्व:

(1) कुछ सम्पत्तियाँ भौतिक रूप से विद्यमान होते हुए भी पुस्तकों में पूर्ण रूप से अपलिखित हो जाने के कारण पुस्तकों में नहीं दिखाई जाती हैं। लेकिन इन्हें विक्रय करने से कुछ राशि प्राप्त हो सकती है। क्योंकि ये अभी भी कार्यशील स्थिति में होती हैं। उनकी केवल वसूली की प्रविष्टि की जाती है।

इसी प्रकार कुछ ऐसे दायित्व भी हो सकते हैं, जो पुस्तकों में विद्यमान नहीं होते हैं, परन्तु उनका भुगतान करना आवश्यक हो सकता है; जैसे भुनाये गए प्राप्य विपत्र, किसी गारण्टी अथवा प्रस्तुत वाद के सम्बन्ध में उत्पन्न दायित्व, इन्हें संदिग्ध दायित्व कहते हैं । इन सम्पत्तियों एवं दायित्वों का पुस्तकों में कोई खाता न होने के कारण इनको वसूली खाते में अन्तरित करने का कोई प्रश्न ही उत्पन्न नहीं होता है किन्तु राशि वसूल होने व भुगतान की प्रविष्टि की जाती है।

इनके सम्बन्ध में लेखा प्रविष्टियाँ नीचे दी गयी हैं:

I. ऐसी सम्पत्ति की बिक्री करने पर:

II. ऐसे दायित्वों का भुगतान करने पर:

- पुस्तकों में नहीं दिखाई गई सम्पत्ति का पुस्तकों में नहीं दिखाये गये दायित्व के भुगतान हेतु प्रयोग में लेने पर कोई प्रविष्टि नहीं होगी।

- पुस्तकों में दिखाई गई सम्पत्ति का पुस्तकों में दिखाये गये दायित्व के भुगतान में सीधे प्रयोग लेने पर कोई प्रविष्टि नहीं होगी।

- पुस्तकों में दर्ज न की गई सम्पत्ति, पुस्तक में दर्ज किये गये दायित्व के भुगतान में काम लेने पर कोई प्रविष्टि नहीं होगी, किन्तु यदि उस दायित्व का कुछ भाग बच जाता है तो उसके भुगतान की प्रविष्टि पूर्ववत् होगी।

- पुस्तकों में दर्ज की गई सम्पत्ति, पुस्तक में न दर्ज किये गये दायित्व के भुगतान में प्रयोग लेने पर कोई प्रविधि नहीं होगी।

आंकिक प्रश्न:

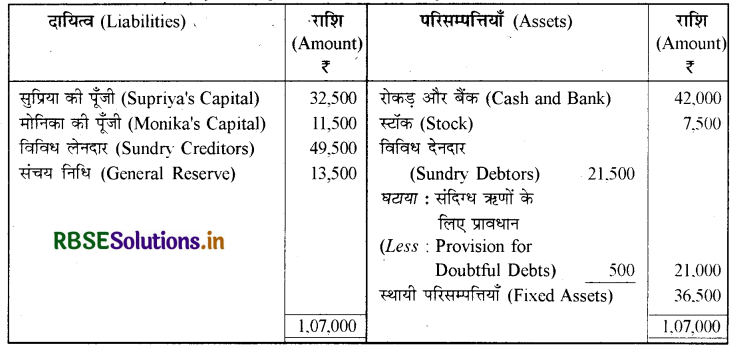

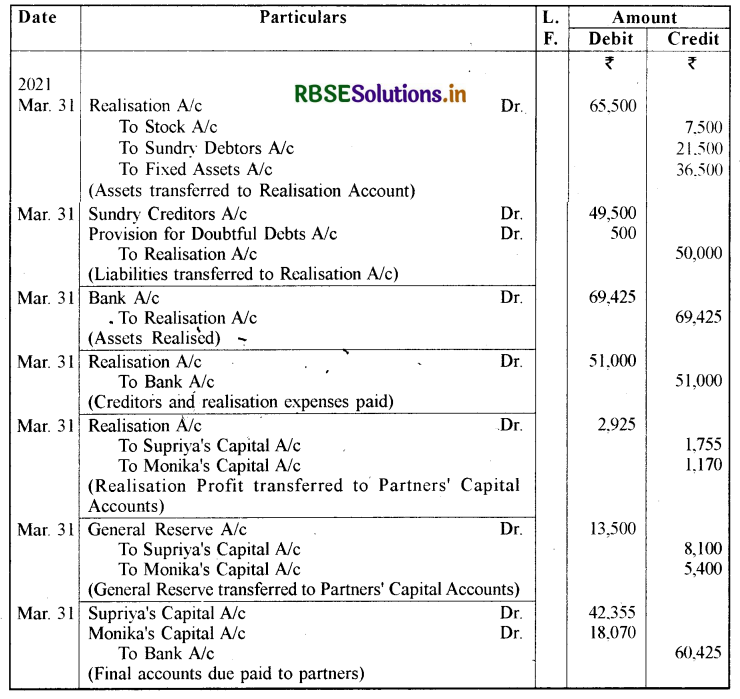

प्रश्न 1.

सुप्रिया और मोनिका साझेदार हैं, उनका लाभ विभाजन अनुपात 3 : 2 है। 31 मार्च, 2021 को उनका तुलन पत्र इस प्रकार है:

31 मार्च, 2021 को सुप्रिया और मोनिका का तुलन पत्र (Balance Sheet):

31 मार्च, 2021 को फर्म का विघटन हुआ। निम्न सूचनाओं से फर्म की पुस्तकों को बन्द करें:

(i) देनदारों से 5 प्रतिशत छूट पर वसूली हुई।

(ii) स्टॉक से वसूली ₹ 7,000 पर की गई।

(iii) स्थायी परिसम्पत्तियों से वसूली ₹ 42,000 प्राप्त हुए।

(iv) वसूली व्यय ₹ 1,500।

(v) लेनदारों को पूर्ण भुगतान किया गया। आवश्यक रोजनामचा प्रविष्टियाँ दें।

उत्तर:

प्रश्न 2.

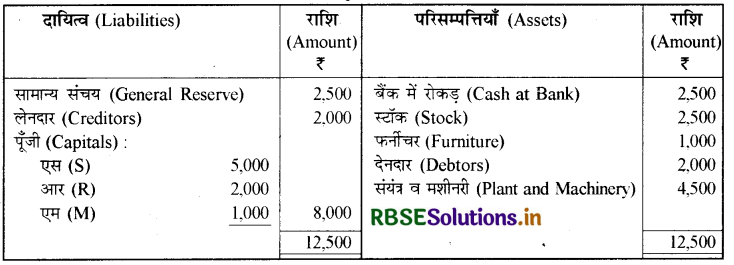

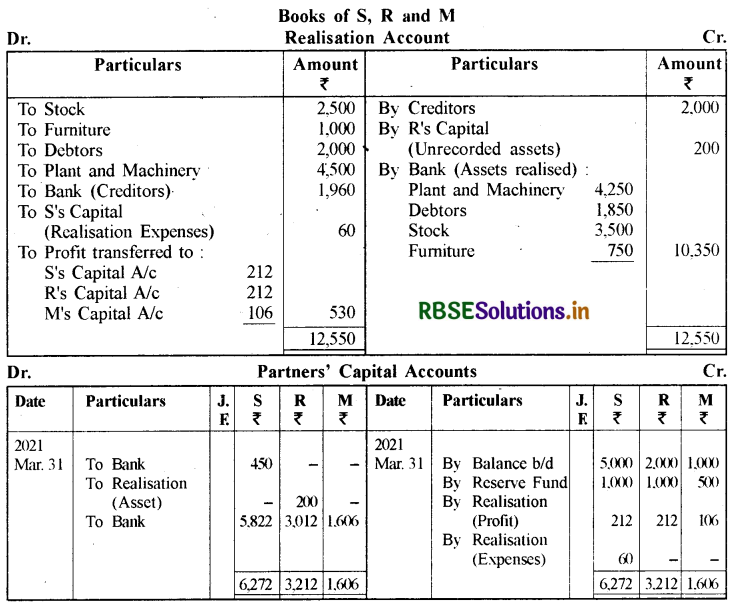

एस, आर और एम साझेदार हैं। उनका लाभ व हानि विभाजन अनुपात 2 : 2 : 1 है। 31 मार्च, 2021 को तुलन पत्र इस प्रकार है:

31 मार्च, 2021 को तुलन पत्र (Balance Sheet):

वे फर्म के विघटन का फैसला करते हैं। निम्न राशि वसूल हुई : संयंत्र व यंत्र ₹ 4,250, स्टॉक ₹ 3,500, देनदार ₹ 1,850 तथा फर्नीचर ₹ 750।

एस सभी वसूली व्यय करने के लिए सहमत हुई। इस कार्य के लिए एस को ₹ 60 का भुगतान किया गया।

वसूली व्यय की वास्तविक राशि ₹ 450 है जिसे फर्म द्वारा दिया गया है। लेनदारों को 2 प्रतिशत कम भुगतान हुआ।₹ 250 की परिसम्पत्ति का लेखा पुस्तकों में नहीं है, जो कि आर द्वारा ₹ 200 में ली गई।

फर्म की पुस्तकों को बन्द करते हुए आवश्यक खाते तैयार करें।

उत्तर:

प्रश्न 3.

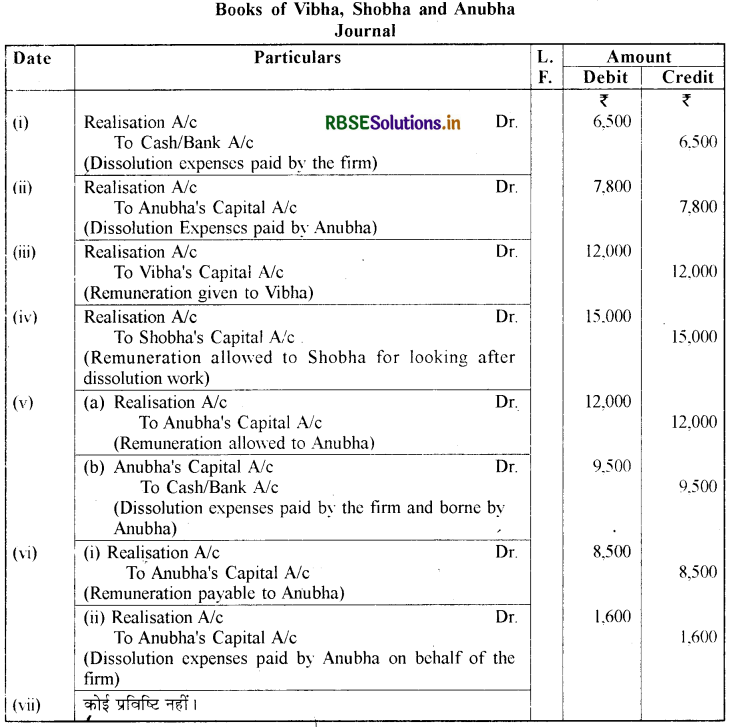

विभा, शोभा और अनुभा की साझेदारी फर्म के विघटन पर रोजनामचा प्रविष्टियाँ दें:

(i) विघटन व्यय ₹ 6,5001

(ii) अनुभा ने ₹ 7,800 के विघटन व्ययों का भुगतान किया।

(iii) विभा की नियुक्ति विघटन प्रक्रिया को सुचारू रूप से करने के लिए ₹ 12,000 का भुगतान तय हुआ।

(iv) शोभा की नियुक्ति विघटन कार्यों को पूरा करने के लिए की गई जिसके लिए उसे ₹ 15,000 का भुगतान तय हुआ। शोभा ने समस्त विघटन व्ययों को वहन करने की स्वीकृति भी दी। उसके द्वारा ₹ 11,800 के वास्तविक व्ययों का भुगतान किया गया।

(v) अनुभा को विघटन प्रक्रिया की देखरेख के लिए ₹ 12,000 का भुगतान तय किया गया। अनभा ने विघटन व्ययों के निपटान की जिम्मेदारी ली। ₹ 9,500 के वास्तविक व्ययों का भुगतान फर्म द्वारा किया गया।

(vi) अनुभा ने विघटन कार्यों के निपटान के लिए ₹ 8,500 का पारितोषिक स्वीकार किया और ₹ 6,000 तक के व्ययों के वहन की जिम्मेदारी ली। उसके द्वारा भुगतान किये गए वास्तविक व्यय की राशि ₹ 7,600 है।

(vii) विभा की नियुक्ति ₹ 14,000 के भुगतान पर विघटन कार्यों के निपटान के लिए की गई। उसने इस पारितोषिक भुगतान के लिए ₹ 13,000 के विनियोग स्वीकार किये। इन विनियोगों को वसूली खाते में हस्तान्तरित कर दिया गया है।

उत्तर:

प्रश्न 4.

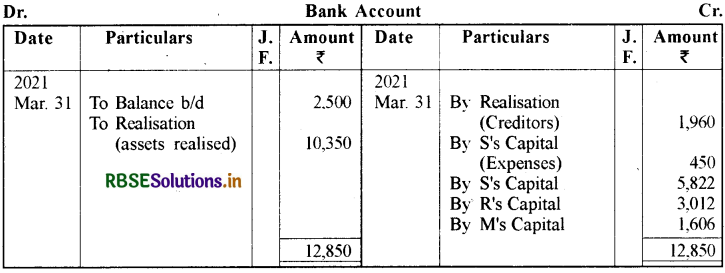

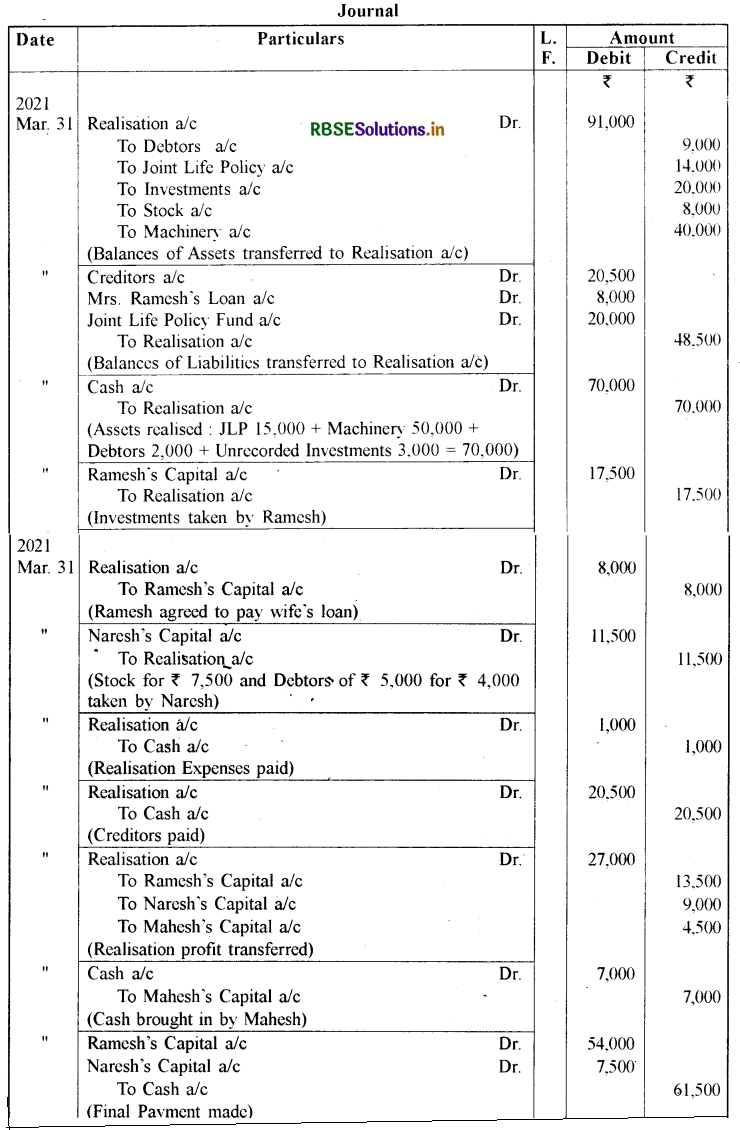

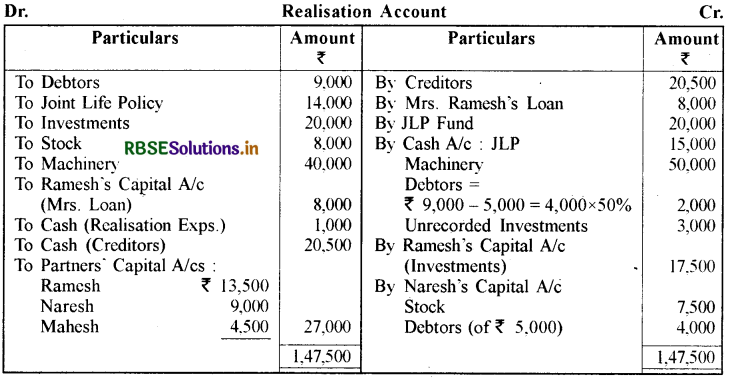

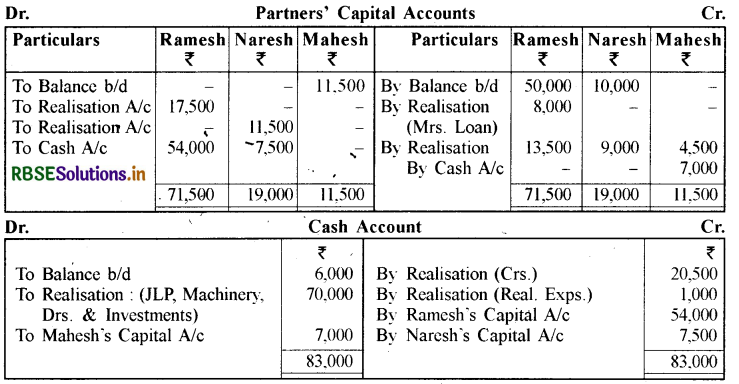

रमेश, नरेश एवं महेश 3 : 2 : 1 के अनुपात में लाभ का वितरण करते थे। 31 मार्च, 2021 को अपनी साझेदारी के समापन का निर्णय लेते हैं। इस दिन का चिट्ठा इस प्रकार है:

समापन पर निम्नलिखित लेन-देन हुए:

(1) संयुक्त जीवन बीमा पॉलिसी को ₹ 15,000 में समर्पण किया।

(2) रमेश ने विनियोग ₹ 17,500 में लिए तथा अपनी पत्नी के ऋण का भुगतान करने के लिए सहमत हुए।

(3) नरेश ने ₹ 7,500 में स्टॉक लिया तथा ₹ 5,000 के देनदारों को ₹ 4,000 में लिया।

(4) मशीन से ₹ 50,000 वसूल हुए तथा शेष देनदारों को पुस्तक मूल्य का 50 प्रतिशत ही प्राप्त हुआ।

(5) वसूली व्यय ₹ 1,000 हुए।

(6) ₹ 3,000 के मूल्य के विनियोग जिनका पुस्तकों में लेखा-जोखा नहीं हुआ उनसे यही मूल्य वसूल हुआ। फर्म की पुस्तकें बन्द करने हेतु जर्नल प्रविष्टियाँ एवं आवश्यक खाते बनाइए।

उत्तर:

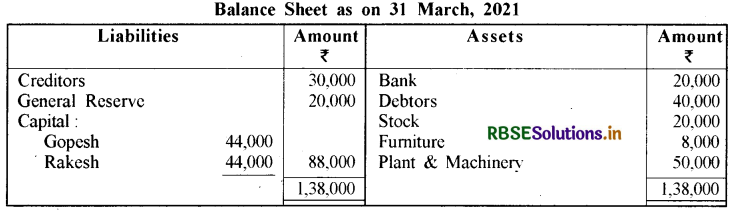

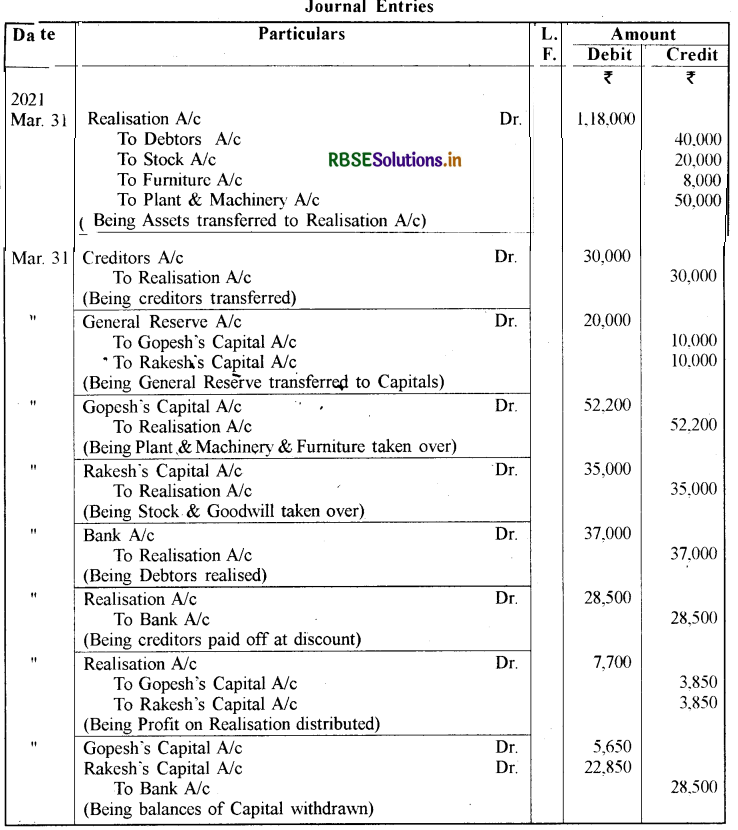

प्रश्न 5.

गोपेश एवं राकेश साझेदार हैं, लाभ-हानि बराबर बाँटते हैं। उन्होंने साझेदारी व्यवसाय को विघटित करने का निश्चय किया। 31 मार्च, 2021 को चिट्ठा निम्न प्रकार था:

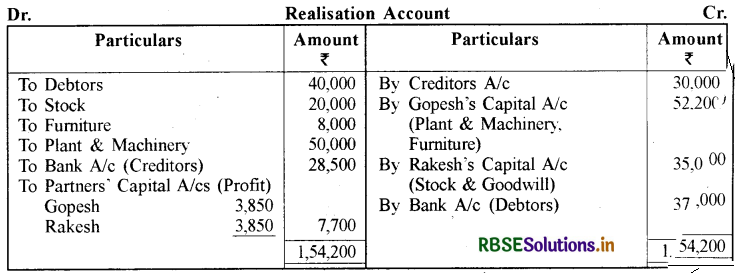

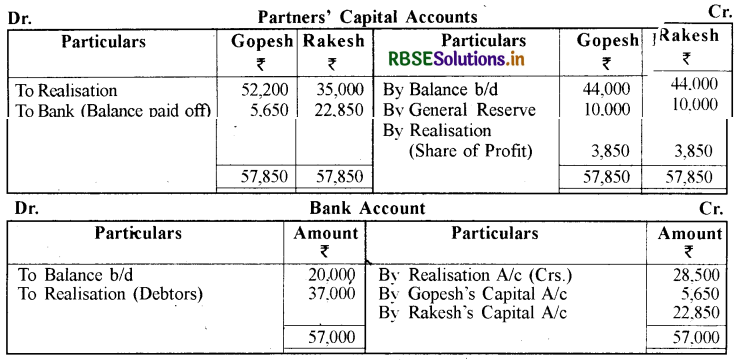

सम्पत्तियों से वसूली निम्न प्रकार हुई:

( 1 ) गोपेश ने प्लांट एवं मशीन तथा फर्नीचर पुस्तक मूल्य से 10 प्र तिशत कम पर लिया।

( 2 ) राकेश ने स्टॉक एवं ख्याति ₹ 35,000 में ली।

( 3 ) विविध देनदारों से ₹ 37,000 वपूल हुए।

(4) लेनदारों को 5 प्रतिशत बट्टे पर भुगतान कर दिया गया। फर्म की पुस्तकें बन्द करने के लिए जर्न ल प्रविष्टियाँ दीजिए तथा आवश्यक खाते बनाइए।

उत्तर:

प्रश्न 6.

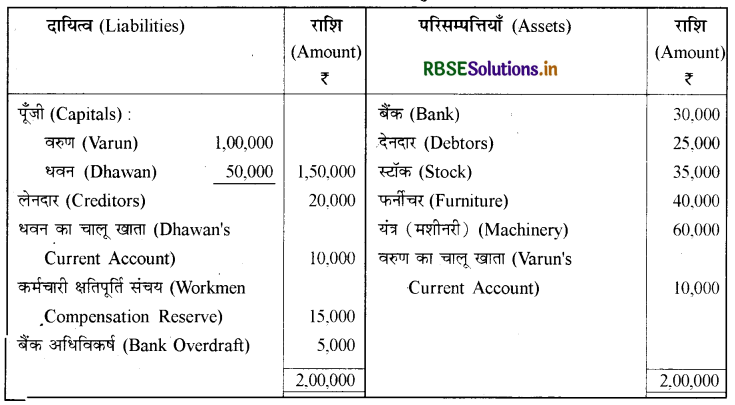

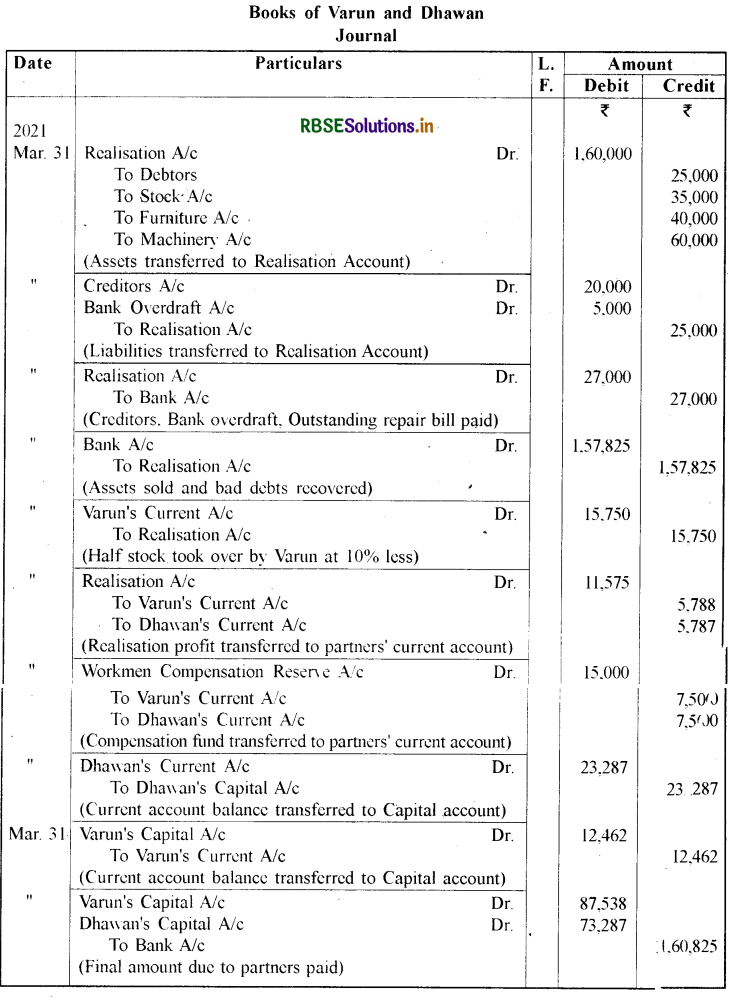

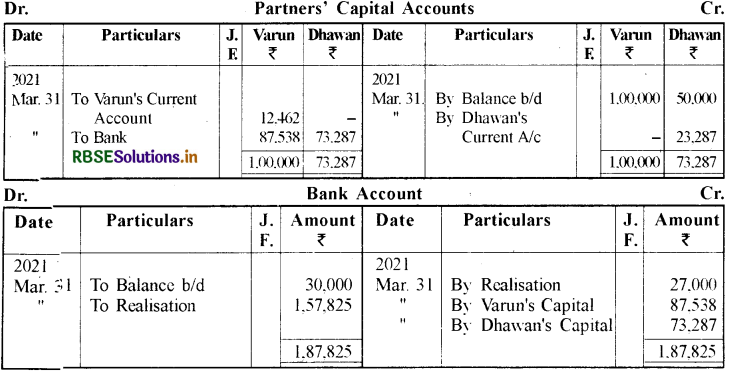

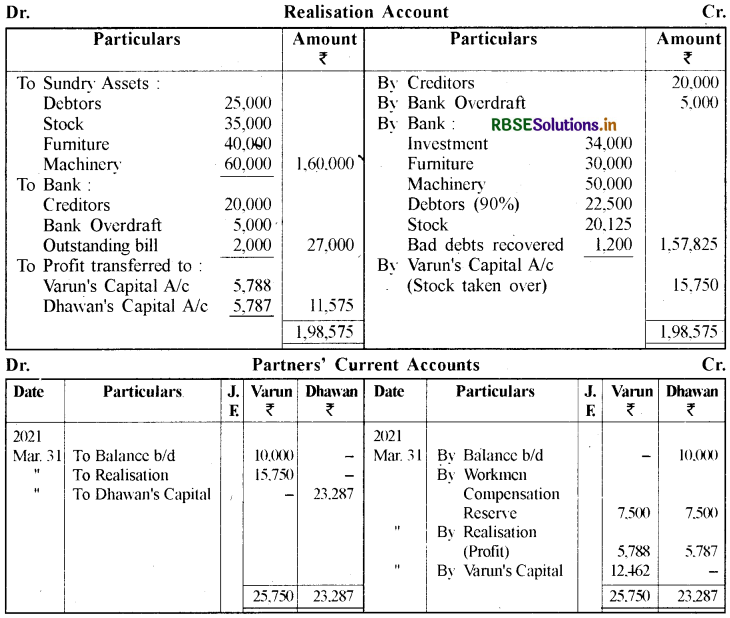

वरुण और धवन बराबर के साझेदार हैं। 31 मार्च, 2021 को उनका तुलन पत्र नीचे दिये गया है:

31 मार्च, 2021 को वरुण और धवन का तुलन पत्र (Balance Sheet):

इस तिथि को फर्म का विघटन हुआ :

1. वरुण ने 50% स्टॉक को पुस्तक मूल्य से 10% कम पर लिया और शेष स्टॉक को 15% लाभ पर बेच दिया गया। फर्नीचर और मशीनरी से क्रमशः ₹ 30,000 व ₹ 50,000 वसूल हुए।

2. गैर-अभिलेखित विनियोग को ₹ 34,000 में बेचा गया।

3. देनदारों से केवल 90% वसूली हुई और ₹ 1,200 पिछले वर्ष अपलिखित डूबत ऋण से प्राप्त हुए।

4. मरम्मत के बकाया बिल का ₹ 2,000 भुगतान किया गया।

फर्म की पुस्तकों को बन्द करने के लिए आवश्यक रोजनामचा प्रविष्टियों का अभिलेखन करें तथा बही खाते तैयार करें।

उत्तर:

प्रश्न 7.

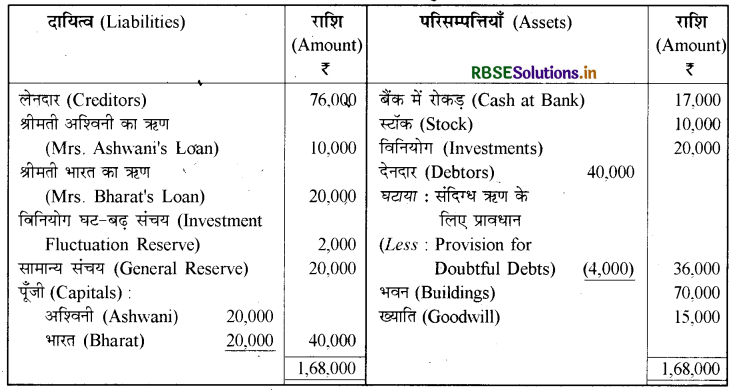

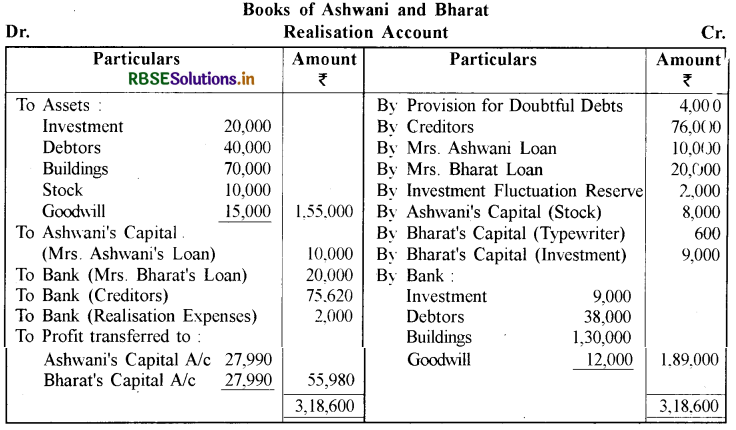

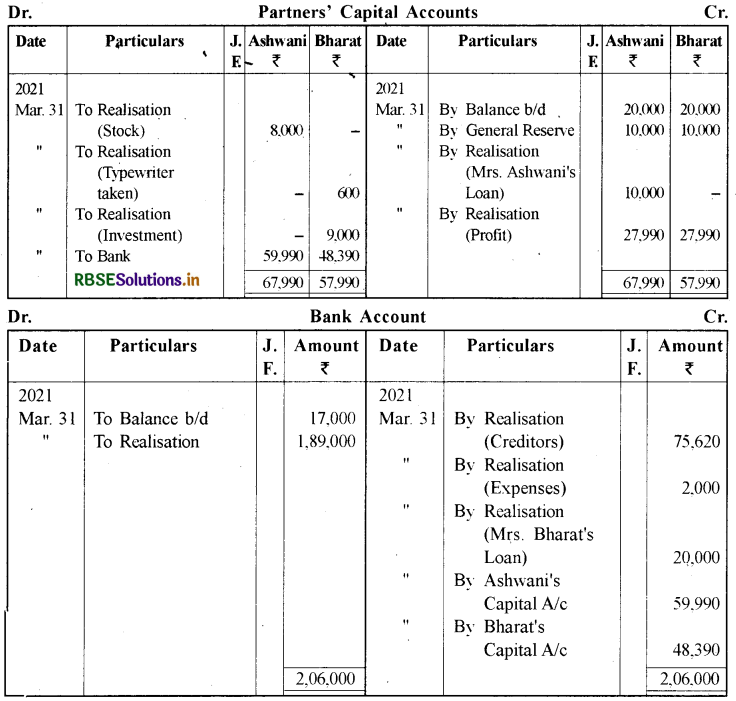

31 मार्च, 2021 को अश्विनी और भारत का तुलन पत्र नीचे दिया गया है:

31 मार्च, 2021 को अश्विनी और भारत का तुलन पत्र (Balance Sheet):

इस तिथि को फर्म का विघटन हुआ तथा निम्न व्यवहारों के लिए सहमति हुई:

(i) अश्विनी ने अपनी पत्नी का ऋण चुकाने का फैसला लिया और स्टॉक का ₹ 8,000 में अधिग्रहण किया।

(ii) भारत ने आधे विनियोग को 10% कम पर लिया। देनदारों से ₹ 38,000 की वसूली हुई। लेनदारों को ₹ 380 कम भुगतान किया गया। भवन से ₹ 1,30,000, ख्याति से ₹ 12,000 वसूल हुए और शेष विनियोग को ₹ 9,000 में बेचा गया। एक पुराना टाइपराइटर जिसका पुस्तकों में अभिलेखन नहीं था, भारत द्वारा ₹ 600 में लिया गया। वसूली व्यय ₹ 2,000 हुआ।

वसूली खाता, साझेदारों के पूँजी खाते व बैंक खाता तैयार कीजिए।

उत्तर:

प्रश्न 8.

एस, आर और एम साझेदार हैं। उनका लाभ अनुपात 5 : 3 : 2 है। उनका तुलन पत्र इस प्रकार है:

एस, आर और एम का तुलन पत्र (Balance Sheet)

उत्तर:

नोट-वास्तविक वसूली व्यय की पुस्तकों में कोई प्रविष्टि नहीं की जायेगी। क्योंकि उनका भुगतान रोहित ने किया है जिसे विघटन प्रक्रिया को पूरा करने हेतु ₹ 12,000 का भुगतान किया गया है।

प्रश्न 9.

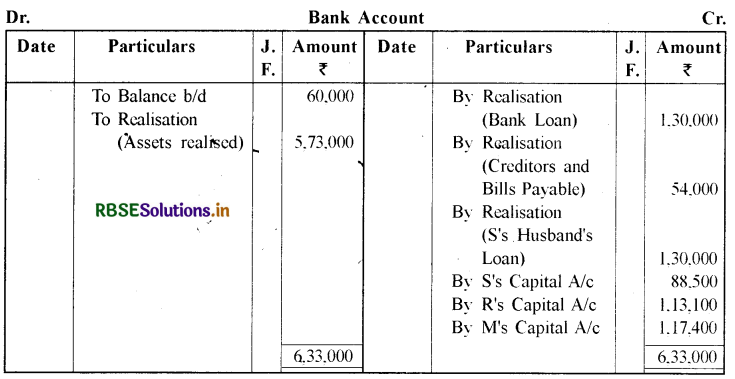

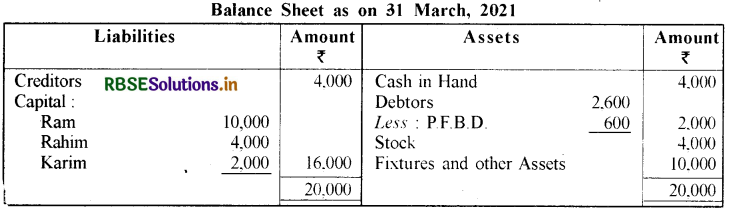

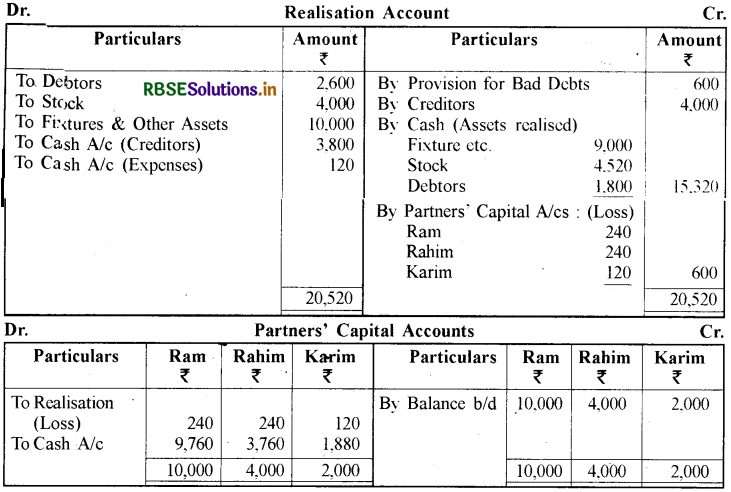

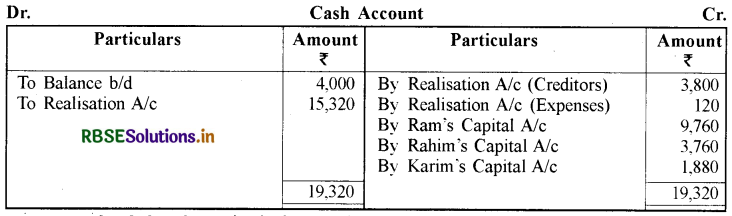

राम, रहीम और करीम 2 : 2 : 1 के अनुपात में लाभ विभाजित करते हुए साझी थे। उन्होंने 31 मार्च, 2021 को समापन का निर्णय लिया। उस दिन उनका चिट्ठा निम्न प्रकार था:

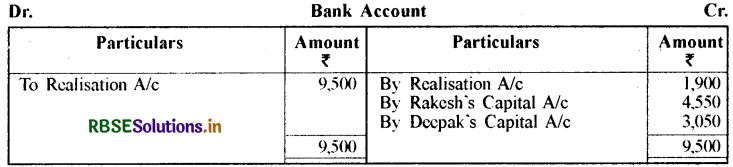

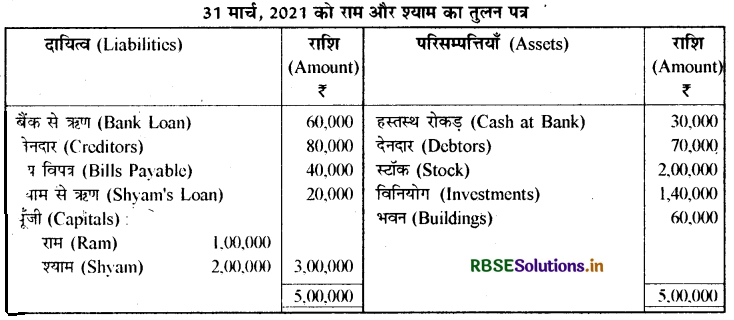

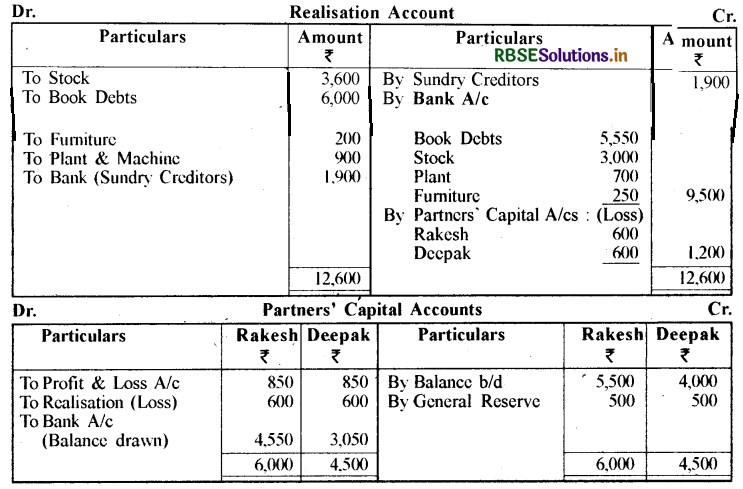

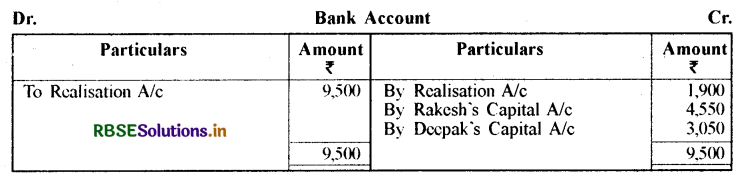

वे साझेदारी के विघटन का निश्चय करते हैं। निम्नलिखित राशियाँ वसूल होती हैं-फिक्सचर्स व अन्य सम्पत्तियाँ ₹ 9,000, स्टॉक ₹ 4,520, देनदार ₹ 1,800, लेनदारों को पूर्ण भुगतान में ₹ 3,800 चुकाए। वसूली व्यय ₹ 120 हुए। फर्म की पुस्तकें बन्द करने के लिए आवश्यक खाते बनाइए।

उत्तर:

प्रश्न 10.

निम्नलिखित चिट्ठा मैसर्स राकेश एवं दीपक की 31 दिसम्बर, 2021 की स्थिति बताता है। वे अपने व्यापार का विघटन करने का निश्चय करते हैं, उनका चिट्ठा निम्न है:

पुस्तक ऋण 7.5 प्रतिशत की हानि पर वसूल किये गये। स्टॉक ₹ 3000 में बेचा गया। प्लांट व मशीन ₹ 700 में बेचे गये और फर्नीचर ₹ 250 में बेचा गया। साझेदार लाभ-हानि का विभाजन बराबर अनुपात में क,रते हैं। विघटन पर आवश्यक खाते खोलिए।

उत्तर:

प्रश्न 11.

राम और श्याम साझेदार हैं, उनका लाभ विभाजन अनुपात 3 : 2 है। 31 मार्च, 2021 को उनका तुलन पत्र इस प्रकार है:

31 मार्च, 2021 को राम और श्याम का तुलन पत्र:

उन्होंने फर्म के विघटन का निर्णय लिया। निम्न सूचनाएं उपलब्ध हैं:

1. देनदारों से वसूली 5% छूट पर की गई। स्टॉक का पुस्तक मूल्य वसूल हुआ और भवन को ₹ 51,000 पर गया।

2. यह पाया गया कि ₹ 10,000 के विनियोग का पुस्तक में अभिलेखन नहीं था, जिसको एक लेनदार ने इसी मूल्य पर स्वीकार कर लिया तथा अन्य लेनदारों को 10% कम भुगतान किया गया। देय विपत्र का पूरा भुगतान किया गया।

3. राम ने कुछ विनियोगों को ₹ 8,100 में लिया ( पुस्तक मूल्य से 10% कम), शेष विनियोगों को श्याम ने पुस्तक मूल्य के 90% में ₹ 900 की छूट पर लिया।

4. श्याम ने बैंक ऋण का भुगतान 6% वार्षिक ब्याज के साथ किया।

5. एक अभिलेखन नहीं हुए दायित्व को ₹ 5,000 का भुगतान किया। फर्म की पुस्तकों को बन्द करते हुए आवश्यक बही खाते तैयार करें।

उत्तर:

प्रश्न 12.

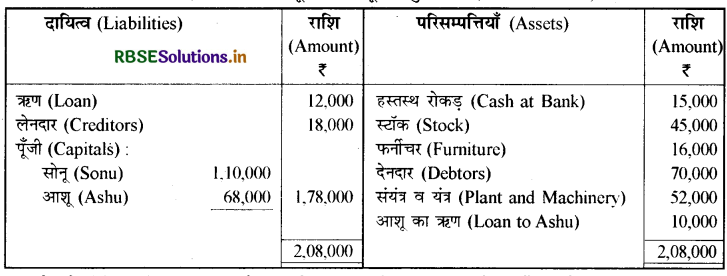

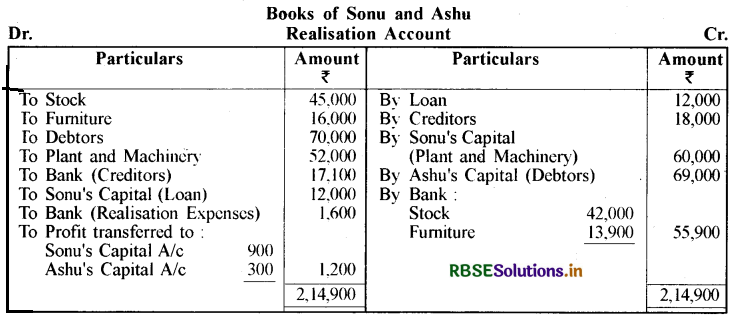

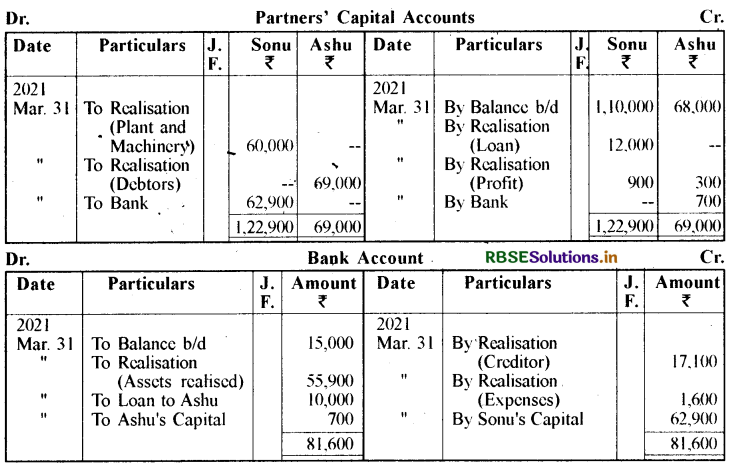

सोनू और आशू लाभ का 3 : 1 में विभाजन करते हैं तथा वे फर्म के विघटन के लिए सहमत हैं। 31 मार्च, 2021 को तुलन पत्र नीचे दिया गया है:

31 मार्च, 2021 को सोनू और आशू का तुलन पत्र (Balance Sheet):

सोनू ने संयंत्र व यंत्र ₹ 60,000 के सहमति मूल्य पर लिया। स्टॉक और फर्नीचर को क्रमशः ₹ 42,000 व ₹ 13,900 में बेचा गया। देनदारों को आशू ने ₹ 69,000 में लिया। लेनदारों का ₹ 900 की छूट पर भुगतान किया गया। सोनू ऋण चुकाने को सहमत हुआ। वसूली व्यय ₹ 1,600 हुए। वसूली खाता, बैंक खाता व साझेदारों के पूँजी खाते तैयार करें।

उत्तर:

प्रश्न 13.

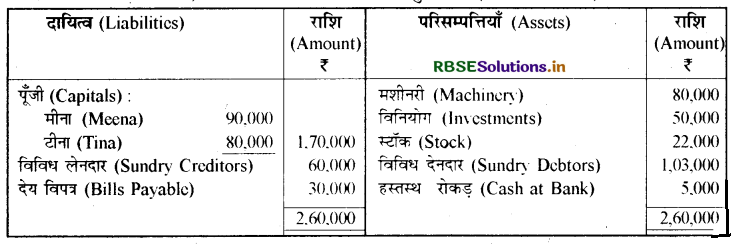

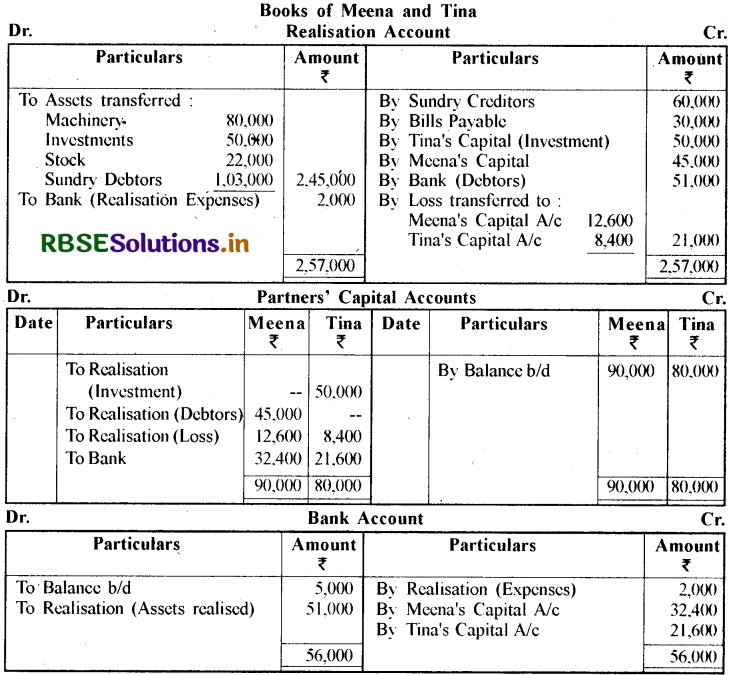

मीना और टीना फर्म में साझेदार हैं, उनका लाभ विभाजन अनुपात 3 : 2 है। वे फर्म का विघटन करने का निर्णय लेते हैं। 31 मार्च, 2021 को तुलन पत्र निम्न है:

31 मार्च, 2021 को मीना और टीना का तुलन पत्र (Balance Sheet):

परिसम्पत्तियों और दायित्वों का निपटारा इस प्रकार हुआ:

(अ) मशीनरी को लेनदारों के खातों के पूर्ण भुगतान के लिए दिया गया और स्टॉक को देय विपत्र के पू भुगतान के लिए दिया गया।

(ब) विनियोग को टीना ने पुस्तक मूल्य पर ले लिया। विविध देनदारों को मीना के पुस्तक मूल्य ₹ 50,000 से 10% कम पर ले लिया गया और शेष देनदारों से ₹ 51,000 वसूली हुई।

(स) वसूली व्यय की राशि ₹ 2,000 है। फर्म की पुस्तकों को बन्द करने के लिए आवश्यक बही खाते तैयार करें।

उत्तर:

प्रश्न 14.

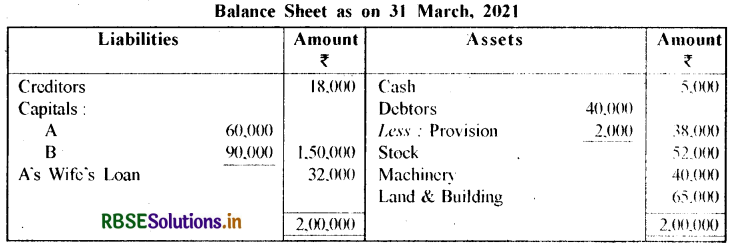

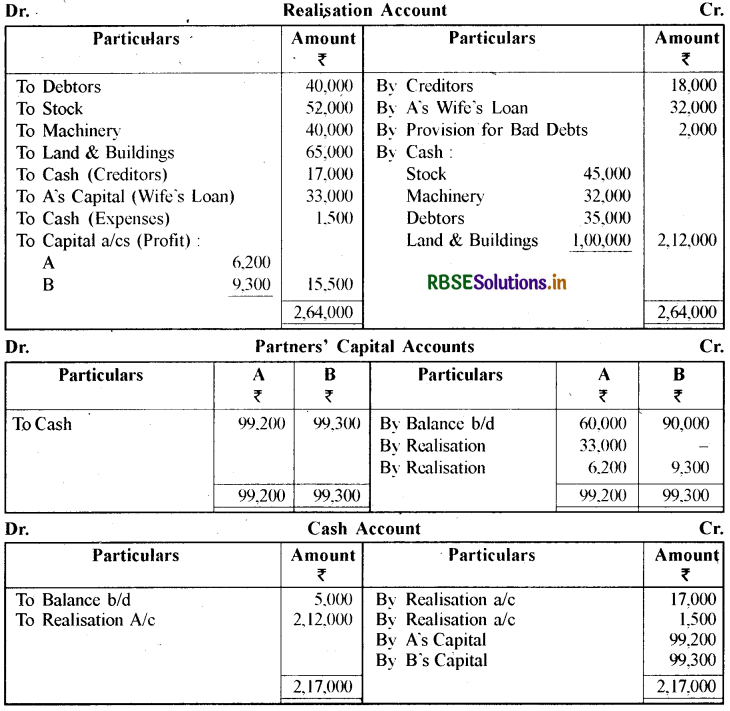

समाप्त वर्ष का चिट्ठा निम्न प्रकार है:

उक्त तिथि को साझेदारों ने फर्म का समापन करने का निर्णय लिया। सम्पत्तियों से निम्न प्रकार वसूली हई: और ₹ 6,000 वसूली खर्च चुकाए गए। जर्नल प्रविष्टियाँ एवं आवश्यक खाते बनाइये।

उत्तर:

प्रश्न 15.

तरुण एवं वरुण ने 31 दिसम्बर, 2021 को फर्म का विघटन करने का निश्चय किया। इस दिन इनका चिट्ठा निम्न प्रकार था:

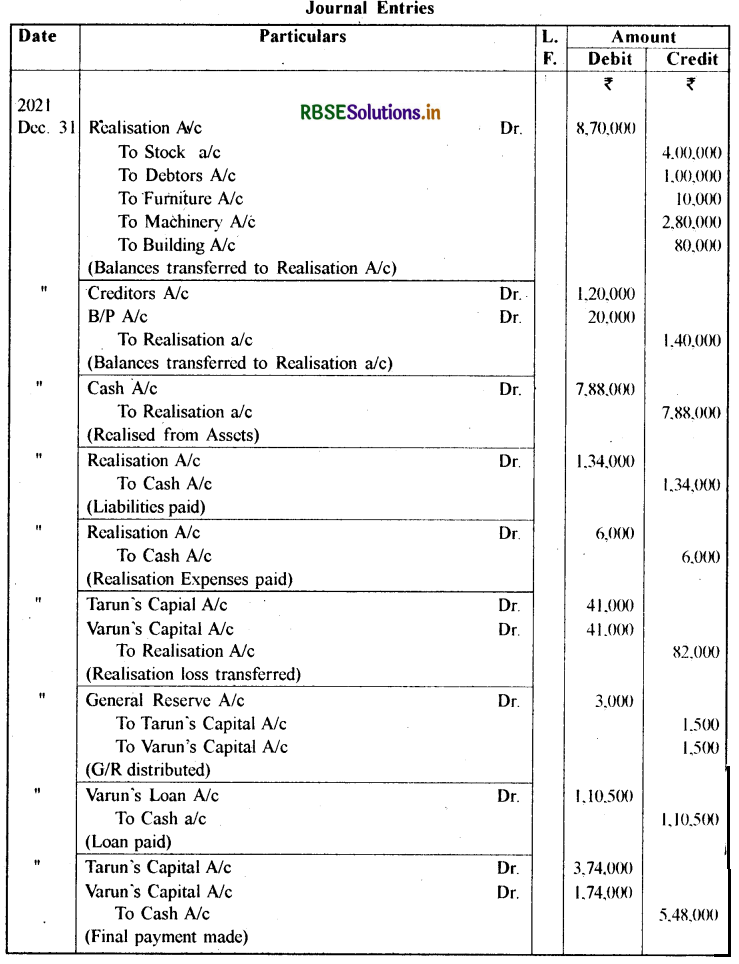

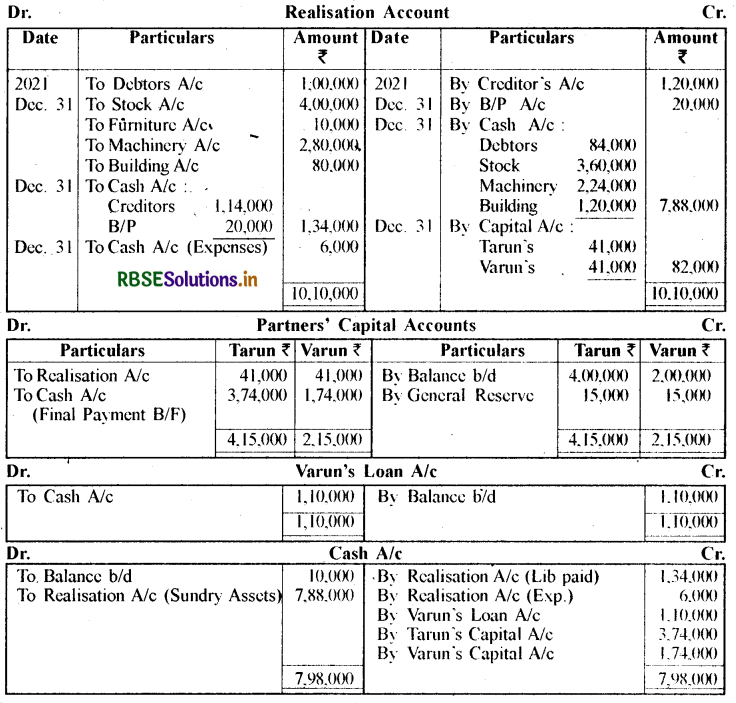

साझेदार बराबर में लाभ विभाजन करते हैं। सम्पत्तियों की वसूली इस प्रकार होती है-देनदार ₹ 84,000 , टॉक ₹ 3,60,000, मशीन ₹ 2,24,000, भवन ₹ 1,20,000, लेनदारों को 5 प्रतिशत बट्टे पर चुकाया गया और ₹ 6,000 वसूली खर्च चुकाए गए। जर्नल प्रविष्टियाँ एवं आवश्यक खाते बनाइये।

उत्तर:

प्रश्न 16.

अ और ब लाभों को 2 : 3 के अनुपात में बाँटते हैं। 31 मार्च, 2021 को उनका चिट्ठा निम्न प्रकार था:

उक्त तिथि को साझेदारों ने फर्म को भंग करने का निर्णय किया। सम्पत्तियों से निम्न राशियाँ वसूल हुईं :

स्टॉक से ₹ 45,000, मशीनरी से पुस्तक मूल्य का 20% कम, देनदारों से ₹ 35,000, भूमि तथा भवन से पुस्तक मूल्य से ₹ 35,000 अधिक। लेनदारों ने ₹ 17,000 लेना स्वीकार किया। अ ने पत्नी का ऋण ₹ 33,000 में चुकाने का दायित्व लिया। वसूली व्यय ₹ 1,500 हुए।

वसूली खाता, साझेदारों के पूँजी खाते तथा रोकड़ खाता तैयार करें।

उत्तर:

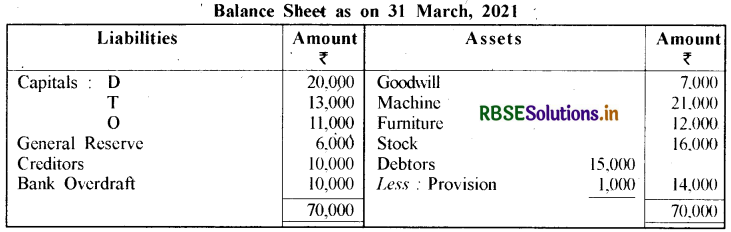

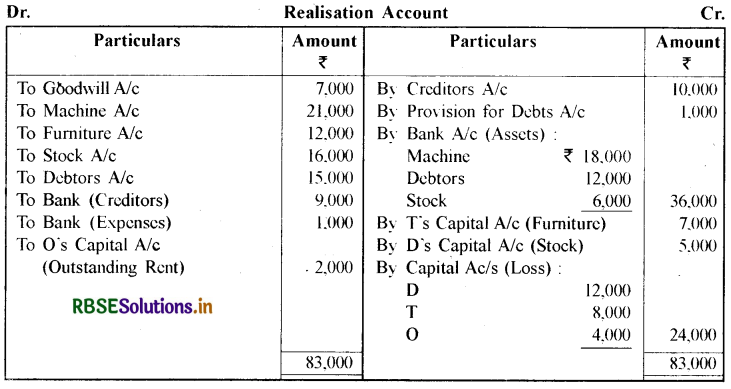

प्रश्न 17.

अ, ब तथा स एक फर्म में साझेदार हैं जो लाभ-हानि 2 : 2 : 1 में विभाजित करते हैं। उन्होंने फर्म के समापन का निर्णय लिया तथा ब को सम्पत्तियों से वसूली व दायित्वों के भुगतान के लिए नियुक्त किया। ब को सम्पत्तियों से प्राप्त राशि पर 5% पारिश्रमिक दिया जायेगा तथा साथ ही वह वसूली व्यय वहन करेगा। उनका समापन के समय चिट्ठा 31.3.2021 को अग्रलिखित था:

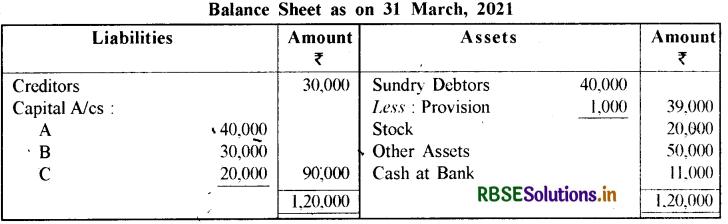

समापन के समय बहियाँ बन्द कीजिये।

उत्तर:

प्रश्न 18.

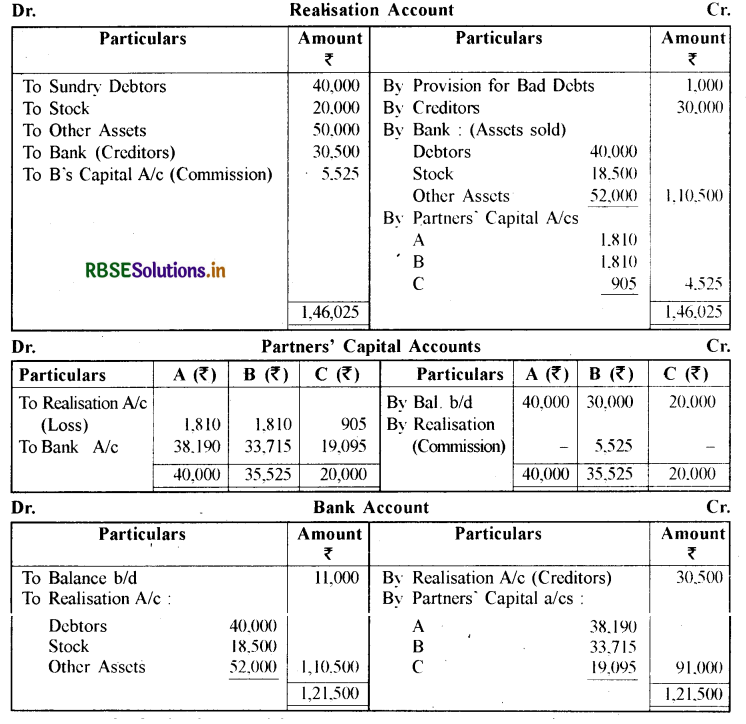

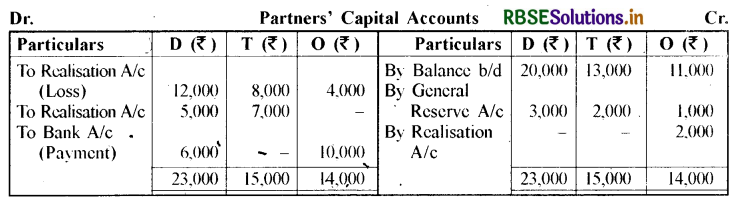

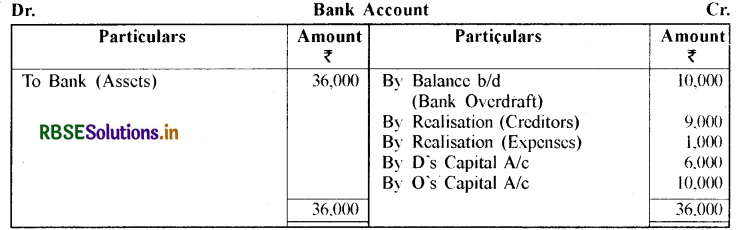

डी, टी और ओ एक फर्म में 3 : 2 : 1 के अनुपात में लाभ-हानि बाँटते हुए साझेदार हैं। उन्होंने 31 मार्च, 2021 को फर्म के समापने का निर्णय लिया। उस तिथि को चिट्ठा निम्न प्रकार था:

ख्याति से कुछ भी राशि प्राप्त नहीं हुई। मशीन से ₹ 18,000 मिले और देनदारों से 20% कम राशि वसूल हुई। आधा स्टॉक ₹ 6,000 में बेचा गया तथा शेष डी ने ₹ 5,000 में ले लिया। टी ने फर्नीचर ₹ 7,000 में लिया। लेनदारों को 10% बट्टे पर भुगतान किया गया। बकाया किराया ₹ 2,000 ( जो पुस्तकों में प्रदर्शित नहीं है) के भुगतान का दायित्व ओ ने लिया। समापन के व्यय, ₹ 1,000 हुए।

वसूली खाता व साझेदारों के पूँजी खाते बनाइये।

उत्तर:

टिप्पणियाँ:

(1) साझेदार D एवं 0 को ₹ 6,000 एवं ₹ 10,000 क्रमशः का भुगतान किया गया है, जबकि T के पूँजी खाते का कोई शेष नहीं है।

(2)

प्रश्न 19.

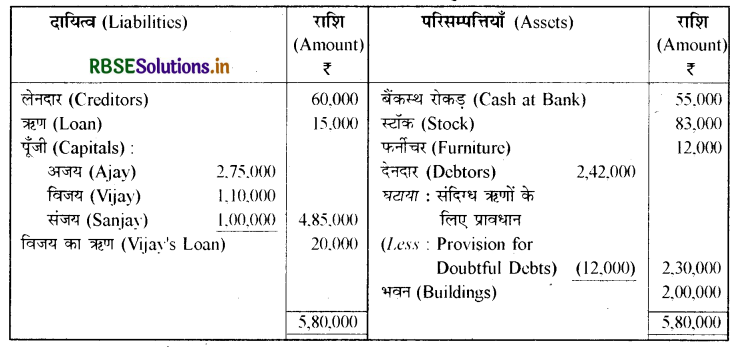

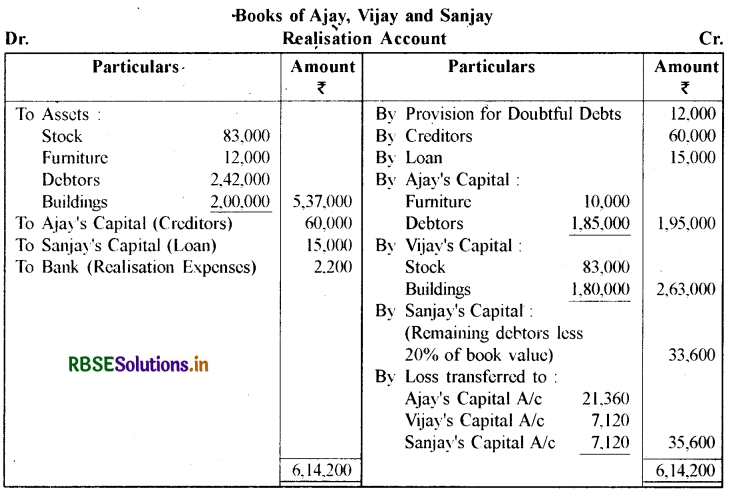

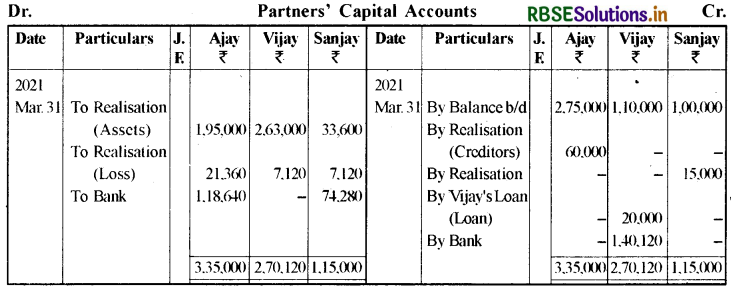

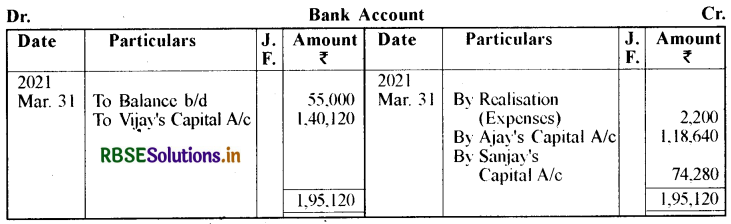

अजय, विजय और संजय लाभ व हानि विभाजन 3 : 1 : 1 अनुपात में करते हैं और फर्म को विघटित करने का निर्णय लेते हैं। 31 मार्च, 2021 को उनकी स्थिति इस प्रकार है :

31 मार्च, 2021 को अजय, विजय और संजय का तुलन पत्र (Balance Sheet):

अतिरिक्त सूचनाएँ :

1. अजय ने फर्नीचर को ₹ 10,000 में और ₹ 2,00,000 के देनदार ₹ 1,85,000 में लिए। अजय लेनदारों को भुगतान करने के लिए सहमत हुआ।

2. विजय ने स्टॉक को पुस्तक मूल्य पर और भवन को पुस्तक मूल्य से 10 प्रतिशत कम कर लिया।

3. संजय ने शेष देनदारों को पुस्तक मूल्य के 80 प्रतिशत पर लिया और ऋण का भुगतान करने का उत्तरदायित्व लिया।

4. वसूली ख़ाता, बैंक खाता, साझेदारों के पूँजी खाते तैयार करें।

उत्तर:

प्रश्न 20.

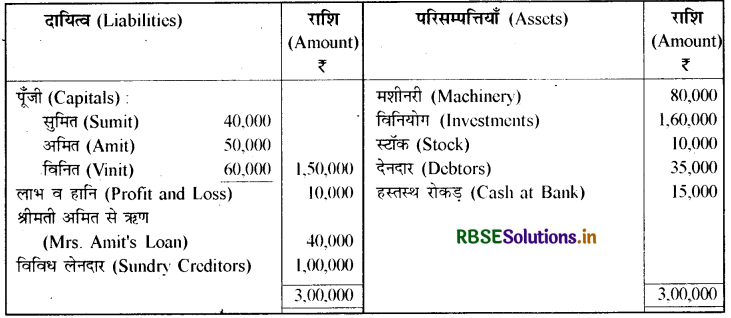

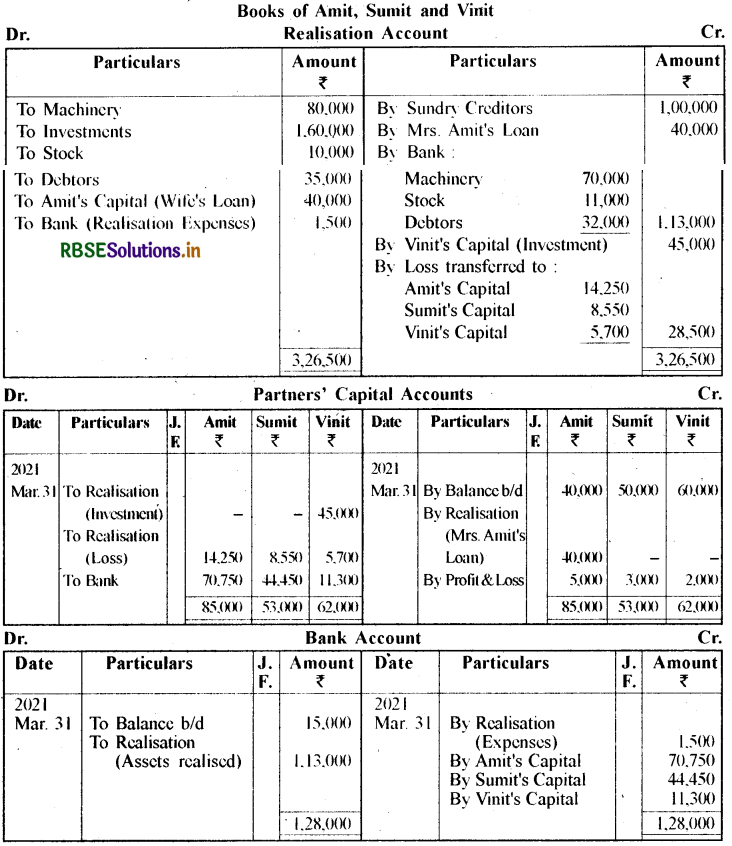

सुमित, अमित और विनित साझेदार हैं। लाभ का विभाजन 5 : 3 : 2 के अनुपात में करते हैं। 31 मार्च, 2021 को उनका तुलन पत्र इस प्रकार है:

31 मार्च, 2021 को सुमित, अमित और विनित का तुलन पत्र (Balance Sheet):

इस तिथि को फर्म का विघटन हुआ। अमित अपनी पत्नी के ऋण के भुगतान के लिए सहमत हुआ। एक लेनदार जिसकी राशि ₹ 2,600 है उसने राशि का दावा नहीं किया। अन्य परिसम्पत्तियों से निम्न वसूली की गई :

1. मशीनरी का विक्रय ₹ 70,000 में किया गया।

2. विनियोग जिसका पुस्तक मूल्य ₹ 1,10,000 है लेनदारों के खातों के पूर्ण भुगतान के लिए दी गई। शेष विनियोग को विनित ने ₹ 45,000 के मूल्य पर ले लिया।

3. स्टॉक को ₹ 11,000 में विक्रय कर दिया गया तथा देनदारों से ₹ 3,000 नहीं प्राप्त हुए। 4. वसूली व्यय ₹ 1,500 है। फर्म की पुस्तकों को बन्द करने के लिए बही खाता तैयार करें।

उत्तर:

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 5 साझेदारी फर्म का विघटन