RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

Rajasthan Board RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु Important Questions and Answers

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 4 Important Questions साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

बहुचयनात्मक प्रश्न:

प्रश्न 1.

A, B व C 2 : 2 : 1 में लाभ बाँटते हुए साझेदार हैं। B के अवकाश ग्रहण करने पर ख्याति का मूल्यांकन ₹ 30,000 पर किया जाता है, तो B की क्षतिपूर्ति के लिए A व C अंशदान करेंगे:

(अ) ₹ 20000 व ₹ 10000

(ब) ₹ 8000 व ₹ 4000

(स) कोई अंशदान नहीं करेंगे

(द) ₹ 15000 व ₹ 15000

उत्तर:

(ब) ₹ 8000 व ₹ 4000

प्रश्न 2.

X, Y एवं Z 5 : 3 : 2 में लाभ बाँटते हुए साझेदार हैं। ख्याति पुस्तकों में नहीं दिखायी गयी है लेकिन उसका मूल्य ₹ 1,00,000 है। X फर्म से अवकाश ग्रहण करता है एवं Y व Z भविष्य में लाभों को बराबर बाँटते हैं। X का ख्याति में हिस्सा Y व Z के खातों में किस अनुपात में डेबिट होगा?

(अ) 1/2 : 1/2

(ब) 2 : 3

(स) 3 : 2

(द) इनमें से कोई नहीं

उत्तर:

(ब) 2 : 3

प्रश्न 3.

A, B व C 1/2 : 3/10 : 1/5 के अनुपात में लाभ बाँटते हुए साझेदार हैं। B फर्म से अवकाश ग्रहण करता है। A व C भविष्य में 3:2 में लाभ बाँटने का निश्चय करते हैं। फायदे का अनुपात ज्ञात करो।

(अ) 1 : 2

(ब) 3 : 2

(स) 2 : 3

(द) इनमें से कोई नहीं

उत्तर:

(अ) 1 : 2

प्रश्न 4.

B, C एवं D 7 : 5 : 4 के अनुपात में लाभ बाँटते हुए साझेदार हैं। D की 30.6.21 को मृत्यु हो जाती है। वर्ष 2020 - 21 के लाभ ₹ 12000 हैं तो D के खाते में लाभों की कितनी राशि क्रेडिट की जायेगी?

(अ) ₹ 3,000

(ब) ₹ 750

(स) शून्य

(द) ₹ 1,000

उत्तर:

(ब) ₹ 750

प्रश्न 5.

साझेदार की मृत्यु के बाद उसको देय रकम प्राप्त की जाती है:

(अ) सरकार द्वारा

(ब) उसके पुत्र द्वारा

(स) मृतक साझेदार के कानूनी उत्तराधिकारियों द्वारा

(द) इनमें से कोई नहीं

उत्तर:

(स) मृतक साझेदार के कानूनी उत्तराधिकारियों द्वारा

प्रश्न 6.

A, B व C एक फर्म में साझेदार हैं जो लाभों का विभाजन 4 : 3 : 2 के अनुपात में करते हैं। A अवकाश ग्रहण करता है। शेष साझेदार भावी लाभों को 5 : 3 के अनुपात में विभाजन करते हैं। यदि A द्वारा ख्याति के 24,000 प्राप्त किये गये हैं तो B व C को डेबिट करेंगे:

(अ) क्रमशः ₹ 3,000 व ₹ 11,000

(ब) क्रमशः ₹ 15,750 व ₹ 8,250

(स) क्रमशः ₹ 15,000 व ₹ 9,000

(द) क्रमशः ₹ 8,250 व ₹ 15,750

उत्तर:

(ब) क्रमशः ₹ 15,750 व ₹ 8,250

प्रश्न 7.

अवकाश प्राप्त साझेदार को देय राशि वार्षिकी विधि से देने का निश्चय किया जाता है। अनुबन्ध के अभाव में वार्षिकी पर देय ब्याज की दर होगी

(अ) 10% वार्षिक

(ब) 8% वार्षिक

(स) 5% वार्षिक

(द) 6% वार्षिक

उत्तर:

(द) 6% वार्षिक

प्रश्न 8.

लाभ-प्राप्ति या फायदे का अनुपात ज्ञात करने का सूत्र है:

(अ) पुराना अनुपात + नया अनुपात

(ब) पुराना अनुपात - नया अनुपात

(स) नया अनुपात - पुराना अनुपात

(द) उपरोक्त में कोई नहीं

उत्तर:

(स) नया अनुपात - पुराना अनुपात

प्रश्न 9.

अवकाश ग्रहण करने वाले साझेदार को प्राप्त होने वाली ख्याति की राशि को शेष साझेदार वहन करेंगे:

(अ) फायदे के अनुपात में

(ब) त्याग के अनुपात में

(स) पूँजी के अनुपात में

(द) लाभ विभाजन अनुपात में

उत्तर:

(अ) फायदे के अनुपात में

प्रश्न 10.

एक साझेदार के अवकाश ग्रहण करते समय पुस्तकों में दर्ज नहीं हुई सम्पत्ति का उपचार होगा:

(अ) पुनर्मूल्यांकन खाते में डेबिट करके

(ब) पुनर्मूल्यांकन खाते में क्रेडिट करके

(स) साझेदारों के पूँजी खातों में क्रेडिट करके

(द) मात्र अवकाश ग्रहण साझेदार के पूँजी खाते में

उत्तर:

(ब) पुनर्मूल्यांकन खाते में क्रेडिट करके

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

किसी साझेदार के सेवानिवृत्त होने या मृत्यु होने पर ........................ का अस्तित्व समाप्त हो जाता है।

उत्तर:

साझेदारी विलेख

प्रश्न 2.

विद्यमान साझेदार जिस अनुपात में सेवानिवृत्त/मृत साझेदार से प्राप्त भाग का अधिग्रहण करते हैं, वह ........................ अनुपात कहलाता है।

उत्तर:

अभिलाभ

प्रश्न 3.

संचित लाभ और हानियाँ ........................ से सम्बन्धित होती हैं।

उत्तर:

सभी साझेदारों

प्रश्न 4.

........................ साझेदार को राशि का भुगतान एकमुश्त या किश्तों के द्वारा ब्याज सहित किया जाना चाहिए।

उत्तर:

सेवानिवृत्त/मृत

प्रश्न 5.

मृत साझेदार के लाभ में भाग की गणना पिछले वर्षों के आधार पर और ........................ के आधार पर की जा सकती है।

उत्तर:

विक्रय

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

साझेदार के अवकाश ग्रहण/सेवानिवृत्ति से क्या आशयं है?

उत्तर:

जब कोई साझेदार स्वेच्छा से, वृद्धावस्था, अस्वस्थता, पारस्परिक मतभेद अथवा परस्पर सहमति या किसी कारण से फर्म से अलग होता है तो उसे साझेदार का अवकाश ग्रहण करना/सेवानिवृत्ति कहते हैं।

प्रश्न 2.

अवकाश ग्रहण किये जाने के कोई दो तरीके बताइये।

उत्तर:

- समस्त साझेदारों की सहमति से

- साझेदारों के मध्य हुए स्पष्ट अनुबन्ध द्वारा।

प्रश्न 3.

A, B व C एक फर्म में लाभों को \(\frac{1}{2}: \frac{3}{10}: \frac{2}{10}\) के अनुपात में लाभ विभाजन करते हुए साझदार है। नया लाभ विभाजन अनुपात व फायदे का अनुपात ज्ञात करो जबकि:

(a) A अवकाश ग्रहण करता है,

(b) B अवकाश ग्रहण करता है,

(c) C अवकाश ग्रहण करता है।

उत्तर:

नया लाभ विभाजन अनुपात

वर्तमान अनुपात = 5 : 3 : 2 है:

- जब A अवकाश ग्रहण करता है तो B व C का नया अनुपात होगा 3 : 2;

- जब B अवकाश ग्रहण करेगा तो A व C का अनुपात होगा 5 : 2;

- C के अवकाश ग्रहण पर अनुपात होगा 5 : 3

फायदे का अनुपात = नया अनुपात - पुराना अनुपात

अर्थात् 10 : 6 या 5 : 3

प्रश्न 4.

A, B व C साझेदार हैं जो लाभों को 2 : 1 : 2 के अनुपात में बाँटते हैं। A अवकाश ग्रहण करता है। A का पूरा हिस्सा B प्राप्त करता है। नया लाभ विभाजन अनुपात ज्ञात करें।

उत्तर:

B's share = Old share + Purchased share. C's share

\(=1 / 5+2 / 5=3 / 5\)

Or नया अनुपात B व C का = 3 : 2

प्रश्न 5.

A, B व C लाभों को \(\frac{1}{4}: \frac{2}{5}: \frac{7}{20}\) के अनुपात में बाँटते हैं। B अवकाश ग्रहण करता है तथा B का हिस्सा A व C 1:2 के अनुपात में क्रय करते हैं। नया लाभ विभाजन अनुपात व फायदे का अनुपात ज्ञात करो।

उत्तर:

A, B, C का लाभ विभाजन अनुपात = \(1 / 4: 2 / 5: 7 / 20\) या \(\frac{5: 8: 7}{20}\)

B Shares = 8/20 A takes \(\frac{8}{20} \times \frac{1}{3}=\frac{2}{15}\) C takes: \(\frac{8}{20} \times \frac{2}{3}=\frac{16}{60}\) या 4/15

A's new share \(=\frac{5}{20}+\frac{2}{15} or \frac{15+8}{60}\) या 23/60

C's new share \(=\frac{7}{20}+\frac{4}{15}\) or \(\frac{21+16}{60}\) या 37/60

अतः Gaining Ratio = 1 : 2, New Ratio = 23 : 37

प्रश्न 6.

A, B व C साझेदार 4 : 3 : 1 के अनुपात में लाभ विभाजन करते हैं। B अवकाश ग्रहण करता है और अपने लाभ के भाग को ₹ 8,100 में बेच देता है। A.द्वारा इसके लिए ₹ 3,600 व C द्वारा ₹ 4,500 दिये जाते हैं। नया लाभ विभाजन अनुपात व फायदे का अनुपात ज्ञात करें।

उत्तर:

Gaining Ratio = 3,600 : 4,500 or 4 : 5

A takes : \(\frac{3}{8} \times \frac{4}{9}\) या 12/72,

C takes : \(\frac{3}{8} \times \frac{5}{9}\) या 15/72

New share : A : \( \frac{4}{8}+\frac{12}{72}=\frac{36+12}{72}=\frac{48}{72}=\frac{2}{3}\)

C : \(\frac{1}{8}+\frac{15}{72}=\frac{9+15}{72}=\frac{24}{72}=\frac{1}{3}\)

New profit sharing ratio = 2 : 1

प्रश्न 7.

A, B व C 4 : 3 : 2 के अनुपात में लाभ विभाजन करते हैं। A अवकाश ग्रहण करता है। B व C का नया लाभ विभाजन अनुपात 2 : 1 है। फायदे का अनुपात ज्ञात करो।

उत्तर:

Gaining Ratio = New Ratio - Old Ratio

\(B: \frac{2}{3}-\frac{3}{9}=\frac{6-3}{9}=\frac{3}{9} \mathrm{C}: \frac{1}{3}-\frac{2}{9}=\frac{3-2}{9}\) या 1/9

अतः फायदे का अनुपात = \(\frac{3}{9}: \frac{1}{9}\) या 3 : 1

प्रश्न 8.

A, B व C 3 : 4 : 1 के अनुपात में लाभ विभाजन करते हुए साझेदार हैं। A अवकाश ग्रहण करता है तथा वह अपने हिस्से का 2/3 भाग B को व शेष C को समर्पित करता है। तो नया लाभ विभाजन अनुपात व फायदे का अनुपात ज्ञात करो।

उत्तर:

फायदे का अनुपात:

B gain = \(\frac{3}{8} \times \frac{2}{3}\) या 1/6

C gain = \(\frac{3}{8} \times \frac{1}{3}\) या 3/24 या 6 : 3 = 2 : 1

नया लाभ विभाजन अनुपात

\(\text { B : } \frac{4}{8}+\frac{6}{24}\) या \(\frac{12+6}{24}=\frac{18}{24} \mathrm{C}: \frac{1}{8}+\frac{3}{24}\) या \(\frac{3+3}{24}=\frac{6}{24}\)

अतः नया लाभ विभाजन अनुपात = 18 : 6 या 3 : 1

प्रश्न 9.

सोम, मंगल और युवराज 1/2, 3/10 और 1/5 के अनुपात में लाभ बाँटते हुए साझेदार हैं, सोम फर्म से अवकाश ग्रहण करता है। फायदे का अनुपात ज्ञात कीजिए।

उत्तर:

3 : 2

प्रश्न 10.

पुष्पक, पंकज और रवि 2 : 2 : 1 के अनुपात में लाभ बाँटते हुए साझेदार हैं। रवि फर्म से अवकाश ग्रहण करता है। पुनर्मूल्यांकन पर लाभ ₹ 40,000 है। सम्पत्ति एवं दायित्व के मूल्य में परिवर्तन नहीं करना है। पुनर्मूल्यांकन पर लाभ की जर्नल प्रविष्टियाँ दीजिए।

उत्तर:

प्रश्न 11.

साझेदार की निवृत्ति के समय पुस्तकों में प्लाण्ट 50,000 ₹ पर दिखाया गया है। इसका मूल्य 5,000 ₹ से बढ़ाना है। इस सम्बन्ध में लेखा प्रविष्टि कीजिये।

उत्तर:

प्रश्न 12.

किसी लेखा वर्ष के मध्य साझेदार की मृत्यु की तिथि तक उसके लाभों में हिस्से की गणना करने की विधियों के नाम लिखो।

उत्तर:

- समय के आधार पर,

- विक्रय के आधार पर।

प्रश्न 13.

साझेदार की सेवानिवृत्ति के समय तैयार किए जाने वाला पुनर्मूल्यांकन खाता किस प्रकृति का खाता है?

उत्तर:

यह नाममात्र का खाता (अवास्तविक खाता) है।

प्रश्न 14.

त्याग-अनुपात व लाभ प्राप्ति/अभिलाभ अनुपात में कोई एक अन्तर बताइए।

उत्तर:

जब पुराने साझेदार नये साझेदार के लिए त्याग करते हैं, तो वह त्याग अनुपात कहलाता है और जब निवृत्त हुए साझेदार का हिस्सा शेष साझेदार प्राप्त करते हैं, तो यह अभिलाभ अथवा लाभ प्राप्ति अनुपात कहलाता है।

प्रश्न 15.

'ए', 'बी' एवं 'सी' 3 : 2 : 3 के अनुपात में लाभ-हानि विभाजित करते हुए साझेदार हैं। 'बी' फर्म से अवकाश ग्रहण करता है। 'ए' और 'सी' का फायदे का अनुपात क्या होगा?

उत्तर:

'ए' और 'सी' का फायदे का अनुपात 1 : 1 होगा।

प्रश्न 16.

लाभ प्राप्ति या फायदे का अनुपात ज्ञात करने का सूत्र बतलाइये।

उत्तर:

फायदे का अनुपात = नया लाभ विभाजन अनुपात - पुराना लाभ विभाजन अनुपात।

प्रश्न 17.

साझेदार की निवृत्ति पर उत्पन्न किन्हीं दो समस्याओं के नाम लिखें।

उत्तर:

- नया लाभ विभाजन अनुपात तथा फायदे का अनुपात ज्ञात करना।

- ख्याति का मूल्यांकन करना तथा निवृत्त साझेदार के हिस्से का व्यवहार।

प्रश्न 18.

A, B व C एक फर्म में 2 : 2 : 1 अनुपात में लाभ बाँटते हुए साझेदार हैं। B फर्म से अवकाश ग्रहण करता है तथा अपना सम्पूर्ण हिस्सा C को देता है। नया लाभ विभाजन अनुपात क्या होगा?

उत्तर:

B की निवृत्ति पर A व C का नया लाभ विभाजन अनुपात इस प्रकार होगा:

A का पुराना अनुपात ही नया लाभ का अनुपात रहेगा अर्थात् 2/5

C का अनुपात = \(\frac{1}{5}+\frac{2}{5}=\frac{3}{5}\)

अतः नया अनुपात = 2 : 3

प्रश्न 19.

किसी साझेदार को उसके अवकाश प्राप्त करने पर उसे देय राशि को उसके ऋण खाते में अन्तरित क्यों करते हैं?

उत्तर:

ज़ब व्यवसाय में पर्याप्त धनराशि उपलब्ध न हो।

प्रश्न 20.

अभिलाभ अनुपात (Gaining Ratio) किसे कहते हैं?

उत्तर:

विद्यमान साझेदार जिस अनुपात में सेवानिवृत्त/मृत साझेदार से प्राप्त भाग का अधिग्रहण करते हैं, वह अभिलाभ अनुपात कहलाता है।

प्रश्न 21.

31 मार्च, 2021 को एक साझेदार फर्म से अवकाश ग्रहण करता है। उसे देय राशि ₹ 45,000 का भुगतान तीन बराबर अर्द्ध वार्षिक किस्तों में 12% वार्षिक ब्याज सहित करना है। अन्तिम किस्त की राशि ज्ञात करें।

उत्तर:

15,000 + \(\left(15,000 \times \frac{12}{100} \times \frac{1}{2}\right)\)

= 15,000 + 900 या ₹ 15,900

प्रश्न 22.

A, B वC साझेदार हैं जिनका लाभ विभाजन अनुपात 4 : 3 : 3 है। C फर्म से अवकाश ग्रहण करता है तथा उसके हिस्से की ख्याति का अनुमान ₹ 6,000 पर लगाया जाता है जो कि A व B द्वारा समान अनुपात में क्रय कर लिया जाता है। बिना ख्याति खाता खोले ख्याति सम्बन्धी समायोजन प्रविष्टि दीजिए। (विवरण देने की आवश्यकता नहीं)

उत्तर:

प्रश्न 23.

A, B व. C बराबर के साझेदार हैं। 31 मार्च, 2021 को समाप्त वर्ष का लाभ ₹ 90,000 था। B फर्म से 31 जुलाई, 2021 को अवकाश ग्रहण करता है तथा लाभों में उसके हिस्से का निर्धारण विगत वर्ष के लाभ के आधार पर करना है। उसके लाभ की राशि क्या होगी तथा जर्नल प्रविष्टि दीजिए।

उत्तर:

लाभ में हिस्सा : ₹ 90,000 x 4/10 x 1/3 = ₹ 10,000

प्रश्न 24.

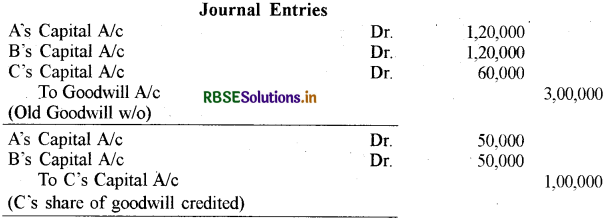

A, B व C किसी फर्म में साझेदार हैं जिनका लाभ विभाजन अनुपात 2 : 2 : 1 है। C फर्म से अवकाश ग्रहण करता है। उस तिथि को ख्याति का मूल्य ₹ 5,00,000 निर्धारित किया गया था। उस तिथि को फर्म के चिट्ठे में ख्याति खाता ₹ 3,00,000 पर विद्यमान था। जर्नल प्रविष्टियाँ दीजिए।

उत्तर:

प्रश्न 25.

P, Q व R एक फर्म में साझेदार हैं जिनका लाभ विभाजन अनुपात 6 : 3 : 1 है। P फर्म से निवृत्त होता है तथा उसके लाभ का 1/4 भाग Q द्वारा तथा ) 3/4 भाग R द्वारा क्रय किया जाता है। Q \(\frac{6}{10} \times \frac{1}{4}=\frac{6}{40}\) तथा R \(\frac{6}{10} \times \frac{3}{4}\) = \(\frac{18}{40}\)का नया लाभ विभाजन अनुपात बताइये।

उत्तर:

P's share 6/10

Q द्वारा लिया गया = \(\frac{3}{10}+\frac{6}{40}\) था \(\frac{12+6}{40}=\frac{18}{40}\)

R द्वारा लिया गया = \(\frac{1}{10}+\frac{18}{40}\) था \(\frac{4+18}{40}=\frac{22}{40}\)

अतः नया लाभ विभाजन अनुपात = 18 : 22 या 9 : 11 होगा।

प्रश्न 26.

फायदे के अनुपात की परिगणना कब की जाती है?

उत्तर:

किसी साझेदार के अवकाश ग्रहण या मृत्यु होने पर शेष साझेदारों के लिये फायदे के अनुपात की परिगणना की जाती है।

प्रश्न 27.

अवितरित लाभों के चार उदाहरण दीजिए।

उत्तर:

अवितरित लाभ:

- Reserve Fund a General Reserve

- Profit & Loss A/c का क्रेडिट शैष।

- कर्मचारी क्षतिपूर्ति खाते का शेष

- विनियोगों के मूल्यों में परिवर्तन कोष।

प्रश्न 28.

किसी साझेदार की सेवानिवृत्ति/मृत्यु के समय प्रच्छन्न ख्याति किस प्रकार ज्ञात करेंगे?

उत्तर:

किसी साझेदार की सेवानिवृत्ति/मृत्यु के समय उसे देय राशि से जितना अधिक एकमुश्त भुगतान किया जाता है, उसका अन्तर प्रच्छन्न ख्याति होती है।

प्रश्न 29.

भारतीय साझेदारी अधिनियम 1932 की धारा 37 के प्रावधान के बारे में बताइये।

उत्तर:

भारतीय साझेदारी अधिनियम 1932 की धारा 37 यह तय करती है कि सेवानिवृत्त साझेदार के पास एक विकल्प होगा कि वह या तो 6% प्रतिवर्ष की दर से भुगतान की तिथि तक ब्याज या इस प्रकार लाभ का भाग जो उसने अपनी पूँजी से उपार्जित किया है (पूँजी अनुपात आधारित) प्राप्त करने का अधिकारी होगा।

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

जब साझेदार के अवकाश ग्रहण करने पर अन्तिम भुगतान का निस्तारण न हो तो भारतीय साझेदारी अधिनियम 1932 की धारा 37 के अनुसार उसका अधिकार बताइए।

उत्तर:

यदि फर्म के किसी साझेदार के सेवानिवृत्त होने पर उसे देय राशि का अन्तिम निस्तारण न होने पर भी यदि शेष साझेदार व्यापार चालू रखते हैं तो भारतीय साझेदारी अधिनियम 1932 की धारा 37 के प्रावधानों के अनुसार अवकाश ग्रहित साझेदार को दो विकल्प प्राप्त है:

- अन्तिम भुगतान प्राप्त करने तक की अवधि के लिये बकाया राशि पर 6% वार्षिक दर से ब्याज प्राप्त करे, अथवा

- उक्त अवधि में अर्जित लाभों में निवृत्ति की तिथि से पूँजी अनुपात में हिस्सा प्राप्त करे। वह दोनों में से अधिक लाभप्रद विकल्प का चयन कर सकता है।

प्रश्न 2.

अभिलाभ अथवा लाभ प्राप्ति अनुपात से आप क्या समझते हैं? इसे कैसे ज्ञात किया जाता है?

उत्तर:

लाभ प्राप्ति अनुपात वह अनुपात है जिसमें निवृत्त होने वाले 'साझेदार के हिस्से को शेष साझेदार बाँटते हैं। इसे ज्ञात करने के लिए साझेदारों के नये लाभ विभाजन अनुपात में से पुराना अनुपात घटाया जाता है। अर्थात्

Gaining Ratio = New Ratio - Old Ratio

प्रश्न 3.

A, B व C एक फर्म में साझेदार हैं जो 5 : 3 : 2 के अनुपात में लाभ विभाजन करते हैं। B अवकाश ग्रहण करता है। फर्म की ख्याति का मूल्यांकन ₹ 21,000 पर किया गया। ख्याति के लिए आवश्यक प्रविष्टियाँ कीजिए।

उत्तर:

प्रश्न 4.

A, B व C एक फर्म में साझेदार हैं जो 1 : 2 : 3 के अनुपात में लाभ विभाजन करते हैं। B अवकाश ग्रहण करता है। B के पूँजी.खाते का शेष सभी समायोजनों के बाद ₹ 1,00,000 है। A व C उसे पूर्ण भुगतान में ₹ 1,30,000 देने का निर्णय करते हैं। नया लाभ विभाजन अनुपात 1 : 3 है। ख्याति के व्यवहार हेतु आवश्यक जर्नल प्रविष्टि दीजिए।

उत्तर:

Amount of Goodwill = ₹ 1,30,000 – 1,00,000 = ₹ 30,000

Gaining Ratio : for A New - Old Ratin या \(\frac{1}{4}-\frac{1}{6}=\frac{6-4}{24}=\frac{2}{24}\)

for c : \(\frac{3}{4}-\frac{3}{6}=\frac{18-12}{24}=\frac{6}{24}\)

Gaining Ratio = 2 : 6 or 1 : 3

Journal Entry

प्रश्न 5.

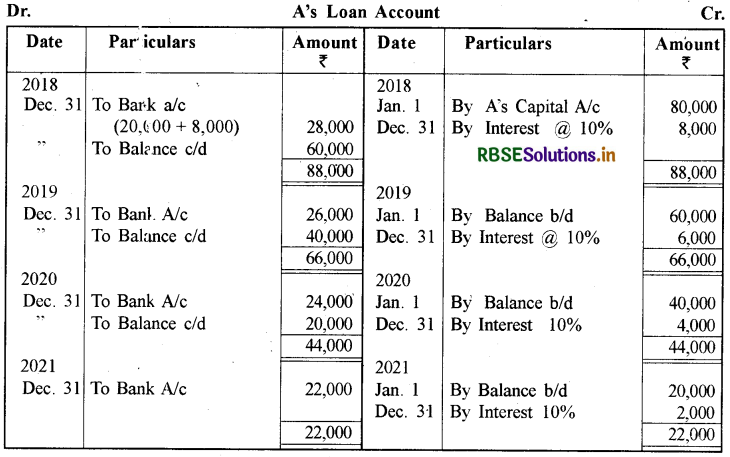

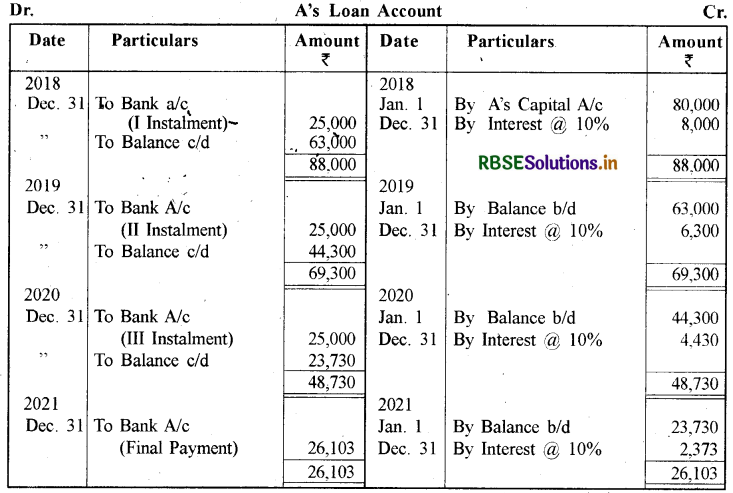

A, B और C एक फर्म में साझेदार हैं। 1 जनवरी, 2018 को A अवकाश ग्रहण करता है। अवकाश ग्रहण की तिथि पर फर्म ने उसे कुल ₹ 80,000 देने हैं। उसे यह राशि प्रत्येक वर्ष के अन्त में किश्तों में देने का समझौता किया गया। निम्न दशाओं में A का ऋण खाता बनाइये:

(i) 10% वार्षिक ब्याज सहित चार वार्षिक किश्तें

(ii) पहले तीन वर्षों तक ₹ 25,000 प्रति वर्ष, जिसमें अदत्त शेषों पर 10% वार्षिक ब्याज शामिल है तथा शेष राशि चौथे वर्ष में ब्याज सहित।

उत्तर:

(i)

(ii)

प्रश्न 6.

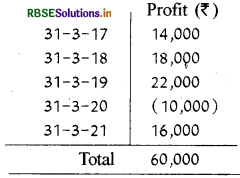

A, B व C एक फर्म में साझेदार हैं जिनकी पुस्तकें प्रतिवर्ष 31 मार्च को बंद होती हैं। A की. 30 - 6 - 2021 को मृत्यु हो गयी और सहमति के अनुसार मृतक साझेदार का मृत्यु की तिथि तक लाभ का हिस्सा पिछले 5 वर्षों के औसत लाभ के आधार पर निकाला जायेगा। पिछले 5 वर्षों के लाभ हैं:

|

वर्ष |

लाभ (₹.) |

|

31-3-17 |

₹ 14000 |

|

31-3-18 |

₹ 18000 |

|

31-3-19 |

₹ 22000 |

|

31-3-20 |

₹ 10000 (हानि) |

|

31-3-21 |

₹ 160 |

A की मृत्यु तक उसके लाभ के हिस्से की गणना कीजिए और जर्नल प्रविष्टि कीजिए।

उत्तर:

मृतक साझेदार का लाभों में हिस्साऔसत लाभ की गणना

Average Profit = ₹ 60,000 + 5 ₹ 12,000

Average Profit for 3 months = \(\frac{12,000}{12}\) x 3 = ₹ 3,000

A's share = ₹ 3,000 x 1/3 = ₹ 1,000

Journal Entry

प्रश्न 7.

X, Y व Z साझेदार हैं और लाभों को 3 : 2 : 1 के अनुपात में बाँटते हैं। 10 अप्रैल, 2021 को X की मृत्यु हो गई। 31 दिसम्बर, 2020 को समाप्त वर्ष की बिक्री व लाभ क्रमशः ₹ 2,00,000 व ₹ 20,000 थे। 1-1-21 से 10-4-21 तक की बिक्री 1,20,000 थी। x के लाभ का हिस्सा ज्ञात कीजिये।

उत्तर:

विगत वर्ष का लाभ = ₹ 20,000 तथा विगत वर्ष की बिक्री ₹ 2,00,000

अतः विक्रय पर लाभ का

प्रतिशत=

या \(\frac{20,000}{2,00,000} \times 100\) = 10%

1 -1 - 21 से 10 - 4 - 2021 तक की बिक्री = ₹ 1,20,000

इसी अवधि का अनुमानित लाभः = 10% of 1,20,000 या ₹ 12,000

उक्त लाभों में X का हिस्सा = ₹ 12,000 x 3 = ₹ 6,000

प्रश्न 8.

नेहा, नीरू और श्यामू 4 : 3 : 2 के अनुपात में लाभ-हानि बाँटती हुई साझीदार हैं। नीरू 1 अप्रैल, 2021 को अवकाश ग्रहण करती है। इसी तिथि को सभी समायोजनों के पश्चात् इनके पूँजी खातों का शेष क्रमशः ₹ 3,93,000; ₹ 3,96,000 और ₹ 1,83,000 हैं। नई फर्म की पूँजी ₹ 5,60,000 पर स्थिर की जानी है। इनका नया लाभ-हानि अनुपात 5 : 3 हो, तो शेष साझेदारों द्वारा रोकड़ लाई तथा ले जाई जाने वाली राशि ज्ञात कीजिए।

उत्तर:

नई फर्म की कुल पूँजी = ₹ 5,60,000

नेहा और श्यामू का लाभ-हानि अनुपात = 5 : 3

अतः नेहा की पूँजी होगी = 5,60,000 x 5/8 = ₹ 3,50,000

नेहा के पूँजी खाते का शेष है ₹ 3,93,000

अतः वह 3,93,000 - 3,50,000 = ₹ 43,000 की राशि व्यापार से ले जायेगी।

श्यामू की पूँजी होगी = 5,60,000 x 3/8 = ₹ 2,10,000

श्यामू के पूँजी खाते का शेष है ₹ 1,83,000

अतः वह 2,10,000 - 1,83,000 = ₹ 27,000 की राशि व्यापार में लायेगा।

प्रश्न 9.

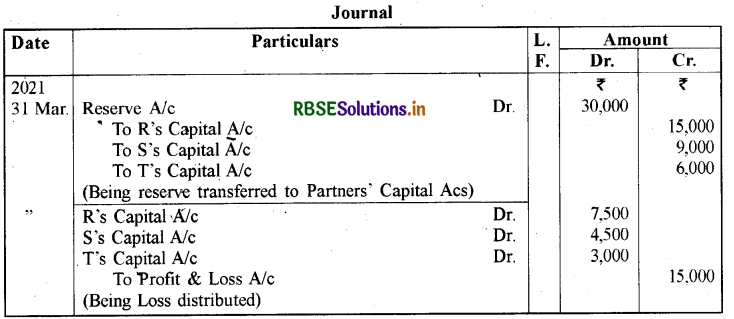

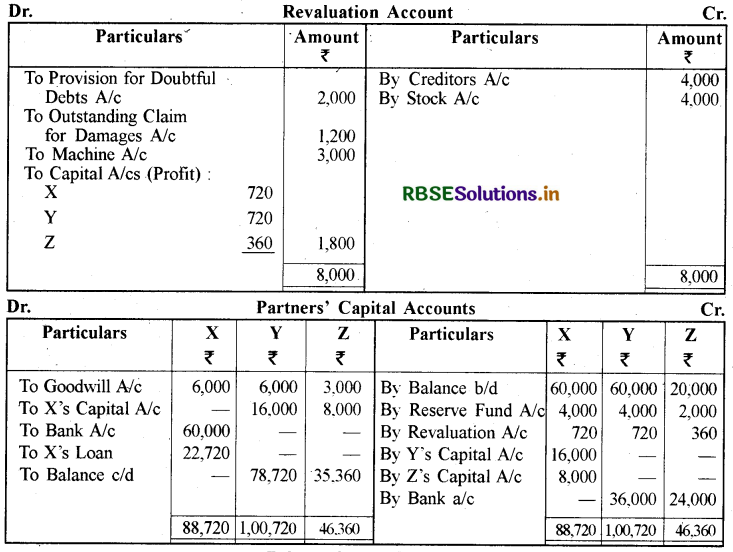

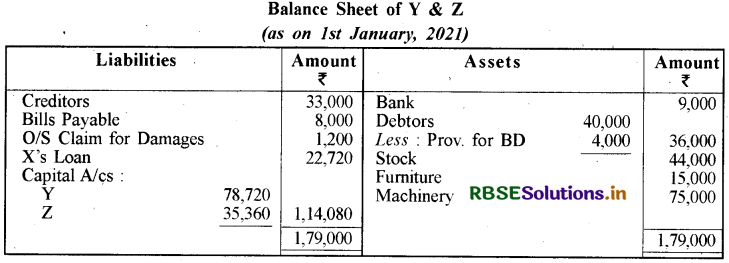

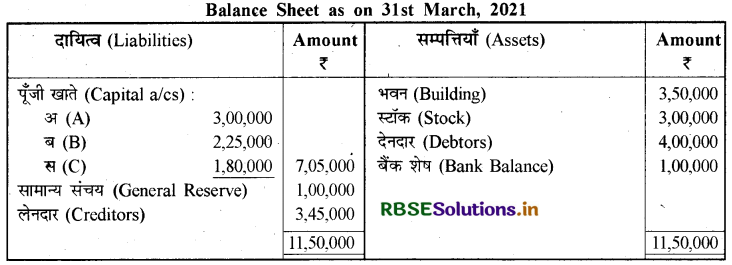

आर, एस तथा टी एक फर्म में 5 : 3 : 2 के अनुपात में लाभ-हानि बाँटते हैं। आर 31 मार्च, 2021 को अवकाश ग्रहण करता है। इस तिथि को फर्म के चिट्टे में संचय का शेष ₹ 30,000 तथा लाभ-हानि खाते का डेबिट शेष ₹ 15,000 था। आर के अवकाश ग्रहण पर संचित लाभों व हानियों को अपलिखित करने हेतु जर्नल प्रविष्टियाँ दीजिए।

उत्तर:

प्रश्न 10.

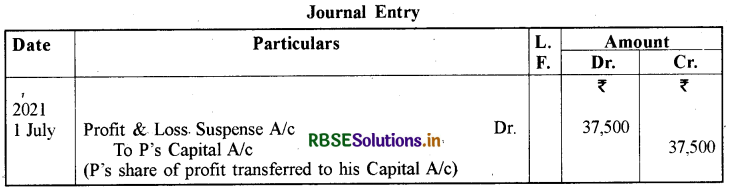

पी, क्यू और आर एक फर्म में साझेदार हैं जो 3 : 2 : 1 के अनुपात में लाभ - हानि विभाजन करते हैं। फर्म की पुस्तकें प्रतिवर्ष 31 मार्च को बन्द की जाती हैं। 1 जुलाई, 2021 को पी फर्म से अवकाश ग्रहण करता है। 31 मार्च, 2021 को समाप्त गत लेखावर्ष में फर्म ने ₹ 2,40,000 का लाभ कमाया। चालू वर्ष में लाभ गत वर्ष की तुलना में 25% अधिक होने की सम्भावना है। अवकाश ग्रहण की तिथि को चालू वर्ष के लाभ में पी का हिस्सा ज्ञात कीजिए तथा पी को देय लाभ की प्रविष्टि कीजिए।

उत्तर:

गत वर्ष के लाभ के आधार पर अप्रैल से जून तक लाभ

= 2,40,000 x 3/12 = ₹ 60,000

चालू वर्ष में 25% अधिक लाभ की सम्भावना

अतः 60,000 + \(\left(60,000 \times \frac{25}{100}\right)\) = 60,000 + 15,000 = र 75,000

चालू वर्ष के लाभ में 'पी' का हिस्सा = 75,000 x 3/6 = ₹ 37,500

प्रश्न 11.

X, Y व Z साझेदार थे। 1 जनवरी, 2018 को X के द्वारा अवकाश ग्रहण करने पर सभी समायोजनों के बाद उनके पूँजी खाते का क्रेडिट शेष ₹ 10,000 दिखाया गया। इसे ऋण खाते में हस्तान्तरित किया गया। प्रथम तीन वर्षों तक प्रतिवर्ष के अन्त में ₹ 3,000 जिसमें अदत्त शेषों पर 10 प्रतिशत वार्षिक ब्याज शामिल है तथा शेष राशि चौथे वर्ष में ब्याज सहित भुगतान की गयी। यह मानते हुए कि खाते प्रतिवर्ष 31 दिसम्बर को बन्द होते हैं, X का ऋण खाता बनाइए।

उत्तर:

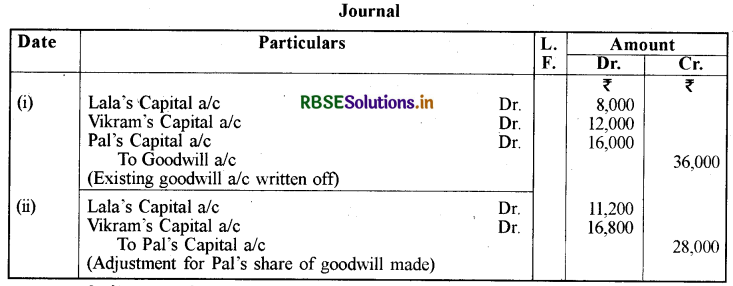

प्रश्न 12.

लाला, विक्रम और पाल लाभ-हानि को 2 : 3 : 4 के अनुपात में बाँटते हैं। उनकी पुस्तकों में ₹ 36,000 से ख्याति खाता विद्यमान है। पाल अवकाश ग्रहण करता है। उस दिन ख्याति का मूल्यांकन ₹ 63,000 पर किया गया। ख्याति खाता पुस्तकों में नहीं रखना है। ख्याति के प्रतिपादन हेतु आवश्यक जर्नल प्रविष्टियाँ कीजिए।

उत्तर:

NOTE: ख्याति पाल का हिस्सा:

63,000 × 4/9 = ₹ 28,000

प्रश्न 13.

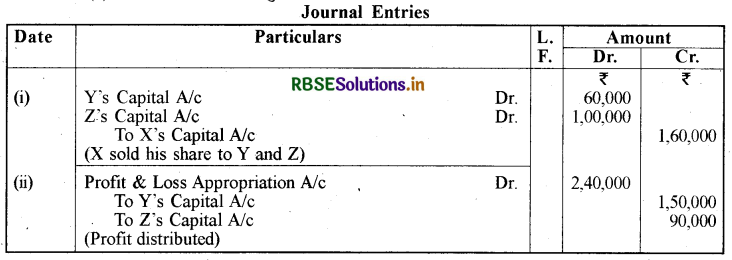

एक्स, वाई और जेड साझेदारी में 2 : 3 : 1 अनुपात में लाभ-हानि बाँटते हैं। वर्ष के प्रारम्भ में एक्स अवकाश ग्रहण करता है और अपने हिस्से को वाई और जेड को ₹ 1,60,000 में बेच देता है, जिसमें से ₹ 60,000 वाई देता है और ₹ 1,00,000 जेड देता है। एक्स के अवकाश ग्रहण के बाद फर्म का उक्त वर्ष का लाभ ₹ 2,40,000 था।

नये लाभ - हानि बंटन अनुपात की गणना करें एवं हिस्सा बेचने तथा लाभ बाँटने की प्रविष्टियाँ कीजिए।

उत्तर:

(i) नये लाभ - हानि अनुपात की गणना:

विक्रय अनुपात = 60, 000 : 1,00,000 = 3 : 5

Y को फायदा \(=\frac{2}{6} \times \frac{3}{8}=\frac{6}{48}\)

Y का नया अनुपात = \(\frac{3}{6}+\frac{6}{48}=\frac{24+6}{48}=\frac{30}{48}\)

Z को फायदा = \(\frac{2}{6} \times \frac{5}{8}=\frac{10}{48}\)

Z का नया अनुपात = \(\frac{1}{6}+\frac{10}{48}=\frac{8+10}{48}=\frac{18}{48}\)

दोनों का नया अनुपात = 30 : 18 = 5 : 3

(ii) दोनों को फायदे का अनुपात = 6 : 10 = 3 : 5

प्रश्न 14.

कोई चार मदों के नाम लिखिए जो मृतक साझेदार के उत्तराधिकारियों को देय राशि की गणना करने के लिए उसके खाते में जमा की जाती हैं।

उत्तर:

मृतक साझेदार के उत्तराधिकारियों को देय राशि की गणना करने के लिए उसके खाते में जमा की जाने वाली चार मदें निम्न प्रकार हैं:

- मृतक साझेदार के पूँजी खाते का शेष

- अवितरित लाभों व संचयों में हिस्सा

- उसकी ख्याति का भाग

- परिसम्पत्तियों तथा दायित्व के पुनर्मूल्यांकन में उसके अभिलाभं का भाग आदि।

प्रश्न 15.

हरीश, मुकेश और सराफ एक फर्म में साझेदार हैं जो 2 : 1 : 1 के अनुपात में लाभ-हानि विभाजन करते हैं। फर्म की पुस्तकें प्रति वर्ष 31 मार्च को बंद की जाती हैं। 31 अगस्त, 2021 को हरीश फर्म से अवकाश ग्रहण करता है। 31 मार्च, 2021 को समाप्त गत लेखा वर्ष में फर्म ने ₹ 2,00,000 का लाभ कमाया। चालू वर्ष में लाभ गत वर्ष की तुलना में 20% अधिक होने की संभावना है।

अवकाश ग्रहण की तिथि को चालू वर्ष के लाभ में हरीश का हिस्सा ज्ञात कीजिए तथा जर्नल प्रविष्टि कीजिए।

उत्तर:

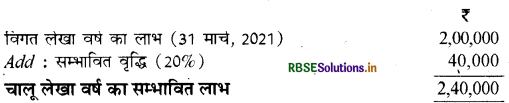

(1) चालू लेखा वर्ष के सम्भावित लाभ की गणना:

(2) 1 अप्रैल, 2021 से, 31 अगस्त, 2021 तक 5 माह होते हैं:

पाँच माह का सम्भावित लाभ = \(\frac{₹ 2,40,000 \times 5}{12}\) या ₹ 1,00,000

हरीश का लाभों में हिस्सा = 1,00,000 x 2/4 या ₹ 50,000

Journal Entry;

|

31 – Augst 021 |

Profit & Loss A/C DR |

₹ 50,000 |

|

|

|

To Harish's Capital A/c (Harish's share in profit credited to his Capital A/c) |

|

₹ 50,000 |

प्रश्न 16.

वर्ष के मध्य में जब साझेदार अवकाश ग्रहण करे तो उसके लाभ का हिस्सा किस प्रकार ज्ञात करेंगे?

उत्तर:

यदि साझेदार लेखा वर्ष की अन्तिम तिथि के अलावा अन्य किसी तिथि को अर्थात् वर्ष के मध्य में अवकाश ग्रहण करता है तो उस तिथि को अन्तिम खाते बनाकर साझेदार को देय राशि ज्ञात की जा सकती है। वर्ष के मध्य में अन्तिम खाते बनाना सुविधाजनक नहीं होता है अतः अवकाश ग्रहण करने वाले साझेदार को देय राशि का निर्धारण निम्नलिखित तथ्यों को ध्यान में रख कर किया जाता है:

- पिछले वर्ष के चिट्ठे में प्रदर्शित पूँजी खातों व चालू खातों का शेष।

- पिछले चिट्ठे की तिथि से अवकाश ग्रहण करने की तिथि तक का पूँजी पर ब्याज, वेतन, बोनस, कमीशन आदि।

- पिछले चिट्ठे की तिथि से अवकाश ग्रहण करने की तिथि तक का लाभों में हिस्सा।

- फर्म की ख्याति में अवकाश ग्रहण करने वाले साझेदार का हिस्सा।

- संचय व अवितरित लाभों में अवकाश ग्रहण करने वाले साझेदार का हिस्सा।

- सम्पत्तियों एवं दायित्वों के पुनर्मूल्यांकन से उत्पन्न लाभ या हानि में हिस्सा।

- पिछले चिट्ठा बनाने की तिथि से अवकाश ग्रहण करने की तिथि तक के आहरण व आहरण पर ब्याज।

- व्यक्तिगत या संयुक्त जीवन बीमा पॉलिसी में हिस्सा।

प्रश्न 17.

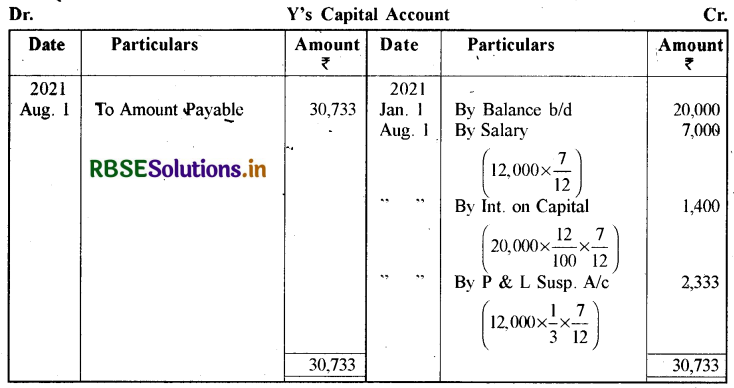

एक्स, वाई एवं जेड बराबर के साझेदार हैं। 31 दिसम्बर, 2020 को फर्म की पूँजी ₹ 60,000 जो सभी साझेदारों द्वारा बराबर-बराबर रखी हुई है।

1 अगस्त, 2021 को वाई की मृत्यु हो गई और मृतक साझेदार निम्नांकित भुगतान पाने का अधिकारी था:

(i) ₹ 12,000 वार्षिक वेतन

(ii) पूँजी पर 12% वार्षिक दर से ब्याज

(iii) चालू वर्ष का लाभ का हिस्सा पिछले वर्ष के लाभ के आधार पर लेना था। पिछले वर्ष का लाभ ₹ 12,000 था।

वाई को देय राशि की गणना कीजिए।

उत्तर:

प्रश्न 18.

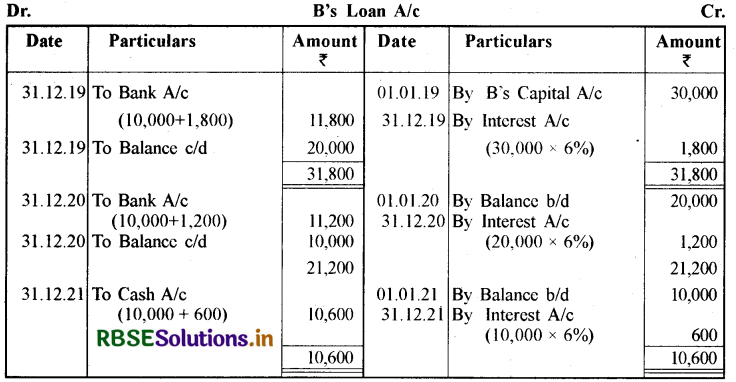

B 1 जनवरी, 2019 को अवकाश ग्रहण करता है। उसके पूँजी खाते का समायोजित शेष ₹ 30,000 था, जिसका भुगतान तीन समान वार्षिक किश्तों में करना है। इस पर 6% वार्षिक दर से ब्याज देना भी तय है। B का ऋण खाता बनाइये।

उत्तर:

प्रश्न 19.

A, B व C 3 : 2 : 1 में लाभ विभाजन करते हैं। C अवकाश ग्रहण करता है। C को नकद भुगतान किया जाता है। अवकाश ग्रहण की तिथि को उनकी समायोजित पूँजी क्रमशः ₹ 30,000, ₹ 40,000 व ₹ 30,000 थी। चिट्ठे में रोकड़ शेष ₹ 20,000 था। न्यूनतम रोकड़ शेष ₹ 10,000 रखना है। शेष साझेदारों द्वारा लायी अथवा ले जायी जाने वाली राशि ज्ञात करें।

उत्तर:

नयी फर्म की कुल पूँजी = 30,000 + 40,000 + 30,000 +10,000 - 20,000 = ₹ 90,000

इसे नये लाभ विभाजन अनुपात 3 : 2 में A व B में विभाजित करेंगे।

A = 90,000 x 3/5 = ₹ 54,000, B = 90,000 x 2/5 = ₹ 36,000

A पूँजी लायेगा = (54,000 - 30,000) = ₹ 24,000,

B पूँजी ले जायेगा (36,000 - 40,000) = ₹ 4,000

प्रश्न 20.

A, B व C क्रमशः 3:2 : 1 में लाभ विभाजन करते हैं। C अवकाश ग्रहण करता है। अवकाश ग्रहण की तिथि को उनकी समायोजित पूँजी क्रमशः ₹ 40,000, ₹ 30,000 व ₹ 30,000 थी।C को नकद भुगतान करना है तो शेष साझेदारों द्वारा लायी/ले जायी जाने वाली राशि होगी।

उत्तर:

नयी फर्म की कुल पूँजी = सभी साझेदारों की समायोजित पूँजी = 40,000 + 30,000 + 30,000 = ₹ 1,00,000, बंटवारा नये लाभ विभाजन अनुपात में,

अत: A का हिस्सा 1,00,000 x 3/5 = ₹ 60,000,

B का हिस्सा 1,00,000 x 2/5 = ₹ 40,000

अतः A लायेगा (60,000 - 40,000) = ₹ 20,000,

B लायेगा (40,000 - 30,000) = ₹ 10,000

प्रश्न 21.

A, B व C साझेदार हैं, जो 3 : 2 : 1 में लाभ विभाजन करते हैं। C 31.3.21 को अवकाश ग्रहण करता है। उस तिथि को उनकी समायोजित पूँजी क्रमशः ₹ 30,000, ₹ 20,000 व ₹ 25,000 थी। नयी फर्म की पूँजी ₹ 50,000 है। नया लाभ विभाजन अनुपात 1: 1 है। साझेदारों द्वारा लाई या ले जाने वाली राशि ज्ञात करो एवं जर्नल प्रविष्टियाँ कीजिए।

उत्तर:

नई पूँजी में A व B का हिस्सा ₹ 50,000 बराबर-बराबर में बाँटना है,

अतः पूँजी क्रमशः ₹ 25,000 प्रत्येक की होगी।

इस प्रकार A (30,000 - 25,000) = ₹ 5,000 ले जायेगा व B (20,000 – 25,000) = ₹ 5,000 पूँजी लेकर आयेगा।

प्रश्न 22.

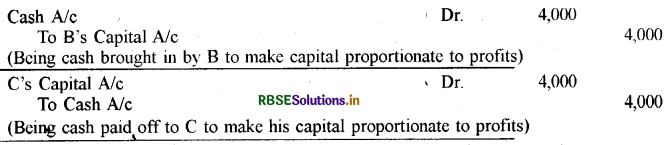

A, B व C साझेदार हैं, जो 5 : 3 : 2 में लाभ विभाजन करते हैं। A 31.3.21 को अवकाश ग्रहण । करता है। उस तिथि को उनकी समायोजित पूँजी क्रमशः ₹ 60,000, ₹ 50,000 व ₹ 40,000 थी। साझेदार यह निश्चित करते हैं कि उनकी पूँजी लाभ विभाजन अनुपात में हो। इसके लिए साझेदारों से नकद राशि मंगायी जायेगी अथवा वापस की जायेगी। आवश्यक जर्नल प्रविष्टियाँ कीजिए।

उत्तर:

नया अनुपात 3 : 2, फर्म की नयी आनुपातिक पूँजी ₹ 50,000 + ₹ 40,000 = ₹ 90,000

B की आनुपातिक पूँजी 90,000 x 3/5 = ₹ 54,000,

C की आनुपातिक पूँजी 90,000 x 2/5 = ₹ 36,000,

अतः B द्वारा लायी गयी राशि 54,000 - 50,000 = ₹ 4,000 एवं C को दी जाने वाली राशि 40,000 - 36,000 = ₹ 4,000 इस आशय की प्रविष्टियाँ होंगी :

प्रश्न 23.

निवृत्त होने वाले साझेदार को भुगतान किस प्रकार किया जाता है?

अथवा

अवकाश ग्रहण करने वाले साझेदार को देय राशि के भुगतान की पद्धतियों को लिखिए।

उत्तर:

अवकाश ग्रहण करने वाले साझेदार को देय राशि का भुगतान निम्न विधियों द्वारा किया जा सकता है:

- एकमुश्त भुगतान - जब फर्म के पास पर्याप्त नकद राशि हो तो अवकाश ग्रहण करने वाले साझेदार को या उसके उत्तराधिकारी को एकमुश्त भुगतान किया जाता है।

- किस्तों में भुगतान जब फर्म के पास पर्याप्त नकद रकम उपलब्ध न हो तो अवकाश ग्रहण करने वाले साझेदार को देय राशि का भुगतान किस्तों में किया जाता है। इस स्थिति में अवकाश ग्रहण करने वाले साझेदार के पूँजी खाते का शेष उसके ऋण खाते में अन्तरित कर दिया जाता है। ऋण खाते के शेष पर प्रतिवर्ष निर्धारित दर से ब्याज दिया जाता है।

प्रश्न 24.

साझेदार की सेवानिवृत्ति या मृत्यु के समय शेष साझेदार पूँजी का समायोजन किस प्रकार कर सकते हैं?

उत्तर:

किसी साझेदार की सेवानिवृत्ति या मृत्यु के समय शेष साझेदार पूँजी का समायोजन अपने लाभ अनुपात से कर सकते हैं। इस प्रकार की स्थिति में यदि कुछ अन्य सूचना न हो तो शेष साझेदारों के शेषों का योग नई फर्म की कुल पूँजी होगी। तब शेष साझेदारों की नयी पूँजी का निर्धारण करने के लिए, फर्म की कुल पूँजी को शेष साझेदारों में नए लाभ अनुपात के अनुसार बाँटा जाएगा तथा पूँजी से अधिक या कमी को साझेदार के पूँजी खाते से ज्ञात किया जाएगा। इस प्रकार के आधिक्य या कमी को साझेदार द्वारा रोकड़ निकाल कर या रोकड़ लाकर जैसी भी स्थिति हो, द्वारा समायोजित किया जायेगा।

उपरोक्त स्थिति में निम्न रोजनामचा प्रविष्टियाँ की जाएँगी:

(i) आधिक्य राशि का साझेदार द्वारा आहरण करने पर

(ii) साझेदार द्वारा पूँजी के लिए राशि लाने पर

शेष साझेदारों की पूँजी का समायोजन करने की निम्न तीन स्थितियाँ हो सकती हैं:

- जब नयी फर्म की पूँजी का निर्धारण साझेदारों द्वारा पहले से निश्चित किया जाता है।

- जब नयी फर्म की कुल पूँजी नहीं दी गई हो।

- जब सेवानिवृत्त साझेदार को देय राशि उनके पूँजी खातों को नये लाभ विभाजन अनुपात के रूप में समायोजित करने पर विद्यमान साझेदारों द्वारा दी जाती है।

प्रश्न 25.

मुरली, नवीन तथा ओमप्रकाश लाभ को है 3/8 1/2 और 1/8 अनुपात में बाँटते हुए साझेदार हैं। मुरली सेवानिवृत्त होता है तथा अपने हिस्से का भाग नवीन को तथा शेष भाग ओमप्रकाश को समर्पित करता है। शेष साझेदारों के नए लाभ विभाजन अनुपात तथा अभिलाभ अनुपात की गणना कीजिए।

उत्तर:

|

|

नवीन |

ओमप्रकाश |

|

(i) पुराना भाग |

1/2 |

1/8 |

|

(ii) नवीन तथा ओमप्रकाश द्वारा मुरली के भाग का अधिग्रहण अतः अभिलाभ अनुपात |

= 3/8 का \(\frac{2}{3}=\frac{2}{8}\) = 2 : 1 |

= 3/8 का \(\frac{1}{3}=\frac{1}{8}\) |

|

(iii) नया भाग = ( i)+( ii) |

\(=\frac{1}{2}+\frac{2}{8}\) = 6/8 था 3/4 |

= \(\frac{1}{8}+\frac{1}{8}\) = 2/8 था 1/4 |

अतः नया लाभ विभाजन अनुपात - या 3 : 1

प्रश्न 26.

K, L, M और N लाभ का बँटवारा 3 : 2 : 1 : 4 अनुपात में करते हुए साझेदार हैं। K सेवानिवृत्त होता है तथा उसके भाग को L तथा M द्वारा 3 : 2 में अधिग्रहित किया जाता है। शेष साझेदारों का नया लाभ विभाजन अनुपात तथा अभिलाभ अनुपात ज्ञात कीजिए।

उत्तर:

|

|

L |

M |

N |

|

(i) पुराना भाग |

\(\frac{2}{10}\) |

\(\frac{1}{10}\) |

4/10 |

|

(ii) K से अधिग्रहित भाग |

= 3/10 का 3/5 = 9/50 |

3/10 का 2/5 = 6/50 |

|

|

(iii) नया भाग = ( i)+( ii) |

\(\frac{2}{10}+\frac{9}{50}\) = 19/50 |

\(=\frac{1}{10}+\frac{6}{50}\) = 11/50 |

= 4/10 + कुछ नहीं = 20/50 |

अतः नया लाभ विभाजन अनुपात = 19 : 11 : 20 अभिलाभ अनुपात = 3 : 2 : 0

नोट:

- K के लाभ का हिस्सा, L तथा M के द्वारा 3 : 2 अनुपात में अधिग्रहित किया गया है, इसलिए L. तथा M का अभिलाभ अनुपात 3 : 2 होगा।

- N न तो त्याग करेगा न ही अन्य अभिलाभ प्राप्त करेगा।

प्रश्न 27.

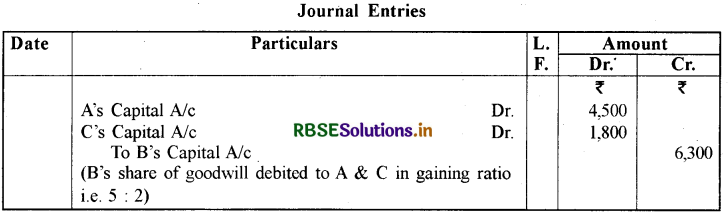

R, S और K लाभ का बँटवारा 4 : 3 : 2 में करते हुए साझेदार हैं। R सेवानिवृत्त होता है तथा s और K भविष्य के लाभों का बँटवारा 5 : 3 के अनुपात में करने का निर्णय लेते हैं। अभिलाभ अनुपात ज्ञात कीजिए।

उत्तर:

अभिलाभ अंश = नया हिस्सा - पुराना हिस्सा

S का अभिलाभ अंश = \(\frac{5}{8}-\frac{3}{9}=\frac{45-24}{72}=\frac{21}{72}\)

K का अभिलाभ अंश = \(\frac{3}{8}-\frac{2}{9}=\frac{27-16}{72}=\frac{11}{72}\)

S तथा K के बीच अभिलाभ अनुपात = 21 : 11

प्रश्न 28.

जया, कीर्ति, एकता तथा श्वेता किसी फर्म में लाभ तथा हानि का विभाजन 2 : 1 : 2 : 1 में करते हुए साझेदार हैं। जया की सेवानिवृत्ति पर, फर्म की ख्याति का मूल्यांकन ₹ 45,000 किया गया। कीर्ति, एकता तथा श्वेता ने भविष्य के लाभों को समान रूप से विभाजन करने का निर्णय लिया। ख्याति खाता खोले बिना ख्याति के व्यवहार के सम्बन्ध में आवश्यक रोजनामचा प्रविष्टियाँ कीजिए।

उत्तर:

|

Date |

Particulars |

L.F |

Amount |

|

|

Dr. |

Cr. |

|||

|

|

Kirti's Capital A/c |

|

₹ 7,500 |

₹ |

|

|

Shewata's Capital A/c |

|

₹ 7,500 |

|

|

|

To Jaya's Capital A/c (Jaya's share of goodwill adjusted to remaining partners' in their gaining ratio) |

|

|

15,000 |

Working Notes :

1. जया का ख्याति में भाग ₹ 45,000 x 2/6 = ₹ 15,000

2. अभिलाभ अनुपात की गणना

अभिलाभ भाग = नया भाग - पुराना भाग

कीर्ति का अभिलाभ = \(\frac{1}{3}-\frac{1}{6}=\frac{2-1}{6}=\frac{1}{6}\)

एकता का अभिलाभ = \(\frac{1}{3}-\frac{1}{6}=\frac{2-2}{6}=\frac{0}{6}\) (न तो अभिलाभ न ही त्याग)

श्वेता का अभिलाभ = \(\frac{1}{3}-\frac{1}{6}=\frac{2-1}{6}=\frac{1}{6}\)

इसलिए कीर्ति और श्वेता के मध्य अभिलाभ अनुपात \(\frac{1}{6}: \frac{1}{6}\) = 1 : 1

प्रश्न 29.

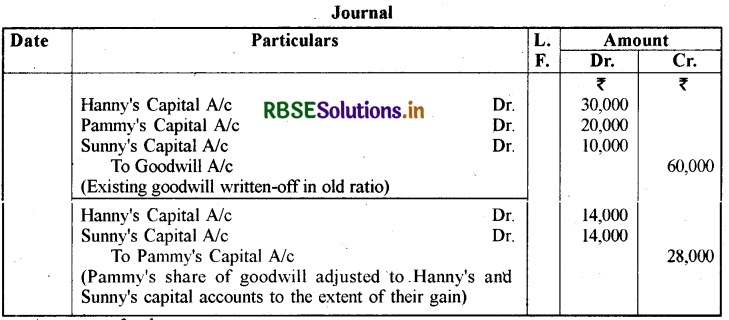

हनी, पम्मी और सन्नी लाभों का विभाजन 3 : 2 : 1 के अनुपात में करते हुए साझेदार हैं। ख्याति को पुस्तकों में ₹ 60,000 के मूल्य से दर्शाया गया है। पम्मी सेवानिवृत्त होती है तथा पम्मी की सेवानिवृत्ति के समय ख्याति का मूल्यांकन ₹ 84,000 में किया गया। हनी और सन्नी ने भविष्य के लाभों का विभाजन 2 : 1 के अनुपात में करने का निर्णय लिया। आवश्यक रोजनामचा प्रविष्टियाँ कीजिए।

उत्तर:

Working Notes:

(1) ख्याति में वर्तमान मूल्य पर पम्मी का भाग = 84,000 का 1/3

\(=84,000 \times \frac{1}{3}\) = ₹ 28,000

(2) अभिलाभ भाग = नया भाग - पुराना भाग

हनी का अभिलाभ भाग = \(\frac{2}{3}-\frac{3}{6}=\frac{1}{6}\)

सन्नी का अभिलाभ भाग = \(\frac{1}{3}-\frac{1}{6}=\frac{1}{6}\)

हनी और सन्नी का अभिलाभ अनुपात = \(\frac{1}{6}-\frac{1}{6}\) = 1: 1

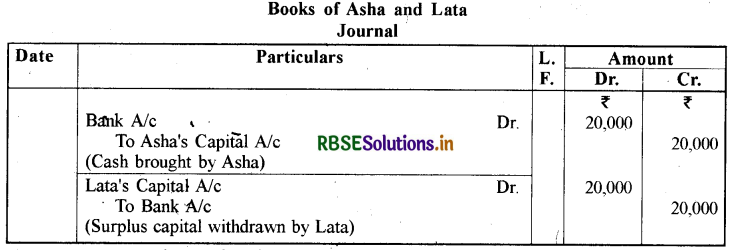

प्रश्न 30.

आशा, दीपा और लता एक फर्म में साझेदार हैं। अपने लाभ को 3 : 2 : 1 के अनुपात में विभाजित करते हैं। पुनर्मूल्यांकन, ख्याति तथा संचित लाभों से सम्बन्धित सभी समायोजन करने के पश्चात् आशा व लता के पूँजी खातों का जमा शेष क्रमशः ₹ 1,60,000 तथा ₹ 80,000 है। यह निर्णय लिया गया कि आशा व लता के पूँजी खाते नए लाभ विभाजन अनुपात के अनुसार समायोजित किए जाएंगे। साझेदारों की नयी पूँजी की गणना करें तथा रोकड़ लाने या निकालने से सम्बन्धित आवश्यक रोजनामचा प्रविष्टियों का अभिलेखन करें।

उत्तर:

(1) शेष साझेदारों की नयी पूँजी की गणना:

imm

नया लाभ विभाजन अनुपात 3 : 1 के आधार पर

आशा की नयी पूँजी ₹ 2,40,00 imm = ₹ 1,80,000

लता की नयी पूँजी र 2,40,000 x imm = ₹ 60,000

नोट-यहाँ नयी फर्म की कुल पूँजी शेष साझेदारों के पूँजी खातों में शेष के योग के आधार पर होगी।

(2) शेष साझेदारों द्वारा लाई गई या निकाली गई पूँजी की गणना:

नया लाभ विभाजन अनुपात 3 : 1 के आधार पर

आशा की नयी पूँजी ₹ \(2,40,000 \times \frac{3}{4}=₹ 1,80,000\)

लता की नयी पूँजी ₹ \(2,40,000 \times \frac{1}{4}=₹ 60,000\)

(3) रोकड़ लाना/भुगतान

प्रश्न 31.

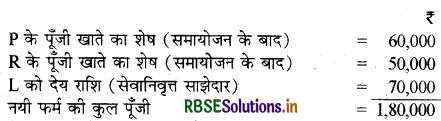

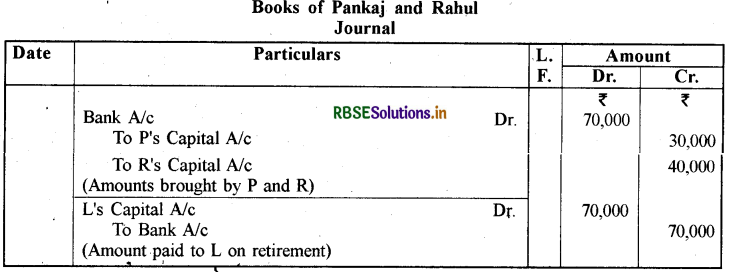

L, P और R साझेदार हैं, लाभ का विभाजन 4 : 3 : 3 के अनुपात में करते हैं। L के सेवानिवृत्त होने पर, सामान्य संचय, ख्याति तथा पुनर्मूल्यांकन से सम्बन्धित सभी समायोजन करने के पश्चात् उनके पूँजी खातों का शेष क्रमशः ₹ 70,000, ₹ 60,000 तथा ₹ 50,000 है। यह निर्णय लिया गया कि L को देय राशि P तथा R द्वारा लाभ विभाजन अनुपात के अनुसार आनुपातिक रूप में पूँजी लाई जाएगी। P और R द्वारा लाई गई राशि की गणना करें तथा इससे सम्बन्धित आवश्यक रोजनामचा प्रविष्टियाँ करें। L के भुगतान की आवश्यक प्रविष्टि भी अभिलेखित करें।

L के सेवानिवृत्त होने के बाद P और R के बीच नया लाभ विभाजन अनुपात 3 : 3, अर्थात् 1 : 1 होगा।

उत्तर:

(1) नयी फर्म की कुल पूँजी की गणना:

(2) विद्यमान साझेदारों की नयी पूँजी की गणना:

की नयी पूँजी ₹ 1,80,000 \(\times \frac{1}{2}\) = 90,000

की नयी पूँजी ₹ 1,80,000 \(\times \frac{1}{2}\) = 90,000

(3) विद्यमान साझेदारों द्वारा लाई गई या निकाली गई राशि की गणना:

प्रश्न 32.

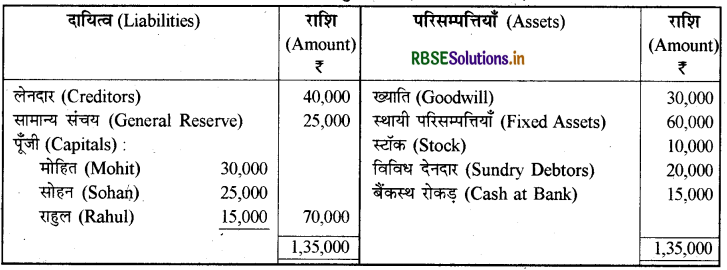

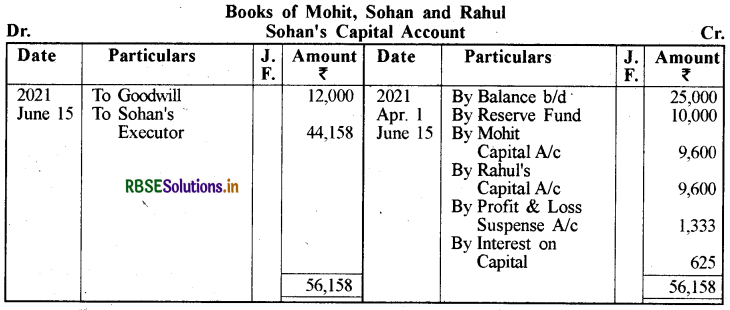

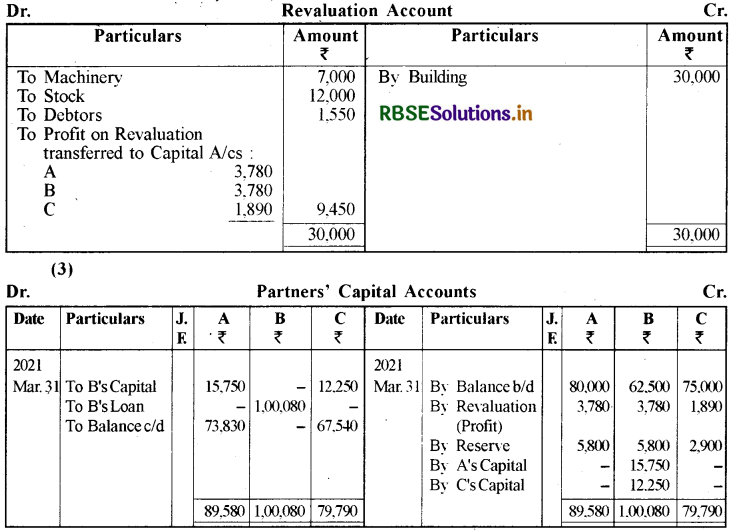

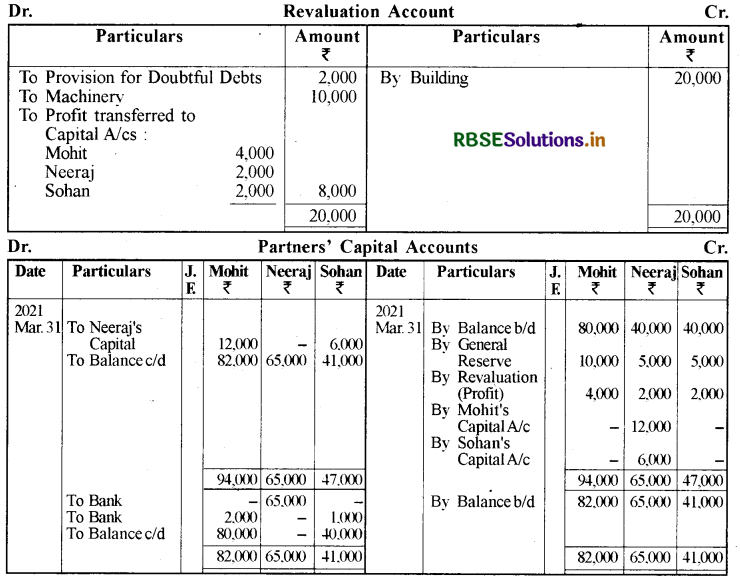

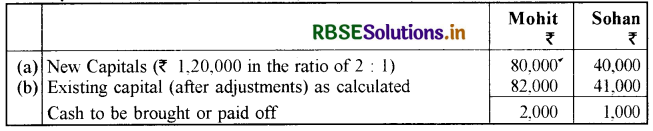

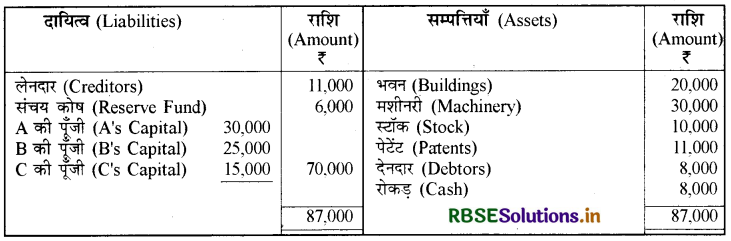

31 मार्च, 2021 को मोहित, सोहन और राहुल का तुलन पत्र नीचे दिया गया है, जो फर्म में साझेदार हैं तथा 2 : 2 : 1 के अनुपात में लाभ व हानि का विभाजन करते हैं।

मोहित, सोहन और राहुल की पुस्तकें:

31 मार्च, 2021 को तुलन पत्र (Balance Sheet):

15 जून, 2021 को सोहन की मृत्यु हई। साझेदारी विलेख के अनुसार उसके उत्तराधिकारी को मिलेगा:

(अ) पूँजी खाते का शेष

(ब) पिछले 4 वर्ष के औसत लाभ के तीन गुणा के आधार पर ख्याति में हिस्सा।

(स) पिछले 4 वर्षों के औसत के आधार पर मृत्यु की तिथि तक के लाभ में भाग।

(द) पूँजी पर 12% वार्षिक की दर से ब्याज।

31 मार्च, 2018, 2019, 2020, 2021 को समाप्त वर्षों के लाभ क्रमशः ₹ 15,000, ₹ 17,000, ₹ 19,000 तथा ₹ 13,000 हैं।

सोहन के कानूनी उत्तराधिकारी को देय राशि का भुगतान किया गया। मोहित और राहल ने सोहन के भाग को बराबर बाँट लिया तथा वे साझेदार रहेंगे। सोहन के उत्तराधिकारी की देय राशि को निकालें।

उत्तर:

Working Notes :

(1) ख्याति में सोहन का भाग

फर्म की ख्याति x 2/5 = ₹ 48,000 x 2/5

= ₹ 19,200

फर्म की ख्याति

= 3 x औसत लाभ

= 3 x \(\frac{₹ 64,000}{4}\) = ₹ 48,000

(2) लाभ तथा हानि

(अन्तिम तुलन पत्र से मृत्यु की तिथि तक लाभ में भाग) 2 1/2

\(=\frac{₹ 64,000}{4} \times \frac{2}{5} \times \frac{2.5}{12}\)

= ₹ 1,333

(3) पूँजी पर ब्याज

= 25,000 \(\times \frac{12}{100} \times \frac{2.5}{12}\)

= ₹ 625

निबन्धात्मक प्रश्न:

प्रश्न 1.

एक साझेदार की निवृत्ति अथवा मृत्यु पर कौन-कौन-सी समस्याएँ उत्पन्न होती हैं? उनका समाधान कैसे किया जा सकता है?

उत्तर:

साझेदार के अवकाश ग्रहण करने अथवा मृत्यु होने पर निम्नलिखित

समस्याएँ उत्पन्न होती हैं:

- फर्म को चालू रखने वाले शेष साझेदारों का नया लाभ विभाजन अनुपात ज्ञात करना।

- अभिलाभ अथवा लाभ-प्राप्ति अनुपात ज्ञात करना।

- सम्पत्तियों एवं दायित्वों का पुनर्मूल्यांकन करना।

- संचित लाभों एवं हानियों का वितरण करना।

- निवृत्त हुए या मृतक साझेदार के लिए फर्म की ख्याति सम्बन्धी व्यवहार।

- चिट्ठे की तिथि से निवृत्ति/मृत्यु की तिथि तक के लाभ की परिगणना।

- अवकाश प्राप्त साझेदार को या मृतक साझेदार के उत्तराधिकारी को भुगतान करना।

(1) नया लाभ विभाजन अनुपात ज्ञात करना इसके नियम निम्नलिखित हैं:

- प्रश्न में शेष साझेदारों का नया अनुपात न देने पर यह माना जाता है कि शेष साझेदार अपने पुराने अनुपात में ही लाभ-हानि बाँटते हैं।

- जब शेष साझेदार निवृत्त होने वाले साझेदार का हिस्सा क्रय करते हैं तो उनके पुराने अनुपात में क्रय किया गया हिस्सा जोड़कर शेष साझेदारों का नया अनुपात ज्ञात करते हैं: (New Ratio = Old Ratio + Gain Ratio)

- जब प्रश्न में शेष साझेदारों का नया अनुपात दिया हो तो नया अनुपात ज्ञात करने की आवश्यकता नहीं होती

(2) अभिलाभ अथवा फायदे का अनुपात ज्ञात करना-किसी भी साझेदार की निवृत्ति या मृत्यु पर शेष साझेदारों का लाभों में हिस्सा बढ़ जाता है। इस बढ़े हुए हिस्से को ही फायदे का अनुपात (Gaining Ratio) कहते हैं। इसके सम्बन्ध में निम्न नियमों का ध्यान रखना चाहिए:

- जब शेष साझेदारों का नया लाभ-विभाजन अनुपात नहीं दिया हुआ हो तो शेष साझेदारों का पुराना अनुपात ही फायदे का अनुपात होगा।

- जब शेष साझेदारों का नया अनुपात व पुराना अनुपात दोनों ज्ञात हों तो फायदे का अनुपात निम्न प्रकार ज्ञात किया जायेगा

Gain Ratio = New Ratio - Old Ratio

फायदे का अनुपात = नया अनुपात – पुराना अनुपात

(3) सम्पत्तियों एवं दायित्वों का पुनर्मूल्यांकन (Revaluation):

फर्म से किसी साझेदार द्वारा अवकाश ग्रहण करने पर सम्पत्तियों एवं दायित्वों का पुनर्मूल्यांकन ठीक उसी प्रकार किया जाता है जिस प्रकार फर्म में एक नये साझेदार के प्रवेश के समय किया जाता है। पुनर्मूल्यांकन की लाभ-हानि को साझेदारों के पूँजी या चालू खातों में डेबिट या क्रेडिट किया जाता है। पुनर्मूल्यांकन के पश्चात् सम्पत्तियों व दायित्वों को अवकाश ग्रहण के उपरान्त नयी फर्म के चिट्टे में नये मूल्य पर दर्शाया जाता है।

(4) संचित लाभों अथवा हानियों (Accumulated Profits and Losses) को वितरित करना-संचित लाभ तथा हानियाँ (सामान्य संचय, लाभ-हानि खाते का जमा या नाम शेष आदि) अवकाश ग्रहण करने वाले साझेदार सहित सभी पुराने साझेदारों में उनके पुराने लाभ-हानि अनुपात में बाँटते हैं, क्योंकि संचित लाभ तथा हानियाँ पुराने साझेदारों के कर्म का फल है अतः इसके हकदार भी पुराने साझेदार ही होंगे। विशिष्ट संचय का वही भाग बाँटा जाता है जो वास्तविक दायित्व नहीं है। इन्हें बाँटने की प्रविष्टियाँ नये साझेदार के प्रवेश के समय की तरह ही की जाती हैं।

(5) ख्याति सम्बन्धी व्यवहार-नये साझेदार के प्रवेश पर, जिस प्रकार ख्याति का मूल्यांकन किया जाता है ठीक उसी प्रकार किसी साझेदार द्वारा अवकाश ग्रहण करने पर अथवा उसकी मृत्यु पर भी ख्याति का मूल्यांकन करना आवश्यक होता है। क्योंकि फर्म की ख्याति में अवकाश-ग्रहण करने वाला साझेदार भी आनुपातिक रूप से हिस्सेदार होता है जिसका लाभ अब फर्म में शेष रहे साझेदारों को प्राप्त होगा।

प्रायः साझेदारी संलेख में ऐसी परिस्थिति में ख्याति का मूल्यांकन करने तथा ख्याति की राशि का निबटारा करने के सम्बन्ध में स्पष्ट उल्लेख रहता है, परन्तु ऐसा न होने पर अवकाश ग्रहण करने वाले साझेदार अथवा मृत साझेदार के हिस्से की ख्याति का भुगतान करने का दायित्व शेष बचे साझेदारों का होता है जिसे वे उन्हें हुए अभिलाभ (लाभ के हिस्से में हुई वृद्धि) के अनुपात (Gaining Ratio) में चुकाने के लिए उत्तरदायी होते हैं।

लेखा मानक 26 के अनुसार ख्याति को पुस्तकों में स्पष्ट रूप से तभी दिखाया जाता है जबकि वह क्रय की गई हो अर्थात् उसके लिए मुद्रा में अथवा मुद्रा के समकक्ष कोई प्रतिफल चुकाया गया हो। अन्यथा केवल पूँजी खाते में समायोजन से ही ख्याति का समायोजन किया जायेगा। उसे पुस्तकों में नहीं दिखाया जायेगा।

(6) चिट्ठे की तिथि से निवृत्ति की तिथि तक अर्जित लाभों में हिस्से की गणना - प्रायः साझेदार वर्ष के अन्त में ही अवकाश ग्रहण करते हैं, परन्तु असामान्य परिस्थितियों (यथा - दिवालिया हो जाना, पागल हो जाना, न्यायालय द्वारा अयोग्य घोषित कर दिया जाना, आदि) के अन्तर्गत साझेदार को लेखा वर्ष के दौरान भी फर्म छोड़नी पड़ सकती है। इसी प्रकार किसी साझेदार की मृत्यु की दशा में भी उसके कानूनी उत्तराधिकारी को देय राशि का निर्धारण करते समय हिसाब, लेखा वर्ष के दौरान करना पड़ सकता है। लेखा वर्ष के दौरान साझेदार द्वारा फर्म से अवकाश ग्रहण करते समय पुनर्मूल्यांकन लाभ - हानि, अवितरित लाभ-हानि तथा ख्याति आदि के सम्बन्ध में समायोजन करने के अतिरिक्त चिट्टे की

तिथि के बाद की अवधि के लिए निम्नलिखित के सम्बन्ध में भी समायोजन करना आवश्यक:

- वेतन, बोनस कमीशन आदि

- पूँजी पर ब्याज

- आहरण तथा आहरण पर ब्याज

- जीवन बीमा पॉलिसी क़ी राशि

- फर्म के लाभों में हिस्सा।

(7) अवकाश ग्रहण करने वाले अथवा मृतक साझेदार के उत्तराधिकारी को देय राशि का निस्तारण एवं भुगतान (Disposal and Payment): अवकाश ग्रहण करने वाले साझेदार को तथा मृतक साझेदार के उत्तराधिकारी को देय राशि का भुगतान साझेदारी संलेख में उल्लेखित रीति से किया जाता है। सामान्यतः निम्नलिखित रीतियों में से किसी एक रीति के आधार पर देय राशि का भुगतान किया जा सकता है:

- एक-मुश्त (Lump Sum) भुगतान करना;

- आंशिक भुगतान नकद तथा शेष ऋण खाते में हस्तान्तरण द्वारा;

- किस्तों (Instalments) में भुगतान करना।

आंकिक प्रश्न (Numerical Questions):

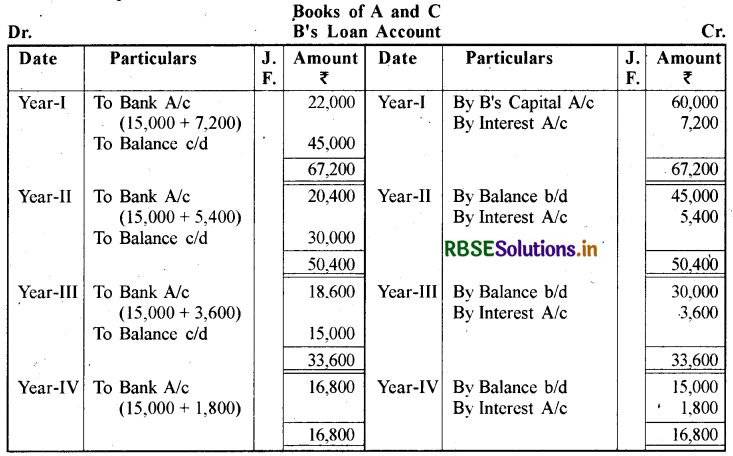

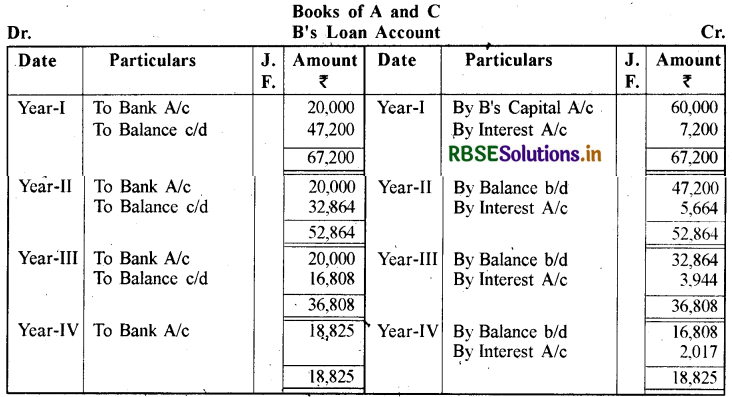

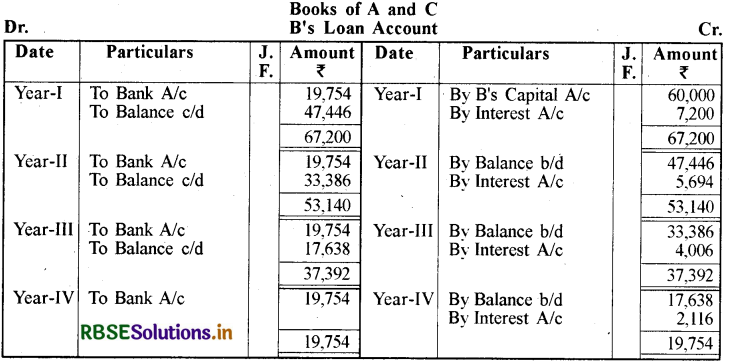

प्रश्न 1.

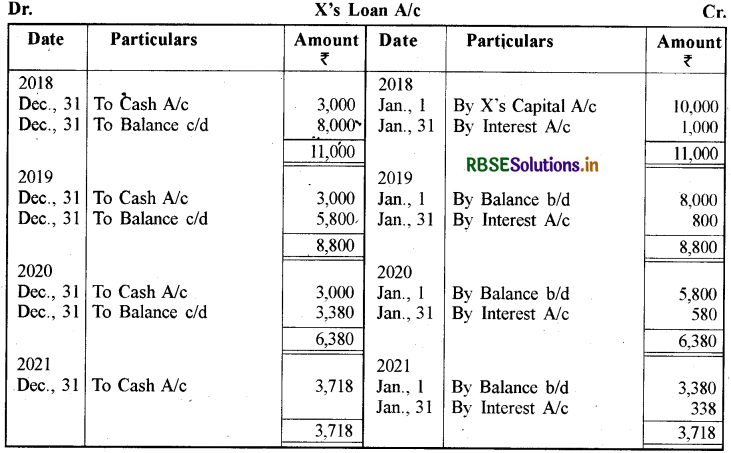

A, B तथा C एक फर्म में साझेदार हैं। B फर्म से सेवानिवृत्त होता है। उसकी सेवानिवृत्ति की तिथि . को उसको ₹ 60,000 देय है। A तथा C ने यह वचन दिया कि उसको प्रत्येक वर्ष के अन्त में किश्तों में भुगतान किया जाएगा। निम्न स्थितियों में B का ऋण खाता तैयार करें:

(a) जब शेष राशि का भुगतान चार वार्षिक किश्तों में 12% प्रतिवर्ष ब्याज के साथ किया जाएगा।

(b) जब पहले तीन सालों के दौरान, बकाया शेष पर ₹ 20,000 की तीन वार्षिक किश्तों में, 12% प्रतिवर्ष ब्याज सहित और शेष ब्याज सहित चौथे वर्ष में भुगतान करने पर सहमत होते हैं।

(c) जब शेष राशि का भुगतान 4 समान वार्षिक किश्तों में 12% ब्याज सहित किया जाए।[वार्षिक सारणी के अनुसार 12% की दर पर 4 वर्षों के लिए 1 रुपये का मूल्य ₹ 0.329234 है।]

उत्तर:

(a) जब भुगतान 4 वार्षिक किश्तों में ब्याज के साथ किया जाता है:

(b) जब भुगतान ₹ 20,000 प्रत्येक की 3 वार्षिक किश्तों में ब्याज सहित किया जाता है:

(c) जब भुगतान 4 समान वार्षिक किश्तों में 12% ( वार्षिक ) ब्याज सहित किया जाता है:

चूँकि वार्षिक सारणी के अनुसार 12% की दर पर 4 वर्षों के लिए ₹ 1 का मूल्य ₹ 0.329234 है, अतः ₹ 60,000 का 12% की दर पर 4 वर्षों के लिए मूल्य ₹ 60,000 × 0.3292 3 4 = 19,754 होगा

अतः ₹ 19,754 की वार्षिक किश्त का भुगतान किया जायेगा।

प्रश्न 2.

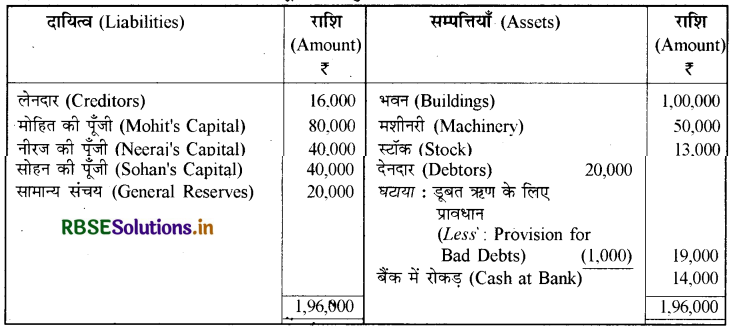

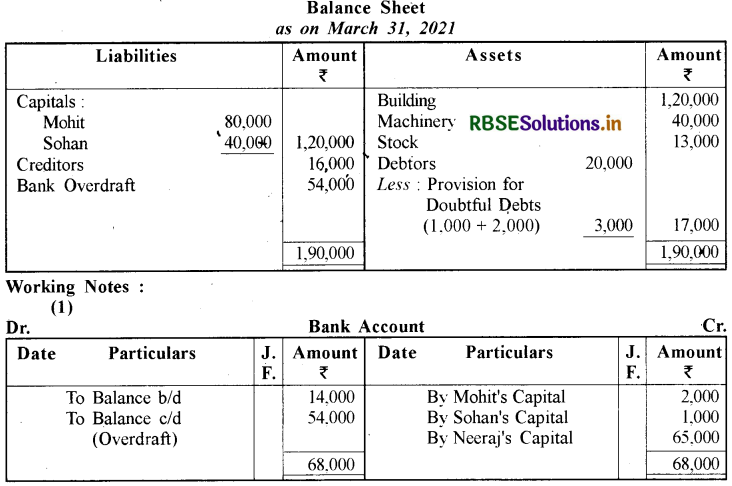

अ, ब एवं स साझेदारी में व्यवसाय कर रहे थे। 31 मार्च, 2021 का फर्म का चिट्ठा निम्न प्रकार:

1 अप्रैल, 2021 को ब अवकाश ग्रहण करता है तथा उस समय निम्न निर्णय लिये गये:

(i) भवन का मूल्य₹ 7,000 से बढ़ाना है।

(ii) विविध देनदारों पर 5% की दर से संदिग्ध ऋणों के लिए आयोजन करना है।

(iii) फर्म की ख्याति का मूल्यांकन ₹ 18,000 पर किया गया। यह भी निश्चय किया गया कि ब के अवकाश ग्रहण के पश्चात् लेखा पुस्तकों में ख्याति नहीं दिखायी जायेगी।

(iv) ₹ 5,000 ब को तुरन्त भुगतान और शेष उसके ऋण खाते में हस्तान्तरित कर दिया जाये। फर्म की पुस्तकों में पुनर्मूल्यांकन खाता, साझेदारों के पूँजी खाते तथा चिट्ठा बनाइये।

उत्तर:

Working Notes :

1. फर्म की ख्याति में 'ब' का हिस्सा:

ख्याति का मूल्यांकन = ₹ 18,000

'ब' का हिस्सा 18,000 \(\times \frac{1}{3} \) = ₹ 6,000

2. प्रश्न में लाभ-हानि विभाजन अनुपात की कोई सूचना नहीं है। अत: इसे 1 : 1 : 1 माना गया है।

प्रश्न 3.

एक्स, वाई तथा जेड 3 : 2 : 1 के अनुपात में लाभ बाँटते हैं। 31 मार्च, 2021 का उनका चिट्ठा निम्नानुसार है:

इस तिथि को जेड अवकाश ग्रहण करता है। शेष साझेदारों का नया अनुपात 5 : 4 होगा।

निम्नांकित शर्ते तय हुईं :

(1) मशीनरी का मूल्य 10% घटाया जावे।

(2) स्टॉक 28,000 ₹ तक कम किया जावे।

(3) एक्स तथा वाई ने निर्णय लिया कि उनकी पूँजी उनके नये लाभ विभाजन अनुपात में होगी इसके लिए साझेदार नगद लायेंगे अथवा ले जायेंगे।।

(4) फर्म की ख्याति का मूल्यांकन 54,000 ₹ किया गया तथा बिना ख्याति खाता खोले ख्याति का समायोजन करना है।

(5) जेड को अवकाश ग्रहण पर 8,000 ₹ नगद दिये गये, शेष राशि उसके ऋण खाते में हस्तान्तरित की गई।

उपरोक्त सूचनाओं से पुनर्मूल्यांकन खाता, पूँजी खाते व नया चिट्ठा बनाइये।

उत्तर:

Working Notes :

(1) ख्याति का समायोजन

ख्याति का मूल्य = ₹ 54,000

Z का हिस्सा = 54,000 x 1/6 = ₹ 9,000

₹ 9,000 को X तथा Y उनके फायदे के अनुपात 1 : 2 में वहन करेंगे। X वहन करेगा = 9,000 x 1/3 = ₹ 3,000

Y वहन करेगा = 9,000 x 1/3 = ₹ 6,000

(2) फायदे का अनुपात

\(\begin{aligned} &X=\frac{5}{9}-\frac{3}{6}=\frac{10-9}{18}=\frac{1}{18} \\ &Y=\frac{4}{9}-\frac{2}{6}=\frac{8-6}{18}=\frac{2}{18} \end{aligned}\)

अतः फायदे का अनुपात = 1 : 2 (3) नई फर्म की समायोजित पूँजी

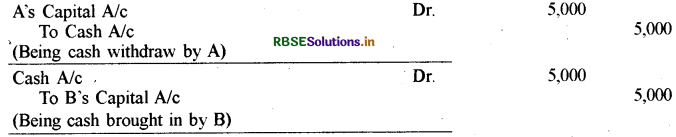

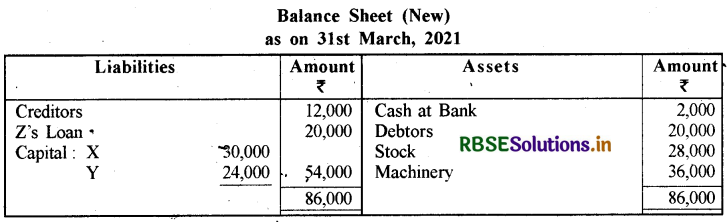

Adjusted Capital

नई पूँजी X = 54,000 x 5/9 = ₹ 30,000

Y = 54,000 x 4/9 = ₹ 24,000

अतः X ₹ 2,000 निकालेगा तथा Y ₹ 2,000 लायेगा।

(4) Cash at Bank : 10,000 + 2,000 - 2,000 – 8,000 = ₹ 2,000

प्रश्न 4.

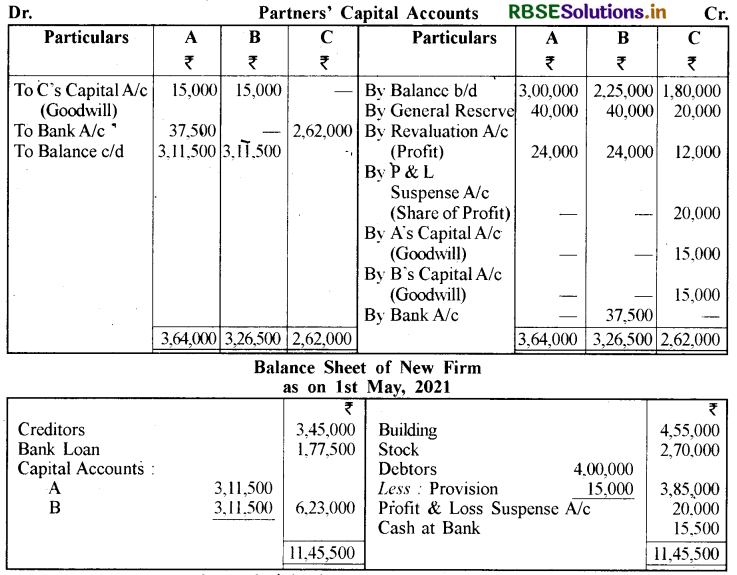

X, Y व Z एक फर्म में साझेदार हैं जो 2 : 2 : 1 के अनुपात में लाभ विभाजन करते हैं। उनका 31-3-21 का स्थिति विवरण निम्नानुसार है। Z उपरोक्त तिथि को अवकाश ग्रहण करता है।

अवकाश पर अन्य शर्ते इस प्रकार हैं:

(i) ख्याति का मूल्यांकन ₹ 1,00,000 पर किया गया।

(ii) ₹ 5,000 की सम्पत्तियाँ ऐसी हैं जिनका पुस्तकों में लेखा नहीं हुआ है।

(iii) विनियोगों का मूल्यांकन ₹ 15,000 पर किया गया व Z ने ले लिए।

(iv) बकाया कानूनी व्ययों के लिए ₹ 3,500 का प्रावधान किया जाये।

(v) स्वकीय सम्पत्ति के मूल्य में ₹ 8,000 से वृद्धि करे।

(vi) संयंत्र व मशीन ₹ 10,000 से अधिमूल्यांकित हैं।

(vii) फर्नीचर को ₹ 17,000 तक कम करे।

(viii) बकाया वेतन ₹ 2,0001

(ix) एकस्व का मूल्य ₹ 1,000 से कम किया जाये।

(x) डूबत ऋण आयोजन 2% बनाया जाये।

(xi) पूर्वदत्त बीमा ₹ 1,0001

(xii) बैंक ऋण का भुगतान कर दिया जाये।

(xiii) लेनदारों में शामिल ₹ 5,000 के दायित्व का भुगतान नहीं करना पड़ेगा।

(xiv) कर्मचारी क्षतिपूर्ति संचय के विरुद्ध दायित्व ₹ 12,000।

(xv) स्टॉक का मूल्य 20% कम करें। पुनर्मूल्यांकन खाता बनाइये।

उत्तर:

प्रश्न 5.

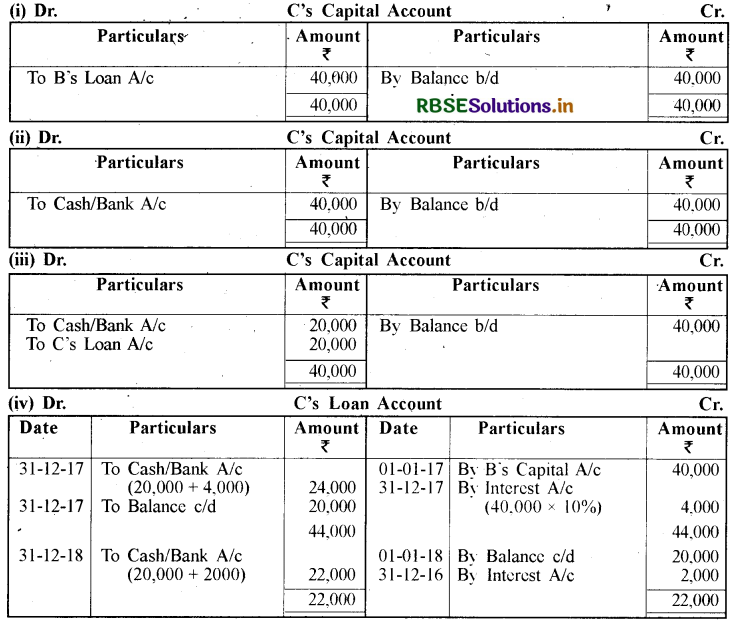

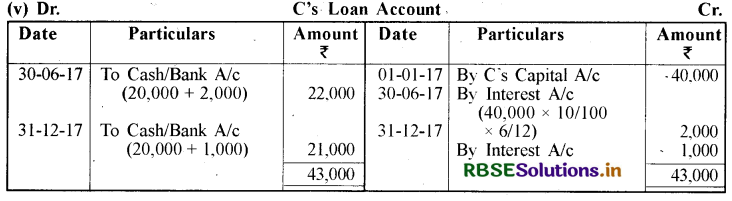

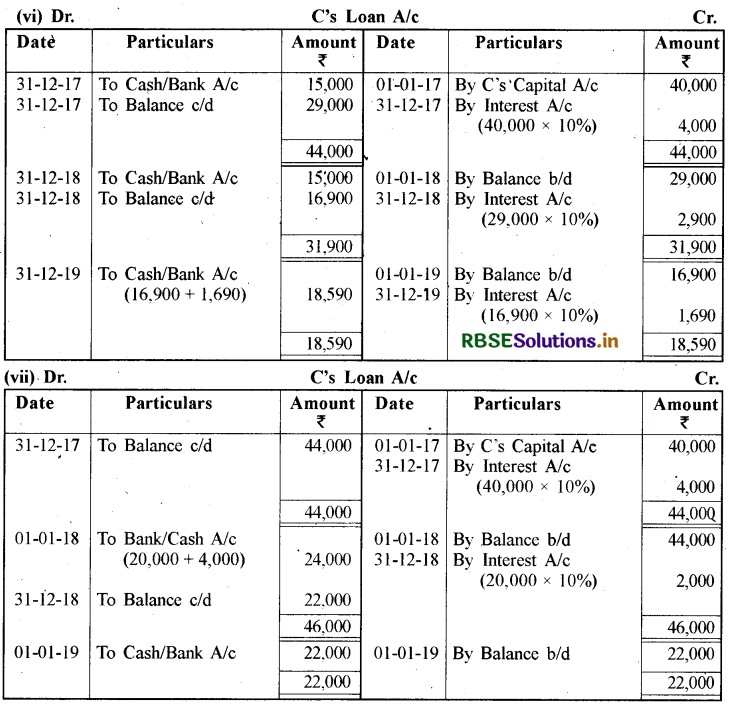

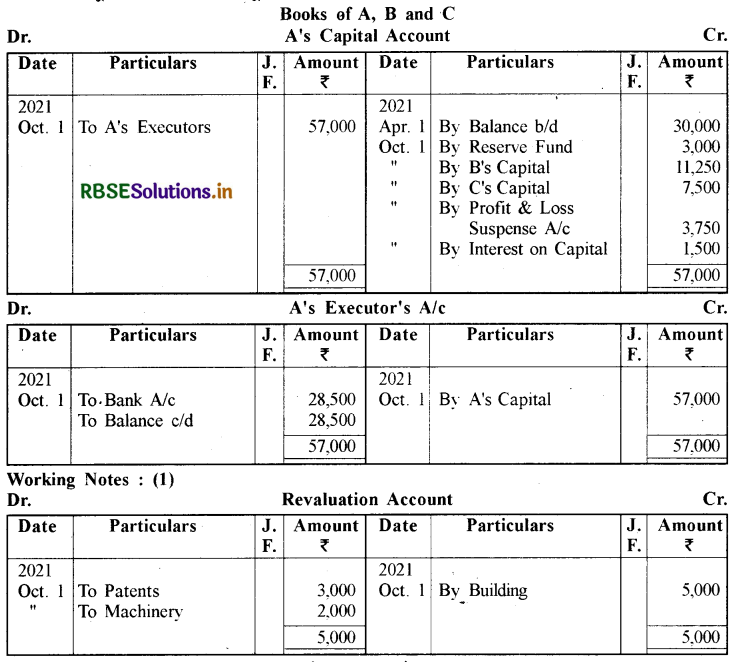

A, B व C एक फर्म में साझेदार थे। C 01.01.17 को फर्म से अवकाश ग्रहण करता है, उस तिथि को समस्त समायोजनों के बाद उसका पूँजी खाता ₹ 40,000 का क्रेडिट शेष बताता है। निम्नलिखित प्रत्येक परिस्थिति में फर्म की पुस्तकों में आवश्यक खाते बनाइये।

(i) C को देय रकम उसके ऋण खाते में हस्तांतरित की जाती है।

(ii) C को देय रकम का अवकाश ग्रहण के तुरंत बाद पूर्ण भुगतान कर दिया जाता है।

(iii) C को देय रकम में से 50% नकद भुगतान व शेष 50% उसके ऋण खाते में हस्तांतरित कर दिया जाता है।

(iv) C को भुगतान 10% वार्षिक ब्याज दर पर दो समान वार्षिक किश्तों में किया जाता है।

(v) C को भुगतान 10% वार्षिक ब्याज दर पर दो समान अर्द्धवार्षिक किश्तों में किया जाता है।

(vi) C को भुगतान 14% वार्षिक ब्याज पर ₹ 15,000 की दो समान वार्षिक किश्तों में (ब्याज सहित) तथा शेष राशि (ब्याज सहित ) तीसरे वर्ष के अन्त में भुगतान करनी है।

(vii) C को भुगतान 10% वार्षिक ब्याज दर पर दो समान वार्षिक किश्तों में किया जाता है, प्रथम किश्त 01.01.18 से प्रारंभ होगी।

उत्तर:

प्रश्न 6.

X, Y तथा Z साझेदार हैं जो लाभों को 2 : 2 : 1 के अनुपात में बाँटते हैं। 31 दिसम्बर, 2020 को उनका स्थिति विवरण इस प्रकार था :

1 जनवरी, 2021 को x ने निम्नलिखित शर्तों पर अवकाश ग्रहण किया:

(i) संदिग्ध ऋणों के लिए प्रावधान ₹ 2,000 बढ़ा दिया जाए।

(ii) स्टॉक का मूल्य ₹ 4,000 बढ़ा दिया जाए और मशीनरी का घटाकर ₹ 75,000 कर दिया जाए।

(iii) ₹ 1,200 के हर्जाने के लिए बकाया दावे का प्रावधान किया जाए।

(iv) लेनदारों के ₹ 4,000 घटा दिए जाएं।

(v) फर्म की ख्याति का मूल्यांकन ₹ 60,000 किया जाए।

(vi) शेष साझेदार एक्स के अवकाश ग्रहण पर ₹ 60,000 नकद देने के लिए सहमत हो गए, जो शेष साझेदारों द्वारा 3 : 2 के अनुपात में लाए जाएंगे। एक्स की शेष पूँजी को ऋण मान लिया जाए।

पुनर्मूल्यांकन खाता, पूँजी खोते और नई फर्म का स्थिति विवरण बनाइए।

उत्तर:

Working Notes :

- एक्स का ख्याति में हिस्सा 60,000 x 2/5 = ₹ 24,000 जिसे Y व Z के पूँजी खातों में उनके फायदे के अनुपात 2 : '1 में समायोजित किया गया है।

- X को भुगतान करने के लिए ₹ 60,000 की राशि Y व Z 3 : 2 के अनुपात में क्रमशः ₹ 36,000 व ₹ 24,000 लेकर आते हैं।

प्रश्न 7.

अ, ब व स 2 : 2 : 1 के अनुपात में लाभ-हानि बांटते हुए साझेदार हैं। 31 मार्च, 2021 को उनका चिट्टा अग्र प्रकार था:

1 मई, 2021 को स फर्म से अवकाश ग्रहण करता है।

उस दिन निम्न निर्णय लिये गये:

(1) स्टॉक का मूल्य 10% से कम किया जाये।

(2) भवन का मूल्य 30% से बढ़ाया जाये।

(3) देनदारों पर ₹ 15,000 का संदिग्ध ऋणों का आयोजन बनाया जाये।

(4) फर्म की ख्याति ₹1,50,000 पर मूल्यांकित की जाये, पुस्तकों में ख्याति खाता नहीं खोलना है।

(5) नये साझेदार भावी लाभों व हानियों को बराबर-बराबर बांटने का निश्चय करते हैं। साझेदार अ और ब फर्म की कुल पूँजी को नकद से समायोजित कर लाभ-हानि अनुपात में रखेंगे।

(6) अवकाश ग्रहण की तिथि तक स का लाभ में हिस्सा ₹ 20,000 तय किया गया।

(7)स को चुकाने के लिए 1 मई, 2021 को ₹ 1,77,500 के एक बैंक ऋण की व्यवस्था की गई। इस तिथि को स को देय राशि का पूर्ण भुगतान कर दिया।

पुनर्मूल्यांकन खाता, साझेदारों के पूँजी खाते तथा नई फर्म का चिट्ठा बनाइये।

उत्तर:

Working Notes :

(1) A और B की पूँजी की गणना:

की पूँजी = 6,23,000 \(\times \frac{1}{2}\) = ₹ 3,11,500 B की पूँजी = 6,23,000 \(\times \frac{1}{2}\) = ₹ 3,11,500

(2) Cash bank की गणना:

प्रश्न 8.

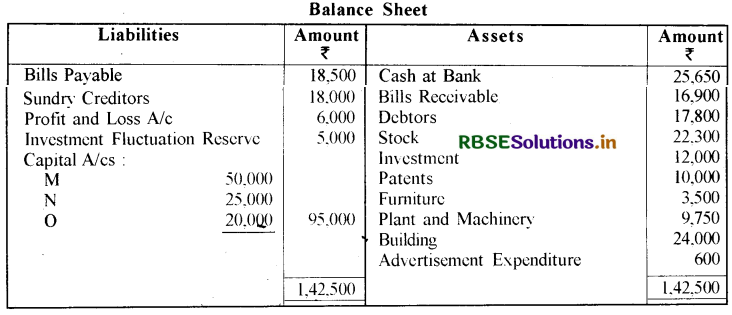

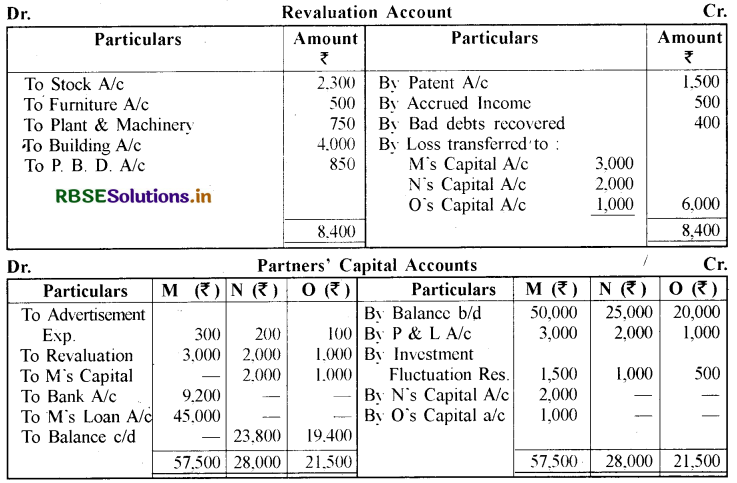

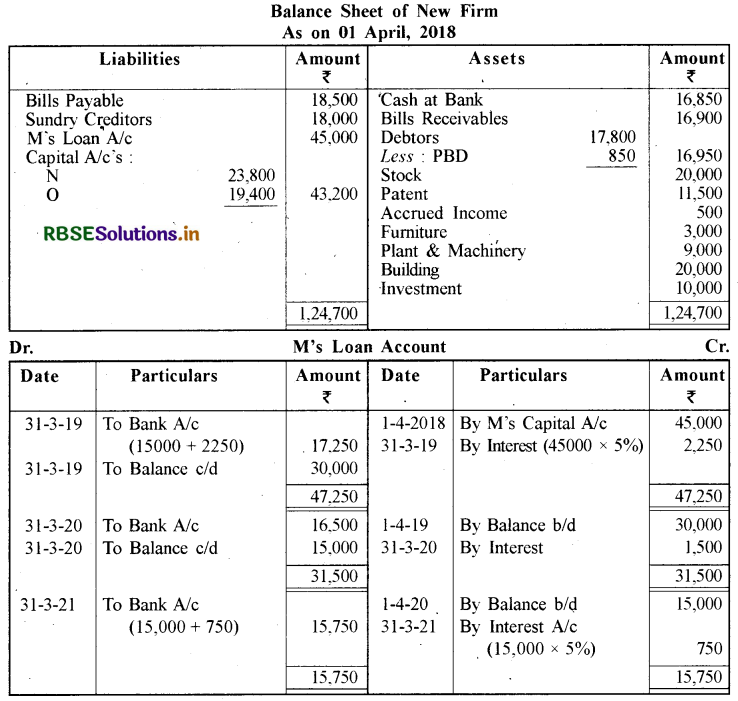

M, N और O आपस में साझेदार हैं जो लाभ-हानि को 1 / 2: 1 / 3: 1 / 6 के अनुपात में बाँटते हैं। 31 मार्च, 2018 को उनका स्थिति विवरण इस प्रकार है:

1 अप्रैल, 2018 को M व्यवसाय से अवकाश लेता है एवं फर्म में उसके हिस्से की गणना सम्पत्तियों के निम्नानुसार पुनर्मूल्यांकन कर ज्ञात करनी है : स्टॉक - ₹ 20,000 ; फर्नीचर - ₹ 3,000 ; प्लांट एवं मशीनरी ₹ 9,000; भवन - ₹ 20,000 ; विनियोग - ₹ 10,000 ; अर्जित आय - ₹ 500 ; एकस्व - ₹ 11,500; एवं संदिग्ध ऋणों के लिए - ₹ 850 का प्रावधान किया जाना है। एक देनदार जिसमें ₹ 1,000 बकाया थे, डूबत ऋण मानकर अपलिखित कर दिया या उससे ₹ 400 वसूल हुए। फर्म की ख्याति का मूल्यांकन ₹ 6,000 पर सहमति हुई तथा इस सम्बन्ध में समायोजन शेष साझेदारों में बिना ख्याति खाता खोले किया जाना है। M को अवकाश ग्रहण करने पर ₹ 9,200 नकद दिये जाएँगे तथा शेष का भुगतान 5% प्रतिवर्ष ब्याज सहित तीन समान वार्षिक किस्तों में किया जाएगा। पुनर्मूल्यांकन खाता, साझेदारों के पूँजी खाते, नई फर्म का स्थिति-विवरण तैयार कीजिए एवं M का ऋण खाता बनाइए जब तक कि वह पूर्णतः बंद न हो जाये।

Working Notes :

- विनियोगों के मूल्य में कमी को निवेश उतार-चढ़ाव संचय खाते से चार्ज किया गया है व शेष ₹ 3000 को साझेदारों में उनके पुराने लाभ विभाजन अनुपात में बाँटा गया है।

- M का ख्याति में हिस्सा 6000 \(\times \frac{1}{2}\) = ₹ 3,000 को फायदे के अनुपात 2 : 1 में N व O के पूँजी खातों से समायोजित किया गया।

- बैंक शेष 25,650 + 400 - 9, 200 = ₹ 16,850

- M के ऋण खाते में हस्तान्तरित राशि ₹ 45,000 का भुगतान तीन समान वार्षिक किश्तों (प्रत्येक ₹ 15,000 ) में 5% ब्याज सहित किया गया है।

प्रश्न 9.

A, B व C निम्नलिखित सम्पत्तियों से 1 अप्रैल, 2021 से व्यापार चला रहे थे : फर्नीचर ₹ 18,000, मशीन ₹ 72,000, नकद ₹ 10,000, देनदार ₹ 20,000। उनकी साझेदारी का हिस्सा 5 : 3 : 2 था। उनकी पूँजी का भी यही अनुपात था। 30 सितम्बर, 2021 को B की मृत्यु हो जाती है।

उसके पुत्र ने पिता की फर्म में हिस्सा माँगा तथा तय हुआ कि

(i) उसकी जमा पूँजी जो उसकी मृत्यु के दिन थी, वह दे दी जाए।

(ii) उसकी पूँजी पर 5% प्रतिवर्ष की दर से ब्याज दिया जाए।

(iii) उसने प्रति माह के प्रारंभ में ₹ 600 की दर से आहरण किया है। उसके यह आहरण उसके लाभ के हिस्से के लिये रहने दिया जाए।

(iv) उसके आहरणों पर 6% प्रतिवर्ष के हिसाब से ब्याज लगेगा।

(v) ख्याति का मूल्यांकन फर्म के औसत लाभ, जो कि ₹ 21,000 है, का दुगुना आंका जाए। B का व्यक्तिगत खाता बनाइये।

उत्तर:

Working Notes :

(1) साझेदारों की पूँजी ज्ञात करने के लिए चिट्ठा बनाया जायेगा।

इस प्रकार ₹ 1,20,000 पूँजी प्रत्येक साझेदार का हिस्सा उनके लाभ-हानि अमुपात 5 : 3 : 2 में क्रमशः ₹ 60,000, ₹ 36,000 तथा ₹ 24,000 होगा।

(2) ख्याति की गणना : ख्याति = 21000 x 2 = ₹ 42,000, B के हिस्से की ख्याति 42000 x 3/10 = ₹ 12,600 जिसे A व C के पूँजी खातों में फायदे के अनुपात 5 : 2 में समायोजित किया गया है।

(3) B का लाभों में हिस्सा आहरण की राशि के बराबर होगा।

(4) आहरण पर ब्याज \(\frac{6+1}{2}\) = 3.5 माह के लिए ज्ञात किया गया है।

प्रश्न 10.

A, B व C एक फर्म में साझेदार हैं जो लाभ-हानि को 3 : 2 : 1 के अनुपात में बाँटते हैं। 31 मार्च, 2021 को उनका स्थिति विवरण इस प्रकार है:

1 अप्रैल, 2021 को B निम्न शर्तों पर अवकाश ग्रहण करता है:

(a) संदिग्ध ऋणों के लिए आयोजन ₹ 1,000 से बढ़ाना है।

(b) रहतिए पर 10% तथा फर्नीचर पर 5% ह्रास लगाना है।

(c) एक क्षति का दावा ₹ 1,100 का बकाया है जिसके लिए व्यवस्था करनी है।

(d) लेनदारों को ₹ 6,000 से कम करना है।

(e) फर्म की ख्याति का मूल्यांकन ₹ 21,000 किया गया।

(f) बकाया किराया ₹ 6001

(g) B को पूर्ण भुगतान नकद में किया गया।

यह राशि A और C के द्वारा इस प्रकार लायी गई कि नई फर्म में ₹ 10,000 रोकड़ शेष रहे तथा उनके पूँजी खातों का शेष'उनके नए लाभ विभाजन अनुपात में हो जाए। पुनर्मूल्यांकन खाता, साझेदारों के पूँजी खाते और A तथा C का स्थिति विवरण बनाइए।

उत्तर:

Working Notes :

(1) B का ख्याति में हिस्सा 21,000 \(\times 2 / 6\) = ₹ 7.000 को A व C के फायदे के अनुपात 3 : 1 में समायोजित किया गया है।

(3) नई फर्म की पूँजी की गणना : कुल समायोजित पूँजी व रोकड़ शेष जो रखना है: प्रा. रोकड़ शेष (37,750 + 49,000 + 29,250) + 10,000 - 26,000 = ₹ 1,00,000। इसमें A व C का हिस्सा 3 : 1 में क्रमश: ₹ 75,000 व ₹ 25,000 होगा।

प्रश्न 11.

A, B व C एक फर्म में साझेदार हैं जो लाभ को अपनी पूँजी के अनुसार विभाजित करते हैं। 31 मार्च, 2021 को उनका स्थिति विवरण इस प्रकार था :

उपरोक्त तिथि पर B ने फर्म से अवकाश प्राप्त करने का निर्णय लिया तथा उसके अपने अंश की धनराशि का फर्म ने निम्नलिखित शर्तों पर भुगतान कर दिया:

1. भवन के मूल्य में 20% की वृद्धि करनी है।

2. देनदारों पर संदिग्ध ऋणों के लिए प्रावधान को बढ़ाकर 15% तक करना है।

3. मशीनरी पर 20% ह्रास लगाना है।

4. स्टॉक ₹ 1,000 से अधिमूल्यांकित है।

5. लेनदारों को ₹ 6,000 से कम करना है।

6. बकाया किराया ₹ 1,000

7. कर्मचारी क्षतिपूर्ति का दावा ₹ 8,000 निश्चित किया गया है।

8. फर्म की ख्याति का मूल्यांकन ₹ 72,000 पर किया गया है तथा अवकाश ग्रहण करने वाले साझेदार का अंश शेष साझेदारों के पूँजी खातों के अन्तर्गत समायोजित करना है।

9. नयी फर्म की पूँजी ₹1,20,000 निर्धारित की गई है। समायोजन चालू खाते के माध्यम से करें। पुनर्मूल्यांकन खाता, साझेदारों के पूँजी खाते तथा B के अवकाश ग्रहण करने के पश्चात् स्थिति विवरण बनाइए।

उत्तर:

Working Notes :

Working Notes :

- B का ख्याति में हिस्सा 72,000 x 1/4 = ₹ 18,000 को A व C के पूँजी खातों में फायदे के अनुपात 2 : 1 में समायोजित किया गया है।

- कर्मचारी क्षतिपूर्ति के संबंध में दायित्व ₹ 8,000 की पूर्ति कर्मचारी क्षतिपूर्ति संचय में से की गयी है तथा संचय की बची शेष राशि को साझेदारों में उनके पुराने अनुपात में बाँटा गया है।

- B को देय रकम सूचना के अभाव में उसके ऋण खाते में हस्तांतरित की गयी है।

- नयी फर्म की पूँजी ₹ 1,20,000 को A व ( नये लाभ विभाजन अनुपात में 2 : । में बाँटकर चालू खातों के माध्यम से समायोजन किया गया है।

प्रश्न 12.

X, Y तथा Z एक फर्म में साझेदार थे और 31 दिसंबर, 2021 को उनका स्थिति विवरण इस प्रकार था:

उस दिन Y ने अवकाश ग्रहण कर लिया। इस संबंध में निम्न समायोजन करने का निर्णय लिया गया:

(क) स्टॉक तथा फर्नीचर में क्रमश: 5% और 10% की कमी की जाए। (ख) देनदारों के 5% पर संदिग्ध ऋणों के लिए प्रावधान किया जाए।

(ग) लेनदारों के साथ एक पुराना विवाद निबटाया गया और फर्म को ₹ 9,050 देने पड़े। इस उद्देश्य के लिए विविध लेनदारों में ₹ 6,000 पहले से सम्मिलित किए गए हैं।

(घ) ख्याति का मूल्यांकन ₹ 12,000 किया गया है।

(ङ) लाभ तथा हानि को 5 : 3 के अनुपात में बाँटा जाए।

(च) Y का भुगतान कर दिया जाए और Y को देय समस्त राशि X तथा 2 द्वारा इस प्रकार लाई जाएगी कि उनकी पूँजी उनके नए लाभ विभाजन अनुपात में हो जाए।

पुनर्मूल्यांकन खाता, साझेदारों के पूँजी खाते और Y के अवकाश ग्रहण करने के बाद स्थिति विवरण बनाइए।

उत्तर:

Working Notes:

Working Notes:

(i) फायदे का अनुपात = नया लाभ विभाजन अनुपात - पुराना लाभ विभाजन अनुपात

\(\begin{aligned} &X: 5 / 8-1 / 3=7 / 24 \\ &Z: 3 / 8-1 / 3=1 / 24 \end{aligned}\)

(ii) Y का ख्याति में हिस्सा ₹ 12,000 \(\times 1 / 3\) = ₹ 4.000 को X व Z के पूँजी खातों में उनके फायदे के अनुपात 7 : 1 में समायोजित किया गया है।

(iii) पूँजी का समायोजन : X. Y व Z की कुल समायोजित पूँजी 17,000 + 19,000 + 10,000 = ₹ 46,000 नई फर्म की कुल पूँजी ₹ 46,000(5: 3) के अनुपात में X की ₹ 28,750 व Z की ₹ 17,250 होगी।

प्रश्न 13.

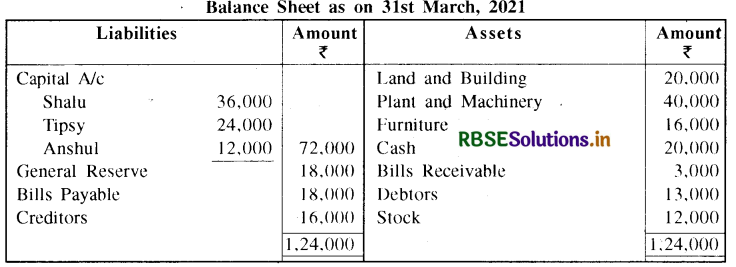

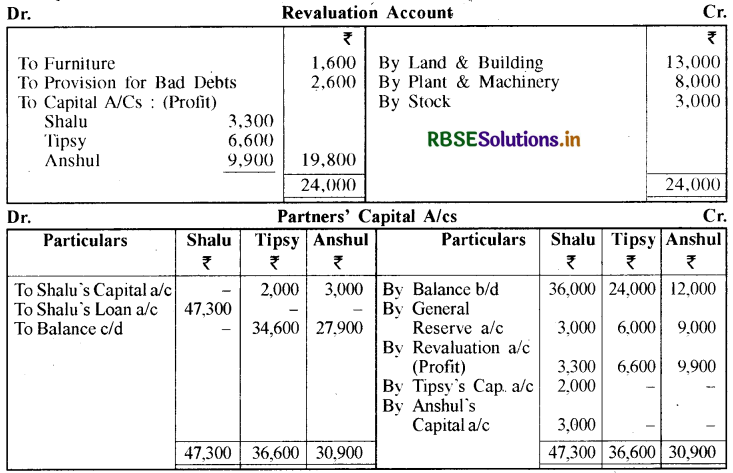

शालू, टिप्सी तथा अंशुल 1 : 2 : 3 अनुपात में लाभ-हानि बाँटते हुए साझेदार हैं। 31 मार्च, 2021 को समाप्त वर्ष के लिए उनका चिट्ठा निम्न प्रकार है:

शालू फर्म से 1 अप्रैल, 2021 को अवकाश ग्रहण करती है। अवकाश ग्रहण तिथि को सम्पत्तियों व दायित्वों का पुनर्मूल्यांकन निम्न प्रकार किया गया:

(i) भूमि व भवन का मूल्य ₹ 33,000 तक बढ़ाना है।

(ii) प्लांट व मशीनरी का मूल्य ₹ 48,000 आंका गया।

(iii) फर्नीचर का मूल्य 10% से घटाना है।

(iv) देनदारों पर 20% का इबत ऋण का प्रावधान करना है।

(v) स्टॉक का मूल्य ₹ 15,000 आंका गया।

(vi) फर्म की ख्याति का मूल्यांकन ₹ 30,000 पर किया गया। यह भी निश्चित किया गया कि शालू के अवकाश ग्रहण के पश्चात् लेजर पुस्तकों में ख्याति नहीं दिखाई जायेगी। (लेखा मानक 26 के अनुसार)

शालू के अवकाश ग्रहण पर पुनर्मूल्यांकन खाता तथा साझेदारों के पूँजी खाते बनाइए।

उत्तर:

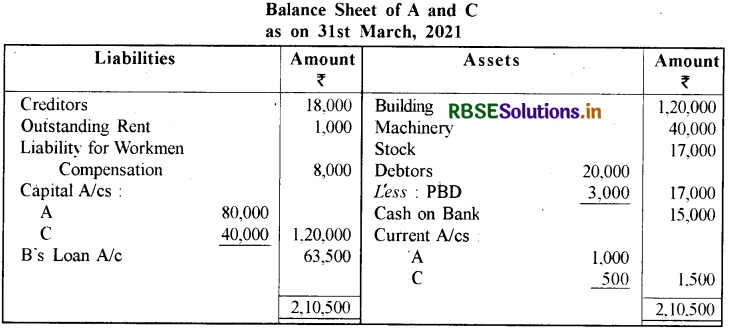

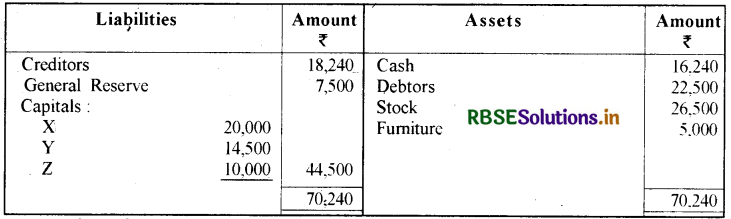

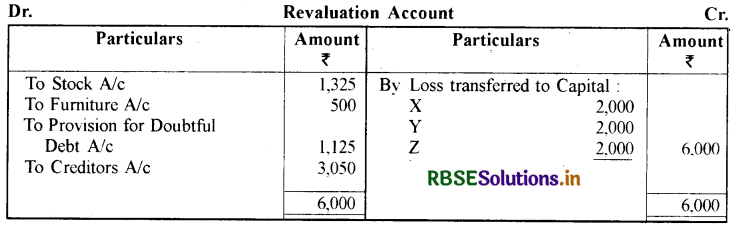

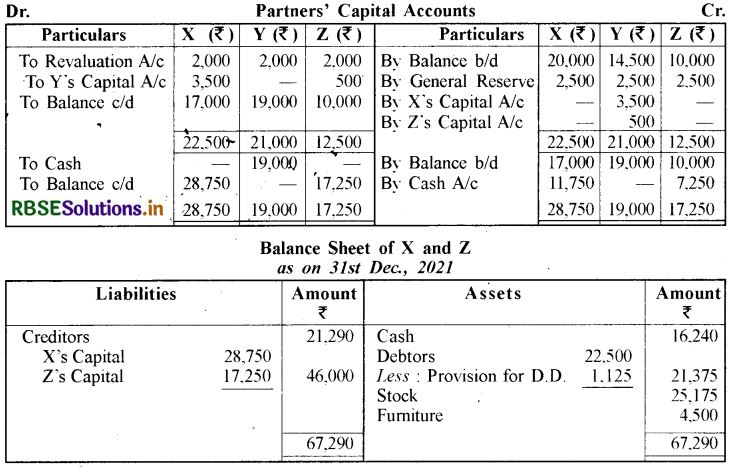

प्रश्न 14.

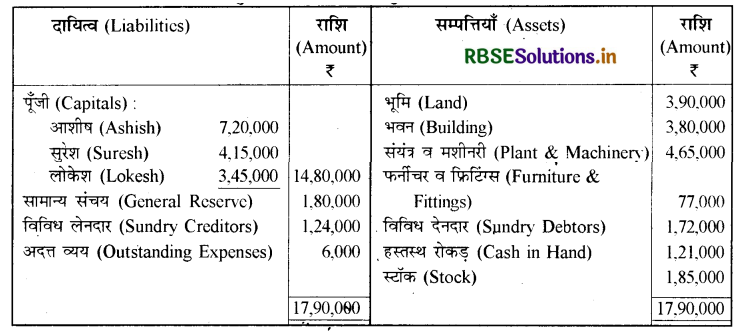

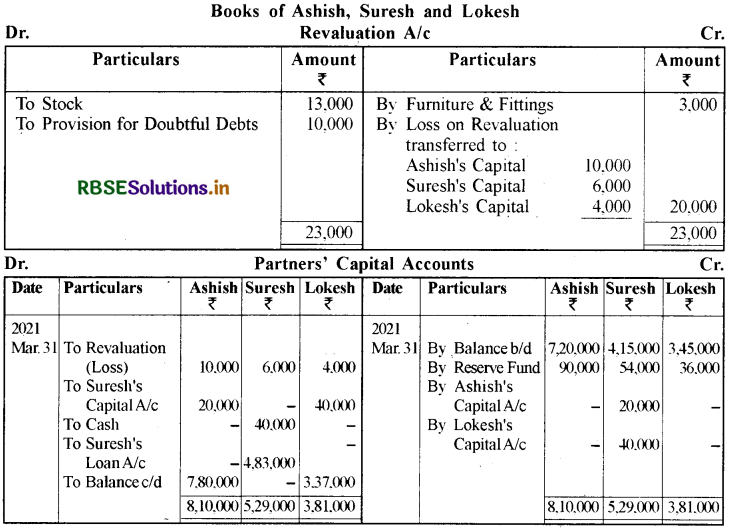

31 मार्च, 2021 को आशीष, सुरेश और लोकेश का तुलन पत्र नीचे दिया गया है जो कि अपना लाभ 5 : 3 : 2 के अनुपात में विभाजित करते हैं

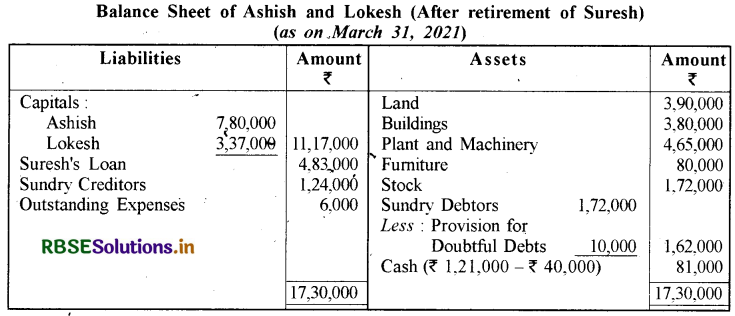

31 मार्च, 2021 को आशीष, सुरेश और लोकेश का तुलन पत्र (Balance Sheet):

सुरेश उपरोक्त तिथि को सेवानिवृत्त होता है तथा उसकी सेवानिवृत्ति पर निम्न समायोजनों के लिए सहमति

1. स्टॉक का मूल्यांकन ₹ 1,72,000 पर हुआ। 2. फर्नीचर व फिटिंग्स का मूल्यांकन ₹ 80,000 हुआ।

3. ₹ 10,000 की राशि एक देनदार दीपक द्वारा देय है, यह संदिग्ध राशि है जिसके लिए प्रावधान की आवश्यकता है।

4. ख्याति का मूल्यांकन ₹ 2,00,000 हुआ लेकिन निर्णय लिया गया कि ख्याति को लेखा पुस्तकों में नहीं दर्शाया जाएगा।

5. सेवानिवृत्ति के समय सुरेश को ₹ 40,000 का भुगतान तुरन्त किया जाएगा तथा शेष को उसके ऋण खाते में हस्तान्तरित किया जाएगा।

6. आशीष और लोकेश भविष्य में लाभ का विभाजन 3 : 2 के अनुपात में करेंगे। पुनर्मूल्यांकन खाता, पूँजी खाता तथा पुनर्गठित फर्म का तुलन पत्र तैयार करें।

उत्तर:

Working Notes :

(1) अभिलाभ भाग = नया भाग - पुराना भाग आशीष का अभिलाभ

आशीष का अभिलाभ = \(\frac{3}{5}-\frac{5}{10}=\frac{6-5}{10}=\frac{1}{10}\)

लोकेश का अभिलाभ = \(\frac{2}{5}-\frac{2}{10}=\frac{4-2}{10}=\frac{2}{10}\)

आशीष और लोकेश के बीच अभिलाभ अनुपात = 1 : 2

(2) सुरेश का ख्याति में भाग = 3/10 x ₹ 2,00,000 = ₹ 60.000

सुरेश की ख्याति को आशीष और लोकेश 1 : 2 में वहन करेंगे।

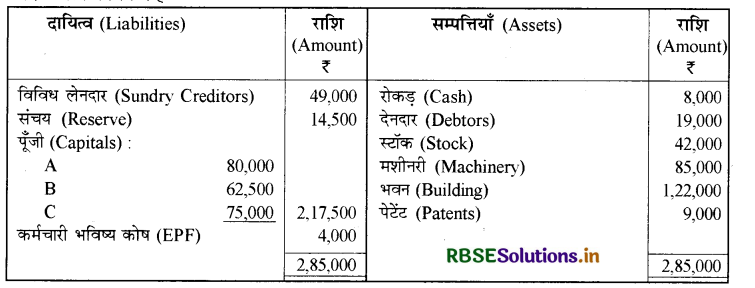

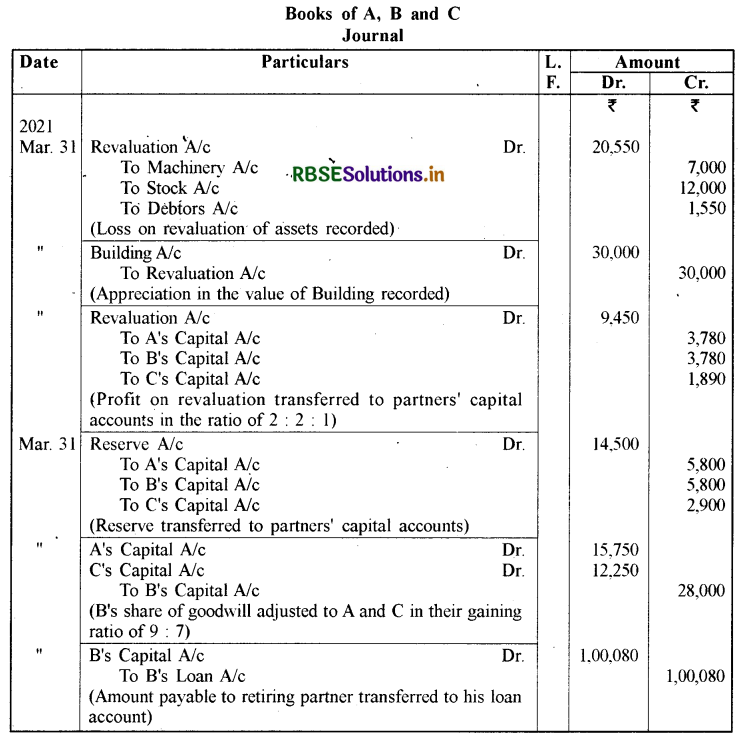

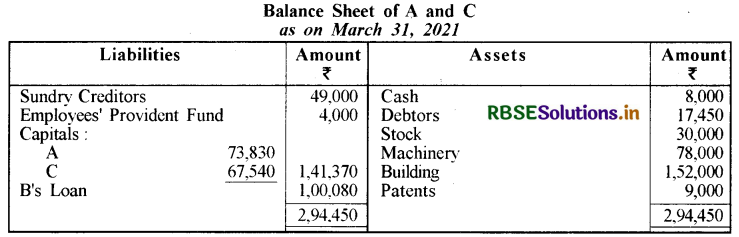

प्रश्न 15.

A, B और C साझेदार हैं जिनका लाभ विभाजन अनुपात 2 : 2 : 1 है। 31 मार्च, 2021 को उनका तुलन पत्र निम्न है:

B को एक बहुराष्ट्रीय कम्पनी में मौका मिलता है। वह इस तिथि को सेवानिवृत्त होने का निर्णय लेता है तथा यह निर्णय लिया जाता है कि A और C भविष्य में लाभ का विभाजन 5 : 3 के अनुपात में करेंगे। ख्याति का मूल्यांकन ₹ 70,000, मशीनरी का ₹ 78,000, भवन का ₹ 1,52,000, स्टॉक का ₹ 30,000 तथा डूबत ऋण की राशि ₹ 1,550 को अपलिखित किया जाएगा। फर्म की पुस्तकों में रोजनामचा प्रविष्टियों का अभिलेखन करें तथा नए फर्म का तुलन पत्र तैयार करें।

उत्तर:

Working Notes :

(1) अभिलाभ अनुपात की गणना:

अभिलाभ अनुपात A का अभिलाभ = नया अनुपात - पुराना अनुपात

A का' अभिलाभ = \(\frac{5}{8}-\frac{2}{5}=\frac{25-16}{40}=\frac{.9}{40}\)

C का' अभिलाभ = \(\frac{3}{8}-\frac{1}{5}=\frac{15-8}{40}=\frac{7}{40}\)

अतः A एवं C का अभिलाभ अनुपात. = 9 :7

नोट : B को देय राशि के भुगतान हेतु पर्याप्त राशि उपलब्ध नहीं होने के कारण उसके पूँजी खाते का शेष उसके ऋण खाते में हस्तान्तरित कर दिया गया है।

प्रश्न 16.

31 मार्च, 2021 को मोहित, नीरज और सोहन का तुलन पत्र नीचे दिया गया है जो कि फर्म में साझेदार हैं और लाभ का विभाजन अपनी पूँजी के अनुसार करते हैं:

इस तिथि को नीरज ने फर्म से सेवानिवृत्त होने का निर्णय लिया तथा फर्म में उसके हिस्से का भुगतान निम्न के अनुसार किया जाएगा :

1. भवन का मूल्य 20% अधिक होगा।

2. देनदारों पर डूबत ऋण के लिए प्रावधान को 15% तक बढ़ाएँगे।

3. मशीनरी पर 20% ह्रास लगाया।

4. फर्म की ख्याति का मूल्यांकन ₹ 72,000 हुआ तथा सेवानिवृत्त साझेदार का भाग, शेष साझेदारों के पूँजी खातों द्वारा समायोजित किया जाएगा।

5. नयी फर्म की पूँजी ₹ 1,20,000 होगी। पुनर्मूल्यांकन खाता, साझेदारों के पूँजी खाते तथा नीरज के सेवानिवृत्त होने के बाद तुलन पत्र तैयार करें।

उत्तर:

(2) यह माना गया है कि सेवानिवृत्त साझेदार को भुगतान हेतु बैंक अधिविकर्ष लिया गया है।

(3) मोहित एवं सोहन के द्वारा लाई अथवा ले जाई जाने वाली राशि :

प्रश्न 17.

A, B और C फर्म में साझेदार हैं। लाभ विभाजन अनुपात 5 : 3 : 2 है। 31 मार्च, 2021 को उनका तुलन पत्र निम्न है:

A, B और C की पुस्तकें 31 मार्च, 2021 को तुलन पत्र (Balance Sheet):

1 अक्टूबर, 2021 को A की मृत्यु हो गई। शेष साझेदारों और उसके उत्तराधिकारी के बीच सहमति हुई कि:

(अ) ख्याति का मूल्यांकन पिछले चार वर्षों के औसत लाभ के 27 वर्ष के क्रय के बराबर होगा जो कि :

|

वर्ष 2017-18 |

₹ 13,000 |

|

वर्ष 2018-19 |

₹ 12,000 |

|

वर्ष 2019-20 |

₹ 20,000 |

|

वर्ष 2020-21 |

₹ 15,000 |

(ब) पेटेंट का मूल्यांकन ₹ 8,000, मशीनरी का ₹ 28,000 तथा भवन का ₹ 25,000।

(स) वर्ष 2021-22 के लिए लाभ पिछले वर्ष के समान दर पर होगा।

(द) पूँजी पर 10% वार्षिक से ब्याज लगेंगा।

(य)A को देय राशि के आधे का भुगतान तुरन्त किया जाएगा। 1 अक्टूबर, 2021 को A का पूँजी खाता तथा A के उत्तराधिकारी का खाता तैयार करें।

उत्तर:

(2) ख्याति = 2 1/2 वर्ष का क्रय x औसत लाभ

औसत लाभ = \(\frac{₹ 13,000+₹ 12,000+₹ 20,000+₹ 15,000}{4}\)

= \(\frac{760,000}{4}\) = ₹ 15,000

ख्याति = 5/2 x ₹ 15,000

ख्याति में A का भाग = 5/10 x ₹ 37,000

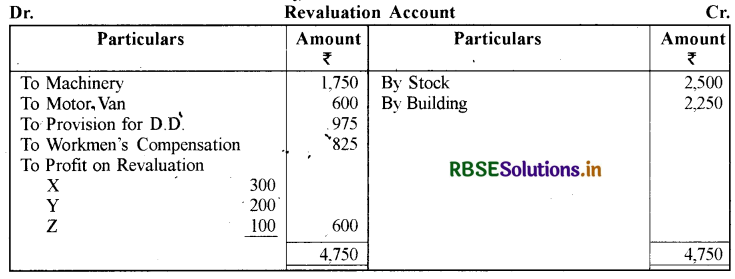

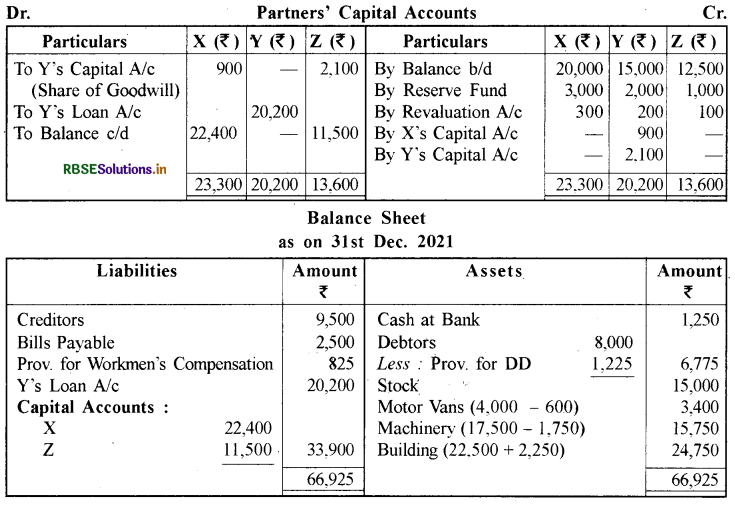

(3) अन्तिम तुलन पत्र की तिथि से मृत्यु की तिथि तक का लाभ:

(1 अप्रैल, 2021 से 1 अक्टूबर, 2021 = 6 महीने)

6 महीने का लाभ = 15,000 x 6/12 = ₹ 7,500

लाभ में A का भाग = ₹ 7,500 x 5/10 = ₹ 3,750

(4) पूँजी पर ब्याज:

(1 अप्रैल, 2021 से 1 अक्टूबर, 2021)

= 30,000 x \(\frac{10}{100} \times \frac{6}{12}\)

= ₹ 1,500

प्रश्न 18.

X, Y तथा Z एक फर्म में साझेदार थे और लाभ को 1/2 : 1/3 : 1/6 के अनुपात में बाँटते थे। 31 दिसम्बर, 2021 को फर्म का स्थिति विवरण इस प्रकार था:

उपरोक्त तिथि को Y निम्नलिखित शर्तों पर फर्म से अवकाश ग्रहण करता है :

(क) फर्म की ख्याति का मूल्यांकन ₹ 9,000 किया जाएगा और फर्म के खाता पुस्तकों में इसे नहीं दिखाया जाएगा।

(ख) मशीनरी पर 10% और मोटर वैन पर 15% का ह्रास लगाया जाएगा।

(ग) स्टॉक पर 20% और भवन पर 10% की वृद्धि की जाएगी।

(घ) संदिग्ध ऋण के लिए प्रावधान में ₹ 975 बढ़ाए जाएंगे।

(ङ) कर्मचारी क्षतिपूर्ति के लिए ₹ 825 का दायित्व बनाया जाएगा।

यह निर्णय किया गया कि भविष्य में X तथा Z लाभ को 3 : 2 के अनुपात में बाँटेंगे। आप पुनर्मूल्यांकन खाता, साझेदारों के पूँजी खाते और Y के अवकाश ग्रहण के पश्चात् फर्म का स्थिति विवरण बनाइए।

उत्तर:

सम्पत्तियों व दायित्वों को नये मूल्य पर दिखाने पर

Note :

1. Gaining Ratio = New Ratio - Old Ratio

\(X: \frac{3}{5}-\frac{3}{6}=\frac{18-15}{30} or \frac{3}{10}, Z: \frac{2}{5}-\frac{1}{6}=\frac{12-5}{30} or \frac{7}{30} \)

अतः लाभ प्रासि अनुपात x : z = 3 : 7

2. y share of goodwill = 9,000 × 2/6 or ₹ F(3, 0 ,0 )

प्रश्न 19.

R, S तथा T एक फर्म में साझेदार थे और लाभ को 2 : 2 : 1 के अनुपात में बाँटते थे।

31 - 3 - 2018 को उनका स्थिति विवरण निम्न प्रकार था :

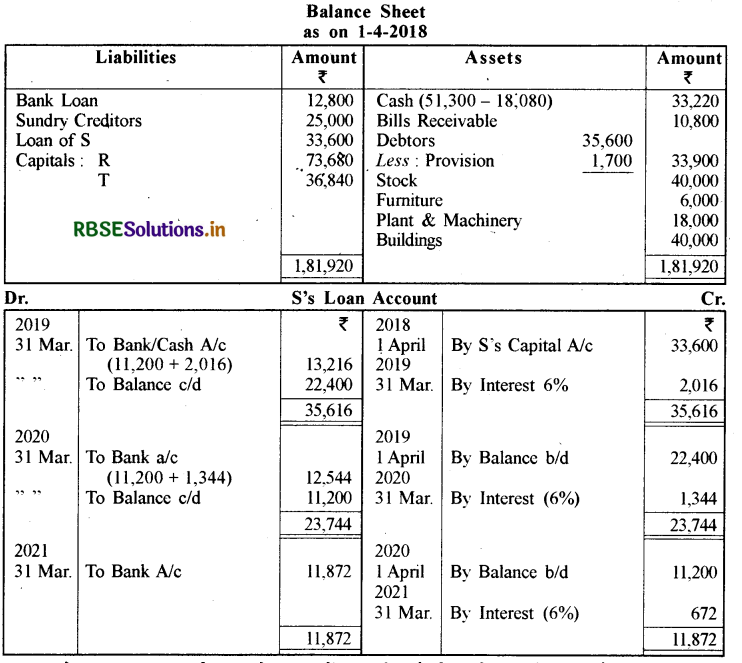

1 - 4 - 2018 को S ने फर्म से अवकाश ग्रहण कर लिया और उसके हिस्से का निर्धारण सम्पत्तियों के इस प्रकार पुनर्मूल्यांकन द्वारा किया गया : स्टॉक ₹ 40,000; फर्नीचर ₹ 6,000; प्लांट मशीनरी ₹ 18,000; भवन ₹ 40,000; संदिग्ध ऋणों के लिए ₹ 1,700 का प्रावधान करना था। फर्म की ख्याति का मूल्यांकन ₹ 12,000 किया गया।S को अवकाश ग्रहण पर ₹ 18,080 नकद और शेष तीन बराबर वार्षिक किस्तों में देने थे। पुनर्मूल्यांकन खाता, साझेदारों के पूँजी खाते, S का ऋण खाता और 1 - 4 - 2018 का स्थिति विवरण बनाइये।

उत्तर:

[नोट - ऋण पर ब्याज की सूचना के अभाव में 6% प्रति वर्ष की दर से ब्याज दिया गया है।

प्रश्न 20.

A, B व C का 31 मार्च, 2021 का निम्न चिट्ठा है जो अपनी पूँजी के अनुपात में लाभ-हा बाँटने के लिए सहमत हुए :

31 मार्च, 2021 को A ने फर्म से अवकाश ग्रहण करने की इच्छा प्रकट की तथा अन्य साझेदारों ने फर्म को चालू रखने का निर्णय लिया। सम्पत्तियों के पुनर्मूल्यांकन तथा देयताओं के पुनर्निर्धारण के लिए निम्नानुसार सहमति बनी :

(i) भूमि तथा भवन को 30% बढ़ाया जाए।

(ii) मशीनरी पर 20% का ह्रास लगाया जाए।

(iii) ₹ 17,000 के डूबे हुए ऋण पाए गए।

(iv) कर्मचारी क्षतिपूर्ति खाते के दावे का अनुमान ₹ 8,000 लगाया गया।

(v) फर्म की ख्याति का मूल्यांकन ₹ 1,40,000 किया गया तथा A के ख्याति के अंश का समायोजन B तथा C के पूँजी खातों से, जिन्होंने फर्म को चालू रखने का निर्णय किया है, से किया गया तथा उन्होंने भविष्य में लाभों को क्रमशः 4 : 3 के अनुपात में विभाजित करने का निर्णय लिया।

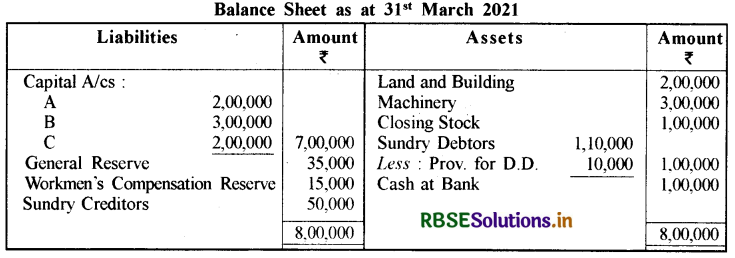

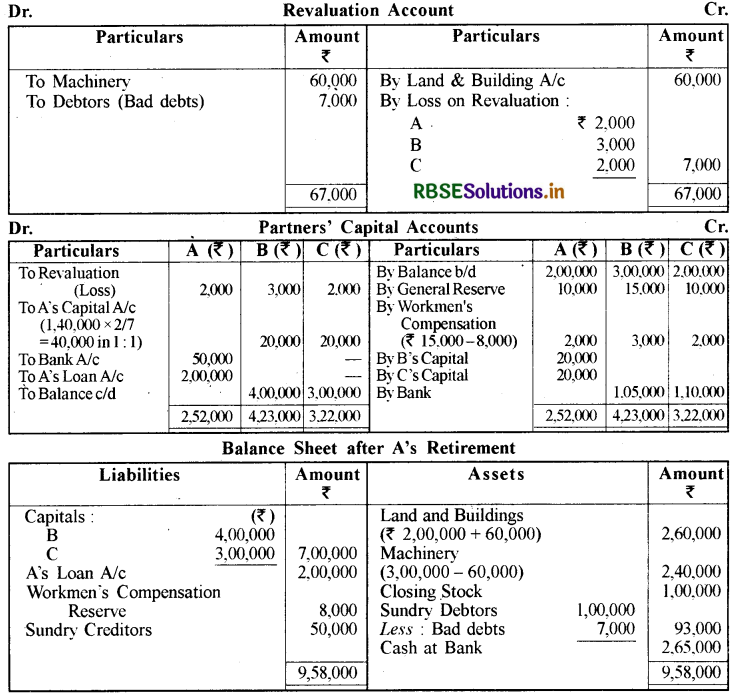

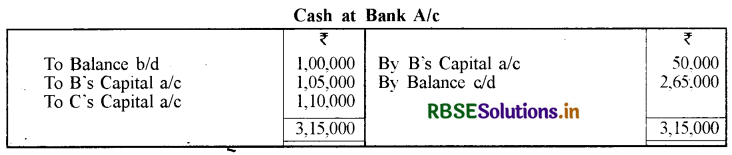

(vi) नयी फर्म की पूँजी का कुल योग, A के अवकाश ग्रहण करने से पूर्व के कुल योग के बराबर होगा तथा फर्म को चालू रखने वाले साझेदारों के लाभ विभाजन के नए अनुपात में होगा।

(vii) A को कुल देय धनराशि में से ₹ 50,000 का नकद भुगतान कर दिया जाएगा तथा शेष को उसके ऋण खाते में हस्तान्तरित कर किया जाएगा, भुगतान बाद में होगा।

पुनर्मूल्यांकन खाता, साझेदारों के पूँजी खाते तथा A के अवकाश ग्रहण करने के उपरान्त फर्म का स्थितिविवरण तैयार कीजिए।

उत्तर:

Working Note:

(1)

2. Gaining Ratio = New Ratio - Old Ratio

\(\text { B: } \quad \frac{4}{7}-\frac{3}{7}=\frac{1}{7}, C: \frac{3}{7}-\frac{2}{7}=\frac{1}{7}\) अर्थात् 1 : 1

प्रश्न 21.

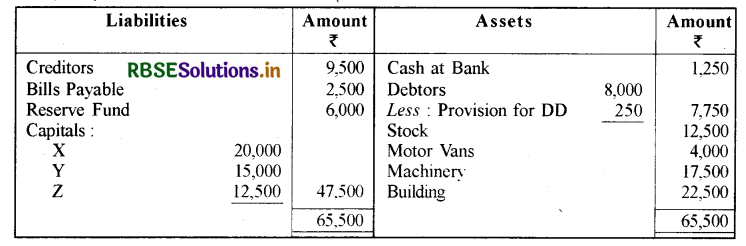

A, B व 'C एक फर्म में साझेदार हैं जो 2 : 2 : 1 के अनुपात में लाभ विभाजन करते हैं। C द्वारा . 31 मार्च, 2021 को अवकाश ग्रहण किया जाता है। 31 दिसम्बर, 2020 को फर्म का स्थिति विवरण निम्न प्रकार

C को देय राशि की गणना के लिए निम्न पर आपसी सहमति हुयी :

1. भूमि व भवन का मूल्यांकन ₹ 12,00,000 पर किया गया।

2. विनियोग ₹ 1,00,000 पर मूल्यांकित किये गये।

3. स्टॉक का मूल्यांकन ₹ 3,00,000 पर किया गया।

4. ख्याति का मूल्यांकन पिछले 5 वर्षों के औसत लाभों के दो वर्षों के क्रय के आधार पर किया जायेगा तथा ख्याति पुनर्गठित फर्म की पुस्तकों में नहीं दिखायी जायेगी।

5. C के अवकाश ग्रहण की तिथि तक के लाभों में हिस्से की गणना पिछले तीन वर्षों के औसत लाभों के आधार पर की जायेगी। पिछले 5

वर्षों के लाभ इस प्रकार थे:

|

वर्ष |

लाभ (₹.) |

|

2016 |

1,80,000 |

|

2017 |

2,20,000 |

|

2018 |

3,00,000 |

|

2019 |

2,75,000 |

6. C को देय राशि उसके ऋण खाते में हस्तांतरित की जायेगी जिस पर 10% वार्षिक ब्याज देय होगा। पुनर्मूल्यांकन खाता, साझेदारों के पूँजी खाते व 31.3.2021 का चिट्ठा बनाइये।

उत्तर:

Working Notes:

(1) ख्याति की परिगणना (Goodwill):

विगत पाँच वर्षों के लाभ का औसत : ₹ 1,80,000 + 2,20,000 + 3,00,000 + 2,75,000 + 3.25.000 = ₹ 13,00,000 ÷ 5 या 2,60,000 x 2 =₹ 5,20.000.

C's share = 5,20,000 x 1/5 = ₹ 1,04,000.

यह राशि A तथा B दोनों बराबर वहन करेंगे।

(2) विगत 3 वर्षों के औसत लाभ = ₹ 3.00,000 + 2.75.000 + 3.25,000 या 9,00,000 + 3 क्योंकि C 3 माह

पश्चात् अवकाश प्राप्त करता है अतः = ₹ 3,00,000 x 3/12 या 75,000

C's share = ₹ 75,000 x = = ₹ 15,000

प्रश्न 22.

P, Q व R एक फर्म में साझेदार थे और लाभों को 2 : 2 : 1 के अनुपात में बाँटते थे। साझेदारी संलेख में प्रावधान था कि किसी साझेदार की मृत्यु पर उसके वैधानिक प्रतिनिधि निम्न के अधिकारी होंगे:

(i) पूँजी पर 12% प्रतिवर्ष की दर से ब्याज।

(ii) आहरण पर 18% प्रतिवर्ष की दर से ब्याज।

(iii) ₹ 12000 प्रतिवर्ष का वेतन।

(iv) पिछले वर्ष के लाभ के आधार पर फर्म के लाभ में हिस्सा ( मृत्यु की तिथि तक)।

31.5.2021 को P की मृत्यु हो गई। उसकी पूँजी 31.3.21 को ₹ 80,000 थी। उसने ₹ 15,000 निकाले थे और उसके आहरण पर ब्याज की गणना ₹ 1,200 की गयी। 31.3.2021 को समाप्त पिछले वर्ष के लिए फर्म का लाभ ₹ 30,000 था।

P के वैधानिक प्रतिनिधियों को देने के लिए, उनका पूँजी खाता तैयार कीजिए।

उत्तर:

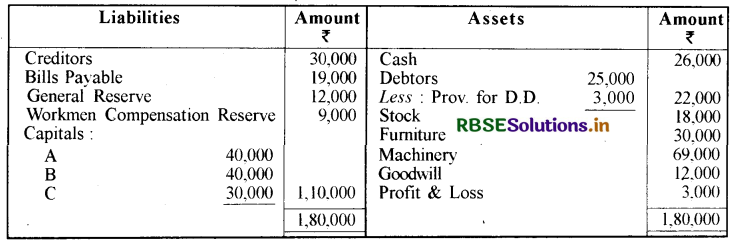

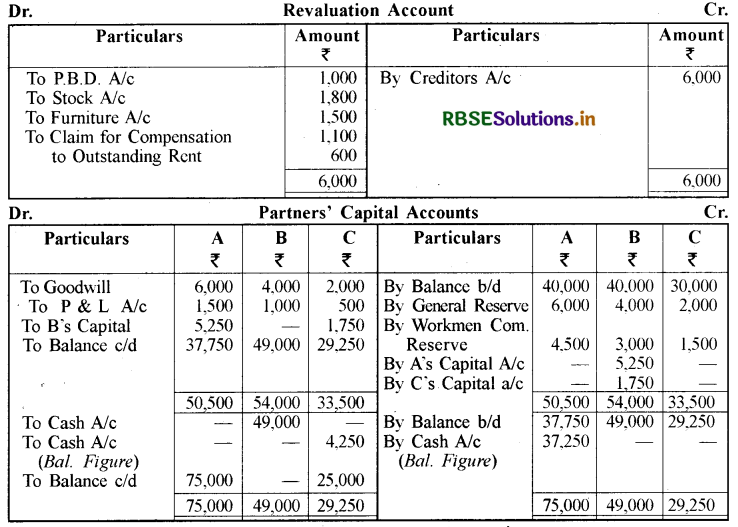

प्रश्न 23.

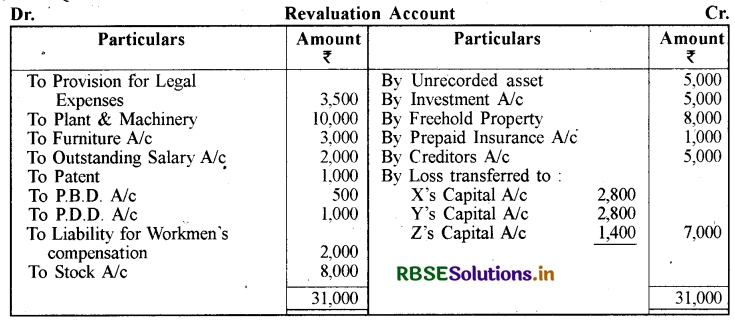

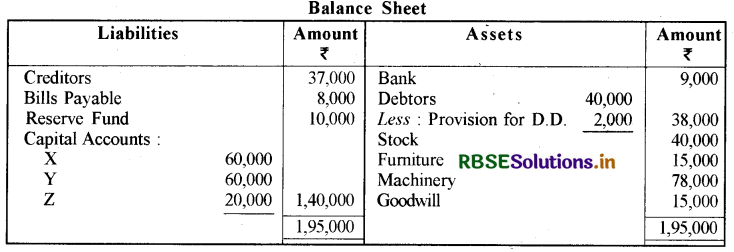

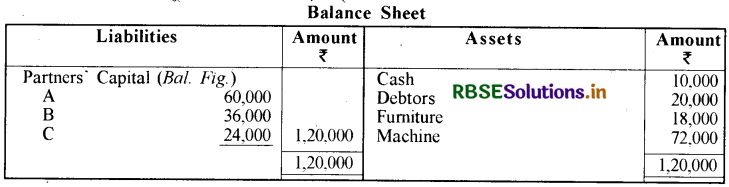

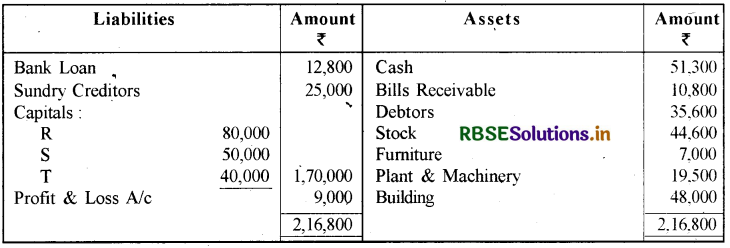

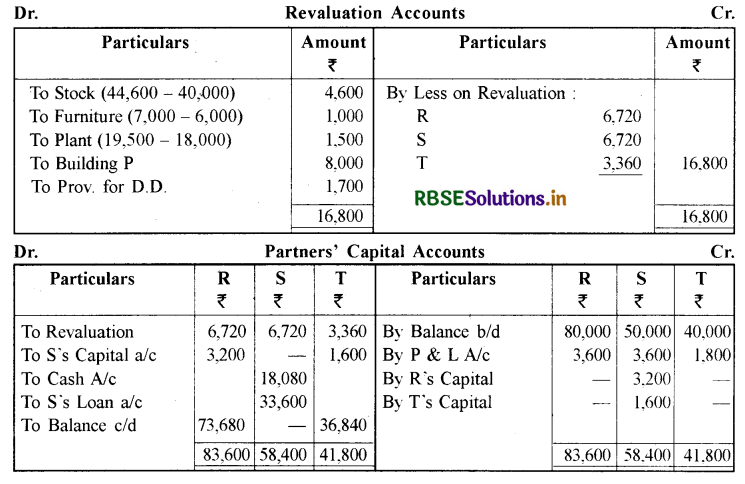

P, Q व R एक फर्म में साझेदार थे और लाभ विभाजन 3 : 2 : 1 के अनुपात में करते थे। उनका स्थिति विवरण निम्न था

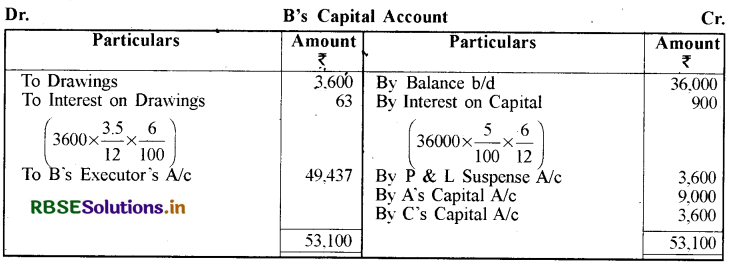

R की 14 मार्च, 2021 को मृत्यु हो गयी। किसी साझेदार की मृत्यु पर साझेदारी संलेख में प्रावधान थे:

(i) ख्याति का मूल्यांकन पिछले 5 वर्षों के औसत लाभ के 3 वर्षों के क्रय के आधार पर होगा:

|

वर्ष |

लाभ (₹.) |

|

2019 |

₹ 70,000 |

|

2018 |

₹ 80,000 |

|

2017 |

₹ 1,10,000 |

|

2016 |

₹ 2,20,000 |

(ii) R के लाभ या हानि का उनकी मृत्यु तक का हिस्सा 31-12-2020 के लाभ/हानि के आधार पर निकाला जायेगा। आप निम्न की गणना करें

(i) फर्म की ख्याति व मृत्यु के समय R के हिस्से की ख्याति

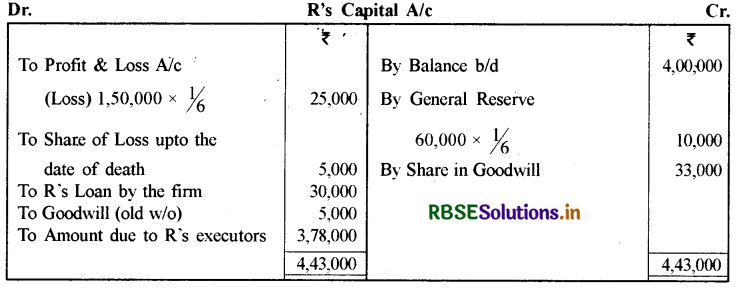

(ii) फर्म के लाभ-हानि में R के हिस्से की गणना उसकी मृत्यु तक R का पूँजी खाता बनाएं जो उसकी मृत्यु पर उसके प्रतिनिधि को दिया जायेगा।

उत्तर:

(i) Calculation of Goodwill and R's share in Goodwill:

\(=\frac{2,20,000+1,10,000+80,000+70,000-1,50,000}{5}\) = ₹ 66,000

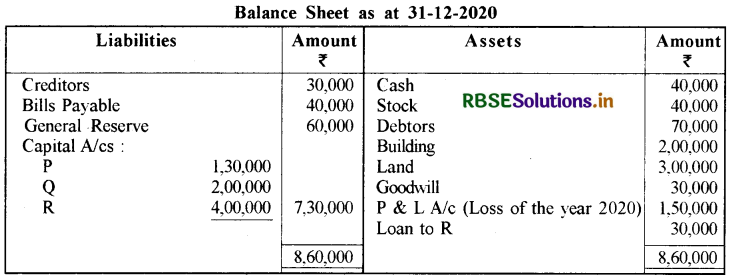

Goodwill = ₹ 66,000 × 3 = ₹ 1,98,000 R's share = \(\frac{1,98,000}{6} \times 1\) = ₹ 33,000

(ii) R's share of Loss = \(\frac{1,50,000}{365}\) × 73 days =

73 days ×1/6 = 73 days.

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 5 साझेदारी फर्म का विघटन