RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

Rajasthan Board RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन Important Questions and Answers.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 1 Important Questions अलाभकारी संस्थाओं के लिए लेखांकन

बहुचयनात्मक प्रश्न:

प्रश्न 1.

अलाभकारी संस्थाओं का मूल उद्देश्य होता है:

(अ) लाभ कमाना

(ब) जन कल्याणकारी कार्य

(स) व्यवसाय करना -

(द) उपरोक्त में से कोई नहीं

उत्तर:

(ब) जन कल्याणकारी कार्य

प्रश्न 2.

प्राप्ति व भुगतान खाता है:

(अ) वस्तुगत

(ब) नाममात्र

(स) व्यक्तिगत

(द) उपरोक्त में से कोई नहीं

उत्तर:

(अ) वस्तुगत

प्रश्न 3.

आय-व्यय खाता है:

(अ) वास्तविक खाता

(ब) नाममात्र का खाता

(स) व्यक्तिगत खाता

(द) उपरोक्त में से कोई नहीं

उत्तर:

(ब) नाममात्र का खाता

प्रश्न 4.

आय-व्यय खाता में मदें दिखाई जाती हैं:

(अ) केवल आयगत

(ब) केवल पूँजीगत

(स) आय व पूँजीगत दोनों

(द) उपरोक्त में से कोई नहीं

उत्तर:

(अ) केवल आयगत

प्रश्न 5.

आय-व्यय खाता किस अवधारणा के आधार पर बनाया जाता है?

(अ) उपार्जन अवधारणा

(ब) रोकड़ अवधारणा

(स) इकहरी प्रविष्टि अवधारणा

(द) उपरोक्त में से कोई नहीं

उत्तर:

(अ) उपार्जन अवधारणा

प्रश्न 6.

आजीवन सदस्यता शुल्क आय-व्यय खाते व तुलन पत्र/चिट्ठे में किस जगह दिखाया जाएगा?

(अ) आय-व्यय खाते के नामे पक्ष में

(ब) तुलन पत्र/चिट्ठे के सम्पत्ति पक्ष में

(स) आय-व्यय खाते के जमा पक्ष में

(द) तुलन पत्र/चिट्ठे के दायित्व पक्ष में

उत्तर:

(द) तुलन पत्र/चिट्ठे के दायित्व पक्ष में

प्रश्न 7.

प्राप्ति व भुगतान खाते में मदें दिखाई जाती हैं:

(अ) पूँजीगत

(ब) आयगत

(स) पूँजीगत व आयगत

(द) उपरोक्त में से कोई नहीं

उत्तर:

(स) पूँजीगत व आयगत

प्रश्न 8.

यदि खेलकूद कोष ₹ 2,00,000 प्रारम्भिक है तथा इसे पृथक् से 8% वार्षिक ब्याज दर पर विनियोग कर रखा है तथा वर्ष के दौरान खेलकूद आयोजन पर ₹ 15,000 व्यय हुए हों तो वर्ष के अन्त में चिट्ठे में दिखाई जाने वाली राशि होगी:

(अ) ₹ 2,01,000

(ब) ₹ 1,99,000

(स) ₹ 1,85,000

(द) ₹ 2,16,000

उत्तर:

(अ) ₹ 2,01,000

प्रश्न 9.

यदि स्टेशनरी का प्रारम्भिक स्टॉक ₹ 5,000; अंतिम स्टॉक ₹ 3,000; वर्ष के दौरान स्टेशनरी नकद खरीदी ₹ 20,000 इस व्यवहार को प्राति व भुंगतान खाते में किस प्रकार दिखाएंगे?

(अ) भुगतान पक्ष में ₹ 22,000

(ब) भुगतान पक्ष में ₹ 20,000

(स) भुगतान पक्ष में ₹ 28,000

(द) उपरोक्त में से कोई नहीं

उत्तर:

(ब) भुगतान पक्ष में ₹ 20,000

प्रश्न 10.

निम्नलिखित सूचनाओं से अन्तिम चिट्ठे में दिखाये जाने वाले बकाया चन्दे की राशि ज्ञात करो। प्रारम्भिक बकाया चन्दा ₹ 10,000, वर्ष के दौरान प्राप्त चन्दा ₹ 20,000 जिसमें प्रारम्भिक बकाया चन्दा प्राप्ति ₹ 6,000 तथा अग्रिम प्राप्त चन्दा ₹ 7,000 शामिल हैं। क्लब के 50 सदस्य हैं। प्रत्येक ₹ 400 वार्षिक चन्दा देता है:

(अ) ₹ 20,000

(ब) ₹ 21,000

(स) ₹ 17,000

(द) ₹ 13,000

उत्तर:

(स) ₹ 17,000

प्रश्न 11.

आय-व्यय खाता बनाया जाता है:

(अ) अलाभकारी संस्थाओं द्वारा

(ब) व्यापारिक संस्थाओं द्वारा

(स) निर्माणी संस्थाओं द्वारा

(द) उपर्युक्त सभी के द्वारा

उत्तर:

(अ) अलाभकारी संस्थाओं द्वारा

प्रश्न 12.

आय-व्यय खाता किसी निश्चित अवधि के पश्चात् प्रदर्शित करता है:

(अ) लाभ/हानि

(ब) आधिक्य/न्यूनता

(स) रोकड़ शेष

(द) उपर्युक्त सभी

उत्तर:

(ब) आधिक्य/न्यूनता

प्रश्न 13.

चालू वर्ष के आय-व्यय खाते एवं चिढे दोनों में दिखाई जाने वाली मद है:

(अ) चालू वर्ष का चन्दा

(ब) गत वर्ष में चालू वर्ष का प्राप्त चन्दा

(स) चालू वर्ष का बकाया चन्दा

(द) चालू वर्ष में अग्रिम प्राप्त चन्दा

उत्तर:

(स) चालू वर्ष का बकाया चन्दा

प्रश्न 14.

एक क्लब ने भवन निर्माण हेतु चन्दे के 1,00,000 ₹ दान के एकत्रित कियो क्लब की पुस्तकों में भवन निर्माण हेतु दान की राशि को दिखाया जावेगा:

(अ) आय-व्यय खाते के डेबिट पक्ष में

(ब) आय-व्यय खाते के क्रेडिट पक्ष में

(स) चिट्ठे के सम्पत्ति पक्ष में

(द) चिट्ठे के दायित्व पक्ष में

उत्तर:

(द) चिट्ठे के दायित्व पक्ष में

प्रश्न 15.

प्राप्ति एवं भुगतान खाते की प्रकृति है:

(अ) व्यक्तिगत खाता

(ब) वस्तुगत खाता

(स) नाम-मात्र खाता

(द) सभी

उत्तर:

(ब) वस्तुगत खाता

प्रश्न 16.

प्राप्ति एवं भुगतान खाता प्रदर्शित करता है:

(अ) आय तथा व्यय

(ब) बचत तथा घाटा

(स) लाभ तथा हानि

(द) नकद प्राप्तियाँ एवं भुगतान

उत्तर:

(द) नकद प्राप्तियाँ एवं भुगतान

प्रश्न 17.

चालू वर्ष में प्राप्त अग्रिम चन्दा है:

(अ) आय

(ब) दायित्व

(स) व्यय

(द) सम्पत्ति

उत्तर:

(ब) दायित्व

प्रश्न 18.

अजय क्लब की वर्ष के अन्त में सम्पत्तियाँ 19,000 थीं, दायित्व 5,000 ₹ एवं आय-व्यय खाते का डेबिट शेष ₹ 1,800 था। प्रारम्भिक पूँजी कोष होगा:

(अ) ₹ 18,000

(ब) ₹ 15,800

(स) ₹ 11,200

(द) ₹ 24,800

उत्तर:

(द) ₹ 24,800

प्रश्न 19.

प्राप्ति एवं भुगतान खाते में दिखाई जाने वाली मद है:

(अ) मूल्य ह्रास

(ब) बकाया चन्दा

(स) अदत्त वेतन

(द) आजीवन सदस्यता शुल्क

उत्तर:

(अ) मूल्य ह्रास

प्रश्न 20.

एक क्लब की पुस्तकों में वर्ष के प्रारम्भ में वेतन के ₹ 2,000 और वर्ष के अन्त में ₹ 5,000 बकाया थे। वेतन के लिए वर्ष में चुकाई गयी राशि ₹ 20,000. थी। आय-व्यय खाते में वेतन मद में दिखाई जाने वाली राशि होगी:

(अ) ₹ 23,000

(ब) ₹ 20,000

(स) ₹ 17,000

(द) ₹ 13,000

उत्तर:

(अ) ₹ 23,000

प्रश्न 21.

एक गैर-व्यापारिक संस्था के प्राप्ति एवं भुगतान खाते में न दिखाई जाने वाली मद है:

(अ) चालू वर्ष का बकाया वेतन

(ब) आगामी वर्ष के लिए प्राप्त पेशगी चन्दा

(स) आगामी वर्ष के लिए पूर्वदत्त किराया

(द) गत वर्ष के बकाया वेतन का भुगतान

उत्तर:

(अ) चालू वर्ष का बकाया वेतन

प्रश्न 22.

सामान्यतया अनुरिक्थ (Legacy) को दर्शाया जाता है:

(अ) पूँजीकृत कर चिट्ठे में।

(ब) आय मानकर

(स) व्यय मानकर

(द) उपर्युक्त सभी

उत्तर:

(द) उपर्युक्त सभी

प्रश्न 23.

मद जिसे प्राप्ति एवं भुगतान खाते में दिखाया जाता है लेकिन आय-व्यय खाते में नहीं:

(अ) चन्दा

(ब) वेतन

(स) दान

(द) अग्रिम चन्दा

उत्तर:

(ब) वेतन

प्रश्न 24.

एक धार्मिक संस्था ने चालू वर्ष में ₹ 5,600 चन्दे के प्राप्त किये। इसका वर्ष के प्रारम्भ में बकाया चन्दा ₹ 400 तथा चालू वर्ष के अन्त में ₹ 300 बकाया रहता है। चालू वर्ष के प्राप्त चन्दे में ₹ 300 आगामी वर्ष से सम्बन्धित पेशगी चन्दा शामिल है। चालू वर्ष के आय-व्यय खाते में दिखाई जाने वाली चन्दे की राशि होगी:

(अ) ₹ 5,400

(ब) ₹ 5,200

(स) ₹ 5,500

(द) ₹ 5,600

उत्तर:

(अ) ₹ 5,400

प्रश्न 25.

रॉयल क्लब का 31 मार्च, 2017 को समाप्त होने वाले वर्ष का आय-व्यय ₹ खाता 770 घाटा (Deficit) बताता है। इस खाते में किराये की अग्रिम चुकाई गई ₹ 200 की राशि और ₹ 1,000 की उपार्जित ब्याज की राशि का समायोजन किया जाना है। समायोजन के पश्चात् आय-व्यय खाता बतलायेगा:

(अ) ₹ 430 का आधिक्य (Surplus)

(ब) ₹ 30 का आधिक्य (Surplus)

(स) ₹ 230 का घाटा (Deficit)

(द) ₹ 530 का घाटा (Deficit)

उत्तर:

(स) ₹ 230 का घाटा (Deficit)

प्रश्न 26.

एक क्लब का आय-व्यय खाता वित्तीय वर्ष 2016-2017 के लिए ₹ 2,000 की बचत (Surplus) बतलाता है। इस खाते को बनाते समय उपार्जित ब्याज ₹ 400 बकाया वेतन ₹ 100 एवं पूर्वदत्त बीमा शुल्क ₹ 150 के समायोजन नहीं किये गये हैं। समायोजन के पश्चात् आय-व्यय खाते का शेष बतलायेगा:

(अ) ₹ 2,350

(ब) ₹ 2,400

(स) ₹ 2,450

(द) ₹ 1,850

उत्तर:

(स) ₹ 2,450

प्रश्न 27.

सूचना के अभाव में प्रवेश शुल्क को दिखाया जाता है:

(अ) चिट्ठे में

(ब) पूँजी कोष में जोड़कर

(स) आय-व्यय खाते में

(द) सम्पत्ति पक्ष में

उत्तर:

(ब) पूँजी कोष में जोड़कर

प्रश्न 28.

किसी क्लब के लिए निम्नलिखित भुगतान पूँजीगत भुगतान होगा:

(अ) दान एवं चन्दा

(ब) भवन एवं मशीनरी

(स) स्टेशनरी

(द) अंकेक्षण शुल्क

उत्तर:

(स) स्टेशनरी

प्रश्न 29.

प्राप्ति एवं भुगतान खाते में लिखे जाने वाले व्यवहार हैं:

(अ) उधार क्रय एवं विक्रय

(ब) पूँजीगत प्राप्तियाँ व भुगतान

(स) आयगत एवं पूँजीगत प्राप्तियाँ एवं भुगतान

(द) आयगत प्राप्तियाँ एवं भुगतान

उत्तर:

(स) आयगत एवं पूँजीगत प्राप्तियाँ एवं भुगतान

प्रश्न 30.

वर्ष के प्रारम्भ में एक संस्था की सम्पत्तियों एवं दायित्वों का विवरण निम्न प्रकार है स्थायी सम्पत्तियाँ ₹ 90,000; बैंक का ऋण 10,000 ₹; अग्रिम प्राप्त चन्दा ₹ 2,000; बकाया चन्दा ₹ 1,000 तथा पूर्वदत्त किराया ₹ 1,000। उपर्युक्त सूचनाओं के आधार पर संस्था की वर्ष के प्रारम्भ में पूँजी कोष की राशि होगी:

(अ) ₹ 76,000

(ब) ₹ 78,000

(स) ₹ 80,000

(द) ₹ 84,000

उत्तर:

(अ) ₹ 76,000

प्रश्न 31.

एक गैर-व्यापारिक संस्था का पूँजी कोष होता है

(अ) सम्पत्तियों का दायित्व पर आधिक्य

(ब) दायित्वों का सम्पत्तियों पर आधिक्य

(स) आयगत प्राप्तियों का आयगत भुगतानों पर आधिक्य

(द) पूँजीगत प्राप्तियों का पूँजीगत व्ययों पर आधिक्य

उत्तर:

(द) पूँजीगत प्राप्तियों का पूँजीगत व्ययों पर आधिक्य

प्रश्न 32.

एक क्लब ने विशेष कोष के लिए 15,600 ₹ प्राप्त किये जिसमें से 8,400 ₹ व्यय कर दिये । उस क्लब के आय-व्यय को क्रेडिट किया जायेगा:

(अ) ₹ 15,600 से

(ब) ₹ 8,400 से

(स) ₹ 7,200 से

(द) कुछ नहीं

उत्तर:

(द) कुछ नहीं

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

................ संस्थाओं का उद्देश्य लाभ से प्रेरित नहीं होता।

उत्तर:

अलाभकारी

प्रश्न 2.

आय और व्यय खाता, ................ खाते के समान ही होता है।

उत्तर:

लाभ तथा हानि

प्रश्न 3.

अलाभकारी संस्थाओं की आय का मुख्य स्रोत ................ है।

उत्तर:

चंदा

प्रश्न 4.

विशेष दान को ................ में दर्शाया जाता है।

उत्तर:

तुलन पत्र

प्रश्न 5.

आय और व्यय खाते का अन्तर ................ दर्शाता है।

उत्तर:

आधिक्य/घाटा।

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

अलाभकारी संस्थाओं की कोई दो विशेषताएँ बताओ।

उत्तर:

- सेवा भावना

- पृथक् कानूनी अभिव्यक्ति।

प्रश्न 2.

व्यापारिक संस्थाओं एवं अव्यापारिक संस्थाओं में कोई दो अन्तर लिखो।

उत्तर:

|

अन्तर का आधार |

व्यापारिक संस्थाएँ |

अव्यापारिक संस्थाएँ |

|

1. मूल उद्देश्य |

लाभ कमाना होता है। |

सेवा व कल्याणकारी कार्य होता है। |

|

2. प्रतिफल/हानि |

क्रियाकलापों का प्रतिफल लाभ/हानि इनका प्रतिफल बचत/न्यूनता कहलाता है। |

के रूप में होता है। |

प्रश्न 3.

अलाभकारी संस्थाओं द्वारा रखी जाने वाली पुस्तकों के नाम लिखिए।

उत्तर:

- रोकड़ बही (Cash Book)

- स्टॉक रजिस्टर (Stock Register)

- सदस्यता रजिस्टर (Membership Register)।

प्रश्न 4.

अलाभकारी संस्थाओं द्वारा बनाए जाने वाले वित्तीय विवरण कौन-कौन से हैं?

उत्तर:

- प्राप्ति एवं भुगतान खाता (Receipts & Payments Account)

- आय-व्यय खाता (Income-Expenditure Account)

- तुलन पत्र/चिट्ठा (Balance Sheet)।

प्रश्न 5.

जब आय-व्यय खाता बनाया जाता है उस समय आजीवन सदस्यता शुल्क का लेखांकन व्यवहार किस प्रकार करेंगे?

उत्तर:

आजीवन सदस्यता शुल्क को आय-व्यय खाते में नहीं दिखाया जाता है अपितु उसे चिट्ठे के दायित्व पक्ष में दिखाया जाता है। सीयत से प्राप्ति' (Legacies) कहते हैं। इसे प्राप्ति एवं भुगतान खाते में प्राप्ति पक्ष में दिखाया जाता है तथा इसे आय-व्यय खाते में न दिखाकर सीधा चिट्टे में पूँजी कोष में जोड़कर या पृथक् रूप में दिखाया जाता है।

प्रश्न 7.

अक्षय निधि कोष से आप क्या समझते हैं?

उत्त:

अक्षय निधि कोष (Endowment fund): किसी विशिष्ट व्यय की पूर्ति हेतु दिये गये उपहार जिसकी मूल राशि का उपयोग कभी नहीं किया जा सकता केवल उनके विनियोग से प्राप्त राशि का ही उपयोग कर सकते हैं । ऐसी राशि अक्षय निधि कोष कहलाती है।

प्रश्न 8.

आय-व्यय खाता बनाते समय विशिष्ट दानों का लेखांकन व्यवहार किस प्रकार करेंगे?

उत्तर:

किसी विशिष्ट उद्देश्य की पूर्ति के लिए प्राप्त दान पूँजीगत प्राप्ति होंगे तथा चिट्टे में दायित्व पक्ष में इसे दिखाया जायेगा तथा सम्बन्धित उद्देश्य पूर्ति के व्यय उसी में से घटा दिये जायेंगे। प्राप्ति व भुगतान खाते की दशा में सभी प्राप्त राशि प्राप्ति पक्ष में ही दिखायेंगे।

प्रश्न 9.

'सामान्य दान' का आय-व्यय खाते में किस प्रकार लेखा करेंगे?

उत्तर:

सामान्य दान को आय-व्यय खाते में या चिटे में भी दिखाया जा सकता है। राशि कम होने पर इसे आयव्यय खाते में ही दिखाया जाता है।

प्रश्न 10.

आय-व्यय खाते से आप क्या समझते हैं?

उत्तर:

आय-व्यय खाता गैर व्यापारिक संस्थाओं की एक अवधि के क्रियाकलापों के आधार पर उक्त अवधि के परिणाम ज्ञात करने के लिए बनाया जाता है तथा जिसमें अन्तर के रूप में बचत या न्यूनता को दर्शाया जाता है।

प्रश्न 11.

आय-व्यय खाता एवं अन्तिम चिट्ठा तैयार करते समय सम्पत्ति की बिक्री का लेखा किस प्रकार करेंगे?

उत्तर:

सम्पत्ति की बिक्री को आय-व्यय खाते में नहीं दर्शाया जाता है जबकि अन्तिम चिट्ठे में सम्पत्ति पक्ष में सम्पत्ति में से सम्पत्ति बिक्री का लागत मूल्य घटा दिया जाता है।

प्रश्न 12.

ऐसी दो मदों के नाम लिखो जो प्राप्ति एवं भुगतान खाते में नहीं दिखाई जाती हैं।

उत्तर:

- बकाया चन्दा (Outstanding subscription)

- सम्पत्ति बिक्री पर हानि (Loss on Sale of Assets)।

प्रश्न 13.

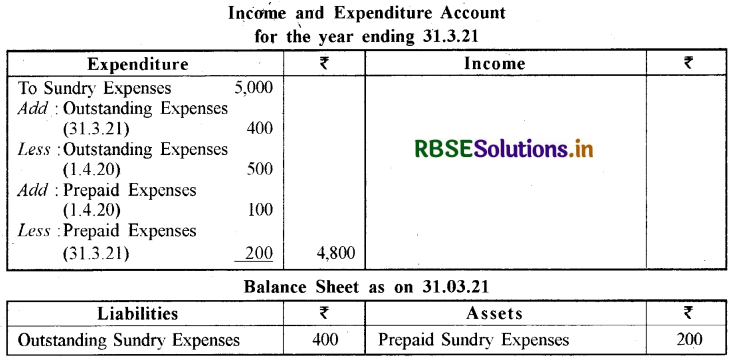

यदि खेल आयोजन कोष ₹ 50,000 हो तथा खेल आयोजन व्यय ₹ 32,000 का हो तो आय-व्यय खाते व अन्तिम चिट्ठे में किस प्रकार दिखाएँगे?

उत्तर:

इस दशा में आय-व्यय खाते में कोई भी राशि नहीं दिखाई जाएगी जबकि अन्तिम चिट्ठे में दायित्व पक्ष में खेल आयोजन कोष में से खेल आयोजन व्यय घटाकर शेष राशि अग्रानुसार दिखाई जाएगी

प्रश्न 14.

प्राप्ति एवं भुगतान खाता व रोकड़ बही में कोई दो अन्तर लिखो।

उत्तर:

|

आधार |

प्राप्ति एवं भुगतान खाता |

रोकड़ बही |

|

1. आधार |

यह रोकड़ बही से बनाया जाता है। |

यह प्रत्येक प्राप्ति व भुगतान की मद व बैंक व्यवहारों से बनाया जाता है। |

|

2. तिथिवार |

व्यवहार तिथिवार नहीं लिखते हैं। |

व्यवहार तिथिवार लिखते हैं। |

प्रश्न 15.

आय-व्यय खाते की कोई दो विशेषताएँ बताइये।

उत्तर:

- इसमें केवल आयमत प्रकृति के व्यवहार ही दिखाए जाते हैं।

- यह एक नाममात्र का खाता, है।

प्रश्न 16.

गैर-व्यापारिक संस्थाएँ किसे कहते हैं?

उत्तर:

गैर-व्यापारिक संस्थाएँ-वे संस्थाएँ जिनका मुख्य उद्देश्य लाभ कमाना न होकर सार्वजनिक कार्य व जनसेवा करना होता है, गैर-व्यापारिक संस्थाएँ कहलाती हैं। जैसे - शिक्षण संस्थायें, औषधालय, पुस्तकालय, खेलकूद क्लब आदि।

प्रश्न 17.

प्राप्ति एवं भुगतान खाता क्या है?

उत्तर:

प्राप्ति एवं भुगतान खाता रोकड़ बही का सारांश होता है। यह एक स्मरणार्थ खाता होता है। इस खाते में वर्ष के दौरान प्राप्तियों व भुगतानों को मदानुसार लिखा जाता है।

प्रश्न 18.

पूँजी निधि से क्या आशय है?

उत्तर:

अलाभकारी संस्थाओं का निर्माण पूँजी के साथ नहीं होता है। अतः ये संस्थाएँ अपनी आय की बचत से स्थायी सम्पत्ति प्राप्त कर पूँजी का निर्माण करती हैं, इसे ही संस्था की पूँजी निधि कहते हैं।

प्रश्न 19.

क्या अलाभकारी संस्थायें व्यापारिक गतिविधियाँ करती हैं?

उत्तर:

नहीं। अलाभकारी संस्थायें व्यापारिक गतिविधियाँ अर्थात् माल का क्रय एवं विक्रय नहीं करती हैं।

प्रश्न 20.

कोष आधारित लेखांकन क्या है?

उत्तर:

इसके अन्तर्गत सरकार या अन्य दानदाताओं से विशेष कार्यों हेतु प्राप्त कोष या विशेष उद्देश्यों हेतु बनाये गये कोष का लेखांकन इस प्रकार किया जाता है जिससे प्रत्येक कोष की अलग-अलग स्थिति ज्ञात की जा सके।

प्रश्न 21.

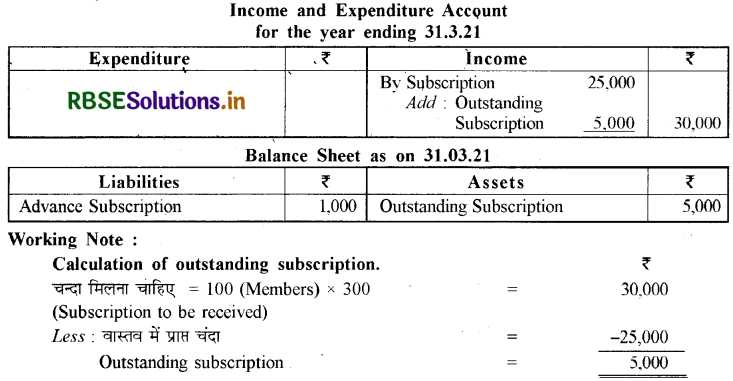

एक क्लब के 500 सदस्य हैं तथा चन्दा प्रति सदस्य 100 ₹ वार्षिक है। वर्ष 2020 - 21 के अन्त में सदस्यों के चन्दे के 5,000 ₹ बकाया हैं। आय-व्यय खाते में चन्दे की मद में दिखाई जाने वाली राशि ज्ञात कीजिए।

उत्तर:

|

Total Subscription (500 Members x ₹ 100 p.a.) |

₹ 50.000 |

|

Amount to be shown in Income and Expenditure Account |

₹ 50,000 |

संकेत-आय-व्यय खाते में दिखाने के उद्देश्य से वर्ष 2020-21 के अन्त में सदस्यों के बकाया चन्दे का कोई प्रभाव नहीं होगा।

प्रश्न 22.

ऐसी दो मदें बताइये जो प्राप्ति एवं भुगतान खाते में दिखाई जाती हैं लेकिन आय-व्यय खाते में नहीं दिखाई जाती हैं।

उत्तर:

- विशिष्ट उद्देश्य हेतु प्राप्त दान की राशि।

- आजीवन सदस्यता शुल्क।

प्रश्न 23.

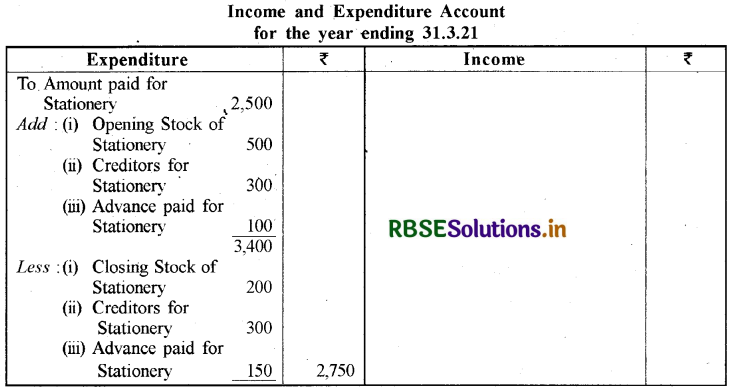

एक क्लब के पास वर्ष 2020 - 21 के प्रारम्भ में स्टेशनरी का ₹ 1,000 का तथा अन्त में ₹ 1,400 का स्टॉक था। वर्ष 2020-21 में स्टेशनरी की मद के लिए ₹ 5,000 का भुगतान किया गया है। वर्ष 2020 - 21 के प्राप्ति एवं भुगतान खाते में स्टेशनरी की मद में दिखाई जाने वाली राशि क्या होगी?

उत्तर:

प्राप्ति एवं भुगतान खाते में स्टेशनरी हेतु भुगतान की गई राशि ₹ 5,000 दिखाई जायेगी। स्टेशनरी के प्रारम्भिक व अन्तिम स्टॉक का समायोजन प्राप्ति एवं भुगतान खाते में नहीं किया जाता है।

प्रश्न 24.

आय-व्यय खाते का क्रेडिट शेष वर्ष के अन्त में क्या प्रदर्शित करता है?

उत्तर:

आय-व्यय खाते का क्रेडिट शेष वर्ष के अन्त में आय के व्यय पर आधिक्य को अर्थात् Surplus को प्रदर्शित करता है।

प्रश्न 25.

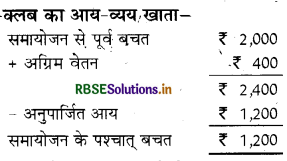

एक क्लब का आय-व्यय खाता ₹ 2,000 बचत बताता है। इस खाते में अग्रिम वेतन के ₹ 400 तथा अनुपार्जित आय (Unearned Income) ₹ 1,200 का समायोजन नहीं किया गया है। समायोजन के पश्चात् इस खाते का शेष होगा।

उत्तर:

प्रश्न 26.

आजीवन सदस्यता चन्दे से आपका क्या आशय है?

उत्तर:

आजीवन सदस्यता चन्दा सदस्य द्वारा स्थायी सदस्य बनने पर जीवन में एक बार गैर-व्यापारिक संस्था को चुकाया जाता है तथा यह चालू वर्ष से सम्बन्धित न होकर संस्था के पूरे जीवनकाल से सम्बन्धित होता है।

प्रश्न 27.

प्रवेश शुल्क क्या है?

उत्तर:

गैर-व्यापारिक संस्थाओं द्वारा सदस्यों से उनके प्रथम बार प्रवेश के समय यह शुल्क प्राप्त किया जाता है। प्रश्न में स्पष्ट सूचना न होने पर इसे आयगत प्राप्ति मानकर आय-व्यय खाते के क्रेडिट पक्ष में दर्शाते हैं।

प्रश्न 28.

किन्हीं चार अलाभकारी संस्थाओं के नाम लिखें।

उत्तर:

- औषधालय

- शिक्षण संस्थायें

- खेल परिषद्

- पुस्तकालय।

प्रश्न 29.

ऐसी दो मदें बताइये जो आय-व्यय खाते में दर्शायी जाती हैं, लेकिन प्राप्ति एवं भुगतान खाते में नहीं दिखाई जाती हैं।

उत्तर:

- चालू वर्ष के बकाया व्यय।

- चालू वर्ष की अर्जित एवं बकाया आय।

प्रश्न 30.

विश्लेषणात्मक रोकड़ बही क्या होती है?

उत्तर:

ऐसी रोकड़ बही जिसमें विभिन्न मदों से प्राप्ति तथा विभिन्न मदों पर व्यय की गई राशियों के विश्लेषण हेतु रोकड़ बही का स्वरूप विश्लेषण स्तम्भों से बढ़ा लिया जाता है।

प्रश्न 31.

पूँजीगत प्राप्ति को कहाँ दिखाया जाता है?

उत्तर:

पूँजीगत प्राप्ति को चिट्ठे के दायित्व पक्ष में दिखाया जाता है।

प्रश्न 32.

प्रतियोगिता निधि फण्ड ₹ 1,500 तथा प्रतियोगिता के खर्चे ₹ 1,200 हैं। आय-व्यय खाते में कितनी राशि बताई जावेगी?

उत्तर:

₹ 300 [₹ 1,500 - ₹ 1,200]

प्रश्न 33.

निवेश पर ब्याज प्राप्त हुआ ₹ 850 जिसमें पूर्व वर्ष का अर्जित ब्याज ₹ 100 सम्मिलित है। कितनी रकम आय-व्यय खाते में खताई जावेगी?

उत्तर:

₹ 750 [₹ 850 - ₹ 100]

प्रश्न 34.

2020 - 21 के दौरान प्राप्त चन्दा (अंशदान) ₹ 7,800; 1 अप्रैल, 2020 को बकाया चन्दा ₹ 150, 31 मार्च, 2021 को बकाया चन्दा ₹ 340। चन्दे के लिए कितनी रकम प्राप्ति-भुगतान खाते में दिखाई जावेगी?

उत्तर:

₹ 7,800। [प्राप्ति एवं भुगतान खाते में बकाया चन्दे का समायोजन नहीं किया जायेगा।]

प्रश्न 35.

एक शिक्षण संस्था ने वर्ष 2020 के लिए स्टेशनरी व्यय के लिए ₹ 2,400 भुगतान किये। बकाया स्टेशनरी व्यय वर्ष के प्रारम्भ में ₹ 500 तथा वर्ष के अन्त में ₹ 800 थे। स्टेशनरी का स्टॉक वर्ष के प्रारम्भ में ₹ 400 तथा वर्ष के अन्त में ₹ 200 था। वर्ष 2020 के लिए आय-व्यय खाते में दिखाई जाने वाली स्टेशनरी व्यय की कितनी राशि होगी?

उत्तर:

2,400 + 400 – 200 + 800 - 500 = ₹ 2.900

प्रश्न 36.

आय-व्यय खावा क्या बतलाता है?

उत्तर:

आय-व्यय खाता किसी संस्था की वास्तविक बचत (Surplus) या घाटे (Deficit) की स्थिति को बतलाता है।

प्रश्न 37.

चालू वर्ष के व्ययों का गत वर्ष में भुगतान मद को आय-व्यय खाते में किस प्रकार दिखाते हैं?

उत्तर:

इस राशि को चालू वर्ष की राशि में जीड़कर आय-व्यय खाते में दिखाया जाता है। .

प्रश्न 38.

मोदी क्लब का 2020 में आय-व्यय खाता ₹ 100 का घाटा दिखाता है। इस खाते में किराये की अग्रिम राशि ₹ 20 तथा उपार्जित ब्याज की राशि ₹ 200 का लेखा अभी समायोजित किया जाना है। समायोजन के पश्चात् आय-व्यय खाता क्या बतलायेगा?

उत्तर:

₹ 120 का आधिक्य। [- 100 + 20 + 200]

प्रश्न 39.

क्रॉकरी का विक्रय मूल्य (पुस्तक मूल्य ₹ 320) ₹ 360 है। आय-व्यय खाते में कितनी राशि खताई जावेगी?

उत्तर:

₹ 40 लाभ। [₹ 360 - ₹ 320]

प्रश्न 40.

एक क्लब के ₹ 5 वार्षिक चन्दा देने वाले 400 सदस्य हैं जिनका पूरा चन्दा प्राप्त हो गया है। इसके अतिरिक्त 10 सदस्यों ने पिछले वर्ष का बकाया चन्दा और 5 सदस्यों ने अग्रिम वर्ष का चन्दा दिया है, चन्दे की कितनी राशि प्राप्ति खाते में दिखाई जावेगी?

उत्तर:

₹ 2,075 [(5 x 400) + (5 x 10) + (5 x 5)]

प्रश्न 41.

आय-व्यय खाते के क्रेडिट पक्ष तथा चिठे के सम्पत्ति पक्ष में दिखाई जाने वाली एक मद बतलाइए।

उत्तर:

उपार्जित किराया (Accrued Rent)।

प्रश्न 42.

चिट्टे के दायित्व पक्ष एवं आय-व्यय खाते के नाम पक्ष में दिखायी जाने वाली दो मदें बतलाइये।

उत्तर:

- बकाया मजदूरी (Outstanding Wages)।

- बकाया स्टेशनरी व्यय (Outstanding Stationery Expenses)।

प्रश्न 43.

प्राप्ति एवं भुगतान खाते एवं चिट्ठे में दिखलायी जाने वाली दो मदें बतलाइए।

उत्तर:

- रोकड़ शेष (Cash Balance)

- प्राप्त अग्रिम चन्दा (Advance Subscription Received)।

प्रश्न 44.

एक संस्था के वर्ष 2020 - 21 के आय-व्यय खाते में वेतन की मद में ₹ 40,000 दिखाये गये हैं। वर्ष 2020 - 21 के प्रारम्भ में वेतन के ₹ 2,000 तथा अन्त में ₹ 4,000 बकाया थे। वर्ष 2020 - 21 के प्राप्ति एवं भुगतान खाते में वेतन की मद में दिखायी जाने वाली राशि बताइये।

उत्तर:

प्रश्न 45.

एक संस्था ने किराये की मद में वर्ष 2020 में ₹ 15,000 प्राप्त किये जिसमें वर्ष 2021 के लिए पेशगी प्राप्त किराये के ₹ 3,000 सम्मिलित हैं। उपार्जित किराया वर्ष 2019 के अन्त में ₹ 2,000 तथा वर्ष 2020 के अन्त में ₹ 4,000 था। वर्ष 2020 के आय-व्यय खाते में किराये के मद में दिखायी जाने वाली राशि ज्ञात कीजिए।

उत्तर:

₹ 14,000 (15,000 - 3,000 + 4,000 - 2.000)

प्रश्न 46.

जय क्लब का आय-व्यय खाता बनाते समय लेखापाल निम्न मदों का समायोजन करना भूल गया ₹ 500 की उपार्जित आय, ₹ 400 का बकाया वेतन, ₹ 100 का पूर्वदत्त किराया। यदि क्लब का आय-व्यय खाता ₹ 1,600 का घाटा बताता है, तो समायोजन के पश्चात् वास्तविक आधिक्य अथवा घाटा (Surplus or Deficit).कितना होगा?

उत्तर:

[1,600 + 500 - 400 + 100] = ₹ 1,400 का घाटा।

प्रश्न 47.

स्थायी सम्पत्तियों की बिक्री से हानि का लेखा करने की दृष्टि से प्राप्ति-भुगतान खाता एवं आय-व्यय खाते में अन्तर बताइये।

उत्तर:

प्राप्ति एवं भुगतान खाते में इसका कोई लेखा नहीं किया जायेगा जबकि आय एवं व्यय खाते में व्यय पक्ष में इसका लेखा किया जायेगा।

प्रश्न 48.

एक क्लब का आय-व्यय खाता ₹ 1,000 की बचत दिखलाता है। इस खाते में अग्रिम वेतन के ₹ 200 तथा अनुपार्जित आय का ₹ 600 का समायोजन नहीं किया गया है। समायोजन के बाद बचत की राशि ज्ञात कीजिए।

उत्तर:

₹ 600 (1000 + 200 - 600)

प्रश्न 49.

एक क्लब ने भवन निर्माण हेतु ₹ 40,000 दान में एकत्रित किये। क्लब के अन्तिम लेखों में इसे कहाँ दिखाया जायेगा?

उत्तर:

इसे पूँजीगत प्राप्ति मानकर चिट्टे के दायित्व पक्ष में भवन-निर्माण कोष के अन्तर्गत दिखाया जायेगा।

प्रश्न 50.

गैर-व्यापारिक संस्थाओं के आय के कौन-कौनसे साधन होते हैं?

उत्तर:

दान, चन्दा, फीस, सरकारी सहायता, पुराने समाचार पत्र व पत्रिकाओं की बिक्री आदि।

प्रश्न 51.

स्टॉक रजिस्टर (Stock Register) किसे कहते हैं?

उत्तर:

वह रजिस्टर जिसमें अलाभकारी संस्थाएँ सम्पत्तियों का पूर्ण विवरण रखती हैं।

प्रश्न 52.

एक धार्मिक संस्था की बहियों में वर्ष के प्रारम्भ में निम्नलिखित शेष थे

|

स्थायी सम्पत्तियाँ |

₹ 50,000 |

|

बैंक अधिविकर्ष |

₹ 5,000 |

|

अग्रिम प्राप्त चन्दा |

₹ 2,000 |

|

पूर्वदत्त किराया |

₹ 1,000 |

संस्था की प्रारम्भिक पूँजी निधि/कोष की राशि ज्ञात कीजिए।

उत्तर:

प्रारम्भिक पूँजी निधि/कोष = कुल सम्पत्तियाँ – बाह्य दायित्व

= (50,000 + 1,000) - (5,000 + 2,000) = 51,000 - 7,000

= ₹ 44,000

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

अलाभकारी संस्थाओं की प्रमुख विशेषताएँ बतलाइये।

अथवा

अलाभकारी संस्थाओं की कोई चार विशेषताएँ बताइये।

उत्तर:

अलाभकारी संस्थाओं की प्रमुख विशेषताएँ निम्न प्रकार हैं:

- अलाभकारी संस्थाओं द्वारा किसी विशिष्ट समूह या समस्त जनता को जैसे कि शिक्षण, व्यायामशाला, मनोरंजन, खेलकूद तथा इसी प्रकार की अन्य संस्थाओं द्वारा जाति, धर्म तथा रंग को ध्यान दिए बिना सेवाएँ प्रदान की जाती हैं। इनका मुख्य उद्देश्य सेवाओं को लागत के बिना या नाममात्र की लागत पर उपलब्ध कराना होता है न कि लाभ कमाना।

- इनका निर्माण धर्मार्थ प्रन्यास/समाज की तरह होता है और इनमें अनुदान करने वाले इसके सदस्य कहलाते हैं।

- इनके कार्यों का प्रबन्ध सामान्यतः प्रबन्धक/शासन सम्बन्धी कमेटी (समिति) तथा इसके चुने हुए सदस्यों द्वारा किया जाता है।

- इन संस्थाओं की आय के मुख्य स्रोत हैं:

- सदस्यों से अनुदान

- दान (सामान्य)

- वसीयत (सामान्य)

- अनुदान में सहायता

- विनियोग से आय, इत्यादि।

- इन संस्थाओं द्वारा विभिन्न स्रोतों द्वारा बनाई गई निधि को पूँजी निधि अथवा सामान्य निधि में जमा किया जाता है।

- व्यय पर आय का आधिक्य, अधिशेष के रूप में इसके सदस्यों के मध्य वितरित नहीं किया जाता। इसको निधि में जोड़ा जाता है।

- अव्यापारिक संस्थाओं को प्रसिद्धि सामाजिक कल्याण में उनके अंशदान के कारण प्राप्त होती है न कि उनके ग्राहकों या मालिक के संतोष के कारण।

- इन संस्थाओं द्वारा उपलब्ध लेखों की सूचना, इनकी वर्तमान और मजबूत अंशदान एवं वैधानिक आवश्यकताओं को पूरा करने हेतु होती है।

प्रश्न 2.

प्राप्ति व भुगतान खाता बनाते समय निम्नांकित मदों को इस खाते में कहाँ पर दिखाया जायेगा:

1. चालू वर्ष का बकाया वेतन

2. स्थायी सम्पत्ति की बिक्री पर राशि।

3. पुस्तक खरीद नगद

4. चालू वर्ष में विनियोग पर अर्जित ब्याज जो बकाया है?

उत्तर:

प्राप्ति व भुगतान खाते में उक्त मदों को निम्नानुसार दिखाया जायेगा:

|

1. चालू वर्ष का बकाया वेतन |

कहीं नहीं |

|

2. स्थायी सम्पत्ति की बिक्री पर राशि |

प्राप्ति की तरफ |

|

3. पुस्तक खरीद नगद |

भुगतान की तरफ |

|

4. चालू वर्ष में विनियोग पर अर्जित ब्याज जो बकाया है |

कहीं नहीं |

प्रश्न 3.

आय-व्यय खाता व चिट्ठा बनाते समय निम्नांकित मदों को कहाँ पर दिखाया जायेगा:

1. वसीयत से प्राप्ति

2. प्रवेश शुल्क?

उत्तर:

- वसीयत से प्राप्ति – चिट्ठे में पूँजी कोष में जोड़कर

- प्रवेश शुल्क – यदि कोई विपरीत सूचना न हो तो आय-व्यय खाते के आय पक्ष में।

प्रश्न 4.

गैर-व्यापारिक संस्थाओं को लेखे रखने की क्या आवश्यकता है?

उत्तर:

इन संस्थाओं के लेखे रखने की आवश्यकता निम्नांकित कारणों से अनुभव होती है:

- सामान्यतया ये संस्थाएँ लाभ कमाने के उद्देश्य से स्थापित नहीं होती हैं फिर भी इनके द्वारा प्राप्त कोषों व व्ययों में अन्तर के कारण बचत (Surplus)/न्यूनता (Deficiency) उत्पन्न होती हैं। इसकी जानकारी संस्था के सदस्यों के लिए आवश्यक है।

- प्रतिदिन के संस्था के लेनदेनों को पुस्तकों में लिखने से उसकी तरल स्थिति ज्ञात होती है तथा उद्देश्यों की पूर्ति के लिए धन की आवश्यकता हेतु समय पर व्यवस्था की जा सकती है।

- इन संस्थाओं को लेखे रखने से अपनी सम्पत्तियों व दायित्वों का बोध होता है जिससे इन्हें पूँजी कोष की जानकारी मिलती रहती है एवं कोष में कमी होने पर सुधारात्मक उपाय कर सकते हैं।

प्रश्न 5.

अलाभकारी संस्थाओं द्वारा प्रयुक्त पुस्तकों को समझाइये।

उत्तर:

अलाभकारी संस्थाओं द्वारा प्रयुक्त पुस्तकें

(Books kept by Not-for-Profit Organisations) इन संस्थाओं द्वारा मूलभूत सूचनाओं की जानकारी हेतु निम्नांकित पुस्तकें रखी जाती हैं:

(1) रोकड़ बही (Cash Book): इन संस्थाओं द्वारा अपने हिसाब-किताब रखने की मूल व महत्त्वपूर्ण पुस्तक है। जिससे ये संस्थाएँ अपने प्रतिदिन के रोकड़ व्यवहारों का लेखा करती हैं तथा अपनी तरल स्थिति का निरूपण करती हैं। इन संस्थाओं की रोकड़ बही का प्रारूप व्यापारिक संस्थाओं से भिन्न होता है क्योंकि इनके द्वारा राशि का कॉलम एक न रखकर आय/व्यय की विभिन्न मदों के अनुसार पृथक्-पृथक् रखा जाता है। इस प्रकार प्रत्येक मद का पृथक्-पृथक् विश्लेषण सुगम हो जाता है। इस प्रारूप को आगे प्राप्ति व भुगतान खाता बनाते समय दिखाया गया है।

(2) स्टॉक रजिस्टर (Stock Register): अलाभकारी संस्थाओं द्वारा अपनी भौतिक सम्पत्तियों व दीर्घकालिक उपयोगी सामग्री को एक रजिस्टर में दिखाया जाता है जिसमें इन वस्तुओं की क्रय तिथि, मात्रा, विशिष्ट सूचना, मूल्य व दर लिखी होती है। यदि ऐसी वस्तुएँ कम हैं तो एक ही रजिस्टर रखा जाता है तथा यदि बहुत अधिक वस्तुएँ हों तो प्रत्येक प्रकार की सामग्री का पृथक्-पृथक् रजिस्टर रखा जाता है, जैसे - खेलकूद सामग्री, फर्नीचर, पुस्तकें, यंत्र व औजार आदि के लिए पृथक-पृथक रजिस्टर ,रखने से सुगमता, एवं सेंत्यापन में सुलभता रहती है।

(3) सदस्यता रजिस्टर (Membership Register): इन संस्थाओं के नियमित सदस्य होते हैं, इन सदस्यों का लेखा एक पृथक् रजिस्टर में रखा जाता है जिससे सदस्यों के सम्बन्ध में पूर्ण जानकारी यथा नाम, पता, टेलीफोन नम्बर, मेल आई डी, सदस्यता शुल्क आदि की विगत लिखी जाती है। इसी में सदस्यों के पृथक् होने की सूचना आदि का उल्लेख भी रहता है। वार्षिक सदस्यता/चन्दे की सूचना भी अंकित रहती है।

प्रश्न 6.

आय-व्यय खाते एवं लाभ-हानि खाते में अन्तर बताइये।

उत्तर:

आय-व्यय खाता एवं लाभ-हानि खातों में अन्तर:

(Differences between Income & Expenditure Account and Profit & Loss Account):

|

क्र.सं. अन्तर का आधार |

आय-व्यय खाता |

लाभ-हानि खाता: |

|

1. बनाने वाले |

अलाभकारी संस्थाओं द्वारा बनाया जाता है। |

व्यापारिक संस्थाओं द्वारा बनाया जाता है। |

|

2. बनाने का कारण |

निश्चित तिथि के बाद आधिक्य अथवा न्यूनता ज्ञात करने हेतु। |

निश्चित तिथि के बाद लाभ-हानि ज्ञात करने हेतु। |

|

3. आधार |

इसे प्राप्ति व भुगतान खाते व अन्य सूचनाओं के आधार पर तैयार किया जाता है। |

इसे तलपट व अन्य सूचनाओं के आधार पर बनाया जाता है। |

|

4. पक्ष |

इस खाते के बायें पक्ष में खर्चे व हानियाँ तथा दायें पक्ष में आय व लाभ को दर्शाया जाता है। |

इस खाते के डेबिट पक्ष में खर्चे व क्रेडिट पक्ष में आय को दर्शाया जाता है। |

प्रश्न 7.

चन्दा व दान में अन्तर बताइये।

उत्तर:

चन्दा व दान में अन्तर (Difference between Subscription and Donation):

- अलाभकारी संस्थाओं के लिए चन्दा प्रमुख प्राप्ति है तथा इस राशि से संस्था का संचालन किया जाता है जबकि दान की राशि आय का महत्त्वपूर्ण स्रोत है परन्तु इससे संस्था का संचालन नहीं किया जाता है।

- चन्दे की प्रकृति आयगत होती है जबकि दान की प्रकृति आयगत व पूँजीगत दोनों हो सकती है।

- चालू वर्ष के चन्दे की राशि को आय-व्यय खाते के क्रेडिट पक्ष में दर्शाया जाता है जबकि विशिष्ट दान को पूँजीगत प्रकृति का होने के कारण चिट्ठे के दायित्व पक्ष में दर्शाते हैं। सामान्य दान की राशि को कम होने पर आयगत प्राप्ति मानकर आय-व्यय खाते के क्रेडिट पक्ष में तथा अधिक होने पर पूँजीगत आय मानकर चिढ़े के दायित्व पक्ष में उचित शीर्षक के अन्तर्गत दिखाया जाता है।

प्रश्न 8.

विशेष कोष से सम्बन्धित आय-व्यय समायोजन को समझाइये।

उत्तर:

विशेष कोष को चिट्ठे के दायित्व पक्ष में उचित शीर्षक के अन्तर्गत दिखाया जाता है। विशेष कोष को विनियोजित करने पर प्राप्त ब्याज व लाभांश तथा इससे सम्बन्धित व्ययों का समायोजन निम्न प्रकार किया जाता है।

- विशेष कोष को विनियोजित करने से प्राप्त ब्याज व लाभांश को विशेष कोष में जोड़कर दिखाया जाता है अर्थात् इस ब्याज व लाभांश की आय को आय-व्यय खाते में नहीं दिखाया जाता है।

- विशेष कोष से सम्बन्धित व्ययों को विशेष कोष में से घटाकर दिखाया जाता है तथा इन व्ययों को आय-व्यय खाते में नहीं लिखा जाता है।

- विशेष कोष में सम्बन्धित ब्याज व लाभांश को जोड़ने तथा उससे सम्बन्धित व्ययों को घटाने पर प्राप्त शुद्ध राशि को चिट्रे में दर्शाया जाता है।

प्रश्न 9.

दान कितने प्रकार का होता है? संक्षेप में बताइए।

उत्तर:

दान दो प्रकार के होते हैं:

(अ) सामान्य दान (General Donation): दान से प्राप्त राशि जो किसी विशिष्ट उद्देश्य हेतु प्राप्त नहीं हुई है, सामान्य दान कहलाता है। सामान्य दान को आय-व्यय खाते में आयगत प्राप्ति के रूप में क्रेडिट पक्ष में दिखाया जाता है। सामान्य दान की राशि अधिक होने पर उसे पूँजीगत आय मानकर चिट्ठे के दायित्व पक्ष में उचित शीर्षक के अन्तर्गत दिखाया जाता है।

(ब) विशिष्ट दान (Specific Donation): ऐसी दान राशि जो किसी विशिष्ट उद्देश्य हेतु प्राप्त की गई है; जैसे-क्रीड़ा परिषद् के भवन निर्माण हेतु दान। इस प्रकार की प्राप्ति को पूँजीगत प्राप्ति माना जाता है। इसको चिट्ठे के दायित्व पक्ष में भवन निर्माण कोष के अन्तर्गत दिखाया जाना चाहिए।

प्रश्न 10.

प्राप्ति एवं भुगतान खाते से आप क्या समझते हैं? इसकी प्रमुख विशेषताएँ बतलाइये।

उत्तर:

प्राप्ति एवं भुगतान खाता (Receipts and Payments Account): यह खाता किसी वित्तीय वर्ष के अन्त में रोकड़ बही की सहायता से वर्ष के दौरान विभिन्न स्रोतों से प्राप्तियों व भुगतानों की मदों के आधार पर बनाया जाता है। प्राप्तियों व भुगतानों की वर्ष के दौरान विभिन्न तिथियों की प्रविष्टियों को एकसाथ कर प्रत्येक मद के योग को इसमें दिखाया जाता है।

जैसे वर्ष के दौरान विभिन्न तिथियों को 10 बार किराया चुकाया गया तो सभी राशियों का योग करके प्राप्ति व भुगतान खाते के भुगतान पक्ष में दिखाया जायेगा। गैर व्यापारिक संस्थान वर्ष के प्रारम्भ से ही रोकड़ बही में आवश्यक स्तम्भ बनाकर प्राप्तियों व भुगतानों का मदानुसार विश्लेषण करती हैं। इस प्रकार की संस्थाएँ इन विश्लेषण स्तम्भों की सहायता से प्राप्ति व भुगतान खाता सुलभता से तैयार कर लेती हैं। यह एक स्मरणार्थ खाता है तथा दोहरा लेखा पद्धति का अंग नहीं है।

प्राप्ति व भुगतान खाते की विशेषताएँ-प्रमुख विशेषताएँ निम्नानुसार हैं:

- यह रोकड़ बही का सारांश है। यह एक खाते के आकार में बनाया जाता है जिसके बायें पक्ष में प्राप्तियाँ व दाहिने पक्ष में भुगतान दिखाये जाते हैं।

- यह एक वस्तुगत खाते (Real Account) की प्रकृति का है।

- निर्धारित अवधि के दौरान हुई समस्त प्राप्तियाँ व भुगतान दिखाये जाते हैं चाहे ये किसी भी अवधि से सम्बन्धित हों । अर्थात् बकाया, का कोई समायोजन नहीं होता है बकाया आय, बकाया व्यय तथा किसी भी प्रकार की गैर रोकड़ मदें नहीं दिखाई जाती हैं, जैसे मूल्य ह्रास आदि।

- प्राप्तियाँ व भुगतान चाहे आयगत हों या पूँजीगत प्रकृति के हों, सभी को दिखाया जाता है। यथा चन्दा, सामान्य दान, वार्षिक शुल्क आदि।

- रोकड़ व बैंक व्यवहारों में कोई अन्तर नहीं किया जाता है अर्थात् दोनों व्यवहार दिखाये जाते हैं।

- इसके प्रारम्भ में प्रारम्भिक रोकड़ व बैंक शेष (अथवा बैंक अधिविकर्ष) तथा अन्त में अन्तिम रोकड़ व बैंक शेष दिखाये जाते हैं।

प्रश्न 11.

प्रारम्भिक पूँजी कोष (Capital fund) को ज्ञात करने की विधि समझाइये।

उत्तर:

प्रारम्भिक पूँजी कोष ज्ञात करना (Calculation of Opening Capital Fund): अलाभकारी संस्थाओं का चिट्ठा बनाते समय हमें सदैव प्रारम्भिक पूँजी कोष की आवश्यकता होती है जो कभी-कभी प्रश्न में उपलब्ध नहीं होती है तो ऐसी दशा में प्रारम्भिक चिट्ठा बनाकर इसकी गणना कर सकते हैं। प्रारम्भिक पूँजी कोष की गणना हेतु निम्नांकित प्रक्रिया अपनायेंगे

1. चिट्ठे के सम्पत्ति पक्ष की मदों की गणना:

- प्राप्ति व भुगतान खाते के प्रारम्भिक रोकड़ शेष को सम्पत्ति पक्ष में दिखायेंगे।

- चालू वर्ष के प्रारम्भ में सम्पत्तियों का मूल्य सम्पत्ति पक्ष में दिखायेंगे। वर्ष के दौरान क्रय सम्पत्तियों का मूल्य नहीं।

- पिछले वर्ष किये गये अग्रिम भुगतान दिखाये जायेंगे।

- पिछले वर्ष के अन्त में बकाया आय दिखाई जायेगी।

- उपभोग योग्य सामग्री का पिछले वर्ष के अन्त में स्टॉक दिखायेंगे।

2. चिट्ठे के दायित्व पक्ष की मदों की गणना:

- पिछले वर्ष के अन्त में प्राप्त अग्रिम आय दिखाई जायेगी।

- पिछले वर्ष के अन्त में बकाया व्यय दिखाये जायेंगे।

- उपभोग योग्य सामग्री की पिछले वर्ष के अन्त में देय राशि या अन्य कोई देय राशि।

- पिछले वर्ष के अन्त में विशिष्ट कोषों का शेष।

3. अब उपरोक्त:

- राशि में से

- राशि घटाने पर अन्तर की राशि दायित्व पक्ष में 'पूँजी कोष' का शेष होगा। इस राशि को चालू वर्ष के अन्तिम में चिट्ठे में दायित्व पक्ष में दिखाया जायेगा।

Format of Opening Balance Sheet:

|

Liabilities |

Amount |

|

Outstanding Expenses (at the end of last year) |

- |

|

Income recd. in Advance (at the end of last year) |

- |

|

Creditors (at the end of last year) |

- |

|

Specific funds (at the end of last year) |

- |

|

Capital Fund (Bal. Figure) |

- |

|

Cash (Op. Balance of receipt & Payment Account) |

- |

|

Outstanding Incomes at the end of last year |

- |

|

Prepaid Expenses (Made last year) |

- |

|

Opening Stock of consumable goods |

- |

प्रश्न 12.

आय-व्यय खाते से आप क्या समझते हैं? इसकी विशेषताओं को बतलाइये।

उत्तर:

आय-व्यय खाता (Income and Expenditure Account): आय-व्यय खाता अलाभकारी संस्थाओं की एक अवधि के क्रियाकलापों के आधार पर उक्त अवधि के परिणाम ज्ञात करने के लिए बनाया जाता है। यह लाभ-हानि खाते के समान एक नाममात्र का खाता है। इसे उपार्जित अवधारणा के आधार पर बनाया जाता है। पूँजीगत मदों को इसमें नहीं दिखाया जाता है। सम्बन्धित अवधि की आयगत आय एवं लाभों व व्यय एवं हानियों को दिखाया जाता है अर्थात् बकाया व अग्रिम का समायोजन किया जाता है। इस खाते के बायें पक्ष में व्ययों तथा दाहिने पक्ष में आयों को दिखाया जाता है । इस खाते का अन्तर आधिक्य/न्यूनता होती है । इस खाते का निर्माण प्राप्ति व भुगतान खाता व अतिरिक्त सूचनाओं के आधार पर किया जाता है।

आय-व्यय खाते की विशेषताएँ:

- इसमें केवल आयगत प्रकृति की प्राप्तियाँ व भुगतान दिखाये जाते हैं।

- यह एक नाममात्र का खाता है। खर्च व हानियाँ बायीं ओर Expenditure पक्ष में तथा आय व लाभ दायीं ओर Income पक्ष में दिखाये जाते हैं जो आयगत प्रकृति के हों।

- एक निश्चित लेखा अवधि की आय व व्ययों का लेखा किया जाता है चाहे वह प्राप्ति हुई हो या नहीं अथवा भुगतान किया हो अथवा नहीं।

- यह उपार्जन अवधारणा पर बनाया जाता है अर्थात् बकाया व अग्रिम का समायोजन किया जाता है।

- इसमें कोई प्रारम्भिक शेष नहीं होता है। इसका अन्तिम शेष आधिक्य या न्यूनता दिखाता है जिसे चिढे में पूँजी कोष में जोड़ा या घटाया जाता है।

प्रश्न 13.

चन्दे की मद को एक क्लब का आय-व्यय खाता बनाते समय किस प्रकार व्यवहार करेंगे?

उत्तर:

इसका निम्न प्रकार व्यवहार करेंगे:

प्रश्न 14.

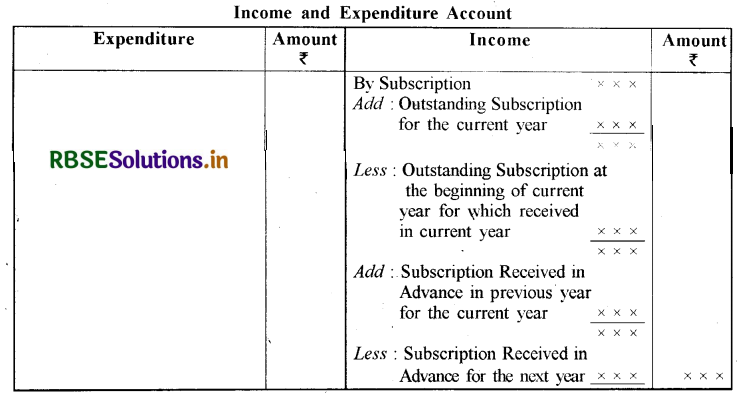

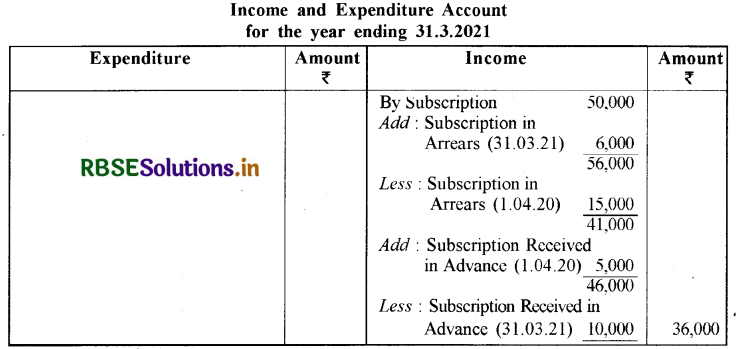

निम्नांकित सूचनाओं से चन्दे की राशि 31 मार्च, 2021 को समाप्त वर्ष के लिए बनाये जाने वाले आय-व्यय खाते में किस प्रकार दिखायेंगे?

|

01-04-20 |

Subscription in Arrears बकाया चन्दा |

₹15,000 |

|

|

Subscription Received in advance प्राप्त अग्रिम चन्दा |

₹5,000 |

|

31-03-21 |

Subscription in Arrears बकाया चन्दा |

₹6,000 |

|

|

Subscription Received in advance प्राप्त अग्रिम चन्दा |

₹10,000 |

|

|

Subscription received during the year 2020-21 2020-21 वर्ष के दौरान प्राप्त चन्दा |

₹50,000 |

उत्तर:

प्रश्न 15.

निम्नांकित परिस्थिति को 31 मार्च, 2021 को समाप्त होने वाले वर्ष के आय-व्यय खाते में किस प्रकार दिखायेंगे?

|

|

1-4-20₹ |

31-3-21₹ |

|

स्टेशनरी स्टॉक (Stock of Stationery ) |

500 |

200 |

|

स्टेशनरी के लिए लेनदार (Creditors of Stationery) |

300 |

300 |

|

स्टेशनरी हेतु अग्रिम भुगतान (Advance Paid for Stationery) |

100 |

150 |

|

वर्ष के दौरान स्टेशनरी की राशि चुकाई ₹ 2,500, (Amount paid for stationery during 2020-21 ivas ₹ 2,500) |

- |

- |

उत्तर:

प्रश्न 16.

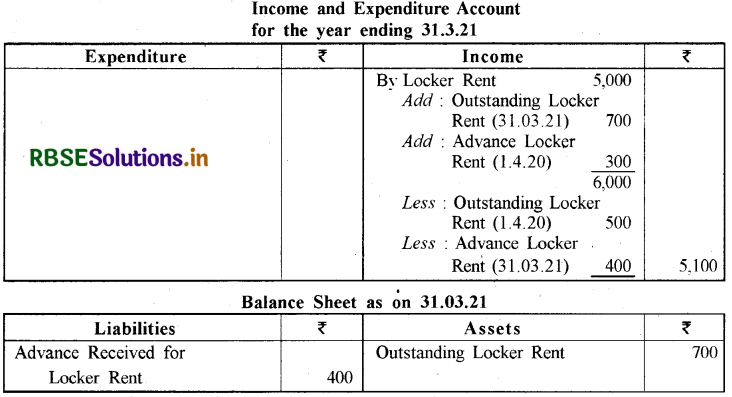

निम्नांकित सूचनाओं से 31 मार्च, 2021 को समाप्त होने वाले वर्ष के आय-व्यय खाते व उसी दिन के चिट्ठे में एक क्लब के लॉकर किराये की मद् को किस प्रकार दिखायेंगे?

|

|

1-4-20 ₹ |

31- 3-21₹ |

|

Outstanding Locker Rent |

500 |

700 |

|

Advance Locker Rent |

300 |

400 |

|

Locker rent received during 2020-21 ₹ 5,000 |

- |

- |

उत्तर:

प्रश्न 17.

वर्ष 2020 - 21 के दौरान प्राप्त चन्दा निम्नानुसार है:

2019 - 20 ₹ 2,000, 2020 - 21 ₹ 25,000, 2021 - 22 ₹ 1,000, क्लब में 100 सदस्य हैं, प्रतिवर्ष ₹ 300 प्रति सदस्य चन्दा देय है। 31 मार्च, 2021 के आय-व्यय खाते व उसी दिन के चिट्ठे में चन्दे को किस प्रकार दिखायेंगे?

उत्तर:

प्रश्न 18.

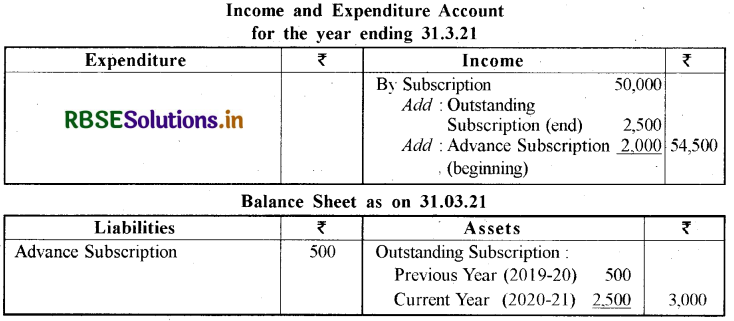

निम्नांकित सूचनाओं से 31 मार्च, 2021 को समाप्त होने वाले वर्ष के आय-व्यय खाते में एवं उसी दिन के चिट्ठे में चन्दे की दिखाई जाने वाली राशि बताइये।

|

01-04-20 |

Subscription in arrears |

₹1,000 |

|

|

Subscription received in advance |

₹2,000 |

|

31-03-21 |

Subscription in Arrears (including ₹ 500 related to 2019-20) |

₹3,000 |

|

|

Subscription received in Advance |

₹500 |

|

|

Subscription received during 2020 - 21 |

₹50,000 |

उत्तर:

प्रश्न 19.

निम्नांकित सूचनाओं से 31.मार्च, 2021 को समाप्त होने वाले वर्ष के आय-व्यय खाता व उसी दिन के चिट्ठे में दिखाई जाने वाली विविध व्यय की राशि बताइये।

|

Prepaid Sundry Expenses (पूर्वदत्त विविध व्यय) |

1-4-20 ₹ |

31-3-21 ₹ |

|

Outstanding sundry Expenses (बकाया विविध व्यय) |

100 |

200 |

|

Sundry expenses paid during the year ₹ 5,000 (वर्ष के दौरान विविध व्यय चुकाये ₹ 5,000) |

500 |

400 |

उत्तर:

प्रश्न 20.

निम्नांकित सूचनाओं से 31 मार्च, 2021 को समाप्त होने वाले वर्ष के आय-व्यय खाते व उसी दिन के चिट्ठे में खेल कोष की दिखाई जाने वाली राशि ज्ञात करो।

|

Sports fund 1-4-20 (खेल कोष 1 - 4 - 20) |

₹1,00,000 |

|

10% Sports fund investment 1 - 4 - 20 (10% खेल कोष विनियोग 1 - 4 - 20) |

₹1,00,000 |

|

Received Donation for sports during the year 2020 - 21 (खेलों के लिए वर्ष 2020 - 21 में दान प्राप्त किया) |

₹25,000 |

|

Interest on sports fund investments (खेल कोष के विनियोग पर ब्याज) |

₹10,000 |

|

Expenses on sports event (खेल कार्यक्रम पर व्यय) |

₹40,000 |

उत्तर:

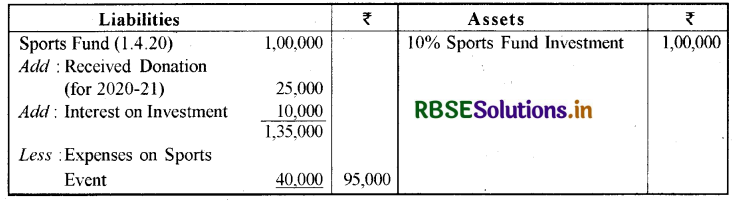

Balance Sheet as on 31.03.21:

Note : आय-व्यय खाते में कोई राशि नहीं दिखाई जायेगी।

प्रश्न 21.

निम्नांकित सूचनाओं से 31 मार्च, 2021 को समाप्त होने वाले वर्ष के आय-व्यय खाते व उसी दिन के चिट्ठे में दिखाई जाने वाली चिकित्सा सहायता कोष की राशि ज्ञात करो।

|

Opening Balance of medical relief fund चिकित्सा सहायता कोष का प्रारम्भिक शेष |

₹2,50,000 |

|

Donation received towards medical relief fund during the year 'चिकित्सा सहायता कोष के लिए वर्ष के दौरान प्राप्त दान |

₹70,000 |

|

Expenses paid for medical camp during the year चिकित्सा कैंप पर वर्ष के दौरान व्यय किये। |

₹3,50,000 |

उत्तर:

Income and Expenditure Account for the year ending 31.3.21:

|

Expenditure |

₹ |

Income |

₹ |

|

To Expenses Paid for Medical Exp |

|

30,000 |

|

Note : Balance Sheet में कोई भी राशि नहीं दिखाई जाएगी।

प्रश्न 22.

रोकड़ बही एवं प्राप्ति व भगतान खाता में अन्तर बताइये।

उत्तर:

रोकड़ बही एवं प्राप्ति व भुगतान खाता में अन्तर (Differences between Cash Book and Receipts and Payments Account):

|

अन्तर का आधार |

रोकड़ बही |

प्राप्ति एवं भुगतान खाता |

|

(1) आधार |

यह प्रत्येक प्राप्ति व भुगतान की मद व बैंक व्यवहारों से बनाया जाता है। |

यह रोकड़ बही से बनाया जाता है। |

|

(2) अवधि |

यह वर्ष पर्यन्त दैनिक आधार पर लिखा जाता |

वर्ष के अन्त में या किसी निश्चित तिथि को तैयार किया जाता है। |

|

(3) तिथि वार |

व्यवहार तिथि वार लिखते हैं। |

व्यवहार तिथि वार नहीं लिखते हैं। |

|

(4) पक्ष |

इसके दो पक्षों में बायें पक्ष को नामे व दायें भुगतान कहते हैं। |

इसके दो पक्षों में बायें पक्ष को प्राप्ति व दायें पक्ष को पक्ष को जमा कहते हैं। |

|

(5) प्रकृति |

यह मुख्य पुस्तक है। |

यह स्मरणार्थ खाता है। |

|

(6) संस्थाएँ |

यह गैर-व्यापारिक व व्यापारिक दोनों प्रकार की संस्थाएँ तैयार करती हैं। |

यह गैर-व्यापारिक संस्थाएँ तैयार करती हैं। |

निबन्धात्मक प्रश्न:

प्रश्न 1.

आप प्राप्ति व भुगतान खाता किस प्रकार तैयार करेंगे?

उत्तर:

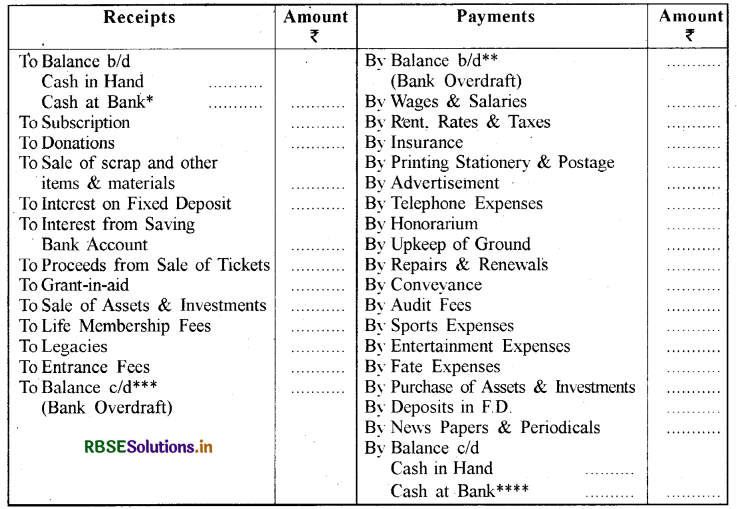

प्राप्ति व भुगतान खाता तैयार करने की विधि-इस खाते को तैयार करने की विधि निम्नानुसार है:

- इसके नामे पक्ष में रोकड़ व बैंक का प्रारम्भिक शेष दिखाया जाता है। यदि बैंक का जमा शेष है (बैंक अधिविकर्ष) तो प्राप्ति व भुगतान खाते के जमा पक्ष में दिखायेंगे।

- रोकड़ बही के नामे पक्ष की विभिन्न प्राप्तियों की मदों का मद-वार वार्षिक योग इसके नामे पक्ष में दिखाया जायेगा। यथा चन्दा, सामान्य दान, वार्षिक शुल्क आदि।

- रोकड़ बही के जमा पक्ष में भुगतान की विभिन्न मदों का मद-वार वार्षिक योग प्राप्ति व भुगतान खाते के जमा पक्ष में दिखाया जायेगा। यथा किराया, वेतन, स्टेशनरी, बिजली व्यय, कार्यालय व्यय आदि।

- अन्त में रोकड़ बही में रोकड़ व बैंक शेष प्राप्ति व भुगतान खाते के जमा पक्ष में दिखाये जायेंगे। यदि बैंक अधिविकर्ष है तो इसके नामे पक्ष में दिखाया जायेगा।

नोट:

- फ्रेवल रोकड़ व बैंक सम्बन्धी लेनदेन ही दिखाते हैं चाहे वे पूँजीगत प्रकृति के हों या आयगत प्रकृति के हों।

- चालू वर्ष की सभी प्राप्तियों व भुगतानों को दिखाया जाता है चाहे वे किसी भी वर्ष से सम्बन्धित हों अर्थात् चालू वर्ष की बकाया आय व बकाया व्यय नहीं दिखाये जाते हैं।

प्राप्ति व भुगतान खाते का प्रारूप

Receipts and Payments Account for the year:

Note : *' एवं '**' तथा '***' एवं '****' में से बैंक की एक-एक राशि ही दिखाई जाती है।

प्रश्न 2.

आय-व्यय खाते, चिटे व अन्य सूचनाओं से प्राप्ति एवं भुगतान खाता बनाने की विधि समझाओ।

उत्तर:

जब प्रश्न में आय-व्यय खाता, चिट्ठा तथा अन्य सूचनाएँ दी गई हों तो उससे प्राप्ति एवं भुगतान खाता बनाने की विधि निम्न प्रकार है:

- चालू वर्ष में सभी प्राप्तियाँ चाहें वे आयगत हों या पूँजीगत, पिछले वर्ष की हों या आगामी वर्ष की, इन सभी को प्राप्ति व भुगतान खाते के प्राप्ति पक्ष में दिखायेंगे।

- चालू वर्ष में सभी भुगतान चाहे वे आयगत हों या पूँजीगत, पिछले वर्ष के हों या आगामी वर्ष से सम्बन्धित हों, इन सभी को प्राप्ति व भुगतान खाते के भुगतान पक्ष में दिखायेंगे।

- प्रारम्भिक व अन्तिम रोकड़ बैंक शेष जो उपलब्ध हैं उन्हें प्राप्ति व भुगतान खाते में यथा स्थान दिखाना होगा।

- वे सभी जो गैर रोकड़ मदें हैं यथा मूल्य ह्रास, डूबत ऋण आयोजन आदि नहीं दिखायी जायेंगी साथ ही सम्पत्तियों को बेचने पर होने वाला लाभ/हानि भी प्राप्ति व भुगतान खाते में नहीं दिखायेंगे।

- सम्पत्तियों की क्रय राशि ज्ञात करने के लिए इनके प्रारम्भिक व अन्तिम शेष में मूल्य ह्रास आदि का समायोजन कर क्रय मूल्य ज्ञात करेंगे।

- पूर्वदत्त, अग्रिम, बकाया आदि समायोजनों का सम्बन्धित मदों पर रोकड़ प्रभाव देखकर तदनुसार सम्बन्धित मद का मूल्य प्राप्ति व भुगतान खाते में दिखा देंगे।

जैसे आय-व्यय खाते में किराया चुकाया ₹ 5,000 दिखाया है तथा अन्तिम चिट्ठे में बकाया किराया ₹ 1,000 दिखाया गया है तो प्राप्ति व भुगतान खाते में किराया चुकाया ₹ 4,000 ही दिखाया जायेगा। इसी प्रकार आय-व्यय खाते में चन्दा ₹ 15,000 दिखाया है तथा अन्तिम चिट्ठे में अग्रिम चन्दा दायित्व पक्ष में ₹ 1,000 दिखाया है तथा बकाया चन्दा ₹ 2,000 सम्पत्ति पक्ष में दिखाया है तो प्राप्ति व भुगतान खाते में चन्दे की राशि प्राप्ति पक्ष में ₹ 14,000 दिखायी जायेगी। इस प्रकार समायोजन पर रोकड़ के प्रभाव को पुनः समायोजित कर वास्तविक प्राप्ति या भुगतान राशि प्राप्ति व भुगतान खाते में दिखाई जायेगी।

इसे सरलता से निम्न प्रकार से समझा जा सकता है:

(क) आय मद:

आय-व्यय खाते में चन्दे की दिखाई गई राशि:

(-) चालू वर्ष के अन्त में बकाया चन्दा ................

(-) पिछले वर्ष प्राप्त अग्रिम चन्दा ................

(+) पिछले वर्ष का बकाया चन्दा जो इस वर्ष प्राप्त हुआ ................

(+) चालू वर्ष में प्राप्त अग्रिम चन्दा चालू वर्ष में प्राप्ति व भुगतान खाते में दिखायी जाने वाली चन्दे की राशि ................

(ख) व्यय मद:

आय-व्यय खाते में वेतन की दिखाई राशि

(-) चालू वर्ष के अन्त में बकाया ................

(-) पिछले वर्ष अग्रिम चुकाया वेतन (जो इस वर्ष से सम्बन्धित है) ................

(+) पिछले वर्ष का बकाया वेतन (जो इस वर्ष चुकाया गया) ................

(+) चालू वर्ष में आगामी वर्ष का वेतन अग्रिम चुकाया वर्ष में प्राप्ति व भुगतान खाते में दिखाई जाने वाली वेतन की राशि ................

(ग) स्टेशनरी/उपभोग योग्य सामग्री आदि के लिए चुकाई गई राशि की गणना:

स्टेशनरी की आय-व्यय खाते में दिखायी राशि

(-) स्टेशनरी का प्रारम्भिक स्टॉक ................

(+) स्टेशनरी का अन्तिम स्टॉक ................

(-) स्टेशनरी हेतु पिछले वर्ष अग्रिम चुकाया ................

(+) चालू वर्ष में, आगामी वर्ष हेतु स्टेशनरी का अग्रिम चुकाया ................

(-) चालू वर्ष के अन्त में स्टेशनरी के लेनदार ................

(+) चालू वर्ष के प्रारम्भ में स्टेशनरी के लेनदार (अर्थात् पिछले वर्ष के लिए जो भुगतान इस वर्ष किया) वर्ष में प्राप्ति व भुगतान खाते में स्टेशनरी की दिखायी जाने वाली राशि ................

प्रश्न 3.

अलाभकारी संस्थाओं के द्वारा निम्न मदों के लिए किये जाने वाले व्यवहार को दर्शाइए:

(1) उपभोग्य सामग्री

(2) प्रवेश शुल्क

(3) अनुरिक्थ या मृत्युदान

(4) सरकार एवं अन्य संस्थाओं से अनुदान

(5) विशिष्ट कोष।

उत्तर:

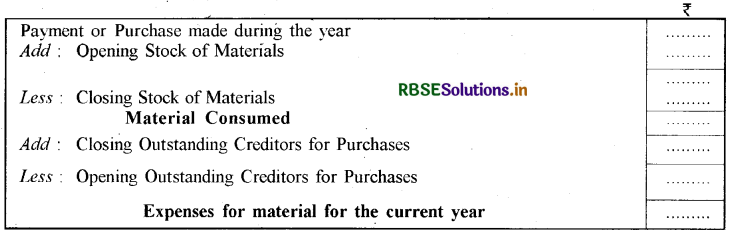

(1) उपभोग्य सामग्री (Consumable Stores): अलाभकारी संस्थानों द्वारा उपयोग की गई उपभोग्य सामग्री (जैसे-दवाएँ, डाक टिकट, खेल सामग्री व लेखन सामग्री आदि) की लागत को आय-व्यय खाते के डेबिट पक्ष में लिखा जायेगा। सामग्री का अन्तिम स्टॉक चिट्ठे के सम्पत्ति पक्ष में तथा पूर्तिकर्ताओं (लेनदारों) का अन्तिम शेष दायित्व पक्ष में दर्शाया जायेगा। सामग्री के प्रारम्भिक स्टॉक, अन्तिम स्टॉक व क्रय की सहायता से प्रयुक्त या उपभोग्य सामग्री की लागत ज्ञात की जाती है। लेनदारों का अन्तिम शेष व प्रारम्भिक शेष का समायोजन कर आय-व्यय खाते में दर्शाई जाने वाली राशि निम्न प्रकार ज्ञात करते हैं

Statement Showing Amount of Materials to be shown in Income and Expenditure Account:

(2) प्रवेश शुल्क (Entrance Fees):

अलाभकारी संस्था अपने सदस्यों से प्रथम बार सदस्य बनने पर जो शुल्क वसूल करती है, उसे प्रवेश शुल्क कहते हैं। प्रवेश शुल्क को आयगत माना जावे या पूँजीगत माना जावे, इस सम्बन्ध में विद्वानों में मतभेद हैं। अधिकांश विद्वानों के मत के अनुसार प्रवेश शुल्क को आयगत आय माना जाता है। परन्तु यदि कोई संस्था प्रवेश शुल्क को पूँजीगत करने का निर्णय ले लेती है तो ऐसी स्थिति में प्रवेश शुल्क को आयगत आय न मानकर पूँजीगत आय के रूप में चिट्टे के दायित्व पक्ष में पूँजीकोष में जोड़ कर दिखाया जाता है।

(3) अनुरिक्थ या मृत्युदान (Legacy): किसी व्यक्ति की मृत्यु के उपरान्त उसकी वसीयत के रूप में यह राशि अलाभकारी संस्थाओं को प्राप्त होती है। इस राशि की पूँजीगत प्रकृति होती है। इसे चिट्ठे के दायित्व पक्ष में तथा प्राप्ति व भुगतान खाते के प्राप्ति पक्ष में दिखाते हैं। यदि अनुरिक्थ की राशि बहुत कम हो तो आय-व्यय खाते के क्रेडिट पक्ष में दिखाते हैं। यह राशि दान की तरह होती है।

(4) सरकार तथा अन्य संस्थाओं से अनुदान (Aid from Government & Other Institutions): अलाभकारी संस्थाओं को इनकी क्रियाओं के संचालन हेतु दिये गये अनुदानों को आयगत आय मानकर केवल आय-व्यय खाते में दिखाया जाता है। जैसे - वेतन, विपणन, टेलीफोन बिल आदि के लिए प्राप्त अनुदान। स्थायी सम्पत्ति क्रय करने हेतु दिये गये अनुदानों को पूँजीगत मानकर उनका शेष बनाया जाता है। जैसे - भवन निर्माण, पुस्तकें क्रय करने हेतु आदि।

(5) विशिष्ट कोष (Special Funds): संस्था द्वारा विशिष्ट उद्देश्य हेतु बनाये गये विशिष्ट कोषों के शेष को चिट्ठे के दायित्व पक्ष में दर्शाते हैं। इन कोषों से प्राप्त आय को सम्बन्धित कोष के शेष में जोड़ देते हैं तथा कोष से सम्बन्धित व्यय को घटा देते हैं। जैसे - क्रीड़ा परिषद् द्वारा खेल-कूद प्रतियोगिता के आयोजन, हेतु क्रीड़ा कोष का निर्माण करना।

प्रश्न 4.

पूँजी कोष क्या है? इसे कैसे प्राप्त किया जाता है? काल्पनिक आँकड़ों की सहायता से समझाइये।

उत्तर:

पूँजी कोष से तात्पर्य: अलाभकारी संस्थाओं का उद्देश्य लाभ अर्जित करना न होकर सामाजिक, साहित्यिक, धार्मिक, शैक्षणिक प्रवृत्तियों को प्रोत्साहित करना होता है। अतः व्यापारिक संस्थाओं की तरह इनका निर्माण पूँजी के साथ नहीं होता है। ये संस्थायें धीरे-धीरे अपनी आय की बचत से कुछ स्थायी सम्पत्तियाँ प्राप्त कर लेती हैं और इस प्रकार अपनी पूँजी का निर्माण कर लेती हैं जिसे संस्था का पूँजी कोष कहते हैं।

पूँजी कोष की गणना: किसी भी संस्था का पूँजी कोष उसकी सम्पत्तियों का उसके दायित्वों पर आधिक्य के आधार पर ज्ञात किया जाता है। प्रश्न में प्रारम्भिक पूँजी कोष न होने पर इसे निम्न सूत्र द्वारा ज्ञात किया जाता है

प्रारम्भिक पूँजी कोष = वर्ष के प्रारम्भ की कुल सम्पत्तियाँ – वर्ष के प्रारम्भ के कुल दायित्व

अन्तिम पूँजी कोष = प्रारम्भिक पूँजी कोष + आधिक्य - घाटा

अलाभकारी संस्थायें पूँजी कोष पूँजीगत प्रवेश शुल्क से, पूँजीगत आजीवन सदस्यता शुल्क से, सरकार व अन्य संस्थाओं से प्राप्त अनुदान से, विशेष उद्देश्य हेतु बनाये गये कोष से, विशिष्ट उद्देश्य हेतु प्राप्त दान से प्राप्त करती हैं। आय-व्यय खाने में आधिक्य होने पर भी पूँजी कोष में वृद्धि होती है।

काल्पनिक आँकड़ों की सहायता से पूँजी कोष की गणना:

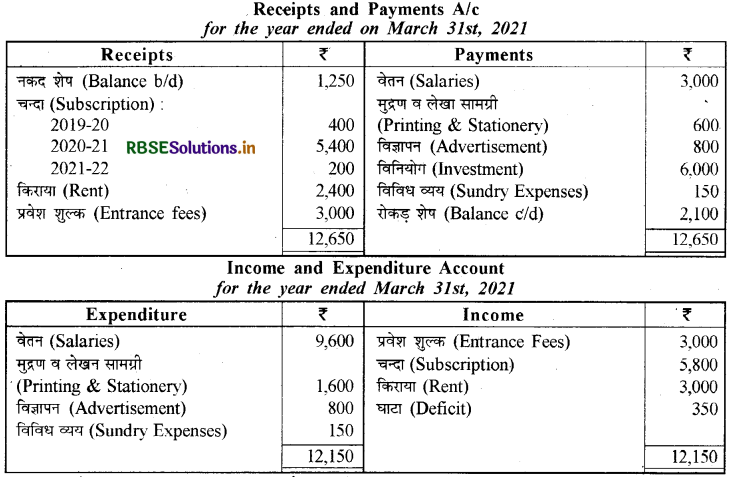

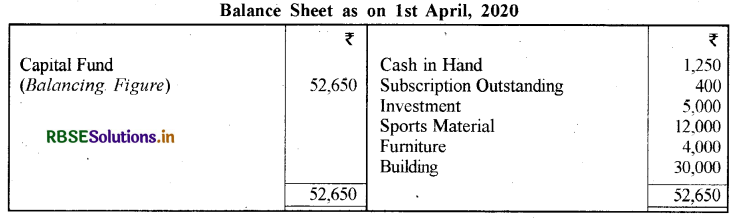

उदाहरण: एक क्लब का 31 मार्च, 2021 को समाप्त होने वाले वर्ष का प्राप्ति एवं भुगतान खाता एवं आय-व्यय खाता निम्न प्रकार है:

1 अप्रैल, 2020 एवं 31 मार्च, 2021 को पूँजी कोष ज्ञात कीजिए:

भवन ₹ 30,000 , खेल सामग्री ₹ 12,000 ,फर्नीचर ₹ 4,000 तथा विनियोग ₹ 5,000 । क्लब का 1 अप्रैल, 2020 एवं 31 मार्च, 2021 को पूँजी कोष ज्ञात कीजिए।

उत्तर:

प्रारम्भिक पूँजी की गणना

Closing Capital Fund (31.03.2021) = 52,650 - 350 = ₹ 52,300

कार्यशील टिप्पणियाँ:

- वेतन तथा मुद्रण लेखा सामग्री की राशि आय-व्यय खाते के डेबिट पक्ष में क्रमशः ₹ 9,600 एवं ₹ 1,600 दिखाई गयी है जबकि प्राप्ति एवं भुगतान खाते के क्रेडिट पक्ष में क्रमश: ₹ 3,000 एवं ₹ 600 भुगतान दिखाया गया है अतः आधिक्य राशि अदत्त है।

- चन्दा व किराया आय - व्यय खाते के क्रेडिट पक्ष में क्रमशः ₹ 5,800 एवं ₹ 3,000 दिखाया गया है जबकि प्राप्ति एवं भुगतान खाते के डेबिट पक्ष में क्रमशः ₹ 5,400 एवं ₹ 2,400 प्राप्त होना दिखाया गया है अतः आधिक्य राशि बकाया है।

आंकिक प्रश्न:

प्रश्न 1.

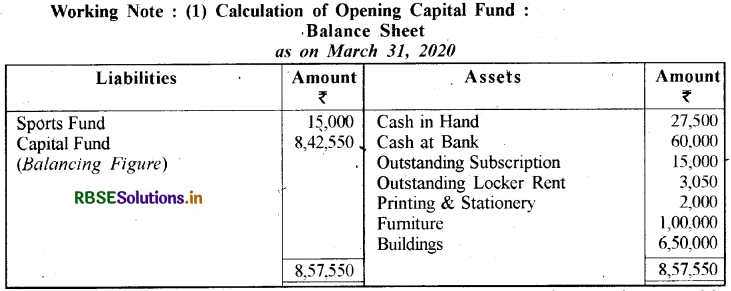

निम्नांकित सूचनाओं से "किरण कल्याण केन्द्र" के लिए प्रारम्भिक पूँजी कोष की राशि ज्ञात कीजिए:

प्रारम्भिक शेष निम्न हैं:

प्रारम्भिक रोकड़ शेष ₹ 22,000; बकाया वेतन ₹ 8,000; अग्रिम चंदा ₹ 2,000

उत्तर:

Calculation of Opening Capital Fund : Books of Kiran Welfare Club Balance Sheet (Opening)

अतः प्रारम्भिक पूँजी कोष = ₹ 1,30,000

प्रश्न 2.

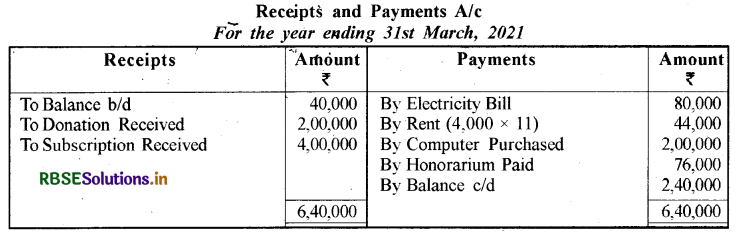

निम्नांकित सूचनाओं से प्राप्ति एवं भुगतान खाता 31 मार्च, 2021 को समाप्त होने वाले वर्ष का बनाइए।

|

प्रारम्भिक रोकड़ शेष |

40,000 |

किराया ₹ 4,000 मासिक, वर्ष के दौरान 11 माह का भुगतान किया, कम्प्यूटर नकद में |

|

दान प्राप्त किया |

2,00,000 |

क्रय किया |

|

चन्दा प्राप्त किया |

4,00,000 |

मानदेय भुगतान |

|

बिजली बिलों का भुगतान किया |

80,000 |

राम से मशीनरी खरीदी |

उत्तर:

प्रश्न 3.

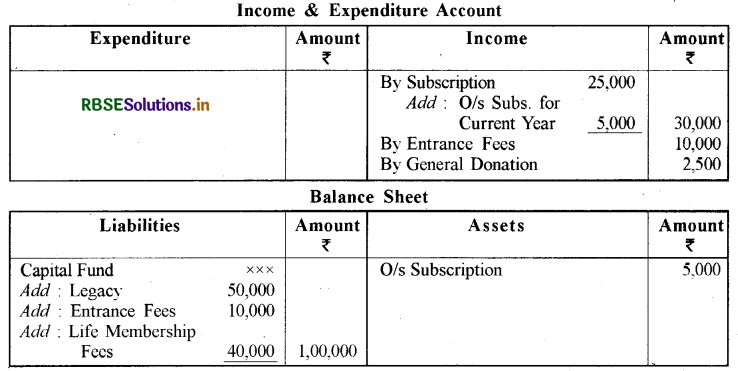

निम्नांकित मदों को आय-व्यय खाते व चिठे में दर्शाइये:

|

(i) वसीयत से प्राप्त राशि |

₹ 50,000 |

|

(ii) चालू वर्ष में प्राप्त चन्दा |

₹ 25,000 |

|

(iii) चालू वर्ष का बकाया चन्दा |

₹ 5,000 |

|

(iv) प्रवेश शुल्क ₹ 20,000 (50% हिस्सा पूँजीगत माना जाये) |

₹ 40,000 |

|

(v) आजीवन सदस्यता शुल्क |

₹ 2,500 |

|

(vi) सामान्य दान प्राप्त किया |

₹ 50,000 |

उत्तर:

प्रश्न 4.

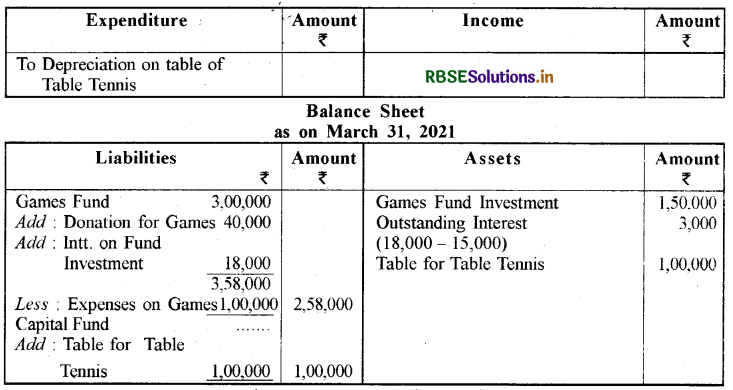

निम्नांकित सूचनाओं से 31 मार्च, 2021 को समाप्त होने वाले वर्ष के आय-व्यय खाते व उस दिन को बनाये जाने वाले चिट्टे में खेल सम्बन्धी सूचनाओं को दर्शाइये:

|

प्रारम्भिक खेल कोष |

₹ 3,00,000 |

|

12% खेल कोष विनियोग ( प्रारम्भिक; |

₹ 1,50,000 |

|

वर्ष के दौरान खेल पर किये गये व्यय |

₹ 1,00,000 |

|

वर्ष के दौरान खेल कार्यों के लिए प्राप्त दान |

₹ 40,000 |

|

वर्ष के अन्तिम दिन 1,00,000 ₹ मूल्य की टेबिल टेनिस की टेबल दान में प्राप्त की कोष विनियोग पर प्राप्त ब्याज |

- |

|

टेबिल टेनिस टेबल पर मूल्य ह्रास दर 10% वार्षिक है। |

₹15,000 |

उत्तर:

Income and Expenditure Account for the year ending 31st March, 2021:

प्रश्न 5.

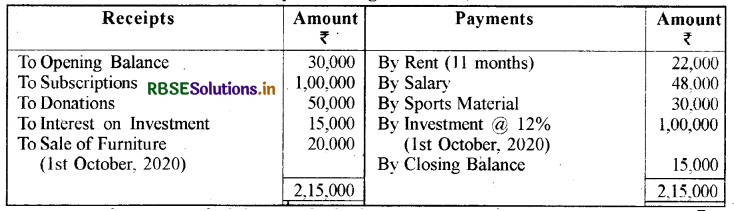

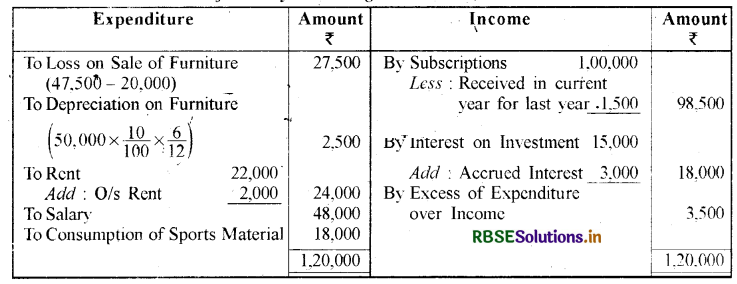

अग्रवाल महिला मंडल के निम्नलिखित विवरण से 31 मार्च, 2021 को समाप्त होने वाले वर्ष का आय-व्यय खाता तैयार कीजिए।

Receipts and Payments Account for the year ending 31 March, 2021:

1. 1 अप्रैल, 2020 को विभिन्न खातों के शेष इस प्रकार हैं-पूँजी कोष ₹ 2,00,000, फर्नीचर ₹ 50,000, भवन ₹ 60,000, 12 प्रतिशत विनियोग ₹ 1,00,000.

2. गत वर्ष के चन्दे के ₹ 1500 चालू वर्ष में प्राप्त हुए हैं।

3. फर्नीचर पर 10 प्रतिशत वार्षिक की दर से ह्रास लगाना है।

4. वर्ष के अन्त में खेल सामग्री का स्टॉक ₹ 12,000 है।

उत्तर:

Income & Expenditure A/c for the year ending 31st March, 2021:

प्रश्न 6.

31 मार्च, 2021 को समाप्त वर्ष के लिए नीचे दिए गए नेगी क्लब के प्राप्ति एवं भुगतान खाते से, समान अवधि के लिए आय और व्यय खाता तैयार करें:

31 मार्च, 2021 को समाप्त वर्ष के लिए प्राप्ति एवं भुगतान खाता:

निम्न अतिरिक्त सूचनाएँ उपलब्ध हैं:

(i) बकाया वेतन ₹ 1,500;

(ii) बकाया मनोरंजन व्यय ₹ 500;

(iii) अप्राप्य बैंक ब्याज ₹ 1503

(iv) अर्जित चंदा ₹ 400;

(v) 50% प्रवेश शुल्क को पूँजीकृत करेंगे;

(vi) फर्नीचर पर 10% वार्षिक दर से ह्रास लगाएँ।

उत्तर:

Books of Negi's Club Income and Expenditure Account for the year ending on 31.3.2021:

प्रश्न 7.

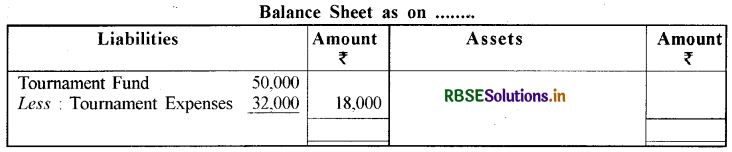

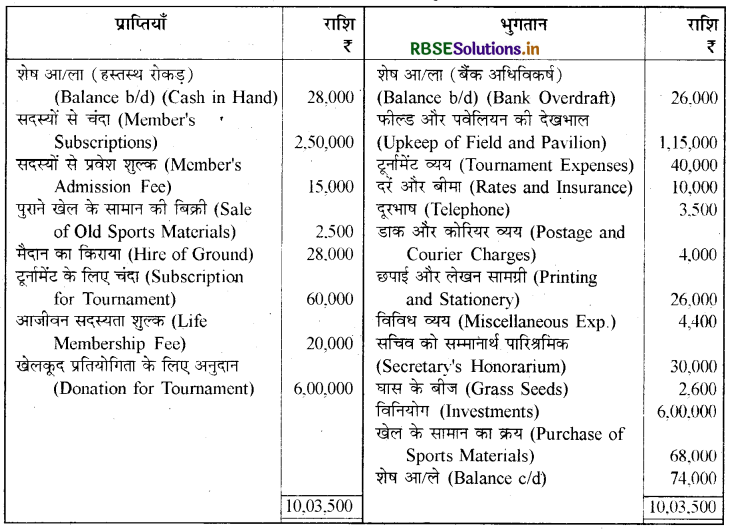

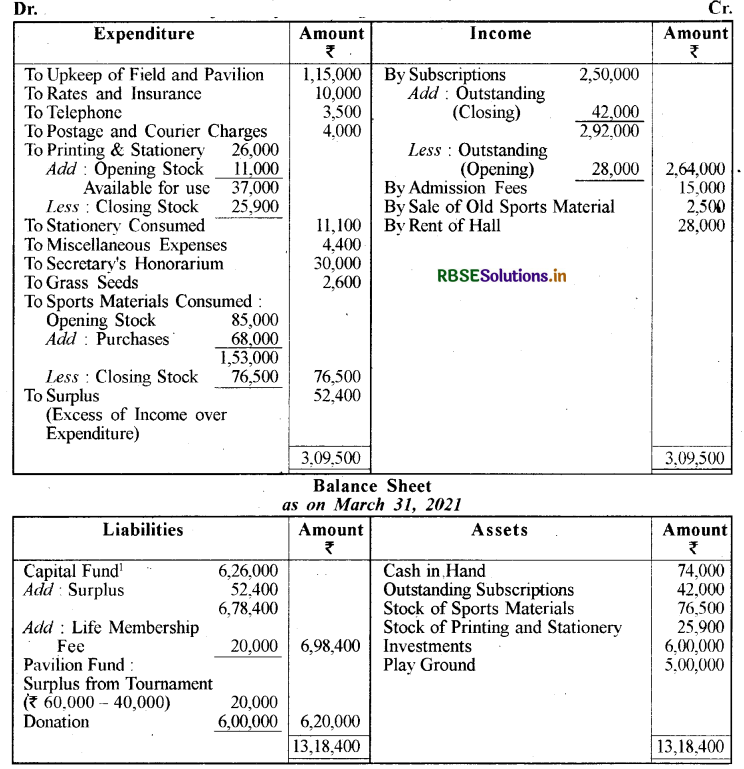

मित्र क्रिकेट क्लब के निम्न प्राप्ति एवं भुगतान खाते और अतिरिक्त सूचनाओं से 31 मार्च, 2021 को समाप्त वर्ष के लिए आय और व्यय खाता और इस तिथि का तुलन पत्र तैयार करें:

|

वर्ष के आरम्भ में परिसम्पत्तियाँ इस प्रकार हैं : |

₹ |

|

खेल का मैदान |

5,00,000 |

|

हस्तस्थ रोकड़ |

18,000 |

|

खेल के सामान का स्टॉक |

85, 000 |

|

छपाई और लेखन सामग्री |

11,000 |

|

अप्राप्ये चंदा |

28,000 |

टूर्नामेंट खाते में आधिक्य और दान को स्थायी पवेलियन के लिए संचय का निर्माण करेंगे अप्राप्त चंदा ₹ 42,000 है। 50% खेल के सामान का और 30% छपाई और लेखन सामग्री

उत्तर:

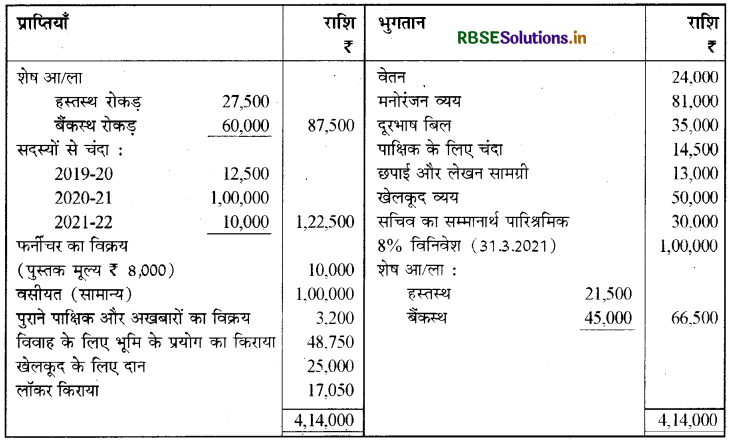

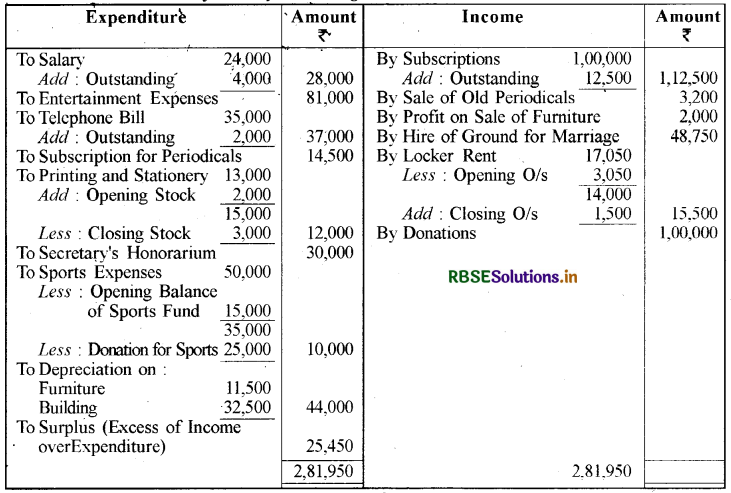

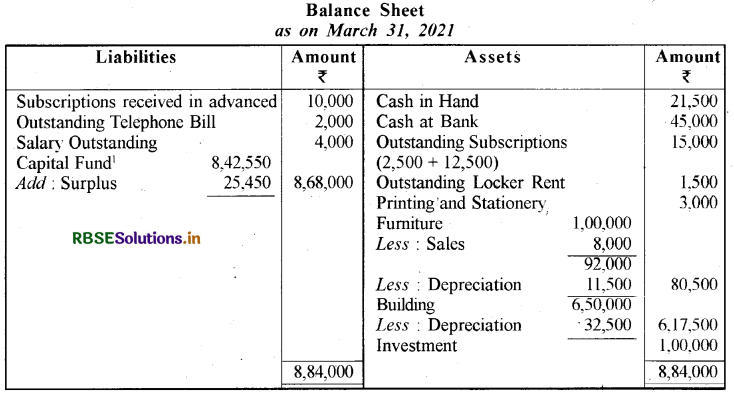

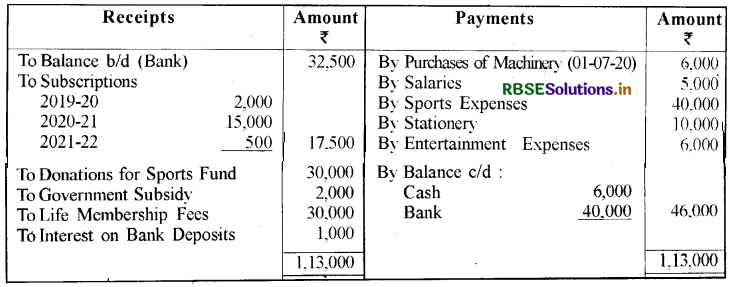

प्रश्न 8.

अशोक क्लब का 1 अप्रैल, 2020 से 31 मार्च, 2021 तक की अवधि का प्राप्ति एवं भुगतान खाता इस प्रकार है:

अतिरिक्त सूचनाएँ:

1. क्लब में 225 सदस्य हैं तथा प्रत्येक सदस्य ₹ 500 वार्षिक चंदे का भुगतान करता है। मार्च 31, 2020 को बकाया चंदे की राशि ₹ 15,000 है।

2. वर्ष 2020-21 के लिए बकाया दूरभाष बिल राशि ₹ 2,000 है।

3. लॉकर का बकाया किराया वर्ष 2019-20 के लिए ₹ 3,050 और 2020-21 के लिए ₹ 1,500 है।

4. वर्ष 2020-21 के लिए बकाया वेतन.₹ 4,000 है।

5. प्रिन्टिंग व स्टेशनरी का प्रारम्भिक स्टॉक ₹ 2,000 और अन्तिम स्टॉक ₹ 3,000 है।

6. 1 अप्रैल, 2020 को अन्य शेष इस प्रकार हैं : फर्नीचर ₹ 1,00,000, भवन ₹ 6,50,000 एवं खेल फण्ड ₹ 15,000।

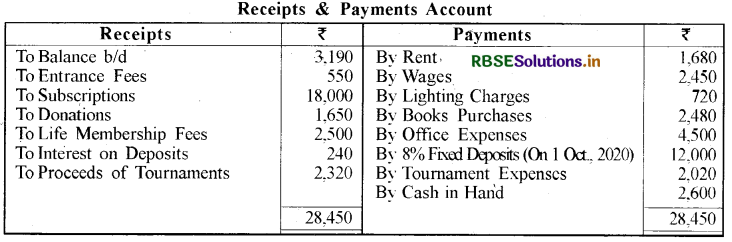

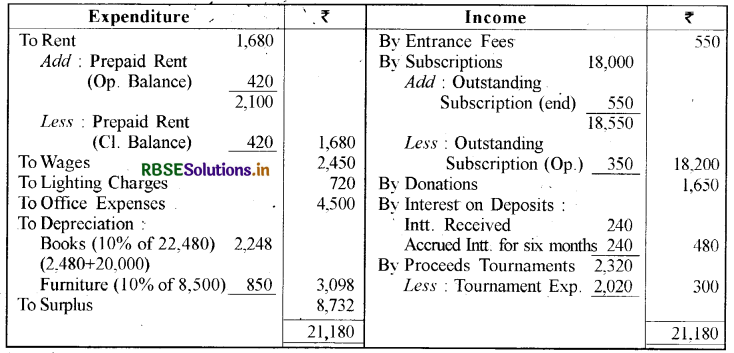

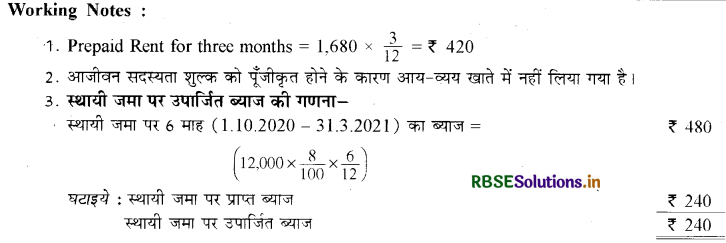

7. फर्नीचर और भवन पर ह्रास क्रमश: 12.5% एवं 5% है।

31 मार्च, 2021 के लिए आय एवं व्यय खाता और तुलन पत्र तैयार करें।

उत्तर:

प्रश्न 9.

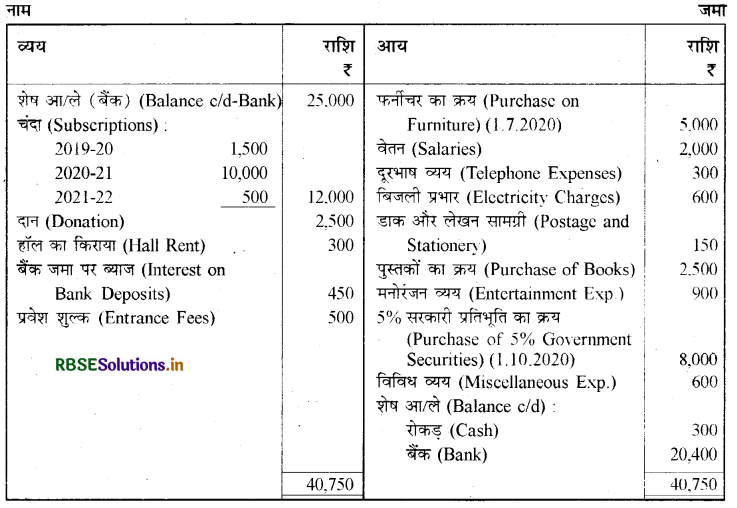

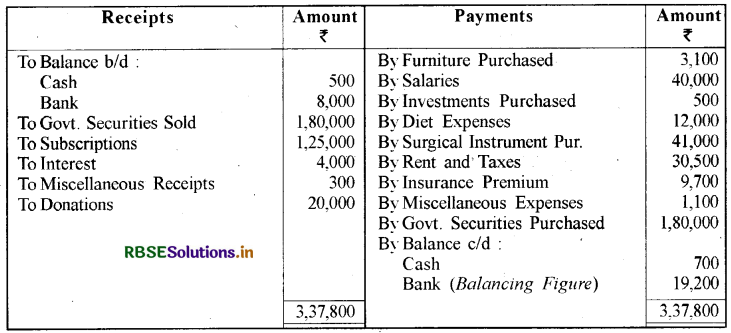

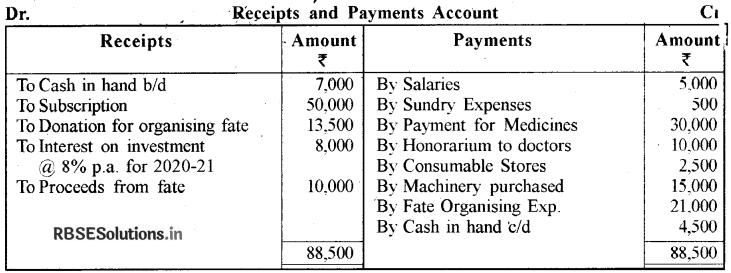

ज्योति धर्मार्थ नेत्र चिकित्सालय, जोधपुर की निम्न सूचनाओं से 31 मार्च, 2021 को समाप्त वर्ष के लिए प्राप्ति एवं भुगतान खाता बनाइये:

|

Opening Balance : |

₹ |

|

Cash |

8,000 |

|

Bank |

80,000 |

|

Government Securities Sold |

25,000 |

|

Subscriptions |

4,000 |

|

Interest |

20,000 |

|

Donations |

300 |

|

Miscellaneous Receipts |

3,100 |

|

Furniture Purchased |

40,000 |

|

Salaries |

500 |

|

Investments Purchased |

12,000 |

|

Diet Expenses |

41,000 |

|

Surgical Instruments Purchased |

30,500 |

|

Rent and Taxes |

9,700 |

|

Insurance Premium |

1,100 |

|

Miscellaneous Expenses |

1,80,000 |

|

Government Securities Purchased |

700 |

|

Closing Balance : |

3,100 |

|

Cash |

40,000 |

उत्तर:

Receipts and Payments Account for the year ended 31st March, 2021:

प्रश्न 10.

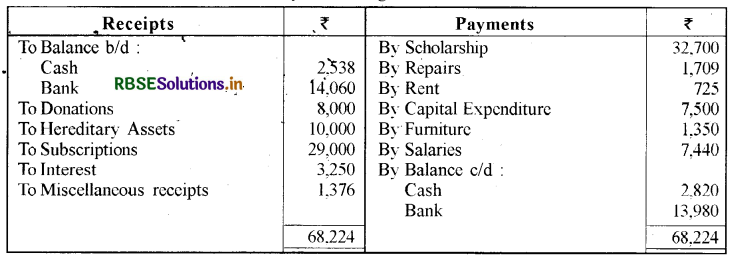

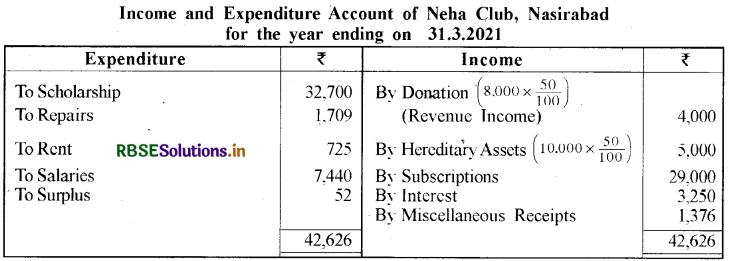

नेहा क्लब, नसीराबाद के निम्न 31 मार्च, 2021 को समाप्त प्राप्ति एवं भुगतान खाते से, आयव्यय खाता 31 मार्च, 2021 को समाप्त अवधि का बनाइये:

Receipts & Payments Account for the year ending on 31.03.2021:

दान (Donation) व पैतृक सम्पत्तियों (Hereditary Assets) को 50 प्रतिशत पूँजीकृत तथा शेष 50 प्रतिशत को आय मानें।

उत्तर:

टिप्पणी: आय-व्यय खाते में दान व पैतृक सम्पत्ति का पूँजीगत भाग नहीं लिया है। पूँजीगत भाग चिट्डे में दर्शाया जाता है।

प्रश्न 11.

एक क्लब के निम्न प्राप्ति एवं भुगतान खाते एवं अतिरिक्त सूचनाओं से 31 मार्च, 2021 का आय-व्यय खाता बनाइये:

अतिरिक सूचनाएँ:

(अ) 31 मार्च, 2021 को ₹ 20,000 की पुस्तकें व ₹ 8,500 का फर्नीचर था। वर्ष के दौरान क्रय की गई इन सम्पत्तियों को शामिल करते हुए 10 प्रतिशत मूल्य ह्रास लगाइये।

(ब) वर्ष के प्रारम्भ में चन्दे की बकाया राशि ₹ 350 व वर्ष के अन्त में ₹ 550 थी।

(स) क्लब के द्वारा वर्ष के प्रारम्भ व अन्त में 3 माह का किराया अग्रिम दिया गया है।

उत्तर:

प्रश्न 12.

निम्नांकित प्राप्ति व भुगतान खाते से एक क्लब का 31 मार्च, 2021 को समाप्त होने वाले वर्ष का आय-व्यय खाता बनाइए।

अतिरिक्त सूचनाएँ:

(i) खेल कोष का प्रारम्भिक शेष ₹ 5,000 है,।

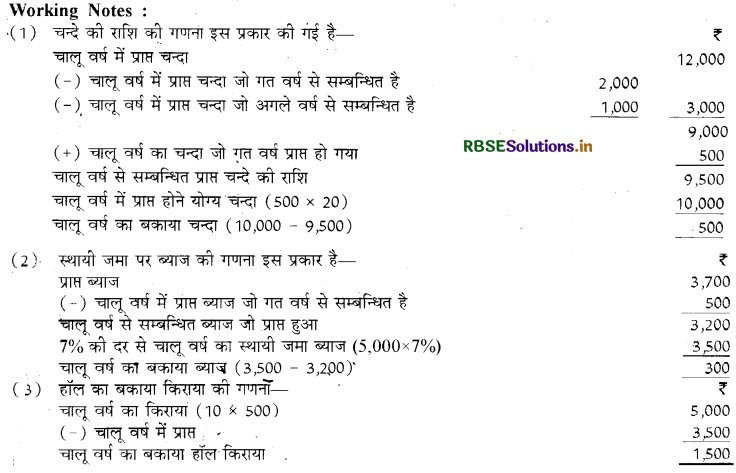

(ii) स्टेशनरी का प्रारम्भिक शेष ₹ 6,000, अन्तिम शेष ₹ 1,000, स्टेशनरी के लिए लेनदार प्रारम्भिक ₹ 3,000, अन्तिम ₹ 3,500

(iii) बैंक ब्याज ₹ 200 प्राप्त है।

(iv) मशीनरी पर 10% वार्षिक की दर से मूल्य ह्रास लगाइये।

(v) क्लब में 160 सदस्य हैं जो ₹ 100 प्रतिवर्ष चन्दा देते हैं।

उत्तर:

प्रश्न 13.

एक क्लब का 31 मार्च, 2020 का चिट्ठा एवं 31 मार्च, 2021 को समाप्त होने वाले वर्ष का प्राप्ति व भुगतान खाता निम्नानुसार है। 31 मार्च, 2021 को समाप्त होने वाले वर्ष का आय-व्यय खाता व उसी दिन का चिट्ठा बनाइये।

अतिरिक्त सूचनाएँ

1. क्लब के सदस्यों की संख्या 500 है तथा वार्षिक चन्दा ₹ 20 प्रति सदस्य देय है।

2. चालू वर्ष में आगामी वर्ष का प्राप्त चन्दा ₹ 1,000।

3. क्लब के हॉल का किराया ₹ 500 प्रतिदिन है वर्ष के दौरान हॉल 10 दिन किराये पर दिया गया।

4. सभी सम्पत्तियों पर 10% वार्षिक दर से मूल्य ह्रास लगाना है।

उत्तर:

प्रश्न 14.

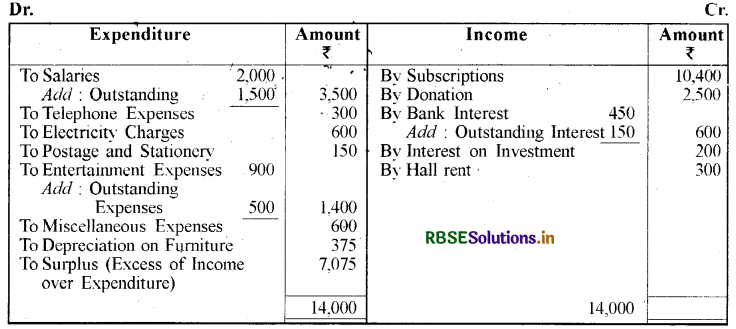

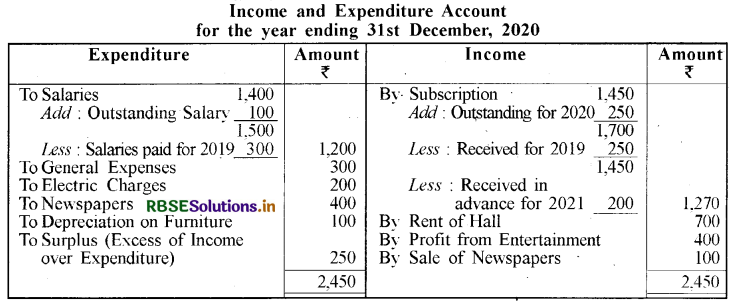

एक क्लब द्वारा नीचे दिये गये प्राप्ति एवं भुगतान खाते व उपलब्ध सूचनाओं के आधार पर 31 दिसम्बर, 2020 को समाप्त होने वाले वर्ष का आय-व्यय खाता बनाइये।

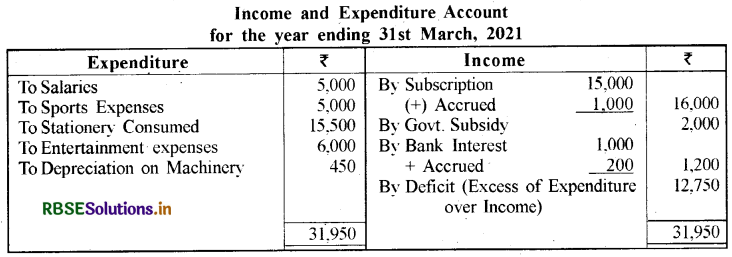

उत्तर:

अतिरिक्त सूचनाएँ:

(अ) क्लब के 50 सदस्य हैं। प्रत्येक सदस्य के द्वारा ₹ 25 वार्षिक चन्दा दिया जाता है। 31 दिसम्बर, 2019 को 'बकाया चन्दा ₹ 300।

(ब) 31 दिसम्बर, 2020 को बकाया वेतन ₹ 100।

(स) वर्ष के वेतन भुगतान में ₹ 300 वर्ष 2019 के शामिल हैं।

(द) 1-1-2020 को क्लब के पास भवन ₹ 10,000, फर्नीचर ₹ 1,000 और पुस्तकें ₹ 1,000 की थीं।

(य) फर्नीचर पर 10% वार्षिक मूल्य ह्रास लगाना है।

उत्तर:

Working Notes:

- वर्ष के दौरान खरीदी गयी ₹ 500 की पुस्तकों को पूँजीगत व्यय माना गया है। अतः आय-व्यय खाते में यह राशि नहीं दर्शायी गयी है।

- सूचना के अभाव में भवन तथा पुस्तकों पर मूल्य ह्रास नहीं लगाया गया है।

प्रश्न 15.

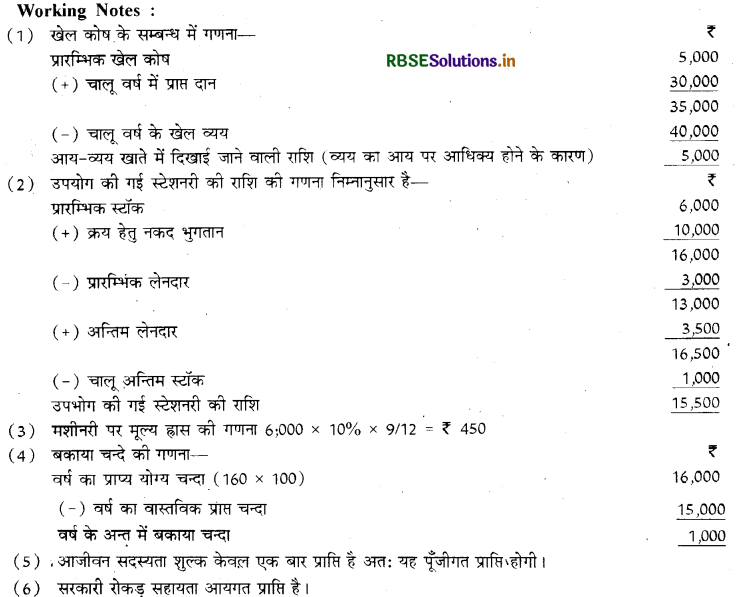

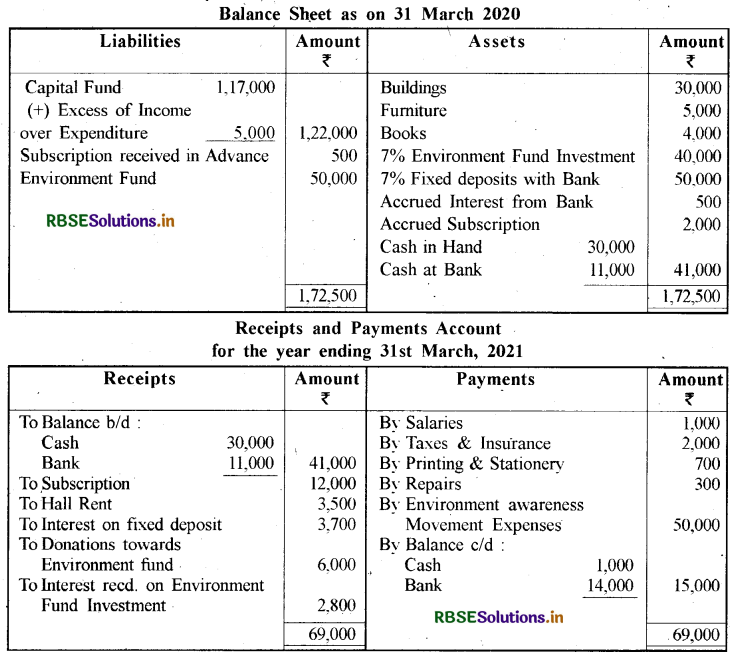

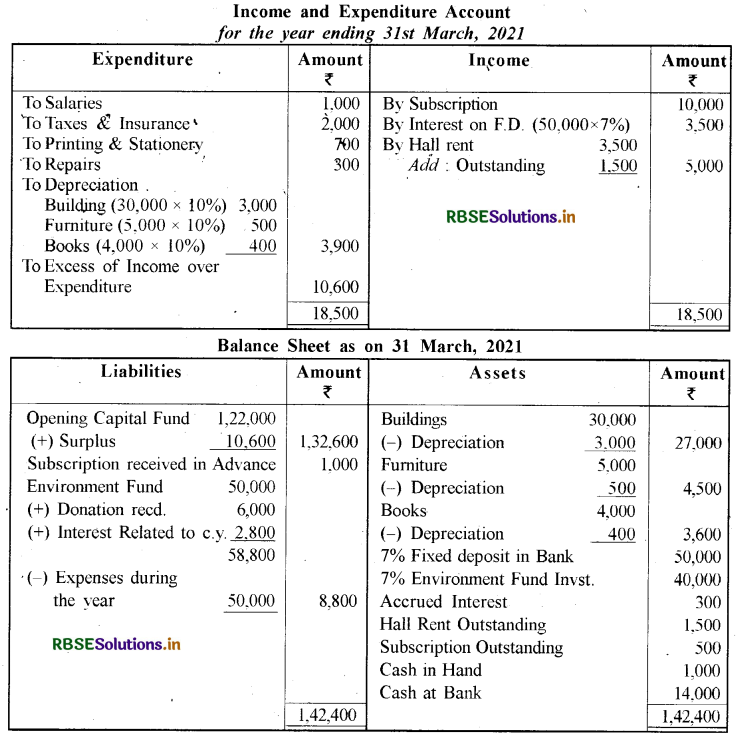

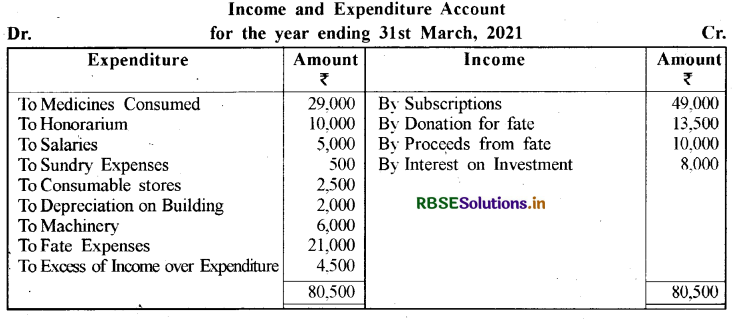

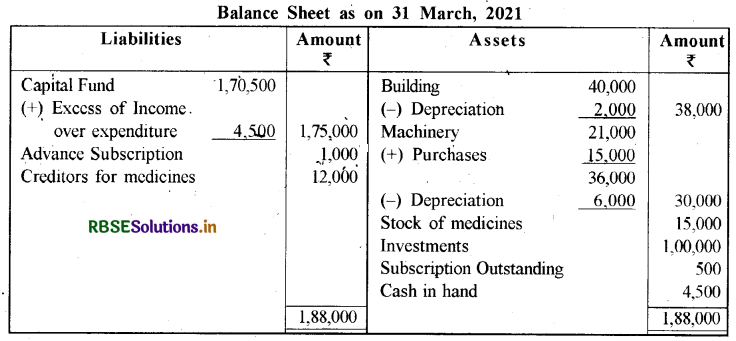

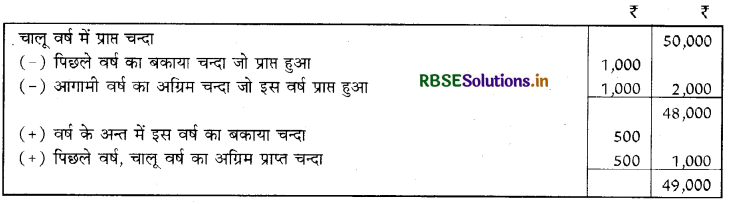

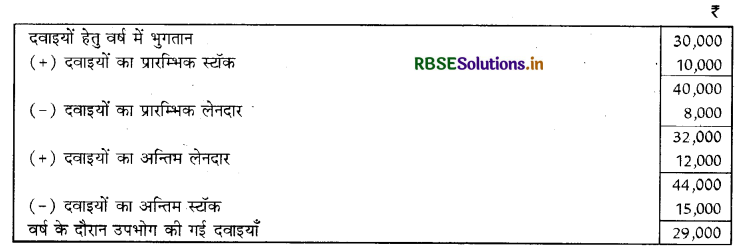

एक चिकित्सा सहायता सोसाईटी का 31 मार्च, 2021 का प्राप्ति व भुगतान खाता व अन्य सूचनाएँ दी गयी हैं। इनके आधार पर 31 मार्च, 2021 को समाप्त होने वाले वर्ष का आय-व्यय खाता एवं उसी दिन का चिट्ठा तैयार कीजिये।

|

|

1-4-20 |

31-3-21 |

|

Subscription Due (चन्दे के बकाया) |

₹1,000 |

₹500 |

|

Subscription Received in advance (अग्रिम चन्दा) |

₹500 |

₹1,000 |

|

Stock of medicines ( दवाइयों का स्टॉक) |

₹10,000 |

₹15,000 |

|

Amount due to medicine suppliers (दवा प्रदाताओं को देय) |

₹8,000 |

₹12,000 |

|

Value of machinery (मशीन का मूल्य) |

₹21,000 |

₹30,000 |

|

Value of Buildings ( भवन का मल्य) |

₹40,000 |

₹38,000 |

उत्तर:

Working Notes :

1. चालू वर्ष से सम्बन्धित चन्दे की राशि की गणना

2. विनियोगों की राशि चिट्ठे के लिए ज्ञात करना :

प्रश्न में विनियोगों पर 8% की दर से ₹ 8,000 ब्याज प्राप्त किया अतः इस प्रकार 8,000 x 100 / 8 = ₹ 1,00,000 विनियोग की राशि होगी।

3. दवाओं के उपभोग राशि की गणना निम्नानसार की गई है:

4. मेला आयोजित करने के लिए प्राष्त दान आयगत प्रकृति का है। अतः आय-व्यय खाते में दिखाया गया है। चाहे तो इसकी शुद्ध राशि आय पक्ष में भी दिखा सकते हैं तब मेला खर्च तथा मेले हेतु दान से प्रासियाँ मद नहीं दिखायेंगे।

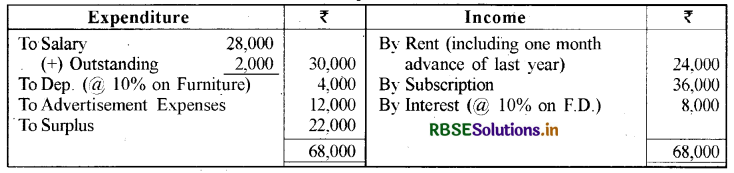

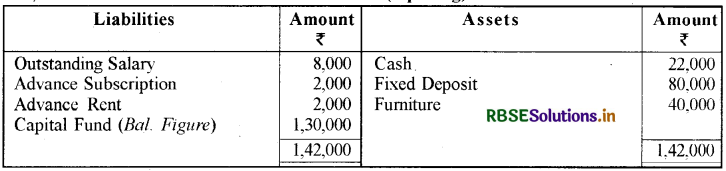

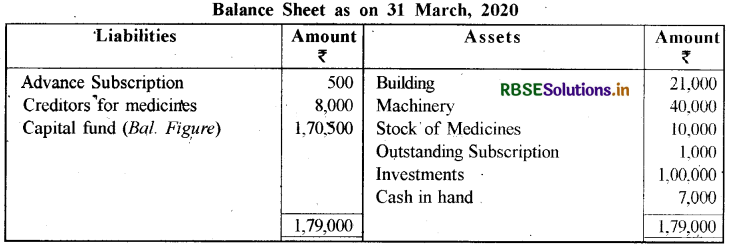

5. प्रारम्भिक पूँजी कोष की गणना:

6. भवन पर मूल्य ह्रास (40,000 - 38,000) = ₹ 2,000

मशीनरी पर मूल्य ह्रास (21,000 + 15,000 - 30,000) = ₹ 6,000

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 5 साझेदारी फर्म का विघटन