RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

Rajasthan Board RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन Textbook Exercise Questions and Answers.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Solutions Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

RBSE Class 12 Accountancy ऋणपत्रों का निर्गम एवं मोचन InText Questions and Answers

स्वयं करें:

पृष्ठ 95.

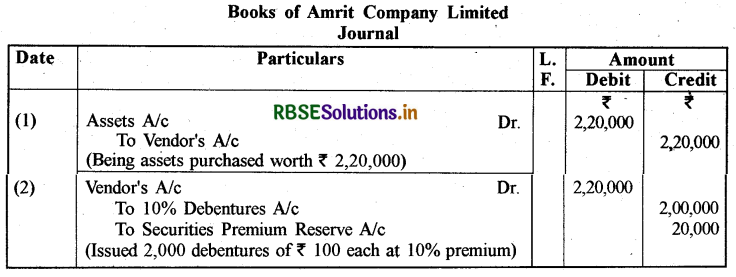

प्रश्न 1.

अमृत कम्पनी लिमिटेड ने अन्य कम्पनी से ₹ 2,20,000 की परिसम्पत्तियाँ खरीदी और सहमति के अनुसार क्रय प्रतिफल का भुगतान ₹ 100 प्रति ऋणपत्र के 10% प्रीमियम पर 2,000, 10% ऋणपत्र निर्गमित किए गए। आवश्यक रोजनामचा प्रविष्टियाँ करें।

उत्तर:

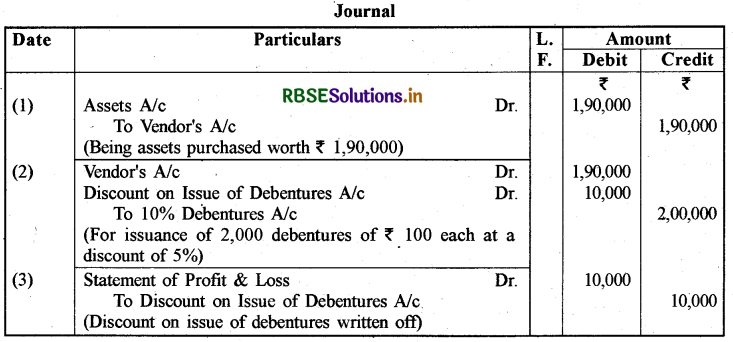

प्रश्न 2.

एक कम्पनी ने ₹ 1,90,000 मूल्य की परिसम्पत्तियाँ दूसरी कम्पनी से खरीदी और खरीद प्रतिफल के भुगतान हेतु सहमति हुई कि 5% बट्टे पर ₹ 100 प्रत्येक पर 2,000, 10% ऋणपत्र निर्गमन द्वारा किया जाए। आवश्यक रोजनामचा प्रविष्टियाँ करें।

उत्तर:

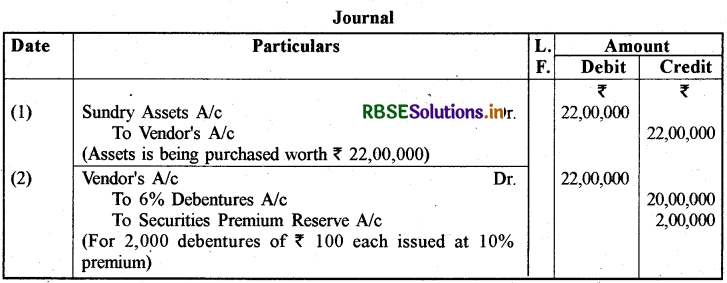

प्रश्न 3.

रोज बॉण्ड लिमिटेड ने ₹ 22,00,000 में एक व्यवसाय खरीदा। खरीद का भुगतान 6% ऋणपत्र द्वारा किया गया। इस उद्देश्य से ₹ 20,00,000 के ऋणपत्रों को 10% प्रीमियम पर जारी किया गया। आवश्यक प्रविष्टियाँ करें।

उत्तर:

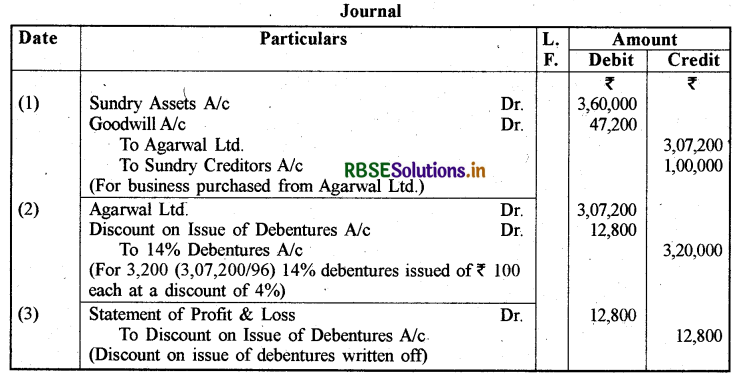

प्रश्न 4.

निखिल एण्ड अश्विन लिमिटेड ने अग्रवाल लिमिटेड का व्यवसाय खरीदा, जिसमें ₹ 3,60,000 . की विविध परिसम्पत्तियाँ, विविध लेनदारी ₹ 1,00,000 शामिल थे, जो ₹ 3,07,200 प्रतिफल पर खरीदी गईं। इसने क्रय प्रतिफल के चुकाने हेतु 4% बट्टे पर ₹ 100 प्रति के हिसाब से 14% ऋणपत्र जारी किए। आवश्यक रोजनामचा प्रविष्टियाँ करें।

उत्तर:

स्वयं करें:

पृष्ठ 100 - 101.

प्रश्न 1.

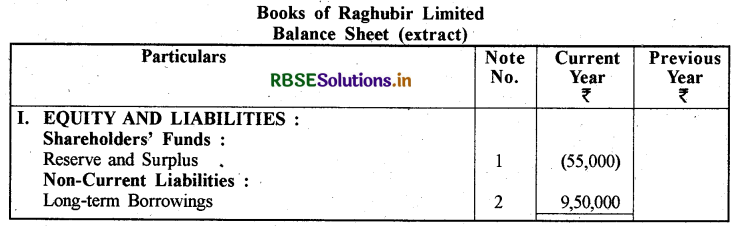

रघुबीर लिमिटेड ने 10,00,000, 8% ऋणपत्र जारी किए जिन्हें निम्नानुसार निर्गमित किया गया

(1) 90% नकद पर विविध अभिकर्ताओं को 5,50,000

(2) ₹ 2,00,000 की मशीनरी के विक्रेता को उनके दावों की पुष्टि पर 2,00,000

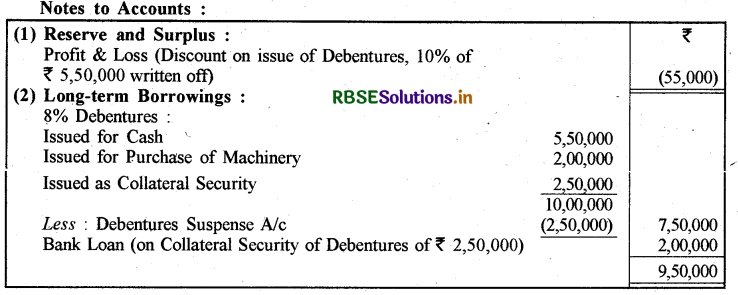

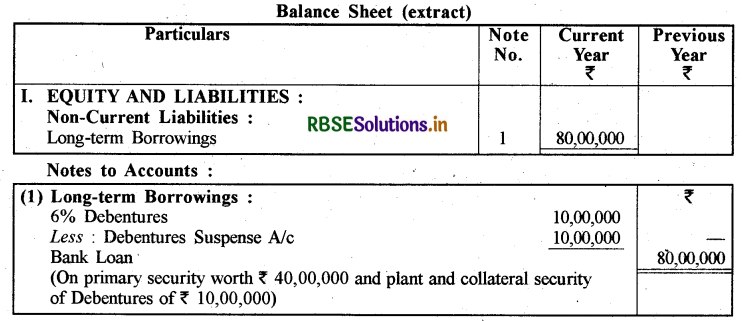

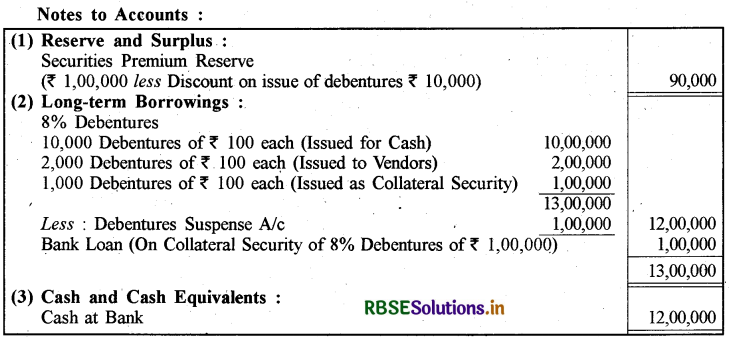

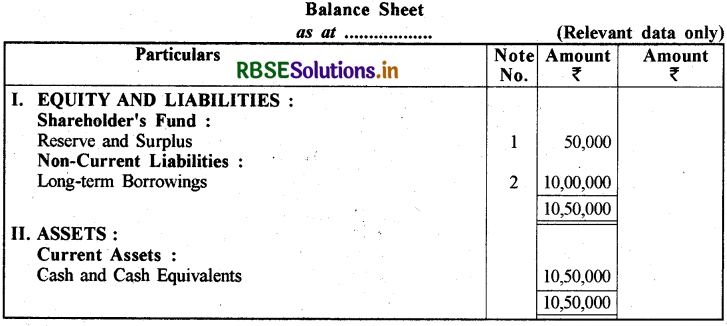

(3) ₹ 20,00,000 के बैंक ऋण के लिए सम्पार्श्विक प्रतिभूति के लिए बैंकर्स को जिस पर प्राथमिक प्रतिभूति के रूप में ₹ 22,50,000 मूल्य का व्यावसायिक परिसर रखा गया है। 2,50,000 - प्रथम (1) एवं द्वितीय (2) निर्गम 10 वर्ष की अवधि में सममूल्य पर मोचनीय हैं। आप बताएँ कि कम्पनी के तुलन-पत्र को तैयार करते समय ऋणपत्र का निपटान कैसे करेंगे?

उत्तर:

Working Notes :

सम्पार्श्विक प्रतिभति के रूप में ऋणपत्रों के निर्गमन पर निम्न प्रविष्टियाँ की जायेंगी:

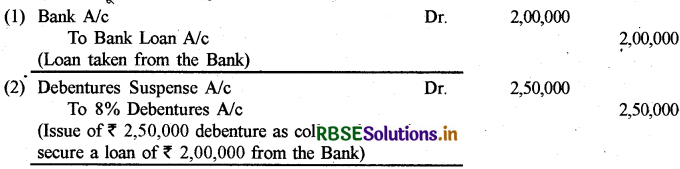

प्रश्न 2.

हसन लिमिटेड ने ₹ 40,00,000 की प्राथमिक प्रतिभूति के विरुद्ध ₹ 30,00,000 ऋण प्राप्त किया और इसके साथ ही एक सम्पार्श्विक प्रतिभूति के रूप में ₹ 100 प्रत्येक के 4,000, 6% ऋणपत्र जारी किए। इसके बाद कम्पनी ने एक वर्ष बाद पुनः बैंक से प्राथमिक प्रतिभूति के रूप में संयंत्र के विरुद्ध ₹ 50,00,000 का ऋण प्राप्त किया और सम्पार्श्विक प्रतिभूति के रूप में ₹ 100 प्रत्येक के 6,000, 6% ऋणपत्रों को जमा किया। कम्पनी का तुलन-पत्र तैयार करें तथा आवश्यक रोजनामचा प्रविष्टियाँ करें।

उत्तर:

प्रश्न 3.

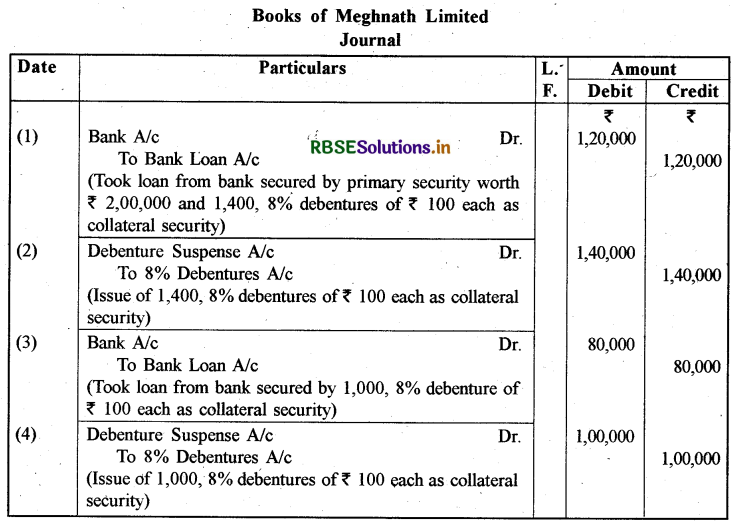

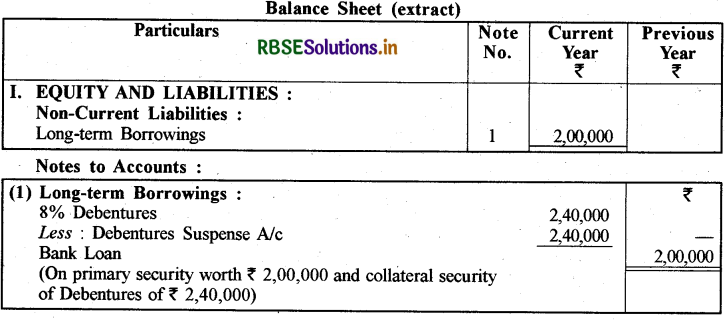

मेघनाथ लिमिटेड ने बैंक से ₹ 1,20,000 ऋण के रूप में प्राप्त किए और ₹ 2 लाख प्राथमिक प्रतिभूति की सुरक्षा के अतिरिक्त ₹ 100 प्रत्येक के 1,400,8% ऋणपत्रों के सम्पाश्विक प्रतिभूति के रूप में जमा किया। दो माह बाद कम्पनी ने पुन: ₹ 80,000 का ऋण प्राप्त किया और सम्पाश्र्वक प्रतिभूति के रूप में ₹ 100 प्रत्येक के 1,000,8% ऋणपत्र जमा किए। रोजनामचा प्रविष्टियाँ अभिलिखित करें तथा कम्पनी का तुलन-पत्र तैयार करें।

उत्तर:

स्वयं करें:

पृष्ठ 107 - 108.

प्रश्न 1.

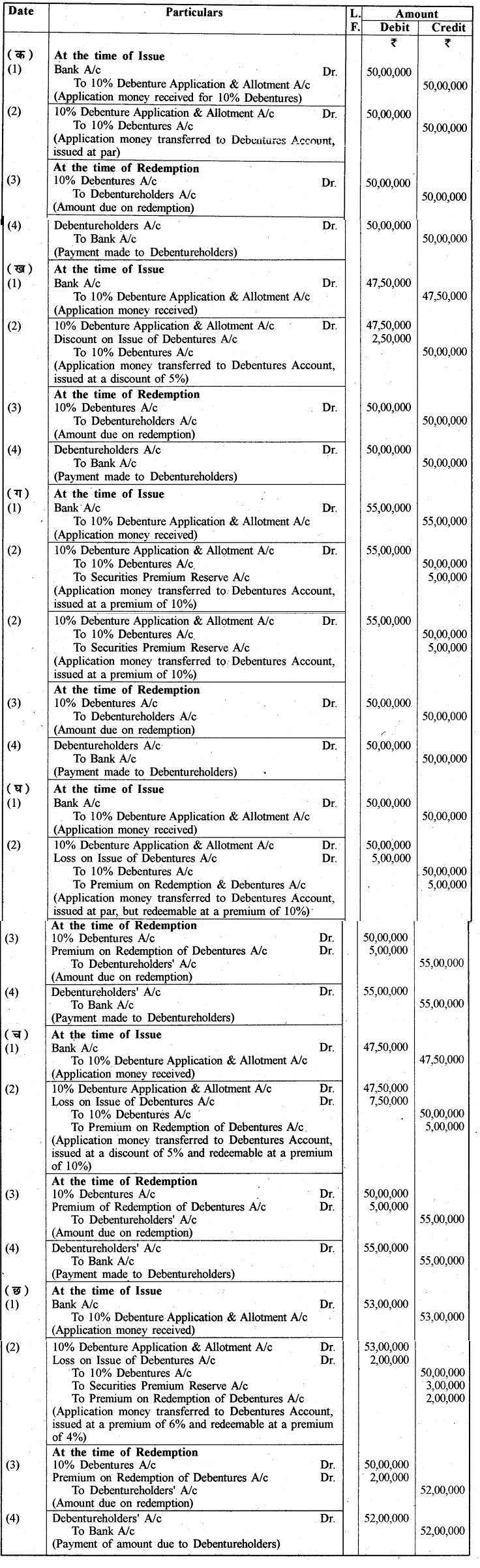

निम्नलिखित स्थितियों के आधार पर नीना लिमिटेड ने ₹ 100 प्रत्येक से 50,000, 10% ऋणपत्र निर्गमित किए

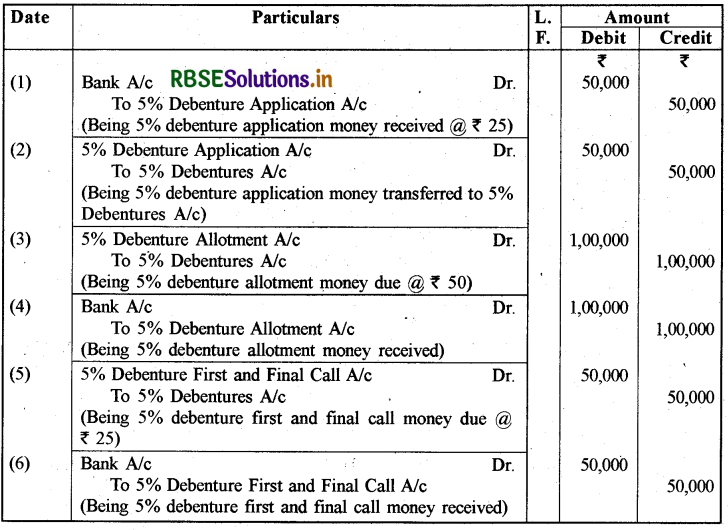

(क) ऋणपत्रों का सममूल्य पर निर्गम एवं सममूल्य पर मोचनीय।

(ख) 5% बट्टे पर निर्गमित ऋणपत्र तथा सममूल्य पर मोचनीय।

(ग) ऋणपत्रों का 10% प्रीमियम पर निर्गमन तथा सममूल्य पर मोचनीय।

(घ) ऋणपत्रों का सममूल्य पर निर्गमन तथा 10% प्रीमियम पर मोचनीय।

(च) ऋणपत्रों का 5% बट्टे पर निर्गमन तथा 10% की प्रीमियम पर मोचनीय।

(छ) 6% प्रीमियम पर ऋणपत्रों का निर्गमन तथा 4% प्रीमियम पर मोचनीय।

उपर्युक्त प्रकरण के लिए ऋणपत्र के निर्गमन व मोचन के समय आवश्यक रोजनामचा प्रविष्टियाँ अभिलिखित करें।

उत्तर:

Books of Neena Limited Journal:

प्रश्न 2.

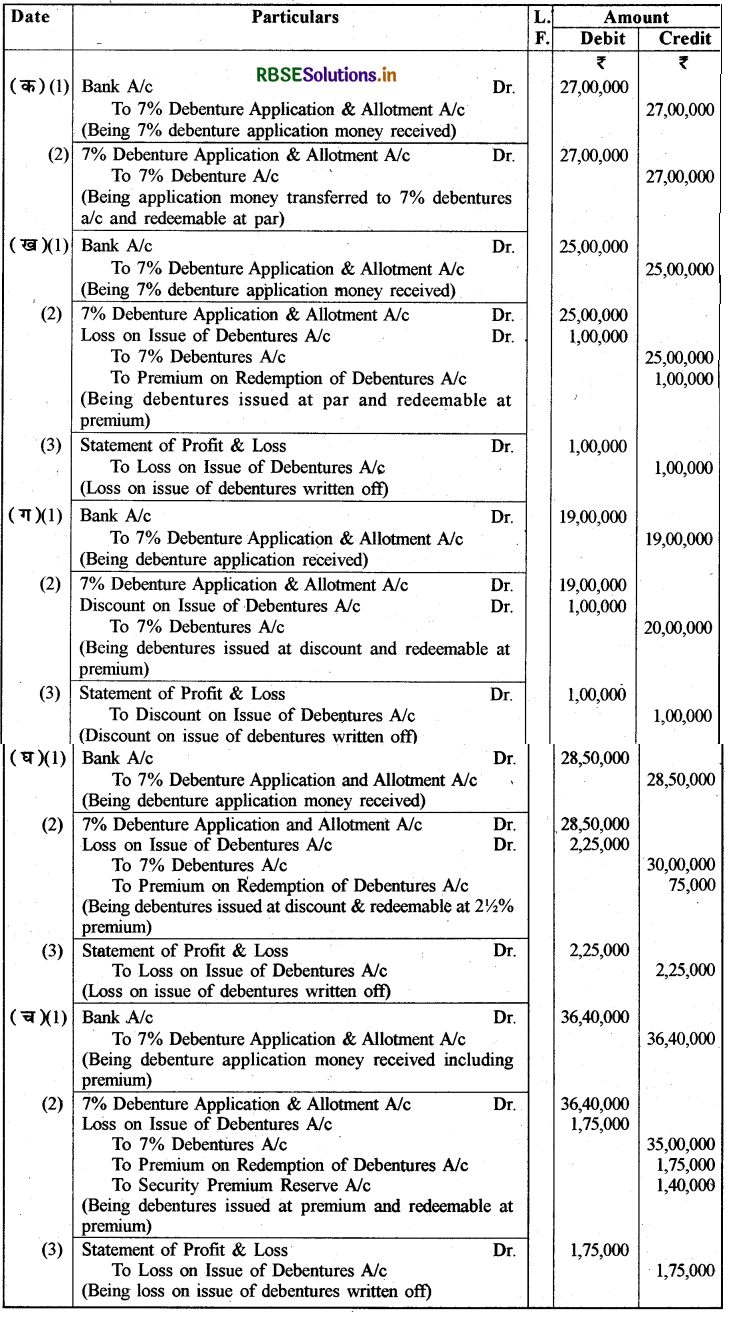

निम्नलिखित प्रत्येक प्रकरण के लिए आवशश्यक रोजनामचा प्रविष्टियाँ अभिलिखित करें(क) ₹ 100 प्रत्येक 27,000,7% ऋणपत्र निर्गमित हुए जो सममूल्य पर मोचनीय हैं।

(ख) ₹ 100 प्रत्येक के 25,000,7% ऋणपत्र निर्गमित हुए जो 4% प्रीमियम पर मोचनीय हैं।

(ग) ₹ 100 के 20,000,7% ऋणपत्र 5% बट्टे पर निर्गमित हुए और सममूल्य पर मोचनीय हैं।

(घ) ₹ 100 प्रत्येक के 30,000,7% ऋणपत्र 5% बट्टे पर निर्गमित हुए तथा 1/2 प्रीमियम पर मोचनीय हैं।

( च) ₹ 100 प्रत्येक के 35,000,7% ॠणपत्र 4% प्रीमियम पर निर्गमित हुए एवं 5% प्रीमियम पर ही मोचनीय हैं।

उत्तर:

Journal:

स्वयं करे:

पृष्ठ 110.

प्रश्न 1.

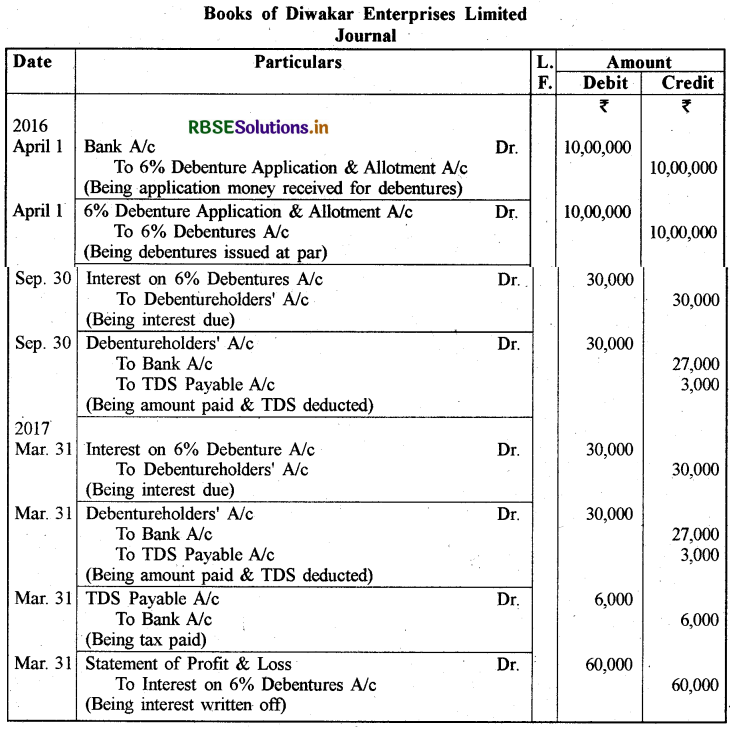

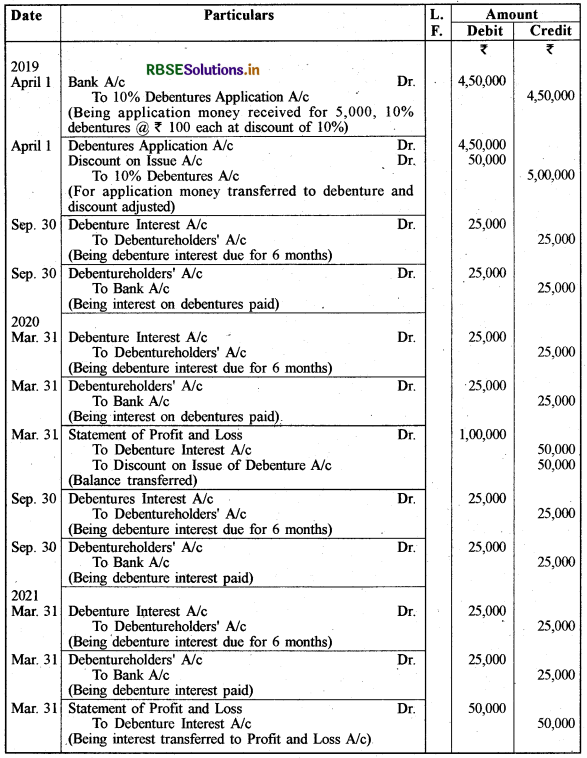

दिवाकर इंटरप्राइजेज ने 1 अप्रैल, 2016 को 10,00,000,6% ॠणपत्रों को निर्गमित किया। ब्याज का भुगतान 30 सितम्बर, 2016 तथा 31 मार्च, 2017 को किया गया। यह मानकर आवश्यक रोजनामचा प्रविष्टियाँ अभिलिखित करें कि ब्याज राशि पर कर की कटौती ( टीडीएस ) 10% की दर.से की गई।

उत्तर:

Note: Calculation on Interest on Debentures:

Sep. 30 = 6% 10,00,000 x 6/12 = ₹30,000

Mar. 31 = 6% 10,00,000 x 6/12 = ₹ 30,000

प्रश्न 2.

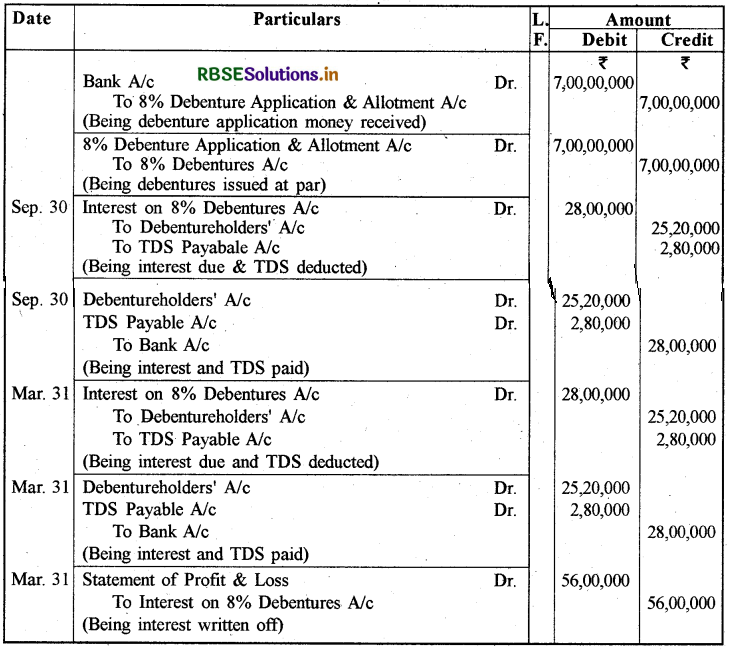

लेजर इण्डिया ने ₹ 100 प्रति ऋणपत्र पर 7,00,000, 8% ऋणपत्र निर्गमित किए। इन ऋणपत्रों हेतु ब्याज अर्धवार्षिक 30 सितम्बर तथा 31 मार्च को प्रतिवर्ष के हिसाब से दिया गया। यह मानकर आवश्यक रोजनामचा प्रविष्टियाँ अभिलिखित करें कि ब्याज राशि पर कर की कटौती (टीडीएस) 10% की दर से की गई।

उत्तर:

Books of Laser India Journal:

ऋणपत्र पर ब्याज की गणना:

Sep. 30 = 7,00,00,000 x 8% 6/12 = ₹ 28,00,000

Mar. 31 = 7,00,00,000 x 8% x 6/12 = ₹ 28,00,000

स्वयं करें:

पष्ठ 113 - 114.

प्रश्न 1.

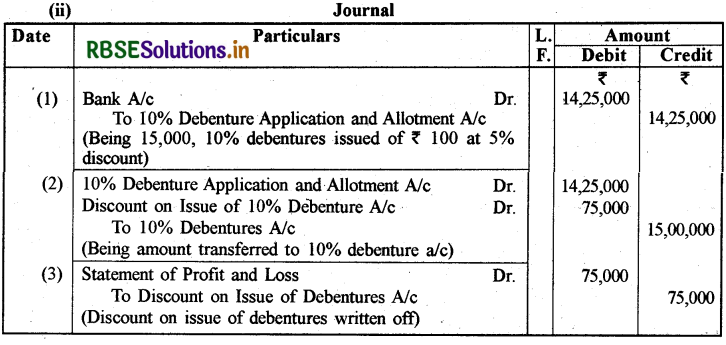

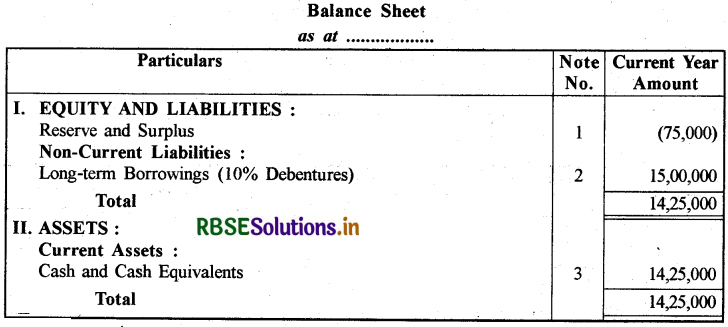

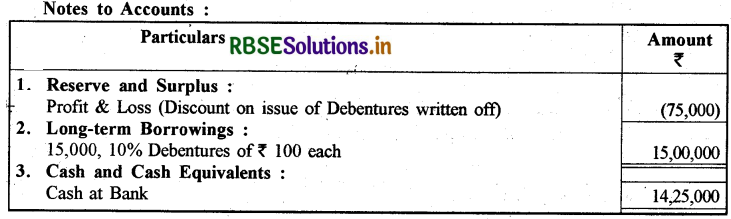

एक्स लिमिटेड ने ₹ 100 प्रत्येक के 2,000, 10% ऋणपत्रों को 8% बट्टे पर निर्गमित किया जो 1 अप्रैल, 2019 को मोचनीय थे। कम्पनी के पास प्रतिभूति प्रीमियम का ₹ 30,000 शेष उपलब्ध है। प्रतिभूति प्रीमियम संचय से अपलिखित की गई राशि ज्ञात करें।

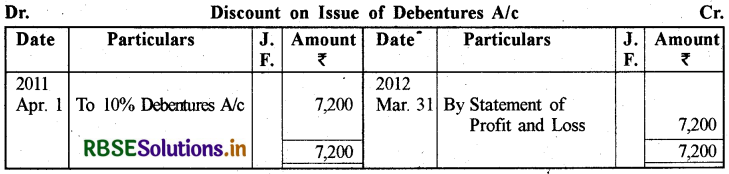

उत्तर:

निर्गमन पर कुल बट्टा: 2,00,000 x 8/100 = ₹16,000

अतः प्रतिभूति प्रीमियम संचय से बट्टे की पूरी राशि ₹ 16,000 अपलिखित की जायेगी। प्रविष्टि निम्न प्रकार होगी

प्रश्न 2.

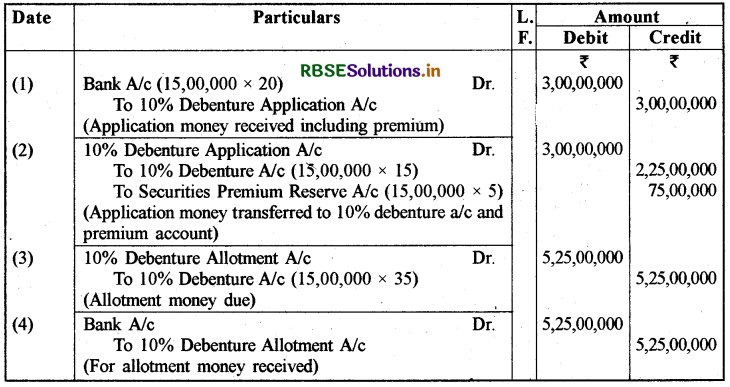

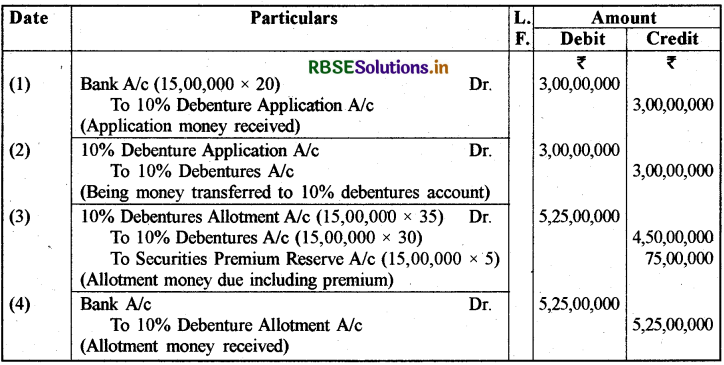

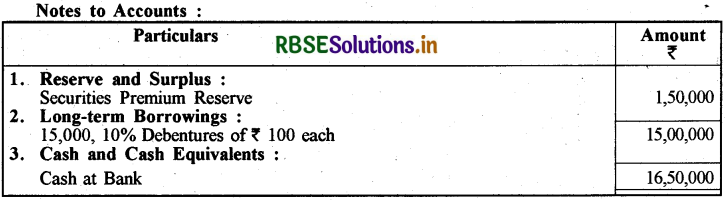

जेड लिमिटेड ने ₹ 50 प्रत्येक के 15,00,000, 10% ऋणपत्र निर्गमित किए जिन्हें 10% प्रीमियम के साथ ₹ 20 आवेदन पर तथा शेष राशि आबंटन पर भुगतान करनी थी। यह ऋणपत्र 6 वर्ष बाद मोचनीय है।

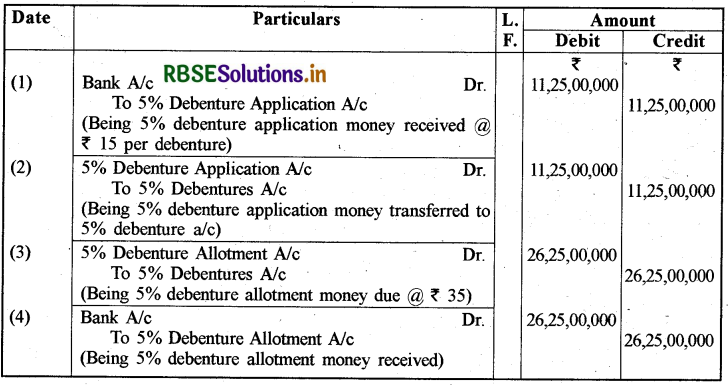

सभी बकाया राशि की माँग की गई और यथावत सभी राशि प्राप्त की गई। आवश्यक प्रविष्टियाँ अभिलेखित करें जबकि प्रीमियम राशि सम्मिलित हो:

(i) आवेदन राशि में

(ii) आबंटन राशि में।

उत्तर:

(i) जब प्रीमियम राशि आवेदन राशि में सम्मिलित है।

Journal

(ii) जब प्रीमियम राशि आबंटन राशि में सम्मिलित है:

Journal:

प्रश्न 3.

जेड लिमिटेड ने ₹ 100 प्रत्येक के 5,000, 10% ऋणपत्रों को 10% बट्टे के साथ 1.4.2019. को निर्गमित किए। ऋणपत्रों को प्रतिवर्ष लॉटरी प्रक्रिया द्वारा मोचित किया जाना था। प्रतिवर्ष, 31.3.2021 के प्रारम्भ से 1,000 ऋणपत्र मोचित करने थे। आवश्यक प्रविष्टियाँ अभिलिखित करें तथा उसमें ऋणपत्रों के ब्याज के भुगतान एवं बट्टे के अपलेखन को भी शामिल करें। ब्याज का भुगतान प्रति वर्ष 30 सितम्बर तथा 31 मार्च को करना है। जेड लिमिटेड का पुस्तक खाता 31 मार्च को बन्द होता है।

उत्तर:

Books of Z Limited Journal:

प्रश्न 4

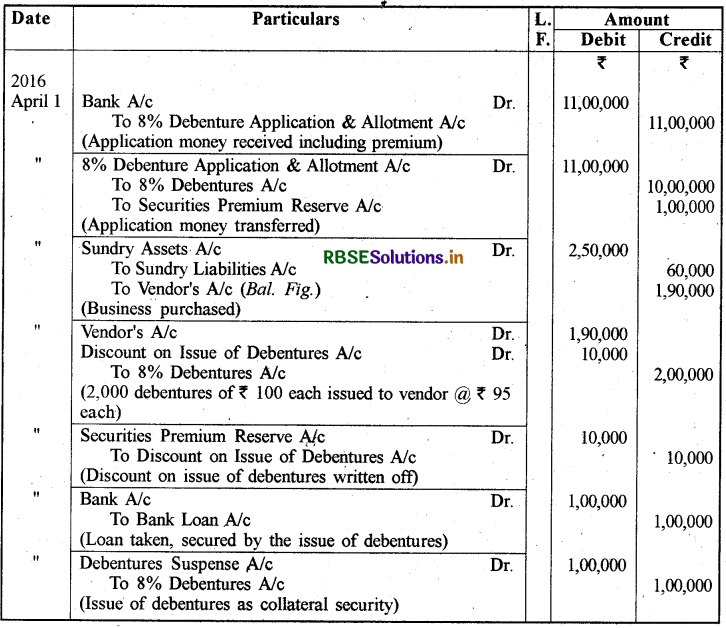

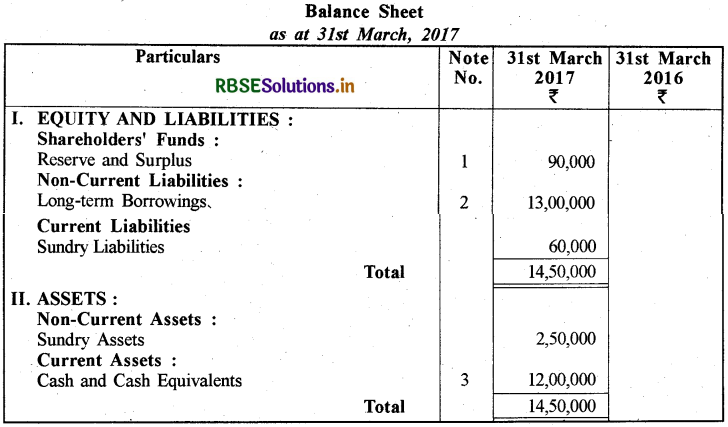

एम लिमिटेड ने ₹ 100 प्रत्येक के 10,000,8% ॠणपत्रों को 10% प्रीमियम पर 1.4.2016 को निर्गमित किए। इसने ₹ 2,50,000 की विविध परिसम्पत्तियाँ खरीदीं तथा 60,000 देनदारियों को भी हाथ में लिया तथा इसके लिए विक्रेता के 8% ॠणपत्रों को 5% बट्टे पर निर्गमित किया। इसी तिथि पर बैंक से ₹ 1,00,000 का ऋण लिया एवं 8% ऋणपत्र सम्पाश्र्वक प्रतिभूति के रूप में जारी किए। एम लिमिटेड की खाता पुस्तकों हेतु रोजनामचा प्रविष्टियाँ अभिलिखित करें तथा 31.3.2017 को तुलन-पत्र तैयार करें तथा ब्याज की उपेक्षा करें।

उत्तर:

Journal:

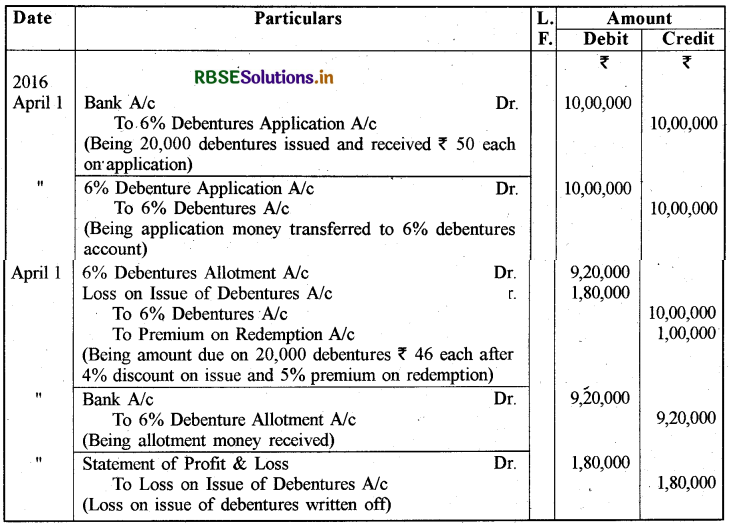

प्रश्न 5.

1.4.2016 को फास्ट कम्प्यूटर ने ₹ 100 प्रत्येक के 20,000,6% ऋणपत्रों को 4% बट्टे के साथ जारी किया जो तीन वर्ष बाद 5% प्रीमियम पर मोचनीय हैं। राशि का भुगतान निम्नवत् देय है।

आवेदन पर ₹ 50 प्रति ऋणपत्र।

शेष आबंटन पर देय।

ऋणपत्र निर्गम पर आवश्यक रोजनामचा प्रविष्टियाँ अभिलेखित करें।

उत्तर:

Books of Fast Computer Journal:

प्रश्न 6.

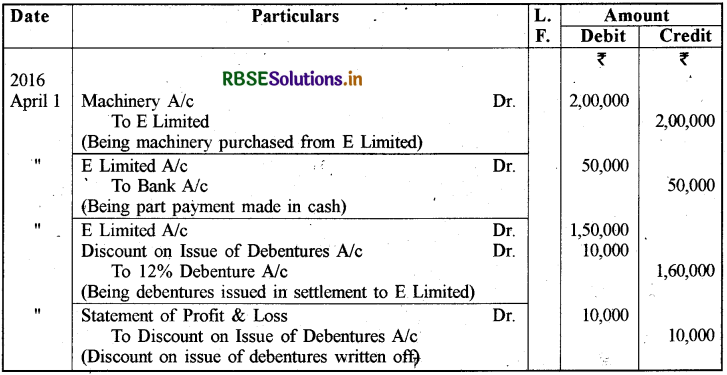

1.4.2016 को डी लिमिटेड ने ₹ 2,00,000 मूल्य की ई लिमिटेड से मशीनरी खरीदीं। उसे ₹ 50,000 का तत्काल भुगतान किया गया और शेष राशि के लिए डी लिमिटेड ने ₹ 1,60,000 के 12% ऋणपत्र जारी किए। डी लिमिटेड की खाता पुस्तकों में डालने के लिए लेन-देन के बारे में आवश्यक रोजनामचा प्रविष्टियाँ अभिलेखित करें।

उत्तर:

Books of D Limited Journal:

स्वयं जाँचिए - 1:

पष्ठ 114.

बताएँ कि निम्नलिखित कथन सही हैं या गलत:

1. ऋणपत्र स्वामित्व पूँजी का एक हिस्सा है।

2. ऋणपत्रों पर दिए जाने वाले ब्याज का भुगतान कम्पनी के लाभ से किया जाता है।

3. ऋणपत्रों को अंकित मूल्य के 10% से अधिक बट्टे के साथ निर्गमित नहीं किया जा सकता है।

4. मोचनीय ऋणपत्र वे ऋणपत्र हैं जो कि एक विशिष्ट अवधि की समाप्ति पर देय होते हैं।

5. स्थायी ऋणपत्रों को अमोचनीय ऋणपत्रों के नाम से भी जानते हैं।

6. ऋणपत्रों को अंशों में परिवर्तित नहीं किया जा सकता है।

7. ऋणपत्रों को एक प्रीमियम के साथ निर्गमित नहीं किया जा सकता है।

8. एक सम्पार्श्विक प्रतिभूति एक सहायक प्रतिभूति होती है।

9. ऋणपत्रों को प्रीमियम पर निर्गमित एवं सममूल्य पर मोचित नहीं कर सकते हैं।

10. ऋणपत्र निर्गम में हानि (खाता) एक आगम हानि है।

11. ऋणपत्र मोचन पर प्रीमियम खाता, तुलन - पत्र में प्रतिभूति प्रीमियम के अन्तर्गत दर्शाया जाता है।

उत्तर:

1. असत्य

2. सत्य

3. असत्य

4. सत्य

5. सत्य

6. असत्य

7. असत्य

8. सत्य

9. असत्य

10. असत्य

11. असत्य।

स्वयं जाँचिए - 2:

पृष्ठ 139 - 140.

निम्नलिखित बहु - विकल्पी प्रश्नों में से सही व सटीक उत्तर चुनें:

प्रश्न 1.

वे ऋणपत्र जो सुपुर्दगी द्वारा हस्तान्तरित होते हैं उन्हें ............. कहते हैं।

(क) पंजीकृत ऋणपत्र

(ख) प्रथम ऋणपत्र

(ग) वाहक ऋणपत्र

उत्तर:

(ग) वाहक ऋणपत्र

प्रश्न 2.

एक्स कं. लि. की खाता पुस्तकों में निम्न रोजनामचा प्रविष्टियाँ हैं:

बैंक खाता - नाम - 4,75,000

ऋणपत्र निर्गम पर हानि खाता - नाम - 75,000

12% ऋण खाते से - 5,00,000

ऋणपत्रों के मोचन पर प्रीमियम खाते से - 5,00000,

बताएँ, ऋणपत्रों का निर्गम कितने बट्टे की किस दर पर हुआ है।

(क) 15%

(ख) 5%

(ग) 10%

उत्तर:

(ख) 5%

प्रश्न 3.

एक्स लिमिटेड ने ₹ 28,80,000 मूल्य की परिसम्पत्तियाँ खरीदीं। इसने ₹ 100 प्रत्येक के 4% बट्टे पर ऋणपत्रों को खरीद प्रतिफल के रूप में पूर्ण भुगतान हेतु निर्गमित किए। विक्रेता को जारी किए गए ऋणपत्रों की संख्या थी:

(क) 30,000

(ख) 28,800

(ग) 32,000

उत्तर:

(क) 30,000

प्रश्न 4.

परिवर्तनीय ऋणपत्रों को बट्टे पर निर्गमित नहीं किया जा सकता, यदि:

(क) उन्हें तत्काल ही परिवर्तित करना हो;

(ख) उन्हें तत्काल ही परिवर्तित नहीं किया जाना है;

(ग) उपर्युक्त में से कोई नहीं।

उत्तर:

(क) उन्हें तत्काल ही परिवर्तित करना हो;

प्रश्न 5.

जब ऋणपत्र को सममूल्य पर जारी किया जाता है और एक प्रीमियम पर मोचित किया जाता है तब इस प्रकार के निर्गम पर हानि किस खाते के नाम पक्ष में दर्शाते है:

(क) लाभ व हानि विवरण

(ख) ऋणपत्र आवेदन व आबंटन खाता

(ग) ऋणपत्र निर्गम पर हानि खाता।

उत्तर:

(ग) ऋणपत्र निर्गम पर हानि खाता।

प्रश्न 6.

व्यवसाय के खरीदने के समय क्रय प्रतिफल पर निवल परिसम्पत्तियों का आधिक्य मूल्य कहाँ किया जाता है:

(क) सामान्य आरक्षित

(ख) पूँजी आरक्षित

(ग) विक्रेता का खाता

उत्तर:

(ख) पूँजी आरक्षित

प्रश्न 7.

स्वयं के ऋणपत्र वे ऋणपत्र हैं जो कम्पनी

(क) अपने ही प्रवर्तकों को आबंटित करती है।

(ख) अपने निदेशकों को आबंटित करती है।

(ग) बाजार से खरीदती है और निवेश के रूप में अपने पास रखती है।

उत्तर:

(ग) बाजार से खरीदती है और निवेश के रूप में अपने पास रखती है।

प्रश्न 8.

स्वयं के ऋणपत्रों के रद्दीकरण का लाभ हस्तान्तरण किया जाता है:

(क) लाभ एवं हानि विवरण में

(ख) ऋणपत्र मोचन निधि में

(ग) पूँजी निधि में

उत्तर:

(ग) पूँजी निधि में

स्वयं जाँचिए - 3:

पृष्ठ 140.

I. दिए गए लेनदेनों के नाम पक्ष की पहचान करें:

1. व्यवसाय क्रय पर ऋणपत्रों का क्रय प्रतिफल के रूप में निर्गम।

2. बट्टे पर ऋणपत्रों का निर्गमन।

3. बट्टे पर निर्गमित ऋणपत्रों का अधिमूल्य पर शोधन।

4. कम्पनी द्वारा स्वयं के ऋणपत्रों का क्रय।

5. ऋणपत्रों के निर्गम पर बट्टे का अपलेखन।

II. दिए गए लेनदेनों के जमा पक्ष की पहचान करें:

1. बट्टे पर निर्गमित ऋणपत्रों का समतुल्य पर शोधन।

2. अधिमूल्य पर ऋणपत्रों का निर्गम।

3. ऋणपत्रों का बट्टे पर निर्गम और अधिमूल्य पर शोधन।

4. ऋणपत्रों का अधिमूल्य पर निर्गम और शोधन।

5. ऋणपत्र निर्गम पर बट्टे का अपलेखन।

उत्तर:

I. दिए गए लेनदेनों के नाम पक्ष की पहचान करें:

- विक्रेता (Vendor) खाता

- ऋणपत्र के निर्गमन पर बट्टा खाता

- ऋणपत्र के निर्गमन पर हानि खाता

- स्वयं ऋणपत्र खाता

- प्रतिभूति प्रीमियम संचय खाता/लाभ व हानि विवरण।

II. दिए गए लेनदेनों के जमा पक्ष की पहचान करें:

- ऋणपत्र खाता

- प्रतिभूति प्रीमियम आरक्षित खाता

- ऋणपत्र के मोचन पर प्रीमियम खाता

- प्रतिभूति प्रीमियम आरक्षित खाता एवं ऋणपत्रों के मोचन पर प्रीमियम खाता

- ऋणपत्र के निर्गमन पर बट्टा खाता।

स्वयं करें:

पृष्ठ 140.

प्रश्न 1.

जी लिमिटेड के पास ₹ 100 के प्रत्येक, ₹ 800 लाख के 10% ऋणपत्र हैं जो 31 मार्च, 2017 को मोचनीय हैं। आवश्यक प्रविष्टियाँ दें।

उत्तर:

Books of G Limited Journal:

प्रश्न 2.

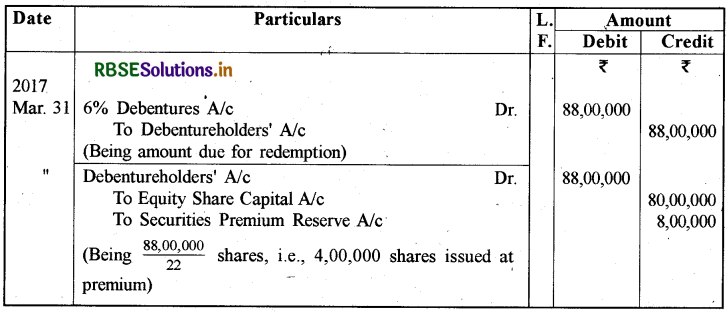

आर लिमिटेड ने 1 जुलाई, 2014 को 5% प्रीमियम पर ₹ 50 प्रत्येक पर 88,00,000,8% ऋणपत्र जारी किए जिनका मोचन 30 जून, 2017 को सममूल्य पर ₹ 2 प्रीमियम सहित प्रत्येक अंश ₹ 20 पर अंशों में परिवर्तन करके किया जाएगा। ऋणपत्रों के मोचन की आवश्यक रोजनामचा प्रविष्टियाँ करें।

उत्तर:

Books of R Limited Journal:

Working Note:

Working Note:

Number of Shaares to be issued = 44,00,00,000/22 = 2,00,00,000 Shares

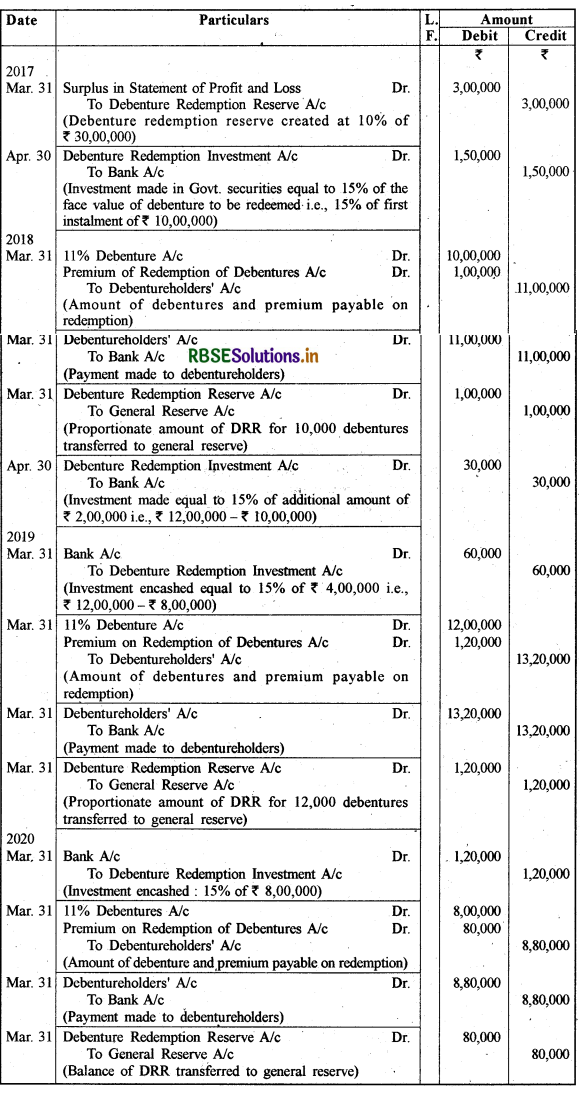

प्रश्न 3.

सी लिमिटेड के पास 1 अप्रैल, 2017 को ₹ 200 प्रत्येक के 11,00,000,10% ॠणपत्र हाथ में शेष हैं। प्रबन्ध निदेशकों ने यह तय किया है कि कम्पनी स्वयं के ऋणपत्रों में से 20% ऋणपत्रों को क्रय करके रद्द करेगी। आवश्यक प्रविष्टियाँ करें।

उत्तर:

Books of C Limited Journal:

नोट: Debentures to be purchased

= 20% × 11,00,000 = 2,20,000 debentures

प्रश्न 4.

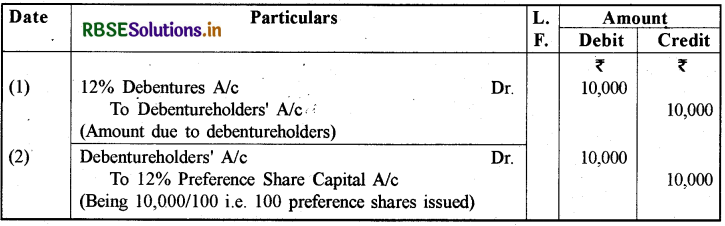

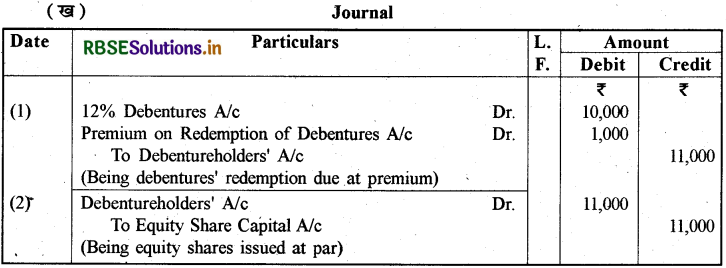

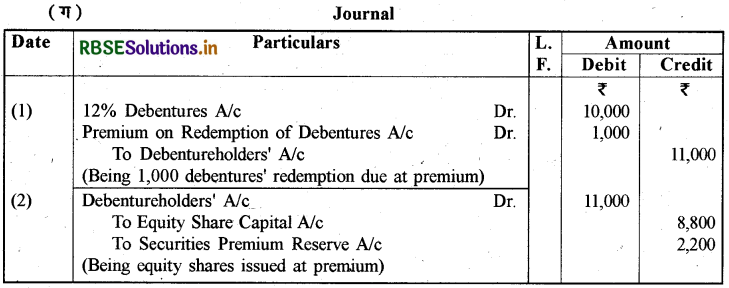

₹ 10 सममूल्य पर जारी 1,000,12% ऋणपत्रों के मोचन पर आवश्यक प्रविष्टियाँ दें:

(क) ₹ 100 प्रत्येक के 12% अधिमान अंशों में परिवर्तित कर सममूल्य पर ऋणपत्रों का मोचन।

(ख) सममूल्य पर निर्गमित समता अंशों में परिवर्तित कर 10% प्रीमियम पर ऋणपत्रों का मोचन।

(ग) 25% प्रीमियम पर समता अंशों में परिवर्तित कर 10% प्रीमियम पर ऋणपत्रों का मोचन।

उत्तर:

(क)

Journal:

Working Note :

Calculation of Equity Shares :

Let Equity Share be ₹ 10 each

∴ Premium = 10 x 25% = ₹ 2.5

∴ Shares = \(\frac{11,000}{12.5}\) = 880 shares

प्रश्न 5.

31 मार्च, 2017 को जनता लिमिटेड ने 88.00,000 के 6% ऋणपत्रों को ₹ 20 प्रति समता अंश में ₹ 2 प्रति अंश प्रीमियम के साथ परिवर्तित किया ऋणपत्रों के मोचन पर आवश्यक रोजनामचा प्रविष्टियाँ दें।

उत्तर:

Books of Janta Limited Journal:

स्वयं करें:

पृष्ठ 141.

प्रश्न 1.

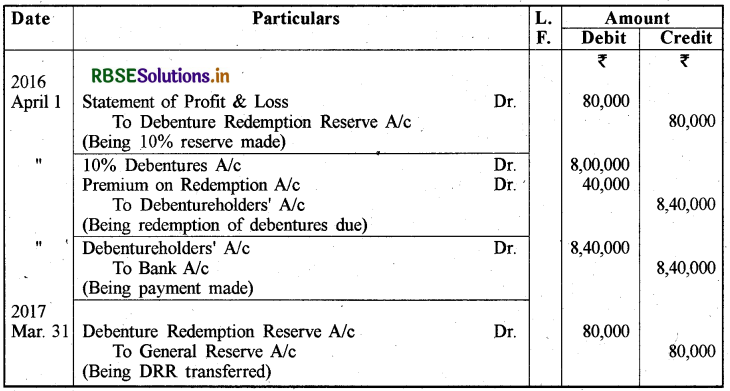

एक्स लिमिटेड ने 1 अप्रैल, 2016 को 8,000, 10% ऋणपत्र ₹ 100 प्रत्येक को 5% प्रीमियम पर मोचन करने का निर्णय किया। लाभ-हानि विवरण में ₹ 9,00,000 अधिशेष हैं। कम्पनी हर वर्ष 31 मार्च को अपनी पुस्तकें बन्द करती है। उपरोक्त ऋणपत्रों के मोचन की क्या रोजनामचा प्रविष्टियाँ अभिलिखित की जाएंगी?

उत्तर:

Books of X Limited Journal:

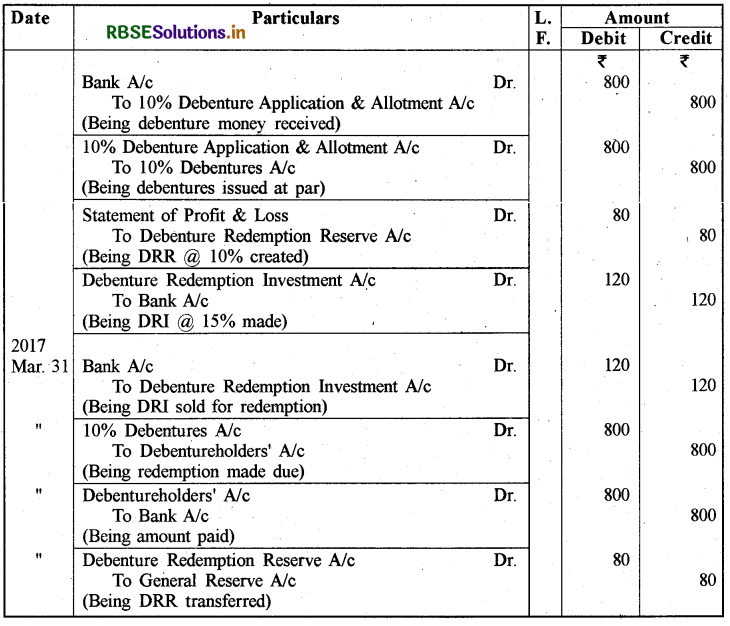

प्रश्न 2.

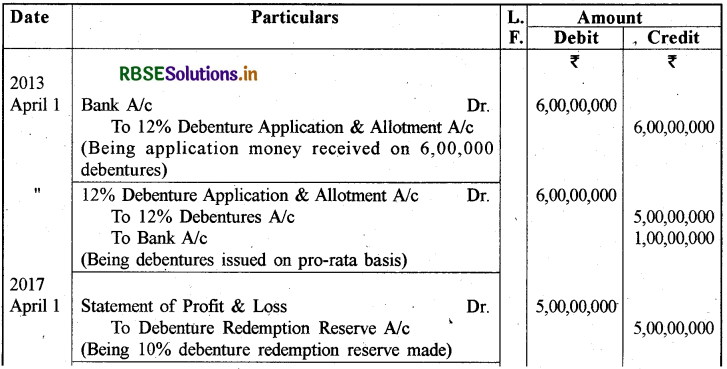

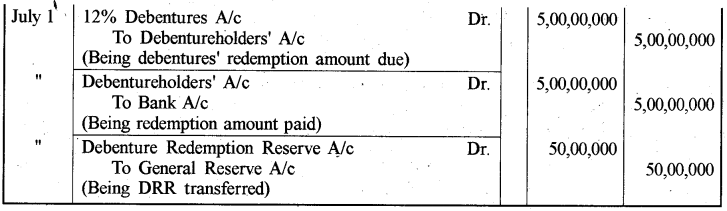

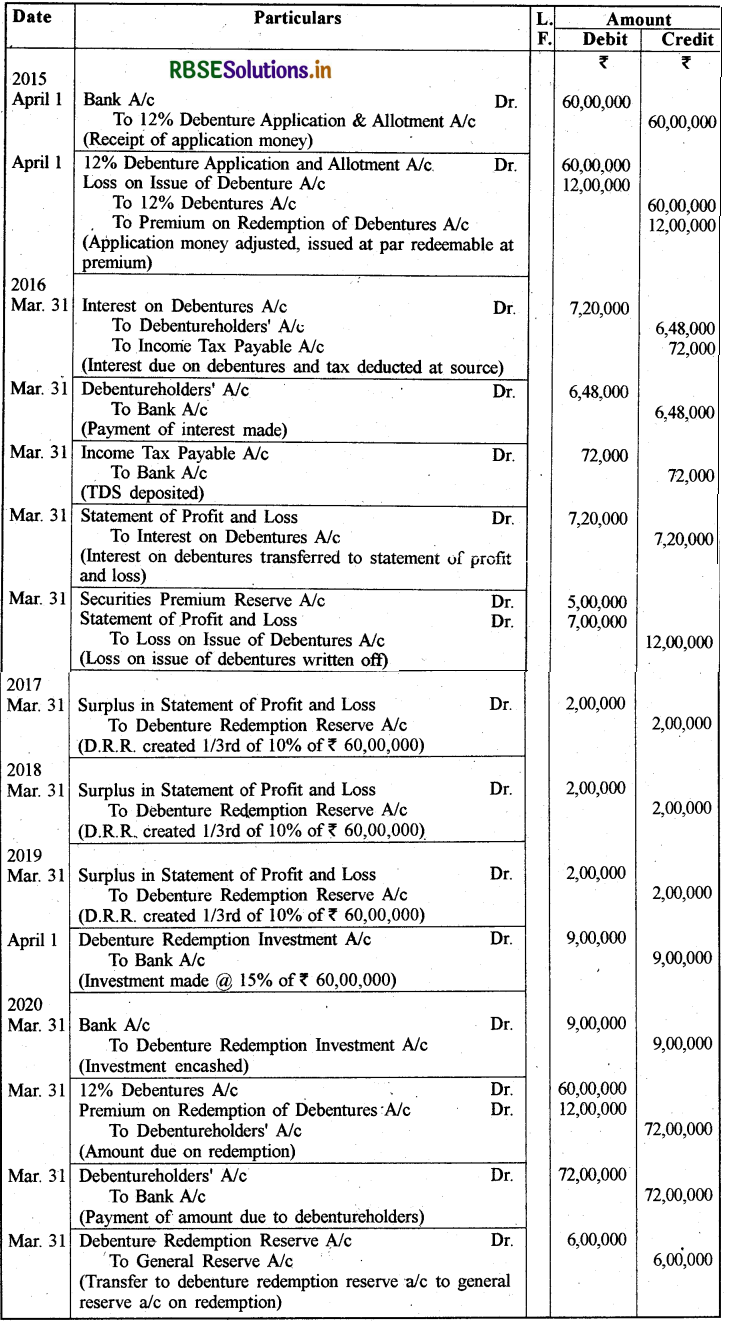

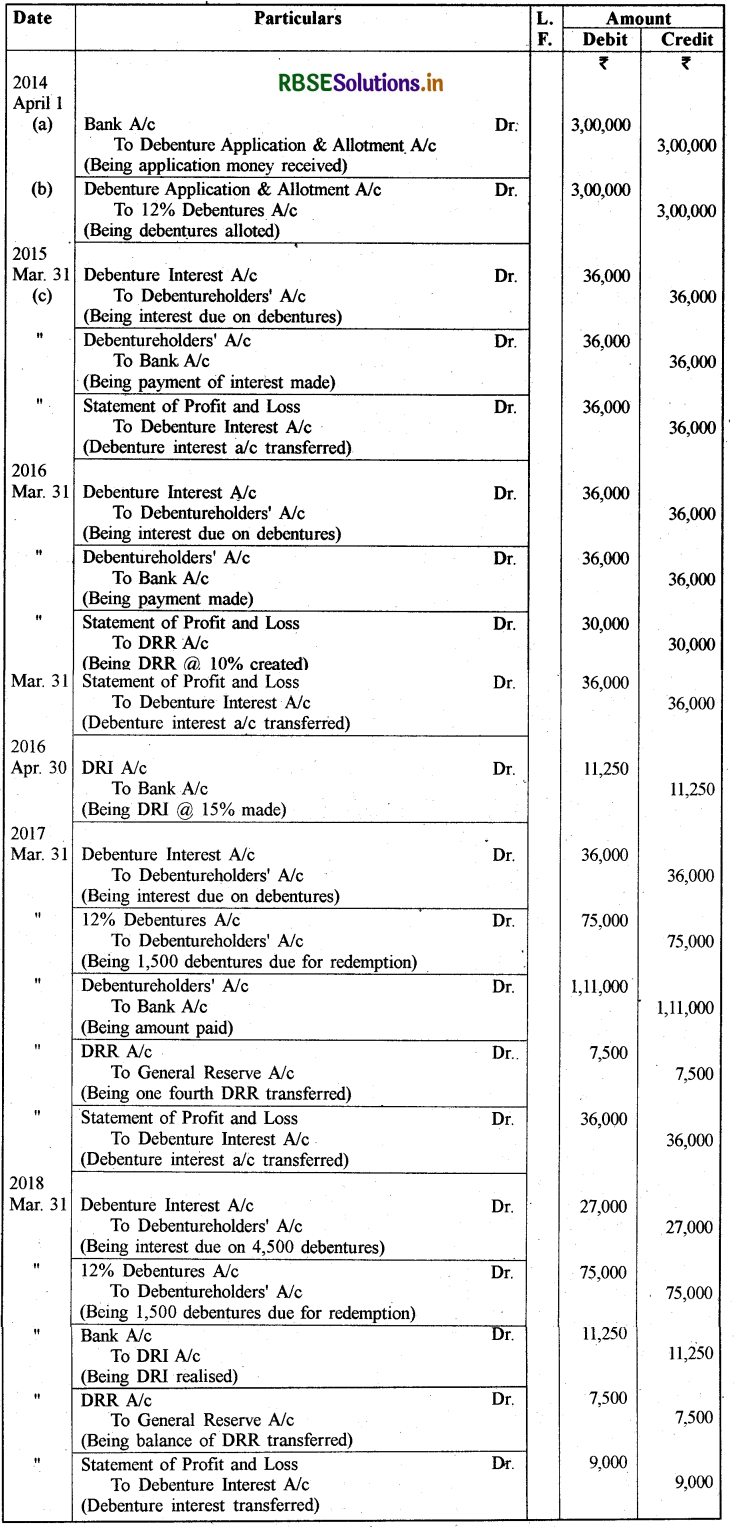

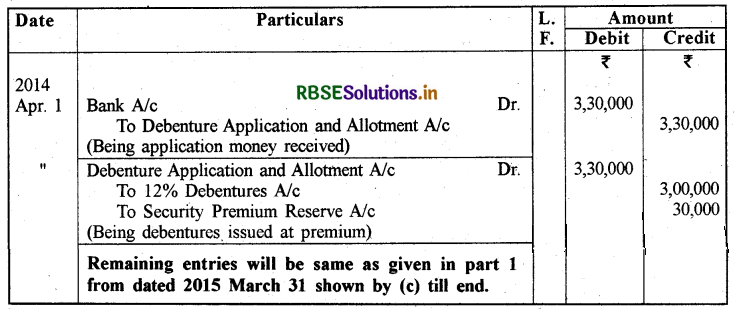

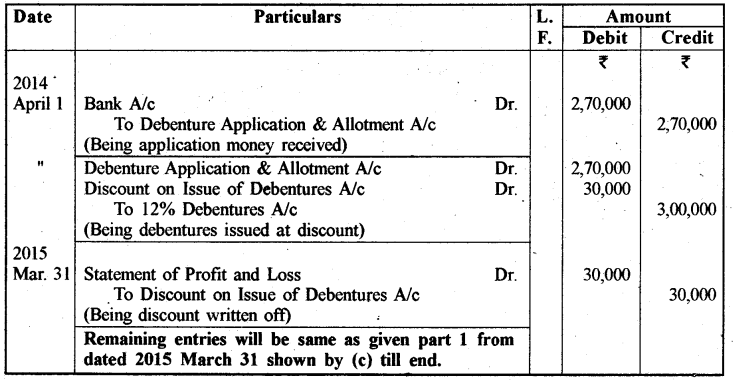

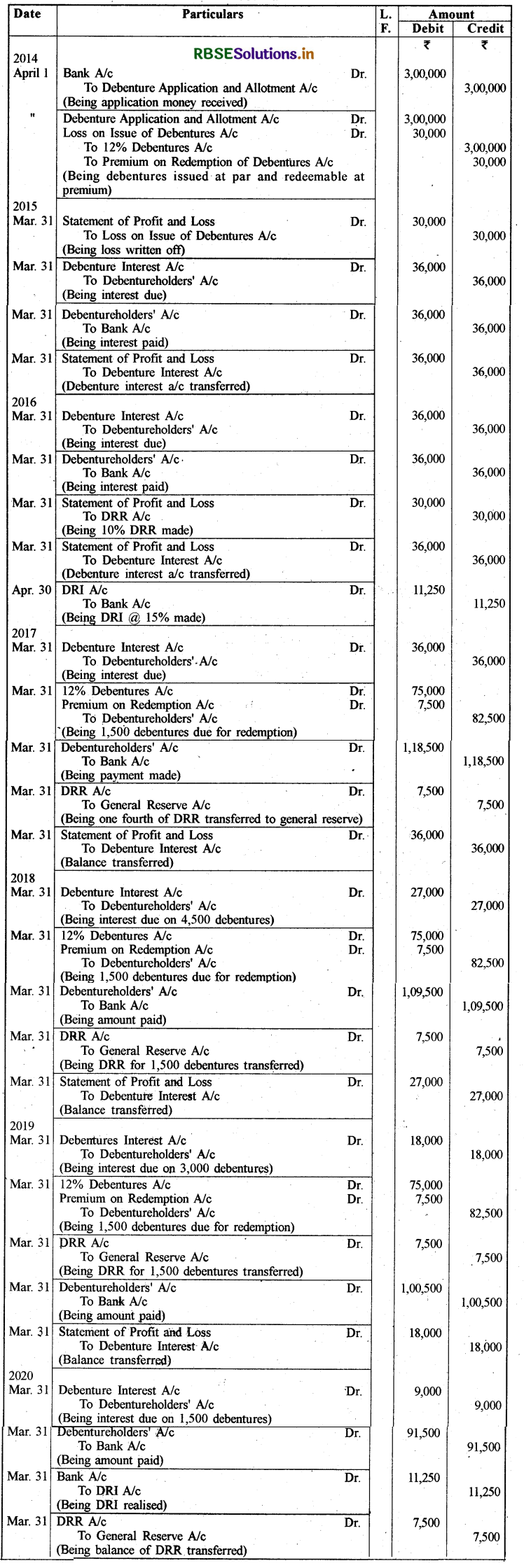

जी लिमिटेड ने 1 अप्रैल, 2013 को 5,00,000, 12% ऋणपत्र ₹ 100 प्रत्येक को सममूल्य पर निर्गमित किए जो कि 1 जुलाई, 2017 को मोचनीय हैं। कम्पनी को 6,00,000 ऋणपत्र के आवेदन प्राप्त हुए और सभी प्रार्थनाकर्ताओं को आनुपातिक आधार पर आबंटन किया गया। देय तिथि पर ऋणपत्रों का मोचन किया गया। मोचन से पूर्व कितनी राशि से ऋणपत्र मोचन आरक्षित खाता बनाया जाएगा? ऋणपत्रों के निर्गम एवं मोचन से सम्बन्धित रोजनामचा प्रविष्टियाँ कीजिए। स्रोत पर कर कटौती पर ध्यान नहीं देना है।

उत्तर:

Book of G Limited Journal:

Note: DRR is created @ 10% of redemption value

RBSE Class 12 Accountancy ऋणपत्रों का निर्गम एवं मोचन Textbook Questions and Answers

लघु उत्तरीय प्रश्न:

प्रश्न 1.

एक ऋणपत्र से क्या तात्पर्य है?

उत्तर:

ऋणपत्र (Debenture) शब्द एक लैटिन शब्द 'डिबेयर' से लिया गया है जिसका अर्थ है उधार लेना। ऋणपत्र एक लिखित विपत्र है जो कम्पनी की आम मुहर के तहत एक ऋण का अभिज्ञान कराता हैं। इसमें एक निश्चित अवधि के बाद या कम्पनी के विकल्प पर या एक निश्चित दर पर देय ब्याज की अदायगी के लिए मूलधन के पुनर्भुगतान का अनुबन्ध होता है, जो आमतौर पर या तो छमाही या वार्षिक तारीखों पर होता है। कम्पनी अधिनियम, 2013 की धारा 2(30) के अनुसार, 'ऋणपत्र' में ऋणपत्र स्टॉक, बॉण्ड और किसी कम्पनी की अन्य प्रतिभूतियों को शामिल किया जाता है, चाहे कम्पनी की सम्पत्ति पर कोई शुल्क लगाया जाए या नहीं।

प्रश्न 2.

एक वाहक ऋणपत्र से आप क्या समझते हैं?

उत्तर:

जो ऋणपत्र कम्पनी की पुस्तकों में नहीं लिखे जाते हैं और जिनका हस्तान्तरण केवल सुपुर्दगी से होता है, वाहक ऋणपत्र (Bearer Debentures) कहे जाते हैं। इनका ब्याज तथा इनकी मूल राशि का भुगतान इनके वाहकों को किया जाता है। इस प्रकार के ऋणपत्रों में संलग्न ब्याज कूपन को प्रस्तुत करने वाले को ब्याज का भुगतान दिया जाता है।

प्रश्न 3.

'एक सम्पार्श्विक प्रतिभूति के रूप में निर्गमित' ऋणपत्र का अर्थ बताएँ।

उत्तर:

जब एक कम्पनी बैंक अथवा वित्तीय संस्था से ऋण या अधिविकर्ष प्राप्त करती है तो ऐसी स्थिति में सम्पार्श्विक प्रतिभूति को प्राथमिक प्रतिभूति की तुलना में सहायक अथवा अतिरिक्त प्रतिभूति के रूप में परिभाषित किया जाता है। इसके लिए कम्पनी अपनी कुछ परिसम्पत्तियों को उपयुक्त ऋण प्राप्ति हेतु रक्षित ऋण के रूप में बंधक अथवा गिरवी रख सकती है।

किन्तु ऋणदाता संस्थाएँ सम्पार्श्विक प्रतिभूति के रूप में अधिक परिसम्पत्तियों के लिए आग्रह कर सकती हैं ताकि ऋण की राशि की पूर्णतः वसूली हो सके। यदि प्राथमिक प्रतिभूति के विक्रय से ऋण की राशि का पूर्ण भुगतान सम्भव नहीं है तो ऐसी स्थिति में कम्पनी स्वयं के ऋणपत्रों का निर्गमन पहले से बंधक परिसम्पत्तियों सहित ऋणदाता को करती है। ऐसे निर्गमन को सम्पार्श्विक प्रतिभूति के रूप में ऋणपत्रों का निर्गमन कहते हैं।

प्रश्न 4.

'रोकड़ के अलावा प्रतिफल हेतु ऋणपत्र का निर्गम' से क्या तात्पर्य है?

उत्तर:

यदि कोई कम्पनी अपने आपूर्तिकर्ताओं या विक्रेताओं से सम्पत्ति खरीदती है और उन्हें नकद में भुगतान करने के बजाय कम्पनी उन्हें डिबेंचर जारी करती है तो इस प्रकार के ऋणपत्र निर्गमन को रोकड़ के अतिरिक्त अन्य प्रतिफल पर निर्गमित ऋणपत्र कहते हैं। नकद के अलावा अन्य प्रतिफल के लिए डिबेंचर का निर्गमन विक्रेता के साथ-साथ क्रेता (कम्पनी), दोनों के उद्देश्य को पूरा करता है।

क्रेता के दृष्टिकोण से, ऋणपत्र के निर्गमन पर एक सम्पत्ति खरीदने के लिए ऋण जुटाने या तुरन्त धन की व्यवस्था करने के लिए कोई अतिरिक्त लागत की आवश्यकता नहीं होती है। दूसरी ओर, विक्रेता को प्राप्त ऋणपत्र की राशि पर ब्याज मिलता है। इस हेतु ऋणपत्र विक्रेता को सममूल्य, प्रीमियम या बट्टे पर जारी किये जा सकते हैं।

प्रश्न 5.

'बट्टे पर ऋणपत्र का निर्गम तथा प्रीमियम पर मोचनीय' से क्या तात्पर्य है?

उत्तर:

जब ऋणपत्र अपने सममूल्य (या अंकित मूल्य) से कम पर जारी किए जाते हैं, लेकिन इनका शोधन अपने सममूल्य से अधिक कीमत पर किया जाता है तो इसे बट्टे पर ऋणपत्र का निर्गम और प्रीमियम पर मोचनीय कहा जाता है। निर्गम मूल्य और मोचन मूल्य के बीच का अन्तर ऋणपत्र जारी करने पर नुकसान के रूप में माना जाता है।

प्रश्न 6.

पूँजी आरक्षित क्या है?

उत्तर:

पूँजी आरक्षित (Capital Reserve) एक रिजर्व है जो पूँजीगत लाभ से बनाया जाता है। इस रिजर्व का उपयोग भविष्य के पूँजीगत नुकसान, यदि कोई हो, को पूरा करने और बोनस शेयर जारी करने के लिए किया जाता है। इसे शेयरधारकों के बीच लाभांश के रूप में वितरित नहीं किया जा सकता है।

पूँजी आरक्षित (Capital Reserve) निम्नलिखित गतिविधियों से उत्पन्न होता है:

- शेयर जारी करने पर प्रीमियम।

- डिबेंचर जारी करने पर प्रीमियम।

- डिबेंचर के मोचन पर लाभ।

- अचल सम्पत्तियों की बिक्री पर लाभ।

- जब्त शेयरों के पुनर्निर्गमन पर लाभ।

- निर्गमन से पहले लाभ, आदि।

प्रश्न 7.

'अमोचनीय ऋणपत्र' से क्या तात्पर्य है?

उत्तर:

अमोचनीय ऋणपत्र (Irredeemable Debentures) अमोचनीय ऋणपत्रों को 'स्थायी' ऋणपत्र के नाम से भी जाना जाता है क्योंकि कम्पनी इस प्रकार के ऋणपत्रों के निर्गम द्वारा उधार प्राप्त द्रव्य के परिशोधन के लिए भी वचन नहीं देती है। ये ऋणपत्र कम्पनी की समाप्ति पर या एकं दीर्घकालिक अवधि की समाप्ति पर शोधनीय होते हैं।

प्रश्न 8.

'परिवर्तनीय ऋणपत्र' क्या है?

उत्तर:

परिवर्तनीय ऋणपत्र (Convertible Debentures): ये वे ऋणपत्र हैं जिन्हें एक निर्दिष्ट अवधि के बाद इक्विटी शेयरों में या फिर किसी भी अन्य प्रतिभूति में या तो कम्पनी के विकल्प पर या ऋणपत्र धारक के विकल्प पर परिवर्तित किया जा सकता है। ये निम्नलिखित दो प्रकार के होते है पूर्ण रूप से परिवर्तनीय ऋणपत्र-जब एक ऋणपत्र की पूरी राशि परिवर्तनीय होती है तो इन ऋणपत्र को पूर्णतः परिवर्तनीय ऋणपत्र कहा जाता है। आंशिक रूप से परिवर्तनीय ऋणपत्र-जब किसी ऋणपत्र की राशि का केवल एक हिस्सा ही परिवर्तनीय होता है तो इन ऋणपत्र को आंशिक रूप से परिवर्तनीय ऋणपत्र कहा जाता है।

प्रश्न 9.

'बंधक ऋणपत्र' से क्या तात्पर्य है?

उत्तर:

बंधक अथवा रक्षित ऋणपत्र (Secured or Mortaged Debentures):

बंधक अथवा रक्षित ऋणपत्रों का आशय उन ऋणपत्रों से है जहाँ भुगतान की अदायगी न कर पाने की स्थिति के उद्देश्य से कम्पनी की परिसम्पत्तियों पर एक प्रभार स्थापित किया जाता है। यह प्रभार स्थिर या चल हो सकता है। एक स्थिर प्रभार एक विशिष्ट परिसम्पत्ति पर स्थापित किया जाता है जबकि चल प्रभार कम्पनी की सामान्य परिसम्पत्तियों पर स्थापित किया जाता है। स्थिर प्रभार उन परिसम्पत्तियों के प्रति स्थापित किया जाता है जो कि कम्पनी के द्वारा प्रचालन के लिए धारित होते हैं न कि बिक्री के आशय के लिए जबकि चल प्रभारों के अन्तर्गत वे सभी परिसम्पत्तियाँ शामिल होती हैं जो सुरक्षित लेनदारों हेतु निर्दिष्ट होने से बहिष्कृत हैं।

प्रश्न 10.

'ऋणपत्र के निर्गम पर बट्टा' क्या होता है?

उत्तर:

जब ऋणपत्र अपने सममूल्य या अंकित मूल्य से कम कीमत पर जारी किए जाते हैं, तो यह बट्टे पर ऋणपत्रों का निर्गम कहा जाता है। निर्गमन मूल्य और ऋणपत्र के अंकित मूल्य के बीच के अन्तर को बट्टा कहा जाता है। जिसे पूँजीगत हानि के रूप में माना जाता है।

प्रश्न 11.

'ऋणपत्र के मोचन पर प्रीमियम' का क्या अर्थ है?

उत्तर:

जब ऋणपत्रों का उसके अंकित मूल्य या बराबर से अधिक कीमत पर शोधन किया जाता है तो यह कहा जाता है कि डिबेंचर का प्रीमियम पर शोधन किया गया है। शोधन मूल्य की सममूल्य पर अधिकता की राशि प्रीमियम कहलाती है। इसे पूँजीगत हानि के रूप में माना जाता है।

प्रश्न 12.

'ऋणपत्र' अंश से भिन्न क्यों होते हैं? दो अन्तर बताइए।

उत्तर:

|

अन्तर का आधार |

अंश |

ऋणपत्र |

|

1. पूँजी अथवा ऋण |

एक अंश (Share) कम्पनी की पूँजी का हिस्सा होता है। अतः अंशधारी कम्पनी के स्वामी (Owners) होते हैं। |

एक ऋणपत्र ऋण का हिस्सा होता है। अतः ऋणपत्रधारी कम्पनी के लेनदार (Creditors) होते हैं। |

प्रश्न 13.

'ऋणपत्र का मोचन' से क्या तात्पर्य है?

उत्तर:

ऋणपत्र के मोचन का अर्थ है कम्पनी द्वारा ऋणपत्र धारकों को ऋणपत्र की राशि का पुनर्भुगतान। दूसरे शब्दों में, इसका तात्पर्य ऋणपत्र जारी करने के समय निर्धारित नियमों और शर्तों के अनुसार ऋणपत्र धारकों को देय राशि का भुगतान करके देनदारियों को समाप्त करने से है। ऋणपत्र सममूल्य एवं प्रीमियम पर प्रतिदेय हो सकते हैं।

मोचन मुनाफे से या डिबेंचर या शेयरों के नए निर्गमन से किया जा सकता है। डिबेंचर का मोचन निम्नलिखित तरीकों से किया जा सकता है:

- परिपक्वता के समय एकमुश्त राशि से।

- किश्तों में भुगतान द्वारा।

- खुले बाजार में खरीद करके।

- डिबेंचर को शेयरों या नए डिबेंचर में परिवर्तित करके।

प्रश्न 14.

'परिवर्तनीयता के आधार पर ऋणपत्र का मोचन' से क्या तात्पर्य है?

उत्तर:

परिवर्तनीयता के आधार पर ऋणपत्र का मोचन (Redemption of Debentures on the basis of Convertibility): ऋणपत्रों का मोचन इन्हें अंश या नए ऋणपत्र में परिवर्तन द्वारा भी किया जा सकता है। कम्पनी ऐसा प्रस्ताव देती है और यदि ऋणपत्रधारकों को यह प्रस्ताव लाभदायक लगता है तो वे इस प्रस्ताव को मान लेंगे। नए अंश या ऋणपत्रों को सममूल्य पर बट्टे पर या प्रीमियम पर निर्गमित किया जा सकता है।

प्रश्न 15.

'ऋणपत्र के मोचन पर प्रीमियम' से आप कैसे निपटान (deal) करेंगे?

उत्तर:

ऋणपत्रों का उनके अंकित मूल्य अथवा सममूल्य से अधिक राशि पर मोचन/शोधन करना ऋणपत्रों का प्रीमियम पर मोचन/शोधन कहलाता है। प्रीमियम पर मोचन वाले ऋणपत्रों का निर्गमन करने पर देय प्रीमियम की राशि से 'ऋणपत्र के मोचन पर प्रीमियम' (Premium on Redemption of Debentures) नाम से एक प्रावधान बनाया जाता है। मोचन पर प्रीमियम कम्पनी की भविष्य में देय देनदारी होती है। चूंकि यह एक प्रावधान है अतः इसे तुलन-पत्र में शीर्षक 'गैर-चालू दायित्व' में उप-शीर्षक 'दीर्घकालीन ऋण' के अन्तर्गत तब तक दर्शाया जाता है जब तक कि ऋणपत्रों का मोचन नहीं हो जाता है।

प्रश्न 16.

'खुले बाजार से क्रय' द्वारा ऋणपत्र के मोचन से क्या तात्पर्य है?

उत्तर:

खुले बाजार से क्रय द्वारा मोचन (Redemption by Purchase in Open Market): जब एक कम्पनी अपने ही ऋणपत्रों को तत्काल निरस्तीकरण (रद्दीकरण) हेतु खुले बाजार में ऋणपत्रों की खरीद करती है, तब ऐसे ऋणपत्रों की खरीद एवं निरसन को खुले बाजार में खरीद द्वारा मोचन कहते हैं। ऐसे विकल्प से यह लाभ है कि कम्पनी अपनी सुविधानुसार ऋणपत्रों को मोचित कर सकती है, जब भी कम्पनी के पास अतिरिक्त नकदी उपलब्ध हो। दूसरे, कम्पनी उन्हें तब भी खरीद सकती है जब बाजार में वे बट्टे के साथ उपलब्ध हों।

दीर्घ उत्तरीय प्रश्न:

प्रश्न 1.

एक ऋणपत्र से क्या तात्पर्य है? विभिन्न प्रकार के ऋणपत्रों की व्याख्या कीजिए।

उत्तर:

ऋणपत्र से आशय (Meaning of Debentures): 'ऋणपत्र' (डिबेंचर) शब्द लैटिन भाषा के 'डिबेयर' शब्द से लिया गया है जिसका तात्पर्य कर्ज लेना है। अन्य शब्दों में, ऋणपत्र एक लिखित विपत्र है जो कम्पनी की सामान्य मोहर के अन्तर्गत एक ऋण का अभिज्ञान कराता है। इसमें एक विशिष्टकृत अवधि के बाद या एक मध्यावधि पर या कम्पनी के एक विकल्प पर परिशोधन और एक स्थिर दर पर ब्याज चुकौती के लिए जो कि सामान्यतः अर्द्धवार्षिक या वार्षिक तिथि पर देय होता है, एक अनुबन्ध समाहित रहता है।

कम्पनी अधिनियम, 2013 की धारा 2(30) के अनुसार 'ऋणपत्र' (डिबेंचर) के अन्तर्गत ऋणपत्र स्टॉक, बॉण्ड (बंध-पत्र) तथा एक कम्पनी की अन्य प्रतिभूतियाँ शामिल होती हैं जो कि कम्पनी की परिसम्पत्तियों पर एक प्रभार संघटित कर सकती हैं अथवा नहीं।

ऋणपत्रों के प्रकार (Types of Debentures):

ऋणपत्रों के विभिन्न प्रकारों का वर्णन निम्न प्रकार है

(1) सुरक्षा के आधार पर (On the Basis of Security):

- रक्षित ऋणपत्र (Secured Debentures) वे ऋणपत्र जो कम्पनी की सम्पत्तियों पर स्थाई या चल प्रभार से सुरक्षित होते हैं, सुरक्षित ऋणपत्र कहलाते हैं। कम्पनी द्वारा इन ऋणपत्रों का भुगतान न कर पाने की दशा में वे इन सम्पत्तियों को बेचकर अपने ऋण का भुगतान प्राप्त कर सकते हैं।

- असुरक्षित ऋणपत्र (Unsecured Debentures): वे ऋणपत्र जो कम्पनी की सम्पत्तियों पर प्रभार द्वारा सुरक्षित नहीं होते हैं, असुरक्षित या नग्न ऋणपत्र कहलाते हैं।

(2) अवधि के आधार पर (On the Basis of Tenure):

- मोचनीय ऋणपत्र (Redeemable Debentures): वे ऋणपत्र जिनका भुगतान कम्पनी द्वारा एक निश्चित अवधि के पश्चात् कर दिया जाता है, मोचनीय ऋणपत्र कहलाते हैं।

- अमोचनीय ऋणपत्र (Irredeemable Debentures): वे ऋणपत्र जिनका भुगतान कम्पनी के जीवनकाल में नहीं होता है वरन् कम्पनी के समापन पर ही किया जाता है, अमोचनीय ऋणपत्र कहलाते हैं।

(3) परिवर्तनीयता के आधार पर (On the Basis of Convertibility):

(i) परिवर्तनीय ऋणपत्र (Convertible Debentures): वे ऋणपत्र जिन्हें एक निश्चित समय के पश्चात् अंशों या अन्य प्रतिभूति में परिवर्तन कराया जा सकता है, परिवर्तनीय ऋणपत्र कहलाते हैं। यदि ऋणपत्रों की राशि के एक भाग का ही समता अंशों में परिवर्तन कराया जा सके, तो वह आंशिक परिवर्तनशील ऋणपत्र (PCD or Partly Convertible Debentures) कहलाते हैं और यदि सम्पूर्ण ऋणपत्र राशि का परिवर्तन समता अंशों में कराया जा सके तो वह पूर्ण परिवर्तनशील ऋणपत्र (FCD or Fully Convertible Debentures) कहलाते हैं।

(ii) अपरिवर्तनीय ऋणपत्र Non - Convertible Debentures): वे ऋणपत्र जिनका परिवर्तन अंश या अन्य प्रतिभूति में नहीं किया जा सकता हो, अपरिवर्तनीय ऋणपत्र कहलाते हैं।

(4) कूपन दर के आधार पर (On the Basis of Coupon Rate):

(i) विशिष्ट कूपन दर ऋणपत्र (Specific Coupon Rate Debentures): वे ऋणपत्र जिनका निर्गमन करते समय ही ब्याज दर निश्चित कर दी जाती है, इस ब्याज दर को कूपन दर भी कहते हैं जैसे - 14% Debenture या 12% Debenture में 14% या 12% ब्याज की दर है।

(ii) शून्य कूपन दर ऋणपत्र (Zero Coupon Rate Debentures): ऐसे ऋणपत्रों को बिना किसी ब्याज की दर के साथ निर्गमित किया जाता है। विनियोक्ताओं की क्षति की पूर्ति हेतु इन ऋणपत्रों को बट्टे पर निर्गमित किया जाता है। ऋणपत्र के अंकित मूल्य व निर्गमन मूल्य का अन्तर ऋणपत्रों की अवधि का कुल ब्याज माना जाता है।

(5) पंजीयन के आधार पर (On the Basis of Registration):

(i) पंजीकृत ऋणपत्र (Registered Debentures): वे ऋणपत्र जिनके धारकों का नाम कम्पनी की पुस्तकों में दर्ज रहता है । कम्पनी द्वारा ब्याज एवं मूलधन का भुगतान इस रजिस्टर्ड धारक को ही किया जाता है। इन ऋणपत्रों का हस्तान्तरण, हस्तान्तरण प्रलेख के माध्यम से होता है।

(ii) वाहक ऋणपत्र (Bearer Debentures): वे ऋणपत्र जिनके धारकों का नाम कम्पनी की पुस्तकों में दर्ज नहीं होता है। इन ऋणपत्रों का हस्तान्तरण सुपुर्दगी द्वारा ही किया जा सकता है। ब्याज की तिथि को जो धारक ऋणपत्रों के साथ संलग्न ब्याज का कूपन प्रस्तुत करता है, उसे ब्याज का भुगतान कर दिया जाता है।

(6) पुनर्भुगतान प्राथमिकता के आधार पर (On the Basis of Repayment Priority):

- प्रथम ऋणपत्र (First Debentures): वे ऋणपत्र जिनका पुनर्भुगतान अन्य ऋणपत्रों से पहले किया जाता है, प्रथम ऋणपत्र कहलाते हैं।

- द्वितीय ऋणपत्र (Second Debentures): वे ऋणपत्र जिनका शोधन अर्थात् पुनर्भुगतान प्रथम ऋणपत्रों के बाद किया जाता है, द्वितीय ऋणपत्र कहलाते हैं।

प्रश्न 2.

ऋणपत्र एवं अंश के बीच अन्तर स्पष्ट कीजिए। ऋणपत्र को एक कर्ज के रूप में क्यों जाना जाता है? व्याख्या कीजिए।

उत्तर:

अंश अंशों: द्वारा सीमित दायित्व वाली सार्वजनिक कम्पनी की कुल पूँजी छोटी-छोटी इकाइयों में विभाजित रहती है, उसे अंश कहते हैं।

ऋणपत्र : ऋणपत्र से आशय एक कम्पनी द्वारा लिये गये ऋण के बदले दी गयी अभिस्वीकृति से है।

अंश और ॠणपत्र में अन्तर

(Differences between Share and Debenture)

अंश व ॠणपत्र में निम्न अन्तर हैं:

|

अन्तर का आधार |

अंश |

त्रणपत्र |

|

(1) स्वामित्व |

अंशों के धारक कम्पनी के स्वामी होते हैं। |

ऋणपत्रों के धारक ऋणदाता कहलाते हैं। |

|

(2.) हिस्सा |

अंश कम्पनी की पूँजी का हिस्सा है। |

ॠणपत्र ऋण की स्वीकृति है। |

|

(3) अवधि |

अंश निर्गमन द्वारा दीर्घकालीन स्थायी पूजी प्राप्त की जाती है। |

ऋणपत्रों के द्वार दीर्घकालीन एवं मध्यकालीन अस्थायी पूँजी प्राप्त की जाती है। |

|

(4) लाभांश या ब्याज |

लाभ की स्थिति में ही अंशों पर लाभांश दिया जाता है। |

कम्पनी को लाभ हो या न हो, ऋणपत्रों पर ब्याज हमेशा दिया जाता है। |

|

(5) पुनर्भुगतान |

कम्पनी के जीवनकाल में सामान्यतः अंशों का भुगतान नहीं किया जाता है। |

एक निश्चित अवधि के पश्चात् ऋणपत्रों का शोधन/पुनर्भुगतान कर दिया जाता है। |

|

(6) बट्टे पर निर्गमन |

अंशों का बट्टे पर निर्गमन नहीं किया जा सकता है। |

ऋणपत्रों के बट्टे पर निर्गमन पर कोई प्रतिबन्ध नहीं है। |

|

(7) सुरक्षा |

अंश सुरक्षित नहीं होते हैं। |

ऋणपत्र कम्पनी की सम्पत्तियों पर प्रभार द्वारा सुरक्षित हो भी सकते हैं और नहीं भी। |

|

(8) परिवर्तनीयता |

अंश सामान्यतः अन्य प्रकार की प्रतिभूति में परिवर्तित नहीं किये जाते हैं। |

ऋणपत्र अंशों में नियमानुसार परिवर्तित किये जा सकते हैं। |

|

(9) मताधिकार |

अंशधारी को साधारण सभा में उपस्थित होने एवं मतदान कां अधिकार होता है। |

मताधिकार नहीं होता है। |

|

(10) जोखिम |

अंशों में विनियोग पर जोरिम अधिक होती है। |

ऋणपत्रों में अंशों की अपेक्षा जोखिम कम होती है। |

ऋणपत्र को एक कर्ज/ऋण के रूप में जाना जाता है क्योंकि यह एक ऐसा लिखित विपत्र होता है जो कम्पनी की सामान्य मोहर के अन्तर्गत एक ऋण का अभिज्ञान कराता है।

प्रश्न 3.

'सम्पार्श्विक प्रतिभूति के रूप में निर्गमित ऋणपत्र' के तात्पर्य का वर्णन कीजिए। खाता पुस्तकों में - ऐसे ऋणपत्र के निर्गम हेतु लेखांकन व्यवहार बताएँ।

उत्तर:

सम्पार्श्विक प्रतिभूति के रूप में निर्गमित ऋणपत्र: जब एक कम्पनी बैंक अथवा वित्तीय संस्था से ऋण या अधिविकर्ष प्राप्त करती है तो ऐसी स्थिति में सम्पार्श्विक प्रतिभूति को प्राथमिक प्रतिभूति की तुलना में सहायक अथवा अतिरिक्त प्रतिभूति के रूप में परिभाषित किया जाता है। इसके लिए कम्पनी अपनी कुछ परिसम्पत्तियों को उपयुक्त ऋण प्राप्ति हेतु रक्षित ऋण के रूप में बंधक अथवा गिरवी रख सकती है।

किन्तु ऋणदाता संस्थाएँ सम्पार्श्विक प्रतिभूति के रूप में अधिक परिसम्पत्तियों के लिए आग्रह कर सकती हैं ताकि ऋण की राशि की पूर्णतः वसूली हो सके यदि प्राथमिक प्रतिभूति के विक्रय से ऋण की राशि का पूर्ण भुगतान सम्भव नहीं है तो ऐसी स्थिति में कम्पनी स्वयं के ऋणपत्रों का निर्गमन पहले से बंधक परिसम्पत्तियों सहित ऋणदाता को करती है। ऐसे निर्गमन को सम्पार्श्विक प्रतिभूति के रूप में ऋणपत्रों का निर्गमन कहते हैं।

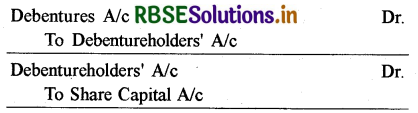

लेखांकन व्यवहार: सम्पार्श्विक प्रतिभूति के रूप में निर्गमित ऋणपत्रों को कम्पनी के खाता पुस्तकों में दो विधियों से दर्शाया जा सकता है।

(1) प्रथम विधि: इस विधि के अनुसार खाता पुस्तकों में कोई प्रविष्टि नहीं होती क्योंकि इस प्रकार के निर्गम से कोई भी दायित्व उत्पन्न नहीं होता है। तुलन-पत्र में ऋण की मद के नीचे इस प्रभाव के साथ एक टिप्पणी संलग्न करते हैं कि एक सम्पार्श्विक प्रतिभूति के रूप में ऋणपत्रों के निर्गम द्वारा इसे सुरक्षित किया गया है।

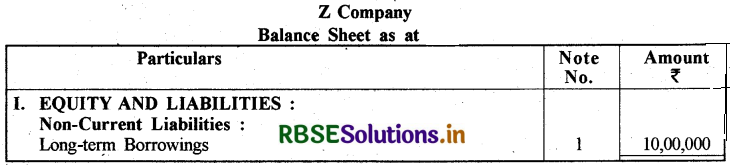

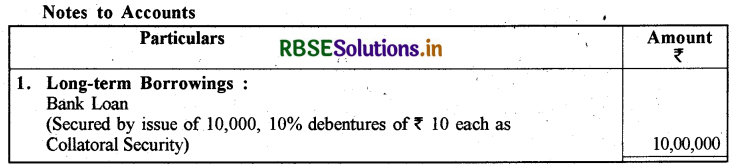

उदाहरण के लिए, जेड कम्पनी ने एक बैंक से प्राप्त 10,00,000 हेतु ₹ 100 प्रति ऋणपत्र से 10,000, 9% ऋणपत्रों को जारी किया है। इस तथ्य को तुलन-पत्र में निम्नवत् प्रदर्शित किया जा सकता है।

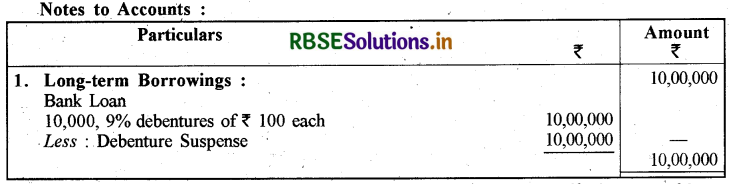

(2) द्वितीय विधि: इस विधि में सम्पार्श्विक प्रतिभूति के रूप में ऋणपत्रों के निर्गमन का अभिलेखन निम्न रोजनामचा प्रविष्टियों के माध्यम से किया जाता है। जैसे:

I. ₹ 10,00,000 के बैंक कर्ज हेतु सम्पार्श्विक प्रतिभूति के रूप में ₹ 100 प्रति से 10,000, 9% ऋणपत्रों का निर्गमन हुआ।

II. बैंक ऋण के पूर्ण भुगतान पर 9% ऋणपत्रों का सम्पार्श्विक प्रतिभूति के रूप में रद्दीकरण हेतु ऋणपत्र उचन्ती खाता ऋणपत्रों की कटौती के रूप में तुलन-पत्र की दीर्घकालीन देयताओं की टिप्पणी में लिखा जाएगा। ऋण के भुगतान पर उपरोक्त प्रविष्टि को विपरीत प्रविष्टि द्वारा निरस्त (रद्द) किया जाता है।

प्रश्न 4.

ऋणपत्रों के मोचन को ध्यान में रखते हुए ऋणपत्र निर्गम की विभिन्न शर्तों की व्याख्या कीजिए।

उत्तर:

ऋणपत्रों के मोचन के अनुसार ऋणपत्र निर्गमित करने की शर्ते-जब एक कम्पनी ऋणपत्रों का निर्गमन करती है तो इनमें प्रायः वे शर्ते निहित होती हैं, जिन पर परिपक्वता के समय ऋणपत्र मोचित किए जाएंगे। ऋणपत्रों के मोचन से आशय 'ऋणपत्र धारक को ऋणपत्र का परिशोधन करने के द्वारा ऋणपत्र खाते से दायित्व मुक्ति होती है।' ऋणपत्रों को सममूल्य पर या प्रीमियम पर मोचित किया जा सकता है।

निर्गम एवं मोचन के नियम एवं शर्तों को देखते हुए निम्नलिखित 6 परिस्थितियाँ सामान्यतः व्यवहार में देखी जा सकती हैं।

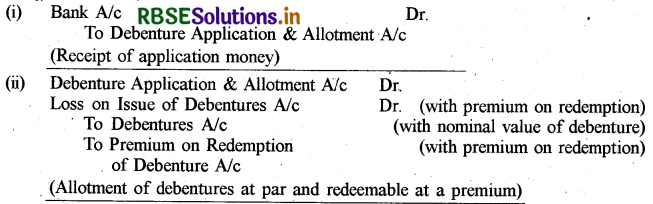

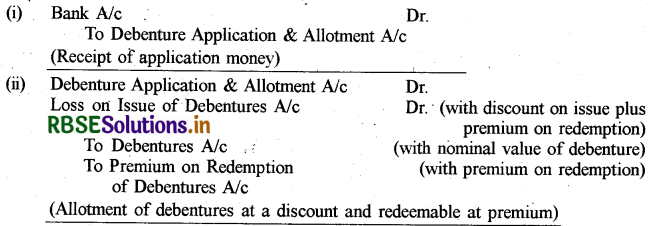

- सममूल्य पर निर्गम एवं सममूल्य पर मोचनीय

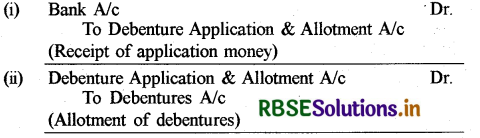

- बट्टे पर निर्गम एवं सममूल्य पर मोचनीय

- प्रीमियम पर निर्गम एवं सममूल्य पर मोचनीय

- सममूल्य पर निर्गम एवं प्रीमियम पर मोचनीय

- बट्टे पर निर्गम एवं प्रीमियम पर मोचनीय

- प्रीमियम पर निर्गम एवं प्रीमियम पर मोचनीय।

उपर्युक्त छह मामलों में ऋणपत्रों के निर्गम के लिए रोजनामचा प्रविष्टियाँ निम्नवत् की जाएंगी:

1. सममूल्य पर निर्गम एवं सममूल्य पर मोचनीय:

2. बट्टे पर निर्गम एवं सममूल्य परमोचनीय:

3. प्रीमियम पर निर्गम एवं सममूल्य पर मोचनीय

4. सममूल्य पर निर्गम एवं प्रीमियम पर मोचनीय:

5. बट्टे पर निर्गम और प्रीमियम पर मोचन

6. प्रीमियम पर निर्गम एवं प्रीमियम पर मोचन

नोट मोचन पर प्रीमियम कम्पनी की भविष्य में देय देनदारी होती है। चूंकि यह एक प्रावधान है अतः इसे शीर्षक 'गैर-चालू दायित्व' में उप-शीर्षक 'दीर्घकालीन ऋण' के अन्तर्गत तब तक दर्शाया जाता है जब तक कि ऋणपत्रों का मोचन नहीं हो जाता है।

प्रश्न 5.

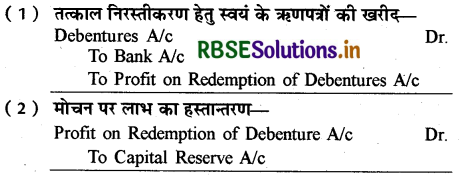

क्या कम्पनी खुले बाजार से स्वयं के ऋणपत्र क्रय कर सकती है? व्याख्या कीजिए।

उत्तर:

खुले बाजार में क्रय द्वारा मोचन: हाँ, एक कम्पनी खुले बाजार से भी स्वयं के ऋणपत्र का क्रय कर सकती है। जब एक कम्पनी अपने ही ऋणपत्रों को तत्काल निरस्तीकरण (रद्दीकरण) हेतु खुले बाजार में ऋणपत्रों की खरीद करती है, तब ऐसे ऋणपत्रों की खरीद एवं निरसन को खुले बाजार में खरीद द्वारा मोचन कहते हैं।

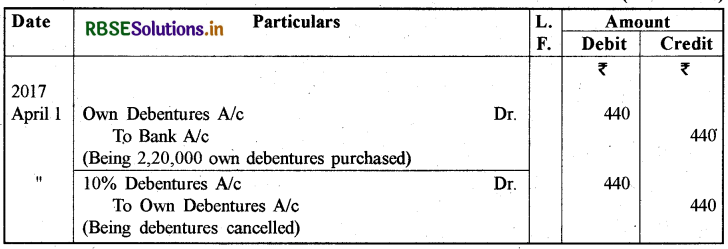

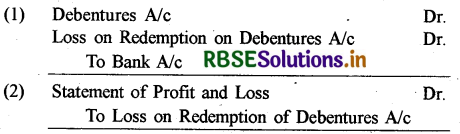

ऐसे विकल्प से यह लाभ है कि कम्पनी अपनी सुविधानुसार ऋणपत्रों को शोधित/मोचित कर सकती है, जब भी कम्पनी के पास अतिरिक्त नकदी उपलब्ध हों। दूसरे कम्पनी उन्हें तब भी खरीद सकती है जब बाजार में वे बट्टे के साथ उपलब्ध हों। - जब ऋणपत्रों को खुले बाजार से बट्टे में खरीदा एवं रद्द किया जाता है तब रोजनामचा प्रविष्टियों को निम्न प्रकार अभिलिखित करते हैं।

यदि किसी मामले में ऋणपत्र को उस मूल्य पर बाजार से खरीदा जाता है जो कि साधारण मूल्य से अधिक हो, तब इस आधिक्य राशि को ऋणपत्रों के मोचन पर घाटा या हानि के नाम से जाना जाएगा। ऐसे मामले में रोजनामचा

प्रविष्टियाँ निम्न प्रकार होंगी:

प्रश्न 6.

'ऋणपत्र की परिवर्तनीयता' से क्या तात्पर्य है, ऐसी परिवर्तनीयता की विधियों का वर्णन कीजिए।

उत्तर:

ऋणपत्र की परिवर्तनीयता (Convertibility of Debentures): कभी - कभी कम्पनी ऋणपत्र के निर्गमन के समय अपने ऋणपत्रधारियों को यह सुविधा दे देती है कि यदि वे चाहें तो एक निश्चित अवधि के बाद अपने ऋणपत्रों को कम्पनी के अंशों में बदल सकते हैं। इस सुविधा से जनता ऋणपत्र खरीदने को आकर्षित हो जाती है। आरम्भ में तो उन्हें ऋणपत्रों पर निश्चित दर से ब्याज मिलता रहता है चाहे कम्पनी को लाभ हो या न हो।

इसके अलावा उनका रुपया भी सुरक्षित रहता है क्योंकि ऋणपत्र कम्पनी की सम्पत्तियों पर सुरक्षित होते हैं। बाद में जब कम्पनी लगातार लाभ कमाने लग जाती है और ऋणपत्रधारियों को कम्पनी की आर्थिक स्थिति पर विश्वास हो जाता है तो वे अपने ऋणपत्रों को अंशों में बदलकर कम्पनी के स्वामी बन सकते हैं तथा अतिरिक्त लाभों में हिस्सा ले सकते हैं। यदि उन्हें कम्पनी की आर्थिक स्थिति सुदृढ़ प्रतीत नहीं होती हो तो वे या तो अपने ऋणपत्रों का भुगतान ले सकते हैं अथवा नए ऋणपत्र ले सकते हैं।

ऋणपत्रों के परिवर्तन से सम्बन्धित नियम (Rules Applicable to Conversion of Debentures): ऋणपत्रों को इनके निर्गमन की शर्तों के अनुसार परिवर्तन द्वारा शोधन किया जा सकता है कम्पनी अधिनियम के अनुसार, ऋणपत्र के गैर-परिवर्तनीय हिस्से को परिवर्तन द्वारा शोधन नहीं किया जा सकता है। इसका अर्थ है कि केवल उन्हीं ऋणपत्रों का परिवर्तन द्वारा शोधन किया जा सकता है जिन्हें परिवर्तनीय ऋणपत्रों के रूप में निर्गमित किया गया था। कोई भी कम्पनी ऐसे ऋणपत्र निर्गमित कर सकती है जो पूर्णतया अथवा आंशिक रूप से अंशों अथवा नए ऋणपत्रों में परिवर्तनीय हों।

(1) पूर्णतया परिवर्तनीय ऋणपत्र (Fully Convertible Debentures): जब ऋणपत्र की पूरी राशि अंशों अथवा नए ऋणपत्रों में परिवर्तनीय हो तो ऐसे ऋणपत्रों को पूर्णतया परिवर्तनीय ऋणपत्र कहा जाता है।

(2) अंशतः परिवर्तनीय ऋणपत्र (Partly Convertible Debentures): जब ऋणपत्र की आंशिक राशि ही अंशों अथवा ऋणपत्रों में परिवर्तनीय हो तो ऐसे ऋणपत्रों को 'अंशतः परिवर्तनीय ऋणपत्र' कहा जाता है। ऋणपत्र की शेष राशि का ऋणपत्रधारियों को भुगतान किया जाता है।

उल्लेखनीय है कि पूर्णतया शोधनीय ऋणपत्रों के अंशों अथवा नए ऋणपत्रों में परिवर्तन की दशा में ऋणपत्र शोधन संचय (Debenture Redemption Reserve) बनाने की आवश्यकता नहीं है। परन्तु जब ऋणपत्र आंशिक रूप से अंशों में परिवर्तनीय हैं तो गैर सूचित कम्पनियों की दशा में ऋणपत्र के गैर-परिवर्तनीय हिस्से के लिए 10% की दर से ऋणपत्र शोधन संचय बनाया जाएगा।

विशिष्ट प्रतिभूतियों में विनियोग अथवा ऋणपत्र शोधन विनियोग (Debenture Redemption Investment or DRI): कम्पनी अधिनियम के अनुसार सूचित (Listed) एवं गैर सूचित दोनों ही प्रकार की कम्पनियों के लिए शोधनीय ऋणपत्रों के अंकित मूल्य की राशि का 15% विशिष्ट प्रतिभूतियों में भी विनियोग करना अनिवार्य है। अतः ऋणपत्र शोधन विनियोग (DRI) को ऋणपत्रों के केवल गैर-परिवर्तनीय हिस्से के लिए ही बनाया जाएगा।

लेखांकन व्यवहार:

ऋणपत्रों को अंशों में परिवर्तन की निम्नलिखित प्रविष्टियाँ बनती हैं।

यदि नए अंश प्रीमियम पर दिये जाते हैं तो उपरोक्त प्रविष्टि में 'प्रतिभूति प्रीमियम खाते' को क्रेडिट कर दिया जाएगा। पुराने ऋणपत्रों के बदले जो अंश निर्गमित किए जाते हैं वह सम मूल्य पर अथवा प्रीमियम पर दिए जा सकते हैं।

संख्यात्मक प्रश्न:

प्रश्न 1.

जी लिमिटेड ने ₹ 50 प्रत्येक के 75,00,000, 5% ऋणपत्रों को सममूल्य पर निर्गमित किया जिसमें ₹ 15 आवेदन पत्र पर, शेष ₹ 35 आबंटन पर देय हैं। यह निर्गम की तिथि से सात वर्ष बाद सममूल्य पर मोचनीय हैं। कम्पनी की खाता पुस्तकों के लिए आवश्यक प्रविष्टियाँ अभिलिखित करें।

उत्तर:

Books of G Limited Journal:

प्रश्न 2.

वाई लिमिटेड ने ₹ 100 प्रत्येक के 2,000, 5% ऋणपत्र निर्गमित किए जिनका निम्नवत् भुगतान करना है: ₹ 25 आवेदन के साथ, ₹ 50 आबंटन पर तथा ₹ 25 प्रथम व अन्तिम माँग पर देय हैं। प्रविष्टियाँ तैयार करें।

उत्तर:

Books of Y Limited Journal:

प्रश्न 3.

ए लिमिटेड ने 5% प्रीमियम पर ₹ 100 प्रत्येक के 10,000, 10% ऋणपत्र निम्नवत् भुगतान पर निर्गमित किए: ₹ 10 आवेदन पर; ₹ 20 आबंटन पर प्रीमियम के साथ; तथा शेष राशि पहली एवं अन्तिम माँग पर देय है। सभी ऋणपत्र पूर्णतः अभिदत्त रहें और समस्त धनराशि प्राप्त की गई। आवश्यक रोजनामचा प्रविष्टियाँ करें। तुलनपत्र में इस राशि को कैसे दर्शाया जाएगा?

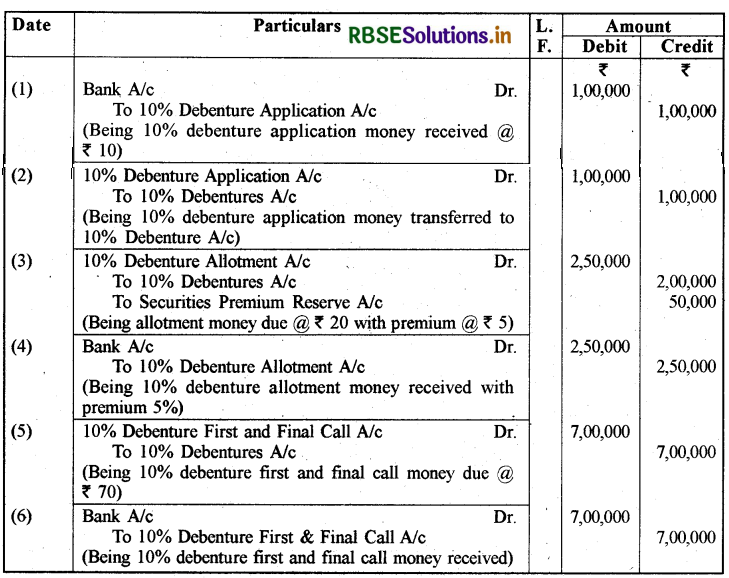

उत्तर:

Books of A Limited Journal:

प्रश्न 4.

ए लिमिटेड ने 8% के बट्टे पर ₹ 50 प्रत्येक के 90,00,000,9% ऋणपत्र जारी किए जो 9 वर्ष बाद सममूल्य पर मोचनीय हैं। ए लिमिटेड की खाता पुस्तकों हेतु आवश्यक प्रविष्टियाँ करें।

उत्तर:

Books of A Limited Journal:

प्रश्न 5.

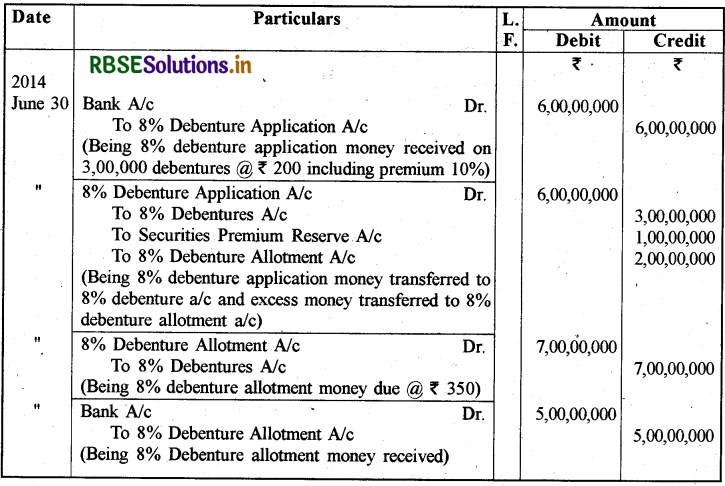

ए लिमिटेड ने निम्नलिखित शर्तों पर ₹ 100 प्रत्येक के 4,000, 9% ऋणपत्र जारी किए।

|

₹ 20 |

आवेदन पर |

|

₹ 20 |

आबंटन पर |

|

₹ 30 |

प्रथम माँग पर, और |

|

₹ 30 |

अन्तिम माँग पर |

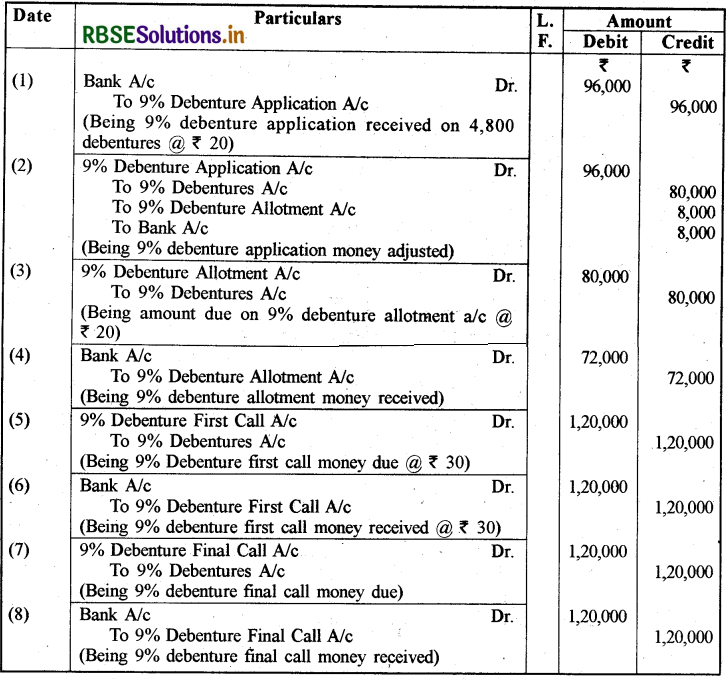

जनता ने 4,800 ऋणपत्रों के लिए आवेदन दिए। 3,600 आवेदनों को पूर्णतः स्वीकार किया गया। 800 . आवेदनों के लिए 400 ऋणपत्र आबंटित किए गए तथा शेष 400 आवेदनों को अस्वीकृत कर दिया गया। आवश्यक रोजनामचा प्रविष्टियाँ दें।

उत्तर:

Books of A Limited Journal:

प्रश्न 6.

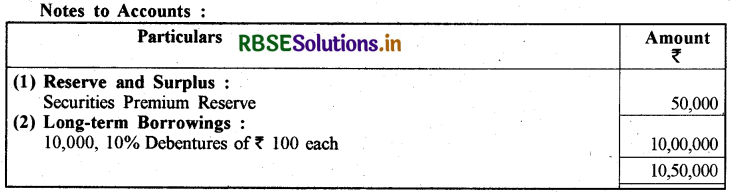

टी लिमिटेड ने 30 जून, 2014 को 10% प्रीमियम पर ₹ 500 प्रत्येक के 2,00,000,8% ऋणपत्रों को निर्गमित किया जिसमें ₹ 200 आवेदन पर ( प्रीमियम सहित ); और शेष आबंटन पर देय था तथा 8 वर्षों में मोचनीय था। लेकिन उन्हें 3,00,000 ऋणपत्रों हेतु आवेदन प्राप्त हुए तथा समानुपात आधार पर आबंटन किया गया। आवेदन और आबंटन की बकाया राशि यथानुसार प्राप्त हुई। ऋणपत्र निर्गम से सम्बन्धित सभी आवश्यक प्रविष्टियाँ अभिलिखित कीजिए।

उत्तर:

Books of T Limited Journal:

प्रश्न. 7.

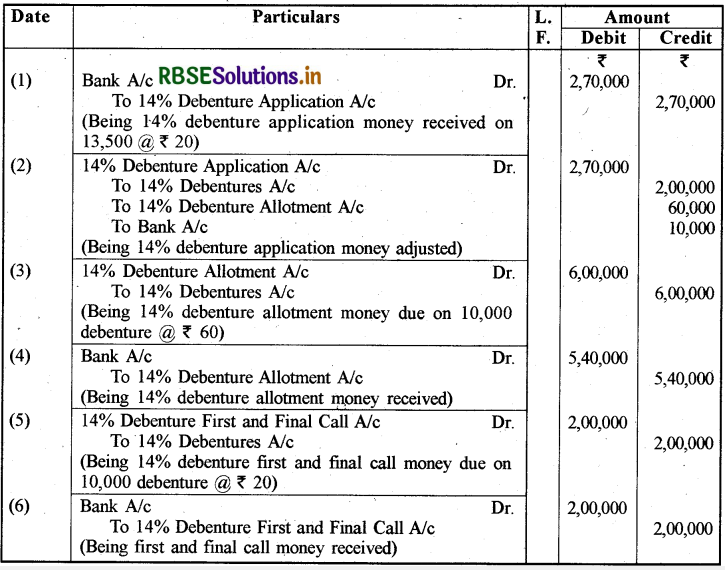

एक्स लिमिटेड ने ₹ 100 प्रत्येक 10,000, 14% ऋणपत्र निर्गमित किए जिसमें ₹ 20 आवेदन पर, ₹ 60 आबंटन पर, तथा शेष माँग पर देने थे। कम्पनी ने 13,500 ऋणपत्रों के आवेदन प्राप्त किए। इनमें से 8,000 को ऋणपत्र दिए गए जबकि 5,000 को 40% मात्र दिए गए और शेष को अस्वीकृत कर दिया गया। अंशतः आबंटित आवेदनों पर प्राप्त आधिक्य का आबंटन पर प्रयोग किया गया। सभी बकाया राशियों को यथानुसार प्राप्त किया गया। आवश्यक प्रविष्टियाँ बताइए।

उत्तर:

Books of X Limited Journal:

प्रश्न 8.

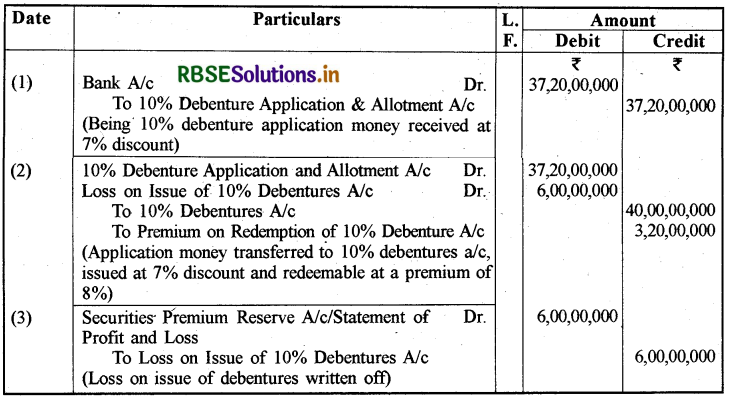

आर लिमिटेड ने ₹ 200 प्रत्येक 20,00,000, 10% ऋणपत्र 7% बट्टे के साथ निर्गमित किए जो वर्षों के बाद 8% प्रीमियम के साथ मोचनीय थे। आर लिमिटेड की खाता पुस्तकों में आवश्यक प्रविष्टियाँ दें।

उत्तर:

हल

Books of R Limited Journal:

प्रश्न 9.

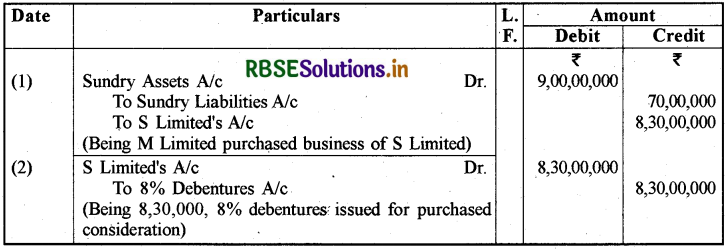

एम लिमिटेड ने एस लिमिटेड से ₹ 9,00,00,000 की परिसम्पत्तियाँ खरीदीं तथा 70,00,000 की देनदारियों की जिम्मेदारी भी ली और ₹ 100 प्रत्येक के 8% ऋणपत्र जारी किए। एम लिमिटेड की खाता पुस्तकों में आवश्यक प्रविष्टियाँ दें।

उत्तर:

Books of M Limited Journal:

प्रश्न 10.

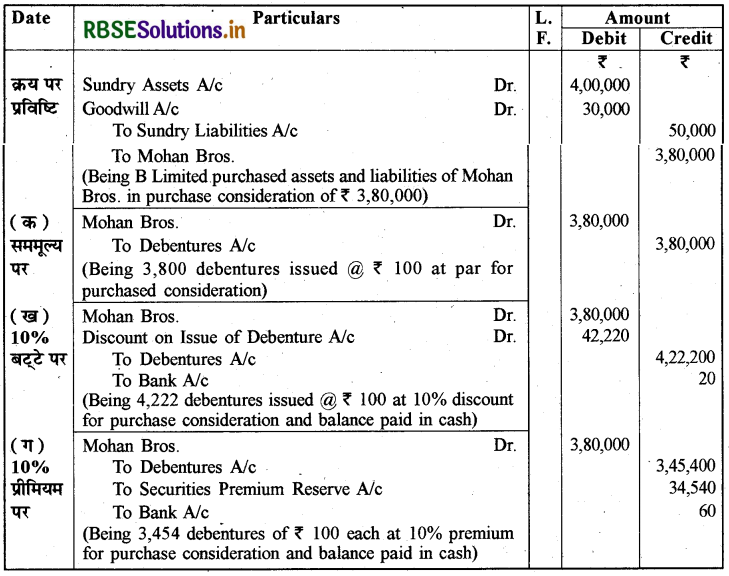

बी लिमिटेड ने मोहन ब्रदर्स से ₹ 4,00,000 की खाता-मूल्य वाली परिसम्पत्तियाँ खरीदी और 50,000 की देनदारियों की जिम्मेदारियाँ भी प्राप्त की। यह तय हुआ कि खरीद प्रतिफल के रूप में ₹ 3,80,000 का भुगतान ₹ 100 प्रत्येक के ऋणपत्र द्वारा किया जाएगा। इन तीन प्रकरणों में क्या रोजनामचा प्रविष्टियाँ अभिलिखित की जाएँगी यदि ऋणपत्रों का निर्गमन (क) सममूल्य पर (ख) 10% बट्टे पर तथा (ग) 10% प्रीमियम पर किया गया है? यह भी तय हुआ कि ऋणपत्रों में किसी भी प्रकार की भिन्नता (fraction) आने पर इनका रोकड़ में भुगतान कर दिया जाएगा। (टिप्पणी - ख्याति ₹ 30,000)।

उत्तर:

Books of B Limited Journal:

प्रश्न 11.

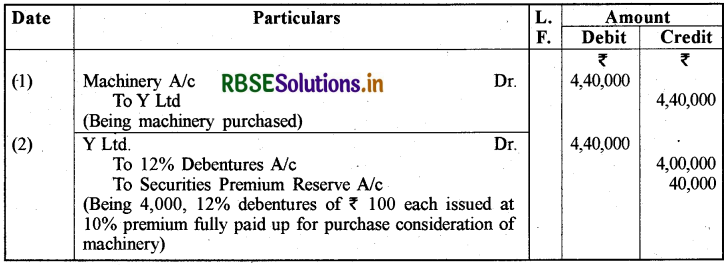

एक्स लिमिटेड ने वाई लिमिटेड से क्रय प्रतिफल के रूप में ₹ 4,40,000 की एक मशीनरी खरीद की सहमति बनाई और यह तय हुआ कि भुगतान ₹ 100 प्रत्येक के 12% ऋणपत्रों द्वारा प्रति ऋणपत्र ₹ 10 प्रीमियम के साथ चुकता किया जाएगा। लेन-देन की रोजनामचा प्रविष्टियाँ दें।

उत्तर:

Books of X Limited Journal:

प्रश्न 12.

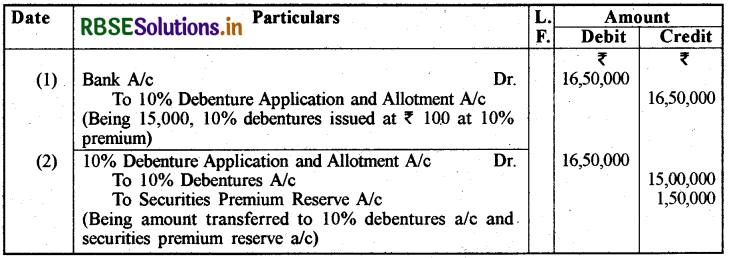

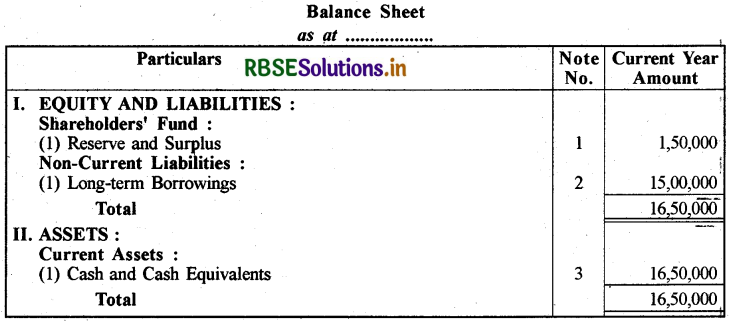

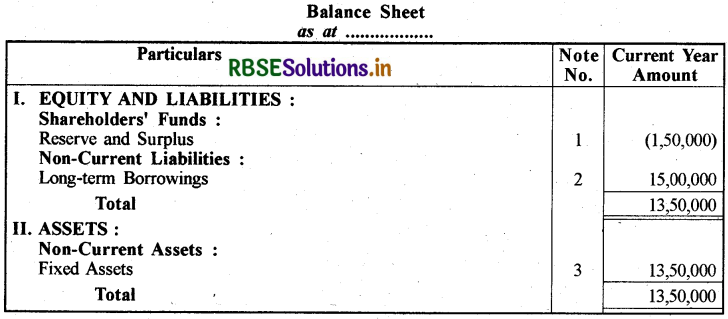

एक्स लिमिटेड ने 15,000, 10% ऋणपत्रों को ₹ 100 प्रत्येक के अनुसार निर्गमित किया, निम्न मामलों में रोजनामचा प्रविष्टियाँ एवं तुलन-पत्र बनाइए

(i) ऋणपत्रों का निर्गमन 10% प्रीमियम पर हुआ।

(ii) ऋणपत्रों को 5% बट्टे पर जारी किया गया।

(iii) ऋणपत्रों को बैंक के ₹ 12,00,000 पर प्राप्त ऋण हेतु सम्पार्श्विक प्रतिभूति के रूप में निर्गमित किया गया।

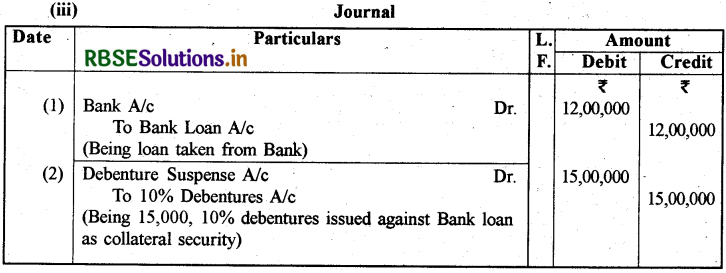

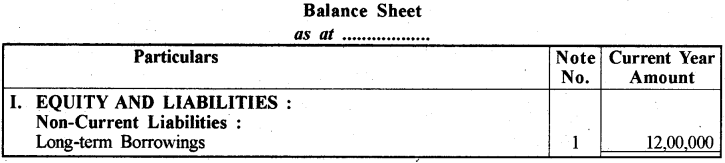

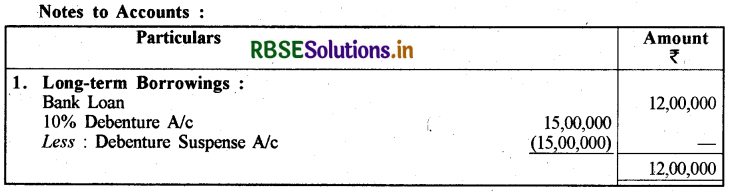

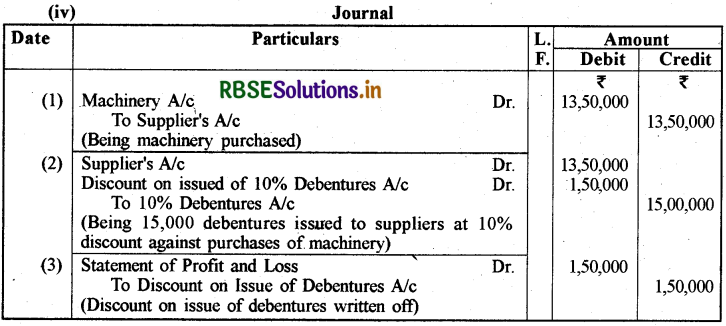

(iv) ₹ 13,50,000 की मशीनरी खरीद पर विक्रेता को ऋणपत्र जारी किए गए।

उत्तर:

Books of X Limited Journal:

प्रश्न 13.

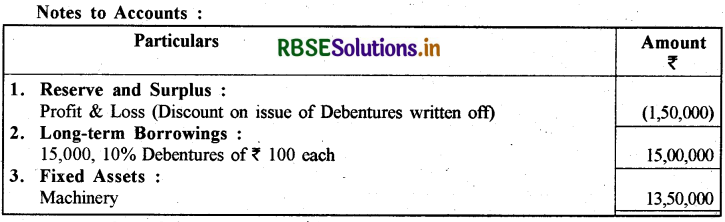

निम्न की रोजनामचा प्रविष्टियाँ दें:

(i) एक ₹ 100 के ऋणपत्र को ₹ 95 में जारी किया गया।

(ii) एक ऋणपत्र को ₹ 95 पर निर्गम किया जिसका मोचन ₹ 195 होगा।

(iii) एक ऋणपत्र ₹ 100 में निर्गमित हुआ तथा ₹ 105 में परिशोधित होगा। उपर्युक्त प्रत्येक मामले में ऋणपत्र का अंकित मूल्य ₹ 100 था।

उत्तर:

Journal:

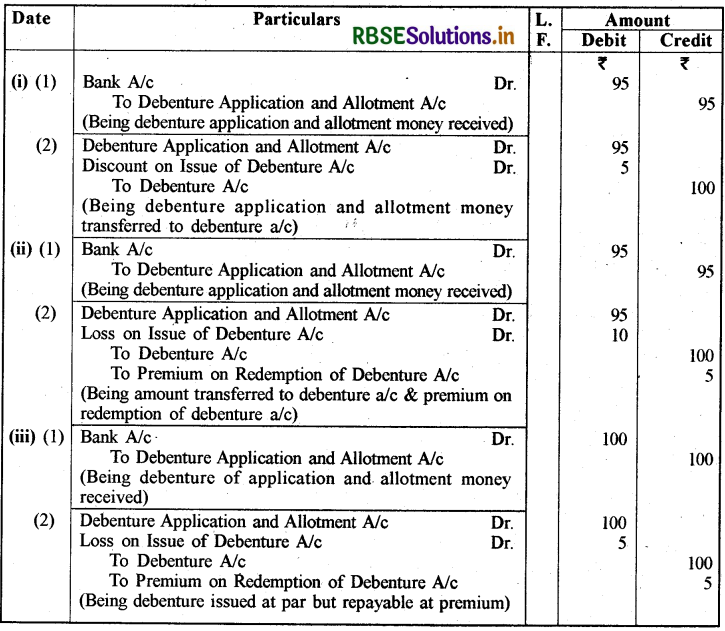

प्रश्न 14.

ए लिमिटेड ने 1 अप्रैल 2018 को ₹ 100 प्रत्येक के 50,00,000, 8% ऋणपत्र 6% बट्टे के साथ जारी किए जो 4% प्रीमियम पर लॉटरी के द्वारा मोचनीय हैं:

(i) 20,00,000 ऋणपत्र मार्च 2020 में

(ii) 10,00,000 ऋणपत्र मार्च 2021 में

(iii) 20,00,000 ऋणपत्र मार्च 2022 में

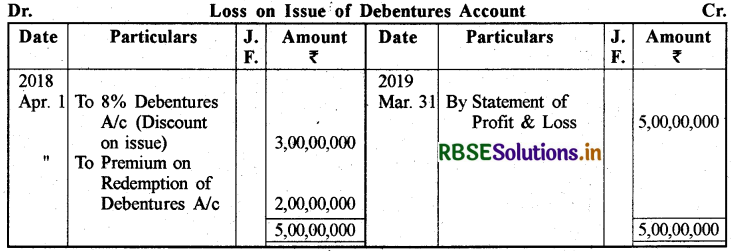

ऋणपत्रों के निर्गमन पर आवश्यक रोजनामचा प्रविष्टियाँ दें। ऋणपत्रों के निर्गम पर बट्टा हानि खाता तैयार करें।

उत्तर:

Books of A Limited Journal:

प्रश्न 15.

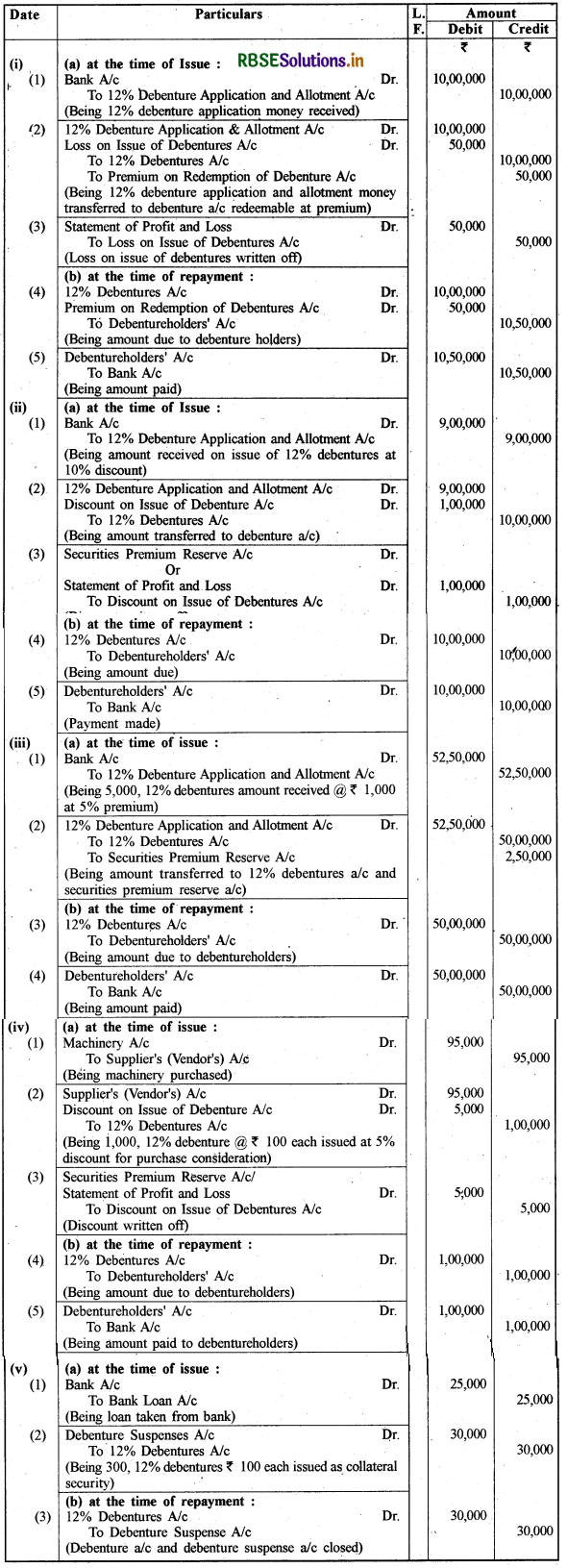

एक सूचीगत कम्पनी ने निम्नानुसार ऋणपत्र निर्गमित किए

(i) ₹ 100 प्रत्येक के 10,000, 12% ऋणपत्र सममूल्य पर निर्गमित तथा 5 वर्ष पश्चात् 5% प्रीमियम पर मोचनीय।

(ii) ₹ 100 प्रत्येक के 10,000, 12% ऋणपत्रों को 10% बट्टे के साथ निर्गमित किए पर 5 वर्ष बाद सममूल्य पर मोचनीय थे।

(iii) ₹ 1,000 प्रत्येक के 5,000, 12% ऋणपत्रों को 5% प्रीमियम पर निर्गमित किया तथा 5 वर्ष बाद . सममूल्य पर मोचनीय हैं।

(iv) ₹ 100 प्रत्येक के 1,000,12 % ॠणपत्र एक मशीन विक्रेता को ₹ 95,000 की मशीन खरीद हेतु निर्गम किए गए। ऋण 5 वर्ष बाद मोचनीय है।

(v) पाँच वर्ष की अवधि के लिए बैंक से ₹ 25,000 के ऋण हेतु कम्पनी ने ₹ 100 प्रत्येक के 300,12 % ऋणपत्र सम्पाश्र्विक प्रतिभूति के रूप में निर्गमित किए।

(क) ऋणपत्रों का निर्गम,

(ख) दी गई अवधि के बाद ऋणपत्रों के परिशोधन हेतु रोजनामचा प्रविष्टियाँ दें।

उत्तर:

Journal Date Particulars:

नोट: यहाँ ऋणपत्र शोधन संचय का ध्यान नहीं रखा गया है क्योंकि कम्पनी एक सूचीगत कम्पनी है।

प्रश्न 16.

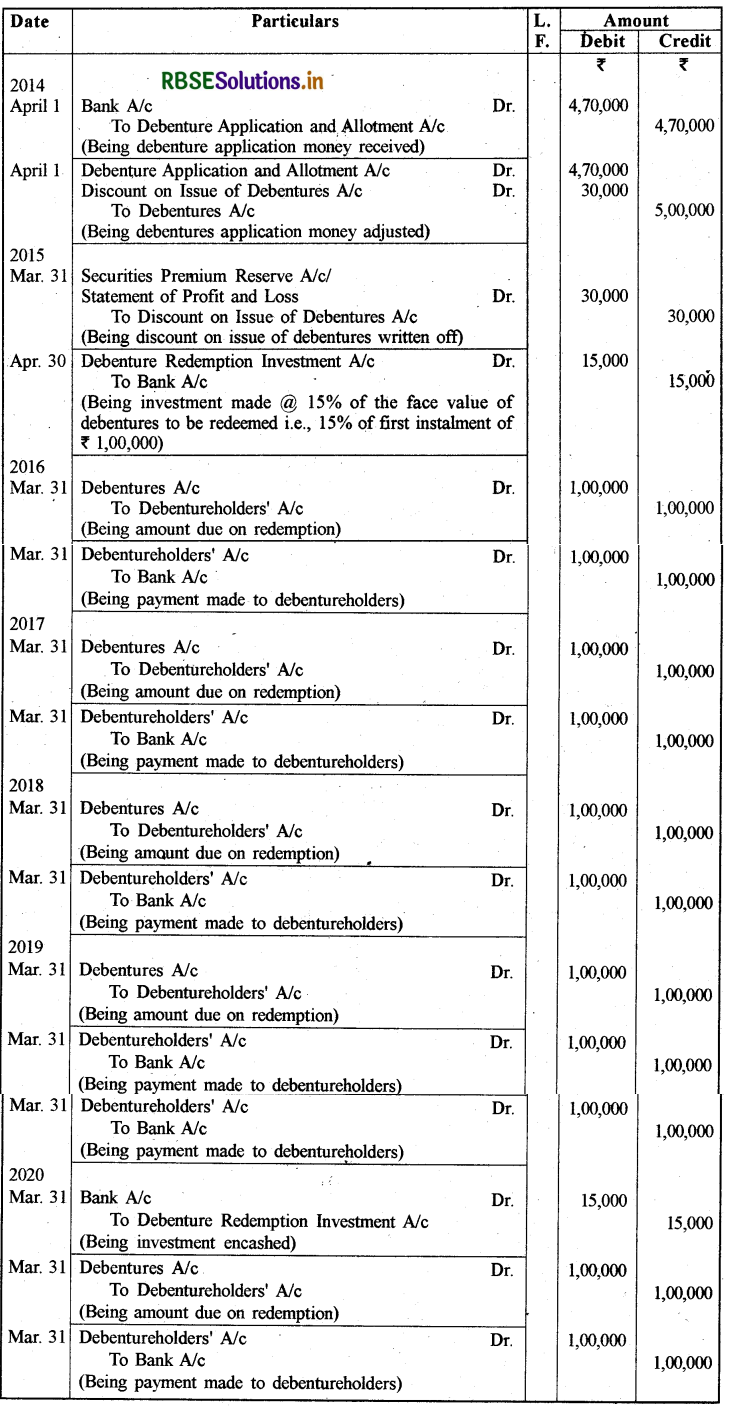

एक सूचीगत कम्पनी ने 1 अप्रैल, 2014 को 6% बट्टे के साथ ₹ 5,00,000 के अंकित मृ के ऋणपत्र जारी किए। यह ऋणपत्र ₹ 1,00,000 वार्षिक आहरणों पर प्रतिवर्ष 31 मार्च, 2016 से शुरू होने वे 31 मार्च को मोचनीय हैं। ऋणपत्रों के निर्गमन हेतु, बट्टे के अपलेखन हेतु एवं ऋणपत्रों के शोधन से सम्बन्धित रोजनामचा प्रविष्टि दीजिए।

उत्तर:

Journal:

Note : सूचीगत कम्पनी होने की वजह से ऋणपत्र शोधन संचय बनाने की आवश्यकता नहीं है। किन्तु शोधनीय ऋणपत्रों की राशि के न्यूनतम 15% का निवेश करना आवश्यक है।

प्रश्न 17.

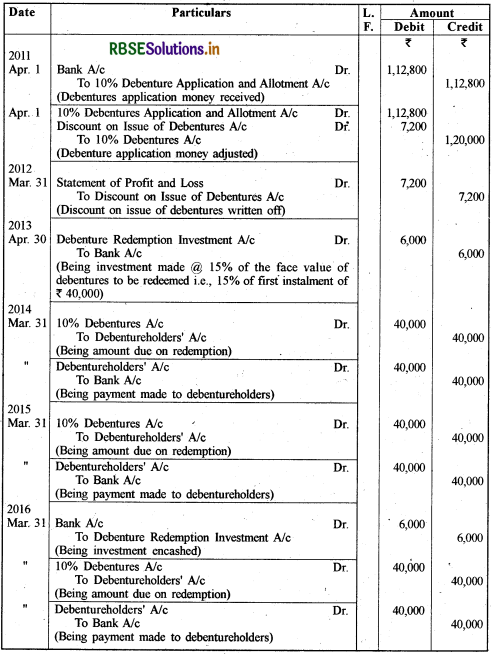

एक कम्पनी ने 1 अप्रैल, 2011 को 6% बट्टे पर 1,20,000 अंकित मूल्य के 10% ऋणपत्र निर्गमित किए। ऋणपत्रों का भुगतान ₹ 40,000 के वार्षिक आहरणों में किया जाना है जो तीसरे वर्ष की समाप्ति पर शुरू होता है। आप ऋणपत्रों के बट्टे का निपटान कैसे करेंगे? रोजनामचा प्रविष्टियाँ दें। कम्पनी की खाता पुस्तकों में ऋणपत्र बट्टा खाता भी दिखाएँ। यह मानकर चलें कि कम्पनी के खाते प्रतिवर्ष 31 मार्च को बन्द होते हैं।

उत्तर:

Journal:

Discount on Issue of Debentures Alc:

Note: कम्पनी को सचीगत कम्पनी माना गया है।

Note: कम्पनी को सचीगत कम्पनी माना गया है।

प्रश्न 18.

बी लिमिटेड (एक सूचीगत कम्पनी ) ने 1 अप्रैल, 2011 को ₹ 4,00,000 के लिए 94% पर ऋणपत्र जारी किए जो 80,000 प्रतिवर्ष के अनुसार पाँच बराबर किस्तों में मोचनीय हैं। कम्पनी अपने अन्तिम खाते हर वर्ष 31 मार्च को तैयार करती है। ऋणपत्रों के निर्गमन एवं शोधन हेतु आवश्यक रोजनामचा प्रविष्टियाँ दें।

उत्तर:

Books of B Limited Journal:

प्रश्न 19.

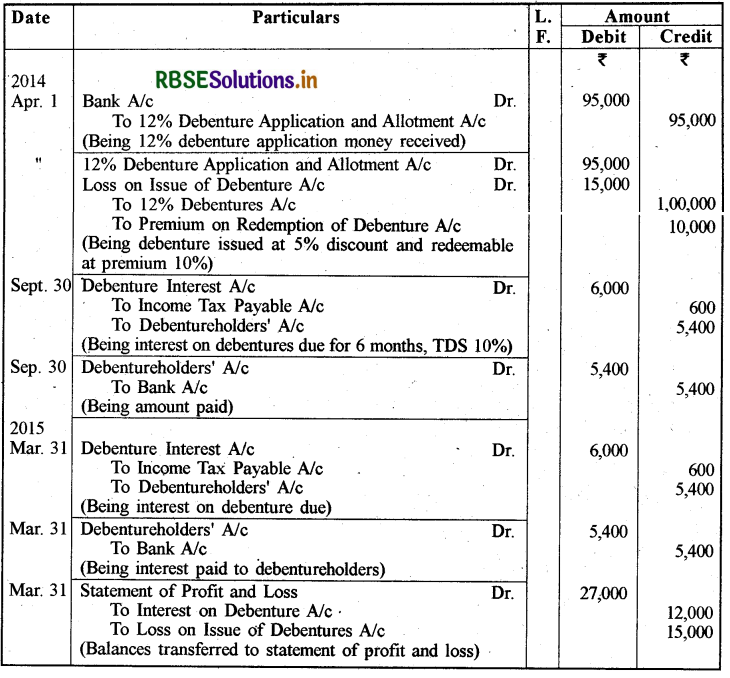

(a) बी लिमिटेड 1 अप्रैल, 2014 को 5% बट्टे पर ₹ 100 प्रत्येक के 1,000, 12% ऋणपत्र निर्गमित किए जो परिपक्वता अवधि पर 10% प्रीमियम के साथ मोचनीय हैं।

ऋणपत्र के निर्गम तथा 31 मार्च, 2015 की समाप्त अवधि हेतु ऋणपत्र पर ब्याज से सम्बन्धित रोजनामचा प्रविष्टियाँ तैयार करें यह मानकर कि अर्द्धवार्षिक (30 सितम्बर व 31 मार्च को) ब्याज देय है।

(b) इन मामलों हेतु क्या रोजनामचा प्रविष्टियाँ की जाएँगी जहाँ कम्पनी ऋणपत्र अवधि पूरी होने पर सूचना भेज कर ऋणपत्र मोचित करती है।

(क) ऋणपत्रों को सममूल्य पर इस शर्त में जारी किया गया कि मोचन प्रीमियम के साथ होगा;

(ख) जब ऋणपत्रों को इस शर्त के साथ प्रीमियम के साथ जारी किया गया कि मोचन सममूल्य पर होगा;

(ग) जब ऋणपत्रों को बट्टे पर जारी किया गया तथा प्रीमियम के साथ मोचन किया गया।

उत्तर:

Books of B Limited Journal:

प्रश्न 20.

जे.के. लिमिटेड (एक अन्य असूचीगत कम्पनी) ने ₹ 100 प्रति ऋणपत्र पर 60,000, 12% ऋणपत्र निर्गमित किये जो 5 वर्ष पश्चात् 20% प्रीमियम पर शोधनीय हैं। निर्गम की तिथि पर ₹ 5,00,000 की राशि प्रतिभूति प्रीमियम संचय में विद्यमान है। कम्पनी ने 31 मार्च, 2017, 2018 और 2019 को तीन बराबर किस्तों में आवश्यक.राशि से ऋणपत्र शोधन संचय बनाया। इसने वित्तीय वर्ष की 1 अप्रैल को निर्दिष्ट प्रतिभूतियों में (ऋणपत्र शोधन निवेश-DRI) आवश्यक राशि का निवेश किया।

देय तिथि पर ऋणपत्रों का विधिवत् शोधन किया गया। आवश्यक रोजनामचा प्रविष्टियाँ दीजिए:

(i) ऋणपत्रों के निर्गम के लिए।

(ii) ऋणपत्र निर्गम पर हानि के अपलेखन के लिए।

(iii) वर्ष 2015-16 के लिए ऋणपत्रों पर ब्याज यह मानते हुए कि यह वार्षिक भुगतान किया जाता है और स्रोत पर कर कटौती 10% है।

(iv) ऋणपत्रों के शोधन के लिए।

उत्तर:

Books of J.K. Limited Journal:

प्रश्न 21.

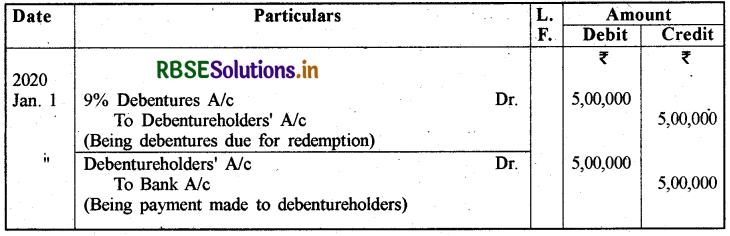

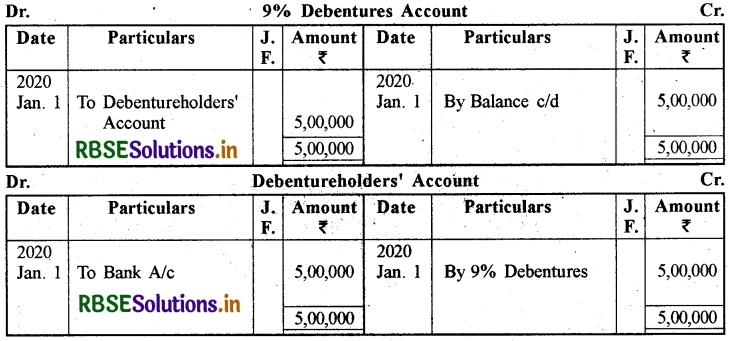

जनवरी 1,2020 को मधुर लिमिटेड के पास सममूल्य पर शोध्य ₹ 5,00,000 के 9% ऋणपत्र हैं। सभी ऋणपत्रों का शोधन देय तिथि पर हुआ। रोजनामचा प्रविष्टियौं दें और आवश्यक खाते तैयार करें।

उत्तर:

Books of Madhur Limited Journal:

प्रश्न 22.

एम.के. लिमिटेड के पास ₹ 100 प्रति ऋणपत्र के 30,000,11% ऋणपत्र हैं जो 10% प्रीमियम पर इस प्रकार शोधनीय हैं

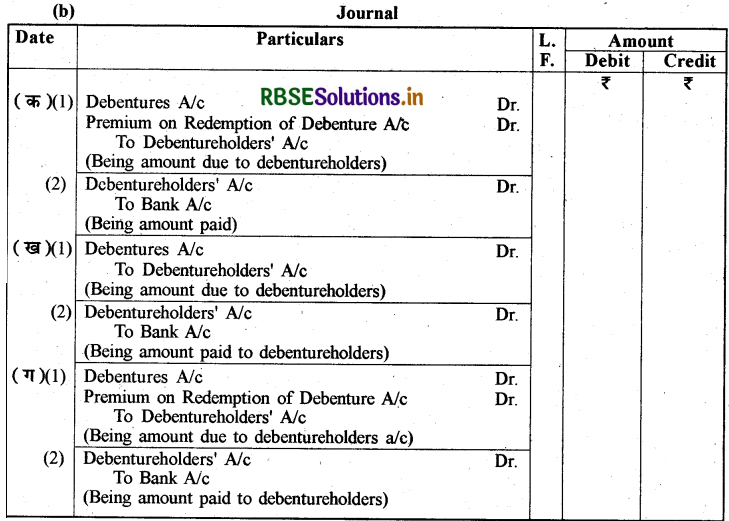

उत्तर:

Books of M.K Limited of Journal:

प्रश्न 23.

एक्स वाई जेड लिमिटेड ने अप्रैल 1, 2014 को ₹ 50 प्रति ऋणपत्र के 6,000, 12% ऋणपत्रों को निर्गमित किया। इन ऋणपत्रों पर प्रत्येक वर्ष मार्च 31 को वार्षिक ब्याज देय है। इन ऋणपत्रों को चार समान किस्तों पर तीसरे, चौथे, पाँचवें और छठे वर्ष के अन्त में शोधन किया जाएगा।

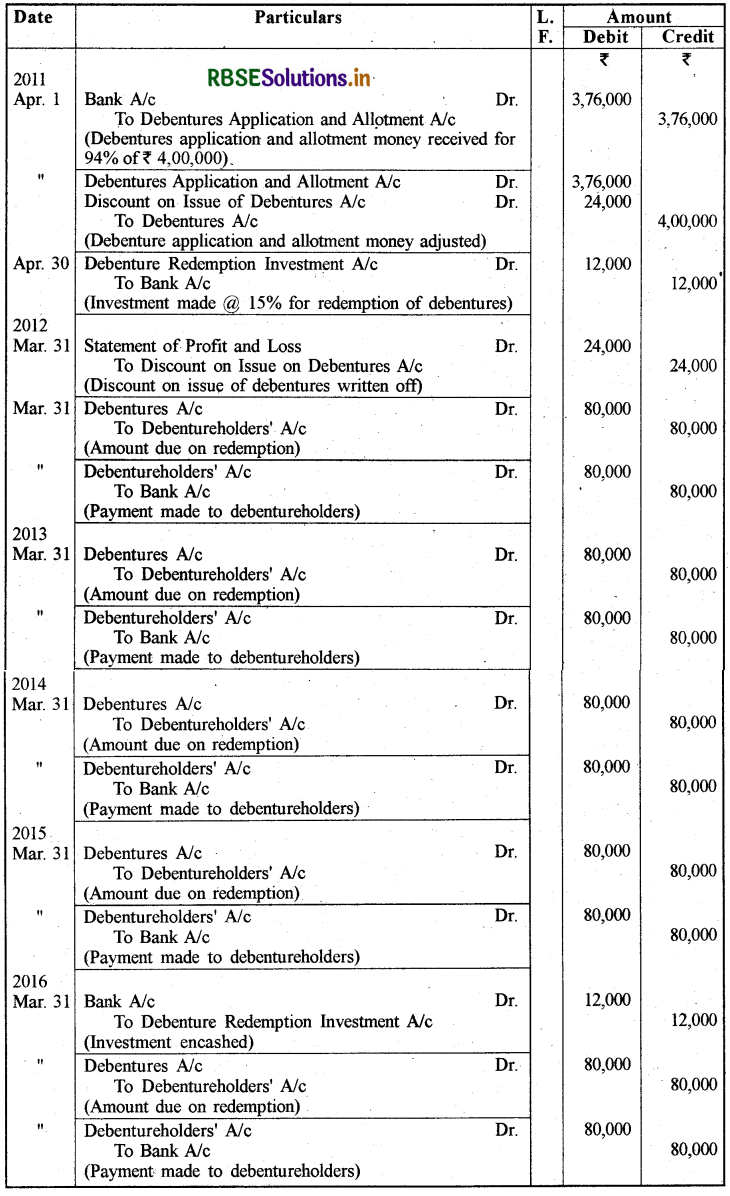

निम्न के सन्दर्भ में आवश्यक रोजनामचा प्रविष्टियाँ दें:

1. ऋणपत्रों का सममूल्य पर निर्गम व शोधन

2. ऋणपत्रों का 10% प्रीमियम पर निर्गम व सममूल्य पर शोधन

3. ऋणपत्रों का 10% बट्टे पर निर्गम व सममूल्य पर शोधन

4. ऋणपत्रों का सममूल्य पर निर्गम और 10% प्रीमियम पर शोधन

5. ऋणपत्रों का 10% प्रीमियम पर निर्गम व 10% प्रीमियम पर शोधन

6. ऋणपत्रों का 10% बट्टे पर निर्गम और 10% प्रीमियम पर शोधन।

उत्तर:

1. जब ऋणपत्रों का सममूल्य पर निर्गम व शोधन किया जाये:

Journal

2. ऋणपत्रों का 10% प्रीमियम पर निर्गम व सममूल्य पर शोधन किया जाए :

Journal:

3. ॠणपत्रों का 10% बट्टे पर निर्गम व सममूल्य पर शोधन किया जाए :

Journal

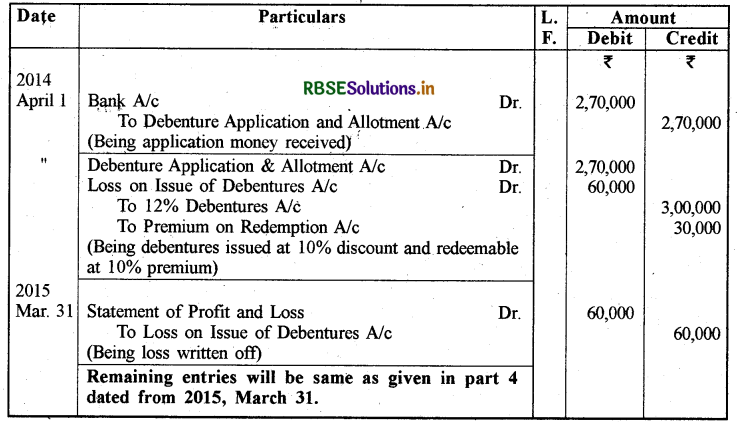

4. ऋणपत्रों का सममूल्य पर निर्गम और 10% प्रीमियम पर शोधन :

Journal:

5. ॠणपत्रों का 10% प्रीमियम पर निर्गम व 10% प्रीमियम पर शोधन :

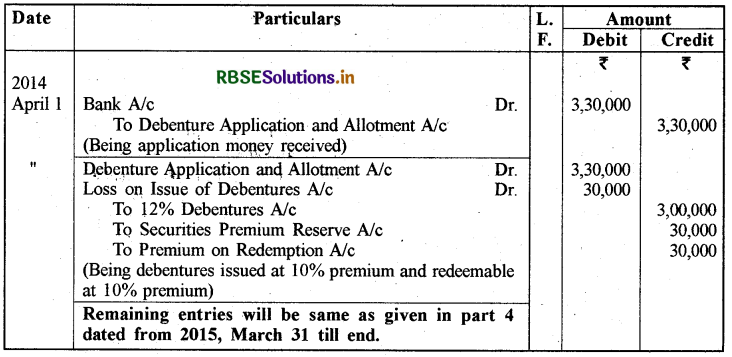

Journal:

6. ॠणपत्रों का 10% बट्टे पर निर्गम और 10% प्रीमियम पर शोधन किया जाए:

Journal:

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 5 साझेदारी फर्म का विघटन