RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

Rajasthan Board RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात Textbook Exercise Questions and Answers.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Solutions Chapter 5 लेखांकन अनुपात

RBSE Class 12 Accountancy लेखांकन अनुपात InText Questions and Answers

स्वयं जाँचिए - 1:

पृष्ठ 203.

प्रश्न 1.

बताएँ कि निम्नलिखित में कौनसा कथन सही है या गलत:

(क) वित्तीय रिपोर्टिंग का एकमात्र उद्देश्य प्रबन्धकों को कार्यशीलता की प्रगति के बारे में सचित रखना है।

(ख) वित्तीय विवरणों में उपलब्ध कराए गए आंकड़ों के विश्लेषण को वित्तीय विश्लेषण कहा जाता है।

(ग) दीर्घकालिक ऋण फर्म की ब्याज भुगतान क्षमता और मूल राशि के भुगतान के प्रति सरोकार रखते हैं।

(घ) एक अनुपात सदैव एक संख्या के द्वारा दूसरी संख्या के विभाजन के भागफल के रूप में व्यक्त किया जाता है।

(च) अनुपात एक फर्म के विभिन्न लेखांकन अवधियों के परिणामों के साथ-साथ अन्य व्यावसायिक उद्यमों से तुलना में सहायता करते हैं।

(छ) एक अनुपात मात्रात्मक एवं गुणात्मक, दोनों पहलुओं को दर्शाता है।

उत्तर:

(क) गलत

(ख) सही

(ग) सही

(घ) गलत

(च) सही

(छ) गलत।

स्वयं करें:

पृष्ठ 209.

प्रश्न 1.

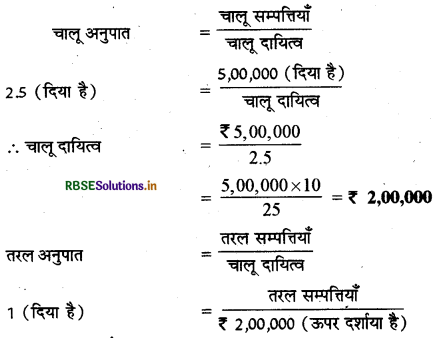

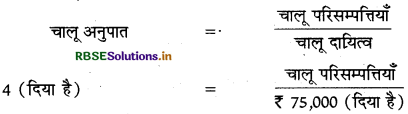

एक कम्पनी के चालू दायित्व₹ 5,60,000 हैं, चालू अनुपात 2.5 : 1 और तरल अनुपात 2 : 1 है। स्टॉक का मूल्य ज्ञात करें।

उत्तर:

∴ चालू सम्पत्तियाँ = 5,60,000 × 2.5 = ₹ 14,00,000

∴ त्वरित सम्पत्तियाँ = 5,60,000 × 2 = ₹11,20,000

रहतिया = चालू सम्पत्तियाँ - त्वरित सम्पत्तियाँ

= 14,00,000 - 11,20,000 = ₹ 2,80,000

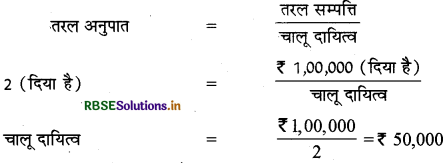

प्रश्न 2.

चालू अनुपात = 4.5 : 1, तरल अनुपात = 3 : 1 और स्टॉक ₹ 36,000 है। चालू परिसम्पत्तियों एवं चालू दायित्व परिकलित करें।

उत्तर:

चालू अनुपात है 4.5 और तरल अनुपात है 3, दोनों में अन्तर अर्थात्

चालू अनुपात और तरल अनुपात = 4.5 - 3 = 1.5

अर्थात् रहतिया = 1.5,

चालू सम्पत्ति = 4.5,

यदि रहतिया = 1, चालू सम्पत्ति = 4.5/1.5

यदि रहतिया 36,000 है तो चालू सम्पत्तियाँ = 4.5/1.5 x 36,000 = 1,08,000

चालू अनुपात है 45 : 1 और चालू सम्पत्तियाँ हैं = ₹ 1,08,000

∴ चालू दायित्व = 1,0800/4.5 = ₹ 24,000

प्रश्न 3.

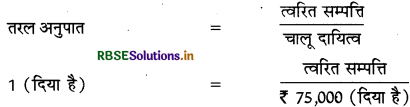

एक कम्पनी की चालू परिसम्पत्तियाँ ₹ 5,00,000 की हैं। चालू अनुपात 2.5 : 1 तथा तरल अनुपात 1:1 का है। चालू दायित्व, तरल परिसम्पत्तियों तथा स्टॉक का मूल्य परिकलित करें।

उत्तर:

∴ तरल सम्पत्तियाँ = 2,00,000 x 1 = ₹ 2,00,000

स्टॉक (Inventory) = चालू सम्पत्तियाँ - त्वरित/तरल सम्पत्तियाँ

= ₹ 5,00,000 - ₹2,00,000

= ₹ 3,00,000

स्वयं जाँचिए - 2:

पृष्ठ 220.

प्रश्न 1.

अनुपातों के निम्न वर्ग प्रमुख रूप से जोखिम की गणना करते हैं ................

(अ) द्रवता, क्रियाशीलता और लाभप्रदता

(ब) द्रवता, क्रियाशीलता और स्टॉक

(स) द्रवता, क्रियाशीलता और ऋण

(द) द्रवता, ऋण और लाभप्रदता

उत्तर:

(स) द्रवता, क्रियाशीलता और ऋण

प्रश्न 2.

................ अनुपात प्रमुख रूप से प्रत्याय की गणना करते हैं:

(अ) द्रवता

(ब) क्रियाशीलता

(स) ऋण

(द) लाभप्रदता

उत्तर:

(द) लाभप्रदता

प्रश्न 3.

एक व्यावसायिक फर्म की ................ की गणना उसकी लघुकालीन देयताओं के भुगतान की क्षमता से की जाती है:

(अ) क्रियाशीलता

(ब) द्रवता

(स) ऋण

(द) लाभप्रदता

उत्तर:

(ब) द्रवता

प्रश्न 4.

................ अनुपात विभिन्न खातों के प्रचालन से आगम अथवा रोकड़ में परिवर्तन की तीव्रता के सूचक हैं':

(अ) क्रियाशीलता

(ब) द्रवता

(स) ऋण

(द) लाभप्रदता

उत्तर:

(अ) क्रियाशीलता

प्रश्न 5.

द्रवता के दो आधारभूत माप हैं:

(अ) रहतिया आवर्त और चालू अनुपात

(ब) चालू अनुपात और द्रवता अनुपात

(स) सकल लाभ सीमान्त और प्रचालन अनुपात

(द) चालू अनुपात और औसत संग्रहण अवधि

उत्तर:

(ब) चालू अनुपात और द्रवता अनुपात

प्रश्न 6.

................ द्रवता का सूचक है जो कि सामान्यत ................ न्यूनतम तरल परिसम्पत्तिको, सम्मिलित नहीं करता:

(अ) चालू अनुपात, व्यापारिक प्राप्य

(ब) तरल अनुपात, व्यापारिक प्राप्य

(स) चालू अनुपात, स्टॉक

(द) तरल अनुपात, स्टॉक

उत्तर:

(द) तरल अनुपात, स्टॉक

स्वयं करें:

पृष्ठ 222.

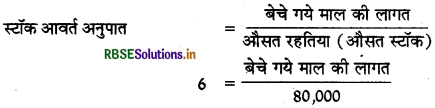

प्रश्न 1.

सकल लाभ की राशि ज्ञात करें:

औसत स्टॉक = ₹ 80,000

स्टॉक आवर्त अनुपात = 6 गुना

विक्रय मूल्य = 25% लागत से ऊपर

उत्तर:

सकल लाभ की राशि:

बेचे गये माल की लागत = 80,000 x 6 = ₹ 4,80,000

विक्रय मूल्य 25% लागत से ऊपर है।

∴ विक्रय मूल्य अथवा प्रचालन से आगम = ₹ 4,80,000 x 125/100 = ₹ 6,00,000

सकल लाभ (Gross Profit) = परिचालन से आय - बेचे गये माल की लागत

= ₹ 6,00,000 - ₹ 4,80,000 = ₹ 1,20,000

प्रश्न 2.

स्टॉक आवर्त अनुपात ज्ञात करें:

प्रचालन से वार्षिक आगम = ₹ 2,00,000

सकल लाभ = प्रचालन से आगम की लागत का 20%

प्रारम्भिक स्टॉक = ₹ 38,500

अन्तिम स्टॉक = ₹ 41,500

उत्तर:

सकल लाभ 20% लागत पर

इसका मतलब यदि लागत ₹ 100 है तो उसे बेचा गया ₹ 120 में

अतः परिचालन से आय ₹ 120

बेचे गये माल की लागत = ₹ 100

परिचालन से वार्षिक आगम = ₹ 2,00,000

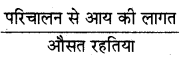

नाग परिचालन से आय की लागत = 100/120 x 2,00,000 = ₹ 1,66,667

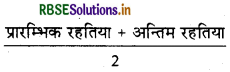

औसत रहतिया =

= \(\frac{₹ 38,500+₹ 41,500}{2}\) = ₹ 40,000

स्टॉक आवर्त अनुपात =

= \(\frac{₹ 1,66,667}{₹ 40,000}\) = 4.17 times

स्वयं जाँचिए - 3:

पृष्ठ 227.

प्रश्न 1.

उधार एवं वसूली नीतियों के मूल्यांकन में ................ उपयोगी है:

(क) औसत भुगतान अवधि

(ख) चालू अनुपात

(ग) औसत वसूली अवधि

(घ) चालू परिसम्पत्ति आवर्त

उत्तर:

(ग) औसत वसूली अवधि

प्रश्न 2.

................ एक फर्म के रहतिया की क्रियाशीलता को मापता है।

(क) औसत वसूली अवधि

(ख) रहतिया आवर्त

(ग) द्रवता अनुपात

(घ) चालू अनुपात

उत्तर:

(ख) रहतिया आवर्त

प्रश्न 3.

................ संकेत दे सकता है कि फर्म स्टॉक आउट तथा विक्रय न होना(लॉस्ट सेल्स) की स्थिति में है

(क) औसत भुगतान अवधि

(ख) रहतिया आवर्त अनुपात

(ग) औसत वसूली अवधि

(घ) द्रवता अनुपात

उत्तर:

(ख) रहतिया आवर्त अनुपात

प्रश्न 4.

ए बी सी कम्पनी ने अपने ग्राहकों को 45 दिन की उधार प्रदान की है। उस स्थिति में इसे खराब उधार वसूली माना जाएगा यदि उसकी औसत वसूली अवधि होती

(क) 30 दिन

(ख) 36 दिन

(ग) 47 दिन

(घ) 37 दिन

उत्तर:

(ग) 47 दिन

प्रश्न 5.

................ विशेष रूप से औसत भुगतान अवधि में दिलचस्पी रखते हैं, चूँकि यह उन्हें फर्म के देय भुगतान ढाँचे की सूचना देता है

(क) उपभोक्ता

(ख) अंशधारी

(ग) ऋणग्राही एवं आपूर्तिकर्ता

(घ) ऋणदाता एवं क्रेता

उत्तर:

(ग) ऋणग्राही एवं आपूर्तिकर्ता

प्रश्न 6.

................ अनुपात फर्म की दीर्घकालीन प्रचालनों के सन्दर्भ में आलोचनात्मक सूचनाएँ देते हैं

(क) द्रवता

(ख) क्रियाशीलता

(ग) ऋण शोधन क्षमता

(घ) लाभप्रदता

उत्तर:

(ग) ऋण शोधन क्षमता

RBSE Class 12 Accountancy लेखांकन अनुपात Textbook Questions and Answers

(क) लघु उत्तरीय प्रश्न (Short Answer Type Questions):

प्रश्न 1.

अनुपात विश्लेषण से आपका क्या तात्पर्य है?

उत्तर:

अनुपात विश्लेषण वित्तीय विवरण के विश्लेषण की एक महत्त्वपूर्ण तकनीक है। अनुपात विश्लेषण वित्तीय विवरणों की मदों या मदों के समूह का आपस में सम्बन्ध स्थापित कर विवरणों को सरल तथा संक्षिप्त रूप में प्रस्तुत करने की विधि है।

प्रश्न 2.

अनुपातों के वर्गीकरण के विविध प्रकार कौनसे हैं?

उत्तर:

अनुपातों के वर्गीकरण के प्रमुख प्रकार निम्न हैं:

I. परम्परागत वर्गीकरण (Traditional Classification):

- लाभ व हानि विवरण अनुपात (Statement of Profit and Loss Ratios)

- तुलन-पत्र अनुपात (Balance Sheet Ratios)

- मिश्रित अनुपात (Composite Ratios)

II. क्रियात्मक वर्गीकरण (Functional Classification):

- तरलता (द्रवता) अनुपात (Liquidity Ratios)

- ऋणशोधन क्षमता अनुपात (Solvency Ratios)

- सक्रियता या आवर्त या निष्पादन या क्रियाशीलता अनुपात (Activity Ratios)

- लाभप्रदता अनुपात (Profitability Ratios)

प्रश्न 3.

अध्ययन से इनका क्या सम्बन्ध स्थापित होगा।

(क) रहतिया आवर्त

(ख) व्यापारिक प्राप्य आवर्त

(ग) व्यापारिक देय आवर्त

(घ) कार्यशील पूँजी आवर्त।

उत्तर:

(क) रहतिया आवर्त (Inventory or Stock Turnover): इन्वेण्टरी आवर्त या स्टॉक आवर्त औसत रहतिया और बेचे गये माल की लागत के बीच सम्बन्ध स्थापित करता है। यह अनुपात यह दर्शाता है कि संस्था के स्टॉक में विनियोजित प्रति रुपये से कितनी बिक्री की जा सकती है।

(ख) व्यापारिक प्राप्य आवर्त या देनदार आवर्त अनुपात (Trade Receivables or Debtors Turnover): यह अनुपात शुद्ध उधार विक्रय (Net Credit Sales) और व्यापारिक प्राप्यताओं (देनदार + प्राप्य बिल) के बीच सम्बन्ध व्यक्त करता है। इस अनुपात के विश्लेषण का उद्देश्य संस्था को विपणन और साख नीति तथा देनदारों की वसूली का गुणात्मक विश्लेषण करना होता है।

(ग) व्यापारिक देय आवर्त अथवा लेनदार आवर्त अनुपात (Trade Payables or Creditors Turnover Ratios): यह अनुपात शुद्ध उधार क्रय (Net Credit Purchase) एवं व्यापारिक देनदारियों (लेनदार + देय बिल) के मध्य सम्बन्ध प्रदर्शित करता है। व्यापारिक देयताओं की राशि में लेनदार तथा देय बिल शामिल होता है।

(घ) कार्यशील पूँजी आवर्त (Working Capital Turnover): कार्यशील पूँजी आवर्त अनुपात संस्था की कार्यशील पूँजी एवं प्रचालन से आय (बिक्री) के मध्य सम्बन्ध प्रदर्शित करता है।

कार्यशील पूँजी = चालू सम्पत्तियाँ - चालू दायित्व

प्रश्न 4.

एक व्यावसायिक फर्म की द्रवता उसकी दीर्घकालीन दायित्वों के समय आने पर भुगतान हेतु उसकी क्षमता की संतुष्टि हेतु मापी जाती है। इस उद्देश्य के लिए किन अनुपातों का प्रयोग किया जाता है? टिप्पणी कीजिए।

उत्तर:

कोई संस्था दीर्घकालीन दायित्वों को पूरा करने में अर्थात् (मूलधन, ऋण व ब्याज) चुकाने में कितनी समर्थ है, इसकी जानकारी शोधन क्षमता अनुपात (Solvency Ratio) से होती है। यह अनुपात संस्था की शोध क्षम्य स्थिति को व्यक्त करता है।

प्रश्न 5.

एक माल सूची की औसत आयुको उस औसत समयावधि के रूप में देखा जाता है जिसमें वह फर्म द्वारा धारित की जाती है। कारण सहित व्याख्या कीजिए।

उत्तर:

एक माल सूची की औसत आयु रहतिया/स्टॉक आवर्त अनुपात से सम्बन्धित है। रहतिया/स्टॉक आवर्त अनुपात की गणना यह निर्धारित करने के लिए की जाती है कि एक लेखा अवधि के दौरान रहतिया प्रचालन से आगम में कितनी बार परिवर्तित हुआ है। यह अनुपात प्रचालन से आगम की लागत तथा वर्ष के दौरान रखे गये औसत स्टॉक के मध्य सम्बन्ध को व्यक्त करता है। रहतिया/स्टॉक आवर्त अनुपात को निम्न प्रकार ज्ञात किया जाता है।

Cost of Revenue from Operations = Purchase of Stock in Trade + Changes in Inventories + Direct Expenses

Or

Purchase of Stock-in-trade + Opening Stock - Closing Stock + Direct Expenses

Or

Revenue from Operations (Sales) - Gross Profit

यदि बेचे गये माल की लागत ज्ञात करना सम्भव न हो तो स्कन्ध आवर्त अनुपात की गणना शुद्ध बिक्री (Net Sales) के आधार पर की जा सकती है। सूत्र निम्न प्रकार होगा

स्टॉक आवर्त अनुपात के आधार पर स्टॉक की औसत आयु निम्न प्रकार निकाली जायेगी

यह उस दर को बतलाता है जिस पर स्टॉक, विक्रय में परिवर्तित होता है अथवा जितनी बार स्टॉक विक्रय में परिवर्तित होता है, उस संख्या को बतलाता है। अन्य शब्दों में यह अनुपात वह औसत समयावधि बतलाता है जिसमें स्टॉक को फर्म द्वारा धारित किया जाता है।

(ख) दीर्घ उत्तरीय प्रश्न (Long Answer Type Questions):

प्रश्न 1.

द्रवता अनुपात क्या है? चालू एवं तरल अनुपात के महत्त्व की चर्चा कीजिए।

उत्तर:

द्रवता अनुपात (Liquidity Ratio): इसे तरलता अनुपात भी कहते हैं । यह अनुपात फर्म के चालू दायित्वों के भुगतान करने की क्षमता को प्रदर्शित करता है।

मायो (Mayo): के अनुसार, "तरलता से आशय उस सुगमता से है जिससे सम्पत्तियों को बिना हानि के नकदी में परिवर्तित किया जा सके। तरलता अनुपातों से व्यवसाय के अल्पकालीन ऋणों के देय होते ही भुगतान करने की क्षमता का पता चलता है।"

संक्षेप में: हम कह सकते हैं कि तरलता अनुपात वह अनुपात है जिससे व्यवसाय की अल्पकालीन ऋण शोधन क्षमता की माप तय की जा सकती है। यहाँ पर तरलता से आशय व्यवसाय की चालू सम्पत्तियों को रोकड़ में परिवर्तित होने से है।

तरलता अनुपात सामान्यतः दो प्रकार के होते हैं:

- चालू अनुपात (Current Ratio)

- त्वरित अनुपात/तरल अनुपात/अम्ल परीक्षण अनुपात (Quick Ratio/Liquid Ratio/Acid Test Ratio) इनका वर्णन इस प्रकार है

(1)चालू अनुपात (Current Ratio): चालू अनुपात को कार्यशील पूँजी अनुपात (Working Capital Ratio) भी कहते हैं। यह अनुपात चालू सम्पत्तियों तथा चालू दायित्वों के सम्बन्ध को दर्शाता है। इसकी गणना उपक्रम की अल्पकालीन वित्तीय स्थिति के मूल्यांकन के लिए की जाती है। इसे चालू सम्पत्तियों को चालू दायित्वों से विभाजित कर ज्ञात किया जाता है।

- चालू सम्पत्तियाँ (Current Assets): वे सम्पत्तियाँ हैं जिन्हें एक वर्ष के अन्दर नकद (Cash) में परिवर्तित किया जा सकता है।

- चालू दायित्व (Current Liabilities): वे दायित्व हैं जिनकी ऋण राशि एक संस्था द्वारा दूसरी संस्था या व्यक्ति को एक वर्ष के अन्दर देय होती है।

चालू अनुपात का महत्त्व: चालू अनुपात यह बतलाता है कि चालू परिसम्पत्तियाँ, चालू देयताओं को किस सीमा तक पूरा करने में समर्थ हैं। चालू दायित्वों के ऊपर चालू परिसम्पत्तियों का आधिक्य चालू परिसम्पत्तियों की वसूली एवं निधियों के प्रवाह में अनिश्चितता के प्रति उपलब्ध सुरक्षा राशि के साधन या उपाय को उपलब्ध कराता है। यह अनुपात न तो बहुत ऊँचा होना चाहिए और न ही बहुत निम्न। दोनों ही स्थितियों की अन्तर्निहित हानियाँ हैं।

एक अति उच्च चालू अनुपात, चालू परिसम्पत्तियों में उच्च निवेश की ओर संकेत करता है जो कि एक अच्छा संकेत नहीं है कि वह संसाधनों की अधूरी उपयोगिता अनुचित उपयोग दर्शाता है। एक निम्न अनुपात व्यवसाय के लिए संकट की स्थिति है और इसे जोखिम झेलने जैसी स्थिति में पहुंचाता है जहाँ वह इस योग्य नहीं होगा कि अपने अल्पकालिक ऋणों का भुगतान समय पर करने के काबिल हो। सामान्यतः यह अनुपात 2 : 1 आदर्श माना जाता है।

(2) तरल अनुपात (Liquid Ratio): इस अनुपात को त्वरित अनुपात (Quick Ratio) एवं अम्ल-परीक्षण अनुपात (Acid - Test Ratio) भी कहते हैं। तरल अनुपात की गणना के लिए तरल सम्पत्तियों (LiquidAssets) को चालू दायित्वों (Current Liabilities) से विभाजित किया जाता है। यह अनुपात यह दर्शाता है कि फर्म की तरल सम्पत्तियाँ, चालू दायित्वों का अल्पकाल में भुगतान करने में समर्थ हैं या नहीं।

तरल सम्पत्तियाँ = चालू सम्पत्तियाँ - (स्टॉक + पूर्वदत्त व्यय + अग्रिम कर)

(Current Assets) – (Stock + Prepaid Expenses + Advance Tax)

तरल अनुपात का महत्त्व: तरल/त्वरित अनुपात व्यवसाय को बिना किसी त्रुटि के, उसके अल्पकालिक दायित्व को पूरा करने की क्षमता का मापक उपलब्ध कराता है। सामान्यतः यह माना गया है कि सुरक्षा के लिए 1 : 1 अनुपात होना चाहिए क्योंकि अनावश्यक रूप से बहुत निम्न अनुपात बहुत जोखिम युक्त होता है और उच्च अनुपात यह प्रकट करता है कि कम लाभ वाले अल्पकालिक निवेशों में अन्यथा संसाधनों का आवंटन होता है।

प्रश्न 2.

आप एक फर्म की ऋण शोधन क्षमता का अध्ययन कैसे करेंगे?

अथवा

ऋण शोधन क्षमता से क्या तात्पर्य है? ऋण शोधन क्षमता अनुपातों का वर्णन कीजिए।

उत्तर:

ऋण शोधन क्षमता (Solvency Position) किसी संस्था की शोध क्षम्य स्थिति को प्रकट करता है। कोई संस्था दीर्घकालिक दायित्वों को पूरा करने में अर्थात् (मूलधन, ऋण व ब्याज) चुकाने में कितनी समर्थ है? इसकी जानकारी ऋण शोधन क्षमता अनुपात (Solvency Ratio) से होती है।

ऋण शोधन क्षमता से तात्पर्य दीर्घकालीन दायित्वों (Long Term Liabilities) के भुगतान (Payment) से है। ऋण शोधन क्षमता अनुपात से यह ज्ञात होता है कि व्यावसायिक उपक्रम दीर्घकालीन ऋणों को अपनी सम्पत्तियों में से भुगतान करने की क्षमता रखता है अथवा नहीं। अतः ऋण शोधन क्षमता अनुपातों की गणना दीर्घकालीन वित्तीय ऋण शोधन क्षमता के मूल्यांकन के लिए की जाती है। इसलिए शोधन क्षमता अनुपातों (Solvency Ratios) को दीर्घकालीन वित्तीय अनुपात (Long Term Financial Ratio) भी कहते हैं।

ऋण शोधन क्षमता अनुपात के भेद (Types of Solvency Ratios): एक फर्म की ऋण शोधन क्षमता का अध्ययन करने हेतु सामान्यतः निम्न अनुपातों का परिकलन किया जाता है:

- ऋण समता अनुपात (Debt Equity Ratio)

- ऋण पर नियोजित पूँजी अनुपात (Debt to Capital Employed Ratio)

- कुल सम्पत्ति ऋण अनुपात (Total Assets to Debt Ratio)

- स्वामित्व अनुपात (Proprietory Ratio)

- ब्याज आवरण (व्याप्ति) अनुपात [Interest (Coverage) Ratio)

इनका वर्णन निम्न प्रकार है:

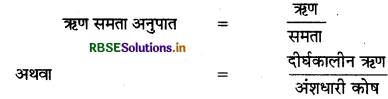

1. ऋण समता अनुपात (Debt Equity Ratio): ऋण समता अनुपात (Debt Equity Ratio) दीर्घकालीन ऋणों (Long Term Debts) और अंशधारी कोष (Shareholders' Funds) के बीच सम्बन्ध को प्रकट करता है । यह अनुपात यह प्रदर्शित करता है कि अंशधारी कोषों की तुलना में दीर्घकालीन ऋणों के कितने कोष प्राप्त किये गये हैं। यह अनुपात संस्था की दीर्घकालीन वित्तीय नीतियों की सुदृढ़ता की जाँच हेतु ज्ञात किया जाता है। एक निम्न ऋणसमता अनुपात अधिक सुरक्षा को दर्शाता है और दूसरी ओर एक उच्च ऋण-समता अनुपात जोखिमपूर्ण माना जाता है।

सूत्र:

जहाँ, अंशधारक निधि = अंश पूँजी + आरक्षित एवं अधिशेष + अंश अधिपत्र (वारंट) के प्रति प्राप्त किया गया धन + अपूर्ण आवंटन पर अंश आवेदन राशि

अंश पूँजी = समता अंश पूँजी.+ पूर्वाधिकार अंश पूँजी

अथवा

अंशधारक निधि = गैर-चालू परिसम्पत्तियाँ + कार्यशील पूँजी - गैर-चालू दायित्व

कार्यशील पूँजी = चालू परिसम्पत्तियाँ - चालू दायित्व

2. ऋण पर नियोजित पूँजी अनुपात (Debt to Capital Employed Ratio): ऋण पर नियोजित पूँजी अनुपात दीर्घकालिक ऋण हेतु कुल बाहरी एवं आन्तरिक निधियों (नियोजित पूँजी या निवल परिसम्पत्तियों) के अनुपात को सन्दर्भित करता है। इसकी गणना निम्न प्रकार है।

सूत्र:

नियोजित पूँजी दीर्घकालिक ऋण + अंशधारक निधि के बराबर होती है। वैकल्पिक तौर पर इसे निवल परिसम्पत्तियों के रूप में लिया जा सकता है जो कि 'कुल परिसम्पत्तियाँ - चालू दायित्व' के बराबर होती हैं।

ऋण पर नियोजित पूँजी अनुपात को कुल परिसम्पत्तियों के सम्बन्ध में भी परिकलित किया जा सकता है। तब ऐसे प्रकरण में, यह प्रायः कुल ऋण (दीर्घकालिक ऋण + चालू दायित्व) तथा कुल परिसम्पत्ति के अनुपात को सन्दर्भित करता है अर्थात् गैर-चालू एवं चालू परिसम्पत्तियों का योग (या अंशधारक निधि + दीर्घकालिक ऋण + चालू दायित्व)। इसे इस प्रकार प्रकट किया जाता है।

ऋण समता की भाँति, यह विनियोजित पूँजी में दीर्घकालिक. ऋण के समानुपात को दर्शाता है। निम्न अनुपात ऋणदाताओं को सुरक्षा प्रदान करता है तथा उच्च अनुपात प्रबंधनं को समता पर व्यापार में मदद करता है।

3. कुल सम्पत्ति ऋण अनुपात (Total Assets to Debt Ratio): यह अनुपात किसी व्यवसाय की कुल सम्पत्तियों एवं कुल दीर्घकालीन ऋणों के सम्बन्ध को व्यक्त करता है। यह अनुपात यह दर्शाता है कि संस्था की कुल सम्पत्तियों का कितना भाग दीर्घकालीन ऋणों से प्राप्त किया गया है।

- कुल सम्पत्ति (Total Assets): इन सम्पत्तियों में सभी स्थायी और चालू सम्पत्तियाँ शामिल की जाती हैं। परन्तु संस्था के आर्थिक चिठे (Balance Sheet) की कृत्रिम सम्पत्तियों (Fictitious Assets) को सम्मिलित नहीं किया जाता।

- कृत्रिम सम्पत्तियाँ (Fictitious Assets): जैसे - प्रारम्भिक व्यय, अंशों एवं ऋणपत्रों के निर्गमन पर व्यय/बट्टा, अभिगोपन कमीशन एवं लाभ-हानि विवरण की डेबिट राशि।

- दीर्घकालीन ऋण (Long Term Debt): जैसे - दीर्घकालीन ऋण (सुरक्षित या असुरक्षित) ऋणपत्र, बॉण्ड (Bonds), वित्तीय संस्थाओं के ऋण, बन्धक ऋण, सार्वजनिक जमा एवं दीर्घकालीन प्रावधान आदि।

- कुल ऋण (Total Debts): दीर्घकालीन ऋण (Long Term Debt) एवं अल्पकालीन ऋण (Short Term Debt)।

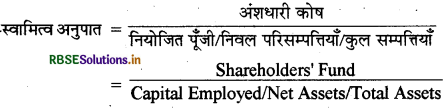

4. स्वामित्व अनुपात (Proprietory Ratio): यह अनुपात यह प्रकट करता है कि कुल सम्पत्तियों में स्वामियों (अंशधारियों) का कितना हिस्सा है। इस प्रकार यह अनुपात स्वामियों के कोषों और कुल सम्पत्तियों या कुल समताओं के बीच सम्बन्ध स्थापित करता है।

स्वामित्व अनुपात को Equity Ratio अथवा Networth to Total Assets Ratio भी कहते हैं।

यहाँ कुल सम्पत्तियों में कृत्रिम सम्पत्तियाँ शामिल नहीं हैं। स्वामित्व अनुपात जितना अधिक होगा, उतना ही कार्यशील पूँजी के लिए संस्था की बाह्य स्रोतों पर निर्भरता और ऋणों का भुगतान कम होगा।

5. ब्याज आवरण (व्याप्ति) अनुपात (Interest Coverage Ratio): यह अनुपात कर एवं ब्याज (Tax and Interest) के पूर्व शुद्ध आय (Net Income) तथा दीर्घकालीन ऋणों पर ब्याज के सम्बन्ध को प्रदर्शित करता है। यह अनुपात दीर्घकालीन ऋणों पर ब्याज की सुरक्षा का मापक है। इसकी गणना ब्याज एवं कर के पूर्व शुद्ध लाभ में दीर्घकालीन ऋणों पर ब्याज का भाग देकर की जाती है।

यह अनुपात प्रकट करता है कि दीर्घकालीन ऋणों पर ब्याज के लिए लाभों में से उपलब्धता सम्भव हो सकती है।

सूत्र:

प्रश्न 3.

विभिन्न प्रकार के लाभप्रदता अनुपात कौन-कौनसे हैं? इन्हें कैसे ज्ञात किया जाता है?

अथवा

लाभदायकता अनुपात किसे कहते हैं? इसके विभिन्न प्रकारों का वर्णन कीजिए।

उत्तर:

लाभप्रदता अनुपात (Profitability Ratio): प्रत्येक व्यावसायिक संस्था का मुख्य उद्देश्य लाभ कमाना होता है। विनियोजित पूँजी और व्यवसाय के जोखिम की तुलना में पर्याप्त लाभ होना आवश्यक है। एक व्यावसायिक संस्था द्वारा अपने उपलब्ध संसाधनों के अधिकतम प्रयोग से अधिकतम लाभ अर्जित करने की क्षमता को ही लाभप्रदता/ लाभदायकता/आय अनुपात (Profitability Ratios or Income Ratios) कहते हैं।

लाभदायकता अनुपात संस्था की लाभार्जन क्षमता की माप करता है।

लाभप्रदता अनुपात के प्रकार (Kinds of Profitability Ratio): व्यवसाय की लाभप्रदता को विश्लेषित किए जाने हेतु सामान्य तौर पर इस्तेमाल किए जाने वाले प्रमुख अनुपात निम्न

- सकल लाभ अनुपात (Gross Profit Ratio)

- प्रचालन अनुपात (Operating Ratio)

- प्रचालन लाभ अनुपात (Operating Profit Ratio)

- निवल लाभ अनुपात (Net Profit Ratio)

- निवेश पर प्रत्याय (Return on Investment-ROI) अथवा नियोजित पूँजी प्रत्याय (Return on Capital Employed-ROCE)

- निवल सम्पत्ति पर प्रत्याय (Return on Net Worth-RONW)

- प्रति अंश अर्जन (Earnings per Share)

- प्रति अंश पुस्तक मूल्य (Book Value per Share)

- लाभांश भुगतान अनुपात (Dividend Payout Ratio)

- मूल्य अर्जन अनुपात (Price Earming Ratio) इनका वर्णन निम्न प्रकार है।

1. सकल लाभ अनुपात (Gross Profit Ratio): प्रचालन से आगम पर प्रतिशत के रूप में सकल लाभ की गणना सकल सुरक्षा सीमा जानने हेतु की जाती है। इसे ज्ञात करने का सूत्र है

यह अनुपात प्रचालन व्ययों, गैर-प्रचालन व्ययों आदि की व्यवस्था के लिए उपलब्ध सुरक्षा सीमा को इंगित करता है। सकल लाभ अनुपात में परिवर्तन विक्रय राशि अथवा प्रचालन से आगम की लागत अथवा दोनों के सम्मिश्रण से परिवर्तित हो सकता है। निम्न सकल लाभ अनुपात प्रतिकूल क्रय और विक्रय नीति को इंगित करता है। उच्च सकल लाभ अनुपात अधिक लाभप्रदता को बतलाता है।

2. प्रचालन अनुपात (Operating Ratio): इस अनुपात की गणना प्रचालन से आगम की तुलना में प्रचालन लागत के विश्लेषण हेतु की जाती है। इसे ज्ञात करने का सूत्र है।

प्रचालन अनुपात = (प्रचालन से आगम की लागत + प्रचालन व्यय)/प्रचालन से निवल आगम x 100

प्रचालन व्ययों में कार्यालय व्यय, प्रशासनिक व्यय, विक्रय व्यय, वितरण व्यय, ह्रास तथा कर्मचारी हित व्यय आदि शामिल हैं। प्रचालन लागत के निर्धारण में गैर-प्रचालन आय और व्यय जैसे कि परिसम्पत्तियों के विक्रय पर हानि, ब्याज, भुगतान, लाभांश प्राप्ति, आग से हानि, सट्टे से अधिलाभ आदि को अलग कर दिया जाता है।

3. प्रचालन लाभ अनुपात (Operating Profit Ratio): यह अनुपात प्रचालन सुरक्षा सीमा को प्रदर्शित करता है। इसकी प्रत्यक्ष अथवा प्रचालन अनुपात के अवशिष्ट के रूप में गणना की जा सकती है। प्रचालन लाभ अनुपात = 100 - प्रचालन अनुपात

वैकल्पिक रूप से, इसकी गणना निम्न प्रकार की जा सकती है:

जहाँ प्रचालन लाभ = प्रचालन से आगम - प्रचालन लागत

प्रचालन अनुपात की गणना प्रचालन से आगम के सम्बन्ध में वित्तीय प्रभार रहित प्रचालन लागत के सन्दर्भ में की जाती है। इसका उप परिणाम 'प्रचालन लाभ अनुपात' है। यह अनुपात व्यवसाय के निष्पादन के विश्लेषण में सहायक होता है और व्यवसाय की प्रचालन कार्यक्षमता पर प्रकाश डालता है। यह अनुपात अन्तर-फर्म (inter-firm) और अन्तरा-फर्म (intra-firm) तुलना हेतु उपयोगी है। निम्न प्रचालन अनुपात एक अच्छा संकेत होता है।

4. निवल लाभ अनुपात (Net Profit Ratio): शुद्ध/निवल लाभ अनुपात लाभ में सभी मदें सम्मिलितसंकल्पना पर आधारित हैं । यह प्रचालन एवं गैर-प्रचालन व्ययों और आयों के पश्चात् निवल लाभ के प्रचालन से आगम के सम्बन्ध को प्रदर्शित करता है। इसे अग्र प्रकार से परिकलित किया जाता है

सामान्यतः निवल लाभ कर के पश्चात् लाभ (PAT) को दर्शाता है।

यह अनुपात प्रचालन से आगम का निवल लाभ की सुरक्षा सीमा के मापन से सम्बन्धित है। यह न केवल लाभप्रदता को दर्शाता है अपितु यह निवेश पर प्रत्याय की गणना के लिए प्रमुख चर है। यह व्यवसाय की सम्पूर्ण कार्यक्षमता का प्रदर्शन करता है और निवेशकों के दृष्टिकोण में यह महत्त्वपूर्ण अनुपात है।

5. नियोजित पूँजी अथवा निवेश पर प्रत्याय (Return on Capital Employed on Investment): यह अनुपात एक व्यावसायिक उद्यम द्वारा निधि के समस्त उपयोग की व्याख्या करता है। नियोजित पूँजी से आशय व्यवसाय में नियोजित दीर्घकालिक निधि से है जिसमें अंशधारी निधि, ऋणपत्र और दीर्घकालीन ऋण सम्मिलित हैं। वैकल्पिक रूप से नियोजित पूँजी में गैर-चालू परिसम्पत्तियाँ और कार्यशील पूँजी शामिल हैं। इस अनुपात की गणना हेतु लाभ से आशय ब्याज और कर से पूर्व लाभ (PBIT) से है। अतः इसे निम्न प्रकार ज्ञात किया जाता है।

यह अनुपात व्यवसाय में नियोजित पूँजी पर प्रत्याय का मापक है। यह अंशधारियों, ऋणपत्र धारकों तथा दीर्घकालीन ऋण के माध्यम से एकत्रित निधि के उपयोग द्वारा व्यवसाय की कार्यक्षमता का प्रदर्शन करता है। अन्तर फर्म तुलना के लिए नियोजित पूँजी पर प्रत्याय लाभप्रदता का अच्छा मापक है। यह अनुपात दर्शाता है कि क्या फर्म भुगतान किए गए ब्याज दर की तुलना में नियोजित पूँजी पर उच्च प्रत्याय अर्जित कर रही है अथवा नहीं।

6. अंशधारक निधि/निवल सम्पत्ति पर प्रत्याय (Returm on Shareholders' Funds/Net Worth): यह अनुपात दर्शाता है कि अंशधारकों द्वारा फर्म में किए गए निवेश पर उपयुक्त प्रत्याय अर्जित हो रहा है अथवा नहीं। यह अनुपात निवेश पर प्रत्याय से अधिक होना चाहिए अन्यथा इसका मतलब है कि कम्पनी की निधियों का लाभप्रद निवेश नहीं किया गया है।

अंशधारकों के दृष्टिकोण से लाभप्रदता के बेहतर मापन की गणना कुल अंशधारक निधि पर प्रत्याय को निर्धारित करके की जा सकती है। इसे निवल सम्पत्ति पर प्रत्याय (RONW) भी कहा जाता है और इसकी गणना निम्न प्रकार की जाती है:

7. प्रति अंश अर्जन (Earnings per Share): यह अनुपात भी समता अंशधारकों के दृष्टिकोण के साथ-साथ स्टॉक बाजार में अंश मूल्य के निर्धारण हेतु महत्त्वपूर्ण है। यह अन्य फर्मों के साथ औचित्य एवं लाभांश भुगतान की क्षमता की तुलना के लिए सहायक होता है।

इस अनुपात को निम्न प्रकार परिकलित करते हैं:

इस सन्दर्भ में, अर्जन से आशय समता अंशधारकों के लिए उपलब्ध लाभ से है जिसकी गणना अधिमान अंशों पर लाभांश को कर के पश्चात् लाभ में से घटा कर की जाती है।

8. प्रति अंश पुस्तक मूल्य (Book Value per Share): यह अनुपात भी समता अंशधारकों के दृष्टिकोण से महत्त्वपूर्ण है क्योंकि इससे अंशधारकों को अपनी धारकता का बोध होता है साथ ही यह अनुपात बाजार मूल्य को प्रभावित करता है।

इस अनुपात को निम्न प्रकार ज्ञात किया जाता है:

प्रति अंश पुस्तक मूल्य = समता अंशधारक निधि/समता अंशों की संख्या

(Book Value per Share) = (Equity Shareholders' Funds)/(Number of Equity Shares)

9. लाभांश भुगतान अनुपात (Dividend Payout Ratio): यह अर्जन के समानुपात की ओर संकेत करता है, जो कि अंशधारकों को वितरित किया जाता है। इसकी गणना निम्न प्रकार करते हैं

यह कम्पनी की लाभांश नीति तथा स्वामित्व समता में वृद्धि को प्रदर्शित करता है।

10. मूल्य अर्जन अनुपात (Price-Earning Ratio): यह फर्म की कमाई में वृद्धि तथा उसके अंश की बाजार मूल्य की तर्कसंगतता के बारे में निवेशकों की अपेक्षाओं को प्रतिबिम्बित करता है। मूल्य अर्जन अनुपात उद्योग से उद्योग तथा एक उद्योग में कम्पनी से कम्पनी में भिन्न होता है तथा यह निवेशकों के उसके भावी अवबोधन पर निर्भर करता है।

मूल्य अर्जन अनुपात की गणना निम्न प्रकार की जाती है:

प्रश्न 4.

चालू अनुपात समग्र द्रवता का बेहतर माप केवल तभी उपलब्ध कराता है जब एक फर्म की माल सूची आसानी से रोकड़ में न परिवर्तित हो सके। यदि माल सूची तरल है तो समग्र द्रवता के मापन हेतु तरल अनुपात एक प्राथमिकता है। व्याख्या कीजिए।

उत्तर:

तरलता अनुपात (Liquidity Ratios): "तरलता" से आशय एक संस्था के चालू दायित्वों को चुकाने की क्षमता से है । तरलता अनुपातों से संस्था की अल्पकालीन शोधन क्षमता की जानकारी प्राप्त होती है। इन अनुपातों से यह ज्ञात होता है कि संस्था अपनी अल्पकालीन सम्पत्तियों से अल्पकालीन दायित्वों को चुकाने की स्थिति में है या नहीं। इन अनुपातों के रूप में मुख्यतः निम्नलिखित अनुपातों की गणना की जाती है:

- चालू अनुपात (Current Ratio)

- तरल या त्वरित अनुपात (Liquid or Quick Ratio)

इनमें चालू अनुपात समग्र द्रवता का बेहतर माप केवल तभी उपलब्ध कराता है जब एक फर्म की माल सूची आसानी से रोकड़ में परिवर्तित न हो सके। यदि माल सूची (Inventory) तरल है तो समग्र द्रवता के मापन हेतु तरल अनुपात एक प्राथमिकता है। अर्थात् ऐसी स्थिति में द्रवता के मापन हेतु तरल अनुपात की गणना करनी चाहिए। यह निम्न प्रकार स्पष्ट है

1. चालू अनुपात (Current Ratio): यह अनुपात किसी व्यवसाय की चालू सम्पत्तियों एवं चालू दायित्वों के मध्य सम्बन्ध प्रदर्शित करता है। अधिकांश संस्थाओं द्वारा 2 : 1 अनुपात को आदर्श अनुपात माना जाता है। इस अनुपात की गणना निम्न सूत्र द्वारा की जाती है:

चालू परिसम्पत्तियों के अन्तर्गत चालू निवेश, स्टॉक (रहतिया/माल सूची), व्यापारिक प्राप्य (देनदार तथा प्राप्य विपत्र), रोकड़ तथा रोकड़ तुल्यांक, अल्पकालीन ऋण एवं अग्रिम तथा अन्य चालू परिसम्पत्तियाँ जैसे पूर्वदत्त व्यय, अग्रिम कर तथा उपार्जित आय आदि शामिल हैं। चालू दायित्व के अन्तर्गत अल्पकालीन ऋण, व्यापारिक देय (लेनदार तथा देय विपत्र), अन्य चालू दायित्व तथा अल्पकालीन प्रावधान शामिल हैं। यह अनुपात बतलाता है कि चालू सम्पत्तियों से चालू दायित्वों का भुगतान हो पायेगा या नहीं।

2. तरल अनुपात (Liquid Ratio): व्यवसाय की तरल सम्पत्तियों एवं चालू दायित्वों के मध्य सम्बन्ध प्रदर्शित करने वाला अनुपात, तरल अनुपात कहलाता है। इस अनुपात से संस्था की शीघ्र भुगतान करने की क्षमता का मूल्यांकन किया जाता है। इसे त्वरित अनुपात (Quick Ratio) या अम्ल परख अनुपात (Acid Test Ratio) भी कहा जाता है। 1 : 1 का तरलता अनुपात आदर्श अनुपात माना जाता है। इसकी गणना का सूत्र अग्र है:

तरल सम्पत्तियों में वे परिसम्पत्तियाँ आती हैं, जो तुरन्त ही नकदी में परिवर्तनीय हैं । जब हम तरल परिसम्पत्तियों का परिकलन करते हैं तब हम अन्तिम स्टॉक तथा अन्य चालू परिसम्पत्तियों जैसे पूर्वदत्त व्ययों, अग्रिम कर आदि को चालू परिसम्पत्तियों में से घटा देते हैं, क्योंकि गैर-तरल चालू परिसम्पत्तियों को घटाने से, इसे व्यवसाय के द्रवता स्थिति के मापन के रूप में चालू अनुपात की अपेक्षा बेहतर माना जाता है।

(ग) संख्यात्मक प्रश्न (Numerical Questions):

प्रश्न 1.

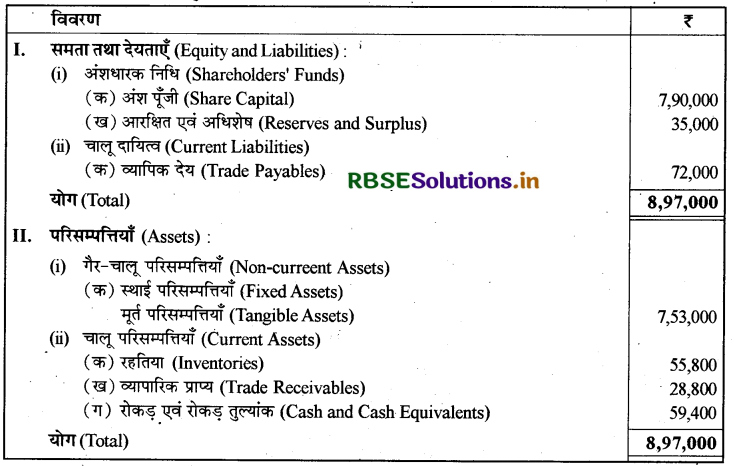

निम्नलिखित तुलन-पत्र 31 मार्च, 2017 को राज ऑयल लिमिटेड का है।

उत्तर:

∴ चालू अनुपात = 1,44,000/72,000 = 2 : 1

यहाँ, चालू परिसम्पत्तियाँ = रहतिया + व्यापारिक प्राप्य + रोकड़

= 55,800 + 28,800 + 59,400 = ₹ 1,44,000

चालू देनदारियाँ = व्यापारिक देय = 72,000

प्रश्न 2.

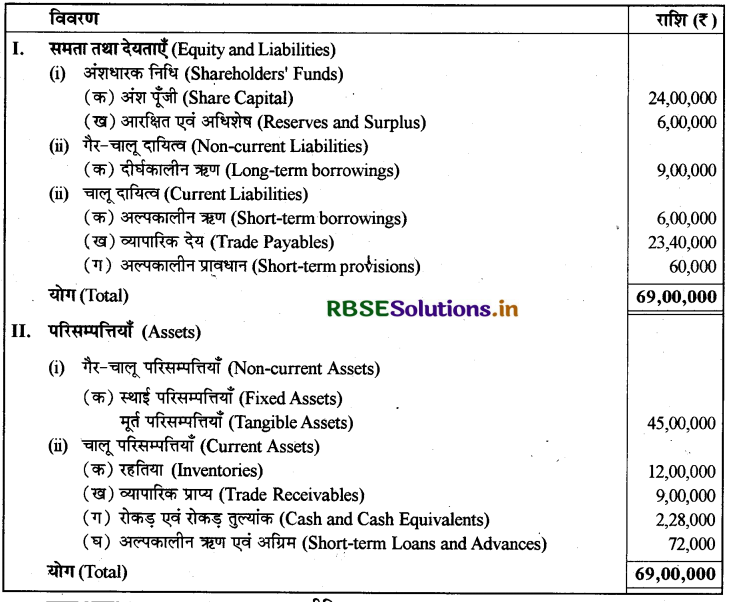

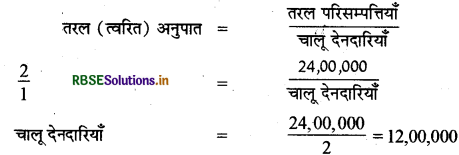

निम्नलिखित तुलन-पत्र 31 मार्च, 2017 पर टाइटे मशीन लिमिटेड का है:

चालू अनुपात तथा तरलता अनुपात ज्ञात कीजिए।

उत्तर:

चालू परिसम्पत्तियाँ = रहतिया + व्यापारिक प्राप्य + रोकड़ एवं रोकड़ तुल्यांक + अल्पकालीन ऋण एवं अग्रिम 12,00,000 + 9,00,000 + 2,28,000 + 72,000 = ₹ 24,00,000

चालू दायित्व = अल्पकालीन ऋण + व्यापारिक देय + अल्पकालीन प्रावधान 6,00,000 + 23,40,000 + 60,000 = ₹ 30,00,000

= 24,00.000/30,00,000 = 0.8 : 1

त्वरित सम्पत्ति = चालू सम्पत्ति - रहतिया 24,00,000 - 12,00,000 = ₹ 12,00,000

तरलता अनुपात = \(\frac{12,00,000}{30,00,000}\) = 0.4 : 1

अतः चालू अनुपात = 0.8 : 1

तरल अनुपात = 0.4 : 1

प्रश्न 3.

चालू अनुपात 3.5 : 1 है। कार्यशील पूँजी ₹ 90,000 है। चालू परिसम्पत्तियाँ तथा चालू दायित्व की राशि परिकलित करें।

उत्तर:

कार्यशील पूँजी = चालू परिसम्पत्ति - चालू दायित्व चालू अनुपात 3.5 : 1 है, इसलिए कार्यशील पूँजी का चालू अनुपात है = 3.5 – 1 = 2.5

कार्यशील पूँजी है 2.5,

चालू परिसम्पत्ति = 3.5

यदि कार्यशील पूँजी है 1,

चालू परिसम्पत्ति = 3.5/2.5

यदि कार्यशील पूँजी ₹ 90,000 है,

चालू परिसम्पत्ति = 3.5/2.5 x 90,000 = ₹ 1,26,000.

चालू दायित्व = चालू परिसम्पत्ति - कार्यशील पूँजी

= 1,26,000 - 90,000 = ₹ 36,000

अतः चालू परिसम्पत्तियाँ = ₹ 1,26,000

चालू दायित्व = ₹ 36,000

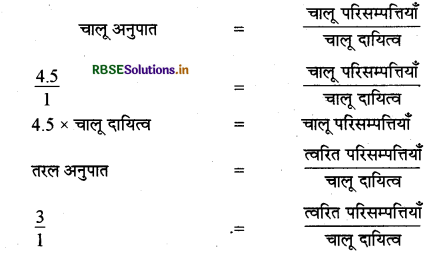

प्रश्न 4.

शाइन लि. का चालू अनुपात 4.5 : 1 एवं तरल अनुपात 3 : 1 है। यदि रहतियार 36,000 है तो चालू दायित्व एवं चालू परिसम्पत्तियाँ परिकलित करें।

उत्तर:

3 x चालू दायित्व = त्वरित परिसम्पत्तियाँ

त्वरित परिसम्पत्तियाँ = चालू परिसम्पत्तियाँ - रहतिया

चालू परिसम्पत्तियाँ = 36,000

चालू परिसम्पत्तियाँ - त्वरित परिसम्पत्तियाँ = 36,000

4.5 x चालू दायित्व - 3 x चालू दायित्व = 36,000

1.5 x चालू दायित्व = 36,000

चालू दायित्व = 36,000/15 = ₹24,000

चालू परिसम्पत्तियाँ = 4.5 x चालू दायित्व

= 4.5 x 24,000 = ₹ 1,08,000

प्रश्न 5.

एक कम्पनी का चालू दायित्व ₹ 75,000 है। यदि चालू अनुपात 4 : 1 है तथा तरल अनुपात 1: 1 है तो चालू परिसम्पत्तियाँ, तरल सम्पत्ति एवं रहतिये का मूल्य परिकलित कीजिए।

उत्तर:

∴ चालू परिसम्पत्तियाँ = ₹ 75,000 x 4 = ₹ 3,00,000

∴ तरल सम्पत्ति = 75,000 x 1 = ₹ 75,000

रहतिया = चालू सम्पत्ति - तरल सम्पत्ति

= 3,00,000 - ₹75,000 = ₹2,25,000

अतः चालू परिसम्पत्तियाँ = ₹ 3,00,000

तरल सम्पत्ति = ₹ 75,000 रहतिया = ₹ 2,25,000

प्रश्न 6.

हांडा लि. का रहतिया₹ 20,000 है। कुल तरल परिसम्पत्तियाँ ₹ 1,00,000 हैं। तरल अनुपात 2 : 1 है। चालू अनुपात परिकलित कीजिए।

उत्तर:

चालू सम्पत्ति = तरल सम्पत्ति + रहतिया 1,00,000 + 20,000 = ₹ 1,20,000

चालू सम्पत्ति चालू अनुपात

= \(\frac{1,20,000}{50,000}\) = 2.4 : 1

अतः चालू अनुपात = 2.4 : 1

प्रश्न 7.

निम्नलिखित जानकारी से ऋण समता अनुपात परिकलित कीजिए:

कुल परिसम्पत्तियाँ (Total Assets) ₹ 15,00,000

चालू दायित्व (Current Liabilities) ₹6,00,000

कुल ऋण (Total Debts) ₹ 12,00,000

उत्तर:

दीर्घकालीन ऋण = कुल ऋण - चालू दायित्व

= 12,00,000 - 6,00,000 = ₹ 6,00,000

अंशधारी कोष = कुल सम्पत्ति - कुल ऋण

= 15,00,000 - 12,00,000 = ₹3,00,000

ऋण समता अनुपात = 6,00,000/3,00,000 = 2 : 1

अतः ऋण समता अनुपात = 2 : 1

प्रश्न 8.

चालू अनुपात परिकलित करें यदि रहतिया ₹ 6,00,000 है। तरल परिसम्पत्तियाँ ₹ 24,00,000 हैं। तरल अनुपात 2 : 1 है।

उत्तर:

चालू परिसम्पत्तियाँ = तरल परिसम्पत्तियाँ + रहतिया = 24,00,000 + 6,00,000 = ₹ 30,00,000

= 30,00,000/12,00,000 = 2.5/1 = 2.5 : 1

प्रश्न 9.

निम्नलिखित सूचना से रहतिया आवर्त अनुपात परिकलित करें:

|

प्रचालन से आगम (Revenue from Operations) |

₹ 2,00,000 |

|

सकल लाभ (Gross Profit) |

₹ 50,000 |

|

अन्तिम रहतिया (Inventory at the End) |

₹ 60,000 |

|

प्रारम्भिक रहतिया पर अन्तिम रहतिया का आधिक्य (Excess of Inventory at the end over Inventory in the beginning) |

₹ 20,000 |

उत्तर:

बेचे हुए सामान की लागत = कुल बिक्री - सकल लाभ

= 2,00,000 - 50,000 = ₹ 1,50,000

साल के प्रारम्भ में रहतिया = अन्तिम रहतिया - 20,000

= 60,000 - 20,000 = ₹ 20,000

= \(\frac{40,000+60,000}{2}\)

= \(\frac{1,00,000}{2}\) = 50,000

रहतिया आवर्त अनुपात = \(\frac{1,50,000}{50,000}\) = 3 गुणा

प्रश्न 10.

निम्नलिखित जानकारी से निम्न अनुपात परिकलित कीजिए:

(i) चालू अनुपात

(ii) तरल अनुपात

(iii) प्रचालन अनुपात

(iv) सकल लाभ अनुपात।

|

चालू परिसम्पत्तियाँ (Current Assets) |

₹ 35,000 |

|

चालू दायित्व (Current Liabilities) |

₹ 17,500 |

|

रहतिया (Inventory) |

₹ 15,000 |

|

प्रचालन व्यय (Operating Expenses) |

₹ 20,000 |

|

प्रचालन से आगम (Revenue from Operations) |

₹ 60,000 |

|

प्रचालन से आगम की लागत (Cost of Revenue from Operations) |

₹ 30,000 |

उत्तर:

(i)

= \(\frac{35,000}{17,500}\) = 2:1

(ii)

तरल परिसम्पत्तियाँ = चालू परिसम्पत्तियाँ - रहतिया

= 35,000 - 15,000 = ₹ 20,000

तरल अनुपात = \(\frac{20,000}{17,500}=\frac{1.142}{1}\)

= 1.142 : 1

(iii)

= \(\frac{30,000+20,000}{60,000} \times 100\)

= \(\frac{50,000}{60,000} \times 100\)

83.33% या 83.3%

(iv)

सकल लाभ = प्रचालन से आगम - प्रचालन से आगम की लागत

= 60,000 - 30,000 = ₹ 30,000

सकल लाभ अनुपात = \(\frac{30,000}{60,000} \times 100\) = 50%

प्रश्न 11.

निम्नलिखित जानकारी से परिकलित करें:

(i) सकल लाभ अनुपात

(ii) रहतिया आवर्त अनुपात

(iii) चालू अनुपात

(iv) तरल अनुपात

(v) निवल लाभ अनुपात

(vi) कार्यशील पूँजी अनुपात।

|

1. प्रचालन से आगम (Revenue from Operations) |

25,20,000 |

|

2. निवल लाभ (Net Profit) |

3,60,000 |

|

3. प्रचालन से आगम की लागत (Cost of Revenue from Operations) |

19,20,000 |

|

4. दीर्घकालीन ऋण (Long-term Debts) |

9,00,000 |

|

5. व्यापारिक देय (Trade Payables) |

2,00,000 |

|

6. औसत रहतिया (Average Inventory) |

8,00,000 |

|

7. तरल परिसम्पत्तियाँ (Liquid Assets) |

7,60,000 |

|

8. स्थायी परिसम्पत्तियाँ (Fixed Assets) |

14,40,000 |

|

9. चालू दायित्व (Current Liabilities) |

6,00,000 |

|

10. ब्याज व कर से पूर्व निवल (Net Profit before Interest and Tax) |

8,00,000 |

उत्तर:

(i) सकल लाभ = प्रचालन से आगम - प्रचालन से आगम की लागत

= 25,20,000 - 19,20,000 = ₹ 6,00,000

सकल लाभ अनुपात = \(\frac{6,00,000}{25,20,000} \times 100\) = 23.81%

(ii)

= \(\frac{19,20,000}{8,00,000}\) = 2.4 गुणा

(iii)

चालू सम्पत्ति = चालू दायित्व तरल सम्पत्ति + औसत रहतिया

= 7,60,000 + 8,00,000 = ₹ 15,60,000

= 15,60,000/6,00,000 = 2.6 : 1

(iv)

= \(\frac{7,60,000}{6,00,000}\) = 1.27 : 1

(v)

3,60,000/25,20,000 x 100 = 14.29% = 14.29%

प्रचालन से आगम लागत

(vi)

कार्यशील पूँजी = चालू सम्पत्ति - चालू दायित्व

= 15,60,000 - 6,00,000 = ₹9,60,000

कार्यशील पूँजी अनुपात = \(\frac{25,20,000}{9,60,000}\) = 2.625 Times

प्रश्न 12.

निम्न जानकारी से सकल लाभ अनुपात, कार्यशील पूँजी आवर्त अनुपात, ऋण समता अनुपात तथा स्वामित्व अनुपात परिकलित कीजिए:

|

1. प्रदत्त पूँजी (Paid-up Share Capital) |

₹ 5,00,000 |

|

2. चालू परिसम्पत्तियाँ (Current Assets) |

₹ 4,00,000 |

|

3. प्रचालन से आगम (Revenue from Operations) |

₹ 10,00,000 |

|

4. 13% ऋण पत्र (13% Debentures) |

₹ 2,00,000 |

|

5. चालू दायित्व (Current Liabilities) |

₹ 2,80,000 |

|

6. प्रचालन से आगम की लागत |

₹ 6,00,000 |

उत्तर:

(1)

सकल लाभ = प्रचालन से निवल आगम - प्रचालन से आगम की लागत = 10,00,000 - 6,00,000 = ₹ 4,00,000

सकल लाभ अनुपात = \(\frac{4,00,000}{10,00,000}\) = 40%

(2)

कार्यशील पूँजी = चालू परिसम्पत्तियाँ - चालू देनदारियाँ

= 4,00,000 - 2,80,000 = ₹ 1,20,000

कार्यशील पूँजी आवर्त अनुपात = \(\frac{10,00,000}{1,20,000}\) = 8.33 गुणा

(3)

= \(\frac{2,00,000}{5,00,000}\) = 2 : 5 = 0.4 : 1

(4)

कुल परिसम्पत्तियाँ = कार्यशील पूँजी + ऋण पत्र + चालू देनदारियाँ

( ∴ कुल देनदारियाँ = कुल परिसम्पत्तियाँ)

= 5,00,000 + 2,00,000 + 2,80,000 = ₹9,80,000

स्वामित्व अनुपात = \(\frac{5,00,000}{9,80,000}\) = 0.51 : 1

प्रश्न 13.

रहतिया आवर्त अनुपात परिकलित कीजिए, यदि प्रारम्भिक रहतिया₹ 76,250, अन्तिम रहतिया ₹ 98,500 है, विक्रय ₹ 5,20,000 है। विक्रय वापसी:₹ 20,000 है। क्रय ₹ 3,22,250 है।

उत्तर:

प्रचालन से आगम लागत = प्रारम्भिक रहतिया + क्रय - अन्तिम रहतिया

= 76,250 + 3,22,250 - 98,500 = ₹3,00,000

= \(\frac{76,250+98,500}{2}\) = 87,375

अतः रहतिया आवर्त अनुपात

= \(\frac{3,00,000}{87,375}\) = 3.43 गुणा

प्रश्न 14.

नीचे दिए गए आँकड़ों से रहतिया आवर्त अनुपात परिकलित कीजिए:

|

1. वर्ष के प्रारम्भ में रहतिया (Inventory in the beginning of the year) |

₹ 10,000 |

|

2. वर्ष के अन्त में रहतिया (Inventory at the end of the year) |

₹ 5,000 |

|

3. ढुलाई (Carriage) |

₹ 2,500 |

|

4. प्रचालन से आगम (Revenue from Operations) |

₹ 50,000 |

|

5. क्रय (Purchases) |

₹ 25,000 |

उत्तर:

प्रचालन से आगम की लागत = (प्रारम्भिक रहतिया + क्रय + ढुलाई) - अन्तिम रहतिया

= (10,000 + 25,000 + 2,500) - 5,000 = 32,500

= 7,500

रहतिया आवर्त अनुपात = \(\frac{32,500}{7,500}\) = 4.33 गुणा

प्रश्न 15.

एक व्यापारिक फर्म का औसत रहतियार 20,000 (लागत) है। यदि रहतिया आवर्त अनुपात 8 गुणा है और फर्म विक्रय पर 20% सकल लाभ पर माल बेचती है, तो फर्म का लाभ सुनिश्चित कीजिए।

उत्तर:

प्रचालन से आगम लागत = ₹20,000 x 8 = ₹ 1,60,000

∴ फर्म 20% लाभ पर माल बेचती है अर्थात् माल की लागत ₹ 80 और बिक्री ₹ 100 है।

यदि प्रचालन से आगम लागत ₹ 80 है, प्रचालन से आगम = ₹ 100 है।

यदि प्रचालन से आगम लागत है ₹ 1,60,000

प्रचालन से आगम = 100/80 x 1,60,000 = ₹2,00,000

सकल लाभ = प्रचालन से आगम – प्रचालन से आगम लागत

₹2,00,000 - ₹ 1,60,000 = ₹ 40,000

प्रश्न 16.

आपने एक कम्पनी की दो वर्ष की निम्न सूचनाएँ एकत्र की हैं:

|

|

2015 - 16 |

2016 - 17 |

|

1. 01 अप्रैल को व्यापारिक प्राप्य (Trade receivables on April 01) |

4,00,000 |

5,00,000 |

|

2. 31 मार्च को व्यापारिक प्राप्य (Trade receivables on March 31) |

- |

5,60,000 |

|

3. 31 मार्च को व्यापारिक रहतिया (Stock in Trade on March 31) |

6,00,000 |

9,00,000 |

|

4. प्रचालन से आगम (सकल लाभ प्रचालन से आगम की लागत का 25 % है) |

- |

- |

|

5. [Revenue from Operation (Gross profit is 25% on cost of Revenue from Operations)] |

20,00,000 |

24,00,000 |

रहतिया आवर्त अनुपात तथा व्यापारिक प्राप्य आवर्त अनुपात परिकलित कीजिए।

उत्तर:

वर्ष 2015 - 16 के लिए:

सकल लाभ 25% अर्थात् माल की लागत = ₹ 100 और बिक्री र 125

अतः प्रचालन से आगम लागत = 20,00,000 x 100/125 = ₹ 16,00,000

रहतिया आवर्त अनुपात = \(\frac{16,00,000}{6,00,000}\)

= 2.67 गुणा

(ii) व्यापारिक प्राप्य आवर्त अनुपात:

प्रारम्भिक व्यापारिक प्राप्य + अन्तिम व्यापारिक प्राप्य

= 4,00,000 + 5,00,000

= ₹4,50,000

= \(\frac{20,00,000}{4,50,000}\)

= 4.44 गुणा

वर्ष 2016 - 17 के लिए:

प्रचालन से आगम की लागत = 24,00,000 x 100/125 = ₹ 19,20,000

वर्ष 2015 - 16 का अन्तिम रहतिया, वर्ष 2016 - 17 के लिए प्रारम्भिक रहतिया होगा।

अतः औसत रहतिया = \(\frac{6,00,000+9,00,000}{2}\)

= ₹ 7,50,000

अतः रहतिया आवर्त अनुपात = \(\frac{19,20,000}{7,50,000}\) = 2.56 गुणा

(ii) व्यापारिक प्राप्य आवर्त अनुपात:

= \(\frac{24,00,000}{5,30,000}\)

= 4.53 गुणा

प्रश्न 17.

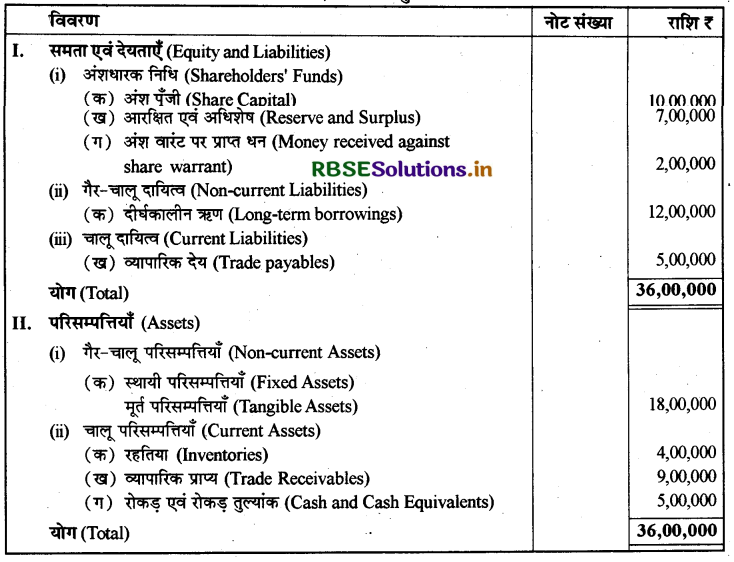

दिए गए तुलन-पत्र एवं अन्य सूचनाओं से निम्नलिखित अनुपातों का परिकलन कीजिए:

(i) ऋण समता अनुपात

(ii) कार्यशील पूँजी आवर्त अनुपात

(iii) व्यापारिक प्राप्य आवर्त अनुपात।

अतिरिक्त सूचना-प्रचालन से आगम ₹ 18,00,000

उत्तर:

(i)

ऋण = दीर्घकालीन ऋण = 12,00,000

समता = अंश पूँजी + आरक्षित एवं अधिशेष + अंश वारंट पर प्राप्त धन

= 10,00,000 + 7,00,000 + 2,00,000 = 19,00,000

ऋण समता अनुपात = \(\frac{12,00,000}{19,00,000}\)

= 0.63 : 1

(ii)

कार्यशील पूँजी = चालू परिसम्पत्तियाँ - चालू दायित्व

= 18,00,000 - 5,00,000

= 13,00,000

प्रचालन से आगम = ₹ 18,00,000

= 1.38 गुणा

(iii)

= \(\frac{18,00,000}{9,00,000}\) = 2 गुणा

प्रश्न 18.

निम्न सूचनाओं से परिकलित करें:

(i) तरल अनुपात

(ii) रहतिया आवर्त अनुपात

(iii) निवेश पर प्रत्याय।

|

1.आरम्भिक रहतिया (Inventory in the beginning) |

₹ 50,000 |

|

2.अंन्तिम रहतिया (Inventory at the end) |

₹ 60,000 |

|

3.निवल लाभ (Net Profit) |

₹ 2,17,900 |

|

4. प्रचालन से आगम (Revenue from Operations) |

₹ 4,00,000 |

|

5. 10% ऋणपत्र (10% Debentures) |

₹ 2,50,000 |

|

6. सकल लाभ (Gross Profit) |

₹ 1,94,000 |

|

7. रोकड़ एवं रोकड़ तुल्यांक (Cash and Cash Equivalents) |

₹ 40,000 |

|

8. अंश वारंट पर प्राप्त धन (Money received against share warrants) |

₹ 20,000 |

|

9. व्यापारिक प्राप्य (Trade Receivables) |

₹ 1,00,000 |

|

10. व्यापारिक देय (Trade Payables) |

₹ 1,90,000 |

|

11. अन्य चालू दायित्व (Other Current Liabilities) |

₹ 70,000 |

|

12. अंश पूँजी (Share Capital) |

₹ 2,00,000 |

|

13. आरक्षित एवं अधिशेष (Reserves and Surplus) |

₹ 1,40,000 |

|

14. (लाभ हानि विवरण शेष) (Balance in the Statement of Profit \& Loss) |

₹ 50,000 |

उत्तर:

(i)

तरल सम्पत्ति = रोकड़ एवं रोकड़ तुल्यांक + व्यापारिक प्राप्य

= 40,000 + 1,00,000 = ₹1,40,000

चालू दायित्व = व्यापारिक देय + अन्य चालू दायित्व

= 1,90,000 + 70,000 = ₹2,60,000

तरल अनुपात = \(\frac{₹ 1,40,000}{₹ 2,60,000}\) = 0.54 : 1

(ii)

प्रचालन से आगम लागत = औसत रहतिया प्रचालन से आगम - सकल लाभ

= 4,00,000 - 1,94,000 = ₹2,06,000

= \(\frac{₹ 50,000+₹ 60,000}{2}\) = ₹ 55,000

रहतिया आवर्त अनुपात = \(\frac{₹ 2,06,000}{₹ 55,000}\) = 3.75 गुणा

(iii)

शुद्ध लाभ (ब्याज और कर से पूर्व) = शुद्ध लाभ + ऋणपत्र पर ब्याज

= 2.17.900 + 25,000 = ₹2,42,900

नियोजित पूँजी = अंश पूँजी + संचय आधिक्य + 10% ऋणपत्र + अंश वारंट पर धन प्राप्ति

= 2,00,000 + 1,20,000 + 2,50,000 + 20,000 = ₹ 5,90,000

निवेश पर प्रत्याय = \(\frac{₹ 2,42,900}{₹ 5,90,000}\) x 100 = 41.17%

प्रश्न 19.

निम्न सूचनाओं के आधार पर परिकलित करें:

(क)ऋण समता अनुपात

(ख) कुल परिसम्पत्तियों का ऋण से अनुपात

(ग) स्वामित्व अनुपात।

|

1. समता अंश पूँजी (Equity Share Capital) |

₹75,000 |

|

2. अपूर्ण आवंटन पर आवेदन राशि (Share application money pending allotment) सामान्य आरक्षित (General Reserve) |

₹25,000 |

|

3. लाभ-हानि विवरण का शेष (Balance in the Statement of Profit \& Loss) |

₹45,000 |

|

4. ऋणपत्र (Debentures) |

₹30,000 |

|

5. व्यापारिक देय (Trade Payables) |

₹75,000 |

|

6. बकाया व्यय (Outstanding Expenses) |

₹40,000 |

|

7. समता अंश पूँजी (Equity Share Capital) |

₹10,000 |

उत्तर:

(क)

समता अथवा अंशधारी कोष = समता अंश पूँजी + अपूर्ण आवंटन पर आवेदन राशि + सामान्य संचय + लाभ-हानि खाते का शेष

= 75,000 + 25,000 + 45,000 + 30,000 = ₹ 1,75,000

ऋणपत्र =75,000

ऋण समता अनुपात = \(\frac{75,000}{1,75,000}\) = 0.43 : 1

(ख)

कुल सम्पत्ति = कुल दायित्व

कुल दायित्व = समता अंश पूँजी + अपूर्ण आवंटन पर आवेदन राशि + सामान्य आरक्षित + लाभ-हानि विवरण का शेष + ऋणपत्र + व्यापारिक देय + बकाया व्यय

= 75,000 + 25,000 + 45,000 + 30,000 + 75,000 + 40,000 + 10,000 = ₹3,00,000

कुल सम्पत्ति का ऋण से अनुपांत = \(\frac{3,00,000}{75,000}\) = 4:1

(ग)

\(\frac{1,75,000}{3,00,000}\) = 0.58 : 1

ऋण समता अनुपात = 0.43:1

कुल सम्पत्तियों का ऋण से अनुपात = 4:1

स्वामित्व अनुपात = 0.58 : 1

प्रश्न 20.

प्रचालन से आगम की लागत ₹ 1,50,000 है, प्रचालन व्यय ₹ 60,000 है, प्रचालन से आगम ₹ 2,50,000 है। प्रचालन अनुपात का परिकलन कीजिए।

उत्तर:

= \(\frac{1,50,000+60,000}{2,50,000} \times 100\)

= \(\frac{2,10,000}{2,50,000} \times 100\) = 84%

प्रश्न 21.

निम्न सूचना के आधार पर निम्न अनुपात ज्ञात करें:

1. सकल लाभ अनुपात

2. चालू अनुपात

3. तरल अनुपात

4. रहतिया आवर्त अनुपात

5. स्थायी परिसम्पत्तियाँ आवर्त अनुपात।

|

1. सकल लाभ (Gross Profit) |

₹ 50,000 |

|

2. प्रचालन से आगम (Revenue from Operations) |

₹ 1,00,000 |

|

3. रहतिया (Inventory) |

₹ 15,000 |

|

4. व्यापारिक प्राप्य (Trade Receivables) |

₹ 27,500 |

|

5. रोकड़ एवं रोकड़ तुल्यांक (Cash and Cash Equivalents) |

₹ 17,500 |

|

6. चालू दायित्व (Current Liabilities) |

₹ 40,000 |

|

7. भूमि एवं भवन (Land & Building) |

₹ 50,000 |

|

8. संयंत्र एवं मशीनरी (Plant & Machinery) |

₹ 30,000 |

|

9. फर्नीचर (Furniture) |

₹ 20,000 |

उत्तर:

(i)

= \(\frac{50,000}{1,00,000} \times 100\) = 50%

(ii)

चालू परिसम्पत्तियाँ = रहतिया + व्यापारिक प्राप्य + रोकड़ एवं रोकड़ तुल्यांक

= 15,000 + 27,500 + 17,.500 = ₹ 60,000

चालू अनुपात = \(\frac{60,000}{40,000}\) = 1.5 : 1

(iii)

तरल परिसम्पत्तियाँ = चालू दायित्व चालू परिसम्पत्तियाँ – रहतिया

= 60,000 - 15,000 = 45,000

तरल अनुपात = \(\frac{45,000}{40,000}\) = 1.125 : 1

(iv)

प्रचालन से आगम की लागत = प्रचालन से आगम -- कुल लाभ

= 1,00,000 - 50,000 = ₹50,000

औसत रहतिया = 15,000

(नोट: जैसा कि प्रारम्भिक रहतिया एवं अन्तिम रहतिया दिया हुआ नहीं है तो रहतिया का मूल्य औसत माना)

रहतिया आवर्त अनुपात = \(\frac{50,000}{15,000}\) = 3.33 गुणा

(v)

कुल स्थायी परिसम्पत्तियाँ = भूमि एवं भवन + संयंत्र एवं मशीनरी + फर्नीचर

= 50,000 + 30,000 + 20,000 = ₹ 1,00,000

स्थायी परिसम्पत्तियाँ आवर्त अनुपात

= \(\frac{1,00,000}{1,00,000}\) = 1:1

प्रश्न 22.

निम्नलिखित सूचना से परिकलित करें सकल लाभ अनुपात, रहतिया आवर्त अनुपात तथा लेनदार आवर्त अनुपात।

|

1. प्रचालन द्वारा आगम (Revenue from Operations) |

₹ 3,00,000 |

|

2. प्रचालन द्वारा आगम की लागत (Cost of Revenue from Operations) |

₹ 2,40,000 |

|

3. अन्तिम रहतिया (Inventory at the end) |

₹ 62,000 |

|

4. सकल लाभ (Gross Profit) |

₹ 60,000 |

|

5. प्रारम्भिक रहतिया (Inventory in the beginning) |

₹ 58,000 |

|

6.व्यापारिक प्राप्य (Trade Receivable) |

₹ 32,000 |

उत्तर:

सकल लाभ = प्रचालन से आगम - प्रचालन से आगम की लागत

= 3,00,000 - 2,40,000 = ₹ 60,000

सकल लाभ अनुपात = \(\frac{60,000}{3,00,000} \times 100\) = 20%

(2)

= \(\frac{58,000+62,000}{2}\) = 60,000

रहतिया आवर्त अनुपात = \(\frac{2,40,000}{60,000}\) = 4 गुणा

(3)

औसत व्यापारिक प्राप्य 3,00,000.

32.000 = 9.375 गुणा

(नोट - प्रश्न में व्यापारिक प्राप्य को ही औसत व्यापारिक प्राप्य माना गया है।)

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 5 साझेदारी फर्म का विघटन