RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

Rajasthan Board RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण Textbook Exercise Questions and Answers.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Solutions Chapter 3 कंपनी के वित्तीय विवरण

RBSE Class 12 Accountancy कंपनी के वित्तीय विवरण InText Questions and Answers

स्वयं करें:

पृष्ठ 163.

प्रश्न 1.

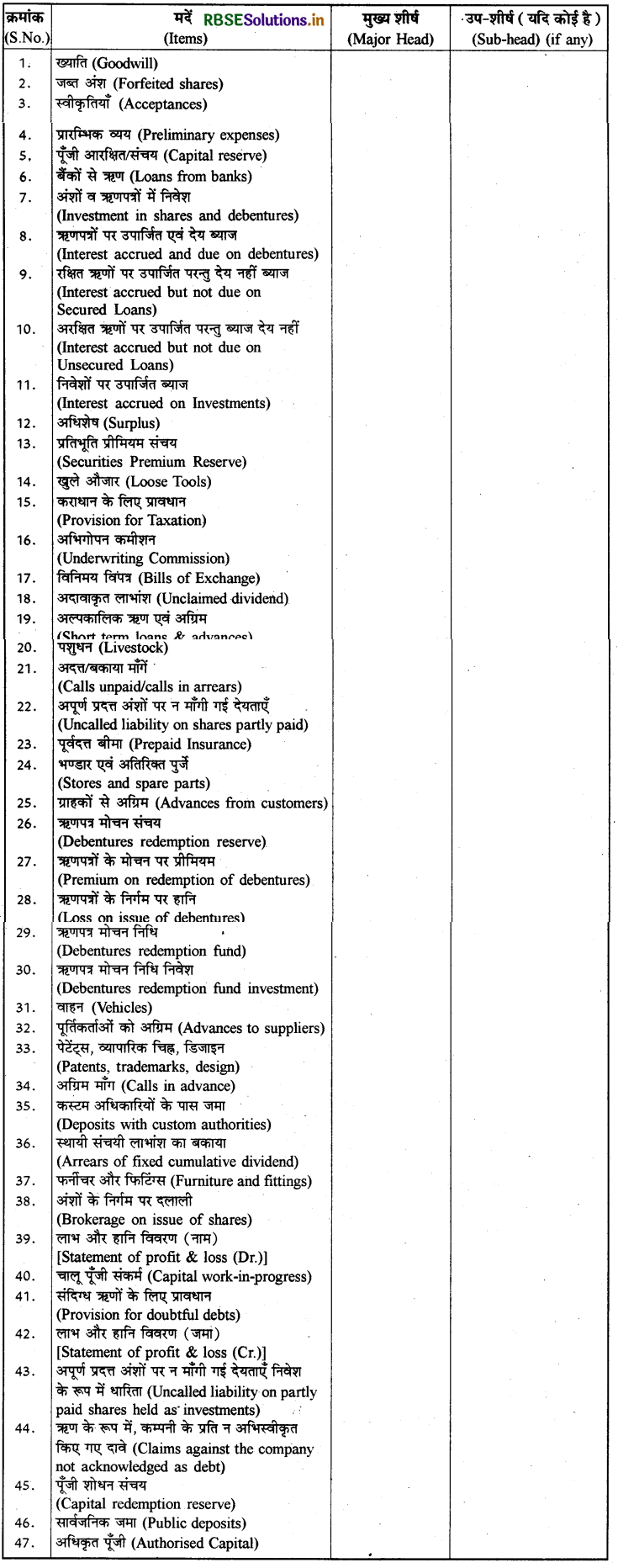

निम्नलिखित मदों को मुख्य शीर्ष और उप-शीर्ष में वर्गीकृत करें:

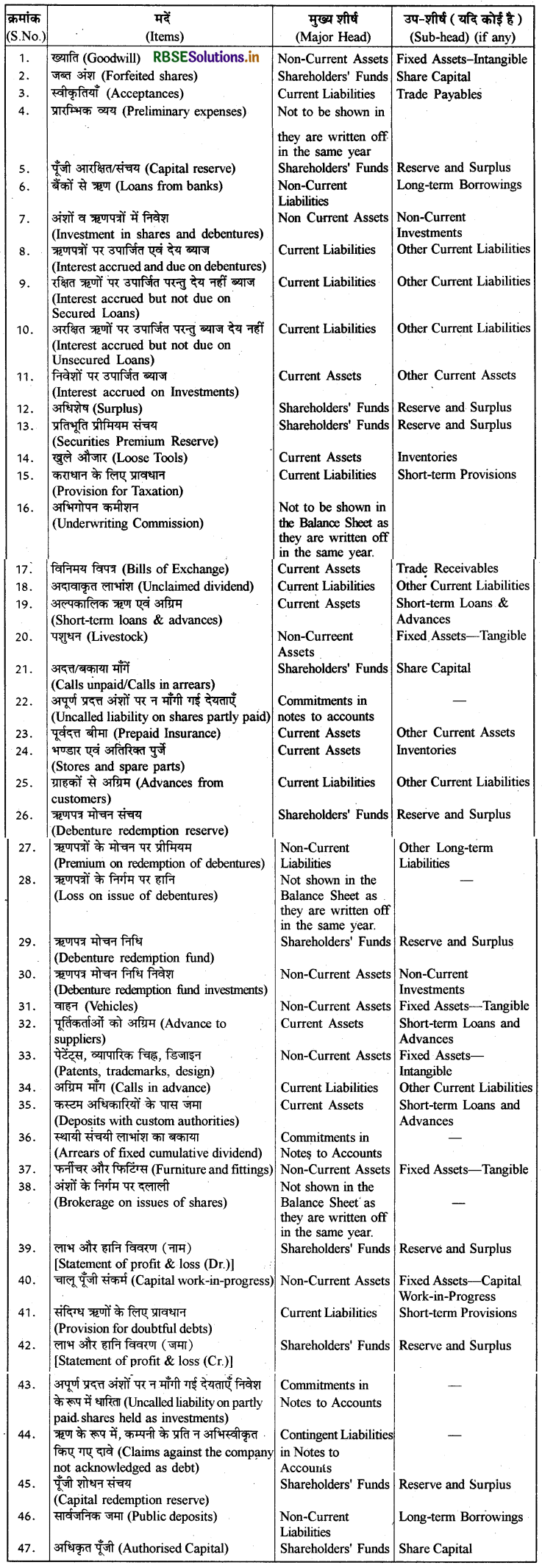

उत्तर:

RBSE Class 12 Accountancy कंपनी के वित्तीय विवरण Textbook Questions and Answers

लघु उत्तरीय प्रश्न:

प्रश्न 1.

वित्तीय विवरणों का अर्थ स्पष्ट कीजिये।

उत्तर:

वित्तीय विवरण (Financial Statements): वित्तीय विवरण वे आधारभूत एवं औपचारिक साधन होते हैं जिनके माध्यम से निगम (कम्पनी) प्रबन्ध स्वामियों तथा अन्य विभिन्न बाह्य उपयोगकर्ताओं, जिनमें निवेशक, कराधान अधिकारी, सरकार, कर्मचारी आदि सम्मिलित हैं, को वित्तीय सूचनाएँ संचारित करता है। इनमें मुख्यतः कम्पनी के लेखांकन अवधि के अन्त के तुलन-पत्र, लाभ व हानि विवरण और रोकड़ प्रवाह विवरण आते हैं। इस प्रकार ये सूचनाओं के स्रोत हैं जो किसी संगठन की लाभप्रदता और वित्तीय स्थिति सम्बन्धी निष्कर्ष निकालने हेतु सहायक होते हैं।

प्रश्न 2.

वित्तीय विवरणों की सीमाएँ क्या हैं?

उत्तर:

वित्तीय विवरणों की सीमाएँ (Limitations of Financial Statements): वित्तीय विवरणों की भी अनेक सीमाएँ होती हैं। यह केवल समग्र जानकारियाँ देते हैं ताकि उपयोगकर्ताओं की सामान्य आवश्यकताओं की तुष्टि हो लेकिन विशिष्ट आवश्यकताओं की तुष्टि नहीं होती है। ये तकनीकी विवरण हैं जो केवल लेखांकन ज्ञान रखने वाले व्यक्तियों द्वारा ही समझे जाते हैं। ये पिछली जानकारी प्रदर्शित करते हैं न कि वर्तमान स्थिति। जबकि किसी भी निर्णय लेने की प्रक्रिया के लिए वर्तमान स्थिति की जानकारी आवश्यक होती है।

इसके अतिरिक्त, कोई व्यक्ति संगठन के निष्पादन के बारे में मात्रात्मक बदलावों के बारे में अनुमान लगा सकता है न कि गुणात्मक बदलावों के बारे में, जैसे कि श्रम सम्बन्ध, कार्य की गुणवत्ता, कर्मचारी संतुष्टि आदि। इसके अलावा वित्तीय विवरण न तो परिपूर्ण होते हैं और न ही परिशुद्ध होते हैं क्योंकि आय एवं व्यय पृथक् होते हैं तथा स्वीकृत संकल्पना की बजाय सर्वोत्तम निर्णय का उपयोग करते हैं। अतः किसी भी निर्णय से पहले इन विवरणों का उचित विश्लेषण करने की आवश्यकता होती है। इस प्रकार वित्तीय विवरणों की अनेक सीमाएँ होती हैं।

प्रश्न 3.

वित्तीय विवरणों के किन्हीं तीन उद्देश्यों की सूची दीजिए।

उत्तर:

वित्तीय विवरणों के कोई तीन उद्देश्य निम्न प्रकार हैं।

(1) व्यवसाय के आर्थिक संसाधनों एवं दायित्वों के सन्दर्भ में सूचना उपलब्ध कराना (To Provide Information about Economic Resources and Obligations of the Business): वित्तीय विवरणों को तैयार करने का प्रथम उद्देश्य यह है कि एक व्यावसायिक फर्म के निवेशकों एवं बाहरी पक्षों, जिनका सीमित प्राधिकार, सक्षमता अथवा सूचना प्राप्ति के सीमित संसाधन होते हैं, के लिए उसके आर्थिक संसाधनों एवं दायित्वों के बारे में पर्याप्त, विश्वसनीय तथा आवधिक सूचना उपलब्ध कराई जा सके।

(2) व्यवसाय की अर्जन क्षमता के बारे में सूचना उपलब्ध कराना (To Provide Information about the Earning Capacity of the Business): वित्तीय विवरण उपयोगी वित्तीय सूचनाएँ प्रदान करते हैं जो कि एक व्यावसायिक फर्म की अर्जन क्षमता के पूर्वानुमान, तुलना तथा पुनर्मूल्यांकन के लिए लाभप्रद ढंग से उपयोग में लाई जा सकती हैं।

(3) रोकड़ प्रवाह के सन्दर्भ में सूचना उपलब्ध कराना (To Provide Information about Cash Flows): यह एक व्यवसाय के बारे में, उसके निवेशकों तथा ऋणदाताओं को उपयोगी जानकारी उपलब्ध कराते हैं ताकि वे राशि, समयबद्धता तथा सम्बन्धित अनिश्चितताओं के परिप्रेक्ष्य में रोकड़ प्रवाह का पूर्वानुमान, तुलना, मूल्यांकन तथा सक्षमता को जान सकें।

प्रश्न 4.

वित्तीय विवरणों का निम्नलिखित के लिए महत्त्व बताइए:

(i) अंशधारक

(ii) लेनदार

(iii) सरकार

(iv) निवेशक।

उत्तर:

(i) अंशधारकों (Shareholders) के लिए महत्त्व: वित्तीय विवरण अंशधारकों के लिए प्रबन्धकों की कार्यदक्षता की रिपोर्ट प्रस्तुत करते हैं। वित्तीय विवरणों की सहायता से प्रबन्धन की कार्यदक्षता या निष्पादन तथा स्वामित्व की अपेक्षाओं के बीच अन्तर को समझा जा सकता है। साथ ही कम्पनी के अंशधारक अपने किए गए निवेश की स्थिति, सुरक्षा तथा वापसी के बारे में जानने को उत्सुक रहते हैं। इसके साथ ही वे इस सन्दर्भ में भी जानकारी पाना चाहते हैं कि वे व्यवसाय में निवेश को बनाये रखें या उसे समाप्त कर दें। इस तरह के महत्त्वपूर्ण निर्णयों को लेने में वित्तीय विवरण अंशधारकों को जानकारी प्रदान करते हैं।

(ii) लेनदारों (Creditors) के लिए महत्त्व निगमित संस्थानों को बैंकों तथा अन्य वित्तीय संस्थानों से विभिन्न उद्देश्यों हेतु ऋण उठाने पड़ते हैं। ऋणदाता संस्थान निगमों के वित्तीय निष्पादनों के आधार पर ऋण स्वीकृत करते हैं। अतः वित्तीय विवरण ऋणों के स्वीकार के लिए आधार बनाते हैं। इसके साथ-साथ वित्तीय विवरण लेनदारों को कम्पनी की दीर्घकालिक एवं अल्पकालिक ऋण शोधन क्षमता आकलन के साथ-साथ कारोबार की लाभदायकता को भी आँकने में सहायता देते हैं।

(iii) सरकार (Government) के लिए महत्त्व वित्तीय नीतियाँ, विशेष रूप से सरकार की कराधान नीतियाँ निगमित उपक्रमों के वित्तीय निष्पादन से सम्बन्धित होती हैं। वित्तीय विवरण औद्योगिक, कराधान तथा सरकार की अन्य आर्थिक नीतियों के लिए निविष्टि या निवेश प्रदान करते हैं। इस प्रकार सरकार के लिए भी वित्तीय विवरणों का बहुत महत्त्व है।

(iv) निवेशकों (Investors) के लिए महत्त्व: निवेशकों में दीर्घकालिक और अल्पकालिक दोनों प्रकार के निवेशक सम्मिलित होते हैं। उनके निवेश के निर्णय में प्रमुख ध्यान देने योग्य बात अपने निवेश के लिए न्यायोचित लाभ के साथ सुरक्षा एवं तरलता होती है। वित्तीय विवरण निवेशकों को दीर्घकालिक एवं अल्पकालिक ऋण शोधन क्षमता आकलन के साथ-साथ कारोबार की लाभदायकता को भी आँकने में सहायता देते हैं।

प्रश्न 5.

एक कम्पनी के तुलन-पत्र में निम्नलिखित मदों को आप किस प्रकार दर्शाएँगे:

(i) चालू परिसम्पत्तियाँ - रहतिया (Current assets - inventory)

(ii) नोट पर टिप्पणी में दी गई आकस्मिक देयताएँ (Contingent liabilities in notes to accounts)

(iii) अंशधारक निधि - संचय एवं अधिशेष (Shareholders' Funds - Reserve and Surplus)

(iv) स्थिर परिसम्पत्ति - अमूर्त परिसम्पत्ति (Fixed Assets - Intangible Assets)

(v) चालू वर्ष के लिए प्रस्तावित लाभांश (Proposed Dividend for the current year)

(vi) गैर चालू देयताएँ (Non-Current Liabilities)

(vii) संचयी पूर्वाधिकार अंशों पर बकाया लाभांश (Arrears of Dividend on Cumulative Preference Shares)।

उत्तर:

|

Item line |

Major Head |

Sub Head |

|

1. Current Assets - Inventory |

ASSETS |

Contingent Liabilities |

|

2. Contingent liabilities in notes ot accounts |

To be shown in Notes to Accounts : |

|

|

3. Shareholders' Funds - Reserve and Surplus |

EQUITY AND LIABILITIES |

Non-Current Assets |

|

4. Fixed Assets - Intangible Assets |

ASSETS |

|

|

5. Proposed Dividend for the Current Year |

To be shown in Notes to Accounts |

Contingent Liabilities |

|

6. Non-Current Liabilities |

EQUITY AND LIABILITIES |

Commitments |

|

7. Arrears of Dividend on Cumulative Preference Shares |

To be shown in Notes to Accounts |

|

दीर्घ उत्तरीय प्रश्न:

प्रश्न 1.

वित्तीय विवरणों की प्रकृति का वर्णन कीजिए।

उत्तर:

वित्तीय विवरणों की प्रकृति (Nature of Financial Statements): वित्तीय विवरण तैयार करना लेखांकन प्रक्रिया का अन्तिम चरण है। इनका निर्माण उन समान्तर संगत लेखांकन नीतियों, मानक परिकल्पनाओं, सिद्धान्तों और वैधानिक वातावरण के आधार पर होता है, जिनके अन्तर्गत व्यावसायिक संगठन अपने क्रियाकलापों का प्रचालन करता है। परिघटनाओं के तथ्यों का कालक्रमानुसार अभिलेखन जो कि एक स्पष्ट निश्चित अवधि के लिए मौद्रिक शब्दावली में व्यक्त किए जाएँ, वित्तीय विवरणों की आवधिक तैयारी के लिए आधार होते हैं जो कि एक अवधि के दौरान प्राप्त किए गए वित्तीय परिणामों के आधार पर एक विशिष्ट तिथि पर व्यवसाय की वित्तीय स्थिति को प्रकट करते हैं।

अमेरिकन इंस्टीट्यूट ऑफ सर्टिफाइड पब्लिक एकाउंटेंट्स (AICPA) ने वित्तीय विवरणों की प्रकृति को इस प्रकार व्यक्त किया है."वित्तीय विवरणों को एक आवधिक समीक्षा प्रस्तुत करने के लिए या प्रबन्ध द्वारा की गई प्रगति की रिपोर्ट को दर्शाने के उद्देश्य के लिए तैयार किया जाता है तथा ये व्यवसाय में निवेश की स्थिति से सम्बन्ध रखते हैं और समीक्षा अवधि के दौरान उपलब्धि के परिणामों को प्रकट करते हैं। ये अभिलिखित तथ्यों, लेखांकन सिद्धान्तों और वैयक्तिक निर्णयों के एक संयोजन को प्रतिबिम्बित करते हैं।" निम्नलिखित बिन्दु वित्तीय विवरणों की प्रकृति की स्पष्ट व्याख्या करते हैं।

(1) अभिलिखित तथ्य (Recorded Facts): वित्तीय विवरण खाता पुस्तकों में लागत आँकड़ों के रूप में अभिलिखित तथ्यों के आधार पर तैयार किए जाते हैं। मूल लागत या ऐतिहासिक लागत अभिलिखित लेन-देनों का आधार होती है। विभिन्न खातों की राशियाँ जैसे कि हस्तस्थ रोकड़, बैंकस्थ रोकड़, व्यापारिक प्राप्य, स्थायी परिसम्पत्तियाँ आदि को खाता पुस्तकों में अभिलिखित राशियों के अनुसार लिया जाता है। भिन्न-भिन्न समयों पर भिन्न मूल्यों पर क्रय की गई परिसम्पत्तियों को उनके लागत मूल्य को दर्शाते हुए एक साथ रखा जाता है। चूंकि अभिलिखित तथ्य बाजार मूल्य पर आधारित नहीं होते हैं। अतः वित्तीय विवरण सम्बद्ध वस्तु की वर्तमान वित्तीय स्थिति को नहीं दर्शाते हैं।

(2) लेखांकन परम्पराएँ (Accounting Conventions): वित्तीय विवरणों में लेखांकन परम्पराएँ महत्त्वपूर्ण स्थान रखती हैं। ये व्यावसायिक व्ययों का पूँजी एवं आगम व्ययों में विभाजन, ह्रास रीति का चुनाव, स्टॉक मूल्यांकन आदि लेखांकन प्रथाओं से प्रभावित होते हैं, अतः वित्तीय विवरणों में दिखाए गए तथ्य वास्तविक व निरपेक्ष नहीं होते। जैसे लेखांकन की महत्त्वपूर्णता अवधारणा के अनुसार कम मूल्य की वस्तुओं के क्रय (जैसे पैन, बल्ब, स्टेशनरी आदि) को उस वर्ष के आयगत व्यय में शामिल किया जाता है, जबकि महंगी व मूल्यवान वस्तुओं के क्रय को (जैसे मशीनरी, प्लाण्ट, फर्नीचर आदि को) सम्पत्तियों में शामिल किया जाता है।

(3) लेखांकन अवधारणाएँ (Accounting Postulates): लेखांकन की विभिन्न अवधारणाएँ वित्तीय विवरणों के निर्माण में महत्त्वपूर्ण भूमिका निभाती हैं। जैसे - लागत अवधारणा सम्पत्तियों को लागत मूल्य पर प्रदर्शित करने पर बल देती है। वसूली अवधारणा की सहायता से आय की राशि निश्चित होती है। मुद्रा मापन अवधारणा के अनुसार सभी लेनदेनों को मुद्रा में व्यक्त किया जाता है।

(4) व्यक्तिगत निर्णय (Personal Judgements): वित्तीय विवरणों पर लेखापाल के व्यक्तिगत निर्णयों का भी प्रभाव पड़ता है। लेखांकन के बहुत से ऐसे क्षेत्र होते हैं जहाँ पर लेखांकन की अनेक वैकल्पिक पद्धतियाँ अपनाई जा सकती हैं। किस पद्धति को अपनाया जाए, यह लेखापाल के व्यक्तिगत निर्णय पर निर्भर करता है। उदाहरण के लिए, स्टॉक का मूल्यांकन प्रथम आगमन प्रथम निर्गमन विधि (FIFO Method), अन्तिम आगमन प्रथम निर्गमन विधि (LIFO Method), औसत मूल्य विधि आदि के आधार पर की जा सकती है। इन विधियों में से किस विधि को अपनाया जाए, यह लेखापाल के व्यक्तिगत निर्णय पर निर्भर करता है।

(5) स्वयं सिद्धियाँ वित्तीय विवरणों को तैयार करते समय लेखापाल कुछ बातों को स्वयंसिद्ध मानकर चलता है चाहे उनकी 'सत्यता' संदेहजनक ही क्यों न हो। जैसे-व्यवसाय की चाल स्थिति की मान्यता के आधार पर स्थायी सम्पत्तियों को उनके पुस्तक मूल्य पर दर्शाया जाता है जो बाजार मूल्य से मेल नहीं खाता है। इस प्रकार से स्पष्ट होता है कि वित्तीय विवरणों की प्रकृति मूलक अनेक विशेषताएँ हैं। वे अभिलिखित तथ्यों की संक्षिप्त रिपोर्ट होते हैं तथा लेखांकन अवधारणा, परम्परा, लेखांकन नीतियाँ, मानक एवं कानून की अपेक्षाओं का अनुपालन करते हुए तैयार किये जाते हैं।

प्रश्न 2.

वित्तीय विवरणों के महत्त्व के बारे में विस्तार से व्याख्या कीजिए।

उत्तर:

वित्तीय विवरणों की उपयोगिता एवं महत्त्व (Utility and Importance of Financial Statements): वित्तीय विवरण आधुनिक युग में बहुत ही महत्त्वपूर्ण प्रपत्र माने जाते हैं। किसी व्यावसायिक संस्था के क्रियाकलापों से समाज का प्रत्येक वर्ग प्रत्यक्ष या अप्रत्यक्ष रूप से प्रभावित होता है। वित्तीय विवरण उस संस्था के लाभों तथा प्रगति के बारे में सभी सूचनाएँ प्रदान करते हैं, अतः ये सभी व्यक्ति वित्तीय विवरणों में भी रुचि रखते हैं।

वित्तीय विवरणों के उपयोगकर्ताओं में प्रबन्धक, निवेशक, अंशधारक, लेनदार, सरकार, बैंकर, कर्मचारी और लोक जन सम्मिलित हैं। वित्तीय विवरण इन सभी पक्षों को प्रबन्ध के निष्पादन सम्बन्धी आवश्यक सूचनाएँ उपलब्ध कराते हैं और उपयुक्त आर्थिक निर्णय लेने में सहायक होते हैं। यह ध्यान देने योग्य है कि वित्तीय विवरण वार्षिक रिपोर्ट का अनिवार्य भाग है जिसमें संचालक रिपोर्ट, अंकेक्षक रिपोर्ट, निगमन अधिशासन रिपोर्ट तथा प्रबन्ध चर्चा और विश्लेषण शामिल हैं। वित्तीय विवरणों की उपयोगिता एवं महत्त्व निम्न बिन्दुओं से स्पष्ट है

(1) प्रबन्धकों की संरक्षणता पर रिपोर्ट (Reports on Stewardship Function): वित्तीय विवरण अंशधारकों के लिए प्रबन्धकों की कार्यदक्षता की रिपोर्ट प्रस्तुत करते हैं। वित्तीय विवरणों की सहायता से प्रबन्धन की कार्यदक्षता या निष्पादन तथा स्वामित्व की अपेक्षाओं के बीच अन्तर को समझा जा सकता है।

(2) वित्त नीतियों के लिए आधार (Basis for Fiscal Policies): वित्तीय नीतियाँ, विशेष रूप से सरकार की कराधान नीतियाँ निगमित उपक्रमों के वित्तीय निष्पादन से सम्बन्धित होती हैं। वित्तीय विवरण औद्योगिक, कराधान तथा सरकार की अन्य आर्थिक नीतियों के लिए निविष्टि या निवेश प्रदान करते हैं।

(3) ऋणों की स्वीकृति के लिए आधार (Basis for Granting of Credit): निगमित संस्थानों को बैंकों तथा अन्य वित्तीय संस्थानों से विभिन्न उद्देश्यों हेतु ऋण उठाने पड़ते हैं। ऋणदाता संस्थान निगमों के वित्तीय निष्पादन के आधार पर ऋण स्वीकृत करते हैं। अतः वित्तीय विवरण ऋणों के स्वीकार के लिए आधार बनाते हैं।

(4) प्रत्याशित निवेशकों के लिए आधार (Basis for Prospective Investors): निवेशकों में दीर्घकालिक और अल्पकालिक दोनों प्रकार के निवेशक सम्मिलित होते हैं। उनके निवेश के निर्णय में प्रमुख ध्यान देने योग्य बात अपने निवेश के लिए न्यायोचित लाभ के साथ सुरक्षा एवं तरलता होती है। वित्तीय विवरण निवेशकों को दीर्घकालिक एवं अल्पकालिक ऋण शोधन क्षमता आकलन के साथ-साथ कारोबार की लाभदायकता को भी आँकने में सहायता देते हैं।

(5) पहले से ही किए निवेश के मूल्य हेतु दिशा - निर्देश (Guide to the Value of the Investment already Made): कम्पनी के अंशधारक अपने किए गए निवेश की स्थिति, सुरक्षा तथा वापसी के बारे में जानने को उत्सुक रहते हैं। इसके साथ ही वे इस सन्दर्भ में भी जानकारी पाना चाहते हैं कि वे व्यवसाय में निवेश को बनाये रखें या उसे समाप्त कर दें। इस तरह के महत्त्वपूर्ण निर्णयों को लेने में वित्तीय विवरण अंशधारकों को जानकारी प्रदान करते हैं।

(6) व्यापार संगठनों को अपने सदस्यों की सहायता में सहायक (Aids Trade Associations in Helping their Members): व्यापार संगठन इस उद्देश्य के लिए वित्तीय विवरणों का विश्लेषण कर सकते हैं कि वे अपने सदस्यों को सेवा और सुरक्षा प्रदान कर सकें। वे मानक अनुपात विकसित कर सकते हैं और खातों के लिए एकरूपी व्यवस्था निर्मित कर सकते हैं।

(7) शेयर बाजारों की सहायता (Helps Stock Exchanges): वित्तीय विवरण शेयर बाजार को वित्तीय निष्पादनों की रिपोर्टों में पारदर्शिता की सीमा को समझने में सहायता करते हैं तथा उन्हें इस योग्य बनाते हैं कि वे निवेशकों के हितों की रक्षा के लिए अपेक्षित सूचनाओं के लिए माँग कर सकें। वित्तीय विवरण अंश अभिकर्ता (Share Broker) को इस योग्य बनाते हैं कि वह विभिन्न सम्बद्धताओं से वित्तीय स्थिति को जान सके तथा मूल्य उद्धृत करने के बारे में निर्णय ले सके।

(8) श्रमिकों व कर्मचारियों के लिए: वित्तीय विवरणों के आधार पर श्रमिक व कर्मचारी कम्पनी की प्रगति का ज्ञान प्राप्त करते हैं तथा अपनी माँगें प्रबन्धकों के सामने रखते हैं।

(9) अन्य वर्गों के लिए: उपर्युक्त के अलावा ग्राहक, समाज सुधारक, अर्थशास्त्री व राजनीतिज्ञ भी इनका प्रयोग करते हैं।

प्रश्न 3.

वित्तीय विवरणों की सीमाओं का वर्णन कीजिए।

उत्तर:

वित्तीय विवरणों की सीमाएँ (Limitations of Financial Statements): वित्तीय विवरणों की अनेक सीमाएँ होती हैं। यह केवल समग्र (aggregate) जानकारियाँ प्रस्तुत करता है जिससे उपयोगकर्ताओं की सामान्य आवश्यकताओं की तुष्टि होती है लेकिन विशिष्ट आवश्यकताओं की तुष्टि नहीं होती है। ये ऐसे तकनीकी विवरण हैं जो केवल लेखांकन ज्ञान रखने वाले व्यक्तियों द्वारा ही समझे जाते हैं। ये पिछली जानकारी प्रदर्शित करते हैं न कि वर्तमान स्थिति, जो कि किसी भी निर्णय लेने की प्रक्रिया के लिए आवश्यक होती है। इसके अतिरिक्त, कोई व्यक्ति संगठन के निष्पादन के बारे में मात्रात्मक बदलावों के बारे में अनुमान लगा सकता है न कि गुणात्मक बदलावों के बारे में, जैसे कि श्रम सम्बन्ध, कार्य की गुणवत्ता, कर्मचारी सन्तुष्टि आदि।

इस प्रकार वित्तीय विवरणों की प्रमुख सीमाएँ निम्न प्रकार हैं:

(1) वर्तमान स्थिति को प्रतिबिम्बित नहीं करते (Do not Reflect Current Situation): वित्तीय विवरणों को पिछली लागत के आधार पर तैयार किया जाता है। चूँकि धन की क्रय शक्ति बदलती रहती है। अतः वित्तीय विवरणों में दर्शाई गई परिसम्पत्तियों एवं दायित्वों (देयताओं) के मूल्य चालू या वर्तमान बाजार स्थिति को नहीं दर्शाते हैं।

(2) परिसम्पत्तियाँ वसूल नहीं की जा सकतीं (Assets may not Realise): लेखांकन को विशेष रूढ़ियों के आधार पर किया जाता है। कुछेक परिसम्पत्तियाँ सम्भतः कथित मूल्य पर वसूल नहीं की जा सकती। तुलन-पत्र में दर्शाई गई परिसम्पत्तियाँ केवल असमाप्त या अपरिशोधित लागत ही. प्रदर्शित करती हैं।

(3) पक्षपाती (Bias): वित्तीय विवरण अभिलिखित तथ्यों, संकल्पनाओं तथा प्रयुक्त परम्पराओं का परिणाम होते हैं और लेखाकार या लेखापाल के द्वारा विभिन्न स्थितियों में निजी धारणा के आधार पर निर्णय लिए जाते हैं। अतः परिणामों में पक्षपात दिखता है और वित्तीय विवरणों में दर्शाई गई वित्तीय स्थिति वास्तविक नहीं होती है।

(4) कुल जमा/समग्र सूचना (Aggregate Information): का प्रदर्शन - वित्तीय विवरण समग्र सूचना दर्शाते हैं न कि विस्तृत सूचना। अतः उपयोगकर्ता को निर्णय लेने में अधिक सहायक नहीं होते।

(5) अनिवार्य सूचना का अभाव (Vital Information Missing): तुलन-पत्र बाजार से सम्बन्धित हानि, समझौते के उल्लंघन के बारे में सूचना या जानकारी नहीं दर्शाते हैं जो कि उद्यम हेतु काफी महत्त्वपूर्ण है।

(6) गुणवत्तापूर्ण या गुणात्मक सूचना की कमी (No Qualitative Information): वित्तीय विवरण में केवल आर्थिक जानकारी समाहित होती है तथा इनमें औद्योगिक सम्बन्धों, औद्योगिक वातावरण, श्रम सम्बन्धों, कार्य एवं श्रम की गुणवत्ता आदि जैसी गुणात्मक जानकारियाँ नहीं होती हैं।

(7) ये केवल अन्तरिम रिपोर्ट होती हैं (They are only Interim Reports): लाभ व हानि विवरण केवल विशिष्ट अवधि के लाभों/हानियों को दर्शाता है। यह आने वाले समय में अर्जन क्षमता के बारे में कुछ नहीं बताता। उसी प्रकार तुलन-पत्र में दर्शाई गई वित्तीय स्थिति एक समय बिन्दु पर सत्य हो सकती है परन्तु भविष्य की तिथि पर होने वाला परिवर्तन नहीं दर्शाया जाता।

प्रश्न 4.

लाभ-हानि विवरण का प्रारूप बनाइए तथा इसकी मदों की व्याख्या कराधान से पूर्व लाभ की राशि की गणना तक कीजिए।

उत्तर:

लाभ - हानि विवरण का प्रारूप (Format of Statement of Profit and Loss):

Statement of Profit and Loss for the year ended..........

लाभ व हानि विवरण की मुख्य मदें (Main Items of Statement of Profit and Loss): लाभ व हानि विवरण की मदें निम्न वर्णित हैं।

1. प्रचालनों से आगम (Revenue from Operations): इसमें निम्न सम्मिलित हैं।

- उत्पादों के विक्रय से आगम

- सेवाओं के विक्रय से आगम

- अन्य प्रचालन आगम।

वित्तीय कम्पनी के सम्बन्ध में, प्रचालन से आय में ब्याज, लाभांश तथा अन्य वित्तीय सेवाओं से आय को सम्मिलित किया जाता है। उल्लेखनीय है कि उपरोक्त प्रत्येक के अन्तर्गत, शीर्षों को, लागू प्रसार तक, खातों की टिप्पणियों में अलग - अलग दर्शाया जाएगा।

(2) अन्य आय (Other Income): इसमें निम्न शामिल हैं:

- ब्याज आय (गैर-वित्तीय कम्पनी की स्थिति में)

- लाभांश आय

- निवेशों के विक्रय पर निवल लाभ/(हानि)

- अन्य गैर-प्रचालन आय (ऐसी आय से प्रत्यक्षतः सम्बन्धित व्ययों के बाद निवल)

(3) व्यय (Expenses): आय कमाने के लिए विभिन्न शीर्षों के अन्तर्गत दर्शाए गए व्यय निम्न वर्णित हैं

- सामग्री की लागत (Cost of Materials): यह उत्पादन कम्पनियों पर लागू होता है। इसमें वस्तुओं के उत्पादन में प्रयुक्त कच्चा माल तथा अन्य सामग्री को सम्मिलित किया जाता है।

- व्यापारिक रहतिए का क्रय (Purchase of Stock-in-trade): इसका अभिप्राय व्यापार के उद्देश्य से क्रय की गई वस्तुओं से है।

- निर्मित माल, संकर्म चालू तथा व्यापारिक रहतिए में परिवर्तन (Changes in Inventories of Finished Goods, WIP and Stock - in - trade): यह निर्मित माल, संकर्म चालू तथा व्यापारिक रहतिए के प्रारम्भिक व अन्तिम रहतिए में अन्तर की राशि है।

- कर्मचारी हित व्यय (Employees Benefit Expenses): इस शीर्ष में कर्मचारियों से सम्बन्धित व्यय, जैसे वेतन, मजदूरी, छुट्टियों का नकदीकरण, स्टाफ हित आदि दर्शाए जाते हैं। कर्मचारी हित व्ययों को आगे प्रत्यक्ष एवं अप्रत्यक्ष व्ययों में वर्गीकृत किया जा सकता है।

- वित्तीय लागत (Finance Cost): यह ऋणों पर वर्ष के दौरान ब्याज खर्चों के व्यय हैं। इस शीर्ष में केवल ब्याज को ही दर्शाया जाता है। अन्य वित्तीय व्यय, जैसे कि बैंक खर्च, 'अन्य व्ययों' में दर्शाए जाते हैं।

- ह्रास (Depreciation): ह्रास स्थायी परिसम्पत्तियों में घटाव है जबकि अपलेखन अमूर्त सम्पत्तियों की राशि में कमी है।

- अन्य व्यय (Other Expenses): अन्य सभी व्यय जो उपरोक्त वर्गों में नहीं आते, उन्हें अन्य व्ययों के अन्तर्गत दर्शाया जाएगा। अन्य व्ययों को आगे प्रत्यक्ष व्यय, अप्रत्यक्ष व्यय तथा गैर-प्रचालन व्ययों में वर्गीकृत किया जा सकता है।

प्रश्न 5.

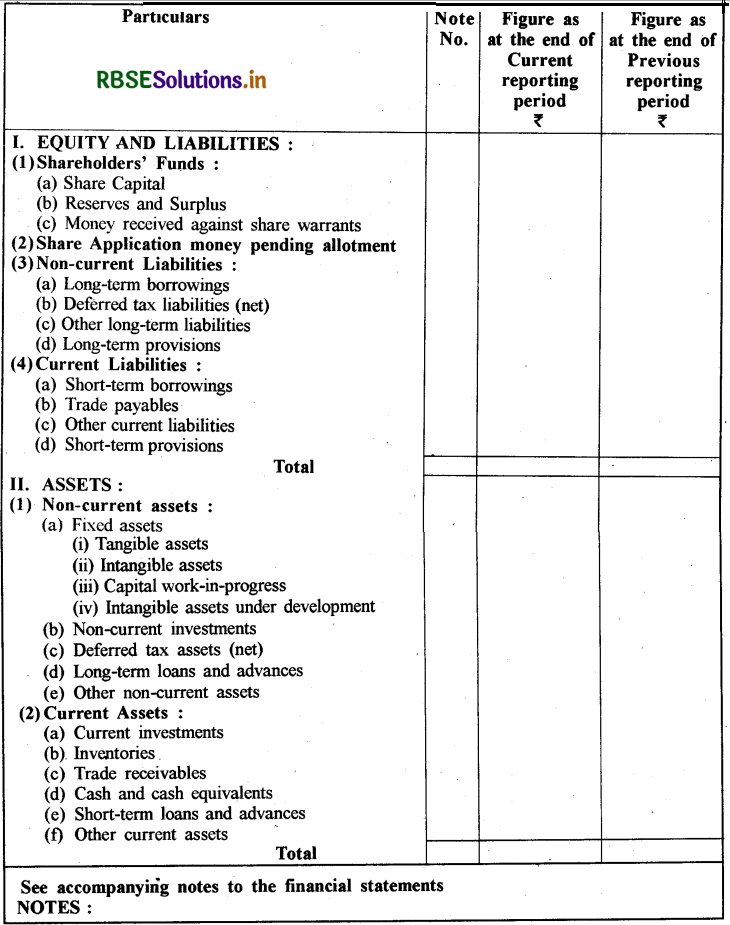

तुलन-पत्र का प्रारूप बनाइए तथा तुलन-पत्र के विभिन्न अवयवों. की व्याख्या कीजिए।

उत्तर:

Format of Balance Sheet Balance Sheet as at 31st March, 20......

चिट्टे अथवा तलन पत्र के विभिन्न अवयव: चिट्रे/तुलन. पत्र को दो भागों में बाँटा गया है - भाग - I समता एवं देयताएँ (Equity and Liabilities) तथा भाग - II सम्पत्तियाँ (Assets)। प्रथम भाग में चार मुख्य शीर्षक दिये गये हैं और द्वितीय भाग में दो मुख्य शीर्षक दिये गये हैं। इन्हें तैयार करने से सम्बन्धित साधारण अनुदेश (General Instructions) संक्षिप्त में निम्न प्रकार हैं।

भाग - I. Equity and Liabilities (समता एवं देयताएँ):

इसके प्रमुख शीर्षक तथा उपशीर्षक निम्न प्रकार हैं:

1. अंशधारियों के कोष (Shareholders' Funds):

(a) अंश पूँजी (Share Capital): अंशधारक निधि की सूचना वित्तीय विवरणों में विस्तृत एवं महत्त्वपूर्ण मदों तक सीमित हैं, इनका ब्यौरा खातों की टिप्पणियों में दिया जाता है।

अंश पूँजी के प्रत्येक वर्ग के लिए:

(क) प्राधिकृत अंशों की संख्या और राशि;

(ख) निर्गम किए गए, अभिदत्त पूर्ण प्रदत्त और अभिदत्त किन्तु पूर्ण प्रदत्त अंश नहीं हैं, के अंशों की संख्या और राशि;

(ग) सम मूल्य प्रति अंश;

(घ) लेखांकन अवधि के प्रारम्भ और अन्त पर बकाया अंशों की संख्या का मिलान;

(ङ) अंशों के प्रत्येक वर्ग से जुड़े अधिकार, अधिमानताएँ और प्रतिबन्ध जिनके अन्तर्गत लाभांश के वितरण और पूँजी के प्रतिदाय पर प्रतिबन्ध भी सम्मिलित हैं;

(च) धारक कम्पनी या अन्ततोगत्वा धारक कम्पनी द्वारा कम्पनी में प्रत्येक वर्ग के सम्बन्ध में धारित अंश, जिनके अन्तर्गत धारक कम्पनी या अन्ततोगत्वा धारक कम्पनी की अनुषंगी या सहबद्ध कम्पनियों द्वारा सकल रूप से धारित अंश भी हैं;

(छ) अंशों के विक्रय/विनिवेश के लिए विकल्पों और संविदाओं/प्रतिबद्धताओं के अधीन निर्गम के लिए आरक्षित अंश;

(ज) उस तारीख से, जिसको तुलन-पत्र तैयार किया जाता है, तुरन्त पूर्ववर्ती 5 वर्ष की अवधि के लिए:

- संविदाओं/प्रतिबद्धताओं के अधीन आरक्षित अंश;

- वापस क्रय किए गए अंशों की कुल संख्या और वर्ग;

- रोकड़ के अतिरिक्त अन्य प्रतिफल के बदले निर्गमित अंश तथा बोनस अंशों की संख्या तथा वर्ग।

(झ) संपरिवर्तन की पूर्वतम तारीख के साथ निर्गमित समता/पूर्वाधिकारी अंशों में संपरिवर्तनीय प्रतिभूतियों के प्रतिबन्ध, सबसे बाद की तारीख से आरम्भ करते हुए अवरोही अनुक्रम में;

(ञ) असंदत्त माँगें (समग्र);

(ट) जब्त अंश (मूल रूप में समादत्त रकम)।

(b) संचय एवं आधिक्य (Reserve and Surplus): इस शीर्षक की मदों को निम्न प्रकार वर्गीकृत किया जाएगा

- पूँजी संचय (Capital Reserves)

- पूँजी शोधन संचय (Capital Redemption Reserves)

- प्रतिभूति प्रीमियम संचय (Securities Premium Reserves)

- ऋण पत्र शोधन संचय (Debentures Redemption Reserves)

- पुनः मूल्यांकन संचय (Revaluation Reserves)

- शेयर विकल्प बकाया लेखा (Share Option Outstanding Account)

- अन्य संचय (Other Reserves): इन्हें प्रवृत्ति के अनुसार अलग-अलग प्रदर्शित किया जाएगा।

- अधिशेष (Surplus) लाभ - हानि के विवरण में अतिशेष। लाभांश, बोनस अंश और आरक्षितियों को/से अन्तरण आदि जैसे आबंटनों और विनियोजनों को प्रकट करता है।

आरक्षितियों और अधिशेषों के प्रकटीकरण के सम्बन्ध में महत्त्वपूर्ण परिवर्तन या संशोधन इस प्रकार हैं:

(अ) उद्दिष्ट निवेशों द्वारा विनिर्दिष्ट रूप से दर्शित किसी आरक्षिती को एक 'निधि' कहा जाएगा।

(ब) लाभ और हानि विवरण के डेबिट अतिशेष को 'अधिशेष' शीर्ष के अधीन ऋणात्मक आँकड़े के रूप में दर्शित किया जाएगा।

(स) इसी प्रकार, 'आरक्षितियों और अधिशेष' के अतिशेष को अधिशेष के ऋणात्मक अतिशेष, यदि कोई है, का समायोजन करने के पश्चात् दर्शित किया जाएगा, तब भी जब परिणामिक आँकड़े ऋणात्मक होंगे।

(द) शीर्ष 'आरक्षित और अधिशेष' के अन्तर्गत बकाया अंश विकल्प खाते को एक अलग मद के रूप में मान्यता दी गई है। कर्मचारी अंश - आधारित भुगतानों के लेखांकन के लिए ICAI के मार्गदर्शक नोट के अनुसार बकाया अंश विकल्प खाते के जमा शेष को तुलन-पत्र में 'अंशधारक निधि' के अन्तर्गत एक अलग शीर्ष के रूप में दर्शाया जाएगा।

(c) अंश वारंटों के प्रति प्राप्त धन (Money Received against Share Warrants): यदि कम्पनी ने अंश वारंट निर्गमित किये हों तो उनसे प्राप्त राशि इस शीर्षक के अन्तर्गत अलग से प्रदर्शित की जावेगी। इन्हें बाद के वर्षों में कम्पनी द्वारा पूर्व निर्धारित दर पर अंशों में बदल दिया जाता है।

2. आवंटन लम्बित रहने के दौरान अंश आवेदन राशि (Share Application Money pending allotment): अंश आवेदन पर प्राप्त राशि जिसके सम्बन्ध में अभी तक अंशों का आवंटन नहीं किया गया है।

3. गैर चालू दायित्व (Non-Current Liabilities): इस शीर्षक के अन्तर्गत वे दायित्व आते हैं जो चालू दायित्व के रूप में वर्गीकृत नहीं किये गये हैं:

(a) दीर्घकालीन ऋण (Long - term borrowings): इसके अन्तर्गत ऋणपत्र, बॉण्ड, बैंक या अन्य संस्थाओं से लिये गये अवधि ऋण जमायें तथा अन्य दीर्घकालीन ऋण को शामिल किया जावेगा। सुरक्षित व असुरक्षित को भी अलगअलग दिखाया जावेगा।

(b) अस्थगित कर दायित्व (शुद्ध) [Deferred tax liabilities (Net)]: लेखांकन आय एवं करयोग्य आय के अन्तर पर लगने वाले कर के कारण अस्थगित कर दायित्व की गणना की जाती है। यदि करयोग्य आय लेखांकन आय से कम हो तो अन्तर की राशि पर कर 'अस्थगित कर दायित्व' कहलायेगा। इसके विपरीत करयोग्य आय लेखांकन आय से अधिक होने पर अन्तर की राशि पर कर 'अस्थगित कर सम्पत्ति' होगा, जिसे भाग - II सम्पत्ति शीर्षक में दिखाया जाएगा।

(c) अन्य दीर्घकालीन दायित्व (Other Long-term Liabilities): इसमें व्यापार देयता (Trade Payables) और अन्य देयता (Other Payables) को अलग-अलग प्रदर्शित किया जावेगा। जिनका भुगतान 12 माह से अधिक की अवधि में करना है।

(d) दीर्घकालीन आयोजन (Long-term Provisions): इसे निम्न प्रकार से वर्गीकृत किया गया है:

- कर्मचारी लाभार्थ आयोजन (Provision for Employees benefits)

- अन्य (Others)।

4. चालू दायित्व (Current Liabilities): किसी भी दायित्व को चालू रूप में तभी वर्गीकृत किया जाएगा जबकि वह मुख्यतः व्यवसाय के सामान्य परिचालन चक्र से सम्बन्धित हो, जिसे मुख्यतः व्यापार प्रयोजन के लिये धारित किया गया हो तथा जिसका भुगतान 12 माह की अवधि के अन्दर-अन्दर किया जाना है। इसके अन्तर्गत निम्न को शामिल किया जाता है:

(a) अल्पकालीन उधार (Short-term borrowings): इसमें बैंक व अन्य पक्षकारों से लिये गये ऋण सम्बन्ध, पक्षकारों से ऋण व अग्रिम, अल्पकालीन जमा व अन्य ऋण व अग्रिम को अलग - अलग दिखाया जाएगा।

(b) व्यापारिक देयता (Trade Payables): व्यापार संचालन हेतु माल का क्रय एवं सेवा प्राप्ति से सम्बन्धित बकाया भुगतान जो सम्बन्धित 12 महीने में किया जाना है। जैसे - Creditors, Bills Payable, Outstanding Expenses.

(c) अन्य चालू दायित्व (Other Current Liabilities): इस शीर्षक के अन्तर्गत सामान्यतः निम्न को शामिल किया जावेगा

- दीर्घकालीन दायित्वों का आगामी 12 महीने में किया जाने वाला भुगतान

- उधारों पर उपार्जित ब्याज

- अग्रिम प्राप्त आय (Income Received in Advance. Unearned Income)

- अप्रदत्त लाभांश (Unpaid Dividend)

- आवेदन पर प्राप्त वापसी योग्य राशि एवं उस पर देय ब्याज

- अप्रदत्त परिपक्व जमा एवं उन पर देय ब्याज (Unpaid Mature Deposits and Interest Accured)

- अप्रदत्त परिपक्व ऋणपत्र एवं उन पर देय ब्याज

- अन्य देय।

(d) अल्पकालीन आयोजन (Short-term Provisions): अल्पकालीन आयोजनों को निम्न प्रकार वर्गीकृत किया जावेगा

- कर्मचारियों के लाभार्थ हेतु आयोजन

- अन्य।

भाग - II. Assets (सम्पत्तियाँ):

इसके प्रमुख शीर्षक तथा उपशीर्षक निम्न प्रकार हैं:

1. गैर चालू सम्पत्तियाँ (Non - current Assets): इस शीर्षक के अन्तर्गत उन सम्पत्तियों को शामिल किया जाता है जो चालू सम्पत्ति के रूप में वर्गीकृत नहीं की गयी हैं। जैसे:

(a) स्थायी सम्पत्तियाँ (Fixed Assets): स्थायी परिसम्पत्तियों के व्यवहार में कोई परिवर्तन नहीं है। मूर्त एवं अमूर्त परिसम्पत्तियाँ गैर-चालू हैं। यह उल्लेखनीय है कि यदि परिसम्पत्ति का उपयोगी जीवन 12 महीने से कम है तब भी यह गैर - चालू शीर्ष के अन्तर्गत ही आएगी।

- मूर्त सम्पत्तियाँ (Tangible Assets): भूमि, भवन, मशीनरी, फर्नीचर, वाहन, कार्यालय उपकरण व अन्य सभी मूर्त सम्पत्तियाँ आदि।

- अमूर्त सम्पत्तियाँ (Intangible Assets): ख्याति, व्यापार चिह्न, ब्राण्ड, खनन अधिकार, पेटेन्ट, प्रतिलिप्याधिकार व अन्य विशेष अधिकार आदि।

- Capital Working in Progress: ऐसी पूँजीगत सम्पत्तियाँ जिनका निर्माण कार्य अभी अधूरा है, इसमें शामिल की जाती हैं।

- विकासाधीन अमूर्त सम्पत्तियाँ।

(b) गैर चालू विनियोग (Non - current Investments): इनमें ऐसे विनियोगों को शामिल किया जावेगा जो पुनः विक्रय के लिये नहीं रखे गये हैं। इन्हें प्रतिभूतियों के नाम एवं प्रकृति के अनुसार अलग - अलग दर्शाया जावेगा।

(c) अस्थगित कर सम्पत्तियाँ (शुद्ध) [Deferred Tax Assets (Net)]: पूर्व में भाग - I में बताये अनुसार अन्तर की राशि पर कर दायित्व।

(d) दीर्घकालीन ऋण और अग्रिम (Longs - term Loans and Advances): इसके अन्तर्गत उन सभी ऋणों और अग्रिमों को दिखाया जावेगा जिनकी प्राप्ति 12 महीने के पश्चात् नकद या सम्पत्ति में होगी। सुरक्षित व असुरक्षित को अलग - अलग दर्शाया जावेगा।

(e) अन्य गैर चालू दायित्व (Other Non - current Assets)।

2. चालू सम्पत्तियाँ (Current Assets):

इस शीर्षक हेतु किसी सम्पत्ति को चालू सम्पत्ति के रूप में तभी वर्गीकृत किया जावेगा जबकि वह सम्पत्ति व्यापार के सामान्य प्रचालन चक्र में वसूली योग्य है। (विक्रय या उपभोग), मुख्यतः व्यापार प्रयोजन के लिये धारित की गयी है तथा रिपोर्टिंग तिथि के पश्चात् 12 माह के भीतर वसूली योग्य है। इनको निम्नानुसार वर्गीकृत किया गया है।

- चालू विनियोग (Current Investments): इसमें उन सभी विनियोगों को शामिल किया जावेगा जिन्हें 12 माह की अवधि में पुनः नकद में परिवर्तित किया जाना है। सभी विनियोगों को नाम एवं उनकी प्रकृति के अनुसार अलगअलग दिखाया जावेगा।

- स्कन्थ (Inventories): इसके अन्तर्गत Raw Material, Work in Progress, Finished Goods, Stock in trade, Loose Tools, Store & Spare Parts and others को शामिल करेंगे।

- व्यापार प्राप्य (Trade Receivables): इसमें देनदार एवं प्राप्य बिलों को सम्मिलित किया जाता है।

- नकद और नकद समतुल्य (Cash and Cash Equivalents): इसमें बैंक शेष (Bank Balance), नकद शेष (Cash Balance), हस्तस्थ चैक एवं ड्राफ्ट (Cheque & Draft on hand) और अन्य शामिल होते हैं।

- अल्पकालीन ऋण और अग्रिम (Short - term Loans & Advances): सम्बन्धित पक्षकारों को ऋण और अग्रिम तथा अन्य ऋण और अग्रिम को अलग-अलग प्रदर्शित करेंगे। इन्हें सुरक्षित एवं असुरक्षित में विभाजित किया जावेगा।

- अन्य चालू सम्पत्तियाँ (Other Current Assets): यह एक सर्वसमावेश शीर्षक है जिसमें ऐसी चालू सम्पत्तियों को सम्मिलित किया जाता है, जो अन्य किसी शीर्षक के लिये उचित नहीं हैं। जैसे पूर्वदत्त खर्चे (Prepaid Expenses), अग्रिम कर (Advance Tax) आदि।

आकस्मिक दायित्व और प्रतिबद्धतायें (Contingent Liabilities and Commitments): इन्हें वित्तीय विवरण के नीचे अलग से प्रदर्शित किया जावेगा।

प्रश्न 6.

व्याख्या कीजिए कि एक उपक्रम के मामलों में हित रखने वाले विभिन्न पक्षों के लिए वित्तीय विवरण किस प्रकार उपयोगी होते हैं।

उत्तर:

वित्तीय विवरणों की उपयोगिता एवं महत्त्व (Utility and Importance of Financial Statements): वित्तीय विवरण आधुनिक युग में बहुत ही महत्त्वपूर्ण प्रपत्र माने जाते हैं। किसी व्यावसायिक संस्था के क्रियाकलापों से समाज का प्रत्येक वर्ग प्रत्यक्ष या अप्रत्यक्ष रूप से प्रभावित होता है। वित्तीय विवरण उस संस्था के लाभों तथा प्रगति के बारे में सभी सूचनाएँ प्रदान करते हैं, अतः ये सभी व्यक्ति वित्तीय विवरणों में भी रुचि रखते हैं। विभिन्न व्यक्तियों के संदर्भ में वित्तीय विवरणों का महत्त्व एवं उपयोगिता इस प्रकार है।

1. विनियोक्ताओं के लिए-एक बार व्यावसायिक संस्था से सम्बन्ध स्थापित हो जाने के बाद विनियोक्ताओं का हित दीर्घकालीन हो जाता है और वे शोधन क्षमता के साथ - साथ संस्था की लाभार्जन शक्ति और भावी विकास में भी रुचि लेते हैं। ये विनियोक्ता (अ) अंशधारी,

(ब) ऋणपत्रधारी हो सकते हैं।

(अ) अंशधारियों के लिए: अंशधारी ही कम्पनी के स्वामी होते हैं। कम्पनी के वित्तीय विवरणों से ही वे उसकी लाभार्जन क्षमता, वित्तीय कुशलता एवं प्रशासन कुशलता के बारे में सूचना प्राप्त करते हैं। कम्पनी के शुद्ध मूल्य की सहायता से वे प्रति अंश मूल्य ज्ञात करते हैं तथा उसी के आधार पर पूँजीगत लाभ प्राप्त करने की सम्भावना की जाँच करते हैं। पूर्वाधिकार अंशधारी वित्तीय विवरणों के आधार पर 'डिविडेन्ड कवर' ज्ञात करते हैं और भविष्य में लाभांश नियमित रूप से प्राप्त होने की संभावना की जाँच करते हैं।

(ब) ऋणपत्रधारियों के लिए: ऋणपत्रधारी संस्था की दीर्घकालीन शोधन क्षमता के बारे में जानकारी प्राप्त करते हैं, जो कि वित्तीय विवरणों से आसानी से जानी जा सकती है।

(2) बैंकों के लिए: बैंक एवं वित्तीय संस्थाएँ अपने ग्राहकों को ऋण पत्र एवं साख सुविधाएँ प्रदान करते हैं तथा बैंक उनके सम्बन्ध में आवश्यक सूचनाएँ यथा - संस्था की लाभार्जन क्षमता, वित्तीय स्थिति एवं भावी योजनाओं के सम्बन्ध में विश्लेषण आदि वित्तीय विवरणों से ही प्राप्त करते हैं तथा ऋण की प्राप्ति निश्चित समय पर सुनिश्चित करते हैं।

(3) प्रबन्ध के लिए: कम्पनी के प्रबन्धकों का कर्तव्य कम्पनी को सुचारु रूप से चलाना एवं भविष्य के लिए योजनाएँ बनाना है। वित्तीय विवरणों के आधार पर ही वे विश्वसनीय व सही सूचनाओं की प्राप्ति कर निर्णय ले सकते हैं।

(4) व्यापार परिषदों के लिए: व्यापार परिषदें सदस्य फर्मों या कम्पनियों के वित्तीय विवरण प्राप्त करके उनके विश्लेषण से उद्योग की प्राप्ति की प्रवृत्ति का अध्ययन करती हैं।

(5) व्यापारिक लेनदारों के लिए: व्यापारिक ऋण से तात्पर्य एक व्यापारी द्वारा दूसरे व्यापारी को उधार माल के क्रय में स्थगित भुगतान की सुविधा प्रदान करना होता है। ये अल्प अवधि के ऋणदाता होते हैं। ये वित्तीय विवरणों की चालू सम्पत्तियों एवं चालू दायित्वों की तुलना करके ज्ञात करते हैं कि उनकी राशियों का भुगतान करने की क्षमता कम्पनी में है या नहीं।

(6) आयकर अधिकारी के लिए: आयकर अधिकारी कर योग्य आय की गणना वित्तीय खातों के आधार पर ही करते हैं।

(7) सरकार के लिए: आजकल सरकार आर्थिक विकास में सक्रिय भाग ले रही है, जिसके लिए कम्पनियों के सम्बन्ध में अनेक सूचनाएँ वित्तीय विवरणों से ही प्राप्त करती है। कुप्रबन्ध की स्थिति में सरकार कम्पनी को अपने नियंत्रण में ले सकती है।

(8) श्रमिकों व कर्मचारियों के लिए: वित्तीय विवरणों के आधार पर श्रमिक व कर्मचारी कम्पनी की प्रगति का ज्ञान प्राप्त करते हैं तथा अपनी माँगें प्रबन्धकों के सामने रखते हैं।

(9) स्टॉक एक्सचेंजों के लिए: स्कन्ध विपणि केन्द्रों पर सूचीकरण के नियमों के अन्तर्गत कम्पनियों को अपने वित्तीय विवरण स्टॉक एक्सचेंज को भेजने पड़ते हैं। स्टॉक एक्सचेंज उनका विश्लेषण करके आवश्यक सूचनाएँ अपने प्रकाशनों में प्रकाशित करते हैं जिसका लाभ विनियोजकों द्वारा प्राप्त किया जा सकता है।

(10) अन्य वर्गों के लिए: उपर्युक्त के अलावा ग्राहक, समाज सुधारक, अर्थशास्त्री व राजनीतिज्ञ भी इनका प्रयोग करते हैं।

इस प्रकार उपर्युक्त विवेचन से स्पष्ट है कि सभी व्यक्तियों के लिए वित्तीय विवरण काफी महत्त्वपूर्ण होते हैं; क्योंकि इनके आधार पर ही वे व्यक्ति अपनी रुचि व धारणा के विषय में ठोस अनुमान लगा सकते हैं।

प्रश्न 7.

वित्तीय विवरण अभिलेखित तथ्यों, लेखांकन परिपाटियों तथा व्यक्तिगत निर्णयों के संयोजन को प्रतिबिम्बित करते हैं। चर्चा कीजिए।

उत्तर:

अमेरिकन इंस्टीट्यूट ऑफ सर्टिफाइड पब्लिक एकाउंटेन्ट्स के अनुसार वित्तीय विवरण अभिलेखित तथ्यों, लेखांकन परिपाटियों तथा व्यक्तिगत निर्णयों के संयोजन को प्रतिबिम्बित करते हैं। इससे वित्तीय विवरणों की प्रकृति का पता चलता है। [नोट - वित्तीय विवरणों की प्रकृति के विस्तृत विवेचन के लिए दीर्घ उत्तरीय प्रश्न संख्या 1 का उत्तर देखें।]

प्रश्न 8.

आय विवरण तथा तुलन-पत्र बनाने की प्रक्रिया का वर्णन कीजिए।

उत्तर:

लाभ व हानि विवरण बनाने की प्रक्रिया: आय विवरण को अब लाभ व हानि विवरण (Statement of Profit and Loss) कहा जाता है। इसे कम्पनी अधिनियम 2013 की अनुसूची III में निर्दिष्ट रीति के अनुसार तैयार किया जाता है।

लाभ व हानि का विवरण बनाने की प्रक्रिया निम्न प्रकार है:

- सर्वप्रथम खाताबही के विभिन्न खातों के शेषों के आधार पर तलपट (Trial Balance) तैयार किया जाता है।

- प्रचालन से आय की गणना करते हैं।

- प्रचालन से आय में अन्य आय को जोड़कर कुल आय ज्ञात करते हैं।

- इस कुल आय में से कम्पनी के द्वारा किये गये सभी व्ययों को घटाकर कर से पूर्व लाभ ज्ञात किया जाता है।

- अन्य मदों का लेखा लाभ व हानि चाहिए।

- विवरण के प्रारूप के अनुसार करते हैं।

[नोट - 'लाभ व हानि विवरण' का प्रारूप दीर्घ उत्तरीय प्रश्न संख्या 4 के उत्तर में देखें।]

संख्यात्मक प्रश्न (Numerical Questions):

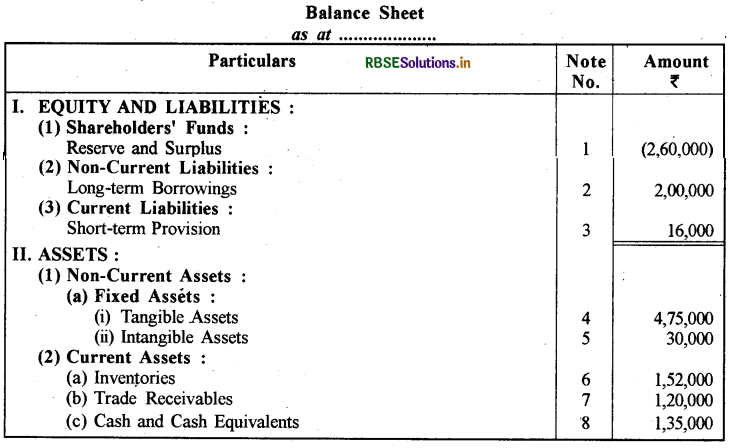

प्रश्न 1.

निम्नलिखित मदों को तुलन-पत्र में दर्शाइए:

|

विवरण (Particulars) |

₹ |

|

1. प्रारम्भिक व्यय (Preliminary Expenses) |

2,40,000 |

|

2. अंश निर्गमन पर बट्टा (Discount on issue of Shares) |

20,000 |

|

3. 10% ॠणपत्र (10% Debentures) |

2,00,000 |

|

4. व्यापारिक रहतिया (Stock in Trade) |

1,40,000 |

|

5. बैंक में रोकड़ (Cash at Bank) |

1,35,000 |

|

6. प्राप्य विपत्र (Bills Receivable) |

1,20,000 |

|

7. ख्याति (Goodwill) |

30,000 |

|

8. खुले औजार (Loose Tools) |

12,000 |

|

9. मोटर वाहन (Motor Vehicles) |

4,75,000 |

उत्तर:

प्रश्न 2.

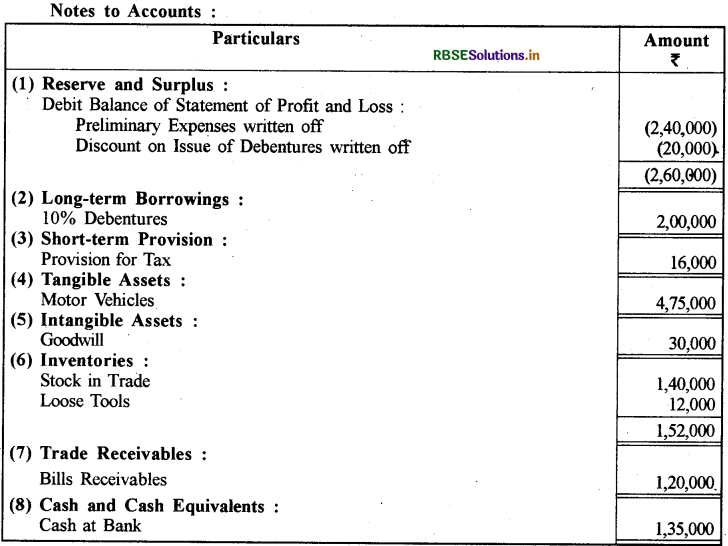

1 अप्रैल, 2017 को जम्बो लिमिटेड ने 20% बट्टे पर ₹ 100 प्रत्येक वाले 10,000,12% ऋणपत्र जारी किए जो 5 वर्षों बाद शोधनीय हैं। कम्पनी ने यह निर्णय लिया कि इन ऋणपत्रों पर दिए गए बट्टे को 31 मार्च, 2018 को अपलेखित किया जाए। 31 मार्च, 2018 को कम्पनी के तुलन-पत्र में मदों को दर्शाइए।

उत्तर:

प्रश्न 3.

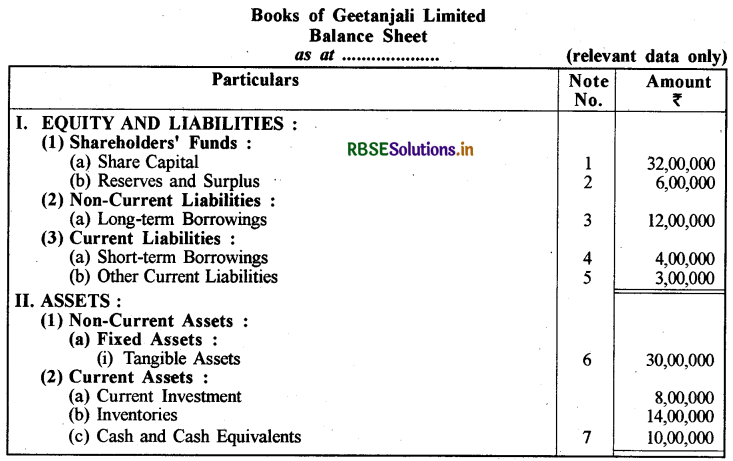

निम्नलिखित सूचना से गीतांजलि का तुलन-पत्र बनाइए:

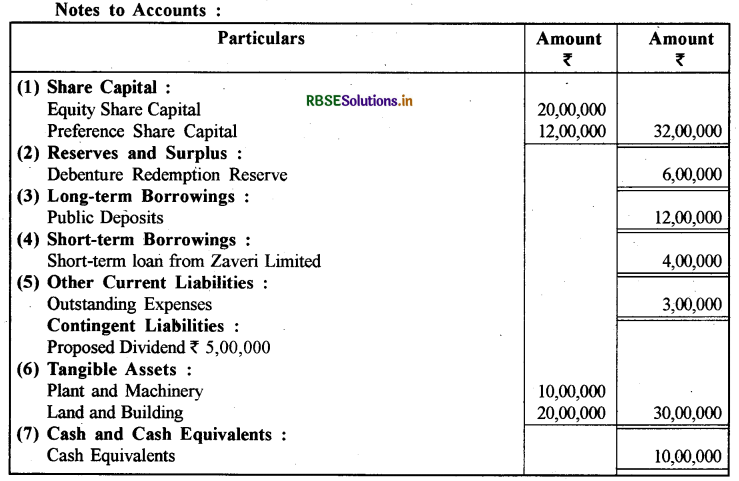

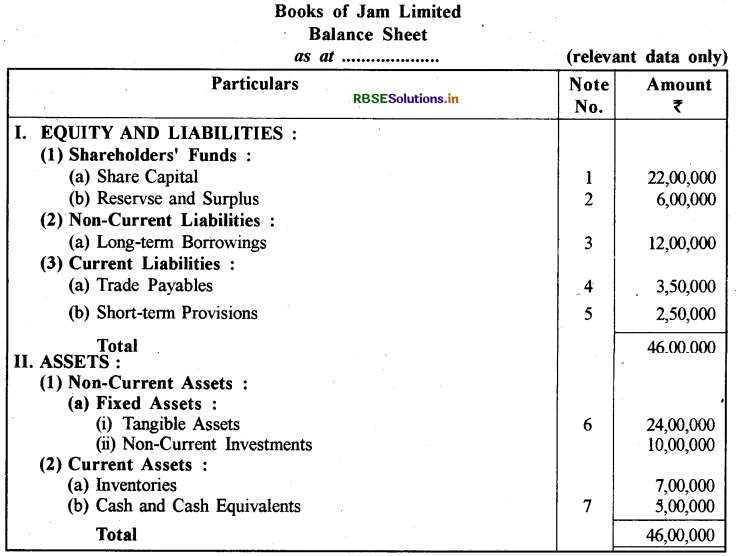

रहतिया ₹ 14,00,000; समता अंश पूँजी ₹ 20,00,000; संयंत्र एवं मशीनरी ₹ 10,00,000; अधिमानी अंश पूँजी ₹ 12,00,000; ऋणपत्र शोधन कोष ₹ 6,00,000; अदत्त व्यय ₹ 3,00,00; प्रस्तावित लाभांश ₹ 5,00,000; भूमि व भवन ₹ 20,00,000; चालू निवेश ₹ 8,00,000; रोकड़ तुल्यांक ₹ 10,00,000; जावेरी लि. (ट्वलाईट लि. की एक सहायक कम्पनी) से अल्पाव्रधि ऋण ₹ 4,00,000; सार्वजनिक जमा ₹ 12,00,000।

उत्तर:

प्रश्न 4.

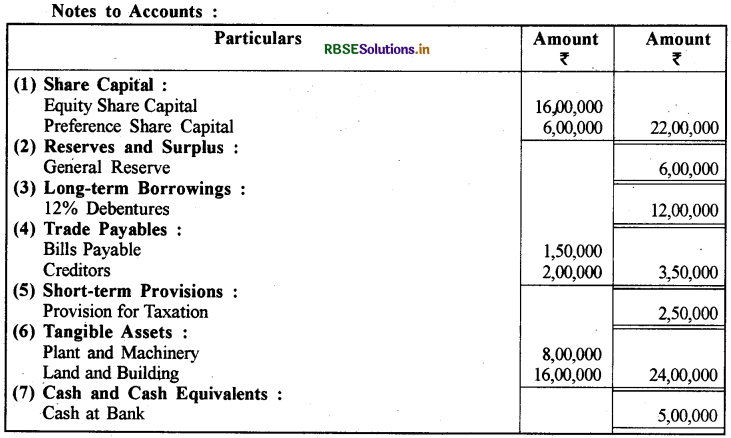

निम्नलिखित सूचना से जाम लि. का तुलन-पत्र बनाइए:

रहतिय़ा ₹ 7,00,000; समता अंश पूँजी ₹ 16,00,000; संयंत्र एवं मशीनरी ₹ 8,00,000; अधिमानी अंश पूँजी ₹6,00,000; सामान्य संचय ₹ 6,00,000; देय विपत्र ₹1,50,000; कराधान हेतु प्रावधान ₹ 2,50,000; मिव भवन ₹ 16,00,000; गैर-चालू निवेश ₹ 10,00,000; बैंक में रोकड़ ₹ 5,00,000; लेनदार ₹ 2,00,000; 12% पत ₹12,00,000।

उत्तर:

प्रश्न 5.

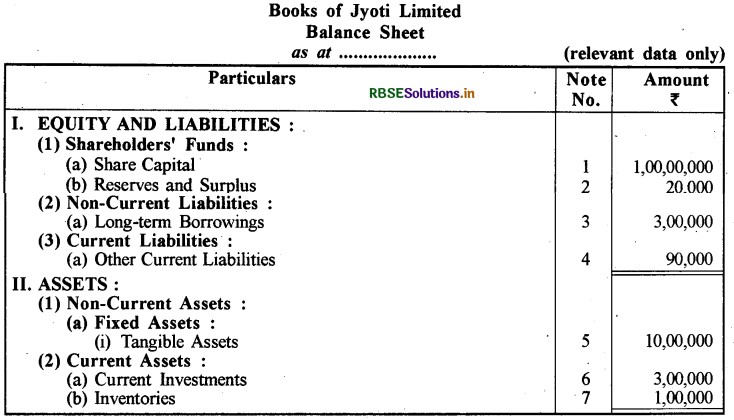

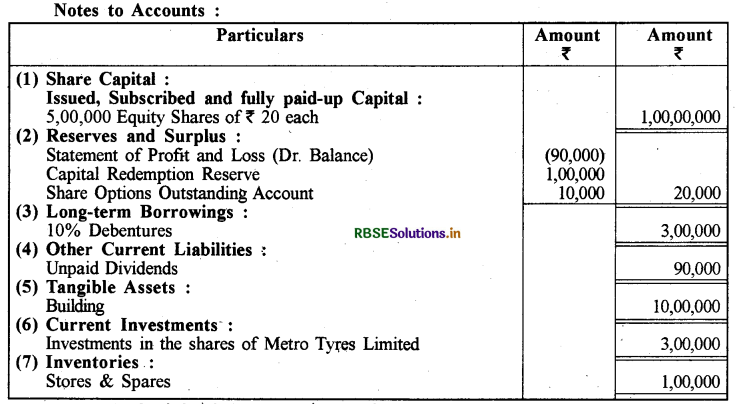

निम्नलिखित सूचना से 31 मार्च, 2017 को ज्योति लि. का तुलन-पत्र बनाइए:

भवन ₹ 10,00,000 ; मैट्रो टायर लि. के अंशों में निवेश ₹ 3,00,000; भण्डार और अतिरिक्त पुर्जे ₹ 1,00,000 ; लाभ-हानि विवरण ( डेबिट) शेष ₹ 90,000; ₹ 20 प्रत्येक वाले 5,00,000 पूर्ण प्रदत्त समता अंश; पूँजी शोधन कोष ₹ 1,00,000; 10% ॠणपत्र ₹ 3,00,000; अदत्त लाभांश ₹90,000; अंश विकल्प अदत्त खाता ₹10,000

उत्तर:

प्रश्न 6.

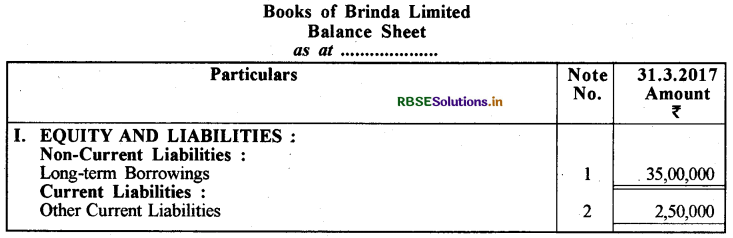

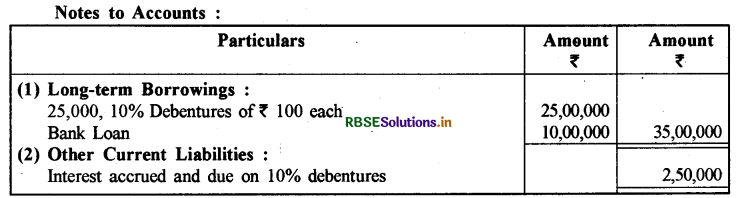

बृंदा लि. ने निम्नलिखित सूचनाएँ प्रदान कीं:

(क) ₹ 100 प्रत्येक वाले 25,000,10% ऋणपत्र।

(ख) ₹ 10,00,000 का बैंक ऋण जो 5 वर्ष बाद देय है।

( ग) ऋणपत्रों पर ब्याज अभी दिया जाना बाकी है।

31 मार्च, 2017 को कम्पनी के तुलन-पत्र में उपरोक्त मदों को दर्शाइए।

उत्तर:

प्रश्न 7.

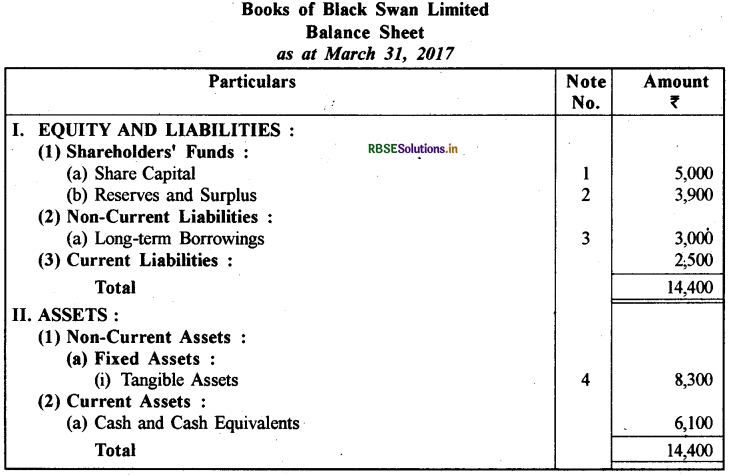

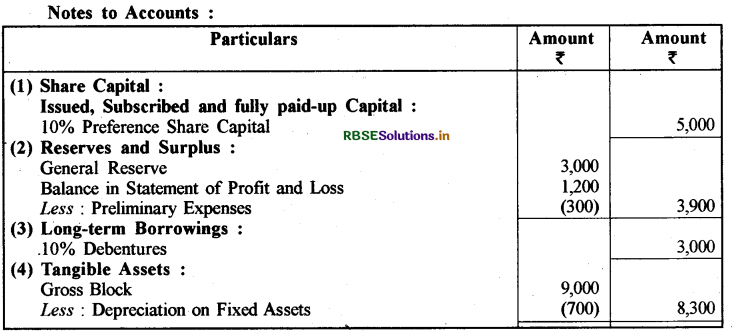

निम्नलिखित सूचना से 31 मार्च, 2017 को ब्लैक स्वान लि. का तुलन-पत्र तैयार कीजिए:

|

1. सामान्य संचय (General Reserve) |

3,000 |

|

2. 10 % ॠणपत्र (10% Debentures) |

3,000 |

|

3. लाभ - हानि विवरण का शेष (Balance in Statement of Profit and Loss) |

1,200 |

|

4. स्थायी सम्पत्तियों पर ह्रास (Depreciation on Fixed Assets) |

700 |

|

5. सकल खण्ड (Gross Block) |

9,000 |

|

6. चालू देयताएँ (Current Liabilities) |

2,500 |

|

7. प्रारस्भिक व्यय (Preliminary Expenses) |

300 |

|

8. 10% अधिमानी अंश पूँजी (10% Preference Share Capital) |

5,000 |

|

9. रोकड़ एवं रोकड़ तुल्यांक (Cash and Cash Equivalents) |

6,100 |

उत्तर:

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 5 साझेदारी फर्म का विघटन