RBSE Solutions for Class 12 Accountancy Chapter 3 साझेदारी फर्म का पुनर्गठन: साझेदार का प्रवेश

Rajasthan Board RBSE Solutions for Class 12 Accountancy Chapter 3 साझेदारी फर्म का पुनर्गठन: साझेदार का प्रवेश Textbook Exercise Questions and Answers.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Solutions Chapter 3 साझेदारी फर्म का पुनर्गठन: साझेदार का प्रवेश

RBSE Class 12 Accountancy साझेदारी फर्म का पुनर्गठन: साझेदार का प्रवेश InText Questions and Answers

स्वयं जाँचिए - 1:

पृष्ठ 122:

साझेदारी फर्म का पुनर्गठन साझेदार का प्रवेश प्रश्न 1.

अ और ब साझेदार हैं और 3 : 1 के अनुपात में लाभ विभाजित करते हैं। वे स को 1/4 भाग के लाभ के लिए प्रवेश - कराते हैं। नया लाभ निभाजन अनुपात होगा:

(अ) अ \(\frac{9}{16}\), ब \(\frac{3}{16}\), स \(\frac{4}{16}\)

(ब) अ \(\frac{10}{16}\), ब \(\frac{2}{16}\), स \(\frac{4}{16}\)

(स) अ \(\frac{10}{16}\), ब \(\frac{2}{16}\), स \(\frac{4}{16}\)

(द) अ \(\frac{8}{16} \), ब \(\frac{9}{16} \), स \(\frac{10}{16} \)

उत्तर:

(अ) अ \(\frac{9}{16}\), ब \(\frac{3}{16}\), स \(\frac{4}{16}\)

Sajhedari Ka Punargathan प्रश्न 2.

एक्स और वाई लाभ का विभाजन 3 : 2 के अनुपात में करते हैं। जैड 1/5 भाग के साझेदार के लिए प्रवेश लेता है। नया लाभ विभाजन अनुपात क्या होगा यदि जैड 3/20 एक्स से तथा 1/20 वाई से लेता है।

(अ) 9 :7 : 4

(ब) 8 : 8 : 4

(स) 6 : 10 : 4

(द) 10 : 6 : 4

उत्तर:

(अ) 9 :7 : 4

साझेदार का प्रवेश प्रश्न 3.

अ और ब लाभ और हानि का विभाजन 3 : 1 में करते हैं, स 1/4 भाग के लिए प्रवेश करता है। अ और ब का त्याग अनुपात है।

(अ) बराबर

(ब) 3 : 1

(स) 2 : 1

(द) 3 : 2

उत्तर:

(ब) 3 : 1

स्वयं जाँचिए - 2:

पृष्ठ 141.

सही विकल्प छाँटिए:

साझेदारी फर्म का पुनर्गठन प्रश्न 1.

साझेदार के प्रवेश पर, पुराने तुलन पत्र में दर्शाये गए सामान्य संचय हस्तान्तरित करेंगे।

(अ) सभी साझेदारों के पूँजी खातों में

(ब) नए साझेदार के पूँजी खातों में

(स) पुराने साझेदारों के पूँजी खातों में

(द) इनमें से कोई नहीं

उत्तर:

(स) पुराने साझेदारों के पूँजी खातों में

Sajhedari Firm Ka Punargathan प्रश्न 2.

आशा और निशा लाभों का विभाजन 2 : 1 में करते हैं । आशा के पुत्र, आशीष को 1/4 भाग के लिए जिसका 1/8 भाग आशा द्वारा उसके पुत्र को उपहार में दिया गया है। शेष योगदान निशा द्वारा दिया गया है। फर्म की ख्याति का मूल्यांकन ₹ 40,000 किया गया। पुराने साझेदारों के पूँजी खातों में कितनी ख्याति जमा की जाएगी।

(अ) ₹ 2,500 प्रत्येक

(ब) ₹ 5,000 प्रत्येक

(स) ₹ 20,000 प्रत्येक

(द) इनमें से कोई नहीं

उत्तर:

(ब) ₹ 5,000 प्रत्येक

Sajhedari Ka Pravesh प्रश्न 3.

अ, ब और स एक फर्म में साझेदार हैं। द नए साझेदार के रूप में प्रवेश करता है।

(अ) पुरानी फर्म का विघटन होगा

(ब) पुरानी फर्म तथा पुरानी साझेदारी का विघटन होगा

(स) पुरानी साझेदारी, पुनर्गठित होगी

(द) इनमें से कोई नहीं

उत्तर:

(स) पुरानी साझेदारी, पुनर्गठित होगी

Partnership Class 12 प्रश्न 4.

किसी नए साझेदार के प्रवेश पर, परिसम्पत्तियों में हुई मूल्य की वृद्धि को नाम किया जाएगा।

(अ) लाभ व हानि समायोजन खाते में

(ब) परिसम्पत्ति खाते में

(स) पुराने साझेदारों के पूँजी खाते में

(द) इनमें से कोई नहीं

उत्तर:

(ब) परिसम्पत्ति खाते में

Reconstitution Of Partnership Firm Class 12 प्रश्न 5.

किसी नए साझेदार के प्रवेश पर अवितरित लाभों को जो कि पुराने फर्म के तुलन पत्र में दर्शाये गए हैं, पूँजी खातों में हस्तान्तरित होंगी।

(अ) पुराने साझेदारों को पुराने पूँजी विभाजन अनुपात में

(ब) पुराने साझेदारों को पुराने लाभ विभाजन अनुपात में

(स) सभी साझेदारों के नए लाभ विभाजन अनुपात में

(द) इनमें से कोई नहीं

उत्तर:

(ब) पुराने साझेदारों को पुराने लाभ विभाजन अनुपात में

स्वयं करें:

पृष्ठ 143.

Accounting For Partnership Firm Class 12 Solutions प्रश्न 1.

एक फर्म के पिछले तीन वर्षों का लाभ ₹ 5,00,000, ₹ 4,00,000 और ₹ 6,00,000 है। पिछले तीन वर्षों के औसत लाभ के चार वर्ष की क्रय के आधार पर ख्याति के मूल्य की गणना करें।

उत्तर:

\(=\frac{15,00,000}{3}\) = ₹ 5,00,000

ख्याति (Goodwill) = औसत लाभ x क्रय वर्षों की संख्या

= 5,00,000 x 4 = ₹ 20,00,000

Admission Of A Partner Class 12 Solutions प्रश्न 2.

एक फर्म का लाभ वर्ष 2013, 2014, 2015 और 2016 के दौरान क्रमशः ₹ 16,000, ₹ 20,000, ₹ 24,000 और ₹ 32,000 है। फर्म में ₹ 1,00,000 का पूँजी विनियोग है। विनियोग पर प्रतिफल की सामान्य दर 18% वार्षिक है। पिछले चार वर्षों के औसत अधिलाभ के 3 वर्ष की क्रय के आधार पर ख्याति की गणना करें।

उत्तर:

\(=\frac{1,00,000 \times 18}{100}\) = ₹ 18,000

\(=\frac{16,000+20,000+24,000+32,000}{4}\)

\(=\frac{92,000}{4}\) = ₹ 23,000

अधिलाभ = ₹ 23.000 - ₹ 18,000 = ₹ 5,000

ख्याति = 5,000 x 3 = ₹ 15,000

Reconstitution Of Partnership Firm Class 12 Solutions प्रश्न 3.

उपरोक्त प्रश्न में दिए गए आँकड़ों के आधार पर ख्याति का मूल्यांकन अधिलाभ के पूँजीकरण विधि द्वारा कीजिए। क्या ख्याति की राशि का मूल्य भिन्न हो सकता है यदि इसकी गणना औसत लाभों के पूँजीकरण से की जाए? अपने उत्तर की सत्यता की पुष्टि संख्यात्मक आधार पर कीजिए।

उत्तर:

अधिलाभ के पूँजीकरण विधि द्वारा: उपरोक्त प्रश्न में अधिलाभ = ₹ 5,000; सामान्य प्रतिफल की दर

= 18% वार्षिक

अतः

\(=\frac{5,000}{18}\) × 100

= ₹ 27,778

औसत लाभ के पूँजीकरण द्वारा:

औसत लाभ = ₹ 23,000: प्रतिफल की सामान्य दर = 18% वार्षिक

अतः

\(\frac{23,000 \times 100}{18}\) = ₹1.27,778

ख्याति = पूँजीकृत मूल्य – शुद्ध परिसम्पत्तियाँ

= 1,27,778 - 1,00,000

= ₹ 27,778

निष्कर्ष: अधिलाभ के पूँजीकरण विधि से तथा औसत लाभों के पूँजीकरण विधि, दोनों से ही ख्याति की राशि का मूल्य समान होगा।

RBSE Class 12 Accountancy Solutions प्रश्न 4.

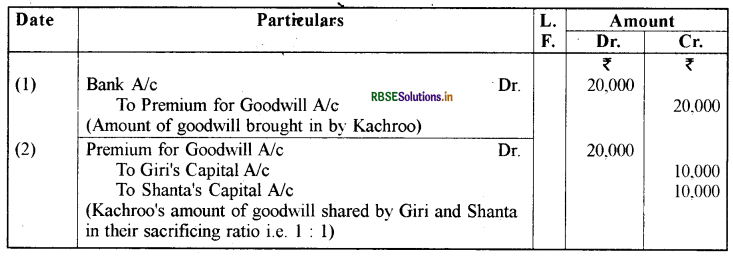

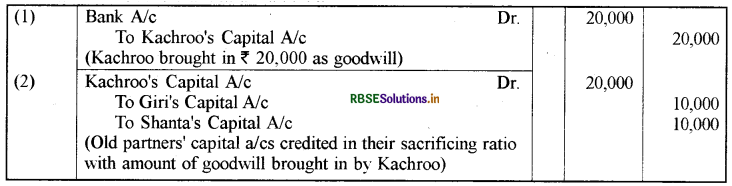

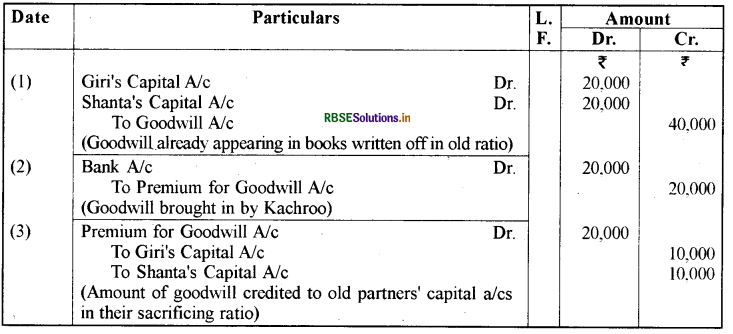

गिरी और शान्ता फर्म में साझेदार हैं और लाभ का विभाजन बराबर करते हैं। वे साझेदारी में काचरू को प्रवेश देते हैं जो कि फर्म के 1/5 भाग के लाभ के लिए पूँजी के अतिरिक्त ₹ 20,000 ख्याति के रूप में लाता है। रोजनामचा प्रविष्टि क्या होगी, यदि,

(अ) फर्म की पुस्तकों में ख्याति खाता नहीं दर्शाया गया है।

(ब) फर्म की पुस्तकों में ख्याति खाता ₹ 40,000 से दर्शाया गया है।

उत्तर:

(अ) यदि फर्म की पुस्तकों में ख्याति खाता नहीं दर्शाया गया है।

Journal:

नोट: वैकल्पिक रूप से ये प्रविष्टियाँ निम्न प्रकार भी की जा सकती हैं:

नोट: वैकल्पिक रूप से ये प्रविष्टियाँ निम्न प्रकार भी की जा सकती हैं:

(ब) यदि फर्म की पुस्तकों में ख्याति खाता ₹ 40,000 से दर्शाया गया है:

Journal:

स्वयं करें:

पृष्ठ 150.

प्रश्न 1.

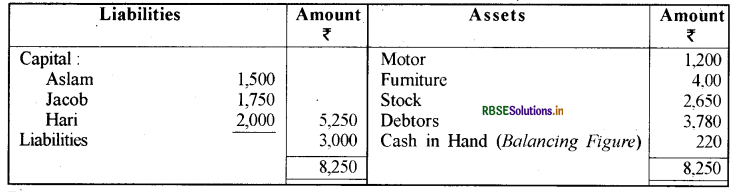

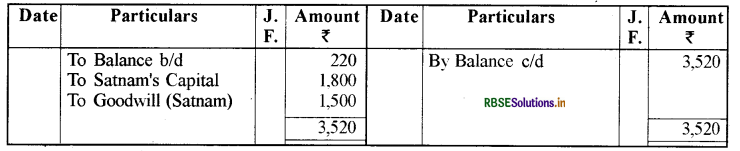

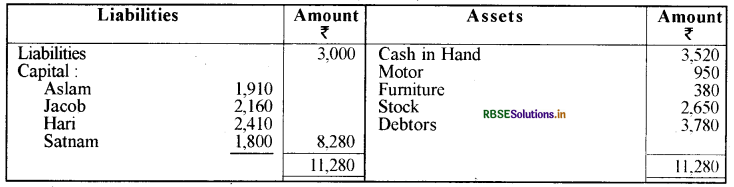

असलम, जेकब और हरी बराबर के साझेदार हैं। उनकी पूँजी क्रमशः ₹ 1,500, ₹ 1,750 और ₹ 2,000 है। वे सतनाम को साझेदारी में बराबर भाग से प्रवेश देते हैं, जिसके लिए वह 1/4 भाग की ख्याति के ₹1,500 तथा पूँजी के लिए ₹ 1,800 का भुगतान करता है। दोनों राशि व्यापार में रहेगी। पुराने फर्म के दायित्व ₹3,000 तथा परिसम्पत्तियाँ, रोकड़ के अतिरिक्त शामिल हैं : मोटर ₹ 1,200, फर्नीचर ₹ 400, स्टॉक ₹ 2,650, देनदार ₹ 3,780 हैं। मोटर तथा फर्नीचर का पुनर्मूल्यांकन क्रमशः ₹ 950 और ₹ 380 है तथा मूल्यह्रास को अपलिखित किया गया है। हस्तस्थ रोकड़े (Cash in hand) का निर्धारण करें तथा सतनाम के प्रवेश के बाद तुलन-पत्र (Balance Sheet) तैयार करें।

उत्तर:

Calculation of Cash in Hand:

Opening Balance Sheet

cash a/c:

अतः हस्तस्थ रोकड़ = ₹ 3,520

Balance Sheet of Aslam, Jacab, Hari and Satnam:

Working Notes:

Revaluation Alc

Partners' Capital A/c:

Accounting Of Partnership Firm Class 12 प्रश्न 2.

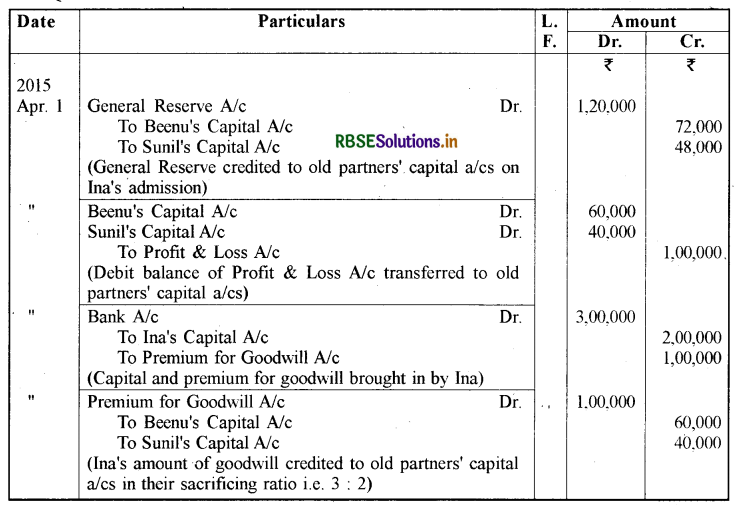

बीनू तथा सुनील लाभ का विभाजन 3 : 2 में करते हुए साझेदार हैं। 1 अप्रैल, 2015 को ईना को 1/4 भाग के लिए साझेदार बनाते हैं जो कि पूँजी के रूप में ₹ 2,00,000 तथा प्रीमियम के लिए ₹ 1,00,000 रोकड़ लाती है। प्रवेश के समय सामान्य संचय ₹ 1,20,000 तथा तुलन-पत्र के परिसम्पत्ति पक्ष में लाभ तथा हानि खाते की राशि ₹ 1,00,000 दर्शायी गई है। इन व्यवहारों के अभिलेखन के लिए आवश्यक रोजनामचा प्रविष्टियाँ दें।

उत्तर:

Journal:

Admission Of New Partner Class 12 Solutions प्रश्न 3.

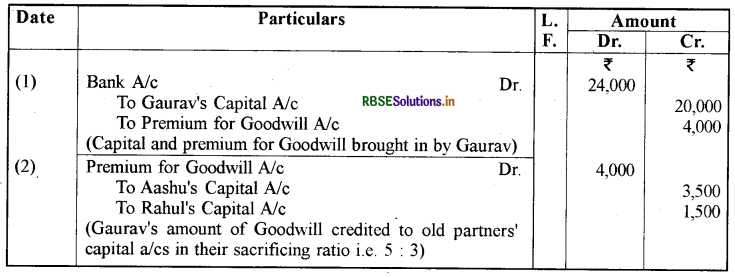

आश तथा राहल लाभों का विभाजन 5 : 3 में करते हुए साझेदार हैं। गौरव को 1/5 भाग के लिए प्रवेश दिया जाता है तथा उससे अंशदान के लिए आनुपातिक पूँजी तथा₹ 4,000 प्रीमियम (ख्याति) के लिए कहा जाता है। आश और राहुल की पूँजी, पुनर्मूल्यांकन और ख्याति से सम्बन्धित सभी समायोजनों के पश्चात् क्रमशः ₹ 45,000 तथा ₹ 35,000 हैं।

आवश्यक: नए लाभ विभाजन अनुपात तथा गौरव द्वारा लाई गई पूँजी की गणना कीजिए तथा उपरोक्त के लिए आवश्यक रोजनामचा प्रविष्टियाँ दें।

उत्तर:

नये लाभ विभाजन अनुपात की गणना:

कुल भाग = 1

गौरव का भाग = 1/5

अतः शेष भाग = 1 - 1/5 = 4/5

आशु का नया भाग = \(\frac{4}{5} \times \frac{5}{8}=\frac{1}{2} \times \frac{5}{5}=\frac{5}{10}\)

राहुल का नया भाग = \(\frac{4}{5} \times \frac{3}{8}=\frac{3}{10}\)

गौरव का भाग = \(\frac{1}{5} \times \frac{2}{2}=\frac{2}{10}\)

अतः नया लाभ विभाजन अनुपात = 5 : 3 : 2

गौरव द्वारा लाई गई पूँजी की गणना:

सभी समायोजनों के पश्चात् आशु और राहुल की कुल पूँजी = 45,000 + 35,000 = ₹ 80,000

∵ 4/5 भाग के लिए पूँजी = ₹ 80,000

∴ 1 भाग के लिए पूँजी = 80,000 × 5/4 = 1,00,000

अतः गौरव द्वारा लाई गई पूँजी = 1,00,000 - 80,000 = ₹ 20,000

Journal:

RBSE Class 12 Accountancy साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश Textbook Questions and Answers

लघु उत्तर प्रश्न:

Fundamental Partnership Class 12 प्रश्न 1.

उन मदों की पहचान कीजिए जिनके सन्दर्भ में प्रवेश के समय समायोजन किया जाता है।

उत्तर:

नये साझेदार के प्रवेश के समय निम्न मदों के सन्दर्भ में समायोजन किया जाता है:

- नया लाभ विभाजन अनुपात की गणना करना।

- त्याग अनुपात की गणना करना।

- ख्याति का मूल्यांकन एवं समायोजन करना।

- सम्पत्तियों एवं दायित्वों का पुनर्मूल्यांकन करना।

- संचय, अवितरित लाभ एवं हानियों का समायोजन करना।

- पूँजी का समायोजन करना।

प्रश्न 2.

नये साझेदार के प्रवेश पर पुराने साझेदारों के नये लाभ विभाजन अनुपात की गणना क्यों आवश्यक होती है?

उत्तर:

नये साझेदार के प्रवेश पर उसे फर्म के भावी लाभों में भाग लेने का अधिकार होता है। उसके हिस्से हेतु पुराने साझेदार अपने हिस्से के कुछ भाग का त्याग करते हैं। इससे उनका पुराना लाभ विभाजन अनुपात बदल जाता है। नए साझेदार का लाभ का वितरण क्या होगा तथा वह विद्यमान साझेदारों से यह किस प्रकार अधिग्रहित करेगा, इसका निर्णय पुराने साझेदारों तथा नए साझेदार के सध्य आपसी सहमति द्वारा किया जाता है।

यदि यह वर्णित न हो कि नया साझेदार पुराने साझेदारों से अपना भाग किस प्रकार लेगा तो यह मान लिया जाता है कि वह इसे उनके लाभ विभाजन अनुपात में ही प्राप्त करेगा। किसी भी स्थिति में, साझेदार के प्रवेश पर, पुसने साझेदारों के मध्य लाभ विभाजन अनुपात, आने वाले साझेदार को दिए जाने वाले लाभ विभाजन अनुपात में उनके सहयोग के अनुसार किया जाएगा। इसलिए यहाँ सभी साझेदारों के मध्य नए लाभ विभाजन अनुपात के निर्धारण की आवश्यकता होती है।

Reconstitution Of Partnership Class 12 Solutions प्रश्न 3.

त्याग अनुपात क्या है? इसकी गणना क्यों की जाती है?

उत्तर:

त्याग अनुपात:

जब कोई साझेदार फर्म में निश्चित लाभ के लिए प्रवेश लेता है, इसके लिए पुराने साझेदारों को अपने लाभ में से कुछ भाग का त्याग करना पड़ता है, जिसे त्याग का अनुपात (Sacrifice Ratio) कहते हैं । नये साझेदार के लिए पुराने साझेदार समझौते के अनुसार अपने लाभ में से त्याग करते हैं। यह त्याग पुराने साझेदारों द्वारा पुराने अनुपात में, समान अनुपात में, असमान अनुपात में या किसी एक साझेदार द्वारा भी किया जा सकता है।

त्याग अनुपात की गणना इसलिए की जाती है ताकि नये साझेदार द्वारा लाई जा रही ख्याति की राशि को पुराने साझेदारों में उनके त्याग के अनुपात में बाँटा जा सके । इसी प्रकार सभी साझेदारों द्वारा अपना लाभ विभाजन अनुपात बदलने पर भी त्याग के अनुपात की गणना की जाती है।

Reconstitution Of Partnership Class 12 प्रश्न 4.

किन अवसरों पर त्याग अनुपात का प्रयोग होता है?

उत्तर:

निम्नांकित अवसरों पर त्याग अनुपात का प्रयोग होता है:

- जब साझेदारी फर्म के सभी विद्यमान साझेदार अपना लाभ विभाजन अनुपात बदलने को सहमत होते हैं।

- जब साझेदारी फर्म में किसी नये साझेदार को प्रवेश दिया जाता है और उसके द्वारा ख्याति की रकम लाई जाती है जो पुराने साझेदारों में उनके त्याग के अनुपात में बाँटी जाती है।

Partnership Questions Class 12 प्रश्न 5.

यदि प्रवेश के समय ख्याति, फर्म की पुस्तकों में विद्यमान हो और नया साझेदार अपने लाभ में भाग के लिए नकद ख्याति लेकर आता है तो विद्यमान खाति हेतु लेखांकन व्यवहार क्या होगा?

उत्तर:

(1) यदि प्रवेश के समय ख्याति, फर्म की पुस्तकों में विद्यमान हो तो सर्वप्रथम उसे अपलिखित (बन्द) किया जायेगा। इसके लिए निम्न प्रविष्टि की जायेगी

(2) जब नया साझेदार अपने लाभ में हिस्से के लिए ख्याति की राशि नकद लेकर आता है। इस स्थिति में निम्न प्रविष्टियाँ की जाती हैं

(i) ख्याति की राशि नकद लाने पर:

(ii) ख्याति की राशि त्याग करने वाले साझेदारों के खातों में त्याग अनुपात में हस्तान्तरित करने पर:

(iii) ख्याति की राशि व्यापार से निकालने पर:

प्रश्न 6.

साझेदार के प्रवेश के समय परिसम्पत्तियों और दायित्वों के पुनर्मूल्यांकन की आवश्यकता क्यों होती

उत्तर:

नया साझेदार फर्म में प्रवेश करने की तिथि से पूर्व सम्पत्तियों व दायित्वों के मूल्यों में परिवर्तन के कारण हानि के लिए न तो उत्तरदायी होता है और न लाभों में भागीदार हो सकता है। सम्पत्तियों व दायित्वों के पुनर्मूल्यांकन पर यदि लाभ है तो पुराने साझेदार इस लाभ में नये साझेदार को भागीदार नहीं बनने देंगे तथा हानि होने पर नया साझेदार ऐसी हानि में भागीदार नहीं बनना चाहेगा।

अतः इस समस्या के समाधान के लिए नये साझेदार के प्रवेश से पूर्व ही सम्पत्तियों व दायित्वों का पुनर्मूल्यांकन कर लिया जाता है तथा इसके फलस्वरूप होने वाले लाभ या हानि को पुराने साझेदारों में पुराने अनुपात में विभाजित कर दिया जाता है।

दीर्घ उत्तर प्रश्न:

Admission Of A New Partner Class 12 Solutions प्रश्न 1.

क्या आप यह उचित समझते हैं कि साझेदार के प्रवेश के समय परिसम्पत्तियों एवं दायित्वों का पुनर्मूल्यांकन किया जाना चाहिए? साथ ही यह भी बताएँ कि इसका लेखांकन व्यवहार क्या होगा?

उत्तर:

जी हाँ, हम यह उचित समझते हैं कि नये साझेदार के प्रवेश के लाभ परिसम्पत्तियों एवं दायित्वों का पुनर्मल्यांकन किया जाना चाहिए। नये साझी के प्रवेश पर सम्पत्तियों व दायित्वों का पुस्तक मूल्य बाजार मूल्य से कम अथवा अधिक हो सकता है। अतः नये साझेदार के प्रवेश पर पुराने तथा नये साझी दोनों यही पसन्द करते हैं कि सम्पत्तियों व दायित्वों का पुनर्मूल्यांकन कर लिया जाए। पुनर्मूल्यांकन पर हुई लाभ अथवा हानि को पुराने साझेदार पुराने अनुपात में बाँटते हैं।

यदि सम्पत्तियों का बाजार मूल्य पुस्तक मूल्य से अधिक हो गया है अथवा दायित्वों का मूल्य कम हो गया है तो पुनर्मूल्यांकन पर लाभ होगा तथा पुराने साझेदार नये साझेदार को इस लाभ में से हिस्सा नहीं देना चाहेंगे। इसके विपरीत यदि सम्पत्तियों का बाजार मूल्य पुस्तक मूल्य से कम हो गया है अथवा दायित्वों का मूल्य बढ़ गया है तो पुनर्मूल्यांकन पर हानि होगी तथा नया साझेदार इस हानि में भागीदार नहीं बनना चाहेगा।

इस समस्या के समाधान के लिए नये साझेदार के प्रवेश पर सम्पत्तियों व दायित्वों का पुनर्मूल्यांकन करते हैं तथा इससे होने वाली लाभ-हानि को पुराने साझेदारों में पुराने अनुपात में बाँट देते हैं। सम्पत्तियों व दायित्वों के पुस्तक मूल्य में परिवर्तन करने के लिए जिस खाते के माध्यम से समायोजन किया जाता है, उसे पुनर्मूल्यांकन खाता (Revaluation Account) कहते हैं।

पुनर्मूल्यांकन पर हानि होने पर इस खाते को डेबिट तथा सम्बन्धित सम्पत्ति व दायित्व को क्रेडिट किया जाता है। पुनर्मूल्यांकन पर लाभ होने पर इस खाते को क्रेडिट तथा सम्बन्धित सम्पत्ति व दायित्व को डेबिट किया जाता है।

इस सम्बन्ध में निम्न प्रविष्टियाँ की जाती हैं:

Sajhedari Farm Ka Punargathan प्रश्न 2.

ख्याति क्या है? ख्याति को प्रभावित करने वाले तत्व कौनसे हैं?

उत्तर:

ख्याति (Goodwill) ख्याति व्यापार की एक अदृश्य सम्पत्ति होती है। यह दिखाई नहीं देती लेकिन व्यवसाय को इसका बड़ा लाभ मिलता है। एक सुस्थापित व्यवसाय को कुछ समय पश्चात् प्रतिष्ठा और विस्तृत व्यवसाय सम्बन्धों का लाभ होने लगता है। यह व्यवसाय को एक नए स्थापित व्यवसाय की तुलना में अधिक लाभ कमाने में सहायता करता है । लेखांकन में ऐसे लाभ के मौद्रिक मूल्य को ख्याति कहते हैं।

यह एक आभासी (काल्पनिक) परिसम्पत्ति समझी जाती है। दूसरे शब्दों में, ख्याति किसी व्यवसाय की प्रसिद्धि का ऐसा मूल्य है, जिससे कि वह उस व्यवसाय में लगी हुई अन्य इकाइयों द्वारा अर्जित किए गए सामान्य लाभ की अपेक्षा अधिक लाभ अर्जित करती है। प्रायः यह देखा जाता है कि जब एक व्यक्ति ख्याति की राशि का भुगतान करता है तो वह भुगतान उसे अधिक लाभ प्राप्त करने की स्थिति में पहुँचा देता है, जिसे वह मात्र अपने प्रयत्नों से प्राप्त नहीं कर सकता था।

दूसरे शब्दों में ख्याति को इस प्रकार परिभाषित किया जा सकता है; "फर्म की ख्याति सम्भावित अधिक आय का वर्तमान मूल्य है।" या ख्याति "व्यवसाय का वह पूँजीकृत मूल्य है जो कि उसकी विभेदात्मक लाभ क्षमता से जुड़ा होता है"। अतः ख्याति तभी विद्यमान होगी जब फर्म सामान्य लाभों से अधिक लाभ अर्जित करती है । जिस फर्म में हानि हो रही हो या सामान्य लाभ हो रहे हों, उस फर्म की ख्याति नहीं होती है।

ख्याति की विशेषताएँ (Characteristics of Goodwill):

- ख्याति व्यवसाय की अदृश्य (अमूर्त) सम्पत्ति है।

- यह एक मूल्यवान सम्पत्ति है।

- यह अधिक लाभार्जन में सहायक होती है।

- यह एक ऐसी आकर्षण शक्ति है जो कि ग्राहकों को उनके पुराने स्थान पर लाती है।

- इसका मूल्य परिवर्तित होता रहता है।

ख्याति के मूल्य को प्रभावित करने वाले तत्व (Factors affecting value of Goodwill):

ख्याति के मूल्य को प्रभावित करने वाले मुख्य तत्व/घटक निम्न हैं:

- व्यवसाय का स्वरूप: ऐसी फर्म जो उच्च मूल्य वृद्धि उत्पादों का उत्पादन करती है या जिनके उत्पादों की माँग स्थिर रहती है, अधिक लाभ कमाती है। अतः ऐसी फर्मों की ख्याति अधिक होती है।

- स्थान: यदि व्यवसाय केन्द्रीय स्थान पर स्थित है या उस स्थान पर जहाँ ग्राहकों की अधिक भीड़ है तो ख्याति का मूल्य बढ़ने लगता है।

- प्रबन्ध निपुणता: एक सुप्रबंधित फर्म ऊँची उत्पादकता और लागत कुशलता के कारण अधिक लाभ अर्जित करती है, जिससे उसकी ख्याति के मूल्य में वृद्धि होती है।

- बाजार की स्थिति: एकाधिकार की स्थिति, सीमित प्रतियोगिता एवं कम जोखिम की स्थिति में फर्म को अधिक लाभ अर्जित करने का मौका मिलता है। इससे फर्म की ख्याति के मूल्य में भी वृद्धि होती है।

- विशेष लाभ ऐसी फर्म जिसे आयात लाइसेंस, बिजली की निम्न दर व निरन्तर आपूर्ति का आश्वासन, माल पूर्ति के दीर्घकालीन ठेके, सुप्रसिद्ध सहयोगी, पेटेंट, व्यापारिक चिह्न आदि के विशेष लाभ प्राप्त होते हों, उसकी ख्याति का मूल्य ऊँचा होगा।

Class 12 Partnership Questions प्रश्न 3.

ख्याति के मूल्यांकन की विधियों की व्याख्या करें।

उत्तर:

ख्याति के मूल्यांकन की विभिन्न विधियाँ (Various Methods of Valuation of Goodwill):

ख्याति के मूल्यांकन की अनेक विधियाँ व्यवहार में प्रचलित हैं। कोई भी एक विधि सर्वसम्मत विधि नहीं है। इसके लिए कब और किस विधि को प्रयोग में लाया जाए, यह ख्याति की प्रकृति एवं तत्कालीन सम्बन्धित परिस्थितियों पर निर्भर करता है। ख्याति के मूल्यांकन की प्रमुख प्रचलित विधियाँ निम्न प्रकार हैं।

1. औसत लाभ विधि (Average Profit Method): इस विधि में यह माना जाता है कि व्यवसाय के औसत लाभ भविष्य में कितने वर्षों तक अर्जित होते रहेंगे अतः इसका एक निश्चित वर्षों (यथा 3, 4, 5 या 7 वर्ष) का क्रय मूल्य ही ख्याति का मूल्य माना जाता है। अतः इस विधि द्वारा ख्याति का मूल्यांकन करते समय सर्वप्रथम यह निश्चय करना होगा कि औसत लाभों का कितने वर्षों का क्रय मूल्य ख्याति का मूल्य समझा जाए। इसकी निम्नांकित दो मुख्य विधियाँ हैं।

(i) सरल औसत लाभ विधि (Simple Average Profit Method): इस विधि में गत वर्ष से पूर्व के कुछ वर्षों (सामान्यतः तीन से पाँच वर्षों) के लाभों (हानियों सहित) को आधार मानकर असामान्य हानि, असामान्य लाभ, भविष्य में व्ययों एवं आय में होने वाले परिवर्तनों का समायोजन करते हुए औसत ज्ञात कर लिया जाता है। सरल औसत लाभ विधि के आधार पर ख्याति का मूल्यांकन निम्न प्रकार से किया जा सकता है।

उदाहरण: राम और श्याम एक फर्म में साझेदार हैं। वे 1 अप्रैल, 2021 को मोहन को फर्म में प्रवेश देना चाहते का मूल्यांकन गत 5 वर्षों के औसत लाभों के 3 वर्षों के क्रय मूल्य के आधार पर करना चाहते हैं। ख्याति का मूल्य ज्ञात कीजिए।

हल - कुल लाभ = 30,000 + 40,000 + 36,000 + 48,000 + 44.000 = 1,98,000

औसत लाभ = 1,98,000 + 5 = ₹ 39,600

ख्याति का मूल्यं = 39,600 x 3 = ₹ 1,18,800

औसत लाभों की गणना करते समय निम्न बातों का ध्यान रखा जाना चाहिए:

- भूतकाल की असाधारण आय अथवा लाभ को सम्बन्धित वर्ष में से घटा देना चाहिए।

- भूतकाल की असाधारण हानि को सम्बन्धित वर्ष में पुनः जोड़ देना चाहिए।

- गैर व्यापारिक विनियोग की आय को सम्बन्धित वर्ष की आय में से घटा देना चाहिए।

(ii) भारित औसत लाभ विधि (Weighted Average Profit Method):

जब फर्म के पिछले कुछ वर्षों के लाभ निरन्तर बढ़ या घट रहे होते हैं-तब भारित औसत लाभ के आधार पर ख्याति का मूल्यांकन किया जाता है।

उदाहरण: किसी फर्म के गत चार वर्षों के लाभ निम्न प्रकार हैं, भारित औसत लाभों के तीन वर्षों के क्रय के आधार पर ख्याति का मूल्य ज्ञात कीजिए। गत चार वर्षों के शुद्ध लाभ - 2018 ₹ 4,000: 2019 ₹ 5,000; 2020 ₹ 5,800; 2021 ₹ 6.500

|

Year |

Profit ₹ |

Weight |

Product |

|

2018 |

4,000 |

1 |

4,000 |

|

2019 |

5,000 |

2 |

10,000 |

|

2020 |

5,800 |

3 |

17,400 |

|

2021 |

6,500 |

4 |

26,000 |

|

|

|

10 |

57,400 |

भारित औसत (Weighted Average) = 57,400 + 10 = ₹ 5,740

Goodwill = 5,740 x 3 = ₹ 17,220

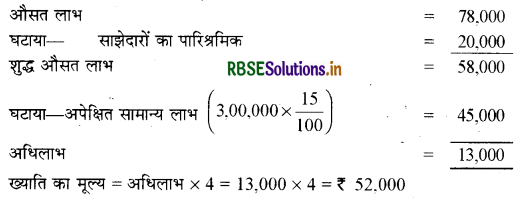

II. अधिलाभ आधार विधि (Super Profit Base Method): इस विधि के अन्तर्गत ख्याति का मूल्यांकन करने से पूर्व, फर्म द्वारा अर्जित किए जा रहे अधिलाभ (Super Profit Method) की गणना की जाती है। औसत वार्षिक लाभ या भावी लाभ का अपेक्षित सामान्य लाभ पर आधिक्य अधिलाभ कहलाता है। दूसरे शब्दों में, औसत वार्षिक लाभ में से साझेदारों की सेवाओं के पारिश्रमिक, वेतन, बोनस, कमीशन आदि को घटाने के पश्चात् जो शुद्ध औसत लाभ बचता है उसमें से व्यवसाय में लगी हुई विनियोजित पूँजी पर प्रचलित सामान्य प्रत्याय दर (Normal Rate of Return) से अपेक्षित सामान्य लाभ ज्ञात करके उसे घटाने के पश्चात् शेष बचा लाभ अधिलाभ कहलाता है।

अधिलाभ आधार विधि में जितने वर्षों के क्रय के बराबर ख्याति का मूल्य ज्ञात करने के लिए प्रश्न में कहा गया हो उसको अधिलाभ से गुणा करके ख्याति का मूल्य ज्ञात कर लेते हैं। किसी फर्म के पिछले पाँच वर्षों के वार्षिक औसत लाभ ₹ 78,000 हैं तथा साझेदारों की सेवाओं का पारिश्रमिक ₹ 20,000 वार्षिक है। यदि व्यवसाय में विनियोजित पूँजी ₹ 3,00,000 है एवं प्रचलित सामान्य प्रत्याय दर 15% वार्षिक है तथा ख्याति का मूल्यांकन अधिलाभ के चार गुणा के बराबर माना जाता हो तो ख्याति का मूल्य निम्न प्रकार ज्ञात किया जाएगा।

III. पूँजीकरण विधि (Capitalisation Method): इस विधि के अन्तर्गत व्यवसाय द्वारा अर्जित लाभों का पूँजीकरण करके ख्याति का मूल्य ज्ञात किया जाता है। इस विधि के अन्तर्गत ख्याति का मूल्यांकन अग्र दो आधारों पर किया जा सकता है।

(i) औसत लाभों की पूँजीकरण विधि

ख्याति = लाभों का पूँजीकृत मूल्य – विनियोजित पूँजी

(Goodwill = Capitalised Value of Profits - Capital Employed)

[नोट : यदि औसत लाभों का पूँजीकृत मूल्य व विनियोजित पूँजी का अन्तर शून्य या ऋणात्मक है तो ख्याति का मूल्य शून्य होगा।]

जैसे - एक फर्म का औसत लाभ ₹ 15,000 है और फर्म की पूँजी ₹ 1,00,000 है। सामान्य प्रत्याय दर 10 प्रतिशत है। औसत लाभों की पूँजीकरण विधि से ख्याति की गणना निम्न प्रकार की जाएगी

ख्याति = \(\frac{15,000 \times 100}{10}\) - 1,00,000 = 1,50,000 - 1,00,000 = ₹ 50,000

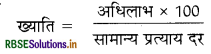

(ii) अधिलाभों की पूँजीकरण विधि (Capitalisation of Super Profits):

इस विधि में अधिलाभों की गणना करके प्रचलित सामान्य प्रत्याय दर/ब्याज दर पर उसका पूँजीकरण किया जाता है। यह पूँजीकृत मूल्य ही ख्याति का मूल्य होता है, जैसे—किसी फर्म का शुद्ध औसत लाभ ₹ 58,000 है तथा फर्म की कुल विनियोजित पूँजी ₹ 3,00,000 है ऐसी ही अन्य फर्मों में सामान्य प्रत्याय की दर 15% है। फर्म की ख्याति का मूल्य अधिलाभों के पूँजीकरण विधि से निम्न होगा।

ख्याति = \(13,000 \times \frac{100}{15}\)

= ₹ 86,667

प्रश्न 4.

यदि समस्त साझेदारों के मध्य यह समझौता होता है कि प्रत्येक साझेदार की पूँजी नये लाभ विभाजन अनुपात के अनुसार निर्धारित की जाएगी तो आप सभी साझेदारों की नयी पूँजी कैसे निकालेंगे?

उत्तर:

समस्त साझेदारों के मध्य यह समझौता होने पर कि प्रत्येक साझेदार की पूँजी नये लाभ विभाजन अनुपात के अनुसार निर्धारित की जाएगी तो ऐसी स्थिति में साझेदारों की नयी पूँजी की गणना की निम्न दो स्थितियाँ होती हैं।

- नये साझेदार की पूँजी दी गयी हो

- फर्म की कुल पूँजी दी गयी हो। इनका वर्णन निम्न प्रकार है।

(1) नये साझेदार की कुल पूँजी दी गयी हो: ऐसी स्थिति के अन्तर्गत नए साझेदार को दिए गए लाभ के हिस्से एवं उसकी पूँजी के आधार पर फर्म की कुल पूँजी ज्ञात कर ली जाती है। तत्पश्चात् समस्त साझेदारों का नया लाभ - हानि अनुपात ज्ञात करके प्रत्येक साझेदार की उसके अनुपात के आधार पर पूँजी ज्ञात की जाती है। परिणामस्वरूप जिन साझेदारों की नयी पूँजी, पुरानी पूँजी से कम होती है वे आधिक्य को फर्म से निकाल लेते हैं अथवा आधिक्य का हस्तांतरण उनके चालू खातों में क्रेडिट पक्ष में कर दिया जाता है। इसी प्रकार जिन साझेदारों की नयी पूँजी, पुरानी पूँजी से अधिक होती है, वे व्यापार में और पूँजी लाते हैं अथवा कमी का समायोजन उनके चालू खाते को डेबिट करके कर दिया जाता है।

(i) औसत लाभों की पूँजीकरण विधि:

सामान्य प्रत्याय दर ख्याति = लाभों का पूँजीकृत मूल्य – विनियोजित पूँजी

(Goodwill = Capitalised Value of Profits - Capital Employed)

[नोट : यदि औसत लाभों, का पूँजीकृत मूल्य व विनियोजित पूँजी का अन्तर शून्य या ऋणात्मक है तो ख्याति का मूल्य शून्य होगा।]

जैसे - एक फर्म का औसत लाभ ₹ 15,000 है और फर्म की पूँजी ₹ 1,00,000 है। सामान्य प्रत्याय दर 10 प्रतिशत है। औसत लाभों की पूँजीकरण विधि से ख्याति की गणना निम्न प्रकार की जाएगी।

ख्याति = \(\frac{15,000 \times 100}{10}\) - 1,00,000 = 1,50,000 – 1,00,000 = ₹ 50,000

(ii) अधिलाभों की पूँजीकरण विधि (Capitalisation of Super Profits): इस विधि में अधिलाभों की गणना करके प्रचलित सामान्य प्रत्याय दर/ब्याज दर पर उसका पूँजीकरण किया जाता है। यह पूँजीकृत मूल्य ही ख्याति का मूल्य होता है, जैसे - किसी फर्म का शुद्ध औसत लाभ ₹ 58,000 है. तथा फर्म की कुल विनियोजित पूँजी ₹ 3,00,000 है ऐसी ही अन्य फर्मों में सामान्य प्रत्याय की दर 15% है। फर्म की ख्याति का मूल्य अधिलाभों के पूँजीकरण विधि से निम्न होगा।

ख्याति = \(13,000 \times \frac{100}{15}\) = ₹ 86,667

प्रश्न 4.

यदि समस्त साझेदारों के मध्य यह समझौता होता है कि प्रत्येक साझेदार की पूँजी नये लाभ विभाजन अनुपात के अनुसार निर्धारित की जाएगी तो आप सभी साझेदारों की नयी पूँजी कैसे निकालेंगे?

उत्तर:

समस्त साझेदारों के मध्य यह समझौता होने पर कि प्रत्येक साझेदार की पूँजी नये लाभ विभाजन अनुपात के अनुसार निर्धारित की जाएगी तो ऐसी स्थिति में साझेदारों की नयी पूँजी की गणना की निम्न दो स्थितियाँ होती हैं।

- नये साझेदार की पूँजी दी गयी हो।

- फर्म की कुल पूँजी दी गयी हो। इनका वर्णन निम्न प्रकार है।

(1) नये साझेदार की कुल पूँजी दी गयी हो: ऐसी स्थिति के अन्तर्गत नए साझेदार को दिए गए लाभ के हिस्से एवं उसकी पूँजी के आधार पर फर्म की कुल पूँजी ज्ञात कर ली जाती है । तत्पश्चात् समस्त साझेदारों का नया लाभ-हानि अनुपात ज्ञात करके प्रत्येक साझेदार की उसके अनुपात के आधार पर पूँजी ज्ञात की जाती है। परिणामस्वरूप जिन साझेदारों की नयी पूँजी, पुरानी पूँजी से कम होती है वे आधिक्य को फर्म से निकाल लेते हैं अथवा आधिक्य का हस्तांतरण उनके चालू खातों में क्रेडिट पक्ष में कर दिया जाता है। इसी प्रकार जिन साझेदारों की नयी पूँजी, पुरानी पूँजी से अधिक होती है, वे व्यापार में और पूँजी लाते हैं अथवा कमी का समायोजन उनके चालू खाते को डेबिट करके कर दिया जाता है।

उदाहरण: अ और ब एक फर्म में साझेदार हैं तथा 2 : 1 के अनुपात में लाभ का विभाजन करते हैं। वे स को लाभ में 1/4 भाग के लिए शामिल करते हैं । स ₹ 20,000 पूँजी के लिए लाता है। ख्याति, परिसम्पत्तियाँ एवं दायित्वों से सम्बन्धित समायोजनों के पश्चात् पुराने साझेदारों अ और ब की पूँजी क्रमशः ₹ 45,000 और ₹ 15,000 है। यह निर्णय लिया गया कि साझेदारों की पूँजी नए लाभ विभाजन अनुपात के अनुसार होगी। अ और ब की नई पूँजी ज्ञात कीजिए। जिस साझेदार की पूँजी कम होगी वह आवश्यक राशि लेकर आएगा तथा पूँजी राशि अधिक होने पर निकाल ली जाएगी।

हल: (i) नए लाभ विभाजन की गणना यह माना गया है कि स ने अपना भाग, अ और ब से पुराने लाभ विभाजन अनुपात में लिया है, अर्थात् 2 : 1

"कुल भाग = 1

स का भाग = 1/4

शेष भाग = 1 - 1/4 = 3/4

अ का नया भाग = \(\frac{3}{4} \times \frac{2}{3}=\frac{6}{12}\)

ब नया भाग = \(\frac{3}{4} \times \frac{1}{3}=\frac{3}{12}\)

स का नया भाग = \(\frac{1}{4} \times \frac{3}{3}=\frac{3}{12}\)

अतः अ, ब और स के बीच नया लाभ विभाजन अनुपात 6 : 3 : 3 या 2 : 1 : 1 होगा।

(ii) अ और ब की नयी पूँजी: स की पूँजी (जिसका लाभ में 1/4 भाग है) ₹ 20,000 है। अतः फर्म की कुल पूँजी होगी।

20,000 x 4/1 = ₹ 80,000

अतः लाभ में भाग के आधार पर अ और ब की पूँजी होगी:

अ की पूँजी = ₹ 80.000 का 2/4 = ₹40,000

ब की पूँजी = ₹ 80,000 का 1/4 = ₹ 20,000

समस्त समायोजनों के पश्चात् अ और ब की पूँजी क्रमश: ₹ 45,000 और ₹ 15,000 है । अतः अ फर्म से ₹ 5,000 (₹ 45,000 - ₹ 40,000) निकाल कर ले जाएगा। जबकि ब ₹ 5,000 (₹ 20,000 - ₹ 15,000) की राशि को लेकर आएगा।

(2) जब फर्म की कुल पूँजी दी गयी हो: जब फर्म की कुल पूँजी दी गई होती है और यह निर्णय लिया जाता है कि प्रत्येक साझेदार की पूँजी, लाभ विभाजन अनुपात के अनुरूप हो तो ऐसी स्थिति में प्रत्येक साझेदार की पूँजी का निर्धारण (नए साझेदार सहित) उसके लाभ विभाजन अनुपात के आधार पर किया जाता है। अतिरिक्त पूँजी लाकर या अतिरिक्त पूँजी निकाल कर प्रत्येक साझेदार की अन्तिम पूँजी को ऐच्छिक स्तर पर लाया जा सकता है। समझौते के अनुसार यह समायोजन चालू खातों के द्वारा भी किया जा सकता है।

उदाहरण: अ, ब और स एक फर्म में साझेदार हैं तथा 3 : 2 : 1 के अनुपात में लाभ का विभाजन करते हैं। वे द को फर्म में 1/4 भाग के लिए प्रवेश देते हैं जिसे वह अ से 1/8 भाग तथा ब से 1/8 भाग प्राप्त करता है। फर्म की कुल पूँजी ₹ 1,20,000 निर्धारित की जाती है तथा द को अपने 1/4 भाग के लिए फर्म में पूँजी लाना तय हुआ। अन्य साझेदारों की पूँजी का समायोजन भी उनके लाभ विभाजन अनुपात के आधार पर किया जाएगा। समस्त समायोजनों के पश्चात् अ, ब और स की पूँजी क्रमशः ₹ 40,000, ₹ 35,000 और ₹ 30,000 है। अ, ब और स की नयी पूँजी की राशि ज्ञात करें। वे कितनी राशि लायेंगे अथवा ले जायेंगे?

हल - (1) नए लाभ विभाजन अनुपात की गणना:

अ = 3/6 or 1/2 - 1/8 = 3/8

ब = 2/6 or 1/3 - 1/8 = 5/24

स को लाभ में पहले की तरह 1/6 भाग दिया जाएगा।

अतः अ, ब, स और द का नया लाभ विभाजन अनुपात होगा

\(\frac{3}{8}: \frac{5}{24}: \frac{1}{6}: \frac{1}{4}\) या \(\frac{9}{24}: \frac{5}{24}: \frac{4}{24}: \frac{6}{24}\) या 9 : 5 : 4 : 6

(2) सभी साझेदारों की पूँजी का निर्धारण: फर्म की कुल पूँजी ₹ 1,20,000

अतः अ की पूँजी =₹ 1,20,000 x 2 = ₹ 45,000

ब की पूँजी = ₹ 1,20,000 x 2 = ₹ 25,000

स की पूँजी = ₹ 1,20,000 x + = ₹ 20,000

द की पूँजी = ₹ 1,20,000 x 6 = ₹ 30,000

अतः अ ₹ 5,000 (₹ 45,000 - ₹ 40,000) लायेगा; ब ₹ 10,000 (₹ 35,000 - ₹ 25,000) निकाल कर ले जाएगा। स ₹ 10,000 (₹ 30,000 - ₹ 20,000) निकालेगा और द ₹ 30,000 लाएगा।

प्रश्न 5.

विस्तारपूर्वक बताएँ कि ख्याति का लेखांकन व्यवहार किस प्रकार होगा यदि नया साझेदार ख्याति में अपना भाग नकद लाने में असमर्थ है?

उत्तर:

नये साझेदार द्वारा ख्याति में अपना भाग नकद में नहीं लाने पर लेखांकन व्यवहार: यदि नया साझेदार ख्याति में अपना भाग नकद में लाने में असमर्थ है तो ऐसी स्थिति में नये साझेदार द्वारा नहीं लायी गई ख्याति की राशि को नये साझेदार के चालू खाते में नाम तथा पुराने साझेदारों के पूँजी खातों में उनके त्याग अनुपात की दर से जमा किया जायेगा। इसमें निम्न दो परिस्थितियाँ हो सकती हैं।

- पुस्तकों में ख्याति खाता पहले से विद्यमान हो।

- पुस्तकों में ख्याति खाता पहले से विद्यमान नहीं हो।

पुस्तकों में ख्याति खाता पहले से विद्यमान होने पर सर्वप्रथम उसे बन्द किया जायेगा तथा फिर ख्याति सम्बन्धी समायोजन किया जायेगा। इन सबके लिए निम्न जर्नल प्रविष्टियाँ की जायेंगी

यदि पुस्तकों में ख्याति खाता खुला हुआ (विद्यमान ) है तो सर्वप्रथम उसे अपलिखित (बन्द) किया जायेगा।

नया साझेदार अपने हिस्से की ख्याति नकद लेकर नहीं आता है, इस दशा में त्याग अनुपात में निम्न प्रविष्टि होगी

[नोट : इस दशा में नये साझेदार के पूँजी खाते के स्थान पर उसके चालू खाते को डेबिट किया गया है, ताकि उसकी पूँजी कम न हो।]

प्रश्न 6.

साझेदार के प्रवेश के समय ख्याति के लेखांकन व्यवहार की विभिन्न विधियों को विस्तारपूर्वक बताएँ।

उत्तर:

साझेदार के प्रवेश के समय ख्याति का लेखांकन व्यवहार (Accounting of Goodwill): नये साझेदार के प्रवेश के समय ख्याति के व्यवहार से सम्बन्धित विधियाँ निम्नलिखित परिस्थितियों के अनुसार हो सकती हैं

(a) जब ख्याति की राशि का भुगतान निजी, रूप से किया जाये।

(b) जब नया साझेदार अपने हिस्से की ख्याति की राशि नकद लेकर आता है।

(c) जब नया साझेदार अपने हिस्से की ख्याति की राशि नकद लेकर नहीं आता है।

(d) जब नया साझेदार अपने हिस्से की ख्याति आंशिक रूप से नकद में लाता है।

(e) जब नया साझेदार अपने हिस्से की ख्याति सम्पत्ति (In Kind) के रूप में लाता है।

(f) छिपी हुई ख्याति का लेखा।

(g) लाभ विभाजन अनुपात में परिवर्तन होने पर ख्याति का लेखा।

उपर्युक्त सभी परिस्थितियों में यदि पुस्तकों में ख्याति खाता खुला हुआ (विद्यमान ) है तो सर्वप्रथम उसे अपलिखित (बन्द) किया जायेगा।

इसके लिए निम्नांकित प्रविष्टि की जायेगी:

(a) जब ख्याति की राशि का भुगतान निजी रूप से किया जाय: यदि नया साझेदार अपने हिस्से की ख्याति की राशि का भुगतान पुराने साझेदारों को निजी रूप से कर देता है तो फर्म की पुस्तकों में कोई प्रविष्टि नहीं की जायेगी, क्योंकि ख्याति की राशि फर्म में नहीं लिखी जाती है।

(b) जब नया साझेदार अपने हिस्से की राशि नकद लेकर आता है। इस स्थिति में निम्न प्रविष्टियाँ की जाती है।

(i) ख्याति की राशि नकद लाने पर:

(ii) ख्याति की राशि त्याग करने वाले साझेदारों के खातों में त्याग अनुपात में हस्तान्तरित करने पर:

(iii) ख्याति की राशि व्यापार से निकालने पर:

(c) जब नया साझेदार अपने हिस्से की ख्याति नकद लेकर नहीं आता है, इस दशा में त्याग अनुपात में निम्न प्रविष्टि होगी:

[नोट : इस दशा में नये साझेदार के पूँजी खाते के स्थान पर उसके चालू खाते को डेबिट किया गया है, ताकि उसकी पूँजी कम न हो।]

(d) जब नया साझेदार अपने हिस्से की ख्याति आंशिक रूप से नकद में लाता है, इस दशा में निम्न प्रविष्टियाँ होंगी:

(i) ख्याति का जो हिस्सा नकद लेकर आया है

(ii) त्याग करने वाले साझेदारों के खातों में त्याग अनुपात में ख्याति का हस्तान्तरण करने पर:

(e) जब नया साझेदार अपने हिस्से की ख्याति सम्पत्ति (kind) के रूप में लाता है, इस दशा में निम्न प्रविष्टियाँ होंगी:

(i) ख्याति के लिए सम्पत्ति लाने पर:

(ii) ख्याति को त्याग करने वाले साझेदारों के पूँजी खातों में त्याग अनुपात में हस्तान्तरित करने पर:

(f) छिपी हुई ख्याति (Hidden Goodwill) का लेखा सामान्यतः इस विधि का प्रयोग उस दशा में किया जाता है जब नया साझेदार ख्याति की राशि नकद लेकर नहीं आता है। छिपी हुई ख्याति का मूल्यांकन पूँजी विनियोग की व्यवस्था और लाभ विभाजन अनुपात के आधार पर किया जाता है। इस दशा में निम्न समायोजन प्रविष्टि की जाती है

नये साझेदार के ख्याति के हिस्से से:

(g) साझेदारों के लाभ विभाजन अनुपात में परिवर्तन होने पर ख्याति के लिए लेखांकन प्रविष्टि:

नोट :

- नये साझेदार द्वारा लाई गयी ख्याति की राशि त्याग करने वाले साझेदारों में उनके त्याग अनुपात में बाँटी जायेगी।

- लेखा मानक 26 के अनुसार ख्याति को पुस्तकों में तभी लिखा जाता है जबकि इसको क्रय करने हेतु मुद्रा या मुद्रा तुल्य कोई प्रतिफल चुकाया गया हो।

अतः केवल क्रय की गई ख्याति का लेखा ही पुस्तकों में होगा। इसे भी शीघ्र ही पुस्तकों से अपलिखित करना चाहिए। एक से अधिक वर्षों में अपलेखन की दशा में यह अवधि 10 वर्ष से अधिक नहीं हो सकती है।

स्वअर्जित ख्याति (Self Generated Goodvill) जो किसी साझेदार के प्रवेश, अवकाश ग्रहण, मृत्यु अथवा वर्तमान साझेदारी के लाभ विभाजन अनुपात में परिवर्तन होने पर अर्जित होती है, का समायोजन साझेदारों के पूँजी खातों/ चालू खातों के माध्यम से किया जाना चाहिए। इस आधार पर पुस्तकों में ख्याति खाता नहीं खोला जा सकता है क्योंकि इस दशा में कोई प्रतिफल नहीं चुकाया जाता है।

प्रश्न 7.

साझेदार के प्रवेश पर संचित लाभ और हानि का लेखांकन व्यवहार क्या होगा?

उत्तर:

संचित लाभ (Accumulated Profits):

प्रायः नये साझेदार के प्रवेश के समय फर्म की पुस्तकों में अनेक संचित अथवा अवितरित लाभ विद्यमान रहते हैं। यह वे लाभ होते हैं जिन्हें पुरानी फर्म द्वारा अर्जित किये गये तथा उन्हें फर्म में ही रख लिया गया था अर्थात् उन्हें साझेदारों के पूँजी खातों में क्रेडिट नहीं किया गया था। संचित अथवा अवितरित लाभों के कतिपय उदाहरण निम्न प्रकार हैं।

- General Reserve (सामान्य संचय)

- Reserve Fund (संचय कोष)

- Building Reserve Fund (भवन संचय कोष)

- Profit & Loss A/c (Cr.) (लाभ-हानि खाते का क्रेडिट शेष)

- Contingency Reserve (संदिग्धताओं हेतु संचय), आदि। वस्तुतः ऐसे संचय पुराने साझेदारों द्वारा संचालित व्यापार के फलस्वरूप अर्जित किये गये थे।

संचित अथवा अवितरित हानियाँ एवं आस्थगित व्यय (Accumulated Losses and Deferred Expenses): उपरोक्त के विपरीत चिट्ठे के सम्पत्ति पक्ष की ओर अनेक संचित अथवा अवितरित हानियाँ भी विद्यमान हो सकती हैं। यथा

- Dr. Balance of Profit & Loss A/c (लाभ-हानि खाते का डेबिट शेष)

- Deferred Expenses (आस्थगित व्यय) यथा विज्ञापन व्यय, अंशों व ऋणपत्रों के निर्गमन पर बट्टा आदि।

ऐसी संचित अथवा अवितरित हानियाँ भी पुरानी फर्म द्वारा ही वहन की गई होती हैं। अतः नये साझेदार के प्रवेश के समय इनका समायोजन करना अत्यन्त आवश्यक होता है। संचित अथवा अवितरित लाभों व हानियों का समायोजन:

(1) जब साझेदार के प्रवेश के पूर्व बनाए गये संचय या कोष आदि होते हैं तो इन्हें पुराने साझेदारों में, पुराने लाभ-हानि अनुपात में उनके पूँजी खातों अथवा चालू खातों (जैसी भी स्थिति हो) में निम्न जर्नल प्रविष्टि द्वारा हस्तान्तरित कर दिया जाता है।

(2) यदि फर्म में कोई अवितरित लाभ (P & LA/c का Credit Balance) होते हैं तो नये साझेदार के प्रवेश के पूर्व इन्हें पुराने साझेदारों में पुराने लाभ-हानि अनुपात में वितरित कर दिया जाता है। इस सम्बन्ध में निम्नलिखित जर्नल प्रविष्टि की जाती है।

(3) आस्थगित व्यय: जब नये साझेदार को प्रवेश दिया जाता है उस समय यदि फर्म में आस्थगित व्यय (अधिक विज्ञापन आदि) होते हैं तो यह भी अवितरित हानि की तरह ही होते हैं तथा इन्हें पुराने साझेदारों के पूँजी खातों या चालू खातों से अपलिखित कर दिया जाता है। जर्नल प्रविष्टि होगी।

(4) लाभ - हानि खाते का डेबिट शेष: यदि नये साझेदार के प्रवेश के समय पुराने साझेदारों के लाभ-हानि खाते में डेबिट (नाम) शेष है तो इसके लिए निम्नांकित प्रविष्टि की जाती है।

प्रश्न 8.

पुनर्मूल्यांकन के पश्चात् फर्म की परिसम्पत्तियाँ एवं दायित्व किस मूल्य पर फर्म की पुस्तकों में दर्शाये जाते हैं? काल्पनिक तुलन पत्र की सहायता से समझाएँ।

उत्तर:

पुनर्मूल्यांकन के पश्चात् फर्म की परिसम्पत्तियाँ एवं दायित्व चालू बाजार मूल्यों अर्थात् पुनर्मूल्यांकित मूल्यों पर फर्म की पुस्तकों में दर्शाये जाते हैं।

इसे निम्न उदाहरण द्वारा समझा जा सकता है।

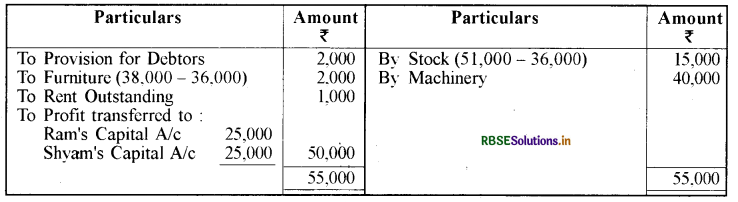

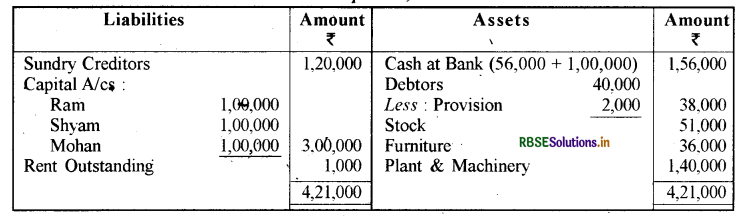

उदाहरण: राम और श्याम बराबर लाभ विभाजन करते हुए साझेदार हैं। 1 अप्रैल, 2021 को उनका तुलन पत्र (Balance Shect) निम्न प्रकार है।

Balance Sheet of Ram and Shyam as on April 01, 2021:

उक्त तिथि को मोहन को लाभों में 1/3 भाग के लिए साझेदारी में प्रवेश दिया गया जो कि ₹ 1,00,000 पूँजी के रूप में लायेगा।

निम्न समायोजन किये जाना तय किया गया:

- स्टॉक का बाजार मूल्य ₹ 51,000 है।

- देनदारों के विरुद्ध ₹ 2,000 का आयोजन किया गया।

- फर्नीचर ₹ 36,000 पर पुनर्मूल्यांकित किया गया।

- ₹ 40,000 की एक मशीनरी का लेखा पुस्तकों में करने से रह गया था।

- बकाया किराया ₹ 1,000।

Revaluation Alc:

Partners' Capital Accounts

Balance Sheet of Ram, Shyam and Mohan as on April 01, 2021 Amount:

संख्यात्मक प्रश्न:

प्रश्न 1.

अ और ब फर्म में साझेदार हैं। उनका लाभ विभाजन अनुपात 3 : 2 है। वेस को साझेदारी में 1/6 भाग के लाभ के लिए प्रवेश देते हैं। नए लाभ विभाजन अनुपात की गणना करें।

उत्तर:

अ और ब का लाभ विभाजन अनुपात = 3 : 2

स को साझेदारी में हिस्सा = 1/6 भाग

माना कुल लाभ 1 है।

अत: नई फर्म में अ और ब का कुल हिस्सा = 1 - 1/6 = 5/6

अ का नई फर्म में लाभ अनुपात = \(\frac{3}{5} \times \frac{5}{6}=\frac{3}{6}\)

ब का नई फर्म में लाभ अनुपात = \(\frac{2}{5} \times \frac{5}{6}=\frac{2}{6}\)

स का नई फर्म में लाभ अनुपात = 1/6

अतः नया लाभ विभाजन अनुपात होगा

\(\frac{3}{6}: \frac{2}{6}: \frac{1}{6}\) = 3 : 2 : 1

प्रश्न 2.

अ, ब और स एक फर्म में साझेदार हैं। लाभ विभाजन अनुपात 3 : 2 : 1 है। वे द को 10% लाभ के लिए प्रवेश देते हैं। नए लाभ विभाजन अनुपात की गणना करें।

उत्तर:

अ, ब तथा स का पुराना लाभ विभाजन अनुपात = 3 : 2 : 1

द को 10% लाभ के लिए साझेदारी में प्रवेश दिया जाता है।

माना कुल लाभ है = 1

अतः नई फर्म में अ, ब तथा स का कुल लाभ बचा = 1 - 1/100 = 9/10

अ, ब तथा स का नया अनुपात = पुराना अनुपात x अ, ब तथा स का फर्म में बचा कुल लाभ

अ का नया अनुपात = \(\frac{3}{6} \times \frac{9}{10}=\frac{27}{60}=\frac{9}{20}\)

ब का नया अनुपात = \(\frac{2}{6} \times \frac{9}{10}=\frac{18}{60}=\frac{6}{20}\)

स का नया अनुपात = \(\frac{1}{6} \times \frac{9}{10}=\frac{9}{60}=\frac{3}{20}\)

ज्ञात है द का नया अनुपात = 10 या 20

अतः नया लाभ विभाजन अनुपात = \(\frac{9}{20}: \frac{6-}{20}: \frac{3}{20}: \frac{2}{20}\)

= 9 : 6 : 3 : 2

प्रश्न 3.

X और Y साझेदार हैं। लाभ विभाजन अनुपात 5 : 3 है। z को 1/10 भाग के लिए प्रवेश देते हैं जो कि वह X और Y से समान रूप से अधिग्रहण करता है। नए लाभ विभाजन अनुपात की गणना करें।

उत्तर:

X और Y का पुराना लाभ विभाजन अनुपात = 5 : 3

Z को प्रवेश देते हैं लाभों में 1/10 भाग के लिए जिसे वह X और Y दोनों से बराबर प्राप्त करता है।

अत: Z प्रत्येक से प्राप्त करता है \(\frac{1}{10} \times \frac{1}{2}=\frac{1}{20}\)

अत: X का नया लाभ विभाजन अनुपात = \(\frac{5}{8}-\frac{1}{20}=\frac{25-2}{40}=\frac{23}{40}\)

Y का नया लाभ विभाजन अनुपात = \(\frac{3}{8}-\frac{1}{20}=\frac{15-2}{40}=\frac{13}{40}\)

अतः सभी साझेदारों का नया लाभ विभाजन अनुपात =

\(\frac{23}{40}: \frac{13}{40}: \frac{1}{10}=\frac{23: 13: 4}{40}\) = 23 : 13:4

प्रश्न 4.

अ, ब और स साझेदार हैं। लाभ का विभाजन 2 : 2 : 1 के अनुपात से करते हैं। वे द को 1/8 भाग के लिए प्रवेश देते हैं जो कि वह असे अधिग्रहित करता है। नए लाभ विभाजन अनुपात की गणना करें।

उत्तर:

अ, ब, स का लाभ विभाजन अनुपात = 2 : 2 : 1

द को प्रवेश दिया जाता है 1/8 भाग के लिए जिसे वह पूर्णत: अ से प्राप्त करता है।

अत: अ का नया लाभ विभाजन अनुपात = \(\frac{2}{5}-\frac{1}{8}=\frac{16-5}{40}=\frac{11}{40}\)

अ, ब, स तथा द का नया लाभ विभाजन अनुपात होगा:

\(\frac{11}{40}: \frac{2}{5}: \frac{1}{5}: \frac{1}{8}=\frac{11: 16: 8: 5}{40}\)

= 11 : 16 : 8 :5

प्रश्न 5.

P और Q साझेदार हैं। उनका लाभ विभाजन अनुपात 2 : 1 है। वे R को साझेदारी में 1/5 भाग के लिए प्रवेश देते हैं जिसे R, P और Q से 1 : 2 के अनुपात में अधिग्रहण करता है। नए लाभ विभाजन अनुपात की गणना करें।

उत्तर:

P और Q का लाभ विभाजन अनुपात = 2 : 1

R को साझेदारी में प्रवेश देते हैं 1/5 भाग के लिए जिसे वह P और Q से 1 : 2 के अनुपात में प्राप्त करता है।

P द्वारा किया गया त्याग = R का हिस्सा x 1/3

= \(\frac{1}{5} \times \frac{1}{3}=\frac{1}{15}\)

Q द्वारा किया गया त्याग = R का हिस्सा x 2/3

= \(\frac{1}{5} \times \frac{2}{3}=\frac{2}{15}\)

अतः P का नया लाभ विभाजन अनुपात = \(\frac{2}{3}-\frac{1}{15}=\frac{10-1}{15}=\frac{9}{15}=\frac{3}{5}\)

Q का नया लाभ विभाजन अनुपात = \(\frac{1}{3}-\frac{2}{15}=\frac{5-2}{15}=\frac{3}{15}=\frac{1}{5}\)

R का लाभ विभाजन अनुपात = 1/5

नया लाभ विभाजन अनुपात =

\(\frac{3}{5}: \frac{1}{5}: \frac{1}{5}\) = 3 : 1:1

प्रश्न 6.

अ, ब और स साझेदार हैं। लाभ का विभाजन 3 : 2 : 2 के अनुपात में करते हैं। वे द को 1/5 भाग के लिए साझेदारी में प्रवेश देते हैं जो कि वह अ, ब और स से क्रमश: 2 : 2 : 1 के अनुपात में अधिग्रहण करता है। नए लाभ विभाजन अनुपात की गणना करें।

उत्तर:

अ, ब तथा स का लाभ विभाजन अनुपात = 3 : 2 : 2 or \(\frac{3}{7}: \frac{2}{7}: \frac{2}{7}\)

वे द को साझेदारी में 1/5 भाग के लिए प्रवेश देते हैं जो कि अ, ब और स से क्रमशः 2 : 2 : 1 के अनुपात में प्राप्त करता है।

अ का त्याग = द का हिस्सा × 2/5

\(=\frac{1}{5} \times \frac{2}{5}=\frac{2}{25}\)

ब का त्याग = द का हिस्सा × 2/5

= \(\frac{1}{5} \times \frac{2}{5}=\frac{2}{25}\)

स का त्याग = द का हिस्सा × 1/5

= \(\frac{1}{5} \times \frac{1}{5}=\frac{1}{25}\)

नया अनुपात = पुराना अनुपात - नया अनुपात

अ का नया अनुपात = \(\frac{3}{7}-\frac{2}{25}=\frac{75-14}{175}=\frac{61}{175}\)

ब का नया अनुपात = \(\frac{2}{7}-\frac{2}{25}=\frac{50-14}{175}=\frac{36}{175}\)

स का नया अनुपात = \(\frac{2}{7}-\frac{1}{25}=\frac{50-7}{175}=\frac{43}{175}\)

अतः अ, ब, स तथा द का नया अनुपात =

\(\frac{61}{175}: \frac{36}{175}: \frac{43}{175}: \frac{1}{5} \cdot=\frac{61: 36: 43: 35}{175}\)

= 61 : 36 : 43 : 35

प्रश्न 7.

अ और ब एक फर्म में साझेदार हैं। लाभ का विभाजन 3 : 2 के अनुपात में करते हैं। वेस को 3/7 भाग के लिए प्रवेश देते हैं जो कि वह असे 2/7 और ब से 1/7 भाग लेता है। नए लाभ विभाजन अनुपात की गणना करें।

उत्तर:

अ और ब का लाभ विभाजन अनुपात = 3 : 2

स को प्रवेश देते हैं 3/7 भाग के लिए जो कि अ से 2/7 और ब से 1/7 लेता है।

अ का त्याग = 2/7

ब का त्याग = 1/7

नया अनुपात = पुराना अनुपात - त्याग अनुपात

अ का नया अनुपात = \(\frac{3}{5}-\frac{2}{7}=\frac{21-10}{35}=\frac{11}{35}\)

ब का नया अनुपात = \(\frac{2}{5}-\frac{1}{7}=\frac{14-5}{35}=\frac{9}{35}\)

अतः अ, ब तथा स का नया लाभ विभाजन अनुपात =

\(\frac{11}{35}: \frac{9}{35}: \frac{3}{7}=\frac{11: 9: 15}{35}\)

= 11: 9 : 15

प्रश्न 8.

अ, ब और स एक फर्म में साझेदार हैं। लाभ का विभाजन 3 : 3 : 2 के अनुपात में करते हैं। वे द को 4/7 भाग के लिए प्रवेश देते हैं। द अपना भाग अ से 2/7, ब से 1/7 और स से 1/7 लेता है। नए लाभ विभाजन अनुपात की गणना करें।

उत्तर:

अ, ब तथा स का पुराना अनुपात = 3 : 3 : 2 or \(\frac{3}{8}: \frac{3}{8}: \frac{2}{8}\)

द का भाग 4/7 जो कि वह 2/7 असे, 1/7 ब से और 1/7 स से लेता है।

अ, ब, तथा स का नया अनुपात = पुराना अनुपात - त्याग अनुपात

अ का नया अनुपात =\(\frac{3}{8}-\frac{2}{7}=\frac{21-16}{56}=\frac{5}{56}\)

ब का नया अनुपात = \(\frac{3}{8}-\frac{1}{7}=\frac{21-8}{56}=\frac{13}{56}\)

स का नया अनुपात = \(\frac{2}{8}-\frac{1}{7}=\frac{14-8}{56}=\frac{6}{56}\)

अतः अ, ब, स तथा द का नया लाभ विभाजन अनुपात =

\(\frac{5}{56}: \frac{13}{56}: \frac{6}{56}: \frac{4}{7}=\frac{5: 13: 6: 32}{56}\)

= 5: 13 : 6 : 32

प्रश्न 9.

राधा और रुकमणी फर्म में साझेदार हैं तथा लाभ का विभाजन 3 : 2 के अनुपात में करती हैं। वे गोपी को साझेदारी में प्रवेश देती हैं। राधा अपने भाग का 1/3 और रुकमणी अपने भाग का 1/4 भाग गोपी के पक्ष में समर्पित करती हैं। नए लाभ विभाजन अनुपात की गणना करें।

उत्तर:

राधा और रुकमणी का लाभ विभाजन अनुपात = 3 : 2 or \(\frac{3}{5}: \frac{2}{5}\)

राधा गोपी के पक्ष में अपने भाग का 1/3 समर्पित करती है,

अत: राधा का त्याग अनुपात = \(\frac{3}{5} \times \frac{1}{3}=\frac{1}{5}\)

रुकमणी गोपी के पक्ष में अपने भाग का 1/4 समर्पित करती है,

अत: रुकमणी का त्याग अनुपात = \(\frac{2}{5} \times \frac{1}{4}=\frac{1}{10}\)

राधा और रुकमणी का नया अनुपात = पुराना अनुपात - त्याग अनुपात

अतः राधा का त्य अनुपात = \(\frac{3}{5}-\frac{1}{5}=\frac{2}{5}\)

रुकमणी का नया अनुपात = \(\frac{2}{5}-\frac{1}{10}=\frac{4-1}{10}=\frac{3}{10}\)

गोपी का लाभ अनुपात = \(\frac{1}{5}+\frac{1}{10}=\frac{2+1}{10}=\frac{3}{10}\)

अतः राधा, रुकमणी तथा गोपी का नया लाभ विभाजन अनुपात =

\(\frac{2}{5}: \frac{3}{10}: \frac{3}{10}\) = \(\frac{4: 3: 3}{10}\)

= 4 : 3 : 3

प्रश्न 10.

सिंह, गुप्ता और खान एक फर्म में साझेदार हैं। लाभ का विभाजन 3 : 2 : 3 के अनुपात में करते हैं। वे जैन को साझेदारी में प्रवेश देते हैं। सिंह अपने भाग का 1/3 भाग, गुप्ता अपने भाग का 1/4 भाग और खान अपने भाग का 1/5 भाग जैन के पक्ष में त्याग करत हैं। नए लाभ विभाजन अनुपात की गणना करें।

उत्तर:

सिंह, गुप्ता तथा खान का लाभ विभाजन अनुपात = 3 : 2 : 3 or \(\frac{3}{8}: \frac{2}{8}: \frac{3}{8}\)

सिंह जैन के पक्ष में अपने भाग का 1/3 त्याग करता है,

अत: सिंह का त्याग अनुपात = \(\frac{3}{8} \times \frac{1}{3}=\frac{3}{24}\)

गुप्ता अपने भाग का 1/4 भाग जैन के पक्ष में त्याग करता है,

अत: गुप्ता का त्याग अनुपात = \(\frac{2}{8} \times \frac{1}{4}=\frac{2}{32}\)

खान अपने हिस्सा का imm भाग जैन के पक्ष में त्याग करता है,

अत: खान का त्याग अनुपात = \(\frac{3}{8} \times \frac{1}{5}=\frac{3}{40}\)

नया अनुपात = पुराना अनुपात - त्याग अनुपात

सिंह का नया अनुपात = \(\frac{3}{8}-\frac{3}{24}=\frac{9-3}{24}=\frac{6}{24}\)

गुप्ता का नया अनुपात = \(\frac{2}{8}-\frac{2}{32}=\frac{8-2}{32}=\frac{6}{32}\)

खान का नया अनपात = \(\frac{3}{8}-\frac{3}{40}=\frac{15-3}{40}=\frac{12}{40}\)

जन का नया अनुपात = \(\frac{3}{24}+\frac{2}{32}+\frac{3}{40}\) = \(\frac{60+30+36}{480}\)

\(=\frac{126}{480}=\frac{21}{80}\)

अतः सिंह, गुप्ता, खान और जैन का नया लाभ विभाजन अनुपात =

\(\frac{6}{24}: \frac{6}{32}: \frac{12}{40}: \frac{21}{80}\) = \(\frac{120: 90: 144: 126}{480}\)

= 120 : 90 : 144 : 126

= 20 : 15 : 24 : 21

प्रश्न 11.

संदीप और नवदीप फर्म में साझेदार हैं। लाभ का विभाजन 5 : 3 के अनुपात में करते हैं। वे स को फर्म में प्रवेश देते हैं और नए लाभ विभाजन को 4 : 2 : 1 के अनुपात में विभाजित करने के लिए सहमत हैं। त्याग अनुपात की गणना करें।

उत्तर:

संदीप और नवदीप का पुराना लाभ विभाजन अनुपात = 5 : 3

फर्म का नया लाभ विभाजन अनुपात =

त्याग अनुपात = पुराना अनुपात - नया अनुपात

अत: संदीप का त्याग अनुपात = \(\frac{5}{8}-\frac{4}{7}=\frac{35-32}{56}=\frac{3}{56}\)

नवदीप का त्याग अनुपात = \(\frac{3}{8}-\frac{2}{7}=\frac{21-16}{56}=\frac{5}{56}\)

अत: संदीप तथा नवदीप का त्याग अनुपात =

\(\frac{3}{56}: \frac{5}{56}\)

= 3:5

प्रश्न 12.

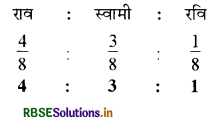

राव और स्वामी फर्म में साझेदार हैं। लाभ का विभाजन 3 : 2 के अनुपात में करते हैं। वे रवि को 1/8 भाग के लाभ के लिए साझेदार बनाते हैं। राव और स्वामी के बीच नया लाभ विभाजन अनुपात 4 : 3 है। नए लाभ विभाजन अनुपात और त्याग अनुपात की गणना करें।

उत्तर:

राव और स्वामी का पुराना अनुपात = 3 : 2 रवि को लाभों में 1/8 भाग के लिए प्रवेश देते हैं।

माना लाभ =1

अतः राम और स्वामी का सम्मिलित भाग = 1 - रवि का भाग

= 1 - 1/8 = 7/8

राव और स्वामी का नया लाभ विभाजन अनुपात = 4 : 3

अत: राव का नया अनुपात = \(\frac{7}{8} \times \frac{4}{7}=\frac{4}{8}\)

स्वामी का नया अनुपात = \(\frac{7}{8} \times \frac{3}{7}=\frac{3}{8}\)

रवि का लाभ विभाजन अनुपात = 1/8

अतः नया लाभ विभाजन अनुपात =

त्याग अनुपात = पुराना अनुपात - नया अनुपात

राव का त्याग अनुपात = \(\frac{3}{5}-\frac{4}{8}=\frac{24-20}{40}=\frac{4}{40}\)

स्वामी का त्याग अनुपात = \(\frac{2}{5}-\frac{3}{8}=\frac{16-15}{40}=\frac{1}{40}\)

अत: त्याग अनुपात = राव : स्वामी

प्रश्न 13.

ख्याति के मूल्य की गणना पाँच वर्षों के औसत लाभ के 4 वर्षों के क्रय के आधार पर करें। पिछले पाँच वर्षों का लाभ इस प्रकार है:

|

|

राशि (₹) |

|

2012 |

40,000 |

|

2013 |

50,000 |

|

2014 |

60,000 |

|

2015 |

50,000 |

|

2016 |

60,000 |

उत्तर:

|

वर्षों |

लाभ (₹) |

|

2012 |

40,000 |

|

2013 |

50,000 |

|

2014 |

60,000 |

|

2015 |

50,000 |

|

2016 |

60,000 |

|

5 वर्षों का कुल लाभ |

2,60,000 |

औसत लाभ = \(\frac{2,60,000}{5}\) = ₹ 52,000

ख्याति = औसत लाभ x क्रय वर्षों की संख्या

= 52,000 x 4 = ₹ 2,08,000

प्रश्न 14.

व्यवसाय में विनियोजित पूँजी 2,00,000 रुपये है। फर्म की पूँजी पर प्रत्याय की दर 15% है। वर्ष 2016-17 के दौरान फर्म ने 48,000 रु. का लाभ अर्जित किया। ख्याति की गणना अधिलाभ के 3 वर्षों के क्रय के आधार पर करें।

उत्तर:

विनियोजित पूँजी = ₹ 2,00,000;

पूँजी पर प्रत्याय की दर = 15%

वास्तविक लाभ = ₹ 48,000

सामान्य लाभ = 2,00,000 x 15/100 = ₹ 30,000

अधिलाभ = वास्तविक लाभ - सामान्य लाभ

= 48,000 - 30,000 =₹ 18,000

ख्याति = अधिलाभ x क्रय वर्षों की संख्या = ₹ 18,000 x 3

= ₹ 54,000

प्रश्न 15.

31 मार्च, 2017 को राम और भारत की पुस्तकें ₹ 5,00,000 फर्म की पूँजी को दर्शाती हैं और गत 5 वर्षों का लाभ क्रमशः ₹ 40,000,₹ 50,000,₹ 55,000,₹ 70,000 और ₹ 85,000 है। ख्याति के मूल्य की गणना गत 5 वर्षों के औसत अधिलाभों के 3 वर्ष के क्रय के आधार पर यह मानते हुए करें कि सामान्य प्रतिफल दर 10% है।

उत्तर:

\(\begin{aligned} &=\frac{40,000+50,000+55,000+70,000+85,000}{5} \\ &=\frac{3,00,000}{5} \end{aligned}\)

= ₹ 60,000

\(\begin{aligned} &=5,00,000 \times \frac{10}{100} \\ &=₹ 50,000 \end{aligned}\)

= ₹ 50,000

औसत अधिलाभ = औसत वास्तविक लाभ - सामान्य लाभ

=60,000 - 50,000

= ₹ 10,000

ख्याति = औसत अधिलाभ x क्रय वर्षों की संख्या

= 10,000 x 3

= ₹ 30,000

प्रश्न 16.

राजन और रजनी फर्म में साझेदार हैं। उनकी पूँजी राजन ₹ 3,00,000 और रजनी ₹ 2,00,000 है। वर्ष 2015 - 16 के दौरान फर्म ने ₹ 1,50,000 का लाभ अर्जित किया। पूँजीगत विधि से ख्याति की गणना यह मानते हुए करें कि सामान्य प्रत्याय दर 20% है।

उत्तर:

फर्म की विनियोजित पूँजी = राजन की पूँजी + रजनी की पूँजी

= ₹ 3,00,000 + ₹ 2,00,000

= ₹ 5,00,000

सामान्य प्रत्याय दर = 20%

= 1,50,000 x 100/20

= ₹ 7,50,000

ख्याति = पूँजीकृत मूल्य - विनियोजित पूँजी

=7,50,000 - 5,00,000

= ₹ 2,50,000

प्रश्न 17.

गत कुछ वर्षों के दौरान एक व्यापार ने ₹ 1,00,000 औसत लाभ अर्जित किया। ख्याति के मूल्य की गणना पूँजी करण विधि द्वारा करें यदि व्यवसाय की परिसम्पत्तियाँ ₹ 10,00,000 और बाह्य दायित्व ₹ 1,80,000 हैं। सामान्य प्रतिफल दर 10% है।

उत्तर:

विनियोजित पूँजी = व्यवसाय की परिसम्पत्तियाँ - बाह्य दायित्व

= 10,00,000 - 1,80,000 = ₹ 8,20,000

= 1,00,000 x 100/10

= ₹ 10,00,000

ख्याति = पूँजीकृत मूल्य - विनियोजित पूँजी

= 10,00,000 - 8.20,000

= ₹ 1,80,000

प्रश्न 18.

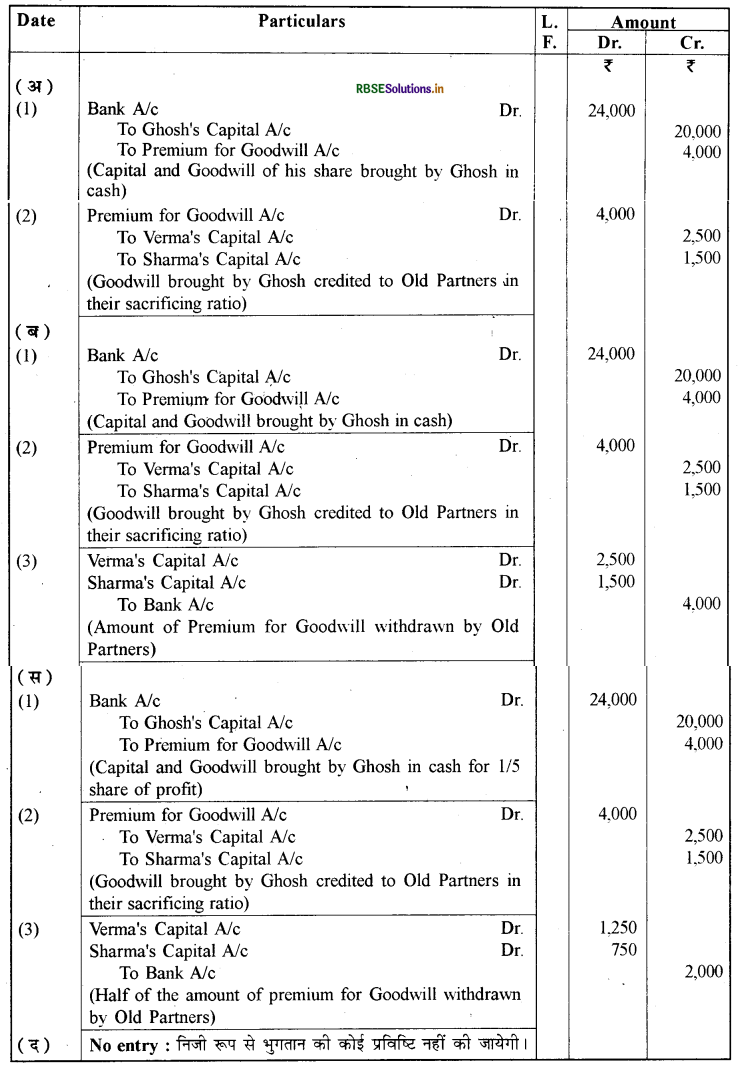

वर्मा और शर्मा एक फर्म में साझेदार हैं। लाभ और हानि का विभाजन 5 : 3 के अनुपात में करते हैं। वे घोष को 1/5 भाग के लाभों के लिए साझेदार बनाते हैं। घोष पूँजी के रूप में ₹ 20,000 और अपने भाग की ख्याति के लिए ₹ 4,000 लाता है। आवश्यक रोजनामचा प्रविष्टियाँ करें।

(अ) जब ख्याति की राशि को व्यवसाय में रखा जाएगा।

(ब) जब ख्याति की पूर्ण राशि को निकाला जाए।

(स) जब ख्याति की राशि का 50% निकाला जाए।

(द) जब ख्याति का भुगतान निजी रूप से कर दिया जाए।

उत्तर:

Journal:

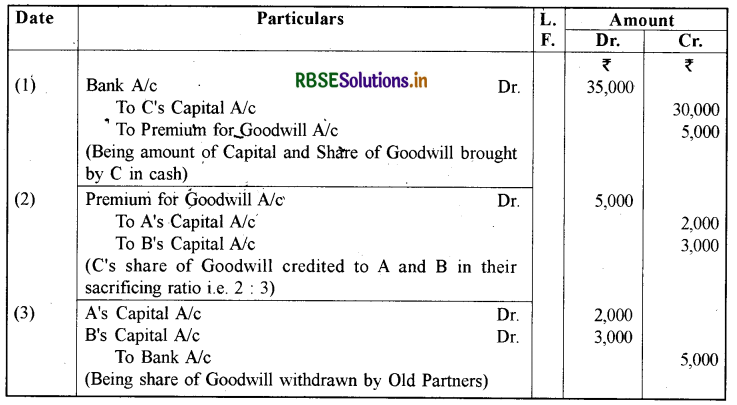

प्रश्न 19. अ और ब फर्म में साझेदार हैं। लाभ का विभाजन 3 : 2 के अनुपात में करते हैं। वे को लाभ में 1/4 भाग के लिए साझेदारी में प्रवेश देते हैं। स पूँजी के लिए ₹ 30,000 और ख्याति की आवश्यक राशि रोकड़ में लाता है। फर्म की ख्याति का मूल्यांकन ₹ 20,000 किया गया। नया लाभ विभाजन अनुपात 2: 1: 1 है। अ और ब अपने भाग की राशि को निकाल लेते हैं। रोजनामचा प्रविष्टियाँ दें।

उत्तर:

Journal:

Note:

Note:

(1) ख्याति हेतु C द्वारा लाई जाने वाली राशि

फर्म की कुल ख्याति = ₹ 20,000

C का हिस्सा = 20,000 x 1/4 = ₹ 5,000

(2) त्याग अनुपात की गणना

त्याग अनुपात = पुराना अनुपात - नया अनुपात

A का त्याग अनुपात = \(\frac{3}{5}-\frac{2}{4}=\frac{12-10}{20}=\frac{2}{20}\)

B का त्याग अनुपात = \(\frac{2}{5}-\frac{1}{4}=\frac{8-5}{20}=\frac{3}{20}\)

अत: A तथा B का त्याग अनुपात =

\(\frac{2}{20}: \frac{3}{20}\) = 2 : 3

C की ख्याति के ₹ 5,000 को A तथा B में उनके त्याग अनुपात (2 : 3) में बाँटा गया है।

प्रश्न 20.

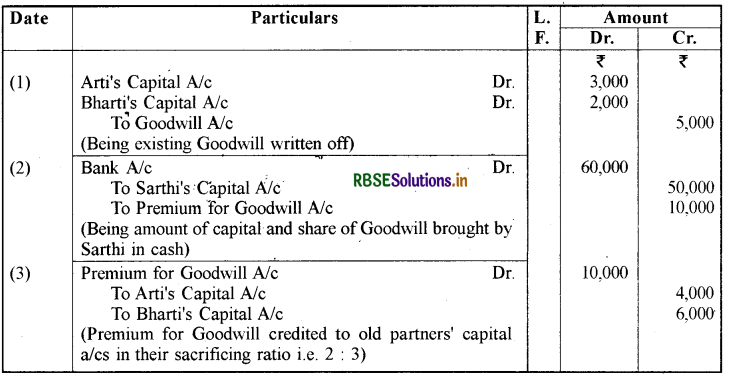

आरती और भारती फर्म में साझेदार हैं। लाभ का विभाजन 3 : 2 के अनुपात में करते हैं। वे सारथी को लाभ में 1/4 भाग के लिए फर्म में प्रवेश देते हैं। सारथी अपनी पूँजी के लिए ₹ 50,000 और 1/4 भाग की ख्याति के लिए ₹ 10,000 लाती है। आरती और भारती की पुस्तकों में ख्याति का मूल्य ₹ 5,000 विद्यमान है।आरती, भारती और सारथी के मध्य का नया लाभ विभाजन का अनुपात 2 : 1 : 1 है। नयी फर्म की पुस्तकों में आवश्यक रोजनामचा प्रविष्टियाँ अभिलेखन करें।

उत्तर:

Journal:

Note: त्याग के अनुपात की गणना

त्याग का अनुपात = पुराना अनुपात - नया अनुपात

आरती का त्याग अनुपात = \(\frac{3}{5}-\frac{2}{4}=\frac{12-10}{20}=\frac{2}{20}\)

भारती का त्याग अनुपात = \(\frac{2}{5}-\frac{1}{4}=\frac{8-5}{20}=\frac{3}{20}\)

अतः आरती तथा भारती का त्याग अनुपात = \(\frac{2}{20}: \frac{3}{20}\)

नये साझेदार सारथी की ख्याति के ₹ 10,000 को आरती तथा भारती में उनके त्याग अनुपात (2 :3) में बाँटा गया

प्रश्न 21.

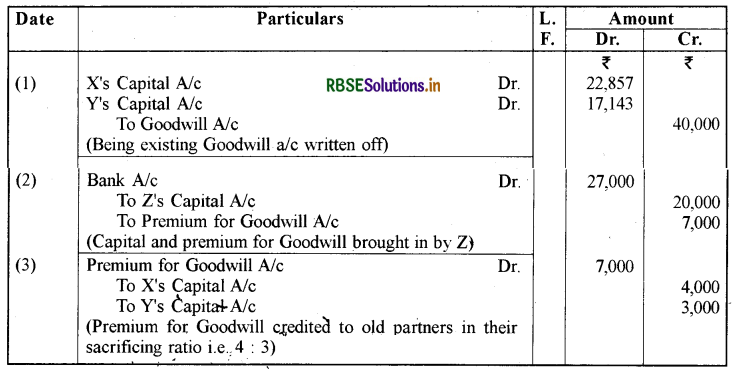

एक्स और वाई साझेदार हैं और 4 : 3 के अनुपात में लाभ व हानि का विभाजन करते हैं। वे जैड को लाभ में 1/8 भाग के लिए प्रवेश देते हैं। जैडर 20,000 पूँजी के लिए और 1/8 भाग ख्याति के लिए ₹ 7,000 लाता है। पुस्तकों में ख्याति खाता पहले से ₹ 40,000 पर विद्यमान है। एक्स, वाई और जैड की पुस्तकों में रोजनामचा प्रविष्टियाँ करें।

उत्तर:

Books of X, Y and Z:

Working Note:

त्याग अनुपात की गणना:

त्याग अनुपात = पुराना अनुपात - नया अनुपात

आदित्य = \(\frac{3}{5}-\frac{2}{4}=\frac{12-10}{20}=\frac{2}{20}\)

बालम = \(\frac{2}{5}-\frac{1}{4}=\frac{8-5}{20}=\frac{3}{20}\)

अतः त्याग अनुपात

\(\frac{2}{20}: \frac{3}{20}=\frac{2: 3}{20}\)

= 2:3

प्रश्न 23.

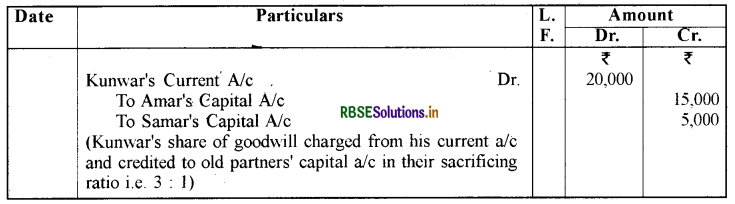

अमर और समर एक फर्म में साझेदार हैं और उनका लाभ-हानि विभाजन अनुपात 3 : 1 है। वे कुँवर को लाभ में 1/4 भाग के लिए प्रवेश देते हैं। कुँवर ख्याति में अपने भाग को नकद लाने में असमर्थ है। कुँवर के प्रवेश पर फर्म की ख्याति ₹ 80,000 पर मूल्यांकित की गई है। कुँवर के प्रवेश पर ख्याति सम्बन्धित रोजनामचा प्रविष्टि दें।

उत्तर:

फर्म की कुल ख्याति = ₹ 80,000

1/4 भाग के लिए कुँवर का हिस्सा होगा = 80,000 x 1/4 = ₹ 20,000

Journal

|

Date |

Particulars |

L.F |

Amount |

|

|

Dr. |

Cr. |

|||

|

|

Kunwar's Current A/c Dr. To Amar's Capital A/c To Samar's Capital A/c (Kunwar's share of goodwill charged from his current a/c and credited to old partners' capital a/c in their sacrificing ratio i.e. 3: 1) |

|

₹ 20,000 |

₹ |

नोट : चूँकि नया लाभ विभाजन अनुपात तथा त्याग अनुपात दोनों नहीं दिये गये हैं। अतः पुराने साझेदारों का पुराना लाभ विभाजन अनुपात ही उनका त्याग अनुपात होगा।

प्रश्न 24.

मोहन लाल और सोहन लाल फर्म में साझेदार हैं तथा लाभ व हानि का विभाजन 3 : 2 के अनुपात में करते हैं। वे राम लाल को लाभ में 1/4 भाग के लिए प्रवेश देते हैं। यह स्वीकृत हआ है कि फर्म की ख्याति को गत 4 वर्षों के औसत लाभों के 3 वर्षों के क्रय आधार पर मूल्यांकित किया जायेगा। गत 4 वर्षों के लाभ इस प्रकार हैं: 2013 - ₹ 50,000, 2014 - ₹ 60,000, 2015 - ₹ 90,000, 2016 - ₹ 70,000। राम लाल ख्याति में अपना भाग नकद लाने में असमर्थ है। राम लाल के प्रवेश पर आवश्यक रोजनामचा प्रविष्टियाँ दें, जब:

(अ) ख्याति ₹ 2,02,500 पर पुस्तकों में पहले से विद्यमान है।

(ब) ख्याति पुस्तकों में ₹ 2,500 पर दर्शायी गई है।

(स) ख्याति पुस्तकों में ₹ 2,05,000 पर दर्शायी गई है।

उत्तर:

फर्म की ख्याति का मूल्यांकन:

= \(\frac{50,000+60,000+90,000+70,000}{4}\)

= \(\frac{2.70 .000}{4}\)

= ₹ 67,500

ख्याति = औसत लाभ - क्रय किये वर्षों की संख्या

= 67,500 x 3

= ₹ 2,02,500

ख्याति में राम लाल का हिस्सा:

ख्याति का कुल मूल्य x लाभ में राम लाल का भाग

= 2,02,500 x 1/4

= ₹ 50,625

त्याग अनुपात: चूँकि प्रश्न में नया लाभ विभाजन अनुपात तथा त्याग अनुपात नहीं दिया गया है, अतः पुराना लाभ अनुपात के बराबर ही त्याग अनुपात माना जायेगा।

फर्म की कुल ख्याति = ₹ 80,000

1/4 भाग के लिए कुँवर का हिस्सा होगा = 80,000 x 2 = ₹ 20,000

Journal:

नोट : चूँकि नया लाभ विभाजन अनुपात तथा त्याग अनुपात दोनों नहीं दिये गये हैं। अतः पुराने साझेदारों का पुराना लाभ विभाजन अनुपात ही उनका त्याग अनुपात होगा।

प्रश्न 25.

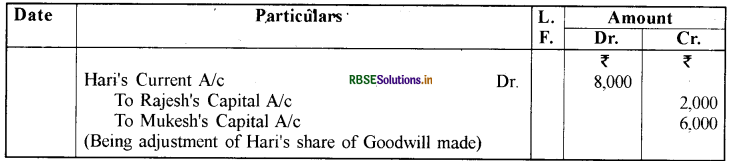

राजेश और मुकेश बराबर के साझेदार हैं। वे फर्म में हरि को प्रवेश देते हैं तथा राजेश, मुकेश और हरी के मध्य नया लाभ विभाजन अनुपात 4 : 3 : 2 है।हरि के प्रवेश पर ख्याति की गणना ₹ 36,000 पर की गई है। हरि ख्याति में अपना भाग लाने में असमर्थ है। राजेश, मुकेश और हरि ख्याति तुलन पत्र में न दर्शाने पर सहमत हैं। हरि के प्रवेश पर ख्याति के व्यवहार सम्बन्धी आवश्यक रोजनामचा प्रविष्टियाँ दें।

उत्तर:

Books of Rajesh, Mukesh and Hari Journal

नोट: (1) ख्याति में हरि का हिस्सा

फर्म की कुल ख्याति = 36,000

अतः हरि का हिस्सा = 36,000 x 2/9 = ₹ 8,000

(2) त्याग अनुपात की गणना:

राजेश, मुकेश का पुराना अनुपात = \(\frac{1}{2}: \frac{1}{2}\)

राजेश, मुकेश का नया अनुपात = \(\frac{4}{9}: \frac{3}{9}\)

त्याग अनुपात = पुराना अनुपात - नया अनुपात

अतः राजेश का त्याग अनुपात = \(\frac{1}{2}-\frac{4}{9}=\frac{9-8}{18}=\frac{1}{18}\)

मकेश का त्याग अनुपात = \(\frac{1}{2}-\frac{3}{9}=\frac{9-6}{18}=\frac{3}{18}\)

इस प्रकार राजेश तथा मुकेश का त्याग अनुपात = \(\frac{1}{18}: \frac{3}{18}\) = 1: 3

प्रश्न 26.

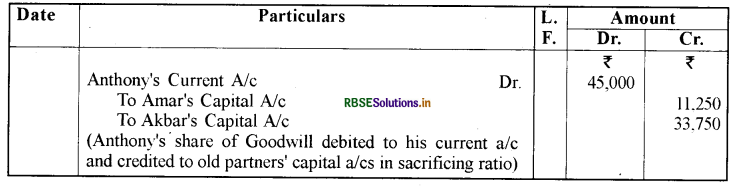

अमर और अकबर फर्म में बराबर के साझेदार हैं। एंथोनी नए साझेदार के रूप में प्रवेश करता है तथा नया लाभ विभाजन अनुपात 4 : 3 : 2 है। एंथोनी ख्याति में अपना भाग, जो कि ₹ 45,000 है, नकद लाने में असमर्थ है। ख्याति खाता खोले बगैर ख्याति के समायोजन का निर्णय लिया गया है। ख्याति के व्यवहार हेतु आवश्यक रोजनामचा प्रविष्टि दें।

उत्तर:

हल

Books of Amar, Akbar and Anthony Journal:

नोट: त्याग अनुपात की गणना निम्न प्रकार की गई है:

नोट: त्याग अनुपात की गणना निम्न प्रकार की गई है:

अमर तथा अकबर का पुराना अनुपात = \(\frac{1}{2}: \frac{1}{2}\)

अमर तथा अकबर का नया अनुपात = \(\frac{4}{9}: \frac{3}{9}\)

त्याग का अनुपात = पुरांना अनुपात - नया अनुपात

अतः अमर का त्याग अनुपात = \(\frac{1}{2}-\frac{4}{9}=\frac{9-8}{18}=\frac{1}{18}\)

अकबर का त्याग अनुपात = \(\frac{1}{2}-\frac{3}{9}=\frac{9-6}{18}=\frac{3}{18}\)

= 1 : 3

प्रश्न 27.

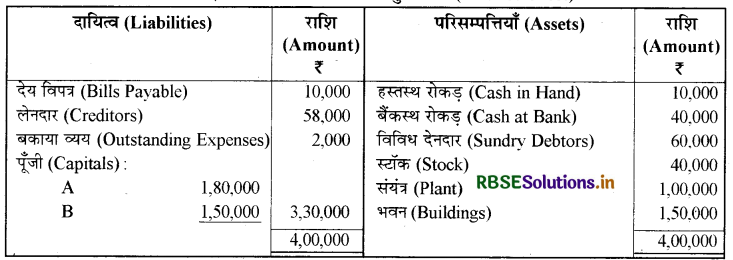

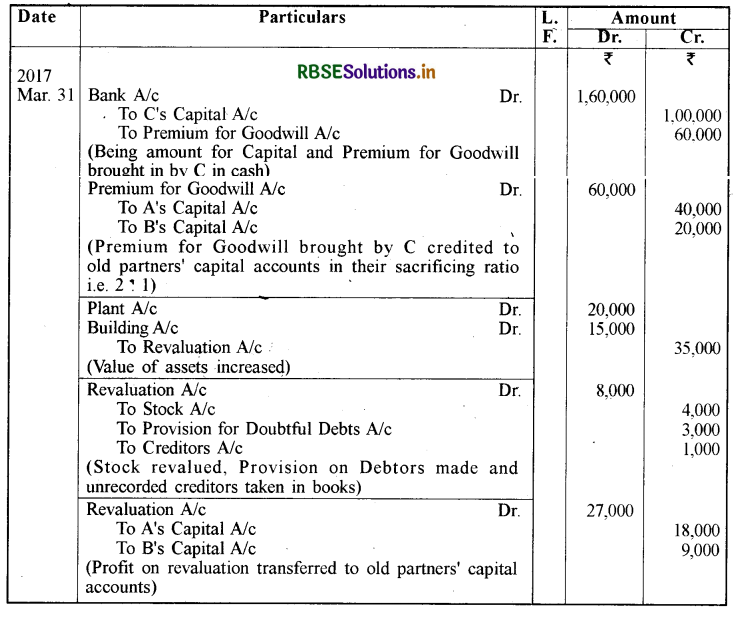

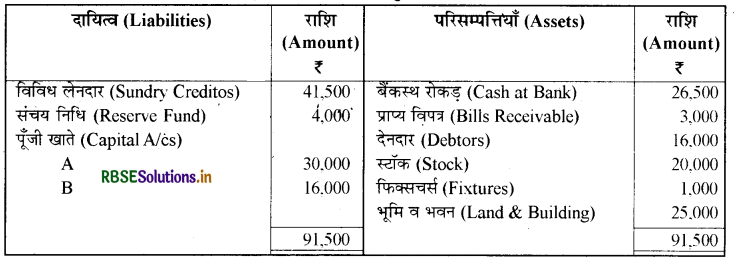

दिया गया तुलन पत्र अ और ब का है जो 31 मार्च, 2017 को साझेदारी व्यवसाय चला रहे हैं। अ और ब 2 : 1 के अनुपात में लाभ-हानि का बँटवारा करते हैं।

31 मार्च, 2017 को अ और ब का तुलन पत्र (Balance Sheet):

निम्न शर्तों पर स नए साझेदार के रूप में उक्त तिथि को प्रवेश करता है:

निम्न शर्तों पर स नए साझेदार के रूप में उक्त तिथि को प्रवेश करता है:

(i) लाभ में 1/4 भाग के लिए स 1,00,000 पूँजी और ₹ 60,000 ख्याति में अपने भाग के लिए लाएगा।

(ii) संयंत्र का मूल्य ₹ 1,20,000 आँका गया और भवन के मूल्य में 10% की वृद्धि हुई।

(iii) स्टॉक का मूल्य ₹ 4,000 अधिक पाया गया।

(iv) देनदारों पर 5% की दर से संदिग्ध-ऋणों के लिए प्रावधान बनाया गया।

(v) गैर-अभिलेखित लेनदारों की राशि ₹ 1,000 पाई गई।

आवश्यक रोजनामचा प्रविष्टियाँ दें। साथ ही स के प्रवेश पर पुनर्मूल्यांकन खाता, साझेदारों के पूँजी खाते और तुलन पत्र तैयार करें।

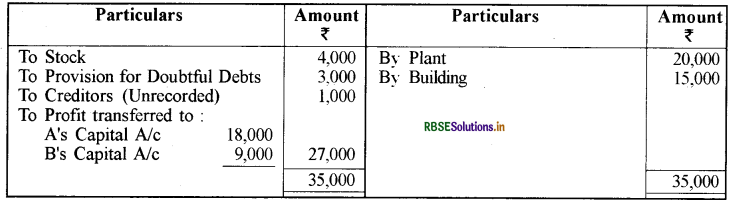

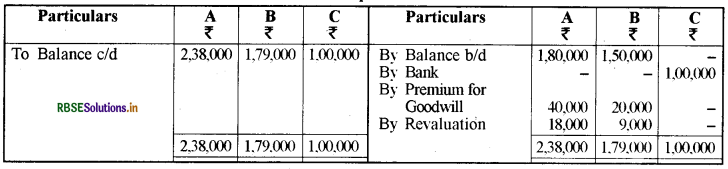

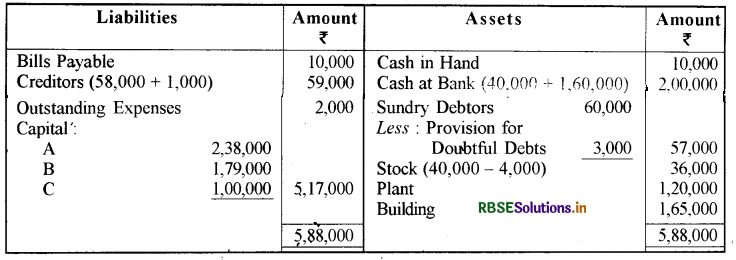

उत्तर:

Books of A, B and C Journal

Revalution A/C:

Revalution A/C:

Partner's Capital Accounts:

Balance Sheet of A, B and C as on March 31, 2017:

Balance Sheet of A, B and C as on March 31, 2017:

प्रश्न 28.

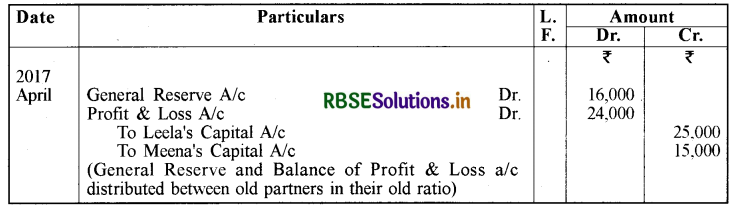

लीला और मीना एक फर्म में साझेदार हैं और लाभ व हानि का विभाजन 5: 3 अनुपात में करती हैं। अप्रैल, 2017 को वे ओम को फर्म में प्रवेश देती हैं । ओम के प्रवेश तिथि पर लीला और मीना के तुलन पत्र में सामान्य संचय ₹ 16,000 और लाभ व हानि खाता ₹ 24,000 ( जमा ) दर्शा रहा था। ओम के प्रवेश पर उपरोक्त मदों के व्यवहार हेतु आवश्यक रोजनामचा प्रविष्टियाँ दें। लीला, मीना और ओम के मध्य नया लाभ विभाजन अनुपात 5: 3: 2 है।

उत्तर:

Journal:

प्रश्न 29.

अमित और विनय एक फर्म में साझेदार हैं। उनका लाभ विभाजन अनुपात 3 : 1 है। 1 अप्रैल, 2017

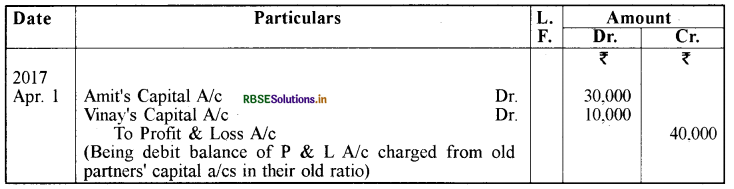

को वे रंजन को फर्म में प्रवेश देते हैं। रंजन के प्रवेश पर लाभ व हानि खाता ₹ 40,000 ( नाम शेष) दर्शा रहा है। आवश्यक रोजनामचा प्रविष्टि दें।

उत्तर:

प्रश्न 30.

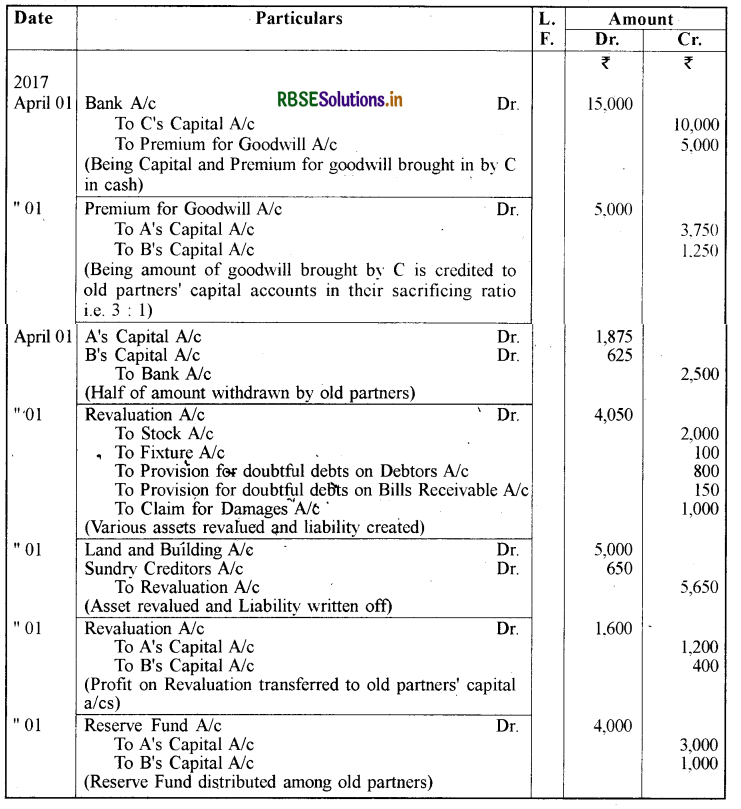

अ और ब 3/4 और 1/4 अनुपात में लाभों का विभाजन करते हैं। 31 मार्च, 2017 को उनका तुलन पत्र इस प्रकार है :01 अप्रैल, 2017 को निम्न शर्तों पर स ने प्रवेश किया :

(i) स पूँजी के रूप में ₹ 10,000 देगा।

(i) स पूँजी के रूप में ₹ 10,000 देगा।

(ii) स ख्याति के ₹ 5,000 देगा, जिसकी आधी राशि अ और ब आहरित करेंगे।

(iii) स्टॉक और फिक्सचर्स के मूल्य में 10% की दर से कमी होगी तथा विविध देनदारों और प्राप्य विपत्र पर 5% की दर से संदिग्ध ऋणों से प्रावधान बनाया जाएगा।

(iv) भूमि और भवन के मूल्य में 20% की दर से वृद्धि होगी।

(v) फर्म के विरुद्ध क्षतिपूर्ति का दावा है। जिसके लिए ₹ 1,000 तक के दायित्व का सृजन किया जाएगा।

(vi) विविध लेनदारों में सम्मिलित ₹ 650 रुपये की एक मद जिस पर कोई दावा नहीं है, अपलिखित की जाएगी।

यह मानते हुए कि अ और ब के मध्य लाभ विभाजन अनुपात में कोई परिवर्तन नहीं आया है, उपरोक्त सूचनाओं के आधार पर फर्म की पुस्तकों में रोजनामचा प्रविष्टियाँ दें और स के प्रवेश पर नया तुलन-पत्र तैयार करें।

उत्तर:

Books of A,B and C Journal:

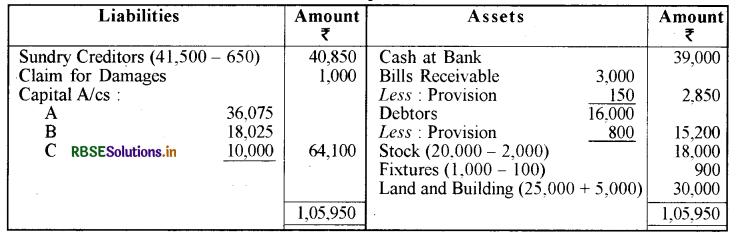

Balance Sheet as on 1 April, 2017:

Balance Sheet as on 1 April, 2017:

Partners' Capital Accounts:

Bank Account:

(3) चूँकि अ और ब के मध्य लाभ विभाजन अनुपात में कोई परिवर्तन नहीं आया है, अतः उनका त्याग अनुपात उनके पुराने लाभ अनुपात में ही होगा। अतः उनका त्याग अनुपात = 3 : 1 होगा।

(3) चूँकि अ और ब के मध्य लाभ विभाजन अनुपात में कोई परिवर्तन नहीं आया है, अतः उनका त्याग अनुपात उनके पुराने लाभ अनुपात में ही होगा। अतः उनका त्याग अनुपात = 3 : 1 होगा।

प्रश्न 31.

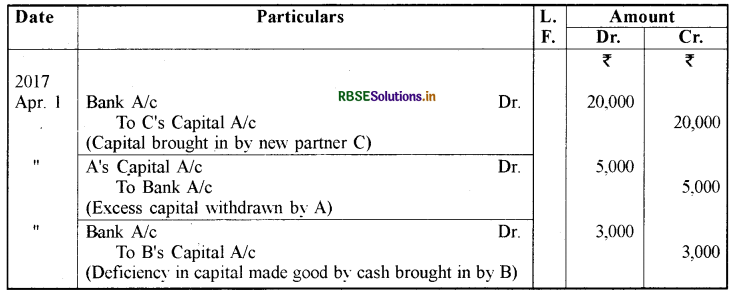

अ और ब साझेदार हैं। 3 : 1 के अनुपात में लाभ व हानि का विभाजन करते हैं। 01 अप्रैल, 2017 को वे स को लाभों में 1/4 भाग के लिए फर्म में प्रवेश देते हैं। स लाभ में अपने 1/4 भाग के लिए ₹ 20,000 लाता है। ख्याति, परिसम्पत्तियों और दायित्वों के पुनर्मूल्यांकन आदि समायोजनों के पश्चात् अ और ब की पूँजी क्रमशः ₹ 50,000 और ₹ 12,000 है। यह भी निर्णय लिया गया है कि साझेदारों की पूँजी नए लाभ विभाजन अनुपात के अनुरूप होगी। अ और ब की नयी पूँजी की गणना को यह मानते हुए कि अ और ब नए लाभ विभाजन अनुपात के अनुसार पूँजी रखते हुए अतिरिक्त धनराशि लाएँगे या आहरित करेंगे, जैसी भी स्थिति हो, आवश्यक रोजनामचा प्रविष्टियाँ दें।

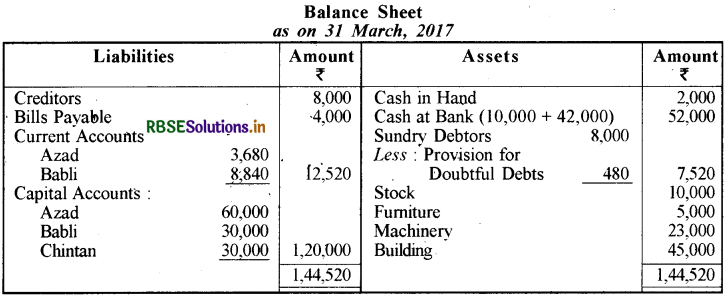

उत्तर:

Working Notes :

Working Notes :

(1) नये लाभ-हानि अनुपात की गणना:

C का भाग = 1/4

अतः शेष भाग =1- 1/4= 3/4

A का भाग \(=\frac{3}{4} \times \frac{3}{4}=\frac{9}{16}\)

B का भाग = \(\frac{3}{4} \times \frac{1}{4}=\frac{3}{16}\)

C का भाग = \(\frac{1}{4} \times \frac{4}{4}=\frac{4}{16}\)

अतः A, B तथा C का नया लाभ-हानि अनुपात = 9 : 3 : 4

(2) A तथा B की नई पूँजी की गणना:

1/4 भाग के लिए C की पूँजी = ₹ 20,000.

अतः फर्म की कुल पूँजी होगी = 20,000 X 4/1 = ₹ 80,000

A की पूँजी = 80,000 X 9/16 = ₹ 45,000

अतः A 50,000 - 45,000 = ₹ 5 , 0 0 0 आहरित करेगा।

B की पूँजी = 80,000 X 3/16 = ₹ 15,000

अत: B 15,000 - 12,000 = ₹ 3 , 0 0 0 अतिरिक्त धनराशि लायेगा।

प्रश्न 32 .

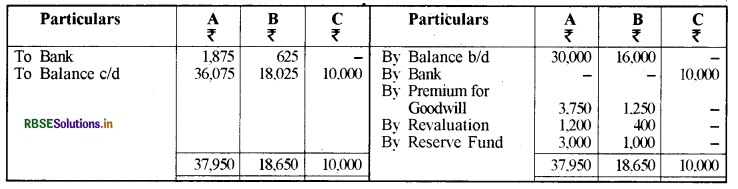

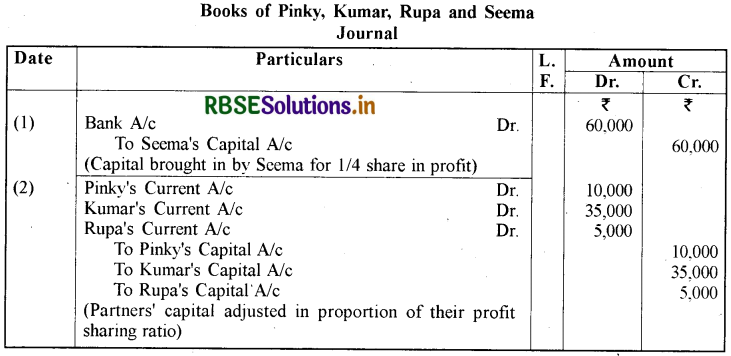

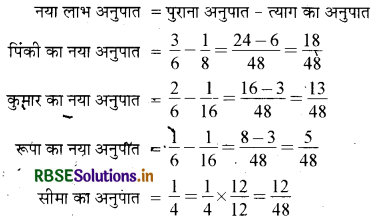

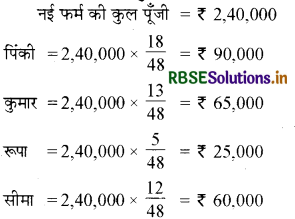

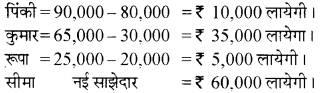

पिंकी, कुमार और रूपा साझेदार हैं और 3: 2: 1 के अनुपात में लाभ-हानि का बँटवारा करते हैं। वे लाभों में 1/4 भाग के लिए सीमा को प्रवेश देते हैं जिसे वह पिंकी से 1 / 8 तथा कुमार और रूपा प्रत्येक से 1/16 के अनुपात में प्राप्त करेगी। सीमा के प्रवेश पर नयी फर्म की कुल पूँजी ₹ 2,40,000 निर्धारित की गई है। सीमा नयी फर्म की कुल पूँजी के 1/4 भाग के बराबर नकद धनराशि लेकर आएगी। पुराने साझेदारों की पूँजी लाभ विभाजन अनुपात के अनुरूप होगी। ख्याति और परिसम्पत्तियों और दायित्वों में पूनर्मूल्यांकन सम्बन्धी समस्त समायोजनों के पश्चात् पिंकी, कुमार और रूपा की पूँजी क्रमश: ₹ 80,000 , ₹ 30,000 और ₹ 20,000 है। सभी साझेदारों की पूँजी की गणना करें और उपरोक्त समायोजनों के पश्चात् पूँजी निर्धारित करने के लिए आवश्यक रोजनामचा प्रविष्टियाँ दें।

उत्तर:

(1) साझेदारों के नये लाभ विभाजन अनुपात की गणना:

नया लाभ अनुपात = पुराना अनुपात - त्याग का अनुपात

( 2 ) नई फर्म में नये लाभ विभाजन अनुपात में साझेदारों की आवश्यक पूँजी की गणना:

(3) साझेदारों द्वारा लाई या ले जाई जाने वाली राशि की गणना:

(4) पुराने साझेदारों की पूँजी का समायोजन उनके चालू खातों द्वारा किया गया है।

प्रश्न 33.

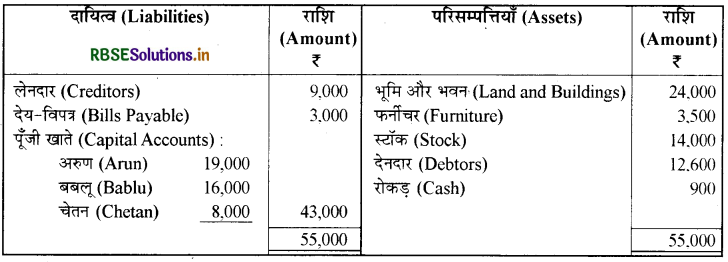

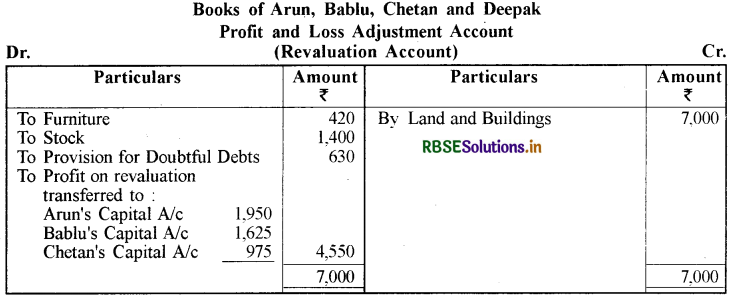

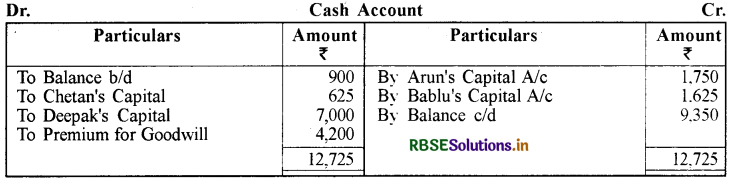

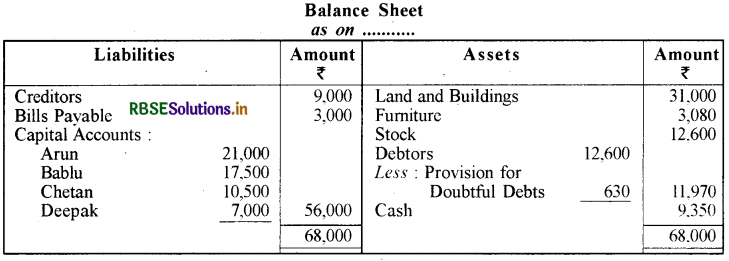

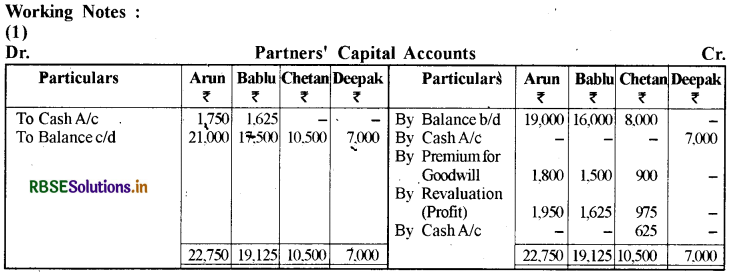

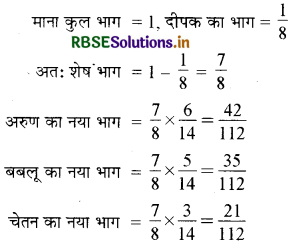

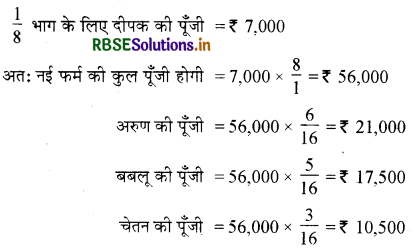

नीचे दिया गया तुलन पत्र अरुण, बबलू और चेतन का है जो क्रमश: 6 /14,5 /14 और 3 /14 के अनुपात में लाभ व हानि का विभाजन करते हैं।

वे दीपक को लाभ में 1/8 भाग के लिए निम्न शर्तों पर साझेदारी फर्म में प्रवेश देते हैं:

(i) दीपक ₹ 4,200 ख्याति और ₹ 7,000 पूँजी के रूप में लाएगा।

(ii) फर्नीचर में 12% की दर से कमी आएगी।

(iii) स्टॉक में 10% की दर से कमी आएगी।

(iv) 5% की दर से संदिग्ध ऋणों पर प्रावधान बनाया जाएगा।

(v) भूमि और भवन को ₹ 31,000 तक लाने हेतु वृद्धि होगी।

(vi) समस्त समायोजनों के पश्चात् पुराने साझेदारों के पूँजी खातों को (जो पुराने अनुपात में लाभों का विभाजन करेंगे ) दीपक द्वारा व्यवसाय में लगाई गई पूँजी के आधार पर समायोजित किया जाएगा, अर्थात् पुराने साझेदारों द्वारा वास्तविक धनराशि लेकर आना अथवा आहरण, जैसी भी स्थिति हो।

रोकड़ खाता, लाभ व हानि समायोजन खाता ( पुनर्मूल्यांकन खाता ) और नयी फर्म का प्रारिम्भक तुलन-पत्र तैयार करें।

उत्तर:

( 2 ) नये लाभ विभाजन अनुपात की गणना:

अत: अरुण, बबलू, चेतन तथा दीपक का नया लाभ विभाजन अनुपात =

( 3 ) दीपक की पूँजी के आधार पर अन्य साझेदारों की पूँजी का समायोजन-

पूँजी के समायोजन हेतु अरुण एवं बबलू अधिक पूँजी का आहरण करेंगे तथा चेतन अतिरिक्त पूँजी नकद लाकर पूँजी की कमी को पूरा करेगा।

प्रश्न 34.

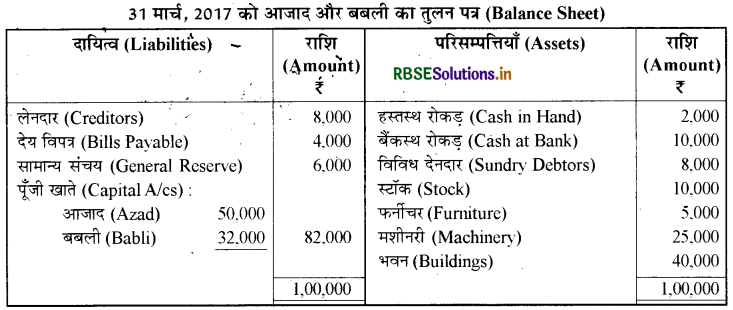

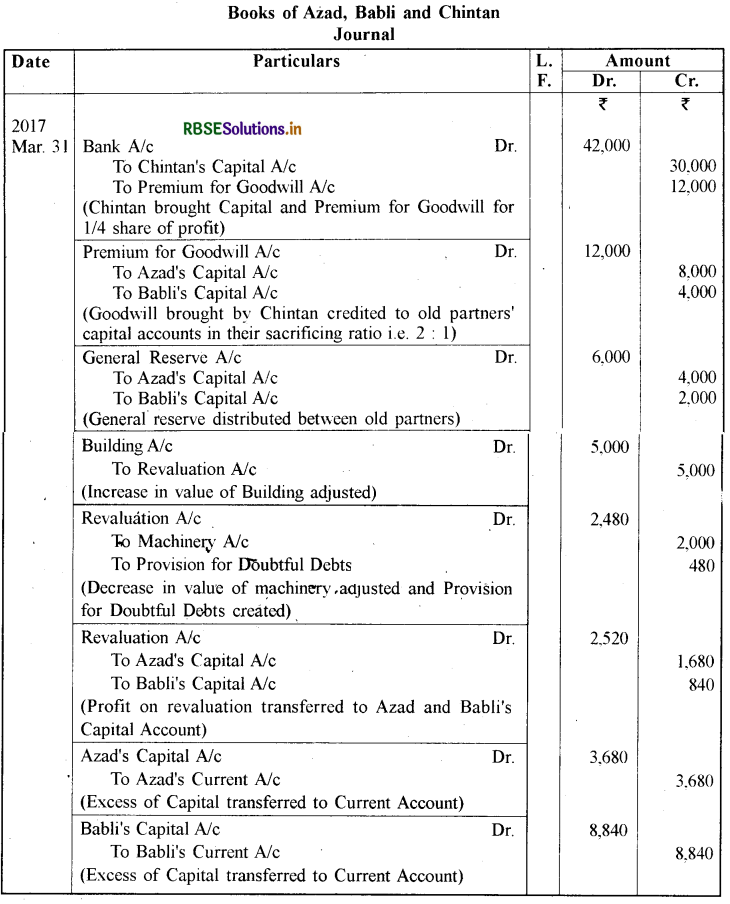

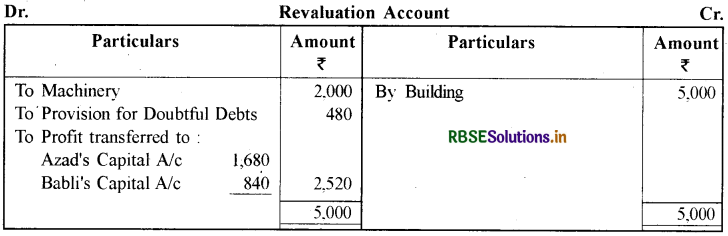

आजाद और बबली साझेदार हैं तथा लाभ व हानि का बँटवारा 2: 1 के अनुपात में करते हैं। चिन्तन लाभों में 1 / 4 भाग के लिए प्रवेश लेता है। चिन्तन ₹ 30,000 पूँजी लाएगा और आजाद और बबली की पूँजी लाभ विभाजन अनुपात पर समायोजित होगी। चिन्तन के प्रवेश से पूर्व 31 मार्च, 2017 को आजाद और बबली का तुलन पत्र इस प्रकार है:

यह सहमति हुई है कि :

(i) चिन्तन ₹ 12,000 ख्याति में अपने भाग के लिये लाएगा।

(ii) भवन का मूल्य ₹ 45,000 और मशीनरी का मूल्य ₹ 23,000 है।

(iii) देनदारों पर 6% की दर से संदिग्ध ऋणों पर प्रावधान बनाएँ।

(iv) आजाद और बबली के पूँजी खाते को चालू खाते से समायोजित करें।

आवश्यक रोजनामचा प्रविष्टियाँ दें और नयी फर्म के तुलन पत्र सहित आवश्यक खाते तैयार करें।

उत्तर:

Working Notes :

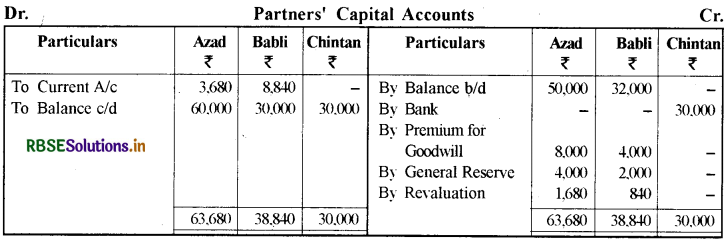

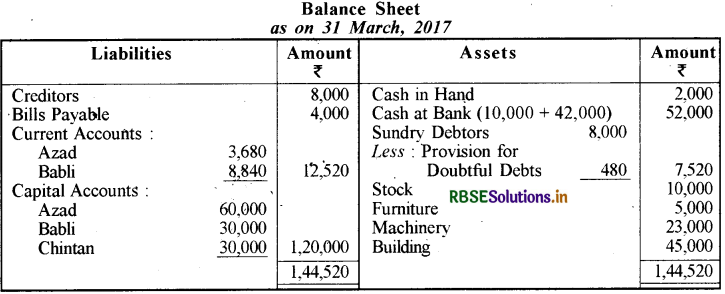

(1) नये लाभ विभाजन अनुपात की गणना:

आजाद, बबली तथा चिन्तन का नया लाभ विभाजन अनुपात =

\(\begin{aligned} \frac{6}{12}: \frac{3}{12}: \frac{1}{4} &=\frac{6: 3: 3}{12} \\ &=6: 3: 3 \text { or } 2: 1: 1 \end{aligned}\)

(2) आजाद एवं बबली की पूँजी की गणना:

प्रश्न 35.

आशीष और दत्ता फर्म में साझेदार हैं तथा 3: 2 के अनुपात में लाभों का विभाजन करते हैं। 01 अप्रैल, 2017 को वे 1/5 भाग के लिए विमल को फर्म में प्रवेश देते हैं। 01 अप्रैल, 2017 को आशीष और दत्ता का तुलन पत्र इस प्रकार है:

उत्तर:

Working Notes :

(1) नये लाभ विभाजन अनुपात की गणना:

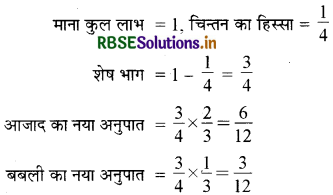

माना कुल लाभ = 1 , चिन्तन का हिस्सा =1/4

शेष भाग = 1- 1/4= 3/4

भाजाद का नया अनुपात = \(\frac{3}{4} \times \frac{2}{3}=\frac{6}{12} \)

तबली का नया अनुपात = \(\frac{3}{4} \times \frac{1}{3}=\frac{3}{12} \)

आजाद, बबली तथा चिन्तन का नया लाभ विभाजन अनुपात =

\(\begin{aligned} \frac{6}{12}: \frac{3}{12}: \frac{1}{4} &=\frac{6: 3: 3}{12} \\ &=6: 3: 3 \text { or } 2: 1: 1 \end{aligned}\)

(2) आजाद एवं बबली की पूँजी की गणना:

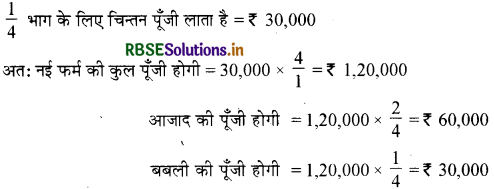

1/4 भाग के लिए चिन्तन पूँजी लाता है = ₹ 30,000

अतः नई फर्म की कुल पूँजी होगी = 30,000 × 4/1= ₹ 1,20,000

आजाद की पूँजी होगी = 1,20,000 × 2/4 = ₹ 60,000

बबली की पूँजी होगी = 1,20,000 × 1/4 = ₹ 30,000

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन