RBSE Solutions for Class 12 Accountancy Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

Rajasthan Board RBSE Solutions for Class 12 Accountancy Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ Textbook Exercise Questions and Answers.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Solutions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

RBSE Class 12 Accountancy साझेदारी लेखांकन - आधारभूत अवधारणाएँ InText Questions and Answers

स्वयं जाँचिए - 1:

पृष्ठ 71.

Class 12 Accounts Chapter 2 Practical Questions Solutions प्रश्न 1.

मोहन और श्याम एक फर्म के साझेदार हैं। यदि उनका साझेदारी विलेख निम्नलिखित मामलों में मूक है तो आप बताएं कि क्या उनके दावे वैध हैं?

(i) मोहन एक सक्रिय साझेदार है। वह प्रतिवर्ष ₹ 10,000 का वेतन चाहता है।

(ii) श्याम ने फर्म को एक प्रवृद्ध ऋण दिया हुआ है; वह प्रतिवर्ष 10% की दर से ब्याज का दावा करता है।

(iii) फर्म में पूँजी के रूप में मोहन ने ₹ 20,000 तथा श्याम ने ₹ 50,000 दिए हैं। मोहन बराबर लाभ चाहता है।

(iv) श्याम अपनी पूँजी पर 6% प्रतिवर्ष की दर से ब्याज प्राप्त करना चाहता है।

उत्तर:

साझेदारी विलेख में उल्लेख न होने से:

- मोहन वेतन पाने का हकदार नहीं है। दावा अवैध है।

- श्याम 10% प्रतिवर्ष की दर से ब्याज प्राप्त नहीं कर सकता। उसे 6% प्रतिवर्ष की दर से ब्याज देय होगा। अतः दावा अवैध है।

- मोहन का दावा वैध है। उसे बराबर लाभ मिलेगा।

- श्याम का दावा वैध नहीं है।

RBSE Solutions For Class 12 Accountancy Chapter 2 प्रश्न 2.

आप बताएँ कि निम्नलिखित कथन सही है या गलत:

(i) साझेदारों के बीच बिना किसी लिखित समझौते के एक वैध साझेदारी गठित की जा सकती है।

(ii) प्रत्येक साझेदार व्यवसाय को प्रमुख रूप,से चलाने के साथ-साथ दूसरे साझेदार के लिए अभिकर्ता का भी काम करता है।

(iii) एक फर्म में अधिकतम साझेदारों की संख्या 50 तक हो सकती है।

(iv) साझेदारों के बीच विवाद के समाधान की प्रविधि साझेदारी विलेख का भाग नहीं हो सकती है।

(v) यदि विलेख मौन है तो साझेदार द्वारा आहरित राशि पर ब्याज 6% प्रतिवर्ष की दर से देय होगा।

(vi) यदि विलेख ब्याज दर के बारे में मौन है तो फर्म में साझेदार के ऋण पर 12% प्रतिवर्ष की दर से ब्याज देय है।

उत्तर:

- सही

- सही

- सही

- गलत

- गलत

- गलत।

स्वयं कीजिए:

पृष्ठ 74.

RBSE Class 12 Accountancy Solutions प्रश्न 1.

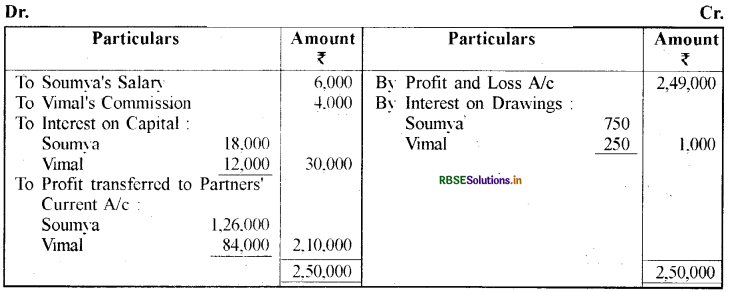

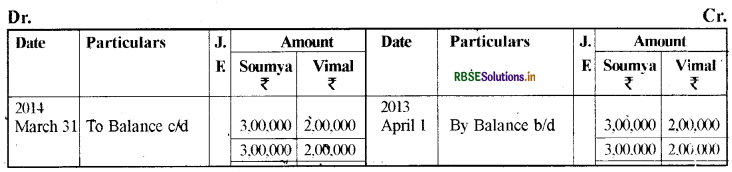

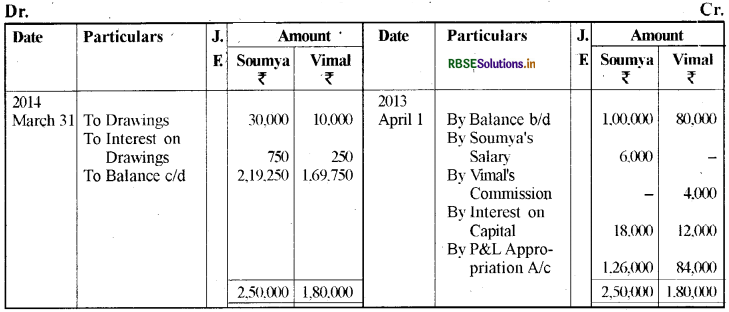

सौम्या और विमल एक फर्म में 3 : 2 अनुपात में लाभ-हानि की भागीदारी के आधार पर साझेदार

01 अप्रैल, 2013 को उनके पूँजी खाते एवं चालू खाते में शेष निम्नवत् हैं। साझेदारी विलेख में प्रावधान रखा गया है कि सौम्या को ₹ 500 प्रतिमाह का वेतन दिया जाएगा जबकि विमल को प्रतिवर्ष ₹ 4,000 कमीशन के रूप में मिलेंगे। पूँजी पर ब्याज की दर 6% प्रतिवर्ष रखी गई। वर्षभर के लिए सौम्या और विमल के आहरण क्रमशः ₹ 30,000 तथा ₹ 10,000 थे। इन समायोजनों के पूर्व फर्म का कुल लाभ ₹ 2,49,000 था। सौम्या के आहरणों पर ब्याज ₹ 750 तथा विमल के आहरणों पर ₹ 250 था। लाभ एवं हानि नियोजन खाता और साझेदारों के पूँजी एवं चालू खातों को तैयार करें।

उत्तर:

Profit and Loss Appropriation Alc for the year ending March 31, 2014:

Partners' Capital Accounts:

Partners' Current Accounts:

Accountancy Class 12 Chapter 2 Questions And Answers प्रश्न 2.

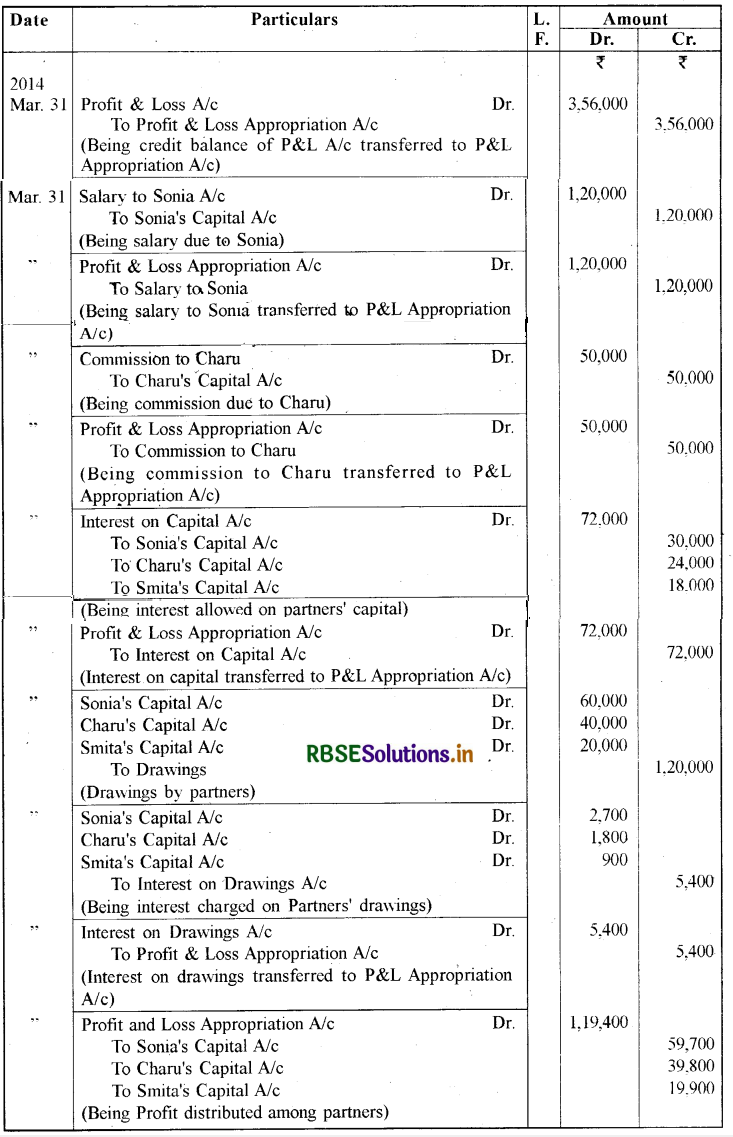

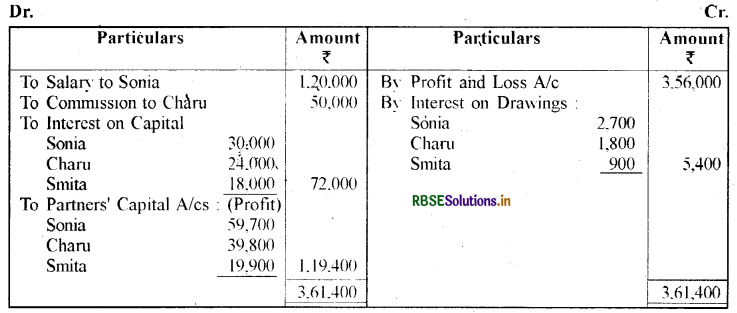

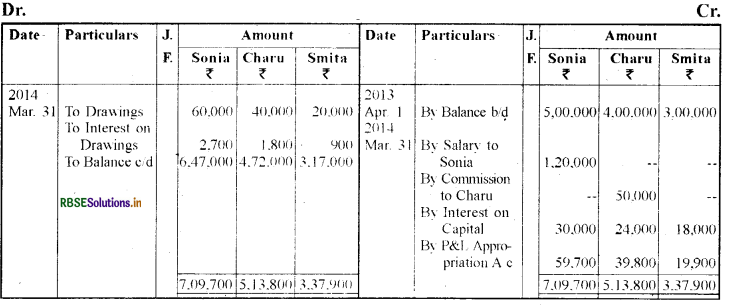

सोनिया, चारू तथा स्मिता ने 1 अप्रैल, 2013 को एक साझेदारी फर्म की शुरुआत की है। उन्होंने क्रमश: ₹ 5,00,000, ₹ 4,00,000 तथा ₹ 3,00,000 की पूँजी की भागीदारी की है और उन्होंने लाभ को 3 : 2 : 1 के अनुपात में बाँटने का निर्णय लिया है। साझेदारी विलेख में प्रावधान है कि सोनिया को प्रतिमाह ₹ 10,000 वेतन के रूप में तथा चारू को प्रतिवर्ष ₹ 50,000 कमीशन के रूप में प्राप्त होंगे। इसके साथ ही उन्हें पूँजी पर 6% प्रतिवर्ष की दर से ब्याज भी प्राप्त होगा। सोनिया के आहरण ₹ 60,000, चारू के ₹ 40,000 तथा स्मिता के ₹ 20,000 हैं। (आहरण पर सोनिया से ₹ 2,700, चारू से ₹ 1,800 तथा स्मिता के आहरण पर ₹ 900 ब्याज के रूप में प्रभारित किए गए हैं। लाभ व हानि खाते के अनुसार वर्ष 2013 - 14 की कुल लाभ राशि ₹ 3,56,600 थी।

(i) आवश्यक रोजनामचा प्रविष्टि आलेखित करें।

(ii) लाभ एवं हानि नियोजन खाता तैयार करें।

(iii) साझेदारों के पूँजी खाते बनाएँ।

उत्तर:

Journal:

Profit & Loss Appropriation A/c:

Pranters' capital Acount:

स्वयं जाँचिए - 2:

पृष्ठ 82.

Class 12 Accountancy Chapter 2 Exercise Solutions प्रश्न 1.

राजू एवं जय एक व्यवसाय में 1 अप्रैल, 2015 से साझेदार हैं। लिखित या मौखिक रूप में कोई भी समझौता नहीं है। इन दोनों ने क्रमशः ₹ 4,00,000 तथा ₹ 1,00,000 की पूँजी की भागीदारी की है। इसके अतिरिक्त राजू ने 1 अक्टूबर, 2015 को प्रवृद्ध राशि के रूप में ₹ 2,00,000 दिए हैं, 1 जुलाई, 2015 को राजू एक दुर्घटना का शिकार हो गया और 30 सितम्बर, 2015 तक व्यवसाय में भाग नहीं ले पाया। वर्ष की समाप्ति पर 31 मार्च, 2016 को लाभ ₹ 50,600 प्राप्त हुआ। दोनों साझेदारों के बीच लाभ वितरण को लेकर विवाद पैदा हो गया।

राजू का दावा है:

(i) उसे पूँजी एवं ऋण पर 10% वार्षिक की दर से ब्याज दिया जाना चाहिए।

(ii) लाभ को पूँजी के अनुपात में वितरित किया जाना चाहिए।

जय का दावा है:

(i) निवल लाभ को बराबर-बराबर बाँटा जाना चाहिए।

(ii) राजू की बीमारी की अवधि के लिए उसे ₹ 1,000 प्रतिवर्ष की दर से पारिश्रमिक दिया जाना चाहिए।

(iii) उसे पूँजी और ऋण पर 6% वार्षिक दर से ब्याज दिया जाना चाहिए।

आपसे अपेक्षा की जाती है कि दोनों के बीच विवाद का 1932 अधिनियम के अनुसार प्रत्येक मुद्दे का सही समाधान करें।

उत्तर:

- ऋण पर 6% वार्षिक ब्याज दिया जायेगा।

- पूँजी पर कोई ब्याज नहीं दिया जायेगा।

- लाभ को बराबर-बराबर बाँटा जायेगा।

- साझेदारों को कोई पारिश्रमिक नहीं दिया जायेगा।

Class 12 Ch 2 Accounts Solutions प्रश्न 2.

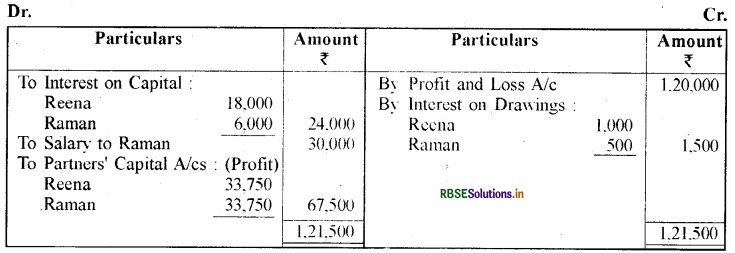

रीना एवं रमन क्रमशः ₹3,00,000 तथा ₹ 1,00,000 की पूँजी लगाकर साझेदार हैं। 1 अप्रैल, 2015 से 31 मार्च, 2016 की समाप्ति तक, (लाभ व हानि खाता के अनुसार ) व्यापार लाभ ₹ 1,20,000 था। पूँजी पर प्रतिवर्ष 6% की दर से ब्याज की अनुमति है। रमन को प्रतिवर्ष ₹ 30,000 वेतन प्राधिकृत किया गया था। दोनों साझेदारों के आहरण क्रमशः ₹ 30,000 तथा ₹ 20,000 थे। रीना के आहरण पर ब्याज ₹ 1,000 तथा रमन पर ब्याज ₹ 500 है। रीना एवं रमन को बराबर का साझेदार मानते हुए लाभ एवं हानि नियोजन खाता तैयार करें।

उत्तर:

Profit and Loss Appropriation Alc for the year ending March 31, 2016:

स्वयं जाँचिए - 3:

पृष्ठ 87.

Class 12 Accountancy Chapter 2 In Hindi प्रश्न 1.

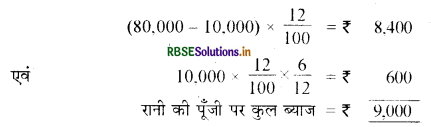

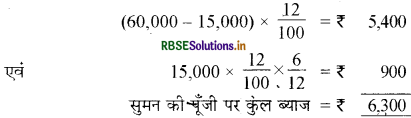

रानी एवं सुमन क्रमशः ₹ 80,000 एवं ₹ 60,000 की पूँजी लगाकर एक फर्म की साझेदार हैं। वर्ष 2015-16 के दौरान रानी ने ₹ 10,000 आहरित किये और सुमन ने ₹ 15,000 आहरित किए। पूँजी पर ब्याज प्रभारित करने से पहले फर्म का लाभ ₹ 50,000 था जिसे रानी एवं सुमन के बीच 3 : 2 के अनुपात में विभाजित किया गया। रानी एवं सुमन की पूँजी पर 12% प्रतिवर्ष की दर से, 31 मार्च, 2016 को समाप्त वर्ष हेतु ब्याज का परिकलन कीजिए।

उत्तर:

रानी की पूँजी पर ब्याज:

सुमन की पूँजी पर ब्याज:

Class 12 Accountancy Partnership Chapter 1 Solutions प्रश्न 2.

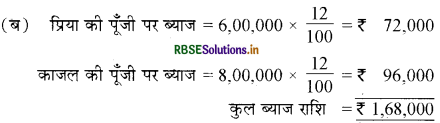

प्रिया एवं काजल ने 5 : 3 के अनुपात से लाभ की भागीदारी पर एक फर्म स्थापित की। 1 अप्रेल, 2015 को उनकी स्थिर पूँजी इस प्रकार थी : प्रिया ₹ 6,00,000 तथा काजल ₹ 8,00,0001 31 मार्च, 2016 को वित्त वर्ष के अन्त में फर्म का लाभ ₹ 1,26,000 था। इनके बीच लाभ विभाजन बताएँ

(अ) जबकि पूँजी पर ब्याज पर कोई समझौता नहीं है,

(ब) जबकि एक स्पष्ट समझौता हुआ है कि पूँजी पर 12% प्रतिवर्ष की दर से भुगतान अनुमत है।

उत्तर:

(अ) पूँजी पर ब्याज का कोई समझौता नहीं है, अतः समस्त लाभ इनके लाभ विभाजन अनुपात में बाँट दिया जायेगा। अतः

- प्रिया का लाभ = 1,26,000 x 5/8 = ₹ 78,750

- काजल का लाभ = 1,26,000 x 3/8 = ₹ 47,250

चूँकि कुल लाभ ब्याज की कुल राशि से कम है। अतः पूँजी पर ब्याज का भुगतान उपलब्ध लाभ के आधार पर होगा। लाभ को ब्याज की राशि के अनुपात (3 : 4) में दोनों साझेदारों में बाँटा जायेगा।

- प्रिया की पूँजी पर ब्याज = 1,26,000 x 3/7 = ₹ 54,000

- काजल की पूँजी पर ब्याज = 1,26,000 x 4/7 = ₹ 72,000

स्वयं करें:

पृष्ठ 92 - 93.

Class 12th Accounts Chapter 2 Solutions प्रश्न 1.

गोविन्द एक फर्म का साझेदार है। वह लेखा वर्ष 2016 - 17 के दौरान निम्नलिखित राशियाँ आहरित करता है।

|

तिथि |

₹ |

|

30 अप्रैल, 2016 |

6,000 |

|

30 जून, 2016 |

4,000 |

|

30 सितम्बर, 2016 |

8,000 |

|

31 दिसम्बर, 2016 |

3,000 |

|

31 जनवरी, 2017 |

5,000 |

उपर्युक्त आहरणों पर 6% प्रतिवर्ष की दर से ब्याज प्रभारित किया जाएगा। खाते प्रत्येक वर्ष 31 मार्च की समाप्ति पर बन्द होते हैं। आहरण पर ब्याज की गणना करें।

उत्तर:

Calculation of Interest on Drawings:

|

Date |

Amount ₹ |

Time Period |

Product ₹ |

|

30 अप्रैल, 2016 30 जून, 2016 30 सितम्बर, 2016 31 दिसम्बर, 2016 31 जनवरी, 2017 |

6,000 4,000 -8,000 3,000 5,000 |

11 माह 9 माह 6 माह 3 माह 2 माह |

66,000 36,000 48,000 9,000 10,000 |

|

|

|

Total |

1,69,000 |

Interest = Sum of Products x Rate x 1/12

= 1,69,000 × \(\frac{6}{100} \times \frac{1}{12}\) = ₹ 845

Accounting For Partnership Class 12 Solutions प्रश्न 2.

राम और श्याम समान रूप से लाभ-हानि की भागीदारी करने वाले साझेदार हैं। राम नियमित रूप से निजी खर्च हेतु पूरे वित्त वर्ष 2016 - 17 के दौरान प्रत्येक माह की पहली तिथि को ₹ 1,000 आहरित करता है। यदि आहरणों पर 5% की वार्षिक दर से ब्याज प्रभारित किया जाता है तो राम के आहरणों पर ब्याज का परिकलन कीजिए।

उत्तर:

प्रत्येक माह की पहली तिथि को आहरण करने पर ब्याज का परिकलन औसत अवधि 6 1/2 माह के लिए किया जायेगा।

आहरण पर ब्याज = कुल आहरण - दर × औसत अवधि

\(\frac{5 \times 13 \times 1}{100 \times 2 \times 12}\) = ₹ 325

Class 12 Account Chapter 2 प्रश्न 3.

वर्मा और कौल एक फर्म में साझेदार हैं। साझेदारी विलेख की सहमति के अनुसार 6% प्रतिवर्ष की दर से ब्याज प्रभारित है। वर्मा ने 1 अप्रैल, 2016 से 31 मार्च, 2017 तक प्रतिमाह, माह के प्रारम्भ में ही ₹ 2,000 आहरित किए हैं। जबकि कौल ने 1 अप्रैल, 2016 से प्रत्येक तिमाही के प्रारम्भ में ₹ 3,000 आहरित किए हैं। साझेदारों के आहरणों पर ब्याज परिकलित करें।

उत्तर:

- वर्मा के आहरण पर ब्याज = 24.000 × \(\frac{6}{100} \times \frac{13}{2} \times \frac{1}{12}\) = ₹ 780

- कौल के आहरण पर ब्याज = 12.000 × \(\frac{6}{100} \times \frac{15}{2} \times \frac{1}{12}\) = ₹ 450

[नोट : प्रत्येक तिमाही के प्रारम्भ में निश्चित राशि के आहरण पर ब्याज का परिकलन 7, माह की औसत अवधि के लिए किया जाता है।]

स्वयं करें:

पृष्ठ 99.

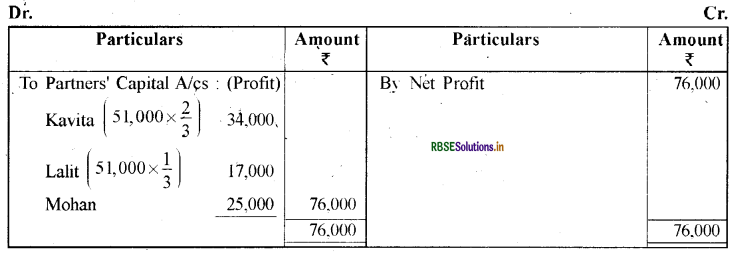

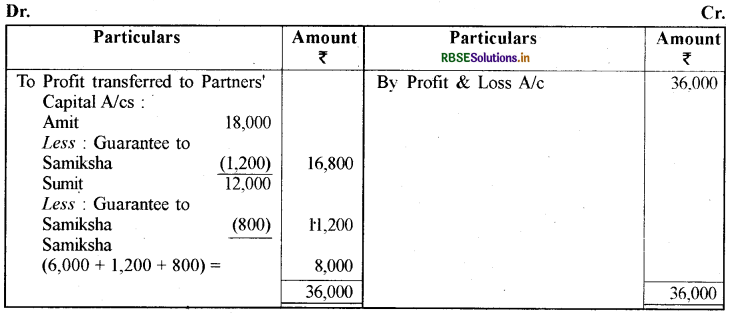

प्रश्न - कविता एवं ललित 2 : 1 के अनुपात में लाभ विभाजन के साझेदार हैं। दोनों मोहन को अपने साथ लाभ में ₹ 25,000 की गारन्टी राशि के साथ व्यवसाय में साझेदार बनाने को सहमत हो गए। साथ ही तय किया कि यदि गारन्टी में कमी हुई तो वे लाभ विभाजन अनुपात में इसे वहन करेंगे। कविता एवं ललित के बीच लाभ नहीं बदला। वर्ष 2006 - 07 के लिए फर्म का अर्जित लाभ ₹ 76,000 था। साझेदारों के बीच लाभ का वितरण दर्शाए

उत्तर:

Profit and Loss Appropriation A/c for the year ending March 31, 2007:

स्वयं करें:

पृष्ठ 101.

Class 12 Account Chapter 2 Practical Questions प्रश्न 1.

गुप्ता एवं सरीन एक फर्म में 3 : 2 के अनुपात में लाभ के सहभाजन पर साझेदार हैं। उनकी स्थिर पूँजी: गुप्ता ₹ 2,00,000 तथा सरीन ₹ 3,00,000 है। वर्ष के लिए लेखा तैयार करने के पश्चात् यह बात सामने आई कि साझेदारी विलेख में, पूँजी पर 10% वार्षिक की दर से ब्याज देने का प्रावधान है, जिसे लाभ के बँटवारे से पहले साझेदारों के पूँजी खाते में जमा नहीं किया गया। त्रुटि के संशोधन हेतु समायोजन प्रविष्टि को अभिलेखित करें।

उत्तर:

Statement showing Net Effect of Omitting Interest on Capital:

|

Details |

Gupta (₹) |

Sarin (₹) |

|

(i) राशि जो पूँजी पर ब्याज के रूप में जमा की जानी चाहिए थी (ii) राशि जो वास्तविक रूप से लाभ के हिस्से के रूप में जमा की गई (₹ 50,000,3: 2 में) |

20,000 (Cr.)

30,000 (Dr.) |

30,000 (Cr.)

20,000 (Dr.) |

|

(i) और (ii) के बीच अन्तर ( शुद्ध प्रभाव) |

Dr. 10.000 (अधिक्य) |

Cr. 10.000 (अधिक्य) |

Partnership Accounts Class 12 प्रश्न 2.

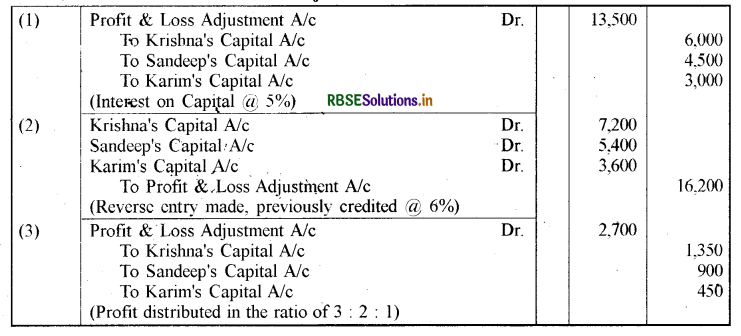

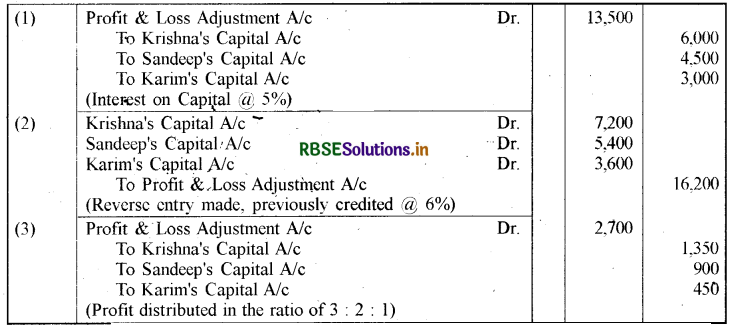

कृष्णा, संदीप तथा करीम 3 : 2 : 1 के अनुपात में लाभ की भागीदारी के आधार पर साझेदार हैं। उनकी स्थिर पूँजी है: कृष्णा ₹ 1,20,000, संदीप ₹ 90,000 तथा करीम ₹ 60,000। वर्ष 2016 - 17 के लिए ब्याज को 6% वार्षिक के अनुसार जमा किया गया, जबकि 5% वार्षिक की दर से होना चाहिए था। समायोजन प्रविष्टि का अभिलेखन लाभ व हानि समायोजन खाता द्वारा करें।

उत्तर:

Adjustment Entries:

Account Chapter 2 Class 12 प्रश्न 3.

लीला, मीरा तथा नेहा एक फर्म में साझेदार हैं और उन्होंने 31 मार्च, 2017 के वर्ष की समाप्ति पर 9% प्रतिवर्ष की दर से तीनों वर्ष के लिए ब्याज छोड़ दिया। उनकी स्थिर पूँजी जिस पर ब्याज देना अनुमत था वह पूरी अवधि के दौरान इस प्रकार था : लीला ₹ 80,000, मीरा ₹ 60,000 और नेहा ₹1,00,000 पिछले तीन वर्षों तक उनका लाभ भागीदारी का अनुपात निम्नानुसार था

|

वर्ष |

लीला |

मीरा |

नेहा |

|

2016-17 |

2 |

2 |

2 |

|

2015-16 |

4 |

5 |

1 |

|

2014-15 |

1 |

2 |

2 |

उत्तर:

Statement showing net effect of omitting Interest on Capital:

Adjustment Entry :

RBSE Class 12 Accountancy साझेदारी लेखांकन - आधारभूत अवधारणाएँ Textbook Questions and Answers

लघु उत्तरीय प्रश्न:

Class 12 Accounts Chapter 2 Exercise Solutions प्रश्न 1.

साझेदारी विलेख क्या है? परिभाषा दीजिये।

उत्तर:

साझेदारी विलेख (Partnership Deed): साझेदारी का अस्तित्व साझेदारों के बीच समझौते के परिणामस्वरूप आता है। यह समझौता लिखित या मौखिक कैसा भी हो सकता है । तथापि इसका लिखित में होना उचित होता है। अतः जिस अभिलेख में साझेदारों के बीच समझौते के विवरण समाहित होते हैं, ऐसे अभिलेख को साझेदारी विलेख कहते हैं। सामान्य तौर पर, इसमें साझेदारों के बीच सम्बन्धों को प्रभावित करने वाले सभी पहलुओं की सूचना समाहित होती है । इसमें व्यवसाय के उद्देश्य, प्रत्येक साझेदार द्वारा पूँजी निवेश की मात्रा, साझेदारों द्वारा लाभों एवं हानियों की भागीदारी का अनुपात तथा पूँजी पर ब्याज तथा ऋणों पर ब्याज आदि की साझेदारों की हकदारी की बातें सम्मिलित होती हैं।

Account Chapter 2 Class 12 Practical Questions प्रश्न 2.

एक साझेदारी समझौता लिखित में क्यों होना चाहिए?

उत्तर:

साझेदारी समझौता लिखित में इसलिए होना चाहिए कि सभी पक्षों को साझेदारी की शर्ते स्पष्ट रहें तथा. किसी भी विवाद से बचा जा सके। लिखित समझौता होने पर भविष्य में कोई विवाद होने पर उसे निपटाने में भी सुविधा रहती है।

Class 12 Accounts Chapter 2 Accounting For Partnership Firm प्रश्न 3.

उन मदों की सूची बनाएँ जो कि एक साझेदार के पूँजी खाते में नाम या जमा में डाली जाती हैं:

(i) जब पूँजी स्थिर हो।

(ii) जब पूँजी अस्थिर हो।

उत्तर:

(i) जब पूँजी स्थिर हो-पूँजी स्थिर होने पर एक साझेदार के पूँजी खाते में नाम पक्ष में निम्न मदें डाली जाती हैं।

(a) Part of Capital Withdraw

(b) Closing Balance of Capital

जमा पक्ष में निम्न मदें डाली जाती हैं:

(a) Opening Balance of Capital

(b) Additional capital introduced during an accounting year.

(ii) जब पूँजी अस्थिर हो: पूँजी अस्थिर होने पर एक साझेदार के पूँजी खाते में नाम पक्ष में निम्न मदें डाली जाती हैं।

(a) Drawings

(b) Interest on Drawings

(c) Share of Loss

(d) Capital Withdrawn

(e) Closing Balance of Capital

पूँजी अस्थिर होने पर साझेदार के पूँजी खाते में जमा पक्ष में निम्न मदें डाली जाती हैं।

(a) Opening Balance of Capital

(b) Additional Capital introduced

(c) Salaries to Partner

(d) Interest on Capital

(e) Commission and Bonus to Partner

(f) Any other remuneration to Partner

(g) Share of Profit.

Chapter 2 Accounts Class 12 Solutions प्रश्न 4.

लाभ व हानि समायोजन खाता क्यों तैयार किया जाता है? वर्णन करें।

उत्तर:

लाभ व हानि समायोजन खाता (Profit and Loss Adjustment A/c): यदि अन्तिम लेखा खाते तैयार किए जा चुके हैं और इसके बाद कोई त्रुटि ध्यान में आती है जैसे कि पूँजी पर ब्याज, आहरणों पर ब्याज, साझेदारों का वेतन, कमीशन इत्यादि से सम्बन्धित हैं तो आवश्यक समायोजनों को साझेदार के पूँजी खातों में लाभ एवं हानि समायोजन खाते के माध्यम से किया जा सकता है जो कि इस त्रुटि का संशोधन है। अतः इस प्रकार की त्रुटियों के संशोधन हेतु लाभ व हानि समायोजन खाता तैयार किया जाता है।

Class 12th Accounts Chapter 2 Practical Questions प्रश्न 5.

कोई दो परिस्थितियाँ बताएँ जिनमें साझेदारों की स्थिर पूँजी परिवर्तित हो सकती है।

उत्तर:

निम्न दो परिस्थितियों में साझेदारों की स्थिर पूँजी परिवर्तित हो सकती है।

- यदि वर्ष के दौरान साझेदार द्वारा अतिरिक्त पूँजी लायी जाये।

- यदि वर्ष के दौरान साझेदार द्वारा अपनी पूँजी का कोई भाग स्थायी रूप से निकाल लिया जाये।

प्रश्न 6.

प्रत्येक तिमाही के पहले दिन यदि एक स्थिर राशि का आहरण होता है, जिसके लिए आहरणों पर ब्याज के परिकलन हेतु क्या अवधि मानी जायेगी?

उत्तर:

यदि प्रत्येक तिमाही के पहले दिन एक स्थिर राशि का आहरण होता है तो आहरणों पर ब्याज के परिकलन हेतु 772 माह की अवधि मानी जायेगी।

प्रश्न 7.

साझेदारी विलेख में स्पष्ट न होने की स्थिति में, निम्नलिखित से सम्बन्धित नियमों की व्याख्या करें:

1. लाभ या हानि विभाजन

2. साझेदारों की पूँजी पर ब्याज

3. साझेदारों के आहरणों पर ब्याज

4. साझेदारों के ऋणों पर ब्याज

5. एक साझेदार का वेतन।

उत्तर:

साझेदारी विलेख में स्पष्ट न होने की स्थिति में:

- लाभ या हानि विभाजन सभी साझेदारों में बराबर-बराबर किया जायेगा।

- साझेदारों की पूँजी पर कोई ब्याज नहीं दिया जायेगा।

- साझेदारों के आहरणों पर कोई ब्याज नहीं लिया जायेगा।

- साझेदारों के ऋणों पर 6% प्रतिवर्ष की दर से ब्याज दिया जायेगा।

- किसी साझेदार को कोई वेतन नहीं दिया जायेगा।

दीर्घ उत्तरीय प्रश्न:

प्रश्न 1.

साझेदारी क्या है? इसकी प्रमुख विशिष्टताओं की व्याख्या करें।

उत्तर:

साझेदारी (Partnership): जब दो या दो से अधिक व्यक्ति एक व्यवसाय स्थापित करने और उसके लाभों एवं हानियों की भागीदारी के लिए सहमत होते हैं तो वे साझेदारी या भागीदारी में माने जाते हैं। भारतीय साझेदारी अधिनियम, 1932 के अनुभाग 4 के अनुसार, "साझेदारी उन व्यक्तियों के बीच एक सम्बन्ध है जो एक ऐसे व्यवसाय के लाभ को बाँटने के लिए सहमत हैं जिसका संचालन उन सबके द्वारा या उनमें से किसी एक के द्वारा किया जाता है।"

जब एक व्यक्ति किसी अन्य व्यक्ति के साथ व्यक्तिगत रूप से साझेदारी में सम्मिलित होता है तो उसे 'साझेदार' कहते हैं और एक साथ मिलकर 'फर्म' कहलाते हैं। जिस नाम के अन्तर्गत व्यवसाय संचालित होता है उसे 'फर्म का नाम' कहते हैं। एक साझेदारी फर्म में साझेदारों द्वारा इसे संस्थापित करने के अलावा अन्य कोई सत्ता नहीं होती है।

प्रमुख विशिष्टताएँ: साझेदारी की अनिवार्य एवं महत्त्वपूर्ण विशिष्टताएँ निम्न प्रकार हैं।

(1) दो या दो से अधिक व्यक्ति: साझेदारी के गठन में एक समान लक्ष्य के साथ कम से कम दो व्यक्ति अवश्य होते हैं। दूसरे शब्दों में एक फर्म के गठन में कम से कम दो साझेदार हो सकते हैं। हालांकि यहाँ पर एक फर्म का गठन करने के लिए व्यक्तियों की. अधिकतम संख्या की एक सीमा है। भारतीय साझेदारी अधिनियम में साझेदारों की अधिकतम संख्या का कहीं उल्लेख नहीं किया गया है। परन्तु कम्पनी (विविध) नियम 2014 के नियम 10 के अन्तर्गत यह संख्या 50 तक सीमित कर दी गई है।

(2) साझेदारों के मध्य अनुबंध या समझौता साझेदारी दो या दो से अधिक व्यक्तियों के बीच अनुबन्ध या समझौते का ही परिणाम होती है जो व्यवसाय चलाते व लाभ-हानि बाँटते हैं। अतः व्यवसाय चलाने तथा आपसी सम्बन्धों के लिए समझौता (अनुबन्ध) साझेदारों के बीच एक आधार होता है। यह आवश्यक नहीं है कि साझेदारों के बीच समझौता लिखित रूप में हो। एक मौखिक समझौता भी वैध है लेकिन किसी भी विवाद से बचने के लिए, यह प्राथमिकता दी जाती है कि साझेदार एक लिखित समझौता करें।

(3) व्यवसाय का होना समझौता किसी व्यवसाय को चलाने के लिए किया जाना चाहिए। किसी परिसम्पत्ति मात्र के सह-स्वामित्व से स्वतः साझेदारी का गठन नहीं हो जाता है। जैसे यदि A एवं B संयुक्त रूप से एक भू-भाग खरीदते हैं तो वे उस परिसम्पत्ति के संयुक्त रूप से प्लाट्स के मालिक हैं, साझेदार नहीं। लेकिन यदि वे यह कार्य लाभ कमाने के लिए करते हैं और लाभ के लिए जमीन को खरीदते व बेचते हैं तो वे साझेदार कहलाएँगे।

(4) पारस्परिक अभिकरण (एजेंसी) साझेदारी का व्यवसाय सभी साझेदारों द्वारा या फिर उनमें से किसी एक द्वारा चलाया जा सकता है। इस कथन के दो अर्थ हैं-पहला, व्यवसाय चलाने के लिए प्रत्येक साझेदार अधिकृत है। दूसरे, सभी साझेदारों के बीच आपस में एक पारस्परिक एजेंसी का सम्बन्ध विद्यमान है।

प्रत्येक साझेदार व्यवसाय चलाने के लिए प्रमुख होने के साथ - साथ दूसरे साझेदारों के लिए एक अभिकर्ता भी है। वह अपने काम के द्वारा दूसरों को फर्म के व्यवसाय के हित में आबद्ध कर सकता है तथा दूसरों के कामों से उनके साथ सम्बद्ध हो सकता है। अतः साझेदारी हेतु पारस्परिक अभिकरण का सम्बन्ध अत्यन्त महत्त्वपूर्ण है।

(5) लाभ का विभाजन: साझेदारी या भागीदारी का एक अन्य महत्त्वपूर्ण तत्त्व यह है कि साझेदारों के बीच समझौता निश्चित रूप से व्यवसाय के लाभों एवं हानियों को बाँटने के लिए होना चाहिए। साझेदारी अधिनियम के अन्तर्गत परिभाषा में साझेदारी को उन लोगों के बीच सम्बन्ध के रूप में बताया गया है जो व्यवसाय के लाभों को बाँटने के लिए सहमत होते हैं, जिसमें हानि भी नकारात्मक लाभ के रूप में लागू होती है। अतः लाभों की भागीदारी के साथसाथ हानियों की भागीदारी भी महत्त्वपूर्ण है। धर्मार्थ कार्यकलापों के लिए किये गये किसी प्रकार के समझौते को साझेदारी नहीं कहा जाएगा।

(6) साझेदारी के उत्तरदायित्व प्रत्येक साझेदार संयुक्त रूप से दूसरे साझेदारों के साथ तथा स्वतंत्र रूप से भी, फर्म के सभी कार्यों के लिए उत्तरदायी होता है। एक साझेदार के एक फर्म के लिए असीमित उत्तरदायित्व होते हैं। अतः फर्म के कामों के लिए एक साझेदार की जिम्मेदारी संयुक्त रूप से सम्बद्ध होती है तथा उसकी परिसम्पत्तियाँ भी फर्म के ऋण चुकाने हेतु आबद्ध होती हैं।

प्रश्न 2.

भारतीय साझेदारी अधिनियम 1932 के उन प्रमुख प्रावधानों की व्याख्या करें जो साझेदारी विलेख के अनुपस्थित होने की दशा में लागू होते हैं।

उत्तर:

साझेदारों के मध्य साझेदारी विलेख के अभाव में भारतीय साझेदारी अधिनियम 1932 में वर्णित निम्नलिखित प्रावधान लागू होंगे।

- लाभों एवं हानियों का विभाजन साझेदारों में बराबर होगा।

- साझेदारों को पूँजी पर ब्याज देय नहीं होगा।

- साझेदारों से उनके आहरणों पर फर्म द्वारा ब्याज चार्ज नहीं किया जायेगा।

- प्रत्येक साझेदार को फर्म के व्यापार तथा प्रबन्ध में भाग लेने का अधिकार होगा।

- प्रत्येक साझेदार को व्यापार के लेखा अभिलेखों को देखने, जाँचने व उनकी नकल (कॉपी) लेने का अधिकार होगा।

- किसी भी साझेदार को प्रदान की गई सेवाओं के प्रतिफलस्वरूप वेतन, कमीशन अथवा अन्य किसी प्रकार का पारिश्रमिक नहीं दिया जायेगा।

- यदि किसी साझेदार ने अपनी पूँजी के अतिरिक्त कोई ऋण (Loan) दिया है तो ऋण की राशि पर 6% प्रतिवर्ष की दर से ब्याज देय होगा।

- बिना सभी साझेदारों की सहमति के साझेदारी में कोई परिवर्तन नहीं किया जायेगा।

प्रश्न 3.

व्याख्या करें कि एक साझेदारी समझौते का लिखित में होना क्यों उत्तम माना जाता है?

उत्तर:

साझेदारी, की उत्पत्ति साझेदारों के मध्य हुए परस्पर अनुबन्ध (Agreement) का परिणाम है। अनुबन्ध मौखिक (Oral) अथवा लिखित (Black and White or Written) हो सकता है, परन्तु लिखित अनुबन्ध जिसे साझेदारी संलेख (Partnership Deed) भी कहते हैं, ही व्यावहारिक दृष्टिकोण से अधिक अच्छा माना जाता है। साझेदारी संलेख में निम्नलिखित. प्रमुख बिन्दुओं का उल्लेख करना आवश्यक होता है जिससे साझेदारों के मध्य हुए परस्पर मतभेदों को अविलम्ब दूर किया जा सके

- फर्म का नाम व पता।

- साझेदारों के नाम व पते।

- साझेदारी व्यवसाय की प्रकृति व कार्यक्षेत्र।

- लाभ विभाजन अनुपात।

- साझेदारों की पूँजी।

- पूँजी पर ब्याज के सम्बन्ध में प्रावधान।

- आहरण की राशि।

- आहरण पर ब्याज के सम्बन्ध में प्रावधान।

- फर्म की लेखा पुस्तकें रखने की विधि।

- साझेदारों को देय वेतन, बोनस व कमीशन आदि।

- खातों का अंकेक्षण।

- साझेदारी की अवधि।

- साझेदारों के ऋण व उस पर ब्याज की दर।

- पूँजी खाते रखने की विधि।

- साझेदारों के अधिकार, कर्त्तव्य व दायित्व।

- विवादों के निपटारे की विधि।

- नये साझेदार के प्रवेश पर प्रावधान।

- नये साझेदार के प्रवेश, अवकाश ग्रहण करने, मृत्यु होने व लाभ विभाजन अनुपात में परिवर्तन होने पर ख्याति का मूल्यांकन व लेखा।

- किसी साझेदार के अवकाश ग्रहण करने या मृत्यु पर हिसाब के निपटारे की विधि।

- फर्म के समापन की विधि व परिस्थितियाँ तथा हिसाब के निपटारे की विधि।

साझेदारी समझौते का लिखित में होना इसीलिए उत्तम माना जाता है क्योंकि इसमें प्रायः उक्त सभी जरूरी बातों अथवा शर्तों का उल्लेख होता है। यह साझेदारी फर्म का व्यवसाय बिना किसी विवाद के चलाने में सहायक है। साझेदारों के बीच होने वाले किसी भी विवाद को लिखित समझौता होने पर आसानी से निपटाया जा सकता है।

यदि समझौते को स्टाम्प अधिनियम के प्रावधान के अनुसार उचित प्रकार से प्रारूपित एवं तैयार किया गया हो और अधिमानतः रजिस्ट्रार के पास पंजीकृत कराया गया हो तो यह न्यायालय में प्रमाण स्वरूप प्रस्तुत भी किया जा सकता है। साथ ही लिखित समझौता होने पर इसकी शर्तों को सभी साझेदारों की सहमति से ही बदला जा सकता है। अतः साझेदारों को किसी भी विवाद से बचने के लिए समझौते का लिखित में होना उत्तम माना जाता है।

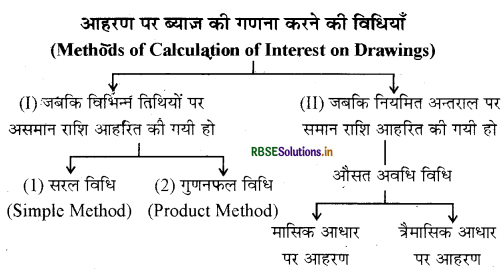

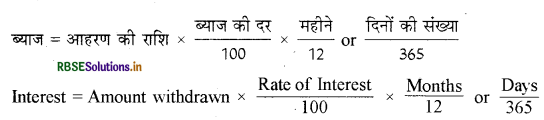

प्रश्न 4.

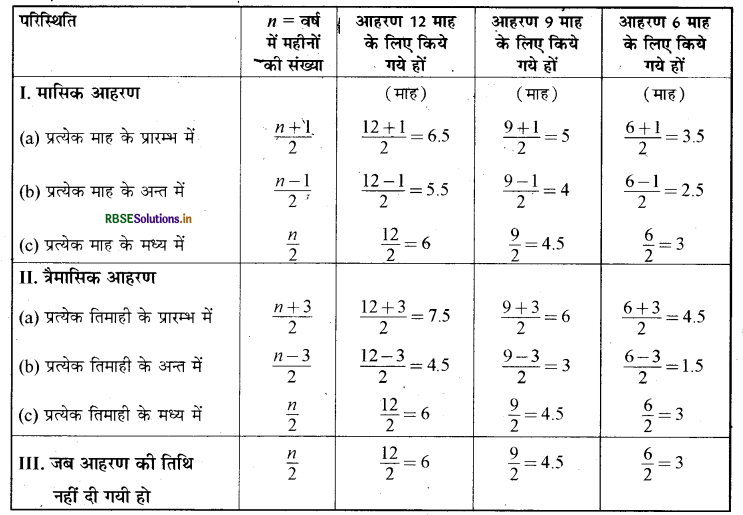

वर्णन करें कि विभिन्न स्थितियों में किये गये आहरणों पर ब्याज कैसे परिकलित किया जाता है?

अथवा

आहरण किसे कहते हैं? आहरण पर ब्याज की गणना करने की विधियों का वर्णन कीजिये।

उत्तर:

आहरण साझेदारों द्वारा फर्म से अपने निजी प्रयोग के लिए निकाली गई नकद राशि या वस्तुएँ आहरण कहलाती हैं। साझेदारी संलेख में उल्लेख होने पर साझेदारों द्वारा किये गये आहरणों पर ब्याज वसूल किया जाता है। आहरण पर ब्याज फर्म की आय होती है।

(I) जबकि विभिन्न तिथियों पर असमान राशि आहरित की गयी होइसकी निम्न दो विधियाँ हैं।

(1) सरल विधि: इस विधि में प्रत्येक आहरण की राशि पर दी गयी ब्याज दर से आहरण की तिथि से अन्तिम खाते बनाने की तिथि तक की अवधि का ब्याज निकाला जाता है।

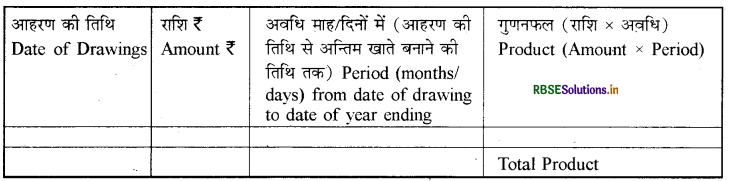

(2) गुणनफल विधि: इस विधि में निम्नांकित तालिका बनाकर गणना की जाती है।

गणना के चरण:

- अवधि की गणना आहरण की तिथि से खाते बन्द करने की तिथि की अवधि तक की, की जाती है।

- अवधि को सम्बन्धित धनराशि से गुणा करके गुणनफल ज्ञात करते हैं एवं उनका योग लगाते हैं।

(iii)

(II) जबकि नियमित अन्तराल पर समान राशि आहरित की गयी हो:

ऐसी स्थिति में आहरण पर ब्याज की गणना औसत अवधि विधि के आधार पर की जाती है।

औसत अवधिं की गणना करने के सूत्र

Note : जब ब्याज की दर के साथ प्रतिवर्ष (p.a.) शब्द न लिखा हो, तो ब्याज की गणना पूरे एक वर्ष के लिए की जायेगी अर्थात् समय तत्त्व (Time factor) को ध्यान में नहीं रखा जायेगा।

प्रश्न 5.

आप वर्तमान साझेदार के साथ लाभ विभाजन अनुपात को कैसे बदलेंगे? अपने उत्तर की व्याख्या के लिए कल्पित अंकों को अपनाएँ।

उत्तर:

साझेदारों के बीच लाभ विभाजन अनुपात को बदलने पर अनेक समायोजन करने पड़ते हैं। जैसे-ख्याति. संचय, अतिरिक्त लाभ, सम्पत्ति एवं दायित्वों के पुनर्मूल्यांकन पर लाभ अथवा हानि, पूँजी का समायोजन आदि। प्रायः नये साझेदार के प्रवेश एवं किसी साझेदार की सेवानिवृत्ति अथवा मृत्यु पर लाभ विभाजन अनुपात बदलता है। लेकिन वर्तमान साझेदार भी आपसी सहमति से लाभ विभाजन अनुपात को बदल सकते हैं।

वर्तमान साझेदारों द्वारा लाभ विभाजन अनुपात बदलने पर किसी साझेदार को लाभ होता है तो किसी साझेदार को हानि । अतः लाभ प्राप्त करने वाला साझेदार त्याग करने वाले साझेदार की क्षतिपूर्ति करता है। इसके लिए निम्न प्रविष्टि की जाती है।

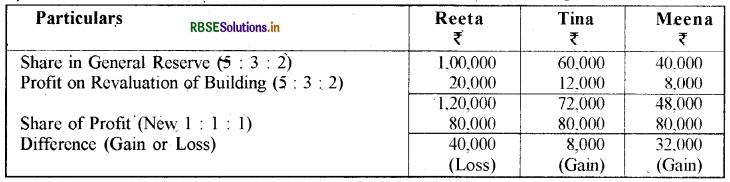

उदाहरण: रीटा, टीना एवं मीना एक फर्म में 5 : 3 : 2 के अनुपात में लाभ व हानि विभाजन की साझेदार हैं। वे भविष्य में लाभ व हानि बराबर अनुपात में बाँटने का निर्णय लेती हैं। उस दिन फर्म की

संचय एवं भवन के पुनर्मूल्यन पर ₹ 40,000 का लाभ दिखाती हैं। पुस्तकों को प्रभावित किये बिना उनके पूँजी खातों के माध्यम से समायोजन प्रविष्टि दीजिये।

Statement showing net effect of change in Profit sharing Ratio:

लाभ विभाजन अनुपात बदलने पर यहाँ रीटा को नुकसान तथा टीना एवं मीना को फायदा हो रहा है। अतः टीना एवं मीना मिलकर रीटा की क्षतिपूर्ति करेंगे। इसके लिए निम्न समायोजन प्रविष्टि की जायेगी

संख्यात्मक प्रश्न:

स्थिर और अस्थिर पूँजी खाते:

प्रश्न 1.

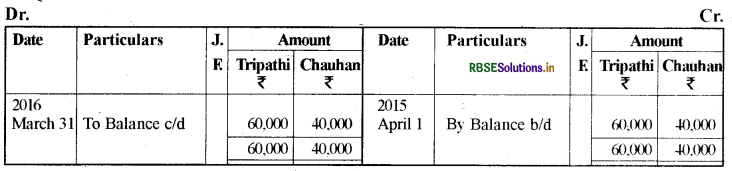

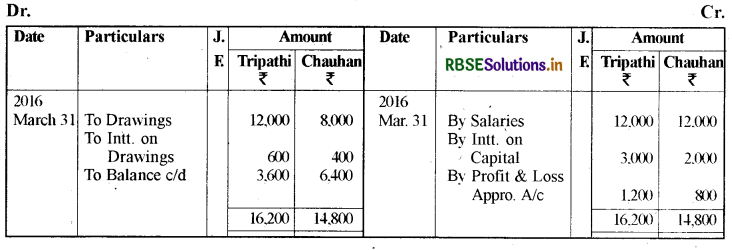

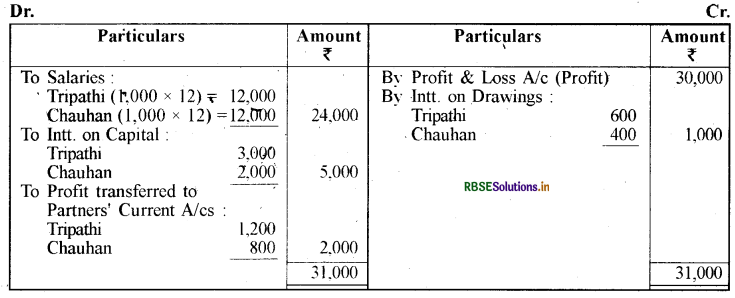

त्रिपाठी एवं चौहान एक फर्म में 3 : 2 के अनुपात में लाभ व हानि विभाजन के साझेदार हैं और उनकी पूँजी 1 अप्रैल, 2015 को क्रमशः ₹ 60,000 एवं ₹ 40,000 है। वर्ष के दौरान वे ₹ 30,000 का लाभ कमाते हैं। साझेदारी विलेख के अनुसार दोनों साझेदार वेतन के रूप में प्रति माह ₹ 1,000 वेतन के अधिकारी हैं तथा पूँजी पर 5% प्र. व. की दर से ब्याज के लिए सहमत हैं। आहरण पर भी 5% प्र. व. ब्याज निश्चित किया गया है। नियमित अवधि का पालन न करते हुए त्रिपाठी ने ₹ 12,000 व चौहान ने ₹ 8,000 आहरित किए हैं। पूँजी स्थिर है इस आधार पर साझेदारों के पूँजी और चालू खाता तैयार करें?

उत्तर:

Partners' Capital Accounts:

Partners' Current Accounts:

Profit and Loss Appropriation A/c for the year ending March 31, 2016:

प्रश्न 2.

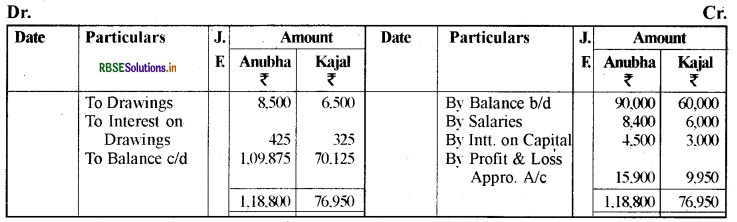

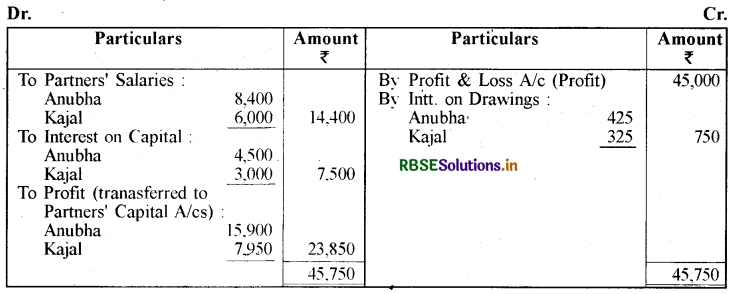

अनुभा एवं काजल एक फर्म में 2 : 1 के अनुपात के लाभ व हानि विभाजन के साझेदार हैं। उनकी पूँजी क्रमश: ₹ 90,000 तथा ₹ 60,000 है। वर्ष के दौरान लाभ ₹ 45,000 है। साझेदारी विलेख के अनुसार दोनों साझेदार वेतन के लिए अनुमत हैं जिसमें अनुभा ₹ 700 प्रति माह तथा काजल को ₹ 500 प्राप्त होते हैं। पूँजी पर 5% प्रतिवर्ष की दर से ब्याज अनुमत है। वर्ष के दौरान आहरण अनुभा ₹ 8,500 तथा काजल ₹ 6,500 थे।आहरणों पर 5% की दर से ब्याज प्रभारित होता है। साझेदारों के पूँजी खाते तैयार करें और मान कर चलें कि पूँजी अस्थिर है।

उत्तर:

Partners' Capital Accounts:

Profit and Loss Appropriation A/c:

प्रश्न 3.

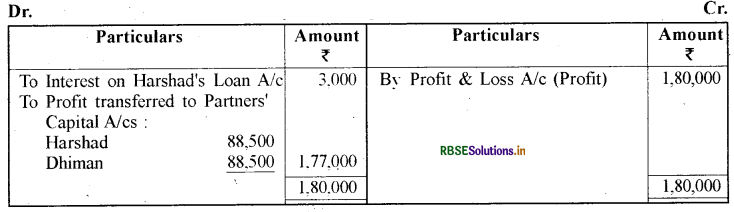

हर्षद एवं धीमान 1 अप्रैल, 2016 से साझेदार हैं। इनके बीच कोई साझेदारी समझौता हस्ताक्षरित नहीं किया है। दोनों ने क्रमशः ₹ 4,00,000 तथा ₹ 1,00,000 पूँजी के रूप में लगाए हैं। इसके साथ ही हर्षद ने 1 अक्टूबर, 2016 को, ₹ 1,00,000 अग्रिम राशि लगाई है। अस्वस्थ होने के कारण हर्षद 1 अगस्त से 30 सितम्बर, 2016 तक व्यवसाय में भाग नहीं ले सका। वर्ष के अन्त में 31 मार्च, 2017 को फर्म को ₹ 1,80,000 का लाभ प्राप्त हुआ। लेकिन निम्न बातों के लिए हर्षद एवं धीमानं के बीच विवाद पैदा हो गया।

हर्षद का दावा है:

1. उसे अपनी पूँजी एवं दिए गए ऋण पर 10% प्रति वर्ष की दर से ब्याज मिलना चाहिए।

2. लाभ को पूँजी के अनुपात में वितरित किया जाना चाहिए।

धीमान का दावा है:

1. लाभ का वितरण एक समान होना चाहिए

2. हर्षद की अनुपस्थिति में व्यवसाय अकेले चलाने के लिए उस अवधि का पारिश्रमिक ₹ 2,000 प्रतिमाह की दर से मिलना चाहिए।

3. पूँजी एवं ऋण पर 6% प्रतिवर्ष की दर से ब्याज अनुमत किया जाना चाहिए।

आपसे यह अपेक्षा की जाती है कि हर्षद एवं धीमान के बीच विवाद हल करें। इसके साथ ही लाभ एवं हानि नियोजन खाता तैयार करें।

उत्तर:

चूँकि हर्षद एवं धीमान के बीच कोई लिखित समझौता नहीं हुआ है। अतः साझेदारी अधिनियम, 1932 के अनुसार उनके दावों का निपटारा निम्न प्रकार किया जायेगा

निपटारा:

- हर्षद ने अपनी पूँजी एवं दिये गये ऋण पर 10% ब्याज माँगा है। साझेदारी अधिनियम, 1932 के अनुसार लिखित समझौता न होने पर साझेदारों को पूँजी पर कोई ब्याज नहीं दिया जायेगा। साथ ही ऋण पर भी केवल 6% प्रतिवर्ष ब्याज ही अनुमत है।

- लिखित समझौते के अभाव में लाभ को सभी साझेदारों में बराबर-बराबर बाँटा जायेगा।

धीमान का दावानिपटारा:

- धीमान का यह दावा स्वीकरण योग्य है कि लाभ का वितरण एक समान होना चाहिए।

- लिखित समझौते के अभाव में किसी भी साझेदार को कोई पारिश्रमिक देय नहीं होगा।

- लिखित समझौते के अभाव में पूँजी पर कोई ब्याज नहीं दिया जायेगा लेकिन फर्म को दिये गये ऋण पर 6% प्रतिवर्ष की दर से ब्याज दिया जायेगा।

Profit and Loss Appropriation A/c for the year ending March 31, 2017:

प्रश्न 4.

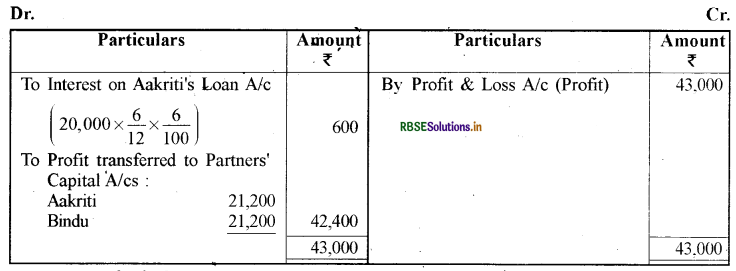

1 अप्रैल, 2015 को आकृति एवं बिन्दु वस्त्र निर्माण के व्यवसाय में साझदारी करती हैं परन्तु कोई भी लिखित समझौता नहीं है। उन्होंने क्रमशः ₹ 5,00,000 तथा ₹ 3,00,000 की पूँजी लगाई और 1 अक्टूबर, 2015 को आकृति ने फर्म में ₹ 20,000 ऋण के रूप में दिए, जिस पर ब्याज के लिए कोई लिखित समझौता नहीं हुआ। 31 मार्च, 2016 को वर्ष की समाप्ति पर फर्म का लाभ ₹ 43,000 हुआ। दोनों साझेदार लाभ के बँटवारे के. आधार पर तथा ब्याज के सवाल पर सहमत नहीं हो सके। आप से अपेक्षा की जाती है कि आप दोनों के बीच लाभ के बँटवारे का समाधान, लाभ व हानि नियोजन खाता तैयार करके निकालें, साथ ही उत्तर के लिए उचित तर्क प्रस्तुत करें।

उत्तर:

चूँकि आकृति एवं बिन्दु ने कोई लिखित समझौता नहीं किया अतः साझेदारी अधिनियम, 1932 के अनुसार लाभ एवं ब्याज सम्बन्धी सवालों का निपटारा निम्न प्रकार होगा

- पूँजी पर साझेदारों को कोई ब्याज नहीं दिया जायेगा।

- फर्म को दिये गये ऋण पर 6% प्रतिवर्ष की दर से ब्याज अनुमत होगा।

- साझेदारों में लाभों का बँटवारा बराबर-बराबर होगा।

Profit and Lass Appropriation Alc for the year ending March 31, 2016:

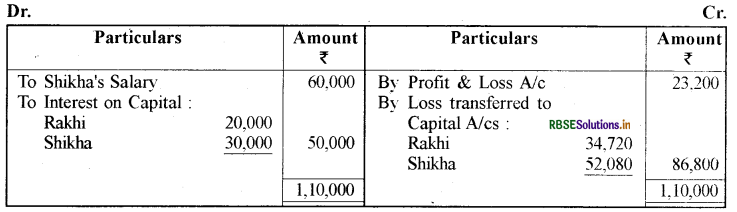

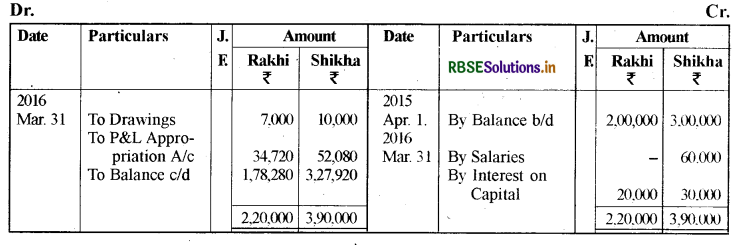

प्रश्न 5.

राखी और शिखा क्रमशः ₹ 2,00,000 तथा ₹ 3,00,000 की पूँजी लगाकर साझेदार बनती हैं। वर्ष की समाप्ति 2015-16 पर लाभ ₹ 23,200 होता है। उनके साझेदारी समझौते के अनुसार उनके लाभ का बँटवारा पूँजी के अनुपात में करें परन्तु इससे पहले शिखा को ₹ 5,000 प्रतिमाह का वेतन तथा साझेदारों की पूँजी पर 10% वार्षिक की दर से ब्याज दें। वर्ष के दौरान राखी ने ₹ 7,000 तथा शिखा ने ₹ 10,000 आहरित किए हैं। आप से अपेक्षा की जाती है कि आप लाभ एवं हानि नियोजन खाता तथा साझेदारों के पूँजी खाते तैयार करें।

उत्तर:

Profit and Loss Appropriation A/c Dr. for the year ending March 31, 2016:

Partners' Capital Accounts Amount:

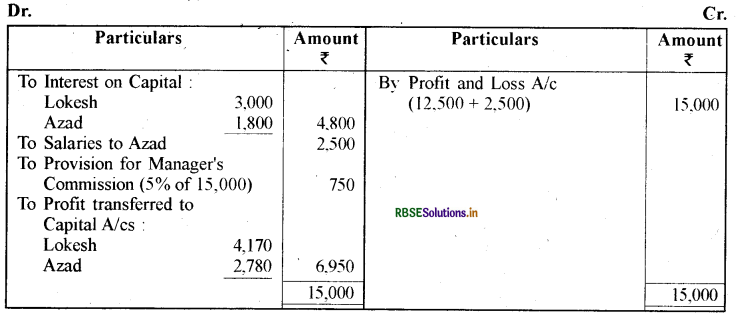

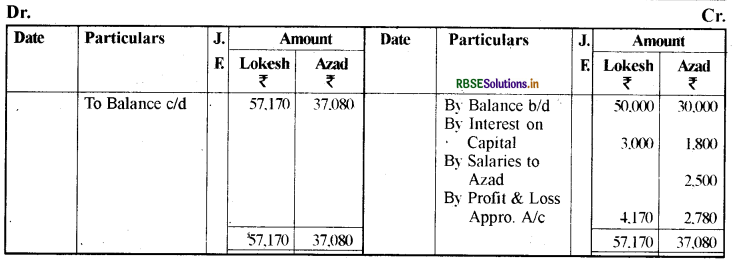

प्रश्न 6.

लोकेश एवं आजाद 3 : 2 के अनुपात से लाभ के आधार पर साझेदारी करते हैं जिसमें उन्होंने क्रमशः ₹ 50,000 तथा ₹ 30,000 लगाए हैं। पूँजी पर 6% की वार्षिक दर से ब्याज प्रभारित करना तय है तथा आजाद को वेतन के रूप में ₹ 2,500 प्रतिवर्ष देय अनुमत है। वर्ष 2013 के दौरान पूँजी पर ब्याज की गणना से पहले लेकिन आजाद का वेतन निकालने के बाद लाभ की राशि ₹ 12,500 बनती है। इसमें लाभ की राशि का 5% भाग कमीशन के रूप में मैनेजर को देय है। लाभ के विभाजन को दर्शाने वाला खाता तथा साझेदारों के पूँजी खाते तैयार करें।

उत्तर:

Profit and Loss Appropriation A/c:

Partners' Capital Accounts:

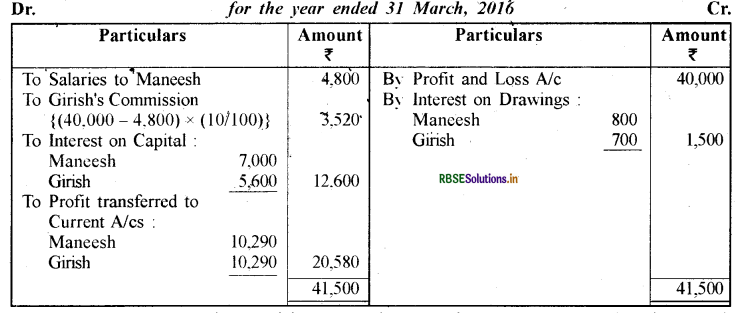

प्रश्न 7.

मनीष एवं गिरीश के साझेदारी समझौते में यह प्रावधान है कि:

(i) लाभ का विभाजन बराबर होगा;

(ii) मनीष को प्रतिमाह ₹ 400 का वेतन अनुमत होगा;

(iii) गिरीश, जो कि बिक्री विभाग का प्रबन्ध करता है उसे मनीष के वेतन को अनुमत करने के बाद कमीशन के रूप में, निवल लाभ से 10% कमीशन के रूप में प्राप्त होंगे।

(iv) साझेदारों की स्थिर पूँजी पर 7% प्र.व. की दर से ब्याज देय होगा।

(v) साझेदारों के वर्ष भर के आहरणों पर 5% प्र.व. की दर से ब्याज प्रभारित होगा;

(vi) मनीष एवं गिरीश की स्थिर पूँजी क्रमशः ₹ 1,00,000 तथा ₹ 80,000 है।

उनकी वार्षिक आहरित राशि क्रमशः ₹ 16,000 एवं ₹ 14,000 है। 31 मार्च, 2016 को वर्ष की समाप्ति पर लाभ की राशि ₹ 40,000 फर्म के लिए लाभ एवं हानि विनियोजन खाता तैयार करें।

उत्तर:

Profit and Loss Appropriation A/c:

प्रश्न 8.

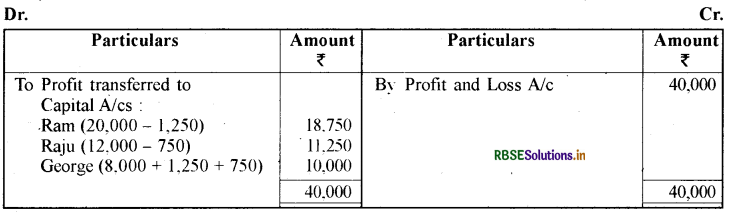

राम, राजू एवं जॉर्ज एक फर्म में 5 : 3 : 2 के अनुपात में लाभ विभाजन पर साझेदार हैं। साझेदारी विलेख के अनुसार जॉर्ज को प्रतिवर्ष ₹ 10,000 लाभ के भाग के रूप में प्राप्त होंगे तथा वर्ष 2016 में निवल लाभ की राशि ₹ 40,000 है। लाभ एवं हानि नियोजन खाता तैयार करें।

उत्तर:

Profit and Loss Appropriation A/c for the year ended 2016:

नोट: जॉर्ज के हिस्से की गणना

40,000 x 2/10 = 8,000

शेष 10.000 - 8,000 = 2,000 हेतु

राम से 2,000 x 5/8 = 1,250

राजू से 2,000 x 3/8 = 750

जार्ज का कुल हिस्सा = 10,000

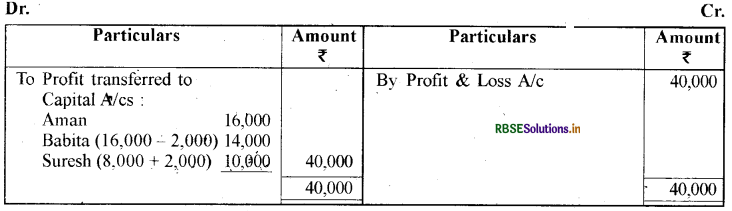

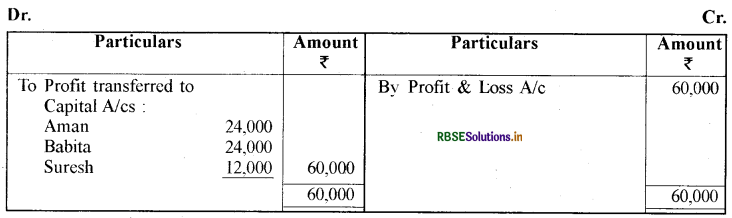

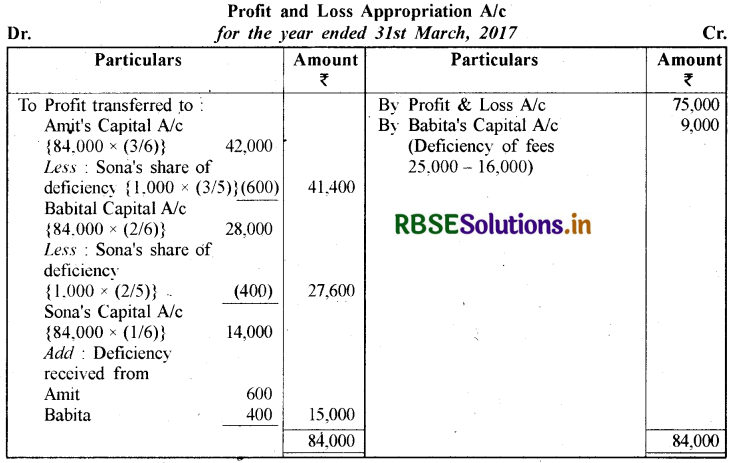

प्रश्न 9.

अमन, बबीता एवं सुरेश एक फर्म में साझेदार हैं, इनका लाभ विभाजन अनुपात 2 : 2 : 1 है। हालाँकि सुरेश को प्रतिवर्ष लाभ के भाग के रूप में न्यूनतम ₹ 10,000 की गारन्टी दी हुई है। यदि लाभ में कोई कमी आती है तो वह खाता बबीता द्वारा पूरा किया जाएगा। 31 मार्च, 2015 तथा 2016 को क्रमश: ₹ 40,000 तथा ₹ 60,000 का लाभ प्राप्त हुआ। दो वर्ष का लाभ एवं हानि नियोजन खाता तैयार करें।

उत्तर:

Profit and Loss Appropriation Alc for the year ended 31st March, 2015:

Profit and Loss Appropriation A/c for the year ended 31st March, 2016:

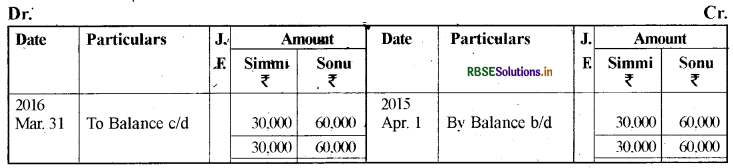

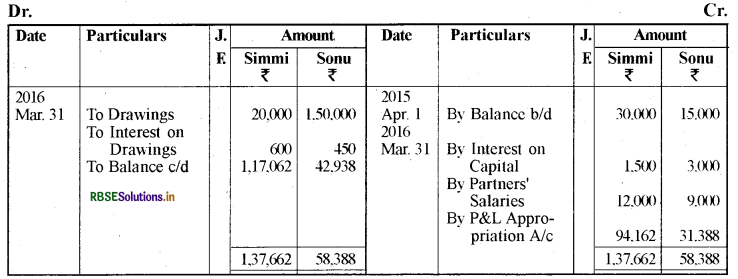

प्रश्न 10.

सिम्मी एवं सोनू एक फर्म में साझेदार हैं जो लाभ एवं हानि का विभाजन 3 : 1 के अनुपात में करते हैं। 31 मार्च, 2016 को वर्ष की समाप्ति पर निवल लाभ ₹ 1,50,000 है।

निम्नलिखित सूचनाओं को ध्यान में रखते हुए लाभ एवं हानि नियोजन खाता और पूँजी खाते तैयार करें:

(i) 1 अप्रैल, 2015 को साझेदारों की पूँजी;

सिम्मी ₹ 30,000; सोनू ₹ 60,000;

(ii) 1 अप्रैल, 2015 को चालू खाते का शेष;

सिम्मी ₹ 30,000 ( जमा ); सोनू ₹ 15,000 ( जमा);

(iii) वर्ष के दौरान साझेदारों की आहरण राशि;

सिम्मी ₹ 20,000; सोनू ₹ 15,000;

(iv) पूँजी पर अनुमत ब्याज दर 5% प्रतिवर्ष

(v) आहरणों पर प्रभारित ब्याज दर 6% प्रतिवर्ष; एक औसत के अनुसार 6 माह की अवधि;

(vi) साझेदारों का वेतन : सिम्मी ₹ 12,000 तथा सोनू ₹ 9,000। इसके साथ ही साझेदारों का चालू खाता दर्शाएँ।

उत्तर:

Profit and Loss Appropriation A/c for the year ended 31st March, 2016:

Partners" Capital Accounts:

Partners' Current Accounts:

प्रश्न 11.

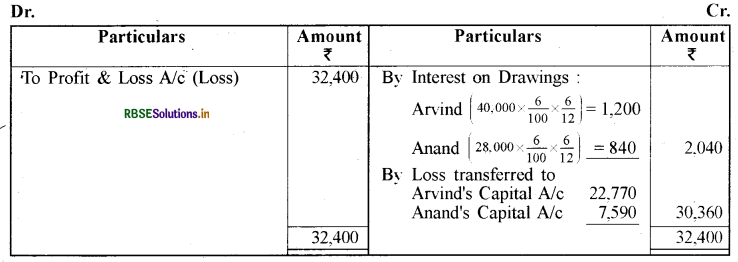

अरविन्द और आनन्द साझेदार हैं और 3 : 1 के अनुपात में लाभ व ह्नानि को बाँटते हैं। अप्रैल 1 , 2019 को उनके पूँजी खाते इस प्रकार थे : अरविन्द ₹ 4,40,000 और आनन्द ₹ 2,60,000 । साझेदारी संलेख के अनुबन्ध के अनुसार साझेदारों को 5% प्र.व. पूँजी पर ब्याज और आहरण पर 6% प्र.व. ब्याज मान्य है। इसके अतिरिक्त अरविन्द को ₹ 35,000 का वेतन भी दिया जाएगा। साझेदारों के आहरण इस प्रकार हैं : अरविन्द ₹ 40,000 और आनन्द ₹ 28,000131 मार्च, 2020 को फर्म की हानि ₹ 32,400 थी। लाभ व हानि विनियोजन खाता तैयार करें।

उत्तर:

Profit and Loss Appropriation A/c for the year ended 31st March, 2020:

Notes:

Notes:

- फर्म के हानि में होने के कारण साझेदारों को पूँजी पर ब्याज़ तथा वेतन का भुगतान नहीं किया जायेगा।

- आहरण की तिथि न दी जाने के कारण आहरण पर ब्याज 6 माह का ही लगाया जायेगा।

प्रश्न 12.

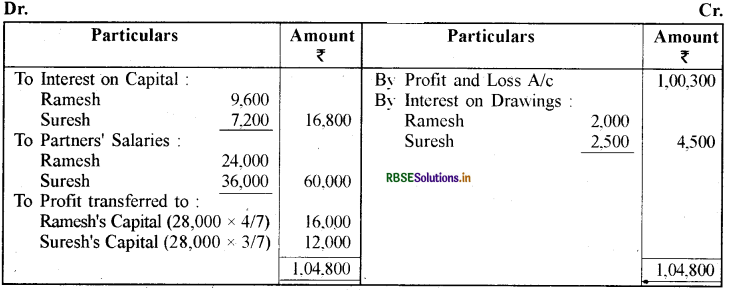

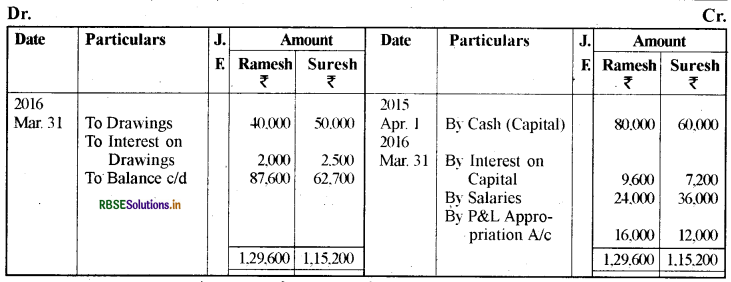

रमेश और सुरेश एक फर्म में साझेदार हैं तथा उनके लाभ विभाजन अनुपात उनकी पँजी के अनसार हैं जो कि व्यवसाय के प्रारम्भ में क्रमशः ₹ 80,000 तथा ₹ 60,000 लगाई गई थी। फर्म ने 1 अप्रैल, 2015 से व्यवसाय शुरू किया। साझेदारी समझौते के अनुसार पूँजी और आहरणों पर क्रमशः 12% और 10% प्रतिवर्ष ब्याज की दर अनुमत है। रमेश और सुरेश क्रमशः ₹ 2,000 तथा ₹3,000 प्रतिमाह को वेतन के रूप में प्राप्त करते हैं।

वर्ष की समाप्ति पर 31 मार्च, 2016 को उपर्युक्त समायोजनों के करने से पूर्व लाभ ₹ 1,00,300 था और रमेश तथा सुरेश के आहरण क्रमशः ₹ 40,000 तथा ₹.50,000 थे। आहरणों की राशि पर ब्याज रमेश के लिए ₹ 2,000 तथा सुरेश के लिए ₹ 2,500 बनते हैं। इनकी पूँजी को अस्थिर मानते हुए लाभ एवं हानि विनियोजन खाता तथा साझेदारों के पूँजी खाते तैयार करें।

उत्तर:

Profit and Loss Appropriation A/c for the year ended 31st March, 2016:

Partners' Capital Accounts:

प्रश्न 13.

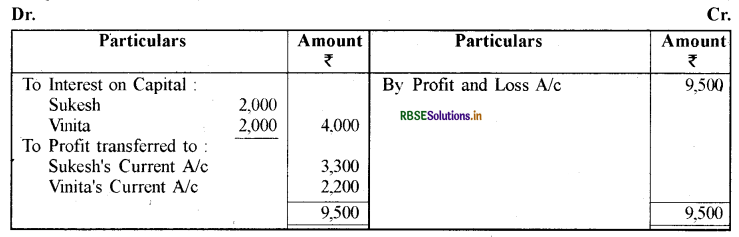

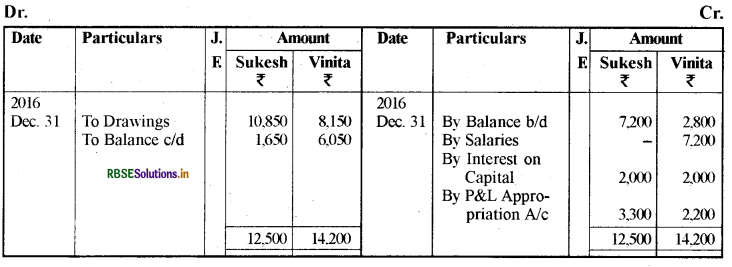

सुकेश एवं विनीता एक फर्म में साझेदार हैं। उनका साझेदारी समझौता निम्नलिखित प्रावधानों से युक्त है, जिसके अनुसार:

(i) सुकेश एवं विनीता द्वारा लाभ विभाजन अनुपात 3 : 2

(ii) पूँजी पर 5% प्रतिवर्ष की दर से ब्याज देय है:

(iii) विनीता को प्रतिमाह ₹ 600 वेतन के रूप में प्राप्त होने चाहिए:

31 दिसम्बर, 2016 को उनके लेखा खातों से निम्नलिखित शेष निष्कर्ष रूप में प्राप्त हुए हैं:

पँजी तथा आहरणों पर ब्याज का परिकलन:

|

|

राकेश (₹) |

विनीता (₹) |

|

पूँजी खाते |

40,000 |

40,000 |

|

चालू खाते |

(जमा) 7, 200 |

(जमा) 2, 800 |

|

आहरण |

10,850 |

8,150 |

पूँजी पर ब्याज लगाने से पहले एवं साझेदार का वेतन निकालने के बाद इस. वर्ष में फर्म का निवल लाभ ₹ 9,500 रहा। लाभ एवं हानि विनियोजन खाता तथा साझेदारों के चालू खाते तैयार करें।

उत्तर:

Profit and Loss Appropriation A/c for the year ended 31st December 2016:

Partners' Current Accounts:

प्रश्न 14.

राहुल, रोहित एवं करन ने 1 अप्रैल, 2015 को क्रमशः ₹ 20,00,000, ₹ 18,00,000 तथा ₹ 16,00,000 से व्यवसाय शुरू किया। वर्ष 2015-16 पर उनका लाभ ₹ 1,35,000 था तथा साझेदारों के आहरण राहुल ₹ 50,000, रोहित ₹ 50,000 तथा करन ₹ 40,000 था। लाभों को साझेदार के बीच 3 : 2 : 1 में वितरित किया गया। पूँजी पर 5% प्रति वर्ष की दर से ब्याज परिकलित कीजिए।

उत्तर:

Calculation of Interest on Capital:

- Rahul = 20,00.000 x 5/100 = ₹ 1,00,000

- Rohit = 18,00,000 x 5/100 = ₹ 90,000

- Karan = 16,00,000 x 5/100 = ₹ 80,000

प्रश्न 15.

सूरजमुखी और गुलाब ने 1 अप्रैल, 2014 को क्रमशः ₹ 2,50,000 तथा ₹ 1,50,000 के साथ साझेदारी व्यवसाय शुरू किया। 1 अक्टूबर, 2014 को उन्होंने तय किया कि दोनों की पूँजी ₹ 2,00,000 प्रत्येक होनी चाहिए। पूँजी सन्निवेश और रोकड़ आहरण के द्वारा उचित समायोजन किए गए। पूँजी पर 10% की दर से ब्याज अनुमत है। 31 मार्च, 2015 को पूँजी पर ब्याज परिकलित कीजिए।

उत्तर:

सूरजमुखी की पूँजी पर ब्याज:

1 अप्रैल, 2014 से 30 सितम्बर, 2014 तक पूँजी पर ब्याज

= 2,50,000 x \(\frac{10}{100} \times \frac{6}{12}\) = ₹ 12,500

1 अक्टूबर, 2014 से 31 मार्च, 2015 तक पूँजी पर ब्याज

= 2,00,000 x \(\frac{10}{100} \times \frac{6}{12}\) = ₹ 10,000

कुल ब्याज = ₹ 22,500

गुलाब की पूँजी पर ब्याज:

1 अप्रैल, 2014 से 30 सितम्बर, 2014 तक पूँजी पर ब्याज

= 1,50,000 x \(\frac{10}{100} \times \frac{6}{12}\) = ₹ 7,500

1 अक्टूबर, 2014 से 31 मार्च, 2015 तक पूँजी पर ब्याज

106 _ 10000 = 2,00,000 x \(\frac{10}{100} \times \frac{6}{12}\) = ₹ 10,000

कुल ब्याज = ₹ 17,500

प्रश्न 16.

31 मार्च, 2016 के बाद खाता पुस्तकें बन्द होने पर माउंटेन, हिल एवं रॉक की पुस्तकें क्रमशः ₹ 4,00,000, ₹ 3,00,000 तथा ₹ 2,00,000 पर थीं। तदनन्तर यह पाया गया कि पूँजी पर 10% की दर से ब्याज का विलोपन है। पूरे वर्ष का लाभ ₹ 1,50,000 था तथा साझेदारों के आहरण माउंटेन ₹ 20,000, हिल ₹ 15,000 तथा रॉक ₹ 10,000 थे। पूँजी पर ब्याज परिकलित करें।

उत्तर:

Statement showing Opening Capital of the Partners Particulars:

Interest on Capital:

Mountain : 3,70,000 x 10/100 = ₹37.000

Hill : 2,65,000 x 10/100 = ₹ 26,500

Rock : 1,60,00 x 10/100 = ₹ 16,000

प्रश्न 17.

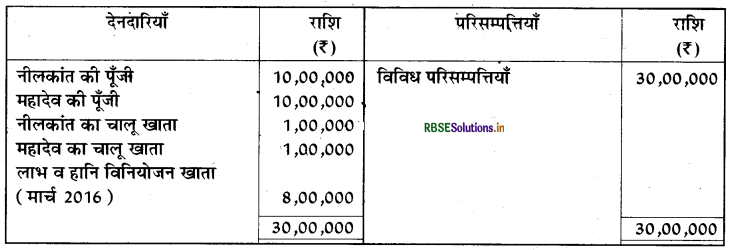

नीलकांत एवं महादेव के तुलन पत्र का 31 मार्च, 2016 को निष्कर्ष निम्नवत् है:

31 मार्च, 2016 को तुलन पत्र देनदारियाँ:

पूरे वर्ष के दौरान महादेव का आहरण ₹ 30,000 है तथा वर्ष 2016 - 17 के दौरान लाभ ₹10,00,000 है। वर्ष के अन्त 31 मार्च, 2017 को पूँजी पर ब्याज 5% प्रतिवर्ष की दर से परिकलित करें।

उत्तर:

नीलकांत की पूँजी पर ब्याज = 10,00,000 x 5/100 = ₹ 50,000

महादेव की पूँजी पर ब्याज = 10,00,000 x 5/100 = ₹ 50,000

नोट: तुलन पत्र में साझेदारों के पूँजी खाते तथा चालू खाते दोनों दर्शाये गये हैं। अतः स्पष्ट है कि उनकी पूँजी स्थिर है। अत: लाभ, पूँजी पर ब्याज, आहरण आदि का पूँजी पर कोई प्रभाव नहीं पड़ेगा। अतः उनकी स्थिर पूँजी पर ब्याज की गणना की गई है।

प्रश्न 18.

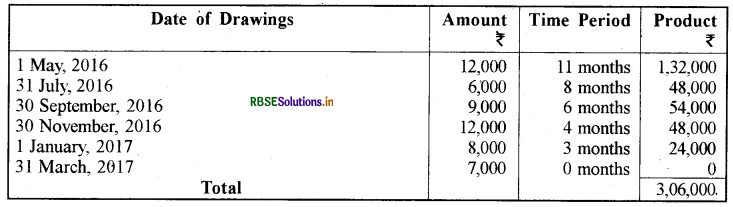

ऋषि एक फर्म में साझेदार है। 31 मार्च, 2017 तक वह निम्न आहरण करता है:

|

1 मई, 2016 |

₹ 12,000 |

|

31 जुलाई, 2016 |

₹ 6,000 |

|

30 सितम्बर, 2016 |

₹ 9,000 |

|

30 नवम्बर, 2016 |

₹ 12,000 |

|

1 जनवरी, 2017 |

₹ 8,000 |

|

31 मार्च, 2017 |

₹ 7,000 |

आहरणों पर 9% प्रतिवर्ष की दर से ब्याज देय है। आहरणों पर ब्याज परिकलित कीजिए।

उत्तर:

Statement showing calculation of Interest on Drawings Date of Drawings:

Interest = Sum of Products x Rate x 1/2

Interest = Sum of Products x Rate x 1/2

= 3,06.000 x \(\frac{9}{100} \times \frac{1}{12}\)

= ₹ 2,295

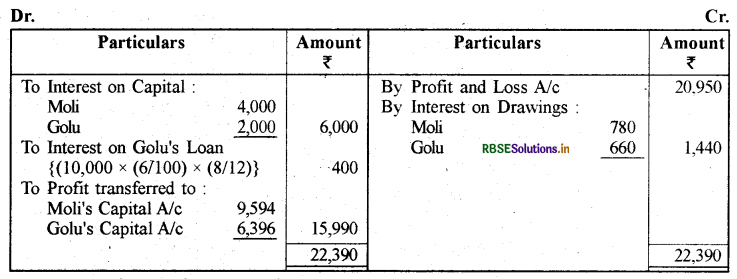

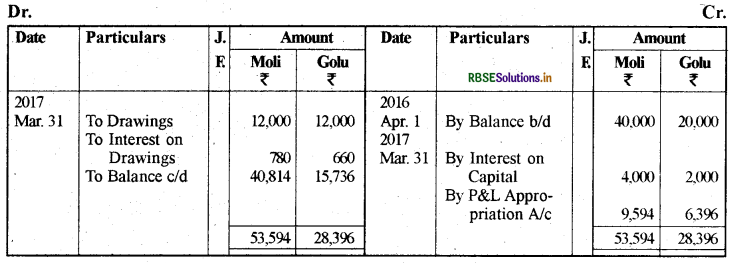

प्रश्न 19.

मोली और गोलू के पूँजी खाते 1 अप्रैल, 2016 को क्रमशः ₹ 40,000 तथा ₹ 20,000 का शेष दर्शाते हैं। वे 3 : 2 के अनुपात में लाभ विभाजन करते हैं। पूँजी पर 10% की दर से ब्याज अनुमत है तथा आहरणों पर 12% की दर से प्रभार अनुमत है। गोलू ने 1 अगस्त, 2016 को ₹ 10,000 का ऋण फर्म को दिया। वर्ष के दौरान मोली ने ₹ 1,000 प्रति माह के प्रारम्भ में आहरित किए, जबकि गोलू ने प्रति माह के अन्त में ₹ 1,000 आहरित किए। उपर्युक्त समायोजनों के करने से पूर्व लाभ ₹ 20,950 था। आहरणों पर ब्याज परिकलित कीजिएतथा साझेदारों के पूँजी खाते तैयार कीजिए।

उत्तर:

आहरणों पर ब्याज:

- Moli : 12,000 x \(\frac{12}{100} \times \frac{13}{2 \times 12}\) = ₹ 780

- Golu : 12.000 x \(\frac{12}{100} \times \frac{11}{2 \times 12}\) = ₹ 660

Partners' Capital Accounts:

Working Note:

Profit and Loss Appropriation A/c for the year ended March 31, 2017:

प्रश्न 20.

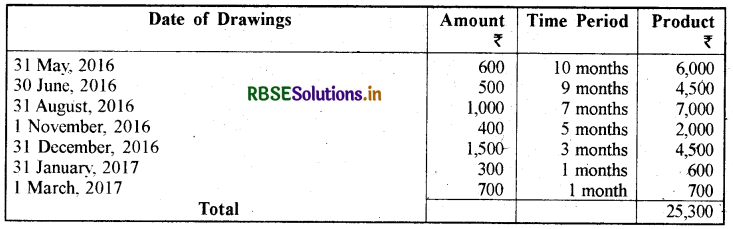

राकेश एवं रोशन एक फर्म में 3 : 2 के अनुपात में लाभ विभाजन से क्रमशः ₹ 40,000 तथा ₹ 30,000 की पूँजी के साथ साझेदार हैं। उन्होंने अपने निजी उपयोग हेतु अग्रलिखित आहरण वर्ष भर किए हैं:

|

राकेश |

₹ |

|

माह 31 |

600 |

|

मई, 2016 |

500 |

|

30 जून, 2016 |

1,000 |

|

31 अगस्त, 2016 |

400 |

|

1 नवम्बर, 2016 |

1,500 |

|

31 दिसम्बर, 2016 |

300 |

|

31 जनवरी, 2017 |

700 |

|

प्रत्येक माह के प्रारम्भ में |

400 |

6% वार्षिक की दर से आहरण पर ब्याज प्रभारित होना है। आहरणों पर ब्याज परिकलित कीजिए जबकि प्रतिवर्ष 31 मार्च को खाता पुस्तकें बन्द होती हैं।

उत्तर:

राकेश के आहरण पर ब्याज की गणना:

Date of Drawings:

Interest on Drawings = 25,300 x \(\frac{6}{100} \times \frac{1}{12}\) = ₹126.5

रोशन के आहरण पर ब्याज:

- कुल आहरण = 12 x 400 = ₹ 4,800

- ब्याज = 4,800 x \(\frac{6}{100} \times \frac{13}{2 \times 12}\) = 156

प्रश्न 21.

हिमांशु प्रतिमाह के अन्त में ₹2,500 आहरित करता है। साझेदारी विलेख के अनुसार आहरणों पर 12% प्रतिवर्ष की दर से ब्याज देय है। 31 मार्च, 2016 को वर्ष की समाप्ति पर हिमांशु के आहरणों पर ब्याज का परिकलन करें।

उत्तर:

हिमांशु के कुल आहरण = ₹2,500 x 12 = 33 30,000

चूँकि हिमांशु प्रतिमाह के अन्त में एक निश्चित राशि का आहरण करता है अत: उसके आहरण की औसत अवधि 11/2 = 5 1/2 माह मानी जायेगी।

अतः आहरण पर ब्याज = 30,000 x \(\frac{12}{100} \times \frac{11}{2 \times 12}\) = ₹ 1,650

प्रश्न 22.

भाराम एक फर्म में साझेदार है। वह 12 महीनों तक प्रत्येक माह के प्रारम्भ में ₹3,000 आहरित करता है। फर्म के लेखा खाते प्रतिवर्ष 31 मार्च को बन्द होते हैं। यदि व्याज दर 10% वार्षिक है तो आहरणों पर ब्याज का परिकलन करें।

उत्तर:

भाराम के कुल आहरण ₹3,000 x 12 = ₹36,000

चूँकि भाराम प्रत्येक माह के प्रारम्भ में एक निश्चित राशि का आहरण करता है अत: उसके आहरण की औसत अवधि 13/2 = 6 1/2 माह मानी जायेगी।

अतः आहरण पर ब्याज = 36,000 x \(\frac{10}{100} \times \frac{13}{2 \times 12}\)

= ₹ 1,950

प्रश्न 23.

राज एवं नीरज एक फर्म में साझेदार हैं। 1 अप्रैल, 2015 को उनकी पूँजी क्रमशः 2,50,000 तथा ₹1,50,000 थी। वे लाभ की भागीदारी बराबर करते हैं। 1 जुलाई, 2015 को वे निर्णय लेते हैं कि उन दोनों की पूँजी ₹ 1,00,000 प्रत्येक होनी चाहिए। उनकी पूंजी में आवश्यक समायोजन रोकड़ को सन्निविष्ट करके अथवा आहरित करके किया गया। पूँजी पर 8% वार्षिक की दर से ब्याज अनुमत है। वर्ष की समाप्ति 31 मार्च, 2016 पर दोनों साझेदारों की पूँजी पर ब्याज की संगणना करें।

उत्तर:

राज की पूँजी पर ब्याज की गणना

- 1 अप्रैल, 2015 से 30 जून, 2015 तक पूंजी पर ब्याज 2,50,000 x \(\frac{8}{100} \times \frac{3}{12}\) = ₹5,000

- 1 जुलाई, 2015 से 31 मार्च, 2016 तक पूँजी पर ब्याज 1,00,000 x \(\frac{8}{100} \times \frac{9}{12}\) = ₹6,000

- कुल व्याज = ₹ 11,000

नीरज की पूँजी पर ब्याज की गणना:

- 1 अप्रैल, 2015 से 30 जून, 2015 तक पूँजी पर ब्याज 1,50,000 x 18 x \(\frac{10}{100} \times \frac{6}{12}\) = ₹3,000

- 1 जुलाई, 2015 से 31 मार्च, 2016 तक पूँजी पर ब्याज 1,00,000 x \(\frac{10}{100} \times \frac{6}{12}\) = ₹6,000

- कुल ब्याज = ₹9,000

प्रश्न 24.

अमित और भोला एक फर्म में साझेदार हैं। उनका लाभ विभाजन अनुपात 3 : 2 है। उनके साझेदारी विलेख के अनुसार आहरणों पर ब्याज की दर 10% वार्षिक प्रभारित होनी है। वर्ष 2014 के दौरान उनके आहरण क्रमशः ₹ 24,000 तथा ₹16,000 थे। यह मानकर कि उन्होंने पूरे वर्ष नियमित रूप से राशियाँ आहरित की थीं। इसी आधार पर आहरणों पर ब्याज परिकलित कीजिए।

उत्तर:

हल आहरण पर ब्याज की गणना

- अमित : 24,000 x 2 = ₹ 1,200

- भोला : 16,000 x 10 - 15 = र 800

प्रश्न 25.

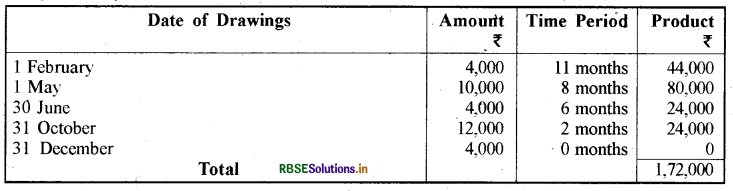

हरीश एक फर्म में साझेदार है। वह वर्ष 2016 के दौरान निम्नलिखित आहरित करता है:

|

|

₹ |

|

1 फरवरी |

4,000 |

|

1 मई |

10,000 |

|

30 जून |

4,000 |

|

31 अक्टूबर |

12,000 |

|

31 दिसम्बर |

4,000 |

आहरणों पर प्रभारित होने वाली वार्षिक ब्याज दर 79% प्र. व. है। वर्ष 2016 के लिए हरीश के आहरणों पर ब्याज की राशि परिकलित कीजिए।

उत्तर:

Calculation of Interest on Harish's Drawings:

आहरण पर ब्याज = 1,72,000 x\(\frac{15}{2 \times 100} \times \frac{1}{12}\) = ₹ 1,075

प्रश्न 26.

मेनन एवं टॉमस एक फर्म में साझेदार हैं। वे लाभ का विभाजन बराबर करते हैं। उनका मासिक आहरण र 2,000 प्रति माह प्रत्येक का है। आहरणों पर 10% प्रतिवर्ष की दर से ब्याज प्रभारित होना है। वर्ष 2015 - 16 के लिए यह मानकर मेनन की आहरित राशियों पर ब्याज परिकलित करें कि:

(i) वर्ष भर प्रत्येक माह के प्रारम्भ में,

(ii) प्रत्येक माह के मध्य में, तथा

(iii) प्रत्येक माह के अन्त में आहरण किए हैं।

उत्तर:

मेनन के आहरण पर ब्याज: कुल आहरण 2,000 x 12 = ₹24,000

(i) वर्ष भर प्रत्येक माह के प्रारम्भ में आहरण करने पर

24,000 x \(\frac{10}{100} \times \frac{13}{2 \times 12}\) = ₹1,300

(ii) प्रत्येक माह के मध्य में आहरण करने परः

24,000 x \(\frac{10}{100} \times \frac{6}{12}\) = ₹1,200

(iii) प्रत्येक माह के अन्त में आहरण करने पर

24,000 x \(\frac{10}{100} \times \frac{11}{2 \times 12}\) = ₹1,100

प्रश्न 27.

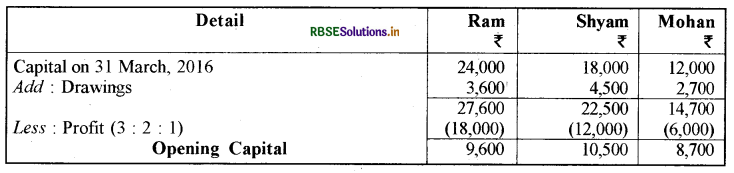

31 मार्च, 2016 को लेखा खाते बन्द होने के बाद, राम, श्याम तथा मोहन की पूँजी शेष क्रमशःर 24,000, ₹ 18,000 तथा ₹ 12,000 प्रकट होती है। लेकिन बाद में यह पता चलता है कि पूँजी पर 5% प्रतिवर्ष की दर से ब्याज शामिल होने से रह गई है। 31 मार्च, 2016 को वर्ष के अन्त में यह लाभ राशि ₹ 36,000 होती है तथा साझेदारों के आहरण : राम ₹3,600, श्याम ₹ 4,500 तथा मोहन र 2,700 होती है। राम, श्याम एवं मोहन का लाभ विभाजन अनुपात 3:2: 1 है। पूँजी पर ब्याज परिकलित कीजिए।

उत्तर:

Statement showing Opening Capital:

अतः पूँजी पर ब्याज

- Ram : 9,600 x 5/100 = ₹3480

- Shyam : 10,500 x 5/100 = ₹525

- Mohan : 8,700 x 5/100 = ₹ 435

प्रश्न 28.

अमित, सुमित व समीक्षा 3:2:1 के अनुपात में लाभ विभाजन के साझेदार हैं। अमित एवं सुमित द्वारा समीक्षा के न्यूनतम लाभर 8,000 की गारन्टी ली गई। 31 मार्च, 2016 को लाभर 36,000 था। साझेदारों के बीच लाभ वितरण की राशि ज्ञात करें।

उत्तर:

Profit and Loss Appropriation A/c for the year ended 31 March, 2016:

प्रश्न 29.

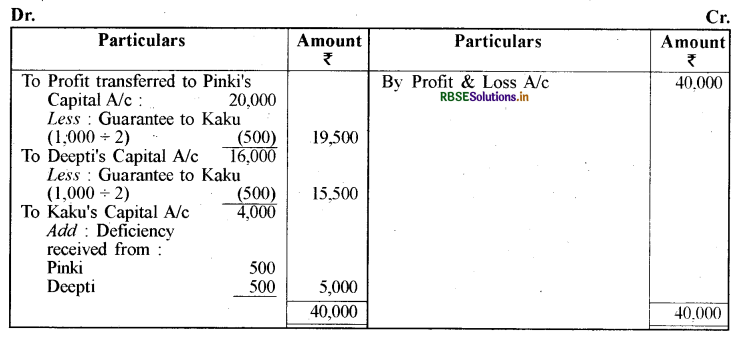

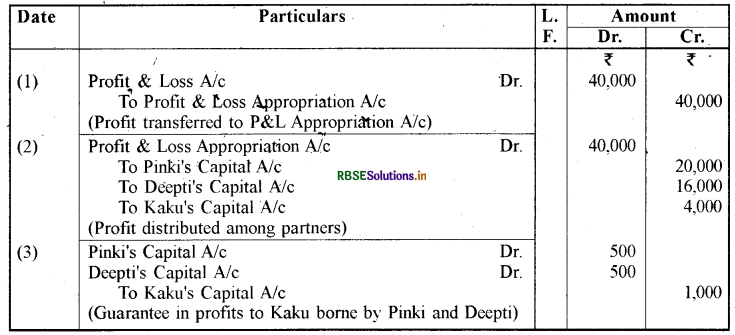

पिंकी, दीप्ति व काकु एक फर्म में 5 : 4 : 1 के अनुपात में साझेदार हैं। काकु को यह सुनिश्चित किया गया कि उसके लाभ का भाम कभी भीर 5,000 से कम नहीं होगा, यदि ऐसा हुआ तो यह पिंकी व दीप्ति द्वारा समान रूप से वहन किया जाएगा। वर्ष का लाभ ₹ 40,000 हुआ। लाभ विभाजन को दर्शाते हुए आवश्यक रोजनामचा प्रविष्टियाँ दर्शाएँ।

उत्तर:

Profit and Loss Appropriation Alc:

Journal:

प्रश्न 30.

अभय, सिद्धार्थ व कुसुम एक फर्म में साझेदार हैं और उनका लाभ विभाजन अनुपात 5: 3: 2 का है। कुसुम को लाभ शेयर के रूप में ₹ 10,000 की गारन्टी दी गई है। यदि कोई कमी आई तो इसे सिद्धार्थ के खाते से पूरा किया जाएगा। 31 मार्च, 2016 एवं 2017 वर्ष के अन्त में लाभ क्रमशः ₹ 40,000 तथा ₹ 60,000 था। लाभ व हानि नियोजन खाता तैयार कीजिए।

उत्तर:

Profit and Loss Appropriation A/c for the year ended 31st March, 2016:

Profit and Loss Appropriation Alc for the year ended 31st March, 2017:

प्रश्न 31.

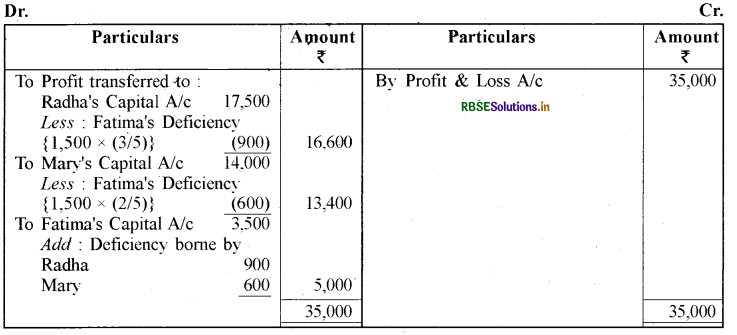

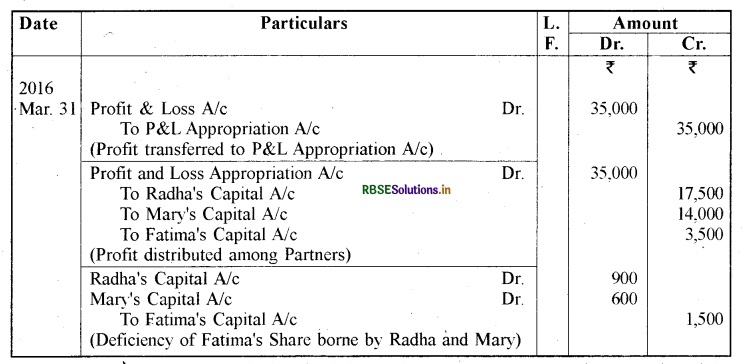

राधा, मैरी व फातिमा 5:4:1 के अनुपात में लाभ विभाजन करती हैं। फातिमा को गारन्टी दी गई है कि उसके लाभ का भागर 5,000 से कम नहीं होगा, यदि कोई कमी होती है तो लाभ की कमी को राधा व मैरी द्वारा 3:2 के अनुपात में वहन किया जाएगा। वर्ष के अन्त 31 मार्च, 2016 को लाभ ₹ 35,000 था। साझेदारों के बीच लाभ विभाजन करते हुए आवश्यक रोजनामचा प्रविष्टि तैयार करें।

उत्तर:

Profit and Loss Appropriation A/c for the year ended 31st March, 2016:

Journal Particulars:

प्रश्न 32.

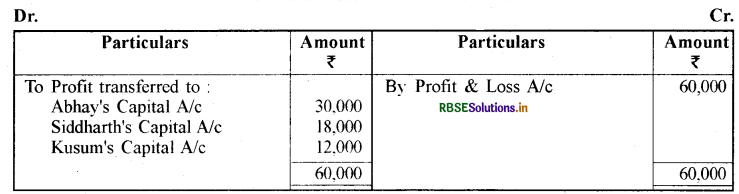

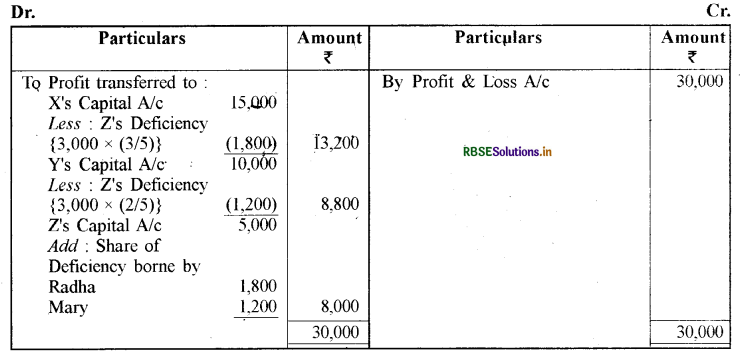

क, ख एवं ग एक फर्म की साझेदारी में लाभ विभाजन क्रमश: 3:2:1 के अनुपात में करते हैं। हालाँकि ग के भाग के लिए क एवं ख ने न्यूनतम₹ 8,000 की स्थिर गारन्टी दी हुई है। वर्ष के अन्त में 31 मार्च, 2014 को लाभर 30,000 होता है। लाभ एवं हानि नियोजन खाता तैयार करें जिसमें प्रत्येक साझेदार के लिए अन्तिम प्राप्य राशि का संकेत हो।

उत्तर:

[नोट क, ख एवं ग के हल में क्रमश: X.Y तथा Z किया गया है।]

Profit and Loss Appropriation Alc for the year ended 31st March, 2014:

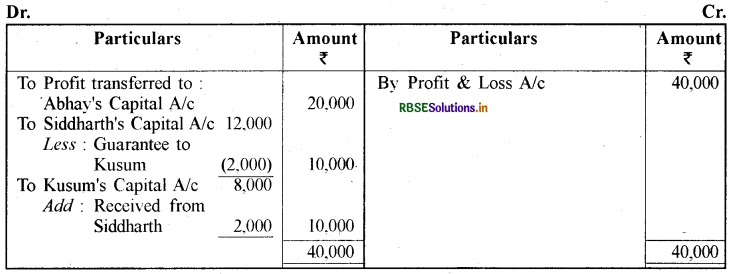

प्रश्न 33.

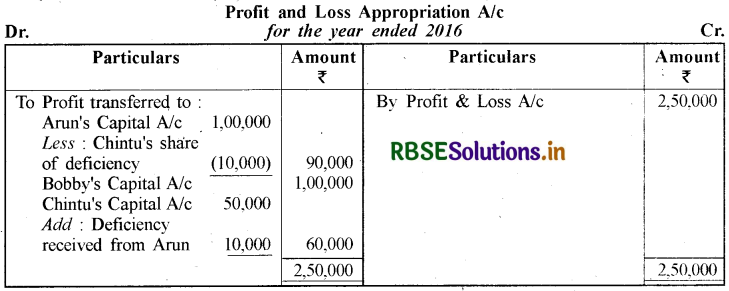

अरुण, बॉबी एवं चिन्दू एक फर्म में 2: 2: 1 के अनुपात में लाभ विभाजन के साझेदार हैं। साझेदारी विलेख की गारन्टी के अनुसार कम्पनी का लाभ कुछ भी हो किन्तु चिन्दू को कम-से-कम ₹ 60,000 प्राप्त होने हैं। चिन्दू के खाते में ऐसी गारन्टी की कोई भी अतिरेक अरुण के द्वारा वहन की जाएगी। एक लाभ एवं हानि नियोजन खाता तैयार करें जो साझेदारों के बीच लाभ के वितरण को दर्शाता हो, यदि मान लीजिए कि वर्ष 2016 के लिए लाभ

(i) ₹ 2,50,000,

(ii) ₹ 3,60,000 हुआ हो।

उत्तर:

(i) लाभ ₹ 2,50,000

स्थिति (ii) लाभ ₹ 3,60,000

प्रश्न 34.

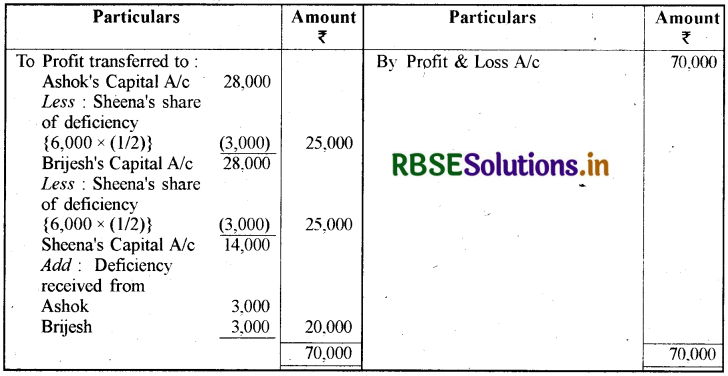

अशोक, बृजेश एवं शीना, एक फर्म में 2: 2: 1 के अनुपात में लाभ व हानि का विभाजन करते हुए साझेदार हैं। अशोक एवं बृजेश यह गारन्टी देते हैं कि शीना को किसी भी वर्ष ₹ 20,000 से कम लाभ नहीं दिया जाएगा। वर्ष के अन्त 31 मार्च, 2016 के लिए लाभ की राशि ₹ 70,000 होती है। लाभ एवं हानि विनियोजन खाता तैयार कीजिए।

उत्तर:

प्रश्न 35.

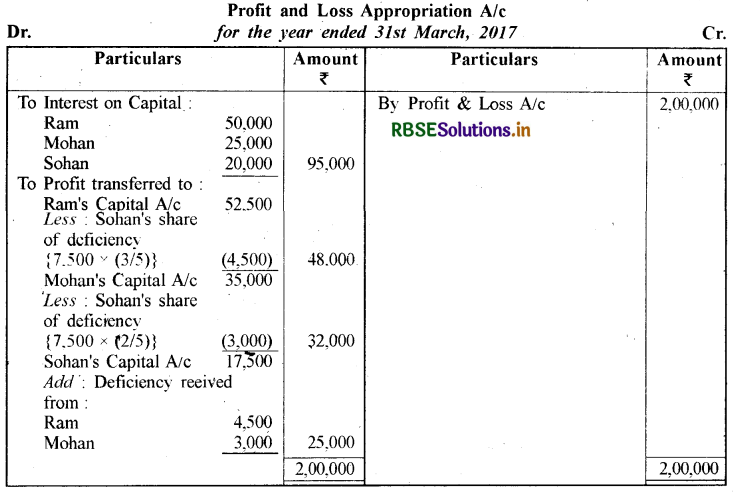

राम, मोहन और सोहन एक फर्म में क्रमशः ₹ 5,00,000, ₹ 2,50,000 तथा ₹ 2,00,000 की पूँजी के साथ साझेदार हैं। पूँजी पर 10 % प्रतिवर्ष की दर से ब्याज के प्रावधान के बाद लाभ को निम्नानुसार विभाजित करें। राम 1 / 2, मोहन 1 / 3 और सोहन 1 / 61 लेकिन राम एवं मोहन ने सोहन को कम से कम ₹ 25,000 प्रति वर्ष देने की गारन्टी दी है। वर्ष के अन्त में 31 मार्च, 2017 के लिए, पूँजी पर ब्याज प्रभारित करने से पहले, निवल लाभ ₹ 2,00,000 है। आप से अपेक्षा है कि लाभ विभाजन का परिकलन करें।

उत्तर:

प्रश्न 36. अमित, बबीता एवं सोना एक फर्म में साझेदार हैं। उनका लाभ 3 : 2 : 1 के अनुपात में विभाजित है तथा निम्न बातों को ध्यान में भी रखना है:

(i) सोना के गारन्टी के रूप में लाभ का भाग ₹ 15,000 प्रति वर्ष से कम न हो।

(ii) बबीता इस प्रभाव के साथ गारन्टी देती है कि जब वहं फर्म में नौकरी करती थी तब से उसे 5 साल के औसत कुल प्रभार या फीस (जो ₹ 25,000 है) के बराबर होनी चाहिए और आज उसके द्वारा अर्जित फीस इससे कम नहीं होगी। वर्ष के अन्त में 31 मार्च, 2017 के लिए कुल लाभ ₹ 75,000 होता है और फर्म हेतु बबीता के द्वारा अर्जित कुल फीस ₹ 16,000 है।

आप से लाभ एवं हानि विनियोजन खाता को दर्शाने की अपेक्षा की जाती है ( लेकिन दिए गए अकेले प्रभाव को अपनाने के बाद)।

उत्तर:

पश्च समायोजन :

प्रश्न 37.

वर्ष के अन्त में 31 मार्च, 2016 के लिए X, Y एवं Z का निवल लाभ ₹ 60,000 था और यही राशि इन साझेदारों के बीच 3: 1: 1 के अनुपात में वितरित की गई। इसके बाद यह बात पता चली कि निम्नलिखित लेन-देन को लेखा खातों में नहीं अभिलेखित किया गया है :

(i) पूँजी पर ब्याज की दर \(\mathbf{5} \%\) प्रतिवर्ष

(ii) आहरपों पर ब्याज जो कि के ₹ 300 हैं।

(iii) साझेदारों का वेतन X के ₹1,000; Y के ₹ 1,500 प्रतिवर्ष

साझेदारों के पूँजी खाते स्थिर थे जो X ₹ 1,00,000, Y ₹ 80,000 तथा Z ₹ 60,000 थे। समायोजन प्रविष्टि का अभिलेखन्न करें।

उत्तर:

Stafement showing net effect of Past Adjustments:

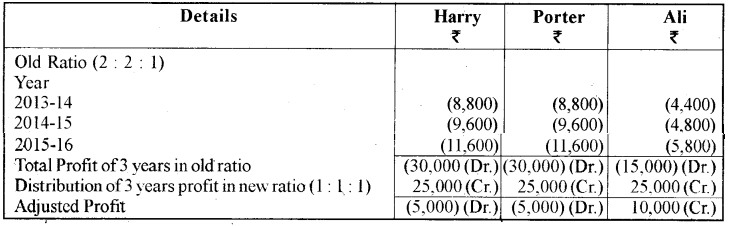

प्रश्न 38.

हैरी, पोर्टर एवं अली एक फर्म में 2 : 2 : 1 के अनुपात में लाभ विभाजन करते हैं जो कई वर्षों से विद्यमान है; लेकिन अली चाहता है कि वह भी फर्म में हैरी एवं पोर्टर के समान बराबर का लाभ का भागीदार बने। इसके साथ ही वह चाहता है कि वह लाभ विभाजन पिछले तीन वर्षों से पूर्व प्रभावी तरीके से प्राप्त हो। इस बारे में हैरी एवं पोर्टर एक समझौता करते है।

पिछले तीन वर्षों का लाभ

|

वर्ष |

(₹) |

|

2013-14 |

22,000 |

|

2014-15 |

24,000 |

|

2015-16 |

29,000 |

उत्तर:

Statement showing net effect of Past Adjustment:

प्रश्न 39.

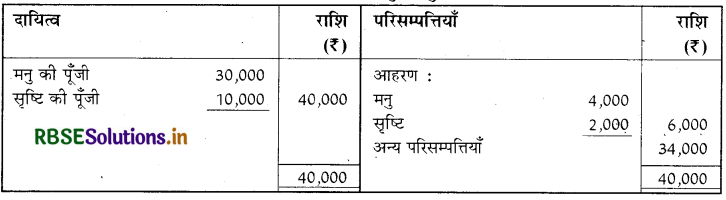

मनु एवं सृष्टि एक फर्म में 3: 2 के अनुपात में लाभ विभाजन के साझेदार हैं। 31 मार्चं, 2017 को उनके फर्म का तलन पत्र निम्नानसार है:

31 मार्च, 2017 के अनुसार तुलन-पत्र:

31 मार्च, 2017 के वर्ष के अन्त में लाभ ₹ 5,000 को सहमत अनुपात के आधार पर वितरित किया गया लेकिन पूँजी पर ब्याज की दर 5% वार्षिक तथा आहरणों पर 6% वार्षिक लगाना भूल गये। एक औसत अवधि 6 माह के लिए आधार बनाकर आहरण पर ब्याज का समायोजन करें। समायोजन प्रविष्टि प्रदान करें।

उत्तर:

Statement showing net effect of omitting Interest on Capital and Drawings:

प्रश्न 40.

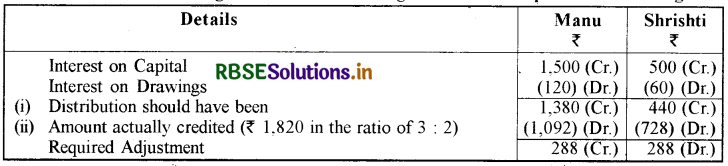

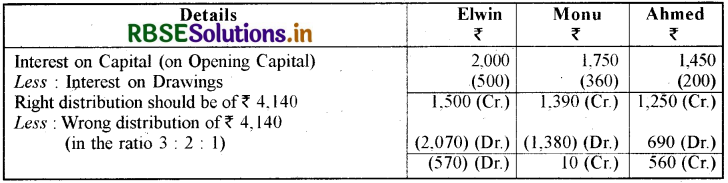

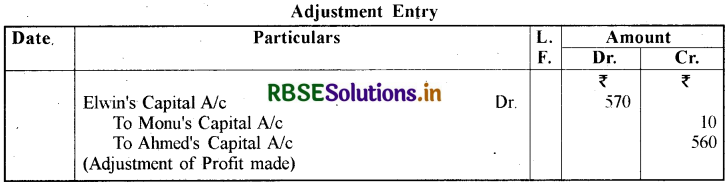

31 मार्च, 2017 को एलविन, मोनू एवं अहमद के पूँजी खाते पर लाभ, आहरणों आदि के समायोजन हुए थे जो कि एलविन ₹ 80,000 , मोनू ₹ 60,000 तथा अहमद की ₹ 40,000 थी। इसके तदनन्तर ही यह पता चला कि पूँजी तथा आहरणों पर ब्याज छूट गया है, जिसे शामिल किया जाना था। ये साझेदार पूँजी पर 5% प्रतिवर्ष की दर से ब्याज लेने के लिए अधिकृत थे। इस वर्ष के दौरान आहरण इस तरह थे : एलविन ₹ 20,000 , मोनू ₹ 15,000 तथा अहमद ₹ 9,000 । साझेदारों द्वारा आहरणों पर प्रभारित ब्याज राशि इस प्रकार थी : एलविन ₹ 500 , मोनू ₹ 360 तथा अहमद ₹ 200 । वर्ष की निवल लाभ राशि ₹1,20,000 थी और लाभ विभाजन अनुपात 3 : 2 : 1 था। आवश्यक समायोजन प्रविष्टि दीजिए। ये साझेदार पूँजी पर 5% प्रतिवर्ष की दर से ब्याज लेने के लिए अधिकृत थे। इस वर्ष के दौरान आहरण इस तरह थे : एलविन ₹ 20,000 , मोनू ₹ 15,000 तथा अहमद ₹ 9,000 । साझेदारों द्वारा आहरणों पर प्रभारित ब्याज राशि इस प्रकार थी : एलविन ₹ 500 मोनू ₹ 360 तथा अहमद ₹ 200 । वर्ष की निवल लाभ राशि ₹ 1,20,000 थी और लाभ विभाजन अनुपात 3: 2: 1 था। आवश्यक समायोजन प्रविष्टि दीजिए।

उत्तर:

Calculation of Opening Capital of Partners:

Statement showing net effect of omitting Interest on Capital and Drawings:

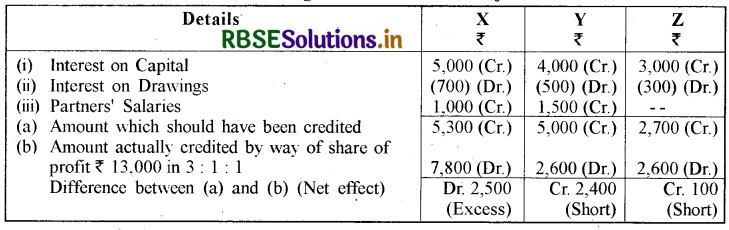

प्रश्न 41.

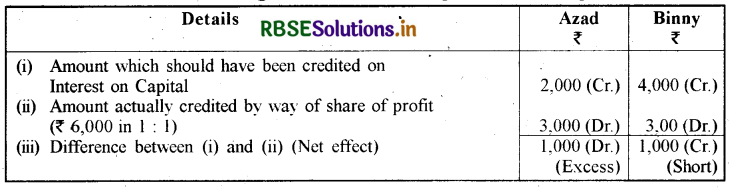

आजाद एवं बिन्नी बराबर के साझेदार हैं। उनकी पूँजी क्रमशः ₹ 40,000 तथा ₹ 80,000 थी। वर्ष के अन्त में खातों को तैयार करने के बाद यह पता चला कि साझेदारी विलेख में प्रस्तावित 5% प्रतिवर्ष की ब्याज दर को लाभ वितरण से पहले पूँजी खातों में नहीं जमा किया गया है। यह तय किया गया कि अगले वर्ष के प्रारम्भ में एक समायोजन प्रविष्टि तैयार की जाए। आवश्यक रोजनामचा प्रविष्टि अभिलेखित करें।

उत्तर:

Statement showing net effect of omitting Interest on Capital:

प्रश्न 42.

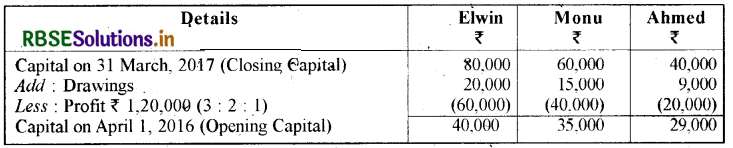

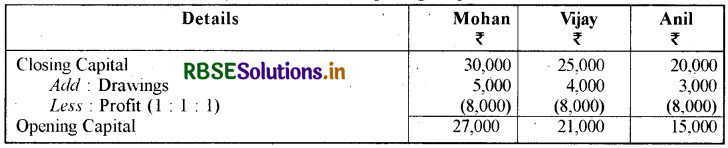

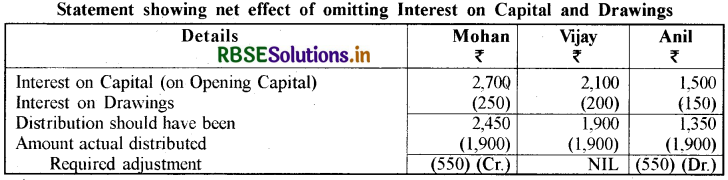

मोह्ल, विजय व अनिल साझेदार हैं, उनके पूँजी खातों में क्रमशः ₹ 30,000 , ₹ 25,000 तथा ₹ 20,000 शेष हैं। इन अंकों पर पहुँचने के पहलें 31 मार्च, 2017 को वर्ष की समाप्ति पर लाभ राशि ₹ 24,000 साझेदारों के खातों में उनके लाभ विभाजन अनुषात में.जमा किया गया। वर्ष के दौरान मोहन, विजय तथा अनिल का आहरण क्रमशः ₹ 5,000, ₹ 4,000 तथा ₹ 3,000 थीं। तदनन्तर निम्न विलोपन देखे गये:

(अ) पूँजी पर 10% वार्षिक की दर. से ब्याज प्रभारित नहीं किया गया।

(ब) आहरणों पर ब्याज मोहन ₹ 250 , विजय ₹ 200 , अनिल ₹ 150 खाता पुस्तकों में अभिलेखित नहीं हुए हैं। रोजनामचा प्रविष्टि द्वारा आवश्यक सुधार अभिलेखित करें।

उत्तर:

Calculation of Opening Capital:

प्रश्न 43.

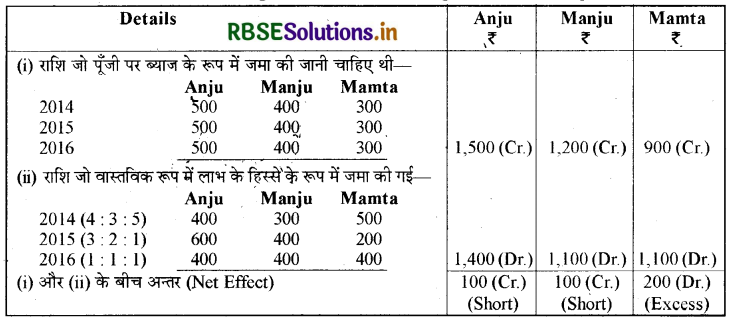

अंजू, मंजू व ममता साझेदार हैं जिसमें उनकी स्थिर पूँजी क्रमशः ₹ 10,000 , ₹ 8,000 व ₹ 6,000 है। साझेदारी विलेख के अनुसार पूँजी पर 5% वार्षिक दर से ब्याज देय अनुमत है। लेकिन पिछले तीन वर्षों से प्रविष्टि नहीं डाली गई है। इन वर्षों के दौरान लाभ विभाजन अनुपात निम्नवत् था:

|

वर्ष |

अंजू |

मंजू |

ममता |

|

2014 |

4 |

3 |

5 |

|

2015 |

3 |

2 |

1 |

|

2016 |

1 |

1 |

1 |

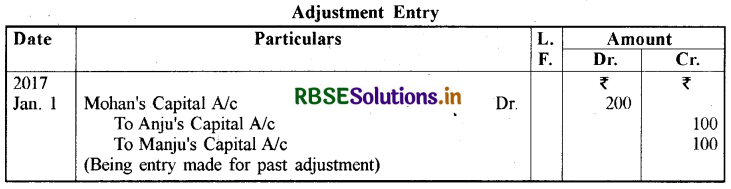

नए वर्ष हेतु आवश्यक एवं समायोजन प्रविष्टियाँ तैयार करें, अर्थात् जनवरी, 2017 हेतु प्रविष्टियाँ दें।

उत्तर:

Statement showing net effect of omitting Interest on Capital:

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

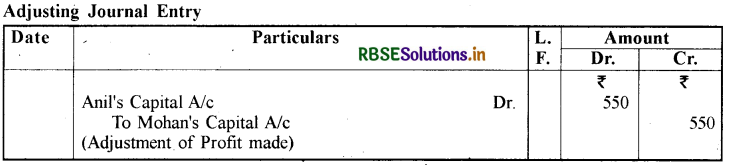

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन