RBSE Solutions for Class 12 Accountancy Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

Rajasthan Board RBSE Solutions for Class 12 Accountancy Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन Textbook Exercise Questions and Answers.

RBSE Class 12 Accountancy Solutions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

RBSE Class 12 Accountancy अलाभकारी संस्थाओं के लिए लेखांकन InText Questions and Answers

स्वयं जाँचिए:

पृष्ठ 23.

प्रश्न - कारण सहित बताइए कि निम्न कथन सत्य या असत्य हैं।

1. प्राप्ति और भुगतान खाता सभी पूँजीगत प्राप्तियों और भुगतानों का सारांश है।

2. यदि यहाँ खेल निधि दर्शाया गया है तो खेल गतिविधियों पर किए गए व्ययों को आय और व्यय खाते के नाम पक्ष में दर्शाया जाएगा।

3. आय और व्यय खाते के जमा पक्ष पर शेष बतलाता है कि व्यय आय से अधिक है।

4. सरकार द्वारा उपलब्ध कराई गई निधि में से विद्यार्थियों को दी गई छात्रवृत्ति को आय और व्यय खाते में नाम करेंगे।

5. प्राप्ति और भुगतान खाता, केवल आगम प्रकृति की प्राप्तियों और भुगतानों का अभिलेखन करता है।

6. विशेष उद्देश्य के लिए दान का हमेशा पूँजीकरण करेंगे।

7. जब पूँजी निधि का आरम्भिक शेष नहीं दिया होता तब आरम्भिक तुलन पत्र तैयार किया जाता है।

8. आय और व्यय खाते के आधिक्य को पूँजी/सामान्य निधि में से घटाया जाता है।

9. प्राप्ति और भुगतान खाता, लाभ और हानि खाते के समान है।

10. प्राप्ति और भुगतान खाता, पूँजी और आगम प्राप्तियों के मध्य अन्तर नहीं करता है।

उत्तर:

- असत्य: प्राप्ति और भुगतान खाते में पूँजीगत और आगम प्राप्तियों तथा भुगतानों के मध्य कोई अन्तर नहीं किया जाता असत्य। खेल निधि एक पूँजीगत कोष है। इसमें से खेल गतिविधियों पर किये गये व्यय को तुलन पत्र में खेल निधि में से घटाकर दिखाया जाता है। आय और व्यय खाते में नहीं दिखाया जाता है।

- सत्य: आय और व्यय खाते के नाम पक्ष पर व्यय दिखाये जाते हैं और जमा पक्ष पर आय। अतः इस खाते के जमा पक्ष पर यदि शेष राशि लिखी है तो यह बतलायेगी कि व्यय आय से अधिक है।

- असत्य: सरकार द्वारा छात्रवृत्ति के लिए उपलब्ध कराई गई निधि एक पूँजीगत कोष है। अतः इसमें से विद्यार्थियों को दी गई छात्रवृत्ति को आय और व्यय खाते में न दिखाकर तुलन पत्र में इस निधि में से घटाकर दर्शायेंगे।

- असत्य: प्राप्ति और भुगतान खाते में पूँजीगत एवं आगम दोनों प्रकार की प्राप्तियों तथा भुगतानों का अभिलेखन कण जाता है।

- सत्य: ऐसे दान को केवल - निर्धारित उद्देश्य की पूर्ति हेतु ही काम में लाया जा सकता है। अतः इसका हमेशा पूँजीकरण करेंगे।

- सत्य: तुलन पत्र बनाने हेतु पूँजी निधि का आरम्भिक शेष आवश्यक होता है। यदि यह दिया हुआ नहीं हो तो इसे ज्ञात करने हेतु आरम्भिक तुलन पत्र तैयार किया जाता है।

- असत्य: आय और व्यय खाते के आधिक्य को पूँजी/सामान्य निधि में जोड़ा जाता है।

- असत्य: प्राप्ति और भुगतान खाता केवल रोकड़ और बैंक लेनदेनों का सारांश होता है।

- सत्य: प्राप्ति और भुगतान खाता, पूँजी और आगम प्राप्तियों के मध्य अन्तर नहीं करता है। इसमें दोनों प्रकार की प्राप्तियाँ दिखाई जाती हैं।

स्वयं करें:

पृष्ठ 28.

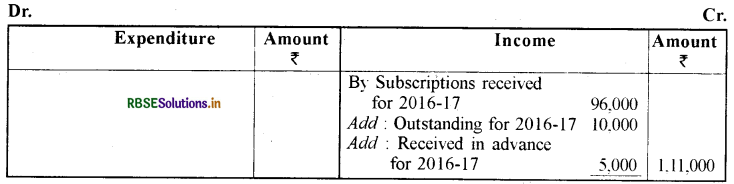

प्रश्न 1.

हेल्थ क्लब को वर्ष 2016 - 17 के दौरान प्राप्त चन्दा नीचे दिया गया है।

|

|

₹ |

|

2015 - 2016 |

3,000 |

|

2016 - 2017 |

96,000 |

|

2017 - 2018 |

2,000 |

|

TOTAL |

1,01,000 |

|

|

₹ |

|

31 मार्च, 2016 को अप्राप्त चंदे की राशि |

5,000 |

|

31 मार्च, 2017 को अप्राप्त चंदे की राशि |

12,000 |

|

वर्ष 2016-2017 के लिए अग्रिम प्राप्त चंदे की राशि |

5,000 |

उत्तर:

Income and Expenditure Account for the year ending on March 31, 2017:

नोट - वर्ष 2016-17 के अप्राप्त चंदे की गणना:

31 मार्च, 2017 को अप्राप्त चंदे की कुल राशि ₹ 12,000 है।

इसमें वर्ष 2015 - 16 के अप्राप्त चंदे की राशि भी शामिल है जो कि 5,000 - 3.000 = ₹ 2.000 है।

अत: वर्ष 2016 - 17 के अप्राप्त चंदे की राशि = 12.000 - 2.000 = ₹ 10.00

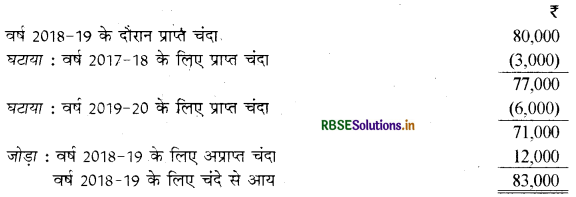

प्रश्न 2.

वर्ष 2018 - 19 के दौरान एक स्पोर्ट्स क्लब द्वारा ₹ 80,000 चंदा प्राप्त किया गया। इसमें ₹ 3,000 वर्ष 2017 - 18 के लिए और ₹ 6,000 वर्ष 2019 - 20 वर्ष के सम्मिलित हैं। 31 मार्च, 2019 को चंदे की देय राशि, किन्तु प्राप्त नहीं हुई,₹ 12,000 है। आय और व्यय खाते में दर्शाए जाने वाली चंदे से आय की राशि की गणना करें।

उत्तर:

अतः आय और व्यय खाते में चंदे से आय की राशि ₹ 83,000 दर्शायी जायेगी

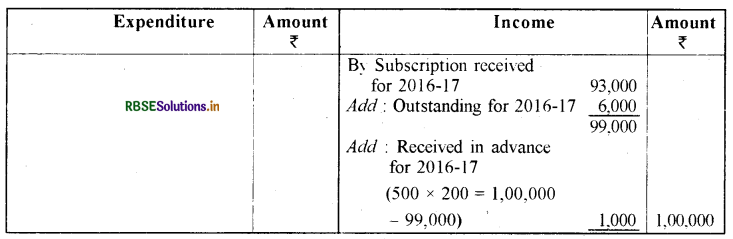

प्रश्न 3.

रायल क्लब द्वारा 31 मार्च, 2017 को समाप्त वर्ष के दौरान प्राप्त चंदा निम्न है।

क्लब में 500 सदस्य हैं. प्रत्येक ₹ 200 की दर से वार्षिक चंदे का भुगतान करता है। 31 मार्च, 2017 को अप्राप्त चंदा ₹ 6,000 हैं। 31 मार्च, 2017 को समाप्त वर्ष के आय और व्यय खाते में दर्शाए जाने वाले चंदे से आय की गणना करें और इस तिथि को तुलन-पत्र में सम्बन्धित आँकड़ों को दर्शाएँ।

उत्तर:

Books of Royal Club:

Income and Expenditure Account for the year ending on March 31, 2017:

Balance Sheet as on March 31, 2017:

|

Liabilities |

Amount |

Assets |

Amount |

|

Subscription Received In advance for 2017 - 2018 |

2,000 |

Subscription Outstanding for 2016 - 2017 |

6,000 |

स्वयं जाँचिए 2:

पृष्ठ 32.

प्रश्न - एक अलाभकारी संस्थान के लिए आप दी गई मदों की स्थिति में किस प्रकार व्यवहार करेंगे?

1. प्रतियोगिता निधि ₹ 40,000 प्रतियोगिता व्यय ₹ 14,000 प्रतियोगिता से प्राप्त राशियाँ ₹ 16,000

2. टेबल टेनिस खेल पर व्यय ₹ 4,000

3. उपहार निधि ₹ 22,000 उपहार निधि विनियोग पर ब्याज ₹ 3,000, उपहार दिए ₹ 5,000 उपहार निधि विनियोग ₹ 18,000

4. धर्मार्थ प्रदर्शन से प्राप्तियाँ ₹ 7,000 धर्मार्थ प्रदर्शन पर व्यय ₹ 3,0001

उत्तर:

1. यहाँ एक विशिष्ट प्रतियोगिता निधि है। इसके लेखांकन व्यवहार इस प्रकार होंगे।

2. यहाँ विशिष्ट निधि नहीं है। इसलिए टेबल - टेनिस खेल पर खर्च राशि ₹ 4,000 को आय और व्यय खाते के नाम पक्ष की ओर दर्शाया जाएगा।

3. यहाँ विशिष्ट निधि है। इसका लेखांकन व्यवहार इस प्रकार होगा।

(ii) उपहार निधि विनियोग के ₹ 18,000 Balance Sheet के Assets पक्ष में दिखाये जायेंगे।

4. यहाँ कोई विशिष्ट निधि नहीं है। धर्मार्थ कार्यक्रम से प्राप्तियाँ ₹ 7,000 को आय-व्यय खाते के जमा पक्ष पर लिखकर तथा धर्मार्थ कार्यक्रम पर किया गया खर्चा ₹ 3,000 को प्राप्तियों में से घटाकर और निवल राशि ₹ 4,000 को आय और व्यय खाते के जमा पक्ष की ओर दर्शाया जाएगा।

स्वयं करें:

प्रश्न 33. 33.

प्रश्न 1.

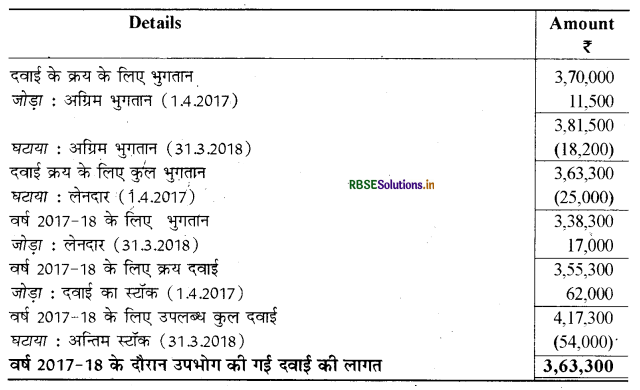

निम्न सूचनाओं से 2017-18 के दौरान उपभोग दवाई की लागत को निकालें।

|

विवरण |

राशि (₹) |

|

दवाई के क्रय के लिए भुगतान |

3,70,000 |

|

दवाई क्रय के लिए लेनदार |

|

|

1.4.2017 को |

25,000 |

|

31.3.2018 को |

17,000 |

|

दवाई का स्टॉक |

62,000 |

|

1.4.2017 को |

|

|

31.3.2018 को |

54,0O0 |

|

दवाई के पूर्तिकर्ता को अग्रिम भुगतान |

|

|

1.4.2017 को |

11,500 |

|

31.3.2018 को |

18,200 |

उत्तर:

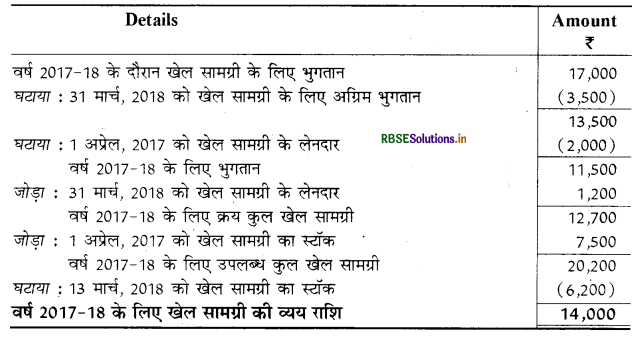

प्रश्न 2.

31 मार्च, 2018 को समाप्त वर्ष के आय और व्यय खाते में खेल सामग्री की कितनी राशि को दर्शाया जाएगा।

|

|

राशि (₹) |

|

1 अप्रैल, 2017 को खेल सामग्री का स्टॉक |

7,500 |

|

1 अप्रैल, 2017 को खेल सामग्री के लेनदार |

2,000 |

|

31 मार्च, 2018 को खेल सामग्री का स्टॉक |

6,200 |

|

वर्ष 2017-18 के दौरान खेल सामग्री के लिए भुगतान की गई राशि |

17,000 |

|

31 मार्च, 2018 को खेल सामग्री के लिए अग्रिम भुगतान |

3,600 |

|

31 मार्च, 2018 को खेल सामग्री के लिए लेनदार |

1,200 |

उत्तर:

अतः 31 मार्च, 2018 को समाप्त वर्ष के आय और व्यय खाते में खेल सामग्री की राशि ₹ 14,000 दर्शायी जायेगी।

RBSE Class 12 Accountancy अलाभकारी संस्थाओं के लिए लेखांकन Textbook Questions and Answers

लघु उत्तरीय प्रश्न:

प्रश्न 1.

अलाभकारी संस्थाओं का आशय स्पष्ट कीजिये।

उत्तर:

अलाभकारी संस्थाओं का आशय अलाभकारी संस्थाओं से आशय ऐसे संस्थानों से है जिनका प्रयोग सामाजिक कल्याण के लिए होता है तथा जिनका निर्माण धर्मार्थ संस्थानों, जिनका उद्देश्य लाभ से प्रेरित नहीं होता, के रूप में किया जाता है। इनका मुख्य उद्देश्य किसी विशिष्ट समूह या समस्त जनता को सेवाएँ प्रदान करना होता है।

आमतौर पर यह किसी प्रकार का उत्पादन, क्रय या वस्तुओं का विक्रय और किसी प्रकार का उधार लेन-देन नहीं करती। इसलिए इन्हें लेखा पुस्तकों (जैसा कि व्यापार से सम्बन्धित) और व्यापारिक और लाभ तथा हानि खाता बनाने की आवश्यकता नहीं होती। आमतौर पर इनकी आय का मुख्य स्रोत, इसके सदस्यों से प्राप्त अनुदान तथा दान, सहायता विनिवेश से प्राप्त आय इत्यादि हो सकता है।

प्रश्न 2.

प्राप्ति एवं भुगतान खाते का अर्थ स्पष्ट कीजिए।

उत्तर:

प्राप्ति एवं भुगतान खाते (Receipt and Payment A/c) का अर्थ - प्राप्ति एवं भुगतान खाता रोकड़ तथा बैंक के लेन-देन के विभिन्न शीर्षकों का सारांश होता है। अलाभकारी संस्थाओं को यह खाता बनाना आवश्यक होता है। यह एक लेखा वर्ष के अन्त में रोकड़ प्राप्तियों तथा नक़द भुगतानों को रोकड़ बही में प्रलेखन के आधार पर तैयार किया जाता है।

उदाहरणार्थ, भिन्न-भिन्न तिथियों को सदस्यों से प्राप्त किया गया चंदा, जो कि रोकड़ पुस्तक में नाम पक्ष की ओर दर्शाया जाता है, को प्राप्ति एवं भुगतान खाते में एक मद के रूप में इसकी कुल राशि से प्राप्ति पक्ष में दर्शाया जाएगा।

इसी प्रकार वेतन, किराया, बिजली का बिल भुगतान के जो कि समय-समय पर किए जाते हैं, को रोकड़ बही में जमा पक्ष की ओर प्रलेखित किया जाता है परन्तु कुल भुगतान वेतन, कुल भुगतान किराया तथा कुल भुगतान विद्युत प्रभार, जो एक वर्ष के दौरान भुगतान किए गए हैं, को प्राप्ति एवं भुगतान खाते के भुगतान पक्ष की ओर प्रकट किया जाएगा।

इसलिए प्राप्ति एवं भुगतान खाता विभिन्न प्राप्तियों एवं भुगतानों चाहे वह चालू अवधि से सम्बन्धित हों या पूर्व अवधि या आगामी अवधि से सम्बन्धित पूँजीगत या आयगत प्रकृति के हों, को सारांश के रूप में प्रस्तुत करता है। यह खाता कोई गैर-मद, जैसे ह्रास की राशि को नहीं दर्शाता है। इसके प्रारम्भ में प्रारम्भिक रोकड़ व बैंक शेष (अथवा बैंक अधिविकर्ष) तथा अन्त में अन्तिम रोकड़ से बैंक शेष दिखाये जाते हैं।

प्रश्न 3.

आय और व्यय खाते का अर्थ स्पष्ट कीजिये।

उत्तर:

आय और व्यय खाते (Income and Expenditure Ac) का अर्थ - आय और व्यय खाता अलाभकारी संस्थाओं द्वारा बनाया जाता है। यह एक लेखा वर्ष के लिए आय और व्यय का सारांश होता है। यह एक व्यापारिक संस्थान द्वारा उपार्जन आधार पर तैयार किए गए लाभ और हानि खाते की तरह ही होता है। इस खाते में केवल आयगत प्रकृति की मदों को शामिल किया जाता है तथा वर्ष के अन्त में शेष आधिक्य' (Surplus) अथवा 'कमी' (Deficit) को दर्शाता है।

आय तथा व्यय खाते का उद्देश्य एक व्यापारिक संस्थान के लिए लाभ व हानि खाते की तरह ही होता है। चालू अवधि से सम्बन्धित सभी आयगत मदें इस खाते में दर्शाई जाती हैं। सभी व्यय तथा हानियों को व्यय पक्ष में तथा सभी आय तथा लाभों को आय पक्ष में दर्शाया जाता है। यह निवल प्रचालन परिणाम, अधिशेष (Surplus) के रूप में (आय का व्यय पर आधिक्य) तथा घाटा/कमी (Deficit) (व्यय का आय पर आधिक्य) के रूप में दर्शाता है जो कि तुलन पत्र में दर्शाये गए पूँजी निधि में हस्तान्तरित किया जाता है।

प्रश्न 4.

प्राप्ति और भुगतान खाते के उद्देश्य क्या हैं?

उत्तर:

प्राप्ति और भुगतान खाते के उद्देश्य:

- प्राप्ति और भुगतान खाता अलाभकारी संस्थाओं के लिए बनाना आवश्यक है।

- यह आय और व्यय खाता तथा तुलन पत्र तैयार करने में सहायता करता है।

- इसके द्वारा विभिन्न मदों से कुल प्राप्ति एवं भुगतान की राशि की जानकारी मिलती है।

- सभी आयगत एवं पूँजीगत भुगतान तथा प्राप्ति की सूची उपलब्ध होती है।

- इससे प्रारम्भिक हस्तस्थ रोकड़ एवं बैंकस्थ रोकड़ अथवा अधिविकर्ष तथा अन्तिम हस्तस्थ रोकड़ एवं बैंकस्थ रोकड़ अथवा अधिविकर्ष की भी जानकारी मिलती है।

प्रश्न 5.

प्राप्ति और भुगतान खाते से आय और व्यय खाता बनाने के लिए कौन - कौनसे चरण हैं?

उत्तर:

प्राप्ति और भुगतान खाते से आय और व्यय खाता बनाने के मुख्य चरण निम्न प्रकार हैं।

- प्राप्ति व भुगतान खाते में दिखाये गये प्रारम्भिक व अन्तिम रोकड़ व बैंक शेष को अलग कर लेंगे। आय और व्यय खाते में इसका उपयोग नहीं करते हैं।

- प्राप्ति व भुगतान खाते में दिखाये गये पूँजीगत प्राप्तियाँ व पूँजीगत भुगतान इसमें नहीं दिखाते हैं, इन्हें चिट्ठे में दिखाया जाता है। अतः इन्हें भी अलग कर लेंगे।

- आय और व्यय खाते में केवल आयगत मदों को ही दिखाया जाता है जो चालू वर्ष से सम्बन्धित होती हैं तथा उसमें बकाया व अग्रिम का समायोजन किया जाता है जो अतिरिक्त सूचना के रूप में उपलब्ध होती हैं।

- निम्नांकित मदें जो प्राप्ति व भुगतान खाते में नहीं दिखायी जाती हैं उन्हें आय-व्यय खाते में दिखाया जाता।

- स्थायी सम्पत्तियों पर मूल्य ह्रास (व्यय पक्ष में)।

- स्थायी सम्पत्तियों की बिक्री से लाभ (आय पक्ष में)।

- स्थायी सम्पत्तियों की बिक्री से हानि (व्यय पक्ष में)।

- यदि अलाभकारी संस्था कोई व्यापारिक क्रिया भी करती है जैसे अस्पताल द्वारा दवाओं का विक्रय तो ऐसी दशा में प्रत्येक व्यापारिक क्रिया के लिए पृथक्-पृथक् व्यापार व लाभ-हानि खाता बनाया जाता है तथा उस में दिखाये गये लाभ-हानि को आय-व्यय खाते में स्थानान्तरित किया जाता है।

- उपभोग योग्य सामग्री के उपभोग की राशि आय-व्यय खाते के नामे में दिखाते हैं।

- विशिष्ट कोष की राशि से अधिक उससे सम्बन्धित व्यय हो तो वह भी आय व्यय खाते के नामे में दिखायेंगे।

- अन्य सूचनाओं में जो भी समायोजन दिए जाते हैं उन्हें समायोजित कर आय-व्यय खाते के संबंधित पक्ष में दिखा दिया जाता है।

प्रश्न 6.

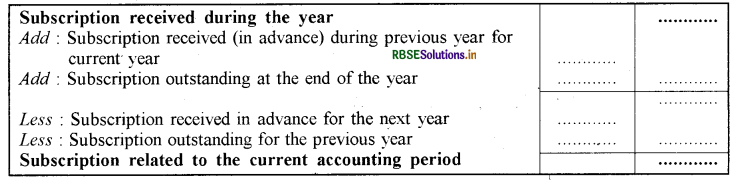

चंदा क्या है? इसकी गणना किस प्रकार की जाती है?

उत्तर:

चंदा (Subscription): चंदा सदस्यता शुल्क है जिसका भुगतान सदस्य द्वारा वार्षिक आधार पर किया जाता है। यह अलाभकारी संस्थाओं में आय का मुख्य स्रोत है।

सदस्यों द्वारा भुगतान किया गया चंदा, प्राप्ति एवं भुगतान खाते में प्राप्ति के रूप में और आय और व्यय खाते में आय के रूप में दर्शाया जाता है। यह ध्यान रहे कि प्राप्ति और भुगतान खाता वर्ष के दौरान वास्तव में प्राप्त चंदे की कुल राशि को दर्शाता है जबकि आय और व्यय खातों में दर्शायी गई राशि केवल चालू अवधि से सम्बन्धित राशि को सीमाबद्ध करती है चाहे यह प्राप्त हुई है या नहीं। चंदे की गणना निम्न प्रकार की जाती है।

Calculation of Subscription

प्रश्न 7.

पूँजी निधि क्या है? इसकी गणना किस प्रकार की जाती है?

उत्तर:

पूँजी निधि (Capital Fund): अलाभकारी संस्थाओं का उद्देश्य लाभ अर्जित करना न होकर सामाजिक, साहित्यिक, धार्मिक, शैक्षणिक प्रवृत्तियों को प्रोत्साहित करना होता है। अतः व्यापारिक संस्थाओं की तरह इनका निर्माण पूँजी के साथ नहीं होता है। ये संस्थायें धीरे-धीरे अपनी आय की बचत से कुछ स्थायी सम्पत्तियाँ प्राप्त कर लेती हैं और इस प्रकार अपनी पूँजी का निर्माण कर लेती हैं जिसे संस्था का पूँजी कोष अथवा पूँजी निधि कहते हैं।

पूँजी कोष की गणना: किसी भी संस्था का पूँजी कोष उसकी सम्पत्तियों का उसके दायित्वों पर आधिक्य के आधार पर ज्ञात किया जाता है।

प्रश्न में प्रारम्भिक पूँजी कोष न होने पर इसे निम्न सूत्र द्वारा ज्ञात किया जाता है।

प्रारम्भिक पूँजी कोष = वर्ष के प्रारम्भ की कुल सम्पत्तियाँ - वर्ष के प्रारम्भ के कुल दायित्व अन्तिम पूँजी कोष = प्रारम्भिक पूँजी कोष + आधिक्य - घाटा।

अलाभकारी संस्थायें पूँजी कोष पूँजीगत प्रवेश शुल्क से, पूँजीगत आजीवन सदस्यता शुल्क से, सरकार व अन्य संस्थाओं से प्राप्त अनुदान से, विशेष उद्देश्य हेतु बनाये गये कोष से, विशिष्ट उद्देश्य हेतु प्राप्त दान से प्राप्त करती हैं। आय - व्यय खाते में आधिक्य होने पर उसे भी पूँजी निधि में जोड़ा जाता है। इससे भी पूँजी कोष में वृद्धि होती है।

निबन्धात्मक प्रश्न:

प्रश्न 1.

कथन स्पष्ट कीजिए: "प्राप्ति एवं भुगतान खाता, रोकड़ बही का सारांश है।"

उत्तर-:

प्राप्ति एवं भुगतान खाता रोकड़ बही का सारांश होता है: प्राप्ति एवं भुगतान खाते में समस्त प्राप्तियों एवं भुगतानों को लिखा जाता है । अलाभकारी संस्थाओं द्वारा नकद लेन-देन का लेखा करने के लिए रोकड़ बही की सहायता से समय-समय पर इस खाते को बनाया जाता है। यह एक स्मरणार्थ खाता होता है अर्थात् यह दोहरा लेखा प्रणाली पर आधारित नहीं है। इस खाते में वर्ष के दौरान प्राप्तियों व भुगतानों को मदानुसार लिखा जाता है। इसके डेबिट पक्ष में रोकड़ का प्रारम्भिक शेष तथा विभिन्न प्राप्तियों की मदें तथा क्रेडिट पक्ष में वर्ष में किये गये भुगतानों की राशियाँ एवं रोकड़ का अन्तिम शेष दिखाया जाता है।

रोकड़ बही में नकद व बैंक लेनदेनों का लेखा प्रतिदिन या तिथिवार किया जाता है अर्थात् जितनी बार नकद राशि प्राप्त होती है या भुगतान की जाती है उतनी ही बार रोकड़ बही में इनका लेखा किया जाता है। जैसे - विभिन्न तिथियों को सदस्यों से प्राप्त चंदा, प्राप्त किराया, प्रवेश शुल्क को रोकड़ बही में डेबिट पक्ष में दर्शाया जाता है परन्तु प्राप्ति व भुगतान खाते के प्राप्ति पक्ष में वर्ष (लेखा अवधि) के दौरान प्राप्त कुल चंदा, कुल प्राप्त किराया व कुल प्रवेश शुल्क मदवार दिखाया जाता है।

इसी प्रकार विभिन्न तिथियों को चुकाया गया वेतन, किराया आदि रोकड़ बही के क्रेडिट पक्ष में लिखा जाता है परन्तु वर्ष (या लेखा अवधि) के दौरान चुकाया गया कुल वेतन, कुल किराया मदवार प्राप्ति एवं भुगतान खाते के भुगतान पक्ष में दर्शाया जायेगा।

प्राप्ति एवं भुगतान खाते में आयगत एवं पूँजीगत दोनों प्रकार की प्राप्ति एवं भुगतानों को लिखा जाता है। इस खाते में गैर रोकड़ मदों (जैसे - ह्रास, बकाया व्यय, पूर्वदत्त व्यय) आदि का लेखा नहीं किया जाता है। चालू वर्ष में समस्त प्राप्त राशि एवं भुगतान की रकमें इस खाते में दिखायी जाती हैं, चाहे वे इस वर्ष से अथवा गत वर्ष से या आगामी वर्ष से सम्बन्धित हों।

प्राप्ति एवं भुगतान खाते का प्रारम्भिक शेष हस्तस्थ रोकड़ / बैंकस्थ रोकड़ को प्रदर्शित करता है तथा इन्हें प्राप्ति पक्ष में दर्शाया जाता है। प्राप्ति एवं भुगतान खाते का अन्तिम शेष वर्ष के अन्त में रोकड़ व बैंक का शेष दर्शाता है जिसे प्राप्ति एवं भुगतान खाते के भुगतान पक्ष की ओर दर्शाया जाता है। अन्त में बैंक अधिविकर्ष होने पर इसे डेबिट पक्ष में दर्शाया जायेगा। उपर्युक्त विवेचन से यह स्पष्ट हो जाता है कि "प्राप्ति और भुगतान खाता रोकड़ बही का सारांश है।' प्राप्ति एवं भुगतान खाते की सहायता से आय-व्यय खाता व चिट्ठा भी बनाया जा सकता है तथा रोकड़ बही पर नियंत्रण किया जा सकता है।

प्रश्न 2.

"अलाभकारी संस्थाओं का आय-व्यय खाता, व्यापारिक प्रतिष्ठानों के लाभ-हानि खाते के समान होता है।" कथन की विवेचना कीजिए।

उत्तर:

अलाभकारी संस्थाओं का आय और व्यय खाता व्यापारिक प्रतिष्ठानों के लाभ-हानि खाते के समान होता है-अलाभकारी संस्थाओं द्वारा अपनी आय व व्यय की स्थिति ज्ञात करने हेतु लेखा वर्ष के अन्त में आय-व्यय खाता उपार्जन आधार पर बनाया जाता है, जो कि व्यापारिक प्रतिष्ठानों के लाभ-हानि खाते के समान होता है। इसे निम्न बिन्दुओं के आधार पर स्पष्ट किया जा सकता है।

1. आय और व्यय खाते के डेबिट पक्ष में लेखा वर्ष के आयगत व्ययों को दिखाया जाता है चाहे उनका भुगतान हुआ हो अथवा नहीं। लाभ-हानि खाते के डेबिट पक्ष में भी लेखा वर्ष के आयगत व्ययों को दिखाया जाता है।

2. आय और व्यय खाते के क्रेडिट पक्ष में व लाभ-हानि खाते के क्रेडिट पक्ष में लेखा वर्ष की आयगत आयों को दिखाया जाता है चाहे वह प्राप्त हुई हो अथवा नहीं।

3. आय और व्यय खाते व लाभ-हानि खाते दोनों को ही तैयार करते समय बकाया व्यय, पूर्वदत्त व्यय, उपार्जित आय, अनुपार्जित आय, ह्रास आदि का समायोजन किया जाता है।

4, आय और व्यय खाते व लाभ-हानि खाते दोनों में ही पूँजीगत प्राप्तियों व भुगतानों का लेखा नहीं किया जाता है।

5. आय और व्यय खाते को बनाने के वही नियम हैं जो लाभ-हानि खाते को बनाने में हैं। जैसे-सभी खर्चों व हानियों को डेबिट करो व सभी आयों व लाभों को क्रेडिट करो।

6. दोनों ही खातों में प्रारम्भिक व अन्तिम शेष नहीं होते हैं।

7. दोनों ही खाते लेखा वर्ष के अन्त में चालू वर्ष के लिए विभिन्न समायोजनों को ध्यान में रखकर बनाये जाते हैं।

8. आय और व्यय खाते का क्रेडिट पक्ष का योग डेबिट पक्ष के योग से अधिक होने पर आधिक्य/बचत (Surplus) होती है। लाभ-हानि खाते में क्रेडिट पक्ष का योग डेबिट पक्ष के योग से अधिक होने पर शुद्ध लाभ होता।

9. आय और व्यय खाते का डेबिट पक्ष का योग क्रेडिट पक्ष के योग से अधिक होने पर घाटा (Deficit) होता है। ठीक उसी प्रकार लाभ-हानि खाते में डेबिट पक्ष का योग क्रेडिट पक्ष के योग से अधिक होने पर शुद्ध हानि होती है। उपर्युक्त बिन्दुओं से यह स्पष्ट है कि अलाभकारी संस्थाओं का आय और व्यय खाता, व्यापारिक प्रतिष्ठानों के लाभ-हानि खाते के समान होता है।

प्रश्न 3.

प्राप्ति एवं भुगतान खाता तथा आय और व्यय खाते में अन्तर स्पष्ट कीजिए।

उत्तर:

प्राप्ति एवं भुगतान खाता तथा आय और व्यय खाते में अन्तर (Differences between Receipts and Payments Account and Income & Expenditure Account):

|

अन्तर का आधार |

प्राप्ति एवं भुगतान खाता |

आय-व्यय खाता |

|

1. उद्देश्य |

इसका उद्देश्य़ अन्तिम रोकड़ शेष ज्ञात करना होता है। |

इसका उद्देश्य संस्था की गतिविधियों से आर्थिक परिणाम ज्ञात करना है अर्थात् आधिक्य/न्यूनता ज्ञात करना। |

|

2. स्वरूप |

यह रोकड़ बही का संक्षित्त रूप है। |

यह लाभ-हानि खाते के सामान है। |

|

3. प्राप्तियों की प्रकृति |

इसमें सभी प्रकार की प्रापियाँ चाहे आयगत हों या पूँजीगत दिखाई जाती हैं। |

इसमें केवल आयगत प्रकृति की प्राप्तियाँ ही दिखाई जाती हैं। |

|

4. भुगतानों की प्रकृति |

इसमें सभी प्रकार के भुगतान, चाहे वे पूँजीगत प्रकृति के हों या आयगत प्रकृति के हों, दिखाते हैं। |

इसमें केवल आयगत भुगतान ही दिखाये जाते हैं। |

|

5. पक्ष |

इसके नामे पक्ष में प्रास्तियाँ व जमा पक्ष में भुगतान दिखाते हैं। |

इसके नामे पक्ष में व्यय तथा जमा पक्ष में आय की मदें दिखाते हैं। |

|

6. समायोजन |

यह रोकड़ लेखांकन की रोकड़ पद्धति पर आधारित है तथा कोई समायोजन नहीं दिखाते हैं । |

यह लेखांकन की व्यापारिक लेखा पद्धति पर आधारित है तथा इसमें समायोजन दिखाये जाते हैं। |

|

7. प्रापियों की अर्वधि |

सभी प्रात्तियाँ चाहे किसी भी अवधि की हों, दिखायी जाती हैं। |

केवल ऐसी आयगत प्राप्तियाँ जो चालू वर्ष से सम्बन्धित हैं, दिखाते हैं। |

|

8. भुगतानों की अवधि |

सभी भुगतान चाहे किसी भी अवधि के हों, |

केवल ऐसे आयगत भुगतान जो चालू वर्ष से सम्बन्धित हैं, दिखाये जाते हैं। |

|

9. ह्रास व हानियाँ |

दिखाये जाते हैं । |

इन्हें दिखाया जाता है। |

|

10. शेष |

इन्हें नहीं दिखाया जाता है। |

इसमें रोकड़ बही के प्रारम्भिक व अन्तिम शेष नहीं दिखाये जाते हैं। |

प्रश्न 4.

आय और व्यय खाता तथा प्राप्ति एवं भुगतान खाते की आधारभूत विशेषताओं (features) को स्पष्ट कीजिये।

उत्तर:

आय और व्यय खाता की आधारभूत विशेषताएँ (Basic Features of Income and Expenditure A/c):

- प्रकृति: यह लाभ व हानि खाते के समान होता है।

- मदों की प्रकृति: यह केवल आगम प्रकृति के आय और व्यय का अभिलेखन करता है।

- अवधि केवल चालू अवधि से सम्बन्धित आय और व्यय की मदें इसमें दिखाई जाती है। चाहे वह प्राप्त हुई हो या नहीं अथवा वह भुगतान किया हो अथवा नहीं।

- नाम पक्ष: इस खाते के नाम पक्ष में व्ययों और हानियों का अभिलेखन किया जाता है।

- जमा पक्ष: इस खाते के जमा पक्ष में आय और अभिलाभों का अभिलेखन किया जाता है।

- ह्रास: इसमें ह्रास सम्मिलित किया जाता है।

- आरम्भिक शेष: इसका आरम्भिक शेष नहीं होता है।

- अन्तिम शेष: अन्तिम शेष आय का व्यय पर आधिक्य या इसके विपरीत स्थिति को दर्शाता है।

प्राप्ति एवं भुगतान खाता की आधारभूत विशेषताएँ (Basic Features of Receipts and Payments A/C):

(1) रोकड़ पुस्तक का सारांश यह रोकड़ पुस्तक का सारांश है। इसका प्रारूप सामान्य रोकड़ पुस्तक (बट्टा और बैंक स्तम्भ के बिना) नाम और जमा पक्ष सहित, के समान है। प्राप्तियाँ नाम पक्ष में दर्ज की जाती हैं, जबकि भुगतान जमा पक्ष में दर्ज होते हैं।

(2) अवधि यह प्राप्तियों और भुगतानों, जिस अवधि से वह सम्बन्धित है, की कुल राशि को दर्शाता है। उदाहरण के लिए, 31 मार्च, 2020 को समाप्त होने वाले वर्ष के लिए हम 2019 - 20 वर्ष के दौरान प्राप्त कुल चंदे की राशि जिसमें 2018 - 19 तथा 2020 - 21 के चंदे भी सम्मिलित हैं, को प्रलेखित करेंगे। इसी प्रकार वर्ष 2019 - 2020 के दौरान भुगतान किए गए कर यदि यह वर्ष 2018 - 19 और 2020 - 2021 से सम्बन्धित है तो भी इनका प्रलेखन 2019 - 2020 के खातों में किया जाएगा।

(3) आयगत एवं पूँजीगत दोनों प्रकार की मदें इसमें सभी प्राप्तियों एवं भुगतानों को सम्मिलित किया जाएगा चाहे वह आयगत प्रकृति के हों या फिर पूँजीगत प्रकृति के।

(4) रोकड़ तथा बैंक सम्बन्धी मदें-रोकड़ तथा बैंक से सम्बन्धित प्राप्तियों/भुगतानों में कोई अन्तर नहीं किया जाएगा। आरम्भिक और अन्तिम शेष को अपवाद माना जाएगा और कुल प्राप्तियों और भुगतान की कुल राशि को इस खाते में दर्शाया जाएगा।

(5) गैर-रोकड़ मदों का लेखा नहीं किसी भी गैर रोकड़ मद जैसे ह्रास, बकाया व्यय तथा अर्जित आय इत्यादि को इस खाते में नहीं दर्शाया जाएगा।

(6) प्रारम्भिक तथा अन्तिम शेष: इसका आरम्भ, रोकड़ के आरम्भिक शेष (हस्तस्थ) और बैंकस्थ (या बैंक अधिविकर्ष) से किया जाएगा और अन्त वर्ष के अन्त में रोकड़ शेष (हस्तस्थ) बैंकस्थ या बैंक अधिविकर्ष के साथ किया जाएगा। इस खाते का अन्तिम शेष (प्राप्ति और भुगतान खाते के प्राप्ति और भुगतानों का अन्तर) जो कि आमतौर पर नाम शेष होता है, रोकड़ हस्तस्थ और बैंकस्थ, यदि बैंक अधिविकर्ष न हो तो, को प्रकट करता है।

प्रश्न 5.

अलाभकारी संस्थाओं के द्वारा निम्न मदों के लिए किए जाने वाले व्यवहार को दर्शाएँ।

(i) वार्षिक चंदा

(ii) विशिष्ट दान

(iii) स्थायी परिसम्पत्तियों का विक्रय

(iv) पुराने साप्ताहिकों/पाक्षिकों का विक्रय

(v) खेलकूद के सामान का विक्रय

(vi) आजीवन सदस्यता शुल्क।

उत्तर:

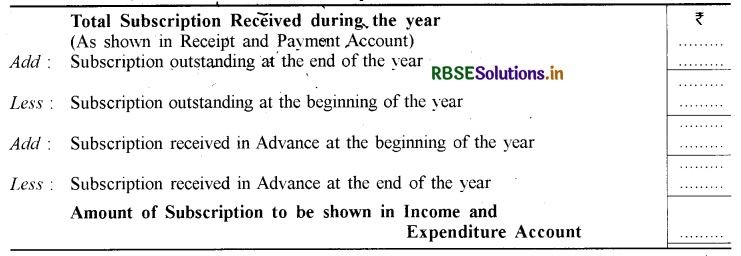

(i) वार्षिक चंदा (Annual Subscription): अलाभकारी संस्थाओं के लिए चंदा आय का प्रमुख स्रोत है। यह संस्था के सदस्यों द्वारा संस्था के संचालन हेतु दिया गया वार्षिक सदस्यता शुल्क होता है। इसकी आयगत प्रकृति होती है तथा इसे आय-व्यय खाते के क्रेडिट पक्ष में दिखाया जाता है। आय-व्यय खाते में केवल चालू वर्ष से सम्बन्धित चन्दे की राशि ही दिखाई जाती है।

चन्दे की राशि को प्राप्ति व भुगतान खाते के प्राप्ति पक्ष में भी दिखाया जाता है। परन्तु यहाँ चालू वर्ष में सदस्यों से प्राप्त चन्दे की कुल राशि को दिखाया जाता है चाहे यह चन्दे की राशि पिछले या चालू या अगले वर्ष से सम्बन्धित ही क्यों न हो।

आय - व्यय खाते में दिखाई जाने वाली चन्दे की राशि निम्न प्रकार ज्ञात की जाती है।

Calculation of Amount of Subscription to be shown in Income and Expenditure Account

(ii) विशिष्ट दान (Specific Donation): यदि दान की राशि किसी विशेष उद्देश्य के लिए प्राप्त होती है तो इसे विशिष्ट दान कहते हैं। इस स्थिति में यह दान संस्था के आय-व्यय खाते में नहीं लिखा जायेगा तथा इस राशि का प्रयोग विशेष उद्देश्य की पूर्ति के लिए ही किया जायेगा; जैसे-भवन निर्माण हेतु दान, पुस्तकालय में पुस्तकें क्रय करने हेतु प्राप्त दान, पुरस्कार प्रदान करने हेतु प्राप्त दान, कम्प्यूटर प्रयोगशाला के निर्माण हेतु दान आदि। विशिष्ट दान को पूँजीगत प्राप्ति मानकर तुलन पत्र/चिट्ठे के दायित्व पक्ष में उचित शीर्षक के अन्तर्गत दर्शाते हैं, चाहे दान की राशि कम हो या ज्यादा।

(iii) स्थायी परिसम्पत्तियों का विक्रय (Sale of Fixed Assets): स्थायी परिसम्पत्तियों के विक्रय से प्राप्त राशि को प्राप्ति एवं भुगतान खाते के प्राप्ति पक्ष में दर्शाया जाता है। इस विक्रय की राशि को आय-व्यय खाते में नहीं दर्शाते हैं। स्थायी परिसम्पत्तियों के विक्रय से होने वाली लाभ या हानि को आय-व्यय खाते में दर्शाया जाता है। लाभ को आय-व्यय खाते के आय पक्ष (या क्रेडिट पक्ष) में व हानि को आय-व्यय खाते के व्यय पक्ष (या डेबिट पक्ष) में दर्शाया जाता है।

तुलन-पत्र या चिठे में विक्रय की राशि को सम्पत्ति के पुस्तक मूल्य में से घटाकर दिखाया जाता है; जैसेएक प्लाण्ट का पुस्तक मूल्य ₹ 20,000 है व इसे ₹ 18,000 में बेचा गया है। विक्रय की राशि ₹ 18,000 को प्राप्ति एवं भुगतान पक्ष के प्राप्ति पक्ष में तथा प्लाण्ट में विक्रय से हुई हानि ₹ 2,000 को आय-व्यय खाते के व्यय पक्ष में दर्शाया जायेगा। चिट्ठे में प्लाण्ट के पुस्तक मूल्य में से ₹ 20,000 घटाये जायेंगे।

(iv) पुराने साप्ताहिकों/पाक्षिकों का विक्रय (Sale of Old Periodicals): पुराने साप्ताहिकों या पाक्षिकों के विक्रय से प्राप्त राशि आवृत्ति प्रकृति (Recurring Nature) की मद है। इसकी बिक्री को प्राप्ति एवं भुगतान खाते के प्राप्ति पक्ष में तथा आय-व्यय खाते के आय पक्ष में दर्शाया जायेगा।

(v) खेलकूद के सामान का विक्रय (Sale of Sports Material): खेल क्लब हेतु खेलकूद के सामान की बिक्री (जैसे-पुरानी बाल, बल्ला, जाल, पुराना बैट आदि) नियमित लक्षण है। इस बिक्री को आयगत आय मानकर आय-व्यय खाते के आय पक्ष में तथा प्राप्ति एवं भुगतान खाते के प्राप्ति पक्ष में दर्शाया जाता है।

(vi) आजीवन सदस्यता शुल्क (Life Membership Fee): अलाभकारी संस्थाएँ स्थायी सदस्यों से एक बार निश्चित शुल्क लेकर उन्हें संस्था का आजीवन सदस्य बना लेती हैं। ऐसे सदस्यों को प्रतिवर्ष वार्षिक सदस्यता शुल्क जमा नहीं कराना होता है। यह शुल्क चालू वर्ष से सम्बन्धित न होकर संस्था के पूर्ण जीवनकाल से सम्बन्धित होता है। अत: इसे पूँजीगत प्राप्ति मानकर तुलन-पत्र/चिट्ठे के दायित्व पक्ष में पूँजी कोष में जोड़ देते हैं तथा प्राप्ति एवं भुगतान खाते के प्राप्ति पक्ष में दिखाया जाता है। आजीवन सदस्यता शुल्क को आय-व्यय खाते में नहीं दिखाया जाता है।

प्रश्न 6.

आय और व्यय खाते में उन मदों का व्यवहार दर्शाइए जब उनके लिए एक विशिष्ट निधि हो।

उत्तर:

विशिष्ट निधि (Special Funds): अलाभकारी संस्थाएँ अनेक विशिष्ट उद्देश्यों/गतिविधियों जैसे कि पुरस्कार निधि, मैच निधि और खेल निधि आदि के लिए विशेष निधि का निर्माण करती हैं। इन विशिष्ट निधि को पूँजीगत आय-व्यय के आधार पर 'व्यवहार किया जाता है तथा इनका लेखा आय और व्यय खाते में नहीं किया जाता है। इन निधि का प्रतिभूतियों में विनियोग भी किया जाता है और ऐसे विनियोगों पर अर्जित आय को सम्बन्धित निधि में जमा कर दिया जाता है न कि आय और व्यय खाते के जमा पक्ष में।

इसी प्रकार विशिष्ट उद्देश्य के लिए किए गए व्यय को विशिष्ट निधि में से घटाया जाता है। उदाहरण के लिए एक क्लब खेल गतिविधियों के लिए विशेष निधि बनाता है। इस स्थिति में खेल निधि के विनियोग से ब्याज की आय को खेल निधि में जोड़ा जाएगा और खेल पर सभी व्ययों को घटाया जाएगा। विशेष निधियों को तुलन पत्र में दर्शाया जाएगा। परन्तु यदि आय और व्ययों का समायोजन करने के पश्चात् विशिष्ट/विशेष निधि का शेष ऋणात्मक है तो यह आय और व्यय खाते के नाम पक्ष में हस्तान्तरित किया जाएगा या दिए गए निर्देशों के अनुसार समायोजित किया जाएगा।

इसे निम्न उदाहरण द्वारा और अधिक स्पष्ट किया जा सकता है:

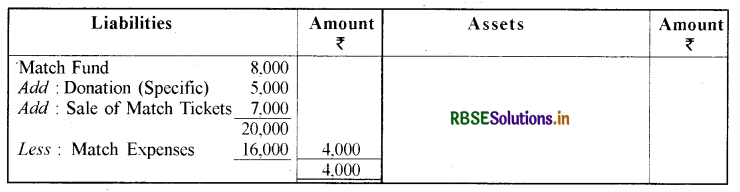

उदाहरण:

(अ) निम्न सूचनाओं को अलाभकारी संस्थाओं के वित्तीय विवरण में दर्शाएँ।

|

विवरण |

राशि (₹) |

|

मैच व्यय (Match Expenses) |

16,000 |

|

मैच निधि (Match Fund) |

8,000 |

|

मैच निधि के लिए दान (Donation for Match Fund) |

5,000 |

|

मैच टिकटों का विक्रय (Sale of Match Tickets) |

7,000 |

(ब) यदि अन्य व्यय समान रहे और मैच व्यय ₹ 6,000 से बढ़ जाए तब क्या प्रभाव होगा?

(अ) Balance Sheet as on ..... (only relevant data):

(ब) यदि मैच व्यय ₹ 6,000 से बढ़ जाता है तो कुल समायोजित मैच निधि ₹ 20,000 तथा मैच व्यय 16.000 + 6,000 = ₹ 22,000 होंगे। यहाँ नाम अर्थात् व्यय, जमा से अधिक है अतः ₹ 2,000 का नाम शेष इस वर्ष के आय और व्यय खाते से प्रभारित (Charge) किया जायेगा अर्थात् आय और व्यय खाते के व्यय पक्ष में दिखाया जायेगा।

प्रश्न 7.

प्राप्ति एवं भुगतान खाता क्या है? यह आय और व्यय खाते से किस प्रकार भिन्न है?

उत्तर:

प्राप्ति एवं भुगतान खाते का अर्थ: प्राप्ति एवं भुगतान खाते (Receipt and Payment A/c) का अर्थ - प्राप्ति एवं भुगतान खाता रोकड़ तथा बैंक के लेन-देन के विभिन्न शीर्षकों का सारांश होता है। अलाभकारी संस्थाओं को यह खाता बनाना आवश्यक होता है।

यह एक लेखा वर्ष के अन्त में रोकड़ प्राप्तियों तथा नक़द भुगतानों को रोकड़ बही में प्रलेखन के आधार पर तैयार किया जाता है। उदाहरणार्थ, भिन्न-भिन्न तिथियों को सदस्यों से प्राप्त किया गया चंदा, जो कि रोकड़ पुस्तक में नाम पक्ष की ओर दर्शाया जाता है, को प्राप्ति एवं भुगतान खाते में एक मद के रूप में इसकी कुल राशि से प्राप्ति पक्ष में दर्शाया जाएगा।

इसी प्रकार वेतन, किराया, बिजली का बिल भुगतान के जो कि समय-समय पर किए जाते हैं, को रोकड़ बही में जमा पक्ष की ओर प्रलेखित किया जाता है परन्तु कुल भुगतान वेतन, कुल भुगतान किराया तथा कुल भुगतान विद्युत प्रभार, जो एक वर्ष के दौरान भुगतान किए गए हैं, को प्राप्ति एवं भुगतान खाते के भुगतान पक्ष की ओर प्रकट किया जाएगा।

इसलिए प्राप्ति एवं भुगतान खाता विभिन्न प्राप्तियों एवं भुगतानों चाहे वह चालू अवधि से सम्बन्धित हों या पूर्व अवधि या आगामी अवधि से सम्बन्धित पूँजीगत या आयगत प्रकृति के हों, को सारांश के रूप में प्रस्तुत करता है। यह खाता कोई गैर-मद, जैसे ह्रास की राशि को नहीं दर्शाता है। इसके प्रारम्भ में प्रारम्भिक रोकड़ व बैंक शेष (अथवा बैंक अधिविकर्ष) तथा अन्त में अन्तिम रोकड़ से बैंक शेष दिखाये जाते हैं।

प्राप्ति एवं भुगतान खाता तथा आय और व्यय खाते में अन्तर:

|

अन्तर का आधार |

प्राप्ति एवं भुगतान खाता |

आय-व्यय खाता |

|

1. उद्देश्य |

इसका उद्देश्य़ अन्तिम रोकड़ शेष ज्ञात करना होता है। |

इसका उद्देश्य संस्था की गतिविधियों से आर्थिक परिणाम ज्ञात करना है अर्थात् आधिक्य/न्यूनता ज्ञात करना। |

|

2. स्वरूप |

यह रोकड़ बही का संक्षित्त रूप है। |

यह लाभ-हानि खाते के सामान है। |

|

3. प्राप्तियों की प्रकृति |

इसमें सभी प्रकार की प्रापियाँ चाहे आयगत हों या पूँजीगत दिखाई जाती हैं। |

इसमें केवल आयगत प्रकृति की प्राप्तियाँ ही दिखाई जाती हैं। |

|

4. भुगतानों की प्रकृति |

इसमें सभी प्रकार के भुगतान, चाहे वे पूँजीगत प्रकृति के हों या आयगत प्रकृति के हों, दिखाते हैं। |

इसमें केवल आयगत भुगतान ही दिखाये जाते हैं। |

|

5. पक्ष |

इसके नामे पक्ष में प्रास्तियाँ व जमा पक्ष में भुगतान दिखाते हैं। |

इसके नामे पक्ष में व्यय तथा जमा पक्ष में आय की मदें दिखाते हैं। |

|

6. समायोजन |

यह रोकड़ लेखांकन की रोकड़ पद्धति पर आधारित है तथा कोई समायोजन नहीं दिखाते हैं । |

यह लेखांकन की व्यापारिक लेखा पद्धति पर आधारित है तथा इसमें समायोजन दिखाये जाते हैं। |

|

7. प्रापियों की अर्वधि |

सभी प्रात्तियाँ चाहे किसी भी अवधि की हों, दिखायी जाती हैं। |

केवल ऐसी आयगत प्राप्तियाँ जो चालू वर्ष से सम्बन्धित हैं, दिखाते हैं। |

|

8. भुगतानों की अवधि |

सभी भुगतान चाहे किसी भी अवधि के हों, |

केवल ऐसे आयगत भुगतान जो चालू वर्ष से सम्बन्धित हैं, दिखाये जाते हैं। |

|

9. ह्रास व हानियाँ |

दिखाये जाते हैं । |

इन्हें दिखाया जाता है। |

|

10. शेष |

इन्हें नहीं दिखाया जाता है। |

इसमें रोकड़ बही के प्रारम्भिक व अन्तिम शेष नहीं दिखाये जाते हैं। |

प्रश्न 8.

लाभकारी व अलाभकारी संस्था के मध्य अन्तर स्पष्ट करें।

उत्तर:

लाभकारी व अलाभकारी संस्था के मध्य अन्तर:

|

अन्तर का आधार |

लाभकारी संस्थाएँ |

अलाभकारी संस्थाएँ |

|

1. मूल उद्देश्य |

लाभ कमाना होता है। |

सेवा व कल्यागकारी कार्य होता है। |

|

2. स्वामित्व |

पूँजी लगाने वाले व्यक्तियों का होता है। |

पूँजी कोष में धन लगाने वाले व्यक्ति जो सामान्यतया Subscriber कहलाते हैं। |

|

3. आर्थिक स्थिति |

इन संस्थाओं के लिए व्यापार खान्रा; लाभ- हानि खाता व चिट्ठा बनाया जाता है। |

इन संस्थाओं के लिए प्राप्ति भुगतान खाता, आय-व्यय खाता व चिट्ठा बनाया जाता है। |

|

4. प्रतिफल हानि |

क्रियाकलापों का प्रतिफल लाभ/हानि के रूप में होता है। |

इनका प्रतिफल बचत/न्यूनता कहलाता है। |

|

5. आधिक्य कोष |

आय का व्यय पर आधिक्य सदस्यों में वितरित होता है। |

यह राशि संस्था की कल्याणकारी योजनाओं में पुर्नर्नवेश होती है। |

|

6. कोष प्रापि |

स्वामियों द्वारा लगायी गई पूँजी से होती है। |

सदस्यों द्वारा व बाहरी व्यक्तियों द्वारा दिये गए चन्दे, फीस, शुल्क, दान आदि से होती है। |

आंकिक प्रश्न:

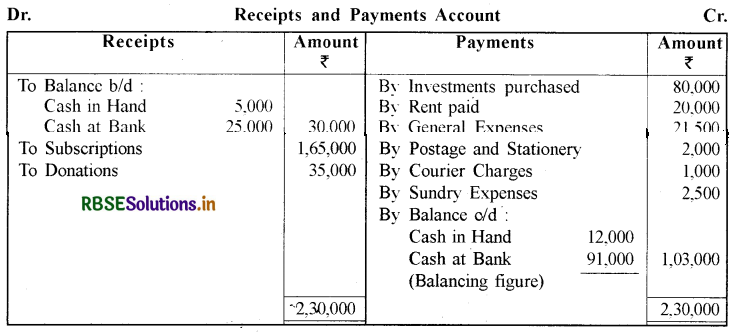

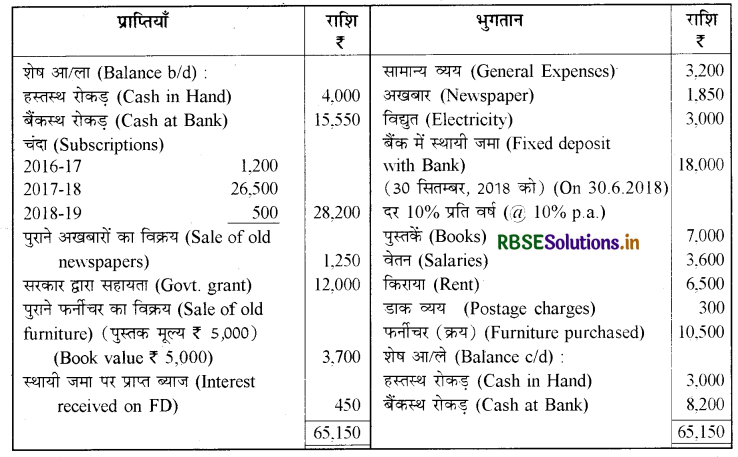

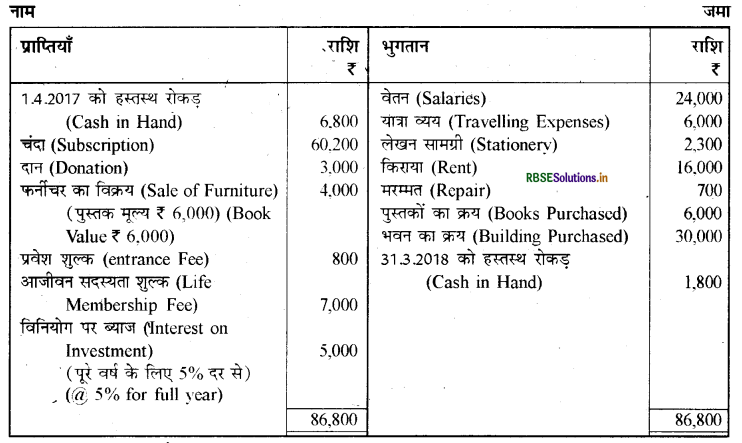

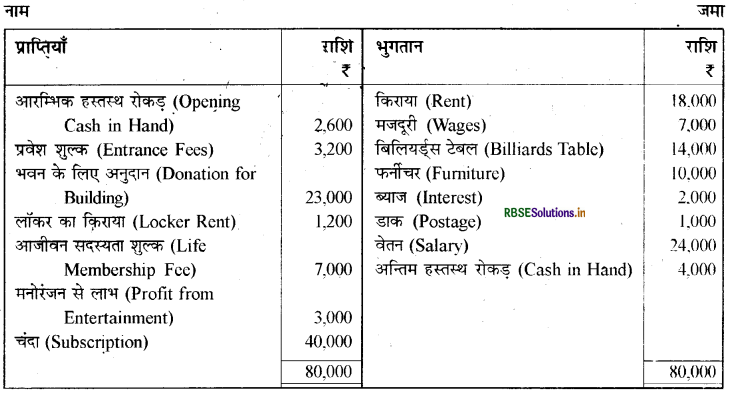

प्रश्न 1.

एक हैल्थ क्लब की रोकड़ पुस्तक से लिए गए निम्न विवरणों द्वारा प्राप्ति एवं भुगतान खाता तैयार कीजिए।

|

|

(₹) |

|

आरम्भिक शेष (Opening Balances) |

5,000 |

|

हस्तस्थ रोकड़ (Cash in Hand) |

25,000 |

|

बैंक रोकड़ (Cash at Bank) |

.65,000 |

|

चंदा (Subscriptions) |

36,000 |

|

दान (Donations) |

80,000 |

|

विनियोग क्रय (Investment Purchased) |

20,000 |

|

किराया भुगतान (Rent paid) |

21,500 |

|

सामान्य व्यय (General Expenses) |

2,000 |

|

डाक व्यय (Postage and Stationery) |

1,000 |

|

कोरियर व्यय (Courier charges) |

2,500 |

|

विविध व्यय (Sundry Expenses) |

12,000 |

|

अन्तिम हस्तस्थ रोकड़ (Closing Cash in Hand) |

5,000 |

उत्तर:

प्रश्न 2.

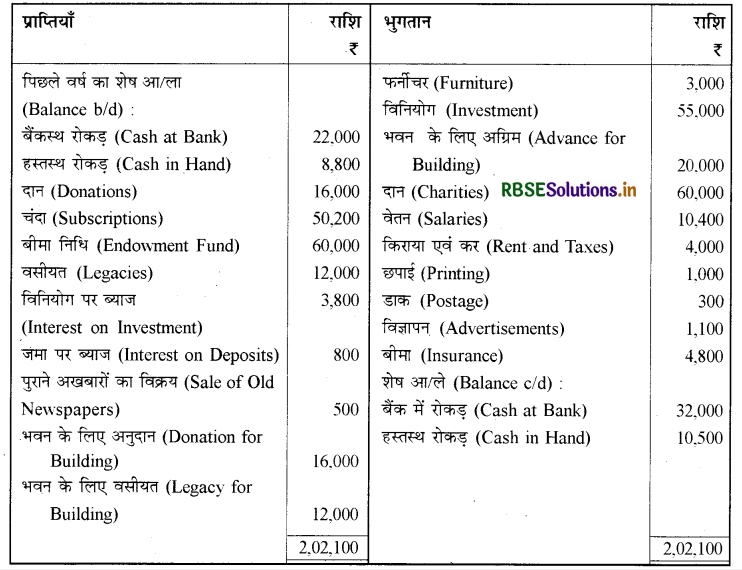

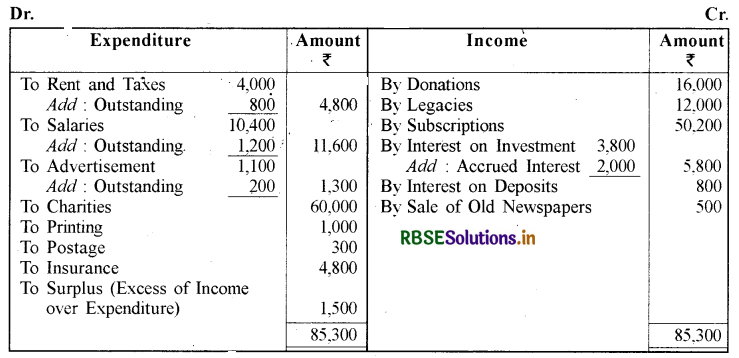

हरिमोहन धर्मार्थ संस्थान का प्राप्ति एवं भुगतान खाता दिया गया है।

31 मार्च, 2015 प्राप्ति एवं भुगतान खाता:

31 मार्च, 2015 को समाप्त होने वाले वर्ष के लिए निम्न सूचनाओं को ध्यान में रखकर आय और व्यय खाता तैयार कीजिए:

(i) दिए गए दायित्व हैं। किराया ₹ 800 , वेतन ₹ 1,200 , विज्ञापन ₹ 200

(ii) विनियोग पर ब्याज की अप्राप्त राशि ₹ 2,000

उत्तर:

Books of Harimohan Charitable Institution:

Income and Expenditure Account (for the year ending on March 31, 2015):

प्रश्न 3.

दिए गए विवरणों से आय और व्यय खाता तैयार कीजिए।

|

विवरण |

राशि (₹) |

|

फीस एकत्रित, पिछले वर्ष के खातों से ₹ 80,000 सहित (Fees collected, including ₹ 80,000 on account of the previous year) |

5,000 |

|

वर्ष की बकाया फीस (Fees for the year outstanding) |

25,000 |

|

वेतन भुगतान पिछले वर्ष के खातों से ₹ 5,000 सहित (Salary paid, including ₹ 5,000 on account of the previous year) |

.65,000 |

|

वर्ष के अन्त में बकाया वेतन (Salary outstanding at the end of the yar) |

36,000 |

|

मनोरंजन व्यय (Entertainment expenses) |

80,000 |

|

टूर्नामेंट व्यय (Tournament expenses) |

20,000 |

|

मीटिंग व्यय (Meeting Expenses) |

21,500 |

|

यात्रा व्यय (Travelling Expenses) |

2,000 |

|

पुस्तक और पाक्षिकों का क्रय ₹ 31,000 की पुस्तकों के क्रय सहित (Purchase of Books and Periodicals. including ₹ 31,000 for purchase of Books) |

1,000 |

|

किराया (Rent) |

2,500 |

|

डाक, तार एवं दूरभाष (Postage, telegrams and telephones) |

12,000 |

|

छपाई एवं लेखन सामग्री (Printing and Stationery) |

5,000 |

उत्तर:

Income and Expenditure:

प्रश्न 4.

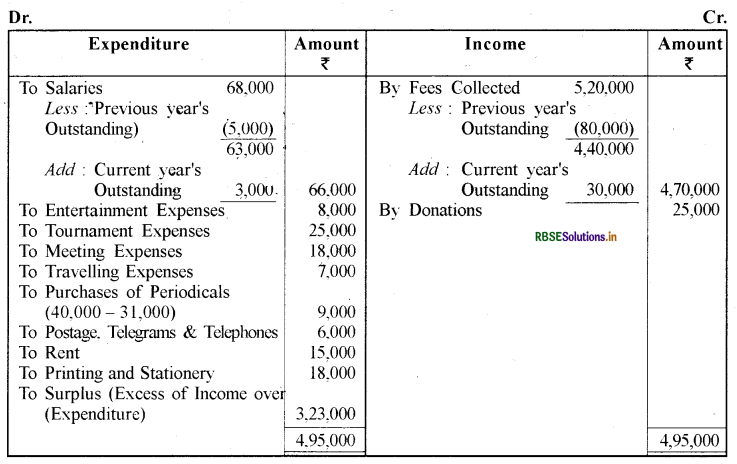

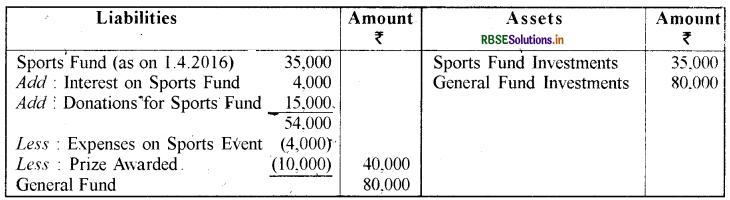

एक स्पोर्ट्स क्लब की कुछ मदों से सम्बन्धित सूचनाएँ निम्न हैं। इन मदों को क्लब के आय और व्यय खाते तथा तुलन पत्र में दर्शाइये।

|

विवरण |

राशि (₹) |

|

खेल निधि 1 अप्रेल, 2016 को (Sports Fund as on 1.4.2016) |

35,000 |

|

खेल निधि विनियोग (Sports Fund Investments) |

35,000 |

|

खेल निधि विनियोग पर ब्याज (Interest on Sports Fund Investments) |

4,000 |

|

खेल निधि के लिए अनुदान (Donations for Sports Fund) |

15,000 |

|

खेल पुरस्कार (Sports Prizes awarded) |

10,000 |

|

खेल आयोजन पर व्यय (Expenses on Sports Events) |

4,000 |

|

सामान्य निधि (General Fund) |

80,500 |

|

सामान्य निधि विनियोग (General Fund Investments) |

80,000 |

|

सामान्य निधि विनियोग पर ब्याज (Interest on General Fund Investments) |

8,000 |

उत्तर:

Books of Sports Club Income and Expenditure Account:

Balance Sheet

प्रश्न 5.

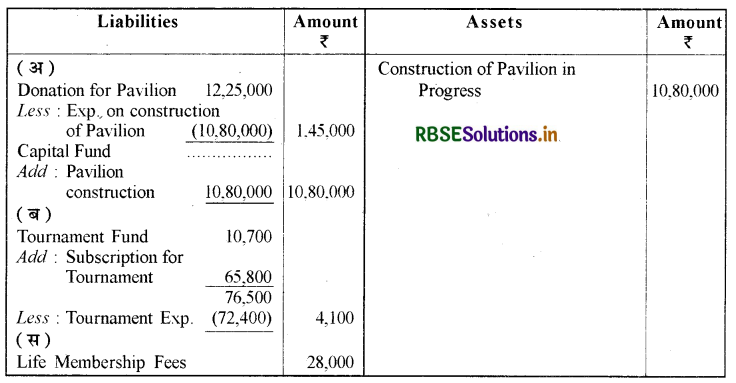

31मार्च, 2018 को समाप्त वर्ष के लिए बोम्बे वुमैन क्रिकेट क्लब का आय और व्यय खाता और तुलन पत्र तैयार करते समय निम्न मदों के साथ क्या व्यवहार करेंगे?

|

विवरण |

राशि (₹) |

|

(अ) वर्ष के दौरान स्थायी पवेलियन के निर्माण के लिए प्राप्त अनुदान |

12,25.000 |

|

31 मार्च, 2018 तक निर्माण पर व्यय |

10,80.000 |

|

पवेलियन निर्माण पर व्यय की कुल अनुमानित राशि |

25,00.000 |

|

(ब) टूर्नामेंट निधि |

|

|

1 अप्रेल, 2017 को शेष |

10,700 |

|

वर्ष के दौरान टूर्नामेंट के लिए प्राप्त चंदा |

65,800 |

|

टूर्नामेंट के लिए वर्ष के दौरान किए व्यय |

72,400 |

|

(स) वर्ष के दौरान प्राप्त आजीवन सदस्यता शुल्क |

28,000 |

उत्तर:

Books of Bombay Women Cricket Club:

Balance Sheet as on March 31, 2018 (Only relevant items):

कारण - (अ):

- पवेलियन के निर्माण हेतु अनुदान एक विशेष उद्देश्य हेतु अनुदान है।

- पवेलियन के निर्माण पर व्यय एक पूँजीगत व्यय है।

(ब) विशेष निधि के लिए प्राप्त सभी निधि पूँजीगत प्राप्ति है एवं उस सम्बन्धी व्यय उसी में से किये जायेंगे।

(स) यदि अलग से कुछ नहीं कहा जाये तो आजीवन सदस्यता शुल्क को पूँजीगत प्राप्ति माना जाता है और इसे तुलन पत्र के दायित्व पक्ष की ओर दिखाया जाता है। आयगत प्राप्ति मानने पर इसे आय और व्यय खाते के जमा पक्ष की ओर दर्शाया जायेगा।

प्रश्न 6.

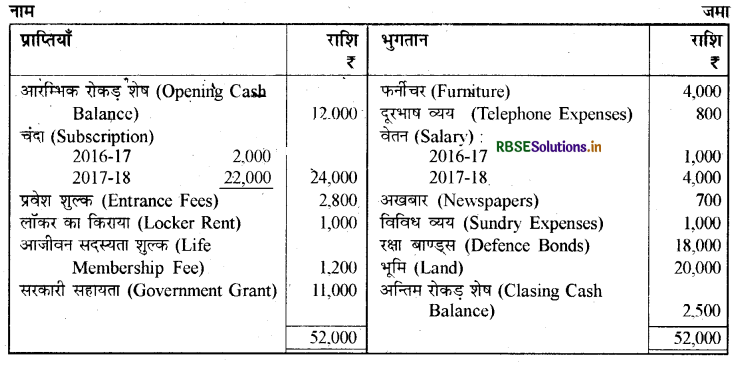

अडल्ट लिटरेसी संस्थान द्वारा दिए गए प्राप्ति एवं भुगतान खाते तथा निम्न सूचनाओं के आधार पर 31 मार्च, 2018 वर्ष के लिए आय और व्यंय खाता तथा आरम्भिक तुलन पत्र तैयार कीजिए।

31 मार्च, 2018 को प्राप्ति एवं भुगतान खाता:

सूचनाएँ :

1. बकाया चंदा 31.3.2017 को ₹ 2,000 और 31.3 .2018 को ₹ 1,500

2. 31.3.2018 को बकाया वेतन ₹ 600 और एक महीने का किराया अग्रिम भुगतान किया गया।

3. 1.4 .2017 पर संस्थान के पास फर्नीचर ₹ 12,000 तथा पुस्तकें ₹ 5,0001

उत्तर:

Books of Adult Literacy Organisation Income and Expenditure Account for the year ending on March 31, 2018:

प्रश्न 7.

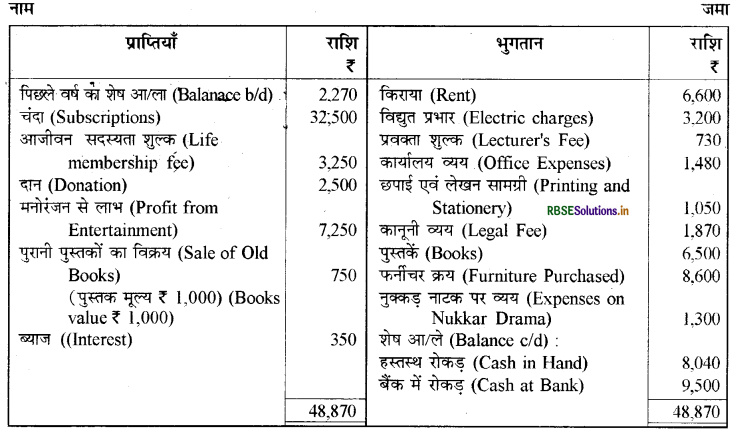

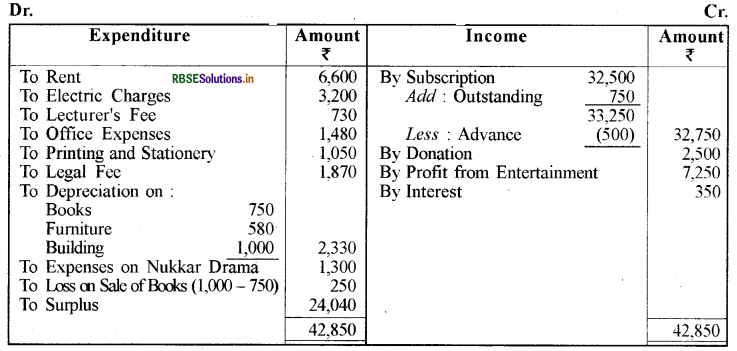

31 मार्च, 2018 को नारी कल्याण समिति के प्राप्ति एवं भुगतान खाते का विवरण इस प्रकार है।

निम्न समायोजनों के पश्चात् आप आय और व्यय खाता तैयार कीजिए:

निम्न समायोजनों के पश्चात् आप आय और व्यय खाता तैयार कीजिए:

(अ) ₹ 750 चंदा अभी प्राप्त होना बाकी है, परन्तु चंदे में ₹ 500 वर्ष 2018-19 के लिए शामिल हैं।

(ब) वर्ष के आरम्भ में समिति के पास ₹ 20,000 का भवन और ₹ 3,000 का फर्नीचर और ₹ 2,000 की पुस्तकें हैं।

(स) फर्नीचर पर 5% की दर से (क्रय सहित ), पुस्तक पर 10% की दर से और भवन पर 5% की दर से ह्रास लगाएँ।

उत्तर:

Books of Nari Kalyan Samittee:

Income and Expenditure Account for the year ending on March 31, 2018:

प्रश्न 8.

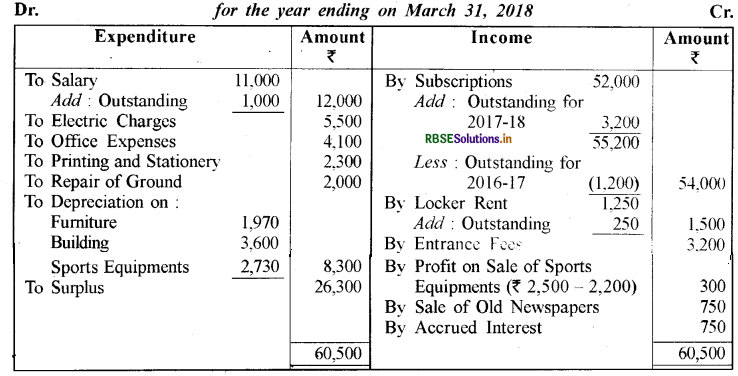

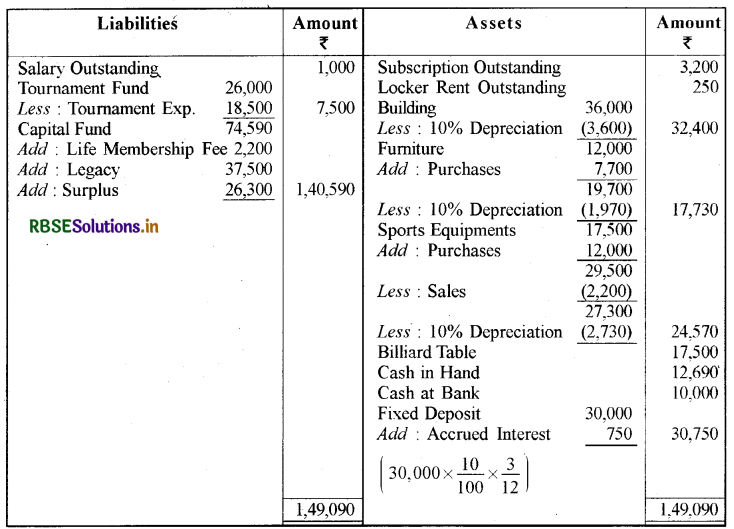

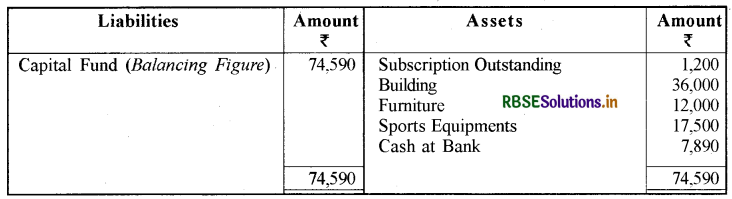

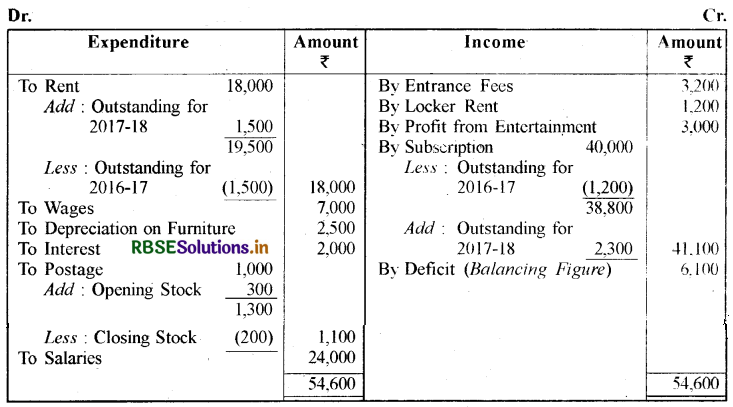

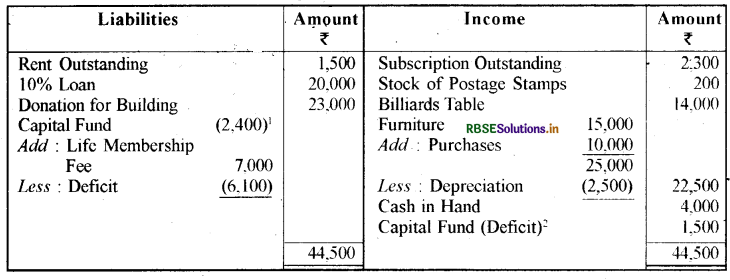

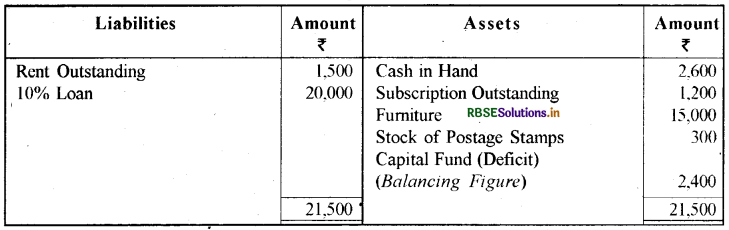

निम्न प्राप्ति एवं भुगतान खाता इण्डियन स्पोर्ट्स क्लब का है। 31 मार्च, 2018 को आय और व्यय खाता और तुलन पत्र तैयार करें।

31 मार्च, 2018 को वर्ष की समाप्ति पर प्राप्ति एवं भुगतान खाता:

अन्य सूचनाएँ:

अन्य सूचनाएँ:

चंदा 31 मार्च, 2017 को ₹ 1,200 और 31 मार्च, 2018 को ₹ 3,200 अप्राप्त है। 31 मार्च, 2018 को लॉकर का किराया ₹ 250 अप्राप्त है। 31 मार्च, 2018 को वेतन के ₹ 1,000 बकाया हैं। 1 अप्रैल, 2017 को क्लब के पास भवन ₹ 36,000 फर्नीचर ₹ 12,000 खेल का सामान ₹ 17,500 है । इन मदों पर 10% की दर से ह्रास लगाएँ ( क्रय सहित )।

उत्तर:

Indian Sports Club:

Income and Expenditure Account for the year ending on March 31, 2018:

Balance Sheet as on March 31, 2018:

Balance Sheet as on April 1, 2017:

प्रश्न 9.

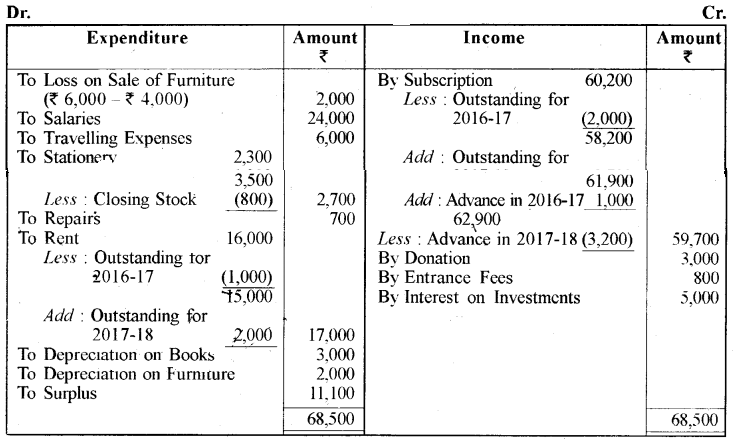

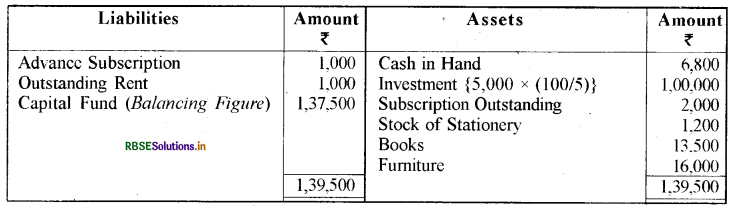

जन कल्याण क्लब के निम्न प्राप्ति और भुगतान खाते से 31 मार्च, 2018 को समाप्त वर्ष के लिए आय और व्यय खाता तथा तुलन पत्र तैयार करें।

31 मार्च, 2018 को समाप्त वर्ष के लिए प्राप्ति एवं भुग्तान खाता:

अतिरिक्त सूचनाएँ :

|

|

14,2017 को |

31,3,2018 को |

|

1. अग्रिम प्राप्त चंदा (Subscription received in advance) |

1,000 |

3,200 |

|

2. अप्राप्त चंदा (Outstanding Subscription) |

2,000 |

3,700 |

|

3. लेखन सामग्री का स्टॉक (Stock of Stationery) |

1,200 |

800 |

|

4. पुस्तकें (Books) |

13,500 |

16,500 |

|

5. फर्नीचर (Furniture) |

16,000 |

8,000 |

|

6. बकाया किराया (Outstanding Rent) |

1,000 |

2,000 |

उत्तर:

Books of Jan Kalyan Club:

Income and Expenditure Account for the year ending on March 31, 2018:

Balance Sheet as on March 31, 2018:

Balance Sheet as on April 1, 2017:

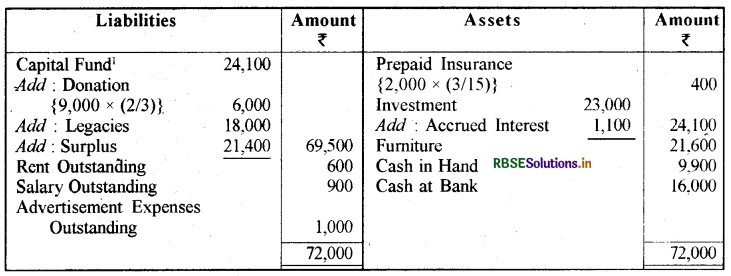

प्रश्न 10.

31 मार्च, 2018 को समाप्त वर्ष के लिए शंकर स्पोर्ट्स क्लब का प्राप्ति एवं भुगतान खाता नीचे दिया गया है:

31 मार्च, 2018 को वर्ष की समाप्ति पर प्राप्ति एवं भगतान खाता:

निम्न सूचनाओं की सहायता से आय और व्यय खाता और तुलन पत्र तैयार करें :

31 मार्च, 2017 को अप्राप्त चंदा ₹ 1,200 और 31 मार्च, 2018 का ₹ 2,300 है, डाक टिकटों का आरम्भिक स्टॉक ₹ 300 और अन्तिम स्टॉक ₹ 200 है, ₹ 1,500 किराया 2016 -17 वर्ष से सम्बन्धित है और ₹ 1,500 का भुगतान अभी तक बाकी है। 1 अप्रैल', 2017 को क्लब के पास ₹ 15,000 का फर्नीचर है। 31 मार्च, 2018 को, फर्नीचर का मूल्य ₹ 22,500 है। क्लब ने 2018 में ( 10% वार्षिक की दर से ) ₹ 20,000 का ऋण लिया है।

उत्तर:

Books of Shankar Sports Club:

Income and Expenditure Account for the year ending on March 31, 2018:

Balance Sheet as on March 31 2018:

Working Notes:

(1) Calculation of Opening Capital Fund:

Balance Sheet as on April 1, 2017:

प्रश्न 11.

निम्न प्राप्ति एवं भुगतान खाता और तुलन पत्र द्वारा 31 मार्च, 2018 को समाप्त वर्ष के लिए आय और व्यय खाता और तुलन पत्र तैयार करें।

31 मार्च, 2018 को समाप्त वर्ष के लिए प्राप्ति एवं भुगतान खाता:

31 मार्च, 2017 को समाप्त वर्ष के लिए तुलन पत्र:

31 मार्च, 2017 को समाप्त वर्ष के लिए तुलन पत्र:

उत्तर:

उत्तर:

Income and Expenditure Account:

for the year ending on March 31, 2018:

Balance Sheet:

as on March 31, 2018:

प्रश्न 12.

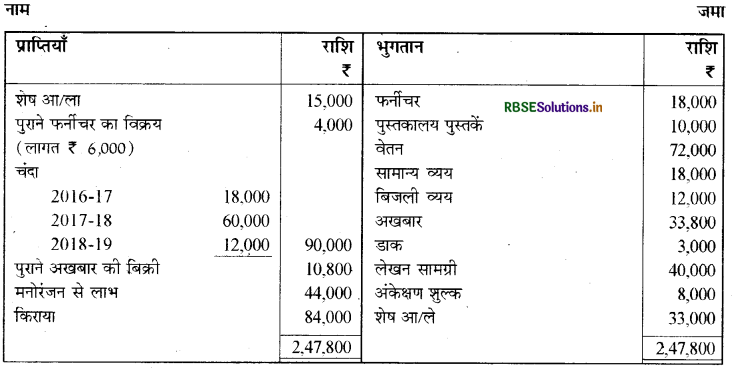

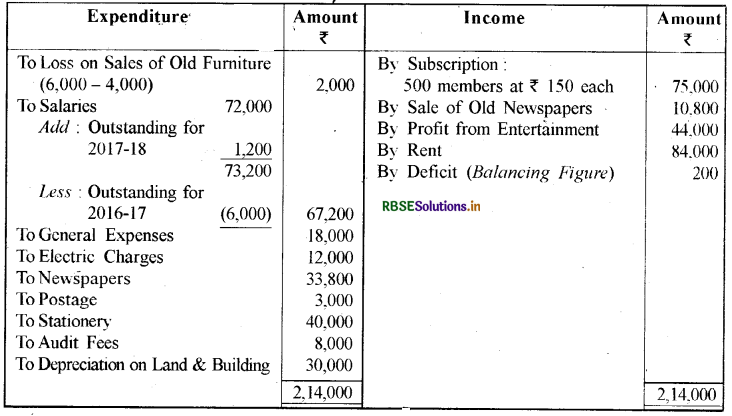

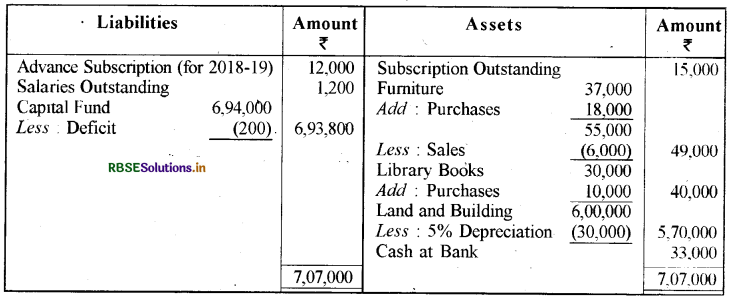

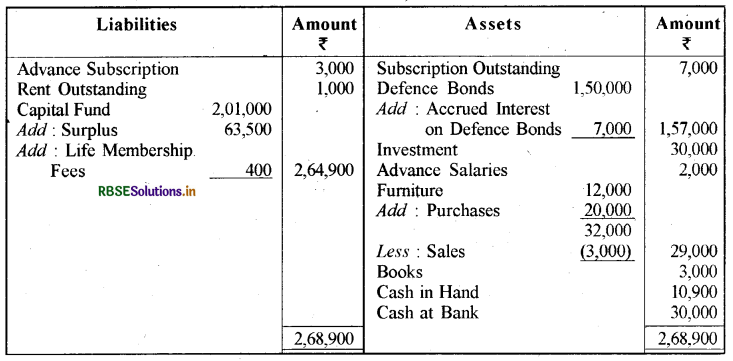

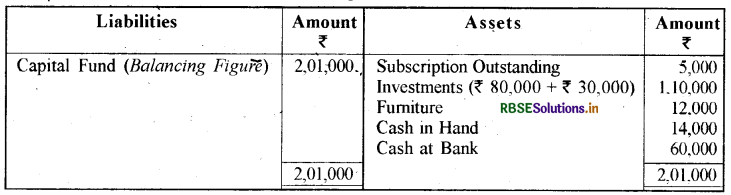

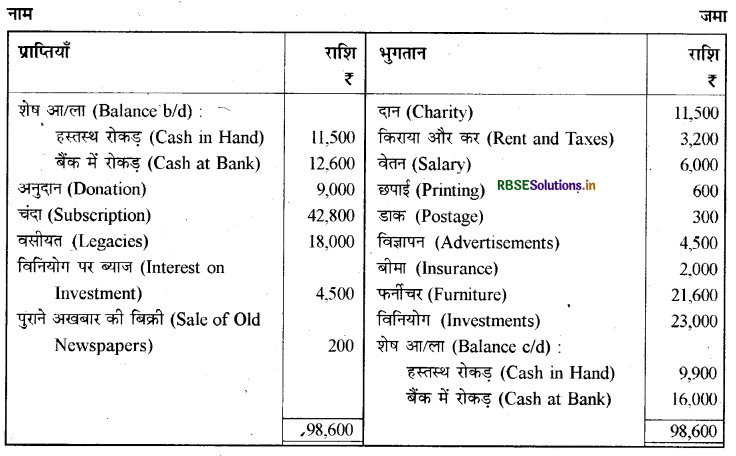

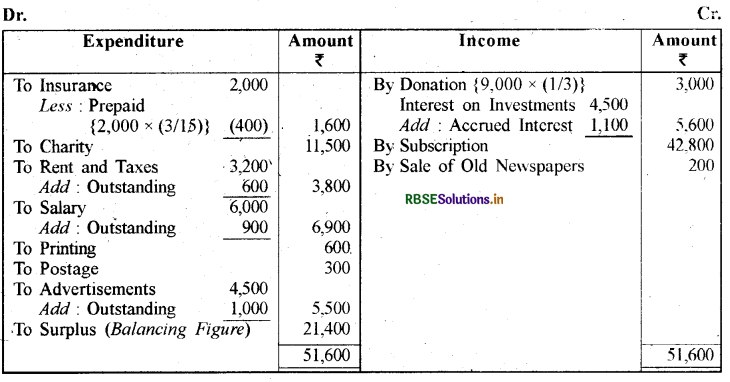

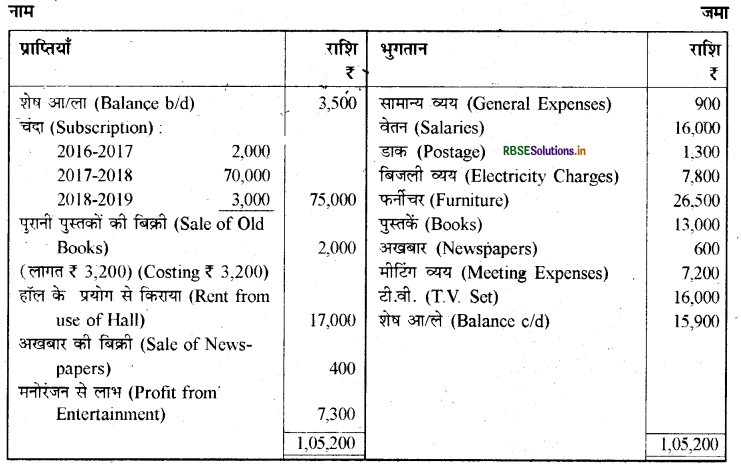

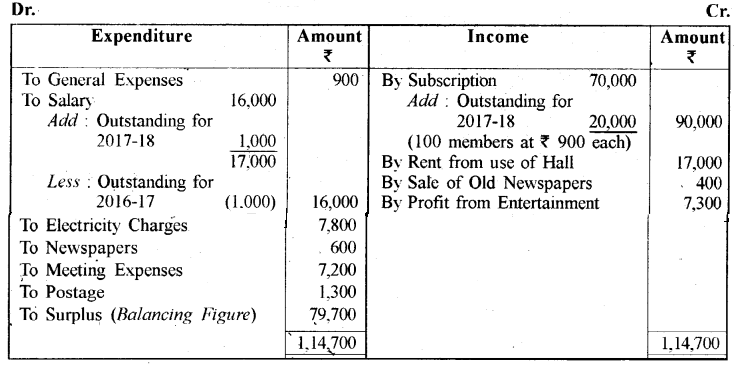

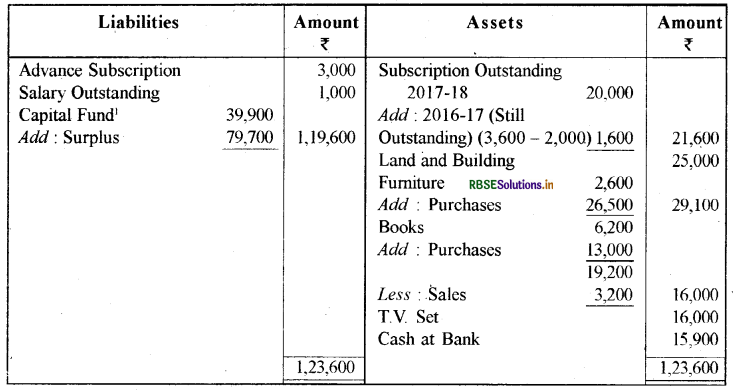

निम्न प्राप्ति एवं भुगतान खाते से 31 मार्च, 2018 को समाप्त वर्ष के लिए अन्तिम खाते तैयार करें:

31 मार्च, 2018 को वर्ष की समाप्ति पर प्राप्ति एवं भुगतान खाता

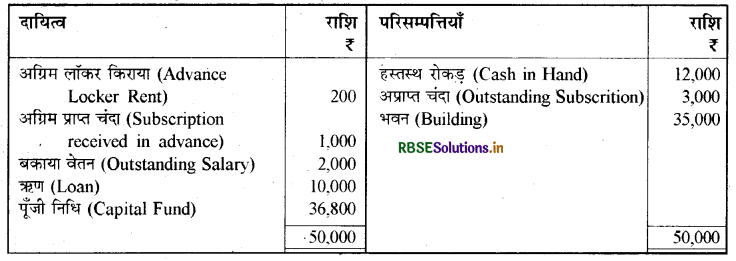

31 मार्च, 2017 को समाप्त वर्ष के लिए तुलन पत्र:

उत्तर:

उत्तर:

अतिरिक्त सूचनाएँ:

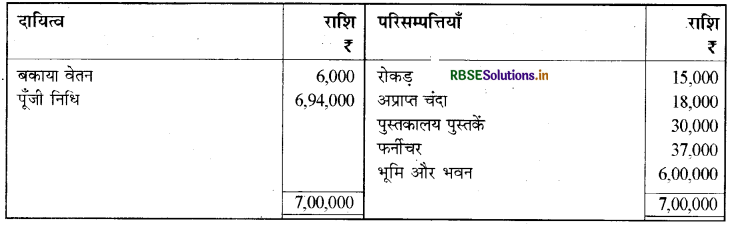

- क्लब में 500 सदस्य हैं। प्रत्येक सदस्य वार्षिक चंदे के लिए ₹ 150 का भुगतान करता है।

- 31 मार्च, 2018 को बकाया वेतन की राशि ₹ 1,200 और वेतन भुगतान में ₹ 6,000 वर्ष 2017 - 18 के लिए है।

- भवन और भूमि पर 5% ह्रास लगाएँ।

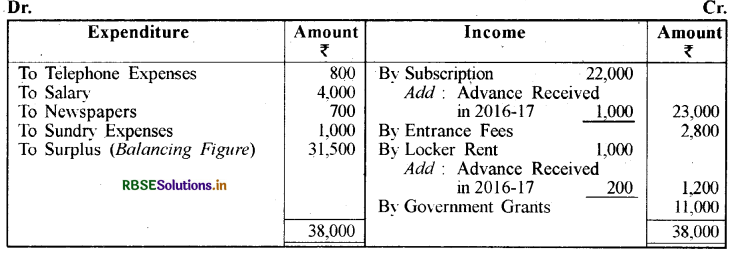

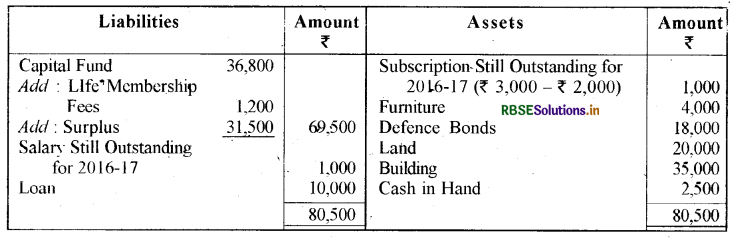

Income and Expenditure Account for the year ending on March 31, 2018:

Balance Sheet as on March 31, 2018:

प्रश्न 13.

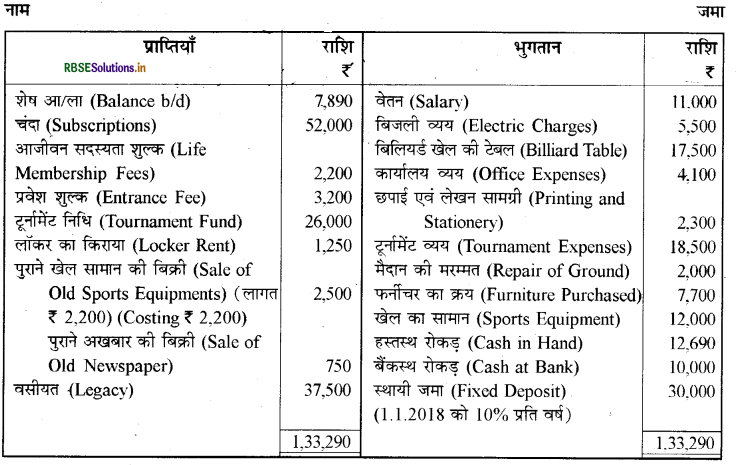

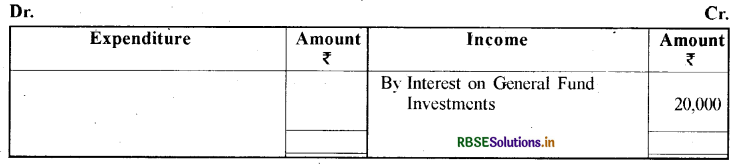

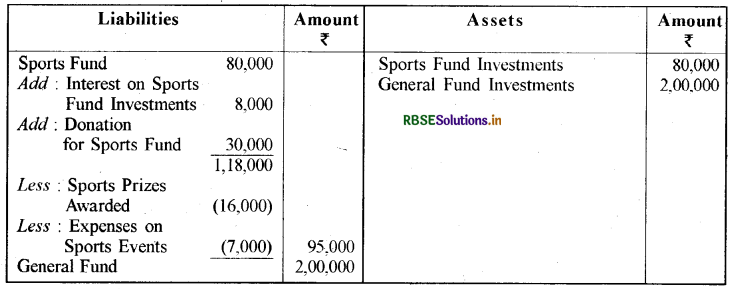

स्पोर्ट्स क्लब की कुछ मदों के सम्बन्ध में सूचनाएँ निम्न हैं, आप इनको आय और व्यय खाता और तुलन पत्र में दर्शाएँ:

|

विवरण |

राशि (₹) |

|

1 अप्रैल, 2017 को खेल निधि (Sports Fund as on April 1, 2017) |

80,000 |

|

खेल निधि विनियोग (Sports Fund Investments) |

80,000 |

|

खेल निधि विनियोग पर ब्याज़ (Interest on, Sports Fund Investments) |

8,000 |

|

खेल निधि के लिए दान (Donations for Sports Fund) |

30,000 |

|

खेल पुरस्कार का अलंकरण (Sports Prizes awarded) |

16,000 |

|

खेलों पर व्यय (Expenses on Sports Events) |

7,000 |

|

सामान्य निधि (General Fund) |

200,200 |

|

सामान्य निधि विनियोग (General Fund Investments) |

200,000 |

|

सामान्य निधि विनियोग पर ब्याज (Interest on General Fund Investments) |

20,000 |

उत्तर:

Income and Expenditure Account: for the year ending on March 31, 2018 Expenditure:

Balance Sheet as on March 31, 2018 Amount:

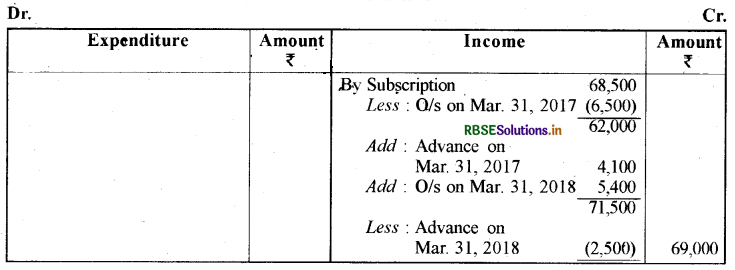

प्रश्न 14.

मैत्रिय स्पोर्ट्स क्लब का प्राप्ति एवं भुगतान खाता यह दर्शाता है कि 31 मार्च, 2018 को समाप्त वर्ष के लिए चंदे के रूप में 68,500 प्राप्त हुए।

अतिरिक्त सूचनाएँ:

1. 31 मार्च, 2017 को अप्राप्त बंदा ₹ 6,500 है।

2. 31 मार्च, 2017 को अग्रिम प्राप्त चंदा ₹ 4,100 है।

3. 31 मार्च, 2018 को अप्राप्त चंदा ₹ 5,400 है।

4. 31 मार्च, 2018 को अग्रिम प्राप्त चंदा ₹2,500 है।

31 मार्च, 2018 को मैत्रिय क्लब के अन्तिम खातों में उपर्युक्त सूचनाओं को प्रदर्शित करें।

उत्तर:

Books of Maitrey Sports Club:

Income and Expenditure Account for the year ending on March 31, 2018:

Balance Sheet as on March 31, 2018:

|

Liabilities |

Amount |

Assets |

Amount |

|

Subscription in Advance |

2,500 |

Subscription Outstanding |

5,400 |

प्रश्न 15.

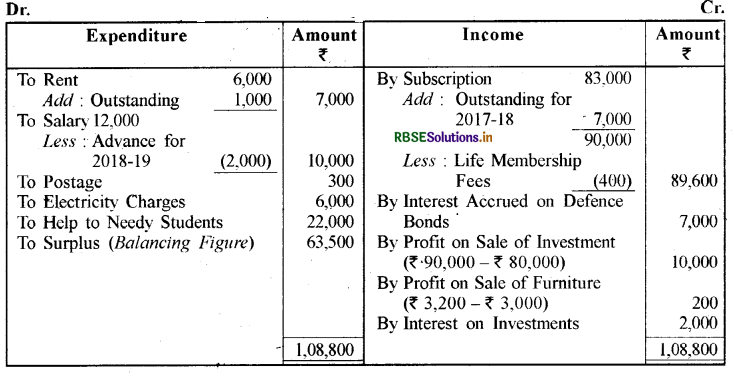

रोहतगी ट्रस्ट का प्राप्ति एवं भुगतान खाता इस प्रकार है:

31 मार्च, 2018 को वर्ष की समाप्ति पर प्राप्ति एवं भुगतान खाता नाम प्राप्तियाँ

31 मार्च, 2018 को समाप्त वर्ष के लिए आय और व्यय खाता तैयार करें और निम्न समायोजनों के पश्चात इस तिथि को तुलन पत्र तैयार करें:

31 मार्च, 2018 को समाप्त वर्ष के लिए आय और व्यय खाता तैयार करें और निम्न समायोजनों के पश्चात इस तिथि को तुलन पत्र तैयार करें:

वर्ष 2017 - 18 के लिए अभी तक अप्राप्त चंदा ₹ 7,000 रक्षा बॉण्ड्स पर ₹ 7,000 ब्याज अप्राप्य है ₹ 1,000 का किराया बकाया है। विक्रय किये गये विनियोग का पुस्तक मूल्य ₹ 80,000 है, ₹ 30,000 के विनियोग अभी बाकी हैं। 2017 -18 में प्राप्त चंदे में ₹ 400 एक आजीवन सदस्य से प्राप्त शामिल है। 1 अप्रेल, 2017 को कुल फर्नीचर का मूल्य ₹ 12,000 है। 2018 - 19 के लिए ₹ 2,000 के वेतन का भुगतान किया गया है।

उत्तर:

Books of Rohatgi Trust:

Income and Expenditure Account for the year ending on March 31,2018:

Balance Sheet as on March 31, 2018:

Working Note: Calculation of Opening Capital Fund:

Balance Sheet as on April 1, 2017:

प्रश्न 16.

31 मार्च, 2018 को समाप्त वर्ष के लिए निम्न प्राप्ति एवं भुगतान खाता दिल्ली चेरिटेबल ट्रस्ट की रोकड़ पुस्तक से बनाया गया है:

31 मार्च, 2018 को समाप्त वर्ष के लिए आय और व्यय खाता और इस तिथि को निम्न समायोजनों के पश्चात् तुलन पत्र तैयार करें :

31 मार्च, 2018 को समाप्त वर्ष के लिए आय और व्यय खाता और इस तिथि को निम्न समायोजनों के पश्चात् तुलन पत्र तैयार करें :

(अ) यह निर्णय हुआ कि दान में प्राप्त राशि का 1/3 भाग आय माना जाएगा।

(ब) 3 महीने के बीच प्रीमियम का अग्रिम भुगतान किया हुआ है।

(स) विनियोग पर 1,100 अर्जित ब्याज अभी प्राप्त नहीं हुआ है।

(द) किराया ₹ 600, वेतन ₹ 900 और विज्ञापन व्यय ₹ 1,000, 31 मार्च, 2018 को बकाया है।

उत्तर:

Books of Delhi Charitable Trust:

Income and Expenditure Account for the year ending on March 31, 2018 Expenditure.

Balance Sheet as on March 31, 2018:

Working Note: 1. Calculation of Opening Capital Fund :

Balance Sheet as on March 31, 2017:

प्रश्न 17.

एक क्लब के निम्न प्राप्ति एवं भुगतान खाते से 31 मार्च, 2018 को समाप्त वर्ष के लिए आय और व्यय खाता और इस तिथि को तुलन पत्र तैयार करें:

31 मार्च, 2018 को वर्ष की समाप्ति पर प्राप्ति एवं भुगतान खाता

अतिरिक्त सूचनाएँ:

अतिरिक्त सूचनाएँ:

(अ) क्लब में 100 सदस्य हैं। प्रत्येक सदस्य ₹ 900 वार्षिक चंदे का भुगतान करता है। 31 मार्च, 2017 को ₹3,600 अप्राप्त चंदा था।

(ब) 31 मार्च, 2018 को बकाया वेतन की राशि ₹ 1,000 है। वेतन के भुगतान में ₹ 1,000 वर्ष 2016 - 17 के शामिल हैं।

(स) 1 अप्रैल, 2017 को क्लब के पास भूमि और भवन ₹ 25,000, फर्नीचर ₹ 2,600 और पुस्तकें ₹6,200 की हैं।

उत्तर:

Income and Expenditure Account for the year ending on March 31, 2018 Expenditure

Balance Sheet as on March 31, 2018:

Working Note: (1) Calculation of Opening Capital Fund:

Balance Sheet as on April 1, 2017:

प्रश्न 18.

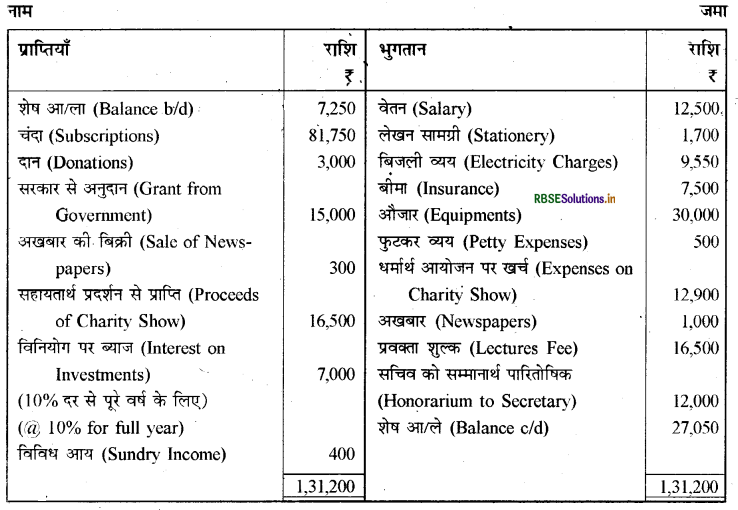

31 मार्च, 2018 को समाप्त वर्ष के लिए वूमेन वेलफेयर क्लब का प्राप्ति एवं भुगतान खाता निम्न

31 मार्च, 2018 को वर्ष की समाप्ति पर प्राप्ति एवं भुगतान खाता

अतिरिक्त सूचनाएँ:

|

|

1.4.2017 (₹) |

31.3.2018 |

|

बकाया वेतन (Outstanding Salaries) |

1,200 |

1,800 |

|

बीमा का अग्रिम भुगतान (Insurance Prepaid) |

700 |

300 |

|

अप्राप्त चंदा (Subscription Outstanding) |

3,750 |

2,500 |

|

अग्रिम प्राप्त चंदा (Subscription received in advance) |

1,750 |

1,000 |

|

बकाया बिजली व्यय (Electricity charges Outstanding) |

- |

1,250 |

|

लेखन सामग्री का स्टॉक (Stock of Stationery) |

2,250 |

700 |

|

औजार (Equipments) |

25,600 |

50,200 |

|

भवन (Building) |

1,20,000 |

1,14,000 |

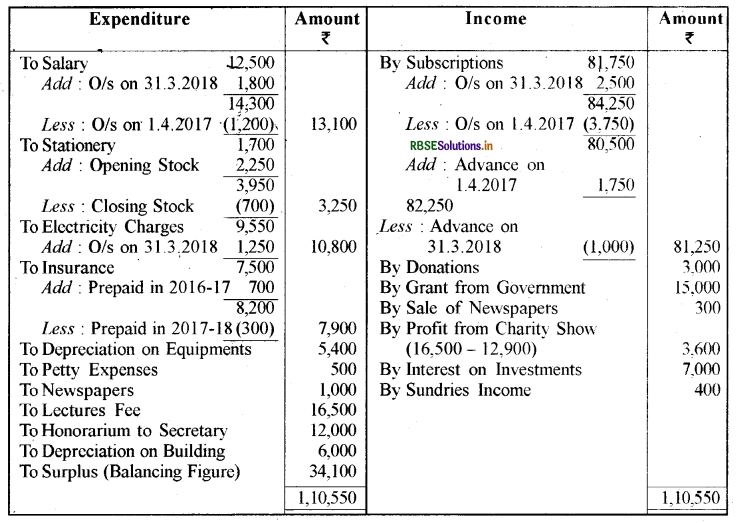

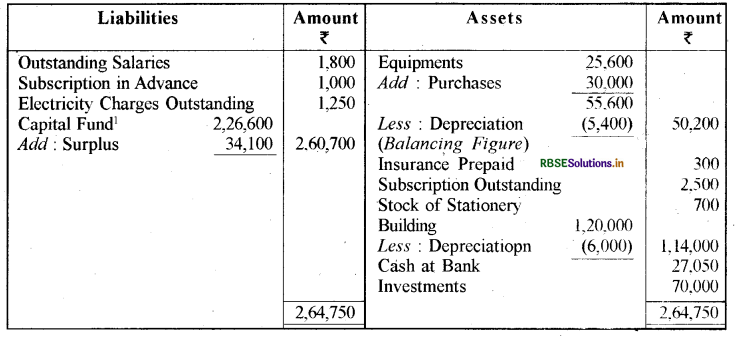

31 मार्च, 2018 को समाप्त वर्ष के लिए आय और व्यय खाता और इस तिथि का तुलन पत्र तैयार करें।

उत्तर:

Books of Women Welfare Club:

Income and Expenditure Account for the year ending on March 31, 2018:

Balance Sheet as on March 31, 2018

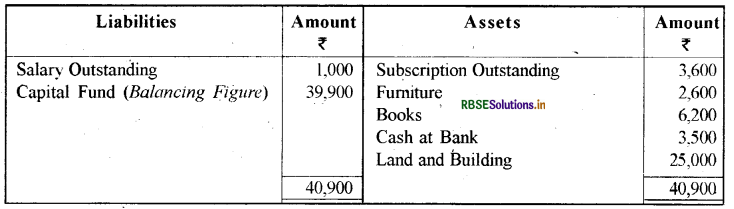

Working Note: (1) Calculation of Opening Capital Fund:

Balance Sheet as on April 1, 2017:

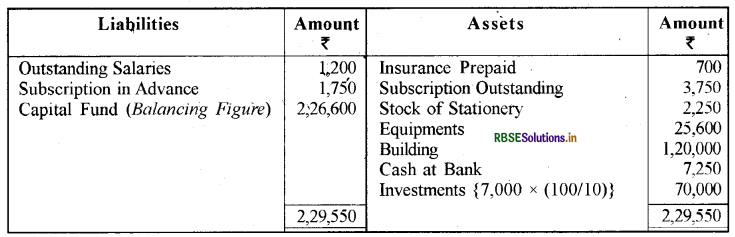

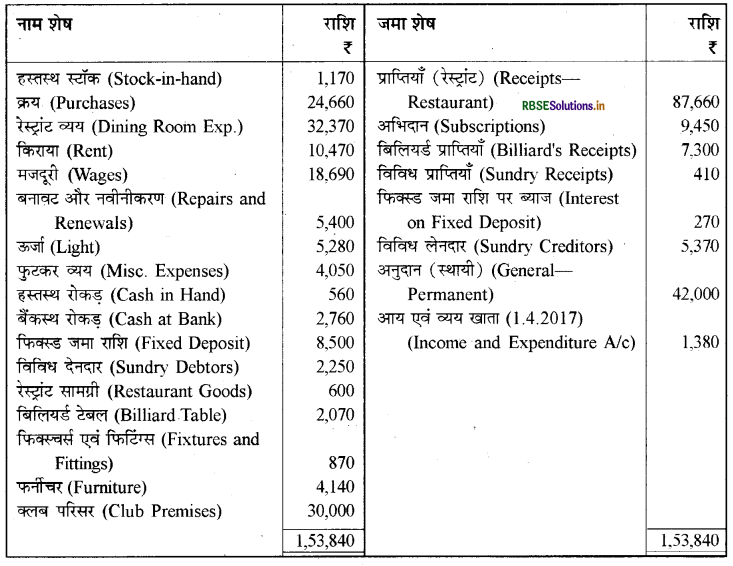

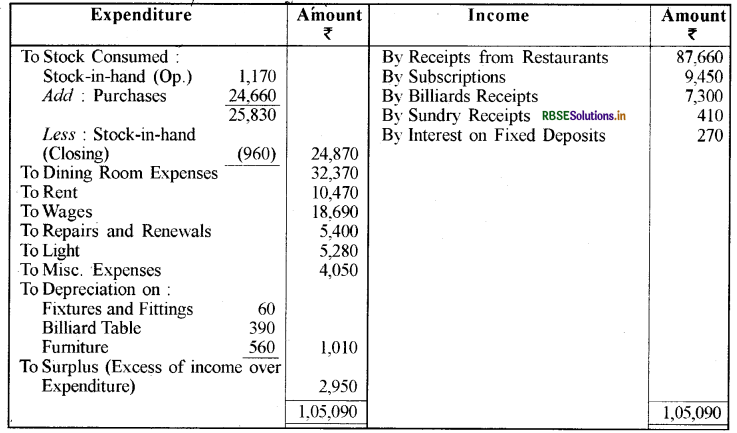

प्रश्न 19.

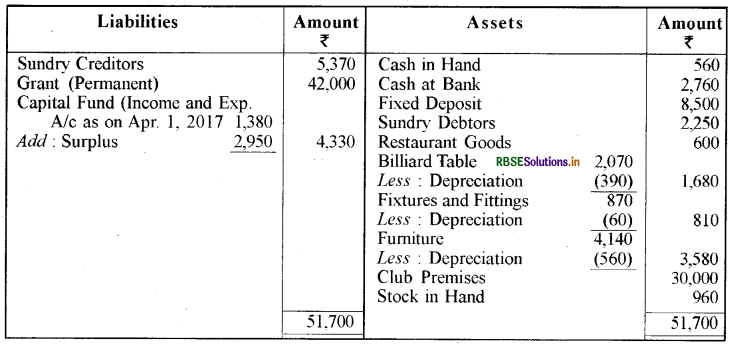

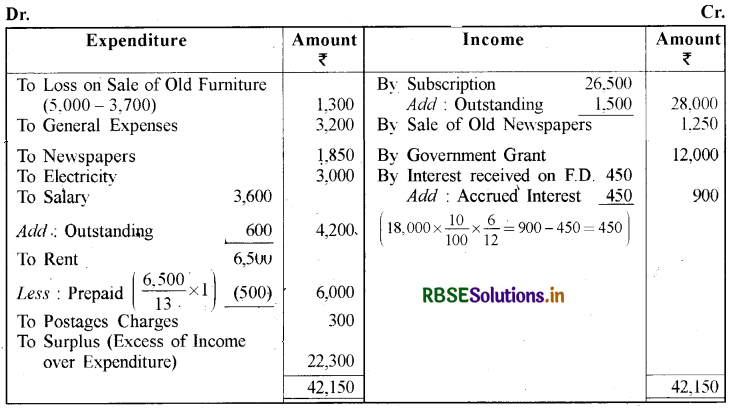

इण्डियन चार्टर्ड एकाउंटेंट्स रिक्रियेशन क्लब की पुस्तकों से लिए गए मार्च 31, 2018 के शेष नीचे दिए गए हैं। इन शेषों से आय एवं व्यय खाता एवं तुलन पत्र तैयार करें:

अतिरिक्त सूचनाएँ:

मार्च 31, 2018 को हस्तस्थ स्टॉक ₹ 960 था। ह्रास की राशि इस प्रकार रही:

(i) फिक्स्चर ₹ 60

(ii) बिलियर्ड टेबल ₹ 390

(iii) फर्नीचर ₹ 560

उत्तर:

Income and Expenditure Account for the year ending on March 31, 2018:

Balance Sheet as on March 31, 2018: