RBSE Class 12 Accountancy Notes Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

These comprehensive RBSE Class 12 Accountancy Notes Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ will give a brief overview of all the concepts.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 2 Notes साझेदारी लेखांकन - आधारभूत अवधारणाएँ

→ साझेदारी की परिभाषा (Definition of Partnership)।

भारतीय साझेदारी अधिनियम, 1932 की धारा4 के अनुसार, "साझेदारी उन व्यक्तियों के मध्य पारस्परिक सम्बन्ध

है जो किसी ऐसे व्यवसाय के लाभों को बाँटने के लिए सहमत हुए हैं जिसका संचालन उन सभी के द्वारा अथवा उन | सभी की ओर से किसी एक के द्वारा किया जाता है।" वे सभी व्यक्ति जो ऐसे व्यापार या व्यवसाय के लिए सहमत हुए हैं उन्हें व्यक्तिगत रूप से साझेदार कहते हैं तथा सामूहिक रूप से वह फर्म कहलाती है। जिस नाम से व्यवसाय किया जाता है वह फर्म का नाम कहलाता है।

→ साझेदारी की विशेषताएँ (Characteristics of Partnership):

किसी भी साझेदारी के लिए कम से कम दो व्यक्तियों का होना आवश्यक है। अधिकतम 50 व्यक्ति हो सकते हैं।

- व्यवसाय अथवा व्यापार करने का उद्देश्य होना चाहिए। व्यापार या व्यवसाय वैध हो ।

- साझेदारों के मध्य समझौता अथवा अनुबन्ध होना चाहिए। अनुबन्ध लिखित या मौखिक हो सकता है।

- व्यवसाय का उद्देश्य लाभ अर्जित करना तथा उसे परस्पर विभाजन करने का होना चाहिए।

- व्यवसाय का संचालन उन सभी के द्वारा अथवा उनकी ओर से किसी एक साझेदार द्वारा किया जा सकता है।

- सामान्यतः समस्त साझेदारों के दायित्व असीमित होते हैं।

- साझेदारी व्यवसाय में साझेदारों के कर्त्तव्य एवं दायित्वों का निर्धारण साझेदारी अधिनियम 1932 के द्वारा होता है।

- साझेदारी फर्म का साझेदारों से पृथक् अस्तित्व नहीं होता है।

→ साझेदारी विलेख (Partnership Deed)

साझेदारी की उत्पत्ति साझेदारों के मध्य हुए परस्पर अनुबन्ध (Agreement) का परिणाम है। अनुबन्ध मौखिक अथवा लिखित हो सकता है, परन्तु लिखित अनुबन्ध जिसे साझेदारी विलेख (Partnership Deed) भी कहते हैं, ही व्यावहारिक दृष्टिकोण से अधिक अच्छा माना जाता है। साझेदारी विलेख में निम्नलिखित बिन्दुओं का उल्लेख करना आवश्यक होता है जिससे साझेदारों के मध्य हुए परस्पर मतभेदों को अविलम्ब दूर किया जा सके

- फर्म का नाम एवं पता तथा उसका मुख्य व्यवसाय;

- सभी साझेदारों के नाम व पते;

- प्रत्येक साझेदार द्वारा लगाई गई पूँजी की राशि;

- फर्म की लेखांकन अवधि;

- साझेदारी प्रारम्भ करने की तिथि;

- बैंक खातों का संचालन करने के बारे में नियम;

- लाभ एवं हानि के विभाजन का अनुपात;

- पूँजी, ऋणों एवं आहरणों आदि पर ब्याज की दर;

- अंकेक्षक की नियुक्ति का तरीका यदि कोई हो;

- वेतन, कमीशन आदि, यदि किसी साझेदार को देय हो;

- प्रत्येक साझेदार के अधिकार, कर्त्तव्य तथा उत्तरदायित्व;

- एक या अधिक साझेदारों के दिवालिएपन के कारण पैदा होने वाली हानि का निष्पादन;

- फर्म के विघटन पर खातों का निपटारा;

- साझेदारों के बीच होने वाले आपसी विवादों का निपटान;

- एक साझेदार का प्रवेश, सेवानिवृत्ति तथा मृत्यु की स्थिति में अनुपालित किए जाने वाले नियम; तथा

- व्यवसाय संचालन से सम्बन्धित कोई भी अन्य मसला।

सामान्यतः, एक साझेदारी विलेख के अन्तर्गत वे सभी बिन्दु समाहित होते हैं जो साझेदारों के बीच सम्बन्धों को प्रभावित करते हैं। तथापि यदि कुछ विशिष्ट मुद्दों पर विलेख में अभिव्यक्ति नहीं हुई है तो ऐसी स्थिति में भारतीय साझेदारी अधिनियम 1932 के प्रावधान लागू होंगे।

→ साझेदारी विलेख के अभाव में लागू होने वाले नियम

- लाभ विभाजन अनुपात-फर्म के लाभ तथा हानियों का साझेदारों में विभाजन समान अनुपात में अर्थात् बराबर-बराबर करना होगा।

- पूँजी पर ब्याज–साझेदारों की पूँजी शेष पर ब्याज नहीं दिया जायेगा।

- आहरण पर ब्याज–साझेदारों द्वारा किये गये आहरणों पर फर्म ब्याज चार्ज नहीं करेगी।

- साझेदारों को पारिश्रमिक-साझेदारों द्वारा अतिरिक्त कार्य करने पर भी कोई पारिश्रमिक (वेतन, कमीशन) नहीं दिया जायेगा।

- साझेदारों के ऋणों पर ब्याज–साझेदारों द्वारा फर्म को दिये गये ऋणों पर 6% प्रतिवर्ष की दर से ब्याज देय होगा।

- प्रत्येक साझेदार को फर्म के व्यवसाय संचालन तथा उसके प्रबन्ध में सहभागिता का अधिकार होगा।

- प्रत्येक साझेदार को फर्म की पुस्तकों का निरीक्षण करने एवं उनकी प्रतिलिपि लेने का अधिकार होगा।

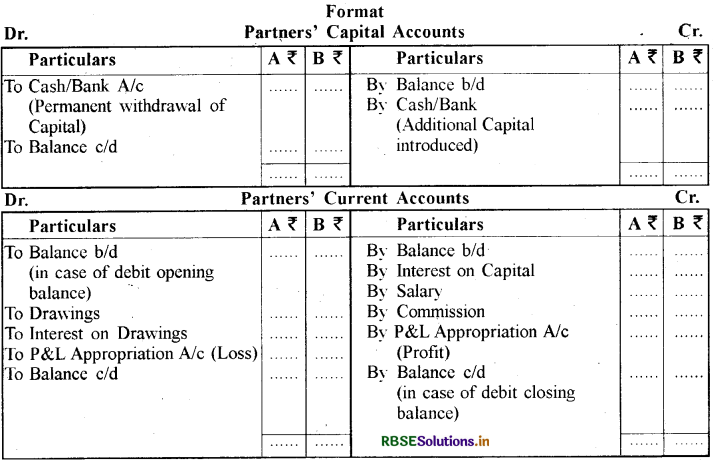

→ साझेदारों के पूँजी खातों का अनुरक्षण (Maintenance of Capital Accounts of Partners)

पूँजी खाते बनाने की दो विधियाँ हैं

- स्थिर या अपरिवर्तनशील पूँजी खाते

- परिवर्तनशील पूँजी खाते। जब पूँजी खाते स्थिर विधि के अनुसार रखे जायेंप्रत्येक साझेदार के लिए दो खाते रखे जायेंगे-

(अ) साझेदारों के पूँजी खाते,

(ब) साझेदारों के चालू खाते। उपरोक्त दोनों खातों के प्रारूप निम्न प्रकार हैं

नोट : यदि प्रश्न में चिट्ठे के अन्तर्गत साझेदारों के चालू खातों का शेष दिया जाता है तो इसका आशय यह है कि साझेदारों के पूँजी खाते स्थिर पूँजी खाता विधि से रखे जाते हैं।

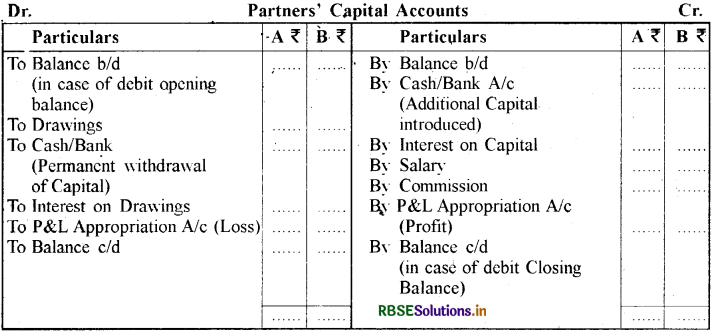

→ जब साझेदारों के पूँजी खाते परिवर्तनशील पूँजी विधि के अनुसार रखे जायें:

इस स्थिति में साझेदारों के मात्र पूँजी खाते ही रखे जाते हैं, जिसका प्रारूप निम्न प्रकार है

नोट : प्रश्न में स्पष्ट सूचना के अभाव में साझेदारों के पूँजी खाते परिवर्तनशील पूँजी खाता विधि के अनुसार ही रखे जाते हैं।

साझेदारों के बीच लाभ का विभाजन (Distribution of Profit among Partners):

फर्म के सभी साझेदारों में लाभ-हानि का विभाजन उनकी सहमति के अनुपात में किया जाता है। यदि साझेदारी विलेख में इस सम्बन्ध में कोई उल्लेख नहीं है तो फर्म के लाभ एवं हानि को सभी साझेदारों में समान अनुपात में बाँटा जाता है।

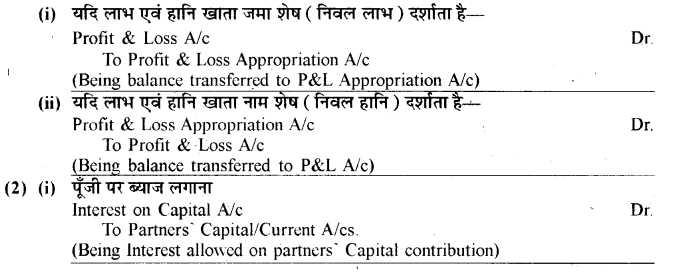

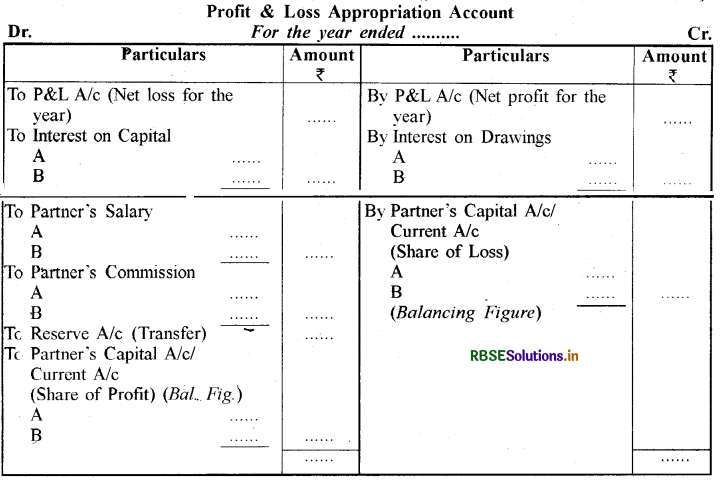

→ लाभ एवं हानि नियोजन खाता (Profit and Loss Appropriation A/c):

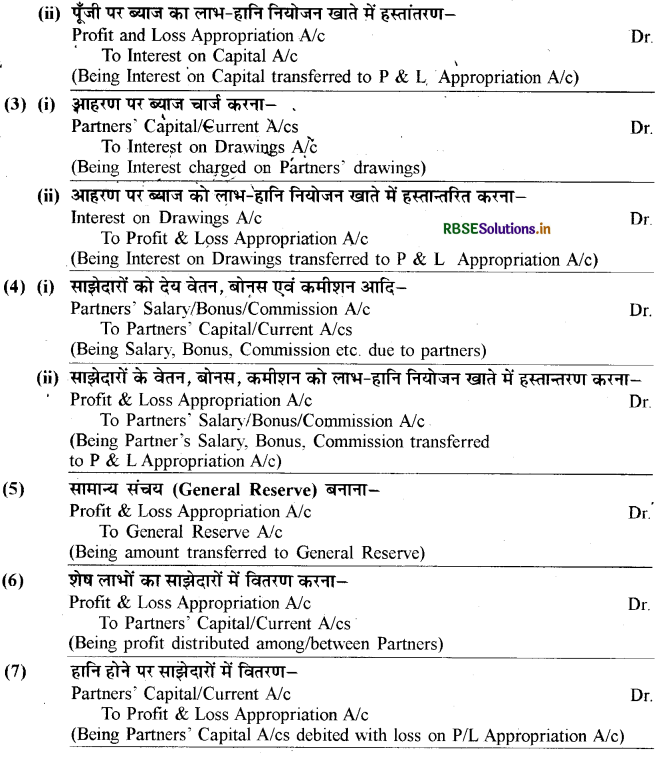

साझेदारों के मध्य लाभों के विभाजन हेतु लाभ-हानि नियोजन खाता (Profit and Loss Appropriation Account) बनाया जाता है। इस खाते को बनाने के लिए विभिन्न मदों की निम्नलिखित जर्नल प्रविष्टियाँ की जाती

(1) लाभ एवं हानि खाते के शेष को लाभ एवं हानि नियोजन खाते में हस्तान्तरित करना

(i) यदि लाभ एवं हानि खाता जमा शेष (निवल लाभ) दर्शाता है

[Note : यदि किसी वर्ष फर्म को हानि होती है तो साझेदारों को पूँजी पर ब्याज, वेतन आदि नहीं दिया जायेगा।

पूँजी पर ब्याज (Interest on Capital)

- साझेदारी विलेख में स्पष्ट उल्लेख होने पर पूँजी पर ब्याज दिया जाता है।

- पूँजी के प्रारम्भिक शेष पर ब्याज की गणना की जाती है।

- अतिरिक्त पूँजी के निवेश पर उस राशि पर भी ब्याज की गणना समयावधि के अनुसार की जाती है।

- यदि पूँजी का अन्तिम शेष दिया गया है तो प्रारम्भिक पूँजी शेष ज्ञात करने का सूत्र इस प्रकार है

प्रारम्भिक पूँजी (Opening Capital) =

अन्तिम पूँजी (Capital at end) + आहरण (Drawings) - (अतिरिक्त पूँजी + चालू वर्ष का लाभ)|

पूँजी पर ब्याज की परिगणना सम्बन्धी प्रावधान

|

स्थिति (Situation) |

प्रावधान (Provision) |

|

1. जब साझेदारी विलेख में पूँजी पर ब्याज देने के बारे में कोई उल्लेख न हो। |

ऐसी दशा में पूँजी पर कोई ब्याज नहीं दिया जायेगा। |

|

2. जबकि साझेदारी विलेख में पूँजी पर ब्याज देने का उल्लेख तो है किन्तु यह स्पष्ट नहीं है कि पूँजी पर ब्याज लाभों पर प्रभार (Charge on Profits) माना जायेगा या लाभों का नियोजन माना जायेगा। |

इस स्थिति में पूँजी पर ब्याज तभी दिया जायेगा जबकि फर्म में लाभ हो। इसमें निम्न तीन परिस्थितियाँ हो सकती हैं

|

|

3. जबकि साझेदारी विलेख में पूँजी पर ब्याज को लाभों पर प्रभार मानने का उल्लेख हो। |

इस स्थिति में फर्म को चाहे लाभ हो अथवा हानि, पूँजी पर ब्याज दिया जायेगा व लेखा लाभ-हानि खाते में Dr. में होगा। |

आहरण पर ब्याज (Interest on Drawings):

I. सरल रीति (Simple Method) :

Interest on Drawings = \frac{\text { Amount of Drawings } \times \text { Rate of Interest }}{100} \times \frac{\text { Months }}{12}

II. गुणनफल रीति (Product Method) : .

Interest on Drawings = =\frac{\text { Total of Produçts } \times \text { Rate of Interest }}{100 \times 12}

नोट : गुणनफल = आहरण राशि (प्रत्येक) × ब्याज चार्ज करने की समयावधि

III. (अ) जब नियमित अन्तराल में समान राशि आहरित की गई हो :

- प्रत्येक माह के प्रारम्भ में : कुल आहरण की राशि पर 6.5 माह का ब्याज

- प्रत्येक माह के अन्त में : कुल आहरण की राशि पर 5.5 माह का ब्याज

- प्रत्येक माह के मध्य में : कुल आहरण की राशि पर 6 माह का ब्याज

(ब) त्रैमासिक समान राशि का आहरण किया गया हो :

- प्रत्येक तिमाही के प्रारम्भ में : कुल आहरण की राशि पर 7.5 माह का ब्याज

- प्रत्येक तिमाही के अन्त में : कुल आहरण की राशि पर 4.5 माह का ब्याज

- प्रत्येक तिमाही के मध्य में : कुल आहरण की राशि पर 6 माह का ब्याज

(स) जब आहरण की तिथि न दी गई हो : कुल आहरण की राशि पर 6 माह का ब्याज

→ साझेदार को लाभ का आश्वासन या गारण्टी-कभी-कभी नया आने वाला साझेदार लाभों के सम्बन्ध में कुछ गारण्टी चाहता है। यह गारण्टी चार प्रकार की हो सकती है

- फर्म द्वारा गारन्टी

- साझेदार द्वारा गारण्टी

- साझेदार द्वारा फर्म को गारण्टी

- साझेदार द्वारा फर्म को और फर्म द्वारा साझेदार को एक साथ गारण्टी।

→ बन्द हुए साझेदारी खातों में समायोजन (Past Adjustments in Closed Partnership Accounts):

जब साझेदारी फर्म की पुस्तकें बन्द करने के पश्चात् यह ज्ञात होता है कि इन खातों में कोई अशुद्धि रह गई है अथवा साझेदारी संलेख की किसी शर्त का अनुपालन करना रह गया हो, तो इस स्थिति में खातों में सुधार करने हेतु निम्नलिखित दो रीतियों द्वारा समायोजन करते हैं

- एकल प्रविष्टि द्वारा समायोजन,

- लाभ-हानि समायोजन खाते द्वारा समायोजन ।

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन