RBSE Class 12 Accountancy Notes Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

These comprehensive RBSE Class 12 Accountancy Notes Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन will give a brief overview of all the concepts.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 1 Notes अलाभकारी संस्थाओं के लिए लेखांकन

→ अलाभकारी संस्थाओं (Not-for-Profit Organisation) का अर्थ:

अलाभकारी संस्थाओं से आशय ऐसे संस्थानों से है जिनका प्रयोग सामाजिक कल्याण के लिए होता है तथा जिनका निर्माण धर्मार्थ संस्थानों, जिनका उद्देश्य लाभ से प्रेरित नहीं होता, के रूप में किया जाता है। इनका मुख्य उद्देश्य किसी विशिष्ट समूह या समस्त जनता को सेवाएँ प्रदान करना होता है।

→ अलाभकारी संस्थाओं के अभिलेखों का लेखांकन:

अलाभकारी संस्थाओं के अधिकतर लेन-देन रोकड और बैंक के द्वारा किये जाते हैं अतः ये संस्थान प्रायः एक रोकड़ पुस्तक खाते हैं। आय, व्यय, परिसम्पत्तियों और दायित्वों के अभिलेखन हेतु एक लेखाबही रखते हैं। इसके अलावा एक स्टॉक रजिस्टर रखते हैं। इन संस्थाओं द्वारा कोई पूँजी खाता तैयार नहीं किया जाता बल्कि पूँजी निधि (Capital Fund) की गणना की जाती है।

→ अन्तिम खाते या वित्तीय विवरण (Final Accounts or Financial Statements):

अलाभकारी संस्थाओं को भी प्रत्येक वर्ष के अन्त में अन्तिम विवरण बनाना आवश्यक होता है। इन संस्थाओं के अन्तिम खातों में निम्न शामिल होते हैं

- प्राप्ति एवं भुगतान खाता (Receipt and Payment A/c)

- आय और व्यय खाता (Income and Expenditure A/c)

- तुलन पत्र (Balance Sheet)।

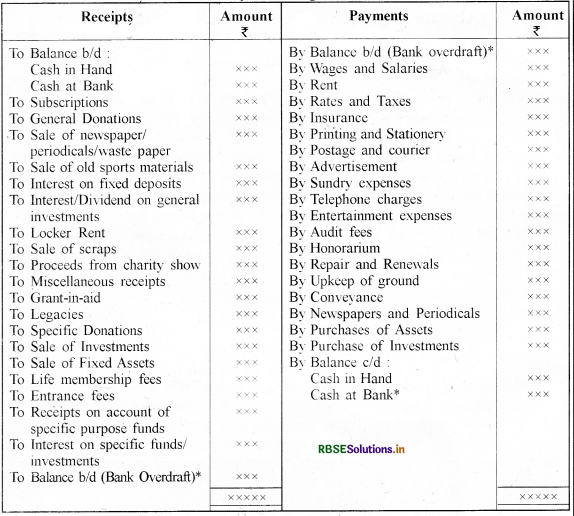

(1) प्राप्ति एवं भुगतान खाता (Receipts and Payments Account):

किसी वित्तीय वर्ष के अन्त में रोकड़ बही की सहायता से वर्ष के दौरान विभिन्न स्रोतों से प्राप्तियों व भुगतानों की मदों के आधार पर यह खाता बनाया जाता है। प्राप्तियों व भुगतानों की वर्ष के दौरान विभिन्न तिथियों की प्रविष्टियों को एकसाथ कर प्रत्येक मद के योग को इसमें दिखाया जाता है। जैसे वर्ष के दौरान विभिन्न तिथियों को 10 बार किराया चुकाया गया तो सभी राशियों का योग करके प्राप्ति व भुगतान खाते के भुगतान पक्ष में दिखाया जायेगा। अलाभकारी संस्थान वर्ष के प्रारम्भ से ही रोकड़ बही में आवश्यक स्तम्भ बनाकर प्राप्तियों व भुगतानों का मदानुसार विश्लेषण करती है। इस प्रकार की संस्थाएँ इन विश्लेषण स्तम्भों की सहायता से प्राप्ति व भुगतान खाता सुलभता से तैयार कर लेती हैं। यह एक स्मरणार्थ खाता है तथा दोहरा लेखापद्धति का अंग नहीं है।

प्राप्ति व भुगतान खाते की विशेषताएँ

- यह रोकड़ पुस्तक का सारांश है। यह एक खाते के आकार में बनाया जाता है जिसके बायें पक्ष में प्राप्तियाँ | (Receipts) व दाहिने पक्ष में भुगतान (Payments) दिखाये जाते हैं।

- यह एक वस्तुगत खाते (Real Account) की प्रकृति का है।

- निर्धारित अवधि के दौरान हुई समस्त प्राप्तियाँ व भुगतान दिखाये जाते हैं चाहे ये किसी भी अवधि से सम्बन्धित हों। अर्थात् बकाया, का कोई समायोजन नहीं होता है; बकाया आय, बकाया व्यय तथा किसी भी प्रकार की गैर रोकड़ मदें नहीं दिखाई जाती हैं, जैसे मूल्य ह्रास आदि।

- प्राप्तियाँ व भुगतान चाहे आयगत हों या पूँजीगत प्रकृति के हों, सभी को दिखाया जाता है।

- रोकड़ व बैंक व्यवहारों में कोई अन्तर नहीं किया जाता है अर्थात् दोनों व्यवहार दिखाये जाते हैं।

- इसके प्रारम्भ में प्रारम्भिक रोकड़ व बैंक शेष (अथवा बैंक अधिविकर्ष) तथा अन्त में अन्तिम रोकड़ व बैंक शेष दिखाये जाते हैं।

प्राप्ति व भुगतान खाते का प्रारूपReceipts and Payments Account for the year ending ...

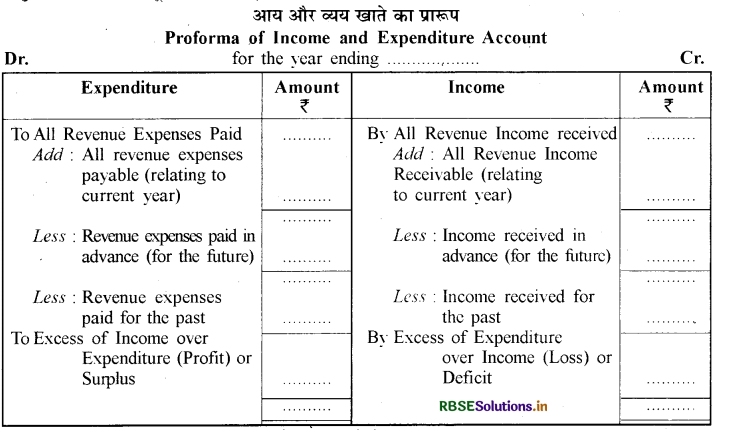

(2) आय और व्यय खाता (Income and Expenditure Account)

प्राप्ति एवं भुगतान खाता वर्ष के अन्त में रोकड़ शेष दर्शाता है परन्तु संस्था की वास्तविक लाभ-हानि को नहीं दर्शाता है तथा इससे संस्था की आर्थिक स्थिति का भी पता नहीं लग पाता है। इसी कारण अलाभकारी संस्थायें लेखा वर्ष या वित्तीय वर्ष के अन्त में आय और व्यय खाता तैयार करती हैं।

प्राप्ति एवं भुगतान खाते में सभी प्रकार की प्राप्तियाँ व भुगतान (पूँजीगत व आयगत दोनों) दिखाये जाते हैं तथा । इसमें समायोजन नहीं किये जाते हैं। इस कमी को दूर करने के लिए प्रत्येक अलाभकारी संस्था आय और व्यय खाता तैयार करती है। यह खाता लाभ-हानि खाते के समान होता है। इसमें सभी बकाया व अग्रिम आय-व्यय तथा ह्रास आदि का समायोजन किया जाता है। इस खाते को प्राप्ति व भुगतान खाते की सहायता से बनाया जाता है।

आय-व्यय खाते की विशेषताएँ

- इसमें केवल आयगत प्रकृति की मदें दिखाई जाती हैं।

- इसके डेबिट पक्ष में खर्चे व हानियाँ तथा क्रेडिट पक्ष में आय व लाभ दिखाये जाते हैं।

- इसमें केवल एक निश्चित अवधि की आय व व्ययों का लेखा किया जाता है चाहे वे प्राप्त हुई हों या नहीं अथवा भुगतान किया या न किया हो।

- यह उपार्जन अवधारणा पर बनाया जाता है।

- इसमें कोई प्रारम्भिक शेष नहीं होता है तथा इस खाते की अन्तर की राशि आधिक्य/न्यूनता दर्शाता है जिसे चिट्ठे के दायित्व पक्ष में पूँजी कोष में जोड़ा या घटाया जाता है।

प्राप्ति एवं भुगतान खाता तथा आय और व्यय खाते में अन्तर:

प्राप्ति एवं भुगतान खाता तथा आय और व्यय खाते में अनेक अन्तर पाये जाते हैं जो कि उनकी प्रकृति तथा दोनों विवरणों का प्रमाण होते हैं। प्राप्ति एवं भुगतान खाता में दोनों पूँजी और आगम प्राप्ति एवं भुगतान जो कि किसी भी लेखा अवधि से सम्बन्धित हों, लिखे जाते हैं जबकि आय और व्यय खाते में केवल आगम मदें जो कि चालू लेखा वर्ष से सम्बन्धित होती हैं, को प्रलेखित किया जाता है। आय और व्यय खाते में गैर-रोकड़ मदें जैसे स्थायी परिसम्पत्तियों पर ह्रास और बकाया आय और व्यय भी दर्शाए जाएँगे लेकिन प्राप्ति और भुगतान खाते में इनको शामिल नहीं किया जाएगा। प्राप्ति एवं भुगतान खाता एक आरम्भिक शेष रखता है जबकि आय और व्यय खाता यह नहीं रखता। प्राप्ति एवं भुगतान खाते का अन्तिम शेष, अन्तिम तिथि पर रोकड़ और बैंक शेष दर्शाता है जबकि आय और व्यय खाते संस्थान की गतिविधियों से आधिक्य या घाटा को प्रदर्शित करते हैं।

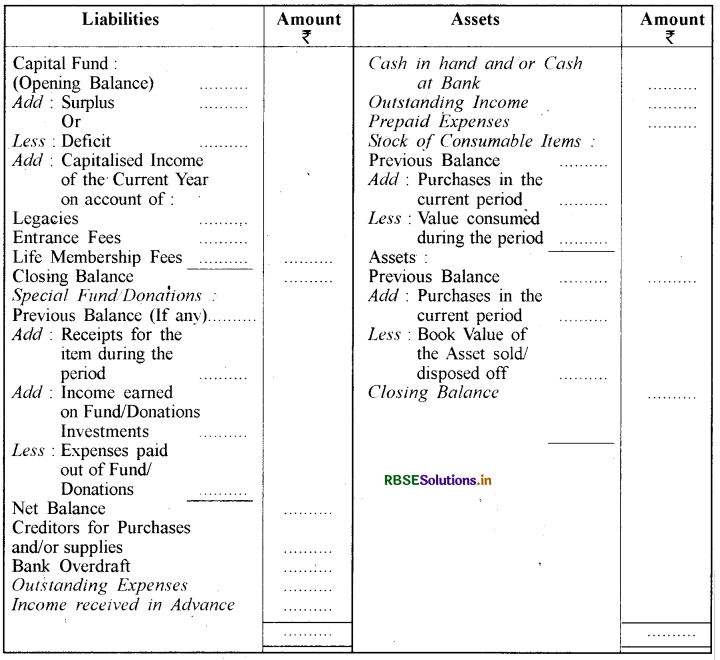

→ तुलन पत्र/चिट्ठा (Balance Sheet):

अलाभकारी संस्थाओं को भी अपनी वित्तीय स्थिति का निर्धारण करने के लिए व्यापारिक फर्मों की तरह तुलन पत्र तैयार करना होता है। यह वर्ष के अन्त में परिसम्पत्तियों और दायित्वों को दर्शाता है। अलाभकारी संस्थाओं में तुलन पत्र बनाने हेतु गत वर्ष का तुलन पत्र, चालू वर्ष का प्राप्ति एवं भुगतान खाता तथा अन्य सूचनाएँ उपलब्ध रहती हैं। इसके आधार पर तुलन पत्र बनाने के नियम निम्नलिखित हैंपरिसम्पत्तियाँ पक्ष (Assets Side)

(1) प्राप्ति एवं भुगतान खाते से अन्तिम रोकड़ शेष एवं बैंक शेष को ज्ञात कर उसे तुलन पत्र में परिसम्पत्ति पक्ष पर दिखाना चाहिये। .

(2) अन्य सम्पत्तियों के लिए सबसे पहले गत वर्ष के तुलन पत्र से सम्पत्तियों की सूची बनाकर यह ज्ञात करना चाहिए कि क्या चालू वर्ष में कोई पुरानी सम्पत्ति बेची गई है अथवा कोई नई सम्पत्ति खरीदी गई है। रोकड़ में बेची गई सम्पत्ति का विवरण ‘प्राप्ति एवं भुगतान खाते' के डेबिट पक्ष से ज्ञात किया जाता है । सम्पत्ति बेचने की स्थिति में गत वर्ष के तुलन पत्र में दिखाई गई सम्पत्ति के शेष में से बेची गई सम्पत्ति का पुस्तक मूल्य घटाना चाहिए। यदि चालू वर्ष में कोई सम्पत्ति खरीदी गई है तो गत वर्ष के तुलन पत्र में प्रदर्शित सम्पत्ति के मूल्य में खरीदी गई सम्पत्ति का मूल्य जोड़ देना चाहिए। चालू वर्ष में खरीदी गई सम्पत्ति का विवरण 'प्राप्ति एवं भुगतान खाते' के क्रेडिट पक्ष से अथवा अन्य सूचनाओं से ज्ञात किया जा सकता है। इन सभी समायोजनों का ध्यान रखकर सम्पत्ति की राशि को तुलन पत्र के सम्पत्ति पक्ष पर दिखाना चाहिए। सम्पत्ति के विक्रय से लाभ-हानि (विक्रय मूल्य - पुस्तक मूल्य) को आय और व्यय खाते में दर्शाना चाहिए।

(3) यदि गत वर्ष के तुलन पत्र में बकाया आमदनी यथा-दान, चन्दा, किराया आदि के सम्बन्ध में कुछ समायोजन दिखाये हुए हैं तो यह ज्ञात करना चाहिए कि क्या वास्तव में चालू वर्ष में उक्त आय प्राप्त हो गई है। संस्था की रोकड़ बही से यह पता लगाया जा सकता है। यदि चालू वर्ष में गत वर्ष की बकाया आय वसूल नहीं हो पाई है अथवा आंशिक राशि वसूल हो पाई है तो जितनी राशि वसूल नहीं हुई है, उसे चालू वर्ष के तुलन पत्र के परिसम्पत्ति पक्ष पर दिखाया जायेगा।

(4) चालू वर्ष से सम्बन्धित बकाया या उपाजित आय (Accrued Income) की राशि भी अतिरिक्त सूचनाओं से ज्ञात करनी चाहिए तथा उसको परिसम्पत्ति पक्ष पर दिखाना चाहिए।

(5) पूर्वदत्त व्ययों ( Prepaid Expenses) के अन्तिम शेष को भी अतिरिक्त सूचनाओं से ज्ञात करना चाहिए तथा तुलन पत्र के परिसम्पत्ति पक्ष पर दिखाना चाहिए।

→ दायित्व पक्ष (Liabilities Side)

(1) अलाभकारी संस्थाओं का उद्देश्य लाभ कमाना नहीं होता है। अत: व्यापारिक संस्थाओं की तरह इनका निर्माण पूँजी के साथ नहीं होता है। लेकिन ये संस्थाएँ धीरे-धीर अपनी आय की बचत से कुछ स्थायी सम्पत्ति प्राप्त कर लेती हैं और इस प्रकार से अपनी पूँजी का निर्माण कर लेती हैं जिसे संस्था का पूँजी कोष (Capital Fund) कहते हैं। प्रश्न में प्रारम्भिक पूँजी कोष न होने पर इसे निम्न सूत्र द्वारा ज्ञात किया जाता है

प्रारम्भिक पूँजी कोष = वर्ष के प्रारम्भ की कुल सम्पत्तियाँ – वर्ष के प्रारम्भ में कुल दायित्व

अन्तिम पूँजी कोष = प्रारम्भिक पूँजी कोष + आधिक्य - घाटा ।

(2) यदि गत वर्ष के तुलन पत्र/चिट्ठे में बकाया व्ययों से सम्बन्धित दायित्व है तो यह ज्ञात करना चाहिए कि क्या ऐसे दायित्वों का भुगतान किया जा चुका है। रोकड़ बही के क्रेडिट पक्ष से इसका पता लगाया जा सकता है। यदि कोई दायित्व (जैसे—बैंक खर्चे व अनुपार्जित आय का अन्तिम शेष) शेष रह गये हैं तो ऐसे दायित्वों को चालू वर्ष के तुलन पत्र/चिट्ठे में दायित्व पक्ष की तरफ दिखाया जाता है।

(3) गत वर्ष के तुलन पत्र के दायित्व पक्ष पर कुछ ऐसी मदें भी हो सकती हैं जो पूर्व प्राप्त आय (अर्थात् चालू वर्ष से सम्बन्धित आय जो गत वर्ष में प्राप्त हो गई है) से सम्बन्धित हो तो उसे गत वर्ष के तुलन पत्र में दायित्व पक्ष की ओर दिखाया जाता है। इस प्रकार के दायित्व का समायोजन चालू वर्ष के आय-व्यय खाते में किया जाता है। इसको चालू वर्ष के तुलन पत्र में नहीं दर्शाया जाता है।

(4) चालू वर्ष के अदत्त व्ययों (Outstanding Expenses) की सूचना भी अतिरिक्त सूचनाओं से मिल जाती है। इन्हें भी तुलन पत्र/चिट्ठे के दायित्व पक्ष की तरफ दिखाना चाहिए।

5) यदि अतिरिक्त सूचनाओं से यह जानकारी मिलती है कि ऐसी आय जो चालू वर्ष में प्राप्त हो गई परन्तु आगामी वर्ष से सम्बन्धित है अर्थात् अग्रिम प्राप्त आय (Income Received in Advance) है तो इस प्रकार की आय को दायित्व पक्ष में दिखाना चाहिए।

(6) यदि संस्था के नियमों के अनुसार प्रवेश शुल्क या दान आदि को पूँजीकृत कर रखा है तो उसे तुलन पत्र/ चिट्ठे में पूँजी कोष में जोड़कर बताना चाहिए।

(7) प्राप्त विशिष्ट दान को तुलन पत्र/चिट्ठे में उपयुक्त शीर्षक के अन्तर्गत दर्शाना चाहिए।

चिट्ठे का प्रारूप

Format of Balance Sheet as on ................

→ कछ विशिष्ट मदें (Some Peculiar Items) :

चन्दा या अभिदान (Subscription):

अलाभकारी संस्थाओं के लिए चन्दा प्रमुख प्राप्ति है। इसकी आयगत प्रकृति होती है तथा चन्दे की राशि से ही संस्था का संचालन किया जाता है। प्राप्ति या भुगतान खाते में चालू वर्ष में सदस्यों से प्राप्त चन्दे की कुल राशि दिखायी जाती है चाहे यह राशि पिछले या चालू या अगले वर्ष से सम्बन्धित हो। चालू वर्ष से सम्बन्धित चन्दे की राशि को आय-व्यय खाते में दर्शाया जाता है।

→ दान (Donttion):

दान भी कुछ अलाभकारी संस्थाओं की आय का प्रमुख स्रोत है। दान को प्राप्त होने वाले वर्ष में उस वर्ष के प्राप्ति एवं भुगतान खाते में दिखाते हैं। दान को आय-व्यय खाते में दिखाया जाये अथवा नहीं, यह दान की प्रकृति पर निर्भर करता है। दान दो प्रकार का होता है

(अ) विशिष्ट दान (Specific Donation)

(ब) सामान्य दान (General Donation)।

(अ) विशिष्ट दान की राशि किसी विशिष्ट उद्देश्य हेतु (जैसे पुस्तकालय भवन, नई कम्प्यूटर प्रयोगशाला या क्रीड़ा परिषद के भवन निर्माण हेतु) प्राप्त होती है। विशिष्ट दान को तुलन पत्र/चिट्ठे के दायित्व पक्ष में उचित शीर्षक के अन्तर्गत दिखाते हैं जैसे-भवन निर्माण हेतु प्राप्त दान को दायित्व-पक्ष में भवन निर्माण कोष के अन्तर्गत दिखाया जाता है। विशिष्ट दान को आय-व्यय खाते में नहीं दर्शाया जाता है।

(ब) सामान्य दान की राशि किसी विशिष्ट उद्देश्य हेतु प्राप्त नहीं होती है। सामान्य दान की राशि कम होने पर उसे आय-व्यय खाते के क्रेडिट पक्ष में दर्शाते हैं । सामान्य दान की राशि अधिक होने पर पूँजीगत प्राप्ति मानकर चिट्ठे के दायित्व पक्ष में उचित शीर्षक के अन्तर्गत दर्शाते हैं।

→ वसीयत में प्राप्ति अथवा अनुरिक्थ या मृत्युदान (Legacy):

किसी व्यक्ति की मृत्यु के उपरान्त उसकी वसीयत के रूप में यह राशि अलाभकारी संस्थाओं को प्राप्त होती है। इस राशि की पूँजीगत प्रकृति होती है। इसे तुलन पत्र/चिट्ठे के दायित्व पक्ष में तथा प्राप्ति व भुगतान खाते के प्राप्ति पक्ष में दिखाते हैं । यदि अनुरिक्थ की राशि बहुत कम हो तो आय-व्यय खाते के क्रेडिट पक्ष में दिखाते हैं। यह राशि दान की तरह होती है।

→ आजीवन सदस्यता शुल्क (Life Membership Fees):

यह शुल्क सदस्य द्वारा स्थायी सदस्य बनने पर अपने जीवन में एक बार ही दिया जाता है। ऐसे सदस्यों को वार्षिक सदस्यता शुल्क जमा कराने की आवश्यकता नहीं होती है। इसकी प्राप्ति केवल चालू वर्ष से सम्बन्धित न होकर संस्था के पूर्ण जीवनकाल से सम्बन्धित होती है। इसे पूँजीगत आय मानकर चिट्ठे के दायित्व पक्ष में पूँजी कोष में जोड़कर अथवा अलग से आजीवन सदस्य खाता के रूप में दिखाते हैं । इसे प्राप्ति व भुगतान खाते के डेबिट पक्ष में दर्शाते हैं परन्तु आय-व्यय खाते में नहीं दर्शाते हैं।

→ प्रवेश शुल्क (Entrance Fees):

अलाभकारी संस्थाओं द्वारा सदस्यों से प्रथम बार प्रवेश के समय यह शुल्क प्राप्त किया जाता है। प्रश्न में स्पष्ट सूचना न होने पर इसे आयगत प्राप्ति मानकर आय-व्यय खाते के क्रेडिट पक्ष में दर्शाते हैं। कुछ विद्वान् इसे पूँजीगत प्राप्ति मानते हैं । पूँजीगत प्राप्ति मानने पर इसे पूँजी कोष में जोड़कर चिट्ठे के दायित्व पक्ष में दिखाते हैं।

→ पुरानी सम्पत्ति की बिक्री (Sale of Old Asset):

इसे पूँजीगत प्राप्ति मानकर प्राप्ति व भुगतान खाते के प्राप्ति पक्ष में दर्शाते हैं परन्तु इस प्राप्ति को आय-व्यय खाते में नहीं दर्शाया जाता है। सम्पत्ति के बेचने से होने वाली लाभ या हानि की राशि को आय-व्यय खाते में दिखाया जाता है।

→ पुराने समाचार-पत्र एवं पत्रिकाओं की बिक्री (Sale of Old News-papers & Magazines)इसे आयगत आय मानते हैं तथा आय-व्यय खाते के क्रेडिट पक्ष तथा प्राप्ति एवं भुगतान खाते के प्राप्ति पक्ष में दर्शाते

→ खेल के सामान की बिक्री (Sale of Sports Materials):

खेल क्लब द्वारा प्रयोग किये गये पुराने खेल के सामान (जैसे-पुरानी गेंद, पुराने बल्ले व पुराने जाल आदि) की बिक्री करते हैं। इस राशि को प्राप्ति व भुगतान खाते के प्राप्ति पक्ष में तथा आय-व्यय खाते के क्रेडिट पक्ष में दर्शाया जाता है।

→ सम्मानार्थ पारिश्रमिक का भुगतान (Payments of Honorarium):

यह वह राशि है जिसका भुगतान उस व्यक्ति को किया जाता है जो कि संस्था का पक्का कर्मचारी नहीं है। जैसे—कलाकार को क्लब में कार्य के लिए भुगतान को आय और व्यय खाते के व्यय पक्ष में दर्शाया जायेगा।

→ वृत्तिक निधि (Endowment Fund):

यह निधि वसीयत या उपहार से उत्पन्न होती है। यह आज विशेष उद्देश्य के लिए प्रयोग की जाती है अतः यह पूँजीगत प्राप्ति है तथा तुलन पत्र के दायित्व पक्ष में विशिष्ट उद्देश्य की निधि के रूप में दर्शायी जाती है।

→ सरकार तथा अन्य संस्थाओं से. अनुदान (Aid from Government and Other Institutions):

अलाभकारी संस्थाओं को इनकी क्रियाओं के संचालन हेतु दिये गये अनुदानों को आयगत आय मानकर केवल आयव्यय खाते में दिखाया जाता है। जैसे—वेतन, विपणन, टेलीफोन बिल आदि के लिए प्राप्त अनुदान । स्थायी सम्पत्ति क्रय करने हेतु दिये गये अनुदानों को पूँजीगत मानकर उनका कोष बनाया जाता है। जैसे—भवन निर्माण, पुस्तकें क्रय करने हेतु आदि।

→ विशिष्ट निधि/कोष (Special Funds)"

संस्था द्वारा विशिष्ट उद्देश्य हेतु बनाये गये विशिष्ट कोषों के शेष को चिट्ठे के दायित्व पक्ष में दर्शाते हैं। इन कोषों से प्राप्त आय को सम्बन्धित कोष के शेष में जोड़ देते हैं तथा कोष से सम्बन्धित व्यय को घटा देते हैं। जैसे----क्रीड़ा परिषद द्वारा खेल-कूद प्रतियोगिता के आयोजन हेतु क्रीड़ा कोष का निर्माण करना।

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन