RBSE Class 12 Accountancy Important Questions Chapter 6 रोकड़ प्रवाह विवरण

Rajasthan Board RBSE Class 12 Accountancy Important Questions Chapter 6 रोकड़ प्रवाह विवरण Important Questions and Answers

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 6 Important Questions रोकड़ प्रवाह विवरण

बहुचयनात्मक प्रश्न:

प्रश्न 1.

रोकड़ प्रवाह विवरण में दर्शाये जाते हैं:

(अ) परिचालन व गैर-परिचालन बहिर्वाह

(ब) विनियोजन व गैर-परिचालन बहिर्वाह

(स) अन्तर्वाह व बहिर्वाह

(द) परिचालन, वित्तीय व निवेश क्रियाओं के अन्तर्वाह व बहिर्वाह

उत्तर:

(द) परिचालन, वित्तीय व निवेश क्रियाओं के अन्तर्वाह व बहिर्वाह

प्रश्न 2.

वित्तीय क्रियाओं से रोकड़ प्रवाह का उदाहरण है:

(अ) लाभांश का भुगतान

(ब) विनियोग पर लाभांश की प्राप्ति

(स) ग्राहकों से प्राप्त नकद राशि

(द) स्थायी सम्पत्ति का क्रय

उत्तर:

(अ) लाभांश का भुगतान

प्रश्न 3.

निवेशन क्रियाओं से रोकड़ प्रवाह का उदाहरण है:

(अ) ऋणपत्रों का निर्गमन

(ब) दीर्घकालीन ऋणों का भुगतान

(स) कच्ची सामग्री का नकदं क्रय

(द) गैर वित्तीय संस्था द्वारा विनियोग का क्रय

उत्तर:

(द) गैर वित्तीय संस्था द्वारा विनियोग का क्रय

प्रश्न 4.

प्रचालन क्रियाओं से रोकड़ प्रवाह है:

(अ) स्वयं के ऋणपत्रों का क्रय

(ब) स्थायी सम्पत्ति की बिक्री

(स) बैंक द्वारा सावधि जमाओं पर ब्याज का भुगतान

(द) समता अंशों का निर्गमन

उत्तर:

(स) बैंक द्वारा सावधि जमाओं पर ब्याज का भुगतान

प्रश्न 5.

रोकड़ प्रवाह विवरण में असामान्य मद का उदाहरण है:

(अ) विनियोगों का क्रय

(ब) बीमा कम्पनी से प्राप्त दावा

(स) ब्याज की प्राप्ति

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(ब) बीमा कम्पनी से प्राप्त दावा

प्रश्न 6.

रोकड़ व रोकड़ तुल्य में शामिल हैं:

(अ) केवल नकद शेष

(ब) केवल बैंक शेष

(स) नकद व बैंक शेष दोनों

(द) नकद शेष, बैंक शेष व अल्पकालीन तुरन्त विक्रय योग्य विनियोग

उत्तर:

(द) नकद शेष, बैंक शेष व अल्पकालीन तुरन्त विक्रय योग्य विनियोग

प्रश्न 7.

वित्तीय संस्थाओं (जैसे-बैंक, पारस्परिक कोष कम्पनी) में प्रतिभूतियों का क्रय व विक्रय दर्शाया जाता है:

(अ) विनियोजन क्रियाओं में

(ब) प्रचालन क्रियाओं में

(स) वित्तीय क्रियाओं में

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(ब) प्रचालन क्रियाओं में

प्रश्न 8.

₹ 50,000 पुस्तक मूल्य की मशीन को ₹ 12,000 की हानि पर बेचने से रोकड़ प्रवाह होगा:

(अ) ₹ 62,000

(ब) ₹ 50,000

(स) ₹ 38,000

(द) ₹ 12,000

उत्तर:

(स) ₹ 38,000

प्रश्न 9.

प्रचालन क्रियाओं से रोकड़ प्रवाह में सम्मिलित है:

(अ) प्रचालन लाभ

(ब) चालू सम्पत्तियों में कमी/वृद्धि

(स) चालू दायित्वों में कमी/वृद्धि

(द) उपरोक्त सभी

उत्तर:

(द) उपरोक्त सभी

प्रश्न 10.

प्रचालन लाभ ज्ञात करते समय शुद्ध लाभ में किसे जोड़ा जाएगा?

(अ) प्रारम्भिक व्यय अपलिखित किए

(ब) ह्रास

(स) सम्पत्ति के विक्रय पर हानि

(द) उपरोक्त सभी

उत्तर:

(द) उपरोक्त सभी

प्रश्न 11.

प्रचालन लाभ ज्ञात करते समय शुद्ध लाभ में किसे जोड़ा जाएगा?

(अ) सम्पत्ति के विक्रय पर लाभ

(ब) सामान्य संचय में वृद्धि

(स) ब्याज प्राप्त किया

(द) कर की वापसी

उत्तर:

(ब) सामान्य संचय में वृद्धि

प्रश्न 12.

प्रचालन क्रियाओं से रोकड़ प्रवाह ज्ञात करते समय किसे घटाया जाएगा?

(अ) पूर्वदत्त व्ययों में कमी

(ब) व्यापारिक देयता में वृद्धि

(स) व्यापारिक प्राप्यों में वृद्धि

(द) व्यापारिक प्राप्यों में कमी

उत्तर:

(स) व्यापारिक प्राप्यों में वृद्धि

प्रश्न 13.

प्रचालन क्रियाओं से रोकड़ प्रवाह ज्ञात करते समय किसे जोड़ा जाएगा?

(अ) स्टॉक में वृद्धि

(ब) लेनदारों में वृद्धि

(स) देय विपत्रों में कमी

(द) व्यापारिक प्राप्यों में वृद्धि

उत्तर:

(ब) लेनदारों में वृद्धि

प्रश्न 14.

प्रचालन क्रियाओं से रोकड़ प्रवाह में कमी आएगी:

(अ) चालू सम्पत्तियों में वृद्धि

(ब) चालू दायित्वों में कमी

(स) दोनों में कोई नहीं

(द) उपरोक्त (अ) तथा (ब) दोनों

उत्तर:

(द) उपरोक्त (अ) तथा (ब) दोनों

प्रश्न 15.

रोकड़ प्रवाह विवरण के विषय में निम्न में से कौनसा असत्य है?

(अ) यह संस्था की रोकड़ प्राप्तियों और भुगतानों के विषय में सूचना प्रदान करता है।

(ब) यह अन्तिम रोकड़ शेष का बैंक विवरण के शेष से मिलान करता है।

(स) यह संचालन, विनियोग एवं वित्तीय क्रियाओं के विषय में सूचना प्रदान करता है।

(द) यह आय से रोकड़ की भिन्नता की व्याख्या करता है।

उत्तर:

(ब) यह अन्तिम रोकड़ शेष का बैंक विवरण के शेष से मिलान करता है।

प्रश्न 16.

प्रचालन सम्बन्धी क्रियाओं से रोकड़ प्रवाह का उदाहरण है:

(अ) माल के विक्रय और सेवाएं प्रदान करने से रोकड़ प्राप्तियाँ

(ब) दीर्घकालीन विनियोगों का विक्रय

(स) प्राप्त ब्याज

(द) ऋणपत्रों का निर्गमन

उत्तर:

(अ) माल के विक्रय और सेवाएं प्रदान करने से रोकड़ प्राप्तियाँ

प्रश्न 17.

निम्न में से प्रचालन सम्बन्धी क्रियाओं से रोकड़ प्रवाह का उदाहरण कौनसा है?

(अ) अंशों का निर्गमन

(ब) मशीनरी का क्रय

(स) विनियोगों का क्रय

(द) स्टॉक का नकद क्रय

उत्तर:

(द) स्टॉक का नकद क्रय

प्रश्न 18.

विनियोग सम्बन्धी क्रियाओं से रोकड़ प्रवाह का उदाहरण है:

(अ) नकद विक्रय

(ब) कमीशन प्राप्त किया

(स) स्थायी सम्पत्तियों को क्रय करने के लिए किए गए रोकड़ भुगतान

(द) लाभांश का भुगतान

उत्तर:

(स) स्थायी सम्पत्तियों को क्रय करने के लिए किए गए रोकड़ भुगतान

प्रश्न 19.

वित्त सम्बन्धी क्रियाओं से रोकड़ प्रवाह का उदाहरण है:

(अ) माल का उधार विक्रय

(ब) अंशों के निर्गमन से रोकई प्राप्तियाँ

(स) विनियोगों का विक्रय

(द) ब्याज प्राप्त किया

उत्तर:

(ब) अंशों के निर्गमन से रोकई प्राप्तियाँ

प्रश्न 20.

एक मशीन जिसकी मूल लागत ₹ 60,000 है व उस पर संचित ह्रास ₹ 12,000 है तथा उस मशीन को ₹ 44,000 में बेच दिया जाता है, तो रोकड़ प्रवाह विवरण बनाते समय उसका रोकड़ प्रवाह में निम्न प्रभाव होगा:

(अ) प्रचालन सम्बन्धी क्रियाओं से रोकड़ प्राप्ति ₹ 4,000

(ब) वित्त सम्बन्धी क्रियाओं से रोकड़ प्राप्ति ₹ 16,000

(स) विनियोग सम्बन्धी क्रियाओं से रोकड़ प्राप्ति ₹ 44,000

(द) विनियोग सम्बन्धी क्रियाओं से रोकड़ प्राप्ति ₹ 16,000

उत्तर:

(स) विनियोग सम्बन्धी क्रियाओं से रोकड़ प्राप्ति ₹ 44,000

प्रश्न 21.

यदि वर्ष के प्रारम्भ में ख्याति की राशि ₹ 40,000 तथा वर्ष के अन्त में ₹ 48,000 हो, तो रोकड़ प्रवाह विवरण बनाते समय उसका रोकड़ प्रवाह में प्रभाव होगा:

(अ) विनियोग सम्बन्धी क्रियाओं से रोकड़ का भुगतान ₹ 8,000

(ब) संचालन सम्बन्धी क्रियाओं से रोकड़ प्राप्ति ₹ 8,000

(स) संचालन सम्बन्धी क्रियाओं से रोकड़ भुगतान ₹ 8,000

(द) वित्त सम्बन्धी क्रियाओं से रोकड़ भुगतान ₹ 8,000

उत्तर:

(अ) विनियोग सम्बन्धी क्रियाओं से रोकड़ का भुगतान ₹ 8,000

प्रश्न 22.

रोकड़ प्रवाह विवरण बनाते समय प्रतिभूति प्रीमियम के शेष में वृद्धि का लेखा किसमें करेंगे?

(अ) संचालन क्रियाओं से रोकड़ प्रवाह

(ब) विनियोग क्रियाओं से रोकड़ प्रवाह

(स) वित्तीय क्रियाओं से रोकड़ प्रवाह

(द) रोकड़ समतुल्य

उत्तर:

(स) वित्तीय क्रियाओं से रोकड़ प्रवाह

प्रश्न 23.

रोकड़ प्रवाह विवरण में बैंक अधिविकर्ष को किसमें लिखेंगे?

(अ) संचालन क्रियाओं से रोकड़ प्रवाह

(ब) विनियोग क्रियाओं से रोकड़ प्रवाह

(स) वित्तीय क्रियाओं से रोकड़ प्रवाह

(द) रोकड़ समतुल्य

उत्तर:

(स) वित्तीय क्रियाओं से रोकड़ प्रवाह

प्रश्न 24.

निम्न में से कौनसा मद रोकड़ तुल्य नहीं माना जाता?

(अ) बैंक में अल्पकालीन जमा

(ब) व्यापारिक पत्र

(स) ट्रेजरी बिल

(द) विनियोग

उत्तर:

(द) विनियोग

प्रश्न 25.

निम्न में से कौनसा मद रोकड़ तुल्य है?

(अ) विक्रय योग्य प्रतिभूतियाँ

(ब) देनदार

(स) विनियोग

(द) विनिमय पत्र

उत्तर:

(अ) विक्रय योग्य प्रतिभूतियाँ

प्रश्न 26.

निम्न में से कौनसा मद रोकड़ तुल्य है?

(अ) बैंक में दो माह के लिए जमा राशि

(ब) व्यापारिक प्रपत्र

(स) ट्रेजरी बिल

(द) उपरोक्त सभी

उत्तर:

(द) उपरोक्त सभी

प्रश्न 27.

निम्न में से कौनसा रोकड़ का प्रयोग है?

(अ) लेनदारों में वृद्धि

(ब) देय पत्रों में वृद्धि

(स) स्टॉक में वृद्धि

(द) उपरोक्त में से कोई नहीं

उत्तर:

(स) स्टॉक में वृद्धि

प्रश्न 28.

संचालन क्रियाओं से रोकड़ प्रवाह में वृद्धि होगी:

(अ) चालू सम्पत्तियों में वृद्धि

(ब) स्थायी सम्पत्तियों में वृद्धि

(स) लम्बी अवधि के ऋण में वृद्धि.

(द) चालू दायित्वों में वृद्धि

उत्तर:

(द) चालू दायित्वों में वृद्धि

प्रश्न 29.

निम्नलिखित में से प्रचालन क्रियाकलाप (Operating Activity) नहीं है:

(अ) नकद बिक्री

(ब) देनदारों से नकद प्राप्ति

(स) मशीनरी की खरीद

(द) नकद खरीद

उत्तर:

(स) मशीनरी की खरीद

प्रश्न 30.

निम्नलिखित में से निवेश क्रियाकलाप (Investing Activity) नहीं है:

(अ) पुरानी मशीनरी की बिक्री से प्राप्ति

(ब) विनियोगों का क्रय

(स) ख्याति का क्रय

(द) विक्रय एवं वितरण व्यय का भुगतान

उत्तर:

(द) विक्रय एवं वितरण व्यय का भुगतान

प्रश्न 31.

निम्नलिखित में से वित्तीय क्रियाकलाप (Financing Activity) नहीं है:

(अ) समता अंश पूँजी से प्राप्ति

(ब) देनदारों से प्राप्ति

(स) दीर्घकालीन ऋणों पर ब्याज का भुगतान

(द) दीर्घकालीन ऋणों से प्राप्तियाँ

उत्तर:

(ब) देनदारों से प्राप्ति

प्रश्न 32.

निम्न में से रोकड़ तुल्य (Cash Equivalents) राशियों में सम्मिलित नहीं की जाती है:

(अ) नकद जमा

(ब) विक्रय प्रतिभूतियाँ

(स) बैंक जमा

(द) किराया प्राप्त

उत्तर:

(द) किराया प्राप्त

प्रश्न 33.

यदि वर्ष का शुद्ध लाभ ₹ 50,000 है, प्रारम्भिक व अन्तिम देनदार क्रमशः ₹ 10,000 तथा ₹ 20,000 है तो परिचालन क्रियाकलाप से रोकड़ प्रवाह होगा:

(अ) ₹ 40,000

(ब) ₹ 50,000

(स) ₹ 60,000

(द) ₹ 70,000

उत्तर:

(अ) ₹ 40,000

प्रश्न 34.

यदि वर्ष का शुद्ध लाभ ₹ 50,000 है तथा प्राप्य विपत्रों की राशि वर्ष के दौरान ₹ 10,000 से कम हुई हो तो परिचालन क्रियाकलाप से रोकड़ प्रवाह होगा:

(अ) ₹ 40,000

(ब) ₹ 50,000

(स) ₹ 60,000

(द) ₹ 30,000

उत्तर:

(स) ₹ 60,000

प्रश्न 35.

जब प्रचालन क्रियाओं से रोकड़ की गणना की जाती है तो निम्न में से किसे नहीं जोड़ा जाता है:

(अ) लेनदारों में वृद्धि

(ब) स्टॉक के मूल्य में कमी

(स) प्राप्य विपत्रों के मूल्य में वृद्धि

(द) बकाया व्ययों की राशि में वृद्धि

उत्तर:

(स) प्राप्य विपत्रों के मूल्य में वृद्धि

प्रश्न 36.

जब प्रचालन क्रियाकलापों से रोकड़ की गणना की जाती है तो निम्न में से किसे नहीं घटाया जाता है:

(अ) देनदारों में वृद्धि

(ब) लेनदारों में वृद्धि

(स) देय विपत्रों में कमी

(द) स्टॉक के मूल्य में वृद्धि

उत्तर:

(ब) लेनदारों में वृद्धि

प्रश्न 37.

लेखांकन प्रमाप-3 के अनुसार चुकाया गया कर (Tax Paid) शामिल होगा:

(अ) परिचालन क्रियाओं से रोकड़ प्रवाह में

(ब) निवेशन क्रियाओं से रोकड़ प्रवाह में

(स) वित्तीय क्रियाओं से रोकड़ प्रवाह में

(द) उपर्युक्त में से किसी में नहीं

उत्तर:

(अ) परिचालन क्रियाओं से रोकड़ प्रवाह में

प्रश्न 38.

यदि वर्ष में कमाया शुद्ध लाभ ₹ 50,000 हो तथा लेनदारों में ₹ 12,000 की वृद्धि हुई हो तो संचालन से रोकड़ होगी:

(अ) ₹ 38,000

(ब) ₹ 50,000

(स) ₹ 62,000

(द) ₹ 24,000

उत्तर:

(स) ₹ 62,000

प्रश्न 39.

देनदारों की राशि में कमी से:

(अ) रोकड़ में कमी होती है।

(ब) रोकड़ में वृद्धि होती है।

(स) उपर्युक्त दोनों।

(द) रोकड में कोई परिवर्तन नहीं होता।

उत्तर:

(ब) रोकड़ में वृद्धि होती है।

प्रश्न 40.

यदि वर्ष का शुद्ध लाभ ₹ 40,000 हो तथा चल सम्पत्तियों में वृद्धि तथा कमी क्रमशः ₹ 15,000 तथा ₹ 10,000 हो तो संचालन से प्राप्त लाभ होगा:

(अ) ₹ 55,000

(ब) ₹ 50,000

(स) ₹ 65,000

(द) ₹ 35,000

उत्तर:

(द) ₹ 35,000

प्रश्न 41.

संचालन लाभ की गणना हेतु लाभ में पुनः जोड़ा जाता है:

(अ) समस्त असंचालन व्ययों को

(ब) समस्त असंचालन आयों को

(स) उपर्युक्त दोनों को

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(अ) समस्त असंचालन व्ययों को

प्रश्न 42.

जब संस्था के सभी व्यवहार रोकड़ व्यवहार हों तो संचालन से शुद्ध रोकड़ व शुद्ध लाभ की स्थिति होगी

(अ) शुद्ध लाभ, संचालन लाभों से अधिक

(ब) शुद्ध लाभ, संचालन लाभों से कम होगा

(स) शुद्ध लाभ, संचालन लाभ बराबर होंगे

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(स) शुद्ध लाभ, संचालन लाभ बराबर होंगे

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

......................... विवरण, रोकड के अन्तर्वाह तथा बहिर्वाह एवं रोकड़ तुल्यराशियों (या तुल्यांकी) को दर्शाता है।

उत्तर:

रोकड़ प्रवाह

प्रश्न 2.

कम्पनी अधिनियम द्वारा अनुमोदित .................... के अनुसार भारतीय कम्पनियों को रोकड़ प्रवाह विवरण तैयार करना अनिवार्य होता है।

उत्तर:

लेखांकन मानक-3

प्रश्न 3.

रोकड़ प्रवाह को प्रचालन, निवेशन तथा ...................... क्रियाकलापों के प्रवाह के अन्तर्गत वर्गीकृत किया गया है।

उत्तर:

वित्तीय

प्रश्न 4.

..................... क्रियाकलाप वे क्रियाकलाप हैं जिनमें एक उद्यम का प्राथमिक या प्रमुख क्रियाकलाप संघटित होता

उत्तर:

प्रचालन

प्रश्न 5.

गैर-वित्तीय उद्यमों के सन्दर्भ में ब्याज और लाभांश से प्राप्तियों को .................. क्रियाओं में वर्गीकृत किया जाता

उत्तर:

निवेशन

प्रश्न 6.

.................... में प्रचालन क्रियाकलापों से रोकड़ प्रवाह की गणना निवल लाभ/हानि की राशि से प्रारम्भ होती है।

उत्तर:

अप्रत्यक्ष विधि

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

विनियोग सम्बन्धी क्रियाओं से रोकड़ बहिर्वाह की दो मदें लिखिए।

उत्तर:

- स्थायी सम्पत्तियों का नकद क्रय

- विनियोगों का नकद क्रय।

प्रश्न 2.

रोकड़ प्रवाह विवरण क्या जानकारी प्रदान करता है?

उत्तर:

रोकड़ प्रवाह विवरण दो अवधियों के मध्य संस्था में रोकड़ कोषों में हुए परिवर्तनों की जानकारी प्रदान करता

प्रश्न 3.

विनियोग सम्बन्धी क्रियाओं से रोकड़ अन्तः प्रवाह की कोई दो मदें लिखिए।

उत्तर:

- सम्पत्ति का नकद विक्रय

- विनियोगों का नकद विक्रय।

प्रश्न 4.

विनियोग क्रियाओं से रोकड़ प्रवाह के दो उदाहरण दीजिये।

उत्तर:

- सम्पत्तियों का नकद विक्रय या क्रय

- विनियोगों का नकद विक्रय या क्रय आदि।

प्रश्न 5.

वित्तीय कम्पनी तथा निर्माणी कम्पनी द्वारा चुकाये गये लाभांश को रोकड़ प्रवाह विवरण बनाते समय कौनसी क्रिया के अन्तर्गत शामिल किया जायेगा?

उत्तर:

वित्तीय कम्पनी में प्रचालन क्रियाओं में व निर्माणी कम्पनी में वित्तीय क्रियाओं में।

प्रश्न 6.

टाटा फाईनेन्स कम्पनी द्वारा 80,000 ₹ के दिये गये ऋण को रोकड़ प्रवाह विवरण बनाते समय किस क्रिया में वर्गीकृत किया जायेगा?

उत्तर:

प्रचालन क्रियाओं में।

प्रश्न 7.

गैर रोकड़ लेनदेन के दो उदाहरण दीजिये।

उत्तर:

- ऋणपत्रों को अंशों में परिवर्तन करना।

- अंशों के निर्गमन द्वारा स्थायी सम्पत्ति क्रय करना।

प्रश्न 8.

बैंक में रोकड़ जमा कराने पर रोकड़ प्रवाह विवरण में क्या प्रभाव होगा?

उत्तर:

इस लेनदेन से रोकड़ प्रवाह नहीं होगा; क्योंकि रोकड़ व रोकड़ तुल्य में रोकड़ व बैंक शेष दोनों पहले से ही शामिल होते हैं।

प्रश्न 9.

लेनदारों को नकद भुगतान करने पर रोकड़ बहिर्वाह या रोकड़ अन्तर्वाह होगा या रोकड़ प्रभावित नहीं होगी, बताइये।

उत्तर:

इस लेनदेन से रोकड़ का बहिर्वाह (outflows) होगा।

प्रश्न 10.

एक कम्पनी द्वारा स्थायी सम्पत्तियों पर ह्रास चार्ज करने पर रोकड़ पर क्या प्रभाव होगा?

उत्तर:

रोकड़ पर कोई प्रभाव नहीं होगा; क्योंकि यह गैर रोकड़ मद है।

प्रश्न 11.

प्रचालन क्रियाओं से रोकड़ अन्तर्वाह के दो उदाहरण दीजिए।

उत्तर:

- माल की बिक्री व सेवायें प्रदान करने से प्राप्त राशि।

- अधिकार शुल्क व कमीशन की प्राप्त राशि।

प्रश्न 12.

प्रचालन क्रियाओं से रोकड़ प्रवाह के प्रस्तुतीकरण करने की विधियों के नाम लिखिए।

अथवा

प्रचालन क्रियाओं से रोकड़ प्रवाह ज्ञात करने की विधियों के नाम लिखिये।

उत्तर:

- प्रत्यक्ष विधि,

- अप्रत्यक्ष विधि।

प्रश्न 13.

वित्तीय क्रियाओं से रोकड़ बहिर्वाह व रोकड़ अन्तर्वाह का एक-एक उदाहरण दीजिए।

उत्तर:

- रोकड़ बहिर्वाह-ऋणपत्रों व दीर्घकालीन ऋणों का भुगतान।

- रोकड़ अन्तर्वाह-अंशों व ऋणपत्रों के निर्गमन से प्राप्त राशि।

प्रश्न 14.

प्रचालन लाभ की गणना करते समय अपलिखित प्रारम्भिक व्ययों को शुद्ध लाभों में क्यों जोड़ा जाता है?

उत्तर:

प्रारम्भिक व्ययों को अपलिखित करने पर लाभ-हानि खाता डेबिट होता है परन्तु इससे रोकड़ पर कोई प्रभाव नहीं पड़ता है। इसी कारण इसे प्रचालन लाभों की गणना करते समय शुद्ध लाभों में जोड़ा जाता है।

प्रश्न 15.

वित्तीय कम्पनियों के दो उदाहरण दीजिए।

उत्तर:

- बैंक (Bank);

- पारस्परिक कोष कम्पनी (Mutual Fund Company)।

प्रश्न 16.

एक संस्था में प्लाण्ट व मशीनरी का प्रारम्भिक व अन्तिम शेष क्रमशः 1,50,000 ₹ व 90,000 ₹, चालू वर्ष में चार्ज किया ह्रास 10,000 ₹ है। वर्ष के दौरान मशीनरी के क्रय या विक्रय की राशि क्या होगी?

उत्तर:

विक्रय 50,000 ₹ (1,50,000 - 10,000 - 90,000)

प्रश्न 17.

एक कम्पनी की बिक्री 5,00,000 ₹, देनदारों व प्राप्य विपत्र का प्रारम्भिक शेष व अन्तिम शेष क्रमशः 62,000 ₹ व 70,000 ₹ है। बिक्री से प्राप्त नकद राशि बताइये।

उत्तर:

4,92,000 ₹ (5,00,000 + 62,000 - 70,000)

प्रश्न 18.

निम्न लेन-देनों से वेतन हेतु नकद भुगतान ज्ञात कीजिए:

Salaries ₹ 20,000; Outstanding Salary (Op. Bal.) ₹ 1,000 & Outstanding Salary (Closing Balance) ₹1,500.

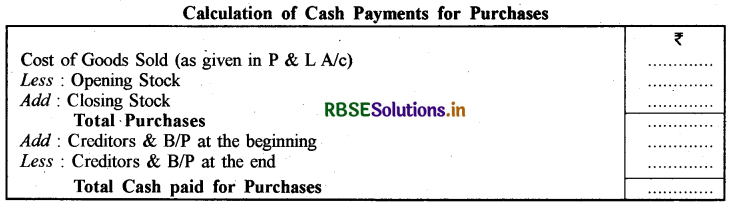

उत्तर:

Cash Payment for Salaries ₹ 19,500 (20,000 + 1,000 - 1,500)

प्रश्न 19.

बेचे गये माल की लागत 1,40,000 ₹, प्रारम्भिक व अन्तिम स्टॉक क्रमशः 12,000 ₹ व 17,000 ₹ है। क्रय की राशि ज्ञात कीजिए।

उत्तर:

₹ 1,45,000 (1,40,000 + 17,000 - 12,000)

प्रश्न 20.

कुल क्रय 1,45,000, लेनदारों का प्रारम्भिक व अन्तिम शेष क्रमशः 7,000 ₹ व 5,000 ₹ है। क्रय हेतु नकद भुगतान की राशि ज्ञात कीजिए।

उत्तर:

₹ 1,47,000 (1,45,000 + 7,000 - 5,000)

प्रश्न 21.

रोकड़ प्रवाह विवरण तैयार करने के कोई दो उद्देश्य बताइए।

उत्तर:

- संचालन सम्बन्धी क्रियाओं, विनियोग सम्बन्धी क्रियाओं और वित्त सम्बन्धी क्रियाओं से रोकड के स्रोतों और उपयोगों के विषय में सूचना प्रदान करना।

- रोकड़ की स्थिति में परिवर्तनों की सूचना देना।

प्रश्न 22.

रोकड़ प्रवाह विवरण की कोई एक सीमा बताइए।

उत्तर:

यह गैर-रोकड़ व्यवहारों को छोड़ देता है जैसे कि स्थायी सम्पत्तियों के बदले अंशों का निर्गमन अथवा ऋणपत्रों का अंशों में परिवर्तन।

प्रश्न 23.

'रोकड़ प्रवाह' से क्या आशय है?

उत्तर:

रोकड़ प्रवाह से आशय रोकड़ और रोकड़ तुल्यों के स्रोतों और उपयोगों से हैं।

प्रश्न 24.

रोकड़ प्रवाह कब उत्पन्न होता है?

उत्तर:

रोकड़ प्रवाह तब होता है जब किसी लेन-देन का शुद्ध परिणाम रोकड़ अथवा रोकड़ तुल्यों में वृद्धि या कमी हो।

प्रश्न 25.

रोकड़ के दो उदाहरण दीजिए।

उत्तर:

- हस्तस्थ रोकड़

- बैंक के साथ माँग जमा।

प्रश्न 26.

रोकड़ प्रवाह विवरण तैयार करते समय लेखांकन प्रमाप-3 (संशोधित) के अनुसार विभिन्न क्रियाओं को किस प्रकार वर्गीकृत किया जाता है?

उत्तर:

लेखांकन प्रमाप-3 (संशोधित) के अनुसार रोकड़ प्राप्तियों और भुगतानों को प्रभावित करने वाले परिवर्तनों को 3 प्रकार की क्रियों में वर्गीकृत किया जाता है।

- संचालन (Operating) क्रियाओं से रोकड़ प्रवाह।

- विनियोग (Investing) क्रियाओं से रोकड़ प्रवाह

- वित्तीय (Financing) क्रियाओं से रोकड़ प्रवाह।

प्रश्न 27.

प्रचालन क्रियाओं (Operating Activities) से क्या आशय है?

उत्तर:

प्रचालन क्रियाओं से आशय उन क्रियाओं से है जो कि व्यवसाय की मुख्य आय उत्पन्न करने वाली क्रियाएँ हैं।

प्रश्न 28.

विनियोग सम्बन्धी क्रियाओं (Investing Activities) से क्या आशय है?

उत्तर:

विनियोग सम्बन्धी क्रियाओं में दीर्घकालीन सम्पत्तियों के क्रय-विक्रय आते हैं। इन क्रियाओं में ऐसे विनियोगों के क्रय-विक्रय भी सम्मिलित किए जाते हैं जिन्हें रोकड़ तुल्यों में सम्मिलित नहीं किया गया है।

प्रश्न 29.

विनियोग सम्बन्धी क्रियाओं से रोकड़ प्रवाह के दो उदाहरण दीजिए।

उत्तर:

- स्थायी सम्पत्तियों को क्रय करने के लिए किए गए रोकड़ भुगतान,

- स्थायी सम्पत्तियों से विक्रय से रोकड़ प्राप्तियाँ।

प्रश्न 30.

किन्हीं दो विनियोग क्रियाओं का नाम लिखिए जिनसे रोकड़ का अन्तर्वाह होता हो।

उत्तर:

- स्थायी सम्पत्ति का विक्रय

- गैर-चालू निवेशों के विक्रय से प्राप्त राशि।

प्रश्न 31.

रोकड़ प्रवाह विवरण आय विवरण का स्थानापन्न क्यों नहीं है?

उत्तर:

क्योंकि रोकड़ प्रवाह विवरण केवल नकदी के ही अन्तर्वाहों और बहिर्वाहों को प्रदर्शित करता है जबकि आय विवरण आयगत प्रकृति की सभी नकद एवं गैर-नकद मदों को एवं वर्ष के दौरान शुद्ध आय को भी प्रदर्शित करता है।

प्रश्न 32.

रोकड़ प्रवाह विवरण तैयार करते समय कर्मचारियों को भुगतान किए गए बोनस को किस प्रकार की क्रियाविधि माना जाता है?

उत्तर:

प्रचालन क्रियाविधि।

प्रश्न 33.

'विनियोगों के विक्रय से प्राप्त धनराशि' को आप रोकड़ प्रवाह विवरण तैयार करते समय किस प्रकार के क्रियाकलाप में वर्गीकृत करेंगे?

उत्तर:

निवेशन क्रियाविधि।

प्रश्न 34.

निवेश क्रियाओं का पृथक् रूप से प्रस्तुतीकरण क्यों महत्त्वपूर्ण है?

उत्तर:

क्योंकि ये उन मदों का प्रतिनिधित्व करते हैं जो भविष्य की आय एवं रोकड़ प्रवाह को उत्पन्न करने के संसाधनों में अर्जित खर्चों के लिए किये गये हैं।

प्रश्न 35.

प्रचालन क्रियाओं (Operating Activities) से रोकड़ प्रवाह ज्ञात करते समय आप ह्रास (Depreciation) का लेखा किस प्रकार करेंगे?

उत्तर:

प्रचालन क्रियाओं से रोकड़ प्रवाह ज्ञात करते समय ह्रास को शुद्ध लाभ में वापिस जोड़ दिया जाता है।

प्रश्न 36.

प्रचालन क्रियाओं से रोकड़ प्रवाह ज्ञात करते समय ह्रास को शुद्ध लाभों में वापिस क्यों जोड़ दिया जाता।

उत्तर:

ह्रास से चालू वर्ष का शुद्ध लाभ तो कम हो जाता है परन्तु रोकड़ शेष कम नहीं होता है क्योंकि इसका रोकड़ में भुगतान नहीं किया जाता है। अतः प्रचालन लाभ की गणना के लिए इसे शुद्ध लाभों में वापिस जोड़ दिया जाता।

प्रश्न 37.

संचालन क्रियाओं से रोकड़ प्रवाह ज्ञात करते समय प्रारम्भिक व्ययों को शुद्ध लाभों में वापिस क्यों जोड़ दिया जाता है?

उत्तर:

जब प्रारम्भिक व्ययों को समाप्त (अपलिखित) किया जाता है तो इन्हें लाभ-हानि खाते के डेबिट पक्ष में लिख दिया जाता है। परन्तु इनकी समाप्ति से रोकड़ पर कोई प्रभाव नहीं पड़ता है। अतः संचालन लाभ की गणना के लिए इन्हें शुद्ध लाभ में वापिस जोड़ दिया जाता है।

प्रश्न 38.

'प्रचालन क्रियाओं से रोकड़ प्रवाह' के अन्तर्गत आप पूर्वदत्त व्ययों में कमी का लेखा किस प्रकार करेंगे?

उत्तर:

प्रचालन क्रियाओं से रोकड़ प्रवाह ज्ञात करते समय पूर्वदत्त व्ययों में कमी को संचालन लाभों में जोड़ दिया जाएगा।

प्रश्न 39.

'प्रचालन क्रियाओं से रोकड़' ज्ञात करते समय लेनदारों/देय विपत्रों में कमी अथवा वृद्धि के लिए क्या समायोजन किए जाते हैं?

उत्तर:

प्रचालन क्रियाओं से रोकड़ ज्ञात करते समय लेनदारों/देय विपत्रों में कमी को घटाया जाता है और लेनदारों/ देय विपत्रों में वृद्धि को जोड़ा जाता है।

प्रश्न 40.

रोकड़ प्रवाह विवरण में आप कर के भुगतान तथा लाभांश के भुगतान का लेखा किस प्रकार करेंगे?

उत्तर:

कर के भुगतान को 'प्रचालन क्रियाओं से रोकड़ प्रवाह' के अन्तर्गत घटाया जाएगा और लाभांश के भुगतान को पहले संचालन क्रिया में शुद्ध लाभ में जोड़ा जायेगा और 'वित्तीय क्रियाओं से रोकड़ प्रवाह' के अन्तर्गत भुगतान के रूप में लिखा जाएगा।

प्रश्न 41.

आयकर भुगतान की वापिस प्राप्ति' को आप रोकड़ प्रवाह विवरण तैयार करते समय किस प्रकार के क्रियाकलाप में वर्गीकृत करेंगे?

उत्तर:

प्रचालन क्रियाविधि।

प्रश्न 42.

रोकड़ प्रवाह विवरण तैयार करते समय आप ऋणपत्रों पर ब्याज का लेखा किस प्रकार करेंगे?

उत्तर:

इसे एक बार तो संचालन क्रियाओं से शुद्ध लाभ में जोड़ दिया जाएगा तथा वित्तीय क्रियाओं में भी भुगतान के रूप में लिखा जाएगा।

प्रश्न 43.

100 दिनों की अवधि के लिए बैंक में जमा की गई जमा राशि को रोकड़ एवं रोकड़ तुल्यों में सम्मिलित किया जायेगा या नहीं?

उत्तर:

इसे रोकड़ एवं रोकड़ तुल्यों में सम्मिलित नहीं किया जाएगा क्योंकि 3 माह अथवा इससे कम अवधि के बैंक डिपॉजिट को ही रोकड़ तुल्य माना जाता है।

प्रश्न 44.

किस लेखांकन प्रमाप के अन्तर्गत रोकड़ प्रवाह विवरण बनाया जाता है?

अथवा

रोकड़ प्रवाह विवरण कौन-से लेखांकन प्रमाप के अनुसार बनाया जाता है?

उत्तर:

लेखामानक-3 के अन्तर्गत।

प्रश्न 45.

रोकड़ प्रवाहों के प्रकार बताइये।

उत्तर:

रोकड़ प्रवाह तीन प्रकार के होते हैं:

- प्रचालन क्रियाओं से रोकड़ प्रवाह।

- निवेशन क्रियाओं से रोकड़ प्रवाह।

- वित्तीय क्रियाओं से रोकड़ प्रवाह।

प्रश्न 46.

रोकड़ तुल्यों से क्या आशय है?

उत्तर:

रोकड़ तुल्यों से आशय अल्पकालीन तथा तुरन्त विक्रय योग्य विनियोगों से है।

प्रश्न 47.

असाधारण मदों के दो उदाहरण दीजिए।

उत्तर:

- बीमा कम्पनियों से दावे।

- डूबत ऋणों की वसूली।

प्रश्न 48.

आप क्रय हेतु नकद भुगतान की गणना कैसे करेंगे?

उत्तर:

प्रश्न 49.

नकद बिक्री की गणना कैसे की जाती है?

उत्तर:

प्रश्न 50.

गैर नकद लेन-देन क्या होते हैं?

उत्तर:

गैर नकद लेन-देन वे लेन-देन हैं जिनसे रोकड़ का प्रवाह नहीं होता है। जैसे अदृश्य सम्पत्तियों को अपलिखित करना, स्थायी सम्पत्तियों की बिक्री से हानि आदि।

प्रश्न 51.

रोकड़ प्रवाह विवरण का प्रमुख उद्देश्य क्या है?

उत्तर:

नकद कोषों की स्थिति में हुए परिवर्तनों का विश्लेषण करना व संस्था की शोधन क्षमता का अनुमान लगाना।

प्रश्न 52.

वित्तीय क्रियाओं से आप क्या समझते हैं?

उत्तर:

वित्तीय क्रियाओं के अन्तर्गत अंशों व ऋणपत्रों का निर्गमन, पूर्वाधिकार अंशों व ऋणपत्रों का शोधन, ऋण प्राप्त करना व ऋणों का भुगतान, ब्याज व लाभांश का भुगतान आदि क्रियाओं को शामिल किया जाता है।

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

रोकड़ प्रवाह से क्या आशय है? उदाहरण देकर समझाइये।

उत्तर:

रोकड़ प्रवाह से आशय (Meaning of Cash Flow) रोकड़ प्रवाह' का आशय गैर-रोकड़ मदों द्वारा रोकड़ के आवक एवं जावक (अन्तर्वाह एवं बहिर्वाह) से है। एक ओर गैर-रोकड़ मद की रोकड़ के रूप में प्राप्ति को रोकड़ अन्तर्वाह कहा जाता है। जबकि ऐसी ही मद के लिए रोकड़ के भुगतान को बहिर्वाह रोकड़ प्रवाह के रूप में जाना जाता है। उदाहरण के लिए नकद भुगतान द्वारा संयंत्र की खरीद रोकड़ बहिर्वाह है जबकि एक संयंत्र की नकद बिक्री के लिए प्राप्त रोकड़ को रोकड अन्तर्वाह के रूप में जाना जाता है। इसके अतिरिक्त रोकड प्रवाह के अन्य उदाहरणों में व्यापारिक प्राप्यों से रोकड़ प्राप्ति, व्यापारिक देयताओं को भुगतान, कर्मचारियों को भुगतान, लाभांश की प्राप्ति, ब्याज का भुगतान आदि सम्मिलित हैं।

प्रश्न 2.

प्रस्तावित लाभांश (Proposed Dividend) को रोकड़ प्रवाह विवरण में किस प्रकार दर्शाया जाता।

उत्तर:

प्रस्तावित लाभांश (Proposed Dividend) का रोकड़ प्रवाह विवरण में प्रदर्शन संशोधित लेखांकन प्रमाप-4 (AS-4) के अनुसार समता एवं पूर्वाधिकार अंशों पर प्रस्तावित लाभांश को स्थिति विवरण में अल्पकालिक प्रावधान में नहीं लिखा जाएगा बल्कि Notes to Accounts में Contingent Liability के रूप में लिखा जाएगा। इसका कारण यह है कि प्रस्तावित लाभांश अंशधारियों द्वारा वार्षिक साधारण सभा में घोषित (अनुमोदित) होने के बाद ही देय होगा। वार्षिक साधारण सभा वित्तीय वर्ष की समाप्ति पर अर्थात् अगले वित्तीय वर्ष में ही होगी। इसे रोकड़ प्रवाह विवरण में निम्न प्रकार प्रदर्शित किया जायेगा।

(1) पिछले वर्ष का प्रस्तावित लाभांश इसे रोकड़ प्रवाह विवरण में वित्तीय क्रियाओं के अन्तर्गत रोकड़ बहिर्वाह के रूप में दिखाया जाएगा क्योंकि यह मान लिया जाएगा कि यह चालू वर्ष में वार्षिक साधारण सभा में घोषित (अनुमोदित) हो गया होगा और चालू वर्ष में इसका भुगतान भी कर दिया गया होगा। इसे Net Profit Before Tax ज्ञात करते समय Net Profit में भी जोड़ा जाएगा क्योंकि इस लाभांश को लाभों में से ही दिया गया होगा।

(2) चालू वर्ष का प्रस्तावित लाभांश इसे Notes to Accounts में Contingent Liability के रूप में दिखाया जाता है। अतः रोकड़ प्रवाह विवरण में इसे कहीं नहीं दिखाया जायेगा।

प्रश्न 3.

शुद्ध लाभ तथा प्रचालन क्रियाओं से रोकड़ में क्या अन्तर है?

उत्तर:

शुद्ध लाभ लाभ व हानि विवरण द्वारा प्रदर्शित लाभ होता है। लाभ व हानि विवरण अर्जित आधार (Acquired basis) पर तैयार किया जाता है तथा इसके कारण शुद्ध लाभ या हानि रोकड़ शेष में हुई वृद्धि या कमी को नहीं दर्शाता है। लाभ व हानि विवरण में नकद लेन-देन के अलावा गैर नकद मदों (जैसे ह्रास, ख्याति अपलिखित करना आदि) को भी दिखाया जाता है। शुद्ध लाभ या हानि में गैर नकद मदों व चालू सम्पत्तियों तथा चालू दायित्वों में हुए परिवर्तन का समायोजन करने के पश्चात् प्रचालन क्रियाओं से रोकड़ ज्ञात होती है।

प्रश्न 4.

रोकड़ प्रवाह विवरण में ब्याज एवं लाभांश के व्यवहार को समझाइये।

उत्तर:

ब्याज तथा लाभांश (Interest and Dividend):

- वित्तीय संस्था होने पर चुकाये गये ब्याज व लाभांश को तथा प्राप्त ब्याज व लाभांश को परिचालन क्रियाओं में शामिल किया जाता है।

- वित्तीय संस्था के अलावा अन्य संस्थाओं में प्राप्त ब्याज व लाभांश को विनियोजन क्रियाओं में व चुकाया गया ब्याज व लाभांश को वित्तीय क्रियाओं में शामिल किया जाता है।

प्रश्न 5.

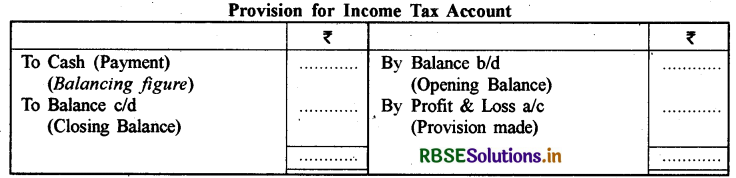

रोकड़ प्रवाह विवरण में चुकाये गये आयकर का लेखा कैसे किया जाता है? बताइये।

उत्तर:

रोकड़ प्रवाह विवरण में चुकाये गये आयकर को परिचालन क्रियाओं से रोकड़ प्रवाह ज्ञात करते समय Cash Generated from Operation before Tax में से घटाया जाता है। लाभ-हानि खाते में दी गई आयकर की राशि से चुकाई गई आयकर की राशि आयकर आयोजन खाता बनाकर या विवरण बनाकर ज्ञात की जाती है।

प्रश्न 6.

निम्न सूचनाओं से 'कर आयोजन खाता' बनाकर कर भुगतान की राशि ज्ञात करें: कर आयोजन का प्रारम्भिक शेष 60,000 ₹ तथा अन्तिम शेष 20,000 ₹ 1 वर्ष के दौरान 80,000 ₹ का कर के लिये प्रावधान किया।

उत्तर:

प्रश्न 7.

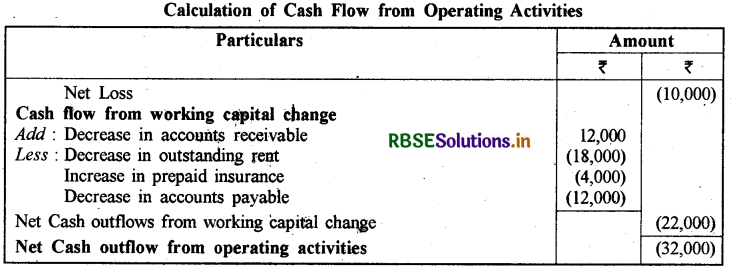

निम्नलिखित विवरणों से प्रचालन क्रियाओं से रोकड़ प्रवाह ज्ञात कीजिए:

|

|

2020 |

2021 |

|

Profit and Loss Account |

₹1,10,000 |

₹1,20,000 |

|

Accounts Receivable |

₹50,000 |

₹62,000 |

|

Outstanding Rent |

₹24,000 |

₹42,000 |

|

Goodwill |

₹80,000 |

₹76,000 |

|

Prepaid Insurance |

₹8,000 |

₹4,000 |

|

Accounts Payable |

₹26,000 |

₹38,000 |

उत्तर:

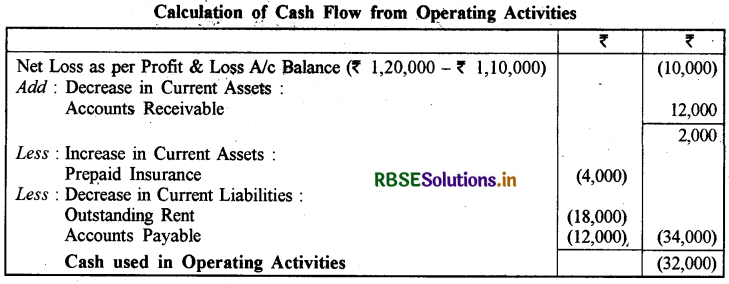

प्रश्न 8.

निम्नलिखित सूचनाओं से प्रचालन क्रियाओं से रोकड़ की गणना कीजिए:

|

|

2020 |

2021 |

|

P & L A/C |

₹1,10,000 |

₹1,20,000 |

|

Accounts Receivable |

₹50,000 |

₹62,000 |

|

Outstanding Rent |

₹24,000 |

₹42,000 |

|

Goodwill |

₹80,000 |

₹76,000 |

|

Prepaid Insurance |

₹8,000 |

₹4,000 |

|

Accounts Payable |

₹26,000 |

₹38,000 |

उत्तर:

टिप्पणी:

वर्ष 2020 से वर्ष 2021 में ख्याति में 4,000 ₹ की वृद्धि ख्याति का क्रय है। इसे प्रचालन क्रियाओं में नहीं दर्शाया जायेगा।

प्रश्न 9.

एक्स लिमिटेड की चालू सम्पत्तियाँ व चालू दायित्व निम्न प्रकार हैं:

|

|

2020 |

2021 |

|

Provision for Doubtful Debts |

₹1,000 |

₹ |

|

Short-term Loans |

₹10,000 |

₹19,000 |

|

Creditors |

₹15,000 |

₹10,000 |

|

Bills Payable |

₹20,000 |

₹40,000 |

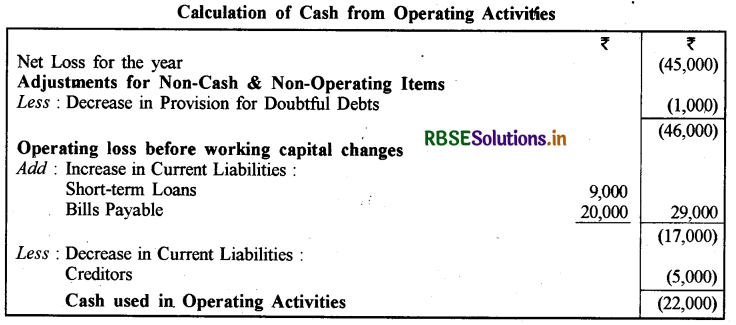

कम्पनी को वर्ष के दौरान 45,000 ₹ की हानि हुई है। प्रचालन क्रियाओं से रोकड़ की गणना कीजिए।

उत्तर:

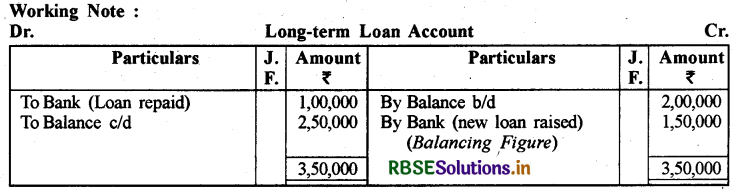

प्रश्न 10.

प्रचालन क्रिया, वित्तीय क्रिया तथा निवेशन क्रिया में असामान्य मद का एक उदाहरण बताइये।

उत्तर:

प्रचालन क्रिया: स्वैच्छिक सेवानिवत्ति योजना में कर्मचारियों को भगतान। वित्तीय क्रिया-कम्पनी द्वारा समता अंशों की पुनर्खरीद (Buyback)। निवेशन क्रिया-भवन के आग से नष्ट होने पर बीमा कम्पनी से प्राप्त दावा।

प्रश्न 11.

निम्नलिखित मदों का रोकड़ व रोकड़ तुल्यों पर प्रभाव दशाईये:

1. समता अंशों के निर्गमन कर स्थायी सम्पत्ति क्रय करना।

2. देनदारों से 20,000 ₹ नकद प्राप्त किया व उन्हें 2,000 ₹ बट्टा दिया।

3. विक्रय योग्य प्रतिभूतियों का क्रय।

4. अंशों का नकद में निर्गमन।

5. अन्तिम लाभांश की घोषणा।

6. पूर्ण प्रदत्त बोनस अंशों का निर्गमन।

उत्तर:

- रोकड़ व रोकड़ तुल्य प्रभावित नहीं होंगे।

- रोकड़ में 20,000 ₹ की वृद्धि होगी।

- रोकड़ में कमी व रोकड़ तुल्य में वृद्धि होगी।

- रोकड़ में वृद्धि होगी।

- रोकड़ पर प्रभाव नहीं पड़ेगा क्योंकि लाभांश का भुगतान नहीं किया गया है।

- रोकड़ पर प्रभाव नहीं पड़ेगा।

प्रश्न 12.

निम्नलिखित मदों को प्रचालन क्रियाओं, वित्तीय क्रियाओं व निवेशन क्रियाओं में वर्गीकृत कीजिये:

(i) नकद बिक्री

(ii) भवन का क्रय

(iii) अंश पूँजी का निर्गमन

(iv) प्राप्त कमीशन

(v) किराया चुकाया

(vi) आयकर चुकाया

(vii) दीर्घकालीन ऋणों का भुगतान

(viii) समता अंशों की पुनर्खरीद

(ix) ख्याति का क्रय

(x) कार्यालय व्यय

(xi) विनियोगों की बिक्री (गैर वित्तीय कम्पनी द्वारा)

(xii) लेनदारों को भुगतान।

उत्तर:

प्रचालन क्रियाएँ - मद संख्या i, iv, v, vi, x, x ii

प्रश्न 13.

निम्नलिखित सूचना से वित्तीय क्रियाकलापों से रोकड़ प्रवाह का परिकलन करें:

|

|

1 अप्रैल, 2020 |

31 मार्च, 2021 |

|

दीर्घकालिक ऋण (वर्ष के दौरान कम्पनी ने ₹ 1,00,000 का ऋण चुकता किया) |

₹2,00,000 |

₹2,50,000 |

उत्तर:

निबन्धात्मक प्रश्न:

प्रश्न 1.

प्रचालन क्रियाकलाप (Operating Activities) से क्या आशय है? प्रचालन क्रियाकलापों से अन्तर्वाह (Inflow) एवं बहिर्वाह (Outflow) की व्याख्या करें।

उत्तर:

प्रचालन क्रियाकलाप से आशय (Meaning of Operating Activities)-प्रचालन क्रियाकलाप वे क्रियाकलाप हैं जिनमें एक उद्यम का प्राथमिक या प्रमुख क्रियाकलाप सम्मिलित होता है। जैसे - एक कम्पनी के लिए

खिलौने बनाना, कच्चे सामान को जुटाना, निर्माण खर्चों का उभरना, खिलौनों की बिक्री, आदि। ये एक उद्यम के प्रधान या प्रमुख आमदनी अर्जक क्रियाकलाप (या मुख्य क्रियाकलाप) हैं तथा यह वे क्रियाकलाप हैं जिनमें निवेश या वित्तीय गतिविधि शामिल नहीं है।

प्रचालन क्रियाओं से रोकड़ प्रवाह: प्रचालन के क्रियाकलापों से रोकड़ प्रवाह को उद्यम की मुख्य क्रियाओं से प्राप्त किया जाता है, इसीलिए सामान्यतः लेन-देनों एवं अन्य घटनाओं का क्रियान्वित रूप परिणाम होते हैं जो कि निवल लाभ या हानि में प्रविष्ट होते हैं। निम्न प्रचालन क्रियाकलापों से रोकड़ प्रवाह के उदाहरण हैं:

(1) प्रचालन क्रियाकलापों से रोकड़ अन्तर्वाह (Inflow)

- माल की बिक्री तथा सेवाओं को प्रदान करने से रोकड़ प्राप्तियाँ

- रॉयल्टी, फीस, कमीशनों तथा अन्य रोकड़ प्राप्तियाँ।

(2) प्रचालन क्रियाकलापों से रोकड़ बहिर्वाह (Outflow)

- माल एवं सेवाएँ हेतु नकद भुगतान

- कर्मचारियों तथा उनके माध्यम से अन्य व्यक्ति को नकदी भुगतान

- बीमा उपक्रम को प्रीमियम और दावों, वार्षिकी और अन्य पॉलिसी लाभों के लिए रोकड़ भुगतान

- आयकर हेतु नकद भुगतान, जब तक कि इन्हें वित्तीय एवं निवेशन क्रियाकलापों के साथ स्पष्टीकृत न किया जा सके।

प्रचालन रोकड़ प्रवाह के मामलों में निवल स्थिति को दर्शाया जाता है।

यहाँ यह उल्लेखनीय है कि एक उद्यम व्यवहार करने या व्यापारिक उद्देश्यों के लिए ऋणों एवं प्रतिभूतियों को धारित कर सकता है, तब ऐसे मामलों में वह पुनः बिक्री के लिए विशेष रूप से अपेक्षित मालसूची (Inventory) के समान होते हैं। इस प्रकार प्रतिभूतियों के निपटान/व्यवहार या व्यापार की बिक्री एवं खरीद से पैदा होने वाले रोकड़ प्रवाह को प्रचालन क्रियाकलापों में वर्गीकृत किया जाता है। ठीक इसी प्रकार से वित्तीय उद्यमों द्वारा तैयार किया गया रोकड़ अग्रिम एवं ऋण आदि को प्रायः प्रचालन क्रियाकलाप के रूप में वर्गीकृत किया जाता है, क्योंकि ये उद्यम के प्रमुख क्रियाकलाप होते हैं।

प्रश्न 2.

रोकड़ प्रवाह विवरण में निम्न विशिष्ट (व्यक्तिगत) मदों का व्यवहार किस प्रकार किया जाता है? समझाइये।

(1) असाधारण मदें

(2) ब्याज व लाभांश

(3) आय एवं लाभों पर कर

(4) गैर-रोकड़ लेनदेन।

उत्तर:

(1) असाधारण मदें (Extra-ordinary Items) असाधारण मदें सामान्यतः नियमित रूप से नहीं होती हैं। जैसे - चोरी या भूकम्प अथवा बाढ़ के कारण हुई क्षति या हानि बार-बार नहीं होती है। असाधारण मदें प्रकृति में गैर-पुनरावर्तक होती हैं और इसी कारण असाधारण मदों के साथ जुड़े रोकड़ प्रवाह को प्रचालन, निवेश एवं वित्तीय क्रियाकलापों से अलग हटकर प्रकट किया जाता है। ऐसा इसलिए किया जाता है ताकि उपयोगकर्ता असाधारण मदों की प्रकृति एवं एक उद्यम के वर्तमान एवं भावी रोकड़ प्रवाह पर हुए प्रभाव को आसानी से समझ सकें।

(2) ब्याज व लाभांश (Interest and Dividend) यदि कोई वित्तीय उद्यम (जिसका प्रमुख कार्य वित्त का लेन-देन है) ब्याज देता है, ब्याज प्राप्तियाँ और लाभांश प्राप्त करता है तो रोकड़ प्रवाह विवरण में उसे प्रचालन क्रियाकलाप के अन्तर्गत वर्गीकृत किया जाता है जबकि लाभांश के भुगतान को वित्तीय क्रियाकलाप के अन्तर्गत वर्गीकृत किया जाता है। लेखामानक-3 के अनुसार, ब्याज और लाभांश के भुगतान को वित्तीय क्रियाकलापों के रूप में वर्गीकृत करना उपयुक्त समझा जाता है लेकिन गैर-वित्तीय उद्यमों के सन्दर्भ में ब्याज और लाभांश से प्राप्तियों को निवेशन क्रियाओं में वर्गीकृत किया जाता है।

(3) आय एवं लाभों पर कर (Taxes on Income and Gains) कर, आयकर (लाभों पर कराधान), पूँजी लाभ पर कर, लाभांश पर कर (अंशधारकों को लाभांश के रूप में वितरित की गई राशि पर कर) आदि के रूप में हो सकते हैं। लेखामानक-3 के अनुसार, आय पर कर से उत्पन्न रोकड़ प्रवाह को, अलग से दर्शाया जाएगा और उसे प्रचालन क्रियाकलापों से उत्पन्न रोकड़ प्रवाह के रूप में वर्गीकृत किया जाएगा जब तक कि वह स्पष्टतः वित्तीय अथवा निवेशन क्रियाकलापों के रूप में उत्पन्न न हो।

इसका प्रदर्शन अग्र प्रकार किया जाना चाहिए:

- प्रचालन लाभों पर करों को प्रचालन रोकड़ प्रवाह के रूप में वर्गीकृत किया जाना चाहिए।

- लाभांश कर अर्थात् लाभांश पर चुकाए गए कर को लाभांश भुगतान के साथ वित्तीय क्रियाकलाप में वर्गीकृत किया जाना चाहिए।

- पूँजी लाभ पर कर स्थिर परिसम्पत्तियों की बिक्री पर चुकाया जाता है, उसे निवेशन क्रियाकलापों के अन्तर्गत वर्गीकृत किया जाना चाहिए।

(4) गैर-रोकड़ लेनदेन (Non-cash Transactions): लेखामानक-3 (AS-3) के अनुसार जिन निवेश एवं वित्तीय लेनदेनों के लिए रोकड़ या रोकड़ तुल्यांकों की आवश्यकता नहीं होती है, उन्हें रोकड़ प्रवाह विवरण में नहीं दिखलाया जाना चाहिए। ऐसे लेनदेनों के उदाहरण हैं:

- समता अंशों के निर्गमन द्वारा मशीनरी का क्रय,

- समता अंशों के निर्गमन द्वारा ऋणपत्रों का मोचन आदि।

ऐसे लेनदेनों को वित्तीय विवरणों में कहीं अन्य तरीकों से व्यक्त किया जाना चाहिए, जो उन निवेशों एवं वित्तीय क्रियाकलापों के बारे में उपयुक्त सभी जानकारी प्रदान कर सके। इसी कारण, अंश के निर्गम द्वारा प्राप्त किए गए परिसम्पत्तियों को गैर-रोकड़ प्रकृति का लेन-देन होने के कारण रोकड़ प्रवाह विवरण में व्यक्त नहीं किया जाना चाहिए।

आंकिक प्रश्न:

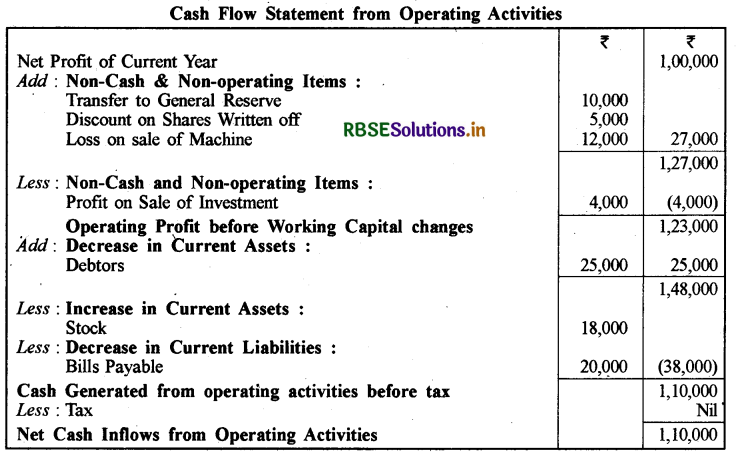

प्रश्न 1.

निम्नलिखित सूचनाओं से प्रचालन क्रियाओं से रोकड़ प्रवाह विवरण तैयार कीजिए:

|

चालू वर्ष का शुद्ध लाभ (Net Profit of current year) |

₹1,00,000 |

|

सामान्य संचय का हस्तान्तरण (Transferred to General Reserve) |

₹10,000 |

|

देनदारों में कमी (Decrease in Debtors) |

₹25,000 |

|

देय विपत्रों में कमी (Decrease in Bills Payable) |

₹20,000 |

|

अपलिखित अंशों पर बट्टा (Discount on shares written off) |

₹5,000 |

|

स्टॉक में वृद्धि (Increase in Stock) |

₹18,000 |

|

मशीन बेचने से हानि (Loss on sale of machine) |

₹12,000 |

|

विनियोग बेचने से लाभ (Profit on sale of investment) |

₹4,000 |

उत्तर:

प्रश्न 2.

निम्न से विनियोजन क्रियाओं से रोकड़ प्रवाह बताइए:

(i) विनियोगों पर ब्याज के प्राप्त हुए ₹ 4,000।

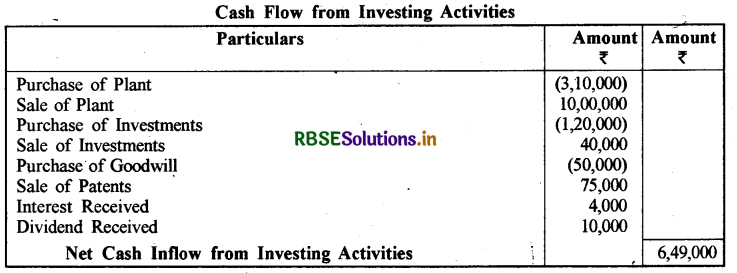

(ii) ऋणपत्रों पर ₹ 7,500 ब्याज चुकाया।

(iii) अंशों पर लाभांश प्राप्त हुआ ₹ 10,0001

(iv) समता अंशों पर लाभांश का भुगतान किया ₹ 12,500।

उत्तर:

प्रश्न 3.

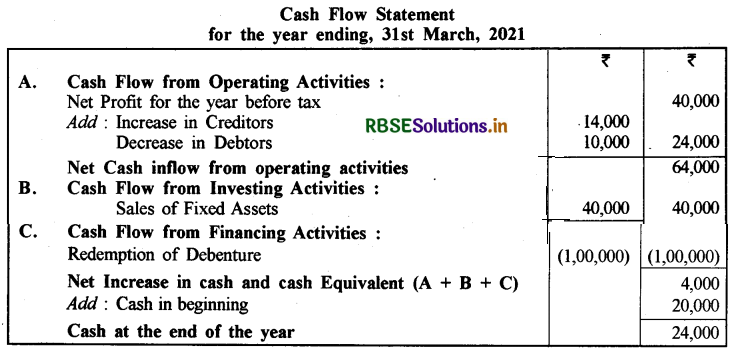

निम्नलिखित सूचनाओं से 31 मार्च, 2021 को समाप्त होने वाले वर्ष के लिए रोकड़ प्रवाह विवरण तैयार कीजिए :

उत्तर:

प्रश्न 4.

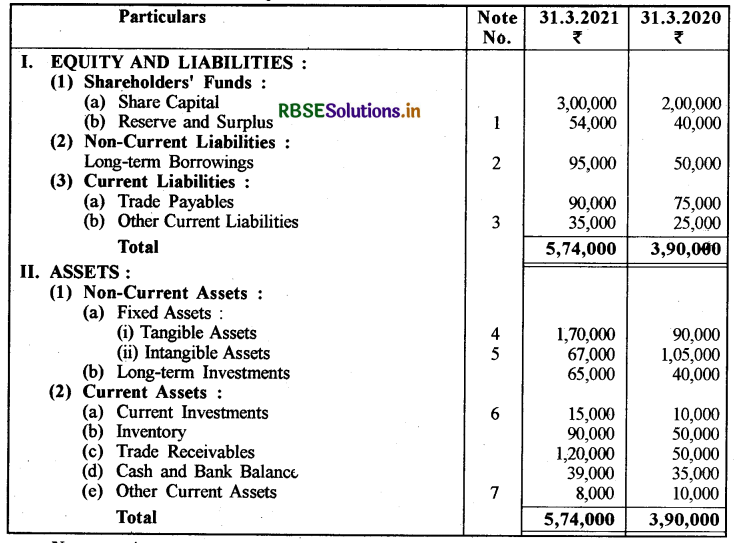

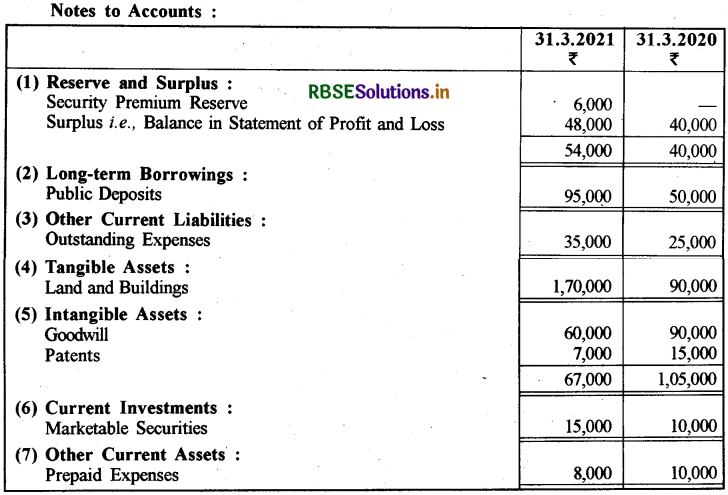

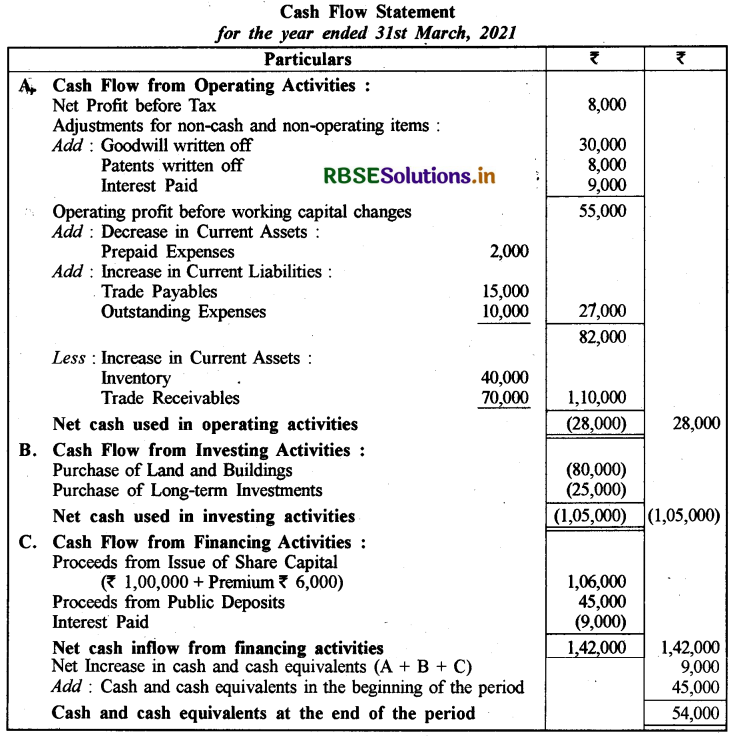

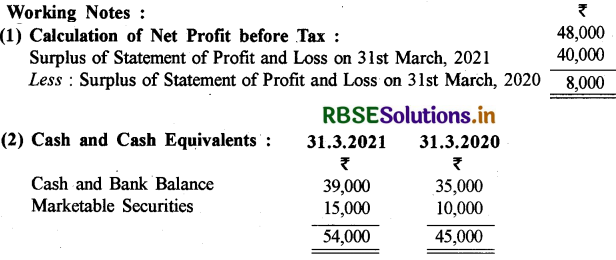

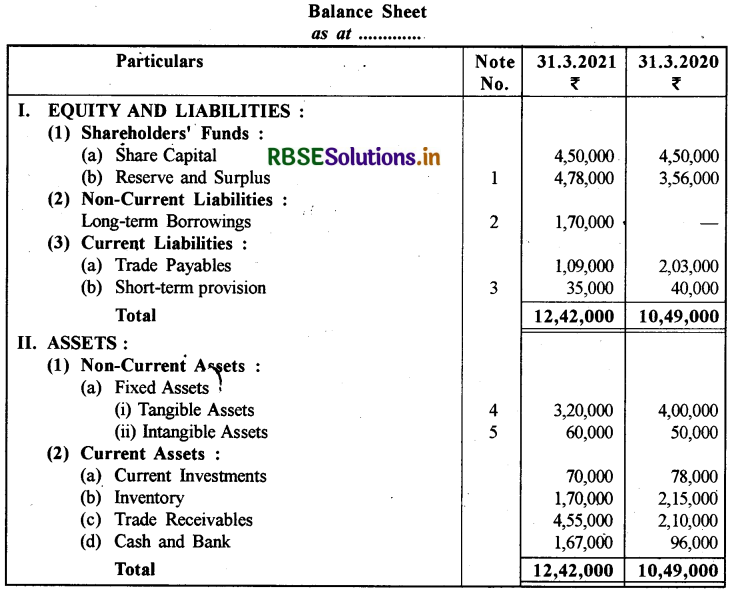

मौर्य लिमिटेड के निम्न तुलन-पत्र से रोकड़ प्रवाह विवरण बनाइये:

अतिरिक्त सूचनाएँ :

(1) लोक जमाओं पर ₹ 9,000 ब्याज का भुगतान किया गया।

(2) 1 अप्रैल, 2020 को ₹ 10 प्रत्येक के 10,000 अंश 6% प्रीमियम पर निर्गमित किये गये।

उत्तर:

प्रश्न 5.

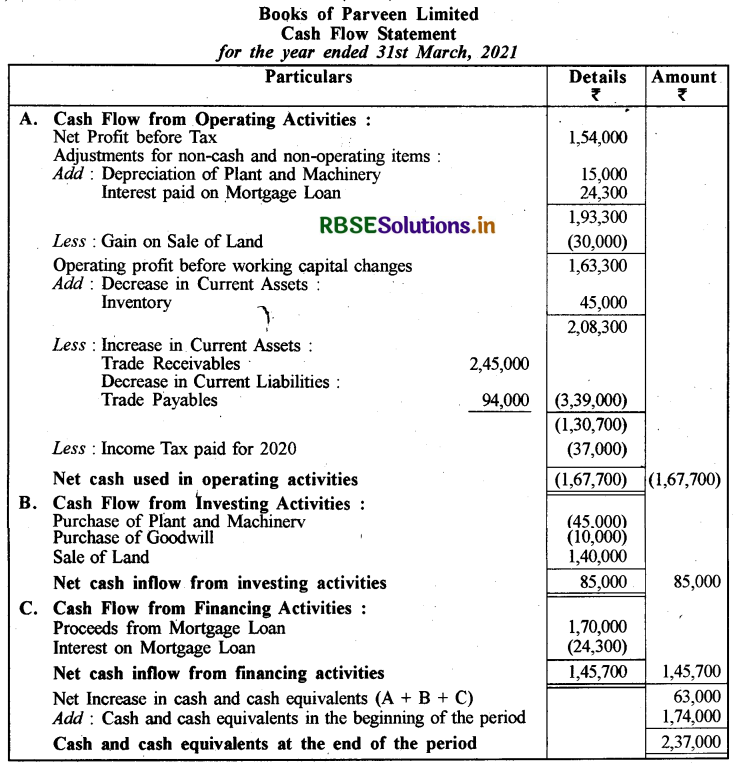

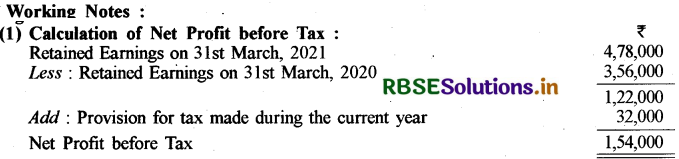

परवीन लिमिटेड के निम्न तुलन-पत्र दिये गये हैं:

उत्तर:

प्रश्न 6.

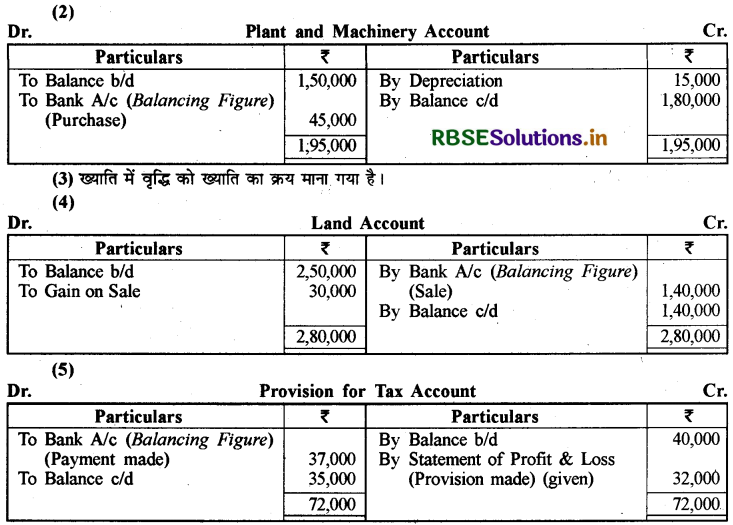

अपोलो लिमिटेड के निम्न तथ्य उद्धृत हैं:

|

01 अप्रैल, 2020 को मशीनरी (Machinery as on April 01, 2024) |

50,000 |

|

31 मार्च, 2021 को मशीनरी (Machinery as on March 31, 2021) |

60,000 |

|

01 अप्रैल, 2020 को संचित ह्रास (Accumulated Depreciation on April 01, 2020) |

25,000 |

|

31 मार्च, 2021 को संचित ह्रास (Accumulated Depreciation on March 31, 2021) |

15,000 |

उत्तर:

प्रश्न 7.

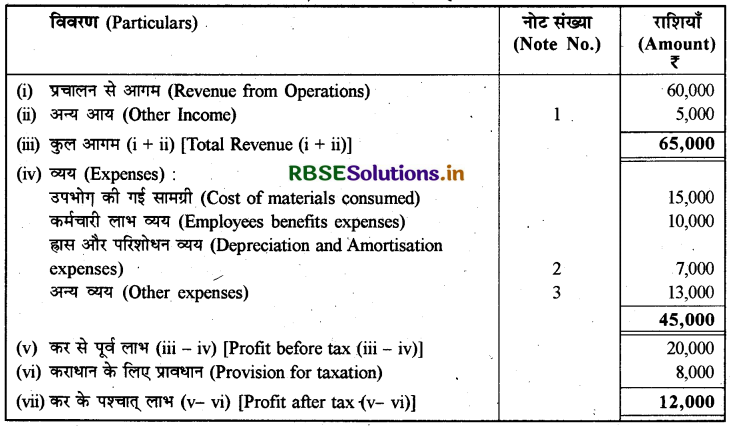

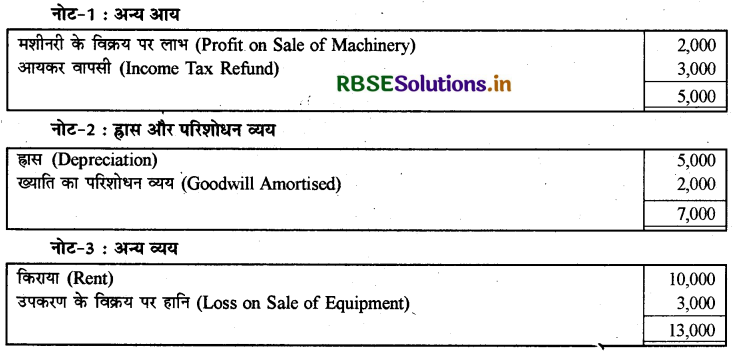

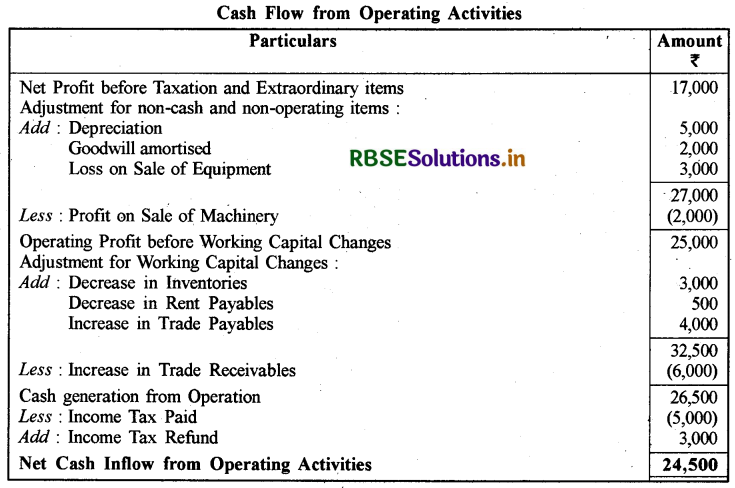

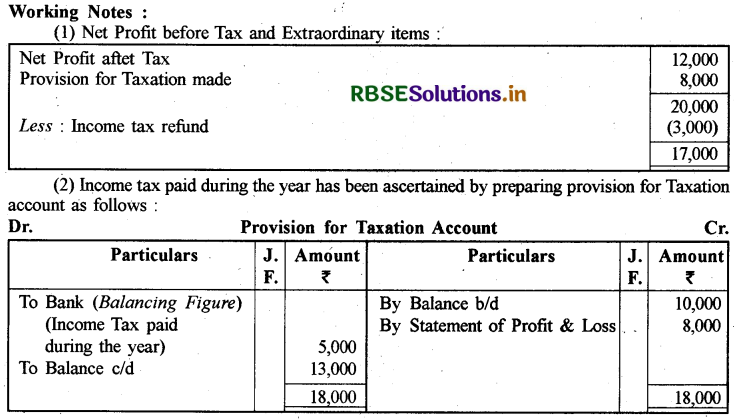

मित्तल लिमिटेड की दी गई सूचनाओं से प्रचालन से रोकड़ प्रवाह ज्ञात करें:

वर्षान्त मार्च 31, 2021 को लाभ व हानि विवरण विवरण (Particulars)

खातों पर टिप्पणी :

|

अतिरिक्त सूचना |

मार्च (March) 31, 2020 |

मार्च (March)31, 2021 |

|

कराधान के लिए प्रावधान (Provision for taxation) |

10,000 |

13,000 |

|

देय किराया (Rent payable) |

2,000 |

2,500 |

|

लेनदार (Trade payable) |

21,000 |

25,000 |

|

देनदार (Trade receivables) |

15,000 |

21,000 |

|

रहतिया (Inventories) |

25,000 |

22,000 |

उत्तर:

प्रश्न 8.

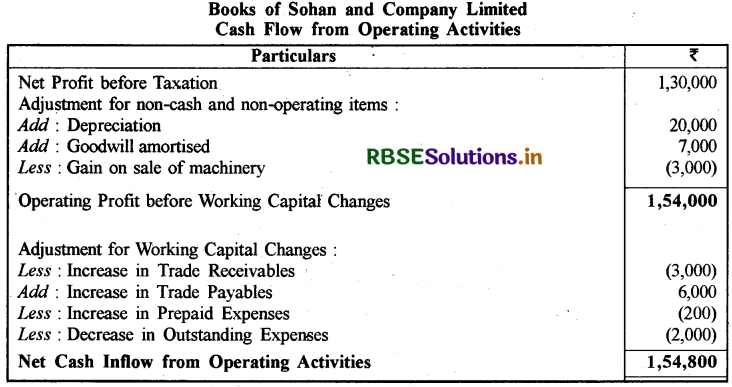

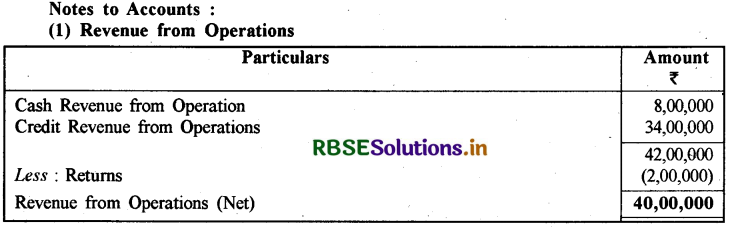

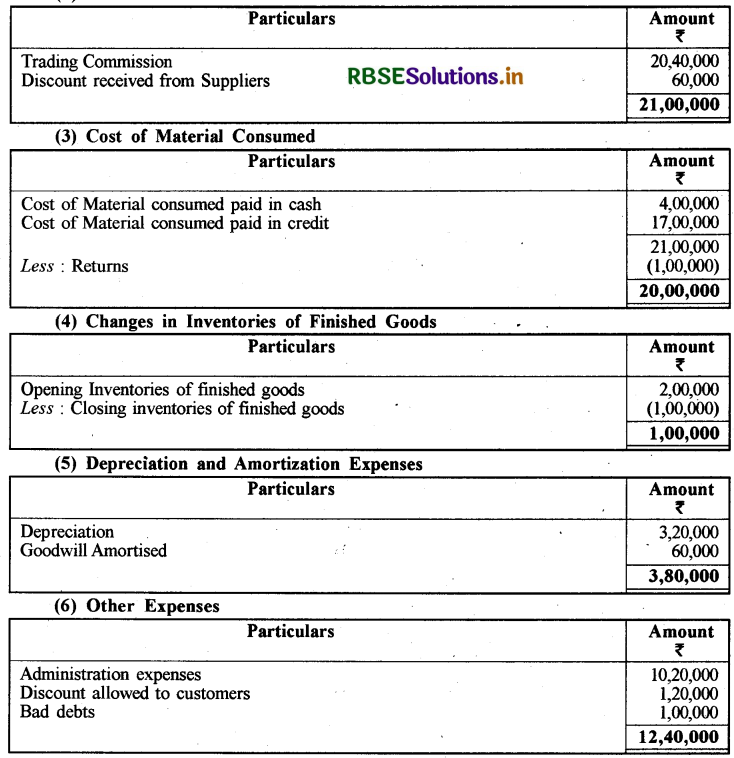

सोहन एण्ड कम्पनी ने परिसम्पत्तियों पर ₹ 20,000 के ह्रास प्रभारित करने के पश्चात् तथा ₹ 30,000 सामान्य संचय में हस्तान्तरण के बाद ₹ 1,00,000 का लाभ अर्जित किया।₹ 7,000 से ख्याति को अपलिखित किया गया तथा मशीनरी के विक्रय पर ₹ 3,000 का लाभ प्राप्त हुआ। आपके लिए उपलब्ध अन्य जानकारियाँ (चालू परिसम्पत्तियों एवं चालू देनदारियों में परिवर्तन) हैं व्यापारिक प्राप्यों में ₹ 3,000 की वृद्धि, व्यापारिक देय में ₹ 6,000 की वृद्धि, पूर्वदत्त व्ययों में ₹ 200 की वृद्धि तथा बकाया व्ययों में ₹ 2,000 की कमी दर्शाई गई। प्रचालन क्रियाकलापों से रोकड़ प्रवाह की गणना करें।

|

व्यापारिक प्राप्य (Trade Receivables) |

₹40.00.000 |

|

व्यापारिक देय (Trade Payables) |

₹10.00,000 |

|

अन्य देय व्यय (प्रशासनिक) [Other Expenses Payables-(Administrative)] |

₹20,000 |

|

पूर्वदत्त प्रशासनिक व्यय (Prepaid Administrative Expenses) |

₹10.000 |

|

बकाया व्यापारिक व्यय (Outstanding Trading Expenses) |

₹40,000 |

|

अग्रिम व्यापारिक व्यय (Advance Trading Expenses) |

₹20.000 |

|

कराधान के लिए प्रावधान (Provision for Taxation) |

₹12.00,000 |

उत्तर:

(2) Other Income

प्रश्न 9.

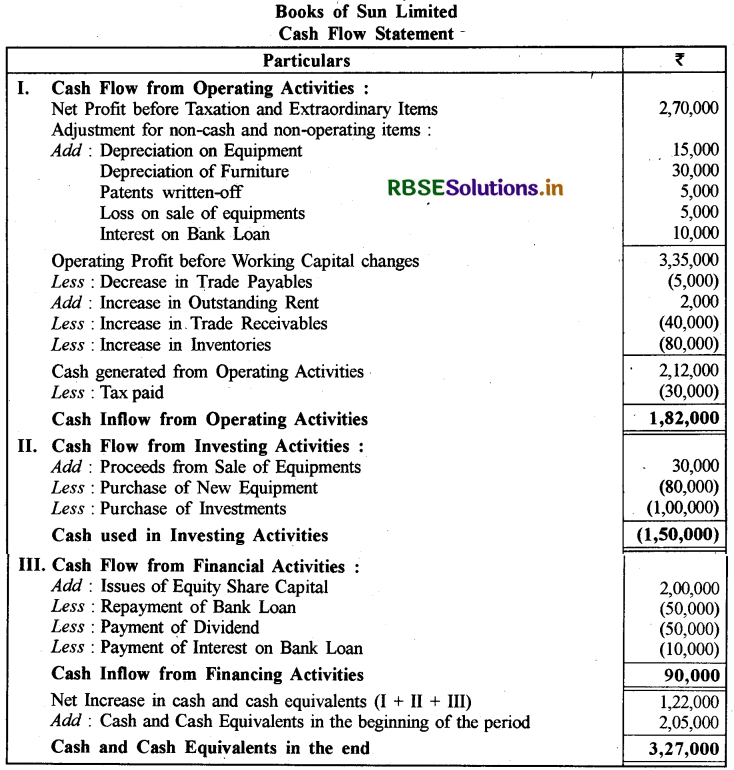

दी गई सूचनाओं से सन लिमिटेड का रोकड़ प्रवाह विवरण तैयार करें:

अतिरिक्त सूचना :

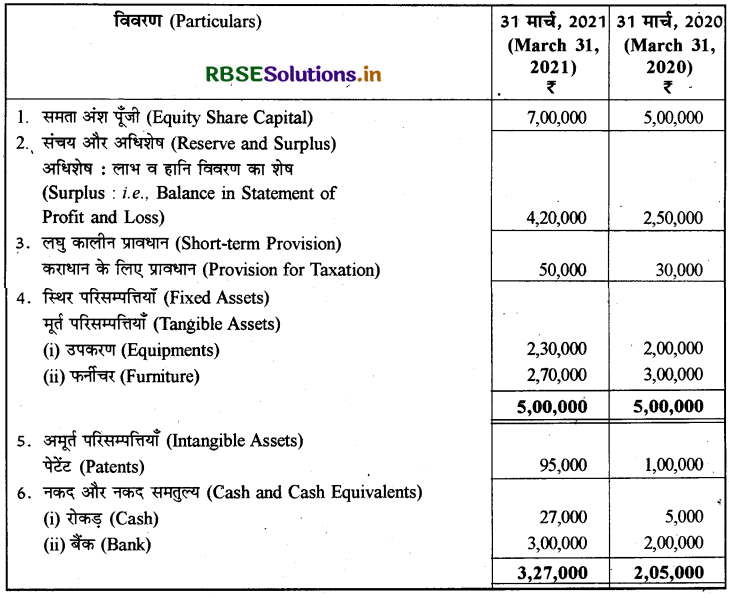

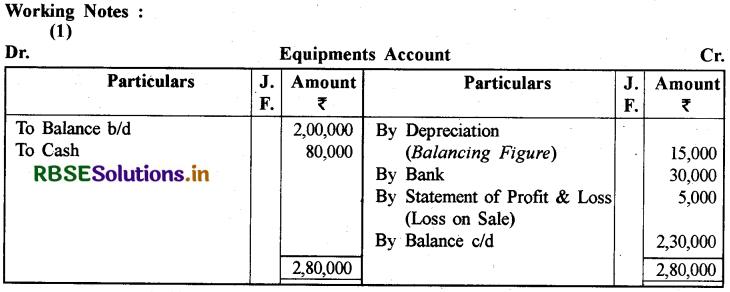

वर्ष के दौरान ₹ 80,000 का उपकरण खरीदा गया। उपकरण को ₹ 5,000 की हानि पर बेचा गया। उपकरण और फर्नीचर पर ह्रास क्रमशः ₹ 15,000 और ₹ 3,000 था। 31.03 .2021 को ₹ 50,000 के ऋण का भुगतान किया गया। वर्ष 2019 - 20 में ₹ 50,000 का प्रस्तावित लाभांश था।

उत्तर:

(2) ₹ 5,000 के पेटेंट (₹ 1,00,000 - ₹ 95,000) को वर्ष के दौरान अपलिखित किया गया और फर्नीचर पर ₹ 30,000 का ह्रास लगाया गया (₹ 3,00,000 - ₹ 2,27,000)।

(3) यह माना गया कि 2019-20 के लिए ₹ 50,000 का लाभांश और ₹ 30,000 के कर का भुगतान 2020-21 में हुआ है। अतः प्रस्तावित लाभांश और कर का प्रावधान क्रमशः ₹ 70,000 और ₹ 50,000 है।

प्रश्न 10.

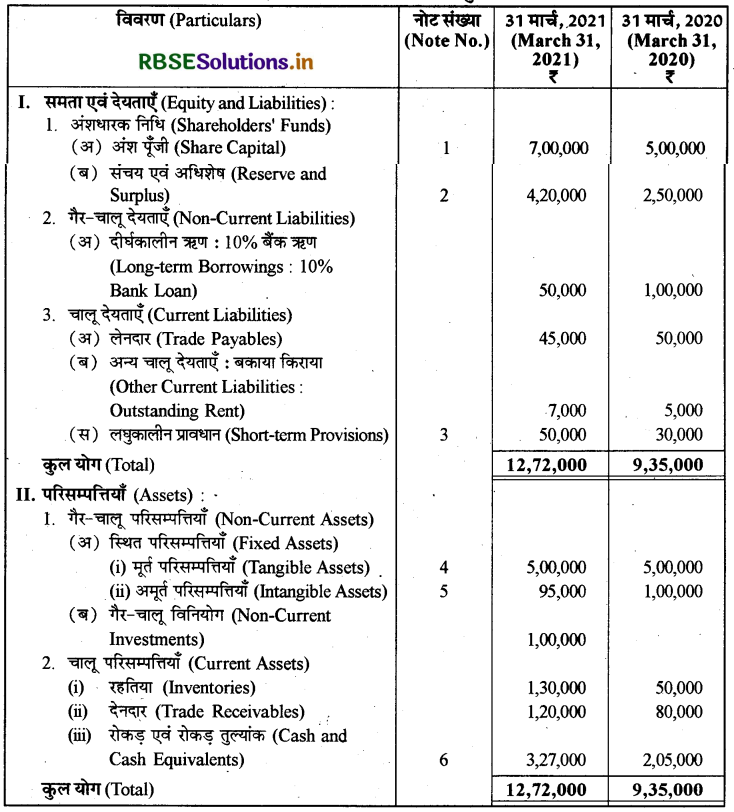

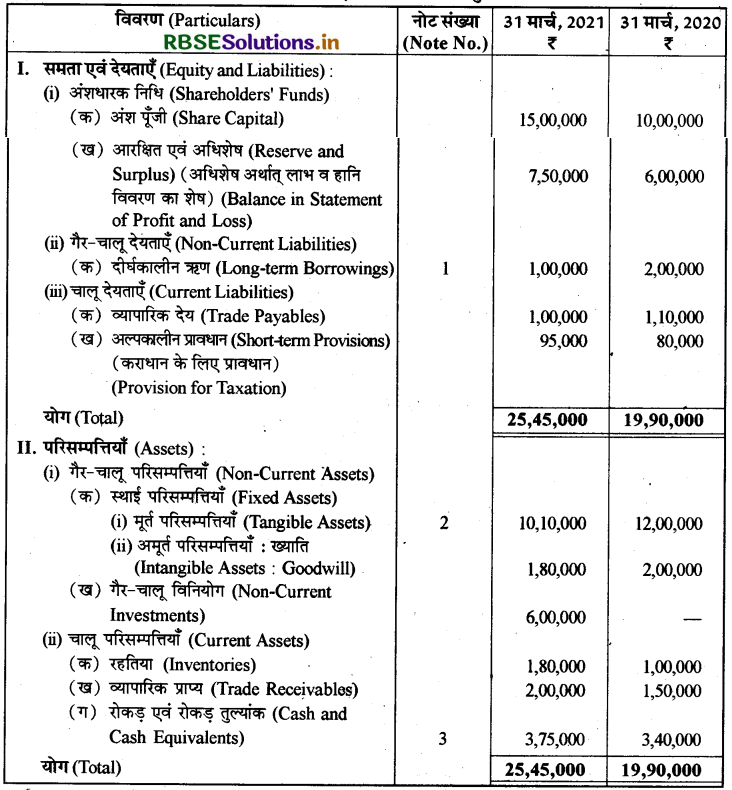

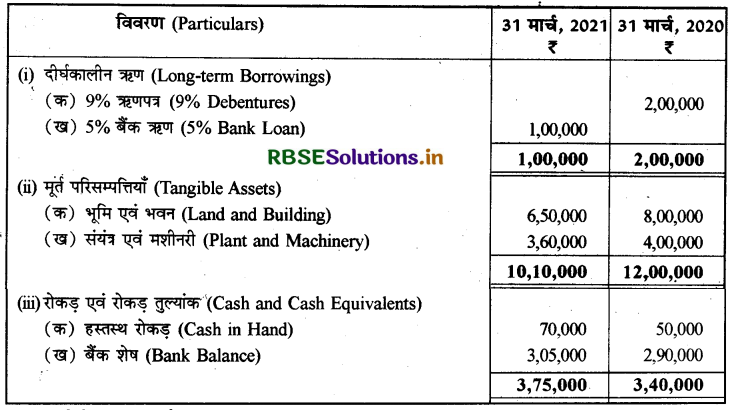

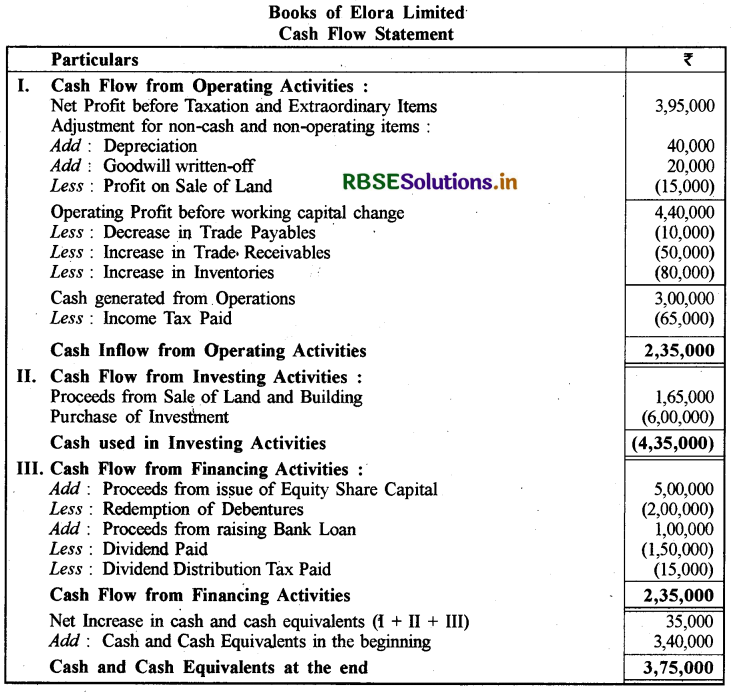

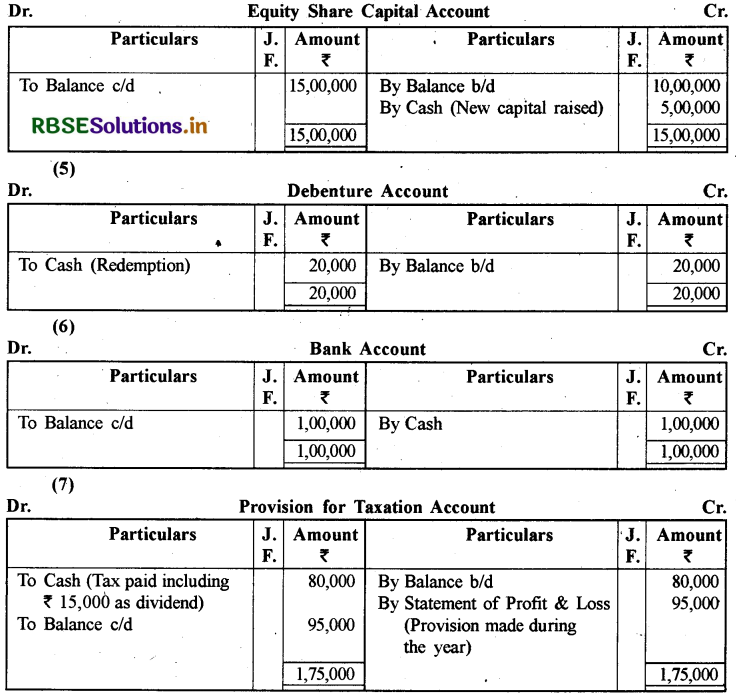

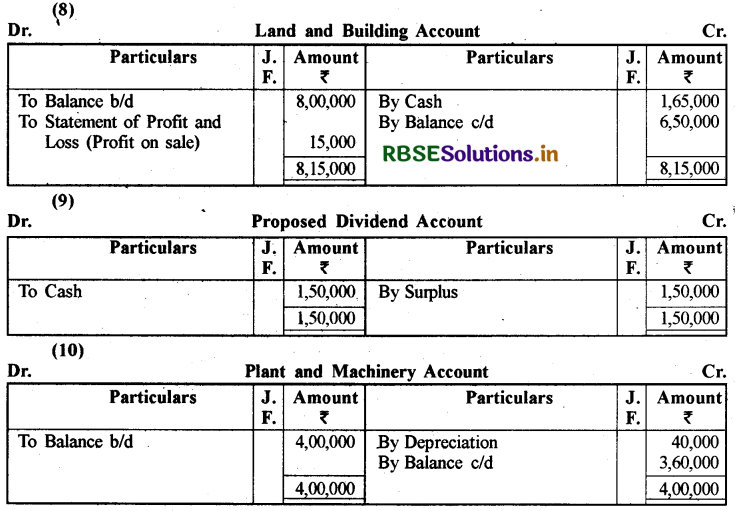

निम्नलिखित जानकारी से ऐलोरा लिमिटेड के लिए रोकड़ प्रवाह विवरण तैयार कीजिए।

31 मार्च, 2021 को ऐलोरा लिमिटेड का तुलन-पत्र विवरण (Particulars)

अतिरिक्त जानकारी :

1. वर्ष मार्च 31, 2020-21 और वर्ष मार्च 31, 2019-20 के लिए प्रस्तावित लाभांश क्रमशः ₹ 2,25,000 और ₹ 1,50,000 है।

2. आयकर चुकाया गया जिसमें ₹ 15,000 लाभांश कर की राशि शामिल थी।

3. ₹1,50,000 के (पुस्तक मूल्य के) भूमि एवं भवन को 10% लाभ पर बेचा गया है।

4. संयंत्र व मशीनरी पर ह्रास की दर 10% है।

5. अप्रैल, 2021 को 9% ॠणपत्र का शोधन किया गया। 5% बैंक ऋण मार्च 31,2021 को लिया गया है।

उत्तर:

( 2 ) कर एवं लाभांश के पश्चात् वर्ष के दौरान अर्जित निवल लाभ

= ₹ 7,50,000 - ₹ 6,00,000 = ₹ 1,50,000

(3) कर से पूर्व निवल लाभ

= कर एवं लाभांश के पश्चात् वर्ष के दौरान अर्जित निवल लाभ + कर हेतु प्रावधान + घोषित लाभांश

= ₹ 1,50,000 + ₹ 95,000 (कर हेतु प्रावधान खाता देखिए) + ₹ 1,50,000

= ₹ 3,95,000

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन