RBSE Class 12 Accountancy Important Questions Chapter 5 लेखांकन अनुपात

Rajasthan Board RBSE Class 12 Accountancy Important Questions Chapter 5 लेखांकन अनुपात Important Questions and Answers

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 5 Important Questions लेखांकन अनुपात

बहुचयनात्मक प्रश्न:

प्रश्न 1.

लेखांकन अनुपातों में दो मदों के मध्य सम्बन्ध प्रदर्शित किया जा सकता है:

(अ) अनुपात रूप में

(ब) दर रूप में

(स) प्रतिशत रूप में

(द) उपर्युक्त सभी में

उत्तर:

उत्तर:

(द) उपर्युक्त सभी में

प्रश्न 2.

तरलता अनुपात में शामिल है:

(अ) चालू अनुपात

(ब) अम्ल परख अनुपात

(स) ऋण समता अनुपात

(द) उपर्युक्त अ एवं ब दोनों

उत्तर:

(द) उपर्युक्त अ एवं ब दोनों

प्रश्न 3.

दीर्घकालीन शोधन क्षमता का अनुपात नहीं है:

(अ) शोधन क्षमता अनुपात

(ब) स्वामित्व अनुपात

(स) चालू अनुपात

(द) ऋण समता अनुपात

उत्तर:

(स) चालू अनुपात

प्रश्न 4.

क्रियाशीलता अनुपात निकाले जाते है:

(अ) विक्रय के आधार पर

(ब) सकल लाभ के आधार पर

(स) शुद्ध लाभ के आधार पर

(द) उपर्युक्त सभी के आधार पर

उत्तर:

(अ) विक्रय के आधार पर

प्रश्न 5.

निम्न में से तरल सम्पत्ति नहीं है:

(अ) रोकड़ व बैंक शेष

(ब) देनदार

(स) स्कन्ध/स्टॉक

(द) प्राप्य बिल

उत्तर:

(स) स्कन्ध/स्टॉक

प्रश्न 6.

परिचालन लागत की गणना में निम्न में से शामिल नहीं किया जाता है:

(अ) प्रशासनिक व्यय

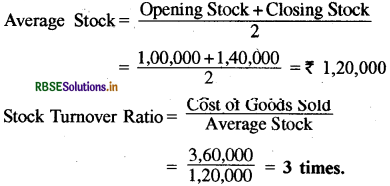

(ब) मूल्य ह्रास

(स) विक्रय एवं वितरण व्यय

(द) स्थायी सम्पत्तियों का अपलेखन

उत्तर:

(द) स्थायी सम्पत्तियों का अपलेखन

प्रश्न 7.

मूल्य अर्जन अनुपात निम्न में से किसके आधार पर निकाला जाता है?

(अ) प्रति अंश अंकित मूल्य से

(ब) प्रति अंश बाजार मूल्य से

(स) प्रति अंश पुस्तक मूल्य से

(द) कोई नहीं

उत्तर:

(ब) प्रति अंश बाजार मूल्य से

प्रश्न 8.

अधिकांश संस्थाओं के लिए चालू अनुपात आदर्श माना जाता है:

(अ) 2 : 1

(ब) 1 : 1

(स) 1 : 2

(द) 2 : 3

उत्तर:

(अ) 2 : 1

प्रश्न 9.

उधार विक्रय पर मूल्यांकन में उपयोगी है:

(अ) चालू अनुपात

(ब) तरलता अनुपात

(स) औसत भुगतान अवधि

(द) औसत वसूली अवधि

उत्तर:

(द) औसत वसूली अवधि

प्रश्न 10.

एक कम्पनी की क्रियाशीलता मापी जा सकती है:

(अ) तरलता अनुपात

(ब) स्टॉक आवर्त अनुपात

(स) चालू अनुपात

(द) औसत वसूली अवधि

उत्तर:

(ब) स्टॉक आवर्त अनुपात

प्रश्न 11.

चालू सम्पत्तियों का चालू दायित्वों पर आधिक्य कहलाता है:

(अ) कार्यशील पूंजी

(ब) विनियोजित पूँजी

(स) स्वामित्व पूँजी

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(अ) कार्यशील पूंजी

प्रश्न 12.

लाभदायकता अनुपात है:

(अ) परिचालन लाभ अनुपात

(ब) विनियोजित पूँजी पर प्रत्याय

(स) प्रति अंश लाभांश

(द) उपर्युक्त सभी

उत्तर:

(द) उपर्युक्त सभी

प्रश्न 13.

कुल परिसम्पत्तियों पर ऋण अनुपात ज्ञात किया जाता है:

(अ) तरलता ज्ञात करने के लिए

(ब) दीर्घकालीन शोधन क्षमता ज्ञात करने के लिए

(स) क्रियाशीलता ज्ञात करने के लिए

(द) लाभदायकता ज्ञात करने के लिए

उत्तर:

(ब) दीर्घकालीन शोधन क्षमता ज्ञात करने के लिए

प्रश्न 14.

Proprietary Fund को जाना जाता है:

(अ) Shareholders' Fund

(ब) Internal Liabilities

(स) Net Worth

(द) उपर्युक्त सभी

उत्तर:

(द) उपर्युक्त सभी

प्रश्न 15.

कुल सम्पत्ति की गणना में शामिल नहीं की जाती है:

(अ) स्थायी सम्पत्तियाँ

(ब) चालू सम्पत्तियाँ

(स) विक्रय योग्य प्रतिभूतियाँ

(द) प्रारम्भिक व्यय

उत्तर:

(द) प्रारम्भिक व्यय

प्रश्न 16.

गैर व्यापारिक विनियोगों (Non Trading Investments) को शामिल नहीं किया जाता है:

(अ) कुल सम्पत्ति की गणना में

(ब) विनियोजित पूँजी की गणना में

(स) उपर्युक्त दोनों में

(द) किसी में नहीं

उत्तर:

(ब) विनियोजित पूँजी की गणना में

प्रश्न 17.

अनुपात विश्लेषण द्वारा सम्भव है:

(अ) लाभदायकता का मापन

(ब) शोधन क्षमता का मापन

(स) अन्तः फर्म तुलना

(द) उपर्युक्त सभी

उत्तर:

(द) उपर्युक्त सभी

प्रश्न 18.

यदि चालू अनुपात 2.5 : 1 हो तथा चालू दायित्वों के ₹ 1,00,000 होने पर चालू सम्पत्तियाँ होंगी:

(अ) ₹ 1,50,000

(ब) ₹2,50,000

(स) ₹ 3,50,000

(द) ₹ 4,00,000

उत्तर:

(ब) ₹2,50,000

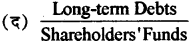

प्रश्न 19.

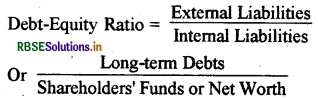

ऋण-समता अनुपात है:

उत्तर:

प्रश्न 20.

स्टॉक आवर्त अनुपात में बिक्री की लागत में भाग दिया जाता है:

(अ) प्रारम्भिक स्टॉक का

(ब) औसत स्टॉक का

(स) अन्तिम स्टॉक का

(द) चालू कार्य एवं स्टोर्स का

उत्तर:

(ब) औसत स्टॉक का

प्रश्न 21.

देनदार आवर्त अनुपात में बिक्री का आशय है:

(अ) नकद बिक्री + उधार बिक्री

(ब) नकद बिक्री + उधार बिक्री - वापसी

(स) कुल बिक्री - नकद बिक्री - वापसी

(द) उधार बिक्री + वापसी

उत्तर:

(स) कुल बिक्री - नकद बिक्री - वापसी

प्रश्न 22.

सकल लाभ अनुपात का उच्च स्तर पर होना प्रकट करता है:

(अ) ऊँचा विक्रय मूल्य, कम लागत

(ब) ऊँचा विक्रय मूल्य, ऊँची लागत

(स) निम्न विक्रय मूल्य, निम्न लागत

(द) निम्न विक्रय मूल्य, ऊँची लागत

उत्तर:

(अ) ऊँचा विक्रय मूल्य, कम लागत

प्रश्न 23.

अंशधारक निधि अथवा निवल सम्पत्ति पर प्रत्याय की गणना में प्रयुक्त लाभ होता है:

(अ) कर घटाने से पूर्व

(ब) कर व लाभांश घटाने से पूर्व

(स) कर घटाने के बाद

(द) कर व लाभांश घटाने के बाद

उत्तर:

(स) कर घटाने के बाद

प्रश्न 24.

प्रचालन अनुपात का सूत्र है:

उत्तर:

प्रश्न 25.

लेनदार आवर्त अनुपात में क्रय से तात्पर्य है:

(अ) नकद क्रय + उधार क्रय

(ब) नकद क्रय + उधार क्रय - क्रय वापसी

(स) कुल क्रय - नकद क्रय - क्रय वापसी

(द) उधार क्रय + क्रय वापसी

उत्तर:

(स) कुल क्रय - नकद क्रय - क्रय वापसी

प्रश्न 26.

एक कम्पनी का शुद्ध लाभ ₹ 80,000, कुल बिक्री ₹ 3,44,000 व विक्रय वापसी ₹ 24,000 है। शुद्ध लाभ अनुपात होगा:

(अ) 23.26%

(ब) 21.74%

(स) 25%

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(स) 25%

प्रश्न 27.

एक संस्था के औसत देनदार ₹ 30,000 है। यदि अन्तिम देनदार, प्रारम्भिक देनदार से ₹ 5,000 अधिक हो तो अन्तिम देनदारों की राशि होगी:

(अ) ₹ 60,000

(ब) ₹ 32,500

(द) ₹ 55,000

उत्तर:

(ब) ₹ 32,500

प्रश्न 28.

एक संस्था की कुल बिक्री ₹ 2,00,000, नकद बिक्री ₹ 50,000, बिक्री वापसी ₹ 10,000, डूबत ऋण आयोजन ₹ 10,000 है तो शुद्ध उधार बिक्री की राशि होगी:

(अ) ₹ 1,60,000

(ब) ₹ 1,50,000

(स) ₹ 1,80,000

(द) ₹ 1,40,000

उत्तर:

(द) ₹ 1,40,000

प्रश्न 29.

एक कम्पनी का चालू अनुपात 2.5, तरलता अनुपात 15 व कार्यशील पूँजी ₹ 50,000 हो तो चालू दायित्व होंगे:

(अ) ₹ 50,000

(ब) ₹ 75,000

(स) ₹ 1,00,000

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(अ) ₹ 50,000

प्रश्न 30.

एक संस्था की बिक्रीत माल की लागत ₹ 3,00,000, क्रय ₹ 3,30,000 तथा प्रारम्भिक स्कन्ध ₹ 60,000 हो तो स्कन्ध आवर्त अनुपात होगा:

(अ) 6 times

(ब) 8 times

(स) 4 times

(द) 5 times

उत्तर:

(स) 4 times

प्रश्न 31.

जयपुर लिमिटेड का चालू अनुपात 3 : 1 तथा त्वरित अनुपात 1 : 1 तथा चालू दायित्व ₹ 6,00,000 है। स्टॉक की राशि होगी:

(अ) ₹ 6,00,000

(ब) ₹ 12,00,000

(स) ₹ 9,00,000

(द) ₹ 18,00,000

उत्तर:

(ब) ₹ 12,00,000

प्रश्न 32.

आदर्श तरल अनुपात है:

(अ) 2 : 1

(ब) 1 : 1

(स) 5 : 1

(द) 1 : 2

उत्तर:

(ब) 1 : 1

प्रश्न 33.

स्टॉक आवर्त अनुपात किसके अन्तर्गत आता है:

(अ) तरलता अनुपात

(ब) लाभप्रदता अनुपात

(स) क्रियाशीलता अनुपात

(द) इनमें से कोई नहीं

उत्तर:

(स) क्रियाशीलता अनुपात

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

लेखांकन अनुपात ................... के विश्लेषणों की महत्त्वपूर्ण तकनीक है।

उत्तर:

वित्तीय विवरण

प्रश्न 2.

................... दो लेखांकन संख्याओं के बीच सम्बन्ध का प्रतिनिधित्व करते हैं।

उत्तर:

लेखांकन अनुपात

प्रश्न 3.

वित्तीय विवरण ................... सिद्धान्त पर आधारित होते हैं।

उत्तर:

स्थिर मुद्रा मापन

प्रश्न 4.

चालू अनुपात चालू परिसम्पत्तियों तथा ................... का समानुपात होता है।

उत्तर:

चालू दायित्व

प्रश्न 5.

इसे अधिक सुरक्षित माना जाता है यदि ऋण समता अनुपात ................... का हो।

उत्तर:

2 : 1

प्रश्न 6.

................... अनुपात ब्याज के भुगतान हेतु उपलब्ध लाभ और देय ब्याज की राशि के बीच सम्बन्ध को दर्शाता है।

उत्तर:

ब्याज व्याप्ति

प्रश्न 7.

................... प्रचालन अनुपात एक अच्छा संकेत होता है।

उत्तर:

निम्न।

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

अनुपात से क्या आशय है?

उत्तर:

अनुपात एक गणितीय संख्या है जिसे दो या दो से अधिक संख्याओं की सम्बद्धता से सन्दर्भ हेतु परिकलित किया जाता है और इसे भिन्न, समानुपात, प्रतिशत, आवर्त के रूप में व्यक्त किया जा सकता है।

प्रश्न 2.

लेखांकन अनुपात से आप क्या समझते हैं?

उत्तर:

जब वित्तीय विवरणों से लिये गये दो लेखांकन अंकों के सन्दर्भ में, एक संख्या को परिकलित किया जाता है तब इसे लेखांकन अनुपात के नाम से जाना जाता है।

प्रश्न 3.

वित्तीय विवरणों के विश्लेषण की सर्वाधिक उपयोग की जाने वाली तकनीकें कौनसी हैं?

उत्तर:

वित्तीय विवरणों के विश्लेषण की सर्वाधिक उपयोग की जाने वाली तकनीकें तुलनात्मक विवरण, समस्त विवरण, प्रवृत्ति विश्लेषण, लेखांकन अनुपात तथा रोकड़ प्रवाह विश्लेषण है।

प्रश्न 4.

अनुपात विश्लेषण किसे कहते हैं ?

उत्तर:

अनुपात विश्लेषण वित्तीय विवरणों की मदों या मदों के समूह का आपस में सम्बन्ध स्थापित कर विवरणों को सरल तथा संक्षिप्त रूप में प्रस्तुत करने की विधि है।

प्रश्न 5.

अनुपात विश्लेषण की दो सीमाएँ बताइये।

उत्तर:

- अनुपातों की गणना यदि दो असम्बद्ध संख्याओं का उपयोग करते हुए की गई हो तो इससे कोई भी उद्देश्य पूरा नहीं हो पायेगा।

- वित्तीय विवरणों में गलतियाँ होने पर उनका प्रभाव अनुपात विश्लेषण के परिणामों पर भी पड़ता है।

प्रश्न 6.

अनुपात विश्लेषण के दो उद्देश्य बताइये।

उत्तर:

- वित्तीय विवरणों के जटिल एवं कठिन आँकड़ों का सरलीकरण करना।

- संस्था की वित्तीय स्थिति का विश्लेषण में सहायक होना।

प्रश्न 7.

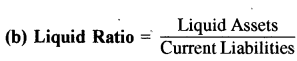

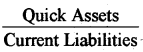

तरल अनुपात से आप क्या समझते हैं?

उत्तर:

तरल अनुपात संस्था की "तरल सम्पत्तियों"व"चालू दायित्वों" के मध्य सम्बन्ध को व्यक्त करता है। यह संस्था की उसके अल्पकालीन दायित्वों को तुरन्त भुगतान की क्षमता का मापन करता है।

प्रश्न 8.

शोधन क्षमता अनुपात से क्या आशय है?

उत्तर:

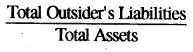

शोधन क्षमता अनुपात, संस्था के कुल बाह्य दायित्वों तथा कुल सम्पत्तियों के मध्य सम्बन्ध को व्यक्त करता है। इससे संस्था की दीर्घकालीन शोधन क्षमता ज्ञात होती है।

प्रश्न 9.

वित्तीय अनुपात किसे कहते हैं?

उत्तर:

चिट्ठे में दी गई दो मदों या मदों के समूहों के मध्य ज्ञात किये जाने वाले अनुपात चिट्ठे अनुपात या वित्तीय अनुपात कहलाते हैं।

प्रश्न 10.

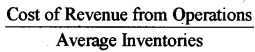

रहतिया आवर्त अनुपात से क्या आशय है?

उत्तर:

संस्था के औसत रहतिया/स्टॉक का संस्था द्वारा बेचे गये माल की लागत अर्थात् प्रचालन क्रियाओं से आगम की लागत के मध्य सम्बन्ध प्रकट करने वाला अनुपात, रहतिया आवर्त अनुपात होता है।

प्रश्न 11.

औसत संग्रहण अवधि किसे कहते हैं?

उत्तर:

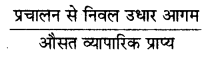

औसत संग्रहण अवधि से आशय दिनों की उस संख्या से है जिसमें संस्था को उसके व्यापारिक प्राप्यों (देनदार एवं प्राप्य बिलों) से धनराशि की वसूली होती है।

प्रश्न 12.

क्रियाशीलता अनुपात क्या प्रदर्शित करते हैं ?

उत्तर:

क्रियाशीलता अनुपातों से पूँजी या सम्पत्तियों को प्रभावी रूप से उपयोग किया गया है या नहीं, इसका ज्ञान होता है। जैसे - उच्च क्रियाशीलता अनुपात संसाधनों से कुशल उपयोग के सूचक हैं।

प्रश्न 13.

औसत व्यापारिक प्राप्यों से क्या आशय है?

उत्तर:

प्रश्न 14.

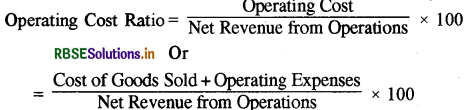

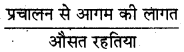

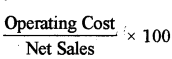

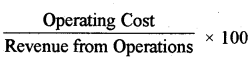

प्रचालन अनुपात से क्या आशय है?

उत्तर:

प्रचालन अनुपात एक संस्था की कुल प्रचालन/परिचालन लागत एवं प्रचालन क्रियाओं से शुद्ध आगम के मध्य सम्बन्ध व्यक्त करता है।

प्रश्न 15.

विक्रय के आधार पर ज्ञात किये जाने वाले दो लाभदायक अनुपातों के नाम लिखिए।

उत्तर:

- सकल लाभ अनुपात

- प्रचालन अनुपात।

प्रश्न 16.

चालू अनुपात एवं तरल अनुपात में क्या अन्तर है ?

उत्तर:

चालू अनुपात, चालू सम्पत्तियों एवं चालू दायित्वों के बीच सम्बन्ध प्रकट करता है, जबकि तरल अनुपात, तरल सम्पत्तियों (अर्थात् रहतिया व पूर्वदत्त व्ययों के अतिरिक्त अन्य चल सम्पत्तियाँ) एवं चालू दायित्वों के मध्य सम्बन्ध प्रकट करता है।

प्रश्न 17.

प्रति अंश अर्जन का सूत्र लिखिए।

उत्तर:

प्रश्न 18.

आदर्श तरल अनुपात क्या है?

उत्तर:

आदर्श तरल अनुपात 1 : 1 है।

प्रश्न 19.

एक कम्पनी का ऋण-समता अनुपात 0.75 : 1 है। कम्पनी द्वारा दीर्घकालीन ऋण लेने पर इस अनुपात का क्या प्रभाव होगा?

उत्तर:

प्रदत्त ऋण-समता अनुपात 0.75 : 1 है जो 1 : 1 से कम है अतः कम्पनी को दीर्घकालीन ऋण लेने में अनुकूलता प्रदान करने वाला है।

प्रश्न 20.

ब्याज व्याप्ति अनुपात क्या प्रदर्शित करता है ?

उत्तर:

ब्याज व्याप्ति अनुपात संस्था की ऋण-सेवा क्षमता का मापन करता है। यह बताता है कि संस्था का लाभ स्थायी ब्याज की तुलना में कितना गुना है अर्थात् ब्याज प्रभार को पूरा करने में समर्थ है या नहीं।

प्रश्न 21.

प्रचालन लाभ अनुपात क्या होगा, यदि प्रचालन अनुपात 87.5 प्रतिशत हो?

उत्तर:

प्रचालन लाभ अनुपात = 100 - प्रचालन अनुपात

= 100 - 87.5 = 12.5%

प्रश्न 22.

एक कम्पनी का चालू अनुपात 4 : 1 है तथा कार्यशील पूँजी ₹ 75,000 है। चालू सम्पत्तियाँ एवं चालू दायित्व की राशि ज्ञात कीजिए।

उत्तर:

प्रश्नानुसार चालू सम्पत्ति = 4; चालू दायित्व = 1

अतः कार्यशील पूँजी = 4 - 1 = 3;

वास्तविक कार्यशील पूँजी = ₹ 75,000

चालू सम्पत्ति = 4/3 x 75,000 = ₹ 1,00,000

चालू दायित्व = 1/3 x 75,000 = ₹ 25,000

प्रश्न 23.

यदि प्रारम्भिक स्टॉक ₹ 20,000, शुद्ध क्रय ₹ 50,000, प्रत्यक्ष व्यय ₹ 5,000 है तथा अन्तिम स्टॉक ₹ 22,500 हो तो बेचे गये माल की लागत ज्ञात करो।

उत्तर:

Cost of Goods Sold = 20,000 + 50,000 + 5,000 - 22,500

= ₹ 52,500

प्रश्न 24.

किन्हीं दो क्रियाशीलता अनुपातों के नाम लिखिए।

उत्तर:

- रहतिया आवर्त अनुपात (Stock Turnover Ratio)

- कार्यशील पूंजी आवर्त अनुपात (Working Capital Turnover)

प्रश्न 25.

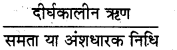

ऋण समता अनुपात क्या प्रकट करता है ?

उत्तर:

ऋण समता अनुपात संस्था के बाह्य कोषों एवं आन्तरिक कोषों के मध्य सम्बन्ध को प्रकट करता है। सूत्र रूप में

प्रश्न 26.

चार क्रियाशीलता अनुपातों के नाम लिखिए।

उत्तर:

- रहतिया/स्कन्ध आवर्त अनुपात

- व्यापारिक प्राप्य आवर्त अनुपात

- व्यापारिक प्राप्य आवर्त अनुपात

- व्यापारिक देय आवर्त अनुपात

प्रश्न 27.

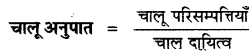

चालू अनुपात क्या है?

उत्तर:

चालू अनुपात संस्था की चालू सम्पत्तियों एवं चालू दायित्वों के मध्य सम्बन्ध को व्यक्त करता है। सूत्र रूप

प्रश्न 28.

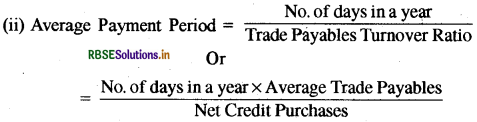

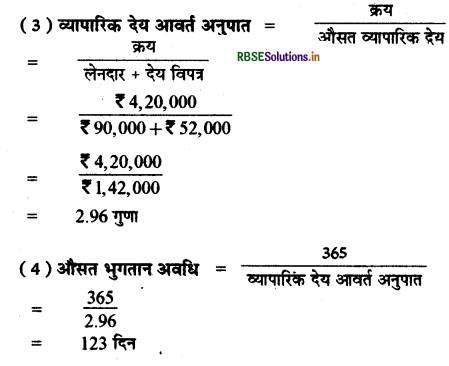

औसत भुगतान अवधि से क्या आशय है?

उत्तर:

औसत भुगतान अवधि संस्था के व्यापारिक देयताओं (लेनदारों एवं देय विपत्रों) को भुगतान की अवधि को व्यक्त करती है अर्थात् यह बताती है कि व्यापारिक देयताओं को सामान्यतः कितने समय बाद भुगतान किया जाता है।

प्रश्न 29.

अम्ल परख अनुपात का आदर्श माप क्या है?

उत्तर:

इसका आदर्श माप 1 : 1 है।

प्रश्न 30.

दो कृत्रिम सम्पत्तियों के नाम लिखिए।

उत्तर:

- प्रारम्भिक व्यय (Preliminary Expenses)

- अंशों व ऋणपत्रों के निर्गमन पर बट्टा (Discount on Issue of Shares & Debentures)

प्रश्न 31.

क्या अदृश्य सम्पत्तियों को कुल सम्पत्तियों में शामिल किया जाता है? ।

उत्तर:

अदृश्य सम्पत्तियों का वसूली मूल्य (Realisable Value) होने पर उन्हें कुल सम्पत्तियों में शामिल किया जाता है।

प्रश्न 32.

कार्यशील पूँजी से आप क्या समझते हैं?

उत्तर:

कार्यशील पूँजी: कार्यशील पूँजी से तात्पर्य चालू सम्पत्तियों का चालू दायित्वों पर आधिक्य से है।

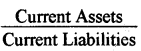

Working Capital = Current Assets - Current Liabilities

प्रश्न 33.

शुद्ध स्थायी सम्पत्ति से आपका क्या तात्पर्य है?

उत्तर:

शद्ध स्थायी सम्पत्ति-स्थायी सम्पत्तियों की राशि में से ह्रास के आयोजन (Provision for Depreciation) को घटाने पर शुद्ध स्थायी सम्पत्ति ज्ञात होती है।

प्रश्न 34.

क्या एक अनुपात मात्रात्मक एवं गुणात्मक दोनों पहलुओं को दर्शाता है?

उत्तर:

नहीं, एक अनुपात केवल मात्रात्मक पहलू को ही दर्शाता है।

प्रश्न 35.

क्रियाशीलता अनुपातों को आवर्त अनुपात क्यों कहते हैं?

उत्तर:

क्रियाशीलता अनुपातों की गणना में विक्रय या विक्रय की लागतों का प्रयोग करने के कारण ही इसे आवर्त अनुपात कहते हैं।

प्रश्न 36.

चालू अनुपात 25 : 1 है। चालू परिसम्पत्तियाँ ₹ 50,000 और चालू दायित्व ₹ 20,000 हैं। अनुपात 2 : 1 लाने के लिए चालू परिसम्पत्तियों में निश्चित रूप से कितनी कमी लानी चाहिए?

उत्तर:

वर्तमान में चालू परिसम्पत्तियाँ ₹ 50,000 तथा चालू दायित्व ₹ 20,000 हैं। प्रश्नानुसार चालू अनुपात 2 : 1 लाने के लिए चालू परिसम्पत्तियाँ होनी चाहिए:

2x 20,000 = ₹ 40,000

अतः चालू परिसम्पत्तियों में 50,000 - 40,000 = ₹ 10,000 की निश्चित रूप से कमी लानी चाहिए।

प्रश्न 37.

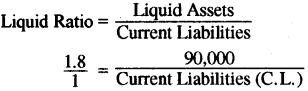

यदि त्वरित अनुपात 1.8 : 1 हो तथा तरल सम्पत्तियाँ ₹ 90,000 की हों तो चालू दायित्व कितने होंगे?

उत्तर:

1.8 x C.L. = 90,000

CL = \(\frac{90,000}{1.8}\) = ₹ 50,000

प्रश्न 38.

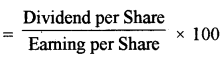

मूल्य अर्जन अनुपात क्या है?

उत्तर:

मूल्य अर्जन अनुपात: यह अनुपात अंश के बाजार मूल्य तथा प्रति अंश अर्जन के मध्य सम्बन्ध को दर्शाता है।

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

अनुपात विश्लेषण के उद्देश्यों का वर्णन कीजिए।

उत्तर:

अनुपात विश्लेषण के प्रमुख उद्देश्य निम्न प्रकार हैं:

- व्यवसाय के उन क्षेत्रों को जानना जिन्हें अधिक ध्यान देने की आवश्यकता है।

- व्यवसाय के उन सम्भावित क्षेत्रों के बारे में जानना जिन्हें अपेक्षित दिशा में प्रयासों के द्वारा बेहतर बनाया जा सकता है।

- अनुपात विश्लेषण व्यवसाय में लाभप्रदता, द्रवता, ऋण शोधन क्षमता तथा सक्षमता के स्तर के गहन विश्लेषण को उपलब्ध कराता है।

- सर्वोत्तम औद्योगिक मानकों के साथ निष्पादन की तुलना के द्वारा प्रतिनिधिक या समूहगत विश्लेषण करने के लिए सूचना उपलब्ध कराता है।

- यह भावी आकलनों एवं प्रक्षेपों के लिए वित्तीय विवरणों से प्राप्त उपयोगितापूर्ण सूचनाएँ उपलब्ध कराता है।

प्रश्न 2.

अनुपात विश्लेषण का महत्त्व बताइये। (कोई चार)

उत्तर:

अनुपात विश्लेषण का महत्त्व (Importance or Significance of Ratio Analysis): एक संस्था के वित्तीय विश्लेषण में अनुपात विश्लेषण की महत्त्वपूर्ण भूमिका होती है। अनुपातों के आधार पर विश्लेषण करके संस्था की प्रगति अथवा उन्नति एवं वित्तीय स्थिति की जानकारी प्राप्त की जा सकती है। अनुपातों के आधार पर ही संस्था से सम्बन्धित विभिन्न पक्षकारों यथा स्वामियों, ऋणदाताओं, आपूर्तिकर्ताओं, कर्मचारियों, बैंक एवं सरकार आदि को आर्थिक स्थिति एवं अन्य जानकारी मिल सकती है।

अनुपात विश्लेषण का महत्त्व निम्न प्रकार है:

- अनुपातों की सहायता से संस्था की वित्तीय स्थिति का विश्लेषण आसानी से किया जा सकता है। संस्था के चिट्ठे एवं लाभ-हानि विवरण के आधार पर किये गये अनुपात विश्लेषण से विनियोक्ता, बैंक तथा ऋणदाता आदि को उस संस्था के बारे में सम्पूर्ण जानकारी उपलब्ध हो जाती है।

- अनुपात विश्लेषण करके जटिल एवं कठिन आँकड़ों को सरल व संक्षिप्त रूप में परिवर्तित किया जाता है। जिससे वे बोधगम्य हो जाते हैं।

- अनुपात विश्लेषण की सहायता से एक संस्था की तरलता स्थिति का अध्ययन कर निष्कर्ष निकाले जा सकते

- अनुपात विश्लेषण संस्था की तरलता क्षमता के साथ-साथ दीर्घकालीन शोधन क्षमता का मूल्यांकन करने में भी उपयोगी है।

प्रश्न 3.

दीर्घकालीन ऋणों के भुगतान करने की क्षमता पर प्रकाश डालने वाले अनुपातों के नाम लिखिए।

उत्तर:

- ऋण-समता अनुपात (Debt-Equity Ratio)

- ऋण पर नियोजित पूँजी अनुपात (Debt to Capital Employed Ratio)

- स्वामित्व अनुपात (Proprietary Ratio)

- कुल परिसम्पत्तियों पर ऋण अनुपात (Total Assets to Debt Ratio)

- ब्याज व्याप्ति अनुपात (Interest Coverage Ratio)।

प्रश्न 4.

अनुपात विश्लेषण की चार सीमाएँ बताइये।

उत्तर:

अनुपात विश्लेषण की चार सीमाएँ निम्नलिखित हैं:

(1) वित्तीय विवरणों की सीमाओं का निहित होना-अनुपातों की गणना वित्तीय विवरणों के आधार पर ही की जाती है। वित्तीय विवरण लेखांकन की विभिन्न परम्पराओं, अवधारणाओं तथा व्यक्तिगत निर्णय पर आधारित होते हैं। अतः वित्तीय विवरणों में जो कमियाँ व त्रुटियाँ होंगी उनका प्रभाव अनुपातों पर भी पड़ेगा। परिणामस्वरूप वित्तीय विश्लेषण भी भ्रामक होगा।

(2) दिखावों से प्रभावित-वित्तीय विवरण कई झूठी दिखावे की सूचना से भी प्रभावित होते हैं। जैसे वास्तविक मूल्य ह्रास से कम ह्रास काटना, अंतिम स्टॉक का मूल्य बढ़ाकर दिखाना । ऐसा सामान्यतः आर्थिक स्थिति को अच्छा एवं लाभों की मात्रा ज्यादा प्रदर्शित करने के लिए किया जाता है। ऐसी स्थिति में वित्तीय विश्लेषण के परिणाम भी अशुद्ध होंगे।

(3) पृथक-पृथक् लेखांकन नीतियों के आधार पर तुलना-यदि एक ही संस्था द्वारा दो अलग-अलग अवधियों में या दो संस्थाओं द्वारा पृथक्-पृथक् लेखांकन नीतियों का प्रयोग किया गया हो तो ऐसी सूचनाओं के आधार पर। अन्तःअवधि तुलनात्मक अध्ययन या अन्तःफर्म तुलनात्मक अध्ययन अविश्वसनीय होगा। अतः ऐसी फर्मों के वित्तीय विवरणों की तुलना से प्राप्त परिणाम भ्रमपूर्ण सूचना देंगे।

(4) विश्लेषक की योग्यता एवं पक्षपात का प्रभाव-अनुपात विश्लेषण के आधार पर निकाले गये निष्कर्षों में वित्तीय विश्लेषक की योग्यता एवं भावनाओं का बड़ा प्रभाव पड़ता है। यदि वित्तीय विश्लेषक पक्षपात से प्रभावित होकर अनुपातों का परिकलन करता है तो निष्कर्ष भी भ्रामक होंगे।

प्रश्न 5.

अंशधारियों के कोष में कौन-कौन सी मदें शामिल की जाती हैं?

उत्तर:

अंशधारियों के कोष के अन्तर्गत अंशपूँजी तथा संचय एवं आधिक्य शामिल किये जाते हैं । अर्थात्Shareholders' Funds = Equity Share Capital + Preference Share Capital + Capital Reserve

359 + Securities Premium Reserve + General Reserve + Redemption Reserve + Other Reseryes – (Accumulated Loss + Fictitious Assets.)

प्रश्न 6.

सकल लाभ अनुपात एवं शुद्ध लाभ अनुपात को समझाइये।

उत्तर:

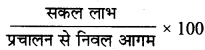

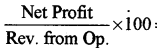

सकल लाभ अनुपात-यह सकल लाभ और संचालन क्रियाओं से शुद्ध आगम (विक्रय) के मध्य सम्बन्ध को प्रकट करता है तथा प्रतिशत के रूप में व्यक्त किया जाता है। सूत्र रूप में

शुद्ध लाभ अनुपात: यह व्यवसाय के शुद्ध लाभ एवं संचालन क्रियाओं से शुद्ध आगम (विक्रय) के मध्य सम्बन्ध . व्यक्त करता है। शुद्ध लाभ एक व्यावसायिक संस्था की संचालन क्रियाओं से लाभ एवं गैर संचालन क्रियाओं से लाभ का योग होता है। सूत्र रूप में

प्रश्न 7.

ऊँचा और नीचा व्यापारिक प्राप्य आवर्त अनुपात किन प्रभावों को दर्शाता है?

उत्तर:

व्यापारिक प्राप्य आवर्त अनुपात जितना अधिक होता है उतना ही व्यापारिक प्राप्यों से वसूली में कुशलता का परिचायक होता है। इसके विपरीत यह अनुपात जितना नीचा होता है उतना ही संस्था की उधार बिक्री की राशि अर्थात् व्यापारिक प्राप्यों से वसूली में कुशल नहीं होने का सूचक होता है।

प्रश्न 8.

बेचे गये माल की लागत अथवा प्रचालन से आगम की लागत की गणना किस प्रकार की जाती है ?

उत्तर:

Cost of goods sold or Cost of revenue from Operations = Purchase of stock in trade + Change in inventories + Direct expenses

Or

Purchase of Stock in Trade + Opening Stock – Closing Stock + Direct Expenses.

Or

Revenue from Operations (Sales) - Gross Profit.

प्रश्न 9.

विनियोजित पूँजी का अर्थ बताइये तथा इसकी गणना किस प्रकार की जाती है ?

उत्तर:

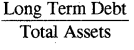

विनियोजित पूँजी से आशय एक व्यावसायिक संस्था के दीर्घकालीन कोषों से है। इसमें दीर्घकालीन ऋणों को भी शामिल किया जाता है। इसकी निम्न में से किसी भी विधि से गणना की जा सकती है

I. Liabilities Side Approach

Capital Employed = Shareholders' Funds + Non-Current Liabilities (long term loans) + Long-term Provisions - Non-trade Investment - Fictitious Assets.

II. Assets Side ApproachCapital Employed = Non-Current Assets + Working Capital.

यहाँ Non-current Assets = Fixed Assets (Tangible and Intangible Assets) + Non-current Investment + Long Term Loans and Advances.

Working Capital = Current Assets - Current Liabilities.

प्रश्न 10.

परिचालन लाभ अनुपात का अर्थ एवं महत्त्व लिखिए।

उत्तर:

परिचालन लाभ अनुपात का अर्थ-यह अनुपात संस्था के परिचालन लाभ एवं संचालन क्रियाओं से आगम (शुद्ध विक्रय) के मध्य सम्बन्ध को व्यक्त करता है। परिचालन लाभ का आशय संचालन क्रियाओं से आगम में से समस्त परिचालन व्यय घटाने एवं अन्य परिचालन आय जोड़ने पर आने वाले लाभ से है।

परिचालन लाभ अनुपात का महत्त्व-यह अनुपात संस्था की क्रियात्मक दक्षता को स्पष्ट करता है। ऊँचा/अधिक अनुपात, संस्था की संचालन क्रियाओं से लाभ कमाने की अधिक कुशलता को प्रकट करता है जबकि कम/नीचा अनुपात लाभार्जन की दृष्टि से संस्था की कम कुशलता को प्रकट करता है। अतः परिचालन लाभ अनुपात संस्था की कार्यकुशलता एवं लाभार्जन क्षमता को मापने का माध्यम है।

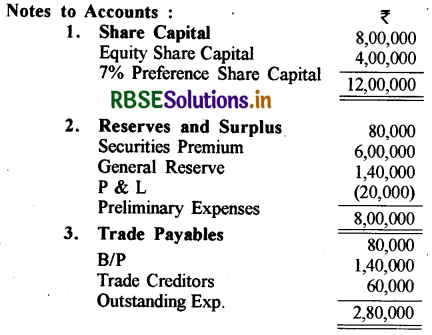

Total Debts = Non-current Liabilities + Current Liabilities

= ₹2,00,000 + 1,00,000 = ₹ 3,00,000

Shareholders' Funds = Total Assets - Total Debt

= 8,00,000 - 3,00,000

= ₹ 5,00,000

Debt-Equity Ratio = \(\frac{₹ 3,00,000}{₹ 5,00,000}\)

= 0.6: 1

(2) Proprietary Ratio =

\(=\frac{₹ 5,00,000}{₹ 8,00,000}\)

= 0.625 : 1

प्रश्न 15.

चालू अनुपात एवं तरल/त्वरित अनुपात में अन्तर बताइये।

उत्तर:

चालू अनुपात एवं तरल/त्वरित अनुपात में अन्तर (Differences between Current Ratio and Liquid/Quick Ratio):

|

अन्तर का आधार |

चालू अनुपात (Current Ratio) |

तरल/त्वरित अनुपात (Liquid/Quick Ratio) |

|

सम्द्वन्य |

यह चालू सम्पत्तियों व चालू दायित्वों के मध्य सम्बन्ध दर्शाता हैं। |

यह तरल सम्पत्तियों एवं चालू दायित्वों के मध्य सम्बन्ध दर्शाता है। |

|

घटक |

इसके घटक चालू सम्पत्तियाँ व चालू दायित्व हैं। |

इसके घटक तरल सम्पत्तियाँ व चालू दायित्व हैं। |

|

उद्देश्य |

यह चालू दायित्वों को निश्चित समय में भुगतान करने की क्षमता को बताता है। |

यह अनुपात तरल सम्पत्तियों में से चालू दायित्वों के भुगतान की क्षमता को बताता है। |

|

आदर्श अनुपात |

2 : 1 |

1 : 1 |

|

सावधानी |

इस अनुपात की गणना में स्कन्ध तथा देनदारों का सावधानीपूर्वक मूल्यांकन करना आवश्यक है। |

इस अनुपात की गणना में देनदारों का सावधानीपूर्वक मूल्यांकन आवश्यक है। |

प्रश्न 16.

एक संस्था का चालू अनुपात 3 : 1 है। फिर भी वह भुगतान करने में असमर्थ है, क्यों?

उत्तर:

चालू अनुपात बतलाता है कि अल्पकालीन दायित्वों का भुगतान करने के लिए संस्था के पास कितनी चालू सम्पत्तियाँ हैं । इस प्रकार यह अनुपात संस्था की चालू दायित्वों को चुकाने की क्षमता तथा उन्हें उपलब्ध सुरक्षा को दर्शाता है। चालू अनुपात का आदर्श अनुपात 2 : 1 माना जाता है, अर्थात् चालू दायित्वों के भुगतान के लिए चालू सम्पत्तियाँ दो गुना हैं। यदि यह अनुपात 3 : 1 है अर्थात् आवश्यकता से अधिक ऊँचा है तो व्यवसाय एवं प्रबन्धकों की दृष्टि से अच्छा नहीं हो सकता क्योंकि यह अनुपात अधिक ऊँचा होने का कारण आवश्यकता से अधिक माल का रखना व धीमी संग्रहण नीति के कारण देनदारों से वसूली कम होना हो सकता है। ऐसी स्थिति में चालू सम्पत्तियाँ अधिक होकर भी दायित्वों का तुरन्त भुगतान करने के लिए पर्याप्त रोकड़ नहीं होगी।

प्रश्न 17.

प्रचालन अनुपात तथा प्रचालन लाभ अनुपात में अन्तर बताइये।

उत्तर:

प्रचालन अनुपात तथा प्रचालन लाभ अनुपात में अन्तर (Differences between Operating Ratio and Operating Profit Ratio:

|

अन्तर का कारण |

प्रचालन अनुपात |

प्रचालन लाभ अनुपात |

|

अर्थ |

यह अनुपात व्यापार की प्रचालंन लागतों एवं शुद्ध बिक्री के मध्य ज्ञात किया जाता है। |

यह अनुपात प्रचालन लाभ तथा शुद्ध बिक्री में सम्बन्ध स्थापित करता है। |

|

सूत्र |

|

|

|

उद्देश्य |

इस अनुपात से यह ज्ञात होता है कि शुद्ध |

यह अनुपात शुद्ध लाभदायकता का सूचक होता है |

|

निर्वचन |

विक्रय का कितना प्रतिशत प्रत्यक्ष एवं अप्रत्यक्ष व्यय है। |

इसकी सहायता से व्यावसायिक क्रियाओं से प्राप्त लाभ की वास्तविकता की जानकारी प्राप्त होती है |

प्रश्न 18.

शुद्ध लाभ तथा प्रचालन लाभ में अन्तर का कारण बताइये।

उत्तर:

प्रचालन लाभ की गणना शुद्ध विक्रय में व्यवसाय से सम्बन्धित सभी प्रत्यक्ष तथा अप्रत्यक्ष व्ययों को घटाकर की जाती है जबकि शुद्ध लाभ की गणना परिचालन लाभ में गैर परिचालन आय जैसे विनियोगों पर ब्याज, लाभांश व स्थायी सम्पत्तियों की बिक्री पर लाभ आदि जोड़कर तथा गैर-परिचालन व्यय जैसे स्थायी सम्पत्तियों की बिक्री पर हानि को घटाकर की जाती है।

प्रश्न 19.

ऋण समता अनुपात की गणना किस प्रकार से की जाती है?

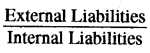

उत्तर:

यह अनुपात संस्था के बाह्य दायित्वों (External Liabilities) एवं आन्तरिक दायित्वों (Internal Liabilities) के मध्य सम्बन्ध स्थापित करता है। इसकी गणना निम्न प्रकार की जाती है:

यदि चालू दायित्वों को बाह्य दायित्वों में सम्मिलित नहीं किया जाता है तब इस अनुपात की गणना निम्न सूत्र से की जाती है

प्रश्न 20.

चालू अनुपात का अर्थ एवं महत्त्व समझाइये।

उत्तर:

चालू अनुपात का अर्थ: वह अनुपात जो किसी व्यवसाय की चालू सम्पत्तियों एवं चालू दायित्वों के मध्य सम्बन्ध प्रदर्शित करता है, चालू अनुपात कहलाता है। इसका सूत्र निम्न है:

चालू अनुपात का महत्त्व-अल्पकालीन ऋणदाताओं की दृष्टि से यह अनुपात विशेष महत्त्वपूर्ण है। यह अनुपात यह बतलाता है कि अल्पकालीन दायित्वों का भुगतान करने के लिए संस्था के पास कितनी चालू सम्पत्तियाँ हैं । इस प्रकार यह अनुपात संस्था की चालू दायित्वों को चुकाने की क्षमता तथा उन्हें उपलब्ध सुरक्षा को दर्शाता है। यह अनुपात जितना ऊँचा होगा उतनी ही संस्था की चालू दायित्वों को भुगतान करने की क्षमता अधिक होगी तथा लेनदारों के कोषों की अधिक सुरक्षा होगी।

प्रश्न 21.

एक अकेला अनुपात अपने आप में महत्त्वहीन होता है, समझाइये।

उत्तर:

केवल एक अनुपात किसी संस्था की स्थिति का सम्पूर्ण चित्र प्रदर्शित नहीं करता है। अतः किसी समस्या से सम्बन्धित सभी अनुपातों पर विचार किये बिना एक ही अनुपात के आधार पर निकाले गये निष्कर्ष स्थिति का भ्रामक चित्र प्रस्तुत कर सकते हैं। एक अकेला अनुपात अपने आप में अर्थहीन होता है, क्योंकि इससे तत्सम्बन्धी प्रवृत्ति का ज्ञान नहीं होता और न ही इससे तुलनात्मक समीक्षा की जा सकती है। अतः निष्कर्ष निकालते समय सभी सम्बन्धित अनुपातों पर विचार कर लेना आवश्यक है। जैसे तरलता की जाँच के लिए तरलता सम्बन्धी सभी अनुपातों पर विचार कर लेना आवश्यक है।

प्रश्न 22.

क्या अनुपात विश्लेषण में गुणात्मक तथ्य को ध्यान में रखा जाता है?

उत्तर:

नहीं। अनुपात विश्लेषण किसी समस्या के परिमाणात्मक पक्ष को व्यक्त करता है, उसके गुणात्मक कारणों का स्पष्टीकरण नहीं करता। उदाहरण के लिए, किसी संस्था को ऋण देने का विचार करने के लिए सम्बन्धित परिमाणात्मक अनुपात उसकी शोधन क्षमता का अनुमान लगाने में तो सहायक होंगे किन्तु उस संस्था की प्रबन्धकीय योग्यता तथा ईमानदारी के सम्बन्ध में आधारभूत संकेत देने में असमर्थ होंगे।

प्रश्न 23.

संस्था के आन्तरिक दायित्वों से क्या तात्पर्य है?

उत्तर:

समस्त बाह्य दीर्घकालीन एवं चालू दायित्वों के अतिरिक्त दायित्व आन्तरिक दायित्व कहलाते हैं अर्थात् वे दायित्व जिनका भुगतान कम्पनी को किसी अन्य व्यावसायिक संस्था या व्यक्ति को नहीं करना पड़ता है। आन्तरिक दायित्वों के अन्तर्गत समता अंश पूँजी, अधिमान अंश पूँजी, पूँजी संचय, अवितरित लाभ एवं संचय सम्मिलित किये जाते हैं (एकत्रित हानियाँ, कृत्रिम सम्पत्तियों तथा अमूर्त सम्पत्तियों जिनका कोई वसूली मूल्य न हो, को छोड़कर)।

प्रश्न 24.

व्यापारिक प्राप्य आवर्त अनुपात की सहायता से औसत वसूली/संग्रहण अवधि को समझाइये।

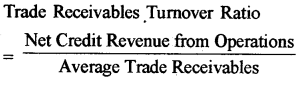

उत्तर:

व्यापारिक प्राप्य आवर्त अनुपात व्यवसाय के उधार विक्रय व देनदारों के मध्य सम्बन्ध को व्यक्त करता है। इसकी गणना का सूत्र निम्न है:

Average Trade Receivable Average Trade Receivable की गणना निम्न प्रकार की जावेगी:

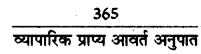

व्यापारिक प्राप्य आवर्त अनुपात औसत वसूली/संग्रहण अवधि की गणना में भी सहायक होता है। इसकी गणना वर्ष के माह/वर्ष के दिनों की संख्या में व्यापारिक प्राप्य आवर्त अनुपात का भाग देकर की जाती है।

प्रश्न 25.

निम्नलिखित सूचनाओं से परिचालन अनुपात एवं परिचालन लाभ अनुपात की गणना कीजिए:

परिचालन से आय ₹ 22,500, परिचालन से आय वापसी ₹ 2,500, परिचालन से आय. की लागत ₹ 10,000, प्रशासनीय व्यय ₹ 1,700, वितरण एवं विक्रय व्यय ₹ 900, ह्रास ₹ 2,2001

उत्तर:

(i) Operating Ratio:

\(=\frac{₹ 10,000+(₹ 1,700+₹ 900+₹ 2,200)}{₹ 20,000} \times 100\)

\(=\frac{₹ 14,800}{₹ 20,000} \times 100\) = 74%

Net revenue from Operations = Revenue from Operations - Revenue from Operations Return

= ₹ 22,500 - ₹2,500 = ₹ 20,000

(ii) Operating Profit Ratio =

\(=\frac{₹ 5,200}{₹ 20,000} \times 100\)

नोट:

(1) परिचालन लाभ अनुपात की गणना इस सूत्र से भी कर सकते हैं: (100 - परिचालन अनुपात) अतः इस प्रश्न में भी (100 - 74%) = 26% परिचालन लाभ अनुपात होगा।

(2) Operating Profit = Net Revenue from Operations - Cost of Revenue from Operations

- Other Operating Expenses (Adm. Exp. + Selling & Distribution Exp. + Depreciation)

= 20,000 - 10,000 - (1,700 + 900 + 2,200)

= 20,000 - 14,800 =₹ 5,200.

प्रश्न 26.

यदि चालू दायित्व ₹ 1,50,000 है तथा चालू अनुपात 3 : 1 हो तो चालू सम्पत्तियाँ ज्ञात करो।

उत्तर:

चालू सम्पत्तियाँ = 1,50,000 x 3 = ₹ 4,50,000

प्रश्न 27.

एक्स लि. की पुस्तकों से 31 मार्च, 2021 को निम्न शेष लिये गये। व्यापारिक प्राप्य आवर्त अनुपात ज्ञात करो: संचालन से कुल सकल आगम ₹ 2,00,000; संचालन से नगद आगम ₹ 30,000; संचालन से आगम वापसी ₹ 10,000; प्रा. देनदार ₹ 50,000%; अन्तिम देनदार ₹ 30,0001

उत्तर:

\(\begin{aligned} &=\frac{(2,00,000-30,000-10,000)}{(50,000+30,000) / 2} \\ &=\frac{1,60,000}{40,000} \end{aligned}\)

= 4 times

प्रश्न 28.

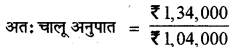

निम्नलिखित से चालू अनुपात की गणना कीजिए:

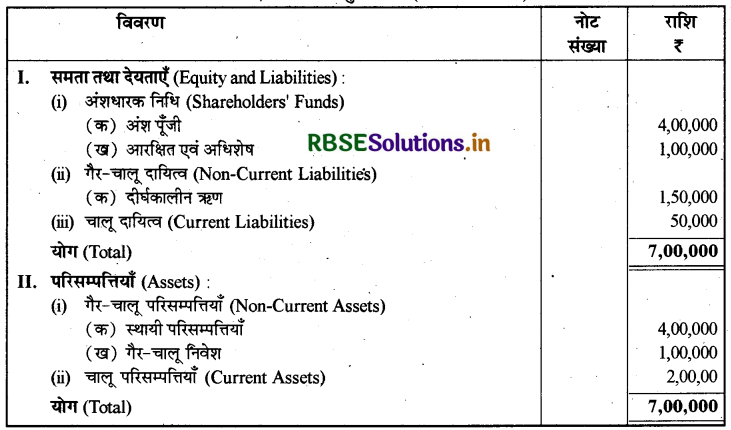

कुल सम्पत्तियाँ (Total Assets) ₹ 2,00,000, गैर चालू सम्पत्तियाँ (Non-current Assets) ₹ 1,10,000, अंशधारियों के कोष (Shareholders' Funds) ₹ 1,25,000, गैर-चालू दायित्व (Non-Current Liabilities) ₹ 30,000.

उत्तर:

= \(\frac{₹ 90,000}{₹ 45,000}\) = 2 : 1

Current Assets = Total Assets - Non Current Assets = ₹ 2,00,000 - ₹ 1,10,000 = ₹ 90,000,

Current Liabilities = Total Assets - Shareholders' Funds - Non Current Liabilities

= ₹ 2,00,000 - ₹ 1,25,000 - ₹ 30,000 = ₹ 45,000

प्रश्न 29.

निम्नलिखित सूचनाओं से ऋण-समता अनुपात ( दीर्घकालीन ऋणों के आधार पर) की गणना कीजिए:

Total of Balance Sheet ₹ 8,00,000; Total Extermal Liabilities ₹ 3,00,000; Current Liabilities ₹ 50,000.

उत्तर:

Shareholders' Funds = Total of B/S - Total External Liabilities

=₹ 8,00,000 -₹ 3,00,000 =₹ 5,00,000

Long Term Debt = Total External Liabilities - Current Liabilities

= ₹ 3,00,000 - ₹ 50,000 = ₹ 2,50,000"

\(\frac{₹ 2,50,000}{₹ 5,00,000}\) = 0.5:1

प्रश्न 30.

रोहिणी लि. के ₹ 4,00,000 के 5% ऋणपत्र हैं। ब्याज एवं कर से पूर्व इसका लाभ ₹ 1,50,000 है। ब्याज व्याप्ति अनुपात की गणना करो।

उत्तर:

\(=\frac{₹ 1,50,000}{₹ 20,000}\)

= 75 times

Interest on Debentures = 5% of ₹ 4,00,000 = ₹ 20,000

प्रश्न 31.

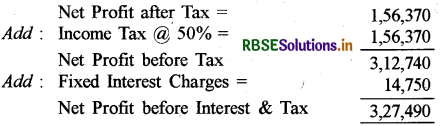

निम्नलिखित सूचनाओं से ऋण सेवा अनुपात की गणना कीजिए एवं उस पर अपनी टिप्पणी लिखिये।

व्याज एवं कर के पश्चात् का लाभ (Profifafter Interest & Tax) ₹ 1,08,000, आयकर की दर (Rate of Income Tax)40%, 8% ऋणपत्र (8% Debentures) ₹2,50,000.

उत्तर:

प्रश्नानुसार ऋण सेवा अनुपात ज्ञात करना है जो कि व्याज व्याप्ति अनुपात का ही दूसरा नाम है।

\(=\frac{₹ 2,00,000}{₹ 20,000}\) = 10 times

नोट: प्रश्न में लाभ, कर एवं व्याज के पश्चात् के दिये हैं जबकि यह अनुपात ज्ञात करने के लिए लाभ, कर एवं ब्याज से पूर्व के चाहिए।

अत:

= \(\frac{₹ 1,08,000}{1-0.4}\) = \(\frac{₹ 1,08,000}{0.6}\)

= ₹ 1,80,000

उक्त लाभ ₹ 1,80,000 कर से पूर्व का तो है लेकिन व्याज घटाने के पश्चात् का है क्योंकि कुल लाभ में से समस्त स्वीकृत व्यय घटाने के पश्चात् शेष लाभ पर ही आयकर की गणना की जाती है।

अतः कर एवं व्याज से पूर्व का लाभ ज्ञात करने के लिए इसमें ब्याज की राशि जेड़ देंगे।

Profit Before Interest & Tax = Profit Before Tax + Interest Charge = ₹ 1,80,000 + ₹ 20,000 = ₹ 2,00,000

टिप्पणी: यह अनुपात बताता है कि संस्था ने ब्याज की तुलना में 10 गुना लाभ अर्जित किया है जो कि प्रमाप अनुपात 6 या 7 गुने से अधिक है। अतः संस्था अपने दीर्घकालीन ऋणों पर ब्याज का भुगतान आसानी से कर सकती है।

प्रश्न 32.

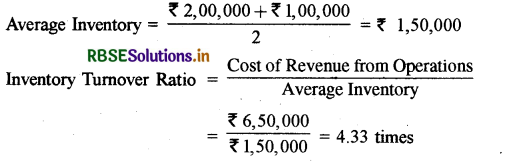

निम्नांकित सूचनाओं से रहतिया/स्कन्ध आवर्त अनुपात ज्ञात करो:

वर्ष के क्रय (Purchases during the year) ₹ 5,00,000 , वर्ष के प्रारम्भ में रहतिया (Inventory at the beginning of the year) ₹ 2,00,000 , वर्ष के अन्त में रहतिया (Inventory at the end) ₹ 1,00,000 , आवक गाड़ी भाड़ा (Carriage Inward) ₹ 50,000 , संचालन से आय (Revenue from operations) ₹ 10,00,000।

उत्तर:

Cost of Revenue from Operations = 2,00,000 + 5,00,000 + 50,000 - 1,00,000 = ₹ 6,50,000

प्रश्न 33.

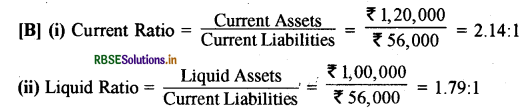

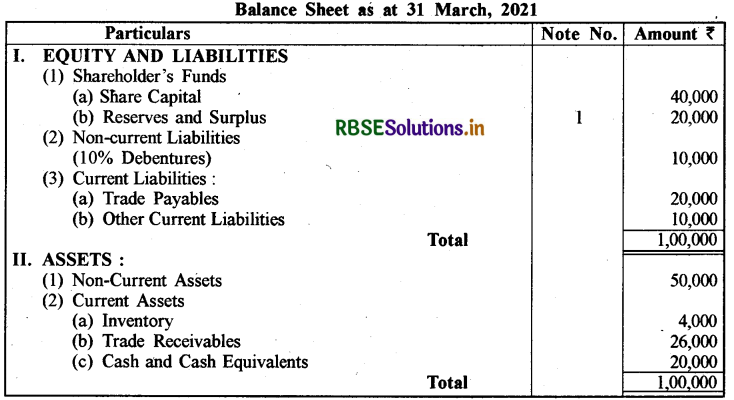

विराट लि. का 31 मार्च, 2021 का चिट्ठा निम्न है:

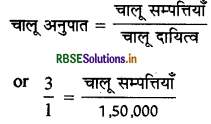

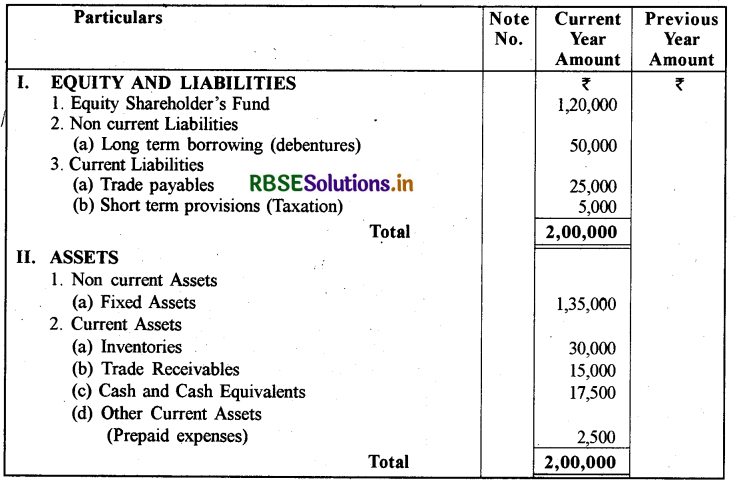

उक्त सूचनाओं से गणना कीजिए (अ) चालू अनुपात (ब) तरल अनुपात।

उत्तर:

= \(\frac{₹ 65,000}{₹ 30,000}\) = 27 : 1

Current Assets - Inventories + Trade receivables + Cash Equivalents + Other current assets (Prepaid exp.)

= 30,000 + 15,000+ 17,500 + 2,500 = ₹65,000

Current Liabilities - Trade Payables + Short Term Provisions

= 25,000 + 5,000 = ₹30,000

= \(\frac{₹ 32,500}{₹ 30,000}\) = 1.08 : 1

Liquid Assets = Current Assets - Inventories - Prepaid exp.

= ₹65,000 - 30,000 - 2,500 = ₹32,500

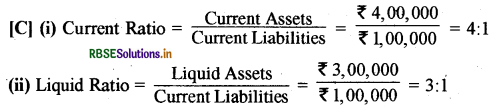

प्रश्न 34.

निम्न परिस्थितियों में चालू अनुपात एवं त्वरित अनुपात का परिकलन कीजिये:

(A) Current Assets 2,00,000, Stock 1,00,000; Working Capital ₹1,20,000;

(B) Liquid Assets 1,00,000; Stock 15,000; Prepaid Exp. 5,000; Working Capital ₹64.000

(C) Current Liabilities 1,00,000; Creditors 10,000; Stock 1,00,000; Working Capital ₹3,00,000

उत्तर:

= \(\frac{₹ 2,00,000}{₹ 80,000}\)

= 2.5:1

Current Liabilities Current Assets - Working Capital = ₹2,00,000 - ₹1,20,000 = ₹80,000

= \(\frac{₹ 2,00,000-₹ 1,00,000}{₹ 80,000}\)

= \(\frac{₹ 1,00,000}{₹ 80,000}\) = 1.25 : 1

Current Assets = Liquid Assets + Stock + Prepaid Exp.

= ₹1,00,000 + ₹15,000 + ₹5,000 = ₹1,20,000

Current Liabilities = Current Assets - Working Capital

₹1,20,000 - ₹64,000 = ₹56,000

Current Assets Working Capital + Current Liabilities

= ₹3,00,000 + ₹1,00,000 = ₹7 4,00,000

Liquid Assets = Current Assets - Stock

= ₹4,00,000 - 1,00,000 = ₹3,00,000

प्रश्न 35.

(अ ) यदि चालू अनुपात 2.5 गुना है और चालू दायित्व ₹ 80,000 है तो चालू सम्पत्तियाँ ज्ञात करें।

(ब) चालू दायित्वों की गणना कीजिए, यदि चालू सम्पत्तियाँ ₹ 5,00,000 हैं और चालू अनुपात 2 गुना है।

उत्तर:

imm

(अ) Current Assets = Current Liabilities Current Ratio

= ₹80,000 x 2.5 = ₹2,00,000

(ब)

= \(\frac{₹ 5,00,000}{2}\) = ₹2,50,000

प्रश्न 36.

निम्नलिखित सूचनाओं से व्यापारिक प्राप्य आवर्त अनुपात की गणना कीजिए:

वर्ष के लिए कुल आगम संचालन क्रियाओं से (Total Revenue from operations for the year) ₹ 4,00,000, नकद आगम क्रियाओं से प्राप्ति (cash revenue from operations) 20% of total revenue, 01-04-2020 को व्यापारिक प्राप्य (Trade Receivables on 01-04-2020) ₹ 68,000, 31-03-2021 को व्यापारिक प्राप्य (Trade Receivables on 31-03-2021) ₹ 60,000.

उत्तर:

= \(\frac{₹ 3,20,000}{₹ 64,000}\) = 5 times

Credit Revenue from Operations = Total Revenue from Operations - Cash Revenue from Operations = + 4,00,000 - (20% of 4,00,000) = 3,20,000

प्रश्न 37.

डिप्पी लि. की पुस्तकों से 31 मार्च, 2021 को निम्न शेष लिये गये। व्यापारिक प्राप्य आवर्त अनुपात एवं औसत संग्रहण अवधि की गणना कीजिए। वर्ष में 360 दिन मानिये।

Total Gross Revenue from Operations (संचालन से कुल सकल आगम) ₹ 3,00,000; Cash Revenue from Operations (संचालन से नगद आगम) ₹ 60,000; Revenue from Operations Return (संचालन से आगम वापसी) ₹ 21,000; Total Debtors (कुल देनदार) on 31.03 .2020 ₹ 8,000, Total Debtors (कुल देनदार) on 31.03 .2021 ₹ 10,000; Bills receivables (प्राप्य बिल) on 31.03 .2020 ₹ 4,500; Bills Receivables (प्राप्य बिंल) on 31.03 .2021 ₹ 6,700; Provision for doubtful debts (संदिग्ध ऋणों पर आयोजन) ₹ 2,000 ; Trade payables (व्यापारिक देयता) on 31.03 .2021 ₹ 20,000.

उत्तर:

= \(\frac{₹ 2,19,000}{₹ 14,600}\) = 15 times

Net Credit Revenue from Operations = Total Gross Revenue from Operations - Cash Revenue from Operations - Returns

= 3,00,000 - 60,000 - 21,000 = ₹ 2,19,000

= \(\frac{(8,000+4,500)+(10,000+6,700)}{2}\) = \(\frac{₹ 29,200}{2}\) = ₹ 14,600

= 360/15 = 24 days

प्रश्न 38.

धवन लि. की निम्नलिखित सूचनाओं से व्यापारिक देयता आवर्त अनुपात एवं औसत भुगतान अवधि की गणना कीजिये:

Total Purchases during the year (वर्ष के दौरान कुल क्रय) 15,00,000; Cash Purchases (नकद क्रय) ₹ 4,00,000; Purchase Returms (out of Credit Purchase (उधार क्रय में से वापसी) ₹ 5,000, Provision for discount on creditors (लेनदारों पर बट्या आयोजन)₹ 50,000%; Opening Creditors (प्रारम्भिक लेनदार) ₹ 35,000; Opening B/P (प्रारम्भिक देय बिल) ₹ 15,000; Closing Creditors (अंतिम लेनदार) ₹ 50,000; Closing B/P (अन्तिम देय बिल) ₹20,000.

उत्तर:

= \(\frac{₹ 10,95,000}{₹ 60,000}\) = 18.25 times

Net Credit Purchase = Total Purchase - Cash Purchase - Purchase Returns

= ₹ 15,00,000 - 34,00,000 - 25,000

= ₹ 10,95,000

Average Trade Payables:

\(\begin{aligned} &=\frac{(₹ 35,000+₹ 15,000+₹ 50,000+₹ 20,000)}{2} \\ &=\frac{₹ 1,20,000}{}=₹ 60,000 \end{aligned}\)

\(Average Payment Period =\frac{365}{18.25}=20 days \text { Or } \quad \frac{365 \times 60,000}{10,95,000}=20 \text { days } \)

प्रश्न 39.

निम्नलिखित सूचनाओं से सकल लाभ अनुपात ज्ञात कीजिए:

Decrease in inventory (स्कन्ध में कमी) ₹ 1,60,000; Return Outwards (जावक गाड़ी भाड़ा) ₹50,000, Purchases (क्रय) (Cash ₹ 2,00,000, Credit ₹ 6,00,000); Wages (मजदूरी) ₹ 80,000; Carriage inwards (आवक गाड़ी भाड़ा) ₹ 15,000; Salaries (वेतन)₹ 1,00,000%; Cash Revenue from Operations (संचालन से नकद आमद) ₹2,50,000; Ratio of Cash Revenue from Operations and Credit Revenue from Operations (संचालन से नकद आमद एवं संचालन से उधार आगम के बीच का । अनुपात)

उत्तर:

\(=\frac{₹ 15,00,000-₹ 10,05,000}{₹ 15,00,000} \times 100\) = 33%

Revenue from Operations - Cash Revenue from operations + Credit Revenue from Operations

₹2,50,000 + (₹2,50,000x5) = ₹ 15,00,000

Net Purchases = Cash Purchases + Credit Purchases - Return Outwards

= ₹2,00,000 + ₹6,00,000 - ₹50,000

= ₹ 7,50,000

Cost of revenue from operations = Net Purchases + Changes in Inventory (i.c. opening stock - closing stock) + Direct expenses

= ₹7,50,000 + ₹ 1,60,000 + ₹ 15,000 + ₹ 80,000

= ₹ 10,05,000

नोट: Decrease in Inventory का आशय है कि प्रारम्भिक रहतिये की तुलना में अंतिम रहतिया में होने वाली कमी।

प्रश्न 40.

यदि नकद र 20,000; स्टॉक ₹ 30,000; अल्पकालीन विनियोग र 10,000; लेनदार र 30,000%; अदत्त व्यय ₹ 10,000 हो तो चालू अनुपात क्या होगा?

उत्तर:

= \(\frac{60,000}{40,000}\)

Current Ratio = 1.5.1

Current Assets = Cash + Stock + Short-term Investment

= 20,000 + 30,000 +10,000

= ₹ 60,000

Current Liabilities = Creditors + Outstanding Expenses

= 30,000 + 10,000

= ₹40,000

प्रश्न 41.

निम्नलिखित सूचनाओं से सकल लाभ एवं शुद्ध विक्रय की राशि ज्ञात कीजिए:

|

सम्पत्तियाँ |

1,50,000 |

|

औसत स्टॉ |

70,000 |

|

स्टॉक आवर्त अनुपात |

4 times |

|

देनदार |

40,000 |

|

विक्रय मूल्य |

लागत मूल्य से 20% अधिक |

उत्तर:

Cost of Goods Sold = 2,80,000

Net Sales = 2,80,000 + \(\left(2,80,000 \times \frac{20}{100}\right)\)

Net Sales = 2,80,000 + 56,000 = 3,36,000

Gross Profit = Net Sales - Cost of Goods Sold

G/P = 3,36,000 - 2,80,000 = ₹ 56,000

प्रश्न 42.

शुद्ध लाभर 50,000 शद्ध संचालन क्रियाओं से आगमर 8,00,0003 संचालन क्रियाओं से आगम वापसी ₹ 50,000; शुद्ध लाभ अनुपात ज्ञात कीजिए।

उत्तर:

= \(\frac{50,000}{8,00,000} \times 100\)

Net Profit Ratio = 6.25%

संकेत:

शुद्ध बिक्री से तात्पर्य विक्रय वापसी को घटाने के बाद शेष बची राशि से ही होता है। अत: विक्रय वापसी को इसमें से घटाने की आवश्यकता नहीं है।

प्रश्न 43.

संचालन क्रियाओं से शुद्ध आगम ₹ 8,50,000; अन्तिम स्टॉक र 50,000; प्रारम्भिक स्टॉक ₹ 60,000%; क्रय ₹ 4,66,000%; सकल लाभ अनुपात ज्ञात कीजिए।

उत्तर;

\(=\frac{3,74,000}{8,50,000} \times 100\) = 44%

संकेत: Gross Profit = Revenue from Operations - Cost of Goods Sold

= 8,50,000 - 4,76,000

= ₹ 3,74,000

Cost of Goods Sold = Opening Stock + Purchases - Closing Stock

= 60,000 + 4,66,000 - 50,000

= ₹ 4,76,000

प्रश्न 44.

ऋण-समता अनुपात 2:13 स्वामियों के कोष र 2,00,000 कुल ऋण ज्ञात कीजिए।

उत्तर:

Total Debts = ₹ 4,00,000

प्रश्न 45.

प्रारम्भिक स्टॉक ₹ 50,000; क्रय ₹ 4,00,000%; प्रत्यक्ष व्यय ₹ 30,000%; अन्तिम स्टॉक 190,000कार्यालय व्यय ₹ 40,000%; विक्रय व्यय र 50,000%; संचालन क्रियाओं से कुल आगम (कुल बिक्री) 9,00,000%; विक्रय वापसी ₹ 50,000%; गैर परिचालन व्यय ₹ 3,500%; परिचालन अनुपात ज्ञात कीजिए।

उत्तर:

= \(\frac{3,90,000+90,000}{8,50,000} \times 100\)

= \(\frac{4,80,000}{8.50 .000} \times 100\) = 56.47%

संकेत:

1. Operating Expenses = Office Expenses + Selling Expenses

= 40,000 + 50,000 = 3 90,000

2. Cost of Goods Sold = Opening Stock + Purchases + Direct

Expenses - Closing Stock = 50,000 + 4,00,000 + 30,000 - 90,000

= 3,90,000

3. Net Revenue from Operations (Net Sales) = Total Revenue from Operations - Sales Returns

9,00,000 - 50,000 = 8,50,000 97

प्रश्न 46.

चालू दायित्व ₹ 4,00,000; चालू अनुपात 4 : 1; त्वरित अनुपात 1 : 1; स्टॉक का मूल्य ज्ञात कीजिये।

उत्तर:

Current Assets = 16,00,000

Liquid Assets = 34,00,000

Stock Current Assets - Liquid Assets

= 16,00,000 - 4,00,000

= 12,00,000

प्रश्न 47.

चालू अनुपात 2.5 : 1 व कार्यशील पूँजी ₹ 1,80,000 है तो चालू सम्पत्ति की गणना कीजिये।

उत्तर:

Current Ratio - Current Assets : Current Liabilities = 2.5: 1

Working Capital Currents Assets - Current Liabilities

(As Ratio) = 2.5 - 1 = 1.5

∵ If Working Capital is 1.5, then Current Assets = 2.5

∴ If Working Capital is 1 then Current Assets = 22/1

∴ If Working Capital is 1,80,000, then Current Assets

= \(\frac{2.5}{1.5}\) x 1,80,000

= 3,00,000

प्रश्न 48.

एक कम्पनी की चालू सम्पत्तियाँ ₹ 8,00,000, चालू दायित्व ₹ 3,20,000 तथा तरलता अनुपात 1.5है। स्टॉक का मूल्य ज्ञात कीजिये।

उत्तर:

Liquid Assets = 3,20,000 x 1.5

Liquid Assets = 4,80,000

Stock = Current Assets - Liquid Assets

= 8,00,000 - 4,80,000

= 3,20,000

प्रश्न 49.

निम्नलिखित मदों के आधार पर स्टॉक आवर्त अनुपात की गणना कीजिये:

Opening Stock ₹ 1,00,000;

Closing Stock ₹ 1,40,00

Revenue from Operations (Sales)₹ 4,50,000%;

Gross Profit 20% of Sales.

उत्तर:

Cost of Goods Sold = Revenue from Operations - Gross Profit

= 4,50,000-90,000 (20% of 4,50,000)

= ₹3,60,000

प्रश्न 50.

निम्नलिखित मदों के आधार पर चाल सम्पत्तियाँ ज्ञात कीजिये:

विनियोजित पूँजी (Capital Employed) =₹ 10,00,000 स्थायी सम्पत्तियाँ (Fixed Assets) = ₹7,00,000 चालू दायित्व (Current Liabilities) =₹ 1,00,000 दीर्घकालीन दायित्व (Long-term Liabilities)=₹50,000

उत्तर:

चिट्टे की विभिन्न मदों के अनुसार निम्न समीकरण बनाई जा सकती है:

दायित्व पक्ष - सम्पत्ति पक्ष

Capital Employed + Current Liabilities + Long-term Liabilities = Fixed Assets + Current Assets

उपर्युक्त समीकरण में मान रखने पर:

10,00,000 + 1,00,000 + 50,000 = 7,00,000 + Current Assets

11,50,000 = 7,00,000 + Current Assets -

Current Assets = -11,50,000 + 7,00,000 - Current Assets

= - 4,50,000

Current Assets =₹ 4,50,000

प्रश्न 51.

निम्नलिखित विवरणों के आधार पर प्रति अंश अर्जन (Earning per Share) की गणना कीजिये:

|

Net Profit after Tax |

₹ 6,00,000 |

|

12% Preference Share Capital |

₹ 12,00,000 |

|

Equity Share Capital (₹ 10 each) |

₹ 12,00,000 |

उत्तर:

= \(\frac{6,00,000-1,44,000}{1,20,000}=\frac{4,56,000}{1,20,000}\)

Earning Per Share (EPS) = ₹(3 . 8 0)

Preference Share Dividend = 12,00,000 x 12/100 = ₹ 1,44,000

प्रश्न 52.

निम्नलिखित सूचनाओं के आधार पर ब्याज व्याप्ति अनुपात ( Interest Coverage Ratio) ज्ञात कीजिये

Net Profit as per Profit & Loss a/c₹ 7,00,000

Income-tax deducted ₹ 3,00,000.

Interest on Debentures deducted ₹ 2,00,000

उत्तर:

= \(\frac{12,00,000}{2,00,000}\) = 6 times

Net Profit before Interest & Tax = Net Profit as per Profit & Loss a/c + Income tax + Interest on Debentures

= 7,00,000 + 3,00,000 + 2,00,000

= ₹ 12,00,000

प्रश्न 53.

दीर्घकालीन कोषों या विनियोजित पूँजी पर प्रत्याय ज्ञात करने का सूत्र बताइये।

उत्तर:

प्रश्न 54.

एक कम्पनी का चालू अनुपात 2.5: 1है तथा उसका तरलता अनुपात 0.9 : 1 है। कम्पनी की अल्पकालीन शोधन क्षमता पर टिप्पणी कीजिए।

उत्तर:

चालू अनुपात की आदर्श सीमा 2 : 1 है तथा तरलता अनुपात की आदर्श सीमा 1 : 1 है। कम्पनी का चालू अनुपात 2 से अधिक है अर्थात् कम्पनी अपने चालू दायित्वों का भुगतान चालू सम्पत्तियों में से । आसानी से कर सकती है। कम्पनी का तरल अनुपात 1 से कम है अर्थात् कम्पनी के पास तरल कोष कम हैं या तरल कोष स्कन्ध में फंसे हुए हैं। इस कारण संस्था की तुरन्त भुगतान की क्षमता उचित नहीं है।

प्रश्न 55.

निम्नलिखित सूचना से चालू अनुपात को परिकलित करें:

|

कुल परिसम्पत्तियाँ (Total Assets) |

₹ 3,20,000 |

|

गैर-चालू दायित्व (Non-current Liabilities) |

₹ 80,000 |

|

अंशधारक निधि (Shareholders' Funds) |

₹ 2,20,000 |

|

गैर-चालू परिसम्पत्तियाँ (Non-curreent Assets) |

₹ 1,80,000 |

|

स्थिर परिसम्पत्तियाँ (Fixed Assets) |

₹ 1,00,000 |

|

गैर-चालू निवेश (Non-current Investments) |

₹ 3,20,000 |

उत्तर:

कुल परिसम्पत्तियाँ = गैर-चालू परिसम्पत्तियाँ + चालू परिसम्पत्तियाँ

₹3,20,000 = ₹2,80,000+ चालू परिसम्पत्तियाँ।

चालू परिसम्पत्तियाँ = ₹ 3,20,000 - ₹2,80,000 = ₹ 40,000

कुल परिसम्पत्तियाँ = इक्विटी (समता) तथा दायित्व

= अंशधारक कोष + गैर-चालू दायित्व + चालू दायित्व

₹3,20,000 = ₹2,20,000 + ₹ 80,000 + चालू दायित्व चालू दायित्व

₹3,20,000 - ₹3,00,000 = ₹ 20,000

= \(\frac{₹ 40,000}{₹ 20,000}\)

= 2 : 1

प्रश्न 56.

निम्नलिखित विवरणों से ब्याज व्याप्ति अनुपात परिकलित कीजिए:

कर के पश्चात् लाभ ₹ 60,000; 15% दीर्घकालिक ऋण (Long-term Debt) ₹ 10,00,000 और कर दर (Tax rate) 40%

उत्तर:

कर के पश्चात् लाभ = ₹60,000

कर दर = 40%

= \(₹ 60,000 \times \frac{100}{(100-40)}\)

= ₹ 1,00,000

दीर्घकालिक ऋण पर ब्याज = 15% x ₹10,00,000

= ₹1,50,000

व्याज व कर से पूर्व लाभ = कर से पूर्व लाभ + ब्याज

= ₹ 1,00,000 + ₹ 1,50,000 = ₹ 2,50,000

= \(\frac{₹ 2,50,000}{₹ 1,50,000}\)

= 1.67 गुणा

प्रश्न 57.

निम्नलिखित सूचना से रहतिया आवर्त अनुपात (Inventory Tumover Ratio) का परिकलन करें। प्रचालन से आगम (Revenue from Operations) ₹ 4,00,000, औसत स्टॉक (Average Inventory) ₹ 55,000, सकल लाभ अनुपात (Gross Profit Ratio) 10% है।

उत्तर:

प्रचालन से आगम = ₹4,00,000

सकल लाभ = ₹4,00,000 का 10%=₹40,000

प्रचालन से आगम की लागत = प्रचालन से आगम की लागत – सकल लाभ

= ₹4,00,000 - ₹40,000

= ₹3,60,000

= \(\frac{₹ 3,60,000}{₹ 55,000}\)

= 6.55 गुणा

प्रश्न 58.

एक व्यापारी औसतन र 30,000 का स्टॉक रखता है। उसका स्टॉक आवर्त 8 गुना है। यदि वह माल को प्रचालन से आगम पर 20% लाभ पर बेचता है तो सकल लाभ (Gross Profit) की राशि ज्ञात करें।

उत्तर:

प्रचालन से आगम की लागत (Cost of Revenue from Operations)

= ₹30,000 x 8 = ₹2,40,000

प्रचालन से आगम (Revenue from Operations)

= \(2,40,000 \times \frac{100}{80}\)

= ₹3,00,000

सकल लाभ (Gross Profit)

= प्रचालन से आगम - प्रचालन से आगम की लागत

= ₹3,00,000 - ₹2,40,000

= ₹ 60,000

प्रश्न 59.

निम्नलिखित सूचना से व्यापारिक प्राप्य आवर्त अनुपात (Trade Receivables Tumover Ratio) का परिकलन कीजिए:

|

प्रचालन से कुल आगम (Total Revenue from Operations) |

₹4,00,000 |

|

प्रचालन से नगद आगम (Cash Revenue from Operations) |

₹1.4.2020 |

|

प्रचालन से कुल आगम का 20% को व्यापारिक प्राप्य (Trade Receivables) |

₹40,000 |

|

31.3.2021 को व्यापारिक प्राप्य (Trade Receivables) |

₹ 1,20,000 |

उत्तर:

प्रचालन से उधार आगम = प्रचालन से कुल आगम - प्रचालन से नकद आगम

प्रचालन से नकद आगम = ₹4,00,000 का 20%

= ₹4,00,000 x \(\frac{20}{100}=\) 1₹ 80,000

प्रचालन से उधार आगम = ₹4,00,000 - ₹80,000

= \(\frac{₹ 40,000+₹ 1,20,000}{2}=₹ 80,000\)

अतः व्यापारिक प्राप्य आवर्त अनुपात = \(\frac{₹ 3,20,000}{₹ 80,000}\)

= 4 गुणा

प्रश्न 60.

निम्नलिखित आँकड़ों से व्यापारिक देय (Trade Payable Turnover Ratio) का परिकलन कीजिए:

|

उधार क्रय (Credit Purchase) 2020-21 के दौरान |

₹ 12,00,000 |

|

1.4.2020 को लेनदार (Creditors) |

₹ 3,00,000 |

|

1.4.2020 को देय विपत्र (Bills Payables) |

₹ 1,00,000 |

|

31.3.2021 को लेनदार (Creditors) |

₹ 1,30,000 |

|

31.3.2021 को देय विपत्र (Bills Payables) |

₹ 70,000 |

उत्तर:

= ₹3,00,000

औसत व्यापारिक देय = (प्रारम्भिक लेनदार + प्रारम्भिक देय विपत्र + अन्तिम लेनदार + अन्तिम देय विपत्र)/2

= \(\frac{₹ 3,00,000+₹ 1,00,000+₹ 1,30,000+₹ 70,000}{2}\)

= ₹3,00,000

अतः व्यापारिक देय आवर्त अनुपात = \(\frac{₹ 12,00,000}{₹ 3,00,000}\)

= 4 गुणा

प्रश्न 61.

वर्ष 2020 - 21 के लिए निम्न सूचना उपलब्ध है, सकल लाभ अनुपात (Gross Profit Ratio) की गणना करें।

|

प्रचालन से आगम नकद (Cash)नकद (Cash) उधार (Credit) |

30,000 |

|

क्रय (Purchase) नकद (Cash) उधार (Credit) |

75,000 |

|

आवक ढुलाई (Carriage Inwards) |

15,000 |

|

वेतन (Salaries) |

60,000 |

|

रहतिये में कमी (Decrease in Inventory) |

2,000 |

|

बाह्य वापसी (Retum Outwards) |

25,000 |

|

मजदूरी (Wages) |

10,000 |

उत्तर:

प्रचालन से आगम = नकद प्रचालन से आगम + उधार प्रचालन से आगम

= ₹30,000 + ₹75,000

= ₹ 1,05,000

निवल खरीद = नकद क्रय + उधार क्रय – बाह्य वापसी

= ₹ 15,000 + ₹60,000 - ₹2,000

= ₹ 73,000

प्रचालन से आगम की लागत = क्रय + (प्रारम्भिक रहतिया - अन्तिम रहतिया) + प्रत्यक्ष व्यय

= क्रय + रहतिया में कमी (गिरावट) + प्रत्यक्ष व्यय

= ₹73,000 + ₹ 10,000 + ₹2,000 + ₹ 5,000 = ₹ 90,000

प्रचालन से आगम - प्रचालन से आगम की लागत

= ₹ 1,05,000 - ₹90,000

= ₹ 15,000

= \(\frac{15,000}{1,00,000} \times 100\)

15%

प्रश्न 62.

निम्नलिखित सूचनाओं से सकल लाभ अनुपात (Gross Profit Ratio) तथा प्रचालन अनुपात (Operating Ratio) का

परिकलन कीजिए।

|

प्रचालन से आगम (Revenue from Operations) |

3,40,000 |

|

प्रचालन से आगम की लागत (Cost of Revenue from Operations) |

1,20,000 |

|

विक्रय व्यय (Selling Expenses) |

80,000 |

|

प्रशासनिक व्यय (Administrative Expenses) |

40,000 |

उत्तर:

प्रचालन से आगम = नकद प्रचालन से आगम + उधार प्रचालन से आगम

= ₹ 30,000+₹ 75,000 =₹ 1,05,000

निवल खरीद = नकद क्रय + उधार क्रय - बाह्य वापसी

= ₹ 15,000 + ₹ 60,000 - ₹ 2,000 = ₹ 73,000

प्रचालन से आगम की लागत = क्रय + प्रारम्भिक रहतिया - अन्तिम रहतिया + प्रत्यक्ष व्यय

= क्रय + रहतिया में कमी (गिरावट) + प्रत्यक्ष व्यय

= ₹ 73,000 + ₹ 10,000 + ₹ 2,000 + ₹ 5,000 = ₹15,000

सकल लाभ = प्रचालन से आगम - प्रचालन से आगम की लागत

= ₹3,40,000 - ₹ 1,20,000

= ₹2,20,000

सकल लाभ अनुपात =

= \(\frac{15,000}{1,00,000} \times 100\)

=15%

प्रश्न 63.

निम्नलिखित जानकारी से चालू अनुपात (Current Ratio) का परिकलन कीजिए:

|

विवरण (Particulars) |

₹ |

|

रहतिया (Inventories) |

48,000 |

|

रोकड़ एवं रोकड़ तुल्यांक |

50,000 |

|

व्यापारिक प्राप्य (Trade Receivables) |

6,000 |

|

(Cash and Cash Equivalents) |

- |

|

अग्रिम कर (Advance Tax) |

30,000 |

|

व्यापारिक देय (Trade Payables) |

1,00,000 |

|

अल्पकालीन ऋण (बैंक अधिविकर्ष) |

- |

|

[Short-term borrowings (Bank Overdraft)] |

4,000 |

उत्तर:

चालू परिसम्पत्तियाँ = रहतिया + व्यापारिक प्राप्य + अग्रिम कर + रोकड़ एवं रोकड तल्यांक

= ₹ 48,000 + ₹50,000 + ₹ 6,000 + ₹30,000 = ₹ 1,34,000

चालू दायित्व = व्यापारिक देय + अल्पकालीन ऋण

= ₹ 1,00,000 + ₹4,000

= ₹ 1,04,000

= 1.29:1

प्रश्न 64.

निम्नलिखित सूचना से तरल अनुपात (Liquid Ratio) का परिकलन कीजिए:

|

चालू दायित्व (Current Liabilities) |

50,000 |

|

चालू परिसम्पत्तियाँ (Current Assets) |

80,000 |

|

RIC (Inventories) |

15,000 |

|

पूर्वदत्त व्यय (Prepaid Expenses) |

7,000 |

|

अग्रिम कर (Advance Tax) |

8,000 |

उत्तर:

तरल अनुपात =

तरल परिसम्पत्तियाँ = चालू परिसम्पत्तियाँ - (स्टॉक + पूर्वदत्त व्यय + अग्रिम कर)

= 180,000 - (₹ 15,000 + ₹7,000 + ₹ 8,000) ₹50,000

= ₹50,000

अतः तरल अनुपात = \(\frac{₹ 50,000}{₹ 50,000}\)

= 1:1

प्रश्न 65.

दीक्षा लिमिटेड का चालू अनुपात 3.5 : 1 का है और तरल अनुपात 2 : 1 का है। यदि तरल परिसम्पत्ति पर चालू परिसम्पत्ति का आधिक्य र 24,000 है जो रहतिया को दर्शाता है। चालू परिसम्पत्तियाँ एवं चालू दायित्व का परिकलन कीजिए।

उत्तर:

चालू अनुपात = 3.5 : 1

तरल अनुपात = 2 : 1

माना, चालू दायित्व = \(x\)

चालू परिसम्पत्तियाँ = 3.5\(x\) होगी

एवं तरल परिसम्पत्तियाँ = 2\(x\)

अतः रहतिया = चालू परिसम्पत्तियाँ - तरल परिसम्पत्तियाँ

₹24,000 = 3.5\(x\) - 2\(x\)

₹24,000 = 1.5\(x\)

अत: चालू दायित्व = \(x\) = ₹ 16,000

चालू परिसम्पत्तियाँ = 3.5\(x\) = 3.5 x 16,000 = 6,000

प्रश्न 66.

निम्न तुलन-पत्र के आधार पर ऋण-समता अनुपात (Debt-Equity Ratio) ज्ञात कीजिए:

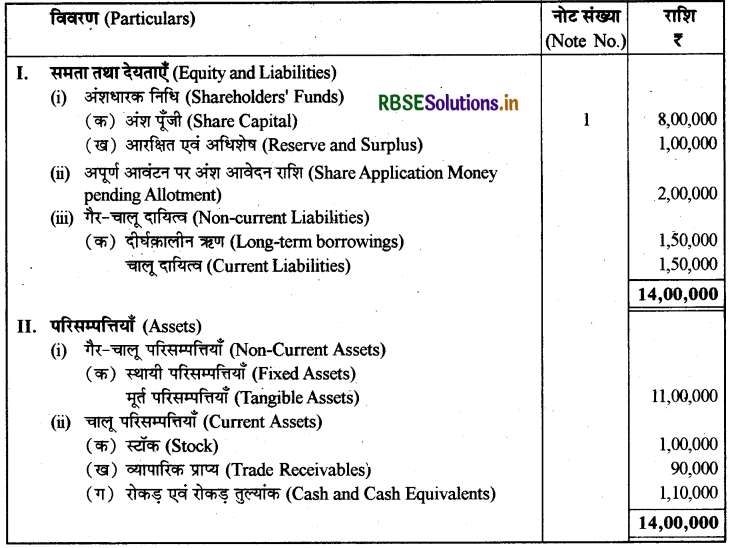

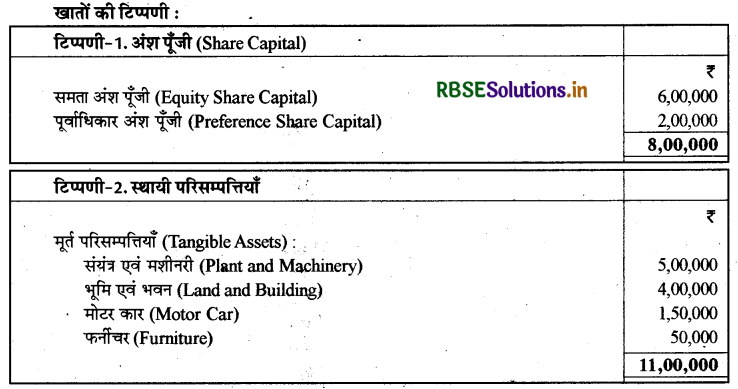

उत्तर:

ऋण-समता अनुपात =

दीर्घकालीन ऋण समता = ₹1,50,000

'समता = अंश पूँजी + आरक्षित एवं अधिशेष + अपूर्ण आवंटन पर अंश आवेदन राशि

= ₹ 8,00,000 + ₹ 1,00,000 + ₹ 2,00,000

= ₹ 11,00,000

अतः ॠण-समता अनुपात = \(\frac{₹ 1,50,000}{₹ 11,00,000}\) = 0.316 : 1

प्रश्न 67:

निम्नलिखित जानकारी (सूचना) से, रहतिया आवर्त अनुपात (Inventory Turnover Ratio) को परिकलित कीजिए:

|

प्रारम्भिक रहतिया (Inventory in the beginning) |

18,000 |

|

मजदूरी (Wages) |

14,000 |

|

अन्तिम रहतिया (Inventory at the end) |

22,000 |

|

प्रचालन से आगम (Revenue from Operations) |

46,000 |

|

क्रय (Net Purchases) |

80,000 |

|

आन्तरिक ढुलाई (Carriage Inwards) |

4,000 |

उत्तर:

स्टॉक आवर्त अनुपात =

प्रचालन से आगम की लागत = औसत रहतिया प्रचालन से आगम की लागत प्रारम्भिक स्टॉक + निवल क्रय + मजदूरी + आन्तरिक ढुलाई - अन्तिम स्टॉक

= ₹ 18,000 + ₹ 46,000 + ₹ 14,000 + ₹4,000 - ₹22,000

= ₹60,000

औसत रहतिया =

= \(\frac{(18,000+22,000)}{2}\) = ₹20,000

अतः स्टॉक आवर्त अनुपात = \(\frac{₹ 60,000}{₹ 20,000}\) = 3

निबन्धात्मक प्रश्न:

प्रश्न 1.

अनुपात विश्लेषण से क्या आशय है? अनुपात विश्लेषण से होने वाले लाभों का वर्णन कीजिए।

अथवा

अनुपात विश्लेषण का महत्त्व समझाइये।

उत्तर:

अनुपात विश्लेषण अनुपात विश्लेषण वित्तीय विवरणों की मदों या मदों के समूह का आपस में सम्बन्ध स्थापित कर विवरणों को सरल तथा संक्षिप्त रूप में प्रस्तुत करने की विधि है।

अनुपात विश्लेषण का महत्त्व/लाभ (Importance/Advantages of Ratio Analysis): अनुपात विश्लेषण वित्तीय विश्लेषण की एक महत्त्वपूर्ण तकनीक है। अनुपातों के तुलनात्मक अध्ययन द्वारा व्यावसायिक संस्था की प्रगति एवं अवनति के बारे में समुचित जानकारी प्राप्त की जा सकती है। अनुपातों की सहायता से बड़े-बड़े अंकों को सरल एवं संक्षिप्त रूप में व्यक्त करना सम्भव हो जाता है ताकि इनमें निहित अर्थों को आसानी से समझा जा सके। संस्था से सम्बन्धित विभिन्न पक्षकारों यथा स्वामियों, ऋणदाताओं, आपूर्तिकर्ताओं, कर्मचारियों, बैंक एवं सरकार आदि को आर्थिक स्थिति एवं अन्य जानकारी मिल सके।

अनुपात विश्लेषण का महत्त्व/लाभ निम्नलिखित बिन्दुओं से अधिक स्पष्ट होता है:

(1)निर्णयों की प्रभावोत्पादकता समझने में मदद करते हैं-अनुपात विश्लेषण हमें यह समझने में मदद करते हैं कि क्या व्यावसायिक फर्म ने सही प्रकार के प्रचालन, निवेश एवं वित्तीय निर्णय लिए हैं या नहीं। वे संकेत देते हैं कि इन्होंने निष्पादन को सुधारने में किस सीमा तक सहायता की है।

(2) जटिल अंकों को सरल बनाते एवं सम्बन्ध स्थापित करते हैं अनुपात जटिल लेखांकन संख्याओं को सरल बनाने में तथा उनके बीच सम्बन्धों को दर्शाने में मदद करते हैं। ये वित्तीय सूचनाओं को प्रभावी तरीके से संक्षेपीकृत करने और प्रबंधकीय सक्षमता, फर्म की उधार पात्रता एवं अर्जन क्षमता आदि का आकलन करने में मदद करते हैं।

(3) तुलनात्मक विश्लेषण में सहायक: अनुपातों का परिकलन केवल एक वर्ष के लिए ही नहीं होता है। जब कई वर्षों के आँकड़ों को एक साथ रखते हैं तो वे व्यवसाय में प्रकट प्रवृत्ति को व्यक्त करने में व्यापक सहायता करते हैं। प्रवृत्ति की जानकारी से व्यवसाय के बारे में प्रक्षेप (Projection) बनाने में सहायता मिलती है जो कि बहुत उपयोगी विशेषता

(4) समस्या क्षेत्रों की पहचान: अनुपात व्यवसायों में समस्या क्षेत्रों की पहचान करने के साथ-साथ सुस्पष्ट पहलुओं या क्षेत्रों को उभारने में सहायता करते हैं । समस्या क्षेत्र की ओर अधिक ध्यान देने की आवश्यकता होती है जबकि सुस्पष्ट क्षेत्रों को परिष्कृत करने की जरूरत होती है जिससे कि बेहतर परिणाम प्राप्त हों।

(5) स्वॉट (SWOT) विश्लेषण को सम्भव करते हैं: अनुपात व्यवसाय में होने वाले परिवर्तनों की व्याख्या करने में काफी सीमा तक सहायता करते हैं। परिवर्तन की सूचना प्रबन्धन को वर्तमान भय तथा सुअवसरों को बेहतर ढंग से समझने में सहायक होते हैं और व्यवसाय को अपना स्वॉट (SWOT-Strength, Weakness, Opportunity, Threat) (अर्थात्, शक्ति, कमजोरी, अवसर एवं भय) विश्लेषण करने के योग्य बनाते हैं।

(6)विभिन्न तुलनाएँ करने में सहायक होते हैं: अनुपात कुछ विशेष (मानदण्डों के साथ) तुलनाओं में मदद करते हैं, जो फर्म को यह मूल्यांकित करने में सहायक होते हैं कि कार्य निष्पादन बेहतर है या नहीं।

इस उद्देश्य के लिए एक व्यवसाय की लाभप्रदता, ऋण शोधन क्षमता तथा द्रवता आदि की तुलना की जा सकती है। प्रमुख निम्न प्रकार हैं:

- विभिन्न लेखांकन अवधियों में परस्पर तुलना (अंतरा-फर्म तुलना/समय श्रृंखला विश्लेषण)

- अन्य व्यावसायिक उद्यमों के साथ (अंतर-फर्म तुलना/अन्तः विभागीय विश्लेषण), और

- फर्म/उद्योग के लिए निर्धारित मानकों के साथ (उद्योग के मानकों या अपेक्षित मानकों की तुलना करना)।

प्रश्न 2.

अनुपात विश्लेषण की सीमाओं का वर्णन कीजिए।

उत्तर:

अनुपात विश्लेषण की सीमाएँ (Limitations of Ratio Analysis): एक व्यावसायिक संस्था के वित्तीय विश्लेषण में अनुपात विश्लेषण एक महत्त्वपूर्ण उपकरण है, लेकिन इसकी भी कुछ सीमाएँ हैं।

अनुपात विश्लेषण की सीमाओं को दो भागों में बाँटा जा सकता है:

I. वित्तीय विवरण की प्रकृति के रूप में सीमाएँ चूँकि अनुपातों को वित्तीय विवरणों से प्राप्त किया जाता है, अतः मूल वित्तीय विवरण में जो भी कमजोरियाँ होंगी वे अनुपात विश्लेषण से प्राप्त विश्लेषणों में भी दृष्टिगत होंगी। इसलिए वित्तीय विवरणों की सीमाएँ भी अनुपात विश्लेषणों की सीमाएँ बन जाती हैं। अनुपात विश्लेषण की सीमाएँ, जो कि प्रथमतः वित्तीय विवरण की प्रकृति के रूप में आती हैं, निम्न प्रकार हैं

(1) लेखांकन आँकड़ों की सीमाएँ: लेखांकन आँकडे अभिलिखित तथ्यों, लेखांकन परम्पराओं और वैयक्तिक निर्णयों के एक सम्मिश्रण को प्रतिबिम्बित करते हैं तथा ये निर्णय एवं परम्पराएँ अनुप्रयुक्त होकर उन्हें महत्त्वपूर्ण रूप से प्रभावित करती हैं। उदाहरण के लिए, एक व्यवसाय का लाभ ही एकदम सही एवं अन्तिम संख्या नहीं होती है। यह केवल लेखांकन नीतियों के अनुप्रयोग पर आधारित लेखाकार का एक विचार मात्र होता है। एक निर्णय की सच्चाई या सटीकता अनिवार्यतः उन लोगों की योग्यता एवं सत्यनिष्ठा पर निर्भर करती है जो उन्हें तैयार करते हैं और उनकी निष्ठा सामान्य तौर पर स्वीकृत लेखांकन सिद्धान्तों एवं परम्पराओं के साथ होती है। इसलिए वित्तीय विवरण लेखों की बिल्कुल सही तस्वीर नहीं प्रस्तुत कर सकते और इस प्रकार से अनुपात भी सही तस्वीर नहीं दर्शाएँगे।

(2) मूल्य स्तर में बदलावों की उपेक्षा: वित्तीय विवरण स्थिर मुद्रा मापन सिद्धान्त पर आधारित होते हैं। इसकी अव्यक्तता यह मानती है कि हर स्तर में मूल्य बदलाव या तो न्यूनतम है या कोई मायने नहीं रखती है। लेकिन इसका सच कुछ अलग है। वर्तमान अर्थव्यवस्था स्फीतिकारी है जहाँ मुद्रा की शक्ति लगातार गिर रही है। मूल्य के स्तर में एक बदलाव विभिन्न वर्षों के लेखांकन के वित्तीय विवरणों के विश्लेषण को अर्थहीन बना देता है क्योंकि लेखांकन रिकॉर्ड मुद्रा के मूल्य में आए परिवर्तन की उपेक्षा करता है।

(3) गुणात्मक या गैर: मौद्रिक पहलू की उपेक्षा लेखांकन एक व्यवसाय के परिमाणात्मक (अथवा मौद्रिक) पहलू के बारे में जानकारी प्रदान करता है। यद्यपि अनुपात केवल मौद्रिक पहलू को प्रकट करता है और पूरी तरह से गैरमौद्रिक (गुणात्मक) पहलू की उपेक्षा करता है।

(4) लेखांकन व्यवहार में विभिन्नताएँ: स्टॉक के मूल्यांकन, मूल्यह्रास के परिकलन, अमूर्त परिसम्पत्तियों के निरूपण, कुछ विशिष्ट वित्तीय चरों की परिभाषा आदि के लिए विभिन्न लेखांकन नीतियों का उपयोग किया जाता है, जो कि व्यवसाय के विभिन्न पहलुओं के लेन-देन के लिए उपलब्ध होती हैं । विभिन्न व्यावसायिक उद्यमों द्वारा लेखांकन व्यवहारों में विभिन्न विविधताओं का पालन किया जाता है। अतः उनके वित्तीय विवरणों की वैध तुलना सम्भव नहीं है।

(5) पूर्वानुमान केवल ऐतिहासिक विश्लेषणों पर भविष्य की प्रवृत्ति के बारे में पूर्वानुमान लगाना सम्भव नहीं है। उचित पूर्वानुमानों के लिए गैर-वित्तीय घटकों पर भी ध्यान देने की आवश्यकता होती है।

II. अनुपातों की सीमाएँ अनुपातों की प्रमुख सीमाएँ निम्न प्रकार हैं:

(1) साधन न कि साध्य-अनुपात स्वयं में साध्य नहीं हैं बल्कि साध्य को प्राप्त करने का एक साधन हैं।

(2) समस्या समाधान की क्षमता से रहित-अनुपातों की भूमिका अनिवार्यतः संकेतात्मक है और एक चेतावनी सूचक है लेकिन यह किसी समस्या का हल उपलब्ध नहीं कराते हैं।

(3) मानकीकृत परिभाषाओं का अभाव अनुपात विश्लेषण में प्रयुक्त की जाने वाली विभिन्न अवधारणाओं के लिए कोई मानकीकृत परिभाषाएँ नहीं हैं। उदाहरण के लिए, तरल देयताओं की कोई मानक परिभाषा नहीं है। सामान्यतः इसके अन्तर्गत सभी चालू दायित्व शामिल होते हैं। लेकिन कई बार चालू दायित्व के अन्तर्गत बैंक अधिविकर्ष शामिल नहीं होता है। इसी प्रकार अनेक अन्य मदों में भी ऐसी विविधता देखने को मिलती है।

(4) सार्वभौमिक स्वीकृत मानक स्तर का अभाव अनुपातों के सम्बन्ध में कोई ऐसा सार्वभौमिक मापदण्ड नहीं है जो आदर्श अनुपातों के स्तर को स्पष्ट करे। सार्वभौमिक स्वीकार्य स्तरों की कोई मानक सूची भी नहीं है, और भारत में, औद्योगिक औसत भी उपलब्ध नहीं है।

(5) असम्बद्ध आँकड़ों पर आधारित अनुपात असम्बद्ध आँकड़ों पर परिकलित अनुपात, वास्तव में एक अर्थहीन प्रयास या अभ्यास है। जैसे यदि लेनदार ₹ 50,000 के हैं तथा फर्नीचर भी ₹ 50,000 का है तो इसे 1 : 1 में व्यक्त करते हैं, लेकिन यह बेकार है और सक्षमता या ऋण शोधन क्षमता के मूल्यांकन हेतु कोई औचित्यता नहीं है।

इस प्रकार अनुपातों की उपर्युक्त अनेक सीमाएँ हैं। इसलिए अनुपातों का उपयोग सचेतना के साथ उनकी सीमाओं को ध्यान में रखते हुए किया जाना चाहिए जब एक संगठन के निष्पादन को मूल्यांकित किया जा रहा हो और उसके सुधार हेतु भावी कार्यनीतियों का नियोजन किया जा रहा हो।

प्रश्न 3.

लेखांकन अनुपातों का वर्गीकरण किस प्रकार किया जा सकता है? समझाइये।

अथवा

लेखांकन अनुपात के प्रकारों का वर्णन कीजिये।

उत्तर

लेखांकन अनुपातों का वर्गीकरण:

(Classification of Accounting Ratios) लेखांकन अनुपातों का वर्गीकरण मुख्यतः निम्न दो प्रकार से किया जा सकता है:

I. परम्परागत अथवा संरचनात्मक वर्गीकरण (Traditional or Structural Classification): परम्परागत वर्गीकरण का आधार संस्था के वित्तीय विवरण: चिट्ठा व लाभ-हानि विवरण होते हैं। अतः इन वित्तीय विवरणों में दी गई सूचनाओं के आधार पर अनुपातों की गणना की जाती है।

इस आधार पर अनुपातों को निम्न भागों में वर्गीकृत किया जा सकता है:

(1) लाभ-हानि विवरण अनुपात (Statement of Profit and Loss Ratios): इन्हें आय विवरण (Income Statement) अनुपात या परिचालन अनुपात. (Operating Ratio) भी कहते हैं। ये अनुपात लाभ-हानि विवरण में दी गई मदों या मदों के समूहों के मध्य ज्ञात किये जाते हैं। इसमें प्रमुख अनुपात-सकल लाभ अनुपात, शुद्ध लाभ अनुपात, परिचालन अनुपात, व्यय की विभिन्न मदों के बिक्री से अनुपात, स्कन्ध आवर्त अनुपात आदि हैं।

(2) तुलन पत्र/चिट्ठा अनुपात (Balance Sheet Ratios): इन्हें वित्तीय अनुपात (Financial Ratio) भी कहते हैं। ये अनुपात जो चिट्ठे में दी गई दो मदों या मदों के समूहों के मध्य ज्ञात किये जाते हैं । इसमें प्रमुख अनुपातचालू अनुपात, तरल अनुपात, ऋण-समता अनुपात, स्वामित्व अनुपात व पूँजीदंतीकरण अनुपात आदि हैं।

(3) मिश्रित/संयुक्त अनुपात (Composite Ratios): वे अनुपात जिनका परिकलन करते समय एक मद चिट्ठे से तथा दूसरी मद लाभ-हानि विवरण से ली गई हो, उन्हें संयुक्त अनुपात कहते हैं।

इसमें प्रमुख अनुपात:

विनियोजित पूँजी पर प्रत्याय, कुल सम्पत्तियों पर प्रत्याय, कुल सम्पत्ति आवर्त अनुपात, औसत संग्रहण अवधि, प्रति अंश अर्जन आदि हैं।

II. कार्यात्मक वर्गीकरण (Functional Classification): व्यावसायिक संस्था में हित रखने वाले विभिन्न पक्षकारों की आवश्यकतानुसार जब अनुपातों का वर्गीकरण किया जाता है। जैसे - बैंक व वित्तीय संस्थाओं की रुचि अल्पकालीन शोधन क्षमता में, ऋणदाताओं की रुचि शोधन क्षमता में, विनियोक्ताओं की रुचि लाभदायकता में अधिक होती है। अतः विभिन्न पक्षों के उद्देश्यों को ध्यान में रखकर निम्न प्रकार के अनुपातों का परिकलन किया जाता है:

(1) तरलता अनुपात (Liquidity Ratios): "तरलता" से आशय एक संस्था के चालू दायित्वों को चुकाने की क्षमता से है। तरलता अनुपातों से संस्था की अल्पकालीन शोधन क्षमता की जानकारी प्राप्त होती है। इन अनुपातों से यह ज्ञात होता है कि संस्था अपनी अल्पकालीन सम्पत्तियों से अल्पकालीन दायित्वों को चुकाने की स्थिति में है या नहीं। इन अनुपातों के रूप में निम्नलिखित अनुपातों की गणना की जाती है:

- चालू अनुपात (Current Ratio)

- तरल या त्वरित अनुपात (Liquid or Quick Ratio)

- पूर्ण तरलता अनुपात (Absolute Liquidity Ratio)

(2) ऋण शोधन क्षमता अनुपात (Solvency Ratios): शोधन क्षमता अनुपातों से संस्था की दीर्घकालीन शोधन क्षमता की जानकारी प्राप्त होती है। इन अनुपातों को पूँजी संरचना या उत्तोलक अनुपात (Capital Structure or Leverage Ratios) भी कहा जाता है। इन अनुपातों से यह ज्ञात होता है कि संस्था में स्वामियों ने कितना धन विनियोजित किया है तथा कितना धन ऋणदाताओं से लिया गया है।

इन अनुपातों के रूप में निम्नलिखित अनुपातों की गणना की जाती है:

- ऋण-समता अनुपात (Debt-Equity Ratio)

- ऋण पर नियोजित पूँजी अनुपात (Debt to Capital Employed Ratio)

- स्वामित्व अनुपात (Proprietary Ratio)

- कुल परिसम्पत्तियों पर ऋण अनुपात (Total Assets to Debt Ratio)

- ब्याज व्याप्ति अनुपात (Interest Coverage Ratio)

(3) क्रियाशीलता या आवर्त अनुपात (Activity or Turnover Ratios): क्रियाशीलता अनुपातों से पूँजी या सम्पत्तियों को प्रभावी रूप से उपयोग किया गया हैं या नहीं, इसका ज्ञान होता है। उच्च क्रियाशीलता/आवर्त अनुपात संसाधनों के कुशल उपयोग के सूचक हैं परिणामतः लाभों में वृद्धि होती है।

इन अनुपातों के रूप में निम्नलिखित अनुपातों की गणना की जाती है:

- स्कन्ध आवर्त अनुपात (Stock Turnover Ratio)

- व्यापारिक प्राप्य आवर्त अनुपात (Trade Receivables Turnover Ratio)

- व्यापारिक देयता आवर्त अनुपात (Trade Payables Turnover Ratio)

- निवेश अथवा निवल सम्पत्ति आवर्त अनुपात (Investment or Net Assets Turnover Ratio)

- स्थिर परिसम्पत्तियाँ आवर्त अनुपात (Fixed Assets Turnover Ratio)

- कार्यशील पूँजी आवर्त अनुपात (Working Capital Turnover)

(4) लाभदायकता अनुपात (Profitability Ratios): "लाभदायकता" से आशय संस्था को लाभार्जन क्षमता से है जिसे बिक्री या विनियोगों से सम्बन्धित कर मापा जाता है। वे अनुपात जिनकी सहायता से संस्था की लाभदायकता का मापन किया जाता है, लाभदायकता अनुपात कहलाते हैं। इन अनुपातों के रूप में निम्नलिखित अनुपातों की गणना की. जाती है

- सकल लाभ अनुपात (Gross Profit Ratio)

- परिचालन अनुपात (Operating Ratio)

- परिचालन लाभ अनुपात (Operating Profit Ratio)

- शुद्ध लाभ अनुपात (Net Profit Ratio)

- विनियोगों पर प्रत्याय (Retum on Investment-ROI)

- अंशधारक निधि अथवा निवल सम्पत्ति पर प्रत्याय (Return on Shareholders' Funds or Net Worth)

- प्रति अंश अर्जन (Earning Per Share)

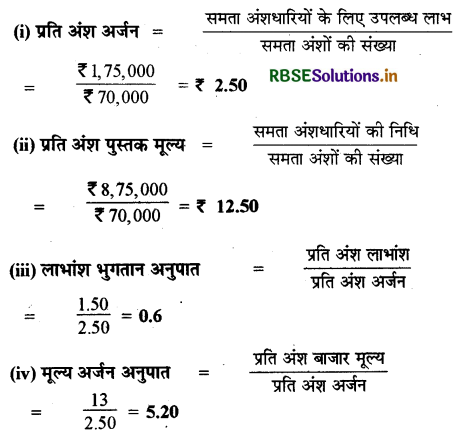

- प्रति अंश पुस्तक मूल्य (Book Value per Share)

- लाभांश भुगतान अनुपात (Dividend Payout Ratio)

- मूल्य अर्जन अनुपात (Price Earning Ratio)।

प्रश्न 4.

क्रियाशीलता अनुपातों से क्या आशय है? तीन क्रियाशीलता अनुपातों को विस्तार से समझाइये।

उत्तर:

क्रियाशीलता अनुपात से आशय-ये अनुपात व्यवसाय के कार्य निष्पादन का विश्लेषण प्रस्तुत करते हैं। इन अनुपातों के द्वारा यह पता लगता है कि किसी संस्था में उपलब्ध साधनों का समुचित रूप से उपयोग हो रहा है अथवा नहीं। व्यवसाय की वर्तमान तथा भावी आवश्यकताओं को देखते हुए उपलब्ध कोष पर्याप्त हैं अथवा नहीं। इन अनुपातों की सहायता से यह जानकारी प्राप्त होती है कि कम्पनी प्रबन्ध की कार्यक्षमता अथवा किस कुशलता से गतिविधियों का संचालन किया जा रहा है। इसीलिए इन्हें क्रियाशीलता या कार्यकुशलता अनुपात कहते हैं। इनकी गणना के लिए कम्पनी का चिट्ठा व लाभ-हानि खाता दोनों का उपयोग किया जाता है।

इसके अन्तर्गत निम्नलिखित प्रमुख अनुपातों की गणना की जाती है:

(1) स्कन्ध आवर्त अनुपात (Stock Turnover Ratio): स्कन्ध आवर्त अनुपात साल के औसत स्टॉक का संस्था द्वारा बेचे गये माल की लागत (Cost of Goods Sold) अर्थात् संचालन क्रियाओं से आगम की लागत (Cost of Revenue from Operations) के मध्य सम्बन्ध स्थापित करता है। यह अनुपात संस्था द्वारा स्टॉक में विनियोजित धनराशि के औचित्य एवं मात्रा की पर्याप्तता पर विचार करता है।

इसकी गणना निम्न सूत्र से की जाती है:

संचालन क्रियाओं से आगम की लागत (Cost of Revenue from Operations) की गणना : Purchase of stock-in-trade + Changes in inventories + Direct expenses.

Or

Opening Stock + Purchases + Direct Expenses – Closing Stock

Or

Cost of revenue from operations = Revenue from operations (Sales) - Gross Profit औसत स्टॉक / स्कन्ध की

गणना :

कभी-कभी बेचे गये माल की लागत अर्थात् संचालन से आशय की लागत सम्बन्धी सूचना उपलब्ध नहीं होती है और न ही उस लागत की गणना की जा सकती है। ऐसी स्थिति में स्कन्ध आवर्त अनुपात की गणना बिक्री/संचालन क्रियाओं से आगम के आधार पर की जाएगी।

महत्त्व-इस अनुपात से ज्ञात होता है कि संस्था में स्टॉक किस गति से विक्रय में परिवर्तित हो रहा है अर्थात् स्कन्ध का उचित उपयोग हो रहा है या नहीं। यह अनुपात जितना ऊँचा होता है उतना ही अच्छा माना जाता है क्योंकि संस्था कम लाभ दर पर भी अधिक लाभ कमा लेती है। इसके विपरीत यह अनुपात जितना नीचा होता है वहाँ स्टॉक में अनावश्यक पूँजी फँसे होने का सूचक है। ऐसी स्थिति बेकार स्टॉक, अत्यधिक स्टॉक या स्टॉक पर अकुशल नियंत्रण का सूचक है।

(2) व्यापारिक प्राप्य आवर्त अनुपात (Trade Receivables Turnover Ratio): यह अनुपात व्यवसाय के शुद्ध उधार विक्रय का औसत व्यापारिक प्राप्यों के साथ सम्बन्ध स्थापित करता है। यह अनुपात बताता है कि संस्था उधार वसूली में कहाँ तक सफल हुई है। यदि कोई संस्था अपने प्राप्यों से समय पर वसूली नहीं कर पाती है तो उसके कोष अनावश्यक रूप से प्राप्यों में फंस जाएंगे। इसकी गणना निम्न प्रकार की जाती है

नोट:

- Net credit revenue from operations = Credit Sales - Sales Returns.

- यदि प्रश्न में उधार विक्रय नहीं हो तो उधार विक्रय = Total Sales - Cash Sales

- यदि उधार विक्रय से सम्बन्धित किसी भी प्रकार की कोई सूचना न हो तो Net credit revenue from operations के स्थान पर Total Revenue from operations की राशि से व्यापारिक प्राप्य आवर्त अनुपात ज्ञात किया जायेगा।

- व्यापारिक प्राप्यों में Debtors एवं Bills Receivables को शामिल किया जाएगा किन्तु "अप्राप्य एवं संदिग्ध ऋणों के लिए आयोजन" (Provision for Bad and Doubtful Debts) को व्यापारिक प्राप्यों (Trade Receivables) में से नहीं घटाया जायेगा।

महत्त्व: इस अनुपात से यह ज्ञात होता है कि व्यापारिक प्राप्यों से कितनी शीघ्रता से रोकड वसूली हो रही है। यह अनुपात जितना अधिक होता है उतना ही व्यापारिक प्राप्यों से वसूली में कुशलता का परिचायक होता है। इसके विपरीत यह अनुपात जितना नीचा होता है उतना ही संस्था की उधार बिक्री की राशि/व्यापारिक प्राप्यों से वसूली में कुशल नहीं होने का सूचक होता है। अर्थात् संस्था द्वारा ऐसे ग्राहकों को बिक्री की गई है जिनसे राशि वसूल नहीं हो रही है।

(3) व्यापारिक देयता आवर्त अनुपात (Trade Payables Turnover Ratio): यह अनुपात व्यवसाय के शुद्ध उधार क्रय का औसत व्यापारिक देयताओं के साथ सम्बन्ध स्थापित करता है। यह अनुपात बतलाता है कि क्रय के सम्बन्ध में व्यापारिक देयताओं का आवर्त (Turnover) कितनी बार हुआ है।

नोट:

1. जब उधार क्रय के बारे में सूचना उपलब्ध न हो तो कुल क्रय (Total Purchase) के आधार पर ही इस अनुपात की गणना की जाती है।

2. इस अनुपात की गणना हेतु"लेनदारों पर छूट के लिए आयोजन" (Provision for discount on creditors) को लेनदारों में से नहीं घटाया जाता है।

महत्त्व: इस अनुपात के माध्यम से फर्म द्वारा अपनी व्यापारिक देयताओं के भुगतान की गति प्रकट होती है। यह अनुपात जितना ऊँचा होगा उतना ही अच्छा माना जायेगा। यह बतलाता है कि फर्म अपनी देयताओं का शीघ्र भुगतान कर रही है एवं यह फर्म की साख योग्यता को बढ़ाता है।

प्रश्न 5.

विनियोग पर प्रत्याय से क्या आशय है ? इसका महत्त्व बताते हुए उदाहरण सहित इसकी गणना विधि समझाइये।

उत्तर:

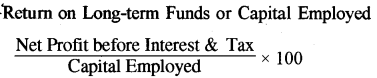

विनियोग पर प्रत्याय (Return on Investment or ROI): इस अनुपात को विनियोजित पूँजी पर प्रत्याय (Return on Capital Employed) भी कहते हैं। एक संस्था में विनियोग करने का मुख्य उद्देश्य पूँजी पर आय अर्जित करना है। एक व्यवसाय की सम्पूर्ण लाभदायकता का मापन इसी अनुपात में किया जाता है। यह अनुपात संस्था के कर तथा ब्याज से पूर्व के लाभ (PBIT) एवं विनियोजित पूँजी के मध्य सम्बन्ध व्यक्त करता है।

विनियोजित पूँजी (Capital Employed) से आशय संस्था में लगाए गये दीर्घकालीन कोषों (Long Term Funds) से है। चूँकि विनियोजित पूँजी में दीर्घकालीम ऋण भी शामिल होते हैं अतः दीर्घकालीन ऋणों पर दिये गये ब्याज को इस अनुपात की गणना करते समय लाभों में से नहीं घटाया जाता है।

विनियोजित पूँजी (Capital Employed) की गणना निम्न में से किसी एक विधि से की जा सकती है:

(i) Liabilities Side Approach: Capital Employed = Shareholders' Funds + Non-Current Liabilities (Long Term Loans + LT Provision-Non Trade Investment - Fictitious Assets).

(ii) Assets Side Approach-Capital Investment = Non-Current Assets + Working Capital.

Non-Current Assets = Fixed Assets (Tangible Assets + Intangible Assets) + Non-Current Investment + LT Loans & Advances.

Working Capital = Current Assets - Current Liabilities.

नोट: यदि विनियोगों के बारे में स्पष्ट न हो तो उन्हें Trade Investment ही माना जायेगा। * महत्त्व-यह अनुपात किसी भी व्यावसायिक संस्था की सम्पूर्ण लाभदायकता अर्थात् कुशलता को मापने का सर्वोत्तम आधार है। यह अनुपात बताता है कि संस्था द्वारा विनियोजित पूँजी का कितनी कुशलता के साथ प्रयोग किया जा रहा है। इस अनुपात की सहायता से ही दो कम्पनियों की कुशलता की जाँच की जा सकती है।

उदाहरण: निम्नलिखित सूचनाओं की सहायता से विनियोग पर प्रत्याय (विनियोजित पूँजी पर प्रत्याय) दर की गणना कीजिये अंश पूँजी (Share Capital) ₹ 1,00,000, संचय एवं आधिक्य (Reserves & Surplus) ₹ 50,000, मूर्त स्थायी सम्पत्तियाँ (शुद्ध) (Fixed Assets-Tangible) (Net) ₹ 4,50,000, गैर चालू व्यापारिक विनियोग (NonCurrent Trade Investments) ₹ 50,000, चालू सम्पत्तियाँ (Current Assets) ₹ 2,20,000, 10% दीर्घकालीन ऋण (10% Long Term Loans) ₹ 4,00,000, चालू दायित्व (Current Liabilities) ₹ 1,70,000, कर से पूर्व शुद्ध लाभ (Net Profit before Tax) ₹ 1,80,000.

Net Profit before Interest & Tax = Net Profit before Tax + 10% Interest on Loan of ₹ 4,00,000

= 1,80,000+ 40,000

= 2,20,000

Capital Employed = Share Capital + Reserve & Surplus + 10% LT Loans

= 1,00,000 + 50,000 + 4,00,000

=₹ 5,50,000

प्रश्न 6.

किसी फर्म का चालू अनुपात 2 : 1 है। तर्क सहित व्याख्या करें कि कौनसे लेन-देन चालू अनुपात में वृद्धि करेंगे, कमी करेंगे अथवा परिवर्तन नहीं करेंगे:

(1) चालू दायित्व का भुगतान

(2) माल का उधार क्रय

(3) एक कम्प्यूटर की बिक्री केवल ₹ 3,000 (पुस्तक मूल्य-१ 4,000) में हुई

(4) माल की बिक्री ₹ 11,000 में जबकि लागत ₹ 10,000 है

(5) दावा रहित लाभांश का भुगतान।

उत्तर:

दिया गया अनुपात 2 : 1 है। माना कि चालू परिसम्पत्ति ₹ 50,000 की है और चालू दायित्व र 25,000 का है और इस तरह से चालू अनुपात 2 : 1 है।

अब चालू अनुपात का दिए गए लेन-देन पर पड़ने वाले प्रभाव का विश्लेषण अग्र प्रकार है:

- माना कि ₹ 10,000 लेनदारों को चेक द्वारा चुकाया गया। यह चालू परिसम्पत्ति को घटाकर ₹ 40,000 कर देगा और चालू दायित्व ₹ 15,000 का है। अब नया अनुपात 2.67 : 1 (₹ 40,000/₹ 15,000) होगा। अतः इसमें वृद्धि हुई है।

- अब मान लीजिए ₹ 10,000 का माल उधार खरीदा गया। यह. चालू परिसम्पत्तियों को बढ़ाकर ₹ 60,000 कर देगा और चालू दायित्व ₹ 35,000 हो गया। अब नया अनुपात 1.7 : 1 (₹ 60,000/- 35,000) होगा। अतः इसमें कमी हुई है।

- एक कम्प्यूटर (स्थिर परिसम्पत्ति) की बिक्री के कारण चालू परिसम्पत्ति बढ़कर ₹ 53,000 होगी और चालू दायित्व में कोई परिवर्तन नहीं हुआ। नया अनुपात 2.12 : 1 (₹ 53,000/₹ 25,000) होगा। अतः इसमें वृद्धि हुई है।

- यह लेन-देन स्टॉक को ₹ 10,000 घटाएगा और रोकड़ में ₹ 11,000 की बढ़त होगी। इस तरह से चालू परिसम्पत्तियों में, चालू दायित्व में बिना किसी परिवर्तन के ₹ 1,000 की वृद्धि होगी। इस तरह से नया अनुपात 2.04 : 1 (₹ 51,000/₹ 25,000) होगा। अतः इसमें वृद्धि हुई है।

- मान लीजिए कि ₹ 5,000 दावा रहित लाभांश के रूप में दिए जाएंगे। यह चालू परिसम्पत्तियों को घटाकर कर देगा। ₹ 45,000 और दावा रहित (चालू देयताएँ) ₹ 5,000 की कमी आएगी। नया अनुपात 2.25 : 1 (₹ 45;000/₹ 20,000) होगा। इसलिए यह कमी है।

प्रश्न 7.

मोहित लिमिटेड का ऋण-समता अनुपात 0.5 : 1 है। निम्न में से किससे ऋण इक्विटी अनुपात बढ़ेगा, घटेगा या नहीं बदलेगा?

(1) समता अंश के अतिरिक्त निर्गमन पर

(2) देनदारों से नकदी प्राप्ति पर

(3) माल का नकद विक्रय

(4) ऋणपत्रों का शोधन

(5) उधार पर माल का क्रय।