RBSE Class 12 Accountancy Important Questions Chapter 4 वित्तीय विवरणों का विश्लेषण

Rajasthan Board RBSE Class 12 Accountancy Important Questions Chapter 4 वित्तीय विवरणों का विश्लेषण Important Questions and Answers

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 4 Important Questions वित्तीय विवरणों का विश्लेषण

बहुचयनात्मक प्रश्न:

प्रश्न 1.

वित्तीय विश्लेषण का तात्पर्य वित्तीय आँकड़ों के ............ से है।

(अ) सरलीकरण

(ब) वर्गीकरण

(स) निर्वचन

(द) उपर्युक्त सभी

उत्तर:

(द) उपर्युक्त सभी

प्रश्न 2.

एक व्यावसायिक संस्था में रोकड़ स्थिति में हुए परिवर्तनों के कारणों की विश्लेषण विधि है:

(अ) लेखांकन अनुपात विश्लेषण

(ब) रोकड़ प्रवाह विश्लेषण

(स) प्रवृत्ति विश्लेषण

(द) तुलनात्मक विश्लेषण

उत्तर:

(ब) रोकड़ प्रवाह विश्लेषण

प्रश्न 3.

वित्तीय विश्लेषण हेतु उपयोगी है:

(अ) क्षैतिज विश्लेषण

(ब) अनुलम्ब विश्लेषण

(स) अनुपात विश्लेषण

(द) उपर्युक्त सभी

उत्तर:

(द) उपर्युक्त सभी

प्रश्न 4.

वर्तमान में एक व्यावसायिक संस्था के वित्तीय विवरणों में सम्मिलित होते हैं:

(अ) तुलन-पत्र/चिट्ठा

(ब) लाभ व हानि विवरण

(स) रोकड़ प्रवाह विवरण

(द) उपर्युक्त सभी

उत्तर:

(द) उपर्युक्त सभी

प्रश्न 5.

वित्तीय विवरणों का विश्लेषण उपयोगी है:

(अ) लेनदारों के लिए

(ब) प्रबन्धकों के लिए

(स) अंशधारियों के लिए

(द) उपर्युक्त सभी के लिए

उत्तर:

(द) उपर्युक्त सभी के लिए

प्रश्न 6.

प्रवृत्ति विश्लेषण की तकनीक है:

(अ) प्रवृत्ति अनुपात

(ब) समानाकार विश्लेषण

(स) लेखांकन अनुपात विश्लेषण

(द) रोकड प्रवाह विश्लेषण

उत्तर:

(अ) प्रवृत्ति अनुपात

प्रश्न 7.

समानाकार चिट्ठे के प्रारूप में सम्बन्धित योग को 100 में परिवर्तित किया जाता है:

(अ) सम्पत्ति पक्ष के योग को

(ब) पूँजी व दायित्व पक्ष के योग को

(स) उपर्युक्त दोनों को

(द) उपर्युक्त दोनों को नहीं

उत्तर:

(स) उपर्युक्त दोनों को

प्रश्न 8.

बेचे गये माल की लागत (Cost of Goods Sold) ज्ञात करने का सूत्र है:

(अ) प्रारम्भिक स्टॉक + शुद्ध क्रय - प्रत्यक्ष व्यय - अन्तिम स्टॉक

(ब) प्रारम्भिक स्टॉक + शुद्ध क्रय + प्रत्यक्ष व्यय - अन्तिम स्टॉक

(स) प्रारम्भिक स्टॉक - शुद्ध क्रय - प्रत्यक्ष व्यय + अन्तिम स्टॉक

(द) उपर्युक्त में से कोई नहीं।

उत्तर:

(ब) प्रारम्भिक स्टॉक + शुद्ध क्रय + प्रत्यक्ष व्यय - अन्तिम स्टॉक

प्रश्न 9.

शिव लिमिटेड के तुलनात्मक लाभ-हानि विवरण में वर्ष 2020 व वर्ष 2021 में प्रचालन से आगम क्रमशः 8,00,000 ₹ व 9,00,000 ₹ है। प्रचालन से आगम में आनुपातिक परिवर्तन का प्रतिशत होगा

(अ) 12.5%

(ब) 1.125%

(स) 11.11%

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(अ) 12.5%

प्रश्न 10.

वित्तीय विश्लेषण की विशेषता है वित्तीय विवरणों में दी गई मदों को:

(अ) सरल रूप में प्रस्तुत करना

(ब) उचित एवं स्पष्ट वर्गों में विभाजित करना

(स) तुलनात्मक रूप में प्रस्तुत करना

(द) उपरोक्त सभी

उत्तर:

(द) उपरोक्त सभी

प्रश्न 11.

किस विश्लेषण को गतिशील माना जाता है?

(अ) क्षैतिज विश्लेषण

(ब) शीर्ष विश्लेषण

(स) आन्तरिक विश्लेषण

(द) बाह्य विश्लेषण

उत्तर:

(अ) क्षैतिज विश्लेषण

प्रश्न 12.

समरूप विश्लेषण को किस अन्य नाम से भी जाना जाता है?

(अ) क्षैतिज विश्लेषण

(ब) अनुलम्ब/शीर्ष विश्लेषण

(स) आन्तरिक विश्लेषण

(द) बाह्य विश्लेषण

उत्तर:

(ब) अनुलम्ब/शीर्ष विश्लेषण

प्रश्न 13.

कौनसा विश्लेषण केवल एक वर्ष के आँकड़ों पर आधारित होता है?

(अ) रोकड़ प्रवाह विवरण

(ब) लाभांश विश्लेषण

(स) शीर्ष विश्लेषण

(द) क्षैतिज विश्लेषण

उत्तर:

(स) शीर्ष विश्लेषण

प्रश्न 14.

वित्तीय विवरणों के विश्लेषण का मुख्य उद्देश्य है:

(अ) वित्तीय सुदृढ़ता की जानकारी प्राप्त करना

(ब) अन्य फर्मों से तुलनात्मक अध्ययन करना

(स) प्रबन्धकीय कुशलता का ज्ञान प्राप्त करना

(द) उपरोक्त सभी

उत्तर:

(द) उपरोक्त सभी

प्रश्न 15.

वित्तीय विवरणों के विश्लेषण की मुख्य सीमा है:

(अ) झूठे दिखावों से प्रभावित

(ब) भावी अनुमानों में कठिनाई

(स) मूल्य स्तर में परिवर्तन प्रकट न करना

(द) उपरोक्त सभी

उत्तर:

(द) उपरोक्त सभी

प्रश्न 16.

निम्न में से वित्तीय विवरणों के विश्लेषण की कौनसी सीमा नहीं है?

(अ) व्यक्तिगत पक्षपात से प्रभावित

(ब) वित्तीय सुदृढ़ता की जानकारी देना

(स) गुणात्मक विश्लेषण का अभाव

(द) लेखांकन अवधारणाओं पर आधारित

उत्तर:

(ब) वित्तीय सुदृढ़ता की जानकारी देना

प्रश्न 17.

वित्तीय विश्लेषण की कमी है कि ये:

(अ) लाभप्रदता को मापते हैं।

(ब) शोधनक्षमता को मापते हैं

(स) गुणात्मक विश्लेषण नहीं करते

(द) तुलनात्मक अध्ययन करते हैं

उत्तर:

(स) गुणात्मक विश्लेषण नहीं करते

प्रश्न 18.

वित्तीय विश्लेषण में हित रखने वाले पक्षकार हैं:

(अ) विनियोजक

(ब) सरकार

(स) वित्तीय संस्थाएँ

(द) उपरोक्त सभी

उत्तर:

(द) उपरोक्त सभी

प्रश्न 19.

वित्तीय विश्लेषण के लिए अधिकांशतः प्रयोग किए जाने वाले उपकरण हैं:

(अ) तुलनात्मक विवरण

(ब) सामान्य आकार के विवरण

(स) अनुपात विश्लेषण

(द) उपरोक्त सभी

उत्तर:

(द) उपरोक्त सभी

प्रश्न 20.

निम्न में से कौनसी मद वित्तीय विश्लेषण के लिए प्रयुक्त किया जाने वाला उपकरण नहीं है?

(अ) तुलनात्मक विवरण

(ब) अनुपात विश्लेषण

(स) समान आकार के विवरण

(द) लाभांश वितरण का विवरण

उत्तर:

(द) लाभांश वितरण का विवरण

प्रश्न 21.

निम्न में से तुलनात्मक विवरण का कौनसा उद्देश्य है?

(अ) आँकड़ों को सरल और समझने योग्य बनाना

(ब) प्रवृत्ति की सूचना देना

(स) पूर्वानुमान में सहायक

(द) उपरोक्त सभी

उत्तर:

(द) उपरोक्त सभी

प्रश्न 22.

तुलनात्मक तुलन-पत्र:

(अ) किसी फर्म की क्रियाओं का संक्षिप्त रूप प्रदर्शित करता है

(ब) किसी फर्म की वित्तीय स्थिति प्रदर्शित करता है

(स) तुलन-पत्र की विभिन्न मदों में प्रवर्तन को प्रदर्शित करता है

(द) उपरोक्त में से कोई नहीं

उत्तर:

(स) तुलन-पत्र की विभिन्न मदों में प्रवर्तन को प्रदर्शित करता है

प्रश्न 23.

तुलनात्मक लाभ-हानि विवरण प्रदर्शित करता है:

(अ) प्रचालन से आगम में वृद्धि या कमी की गति

(ब) प्रचालन से आगम की लागत में वृद्धि या कमी की गति

(स) शुद्ध लाभ में वृद्धि या कमी की गति

(द) उपरोक्त सभी

उत्तर:

(द) उपरोक्त सभी

प्रश्न 24.

एक कम्पनी की स्थायी सम्पत्तियाँ ₹ 3,00,000 से बढ़कर ₹ 4,00,000 हो गईं। इनमें कितने प्रतिशत परिवर्तन हुआ?

(अ) 25%

(ब) 33.3%

(स) 20%

(द) 40%

उत्तर:

(ब) 33.3%

प्रश्न 25.

एक कम्पनी के चालू दायित्व ₹ 4,00,000 से घटकर ₹ 3,00,000 रह गए। इनमें कितने प्रतिशत परिवर्तन हुआ?

(अ) (25%)

(ब) 33.3%

(स) 20%

(द) 25%

उत्तर:

(अ) (25%)

प्रश्न 26.

एक कम्पनी की कार्यशील पूँजी वर्ष 2020 में ₹ 10 लाख (ऋणपत्र शेष) थी जो वर्ष 2021 में ₹ 15 लाख (धनात्मक शेष) हो जाती है तो कितने प्रतिशत परिवर्तन हुआ?

(अ) 150%

(ब) 100%

(स) 250%

(द) 50%

उत्तर:

(स) 250%

प्रश्न 27.

प्रचालन से आगम ₹ 4,00,000; प्रचालन से आगम की लागत विक्रय का 60%; संचालन व्यय ₹ 30,000 तथा आयकर की दर 30% है तो कर के बाद लाभ की राशि कितनी होगी?

(अ) ₹ 64,000

(ब) ₹ 91,000

(स) ₹52,000

(द) ₹ 96,000

उत्तर:

(ब) ₹ 91,000

प्रश्न 28.

ऋणों पर ब्याज है:

(अ) प्रत्यक्ष व्यय

(ब) अप्रत्यक्ष व्यय

(स) संचालन व्यय

(द) उपरोक्त में से कोई नहीं

उत्तर:

(ब) अप्रत्यक्ष व्यय

प्रश्न 29.

प्रचालन से आगम में से प्रचालन से आगम की लागत घटाकर ज्ञात की गई राशि होती है:

(अ) शुद्ध लाभ

(ब) संचालन लाभ

(स) सकल लाभ

(द) कुल लाभ

उत्तर:

(स) सकल लाभ

प्रश्न 30.

तुलनात्मक वित्तीय विवरण किस उद्देश्य की पूर्ति नहीं करता?

(अ) सम्पत्तियों एवं दायित्वों में परिवर्तन की मात्रा सूचित करना

(ब) लाभ-हानि विवरण की मदों में परिवर्तन की मात्रा सूचित करना

(स) व्यावसायिक गतिविधियों का सम्पत्तियों व दायित्वों पर प्रभाव दिखाना

(द) सम्पत्तियों व दायित्वों में परिवर्तन की दिशा दिखाना

उत्तर:

(स) व्यावसायिक गतिविधियों का सम्पत्तियों व दायित्वों पर प्रभाव दिखाना

प्रश्न 31.

प्रचालन से आगम में से सकल लाभ घटाने पर बची हुई राशि सामान्यतः होती है:

(अ) बेचे गए माल की लागत

(ब) उपयोग की गई सामग्री

(स) आरम्भिक स्टॉक + क्रय - अन्तिम स्टॉक

(द) उपरोक्त सभी

उत्तर:

(अ) बेचे गए माल की लागत

प्रश्न 32.

क्षैतिज विश्लेषण के लिए किस तकनीक या उपकरण का प्रयोग किया जाता है?

(अ) चिट्ठा

(ब) तुलनात्मक विवरण

(स) समानाकार लाभ व हानि विवरण

(द) समानाकार चिट्ठा/तुलन-पत्र

उत्तर:

(ब) तुलनात्मक विवरण

प्रश्न 33.

समानाकार आय विवरण में विभिन्न मदों को ...................... के प्रतिशत के रूप में प्रस्तुत किया जाता है:

(अ) प्रचालन से आय

(ब) सकल बिक्री

(स) शुद्ध आय

(द) सकल आय

उत्तर:

(अ) प्रचालन से आय

प्रश्न 34.

तुलनात्मक चिट्ठा, चिट्ठे की प्रत्येक मद में होने वाले ................... परिवर्तन को बताता है।

(अ) सापेक्ष

(ब) निरपेक्ष

(स) निरपेक्ष व सापेक्ष

(द) उपरोक्त में से कोई नहीं

उत्तर:

(स) निरपेक्ष व सापेक्ष

प्रश्न 35.

समानाकार चिट्ठे में कुल समता व दायित्वों को किसके समान माना जाता है?

(अ) 1

(ब) 100

(स) 10

(द) 1000

उत्तर:

(ब) 100

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

'वित्तीय विश्लेषण' में विश्लेषण और .................. दोनों का समावेश है।

उत्तर:

व्याख्या

प्रश्न 2.

तुलनात्मक विश्लेषण को .......................... विश्लेषण' के नाम से भी जाना जाता है।

उत्तर:

क्षैतिज

प्रश्न 3.

प्रवृत्ति विश्लेषण इसलिए महत्त्वपूर्ण है, क्योंकि इसमें ........................ दृष्टिकोण होता है।

उत्तर:

दीर्घकालिक

प्रश्न 4.

रोकड़ के अन्तर्वाह एवं बहिर्वाह के बीच का अन्तर ......................... है।

उत्तर:

निवल रोकड़ प्रवाह

प्रश्न 5.

समरूप विवरण को ........................... विवरण के नाम से भी जानते हैं।

उत्तर:

संघटक प्रतिशत

प्रश्न 6.

वित्तीय विवरणों की सभी मदों को ....................... एक समान आधार पर प्रतिशत के रूप में दर्शाता है।

उत्तर:

समरूप विवरण

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

वित्तीय विश्लेषण से क्या आशय है?

उत्तर:

वित्तीय विश्लेषण आँकड़ों को सरल समूहों में वर्गीकरण करने और इन समूहों को आपस में तुलना की एक निश्चित विधि है जिससे व्यवसाय के सुदृढ़ और कमजोर पहलुओं का ज्ञान हो सके।

प्रश्न 2.

वित्तीय विवरण विश्लेषण किसे कहते हैं?

उत्तर:

वित्तीय विवरणों में सन्निहित वित्तीय सूचनाओं को समझने के क्रम में तथा फर्म के संचालन सम्बन्धी निर्णयों को लेने के लिए विवेचनात्मक परीक्षण की प्रक्रिया को वित्तीय विवरण विश्लेषण कहते हैं।

प्रश्न 3.

क्षैतिज विश्लेषण किसे कहते हैं?

उत्तर:

जब कई वर्ष के वित्तीय विवरणों का विश्लेषण किया जाता है तो इसे क्षैतिज विश्लेषण कहा जाता है। यह विश्लेषण प्रायः तुलनात्मक वित्तीय विवरणों के रूप में होता है।

प्रश्न 4.

वित्तीय विश्लेषण की कोई दो सीमाएँ बताइए।

उत्तर:

- मूल्य स्तर में परिवर्तन प्रकट न करना,

- लेखांकन नीतियाँ अलग-अलग होने पर दो फर्मों की तुलना अविश्वसनीय होती है।

प्रश्न 5.

अंशधारियों अथवा विनियोजकों की वित्तीय विवरणों के विश्लेषण में क्या रुचि है?

उत्तर:

- वे व्यवसाय की वर्तमान एवं भावी लाभोपार्जन क्षमता जानना चाहते हैं।

- वे अपने विनियोग की सुरक्षा के बारे में जानना चाहते हैं।

प्रश्न 6.

वार्षिक रिपोर्ट के प्रमुख भाग कौनसे हैं?

उत्तर:

वार्षिक रिपोर्ट में मूल रूप से वित्तीय विवरण शामिल होते हैं, जैसे - तुलन-पत्र, लाभ व हानि विवरण तथा रोकङ प्रवाह विवरण।

प्रश्न 7.

उस मद का नाम लिखिए, जिसे समानाकार लाभ-हानि विवरण पत्र में 100 के रूप में लिया जाता है।

उत्तर:

प्रचालन से आगम (विक्रय)।

प्रश्न 8.

प्रवृत्ति विश्लेषण क्या है?

उत्तर:

किसी भी आधार वर्ष की एक मद की तुलना आगे के वर्षों में उसी मद में हुए परिवर्तन की दिशा का मापन प्रवृत्ति विश्लेषण है।

प्रश्न 9.

तुलनात्मक वित्तीय विवरणों के नाम बताइये।

उत्तर:

- तुलनात्मक चिट्ठा या तुलन-पत्र (Comparative Balance Sheet)

- तुलनात्मक लाभ-हानि विवरण (Comparative Statement of Profit and Loss)।

प्रश्न 10.

वित्तीय विवरणों के विश्लेषण के दो उद्देश्य बताइये।

उत्तर:

- फर्म की वित्तीय स्थितियों के विभिन्न संघटकों के सापेक्षिक महत्त्व का पता करना।

- संस्था की वित्तीय सूचनाओं की प्रवृत्ति मापन करना।

प्रश्न 11.

दीर्घकालीन ऋणदाताओं के लिए वित्तीय विश्लेषण का क्या महत्त्व है?

उत्तर:

दीर्घकालीन ऋणदाता संस्था की शोधन क्षमता एवं लाभ अर्जन क्षमता का अध्ययन वित्तीय विश्लेषण के माध्यम से कर सकते हैं।

प्रश्न 12.

समानाकार चिट्टे के दो उद्देश्य बताइये।

उत्तर:

- चिट्टे की प्रत्येक मद में होने वाले परिवर्तन का विश्लेषण करना।

- सम्पत्तियों एवं दायित्वों की विभिन्न मदों की प्रवृत्ति का मापन करना।

प्रश्न 13.

समानाकार लाभ-हानि विवरण के कोई दो उद्देश्य बताइये।

उत्तर:

- लाभ-हानि विवरण की प्रत्येक मद में हुए परिवर्तन की जानकारी करना।

- व्यवसाय की प्रचालन कुशलता की जानकारी करना।

प्रश्न 14.

वित्तीय विश्लेषण की किन्हीं दो तकनीकों के नाम बताइए।

उत्तर:

- तुलनात्मक विवरण

- समरूप/सामान्य आकार विवरण।

प्रश्न 15.

सरकारी संस्थाओं को वित्तीय विवरणों के विश्लेषण की आवश्यकता क्यों होती है? .

उत्तर:

सरकारी संस्थाओं को मूल्य नियमन, दर निर्धारण तथा अन्य ऐसे ही उद्देश्यों के लिए वित्तीय विवरणों के विश्लेषण की आवश्यकता होती है।

प्रश्न 16.

ऋणदाताओं की वित्तीय विवरणों के विश्लेषण में क्या रुचि है?

उत्तर:

- उनके ऋणों को देय होते ही व्यवसाय द्वारा उनके भुगतान की क्षमता जानने के लिए।

- यह जानने के लिए कि उनके ऋणों पर नियमित रूप से ब्याज चुकाने के लिए व्यवसाय में पर्याप्त लाभ होगा या नहीं।

प्रश्न 17.

वित्तीय विवरणों का विश्लेषण उच्च प्रबन्धन को किस प्रकार सहायता करता है?

उत्तर:

वित्तीय विवरणों का विश्लेषण उच्च प्रबन्धन को कम्पनी के संचालन, वैयक्तिक निष्पादन मूल्यांकन तथा आन्तरिक नियंत्रण की व्यवस्था के आंकलन में सहायता करता है।

प्रश्न 18.

किसी व्यवसाय की वित्तीय सुदृढ़ता का निर्णय किस प्रकार किया जा सकता है?

उत्तर:

- व्यवसाय की लाभोपार्जन क्षमता के आधार पर, एवं

- इसके ऋणों के चुकाने और लाभांश देने की क्षमता के आधार पर।

प्रश्न 19.

तुलनात्मक विवरण में मदें किस प्रकार दर्शाई जाती हैं?

उत्तर:

तुलनात्मक विवरण में वित्तीय विवरणों की सभी मदों को सापेक्षित और प्रतिशत में एक विशेष समयावधि के लिए एक फर्म या दो फर्मों के मध्य तुलना हेतु दर्शाया जाता है।

प्रश्न 20.

समरूप विवरण मदों को किस प्रकार दर्शाता है?

उत्तर:

वित्तीय विवरण की सभी मदों को समरूप विवरण एक समान आधार पर प्रतिशत के रूप में दर्शाता है, जैसे कि लाभ व हानि विवरण पर प्रचालन से आगम और तुलन-पत्र पर कुल परिसम्पत्तियाँ या कुल दायित्व।

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

वित्तीय विवरण विश्लेषण से आपका क्या तात्पर्य है? समझाइये।

उत्तर:

वित्तीय विवरण विश्लेषण का तात्पर्य (Meaning of Financial Statement Analysis): वित्तीय विवरणों में उपलब्ध वित्तीय सूचनाओं को समझने हेतु तथा फर्म के संचालन सम्बन्धी निर्णयों को लेने के लिए 'विवेचनात्मक परीक्षण की प्रक्रिया को वित्तीय विवरण विश्लेषण कहते हैं। वित्तीय विश्लेषण मूलभूत रूप से वित्तीय विवरण में दिए गए विभिन्न संख्याओं और तथ्यों के बीच सम्बन्धों का अध्ययन तथा व्याख्या है जिससे किसी भी फर्म की लाभप्रदता और प्रचालन कार्यक्षमता का पता चलता है जो वित्तीय स्थिति एवं भविष्य परिदृश्य के मूल्यांकन में सहायक होती हैं। 'वित्तीय विश्लेषण' में विश्लेषण और निर्वचन/व्याख्या दोनों शामिल हैं। विश्लेषण से आशय वित्तीय विवरणों में दिए गए वित्तीय आँकड़ों का विधिवत वर्गीकरण द्वारा सरलीकरण करना है। निर्वचन/व्याख्या से आशय आँकड़ों के अर्थ एवं अभिप्राय स्पष्ट करने से है। ये दोनों एक-दूसरे के पूरक हैं।

प्रश्न 2.

वित्तीय विवरणों का विश्लेषण एक निर्णायक प्रक्रिया है। स्पष्ट कीजिये।

उत्तर:

वित्तीय विवरणों का विश्लेषण एक निर्णायक प्रक्रिया है जिसका उद्देश्य एक उपक्रम की भूतपूर्व और वर्तमान वित्तीय स्थिति और प्रचालन के परिणाम का आकलन करना है। वित्तीय विश्लेषण का प्राथमिक उद्देश्य आगामी परिस्थितियों के लिए सर्वोत्तम अनुमान ज्ञात करना है। इसमें मुख्यतः वित्तीय विवरणों में दर्शाई गई सूचनाओं का पुनः समूहीकरण और व्याख्या का समावेश होता है जो व्यावसायिक इकाइयों की क्षमता और कमजोरियों पर प्रकाश डालता है, जो कि अन्य फर्मों से तुलना (अनुप्रस्थ व्याख्या) और फर्म की विभिन्न समयावधियों पर स्वयं का निष्पादन (समय श्रृंखला विश्लेषण) सम्बन्धी निर्णय लेने में सहायक हो सकते हैं।

प्रश्न 3.

वित्तीय विवरण विश्लेषण के कोई चार उद्देश्य बताइये।

उत्तर:

- परिचालन कुशलता का मापन, आय विवरण में दी गई सूचनाओं के आधार वित्तीय विश्लेषण तकनीकों के माध्यम से किया जा सकता है।

- अनुपात विश्लेषण आदि तकनीकों के माध्यम से आय विवरण में दी गई सूचनाओं से संस्था की लाभदायकता का मापन करना।

- अंत:फर्म तुलना व अन्तर्फर्म तुलना करना।

- अल्पकालीन एवं दीर्घकालीन शोधन क्षमता का पता लगाना।

प्रश्न 4.

वित्तीय विश्लेषण की कोई तीन सीमाएँ बताइये।

उत्तर:

- केवल परिमाणात्मक माप-वित्तीय विवरण विश्लेषण में वित्तीय सूचनाओं का परिमाणात्मक अध्ययन होता है, गुणात्मक नहीं। अतः यह कुशलता के मूल्यांकन का एकपक्षीय माप है।

- सामान्य स्वीकृत सिद्धांतों का अभाव-लेखांकन के लिए विश्वव्यापी स्तर पर समान मान्य सिद्धान्त बनाये जाते रहे हैं तथा प्रभावी किये जा रहे हैं। फिर भी अभी यह कार्य धीमी गति से चल रहा है। अतः समान नियम, सिद्धान्त न अपनाने से वित्तीय सूचनाओं से परिणाम उतने सार्थक नहीं आते एवं तुलनीयता का अभाव होता है।

- निदानात्मक नहीं-वित्तीय विश्लेषण केवल व्यवसाय की निष्पादन कुशलता के लक्षणों को चिह्नित करता है, उसका निदान नहीं बताता है।

प्रश्न 5.

तुलनात्मक वित्तीय विवरण से आप क्या समझते हैं? इसके लाभों पर प्रकाश डालिये।

उत्तर:

तुलनात्मक वित्तीय विवरण-जब दो विभिन्न तिथियों को लेकर किसी संस्था के वित्तीय विवरणों (तुलन-पत्र एवं लाभ-हानि विवरण) के आधार पर तुलना की जाती है तो यह तुलनात्मक वित्तीय विवरण कहलाता है तथा विश्लेषण की इस विधि को तुलनात्मक आधार पर विश्लेषण की विधि कहा जाता है। इस प्रकार तुलनात्मक वित्तीय विवरणों से दो या दो से अधिक तिथियों के बीच हुए परिवर्तनों को मापा जा सकता है।

तुलनात्मक वित्तीय विवरण के लाभ (Advantages of Comparative Financial Statement): इसके निम्नलिखित लाभ हैं:

- दो या दो से अधिक तिथियों के मध्य हुए परिवर्तनों को मापना सम्भव।

- इनकी सहायता से विभिन्न वर्षों का एक साथ अध्ययन कर प्रचालन चक्र व संस्था की कमियों का आसानी से पता लगाया जा सकता है।

- इनकी सहायता से उसी उद्योग विशेष से सम्बन्धित व्यावसायिक इकाइयों से तुलना कर सुधारात्मक कदम उठाये जा सकते हैं।

- इन विवरणों द्वारा प्रचालन से आगम, उत्पादन लागत तथा लाभ में प्रवृत्तियों का अध्ययन सम्भव है। इस कारण संस्था की वित्तीय स्थिति, कार्यकुशलता तथा निष्पादन का मूल्यांकन आसान हो जाता है।

प्रश्न 6.

तुलनात्मक तुलन-पत्र/चिट्ठे का निर्माण किस प्रकार किया जाता है? संक्षिप्त में वर्णन कीजिये।

उत्तर:

तुलनात्मक चिट्ठे का निर्माण (Preparation of comparative Balance Sheet): तुलनात्मक चिट्ठा एक संस्था की दो या अधिक तिथियों की सम्पत्तियों, दायित्वों तथा पूँजी में आधार वर्ष के आधार पर हुए परिवर्तनों की निरपेक्ष अंकों में वृद्धि या कमी के प्रतिशत के रूप में, अनुपातों के रूप में मापन करता है। यह चिट्टे का क्षैतिज विश्लेषण है। इसको बनाने के लिए प्राय: 5 खाने बनाये जाते हैं

- प्रथम कॉलम: इस खाने में चिट्टे की प्रत्येक मद या अवयव का नाम लिखा जाता है।

- द्वितीय कॉलम: इसमें पिछले वित्तीय वर्ष की राशियाँ लिखते हैं।

- तृतीय कॉलम: इसमें चालू वर्ष की राशियाँ लिखते हैं।

- चतुर्थ कॉलम: पिछले वर्ष से इस वर्ष की प्रत्येक मद की राशि में हुआ परिवर्तन लिखा जाता है। इसमें चालू वर्ष की राशि में से पिछले वर्ष की राशि घटा कर लिखी जाती है।

- पाँचवाँ कॉलम: पिछले वर्ष की प्रत्येक मद की राशि की कॉलम चतुर्थ में लिखी वृद्धि या कमी से प्रतिशत वृद्धि/कमी गणना कर लिखी जाती है।

कॉलम चार की उक्त मद की राशि प्रतिशत परिवर्तन =

नोट: निरपेक्ष परिवर्तन व प्रतिशत परिवर्तन ऋणात्मक होने पर उन्हें कोष्ठक में दिखाया जायेगा।

प्रश्न 7.

समानाकार लाभ-हानि विवरण निर्माण के चरणों को समझाइये।

उत्तर:

समानाकार लाभ-हानि विवरण के निर्माण के चरण:

इसे बनाने के लिए 5 कॉलम बनाए जाते हैं:

- प्रथम कॉलम: इसके अन्तर्गत आय-व्यय की सभी मदों के नाम लिखे जाते हैं।

- दसरा कॉलम: इस कॉलम में पिछले वर्ष की प्रत्येक मद की राशि उसके सम्मुख लिखते हैं किन्तु यदि यह दो फर्मों की तुलना के लिए बनाया गया है तो एक फर्म की उस वर्ष की प्रत्येक मद की राशि उसके नाम के सम्मुख लिखते हैं।

- तीसरा कॉलम: इस कॉलम में चालू वर्ष की प्रत्येक मद की राशि उसके सम्मुख लिखते हैं। किन्तु यदि यह दो फर्मों की तुलना के लिए बनाया गया है तो दूसरी फर्म की उस वर्ष की प्रत्येक मद की राशि उसके नाम के सम्मुख लिखते हैं।

- चौथा कॉलम: इस कॉलम में पिछले वर्ष की प्रचालन से आय (विक्रय) को 100 मानते हुए प्रत्येक मद का उससे प्रतिशत लिखा जाता है।

- पाँचवाँ कॉलम: इसमें चालू वर्ष की प्रचालन से आय (विक्रय) को 100 मानते हुए प्रत्येक मद का उससे प्रतिशत लिखा जाता है।

नोट:

- दो फर्मों में तुलना होने पर कॉलम 2 व 3 में पृथक्-पृथक् फर्म के मूल्य लिखते हैं।

- यदि एक ही फर्म के चालू वर्ष की मदों के लिए गणना करनी हो तो कॉलम 2 व 4 नहीं बनायेंगे।

प्रश्न 8.

तुलनात्मक विवरण का प्रारूप दीजिए। (केवल शीर्षक)

उत्तर:

तुलनात्मक विवरण का प्रारूप:

|

Particulars |

Absolute Amount |

Precentage of Balance Sheet of Total |

||

|

Previous Year |

Current Year |

Previous Year |

Current Year |

|

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

प्रश्न 9.

निम्नांकित सूचनाओं से तुलनात्मक लाभ-हानि विवरण बनाइये।

|

Particulars |

31 March, 2020 ₹ |

31 March, 2021₹ |

|

Revenue From |

20,00,000 |

30,00,000 |

|

Other Income |

4,00,000 |

3,60,000 |

|

Expenses |

12,00,000 |

24,00,000 |

उत्तर:

|

Particulars |

Absolute Amount |

Precentage of Balance Sheet of Total |

||

| 2 | 3 | 4(3-2) | 5(4/2 x 100) | |

|

I. Revenue from Operations II. Other Income III. Total Revenue (I+II) IV. Expenses Total Expenses V. Profit before Tax (III-IV) |

20,00,000 20,00,000 12,00,000 8,00,000 2,40,000 5,60,000 |

36,00,000 36,00,000 24,00,000 12,00,000 3,60,000 8,40,000 |

10,00,000 (40,000) 9,60,000 9,00,000 9,00,000 60,000 |

50 10 40 75 75 5 |

प्रश्न 10.

निम्नांकित सूचनाओं से समानाकार लाभ-हानि खाता बनाइये

|

Particulars |

31 March, 2020 ₹ |

31 March, 2021₹ |

|

Revenue From |

20,00,000 |

30,00,000 |

|

Operations |

12,00,000 |

24,00,000 |

|

Total Expenses |

30% |

30% |

उत्तर:

|

Particulars |

Absolute Amount |

Precentage of Balance Sheet of Total |

||

| 31-3-2020 | 31-3-2021 | 31-3-2020 | 31-3-2021 | |

|

I. Revenue from Operations II. Total Revenue III. Total Expenses IV. Profit before tax (II-III) V. Less: Income tax (30 %) VI. Profit after tax (IV-V) |

20,00,000 20,00,000 12,00,000 8,00,000 2,40,000 5,60,000 |

36,00,000 36,00,000 24,00,000 12,00,000 3,60,000 8,40,000 |

100 100 60.00 40.00 12.00 28.00 |

100 100 66.67 33.33 10.00 23.33 |

प्रश्न 11.

समानाकार विवरण का प्रारूप बनाइए। (केवल शीर्षक )

उत्तर:

|

Particulars |

Absolute Amount |

Precentage of Balance Sheet of Total |

||

|

Previous Year |

Current Year |

Previous Year |

Current Year |

|

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

निबन्धात्मक प्रश्न:

प्रश्न 1.

वित्तीय विश्लेषण के उद्देश्यों की व्याख्या करिये।

उत्तर:

वित्तीय विश्लेषण के उद्देश्य वित्तीय विवरणों के विश्लेषण में इसके उपयोगकर्ताओं का हित निहित होता है। अतः वित्तीय विवरणों के विश्लेषण का उद्देश्य उसके उपयोगकर्ताओं की दृष्टि से भिन्न-भिन्न होता है। जैसे दीर्घकालीन ऋणदाता पूँजी संरचना की बनावट, भावी आयों व ब्याज व्याप्ति स्थिति से सम्बन्ध रखते हैं। अतः वित्तीय विवरणों के विश्लेषण का मुख्य उद्देश्य इस पर निर्भर करेगा कि यह विश्लेषण किसके लिए किया जा रहा है। फिर भी वित्तीय विवरणों के विश्लेषण के कुछ सामान्य उद्देश्य निम्नानुसार हैं:

- परिचालन कुशलता का मापन-यह आय विवरण में दी गई सूचनाओं के आधार पर विश्लेषण की विभिन्न तकनीकों यथा अनुपात विश्लेषण आदि के माध्यम से किया जाता है।

- लाभदायकता मापन-यह आय विवरण में दी गई सूचनाओं के आधार पर विश्लेषण की विभिन्न तकनीकों यथा अनुपात विश्लेषण आदि के माध्यम से किया जा सकता है।

- अन्तरफर्म (Inter-firm) तुलना तथा अन्तःफर्म (Intra-firm) तुलना-वित्तीय विवरणों का विश्लेषण उसी फर्म अथवा उद्योग में किसी अन्य संस्था के विगत वर्षों के निष्पादन से तुलना करके किया जा सकता है। अन्तरफर्म तुलना में उसी उद्योग की अन्य संस्थाओं से तुलना की जा सकती है जबकि अन्तःफर्म तुलना में उसी संस्था के विगत वर्षों की वित्तीय सूचनाओं के आधार पर स्व-मूल्यांकन किया जा सकता है।

- शोधन क्षमता मापन-अल्पकालीन, दीर्घकालीन शोधन क्षमता की जांच के लिए भी वित्तीय विश्लेषण की अनुपात विश्लेषण तकनीक का उपयोग किया जा सकता है। .

- प्रवृत्ति मापन-संस्था की वित्तीय सूचनाओं की प्रवृत्ति मापने के लिए प्रवृत्ति विश्लेषण/अनुपात का उपयोग कर सकता है।

- आर्थिक सुदृढ़ता का मापन-विभिन्न अनुपातों के माध्मय से आर्थिक सुदृढ़ता का मापन कर कमजोरियों (Weakness) अथवा शक्ति (Strength) का माप कर सकते हैं।

- व्यवसाय की प्रगति का मूल्यांकन-प्रवृत्ति एवं गतिशील विश्लेषण के माध्यम से व्यवसाय की सामर्थ्य का मूल्यांकन कर सकते हैं।

- सरल, संक्षिप्त एवं व्यवस्थित प्रस्तुतीकरण-नीरस आंकड़ों को सरल, संक्षिप्त व व्यवस्थित रूप देना ही वित्तीय विश्लेषण की महत्त्वपूर्ण भावना है।

- पूर्वानुमान में सहायक-ऐतिहासिक समंकों से प्रभावी पूर्वानुमान, बजटन एवं नियोजन कर सकते हैं।

- हित धारकों की आवश्यकता की पूर्ति-वित्तीय विश्लेषण की विभिन्न तकनीकों से वित्तीय विवरणों के उपयोगकर्ताओं की पृथक्-पृथक् आवश्यकता की पूर्ति की जाती है।

- निर्णयन-व्यक्तिगत निर्णय उचित नहीं होता है। वित्तीय विश्लेषण द्वारा वैज्ञानिक रीति से विश्लेषित समंक उपलब्ध कराये जाते हैं।

आंकिक प्रश्न:

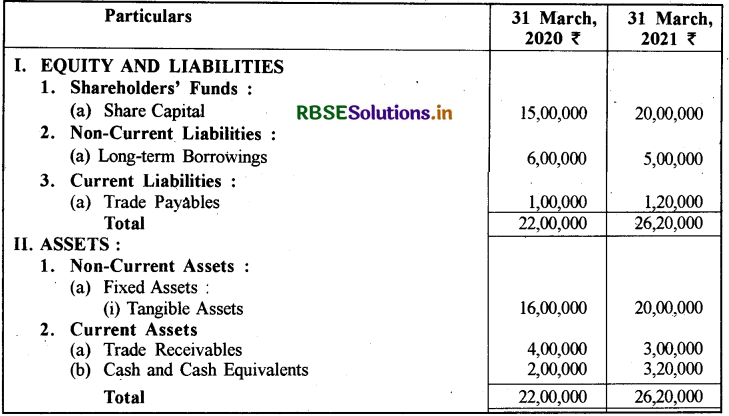

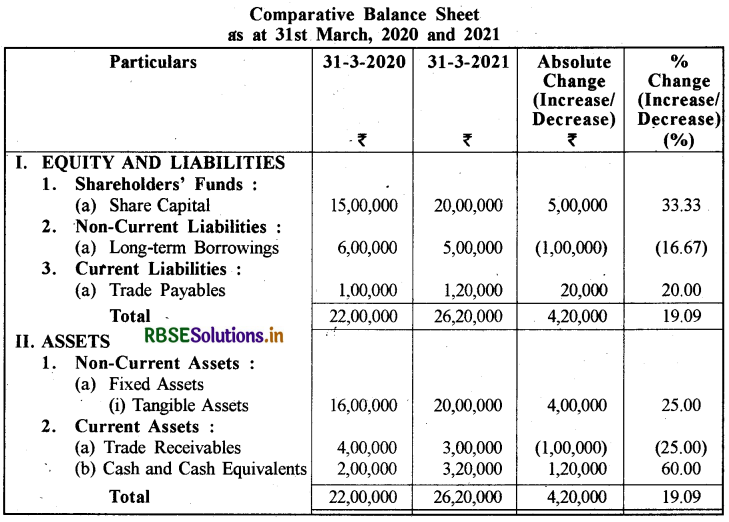

प्रश्न 1.

निम्नांकित सूचनाओं से तुलनात्मक तुलन-पत्र/चिट्ठा तैयार कीजिये:

उत्तर:

प्रश्न 2.

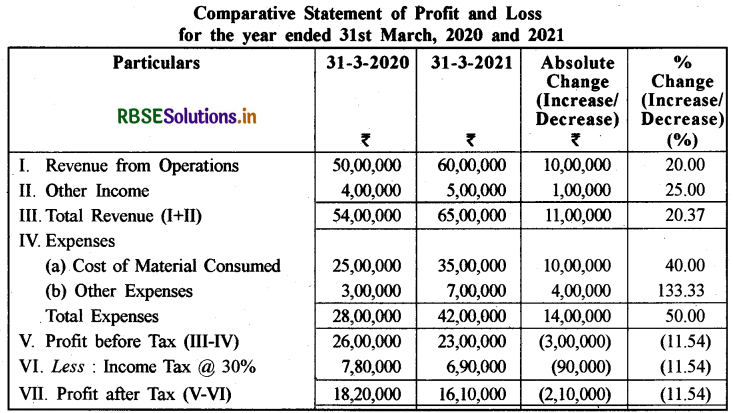

निम्नांकित सूचनाओं से तुलनात्मक लाभ-हानि विवरण बनाइये:

|

विवरण (Particulars) |

2019-2020 |

2020-2021 |

|

Other Income |

50,00,000 |

60,00,000 |

|

Cost of Materials Consume |

4,00,000 |

5,00,000 |

|

Other Expenses |

25,00,000 |

35,00,000 |

|

Tax Rate |

3,00,000 |

7,00,000 |

|

Other Income |

30% |

30% |

उत्तर:

प्रश्न 3.

निम्नांकित सूचनाओं से समानाकार तुलन-पत्र/चिट्टा तैयार कीजिये:

उत्तर:

प्रश्न 4.

निम्नांकित लाभ-हानि विवरण को समानाकार लाभ-हानि विवरण में परिवर्तन करो।

उत्तर:

प्रश्न 5.

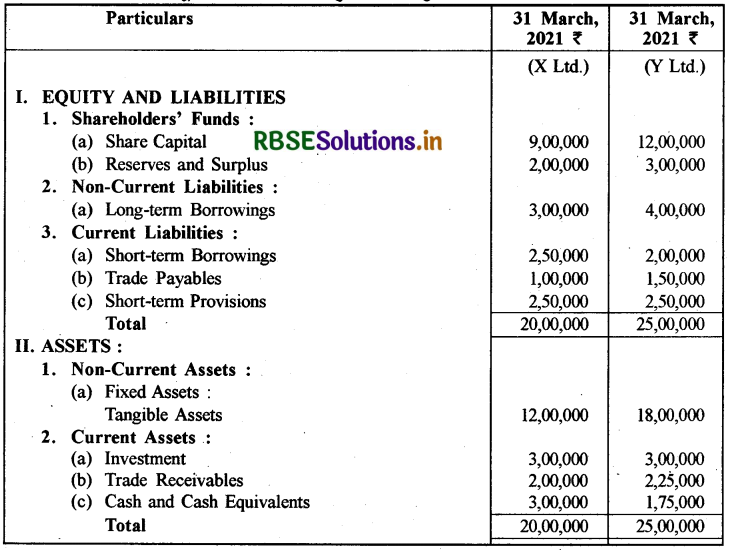

एक्स लिमिटेड की निम्नांकित सूचनाओं से समानाकार चिट्ठा बनाइये:

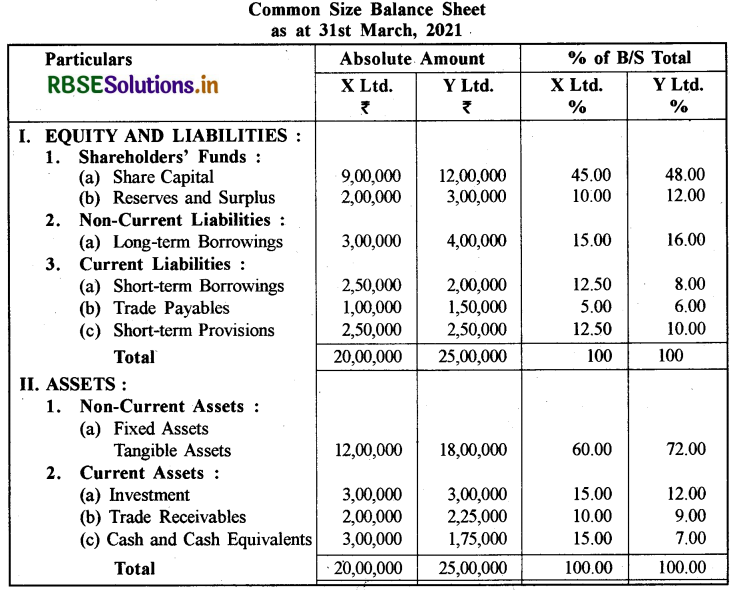

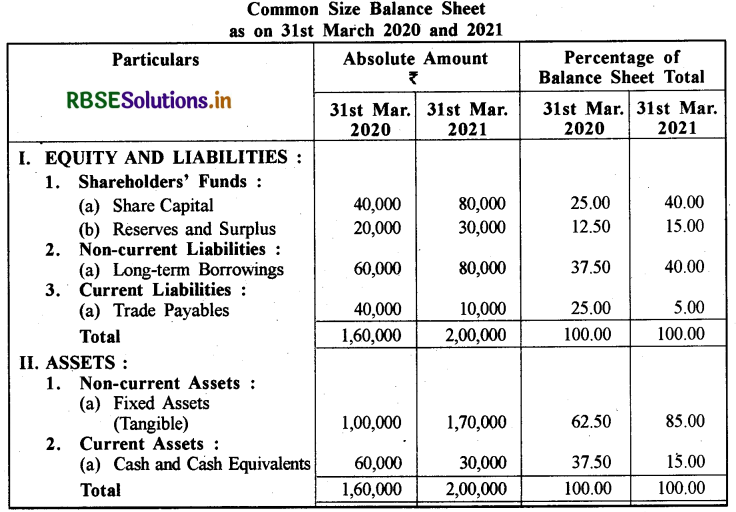

उत्तर:

प्रश्न 6.

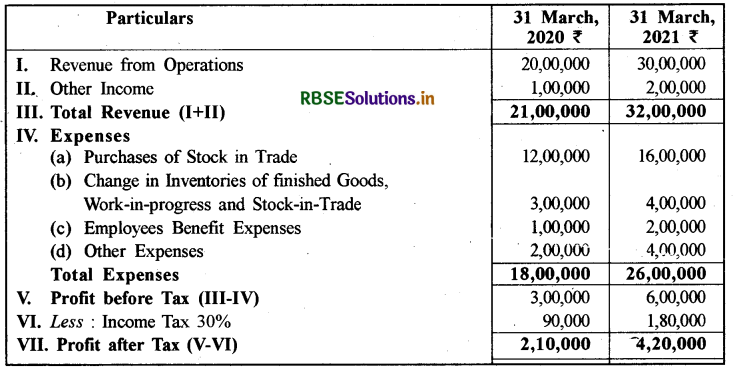

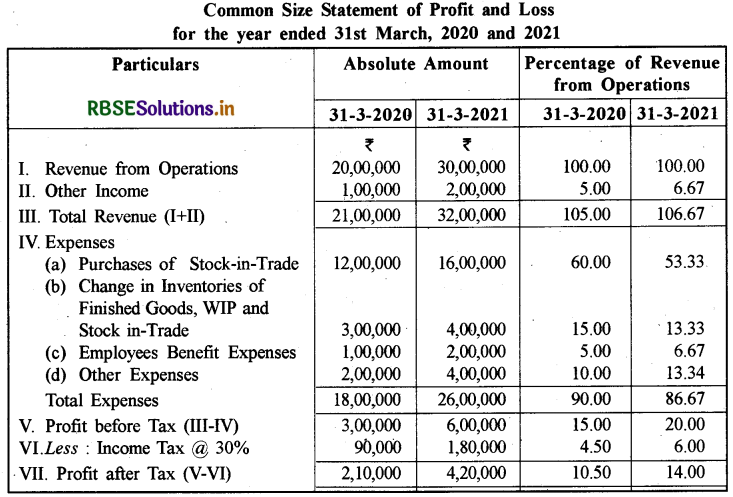

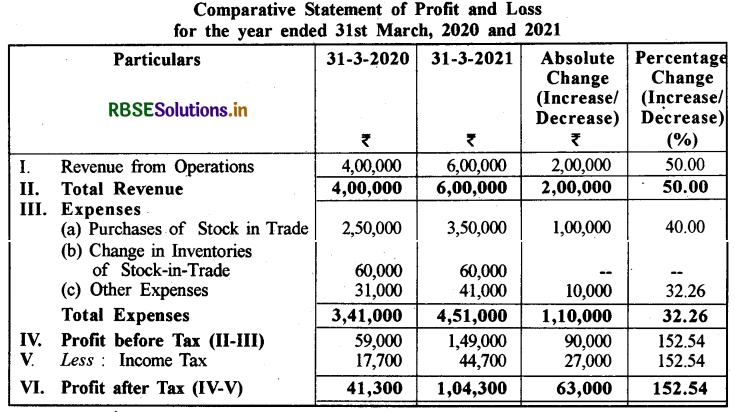

निम्नांकित सूचनाओं से सौरभ लिमिटेड का तुलनात्मक लाभ व हानि विवरण बनाइये।

|

विवरण (Particulars) |

31 March 2020 |

31 March 2021 |

|

Revenue from Operations (Sales) |

4,00,000 |

60,00,000 |

|

Purchase of Stock-in-Trade (net Purchase) |

2,50,000 |

35,00,000 |

|

Change in Inventories of Finished Goods, |

- |

- |

|

Work-in-Progress and Stock in Trade |

60,000 |

60,000 |

|

Other Expenses (\% of cost of revenue from Operations) |

10% |

10% |

|

Tax |

30% |

30% |

उत्तर:

टिप्पणियाँ:

Cost of revenue from operations (Cost of goods sold) = Purchases + Changes in Inventories.

अत: (1) 2019 - 20 के लिए अन्य व्यय ₹ 2,50,000 + 60,000 = 3,10,000 \(\times\) 10 % = ₹ 31,000

(2) 2020 - 21 के लिए अन्य व्यय ₹3,50,000 + 60,000 = 4,10,000 \(\times\) 10% = ₹ 41,000

प्रश्न 7.

निम्नांकित सूचनाओं से तुलनात्मक तुलन-पत्र/चिट्ठा बनाइये।

उत्तर:

प्रश्न 8.

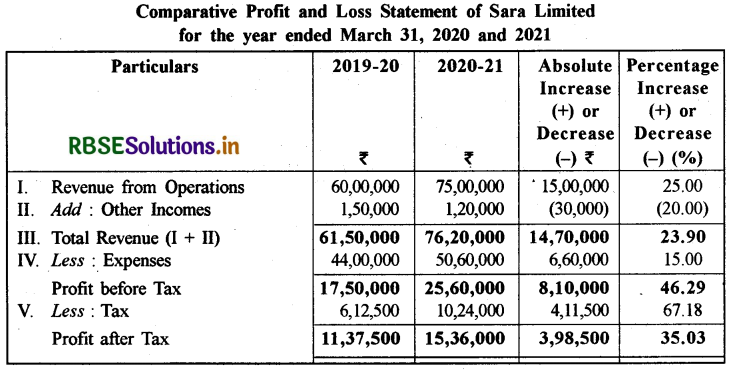

सारा लिमिटेड के निम्नलिखित लाभ व हानि विवरण को तुलनात्मक लाभ व हानि विवरण में परिवर्तित कीजिए।

|

विवरण (Particulars) |

2019-2020 |

2020-2021 |

|

प्रचालन से आगम (Revenue from Operations) |

60,00,000 |

75,00,000 |

|

अन्य आय (Other Incomes) |

1,50,000 |

1,20,000 |

|

व्यय (Expenses) |

44,00,000 |

50,60,000 |

|

आयकर (Income Tax) |

35% |

40% |

उत्तर:

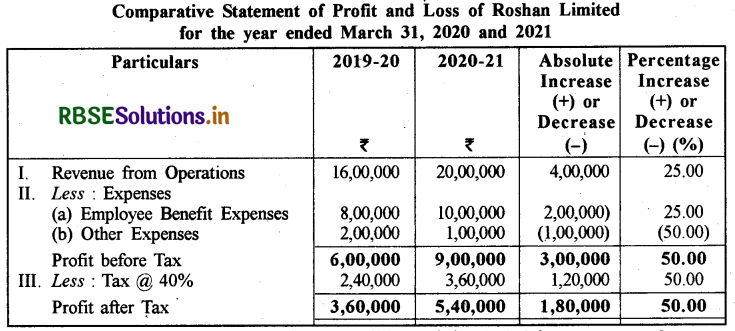

प्रश्न 9.

रोशन लिमिटेड के निम्नलिखित लाभ व हानि विवरण से वर्ष 2020 एवं वर्ष 2021 के लिए तुलनात्मक लाभ व हानि विवरण तैयार करें।

|

विवरण (Particulars) |

2019 - 2020 |

2020 - 2021 |

|

प्रचालन से आगम (Revenue from Operations) |

16,00,000 |

20,00,000 |

|

कर्मचारी हित व्यय (Employee Benefit Expenses) |

8,00,000 |

10,00,000 |

|

अन्य व्यय (Other Expenses) |

2,00,000 |

1,00,000 |

|

कर दर (Tax Rate) |

40% |

40% |

उत्तर:

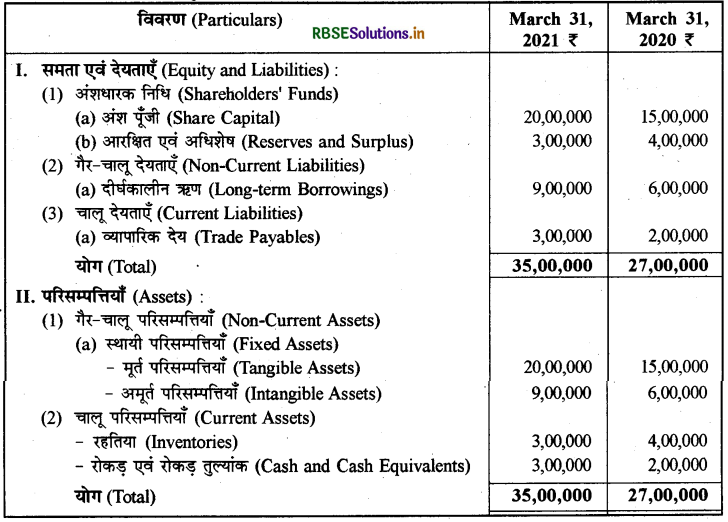

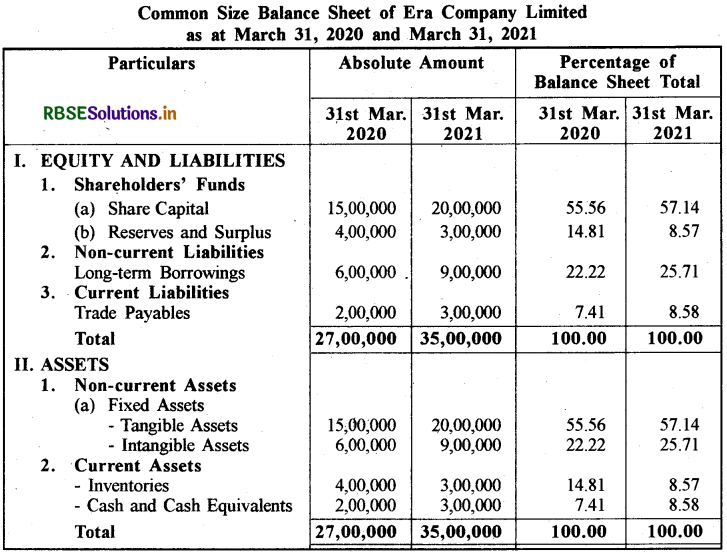

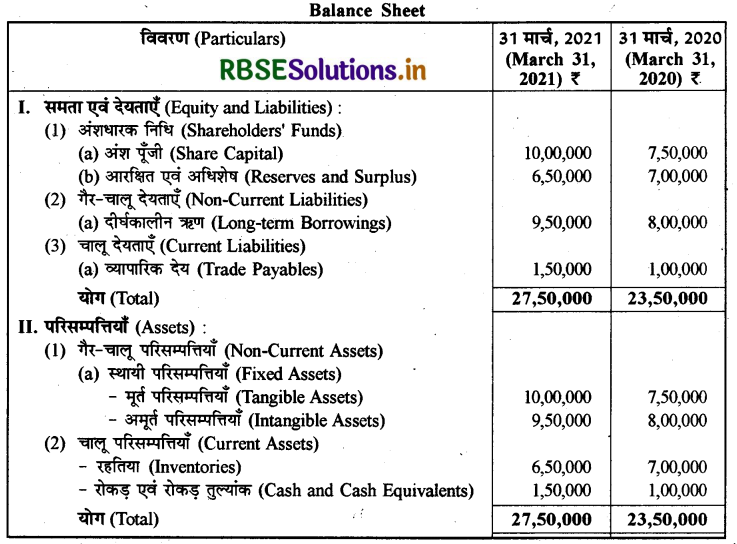

प्रश्न 10.

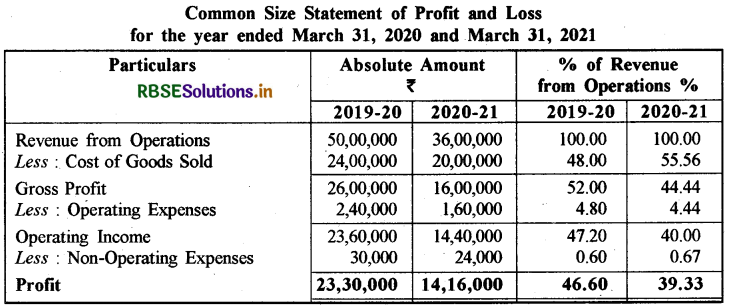

31 मार्च, 2020 व 2021 को समाप्त वर्ष के अन्त में ऐरा कं. लिमिटेड का तुलन-पत्र निम्नानुसार है। कम्पनी के लिए समरूप तुलन-पत्र बनाइए।

उत्तर:

प्रश्न 11.

नीचे दी गयी सूचनाओं से वर्ष समाप्ति 31 मार्च, 2020 और 2021 के लिए समरूप लाभ व हानि विवरण तैयार कीजिए:

|

विवरण (Particulars) |

2020-2021 |

2019-2020 |

|

प्रचालन से आगम (Revenue from Operations) |

36,00,000 |

50,00,000 |

|

बेचे गये माल की लागत (Cost of Goods Sold) |

20,00,000 |

24,00,000 |

|

प्रचालन व्यय (Operating Expenses) |

1,60,000 |

2,40,000 |

|

गैर-प्रचालन व्यय (Non-Operating Expenses) |

24,000 |

30,000 |

|

ह्रास (Depreciation) |

40,000 |

80,000 |

|

मजदूरी (Wages) |

20,000 |

40,000 |

उत्तर:

Note :

- मजदूरी, बेचे गये माल की लागत का भाग है। अतः उसका अलग से लेखा नहीं किया गया है।

- ह्रस, प्रचालन व्यय का भाग है। अत: इसका भी अलग से लेखा नहीं किया गया है।

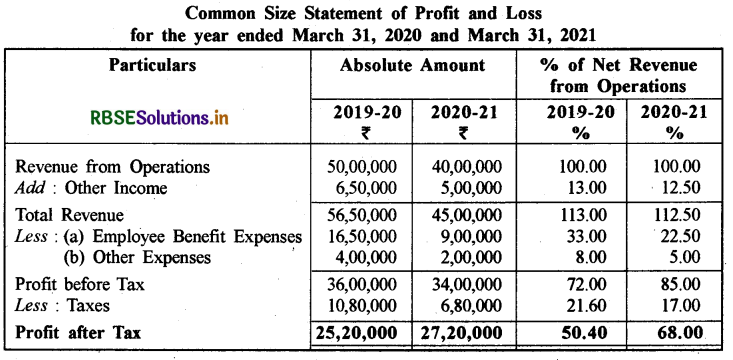

प्रश्न 12.

निम्न सूचनाओं के आधार पर वर्ष समाप्ति 31 मार्च, 2020 और 2021 के लिए समरूप लाभ व हानि विवरण तैयार कीजिए।

|

विवरण (Particulars) |

2019 - 2020 |

2020 - 2021 |

|

प्रचालन से आगम (Revenue from Operations) |

50,00,000 |

40,00,000 |

|

अन्य आय (Other Income) |

6,50,000 |

5,00,000 |

|

कर्मचारी हित व्यय (Employee Benefit Expenses) |

6,50,000 |

9,00,000 |

|

अन्य व्यय (Other Expenses) |

4,00,000 |

2,00,000 |

|

आयकर (% कर से पूर्व लाभ) [Income Tax (% of the Profit before Tax)] |

30% |

20% |

उत्तर:

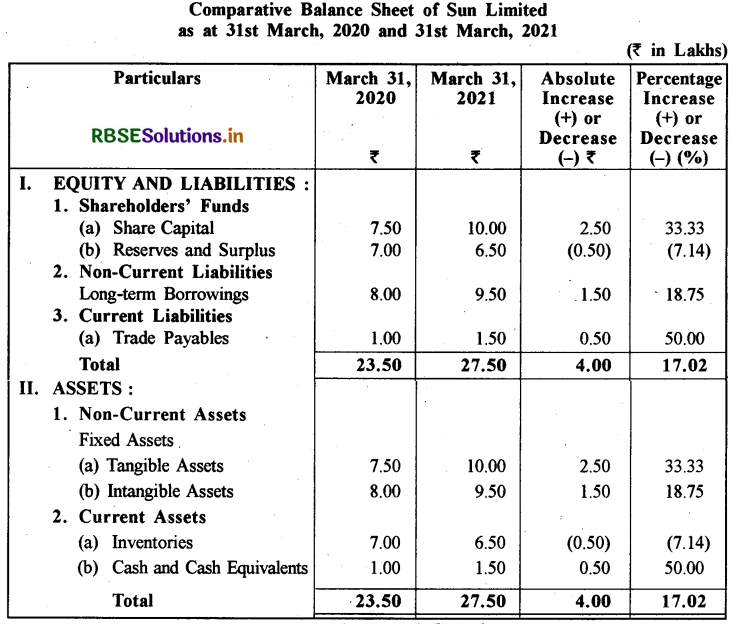

प्रश्न 13.

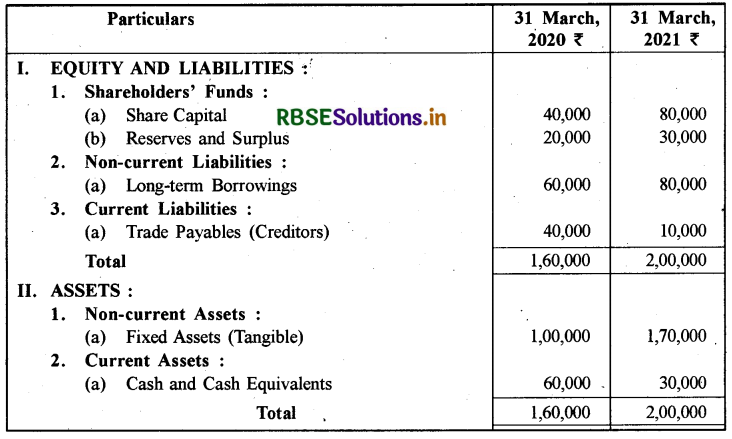

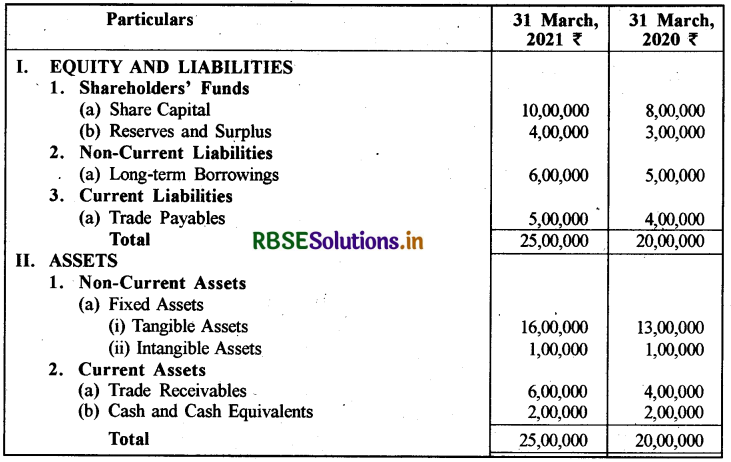

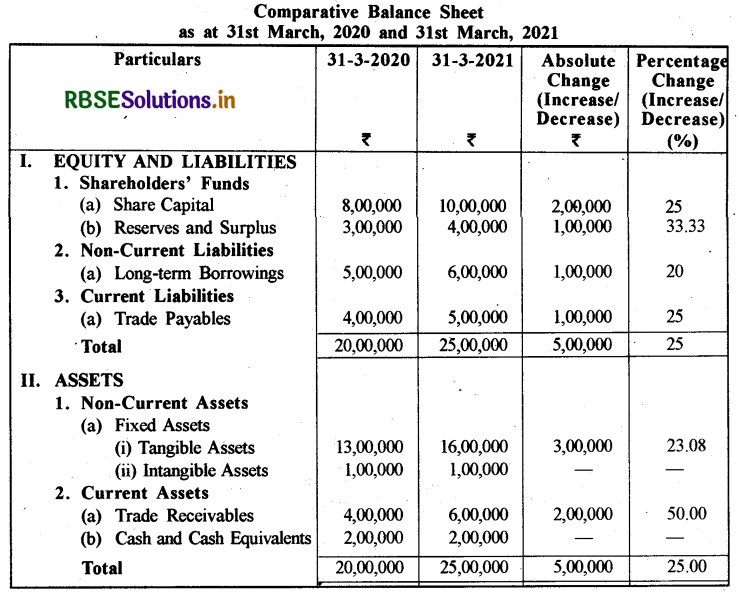

31 मार्च, 2020 व 2021 को समाप्त वर्ष के लिए सन लि. का तुलन-पत्र निम्नानुसार है। कम्पनी के लिए तुलनात्मक तुलन-पत्र बनाइए।

उत्तर:

प्रश्न 14.

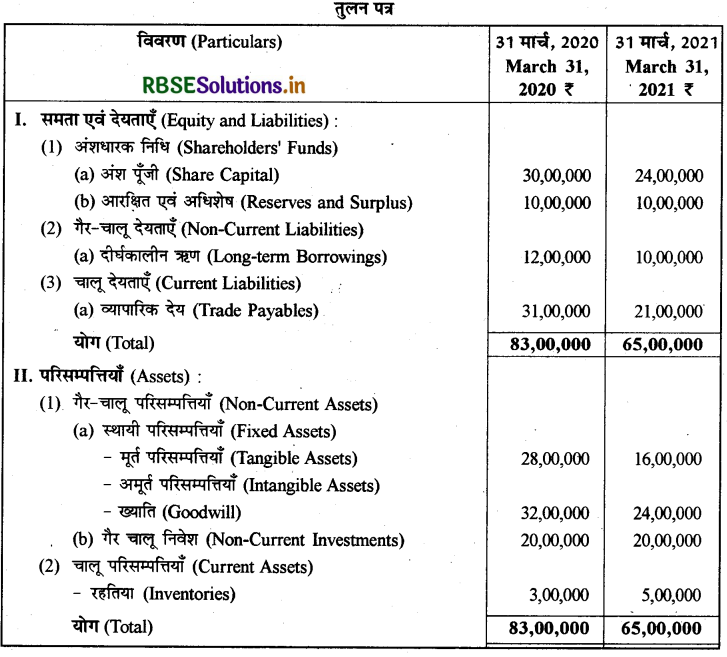

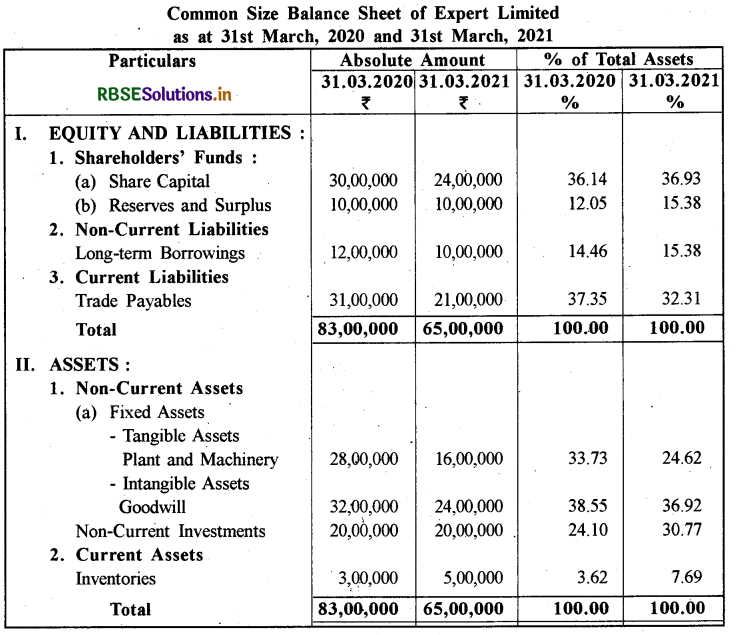

निम्नलिखित सूचना से एक्सपर्ट लिमिटेड का समरूप तुलन-पत्र तैयार कीजिए:

उत्तर:

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन