RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

Rajasthan Board RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ Important Questions and Answers.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 2 Important Questions साझेदारी लेखांकन - आधारभूत अवधारणाएँ

बहुचयनात्मक प्रश्न:

प्रश्न 1.

साझेदारों के चालू खाते खोले जाते हैं.जब पूँजी खाते निम्न विधि से रखे गए हों:

(अ) स्थिर पूँजी विधि

(ब) परिवर्तनशील पूँजी विधि

(स) स्तम्भाकार विधि

(द) अपूर्ण लेखा विधि

उत्तर:

(अ) स्थिर पूँजी विधि

प्रश्न 2.

प्रत्येक भूल सुधार अथवा परिवर्तन हेतु पृथक्-पृथक् प्रविष्टि करने के लिए खाता खोला जाता है:

(अ) वसूली खाता

(ब) लाभ-हानि वितरण खाता

(स) लाभ-हानि समायोजन खाता

(द) लाभ-हानि खाता

उत्तर:

(स) लाभ-हानि समायोजन खाता

प्रश्न 3.

साझेदारी संलेख के अभाव में किसी साझेदार द्वारा फर्म को ऋण देने पर उसे ब्याज दिया जाएगा:

(अ) 10% वार्षिक

(ब) 6% वार्षिक

(स) कोई ब्याज नहीं

(द) इच्छा अनुसार

उत्तर:

(ब) 6% वार्षिक

प्रश्न 4.

साझेदारी खाते बन्द करने के पश्चात् उनमें समायोजन किया जाएगा:

(अ) अशुद्धियों को काटकर

(ब) साझेदारों को निजी भुगतान करके

(स) आगामी वर्ष के प्रारम्भ में समायोजन प्रविष्टि करके

(द) उपरोक्त में से कोई नहीं

उत्तर:

(स) आगामी वर्ष के प्रारम्भ में समायोजन प्रविष्टि करके

प्रश्न 5.

साझेदारी संलेख के अभाव में साझेदारों को पूँजी पर ब्याज दिया जाएगा:

(अ) 10% वार्षिक दर से

(ब) 6% वार्षिक दर से

(स) ब्याज नहीं दिया जाएगा

(द) इच्छानुसार

उत्तर:

(स) ब्याज नहीं दिया जाएगा

प्रश्न 6.

साझेदारी का वह प्रकार नहीं है:

(अ) ऐच्छिक साझेदारी

(ब) विशेष साझेदारी

(स) वैध साझेदारी

(द) मौलिक साझेदारी

उत्तर:

(स) वैध साझेदारी

प्रश्न 7.

साझेदारी व्यापार में साझेदारों का दायित्व होता है:

(अ) लाभ-हानि अनुपात में

(ब) पूँजी अनुपात में

(स) सभी का सीमित दायित्व

(द) सभी का असीमित दायित्व

उत्तर:

(द) सभी का असीमित दायित्व

प्रश्न 8.

साझेदारों के मध्य समझौता न होने की स्थिति में लाभ-हानि विभाजन अनुपात होगा:

(अ) 3 : 2

(ब) पूँजी अनुपात

(स) बराबर

(द) किसी भी अनुपात में

उत्तर:

(स) बराबर

प्रश्न 9.

साझेदारी व्यापार में साझेदारों की न्यूनतम संख्या होनी चाहिए:

(अ) चार

(ब) तीन

(स) दो

(द) एक

उत्तर:

(स) दो

प्रश्न 10.

एक साझेदार फर्म से प्रत्येक माह के मध्य में निश्चित राशि का आहरण करता है। ब्याज की गणना के लिए अवधि होगी:

(अ) एक वर्ष

(ब) साढ़े छः माह

(स) छः माह

(द) साढ़े पाँच माह

उत्तर:

(ब) साढ़े छः माह

प्रश्न 11.

साझेदारी में साझेदारों का दायित्व होता है:

(अ) सभी साझेदारों का सीमित दायित्व

(ब) सभी साझेदारों का असीमित दायित्व

(स) पूँजी के अनुपात में

(द) लाभ-हानि के अनुपात में

उत्तर:

(अ) सभी साझेदारों का सीमित दायित्व

प्रश्न 12.

फर्म के लिए आहरण पर ब्याज है:

(अ) आय

(ब) व्यय

(स) आय व व्यय दोनों

(द) उपरोक्त में से कोई नहीं

उत्तर:

(स) आय व व्यय दोनों

प्रश्न 13.

चालू खाते (Current Account) का शेष होता है:

(अ) क्रेडिट शेष

(ब) डेबिट शेष

(स) डेबिट या क्रेडिट शेष

(द) उपरोक्त में से कोई नहीं

उत्तर:

(स) डेबिट या क्रेडिट शेष

प्रश्न 14.

साझेदारी संलेख के अभाव में साझेदार द्वारा व्यापार के संचालन एवं प्रबन्ध में सक्रिय भाग लेने पर देय वेतन या पारिश्रमिक होगा:

(अ) 1000 ₹ प्रति माह

(ब) 500 ₹ प्रति माह

(स) 2000 ₹ प्रति माह

(द) कोई राशि देय नहीं होगी

उत्तर:

(द) कोई राशि देय नहीं होगी

प्रश्न 15.

चालू खाते (Current Account) का डेबिट शेष दिखाया जाता है:

(अ) तुलन पत्र के सम्पत्ति पक्ष में

(ब) तुलन पत्र के दायित्व पक्ष में

(स) लाभ-हानि खाते के डेबिट पक्ष में

(द) लाभ-हानि खाते के क्रेडिट पक्ष में

उत्तर:

(अ) तुलन पत्र के सम्पत्ति पक्ष में

प्रश्न 16.

साझेदारों को दिये जाने वाले पूँजी पर ब्याज की गणना की जाती है:

(अ) प्रारम्भिक पूँजी पर

(ब) अन्तिम पूँजी पर

(स) औसत पूँजी पर

(द) उपरोक्त में से कोई नहीं

उत्तर:

(अ) प्रारम्भिक पूँजी पर

प्रश्न 17.

राम ने साझेदारी फर्म से वर्ष 2021 के दौरान प्रत्येक माह की अन्तिम तिथि को 500 ₹ का आहरण किया। कुल आहरण पर 12% वार्षिक दर से ब्याज होगा:

(अ) 330 ₹

(ब) 360 ₹

(स) 390 ₹

(द) 720 ₹

उत्तर:

(अ) प्रारम्भिक पूँजी पर

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

साझेदारों के मध्य मौखिक समझौता .................. होता है।

उत्तर:

वैध

प्रश्न 2.

साझेदारी .................. के अभाव में साझेदार वेतन, पूँजी पर ब्याज आदि पाने का हकदार नहीं है।

उत्तर:

विलेख

प्रश्न 3.

साझेदारी विलेख साझेदारों के मध्य .................. समझौता है।

उत्तर:

लिखित

प्रश्न 4.

वे व्यक्ति जो साझेदारी का निर्माण करते हैं, व्यक्तिगत रूप से .................. कहलाते हैं।

उत्तर:

साझेदार

प्रश्न 5.

आहरण पर ब्याज फर्म के लिए .................. है।

उत्तर:

आय।

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

क्या साझेदारों के मध्य लिखित अनुबन्ध होना आवश्यक है ?

उत्तर:

साझेदारी अधिनियम के अनुसार अनुबन्ध लिखित होना आवश्यक नहीं है, यह मौखिक भी हो सकता है।

प्रश्न 2.

स्थिर पूँजी पद्धति अपनाने पर साझेदारों द्वारा अतिरिक्त पूँजी लाने पर उसका लेखा किस खाते में किया जाता

उत्तर:

साझेदारों द्वारा अतिरिक्त पूँजी लाने पर स्थिर पूँजी पद्धति में इसका लेखा उनके 'पूँजी खाते' में किया जाता है।

प्रश्न 3.

साझेदारी संलेख के अभाव में वेतन व कमीशन साझेदारों को देने के सम्बन्ध में क्या प्रावधान है?

उत्तर:

साझेदारी संलेख के अभाव में साझेदारों को वेतन व कमीशन नहीं दिया जाता है।

प्रश्न 4.

पूँजी खाते रखने की कौन-कौनसी विधियाँ हैं?

अथवा

साझेदारी पूँजी खाते बनाने की विधियों के नाम लिखिए।

उत्तर:

- परिवर्तनशील पूँजी विधि;

- स्थिर या स्थायी पूँजी विधि।

प्रश्न 5.

स्थायी पूँजी पद्धति अपनाने पर फर्म की बहियों में कौन-कौनसे खाते खोले जाते हैं?

उत्तर:

- साझेदारों के पूँजी खाते; तथा

- साझेदारों के चालू खाते।

प्रश्न 6.

साझेदारों को पूँजी पर ब्याज किस शेष पर दिया जाता है?

उत्तर:

साझेदारों को पूँजी पर ब्याज उनके पूँजी खाते के प्रारम्भिक शेष पर दिया जाता है।

प्रश्न 7.

साझेदारी व्यापार में साझेदारों का दायित्व कैसा होता है?

उत्तर:

साझेदारी व्यापार में साझेदारों का दायित्व 'असीमित' होता है।

प्रश्न 8.

विशेष साझेदारी किसे कहते हैं?

उत्तर:

जब साझेदारी किसी विशेष उद्देश्य अथवा किसी विशेष काम के लिए स्थापित की जाती है तो उसे विशेष ‘साझेदारी कहते हैं।

प्रश्न 9.

साझेदारी व्यापार की आवश्यकता क्यों हुई?

उत्तर:

एकाकी व्यापार में सीमित पूँजी, सीमित प्रबन्ध चातुर्य, मालिक की अनुपस्थिति में क्षति आदि ऐसी कमियाँ थीं जिससे साझेदारी व्यापार की आवश्यकता हुई।

प्रश्न 10.

साझेदारी संलेख के अभाव में आहरण पर ब्याज के सम्बन्ध में क्या प्रावधान हैं?

उत्तर:

साझेदारी संलेख के अभाव में आहरण पर ब्याज वसूल नहीं किया जाता है।

प्रश्न 11.

एक फर्म के दो साझेदार रश्मि व आशीष हैं। रश्मि प्रत्येक माह की प्रारम्भिक तिथि को ₹ 1,000 तथा आशीष प्रत्येक माह की अन्तिम तिथि को ₹ 2,000 वर्ष पर्यन्त आहरण करते हैं। आहरण पर 12% वार्षिक दर से ब्याज लगाया जाता है। वर्ष के अन्त में ब्याज की राशि ज्ञात करें।

उत्तर:

रश्मि के आहरण पर ब्याज = \(=\frac{(1,000 \times 12) \times 12 \times 65}{100 \times 12}\)

= ₹780

आशीष के आहरण पर ब्याज = \(=\frac{(2,000 \times 12) \times 12 \times 55}{100 \times 12}\) = ₹ 1,320

प्रश्न 12.

साझेदारी संलेख के अभाव में 'साझेदारों को पूँजी पर ब्याज' के लिए प्रावधान बताइये।

उत्तर:

पूँजी पर ब्याज नहीं दिया जाएगा।

प्रश्न 13.

साझेदारी संलेख के अभाव में साझेदारों के मध्य लाभ विभाजन के लिए प्रावधान बताइये।

उत्तर:

लाभ-विभाजन सभी साझेदारों के मध्य बराबर-बराबर होगा।

प्रश्न 14.

समझौते के अभाव में साझेदारों द्वारा फर्म को दिये गये ऋण पर कितना ब्याज देय होगा?

उत्तर:

6% वार्षिक दर से ब्याज देय होगा।

प्रश्न 15.

साझेदारों को पूँजी पर दिये जाने वाले ब्याज की गणना पूँजी के किस शेष पर की जाती है?

उत्तर:

पूँजी के प्रारम्भिक शेष पर।

प्रश्न 16.

साझेदारी में साझेदारों का दायित्व कैसा होता है?

उत्तर:

असीमित।

प्रश्न 17.

साझेदारी के कार्य प्रक्रिया समझौते के अभाव में किस अधिनियम के प्रावधान लागू होते हैं?

उत्तर:

भारतीय साझेदारी अधिनियम, 1932 के प्रावधान लागू होते हैं।

प्रश्न 18.

साझेदारों के चालू खाते कब खोले जाते हैं?

उत्तर:

स्थिर पूँजी खाता पद्धति के अन्तर्गत साझेदारों के चालू खाते खोले जाते हैं।

प्रश्न 19.

भूल सुधार प्रविष्टि की आवश्यकता कब रहती है?

उत्तर:

बन्द हुए साझेदारी खातों में अशुद्धि सुधारने के लिए भूल-सुधार प्रविष्टि की आवश्यकता रहती है।

प्रश्न 20.

साझियों में फर्म के शुद्ध लाभ को बाँटने से पूर्व किसका समायोजन किया जाता है?

उत्तर:

पूँजी पर ब्याज, आहरण पर ब्याज, साझेदारों का वेतन, कमीशन व ऋण पर ब्याज आदि।

प्रश्न 21.

साझेदारी की दो प्रमुख विशेषताएँ बताइये।

उत्तर:

- दो या दो से अधिक व्यक्ति होना आवश्यक लेकिन अधिकतम संख्या की एक सीमा।

- साझेदारी का उद्देश्य वैध व्यापार द्वारा लाभ अर्जित करना तथा इसे आपस में विभाजित करना।

प्रश्न 22.

चालू खाते का डेबिट व क्रेडिट शेष कहाँ दिखाया जाता है?

उत्तर:

चालू खाते का डेबिट शेष चिट्ठे के सम्पत्ति पक्ष की ओर तथा क्रेडिट शेष दायित्व पक्ष की ओर दिखाया जाता

प्रश्न 23.

क्या साझेदारी फर्म का पंजीयन अनिवार्य है?

उत्तर:

पंजीयन अनिवार्य नहीं बल्कि ऐच्छिक है।

प्रश्न 24.

फर्म में साझेदारों के चालू खाते रखने के क्या उद्देश्य होते हैं?

उत्तर:

जिससे यह पता लगे कि:

- साझेदारों को पूँजी के अतिरिक्त कितनी राशि देनी है।

- फर्म को साझेदारों से कितनी राशि प्राप्त करनी है।

प्रश्न 25.

एक फर्म के चिट्टे में पूँजी खाता व चालू खाता दोनों दिखाये गये हैं। इस फर्म के द्वारा पूँजी खाते किस पद्धति से रखे गये हैं?

उत्तर:

स्थिर या अपरिवर्तनशील पूँजी खाता पद्धति।

प्रश्न 26.

परिवर्तनशील पूँजी विधि के अन्तर्गत साझेदारों के वेतन, पूँजी पर ब्याज व आहरण पर ब्याज आदि मदों को कौनसे खाते में दर्शाया जाता है?

उत्तर:

पूँजी खाते में।

प्रश्न 27.

बन्द हुए साझेदारी खातों में समायोजन या भूल-सुधार की प्रचलित विधियों के नाम बताइये।

उत्तर:

- एकल समायोजन प्रविष्टि द्वारा।

- लाभ-हानि समायोजन खाता खोलकर।

प्रश्न 28.

शिप्रा और श्रुति एक फर्म में साझेदार हैं। फर्म के अन्तिम खाते बनाने के बाद यह ज्ञात हुआ कि शिप्रा को 2,000 ₹ वेतन नहीं दिया। सुधार हेतु जर्नल प्रविष्टि दीजिए।

उत्तर:

Shruti's Capital a/c . Dr. 1,000

To Shipra's Capital a/c 1,000

प्रश्न 29.

चालू खाते के क्रेडिट पक्ष में आने वाली दो मदें बताइए।

उत्तर:

- पूँजी पर ब्याज

- साझेदार को वेतन अथवा कमीशन।

प्रश्न 30.

लाभ-हानि नियोजन खाते से आप क्या समझते हैं?

उत्तर:

किसी साझेदारी फर्म के लाभों के विभाजन को प्रदर्शित करने हेतु बनाये गये खाते को लाभ-हानि नियोजन खाता, कहते हैं।

प्रश्न 31.

ऐसी दो दशाएँ बताइए जिससे साझेदारों के स्थायी पूँजी खाते में परिवर्तन हो सकता है।

उत्तर:

स्थायी पूँजी खाते में परिवर्तन की स्थितियाँ:

- जब कोई साझेदार अतिरिक्त पूँजी का निवेश करे तथा

- जब कोई साझेदार अपनी पूँजी. में से कोई राशि आहरित करे।

प्रश्न 32.

फर्म की पुस्तकों में खोले जाने वाले खातों के नाम बताइए:

(a) जबकि पूँजी स्थिर हो।

(b) जबकि पूँजी अस्थिर हो।

उत्तर:

(a) जब पूँजी स्थिर हो

- साझेदारों के चालू खाते,

- साझेदारों के पूँजी खाते।

(b) जब पूँजी अस्थिर हो:

साझेदारों के पूँजी खाते।

प्रश्न 33.

साझेदार की असीमित देयता का क्या अर्थ है?

उत्तर:

जब फर्म के दायित्वों को चुकाने के लिए साझेदार संयुक्त व व्यक्तिगत दोनों रूपों में उत्तरदायी होता है। तो यह उसकी असीमित देयता कहलाती है।

प्रश्न 34.

लाभों पर प्रभार की दो मदें बताइये।

उत्तर:

लाभों पर प्रभार वाली मदें:

- साझेदार के ऋण पर ब्याज,

- मैनेजर को देय कमीशन।

प्रश्न 35.

दो मदें लिखिए जो लाभ-हानि नियोजन खाते के क्रेडिट में लिखी जाती हैं।

उत्तर:

लाभ-हानि नियोजन खाते के क्रेडिट पक्ष की मदें:

- Balance of Profit from P&L A/c (Net Profit)

- Interest on Drawings.

प्रश्न 36.

दो मदें लिखिए जो लाभ-हानि नियोजन खाते के डेबिट में लिखी जाती हैं।

उत्तर:

लाभ-हानि नियोजन खाते के डेबिट पक्ष की मदें:

- Interest on Capital of Partners

- Salary of the Partners.

प्रश्न 37.

A, B व C फर्म ने वर्ष के दौरान ₹ 20,000 का लाभ कमाया जिसे साझेदारों में 2 : 1 : 1 के अनुपात में विभाजित कर दिया गया जबकि यह 1 : 2 : 2 के अनुपात में होना चाहिए था। इसके सुधार हेतु एक जर्नल प्रविष्टि दीजिए।

उत्तर:

प्रश्न 38.

प्रत्येक महीने के मध्य में निकाली गई बराबर राशियों के आहरण पर ब्याज की गणना कैसे करेंगे?

उत्तर:

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

साझेदारी से क्या अभिप्राय है? समझाइये।

उत्तर:

साझेदारी दो या दो से अधिक व्यक्तियों का एक समूह है जो किसी व्यवसाय को चलाने के लिए अपने वित्तीय साधनों तथा प्रबन्धकीय योग्यताओं को मिलाने तथा एक निश्चित अनुपात में लाभ-हानि बाँटने के लिए सहमत होता है। भारतीय साझेदारी अधिनियम 1932 की धारा 4 के अनुसार, "साझेदारी उन व्यक्तियों के बीच एक सम्बन्ध है, जो एक ऐसे व्यवसाय के लाभ को बाँटने के लिए सहमत हैं जिसका संचालन उन सबके द्वारा या उनमें से किसी एक के द्वारा किया जाता है।"

प्रश्न 2.

साझेदार एवं फर्म से क्या आशय है?

उत्तर:

वे व्यक्ति जो परस्पर मिलकर व्यापार करते हैं तथा लाभों को आपस में पूर्व निर्धारित अनुपात में बाँट लेते हैं उन्हें व्यक्तिगत रूप से साझेदार कहते हैं तथा उन्हें सामूहिक रूप से फर्म कहते हैं।

प्रश्न 3.

साझेदार के चालू खाते से क्या आशय है?

उत्तर:

स्थिर पुँजी विधि के अन्तर्गत प्रत्येक साझेदार के दो खाते खोले जाते हैं: पूँजी खाता व चालू खाता। चालू खाते में पूंजी के अलावा अन्य मदों जैसे पूँजी पर ब्याज, आहरण पर ब्याज, वेतन, कमीशन व लाभ-हानि में हिस्सा आदि का लेखा किया जाता है।

प्रश्न 4.

अवैध साझेदारी की कोई दो परिस्थितियाँ बताइये।

अथवा

किन परिस्थितियों में एक साझेदारी अवैध कहलाती है?

उत्तर:

निम्न परिस्थितियों में एक साझेदारी अवैध कहलाती है:

- जब साझेदारों की संख्या 2 से कम अथवा अधिकतम संख्या सीमा से अधिक हो जाये।

- साझेदारी का उद्देश्य गैर कानूनी (अवैध) हो।

- साझेदारी का व्यापार सार्वजनिक नीति अथवा अन्तर्राष्ट्रीय नीति के विरुद्ध हो।

- साझेदारी में शत्रु राष्ट्र का नागरिक सदस्य हो।

प्रश्न 5.

कविता और मनीषा एक फर्म में साझेदार हैं। कविता फर्म से प्रत्येक माह के प्रथम दिन 500 ₹ एवं मनीषा प्रत्येक माह के अन्तिम दिन 600 ₹ आहरण करती है। ब्याज 10% वार्षिक दर से वसूल किया जाता है। कविता और मनीषा के आहरण पर एक वर्ष का ब्याज की गणना करें।

उत्तर:

कविता के आहरण पर ब्याज = \(=\frac{(500 \times 12) \times 10 \times 6.5}{100 \times 12}\)

= 325 ₹

मनीषा के आहरण पर ब्याज = \(\frac{(600 \times 12) \times 10 \times 5.5}{100 \times 12}\) = 330 ₹

प्रश्न 6.

भारतीय साझेदारी अधिनियम द्वारा कौनसे दो विषय साझेदारों के बीच समझौते में अत्यन्त महत्त्व रखते

उत्तर:

अन्य प्रावधानों के अलावा, भारतीय साझेदारी अधिनियम के अनुसार निम्न दो विषय साझेदारों के बीच समझौते में अत्यन्त महत्त्व रखते हैं:

- यदि एक साझेदार फर्म के किसी लेन-देन से अपने लिए कोई लाभ प्राप्त करता है या फर्म से सम्बन्धित परिसम्पत्ति व्यवसाय इस्तेमाल करता है या उसके लिए फर्म का नाम इस्तेमाल करता है तो वह फर्म के लिए किसी भी लाभ या भुगतान के लिए उत्तरदायी होगा।

- यदि एक साझेदार फर्म के व्यवसाय के समान ही किसी व्यवसाय को चलाता है या वह फर्म से प्रतियोगिता करता है तो वह फर्म के लिए उत्तरदायी होगा व अपने व्यवसाय से प्राप्त लाभों को फर्म के लिए देय होगा।

प्रश्न 7.

साझेदारी विलेख में लिखी जाने वाली कोई चार बातें लिखिए।

उत्तर:

साझेदारी विलेख में लिखी जाने वाली कोई.चार बातें निम्न प्रकार हैं:

- फर्म का नाम, साझेदारों के नाम व पते तथा साझेदारी की अवधि आदि।

- साझेदारों के मध्य लाभ-हानि के विभाजन का अनुपात।

- साझेदार/साझेदारों को वेतन, बोनस, कमीशन, फीस आदि (यदि देय हो) का उल्लेख।

- साझेदारों को पूँजी पर देय ब्याज के सम्बन्ध में प्रावधान।

प्रश्न 8.

साझेदारी विलेख के अभाव में लागू होने वाले 4 नियम बताइए।

अथवा

साझेदारी विलेख के अभाव में लागू होने वाले भारतीय साझेदारी अधिनियम, 1932 में दिये गये कोई चार प्रावधान बताइये।

उत्तर:

प्रायः साझेदारों के मध्य मौखिक या लिखित समझौता अवश्य होता है परन्तु ऐसे समझौते के अभाव में भारतीय साझेदारी अधिनियम, 1932 में वर्णित निम्नलिखित प्रावधान लागू होंगे:

- प्रत्येक साझेदार को फर्म के व्यापार तथा प्रबन्ध में भाग लेने का अधिकार होगा।

- किसी भी साझेदार को अपनी सेवाओं के बदले वेतन, कमीशन अथवा अन्य कोई पारिश्रमिक देय नहीं होगा।

- समस्त साझेदारों के बीच लाभ-हानि समान अनुपात में बाँटा जाएगा।

- साझेदारों को पूँजी पर ब्याज नहीं दिया जाएगा तथा न ही आहरण पर ब्याज वसूल किया जायेगा।

प्रश्न 9.

लाभ-हानि समायोजन खाता कब खोला जाता है?

उत्तर:

यदि साझेदारी फर्म के खातों को बन्द करने के पश्चात् कोई त्रुटि अथवा भूल ध्यान में आती है जो साझेदारों से सम्बन्धित है जैसे पूँजी पर ब्याज, आहरणों पर ब्याज, साझेदारों का वेतन, कमीशन आदि तो इनका समायोजन करने के लिए लाभ-हानि समायोजन खाता खोला जाता है।

प्रश्न 10.

A, B व C की फर्म ने वर्ष के दौरान 20,000 ₹ का लाभ कमाया जिसे साझेदारों में 2 : 1 : 1 के अनुपात में विभाजित कर दिया गया, जबकि 1 : 2 : 2 के अनुपात में होना चाहिए था। इसके सुधार हेतु एक जर्नल प्रविष्टि दीजिए।

उत्तर:

Journal (Adjustment Entry):

|

A's Capital A/c ' Dr. B,S Capital A/c |

₹ 6,000 |

₹ 3,000 ₹ 3,000 |

|

To P's Capital A/c |

|

|

प्रश्न 11.

स्थिर पूँजी पद्धति व परिवर्तनशील पूँजी पद्धति में अन्तर बताओ।

अथवा

स्थिर और परिवर्तनशील पूँजी खातों में कोई चार अन्तर लिखिए।

उत्तर:

|

अन्तर का आधार |

स्थिर पूँजी खाते |

परिवर्तनशील पूँजी खाते |

|

1. खातों की संख्या |

इस पूँजी पद्धति में दो खाते खोले जाते हैं- (1) पूँजी खाता (2) चालू खाता। |

इसमें एक खाता खोला जाता है, वह है-पूँजी खाता। |

|

2. शेष में परिवर्तन |

पूँजी खाते का शेष स्थायी रहता है। वह तब तक नहीं बदलता है जब तक पूँजी में वृद्धि या कमी नहीं की गयी हो। |

पूँजी खाते का शेष प्रत्येक व्यवहार से बदलता रहता है । |

|

3. स्थिति का पूर्ण ज्ञान |

इस विधि के अन्तर्गत जब तक दोनों खाते यथा पूँजी खाते व चालू खाते सम्मिलित रूप से न देखे जाएँ साझेदार के पूँजी खाते की सही स्थिति की जानकारी नहीं हो सकती है। |

इस विधि के अन्तर्गत पूँजी खाता देखते ही प्रत्येक साझेदार के पूँजी खाते की सही स्थिति स्पष्ट ज्ञात हो सकती है। |

|

4. क्रेडिट अथवा डेबिट शेष |

इस पद्धति में पूँजी खाते का शेष हमेशा क्रेडिट ही होता है। |

इस पद्धति में पूँजी खाते का डेबिट अथवा क्रेडिट, कोई भी शेष हो सकता है। |

प्रश्न 12.

ए., पी. और सी. की फर्म ने वर्ष के दौरान 15,000 ₹ का लाभ कमाया और इसे बराबर-बराबर विभाजित कर दिया जबकि यह पी. को 3,000 ₹ वेतन (जिसे भूल गए ) देने के बाद 4 : 3 : 5 के अनुपात में विभाजित करना चाहिए था। सुधार हेतु प्रविष्टि दीजिए।

उत्तर:

Journal (Adjustment Entry):

|

A's Capital A/c ' Dr. |

₹ 1,000 |

|

|

To P's Capital A/c |

|

₹ 1,000 |

प्रश्न 13.

एक साझेदारी फर्म में A व B साझेदार हैं। A को 400 ₹ प्रतिमाह वेतन दिया जाता है। वर्ष के अन्त में यह ज्ञात हुआ कि वेतन की राशि A के चालू खाते में जमा होने के स्थान पर B के चालू खाते में गलती से जमा हो गयी। इस त्रुटि को सुधारने हेतु जर्नल प्रविष्टि दीजिए।

उत्तर:

Journal (Adjustment Entry):

|

B's Current A/c Dr. |

₹4.800 |

|

|

To A's Current A/c |

|

₹4.800 |

प्रश्न 14.

यदि किसी साझेदार द्वारा प्रत्येक माह की अन्तिम तिथि को आहरण किया जाता है तो ब्याज का सूत्र क्या होगा?

उत्तर:

प्रश्न 15.

एक साझेदार प्रत्येक माह की प्रथम तारीख को 500 ₹ आहरण करता है, ब्याज 12% वार्षिक चार्ज किया जाता है। ब्याज की राशि होगी।

उत्तर:

\(=\frac{(₹ 500 \times 12) \times 12 \times 6.5}{100 \times 12}\)

= ₹390

प्रश्न 16.

एक साझेदार की वर्ष के अन्त में पूँजी 50,000 ₹ थी। वर्ष के लाभों में हिस्सा 25,000 ₹ था तथा उसके द्वारा आहरण 12,500 ₹ किया गया। वर्ष के प्रारम्भ की पूँजी ज्ञात कीजिए।

उत्तर:

निबन्धात्मक प्रश्न:

प्रश्न 1.

साझेदारी विलेख को स्पष्ट करते हुए इसमें लिखी जाने वाली मुख्य बातों को बताइए।

उत्तर:

साझेदारी की उत्पत्ति साझेदारों के मध्य हुए आपसी समझौते (Agreement) का परिणाम है। साझेदारों के मध्य आपसी सद्भावना, विश्वास, मित्रता एवं भाईचारा बनाए रखने के लिए ऐसा समझौता होना व्यावहारिक दृष्टिकोण से अत्यन्त आवश्यक है। इस समझौते के अन्तर्गत साझेदारों के आपसी अधिकार, कर्त्तव्य, लाभ-विभाजन अनुपात आदि से ही तय कर लिए जाते हैं ताकि भविष्य में होने वाले मतभेदों से यथासम्भव बचा जा सके। अतः साझेदारी में साझेदारों के बीच किसी अनुबंध का होना अत्यन्त आवश्यक है।

"साझेदारों के मध्य लिखित समझौता होता है उसे साझेदारी विलेख कहते हैं।"

साझेदारी अधिनियम के अनुसार अनुबंध लिखित अथवा मौखिक कैसा भी हो सकता है। परन्तु लिखित विलेख हमेशा उचित रहता है जिससे भविष्य में मतभेद होने पर उनको निपटाने में सुविधा रहे।

साझेदारी विलेख में सामान्यतः निम्नलिखित मुख्य बातों का उल्लेख होता है:

- फर्म का नाम एवं पता तथा उसका मुख्य व्यवसाय

- सभी साझेदारों के नाम व पते

- प्रत्येक साझेदार द्वारा लगाई गई पूँजी की राशि

- फर्म की लेखांकन अवधि

- साझेदारी प्रारम्भ करने की तिथि

- बैंक खातों का संचालन करने के बारे में नियम

- लाभ एवं हानि के विभाजन का अनुपात

- पूँजी, ऋणों एवं आहरणों आदि पर ब्याज की दर

- अंकेक्षक की नियुक्ति का तरीका यदि कोई हो

- वेतन, कमीशन आदि, यदि किसी साझेदार को देय हो

- प्रत्येक साझेदार के अधिकार, कर्त्तव्य तथा उत्तरदायित्व

- एक या अधिक साझेदारों के दिवालिएपन के कारण पैदा हगोने वाली हानि का निष्पादन

- फर्म के विघटन पर खातों का निपटारा

- साझेदारों के बीच होने वाले आपसी विवादों का निपटान

- एक साझेदार का प्रवेश, सेवानिवृत्ति तथा मृत्यु की स्थिति में अनुपालित किए जाने वाले नियम; तथा

- व्यवसाय संचालन से सम्बन्धित कोई भी अन्य मसला।

सामान्यतः, एक साझेदारी विलेख के अन्तर्गत वे सभी बिन्दु समाहित होते हैं जो साझेदारों के बीच सम्बन्धों को प्रभावित करते हैं। तथापि यदि कुछ विशिष्ट मुद्दों पर विलेख में उल्लेख नहीं है तो ऐसी स्थिति में भारतीय साझेदारी अधिनियम 1932 के प्रावधान लागू होते हैं।

प्रश्न 2.

स्थिर पूँजी पद्धति एवं परिवर्तनशील पूँजी पद्धति को समझाइए।

उत्तर:

साझेदारी फर्म में पूँजी खाते रखने के लिए निम्नलिखित दो पद्धतियाँ प्रचलन में हैं:

- स्थिर पूँजी पद्धति; एवं

- परिवर्तनशील पूंजी पद्धति।

1. स्थिर पूँजी पद्धति: इस पद्धति में साझेदार की पूँजी हमेशा स्थिर रहती है। जब सभी साझेदार फर्म में अपनी पूँजी को स्थिर रखने के लिए सहमत होते हैं तब इनके पूँजी खातों में उस समय तक कोई परिवर्तन नहीं किया जाता है जब तक कि सभी साझेदार आपसी समझौते के अनुसार पूँजी को बढ़ाते या घटाते नहीं हैं। इस पद्धति में दो खाते खोले जाते हैं:

(अ) साझेदारों के पूँजी खाते।

(ब) साझेदारों के चालू खाते।

साझेदारों के पूँजी खातों में केवल पूँजी का लेखा किया जाता है जबकि साझेदारों से सम्बन्धित अन्य मदों (जैसेवेतन, कमीशन, पूँजी पर ब्याज, आहरण पर ब्याज, लाभ-हानि आदि) का समायोजन चालू खाते में किया जाता है। चालू खाते के शेष को भी चिट्ठे में दर्शाया जाता है।

2. परिवर्तनशील पूँजी पद्धति: इस पद्धति के अन्तर्गत पूँजी खाते रखने पर फर्म की पुस्तकों में साझेदारों से सम्बन्धित समस्त व्यवहारों का लेखा रखने के लिए केवल एक खाता 'पूँजी खाता' रखा जाता है। इस खाते के जमा पक्ष में साझेदारों द्वारा लगाई गई पूँजी, पूँजी पर ब्याज, वेतन, कमीशन, लाभ आदि का लेखा किया जाता है तथा नाम पक्ष में ऐसे समस्त व्यवहारों का लेखा किया जाता है जिनसे उनकी पूँजी कम होती हो; जैसे - शुद्ध हानि, आहरण तथा आहरण पर ब्याज आदि। चूँकि इस पद्धति के अन्तर्गत साझेदारों की पूँजी का शेष बदलता रहता है अत: इस पद्धति को परिवर्तनशील पूँजी पद्धति कहते हैं।

प्रश्न 3.

बन्द साझेदारी खातों में समायोजन की विधियों को काल्पनिक उदाहरण द्वारा समझाइए।

उत्तर:

बन्द साझेदारी खातों में समायोजन की विधियाँ:

कभी-कभी साझेदारी खातों को बन्द करने के पश्चात् यह ज्ञात होता है कि साझेदारी विलेख में दी गई शर्तों का पालन नहीं हुआ है। जैसे-साझेदारों को वेतन, पूँजी पर ब्याज न देना या कम दे देना आदि। कई बार ऐसा भी होता है कि साझेदार खाते बनाने के बाद यह तय करते हैं कि किसी साझेदार को पिछली तिथि से बोनस, वेतन या कमीशन दिया जाये। उपर्युक्त परिस्थितियों में सुधारों को लागू करना ही बन्द हुए साझेदारी खातों में समायोजन कहलाता है। इन त्रुटियों को सुधारा जाना आवश्यक है अन्यथा साझेदार के अन्तिम खाते गलत परिणाम दिखायेंगे।

यह समायोजन दो प्रकार से किया जा सकता है:

(1) एक समायोजन प्रविष्टि द्वारा (By one Adjustment Entry): इस विधि के अन्तर्गत एक विश्लेषण तालिका बनाकर त्रुटियों का प्रभाव साझेदारों के पूँजी खातों पर देखा जाता है। इस तालिका से यह मालूम हो जाता है कि किस साझेदार का पूँजी खाता डेबिट या क्रेडिट करने पर अशुद्धियों का सुधार हो जाएगा। इसके पश्चात् साझेदारों के चालू खाते या पूँजी खाते को डेबिट या क्रेडिट करते हुए एक समायोजन प्रविष्टि की जाती है।

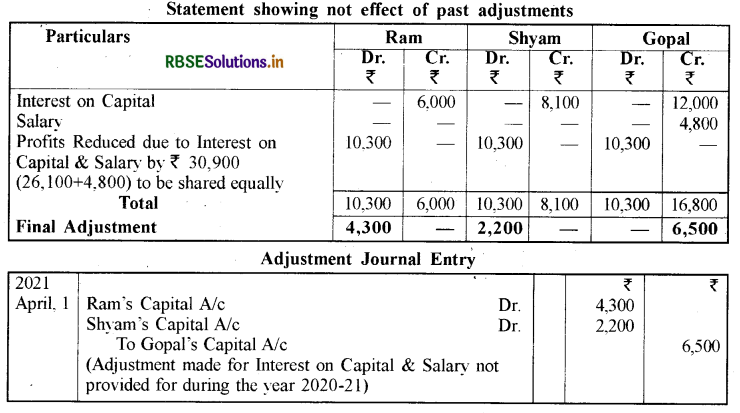

उदाहरण: राम, श्याम तथा गोपाल एक फर्म में साझेदार हैं जो लाभों का विभाजन बराबर-बराबर करते हैं। 1 अप्रैल, 2020 को उनके पूँजी खातों के शेष क्रमशः 60,000 ₹, 81,000 ₹ एवं 1,20,000 ₹ थे। 2020-21 लेखा वर्ष के लिए खाते बन्द करने के पश्चात् यह ज्ञात हुआ कि साझेदारी संलेख के अनुसार साझेदारों की पूँजी पर 10% वार्षिक दर से ब्याज तथा गोपाल को 400 ₹ प्रतिमाह की दर से वेतन, लाभ-विभाजन करने से पूर्व नहीं दिया गया। इस भूल के लिए साझेदारों में यह समझौता हुआ कि चिट्टे में परिवर्तन करने के स्थान पर आगामी वर्ष के प्रारम्भ में एक समायोजन प्रविष्टि कर दी जाए। यह मानते हए कि साझेदारों की पूँजी परिवर्तनशील है, आवश्यक समायोजन प्रविष्टि कीजिए।

(2) लाभ-हानि समायोजन खाता खोलकर (By Opening Profit and Loss Adjustment Account): इस विधि में निम्न प्रक्रिया अपनाई जाती है:

- इस विधि में विश्लेषण तालिका न बनाकर लाभ-हानि समायोजन खाता खोला जाता है। जिन समायोजन प्रविष्टियों के परिणामस्वरूप फर्म को हानि होती है उनको लाभ-हानि समायोजन खाते के डेबिट में तथा जिनके परिणामस्वरूप फर्म को लाभ होता है, उनको इस खाते के क्रेडिट पक्ष में दिखाया जाता है।

- साझेदार को दिये जाने वाले लाभ, पूँजी पर ब्याज, वेतन, कमीशन आदि से लाभ-हानि समायोजन खाते की डेबिट व साझेदारों के पूँजी खाते क्रेडिट किये जाते हैं। इसी प्रकार साझेदारों से ली जाने वाली राशि या हानि (जैसे आहरण पर ब्याज) से लाभ-हानि समायोजन खौते को क्रेडिट तथा साझेदारों के पूँजी खाते डेबिट किये जाते हैं।

- सभी समायोजन प्रविष्टियाँ करने के बाद लाभ-हानि समायोजन खाता डेबिट या क्रेडिट शेष बतायेगा। यदि लाभ-हानि समायोजन खाते का डेबिट शेष है तो हानि होगी और यदि क्रेडिट शेष है तो लाभ होगा जिसे कि साझेदारों के पूँजी खाते या चालू खाते में लाभ-हानि अनुपात में बाँट दिया जायेगा।

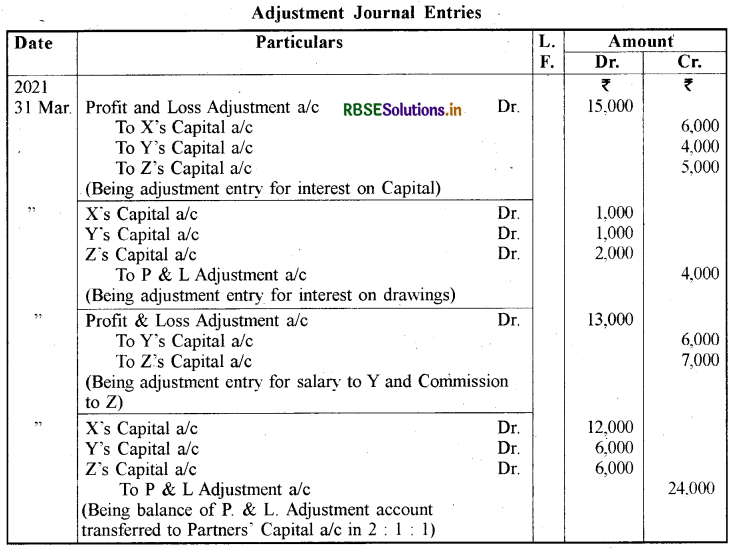

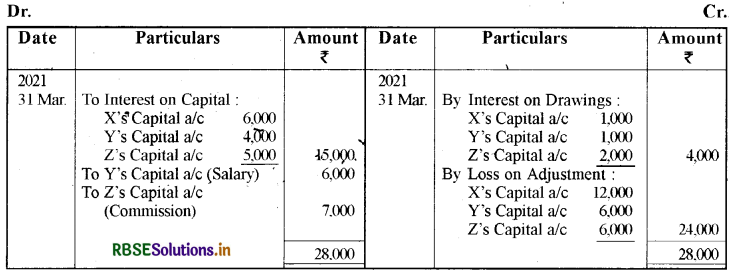

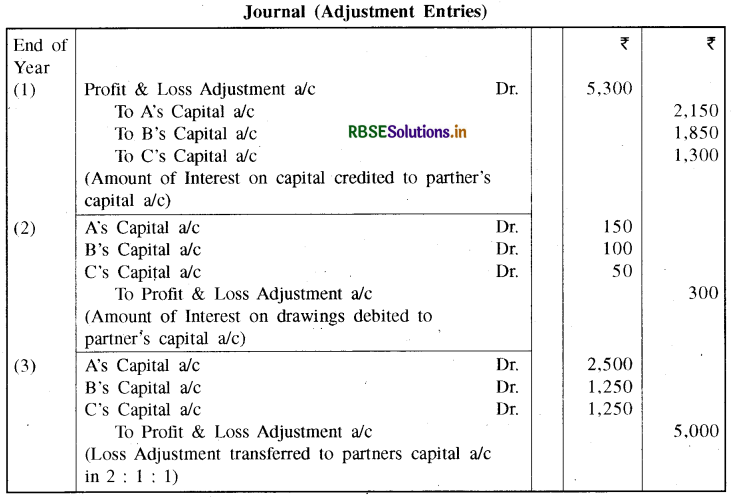

उदाहरण: एक्स, वाई और जेड एक फर्म में 2 : 1 : 1 के अनुपात में लाभ बाँटते हए साझेदार हैं। 31 मार्च, 2021 को फर्म की पुस्तकें बन्द करने के पश्चात् यह मालूम हुआ कि साझेदारी संलेख के अनुसार निम्नलिखित व्यवहारों का लेखा फर्म की पुस्तकों में नहीं किया गया है।

- साझेदारों की पूँजी एक्स 60,000 ₹, वाई 40,000 ₹ एवं जेड 50,000 ₹ पर 10% वार्षिक दर से ब्याज।

- साझेदारों के आहरणों पर देय ब्याज एक्स 1,000 ₹ , वाई 1,000 ₹ तथा जेड 2,000 ₹।

- वाई को वेतन 6,000 ₹ एवं जेड को कमीशन 7,000 ₹।

उपर्युक्त सभी व्यवहारों के समायोजन हेतु फर्म की पुस्तकों में समायोजन प्रविष्टियाँ दीजिए तथा लाभ-हानि समायोजन खाता बनाइये।

Profit and Loss Adjustment A/c for the year ending 31st March, 2021:

प्रश्न 4.

साझेदारों के मध्य लाभों का बँटवारा करने के लिए लेखांकन विधि क्या है? इस सम्बन्ध में की जाने वाली विभिन्न जर्नल प्रविष्टियाँ दीजिए।

उत्तर:

एकाकी व्यापार, कम्पनी आदि में वर्ष के अन्त में व्यापार खाता, लाभ-हानि खाता बनाया जाता है ठीक उसी प्रकार साझेदारी व्यापार में भी उपरोक्त खाते उसी प्रकार बनाए जाते हैं परन्तु साझेदारी व्यापार में शुद्ध लाभ अथवा हानि को साझेदारों के मध्य एक निश्चित अनुपात में विभाजित करना होता है इसलिए लाभ-हानि खाते द्वारा जो शुद्ध लाभ अथवा शुद्ध हानि ज्ञात होती है उसका विभाजन करने के लिए लाभ-हानि नियोजन खाता अथवा लाभ-हानि वितरण खाता बनाया जाता है।

लाभ-हानि नियोजन खाता (Profit and Loss Appropriation A/c): इस खाते के नाम (Debit) पक्ष में शुद्ध हानि (Net Loss) तथा साझेदारों से सम्बन्धित ऐसे नियोजन सम्बन्धी आयगत व्यवहार जिनसे साझेदारों की पूँजी में वृद्धि होती हो उनका लेखा किया जाता है, जैसे - पूँजी पर ब्याज, वेतन, कमीशन, साझेदारों के ऋण पर ब्याज आदि। इस खाते के जमा (Credit) पक्ष में शुद्ध लाभ (Net Profit) तथा ऐसे नियोजन सम्बन्धी आयगत व्यवहार जो साझेदारों की पूँजी में कमी लाते हों उनका लेखा किया जाता है, जैसे-आहरण पर ब्याज आदि। इस खाते का अन्तर वितरण योग्य लाभ या हानि को प्रकट करता है जिसे साझेदारों के मध्य निर्धारित लाभ-हानि अनुपात में बाँट दिया जाता है।

फर्म का शुद्ध लाभ साझेदारों के मध्य वितरित करने से पूर्व साझेदारी संलेख में वर्णित व्यवस्थाओं का ध्यान रखते हुए निम्नलिखित समायोजन करना आवश्यक है:

(1) लाभ एवं हानि खाते के शेष को लाभ एवं हानि विनियोग खाते में हस्तान्तरण करना:

(i) यदि लाभ एवं हानि खाता एक जमा शेष ( कुल लाभ ) दर्शाता है:

(ii) यदि लाभ एवं हानि खाता एक नाम शेष (निवल हानि) दर्शाता है:

(2) पूँजी पर ब्याज (Interest on Capital):

सामान्यतया साझेदारी संलेख में व्यवस्था न होने पर किसी भी साझेदार को उसकी पूँजी पर ब्याज देय नहीं होता है तथापि साझेदारों द्वारा व्यापार में अलग-अलग मात्रा में पूँजी लगाये जाने के कारण यदि इस सम्बन्ध में कोई समझौता हुआ हो तो पूँजी पर एक निश्चित दर से ब्याज दिया जाएगा। इस प्रकार अधिक पूँजी लगाने वाले साझेदार को अधिक ब्याज प्राप्त होगा। इस सम्बन्ध में अग्रलिखित प्रविष्टियाँ की जाती हैं:

(i) पूँजी पर ब्याज देय होने पर:

(ii) हस्तान्तरण प्रविष्टि:

(3) वेतन, कमीशन, ऋण पर ब्याज आदि: यदि कोई साझेदार, अन्य साझेदारों की तुलना में फर्म में अधिक योग्यता से अथवा अधिक मात्रा में परिश्रम करता है तो आपसी समझौते द्वारा ऐसे साझेदार को वेतन, कमीशन अथवा फीस आदि के रूप में अधिक पारिश्रमिक दिया जा सकता है। इसी प्रकार यदि कोई साझेदार, फर्म में अपने हिस्से की पूँजी के अतिरिक्त अधिक राशि फर्म को सुपुर्द करता है तो ऐसी राशि को 'साझेदार द्वारा फर्म को ऋण' समझा जाता है तथा अन्य किसी स्पष्ट समझौते के अभाव में ऐसे साझेदार को इस राशि पर 6% वार्षिक दर से ब्याज भी दिया जाता है। इस सम्बन्ध में की जाने वाली जर्नल प्रविष्टियाँ निम्न प्रकार हैं:

(i) वेतन, कमीशन अथवा ऋण पर ब्याज देय होने पर:

(ii) हस्तान्तरण प्रविष्टि:

(4) आहरण पर ब्याज (Interest on Dravings): सामान्यतः साझेदारों द्वारा अपने निजी उपयोग के लिए फर्म से किए गए आहरणों पर कोई ब्याज चार्ज नहीं किया जाता है। परन्तु जब साझेदार पूँजी पर ब्याज देने के लिए सहमत हो जाते हैं तो वे आहरण पर ब्याज वसूल करने के लिए भी अवश्य तय करते हैं। अतः साझेदारी संलेख में इस सम्बन्ध में उल्लेख होने पर ऐसे आहरणों पर आहरण के दिन से वर्ष के अन्त तक ब्याज चार्ज किया जा सकता है।

इस सम्बन्ध में की जाने वाली लेखा प्रविष्टियाँ निम्न प्रकार हैं:

(i) आहरण पर ब्याज प्राप्य होने पर:

(ii) हस्तान्तरण प्रविष्टि:

(5) सामान्य संचय (General Reserve) बनाना - इसके लिए निम्न प्रविष्टि की जाती है:

(6) शेष का साझेदारों में वितरण: उपर्युक्त वर्णित समस्त समायोजन करने के पश्चात् शेष बचे हुए लाभ अथवा हानि को समस्त साझेदारों के मध्य साझेदारी संलेख में वर्णित लाभ-विभाजन के अनुपात में वितरित कर दिया जाता है।

इस सम्बन्ध में किसी स्पष्ट समझौते के अभाव में शेष लाभ अथवा हानि को समस्त साझेदारों के मध्य बराबर-बराबर विभाजित किया जाता है। इस सम्बन्ध में की जाने वाली प्रविष्टियाँ निम्न प्रकार हैं:

(i) लाभ की स्थिति में:

(ii) हानि की स्थिति में:

प्रश्न 5.

साझेदार को लाभ का आश्वासन या गारण्टी से आप क्या समझते हैं? यह कितने प्रकार से दी जा सकती है? वर्णन कीजिए।

उत्तर:

साझेदार को लाभ का आश्वासन या गारंटी: साझेदारी में कभी-कभी फर्म के हित में किसी व्यक्ति विशेष को-.-प्रायः फर्म के कर्मचारी को या किसी कार्य विशेष में योग्यता प्राप्त व्यक्ति को जैसे - विक्रय एवं विपणन या लेखा एवं वित्त में निपुण व्यक्ति को-फर्म में साझेदार के रूप में सम्मिलित कर लिया जाता है। फर्म में प्रवेश करने वाला नया साझेदार प्रायः न्यूनतम लाभ के सम्बन्ध में पुराने साझेदारों से आश्वासन प्राप्त करना चाहता है ताकि भविष्य में उसे किसी प्रकार की जोखिम का सामना न करना पड़े। ऐसा आश्वासन पुराने समस्त साझेदारों द्वारा सम्मिलित रूप से अथवा उनमें से कुछ अथवा किसी एक साझेदार द्वारा दिया जा सकता है। यह आश्वासन ही 'साझेदार को लाभ का आश्वासन या गारंटी' है। यह गारन्टी निम्न दो प्रकार से दी जा सकती है।

(1) फर्म द्वारा गारन्टी (Guarantee by Firm): फर्म द्वारा गारन्टी की दशा में यदि किसी वर्ष फर्म में लाभ इतने न हों जिससे कि गारन्टी प्राप्त साझेदार को गारन्टी की राशि के बराबर न्यूनतम लाभ प्राप्त हो सके अथवा फर्म में हानि होती है तो ऐसी दशा में गारन्टी प्राप्त साझेदार हानि में हिस्सा वहन नहीं करेगा बल्कि उसे फिर भी गारन्टी के बराबर न्यूनतम लाभ की राशि अवश्य प्राप्त होगी। इस प्रकार गारन्टी प्राप्त साझेदार को गारन्टी राशि चुकाने के कारण जो अतिरिक्त हानि होगी वह फर्म के शेष साझेदारों को वहन करनी होगी। इसके विपरीत यदि किसी वर्ष फर्म में लाभ अधिक हो तथा गारन्टी प्राप्त साझेदार को गारन्टी की राशि से अधिक लाभ प्राप्त हो रहा हो तो उसे यह अधिक राशि ही लाभ के रूप में प्राप्त होगी।

(2) किसी एक साझेदार द्वारा गारन्टी (Guarantee by a Partner): यदि गारन्टी किसी एक साझेदार द्वारा दी गई हो तो लाभ विभाजन करते समय लाभ-हानि नियोजन खाते में वितरण योग्य लाभ को सभी साझेदारों में उनके लाभहानि अनुपात में बाँट दिया जाता है, उसके पश्चात् गारन्टी प्राप्त साझेदार के हिस्से में जितनी राशि गारन्टी की राशि में कम पड़ती हो तो उतनी राशि गारन्टी देने वाले साझेदार के लाभ के हिस्से में से कम कर दी जाती है तथा जिसको गारन्टी दी गयी है उसके हिस्से में वह राशि जोड़कर गारन्टी की राशि पूरी कर दी जाती है।

आँकिक प्रश्न:

प्रश्न 1.

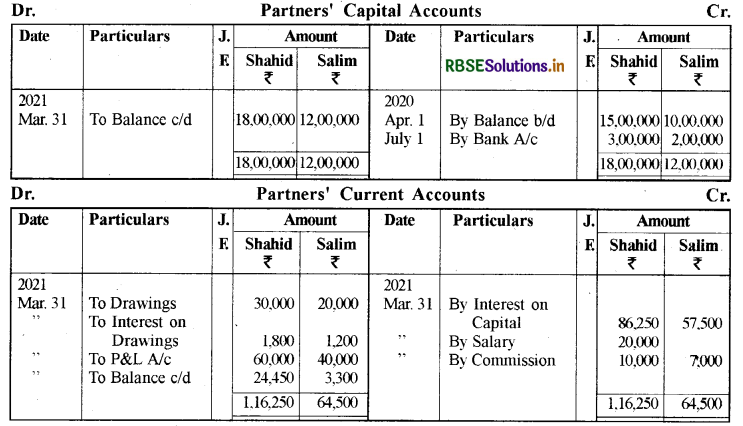

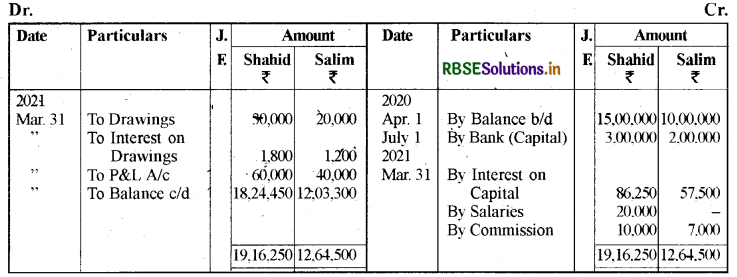

शाहिद एवं सलीम क्रमशः ₹ 15,00,000 तथा ₹ 10,00,000 पूँजी लगाकर साझेदार बने हैं। वे लाभों को 3 : 2 के अनुपात में बाँटने को सहमत हैं। आप यह दर्शाएँ कि इन दोनों साझेदारों के पूँजी खातों में लेनदेन कैसे अभिलेखित होंगे, यदि स्थिति (1) में स्थिर पूँजी है, तथा स्थिति ( 2 ) में अस्थिर (घट-बढ़) पूँजी है। खाता पुस्तकें, प्रत्येक वर्ष 31 मार्च को बन्द होती हैं।

|

Particulars |

Shaid ₹ |

Salim ₹ |

|

1 जुलाइ, 2020 में विनियाजित पूँजी समावेश (Additional Capital) |

3,00,000 |

2,00,000 |

|

पूँजी पर ब्याज |

5 % |

5% |

|

आहरण (2020-21 में) |

30,000 |

20,000 |

|

आहरण पर ब्याज |

1,800 |

1,200 |

|

वेतन |

20,000 |

7,000 |

|

कमीशन |

10,000 |

40,000 |

|

वर्ष 2020-21 में हानि का भाग |

60,000 |

2,00,000 |

उत्तर:

स्थिति (1) स्थिर पूँजी होने पर:

Working Note:

पूँजी पर ब्याज की गणना:

शाहिद: \(15,00,000 \times \frac{5}{100}=₹ 75,000\)

\(3,00,000 \times \frac{5}{100} \times \frac{9}{12}=₹ 11,250\)

कुल ब्याज = ₹ 86,250

सलीम:

\(10,00,000 \times \frac{5}{100}=₹ 50,000\)

\(2,00,000 \times \frac{5}{100} \times \frac{9}{12}=₹ 7,500\)

कुल ब्याज = ₹ 57,500

स्थिति (2) अस्थिर पूँजी होने पर:

Partners' Capital Accounts:

प्रश्न 2.

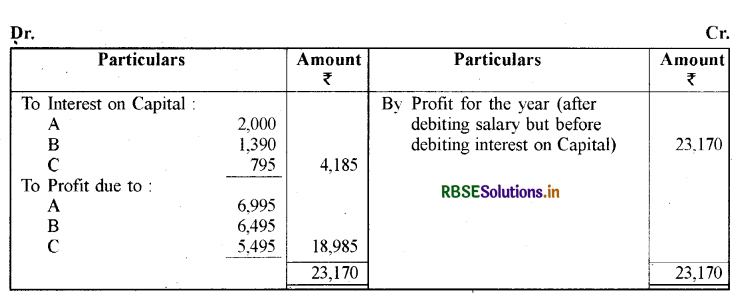

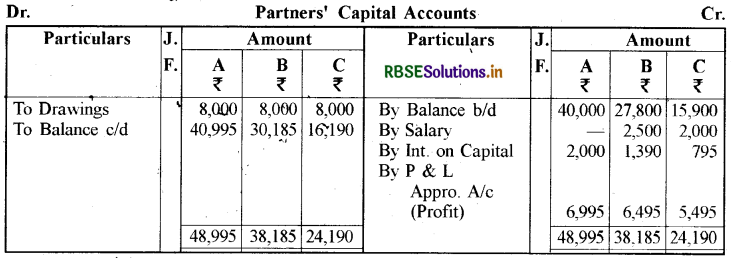

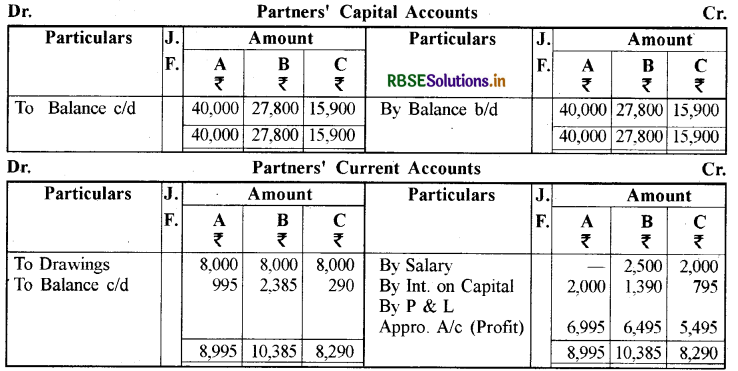

अ, ब व स साझेदार हैं। 1 अप्रैल, 2020 को उनकी पूँजी क्रमशः 40,000 ₹ , 27,800 ₹ और 15,900 ₹ थी। लाभ वितरण के पहले प्रति वर्ष ब 2,500 ₹ का वेतन और स 2,000 ₹ का वेतन लेने का अधिकारी है, पूँजी पर 5% वार्षिक दर से ब्याज देना है परन्तु आहरण पर कोई ब्याज नहीं है। शुद्ध वितरण योग्य लाभ के प्रथम 10,000 ₹ का अ 40% का अधिकारी है, ब 35% का और स 25% का। उससे अधिक लाभ को आपस में बराबर बाँटना है। वर्ष के अन्त में 31 मार्च, 2012 को वेतन को डेबिट करने के पश्चात परन्तु पूँजी पर ब्याज को डेबिट करने से पहले फर्म का लाभ 23,170 ₹ था। साझेदारों में से प्रत्येक ने 8,000 ₹ का आहरण किया।

लाभ-हानि वितरण खाता और साझेदारों के पूँजी खाते बनाइए यदि वे:

(1) परिवर्तनशील पूँजी विधि तथा

(2) स्थिर पूँजी विधि के आधार पर रखे जाते हैं।

उत्तर:

Profit and Loss Appropriation Alc for the year ending 31st March, 2021:

टिप्पणी: साझेदारों में लाभों (23,170 - 4,185 = 18,985 ₹) का बँटवारा निम्न प्रकार किया गया है:

( 1) परिवर्तनशील पूँजी विधि:

(2) स्थिर पूँजी विधि:

प्रश्न 3.

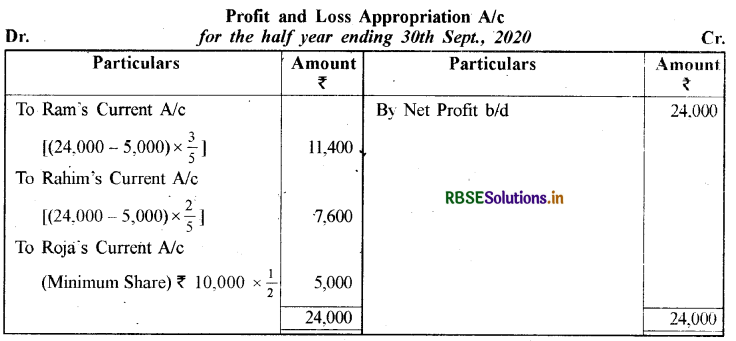

राम, रहीम और रोजा 3 : 2 : 1 के अनुपात में लाभ-हानि विभाजित करते हुए साझेदार हैं। साझेदारी संलेख के अनुसार रोजा का न्यूनतम लाभ 10,000 ₹ वार्षिक होगा। 30 सितम्बर, 2020 को समाप्त हुए अर्द्ध वर्ष का लाभ 24,000 ₹ था, लाभ विभाजन हेतु आवश्यक जर्नल प्रविष्टि कीजिए और लाभ-हानि नियोजन खाता बनाइये।

उत्तर:

प्रश्न 4.

1 अप्रैल, 2020 को तीन साझियों के पूँजी खाते में निम्नलिखित प्रकार से क्रेडिट शेष थे-एक्स 50,000 ₹ , वाई 30,000 ₹ और जेड 20,000 ₹। 1 अप्रैल, 2020 को उनके चालू खातों का क्रेडिट शेष निम्न प्रकार था-एक्स 7,500 ₹, वाई 5,000 ₹ तथा जेड 4,000 ₹। 20,000 ₹ तक के लाभ उसी अनुपात में बाँटे जाते हैं जिस अनुपात में पूँजी है। उस राशि के ऊपर एक्स 25%, वाई 35% और जेड 40% प्राप्त करते हैं। एक्स, वाई और जेड ने क्रमश: 5,000 ₹ , 4,000 ₹ और 3,000 ₹ निकाले। पूँजी पर 4% ब्याज वार्षिक (जिसके लिए सभी अधिकृत हैं) देने से पूर्व वर्ष 2020-21 में 30,000 ₹ का लाभ हुआ। लाभ-हानि वितरण खाता व चालू खाते बनाइये।

उत्तर:

प्रश्न 5.

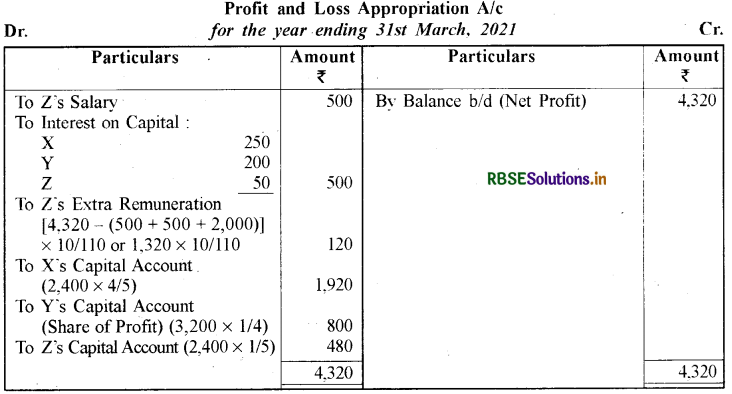

एक्स, वाई और जेड साझी हैं जिनके 1 अप्रैल, 2020 को पूँजी खातों के शेष क्रमश: 5,000 ₹ , 4,000 ₹ और 1,000 ₹ थे। साझेदारी संलेख में यह व्यवस्था है

(अ) जेड को 500 ₹ वेतन से क्रेडिट किया जायेगा।

(ब) जेड को वेतन, पूँजी पर 5% ब्याज तथा इस पैराग्राफ (ब) में वर्णित अतिरिक्त पारिश्रमिक का प्रावधान करने के बाद जेड 2,000 ₹ से अधिक समस्त लाभ पर 10% का अधिकारी होगा।

(स) (अ), (ब) और (स ) में वर्णित समस्त राशियों को चार्ज करने के बाद बचे लाभ का 1/3 भाग वाई को मिलेगा।

(द) शेष लाभ एक्स और जेड में क्रमश: 4 : 1 के अनुपात में बाँटा जायेगा।

31 मार्च, 2021 को समाप्त होने वाले वर्ष में लाभ ( उपरोक्त किसी का भी प्रावधान करने से पूर्व ) 4,320 ₹ का था। 31 मार्च, 2021 को समाप्त हुए वर्ष के लिए लाभ-हानि वितरण खाता बनाइये।

उत्तर:

टिप्पणी - Y का लाभ में हिस्सा निम्न प्रकार ज्ञात किया गया है:

पूँजी पर ब्याज, वेतन तथा अतिरिक्त पारिश्रमिक का समायोजन करने के पश्चात् शेष बचा हुआ लाभ = 3.200 ₹ । इस राशि में वाई के लाभ का हिस्सा भी सम्मिलित है। अतः वाई का लाभ का हिस्सा होगा माना कि वाई का हिस्सा घटाने के बाद लाभ 1 ₹ है

अतः वाई का हिस्सा होगा = \(1 \times \frac{1}{3}=\frac{1}{3}\)

∴ वाई का हिस्सा घटाने से पूर्व का लाभ = \(1+\frac{1}{3}=\frac{4}{3} ₹\)

अतः जब वाई का हिस्सा घटाने के पूर्व का लाभ 4/3₹. है तो वाई का हिस्सा है = 1/3

∴ जब लाभ 1 र है तो वाई का हिस्सा होगा = \(\frac{1}{3} \times \frac{3}{4}\)= 1/4

∴ जब लाभ 3,200 ₹ है तो वाई का हिस्सा होगा = 3,200 x 1/4 = 800 ₹।

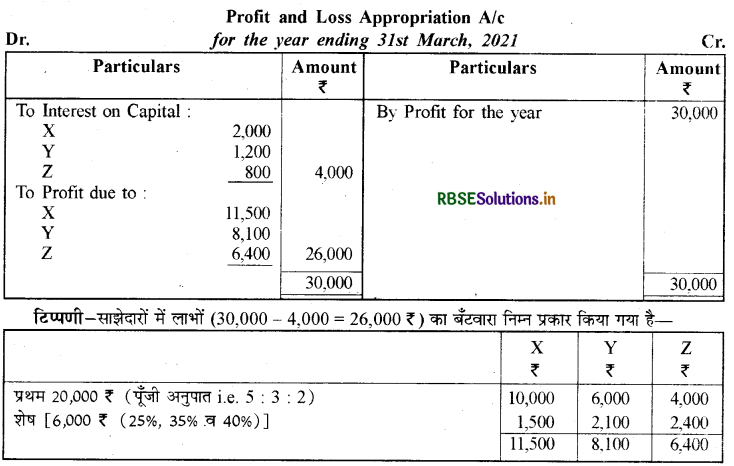

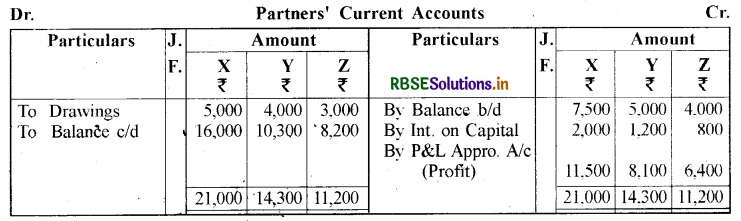

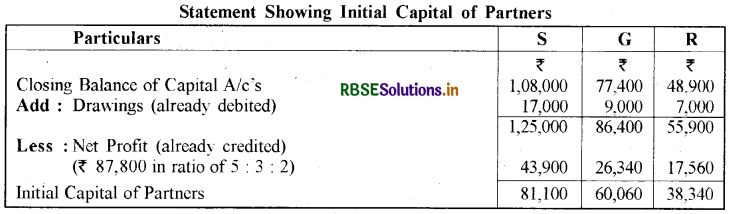

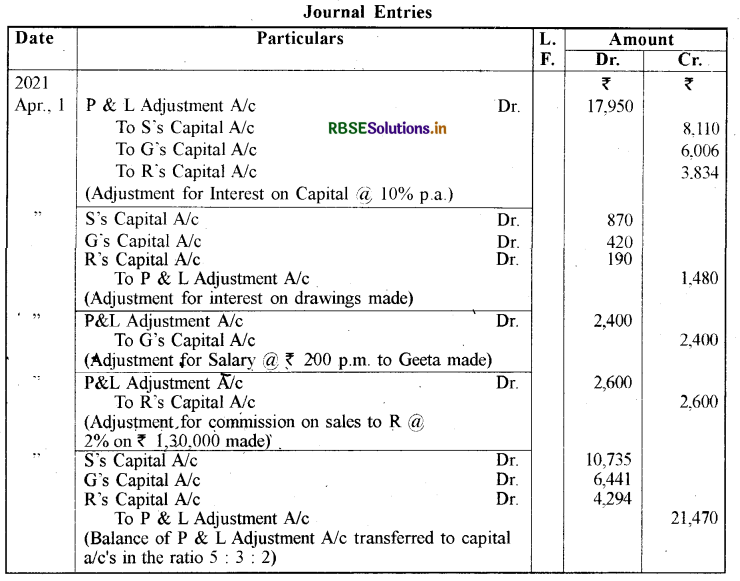

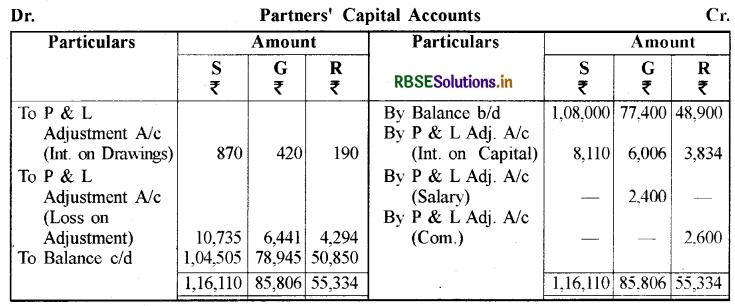

प्रश्न 6.

एस, जी तथा आर ने 1 अप्रैल, 2020 को एक साझेदारी व्यवसाय प्रारम्भ किया। 31 मार्च, 2021 को समाप्त होने वाले लेखा वर्ष के लिए तैयार किए गए उनके खातों ने 87,800 ₹ का लाभ प्रदर्शित किया। इसे साझेदारों के पूँजी खातों में निर्धारित अनुपात 5 : 3 : 2 में क्रेडिट करने के पश्चात् उनके पूँजी खातों के क्रेडिट शेष क्रमशः 1,08,000 ₹ , 77,400 ₹ एवं 48,900 ₹ थे। पुस्तकें बन्द करने के पश्चात् यह ज्ञात हुआ कि साझेदारी संलेख के अनुसार पूँजी पर 10% वार्षिक ब्याज दिया जाना था। लेखा वर्ष 2020-2021 के लिए आहरण क्रमश: 17,000 ₹ , 9,000 ₹ एवं 7,000 ₹ के हुए, जिन पर ब्याज के 870 ₹ , 420 ₹ तथा 190 ₹ चार्ज किए जाने थे। जी को 200 ₹ प्रतिमाह वेतन तथा आर को कुल विक्रय का 2 प्रतिशत कमीशन दिया जाना था। वर्ष 2020-2021 में कुल विक्रय 1,30,000 ₹ हुआ।

साझेदारी संलेख के अनुसार साझेदारों के खातों को समायोजित करने के लिए आवश्यक जर्नल प्रविष्टियाँ दीजिए तथा समायोजन के पश्चात् साझेदारों के पूँजी खाते बनाइये।

उत्तर:

प्रश्न 7.

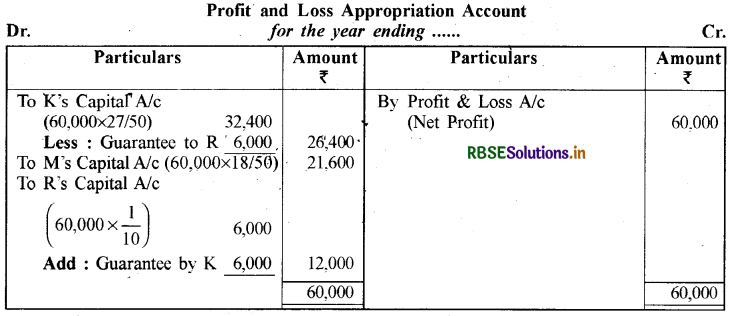

के और एम 3 : 2 के अनुपात में लाभ-हानि विभाजित करते हुए साझेदार हैं। उन्होंने आर को लाभों में 1/10 भाग के लिए प्रवेश दिया जिसे न्यूनतम 12,000 ₹ की गारन्टी दी गई। के और एम पूर्व की भाँति ही लाभ-हानि का विभाजन जारी रखेंगे। फर्म का उस वर्ष का लाभ 60,000 ₹ था। साझेदारों के मध्य लाभ का बँटवारा दिखाइए। यदि गारन्टी केवल के द्वारा दी जाती तो इससे क्या अन्तर पड़ता?

उत्तर:

( 1 ) जब गारन्टी फर्म द्वारा दी गई हो:

(2 ) जब गारन्टी केवल K द्वारा दी गई हो:

टिप्पणी-लाभ-हानि अनुपात की गणना:

माना कि फर्म का कुल लाभ 1 ₹ है।

R को दिया गया लाभ में हिस्सा = 1/10

फर्म के पास शेष लाभ = 1 - 1/10 = 9/10

K का अनुपात = \(\frac{9}{10} \times \frac{3}{5}=\frac{27}{50}\)

M का अनुपात = \(\frac{9}{10} \times \frac{2}{5}=\frac{18}{50}\)

R का अनुपात = 1/10 अतः नया लाभ-हानि का अनुपात = 27 : 18 : 5

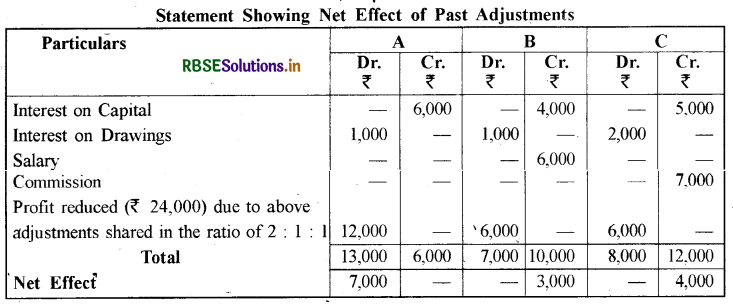

प्रश्न 8.

अ, ब और स एक फर्म में 2 : 1 : 1 के अनुपात में लाभ बांटते हुए साझेदार हैं। 31 मार्च, 2021 को फर्म की पुस्तकें बन्द करने के पश्चात् यह मालूम हुआ कि साझेदारी संलेखानुसार निम्नलिखित व्यवहारों का लेखा फर्म की पुस्तकों में नहीं किया गया है

(1) साझेदारों की पूँजी-अ 60,000 ₹ , ब 40,000 ₹ एवं स 50,000 ₹ पर 10% वार्षिक दर से ब्याज।

(2) साझेदारों के आहरण पर देय ब्याज-अ 1,000 ₹, ब 1,000 ₹ एवं स 2,000 ₹।

(3) ब को वेतन 6,000 ₹ एवं स को कमीशन 7,000 ₹। अगले वर्ष के प्रारम्भ में यह मानते हुए कि पूँजी स्थिर है, उपर्युक्त सभी व्यवहारों को समायोजन हेतु क्रिया दिखाते हुए फर्म की पुस्तकों में एक जर्नल प्रविष्टि दीजिए।

उत्तर:

|

2021 1 April |

A's Current A/c Dr. |

|

₹ 7,000 |

|

|

To B's Current A/c |

|

|

₹3,000 |

|

|

To C's Current A/c (Adjustment made for Interest on Capital \& Drawings, Salary \& Commission not provided in the vear 2020 ) |

|

|

₹ 4,000 |

प्रश्न 9.

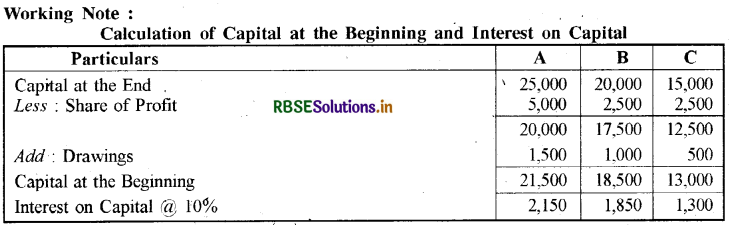

आहरण एवं शुद्ध लाभों के लिए आवश्यक समायोजन करने के पश्चात् अ, ब और स की पूँजी वर्ष के अन्त में क्रमशः 25,000 ₹ , 20,000 ₹ एवं 15,000 ₹ थी। बाद में पता लगा कि पूँजी पर 10% वार्षिक ब्याज और आहरण पर ब्याज क्रमशः 150 ₹, 100 ₹ एवं 50 ₹ लगाना भूल गये। वर्ष का लाभ 10,000 ₹ था। उनके आहरण क्रमशः 1,500 ₹, 1,000 ₹ एवं 500 ₹ थे। साझेदार लाभ-हानि को 2 : 1 : 1 के अनुपात में बाँटते हैं। खातों को सुधार के लिए वर्ष के अन्त में आवश्यक प्रविष्टियाँ कीजिए।

उत्तर:

प्रश्न 10.

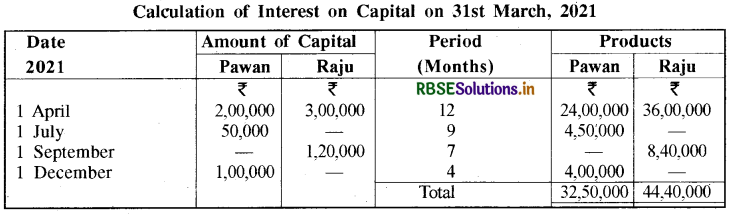

पवन तथा राजू एक फर्म में साझेदार हैं जिन्होंने 1 अप्रैल, 2020 को पूँजी के 2,00,000 ₹ व 3,00,000 ₹ क्रमशः लगाए। वर्ष के दौरान उन्होंने साझेदारी में निम्न प्रकार अतिरिक्त पूँजी लगायी।

पवन द्वारा लगायी गयी पूँजी:

1 जुलाई, 2020 को 50,000 ₹ और 1 दिसम्बर, 2020 को 1,00,000 ₹ ।

राजू द्वारा लगायी गयी पूँजी:

1 सितम्बर, 2020 को 1,20,000 ₹।

वर्ष 2020 - 2021 के लिए पवन तथा राजू की पूँजी पर 10 प्रतिशत की वार्षिक दर से ब्याज की गणना कीजिए।

उत्तर:

पवन तथा राजू की पूँजी पर ब्याज की गणना 'गुणनफल विधि' के आधार पर निम्न प्रकार की जायेगी:

Pawan = \(\frac{32,50,000 \times 10 \times 1}{100 \times 12}\) = ₹27,083.33 or ₹27,083

Raju = \(\frac{44,40,000 \times 10 \times 1}{100 \times 12}\) = ₹37,000

प्रश्न 11.

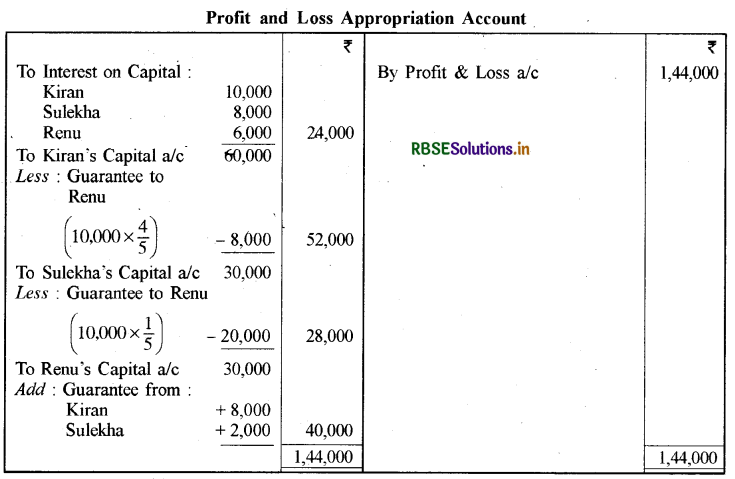

किरण एवं सुलेखा साझेदार हैं जिनकी पूँजी क्रमशः 1,00,000 ₹ तथा 80,000 ₹ है। पूँजी पर ब्याज 10% वार्षिक की दर से मिलता है। वे लाभों को 2 : 1 में विभाजन करती हैं। उन्होंने रेणु को साझेदार बनाया और उसे लाभों में 1/4 भाग दिया तथा उसे गारण्टी दी कि उसका लाभ का हिस्सा 40,000 रु. वार्षिक से कम नहीं होगा। रेणु 60,000 रु. अपनी 1/4 पूँजी के रूप में लाई। रेणु को अपने हिस्से से अधिक प्राप्त होने वाले लाभों (गारण्टी का अन्तर) को किरण एवं सुलेखा 4 : 1 में वहन करेंगी। वर्ष के अन्त में पूँजियों पर ब्याज देने से पहले - 1,44,000 रु. हुए। लाभ-हानि नियोजन खाता बनाइए।

उत्तर:

Working Notes :

(1) Calculation of New Profit Sharing Ratio:

1 - 1/4 = 3/4 Remaining Share

Kiran's Share = \(\frac{3}{4} \times \frac{2}{3}\) = 2/4

Sulekha's Share = \(\frac{3}{4} \times \frac{1}{3}\) = 1/4

Renu's Share = 1/4

New Ratio : 2 : 1 : 1

(2) Share in Profit to Partners :

1,44,000 - 24,000 = 1,20,000 (Profit after Interest on Capital)

Kiran Share = 1,20,000 \(\times \frac{2}{4}\) = ₹ 60,000

Sulekha's Share = 1,20,000 \(\times \frac{1}{4}\) = ₹ 30,000

Renu's Share = 1,20,000 \(\times \frac{1}{4}\) = ₹ 30,000

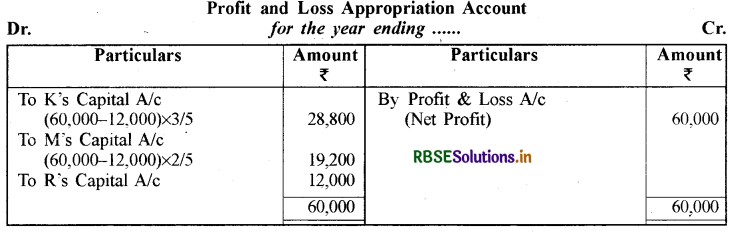

प्रश्न 12.

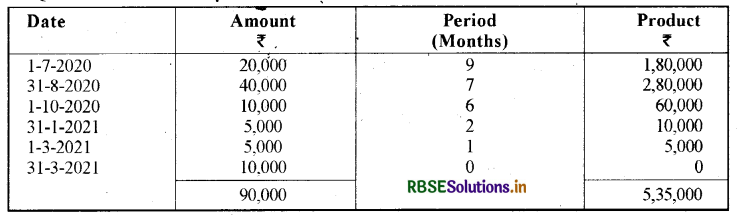

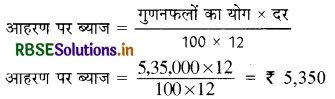

पवन एक फर्म में साझेदार है। उसने 31 मार्च, 2021 को समाप्त वर्ष में निम्न राशियाँ आहरित कीं :

|

1 जुलाई, 2020 |

20,000₹ |

|

31 अगस्त, 2020 |

40,000₹ |

|

1 अक्टूबर, 2020 |

10,000₹ |

|

31 जनवरी, 2021 |

5,000₹ |

|

1 मार्च, 2021 |

5,000₹ |

|

31 मार्च, 2021 |

10,000₹ |

आहरण पर 12% व्वार्षिक ब्याज लगाया जाता है। आहरण पर ब्याज की गणना कीजिए।

उत्तर:

प्रश्न 13.

गिरीश, जितेश तथा मनोज़ की फर्म ने वर्ष 2021 में 50,000 ₹ का लाभ कमाया जिसे साझेदारों में 5 : 3 : 2 के अनुपात में विभाजित कर दिया गया, जबकि 2 : 3 : 5 के अनुपात में होना चाहिए था। सुधार हेतु जर्नल प्रविष्टि दीजिए।

उत्तर:

Journal (Adjustment Entry):

|

Girish's Capital a/c |

₹ 15,000 |

|

|

To Manoj's Capital a/c (Rectification entry made) |

|

₹ 15,000 |

प्रश्न 14.

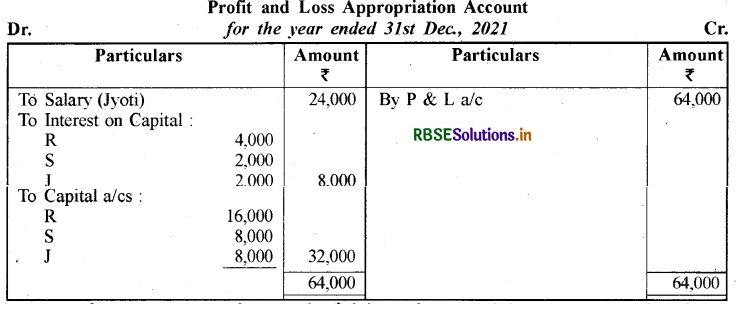

रीता, सुधा एवं ज्योति एक फर्म में साझेदार थीं। 1 जनवरी, 2021 को उनकी पूँजी क्रमश: 40,000 ₹ , 20,000 ₹ एवं 20,000 ₹ थी। साझेदारी संलेख के अनुसार

(i) ज्योति 2,000 ₹ प्रति माह वेतन की अधिकारी थी,

(ii) साझेदार पूँजी पर 10% वार्षिक ब्याज के अधिकारी थे,

(iii) लाभ पूँजी अनुपात में बाँटा जायेगा। वर्ष 2021 का लाभ 64,000 ₹ था।

लाभ-हानि नियोजन खाता बनाइए।

उत्तर:

प्रश्न 15.

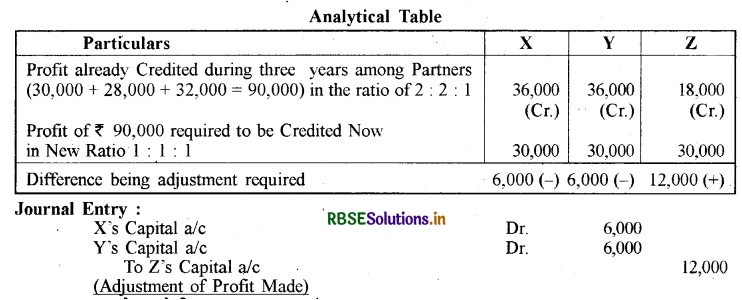

X, Y व Z 2: 2: 1 में लाभ-हानि बाँटते हैं। Z की यह इच्छा है कि वह बराबर का साझेदार हो तथा लाभ-विभाजन अनुपात में यह परिवर्तन पिछले तीन'वर्षों से लागू किया जाए। X व Y इस शर्त को स्वीकार कर लेते हैं। पिछले तीन वर्षों का लाभ क्रमशः 30,000₹, 28,000₹ व 32,000 ₹ है। पिछले तीन वर्षों के लाभों का समायोजन करके जर्नल प्रविष्टि दीजिए।

उत्तर:

प्रश्न 16.

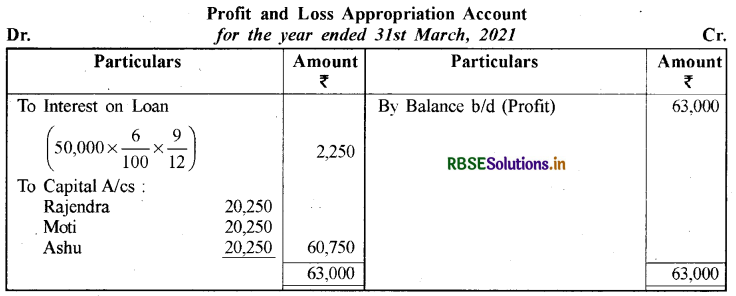

राजेन्द्र, मोती तथा आशु एक फर्म में साझेदार हैं। उनकी पूँजी खातों के शेष 1.4.2020 को क्रमशः 50,000 ₹, 10,000 ₹ व 25,000 ₹ थे। 1.7.2020 को आशु ने फर्म को 50,000 ₹ का ऋण दिया। 31.3.2021 को समाप्त होने वाले वर्ष का लाभ 63,000 ₹ था। यदि साझेदारों के बीच किसी प्रकार का समझौता न हो तो आप लाभ-हानि नियोजन खाता बनाकर बताइये कि इस लाभ का विभाजन आप किस प्रकार करेंगे?

उत्तर:

टिप्पणियाँ:

- ऋण पर ब्याज 9 माह (1.7.2020 से 31.3 .2021) तक का दिया जायेगा तथा ब्याज की दर समझौते के अभाव में 6 % होगी।

- समझौते के अभाव में लाभ-हानि अनुपात बराबर-बराबर माना जायेगा।

प्रश्न 17.

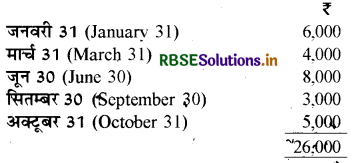

राम एक फर्म में साझेदार है। उसके द्वारा फर्म से वर्ष 2020 में निम्न राशियाँ आहरित की गयीं:

आहरण पर ब्याज 6% वार्षिक दर सें लगाया जाता है। यह मानते हुए कि खाते 31 दिसम्बर, 2020 को बन्द होते हैं आहरण पर ब्याज की गणना कीजिए।

उत्तर:

प्रश्न 18.

राम एवं श्याम एक फर्म में साझेदार हैं। वे फर्म से प्रति माह की प्रथम तारीख को निम्न प्रकार आहरण करने का समझौता करते हैं: राम 2,000 ₹ प्रतिमाह और श्याम 2,500 ₹ प्रतिमाह। आहरण पर ब्याज 10 प्रतिशत वार्षिक की दर से वसूल किया जाता है। फर्म की पुस्तकें, 31 मार्च को बन्द की जाती हैं। आहरण पर ब्याज की गणना कीजिए। हल-राम के आहरण पर ब्याज की गणना

उत्तर:

हल-राम के आहरण पर ब्याज की गणना:

\(=\frac{(2000 \times 12) \times 10 \times 6.5}{100 \times 12}\) =1,300 ₹

श्याम के आहरण पर ब्याज की गणना:

\(=\frac{(2500 \times 12) \times 10 \times 6.5}{100 \times 12}\)

= 1,625 ₹

प्रश्न 19.

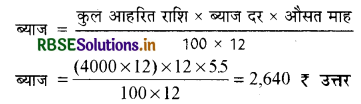

A और B एक फर्म में साझेदार हैं। वे फर्म से प्रत्येक माह की अंतिम तारीख को क्रमशः 4,000 ₹ व 5,000 ₹ आहरण करने का समझौता करते हैं। ब्याज 12% की वार्षिक दर से वसूल किया जाता है। लेखा पुस्तकें 31 दिसम्बर को बन्द की जाती हैं। A और B के आहरण पर ब्याज की गणना कीजिए।

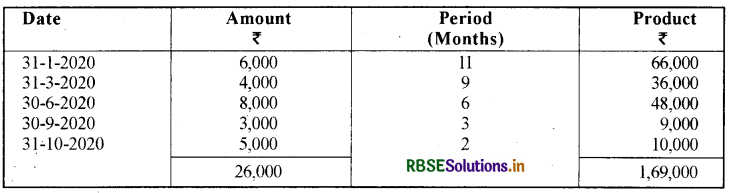

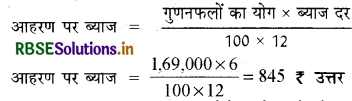

उत्तर:

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 5 साझेदारी फर्म का विघटन