RBSE Class 12 Accountancy Important Questions Chapter 1 अंशपूँजी के लिए लेखांकन

Rajasthan Board RBSE Class 12 Accountancy Important Questions Chapter 1 अंशपूँजी के लिए लेखांकन Important Questions and Answers

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 1 Important Questions अंशपूँजी के लिए लेखांकन

बहुचयनात्मक प्रश्न:

प्रश्न 1.

अंश आवेदन खाते की प्रकृति है:

(अ) व्यक्तिगत खाता

(ब) वस्तुगत खाता

(स) नाम-मात्र खाता

(द) लाभ-हानि खाता

उत्तर:

(अ) व्यक्तिगत खाता

प्रश्न 2.

जब अंश आबंटन किये जाते हैं तो निम्न में से कौनसा खाता क्रेडिट किया जाता है:

(अ) अंश आबंटन खाता

(ब) अंश पूँजी खाता

(स) अंश आवेदन खाता

(द) बैंक खाता

उत्तर:

(ब) अंश पूँजी खाता

प्रश्न 3.

सारणी 'F' के अनुसार "बकाया माँग" पर अधिकतम ब्याज चार्ज किया जावेगा:

(अ) 5 प्रतिशत

(ब) 6 प्रतिशत

(स) 9 प्रतिशत

(द) 10 प्रतिशत

उत्तर:

(द) 10 प्रतिशत

प्रश्न 4.

अंशों पर प्राप्त प्रीमियम का उपयोग निम्न में से किया जा सकता है:

(अ) सदस्यों को पूर्ण प्रदत्त बोनस अंशों के निर्गमन में।

(ब) प्रारम्भिक व्ययों के अपलेखन में।

(स) शोधनीय अधिमान अंशों का.शोधन करने पर देय प्रीमियम व्यवस्था में।

(द) उपर्युक्त सभी।

उत्तर:

(द) उपर्युक्त सभी।

प्रश्न 5.

दो लगातार माँगों के मध्य न्यूनतम अन्तराल होने चाहिए:

(अ) 1 माह

(ब) 2 माह

(द) 4 माह

उत्तर:

(अ) 1 माह

प्रश्न 6.

कम्पनी के पार्षद सीमा नियम के पूँजी वाक्य में वर्णित पूँजी कहलाती है:

(अ) पंजीकृत पूँजी

(ब) निर्गमित पूँजी

(स) अभिदत्त पूँजी

(द) चुकता पूँजी

उत्तर:

(अ) पंजीकृत पूँजी

प्रश्न 7.

अधिकतम अंश आवेदन राशि हो सकती है:

(अ) अंशों के अंकित मूल्य का 5 प्रतिशत

(ब) अंशों के अंकित मूल्य का 25 प्रतिशत

(स) अंशों के निर्गमित मूल्य का 5 प्रतिशत

(द) अंशों का पूर्ण निर्गमित मूल्य

उत्तर:

(द) अंशों का पूर्ण निर्गमित मूल्य

प्रश्न 8.

मॉडर्न लिमिटेड ने 2,000 अंशों के आवेदन हेतु प्रविवरण जारी किया। 3,000 अंशों के लिए अभिदान प्राप्त हुआ। 2,400 अंशों के आवेदकों को यथानुपात बंटन किया। यदि विवेक को 40 अंश आबंटन किये हों तो उसने कितने अंशों के लिए आवेदन किया था:

(अ) 44 अंश

(ब) 40 अंश

(स) 48 अंश

(द) 58 अंश

उत्तर:

(स) 48 अंश

प्रश्न 9.

अंशों द्वारा सीमित कम्पनी के अंशधारी का दायित्व होता है:

(अ) अंशों पर बकाया राशि तक।

(ब) अंशों के अंकित मूल्य तक।

(स) कम्पनी के देय दायित्व का आनुपातिक भाग।

(द) उपर्युक्त सभी।

उत्तर:

(अ) अंशों पर बकाया राशि तक।

प्रश्न 10.

बकाया माँगों पर प्राप्त ब्याज की राशि को अन्तरित किया जाता है:

(अ) लाभ-हानि खाते में

(ब) सामान्य संचय में

(स) पूँजी-संचय में.

(द) चिट्ठे में

उत्तर:

(अ) लाभ-हानि खाते में

प्रश्न 11.

जब एक कम्पनी प्रवर्तकों को उनकी सेवा के लिए पूर्ण प्रदत्त अंशों का निर्गमन करती है, तब जर्नल प्रविष्टि होती है:

imm

उत्तर:

(ब)

प्रश्न 12.

वरुण लि. ने 4,000 अंशों के आवेदन हेतु प्रविवरण जारी किया। 6,000 अंशों के लिए आवेदन प्राप्त हुए। 4,800 अंशों के लिए आवेदनों पर यथानुपात बंटन किया। यदि अरुण को 80 अंश आबंटित किये हों तो उसने कितने अंशों के लिए आवेदन किया था?

(अ) 80

(ब) 88

(स) 96

(द) 104

उत्तर:

(स) 96

प्रश्न 13.

वह पूँजी जो कम्पनी के चिट्ठे की जोड़ में शामिल की जाती है, कहलाती है:

(अ) अधिकृत पूँजी

(ब) निर्गमित पूँजी

(स) प्रदत्त पूँजी

(द) उपर्युक्त तीनों

उत्तर:

(स) प्रदत्त पूँजी

प्रश्न 14.

एक कम्पनी जिसकी अधिकृत पूँजी 5,000 अंश है, जनता को 3,000 अंशों के बंटन का प्रस्ताव किया। आवेदन पत्र 4,000 अंशों के लिए प्राप्त हुए। इसे कहते हैं:

(अ) न्यूनतम अभिदान

(ब) न्यून अभिदान

(स) अधि-अभिदान

(द) औसत अभिदान

उत्तर:

(स) अधि-अभिदान

प्रश्न 15.

चिट्ठे में अंशों पर 'बकाया माँग राशि' दिखायी जाती है:

(अ) सम्पत्ति पक्ष पर देनदारों के रूप में

(ब) दायित्व पक्ष पर लेनदारों के रूप में,

(स) अभिदत्त एवं चुकता अंश पूँजी में से घटाकर

(द) माँगी गयी पूँजी में जोड़कर

उत्तर:

(स) अभिदत्त एवं चुकता अंश पूँजी में से घटाकर

प्रश्न 16.

कर्मचारी स्टॉक विकल्प योजना में कम्पनी के अंश पूर्व निर्धारित मूल्य पर खरीदने का अधिकार दिया जाता है:

(अ) कम्पनी के वर्तमान अंशधारियों को

(ब) कम्पनी के कर्मचारियों व अधिकारियों को

(स) जनता को

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(ब) कम्पनी के कर्मचारियों व अधिकारियों को

प्रश्न 17.

स्वेट ईक्विटी अंशों का निर्गमन कम्पनी द्वारा अपने कर्मचारियों या संचालकों को किया जाता है:

(अ) बट्टे पर या नकद के अतिरिक्त अन्य प्रतिफल हेतु

(ब) बट्टे पर।

(स) नकद के अतिरिक्त अन्य प्रतिफल हेतु

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(अ) बट्टे पर या नकद के अतिरिक्त अन्य प्रतिफल हेतु

प्रश्न 18.

अंशों के निर्गमन पर प्राप्त प्रीमियम को दर्शाया जाता है:

(अ) चिट्ठे के समता एवं दायित्व भाग पर

(ब) चिट्ठे के सम्पत्ति भाग पर

(स) लाभ-हानि विवरण के आय भाग पर

(द) लाभ-हानि विवरण के व्यय भाग पर

उत्तर:

(अ) चिट्ठे के समता एवं दायित्व भाग पर

प्रश्न 19.

समता अंशधारी होते हैं

(अ) कम्पनी के ग्राहक

(ब) कम्पनी के अधिकारी

(स) कम्पनी के लेनदार

(द) कम्पनी के स्वामी

उत्तर:

(द) कम्पनी के स्वामी

प्रश्न 20.

अंशों के निर्गमन पर प्रीमियम का उपयोग नहीं किया जा सकता:

(अ) सदस्यों को बोनस अंश निर्गमित करने के लिए

(ब) सदस्यों को लाभांश बाँटने के लिए

(स) प्रारम्भिक व्ययों के अपलेखन के लिए

(द) ऋणपत्रों के निर्गमन पर बट्टा अपलेखन के लिए

उत्तर:

(ब) सदस्यों को लाभांश बाँटने के लिए

प्रश्न 21.

सारणी एफ के अनुसार कम्पनी अग्रिम माँग पर ब्याज दे सकती है:

(अ) 8%

(ब) 10%

(स) 12%

(द) 14%

उत्तर:

(स) 12%

प्रश्न 22.

न माँगी गई पूँजी का वह भाग जिसे कम्पनी के समापन पर ही माँगा जा सकता है, कहलाता है:

(अ) निर्गमित पूँजी

(ब) संचित पूँजी

(स) पूँजी संचय

(द) अनिर्गमित पूँजी

उत्तर:

(ब) संचित पूँजी

प्रश्न 23.

अंश कितने तरह के होते हैं?

(अ) 2

(ब) 4

(स) 5

(द) 3

उत्तर:

(अ) 2

प्रश्न 24.

याचित पूँजी को किस नाम से जानते हैं?

(अ) प्रार्थित पूँजी

(ब) मांगी गई पूँजी

(स) दी गई पूँजी

(द) इनमें से सभी

उत्तर:

(ब) मांगी गई पूँजी

प्रश्न 25.

E.S:0.P. का पूरा नाम क्या है?

(अ) कर्मचारी अंश प्रस्ताव पैकेज

(ब) कर्मचारी विशेष विकल्प योजना

(स) कर्मचारी अंश विकल्प योजना

(द) कर्मचारी पूँजी विकल्प योजना

उत्तर:

(द) कर्मचारी पूँजी विकल्प योजना

प्रश्न 26.

ABC लिमिटेड ने प्रत्येक ₹ 10 वाले 1,000 अंशों के लिए आवेदन आमंत्रित किया। 92,000 अंशों के लिए आवेदन प्राप्त हुआ। अभिदान का नाम बताइए:

(अ) अल्प अभिदान

(ब) अधि अभिदान

(स) सामान्य अभिदान

(द) सभी

उत्तर:

(अ) अल्प अभिदान

प्रश्न 27.

अग्रिम याचना पर अधिकतम ब्याज दिया जा सकता है?

(अ) 6% वार्षिक

(ब) 8% वार्षिक

(स) 12% वार्षिक

(द) 13% वार्षिक

उत्तर:

(स) 12% वार्षिक

प्रश्न 28.

निम्न में से किसे प्रदत्त पूँजी ज्ञात करने के लिए घटाया जाना चाहिए?

(अ) अग्रिम याचना

(ब) बकाया माँग

(स) अंश हरण

(द) अंशों का बट्टा निर्गमन पर

उत्तर:

(ब) बकाया माँग

प्रश्न 29.

अंशों के निर्गमन के पूर्व कौनसा विवरण. जारी किया जाता है?

(अ) प्रविवरण पत्र/विवरण पत्रिका

(ब) अन्तर्नियम

(स) सीमा पार्षद नियम

(द) कोई नहीं

उत्तर:

(अ) प्रविवरण पत्र/विवरण पत्रिका

प्रश्न 30.

प्रार्थित पूँजी और याचित पूँजी के अन्तर को कहा जाता है:

(अ) बकाया याचना

(ब) अग्रिम याचना

(स) अयाचित पूँजी

(द) इनमें से कोई नहीं

उत्तर:

(स) अयाचित पूँजी

प्रश्न 31.

जब कम्पनी प्रीमियम पर अंशों का निर्गमन करती है तो प्रीमियम की राशि कम्पनी द्वारा प्राप्त की जा सकती है:

(अ) आवेदन राशि के साथ

(ब) आबंटन राशि के साथ

(स) याचनाओं के साथ

(द) निर्गमन के किसी भी समये

उत्तर:

(द) निर्गमन के किसी भी समये

प्रश्न 32.

प्रतिभूति प्रीमियम का प्रयोग नहीं हो सकता:

(अ) सदस्यों को लाभांश बाँटने के लिए

(ब) सदस्यों को बोनस अंश जारी करने के लिए

(स) कम्पनी के प्रारम्भिक व्ययों के अपलेखन के लिए

(द) ऋणपत्रों के शोधन पर प्रीमियम के भुगतान हेतु

उत्तर:

(अ) सदस्यों को लाभांश बाँटने के लिए

प्रश्न 33.

इतने विकल्प निदेशक मण्डल के पास अंशों के अति अभिदान की स्थिति में होते हैं:

(अ) 1 विकल्प

(ब) 2 विकल्प

(स) 3 विकल्प

(द) कोई विकल्प नहीं

उत्तर:

(स) 3 विकल्प

प्रश्न 34.

कम्पनी अधिनियम, 2013 की धारा 68 के अनुसार, कम्पनी निम्न स्थानों/व्यक्तियों से अपने अंशों का पुनः क्रय करती है:

(अ) खुले बाजार से क्रय

(ब) न्यून खेप अंशधारकों (Odd - lot shareholders) से

(स) कम्पनी के कर्मचारियों से

(द) उपर्युक्त सभी से

उत्तर:

(द) उपर्युक्त सभी से

प्रश्न 35.

तालिका 'F' के अनुसार, दो याचनाओं में कम से कम इतना अन्तर होना चाहिए:

(अ) 15 दिन का

(ब) 1 महीने का

(स) 6 महीने का

(द) 1 साल का

उत्तर:

(ब) 1 महीने का

प्रश्न 36.

तालिका 'F' के अनुसार, किसी माँग की राशि अंश के अंकित मूल्य की अधिकतम इतनी हो सकती है:

(अ) 5%

(ब) 15%

(स) 25%

(द) 30%

उत्तर:

(स) 25%

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

................... एक कृत्रिम व्यक्ति है।

उत्तर:

कम्पनी

प्रश्न 2.

एक कम्पनी को प्रविवरण पत्र जारी करने के .................... दिन के भीतर न्यूनतम अभिदान प्राप्त करना होता है।

उत्तर:

120

प्रश्न 3.

अंशों के निर्गमन पर आवेदन राशि, अंशों के अंकित मूल्य की कम से कम ................... होनी चाहिए।

उत्तर:

5%

प्रश्न 4.

कर्मचारी पूँजी विकल्प योजना (ई.एस.ओ.पी.) ................... की श्रेणी में आती है।

उत्तर:

उद्यम समता

प्रश्न 5.

कम्पनी अधिनियम 2013 के अनुसार स्वेट इक्विटी अंशों को ................... पर निर्गमित किया जा सकता है।

उत्तर:

बट्ट

प्रश्न 6.

अग्रिम माँग राशि एक कम्पनी के लिए ................... है।

उत्तर:

देय धन।

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

कम्पनी को परिभाषित कीजिए।

उत्तर:

"कम्पनी विधान द्वारा निर्मित कृत्रिम व्यक्ति है जिसका अपने सदस्यों से पृथक् अस्तित्व एवं अविच्छिन्न उत्तराधिकार होता है जो अपना कार्य सार्वमुद्रा द्वारा करती है।"

प्रश्न 2.

एकल व्यक्ति कम्पनी क्या है?

उत्तर:

कम्पनी अधिनियम, 2013 के अनुसार, एकल व्यक्ति कम्पनी से आशय उस कम्पनी से है जिसमें एक ही व्यक्ति सदस्य के रूप में हो। इस प्रकार की कम्पनी का समामेलन निजी कम्पनी के रूप में होता है।

प्रश्न 3.

अंश से क्या आशय है?

उत्तर:

एक कम्पनी की पूँजी निर्धारित मूल्य वाली छोटी-छोटी इकाइयों में विभक्त होती है और ऐसी प्रत्येक इकाई अंश (Share) कहलाती है।

प्रश्न 4.

अंशों के दो प्रकारों के नाम बताइये।

उत्तर:

- समता अंश (Equity Share)

- पूर्वाधिकार अंश (Preference Share)।

प्रश्न 5.

पंजीकृत पूँजी का अर्थ बताइए।

अथवा

अधिकृत पूँजी का अर्थ बताइए।

उत्तर:

पंजीकृत अथवा अधिकृत पूँजी कम्पनी के पार्षद सीमानियम में पूँजी की जो अधिकतम राशि व्यक्त की जाती है, उसे पंजीकृत अथवा अधिकृत पूँजी कहते हैं।

प्रश्न 6.

निर्गमित पूँजी से क्या आशय है?

उत्तर:

निर्गमित पूँजी-निर्गमित पूँजी से आशय ऐसी पूँजी से है जिसे कम्पनी द्वारा समय-समय पर अभिदान (Subscription) के लिए निर्गमित किया जाता हो।

प्रश्न 7.

अभिदत्त पूँजी से क्या आशय है?

उत्तर:

अभिदत्त अथवा प्रार्थित पूँजी (Subscribed Capital): प्रार्थित पूँजी से आशय पूँजी के उस भाग से है जो समय-समय पर कम्पनी के सदस्यों द्वारा प्रार्थित की गई हो। इस प्रकार प्रार्थित या अभिदत्त पूँजी निर्गमित पूँजी का एक भाग है जिसके लिए अभिदान किया जा चुका है।

प्रश्न 8.

अधि-अभिदान से क्या आशय है?

उत्तर:

जब एक कम्पनी को प्रस्तावित अंशों की तुलना में अधिक अंश खरीदने के लिए आवेदन प्राप्त होते हैं तो यह स्थिति अधि-अभिदान (Over-subscription) कहलाती है।

प्रश्न 9.

परिवर्तनीय पूर्वाधिकार अंश से क्या आशय है?

उत्तर:

ऐसे पूर्वाधिकार अंश जिनके धारकों को यह अधिकार प्रदान किया जाता है कि वे निश्चित तिथि तक अपने अंशों को समता अंशों में परिवर्तित करा सकते हैं, परिवर्तनीय पूर्वाधिकार अंश कहलाते हैं।

प्रश्न 10.

अंश आबंटन से क्या आशय है?

उत्तर:

अंशों के आबंटन से आशय अंशों के आवेदकों के मध्य अंशों का बँटवारा करने से है।

प्रश्न 11.

अंशों के यथानुपात बंटन से क्या आशय है?

उत्तर:

यथानुपात बंटन से आशय किसी वर्ग के कुल आवेदकों को बंटित किए गए कुल अंशों का उस वर्ग के कुल आवेदनों के अनुपात से है।

प्रश्न 12.

अंशों के प्रीमियम पर निर्गमन से क्या आशय है?

उत्तर:

जब अंशों को उनके अंकित मूल्य से अधिक पर निर्गमित किया जाता है यह प्रीमियम पर अंशों का निर्गमन कहलाता है।

प्रश्न 13.

कम्पनी अधिनियम, 2013 के अन्तर्गत क्या एक कम्पनी अपने अंश बट्टे पर निर्गमित कर सकती है?

उत्तर:

कम्पनी अधिनियम, 2013 की धारा 53 के अनुसार कोई भी कम्पनी अपने अंशों का बट्टे पर निर्गमन नहीं कर सकती।

प्रश्न 14.

बकाया माँग का अर्थ बताइये।

उत्तर:

कम्पनी द्वारा मांगी गई वह राशि जिसका अंशधारी ने भुगतान नहीं किया है, बकाया माँग कहलाती है।

प्रश्न 15.

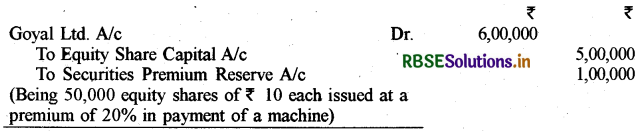

याशु लिमिटेड ने गोयल लिमिटेड से ₹ 6,00,000 में एक मशीन खरीदी एवं याशु लिमिटेड ने ₹ 10 मूल्य वाले 50,000 समता अंशों को 20% प्रीमियम पर गोयल लिमिटेड को भुगतान हेतु जारी किये, अंश जारी करने की प्रविष्टि दीजिये।

उत्तर:

अंश जारी करने की प्रविष्टि

प्रश्न 16.

कृष्णा लिमिटेड ने 20,000 अंशों को जारी करने हेतु प्रविवरण जारी किया। 30,000 अंशों के लिए अभिदान प्राप्त हुआ। 24,000 अंशों के आवेदकों को यथानुपात बंटन किया। यदि राजेश को 400 अंश आबंटित किये हों तो उसके द्वारा आवेदित अंशों की संख्या ज्ञात करो।

उत्तर:

राजेश द्वारा आवेदित अंशों की संख्या:

\(\frac{24,000}{20,000}\) X 400 = 480

प्रश्न 17.

सारिणी एफ लागू होने पर अग्रिम प्राप्त माँग पर दिये जाने वाले ब्याज की दर लिखिये।

उत्तर:

12 प्रतिशत।

प्रश्न 18.

किस प्रकार के अंशों को बट्टे पर निर्गमित किया जा सकता है?

उत्तर:

हरण किये गये अंशों को पुनः निर्गमन पर और स्वेट समता अंशों को बट्टे पर निर्गमित किया जा सकता

प्रश्न 19.

अंशों के निर्गमन पर प्राप्त प्रीमियम को कम्पनी के चिट्ठे में कहाँ दिखाया जाता है?

उत्तर:

अंशों के निर्गमन पर प्राप्त प्रीमियम को कम्पनी के चिट्ठे के समता एवं दायित्व भाग में दर्शाया जाता है।

प्रश्न 20.

'आरक्षित पूँजी' कम्पनी द्वारा कब माँगी जाती है? इसका एक उद्देश्य बताइये।

उत्तर:

आरक्षित पूँजी कम्पनी के समापन पर मांगी जाती है।

उद्देश्य:

- कम्पनी की साख में वृद्धि करना

- लेनदारों में विश्वास स्थापित करना।

प्रश्न 21.

प्रवर्तकों को उनकी सेवाओं के बदले ₹ 10 वाले 3,000 अंश ₹ 2 प्रति अंश प्रीमियम पर निर्गमित किये गये। जर्नल प्रविष्टि दीजिए।

उत्तर:

प्रश्न 22.

10,000 अंशों पर द्वितीय माँग राशि 2 ₹ प्रति अंश के हिसाब से देय थी, लेकिन 9,500 अंशों पर ही यह राशि चुकाई गई। माँग राशि प्राप्त करने की लेखा प्रविष्टि दीजिए।

उत्तर:

प्रश्न 23.

अधिमान अंशों की दो/तीन विशेषताएँ बताइये।

उत्तर:

- समता अंशों से पहले लाभांश प्राप्त करने का अधिकार

- समापन पर समता अंशों से पहले पूँजी प्राप्त करने का अधिकार

- लाभांश की दर निश्चित होना।

प्रश्न 24.

अधि-अभिदान का क्या अर्थ है? इसका निपटारा किस प्रकार किया जाता है?

उत्तर:

जब कम्पनी द्वारा जारी अंशों से अधिक अंश.खरीदने हेतु आवेदन मिल जाये तो इसे अधि-अभिदान कहते हैं। इसका निपटारा आधिक्य आवेदनों की राशि लौटाकर या उसका बंटन एवं आगामी माँग में समायोजन करके किया जा सकता है।

प्रश्न 25.

अग्रदत्त माँगों से आप क्या समझते हैं?

उत्तर:

अंशधारी द्वारा आबंटन या माँग देय होने से पूर्व ही उसके लिए भुगतान की गई राशि अग्रदत्त माँग कहलाती पकार है।

प्रश्न 26.

अंश प्रीमियम खाते को चिट्टे में किस शीर्षक के अन्तर्गत दिखाया जाता है?

उत्तर:

चिट्ठे के संचय व आधिक्य (Reserve & Surplus) शीर्षक के अन्तर्गत दिखाया जाता है।

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

अंशों द्वारा सीमित कम्पनी से आपका क्या आशय है?

उत्तर:

कम्पनी अधिनियम, 2013 की धारा 2(22) के अनुसार, जब किसी कम्पनी के सदस्यों का दायित्व, उसके पार्षद सीमानियम द्वारा, उनके द्वारा धारित अंशों पर अदत्त राशि की सीमा तक ही सीमित रहता है तो वह अंशों द्वारा सीमित कम्पनी कहलाती है। उदाहरणार्थ- यदि राम के पास X Ltd. के ₹ 10 वाले 6,000 अंश हैं जिन पर ₹ 7 प्रति अंश पूर्व में ही भुगतान कर चुका है, तो उसका दायित्व शेष राशि (₹ 3 x 6,000) = ₹ 18,000 तक ही सीमित रहेगा।

प्रश्न 2.

समता अंश एवं पूर्वाधिकार अंशों में चार अन्तर बताइये।

उत्तर:

|

अन्तर का आधार |

समता अंश |

पूर्वाधिकार अंश |

|

लाभांश की दर |

लाभांश की दर संचालक मण्डल द्वारा निश्चित की जाती है जिसे सदस्य अनुमोदित करते हैं। |

लाभांश की दर पूर्व निर्धारित एवं निश्चित होती है। |

|

लाभांश प्राप्ति का अधिकार |

पूर्वाधिकार अंशों पर लाभांश देने के पश्चात् इन्हें लाभांश दिया जाता है। |

समता. अंशों से पूर्व लाभांश दिया जाता है। |

|

बकाया लाभांश |

यदि किसी वर्ष लाभांश घोषित नहीं किया है तो आगे के वर्षों में उस वर्ष का लाभांश का भुगतान नहीं किया जाता है। अर्थात् यहाँ बकाया लाभांश होता ही नहीं है। |

संचयी पूर्वाधिकार अंशों पर ही बकाया लाभांश का भुगतान किया जाता है। |

|

परिवर्तनीयता |

समता अंश अपरिवर्तनीय होते हैं। |

यदि निर्गमन की शर्तों में वर्णित हो तो पूर्वाधिकार अंशों को समता अंशों में परिवर्तित किया जा सकता है। |

प्रश्न 3.

स्वेट समता अंशों से क्या आशय है?

उत्तर:

स्वेट समता अंश (Sweat Equity Share): कम्पनी अधिनियम, 2013 की धारा 2(88) के अनुसार स्वेट समता अंशों से आशय ऐसे समता अंशों से है जो किसी कम्पनी द्वारा अपने संचालकों या कर्मचारियों को बट्टे पर या रोकड़ के अतिरिक्त अन्य प्रतिफल के लिए, तकनीकी जानकारी देने या बौद्धिक सम्पदा अधिकारों (Intellectual Property Rights) की प्रकृति के अधिकार उपलब्ध कराने या उपयोगिता वृद्धि करने के लिए जारी किये जाते हैं।

प्रश्न 4.

कर्मचारी स्टॉक विकल्प योजना का अर्थ लिखिए।

उत्तर:

कर्मचारी स्टॉक विकल्प योजना (Employees Stock Option Plan-ESOP) कम्पनियों के द्वारा अपने संचालकों, अधिकारियों एवं कर्मचारियों को अपने समता अंश प्रचलित बाजार मूल्य से कम मूल्य पर खरीदने का अधिकार दिया जाता है। ये व्यक्ति अपनी इच्छानुसार इन प्रस्तावित अंशों को खरीद सकते हैं। कम्पनी द्वारा अपने संचालकों, अधिकारियों व कर्मचारियों को अंश देने का उद्देश्य उनकी कार्यक्षमता तथा अपनत्व की भावना को बढ़ाना होता हैं।

प्रश्न 5.

बकाया माँग व अग्रिम प्राप्त माँग में अन्तर लिखिये।

उत्तर:

|

अन्तर का आधार |

बकाया माँग |

अग्रिम प्राप्त माँग |

|

अर्थ |

माँगी गयी राशि का समय पर भुगतान न करना। |

न माँगी गयी राशि का समय पूर्व भुगतान करना। |

|

ब्याज |

बकाया माँगों पर कम्पनी द्वारा ब्याज वसूल किया जाता है। |

अग्रिम प्राप्त माँगों पर ब्याज दिया जाता है । |

|

अधिकतम ब्याज दर |

10 प्रतिशत वार्षिक है। |

12 प्रतिशत वार्षिक है। |

|

चिट्ठे में प्रदर्शन |

प्रदत्त पूँजी में से घटाकर दिखाया जाता है। |

चिट्ठे के दायित्व पक्ष में दिखाया जाता है। |

प्रश्न 6.

अधि-अभिदान व न्यून-अभिदान में अन्तर बतलाइये।

उत्तर:

|

अन्तर का आधार |

अधि-अभिदान |

न्यून-अभिदान |

|

आवेदित अंशों की |

आवेदित अंशों की संख्या निर्गमित अंशों की संख्या से अधिक होती है। |

आवेदित अंशों की संख्या निर्गमित अंशों की संख्या से कम होती है। |

|

संख्या |

सभी आवेदकों को आवेदित अंशों का बंटन नहीं किया जाता है। |

सभी आवेदकों को आवेदित अंशों का पूर्ण बंटन कर दिया जाता है। |

|

आबंटन |

न्यूनतम अभिदान की समस्या उत्पन्न नहीं होती है। |

न्यूनतम अभिदान की समस्या उत्पन्न हो सकती है। |

|

न्यूनतम अभिदान |

जिन आवेदकों को अंशों का आबंटन नहीं |

आवेदन राशि लौटाने की स्थिति नहीं आती है। |

प्रश्न 7.

अधिकृत पूँजी एवं निर्गमित पूँजी में अन्तर समझाइये।

उत्तर:

|

अन्तर का आधार |

अधिकृत पूँजी |

निर्गमित पूँजी |

|

1. अर्थ |

कम्पनी के पार्षद सीमा नियम के पूँजी वाक्य में प्रदर्शित पूँजी होती है। |

अधिकृत पूँजी का वह भाग जो जनता को क्रय हेतु निर्गमित किया जाता है। |

|

2. अनुमान |

अधिकृत पूँजी का अनुमान वर्तमान एवं भविष्य की आवश्यकताओं को ध्यान में रखकर किया जाता है। |

निर्गमित पूँजी का अनुमान वर्तमान आवश्यकताओं को ध्यान में रखकर किया जाता है। |

|

3. रजिस्ट्रेशन शुल्क एवं स्टाम्प ड्यूटी |

रजिस्ट्रेशन फीस एवं स्यम्प ड्यूयी का भुगतान किया जाता है। |

निर्गमित पूँजी पर रजिस्ट्रेशन शुल्क एवं स्टाम्प ड्यूटी का भुगतान नहीं किया जाता है। |

प्रश्न 8.

अंशों के निर्गमन की प्रक्रिया समझाइये।

उत्तर:

अंश निर्गमन की प्रक्रिया (Procedure for Issue of Shares): एक सार्वजनिक कम्पनी के समामेलन का प्रमाण-पत्र प्राप्त होने के बाद संचालक मण्डल द्वारा पूँजी प्राप्त करने के लिए आवश्यक प्रबन्ध करना होता है। इस हेतु कम्पनी को भारतीय प्रतिभूति एवं विनिमय बोर्ड (Securities and Exchange Board of India or SEBI) द्वारा जारी दिशा-निर्देशों का पालन करना पड़ता है। एक सार्वजनिक कम्पनी द्वारा जनता को अंशों का निर्गमन करने के लिए

निम्नलिखित प्रक्रिया अपनाई जाती है:

- प्रविवरण का निर्गमन (Issue of Prospectus)

- अंशों के लिए आवेदन-पत्र प्राप्त करना (Receipt of Application for Shares)

- अंशों का आबंटन करना (Allotment of Shares)

- अंशों पर माँग.राशि प्राप्त करना (Receipt of Call Money)।

प्रश्न 9.

दायित्व के आधार पर कम्पनियों के प्रकारों का वर्णन कीजिए। .

उत्तर:

दायित्व के आधार पर कम्पनियों के प्रकार: दायित्व के आधार पर कम्पनियाँ तीन प्रकार की हो सकती है:

- अंशों द्वारा सीमित कम्पनी,

- गारण्टी द्वारा सीमित कम्पनी,

- असीमित कम्पनी।

इनका वर्णन निम्न प्रकार है:

(1) अंशों द्वारा सीमित कम्पनी (Company Limited by Shares): कम्पनी' अधिनियम, 2013 की धारा 2(22) के अनुसार, एक कम्पनी के सदस्यों का दायित्व, उसके पार्षद सीमानियम द्वारा, उनके द्वारा धारित अंशों पर अदत्त राशि की सीमा तक ही सीमित रहता है तो वह अंशों द्वारा सीमित कम्पनी कहलाती है।

उदाहरणार्थ: यदि रोहित के पास X Ltd. के ₹ 10°वाले 8,000 अंश हैं जिन पर ₹ 7 प्रति अंश पूर्व में ही भुगतान कर चुका है, तो उसका दायित्व शेष राशि (₹.3 x 8,000) = ₹ 24,000 तक ही सीमित रहेगा।

(2) गारण्टी द्वारा सीमित कम्पनी (Company Limited by Guarantee): कम्पनी अधिनियम, 2013 की धारा 2(21) के अनुसार ऐसी कम्पनी जिसके सदस्यों का दायित्व उसके सीमानियम में निर्धारित उस राशि तक सीमित रहता है, जो वे कम्पनी के समापन के समय कम्पनी की सम्पत्तियों के लिए अंशदान करने का वचन देते हैं। अर्थात् गारण्टी द्वारा सीमित कम्पनी में सदस्यों का दायित्व पार्षद सीमानियम में वर्णित राशि तक सीमित होता है। सीमानियम में उल्लिखित राशि से अधिक राशि का भुगतान करने के लिए सदस्यों से मांग नहीं की जा सकती है।

(3) असीमित कम्पनी (Unlimited Company): कम्पनी अधिनियम की धारा 2(92) के अनुसार, एक कम्पनी जिसके सदस्यों के दायित्व की कोई सीमा निर्धारित नहीं होती, असीमित कम्पनी कहलाती है। अर्थात् ऐसी कम्पनी के सदस्यों का दायित्व असीमित होता है।

प्रश्न 10.

अंशों के आबंटन का लेखांकन की दृष्टि से निहितार्थ बताइये।

उत्तर:

अंशों के आबंटन का लेखांकन की दृष्टि से निहितार्थ:

- यह प्रथा है कि आबंटन राशि, अंशों के आबंटियों से आबंटन करने के साथ ही माँग ली जाती है।

- आवेदकों से आमंत्रण की स्वीकृति मिलने पर यह राशि जो कि आवेदन पर प्राप्त हुई है, को उस पूँजी खाते में हस्तान्तरण किया जाएगा, क्योंकि औपचारिक रूप से यह उसका भाग होती है।

- रद्द किए गए आवेदन पत्र पर प्राप्त राशि आवेदकों को पूरी तरह कानूनन सेबी द्वारा निर्धारित अवधि के भीतर लौटानी होगी।

- यदि कम अंशों का आबंटन किया गया है तो आवेदन से अधिक राशि को आबंटियों पर आबंटन के देय होने पर समायोजित किया जाएगा।

- इस प्रकार आवेदन खाते को बन्द करेंगे जो कि अंशपूँजी लेनदेनों का एक अस्थायी खाता है।

प्रश्न 11.

ए.एस.बी.ए. (अवरुद्ध राशि द्वारा समर्थित आवेदन) के बारे में आप क्या जानते हैं?

उत्तर:

ए.एस.बी.ए.-ए.एस.बी.ए. भारतीय प्रतिभूति एवं विनिमय बोर्ड (सेबी) द्वारा विकसित एक प्रक्रिया है जिसके द्वारा प्रतिभूतियों के आई.पी.ओ. और आधिकारिक निर्गम के अभिदान के लिए आवेदन किया जाता है। इस विधि के तहत, आवेदक किसी निर्गम के अभिदान के लिए बैंक को आवेदन राशि के लिए अपने बैंक खाते को अवरुद्ध करने के लिए अधिकृत करता है। बैंक आवेदक के खाते में आवेदन का पैसा तभी नामे करता है, जब उसे आवंटित प्रतिभूत्रियों पर देय राशि के लिए प्रतिभूतियाँ (अंश/ऋणपत्र आदि) आवंटित की गई हों। यदि प्रतिभूतियाँ आवंटित नहीं की जाती हैं, तो बैंक राशि से अवरोध (ग्रहणाधिकार) हटा देता है।

ए.एस.बी.ए. आधारित आवेदनों के अन्तर्गत, आवेदन की गई प्रतिभूतियों पर देय आवेदन राशि बैंक द्वारा अवरुद्ध की जाती है। अर्थात् यह आवेदन की गई प्रतिभूति की राशि पर एक ग्रहणाधिकार के रूप में देय होती है। कम्पनी द्वारा प्रतिभूतियाँ आवंटित करने के बाद, बैंक आवंटित प्रतिभूतियों पर देय राशि से आवेदक के बैंक खाते को नामे करता है और शेष राशि से ग्रहणाधिकार हटाता है।

प्रश्न 12.

जनता में अभिदान के लिए अंशों को निर्गमित किये जाने पर किन बातों का ध्यान रखा जाना आवश्यक है?

उत्तर:

जनता में अभिदान के लिए जब अंशों को निर्गमित किया जाता है तो निम्न बातों को ध्यान में रखा जाना आवश्यक है:

- आवेदन राशि, अंशों के अंकित मूल्य का कम से कम 5% होनी चाहिए।

- माँग को सीमा अन्तर्नियम के प्रावधान के अनुसार ही.माँगा जाएगा।

- यदि कम्पनी में कोई अन्तर्नियम नहीं है तो 'सारणी-अ' में दिए गए निम्न प्रावधान लागू होंगे-

- दो माँगों के मध्य एक महीने का अन्तराल होगा।

- मांगी गई राशि अंशों के अंकित मूल्य का 25% से ज्यादा नहीं होगा।

- अंशधारियों को राशि के भुगतान के लिए कम से कम 14 दिनों का नोटिस दिया जाना चाहिए।

- समान श्रेणी के सभी अंशों परं माँग को एक समान आधार से माँगा जाएगा।

यह उल्लेखनीय है कि समता अंश तथा अधिमान अंश दोनों के लिए लेखांकन की प्रक्रिया समान है। दोनों के बीच अन्तर के लिए प्रत्येक किश्त से पहले 'समता' और 'अधिमान' शब्दों का प्रयोग किया जाएगा।

प्रश्न 13.

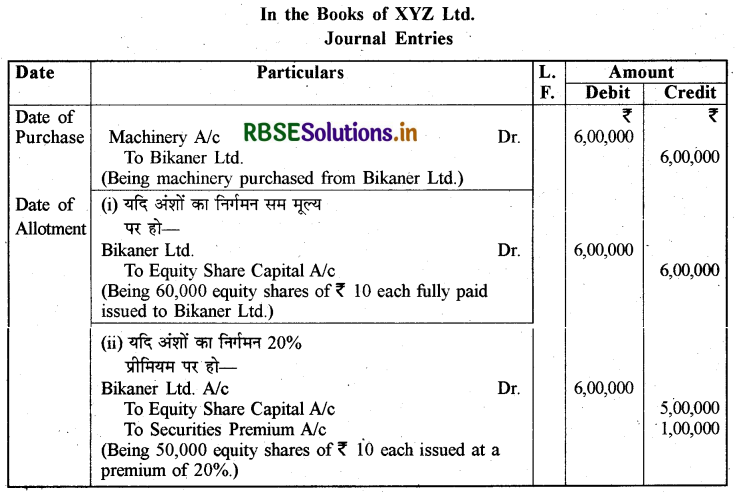

XYZ लि. ने बीकानेर लि.से मशीनरी ₹ 6,00,000 में खरीदी और भुगतान में XYZ लि.ने ₹ 10 वाले पूर्णदत्त समता अंश निर्गमित किये। XYZ लि.की पुस्तकों में जर्नल प्रविष्टियाँ दीजिये, यदि अंशों का निर्गमन:

(1) सम मूल्य पर

(2) 20% प्रीमियम पर किया जावे।

उत्तर:

प्रश्न 14.

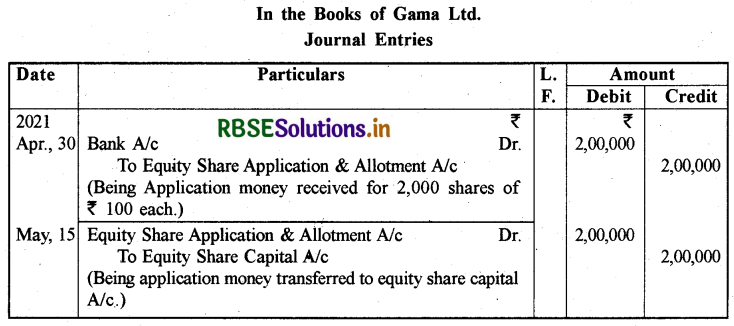

1 अप्रैल, 2021 को गामा लि.ने ₹ 100 वाले 2,000 समता अंश सम मूल्य पर जनता में निर्गमित किये। सम्पूर्ण राशि आवेदन पर देय थी। सभी अंशों के लिए आवेदन पत्र प्राप्त हुए। आवेदन की अन्तिम तिथि 30 अप्रैल, 2021 थी। अंशों का आबंटन 15 मई, 2021 को किया गया। गामा लि. की पुस्तकों में आवश्यक जर्नल प्रविष्टियाँ दीजिये।

उत्तर:

प्रश्न 15.

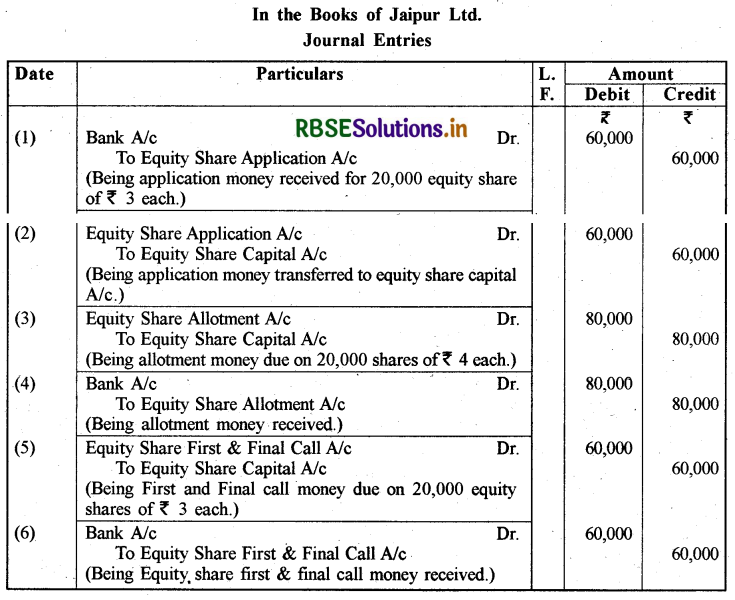

जयपुर लि. ने ₹ 10 वाले 20,000 समता अंश सम मूल्य पर निर्गमित किये जो कि आवेदन पत्र पर ₹3, बंटन पर ₹ 4 तथा शेष राशि माँग पर देय थी। सभी अंश बिक गये तथा यथा समय भुगतान प्राप्त हो गया। आवश्यक जर्नल प्रविष्टियाँ दीजिये।

उत्तर:

उत्तर:

प्रश्न 17.

अनुष्का लिमिटेड ₹ 2,00,000 की अधिकृत समता पूँजी जो कि 2,000 अंशों ₹ 100 प्रत्येक में विभाजित है, ने अभिदान के लिए 1,000 अंश निर्गमित किए, जिन पर ₹ 25 आवेदन राशि; ₹ 30 आबंटन राशि; ₹ 20 प्रथम माँग पर; और शेष आवश्यकतानुसार माँगे जाने पर। 1,000 अंशों के लिए आवेदन स्वीकार किए गए और आबंटन किया गया। आबंटन की राशि पूर्ण रूप से प्राप्त की गई, लेकिन जब प्रथम माँग राशि मांगी गई तो एक अंशधारी जिसे 100 अंश आबंटित किए गए थे, माँग राशि चुकाने में असमर्थ था तथा एक अन्य अंशधारी ने 50 अंशों के लिए सम्पूर्ण राशि का भुगतान कर दिया। कम्पनी ने कोई अन्य मांग नहीं की।

कम्पनी की पुस्तकों में अंशपूँजी के लेन-देन से सम्बन्धित आवश्यक रोजनामचा प्रविष्टियाँ करें।

उत्तर:

प्रश्न 18.

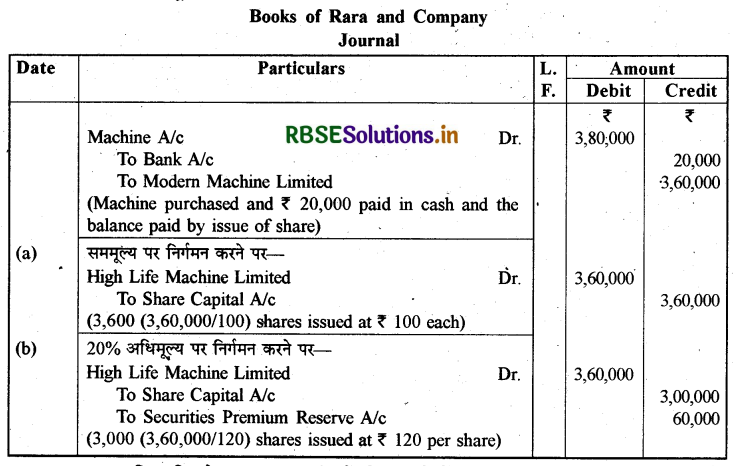

रारा एण्ड कम्पनी ने मॉडर्न मशीन लिमिटेड से₹ 3,80,000 में एक मशीन का क्रय किया। क्रय समझौते के अनुसार ₹ 20,000 का नकद भुगतान और शेष राशि ₹ 100 प्रत्येक के अंशों का निर्गमन करके किया जाएगा। क्या प्रविष्टि की जाएगी यदि अंशों का निर्गमन

(अ) सममूल्य पर

(ब) 20% अधिमूल्य पर?

उत्तर:

प्रश्न 19.

साहिल, जिसके पास 1,000 अंश हैं, जिनका निर्गमित मूल्य ₹ 120 प्रति अंश ( अंकित मूल्य ₹ 100 प्रति अंश) है, ने द्वितीय एवं अन्तिम माँग, जो कि ₹ 20 प्रति अंश है, का भुगतान नहीं किया। कम्पनी द्वारा इन अंशों का हरण कर लिया गया। आवश्यक रोजनामचा प्रविष्टियाँ करें।

उत्तर:

|

Date |

Particulars |

L.F |

Amount |

|

|

Debit |

Credit |

|||

|

|

Share Capital A/c Dr. |

|

₹ 1,00,000 |

₹ |

|

|

To Share Second and Final Call A/C |

|

|

20,000 |

|

|

To Share Forfeiture A/c (Forfeiture of 1,000 shares for non-payment of the second and final call) |

|

|

80,000 |

प्रश्न 20.

श्याम, जिसके पास ₹ 10 प्रत्येक के 500 अंश हैं उसने आबंटन राशि ₹ 4 प्रति अंश (₹ 2 अधिमूल्य सहित) और ₹ 3 की प्रथम और अन्तिम माँग राशि का भुगतान नहीं किया। उसके अंशों को प्रथम और अन्तिम माँग के बाद हरण कर लिया गया। अंशों का हरण करने की रोजनामचा प्रविष्टि करें।

उत्तर:

|

Date |

Particulars |

L.F |

Amount |

|

|

Debit |

Credit |

|||

|

|

Share Capital Reserve A/c Dr. |

|

₹ 5,000 |

₹ |

|

|

Securities Premium A/C Dr. |

|

₹1,000 |

|

|

|

To Share Allotment A/C |

|

|

2,000 |

|

|

To Share First and Final Call A/c |

|

|

1,500 |

|

|

To Share Forfeiture A/C (Forfeiture of 550 shares for non-payment of first and final call) |

|

|

2,500 |

प्रश्न 21.

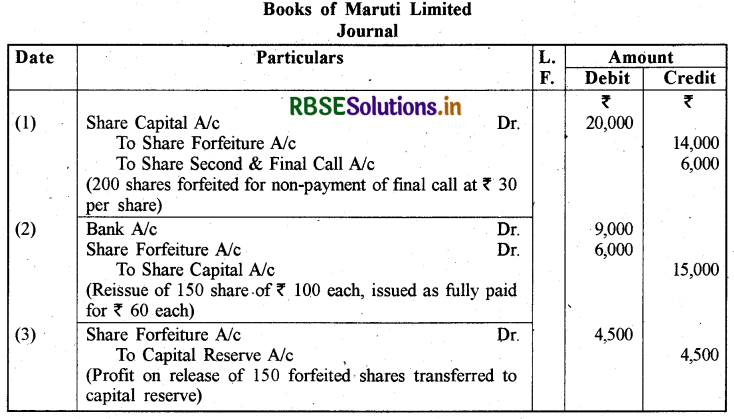

मारुति लिमिटेड के संचालकों ने ₹ 100 प्रत्येक के 200 समता अंशों को द्वितीय और अन्तिम माँग ₹ 30 प्रति अंश का भुगतान न होने पर जब्त करने का निर्णय लिया। इन अंशों में से 150 अंश मोहित को ₹ 60 प्रति अंश पर पुनः निर्गमित किए गए।

आवश्यक रोजनामचा प्रविष्टियाँ करें।

उत्तर:

कार्यकारी टिप्पणी:

200 अंशों पर जब्त कुल राशि (200 × ₹ 70) = ₹14,000

150 अंशों पर जब्त राशि (150 × ₹ 70) = ₹10,500

150 अंशों के पुनर्निर्गमन पर हानि की राशि (150 × ₹ 40) = ₹6,000

पुन्निर्गमित अंशों पर लाभ राशि आरक्षित पूँजी को हस्तान्तरित (₹ 10,500 - ₹ 6,000) = ₹ 4,500

50 अंशों पर जब्त राशि (50 × ₹ 70) = ₹3,500

हरण अंश खाते में बकाया राशि ( 50 अंशों पर जब्त राशि के बराबर)

(₹ 14,000 - ₹ 6,000 - ₹ 4,500) = ₹ 3,500

प्रश्न 22.

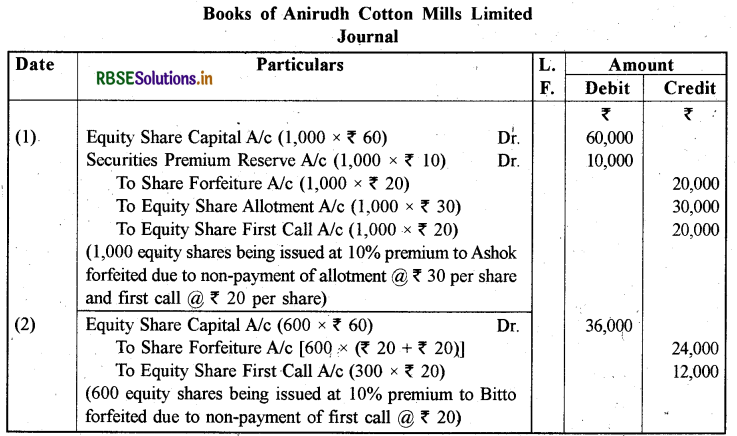

अनिरुद्ध कॉटन मिल्स लिमिटेड ने ₹ 100 प्रति वाले समता अंशों को 10% प्रीमियम पर निर्गमित किया जो निम्नलिखित प्रकार देय थे:

|

आवेदन पर (on application) |

₹ 20 |

|

आबंटन पर (प्रीमियम सहित) [on allotment (including premium)] |

₹ 30 |

|

प्रथम याचना पर (on first call) |

₹ 20 |

|

अन्तिम याचना पर (on final call) |

₹ 40 |

अशोक, जो 1,000 अंशों का धारक था, अपनी आबंटन और प्रथम याचना की राशि का भुगतान नहीं कर सका। बिट्ट, जो 600 अंशों का धारक था, प्रथम याचना की राशि का भुगतान नहीं कर सका। प्रथम याचना के बाद अशोक और बिट्ट के अंशों को जब्त कर लिया गया। अंशों की जब्ती से सम्बन्धित रोजनामचा प्रविष्टियाँ कीजिए।

उत्तर:

प्रश्न 23.

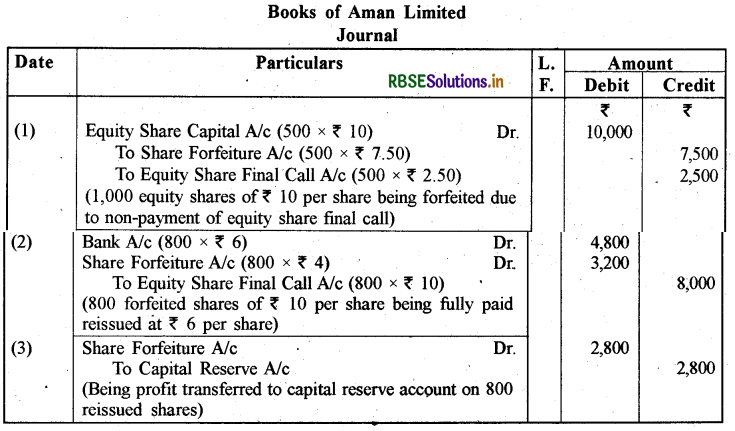

अमन लिमिटेड ने ₹ 10 वाले 1,000 समता अंशों का हरण किया जिन पर ₹ 7.50 प्राप्त हो चुके हैं लेकिन अन्तिम याचना के ₹ 2.50 प्रति अंश प्राप्त नहीं हुए। इनमें से 800 अंशों का ₹ 6 प्रति अंश से पुनःनिर्गमन कर दिया गया था। आवश्यक रोजनामचा प्रविष्टियाँ कीजिए।

उत्तर:

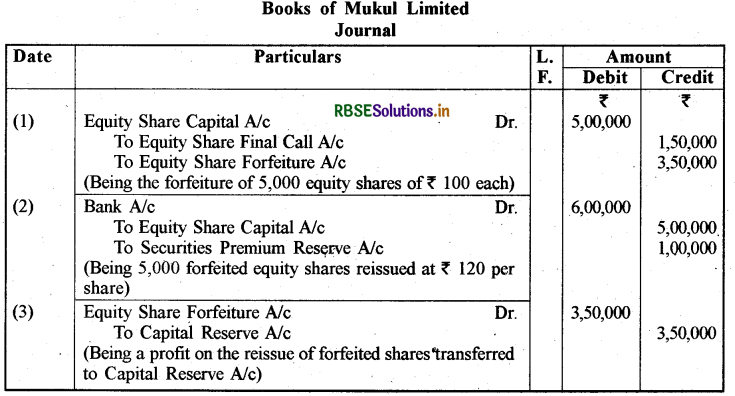

प्रश्न 24.

मुकुल लिमिटेड की प्रार्थित पूँजी ₹ 100 वाले 80,000 अंशों में विभक्त है। कम्पनी निर्णय करती है कि 5,000 समता अंशों का, जिन पर ₹ 70 प्रति अंश ही प्राप्त है अन्तिम याचना न देने पर हरण कर लिया जाए। इन हरण किए गए अंशों को ₹ 120 प्रति अंश की दर से पुनर्निर्गमित किया जाए।

उपर्युक्त व्यवहारों के लिए जर्नल के लेखे कीजिए।

उत्तर:

निबन्धात्मक प्रश्न:

प्रश्न 1.

कम्पनी से आप क्या समझते हैं? कम्पनी के प्रकारों का वर्णन कीजिए।

उत्तर:

कम्पनी से आशय (Meaning of Company): कम्पनी एक ऐसा संगठन है जिसका निर्माण सामान्यतः एक व्यवसाय को चलाने के लिए व्यक्तियों के एक समूह द्वारा कानून की एक प्रक्रिया पूर्ण करने पर होता है। कम्पनी एक कृत्रिम व्यक्ति होती है जिसका अपने सदस्यों से पृथक् अस्तित्व होता है। कम्पनी की पूँजी अनेक भागों में विभक्त होती है जिसका एक हिस्सा अंश (Share) कहलाता है। कम्पनी की अंश पूँजी के हिस्से/हिस्सों के मालिक को सदस्य या अंशधारी कहते हैं।

कम्पनी अधिनियम, 2013 की धारा 2(20) के अनुसार, "कम्पनी से आशय इस अधिनियम के अन्तर्गत या पूर्व के किसी कम्पनी अधिनियम के अन्तर्गत पंजीकृत कम्पनी से है।" प्रो. हैने के अनुसार, "कम्पनी विधान द्वारा निर्मित कृत्रिम व्यक्ति है जिसका पृथक् अस्तित्व एवं अविच्छिन्न

उत्तराधिकार होता है और एक सार्वमुद्रा होती है।"

इस प्रकार कम्पनी विधान द्वारा निर्मित कृत्रिम व्यक्ति है जिसका अपने सदस्यों से पृथक् अस्तित्व एवं अविच्छिन्न उत्तराधिकार होता है जो अपना कार्य सार्वमुद्रा द्वारा करती है। कम्पनी के प्रकार (Kinds of Company)

कम्पनियों का वर्गीकरण निम्न आधारों पर किया जा सकता है:

I. कम्पनी के सदस्यों के दायित्व के आधार पर इस आधार पर कम्पनियाँ निम्न तीन प्रकार की होती हैं:

(1) अंशों द्वारा सीमित कम्पनी (Companies Limited by Shares): जिस कम्पनी में इसके सदस्यों का दायित्व उनके द्वारा लिए गए अंशों के वास्तविक मूल्य तक सीमित होता है, वे अंशों द्वारा सीमित कम्पनी कहलाती हैं। यदि एक सदस्य द्वारा अंशों की पूर्ण राशि का भुगतान कर दिया गया है तो सदस्य का आगे कोई दायित्व नहीं होगा, चाहे कम्पनी का ऋण कुछ भी हो। उस सदस्य को अपनी निजी परिसम्पत्ति से एक पैसे का भी भुगतान नहीं करना होगा। हालांकि, यदि कोई दायित्व शामिल है भी, तो उसे कम्पनी के अस्तित्व के दौरान अथवा समापन पर लागू किया जा सकता है।

(2) गारन्टी द्वारा सीमित कम्पनी (Companies Limited by Guarantee): ऐसी कम्पनियों में सदस्यों का दायित्व, कम्पनी के समापन होने की दशा में उनके द्वारा दिए गए अंशदान के वचन तक सीमित होता है। अतः इसके सदस्यों का दायित्व इसके समापन की घटना पर ही उत्पन्न होगा।

(3) असीमित कम्पनी (Unlimited Companies): जब कम्पनी के सदस्यों का दायित्व सीमित नहीं होता है, तो यह कम्पनी असीमित कम्पनी कहलाती है। जब कम्पनी की परिसम्पत्ति इसके द्वारा लिए गए ऋणों का भुगतान करने में असमर्थ रहती है, तो इसके सदस्यों की निजी परिसम्पत्तियों को इस उद्देश्य की पूर्ति के लिए प्रयोग में लाया जाता है। इस प्रकार की कम्पनियाँ भारत में नहीं पाई जाती हैं।

II. सदस्यों की संख्या के आधार पर इस आधार पर कम्पनियों को निम्नलिखित तीन प्रकारों में बाँटा जा सकता है:

(1) सार्वजनिक कम्पनी (Public Company): सार्वजनिक कम्पनी से आशय एक ऐसी कम्पनी से है जो

- एक निजी कम्पनी नहीं है।

- एक कम्पनी जो निजी कम्पनी की सहायक कम्पनी नहीं है।

(2) निजी कम्पनी (Private Company): एक निजी कम्पनी वो है जो अपने अनुच्छेदों के अनुसार:

- अपने अंशों के हस्तानान्तरण के अधिकार को प्रतिबंधित करती है।

- एकल व्यक्ति कम्पनी के अतिरिक्त अपने सदस्यों की संख्या को 200 तक सीमित रखती है (इसके कर्मचारियों को छोड़कर)।

- जनता को कम्पनी की किसी भी प्रतिभूति के अभिदान के लिए आमंत्रण निषेध करती है।

(3) एकल व्यक्ति कम्पनी (One Person Company) कम्पनी अधिनियम 2013 के खण्ड-2(62) के अनुसार एकल व्यक्ति कम्पनी से आशय उस कम्पनी से है जिसमें केवल एक ही व्यक्ति सदस्य होता है। कम्पनी (समावेषण) नियम, 2014 के नियम 3 के अनुसार:

- एकल व्यक्ति कम्पनी केवल उस व्यक्ति द्वारा स्थापित की जा सकती है जो भारतीय नागरिक एवं भारतीय निवासी है।

- इस प्रकार की कम्पनी से अपेक्षित है कि वह गैर बैंकिंग वित्तीय निवेश क्रियाओं में कार्य नहीं करेगी।

- इस प्रकार की कम्पनी की प्रदत्त पूँजी किसी भी दशा में ₹ पचास लाख से अधिक नहीं हो सकती। साथ ही इस प्रकार की कम्पनी का औसत वार्षिक टर्नओवर ₹ दो करोड़ से अधिक नहीं हो सकता है।

प्रश्न 2.

समता अंश एवं पूर्वाधिकार अंश में क्या अन्तर है? बताइये।

उत्तर:

समता अंश कम्पनी अधिनियम, 2013 के अनुसार समता अंश वे अंश हैं, जो अधिमान अंश नहीं हैं। समता अंश धारक ही कम्पनी के वास्तविक स्वामी होते हैं।

पूर्वाधिकार अंश: पूर्वाधिकार या अधिमान अंश वे होते हैं जिन्हें दो पूर्वाधिकार होते हैं:

- लाभांश समता अंश से पहले प्राप्त करने का अधिकार।

- कम्पनी के समापन के समय समता अंशधारियों से पूर्व पूंजी प्राप्त करने का अधिकार।

|

अन्तर का आधार |

समता अंश |

पूर्वाधिकार अंश |

|

लाभांश की दर |

लाभांश की दर संचालक मण्डल द्वारा निश्चित की जाती है जिसे सद्स्य अनुमोदित करते हैं। |

लाभांश की दर पूर्व निर्धारित एवं निश्चित होती है। |

|

लाभांश प्राप्ति का अधिकार बकाया लाभांश |

पूर्वाधिकार अंशों पर लाभांश देने के पश्चात् इन्हें लाभांश दिया जाता है। |

समता अंशों से पूर्व लाभांश दिया जाता है। |

|

परिवर्तनीयता शोधन |

यदि किसी वर्ष लाभांश घोषित नहीं किया है तो आगे के वर्षों में उस वर्ष का लाभांश का भुगतान नहीं किया जाता है अर्थात् यहाँ बकाया लाभांश होता ही नहीं है। |

संचयी पूर्वाधिकार अंशों पर ही बकाया लाभांश का भुगतान किया जाता है। |

|

मताधिकार |

समता अंश अपरिवर्तनीय होते हैं। |

यदि निर्गमन की शर्तों में वर्णित हो तो पूर्वाधिकार अंशों को समता अंशों में परिवर्तित किया जा सकता है। |

|

पूँजी |

ये कम्पनी के जीवन काल में शोधनीय नहीं हैं। कम्पनी इनकी पुनर्खरीद कर सकती है। |

ये कम्पनी के जीवन काल में निश्चित अवधि के पश्चात् शोधनीय होते हैं। |

|

लाभांश की दर |

समता अंशधारियों को हर परिस्थिति में मताध्रिकार होता है। |

पूर्वाधिकार अंशधारियों को सामान्यतः मताधिकार नहीं होता है। |

|

लाभांश प्राप्ति का अधिकार बकाया लाभांश |

समापन पर पूँजी की वापसी पूर्वाधिकार अंशपूँजी की वापसी के पश्चात् की जाती है। |

समापन पर पूर्वाधिकार अंश पूँजी की वापसी समता अंश पूँजी से पूर्व की जाती है। |

प्रश्न 3.

अंशों का निर्गमन क्यों किया जाता है? अंश निर्गमन की प्रक्रिया का वर्णन कीजिये।

उत्तर:

अंशों का निर्गमन: किसी कम्पनी द्वारा अंशों का निर्गमन दो उद्देश्यों से किया जाता है:

- रोकड़ के अतिरिक्त किसी अन्य प्रतिफल के लिए

- रोकड़ के लिए। इनका वर्णन निम्न प्रकार है

(1) रोकड़ के अतिरिक्त किसी अन्य प्रतिफल के लिए (Issue of Shares for Consideration other than Cash): जब किसी कम्पनी द्वारा किसी व्यवसाय अथवा सम्पत्ति या सेवाओं के क्रय के बदले अंशों का निर्गमन किया जाता है तो यह रोकड़ के अतिरिक्त अन्य प्रतिफल के बदले अंशों का निर्गमन कहलाता है।

(2) रोकड़ के लिए अंशों का निर्गमन (Issue of Shares for Cash): जंब एक कम्पनी को अंशों के निर्गमन की राशि चैक, ड्रॉफ्ट या अन्य रूप से प्राप्त होती है तो यह रोकड़ के लिए अंशों का निर्गमन कहलाता है। अंशों के निर्गमन पर राशि का भुगतान दो प्रकार से हो सकता है

- वेदन पर एकमुश्त: जब अंशों के निर्गमन पर समस्त राशि आवेदन पत्र के साथ देय हो।

- सम्पूर्ण राशि किस्तों में देय हो जब अंशों के निर्गमन की सम्पूर्ण राशि विभिन्न स्तरों पर यथा-आवेदन, आबंटन तथा एक या अधिक माँग पर देय हो।

सार्वजनिक कम्पनी अंशों का निर्गमन दो में से एक प्रकार से कर सकती है. (अ)सम मूल्य पर निर्गमन (Issue at Par): जब अंशों को उनके अंकित मूल्य (Face or Nominal value) पर ही निर्गमित किया जाता है तो इसे सम मूल्य पर निर्गमन कहते हैं, जैसे एक कम्पनी द्वारा ₹ 100 वाले किसी अंश का निर्गमन ₹ 100 प्रति अंश पर ही करना।

(ब) प्रीमियम/प्रब्याजि पर निर्गमन (Issue at Premium): जब अंशों को उनके अंकित मूल्य से अधिक मूल्य पर निर्गमित किया जाता है तो यह अंशों का प्रीमियम पर निर्गमन कहलाता है। जैसे एक कम्पनी द्वारा ₹ 100 वाले अंशों का निर्गमन ₹ 110 प्रति अंश की दर पर करना। पहले कम्पनियाँ बट्टे पर भी अंशों का निर्गमन कर सकती थीं किन्तु कम्पनी अधिनियम, 2013. की धारा 53 के अनुसार इसे निषिद्ध कर दिया गया है। लेकिन धारा 54 के अनुसार स्वेट समता अंश (Sweat Equity Shares) बट्टे पर निर्गमित किये जा सकते हैं।

अंश निर्गमन की प्रक्रिया (Procedure for Issue of Shares): एक सार्वजनिक कम्पनी द्वारा अंशों का निर्गमन करने हेतु कम्पनी अधिनियम, 2013 तथा भारतीय प्रतिभूति एवं विनिमय बोर्ड (Securities and Exchange Board of India) द्वारा इस सम्बन्ध में जारी दिशा-निर्देशों का पालन करना पड़ता है। अंशों के निर्गमन हेतु निम्न प्रक्रिया अपनायी जाती है

(1) प्रविवरण का निर्गमन (Issue of Prospectus)अंश निर्गमन हेतु सर्वप्रथम प्रविवरण का निर्गमन किया जाता है। कम्पनी अधिनियम की धारा 2(70) के अनुसार प्रविवरण एक लिखित सूचना, परिपत्र या अन्य प्रलेख होता है जो एक समामेलित संस्था की प्रतिभूतियों का क्रय या अभिदान करने हेतु जनता से प्रस्ताव आमंत्रित करता है अर्थात् प्रविवरण जनता को कम्पनी की प्रतिभूति क्रय करने के लिए दिया जाने वाला आमंत्रण है। प्रविवरण में सामान्यतः कम्पनी का इतिहास, मुख्य उद्देश्य, वर्तमान व्यापार, परियोजना की जानकारी एवं प्रबन्ध आदि का विवरण दिया जाता है।

(2) अंशों के लिए आवेदन (Application for Shares)-प्रविवरण के आधार पर जो व्यक्ति कम्पनी के अंश खरीदना चाहते हैं वे निर्धारित आवेदन पत्र भरकर आवश्यक निर्धारित राशि के साथ कम्पनी के बैंक में जमा कराते हैं। आवेदन पत्र के साथ जो राशि जमा की जाती है उसे आवेदन राशि (Application Money) कहा जाता है। धारा 39(2). के अनुसार आवेदन पर प्रत्येक प्रतिभूति के अंकित मूल्य का कम से कम 5% राशि प्राप्त करना आवश्यक है या वह धनराशि जो सेबी (SEBI) द्वारा इस सम्बन्ध में कानून बनाकर निर्धारित की जाए, तदानुसार अंश आवेदन राशि अंश के 'निर्गमन मूल्य के 25% से कम नहीं होनी चाहिए।

(3) अंशों का आबंटन (Allotment of Shares) अंशों के आबंटन से आशय अंशों का आवेदकों के मध्य बँटवारा करने से है। यह कार्य संचालक मण्डल द्वारा अधिनियम के विभिन्न प्रावधानों के तहत किया जाता है। एक आवेदक को अंश आबंटित होने के उपरान्त ही वह अंशधारी बनता है। एक सार्वजनिक कम्पनी द्वारा निम्न प्रावधानों का पालन करने के बाद ही अंशों का आबंटन किया जा सकता है:

(i) न्यूनतम अभिदान (Minimum Subscription):कम्पनी अधिनियम की धारा 39 (1) के अनुसार कम्पनी द्वारा अपनी प्रतिभूतियों का आबंटन तब तक नहीं किया जा सकता है जब तक कि प्रविवरण में वर्णित न्यूनतम राशि के लिए अभिदान प्राप्त न हो जाए। सेबी के निर्देशों के अनुसार कम्पनी अंशों का आबंटन तब तक नहीं कर सकती जब तक कि उसे सम्पूर्ण निर्गमन के कम के कम 90% के बराबर अभिदान प्राप्त नहीं हो जाता है।

(ii) धारा 40(3) के अनुसार कम्पनी द्वारा जनता से प्रतिभूति के अभिदान हेतु आवेदन पर प्राप्त राशि को अनुसूचित बैंक में पृथक् से खोले गये खाते में जमा रखना आवश्यक है।

(iii) न्यूनतम अभिदान राशि प्राप्त करने की अवधि कम्पनी अधिनियम की धारा 39(3) के अनुसार यदि किसी कम्पनी को प्रविवरण निर्गमन की तिथि से 30 दिनों या सेबी (SEBI) द्वारा निर्धारित समय सीमा के अन्दर न्यूनतम राशि प्राप्त नहीं होती है तो कम्पनी को आवेदन पर प्राप्त धनराशि को निर्धारित समय में निर्धारित की गई विधि से लौटाना होगा। न्यूनतम अभिदान राशि की गणना के लिए अंशों की उन रकमों को शामिल नहीं किया जाएगा जो मुद्रा के अतिरिक्त किसी अन्य रूप में देय हो।

(iv) स्टॉक एक्सचेंज को आवेदन जनता को अंश निर्गमन से पूर्व एक कम्पनी को एक या अधिक मान्यता प्राप्त स्टॉक एक्सचेंज में उन अंशों के लेन-देन की अनुमति हेतु आवेदन करना होगा। इन स्टॉक एक्सचेंज/एक्सचेंजों के नाम प्रविवरण में देना होगा, जहाँ ऐसा आवेदन किया गया है।

(v) आबंटन पत्र जारी करना (Dispatch of Allotment Letter): जिन आवेदकों को अंशों का आबंटन किया गया है सचिव उन आवेदकों को आबंटन पत्र भेजता है। जिन आवेदकों को कोई अंश आबंटित नहीं किये गये हैं तो उन्हें खेद पत्र के साथ उनसे प्राप्त आवेदन राशि उचित माध्यम द्वारा वापस लौटा दी जाती है।

(vi) रजिस्ट्रार को आबंटन रिटर्न भेजना (Filling Allotment Retum to Registrar): आबंटन कार्य पूर्ण हो जाने के बाद कम्पनी को आबंटन के 30 दिनों के भीतर अथवा रजिस्ट्रार द्वारा बढ़ाई गई अवधि के भीतर कम्पनी रजिस्ट्रार के पास आबंटन रिटर्न भेजना होता है। इस रिटर्न के साथ ही कम्पनी सचिव या एक संचालक द्वारा इस आशय का घोषणा पत्र भी भेजा जाता है कि कम्पनी द्वारा आबंटन सम्बन्धी समस्त वैधानिक आवश्यकताओं की पूर्ति कर ली गई है।

(vii) अंश प्रमाण पत्र (Share Certificate): अंश प्रमाण पत्र उसमें निर्दिष्ट अंशों पर किसी सदस्य के अधिकार होने का मूल प्रमाण है। धारा 46(1) के अनुसार, "कम्पनी की सार्वमुद्रा के अधीन जारी किया गया प्रमाण पत्र इस बात का प्रथम दृष्टया साक्ष्य है कि उसमें लिखित अंशों का वह स्वामी है। ये प्रमाण पत्र अंशधारी के स्वामित्व का प्रथम दृष्टया साक्ष्य है। संयुक्त स्वामियों में से प्रथम नामित स्वामी को अंश प्रमाण पत्र की दी गई सुपुर्दगी सभी को सुपुर्दगी मानी जाती है।

(vii) प्रारम्भिक सार्वजनिक निर्गमन (Initial Public offer or IPO): अंशों के अभिदान हेतु जनता को आमंत्रित करने हेतु किये गये प्रस्ताव को प्रारम्भिक सार्वजनिक निर्गमन प्रस्ताव कहा जाता है।

(4) अंशों पर माँग (Calls on Shares): आवेदन पत्र के साथ एवं अंश आबंटन पर माँगी गई राशियों के पश्चात् यदि अंशों पर देय राशि का कुछ भाग शेष रहता है तो कम्पनी इस राशि को किस्तों में वसूल करती है। ऐसी प्रत्येक किस्त "अंशों पर याचना/माँग" कहलाती है। अंशों पर माँग कम्पनी के अन्तर्नियमों में दिये गये प्रावधानों के अनुरूप की जाती है। यदि किसी कम्पनी के अन्तर्नियम न हों या अन्तर्नियमों में इस सम्बन्ध में प्रावधान न हों तो उस पर कम्पनी अधिनियम, 2013 की सारणी-F के प्रावधान लागू होंगे, जो कि निम्न प्रकार हैं:

- दो माँगों के मध्य कम से कम एक माह का अन्तर होना आवश्यक है।

- किसी भी माँग की राशि अंशों के अंकित मूल्य के 25% से अधिक नहीं होगी।

- अंशधारकों को राशि चुकाने के लिए कम से कम 14 दिन पूर्व सूचना दी जायेगी।

- एक ही वर्ग के सभी अंशों पर माँग की राशि एक समान होनी चाहिए।

- यदि कोई अंशधारी अंशों पर देय माँग की राशि का निर्धारित तिथि तक भुगतान नहीं करता है तो कम्पनी बकाया राशि पर भुगतान की देय तिथि से भुगतान की वास्तविक तिथि तक की अवधि पर 10% वार्षिक की दर से ब्याज वसूल कर सकती है।

कभी-कभी कुछ अंशधारी कम्पनी द्वारा न माँगी गई राशि को आबंटन या माँग राशि के साथ भेज देते हैं जो भविष्य की माँगों से सम्बन्धित होती है। यदि कम्पनी के अन्तर्नियमों में वर्णित हो तथा संचालक मण्डल उचित समझे तो इस अग्रिम याचना राशि को स्वीकार कर सकता है। इस अग्रिम प्राप्त राशि पर अग्रिम अवधि के लिए अधिकतम 12% वार्षिक की दर से ब्याज देय होगा।

प्रश्न 4.

कर्मचारी पूँजी विकल्प योजना (ई.एस.ओ.पी.) से आप क्या समझते हैं? इसकी महत्त्वपूर्ण शब्दावली का भी वर्णन कीजिये।

उत्तर:

कर्मचारी पूँजी विकल्प योजना (ई.एस.ओ.पी) [Employees Stock Option Plan (ESOP)]एक कम्पनी अपने कर्मचारियों और कर्मचारी निदेशकों को भविष्य की किसी तारीख में अपने बाजार मूल्य या उचित मूल्य से कम पर कम्पनी के अंशों के अभिदान का विकल्प दे सकती है। इसे कर्मचारी पूँजी विकल्प योजना के रूप में जाना जाता है। चूँकि यह कम्पनी द्वारा दिया गया एक विकल्प है, अतः कोई कर्मचारी अभिदान के अधिकार का चाहे तो प्रयोग कर सकता है और चाहे तो नहीं भी कर सकता है।

कर्मचारी पूँजी विकल्प योजना उद्यम समता (स्वेट इक्विटी) की श्रेणी में आती है। एक कम्पनी जो विकल्प जारी करती है, उसे निम्नलिखित निर्धारित शर्तों को पूरा करना होता है:

- ये अंश पहले से जारी अंशों के वर्ग के ही हैं;

- यह कम्पनी द्वारा पारित एक विशेष प्रस्ताव द्वारा अधिकृत है;

- यह प्रस्ताव अंशों की संख्या, वर्तमान बाजार मूल्य, अपवाद, यदि कोई हो और निदेशकों या कर्मचारियों के वर्ग या वर्गों को निर्दिष्ट करता है, जिनके लिए ऐसे समता अंश जारी किए जाने हैं;

- इसे जारी करने की तिथि, जिस दिन कम्पनी ने व्यवसाय शुरू किया था, उससे एक वर्ष से कम नहीं है; तथा

- ये अंश सेबी के नियमों के अनुसार जारी किए जाते हैं, यदि अंश सूचीबद्ध हैं।

कर्मचारी पूँजी विकल्प योजना की महत्त्वपूर्ण शब्दावली (Important Terms of ESOP):

- अनुदान (Grant): अनुदान का अर्थ है, कर्मचारियों को पूर्व-निर्धारित मूल्य पर कम्पनी के अंशों के अभिदान का एक विकल्प देना।

- अनुदान तिथि (Grant Date): यह कम्पनी और उसके कर्मचारियों के बीच कर्मचारी पूँजी विकल्प योजना की शर्तों के समझौते की तिथि है।

- निहित (Vesting): कर्मचारियों को कम्पनी के शेयरों के लिए आवेदन करने का अधिकार देने की प्रक्रिया।।

- निहित तिथि (Vesting Date): यह वह तिथि होती है, जिस दिन कर्मचारी निहित शर्तों को पूरा करने के बाद अंशों के लिए आवेदन करने का अधिकारी बन जाता है।

- निहित अवधि (Vesting Period): अनुदान की तारीख और उस तारीख के बीच की अवधि जिस पर कर्मचारी पूँजी विकल्प योजना (ई.एस.ओ.पी.) की सभी निर्दिष्ट निहित शर्तों को सन्तुष्ट करेगा।

- प्रयोग (Exercise): इसका अर्थ है कि कर्मचारी द्वारा उसके निहित विकल्प के लिए अंश जारी करने के लिए आवेदन करना।

- प्रयोग की अवधि (Exercise Period): उस समय के बाद की अवधि जिसमें कर्मचारी को कर्मचारी पूँजी विकल्प योजना के अनुसरण में उसके द्वारा निहित विकल्प के लिए अंशों के लिए आवेदन करने के अधिकार का प्रयोग करना चाहिए।

- प्रयोग मूल्य (Exercise Price): कर्मचारी पूँजी विकल्प योजना के अनुसरण में दिए गए विकल्प का उपयोग करने के लिए कर्मचारी द्वारा देय मूल्य।

- विकल्प का मूल्य (Value of Option): बाजार मूल्य और सुरक्षा के निर्गम मूल्य के बीच अन्तर।

प्रश्न 5.

अंशों का पुनः क्रय किसे कहते हैं? इसकी प्रक्रिया का वर्णन करते हुए समझाइये।

उत्तर:

अंशों का पुनः क्रय (Buy-back of Shares): जब कम्पनी अपने अंशों का क्रय करती है, यह अंशों का पुनः क्रय कहलाता है। कम्पनी अधिनियम 2013 की धारा 68 में कम्पनी को यह सुविधा है कि कम्पनी अपने अंशों का पुनः क्रय निम्न में से किसी प्रकार भी कर सकती है:

- आनुपातिक आधार पर वर्तमान समता अंशधारकों से (From Existing equity shareholders on a proportionate basis)

- खुले बाजार से (From Open Market).

- न्यून खेप अंशधारकों से (From Odd-lot Shareholders)

- कम्पनी के कर्मचारियों से (From Employees of the Company)।

कम्पनी अपने अंशों का पुनः क्रय मुक्त आरक्षित प्रीमियम (अधिमूल्य) या अंशों या अन्य निर्धारित प्रतिभूतियों से प्राप्त धनराशि में से कर सकती है। मुक्त आरक्षित प्रीमियम में से अंशों को पुनः क्रय करने की स्थिति में कम्पनी को क्रय किए गए अंशों के वास्तविक मूल्य की राशि के बराबर राशि 'पूँजी शोधन आरक्षित खाते' में हस्तान्तरित करनी होगी।

अंशों को पुनः क्रय करने के सम्बन्ध में निम्न प्रक्रिया लागू होगी:

- अंशों का पुनः क्रय अन्तर्नियमों द्वारा अधिकृत होना चाहिए।

- अंशधारकों की सामान्य सभा में विशेष संकल्प द्वारा पारित किया जाना चाहिए।

- किसी भी एक वित्तीय वर्ष में अंशों का पुनः क्रय प्रदत्त पूँजी और मुक्त आरक्षित प्रीमियम के 25% से अधिक नहीं हो सकता है।

- अंशों के पुनः क्रय के पश्चात् ऋण समता अनुपात 2 : 1 से अधिक नहीं होना चाहिए।

- अंशों के पुनः क्रय हेतु समस्त अंश पूर्णतः प्रदत्त होने चाहिए।

- विशेष संकल्प पारित होने की तिथि से 12 माह की अवधि के भीतर अंशों का पुनः क्रय हो जाना चाहिए।

- कम्पनी को रजिस्ट्रार और SEBI के पास शोधन समता अधिघोषणा, जिसे कम से कम दो निदेशकों ने हस्ताक्षरित किया हो, भेजी जानी चाहिए।

आंकिक प्रश्न (Numerical Questions):

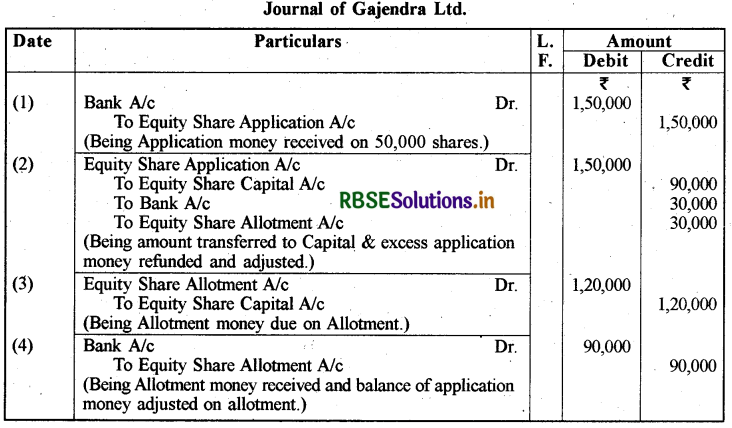

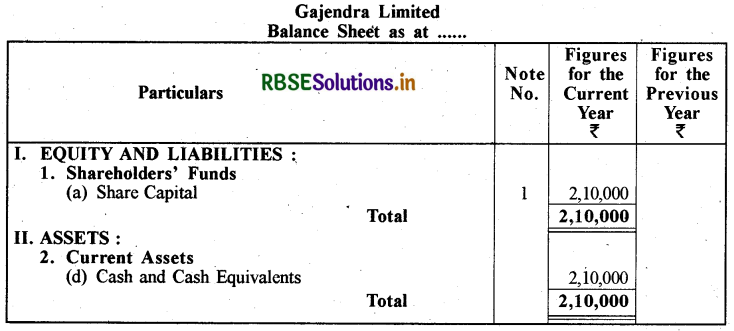

प्रश्न 1.

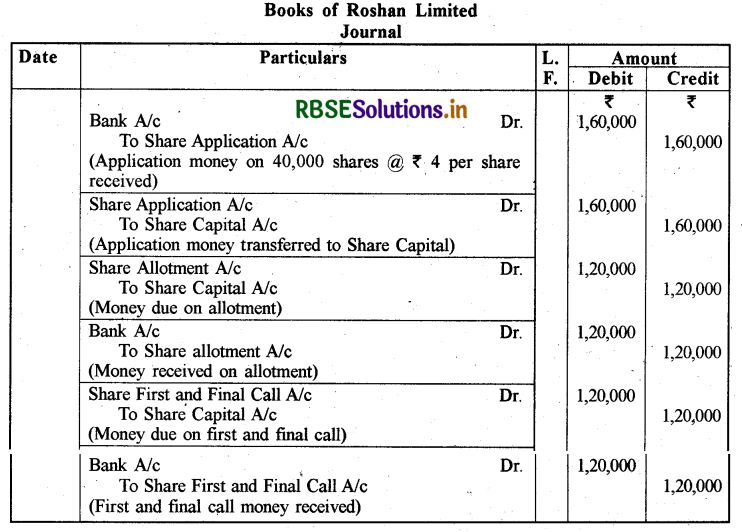

गजेन्द्र लि. ने ₹ 10 वाले 30,000 समता अंश अभिदान के लिए जनता को प्रस्तावित किये। प्रति अंश राशि इस प्रकार देय थी-आवेदन पर ₹ 3, बंटन पर ₹4 तथा शेष आवश्यकता पड़ने पर। 50,000 अंशों के लिए प्रार्थना पत्र प्राप्त हुए। 10,000 अंशों के आवेदकों को कोई अंश बंटित नहीं किये, उनकी आवेदन राशि लौटा दी गई। शेष आवेदकों को अंशों का यथानुपात बंटन किया गया। अधिक प्राप्त राशि में आबंटन में समायोजित किया गया। आबंटन राशि समय पर प्राप्त हो गई। उक्त व्यवहारों की जर्नल प्रविष्टियाँ दीजिये तथा चिट्ठा तैयार कीजिये।

उत्तर:

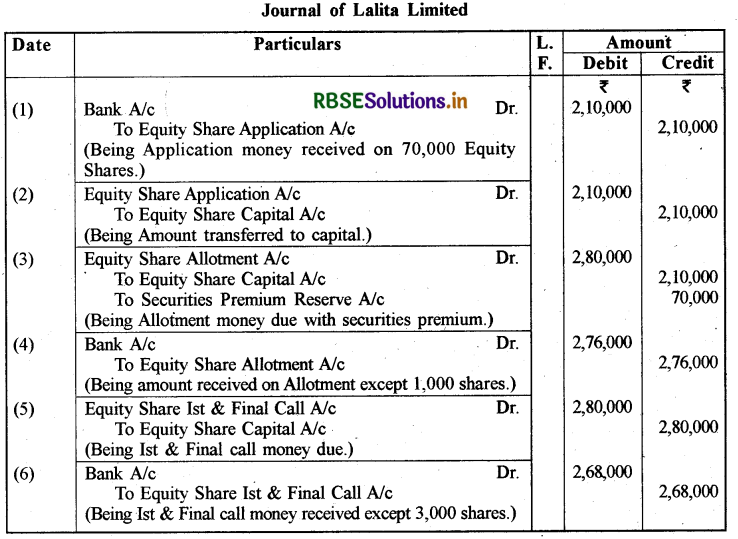

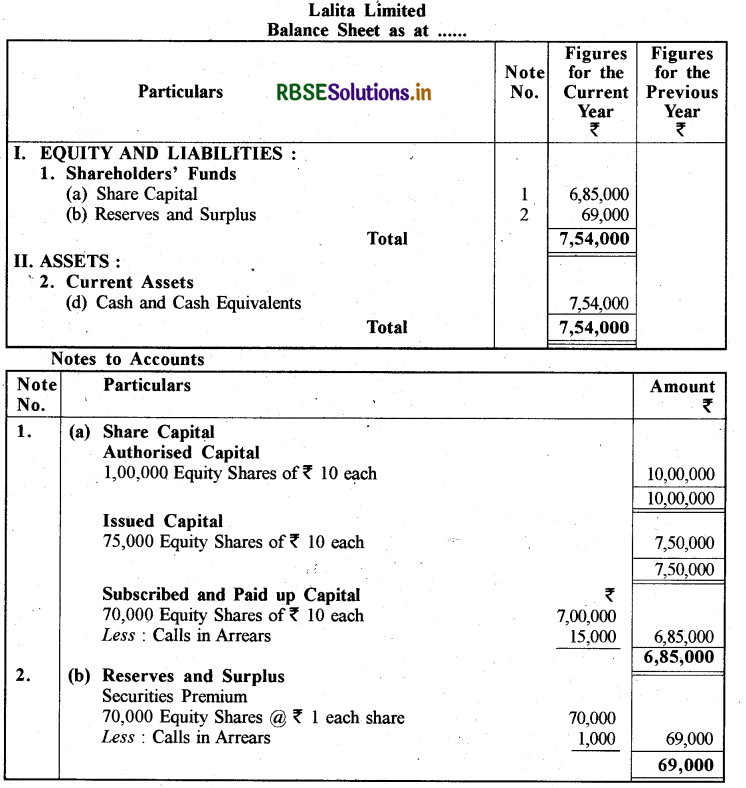

प्रश्न 2.

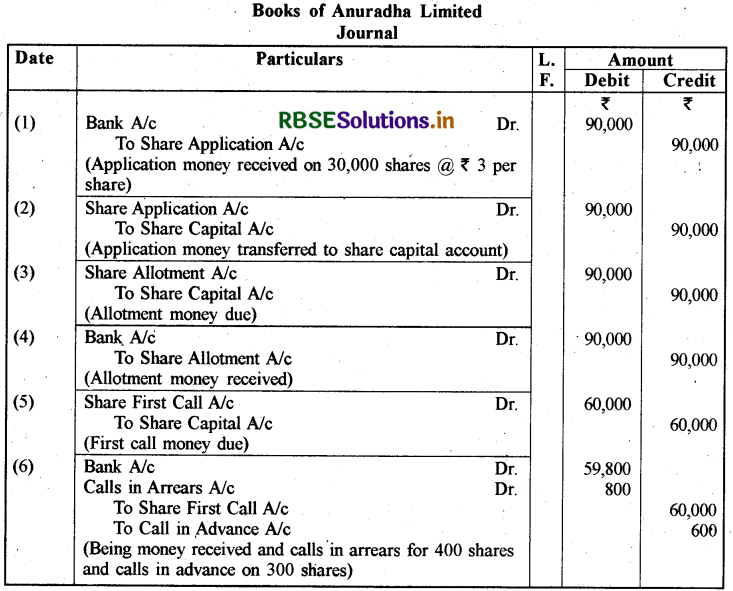

ललिता लि. की स्थापना₹ 10,00,000 की अधिकृत पूँजी से की गई जो कि ₹ 10 वाले 1,00,000 समता अंशों में विभाजित थी। कम्पनी ने जनता में 75,000 समता अंश ₹ 11 प्रति अंश के हिसाब से निर्गमित किये, जो इस प्रकार देय हैं-आवेदन पर₹ 3, बंटन पर ₹ 4 (प्रीमियम सहित), शेष प्रथम एवं अन्तिम माँग पर। जनता से 70,000 अंशों के लिए आवेदन प्राप्त हुए। निम्न के अतिरिक्त सभी धनराशियाँ समय पर प्राप्त हो गईं। रमेश जिसके पास 1,000 अंश थे, बंटन तथा प्रथम एवं अन्तिम माँग राशियाँ नहीं दी। सुरेश जिसके पास 2,000 अंश थे, प्रथम एवं अन्तिम माँग राशि का भुगतान करने में असमर्थ रहा। उक्त व्यवहारों को कम्पनी की जर्नल एवं रोकड़ बही में दर्ज कीजिये तथा चिट्ठा तैयार कीजिये।

उत्तर:

प्रश्न 3.

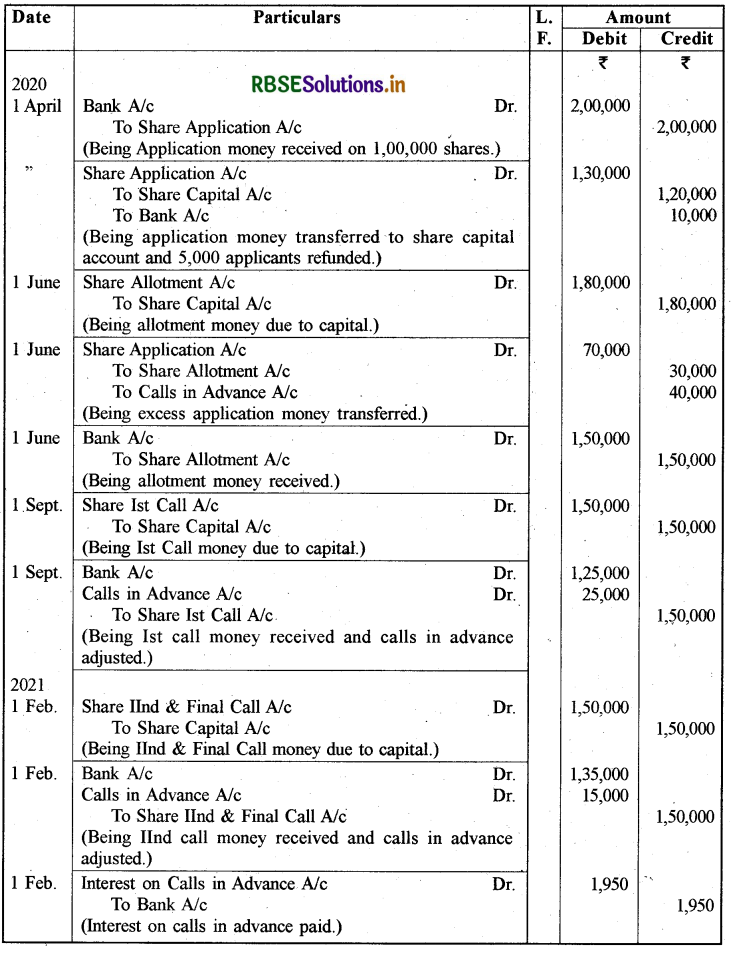

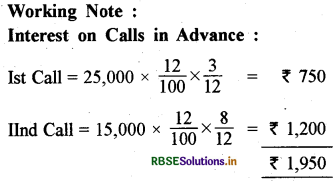

माधव लि. ने ₹ 10 वाले 6,000 अंश जनता को निर्गमित किये, जो इस प्रकार देय थे: आवेदन पर ₹ 2 (1 अप्रैल, 2020 को देय), आबंटन पर ₹ 3 (1 जून, 2020 को देय), प्रथम माँग पर ₹ 2.50 (1 सितम्बर, 2020 को देय), द्वितीय एवं अन्तिम माँग पर ₹ 2.50 (1 फरवरी, 2021 को देय)। 1,00,000 अंशों के लिए आवेदन प्राप्त हुए तथा बंटन निम्न प्रकार किया गया-50,000 अंशों के आवेदकों को पूर्ण, 45,000 अंशों के आवेदकों को 10,000 अंश तथा 5,000 अंशों के आवेदकों को शून्य अंश बंटित किये। आवेदन पर प्राप्त अतिरिक्त राशि का उपयोग आबंटन तथा. माँग राशियों पर किया गया। अग्रिम पर ब्याज सारणी-F के अनुसार चुकाया गया। उपरोक्त व्यवहारों को दर्ज करने के लिए जर्नल प्रविष्टियाँ दीजिये, यह मानते हुए कि सभी राशियाँ समय पर प्राप्त हो गयीं।

उत्तर:

Journal:

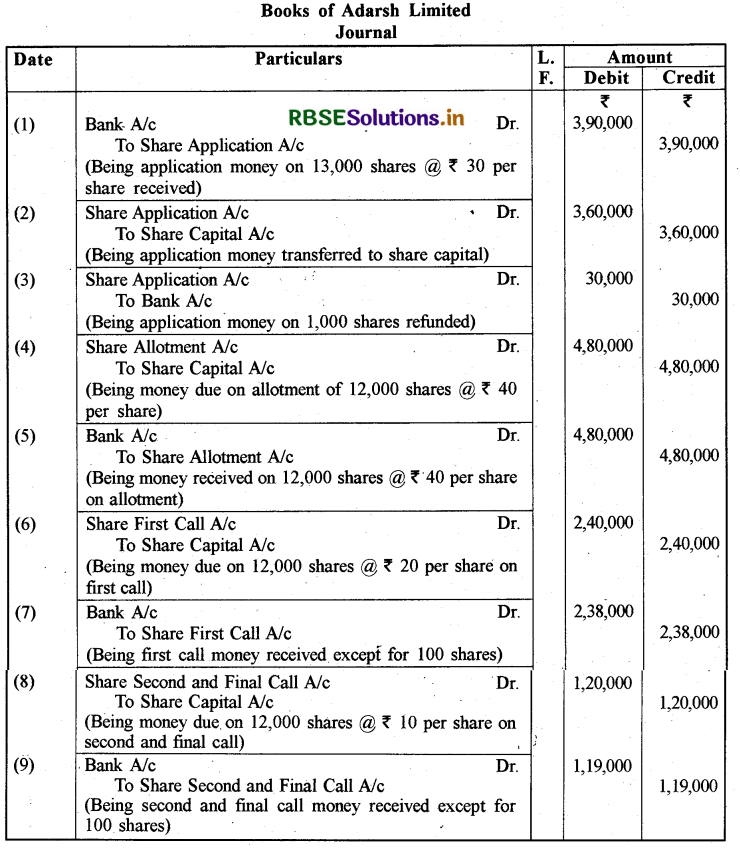

प्रश्न 4.

आदर्श लिमिटेड ने ₹ 100 वाले 12,000 अंश निर्गमित किए। इन पर देय राशियाँ निम्नानुसार हैं₹ 30 आवेदन पर, ₹ 40 आबंटन पर, ₹ 20 प्रथम माँग और शेष द्वितीय तथा अन्तिम माँग पर। 13,000 अंशों के लिए आवेदन पत्र स्वीकार किए गए। निदेशकों ने 1,000 अंशों के लिए आवेदन को अस्वीकार कर दिया तथा उनकी समस्त राशि लौटा दी गई। सभी अंशों पर आबंटन राशि को स्वीकार किया गया और 100 अंशों को छोडकर सभी देय राशि को प्राप्त किया गया। उक्त व्यवहारों की रोजनामचा प्रविष्टियाँ करें।

उत्तर:

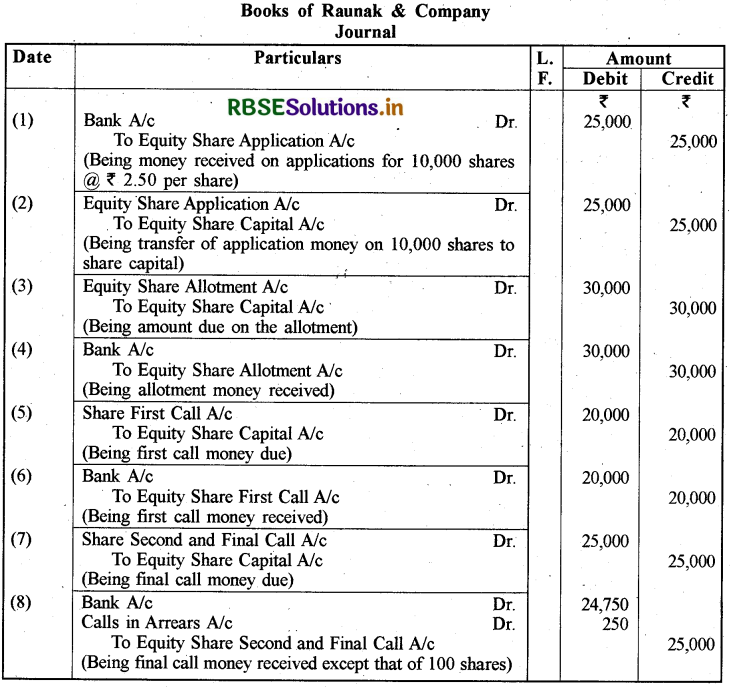

प्रश्न 5.

रौनक एण्ड कम्पनी ने 10,000 समता अंश जो कि ₹ 10 प्रत्येक है, निर्गमित किए। इन पर देय राशियाँ इस प्रकार हैं आवेदन पर ₹ 2.50; आबंटन पर ₹ 3 ; प्रथम माँग पर ₹ 2 तथा शेष द्वितीय एवं अन्तिम माँग पर। सभी अंशों पर पूर्ण रूप से अभिदान स्वीकार किया गया सिवाय एक अंशधारी के, जिसने 100 अंशों के लिए आवेदन किया लेकिन द्वितीय एवं अन्तिम माँग राशि का भुगतान नहीं किया। रोजनामचा प्रविष्टियाँ करें।

उत्तर:

प्रश्न 6.

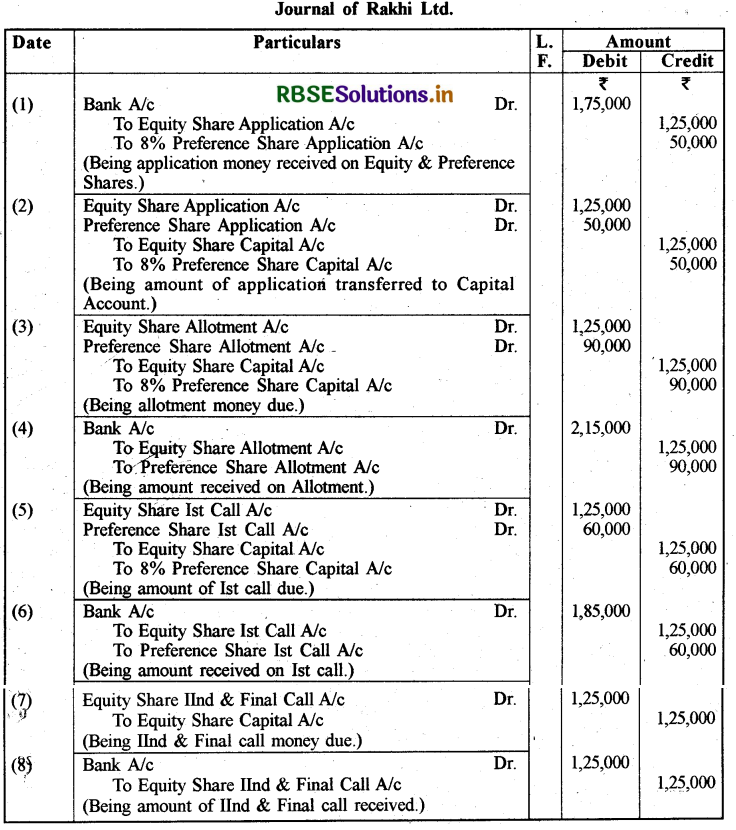

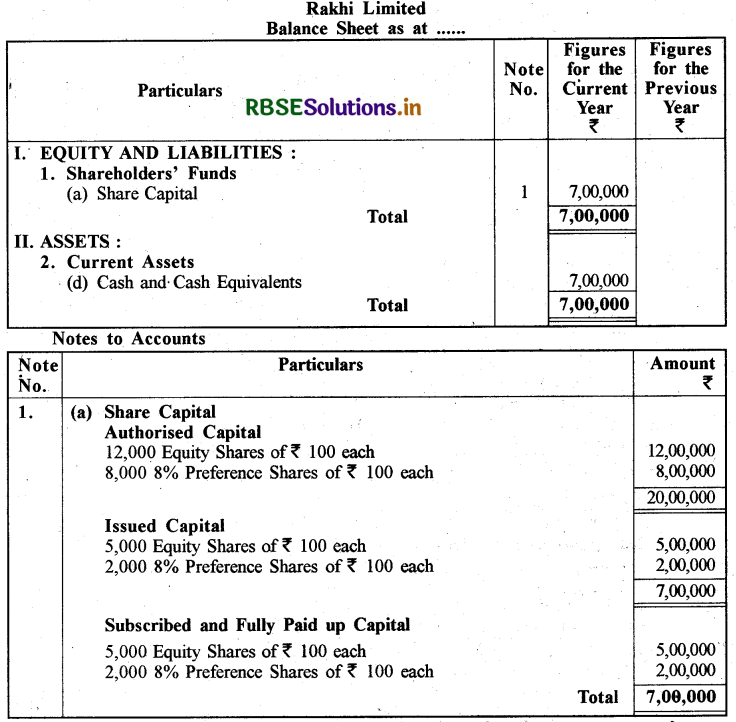

राखी लि. का पंजीयन ₹ 20,00,000 की अधिकृत पूँजी जो ₹ 100 वाले 12,000 समता अंशों एवं ₹ 100 वाले 8,000 8% पूर्वाधिकार अंशों में विभाजित थी, से हुआ। कम्पनी ने 5,000 समता अंश एवं 2,000 पूर्वाधिकार अंश जनता को निम्न शर्तों पर प्रस्तावित किये:

|

|

Equity Share (₹) |

Preference: Share (R) |

|

Payable on application per share (आवेदन पर देय प्रति अंश) |

25 |

25 |

|

Payable on allotment per share (बंटन पर देय प्रति अंश) |

25 |

45 |

|

Payable on first call per share (प्रथम मांग पर देय प्रति अंश) |

25 |

30 |

|

Payable on second and final call per share (अन्तिम माँग पर देय प्रति अंश) |

25 |

- |

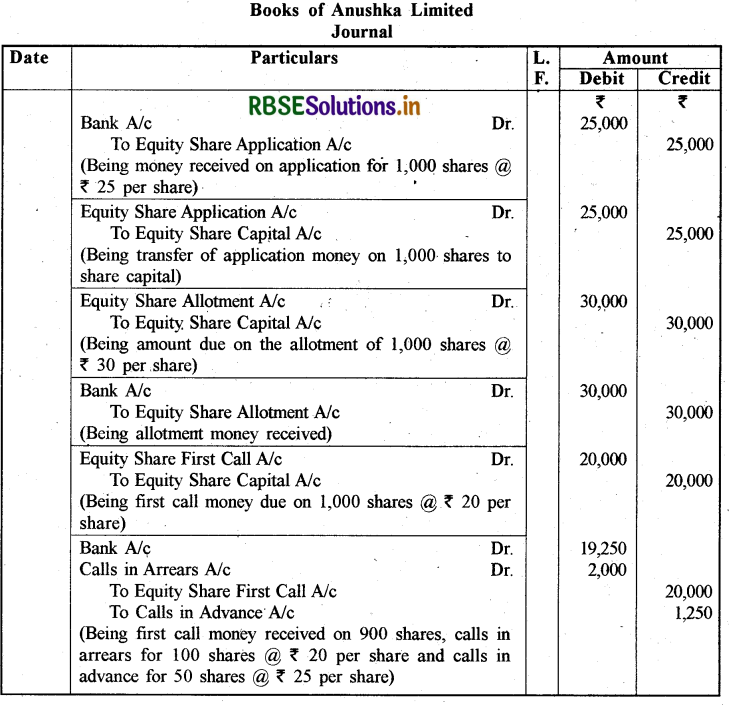

सभी अंशों के लिए आवेदन किया गया एवं बंटन किया गया। समस्त देय राशियाँ समय पर प्राप्त हो गईं। राखी लि. की पुस्तकों में उक्त व्यवहारों को दर्ज करने के लिए आवश्यक जर्नल प्रविष्टियाँ दीजिये तथा अंश पूँजी को चिठे में प्रदर्शित कीजिए।

उत्तर:

प्रश्न 7.

अनुराधा लिमिटेड ने 30,000 अंश ₹ 10 प्रत्येक अंश निर्गमित किए। इन पर ₹ 3 आवेदन पर; ₹ 3 आबंटन पर; और ₹ 2 प्रथम माँग पर 2 महीने के पश्चात् देय है। आबंटन राशि को छोड़कर सभी देय राशि प्राप्त हुईं लेकिन प्रथम माँग पर एक अंशधारी जिसके पास 400 अंश थे, प्रथम माँग राशि का भुगतान नहीं किया और एक अन्य अंशधारी जिसके पास 300 अंश थे, ने द्वितीय और अन्तिम माँग जो कि ₹ 2 है अभी माँगी नहीं गई, का भुगतान कर दिया। कम्पनी की पुस्तकों में आवश्यक रोजनामचा प्रविष्टियाँ करें।

उत्तर:

प्रश्न 8.

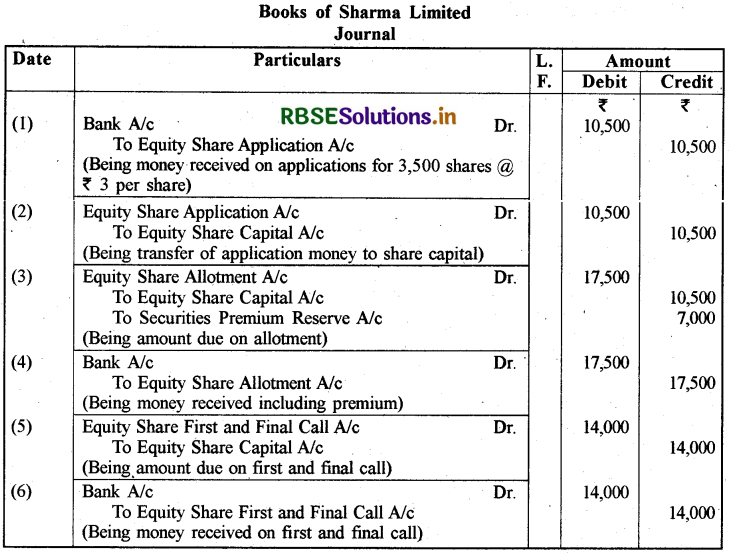

शर्मा लिमिटेड ने ₹ 10 प्रत्येक वाले 3,500 अंश ₹ 2 अधिलाभ पर जारी किए जिन पर देय राशियाँ निम्नवत् हैं:

|

आवेदन पर |

₹ 3 |

|

आबंटन पर |

₹ 5 ( अधिलाभ सहित) |

|

शेष प्रथम एवं द्वितीय माँग पर। |

|

अंशों का पूर्ण रूप से अभिदान किया तथा समस्त राशि को प्राप्त किया गया। कम्पनी की पुस्तकों में रोजनामचा प्रविष्टियाँ करें।

उत्तर:

प्रश्न 9.

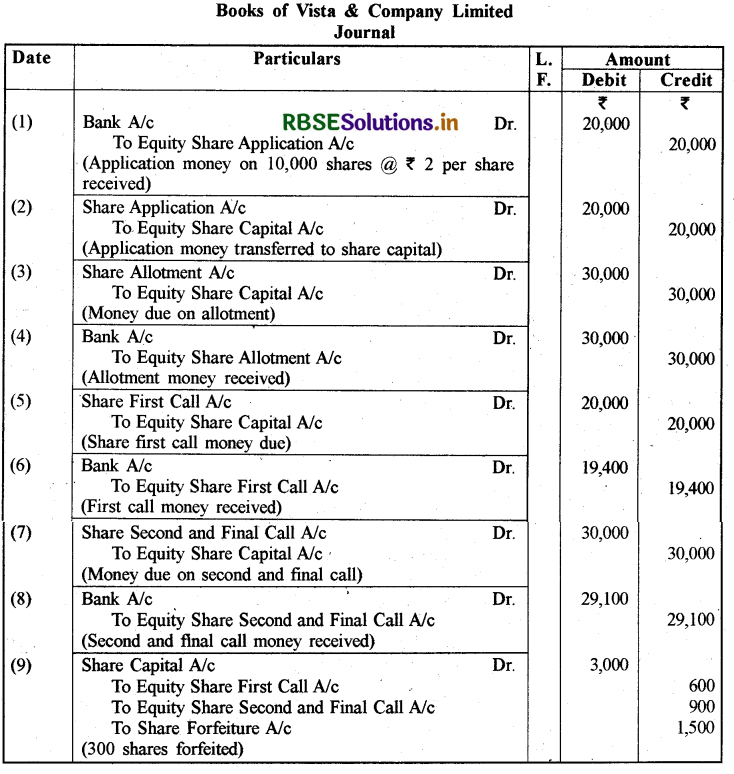

विस्टा एण्ड कम्पनी लिमिटेड ने ₹ 10 प्रत्येक के 10,000 समता अंशों का निर्गमन किया। जो इस प्रकार देय थे-आवेदन पर ₹ 2 , आबंटन पर ₹ 3 ; प्रथम माँग पर ₹ 2 और द्वितीय और अन्तिम माँग पर ₹ 3। 10,000 अंशों के लिए आवेदन और आबंटन हुआ। सुप्रिया द्वारा 300 अंशों पर देय दोनों माँगों को छोड़कर सभी देय राशि प्राप्त हर्ई। उसके अंशों का हरण किया गया। आवश्यक रोजनामचा प्रविष्टियाँ करें।

उत्तर:

प्रश्न 10.

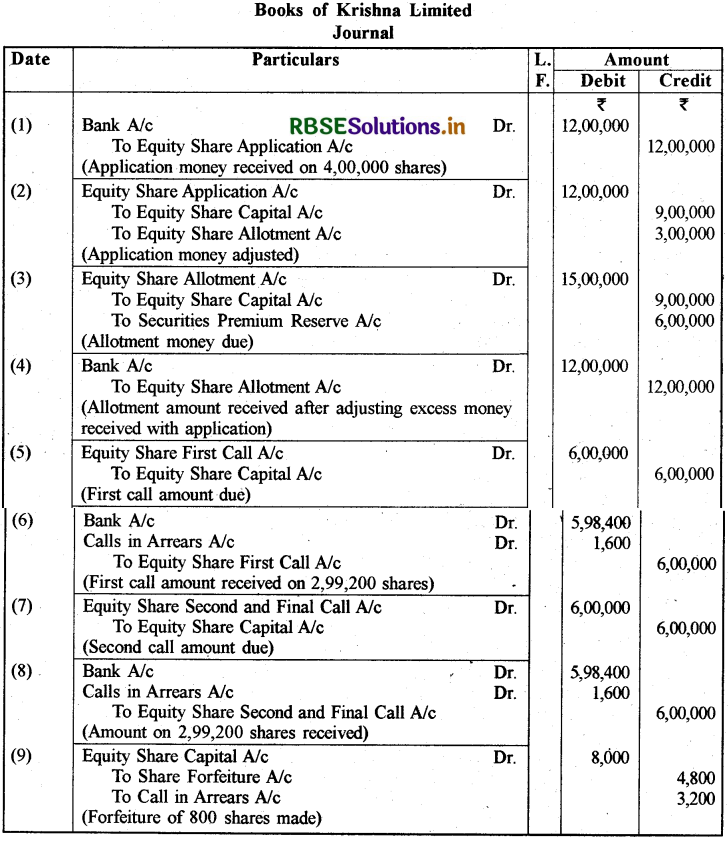

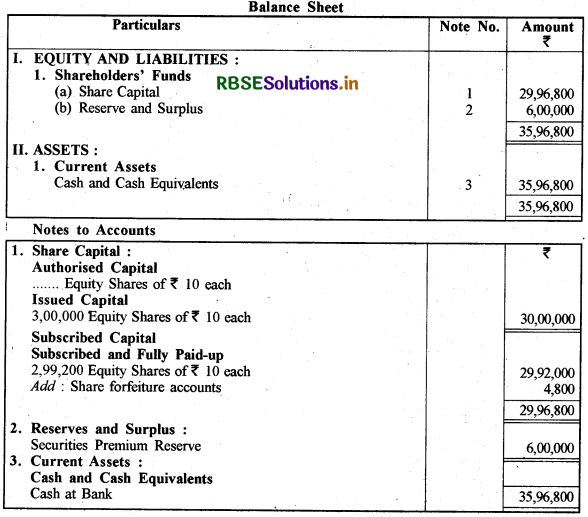

कृष्णा लिमिटेड ने ₹ 10 प्रत्येक अंश के 3,00,000 समता अंशों को ₹ 2 प्रति अंश के अधिलाभ पर जारी किया। आवेदन पर ₹ 3, आबंटन पर ₹ 5 (अधिमूल्य सहित) और शेष राशि दो समान राशि की माँगों पर देय है। 4,00,000 अंशों के लिए आवेदन प्राप्त हुए। सब आवेदनों पर आनुपातिक आबंटन किया गया। आवेदन पर प्राप्त अतिरिक्त राशि आबंटन पर देय राशि में समायोजित की गई। सोन, जिसे 800 अंश आबंटित किए गए, दोनों माँग राशि का भुगतान करने में असफल रहा और उनके अंशों का हरण द्वितीय माँग के पश्चात् किया गया। कृष्णा लिमिटेड की पुस्तकों में आवश्यक रोजनामचा प्रविष्टियों का अभिलेखन करें और तुलन-पत्र में भी दर्शाएँ।

उत्तर:

प्रश्न 11.

राज लिमिटेड ने ₹ 100 प्रत्येक अंश के 30,000 अंशों को ₹ 20 प्रति अंश अधिमूल्य के लिए . आवेदन पत्र आमंत्रित किए जो निम्न प्रकार देय हैं:

|

आवेदन पर |

40 |

|

(₹ 10 अधिमूल्य सहित) आबंटन पर |

30 |

|

(₹ 10 अधिमूल्य सहित) प्रथम माँग पर |

30 |

|

द्वितीय और अन्तिम माँग पर |

20 |

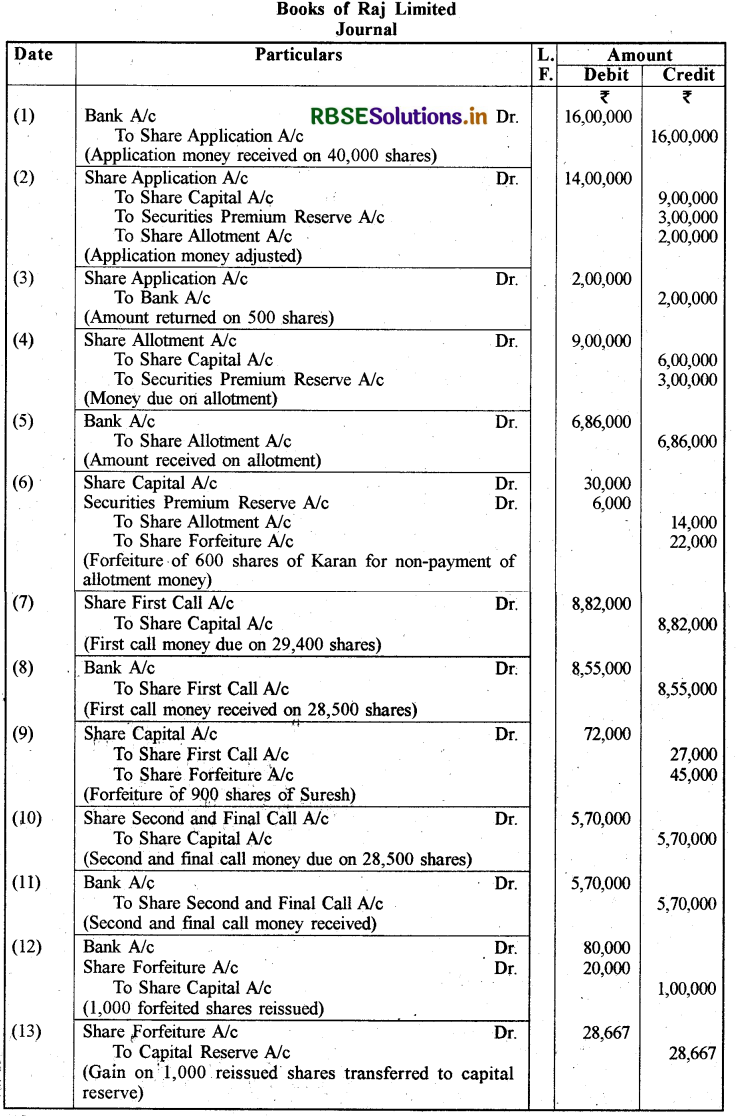

40,000 अंशों के लिए आवेदन प्राप्त हुए और 35,000 अंशों के आवेदकों के, अंशों का आनुपातिक आबंटन किया गया। अतिरिक्त आवेदन राशि को आबंटन खाते में उपयोग किया गया। करण, जिसको 600 अंशों का आबंटन प्राप्त हुआ था, आबंटन राशि का भुगतान करने में असफल रहा और उसके अंशों को आबंटन के पश्चात् हरण कर लिया गया। सुरेश, जिसने 1,050 अंशों के लिए आवेदन किया था प्रथम माँग राशि का भुगतान करने में असफल रहा और उसके अंशों का प्रथम माँग के पश्चात् हरण कर लिया गया। द्वितीय और अन्तिम माँग माँगी गई और द्वितीय माँग पर देय सभी राशि प्राप्त हुई। हरण किए गए अंशों में से 1,000 अंशों को ₹ 80 प्रति अंश के पूर्ण भुगतान पर पुनः निर्गमित किया गया। जिसमें सुरेश के सारे अंश शामिल हैं। राज लिमिटेड की पुस्तकों में आवश्यक रोजनामचा प्रविष्टियाँ करें।

उत्तर:

(5) Balance in Share Forfeiture Account of 500 shares: \(₹ \frac{22,000}{600} \times 500\) = ₹18,333

प्रश्न 12.

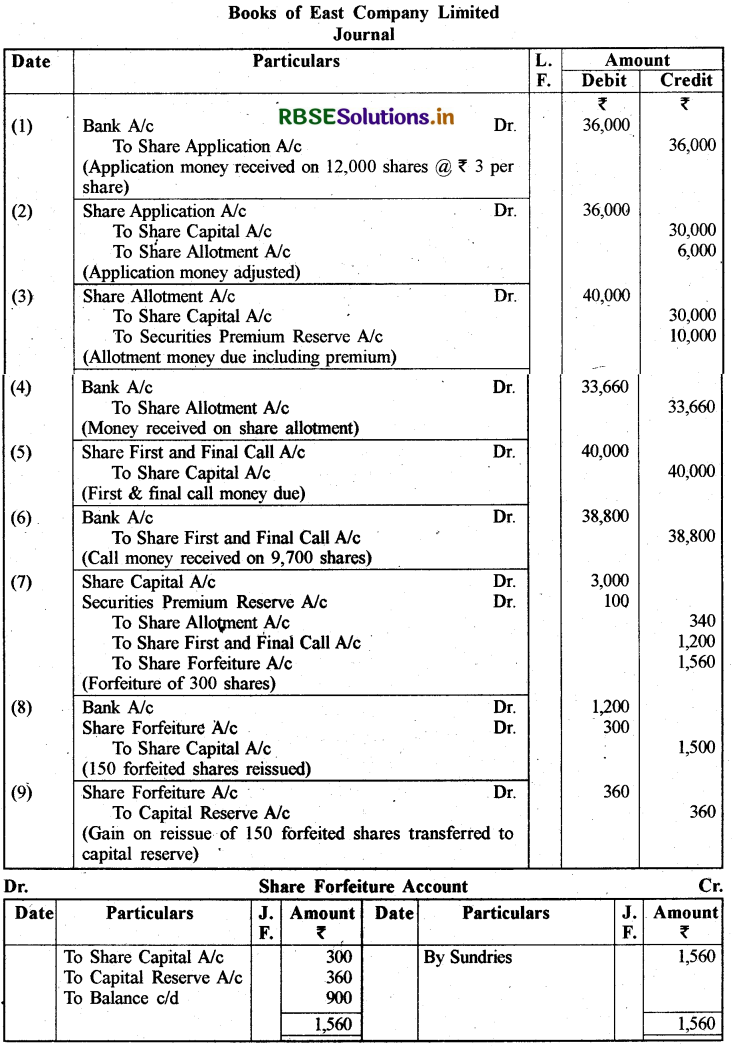

ईस्ट कम्पनी लिमिटेड ने ₹ 10 प्रत्येक 10,000 अंशों को ₹ 11 प्रति अंश पर जनता में अभिदान के लिए निर्गमित किया। राशि निम्न प्रकार है:

|

आवेदन पर |

₹ 3 |

|

आबंटन पर (प्रीमियम सहित) |

₹ 4 |

|

प्रथम और अन्तिम माँग पर। |

₹4 |

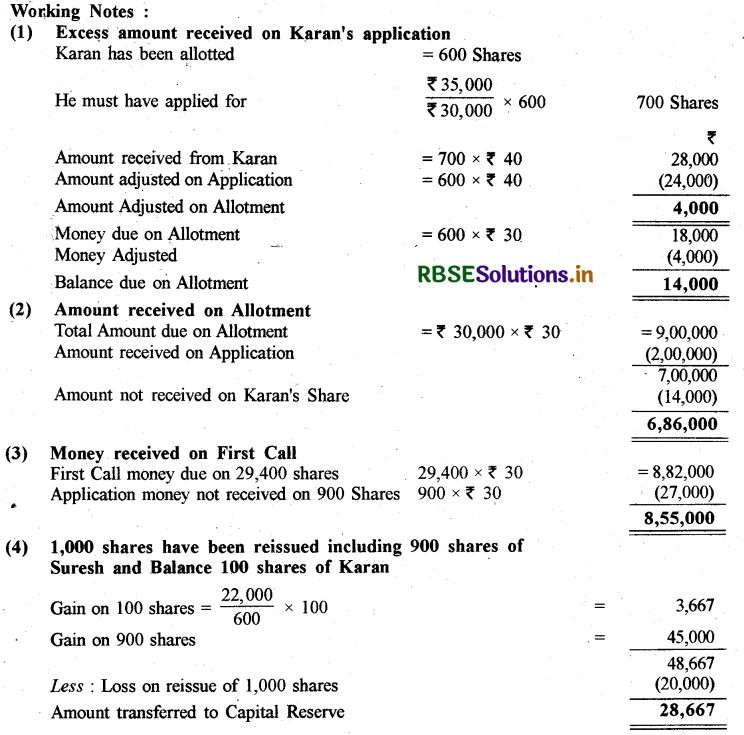

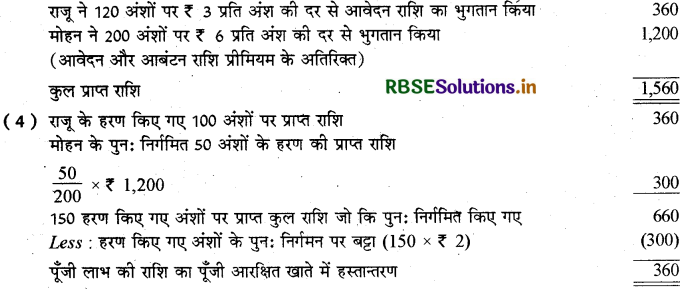

12,000 अंशों के लिए आवेदन प्राप्त हुए और संचालकों ने आनुपातिक आबंटन किया। राजू, 120 अंशों के आवेदक व आबंटन और माँग राशि का भुगतान करने में असफल रहे और मोहन, जिनके पास 200 अंश थे माँग राशि का भुगतान करने में असफल रहे। इन सभी अंशों को जब्त (हरण) कर लिया गया। जब्त किए गए अंशों में से 150 अंशों (राजू के सभी अंशों सहित) को ₹ 8 प्रति अंश में निर्गमित किया। उपरोक्त व्यवहारों की रोजनामचा प्रविष्टियों का अभिलेखन करें और अंश हरण खाता बनाइए।

उत्तर:

(2) प्रतिभूति प्रीमियम खाते को केवल ₹ 100 नाम लिखे गए हैं, जो कि राजू के 100 अंशों के आबंटन से सम्बन्धित हैं जिनसे आबंटन राशि (प्रीमियम सहित) नहीं प्राप्त हुई है।

(3) अंश हरण खाता, हरण किए गए अंशों पर प्राप्त राशि प्रतिभूति प्रीमियम को छोड़कर दर्शाता है, इसकी गणना निम्न प्रकार की जाएगी:

प्रश्न 13.

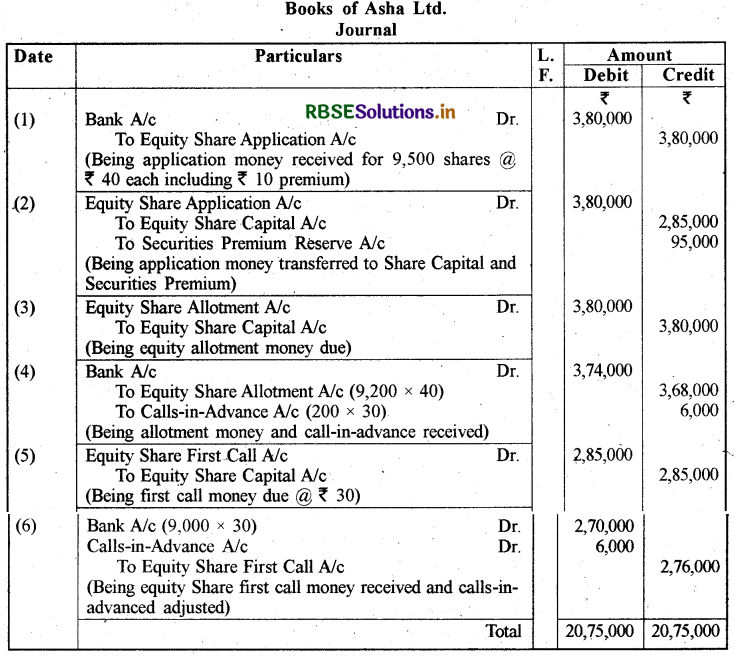

आशा लिमिटेड ने ₹ 100 प्रत्येक वाले 10,000 समता अंश 10 प्रतिशत प्रीमियम पर जारी किए। भुगतान इस प्रकार होना था-₹ 40 आवेदन पर (प्रीमियम सहित), आबंटन पर ₹ 40 और याचना पर ₹ 30। 9,500 अंशों के लिए आवेदन प्राप्त हुए। सभी आवेदकों को बंटन कर दिया गया। कोमल 300 अंशों की धारक है, बंटन एवं माँग राशि चुकाने में असमर्थ रही। एक अन्य धारक राज, जो कि 200 अंशों का धारक है, उसने माँग राशि का भुगतान आबंटन के साथ कर दिया। आवश्यक जर्नल प्रविष्टियाँ दीजिए।

उत्तर:

प्रश्न 14.

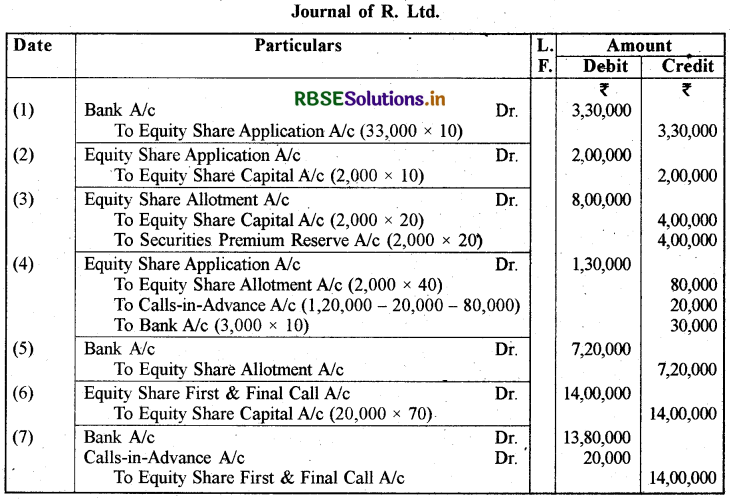

आर. लिमिटेड ने 20,000 समता अंश₹ 100 वाले ₹120 प्रति अंश पर जारी किये। भुगतान इस प्रकार देय है : आवेदन पर ₹ 10 प्रति अंश, बंटन पर₹ 40 प्रति अंश (प्रीमियम सहित), शेष प्रथम व अन्तिम मांग पर। आवेदन पर प्राप्त आधिक्य राशि का प्रयोग बंटन व प्रथम व अन्तिम माँग पर देय राशियों के लिए किया जाता है। यदि कोई आबंटन नहीं किया है तो समस्त राशि लौटानी है। 33,000 अंशों के लिए आवेदन प्राप्त हुए। 12,000 अंशों के आवेदकों को 2,000 अंश आबंटित किये, 3,000 अंशों के आवेदकों को पूरी राशि लौटाई गई। शेष आवेदकों को पूर्ण बंटन किया गया। समस्त देय राशियाँ यथासमय प्राप्त हो गईं। उपरोक्त व्यवहारों के लिए कम्पनी की पुस्तकों में सभी प्रविष्टियाँ कीजिये। (विवरण की आवश्यकता नहीं)

उत्तर:

प्रश्न 15.

X लिमिटेड ने 50,000 समता अंश ₹ 10 वाले प्रीमियम पर निर्गमित किए। कम्पनी द्वारा निम्नानुसार राशि माँगी गयी:

|

आवेदन पर |

₹4 (₹ 1 प्रीमियम सहित) |

|

आबंटन पर |

₹1 |

|

प्रथम याचना |

₹3 |

शेष अन्तिम याचना पर (प्रथम याचना से चार माह पश्चात्)

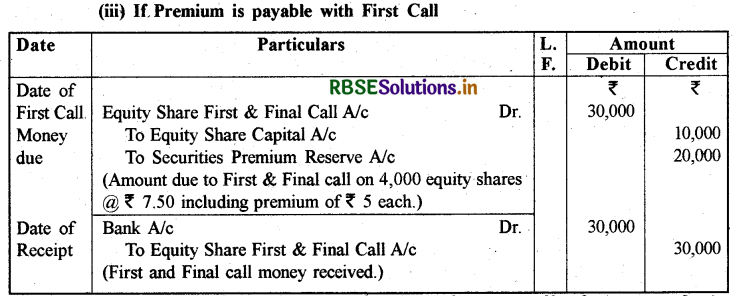

आवेदन एवं आबंटन पर देय पूर्ण राशि प्राप्त हो गयी। एक अंशधारी जिसके पास 1000 समता अंश हैं, प्रथम याचना का भुगतान समय पर नहीं कर सका। उसने यह भुगतान अन्तिम याचना के साथ किया, एक अन्य अंशधारी जिसके पास 2000 समता अंश थे, ने प्रथम याचना के समय ही अन्तिम याचना का भुगतान कर दिया। कम्पनी द्वारा अग्रिम याचनाओं व अदत्त याचनाओं पर ब्याज का निर्धारण तालिका F के प्रावधानों के अनुसार किया गया। - उपरोक्त सम्बन्धित समस्त व्यवहारों के लिए कम्पनी की जर्नल में प्रविष्टियाँ कीजिए।

उत्तर:

प्रश्न 16.

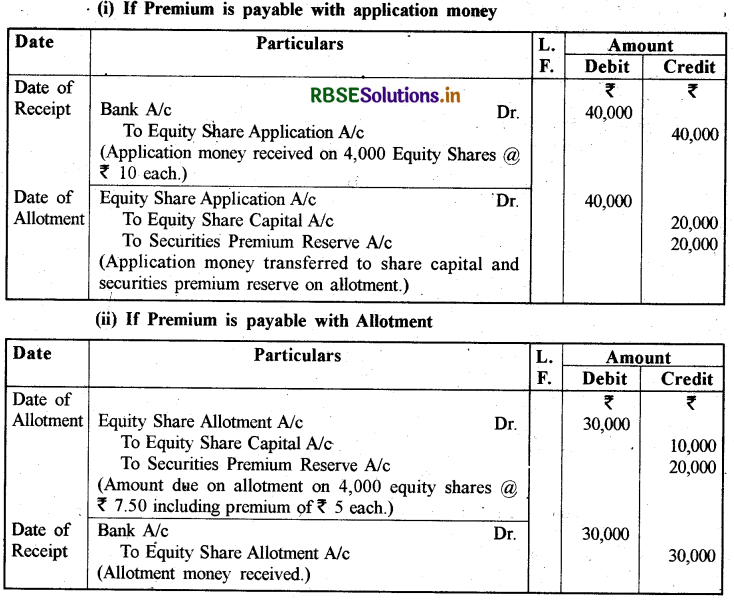

मधु लिमिटेड द्वारा ₹ 10 वाले 4,000 ईक्विटी अंश ₹ 15 प्रति अंश के हिसाब से निर्गमित किये गये, जो इस प्रकार देय थे: (On application ₹ 5, on allotment ₹ 2.50 and on first call ₹ 2.50 )

कम्पनी की पुस्तकों में अंश प्रीमियम सम्बन्धी जर्नल प्रविष्टियाँ कीजिये यदि यह राशि:

(i) आवेदन पर,

(ii) आबंटन पर, अथवा

(iii) प्रथम माँग पर देय हो।

उत्तर:

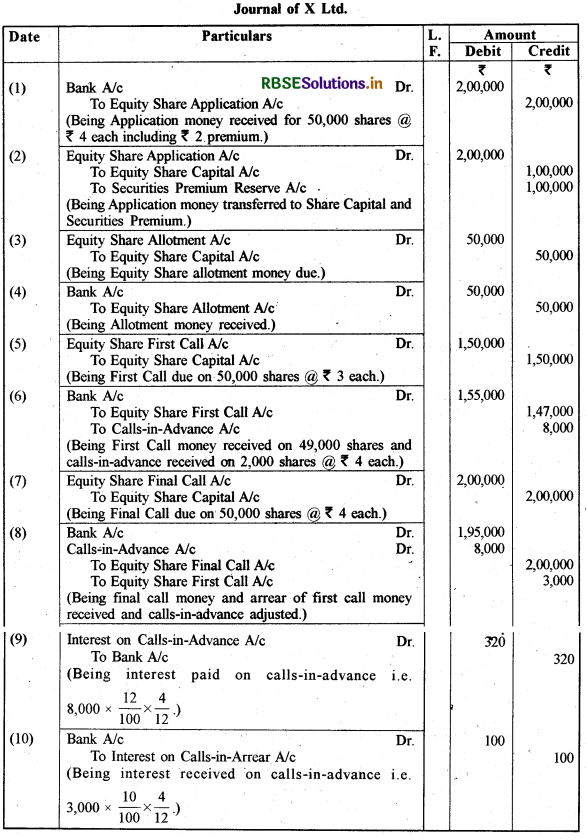

प्रश्न 17.

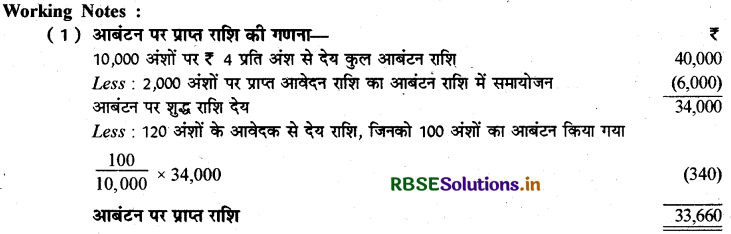

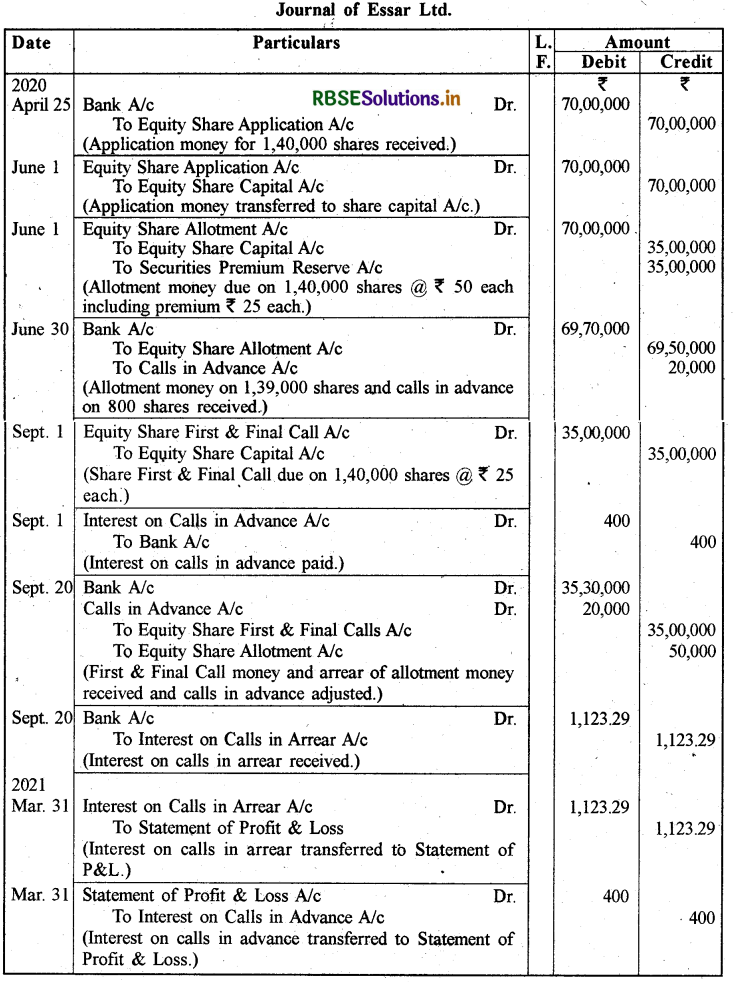

एस्सार लिमिटेड ने 15 अप्रैल, 2020 को ₹ 100 वाले 1,50,000 ईक्विटी अंश ₹ 25 प्रति अंश प्रीमियम पर निर्गमित किए। भुगतान आवेदन पर ₹ 50, आबंटन पर ₹ 50 (प्रीमियम सहित) व प्रथम व अन्तिम माँग पर ₹ 25 करना था। कम्पनी के पास 1,40,000 अंशों के लिए आवेदन पत्र आए। 1 जून, 2020 को संचालकों ने निर्णय लिया कि सभी आवेदकों को पूर्ण आबंटन कर दिया जाए। आबंटन राशि के भुगतान की अन्तिम तिथि 30 जून, 2020 निर्धारित की गई। प्रथम माँग की देय तिथि 1 सितम्बर, 2020 तय की गई जिसका भुगतान 20 सितम्बर, 2020 तक किया जा सकता है। निम्नलिखित के अतिरिक्त सभी राशियाँ देय तिथि पर प्राप्त हुई

1. श्री गिरीश जिसके पास 1,000 अंश हैं, आबंटम राशि का समय पर भुगतान न कर सका किन्तु इसका भुगतान प्रथम माँग के साथ कर दिया।

2. सुश्री प्रियंका जिसके पास 800 अंश हैं, प्रथम माँग की राशि आबंटन के साथ ही दे दी।

आवश्यक जर्नल प्रविष्टियाँ दीजिए। ब्याज का भुगतान व वसूली टेबल 'एफ' के अनुसार होना है।

उत्तर:

Working Notes :

(i) Calculation of interest on Calls in Arrear:

No. of days of calls in arrear from 30 June to 20 Sept. = 82 days

Interest @ 10% = \(\frac{82}{365} \times \frac{10}{100} \times\) ₹ 50,000 = ₹ 1,123.29

(ii) Calculation of interest on Calls in Advance:

No. of months for advance from 30 June to 1 st Sept. = 2 months

Interest @ 12% = \(\frac{2}{12} \times \frac{12}{100} \times\) ₹ 20,000 = ₹ 400

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन