RBSE Solutions for Class 11 Accountancy Chapter 8 विनिमय विपत्र

Rajasthan Board RBSE Solutions for Class 11 Accountancy Chapter 8 विनिमय विपत्र Textbook Exercise Questions and Answers.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Solutions Chapter 8 विनिमय विपत्र

RBSE Class 11 Accountancy विनिमय विपत्र InText Questions and Answers

स्वयं जाँचिए - 1.

प्रश्न 1.

विभिन्न विपत्र के सन्दर्भ में सही एवं गलत वाक्य को पहचानें:

1. विनिमय विपत्र पर आहार्यो की स्वीकृति अनिवार्य है।

2. विनिमय विपत्र लेनदार द्वारा लिखा जाता है।

3. विनिमय विपत्र प्रत्येक नकद लेन-देनों के लिए लिखा जाता है।

4. माँग पर देय विनिमय विपत्र को समयावधि विपत्र कहते हैं।

5. वह व्यक्ति जिसको विनिमय विपत्र का भुगतान किया जाता है भुगतान पाने वाला व्यक्ति कहलाता है।

6. एक विनिमय विलेख को लेखक द्वारा हस्ताक्षरित किया जाना आवश्यक नहीं है।

7. देखते ही भुगतान हुण्डी दर्शनी हुण्डी कहलाती है।

8. एक विनिमय विलेख का मुक्त रूप से हस्तान्तरण नहीं किया जा सकता है।

9. प्रतिज्ञा पत्र को मुद्रांकित करना अनिवार्य नहीं है।

10. विनिमय विपत्र पर समयावधि भुगतान निश्चित नहीं होता है।

उत्तर:

- सत्य

- सत्य

- असत्य

- असत्य

- सत्य

- असत्य

- सत्य

- असत्य

- असत्य

- असत्य।

स्वयं जाँचिए - 2.

प्रश्न - रिक्त स्थानों की पूर्ति करें:

1. विनिमय विपत्र एक ....................... पत्रक है।

2. विनिमय विपत्र ....................... द्वारा ....................... पर लिखा जाता है।

3. प्रतिज्ञा-पत्र ....................... द्वारा ....................... पर लिखा जाता है।

4. विनिमय विपत्र के ....................... पक्षकार होते हैं।

5. प्रतिज्ञा-पत्र के पक्षकार होते हैं।

6. विपत्र के सन्दर्भ में बिलकर्ता और ....................... एक पक्षकार नहीं हो सकते हैं।

7. भारतीय भाषा में विनिमय विपत्र ....................... कहलाती है।

8. ....................... तिथि के अंकन के लिए ....................... रियायती दिन विपत्र की शर्तों में जोड़े जाते हैं।

उत्तर:

- परक्राम्य

- आहर्ता, आहार्टी

- देनदार, लेनदार

- तीन

- दो

- आहार्टी

- हुण्डी

- परिपक्वता, तीन।

RBSE Class 11 Accountancy विनिमय विपत्र Textbook Questions and Answers

लघुउत्तरीय प्रश्न:

प्रश्न 1.

सामान्य रूप से प्रयोग होने वाले दो परक्राम्य विलेखों का उल्लेख कीजिए।

उत्तर:

आधुनिक व्यापार जगत में अधिकतर क्रय-विक्रय साख पर आधारित होते हैं । प्रायः उधार विक्रेता, क्रेता से इस शर्त पर व्यवहार करता है कि वह एक निश्चित अवधि पर भुगतान दे देगा। भविष्य में भुगतान होने की समस्या का समाधान साख-पत्रों (Credit Instruments) की सहायता से बड़ी सरलता से किया जा सकता है। साख-पत्रों में विनिमय विपत्र, प्रतिज्ञा-पत्र, हुण्डी और चैक प्रमुख हैं।

1. विनिमय विपत्र: भारतीय परक्राम्य विलेख अधिनियम, 1881 के अनुसार, “विनिमय विपत्र एक शर्त-रहित लिखित आज्ञा-पत्र है, जिसमें लिखने वाला किसी व्यक्ति को यह आज्ञा देता है कि वह एक निश्चित राशि या तो स्वयं उसे या उसकी आज्ञानसार किसी अन्य व्यक्ति को या उस विनिमय विपत्र के धारक को माँगने पर या एक निश्चित अवधि की समाप्ति पर दे।"

2. प्रतिज्ञा-पत्र प्रतिज्ञा: पत्र एक शर्त-रहित लिखित, हस्ताक्षरयुक्त विपत्र (बैंक के नोट तथा सरकारी चलन के नोट के अतिरिक्त) है जिसके द्वारा इसको बनाने वाला किसी व्यक्ति को, या उसके बताए हुए किसी अन्य व्यक्ति को अथवा इस विपत्र के वाहक को इसमें लिखा धन एक निश्चित अवधि की समाप्ति पर देने की प्रतिज्ञा करता है।

प्रश्न 2.

विनिमय विपत्र और प्रतिज्ञा-पत्र में अन्तर स्पष्ट कीजिए।

उत्तर:

विनिमय विपत्र एवं प्रतिज्ञा-पत्र में अन्तर (Differences between Bill of Exchange and Promissory Note):

|

अन्तर का आधार |

विनिमय विपत्र |

प्रतिज्ञा-पत्र |

|

1. पक्षकारों की संख्या |

इसके तीन पक्षकार होते हैं: (1) लेखक, (2) स्वीकर्ता, (3) प्राप्तकर्ता। |

इसके दो पक्षकार होते हैं: (1) लेखक, (2) प्राप्तकर्ता। |

|

2. लेखक |

यह लेनदार द्वारा लिखा जाता है। |

यह स्वयं देनदार द्वारा लिखा जाता है। |

|

3. स्वीकृति |

स्वीकृति प्राप्त होना अनिवार्य है। |

इसकी स्वीकृति प्राप्त होना आवश्यक नहीं है। |

प्रश्न 3.

विनिमय विपत्र की चार विशेषताएँ बताइए।

उत्तर:

विनिमय विपत्र की विशेषताएँ: विनिमय विपत्र की निम्नलिखित विशेषताएँ हैं:

- विनिमय विपत्र लिखित होता है।

- यह शर्त-रहित होता है।

- बिल स्वीकार करने वाले को भुगतान की आज्ञा दी जाती है।

- बिल की धन-राशि लेखक या उसके आदेशित व्यक्ति को दी जाती है।

प्रश्न 4.

विनिमय विपत्र के तीन पक्षों का उल्लेख कीजिए।

उत्तर:

विनिमय विपत्र के प्रायः तीन पक्षकार होते हैं:

- लेखक: यह वह व्यक्ति होता है, जो दूसरे व्यक्ति से रकम पाने का अधिकारी है और अपने देनदार पर बिल लिखता है। विनिमय पत्र पर लिखने वाले व्यक्ति के हस्ताक्षर होते हैं।

- स्वीकर्ता: वह व्यक्ति जो बिल की शर्तों का पालन करने की स्वीकृति देता है अर्थात् जिसके ऊपर बिल लिखा जाता है उसे स्वीकर्ता कहते हैं।

- प्राप्तकर्ता: जिस व्यक्ति को बिल का रुपया प्राप्त करने का अधिकार होता है, वह भुगतान प्राप्तकर्ता कहलाता है।

प्रश्न 5.

विनिमय विपत्र की परिपक्वता से आप क्या समझते हैं?

उत्तर:

यह वह तिथि है जिस दिन विनिमय पत्र का भुगतान होना चाहिए। विनिमय पत्र की अवधि में तीन दिन जिन्हें अनुग्रह दिवस (Days of Grace) कहते हैं और जोड़ दिये जाते हैं। यही विनिमय विपत्र की परिपक्वता तिथि होती है। यदि देय तिथि के दिन सार्वजनिक अवकाश होता है इससे ठीक पूर्व की तिथि देय तिथि मानी जाती है और यदि आकस्मिक अवकाश घोषित हुआ हो तो अगला दिन देय तिथि होती है।

प्रश्न 6.

विनिमय विपत्र के अनादरण से आप क्या समझते हैं?

उत्तर:

जब बिल का स्वीकारकर्ता परिपक्वता तिथि को विपत्र का भुगतान नहीं करता है, तो ऐसी स्थिति को विपत्र का अनादरण कहा जाता है।

प्रश्न 7.

प्रतिज्ञा-पत्र के पक्षों की व्याख्या कीजिए।

उत्तर:

प्रतिज्ञा-पत्र के पक्षकार: प्रतिज्ञा-पत्र में निम्नलिखित दो पक्षकार होते हैं:

- लिखने वाला यह वह व्यक्ति है, जो भुगतान देने की प्रतिज्ञा करता है।

- पाने वाला: यह वह व्यक्ति है जिसे प्रतिज्ञा-पत्र में लिखी रकम का भुगतान मिलता है।

प्रश्न 8.

विनिमय विपत्र की स्वीकृति से आप क्या समझते हैं?

उत्तर:

बिल की स्वीकृति-बिल लिखने के बाद स्वीकृति के लिए ऋणी के पास भेजा जाता है। बिल को स्वीकार करने वाला बिल पर अपनी स्वीकृति (Acceptance) दे देता है। एक बिल जब तक स्वीकृत नहीं हो जाता है, ड्राफ्ट (Draft) कहलाता है। स्वीकार करने वाला व्यक्ति बिल पर स्वीकृत लिखकर अपने हस्ताक्षर कर देता है जिसे बिल की स्वीकृति कहा जाता है।

स्वीकृति दो प्रकार की होती है:

- सामान्य स्वीकृति।

- शर्त-रहित स्वीकृति।

प्रश्न 9.

निकराई का अर्थ समझाइए।

उत्तर:

निकराई व्यय (Noting Charges): जब बिल का भुगतान प्राप्त नहीं होता तब यह प्रमाणित करवाना जरूरी होता है कि बिल का भुगतान प्राप्त नहीं हो सका है। बिल के लेखक को इसके लिए विशेष कार्यवाही करनी पड़ती है। बड़े नगरों में विपत्रालोकी (Noting Public Officer) बिल तिरस्कृत होने पर बिल के तिरस्कृत होने की घटना को प्रमाणित करते हैं । जिस अधिकारी के सामने बिल का तिरस्कृत प्रमाणित कराया जाता है वह बिल के पीछे एक प्रमाण-पत्र देता है कि यह बिल मेरी उपस्थिति में भुगतान के लिए पेश किया गया था, परन्तु बिल स्वीकार करने वाले ने भुगतान करने से इन्कार कर दिया है। इस अधिकारी को लेखक द्वारा शुल्क का भुगतान किया जाता है जिसे निकराई व्यय कहा जाता है।

प्रश्न 10.

विनिमय विपत्र के नवीनीकरण से आप क्या समझते हैं?

उत्तर:

बिल को स्वीकार करने वाला (Acceptor) यदि बिल की देय तिथि पर अपने स्वीकार किए गए बिल का भुगतान नहीं कर पाता है, लेकिन यदि वह जानता है कि कुछ समय बाद उसके पास रुपये का प्रबन्ध हो सकता है तो ऐसी परिस्थिति में यह उचित होता है कि वह बिल के लेखक (Drawer) से मिलकर उस बिल को रद्द करवा दे और एक नया बिल स्वीकार कर ले तो इस प्रक्रिया को बिल का नवीनीकरण कहेंगे। नये बिल के साथ कुछ ब्याज की रकम भी देनी पड़ती है। कभी-कभी तो यह रकम नकद दे दी जाती है और यदि इसका भी प्रबन्ध न हो सके तो इसे भी बिल की रकम में जोड़ दिया जाता है।

प्रश्न 11.

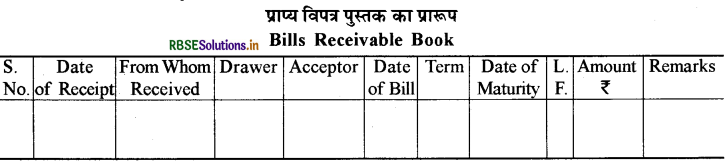

प्राप्य विपत्र पुस्तक का प्रारूप बनाइए।

उत्तर:

प्रश्न 12.

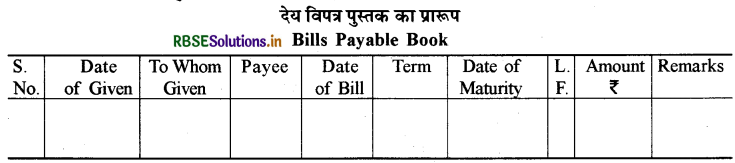

देय विपत्र पुस्तक का प्रारूप बनाइए।

उत्तर:

प्रश्न 13.

समय से पूर्व विनिमय विपत्र के भुगतान से क्या आशय है?

उत्तर:

यदि विनिमय: पत्र के स्वीकारकर्ता के पास बिल की देय तिथि से पूर्व ही रकम (राशि) आ जाती है और वह बिल का भुगतान करना चाहता है तो बिल का भुगतान कर सकता है। यदि वह बिल का भुगतान देय तिथि से पूर्व ही कर देता है तो ऐसी स्थिति में स्वीकारकर्ता लेखक को बिल की राशि से कम मूल्य का भुगतान करता है तो ऐसी कम राशि को छूट (Rebate) कहा जाता है। यह छूट स्वीकर्ता का लाभ है तथा लेखक के लिए हानि।

प्रश्न 14.

छूट का अर्थ समझाइए।

उत्तर:

जब स्वीकारकर्ता बिल का भुगतान लेखक को देय तिथि से पूर्व करता है तो उसे भुगतान की राशि में कुछ बट्टा दिया जाता है जिसे छूट कहते हैं। वह बिल का जितने दिन पहले भुगतान करता है उतने दिनों का ब्याज विनिमय विपत्र की राशि में से घटाकर शेष रकम दी जाती है। यह बिल के लेखक के लिए हानि होती है, जबकि बिल के स्वीकारकर्ता के लिए लाभ होता है।

प्रश्न 15.

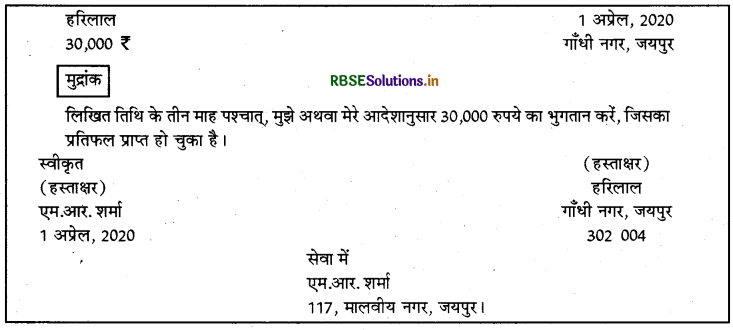

विनिमय विपत्र का प्रारूप बनाइए।

उत्तर:

दीर्घ उत्तरीय प्रश्न:

प्रश्न 1.

"विनिमय विपत्र एक शर्त-रहित आज्ञा-पत्र है।"क्या आप इस वाक्य से सहमत हैं?

उत्तर:

विनिमय विपत्र की परिभाषा (Definition of Bill of Exchange): भारतीय परक्राम्य विलेख अधिनियम, 1881 के अनुसार, "विनिमय विपत्र एक शर्त-रहित लिखित आज्ञा-पत्र है, जिसमें लिखने वाला किसी व्यक्ति को यह आज्ञा देता है कि वह एक निश्चित राशि या तो स्वयं उसे या उसकी आज्ञानुसार किसी अन्य व्यक्ति को या उस विनिमय पत्र के धारक को माँगने पर या एक निश्चित अवधि की समाप्ति पर दे।"

विनिमय विपत्र की विशेषताएँ (Characteristics of Bill of Exchange):

- विनिमय विपत्र लिखित होना चाहिए।

- आदेश शर्त-रहित होना चाहिए।

- इसमें रुपये के भुगतान की आज्ञा होती है।

- विनिमय विपत्र के तीन पक्षकार होते हैं:(1) लेखक (2) स्वीकारकर्ता (3) आदाता।

- विनिमय विपत्र की रकम निश्चित होती है।

- इसमें बिल लिखने वाले के हस्ताक्षर होते हैं।

- बिल की धन-राशि लेखक या उसके आदेशित व्यक्ति को दी जाती है।

- बिल स्वीकार करने वाले को भुगतान की आज्ञा दी जाती है।

- अधिनियम के अनुसार इस विलेख पर मुद्रांक होना अनिवार्य है। विनिमय विपत्र की परिभाषा तथा विशेषताओं से यह पूर्णतः स्पष्ट है कि विनिमय विपत्र एक शर्त-रहित आदेश है।

प्रश्न 2.

विनिमय विपत्र के अनादरण और निकराई व्यय के प्रभाव को बताइये।

उत्तर:

विनिमय विपत्र का अनादरणजब बिल को स्वीकार करने वाला व्यक्ति देय तिथि पर बिल का भुगतान नहीं करता है तो उसे बिल का अनादरण कहते हैं । बिल के अनादरण होने पर उसके धारक को विपत्र के सभी पक्षकारों को इसकी सूचना भेज देनी चाहिए अन्यथा सूचना नहीं पाने वाला पक्षकार अपने दायित्व से मुक्त हो जाता है। विपत्र के अनादरण होने पर देनदार को वापस डेबिट (Dr.) किया जाता है तथा क्रेडिट (Cr.) करने वाला खाता विभिन्न परिस्थितियों में भिन्न भिन्न होता है।

निकराई व्यय-जब बिल का भुगतान प्राप्त नहीं होता तब यह प्रमाणित करवाना जरूरी होता है कि बिल का भुगतान प्राप्त नहीं हो सका है। बिल के लेखक को इसके लिए विशेष कार्यवाही करनी पड़ती है। बड़े नगरों में विपत्रालोकी (Noting Public Officer) बिल तिरस्कृत होने पर इसको प्रमाणित करते हैं । जिस अधिकारी के सामने बिल का तिरस्कृत कराया जाता है वह बिल के पीछे एक प्रमाण-पत्र देता है कि यह बिल मेरी उपस्थिति में भुगतान के लिए पेश किया गया था परन्तु बिल स्वीकार करने वाले ने भुगतान करने से इन्कार कर दिया है। इस अधिकारी को लेखक द्वारा शुल्क का भुगतान किया जाता है जिसे निकराई व्यय कहा जाता है।

प्रश्न 3.

उदाहरण सहित परिपक्वता तिथि की गणना प्रक्रिया को समझाइए।

उत्तर:

परिपक्वता तिथि की गणना-जिस दिन बिल का भुगतान देय होता है उस तिथि को बिल की परिपक्वता या देय तिथि कहते हैं। किसी विपत्र की देय तिथि की गणना करते समय 3 दिन और जोड़ दिये जाते हैं। ये तीन दिन रियायती या अनुग्रह दिन कहलाते हैं । यदि परिपक्वता या देय तिथि के दिन सार्वजनिक अवकाश होता है तो विपत्र की देय तिथि एक दिन पूर्व हो जाती है।

यदि भारतीय परक्राम्य विलेख अधिनियम (Indian Negotiable Instrument Act) 1881, के अन्तर्गत भारत सरकार द्वारा आकस्मिक अवकाश घोषित किया जाता है तथा उसी तिथि पर विनिमय विपत्र देय है तो ऐसी स्थिति में अगला कार्य-दिवस (Working Day) परिपक्वता तिथि मानी जाती है।

उदाहरण: बिल को 5 जनवरी को लिखा जाता है तथा उसी तारीख को स्वीकार कर लिया जाता है, जिसकी अवधि 3 माह है तो देय तिथि होगी:

5 Jan. + 3 Month + 3 days

2 5 April +3 = 8 April

प्रश्न 4.

विनिमय विपत्र और प्रतिज्ञा पत्र में अन्तर स्पष्ट करें।

उत्तर:

|

अन्तर का आधार |

विनिमय विपत्र |

प्रतिज्ञा पत्र |

|

1. पक्षकारों की संख्या |

इसमें तीन पक्षकार होते हैंलेखक, देनदार तथा पाने वाला। |

इसमें केवल दो पक्षकार होते हैं-लेखक तथा देनदार। |

|

2. भुगतान की प्रकृति |

विनिमय विपत्र में भुगतान करने का शर्त-रहित आदेश होता है। |

प्रतिज्ञा-पत्र में भुगतान करने का शर्त रहित वचन होता है। |

|

3. स्वीकृति |

लेनदार द्वारा स्वीकृति अंकित होनी चाहिए। |

इसमें स्वीकृति की आवश्यकता नहीं है। लिखने वाले का सीधा सम्बन्ध लेनदार (आदाता) से होता है। |

|

4. सम्बन्ध |

विनिमय विपत्र के लिखने वाले का सीधा सम्बन्ध देनदार (स्वीकर्ता) से होता है, प्राप्तकर्ता (आदाता) से नहीं। |

प्रतिज्ञा-पत्र में लेखक का सीधा सम्बन्ध लेनदार से होता है। |

|

5. लेखक की स्थिति |

विनिमय विपत्र में लेखक का सीधा सम्बन्ध लेनदार से नहीं बल्कि स्वीकर्ता से होता है। |

एक प्रतिज्ञा-पत्र वाहक को देय नहीं लिखा जा सकता है। |

|

6. वाहक को देय |

एक विनिमय विपत्र वाहक को देय लिखा जा सकता है। |

प्रतिज्ञा पत्र में लिखित राशि का भुगतान स्वयं वचनदाता प्राप्त नहीं कर सकता है। |

|

7. लेखक को देय |

विनिमय विपत्र में लेखक एवं लेनदार एक ही व्यक्ति हो सकता है। |

प्रतिज्ञा पत्र |

प्रश्न 5.

विनिमय विपत्र के समय से पूर्व भुगतान का लेनदार और देनदार के लिए लाभ और उद्देश्य बताइए।

उत्तर:

यदि विनिमय विपत्र के स्वीकारकर्ता (Acceptor) के पास बिल की देय तिथि से पहले कहीं से रकम आ जाती है और वह बिल का भुगतान करना चाहता है तो बिल का भुगतान कर सकता है। बिल के देय तिथि से पूर्व जब भुगतान किया जाता है तो बिल को लिखने वाला कुछ कम रकम लेने को तैयार हो जाता है । इस प्रकार बिल के लेखक को कुछ हानि होती है; किन्तु भुगतान समय से पूर्व प्राप्त हो जाता है और बिल स्वीकार करने वाले को कुछ कम रकम देने के कारण लाभ होता है; किन्तु भुगतान समय से पूर्व करना पड़ता है।

प्रश्न 6.

प्राप्य विपत्र पुस्तक बनाने के उद्देश्य और लाभ बताइए।

उत्तर:

प्राप्य विपत्र पुस्तक बनाने के उद्देश्य और लाभ-बड़े व्यावसायिक संस्थानों में जहाँ बहुत से लेन-देन होते हैं, वहाँ पर उधार लेन-देन को प्राप्य विपत्र द्वारा किया जाता है। इसके लिए वहाँ पर सहायक पुस्तकें रखी जाती हैं । प्राप्य विपत्रों के लिए प्राप्य विपत्र पुस्तक रखी जाती है। इस पुस्तक में प्राप्य विपत्रों के सम्बन्ध में पूर्ण विवरण सहित लेखा किया जाता है। प्रत्येक बिल के प्राप्त होने की तारीख, अवधि, देय बिलों की राशि आदि का विवरण होता है। समस्त प्राप्य-विपत्रों के सम्पूर्ण विवरण एक ही स्थान पर उपलब्ध रहने से लेखाकार द्वारा समुचित कार्यवाही समय पर हो जाती है। प्राप्य विपत्र का एक निश्चित अवधि के बाद जोड़ लगाया जाता है। योग से प्राप्य विपत्र (Bills Receivable) खाते को डेबिट करके सभी स्वीकारकर्ताओं के खातों को क्रेडिट किया जाता है। प्राप्य विपत्र खाता एक सम्पत्ति होती है, जिसका शेष डेबिट होता है।

प्रश्न 7.

देय विपत्र पुस्तक बनाने के उद्देश्य और लाभ बताइए।

उत्तर:

जब व्यापार का आकार बड़ा होता है तो विनिमय विपत्रों के माध्यम से लेन-देन बड़ी संख्या में होते हैं। तब प्राप्य विपत्र एवं देय विपत्र पुस्तकें रखना बहुत आवश्यक एवं सुविधाजनक होता है। देय विपत्र पुस्तकें रखने के उद्देश्य एवं लाभ: देय विपत्र पुस्तक रखने का प्रमुख उद्देश्य है कि समान प्रकार के व्यवहारों का एक ही स्थान पर उपलब्ध होना, अर्थात् व्यवसाय द्वारा एक निश्चित अवधि में जितने भी देय-विपत्र निर्गमित किये हैं, उनका अभिलेखन एक ही स्थान पर रखना।

इस पुस्तक को रखने में निम्नलिखित लाभ हैं:

- प्रत्येक देय विपत्र का भुगतान समय पर किया जा सके।

- एक निश्चित अवधि में समस्त देय विपत्रों की एक ही प्रविष्टि की जा सके।

- एक निश्चित अवधि के अन्त में देय विपत्र खाते को माँग के आधार पर क्रेडिट (जमा) करके, उन पक्षकारों के खातों में डेबिट (नाम) कर दें जिन्हें देय विपत्र निर्गमित किये हैं।

आंकिक प्रश्न:

परिपक्वता तिथि पर भुगतान:

प्रश्न 1.

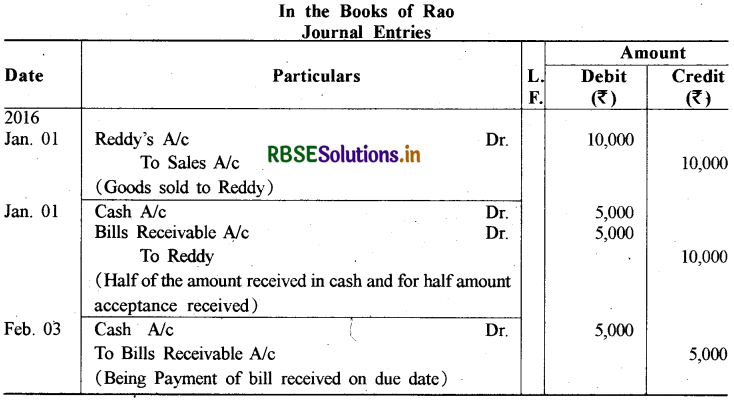

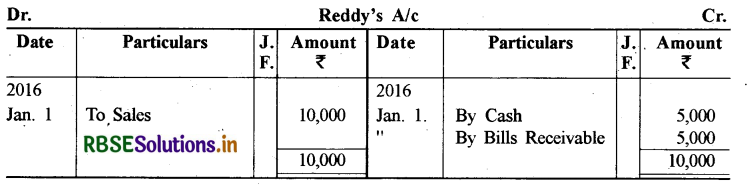

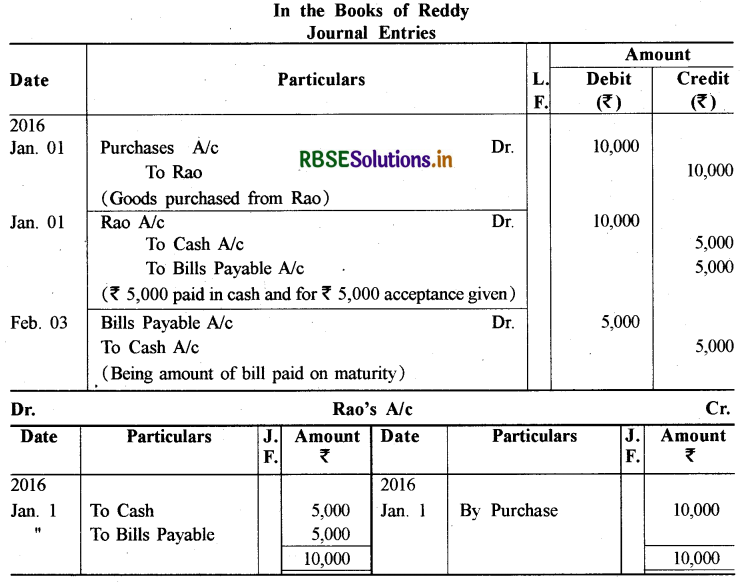

1 जनवरी, 2016 को राव ने रेड्डी को 10,000 ₹ का माल बेचा। रेड्डी ने आधी राशि का भुगतान तत्काल किया और शेष राशि के लिए 30 दिन की अवधि का एक विपत्र स्वीकार किया। परिपक्वता तिथि पर विपत्र का भुगतान कर दिया गया। उपर्युक्त लेन-देनों की राव और रेड्डी के रोजनामचे में प्रविष्टियाँ कीजिए और राव की पुस्तक में रेड्डी का खाता और रेड्डी की पुस्तक में राव का खाता बनाइए।

उत्तर:

प्रश्न 2.

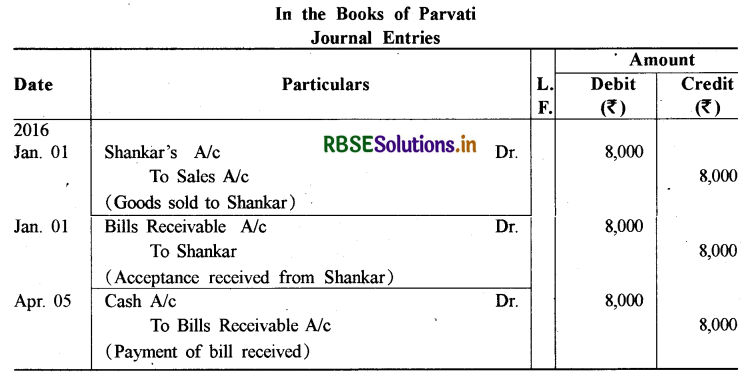

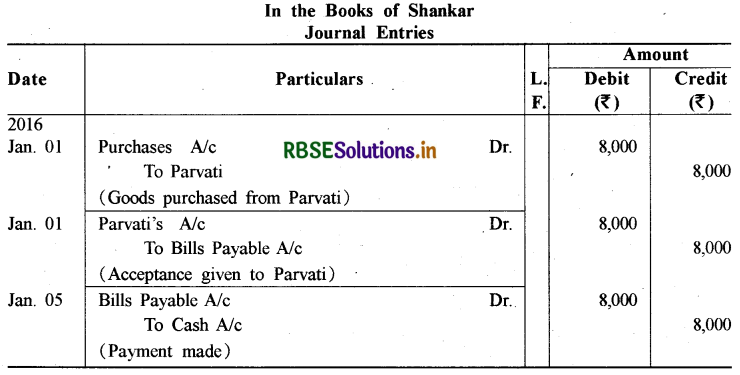

1 जनवरी, 2016 को शंकर ने पार्वती से 8,000 ₹ का माल क्रय किया और पार्वती को तीन माह की अवधि के लिए एक प्रतिज्ञा-पत्र लिखा। परिपक्वता तिथि के दिन भारत सरकार द्वारा परक्राम्य विलेख अधिनियम, 1881 के अन्तर्गत अवकाश घोषित किया। चूँकि पार्वती अधिनियम के परिपक्वता तिथि प्रावधान से अनभिज्ञ थी, इसलिए उसने विपत्र राशि भुगतान के लिए अपने अधिवक्ता को दे दिया। जिसने विपत्र को नियमानुसार भुगतान के लिए प्रस्तुत कर भुगतान प्राप्त किया। पार्वती को विपत्र की राशि का तत्काल भुगतान प्राप्त हुआ। पार्वती और शंकर के रोजनामचे में आवश्यक प्रविष्टियाँ कीजिए।

उत्तर:

नोट: देय तिथि 4 अप्रेल चाहिए थी परन्तु भारत सरकार द्वारा आकस्मिक अवकाश घोषित करने के कारण एक दिन बाद 5 अप्रेल की तिथि को देय तिथि माना जायेगा।

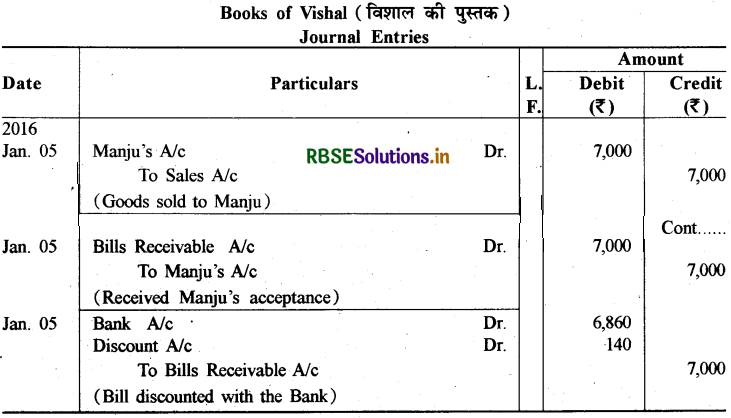

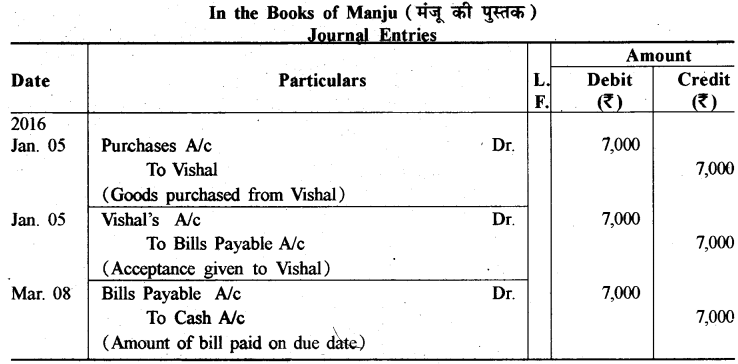

प्रश्न 3.

5 जनवरी, 2016 को विशाल ने मंजू को 7,000 ₹ का माल विक्रय किया तथा मंजू पर दो माह की अवधि के लिए एक विनिमय विपत्र लिखा। मंजू ने विपत्र पर अपनी तत्काल स्वीकृति दी और विपत्र विशाल को वापिस कर दिया। विशाल ने विपत्र को 12% प्रतिवर्ष की दर से बैंक से भुना लिया। परिपक्वता तिथि पर मंजू ने विपत्र पर अपनी स्वीकृति पूर्ण की। उपर्युक्त लेन-देनों की विशाल और मंजू के रोजनामचों में प्रविष्टियाँ कीजिए।

उत्तर:

नोट - बट्टा: \(7000 \times \frac{12}{100} \times \frac{2}{12}=140 ₹\)

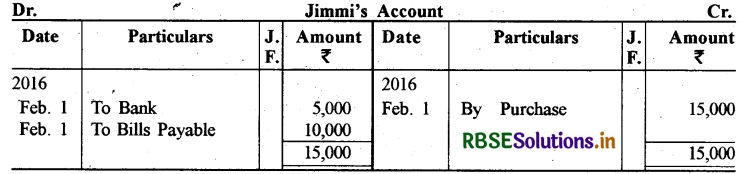

प्रश्न 4.

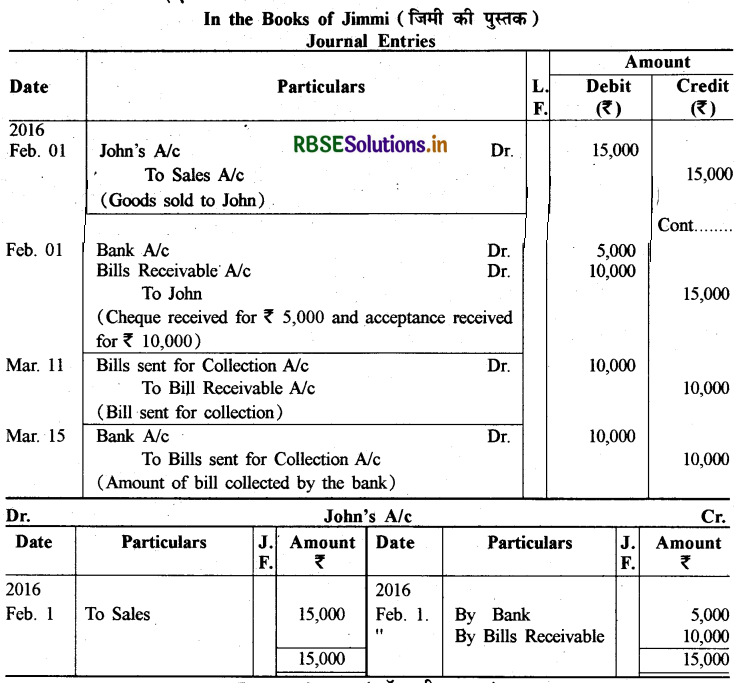

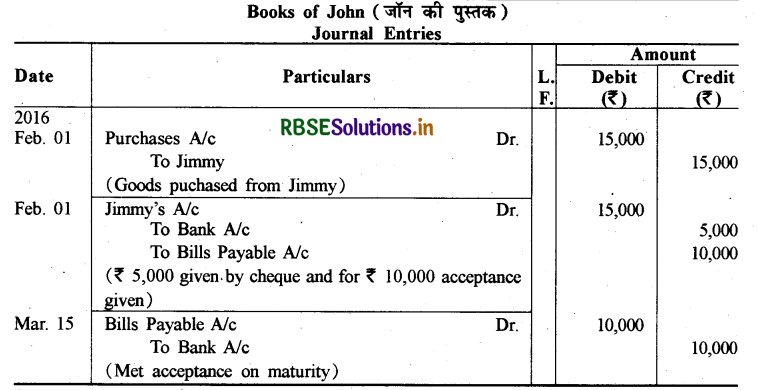

1 फरवरी, 2016 को जॉन ने जिमी से 15,000 ₹ का माल क्रय किया और 5,000 ₹ की राशि का तत्काल चेक से भुगतान किया तथा शेष राशि के लिए जिमी द्वारा लिखा विपत्र स्वीकृत किया। यह विपत्र 40 दिन की अवधि पर देय था। परिपक्वता तिथि से पाँच दिन पूर्व जिमी ने विपत्र संग्रह हेतु बैंक भेजा। परिपक्वता तिथि पर बैंक द्वारा बिल जॉन से भुगतान के लिए पेश किया गया तथा तदनुसार जिमी को सूचित किया गया। जॉन और जिमी के रोजनामचों में प्रविष्टियाँ कीजिए। जिमी की पुस्तकों में जॉन का खाता और जॉन की पुस्तकों में जिमी का खाता बनाइए।

उत्तर:

प्रश्न 5.

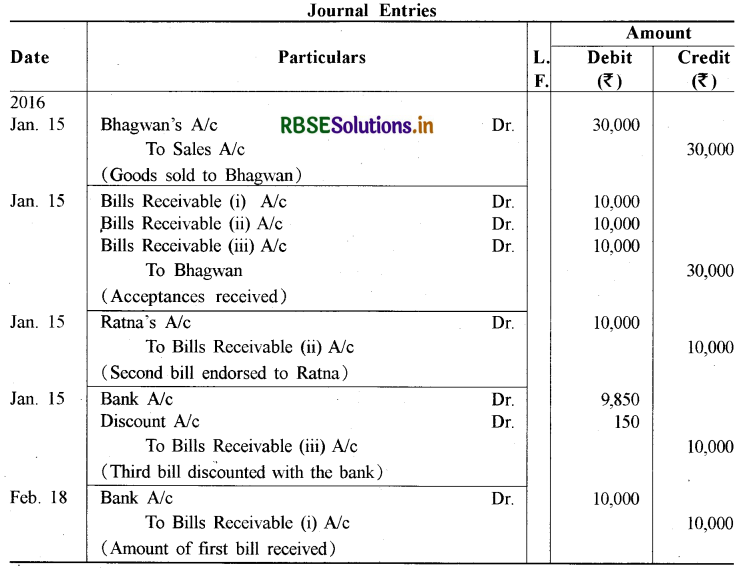

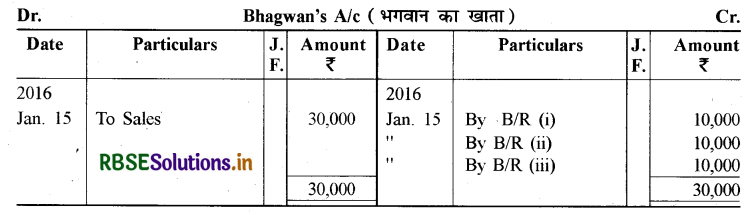

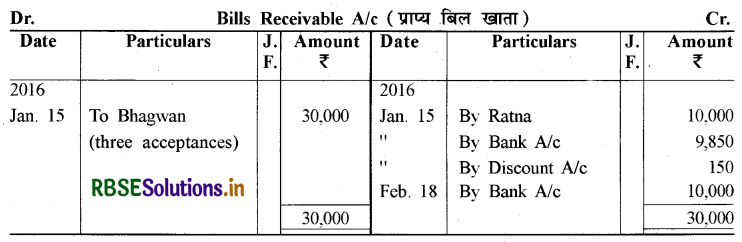

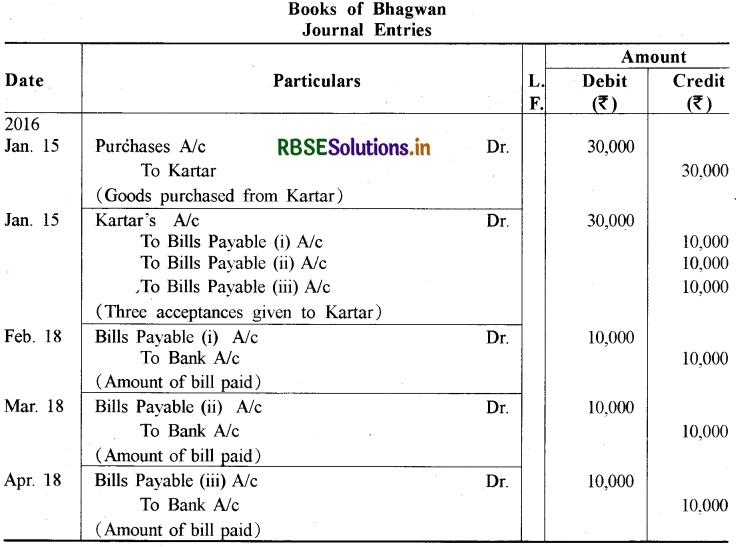

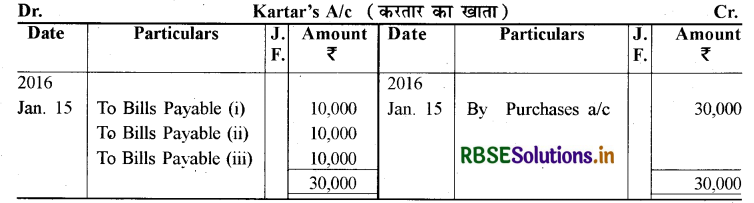

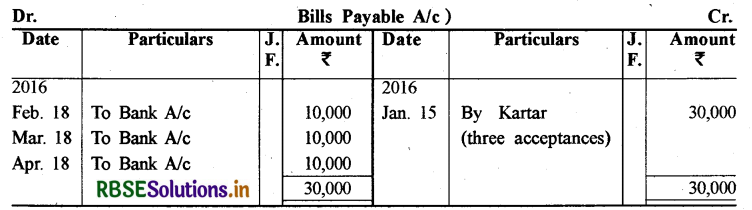

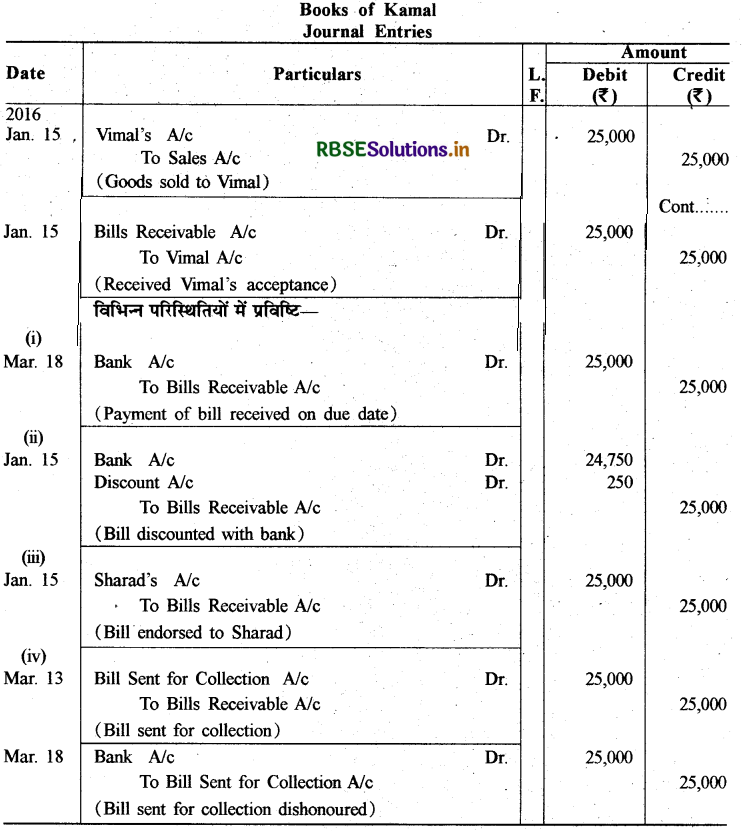

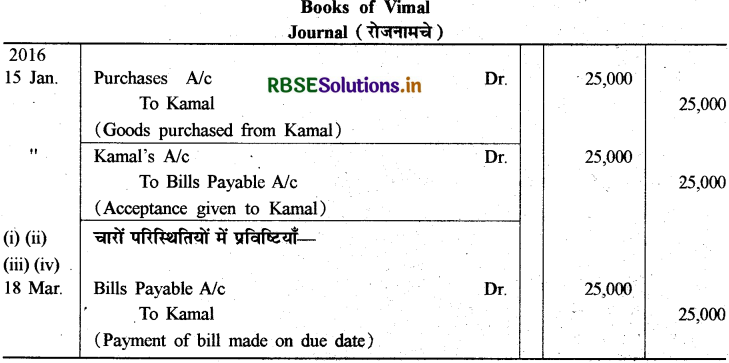

15 जनवरी, 2016 को करतार ने 30,000 ₹ का माल भगवान को बेचा और उस पर 10,000 ₹ के तीन विपत्र लिखे, जो कि एक माह, दो माह तथा तीन माह की अवधि पर देय थे। पहला विपत्र करतार ने परिपक्वता तिथि तक अपने पास रखा। दूसरा बिल करतार ने अपने लेनदार रत्ना को बेचान किया। तीसरा बिल करतार ने तत्काल 6% प्रति वर्ष की दर से बैंक से भुनाया। भगवान द्वारा तीनों विपत्रों का भुगतान परिपक्वता तिथि पर कर दिया गया। करतार और भगवान के रोजनामचों में प्रविष्टियाँ कीजिए तथा खाते बनाइए।

उत्तर:

प्रश्न 6.

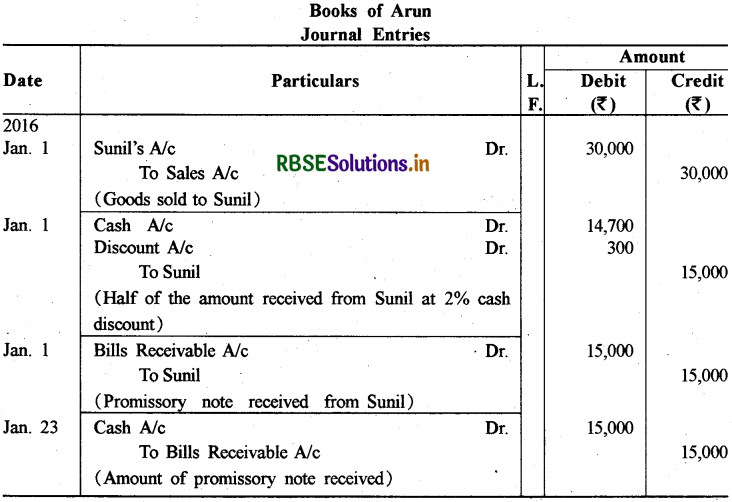

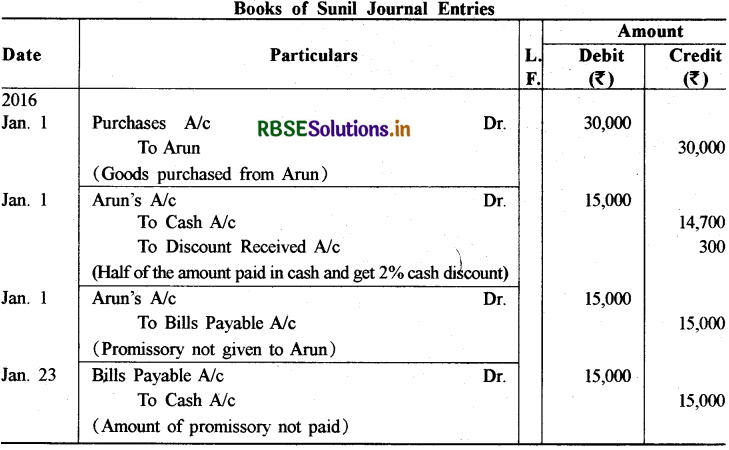

1 जनवरी, 2016 को सुनील ने अरुण से 30,000₹ का उधार माल खरीदा। सुनील ने 50% राशि का तत्काल भुगतान किया, जिस पर अरुण ने 20% की नकद छूट दी। शेष राशि के लिए सुनील ने 20 दिन की अवधि के लिए प्रतिज्ञा-पत्र लिखा। चूंकि परिपक्वता तिथि के दिन सार्वजनिक अवकाश था, इसलिए अरुण ने परक्राम्य विलेख अधिनियम 1881 के परिपक्वता प्रावधान के अन्तर्गत कार्यकारी दिवस पर प्रतिज्ञा-पत्र पेश किया, जिसका समय पर पूर्ण भुगतान कर दिया गया। बताइए, अरुण द्वारा किस तिथि पर प्रतिज्ञा-पत्र प्रस्तुत किया गया। उपर्युक्त लेन-देन की अरुण और सुनील के रोजनामचों में प्रविष्टि कीजिए।

उत्तर:

कार्यशील टिप्पणी: प्रतिज्ञा पत्र जनवरी 1 को दिया गया तथा 20 दिन अवधि थी। अतः देय तिथि 1 + 20 + 3 = 24 जनवरी है। परन्तु 24 जनवरी को सार्वजनिक अवकाश होने के कारण बिल की देय तिथि एक दिन पहले अर्थात् 23 जनवरी को होगी। अतः अरुण ने 23 जनवरी को प्रतिज्ञा-पत्र प्रस्तुत किया।

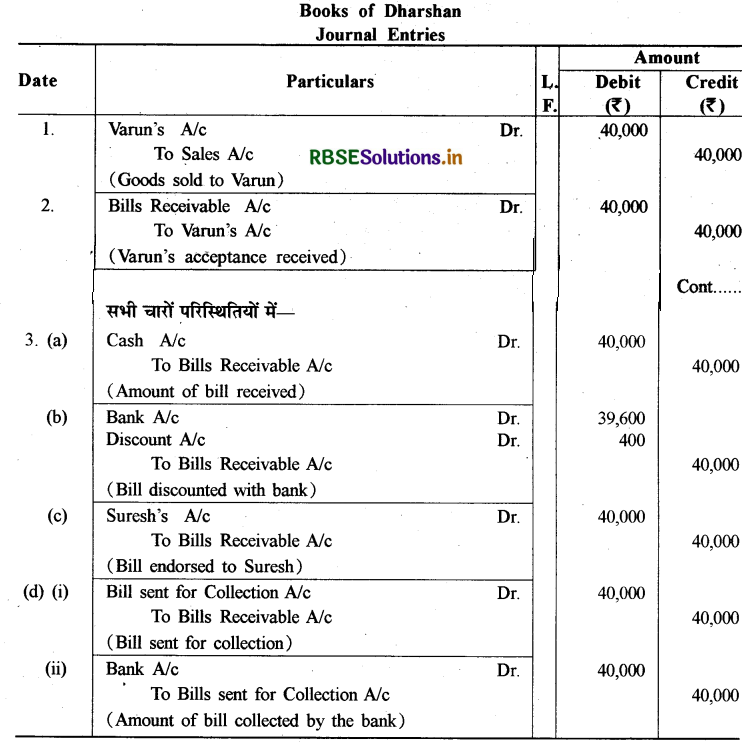

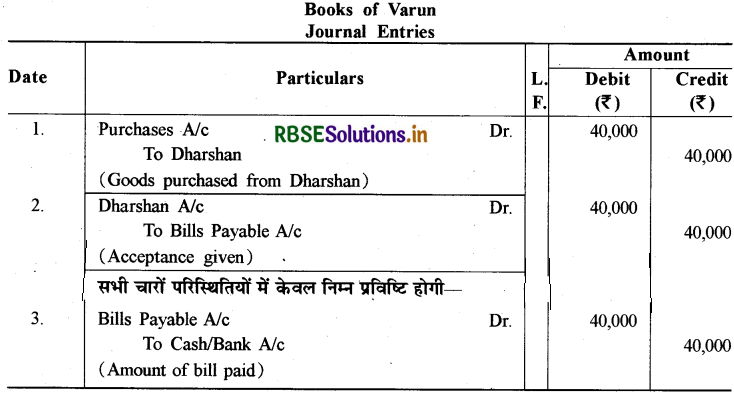

प्रश्न 7.

दर्शन ने वरुण को 40,000 ₹ का उधार माल बेचा तथा दो माह की अवधि के लिए एक विपत्र लिखा। वरुण ने विपत्र पर अपनी स्वीकृति दी और दर्शन को विपत्र वापिस भेज दिया। परिपक्वता तिथि पर विपत्र का भुगतान कर दिया।

निम्नलिखित परिस्थितियों में दर्शन और वरुण के रोजनामचों में प्रविष्टियाँ कीजिए

• जब दर्शन विपत्र को परिपक्वता तिथि तक स्वयं के पास रखता है।

• जब दर्शन 6% प्रतिवर्ष की दर से विपत्र को बैंक से भुना लेता है।

• जब दर्शन विपत्र को तत्काल अपने लेनदार सुरेश को बेचान कर देता है।

• जब दर्शन परिपक्वता तिथि से तीन दिन पूर्व विपत्र को संग्रह हेतु बैंक भेजता है।

उत्तर:

प्रश्न 8.

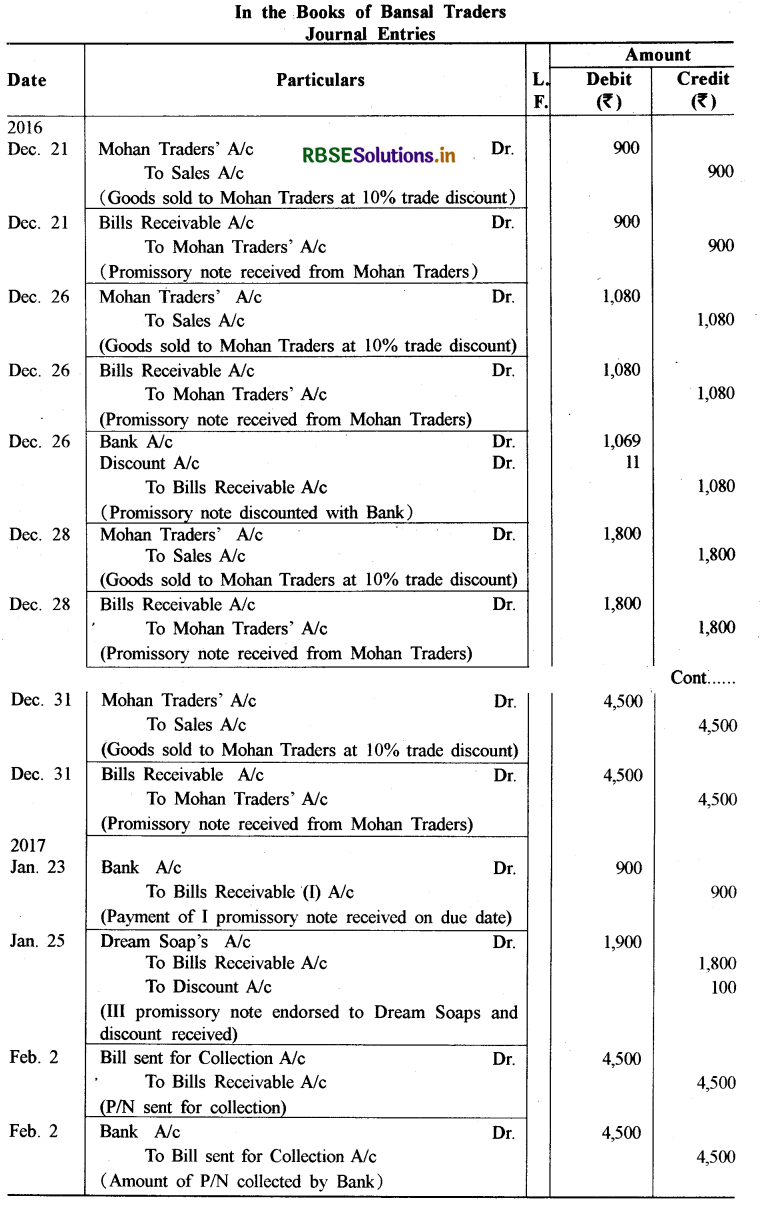

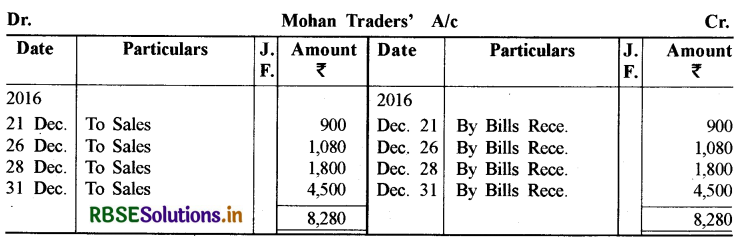

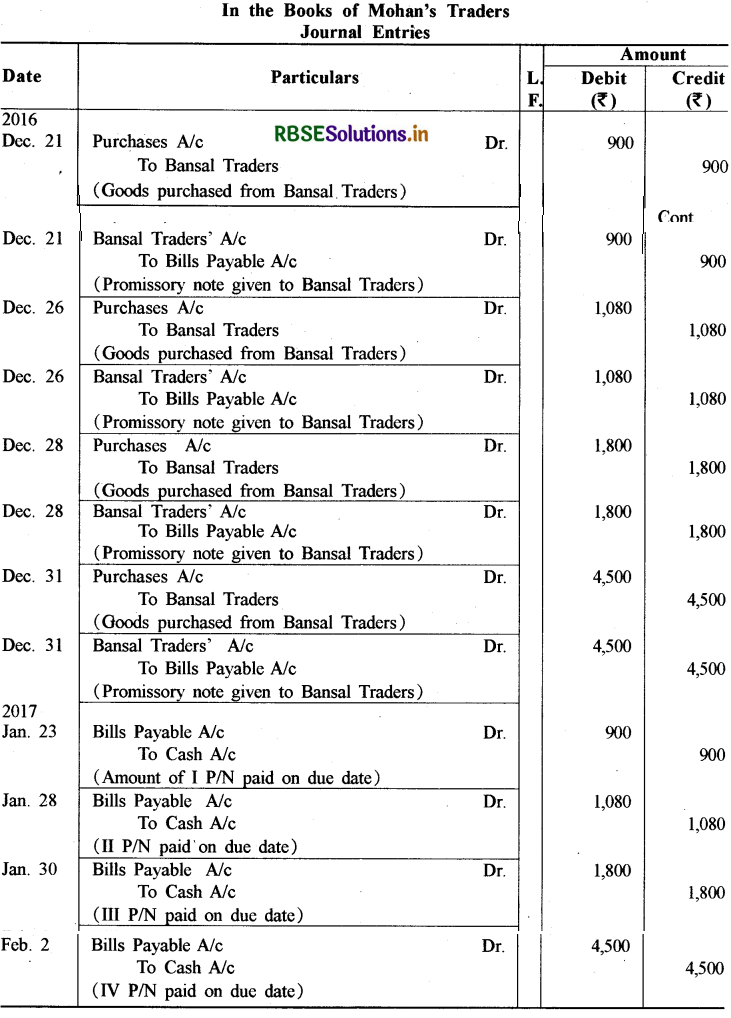

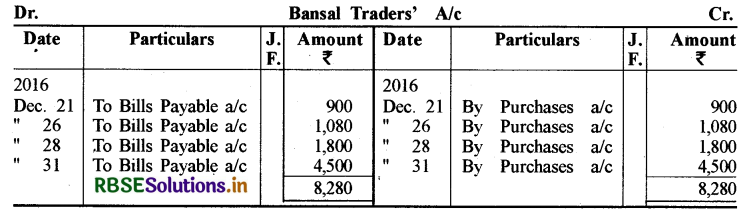

बंसल ट्रेडर्स माल के क्रय पर अंकित मूल्य का 10% की व्यावसायिक छूट देते हैं। मोहन ट्रेडर्स जो एक फुटकर व्यापारी हैं, ने बंसल ट्रेडर्स से निम्नलिखित माल का क्रय किया:

|

दिनांक' |

राशि ₹ |

|

21.12.2016 |

1,000 |

|

26.12 .2016 |

1,200 |

|

28.12 .2016 |

2,000 |

|

31.12 .2016 |

5,000 |

सभी उपर्युक्त क्रय के लिए मोहन ट्रेडर्स ने बंसल ट्रेडर्स को 30 दिन की अवधि के लिए प्रतिज्ञा-पत्र लिखे। दिनांक 21.12.2016 के माल क्रय के लिए लिखा प्रतिज्ञा-पत्र बंसल ट्रेडर्स ने परिपक्वता तिथि तक स्वयं के पास रखा। दिनांक 26.12.2016 के माल क्रय के लिए लिखा प्रतिज्ञा-पत्र बंसल ट्रेडर्स ने 12% प्रतिवर्ष की दर से भुना लिया। दिनांक 25.1.2016 को बंसल ट्रेडर्स ने दिनांक 28.12.2016 के लिए लिखा प्रतिज्ञा-पत्र का अपने लेनदार ड्रीम सोप्स को 1,900 ₹ के पूर्ण भुगतान के लिए बेचान कर दिया। दिनांक 31.12.2016 के माल क्रय के लिए लिखा प्रतिज्ञा-पत्र संग्रह हेतु बैंक भेज दिया। मोहन ट्रेडर्स द्वारा सभी प्रतिज्ञा-पत्रों को समय पर भुगतान कर दिया गया।

उपर्युक्त सभी लेन-देनों की बंसल ट्रेडर्स और मोहन ट्रेडर्स के रोजनामचों में प्रविष्टियाँ कीजिए तथा बंसल ट्रेडर्स की पुस्तकों में मोहन ट्रेडर्स का खाता और मोहन ट्रेडर्स की पुस्तकों में बंसल ट्रेडर्स का खाता बनाइए।

उत्तर:

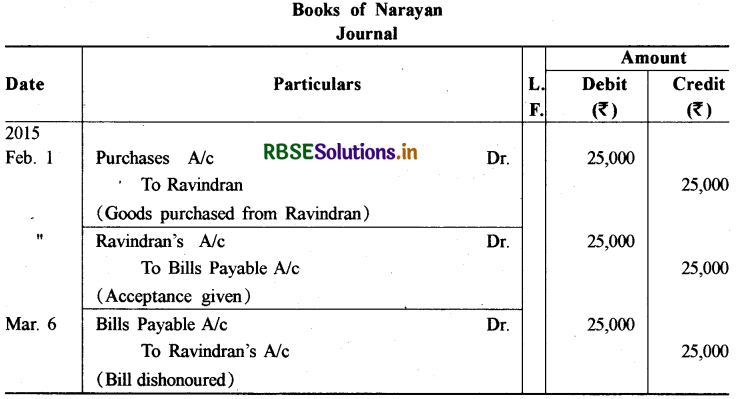

प्रश्न 9.

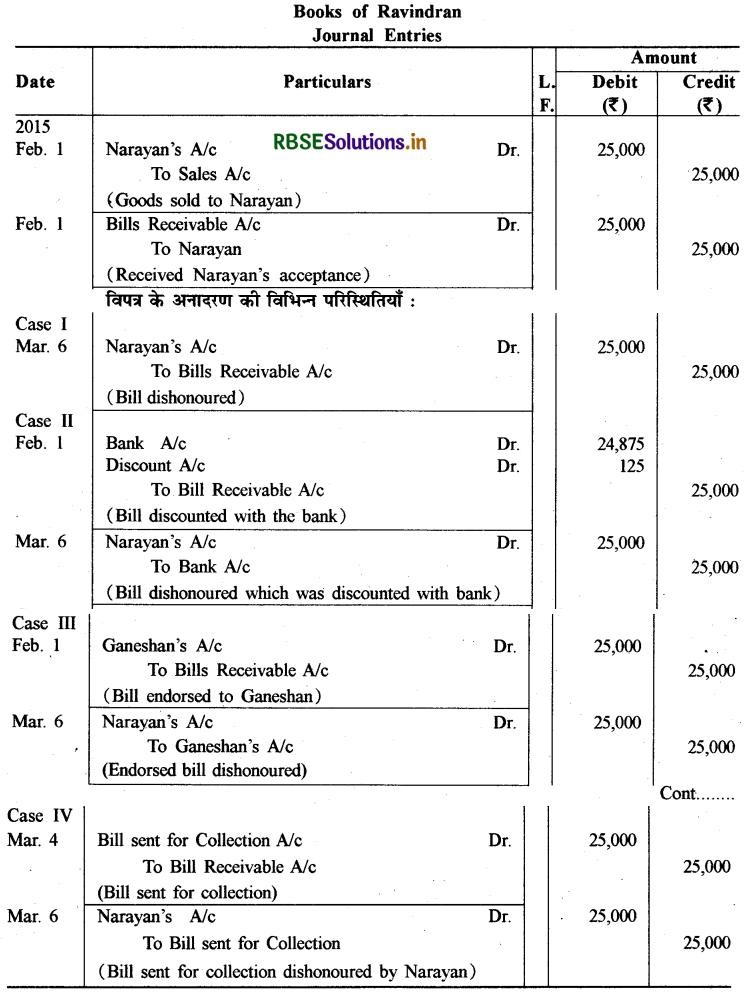

1 फरवरी, 2015 को नारायण ने रवीन्द्रन से 25,000 ₹ का उधार माल क्रय किया। रवीन्द्रन ने उपर्युक्त राशि के लिए 30 दिन की अवधि का एक विपत्र लिखा। परिपक्वता तिथि पर नारायण ने विपत्र का अनादरण किया। निम्नवत परिस्थितियों में रवीन्द्रन और नारायण की पुस्तकों में प्रविष्टियाँ कीजिए:

- जब रविन्द्रन परिपक्वता तिथि तक विपत्र स्वयं के पास रखता है।

- जब रविन्द्रन तत्काल 6% प्रतिवर्ष की दर से विपत्र बैंक से भुना लेता है।

- जब रविन्द्रन विपत्र का अपने लेनदार गणेशन को बेचान करता है।

- जब रविन्द्रन परिपक्वता तिथि से कुछ समय पूर्व विपत्र संग्रह हेतु बैंक भेजता है।

उत्तर:

नोट - अनादरण की प्रत्येक स्थिति में स्वीकारकर्ता की पुस्तक में बिल अनादरण की एक ही प्रविष्टि होती है।

प्रश्न 10.

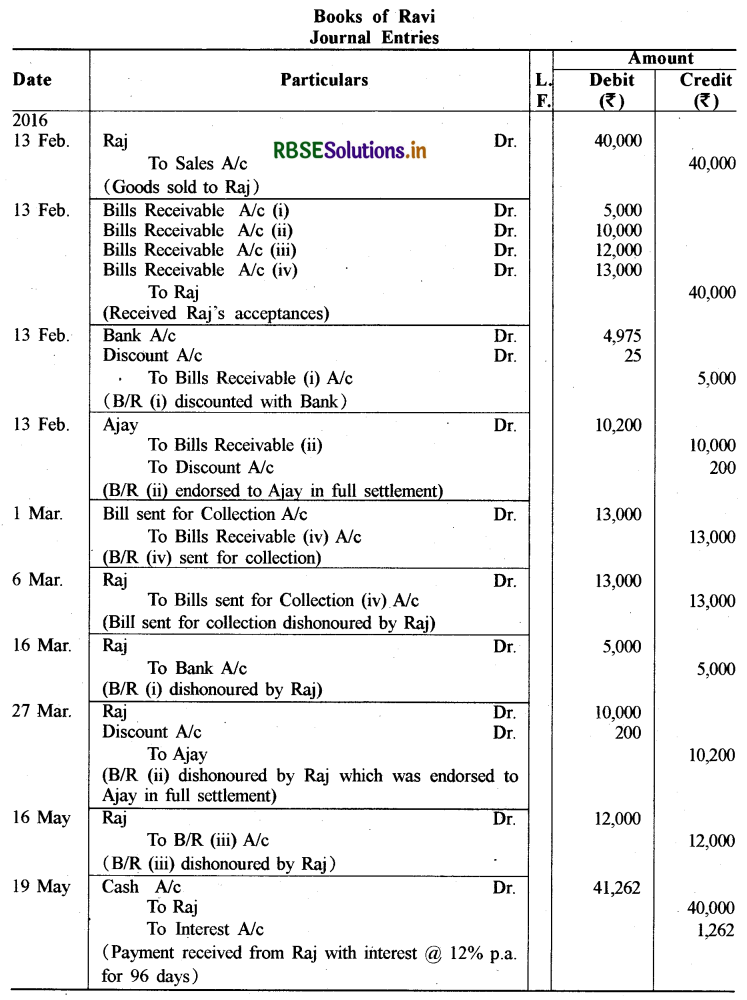

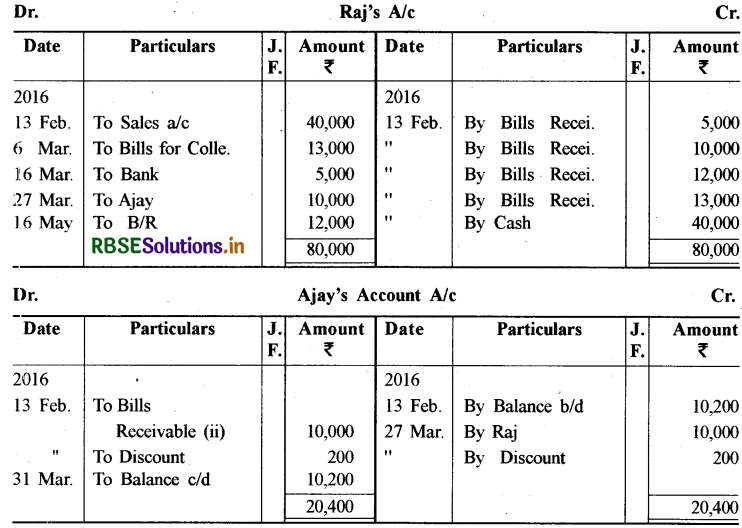

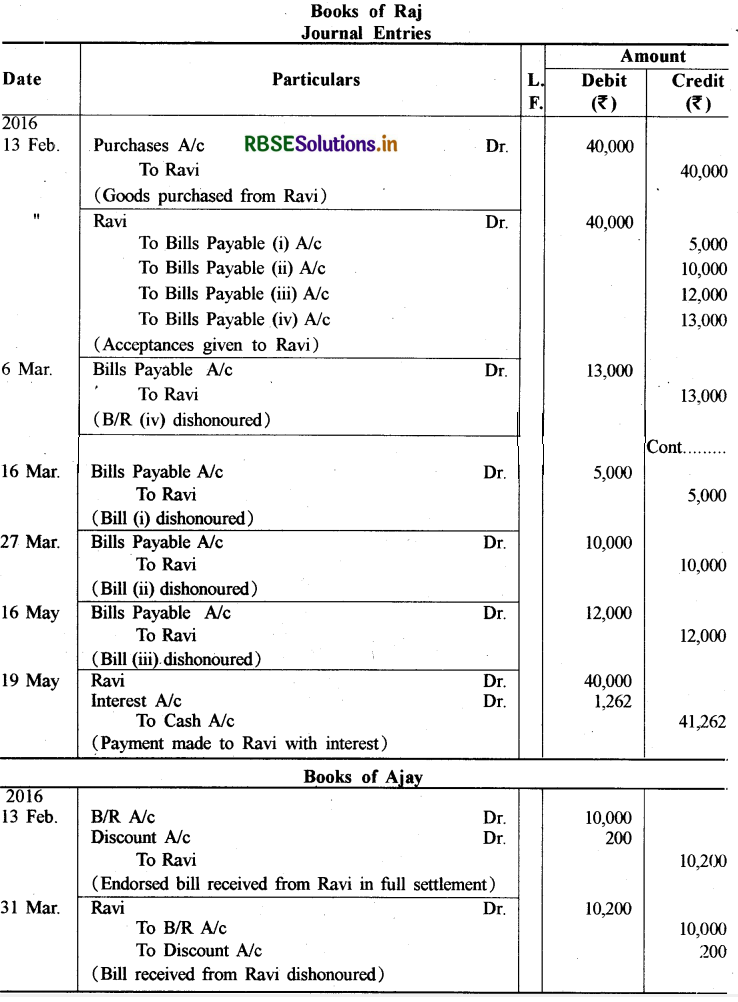

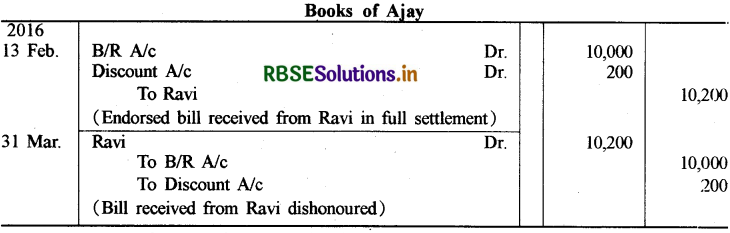

13 फरवरी, 2016 को रवि ने राज को 40,000 ₹ का माल उधार बेचा, तथा राज पर चार विपत्र लिखें। 5,000 ₹ की राशि का पहला विपत्र एक माह की देय भुगतान के लिए लिखा गया। दूसरा विपत्र 10,000 ₹ के लिए 40 दिन की अवधि के लिए लिखा गया। तीसरा विपत्र 12,000 ₹ की राशि के लिए तीन माह की अवधि के लिए और चौथा बिल शेष राशि के लिए 19 दिन की अवधि के लिए लिखा गया। राज ने सभी विपत्र स्वीकार किए और उन्हें स्वीकृति पश्चात् रवि को वापिस भेज दिए। रवि ने पहला विपत्र 6% प्रति वर्ष की दर से भुना लिया। दूसरे विपत्र का अपने लेनदार अजय को 10,200 ₹ के पूर्ण भुगतान के लिए बेचान किया। तीसरा विपत्र रवि ने परिपक्वता तिथि तक स्वयं के पास रखा। रवि ने चौथा विपत्र परिपक्वता तिथि से पाँच दिन पूर्व संग्रह हेतु बैंक भेज दिया। राज द्वारा चारों विपत्रों का अनादरण हुआ। विपत्र के अनादरण के तीन दिन पश्चात् राज ने रवि को 12% प्रतिवर्ष की ब्याज दर से नकद भुगतान किया। उपर्युक्त लेन-देनों का रवि, राज, अजय के रोजनामचों में प्रविष्टियाँ कीजिए। रवि की पुस्तकों में राज और अजय का खाता बनाइए।

उत्तर:

प्रश्न 11.

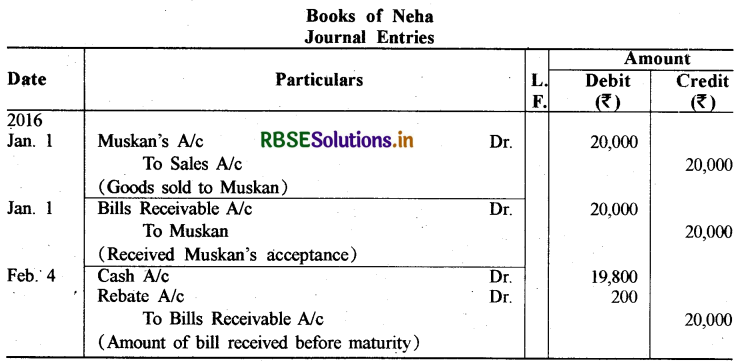

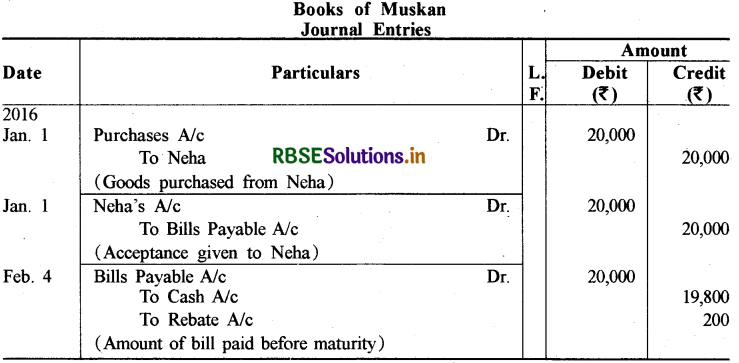

1 जनवरी, 2016 को मुस्कान ने नेहा से 20,000 ₹ का उधार माल खरीदा और दो माह की अवधि के लिए नेहा ने मुस्कान पर एक विपत्र लिखा। परिपक्वता तिथि से एक माह पूर्व मुस्कान ने नेहा से 12% प्रति वर्ष की छूट पर समय पूर्व भुगतान का अनुरोध किया जिस पर नेहा ने अपनी सहमति दी। नेहा और मुस्कान के रोजनामचों में उपर्युक्त लेन-देनों की प्रविष्टियाँ कीजिए।

उत्तर:

प्रश्न 12.

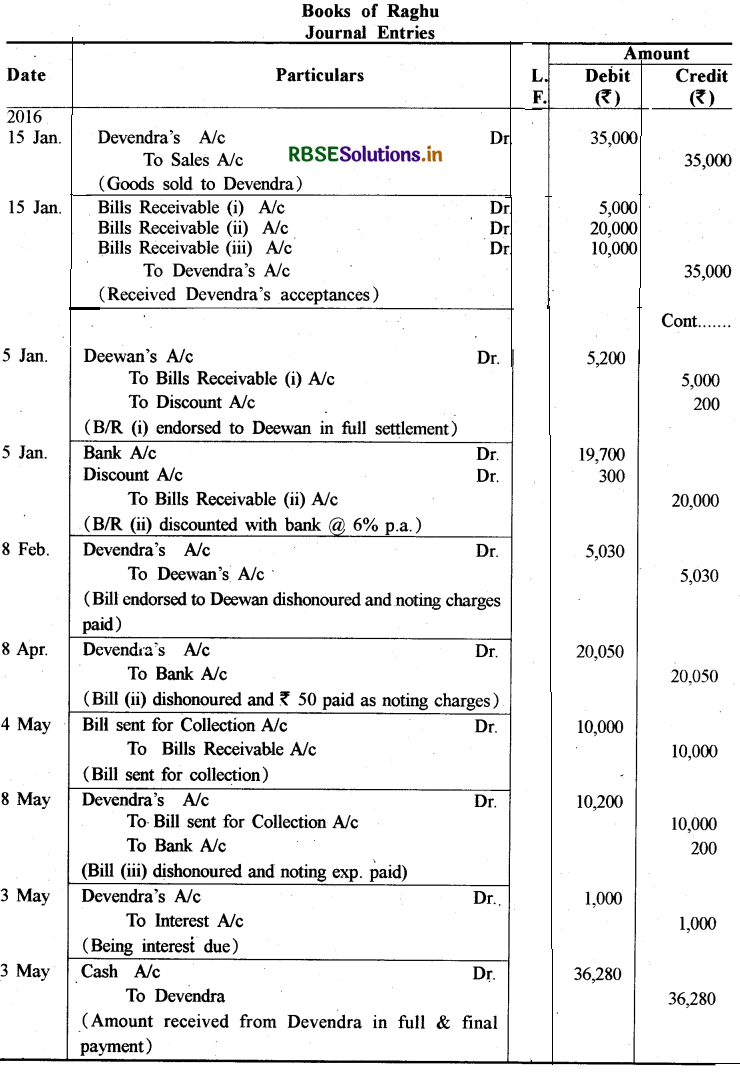

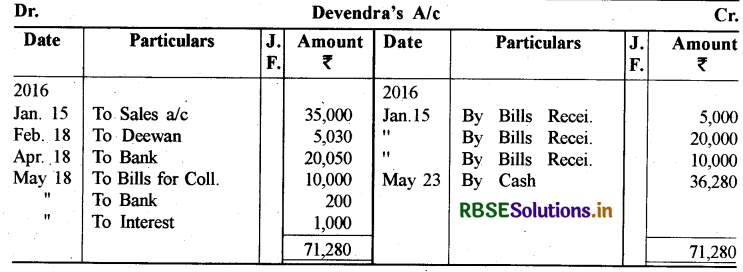

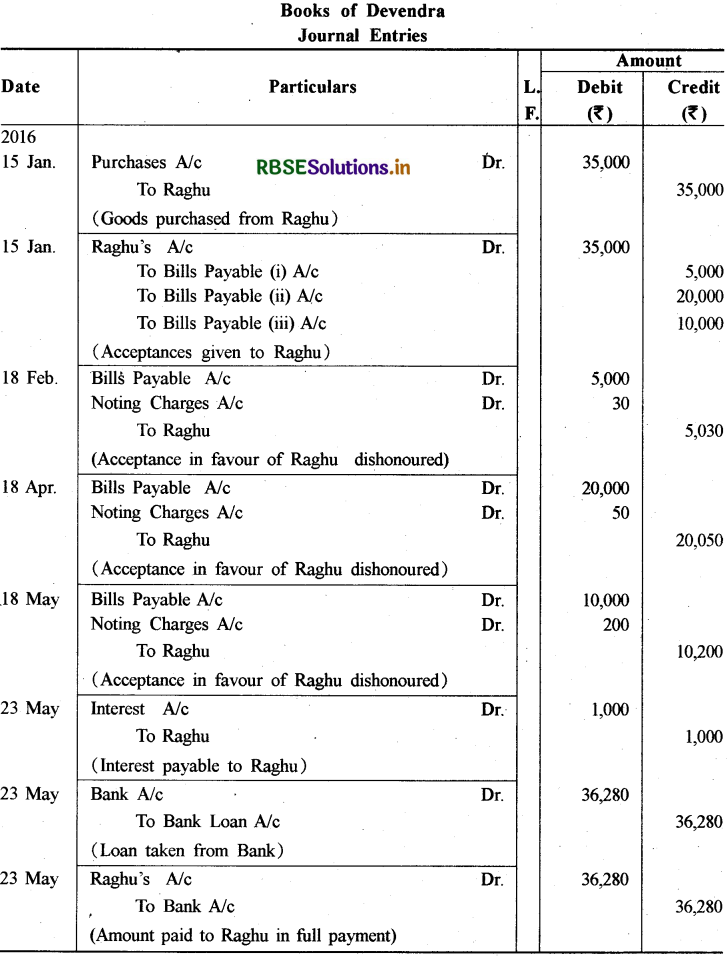

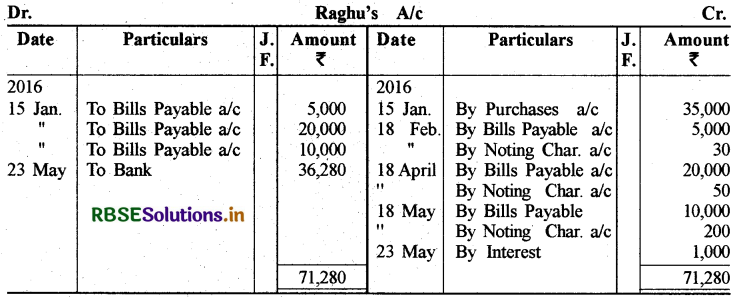

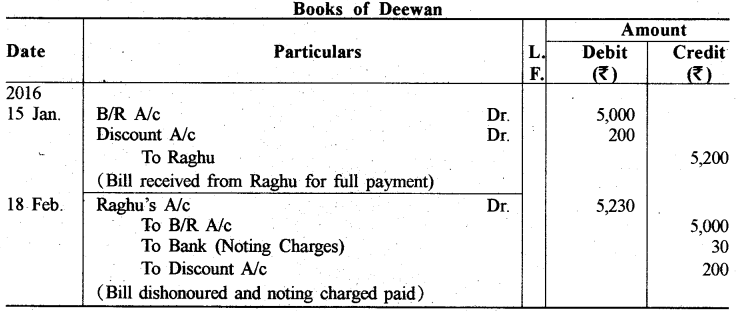

15 जनवरी, 2016 को रघु ने देवेन्द्र को 35,000 ₹ का माल बेचा और देवेन्द्र पर 3 माह की अवधि के लिए विनिमय विपत्र लिखे। पहला विपत्र 1 माह की अवधि के लिए 5,000 ₹ के लिए, दूसरा विपत्र 3 माह की अवधि के लिए 20,000 ₹ के लिए, तीसरा विपत्र शेष राशि के लिए 4 माह की अवधि के लिए लिखा। रघु ने प्रथम विपत्र अपने लेनदार दीवान को 5,200 ₹ के पूर्ण भुगतान के लिए बेचान किया। दूसरा विपत्र रघु ने 6% प्रति वर्ष की दर से भुनाया तथा तीसरा विपत्र रघु ने परिपक्वता तिथि तक अपने पास रखा। परिपक्वता तिथि पर देवेन्द्र द्वारा प्रथम बिल का अनादरण हुआ तथा 30 ₹ निकराई व्यय के रूप में खर्च हुए। देवेन्द्र द्वारा स्वीकृत दूसरा विपत्र भी अनादृत हुआ तथा उस पर 50 ₹ निकराई व्यय के रूप में खर्च हुए। रघु ने तीसरा विपत्र परिपक्वता तिथि से चार दिन पूर्व बैंक संग्रह हेतु भेजा। तीसरा विपत्र भी अनादृत हुआ, जिस पर 200 ₹ निकराई व्यय हुआ। तीसरे विपत्र के अनादरण होने के पाँच दिनों के पश्चात् देवेन्द्र ने रघु को 1,000 ₹ की ब्याज राशि सहित पूर्ण भुगतान कर दिया, जिसके लिए उसे बैंक से लघु ऋण राशि लेनी पड़ी। रघु, देवेन्द्र और दीवान की पुस्तकों में रोजनामचा प्रविष्टियाँ कीजिए तथा रघु की पुस्तक में देवेन्द्र का खाता और देवेन्द्र की पुस्तकों में रघु का खाता बनाइए।

उत्तर:

प्रश्न 13.

15 जनवरी, 2016 को विमल ने कमल से 25,000 ₹ का उधार माल खरीदा और उक्त राशि के लिए दो माह की भुगतान अवधि का एक विपत्र लिखा।

निम्नलिखित परिस्थितियों में कमल और विमल की पुस्तकों में प्रविष्टियाँ कीजिए

- जब कमल परिपक्वता तिथि तक विपत्र स्वयं के पास रखता है।

- जब कमल 6% प्रतिवर्ष की दर से विपत्र बैंक से भुना लेता है।

- जब कमल विपत्र का बेचान अपने लेनदार शरद को करता है।

- परिपक्वता तिथि से पाँच दिन पूर्व कमल विपत्र को संग्रह हेतु बैंक भेजता है।

उत्तर:

प्रश्न 14.

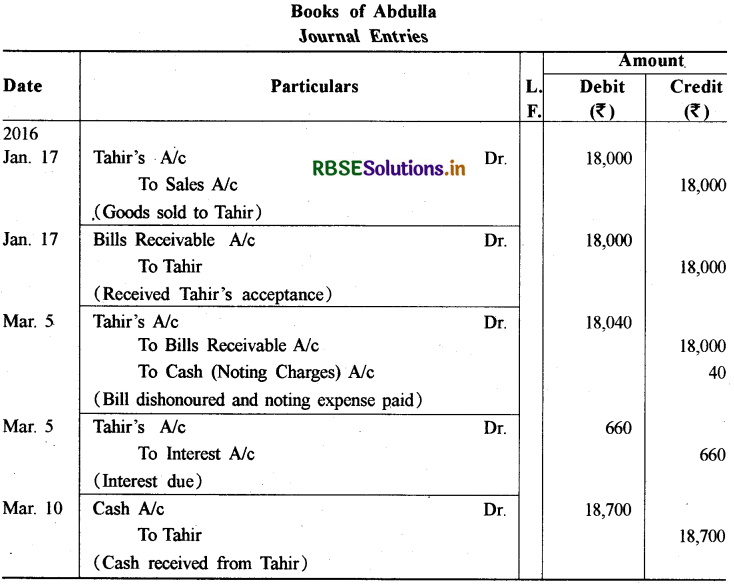

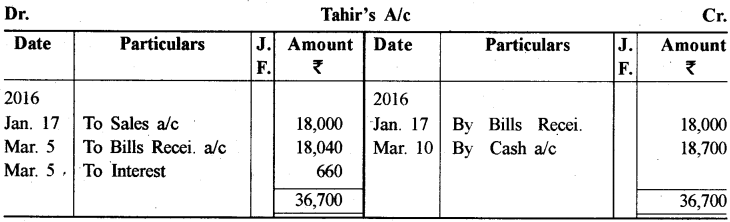

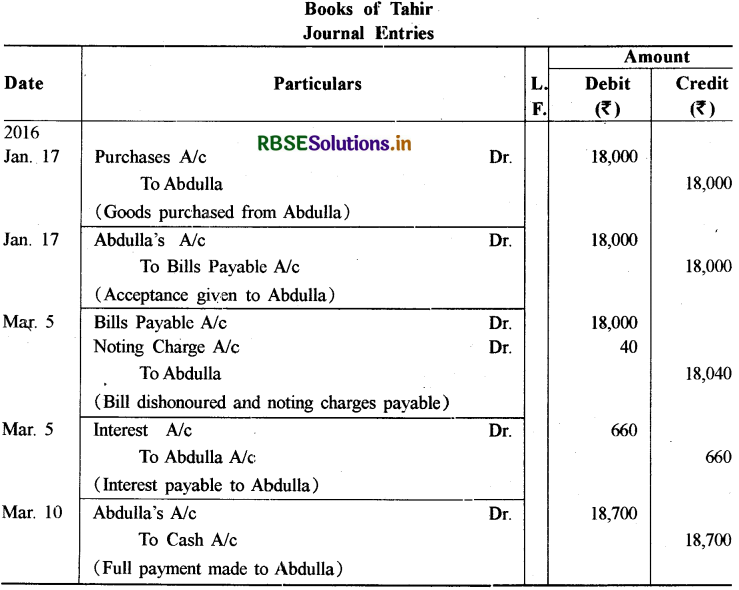

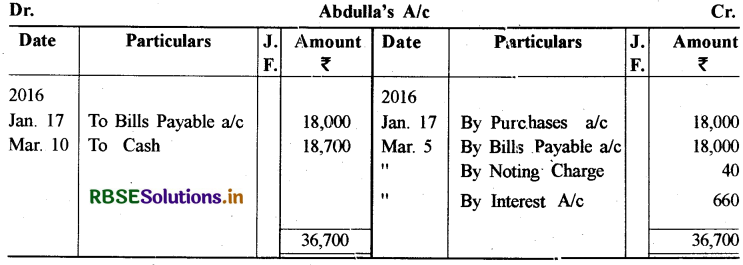

17 जनवरी, 2016 को अब्दुल्ला ने ताहिर को 18,000 ₹ का उधार माल बेचा और उक्त राशि के लिए 45 दिनों का एक विपत्र लिखा। इसी तिथि पर ताहिर ने विपत्र को स्वीकृत कर अब्दुल्ला को वापिस भेजा। देय तिथि पर अब्दुल्ला द्वारा बिल प्रस्तुत करने पर बिल अनादृत हुआ और अब्दुल्ला ने 40 ₹ निकराई व्यय दिये। विपत्र के अनादरण के पाँच दिनों के पश्चात् ताहिर ने 18,700 ₹ के ऋण का भुगतान कर दिया जिसमें ब्याज और निकराई व्यय राशि सम्मिलित थी। उपरोक्त लेन-देनों की प्रविष्टियाँ अब्दुल्ला और ताहिर की पुस्तकों में करें। साथ ही अब्दुल्ला की पुस्तकों में ताहिर का खाता और ताहिर की पुस्तकों में अब्दुल्ला का खाता बनाएँ।

उत्तर:

प्रश्न 15.

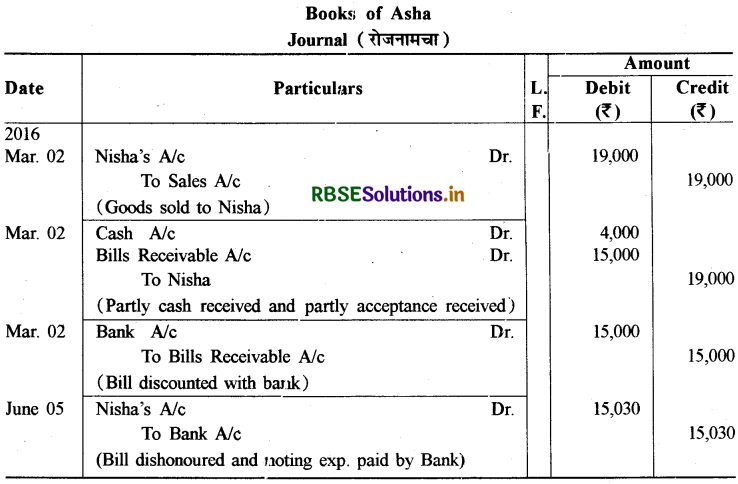

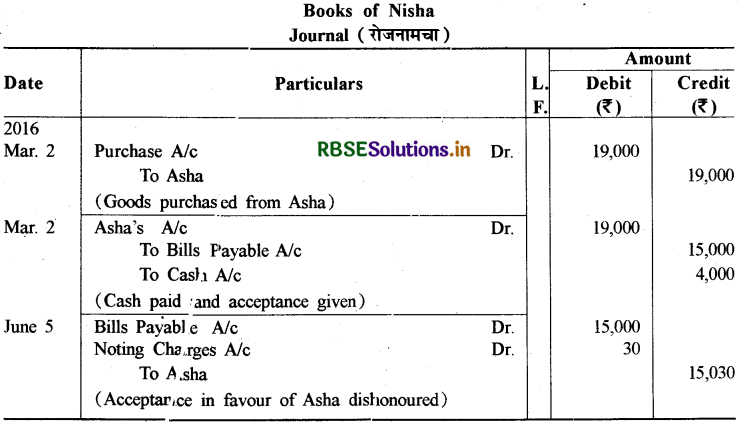

2 मार्च, 2016 को आशा ने 19,000 ₹ ₹ का माल निशा को उधाए 'बेचा। निशा ने 4,000 ₹ का तत्काल भुगतान किया और शेष राशि के लिए तीन माह की अवधि का एक विप्षत्र लिखा। आशा ने विपत्र बैंक से भुनाया। परिपक्वता तिथि पर निशा का विपत्र अनादृत हुआ तथा बैंक ने 30 ₹ fिकराई व्यय किए। आशा और निशा के रोजनामचों में आवश्यक प्रविष्टियाँ कीजिए।

उत्तर:

प्रश्न 16.

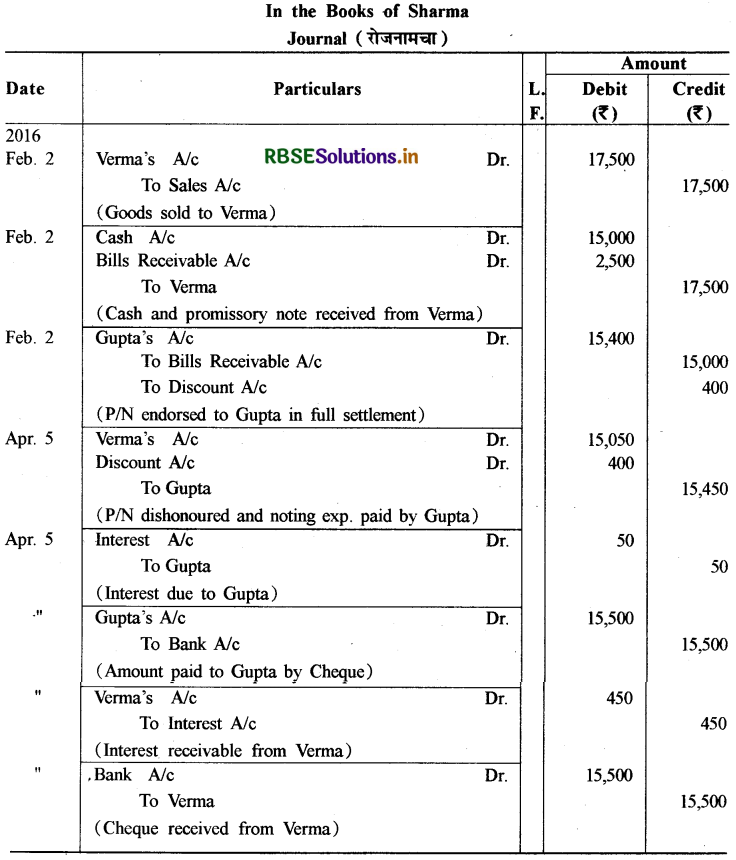

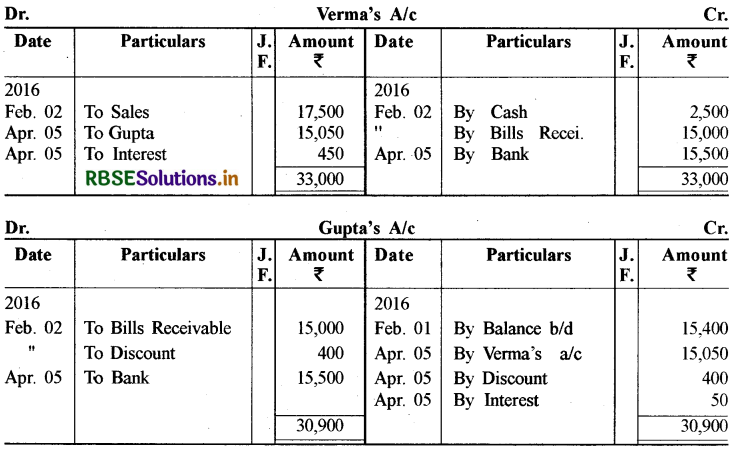

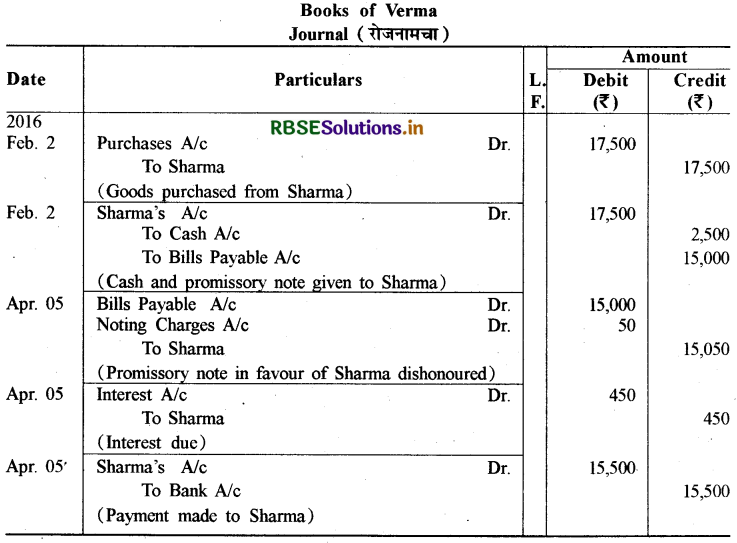

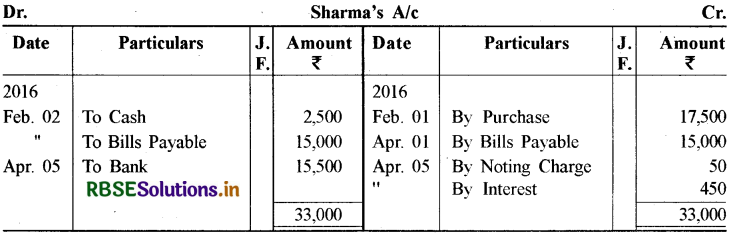

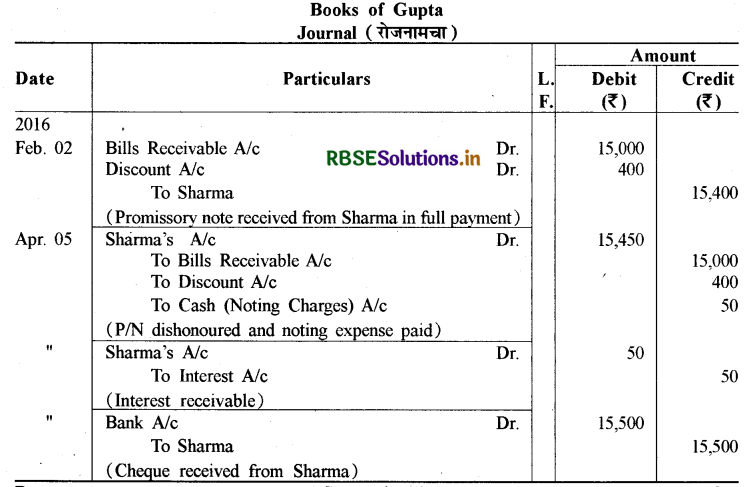

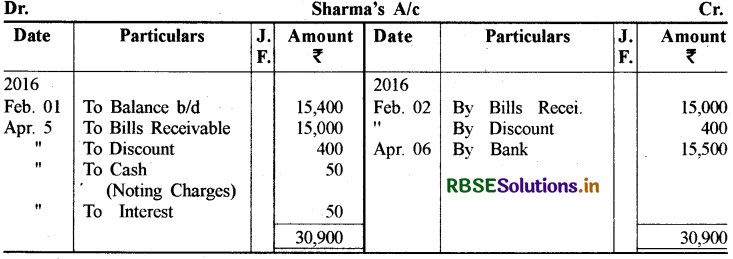

2 फरवर्र।, 2016 को वर्मा ने शर्मा से 17,500 ₹ का माल क्रय किया। वर्मा ने 2,500 ₹ का तत्काल भुगतान किया और शेष राशि के लिए 60 दिन की भुगतान अवधि का एक प्रतिज्ञा पत्र लिखा। शर्मा ने अपने लेनदार गुप्ता 'को प्रतिज्ञा-पत्र का बेचान 15,400 ₹ के पूर्ण भुगतान के रूप में किया। परिपक्वता तिथि पर गुप्ता द्वारा विपत्र पेश करने पर उसका अनादरण हुआ। गुप्ता ने 50 रुपये निकराई व्यय किए। उसी दिन गुप्ता ने वर्मा को प्रतिज्ञा-पत्र के अनादरण की सूचना दी। शर्मा ने चेक द्वारा गुप्ता को 15,500 ₹ का भुगतान किया जिसमें निकराई व्यय और ब्याज की राशि शामिल थी। वर्मा ने शर्मा को उक्त राशि का भुगतान चेक से किया। शर्मा, वर्मा और गुप्ता के रोजनामचों में प्रविष्टियाँ कीजिए और वर्मा और गुप्ता का खाता शर्मा की पुस्तक में, शर्मा का खाता वर्मा की पुस्तक में और शर्मा का खाता गुप्ता की पुस्तक में दिखाइए।

उत्तर:

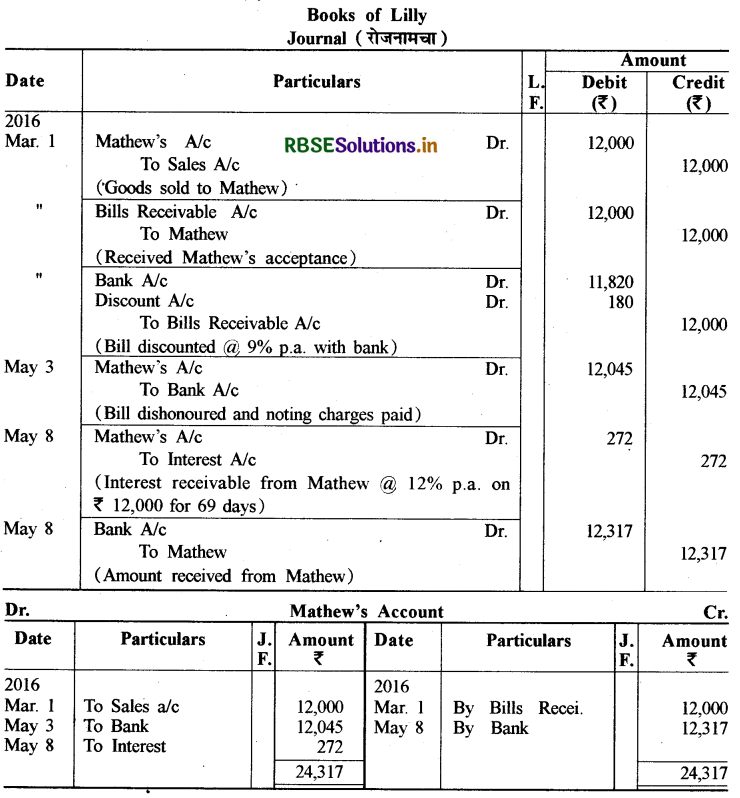

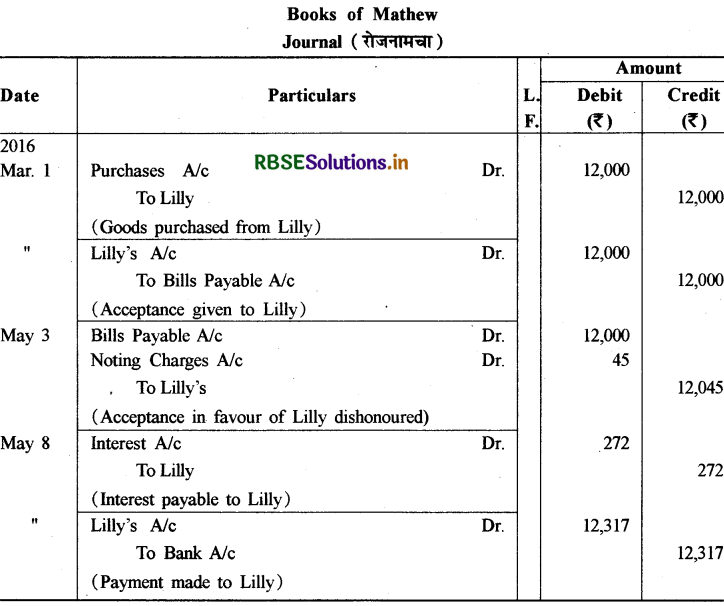

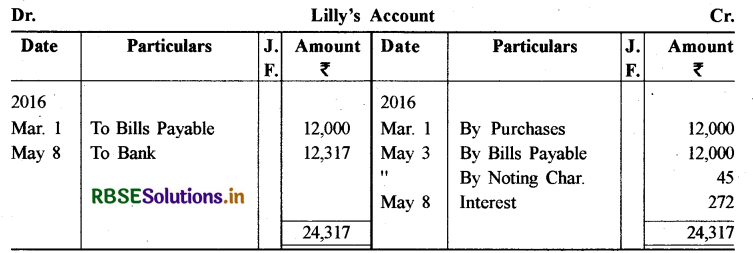

प्रश्न 17.

1 मार्च, 2016 को लिलि ने मैथ्यू को 12,000 ₹ का उधार माल बेचा और उक्त राशि के लिए 2 माह की अवधि का एक विपत्र लिखा। लिलि ने तत्काल विपत्र को 9% प्र. व. की दर से भुना लिया। चूंकि परिपक्वता तिथि एक गैर-व्यावसायिक दिवस था अतः लिलि ने विपत्र 1 दिन पूर्व अधिनियम के प्रावधान के अनुसार प्रस्तुत किया। मैथ्यू द्वारा विपत्र अनादृत हुआ और लिलि ने 45 रुपए निकराई के रूप में व्यय किए। पाँच दिनों के पश्चात् मैथ्यू ने चेक द्वारा पूर्ण भुगतान कर दिया जिसमें 12% प्र. व. की दर से ब्याज राशि सम्मिलित थी। उपर्युक्त लेन-देनों की रोचनामचे में प्रविष्टियाँ कीजिए तथा लिलि की पुस्तक में मैथ्यू का खाता और मैथ्यू की पुस्तक में लिलि का खाता बनाइए।

उत्तर:

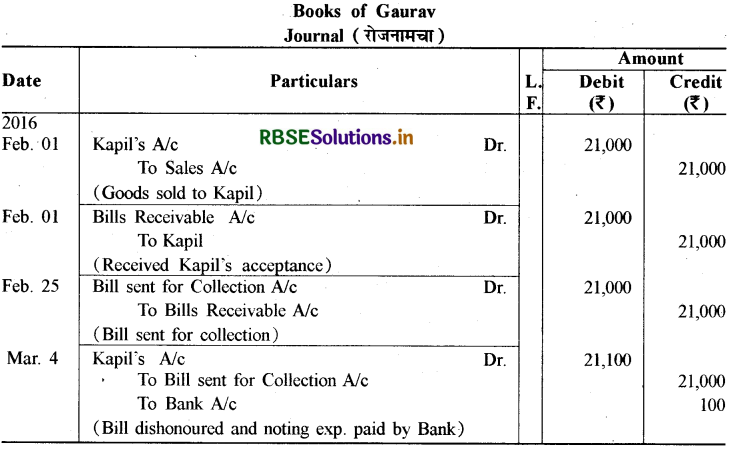

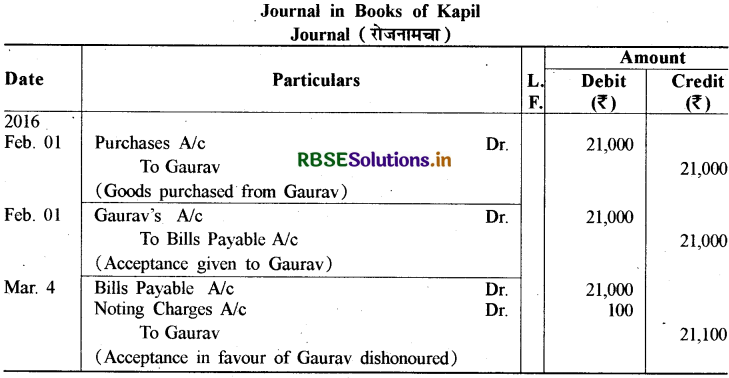

प्रश्न 18.

दिनांक 1.2.2016 को कपिल ने गौरव से 21,000 ₹ का उधार माल खरीदा और उक्त राशि के लिए गौरव ने कपिल पर एक विपत्र लिखा। विपत्र एक माह की अवधि पर देय था। दिनांक 25.2.2016 को गौरव ने विपत्र संग्रह हेतु बैंक भेजा। परिपक्वता तिथि पर बैंक ने नियमानुसार विपत्र पेश किया जिसे कपिल ने अनादृत किया। बैंक ने 100 ₹ निकराई व्यय किए। कपिल और गौरव की पुस्तकों में प्रविष्टियाँ दें।

उत्तर:

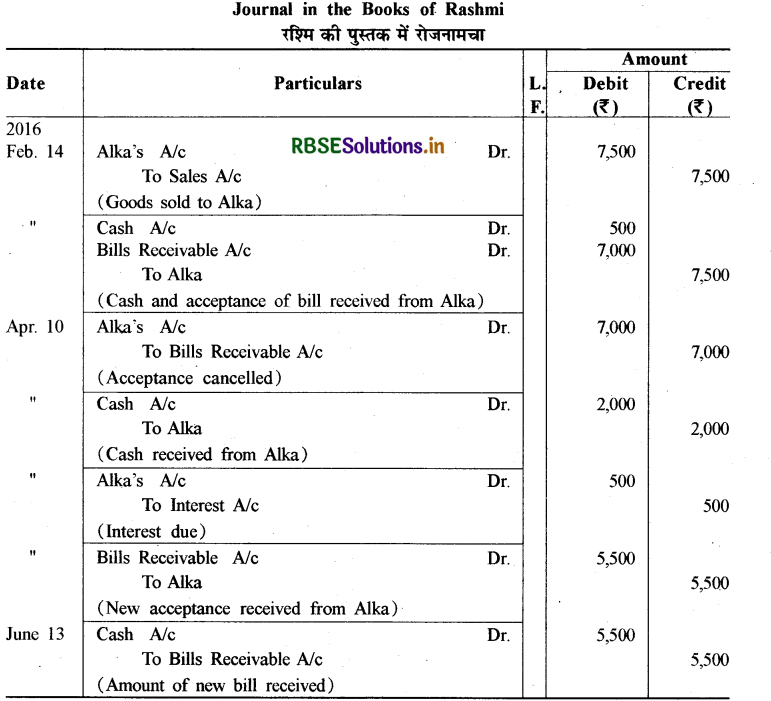

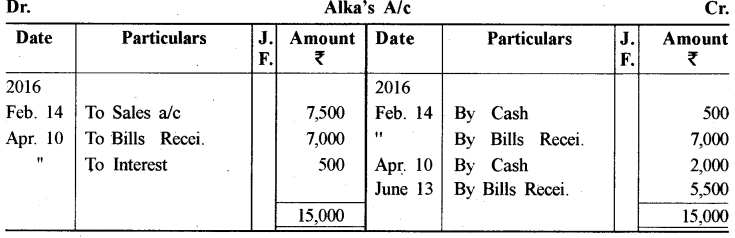

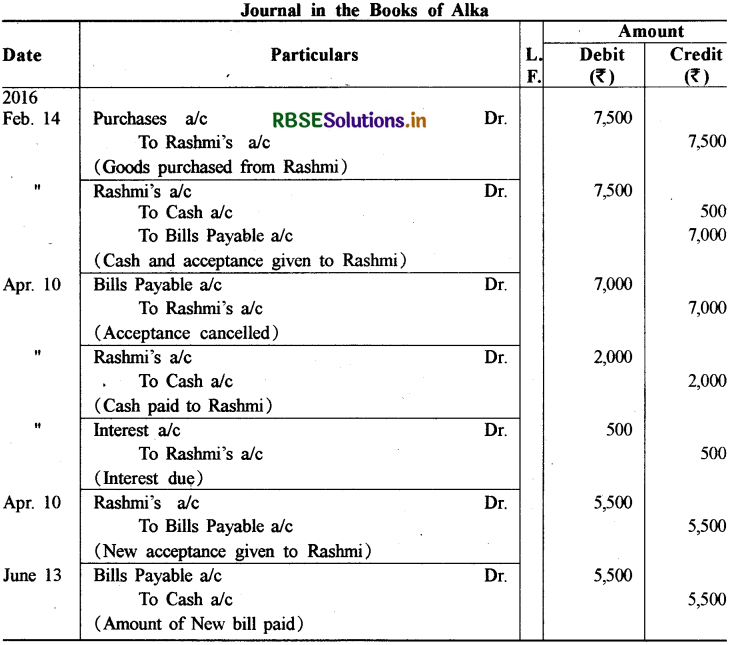

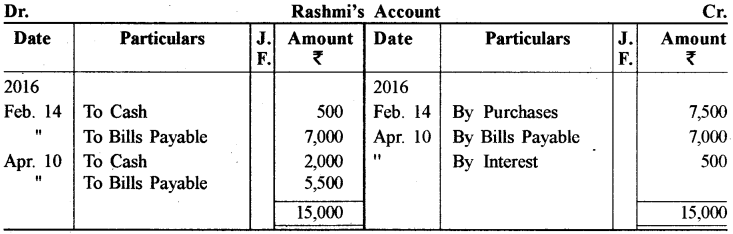

प्रश्न 19.

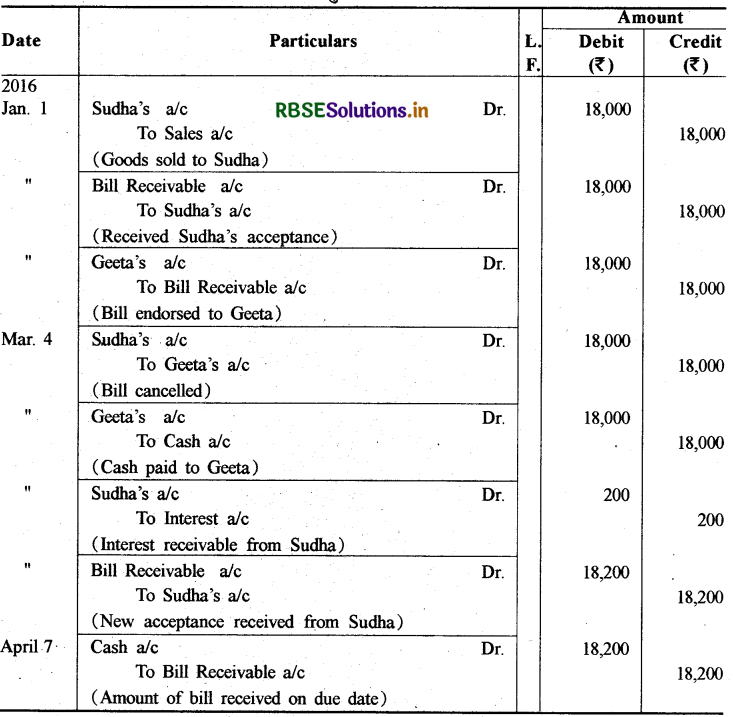

14.2.2016 को रश्मि ने 7,500 रुपये का माल अलका को बेचा। अलका ने 500 ₹ का नकद भगतान किया और शेष राशि के लिए दो माह की अवधि का विनिमय विपत्र स्वीकार किया। 10.4.2016 को अलका ने रश्मि से विपत्र रद्द करने का अनुरोध किया। अलका ने दोबारा रश्मि को 2,000 ₹ नकद स्वीकार और नया विपत्र लिखने का अनुरोध किया जिसमें 500 ₹ की ब्याज राशि सम्मिलित है। रश्मि ने अलका का अनुरोध स्वीकार करते हुए 2 माह की अवधि के लिए देय राशि का एक नया विपत्र लिखा। विपत्र का भुगतान परिपक्वता तिथि पर पूर्णतः कर दिया गया। रश्मि और अलका की पुस्तकों में रोजनामचा प्रविष्टियाँ कीजिए तथा अलका की पुस्तकों में रश्मि का खाता और रश्मि की पुस्तकों में अलका का खाता बनाइए।

उत्तर:

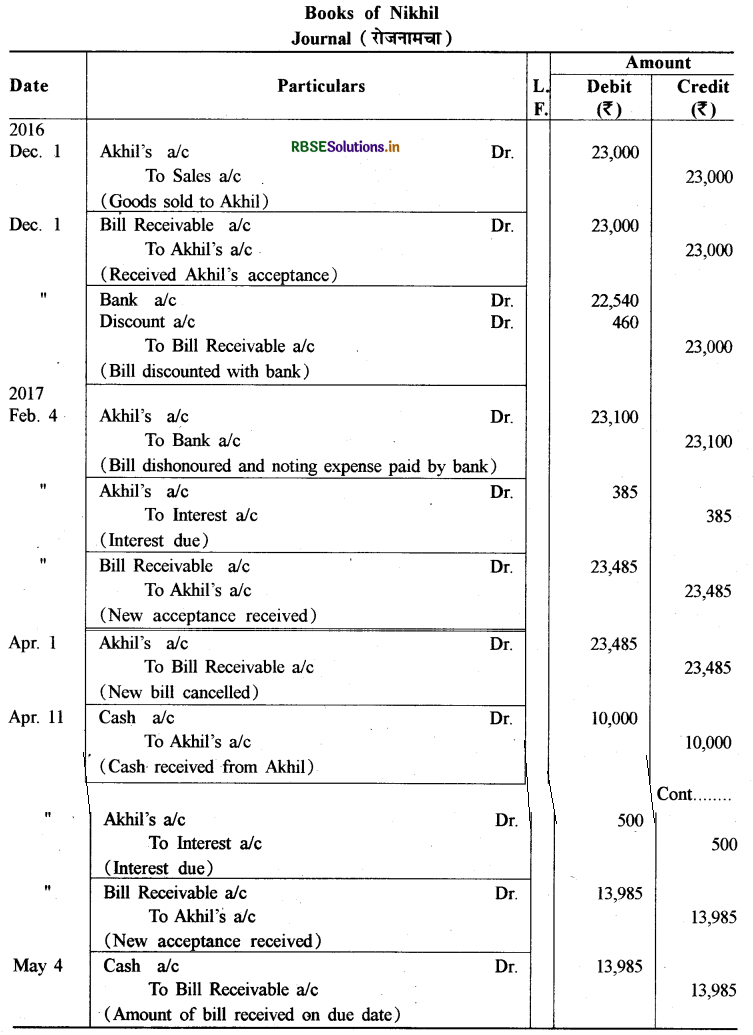

प्रश्न 20.

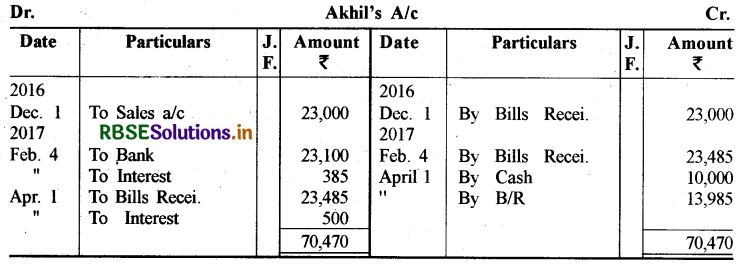

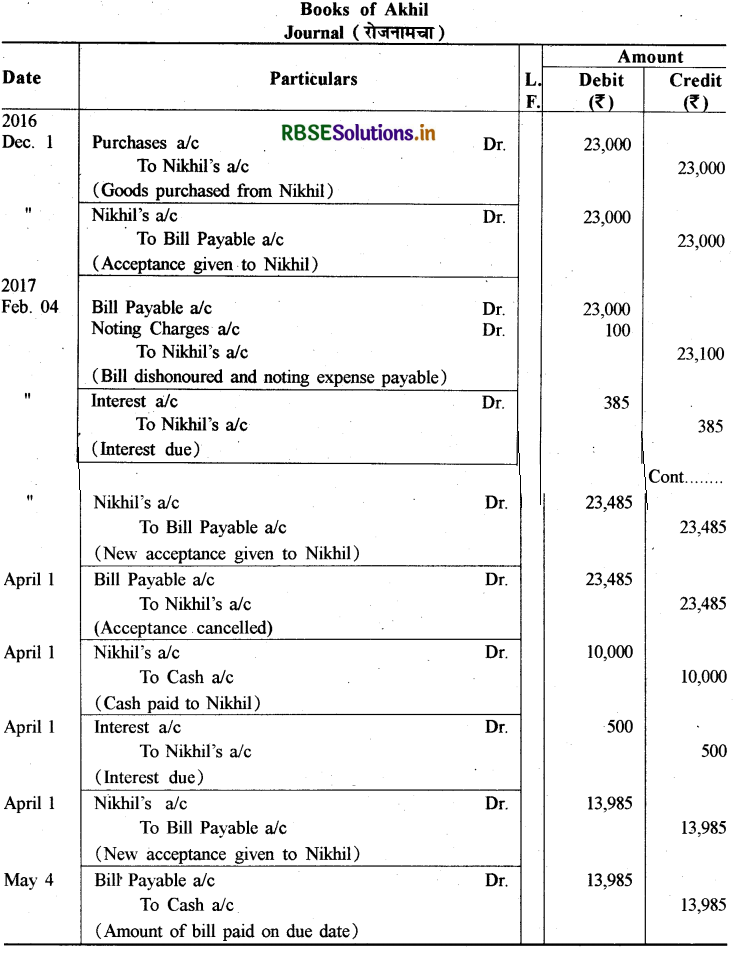

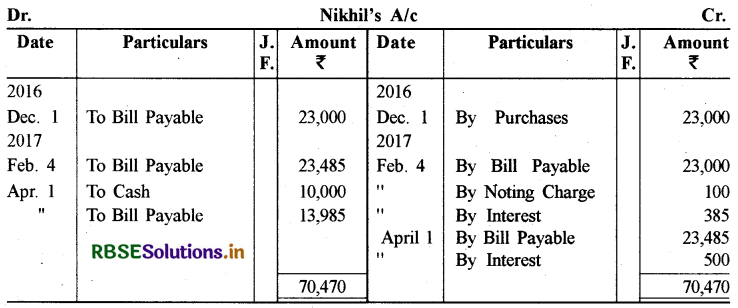

1.12.2016 को निखिल ने अखिल को 23,000 ₹ का उधार माल बेचा और अखिल पर 2 माह की अवधि, के लिए एक विपत्र लिखा। अखिल ने विपत्र स्वीकार किया और निखिल को वापिस भेज दिया। निखिल ने विपत्र को बैंक से $12 \%$ प्रति वर्ष की दर से भुनाया। देय तिथि पर अखिल ने विनिमय विपत्र को अनादृत किया और बैंक ने 100 ₹ निकराई व्यय के रूप में खर्च किए। अखिल ने निखिल से 10% ब्याज की दर सहित नया विपत्र लिखने का अनुरोध किया। नया विपत्र 2 माह की अवधि के लिए लिखा गया। परिपक्वता तिथि से 1 सप्ताह पूर्व, अखिल ने निखिल से नया विपत्र रद्द करने का अनुरोध किया। इसके अतिरिक्त अखिल ने निखिल से 10,000 ₹ नकद स्वीकार करने और शेष राशि के लिए तीसरा विपत्र 500 ₹ की ब्याज राशि सहित लिखने का अनुरोध किया, जिसे निखिल ने स्वीकार कर लिया। तीसरा विपत्र 1 माह की अवधि पर देय था। अखिल ने इस विपत्र का भुगतान परिपक्वता तिथि पर किया। अखिल और निखिल की पुस्तकों में रोजनामचा प्रविष्टियाँ कीजिए और निखिल का खाता अखिल की पुस्तकों में और अखिल का खाता निखिल की पुस्तकों में दर्शाइए।

उत्तर:

प्रश्न 21.

1 जनवरी, 2016 को विभा ने सुधा को 18,000 ₹ का माल बेचा और सुधा पर 2 माह की अवधि के लिए एक विपत्र लिखा। विपत्र पर सुधा ने अपनी स्वीकृति दी और विभा को लौटा दिया। विभा ने तत्काल इस विपत्र को अपनी एक लेनदार गीता के नाम पर बेचान किया। किसी कारणवश सुधा ने विभा से विपत्र रद्द करने और 200₹ की ब्याज राशि सहित एक नया विपत्र लिखने का अनुरोध किया। विभा ने सुधा के अनुरोध को स्वीकार कर लिया। विभा ने गीता से विपत्र वापिस ले लिया तथा गीता को नकद भुगतान कर विपत्र रद्द कर दिया। इसके पश्चात् विभा ने सुधा पर एक नया विपत्र लिखा। इस विपत्र की अवधि एक माह थी। नया विपत्र का सुधा द्वारा परिपक्वता तिथि पर भुगतान कर दिया गया। . विभा की पुस्तक में रोजनामचा प्रविष्टियाँ कीजिए।

उत्तर:

Journal in Books of Vibha विभा की पुस्तकों में रोजनामचा:

प्रश्न 22.

1 जनवरी, 2016 को गौतम के लेनदारों और देनदारों का विवरण निम्न प्रकार था:

|

बाबू |

देनदार ₹ |

लेनदार ₹ |

|

चन्द्रकला |

5,000 |

|

|

किरण |

8,000 |

- |

|

अनिता |

13,500 |

5,000 |

|

अंजू . |

14,000 |

12,000 |

|

शीबा |

- |

6,000 |

|

मंजू |

- |

- |

जनवरी माह में निम्न लेन-देन किए गए:

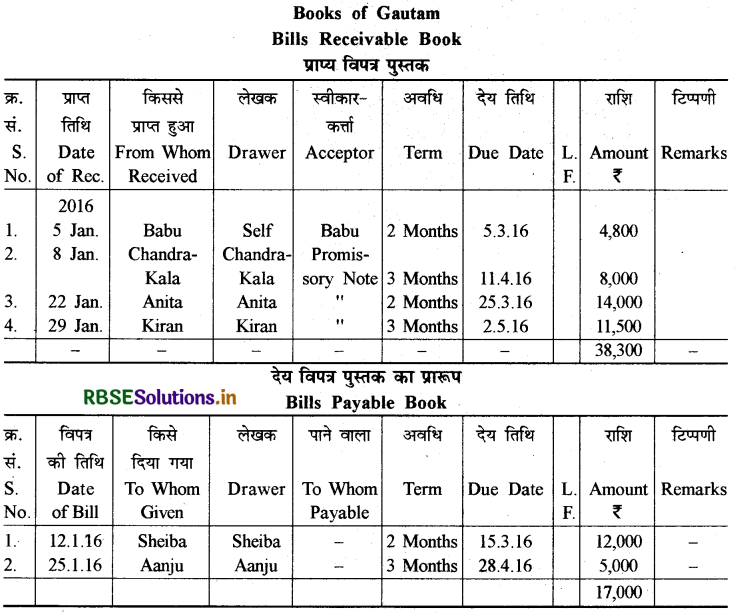

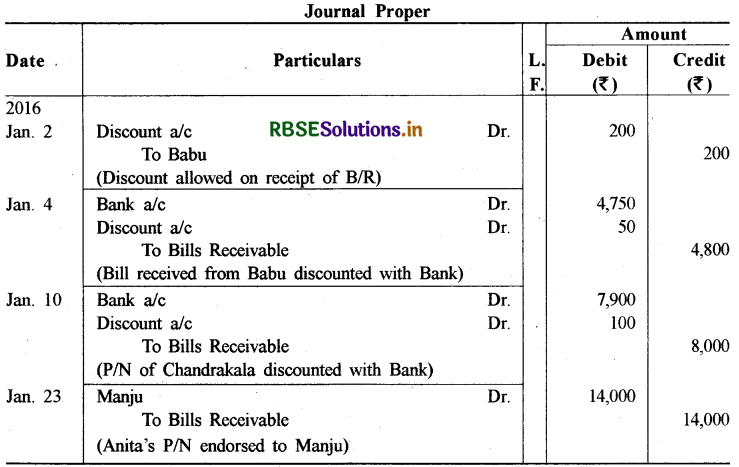

2 जनवरी 4,800 ₹ के पूर्ण भुगतान के लिए बाबू पर दो माह की अवधि के लिए एक विपत्र लिखा। बाबू ने विपत्र स्वीकार कर 05 - 01 - 6 को लौटा दिया।

4 जनवरी बाबू के विपत्र को 4,750 ₹ पर भुना लिया गया।

8 जनवरी चन्द्रकला ने 3 माह की अवधि के लिए 8,000 ₹ की राशि का प्रतिज्ञा-पत्र लिखा।

10 जनवरी चन्द्रकला के प्राप्त प्रतिज्ञा-पत्र को 7,900 ₹ पर भुना लिया गया।

12 जनवरी आगामी दो माह पर देय तिथि के लिए शीबा का ड्राफ्ट स्वीकृत।

22 जनवरी आगामी 2 माह की देय तिथि के लिए अनिता से प्रतिज्ञा-पत्र प्राप्त।

23 जनवरी अनिता से प्राप्त प्रतिज्ञा-पत्र का मंजू को बेचान।

25 जनवरी आगामी तीन माह की देय तिथि के लिए अंजू का ड्राफ्ट स्वीकार।

29 जनवरी किरण ने 2,000 ₹ का नकद भुगतान किया और शेष राशि के लिए 3 माह पर देय एक प्रतिज्ञा पत्र भेजा। उपर्युक्त लेन-देन का उपयुक्त सहायक पुस्तकों में अभिलेखन कीजिए।

उत्तर:

प्रश्न 23.

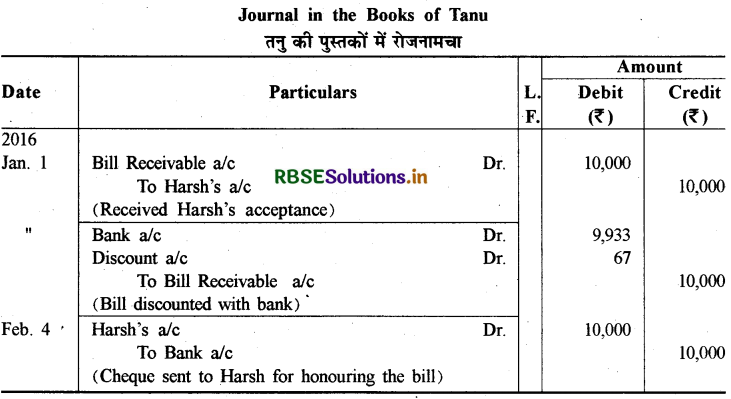

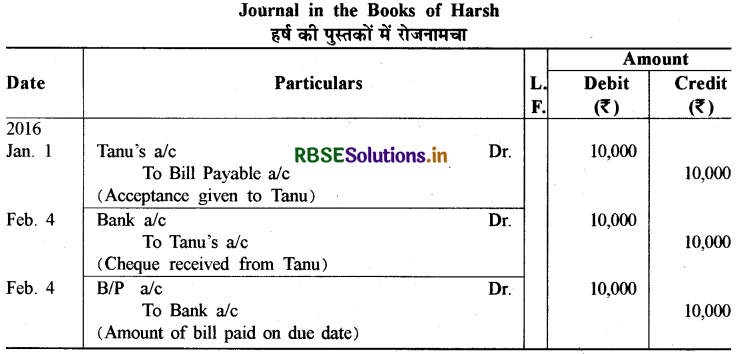

1 जनवरी, 2016 को हर्ष ने एक माह की समयावधि के लिए 10,000 रुपये का तनु द्वारा लिखा एक विपत्र स्वीकृत किया। उसी दिन तनु ने विपत्र को 8% प्रतिवर्ष की दर से भुनवाया। देय तिथि पर तनु द्वारा विपत्र प्रकट किए जाने पर हर्ष द्वारा सम्पूर्ण भुगतान कर दिया गया। तनु और हर्ष की पुस्तकों में रोजनामचा प्रविष्टियाँ कीजिए।

उत्तर:

- RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण

- RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2

- RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन

- RBSE Class 11 Accountancy Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Economics Chapter 4 Presentation of Data

- RBSE Class 11 Accountancy Important Questions Chapter 12 Applications of Computers in Accounting

- RBSE Class 11 Accountancy Important Questions Chapter 11 Accounts from Incomplete Records

- RBSE Class 11 Accountancy Important Questions Chapter 10 Financial Statements-II

- RBSE Class 11 Accountancy Important Questions Chapter 9 Financial Statements-I

- RBSE Class 11 Accountancy Important Questions Chapter 7 Depreciation, Provisions and Reserves

- RBSE Class 11 Accountancy Important Questions Chapter 6 Trial Balance and Rectification of Errors