RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण

Rajasthan Board RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण Textbook Exercise Questions and Answers.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Solutions Chapter 5 बैंक समाधान विवरण

RBSE Class 11 Accountancy बैंक समाधान विवरण InText Questions and Answers

स्वयं जाँचिए - 1.

Bank Reconciliation Statement Class 11 प्रश्न 1.

निम्न लेन-देनों को पढ़ उनमें अन्तर के कारणों को समय अन्तराल अथवा फर्म - बैंक द्वारा त्रुटियों के आधार पर सही कारण की पहचान कर (√) का चिह्न लगाए।

|

लेन-देन |

समय अन्तराल |

बैंक/फर्म द्वारा त्रुटि |

|

1. ग्राहक को निर्गमित किए गए चेक जो भुगतान के लिए प्रस्तुत नहीं हुए। |

|

|

|

2. मै. x, y, z को 5,000 ₹ का चेक जारी किया लेकिन रोकड़ बही में केवल 500 ₹ का अभिलेखन किया। |

|

|

|

3. बैंक द्वारा जमा पक्ष में लिखा गया ब्याज जिसे अभी रोकड़ बही में नहीं प्रविष्ट किया गया है। |

|

|

|

4. बैंक में संग्रह करने हेतु भेजे गए चेक जिनका संग्रहण अभी नहीं हुआ है। |

|

|

|

5. फर्म के चालू खाते का बैंक शुल्क जो कि बैंक द्वारा नाम पक्ष में प्रविष्ट किया गया। |

|

|

उत्तर:

1. समय अन्तराल,

2. त्रुटि,

3. समय अन्तराल,

4. समय अन्तराल,

5. समय अन्तराल।

Bank Reconciliation Statement Questions And Answers प्रश्न 2.

रिक्त स्थान भरिए:

(i) पासबुक बैंक के खाता बही में प्रदर्शित .................. की अनुकृति है।

(ii) जब बैंक से धनराशि आहरित की जाती है तो बैंक ग्राहक खाते को .................. करता है।

(iii) साधारणतः रोकड़ बही नाम शेष व पासबुक ................... शेष दर्शाती है।

(iv) रोकड़ बही के अनुसार अनुकूल शेष, रोकड़ बही के बैंक स्तम्भ में .................. शेष दर्शाता है।

(v) यदि रोकड़ शेष को आरम्भिक बिन्दु मानें तो वे मदें जो रोकड़ बही शेष में कमी लाती हैं उन्हें .................. जाएगा।

(vi) यदि बैंक पासबुक द्वारा अनुकूल शेष प्रदर्शित किया जा रहा है तथा बैंक समाधान विवरण के आरम्भ का आधार भी वही शेष है तो रोकड़ बही के शेष का आकलन करने के लिए जारी चेक जिनका भुगतान नहीं हुआ है, को .................. जाना चाहिए।

(vii) यदि चेकों का भुगतान के लिए प्रस्तुतीकरण नहीं हुआ है तो रोकड़ बही द्वारा प्रदर्शित अनुकूल शेष पासबुक द्वारा प्रदर्शित शेष से .................. होगा।

(viii) यदि बैंक द्वारा एक विनिमय विपत्र का संकलन हुआ है और प्राप्त राशि को ग्राहक के खाते के जमा में लिख दिया गया है तो पासबुक द्वारा प्रदर्शित अधिविकर्ष .................. शेष दिखाएगा।

(ix) यदि बैंक समाधान विवरण का आरम्भ बिन्दु पासबुक द्वारा प्रदर्शित अधिविकर्ष है तो जारी चेक जो कि भुगतान के लिए प्रस्तुत नहीं हुए हैं, को .................... जाएगा।

(x) यदि समाधान विवरण का प्रारम्भिक बिन्दु पासबुक द्वारा प्रदर्शित शेष है तो वह मदें जिनके कारण यह शेष रोकड़ बही द्वारा प्रदर्शित शेष से .................. है, को घटाना चाहिए।

उत्तर:

(i) ग्राहक के खाते

(ii) नाम

(iii) जमा

(iv) नाम

(v) जोड़ा

(vi) घटाया

(vii) कम

(viii) कम

(ix) जोड़ा

(x) अधिक।

स्वयं जाँचिए - 2.

सही उत्तर का चुनाव करें:

Class 11 Accounts Chapter 5 Practical Problems प्रश्न 1.

बैंक समाधान विवरण का निर्माण करते हैं:

(अ) लेनदार

(ब) बैंक

(स) बैंक के खातेदार

(द) देनदार।

उत्तर:

(स) बैंक के खातेदार

Graded Problems On Accountancy Class 11 Solutions प्रश्न 2.

बैंक समाधान विवरण के निर्माण में किस शेष का प्रयोग होता है:

(अ) पासबुक

(ब) रोकड़ बही

(स) रोकड़ बही और पासबुक दोनों

(द) इनमें से कोई नहीं।

उत्तर:

(स) रोकड़ बही और पासबुक दोनों

Class 11 Accounts Chapter 5 Solutions प्रश्न 3.

पासबुक अनुकृति है:

(अ) ग्राहक के खाते की अनुकृति

(ब) रोकड़ बही के बैंक स्तम्भ की

(स) रोकड़ बही के नकद स्तम्भ की

(द) प्राप्तियों एवं भुगतानों की अनुकृति

उत्तर:

(अ) ग्राहक के खाते की अनुकृति

बैंक समाधान विवरण प्रश्न प्रश्न 4.

प्रतिकूल बैंक शेष का अर्थ है:

(अ) पास बुक में जमा शेष

(ब) रोकड़ बही में जमा शेष

(स) रोकड़ बही में नाम शेष

(द) इनमें से कोई नहीं।

उत्तर:

(ब) रोकड़ बही में जमा शेष

Class 11 Accounts Chapter 5 Practical Problems Solutions प्रश्न 5.

अनुकूल बैंक शेष का अर्थ है:

(अ) रोकड़ बही में जमा शेष

(ब) पासबुक में जमा शेष

(स) रोकड़ बही में नाम शेष

(द) (ब) व (स) दोनों।

उत्तर:

(द) (ब) व (स) दोनों।

Bank Reconciliation Statement Class 11 Practical Problems Solutions प्रश्न 6.

बैंक समाधान विवरण बनाने का मुख्य कारण है:

(अ) रोकड़ बही के नकद शेष का समाधान

(ब) रोकड़ बही व पासबुक द्वारा दर्शाए गए शेष के मध्य अन्तर समाधन करना

(स) (अ) व (ब) दोनों

(द) इनमें से कोई नहीं।

उत्तर:

(ब) रोकड़ बही व पासबुक द्वारा दर्शाए गए शेष के मध्य अन्तर समाधन करना

स्वयं जाँचिए - 3.

बताइए कि प्रत्येक वाक्यांश सत्य है अथवा असत्य:

Bank Reconciliation Statement Class 11 Solutions प्रश्न 1.

पासबुक बैंक द्वारा खातेदार ग्राहक की सुविधा के लिए रखा गया विवरण है।

उत्तर:

सत्य

Class 11 Accounts Ch 5 Practical Problems प्रश्न 2.

बैंक समाधान विवरण का निर्माण कुछ अवधि के अन्तराल में किया जाता है क्योंकि विभिन्न कारणों से रोकड़ बही व पासबुक द्वारा दर्शाए गए शेषों में अन्तर होता है।

उत्तर:

सत्य

Class 11 Accounts Chapter Bank Reconciliation Statement Solutions प्रश्न 3.

चेक जो कि निर्गमित हुए हैं, लेकिन भुगतान के लिए प्रस्तुत नहीं हुए पासबुक के शेष को कम करते हैं।

उत्तर:

असत्य।

Chapter 5 Accounts Class 11 Practical Problems प्रश्न 4.

जमा किए गए चेक जो कि संकलित नहीं हुए रोकड़ बही के शेष में वृद्धि करेंगे यदि उसकी तुलना पासबुक शेष से की जाए तो।

उत्तर:

सत्य

Ch Bank Reconciliation Statement Class 11 प्रश्न 5.

जमा किए गए चेक यदि बैंक द्वारा संग्रहित नहीं हुए हैं तो इस स्थिति में पासबुक द्वारा दिखाया गया अधिविकर्ष रोकड़ बही द्वारा अधिविकर्ष से कम होगा।

उत्तर:

असत्य।

Class 11 Account Chapter 5 Practical Problems प्रश्न 6.

किसी भी व्यवसाय में रोकड़ बही के बैंक स्तम्भ द्वारा दर्शाया गया नाम शेष पासबुक द्वारा दर्शाए गए जमा शेष के बराबर होना चाहिए।

उत्तर:

सत्य

Class 11 Account Solution प्रश्न 7.

यदि कुछ जारी चेक भुगतान के लिए प्रस्तुत नहीं हुए हैं तो इस स्थिति में रोकड़ बही द्वारा दर्शाया गया अनुकूल बैंक शेष पासबुक द्वारा दर्शाए गए शेष से कम होगा।

उत्तर:

सत्य

Class 11 Accounts Chapter 11 Cash Book Solutions प्रश्न 8.

ग्राहकों से सीधी ली गई भुगतान राशि के कारण बैंक पासबुक का शेष रोकड़ बही के मुकाबले अधिक हो जाएगा।

उत्तर:

सत्य

Class 11 Accounts Bank Reconciliation Statement Solutions प्रश्न 9.

यदि ग्राहक के निर्देशानुसार बैंक द्वारा कुछ भुगतान कर दिए जाते हैं तो इस स्थिति में बैंक पासबुक का शेष, रोकड़ बही के शेष से अधिक होगा।

उत्तर:

असत्य।

RBSE Class 11 Accountancy बैंक समाधान विवरण Textbook Questions and Answers

लघुउत्तरीय प्रश्न:

Bank Reconciliation Statement Class 11 Ts Grewal Solutions 2023 प्रश्न 1.

बैंक समाधान विवरण बनाने के उद्देश्य का उल्लेख कीजिए।

उत्तर:

सामान्य स्थिति में व्यापारी की रोकड़ बही के बैंक स्तम्भ (Bank Column) का शेष और पास बुक का शेष बराबर होना चाहिए। परन्तु कई बार इन दोनों का शेष बराबर नहीं होता है। दोनों शेष के बराबर ना होने का क्या कारण है, इसका पता लगाने के लिए एक निश्चित तारीख को व्यापारी द्वारा बैंक समाधान विवरण (Bank Reconciliation Statement) बनाया जाता है।

बैंक समाधान विवरण बनाने के प्रमुख उद्देश्य निम्नलिखित हैं:

- रोकड़ बही के बैंक खाने के शेष एवं पास बुक के शेषों में अन्तर होने पर उनके मिलान हेतु।

- रोकड़ बही के बैंक खाने व पास बुक की सत्यता की जाँच करने के लिए।

- रोकड़ बही व पास बुक का मिलान करके उन प्रविष्टियों को रोकड़ बही में दर्ज किया जाता है जो पास बुक में तो हो चुकी थीं परन्तु सूचना के अभाव में रोकड़ बही में उनका लेखा नहीं किया गया था।

- बैंक समाधान विवरण बनाकर रोकड़ बही में हुई अशुद्धि का पता लगाने हेतु।

- इसे बनाने से कर्मचारियों द्वारा किए गए गबन व कपट का आसानी से पता करने हेतु।

- बैंक द्वारा भूलवश पास बुक में अन्य व्यक्तियों या व्यापारी से सम्बन्धित दर्ज किए गए लेन-देनों का पता लगाने के लिए।

- बैंक द्वारा की गई अशुद्धियों व कपट का पता लगाने हेतु।

जैसे - व्यापारी ने बैंक में संग्रहण हेतु चैक भेजे हों तथा रोकड़िये ने इन चैकों का भुगतान प्राप्त कर लिया हो। इसी प्रकार व्यापारी ने खाते में राशि जमा कराई हो परन्तु बैंक ने इसे पास बुक में क्रेडिट नहीं किया हो।

Class 11th Accounts Chapter 5 Practical Problems प्रश्न 2.

बैंक अधिविकर्ष से आप क्या समझते हैं?

उत्तर:

बैंक अधिविकर्ष से आशय है व्यापारी द्वारा बैंक में जमा राशि से ज्यादा राशि निकाल लेना। यह बैंक का व्यापारी पर ऋण होता है। यह सामान्यतया एक निश्चित अवधि के लिए बैंक द्वारा दिया जाता है। अन्य शब्दों में व्यापारी की रोकड़ बही में बैंक खाते का Cr. शेष होने अथवा पास बुक में Dr. शेष होने पर बैंक अधिविकर्ष होता है।

Ch 13 Accounts Class 11 Bank Reconciliation Statement प्रश्न 3.

उदाहरण की सहायता से समझाइये "बैंक द्वारा गलती से नाम किया गया" से आप क्या समझते जा पास

उत्तर:

"बैंक द्वारा गलती से नाम किया गया" का आशय है, बैंक द्वारा गलती से कोई राशि नाम कर देना अर्थात् बैंक द्वारा व्यापारी के खाते से रकम गलती से कम कर देना। इसके कारण व्यापारी की रोकड़ पुस्तक का शेष पास बुक से ज्यादा होता है। उदाहरण दूसरे व्यापारी द्वारा चैक निर्गमित किए गये जिसे गलती से बैंक ने व्यापारी के बैंक खाते में डेबिट कर दिये।

Bank Reconciliation Statement Practical Questions Class 11 प्रश्न 4.

समय अन्तराल के कारण होने वाले अन्तर के कारणों का उल्लेख कीजिए।

उत्तर:

समय अन्तराल के कारण अन्तर निम्न कारणों से आते हैं:

- चैक निर्गमित किये गये परन्तु बैंक में भुगतान हेतु प्रस्तुत नहीं किये गये हों।

- बैंक में जमा करवाये गये चैक जिनका संग्रह नहीं किया गया।

- बैंक द्वारा ब्याज क्रेडिट करने पर तथा इसका लेखा रोकड़ बही में नहीं किया गया।

- बैंक शुल्क बैंक द्वारा डेबिट किया गया परन्तु रोकड़ बही में इसकी प्रविष्टि नहीं की गई।

- बैंक में व्यापारी द्वारा सीधे ही राशि जमा करवाने पर।

- व्यापारी के स्थायी आदेशानुसार किसी बिल का भुगतान बैंक द्वारा किया जाना।

- बैंक में जमा करवाये बिल का अनादृत होना।

Bank Reconciliation Statement Class 11 Ts Grewal Solutions 2022 प्रश्न 5.

'रोकड़ बही के लिए अनुकूल शेष' को संक्षेप में समझाइए।

उत्तर:

'रोकड़ बही के लिए अनुकूल शेष' से तात्पर्य है बैंक खाते में पर्याप्त धन जमा रहना। बैंक खाते में पर्याप्त धन जमा रहने पर रोकड़ बही में बैंक खाते का नाम (Debit) शेष होगा। यही 'रोकड़ बही के लिए अनुकूल शेष' कहलाता है।

Bank Reconciliation Statement Class 11 Notes प्रश्न 6.

रोकड़ बही का सही शेष निकालने की प्रक्रिया के विभिन्न चरणों की सूची बनाइये।

उत्तर:

रोकड़ बही का सही शेष निकालने की प्रक्रिया में निम्न चरणों को अपनाया जाता है:

- विवरण के शीर्षक में इसे बनाने की तिथि को सबसे ऊपर लिखा जायेगा।

- रोकड़ बही का शेष सबसे पहले लिखा जायेगा।

- जमा करवाये गये ऐसे चैक जिनका संग्रहण विवरण की तिथि तक नहीं हुआ है तो उसे घटायेंगे।

- वे चैक जिन्हें व्यापारी द्वारा किसी व्यक्ति को निर्गमित किये हैं परन्तु अभी तक भुगतान के लिए प्रस्तुत नहीं हुए हैं उन्हें जोड़ा जायेगा।

- सभी शुल्क की मदें जैसे अधिविकर्ष पर ब्याज, ग्राहक द्वारा निर्देशित प्रत्यक्ष भुगतान, अनादरित चैकों की राशि या अन्य कोई मद जिस कारण बैंक खाते को नाम किया गया है, उसे घटाया जायेगा।

- बैंक द्वारा जमा ब्याज, को जोड़ा जायेगा।

- अब विवरण में दिखाया गया शुद्ध शेष पास बुक द्वारा प्रदर्शित शेष के बराबर होना चाहिए।

निबंधात्मक प्रश्न:

प्रश्न 1.

बैंक समाधान विवरण से आप क्या समझते हैं? यह क्यों बनाया जाता है?

उत्तर:

बैंक समाधान विवरण से तात्पर्य (Meaning of Bank Reconciliation Statement): आधुनिक व्यापारिक युग में प्रत्येक व्यवसायी के लिए बैंक की सेवाएँ अत्यधिक महत्त्वपूर्ण हैं। प्रायः व्यापारी बैंक में चालू खाता (Current Account) रखता है। व्यापारी द्वारा बैंक सम्बन्धी लेन-देनों का लेखा रोकड़ बही के बैंक स्तम्भ (Bank Column) में किया जाता है। बैंक अपनी खाता बही में प्रत्येक ग्राहक का अलग-अलग खाता खोलता है जिसकी नकल ग्राहक को एक पुस्तक में लिखकर दे देता है। इस पुस्तक को पास बुक (Pass Book) कहते सामान्य स्थिति में व्यापारी की रोकड़ बही के बैंक स्तम्भ का शेष तथा बैंक पास बुक का शेष बराबर होना चाहिए। परन्तु कभी-कभी ये दोनों शेष नहीं मिलते हैं।

इससे यह तात्पर्य नहीं है कि केवल खाता बही में ही त्रुटि है बल्कि यह भी हो सकता है कि कुछ मदों की प्रविष्टि पास बुक में तो हो गई हो परन्तु रोकड़ बही में नहीं लिखी गई हो। इसी प्रकार कुछ मदों का लेखा रोकड़ बही में कर दिया गया हो परन्तु पास बुक में उनका लेखा होने से रह गया हो। किसी निश्चित तिथि को रोकड़ बही के बैंक स्तम्भ के शेष में पाए जाने वाले अन्तर के मिलान हेतु एक विवरण बनाया जाता है जिसे बैंक समाधान विवरण कहते हैं। आर. जी. विलियम्स के अनुसार, "बैंक द्वारा ग्राहक के लिए प्रकट की गयी बाकी और ग्राहक की रोकड़ पुस्तक में बैंक की बाकी का मिलान करने के लिए जो विवरण पत्र बनाया जाता है, उसे बैंक समाधान विवरण कहा जाता हैं।

बैंक समाधान विवरण बनाने के कारण बैंक समाधान विवरण क्यों बनाया जाता है अर्थात् बैंक समाधान विवरण बनाने के कारण निम्नलिखित है:

- बैंक समाधान विवरण बनाने से रोकड़ बही के बैंक शेष तथा बैंक पास बुक के शेष में पाये जाने वाले अन्तर के कारणों का पता लगाना।

- रोकड़ बही के बैंक खाने व पास बुक की सत्यता की जाँच करने हेतु।

- रोकड़ बही व पास बुक का मिलान करके उन प्रविष्टियों को रोकड़ बही में किया जाता है जो पास बुक में तो हो चुकी थीं परन्तु सूचना के अभाव में रोकड़ बही में उनका लेखा नहीं किया गया था।

- बैंक समाधान विवरण बनाकर रोकड़ बही में हुई अशुद्धि का पता लगाना।

- इसे बनाने से कर्मचारियों द्वारा किए गए गबन व कपट का आसानी से पता लगाया जाना।

- बैंक द्वारा भूलवश पास बुक में अन्य व्यक्तियों या व्यापारी से सम्बन्धित दर्ज किए गए लेन-देनों का पता लगाया जाना।

- बैंक द्वारा की गई अशुद्धियों व कपट का पता लगाना।

प्रश्न 2.

रोकड़ बही के बैंक स्तंभ के शेष व पास बुक के शेष में अन्तर के कारणों को समझाइए।

उत्तर:

रोकड़ बही के बैंक शेष व पास बुक के शेष में अन्तर होने के कारण (Causes of Difference between the Balances as per Cash Book and Pass Book)

रोकड़ बही के बैंक स्तम्भ के शेष तथा पासबुक के शेष में अन्तर होने के प्रमुख दो कारण हैं:

- लेन-देन के अभिलेखन के समय में अन्तर।

- बैंक अथवा व्यवसाय द्वारा की गई त्रुटियाँ।

इनका वर्णन निम्न प्रकार है:

(1) लेन-देन के अभिलेखन के समय में अन्तर-रोकड़ बही द्वारा प्रदर्शित शेष व बैंक पासबुक द्वारा प्रदर्शित शेष में अन्तर विभिन्न प्राप्तियों एवं भुगतानों के दोनों पुस्तकों में अभिलेखन के समय के अन्तर के कारण उत्पन्न होता है। इस समय के अन्तर को प्रभावित करने वाले विभिन्न कारक इस प्रकार हैं:

(i) निर्गमित किए गए चेक जो भुगतान के लिए प्रस्तुत नहीं हुए हैं-फर्म द्वारा अपने माल के पूर्तिकारों व लेनदारों को भुगतान हेतु चेक जारी किए जाते हैं। इन चेकों को रोकड़ पुस्तिका के जमा पक्ष के बैंक स्तम्भ में तो तत्काल ही प्रविष्ट कर दिया जाता है जबकि यह आवश्यक नहीं कि चेक प्राप्त करने वाला पक्ष उस चेक को तुरन्त अपने बैंक में भुगतान प्राप्त करने हेतु जमा करवा दे। इस कारण रोकड़ बही में तो बैंक शेष कम हो जाता है जबकि बैंक के खाते में कम नहीं होता है। क्योंकि बैंक तो खाते को तभी नाम करेगा जब वास्तविक रूप से उस चेक का भुगतान हो जाएगा, और तभी बैंक शेष भी कम होगा। साधारणतः चेक जारी करने व बैंक में उसके भुगतान के लिए प्रस्तुत होने के बीच में समय अन्तराल होता है और समय का यह अन्तर दोनों शेषों में भी अन्तर का कारण हो सकता है।

(ii) संग्रह करने हेतु भेजे गए चेक जिनका संग्रहण नहीं हुआ जब फर्म को अपने किसी देनदार से भुगतान चेक स्वरूप प्राप्त होता है तो उसे बैंक में जमा कराने के लिए भेजते ही रोकड़ बही के नाम पक्ष में बैंक स्तम्भ में प्रविष्टि कर दी जाती है। इस कारण रोकड़ बही में प्रदर्शित बैंक शेष में वृद्धि हो जाती है जबकि बैंक हमारे विष्टि करता है जब वास्तविक रूप में वह धन राशि दसरे बैंक से प्राप्त हो जाती है। क्योंकि चेकों के समाशोधन में साधारणतः कुछ दिन लग जाते हैं विशेष रूप से यदि उन चेकों का सम्बन्ध किसी दूसरे शहर से हों या किसी अन्य शाखा में देय हों। इस प्रकार भुगतान के लिए जमा किए गए चेक जिनका संग्रहण नहीं हुआ है रोकड़ बही के बैंक स्तम्भ बैंक पासबुक द्वारा प्रदर्शित शेष में अन्तर का कारण बन जाता है।

(iii) बैंक द्वारा ग्राहक के खाते से नाम किए गए शुल्क-कई बार बैंक फर्म को प्रदान की गई सेवाओं के 197 लिए सीधा ग्राहक के खाते में से कुछ शुल्क नाम कर देता है। फर्म को इन शुल्कों की सूचना बैंक विवरण के माध्यम से ही मिलती है। जैसे : चेकों के संकलन के लिए लिया गया शुल्क, आकस्मिक चेकों के लिए शुल्क (रोके गए या खाते में शेष कम होने की स्थिति में असंकलित चैक) आदि। परिणामस्वरूप पासबुक द्वारा प्रदर्शित शेष, रोकड़ बही के बैंक स्तम्भ में प्रदर्शित शेष से कम हो जाता है।

(iv) बैंक खाते में सीधी जमा की गई राशियाँ: कई बार देनदार (ग्राहक) फर्म के बैंक खाते में सीधे भी धनराशि जमा करवा देते हैं। लेकिन फर्म के पास इस बारे में कोई भी जानकारी तब तक नहीं आती जब तक कि या तो बैंक विवरण मँगाया जाए या पासबुक में प्रविष्टियाँ पूरी करवाई जाएँ। इस स्थिति में भुगतान प्राप्त होने पर बैंक प्रलेखों में तो फर्म का शेष बढ़ गया लेकिन सूचना के अभाव में रोकड़ बही ने इस प्राप्त राशि का अभिलेखन नहीं किया। परिणामस्वरूप बैंक पासबुक द्वारा प्रदर्शित शेष रोकड़ बही द्वारा दर्शाए गए शेष से अधिक होगा।

(v) बैंक द्वारा संगृहित ब्याज व लाभांश बैंक द्वारा ग्राहक की ओर से ब्याज एवं लाभांश की संकलित राशि को तुरन्त ग्राहक के खाते के जमा पक्ष में लिख दिया जाता है लेकिन फर्म को इसकी सूचना बैंक विवरण के माध्यम से ही प्राप्त होती है। इसलिए तब तक बैंक पासबुक व रोकड़ बही में प्रदर्शित शेषों में अन्तर होगा।

(vi) ग्राहक की ओर से बैंक द्वारा प्रत्यक्ष भुगतान: कभी-कभी ग्राहक बैंक को कुछ पूर्व निर्धारण तिथियों पर तीसरे पक्ष को प्रत्यक्ष भुगतान करने के आदेश दे देता है। जैसे - टेलीफोन के बिल, बीमे की किस्त आदि का भुगतान बैंक द्वारा ग्राहक की ओर से सीधे भी किया जा सकता है। इस स्थिति में भुगतान के साथ ही ग्राहक के बैंक खाते के नाम पक्ष में प्रविष्टि कर दी जाती है। परिणामस्वरूप बैंक पासबुक द्वारा दर्शाया गया शेष कम हो जाता है तथा रोकड़ बही द्वारा प्रदर्शित शेष अधिक होता है।

(vii) जमा कराए गए चेकों/बट्टा कराए गए विपत्रों का अनादरित होना: यदि फर्म द्वारा जमा कराया गया चेक या विनिमय विपत्र जो कि फर्म द्वारा बनाया गया था तथा बैंक से बट्टा कराया गया था, अपनी परिपक्वता की तिथि को अनादरित हो जाते हैं। तो उनकी राशि बैंक द्वारा ग्राहक के खाते के नाम पक्ष में लिख दी जाती है। जबकि सूचना उपलब्ध न होने से फर्म की रोकड़ बही में इस सम्बन्ध में कोई भी प्रविष्टि नहीं की जाती। परिणामस्वरूप बैंक पासबुक का शेष रोकड़ बही के शेष से कम होता है।

(2) बैंक अथवा व्यवसाय द्वारा की गई त्रुटियाँ/अशुद्धियाँ रोकड़ बही के बैंक शेष तथा पासबुक के बैंक शेषों में अन्तर का कारण कभी-कभी फर्म द्वारा रोकड़ बही बैंक द्वारा अभिलेखन में की गई त्रुटियाँ या अशुद्धियाँ भी होती हैं। इसके कारण रोकड़ बही के अनुसार बैंक शेष और बैंक पुस्तिका के अनुसार रोकड़ शेष में अक्सर अन्तर पाया जाता है।

(i) फर्म द्वारा लेन-देन के अभिलेखन में त्रुटि/अशुद्धि-फर्म द्वारा जारी किए गए अथवा जमा किए गए चेकों से सम्बन्धित लेन-देन के अभिलेखन में भूल अथवा त्रुटिपूर्ण अभिलेखन जैसे - चेक जमा कराने सम्बन्धी प्रविष्टि में त्रुटि या योग में गलती आदि के कारण कई बार रोकड़ बही द्वारा प्रदर्शित शेष व बैंक पासबुक द्वारा दर्शाए गए शेष में अन्तर आ जाता है।

(ii) बैंक द्वारा लेन-देनों के अभिलेखन में त्रुटि/अशुद्धि बैंक द्वारा भी जमा किए चेकों सम्बन्धी लेन-देनों के अभिलेखनों या योग सम्बन्धी त्रुटियों के कारण रोकड़ बही व बैंक पासबुक के शेषों में अन्तर उत्पन्न हो जाता है।

प्रश्न 3.

संशोधित रोकड़ बही की सहायता से बैंक समाधान विवरण बनाने की प्रक्रिया समझाइये।

उत्तर:

संशोधित रोकड़ बही (केवल बैंक खाना) बनाकर बैंक समाधान विवरण बनाने की प्रक्रिया निम्न प्रकार हैं:

(1) यदि कोई प्रविष्टि रोकड़ पुस्तक में गलत कर दी गई है या रोकड़ पुस्तक का शेष निकालने या योग करने में गलती हो गई है तो इसे रोकड़ पुस्तक में ही ठीक कर दिया जायेगा। वे मदें जिन्हें रोकड़ बही में लिख दिया गया है, वे बैंक समाधान विवरण में नहीं दिखाई जायेंगी।

(2) वे सभी मदें जिन्हें पास बुक में लिख दिया गया है परन्तु सूचना ना होने के कारण रोकड़ पुस्तक में नहीं लिखा गया है, उन्हें रोकड़ पुस्तक में लिख दिया जायेगा, परन्तु ऐसी सूचनाओं को बैंक समाधान विवरण में नहीं लिखा जायेगा।

(3) बैंक समाधान विवरण में केवल उन मदों को लिखा जायेगा जो रोकड़ पुस्तक में लिख दी गई हैं परन्तु पास बुक में लिखने से रह गई हैं। इस प्रकार रोकड़ पुस्तक में उपर्युक्त संशोधन करने के पश्चात् संशोधित शेष से ही बैंक समाधान विवरण बनाया जायेगा।

आंकिक प्रश्न:

रोकड़ बही व पास बुक के अनुकूल शेष:

प्रश्न 1.

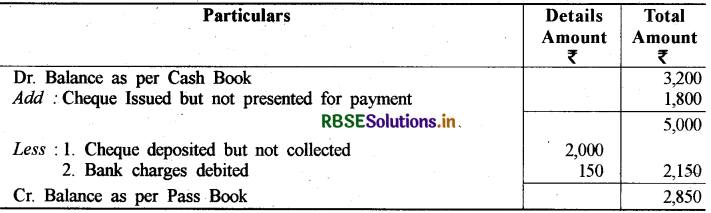

निम्न की सहायता से 31 मार्च, 2017 का बैंक समाधान विवरण बनाइये।

|

(i) रोकड़ बही के अनुसार शेष |

₹ 3,200 |

|

(ii) निर्गमित चेक जो भुगतान के लिए प्रस्तुत नहीं हुए |

₹ 1,800 |

|

(iii) चैक जमा कराये लेकिन अभी तक संग्रहित नहीं हुए हैं। |

₹ 2,000 |

|

(iv) बैंक द्वारा नाम बैंक शुल्क |

₹ 150 |

उत्तर:

Bank Reconilication Statement as on 31st March 2017:

2,850 अतः पास बुक का क्रेडिट शेष 2,850 ₹ है।

प्रश्न 2.

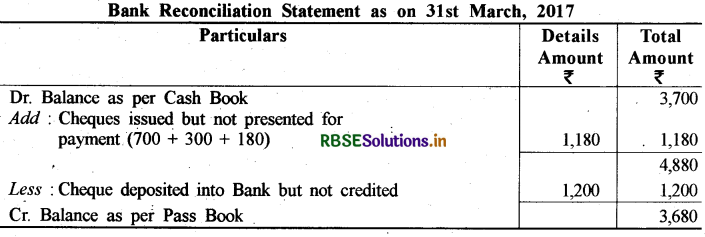

31 मार्च, 2017 को रोकड़ बही के अनुसार बैंक शेष 3,700 ₹ था। परंतु उसी तिथि को बैंक पासबुक के अनुसार 700 ₹, 300 ₹ व 180 ₹ के चेक भुगतान के लिए प्रस्तुत नहीं हुए थे। साथ ही 1,200 ₹ के जमा चेक भी संग्रहित नहीं हुए थे। उपरोक्त सूचना के आधार पर बैंक समाधान विवरण बनाइए।

उत्तर:

प्रश्न 3.

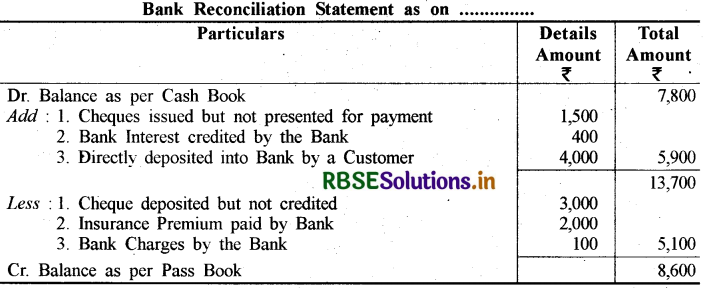

रोकड़ बही के अनुसार शेष 7,800 ₹ है। रोकड़ बही व पासबुक की तुलना करने पर निम्न विचलन पाए गए:

|

(क) चेक जो जमा किए गए परंतु संग्रहित नहीं हुए |

₹3,000 |

|

(ख) निर्गमित चेक जिन्हें प्रस्तुत नहीं किया गया |

₹1,500 |

|

(ग) बैंक द्वारा बीमे की किस्त का भुगतान |

₹2,000 |

|

(घ) बैंक द्वारा बैंक ब्याज जमा किया गया |

₹400 |

|

(ङ) बैंक शुल्क |

₹4,000 |

|

(च) ग्राहक द्वारा खाते में सीधा भुगतान |

₹100 |

उत्तर:

प्रश्न 4.

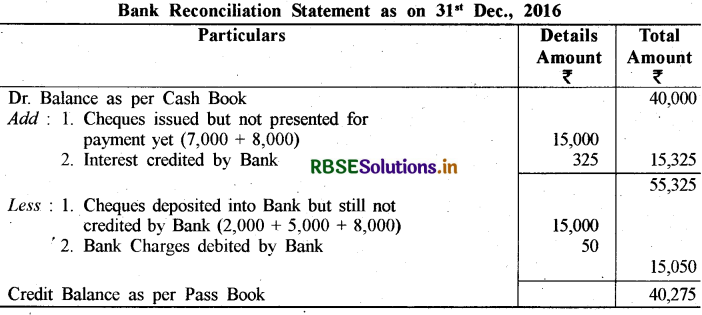

अतुल की रोकड़ बही ने 31 दिसंबर, 2016 को 40,000₹ का शेष प्रदर्शित किया। जाँच से पता चला कि तीन चेक जो कि क्रमशः 2,000 ₹,5.000 ₹,8,000 ₹ राशि के थे का संग्रहण 2 जनवरी, 2017 तक नहीं हुआ था। 7,000 ₹ व 8,000 ₹ के दो चेक जो कि 28 दिसंबर को निर्गमित किए गए थे का भुगतान 3 जनवरी, 2017 तक नहीं हुआ था। इसके साथ ही बैंक ने अतुल के खाते को 325 ₹ ब्याज के लिए जमा व 50 ₹ के बैंक शुल्क के लिए नाम किया जिसके लिए रोकड़ बही में कोई प्रविष्टि उपलब्ध नहीं है।

उत्तर:

प्रश्न 5.

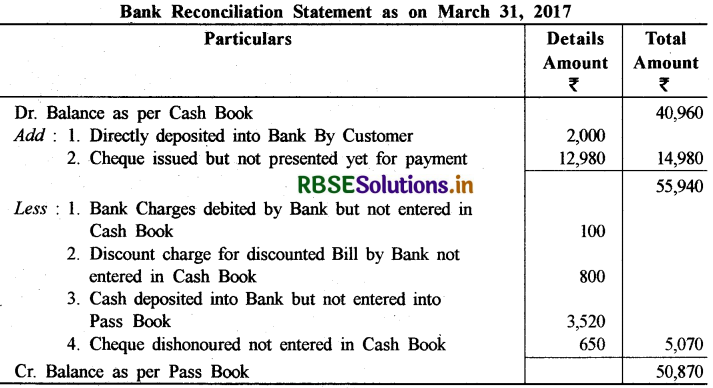

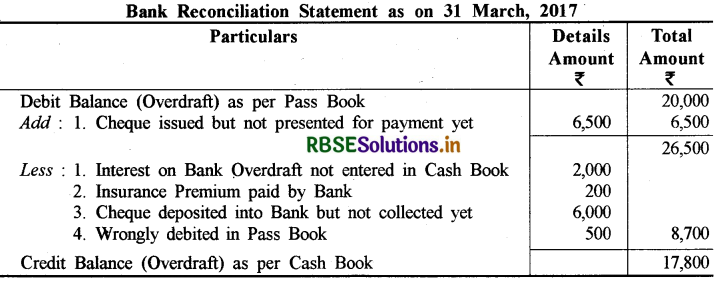

31 मार्च, 2017 को नमन की रोकड़ बही व पासबुक की तुलना करने पर अंतर के निम्न कारक दृष्टिगोचर हुए। रोकड़ बही के अनुसार शेष 40,960 ₹ है।

(क) 31 मार्च, 2017 को नाम किए गए बैंक शुल्क 100 ₹ की प्रविष्टि रोकड़ बही में नहीं है।

(ख) 21 मार्च, 2017 को एक देनदार ने कम्पनी के बैंक खाते में 2,000 ₹ का सीधा भुगतान कर दिया जिसका कोई अभिलेखन रोकड बही में उपलब्ध नहीं है।

(ग) 31 मार्च, 2017 से पहले कंपनी ने 12,980 ₹ के चेक निर्गमित किए थे तथा उनका अभिलेखन भी रोकड़ बही में कर दिया गया था लेकिन 31 मार्च 2017 तक प्रस्तुत नहीं हुए।

(घ) 6,900 ₹ का विपत्र जिसे बैंक से भुनाया गया था, का अभिलेखन रोकड़ बही में 800 ₹ की बट्टा शुल्क की राशि से किया गया।

(ङ) 3,520 ₹ की राशि 31 मार्च, 2017 को बैंक खाते में जमा करवाई गई लेकिन प्रविष्टि अगले दिन भी जमा पक्ष में नहीं की गई।

(च) 15 मार्च, 2017 को भानु से प्राप्त 650 ₹ के चेक के अनादरित होने की कोई प्रविष्टि रोकड़ बही में नहीं की गई।

31 मार्च, 2017 का बैंक समाधान विवरण बनाइये।

उत्तर:

प्रश्न 6.

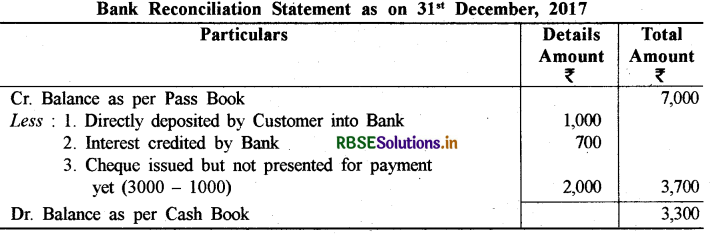

श्री हिमांशु की पासबुक 31 दिसंबर, 2017 को 7,000 ₹ का शेष दर्शा रही है। बैंक समाधान विवरण बनाइये यदि:

(क) 1,000 ₹ मूल्य के चेक एक ग्राहक द्वारा सीधे बैंक में जमा करवाए गए।

(ख) बैंक ने श्री हिमांशु को 700 ₹ का ब्याज दिया।

(ग) दिसंबर माह में 3,000 ₹ के चेक निर्गमित किए थे जिनमें से 1,000 ₹ के चेक भुगतान के लिए प्रस्तुत नहीं हुए।

उत्तर:

प्रश्न 7.

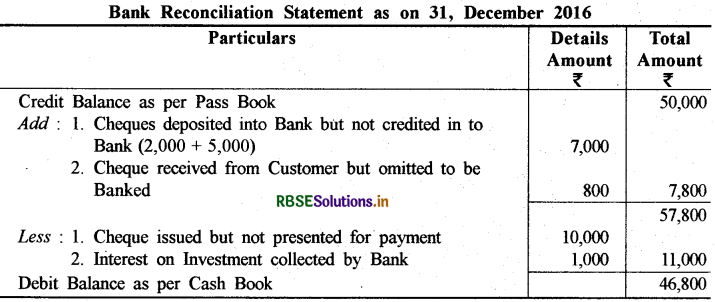

रोकड़ बही के अनुसार शेष की गणना करने के लिए निम्न विवरण की सहायता से 31 दिसंबर, 2016 का बैंक समाधान विवरण बनाइये।

(क) 2,000 ₹ व 5,000 ₹ के दो चेक अक्टूबर माह में जमा करवाए गए थे लेकिन उनका संग्रहण दिसम्बर तक नहीं हुआ।

(ख) दिसम्बर माह में एक ग्राहक से प्राप्त 800 ₹ का चेक रोकड़ बही के बैंक स्तम्भ में तो उसी समय अभिलिखित कर दिया लेकिन उसे बैंक में जमा कराना भूल गए।

(ग) नवम्बर 2016 को 10,000 ₹ के चेक निर्गमित किये गए लेकिन दिसंबर 2016 तक प्रस्तुत नहीं हुए।

(घ) निवेश पर 1,000 ₹ के ब्याज का संग्रहण बैंक द्वारा सीधे किया गया तथा वह केवल पासबुक में ही प्रविष्ट किया गया।

पासबुक के अनुसार शेष 50,000 ₹ ।

उत्तर:

प्रश्न 8.

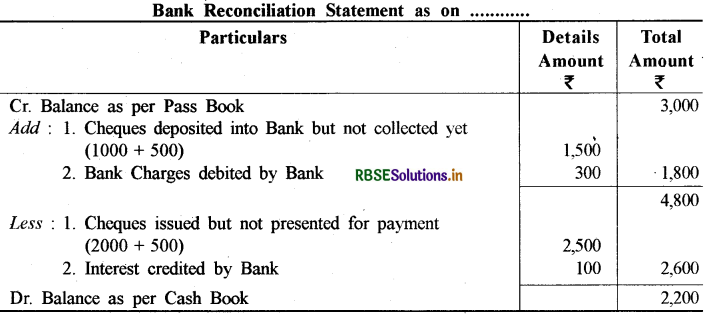

श्री कुमार की पासबुक के अनुसार शेष 3,000 ₹ है।

|

(क) जमा किए गए चेक जो संग्रहित नहीं हुए रामकुमार किशोर कुमार |

1,000₹ 500 ₹ 300₹ |

|

(ख) बैंक शुल्क |

202₹ |

|

(ग) निर्गमित चेक जो प्रस्तुत नहीं हुए हामिद कपूर |

2,000 ₹ 500 ₹ |

(घ) पासबुक के अनुसार ब्याज 100 ₹ जिसकी रोकड़ बही में प्रविष्टि नहीं है। बैंक समाधान विवरण बनाइये।

उत्तर:

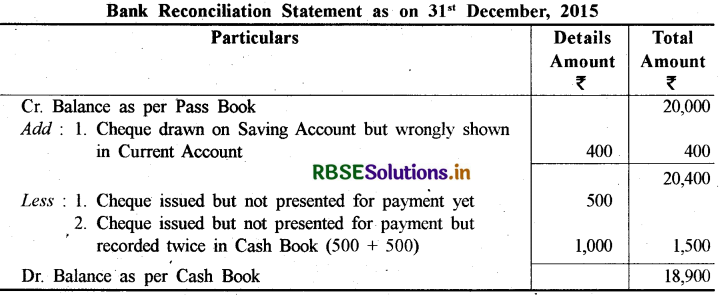

प्रश्न 9.

श्री मोहित की चालू खाते की पासबुक के अनुसार 31 दिसंबर, 2015 को शेष 20,000 ₹ का है निम्न सूचना के आधार पर बैंक समाधान विवरण बनाइये:

(i) 400 ₹ का चेक बचत खाते पर आहरित किया गया था परंतु उसे चालू खाते में दर्शाया गया है।

(ii) 25 दिसंबर को मोहित ने 300 ₹ व 500 ₹ के दो चेक निर्गमित किये लेकिन केवल पहला चेक ही भुगतान के लिए प्रस्तुत किया गया।

(iii) श्री मोहित द्वारा 25 दिसंबर को 500 ₹ का चेक निर्गमित किया गया जो भुगतान के लिए प्रस्तुत नहीं हुआ जबकि उसकी दोहरी प्रविष्टि रोकड़ में की गई।

उत्तर:

रोकड़ बही के अनुसार प्रतिकूल शेष:

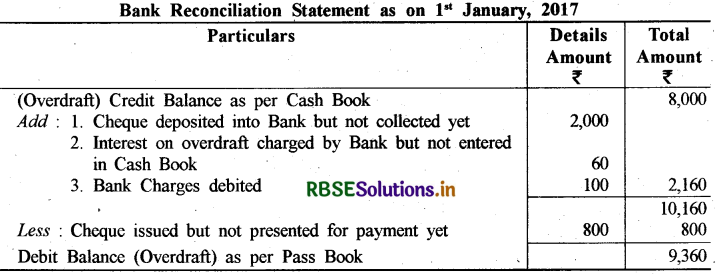

प्रश्न 10.

01 जनवरी 2017 को राकेश की रोकड़ बही 8,000 ₹ का अधिविकर्ष दर्शा रही थी। उसके द्वारा 2,000 ₹ के चेक जमा किये गए थे जिनका संग्रहण 01 जनवरी 2017 तक नहीं हुआ। राकेश द्वारा 800 ₹ के चेक निर्गमित किए गए किन्तु उक्त तिथि तक प्रस्तुत नहीं हुए। उसकी पासबुक में 60 ₹ की ब्याज राशि और 100 ₹ की बैंक शुल्क राशि को नाम पक्ष में दर्शाया गया है। दोनों शेषों की तुलना करते हुए बैंक समाधान विवरण बनाइए।

उत्तर:

प्रश्न 11.

निम्न सूचना से बैंक समाधान विवरण बनाएँ:

(i) रोकड़ बही के अनुसार 31 दिसंबर, 2017 को अधिविकर्ष 10,000 ₹

(ii) उपरोक्त समयावधि के लिए बैंक शुल्क 100 ₹।

(iii) अधिविकर्ष पर छः माह का ब्याज 380 ₹ जो कि 31 दिसंबर, 2017 का पासबुक के नाम में दर्शाया गया।

(iv) चैक निर्गमित किये किन्तु 31 दिसम्बर, 2017 तक नहीं भुनाये गये 2,150 ₹।

(v) निवेश पर ब्याज 600 ₹ जो बैंक द्वारा संग्रहित कर खाते में जमा किया गया।

(vi) बैंक में जमा 1,100 ₹ के चेक जो कि 31 दिसंबर, 2017 से पूर्व संग्रहित नहीं हुए।

उत्तर:

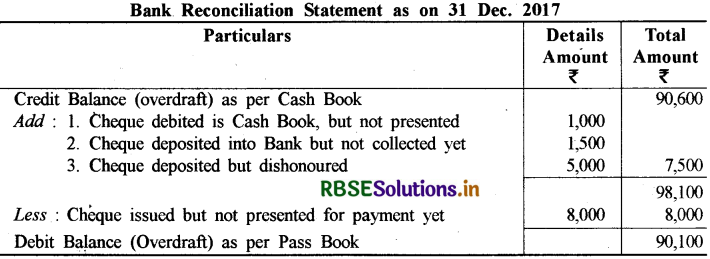

प्रश्न 12.

श्री कुमार ने देखा कि 31 दिसंबर, 2017 को उनकी रोकड़ बही 90,600 ₹ का जमा शेष दर्शा रही है। जबकि पासबुक के शेष में अंतर है, पासबुक का अध्ययन इस अंतर के लिए निम्न अंतर दर्शाता है - जमा किया गया 1,000 ₹ का एक चेक (अग्रिम तिथि का) जो कि रोकड़ बही में नाम किया जा चुका है लेकिन संग्रहण के लिए प्रस्तुत नहीं किया गया। श्री मनोहर को जारी किया गया 8,000 ₹ का चेक भुगतान के लिए प्रस्तुत नहीं हुआ। 1,500 ₹ के चेक जो कि बैंक में जमा करवाए गए अभी संग्रहित नहीं हुये और 5,000 ₹ का एक चेक अनादरित हो गया।

उत्तर:

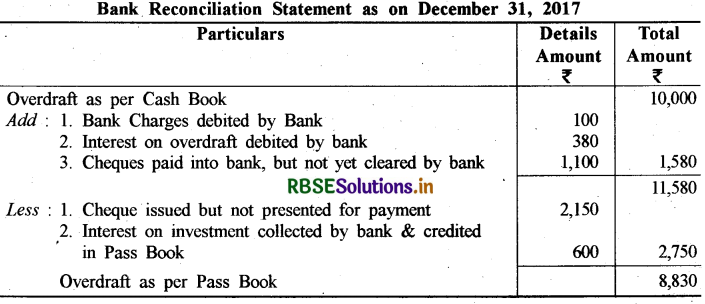

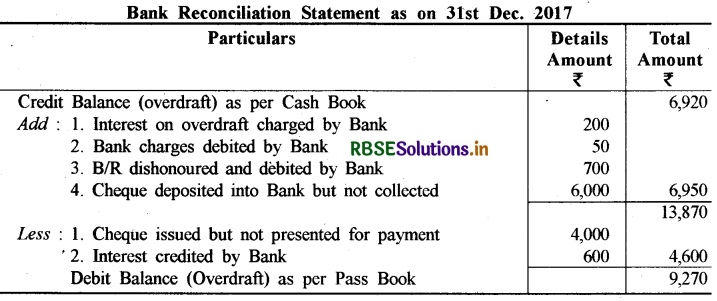

प्रश्न 13.

31 दिसंबर, 2017 को मित्तल ब्रदर्स की रोकड़ बही 6,920 ₹ का अधिविकर्ष दर्शा रही थी। निम्न विवरण की सहायता से बैंक समाधान विवरण बनाइये तथा पासबुक के शेष की गणना कीजिए।

1. बैंक द्वारा 200 ₹ अधिविकर्ष पर ब्याज व 50 ₹ बैंक शुल्क नाम किए गए।

2. 4,000 ₹ के निर्गमित चेक जो 31 दिसंबर, 2017 से पूर्व भुगतान के लिए प्रस्तुत नहीं हुए।

3. बैंक ने 600 ₹ का ब्याज एकत्रित कर पासबुक में जमा किया।

4. एक विनिमय विपत्र जो कि 700 ₹ का था, पहले बैंक से बट्टा करवाया गया था, अनादरित होने के कारण नाम पक्ष में प्रविष्ट किया गया।

5. 6,000 ₹ के चेक जो बैंक में जमा कराए गए 31 दिसंबर, 2017 से पहले संग्रहित नहीं हुए।

उत्तर:

पासबुक के अनुसार प्रतिकूल शेष:

प्रश्न 14.

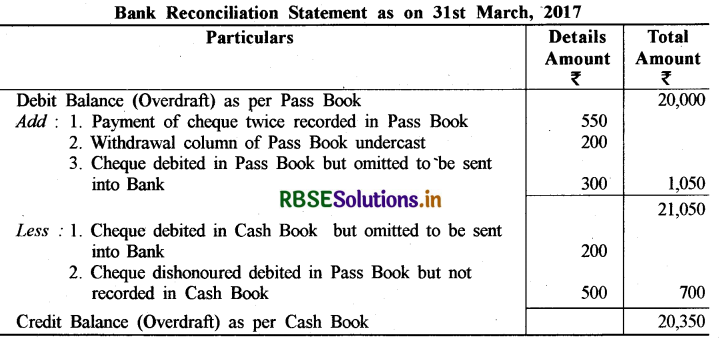

31 मार्च, 2017 को श्री भंडारी के लिए बैंक समाधान विवरण बनाइये।

(i) 550 ₹ के चेक भुगतान की प्रविष्टि को पासबुक में दो बार अभिलिखित किया गया।

(ii) पासबुक के आहरण स्तंभ का योग 200 ₹ से कम है।

(iii) 200 ₹ का एक चेक रोकड़ बही के बैंक स्तंभ में तो प्रविष्ट कर दिया गया लेकिन उसे संग्रहण के लिए बैंक नहीं भेजा गया। (iv) 300 ₹ का एक चेक जिसे पास बुक के बैंक स्तंभ में नाम किया गया था, बैंक में भेजा ही नहीं गया।

(v) 500 ₹ के चेक के अनादरण की प्रविष्टि पासबुक में तो हो गई है लेकिन रोकड़ बही में नहीं हुई। पासबुक के अनुसार अधिविकर्ष 20,000 ₹ है।

उत्तर:

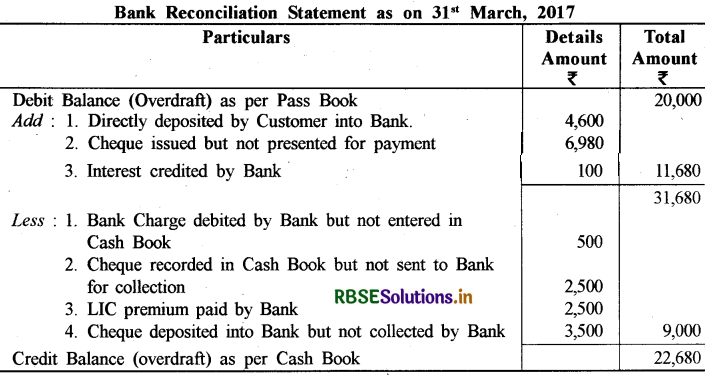

प्रश्न 15.

श्री मुरली की पासबुक के अनुसार अधिविकर्ष 20,000 ₹ है। 31 मार्च, 2017 के लिए बैंक समाधान विवरण बनाइये।

(i) पासबुक के अनुसार नाम किए गए बैंक शुल्क 500 ₹।

(ii) 2,500 ₹ के चेक जो रोकड़ बही में तो अभिलिखित हुए पर जमा के लिए बैंक में नहीं भेजे गए।

(iii) ग्राहक से सीधे प्राप्त भुगतान 4,600₹

(iv) निर्गमित चेक जो भुगतान के लिए प्रस्तुत नहीं हुए 6,980 ₹

(v) बैंक द्वारा जमा ब्याज 100 ₹

(vi) जीवन बीमा की किश्त का भुगतान बैंक द्वारा 2,500 ₹

(vii) जमा कराए गए चेक जिनका संग्रहण नहीं हुआ है 3,500 ₹

उत्तर:

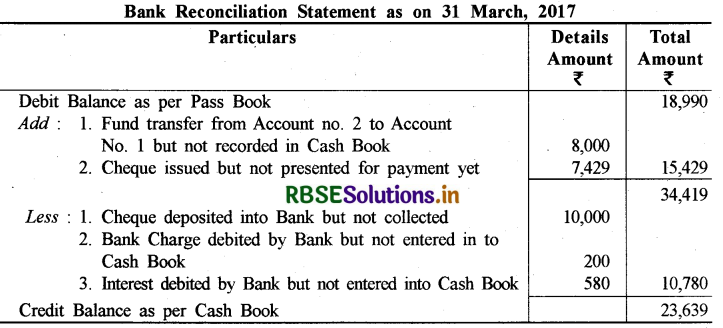

प्रश्न 16.

राघव एण्ड कंपनी के एक बैंक में दो खाते हैं खाता नं. 1 व खाता नं. 2, नीचे खाता नं. 1 से संबंधित कुछ विवरण दिए गए हैं उनके आधार पर फर्म की रोकड़ बही का शेष ज्ञात करें।

(i) 31 मार्च, 2017 से पूर्व बैंक में जमा किए गए 10,000 ₹ मूल्य के चेक जिनका संग्रहण नहीं हुआ है।

(ii) खाता नं. 2 से 8,000 ₹ की धन राशि का खाता नं. 1 में हस्तांतरण जिसका अभिलेखन बैंक पास बुक में 31 मार्च, 2017 को हो गया था तथा रोकड़ बही में बाद में हुआ।

(iii) 7,429 ₹ के चेक जो कि 31 मार्च, 2017 से पूर्व निर्गमित किए गए थे भुगतान के लिए प्रस्तुत नहीं हुए।

(iv) बैंक द्वारा नाम किया गया 200 ₹ का बैंक शुल्क जिसकी प्रविष्टि पास बुक में तो है पर रोकड़ बही में नहीं।

(v) बैंक द्वारा नाम ब्याज जिसकी प्रविष्टि रोकड़ बही में नहीं है।

(vi) पास बुक के अनुसार अधिविकर्ष 18,990 ₹।

उत्तर:

प्रश्न 17.

निम्न विवरण की सहायता से बैंक समाधान विवरण बनाकर रोकड़ बही की गणना कीजिए:

(i) मार्च 31, 2017 को पासबुक के अनुसार अधिविकर्ष 20,000 ₹।

(ii) बैंक अधिविकर्ष पर ब्याज 2,000 ₹ जो कि रोकड़ बही में अभिलिखित नहीं है।

(iii) 200 ₹ बीमे की किस्त का भुगतान सीधे बैंक ने किया जिसके विषय में कोई प्रविष्टि रोकड़ बही में नहीं है।

(iv) मार्च, 2017 के आखिरी सप्ताह में जारी किए गए 3,000 ₹ व 3,500 ₹ के चेक भुगतान के लिए प्रस्तुत नहीं हुए।

(v) 6,000 ₹ के चेक नवम्बर माह में बैंक में जमा किए गए थे जो कि मार्च, 2017 तक भी संग्रहण नहीं हुए थे।

(vi) बैंक द्वारा गलती से नाम की गई राशि 500 ₹।

उत्तर:

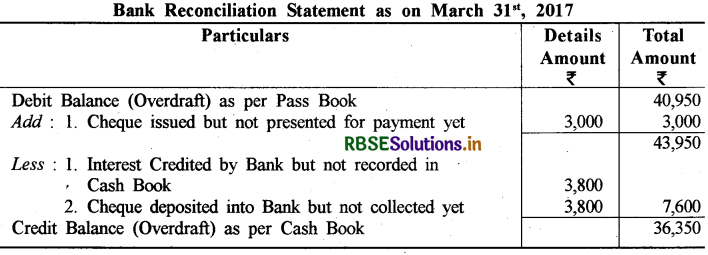

प्रश्न 18.

श्री रणधीर की पास बुक 31 मार्च, 2017 को 40,950 ₹ का अधिविकर्ष दर्शा रही है। उपरोक्त तिथि को बैंक समाधान विवरण बनाइये।

(i) श्री रणधीर द्वारा 27 मार्च को निर्गमित किए गए चेकों में से 3,000 ₹ के एक चेक का भुगतान 3 अप्रैल को हुआ।

(i) बैंक ने सीधे संकलित ब्याज की राशि 3,800 ₹ से खाते को जमा किया परंतु इसकी प्रविष्टि रोकड़ बही में नहीं की।

(iii) श्री रणधीर ने अपने खाते में 31 मार्च को 10,900 ₹ नकद व 3,800 ₹ के चेक जमा करवाए लेकिन चेकों का संकलन 7 अप्रैल को हुआ।

(iv) एक 780 ₹ का चेक जिसे पहले पासबुक के जमा पक्ष में प्रविष्ट कर दिया गया और अनादरित होने के कारण उसकी प्रविष्टि नाम पक्ष में 1 अप्रैल, 2017 को की गई लेकिन रोकड़ बही में इसकी कोई भी प्रविष्टि 15 अप्रैल तक भी नहीं हुई थी।

उत्तर:

नोट - 780 ₹ का चैक बैंक में जमा करवाया उसकी कोई प्रविष्टि Cash Book में नहीं की गई तथा यह चैक Dishonoured हो गया इसकी भी कोई प्रविष्टि Cash Book में नहीं की गई। अतः इस प्रविष्टि का कोई भी प्रभाव (Effect) नहीं पड़ेगा।

- RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2

- RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन

- RBSE Class 11 Accountancy Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Economics Chapter 4 Presentation of Data

- RBSE Class 11 Accountancy Important Questions Chapter 12 Applications of Computers in Accounting

- RBSE Class 11 Accountancy Important Questions Chapter 11 Accounts from Incomplete Records

- RBSE Class 11 Accountancy Important Questions Chapter 10 Financial Statements-II

- RBSE Class 11 Accountancy Important Questions Chapter 9 Financial Statements-I

- RBSE Class 11 Accountancy Important Questions Chapter 7 Depreciation, Provisions and Reserves

- RBSE Class 11 Accountancy Important Questions Chapter 6 Trial Balance and Rectification of Errors

- RBSE Class 11 Accountancy Important Questions Chapter 5 Bank Reconciliation Statement