RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन

Rajasthan Board RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन Textbook Exercise Questions and Answers.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Solutions Chapter 6 तलपट एवं अशुद्धियों का शोधन

RBSE Class 11 Accountancy तलपट एवं अशुद्धियों का शोधन InText Questions and Answers

स्वयं जाँचिए - 1.

Chapter 6 Accounts Class 11 Solutions प्रश्न 1.

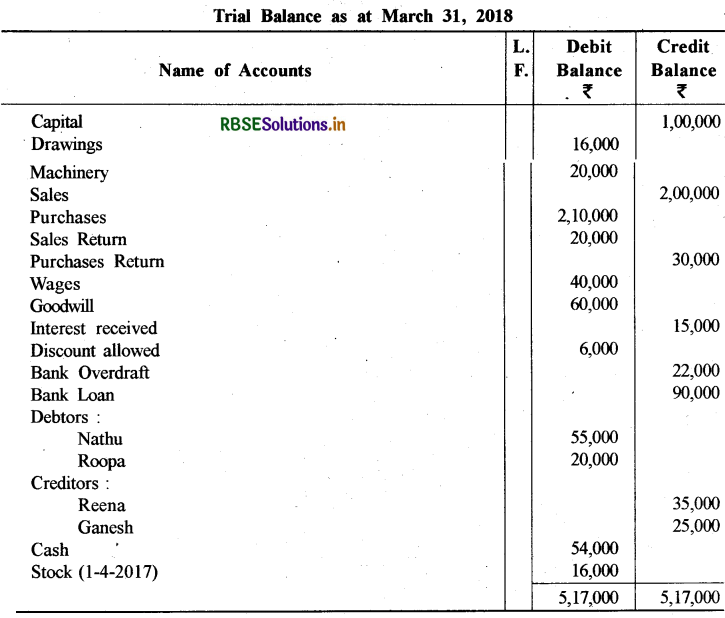

निम्नलिखित प्रत्येक मद के सन्दर्भ में बताएँ कि उनका शेष नाम अथवा जमा पक्ष में दर्शाया जाएगा। साथ ही 31 मार्च, 2018 के लिए तलपट तैयार कीजिए:

|

खातों का नाम |

राशि (₹ ) |

|

पूँजी |

1,00,000 |

|

आहरण |

16,000 |

|

मशीनरी |

20,000 |

|

विक्रय |

2,00,000 |

|

क्रय |

2,10,000 |

|

विक्रय वापसी |

20,000 |

|

क्रय वापसी |

30,000 |

|

मजदूरी |

40,000 |

|

ख्याति |

60,000 |

|

ब्याज प्राप्ति |

15,000 |

|

बट्टा दिया |

6,000 |

|

बैंक अधिविकर्ष |

22,000 |

|

बैंक ॠण |

90,000 |

|

देनदार : नत्थू रूपा |

55,000 20,000 |

|

लेनदार : रीना गणेश |

35,000 25,000 |

|

रोकड़ |

54,000 |

|

1 अप्रैल 2017 को स्टॉक |

16,000 |

उत्तर:

स्वयं जाँचिए - 2

1 निम्न लेन-देनों के लिए संशोधन प्रविष्टि अभिलेखन कीजिए:

Class 11 Accountancy Ch 6 प्रश्न 1.

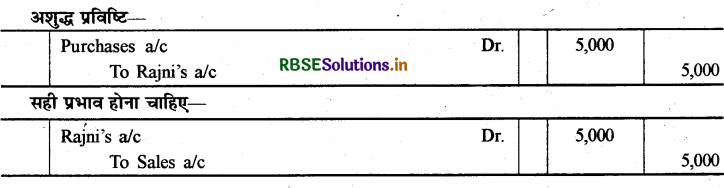

रजनी को 5,000 ₹ का उधार विक्रय का अभिलेखन क्रय खाते में कर दिया:

यह .................. अशुद्धि है।

लेखा पुस्तकों में अभिलेखित अशुद्ध प्रविष्टि बताइए

उत्तर:

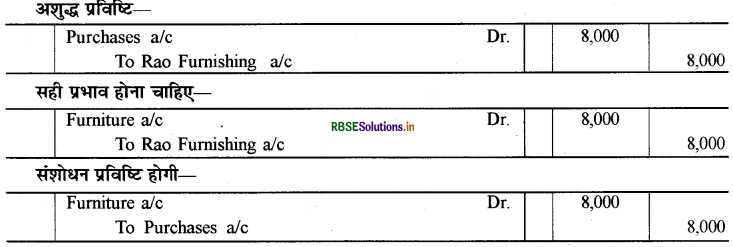

Talpat Kya Hai प्रश्न 2.

मैसर्स राव फर्निशिंग से खरीदे गए 8,000 ₹ के फर्नीचर को क्रय बही में अभिलेखित कर दिया यह .............. अशुद्धि है।

लेखा पुस्तकों में अभिलेखित अशुद्ध प्रविष्टि बताइए:

उत्तर:

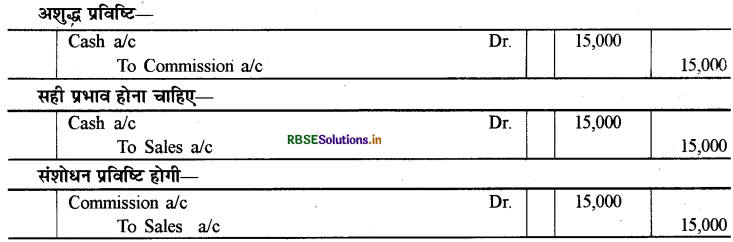

Class 11 Accounts Chapter 6 Numerical Solutions प्रश्न 3.

राधिका को किए गए 15,000 ₹ की नकद विक्रय की खतौनी कमीशन खाते में कर दी गई।

यह ....................... अशुद्धि है।

लेखा पुस्तकों में अभिलेखित अशुद्ध प्रविष्टि बताइए:

उत्तर:

Class 11th Accounts Chapter 6 Solutions प्रश्न 4.

करीम से प्राप्त ₹ 6,000 की खतौनी नदीम के खाते में कर दी गई।

यह ...................अशुद्धि है।

लेखा पुस्तकों में अभिलेखित अशुद्ध प्रविष्टि बताइए:

सही प्रभाव होना चाहिए:

उत्तर:

स्वयं जाँचिये - 3

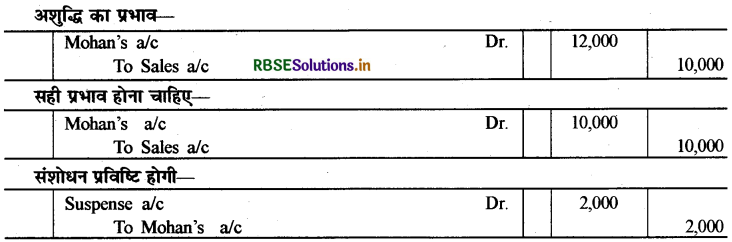

Class 11 Accountancy Chapter 6 Practical Questions प्रश्न 1.

मोहन को 10,000 ₹ की उधार विक्रय की खतौनी उसके खाते में 12,000 ₹ से कर दी गई।

यह ................. अशुद्धि है।

उत्तर:

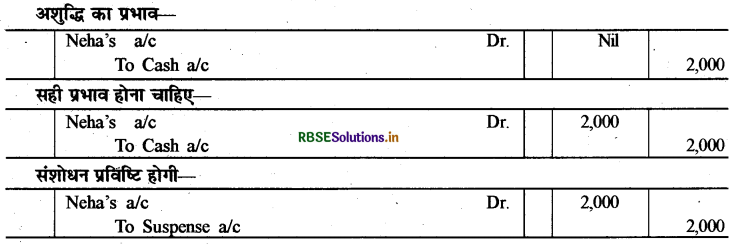

Accountancy Class 11 Chapter 6 Numerical Questions प्रश्न 2.

नेहा को किए गए 2,000 ₹ के नकद भुगतान की खतौनी उसके खाते में नहीं की गई।

यह .................... अशुद्धि है।

उत्तर:

Class 11 Accounts Ch 6 Practical Problems प्रश्न 3.

मेघा से 1,600 ₹ की विक्रय वापसी की खतौनी उसके खाते में 1,000 ₹ से कर दी गई।

यह .................... अशुद्धि है।

उत्तर:

Class 11 Accounts Chapter 6 Question Answers प्रश्न 4.

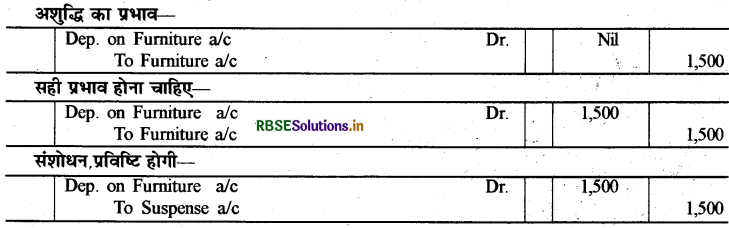

फर्नीचर पर अपलिखित ह्रास की राशि 1,500 ₹ की खतौनी ह्रास खाते में नहीं की गई।

यह............................अशुद्धि है।

उत्तर:

स्वयं जाँचिए - 4.

Chapter 6 Accounts Class 11 प्रश्न 1.

तलपट का मिलान प्रभावित होता है:

(अ) सिर्फ एकपक्षीय अशुद्धियों द्वारा.

(ब) सिर्फ द्विपक्षीय अशुद्धियों द्वारा

(स) 'अ' और 'ब' दोनों से

(द) उपरोक्त में से कोई नहीं।

उत्तर:

(स) 'अ' और 'ब' दोनों से

Account Chapter 6 Class 11 प्रश्न 2.

निम्न में से कौनसी अशुद्धि सैद्धान्तिक अशुद्धि नहीं है:

(अ) फर्नीचर क्रय को क्रय खाते के 'नाम' में लिखना।

(ब) पुरानी क्रय की गई मशीन की मरम्मत को मरम्मत खाते के नाम में लिखना।

(स) मनोज से प्राप्त नकद राशि की खतौनी सरोज के खाते में करना।

(द) पुरानी कार के विक्रय खाते के जमा में लिखना।

उत्तर:

(स) मनोज से प्राप्त नकद राशि की खतौनी सरोज के खाते में करना।

Account Ch 6 Class 11 प्रश्न 3.

निम्न में से कौनसी अशुद्धि लेख अशुद्धि नहीं है:

(अ) विक्रय बही का योग अधिक लिखना।

(ब) रमेश को की गई 5,000 ₹ की उधार विक्रय को, उसके खाते के जमा में लिखना।

(स) मशीन खाते का गलत शेष निकालना।

(द) नकद विक्रय का अभिलेखन रोकड़ बही में न करना।

उत्तर:

(द) नकद विक्रय का अभिलेखन रोकड़ बही में न करना।

Class 11 Accounts Chapter 6 Solutions प्रश्न 4.

निम्न में से किस अशुद्धि का संशोधन 'उचंती खाते' की सहायता से होगा:

(अ) विक्रय बही का योग 1,000 ₹ से कम लिखना।

(ब) मधु द्वारा 1,000 ₹ की विक्रय वापसी का अभिलेखन नहीं करना।

(स) मधु द्वारा 1,000 ₹ की विक्रय वापसी का अभिलेखन 100 ₹ से करना।

(द) मधु द्वारा 1,000 ₹ की विक्रय वापसी का अभिलेखन क्रय वापसी बही में करना।

उत्तर:

(अ) विक्रय बही का योग 1,000 ₹ से कम लिखना।

Class 11th Accounts Chapter 6 Practical Questions प्रश्न 5.

यदि तलपट का मिलान हो जाए तो यह दर्शाता है कि:

(अ) पुस्तकों में कोई अशुद्धि नहीं है।

(ब) पुस्तकों में द्विपक्षीय अशुद्धियाँ हो सकती हैं।

(स) पुस्तकों में एकपक्षीय अशुद्धियाँ हो सकती हैं।

(द) पुस्तकों में एकपक्षीय एवं द्विपक्षीय दोनों प्रकार की अशुद्धियाँ हो सकती हैं।

उत्तर:

(ब) पुस्तकों में द्विपक्षीय अशुद्धियाँ हो सकती हैं।

प्रश्न 6.

यदि उचंती खाता संशोधन के पश्चात् भी बंद नहीं होता है तो इससे आशय यह है कि:

(अ) पुस्तकों में एकपक्षीय त्रुटियाँ अभी विद्यमान हैं।

(ब) पुस्तकों में कोई अशुद्धि नहीं है।

(स) द्विपक्षीय त्रुटियाँ विद्यमान हैं।

(द) एक एवं द्वि, दोनों, पक्षीय त्रुटियाँ विद्यमान हैं।

उत्तर:

(अ) पुस्तकों में एकपक्षीय त्रुटियाँ अभी विद्यमान हैं।

प्रश्न 7.

यदि नई मशीनरी के स्थान पर दी गई मजदूरी को मजदूरी खाते के नाम पक्ष में लिखा जाता है तो इसे:

(अ) लेख अशुद्धि कहेंगे

(ब) सैद्धान्तिक अशुद्धि कहेंगे

(स) क्षतिपूर्ति अशुद्धि कहेंगे

(द) लोप अशुद्धि कहेंगे।

उत्तर:

(ब) सैद्धान्तिक अशुद्धि कहेंगे

प्रश्न 8.

तलपट एक:

(अ) खाता है

(ब) विवरण है

(स) सहायक बही है

(द) मूल पुस्तक है।

उत्तर:

(ब) विवरण है

प्रश्न 9.

तलपट का निर्माण:

(अ) वित्तीय विवरणों को तैयार करने के पश्चात् किया जाता है।

(ब) सहायक बहियों में सौदों के अभिलेखन के पश्चात् किया जाता है।

(स) जब खाता बही में समस्त खतौनी कर ली जाती है।

(द) जब खाताबही में खतौनी पूरी कर ली जाती है और खातों का शेष निकाल लिया जाता है।

उत्तर:

(द) जब खाताबही में खतौनी पूरी कर ली जाती है और खातों का शेष निकाल लिया जाता है।

RBSE Class 11 Accountancy तलपट एवं अशुद्धियों का शोधन Textbook Questions and Answers

लघुउत्तरीय प्रश्न:

प्रश्न 1.

तलपट का अर्थ बताइए।

उत्तर:

तलपट एक ऐसा विवरण पत्र है जो खाताबही में खतौनी करने के पश्चात् सभी खातों के शेषों के आधार पर बनाया जाता है। इसमें खाताबही में लिखे गये सभी खातों के नाम (Debit) और जमा (Credit) के योग अथवा उन खातों के शेषों को दिखाया जाता है। इसे बनाने का प्रमुख उद्देश्य गणितीय सम्बन्धी शुद्धता की जाँच करना होता है। जो खाते डेबिट शेष (Debit Balance) दिखाते हैं उन्हें डेबिट पक्ष (Side) में दिखाते हैं और जो खाते क्रेडिट (Credit) शेष दिखाते हैं उन्हें क्रेडिट पक्ष (Side) में दिखाते हैं। एम. जे. कीलर के अनुसार, "तलपट में खातों की सूची व उनके शेष दिए रहते हैं जो इस बात का प्रमाण होते हैं कि खाताबही के डेबिट और क्रेडिट पक्ष बराबर हैं।"

प्रश्न 2.

सैद्धान्तिक अशुद्धि के दो उदाहरण दीजिए।

उत्तर:

प्रारम्भिक लेखे की पुस्तकों में दोहरा लेखा प्रणाली के सिद्धान्तों का पालन न करने पर जो अशुद्धि होती है, उसे सैद्धान्तिक अशुद्धि कहते हैं।

उदाहरण:

(1) जब पूँजीगत व्यय को आयगत व्यय मान लिया जाये-जैसे (-) व्यापारी ने भवन निर्माण पर 15,000 ₹ व्यय किये, जिसे भवन खाते के स्थान पर मरम्मत खाते (Repair a/c) में डेबिट कर दिया जबकि इसे भवन खाते (Building A/c) को डेबिट करना चाहिए था। यह सैद्धान्तिक अशुद्धि है।

(2) आयगत व्यय को पूँजीगत व्यय मान लेना जैसे (-) व्यापारी ने फर्नीचर (Furniture) की मरम्मत पर 1000 ₹ लगाये और उसने मरम्मत खाते (Repair Account) को डेबिट करने के स्थान पर फर्नीचर खाते (Furniture Account) को डेबिट कर दिया। इस अशुद्धि का तलपट के मिलान पर कोई प्रभाव नहीं पड़ेगा।

प्रश्न 3.

लेख अशुद्धि (Error of Commission) के दो उदाहरण दीजिए।

उत्तर:

अर्थ (Meaning): प्रारम्भिक लेखे की पुस्तकों में गलत राशि से या गलत खाते में प्रविष्टि (Entries) कर देना या खाताबही (Ledger) में गलत खाते में सही राशि की सही पक्ष में प्रविष्टि कर देने से जो अशुद्धियाँ होती हैं, उन्हें लेख अशुद्धि या हिसाब की अशुद्धि कहते हैं।

उदाहरण:

- तरुण को 10,000 ₹ का माल बेचा किन्तु जर्नल में इसकी प्रविष्टि (Entry) गलती से 1,000 ₹ से हो गई। अतः खाताबही में भी दोनों पक्षों में इसकी खतौनी 1,000 ₹ से होगी। इसलिए इसका तलपट के मिलान पर कोई प्रभाव नहीं पड़ेगा।

- खतौनी करते समय सोनू के खाते को 3,000 ₹ से डेबिट (Debit) करने के स्थान पर मोनू के खाते को 3,000 ₹ से डेबिट कर दिया तो इसका प्रभाव भी तलपट पर नहीं पड़ेगा।

प्रश्न 4.

तलपट को तैयार करने की विधियाँ बताइए।

उत्तर:

तलपट निम्न तीन विधियों से तैयार किया जाता है:

(1) योग विधि (Totals Method): इस विधि के अन्तर्गत खाताबही के प्रत्येक खाते के डेबिट (Debit) और क्रेडिट (Credit) पक्ष का योग लगा लिया जाता है। तलपट में डेबिट पक्ष का योग डेबिट पक्ष में तथा क्रेडिट पक्ष का योग क्रेडिट पक्ष में लिखा जाता है, तत्पश्चात् दोनों पक्षों का योग लगा लिया जाता है।

(2) शेष विधि (Balancing Method) इस विधि के अन्तर्गत सबसे पहले खातों का शेष निकाला जाता है। जिस खाते का डेबिट शेष है उसे तलपट में डेबिट पक्ष में तथा जिस खाते का क्रेडिट शेष है उसे तलपट में क्रेडिट पक्ष में लिखते हैं। जिन खातों का योग समान होता है उसे तलपट में नहीं लिखते हैं।

(3) शेष विधि व योग विधि (Balance and Total Method): यह विधि इन दोनों विधियों का मिश्रित रूप है। इस विधि में तलपट में राशि के दो खाने बनाने की जगह चार खाने बनाये जाते हैं। पहले दो खाने डेबिट व क्रेडिट योग के लिए बनाये जाते हैं तथा अन्तिम दो खाने डेबिट व क्रेडिट शेष के लिए बनाये जाते हैं। इस विधि में समय व श्रम अधिक लगता है। अतः यह विधि व्यावहारिक नहीं है।

प्रश्न 5.

तलपट में से अशुद्धि को ढूँढ़ने के लिए लेखाकार क्या कदम उठाता है?

उत्तर:

यदि तलपट के दोनों पक्षों का योग नहीं मिलता है तो इसका तात्पर्य यह है कि लेखा पुस्तकों में कहीं न कहीं अशुद्धि हुई है।

इसका पता लगाने के लिए निम्न प्रक्रिया अपनायी जाती है:

- सबसे पहले तलपट के डेबिट तथा क्रेडिट पक्ष के योग को पुनः जाँचना चाहिए।

- अन्तर की राशि ज्ञात करनी चाहिए और यह देखना चाहिए कि इस रकम का कोई खाता तलपट में लिखने से तो नहीं छूट गया है।

- अन्तर की राशि को आधा करना चाहिए और यह देखना चाहिए कि अन्तर की आधी राशि का खाता तलपट में गलत पक्ष में तो नहीं लिख दिया है।

- यदि अन्तर की राशि 9 से विभाजित हो रही है तो यह समझ लेना चाहिए कि अंकों में लिखने में कोई उलटफेर हुआ है।

- सहायक बहियों के योग को पुनः जाँचना चाहिए।

- जर्नल में लिखे गये सभी लेन-देनों की जाँच करनी चाहिए और यह देखना चाहिए कि डेबिट व क्रेडिट पक्ष बराबर हैं।

- रोकड़बही से रोकड़ शेष व बैंक शेषों को तलपट में सम्मिलित करना चाहिए।

- देनदारों व लेनदारों की सूची को दोबारा जाँचना चाहिए।

- यह भी देखना चाहिए कि पिछले वर्ष के सम्पत्तियों व दायित्वों के शेष इस वर्ष के खातों में सही रूप में लिखे गये हैं या नहीं।

- यदि इन सबके बाद भी तलपट के अन्तर की अशुद्धि का पता नहीं चलता है और अन्तिम खाते बनाने आवश्यक हैं तो कुछ समय के लिए इस अन्तर की राशि को उचन्ती खाते (Suspense Account) में डाल देना चाहिए।

प्रश्न 6.

उचन्ती खाता क्या है? क्या यह लेखा आवश्यक है कि लेखाकार द्वारा अशुद्धि को ढूंढ़ निकाल कर उसके शोधन के पश्चात् उचन्ती खाता कोई शेष प्रदर्शित नहीं करेगा, यदि नहीं तो इस बचे हुए शेष का क्या होगा?

उत्तर:

उचन्ती खाता-जब सारे प्रयास करने के बावजूद भी तलपट के दोनों पक्षों का योग नहीं मिलता है तो इस अन्तर की राशि को जिस खाते में लिखा जाता है उसे उचन्ती खाता कहते हैं। अन्तर की राशि को इस उचन्ती खाते (Suspense Account) में लिख कर दोनों पक्षों का योग मिला दिया जाता है। ऐसा करने का प्रमुख उद्देश्य लेखांकन प्रक्रिया को आगे बढ़ाना है।

एकपक्षीय अशद्धियों के होने के कारण ही तलपट का मिलान नहीं हो पाता है। जब तक कि तलपट के मिलान को प्रभावित करने वाली एक पक्षीय अशुद्धियों का पता नहीं चलता है, तब तक डेबिट अथवा क्रेडिट किये जाने वाले किसी विशेष खातों का निर्णय लेना सम्भव नहीं हो पाता है। अतः तलपट में पाये जाने वाला अन्तर उचन्ती खाते (Suspense Account) में हस्तान्तरित कर दिया जाता है। जब लेखाकार द्वारा सभी अशुद्धियों को ढूँढ़ लिया जाता है एवं उनका शोधन कर लिया जाता है तो उचन्ती खाते का शेष खत्म हो जाता है तथा यह बन्द हो जाता यदि यह खाता बन्द नहीं हो और इसमें कोई शेष बचा हुआ हो तो उस शेष को आगामी लेखांकन वर्ष में आगे ले जाया जायेगा।

प्रश्न 7.

तलपट में अन्तर किस प्रकार की अशुद्धियों के कारण होता है? उन अशुद्धियों की सूची बनाइए जो तलपट के मिलान से भी उजागर नहीं होंगी।

उत्तर:

तलपट का प्रमुख उद्देश्य गणितीय सम्बन्धी शुद्धता की जाँच करना होता है। यदि तलपट के दोनों पक्षों का योग समान है तो यह माना जाता है कि खाताबही में कोई गणितीय अशुद्धि विद्यमान नहीं है जबकि तलपट खातों की शुद्धता का अन्तिम प्रमाण नहीं है।

तलपट को प्रभावित करने वाली अशुद्धियाँ:

- किसी भी खाते के योग की अशुद्धि।

- सही खाते में गलत राशि लिखने से खतौनी की अशुद्धि।

- किसी व्यवहार का दोहरा लेखा पूर्ण नहीं करना।

- सहायक पुस्तकों से खतौनी करते समय किसी राशि को भूल जाना।

- तलपट में किसी खाते को प्रदर्शित करने में भूल की अशुद्धि। तलपट को प्रभावित नहीं करने वाली अशुद्धियाँ

- (भूल-चूक की अशुद्धियाँ जैसे (-) जर्नल में किसी प्रविष्टि को करने से भूल जाना।

- प्रारम्भिक लेखे की पुस्तकों में लेन-देनों का त्रुटिपूर्ण लेखा करना।

- सैद्धान्तिक अशुद्धियाँ जैसे - पूँजीगत व्यय को आयगत व्यय मानना तथा आयगत व्यय को पूँजीगत व्यय मानना।

- कोई खाता खतौनी करने से रह जाना।

प्रश्न 8.

तलपट की सीमाओं का उल्लेख कीजिए।

उत्तर:

तलपट की सीमाएँ (Limitations of Trial Balance) तलपट के दोनों पक्षों का योग बराबर होना खातों की पूर्ण शुद्धता का अकाट्य प्रमाण नहीं है क्योंकि निम्न अशुद्धियाँ तलपट के मिलान को प्रभावित नहीं करती हैं अर्थात् तलपट के दोनों पक्षों का योग समान होने पर भी निम्नलिखित अशुद्धियाँ लेखों में रह सकती हैं

- भूल की अशुद्धियाँ-जब किसी लेन-देन का लेखा प्रारम्भिक लेखे की पुस्तकों या जर्नल में करने से रह जाता है तो ऐसी अशुद्धि को भूल की अशुद्धि कहते हैं।

- हिसाब या लेखा सम्बन्धी अशुद्धियाँ-प्रारम्भिक लेन-देन की बहियों में किसी लेन-देन की गलत राशि लिखने पर या खाताबही में गलत खाते में सही राशि से सही पक्ष में खतौनी कर देने के कारण हुई अशुद्धियों को हिसाब की अशद्धियाँ कहते हैं।

- सैद्धान्तिक अशुद्धियाँ वे अशुद्धियाँ जो दोहरा लेखा पद्धति के सिद्धान्तों की अवहेलना के कारण उत्पन्न होती हैं, उन्हें सैद्धान्तिक अशुद्धियाँ कहते हैं।

- क्षतिपूरक अशुद्धियाँ जब दो या दो से अधिक अशुद्धियाँ इस प्रकार की होती हैं कि एक अशुद्धि का प्रभाव दूसरी अशुद्धि से समाप्त हो जाए तो इन्हें क्षतिपूरक अशुद्धियाँ कहते हैं। इस प्रकार हम कह सकते हैं कि तलपट का मिलान खातों की शुद्धता का अकाट्य प्रमाण नहीं है।

दीर्घ उत्तरीय प्रश्न:

प्रश्न 1.

तलपट बनाने के उद्देश्य की व्याख्या कीजिए।

उत्तर:

अर्थ तलपट एक ऐसा विवरण पत्र है जो खाताबही में खतौनी करने के बाद खातों के शेषों अथवा योगों के आधार पर बनाया जाता है। इसे बनाने का प्रमुख उद्देश्य गणितीय सम्बन्धी शुद्धता की जाँच करना होता है।

तलपट बनाने के उद्देश्य (Objects of Trial Balance) तलपट बनाने के प्रमुख उद्देश्य निम्न हैं:

(1) ताबही की गणितीय शद्धता की जाँच करना तलपट बनाने का प्रमुख उद्देश्य खाताबही में की गई खतौनी की शुद्धता की जाँच करना होता है। यदि खाताबही में सभी लेन-देनों की सही खतौनी की गई है तो तलपट के डेबिट (Debit) व क्रेडिट (Credit) पक्ष का योग बराबर होगा।

(2) अशुद्धियों को ज्ञात करने में सहायक: यदि तलपट के दोनों पक्षों का योग (डेबिट व क्रेडिट) नहीं मिलता है तो इसका मतलब यह है कि खतौनी में अवश्य ही कहीं-न-कहीं अशुद्धि विद्यमान है। यह आवश्यक नहीं है कि यदि तलपट के दोनों पक्षों का योग समान है तो लेखांकन पूर्ण रूप से शुद्ध है।

(3) खातों का संक्षिप्त विवरण: तलपट खातों का एक संक्षिप्त विवरण है। अतः तलपट के आधार पर किसी खाते से सम्बन्धित संक्षिप्त सूचना कभी भी ज्ञात की जा सकती है।

(4) अन्तिम खाते बनाने में सहायक: तलपट की सहायता से लाभ-हानि खाता (Profit & Loss Account) तथा चिट्ठा (Balance Sheet) बनाने की सामग्री मिलती है। अतः तलपट को अन्तिम खातों का आधार कहा जा सकता है।

(5) समायोजनों को ज्ञात करने में सहायक तलपट की जाँच करने के बाद इस बात की जानकारी प्राप्त होती है कि खातों की गणितीय सम्बन्धी अशुद्धियों की जाँच करने के बाद उनमें कौन-कौन से आवश्यक समायोजन किए गए हैं।

प्रश्न 2.

सैद्धान्तिक अशुद्धियों को समझाइए। इनके दो उदाहरण शोधन उपायों के साथ दीजिए।

उत्तर:

अर्थ: प्रारम्भिक लेखे की पुस्तकों में दोहरा लेखा प्रणाली के सिद्धान्तों का पालन न करने पर जो अशुद्धि होती है, उसे सैद्धान्तिक अशुद्धि कहते हैं। सैद्धान्तिक अशुद्धि पूँजीगत व आयगत के रूप में व्ययों अथवा प्राप्तियों के गलत विभाजन के परिणामस्वरूप भी हो सकती है।

यदि आयगत व्यय को पूँजीगत व्यय मान लिया जाये तथा पूँजीगत व्यय को आयगत व्यय मान लिया जाये तो इसके परिणामस्वरूप आय या सम्पत्तियाँ अथवा देयताएँ आदि कम या अधिक मूल्यों पर प्रदर्शित की जाती हैं। उदाहरण के लिए, यदि कुछ रुपया भवन खाते में लिखा जाना चाहिए था लेकिन भवन खाते के स्थान पर मरम्मत खाते (Repair Account) में लिख दिया गया तो इस प्रकार की अशुद्धि एक सैद्धान्तिक अशुद्धि है। इसके परिणामस्वरूप इस अवधि के परिलाभों में कमी हो जायेगी।

उदाहरण:

(1) 50,000 ₹ की एक मशीन श्याम से उधार खरीदी जिसे गलती से क्रय पुस्तक (Purchase Book) में लिख दिया गया। इस अशुद्धि के कारण माल का क्रय 50,000 ₹ से अधिक हो जायेगा व इस अवधि के लाभ कम हो जायेंगे। अशुद्धि का सुधार, इस अशुद्धि के कारण दो खाते प्रभावित होंगे। क्रय खाता (Purchases A/c) 50,000 ₹ अधिक से डेबिट हो गया जबकि मशीन खाता (Machine A/c) 50,000 ₹ से कम है। अतः इसके सुधार हेतु निम्न जर्नल प्रविष्टि की जायेगी

उदाहरण:

(2) व्यापार गृह के रंग-रोगन व मरम्मत पर 8,000₹ व्यय किए गए जिसे भवन खाते में डेबिट किया गया अर्थात् आयगत व्यय को पूँजीगत व्यय माना गया।

अशुद्धि का शोधन: 8,000 ₹ भवन खाते (Building Ac) में डेबिट नहीं करने थे अर्थात् उसे निरस्त करने हेतु भवन खाते को क्रेडिट तथा मरम्मत खाते को डेबिट करना होगा।

प्रश्न 3.

लेख अशुद्धियों को समझाइए। इनके दो उदाहरण शोधन उपायों के साथ दीजिए।

उत्तर:

लेख अशुद्धियों से आशय (Meaning of Error of Commission): प्रारम्भिक लेखे की पुस्तकों में गलत राशि से या गलत खाते में प्रविष्टि कर देना अथवा खाताबही में खतौनी करते समय गलत खाते में सही राशि की सही पक्ष में प्रविष्टि कर देना या लेखा करना लेखा सम्बन्धी अशुद्धि कहलाती है। उदाहरण के लिए राम को 12,000 ₹ का माल बेचा, किन्तु जर्नल में गलती से इसकी प्रविष्टि 1,200 ₹ से ही हो गई। अतः खाताबही में भी खतौनी 1,200 ₹ से ही होगी। यह अशुद्धि लेख सम्बन्धी अशुद्धि है। इसका तलपट के मिलान पर कोई प्रभाव नहीं पड़ता है।

उदाहरण 1: राम से 13,000 ₹ का माल खरीदा जो क्रय पुस्तक में 31,000 ₹ से लिखा गया तथा क्रय पुस्तक से राम के खाते में भी 31,000 ₹ से क्रेडिट हो गया।

इस प्रविष्टि का निम्न प्रभाव होगा।

- क्रय खाता .18,000 (31,000 – 13,000) ₹ से अधिक डेबिट हो गया, तथा

- राम का खाता 13,000 ₹ के स्थान पर 31,000 ₹ से क्रेडिट हो गया। इस अशुद्धि के सुधार हेतु राम के खाते को 18,000 ₹ से डेबिट तथा क्रय खाते को भी 18,000 ₹ से क्रेडिट करना होगा।

उदाहरण 2: श्री राम ब्रदर्स की विक्रय पुस्तक का योग 12,000 ₹ से अधिक लग गया। शोधन यह एकपक्षीय अशुद्धि है अर्थात् विक्रय खाता 12,000 ₹ से अधिलिखित है। इसमें सुधार हेतु निम्न प्रविष्टि की जायेगी।

विक्रय खाते का क्रेडिट शेष होता है। इस खाते का योग 12,000 ₹ से अधिक होने के कारण उस खाते को डेबिट करना होगा तथा उचन्ती खाते (Suspense A/c) को क्रेडिट।

प्रश्न 4.

सामान्यतः व्यावसायिक लेन-देनों के अभिलेखन के समय की जाने वाली अशुद्धियाँ कौन-कौनसी होती हैं? समझाइए।

उत्तर:

सामान्यतः व्यावसायिक अभिलेखन के समय की जाने वाली अशुद्धियों को निम्न भागों में बाँटा जा सकता

- लेख अशुद्धियाँ (Errors of Commission)

- लोप अशुद्धियाँ (Errors of Omission)

- सैद्धान्तिक अशुद्धियाँ (Errors of Principle)

- क्षतिपूरक अशुद्धियाँ (Compensatory Errors)

इनका विस्तृत वर्णन निम्न प्रकार है:

(1) लेख अशुद्धियाँ (Errors of Commission): यह ऐसी अशुद्धियाँ हैं जो कि लेन-देनों की गलत खतौनी, खातों के गलत योग, अथवा गलत शेष, सहायक बहियों के गलत योग, प्रारम्भिक लेखापुस्तकों में गलत अभिलेखन, इत्यादि से होती हैं।

उदाहरणार्थ:

रवि ट्रेडर्स ने पाल ट्रेडर्स (वस्तुओं के आपूर्तिकर्ता) को 25,000 ₹ का भुगतान किया। इस लेन-देन का रोकड़ बही में सही अभिलेखन हो गया। परन्तु खाताबही में खतौनी के समय पाल ट्रेडर्स के खाते में केवल 2,500 ₹ जमा लिखे गए। यह एक लेख अशुद्धि है। परिभाषा के अनुसार यह अशुद्धि, लिपिक अशुद्धि है और ऐसी अशुद्धियाँ तलपट के मिलान को प्रभावित करती हैं।

(2) लोप अशुद्धियाँ (Errors of Omission): लोप अशुद्धियाँ, प्रारम्भिक लेखे की बहियों में अभिलेखन के समय अथवा खाताबही में खतौनी के समय हो जाती हैं। यह दो प्रकार की होती हैं:

- पूर्ण लोप अशुद्धि-जब कोई लेन-देन पुस्तकों/बहियों में प्रविष्ट होने से पूरी तरह रह जाता है तो ऐसी अशुद्धि पूर्ण लोप अशुद्धि होती है। उदाहरणतया, राम को की गई 10,000 ₹ की उधार विक्रय की प्रविष्टि का विक्रय बही में न होना।

- आंशिक लोप अशुद्धि जब एक लेन-देन की प्रविष्टि बहियों में होने से आंशिक रूप से रह जाती है तो ऐसी अशुद्धि आंशिक लोप अशुद्धि होती है। उपरोक्त उदाहरण में यदि उधार विक्रय की प्रविष्टि विक्रय बही में हो जाती है, परन्तु विक्रय बही से खतौनी राम के खाते में नहीं हो पाती, तो यह आंशिक लोप अशुद्धि होगी।

(3) सैद्धान्तिक अशुद्धियाँ (Errors of Principle): लेखांकन प्रविष्टियाँ सामान्यतः मान्य लेखांकन सिद्धान्तों के अनुसार अभिलेखित की जाती हैं। यदि इन सिद्धान्तों में से किसी का उल्लंघन हो या उन्हें अनदेखा कर दिया जाए तो इसके परिणामस्वरूप उत्पन्न हुई अशुद्धियों को सैद्धान्तिक अशुद्धियों के रूप में जाना जाता है। सैद्धान्तिक अशुद्धियाँ, पूँजीगत और आयगत के रूप में व्ययों अथवा प्राप्तियों के गलत वर्गीकरण के कारण भी हो सकती हैं।

यह अत्यन्त महत्त्वपूर्ण हैं क्योंकि इनका प्रभाव वित्तीय विवरणों पर पड़ता है। इसके फलस्वरूप आय अथवा परिसम्पत्तियाँ अथवा देयताएँ इत्यादि कम/अधिक मूल्य पर उल्लेखित की जाती हैं। उदाहरणार्थ, भवन के विस्तार पर व्यय की गई राशि को पूँजीगत व्यय ही माना जाना चाहिए और परिसम्पत्ति खाते (भवन) में 'नाम' में लिखी जानी चाहिए। इसके स्थान पर यदि यह राशि रख-रखाव व मरम्मत खाते के नाम पक्ष में लिख दी जाए तो यह आयगत व्यय बन जाएगी।

इस प्रकार यह एक सैद्धान्तिक अशुद्धि है। इसी प्रकार से यदि किसी मशीन का उधार क्रय किया गया है तथा उसका अभिलेखन मूल रोजनामचा के स्थान पर क्रय बही में कर दिया है या फिर मकान मालिक को किराया दिया तथा उसे रोकड़ बही में मकान मालिक को भुगतान के रूप में अभिलेखन कर दिया गया, तो यह भी सैद्धान्तिक अशुद्धि है। यह अशुद्धियाँ तलपट को प्रभावित नहीं करती हैं।

(4) क्षतिपूरक अशुद्धियाँ (Compensatory Errors): जब दो या दो से अधिक अशुद्धियाँ इस प्रकार हो जाती हैं कि इनका शुद्ध प्रभाव खातों के नाम (Dr.) पक्ष व जमा (Cr.) पक्ष पर नहीं पड़ता है तो ऐसी अशुद्धियाँ क्षतिपूरक अशुद्धियाँ कहलाती हैं। ऐसी अशुद्धियाँ तलपट के मिलान पर प्रभाव नहीं डालती हैं। उदाहरणार्थ, क्रय बही का जोड़ 5,000 ₹ अधिक लगाया गया जिसके परिणामस्वरूप क्रय खाते के नाम पक्ष में 5,000 ₹ अधिक लिख दिया गया एवं विक्रय का जोड़ 5,000 ₹ कम लगाया गया जिससे विक्रय वापसी बही के नाम में 5,000 ₹ कम लिखा गया। यह दो ऐसी अशुद्धियाँ हैं जो एक-दूसरे के प्रभाव की पूर्ति कर रही हैं। एक का आधिक्य दूसरे के घाटे को पूरा कर रहा है। दोनों अशुद्धियों का शुद्ध प्रभाव शून्य है तथा ये तलपट के मिलाने को प्रभावित नहीं करेंगी।

प्रश्न 5.

आप एक कम्पनी के लेखापाल हैं। यह जानने के पश्चात् कि आपके द्वारा बताए गए तलपट के जोड़ समान नहीं हैं, आप बहुत निराश हुए। बारीकी से निरीक्षण करने के पश्चात् आपको केवल एक अशुद्धि का पता चल पाया। कार्यालय उपकरण खाते का 15,600 ₹ का नाम शेष तलपट में दर्शाया गया था। हालाँकि 3,500 ₹ की राशि पर पेनड्राइव के उधार क्रय की रोजनामचे से खतौनी कार्यालय उपकरण खाते के नाम पक्ष में कर दी गई। निम्नलिखित प्रश्नों के उत्तर दें और गलत कथन की राशि भी बताएँ।

(अ) क्या कार्यालय उपकरण की राशि को तलपट में कम अथवा अधिक अथवा सही दर्शाया गया है?

(ब) क्या लेनदार की राशि को तलपट में कम अथवा अधिक अथवा सही दर्शाया गया है?

(स) क्या तलपट के जमा स्तम्भ का योग अधिक अथवा कम अथवा ठीक मूल्य पर दर्शाया गया है?

(द) क्या तलपट के नाम स्तम्भ का योग तलपट में कम अथवा अधिक अथवा सही दर्शाया गया है?

(य) यदि अशुद्धियों के संशोधन से पूर्व तलपट के नाम स्तम्भ का योग 2,40,000 ₹ है तो जमा स्तम्भ का योग कितना होगा?

उत्तर:

(अ) कार्यालय उपकरण की राशि को तलपट में अधिक दर्शाया गया है क्योंकि पेनड्राइव की लागत गलती से कार्यालय उपकरण खाते के नाम पक्ष में लिख दी गई।

(ब) पेन ड्राइव के उधार क्रय की खतौनी कार्यालय उपकरण खाते के नाम पक्ष में करने के कारण लेनदार की राशि को तलपट में कम दर्शाया गया है।

(स) तलपट के जमा स्तम्भ का योग कम मूल्य पर दर्शाया गया है।

(द) तलपट के नाम स्तम्भ का योग तलपट में सही दर्शाया गया है।

(य) यदि अशुद्धियों के संशोधन से पूर्व तलपट के नाम स्तम्भ का योग 2,40,000 ₹ है तो जमा स्तम्भ का योग

2,36,500 ₹ (2,40,000 - 3,500) होगा।

आंकिक प्रश्न:

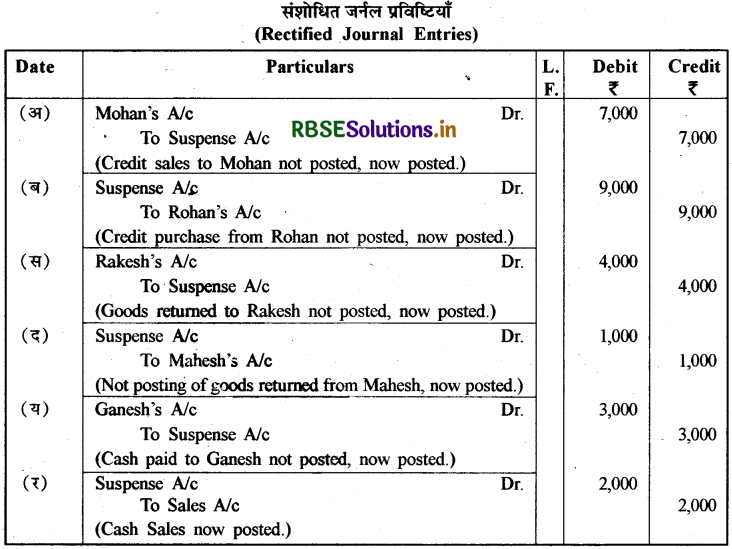

प्रश्न 1.

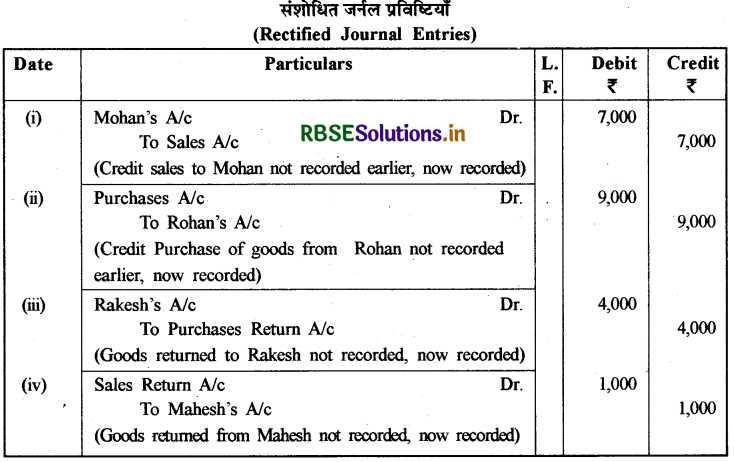

निम्नलिखित अशुद्धियों को संशोधित कीजिए:

(i) मोहन को 7,000 ₹ की उधार बिक्री का अभिलेखन नहीं किया गया।

(ii) रोहन से 9,000 ₹ के उधार क्रय का अभिलेखन नहीं किया गया।

(iii) राकेश को वापस किये गये 4,000 ₹ के माल का अभिलेखन नहीं हुआ।

(iv) महेश से वापस प्राप्त 1,000 ₹ के माल का अभिलेखन नहीं हुआ।

उत्तर:

प्रश्न 2.

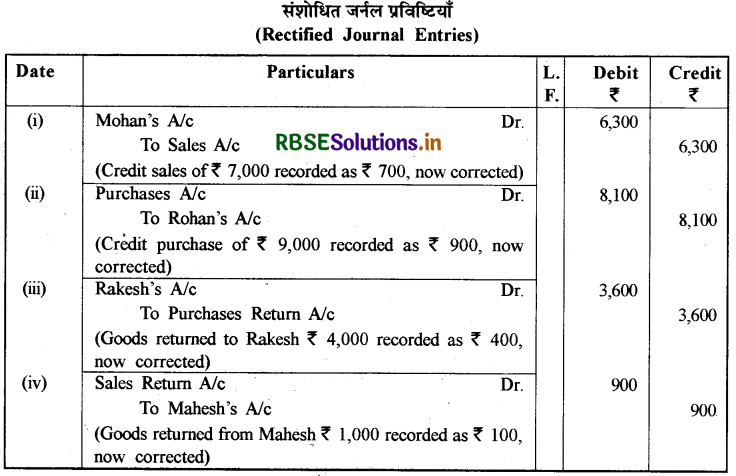

निम्न अशुद्धियों का संशोधन कीजिए:

(i) मोहन को 7,000 ₹ की उधार बिक्री का अभिलेखन 700 ₹ किया गया।

(ii) रोहन से 9,000 ₹ की उधार क्रय का अभिलेखन 900 ₹ किया गया।

(iii) राकेश को वापस किये गये 4,000 ₹ के माल का अभिलेखन 400 ₹ किया गया।

(iv) महेश से वापस प्राप्त 1,000 ₹ के माल का अभिलेखन 100 ₹ किया गया।

उत्तर:

प्रश्न 3.

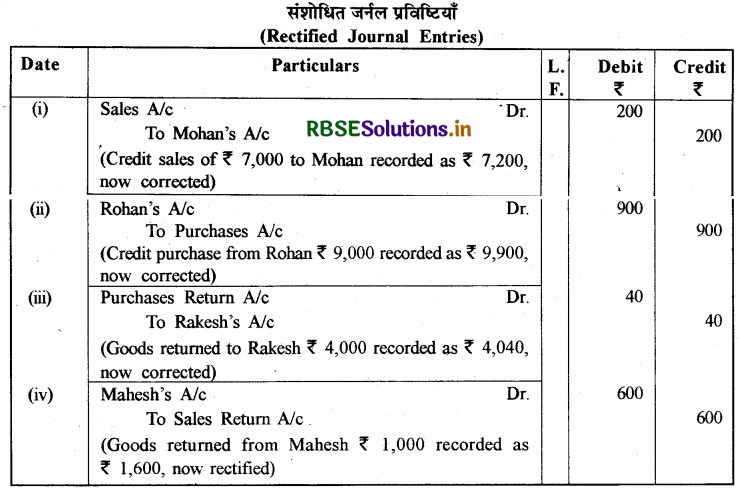

निम्न अशुद्धियों का संशोधन कीजिए:

(i) मोहन को 7,000 ₹ की उधार विक्रय का अभिलेखन 7,200 ₹ किया गया।

(ii) रोहन से 9,000 ₹ की उधार क्रय का अभिलेखन 9,900 ₹ किया गया।

(iii) राकेश को वापस किये गए 4,000 ₹ के माल का अभिलेखन 4,040 ₹ किया गया।

(iv) महेश से वापस प्राप्त 1,000 ₹ के माल का अभिलेखन 1,600 ₹ किया गया।

उत्तर:

प्रश्न 4.

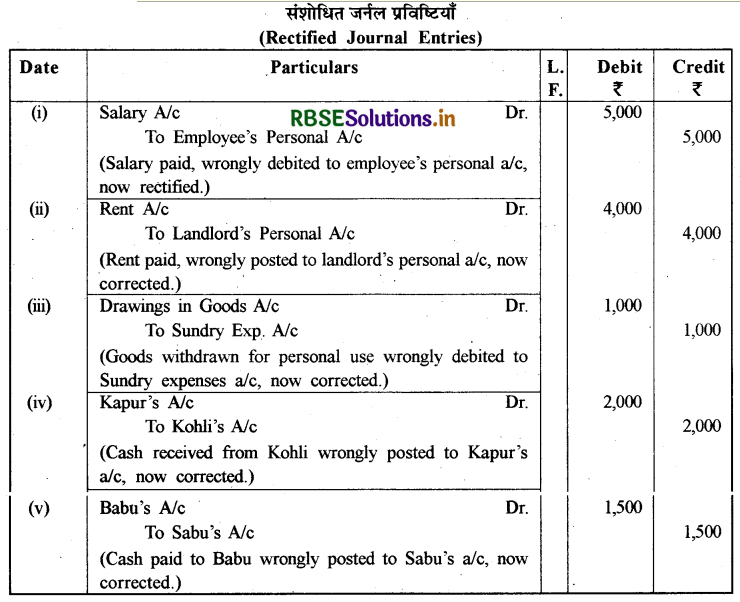

निम्न अशुद्धियों का संशोधन कीजिए:

(i) 5,000 ₹ के वेतन भुगतान को कर्मचारी के व्यक्तिगत खाते के नाम पक्ष में लिखा गया।

(ii) 4,000 ₹ के किराया भुगतान को भूस्वामी के व्यक्तिगत खाते के नाम पक्ष में लिखा गया।

(iii) व्यवसाय के स्वामी द्वारा निजी प्रयोग हेतु 1,000 ₹ का माल निकाला गया, इसे 'विविध व्यय' खाते के नाम पक्ष में लिखा गया।

(iv) कोहली से प्राप्त 2,000 ₹ की खतौनी कपूर के खाते में कर दी गई।

(v) बाबू को दिए गए 1,500 ₹ के नकद भुगतान की खतौनी साबू के खाते में की गई।

उत्तर:

प्रश्न 5.

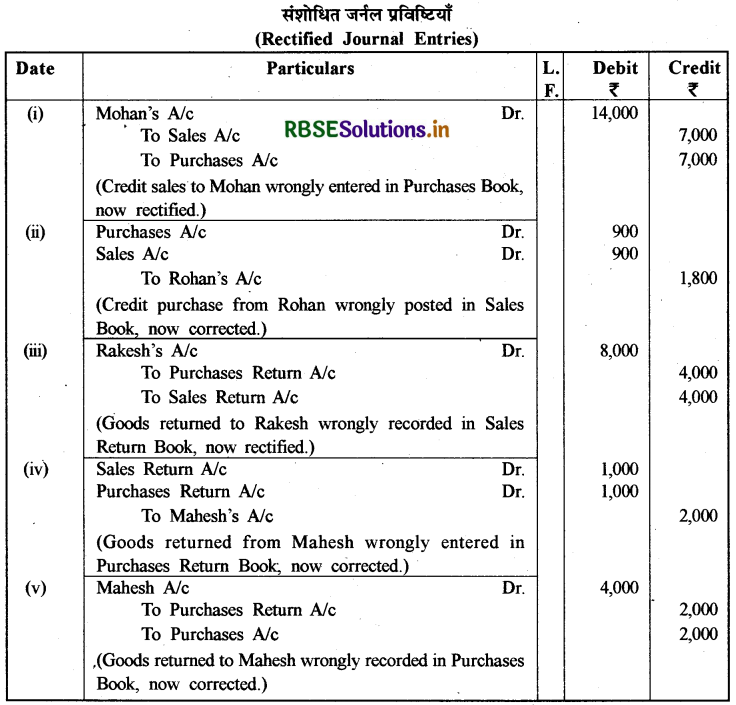

निम्न अशुद्धियों का संशोधन कीजिए:

(i) मोहन को किये गये 7,000 ₹ के विक्रय को क्रय बही में अभिलेखित किया गया।

(ii) रोहन से की गई 900 ₹ की उधार क्रय को विक्रय बही में अभिलेखित किया गया।

(iii) राकेश को लौटाई गई 4,000 ₹ की वस्तुओं का अभिलेखन विक्रय वापसी बही में किया गया।

(iv) महेश से वापस प्राप्त 1,000 ₹ के माल को क्रय वापसी बही में अभिलेखित किया गया।

(v) महेश को वापस किये गये 2,000 ₹ के माल को क्रय बही में अभिलेखित किया गया।

उत्तर:

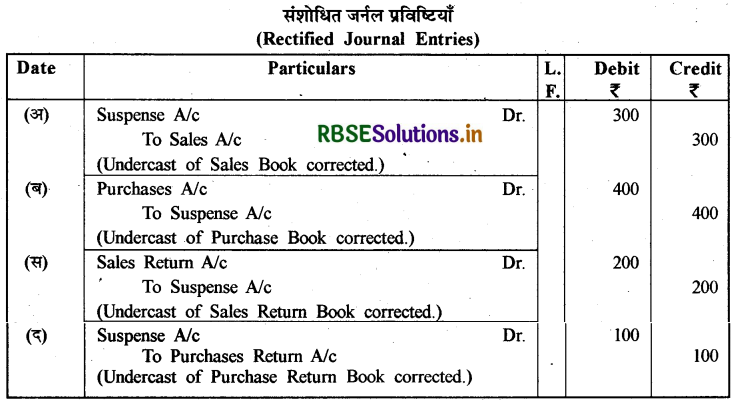

प्रश्न 6.

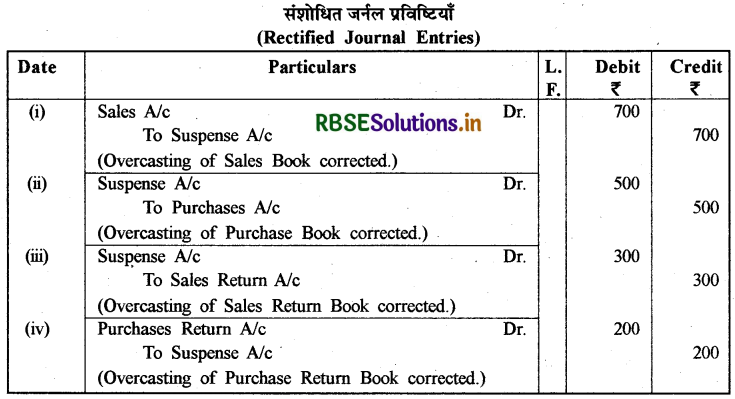

निम्न अशुद्धियों का संशोधन कीजिए:

(i) विक्रय बही का योग 700 ₹ अधिक लगाया गया।

(ii) क्रय बही का योग 500 ₹ अधिक लगाया गया।

(ii) विक्रय वापसी बही का योग 300 ₹ अधिक लगाया गया।

(iv) क्रय वापसी बही का योग 200 ₹ से अधिक लगाया गया।

उत्तर:

प्रश्न 7.

निम्न अशुद्धियों का संशोधन कीजिए:

(अ) विक्रय बही का योग 300 ₹ कम लगाया गया।

(ब) क्रय बही का योग 400 ₹ कम लगाया गया।

(स) विक्रय वापसी बही का योग 200 ₹ कम लगाया गया।

(द) क्रय वापसी बही का योग 100 ₹ कम लगाया गया।

उत्तर:

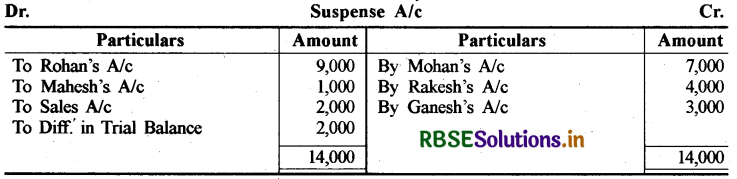

प्रश्न 8.

निम्न अशुद्धियों का संशोधन कीजिए तथा उचंती खाता तैयार कर अन्तर की राशि को ज्ञात कीजिए:

(अ) मोहन को 7,000 ₹ की उधार विक्रय की खतौनी नहीं की गई।

(ब) रोहन से 9,000 ₹ की उधार क्रय की खतौनी नहीं की गई।

(स) राकेश को वापस किये गये 4,000 ₹ के माल की खतौनी नहीं की गई।

(द) महेश द्वारा वापस किये गये 1,000 ₹ के माल की खतौनी नहीं की गई।

(य) गणेश को किए गए 3,000 ₹ के नकद भुगतान की खतौनी नहीं की गई।

(र) 2,000 ₹ नकद विक्रय की खतौनी नहीं की गई।

उत्तर:

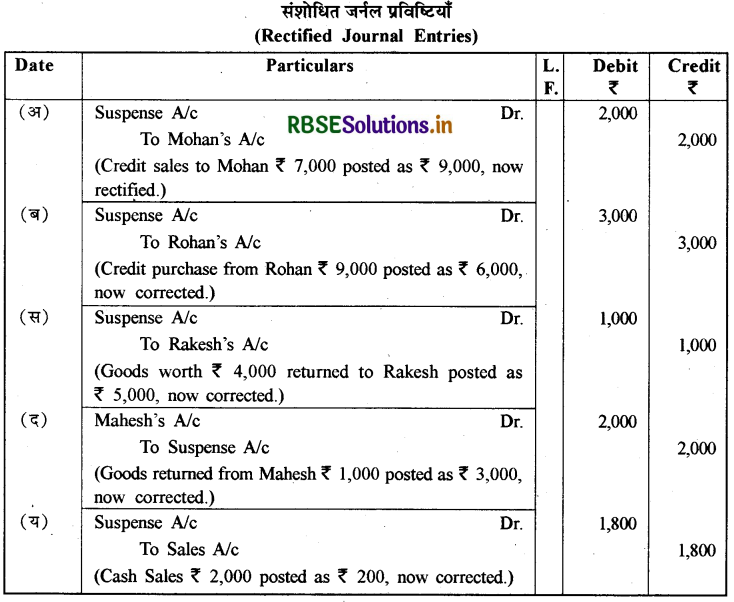

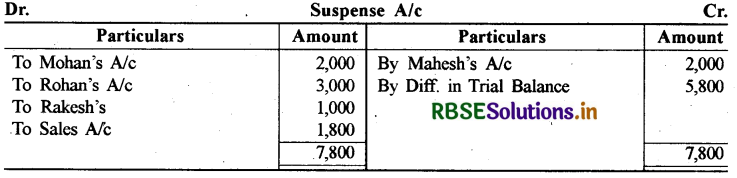

प्रश्न 9.

निम्न अशुद्धियों का संशोधन कीजिए तथा उचन्ती खाता तैयार कर तलपट में अन्तर ज्ञात कीजिए:

(अ) मोहन को 7,000 ₹ के उधार विक्रय की खतौनी 9,000₹ से कर दी गई।

(ब) रोहन से 9,000 ₹ के उधार क्रय की खतौनी 6,000 ₹ से कर दी गई।

(स) राकेश को वापस किये गये 4,000 ₹ के माल की खतौनी 5,000 ₹ से कर दी गई।

(द) महेश द्वारा वापस किये गये 1,000 ₹ के माल की खतौनी 3,000 ₹ से कर दी गई।

(य) 2,000 ₹ की नकद विक्रय की खतौनी 200 ₹ से कर दी गई।

उत्तर:

प्रश्न 10.

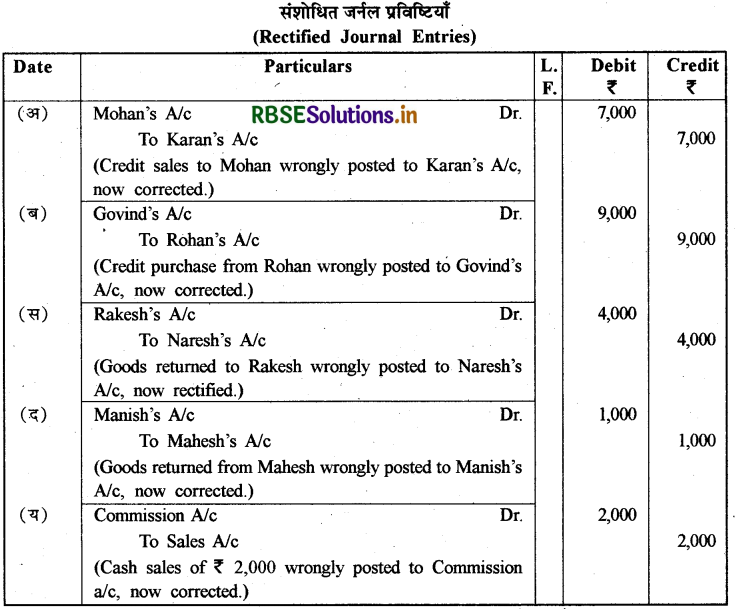

निम्नलिखित अशुद्धियों का संशोधन कीजिए:

(अ) मोहन को 7,000 ₹ के उधार विक्रय की खतौनी करण के खाते में कर दी गई।

(ब) रोहन से 9,000 ₹ के उधार क्रय की खतौनी गोविन्द के खाते में कर दी गई।

(स) राकेश को वापस किये गये 4,000 ₹ के माल की खतौनी नरेश के खाते में कर दी गई।

(द) महेश द्वारा वापस किये गये 1,000 ₹ के माल की खतौनी मनीष के खाते में कर दी गई।

(य) 2,000 ₹ के नकद विक्रय की खतौनी 'कमीशन' खाते में कर दी गई।

उत्तर:

प्रश्न 11.

निम्नलिखित अशुद्धियों का संशोधन यह मानकर कीजिए कि उचंती खाता खोला गया था। तलपट में अन्तर की राशि ज्ञात कीजिए:

(अ) मोहन को 7,000 ₹ के उधार विक्रय की खतौनी उसके खाते के नाम पक्ष में कर दी गई।

(ब) रोहन से 9,000 ₹ के उधार क्रय की खतौनी उसके खाते के नाम पक्ष में 6,000 ₹ से कर दी गई।

(स) राकेश को वापस किये गये 4,000 ₹ के माल की खतौनी उसके खाते के जमा पक्ष में कर दी गई।

(द) महेश द्वारा वापस किये गये 1,000 ₹ के माल की खतौनी उसके खाते के नाम पक्ष में 2,000 ₹ से 'कर दी गई।

(य) 2,000 ₹ की नकद विक्रय की खतौनी विक्रय खाते के नाम पक्ष में 5,000 ₹ से कर दी गई।

उत्तर:

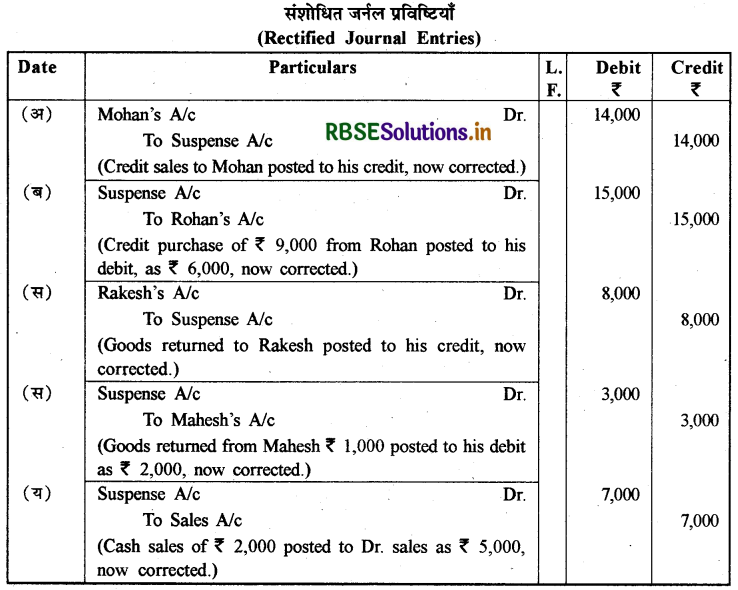

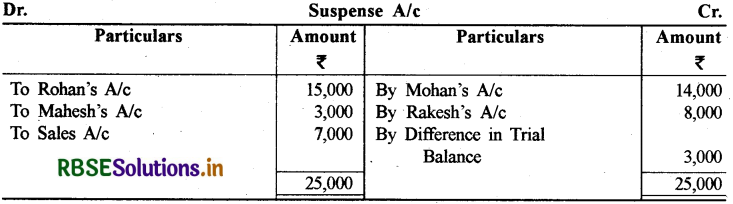

प्रश्न 12.

निम्नलिखित अशुद्धियों का संशोधन यह मान कर कीजिए कि उचन्ती खाता खोला गया है। तलपट में अन्तर की राशि ज्ञात कीजिए:

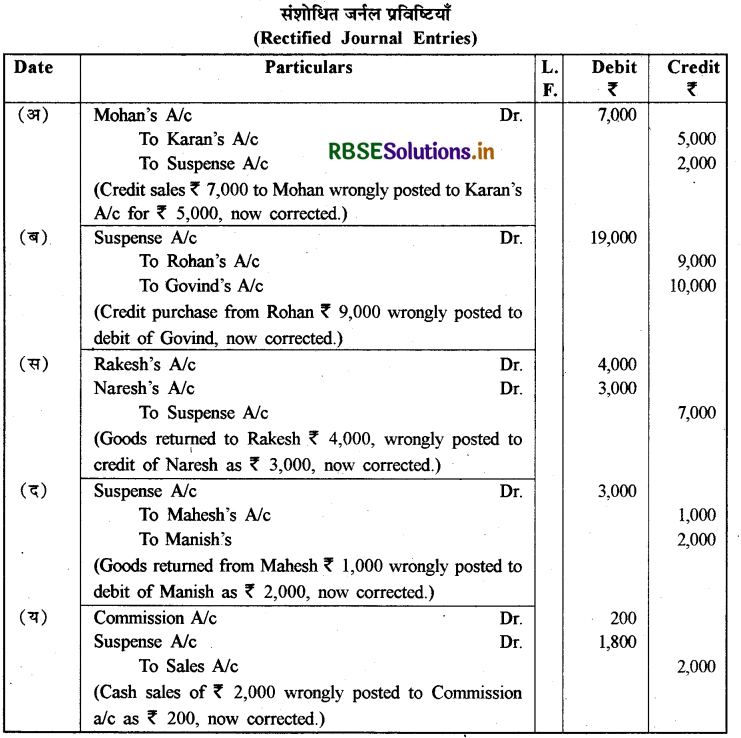

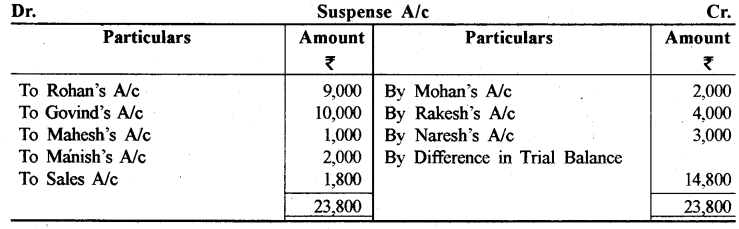

(अ) मोहन को 7,000 ₹ की उधार विक्रय की खतौनी करण के खाते में 5,000 ₹ से कर दी गई।

(ब) रोहन से 9,000 ₹ का उधार क्रय गोविन्द के खाते में 10,000 ₹ से नाम पक्ष में लिखा गया।

(स) राकेश को 4,000 ₹ की माल वापसी की खतौनी नरेश के खाते के जमा पक्ष में 3,000 ₹ से की गई।

(द) महेश से 1,000 की माल वापसी की खतौनी मनीष के खाते के नाम पक्ष में 2,000 ₹ से की गई। (य) 2,000 ₹ के नकद विक्रय की खतौनी कमीशन खाते में 200 ₹ से कर दी गई।

उत्तर:

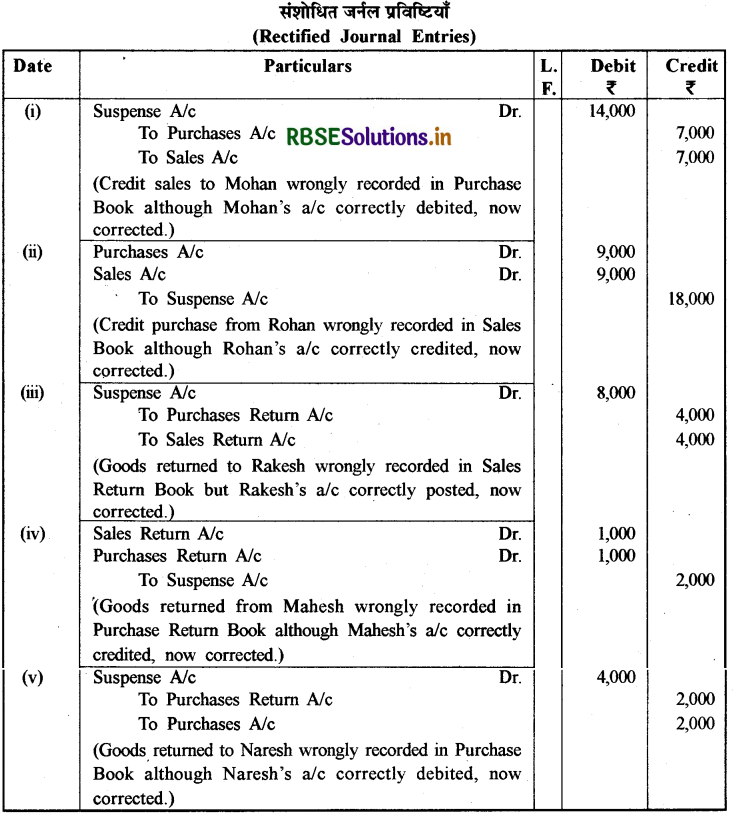

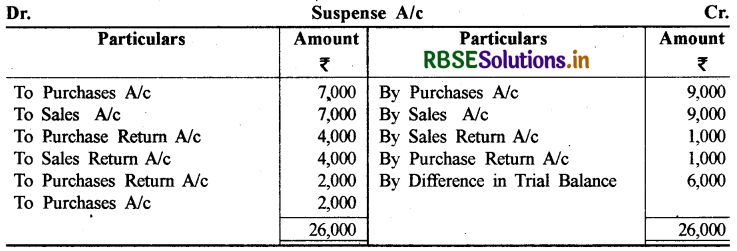

प्रश्न 13.

यह मानते हुए कि उचन्ती खाता खोला गया है निम्नलिखित अशुद्धियों का शोधन करें, साथ ही तलपट में अन्तर की राशि ज्ञात करें।

(i) मोहन को 7,000 ₹ के उधार विक्रय का अभिलेखन क्रय बही में कर दिया गया हालाँकि मोहन का खाता सही नाम किया गया था।

(ii) रोहन से 9,000 ₹ के उधार क्रय का अभिलेखन विक्रय बही में कर दिया गया हालाँकि रोहन के खाते को सही जमा किया गया था।

(iii) राकेश को 4,000 ₹ के माल वापसी का अभिलेखन विक्रय वापसी बही में कर दिया गया हालाँकि राकेश के खाते को सही नाम किया गया था।

(iv) महेश से 1,000 ₹ के माल वापसी का अभिलेखन क्रय वापसी बही में कर दिया गया हालांकि महेश के खाते को सही जमा किया गया था।

(v) नरेश को 2,000 ₹ की माल वापसी का अभिलेखन क्रय बही में कर दिया गया हालांकि नरेश के खाते को सही नाम किया गया था।

उत्तर:

प्रश्न 14.

निम्नलिखित अशुद्धियों का संशोधन कीजिए।

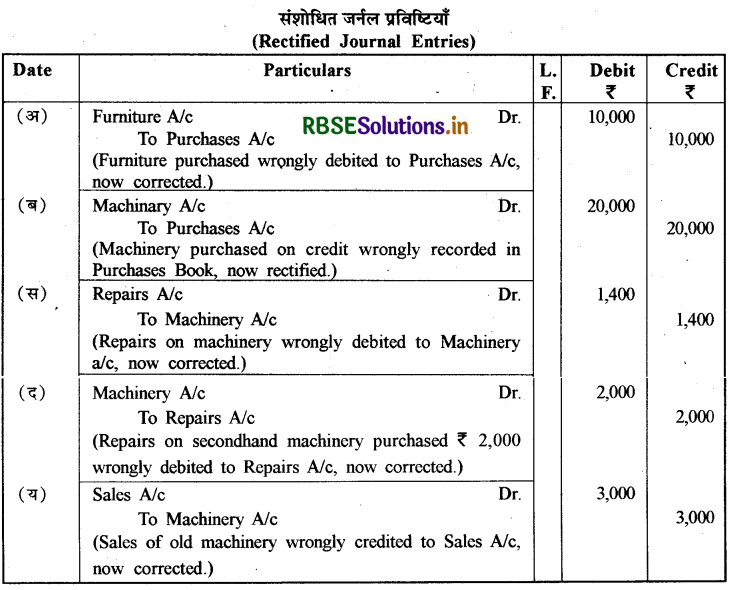

(अ) 10,000 ₹ के फर्नीचर क्रय को गलती से क्रय खाते के नाम पक्ष में लिखा गया।

(ब) रमन से उधार क्रय की गई 20,000 ₹ की मशीन का अभिलेखन क्रय बही में कर दिया गया।

(स) मशीन की मरम्मत पर व्यय 1,400 ₹ को मशीन खाते के नाम पक्ष में लिखा गया

(द) पुरानी क्रय की गई मशीन की मरम्मत पर हुए 2,000 ₹ के व्यय को 'मरम्मत खाते' के नाम पक्ष में लिखा गया।

(य) पुरानी मशीन (जिसका मूल्य 3,000 ₹ है) के विक्रय को विक्रय खाते के जमा पक्ष की ओर लिखा

प्रश्न 15.

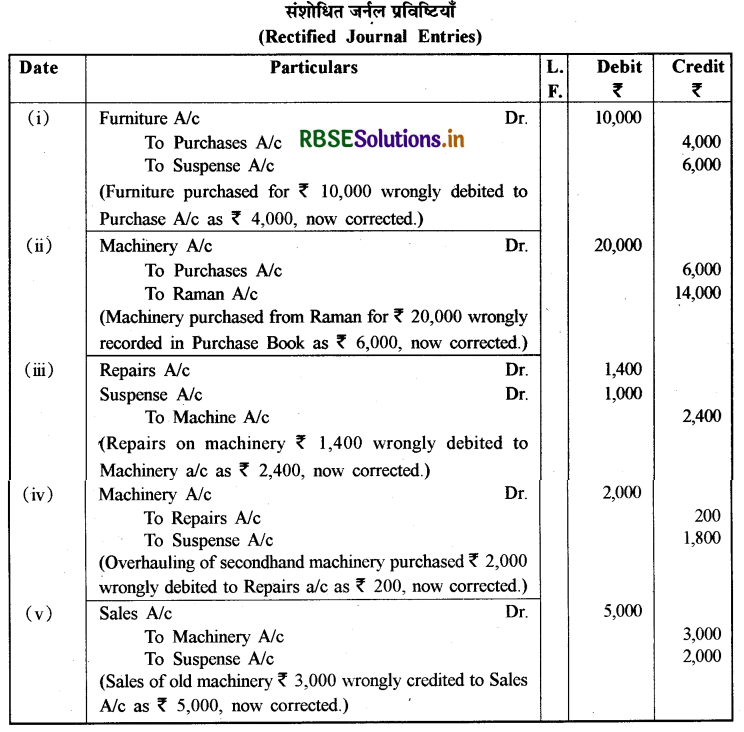

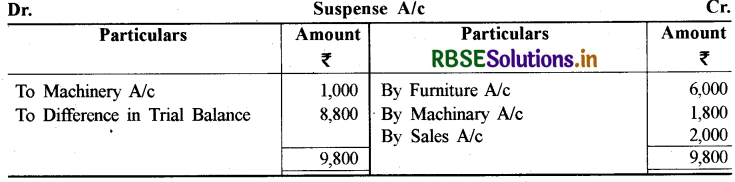

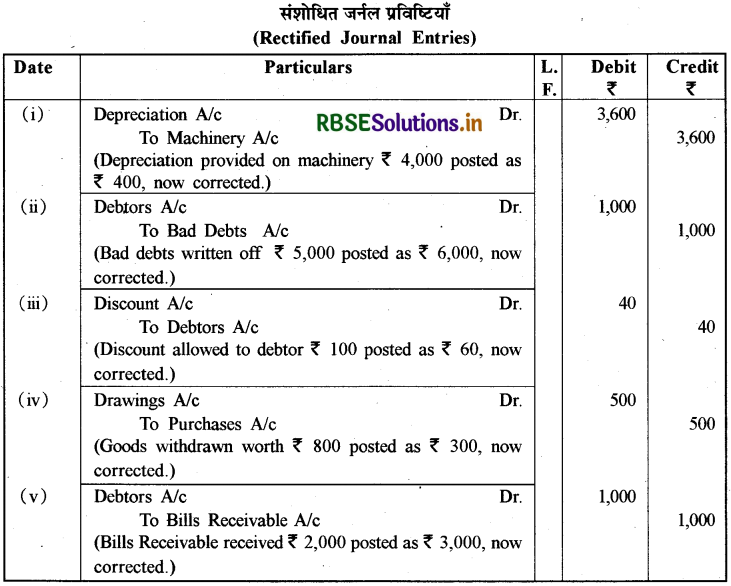

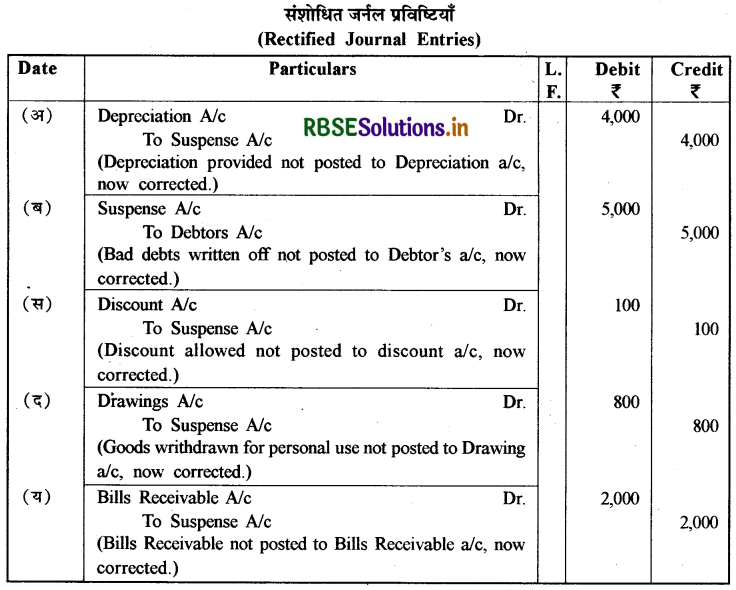

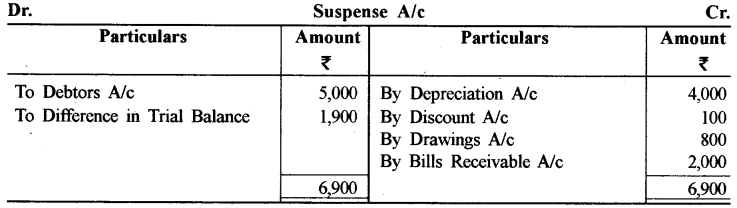

उचंती खाते को खोलते हुए निम्नलिखित अशुद्धियों का शोधन कीजिए, साथ ही तलपट में अन्तर की राशि ज्ञात कीजिए:

(i) 10,000 ₹ की राशि पर खरीदे गए फर्नीचर को क्रय खाते के नाम पक्ष में 4,000 ₹ से दर्शाया गया।

(ii) रमन से 20,000 ₹ उधार पर खरीदी गई मशीनरी का अभिलेखन क्रय बही में 6,000 ₹ की राशि से किया गया।

(iii) मशीनरी की मरम्मत पर हुए 1,400 ₹ के व्यय को मशीनरी खाते में 2,400 ₹ से नाम किया गया।

(iv) खरीदी गई पुरानी मशीनरी की मरम्मत पर व्यय हुए 2,000 ₹ को मरम्मत खाते में 200 ₹ से नाम किया गया।

(v) 3,000 ₹ के पुस्तक मूल्य पर दिखाई गई पुरानी मशीनरी को विक्रय खाते में 5,000 ₹ से जमा किया गया।

उत्तर:

प्रश्न 16.

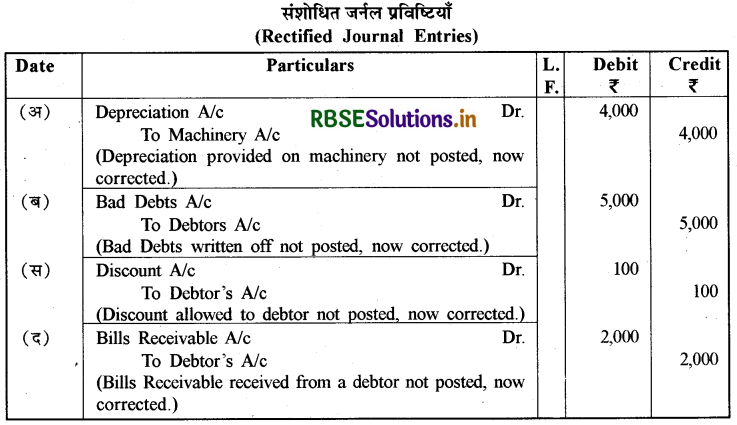

निम्नलिखित अशुद्धियों का शोधन कीजिए :

(अ) मशीन पर लगाए गए 4,000 ₹ के ह्रास की खतौनी नहीं की गई।

(ब) 5,000 ₹ अपलिखित डूबत-ॠण की खतौनी नहीं की गई।

(स) देनदार से नकद प्राप्त करते समय उसे प्रदान की गई 100 ₹ की छूट की खतौनी नहीं की गई।

(द) देनदार से प्राप्त 2.000 ₹ की प्राप्य-विपत्र राशि की खतौनी नहीं की गई।

उत्तर:

प्रश्न 17.

निम्नलिखित अशुद्धियों का शोधन करें:

(i) मशीनरी पर लगाए गए 4,000 ₹ की ह्रास राशि की खतौनी 400 ₹ की गई।

(ii) 5,000 ₹ के अपलिखित डूबत ऋणों की खतौनी 6,000 ₹ से की गई।

(iii) देनदार को दिये गये 100 ₹ के बट्टे की खतौनी 60 ₹ से की गई।

(iv) व्यापार के स्वामी द्वारा व्यक्तिगत उपयोग के लिए 800 ₹ के आहरित माल की खतौनी 300 ₹ से की गई।

(v) देनदार से प्राप्त 2,000 ₹ के प्राप्य-विपत्र की खतौनी 3,000 ₹ से की गई।

उत्तर:

प्रश्न 18.

निम्नलिखित अशुद्धियों का शोधन यह मानकर कीजिए कि उचंती खाता खोला गया था। तलपट में अंतर की राशि ज्ञात कीजिए:

(अ) मशीन पर लगाए गए (आरोपित) 4,000 ₹ के ह्रास की खतौनी ह्रास खाते में नहीं की गई।

(ब) 5,000 ₹ से अपलिखित डूबत-ऋण की खतौनी 'देनदार खाते' में नहीं की गई।

(स) देनदार से नकद प्राप्त करते समय उसे प्रदान की गई 100 ₹ के बट्टे की खतौनी बट्टा खाते में नहीं की गई।

(द) व्यापार के स्वामी के द्वारा 800 ₹ के आहरित माल की खतौनी आहरण खाते में नहीं की गई।

(य) देनदार से प्राप्त 2,000 ₹ के प्राप्य-विपत्र की खतौनी प्राप्य-विपत्र खाते में नहीं की गई।

उत्तर:

प्रश्न 19.

अनुज के तलपट का मिलान नहीं हुआ है। यह 6,000 ₹ अधिक जमा दर्शाता है। उसने अंतर को उचंती खाते में रखा। उसने निम्न अशुद्धियों का पता लगाया :

(अ) रवीश से प्राप्त 8,000 ₹ की खतौनी उसके खाते में 6,000 ₹ से की गई।

(ब) विक्रय वापसी बही का योग 1,000 ₹ से अधिक लिखा गया।

(स) विक्रय बही के 10,000 ₹ के योग की खतौनी विक्रय खाते में नहीं की गई।

(द) नानक से 7,000 ₹ के उधार माल क्रय की खतौनी विक्रय बही में कर दी गई जबकि नानक के खाते में सही जमा किया गया था।

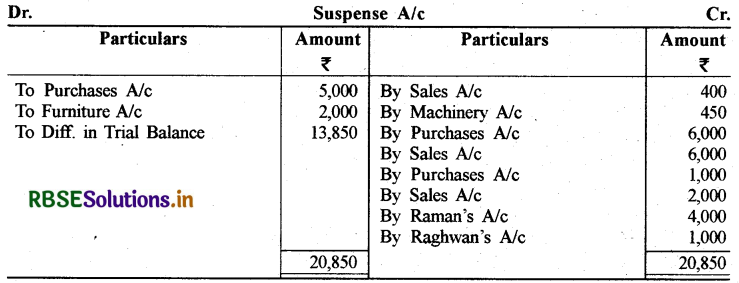

(य) 10,000 ₹ की मशीन क्रय की खतौनी क्रय खाते में 5,000 ₹ से कर दी गई। अशुद्धियों को संशोधित कीजिए तथा उचन्ती खाता तैयार कीजिए।

उत्तर:

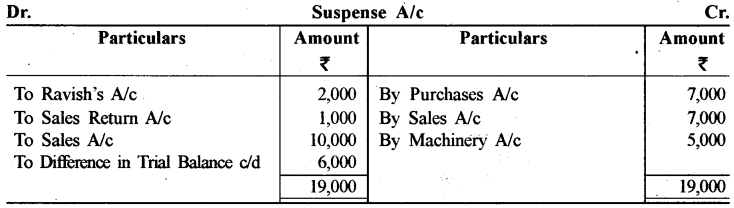

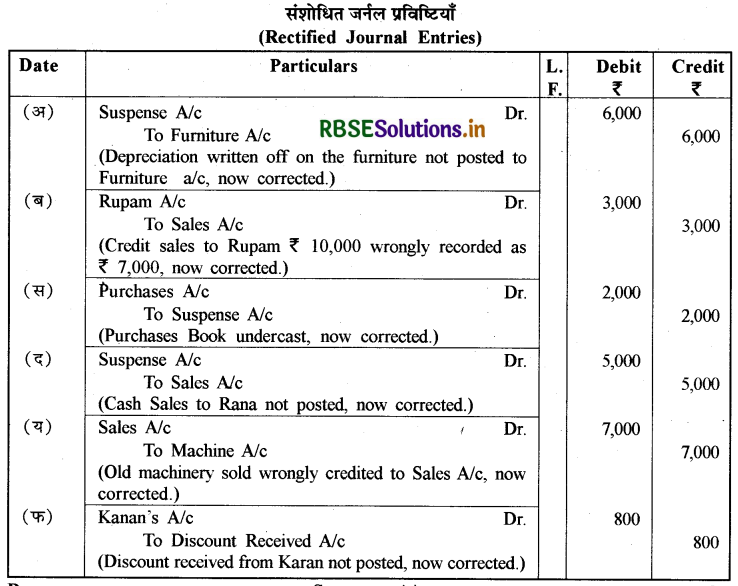

प्रश्न 20.

राजू का तलपट 10,000 ₹ अधिक नाम दर्शाता है। उसने अंतर को उचंती खाते में रखा और निम्न अशुद्धियों का पता लगाया :

(अ) फर्नीचर पर अपलिखित 6,000 ₹ की ह्रास राशि की खतौनी फर्नीचर खाते में नहीं की गई।

(ब) रूपम को 10,000 ₹ के उधार विक्रय का अभिलेखन 7,000 ₹ पर किया गया।

(स) क्रय बही का योग 2,000 ₹ कम लिखा गया।

(द) राणा को 5,000 ₹ की नकद विक्रय की खतौनी नहीं की गई।

(य) 7,000 ₹ में पुरानी मशीन के विक्रय को, विक्रय खाते के जमा पक्ष में लिखा गया।

(फ) कानन को नकद भुगतान करते समय उससे प्राप्त 800 ₹ के बट्टे की खतौनी नहीं की

उपरोक्त अशुद्धियों को संशोधित कीजिए और उचंती खाता तैयार कीजिए।

उत्तर:

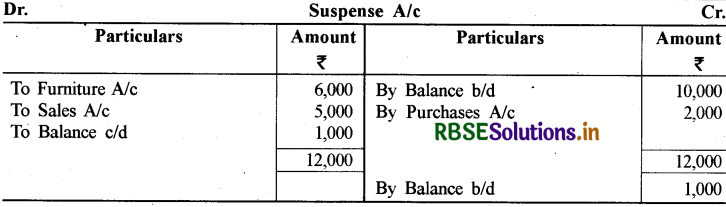

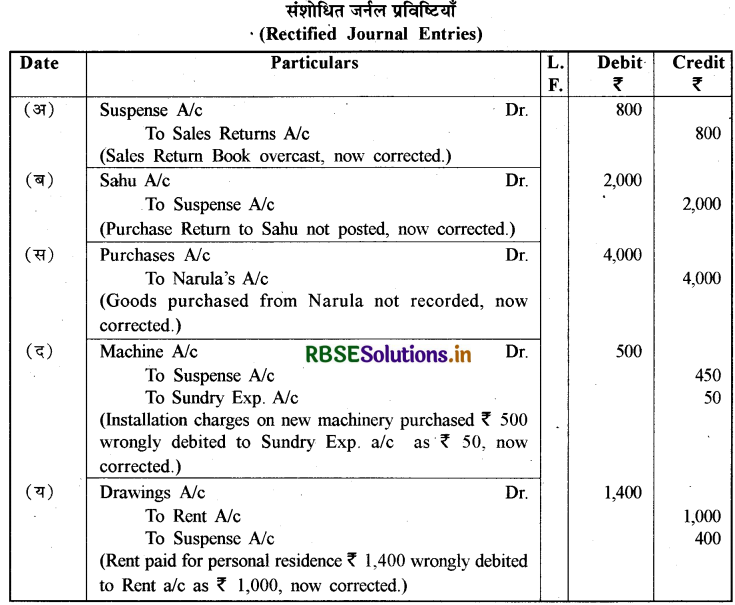

प्रश्न 21.

मदन के तलपट का मिलान नहीं हुआ और उसने अंतर को उचंती खाते में रखा, उसने निम्न अशुद्धियों का पता लगाया:

(अ) विक्रय वापसी बही का योग 800 ₹ से अधिक था।

(ब) साह को 2.000 ₹ की क्रय वापसी की खतौनी नहीं की गई।

(स) नरूला से उधार क्रय किये गये 4,000 ₹ के माल को हालांकि 'स्टॉक' में शामिल कर लिया गया था परंतु पुस्तकों में कोई प्रविष्टि नहीं लिखी गई।

(द) नई मशीन की खरीद पर 500 ₹ के 'स्थापना व्यय' को 'विविध व्यय' खाते के नाम पक्ष में 50 ₹ से लिखा गया।

(य) मदन (व्यवसाय का स्वामी) के आवास के 1,400 ₹ किराया भुगतान को किराया खाते के नाम पक्ष में 1,000 ₹ लिखा गया। उपरोक्त अशुद्धियों को संशोधित कीजिए, तथा तलपट में अंतर की राशि ज्ञात करने के लिए उचंती खाता तैयार कीजिए।

उत्तर:

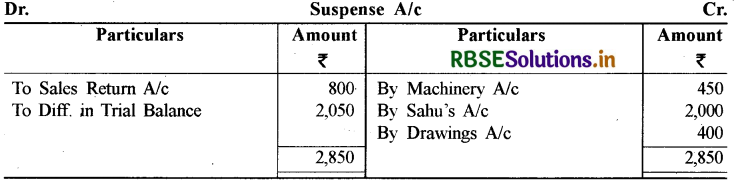

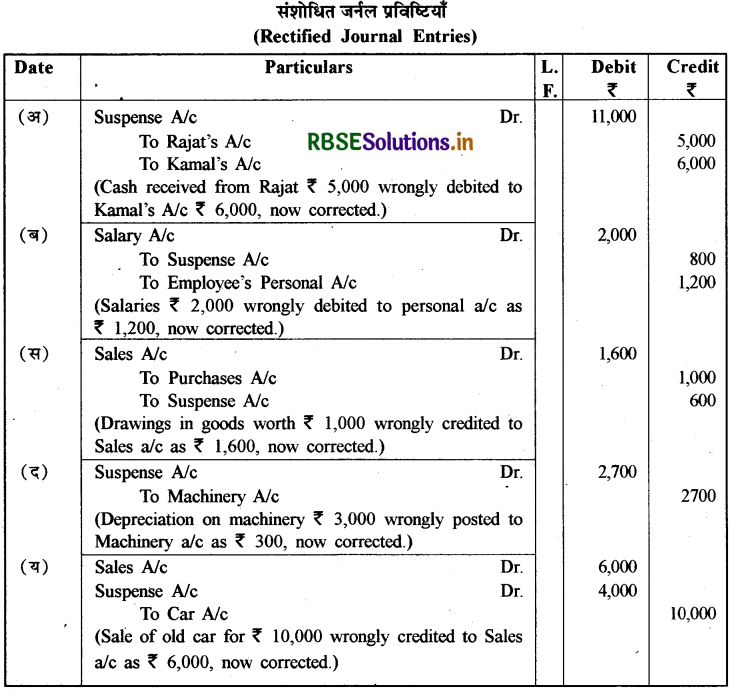

प्रश्न 22.

कोहली के तलपट का मिलान नहीं हुआ। यह 16,300 ₹ अधिक नाम दर्शाता है। उसने अंतर उचंती खाते में रखा और निम्न अशुद्धियों का पता लगाया :

(अ) रजत से प्राप्त 5,000 ₹ नकद की खतौनी कमल के नाम पक्ष में 6,000 ₹ से कर दी गई।

(ब) कर्मचारी को 2,000 ₹ के वेतन भुगतान को उसके व्यक्तिगत खाते के नाम पक्ष में 1,200 ₹ लिखा गया।

(स) व्यवसाय के स्वामी द्वारा निजी प्रयोग हेतु निकाले गये 1,000 ₹ के माल को विक्रय खाते के जमा पक्ष में 1,600 ₹ लिखा।

(द) मशीन पर लगाये गए 3,000 ₹ के ह्रास की खतौनी मशीन खाते में 300 ₹ से की गई।

(य) 10,000 ₹ में पुरानी कार के विक्रय को विक्रय खाते के जमा पक्ष में 6,000 ₹ लिखा गया। अशुद्धियों का संशोधन कीजिए एवं उचन्ती खाता बनाइये।

उत्तर:

प्रश्न 23.

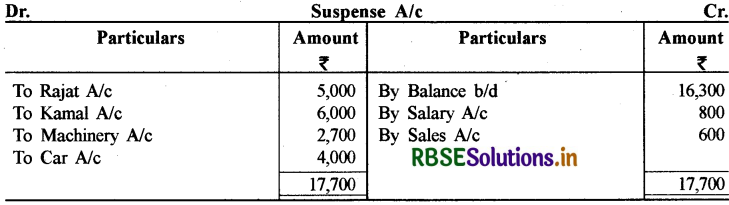

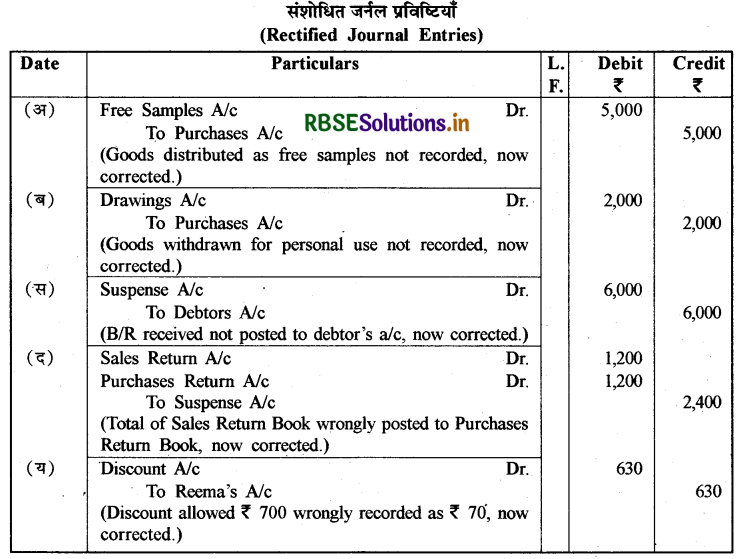

यह मानते हुए कि उचंती खाता खोला गया है, निम्न अशुद्धियों को संशोधित करने के लिए रोजनामचा प्रविष्टियाँ दीजिए:

(अ) 5,000 ₹ के माल का मुफ्त सैंपल के रूप में वितरण का अभिलेखन पुस्तकों में नहीं किया गया।

(ब) व्यवसाय के स्वामी द्वारा निजी प्रयोग हेतु निकाले गये 2,000 ₹ के माल का अभिलेखन पुस्तकों में नहीं किया गया।

(स) देनदार से प्राप्त 6,000 ₹ के प्राप्य-विपत्र की खतौनी उसके खाते में नहीं की गई।

(द) विक्रय वापसी बही के 1,200 ₹ के योग की खतौनी क्रय वापसी खाते में कर दी गई।

(य) रीमा से नकद प्राप्त करते समय उसे प्रदान किये गये 700 ₹ के बट्टे का अभिलेखन पुस्तकों में 70 ₹ से कर दिया गया।

उत्तर:

प्रश्न 24.

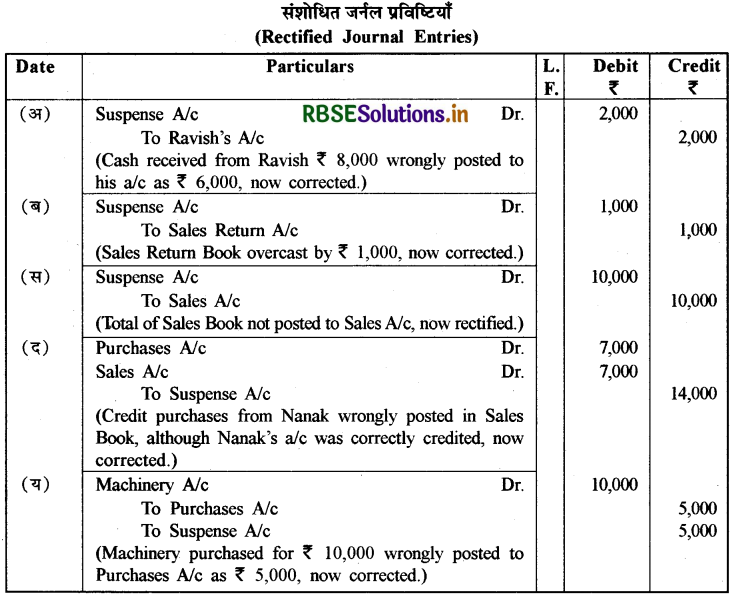

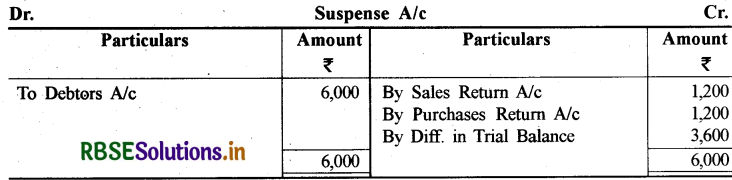

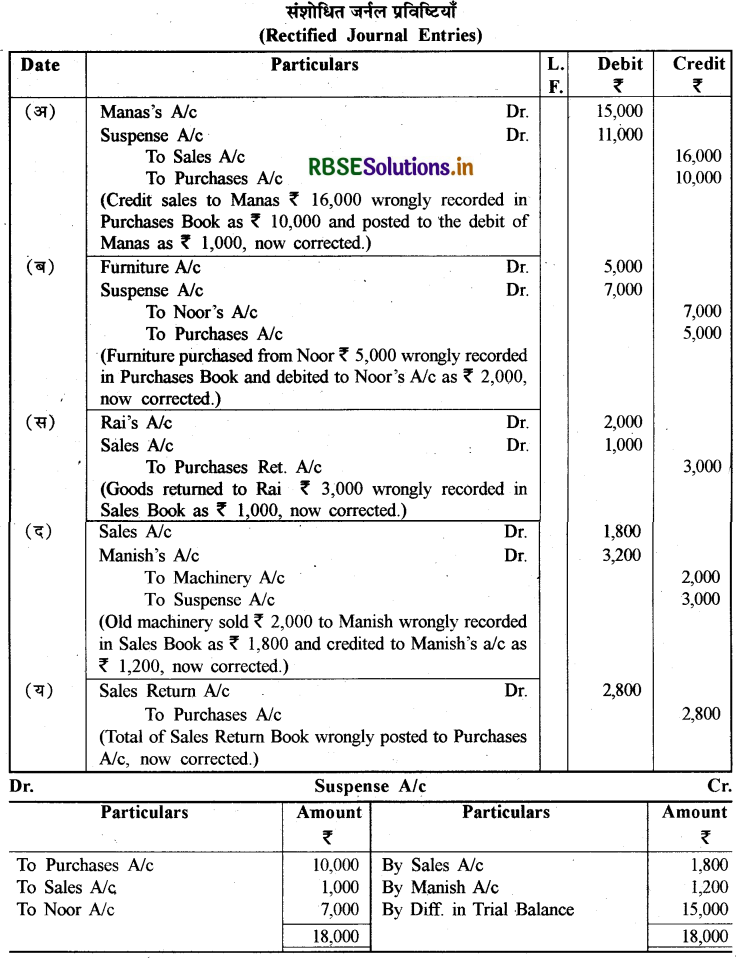

खटाऊ के तलपट का मिलान नहीं हुआ। उसने अंतर को उचंती खाते में रखा और निम्न अशुद्धियों का पता लगाया :

(अ) मानस को 16,000 ₹ की उधार विक्रय को क्रय बही में 10,000 ₹ से अभिलिखित किया गया और वहाँ से इसकी खतौनी मानस के नाम पक्ष में 1,000 ₹ से की गई।

(ब) नूर से. 5,000 ₹ के फर्नीचर क्रय को क्रय बही में 5,000 ₹ से अभिलिखित किया गया और वहाँ से इसकी खतौनी नूर के नाम पक्ष में 2,000 ₹ से की गई।

(स) राय को वापस किये गए 3000 ₹ के माल को विक्रय बही में 1000 ₹ से अभिलिखित किया गया।

(द) मनीष को 2,000 ₹ की पुरानी मशीन के विक्रय को विक्रय बही में 1,800 ₹ से अभिलिखित किया गया और मनीष के. जमा पक्ष में इसकी खतौनी 1,200 ₹ से की गई।

(य) विक्रय वापसी बही के 2,800 ₹ के योग की खतौनी क्रय खाते में की गई। उक्त अशुद्धियों को संशोधित कीजिये और तलपट में अन्तर ज्ञात करने के लिए उचन्ती खाता तैयार कीजिए।

उत्तर:

प्रश्न 25.

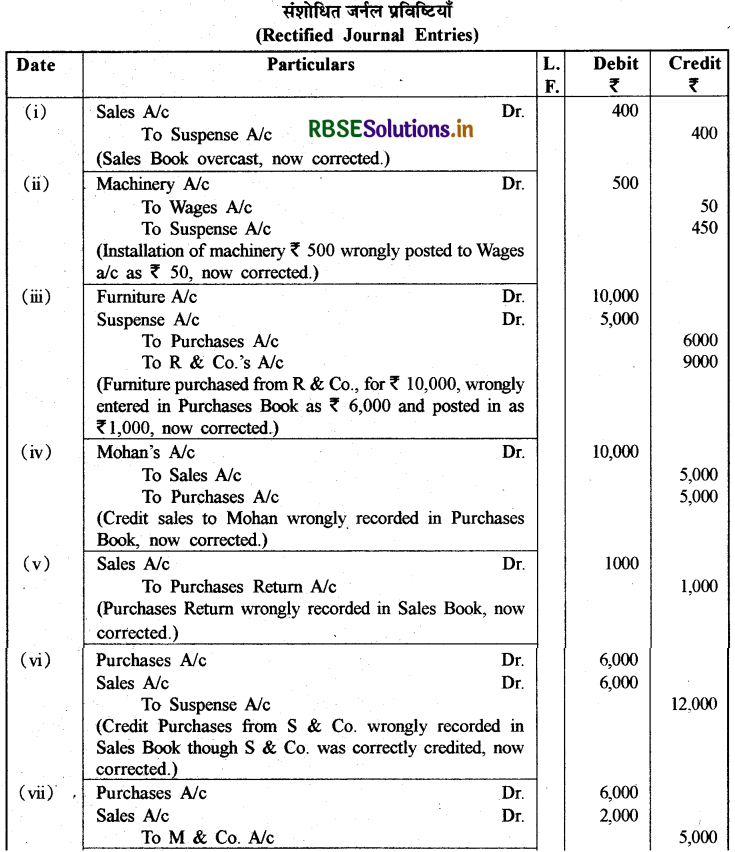

जॉन के तलपट का मिलान नहीं हुआ। उसने अंतर को उचंती खाते में रखा और निम्न अशुद्धियाँ पता लगाईं:

(i) विक्रय बही में जनवरी माह का योग पृष्ठ संख्या 2 से पृष्ठ संख्या 3 में 1,200 ₹ के बदले 1,000 ₹ आगे ले जाया गया और पृष्ठ संख्या 6 का योग पृष्ठ संख्या 7 पर 5,000 ₹ के बदले

5.600 ₹ आगे ले जाया गया

(ii) मशीन की स्थापना के लिए 500 ₹ मजदूरी भुगतान की खतौनी मजदूरी खाते में 50 ₹ से की गई।

(ii) आर. एंड कं. 10,000 ₹ के फर्नीचर की उधार क्रय की प्रविष्टि क्रय बही में 6,000 ₹ से की गई तथा वहां से आर एंड कं. को इसकी खतौनी 1,000 ₹ से की गई।

(iv) मोहन को किये गये 5,000 ₹ के उधार विक्रय को क्रय बही में अभिलिखित किया गया।

(v) राम को लौटाई गई 1,000 ₹ की वस्तुओं का अभिलेखन विक्रय बही में किया गया।

(vi) एस एंड. कं. से 6,000 ₹ के उधार क्रय का अभिलेखन विक्रय बही में किया गया। हालांकि

(vii) एस एंड कं. को सही जमा लिखा गया। एम एंड कं. से 6,000 ₹ की उधार खरीद को विक्रय बही में 2,000 ₹ से अभिलिखित किया गया और वहाँ से इसकी खतौनी एम एंड कं. के जमा में 1,000 ₹ से की गई।

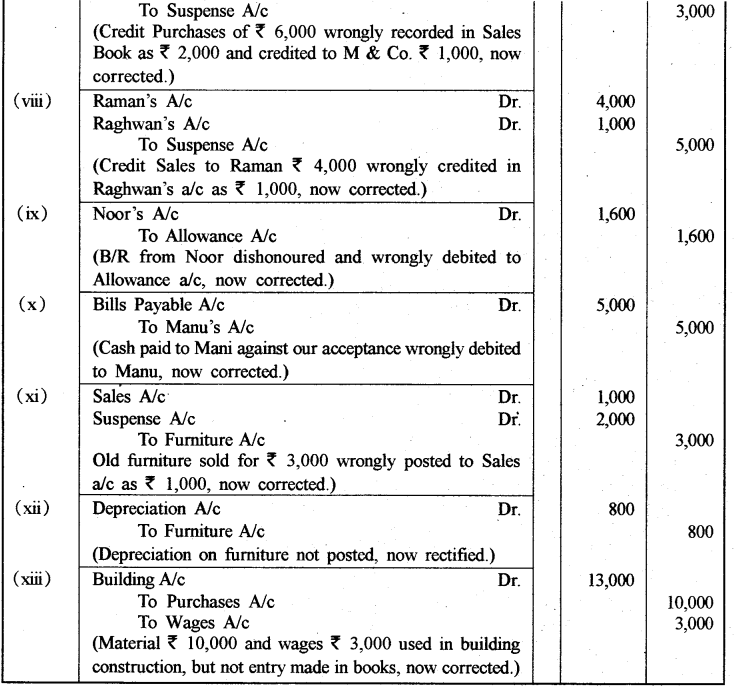

(viii) रमन को की गई 4,000 ₹ की उधार विक्रय की खतौनी राघवन के जमा पक्ष में 1,000 ₹ से कर दी गई।

(ix) नूर से प्राप्त 1,600 ₹ प्राप्त-विपत्र अनादरित हो गया और इसकी खतौनी 'भत्ता' खाते के नाम पक्ष में कर दी गई।

(x) अपनी स्वीकृति (देय-विपत्र) के बदले मणि को किए गए 5,000 ₹ के नकद भुगतान को मनु के खाते में नाम लिखा गया।

(xi) 3,000 ₹ के पुराने फर्नीचर की विक्रय की खतौनी विक्रय बही में 1,000 ₹ से कर दी गई।

(xii) फर्नीचर पर लगाए गए 800 ₹ के ह्रास की खतौनी नहीं की गई।

(xiii) 10,000 ₹ की सामग्री का उपयोग और 3,000 ₹ की मजदूरी का भुगतान, भवन के निर्माण में हुआ। पस्तकों में इसकी कोई समायोजन प्रविष्रि नहीं की गई।

उत्तर:

- RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण

- RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2

- RBSE Class 11 Accountancy Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Economics Chapter 4 Presentation of Data

- RBSE Class 11 Accountancy Important Questions Chapter 12 Applications of Computers in Accounting

- RBSE Class 11 Accountancy Important Questions Chapter 11 Accounts from Incomplete Records

- RBSE Class 11 Accountancy Important Questions Chapter 10 Financial Statements-II

- RBSE Class 11 Accountancy Important Questions Chapter 9 Financial Statements-I

- RBSE Class 11 Accountancy Important Questions Chapter 7 Depreciation, Provisions and Reserves

- RBSE Class 11 Accountancy Important Questions Chapter 6 Trial Balance and Rectification of Errors

- RBSE Class 11 Accountancy Important Questions Chapter 5 Bank Reconciliation Statement