RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2

Rajasthan Board RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2 Textbook Exercise Questions and Answers.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Solutions Chapter 4 लेन-देनों का अभिलेखन-2

RBSE Class 11 Accountancy लेन-देनों का अभिलेखन-2 InText Questions and Answers

स्वयं जाँचिए - 1.

सही उत्तर का चयन करें:

(अ) अब फर्म रोकड़ बही बनाती है तो उसे बनाने की आवश्यकता नहीं है:

(i) मूल रोजनामचा

(ii) खरीद रोजनामचा

(iii) क्रय रोजनामचा

(iv) खाता बही में बैंक व रोकड़ खाता

उत्तर:

(iv) खाता बही में बैंक व रोकड़ खाता

(ब) द्विस्तंभीय रोकड़ पुस्तक में अभिलिखित होता है:

(i) सभी लेन-देन

(ii) नकद व बैंक संबंधी लेन-देन

(iii) केवल नकद लेन-देन

(iv) केवल उधार लेन-देन

उत्तर:

(ii) नकद व बैंक संबंधी लेन-देन

(स) रोकड़ में खरीदे हुए माल को अभिलिखित किया जाएगा:

(i) क्रय पुस्तक

(ii) विक्रय पुस्तक

(iii) रोकड़ बही

(iv) क्रय वापसी पुस्तक

उत्तर:

(iii) रोकड़ बही

(त) रोकड़ बही में कौन से लेन-देन नहीं लिखे जाते

(i) नकद प्रकृति के

(ii) उधार प्रकृति के

(iii) नकद व उधार प्रकृति के

(iv) कोई भी नहीं

उत्तर:

(ii) उधार प्रकृति के

(थ) इन लेन-देनों के कुल योग क्रय खाते में प्रविष्ट किए जाएंगे

(i) फर्नीचर की खरीद

(ii) नकद व उधार खरीद

(iii) क्रय वापसी

(iv) स्टेशनरी की खरीद

उत्तर:

(ii) नकद व उधार खरीद

(द) विक्रय वापसी रोजनामचे का आवधिक योग .................... में प्रविष्ट किया जाता है।

(i) विक्रय खाता

(ii) माल खाता

(iii) क्रय वापसी खाता

(iv) विक्रय वापसी खाता

उत्तर:

(iv) विक्रय वापसी खाता

(ध) रोकड़ बही में बैंक खाते का जमा शेष प्रदर्शित करता है:

(i) अधिविकर्ष

(ii) बैंक में जमा की गई रोकड़

(iii) बैंक से आहरित रोकड़

(iv) कोई भी नहीं

उत्तर:

(i) अधिविकर्ष

(न) क्रय वापसी रोजनामचे का आवधिक योग ..................... में प्रविष्ट किया जाता है।

(i) क्रय खाता

(ii) लाभ व हानि खाता

(iii) क्रय वापसी खाता

(iv) फर्नीचर खाता

उत्तर:

(iii) क्रय वापसी खाता

(य) खातों को संतुलित करने का अर्थ है:

(i) नाम पक्ष का योग

(ii) जमा पक्ष का योग

(iii) नाम व जमा पक्ष के योग के अंतर की गणना

(iv) कोई भी नहीं

उत्तर:

(iii) नाम व जमा पक्ष के योग के अंतर की गणना

स्वयं जाँचिए - 2.

लेन-देनों का अभिलेखन-2 प्रश्न 1.

रिक्त स्थान में सही शब्द भरिए:

(क) रोकड़ बही एक ..................... रोजनामचा है।

(ख) मूल रोजनामचे में केवल ................. छूट ही अभिलिखित की जाती है।

(ग) माल के पूर्तिकार से क्रय माल में से यदि कुछ माल वापिस किया जाता है तो उसका अभिलेखन ..................... रोजनामचे में होगा।

(घ) उधार बेची गई संपत्ति का अभिलेखन ................. में होगा।

(ङ) द्विस्तंभीय रोकड़ बही में ..................... व .................. से संबंधित लेन-देनों का अभिलेखन किया जाता

(च) रोकड़ बही के नाम पक्ष का योग उसके जमा पक्ष के योग से .................... होता है।

(छ) रोकड़ बही में ..................... संबंधी सौदों का लेखा नहीं किया जाता।

(ज) द्विस्तंभीय रोकड़ बही में ......................... संबंधी लेन-देनों का अभिलेखन भी किया जाता है।

(झ) रोकड़ बही के बैंक स्तंभ का जमा शेष ....................... की स्थिति का प्रदर्शन करता है।

(ब) खुदरा रोकड़िये को अवधि के आरंभ में दी गई रोकड़ ....................... कहलाती है।

(ट) ...................... पर क्रय किए गए माल को क्रय पस्तक में अभिलिखित किया जाता है।

उत्तर:

(क) सहायक

(ख) रोकड़

(ग) क्रय वापसी

(घ) प्रमुख रोजनामचा

(ङ) रोकड़, बैंक

(च) ज्यादा

(छ) उधार/क्रेडिट

(ज) बैंक

(झ) अधिविकर्ष

(अ) अग्रिम

(ट) उधा/क्रेडिट

विपर्यय प्रविष्टि का क्या उद्देश्य है प्रश्न 2.

बताइए कि निम्नलिखित कथन सत्य है अथवा असत्य

(क) रोजनामचा गौण प्रविष्टि की पुस्तक है।

(ख) यदि किसी प्रविष्टि में एक खाते को नाम व एक से अधिक खातों को जमा पक्ष में अभिलिखित किया जाए तो ऐसी प्रविष्टि को संयुक्त/मिश्रित प्रविष्टि कहते हैं।

(ग) उधार पर विक्रय हुए परिसंपत्तियों का अभिलेखन विक्रय पुस्तक में किया जाता है।

(घ) क्रय पुस्तक में नकद व उधार क्रय का अभिलेखन किया जाता है।

(ङ) विक्रय रोजनामचे में रोकड़ विक्रय की प्रविष्टि की जाती है।

(च) रोकड़ बही में प्राप्तियों व भुगतान संबंधी लेन-देनों का अभिलेखन किया जाता है।

(छ) खाता बही एक सहायक पुस्तक है।

(ज) खुदरा रोकड़ बही में बड़े भुगतानों का अभिलेखन किया जाता है।

(झ) रोकड़ बही के नाम पक्ष में नकद प्राप्तियों का अभिलेखन किया जाता है।

(ञ) ऐसा लेन-देन जिसका अभिलेखन रोकड़ बही के नाम व जमा दोनों पक्षों में हो विपर्यय लेन-देन कहलाते

(ट) खातों के सन्तुलन से तात्पर्य है नाम व जमा पक्ष का योग निकालना।

(त) मशीन की उधार खरीद को क्रय रोजनामचे में अभिलिखित किया जाएगा।

उत्तर:

(क) असत्य

(ख) सत्य

(ग) असत्य

(घ) असत्य

(ङ) असत्य

(च) सत्य

(छ) सत्य

(ज) असत्य

(झ) सत्य

(ब) सत्य

(ट) असत्य

(त) असत्य।

RBSE Class 11 Accountancy लेन-देनों का अभिलेखन-2 Textbook Questions and Answers

लघुउत्तरीय प्रश्न:

Class 11 Accounts Chapter 4 Solutions प्रश्न 1.

संक्षेप में बताइये कि किस प्रकार रोकड़ बही एक रोजनामचा (जर्नल) व खाताबही दोनों है।

उत्तर:

सामान्यतः किसी भी व्यवसाय में रोकड़ से संबंधित व्यवहार (Cash transactions) अधिक होते हैं। अतः सभी व्यवहारों का लेखा जर्नल में करने से वह बहुत अधिक बोझिल हो जायेगी। अतः जर्नल का विभाजन अनेक सहायक पुस्तकों में किया जाता है। रोकड़ पुस्तक रोजनामचा (जर्नल) व खाताबही के रूप में दोहरी भूमिका का निर्वाह करती है। यह एक सहायक पुस्तक है क्योंकि रोकड़ से संबंधित सभी व्यवहार सबसे पहले रोकड़ बही में दर्ज किये जाते हैं, तत्पश्चात् रोकड़ पुस्तक से खाताबही में विभिन्न खाते बनाये जाते हैं।

रोकड़ पुस्तक में नकद प्राप्तियों (Cash Receipts) को डेबिट पक्ष में तथा नकद भुगतानों (Cash Payments) को क्रेडिट पक्ष में लिखा जाता है। रोकड़ बही रखने पर रोकड़ एवं बैंक में रोकड़ के लिए खाताबही में अलग से कोई खाता नहीं बनाया जाता है। रोकड़ बही का शेष भी खाता बही के अन्य खातों की तरह निकाला जाता है। अतः स्पष्ट है कि रोकड़ बही एक जर्नल व खाताबही दोनों ही है।

Class 11 Accounts Chapter 4 Question Answers प्रश्न 2.

विपर्यय प्रविष्टि (Contra Entry) का क्या उद्देश्य है?

उत्तर:

कभी-कभी व्यापार में ऐसे व्यवहार भी होते हैं जिनका संबंध रोकड़ व बैंक दोनों से होता है अर्थात् डेबिट व क्रेडिट दोनों प्रविष्टियाँ रोकड़ पुस्तक में की जाती हैं। इन लेन-देनों से एक का शेष कम होता है व दूसरे का बढ़ता है। अतः उनकी खतौनी करने की आवश्यकता नहीं होती। ऐसी प्रविष्टियों को विपरीत अथवा विपर्यय प्रविष्टि (Contra Entry) कहते हैं। जैसे - बैंक में रुपया जमा करवाया अथवा बैंक से रुपया निकलवाया। इन दोनों स्थितियों में प्रत्येक व्यवहार का दोहरा लेखा रोकड़ बही में पूर्ण होता है, जिन्हें अभिलेखन के बाद 'C' लिख देते हैं।

कक्षा 11 के लिए जर्नल प्रविष्टियाँ प्रश्न प्रश्न 3.

विशिष्ट उद्देश्य पुस्तकें क्या हैं?

उत्तर:

ऐसी पुस्तकें जिनको विशिष्ट प्रकार के लेन-देनों का लेखा करने के लिए बनाया जाता है, उन्हें विशिष्ट उद्देश्य पुस्तकें कहते हैं।

विशिष्ट उद्देश्य पुस्तकें अनलिखित हैं:

- रोकड़ पुस्तक (Cash Book): इसमें रोकड़ प्राप्तियों व रोकड़ भुगतानों का लेखा किया जाता है।

- क्रय पुस्तक (Purchases Book): इसमें उधार खरीदे गये माल का लेखा किया जाता है।

- विक्रय पुस्तक (Sales Book): इसमें उधार विक्रय किये गये माल का लेखा किया जाता है।

- क्रय वापसी पुस्तक (Purchases Returm Book): पूर्व में खरीदे गये माल को लौटाने का लेखा इसमें किया जाता है।

- विक्रय वापसी पुस्तक (Sales Returm Book): इसमें ग्राहकों द्वारा लौटाये गये माल का लेखा किया जाता है।

- जर्नल प्रमुख (Journal Proper): इसमें उन लेन-देनों का लेखा किया जाता है जो उपरोक्त किसी पुस्तक में नहीं किया जाता।

- प्राप्य बिल पुस्तक (Bills Receivable Book): इसमें ग्राहकों से प्राप्त होने वाले सभी विपत्रों का लेखा किया जाता है।

- देय बिल पुस्तक (Bills Payable Book): इसमें लेनदारों को दिये गये विपत्रों, प्रतिज्ञापत्रों का लेखा किया जाता है।

Chapter 4 Accounts Class 11 प्रश्न 4.

खुदरा रोकड़ बही क्या है? इसे किस प्रकार बनाया जाता है?

उत्तर:

प्रत्येक व्यापार में छोटे-छोटे बहुत अधिक मात्रा में व्यय होते हैं जैसे - गाड़ी भाड़ा, चाय, स्टेशनरी, छपाई, टेलीफोन, डाकव्यय आदि। इन सबका लेखा यदि रोकड़ बही में किया जाये तो रोकड़ बही का आकार अनावश्यक रूप से बहुत बड़ा हो जायेगा। अतः बड़े व्यापारिक संस्थान में सामान्यतः एक छोटे रोकड़िये की नियुक्ति कर दी जाती है जिसे खुदरा रोकड़िया कहते हैं तथा इन छोटे-छोटे खर्चों को करने के लिए एक अलग रोकड़ पुस्तक रखी जाती है जिसे खुदरा रोकड़ बही (Petty Cash Book) कहते हैं।

खुदरा रोकड़िया प्रायः महीने के प्रारंभ में प्रधान रोकड़िये से महीने भर के खर्चे के लिए निश्चित राशि ले लेता है। इस रकम में से छोटे-छोटे व्यय वह स्वयं ही करता है और खुदरा बही में उनका लेखा करता रहता है। खुदरा रोकड़ बही में सामान्यतः भुगतान पक्ष (जमा) की ओर कई स्तम्भ होते हैं। प्रत्येक व्यय की मद के लिए एक स्तम्भ आबंटित किया जाता है। लेकिन यह स्तम्भ केवल अधिकांशतः होने वाले साधारण व्ययों के लिए ही होते हैं। भुगतान पक्ष के अन्तिम स्तम्भ को 'विविध व्ययों' का नाम दिया जाता है, जिसके बाद वाले स्त नाम से जाना जाता है। विविध व्यय वाले स्तम्भ में उन सभी व्ययों को प्रविष्ट किया जाता है जिनके लिए पृथक स्तम्भ उपलब्ध नहीं हैं।

टिप्पणी स्तम्भ में व्यय की प्रकृति के विषय में लिखा जाता है। अवधि के अन्त में विविध स्तम्भों का योग निकाला जाता है। योग स्तम्भ से कुल व्यय की उस राशि का पता चलता है जिसका पुनर्भुगतान होना है। प्राप्ति पक्ष की (नाम) ओर केवल एक ही स्तम्भ होता है।

तिथि, रसीद संख्या तथा विवरण सम्बन्धी स्तम्भ प्राप्ति एवं भुगतान दोनों की तरफ माने जाते हैं। इस पुस्तक का प्रारूप निम्न प्रकार है:

|

Amount Received |

Date |

Particulars |

Voucher No. |

Amount |

Postage & Telegram |

Stationery |

Refreshmment |

Sundary Expenses |

|

|

|

|

|

|

|

|

|

|

|

|

|

Total Amount |

|

|

|

|

|

|

|

|

|

Balance Amount |

|

|

|

|

|

|

Class 11 Accounts Ch 4 Solutions प्रश्न 5.

रोजनामचे की प्रविष्टियों की खतौनी से आप क्या समझते हैं?

उत्तर:

खतौनी एक प्रक्रिया है जिसके अंतर्गत जर्नल (Journal) या सहायक पुस्तकों (Subsidiary Book) से प्रविष्टियों का खाताबही में हस्तान्तरण (Transfer) किया जाता है। इस प्रकार रोजनामचे की प्रविष्टियों को खाताबही में खतियाने की प्रक्रिया को खतौनी (Posting) कहते हैं।

प्रश्न 6.

सहायक रोजनामचा बनाने का क्या उद्देश्य है?

उत्तर:

सहायक रोजनामचा या मुख्य जर्नल बनाने का प्रमुख उद्देश्य ऐसे लेन-देनों की प्रविष्टि करना है जिन्हें किसी अन्य विशिष्ट पुस्तक में नहीं लिखा जा सकता है। अनेक व्यापारिक सौदों की प्रकृति पुनरावृत्ति होती है, अतः उन्हें विशिष्ट रोजनामचे में सरलता से अभिलिखित किया जा सकता है परन्तु ऐसे व्यवहार जिनका लेखा किसी विशिष्ट सहायक पुस्तक में नहीं होता, उन्हें मुख्य जर्नल में लिखा जाता है।

इसके मुख्य. उदाहरण निम्न हैं:

- नये लेखांकन वर्ष के प्रारंभ में की जाने वाली प्रारंभिक प्रविष्टि

- समायोजन प्रविष्टियाँ (Adjustment Entries)

- व्यापार के स्वामी द्वारा किये गये आहरण संबंधी प्रविष्टियाँ

- अशुद्धियों के सुधार संबंधी प्रविष्टियाँ

- स्थानान्तरण प्रविष्टियाँ (Transfer Entries)

- माल के अतिरिक्त अन्य चीजों/संपत्तियों का क्रय-विक्रय।

प्रश्न 7.

आंतरिक वापसी (Return Inwards) तथा बाह्य वापसी (Return Outwards) में अन्तर कीजिए।

उत्तर:

|

आंतरिक वापसी (Return Inwards) |

बाह्य वापसी (Return Outwards) |

|

(1) आंतरिक वापसी (Return inwards) से आशय उधार विक्रय की वापसी से है। |

बाह्य वापसी (Return outwards) से आशय खरीदे गये माल की वापसी (Purchase Return) से है। |

|

(2) आंतरिक वापसी को विक्रय वापसी पुस्तक में लिखते हैं। |

जबकि बाह्य वापसी (Return outwards) को क्रय वापसी पुस्तक में अभिलेखित करते हैं। |

|

(3) आंतरिक वापसी पर ग्राहक को क्रेडिट करने हेतु क्रेडिट नोट बनाया जाता है। |

जबकि बाह्य वापसी पर डेबिट करने हेतु डेबिट नोट बनाया जाता है। |

प्रश्न 8.

खाताबही पृष्ठ संख्या ( Ledger Folio) से आप क्या समझते हैं?

उत्तर:

जर्नल में की गई प्रविष्टियों की खाताबही में खतौनी करनी होती है। खाता बही के जिस पृष्ठ पर विशिष्ट खाता खोला गया है उस पृष्ठ की संख्या जर्नल में प्रविष्टि खाते के सामने लिख दी जाती है, जो खाताबही पृष्ठ संख्या कहलाती है। यह संख्या संदर्भ का काम करती है।

लाभ-खाताबही पृष्ठ संख्या लिखने से निम्न लाभ हैं:

- इससे यह पता चलता है कि उस विशिष्ट खाते की खतौनी हो गयी है अथवा नहीं।

- यदि तलपट का मिलान नहीं होता है तो खाताबही की पेज संख्या मिलान करने में सहायता मिलती है।

प्रश्न 9.

व्यापारिक छूट (Trade discount) व नकद छूट (Cash discount) में क्या अंतर है?

उत्तर:

|

अन्तर का आधार |

व्यापारिक छूट (Trade Discount) |

नकद छूट (Cash Discount) |

|

(1) उद्देश्य |

व्यापारिक छूट का उद्देश्य बिक्री बढ़ाना होता है। |

नकद छूट का उद्देश्य ग्राहकों को शीघ्र भुगतान हेतु प्रेरित करना होता है। |

|

(2) समय |

व्यापारिक छूट ग्राहक के द्वारा माल के क्रयके समय दी जाती है। |

नकद छूट किसी ग्राहक से तत्काल भुगतान प्राप्त करते समय दी जाती है। |

|

(3) प्रतिशत की गणना |

यह छूट सूची मूल्य (List Price) पर |

यह छूट भुगतान की जाने वाली रकम पर एक निश्चित प्रतिशत के आधार पर दी जाती है। |

|

(4) लेखांकन प्रविष्टि |

एक निश्चित प्रतिशत के आधार पर दी जाती है। |

नकद छूट के लिए लेखांकन प्रविष्टि की जार्ता है। |

प्रश्न 10.

रोजनामचे से खाताबही बनाने की प्रक्रिया लिखिए।

उत्तर:

रोजनामचे (जर्नल) से खाताबही बनाने की प्रक्रिया निम्न प्रकार है:

- सर्वप्रथम खाताबही में उन सभी लेन-देनों के खाते खोले जायेंगे जो लेन-देन जर्नल में लिखे गये थे जैसे क्रय, विक्रय, वेतन, रोकड़, पूँजी आदि।

- जर्नल प्रविष्टि करते समय एक खाता डेबिट व एक खाता क्रेडिट किया जाता है, अतः खाताबही में दोनों ' खाते खोले जाते हैं। प्रत्येक खाते के ऊपर खाते का नाम मध्य में मोटे अक्षरों में लिखा जाता है।

- खाते में दिनांक के स्तम्भ में सम्बन्धित लेन-देन की तिथि को लिखा जाता है। लेन-देन की तिथि के वर्ष को ऊपर तथा माह व दिनांक नीचे लिखते हैं।

- जर्नल में जिस खाते को डेबिट किया जाता है उस खाते के डेबिट पक्ष में डेबिट की गई राशि लिखते हैं। डेबिट पक्ष के विवरण वाले स्तम्भ में To शब्द लगाकर उस खाते का नाम लिख देते हैं जो कि प्रविष्टि में क्रेडिट किया गया है।

- जर्नल में जिस खाते को क्रेडिट किया जाता है उस खाते के क्रेडिट पक्ष में क्रेडिट की गई राशि लिखते हैं। क्रेडिट पक्ष के विवरण वाले खाने में By शब्द लिखकर डेबिट किये गये खाते का नाम लिख देते हैं।

- खाता बही के J.E (Journal Folio Number) के खाने में जर्नल के उस पन्ने का नम्बर डाला जाता है जिससे सम्बन्धित लेन-देन की खतौनी की जा रही है।

- खाते में राशि वाले स्तम्भ में प्रत्येक लेन-देन से सम्बन्धित राशि डेबिट या क्रेडिट पक्ष में लिख दी जाती है। इस खाने में वह राशि लिखी जाती है जो जर्नल में प्रविष्टि करते समय उस खाते (To या By वाले खाते) के सामने अंकित है।

- एक नाम से सम्बन्धित सभी लेन-देन जर्नल में से छाँटकर खाते में एक ही स्थान पर तिथिवार लिखे जाते हैं। एक ही नाम के दो खाते होने पर सम्बन्धित व्यक्ति या फर्म का पता लिखकर खातों के नामों में अन्तर कर देते हैं।

प्रश्न 11.

खुदरा रोकड़ बही में अग्रिम राशि से आप क्या समझते हैं?

उत्तर:

खुदरा रोकड़िये को प्रधान रोकड़िये द्वारा सप्ताह, पखवाड़े अथवा महीने के प्रारम्भ में सम्बन्धित अवधि के फुटकर व्ययों के लिए एक निश्चित राशि दे दी जाती है और यदि आवश्यकता पड़े तो बीच में भी कुछ राशि और भी दी जा सकती है। इस राशि में खुदरा रोकड़िया छोटे-छोटे व्यय स्वयं ही करता है और खुदरा रोकड़ बही में उनका लेखा. करता रहता है। तय अवधि के अंत में प्रधान रोकड़िया दी जाने वाली रकम तथा किये जाने वाले व्यय की जाँच करता है और अगले सप्ताह, पखवाड़े अथवा महीने के प्रारंभ में दुबारा खुदरा रोकड़िये को रकम खर्च करने से पहले ही प्राप्त हो जाती है। इसे ही खुदरा रोकड़ बही में अग्रिम राशि कहा जाता है।

निबन्धात्मक प्रश्न:

प्रश्न 1.

विशिष्ट पुस्तकें लिखने की आवश्यकता का वर्णन कीजिए।

उत्तर:

छोटे व्यापार में एक जर्नल से काम चल जाता है, लेकिन एक बड़े व्यापार में जहां लेन-देनों की संख्या अधिक बहुत अधिक होती है, एक ही जर्नल अपर्याप्त रहती है। अतः ऐसे व्यवसायों के लिए एक जर्नल के स्थान पर सौदों को दर्ज करने के लिए कई लेखा पुस्तकों की आवश्यकता होती है। व्यवसाय में प्रमुखतः रोकड़, उधार क्रय-विक्रय, क्रय वापसी, विक्रय वापसी से संबंधित लेन-देन होते हैं।

अतः इन लेन-देनों को अलग-अलग प्रारंभिक लेखा पुस्तकों में दर्ज करने के लिए जर्नल का विभाजन करके अनेक सहायक पुस्तकें रखी जाती हैं। जर्नल तथा सहायक पुस्तकें रखने से कार्य का भी अलग-अलग व्यक्तियों में बंटवारा हो जाता है, जिससे कार्य में कुशलता आती है तथा आवश्यक सूचनाएं भी शीघ्र उपलब्ध हो जाती हैं। कार्य का बंटवारा होने से उत्तरदायित्व का निर्धारण तथा जांच कार्य में सुविधा होती है।

निम्न कारणों से विशिष्ट पुस्तकें लिखने की आवश्यकता होती है:

- महत्त्वपूर्ण सूचनायें प्राप्त करना विशिष्ट पुस्तकें रखने से हम व्यापार के लेनदार, देनदार, क्रय, विक्रय, सम्पत्ति आदि के बारे में आसानी से सूचनायें प्राप्त कर सकते हैं।

- खतौनी में सुविधा जर्नल द्वारा खतौनी करने में अधिक समय एवं श्रम लगता है जबकि विशिष्ट पुस्तकों की सहायता से खतौनी आसानी से की जा सकती है।

- लेख पुस्तकों का आसान रख-रखाव एक ही पुस्तक में समस्त लेन-देनों की प्रविष्टि करने पर उस पुस्तक का आकार व पृष्ठों की संख्या अधिक हो जाती है। विशिष्ट पुस्तकों में अलग-अलग पुस्तकें होने के कारण इनका रख-रखाव आसान हो जाता है।

- अशुद्धियों की सम्भावना कम-जर्नल में सभी लेन-देनों को एक ही व्यक्ति के द्वारा लिखने के कारण लेन देनों की लेखा प्रविष्टि छूटने तथा अशुद्धि होने की सम्भावना रहती है। विशिष्ट पुस्तकों से अशुद्धियों की सम्भावना कम हो जाती है।

Class 11 Accounts Chapter 4 Practical Problems Solutions प्रश्न 2.

रोकड़ बही से आप क्या समझते हैं? इसके विभिन्न प्रकारों का वर्णन कीजिए।

उत्तर:

रोकड़ बही-रोकड़ बही वह पुस्तक है जिसमें रोकड़ से संबंधित सभी प्राप्तियों व भुगतानों का लेखा किया जाता है। इसे बनाते समय किसी अवधि के नकद के प्रारंभिक शेष तथा बैंक में जमा शेषों से प्रारंभ किया जाता है। कोई व्यापार छोटा हो या बड़ा हो, संस्था लाभ कमाने के उद्देश्य वाली हो या लाभार्जन वाली नहीं हो, सभी के द्वारा रोकड़ बही अवश्य ही बनायी जाती है। अतः यह किसी भी व्यवसाय की अत्यन्त महत्त्वपूर्ण व लोकप्रिय पुस्तक है। यह एक ऐसी पुस्तक है जो जर्नल तथा खाताबही दोनों के उद्देश्यों को पूरा करती है। नकद प्राप्तियों को इसके डेबिट पक्ष में तथा नकद भुगतानों को इसके क्रेडिट पक्ष में लिखा जाता है।

रोकड़ बही के प्रकार:

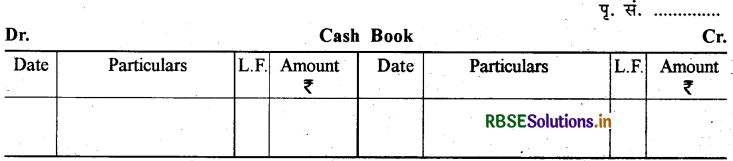

(1) एक-स्तंभीय रोकड़ बही (Single Column Cash Book): एक-स्तंभीय रोकड़ बही में व्यापार के नकंद संबंधित सभी सौदों को तिथिनुसार (Date wise) अभिलिखित किया जाता है, अर्थात् यह नकद प्राप्तियों तथा भुगतानों का पूर्ण प्रलेख है। जब व्यापार द्वारा सभी लेन-देन केवल नकद ही किए जाते हैं तो उस स्थिति में एक-स्तंभीय रोकड़ बही बनाई जाती है। एक-स्तंभीय रोकड़ बही का प्रारूप निम्न प्रकार है

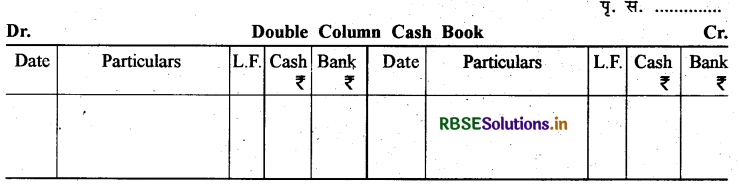

(2) द्विस्तंभीय रोकड़ बही (Double Column Cash Book): इस प्रकार की रोकड़ बही में प्रत्येक पक्ष में राशि के लिए दो-दो स्तंभ होते हैं। आजकल अधिकतर व्यापारिक संगठनों में बैंक संबंधी लेन-देनों की संख्या काफी बड़ी संख्या में होती है। कई बार तो यह प्रयास भी होता है कि सभी प्राप्तियों अथवा भुगतानों को बैंक के माध्यम से ही किया जाए। द्विस्तंभीय रोकड़ बही का प्रारूप निम्न प्रकार है

(3) खुदरा रोकड़ बही (Petty Cash Book): प्रत्येक व्यापारिक प्रतिष्ठान को बड़ी संख्या में कई छोटे छोटे भुगतान करने पड़ते हैं जैसे यात्रा भत्ता, डाक व्यय, दुलाई भाड़ा, टेलिफोन व अन्य व्यय (विविध व्यय) आदि। साधारणतया ये व्यय बार-बार करने पड़ते हैं। यदि इन सभी व्ययों का संचालन प्रधान रोकड़िया करे एवं वह उनकी प्रविष्टि मुख्य रोकड़ बही में करे तो यह संपूर्ण प्रक्रिया बहुत कठिन हो जाएगी। इस समस्या से बचने के लिए अनेक व्यापारिक प्रतिष्ठान सामान्यतः एक अन्य रोकड़िये (खुदरा रोकड़िया) की नियुक्ति करते हैं तथा सभी खुदरा खर्चों. (Petty Expenses) को एक पृथक रोकड़ पुस्तक में लिखा जाता है। इस प्रकार खुदरा रोकड़िया (Petty Cashier) द्वारा बनाई गई पुस्तक को खुदरा रोकड़ बही कहते हैं। खुदरा रोकड़ बही का प्रारूप निम्न प्रकार है

|

Amount Received ₹ |

Date |

Particulars |

Voucher No. ₹ |

Amount paid ₹ |

(Anlaysis of Payments) |

||||

|

|

|

|

|

|

Postage & Telegram ₹ |

Telephone &Telegram ₹ |

Transport |

Stationery |

Sundary Expenses |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

प्रश्न 3.

विपर्यय प्रविष्टि ( Contra Entry) से आप क्या समझते हैं? द्विस्तम्भीय रोकड़ बही बनाते समय आप इसकी प्रविष्टि कैसे करेंगे?

उत्तर:

आशय जब किसी व्यवसाय में बैंक से संबंधित लेन-देनों की संख्या अधिक हो तो यह सुविधाजनक होता है कि रोकड़ बही में उनका लेखा करने के लिए एक अलग खाना बनाया जाये। इससे बैंक की स्थिति के विषय में समय-समय पर सूचना प्राप्त करना आसान हो जाता है। रोकड़ व्यवहारों की तरह बैंक से संबंधित लेन देन की भी सभी बैंक प्राप्तियों को बाईं ओर व बैंक भुगतानों को दाहिने तरफ बैंक खाने में लिखा जाता है। जब बैंक में रोकड़ जमा करायी जाती है या बैंक से रोकड़ निकाली जाती है, दोनों ही परिस्थितियों में इनका लेखा रोकड़ बही में किया जाता है।

जब बैंक में रोकड़ जमा करायी जाती है तो एक ही समय में उसे रोकड़ बही के बैंक खाने में बाईं ओर (डेबिट पक्ष में) लिखा जाता है तथा राशि खाने में दाईं ओर (भुगतान पक्ष) तथा बैंक से रोकड़ निकालने के लिए इसकी विपरीत प्रविष्टि ( Contra Entry) की जाती है। इस प्रकार की प्रविष्टियों के आगे 'C' शब्द लिखा जाता है जिसका अर्थ है 'विपर्यय'। 'C' शब्द को रो. ब. पृ. सं. खाने में लिखा जाता है जिसका अर्थ है कि इस प्रविष्टि की खतौनी खाताबही में उपलब्ध नहीं है।

द्विस्तम्भीय रोकड़ बही में इसकी प्रविष्टि निम्न प्रकार की जाती है:

- बैंक में रोकड़ जमा कराने पर बैंक कॉलम के डेबिट पक्ष में तथा नकद रोकड़ कॉलम के क्रेडिट पक्ष में प्रविष्टियां की जाती हैं।

- बैंक में से जब राशि निकाली जाती है तो नकद कॉलम के डेबिट पक्ष में तथा बैंक कालम के क्रेडिट पक्ष में प्रविष्टि की जायेगी। इस प्रकार उपरोक्त दोनों ही स्थितियों में विपरीत लेखे रोकड़ पुस्तक में ही पूर्ण हो जाते हैं।

प्रश्न 4.

खुदरा रोकड़ बही से आप क्या समझते हैं? खुदरा रोकड़ बही के लाभ लिखिए।

उत्तर:

खुदरा रोकड़ बही से आशय (Meaning of Petty Cash Book): प्रत्येक व्यापार में छोटे-छोटे बहुत प्रकार के व्यय होते हैं जैसे-स्टेशनरी, छपाई, गाड़ी भाड़ा, डाक खर्चा आदि। इन सबका लेखा यदि रोकड़ बही में किया जाये तो रोकड़ बही अनावश्यक रूप से बहुत बड़ी हो जायेगी। अतः इन छोटे-छोटे खर्चों को लिखने के लिए एक अलग रोकड़ पुस्तक रखी जाती है जिसे खुदरा रोकड़ बही (Petty Cash Book) कहते हैं। इस पुस्तक में लेन-देनों का लेखा करने के लिए एक अलग से कर्मचारी रखा जाता है जिसे खुदरा रोकड़िया कहा जाता है। खुदरा रोकड़िया अग्रिम प्राप्त राशि के आधार पर काम करता है। इस प्रणाली के अंतर्गत एक निश्चित राशि मान लीजिए 3,000 ₹ खुदरा रोकड़िये को एक निश्चित अवधि के आरंभ में दे दी जाती है। इस राशि को अग्रिम प्राप्ति कहते हैं।

खुदरा रोकड़िया इस राशि में से छोटे-छोटे व्ययों को करता रहता है और जब इसका एक बड़ा भाग जैसे 2860 ₹ खर्च हो जाने पर वह दोबारा मुख्य रोकड़िये से राशि प्राप्त कर लेता है। खुदरा रोकड़ बही में सामान्यतः भुगतान पक्ष की ओर कई खाने होते हैं। प्रत्येक व्यय की मद के लिए एक खाना आबंटित (Allot) किया जाता है। लेकिन यह खाना केवल अधिकांशतः होने वाले साधारण व्ययों के लिए ही होते हैं। भुगतान पक्ष के अंतिम खाने को "विविध व्ययों" (Miscellaneous expenses) का नाम दिया जाता है। विविध व्यय वाले खाने में उन सभी व्ययों को लिखा जाता है जिनके लिए अलग से खाना बही में खोला गया है। अवधि के अंत में विभिन्न खानों का योग लगाया जाता है।

खुदरा रोकड़ पुस्तक से लाभ:

(Merits of Petty Cash Book) खुदरा रोकड़ बही के प्रमुख लाभ निम्न प्रकार हैं:

(1) प्रधान रोकड़िये के समय व श्रम की बचत प्रधान रोकड़िये को छोटे-छोटे व्ययों के वितरण की आवश्यकता नहीं रहती इसलिए वह अपना ध्यान बड़े रोकड़ लेन-देनों पर केन्द्रित कर सकता है जिससे प्रधान रोकड़िये के समय व श्रम की भी बचत होती है तथा वह अपने कर्तव्यों का भली भांति निर्वाह कर सकता है।

(2) रोकड़ व्ययों पर कुशल नियंत्रण कार्य विभाजन के कारण रोकड़ पर नियंत्रण सरल हो जाता है। प्रधान रोकड़िया बड़े भुगतानों पर सीधे व छोटे भुगतानों पर खुदरा रोकड़िये के कार्य की समीक्षा कर पूरे रोकड़ भुगतानों पर अपना नियंत्रण रख सकता है। इस प्रकार रोकड़ में धोखाधड़ी व गबन की संभावनाएँ भी कम हो सकती हैं।

(3) अभिलेखन में सुविधा सभी छोटे-छोटे व्ययों का अभिलेखन मुख्य रोकड़ बही में करना उसे भारी व असुविधाजनक बना सकता है। साथ ही संक्षिप्तता के सिद्धांत के अनुसार भी मुख्य रोकड़ बही में अनावश्यक कम महत्त्व के विवरणों का लेखांकन आवश्यक नहीं है। इस प्रकार रोकड बही केवल महत्त्वपूर्ण व उपयोगी सचनाओं को ही प्रदर्शित करेगी।

(4) खतौनी में सुविधा छोटे व्ययों का इस प्रकार अभिलेखन उनकी खतौनी को भी सुधिाजनक बनाता है। क्योंकि संबंधित खाते में केवल उस व्यय स्तंभ के योग की ही प्रविष्टि की जाती है। इस प्रकार यह प्रत्येक छोटे छोटे लेन-देन की खतौनी में लगने वाले समय की भी बचत करता है। निष्कर्ष रूप में यह कहा जा सकता है खुदरा रोकड़ बही लागत को नियंत्रित करने का तरीका है।

प्रश्न 5.

रोजनामचे (जर्नल) के विभाजन से होने वाले लाभों का वर्णन कीजिए।

उत्तर:

रोजनामचे (जर्नल) का विभाजन करने से एक व्यावसायिक प्रतिष्ठान को अनेक लाभ होते हैं जिनका वर्णन निम्न प्रकार है:

- कार्य का विभाजन (Division of Work): अलग-अलग पुस्तकों में लेखा करने व खतौनी करने से कार्य का विभाजन अनेक व्यक्तियों में किया जा सकता है जिससे समय की बचत होती है तथा गलती होने की संभावना भी कम हो जाती है।

- विशिष्ट योग्यता व कुशलता (Specialisation and Efficiency): जब एक ही तरह का कार्य एक ही व्यक्ति को दे दिया जाता है तो वह उसका पूर्ण ज्ञान प्राप्त कर लेता है व विशेष योग्यता हासिल कर लेता है। इससे लेखांकन का कार्य बहुत ही कुशलता से किया जाता है।

- सूचना की उपलब्धता (Availability of Information): एक ही प्रकार के व्यवहारों का लेखा एक ही पुस्तक में किया जाता है जिससे इस प्रकार के व्यवहार से संबंधित सभी सूचनाएं यथा समय एक ही स्थान पर उपलब्ध हो जाती हैं।

- उत्तरदायित्व (Responsibility): जर्नल का विभिन्न सहायक पुस्तकों में विभाजन करने से प्रत्येक कार्य का भार एक निश्चित व्यक्ति को दे दिया जाता है तो यदि उस पुस्तक में किसी प्रविष्टि में कोई गलती होती है तो उस व्यक्ति को उत्तरदायी ठहराया जा सकता है।

- जांच में सुविधा (Facility in Checking): सहायक पुस्तकें रखने से खाताबही में खतौनी की जांच करने में आसानी होती है क्योंकि एक ही प्रकार के लेन-देन एक ही पुस्तक में लिखे जाते हैं।

प्रश्न 6.

खातों के संतुलन से आप क्या समझते हैं?

उत्तर:

खातों के संतुलन से आशय है डेबिट व क्रेडिट पक्षों का योग बराबर करना। इसके लिए सबसे पहले दोनों पक्षों (डेबिट व क्रेडिट) का अलग-अलग योग लगाया जाता है। इसके बाद दोनों पक्षों के योग के अंतर की गणना की जाती है, फिर इस अंतर की राशि को उस पक्ष में लिखते हैं जिस पक्ष में योग कम है। इस राशि को लिखने के बाद दोनों पक्षों का योग बराबर हो जाता है। इस अंतर की राशि के सामने Balance c/d लिखते हैं। नये वर्ष या नये माह के प्रारंभ में इस शेष राशि को सबसे पहले लिखते हैं। यह कार्य व्यवसाय के जीवन काल तक चलता रहता है अथवा उस समय तक जब तक कि व्यवसाय बन्द न कर दिया जाये। यह प्रक्रिया खाताबही में विभिन्न खातों में एक निश्चित अवधि के अन्त में की जाती है, साधारणतः लेखांकन वर्ष के अंत में। खातों का इस प्रकार मिलान करने को खातों का संतुलन कहते हैं।

आंकिक प्रश्न:

एक स्तम्भीय रोकड़ बही:

Class 11 Accounts Chapter 4 Numerical Solutions प्रश्न 1.

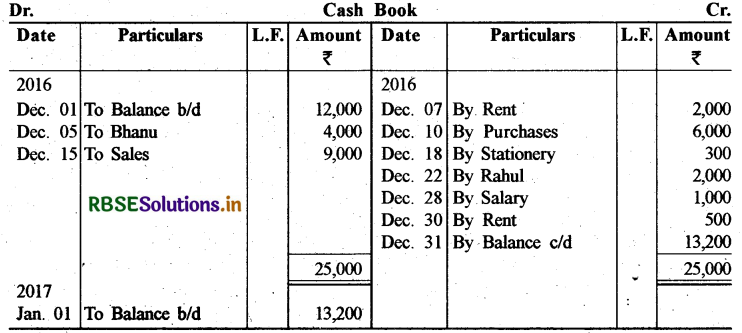

निम्नलिखित दिसंबर 2016 के लेन-देनों की प्रविष्टि एक स्तंभीय रोकड़ बही में करें:

01 हस्तस्थ रोकड़

05 भानू से नकद प्राप्ति

07 किराये का भुगतान

10. मुरारी से नकद माल खरीदा

15 माल की नकद बिक्री

18 लेखन सामग्री खरीदी

22 राहुल को उधार माल की खरीद का भुगतान

28 वेतन का भुगतान

30 किराये का भुगतान

उत्तर:

Class 11 Accounts Chapter 11 Cash Book Solutions प्रश्न 2.

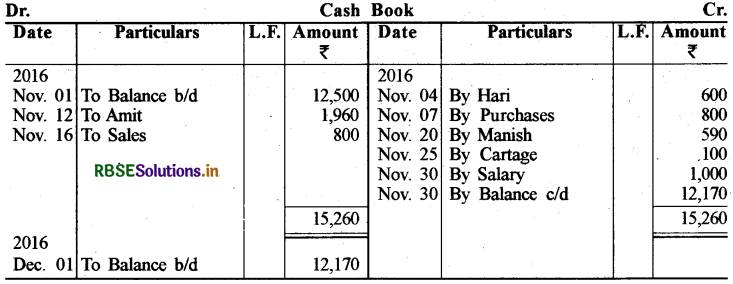

नवंबर 2016 माह के निम्न सौदों को एकस्तंभीय रोकड़ बही में लिखें:

01 हस्तस्थ रोकड़

04 हरि को नकद भुगतान

07 माल की खरीद

12 अमित से नकद प्राप्ति

16 माल की नकद बिक्री

20 मनीष को भुगतान

25 ढुलाई का भुगतान

30 वेतन चुकाया

उत्तर:

Accountancy Class 11 Chapter 4 Numerical Questions प्रश्न 3.

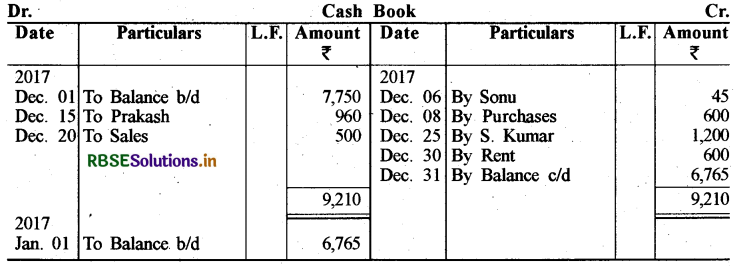

निम्नलिखित सूचना के आधार पर वर्ष 2017 दिसंबर माह की साधारण रोकड़ बही बनाएं:

|

01 हस्तस्थ रोकड़ |

7,750 |

|

06 सोनू को भुगतान |

45 |

|

08 माल का क्रय |

600 |

|

15 प्रकाश से नकद प्राप्ति |

960 |

|

20 नकद विक्रय |

500 |

|

25 एस. कुमार को भुगतान |

1,200 |

|

30 किराये का भुगतान |

600 |

उत्तर:

प्रश्न 4.

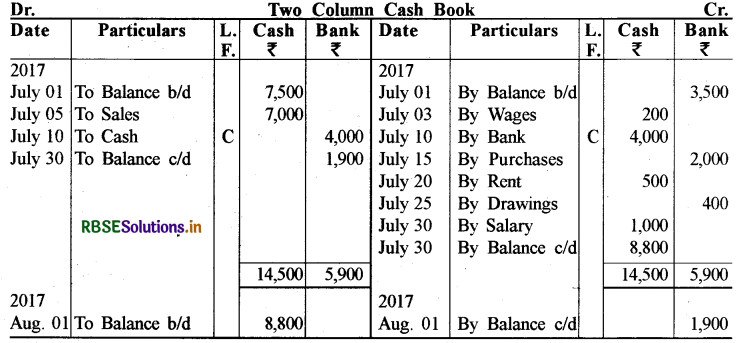

वर्ष 2017 के दिसंबर माह के लेन-देनों को बैंक स्तंभ रोकड़ बही में दर्शायें:

|

01 रोकड़ से व्यवसाय आरंभ किया |

80,000 |

|

04 बैंक में नकद जमा कराया |

50,000 |

|

10 राहुल से नकद प्राप्त किया |

1,000 |

|

15 नकद माल खरीदा |

8,000 |

|

22 चेक देकर माल खरीदा |

10,000 |

|

25 श्याम को नकद भुगतान |

20,000 |

|

30 कार्यालय उपयोग के लिए बैंक से राशि आहरित |

2,000 |

|

31 चेक से किराये का भुगतान किया |

1,000 |

उत्तर:

Accountancy Class 11 Chapter 4 Numerical Questions प्रश्न 5.

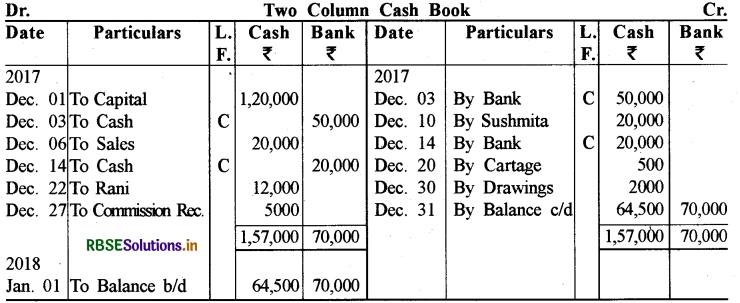

निम्न सूचना के आधार पर दिसम्बर 2017 के लिए द्विस्तंभीय रोकड़ बही बनाइये:

|

दिसंबर 2017 |

₹ |

|

01 रोकड़ से व्यवसाय प्रारंभ किया |

1,20,000 |

|

03 बैंक में नकद जमा कराया |

50,000 |

|

05 सुष्मिता से माल खरीदा |

20,000 |

|

06 दिनकर को माल बेच चेक प्राप्त किया |

20,000 |

|

10 सुष्मिता को नकद भुगतान किया |

20,000 |

|

14 6 दिसंबर 2005 को चेक प्राप्त कर बैंक में जमा किया |

12,000 |

|

18 रानी को माल बेचा |

500 |

|

20 ढुलाई का भुगतान नकद किया |

12,000 |

|

22 रानी से भुगतान नकद प्राप्त किया |

5,000 |

|

27 कमीशन प्राप्त की |

1,20,000 |

|

30. व्यक्तिगत प्रयोग के लिए निकाले |

50,000 |

उत्तर:

कार्यशील टिप्पणियाँ:

- दिसम्बर 5 सुष्मिता से माल खरीदा का लेखा रोकड़ बही में नहीं किया जायेगा क्योंकि यह माल उधार खरीदा गया है।

- दिसम्बर 18 रानी को माल बेचा का लेखा रोकड़ बही में नहीं किया जायेगा क्योंकि यह माल उधार बेचा गया है।

प्रश्न 6.

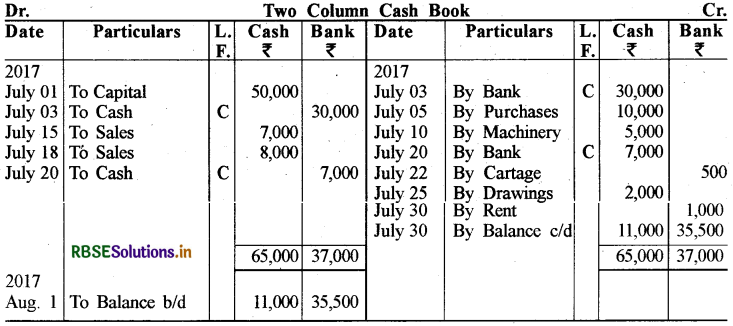

मै. अम्बिका ट्रेडर्स के लिए निम्न लेन-देनों को जुलाई 2017 की रोकड़ बही में अभिलिखित कीजिए:

|

जुलाई 2017 |

₹ |

|

01 रोकड़ से व्यवसाय प्रारंभ किया |

50,000 |

|

03 आई. सी. आई. सी. आई. बैंक में खाता खोला |

30,000 |

|

05 नकद माल खरीदा |

10,000 |

|

नकद भुगतान कर कार्यालय के लिए मशीन खरीदी |

7,000 |

|

15 रोहन को माल का विक्रय कर चेक प्राप्त किया |

8,000 |

|

20 रोहन का चेक बैंक में जमा करवाया |

7,000 |

|

22 चेक द्वारा ढुलाई का भुगतान किया |

500 |

|

25 व्यक्तिगत प्रयोग के लिए रोकड़ का आहरण किया |

2,000 |

|

30 चेक द्वारा किराये का भुगतान किया |

1,000 |

उत्तर:

प्रश्न 7.

निम्न सूचना के आधार पर जुलाई 2017 के लिए द्विस्तंभीय रोकड़ बही बनाइए:

|

जुलाई 2017 |

₹ |

|

01 हस्तस्थ रोकड़ |

7,500 |

|

01 बैंक अधिविकर्ष |

3,500 |

|

03 मजदूरी का भुगतान किया |

200 |

|

05 नकद विक्रय |

7,000 |

|

10 नकद बैंक में जमा करवाई |

4,000 |

|

15 माल खरीदा व चेक द्वारा भुगतान किया |

2,000 |

|

20 किराए का भुगतान किया |

500 |

|

25 बैंक से व्यक्तिगत प्रयोग के लिए रोकड़ निकाली |

400 |

|

30 वेतन का भुगतान किया |

1,000 |

उत्तर:

प्रश्न 8.

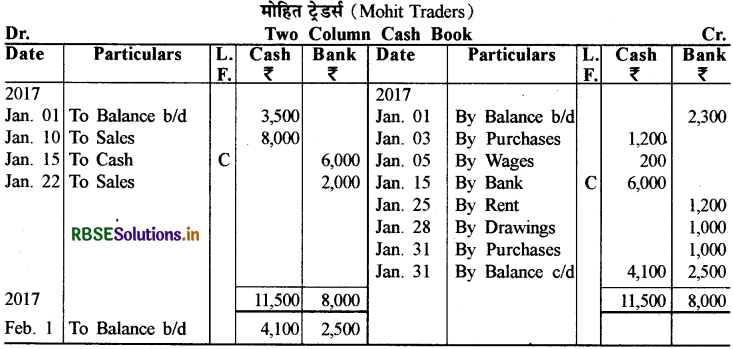

मै. मोहित ट्रेडर्स के जनवरी 2017 के लेन-देनों को द्विस्तरीय रोकड़ बही में अभिलिखित कीजिए:

|

जनवरी 2017 |

₹ |

|

01 हस्तस्थ रोकड़ |

3,500 |

|

बैंक अधिविकर्ष |

2,300 |

|

03 नकद माल क्रय किया |

1,200 |

|

05 मजदूरी का भुगतान किया |

200 |

|

10 नकद विक्रय |

8,000 |

|

15 बैंक में रोकड़ जमा की |

6,000 |

|

22 माल के विक्रय से प्राप्त चेक जिसे उसी दिन बैंक में जमा किया |

2,000 |

|

25 चेक द्वारा किराया दिया |

1,200 |

|

28 व्यक्तिगत प्रयोग के लिए बैंक से रोकड़ आहरित की |

1,000 |

|

31 चेक द्वारा भुगतान कर माल खरीदा |

1,000 |

उत्तर:

प्रश्न 9.

निम्न लेन-देनों की सहायता से अगस्त 2017 के लिए द्वि-स्तंभीय रोकड़ बही बनाइए:

|

अगस्त 2017 |

₹ |

|

01 हस्तस्थ रोकड़ |

17,500 |

|

बैंक में रोकड़ |

5,000 |

|

03 माल का नकद क्रय |

3,000 |

|

05 जसमीत से चेक प्राप्त किया |

10,000 |

|

08 नकद माल का विक्रय |

7,000 |

|

10. जसमीत से प्राप्त चेक बैंक में जमा करवाया |

20,000 |

|

12 माल का क्रय कर चेक द्वारा भुगतान किया |

1,000 |

|

15 स्थापना व्यय का भुगतान बैंक के माध्यम से किया |

7,000 |

|

18 नकद विक्रय |

10,000 |

|

20 बैंक में रोकड़ जमा करवाई |

500 |

|

24 व्यापारिक व्यय का भुगतान किया |

2,000 |

|

27 कमीशन का चेक प्राप्त किया |

1,200 |

|

29 किराए का भुगतान किया |

6,000 |

|

30 रोकड़ का आहरण व्यक्तिगत प्रयोग के लिए किया |

6,000 |

|

31 वेतन का भुगतान किया |

158 |

उत्तर:

Note : यह माना गया है कि 27 दिसम्बर को प्राप्त चैक को 31 दिसम्बर को बैंक में जमा करवा दिया गया।

प्रश्न 10.

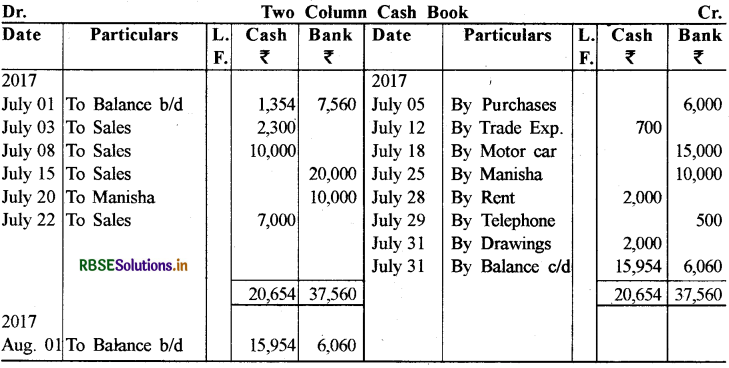

मै. रुचि ट्रेडर्स ने अपनी जुलाई 2017 माह की रोकड़ बही का आरंभ हस्तस्थ रोकड़ 1,354 ₹ व बैंक चालू खाते का शेष 7,560 ₹ से किया, उनके अन्य लेन-देन निम्न हैं:

|

3 नकद विक्रय |

₹ |

|

05 माल का क्रय व चेक द्वारा भुगतान |

6,000 |

|

08 नकद विक्रय |

2,300 |

|

12 व्यापारिक व्ययों का भुगतान |

6,000 |

|

15 माल के विक्रय से प्राप्त चेक जिसे उसी दिन बैंक में जमा करवाया गया |

10,000 |

|

18 मोटर कार खरीद कर चेक द्वारा भुगतान किया |

700 |

|

20 मनीषा से चेक प्राप्त कर उसी दिन बैंक में जमा करवाया |

20,000 |

|

22 नकद विक्रय |

15,000 |

|

25 मनीषा का चेक अनादरित हो बैंक से वापिस लौट आया |

10,000 |

|

28 किराए का भुगतान किया |

7,000 |

|

29 टेलिफोन व्यय का भुगतान चेक द्वारा किया |

2,000 |

|

31 व्यक्तिगत प्रयोग के लिए रोकड़ का आहरण |

500 |

|

बैंक स्तंभीय रोकड़ बही बनाइए। |

2,000 |

उत्तर:

खुदरा रोकड़ बही:

प्रश्न 11.

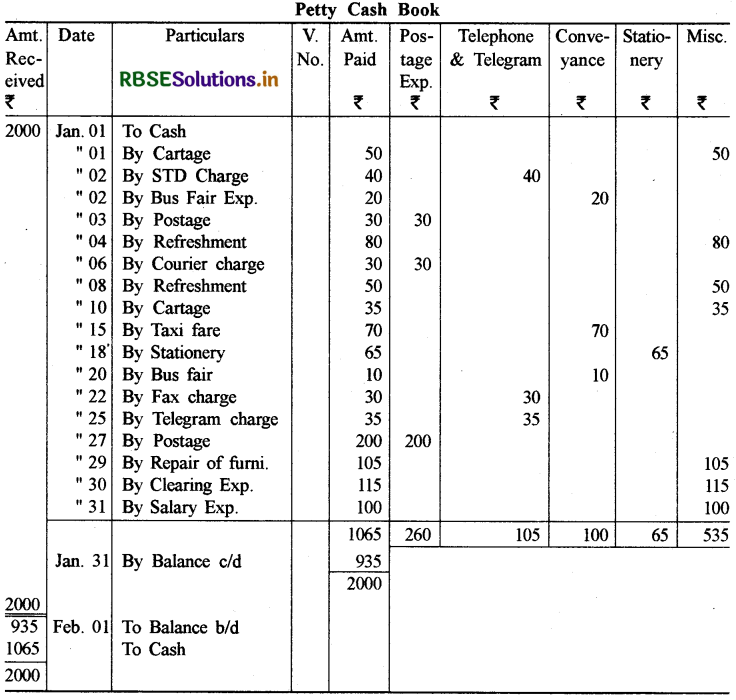

निम्नलिखित लेन-देनों से खुदरा रोकड़ बही तैयार करें। अग्रिम राशि 2,000 ₹ है:

|

जनवरी |

₹ |

|

01 ढुलाई का भुगतान किया |

50 |

|

02 STD शुल्क |

40 |

|

02 बस का किराया |

20 |

|

03 डाक |

30 |

|

04 कर्मचारियों के लिए जलपान |

80 |

|

06 कुरियर शुल्क |

30 |

|

08 ग्राहक को जलपान |

50 |

|

10 ढुलाई |

35 |

|

15 मैनेजर का टैक्सी भाड़ा |

70 |

|

18 लेखन सामग्री |

65 |

|

20 बस का किराया |

10 |

|

22 फैक्स शुल्क |

30 |

|

25 टेलिग्राम शुल्क |

35 |

|

27 डाक टिकटें |

200 |

|

29 फर्नीचर की मरम्मत |

105 |

|

30 धुलाई व्यय |

115 |

|

31 विविध व्यय |

100 |

उत्तर:

प्रश्न 12.

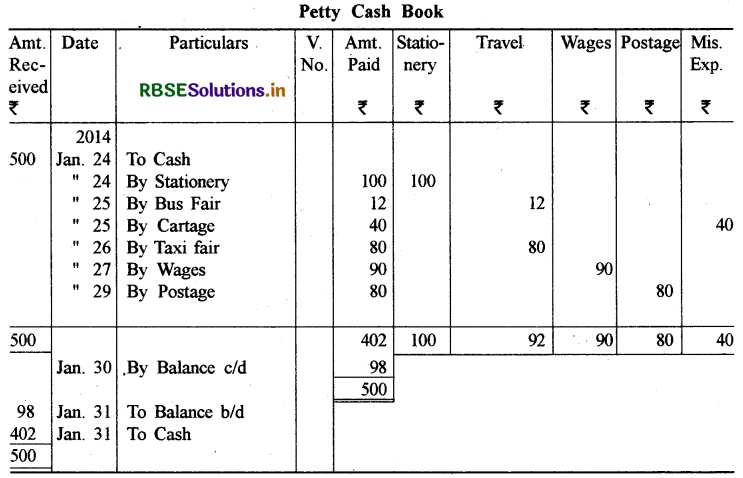

निम्नलिखित साप्ताहिक लेन-देनों को खुदरा रोकड़ पुस्तक में लिखें। साप्ताहिक अग्रिम राशि 500 ₹ है:

|

जनवरी 2014 |

₹ |

|

24 लेखन सामग्री |

100 |

|

25 बस का किराया |

12 |

|

25 दुलाई |

40 |

|

26 टैक्सी का किराया |

80 |

|

27 आकस्मिक क्रय मजदूरी |

90 |

|

29 डाक |

80 |

उत्तर:

अन्य सहायक पुस्तकें:

प्रश्न 13.

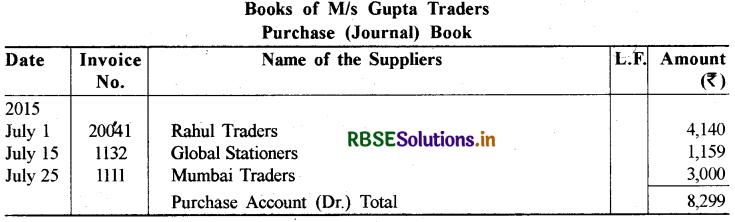

मै. गुप्ता ट्रेडर्स के क्रय (रोजनामचे) पुस्तक में जुलाई 2015 के निम्न लेन-देनों का अभिलेखन कीजिए:

01 राहुल ट्रेडर्स से बीजक संख्या 20041 के अनुसार क्रय किया

40 रजिस्टर @ 60 ₹ प्रति

80 जेल पेन @ 15 ₹ प्रति

50 कॉपियां @20 ₹ प्रति

व्यापारिक बट्टा 10%

15 ग्लोबल स्टेशनर्स से बीजक संख्या 1,132 के अनुसार क्रय किया

40 इक पैड @8 ₹ प्रति

50 फाइलें @ 10 ₹ प्रति

20 रंग भरने की पुस्तकें @ 20 ₹ प्रति

व्यापारिक छूट 5%

23 लांबा फर्नीचर से बीजक संख्या 3201 के अनुसार खरीदा

2 कुर्सियां @ 600 ₹ प्र. कु.

1 मेज @ 1000 ₹ प्र. मेज

25 मुम्बई ट्रेडर्स से बीजक संख्या 1111 के अनुसार क्रय किया

10 रिमः पेपर 100 ₹ प्र. रि.

400 चित्रकला पेपर @ 3 ₹ प्रति पेपर

20 पैकेट पानी वाले रंग @ 40 ₹ प्र. पैकेट

उत्तर:

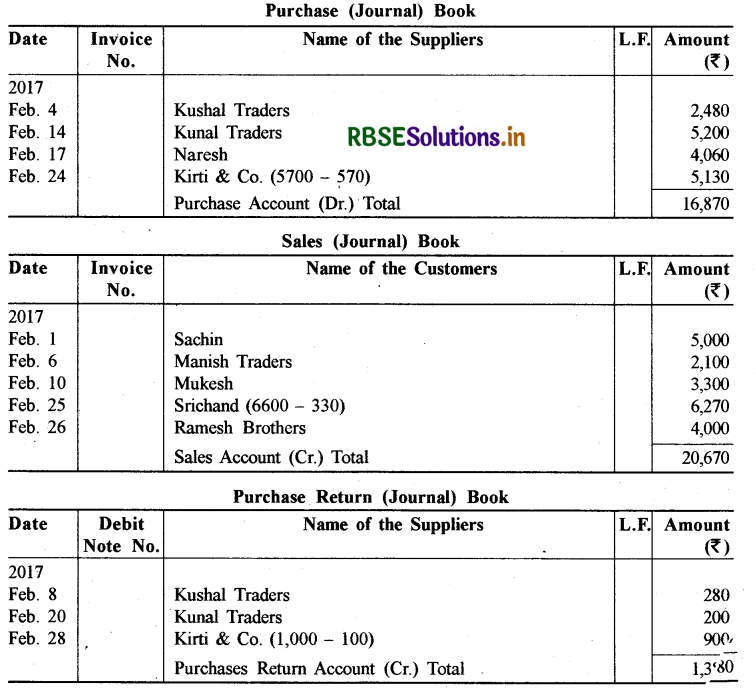

कार्यशील टिप्पणी: July 23 लाम्बा फर्नीचर से फर्नीचर खरीदने का लेखा क्रय बही में नहीं किया जायेगा।

प्रश्न 14.

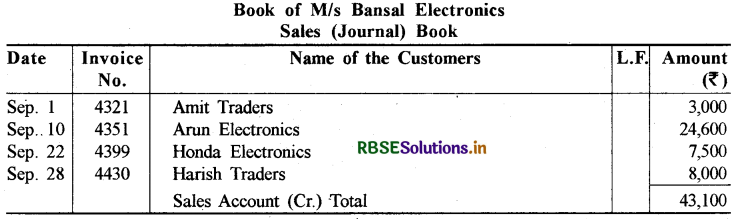

मै. बंसल इलेक्ट्रॉनिक्स के विक्रय (रोजनामचे) पुस्तक में निम्न लेन-देन को प्रविष्ट कीजिए:

सितम्बर

1 विपत्र सं. 4321 के अनुसार अमित ट्रेडर्स को विक्रय किया

20 जेब के रेडियो @ 70 ₹ प्र. रे.

2 श्वेत श्याम टी.वी. @ 800 ₹ प्र. टी. वी.

10 विपत्र 4,351 के अनुसार अरुण इलेक्ट्रॉनिक्स को विक्रय किया

5 (20") के श्वेत श्याम टी.वी. @ 3,000 ₹ प्र. टी. वी.

2 (21") के रंगीन टी.वी. @4,800 ₹ प्र. टी. वी.

22 विपत्र संख्या 4,399 के अनुसार होन्डा इलेक्ट्रॉनिक्स को विक्रय किया

10 टेप रिकार्डर @ 600 ₹ प्रति टेप रिकार्डर

5 वॉकमेन @ 300 ₹ प्रति वॉकमेन

28 हरीश ट्रेडर्स को विपत्र संख्या 4,430 के अनुसार विक्रय किया

10 जूसर मिक्सर @ 800 ₹ प्रति जूसर मिक्सर

उत्तर:

प्रश्न 15.

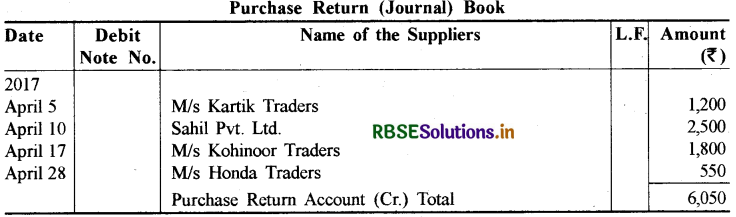

निम्न लेन-देनों की सहायता से अप्रेल 2017 के लिए क्रय वापसी (रोजनामचा) पुस्तक बनाइये:

05 मै. कार्तिक ट्रेडर्स को 1,200 ₹ मूल्य का माल वापस किया।

10 साहिल (प्रा.) लिमिटेड को 2,500 ₹ मूल्य का माल वापस किया।

17 'मै. कोहिनूर ट्रेडर्स को सूची मूल्य 2,000 ₹ घटा 10% व्यापारिक छूट, मूल्य का माल वापस किया।

28 मै. हॉन्डा ट्रेडर्स को 550 ₹ की बाह्यः वापसी हुई।

उत्तर:

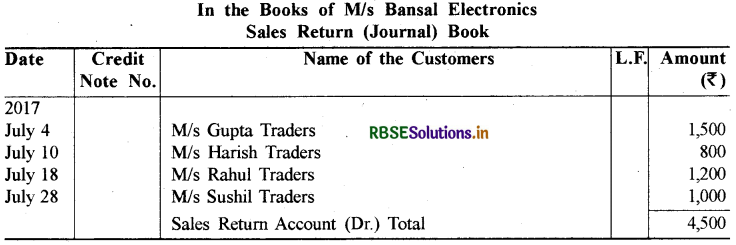

प्रश्न 16.

मै. बंसल इलेक्ट्रोनिक्स के लिए जुलाई 2017 के निम्न लेन-देनों की सहायता से विक्रय वापसी (रोजनामचा) पुस्तक बनाइए:

जुलाई 2017

04 मै. गुप्ता ट्रेडर्स ने 1,500 ₹ मूल्य का माल वापस किया।

10 मै. हरीश ट्रेडर्स से 800 ₹ मूल्य का माल वापस आया।

18 मै. राहुल ट्रेडर्स ने निर्देशानुसार माल न होने के कारण 1,200 ₹ मूल्य का माल वापस किया।

28 सुशील ट्रेडर्स से 1,000 ₹ मूल्य का माल वापस आया।

उत्तर:

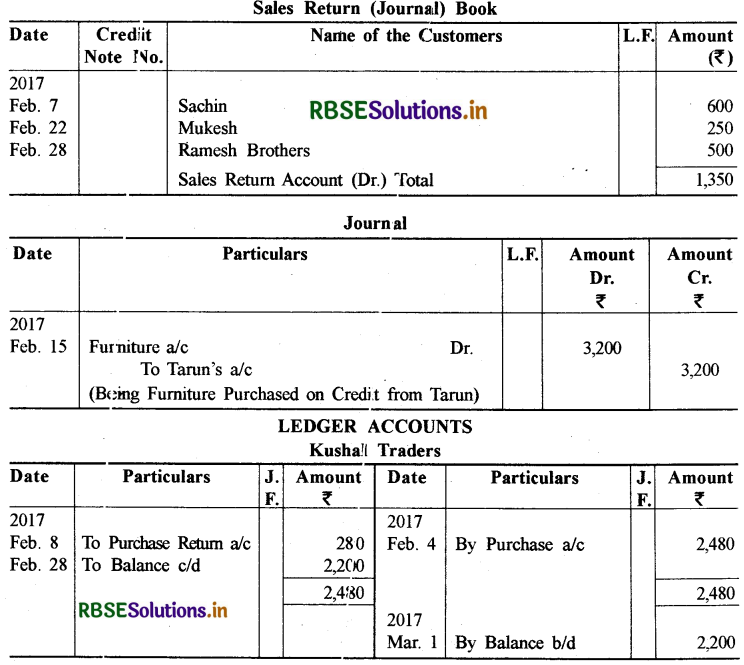

प्रश्न 17.

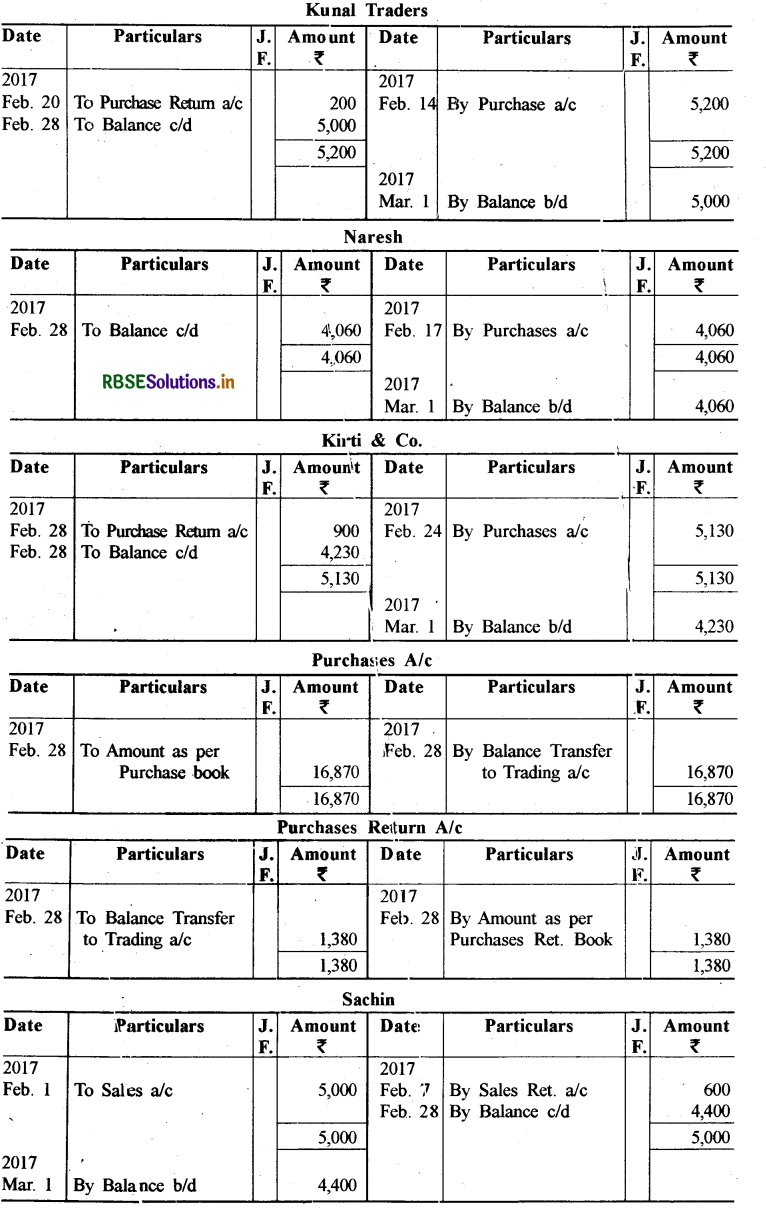

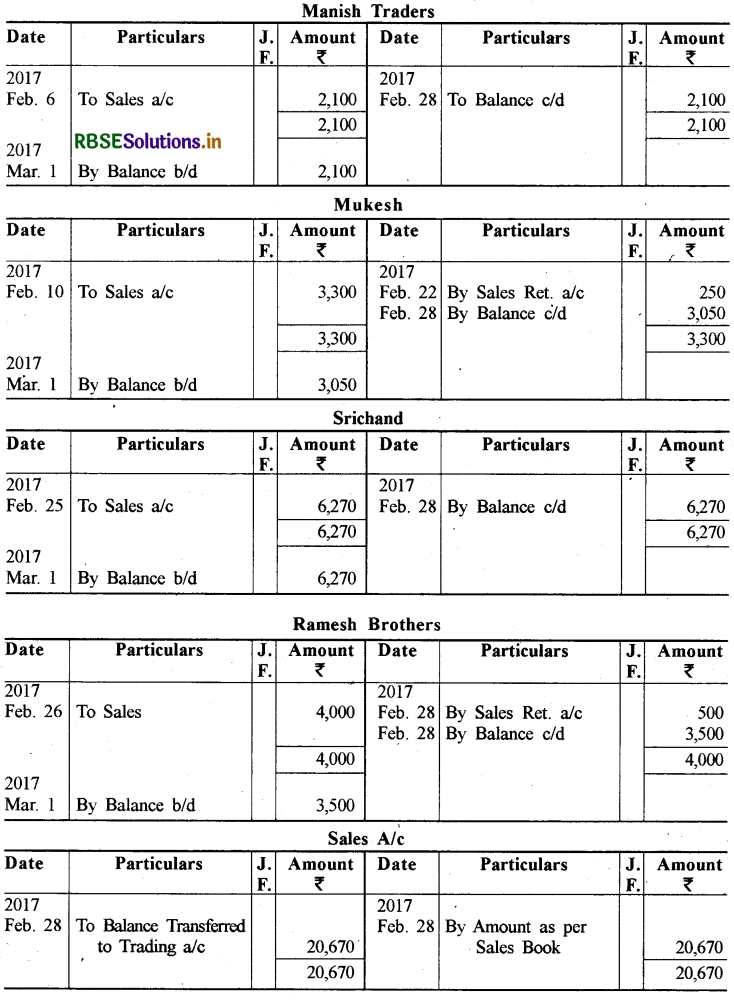

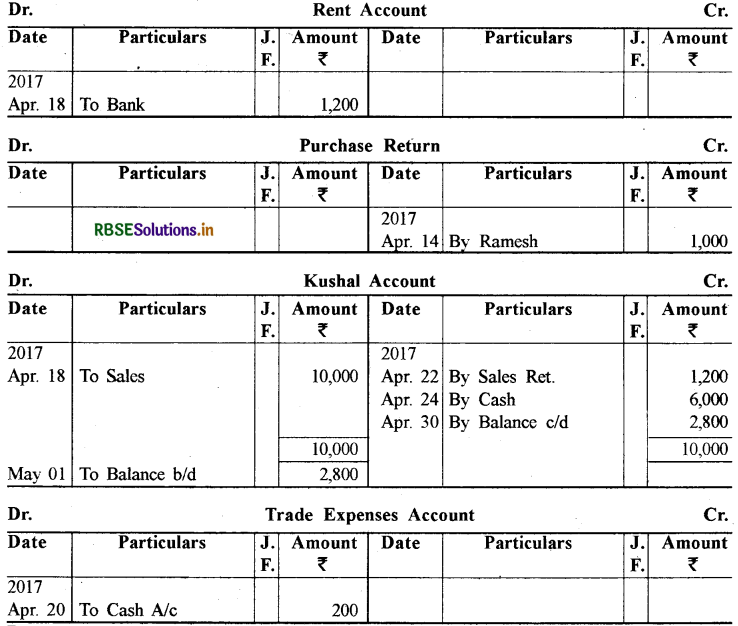

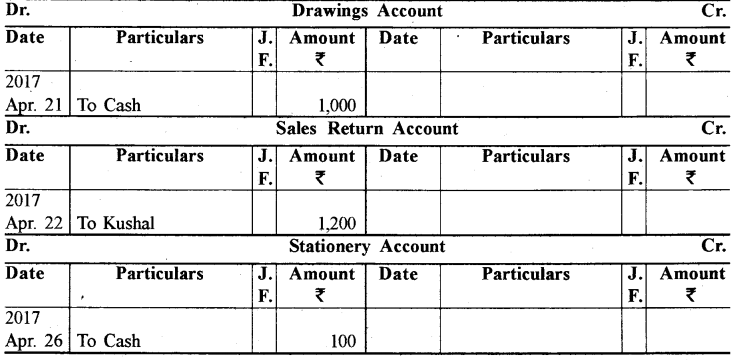

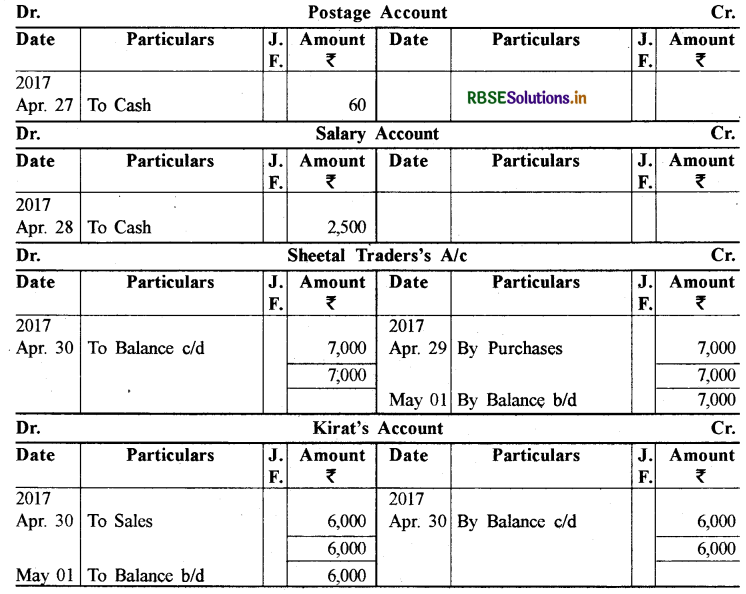

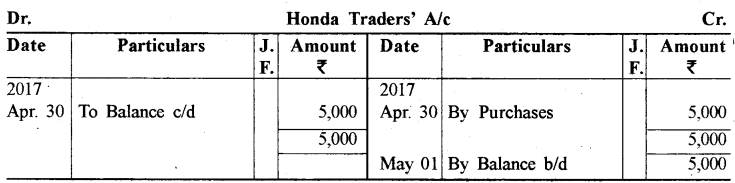

फरवरी 2017 के निम्न लेन-देनों को मूल रोजनामचे व सहायक बहियों में अभिलिखित कर खाता बही में खतौनी कीजिए:

|

फरवरी 2017 |

₹ |

|

01 सचिन को माल बेचा |

5,000 |

|

04 कुशल ट्रेडर्स से माल खरीदा |

2,480 |

|

06 मनीष ट्रेडर्स को माल बेचा |

2,100 |

|

07 सचिन से माल वापस आया |

600 |

|

08 कुशल ट्रेडर्स को माल वापस किया |

280 |

|

10 मुकेश को माल बेचा |

3,300 |

|

14 कुणाल ट्रेडर्स से माल खरीदा |

250 |

|

15 तरुण से फर्नीचर खरीदा |

164 |

|

17 नरेश से माल खरीदा. |

5,200 |

|

20 कुणाल ट्रेडर्स को माल वापस किया |

3,200 |

|

22 मुकेश से माल वापस आया |

4,060 |

|

24 कीर्ति व कम्पनी से 5,700 ₹ के सूची मूल्य का माल खरीदा व उस पर 10% की व्यापारिक छूट पाई |

200 |

|

25 श्री चांद को 6,600 ₹ का माल बेचा व उन्हें 5% की व्यापारिक छूट दी |

4,000 |

|

26 रमेश ब्रदर्स को माल बेचा |

500 |

उत्तर:

प्रश्न 18.

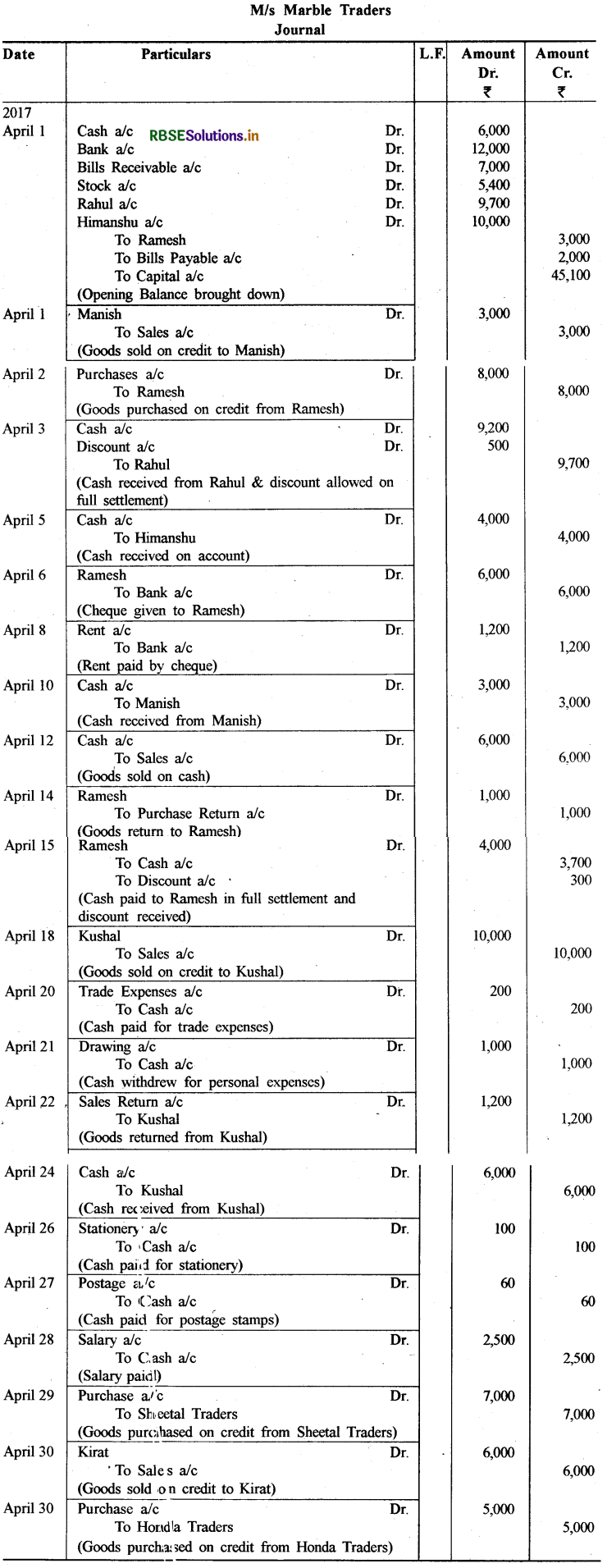

निम्नलिखित शेष मार्वल ट्रेडर्स के 1 अप्रैल, 2017 के खाता बही से लिये गये हैं:

|

हस्तस्थ रोकड़ बैंकस्थ रोकड़ प्राप्य विपत्र रमेश ( जमा) रहतिया देय विपत्र राहुल (नाम) हिमांशु (नाम) |

₹ 6,000 12,000 7,000 3.000 5,400 2.000 9.700 10,000 |

|

माह के दौरान लेन-देन इस प्रकार थेअप्रैल |

3,000 |

|

01 मनीष को माल का विक्रय |

8.000 |

|

02 रमेश से माल का क्रय |

9.200 |

|

03 राहुल से पूर्ण भुगतान प्राप्त |

4.000 |

|

05 हिमांशु से नकद प्राप्ति |

6.000 |

|

06 चेक द्वारा रमेश का भुगतान |

1.200 |

|

08 चेक द्वारा किराये का भुगतान |

3.000 |

|

10 मनीष से नकद प्राप्ति |

6.000 |

|

12 नकद विक्रय |

1,000 |

|

14 रमेश को माल वापस किया |

3,700 |

|

15 रमेश को पूर्ण भुगतानबट्टा प्राप्त |

300 |

|

18 कुशल को माल बेचा |

10,000 |

|

20 व्यापारिक व्ययों का भुगतान |

200 |

|

21 व्यक्तिगत प्रयोग हेतु आहरण |

1,000 |

|

22 कुशल से माल की वापसी |

1.200 |

|

24 कुशल से नकद प्राप्त |

6.000 |

|

26 स्टेशनरी का भुगतान |

100 |

|

27 डाक व्यय |

60 |

|

28 वेतन का भुगतान |

2.500 |

|

29 शीतल ट्रेडर्स से माल का क्रय |

7,000 |

|

30 कीरत को माल बेचा |

6.000 |

|

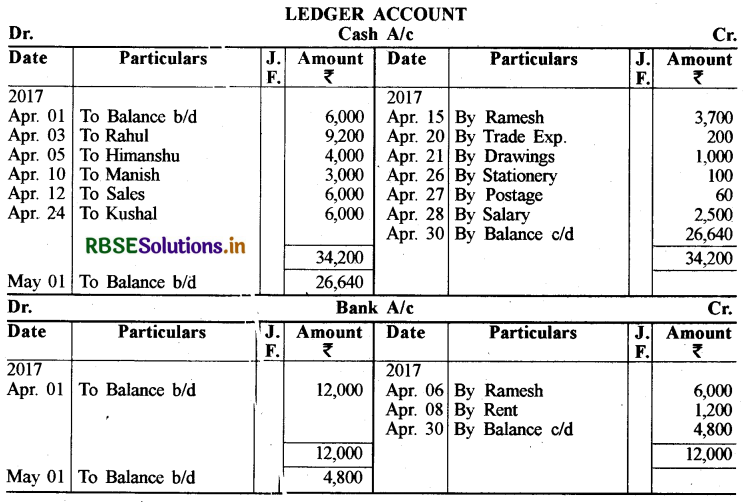

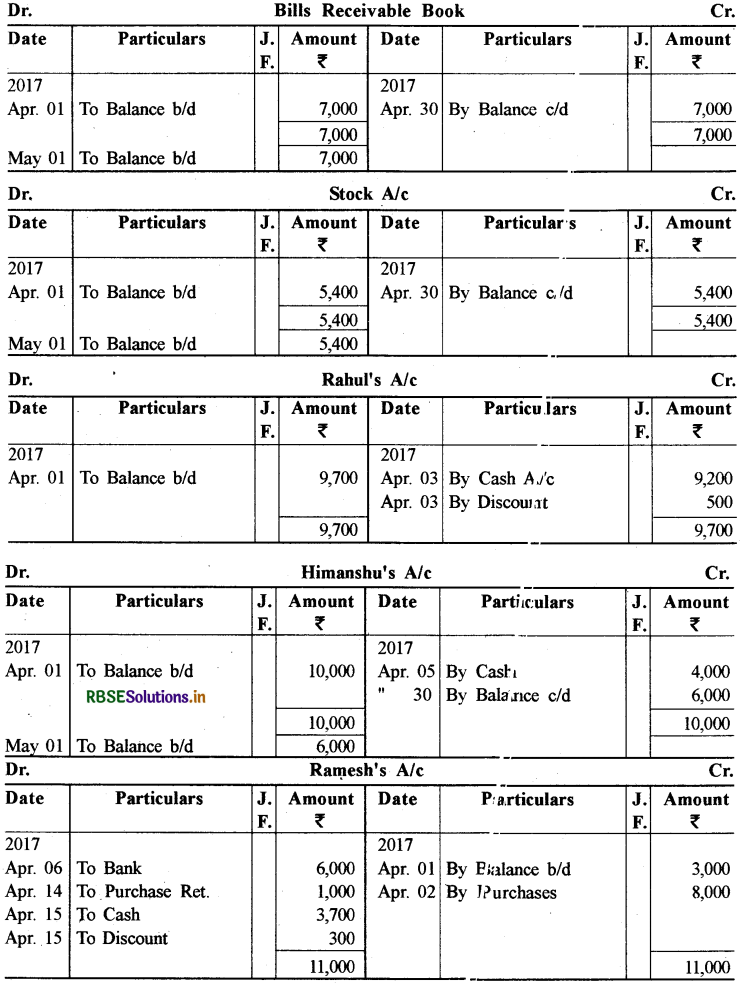

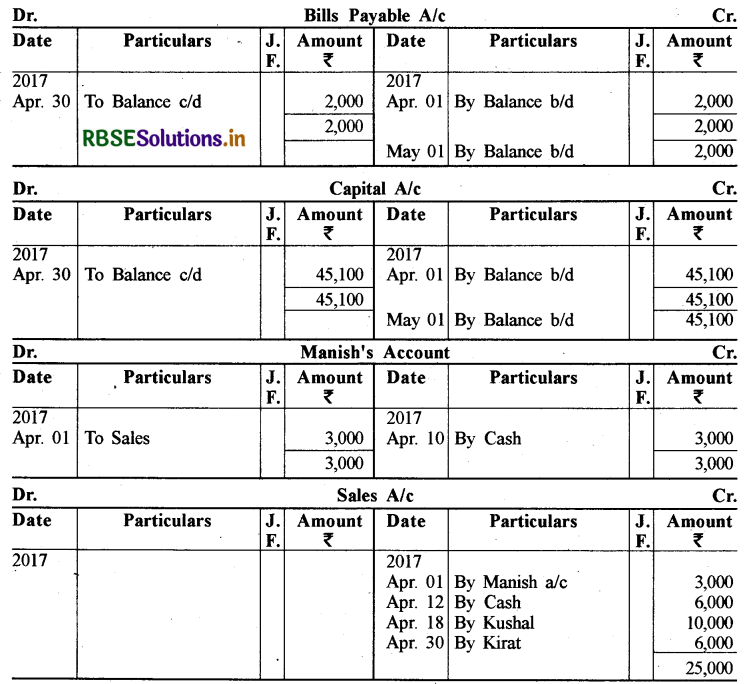

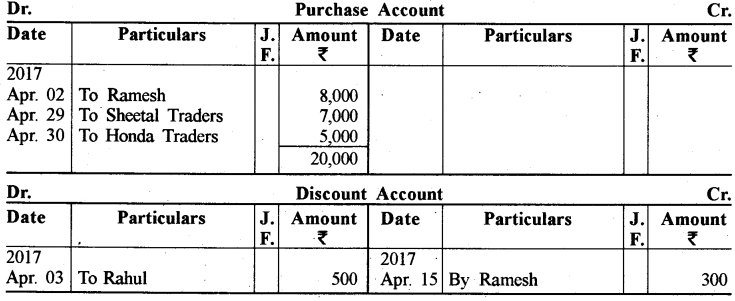

होन्डा ट्रेडर्स से माल का क्रय उपरोक्त लेन-देनों की रोजनामचे में प्रविष्टि करें और उपयुक्त खातों में खतौनी करें। |

5,000 |

उत्तर:

- RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण

- RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन

- RBSE Class 11 Accountancy Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Economics Chapter 4 Presentation of Data

- RBSE Class 11 Accountancy Important Questions Chapter 12 Applications of Computers in Accounting

- RBSE Class 11 Accountancy Important Questions Chapter 11 Accounts from Incomplete Records

- RBSE Class 11 Accountancy Important Questions Chapter 10 Financial Statements-II

- RBSE Class 11 Accountancy Important Questions Chapter 9 Financial Statements-I

- RBSE Class 11 Accountancy Important Questions Chapter 7 Depreciation, Provisions and Reserves

- RBSE Class 11 Accountancy Important Questions Chapter 6 Trial Balance and Rectification of Errors

- RBSE Class 11 Accountancy Important Questions Chapter 5 Bank Reconciliation Statement