RBSE Solutions for Class 11 Accountancy Chapter 7 ह्रास, प्रावधान और संचय

Rajasthan Board RBSE Solutions for Class 11 Accountancy Chapter 7 ह्रास, प्रावधान और संचय Textbook Exercise Questions and Answers.

RBSE Class 11 Accountancy Solutions Chapter 7 ह्रास, प्रावधान और संचय

RBSE Class 11 Accountancy ह्रास, प्रावधान और संचय InText Questions and Answers

स्वयं जाँचिए - 1.

प्रश्न 1.

आपके सामने तीन व्यावसायिक इकाइयों के लाभ-हानि खाते हैं। आपने पाया कि पहली इकाई में ह्रास शब्द प्रयोग किया गया है। दूसरी में रिक्तीकरण तथा तीसरी में परिशोधन। प्रत्येक के सम्बन्ध में बताइए कि वे किस प्रकार का व्यवसाय कर रहे हैं?

उत्तर:

पहली इकाई - स्थायी परिसम्पत्तियाँ

दूसरी इकाई - प्राकृतिक संसाधनों का दोहन

तीसरी इकाई - विशिष्ट अनुबंधित व्यवसाय।

प्रश्न 2.

एक दवा निर्माता ने एक अपूर्व दवा को विकसित किया है एवं इसके पेटेन्ट को पंजीयन कराया है। पेटेन्ट की लागत को लाभ हानि खाते में व्यय दिखाने के लिए कौन-सा शब्द लिखा जायेगा?

उत्तर:

परिशोधन।

स्वयं जाँचिए - 2.

प्रश्न- बताएं कि निम्न कथन सत्य हैं अथवा असत्य:

प्रश्न 1.

ह्रास एक गैर-रोकड़ व्यय है।

उत्तर:

सत्य,

प्रश्न 2.

ह्रास चालू परिसम्पत्तियों पर भी व्यय भार होता है।

उत्तर:

असत्य,

प्रश्न 3.

ह्रास मूर्त स्थाई परिसम्पत्तियों के बाजार मूल्य में गिरावट को कहते हैं।

उत्तर:

असत्य,

प्रश्न 4.

ह्रास का मुख्य कारण प्रयोग के कारण घिसावट होता है।

उत्तर:

सत्य,

प्रश्न 5.

व्यवसाय का सत्य लाभ अथवा हानि ज्ञात करने के लिए ह्रास लगाना अनिवार्य है।

उत्तर:

सत्य,

प्रश्न 6.

रिक्तीकरण शब्द अमूर्त परिसम्पत्तियों के सम्बन्ध में उपयोग किया जाता है।

उत्तर:

असत्य,

प्रश्न 7.

ह्रास पुर्नस्थापन के लिए कोष जुटाता है।

उत्तर:

सत्य,

प्रश्न 8.

जब परिसम्पत्ति का बाजार मूल्य इसके पुस्तकीय मूल्य से अधिक हो तो इस पर ह्रास नहीं लगाया जाता है।

उत्तर:

असत्य,

प्रश्न 9.

ह्रास सम्पत्ति के मूल्य को घटाकर इसके बाजार मूल्य तक लाने के लिये लगाया जाता है।

उत्तर:

असत्य,

प्रश्न 10.

यदि रख-रखाव पर ठीक-ठीक व्यय किया जाये तो ह्रास लगाने की आवश्यकता नहीं होती है।

उत्तर:

असत्य,

स्वयं जाँचिए - 3.

प्रश्न 1.

कारण सहित बताएं कि निम्न कथन सत्य हैं अथवा असत्य:

1. संदिग्ध ऋणों के लिए सीमा से अधिक प्रावधान करने से व्यवसाय में गुप्त संचय एकत्रित हो जाता है।

2. पूँजीगत संचय का निर्माण सामान्यतः स्वतंत्र या वितरण योग्य लाभ में से किया जाता है।

3. लाभांश समानीकरण संचय, साधारण संचय का उदाहरण है।

4. साधारण संचय का केवल कुछ निश्चित उद्देश्य के लिए उपयोग किया जा सकता है।

5. प्रावधान लाभ पर भार होता है।

6. संचय उन सम्भावित खर्च एवं हानियों को पूरा करने के लिए होते हैं जिनकी राशि निश्चित नहीं है।

7. संचय का सृजन व्यवसाय के कर योग्य लाभ को कम करता है।

उत्तर:

- सत्य,

- असत्य,

- असत्य,

- असत्य,

- सत्य,

- असत्य,

- असत्य।

प्रश्न 2.

सही शब्द भरें:

1. ह्रास ................. की कीमत में कमी को कहते हैं।

2. स्थापित करना, भाड़ा एवं परिवहन व्यय .................... के भाग होते हैं।

3. प्रावधान लाभ पर .................. होता है।

4. स्थिर लाभांश दर बनाए रखने के लिए संचय का सृजन ................... कहलाता है।

उत्तर:

- परिसम्पत्तियों,

- क्रय लागत,

- प्रभार,

- लाभांश समानीकरण कोष।

RBSE Class 11 Accountancy ह्रास, प्रावधान और संचय Textbook Questions and Answers

लघुउत्तरीय प्रश्न:

प्रश्न 1.

ह्रास क्या है?

उत्तर:

सम्पत्ति के लगातार प्रयोग से उसके मूल्य में होने वाली कमी को मूल्य-ह्रास कहते हैं। नोट-परिभाषाओं के लिए दीर्घउत्तरीय प्रश्न 1 का उत्तर देखें।

प्रश्न 2.

ह्रास की आवश्यकता को संक्षेप में बताइये।

उत्तर:

ह्रास की आवश्यकता निम्न कारणों से होती है:

- आगम एवं लागत का मिलान

- कर के लिए महत्त्व

- सत्य एवं उचित वित्तीय स्थिति

- कानून का अनुपालन

- सम्पत्ति का पुनर्स्थापन

- सम्पत्ति का सही मूल्य ज्ञात करना।

प्रश्न 3.

ह्रास के क्या कारण हैं?

उत्तर:

ह्रास के निम्नलिखित कारण हैं:

- क्षय एवं घिसावट अथवा समय की समाप्ति के कारण मूल्य में कमी

- कानूनी अधिकार की समाप्ति

- अप्रचलन

- असामान्य तत्व-दुर्घटना आदि।

प्रश्न 4.

ह्रास की राशि को प्रभावित करने वाले तत्वों (Factors) को समझाइए।

उत्तर:

किसी भी सम्पत्ति के मूल्य-हास की राशि को अग्र तत्व प्रभावित करते हैं:

- सम्पत्ति का लागत मूल्य (Actual Cost of an Asset)

- म्पत्ति का विस्तार (Expansion of Assets)

- कार्य परिस्थितियाँ (Working Conditions)

- मरम्मत का प्रबन्ध (Arrangement of Repairs)

- सम्पत्ति का अनुमानित जीवन काल (Estimated Life of Assets)

प्रश्न 5.

ह्रास की गणना करने की सीधी रेखा विधि एवं क्रमागत विधि में अन्तर्भेद कीजिए।

उत्तर:

|

अन्तर का आधार |

सीधी रेखा विधि (Striaght Line Method) |

क्रमागत विधि (Diminishing Balance Method) |

|

1. मूल्य-हास |

इस विधि में मूल्य-हास प्रति वर्ष समान रहता |

इस विधि में मूल्य-हास प्रति वर्ष घटता |

|

2. मूल्य-हास की‘गणना |

इस विधि में मूल्य-ह्रास की गणना मूल लागत पर की जाती है। |

इस विधि में मूल्य-ह्रास की गणना अपलिखित मूल्य पर की जाती है। |

|

3. आयकर कानूनद्वारा मान्य |

यह विधि आयकर कानून के अन्तर्गत मान्य नहीं |

यह विधि आयकर कानून के अन्तर्गत मान्य है। |

|

4. उपयुक्तता |

यह विधि उन सम्पत्तियों के लिए उपयुक्त होती है जिनमें मरम्मत (Repair) के कम खर्चे होते हैं तथा अप्रचलन की सम्भावना कम होती है। |

यह विधि उन सम्पत्तियों के लिए उपयुक्त होती है जिन पर तकनीकी परिवर्तन का प्रभाव पड़ता है। |

प्रश्न 6.

दीर्घ अवधि की परिसम्पत्तियों के मरम्मत व रख-रखाव व्ययों में बाद के वर्षों में पहले के वर्षों की अपेक्षा वृद्धि की सम्भावना रहती है। यदि प्रबन्धक मूल्य-हास एवं मरम्मत के कारण लाभ-हानि खाते पर भार बढ़ाना नहीं चाहें तो मूल्य-हास लगाने की कौनसी विधि उपयुक्त है?

उत्तर:

क्रमागत शेष विधि का उपयोग करना उचित होगा।

प्रश्न 7.

ह्रास का लाभ-हानि खाते एवं तुलन-पत्र पर क्या प्रभाव पड़ेगा?

उत्तर:

लाभ-हानि खाते में लाभ कम हो जाता है व तुलन-पत्र में सम्पत्ति का मल्य कम हो जाता है।

प्रश्न 8.

प्रावधान व संचय में अन्तर्भेद कीजिए।

उत्तर:

|

अन्तर का आधार |

प्रावधान |

संचय |

|

1. मूल प्रकृति इस |

इसमें लाभ पर प्रभार पड़ता है। |

इसमें लाभ का समायोजन किया जाता है। |

|

2. कर योग्य लाभ पर प्रभाव |

इससे कर-योग्य लाभ कम हो जाते हैं। |

इसका कर-योग्य लाभ पर कोई प्रभाव नहीं पड़ता है। |

|

3. उद्देश्य |

इसका सृजन चालू लेखा वर्ष की पहले से ही दी गई देनदारी अथवा खर्च के लिए किया जाता है। लेकिन जिसकी राशि निश्चित न हो। |

इसको व्यवसाय की वित्तीय स्थिति को सुदृढ़ करने के लिए बनाया जाता है। |

|

4. तुलन पत्र में प्रस्तुतीकरण |

सम्पत्ति पक्ष में उस मद में से घटाकर दिखाया जाता है जिसके लिए इसका सृजन किया जाता |

इसे दायित्व पक्ष में पूँजी के पश्चात् दिखाया जाता है। |

|

5. अनिवार्यता |

प्रावधान की व्यवस्था सतर्कता एवं रूढ़िवादिता की संकल्पना के अनुरूप सही एवं उचित लाभ एवं हानि ज्ञात करने के लिए आवश्यक है। लाभ न होने पर भी इसकी व्यवस्था की जाती है। |

सामान्यतःसंचय का प्रावधान प्रबन्ध की इच्छा पर निर्भर करता है। लाभ न होने पर संचय करना संभव नहीं है। वैसे कुछ मामलों में कानून ने विशिष्ट संचय जैसे ऋण-पत्र शोधन संचय अनिवार्य कर दिया है। |

|

6. लाभांश के भुगतान के लिए उपयोग |

इसका उपयोग लाभांश के लिए नहीं किया जा सकता। |

इसका उपयोग लाभांश वितरण के लिए किया जा सकता है। |

प्रश्न 9.

प्रावधान एवं संचय के चार-चार उदाहरण दीजिए।

उत्तर:

प्रावधान:

- देनदारों पर छूट के लिए आयोजन।

- डूबत व संदिग्ध ऋणों के लिए आयोजन।

- मरम्मत तथा नवीनीकरण के लिए आयोजन।

- मूल्य-ह्रास के लिए आयोजन।

संचय:

- सामान्य संचय (General Reserve)

- लाभांश समानीकरण कोष (Dividend Equalisation Fund)

- पूँजी संचय (Capital Reserve)

- ऋण-पत्रों के शोधन के लिए संचय (Reserve for Redemption of Debenture)

प्रश्न 10.

आगम संचय व पूँजी संचय में अन्तर्भेद कीजिए।

उत्तर:

|

अन्तर का आधार |

आगम संचय |

पूँजी संचय |

|

1. सृजन का स्रोत |

इसका सृजन आयगत लाभों से किया जाता है। |

इसका सृजन पूँजीगत लाभों से किया जाता है। |

|

2. उद्देश्य |

इसका निर्माण वित्तीय स्थिति को सुदृढ़ करने या विशिष्ट उद्देश्य के लिए किया जाता है। |

इसका निर्माण कानूनी औपचारिकताओं को निभाने के लिए किया जाता है। |

|

3. उपयोग |

इसका उपयोग विशिष्ट उद्देश्य के लिए किया जाता है। |

इसका उपयोग कानूनी उद्देश्यों की पूर्ति के लिए किया जाता है। |

प्रश्न 11.

आगम संचय व पूँजीगत संचय के चार उदाहरण दीजिए।

उत्तर:

आगम संचय:

- सामान्य संचय,

- कर्मचारी क्षतिपूर्ति कोष,

- निवेश परिवर्तन कोष,

- लाभांश समानीकरण संचय।।

पूँजीगत संचय:

- हरण किये गये अंशों के पुनर्निर्गमन (Reissue) पर लाभ,

- अंशों तथा ऋण-पत्रों के निर्गमन पर प्रीमियम,

- ऋण-पत्रों के शोधन (Redemption) पर लाभ,

- स्थायी सम्पत्ति के विक्रय पर लाभ।

प्रश्न 12.

सामान्य संचय एवं विशिष्ट संचय में अन्तर बताइये।

उत्तर:

सामान्य संचय-जब संचय निर्माण का कोई निश्चित उद्देश्य नहीं होता है तो यह सामान्य संचय कहलाता है। सामान्य संचय व्यवसाय की वित्तीय स्थिति को सुदृढ़ करता है। सामान्य संचय को स्वतंत्र संचय भी कहते हैं क्योंकि प्रबन्धक इसे किसी भी उद्देश्य के लिए उपयोग कर सकते हैं। विशिष्ट संचय किसी विशिष्ट उद्देश्य के लिए बनाये जाने वाले संचय विशिष्ट संचय कहलाते हैं। इन संचयों का उपयोग उसी विशिष्ट उद्देश्य के लिए किया जा सकता है। जैसे - लाभांश, समानीकरण संचय, कर्मचारी क्षतिपूर्ति कोष, विनियोग परिवर्तनशील कोष, ऋण शोधन संचय आदि।

प्रश्न 13.

गुप्त संचय की संकल्पना को समझाइए।

उत्तर:

गुप्त संचय से आशय ऐसे संचय से है जो अपनी विद्यमानता को तो प्रकट करता है लेकिन स्थिति विवरण में उसका अस्तित्व दर्शाया नहीं जाता। यह दिखाये जाने वाले लाभ एवं कर देयता को कम पर दिखाने में सहायक होता है। कमी के समय में अधिक लाभ दिखाने के लिए गुप्त संचय को लाभ में मिला दिया जाता है। प्रबन्धक उचित से अधिक ह्रास लगाकर गुप्त संचय का सृजन करते हैं। इसे गुप्त संचय इसलिए कहा जाता है क्योंकि बाहर के अंशधारकों को इसका ज्ञान नहीं होता है।

निम्न उपायों से भी गुप्त संचय का सृजन किया जा सकता है:

- रहतिया/स्कन्ध का अवमूल्यन।

- व्यय का लाभ-हानि खाते में लिखना संदिग्ध ऋणों के लिए आवश्यकता से अधिक प्रावधान करना।

- सम्भाव्य देयता को वास्तविक देयता दिखाना।

दीर्घउत्तरीय प्रश्न:

प्रश्न 1.

ह्रास की अवधारणा को समझाइए। ह्रास लगाने की क्या आवश्यकता है एवं इसके क्या कारण हैं?

उत्तर:

किसी सम्पत्ति का लगातार उपयोग करने से उसके मूल्य में जो कमी आती है, उसे मूल्य-ह्रास (Depreciation) कहते हैं। प्रत्येक सम्पत्ति का एक जीवन काल होता है। उसके बाद वह अनुपयोगी हो जाती है तथा उसे प्रतिस्थापित करना पड़ता है। मूल्य-हास के सम्बन्ध में विभिन्न विद्वानों द्वारा दी गई परिभाषाएँ निम्न हैं कार्टर के अनुसार "एक सम्पत्ति के मूल्य में किसी भी कारण से होने वाली शनैः-शनैः और स्थायी कमी को मूल्य-ह्रास कहते हैं।"

स्पाइसर व पेगलर के अनुसार-"मूल्य-हास को एक निश्चित अवधि में किसी कारण से सम्पत्ति के क्रियात्मक जीवन की समाप्ति की माप के रूप में परिभाषित किया जा सकता है।"

इंस्टीट्यूट ऑफ कॉस्ट एण्ड मैनेजमेंट एकाऊंटिंग, लंदन (ICMA) के अनुसार, "ह्रास परिसम्पत्ति के वास्तविक मूल्य में इसके उपयोग एवं/अथवा समय बीतने के कारण आई घटोतरी को कहते हैं।"

इंस्टीट्यूट ऑफ चार्टर्ड एकाउंटेंट्स ऑफ इंडिया (ICAI) द्वारा जारी लेखांकन मानक-6 ने ह्रास की परिभाषा इस प्रकार दी है, "यह, अवक्षयण योग्य परिसम्पत्ति में घिसावट, उपभोग अथवा कीमत में कोई अन्य कमी जो उपयोग, समय के व्यतीत होने अथवा तकनीक एवं बाजार में परिवर्तन के कारण अप्रचलित होने से हुई है का मापन है।

ह्रास का निर्धारण परिसम्पत्ति के सम्भावित उपयोगी जीवन काल में प्रति लेखांकन अवधि में हास की राशि के संतोषजनक भाग को व्यय दर्शाने के लिए किया जाता है। ह्रास में उन सभी परिसम्पत्तियों का अपलेखन सम्मिलित होता है जिनकी जीवन अवधि पूर्व निर्धारित है।"

उपर्युक्त परिभाषाओं से स्पष्ट है मूल्य-ह्रास स्थायी सम्पत्तियों के मल्य में शनैः-शनैः आने वाली कमी को कहा जाता है। सम्पत्ति के मूल्य में यह कमी निरन्तर प्रयोग, मूल्य में परिवर्तन, नष्ट होना, नये आविष्कार, समय व्यतीत होने इत्यादि से होती है।

मूल्य-ह्रास की आवश्यकता एवं उद्देश्य (Need and Objects of Depreciation): स्थायी सम्पत्तियों पर निम्न उद्देश्यों की पूर्ति के लिए मूल्य-ह्रास लगाया जाता है:

(1) आगम एवं लागत का मिलान-स्थायी परिसम्पत्तियों का व्यवसाय के परिचालन में उपयोग से आगम का अर्जन होता है। हर परिसम्पत्ति कुछ न कुछ घिसती है इसलिए इसका मूल्य कम हो जाता है। इसीलिए ह्रास भी व्यवसाय के किसी भी अन्य दूसरे सामान्य व्यय जैसे वेतन, भाड़ा, पोस्टेज एवं स्टेशनरी आदि के समान व्यय है। यह समान अवधि के आगमन पर प्रभार होता है इसीलिए इन्हें साधारण रूप से सामान्यतः मान्य लेखांकन सिद्धान्तों (GAAP) का अनुकरण करते हुए निवल लाभ निर्धारण व पूर्व घटाना अनिवार्य होता है।

(2) कर के लिए महत्त्व-करों की दृष्टि से ह्रास घटाने योग्य व्यय हैं। वैसे ह्रास की राशि के निर्धारण के लिए कर सम्बन्धी नियम व्यवसाय में वर्तमान में प्रचलित नियमों के समान होने आवश्यक नहीं हैं।

(3) सही आर्थिक स्थिति की जानकारी करना व्यापार की सही आर्थिक स्थिति की जानकारी के लिए प्रत्येक वर्ष के अन्त में एक निश्चित तिथि को चिट्ठा बनाया जाता है। चिठे द्वारा सही जानकारी तभी प्राप्त होगी जबकि सम्पत्तियों व दायित्वों को सही मूल्य पर दिखाया जाये।

(4) कानून का अनुपालन कर नियमों के अतिरिक्त कुछ निश्चित नियम हैं जो परोक्ष रूप से कुछ व्यावसायिक संगठनों जैसे निगमित उद्यम को स्थायी परिसम्पत्ति पर मूल्य ह्रास के प्रावधान के लिए बाध्य करते हैं।

(5) सही लाभ-हानि की जानकारी करना व्यापार में सम्पत्ति का प्रयोग करने से उसके मूल्य में जो कमी आती है, वह भी व्यापार संचालन का एक खर्चा है। अतः सही लाभ अथवा हानि की जानकारी के लिए मूल्य ह्रास लगाया जाता है।

(6) सम्पत्ति के प्रतिस्थापन के लिए स्थायी सम्पत्ति को उपयोग में लेने से व्यापार निरन्तर लाभ कमाता है और एक समय बाद वह सम्पत्ति बेकार हो जाती है और उसे प्रतिस्थापित करना आवश्यक हो जाता है। व्यापारी सम्पत्ति पर ह्रास कोष या बीमा पॉलिसी विधि द्वारा सम्पत्ति को प्रतिस्थापित करने की व्यवस्था करता है।

(7) लाभांश का पूँजी में से वितरण यदि मूल्य-ह्रास का प्रबन्ध किये बिना समस्त लाभ बाँट दिया जाता है तो लाभांश का वितरण पूँजी में से होगा और इस प्रकार पूँजी समाप्त होने लगेगी।

(8) सही लागत मूल्य ज्ञात करना..यदि सम्पत्तियों पर मूल्य-ह्रास की सही व्यवस्था नहीं दी जाती है तो उत्पादित वस्तुओं का सही लागत मूल्य ज्ञात नहीं होगा क्योंकि मूल्य-ह्रास की राशि भी उत्पादन लागत का एक भाग मानी जाती है।

मूल्य-ह्रास के कारण (Causes of Depreciation): किसी सम्पत्ति पर मूल्य-ह्रास अपलिखित करने के निम्न कारण हैं:

(1) क्षय एवं घिसावट अथवा समय की समाप्ति के कारण मूल्य में कमी क्षय एवं घिसावट का अर्थ है क्षमता में कमी एवं परिणामस्वरूप परिसम्पत्ति के मूल्य में गिरावट, जो इसके आय अर्जन के लिए व्यवसाय प्रचालन में उपयोग के कारण होती है। इससे परिसम्पत्ति की अपने उद्देश्य को पूरा करने की तकनीकी क्षमता कम हो जाती है।

क्षय एवं घिसावट का दूसरा पहलू परिसम्पत्ति का भौतिक रूप से नष्ट होना है। कुछ परिसम्पत्तियाँ मात्र समय के व्यतीत होने के साथ नष्ट होती रहती हैं जबकि उनका कोई उपयोग नहीं किया जाता है। ऐसा विशेष रूप से मौसम, हवा, बारिश आदि प्रकृति की आपदाओं के प्रभाव से होता है।

(2) कानूनी अधिकार की समाप्ति-व्यवसाय के लिए कुछ परिसम्पत्तियों का मूल्य उनको उपयोग करने का करार, पूर्व निश्चित समय की समाप्ति पर खत्म हो जाता है। ऐसी परिसम्पत्तियों के उदाहरण हैं पेटेन्ट्स, कॉपीराइट, पट्टा आदि। व्यवसाय के लिए इनकी उपयोगिता उनको प्राप्त कानूनी समर्थन के हटते ही समाप्त हो जाती है।

(3) अप्रचलन: अप्रचलन से आशय है किसी सम्पत्ति का पुराना हो जाना। दिन-प्रतिदिन होने वाले आविष्कारों के कारण उत्पादन के क्षेत्र में नई तकनीकों का विकास होता है जिससे नई-नई मशीनें व उपकरण बाजार में आते रहते हैं। इससे पुरानी मशीनों की उपयोगिता कम हो जाती है और इनके मूल्य में कमी होने लगती है।

(4) असामान्य तत्वं किसी भी परिसम्पत्ति की उपयोगिता में कमी कुछ असामान्य कारकों से भी हो सकती है, जैसे आग से दुर्घटना, भूचाल, बाढ़ आदि। दुर्घटनाजन्य हानि स्थायी होती है लेकिन लगातार या क्रमिक नहीं होती। उदाहरण के लिए एक दर्घटनाग्रस्त कार का मरम्मत के पश्चात भी बाजार में पहले वा यद्यपि इसको उपयोग में नहीं लाया गया है।

(5) रिक्तता: कुछ सम्पत्तियाँ ऐसी होती हैं कि उनमें से माल निकालते-निकालते रिक्तता आ जाती है। एक निश्चित समय के बाद या तो माल निकालना अलाभप्रद हो जाता है या समाप्त हो जाता है। जैसे - तेल एवं गैस के कुएँ, खानें आदि।

प्रश्न 2.

ह्रास की सरल रेखा विधि एवं क्रमागत मूल्य-हास विधि की विस्तार से चर्चा कीजिए। दोनों में अन्तर भी बताइए तथा उन परिस्थितियों को भी बताइए जिनमें ये उपयोगी हैं।

उत्तर:

(1) सीधी रेखा पद्धति अथवा स्थायी किस्त विधि (Straight Line Method or Fixed Instalment Method): इस विधि को मूल लागत विधि तथा सरल रेखा विधि भी कहते हैं। इस विधि में प्रतिवर्ष अपलिखित की जाने वाली ह्रास की राशि एक समान रहती है। सम्पत्ति की मूल लागत पर एक निश्चित प्रतिशत से प्रतिवर्ष मूल्य-ह्रास काटा जाता है। सम्पत्ति का जीवन-काल समाप्त होने पर सम्पत्ति का मूल्य उसके अवशिष्ट मूल्य के बराबर रह जाता है।

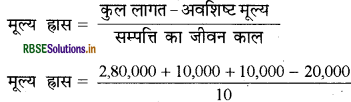

मूल्य-हास की गणना करने का निम्न सूत्र है:

यह विधि उन सम्पत्तियों के लिए प्रयोग में लायी जाती है, जिनका मूल्य सामान्यतः कम होता है तथा मरम्मत एवं नवीनीकरण व्यय भी कम होते हैं, जैसे - फर्नीचर, एकस्व, कॉपीराइट आदि। स्थायी किस्त विधि के लाभ (Advantages):

- यह विधि बहुत सरल है अतः इसे अपनाना व समझना आसान है।

- प्रतिवर्ष अपलिखित किया जाने वाला मूल्य-ह्रास समान रहता है।

स्थायी किस्त विधि के दोष (Disadvantages):

- इस विधि में सम्पत्ति क्रय करने में लगाई गयी ब्याज की राशि का कोई प्रावधान नहीं है।

- सम्पत्ति का जीवन काल समाप्त हो जाने पर नई मशीन खरीदने की व्यवस्था नहीं है।

- इस विधि में ह्रास एवं मरम्मत के खर्चों का प्रभाव लाभ-हानि खाते पर समान नहीं पड़ता है।

(2) क्रमागत ह्रास विधि (Diminishing Balance Method): इस विधि में प्रतिवर्ष ह्रास की राशि की गणना सम्पत्ति के घटे हुए मूल्य पर की जाती है। इससे मूल्य-ह्रास की राशि प्रतिवर्ष कम हो जाती है। इस विधि के अनुसार प्रथम वर्ष का मूल्य ह्रास सम्पत्ति की मूल लागत पर, दूसरे वर्ष का ह्रास मूल लागत में से प्रथम वर्ष का मूल्य-ह्रास कम करने के बाद शेष राशि पर, तीसरे वर्ष शेष राशि पर और इसी प्रकार प्रति वर्ष सम्पत्ति के जीवन काल तक काटते जाते हैं।

उदाहरण (Example): एक सम्पत्ति का मूल्य 2,00,000 ₹ है तथा इस पर क्रमागत विधि के अनुसार 10% प्रतिवर्ष की दर से लगाया जाता है। इसमें ह्रास की राशि की गणना निम्न प्रकार की जायेगी

- ह्रास (First Year) = 2,00,000 x 10/100 = 20,000

- अपलिखित मूल्य (Written Down Value)

- 2,00,000 - 20,000 = 1,80,000

- ह्रास (Second Year) = 1,80,000 x 10/100 = 18,000

- अपलिरि = 1,80,000 - 18,000 = 1,62,000

- तृतीय वर्ष (Third Year) = 1,62,000 -16,200

- अपलिखित मूल्य = 1,45,800₹

स्पष्ट है कि ह्रास की राशि प्रतिवर्ष घटती रहती है। इस विधि में ह्रास की दर की गणना निम्न सूत्र से की जाती है:

\(R=\left[1-n \sqrt{\frac{s}{c}}\right] \times 100\)

R = ह्रास की दर (Rate of Depreciation)

s = अवशिष्ट मूल्य (Scrap Value)

c = सम्पत्ति की मूल लागत (Original Cost of Assets)

n = सम्पत्ति का अनुमानित जीवन काल (Estimated Life of the Asset)

क्रमागत ह्रास विधि के लाभ (Advantages):

- यह विधि भी सरल है।

- आयकर अधिनियम कर के लिए प्रावधान को स्वीकार करता है।

- यह विधि स्थायी सम्पत्तियों के लिए उत्तम होती है क्योंकि यह अधिक समय तक चलती है।

- चूँकि प्रारम्भ के वर्षों में लागत का बड़ा भाग समाप्त कर दिया जाता है, अतः अप्रचलन के कारण हानि कम हो जाती है।

क्रमागत ह्रास विधि के दोष (Disadvantages):

- सम्पत्ति को प्राप्त करने के लिए व्यय की गई राशि पर इसमें भी ब्याज का ध्यान नहीं रखा जाता है।

- सम्पत्ति के प्रतिस्थापन पर इसमें भी सम्पत्ति क्रय करने के लिए राशि का प्रबन्ध नहीं होता है।

स्थायी किस्त विधि एवं क्रमागत ह्रास विधि में अन्तर:

(Difference between Fixed Instalment Method and Diminishing Balance Method):

|

खाते का नाम |

स्थायी किस्त विधि |

क्रमागत शेष विधि |

|

1. आधार |

इस विधि में ह्रास मूल लागत पर लगता है। |

इस विधि में ह्र्रस शेष पुस्तक मूल्य पर लगता है। |

|

2. वार्षिक ह्रास |

इसमें प्रतिवर्ष ह्रास की राशि समान रहती है। |

इस विधि में प्रतिवर्ष ह्रास की राशि घटती रहती है। |

|

3. उपयुक्तता |

यह विधि उन सम्पत्तियों के लिए उपयुक्त होती है जिसमें मरम्मत के कम खर्चे होते हैं तथा अप्रचलन की सम्भावना कम होती है। |

यह विधि उन सम्पत्तियों के लिए उपयुक्त है जिन |

|

4. आयकर कानून द्वारा मान्य |

यह विधि आयकर अधिनियम के अन्तर्गत मान्य नहीं है। |

पर तकनीकी परिवर्तन का प्रभाव पड़ता है तथा समय के साथ मरम्मत व्यय बढ़ता है। |

प्रश्न 3.

ह्रास के लेखन की दोनों पद्धतियों का विस्तार से वर्णन कीजिए। आवश्यक रोजनामचा प्रविष्टि भी दीजिए।

उत्तर:

हास के अभिलेखन की पद्धतियाँ स्थायी परिसम्पत्तियों पर ह्रास का लेखा पुस्तकों में अभिलेखन की दो पद्धतियाँ हैं

- परिसम्पत्ति खाते पर ह्रास का लगाया जाना

- ह्रास पर प्रावधान खाता/संचित ह्रास खाता बनाना।

इनका वर्णन निम्न प्रकार है:

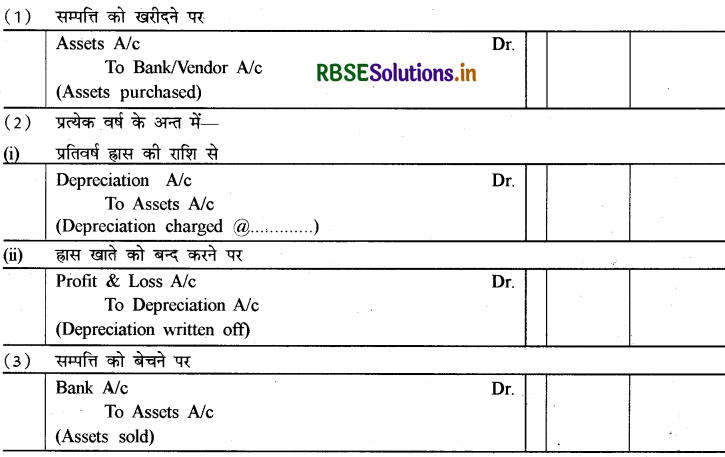

(1) परिसम्पत्ति खाते पर ह्रास का लगाना जाना इस पद्धति के अनुसार ह्रास को परिसम्पत्ति की मूल लागत से घटाया जाता है (परिसम्पत्ति खाते के जमा पक्ष में लिखा जाता है) व लाभ-हानि खाते पर भार लगाया जाता है (नाम पक्ष में लिखा जाता है)। इस विधि में रोजनामचा प्रविष्टियाँ अग्र प्रकार होंगी

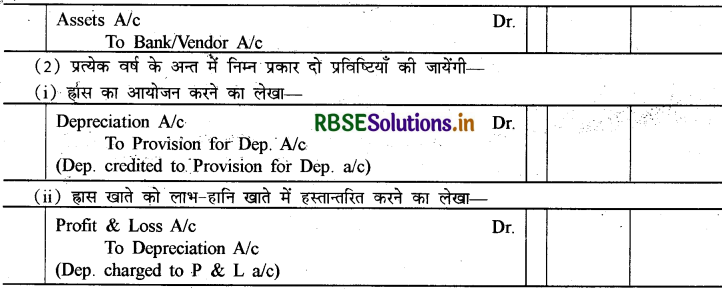

(2) ह्रास पर प्रावधान खाता/संचित ह्रास खाता बनाना-इस विधि में परिसम्पत्ति पर लगाई गई ह्रास राशि एक अलग खाते में संचित होती है जिसे ह्रास पर प्रावधान अथवा संचित ह्रास कहते हैं। ह्रास की राशि के इस प्रकार से संचयन के कारण परिसम्पत्ति खाता किसी भी रूप में प्रभावित नहीं होता है तथा इसे इसके उपयोगी जीवनकाल के हर आने वाले वर्षों में लागत मूल्य पर ही दर्शाया जाता है।

इस विधि की निम्न विशेषताएँ हैं:

- परिसम्पत्ति खाता इसके पूरे जीवनकाल में इसे मूल लागत पर ही दर्शाता है।

- ह्रास की राशि को प्रत्येक लेखांकन वर्ष के अन्त में परिसम्पत्ति खाते में समायोजन करने के स्थान पर एक अलग खाते में समेकित किया जाता हैं।

इस विधि में निम्न रोजनामचा प्रविष्टियाँ की जाती हैं:

(1) सम्पत्ति क्रय करने पर:

इस विधि में सम्पत्ति खाता यथावत बना रहता है और खातों में तब तक अपनी मूल लागत पर दिखाया जाता है जब तक सम्पत्ति को बेचा या हटाया नहीं जाता है। दूसरी ओर ह्रास आयोजन खाते में क्रेडिट की ओर दिखायी जा रही राशि अब तक लगे संचित ह्रास (accumulated depreciation) की द्योतक है। जब इस सम्पत्ति को बेचा या हटाया जाता है तो निम्न लेखा बनाकर ह्रास प्रावधान खाते को बन्द किया जाता है

ह्रास प्रावधान खाते को तुलन पत्र में दो प्रकार से दिखाया जा सकता है या तो स्वयं सम्पत्ति शेष से ह्रास प्रावधान खाता घटाकर या ह्रास प्रावधान खाते को तुलन पत्र के दायित्व पक्ष की ओर दिखाकर।

प्रश्न 4.

ह्रास राशि के निर्धारक तत्वों को समझाइए।

उत्तर:

किसी भी सम्पत्ति के मूल्य-ह्रास की राशि के निर्धारक तत्व निम्न प्रकार हैं:

- परिसम्पत्ति की लागत: इस मूल्य में सम्पत्ति के क्रय-मूल्य से लेकर सम्पत्ति को लाने, प्रतिस्थापन करने एवं कार्य योग्य बनाने तक के समस्त व्ययों को जोड़ा जाता है।

- अनुमानित जीवन काल: यह वह अवधि होती है जब तक सम्पत्ति को व्यापार में प्रयोग करने का अनुमान है इसके अन्तर्गत सम्पत्ति के भौतिक जीवन पर नहीं बल्कि उपयोगी जीवन पर विचार किया जाता है।

- अनुमानित अवशिष्ट मूल्य यह सम्पत्ति का वह मूल्य होता है जो कि सम्पत्ति का जीवनकाल समाप्त होने पर सम्पत्ति को बेचने से प्राप्त होता है। सम्पत्ति के लागत मूल्य में से अवशिष्ट मूल्य घटाकर ही ह्रास की गणना की जाती है।

- विनियोजित पूँजी पर ब्याज-यदि सम्पत्ति को क्रय करने के बजाय उस धनराशि को अन्यत्र विनियोजित कर दिया जाता तो ब्याज की प्राप्ति होती इस तथ्य को भी मूल्यवान सम्पत्तियों पर ह्रास की रकम ज्ञात करते समय ध्यान में रखना पड़ता है।

- कम्पनी अधिनियम की व्यवस्थाएँ ह्रास की गणना करते समय कम्पनी अधिनियम में ह्रास सम्बन्धी जो व्यवस्थाएँ दी हुई हैं उनका भी ध्यान रखना चाहिए।

- सम्पत्ति का उपयोग किसी भी सम्पत्ति के मूल्य-ह्रास पर उस सम्पत्ति के उपयोग करने के ढंग का भी प्रभाव पड़ता है।

- सम्पत्ति का स्वभाव मूल्य ह्रास के निर्धारण में सम्पत्ति के स्वभाव का भी प्रभाव पड़ता है।

- सम्पत्ति के अप्रचलन की सम्भावना किसी भी सम्पत्ति पर ह्रास का निर्धारण करते समय उस सम्पत्ति के अप्रचलन की कितनी सम्भावनाएँ हैं इस बात को ध्यान में रखकर ही ह्रास की राशि का निर्धारण किया जाता

प्रश्न 5.

विभिन्न प्रकार के संचयों के नाम देकर इनको विस्तार से समझाइए।

उत्तर:

संचय का अर्थ (Meaning of Reserve): भारतीय कम्पनी अधिनियम में दी गई संचय की परिभाषा के अनुसार : "संचय के अन्तर्गत वह राशि सम्मिलित की जाती है जो सम्पत्ति के मूल्य-ह्रास, नवीनीकरण या किसी ज्ञात दायित्व के लिए आयोजन न हो।"

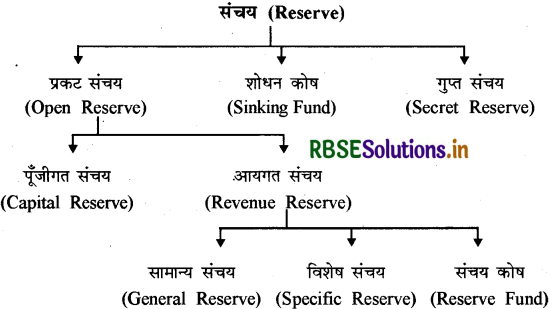

संचय के प्रकार (Kinds of Reserves): संचय को अनेक आधारों पर बाँटा जा सकता है। यहाँ हमने संचय का एक सामान्य वर्गीकरण अग्र प्रकार दिया

1. प्रकट संचय (Open Reserve): प्रकट संचय से आशय उन संचयों से है जो तुलन पत्र के दायित्व पक्ष - में विभिन्न शीर्षकों के अन्तर्गत दिखाये जाते हैं।

प्रकट संचय दो प्रकार के होते हैं:

(A) पूँजीगत संचय (Capital Reserve) भारतीय कम्पनी अधिनियम की छठी अनुसूची के भाग. तीन के अनुसार, "पूँजी संचय में ऐसी कोई भी राशि शामिल नहीं की जाती है जिसको लाभ-हानि खाते में वितरित किया जा सके। अतः पूँजीगत संचय वह संचय है जिन्हें पूँजीगत लाभों से बनाया जाता है।"

(B) आयगत संचय (Revenue Reserve) कम्पनी अधिनियम के अनुसार, "आयगत संचय वह है जो पूँजीगत संचय नहीं है। इस प्रकार ये संचय तीन प्रकार के होते हैं

- सामान्य संचय (General Reserve): किसी भावी आर्थिक संकट या क्षति से रक्षार्थ लाभों में से बचाये गये एक भाग को सामान्य संचय कहते हैं।

- विशेष संचय (Specific Reserve): यह भविष्य के किसी कार्य विशेष को पूरा करने के लिए लाभों में से एक भाग बचाकर अलग रखा जाता है, तो ऐसे संचय को विशेष संचय कहते हैं।

- संचय कोष (Reserve Fund): जब किसी सामान्य या विशेष संचय की राशि का विनियोग व्यवसाय में करने के बजाय व्यवसाय के बाहर श्रेष्ठ प्रतिभूतियों में कर दिया जाता है, तो ऐसे सामान्य या विशेष संचय को 'संचय कोष' कहते हैं।

2. शोधन कोष (Sinking Fund): किसी विशेष उद्देश्य से लाभों में से बनाये गये संचय की राशि का जब व्यवसाय के बाहर श्रेष्ठ प्रतिभूतियों में इस प्रकार विनियोग किया जाता है कि एक निश्चित तिथि को उन विनियोगों से एक निश्चित राशि उस विशेष उद्देश्य की पूर्ति के लिए प्राप्त हो सके, तो ऐसे संचय को शोधन कोष कहते हैं।

3. गुप्त संचय (Secret Reserve): गुप्त संचय वे संचय हैं जो अपनी विद्यमानता को तो प्रकट करते हैं परन्तु चिठे में उनका अस्तित्व नजर नहीं आता है।

प्रश्न 6.

प्रावधान क्या है? उनका सृजन कैसे किया जाता है? संदिग्ध ऋणों के प्रावधान का लेखांकन कैसे करेंगे?

उत्तर:

प्रावधान का अर्थ (Meaning of Provision): प्रावधान से आशय है व्यवस्था करना। व्यवसाय में कुछ खर्चे, हानियाँ वर्तमान लेखा वर्ष से सम्बन्धित होती हैं किन्तु यह व्यय अभी किये नहीं गये हैं इसलिए इनकी राशि सुनिश्चित नहीं होती है। सही शुद्ध लाभ निकालने के लिए ऐसी मदों के लिए प्रावधान करना आवश्यक है। उदाहरणार्थ, एक व्यापारी को जो उधार विक्रय करता है उसे पता है कि चालू वर्ष के कुछ देनदार या तो कुछ भी भुगतान नहीं करेंगे या आंशिक भुगतान करेंगे।

सतर्कता एवं रूढ़िवादिता की संकल्पना के अनुसार सही एवं उचित लाभ-हानि की गणना के लिए व्यापारी देनदारों से वसूली के समय संभावित हानि से बचाव के लिए संदिग्ध ऋण के लिए प्रावधान करता है। इसी प्रकार से स्थाई परिसम्पत्तियों की संभावित मरम्मत एवं नवीनीकरण के लिए प्रावधान कर सकता है। भारतीय कम्पनी अधिनियम के अनुसार प्रावधान अथवा आयोजन से आशय उस राशि से है जो

- किसी स्थायी या अस्थायी सम्पत्ति पर ह्रास लगाने के लिये, उसके मूल्य में कमी होने के लिए या उसे पुनः स्थापित करने के लिए निकाली जाती है।

- किसी ज्ञात दायित्व को पूरा करने के लिए निकाली जाती है।

आयोजन के उदाहरण:

- ह्रास के लिए प्रावधान: व्यवसाय में काम आने वाली सम्पत्तियाँ समय के साथ घिसती जाती हैं या उनका मूल्य कम होता जाता है। सही लाभ-हानि की गणना के लिए सम्पत्तियों पर ह्रास के लिए प्रावधान किया जाता

- डूबत तथा संदिग्ध ऋणों के लिए आयोजन (Provision for Bad & Doubtful Debts): जब चिट्ठा बनाते समय देनदार राशि चुकाने में असमर्थ होते हैं तो उनके द्वारा न चुकायी जाने वाली रकम के लिए आयोजन बनाया जाता है। देनदार द्वारा जो राशि प्राप्त नहीं होती है उसे फर्म द्वारा रोका नहीं जा सकता, लेकिन उससे बचने के लिए आयोजन अवश्य किया जा सकता है। इस आयोजन को ही संदिग्ध ऋण आयोजन कहते हैं।

- मरम्मत एवं नवीनीकरण के लिए आयोजन (Provision for Repairs and Renewals): व्यवसाय में जब कोई नई सम्पत्ति खरीदी जाती है अथवा उसका निर्माण किया जाता है तो शुरू के वर्षों में मरम्मत व घिसावट कम होती है और आगामी वर्षों में रकम बढ़ती रहती है। अतः मरम्मत व नवीनीकरण की रकम का भार लाभ-हानि खाते में समान रहे इसलिए मरम्मत व नवीनीकरण के आयोजन का सृजन किया जाता है।

- देनदारों पर छूट के लिए आयोजन (Provision for Discount on Debtors): व्यापारी द्वारा अपने देनदारों को नकद बट्टा प्रदान किया जाता है। बट्टा इसलिए दिया जाता है कि देनदार राशि का भुगतान निर्धारित तिथि पर कर दे। यह बट्टा व्यापार के लिए खर्चा है।

- करों के लिए आयोजन (Provision for Income Tax): व्यापारी द्वारा समय-समय पर करों का भुगतान किया जाता है। इसलिए करों के आयोजन का सृजन किया जाता है।

प्रावधान का सृज: व्यय एवं हानि के लिए प्रावधान की राशि वर्तमान अवधि की आगम पर खर्चा है। प्रावधान सृजन व्यय के मिलान को सुनिश्चित करता है जिससे सही लाभ निकल आता है। लाभ-हानि खाते के नाम पक्ष में लिखने से प्रावधान का सृजन होता है। अर्थात् लाभ-हानि खाते को नाम करके तथा सम्बन्धित प्रावधान खाते को जमा करके प्रावधान का सृजन किया जाता है।

संदिग्ध ऋणों के प्रावधान का लेखांकन:

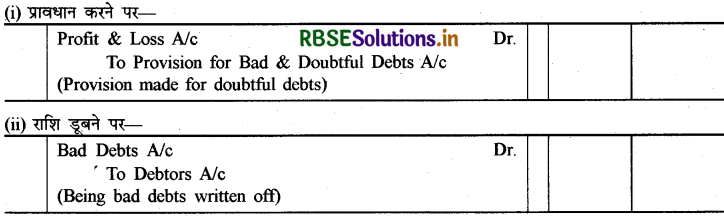

(iii) डूबत ऋण एवं नये डूबत ऋण की राशि को संदिग्ध ऋणों के लिए आयोजन राशि को हस्तान्तरित (Transfer) करने पर:

यदि पुरानी प्रावधान राशि ज्यादा है अर्थात् यह नयी प्रावधान राशि + डूबत ऋण की राशि से ज्यादा है तो आधिक्य को नियमानुसार लाभ-हानि खाते में जमा कर दिया जाता है।

आंकिक प्रश्न:

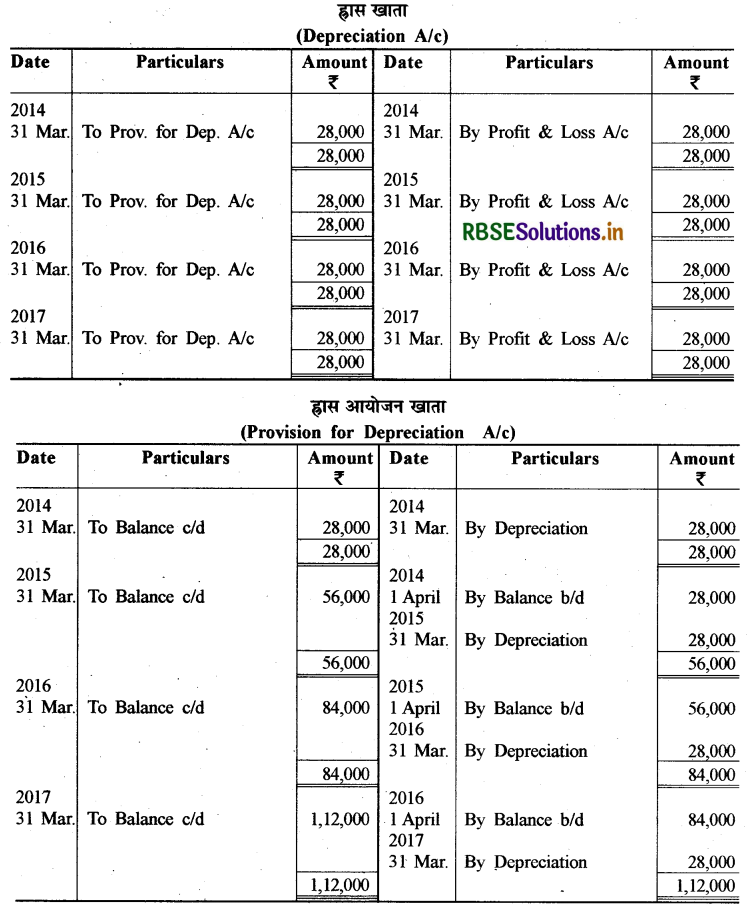

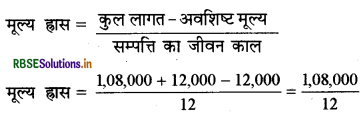

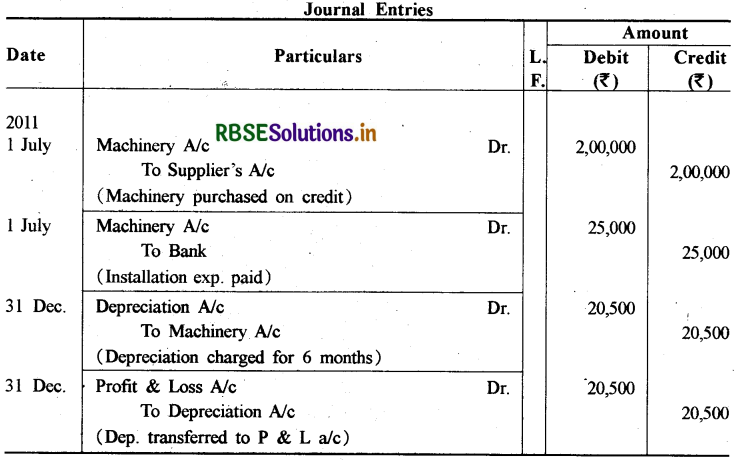

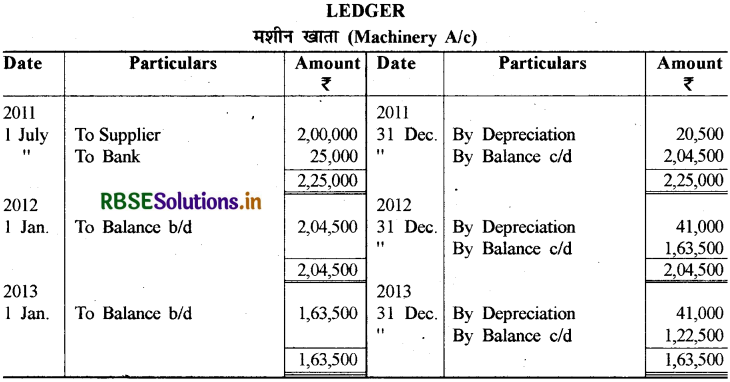

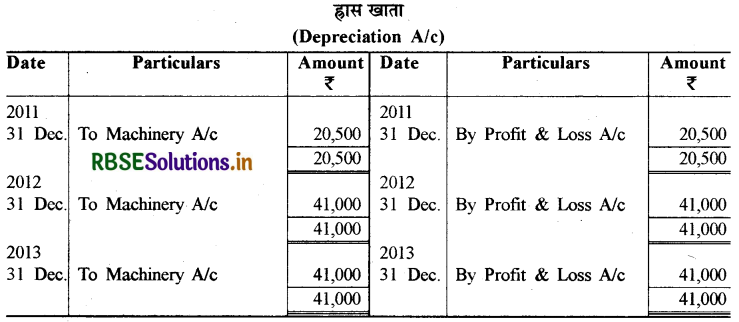

प्रश्न 1.

01 अप्रैल, 2013 को बजरंग मार्बल्स ने 2,80,000 ₹ की मशीन खरीदी तथा 10,000 ₹ भाड़े पर एवं 10,000 ₹ स्थापना पर व्यय किये। अनुमान लगाया गया कि इसका उपयोगी जीवन 10 वर्ष एवं 10 वर्ष की समाप्ति पर इसका अवशिष्ट मूल्य 20,000 ₹ होगा।

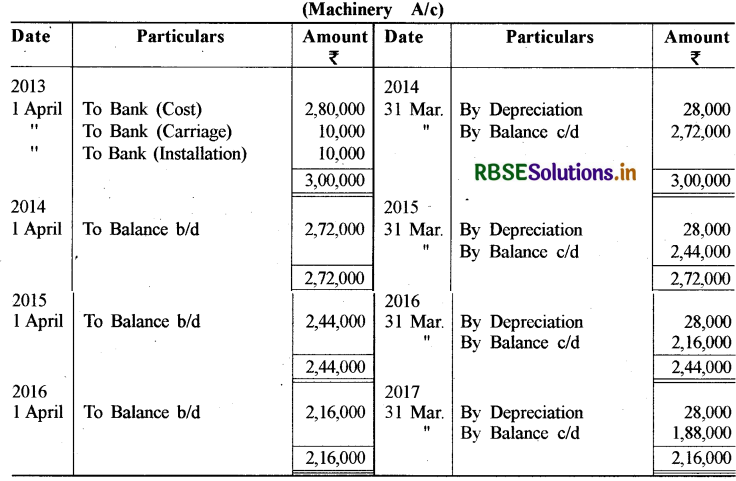

(क) मूल्य ह्रास की सीधी रेखा विधि से पहले चार वर्षों का मशीन खाता एवं ह्रास खाता बनाइए। खाते प्रतिवर्ष 31 मार्च को बन्द किये जाते हैं।

(ख) सीधी रेखा विधि से ह्रास लगाकर प्रथम चार वर्षों के लिए मशीन खाता, ह्रास खाता एवं ह्रास पर

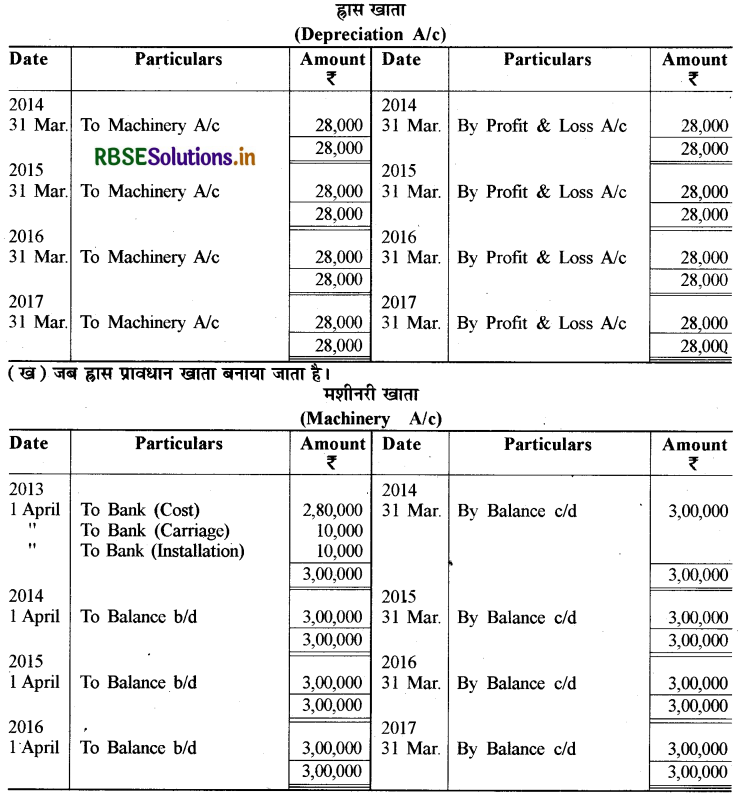

प्रावधान खाता (या संचित ह्रास खाता) बनाइए। खाते प्रतिवर्ष 31 मार्च को बन्द किये जाते हैं।

उत्तर:

= \(\frac{2,80,000}{10}\) = 28,000

प्रश्न 2.

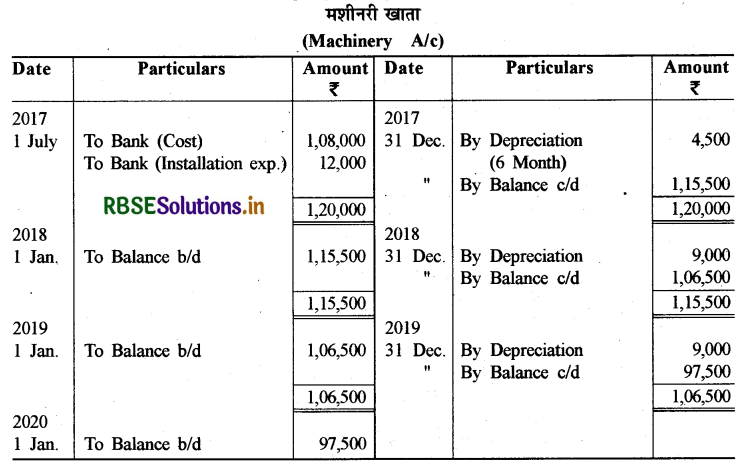

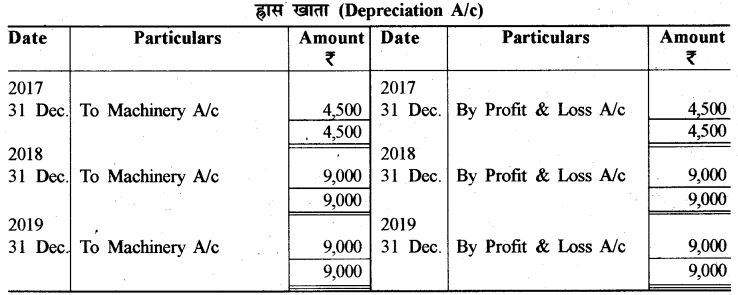

01 जुलाई, 2017 को अशोक लि. ने 1,08,000 ₹ की मशीन खरीदी एवं 12,000 ₹ इसकी स्थापना पर खर्च किये। क्रय के समय अनुमान लगाया गया कि इसका सक्रिय वाणिज्यिक जीवन 12 वर्ष होगा एवं 12 वर्ष के पश्चात् इसका अवशिष्ट मूल्य 12,000 ₹ होगा। अशोक लि. की लेखापुस्तकों में प्रथम तीन वर्षों का मशीन खाता एवं ह्रास खाता बनाइए यदि ह्रास सीधी रेखा विधि से लगाया जा रहा हो। खाते प्रतिवर्ष 31 दिसम्बर को बन्द किये जाते हैं।

उत्तर:

= 9000 per year Description

प्रश्न 3.

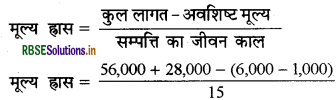

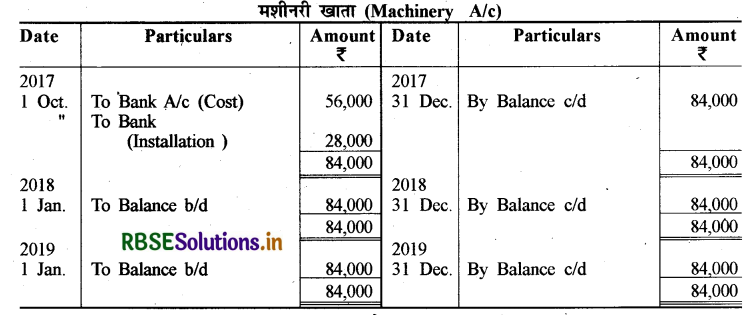

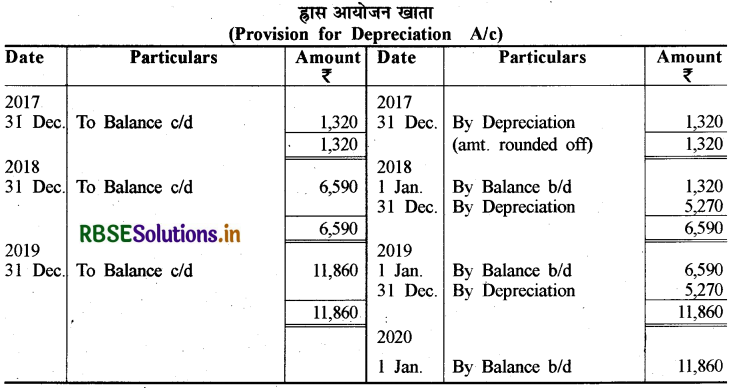

01 अक्टूबर, 2017 को रिलायंस लि. ने 56,000 ₹ में एक पुरानी मशीन खरीदी एवं इसके परिचालन में लाने से पूर्व इस पर 28,000 ₹ इसकी कायापलट एवं स्थापना पर व्यय किये। अनुमान लगाया गया कि इसके 15 वर्ष के उपयोगी जीवन के अन्त में इसको 6,000 ₹ अवशिष्ट वसूल पर बेचा जाएगा। साथ ही यह भी अनुमान लगाया गया कि 6,000 ₹ के अवशिष्ट मूल्य को प्राप्त करने हेतु 1,000 ₹ व्यय करने होंगे। सीधी व्यय से ह्रास लगाकर पहले तीन वर्ष का मशीन खाता एवं ह्रास पर प्रावधान खाता बनाइए। खाते प्रति वर्ष 31 दिसम्बर को बन्द किए जाते हैं।

उत्तर:

= \(\frac{79,000}{15}\) = 5,270(App) per year

प्रश्न 4.

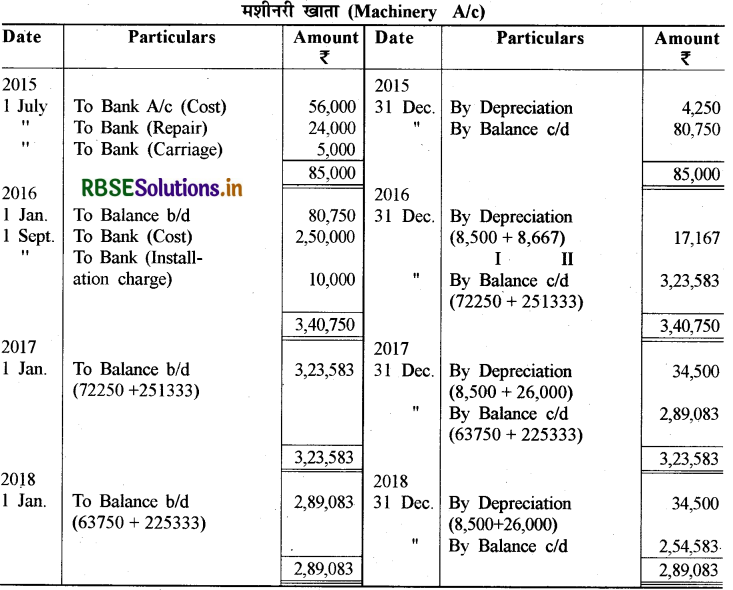

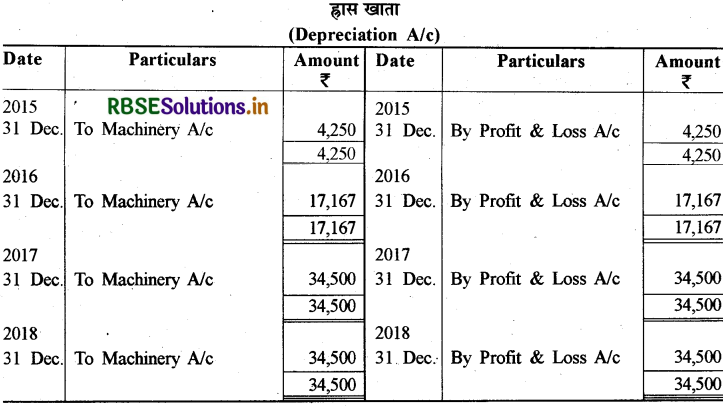

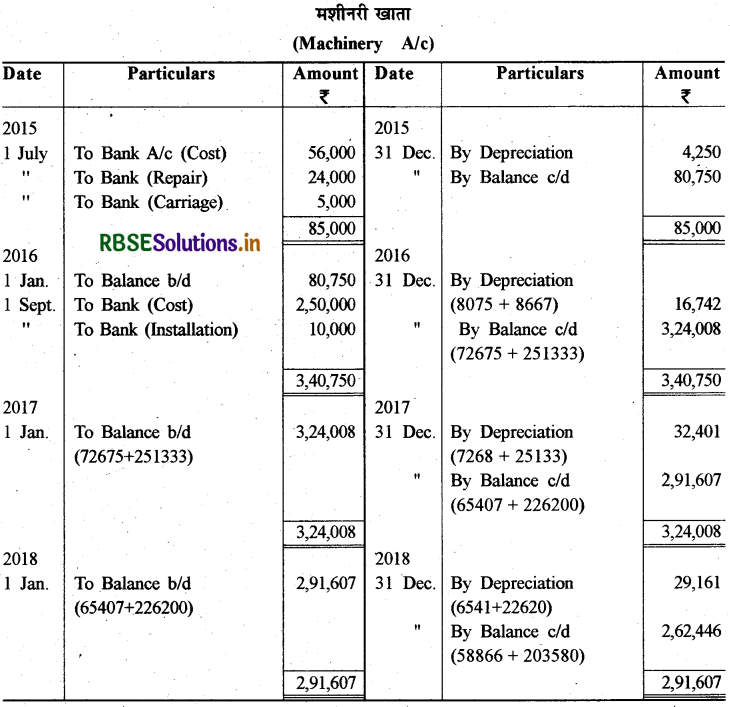

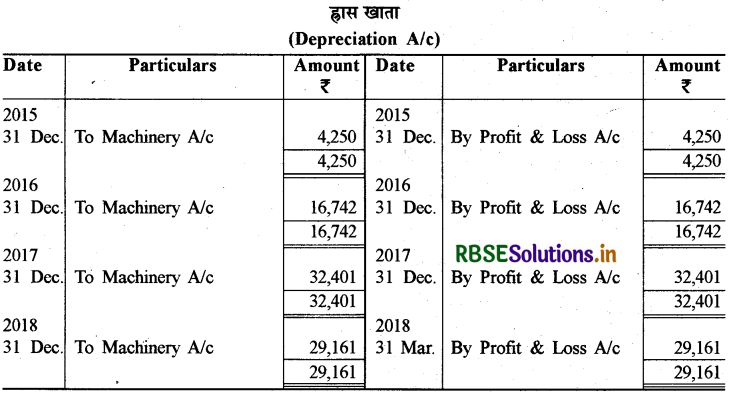

बरलिया लि. ने 01 जुलाई, 2015 को एक पुरानी मशीन 56,000 ₹ में खरीदी तथा 24,000 ₹ इसकी मरम्मत एवं इसको लगाने पर व्यय किए एवं 5,000 ₹ इसको लाने के लिए भाड़े पर व्यय किये। 01 सितम्बर, 2016 को बरलिया लि. ने 2,50,000 ₹ में एक और मशीन खरीदी एवं 10,000 ₹ इसकी स्थापना

पर व्यय किये।

(क)मशीन पर 10% प्रतिवर्ष की दर से मूल लागत पद्धति पर प्रतिवर्ष 31 दिसम्बर को ह्रास लगाना है। वर्ष 2015 से 2018 तक का मशीन खाता एवं मूल्य ह्रास खाता बनाइए।

(ख) 2015 से 2018 तक का मशीन खाता एवं मूल्य ह्रास खाता बनाइए यदि मशीन पर हास 10% वार्षिक दर से प्रतिवर्ष 31 दिसम्बर को इसके हासित मूल्य पर लगाया जाता है।

उत्तर:

(ख) क्रमागत शेष विधि (Diminishing Balance Method):

प्रश्न 5.

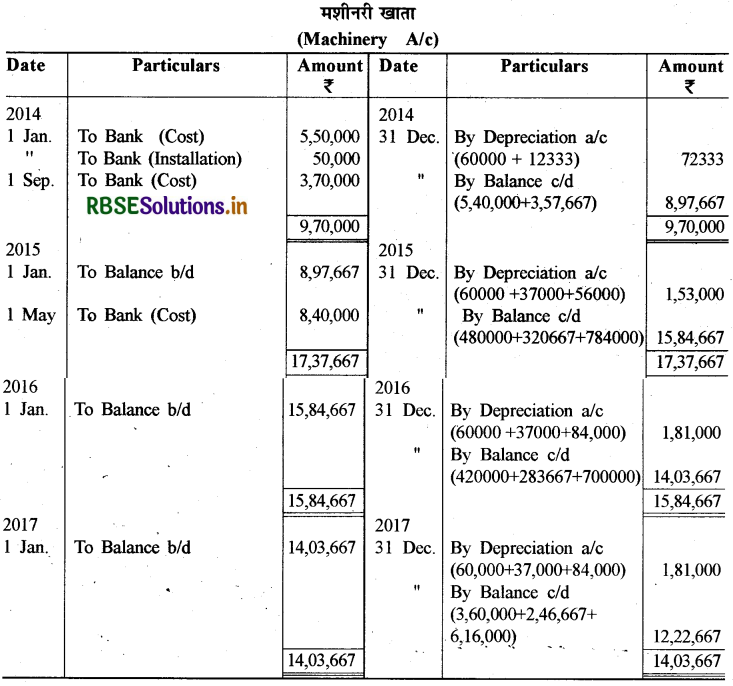

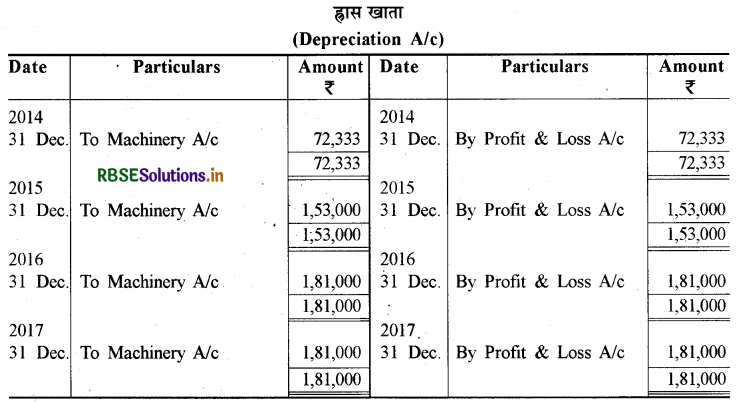

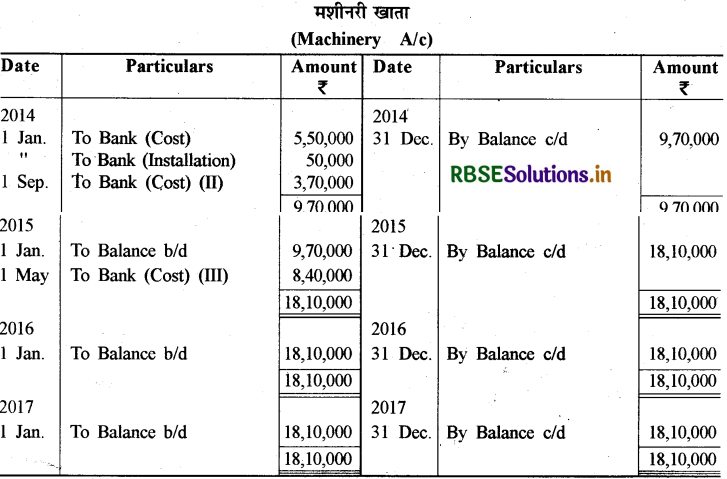

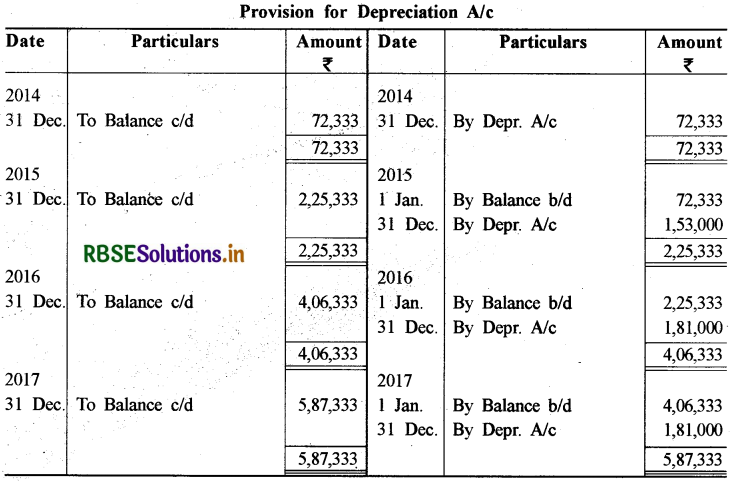

गंगा लि. ने 1 जनवरी, 2014 को 5,50,000 ₹ में एक मशीन खरीदी। इसकी स्थापना पर 50,000 ₹ व्यय किये गये। 1 सितम्बर, 2014 को 3,70,000 ₹ में एक और मशीन खरीदी। 01 मई, 2015 को 8,40,000 ₹ (स्थापना व्यय सहित ) में एक और मशीन खरीदी। प्रतिवर्ष 31 दिसम्बर को 10% वार्षिक से सीधी रेखा पद्धति से ह्रास लगाया गया।

(क) वर्ष 2014, 2015, 2016 एवं 2017 के लिए मशीन खाता एवं मूल्य ह्रास खाता बनाएँ।

(ख) यदि ह्रास राशि को ह्रास पर प्रावधान में संचित कर लिया जाए तो वर्ष 2014, 2015, 2016 एवं 2017 के लिए मशीन खाता एवं मशीन पर ह्रास प्रावधान खाता बनाएँ।

उत्तर:

(ख) जब मूल्य-ह्रास प्रावधान खाता रखा जाता है।

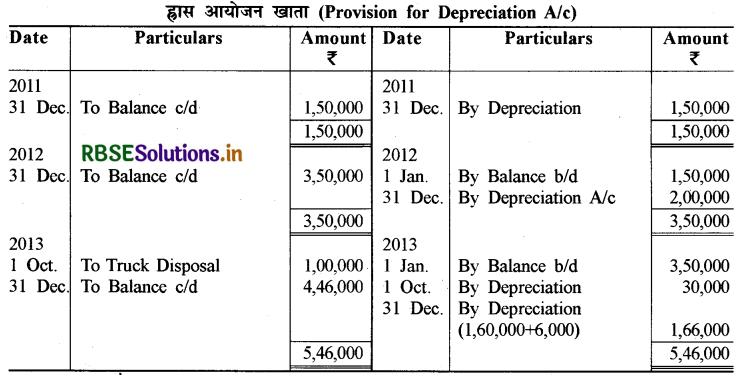

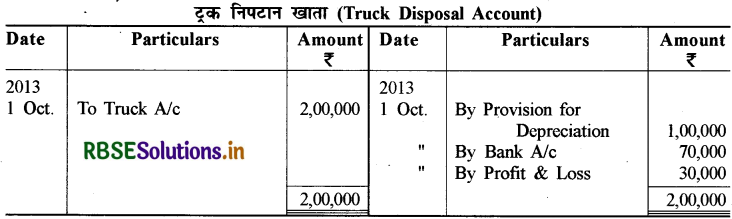

प्रश्न 6.

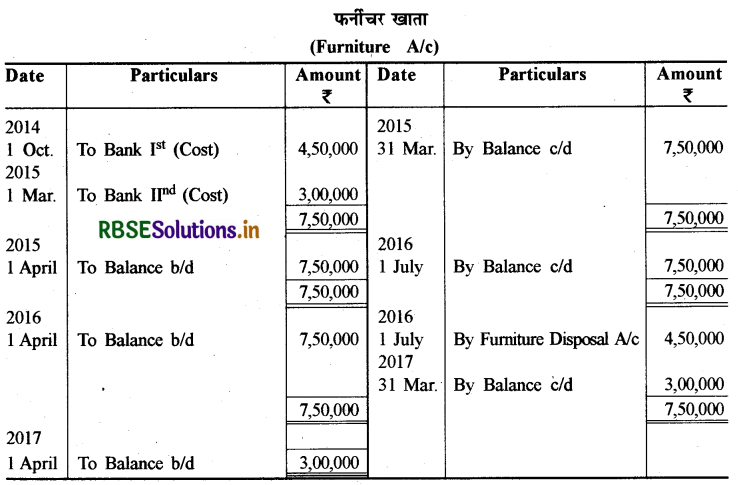

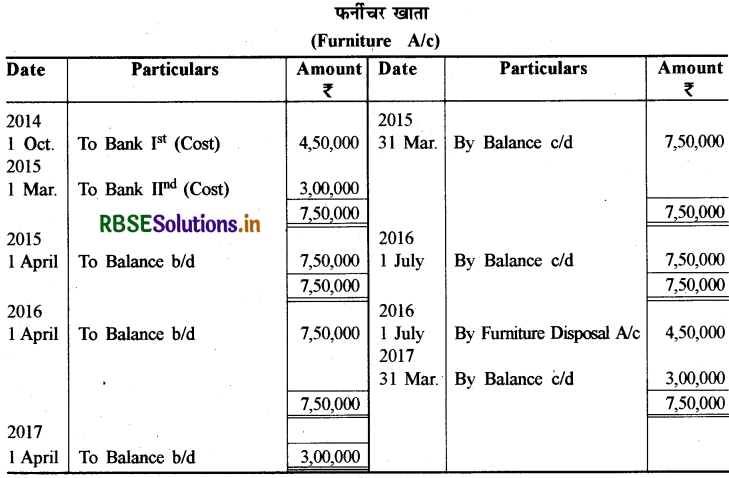

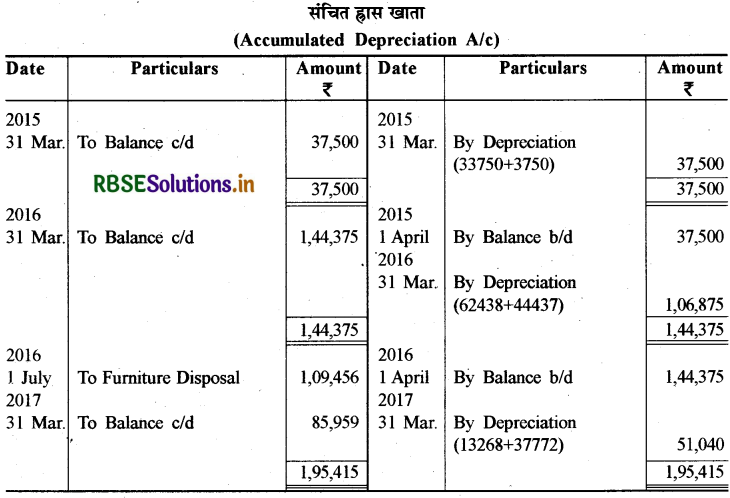

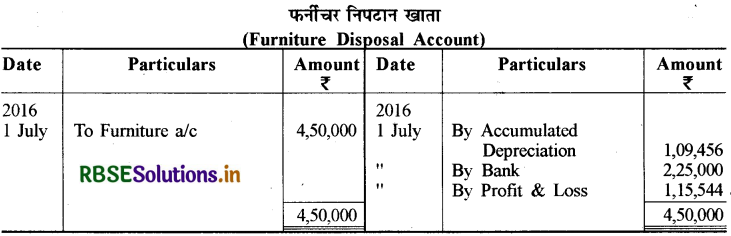

आजाद लि. ने 1 अक्टूबर, 2014 को 4,50,000 ₹ का फर्नीचर खरीदा। 01 मार्च, 2015 को इसने 3,00,000 ₹ का एक और फर्नीचर खरीदा। 1 जुलाई, 2016 को, 1 अक्टूबर, 2014 को खरीदा गया फर्नीचर 2,25,000 ₹ में बेच दिया। ह्रास 15% प्रतिवर्ष की दर से क्रमागत पद्धति से लगाया जा रहा है। खाते प्रतिवर्ष 31 मार्च को बन्द किये जाते हैं।

(i) वर्ष समाप्ति 31 मार्च, 2015, 31 मार्च, 2016 एवं 31 मार्च, 2017 को फर्नीचर खाता एवं संचित ह्रास खाता बनाइए।

(ii) यह मानते हुए कि फर्नीचर निपटान खाता खोला गया है, फर्नीचर खाता एवं संचित ह्रास खाता बनाइए।

उत्तर:

प्रश्न 7.

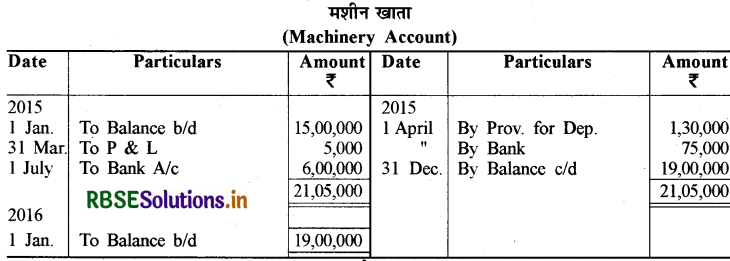

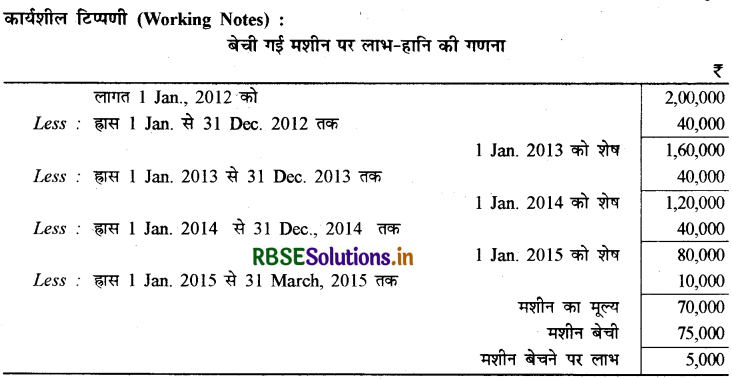

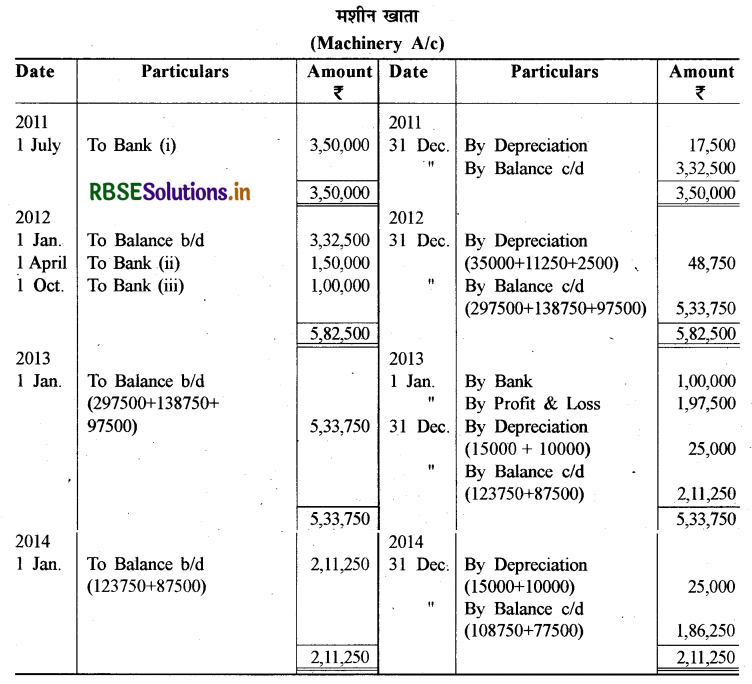

क्रिस्टल लि. के खातों में 01 जनवरी, 2015 को निम्न खाते शेष थे मशीनरी खाता

मशीनरी पर हास प्रावधान खाता 15,00,000 ₹

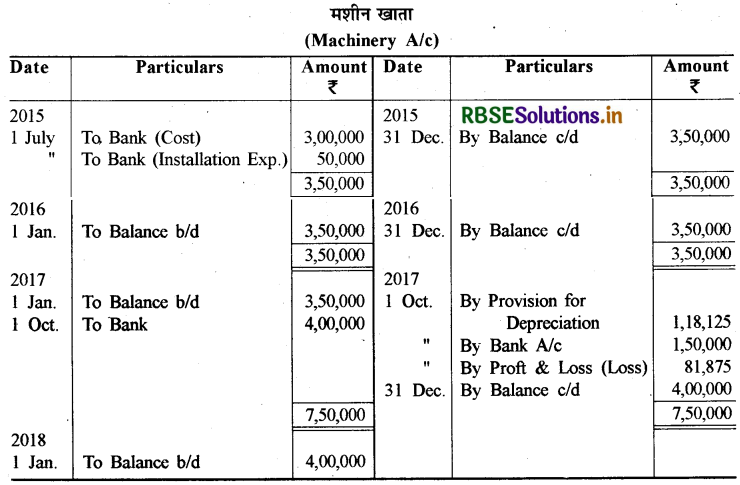

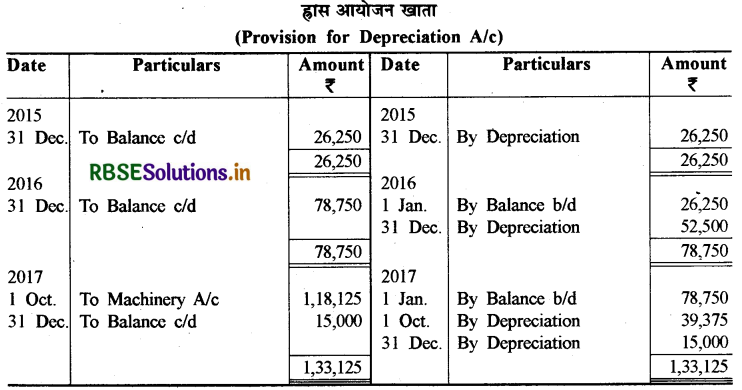

1 अप्रैल, 2015 को 5,50,000 ₹

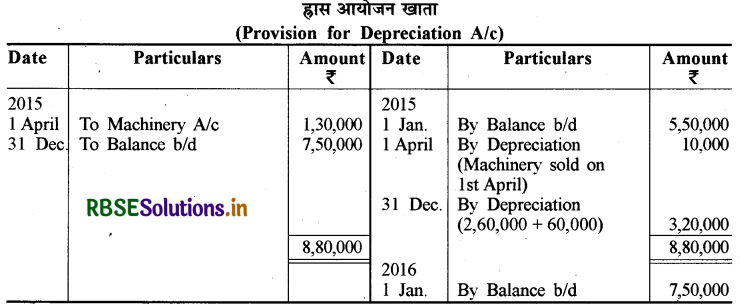

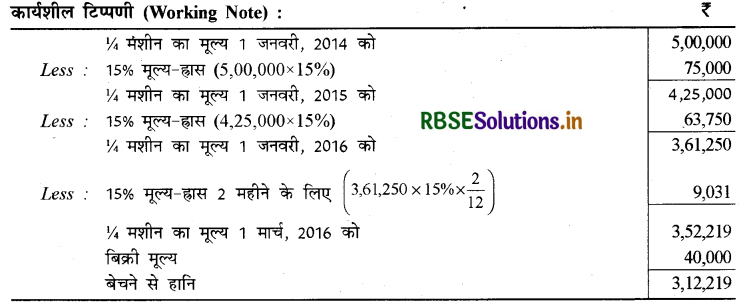

01 जनवरी 2012 को 2,00,000 ₹ में क्रय की गई मशीन को 75,000 ₹ में बेच दिया। 1 जुलाई, 2015 को 6,00,000 ₹ में एक और नई मशीन खरीदी। मशीन पर ह्रास 20% वार्षिक से सीधी रेखा विधि से लगाना है तथा खाते प्रतिवर्ष 31 दिसम्बर को बन्द किए जाते हैं। वर्ष समाप्ति 31 दिसम्बर, 2015 को मशीन खाता एवं ह्रास प्रावधान खाता बनाइए।

उत्तर:

प्रश्न 8.

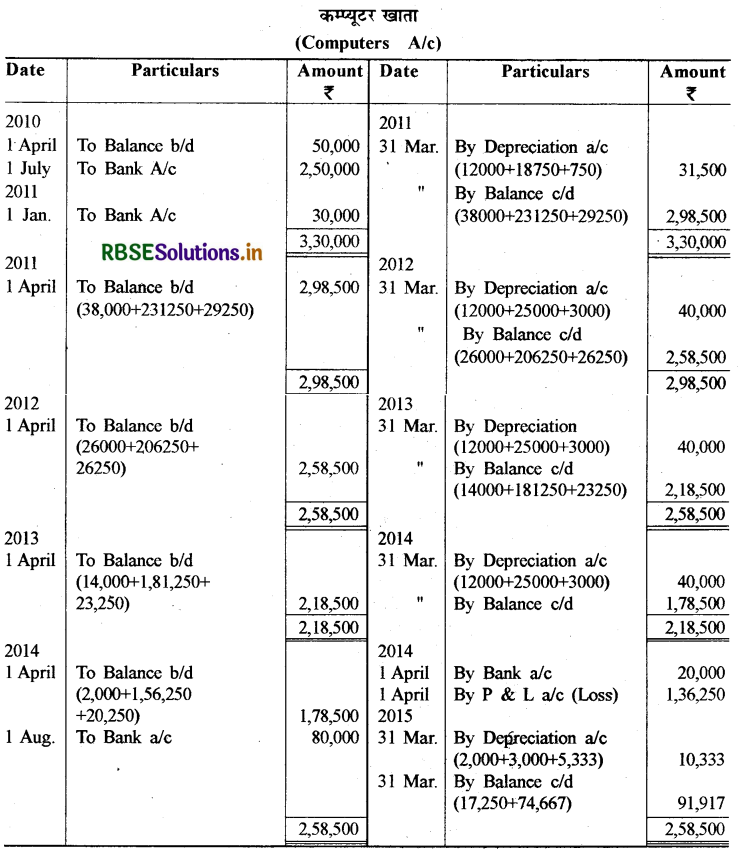

मै. एक्सैल कम्प्यूटर्स की लेखा पुस्तकों में कम्प्यूटर्स खाते का 01 अप्रैल, 2010 को 50,000 ₹ का (मूल लागत 1,20,000 ₹ ) नाम शेष है। 01 जुलाई, 2010 को इसने 2,50,000 ₹ का एक और कम्प्यूटर खरीदा। 01 जनवरी, 2011 को 30,000 ₹ में एक और कम्प्यूटर खरीदा। 1 अप्रैल, 2014 को 01 जुलाई, 2010 को खरीदा कम्प्यूटर प्रचलन से बाहर होने के कारण 20,000 ₹ में बेच दिया गया। 1 अगस्त, 2014 को 80,000 ₹ पर IBM कम्प्यूटर का एक नवीन संस्करण खरीदा। एक्सैल कम्प्यूटर्स की पुस्तकों में वर्ष समाप्ति 31 मार्च, 2011, 2012, 2013, 2014 और 2015 को कम्प्यूटर खाता बनाइए। कम्प्यूटर पर 10% वार्षिक से सीधी रेखा विधि से ह्रास लगाया जा रहा है।

उत्तर:

प्रश्न 9.

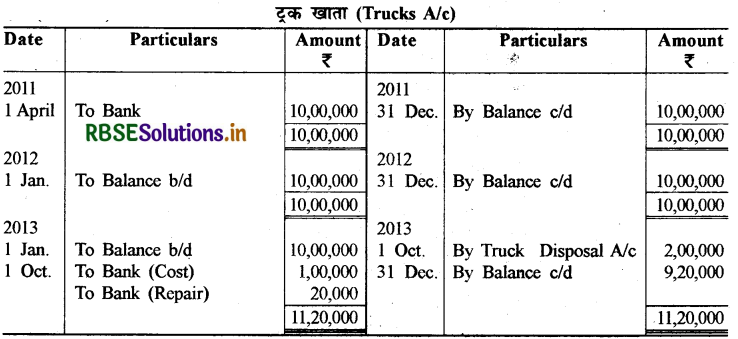

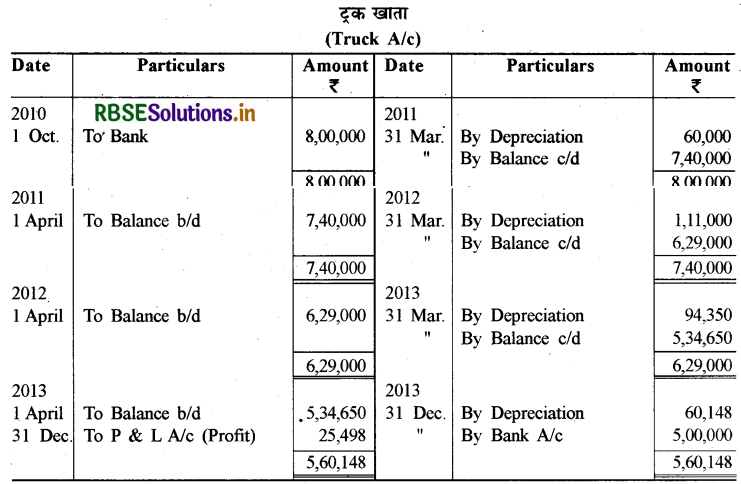

केरिज ट्रांसपोर्ट कम्पनी ने 1 अप्रैल, 2011 को 2,00,000 ₹ प्रति ट्रक से 5 ट्रक खरीदे। कम्पनी 20% वार्षिक से मूल लागत पर ह्रास लगाती है तथा लेखा पुस्तकों को प्रतिवर्ष 31 दिसम्बर को बन्द करती है। 1 अक्टूबर, 2013 को एक ट्रक दुर्घटनाग्रस्त होकर पूरी तरह से नष्ट हो गया। बीमा कम्पनी दावे को पूरा चुकता करते हुए 70,000 ₹ देने को सहमत हुई। उसी तिथि को कम्पनी ने 1,00,000 ₹ में एक और पुराना टुक खरीदा तथा उसके कायाकल्प पर 20,000 ₹ व्यय किये। 31 दिसम्बर, 2013 को समाप्त हो रहे तीन वर्षों के लिए ट्रक खाता एवं ट्रक पर ह्रास प्रावधान खाता बनाइए। यदि ट्रक निपटान खाता बनाया जा रहा हो तो ट्रक खाता भी बनाइए।

उत्तर:

प्रश्न 10.

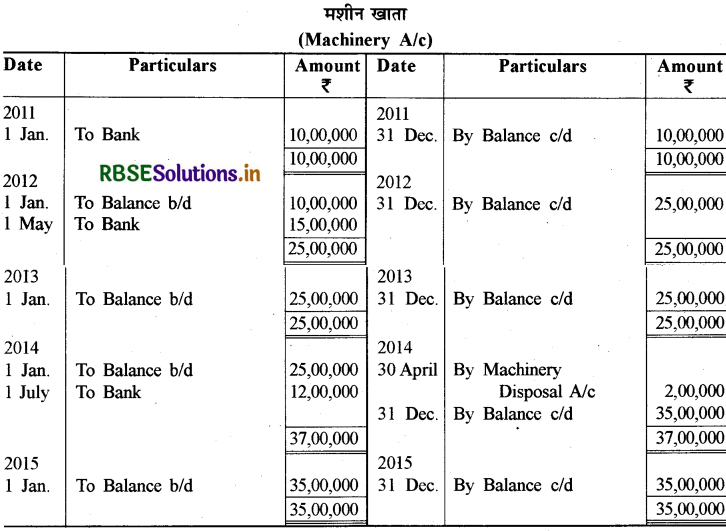

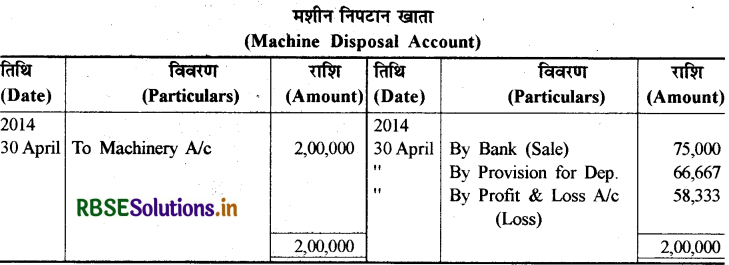

सरस्वती लि. ने 1 जनवरी, 2011 को 10,00,000 ₹ की लागत की एक मशीन खरीदी। 1 मई, 2012 को 15,00,000 ₹ में तथा 1 जुलाई, 2014 को 12,00,000 ₹ में दूसरी नई मशीन खरीदी। मशीन के एक भाग, जिसकी मूल लागत, वर्ष 2011 में 2,00,000 ₹ थी, को 30 अप्रैल, 2014 को 75,000 ₹ में बेच दिया। 2011 से 2015 तक के मशीन खाता, मशीन पर ह्रास प्रावधान खाता एवं मशीन निपटान खाता बनाइए। यदि.हास 10% वार्षिक दर से सीधी रेखा पर लगाया गया हो तथा खाते प्रतिवर्ष 31 दिसम्बर को बन्द होते हों।

उत्तर:

प्रश्न 11.

1 जुलाई, 2011 को अश्विनी ने 2,00,000 ₹ में एक उधार मशीन खरीदी जिस पर 25,000 ₹ का व्यय चैक से भुगतान किये। मशीन का सम्भावित जीवन 5 वर्ष तथा पाँच वर्ष पश्चात् अवशिष्ट मूल्य 20,000 ₹ आँका गया। ह्रास सीधी रेखा पद्धति से लगाना है। वर्ष 2011 में रोजनामचा प्रविष्टि करें एवं प्रथम तीन वर्ष के आवश्यक खाते बनाएँ।

उत्तर:

\(=\frac{2,00,000+25,000-20,000}{5}=\frac{2,05,000}{5}\) = 41,000

प्रश्न 13.

कपिल लि. ने 01 जुलाई, 2011 को 3,50,000 ₹ की एक मशीन खरीदी। 01 अप्रैल, 2012 एवं 01 अक्टूबर, 2012 को इसने क्रमशः 1,50,000 ₹ तथा 1,00,000 ₹ की दो और मशीनें खरीदी। ह्रास 10% वार्षिक.से सीधी रेखा विधि से लगाना है। 01 जनवरी, 2013 को तकनीक में परिवर्तन के कारण पहली मशीन अनुपयोगी हो गई। इस मशीन को 1,00,000 ₹ में बेच दिया गया। कलेंडर वर्ष के आधार पर प्रथम चार वर्ष के लिए मशीन खाता बनाइए।

उत्तर:

प्रश्न 14.

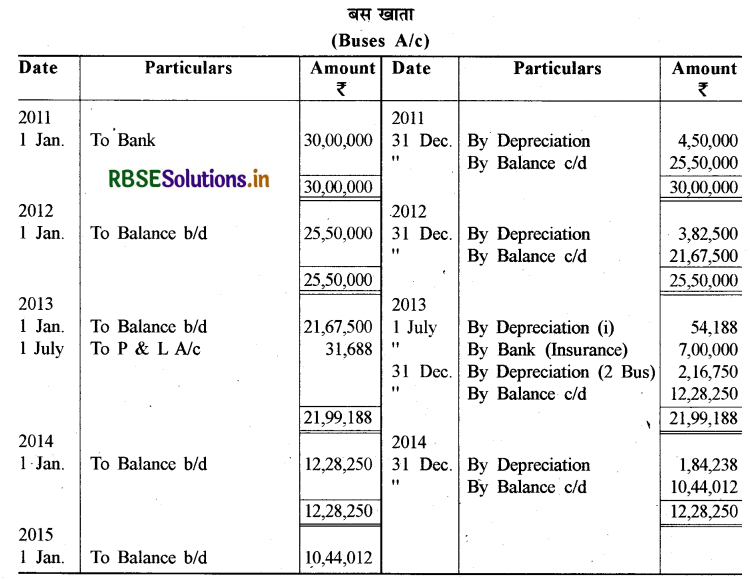

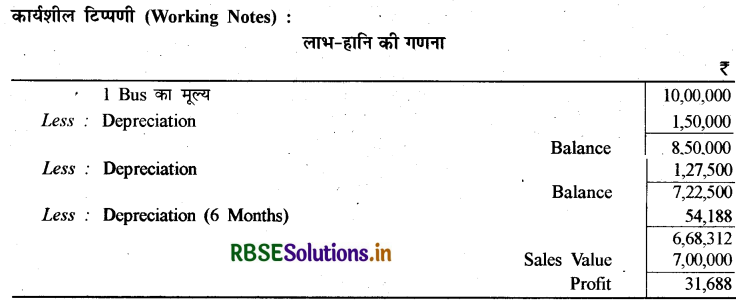

सतकार ट्रांसपोर्ट लि. ने 10,00,000 ₹ प्रति बस के हिसाब से 01 जनवरी, 2011 को तीन बसें खरीदीं। 01 जुलाई, 2013 को एक बस दुर्घटनाग्रस्त हो गई तथा पूरी तरह से नष्ट हो गई। बीमा कम्पनी से हिसाब चुकता के एवज में 7,00,000 ₹ प्राप्त हुए। ह्रास 15% वार्षिक से क्रमागत पद्धति से लगाया जाना है। 2011 से 2014 तक का बस खाता बनाइए। लेखा पुस्तकें प्रतिवर्ष 31 दिसम्बर को बन्द की जाती हैं।

उत्तर:

प्रश्न 15.

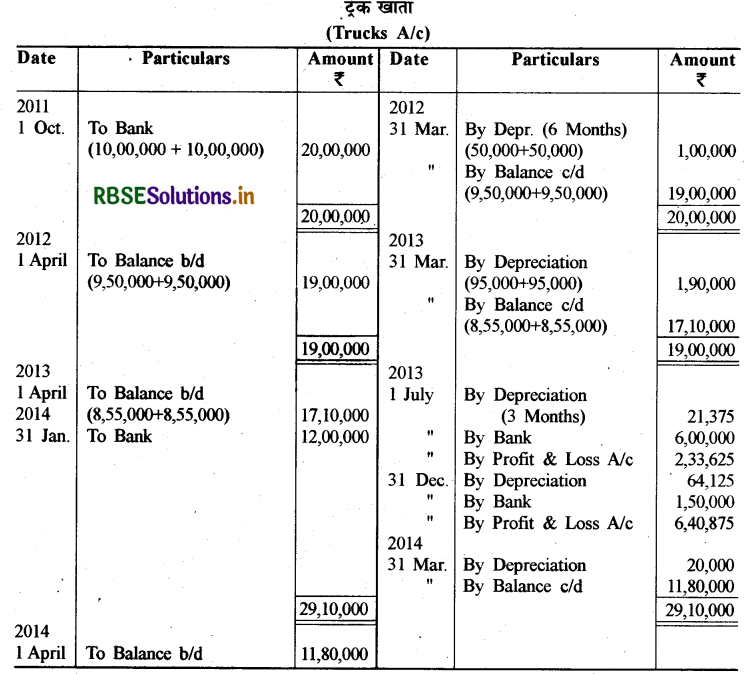

जुनेजा ट्रांसपोर्ट ने 1 अक्टूबर, 2011 को 2 ट्रक 10,00,000 ₹ प्रति ट्रक से खरीदे। 01 जुलाई, 2013 को एक ट्रक दुर्घटनाग्रस्त हो गया तथा पूरी तरह नष्ट हो गया। हिसाब चुकता करते हुए बीमा कम्पनी से 6,00,000 ₹ प्राप्त हुए। 31 दिसम्बर, 2013 को एक और ट्रक दुर्घटनाग्रस्त हो गया जो आंशिक रूप से क्षतिग्रस्त हुआ। इस ट्रक का बीमा नहीं कराया गया था। इसे 1,50,000 ₹ में बेच दिया गया। 31 जनवरी, 2014 को 5,000 ₹ में एक और ट्रक खरीदा। ह्रास 10% वार्षिक दर से क्रमागत पद्धति से लगाना है। लेखा पुस्तकें प्रतिवर्ष 31 मार्च को बन्द की जाती हैं। 2011 से 2014 तक का ट्रक खाता बनाइए।

उत्तर:

Working Note :

- Loss on 1st Truck = 8,55,000 - 21,375 - 6,00,000 = ₹ 2,33,625

- Loss on 2nd Truck = 8,55,000 - 64,125 - 1,50,000 = ₹ 6,40,875

प्रश्न 16.

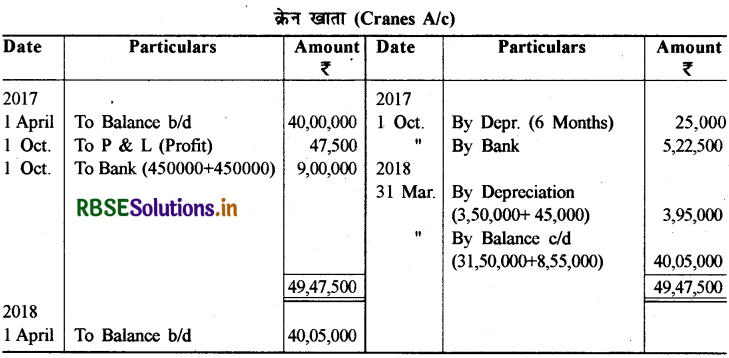

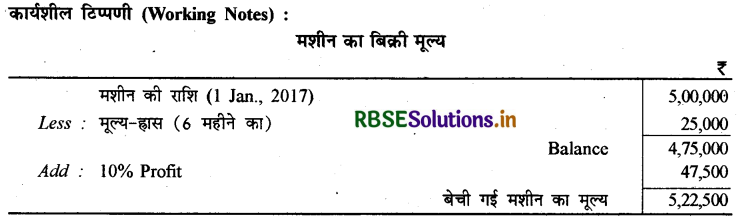

नोयडा की एक भवन निर्माण कम्पनी के पास 5 क्रेनें हैं। 01 अप्रैल, 2017 को इनकी कीमत लेखा पुस्तकों के अनुसार 40,00,000 ₹ है। 1 अक्टूबर, 2017 को इसने एक क्रेन जिसकी 1 अप्रैल, 2017 को कीमत 5,00,000 ₹ थी 10% लाभ पर बेच दी। उसी दिन उसने दो और क्रेन 4,50,000 ₹ प्रति क्रेन खरीद लीं। क्रेन खाता खोलिए। यह अपने खाते 31 मार्च को बन्द करते हैं एवं ह्रास क्रमागत पद्धति पर 10% निकालते हैं।

उत्तर:

प्रश्न 17.

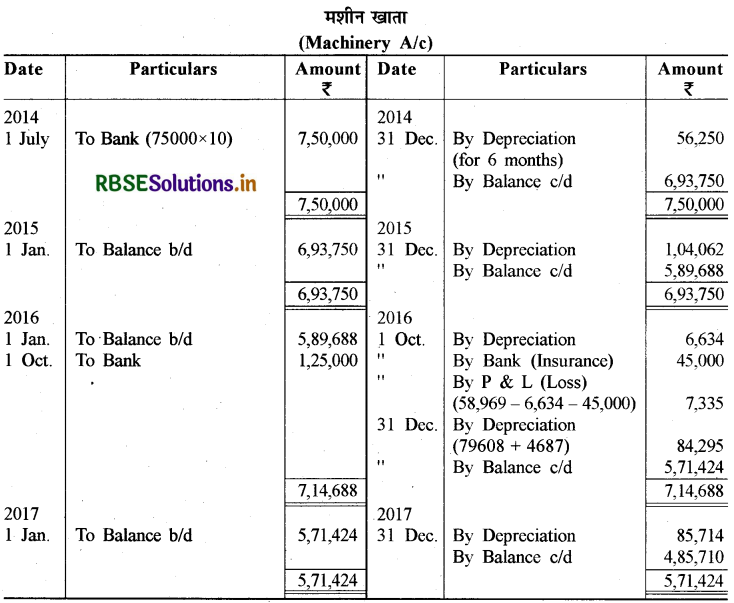

श्री कृष्णा मैन्यूफैक्चरिंग कम्पनी ने 01 जुलाई, 2014 को 75,000₹ प्रति मशीन से 10 मशीनें खरीदी। 01 अक्टूबर, 2016 को एक मशीन आग से नष्ट हो गई तथा बीमा कम्पनी ने 45,000 ₹ दावे के स्वीकार किए। इसी तिथि को कम्पनी ने 1,25,000 ₹ में एक दूसरी मशीन खरीद ली। कम्पनी 15% वार्षिक से क्रमागत पद्धति से ह्रास लगा रही है। कम्पनी का वित्तीय वर्ष कैलेन्डर वर्ष है। 2014 से 2017 के लिए मशीनरी खाता बनाइए।

उत्तर:

प्रश्न 18.

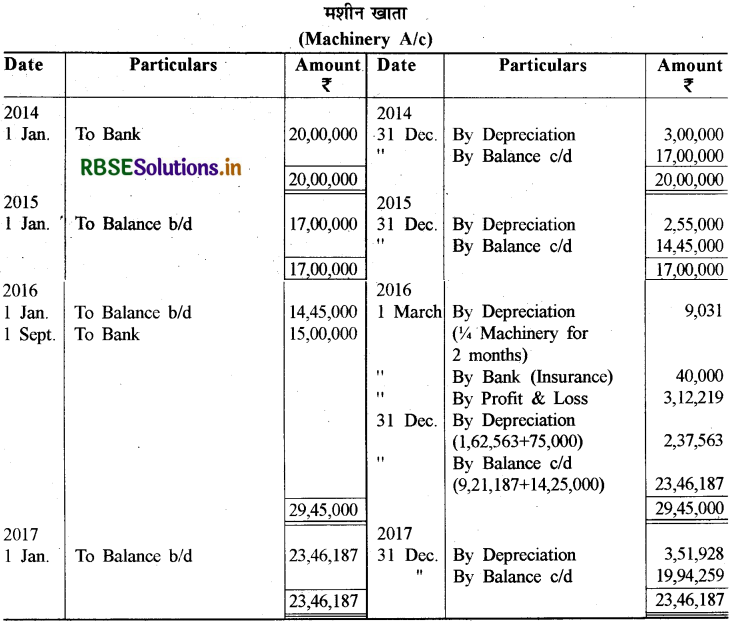

1 जनवरी, 2014 को एक लिमिटेड कम्पनी ने 20,00,000 ₹ में मशीन खरीदी। ह्रास 15% वार्षिक से क्रमागत पद्धति से लगाया जा रहा है। 01 मार्च, 2016 को मशीन का 1/4 भाग आग से नष्ट हो गया। बीमा कम्पनी से 40,000 ₹ पूरा हिसाब चुकता कर प्राप्त हुए। 01 सितम्बर, 2016 को 15,00,000 ₹ में एक और मशीन खरीदी। 2014 से 2017 तक का मशीन खाता बनाइए। खाते 31 दिसम्बर को बन्द किये जाते हैं।

उत्तर:

प्रश्न 19.

1 जुलाई, 2015 को 3,00,000 ₹ की लागत का एक संयन्त्र तथा इसकी स्थापना पर 50,000 ₹ व्यय किये। 15% वार्षिक से सीधी रेखा पद्धति से ह्रास लगाया गया। 01 अक्टूबर, 2017 को संयन्त्र को 1,50,000 ₹ में बेच दिया एवं उसी तिथि को 4,00,000 ₹ की लागत का एक और संयन्त्र लगा दिया जिसमें उसका क्रय मूल्य सम्मिलित है। खाते प्रतिवर्ष 31 दिसम्बर को बन्द किये जाते हैं। तीन वर्ष के लिए मशीनरी खाता एवं ह्रास पर प्रावधान खाता बनाइए।

उत्तर:

प्रश्न 20.

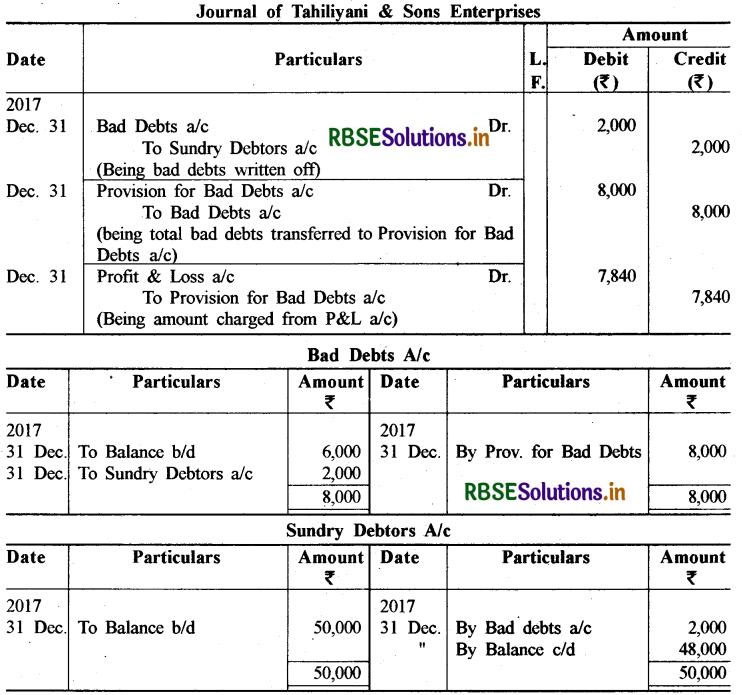

ताहिलियानी एण्ड संस एन्टरप्राइजेज की लेखा पुस्तकों में 31 दिसम्बर, 2017 को लिये गये तलपट के कुछ अंश इस प्रकार हैं:

|

खाते का नाम |

नाम राशि रुपये |

जमा राशि रुपये |

|

विभिन्न देनदार |

50,000 |

|

|

डूबत ऋण |

6,000 |

|

|

संदिग्ध ऋणों के लिए प्रावधान |

|

4,000 |

अतिरिक्त सूचना

डूबत ऋण जिनका लेखांकन नहीं किया गया 2,000₹ देनदारों पर 8% से प्रावधान की व्यवस्था करनी है।

डूबत ऋणों को पुस्तकों में से समाप्त करने एवं संदिग्ध ऋण खाते के लिए प्रावधान की व्यवस्था करने के लिए आवश्यक लेखांकन प्रविष्टि कीजिए। आवश्यक खाते भी बनाइए।

उत्तर:

प्रश्न 21.

31 दिसम्बर, 2015 को मै. निशा ट्रेड्स की पपस्तकों के विभिन्न खातों के शेष इस प्रकार थे:

|

विविधं देनदार |

80,500 |

|

डूबत ऋण |

1,000 |

|

संदिग्ध ऋणों पर प्रावधान |

5,000 |

अतिरिक्त सूचनाएँ :

डूबत ऋण 500 रुपये देनदारों पर 2% पर प्रावधान बनाएँ

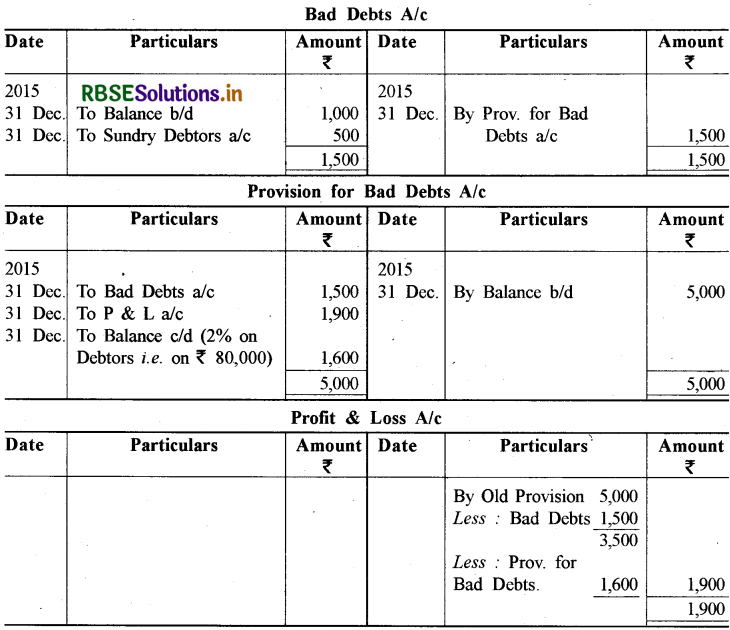

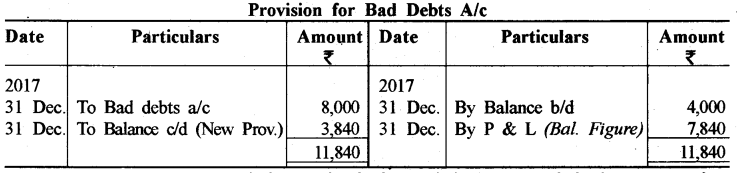

डूबत ऋण खाता, संदिग्ध ऋणों पर प्रावधान और लाभ व हानि खाता तैयार करे

उत्तर: