RBSE Class 11 Accountancy Notes Chapter 9 वित्तीय विवरण-1

These comprehensive RBSE Class 11 Accountancy Notes Chapter 9 वित्तीय विवरण-1 will give a brief overview of all the concepts.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Chapter 9 Notes वित्तीय विवरण-1

→ वित्तीय विवरणों में रुचि रखने वाले पक्षकार (Parties interested in Financial Statements)

- उच्च प्रबन्ध (Top Management)

- लेनदार (Creditors)

- बैंक (Banks)

- विनियोजक (Investors)

- सरकार (Government)

- अन्य (Others)-जनता, श्रम संगठन, शोधार्थी, नीति निर्धारक, व्यापारिक संगठन, सामाजिक चिन्तक आदि।

→ पूँजीगत व्यय, आयगत व्यय एवं स्थगित आयगत व्यय

- पूँजीगत व्यय (Capital Expenditure)-वे व्यय जो स्थायी सम्पत्तियों को क्रय करने हेतु, उनकी कार्यक्षमता में वृद्धि करने हेतु, व्यवसाय की लाभार्जन क्षमता को दो या अधिक वर्षों तक बढ़ाने के लिए किये जाते हैं, पूँजीगत व्यय कहलाते हैं। इनका लाभ एक से अधिक लेखा अवधियों तक मिलता है।

- आयगत व्यय (Revenue Expenditure)-ऐसे व्यय जो व्यवसाय के संचालन के लिए तथा स्थायी सम्पत्तियों की कार्यक्षमता बनाये रखने के लिए किये जाते हैं, आयगत व्यय कहलाते हैं। इन व्ययों का लाभ एक ही लेखा अवधि में प्राप्त हो जाता है।

- स्थगित आयगत व्यय (Deferred Revenue Expenditure)-ऐसे आयगत व्यय जो जिस लेखा अवधि में होते हैं, उस अवधि के साथ-साथ आगामी लेखा अवधियों में भी उनका लाभ मिलता रहता है तो ये स्थगित आयगत व्यय कहलाते हैं।

→ वित्तीय विवरण-वित्तीय विवरण व्यवसाय के वे प्रलेख होते हैं जिनमें व्यवसाय से सम्बन्धित आवश्यक वित्तीय सूचनाओं का वर्णन किया जाता है। ये अन्तिम खाते होते हैं। अन्तिम खाते दोहरा लेखा प्रणाली की अन्तिम अवस्था-सारांश-होते हैं, जिन्हें वित्तीय विवरण पत्र कहा जाता है। प्रायः लेखा वर्ष या वित्तीय वर्ष की समाप्ति पर तलपट की सहायता से निम्नलिखित वित्तीय विवरण बनाये जाते हैं

- आय विवरण पत्र

- व्यापार खाता (Trading Account)

- लाभ एवं हानि खाता (Profit & Loss Account)

- स्थिति विवरण या चिट्ठा (Statement of Affairs or Balance Sheet)।

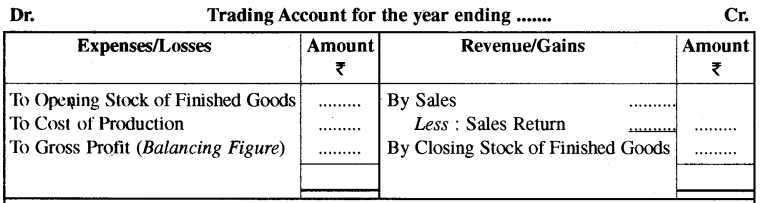

→ व्यापार खाता (Trading Account)

यह खाता उन व्यापारिक संस्थाओं द्वारा तैयार किया जाता है जो माल के क्रय-विक्रय में संलग्न होती हैं। बेचे गये माल की लागत तथा विक्रय मूल्य का अन्तर सकल लाभ या हानि को दर्शाता है। यदि विक्रय मूल्य बेचे गये माल की लागत से अधिक है तो सकल लाभ होगा तथा कम होने पर सकल हानि।

Gross Profit = Sales - Cost of goods sold.

Gross Loss = Cost of goods sold - Sales.

बेचे गये माल की लागत निम्न प्रकार ज्ञात की जा सकती है

Cost of goods sold = Opening Stock + Net Purchases + Direct Expenses - Closing Stock

→ व्यापार खाते के दो पक्ष होते हैं-डेबिट पक्ष व क्रेडिट पक्ष।

व्यापार खाते के डेबिट पक्ष में दिखायी जाने वाली मुख्य मदें

- प्रारम्भिक रहतिया (Opening Stock)।

- क्रय (Purchases)-क्रय में नकद व उधार क्रय दोनों शामिल होते हैं। क्रय किये गये माल में से क्रय वापसी, माल का आहरण, माल की चोरी, माल के मुफ्त नमूने तथा दान में दिये गये माल को घटाया जाता है। ।

- प्रत्यक्ष व्यय (Direct Expenses)-क्रय किये गये माल को गोदाम तक लाने में किये गये खर्चों को प्रत्यक्ष व्यय कहते हैं। जैसे-रेलभाड़ा, गाड़ी-भाड़ा, चुंगी, मजदूरी, कस्टम ड्यूटी, आयात शुल्क, उत्पादन शुल्क, अधिभार शुल्क, गोदी प्रभार, प्रारम्भिक पैकिंग सामग्री (जैसे दवाओं के लिए शीशियाँ, गत्ते के डिब्बे आदि)।

- निर्माण सम्बन्धी व्यय (Manufacturing Expenses)-कच्चे माल से निर्मित माल बनाने के लिए किये गये व्ययों को निर्माणी व्यय कहते हैं। जब संस्था माल का क्रय न करके उत्पादन करती है तब निर्माण सम्बन्धी व्यय होते हैं। जैसे-कारखाना किराया, कारखाना मजदूरी, पानी, कोयला, गैस, कारखाना बिजली व ईंधन आदि ।

→ व्यापार खाते के क्रेडिट पक्ष में दिखायी जाने वाली मदें

- बिक्री (Sales)-इसमें माल की नकद व उधार बिक्री को दिखाया जाता है तथा कुल विक्रय में से बिक्री वापसी को घटा दिया जाता है। चालू वर्ष में बेचा गया परन्तु न सुपुर्द माल को भी बिक्री में शामिल किया जाता

- अन्तिम स्टॉक (Closing Stock)-वित्तीय वर्ष या लेखा वर्ष के अन्त में न बिका हुआ माल अन्तिम स्टॉक कहलाता है। निर्माणी संस्था में तीन प्रकार का अन्तिम स्टॉक होता है

- कच्चा माल,

- अर्द्धनिर्मित माल,

- निर्मित माल।

अन्तिम स्टॉक का मूल्यांकन लागत मूल्य या बाजार मूल्य दोनों में से जो भी कम हो, पर किया जाता है।

यदि अन्तिम स्टॉक तलपट के नीचे दिया गया होता है तो इसे व्यापार खाते के क्रेडिट पक्ष में तथा चिट्टे के सम्पत्ति पक्ष में दिखाया जाता है। यदि अन्तिम स्टॉक तलपट के अन्दर दिया गया होता है तो इसे चिट्ठे के सम्पत्ति पक्ष में ही दिखाते हैं। यदि अन्तिम स्टॉक का मूल्यांकन तलपट बनाने से पूर्व किया जाता है तो इसे तलपट के अन्दर दिखाया जाता है तथा अन्तिम स्टॉक का मूल्यांकन तलपट बनाने के बाद किया जाता है जो इसे तलपट के बाहर दिखाया जाता है।

→ निर्माण खाता (Manufacturing Account)

- जिन व्यापारिक संस्थाओं में माल का क्रय न करके माल का उत्पादन या निर्माण किया जाता है वहाँ उत्पादित माल की लागत ज्ञात करने हेतु निर्माण खाता बनाया जाता है। यह व्यापार खाते का ही एक भाग है। व्यापार खाते में प्रारम्भिक व अन्तिम स्टॉक, क्रय, विक्रय, मजदूरी, भाड़ा तथा प्रत्यक्ष व्ययों को दिखाया जाता है, परन्तु कई निर्माणी व्ययों (जैसे-ह्रास, मरम्मत, कारखाना बीमा आदि) को नहीं दिखाया जाता है। इसी कारण निर्माणी संस्थाओं में निर्माण खाता बनाना आवश्यक हो जाता है । यदि प्रश्न में स्पष्ट सूचना न हो तो यह माना जाता है कि संस्था माल का क्रय करके उसका विक्रय करती है तथा इस स्थिति में केवल व्यापार खाता ही बनाया जायेगा।

- निर्माण खाते में व्यापार खाते के डेबिट पक्ष की मदों के अलावा अन्य निर्माणी व्ययों को दिखाकर उत्पादित | माल की लागत ज्ञात की जाती है।

→ निर्माण खाते के डेबिट पक्ष की मदें-Opening Stock of work in progress, Raw Material, Raw Material consumed, Wages, Carriage on Purchases, Carriage Inward, Productive Wages & Expenses, Cartage, Custom Duty, Excise Duty, Motive Power, Import Duty, Dock Dues, Factory Repair, Factory Insurance, Factory Rent, Consumable Stores, Depreciation of Plant & | Machine,' Manufacturing Expenses, Direct Expenses, Fuel & Power, Water & Electric, Depreciation of Factory Building etc.

→ निर्माण खाते के क्रेडिट पक्ष की मदें:

Closing Stock of work in progress, Sale of Defective Material, Closing Stock of Raw Material.

डेबिट पक्ष की मदों के योग में से क्रेडिट पक्ष की मदों का योग घटाने पर उत्पादित माल की लागत ज्ञात की जाती है।

इस उत्पादित माल की लागत को तथा तैयार माल के प्रारम्भिक स्टॉक को व्यापार खाते के डेबिट पक्ष में दिखाया जाता है। व्यापार खाते के क्रेडिट पक्ष में शुद्ध बिक्री व तैयार माल का अन्तिम स्टॉक दिखाया जाता है। व्यापार खाते का क्रेडिट पक्ष अधिक होने पर सकल लाभ तथा डेबिट पक्ष अधिक होने पर सकल हानि होती है। इस स्थिति में व्यापार खाते का प्रारूप निम्न प्रकार होगा

→ लाभ-हानि खाता (Profit & Loss Account)

व्यापार खाता बनाने के बाद लाभ-हानि खाता बनाया जाता है। इस खाते द्वारा एक निश्चित अवधि में व्यावसायिक लेनदेनों से हुए शुद्ध लाभ या शुद्ध हानि को ज्ञात किया जाता है। व्यापार खाते से ज्ञात सकल लाभ को क्रेडिट पक्ष में तथा सकल हानि को डेबिट पक्ष में लिखा जाता है। इस खाते के डेबिट पक्ष में समस्त अप्रत्यक्ष आयगत व्यय तथा क्रेडिट पक्ष में आयगत आयों को दिखाया जाता है। लाभ-हानि खाते का क्रेडिट पक्ष अधिक होने पर शुद्ध लाभ तथा डेबिट पक्ष अधिक होने पर शुद्ध हानि होती है जिसे पूँजी खाते में स्थानान्तरित किया जाता है।

→ लाभ-हानि खाते के डेबिट पक्ष की मदें-Gross Loss, Salaries & Wages, Rent, Rates & Taxes, Insurance Premium, Printing & Stationery, Postage & Telephone, Legal Expenses, General Expenses, Audit Fees, Donations & Charity, Sales Tax, Travelling Expenses, Commission Paid, Advertising, Carriage Outward, Packing Expenses, Godown Rent, Interest on Loan, Bad Debts, Discount Allowed, Interest on Capital, Repairs, Depreciation, Packing Charges, Establishment Expenses, Office Expenses, Water & Electricity, Expenses of Office and Sales Department, Free Sample for Advertisement, Trade Expenses, Bank Charges, Selling Expenses, Distribution Expenses, New Provision for Bad Debts, Provision for Depreciation, Manager's Salary, Interest on Mortgage Loan, Interest on Bank Overdraft, Export duty, Loss by Fire, Loss by Theft, Sundry Expenses, Municipal Tax, Non-productive Wages, Loss on Sale of Fixed Asset, Loss by Embezzlement, Indirect Expenses, Royalty on Sales etc.

→ लाभ-हानि खाते के क्रेडिट पक्ष की मदें-Gross Profit, Commission Received, Discount Received, Dividend & Rent Received, Interest on Investment Received, Interest on Fixed Deposit, Interest on Drawing, Sundry Income or Receipts, Apprenticeship Fees, Provision for Bad Debts (old), Profit on Sale of Fixed assets, Bad Debts Recovered.

→ अन्तिम प्रविष्टियाँ (Closing Entries) - प्रत्येक व्यवसाय में लेखा वर्ष के दौरान हुए विभिन्न व्यवहारों का जर्नल में लेखा करने के पश्चात् उनकी खाताबही में खतौनी की जाती है। इसके पश्चात् वर्ष के अन्त में विभिन्न खातों को बन्द करके खातों के शेषों की सहायता से अन्तिम खाते तैयार किये जाते हैं । व्यक्तिगत खातों (देनदार व लेनदार खाते) तथा सम्पत्तियों व दायित्वों के खातों के लिए अन्तिम प्रविष्टियाँ आवश्यक नहीं होती हैं। इन खातों के शेष को चिट्ठे के सम्पत्ति या दायित्व पक्ष में दिखाया जाता है। जिन खातों का डेबिट शेष होता है उन्हें चिट्ठे के सम्पत्ति पक्ष में तथा क्रेडिट शेष वाले खातों को दायित्व पक्ष में दिखाया जाता है।

इसके अलावा नाममात्र या अवास्तविक खातों को अन्तिम प्रविष्टि के माध्यम से व्यापार व लाभ-हानि खाते में स्थानान्तरित करके बन्द कर दिया जाता है। अन्तिम प्रविष्टियों में सकल लाभ या सकल हानि तथा शुद्ध लाभ या शुद्ध हानि को हस्तान्तरित की जाने वाली प्रविष्टियाँ भी शामिल होती हैं।

→ वित्तीय वर्ष के अन्त में नाममात्र या अवास्तविक खातों के शेषों को व्यापार खाता एवं लाभ-हानि खाते में जिन प्रविष्टियों के द्वारा स्थानान्तरित किया जाता है, उन्हें अन्तिम प्रविष्टियाँ कहते हैं।

→ तुलन पत्र या चिट्ठा (Balance Sheet)

व्यापार खाता एवं लाभ-हानि खाता बनाने के बाद वित्तीय वर्ष के अन्त में तुलन पत्र बनाया जाता है। यह एक विवरण पत्र होता है जिसमें सम्पत्तियों व दायित्वों को दिखाया जाता है। इसमें उन खातों के शेषों को लिखा जाता है जो व्यापार एवं लाभ-हानि खाते में नहीं लिखे गये हैं अर्थात् यह व्यक्तिगत एवं वास्तविक खातों के शेषों की. सहायता से बनाया जाता है। यह निश्चित अवधि पर व्यापार की आर्थिक स्थिति को दर्शाता है।

तुलन पत्र के सम्पत्ति पक्ष का वर्गीकरण-सम्पत्तियों को उनकी प्रकृति के अनुसार निम्न वर्गों में बाँटा जाता है

- स्थायी.सम्पत्तियाँ (Fixed Assets)

(अ) मूर्त या दृश्य सम्पत्तियाँ (Tangible Assets)

(ब) अमूर्त या अदृश्य सम्पत्तियाँ (Intangible Assets)

(स) कृत्रिम सम्पत्तियाँ (Fictitious Assets)

(द) क्षयी सम्पत्तियाँ (Wasting Assets)। - चालू या चल सम्पत्तियाँ (Current Assets)

- तरल सम्पत्तियाँ (Liquid Assets)

- विनियोग (Investments)।

→ चिट्टे के दायित्व पक्ष का वर्गीकरणा-दायित्व पक्ष की मदों का वर्गीकरण निम्न प्रकार है

1. आन्तरिक दायित्व या पूजी (Internal Liabilities or Capital)

2. बाह्य दायित्व (External Liabilities)

(अ) चालू या अल्पकालीन दायित्व (Current or short-term liabilities)

(ब) स्थायी या दीर्घकालीन दायित्व (Fixed or long-term liabilities)

3. संदिग्ध दायित्व (Contingent Liabilities)।

तुलन पत्र में सम्पत्तियों व दायित्वों को निश्चित क्रम में लिखना-चिट्टे में सम्पत्तियों व दायित्वों को क्रमबद्ध रूप से दिखाया जाता है। यह क्रम दो प्रकार का होता है

- तरलता क्रम-इस क्रम के अन्तर्गत सम्पत्तियों को शीघ्रता से तरल होने या रोकड़ में परिवर्तित किये जा सकने वाले क्रम में दिखाया जाता है। जैसे सबसे अधिक तरल सम्पत्ति नकद शेष को सर्वप्रथम तथा अन्त. में ख्याति व पेटेन्ट को दिखाया जाता है। इसी प्रकार दायित्वों को उनके भुगतान की तीव्रता के अनुसार लिखा जाता है। सबसे पहले भुगतान करने वाले दायित्वों को पहले लिखा जाता है। जैसे इस क्रम के अनुसार सर्वप्रथम बैंक अधिविकर्ष को लिखा जायेगा व सबसे अन्त में पूँजी को दिखाया जायेगा।

- स्थायित्व क्रम-यह क्रम तरलता क्रम से बिल्कुल विपरीत होता है। इस क्रम के अनुसार सम्पत्ति पक्ष में सर्वप्रथम (ख्याति, पेटेन्ट, भवन आदि) स्थायी सम्पत्तियाँ, उसके बाद चल सम्पत्तियाँ व अन्त में तरल सम्पत्तियाँ (जैसे रोकड़ शेष) दिखाई जाती हैं। दायित्व पक्ष में सर्वप्रथम पूँजी, उसके बाद दीर्घकालीन दायित्व तथा अन्त में चालू दायित्व दिखाये जाते हैं। प्रायः एकाकी व्यापारी तथा साझेदारी फर्म चिट्ठा तरलता क्रम में बनाते हैं जबकि कम्पनियों को स्थायित्व क्रम में चिट्ठा बनाना अनिवार्य होता है।

→ तलपट एवं तुलन पत्र में अन्तर के आधार

- उद्देश्य

- पक्ष

- बनाने की अनिवार्यता

- खातों के प्रकार

- प्रामाणिकता

- खातों को बन्द करना

- लाभ-हानि का ज्ञान

- बनाने की अवधि

- दोहरा लेखा प्रणाली तथा अन्तिम खातों का अंग।

→ प्रचालन लाभ (Operating Profit): प्रचालन लाभ या परिचालन लाभ व्यवसाय के सामान्य परिचालन एवं क्रियाओं द्वारा अर्जित लाभ है। प्रचालन आय में से प्रचालन व्यय घटाने पर प्रचालन लाभ प्राप्त होता है। इसकी गणना करते समय गैर-परिचालन आय तथा व्ययों को नहीं लेते हैं तथा यह कर व ब्याज से पूर्व का लाभ होता है।

परिचालन लाभ = शुद्ध लाभ + गैर-परिचालन व्यय - गैर-परिचालन आय

Operating Profit = Net Profit + Non-operating Expenses – Non-operating Incomes

परिचालन लाभ = सकल लाभ -- परिचालन व्यय

Operating Profit = Gross Profit - Operating Expenses

→ परिचालन व्यय व्यवसाय के सामान्य संचालन से सम्बन्धित होते हैं। जैसे-कार्यालय व्यय, विक्रय व वितरण व्यय आदि। व्यापार खाता एवं लाभ-हानि खाता और स्थिति विवरण में अन्तर के आधार

- आवश्यकता

- खातों के शेष

- पक्ष

- क्रम

- अन्तर की राशि।

- RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण

- RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2

- RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन

- RBSE Class 11 Accountancy Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Economics Chapter 4 Presentation of Data

- RBSE Class 11 Accountancy Important Questions Chapter 12 Applications of Computers in Accounting

- RBSE Class 11 Accountancy Important Questions Chapter 11 Accounts from Incomplete Records

- RBSE Class 11 Accountancy Important Questions Chapter 10 Financial Statements-II

- RBSE Class 11 Accountancy Important Questions Chapter 9 Financial Statements-I

- RBSE Class 11 Accountancy Important Questions Chapter 7 Depreciation, Provisions and Reserves

- RBSE Class 11 Accountancy Important Questions Chapter 6 Trial Balance and Rectification of Errors