RBSE Class 11 Accountancy Notes Chapter 5 बैंक समाधान विवरण

These comprehensive RBSE Class 11 Accountancy Notes Chapter 5 बैंक समाधान विवरण will give a brief overview of all the concepts.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Chapter 5 Notes बैंक समाधान विवरण

→ प्रत्येक व्यवसायी बैंक में चालू खाता रखता है तथा व्यापारी बैंक सम्बन्धी लेन-देनों को रोकड़ बही के बैंक स्तम्भ में लिखता है। व्यापारी बैंक में राशि जमा कराने पर रोकड़ बही के बैंक खाने के डेबिट में लिखता है तथा बैंक से राशि निकालने पर बैंक खाने के क्रेडिट में लेखा करता है। बैंक में प्रत्येक ग्राहक का अलग-अलग खाता खोला जाता है जिसकी नकल ग्राहकों को एक पुस्तक में लिख कर दी जाती है। इस पुस्तक को पास बुक (Pass Book) कहते हैं। ग्राहक द्वारा बैंक में राशि जमा कराने पर बैंक ग्राहक के खाते में क्रेडिट पक्ष में तथा राशि निकालने पर डेबिट पक्ष में लेखा करता है। समस्त व्यवहारों का रोकड़ बही के बैंक खाने तथा पास बुक में उसी तिथि को सही लेखा हो जाने पर रोकड़ बही व पास बुक का शेष बराबर परन्तु विपरीत होगा क्योंकि ग्राहक व बैंक का सम्बन्ध देनदार व लेनदार का होता है। दोनों पुस्तकों का शेष निम्न प्रकार हो सकता है

- रोकड़ बही के बैंक खाने का डेबिट शेष होने पर पास बुक का क्रेडिट शेष होगा।

- रोकड़ बही के बैंक खाने का क्रेडिट शेष होने पर पास बुक का डेबिट शेष होगा।

बैंक विवरण अथवा पासबुक में दर्शाई धन राशि के शेष का मिलान रोकड़ बही के बैंक स्तंभ में दर्शाये गए शेष से होना चाहिए। लेकिन व्यवहार में इन दोनों के शेष में अंतर पाया जाता है। पासबुक के प्रदर्श का अध्ययन करने पर आप पाएंगे कि सभी जमा किए गए चेक व रोकड़ संबंधी सौदे इसके जमा पक्ष में दर्शाये गए हैं तथा भुगतान व आहरण संबंधी सौदे इसके नाम पक्ष में दर्शाये गए हैं। इसलिए यदि जमा राशि आहरित राशि से अधिक होगी तो यह जमा शेष का प्रदर्शन करेगा और यदि आहरण, जमा की गई राशि से अधिक होगा तो यह नाम शेष अर्थात् अधिविकर्ष का प्रदर्शन करेगा।

→ बैंक समाधान विवरण का अर्थ: किसी निश्चित तिथि को रोकड़ बही के बैंक स्तम्भ का शेष तथा पास बुक के शेष में पाए जाने वाले अन्तर के मिलान हेतु एक विवरण बनाया जाता है जिसे बैंक समाधान विवरण कहते

→ आर. जी. विलियम्स के अनुसार, "बैंक द्वारा ग्राहक के लिए प्रकट की गयी बाकी और ग्राहक की रोकड़ पुस्तक में बैंक की बाकी का मिलान करने के लिए जो विवरण पत्र बनाया जाता है, उसे बैंक समाधान विवरण कहा जाता है।"

→ कार्टर के अनुसार, "बैंक समाधान विवरण एक ऐसा विवरण पत्र है जो बैंक विवरण द्वारा दिखाये गये बैंक शेष तथा रोकड़ बही के बैंक खानों द्वारा दिखाये गये बैंक शेष का मिलान करने के लिए बनाया जाता है।

→ बैंक समाधान विवरण की आवश्यकता/उपयोगिता

- रोकड़ बही के बैंक शेष व पास बुक के शेष में पाये जाने वाले अन्तर के कारणों का पता लगाने हेतु।

- रोकड़ बही में हुई अशुद्धि तथा कर्मचारियों द्वारा किए गए कपट व गबन का पता लगाने हेतु।

- बैंक द्वारा की गई अशुद्धियों का पता लगाने हेतु ।

- रोकड़ बही के बैंक खाने व पास बुक की सत्यता की जाँच करने हेतु।

सूचना के अभाव में रोकड़ बही में न हुई प्रविष्टियों का लेखा करने हेतु। रोकड़ बही के बैंक शेष व पास बुक के शेष में अन्तर होने के कारण

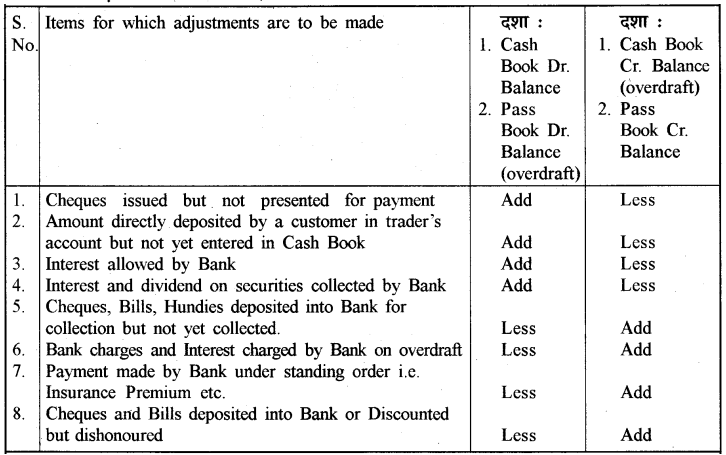

(1) लेन-देन के अभिलेखन के समय में अन्तर

- निर्गमित किए गए चेक जो भुगतान के लिए प्रस्तुत नहीं हुए हैं

- संग्रह करने हेतु भेजे गये चेक जिनका संग्रहण नहीं हुआ हो

- बैंक द्वारा ग्राहक के खाते से नाम किए गए शुल्क

- बैंक खाते में सीधी जमा की गईं राशियाँ

- बैंक द्वारा संग्रहीत ब्याज व लाभांश

- ग्राहक की ओर से बैंक द्वारा प्रत्यक्ष भुगतान

- जमा कराए गए चेकों/बट्टा कराए गए विपत्रों का अनादरित होना।

(2) व्यवसाय अथवा बैंक द्वारा की गई अशुद्धियाँ/त्रुटियाँ

- फर्म द्वारा लेन-देन के अभिलेखन में त्रुटि

- बैंक द्वारा लेन-देनों के अभिलेखन में त्रुटि।

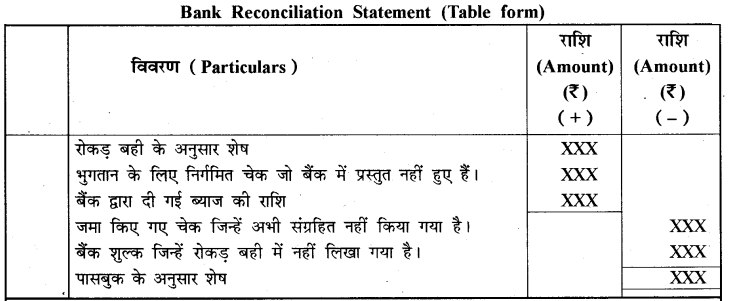

इसे राशि के दो स्तंभों के साथ भी बनाया जा सकता है जिनमें एक जोड़ने (+) वाली मदों की राशि व दूसरा घटाने (-) वाली मदों की राशि का प्रदर्शन करता है।

→ बैंक समाधान विवरण बनाने की विधियाँ: बैंक समाधान विवरण बनाने की दो विधियाँ प्रचलित हैं|

I. समायोजित रोकड़ बही शेष की सहायता के बिना बैंक समाधान विवरण बनाना

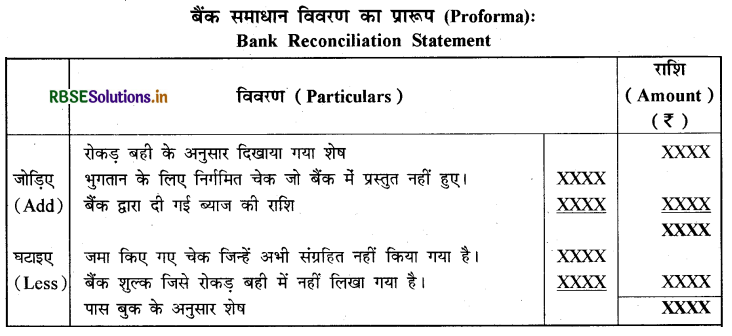

- रोकड़ बही का शेष लेकर: सामान्यतया रोकड़ बही के बैंक खाने का डेबिट शेष होता है परन्तु अधिविकर्ष (Overdraft) होने पर उसका क्रेडिट शेष होता है। प्रश्न में दिए गए रोकड़ बही के बैंक खाने के शेष में अन्तर की उन मदों को जोडिए जिनसे रोकड़ बही का शेष कम होता है तथा उन मदों को घटाइये जिनसे रोकड़ बही| के बैंक खाने का शेष अधिक होता है। इस प्रकार पास बुक का शेष ज्ञात हो जाएगा।

- पास बुक का शेष लेकर: सामान्यतया पास बुक का क्रेडिट शेष होता है परन्तु अधिविकर्ष होने पर उसमें डेबिट शेष होगा। प्रश्न में दिए गए पास बुक के शेष में अन्तर की उन मदों को जोड़िए जिनसे पास बुक का शेष कम होता है तथा उन मदों को घटाइए जिनसे पास बुक का शेष अधिक होता है। इस प्रकार बही का| शेष ज्ञात हो जाएगा। प्रायः व्यवहार में रोकड़ बही का शेष लेकर बैंक समाधान विवरण बनाया जाता है। रोकड़ बही तथा पास बुक के शेष में जोड़ी व घटाई जाने वाली मदों को निम्न चार्ट द्वारा समझा जा सकता है

II. समायोजित रोकड़ बही शेष की सहायता से बैंक समाधान विवरण तैयार करना

- रोकड़ बही में गलत प्रविष्टि करने या रोकड़ बही का शेष निकालने या रोकड़ बही का योग करने में गलती होने पर इसे रोकड़ बही में ही सही कर दिया जाता है। इन अशुद्धियों को बैंक समाधान विवरण में नहीं लिखा जाता है।

- यदि कुछ मदों को बैंक पास बुक में लिख दिया गया है परन्तु सूचना के अभाव में रोकड़ बही में नहीं | लिखा हो तो उन्हें रोकड़ बही में लिख दिया जायेगा। ये मदें भी बैंक समाधान विवरण में नहीं लिखी जाती हैं।

- यदि कुछ मदों को रोकड़ बही में तो लिख दिया है परन्तु पास बुक में नहीं लिखा है तो उन्हें बैंक समाधान विवरण में लिखा जायेगा।

- रोकड़ बही में उपरोक्त परिवर्तन करने के बाद ही परिवर्तित शेष से बैंक समाधान विवरण तैयार किया जाता है। यही परिवर्तित शेष चिट्ठे में बैंक शेष के रूप में लिखा जाता है।

- RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण

- RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2

- RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन

- RBSE Class 11 Accountancy Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Economics Chapter 4 Presentation of Data

- RBSE Class 11 Accountancy Important Questions Chapter 12 Applications of Computers in Accounting

- RBSE Class 11 Accountancy Important Questions Chapter 11 Accounts from Incomplete Records

- RBSE Class 11 Accountancy Important Questions Chapter 10 Financial Statements-II

- RBSE Class 11 Accountancy Important Questions Chapter 9 Financial Statements-I

- RBSE Class 11 Accountancy Important Questions Chapter 7 Depreciation, Provisions and Reserves

- RBSE Class 11 Accountancy Important Questions Chapter 6 Trial Balance and Rectification of Errors