RBSE Class 11 Accountancy Important Questions Chapter 11 अपूर्ण अभिलेखों से खाते

Rajasthan Board RBSE Class 11 Accountancy Important Questions Chapter 11 अपूर्ण अभिलेखों से खाते Important Questions and Answers.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Chapter 11 Important Questions अपूर्ण अभिलेखों से खाते

बहुचयनात्मक प्रश्न:

प्रश्न 1.

अपूर्ण लेखाविधि प्रायः किसके द्वारा प्रयुक्त की जाती है:

(अ) छोटे व्यापारी द्वारा

(ब) साझेदारी संस्था द्वारा

(स) संयुक्त पूँजी कम्पनी

(द) उपर्युक्त सभी

उत्तर:

(अ) छोटे व्यापारी द्वारा

प्रश्न 2.

अपूर्ण लेखा विधि में लाभ की गणना निम्नलिखित प्रकार से की जा सकती है:

(अ) प्रारम्भ में पूँजी + आहरण - अतिरिक्त पूँजी - अन्त में पूँजी

(ब) अन्त में पूँजी + आहरण + अतिरिक्त पूँजी - प्रारम्भ में पूँजी

(स) अन्त में पूँजी + आहरण - अतिरिक्त पूँजी - प्रारम्भ में पूँजी

(द) प्रारम्भ में पूँजी - आहरण + अतिरिक्त पूँजी - अन्त में पूँजी

उत्तर:

(स) अन्त में पूँजी + आहरण - अतिरिक्त पूँजी - प्रारम्भ में पूँजी

प्रश्न 3.

अपूर्ण लेखाविधि दोषपूर्ण है क्योंकि इस प्रणाली के अन्तर्गत:

(अ) तलपट को तैयार नहीं किया जा सकता है।

(ब) व्यापार एवं लाभ-हानि खाते तैयार नहीं किये जा सकते हैं।

(स) चिट्ठा तैयार नहीं किया जा सकता है।

(द) उपर्युक्त सभी।

उत्तर:

(द) उपर्युक्त सभी।

प्रश्न 4.

बिक्री + अन्तिम स्टॉक - क्रय - सकल लाभ का अन्तर होगा:

(अ) क्रय वापसी

(ब) विक्रय वापसी

(स) बेचे गये माल की लागत

(द) प्रारम्भिक स्टॉक

उत्तर:

(द) प्रारम्भिक स्टॉक

प्रश्न 5.

प्राप्य विपत्र, जो भुगतान के लिए अस्वीकृत हो गये हैं, किस खाते को नाम किये जाते हैं?

(अ) देनदारों का खाता

(ब) प्राप्य विपत्र का खाता

(स) लेनदारों का खाता

(द) रोकड़ खाता

उत्तर:

(अ) देनदारों का खाता

प्रश्न 6.

वर्ष के प्रारम्भ में पूंजी 2,000 रुपए, वर्ष के अन्त में पूँजी 3,600 रुपए तथा वर्ष में आहरण 400 रुपए के हैं तो लाभ की राशि होगी:

(अ) 1,200 रुपए

(ब) 1,600 रुपए

(स) 2,000 रुपए

(द) इनमें से कोई नहीं।

उत्तर:

(स) 2,000 रुपए

प्रश्न 7.

यदि बेचे गये माल की लागत 26,000 रुपए, प्रारम्भिक स्टॉक 2,400 रुपए तथा अन्तिम स्टॉक 1,600 रुपए है तो क्रय की धनराशि क्या है?

(अ) 22,000 रुपए

(ब) 25,200 रुपए

(स) 26,800 रुपए

(द) इनमें से कोई नहीं।

उत्तर:

(ब) 25,200 रुपए

प्रश्न 8.

किसी व्यापार के स्वामी की सम्पत्तियाँ 8,500 रुपए तथा दायित्व 2,100 रुपए है तो उसकी पूँजी की धनराशि होगी:

(अ) 10,600 रुपए

(ब) 6,400 रुपए

(स) 8,500 रुपए

(द) इनमें से कोई नहीं

उत्तर:

(ब) 6,400 रुपए

प्रश्न 9.

यदि प्रारम्भिक देनदार 48,000 रुपए, अन्तिम देनदार 60,000 रुपए, देनदारों से प्राप्त धनराशि 1,00,000 रुपए है तो उधार विक्रय की धनराशि होगी:

(अ) 88,000 रुपए

(ब) 1,12,000 रुपए

(स) 8,000 रुपए

(द) 56,000 रुपए

उत्तर:

(स) 8,000 रुपए

प्रश्न 10.

यदि अन्तिम प्राप्य विपत्रों की धनराशि 24,000 रुपए, वर्ष के दौरान प्राप्य विपत्रों से प्राप्त नकद धनराशि 40,000 रुपए तथा वर्ष के दौरान देनदारों से प्राप्त प्राप्य विपत्र 56,000 रुपए तो प्रारम्भिक प्राप्य विपत्रों की धनराशि होगी:

(अ) 1,20,000 रुपए

(ब) 40,000 रुपए

(स) 8,000 रुपए

(द) इनमें से कोई नहीं

उत्तर:

(स) 8,000 रुपए

प्रश्न 11.

यदि सकल लाभ की दर लागत पर 25 प्रतिशत है तथा बिक्री की धनराशि 6,00,000 रुपए है तो बेचे गये माल की लागत होगी:

(अ) 4,50,000 रुपए

(ब) 4,00,000 रुपए

(स) 4,80,000 रुपए

(द) इनमें से कोई नहीं

उत्तर:

(अ) 4,50,000 रुपए

प्रश्न 12.

सामूहिक देनदार खाते में लिखा जाने वाला लेनदेन है:

(अ) अनादृत प्राप्य विपत्र

(ब) प्राप्य विपत्र का भुगतान

(स) प्राप्य विपत्र का बेचान

(द) प्राप्य विपत्र को भुनाना

उत्तर:

(ब) प्राप्य विपत्र का भुगतान

प्रश्न 13.

एक व्यापारी ने 1,00,000 रुपए नकद, 20,000 रुपए का फर्नीचर एवं 10,000 रुपए का माल से व्यापार शुरू किया। वर्ष के दौरान उसने 2,000 रुपए प्रति माह निकाले तथा 20,000 रुपए अतिरिक्त पूँजी लगाई। प्रारम्भिक पूँजी की राशि होगी:

(अ) 1,34,000 रुपए

(ब) 1,30,000 रुपए

(स) 1,04,000 रुपए

(द) 1,00,000 रुपए

उत्तर:

(स) 1,04,000 रुपए

प्रश्न 14.

वर्ष के अन्त की पूँजी 72,000 रुपए है, वर्ष के दौरान आहरण 8,000 रुपए है एवं लाभ की राशि 30,000 रुपए है, तो वर्ष के प्रारम्भ की पूँजी क्या होगी?

(अ) 34,000 रुपए

(ब) 42,000 रुपए

(स) 50,000 रुपए

(द) 94,000 रुपए

उत्तर:

(स) 50,000 रुपए

प्रश्न 15.

वर्ष के प्रारम्भ में एक फर्म की सम्पत्तियाँ 22,000 रुपए तथा दायित्व 5,000 रुपए थे। वर्ष के अन्त में सम्पत्तियाँ 30,000 रुपए तथा दायित्व 9,000 रुपए थे। वर्ष का लाभ-हानि होगा:

(अ) 12,000 रुपए लाभ

(ब) 4,000 रुपए हानि

(स) 4,000 रुपए लाभ

(द) 12,000 रुपए हानि

उत्तर:

(द) 12,000 रुपए हानि

प्रश्न 16.

एक व्यापारी ने 1,50,000 रुपए नकद व 20,000 रुपए के स्टॉक से व्यापार प्रारम्भ किया। उसने वर्ष के दौरान 90,000 रुपए का माल खरीदा। वर्ष के अन्त में स्टॉक 10,000 रुपए है। वह बिक्री पर 20% लाभ कमाता है। बिक्री की राशि होगी:

(अ) 1,00,000 रुपए

(ब) 1,20,000 रुपए

(स) 3,00,000 रुपए

(द) 1,25,000 रुपए

उत्तर:

(ब) 1,20,000 रुपए

प्रश्न 17.

निम्नलिखित में से कौनसी मद कुल देनदारों के खाते में सम्मिलित नहीं की जाती है?

(अ) अनादृत प्राप्य विनिमय विपत्र

(ब) डूबत ऋण के लिए आयोजन

(स) डूबत ऋण

(द) विक्रय वापसी

उत्तर:

(द) विक्रय वापसी

प्रश्न 18.

सामान्यतः अपूर्ण लेखा विधि में खाते रखे जाते हैं:

(अ) केवल व्यक्तिगत

(ब) केवल वस्तुगत

(स) केवल नाममात्र के

(द) व्यक्तिगत एवं रोकड़/बैंक

उत्तर:

(स) केवल नाममात्र के

प्रश्न 19.

अपूर्ण लेखा विधि में निम्न से सम्बन्धित लेखे नहीं रखे जाते हैं:

रोकड़ सम्बन्धी

(ब) बैंक सम्बन्धी

(स) देनदारों व लेनदारों सम्बन्धी

(द) आय-व्यय सम्बन्धी

उत्तर:

(द) आय-व्यय सम्बन्धी

प्रश्न 20.

अपूर्ण लेखा विधि में निम्न से सम्बन्धित लेखे रखे जाते हैं:

(अ) सम्पत्तियों के खाते

(ब) व्यक्तिगत खाते

(स) आय-व्यय के खाते

(द) उपर्युक्त सभी

उत्तर:

(ब) व्यक्तिगत खाते

प्रश्न 21.

अपूर्ण लेखा विधि में अतिरिक्त पूँजी (Additional Capital) ज्ञात की जायेगी:

(अ) अन्त की पूँजी + आहरण - (प्रारम्भ की पूँजी + लाभ)

(ब) अन्त की पूँजी + आहरण - (प्रारम्भ की पूँजी - लाभ)

(स) अन्त की पूँजी - (आहरण + प्रारम्भ की पूँजी) + लाभ

(द) उपर्युक्त में कोई नहीं

उत्तर:

(अ) अन्त की पूँजी + आहरण - (प्रारम्भ की पूँजी + लाभ)

प्रश्न 22.

निम्न मदों में से कौनसी मद सामूहिक देनदार के खाते में नहीं लिखी जाती है:

(अ) उधार बिक्री

(ब) बट्टा दिया

(स) नकद बिक्री

(द) अनादृत प्राप्य बिल

उत्तर:

(स) नकद बिक्री

प्रश्न 23.

सामूहिक लेनदारों का खाता कौनसी अज्ञात मद ज्ञात करने हेतु बनाया जाता है:

(अ) लेनदारों को भुगतान राशि

(ब) उधार क्रय

(स) उपर्युक्त दोनों में से एक

(द) उपर्युक्त दोनों नहीं

उत्तर:

(स) उपर्युक्त दोनों में से एक

प्रश्न 24.

क्रय + प्रारम्भिक स्टॉक + लाभ - विक्रय बराबर होगा:

(अ) अन्तिम स्टॉक

(ब) विक्रय की लागत

(स) उपर्युक्त (अ) अथवा (ब)

(द) उपर्युक्त दोनों नहीं

उत्तर:

(अ) अन्तिम स्टॉक

प्रश्न 25.

यदि विक्रय की लागत 2,40,000 रुपए तथा बिक्री पर हानि 20 प्रतिशत है तो विक्रय राशि क्या होगी?

(अ) 1,80,000 रुपए

(ब) 2,00,000 रुपए

(स) 1,92,000 रुपए

(द) उपर्युक्त में कोई नहीं

उत्तर:

(ब) 2,00,000 रुपए

प्रश्न 26.

यदि बेचे गये माल की लागत 3,60,000 रुपए है तथा लाभ की दर लागत की 25 प्रतिशत है, तो बिक्री की राशि क्या है?

(अ) 4,80,000 रुपए

(ब) 4,50,000 रुपए

(स) 4,32,000 रुपए

(द) उपर्युक्त में कोई नहीं

उत्तर:

(ब) 4,50,000 रुपए

प्रश्न 27.

वर्ष के प्रारम्भ की पूँजी 2,00,000 रुपए, वर्ष के अन्त की पूँजी 3,60,000 रुपए, आहरण 40,000 रुपए तथा पूँजी निकाली गई 40,000 रुपए, तो लाभ की राशि क्या होगी?

(अ) 2,40,000 रुपए

(ब) 2,00,000 रुपए

(स) 2,80,000 रुपए

(द) उपर्युक्त में कोई नहीं

उत्तर:

(अ) 2,40,000 रुपए

प्रश्न 28.

प्राप्य विपत्र बैंक से भुनाये गये तथा देय तिथि पर अस्वीकृत हो गये। कौनसे खाते को डेबिट करेंगे?

(अ) लेनदारों का खाता

(ब) बैंक खाता

(स) प्राप्य विपत्र खाता

(द) देनदारों का खाता

उत्तर:

(द) देनदारों का खाता

प्रश्न 29.

देनदारों के प्रारम्भिक शेष की राशि ज्ञात करने हेतु आवश्यक है:

(अ) देनदारों का खाता बनाना

(ब) प्रारम्भिक अवस्था/स्थिति विवरण बनाना

(स) (अ) अथवा (ब) दोनों में से कोई एक द्वारा

(द) दोनों में से कोई नहीं।

उत्तर:

(स) (अ) अथवा (ब) दोनों में से कोई एक द्वारा

प्रश्न 30.

प्राप्य विपत्र खाते की कौनसी मद सामूहिक लेनदारों के खाते में स्थानान्तरित की जाती है?

(अ) अनादृत प्राप्य विपत्र

(ब) बेचान किये प्राप्य विपत्र

(स) भुनाये गये प्राप्य विपत्र

(द) कोई नहीं

उत्तर:

(ब) बेचान किये प्राप्य विपत्र

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

अपूर्ण लेखा प्रणाली ..................."खर्चीली है।

उत्तर:

कम

प्रश्न 2.

अपूर्ण लेखा प्रणाली की प्रमुख पुस्तक ................."है।

उत्तर:

रोकड़ बही

प्रश्न 3.

उधार क्रय की गणना के लिए .............."खाता बनाया जाता है।

उत्तर:

लेनदार

प्रश्न 4.

उधार विक्रय की गणना के लिए ............."खाता बनाया जाता है।

उत्तर:

देनदारों

प्रश्न 5.

उधार क्रय + .................... = कुल क्रय

उत्तर:

नकद क्रय

प्रश्न 6.

.................. + नकद विक्रय = कुल विक्रय

उत्तर:

उधार विक्रय

प्रश्न 7.

अन्तिम पूँजी .................. = शुद्ध लाभ

उत्तर:

प्रारम्भिक पूँजी।

सत्य/असत्य बताइए:

प्रश्न 1.

अपूर्ण लेखा प्रणाली में तलपट नहीं बनाया जाता है।

उत्तर:

सत्य

प्रश्न 2.

अपूर्ण लेखा प्रणाली को दोहरा लेखा प्रणाली में परिवर्तित किया जा सकता है।

उत्तर:

सत्य

प्रश्न 3.

अपूर्ण लेखा प्रणाली के खाते बैंकों के द्वारा स्वीकार्य हैं।

उत्तर:

असत्य

प्रश्न 4.

देनदारों से प्राप्त राशि को रोकड़ बही के सारांश से जान सकते हैं।

उत्तर:

सत्य

प्रश्न 5.

प्रारम्भिक पूँजी - अन्तिम पूँजी = शुद्ध लाभ

उत्तर:

असत्य।

प्रश्न 6.

अपूर्ण लेखा प्रणाली से खातों की जाँच असम्भव है।

उत्तर:

सत्य

प्रश्न 7.

लाभ का विवरण बनाते समय अतिरिक्त पूँजी को जोड़ दिया जाता है।

उत्तर:

असत्य

सही मिलान कीजिए:

प्रश्न 1.

|

कॉलम-1 |

कॉलम-2 |

|

1. वर्ष के प्रारम्भ में सम्पत्तियों के योग में प्रारम्भिक दायित्व के योग को घटाने से प्राप्त होता है। |

(अ) अन्तिम पूँजी |

|

2. वर्ष के अन्त में सम्पत्तियों के योग में से वर्ष के अन्त में दायित्वों के योग को घटाने से प्राप्त होता है। |

(ब) देनदार खाता |

|

3. उधार विक्रय ज्ञात करना |

(स) प्रारम्भिक पूँजी |

|

4. उधार क्रय ज्ञात करना |

(द) रोकड़ बही |

|

5. रोकड़ का अन्तिम शेष ज्ञात करना |

(य) लेनदार खाता |

उत्तर:

|

कॉलम-1 |

कॉलम-2 |

|

1. वर्ष के प्रारम्भ में सम्पत्तियों के योग में प्रारम्भिक दायित्व के योग को घटाने से प्राप्त होता है। |

(स) प्रारम्भिक पूँजी |

|

2. वर्ष के अन्त में सम्पत्तियों के योग में से वर्ष के अन्त में दायित्वों के योग को घटाने से प्राप्त होता है। |

(अ) अन्तिम पूँजी |

|

3. उधार विक्रय ज्ञात करना |

(ब) देनदार खाता |

|

4. उधार क्रय ज्ञात करना |

(य) लेनदार खाता |

|

5. रोकड़ का अन्तिम शेष ज्ञात करना |

(द) रोकड़ बही |

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

अपूर्ण लेखों की कोई दो विशेषताएँ बताइए।

उत्तर:

- अपर्ण लेखों में रोकड बही प्रमख पस्तक होती है।

- इस विधि में मात्र व्यक्तिगत खाते ही रखे जाते हैं।

प्रश्न 2.

अपूर्ण लेखों की अपूर्णता के कोई दो कारण दीजिए।

उत्तर:

- छोटे व्यापारियों के लिए सरल एवं सुविधाजनक।

- छोटे व्यापारियों के पास तकनीकी ज्ञान एवं साधनों का अभाव होना।

प्रश्न 3.

अपूर्ण लेखों के कोई दो दोष बताइए।

उत्तर:

- यह प्रणाली अपूर्ण व अवैज्ञानिक है।

- इस प्रणाली में गणितीय शुद्धता की जाँच करना सम्भव नहीं है।

प्रश्न 4.

अवस्था/स्थिति विवरण एवं तुलन-पत्र/चिट्ठे में मुख्य अन्तर बताइए।

उत्तर:

अवस्था/स्थिति विवरण में प्रदर्शित सम्पत्तियों एवं दायित्व के मूल्य स्वामी के अनुमानों पर आधारित होते हैं जबकि तुलन-पत्र/चिट्ठा व्यापारी की बहियों में खोले गये विभिन्न खातों के शेषों से तैयार किया जाता है।

प्रश्न 5.

रेखा अपनी लेखा पुस्तकें अपूर्ण लेखा विधि पर रखती है। वर्ष के अन्त में 31 मार्च, 2020 को उसकी पँजी 24,000 रुपए थी तथा उस वर्ष में उसके आहरण 5,500 रुपए थे। वर्ष के दौरान 2,500 रुपए की हानि हुई। वर्ष के प्रारम्भ में रेखा की पूँजी ज्ञात कीजिए।

उत्तर:

प्रारम्भिक पूँजी = अन्तिम पूँजी + आहरण + वर्ष की हानि

= 24,000 + 5,500 + 2,500

= 32,000 रुपए उत्तर

प्रश्न 6.

अपूर्ण अभिलेख किसे कहते हैं?

उत्तर:

लेखांकन अभिलेख जो कि द्विप्रविष्टि प्रणाली के अनुसार नहीं बनाये जाते, अपूर्ण अभिलेख कहलाते हैं।

प्रश्न 7.

अवस्था/स्थिति विवरण से क्या अभिप्राय है?

उत्तर:

अवस्था/स्थिति विवरण से अभिप्राय एक व्यापारी की लेखा वर्ष के प्रारम्भ व अन्त की आर्थिक स्थिति से है जिनके आधार पर पूँजी की राशि ज्ञात की जाती है।

प्रश्न 8.

विशुद्ध पूँजी विधि के अन्तर्गत लाभ की गणना किस प्रकार की जाती है?

उत्तर:

विशुद्ध पूँजी विधि के अन्तर्गत लाभ ज्ञात करने हेतु प्रारम्भ की तथा अन्त की पूँजी की तुलना की जाती है। यदि अन्त की पूँजी अधिक है तो लाभ तथा विपरीत स्थिति में हानि होगी।

प्रश्न 9.

दोहरा लेखा विधि तथा अपूर्ण लेखा विधि में नियम एवं सिद्धान्त से सम्बन्धित अन्तर बताइए।

उत्तर:

दोहरा लेखा विधि नियम एवं सिद्धान्तों पर पूर्ण रूप से आधारित है, जबकि अपूर्ण लेखा विधि में नियमों एवं सिद्धान्तों पर ध्यान नहीं दिया जाता है।

प्रश्न 10.

अपूर्ण लेखों के दो लाभ बताइए।

उत्तर:

- यह विधि सहज एवं सरल है तथा लेखांकन हेतु विशिष्ट ज्ञान की आवश्यकता नहीं है।

- यह विधि कम खर्चीली होने के कारण छोटे व्यापारी अपना सकते हैं।

प्रश्न 11.

31 मार्च, 2020 को समाप्त वर्ष का लाभ ज्ञात कीजिए यदि 31 मार्च, 2019 को सम्पत्तियाँ 5 लाख व दायित्व 2 लाख तथा 31 मार्च, 2020 को सम्पत्तियाँ १ लाख तथा दायित्व 4 लाख रुपए हों।

उत्तर:

वर्ष के प्रारम्भ की पूँजी = 5,00,000 - 2,00,000 = 3,00,000 रुपए

वर्ष के अन्त की पूँजी = 9,00,000 - 4,00,000 = 5,00,000 रुपए

लाभ = 5,00,000 - 3,00,000 = 2,00,000 रुपए।

प्रश्न 12.

दिनेश अपनी लेखा पुस्तकें अपूर्ण लेखा विधि के अनुसार रखता है। वित्तीय वर्ष 2019 - 20 के अन्त उसकी पूंजी 9,60,000 रुपए, आहरण 10,000 रुपए प्रतिमाह तथा वर्ष के प्रारम्भ की पूँजी 9,60,000 रुपए है तो उसका लाभ क्या होगा?

उत्तर:

लाभ = वर्ष के अन्त की पूँजी + आहरण - वर्ष के प्रारम्भ की पूँजी = 9,60,000 + (10,000 x 12) - 9,60,000 = 1,20,000 रुपए।

प्रश्न 13.

श्रीधर की पूँजी वर्ष के अन्त में 2,40,000 रुपए, आहरण प्रति 3 माह के अन्त में 30,000 रुपए तथा वर्ष की हानि की राशि 20,000 रुपए थी। उसकी वर्ष के प्रारम्भ की पूँजी ज्ञात करें।

उत्तर:

वर्ष के प्रारम्भ की पूँजी = वर्ष के अन्त की पूँजी + वर्ष के आहरण + वर्ष की हानि की राशि = 2,40,000 + (30,000 x 4) + 20,000 = 3,80,000 रुपए।

प्रश्न 14.

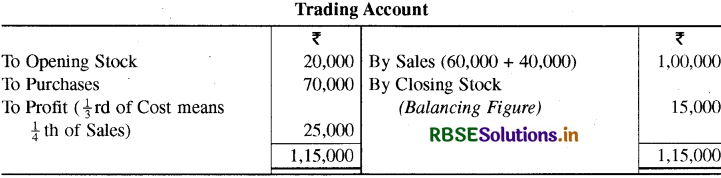

अन्तिम स्टॉक की राशि ज्ञात कीजिए, यदि प्रारम्भ का स्टॉक 20,000 रुपए, नकद बिक्री 60,000 रुपए, उधार बिक्री 40,000 रुपए, क्रय उधार 70,000 रुपए, लाभ की दर लागत पर 1 (अथवा लागत का 331% )।

उत्तर:

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

अपूर्ण लेखों के चार लाभ बताइए।

उत्तर:

अपूर्ण लेखों के चार लाभ:

- यह प्रणाली संकुचित एवं छोटे व्यापारियों हेतु उचित है क्योंकि वे मात्र रोकड़ तथा व्यक्तिगत खातों से सम्बन्धित ही लेखे रखते हैं।

- यह विधि सहज तथा सरल है तथा इसे अपनाने पर विशिष्ट ज्ञान की आवश्यकता नहीं होती है।

- यह विधि लोचशील है। प्रत्येक छोटा व्यापारी अपनी आवश्यकतानुसार लेखा अभिलेख रख सकता है।

- इस विधि के माध्यम से अनुमानित लाभों की गणना सरलता से हो जाती है, चूँकि अन्तिम पूँजी की तुलना प्रारम्भ की पूँजी से कर लेने मात्र से ही लाभ अथवा हानि ज्ञात हो जाते हैं।

प्रश्न 2.

अपूर्ण लेखों की अपूर्णता के कोई तीन कारण संक्षेप में स्पष्ट कीजिए।

उत्तर:

अपूर्ण लेखों की अपूर्णता के तीन कारण निम्न प्रकार हैं:

- सरल एवं सुविधाजनक-छोटे व्यवसायी को लेखा पुस्तकों से सम्पूर्ण सूचनाओं की आवश्यकता नहीं होती है। अतः छोटा व्यवसायी इसमें अपनी आवश्यकतानुसार ही लेखे रखता है तथा उनमें परिवर्तन भी कर लेता है।

- अतः अपूर्ण लेखा विधि अपनाना अत्यन्त सरल एवं सुविधाजनक है।

- साधनों का अभाव-साधनों के अभाव में भी अपूर्ण लेखे अपूर्ण रहते हैं। छोटे व्यवसायी, जिनके पास साधनों का अभाव होता है, स्वयं या कम वेतन पर कर्मचारी नियुक्त कर इस प्रकार के लेखे रख सकते हैं। अपने मितव्ययिता के गुण के कारण यह प्रणाली छोटे व्यवसायियों में लोकप्रिय है।

- दोहरा लेखा प्रणाली के ज्ञान का अभाव-अपूर्ण लेखा प्रणाली छोटे व्यापारियों द्वारा अपनाई जाती है। प्रायः इन व्यक्तियों को दोहरा लेखा प्रणाली का ज्ञान नहीं होता है, अतः उनके लेखे अपूर्ण रहते हैं।

प्रश्न 3.

अपूर्ण अभिलेखों की विशेषताओं का वर्णन कीजिए।

उत्तर:

अपूर्ण अभिलेखों की प्रमुख विशेषताएँ निम्न प्रकार हैं:

- विधिवत् प्रक्रिया नहीं: यह सौदों को अभिलेखित करने की विधिवत प्रक्रिया नहीं है।

- रोकड़ी एवं व्यक्तिगत खाते: सामान्यतया नकद लेन-देनों सम्बन्धी और व्यक्तिगत खाते विधिवत रखे जाते हैं। इसमें आगम और अधिलाभों, व्ययों और हानियों, परिसम्पत्तियों एवं दायित्व से संबंधित सूचनाएँ नहीं रखी जाती हैं।

- रोकड़ पुस्तक में स्वामी के व्यक्तिगत लेन-देन भी-रोकड़ पुस्तक में स्वामी के व्यक्तिगत लेन-देनों को भी दर्शाया जा सकता है।

- सुविधानुसार अभिलेख: विभिन्न संस्थाएँ अपनी सुविधा व आवश्यकताओं के अनुसार अभिलेखों को रखती हैं। इनमें एकरूपता का अभाव होने के कारण ऐसे लेखे तुलनीय नहीं होते हैं।

- मूल प्रमाणकों पर निर्भरता: लाभ अथवा हानि की गणना अथवा किसी अन्य सूचना को प्राप्त करने के लिये आवश्यक आंकड़े केवल मौलिक प्रमाणकों से ही उपलब्ध किये जा सकते हैं, जैसे--विक्रय बीजक, क्रय बीजक आदि। अतः मौलिक प्रमाणकों पर निर्भरता अपरिहार्य है।

- अनुमानित लाभ - हानि: इस प्रणाली के अन्तर्गत लाभ अथवा हानि की गणना उच्चस्तरीय शुद्धता से नहीं हो पाती है। क्योंकि उपलब्ध लेखों से लाभ अथवा हानि का अनुमान ही लगाया जा सकता है। तुलन-पत्र भी परिसम्पत्तियों एवं देयताओं की पूर्ण एवं सही स्थिति को नहीं दर्शाता है।

प्रश्न 4.

दोहरा लेखा विधि एवं अपूर्ण लेखा विधि में चार अन्तर बताइए।

उत्तर:

दोहरा लेखा विधि एवं अपूर्ण लेखा विधि में निम्नलिखित अन्तर हैं:

|

अन्तर का आधार |

दोहरा लेखा विधि |

अपूर्ण लेखा विधि |

|

1. सिद्धान्त व नियम |

यह एक पूर्ण एवं वैज्ञानिक विधि है जिसके निश्चित सिद्धांत एवं नियम होते हैं। |

इसके न तो कोई नियम हैं और न ही सिद्धान्त। अत: यह अवैज्ञानिक एवं अपूर्ण लेखा विधि है। |

|

2. पहलू या पक्ष |

इसके अन्तर्गत न केवल व्यापार के समस्त व्यवहारों का ही वरन् प्रत्येक व्यवहार के डेबिट तथा क्रेडिट दोनों ही पक्षों का लेखा किया जाता है। |

इसके अन्तर्गत न तो समस्त व्यवहारों का और न ही सभी व्यवहारों के दोनों पक्षों का लेखा किया जाता है। कुछ व्यवहारों के तो दोनों पक्षों और कुछ अन्य व्यवहारों के एक ही पक्ष का लेखा किया जाता है। |

|

3. खाते खोलना |

इसमें समस्त सौदों का लेखा किए जाने पर व्यक्तिगत, वास्तविक तथा अवास्तविक खाते खोले जाते हैं। |

इसमें व्यक्तिगत खातों के अतिरिक्त नकद व्यवहारों का लेखा करने के लिए केवल एक वास्तविक खाता, रोकड़ खाता खोला जाता है। अन्य सम्पत्तियों के खाते एवं लाभ-हानि सम्बन्धी अवास्तविक खाते नहीं खोले जाते। |

|

4. लाभ-हानि का ज्ञान |

इस विधि द्वारा व्यापार का शुद्ध लाभहानि ज्ञात किया जा सकता है। |

इस विधि में अपूर्ण लेखों के कारण केवल अनुमानित लाभ-हानि ही ज्ञात किया जा सकता है। |

प्रश्न 5.

अपूर्ण लेखा विधि के कोई चार दोष बताइए।

उत्तर:

अपूर्ण लेखा विधि के निम्नलिखित दोष हैं:

- अपूर्ण एवं अवैज्ञानिक: इस विधि के अन्तर्गत प्रत्येक लेन-देन के दोनों पक्ष डेबिट और क्रेडिट का लेखा नहीं किया जाता है। अतः यह विधि अवैज्ञानिक व अपूर्ण है।

- शुद्ध लाभ-हानि का ज्ञान नहीं: क्रय-विक्रय, मजदूरी, वेतन तथा इसी प्रकार के आय-व्यय सम्बन्धी (अवास्तविक) खाते न खोले जाने के कारण सामान्यतः शुद्ध लाभ अथवा हानि ज्ञात करना कठिन होता है, अर्थात् लाभ-हानि खाता बनाकर शुद्ध लाभ ज्ञात नहीं किया जा सकता।

- तलपट बनाना सम्भव नहीं: अपूर्ण लेखों के कारण वर्ष के अन्त में पुस्तकों की गणित सम्बन्धी शुद्धता की जाँच करने के लिए तलपट का निर्माण नहीं किया जा सकता।

- मान्यता का अभाव: इस विधि द्वारा सही लाभ का ज्ञान प्राप्त नहीं किया जा सकता है, अतः इसे विधान द्वारा मान्यता नहीं दी गई है।

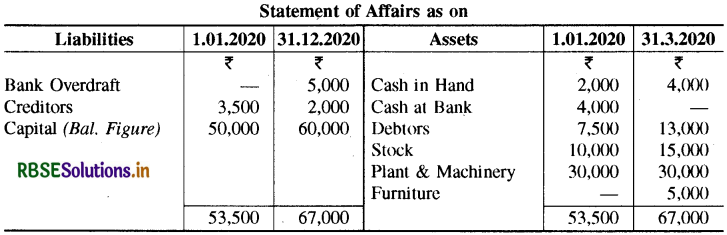

प्रश्न 6.

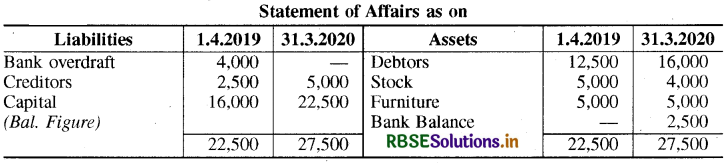

पिंकी अपने व्यवहारों के लिए अपूर्ण लेखे रखती है। 1 अप्रैल, 2019 को उसके देनदार 12,500 रुपए, स्टॉक 5,000 रुपए, बैंक ओवरड्राफ्ट 4,000 रुपए, लेनदार 2,500 रुपए एवं फर्नीचर 5,४000 रुपए का था। 31 मार्च, 2020 को उसके देनदार 16,000 रुपए, स्टॉक 4,000 रुपए, बैंक शेष 2,500 रुपए एवं लेनदार 5,000 रुपए थे। उसका वर्ष 2019-2020 का अर्जित लाभ-हानि ज्ञात कीजिए।

उत्तर:

प्रश्न 7.

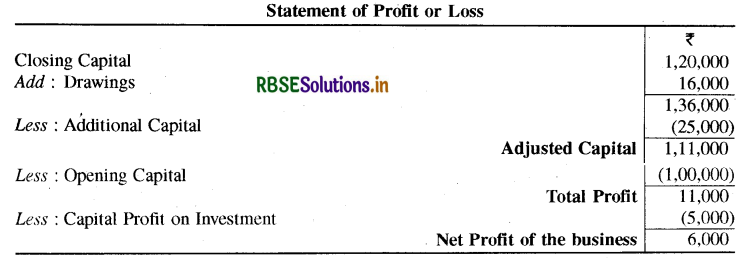

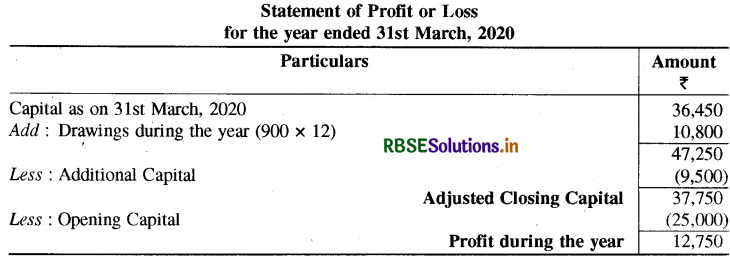

शिव की पूँजी 1 अप्रैल, 2019 को 25,000 रुपए तथा 31 मार्च, 2020 को 29,000 रुपए थी। वर्ष के दौरान उसने 10,000 रुपए की अतिरिक्त पूँजी लगाई तथा 3,000 रुपए के आहरण किए। उसे फर्नीचर को बेचने से 2,500 रुपए का लाभ हुआ। उसके वर्ष 2019-2020 के अर्जित व्यापारिक लाभ-हानि ज्ञात कीजिए।

उत्तर:

लाभ = अन्तिम पूँजी + आहरण – (अतिरिक्त पूँजी + प्रारम्भिक पूँजी + पूँजीगत लाभ या गैर

परिचालन लाभ) = 29,000 + 3,000 – (10,000 + 25,000 + 2,500) = 32,000 - 37,500

= 5,500 रुपए की हानि

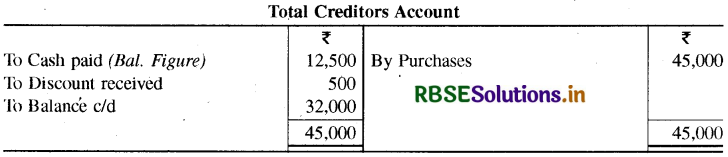

प्रश्न 8.

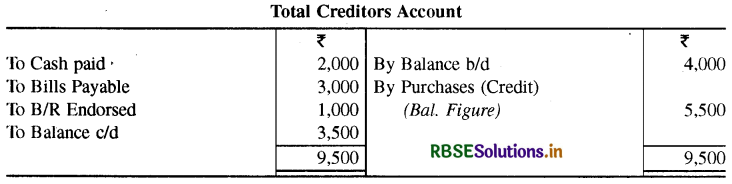

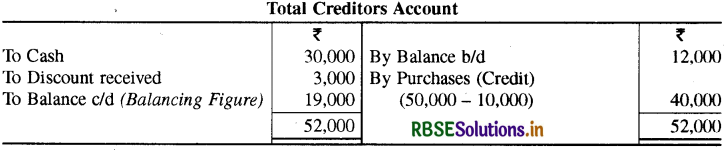

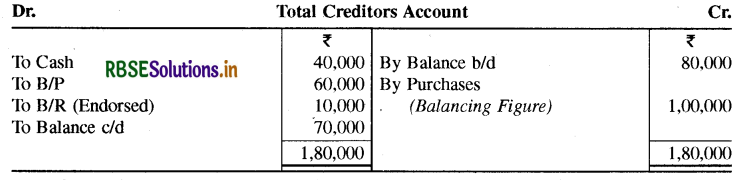

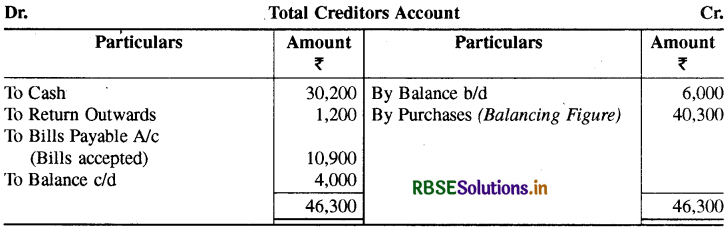

निम्नलिखित सूचनाओं से उधार क्रय की राशि ज्ञात कीजिए-लेनदारों का प्रारम्भिक शेष 4,000 रुपए तथा अन्तिम शेष 3,500 रुपए। वर्ष के दौरान लेनदारों को भुगतान की गई राशि 2,000 रुपए एवं स्वीकृत देय विपत्र 3,000 रुपए थे। वर्ष के दौरान 1,000 रुपए के प्राप्य विपत्रों का बेचान भी लेनदारों को किया गया था।

उत्तर:

उधार क्रय हेतु सामूहिक लेनदारों का खाता बनायेंगे।

अतः उधार क्रय = 5,500 रुपए

प्रश्न 9.

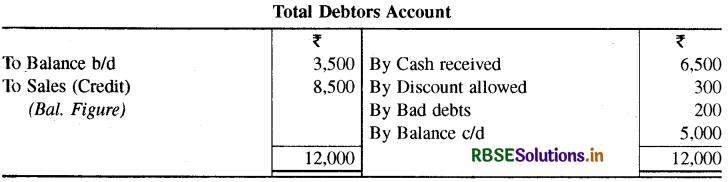

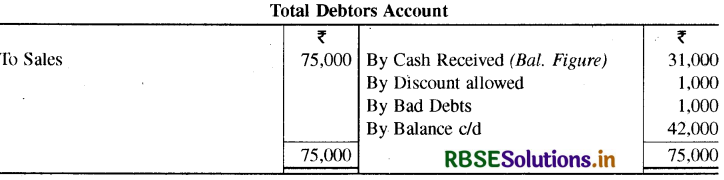

निम्नलिखित विवरणों से कुल विक्रय की राशि ज्ञात कीजिए देनदारों का प्रारम्भिक शेष 3,500 रुपए तथा अन्तिम शेष 5,000 रुपए, देनदारों से प्राप्त रोकड़ 6,500 रुपए, देनदारों को बट्टा दिया 300 रुपए, डूबत ऋण 200 रुपए, डूबा हुआ ऋण प्राप्त हुआ 100 रुपए तथा रोकड़ बिक्री 1,500 रुपए।

उत्तर:

उधार विक्रय दिया हुआ नहीं है अत: उधार विक्रय के लिए सामूहिक देनदारों का खाता बनायेंगे।

कुल विक्रय राशि = उधार बिक्री + नकद बिक्री

= 8,500 + 1,500 = 10,000 रुपए

[नोट: डूबे हुए ऋण प्राप्ति की राशि देनदारों के खाते में नहीं लिखी जाती।]

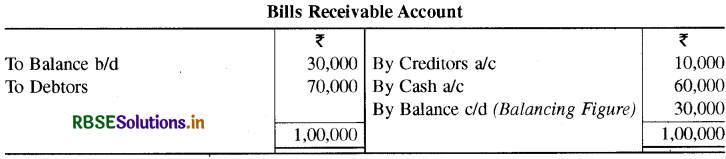

प्रश्न 10.

एक व्यापारी के वर्ष के प्रारम्भ में प्राप्य बिल खाते का शेष 30,000 रुपए था। देनदारों से प्राप्त बिल 70,000 रुपए थे। वर्ष में प्राप्य बिलों से प्राप्त राशि 60,000 रुपए थी, 10,000 रुपए के प्राप्य बिलों का लेनदारों को बेचान किया गया। वर्ष के अन्त में प्राप्य बिल खाते का शेष क्या होगा?

उत्तर:

अतः प्राप्य बिल खाते का अन्तिम शेष = 30,000 रुपए।

प्रश्न 11.

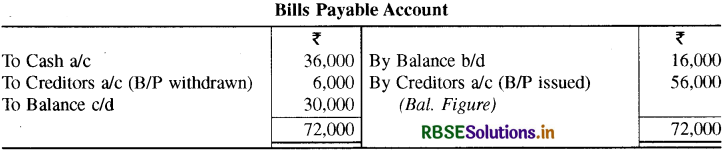

निकिता के व्यवसाय से सम्बन्धित निम्नलिखित सूचना उपलब्ध है 1 अप्रैल, 2019 को देय विपत्र खाते का शेष 16,000 रुपए तथा 31 मार्च, 2020 को देय विपत्र खाते पए था। वर्ष 2019-2020 में देय विपत्रों का भगतान किया 36,000 रुपए तथा देय विपत्र वापस लौटाये गये 6,000 रुपए। वर्ष के दौरान निर्गमित देय विपत्रों की राशि ज्ञात कीजिए।

उत्तर:

अतः वर्ष 2019-2020 के दौरान 56,000 रुपए के देय विपत्र लेनदारों को दिए।

प्रश्न 12.

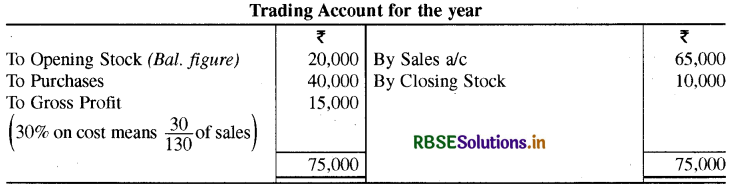

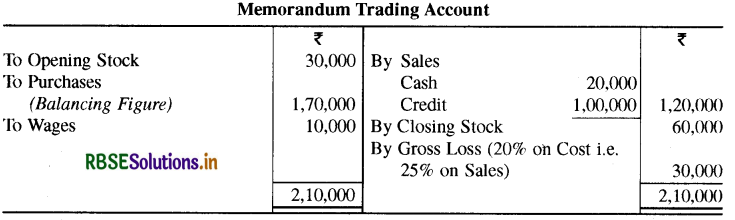

दीपिका की पुस्तकें निम्नलिखित सूचनाएँ प्रकट करती हैं क्रय 40,000 रुपए, विक्रय 65,000 रुपए, अन्तिम स्टॉक 10,000 रुपए। यदि उसका सकल लाभ लागत पर 30 प्रतिशत हो तो उसके प्रारम्भिक स्टाक की राशि की गणना कीजिए।

उत्तर:

अतः प्रारम्भिक स्टॉक का मूल्य = 20,000 रुपए है।

प्रश्न 13.

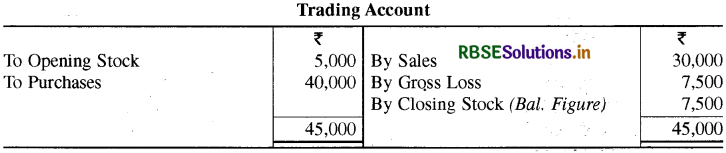

एक व्यापारी अपूर्ण लेखे रखता है। वर्ष के दौरान उसका क्रय 40,000 रुपए, विक्रय 30,000 रुपए तथा प्रारम्भिक स्टॉक 5,000 रुपए था। वर्ष के दौरान सकल हानि 7,500 रुपए हो तो अन्तिम स्टॉक की राशि ज्ञात कीजिए।

उत्तर:

अतः अन्तिम स्टॉक = 7,500 रुपए।

प्रश्न 14.

वर्ष के प्रारम्भ की पूँजी अपूर्ण लेखों की स्थिति में कैसे ज्ञात की जाती है? एक काल्पनिक उदाहरण देकर समझाइए।

उत्तर:

वर्ष के प्रारम्भ के सम्पत्ति एवं दायित्वों के शेषों से प्रारम्भिक स्थिति विवरण बनाकर प्रारम्भिक पूँजी की गणना की जाती है। इसका सूत्र है:

Initial Capital = Initial Assets - Initial Liabilities

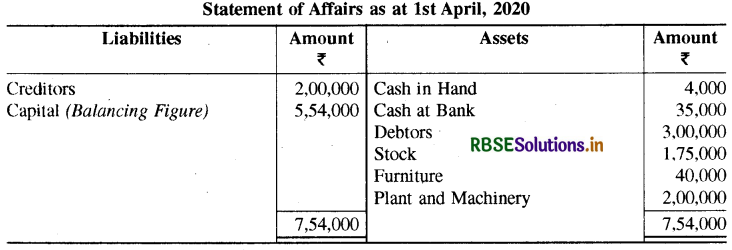

उदाहरणार्थ: श्रीधर द्वारा अपने व्यवसाय से सम्बन्धित निम्न विवरण प्रदर्शित किये जाते हैं 1.4.2020 को उसकी सम्पत्तियों तथा दायित्वों के शेष इस प्रकार थे:

Cash in hand ₹ 4,000, Cash at Bank ₹ 35,000, Stock ₹ 1,75,000, Creditors ₹ 2,00,000, Debtors ₹ 3,00,000, Machinery and Plant ₹ 2,00,000 and Furniture ₹ 40,000.

षों से स्थिति विवरण बनाकर वर्ष के प्रारम्भ की पूँजी ज्ञात करेंगे:

इस प्रकार वर्ष के प्रारम्भ की पूँजी = 5,54,000 रुपए।

प्रश्न 15.

निम्नलिखित सूचनाओं से कुल बिक्री की राशि ज्ञात कीजिए-देनदारों का प्रारम्भिक शेष 30,000 रुपए, देनदारों का अन्तिम शेष 40,000 रुपए, देनदारों से प्राप्त नकद राशि 42,500 रुपए, प्राप्त प्राप्य प्राप्य विपत्र का बचान 2,500 रुपए, दनदारों को दिया गया बट्टा 2,000 रुपए, डूबत ऋण 1,000 रुपए एवं डूबत ऋण आयोजन 500 रुपए, नकद बिक्री 12,500 रुपए।

उत्तर:

उधार बिक्री की राशि दी हुई नहीं है अतः उधार बिक्री ज्ञात करने हेतु सामूहिक देनदारों का खाता बनायेंगे।

कुल बिक्री = उधार बिक्री 63,000 + नकद बिक्री 12,500 रुपए

75,500 रुपए

प्रश्न 16.

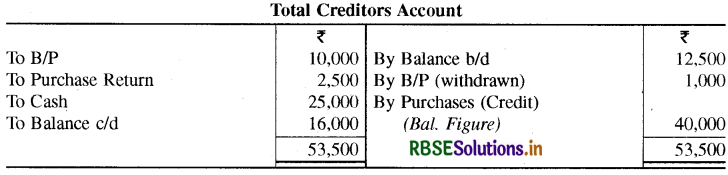

निम्नलिखित से उधार क्रय की राशि ज्ञात कीजिए लेनदारों का प्रारम्भिक शेष 12,500 रुपए, लेनदारों का अन्तिम शेष 16,000 रुपए, क्रय वापसी 2,500 रुपए, स्वीकृत देय विपत्र 10,000 रुपए, चुकाई गई नकद राशि 25,000 रुपए, देय विपत्र वापस लिया 1,000 रुपए।

उत्तर:

उधार क्रय की राशि ज्ञात करने के लिए सामूहिक लेनदारों का खाता बनायेंगे।

इस प्रकार उधार क्रय राशि = 40,000 रुपए।

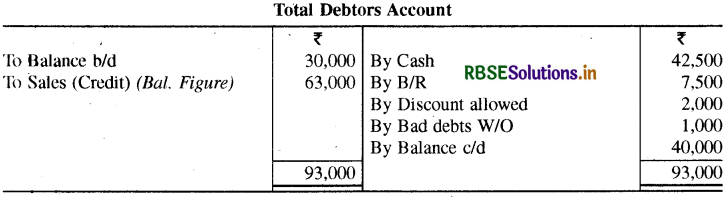

प्रश्न 17.

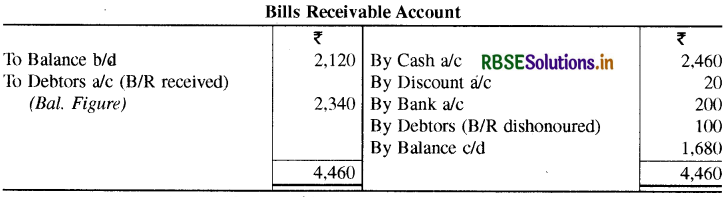

निम्नलिखित विवरणों से वर्ष में देनदारों से प्राप्त प्राप्य विपत्रों की राशि ज्ञात कीजिए प्राप्य विपत्र का प्रारम्भिक शेष 2,120 रुपए, प्राप्य विपत्रों के बदले प्राप्त राशि 2,460 रुपए, बिल भुनाने पर बट्टा 20 रुपए, वर्ष के दौरान भुनाये गये बिल 200 रुपए, प्राप्य विपत्र का अन्तिम शेष 1,680 रुपए एवं अनादृत प्राप्य विपत्र 100 रुपए।

उत्तर:

वर्ष में प्राप्य विपत्रों की राशि ज्ञात करने हेतु B/R Account बनायेंगे।

प्रश्न 18.

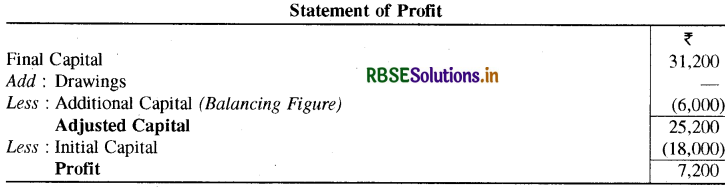

अज्ञात अंक का परिकलन कीजिए:

|

वर्ष के प्रारम्भ में पूँजी |

18,000 |

|

वर्ष के दौरान अर्जित लाभ |

7,200 |

|

वर्ष के अन्त में पूँजी |

31,200 |

|

आहरण या अतिरिक्त पूँजी |

? |

उत्तर:

ऐसे प्रश्नों को हल करने हेतु लाभ का विवरण बनाकर अज्ञात मद को ज्ञात करें।

अत: अतिरिक्त पूँजी = 6,000 रुपए।

प्रश्न 19.

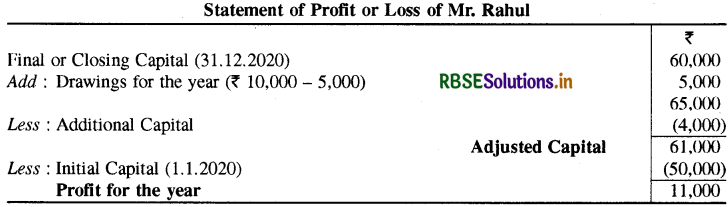

राहुल अपने व्यापार में अपूर्ण लेखे रखता है। उसके व्यापार की स्थिति निम्नलिखित थी:

|

Cash in Hand |

1.1 .2020 रुपए |

31.12 .2020 रुपए |

|

Cash at Bank |

2,000 |

4,000 |

|

Debtors |

4,000 (Dr.) |

5,000(Cr) |

|

Stock |

7,500 |

13,000 |

|

Plant & Machinery |

10,000 |

15,000 |

|

Creditors |

30,000 |

30,000 |

उसने व्यापार से 10,000 रुपए निकाले जिसमें से 5,000 रुपए व्यापार के लिए फर्नीचर खरीदने में व्यय किए। वह 4,000 रुपए की अतिरिक्त पूँजी भी लाया। उक्त सूचनाओं से वर्ष का लाभ-हानि ज्ञात कीजिए।

उत्तर:

11,000 इस प्रकार वर्ष 2020 का लाभ = 11,000 रुपए है।

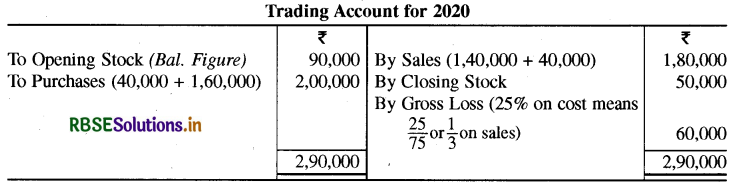

प्रश्न 20.

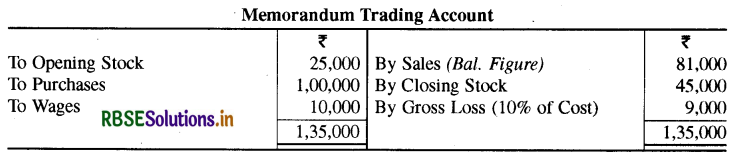

प्रेम अपने व्यवहारों के लिए अपूर्ण लेखे रखता है। निम्नलिखित सूचनाओं से वर्ष 2020 के लिए उसके प्रारम्भिक स्टॉक की राशि ज्ञात कीजिए:

|

नकद क्रय |

40,000 रुपए |

|

नकद विक्रय |

1,40,000 रुपए |

|

अन्तिम स्टॉक |

50,000 रुपए |

|

उधार क्रय |

1,60,000 रुपए |

|

उधार विक्रय |

40,000 रुपए |

उत्तर:

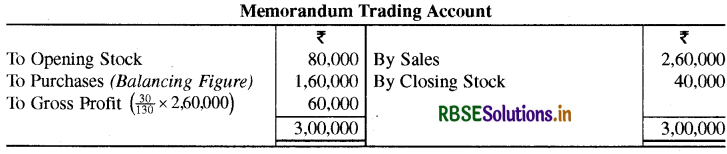

प्रारम्भिक स्टॉक की राशि ज्ञात करने हेतु व्यापार खाता बनाया जा सकता है, जो निम्न प्रकार होगा:

टिप्पणियाँ:

- माना कि लागत 100 रुपए है, उस पर हानि 25% है। अतः विक्रय मूल्य होगा 100 – 25 = 75 रुपए। हानि = 75 या 1 विक्रय मूल्य का।

- इस प्रकार प्रारम्भिक स्टॉक का मूल्य 90,000 रुपए है।

प्रश्न 21.

निम्नलिखित सूचनाओं के आधार पर लेनदारों की अन्तिम राशि ज्ञात कीजिए:

|

नकद क्रय |

कुल क्रय |

|

लेनदारों को भुगतान |

50,000 रुपए |

|

बट्टा प्राप्त किया |

10,000 रुपए |

|

लेनदारों का प्रारम्भिक शेष |

30,000 रुपए |

|

डूबत ऋण |

3,000 रुपए |

|

व्यापारिक व्यय |

12,000 रुपए |

उत्तर:

लेनदारों के अन्तिम शेष हेतु सामूहिक लेनदारों का खाता बनायेंगे।

इस प्रकार लेनदारों का अन्तिम शेष = 19,000 रुपए।

प्रश्न 22.

क्रय 1,00,000 रुपए, प्रारम्भिक रहतिया 25,000 रुपए, अन्तिम रहतिया 45,000 रुपए, मजदूरी 10,000 रुपए, फर्नीचर क्रय 5,000 रुपए, लागत पर हानि 10%। सकल हानि एवं विक्रय की राशि की गणना कीजिए।

उत्तर:

प्रश्न 23.

निम्न सूचनाओं से कुल लेनदारों का अन्तिम शेष ज्ञात कीजिए:

(i) प्रारम्भिक शेष 10,000 रुपए (Opening balance ₹ 10,000)

(ii) कुल क्रय (उधार क्रय 80,000 रुपए सहित) 1,00,000 रुपए

[Total purchases (including credit purchases ₹ 80,000) ₹ 1,00,000]

(iii) लेनदारों को नकद भुगतान 40,000 रुपए

(Cash payment to creditors ₹40,000)

(iv) देय विपत्र स्वीकारे 15,000 रुपए

(Bills payable accepted ₹ 15,000)

(v) क्रय वापसी 3,000 रुपए (Purchases return ₹ 3,000)

(vi) लेनदारों को देय ब्याज 1,000 रुपए

(Interest due to creditors ₹ 1,000)

(vii) लेनदारों को प्राप्य बिलों का बेचान 6,000 रुपए

(Endorsement of bills receivable to creditors ₹ 6,000)

(viii) लेनदारों द्वारा छूट दी गई 2,000 रुपए

(Discount allowed by creditors ₹ 2,000)।

उत्तर:

प्रश्न 24.

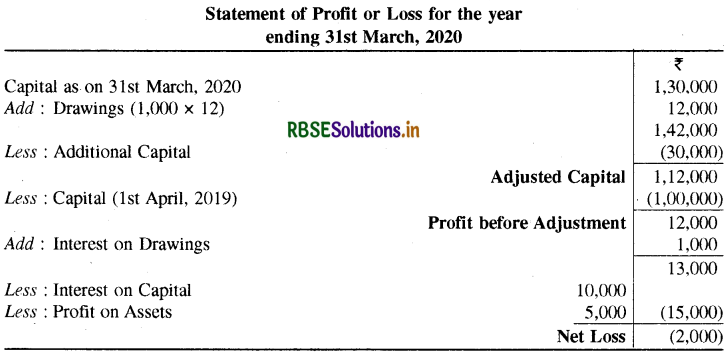

निम्नलिखित सूचनाओं से 31 मार्च, 2020 को समाप्त वर्ष का लाभ-हानि विवरण बनाइए:

(i) 1 अप्रैल, 2019 को पूँजी शेष 1,00,000 रुपए

(ii) 31 मार्च, 2020 को पूँजी शेष 1,30,000 रुपए

(iii) वर्ष के दौरान 1,000 रुपए प्रति माह का आहरण किया

(iv) निजी अंश 30,000 रुपए में बेचकर राशि व्यापार में लगाई

(v) सम्पत्ति बेचने पर लाभ 5,000 रुपए हुआ

(vi) पूँजी पर ब्याज 10,000 रुपए एवं आहरण पर ब्याज 1,000 रुपए था।

उत्तर:

प्रश्न 25.

रमेश की पुस्तकें निम्न सूचनाएँ प्रकट करती हैं:

विक्रय 2,60,000 रुपए, प्रारम्भिक स्टॉक 80,000 रुपए एवं अन्तिम स्टॉक 40,000 रुपए। यदि उसका सकल लाभ की दर लागत पर 30% हो, तो क्रय की राशि ज्ञात कीजिए।

उत्तर:

प्रश्न 26.

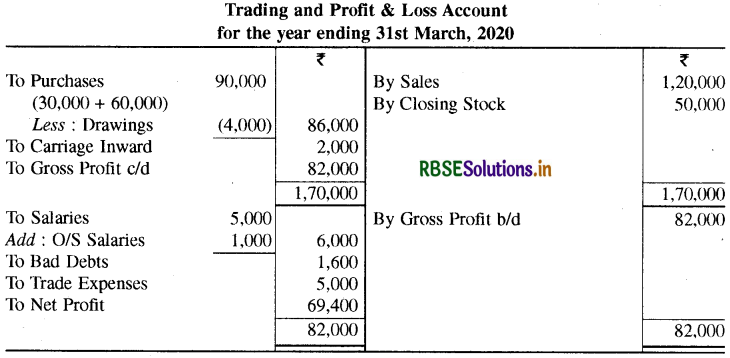

श्री महेश ने कपड़े का व्यवसाय 1 अप्रैल, 2019 को 1,50,000 रुपए की पूँजी से प्रारम्भ किया। उसी दिन 20,000 रुपए का फर्नीचर खरीदा। वह अपनी पुस्तकें दोहरा लेखा प्रणाली के सिद्धान्तों के आधार पर नहीं रखता है। उसकी लेखा पुस्तकों से निम्नलिखित तथ्य उपलब्ध हुए जिनके आधार पर आपको उसके व्यवसाय का व्यापार खाता एवं लाभ-हानि खाता 31 मार्च, 2020 को समाप्त वर्ष के लिए तैयार करना है:

|

विक्रय (नकद बिक्री 50,000 रुपए सम्मिलित करते हुए) |

1,20,00रुपए |

|

क्रय (नकद क्रय 30,000 रुपए को छोड़कर) |

60,000रुपए |

|

महेश के आहरण |

10,000रुपए |

|

वेतन चुकाया (10 माह का) |

5,000रुपए |

|

डूबत ऋण |

1,600रुपए |

|

व्यापारिक व्यय |

5,000रुपए |

|

आवक गाड़ी भाड़ा |

2,000रुपए |

श्री महेश ने निजी उपयोग के लिए 4,000 रुपए का कपड़ा लिया है तथा 2,000 रुपए अपने पुत्र को दिए हैं जिनकी प्रविष्टि कहीं भी नहीं की गई है। 31 मार्च, 2020 को उसके देनदार तथा लेनदार क्रमशः 42,000 रुपए तथा 22,000 रुपए के थे। उस दिन व्यापार में अन्तिम स्टॉक 50,000 रुपए का था। वर्ष के दौरान श्री महेश ने अपने निजी दूध विक्रेता के बिल की राशि 2,000 रुपए चुकाई एवं 1,000 रुपए अभी भी बकाया हैं।

उत्तर:

प्रश्न 27.

निम्न सूचनाओं से उधार विक्रय की राशि ज्ञात कीजिए देनदारों का प्रारम्भिक शेष (Opening balance of debtors) देनदारों का अन्तिम शेष (Closing balance of debtors) देनदारों से प्राप्त राशि (Amount received from debtors) बट्टा स्वीकृत किया (Discount allowed) वर्ष में प्राप्त प्राप्य विपत्र (Bills receivable received during the year) बेचान किये प्राप्य विपत्र अनादृत (Endorsed Bills receivable dishonoured)

उत्तर:

उधार विक्रय की राशि ज्ञात करने के लिए हम Total Debtors a/c बनायेंगे।

Note: डूबत ऋण आयोजन का लेखा Total Debtors a/c में नहीं करते हैं।

प्रश्न 28.

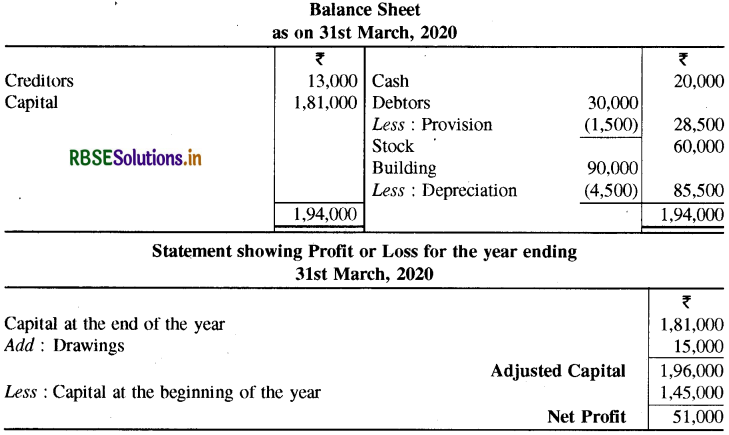

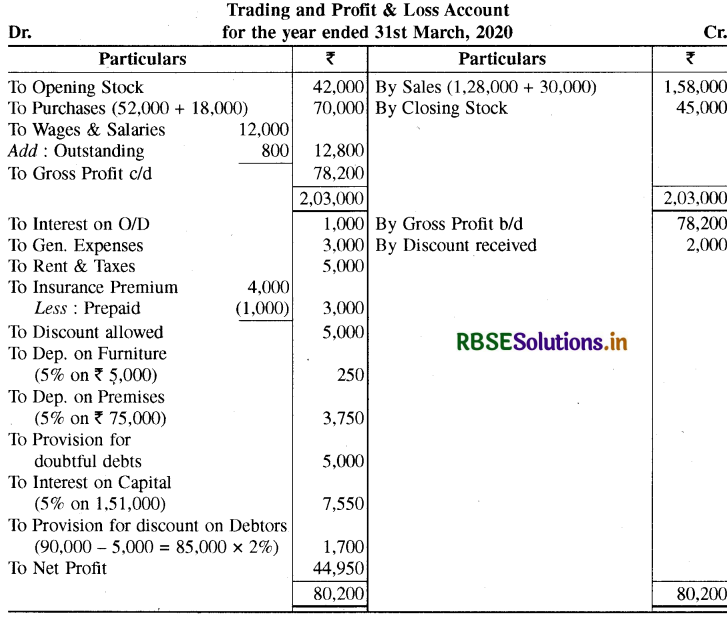

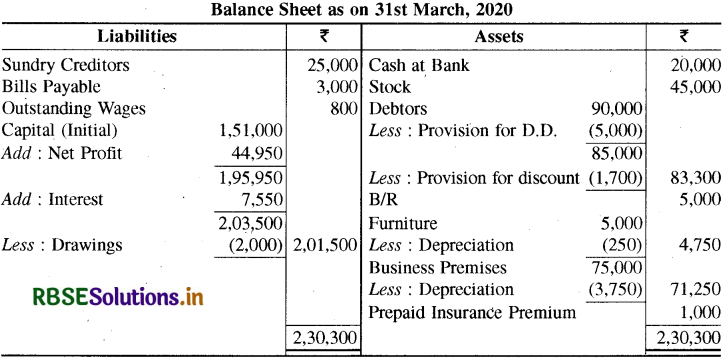

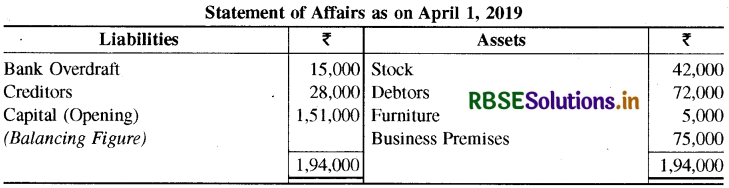

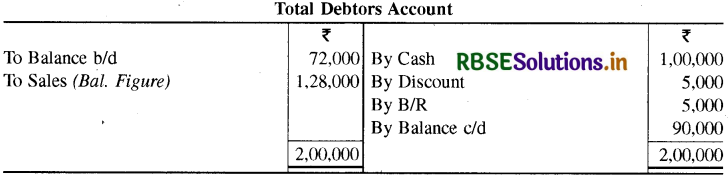

अशोक अपने व्यापार के लिए अपूर्ण लेखे रखता है। उसके व्यापार की स्थिति निम्न प्रकार थी 1 अप्रैल, 2019 को पूँजी का शेष 1,45,000 रुपए था। 31 मार्च, 2020 को खातों के शेष इस प्रकार थे

नकद 20,000 रुपए, देनदार 30,000 रुपए (संदिग्ध ऋण आयोजन 5% ), स्टॉक 60,000 रुपए, लेनदार 13,000 रुपए, भवन 90,000 रुपए, वर्ष में आहरण 15,000 रुपए के थे। भवन पर 5% मूल्य ह्रास लगाना है। सन् 2019-2020 के लिए अशोक के व्यापार के लाभ-हानि की गणना कीजिए।

उत्तर:

अशोक के व्यापार के लाभ-हानि की गणना के लिए सबसे पहले हम 31 मार्च, 2020 गणना करेंगे। इसके लिए 31 मार्च, 2020 का चिट्ठा बनायेंगे।

प्रश्न 29.

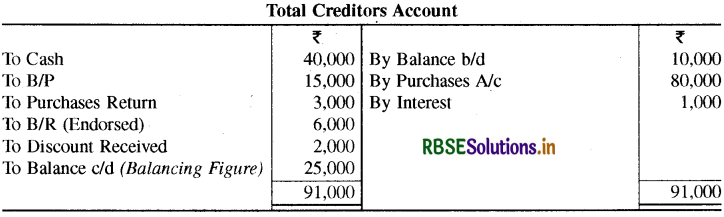

निम्न सूचनाओं से उधार क्रय की राशि ज्ञात कीजिए:

|

लेनदारों का प्रारम्भिक शेष (Opening balance of creditors) |

80,000 रुपए |

|

लेनदारों का अन्तिम शेष (Closing balance of creditors) |

70,000 रुपए |

|

वर्ष में स्वीकृत देय विपत्र (Bills accepted during the year) |

60,000 रुपए |

|

वर्ष में प्राप्त प्राप्य विपत्र (Bills received during the year) |

20,000 रुपए |

|

वर्ष में प्राप्त प्राप्य विपत्रों का बेचान (Bills receivable endorsed during the year) |

10,000 रुपए |

|

वर्ष के दौरान लेनदारों को भुगतान (Payment to the creditors during the year) |

40,000 रुपए |

उत्तर:

नोट: वर्ष में प्राप्त प्राप्य विपत्र का लेखा लेनदारों के खाते में नहीं किया जाता है।

प्रश्न 30.

गोपाल अपने व्यवहारों के लिए अपूर्ण लेखे रखता है। निम्नलिखित सूचनाओं से वर्ष 2020 के लिए कुल क्रय की राशि ज्ञात कीजिए:

|

|

रु |

|

प्रारम्भिक स्टॉक (Opening Stock) |

30,000 |

|

अन्तिम स्टॉक (Closing Stock) |

60,000 |

|

नकद विक्रय (Cash Sales) |

20,000 |

|

उधार विक्रय (Credit Sales) |

1,00,000 |

|

लागत पर सकल हानि की दर 20% (Rate of Gross Loss on Cost 20%) |

- |

|

मजदूरी (Wages) |

10,000 |

|

वेतन (Salary) |

5,000 |

उत्तर:

नोट: वेतन को Trading a/c में नहीं लिखा जाता है।

प्रश्न 31.

जितेन्द्र की प्रारम्भिक पूँजी 1,00,000 रुपए व अन्तिम पूँजी 1,20,000 रुपए है। वर्ष के दौरान उसने 25,000 रुपए की अतिरिक्त पूँजी लगाई तथा 16,000 रुपए के आहरण किये थे। उसने व्यापार के स्थायी विनियोग जो 20,000 रुपए के थे, 25,000 रुपए में बेचकर प्राप्त राशि व्यापार में लगा दी थी। उसके व्यापार से लाभ/हानि की गणना कीजिए।

उत्तर:

प्रश्न 32.

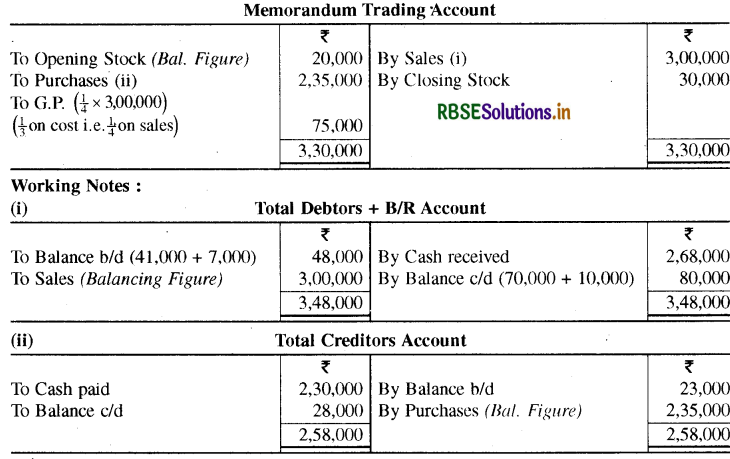

नवीन की निम्न अपूर्ण सूचनाओं से उसके प्रारम्भिक स्टॉक की गणना कीजिए:

|

|

प्रारम्भिक शेष |

अन्तिम शेष |

|

Debtors (देनदार) |

41,000 रुपए |

70,000 रुपए |

|

B/R (प्राप्य विपत्र) |

7,000 रुपए |

10,000 रुपए |

|

Creditors (लेनदार) |

23,000 रुपए |

28,000 रुपए |

वर्ष के दौरान देनदारों व प्राप्य विपत्रों से कल मिलाकर 2,68,000 रुपए प्राप्त हए तथा लेनदारों को 2,30,000 रुपए चुकाये गये। उसका अन्तिम स्टॉक 30,000 रुपए व सकल लाभ लागत पर 1/3 है।

उत्तर:

प्रश्न 33.

नवीन द्वारा दोहरा लेखा प्रणाली पर पुस्तकें नहीं रखी जाती हैं। अप्रेल 1, 2019 को उसकी पूँजी 68,000 रुपए थी। 31 मार्च, 2020 को उसके स्थिति विवरण की सूचनाएँ निम्न प्रकार थीं:

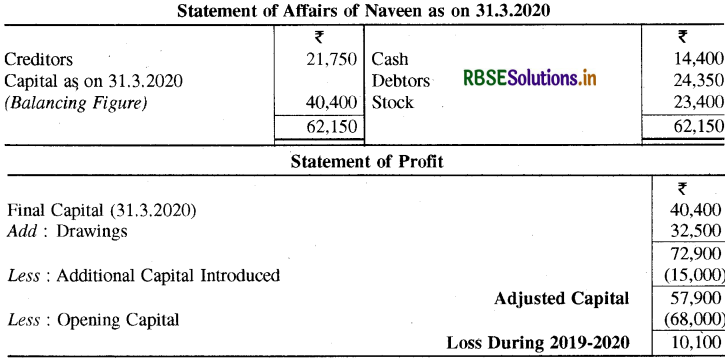

Cash ₹ 14,400, Stock ₹ 23,400, Debtors ₹ 24,350, Creditors ₹ 21,750, Additional Capital introduced ₹ 15,000, Drawings ₹ 32,500.

उसके लाभ का विवरण 31 मार्च, 2020 को समाप्त वर्ष के लिए तैयार कीजिए।

उत्तर:

नोट-विक्रय पर गाड़ी भाड़े का लेखा लाभ-हानि खाते में किया जाता है।

प्रश्न 34.

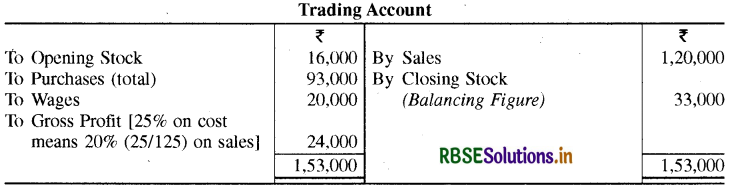

निम्न तथ्यों से अन्तिम स्टॉक का मूल्य ज्ञात कीजिए:

|

|

रु |

|

Purchases : (Cash) |

60,000 |

|

(Credit) |

33,000 |

|

Stock (Opening) |

16,000 |

|

Carriage on Sales |

3,200 |

|

Sales : (Cash) |

1,00,000 |

|

(Credit) |

20,000 |

|

Wages |

20,000 |

|

Rate of Gross Profit 25 % on Cost |

- |

उत्तर:

नोट-विक्रय पर गाड़ी भाड़े का लेखा लाभ-हानि खाते में किया जाता है।

प्रश्न 35.

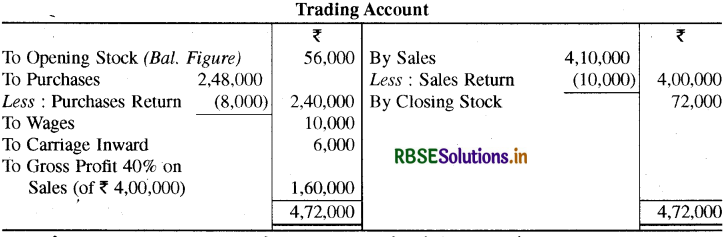

निम्नलिखित सूचना एक छोटे व्यापारी द्वारा वर्ष 2019 - 2020 हेतु प्रस्तुत है। प्रारम्भिक स्टॉक का मूल्य ज्ञात कीजिए।

|

|

रु |

|

Sales |

4,10,000 |

|

Sales Returns |

10,000 |

|

Purchases |

2,48,000 |

|

Closing Stock |

72,000 |

|

Purchases Returns |

8,000 |

|

Carriage Inward |

6,000 |

|

Carriage Outward |

4,000 |

|

Wages |

10,000 |

उत्तर:

निबन्धात्मक प्रश्न:

प्रश्न 1.

अवस्था विवरण/स्थिति पत्रक (Statement of Affairs) के सम्पत्ति तथा दायित्व पक्षों में सम्मिलित की जाने वाली विभिन्न मदों की राशियाँ ज्ञात करने की प्रक्रिया बतलाइए।

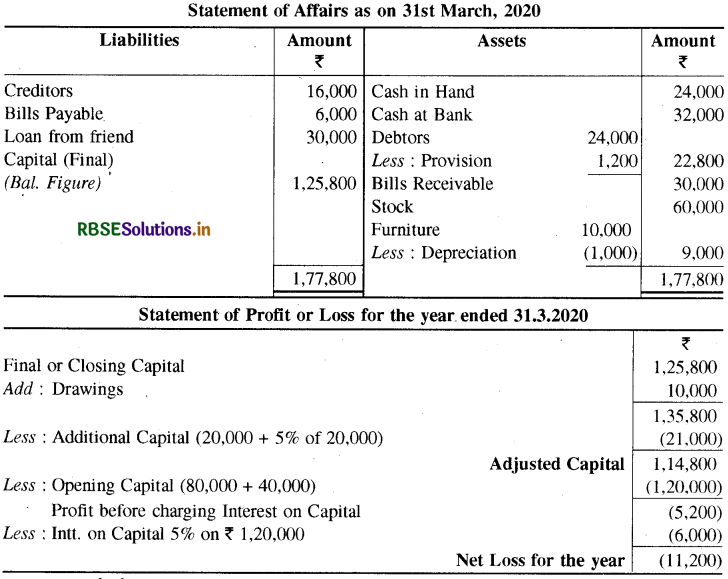

उत्तर:

अवस्था विवरण/स्थिति पत्रक के सम्पत्ति तथा दायित्व पक्षों में सम्मिलित की जाने वाली विभिन्न मदों की राशियाँ निम्नलिखित प्रक्रिया द्वारा ज्ञात की जाती हैं

(1) रोकड़ बाकी (Cash in Hand) की गणना-यदि रोकड़ बही रखी गई हो तो इसके शेष का मिलान तिजोरी में शेष रोकड़ राशि से किया जाता है अन्यथा तिजोरी में बची हुई राशि ही रोकड़ बाकी मानी जाती है।

(2) बैंक बाकी (Balance at Bank) की गणना-यदि त्रिस्तम्भीय रोकड़ बही नियमानुसार रखी गई हो तो इसका नाम अथवा जमा का शेष क्रमशः बैंक शेष अथवा बैंक अधिविकर्ष माने जा सकते हैं। त्रिस्तम्भीय रोकड बही के अभाव में बैंक पास बक को देखकर बैंक शेष अथवा बैंक अधिविकर्ष अवस्था विवरण/स्थिति पत्रक में सम्मिलित किया जा सकता है।

(3) विविध लेनदार तथा देनदार (Sundry Creditors and Debtors) की गणना-व्यापार में चाहे अन्य कोई बही रखी जाये अथवा नहीं परन्तु व्यक्तिगत खातों को पूर्णतया लिखना छोटे से छोटे व्यापारी भी आवश्यक समझते हैं। अत: वर्ष के अन्त में कुल लेनदार तथा कुल देनदार आसानी से ज्ञात किये जा सकते हैं।

(4) प्राप्य बिल तथा देय बिल (Bills Receivable and Bills Payable) की गणना-वर्ष के अन्त में व्यापारी के पास जितने प्राप्य बिल पड़े हों उनकी राशि प्राप्य बिल मानी जाती है तथा स्मरण-शक्ति के आधार पर जितनी स्वीकृतियाँ दी गई हों तथा उनके भुगतान न किये गये हों, उतने देय बिल अवस्था विवरण/स्थिति पत्रक में सम्मिलित कर लिये जाते हैं।

(5) स्थायी सम्पत्तियों (Fixed Assets) की गणना-यदि पिछले वर्ष का अवस्था विवरण/स्थिति पत्रक बना हुआ हो तो उसमें लिखित सम्पत्तियों में इस वर्ष क्रय की गई सम्पत्तियाँ जोड़ दी जाती हैं तथा इस वर्ष बेची गई सम्पत्तियों का मूल्य घटा दिया जाता है । अवशिष्ट राशि में से अनुमानित ह्रास घटाने पर स्थायी सम्पत्तियों का मूल्य ज्ञात हो जाता है जिसे अवस्था विवरण/स्थिति पत्रक में सम्पत्ति पक्ष की ओर लिख दिया जाता है।

यदि गत वर्ष का अवस्था विवरण/स्थिति पत्रक न हो तथा इस वर्ष ही सम्पत्तियों का क्रय किया गया हो तो उनके प्रमाणक देखकर या स्मरण शक्ति के आधार पर मूल्य का अनुमान लगाया जाता है तथा इसमें से अनुमानित ह्रास घटाकर अवस्था विवरण/स्थिति पत्रक में सम्पत्ति पक्ष की ओर लिख दिया जाता है।

(6)अन्तिम रहतिया (Closing Stock) की गणना-दोहरी प्रविष्टि प्रणाली में भी अन्तिम रहतिये का मल्य गोदाम में रखे हुए बिना बिके माल की सूचियाँ तैयार करके ही ज्ञात किया जाता है। अपूर्ण लेखा प्रणाली में भी अवशिष्ट माल का मूल्य माल की लागत अथवा वर्तमान बाजार मूल्य जो दोनों में से कम हो, उसके आधार पर अवस्था विवरण/स्थिति पत्रक में लिख दिया जाता है।

व्यय तथा उपार्जित आय (Outstanding Expenses and Accrued Income) की गणना प्रायः अपूर्ण लेखा पद्धति के अनुसार लेखा पुस्तकें रखने वाले व्यापारी ऐसे समायोजनों की ओर ध्यान नहीं देते परन्तु यदि इन्हें अवस्था विवरण/स्थिति पत्रक में लेना हो तो किसी निश्चित आधार पर इनकी अनुमानित राशि अवस्था विवरण/स्थिति पत्रक में लिखी जावेगी। इस प्रकार अवस्था विवरण/स्थिति पत्रक के सम्पत्ति तथा दायित्व पक्षों के मदों की जानकारी एकत्रित की जाती है। दोनों पक्षों का अन्तर पूँजी होता है।

प्रश्न 2.

अपूर्ण लेखा पद्धति में विभिन्न व्यवहारों को कितनी श्रेणियों में बाँटा जा सकता है ? वर्णन कीजिए।

उत्तर:

अपूर्ण लेखा पद्धति में विभिन्न व्यवहारों को निम्न तीन श्रेणियों में बाँटा जा सकता है:

(1) ऐसे व्यवहार जिनकी पूर्ण दो प्रविष्टियाँ कर दी जाती हैं-अपूर्ण लेखा पद्धति में भी कई व्यवहारों की दो प्रविष्टियाँ की जाती हैं। इस श्रेणी में प्रायः ऐसे सभी व्यवहार आ जाते हैं जिन तथा दूसरा रोकड़ खाता प्रभावित होता हो। जैसे देनदारों से नकद भुगतान प्राप्त हुआ हो अथवा लेनदारों को नकद भुगतान किया गया हो आदि। इन व्यवहारों की रोकड़ की प्रविष्टि पहले रोकड़ बही में की जाती है तथा रोकड़ बही से इनकी खतौनी सम्बन्धित खातों में कर दी जाती है। फलस्वरूप इन व्यवहारों की स्वतः दोहरी प्रविष्टि पूर्ण हो जाती है।

इन व्यापारिक व्यवहारों (Trading Transactions) के अतिरिक्त कुछ अन्य वित्तीय लेनदेनों की भी दोहरी प्रविष्टियाँ हो जाती हैं; क्योंकि राशि उधार देते समय अथवा प्राप्त करते समय पहले रोकड़ बही में प्रविष्टि की जाती है। इसके पश्चात् रोकड़ बही से सम्बन्धित खातों में इनकी खतौनी कर दी जाती है।

(2) ऐसे व्यवहार जिनकी केवल एक ही प्रविष्टि की जाती है-अपूर्ण लेखा पद्धति में अधिकांश व्यवहारों की केवल एक प्रविष्टि की जाती है। अपूर्ण लेखा प्रणाली के आधार पर बहियाँ रखने वाले व्यापारी प्रायः रोकड़ बही और व्यक्तिगत खाते ही तैयार करते हैं । अतः सभी बाहरी पक्षों के साथ किये गये रोकड़ी लेनदेनों को छोड़कर शेष सभी व्यवहारों की एक प्रविष्टि ही हो पाती है। निम्नलिखित व्यवहार रोकड़ बही में लिखे जाते हैं; परन्तु प्रायः इनके खाते नहीं खोले जाते हैं, जैसे:

- माल की नकद बिक्री, सम्पत्तियों की रोकड़ बिक्री, आय की नकद प्राप्ति।

- माल का नकद क्रय, सम्पत्तियों का रोकड़ क्रय, व्ययों का नकद भुगतान।

उधार के व्यवहार सम्बन्धित पक्षों के खातों में सीधे लिख दिये जाते हैं; क्योंकि व्यक्तिगत खातों के अतिरिक्त अन्य कोई खाता खाताबही में नहीं खोला जाता है इसलिए निम्न व्यवहारों की भी दूसरी प्रविष्टि नहीं हो पाती; जैसे:

- प्राप्त आय, माल तथा सम्पत्तियों के उधार विक्रय के व्यवहारों की व्यक्तियों के खातों में नाम की ओर प्रविष्टि कर दी जाती है, परन्तु सम्बन्धित आय, विक्रय व सम्पत्ति खाते नहीं खोले जाते।

- अदत्त व्यय, माल तथा सम्पत्तियों के उधार क्रय के व्यवहारों की सम्बन्धित व्यक्तियों के खातों में तो जमा की ओर प्रविष्टि कर दी जाती है लेकिन संम्बन्धित व्यय, क्रय तथा सम्पत्ति खाते नहीं खोले जाते।

(3) ऐसे व्यवहार जिनकी कोई प्रविष्टि नहीं की जाती है-कुछ व्यवहारों की अपूर्ण लेखा प्रणाली में कोई प्रविष्टि नहीं की जाती है। इस श्रेणी में केवल लेखा सम्बन्धी समायोजन के व्यवहार आते हैं; जैसे-सम्पत्तियों पर ह्रास, रहतिया, पूर्वदत्त व्यय जो वसूल न किये जा सकें, अग्रिम प्राप्त आय जिसे लौटाने का दायित्व न हो तथा विभिन्न प्रावधान एवं संचय आदि। इस श्रेणी के व्यवहारों से सम्बन्धित किसी पक्ष का खाता नहीं खोला जाता।

अतः इनकी एक भी प्रविष्टि नहीं हो पाती। कुछ लोग अदत्त व्यय तथा उपार्जित आय के लिए भी प्रविष्टियाँ नहीं करते तथा इन व्यवहारों को भी इसी श्रेणी में रखना पसन्द करते हैं। इस प्रकार इस पद्धति में कुछ लेनदेनों की दोहरा लेखा प्रणाली के आधार पर दो प्रविष्टियाँ तथा कुछ लेनदेनों की एक ही प्रविष्टि की जाती है एवं कुछ लेनदेनों की कोई प्रविष्टि नहीं की जाती।

प्रश्न 3.

अपूर्ण लेखा विधि से आप क्या समझते हैं? यह दोहरा लेखा विधि से किस प्रकार भिन्न है?

उत्त:

अपूर्ण लेखा विधि का अर्थ-अपूर्ण लेखा विधि का अभिप्राय ऐसे लेखा अभिलेखों (Accounting Records) से है जो पूर्णतया दोहरा लेखा प्रणाली के अनुसार नहीं रखे जाते हैं। इसके अन्तर्गत खाता-बही में केवल व्यक्तिगत खाते (Personal Accounts) ही खोले जाते हैं तथा नकद एवं बैंक व्यवहारों के लिए रोकड़ बही रखी जाती है। यही कारण है कि रोकड़ बही में खतौनी केवल व्यक्तिगत खातों में ही की जाती है।

सम्पत्तियों तथा आय व्यय के खाते, प्रायः नहीं रखे जाते हैं। इसके लिए स्मरण बही, स्टॉक रजिस्टर आदि रखे जाते हैं। कुछ व्यापारी सहायक पुस्तकें-क्रय बही, विक्रय बही, क्रय वापसी बही, विक्रय वापसी बही और प्राप्य विपत्र व देय विपत्र बही रखते तो हैं, किन्तु इनके रखने में दोहरी प्रविष्टि प्रणाली से कुछ भिन्नता होती है। इस विधि के अन्तर्गत इन सहायक पुस्तकों से खतौनी केवल व्यक्तिगत खातों में ही की जाती है तथा अन्य खाते खोले ही नहीं जाते हैं। इस प्रणाली में दोहरे लेखों की पूर्णता का अभाव होता है।

|

अन्तर का आधार: |

दोहरा लेखा प्रणाली |

अपूर्ण लेखा विधि |

|

1. नियम एवं सिद्धान्त |

यह एक वैज्ञानिक विधि है जिसके निश्चित सिद्धान्त एवं नियम हैं। |

इसके न तो कोई नियम हैं, और न ही सिद्धान्त। अत: यह अवैज्ञानिक एवं अपूर्ण प्रणाली है। इसके अन्तर्गत न तो समस्त व्यवहारों काऔर न ही सभी व्यवहारों की दोनों पक्षों में प्रविष्टि की जाती है। |

|

(Assumptions and Principles) |

इसके अन्तर्गत न केवल व्यापार के समस्त व्यवहारों का ही वरन् प्रत्येक व्यवहार की डेबिट तथा क्रेडिट दोनों पक्षों में प्रविष्टि की जाती है। |

कुछ व्यवहारों का तो दोनों पक्ष में और कुछ अन्य व्यवहारों का एक ही पक्ष में लेखा किया जाता है। इसमें व्यक्तिगत खातों के अतिरिक्त नकद व्यवहारों का लेखा करने के लिए केवल एक वास्तविक खाता, रोकड़ खाता खोला जाता है। अन्य सम्पत्तियों के साथ लाभ-हानि सम्बन्धी अवास्तविक खाते नहीं खोले जाते हैं। |

|

2. प्रविष्टियाँ (Entries) |

इसमें समस्त सौदों का लेखा किए जाने पर व्यक्तिगत, वास्तविक तथा अवास्तविक खाते खोले जाते हैं। |

इसमें कुछ व्यवहारों का इकहरा लेखा तथा कुछ अन्य व्यवहारों का दोहरा लेखा किए जाने के कारण लेखे अपूर्ण रहते हैं, जिससे इसमें तलपट नहीं बनाया जा सकता है। इसमें पूर्ण रूप से व्यक्तिगत, वास्तविक तथा आय-व्यय सम्बन्धी खाते नहीं खोले जाने के कारण नियमानुसार अन्तिम खाते तैयार नहीं किए जा सकते। |

|

3. खाते खोलना (Ledger Accounts) |

इसमें समस्त प्रकार के खातों को खोलने से तलपट सरलता से बनाया जा सकता है तथा खातों में की गई खतौनी की गणितात्मक शुद्धता की जाँच की जा सकती है। इसमें व्यक्तिगत, वास्तविक तथा आय-व्यय सम्बन्धी समस्त खातों में नियमानुसार लेखा करने पर अन्तिम खाते आसानी से तैयार किए जाते हैं। अन्तिम खाते बनाते समय अनेक समायोजन भी किए जाते हैं। इस विधि द्वारा रखे गए लेखे न्यायालय में| प्रमाण के रूप में माने जा सकते हैं। |

इसमें समायोजनों को कोई महत्त्व नहीं दिया जाता। लेखों के अपूर्ण रहने के कारण इन्हें न्यायालय में प्रमाण के रूप में मान्य नहीं किया जा सकता। इसमें हिसाब-किताब अपूर्ण रहने से अनुमानित लाभ अथवा हानि को शुद्ध एवं सही नहीं| कहा जा सकता। |

|

4. तलपट (Trial Balance) |

इसमें हिसाब-किताब पूर्ण होने से प्रत्येक वर्ष का लाभ-हानि खाता शुद्ध एवं सही लाभ अथवा हानि प्रदर्शित करता है। इसमें व्यवसायी को तुलन-पत्र/चिठे के रूप में अपनी आर्थिक स्थिति का सही एवं उचित चित्र प्राप्त हो जाता है। |

इसमें आर्थिक विवरण पूर्ण न होने से व्यवसायी अपने व्यवसाय की वास्तविक आर्थिक स्थिति ज्ञात नहीं कर पाता है। |

|

5. अन्तिम खाते एवं समायोजन (Final Accounts and Adjustments) |

इसमें आर्थिक विवरण पूर्ण होने से व्यवसाय को विक्रय करने की दशा में उचित मूल्यांकन सरलता से किया जा सकता है। |

इसमें सम्पत्तियों तथा दायित्वों का पूर्ण एवं - सही विवरण उपलब्ध न होने से अपूर्ण लेखों के कारण व्यवसाय का उचित मूल्यांकन करना सम्भव नहीं है। |

|

6. प्रामाणिकता (Authenticity) |

यह प्रणाली वैज्ञानिक सिद्धान्तों एवं नियमों पर आधारित होने के कारण प्रत्येक संस्था द्वारा अपनाई जा सकती है।। सभी सौदों एवं व्यवहारों का लेखा निश्चित सिद्धान्तों के आधार पर किया जाता है। |

वैज्ञानिक सिद्धान्तों पर आधारित न होने के कारण यह प्रणाली छोटे व्यवसायी द्वारा ही अपनाई जा सकती है। |

|

7. लाभ-हानि का ज्ञान (Knowledge of Profit or Loss) |

दोहरा लेखा प्रणाली |

इसके अन्तर्गत सौदों एवं व्यवहारों के लेखे निश्चित नियमों के अनुसार नहीं वरन् आवश्यकताओं एवं परिस्थितियों के अनुरूप किए जाते हैं। |

|

8. आर्थिक स्थिति कीजानकारी (Knowledge about Financial Position) |

यह एक वैज्ञानिक विधि है जिसके निश्चित सिद्धान्त एवं नियम हैं। |

अपूर्ण लेखा विधि |

|

9. व्यवसाय का मूल्यांकन (Valuation of Business) |

इसके अन्तर्गत न केवल व्यापार के समस्त व्यवहारों का ही वरन् प्रत्येक व्यवहार की डेबिट तथा क्रेडिट दोनों पक्षों में प्रविष्टि की जाती है। |

|

|

10. प्रयोग एवं क्षेत्र (Uses and Scope) |

इसमें समस्त सौदों का लेखा किए जाने पर व्यक्तिगत, वास्तविक तथा अवास्तविक खाते खोले जाते हैं। |

|

|

11. अभिलेखन (Recording) |

इसमें समस्त प्रकार के खातों को खोलने से तलपट सरलता से बनाया जा सकता है तथा खातों में की गई खतौनी की गणितात्मक शुद्धता की जाँच की जा सकती है। इसमें व्यक्तिगत, वास्तविक तथा आय-व्यय सम्बन्धी समस्त खातों में नियमानुसार लेखा करने पर अन्तिम खाते आसानी से तैयार किए जाते हैं। अन्तिम खाते बनाते समय अनेक समायोजन भी किए जाते हैं। इस विधि द्वारा रखे गए लेखे न्यायालय में| प्रमाण के रूप में माने जा सकते हैं। |

|

प्रश्न 4.

अपूर्ण लेखा विधि की अपूर्णता के कारण बताते हुए इस विधि के दोष लिखिए।

उत्तर:

अपूर्ण लेखा विधि की अपूर्णता के कारण:

अपूर्ण लेखा विधि के अन्तर्गत सामान्यतः व्यक्तिगत खाते तथा रोकड़ पुस्तक ही रखी जाती है तथा अन्य अव्यक्तिगत खाते नहीं रखे जाते हैं। अतः इस प्रणाली में पूर्णता का अभाव है। इस विधि की अपूर्णता के प्रमुख कारण निम्न प्रकार हैं।

1.सीमित साधन-छोटे व्यापारियों का व्यापार संकचित होने के कारण साधनों का अभाव रहता है, इसलिए दोहरा लेखा प्रणाली के आधार पर लेखे रखने के लिए प्रशिक्षित व्यक्तियों की नियुक्ति नहीं कर सकते। अत: व्यवसायी स्वयं या कम वेतन पर कर्मचारी नियुक्त कर इस प्रकार के लेखे रख सकता है। इस प्रकार यह प्रणाली अत्यन्त मितव्ययी है। मितव्ययिता के गुण के कारण यह प्रणाली छोटे व्यवसायियों में लोकप्रिय है।

2. ज्ञान का अभाव-अपूर्ण लेखा प्रणाली छोटे व्यापारियों द्वारा अपनाई जाती है। प्रायः इन व्यक्तियों को दोहरा लेखा प्रणाली का ज्ञान नहीं होता है तथा तकनीकी ज्ञान एवं साधनों के अभाव में वे अपनी संस्थाओं में पूर्ण लेखे नहीं रख पाते हैं।

3. आकस्मिक घटना के कारण-यदि व्यवसाय में किसी आकस्मिक प्राकृतिक आपदा (जैसे आग लगना, भूकम्प आना, बाढ़ आना आदि) के कारण लेखा करने के आवश्यक प्रमाण नष्ट हो जाते हैं तो ऐसी स्थिति में लेखे अपूर्ण रह सकते हैं।

4. व्यवसाय की वास्तविक आर्थिक स्थिति छिपाने के लिए-दोहरा लेखा प्रणाली के अनुसार लेखे रखने से एक व्यवसाय की वास्तविक आर्थिक स्थिति का आसानी से ज्ञान हो जाता है, लेकिन कभी-कभी कर अधिकारियों, लेनदारों, प्रतिस्पर्धियों से व्यवसाय की वास्तविक स्थिति छिपाने हेतु व्यापारी अपूर्ण लेखा विधि पर लेखा पुस्तकें रख सकता है।

5. सरल एवं सुविधाजनक-छोटे व्यवसायी को लेखा पुस्तकों से सम्पूर्ण सूचनाओं की आवश्यकता नहीं होती। अतः छोटा व्यवसायी इसमें अपनी आवश्यकतानुसार ही लेखे रखता है एवं इसमें आवश्यकतानुसार परिवर्तन भी कर लेता है। अतः अपूर्ण लेखा विधि अपनाना अत्यन्त सरल एवं सुविधाजनक है।

अपूर्ण लेखा विधि के दोष अपूर्ण लेखा विधि के प्रमुख दोष निम्न प्रकार हैं:

- अवैज्ञानिक-यह अपूर्ण एवं अवैज्ञानिक लेखा विधि है। इस प्रणाली में कुछ लेनदेनों का लेखा केवल एक पक्ष में किया जाता है, जबकि कुछ लेनदेनों को दोनों पक्षों में लिखा जाता है तथा कुछ लेनदेन ऐसे भी होते हैं जिनका लेखा ही नहीं किया जाता है। इस कारण यह प्रणाली अपूर्ण एवं अवैज्ञानिक मानी गई है।

- शुद्धता की जाँच का अभाव-केवल रोकड़ एवं व्यक्तिगत खाते रखने के कारण गणितीय शुद्धता की जाँच के लिए तलपट बनाया जाना सम्भव नहीं हो पाता।

- मूल्यांकन असम्भव-यदि कोई व्यापारी अपने व्यवसाय का विक्रय करना चाहे तो वह अपने व्यवसाय का सही मूल्य ज्ञात करने में सक्षम नहीं हो सकता है। अतः व्यवसाय की बिक्री के एवज में उचित प्रतिफल मिलना लगभग असम्भव है, विशेष रूप से ख्याति का मूल्यांकन करना तो बहुत ही मुश्किल है।

- गबन एवं छल-कपट की सम्भावना-इस विधि के अन्तर्गत व्यवसाय में छल-कपट की सम्भावना अधिक रहती है। अपूर्ण लेखों के कारण तलपट बनाकर गणितीय शुद्धता का पता नहीं लगाया जा सकता। व्यवसायी या उसके कर्मचारी किन्हीं महत्त्वपूर्ण सौदों को लेखा पुस्तकों में दर्ज न कर छल-कपट कर सकते हैं।

- तुलनात्मक अध्ययन सम्भव नहीं-इस प्रणाली में चूँकि सम्पूर्ण लेखे नहीं रखे जाते हैं, अतः गत वर्ष के हिसाब से चालू वर्ष के हिसाब की तुलना नहीं की जा सकती और व्यापार की उन्नति एवं अवनति का ज्ञान नहीं किया जा सकता।

- सम्पत्तियों पर नियंत्रण का अभाव-इस विधि में सम्पत्तियों के खाते नहीं खोले जाने के कारण सम्पत्तियों पर नियंत्रण नहीं रखा जा सकता है। इस कारण उनका पूर्ण उपयोग व्यापार हित में नहीं हो पाता है।

- मान्यता का अभाव-इस प्रणाली द्वारा लेखे रखे जाने पर कानूनी विवाद उत्पन्न होने पर न्यायालय, आयकर एवं बिक्रीकर विभाग इन्हें साक्ष्य के रूप में मान्यता नहीं देता।

- अन्तिम खाते बनाने में कठिनाई-इसमें सभी व्यवहारों का लेखा दोहरा लेखा प्रणाली के सिद्धान्तों के अनुसार न होने के कारण अन्तिम खाते अनुमान के आधार पर बनाये जाते हैं जिनके लिए आवश्यक सूचनाएँ ज्ञात करना बहुत कठिन होता है।

- सही लाभ-हानि के ज्ञान का अभाव-अपूर्ण लेखों में वास्तविक एवं आय-व्यय के खाते नहीं खोले जाते, जिससे आय-व्यय का पूर्ण ब्यौरा उपलब्ध नहीं होता है। इसके कारण व्यापारिक एवं लाभ-हानि खाता बनाकर शुद्ध लाभ-हानि की जानकारी सम्भव नहीं हो पाती है। अपूर्ण लेखों से केवल अनुमानित लाभ ही ज्ञात कर सकते हैं।

- महत्त्वपूर्ण सूचनाओं का अभाव-इस पद्धति में सभी आवश्यक सूचनाएँ समय पर प्राप्त नहीं हो सकती हैं और आज के प्रतिस्पर्धात्मक युग में बाजार में टिक सकने के लिए समय पर आवश्यक सूचनाएँ प्रबन्धकों को बताना आवश्यक होता है।

- कर्मचारियों का लापरवाह होना-अपूर्ण लेखे रखे जाने पर खातों की विस्तृत जाँच एवं अंकेक्षण सम्भव नहीं हो पाता है। इस कारण कर्मचारियों के छल-कपट व गबन का पता नहीं लगता है तथा इसी कारण कर्मचारी लापरवाही से कार्य करते हैं।

आंकिक प्रश्न:

प्रश्न 1.

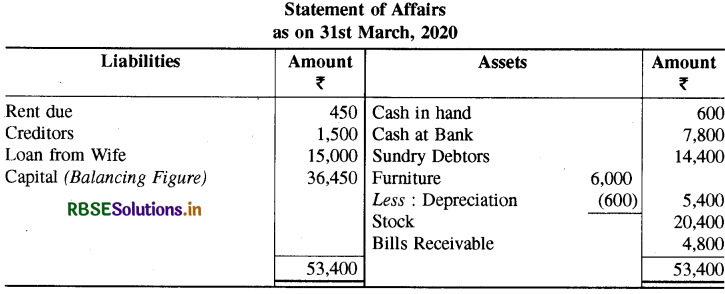

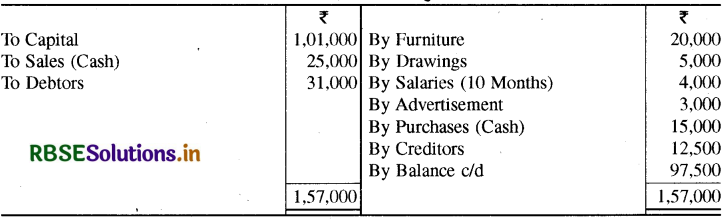

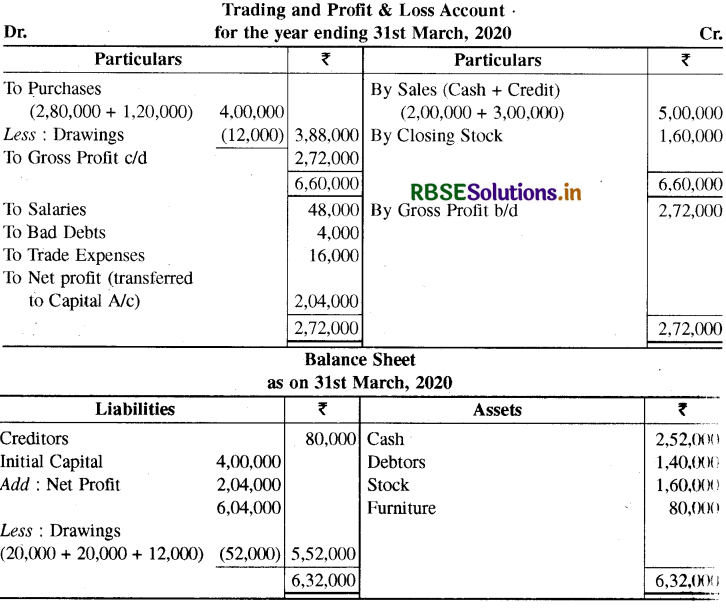

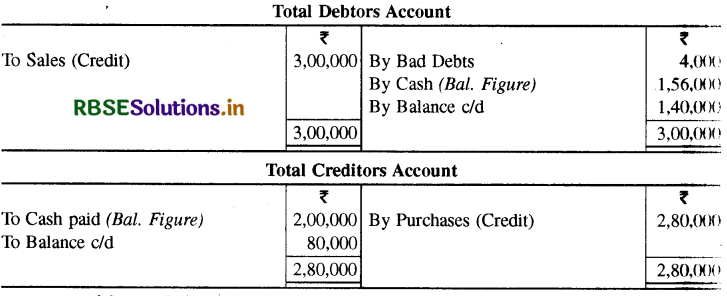

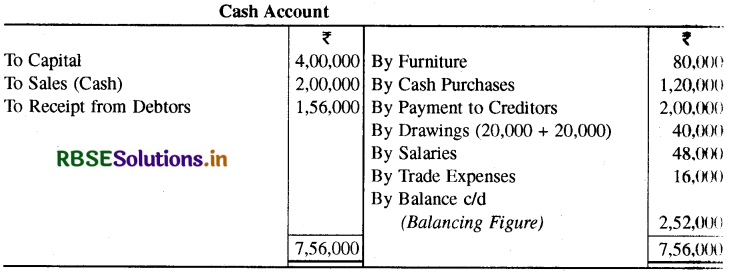

कपिल ने 1 अप्रैल, 2019 को 25,000 रुपए की पूँजी से व्यापार प्रारम्भ किया। उसने तुरन्त 6,000 रुपए का फर्नीचर खरीदा। वर्ष के दौरान उसने अपनी पत्नी से 15,000 रुपए का ऋण लिया तथा 9,500 रुपए की अतिरिक्त पूंजी लगाई। उसने पारिवारिक खचों के लिए प्रत्येक माह के 3 आहरण किया। 31 मार्च, 2020 को उसकी स्थिति निम्नलिखित प्रकार से थी

Cash in hand ₹ 600, Cash at Bank ₹7,800, Sundry debtors ₹ 14,400, Stock ₹ 20,400, B.R. ₹4,800, Creditors ₹ 1,500 and Rent due ₹ 450.

फर्नीचर पर 10 प्रतिशत ह्रास लगाना है। वर्ष 2019-20 में कपिल द्वारा अर्जित लाभ अथवा हानि की गणना कीजिए।

उत्तर:

प्रश्न 2.

निम्नलिखित तथ्यों की सहायता से आप कुल क्रय की राशि ज्ञात कीजिए।

|

|

रु |

|

Opening Balance of Bills Payable |

5,000 |

|

Opening Balance of Creditors |

6,000 |

|

Closing Balance of Bills Payable |

7,000 |

|

Closing Balance of Creditors |

4,000 |

|

Cash Purchases |

25,800 |

|

Cash paid to Creditors during the year |

30,200 |

|

Bills Payable discharged during the year |

8,900 |

|

Returns Outwards |

1,200 |

उत्तर:

कुल क्रय = नकद क्रय + उधार क्रय

उक्त प्रश्न में हमें नकद क्रय दिया गया है किन्तु उधार क्रय अज्ञात है। अत: हम कुल लेनदार खाता (Total Creditors a/c) बनाकर उधार क्रय ज्ञात करेंगे।

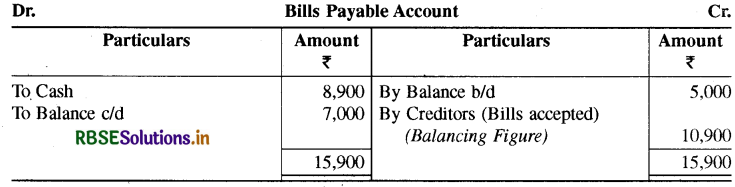

Total Purchases = Cash Purchases + Credit Purchases

= 25,800 + 40,300 = ₹ f{6 6 , 1 0 0}

Working Note-Bills accepted की राशि Bills Payable A/c

बनाकर ज्ञात की गई है:

प्रश्न 3.

लक्ष्मण ने 10 लाख रुपए की पूँजी से 1 अप्रैल, 2019 को एक कपड़े के व्यापारी के रूप में व्यापार प्रारम्भ किया। उसी दिन उन्होंने 3 लाख रुपए का फर्नीचर खरीदा। उन्होंने अपूर्ण लेखे रखे हैं। 31 मार्च, 2020 को समाप्त होने वाले वर्ष के व्यवहारों का विवरण निम्नलिखित है:

|

|

रु |

|

Sales (Including cash Sales ₹ 7,00,000) |

17,00,000 |

|

Purchases (Including Cash Purchases ₹ 4,00,000 ) |

15,00,000 |

|

Sundry Expenses paid in Cash |

70,000 |

|

Bad Debts |

5,000 |

|

Drawings by Laxman in Cash |

1,20,000 |

|

Salaries paid in Cash |

2,45,000 |

लक्ष्मण ने अपनी दुकान से 5,000 रुपए का कपड़ा व्यक्तिगत प्रयोग के लिए तथा फर्म की रोकड़ में से 20,000 रुपए अपने पुत्र को दिए परन्तु इन व्यवहारों का लेखा बहियों में नहीं हुआ।

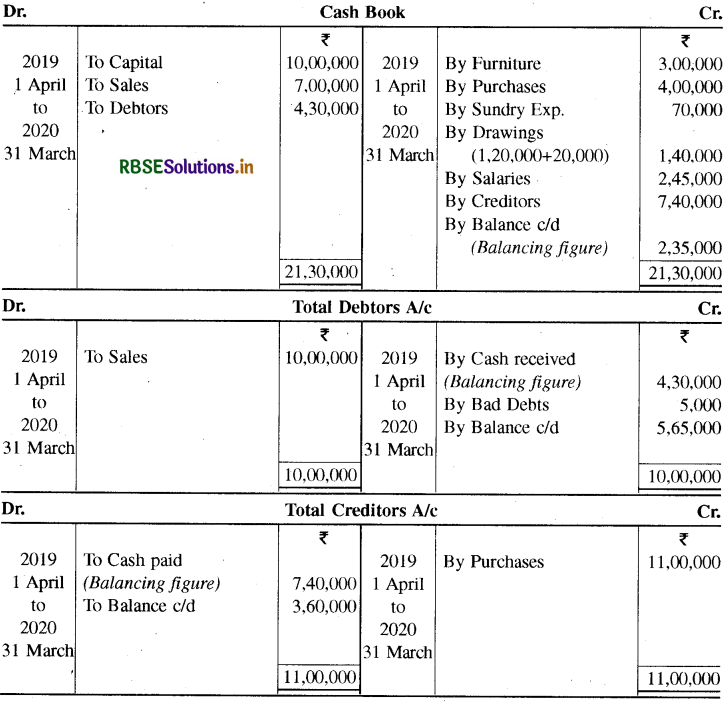

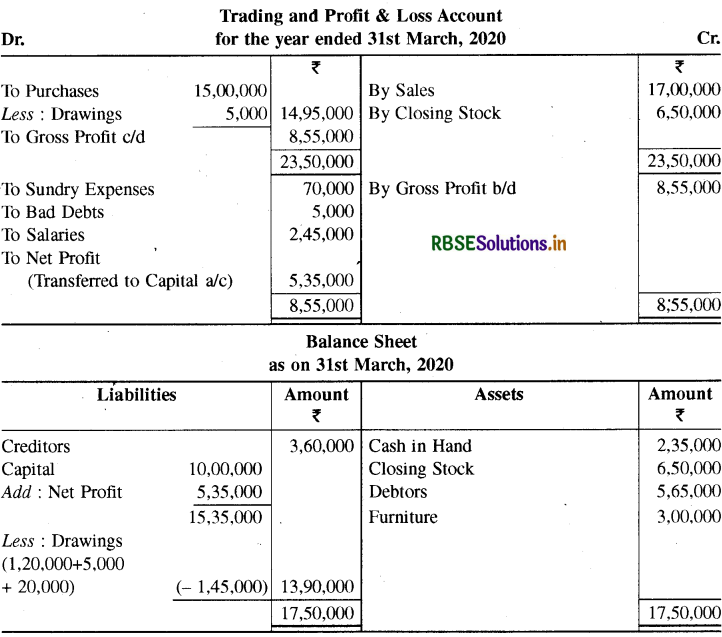

31 मार्च, 2020 को उसके देनदार 5,65,000 रुपए, लेनदार 3,60,000 रुपए तथा रहतिया 6,50,000 रुपए का था। संशोधित रोकड़ बही, देनदार खाता, लेनदार खाता दर्शाते हुए 31 मार्च, 2020 को समाप्त होने वाले वर्ष का व्यापारिक एवं लाभ-हानि खाता तथा इसी तिथि का चिट्ठा बनाइए।

उत्तर:

प्रश्न 4.

हेमन्त का एक छोटा व्यापार है जिसके लिए निम्नलिखित कार्यप्रणाली अपनाई जाती है:

(1) समस्त प्राप्त राशि प्रतिदिन बैंक में जमा होगी।

(2) फुटकर व्ययों के अतिरिक्त समस्त भुगतान चैक से होंगे।

(3) फुटकर व्ययों के लिए प्रत्येक माह के प्रथम दिन 500 रुपए के चैक से राशि निकाली जाएगी।

(4) हेमन्त अपना व्यक्तिगत आहरण बैंक से करेगा।

(5) सम्पत्तियाँ और दायित्व निम्नलिखित थे

|

|

On 01.04.2019रु |

On 31.3.2020रु |

|

Cash in Hand |

320 |

200 |

|

Cash at Bank/(Od) |

2,500 |

(5,000) |

|

Debtors |

20,000 |

30,000 |

|

Creditors |

20,000 |

30,000 |

|

Stock |

10,000 |

30,000 |

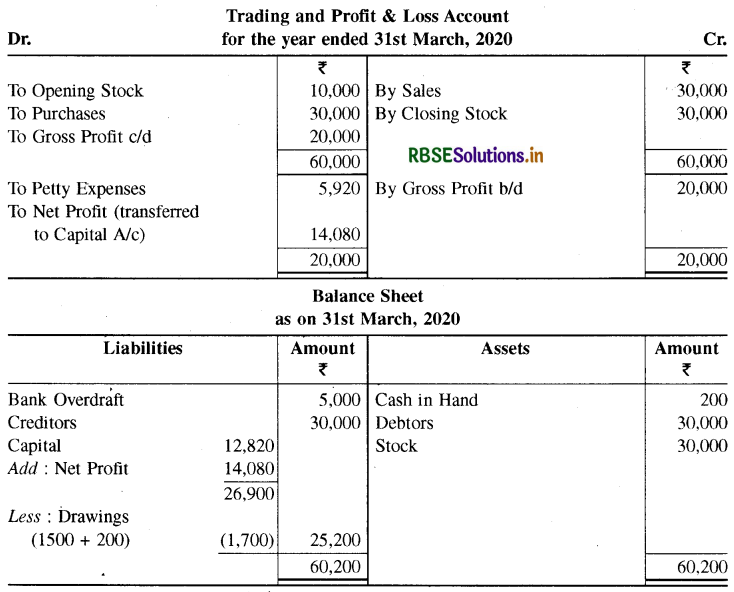

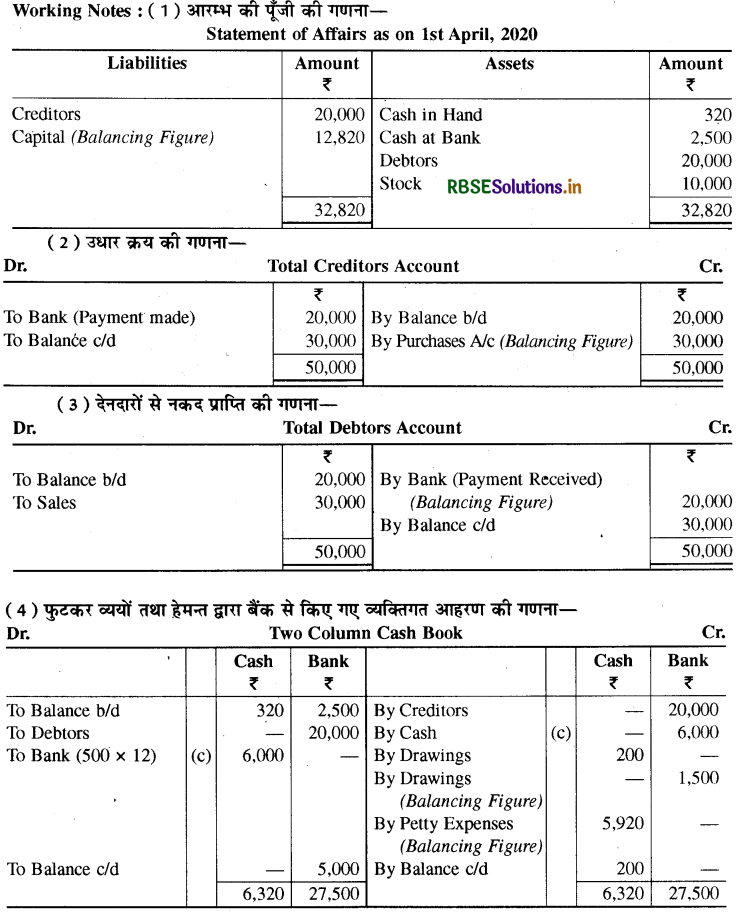

चालू वर्ष में लेनदारों को 20,000 रुपए चुकाए। वर्ष में 30,000 रुपए की बिक्री हुई। हेमन्त ने कार्यालय की रोकड़ में से 200 रुपए के व्यक्तिगत खर्च किए। अन्तिम खाते बनाइए।

उत्तर:

प्रश्न 5.

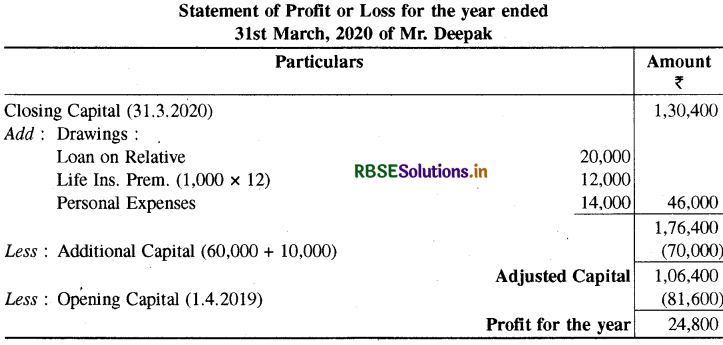

दीपक ने बतलाया कि 31 मार्च, 2020 को उसकी पूँजी 1,30,400 रुपए है, जबकि 1 अप्रेल, 2019 को पूँजी 81,600 रुपए थी। वर्ष के दौरान उसने अपने रिश्तेदार को निजी खाते पर 20,000 रुपए का ऋण दिया तथा 1,000 रुपए प्रतिमाह स्वयं की जीवन बीमा प्रीमियम का भुगतान किया। वह अपने चिकित्सा व्यय एवं भोजनालय व्यय के 14,000 रुपए भी व्यापार में से चुकाता है। उसने अपनी निजी कार लागत मूल्य पए को 10,000 रुपए प्रीमियम पर बेचकर इस राशि को व्यवसाय में ही विनियोजित कर दिया। इसके अतिरिक्त अन्य कोई भी सूचना उपलब्ध नहीं है। आपको लाभ प्रदर्शित करते हुए एक विवरण बनाना है।

उत्तर:

प्रश्न 6.

राम ने 1 अप्रैल, 2019 को 80,000 रुपए नकद एवं 40,000 रुपए का माल लगाकर व्यापार प्रारम्भ किया। 31 मार्च, 2020 को समाप्त होने वाले वर्ष में उसने अपने एक मित्र से 30,000 रुपए का ऋण लिया। उसने अपने 20,000 रुपए के निजी 10 प्रतिशत भारत सरकार बॉण्ड को 5 प्रतिशत प्रीमियम पर विक्रय करके प्राप्त धनराशि को व्यापार में विनियोजित कर दिया। उसने वर्ष के दौरान 20,000 रुपए का आहरण कर उसमें से 10,000 रुपए का फर्नीचर व्यापार के लिए क्रय किया। 31 मार्च, 2020 को उनकी स्थिति इस प्रकार थी-रोकड़ी 24,000 रुपए, बैंक में जमा 32,000 रुपए, देनदार 24,000 रुपए, प्राप्य विपत्र 30,000 रुपए स्टॉक 60,000 रुपएं, लेनदार 16,000 रुपए तथा देय विपत्र 6,000 रुपए के थे। फर्नीचर पर 10 प्रतिशत ह्रास, देनदारों पर 5 प्रतिशत डूबत ऋण का आयोजन एवं पूँजी पर 5 प्रतिशत ब्याज का प्रावधान करना है। 31 मार्च, 2020 को समाप्त होने वाले वर्ष का लाभ अथवा हानि ज्ञात कीजिए।

उत्तर:

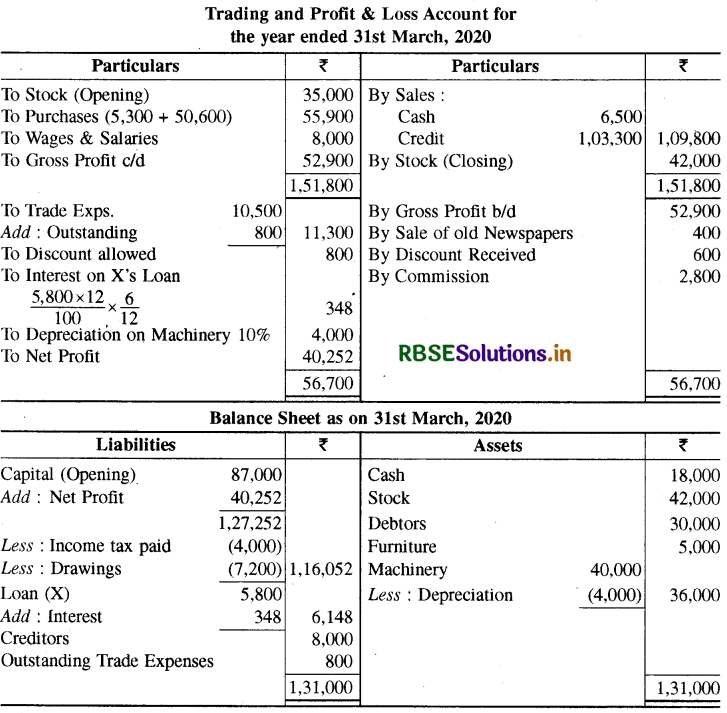

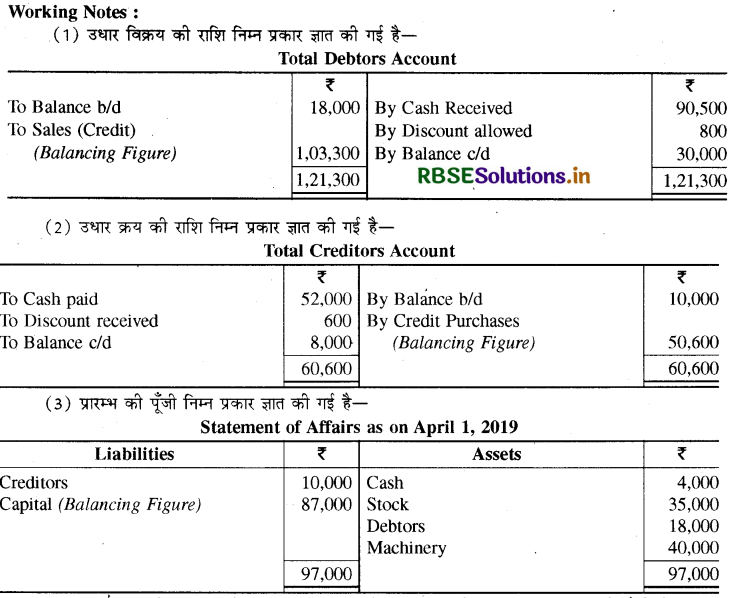

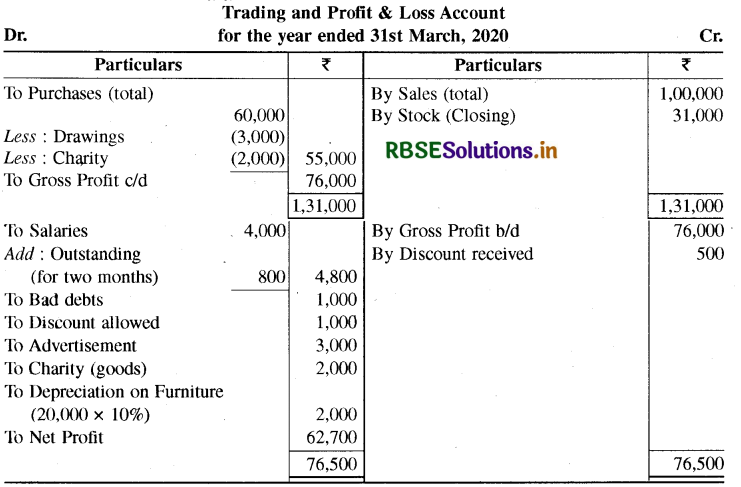

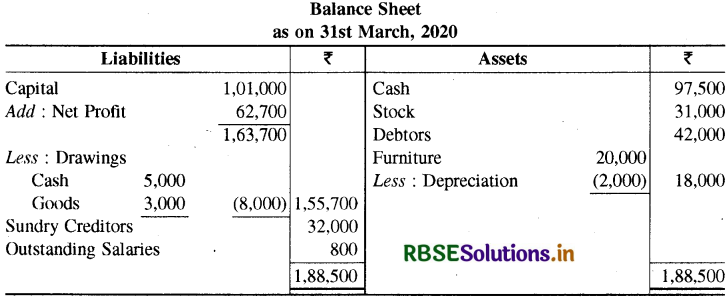

अतः वर्ष की शुद्ध हानि 11,200 रुपए।

प्रश्न 7.

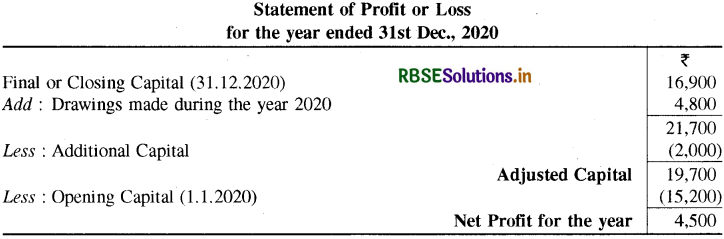

प्रियंका अपने अपूर्ण अभिलेखों से निम्नलिखित सूचनाएँ प्रदान करती है:

|

|

रु |

|

Capital as on 1st January, 2020 |

15,200 |

|

Capital as on 31 st December, 2020 |

16,900 |

|

Drawings made during the year 2020 |

4,800 |

|

Capital introduced on 1 st August, 2020 |

2,000 |

उत्तर:

प्रश्न 8.

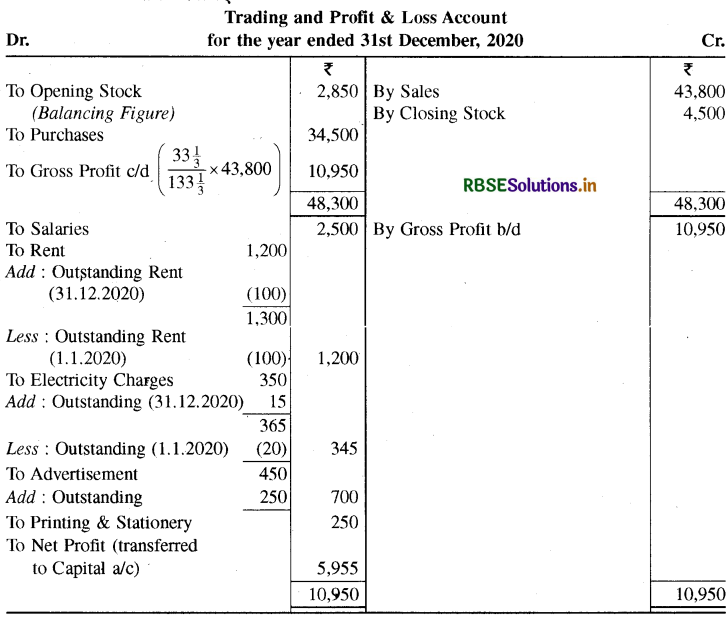

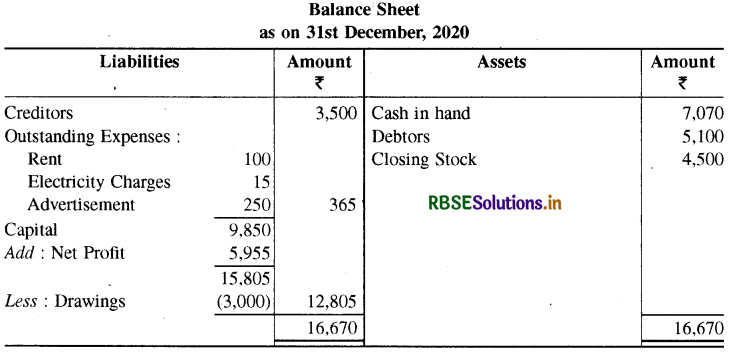

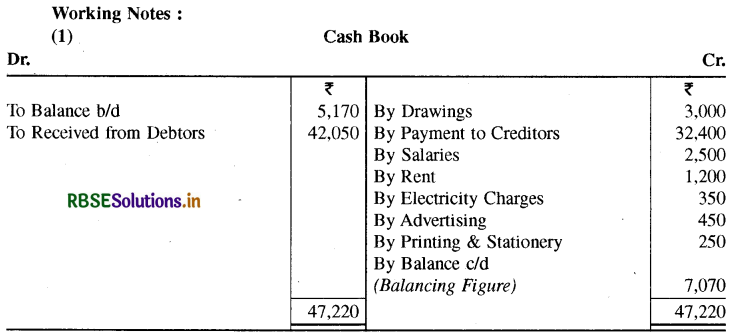

एक व्यापारी जिसने अपने हिसाब-किताब की पूर्ण पुस्तकें नहीं रखी हैं, आपसे 31 दिसम्बर, 2020 को समाप्त होने वाले वर्ष के अपने अन्तिम खाते तैयार करवाना चाहता है। आपको निम्नलिखित सूचनाएँ प्रदान की जाती हैं:

रोकड़ बही का सारांश:

1 जनवरी, 2020 को रोकड़ का शेष 5,170 रुपए, प्राप्तियाँ ( देनदारों से प्राप्त) 42,050 रुपए, आहरण 3,000 रुपए, लेनदारों को भुगतान 32,400 रुपए, वेतन 2,500 रुपए, किराया 1,200 रुपए, बिजली व्यय 350 रुपए, विज्ञापन 450 रुपए, छपाई एवं लेखन 250 रुपए।

उसकी अन्य सम्पत्तियाँ और दायित्व निम्नलिखित हैं:

|

|

31 दिसम्बर, 2019 |

31 दिसम्बर, 2020 |

|

देनदार |

3,350 |

5,100 |

|

लेनदार |

1,400 |

3,500 |

|

अदत्त किराया |

100 |

100 |

|

अदत्त बिजली व्यय |

20 |

15 |

|

अदत्त विज्ञापन व्यय |

- |

250 |

31 दिसम्बर, 2020 को रहतिये का मूल्यांकन 4,500 रुपए था परन्तु व्यापारी के पास 31 दिसम्बर, 2019 के रहतिये का कोई विवरण नहीं है। वह आपको सूचित करता है कि वह अपने माल को लागत + 331 प्रतिशत लाभ पर बेचता है। 31 दिसम्बर, 2020 को उसका व्यापारिक तथा लाभ-हानि खाता तथा उसी तिथि का तुलन-पत्र तैयार कीजिए।

उत्तर:

प्रश्न 9.

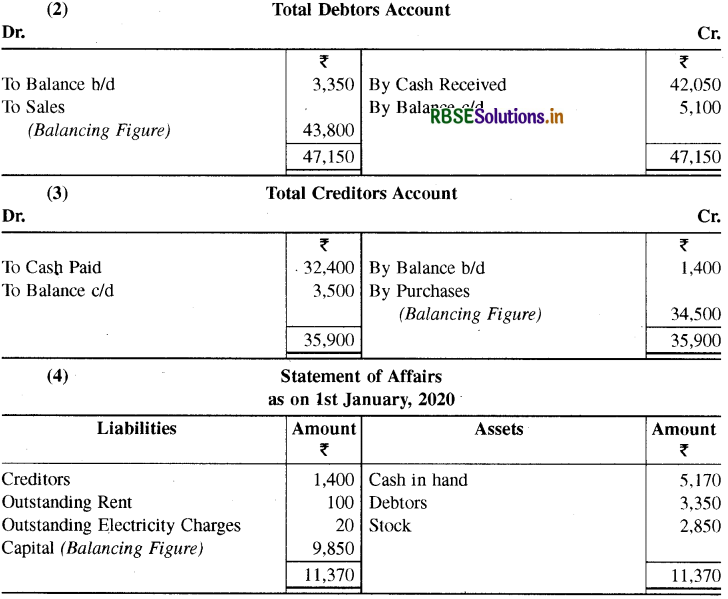

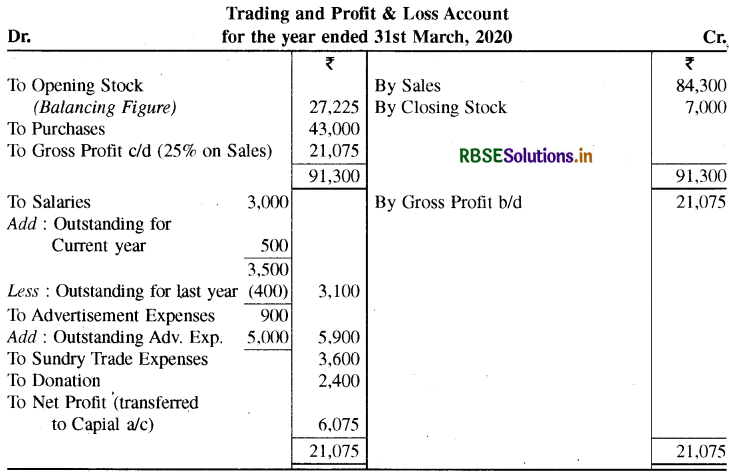

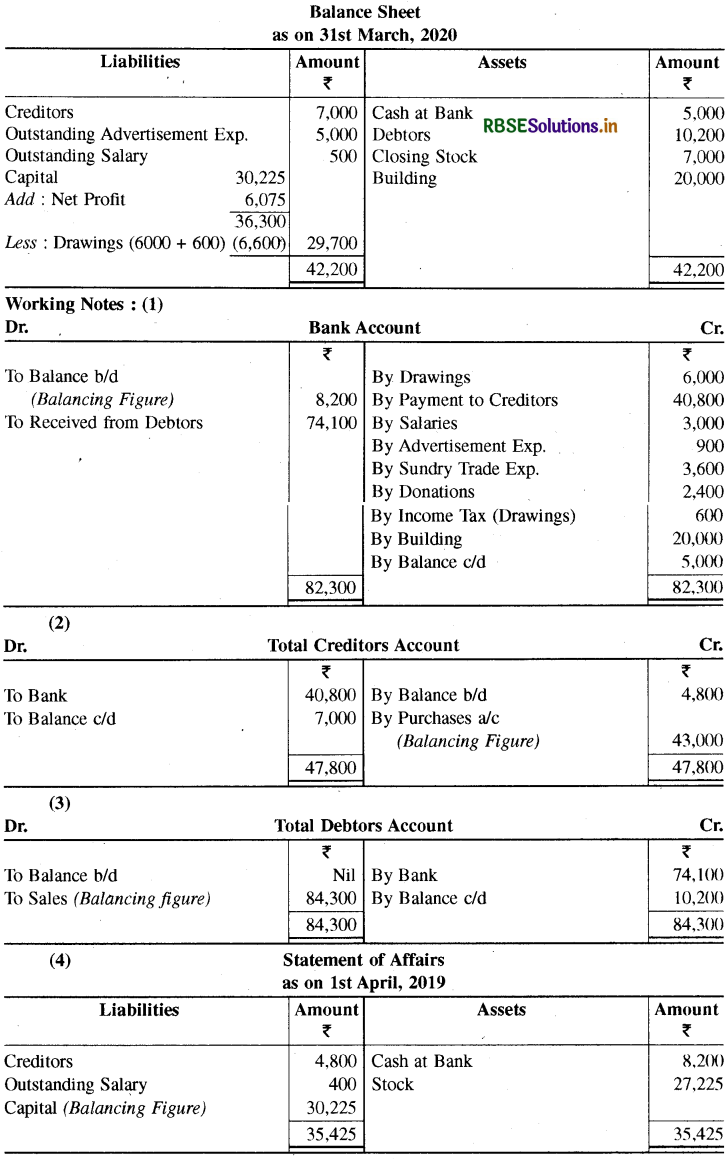

मैसर्स सरजीवन होजरी, लुधियाना के पास सिर्फ एक बैंक पास बुक के सिवाय अन्य कोई पुस्तक नहीं है। निम्नांकित सूचनाओं के आधार पर 31 मार्च, 2020 को समाप्त होने वाले वर्ष के लिए उनके

अन्तिम खाते बनाइए। पास बुक के विश्लेषणों से पता चलता है:

74,100 रुपए देनदारों से आए और बैंक में जमा किए, आहरण 6,000 रुपए, लेनदारों को भुगतान 40,800 रुपए, वेतन 3,000 रुपए, विज्ञापन व्यय 900 रुपए, विविध व्यापारिक खर्चे 3,600 रुपए, दान 2,400 रुपए, आयकर 600 रुपए, भवन 20,000 रुपए और 31.03.2020 को बैंक शेष 5,000 रुपए।

अन्य सम्पत्तियाँ और दायित्व निम्नलिखित प्रकार थे:

|

|

01.04 .2019 को रुपए |

31.03 .2020 को रुपए |

|

लेनदार |

4,800 |

7,000 |

|

अदत्त विज्ञापन व्यय |

- |

5,000 |

|

अदत्त वेतन |

400 |

500 |

|

देनदार |

- |

10,200 |

31.03.2020 को स्टॉक का अनुमानित मूल्य 7,000 रुपए है। परन्तु 31.03.2019 को स्टॉक के बारे में कोई सूचना नहीं है। व्यापारी विक्रय पर 25 प्रतिशत लाभ लेता है। जरूरी नोट दे कि पर कैसे पहुँचे?

उत्तर:

प्रश्न 10.

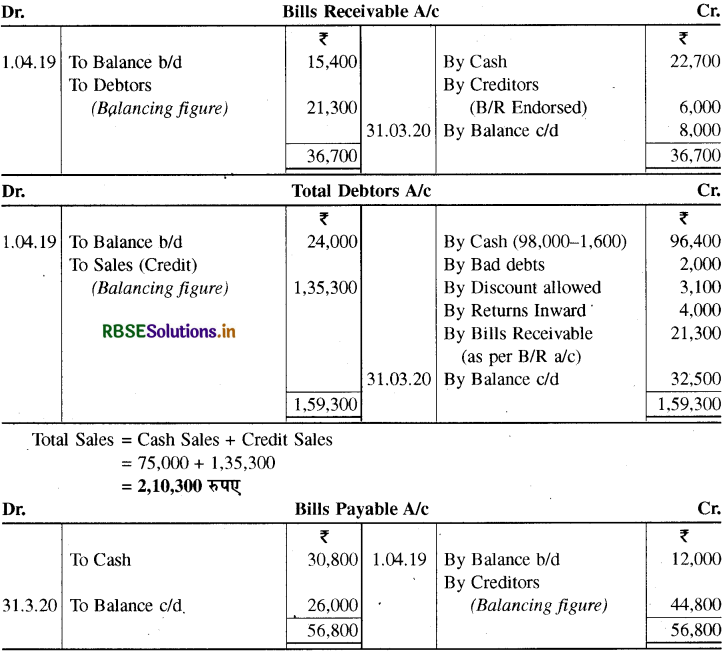

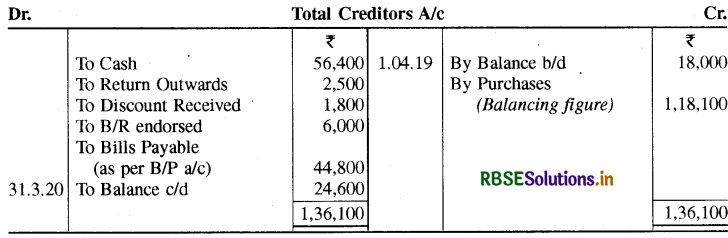

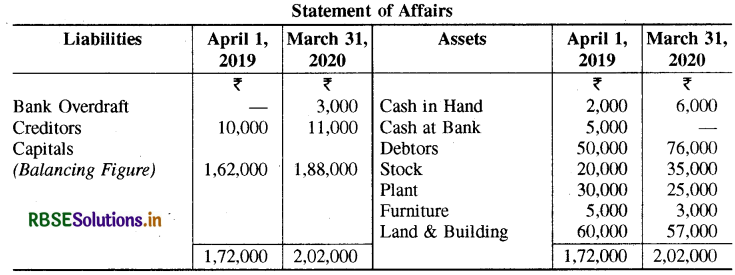

श्री राम प्रसाद शर्मा अपूर्ण अभिलेख रखते हैं। उनकी पुस्तकों से निम्नलिखित विवरण लिए गए हैं

|

|

1st April 2019 रु |

31st March 2019 |

|

Bills Receivable |

15,400 |

8,000 |

|

Bills Payable |

12,000 |

26,000 |

|

Total Debtors |

24,000 |

32,500 |

|

Total Creditors |

18,000 |

24,600 |

अन्य सूचनाएँ (Further Informations):

देनदारों से 98,000 रुपए प्राप्त रोकड़ (गोपाल से प्राप्त 1,600 रुपए सहित जो उससे लेने थे परन्तु पिछले वर्ष डूबत ऋण के रूप में अपलिखित कर दिए गए थे ):

|

Cash Sales |

75,000 |

|

Cash Paid to Creditors |

56,400 |

|

Bad-Debts Written off |

2,000 |

|

Cash Purchases |

30,000 |

|

Cash Received against Bill Receivable |

22,700 |

|

Discount allowed to Customer |

3,100 |

|

Return Outwards |

2,500 |

|

Discount Received from suppliers |

1,800 |

|

Returns Inwards |

4,000 |

|

Payment made against B/P |

30,800 |

|

Bills receivable endorsed to Creditors |

6,000 |

उत्तर:

Total Purchases = Cash Purchase + Credit Purchase

= 30,000 + 1,18,100 = 1,48,100 रुपए

प्रश्न 11.

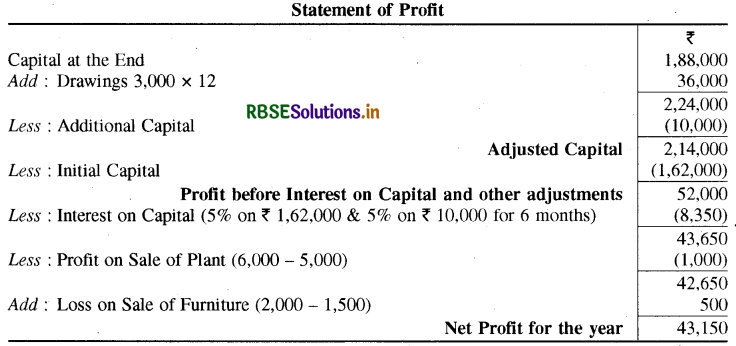

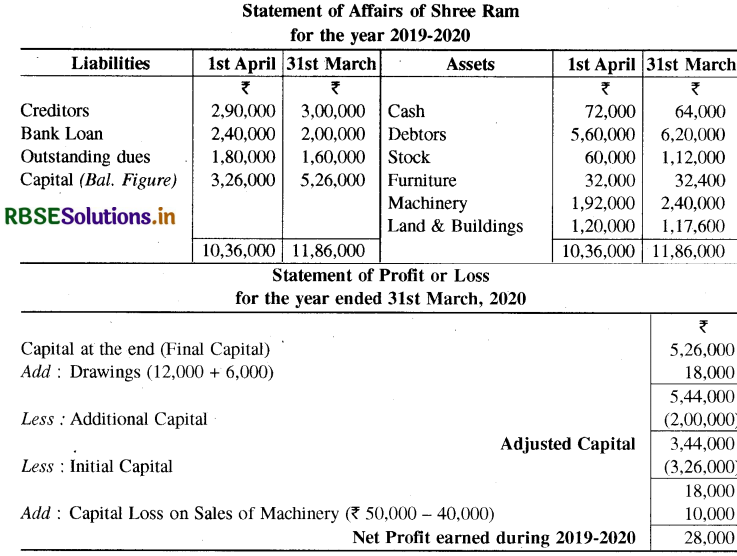

शिवा के व्यापार में वर्ष 2019-20 के प्रारम्भ एवं अन्त में निम्नलिखित सम्पत्तियाँ एवं दायित्व थे, जिनके आधार पर आपको उस वर्ष का व्यापारिक लाभ ज्ञात करना है:

|

|

1st April 2019 रु |

31st March 2019 रु |

|

Cash at Bank |

5,000 (Dr.) |

3,000(Cr.) |

|

Cash in Hand |

2,000 |

6,000 |

|

Sundry Debtors |

50,000 |

80,000 |

|

Sundry Creditors |

10,000 |

11,000 |

|

Stock |

20,000 |

35,000 |

|

Plant |

30,000 |

25,000 |

|

Furniture |

5,000 |

3,000 |

|

Land and Building |

60,000 |

60,000 |

60.000 शिवा ने 3,000 रुपए प्रतिमाह आहरण के रूप में निकाले, लेकिन 1 अक्टूबर, 2020 को 10,000 रुपए अतिरिक्त पूँजी के रूप में लगाये। विविध देनदारों पर 5% आयोजन करना आवश्यक है। भूमि एवं भवन पर 5% ह्रास अपलिखित करना है तथा 5% वार्षिक दर से पूँजी पर ब्याज लगाना है। वर्ष के दौरान शिवा ने 5,000 रुपए की लागत का संयंत्र 6,000 रुपए में एवं 2,000 रुपए का फर्नीचर 1,500 रुपए में विक्रय किया।

उत्तर:

प्रश्न 12.

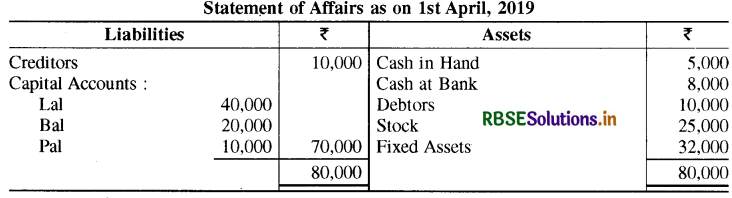

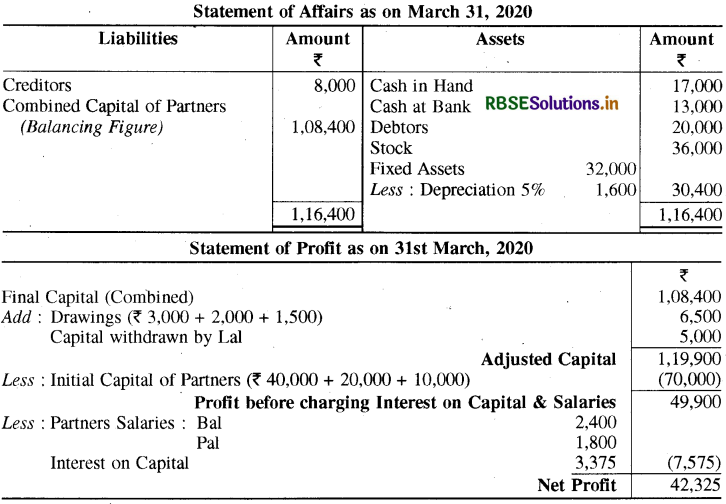

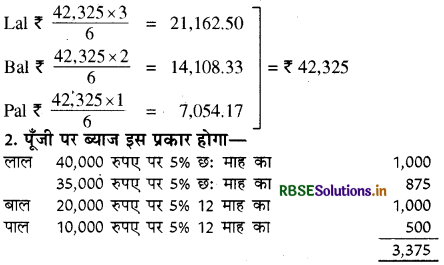

लाल, बाल एवं पाल एक फर्म में साझेदार हैं, जो 3 : 2 : 1 के अनुपात में लाभ बाँटते हैं। 1 अप्रैल, 2019 को उनकी स्थिति निम्न प्रकार थी। निम्नांकित सूचनाओं के आधार पर:

(क) स्थिति विवरण

(ख) लाभ का विवरण (लाभ-हानि का विभाजन दिखाते हुए) बनाइए:

31 मार्च, 2020 को उनकी स्थिति निम्न प्रकार थी-रोकड़ शेष 17,000 रुपए, बैंक शेष 13,000 रुपए, लेनदार 8,000 रुपए, देनदार 20,000 रुपए, स्टॉक 36,000 रु.। रोकड़ बही की जाँच करने पर पता चला कि लाल, बाल एवं पाल ने क्रमश: 3,000 रु., 2,000 रु., 1,500 रु. के आहरण किये हैं। लाल ने 1 अक्टूबर, 2019 को अपनी पूँजी में से 5,000 रु. स्थायी रूप से निकाले। यह भी तय हुआ कि लाभ बाँटने से पूर्व बाल एवं पाल जो सक्रिय साझेदार हैं, के पूँजी खातों को वेतन के लिए क्रमशः 2,400 रु. व 1,800 रु. से क्रेडिट किया जाये। स्थायी सम्पत्तियों पर 5% ह्रास तथा पूँजी पर 5% वार्षिक दर से ब्याज लगाइये।

उत्तर:

टिप्पणियाँ: 1. Net Profit ( 3 : 2 : 1 ratio)

प्रश्न 13.

केशव हिसाब-किताब की पुस्तकें पूर्ण नहीं रखता है। फिर भी वह 2019 - 20 वर्ष के लिए निम्नांकित सचना प्रस्तत करता है:

वर्ष में देय बट्टा 800 रु. एवं प्राप्त बट्टा 600 रु. हैं। मशीनरी पर 10% वार्षिक दर से ह्रास अपलिखित कीजिए। अदत्त व्यापारिक व्यय 800 रु. हैं। 2019-20 वर्ष के लिए केशव का व्यापारिक एवं लाभ-हानि खाता एवं चिट्ठा बनाइये।

उत्तर:

प्रश्न 14.

माधव ने एक कपड़े का व्यवसाय 1 अप्रैल, 2019 को 1,01,000 रुपए की पूँजी से प्रारम्भ किया। उसी दिन 20,000 रुपए का फर्नीचर क्रय किया। वह अपनी लेखा पुस्तकें दोहरा लेखा प्रणाली के आधार पर नहीं रखता है। उसकी लेखा पुस्तकों से निम्नलिखित तथ्य उपलब्ध किये गये हैं, जिनके आधार पर आपको उसके व्यवसाय का व्यापारिक खाता एवं लाभ-हानि खाता एवं चिट्ठा 31 मार्च, 2020 को समाप्त होने वाले वर्ष के लिए तैयार करना है:

|

|

रु |

|

Sales (Excluding Cash Sales ₹ 25,000 ) |

75,000 |

|

Purchases (Including Cash Purchases ₹ 15,000) |

60,000 |

|

Drawings |

5,000 |

|

Staff Salaries for 10 Months |

4,000 |

|

Bad debts written off |

1,000 |

|

Discount received |

500 |

|

Discount allowed |

1,000 |

|

Advertisement Expenses |

3,000 |

3,000 माधव ने निजी उपयोग में 3,000 रुपए का माल लिया एवं 2,000 रुपए का माल धर्मादे में दिया जिसका लेखा कहीं पर भी नहीं किया गया है। 31 मार्च, 2020 को उसके देनदार 42,000 रुपए के व लेनदार 32,000 रुपए के थे। उस दिन व्यापार का स्टॉक 31,000 रुपए का था। फर्नीचर पर 10% वार्षिक दर से ह्रास लगाइये। मार्च, 2020 माह के लिए घरेलू दूध विक्रेता के बिल की राशि 2,000 रुपए देना अभी भी बकाया है।

उत्तर:

Working Notes:

1. देनदारों से प्राप्त राशि की गणना:

2. लेनदारों को भुगतान राशि की गणना:

3. Cash Account (वर्ष के अन्त का शेष ज्ञात करने हेतु)

4. घरेलू दूध विक्रेता का बिल अदत्त होने का कोई लेखा नहीं किया जायेगा।

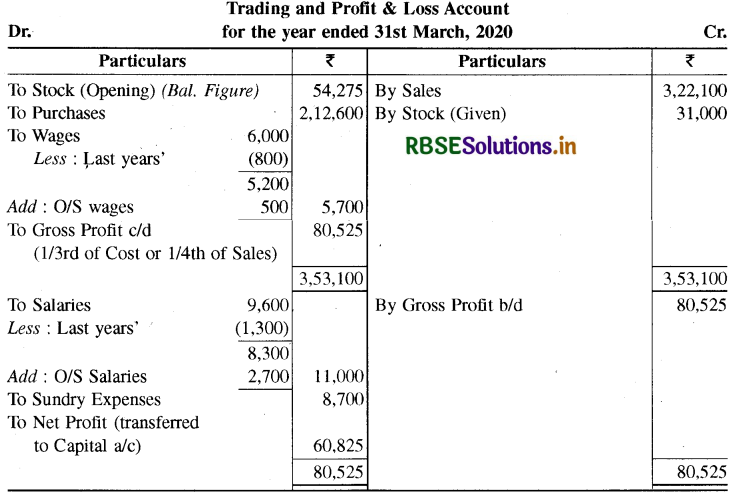

प्रश्न 15.

भगत 31 मार्च, 2020 को समाप्त वर्ष के लिए अपने अन्तिम खाते तैयार करवाना चाहता है। आपको निम्नलिखित सूचनायें उपलब्ध हैं:

|

|

रु |

|

Cash Balance on 1.4.2019 |

28,600 |

|

Receipts' from Debtors |

3,05,800 |

|

Payments to Creditors |

2,10,300 |

|

Personal Drawing |

20,000 |

|

Wages |

6,000 |

|

Salaries |

9,600 |

|

Sundry Expenses |

8,700 |

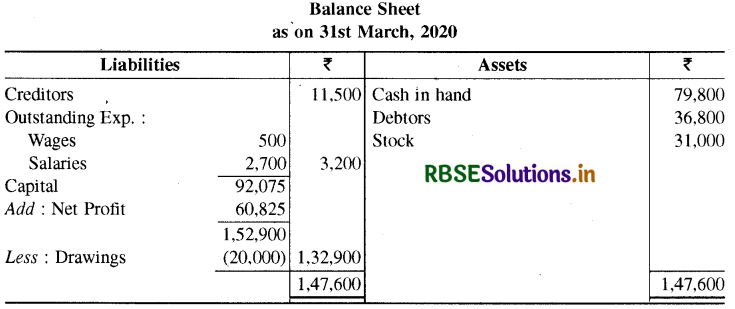

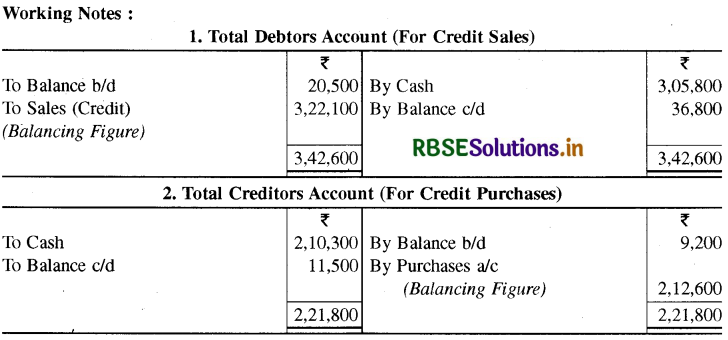

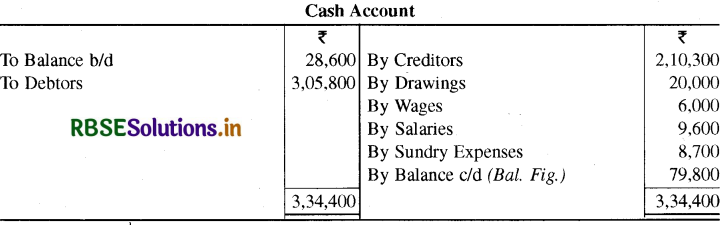

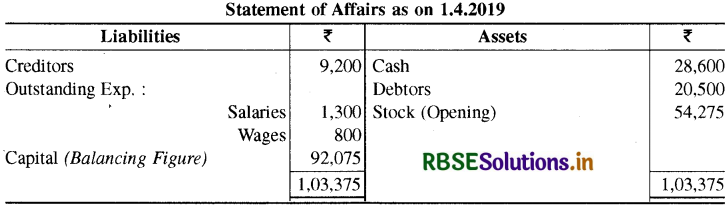

31 मार्च, 2020 को स्टॉक 31,000 रुपए पर मूल्यांकित किया गया परन्तु भगत के पास प्रारम्भिक स्टॉक का कोई लेखा नहीं है। वह किसी प्रकार आपको सूचित करता है कि समस्त बिक्री लागत में 1/3 सकल लाभ जोड़कर की गई थी।

उत्तर:

3. Cash Account बनाकर अन्तिम शेष निम्न प्रकार ज्ञात करेंगे:

4. प्रारमिभक पूँजी ज्ञात करने हेतु Statement of Affairs बनायेंगे:

प्रश्न 16.

आरुणि जिसके अभिलेख अपूर्ण हैं, आपको वर्ष के लिए व्यापार खाता एवं लाभ-हानि खाता एवं 31 मार्च, 2020 को चिट्ठा तैयार करने का निर्देश देते हैं:

1 अप्रैल, 2019 को आरुणि के स्टॉक का मूल्य 42,000 रुपए, लेनदार 28,000 रुपए, देनदार 72,000 रुपए, व्यापारिक भवन 75,000 रुपए और फर्नीचर 5,000 रुपए के थे। वर्ष की रोकड़ पुस्तक का विश्लेषण करने के पश्चात् आपको निम्नलिखित ज्ञात होता है:

|

|

रु |

|

Bank Overdraft as on 1st April, 2019 |

15,000 |

|

Received from Debtors |

1,00,000 |

|

Cash Sales |

30,000 |

|

Payment to Creditors |

50,000 |

|

Cash Purchases |

18,000 |

|

Interest on Overdraft |

1,000 |

|

Wages & Salaries |

12,000 |

|

General Expenses |

3,000 |

|

Rent and Taxes |

5,000 |

|

Insurance Premium |

4,000 |

|

Drawings |

2,000 |

व्यक्तिगत खातों की जाँच यह बताती है कि उसने अपने देनदारों को 5,000 रुपए की छूट दी एवं अपने लेनदारों से 2,000 रुपए का बट्टा प्राप्त किया। 31 मार्च, 2020 को उसके पास 45,000 90,000 रुपए के देनदार, 5,000 रुपए के प्राप्य विपत्र, 25,000 रुपए के लेनदार, 3,000 रुपए के देय विपत्र, 75,000 रुपए का व्यापारिक भवन तथा 5,000 रुपए का फर्नीचर था। उसे 800 रुपए मजदूरी एवं वेतन के चुकाने थे तथा 1,000 रुपए बीमा प्रीमियम के अग्रिम चुका दिये हैं। आपको 5% ह्रास फर्नीचर एवं भवन पर लगाना है, डूबत एवं संदिग्ध ऋणों के लिए 5,000 रुपए का संचय कीजिए एवं 2% की दर से देनदारों पर बट्टे के लिए आयोजन कीजिए। प्रारम्भिक पूँजी पर 5% ब्याज दीजिए।

उत्तर:

Working Notes :

1. प्रारम्भिक पूँजी निम्न प्रकार ज्ञात की गई है:

2. उधार विक्रय की राशि निम्न प्रकार ज्ञात की गई है:

3. उधार क्रय की राशि निम्न प्रकार ज्ञात की गई है:

4. वर्ष के अन्त में बैंक खाते का शेष बैंक खाता बनाकर ज्ञात किया गया है:

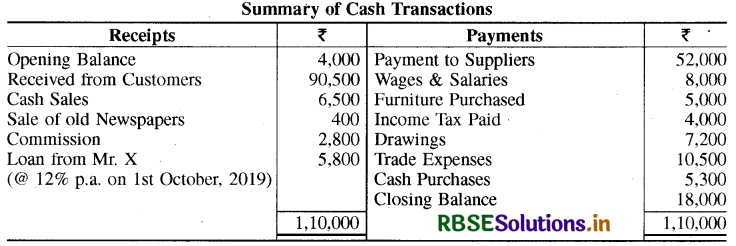

प्रश्न 17.

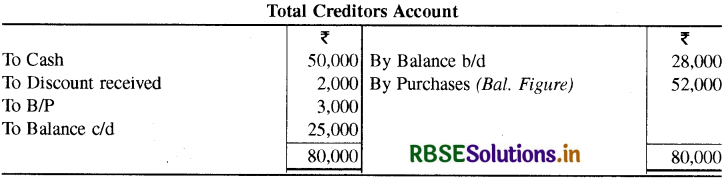

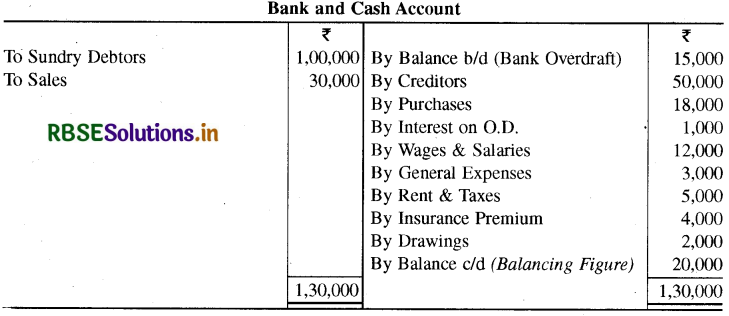

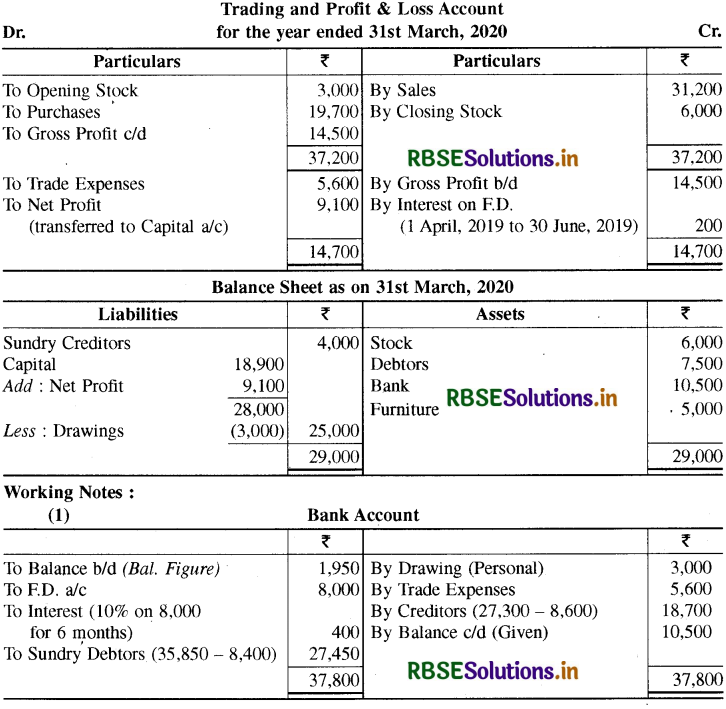

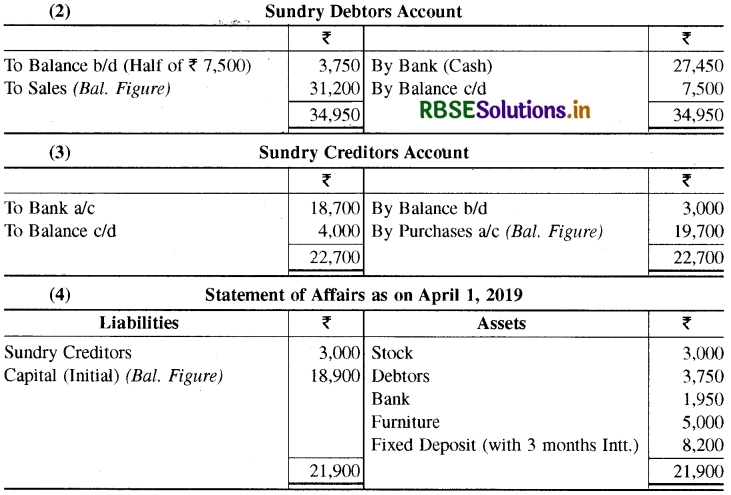

विष्ण विष्या एक छोटा व्यापारी है। उसका यनियन बैंक ऑफ इण्डिया में खाता है. जिसमें सभी प्राप्तियों को व्यवसाय के खर्चों एवं व्यक्तिगत आहरण करने के पश्चात् बैंक में जमा करा देता है, उसमें से लेनदारों को भुगतान करता है। आप निम्नलिखित विवरण से उसके व्यापारिक परिणाम 31 मार्च, 2020 को ज्ञात कीजिए तथा उस तिथि का चिट्ठा तैयार कीजिए।

(1) बैंक विवरण 35,850 रुपए की जमाएँ एवं 27,300 रुपए के आहरण बताता है।

(2) 8,000 रुपए की एक राशि 1 जनवरी, 2019 को 10% स्थायी जमा में रखी गई एवं ब्याज सहित 30 जून, 2019 का निकाल ली गई।

(3) सम्पत्ति एवं दायित्व 31 मार्च, 2020 को निम्न थे-स्टॉक 6,000 रुपए, देनदार 7,500 रुपए, बैंक शेष 10,500 रुपए, फर्नीचर 5,000 रुपए तथा लेनदार 4,000 रुपए।

(4) वह अनुमान लगाता है:

(क) स्टॉक एवं देनदार वर्ष के दौरान दुगुने हो गये।

(ख) 1 अप्रेल, 2019 को लेनदार 3,000 रुपए के थे।

(ग) वर्ष के दौरान व्यक्तिगत व्यय 3,000 रुपए तथा व्यापारिक व्यय 5,600 रुपए के थे।

उत्तर:

प्रश्न 18.

निम्नलिखित सूचनाओं से आपको विजय का 31 मार्च, 2020 को चिट्ठा तथा इसी तिथि को समाप्त हुए वर्ष के लिए व्यापार एवं लाभ-हानि खाता तैयार करना है

अतिरिक्त सूचनाएँ:

1. वर्ष के दौरान लेनदारों को 52,000 रुपए नकद एवं 3,10,000 रुपए चैक द्वारा चुकाये गये।

2. वर्ष के दौरान देनदारों से 1,10,000 रुपए नकद एवं 3,80,000 रुपए रेखांकित चैक से प्राप्त हुए।

3. वर्ष के अन्त में देनदार 54,000 रुपए एवं लेनदार 70,000 रुपए के थे।

4. लाभ-हानि खाते के नाम लिखे गये सभी खर्चे चैक से चुकाये सिवाय 15,000 रुपए के फुटकर खर्चे नकद चुकाये गये। वर्ष के अन्त में बकाया खर्चे 4,000 रुपए थे।

5. वर्ष का शुद्ध लाभ स्थायी सम्पत्तियों पर 10% ह्रास चार्ज करने के पश्चात् 82,000 रुपए था।

6. अन्तिम स्टॉक 1,50,000 रुपए था।

7. उसने व्यक्तिगत आहरण में 20,000 रुपए नकद एवं 28,000 रुपए चैक से निकाले।

उत्तर:

प्रश्न 19.

वित्तीय वर्ष 2019 - 2020 के प्रारम्भ व अन्त में श्रीराम की सम्पत्तियाँ व दायित्व निम्नलिखित थे:

|

|

April 1, 2019 |

March 31, 2020 |

|

Cash in Hand |

72,000 |

64,000 |

|

Sundry Debtors |

5,60,000 |

6,20,000 |

|

Stock of Goods |

60,000 |

1,12,000 |

|

Furniture |

32,000 |

32,400 |

|

Machinery |

1,92,000 |

2,40,000 |

|

Land and Buildings |

1,20,000 |

1,17,600 |

|

Sundry Creditors |

2,90,000 |

3,00,000 |

|

Bank Loan |

2,40,000 |

2,00,000 |

|

Outstanding Expenses |

1,80,000 |

1,60,000 |

वर्ष के दौरान श्रीराम ने व्यापार से 12,000 रुपए नकद तथा 6,000 रुपए का माल का आहरण निजी प्रयोग के लिए किया। उसने 2,00,000 रुपए अतिरिक्त पूँजी के रूप में विनियोजित किए। एक मशीन जिसका पुस्तक मूल्य 50,000 रुपए था, वर्ष में ही 40,000 रुपए में बेच दी गई और 1,16,000 रुपए के मूल्य की एक नई मशीन क्रय की गई। 4,000 रुपए का नया फर्नीचर क्रय किया। वर्ष के अन्त में उपार्जित लाभ का विवरण तैयार कीजिए।

उत्तर:

प्रश्न 20.

श्री सचिन ने एक कपड़े का व्यवसाय 1 अप्रैल, 2019 को 4,00,000 रुपए की पूँजी से प्रारम्भ किया। उसी दिन 80,000 रुपए का फर्नीचर क्रय किया। वह अपनी लेखा पुस्तकें दोहरा लेखा प्रणाली केसिद्धान्तों के आधार पर नहीं रखता है। उसकी लेखा पुस्तकों से निम्नलिखित तथ्य उपलब्ध किए गए हैं जिनके आधार पर आपको उसके व्यवसाय का व्यापारिक खाता एवं लाभ-हानि खाता एवं चिट्ठा 31 मार्च, 2020 को समाप्त होने वाले वर्ष के लिए तैयार करना है:

|

|

रु |

|

Sales (including cash sales ₹ 2,00,000 ) |

5,00,000 |

|

Purchases (including cash purchase ₹ 1,20,000) |

4,00,000 |

|

Mr. Sachin's Drawings |

20,000 |

|

Staff Salaries |

48,000 |

|

Bad Debts W/o |

4,000 |

श्री सचिन ने निजी उपयोग के लिए 12,000 रुपए का कपड़ा प्रयोग में लिया है तथा 20,000 रुपए अपने लड़के को दिए हैं जिनकी प्रविष्टि कहीं भी नहीं की गई है। 31 मार्च, 2020 को उसके देनदार 1,40,000 रुपए के तथा लेनदार 80,000 रुपए के थे। उस दिन व्यापार में स्टॉक 1,60,000 रुपए का था। मार्च, 2020 माह के लिए घरेलू दूध विक्रेता के बिल की राशि 6,000 रुपए देना अभी भी बकाया है।

उत्तर:

टिप्पणियाँ:

- दूध विक्रेता के बिल की राशि 6,000 रुपए जो देना बकाया है, घरेलू व्यय से सम्बन्धित है। भुगतान करने पर ही ऐसे व्यय को आहरण में सम्मिलित किया जाएगा। इस वर्ष इसका लेखा नहीं करेंगे

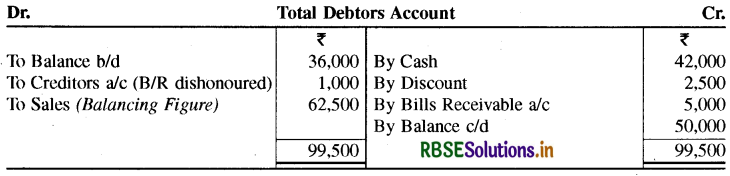

- चिट्ठा बनाने के पूर्व नकद शेष की राशि ज्ञात करने हेतु देनदारों से प्राप्त राशि तथा लेनदारों को भुगतान की गई राशि ज्ञात करना आवश्यक है। अतः इनका परिकलन करने के लिए सामूहिक देनदारों एवं लेनदारों के खाते निम्न प्रकार बनाए गए हैं

(iii) वर्ष के अन्त में रोकड़ शेष की राशि ज्ञात करने हेतु रोकड़ खाता निम्न प्रकार बनाया जाएगा:

प्रश्न 21.

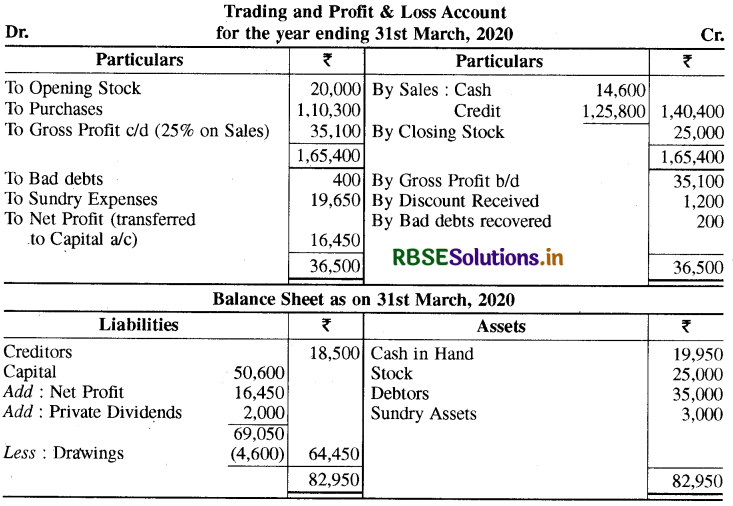

रविशंकर की पुस्तकों से निम्नलिखित सूचनाएँ उपलब्ध हैं:

|

|

31.3.2019 रु |

31.3.2020 रु |

|

Cash in hand & at Bank |

3,400 |

19,950 |

|

Stock in Trade |

20,000 |

25,000 |

|

Debtors |

? |

35,000 |

|

Creditors |

21,400 |

18,500 |

|

Sundry Assets |

3,000 |

3,000 |

रोकड़ पुस्तक से निम्न सूचनाएँ उपलब्ध हैं.

|

|

रु |

|

Receipt From Debtors |

1,36,000 |

|

Drawing by Ravishankar |

4,600 |

|

Payment to Creditors |

1,12,000 |

|

Discount allowed by Creditors |

1,200 |

|

Sundry Expenses |

19,650 |

|

Private dividend paid in |

2,000 |

अतिरिक्त उपलब्ध सूचनाएँ इस प्रकार हैं:

|

(i) वर्ष में विक्रय किये गये माल की लागत |

1,05,300 |

|

(ii) श्री रविशंकर द्वारा विक्रय पर 25% की दर से लाभ अर्जित किया जाता है, जो लगभग स्थिर है। |

400 |

|

(iii) अवधि में डूबत ऋण अपलिखित किए |

200 |

|

(iv) विगत अवधि में अपलिखित डूबत ऋण वसूल हुए |

- |

31 मार्च, 2020 को समाप्त वर्ष के लिए श्री रविशंकर के लिए व्यापारिक खाता एवं लाभ-हानि खाता तथा चिट्ठा बनाइए।

उत्तर:

- RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण

- RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2

- RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन

- RBSE Class 11 Accountancy Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Economics Chapter 4 Presentation of Data

- RBSE Class 11 Accountancy Important Questions Chapter 12 Applications of Computers in Accounting

- RBSE Class 11 Accountancy Important Questions Chapter 11 Accounts from Incomplete Records

- RBSE Class 11 Accountancy Important Questions Chapter 10 Financial Statements-II

- RBSE Class 11 Accountancy Important Questions Chapter 9 Financial Statements-I

- RBSE Class 11 Accountancy Important Questions Chapter 7 Depreciation, Provisions and Reserves

- RBSE Class 11 Accountancy Important Questions Chapter 6 Trial Balance and Rectification of Errors