RBSE Class 12 Business Studies Important Questions Chapter 8 नियन्त्रण

Rajasthan Board RBSE Class 12 Business Studies Important Questions Chapter 8 नियन्त्रण Important Questions and Answers.

Rajasthan Board RBSE Solutions for Class 12 Business Studies in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Business Studies Important Questions for exam preparation. Students can also go through RBSE Class 12 Business Studies Notes to understand and remember the concepts easily.

RBSE Class 12 Business Studies Important Questions Chapter 8 नियन्त्रण

बहुविकल्पीय प्रश्न-

प्रश्न 1.

नियन्त्रण एवं नियोजन एक-दूसरे-

(अ) के प्रतिस्थापन्न हैं

(ब) के प्रतिस्पर्धी हैं

(स) से सम्बन्धित हैं

(द) उपर्युक्त में से कोई नहीं।

उत्तर:

(स) से सम्बन्धित हैं

प्रश्न 2.

प्रमापों के निर्धारण को नियन्त्रण प्रक्रिया का कह सकते हैं-

(अ) अन्तिम बिन्द

(ब) मध्यवर्ती बिन्दु

(स) प्रारम्भिक बिन्दु

(द) उपर्युक्त में से कोई नहीं।

उत्तर:

(स) प्रारम्भिक बिन्दु

प्रश्न 3.

नियन्त्रण की आत्मा है-

(अ) सूचना

(ब) योजना

(स) सम्प्रेषण

(द) निर्देशन।

उत्तर:

(अ) सूचना

प्रश्न 4.

प्रबन्ध क्रियाओं की कार्यात्मक श्रृंखला की अन्तिम कड़ी है-

(अ) नियोजन

(ब) संगठन

(स) नियन्त्रण

(द) समन्वय।

उत्तर:

(स) नियन्त्रण

प्रश्न 5.

नियन्त्रण का सार तत्त्व है-

(अ) निर्णय लेना

(ब) सुधारात्मक कार्यवाही करना

(स) जाँच-पड़ताल करना

(द) अभिप्रेरित करना।

उत्तर:

(स) जाँच-पड़ताल करना

प्रश्न 6.

नियन्त्रण का अर्थ है-

(अ) प्रगति को सुनिश्चित करना

(ब) प्रगति की समीक्षा करना

(स) उद्देश्य निर्धारित करना

(द) आदेश-निर्देश देना।

उत्तर:

(ब) प्रगति की समीक्षा करना

प्रश्न 7.

प्रबंध अंकेक्षण किसके निष्पादन पर निगरानी रखने की एक तकनीक है-

(अ) कम्पनी

(ब) अंशधारी

(स) कंपनी का प्रबंध

(द) ग्राहक।

उत्तर:

(अ) कम्पनी

प्रश्न 8.

व्यवसाय में सुधारात्मक कार्यवाही करना, प्रबन्ध के कार्य का अंग है-

(अ) अभिप्रेरण

(ब) नियोजन

(स) संगठन

(द) नियन्त्रण।

उत्तर:

(द) नियन्त्रण।

प्रश्न 9.

नियन्त्रण की पारम्परिक तकनीक है-

(अ) विनियोगों पर आय

(ब) अनुपात विश्लेषण

(स) बिना लाभ-हानि व्यापार विश्लेषण

(द) उत्तरदायित्व लेखांकन।

उत्तर:

(स) बिना लाभ-हानि व्यापार विश्लेषण

प्रश्न 10.

नियन्त्रण की आधुनिक तकनीक है-

(अ) सांख्यिकीय प्रतिवेदन

(ब) बजटीय नियन्त्रण

(स) प्रबन्ध अंकेक्षण

(द) उपर्युक्त में से कोई नहीं।

उत्तर:

(स) प्रबन्ध अंकेक्षण

अतिलघूत्तरात्मक प्रश्न-

प्रश्न 1.

प्रबन्धकीय नियन्त्रण की एक पारम्परिक तकनीक लिखिए।

उत्तर:

प्रबन्धकीय नियन्त्रण की एक पारम्परिक तकनीक 'व्यक्तिगत अवलोकन या निरीक्षण' है।

प्रश्न 2.

विपणन के क्षेत्र में निष्पादन माप के कोई दो मानकों के नाम बताइए।

उत्तर:

- बिक्री की मात्रा

- विक्रय व्यय।

प्रश्न 3.

'वित्तीय एवं लेखांकन' के क्षेत्र में निष्पादन माप के मानकों के नाम बताइये।

उत्तर:

'वित्तीय एवं लेखांकन' के क्षेत्र में निष्पादन माप के मानकों के नाम हैं-

- पूँजीगत व्यय

- स्कंध

- पूँजी का प्रवाह

- तरलता।

प्रश्न 4.

नियन्त्रण प्रक्रिया के प्रथम दो चरण कौनसे हैं ?

उत्तर:

- निष्पादन मानकों का निर्धारण करना।

- वास्तविक निष्पादन की माप करना।

प्रश्न 5.

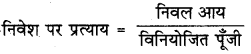

नियन्त्रण की आधुनिक तकनीक 'निवेश पर प्रत्याय' की गणना का सूत्र लिखिये।

उत्तर:

प्रश्न 6.

नियन्त्रण एक प्रक्रिया है, समझाइये।

उत्तर:

नियन्त्रण एक ऐसी प्रक्रिया है जिसके द्वारा वास्तविक परिणामों को इच्छित परिणामों के निकट लाने का प्रयास किया जाता है।

प्रश्न 7.

"नियन्त्रण पीछे की ओर देखता है।" समझाइये।

उत्तर:

नियन्त्रण, प्रबन्ध का अन्तिम कार्य है। इसका उद्देश्य संस्था के निष्पादित कार्यों का प्रमापों तथा योजनाओं से तुलना करके उनमें हो रहे विचलनों का पता लगाया जाता है। यदि विचलन दिखायी दे तो तुरन्त सुधारात्मक कार्यवाही की जाती है। इसीलिए कहा जाता है कि नियोजन पीछे की ओर देखता है।

प्रश्न 8.

नियन्त्रण तकनीक में 'न लाभ न हानि' बिन्दु से आपका क्या आशय है?

उत्तर:

यह विश्लेषण आगम तथा लागत या व्यय के सन्तुलन की स्थिति को स्पष्ट करता है। यह विश्लेषण क्रिया के उस स्तर अथवा विक्रय के उस बिन्दु को व्यक्त करता है जहाँ एक संस्था का आगम तथा व्यय एक-दूसरे के बराबर होते हैं।

प्रश्न 9.

नियन्त्रण करते समय एक प्रबन्धक के लिए 'केन्द्र-बिन्दु' क्या होना चाहिए क्योंकि प्रत्येक कदम पर नियन्त्रण सम्भव नहीं है?

उत्तर:

प्रबन्धक द्वारा उन बिन्दुओं पर ध्यान केन्द्रित करना चाहिए जो अति जटिल हैं तथा संगठन की प्रगति में बाधक हैं। ऐसी स्थिति में ही नियन्त्रण प्रभावी हो. सकता है। क्योंकि प्रत्येक कदम पर नियन्त्रण रखना न तो अल्पव्ययी है और न ही इतना आसान है जो सभी को नियन्त्रित किया जा सके।

प्रश्न 10.

प्रबन्ध का कौनसा कार्य इस बात की पुष्टि करता है कि वास्तविक क्रियाएँ नियोजित क्रियाओं के अनुरूप हैं ?

उत्तर:

प्रबन्ध का यह कार्य 'नियन्त्रण' है।

प्रश्न 11.

"नियोजन, नियंत्रण को आधार प्रदान करता है।" व्याख्या करें।

उत्तर:

नियंत्रण प्रणाली में कुछ मानकों को पहले से ही अस्तित्व में स्वीकार कर लिया जाता है। निष्पादन के यही मानक जो नियन्त्रण के लिए आधार प्रदान करते हैं, ये नियोजन द्वारा ही सुलभ कराये जाते हैं।

प्रश्न 12.

नियन्त्रण के उद्देश्यों का वर्णन करें।

उत्तर:

- संस्था के उद्देश्यों, साधनों, प्रयासों आदि में समन्वय स्थापित करना।

- यह आश्वस्त होना कि कार्य नियोजन के अनुसार हो रहा है।

- नियोजन कार्य प्रमापों से विचलन का पता लगाना और सुधार के लिए प्रयत्न करना।

- कार्यों में आने वाली विभिन्न बाधाओं की पुनरावृत्ति को रोकना।

- प्लांट तथा औजारों का अधिकतम उपयोग करना।

- कर्मचारियों को अभिप्रेरित करना तथा उनके मनोबल को बनाये रखना।

प्रश्न 13.

"नियन्त्रण आगे की ओर देखने की प्रक्रिया है।" वर्णन करें।

उत्तर:

जो कुछ भूतकाल में हुआ उसका नियन्त्रण नहीं किया जाता बल्कि भूतकाल में हुए कार्यों के आधार पर भविष्य के कार्यों का नियन्त्रण किया जाता है। नियन्त्रण में भविष्य के कार्यों में हो सकने वाली गलतियों को रोकने का प्रयास किया जाता है। अत: यह आगे की ओर देखने वाली प्रक्रिया है।

प्रश्न 14.

नियन्त्रण की परिभाषा दीजिए।

उत्तर:

प्रबन्धकीय नियन्त्रण के अन्तर्गत वास्तविक प्रगति तथा निर्धारित प्रमापों के विचलनों का पता लगाया जाता है तथा इन्हें दूर करने के लिए सुधारात्मक कार्यवाही की जाती है, ताकि नियोजन के अनुसार लक्ष्यों को प्राप्त किया जा सके। (कून्ट्ज एवं ओ'डोनेल)

प्रश्न 15.

नियन्त्रण की कोई दो विशेषताएँ बतलाइये।

उत्तर:

- नियन्त्रण एक सर्वव्यापी कार्य है।

- नियन्त्रण एक उद्देश्यमूलक कार्य है।

प्रश्न 16.

नियन्त्रण के महत्त्व को दो बिन्दुओं में स्पष्ट कीजिए।

उत्तर:

- नियन्त्रण संगठन के लक्ष्यों की ओर प्रगति का मापन करके विचलनों का पता लगाता है और विचलन होने पर सुधार का मार्ग प्रशस्त करता है।

- नियन्त्रण अपव्यय तथा बर्बादी को कम करता है।

प्रश्न 17.

नियन्त्रण की कोई दो सीमाएँ बतलाइये।

उत्तर:

- नियन्त्रण प्रक्रिया में परिमाणात्मक मानकों के निर्धारण में कठिनाई आती है।

- नियन्त्रण में खर्चा, समय तथा प्रयासों की मात्रा अधिक होने के कारण यह अधिक खर्चीली व्यवस्था है।

प्रश्न 18.

संकट बिन्दु नियन्त्रण तथा अपवाद द्वारा प्रबन्ध के कोई दो लाभ बतलाइये।

उत्तर:

- प्रबन्धक का ध्यान महत्त्वपूर्ण विचलन पर ही केन्द्रित होने से उनके समय तथा प्रयासों की बचत होती है।

- इससे जटिल समस्याओं का बोध होता है।

प्रश्न 19.

नियन्त्रण के क्षेत्र में विचलनों के अभ्युदय होने के कोई चार कारण बतलाइये।

उत्तर:

- अवास्तविक मानकों का होना;

- त्रुटिपूर्ण प्रक्रिया का होना,

- अनुपयुक्त संसाधन,

- संगठनात्मक प्रतिबन्ध।

प्रश्न 20.

निम्नलिखित विचलनों के पाये जाने पर सुधारात्मक कार्यवाही के सुझाव दीजिए-

(1) दोषपूर्ण मशीनें,

(2) अप्रचलित मशीनें।

उत्तर:

(1) वर्तमान मशीनों की मरम्मत तथा जिनकी मरम्मत नहीं हो सके उनकी स्थानापन्न नयी मशीनें।

(2) मशीनों को आधुनिक तकनीक के अनुसार उन्नतशील बनाना।

प्रश्न 21.

नियन्त्रण एक सर्वव्यापक कार्य है, समझाइये।

उत्तर:

नियन्त्रण की आवश्यकता संस्था में प्रबन्ध के प्रत्येक स्तर पर होती है। यह अवश्य है कि प्रबन्ध के स्तर के साथ नियन्त्रण का क्षेत्र बदल जाता है। अतः यह एक सर्वव्यापक कार्य है।

प्रश्न 22.

नियन्त्रण किस प्रकार निष्पादन में सुधार लाने में सहायक होता है ? समझाइये।

उत्तर:

नियन्त्रण प्रक्रिया में ज्ञात त्रुटियों एवं कमियों से कर्मचारी को अवगत करवा कर तथा इन त्रुटियों को किस प्रकार दूर किया जा सकता है, के विषय में मार्गदर्शन देकर कर्मचारियों के निष्पादन को सुधारा जा सकता है।

प्रश्न 23.

नियन्त्रण किस प्रकार निष्पादन मूल्यांकन को सुगम बनाता है ? समझाइये।

उत्तर:

नियन्त्रण से यह पता लगता है कि कर्मचारी का कार्य पर निष्पादन किस प्रकार का रहा है, इससे कर्मचारी का वस्तुपरक मूल्यांकन सम्भव हो पाता है। इस तरह नियन्त्रण, निष्पादन मूल्यांकन को सुगम बनाता है।

प्रश्न 24.

नियन्त्रण संस्था के उद्देश्यों की प्राप्ति में सहायक है, स्पष्ट कीजिए।

उत्तर:

नियन्त्रण से वास्तविक परिणामों एवं इच्छित परिणामों के अन्तर को समाप्त किया जाता है तथा निष्पादन के पूर्व निर्धारित उद्देश्यों के निकटतम लाया जाता है जिससे उद्देश्य प्राप्ति में सहायता मिलती है।

प्रश्न 25.

प्रमाप से आप क्या समझते हैं ?

उत्तर:

प्रमाप वे अपेक्षाएँ हैं जिनके विरुद्ध वास्तविक कार्य का मूल्यांकन किया जाता है।

प्रश्न 26.

कर्मचारियों के कार्य के वास्तविक निष्पादन के मापन की किन्हीं चार विधियों के नाम लिखिए।

उत्तर:

- व्यक्तिगत अवलोकन द्वारा,

- नमूना जाँच विधि द्वारा,

- निष्पादन रिपोर्ट विधि द्वारा,

- बजटीय नियन्त्रण द्वारा।

प्रश्न 27.

नियन्त्रण प्रक्रिया में सकारात्मक विचलन से क्या अभिप्राय है?

उत्तर:

इसका तात्पर्य है वास्तविक निष्पादन का निर्धारित प्रमापों की तुलना में अधिक आना। प्रबन्धकों को ऐसे विचलनों पर विशेष ध्यान देने की आवश्यकता नहीं रहती है।

प्रश्न 28.

नियन्त्रण प्रक्रिया में सुधारात्मक उपायों का क्या उद्देश्य होता है?

उत्तर:

इनका उद्देश्य उत्पन्न विचलनों में सुधार के साथ-साथ भविष्य में विचलनों की पुनरावृत्ति को रोकना होता है।

प्रश्न 29.

नियन्त्रण की किन्हीं चार आधुनिक विधियों का नाम लिखिए।

उत्तर:

- अनुपात विश्लेषण,

- प्रबन्ध अंकेक्षण,

- कार्यक्रम मूल्यांकन तथा पुनर्विचार तकनीक (पी.ई.आर.टी.) एवं समालोचनात्मक पथ विधि (सी.पी.एम.),

- प्रबन्ध सूचना विधि।

प्रश्न 30.

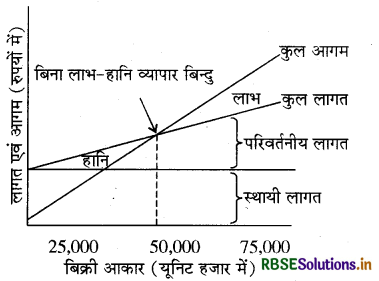

बिना लाभ-हानि व्यापार बिन्दु का निर्धारण किस प्रकार किया जाता है ?

उत्तर:

कुल आगम तथा कुल लागत वर्क के प्रतिच्छेद द्वारा बिना लाभ-हानि व्यापार बिन्दु का निर्धारण किया जा सकता है।

बिना लाभ-हानि व्यापार बिन्दु

प्रश्न 31.

बजटीय नियन्त्रण से आप क्या समझते हैं ?

उत्तर:

बजटीय नियन्त्रण बजटीय अनुमानों तथा वास्तविक परिमाणों में तुलना करके नियन्त्रण स्थापित करने की एक विधि है।

प्रश्न 32.

नियन्त्रण की अनुपात विश्लेषण तकनीक में उपयोग में लाये जाने वाले किन्हीं चार प्रमुख अनुपातों के नाम लिखिए।

उत्तर:

- तरलता अनुपात,

- शोधन क्षमता अनुपात,

- लाभदायकता अनुपात,

- आवर्त अनुपात।

प्रश्न 33.

बिना लाभ-हानि व्यापार विश्लेषण तकनीक की उपयोगिता बतलाइये।

उत्तर:

बिना लाभ-हानि व्यापार विश्लेषण लाभ की मात्रा, विक्रय की मात्रा एवं सुरक्षा सीमा को निर्धारित करने, सर्वाधिक लाभ के विकल्प का चयन करने, अनुकूलतम स्थिति को स्पष्ट करने आदि में उपयोगी होता है।

प्रश्न 34.

प्रबन्ध सूचना पद्धति के प्रबंधकों को क्या लाभ हैं ? (कोई दो)

उत्तर:

- यह संगठन में संकलन, प्रबंध, प्रबंध के विभिन्न स्तर एवं विभागों के दूसरी ओर सूचनाओं के प्रसार को सरल बनाती है।

- प्रबंधकीय सूचनाओं की लागत प्रभाविता को सुनिश्चित करती है।

प्रश्न 35.

बिना लाभ-हानि व्यापार बिन्दु से आपका क्या आशय है?

उत्तर:

जिस बिन्दु पर एक संस्था का आगमन तथा व्यय एक-दूसरे के बराबर होते हैं, उसे बिना लाभ-हानि व्यापार बिन्दु कहते हैं। यह 'न लाभ न हानि' की स्थिति को स्पष्ट करता है।

प्रश्न 36.

प्रबन्ध सूचना पद्धति क्या है?

उत्तर:

प्रबंध सूचना पद्धति (प्र. सू. प.) कंप्यूटर पर आधारित सूचना पद्धति है जो सूचना सुलभ कराती है तथा प्रभावी प्रबंधकीय निर्णय लेने में सहायता प्रदान करती है।

प्रश्न 37.

रोकड़ बजट से आप क्या समझते हैं ?

उत्तर:

एक निश्चित समय में रोकड़ का कितना अन्तर्गमन तथा कितना बहिर्गमन होगा इस बात का पूर्वानुमान जिस बजट में लगता है वह रोकड़ बजट कहलाता है।

प्रश्न 38.

पूँजी बजट किसे कहते हैं?

उत्तर:

अनुमानित व्यय दीर्घकालीन सम्पत्तियों के क्रय के लिए, जैसे नये कारखाने के क्रय के लिए अथवा मुख्य-मुख्य उपकरणों के क्रय के लिए की व्याख्या जो बजट करता है, वह पूँजी बजट कहलाता है।

प्रश्न 39.

अनुपात विश्लेषण से आप क्या समझते हैं?

उत्तर:

अनुपात विश्लेषण से तात्पर्य वित्तीय विवरणों का विभिन्न अनुपातों की गणना करके विश्लेषण करने से है।

प्रश्न 40.

उत्तरदायित्व केन्द्र के विभिन्न प्रकारों के नाम लिखिए।

उत्तर:

- लागत केन्द्र,

- आगम केन्द्र,

- लाभ केन्द्र,

- विनियोग केन्द्र।

प्रश्न 41.

आवर्त अनुपात से आप क्या समझते हैं ?

उत्तर:

आवर्त अनुपात वे अनुपात हैं जो यह बतलाते हैं कि कोई संस्था अपने व्यवसाय में लगी हुई सम्पत्तियों का कितनी कार्यकुशलता के साथ उपयोग कर रही है।

प्रश्न 42.

प्रबन्ध अंकेक्षण का मुख्य उद्देश्य बतलाइये।

उत्तर:

प्रबन्ध अंकेक्षण का मुख्य उद्देश्य प्रबन्धकीय दक्षता तथा प्रभाविता का पुनरावलोकन करना है तथा भविष्य में इसकी कार्यप्रणाली में सुधार लाना है।

प्रश्न 43.

पी.ई.आर.टी. तथा सीपीएम की उपयोगिता बतलाइये।

उत्तर:

नियन्त्रण की ये आधुनिक तकनीकें नियोजन, सूचीयन तथा विभिन्न प्रकार की समयबद्ध परियोजनाओं को लागू करने जिनमें विभिन्न जटिल समस्याओं का निष्पादन निहित है, विशेष तौर पर उपयोगी हैं।

प्रश्न 44.

नियन्त्रण की किन्हीं दो पारम्परिक तकनीकों के नाम बतलाइये जो आज भी प्रचलन में हैं।

उत्तर:

- व्यक्तिगत अवलोकन या निरीक्षण

- सांख्यिकीय प्रतिवेदन।

लघूत्तरात्मक प्रश्न-

प्रश्न 1.

नियन्त्रण में 'तरलता अनुपात' एवं 'शोधन क्षमता अनुपात' को किन्हीं दो उदाहरणों द्वारा स्पष्ट कीजिए।

उत्तर:

(1) तरलता अनुपात-तरलता अनुपात की गणना व्यवसाय की अल्पकालीन देयता के निर्धारण के लिए की जाती है। इस अनुपात से यह पता लगता है कि कम्पनी अपनी अल्पकालीन सम्पत्तियों से अपने अल्पकालीन दायित्वों का भुगतान करने के लिए सामर्थ्यवान है या नहीं।

उदाहरण-(i) चालू अनुपात (ii) शीघ्र अनुपात।

(2) शोधन क्षमता अनुपात-वे अनुपात जिनकी गणना कम्पनी की दीर्घकालीन शोधन क्षमता की जाँच करने के लिए की जाती है, शोधन क्षमता अनुपात कहलाते हैं । इन अनुपातों से यह भी ज्ञात किया जाता है कि क्या कम्पनी अपनी ऋणग्रस्तता की आवश्यकतानुसार सेवा करने अर्थात् ब्याज आदि का भुगतान करने की अवस्था में है या नहीं।

उदाहरण-(i) ऋण-समता अनुपात (ii) ब्याज आवरण अनुपात।

प्रश्न 2.

नियन्त्रण प्रबन्ध प्रक्रिया का प्रारम्भिक और अन्तिम दोनों प्रकार का कार्य है। स्पष्ट कीजिए।

उत्तर:

नियन्त्रण प्रबन्ध प्रक्रिया का प्रारम्भिक और अन्तिम कार्य-नियन्त्रण की आवश्यकता प्रबन्ध प्रक्रिया के प्रारम्भ में व्यावसायिक योजना बनाने के लिए पड़ती है। योजना बनाते समय प्रबन्धकों को न केवल पुराने अनुभवों का विचार रखना पड़ता है, बल्कि यह भी सुनिश्चित किया जाता है कि प्रगति को किसी व्यक्ति से जोड़ा जा सके। इसी प्रकार संगठन स्थापित हो जाने तथा काम का आरम्भ हो जाने पर भी प्रबन्धकों को योजना, संगठन तथा निर्देशन की सफलता को मापने के लिए नियन्त्रण की आवश्यकता पड़ती है। जब भी प्रबन्धक योजना बनाते हैं तो पूर्व के अनुभवों का लाभ उठाने का प्रयास करते हैं। इसके लिए नियन्त्रण प्रक्रिया द्वारा ज्ञात पूर्व के विचलनों को ध्यान में रखकर ही नियोजन किया जाता है। अतः नियन्त्रण प्रबन्ध प्रक्रिया का प्रारम्भिक एवं अन्तिम दोनों प्रकार का कार्य है।

प्रश्न 3.

नियन्त्रण की आवश्यकता बतलाइये।

उत्तर:

नियन्त्रण की आवश्यकता-वर्तमान वैश्वीकरण एवं उदारीकरण के युग में वही प्रबन्ध एवं व्यवसाय सफलता प्राप्त कर सकता है जो अधिकतम कुशलता एवं प्रभावशीलता के साथ अपने कार्यों का निष्पादन करे। इसके लिए आवश्यक है कि व्यवसाय न्यूनतम लागत पर अधिकतम उत्पादन करे तथा व्यवसाय की प्रत्येक गतिविधि पर अपना प्रभावी नियन्त्रण स्थापित करे। इसके लिए नियन्त्रण की आवश्यकता महसूस की जाती है। इसके साथ ही आज के इस गतिशील वातावरण में तीव्र गति से नित नये परिवर्तन होते रहते हैं। इन परिवर्तनों को अपनाये बिना कोई भी व्यवसाय सफल नहीं हो सकता है। इन परिवर्तनों को व्यवसाय में अपनाने तथा परिवर्तनों के अनुरूप अपने आपको ढालने के लिए भी नियन्त्रण की आवश्यकता होती है।

प्रश्न 4.

एक प्रबन्धक के नाते, आप नियन्त्रण प्रक्रिया में विचलनों को दूर करने के लिए क्या-क्या सुधारात्मक कदम उठायेंगे? किन्हीं तीन बिन्दुओं को स्पष्ट कीजिए।

उत्तर:

- प्रमापों में आवश्यक संशोधन-यदि प्रमाप संस्था में बहुत अधिक ऊँचे या नीचे निर्धारित किये गये हैं तो हम प्रमापों में आवश्यक संशोधन करेंगे।

- कर्मचारियों को प्रशिक्षण-यदि कर्मचारियों की कार्यक्षमता में कमी पायी जाती है तो हम उन्हें प्रशिक्षण देकर तथा अन्य उपाय यथा कार्य वातावरण एवं परिस्थितियों में सुधार अपनाकर उनकी कार्यक्षमता बढ़ाने के प्रयास करेंगे।

- उन्नत उपकरण, उन्नत तन्त्र तथा अच्छी किस्म का कच्चा माल-यदि उपकरण तथा यन्त्र पुराने हैं तथा कच्चा माल घटिया किस्म का है तो इनमें आवश्यक सुधार कर उन्नत उपकरण तथा न्याय की व्यवस्था करेंगे तथा कच्चे माल के किस्म में भी सुधार करेंगे।

इस प्रकार उपर्युक्त उपाय अपनाकर नियन्त्रण प्रक्रिया में विचलनों को दूर किया जा सकता है।

प्रश्न 5.

नियन्त्रण भविष्योन्मुखी, लक्ष्योन्मुखी कार्य तथा कार्योन्मुखी है। स्पष्ट कीजिए।

उत्तर:

नियन्त्रण भविष्योन्मुखी है-जो कुछ भूतकाल में हो चुका है उसे नियन्त्रित नहीं किया जा सकता है, किन्तु भूतकाल में ज्ञात किये विचलनों के आधार पर भावी प्रयासों को नियन्त्रित किया जा सकता है ताकि पिछली कमियों की भविष्य में पुनरावृत्ति रोकी जा सके। इसलिए नियन्त्रण को भविष्योन्मुखी कहा जाता है।

नियन्त्रण लक्ष्योन्मुखी है-नियन्त्रण लक्ष्य या उद्देश्य प्राप्ति को केन्द्र-बिन्दु में रखकर स्थापित किया जाता है। नियन्त्रण अपने आप में कोई लक्ष्य नहीं है वरन् लक्ष्य प्राप्ति का साधन मात्र है। इस प्रकार नियन्त्रण लक्ष्योन्मुखी कार्य भी है।

नियन्त्रण कार्योन्मखी है-नियन्त्रण वांछित परिणामों की प्राप्ति के लिए सुधारात्मक उपाय काम में लेने से सम्बन्धित है। केवल मात्र निष्पादन मूल्यांकन ही नियन्त्रण नहीं है।

प्रश्न 6.

नियन्त्रण का अर्थ समझाइए।

उत्तर:

नियन्त्रण का अर्थ-नियन्त्रण से तात्पर्य संगठन में नियोजन के अनुसार क्रियाओं के निष्पादन करने से है। यह इस बात का भी आश्वासन है कि संगठन के पूर्व निर्धारित लक्ष्यों को प्राप्त करने के लिए सभी संसाधनों का उपयोग प्रभावी तथा दक्षतापूर्ण ढंग से हो रहा है। अतः नियन्त्रण एक उद्देश्यात्मक कार्य है, वस्तुतः नियन्त्रण एक प्रक्रिया है, जिसके अन्तर्गत संस्था के प्रबन्धक संस्था में सम्पन्न करवायी जाने वाली क्रियाओं के व्यावहारिक मापदण्ड तय करते हैं, वास्तविक निष्पादन का मूल्यांकन करते हैं, वास्तविक निष्पादन की पूर्व निर्धारित मापदण्डों से तुलना करके विचलनों का पता लगाते हैं तथा पाये गये विचलनों के कारणों का पता लगाकर उन्हें दूर करने के आवश्यक उपाय काम में लाते हैं ताकि विचलनों को यथासमय दूर किया जा सके तथा उनकी भविष्य में पुनरावृत्ति को रोका जा सके।

कून्ट्ज एवं ओ'डोनेल के अनुसार, "प्रबन्धकीय नियन्त्रण के अन्तर्गत वास्तविक प्रगति तथा निर्धारित प्रमापों | से विचलनों का पता लगाया जाता है तथा उन्हें दूर करने के लिए सुधारात्मक कार्यवाही की जाती है, ताकि नियोजन के अनुसार लक्ष्यों को प्राप्त किया जा सके।"

प्रश्न 7.

नियन्त्रण हेतु प्रमाप किस प्रकार के निर्धारित किये जाने चाहिए?

उत्तर:

नियन्त्रण हेतु निर्धारित किये जाने वाले प्रमाप-नियन्त्रण के लिए जो भी प्रमाप निर्धारित किये जायें, वे व्यावहारिक हों तथा प्राप्त करने योग्य हों। ये प्रमाप न बहुत अधिक ऊँचे हों और न ही बहुत अधिक नीचे निर्धारित किये जाने चाहिए क्योंकि यदि प्रमाप बहुत अधिक ऊँचे निर्धारित किये जाते हैं तो व्यक्ति अपने सर्वोत्तम प्रयासों के बावजूद भी उनको प्राप्त नहीं कर सकेगा तथा उसमें नैराश्य का भाव उत्पन्न होगा। वह अपने प्रयासों को यह सोचकर बीच में ही ढीला कर देगा कि सर्वोत्तम प्रयासों के बावजूद भी प्रमापित निष्पादन तक नहीं पहुँचा जा सकेगा।

इससे उसके मनोबल एवं निष्पादन पर विपरीत प्रभाव पड़ेगा। दूसरी ओर, यदि प्रमाप बहुत ही. उदारता के साथ नीचे निर्धारित किये जाते हैं तो कर्मचारी उन्हें आसानी से प्राप्त कर लेगा तथा वह अपना सर्वोत्तम निष्पादन संस्था को नहीं दे सकेगा जिससे संस्था की मानव शक्ति का प्रभावी उपयोग नहीं किया जा सकेगा तथा साथ ही अधिक योग्य एवं क्षमतावान कर्मचारियों में नैराश्य का भाव उत्पन्न होगा क्योंकि कम योग्य तथा अधिक योग्य कर्मचारियों में अन्तर नहीं किया जा सकेगा। अतः प्रमाप ऐसे निर्धारित किये जाने चाहिए कि जो व्यावहारिक हों अर्थात् एक औसत व्यक्ति, सामान्य दशाओं में औसत प्रयासों के द्वारा प्राप्त कर सके। प्रमाप जहाँ तक सम्भव हो परिमाणात्मक होने चाहिए न कि गुणात्मक।

प्रश्न 8.

नियन्त्रण की किन्हीं दो तकनीकों पर प्रकाश डालिए।

उत्तर:

1. बजटरी नियन्त्रण-संस्था का बजट नियन्त्रण का एक महत्त्वपूर्ण साधन या तकनीक है। चूंकि यह नियन्त्रण बजट के माध्यम से किया जाता है अतः इसे बजटरी नियन्त्रण के नाम से जाना जाता है। बजट ऐसी योजना है, जिसमें किसी निश्चित भावी अवधि में की जाने वाली क्रियाओं की योजना को वित्तीय समंकों में प्रस्तुत किया जाता है। इसी में अधिकारियों के दायित्व भी निर्धारित किये जाते हैं। तत्पश्चात् वास्तविक परिणामों की बजट के समंकों (प्रयासों) से तुलना की जाती है तथा उनसे ज्ञात अन्तर को दूर कर कार्यों का नियन्त्रण किया जाता है।

2. व्यक्तिगत अवलोकन-व्यक्तिगत अवलोकन करना भी नियन्त्रण की एक तकनीक है। इस तकनीक में उच्चाधिकारी व्यक्तिगत रूप से कार्यस्थल पर उपस्थित होकर कर्मचारी से सम्पर्क करता है तथा उसे कार्य करते हुए देखता है एवं यदि उसके निष्पादन में कोई कमी पाता है तो उसी समय कर्मचारी को कमी दूर करने के लिए आवश्यक निर्देश देता है तथा कर्मचारी के निष्पादन में सुधार लाता है।

प्रश्न 9.

निम्नांकित बिन्दुओं के आधार पर नियन्त्रण के महत्त्व को स्पष्ट कीजिए।

उत्तर:

नियन्त्रण का महत्त्व

1. समन्वय में सहायक-नियन्त्रण समन्वय में भी सहायक होता है। नियन्त्रण पूर्व निर्धारित उद्देश्यों को ध्यान में रखते हुए समस्त क्रियाओं को इस प्रकार व्यवस्थित करने का प्रयास करता है जिससे सामान्य लक्ष्य की प्राप्ति सम्भव हो जाये। नियन्त्रपा का यह प्रयास विभिन्न गतिविधियों में समन्वय लाने में बहुत अधिक सहायक होता है। इसके अलावा नियन्त्रणकर्ता मुद्रा, मशीन, समय, प्रयासों आदि की बर्बादी रोकने के लिए विविधता में एकता तथा क्रियाओं में एकता स्थापित करता है जिससे समन्वय आसान हो जाता है।

2. निष्पादन में सधार-नियन्त्रण प्रक्रिया में ज्ञात त्रुटियों एवं कमियों से सम्बन्धित कर्मचारी को अवगत करवाकर तथा वह किस प्रकार से अपनी इन त्रुटियों एवं कमियों को दूर कर सकता है, के विषय में मार्गदर्शन देकर कर्मचारियों के निष्पादन में अपेक्षित सुधार लाया जा सकता है।

प्रश्न 10.

नियन्त्रण जानबूझ कर किया गया कार्य है, समझाइए।

उत्तर:

नियन्त्रण जानबूझकर किया गया कार्य है-नियन्त्रण के कार्य को प्रकृति के भरोसे नहीं छोड़ा जा सकता है। यह कार्य तो प्रबन्धक को सक्रिय होकर करना पड़ता है। नियन्त्रण स्थापित करने के लिए प्रबन्धक को सोच-समझकर व्यावहारिक एवं प्राप्त किये जा सकने वाले कार्य-मापदण्डों का निर्धारण करना होता है। सामयिक रूप से निष्पादित कार्य का मूल्यांकन करना होता है, निष्पादित कार्य की पूर्व निर्धारित मापदण्डों से तुलना करके विचलनों का पता लगाकर उनके कारणों का विश्लेषण करना होता है तथा महत्त्वपूर्ण विचलनों की दशा में तुरन्त सुधारात्मक उपाय काम में लेने होते हैं ताकि उनकी भविष्य में पुनरावृत्ति रोकी जा सके। इस प्रकार यह कहा जा सकता है कि नियन्त्रण का कार्य जानबूझकर किया जाता है, यह स्वचालित नहीं होता है।

प्रश्न 11.

"व्यावसायिक संस्थाओं के निरन्तर बढ़ते आकार ने नियन्त्रण को अनिवार्य बना दिया है।" समझाइये।

उत्तर:

व्यावसायिक संस्थाओं के निरन्तर बढ़ते हुए आकार में नियन्त्रण की अनिवार्यता-वर्तमान समय में व्यावसायिक संस्थाओं का कार्यक्षेत्र स्थानीय सीमाओं को लांघकर राष्ट्रीय एवं अन्तर्राष्ट्रीय स्तर तक हो गया है। बहुराष्ट्रीय कम्पनियों एवं निगमों का उद्भव हुआ है। इनकी शाखाएँ एवं संख्या अनेक देशों में फैली हुई हैं। व्यावसायिक संस्थाओं के इस बढ़ते हुए आकार के साथ ही उनकी क्रियाओं एवं कार्य-प्रणाली में जटिलता भी बढ़ी है। उनमें कम्प्यूटरीकरण तथा स्वचालन की प्रवृत्ति बढ़ी है। आधुनिक सूचना तन्त्र, संचार प्रणाली एवं इन्टरनेट वर्किंग द्वारा वे सम्पूर्ण विश्व से जुड़ गये हैं। ऐसी स्थिति में सम्पूर्ण संस्था के कार्यों एवं व्यवहार में समरूपता स्थापित करने के लिए नियन्त्रण की आवश्यकता अनिवार्य हो गई है।

प्रश्न 12.

नियन्त्रण हेतु वास्तविक निष्पादन के मूल्यांकन को समझाइये।

उत्तर:

नियन्त्रण हेतु वास्तविक निष्पादन का मूल्यांकन-नियन्त्रण प्रक्रिया का यह दूसरा महत्त्वपूर्ण चरण है जिसमें वास्तविक निष्पादन का मूल्यांकन किया जाता है। यह इसलिए किया जाता है ताकि वास्तविक निष्पादन की निर्धारित प्रमापों से तुलना की जा सके तथा विचलनों का पता लगाया जा सके। यह मूल्यांकन प्रत्यक्ष व्यक्तिगत अवलोकन द्वारा, प्रतिदर्श द्वारा, सर्वेक्षणों द्वारा, प्रतिवेदन माँगकर, बजट द्वारा, सम-विच्छेद बिन्दु द्वारा तथा अन्य गणितीय विधियों में से एक या अनेक विधियों का उपयोग करके किया जा सकता है।

निष्पादन मूल्यांकन के लिए जो भी विधि व आधार अपनाया जाये उसकी जानकारी पहले से ही कर्मचारियों को दे देनी चाहिए तथा उसके बारे में कर्मचारियों से पूर्व स्वीकृति प्राप्त कर लेनी चाहिए। वस्तुतः मूल्यांकनकर्ता को इस सम्बन्ध में अत्यधिक सतर्कता एवं सावधानी बरतनी चाहिए तथा वह जितना अधिक निष्पक्ष, वस्तुनिष्ठ एवं पारदर्शी हो सके, उसे न केवल होना चाहिए वरन् ऐसा दिखना भी चाहिए।

प्रश्न 13.

नियन्त्रण हेतु विचलनों की खोज की भूमिका स्पष्ट कीजिए।

उत्तर:

नियन्त्रण हेतु विचलनों की खोज की भूमिका-नियन्त्रण प्रक्रिया के अन्तर्गत वास्तविक निष्पादन की पूर्व-निर्धारित प्रमापों से तुलना करके विचलनों की खोज की जाती है। विचलनों की खोज इसलिए महत्त्वपूर्ण है कि इसी के आधार पर समस्या की जड़ तक पहुँचा जा सकता है तथा समस्या के समाधान में सहायता मिलती है। विचलनों की खोज से जब सही कारणों का पता चल जाता है तो प्रबन्धकों द्वारा इन विचलनों को दूर करने के लिए आवश्यक सुधारात्मक उपाय किये जा सकते हैं।

यहाँ यह उल्लेखनीय है कि नियन्त्रण को व्यावहारिक बनाये रखने के लिए प्रबन्धकों को एक सहन करने योग्य विचलन की सीमा का निर्धारण कर लेना चाहिए। यदि विचलन सहन करने योग्य सीमा में हैं तो प्रबन्धकों को उन्हें दूर करने के लिए विशेष ध्यान देने की आवश्यकता नहीं है और यदि विचलन इस सीमा के बाहर हैं तो यह संस्था के लिए बहुत गम्भीर तथ्य होता है तथा इन पर तुरन्त ध्यान दिये जाने की आवश्यकता होती है।

प्रश्न 14.

बिना लाभ-हानि व्यापार विश्लेषण को नियन्त्रण की एक तकनीक के रूप में स्पष्ट कीजिए।

उत्तर:

बिना लाभ-हानि व्यापार विश्लेषण तकनीक-बिना लाभ-हानि व्यापार विश्लेषण नियन्त्रण की एक ऐसी तकनीक है जो आगम (Revenue) तथा लागत या व्यय (Cost) की सन्तुलन की स्थिति को स्पष्ट करता है। यह विश्लेषण क्रिया के उस स्तर अथवा विक्रय के उस बिन्दु को व्यक्त करता है जहाँ एक संस्था का आगम तथा व्यय एक-दूसरे के बराबर होते हैं अर्थात् यह 'न लाभ न हानि' की स्थिति को स्पष्ट करता है। इसे बिना लाभ-हानि व्यापार बिन्दु (Break-even Point) भी कहते हैं। यह विश्लेषण यह बतलाता है कि यदि किसी फर्म का क्रिया स्तर या विक्रय की मात्रा बिना लाभ-हानि व्यापार बिन्दु के बराबर है तो उसे न लाभ होगा न हानि, किन्तु यदि फर्म क्रिया स्तर के इस बिन्दु तक पहुँचने में असफल रहती है तो फर्म को हानि उठानी पड़ेगी तथा यदि फर्म का क्रिया स्तर बिना लाभ- हानि व्यापार बिन्दु को पार कर जाता है तो फर्म को लाभ प्राप्त होगा। सम-विच्छेद विश्लेषण लाभ की मात्रा, विक्रय की मात्रा एवं सुरक्षा सीमा को निर्धारित करने, सर्वाधिक लाभ के विकल्प का चयन करने, अनुकूल 1 स्थिति को स्पष्ट करने आदि में उपयोगी है।

प्रश्न 15.

नियन्त्रण की तकनीक के रूप में अनुपात विश्लेषण की भूमिका को स्पष्ट कीजिए।

उत्तर:

अनुपात विश्लेषण-अनुपात विश्लेषण ङ्के वित्तीय प्रबन्ध की एक महत्वपूर्ण नियन्त्रण तकनीक है जो संस्था की प्रगति को प्रभावित करने वाले दो चरों के मध्य तुलनात्मक अध्ययन करती है। अनुपात विश्लेषण के अन्तर्गत लाभ, तरलता, पूँजी के उपयोग, व्यवसाय की प्रगति की स्थिति आदि जानने के लिए विभिन्न प्रकार के अनुपातों की गणना की जाती है। जैसे चालू अनुपात, त्वरित अनुपात, तरलता अनुपात, ऋण समता अनुपात, शोधन क्षमता अनुपात आदि। प्रबन्ध गणना के लिए अनुपातों से प्राप्त परिणामों की तुलना पूर्व निर्धारित प्रमापित अनुपातों से करते हैं तथा महत्त्वपूर्ण विचलन पाये जाने की स्थिति में उनके कारणों का पता लगाते हुए, सुधारात्मक उपाय काम में लेते हैं, जिससे संस्था की वित्तीय स्थिति नियन्त्रण में रहती है तथा संस्था की कुशलता एवं लाभदायकता में वृद्धि होती है।

प्रश्न 16.

नियन्त्रण की एक तकनीक के रूप में चा एवं मेनुअल्स की भूमिका को स्पष्ट कीजिए।

उत्तर:

चार्ट्स एवं मेनुअल्स-संगठन चार्ट्स एक संस्था में कार्यरत अधिकारियों एवं अधीनस्थों के बीच सम्बन्धों की व्याख्या करते हैं। इससे अधिकारियों को अपने अधीनस्थों की क्रियाओं पर नियन्त्रण स्थापित करना आसान हो जाता है। इसी प्रकार से संस्था की प्रगति एवं निष्पादन को दर्शाने के लिए भी अनेक चार्ट्स, ग्राफ्स एवं चित्रों का प्रयोग किया जाता है जिनसे नियन्त्रण में सहायता मिलती है। चार्ट्स संस्था में परिवर्तन करने एवं नीतियों के निर्धारण में महत्त्वपूर्ण योगदान देते हैं। कर्मचारी मेनुअल्स में कर्मचारियों के कार्यों, दायित्वों एवं कर्तव्यों का उल्लेख किया जाता है, जिनसे उन्हें अपने कर्तव्यों का बोध होता है तथा नियन्त्रण स्थापना में सहायता मिलती है। इस प्रकार स्पष्ट है कि चार्ट्स एवं मेनुअल्स नियन्त्रण के साधन या तकनीक के रूप में प्रयोग किये जाते हैं। ये नियन्त्रण के सम्बन्ध में आवश्यक निर्देश देने के लिए उपयुक्त समझे जाते हैं।

प्रश्न 17.

अपवाद द्वारा प्रबन्ध से क्या लाभ है?

अथवा

संकट बिन्दु नियन्त्रण तथा अपवाद द्वारा प्रबन्ध के लाभ गिनाइये।।

उत्तर:

संकट बिन्दु नियन्त्रण तथा अपवाद द्वारा प्रबन्ध के लाभ-जब एक प्रबन्धक जटिल बिन्दुओं का निर्धारण करता है तथा उन महत्त्वपूर्ण विचलनों पर ध्यान केन्द्रित करता है जो अपनी सीमा से परे होते हैं तो निम्नलिखित लाभ प्राप्त होते हैं-

- इनसे प्रबन्धकों का समय तथा प्रयासों की बचत होती है क्योंकि उनका ध्यान केवल महत्त्वपूर्ण विचलनों पर ही केन्द्रित होता है।

- यह प्रबन्धकों के ध्यान को महत्त्वपूर्ण क्षेत्रों तक ही केन्द्रित रखता है जिससे उनके प्रबन्धकीय चातुर्य का सही उपयोग होता है।

- जो दैनिक समस्याएँ हैं वे अधीनस्थों के हवाले कर दी जाती हैं। इस तरह अपवाद द्वारा प्रबन्ध के माध्यम से अधिकार अन्तरण की सुविधा प्राप्त होती है तथा कर्मचारियों का मनोबल बढ़ता है।

- इससे जटिल समस्याओं का बोध होता है. जिन्हें समय रहते कार्यवाही की आवश्यकता होती है। इस प्रकार संगठन अपने यथोचित मार्ग पर आगे बढ़ता रहता है।

प्रश्न 18.

बजटों के प्रमुख प्रकार बतलाइये।

उत्तर:

बजटों के प्रकार

- बिक्री बजट-यह एक ऐसा विवरण है जिससे एक संगठन भविष्य में बिक्री की मात्रा तथा प्राप्त होने वाले मूल्य की अपेक्षा करता है।

- उत्पादन बजट-उत्पादन बजट एक ऐसा विवरण है जिससे एक संगठन भविष्य में निश्चित समय के अन्तर्गत उत्पादन की अपेक्षा करता है।

- माल बजट-माल बजट एक ऐसा विवरण है जो भविष्य में कितने माल की आवश्यकता तथा उसकी कितनी लागत होगी, का अनुमान लगाता है।

- रोकड़ बजट-रोकड़ बजट एक निश्चित समय में रोकड़ का कितना अन्तर्गमन तथा कितना बहिर्गमन होगा, इस बात का पूर्वानुमान लगाता है।

- पूँजी बजट-पूँजी बजट अनुमानित व्यय दीर्घकालीन सम्पत्तियों के क्रय के लिए, जैसे नई फैक्ट्री के क्रय के लिए अथवा मुख्य-मुख्य उपकरणों के क्रय के लिए, की व्याख्या करता है।

- अनुसन्धान तथा विकास बजट-यह उत्पादों और प्रक्रियाओं पर होने वाले अनुमानित व्यय के लिए विकास तथा परिष्करण है।

प्रश्न 19.

अपवाद द्वारा प्रबन्ध पर संक्षिप्त टिप्पणी लिखिए।

उत्तर:

अपवाद द्वारा प्रबन्ध-अपवाद द्वारा प्रबन्ध से आशय जिसका नियन्त्रण प्रायः अपवादों द्वारा किया जाता है। अपवाद द्वारा प्रबन्ध का सिद्धान्त यह स्पष्ट करता है कि यदि आप सभी चीजों को नियन्त्रित करने का प्रयास करते हैं तो किसी भी चीज को नियन्त्रित नहीं कर पाते। अत: केवल वही महत्त्वपूर्ण विचलन प्रबन्ध को सूचित किये जाने चाहिए जो अनुमति देने की सीमा से बाहर के हैं। यदि एक निर्माणीय संगठन में श्रम लागत में 2 प्रतिशत वृद्धि करने की योजना तैयार की जाती है तो श्रम लागत में 2 प्रतिशत से और अधिक वृद्धि होने पर ही प्रबन्ध को सूचित किया जाना चाहिए। यदि निर्धारित मानकों में भारी अन्तर होता है (जैसे 5 प्रतिशत) तो तुरन्त ही प्रबन्ध द्वारा ऐसी परिस्थिति में प्राथमिकता के आधार पर कार्यवाही करनी चाहिए क्योंकि यह व्यवसाय का जटिल क्षेत्र है।

प्रश्न 20.

प्रबन्ध सूचना पद्धति क्या है ? प्रबन्ध सूचना पद्धति से प्रबन्धकों को होने वाले लाभों को बतलाइये।

उत्तर:

प्रबन्ध सूचना पद्धति का अर्थ-प्रबन्ध सूचना पद्धति कम्प्यूटर पर आधारित सूचना पद्धति है जो विभिन्न सूचनायें सुलभ कराती है तथा प्रभावी प्रबन्धकीय निर्णय लेने में सहायता प्रदान करती है। प्रबन्धकों को निर्णय लेने वाले के लिए आधुनिकतम, यथार्थ तथा सामयिक सूचनाओं की आवश्यकता होती है। यह सब प्रबन्ध सूचना पद्धति द्वारा उपलब्ध कराया जाता है। प्रबन्ध सूचना पद्धति एक महत्त्वपूर्ण नियन्त्रण तकनीक भी है। यह प्रबन्धकों को समयानुसार समंक एवं आवश्यक सूचनाएँ भी देती है ताकि मानकों से विचलन की दशा में उपयुक्त सुधारात्मक कार्यवाही की जा सके।

प्रबन्ध सूचना पद्धति से प्रबन्धकों को होने वाले लाभ-प्रबन्ध सूचना पद्धति से प्रबन्धकों को होने वाले लाभों को हम निम्न प्रकार से बतला सकते हैं-

- प्रबन्ध सूचना पद्धति संगठन में संकलन, प्रबन्ध तथा प्रबन्ध के विभिन्न स्तरों एवं विभिन्न विभागों के दूसरी ओर सूचनाओं के प्रसार को सरल बनाती है।

- प्रबन्ध सूचना पद्धति सभी स्तरों पर नियोजन, निर्णय लेने तथा नियन्त्रण को सहायता प्रदान करती है।

- यह पद्धति सूचनाओं की गुणवत्ता में जिसकी प्रबन्धकों को कार्य करने के लिए आवश्यकता होती है, सुधार करती है।

- प्रबन्धकीय सूचनाओं की लागत प्रभाविता को सुनिश्चित करती है।

- प्रबन्ध सूचना पद्धति प्रबन्धकों पर सूचनाओं का अधिक भार नहीं होने देती क्योंकि उन्हें केवल सम्बन्धित सूचनाएँ ही सुलभ करायी जाती हैं।

प्रश्न 21.

प्रबन्धकीय नियन्त्रण प्रक्रिया को समझाइये।

उत्तर:

नियन्त्रण प्रक्रिया-

1. निष्पादन मानकों का निर्धारण-सर्वप्रथम कार्य निष्पादन मानकों का निर्धारण करना है। मानक एक मानदण्ड है जिसके तहत वास्तविक निष्पादन की माप की जाती है। ये मानक इतने लचीले हों कि आवश्यकतानुसार इन्हें सुधारा जा सके।

2. वास्तविक निष्पादन की माप-नियन्त्रण प्रक्रिया के इस द्वितीय चरण में वास्तविक निष्पादन की माप होती है। यह माप उद्देश्यपूर्ण तथा विश्वसनीय विधि से होनी चाहिए। निष्पादनों की माप की बहुत-सी तकनीकें हैं। इनमें व्यक्तिगत देखरेख, नमूना जाँच, निष्पादन रिपोर्ट आदि सम्मिलित हैं। जहाँ तक सम्भव हो सके निष्पादन की माप उसी इकाई में हो जिसमें मानकों का निर्धारण हुआ है। इससे उनकी तुलना आसान रहेगी।

3. वास्तविक निष्पादन की मानकों से तुलना करना-इस चरण में वास्तविक निष्पादन की तुलना निर्धारित मानकों से की जाती है। ऐसी तुलना में इच्छित तथा वास्तविक परिणामों में अन्तर हो सकता है। मानकों का निर्धारण यदि परिमाणात्मक शब्दों में किया जाता है तो तुलना आसान होती है।

4. विचलन विश्लेषण-इस चरण में प्राप्त विचलनों का विश्लेषण किया जाता है। विचलन के उन मुख्य क्षेत्रों का पता लगाया जाता है जिन पर कार्यवाही तुरन्त की जानी है। विचलनों के लिए अधिकतम एवं न्यूनतम सीमाओं का निर्धारण किया जाता है। इस सन्दर्भ में एक प्रबन्ध को जटिल बिन्दुओं का नियन्त्रण तथा अपवाद द्वारा प्रबन्ध को काम में लिया जाना चाहिए।

5. सुधारात्मक कार्यवाही करना-अन्त में यदि विचलन अपनी निर्धारित सीमा लांघ जाते हैं, विशेषकर महत्त्वपूर्ण क्षेत्रों में तो सुधारात्मक कार्यवाही की जाती है। यदि विचलन निर्धारित सीमा के अन्तर्गत है तो किसी सुधारात्मक कार्यवाही की आवश्यकता नहीं पड़ती है। यदि विचलन अधिक हैं तो सुधारात्मक कार्यवाही की तुरन्त आवश्यकता होती है ताकि विचलनों को समय रहते सुधारा जा सके।

प्रश्न 22.

नियन्त्रण प्रक्रिया में विचलनों को दूर करने के किन्हीं तीन सुधारात्मक उपायों का उल्लेख कीजिए।

अथवा

एक प्रबन्धक के नाते आप नियन्त्रण प्रक्रिया में विचलनों को दूर करने के लिए क्या-क्या सुधारात्मक कदम उठायेंगे? किन्हीं तीन बिन्दुओं को स्पष्ट कीजिए।

उत्तर:

जब वास्तविक निष्पादन की मानकों से तुलना की जाती है तो विचलन प्राप्त हो सकते हैं। ये विचलन सकारात्मक अथवा नकारात्मक हो सकते हैं। यद्यपि विचलन सकारात्मक है तो यह चिन्ता का विषय नहीं होता, किन्तु प्रबन्धकों का यह कर्तव्य है कि खोज करने से ही समस्या की तह तक पहुँचा जा सकता है तथा समस्या के निदान में सहायता मिलती है। विचलनों के सही कारणों का पता चल जाने के पश्चात् प्रबन्धकों. द्वारा इन विचलनों को दूर करने के लिए आवश्यक सुधारात्मक कदम उठाये जाने चाहिए। ये सुधारात्मक उपाय निम्नलिखित हो सकते हैं-

1. कर्मचारियों को प्रशिक्षण-सुधारात्मक कार्यवाही में कर्मचारियों का प्रशिक्षण भी हो सकता है। यह प्रशिक्षण उस अवस्था में हो जबकि उत्पाद का लक्ष्य न प्राप्त हो पाता हो।

2. अतिरिक्त कर्मचारियों की भर्ती तथा अतिरिक्त संयन्त्रों की व्यवस्था-यदि कोई महत्त्वपूर्ण उद्यम अपने निर्धारित कार्यक्रम से पीछे चल रहा हो तो समाधान सम्बन्धी उपायों में अतिरिक्त कर्मचारियों की भर्ती की जा सकती है तथा अतिरिक्त संयन्त्रों की व्यवस्था भी की जा सकती है तथा कर्मचारियों को अतिरिक्त समय काम करने की इजाजत भी दी जा सकती है।

3. प्रमापों में आवश्यक संशोधन-यदि प्रमाप बहुत अधिक ऊँचे या नीचे निर्धारित किये गये हैं, तो प्रमापों में आवश्यक संशोधन किया जाना चाहिए। सुधारात्मक उपायों का उद्देश्य प्राप्त विचलनों में सुधार के साथ-साथ भविष्य में विचलनों की पुनरावृत्ति रोकना होना चाहिए ताकि भविष्य में प्रमापों में तथा वास्तविक निष्पादन में किसी प्रकार का विचलन उत्पन्न नहीं हो सके।

प्रश्न 23.

"नियोजन एवं नियन्त्रण में घनिष्ठ तथा अनुवर्ती सम्बन्ध है।" इस कथन की व्याख्या कीजिये।

अथवा

नियन्त्रण, नियोजन से कैसे सम्बन्धित है?

उत्तर:

नियोजन एवं नियन्त्रण में घनिष्ठ तथा अनुवर्ती सम्बन्ध है-नियोजन एवं नियन्त्रण प्रबन्ध के अपृथक्कनीय यमज हैं । नियन्त्रण प्रणाली में कुछ मानकों को पहले से ही अस्तित्व में स्वीकार कर लिया जाता है। निष्पादन के यही मानक जो नियन्त्रण के लिए आधार प्रदान करते हैं, ये नियोजन द्वारा ही सुलभ कराये जाते हैं। यदि एक बार नियोजन सक्रियात्मक हो जाता है तो नियन्त्रण के लिए यह आवश्यक हो जाता है कि प्रगति की मॉनीटरिंग करें तथा विचलनों को खोजें तथा इस बात को निश्चित करें कि जो भी कार्यवाही हुई है वह नियोजन के अनुरूप ही है। यदि विचलन है तो उसकी सुधारात्मक कार्यवाही करें। इस प्रकार नियोजन बिना नियंत्रण अर्थहीन है, उसी तरह नियन्त्रण बिना नियोजन दृष्टिहीन है। यदि मानकों का पहले से ही निर्धारण न कर लिया जाये तो प्रबन्धक को नियन्त्रण क्रिया करने के लिए कुछ भी नहीं है। यदि नियोजन नहीं है तो नियन्त्रण का कोई आधार ही नहीं है। नियन्त्रण के लिए नियोजन स्पष्टतया एक आवश्यकता है। बिना नियोजन के नियन्त्रण करना एक मूर्खता ही है। बिना नियोजन इच्छित निष्पादन की कोई पूर्व निर्धारित उपयोगिता नहीं है।

नियोजन मूलतः एक बौद्धिक प्रक्रिया है जिसमें सोचना, उच्चारण तथा खोज का विश्लेषण एवं लक्ष्यों की उपलब्धि के लिए उपयुक्त कार्यविधि निर्धारित करना सम्मिलित है। दूसरी ओर नियन्त्रण इस बात की जाँच करता है कि क्या निर्णयों को अपेक्षित परिणामों में परिणत किया गया है या नहीं। इस प्रकार नियोजन आदेशात्मक प्रक्रिया है जबकि नियन्त्रण मूल्यांकन प्रक्रिया है।

नियोजन एवं नियन्त्रण दोनों अन्तर्सम्बन्धित एवं अन्तर्संयुक्त हैं क्योंकि नियोजन प्रबन्ध की प्राथमिक क्रिया है जिसमें संस्था के लक्ष्यों की प्राप्ति के लिए योजनाएँ बनायी जाती हैं। नियन्त्रण द्वारा इन योजनाओं में कमियों को ज्ञात किया जाता है तथा इन कमियों को ध्यान में रखकर भावी योजनाएँ बनायी जाती हैं।

प्रश्न 24.

नियन्त्रण की तकनीक के रूप में बजटीय नियन्त्रण से क्या अभिप्राय है ? इसके किन्हीं तीन लाभों का उल्लेख कीजिये।

उत्तर:

बजटीय नियन्त्रण का अर्थ-बजटीय नियन्त्रण प्रबन्धकीय नियन्त्रण की वह तकनीक है जिसके अन्तर्गत सभी कार्यों का नियोजन पहले से ही बजट के रूप में किया जाता है तथा वास्तविक परिणामों की तुलना बजटीय मानकों से की जाती है। यह तुलनात्मक अध्ययन ही इस ओर प्रेरित करता है कि संगठनात्मक उद्देश्यों की प्राप्ति के लिए क्या आवश्यक कार्यवाही की जाये।

इस प्रकार बजट एक परिमाणात्मक विवरण है जिसका निर्माण भविष्य के लिए तैयार की गई नीतियों का उस समय में अनुमान करने के लिए किया जाता है और उस बजट का उद्देश्य निर्धारित लक्ष्यों को प्राप्त करना होता है।

बजट के लाभ-बजट के तीन लाभ निम्नलिखित बतलाये जा सकते हैं-

1. लक्ष्यों को प्राप्त करने में सहायक-बजट के केन्द्र-बिन्दु, विशिष्ट तथा लक्ष्य की समय-सीमा होते हैं अतः यह संगठन के लक्ष्यों को प्राप्त करने में सहायक होता है।

2. कर्मचारियों के लिए प्रेरणा स्रोत-बजट का एक लाभ यह है कि यह कर्मचारियों के लिए प्रेरणा प्रदान करने का कार्य करता है। उनको यह भली-भाँति ज्ञान होता है कि हमारे निष्पादन का किन मानकों के आधार पर मूल्यांकन होगा। इस प्रकार बजट उन्हें कार्य के अच्छे निष्पादन के लिए सामर्थ्यवान बनाता है।

3. संसाधनों के अधिकतम उपयोग में सहायता करना-बजट विभिन्न विभागों को उनकी आवश्यकतानुसार संसाधनों का आबंटन करके उनके अधिकतम उपयोग में सहायता करता है।

प्रश्न 25.

नियन्त्रण किस प्रकार बेहतर समन्वय स्थापित करने में नियोजन में सहायक होता है? समझाइये।

उत्तर:

1. नियन्त्रण समन्वय में सहायकनियन्त्रण संस्था में प्रभावशाली समन्वय स्थापित करने में सहायता करता है। मशीनों, माल तथा वातावरण पर नियंत्रण स्थापित करके मानवीय संसाधन के साथ इनको समन्वित किया जाता है। विभिन्न कर्मचारियों के कार्यों का समय-समय पर नियन्त्रण करके संस्था की नीतियों, लक्ष्यों तथा उद्देश्यों के साथ समन्वय स्थापित किया जा सकता है।

2. नियोजन में सहायक-नियन्त्रण नियोजन में भी सहायक होता है। नियोजन के अन्तर्गत उद्देश्य या प्रमाप निर्धारित किये जाते हैं और नियन्त्रण के द्वारा कार्यों को उन उद्देश्यों या प्रमापों के अनुरूप सम्पन्न कराने का प्रयास किया जाता है। इस प्रकार नियोजन से मार्ग निर्धारण किया जाता है और नियन्त्रण मार्ग पर चलने को प्रेरित करता है तथा उससे विचलित होने से रोकता है।

प्रश्न 26.

नियन्त्रण 'लक्ष्यों को प्राप्त करने तथा कर्मचारियों की मनोदशा को सुधारने में किस प्रकार सहायता करता है?

अथवा

"नियन्त्रण संगठन के उद्देश्यों की प्राप्ति एवं कर्मचारियों का मनोबल बढ़ाने में सहायता करता है।" इस कथन की संक्षेप में व्याख्या कीजिए।

उत्तर:

1. नियन्त्रण लक्ष्यों को प्राप्त करने में सहायक-नियन्त्रण संस्था के लक्ष्यों की प्राप्ति का महत्त्वपूर्ण साधन है। नियन्त्रण प्रक्रिया से कार्यों को लक्ष्यों एवं उद्देश्यों की ओर प्रवृत्त किया जा सकता है, कार्यों में भटकाव को रोका जा सकता है। फलतः लक्ष्य सफलतापूर्वक प्राप्त किये जा सकते हैं।

2. कर्मचारियों की मनोदशा सुधारने में सहायक-कर्मचारियों की मनोदशा सुधारने के लिए नियन्त्रण आवश्यक है ताकि उनके आचार-विचार, सोच स्वयं एवं संस्था के लिए लाभदायक हों। कर्मचारियों के कार्यों का नियन्त्रण करके उनके कार्यों एवं उनकी स्थिति को ज्ञात किया जा सकता है। इसके आचार पर अच्छे कार्यों के लिए कर्मचारियों की प्रशंसा की जा सकती है, उन्हें अभिप्रेरित किया जा सकता है और उनकी मनोदशा सुधारी जा सकती है।

3. नियन्त्रण मनोबल बढ़ाने में सहायता करता है-नियन्त्रण मनोबल बढ़ाने में सहायता करता है। यथार्थ में कर्मचारी कभी ऐसी स्थिति को पसन्द नहीं करते जो नियन्त्रण के बाहर हो। अनियन्त्रित स्थिति में कर्मचारी अपने भविष्य के सम्बन्ध में किसी भी बात को नहीं सोच सकते तथा मन-चंचलता से लाभ-भोगी होने के स्थान पर उससे पिस जाते हैं। इस प्रकार यह कहा जा सकता है कि नियन्त्रण मनोबल के लिए आवश्यक है।

प्रश्न 27.

नियन्त्रण के उद्देश्य बतलाइये।

उत्तर:

नियन्त्रण के उद्देश्य

- यह देखना कि कार्य निर्धारित योजना के अनुरूप हो रहा है या नहीं-नियन्त्रण का प्रमुख उद्देश्य यह है कि कार्य निर्धारित योजना के अनुरूप हो रहा है या नहीं। हैरी के शब्दों में, "नियन्त्रण का प्रमुख उद्देश्य वास्तविक कार्य एवं योजनाओं को निकट लाना है।"

- सामंजस्य स्थापित करना-लक्ष्यों, साधनों, प्रयासों एवं परिणामों में सामंजस्य स्थापित करना भी नियन्त्रण का एक मुख्य उद्देश्य है।

- विचलनों का पता लगाकर सुधारात्मक कार्यवाही करना-नियन्त्रण का उद्देश्य विचलन के कारणों का पता लगाकर सुधारात्मक कार्यवाही करना भी है ताकि भविष्य में त्रुटि की पुनरावृत्ति नहीं हो।

- भावी योजनाओं के लिए आधार प्रदान करना-नियन्त्रण का एक प्रमुख उद्देश्य भावी योजनाओं के लिए आधार प्रदान करना भी होता है।

- साधनों का सही उपयोग-प्रत्येक संस्था के पास लक्ष्य प्राप्ति के लिए सीमित साधन होते हैं। नियन्त्रण इन साधनों का सर्वश्रेष्ठ उपयोग करने के लिए किया जाता है।

- नियोजन का पुनर्मूल्यांकन करना-नियन्त्रण का एक उद्देश्य नियोजन का पुनर्मूल्यांकन करना है। इससे योजनाओं की कमियों का पता चलता है।

प्रश्न 28.

निम्नलिखित विचलनों की सुधारात्मक कार्यवाही के उदाहरण दीजिये

(1) दोषपूर्ण माल, (2) दोषपूर्ण मशीनें, (3) अप्रचलित मशीनें, (4) दोषपूर्ण प्रक्रिया, (5) कार्य की भौतिक दशा दोषपूर्ण।

उत्तर:

(1) दोषपूर्ण माल-प्रयोग में आने वाले माल की निर्दिष्ट किस्म में बदलाव लाना।

(2) दोषपूर्ण मशीनें-वर्तमान मशीनों की मरम्मत तथा जिनकी मरम्मत न हो सके उनकी स्थानापन्न नई मशीनें लगाना।

(3) अप्रचलित मशीनें-मशीनों को आधुनिक तकनीक के अनुसार उन्नतिशील बनाना।

(4) दोषपूर्ण प्रक्रिया-विद्यमान प्रक्रिया में सुधार करना।

(5) कार्य की भौतिक दशा में सुधार कार्य की भौतिक दशा को उन्नतिशील बनाना व उसमें सुधार करना।

प्रश्न 29.

प्रबन्धकों द्वारा सामान्यतया प्रयोग में लाये जाने वाले कुछ अनुपातों के उदाहरण दीजिये।

उत्तर:

|

अनुपात |

उदाहरण |

|

1. तरलता |

चालू अनुपात अथवा कार्यशील पूँजी अनुपात, शीघ्र अनुपात या तुरन्त अनुपात |

|

2. शोधन क्षमता |

ऋणसमता अनुपात, स्वामित्व अनुपात अनुपात, ब्याज आवरण अनुपात |

|

3. लाभदायकता |

सकल लाभ अनुपात, शुद्ध लाभ अनुपात, निवेश प्रत्याय या विनियोग पर लाभ दर |

|

4. आवर्त अनुपात |

स्कन्ध या आवर्त अनुपात, देनदार बिक्री अनुपात, औसत संग्रह अवधि। |

प्रश्न 30.

नियंत्रण तकनीक के रूप में 'बिना लाभ-हानि व्यापार विश्लेषण' को उदाहरण द्वारा स्पष्ट कीजिये।

उत्तर:

बिना लाभ-हानि व्यापार विश्लेषणबिना लाभ-हानि व्यापार विश्लेषण प्रबन्धकीय नियंत्रण ङ्केकी एक पारम्परिक तकनीकी है। प्रबन्धकों द्वारा इस तकनीक का उपयोग लागत, आगम तथा लाभों में सम्बन्ध का अध्ययन करने के लिए किया जाता है। इस तकनीक द्वारा विभिन्न क्रियाओं के विभिन्न स्तरों पर होने वाले संभावित लाभ या हानि का निर्धारण किया जाता है। बिक्री का वह आकार जिससे इतना आगम प्राप्त हो कि न लाभ हो और न हानि हो अर्थात् कुल आगम, कुल लागत के बराबर हो, बिना लाभ-हानि व्यापार बिन्दु कहलाता है। इसे निम्न उदाहरण द्वारा भी समझा जा सकता है-

उदाहरण-नीचे दिये गये चित्र में एक फर्म का बिना लाभ-हानि व्यापार चार्ट दर्शाया गया है। चित्र से स्पष्ट होता है कि यदि फर्म 50,000 यूनिटों का उत्पादन तथा बिक्री करती है तो फर्म बिना लाभ-हानि व्यापार की स्थिति में होगी। 50,000 यूनिटों से कम बिक्री पर वह हानि में तथा 50,000 इकाइयों से अधिक बिक्री पर वह लाभ में होगी। बिना लाभ-हानि व्यापार बिन्दु का निर्धारण कुल आगम तथा कुल लागत वक्र के प्रतिच्छेदन द्वारा हो रहा है।

चित्र-बिना लाभ-हानि व्यापार चार्ट

बिना लाभ-हानि व्यापार बिन्दु की गणना निम्न सूत्र द्वारा भी की जा सकती है-

बिना लाभ-हानि व्यापार बिन्दु

प्रबन्धकों के लिए यह एक उपयोगी तकनीक है क्योंकि यह क्रियाओं के विभिन्न स्तरों पर लाभों का अनुमान लगाने में सहायता प्रदान करती है। इस विश्लेषण की सहायता से फर्म परिवर्तनीय लागत पर कड़ा नियन्त्रण रख सकती है तथा क्रिया के उस स्तर को निर्धारित कर सकती है जहाँ से वह लाभ के लक्ष्य को प्राप्त कर सकती है।

प्रश्न 31.

संकट बिन्दु नियंत्रण तथा अपवाद द्वारा प्रबंध के लाभ बताइये।

उत्तर:

जब एक प्रबंधक जटिल बिंदुओं का निर्धारण करता है तथा उन महत्त्वपूर्ण विचलनों पर ध्यान केन्द्रित करता है जो अपनी सीमा से परे होते हैं तो निम्नलिखित लाभ प्राप्त होते हैं-

- इससे प्रबंधकों का समय तथा प्रयासों की बचत होती है क्योंकि उनका ध्यान केवल महत्त्वपूर्ण विचलनों पर ही केन्द्रित होता है।

- यह प्रबंधकों के ध्यान को महत्त्वपूर्ण क्षेत्रों तक ही केन्द्रित रखता है जिससे उनके प्रबंधकीय चातुर्य का सही उपयोग होता है।

- जो दैनिक समस्याएँ हैं वे अधीनस्थों के हवाले कर दी जाती हैं। इस तरह अपवाद द्वारा प्रबंध के माध्यम से अधिकार अंतरण की सुविधा प्राप्त होती है तथा कर्मचारियों का मनोबल बढ़ता है।

- इससे जटिल समस्याओं का बोध होता है जिन्हें समय रहते कार्यवाही की आवश्यकता होती है। इस प्रकार संगठन अपने यथोचित मार्ग पर आगे बढ़ता रहता है।

निबन्धात्मक प्रश्न-

प्रश्न 1.

नियन्त्रण के महत्त्व के किन्हीं छः बिन्दुओं को स्पष्ट कीजिए।

अथवा

नियन्त्रण के महत्त्व पर प्रकाश डालने वाले किन्हीं चार बिन्दुओं का वर्णन कीजिये।

अथवा

नियन्त्रण से आपका क्या अभिप्राय है? नियन्त्रण के महत्त्व का वर्णन कीजिये।

अथवा

नियन्त्रण का अर्थ बतलाइये तथा इसकी प्रमुख विशेषताओं को समझाइये।

उत्तर:

नियन्त्रण का अर्थ-नियन्त्रण से तात्पर्य संगठन में नियोजन के अनुसार क्रियाओं के निष्पादन करने से है। यह इस बात का भी आश्वासन है कि संगठन के पूर्व निर्धारित लक्ष्यों को प्राप्त करने के लिए सभी संसाधनों का उपयोग प्रभावी तथा दक्षतापूर्ण ढंग से हो रहा है। अतः नियन्त्रण एक उद्देश्य-मूलक कार्य है । वस्तुतः नियन्त्रण एक प्रक्रिया है, जिसके अन्तर्गत संस्था के प्रबन्धक संस्था में सम्पन्न करवायी जाने वाली क्रियाओं के व्यावहारिक मापदण्ड तय करते हैं, वास्तविक निष्पादन का मूल्यांकन करते हैं, वास्तविक निष्पादन की पूर्व-निर्धारित मापदण्डों से तुलना करके विचलनों का पता लगाते हैं तथा पाये गये विचलनों के कारणों का पता लगाकर उन्हें दूर करने के आवश्यक उपाय काम में लाते हैं ताकि विचलनों को यथासमय दूर किया जा सके तथा उनकी भविष्य में पुनरावृत्ति को रोका जा सके।

कून्ट्ज एवं ओडोनेल के अनुसार, "प्रबन्धकीय नियन्त्रण के अन्तर्गत वास्तविक प्रगति तथा निर्धारित प्रमापों के विचलनों का पता लगाया जाता है तथा उन्हें दूर करने के लिए सुधारात्मक कार्यवाही की जाती है, ताकि नियोजन के अनुसार लक्ष्यों को प्राप्त किया जा सके।"

निष्कर्ष के रूप में यह कहा जा सकता है कि नियोजन एक ऐसी प्रक्रिया है जिसके अन्तर्गत वास्तविक कार्यपरिणामों की प्रमापों तथा योजनाओं से तुलना करके उनमें हो रहे विचलनों को ज्ञात किया जाता है तत्पश्चात् इन विचलनों को दूर करने के लिए आवश्यक उपाय किये जाते हैं ताकि अपेक्षित लक्ष्य तथा योजनाएँ पूरी की जा सकें।

नियन्त्रण का महत्त्व

(1) संगठनात्मक लक्ष्यों की निष्पत्ति-नियंत्रण संगठन के लक्ष्यों की ओर प्रगति का मापन करके विचलनों का पता लगाता है। यदि कोई विचलन प्रकाश में आता है तो उसके सुधार का मार्ग प्रशस्त करता है। इस प्रकार नियंत्रण संस्थान का मार्गदर्शन करता है तथा सद्मार्ग पर चलकर संगठनात्मक लक्ष्यों को प्राप्त करने में सहायता करता है।

(2) मानकों की यथार्थता को आँकना-एक अच्छी नियंत्रण प्रणाली द्वारा प्रबंध निर्धारित मानकों की यथार्थता तथा उद्देश्य पूर्णता को सत्यापित कर सकता है। एक दक्ष नियंत्रण प्रणाली से वातावरण तथा संगठन में होने वाले परिवर्तनों की सावधानी से जाँच पड़ताल की जाती है तथा इन्हीं परिवर्तनों के संदर्भ में उनके पुनरावलोकन तथा संशोधन में सहायता करता है।

(3) संसाधनों का फलोत्पादक उपयोगनियंत्रण का उपयोग करके एक प्रबंधक अपव्यय तथा बर्बादी को कम कर सकता है। प्रत्येक क्रिया का निष्पादन पूर्व निर्धारित मानकों के अनुरूप होता है। इस प्रकार सभी संसाधनों का उपयोग अति प्रभावी एवं दक्षतापूर्ण विधि से होता है।

(4) संसाधनों का फलोत्पादक उपयोगनियंत्रण का उपयोग करके एक प्रबंधक अपव्यय तथा बर्बादी को कम कर सकता है। प्रत्येक क्रिया का निष्पादन पूर्व निर्धारित मानकों के अनुरूप होता है। इस प्रकार सभी संसाधनों का उपयोग अति प्रभावी एवं दक्षतापूर्ण विधि से होता है।

(5) कर्मचारियों की अभिप्रेरणा में सुधार-एक अच्छी नियंत्रण प्रणाली में कर्मचारियों को पहले से ही यह ज्ञात होता है कि उन्हें क्या कार्य करना है अथवा उनसे किस कार्य को करने की आशा की जाती है तथा उन्हें इस बात का भी ज्ञान होता है कि उनके कार्य निष्पादन के क्या मानक हैं जिनके आधार पर उनकी समीक्षा होगी।

(6) आदेश एवं अनुशासन की सुनिश्चिततानियंत्रण से संगठन का वातावरण आदेश एवं अनुशासनमय हो जाता है। इससे अकर्मण्य कर्मचारियों की क्रियाओं का निकट से निरीक्षण करके उनके असहयोग व्यवहार को कम करने में सहायता मिलती है। बॉक्स में बताया गया है कि एक आयात-निर्यात कंपनी ने कम्प्यूटर कर्मचारियों की कार्यवाहियों को किस प्रकार नियंत्रित किया।

(7) कार्य में समन्वय की सुविधा-नियंत्रण उन सभी क्रियाओं तथा प्रयासों को निर्देशन देता है जो संगठनात्क लक्ष्यों को प्राप्त करने के लिए होते हैं। प्रत्येक विभाग तथा कर्मचारी पूर्व निर्धारित मानकों से बंधा हुआ होता है तथा वे आपस में सुव्यवस्थित ढंग से एक-दूसरे से भली-भाँति समन्वित होते हैं। इससे यह आश्वासन मिलता है कि सभी संगठनात्मक उद्देश्यों को पूरा किया जा रहा है।

प्रश्न 2.

बजटीय नियन्त्रण का अर्थ समझाइये। इसे नियन्त्रण की एक महत्त्वपूर्ण तकनीक क्यों समझा जाता है ?

अथवा

बजटीय नियन्त्रण का क्या अभिप्राय है ? इसके किन्हीं चार लाभों का उल्लेख कीजिये।

अथवा

बजटीय नियन्त्रण से आपका क्या आशय है? इसके प्रमुख लाभ बतलाइये।

उत्तर:

बजटीय नियन्त्रण का अर्थ-प्रबन्धकीय नियन्त्रण की एक तकनीक के रूप में बजटीय नियन्त्रण प्रबन्धकीय नियन्त्रण की वह तकनीक है जिसके अन्तर्गत सभी कार्यों का नियोजन पहले से ही बजट के रूप में किया जाता है तथा वास्तविक परिणामों की तुलना बजटीय मानकों से की जाती है। यह तुलनात्मक अध्ययन ही इस ओर अग्रसर करता है कि संगठनात्मक उद्देश्यों को प्राप्त करने के लिए क्या आवश्यक कार्यवाही की जाये।

इस प्रकार बजट एक परिमाणात्मक विवरण है जिसका निर्माण भविष्य के लिए तैयार की गई नीतियों का उस समय में अनुमान करने के लिए किया जाता है और उस बजट का उद्देश्य निर्धारित लक्ष्यों को प्राप्त करना होता है। बजटीय नियंत्रण से आशय बजट द्वारा निर्धारित प्रमापों को प्राप्त करने हेतु अपनायी गई कार्यविधि पर नियन्त्रण करना है।

एक व्यावसायिक संस्था द्वारा सामान्यतया बिक्री, उत्पादन, माल, रोकड़ तथा पूँजी बजट इत्यादि तैयार किये जाते हैं।

बजट के लाभ

बजट बनाने के प्रमुख लाभ निम्नलिखित हैं-

1. लक्ष्यों को प्राप्त करने में सहायक-बजट के केन्द्र-बिन्दु, विशिष्ट तथा लक्ष्य की समय-सीमा होते हैं अतः यह संगठन के लक्ष्यों को प्राप्त करने में सहायक होता है।

2. कर्मचारियों के लिए प्रेरणा-स्त्रोत-बजट का एक लाभ यह भी है कि यह कर्मचारियों के लिए प्रेरणा प्रदान करने का कार्य करता है। उनको यह भली-भाँति ज्ञान होता है कि हमारे निष्पादन का किन मानकों के आधार पर मूल्यांकन होगा। इस तरह बजट उन्हें कार्य के अच्छे निष्पादन के लिए सामर्थ्यवान बनाता है।

3. संसाधनों के अधिकतम उपयोग में सहायता करना-बजट विभिन्न विभागों को उनकी आवश्यकतानुसार संसाधनों का आवंटन करके उनके अधिकतम उपयोग में सहायता करता है।

4. सामन्जस्य बनाये रखना-बजट एक संगठन के विभिन्न विभागों में सामंजस्य बनाये रखने तथा उनके अपने अस्तित्व को पृथक् बनाये रखने में भी सहायता करता है। उदाहरण के तौर पर बिक्री बजट तब तक नहीं बनाया जा सकता जब तक कि उत्पादन कार्यक्रम तथा समय सारणी का ज्ञान न हो।

5. प्रबन्ध में सहायता-यह प्रबन्ध में अपवादों द्वारा उन प्रक्रियाओं पर दबाव बनाकर सहायता करता है जो बजटीय मानकों से एक महत्त्वपूर्ण दिशा में विचलित होती हैं।

6. भविष्य के लिए योजनाएँ बनाने में सहायता करना-बजट प्रणाली प्रबन्धकों को व्यवसाय की भावी समस्याओं पर पहले से ही विचार करने के लिए प्रोत्साहित करती है। इस प्रणाली में बजट काल शुरू होने से पहले ही संस्था की नीतियों एवं कार्यक्रमों पर विचार किया जाता है। इनसे व्यवसाय के लिए भावी योजनाएँ बनाने में सहायता मिलती है।

7. व्यावसायिक क्रियाओं में स्थायित्व-बजटीय नियन्त्रण पद्धति का महत्त्व इस रूप में है कि इस पद्धति में व्यावसायिक क्रियाओं को व्यावसायिक चक्रों के कुप्रभाव से बचाने के उद्देश्य से बजट विभिन्न अवधियों में विभाजित कर दिया जाता है। इससे व्यावसायिक क्रियाओं में स्थायित्व आ जाता है।

8. सहयोग एवं मिलजुलकर कार्य करने की भावना को प्रोत्साहन-बजट नियन्त्रण पद्धति में संस्था के सभी विभागों के बजट एक-दूसरे से सम्बन्धित होते हैं तथा सभी का समान लक्ष्य होता है। अतः अधिकारियों एवं अधीनस्थ कर्मचारियों में सहयोग तथा मिलजुलकर कार्य करने की भावना को प्रोत्साहन मिलता है।

9. सूचनाओं का विनिमय अनिवार्य-बजटीय नियन्त्रण पद्धति का एक लाभ यह भी है कि संस्था के एक विभाग का कार्य दूसरे विभाग पर आधारित होने के कारण सूचनाओं का आदान-प्रदान अनिवार्य हो जाता है।

10. व्यावसायिक क्रियाओं पर प्रभावशाली नियन्त्रण-बजटीय प्रणाली में उत्तरदायित्व के निर्धारण तथा वास्तविक निष्पादन की बजट से निरन्तर तुलना होते रहने से प्रबन्धक व्यावसायिक क्रियाओं पर प्रभावशाली नियन्त्रण स्थापित करने में सफल हो जाता है।

लेकिन बजटीय नियन्त्रण की प्रभावपूर्णता इस बात पर निर्भर करती है कि भविष्य के लिए लगाये गये अनुमान कितने सही हैं। बजट लचीला तैयार किया जाना चाहिए। यदि किसी कारणवश परिस्थितियाँ विपरीत दिशा में चलती हैं, विशेषकर जब वातावरण में कुछ परिवर्तन होता है तो लचीले बजट में आसानी से परिवर्तन किया जाना सरल हो जाता है। यहाँ यह कहना अतिआवश्यक है कि प्रबन्धक को सदैव इस बात का ध्यान रखना चाहिए कि बजट ही कार्य-सम्पादन का अन्तिम पड़ाव नहीं है, यह तो संगठनात्मक लक्ष्यों को प्राप्त करने का एक साधन मात्र है।

प्रश्न 3.

उत्तरदायित्व केन्द्र कितने प्रकार के होते हैं ? समझाइये।

उत्तर:

उत्तरदायित्व केन्द्र चार प्रकार के होते हैं। वे निम्नलिखित हैं-

(1) लागत केन्द्र-एक लागत या व्यय केन्द्र एक संगठन का वह उपखंड या भाग है जिसका प्रबंधक उस केन्द्र पर व्यय होने वाली लागत के लिए तो उत्तरदायी होता है लेकिन आगम के लिए नहीं। उदाहरणार्थ एक संगठन के निर्माण विभाग का उत्पादन विभाग लागत केन्द्र के रूप में वर्गीकृत किया जाता है।

(2) आगम केन्द्र-आगम केन्द्र एक संस्थान का वह उपखंड या भाग है जो मुख्य रूप से आगम संवर्धन के लिए उत्तरदायी होता है। उदाहरण के रूप में विपणन विभाग के एक संगठन का आगम केन्द्र वर्गीकृत किया जाता है।

(3) लाभ केन्द्र-लाभ केन्द्र एक संस्थान का वह उपखंड है जिसका प्रबंधक आगम एवं लागत दोनों के लिए उत्तरदायी ठहराया जाता है। उदाहरणार्थ-मरम्मत एवं रखरखाव किसी संगठन का लाभ केन्द्र माना जाता है यदि उसे यह अधिकार हो कि उत्पादन के अन्य विभागों से उसके द्वारा सुलभ कराई गई सेवाओं के बदले पारिश्रमिक ले सकें।

(4) विनियोग केन्द्र-एक विनियोग केन्द्र केवल लाभ के लिए ही उत्तरदायी नहीं होता है बल्कि संपत्तियों के रूप में केन्द्र में विनियोगों के लिए भी उत्तरदायी होता है। प्रत्येक केन्द्र में विनियोजनों का पृथक् निर्धारण किया जाता है तथा निवेश पर प्रत्याय को केन्द्र के निष्पादन के निर्णय के आधार के रूप में उपयोग में लाया जाता है।

प्रश्न 4.

बजट के निम्न प्रकारों को संक्षिप्त में समझाइये

(1) बिक्री बजट

(2) उत्पादन बजट

(3) माल बजट

(4) रोकड़ बजट

(5) पूँजी बजट

(6) अनुसंधान तथा विकास बजट।

उत्तर:

(1) बिक्री बजट-यह एक विवरण है जिससे एक संगठन भविष्य में बिक्री की मात्रा तथा प्राप्त होने वाले मूल्य की अपेक्षा करता है।

(2) उत्पादन बजट-यह एक विवरण है जिससे एक संगठन भविष्य में निश्चित समय के अंतर्गत उत्पादन की अपेक्षा करता है।

(3) माल बजट-यह एक विवरण है जो भविष्य में कितने माल की आवश्यकता तथा उसकी कितनी लागत होगी का अनुमान लगाता है।

(4) रोकड़ बजट-यह एक निश्चित समय में रोकड़ का कितना अंतर्गमन तथा कितना बहिर्गमन होगा इस बात का पूर्वानुमान लगाता है।

(5) पूँजी बजट-यह अनुमानित व्यय दीर्घकालीन संपत्तियों के क्रय के लिए, जैसे नयी फैक्ट्री के क्रय के लिए अथवा मुख्य-मुख्य उपकरणों के क्रय के लिए की व्याख्या करता है।

(6) अनुसंधान तथा विकास बजट-यह उत्पादों और प्रक्रियाओं पर होने वाले अनुमानित व्यय के लिए विकास तथा परिष्करण है।

प्रश्न 5.

निम्नलिखित पर संक्षिप्त टिप्पणी लिखिए-

(1) अनुपात विश्लेषण,

(2) उत्तरदायित्व लेखाकरण।

उत्तर:

1. अनुपांत विश्लेषण

अनुपात विश्लेषण से तात्पर्य वित्तीय विवरणों का विभिन्न अनुपातों की गणना करके विश्लेषण से है। विभिन्न संगठनों द्वारा अधिकतर उपयोग में आने वाले विभिन्न अनुपातों को निम्नलिखित श्रेणियों में वर्गीकृत किया जा सकता है-

(1) तरलता अनुपांत-तरलता अनुपात की गणना व्यवसाय की अल्पकालीन देयता के निर्धारण के लिए की जाती है। इस अनुपात से यह पता लगता है कि कम्पनी अपनी अल्पकालीन सम्पत्तियों से अपने अल्पकालीन दायित्वों का भुगतान करने के लिए सामर्थ्यवान है या नहीं।

(2) शोधन क्षमता अनुपात-वे अनुपात जिनकी गणना कम्पनी की दीर्घकालीन शोधन क्षमता की जाँच करने के लिए की जाती है, शोधन क्षमता अनुपात कहलाते हैं। इन अनुपातों से यह भी ज्ञात किया जाता है कि क्या कम्पनी अपनी ऋणग्रस्तता की आवश्यकतानुसार सेवा करने अर्थात् ब्याज आदि का भुगतान करने की अवस्था में है या नहीं।

(3) लाभदायकता अनुपात-लाभदायकता अनुपातों की गणना कम्पनी की लाभदायकता की गणना करने के लिए की जाती है। इन अनुपातों में सकल लाभ अनुपात, शुद्ध लाभ अनुपात तथा विनियोगों पर लाभ का अनुपात आदि को सम्मिलित किया जाता है।

(4) आवर्त अनुपात-आवर्त अनुपात यह कहते हैं कि कोई संस्था अपने व्यवसाय में लगी हुई सम्पत्तियों का कितनी कार्यकुशलता से उपयोग कर रही है। यह अनुपात जितना ऊँचा होगा उतना ही संसाधनों का उपयोग अच्छा समझा जायेगा। आवर्त अनुपातों में स्कन्ध अनुपात, देनदार बिक्री अनुपात तथा औसत संग्रह अनुपात आदि सम्मिलित हैं।

2. उत्तरदायित्व लेखाकरण

उत्तरदायित्व लेखाकरण, लेखांकन की एक विधि है जिसके अन्तर्गत एक संगठन के विभिन्न विभागों, खण्डों तथा वर्गों को उत्तरदायित्व केन्द्र के रूप में प्रतिष्ठित किया जाता है। केन्द्र का मुखिया अपने केन्द्र के लिए निर्धारित किये गये लक्ष्यों को प्राप्त करने के लिए उत्तरदायी होता है।

उत्तरदायित्व केन्द्र के प्रकार-उत्तरदायित्व केन्द्र निम्न प्रकार के हो सकते हैं-

(1) लागत केन्द्र-एक लागत या व्यय केन्द्र एक संगठन का वह उपखण्ड या भाग है जिसका प्रबन्धक उस केन्द्र पर व्यय होने वाली लागत के लिए तो उत्तरदायी होता है लेकिन आगम के लिए नहीं। उदाहरणार्थ, एक संगठन के निर्माण विभाग का उत्पादन विभाग लागत केन्द्र के रूप में वर्गीकृत किया जाता है।

(2) आगम केन्द्र-यह एक. संस्थान का वह उपखण्ड या भाग है जो मुख्य रूप से आगम संवर्द्धन के लिए उत्तरदायी होता है। उदाहरण के लिए विपणन विभाग के एक संगठन का आगम केन्द्र वर्गीकृत किया जाता है।

(3) लाभ केन्द्र-लाभ केन्द्र एक संस्थान का वह उपखण्ड है जिसका प्रबन्धक आगम एवं लागत दोनों के लिए उत्तरदायी ठहराया जाता है। उदाहरण के लिए मरम्मत एवं रख-रखाव किसी संगठन का लाभ के केन्द्र माना जाता है। यदि उसे यह अधिकार हो कि उत्पादन के अन्य विभागों से उसके द्वारा सुलभ करायी गई सेवाओं के बदले पारिश्रमिक ले सकें।

(4) विनियोग केन्द्र-यह केन्द्र केवल. लाभ के लिए ही उत्तरदायी होता है। प्रत्येक केन्द्र में विनियोजकों का पृथक् निर्धारण किया जाता है तथा निवेश पर प्रत्याय को केन्द्र के निष्पादन के निर्णय के आधार के रूप में उपयोग में लाया जाता है।

प्रश्न 6.

कार्यक्रम मूल्यांकन तथा पुनरावलोकन तकनीक (पी.ई.आर.टी) एवं आलोचनात्मक उपाय प्रणाली (सी.पी.एम.) पर एक टिप्पणी लिखिए।

उत्तर:

कार्यक्रम मूल्यांकन तथा पुनरावलोकन तकनीक (पी.ई.आर.टी.) एवं आलोचनात्मक उपाय प्रणाली (सी.पी.एम.)-कार्यक्रम मूल्यांकन तथा पुनरावलोकन तकनीक एवं आलोचनात्मक उपाय प्रणाली नियोजन तथा नियन्त्रण में अत्यन्त उपयोगी एवं महत्त्वपूर्ण नेटवर्क तकनीक हैं। विशेषकर ये तकनीकें नियोजन, सूचीयन तथा विभिन्न प्रकार की समयबद्ध परियोजनाओं को लागू करने जिनमें विभिन्न जटिल समस्याओं का निष्पादन निहित है, विशेष तौर से उपयोगी हैं। ये तकनीकें समय-सारणी तथा संसाधनों के नियतन में व्यवहार में लायी जाती हैं तथा इनका लक्ष्य परियोजना के दिये हुए समय के अन्तर्गत तथा लागत ढाँचे के अनुरूप प्रभावी कार्यान्वयन ही होता है।

कार्यक्रम मूल्यांकन तथा पुनरावलोकन तकनीक/ आलोचनात्मक उपाय प्रणाली के उपयोग में निहित कदम निम्नलिखित हैं-

1. परियोजना विभिन्न प्रकार की स्पष्ट पहचान योग्य एवं सुव्यवस्थित क्रियाओं में विभाजित होती है जो तर्कसंगत अनुक्रम में व्यवस्थित की जाती है।

2. परियोजना की क्रियाओं, प्रारम्भिक बिन्दुओं तथा अन्तिम बिन्दुओं के अनुक्रम को स्पष्ट करने के लिए नेटवर्क आरेख (डायग्राम) तैयार किया जाता है।

3. प्रत्येक क्रिया के वास्ते समय आकलन तैयार किया जाता है। कार्यक्रम मूल्यांकन पुनरावलोकन तकनीक के लिए तीन समय आकलनों की आवश्यकता होती है। आशावादी (अथवा कम-से-कम समय), निराशावादी (अथवा अधिकतम समय) तथा अधिकतम सम्भावित समय। सी.पी.एम. में केवल एक समय आकलन तैयार किया जाता है। इसके अतिरिक्त आलोचनात्मक उपाय प्रणाली आकलन तैयार करने की भी आवश्यकता होती है।

4. नेटवर्क में सबसे लम्बी विधि को जटिल विधि के रूप में समझा जाता है। इससे उन क्रियाओं का क्रम प्रस्तुत होता है जो परियोजना को समय से पूरा करने के लिए महत्त्वपूर्ण हैं तथा जहाँ कोई भी विलम्ब, बिना पूर्ण परियोजना में विलम्ब के लिए स्वीकृत नहीं है।

5. आवश्यकतानुसार योजना में परिवर्तन किया जा सकता है ताकि परियोजना का समय के अनुसार पूरा करना तथा सम्पादन नियन्त्रण में रहे।

कार्यक्रम मूल्यांकन तथा पुनरावलोकन तकनीक एवं आलोचनात्मक उपाय प्रणाली (सी.पी.एम.) का उपयोग विस्तीर्णता से उन क्षेत्रों, जैसे जहाज-भवन निर्माण परियोजना, हवाई जहाज निर्माण आदि में किया जाता है।

- RBSE Solutions for Class 12 Business Studies in Hindi Medium & English Medium

- RBSE Class 12 Business Studies Notes in Hindi & English Medium Pdf Download

- RBSE Class 12 Business Studies Important Questions in Hindi & English Medium

- RBSE Class 12 Business Studies Important Questions Chapter 12 उपभोक्ता संरक्षण

- RBSE Solutions for Class 12 Business Studies Chapter 12 उपभोक्ता संरक्षण

- RBSE Class 12 Business Studies Notes Chapter 1 प्रबन्ध की प्रकृति एवं महत्त्व

- RBSE Solutions for Class 12 Business Studies Chapter 11 विपणन

- RBSE Class 12 Business Studies Important Questions Chapter 11 विपणन

- RBSE Class 12 Business Studies Important Questions Chapter 10 वित्तीय बाजार

- RBSE Solutions for Class 12 Business Studies Chapter 10 वित्तीय बाजार

- RBSE Class 12 Business Studies Important Questions Chapter 9 व्यावसायिक वित्त