RBSE Class 11 Business Studies Important Questions Chapter 8 व्यावसायिक वित्त के स्त्रोत

Rajasthan Board RBSE Class 11 Business Studies Important Questions Chapter 8 व्यावसायिक वित्त के स्त्रोत Important Questions and Answers.

RBSE Class 11 Business Studies Important Questions Chapter 8 व्यावसायिक वित्त के स्त्रोत

बहुचयनात्मक प्रश्न-

प्रश्न 1.

समता अंशधारी कहलाते हैं-

(क) कम्पनी के स्वामी

(ख) कम्पनी के साझेदार

(ग) कम्पनी के अधिकारी

(घ) कम्पनी के अभिभावक

उत्तर:

(क) कम्पनी के स्वामी

प्रश्न 2.

शोधनीय (शोध्य) शब्द का प्रयोग होता है-

(क) पूर्वाधिकार अंशों के लिए

(ख) वाणिज्यिक पत्रों के लिए

(ग) समता अंशों के लिए

(घ) सार्वजनिक जमा के लिए

उत्तर:

(क) पूर्वाधिकार अंशों के लिए

प्रश्न 3.

चालू सम्पत्तियों के क्रय के लिए कोष की आवश्यकता एक उदाहरण है-

(क) स्थायी पूँजी की आवश्यकता

(ख) लाभ का पुनर्विनियोग

(ग) चालू पूँजी की आवश्यकता

(घ) पट्टा वित्त

उत्तर:

(ग) चालू पूँजी की आवश्यकता

प्रश्न 4.

ADR जारी किये जाते हैं-

(क) कनाडा में

(ख) चीन में

(ग) भारत में

(घ) अमेरिका में

उत्तर:

(घ) अमेरिका में

प्रश्न 5.

सार्वजनिक जमा वे जमा हैं जिनको सीधे उठाया जाता है-

(क) जनता से

(ख) निदेशकों से

(ग) अंकेक्षकों से

(घ) स्वामियों से

उत्तर:

(क) जनता से

प्रश्न 6.

पट्टाकरार में पट्टाधारी को निम्न अधिकार प्राप्त हैं-

(क) पट्टाकार द्वारा अर्जित लाभ

(ख) संगठन के प्रबन्ध में भाग लेने

(ग) परिसम्पत्ति का विशिष्ट अवधि का अधिकार के लिए उपयोग

(घ) सम्पत्तियों का विक्रय

उत्तर:

(ग) परिसम्पत्ति का विशिष्ट अवधि का अधिकार के लिए उपयोग

प्रश्न 7.

डिबेंचर/ऋण-पत्र दर्शाते हैं-

(क) कम्पनी की स्थिर पूँजी

(ख) कम्पनी की स्थायी पूँजी

(ग) कम्पनी की चल पूँजी

(घ) कम्पनी की ऋण पूँजी

उत्तर:

(घ) कम्पनी की ऋण पूँजी

प्रश्न 8.

फैक्टरिंग व्यवस्था में फैक्टर-

(क) वस्तु एवं सेवाओं का उत्पादन एवं वितरण करता है।

(ख) ग्राहक की ओर से भुगतान करता है।

(ग) ग्राहक की देनदारों अथवा प्राप्य खातों की वसूली करता है।

(घ) वस्तुओं को एक स्थान से दूसरे स्थान को हस्तान्तरित करता है

उत्तर:

(ग) ग्राहक की देनदारों अथवा प्राप्य खातों की वसूली करता है।

प्रश्न 9.

वाणिज्यिक प्रपत्रों की भुगतान अवधि साधारणत:-

(क) 20 से 40 दिन

(ख) 60 से 90 दिन

(ग) 120 से 365 दिन

(घ) 90 से 364 दिन होती है

उत्तर:

(घ) 90 से 364 दिन होती है

प्रश्न 10.

पूँजी के अतिरिक्त स्रोत हैं जो निम्न से सृजन किये जाते हैं-

(क) बाहर के लोगों, जैसे आपूर्तिकर्ताओं

(ख) वाणिज्यिक बैंकों से ऋण

(ग) अंशों का निर्गमन

(घ) व्यवसाय के भीतर

उत्तर:

(घ) व्यवसाय के भीतर

प्रश्न 11.

कार्यशील पूँजी की आवश्यकता होती है-

(क) टैक्स एवं किराया चुकाने के लिए

(ख) संयन्त्र एवं मशीनरी के लिए

(ग) फर्नीचर एवं फिक्चर्स के लिए

(घ) उपर्युक्त में से कोई नहीं

उत्तर:

(क) टैक्स एवं किराया चुकाने के लिए

प्रश्न 12.

व्यावसायिक वित्त के बाह्य स्रोत में सम्मिलित है-

(क) समता अंश पूँजी

(ख) व्यापार साख

(ग) संचित आय

(घ) लाभों का पुनर्विनियोग

उत्तर:

(ख) व्यापार साख

प्रश्न 13.

व्यावसायिक वित्त का अल्प अवधि कोष माना जाता है-

(क) सार्वजनिक जमा

(ख) पट्टाधिवित्त

(ग) वित्तीय संस्थानों से ऋण

(घ) वाणिज्यिक पत्र

उत्तर:

(घ) वाणिज्यिक पत्र

प्रश्न 14.

भारत में फैक्टरिंग की सेवाएं प्रदान करने वाले संगठन हैं-

(क) कैन बैंक फैक्टन लि

(ख) फारमोस्ट फैक्टर लि

(ग) अनेक गैर-बैंकिंग वित्त कम्पनियाँ

(घ) उपर्युक्त सभी

उत्तर:

(घ) उपर्युक्त सभी

प्रश्न 15.

वाणिज्यिक पत्रों का प्रादुर्भाव हुआ-

(क) 70 के दशक के प्रारम्भ में

(ख) 80 के दशक के प्रारम्भ में

(ग) 90 के दशक के प्रारम्भ में

(घ) सन् 2000 के बाद के दशक में

उत्तर:

(ग) 90 के दशक के प्रारम्भ में

प्रश्न 16.

भारत में प्रमुख विशिष्ट वित्तीय संस्थान हैं-

(क) भारतीय यूनिट ट्रस्ट

(ख) भारतीय जीवन बीमा निगम

(ग) राज्य औद्योगिक विकास निगम

(घ) उपर्युक्त सभी

उत्तर:

(घ) उपर्युक्त सभी

रिक्त स्थान की पूर्ति वाले प्रश्न-

निम्न रिक्त स्थानों की पूर्ति कीजिए-

1. वित्त को व्यवसाय का .................. कहा जाता है। (जीवन रक्षक/ संरक्षक)

2. वित्त के दीर्घ अवधि स्रोत व्यवसाय की .................... से अधिक अवधि की आवश्यकता की पूर्ति करते हैं। (2 वर्ष/5 वर्ष)

3. कोषों के आन्तरिक स्रोत व्यवसाय की ................. आवश्यकताओं की ही पूर्ति कर सकते हैं। (अधिक/सीमित)

4. फैक्टरिंग धन का ................ स्रोत है एवं उधार विक्रय से रोकड़ प्रवाह के एक निश्चित स्वरूप को सुनिश्चित करता है। (कठोर/लचीला)

5. ऋण पत्र .................... ऋणगत पूँजी प्राप्त करने का एक महत्त्वपूर्ण विलेख है। (मध्यम अवधि/दीर्घ अवधि)

6. आई.सी.डी. (अन्तर निगम निवेश) में .................... की अवधि के लिए निवेश किया जा सकता है। (न्यूनतम 7 दिन/न्यूनतम 30 दिन)

7. भारतीय न्यासी रसीद (IDR) वैश्विक न्यासी रसीद का ही ................... रूप है। (समान/अलग)

उत्तर:

1. जीवन रक्षक

2. 5 वर्ष

3. सीमित

4. लचीला

5. दीर्घ अवधि

6. न्यूनतम 7 दिन

7. समान

सत्य/असत्य वाले प्रश्न-

निम्न में से सत्य/असत्य कथन बतलाइये-

1. स्थायी पूँजी की आवश्यकता एक छोटे उद्यम की अपेक्षा एक बड़े उद्यम के लिए अधिक होती है।

2. मध्यम अवधि के वित्त स्रोत हैं-वाणिज्यिक बैंकों से ऋण, सार्वजनिक जमा।

3. आन्तरिक स्रोतों की अपेक्षा बाह्य स्रोतों से पूँजी जुटाना कम खर्चीला है।

4. व्यापारिक साख से कोष की व्यवस्था करने से इसका सम्पत्तियों पर कोई प्रभाव नहीं होता।

5. फैक्टरिंग के द्वारा कोष जुटाना बैंक जैसे वित्तीयन के अन्य माध्यमों से सस्ता नहीं होता है।

6. सार्वजनिक जमा की स्वीकृति का नियमन सेबी (SEBI) द्वारा होता है।

7. वाणिज्यिक पत्र का नियमन भारतीय रिजर्व बैंक के कार्य क्षेत्र में आता है।

8. भारतीय शेयर बाजार में वर्ष 2010 में सर्वप्रथम आई.डी.आर. निर्गमित करने वाली कम्पनी "स्टैंडर्ड चार्टर्ड पी.एल.सी." है।

9. विदेशी करेंसी परिवर्तनीय बॉण्ड (FCCB'S) किसी विदेशी तथा भारतीय मुद्रा में जारी किया जाता है।

उत्तर:

1. सत्य,

2. सत्य,

3. असत्य,

4. सत्य,

5. असत्य,

6. असत्य,

7. सत्य,

8. सत्य,

9. असत्य

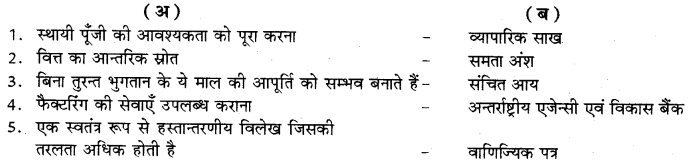

मिलान करने वाले प्रश्न-

निम्न को सुमेलित कीजिए-

उत्तर:

अतिलघूत्तरात्मक प्रश्न-

प्रश्न 1.

व्यावसायिक वित्त क्या है?

उत्तर:

व्यवसाय की स्थापना एवं उसके प्रचालन के लिए आवश्यक वित्त को व्यावसायिक वित्त कहते हैं।

प्रश्न 2.

व्यवसाय के लिए उपलब्ध कोषों के विभिन्न स्रोतों को किन मुख्य आधारों पर वर्गीकृत किया जाता है?

उत्तर:

- अवधि के आधार पर-दीर्घ, मध्य एवं अल्प अवधि कोष।

- स्वामित्व के आधार पर-स्वामित्व कोष एवं ऋणगत कोष।

- निर्माण स्त्रोत के आधार पर-आन्तरिक स्रोत एवं बाह्य स्रोत।

प्रश्न 3.

ऋणगत कोष किसे कहते हैं?

उत्तर:

स्वयं व्यावसायिक संस्था के अतिरिक्त दूसरे व्यक्तियों अथवा संस्थानों से ऋणों के वित्त के माध्यम से जो कोष जटाये जाते हैं उन्हें ऋणगत कोष कहा जाता है।

प्रश्न 4.

व्यावसायिक वित्त के आन्तरिक स्रोत से आपका क्या तात्पर्य है?

उत्तर:

आन्तरिक स्रोत वह होते हैं जिनका निर्माण या सृजन व्यावसायिक संस्थान के भीतर ही होता है जैसे लाभों का पुनर्विनियोग।

प्रश्न 5.

व्यावसायिक वित्त के बाह्य स्रोत का अर्थ बतलाइए। .

उत्तर:

वित्त के बाह्य स्रोत वे होते हैं जो व्यवसाय के बाहर होते हैं जैसे आपूर्तिकर्ता, ऋणदाता एवं निवेशकों के द्वारा दिया गया वित्त।

प्रश्न 6.

व्यावसायिक वित्त के प्रमुख स्रोतों को गिनाइये।

उत्तर:

व्यावसायिक वित्त के प्रमुख स्रोत हैं-संचित आय, व्यापारिक साख, आढ़तिया (फैक्टरिंग), लीज वित्तीयन, सार्वजनिक जमा, वाणिज्यिक पत्र, विभिन्न विशिष्ट वित्तीय संस्थानों से ऋण एवं वित्त के अन्तर्राष्ट्रीय स्रोत।

प्रश्न 7.

व्यापारिक साख किसे कहते हैं?

उत्तर:

व्यापारिक साख एक व्यापारी द्वारा दूसरे व्यापारी को वस्तुओं एवं सेवाओं के क्रय के लिए दी गई उधार की सुविधा को कहते हैं।

प्रश्न 8.

व्यापारिक साख की मात्रा एवं अवधि किन कारकों पर निर्भर करती है? कोई चार कारण लिखिये।

उत्तर:

- क्रेता फर्म की साख

- विक्रेता की वित्तीय स्थिति

- क्रय की मात्रा

- भुगतान का पिछला शेष एवं

- बाजार में प्रतियोगिता की सीमा

प्रश्न 9.

आढ़तिया द्वारा प्रदान की जाने वाली किन्हीं दो सेवाओं को लिखिए।

उत्तर:

- विपत्रों को भुनाना एवं ग्राहकों की लेनदारी को वसूल करना।

- सम्भावित ग्राहक आदि की साख के सम्बन्ध में सूचना देना।

प्रश्न 10.

भारत में फैक्टरिंग की सेवाएं प्रदान करने वाले किन्हीं दो संगठनों के नाम लिखिए।

उत्तर:

- कैन बैंक फैक्टर्स लि.

- फारमोस्ट फैक्टर लि.।

प्रश्न 11.

लीज वित्तीयन से आप क्या समझते हैं?

उत्तर:

लीज वित्तीयन एक ऐसा अनुबन्ध है जिसमें सम्पत्ति का स्वामी (पट्टाकार) दूसरे पक्ष (पट्टा धारक) को सम्पत्ति के प्रयोग का अधिकार देता है। पट्टाकार निर्धारित अवधि के लिए सम्पत्ति को किराये पर देने के बदले किराया लेता है।

प्रश्न 12.

पट्टाकारों के कोई चार उदाहरण गिनाइये।

उत्तर:

- विशिष्ट लीजिंग कम्पनियाँ

- बैंक एवं उनके सहायक बैंक

- विशिष्ट वित्तीय संस्थान

- पट्टाकार निर्माण।

प्रश्न 13.

सार्वजनिक जमा किसे कहते हैं?

उत्तर:

जब व्यावसायिक संगठन जनता से सीधे ही धन जमा करते हैं तो वह सार्वजनिक जमा कहलाता है।

प्रश्न 14.

वाणिज्यिक पत्र क्या होते हैं?

उत्तर:

वाणिज्यिक पत्र वे होते हैं जो अल्प अवधि के लिए कोष एकत्रित करने के लिए किसी फर्म के द्वारा निर्गमित गैर-जमानती प्रतिज्ञा-पत्र के रूप में होते हैं।

प्रश्न 15.

कोष जुटाने के अन्तर्राष्ट्रीय स्रोत कौन-कौनसे हैं?

उत्तर:

- वाणिज्यिक बैंकों से विदेशी मुद्रा में ऋण

- अन्तर्राष्ट्रीय एजेन्सी एवं विकास बैंकों द्वारा वित्तीय सहायता

- अन्तर्राष्ट्रीय पूँजी बाजार में वित्तीय प्रपत्र (GDR's/ADR's/FCCB's) का निर्गमन।

प्रश्न 16.

समता अंश पूँजी किसे कहते हैं?

उत्तर:

समता अंशों के निर्गमन से प्राप्त अंश-पूँजी समता अंश-पूँजी कहलाती है।

प्रश्न 17.

पूर्वाधिकार अंश पूँजी किसे कहते हैं?

उत्तर:

पूर्वाधिकार अंशों के निर्गमन द्वारा जुटायी गई पूँजी को पूर्वाधिकार अंश पूँजी कहते हैं।

प्रश्न 18.

पूर्वाधिकार अंशों के प्रमुख प्रकार बतलाइये।

उत्तर:

- संचयी एवं असंचयी पूर्वाधिकार अंश,

- भागीदारी एवं अभागीदारी पूर्वाधिकार अंश,

- परिवर्तनीय एवं अपरिवर्तनीय पूर्वाधिकार अंश

प्रश्न 19.

सुरक्षित ऋण-पत्र क्या होते हैं?

उत्तर:

सुरक्षित ऋण-पत्र वे ऋण-पत्र होते हैं जो कम्पनी की परिसम्पत्तियों को बन्धक रखकर, उन पर ऋण भार डालते हैं।

प्रश्न 20.

अंतर-निगम निवेश (आई.सी.डी.) से आपका क्या तात्पर्य है?

उत्तर:

अन्तर-निगम निवेश एक प्रकार की असुरक्षित लघु अवधि जमा राशि है, जिन्हें एक कम्पनी किसी दूसरी कम्पनी में निवेश करती है।

प्रश्न 21.

उस पहली भारतीय कम्पनी का नाम लिखिये जिसने परिवर्तनीय श य ब्याज ऋणपत्र जारी किये थे?

उत्तर:

महिन्द्रा एण्ड महिन्द्रा भारत की पहली ऐसी कम्पनी थी जिसने जनवरी 1990 में परिवर्तनीय शून्य ब्याज ऋणपत्र जारी किये थे।

प्रश्न 22.

ऋणपत्र किसे कहते हैं?

उत्तर:

ऋणपत्र दीर्घ अवधि ऋणगत पूँजी एकत्रित करने का एक महत्त्वपूर्ण विलेख है जिस पर स्थिर दर से ब्याज दिया जाता है।

प्रश्न 23.

प्रथम एवं द्वितीय ऋणपत्र किसे कहते हैं?

उत्तर:

जिन ऋणपत्रों का भुगतान दूसरे ऋणपत्रों से पहले होता है वे होते हैं, जिनका भुगतान प्रथम ऋणपत्रों के भुगतान के पश्चात् किया जाता है।

प्रश्न 24.

वाहक ऋणपत्र किसे कहते हैं?

उत्तर:

ऐसे ऋणपत्र जिनका सुपुर्दगी मात्र से ही हस्तान्तरण हो सकता है, उन्हें वाहक ऋणपत्र कहते हैं।

प्रश्न 25.

वाणिज्यिक बैंक व्यावसायिक संस्थानों को किस ढंग से ऋण प्रदान करते हैं?

उत्तर:

वाणिज्यिक बैंक नकद, साख, अधिविकर्ष, आवधिक ऋण, विपत्रों का क्रय/भुनाना एवं साख पत्र जारी करके ऋण प्रदान करते हैं।

प्रश्न 26.

ऐसी किन्हीं दो भारतीय कम्पनियों के नाम लिखिए जिन्होंने अन्तर्राष्ट्रीय जमा रसीद (GDR) जारी कर धन एकत्रित किया है।

उत्तर:

- इंफोसिस,

- रिलायंस

प्रश्न 27.

अन्तर्राष्ट्रीय वित्तीयन प्रदान करने वाली प्रमुख संस्थाओं के नाम लिखें।

उत्तर:

अन्तर्राष्ट्रीय वित्त निगम (IFC), ऐग्जिम बैंक एवं एशियनं विकास बैंक।

प्रश्न 28.

भारत के सन्दर्भ में जी. डी. आर. किसे कहते हैं?

उत्तर:

जी. डी. आर. किसी भारतीय कम्पनी द्वारा विदेशी करेंसी में कोष एकत्रित करने के लिए विदेशों में जारी विलेख है जिनका किसी विदेशी स्टॉक एक्सचेंज में सूचीयन कराया गया है एवं उसमें इसका क्रय-विक्रय होता है।

प्रश्न 29.

अमेरिकन जमा रसीद (ADR'S) से आपका क्या तात्पर्य है?

उत्तर:

अमेरिका में किसी कम्पनी द्वारा जारी जमा रसीद को अमेरिकन जमा रसीद कहते हैं। ये अमेरिका के बाजारों में निर्मित प्रतिभूतियों के समान ही खरीदी-बेची जाती हैं।

प्रश्न 30.

वित्तीय कोषों के स्रोत के चयन को प्रभावित करने वाले किन्हीं चार तत्त्वों के नाम लिखिये।.

उत्तर:

- कोष एकत्रित करने की लागत

- वित्तीय शक्ति एवं प्रचालन में स्थायित्व

- जोखिम की मात्रा

- लोचपूर्णता एवं सुगमता।

लघूत्तरात्मक प्रश्न-

प्रश्न 1.

संचित आय से आप क्या समझते हैं?

उत्तर:

संचित आय का अर्थ-सामान्यतया कम्पनी अपनी पूरी आय को अंशधारियों में लाभांश के रूप में नहीं वितरित करती है। शुद्ध आय के एक भाग को व्यवसाय में भविष्य में उपयोग के लिए संचित कर लेती है। इसे संचित आय या लाभों का पुनः विनियोग कहते हैं। किसी भी व्यावसायिक एवं संगठन में पुनः विनियोग के लिए उपलब्ध लाभ कई तत्त्वों पर निर्भर करता है जैसे शुद्ध लाभ, लाभांश नीति एवं संगठन की आय व्यावसायिक वित्त प्राप्ति का यह एक स्थायी स्रोत है। इस प्रकार संस्था को कोई ब्याज, लाभांश आदि कुछ भी नहीं देना पड़ता है।

प्रश्न 2.

व्यापारिक साख के प्रमुख गुण-दोष बतलाइये।

उत्तर:

व्यापारिक साख के प्रमुख गुण-

- व्यापारिक साख कोषों की सुविधाजनक एवं सतत् स्रोत हैं।

- व्यापारिक साख व्यावसायिक संगठन की बिक्री को बढ़ाती है।

- यदि ग्राहक की साख की स्थिति की जानकारी विक्रेता को हो तो व्यापारिक साख तुरन्त मिल जाती है।

- यदि कोई संगठन निकट भविष्य में बिक्री में सम्भावित वृद्धि की आपूर्ति के लिए अपने स्टॉक में वृद्धि करना चाहता है तो वह इसके वित्तीयन के लिए व्यापारिक साख का प्रयोग कर सकता है।

- व्यापारिक साख से वित्त प्राप्त करने से इसका सम्पत्तियों पर कोई भार नहीं पड़ता है।

व्यापारिक साख की दोष/सीमाएँ-

- व्यापारिक साख यदि आसानी से मिल जाती है तो व्यावसायिक संस्था अधिक व्यापार करने के लिए प्रेरित हो जाती है। इससे संस्था की जोखिम बढ़ जाती है।

- व्यापारिक साख के माध्यम से सीमित कोष ही जुटाये जा सकते हैं।

- धन एकत्रित करने का यह एक खर्चीला स्रोत माना जाता है।

प्रश्न 3.

भारत में पट्टाकारों ( लीजिंग कम्पनियों) के चार उदाहरण बतलाइये।

उत्तर:

भारत में पट्टाकारों (लीजिंग कम्पनियों) के उदाहरण-

1. बैंक एवं इनके सहायक बैंक-फरवरी, 1994 में भारतीय रिजर्व बैंक ने बैंकों को लीजिंग के प्रत्यक्ष व्यापार की अनुमति प्रदान की। इससे पहले तक लीजिंग व्यवसाय की केवल सहायक बैंकों को ही अनुमति थी जिसे रिजर्व बैंक एक गैर-बैंकिंग कार्य मानता था।

2. विशिष्ट लीजिंग कम्पनियाँ-लगभग 400 बड़ी कम्पनियाँ हैं जिनका संगठन लीजिंग केन्द्रित है। यही कारण है कि उन्हें लीजिंग कम्पनी कहते हैं।

3. विशिष्ट वित्तीय संस्थान-भारत में केन्द्रीय एवं राज्य स्तर पर अनेकों वित्तीय संस्थान लीज को पारम्परिक वित्तीय साधनों के रूप में प्रयोग करते हैं।

4. पट्टाकार विनिर्माता-प्रतिस्पर्धा के कारण विनिर्माता अपनी बिक्री को बढ़ाना चाहता है। इसके लिए लीज पर बेचना सर्वोत्तम साधन है। 'पट्टे पर विक्रय' का महत्त्व दिन-पर-दिन बढ़ता जा रहा है। वर्तमान में ऑटोमोबाइल उपभोक्ता की टिकाऊ वस्तुओं आदि के विक्रेताओं को अपने उत्पादों के लिए लीज पर वित्त देने के लिए लीजिंग कम्पनियों के साथ गठबन्धन कर लिया है या उनके साथ अल्पकालीन साझेदारी कर ली है।

प्रश्न 4.

सार्वजनिक जमा से आपका क्या आशय है?

उत्तर:

सार्वजनिक जमा से आशय-जब व्यावसायिक संगठन सीधे जनता से धन जमा करते हैं तो इसे सार्वजनिक जमा कहते हैं। इस प्रकार की जमा पर सामान्यतया बैंक जमा पर दिये जाने वाले ब्याज से ऊँचे दर से ब्याज दिया जाता है। जो भी व्यक्ति किसी व्यावसायिक संस्था में राशि जमा कराना चाहता है तो उसके लिए उसे एक फॉर्म भरना होता है। संस्था इसके बदले में ऋण के प्रमाण स्वरूप जमा प्राप्ति की रसीद देता है। सार्वजनिक जमा व्यवसाय की मध्य एवं लघु अवधि अर्थात् दोनों अवधि की वित्तीय आवश्यकताओं के लिए उपयोगी है। यह स्रोत जमाकर्ता तथा व्यावसायिक संस्था दोनों के लिए उपयुक्त रहता है। क्योंकि जमाकर्ताओं को अधिक दर से ब्याज प्राप्त होती है और संस्था को बैंक से कम लागत पर ऋण प्राप्त हो जाता है।

प्रश्न 5.

ऋणपत्र क्या होते हैं?

उत्तर:

ऋणपत्र-ऋणपत्र दीर्घकालीन पूँजी एकत्रित करने का एक महत्त्वपूर्ण विलेख है। एक कम्पनी ऋणपत्र जारी कर कोष जुटा सकती है जिन पर स्थिर दर से ब्याज दिया जाता है।

कम्पनी द्वारा जारी ऋणपत्र कम्पनी द्वारा लिये गये एक निश्चित राशि के ऋण की स्वीकृति है जिसको भविष्य में भुगतान करने का वचन देती है। ऋणपत्रधारी इसलिए कम्पनी के लेनदार होते हैं । ऋणपत्रधारकों को एक निश्चित ब्याज की राशि, एक निश्चित समयान्तर पर जैसे 6 महीने या एक वर्ष पर भुगतान किया जाता है। कम्पनी विभिन्न प्रकार के ऋणपत्र निर्गमित कर सकती है। वर्तमान में शून्य ब्याज ऋण पत्र जिन पर स्पष्टतया कोई ब्याज नहीं लगता हाल के वर्षों में काफी प्रचलित हुए हैं।

प्रश्न 6.

ऋणपत्रों के प्रमुख प्रकार बतलाइये।

उत्तर:

ऋणपत्रों के प्रमुख प्रकार-

1. सुरक्षित एवं असुरक्षित-सुरक्षित ऋणपत्र वे होते हैं जो कम्पनी की परिसम्पत्तियों को बन्धक रखकर, उन पर ऋण भार डालते हैं। असुरक्षित ऋणपत्र वे ऋणपत्र होते हैं जिन पर कम्पनी की परिसम्पत्तियों पर न तो कोई ऋण भार होता है और न ही वह प्रतिभूति या गारण्टी होती है।

2. पंजीकृत एवं वाहक ऋण पत्र-पंजीकृत ऋणपत्र वे ऋणपत्र होते हैं जिनका कम्पनी के रजिस्टर में लेखा जोखा होता है। इन्हें केवल नियमित हस्तान्तरण विलेख द्वारा ही हस्तान्तरित किया जा सकता है। इसके अतिरिक्त जिन ऋणपत्रों का सुपुर्दगी मात्र से हस्तान्तरण हो सकता है, उन्हें वाहक ऋणपत्र कहते हैं।

3. परिवर्तनीय एवं गैर-परिवर्तनीय-परिवर्तनीय ऋणपत्र वह ऋणपत्र होते हैं जिन्हें एक निर्धारित अवधि की समाप्ति पर समता अंशों में परिवर्तित किया जा सकता है। दूसरी ओर अपरिवर्तनीय ऋणपत्र वे होते हैं जिन्हें समता अंशों में परिवर्तित नहीं किया जा सकता है।

4. प्रथम एवं द्वितीय-जिन ऋणपत्रों का भुगतान दूसरे ऋणपत्रों से पहले होता है उन्हें प्रथम ऋणपत्र कहते हैं । द्वितीय ऋणपत्र वे होते हैं, जिनका भुगतान ऋणपत्रों के भुगतान के पश्चात् किया जाता है।

प्रश्न 7.

स्वामित्व पूँजी व ऋण पूँजी में अन्तर बतलाइये।

उत्तर:

स्वामित्व पूँजी व ऋण पूँजी में अन्तर-

1. अवधि-स्वामित्व पूँजी व्यावसायिक संस्था में स्थायी रूप से विनियोजित होती है जबकि ऋण पूँजी एक निश्चित अवधि के लिए होती है। अर्थात् अवधि बीत जाने पर इसको ब्याज सहित चुकाना पड़ता है।

2. जोखिम-स्वामित्व पूँजी जोखिम पूँजी कहलाती है, क्योंकि इन्हें लाभांश तभी प्राप्त होता है जब लाभ हो ने पर पँजी केवल तब ही प्राप्त होती है जब सभी पक्षों की देनदारियाँ देने के बाद कुछ बचे। ऋण पूँजी में जोखिम अपेक्षाकृत कम होती है क्योंकि इन पर केवल ब्याज का नुकसान ही उठाना पड़ता है। चाहे संस्था में लाभ हो या नहीं, व्यवसाय की समाप्ति की दशा में ऋण पूँजी की वापसी स्वामित्व पूँजी से पहले की जाती है।

3. प्रबन्ध में भागीदारी-स्वामित्व पूँजी के धारक व्यवसाय के प्रबन्ध में सक्रिय रूप से भाग लेते हैं, जबकि ऋणपत्र धारक प्रबन्ध में सक्रिय भाग नहीं ले सकते।

4. प्रतिफल-स्वामित्व पूँजी में लाभ की दर घटती-बढ़ती रहती है, जबकि ऋण पूँजी में ब्याज की दर निश्चित रहती है।

प्रश्न 8.

पूर्वाधिकार अंशों के प्रमुख प्रकारों के बारे में संक्षेप में बतलाइये।

उत्तर:

पूर्वाधिकार अंशों के प्रमुख प्रकार-

1. संचयी एवं असंचयी पूर्वाधिकार अंश-जिन पूर्वाधिकार अंशों पर लाभांश का किसी वर्ष में भुगतान नहीं किया जाता और अदत्त लाभांश भविष्य के वर्षों के लिए जुड़ता जाता है, इन्हें संचयी पूर्वाधिकार अंश कहते हैं, जबकि असंचयी पूर्वाधिकार अंशों पर यदि किसी वर्ष लाभांश नहीं दिया जाता तो यह आगामी वर्षों के लिए नहीं जुड़ता है।

2. परिवर्तनीय एवं अपरिवर्तनीय पूर्वाधिकार अंश-जिन पूर्वाधिकार अंशों को एक निश्चित समय में समता अंशों में परिवर्तित किया जा सकता है उन्हें परिवर्तनीय पूर्वाधिकार अंश कहा जाता है, जबकि गैर-परिवर्तनीय पूर्वाधिकार अंश वे होते हैं जिन्हें समता अंशों में परिवर्तन नहीं किया जा सकता है।

3. भागीदारी एवं अभागीदारी पूर्वाधिकार अंश-जिन पूर्वाधिकार अंशों को समता अंशधारकों को एक निश्चित दर से लाभांश का भुगतान करने के पश्चात् कम्पनी के अधिक लाभ में भागीदारी का अधिकार होता है, उन्हें भागीदारी पूर्वाधिकार अंश कहते हैं। अभागीदारी पूर्वाधिकार अंश वह होते हैं जिनको कम्पनी के लाभों में इस प्रकार की भागीदारी का अधिकार नहीं होता है।

प्रश्न 9.

वित्तीय संस्थानों से आपका क्या तात्पर्य है?

उत्तर:

वित्तीय संस्थान-भारत में केन्द्रीय एवं राज्य सरकारों ने व्यावसायिक संगठनों को वित्त उपलब्ध कराने के लिए कई वित्तीय संस्थानों की स्थापना की है। ये स्वामीगत पूँजी एवं ऋणगत पूँजी दोनों को लम्बी अवधि एवं मध्य अवधि के लिए उपलब्ध कराते हैं एवं वाणिज्यिक बैंक आदि परम्परागत वित्तीय एजेन्सियों के पूरक होते हैं क्योंकि इन संस्थानों का उद्देश्य देश में औद्योगिक विकास का संवर्द्धन करना होता है। इसलिए इन्हें विकास बैंकों के नाम से भी जाना जाता है। वित्तीय संस्थान न केवल वित्तीय सहायता प्रदान करते हैं वरन् ये बाजार का सर्वेक्षण तथा उद्यम संचालकों को तकनीकी एवं प्रबन्धकीय सेवाएँ भी उपलब्ध कराते हैं।

प्रश्न 10.

वित्तीय संस्थानों के प्रमुख गुण-दोष बतलाइये।

उत्तर:

वित्तीय संस्थानों के प्रमुख गुण-

- वित्तीय संस्थान दीर्घ अवधि वित्त उपलब्ध कराते हैं। ये बड़ी मात्रा में भी वित्त उपलब्ध कराते हैं।

- वित्तीय संस्थान व्यावसायिक फर्मों को वित्तीय, प्रबन्ध सम्बन्धी एवं तकनीकी सलाह भी देते हैं।

- वित्तीय संस्थानों से ऋण लेने से व्यावसायिक संस्था की पूँजी बाजार में साख बढ़ जाती है और संस्था चाहे तो अन्य स्रोतों से पूजी प्राप्त कर सकती है।

- वित्तीय संस्थानों को ऋण का भुगतान किश्तों में किया जा सकता है। इसलिए व्यवसाय को बोझ महसूस नहीं होता है।

- मंदी के समय भी वित्तीय संस्थान ऋण उपलब्ध कराते हैं।

वित्तीय संस्थानों के दोष या सीमाएँ-

- वित्तीय संस्थानों से ऋण प्राप्त करने में अनेक औपचारिकताओं को पूरा करना होता है फलतः ऋण प्राप्त करने की प्रक्रिया समय लेती है और खर्चीली भी है।

- वित्तीय संस्थान ऋण लेने वाली कम्पनियों पर कुछ प्रतिबन्ध लगाते हैं जैसे-लाभांश के भुगतान पर रोक लगाना। इससे इन कम्पनियों की ख्याति प्रभावित होती है।

- वित्तीय संस्थान ऋण प्राप्त करने वाली कम्पनियों के निदेशक मण्डल में अपने प्रतिनिधि नियुक्त करते हैं जिससे कम्पनी के अधिकारों पर अंकुश लगता है।

प्रश्न 11.

अंतर-निगम निवेश (आई.सी.डी.) पर संक्षिप्त टिप्पणी लिखें।

उत्तर:

अंतर-निगम निवेश (आई.सी.डी.)-यह एक प्रकार की असुरक्षित लघु अवधि जमा राशि है, जिन्हें एक कम्पनी किसी दूसरी कम्पनी में निवेश करती है। अंतर-निगम निवेश बाजार वृहत् निगमों के लिए लघु अवधि नकद प्रबन्धन का कार्य करता है। भारतीय रिजर्व बैंक की रूपरेखा के अनुसार अंतर-निगम निवेश में न्यूनतम 7 दिनों की अवधि के लिए निवेश किया जा सकता है और निवेश की अवधि एक वर्ष तक बढ़ायी जा सकती है। ये तीन माह के निवेश, छह माह के निवेश तथा माँग निवेश के रूप में हो सकते हैं। अंतर-निगम निवेश पर ब्याज दर स्थायी एवं अस्थायी हो सकती है। इन निवेश पत्रों पर दी गई ब्याज दर सामान्यतः बैंक ब्याज दर से अधिक होती है। इस प्रकार के निवेश को सामान्यतया उधार लेने वाली कम्पनी स्वयं की लघु अवधि निधि में आने वाली कमी को पूरा करने के लिए करती है।

दीर्घउत्तरात्मक प्रश्न-

प्रश्न 1.

आधुनिक व्यवसाय में वित्त के महत्त्व पर प्रकाश डालिये।

अथवा

व्यवसाय में किन कार्यों हेतु वित्त की आवश्यकता होती है?

उत्तर:

आधुनिक व्यवसाय में वित्त का महत्त्व/आवश्यकता

वित्त या पूँजी उत्पादन का एक महत्त्वपूर्ण साधन है। अत: व्यवसाय की स्थापना से लेकर उसके संचालन, विकास एवं विस्तार के लिए निरन्तर वित्त की आवश्यकता होती है। व्यवसाय में वित्त की आवश्यकता निम्नलिखित कार्यों के लिए होती है-

1. प्रवर्तन व्यय-व्यवसाय में वित्त की आवश्यकता सर्वप्रथम प्रवर्तन सम्बन्धी कार्यों के लिए होती है। इसके अन्तर्गत तकनीकी विशेषज्ञों की फीस, वैधानिक सलाहकारों, लेखाकारों, प्रबन्ध सलाहकारों की फीस, पंजीकरण तथा कम्पनी के समामेलन से सम्बन्धित खर्च सम्मिलित होते हैं । प्रवर्तन सम्बन्धी व्ययों के लिए वित्त की व्यवस्था कम्पनी के प्रवर्तकों द्वारा की जाती है।

2. स्थायी सम्पत्तियों के लिए-व्यावसायिक संस्था में स्थायी सम्पत्तियाँ; जैसे-भूमि, भवन, मशीन एवं फर्नीचर आदि को क्रय करने के लिए बड़ी मात्रा में वित्त की आवश्यकता होती है। निर्माणी उद्योग एवं जनोपयोगी सेवाओं का संचालन करने वाली संस्थाओं को स्थायी सम्पत्तियों में अधिक विनियोग करना पड़ता है। इसके विपरीत व्यापारिक कार्यों में लगे उपक्रमों एवं वित्तीय संस्थाओं को स्थायी सम्पत्तियों के लिए कम पूँजी की आवश्यकता होती है।

3. चालू सम्पत्तियों की व्यवस्था के लिए-व्यवसाय में स्थायी सम्पत्तियों के साथ-साथ चालू सम्पत्तियों की भी आवश्यकता होती है। व्यवसाय के दिन-प्रतिदिन के कार्य-संचालन के लिए चालू सम्पत्तियों; जैसे रोकड़ कोष, साख, स्टॉक, उधार विक्रय तथा देय बिलों आदि के लिए वित्त की व्यवस्था करनी पड़ती है।

4. व्यवसाय संचालन के लिए-व्यवसाय का संचालन करने के लिए अनेक क्रियाएँ, जैसे-क्रय, विक्रय, प्रबन्ध, कार्यालय संचालन आदि करनी पड़ती हैं। इन सब क्रियाओं को बिना वित्त के नहीं किया जा सकता है। व्यवसाय संचालन के लिए पूँजी जीवन रक्त के समान कार्य करती है।

5. विकास एवं विस्तार-प्रत्येक व्यवसाय का भविष्य में विकास एवं विस्तार करने का प्रयास किया जाता है। प्रतिस्पर्धा में टिके रहने के लिए भावी विकास की योजनाएँ बनाना आवश्यक होता है। जिन व्यवसायों में भावी विकास की सम्भावनाएँ अधिक होती हैं, उनके लिए वित्तीय व्यवस्था अधिक लोचदार होनी आवश्यक है।

6. भावी आकस्मिकताओं का सामना करने के लिए-व्यवसाय का भविष्य अनिश्चित होता है और उसमें कई उतार-चढ़ाव आते रहते हैं। दूरदर्शी व्यवसायी इन भावी आकस्मिकताओं का पूर्वानुमान करके उनका सामना करने के लिए पर्याप्त मात्रा में वित्त की व्यवस्था करते हैं जिससे इन आकस्मिक आपदाओं के समय व्यवसाय बन्द न हो सके।

7. वित्त पोषण की लागत-व्यवसाय में वित्त प्राप्त करने के लिए अनेक क्रियाएँ करनी पड़ती हैं जिनमें धन व्यय करना पड़ता है, जैसे-प्रविवरण छापने का व्यय, अभिगोपन, कमीशन, दलाली, संस्था का प्रचार एवं विज्ञापन व्यय आदि। ये सब खर्चे वित्त पोषण अथवा वित्त प्राप्ति की लागत मानी जाती है। इन व्ययों के लिए भी वित्त व्यवस्था करना आवश्यक होता है।

8. अवास्तविक सम्पत्तियों के क्रय हेतु-व्यवसाय में अनेक प्रकार की अवास्तविक सम्पत्तियों; जैसे-ख्याति, पेटेण्ट, कॉपीराइट आदि को क्रय करने की आवश्यकता होती है। अतः इन अवास्तविक सम्पत्तियों को क्रय करने के लिए वित्त की आवश्यकता होती है।

9. कार्यशील हानि की पूर्ति के लिए-व्यवसाय लाभ कमाने के उद्देश्य से किया जाता है। प्रारम्भिक वर्षों में हानि का सामना करना पड़ता है। अतः लाभार्जन अवस्था तक पहुँचने से पूर्व की कार्यशील हानि की पूर्ति के लिए भी अतिरिक्त वित्त की व्यवस्था करनी पड़ती है। जिन उद्योगों में भारी पूँजी विनियोजन किया जाता है तथा व्यवसाय का पूर्ण विकास होने में अधिक समय लगता है, वहाँ कार्यशील हानि की राशि अधिक होती है और धन की आवश्यकता लम्बे समय तक होती है।

10. विपणन व्ययों के लिए-अनेक विपणन कार्यों; जैसे-विज्ञापन, विक्रय संवर्द्धन, मध्यस्थों की नियुक्ति, माल का वितरण, परिवहन, भण्डारण, विपणन अनुसन्धान आदि के लिए भी व्यवसाय में वित्त की आवश्यकता होती है।

इस प्रकार स्पष्ट है कि वित्त व्यवसाय का सबसे महत्त्वपूर्ण घटक है। यह एक ऐसा घटक है जो व्यवसाय और उद्योग को स्थापित, संचालित एवं विकसित करता है। पर्याप्त वित्त व्यवस्था के अभाव में उत्पादन के साधन, उत्पाद एवं ग्राहक सन्तुष्टि में परिवर्तित नहीं हो पाते हैं।

प्रश्न 2.

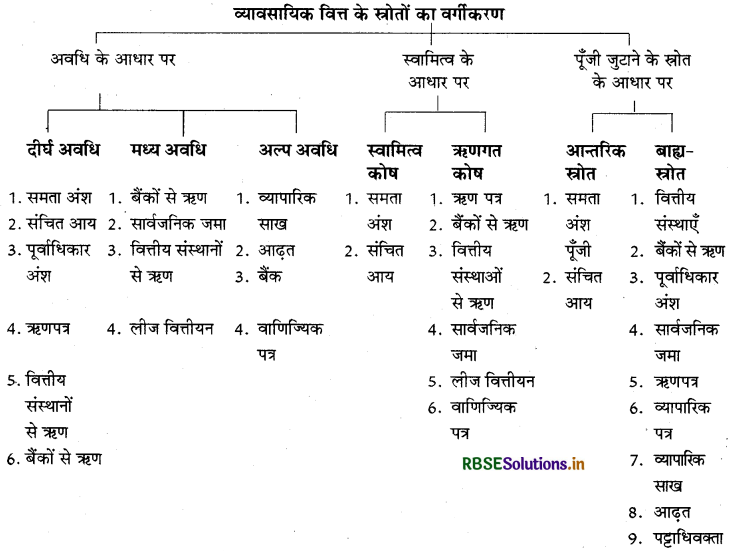

व्यावसायिक वित्त के स्रोतों का वर्गीकरण करके संक्षेप में समझाइये।

उत्तर:

व्यावसायिक वित्त के स्त्रोत

व्यावसायिक वित्त के विभिन्न स्रोतों को निम्न प्रकार से वर्गीकृत करके समझा सकते हैं-

I. अवधि के आधार पर-

अवधि के आधार पर पूँजी के विभिन्न स्रोतों को निम्न भागों में वर्गीकृत किया जा सकता है-

(1) दीर्घ अवधि स्रोत-वित्त प्राप्ति के स्रोत व्यवसाय की पाँच वर्ष से अधिक की अवधि की आवश्यकताओं की पूर्ति करते हैं। दीर्घ अवधि के वित्तीय स्रोत हैं-शेयर एवं डिबेंचर, लम्बी अवधि के ऋण एवं वित्तीय संस्थाओं से ऋण दीर्घ अवधि के वित्त के स्रोतों की आवश्यकता मशीनों, भवन, उपकरण, संयन्त्र इत्यादि स्थायी सम्पत्तियों को क्रय करने के लिए होती है।

(2) मध्य अवधि स्रोत-यदि व्यावसायिक संस्थानों में एक वर्ष से अधिक किन्तु पाँच वर्ष से कम के लिए वित्त की आवश्यकता होती है तो मध्य अवधि के वित्त के स्रोत की आवश्यकता होती है। मध्य अवधि स्रोतों में वाणिज्यिक बैंकों से ऋण, सार्वजनिक जमा, लीज वित्तीयन एवं वित्तीय संस्थानों से ऋण सम्मिलित हैं।

(3) अल्प अवधि स्त्रोत-एक वर्ष से कम समय के लिए पूँजी पोत-एक वर्ष से कम समय के लिए पूँजी को अल्प अवधि वित्त स्रोत कहा जाता है। व्यापारिक साख, वाणिज्यिक बैंकों से ऋण एवं वाणिज्यिक पत्र अल्प अवधि वित्त के प्रमुख स्रोत हैं। मौसमी व्यवसाय करने वाले व्यवसायियों तथा थोक व्यापारियों आदि को इस प्रकार की पूँजी की आवश्यकता होती है।

II. स्वामित्व के आधार पर-

स्वामित्व के आधार पर पूँजी के विभिन्न स्रोत निम्नलिखित हैं-

(1) स्वामित्व कोष-स्वामित्व कोष का अर्थ है वह कोष जो उद्यम के स्वामियों ने दिया है। ये स्वामी एकल व्यापारी या साझेदार या कम्पनी के अंशधारी हो सकते हैं। स्वामीगत पूँजी व्यवसाय में लम्बी अवधि के लिए लगी होती है। व्यवसाय के जीवनकाल में इसको लौटाना नहीं पड़ता है। यह पूँजी स्वामी को प्रबन्ध में नियन्त्रण के अधिकार की प्राप्ति का आधार होता. है। समता अंशों का निर्गमन तथा लाभों के पुनः विनियोग स्वामित्व कोष के मुख्य स्रोत होते हैं।

(2) ऋणगत कोष-व्यावसायिक वित्त के ऋणगत स्रोतों में वाणिज्यिक बैंकों से ऋण, वित्तीय संस्थानों से ऋण, ऋण पत्रों का निर्गमन, सार्वजनिक ऋण एवं व्यापारिक साख सम्मिलित हैं। इन स्रोतों से कोष एक निश्चित अवधि के लिए निर्धारित शर्तों पर प्राप्त किये जाते हैं तथा उन्हें निश्चित अवधि की समाप्ति पर लौटाया जाता है। इन कोषों पर एक निश्चित दर से ब्याज भी दिया जाता है। सामान्यतया किसी स्थायी सम्पत्ति की जमानत पर ही ये कोष दिये जाते हैं।

III. आन्तरिक एवं बाह्य सुविधाओं के आधार पर-

आन्तरिक एवं बाह्य सुविधाओं के आधार पर वित्त या कोषों के विभिन्न स्रोत निम्नलिखित हैं-

(1) आन्तरिक स्रोत-पूँजी के आन्तरिक स्रोत वे स्रोत हैं जो संस्था में से ही जुटाये जाते हैं। आन्तरिक स्रोत में मुख्य रूप से समता अंश पूँजी तथा लाभों का पुनः विनियोग सम्मिलित किया जाता है। ये आन्तरिक स्रोत व्यवसाय की सीमित आवश्यकताओं को ही पूरा करते हैं।

(2) बाह्य स्रोत-वित्त के बाह्य स्रोत वे स्रोत हैं जिनमें पूँजी आपूर्तिकर्ता, ऋण दाता एवं निवेशकर्ता आदि से प्राप्त होती है। जब भी बड़ी मात्रा में पूँजी की आवश्यकता होती है, बाह्य स्रोतों का ही उपयोग किया जाता है। ऋण पत्रों का निर्गमन, वाणिज्यिक बैंकों एवं वित्तीय संस्थानों से उधार लेना एवं सार्वजनिक जमाएँ स्वीकार करना पूँजी के बाह्य स्रोत के उदाहरण हैं।

प्रश्न 3.

व्यावसायिक वित्त प्राप्ति के प्रमुख स्रोतों के वर्गीकरण को चार्ट की सहायता से स्पष्ट कीजिए।

उत्तर:

प्रश्न 4.

आढ़त (फैक्टरिंग) क्या है? इसके गुण एवं दोषों का विवेचन कीजिए।

उत्तर:

आढ़त (फैक्टरिंग)-व्यावसायिक वित्त के स्रोतों में आढ़त एक ऐसी वित्त सम्बन्धित सेवा है जिसमें आढ़तिया विभिन्न प्रकार की सेवाएं प्रदान करते हैं। ये सेवाएँ अग्र प्रकार हैं-

1. विपत्रों को भुनाना एवं ग्राहकों की लेनदारी को वसूल करना-इसमें वस्तुओं एवं सेवाओं से सम्बन्धित प्राप्य बिलों को एक निश्चित कटौती पर फैक्टर को बेच दिया जाता है। सभी साख नियन्त्रण एवं क्रेता से उधार वसूली का सम्पूर्ण उत्तरदायित्व फैक्टर का होता है। यह व्यावसायिक संस्था को अप्राप्य ऋणों के कारण होने वाली हानि से सुरक्षा प्रदान करता है। फैक्टरिंग की निम्न विधियाँ हैं-

- आलंबन सहित फैक्टरिंग-इसमें ग्राहक को अप्राप्य ऋणों की जोखिम से सुरक्षा नहीं दी जाती है।

- आलंबन रहित फैक्टरिंग-इसमें फैक्टर साख के कारण पूरी जोखिम को वहन करता है। अर्थात् देनदारी यदि प्राप्य हो जाये तो ग्राहक को बीजक की राशि का पूरा भुगतान किया जायेगा।

2. संभावित ग्राहक आदि की साख के सम्बन्ध में सचना देना-फैक्टर व्यावसायिक संस्थाओं के व्यापार सम्बन्धित इतिहास की पूरी जानकारी रखता है। इस प्रकार की जानकारी वह इन संस्थाओं को उपलब्ध कराता है। फैक्टर वित्त विपणन आदि के क्षेत्र में भी उपयुक्त सलाह सेवाएं प्रदान करते हैं। ये अपनी सेवाओं के बदले फीस लेते हैं। भारत में ये सेवाएं प्रदान करने वाले संगठनों में स्टेट बैंक ऑफ इण्डिया आढ़तिये तथा वाणिज्यिक सेवा लि., कैन बैंक फैक्टर्स - लि., फारमोस्ट फैक्टर लि. एवं इनके अतिरिक्त कई गैर-बैंकिंग वित्तीय कम्पनियाँ तथा अन्य दूसरी एजेन्सियाँ मुख्य हैं।

आढ़त (फक्टरिंग) के प्रमुख गुण-आढ़त के प्रमुख गुण निम्नलिखित है-

- फैक्टरिंग के द्वारा वित्त. जुटाना बैंकों से सस्ता होता है।

- फैक्टरिंग के माध्यम से रोकड़ प्रवाह बढ़ने से ग्राहक अपनी देयताओं के देय होने पर उनका तुरन्त भुगतान कर सकता है।

- यह व्यावसायिक संस्था की सम्पत्ति पर कोई बोझ नहीं पैदा करता है।

- इसमें ग्राहक व्यवसाय के दूसरे संचालन क्षेत्रों पर अधिक ध्यान दे सकता है। क्योंकि इसमें साख नियन्त्रण का सम्पूर्ण दायित्व फैक्टर पर रहता है।

- फैक्टरिंग धन का एक लचीला स्रोत है। यह उधार विक्रय से रोकड़ प्रवाह के एक निश्चित स्वरूप को सुनिश्चित करता है।

- एक ऐसी लेनदारी जिसे शायद फर्म अन्यथा वसूल नहीं कर पाये यह उसे सुरक्षित रखता है।

आढ़त (फैक्टरिंग) के दोष-आढ़त के प्रमुख दोष या सीमाएँ निम्नलिखित हैं-

- जब बीजक छोटी राशि के एवं बड़ी संख्या में हों तो यह स्रोत खर्चीला हो जाता है।

- फैक्टर फर्म अग्रिम वित्त सामान्यतः ब्याज की प्रचलित दर की तुलना में ऊँची दर से उपलब्ध कराती है।

- फैक्टर ग्राहक के लिए तीसरा पक्ष होता है। अतः इससे व्यवहार करने में हो सकता है सहजता अनुभव नहीं करे।

प्रश्न 5.

लीज वित्तीयन के बारे में आप क्या जानते हैं? इसके गुण एवं दोषों की विवेचना कीजिये।

उत्तर:

लीज वित्तीयन-लीज एक इस प्रकार का अनुबन्ध होता है जिसमें एक पक्षकार अर्थात् सम्पत्ति का स्वामी दसरे पक्षकार को निश्चित अवधि के लिए भगतान के बदले में सम्मत्ति के प्रयोग क लीज से तात्पर्य सम्पत्ति को निश्चित अवधि के लिये किराये पर देना है। सम्पत्ति का स्वामी पट्टाकार कहलाता है, जबकि सम्पत्ति का उपयोगकर्ता पट्टाधारी कहलाता है। पट्टाधारी पट्टाकार को जिस किराये का भुगतान करता है। वह पट्टा किराया कहलाता है। पट्टे की अवधि की समाप्ति के पश्चात् सम्पत्ति वापस स्वामी के पास चली जाती है। पट्टे के माध्यम से वित्त फर्म के आधुनिकीकरण एवं विविधीकरण के लिए महत्त्वपूर्ण साधन है। ऐसी सम्पत्तियों को लीज पर लेना अधिक प्रचलन में है जो शीघ्रता से बदलते तकनीकी विकास के कारण शीघ्र अप्रचलित हो जाती है।

लीज वित्तीयन के गुण-लीज वित्तीयन के प्रमुख गुण निम्नलिखित बतलाये जा सकते हैं-

- लीज वित्तीयन की स्थिति में पट्टाधारक को कम निवेश पर भी सम्पत्ति प्राप्त हो जाती है।

- इस स्त्रोत में प्रलेखीकरण के सरल होने से सम्पत्तियों का वित्तीयन आसान हो जाता है।

- लीज वित्तीयन में स्वामित्व अथवा व्यवसाय पर नियन्त्रण कम नहीं होता है।

- लीज समझौते किये जाने से व्यावसायिक संस्था की ऋण लेने की क्षमता पर कोई प्रभाव नहीं पड़ता है।

- पट्टाधारक द्वारा भुगतान किया गया लीज किराया कर योग्य लाभ की गणना करने के लिए घटाया जाता है।

- पट्टाधारक को सम्पत्ति के पुनर्स्थापन के लिए अधिक अवसर मिल जाता है।

लीज वित्तीयन के दोष-लीज वित्तीयन के प्रमुख दोष या सीमाएँ निम्नलिखित हैं-

- लीज वित्तीयन में पट्टाकार सम्पत्ति के उपयोग पर कई प्रतिबन्ध लगाता है जैसे परिवर्तन एवं संशोधन के सम्बन्ध में।

- यदि पट्टे का नवीनीकरण नहीं हो पाता तो व्यवसाय का सामान्य संचालन अप्रभावित हो सकता है।

- पट्टाधारक सम्पत्ति का कभी भी स्वामी नहीं बन सकता है।

- उपकरण यदि अनुपयोगी हो और पट्टाधारक लीज अनुबन्ध को समाप्त करना चाहे तो उसे अधिक राशि का भुगतान करना पड़ सकता है।

प्रश्न 6.

समता अंश पूँजी क्या होती है? इसके गुण एवं दोष बतलाइये।

उत्तर:

समता अंश पूँजी का अर्थ-समता अंशों का निर्गमन किसी कम्पनी द्वारा दीर्घ अवधि पूँजी जुटाने के लिए सर्वाधिक एवं लोकप्रिय स्रोत है। समता अंश पूँजी कम्पनी की स्वामीगत पूँजी होती है। इसीलिए इन अंशों के माध्यम से जुटाई गई पूँजी को स्वामीगत पूँजी कहते हैं। समता अंश पूँजी के धारकों को निश्चित लाभांश प्राप्त नहीं होता है वरन् उन्हें कम्पनी की आय के आधार पर ही लाभांश प्राप्त होता है। इन्हें कम्पनी की आय एवं सम्पत्तियों के विरुद्ध वों का भगतान करने के पश्चात की बचत प्राप्त होती है। ये जोखिम भी वहन करते हैं तो इन्हें स्वामित्व का पुरस्कार भी प्राप्त होता है। समता अंशों के धारकों का दायित्व सीमित ही होता है। इन्हें मताधिकार के अधिकार के माध्यम से कम्पनी के प्रबन्ध में भागीदारी का अधिकार प्राप्त होता है।

समता अंश पूँजी के गुण-समता अंशों के माध्यम से पूँजी प्राप्त करने के प्रमुख गुण या लाभ निम्नलिखित हो सकते हैं-

- समता अंश ऐसे व्यक्तियों के लिए उपयुक्त माने जाते हैं जो अधिक आय के लिए अधिक जोखिम उठाने के लिए तत्पर होते हैं।

- समता अंशों के सम्बन्ध में कम्पनी पर कोई भार नहीं होता है क्योंकि इन्हें लाभांश का भुगतान करना अनिवार्य नहीं होता है।

- समता अंशों से कम्पनी को स्थायी पूँजी प्राप्त होती है क्योंकि समता अंशों पर प्राप्त पूँजी को कम्पनी के समापन के समय ही लौटाना होता है और वह भी जब पर्याप्त कोष हो।

- समता अंश पूँजी कम्पनी की साख निर्माण का कार्य भी करती है। 5. समता अंशों के माध्यम से कभी भी कम्पनी के लिए कोष एकत्रित किया जा सकता है।

- समता अंशधारकों को मताधिकार का अधिकार प्राप्त होने के कारण कम्पनी के प्रबन्ध पर प्रजातान्त्रिक नियन्त्रण रहता है।

समता अंश पूँजी के दोष या सीमाएँ-समता अंश पूँजी के प्रमुख दोष या सीमाएँ निम्नलिखित हैं-

- जिन निवेशकों को नियमित आय चाहिए वे व्यावसायिक वित्त के इस स्रोत को प्राथमिकता नहीं देते हैं। क्योंकि इन पर प्रतिफल परिवर्तित होता ही रहता है।

- समता अंशों पर लागत अन्य स्रोतों से कोष एकत्रित करने पर किये गये व्यय से अधिक होती है।

- समता अंशों के निर्गमन से पूँजी एकत्रित करने में अधिक औपचारिकताओं को पूरा किया जाना आवश्यक होता है।

- अतिरिक्त समता अंशों का निर्गमन विद्यमान समता अंशों के धारकों की मताधिकार शक्ति एवं आय को कम कर देता है।

प्रश्न 7.

पूर्वाधिकार अंशों के गुण एवं दोषों की विवेचना कीजिए।

उत्तर:

पूर्वाधिकार अंशों के गुण

पूर्वाधिकार अंशों के प्रमुख गुण या लाभ निम्नलिखित हैं-

- पूर्वाधिकार अंशों पर स्थिर दर से प्रतिफल प्राप्त होने के कारण नियमित आय प्राप्त होती है। इनमें निवेश किया गया धन सुरक्षित भी रहता है।

- पूर्वाधिकार अंश उन निवेशकों के लिए अधिक उपयुक्त रहते हैं जो निश्चित दर से प्रतिफल अपने निवेश पर प्राप्त करना चाहते हैं तथा जोखिम भी कम उठाना चाहते हैं।

- पूर्वाधिकार अंशधारकों को मत देने का अधिकार नहीं होता है। अतः वे समता अंशधारियों के संस्था के प्रबन्ध एवं नियन्त्रण सम्बन्धी अधिकारों पर कोई प्रभाव नहीं डालते हैं।

- पूर्वाधिकार अंशधारियों का निश्चित लाभांश होने के कारण कम्पनी अच्छे समय में समता अंशधारकों को ऊँची दर से लाभांश दे सकती है।

- कम्पनी के समापन पर पूर्वाधिकार अंशधारकों को समता अंशधारकों की तुलना में पूँजी की वापसी के लिए पूर्वाधिकार होता है।

- पूर्वाधिकार अंश पूँजी का कम्पनी की सम्पत्ति पर किसी प्रकार का प्रभार नहीं होता है।

पूर्वाधिकार अंशों के दोष-

पूर्वाधिकार अंशों के प्रमुख दोष या सीमाएँ निम्नलिखित हैं-

- पूर्वाधिकार अंश उन निवेशकों के लिए उपयुक्त नहीं होते हैं जो जोखिम उठाने के लिए तैयार रहते हैं।

- पूर्वाधिकार अंशों का निर्गमन किये जाने की स्थिति में कम्पनी की सम्पत्तियों पर समता अंशधारकों का दावा कम हो जाता है।

- पूर्वाधिकार अंशों पर उसी स्थिति में लाभांश का भुगतान किया जाता है जब कम्पनी लाभ कमा रही हो। इसलिए निवेशकों को प्रतिफल प्राप्त होना निश्चित नहीं होता फलतः इन अंशों के प्रति निवेशकों का आकर्षण कम होता है।

- पूर्वाधिकार अंशों पर लाभांश की दर ऋणपत्रों पर ब्याज की दर से अधिक होती है।

- पूर्वाधिकार अंशों पर दिये जाने वाले लाभांश को व्यय के रूप में लाभ में से नहीं घटाया जाता है। इसलिए कम्पनी को किसी प्रकार से कर की बचत नहीं होती है जैसे कि ऋणपत्रों पर ब्याज में होता है।

प्रश्न 8.

समता अंश एवं पूर्वाधिकार अंश में कोई तीन/चार अन्तर बताइये।

अथवा

समता अंशों एवं पूर्वाधिकार अंशों के बीच अन्तर स्पष्ट कीजिए।

उत्तर:

समता अंशों एवं पूर्वाधिकार अंशों में अन्तर

|

अन्तर का आधार |

समता अंश |

धिकार अंश |

|

1. अंकित मूल्य |

सामान्यतया समता अंशों का अंकित मूल्य कम होता है। |

पूर्वाधिकार अंशों का अंकित मूल्य ज्यादा होता है। |

|

2. मताधिकार |

समता अंशधारी को मताधिकार प्राप्त होता है। |

सामान्य परिस्थितियों में इन्हें मताधिकार नहीं होता। यदि दो वर्ष तक लाभांश न दिया जाये तो मतदान का अधिकार मिल जाता है। |

|

3. लाभांश |

समता अंशधारियों को सबसे बाद में लाभांश दिया जाता है। |

पूर्वाधिकार अंशों पर निश्चित दर से लाभ समता अंशों से पहले दिया जाता है। |

|

4. जोखिम |

इन पर जोखिम की मात्रा ज्यादा रहती है। |

इन पर अपेक्षाकृत जोखिम कम रहती है। |

|

5. पूँजी की वापसी |

इनकी पूँजी की वापसी पूर्वाधिकार अंशों का भुगतान करने के बाद की जाती है। |

इन्हें समापन के समय पूँजी वापसी के मामले में समता अंशों पर प्राथमिकता दी जाती है। |

|

6. शोधन |

इनका भुगतान केवल कम्पनी के समापन के साथ ही होता है। |

पूर्वाधिकार अंशों का भुगतान कम्पनी अपनी इच्छानुसार या अवधि समाप्त होने पर कर सकती है। |

प्रश्न 9.

ऋणपत्र एवं अंश में कोई तीन/चार/पाँच अन्तर बताइये।

अथवा

ऋणपत्रों एवं अंशों में अन्तर स्पष्ट कीजिए।

उत्तर:

ऋणपत्र एवं अंशों में अन्तर

|

अन्तर का आधार |

ऋण-पत्र |

अंश |

|

1. प्रकृति |

ऋणपत्र उधार कोष का हिस्सा होते हैं। |

अंश स्वामित्व कोष का हिस्सा होते हैं। |

|

2. स्वामी |

इनके धारक कम्पनी के लेनदार होते हैं। |

इनके धारक कम्पनी के स्वामी होते हैं। |

|

3. नियन्त्रण |

इनका कम्पनी के कार्यों पर कोई नियन्त्रण नहीं होता है। |

इनके हाथ में कम्पनी का नियन्त्रण होता है। |

|

4. मताधिकार |

इनको मताधिकार प्राप्त नहीं होता है। |

इनको मताधिकार प्राप्त होता है। |

|

5. प्रतिफल |

इन्हें नियमित ब्याज प्राप्त करने का अधिकार होता है। |

इन्हें नियमित प्रतिफल का अधिकार नहीं होता। |

|

6. प्रतिभूति |

इनका निर्गमन प्रतिभूति के आधार पर होता है। |

इनके निर्गमन का आधार कोई प्रतिभूति नहीं होती है। |

|

7. शोधन |

सामान्यतः ऋणपत्रों का एक अवधि के बाद शोधन किया जाता है। |

शोध्य पूर्वाधिकार अंशों को छोड़कर और कोई अंश शोध्य नहीं होते हैं। |

|

8. जोखिम |

इनका जोखिम न्यूनतम होता है। |

इनका जोखिम अधिक होता है। |

प्रश्न 10.

व्यावसायिक वित्त के स्रोतों के चयन को प्रभावित करने वाले प्रमुख तत्त्वों पर संक्षेप में प्रकाश डालिये।

उत्तर:

व्यावसायिक वित्त के स्त्रोतों के चयन को प्रभावित करने वाले प्रमुख तत्त्व

व्यावसायिक वित्त के स्रोतों के चयन को प्रभावित करने वाले प्रमुख तत्त्व निम्नलिखित हैं-

1. लागत-व्यावसायिक संस्था वित्त या पूँजी प्राप्त करने के लिए किस स्रोत का उपयोग कर रही है, इसका निर्णय लेने के लिए वित्त एकत्रित करने की लागत तथा उन्हें प्रयोग करने की लागत को ध्यान में रखना चाहिए।

2. व्यावसायिक संस्था के प्रकार एवं वैधानिक स्थिति-व्यावसायिक संस्था के प्रकार एवं उसकी वैधानिक स्थिति धन जुटाने के निर्णय को प्रभावित करती है। उदाहरणार्थ एक साझेदारी फर्म अंशों के निर्गमन द्वारा धन नहीं जुटा सकती है किन्तु एक संयुक्त पूँजी कम्पनी अंशों के निर्गमन द्वारा धन जुटा सकती है।

3. समयावधि-व्यावसायिक संस्था को जितनी अवधि के लिए धन की आवश्यकता है उसके अनुसार ही उसे अपनी योजना बनानी चाहिए। उदाहरण के लिए अल्प अवधि के लिए धन व्यापारिक साख, वाणिज्यिक पत्र आदि के माध्यम से कम ब्याज दर पर एकत्रित किया जा सकता है जबकि दीर्घ अवधि के लिए वित्त अंशों एवं ऋणपत्रों का निर्गमन करके प्राप्त किया जा सकता है।

4. उद्देश्य-व्यावसायिक संस्था को किन उद्देश्यों की पूर्ति के लिए वित्त की आवश्यकता है, यह भी ध्यान में रखा जाना चाहिए। उदाहरण के लिए यदि लम्बे समय की विस्तार योजनाओं के लिए धन की आवश्यकता हो तो यह बैंक अधिविकर्ष के माध्यम से नहीं जटाना चाहिए क्योंकि इसका भगतान अल्प अर्वा

5. वित्तीय शक्ति एवं प्रचालन में स्थायित्व-वित्त के स्रोत के चयन का व्यवसाय की वित्तीय शक्ति एक प्रमुख निर्धारक तत्त्व है। व्यवसाय की वित्तीय स्थिति सुदृढ़ होनी चाहिए जिससे कि वह ऋण की मूल राशि एवं उस पर ब्याज का भुगतान कर सके। जब व्यावसायिक संस्था की आय स्थिर नहीं हो तो स्थिर व्यय भार कोष जैसे पूर्वाधिकार अंश एवं ऋण पत्रों का सोच-समझकर चुनाव करना चाहिए। क्योंकि यदि ऐसा ध्यान में नहीं रखेंगे तो यह संस्था के वित्तीय भार को बढ़ायेगा।

6. साख पर प्रभाव-व्यवसाय यदि वित्त के कुछ स्त्रोतों पर आश्रित रहता है तो बाजार में उसकी साख पर प्रभाव पड़ता है। जैसे सुरक्षित ऋण पत्र कम्पनी के असुरक्षित लेनदारों के हितों को प्रभावित कर सकते हैं जिससे कम्पनी को आगे उधार माल देने के निर्णय पर विपरीत प्रभाव पड़ सकता है।

7. जोखिम-वित्त के प्रत्येक स्रोत का उसमें निहित जोखिम के आधार पर भी मूल्यांकन किया जाना चाहिए। उदाहरणार्थ-समता अंश पूँजी में सबसे कम जोखिम होती है जबकि ऋण पत्रों में मूल धन राशि एवं ब्याज दोनों के भुगतान का समय निर्धारित है। चाहे व्यावसायिक संस्था को लाभ हो या हानि ब्याज का भुगतान तो करना ही होगा।

8. नियन्त्रण-वित्त का एक विशेष स्रोत संस्था के प्रबन्ध पर स्वामियों के नियन्त्रण एवं शक्ति को प्रभावित कर सकता है। समता अंशों के निर्गमन से नियन्त्रण में कमी आती है क्योंकि समता अंशधारकों को वोट देने का अधिकार होता है। इसलिए व्यावसायिक संस्थाओं को वित्तीय स्त्रोत का चुनाव करते समय इस बात का ध्यान रखना चाहिए कि वह व्यवसाय पर नियन्त्रण में दूसरों के साथ किस सीमा तक भागीदारी चाहते हैं।

9. कर लाभ-वित्त के कुछ स्रोतों का मूल्यांकन उन पर कर लाभ मिलने के आधार पर भी किया जा सकता है। उदाहरण के लिए डिबेंचर एवं ऋण पर दिये गये ब्याज को कर निर्धारण के लिए घटाया जाता है जबकि पूर्वाधिकार अंशों पर लाभांश को नहीं घटाया जाता है। इसीलिए डिबेंचर एवं ऋणों को करों में लाभ प्राप्त करने के लिए अधिक पसन्द किया जाता है।

10. लोचपर्णता एवं सगमता-धन प्राप्त करने में लोचपर्णता एवं सगमता भी वित्त के स्रोत के चयन को प्रभावित करती है। उदाहरण के लिए यदि दूसरे विकल्प आसानी से मिल रहे हैं तो व्यावसायिक संगठन बैंक एवं वित्तीय संस्थानों से ऋण लेना नहीं चाहिए क्योंकि इनमें अंकुश के प्रावधान, विस्तृत जांच एवं कई प्रकार के प्रलेखों की आवश्यकता होती है।

प्रश्न 11.

भारत में स्थापित कुछ विशिष्ट वित्तीय संस्थानों के बारे में संक्षेप में बतलाइये।

उत्तर:

भारत में विशिष्ट वित्तीय संस्थान

1. भारतीय औद्योगिक वित्त निगम (IFCI)-इस निगम की स्थापना औद्योगिक वित्त निगम अधिनियम, 1948 के अन्तर्गत जुलाई 1948 में एक संवैधानिक निगम के रूप में हुई थी। संतुलित क्षेत्रीय विकास में सहायता प्रदान करना एवं अर्थव्यवस्था के प्राथमिकता वाले क्षेत्रों में नये उद्यमियों को प्रोत्साहन देना निगम के मुख्य उद्देश्य हैं।

2. राज्य वित्त निगम (SFC)-राज्य वित्त निगम, प्राधिनियम-1951 ने राज्य सरकारों को यह अधिकार प्रदान किया है कि वे अपने-अपने क्षेत्रों में राज्य वित्त निगम की स्थापना करें ताकि ये निगम उन औद्योगिक इकाइयों को मध्य एवं अल्प अवधि के वित्त उपलब्ध करायें जिन्हें भारतीय औद्योगिक वित्त निगम वित्त उपलब्ध नहीं कराता है। इस निगम का कार्य क्षेत्र भारतीय औद्योगिक वित्त निगम के कार्यक्षेत्र से अधिक व्यापक है क्योंकि यह निगम सार्वजनिक कम्पनियों, निजी कम्पनियों, साझेदारी फर्म एवं एकल स्वामित्व वाली इकाइयों को वित्त उपलब्ध कराता है।

3. भारतीय औद्योगिक साख एवं विनियोग निगम (ICICI)-सन् 1955 में कम्पनी अधिनियम के अन्तर्गत स्थापित यह निगम केवल निजी क्षेत्र में औद्योगिक उद्यमों के निर्माण, विस्तार एवं आधुनिकीकरण में सहायता करती है। यह निग़म देश में विदेशी पूँजी को भाग लेने के लिए भी प्रोत्साहित करता है।

4. भारतीय जीवन बीमा निगम (LIC)-इस निगम की स्थापना एल.आई.सी. अधिनियम, 1956 के अन्तर्गत 1956 में तत्कालीन 245 बीमा कम्पनियों के राष्ट्रीयकरण के पश्चात की गई थी। यह निगम बीमा प्रीमियम के रूप में जनता की बचत को गतिमान बनाता है तथा सीधे ऋण, अंशों एवं ऋण पत्रों के अभिगोपन एवं उनके क्रय के द्वारा सार्वजनिक एवं निजी दोनों प्रकार की औद्योगिक इकाइयों को वित्त उपलब्ध कराता है।

5. भारतीय औद्योगिक विकास बैंक (IDBI)-इस बैंक की स्थापना सन् 1964 में औद्योगिक विकास बैंक अधिनियम, 1964 के अन्तर्गत की गई थी। इसका उद्देश्य वाणिज्यिक बैंकों सहित अन्य वित्तीय संस्थानों की गतिविधियों में समन्वय स्थापित करना था। यह बैंक अन्य वित्तीय संस्थानों को सहायता देने, औद्योगिक इकाइयों को सीधे सहायता प्रदान करने एवं वित्तीय सेवाओं का प्रवर्तन एवं समन्वय स्थापित करने का कार्य करता है।

6. भारतीय यूनिट ट्रस्ट (UTI)-इसकी स्थापना भारत सरकार द्वारा यूनिट ट्रस्ट ऑफ इण्डिया अधिनियम, 1963 के अन्तर्गत सन् 1964 में की गई थी। इस संस्था का मूल उद्देश्य जनता की बचत को गति प्रदान करना एवं उनको उत्पादक उपक्रमों की ओर मोड़ना है। इसके लिए यह औद्योगिक इकाइयों को सीधे सहायता देता है, उनके अंशों एवं ऋणपत्रों में निवेश करता है एवं अन्य वित्तीय संस्थानों के साथ भागीदारी करता है।

7. राज्य औद्योगिक विकास निगम (SIDC)-कई राज्य सरकारों ने अपने-अपने राज्यों में औद्योगिक विकास को बढ़ावा देने के लिए इन निगमों की स्थापना की है। इन निगमों के उद्देश्य अलग-अलग राज्यों में अलग-अलग हैं।

8. भारतीय औद्योगिक निवेश बैंक लि.-शुरू में इस बैंक की स्थापना जर्जर इकाइयों के पुनर्वास के लिए प्राथमिक एजेंसी के रूप में की गई थी। इसे भारतीय औद्योगिक पुनर्निर्माण बैंक भी कहते थे। सन् 1985 में इसका नाम भारतीय औद्योगिक पुनर्गठन बैंक कर दिया था। सन् 1997 में पुनः इसका नाम बदलकर भारतीय औद्योगिक निवेश बैंक में यह बैंक बीमार औद्योगिक इकाइयों को उनकी अंश पूंजी के पुनर्गठन, प्रबन्ध प्रणाली में सुधार एवं आसान शर्तों पर वित्त की व्यवस्था में सहायता प्रदान करने का कार्य करता है।