RBSE Solutions for Class 12 Accountancy Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

Rajasthan Board RBSE Solutions for Class 12 Accountancy Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु Textbook Exercise Questions and Answers.

RBSE Class 12 Accountancy Solutions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

RBSE Class 12 Accountancy साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु InText Questions and Answers

स्वयं करें:

पृष्ठ 179.

प्रश्न 1.

अभिलाभ अनुपात तथा त्याग अनुपात में अन्तर निम्न बिन्दुओं पर स्पष्ट करें

1. अर्थ

2. साझेदार के लाभ में भाग पर प्रभाव

3. गणन विधि

4. कब गणना की जाएगी।

उत्तर:

अभिलाभ अनुपात तथा त्याग अनुपात में अन्तर:

|

अन्तर का आधार |

त्याग का अनुपात |

अभिलाभ/लाभ प्राप्ति अनुपात |

|

1. आशय/अर्थ |

यह वह अनुपात है जिसे पुराने साझेदार नये साझेदार के लिए त्याग करते हैं। |

यह वह अनुपात है जिसमें निवृत्त हुए साझेदार का हिस्सा शेष साझेदार प्राप्त करते हैं। |

|

2. साझेदार के लाभ में भाग पर प्रभाव |

साझेदार का लाभ में भाग कम हो जाता है। |

साझेदार का लाभ में भाग बढ़ जाता है। |

|

3. गणना विधि परिकलन का सूत्र |

त्याग का अनुपात = पुराना अनुपात - नया अनुपात |

लाभ - प्राप्ति अनुपात = नया अनुपात - पुराना अनुपात |

|

4. कब ज्ञात करेंगे |

यह अनुपात नये साझेदार के प्रवेश के समय ज्ञात करते हैं। |

यह अनुपात किसी साझेदार के अवकाश ग्रहण या मृत्यु के समय ज्ञात करते हैं। |

स्वयं करें:

पृष्ठ 182.

प्रश्न 1.

अनिता, जया तथा निशा एक फर्म में बराबर के साझेदार हैं। जया फर्म से सेवानिवृत्त होती है तथा अनिता और निशा भविष्य के लाभों को 4 : 3 के अनुपात में बाँटने का निर्णय लेती हैं। अभिलाभ अनुपात ज्ञात कीजिए।

उत्तर:

अभिलाभ अनुपात = नया अनुपात - पुराना अनुपात

अनिता का लाभ = \(\frac{4}{7}-\frac{1}{3}=\frac{12-7}{21}\) = 5/21

निशा का लाभ = \(\frac{3}{7}-\frac{1}{3}=\frac{9-7}{21}\) = 2/21

प्रश्न 2.

आजाद, विजय और अमित लाभों का बँटवारा 1/4 1/8 तथा 10/16 के अनुपात में करते हुए साझेदार हैं। विद्यमान साझेदारों का नया लाभ विभाजन अनुपात ज्ञात कीजिए, यदि:

(अ) आजाद सेवानिवृत्त होता है

(बं) विजय सेवानिवृत्त होता है

(स) अमित सेवानिवृत्त होता है।

उत्तर:

साझेदारों का पुराना लाभ विभाजन अनुपात = \(\frac{1}{4}: \frac{1}{8}: \frac{10}{16}\) or \(\frac{4: 2: 10}{16}\)

= 4 : 2 : 10 or 2 : 1 : 5

(अ) If Azad retires, Vijay and Amit's share = 1 : 5

(ब) If Vijay retires, Azad and Amit's share = 2 : 5

(स) If Amit retires, Azad and Vijay's share = 2 : 1

प्रश्न 3.

उपरोक्त में प्रत्येक स्थिति के लिए अभिलाभ अनुपात ज्ञात कीजिए।

उत्तर:

अभिलाभ अनुपात = नया अनुपात - पुराना अनुपात

(अ) यदि आजाद सेवानिवृत्त होता है तो

विजय का लाभ = \(\frac{1}{6}-\frac{1}{8}=\frac{4-3}{24}\) = 1/24

अमित का लाभ = \(\frac{5}{6}-\frac{5}{8}=\frac{20-15}{24}\) = 5/24

अतः अभिलाभ अनुपात = \(\frac{1}{24}: \frac{5}{24}\) or 1:5

(ब) यदि विजय सेवानिवृत्त होता है तो

आजाद का लाभ = \(\frac{2}{7}-\frac{2}{8}=\frac{16-14}{56}\) = 2/56

अमित का लाभ = \(\frac{1}{3}-\frac{1}{8}=\frac{8-3}{24}\) = 5/24

अतः अभिलाभ अनुपात = \(\frac{2}{56}: \frac{5}{56}\) or 2 : 5

(स) यदि अमित सेवानिवृत्त होता है तो

आजाद का लाभ = \(\frac{2}{7}-\frac{2}{8}=\frac{16-14}{56}\) = 2/56

अतः अभिलाभ अनुपात = \(\frac{1}{3}-\frac{1}{8}=\frac{8-3}{24}\) = 5/24

अतः अभिलाभ अनुपात = \(\frac{10}{24}: \frac{5}{24}\) or 10:5 or 2:1

प्रश्न 4.

अनु, प्रभा और मिली साझेदार हैं। अनु सेवानिवृत्त होती है। विद्यमान साझेदारों के भविष्य के लाभ विभाजन अनुपात एवं अभिलाभ अनुपात की गणना कीजिए। यदि वह उसके भाग को अधिग्रहित करें

(अ) 5 : 3 के अनुपात में

(ब) बराबर।

उत्तर:

अनु, प्रभा और मिली का पुराना अनुपात है = 1 : 1 : 1

(अ) यदि अनु का भाग में 1/3 प्रभा और मिली द्वारा 5 : 3 के अनुपात में अधिग्रहित किया गया:

प्रभा का लाभ = \(\frac{1}{3} \times \frac{5}{8}\) = 5/24

मिली का लाभ = \(\frac{1}{3} \times \frac{3}{8}\) = 3/24

अतः प्रभा का नया हिस्सा = \(\frac{1}{3}+\frac{5}{24}=\frac{8+5}{24}\) = 13/24

मिली का नया हिस्सा = \(\frac{1}{3}+\frac{3}{24}=\frac{8+3}{24}\) = 11/24

अतः विद्यमान साझेदारों का नया लाभ विभाजन अनुपात = 13 : 11

(ब) यदि अनु का भाग प्रभा व मिली द्वारा बराबर-बराबर अधिग्रहित किया जाता है:

प्रभा का लाभ = \(\frac{1}{3} \times \frac{1}{2}\) = 1/6

मिली का लाभ = \(\frac{1}{3} \times \frac{1}{2}\) = 1/6

अतः प्रभा का नया भाग = \(\frac{1}{3}+\frac{1}{6}=\frac{2+1}{6}\) = 3/6

मिली का नया भाग = \(\frac{1}{3}+\frac{1}{6}=\frac{2+1}{6}\) = 3/6

अतः विद्यमान साझेदारों का नया लाभ विभाजन अनुपात = 3 : 3 or 1 : 1

प्रश्न 5.

राहुल, रोबिन और राजेश लाभों का विभाजन 3 : 2 : 1 में करते हुए साझेदार हैं। शेष साझेदारों के नया लाभ विभाजन अनुपात की गणना कीजिए। यदि:

(अ) राहुल सेवानिवृत्त होता है।

(ब) रोबिन सेवानिवृत्त होता है।

(स) राजेश सेवानिवृत्त होता है।

उत्तर:

पुराना अनुपात- राहुल : रोबिन : राजेश : 1

(अ) यदि राहुल सेवानिवृत्त होता है तो शेष साझेदारों में नया लाभ विभाजन अनुपात होगा: रोबिन : राजेश = 2 : 1

(ब) यदि रोबिन सेवानिवृत्त होता है तो शेष साझेदारों में नया लाभ विभाजन अनुपात होगा राहुल : राजेश = 3 : 1

(स) यदि राजेश सेवानिवृत्त होता है तो शेष साझेदारों में नया लाभ विभाजन अनुपात. होगा राहुल : रोबिन = 3 : 2

प्रश्न 6.

पूजा, प्रिया तथा प्रतिष्ठा लाभों का विभाजन 5 : 3 : 2 में करते हुए साझेदार हैं। प्रिया सेवानिवृत्त होती है। उसके भाग को पूजा तथा प्रतिष्ठा के द्वारा 2 : 1 में लिया जाता है। नए लाभ विभाजन अनुपात की गणना कीजिए।

उत्तर:

पूजा का लाभ = \(\frac{3}{10} \times \frac{2}{3}\) = 6/30

प्रतिष्ठा का लाभ = \(\frac{3}{10} \times \frac{1}{3}\) = 3/30

अतः पूजा का नया भाग = \(\frac{5}{10}+\frac{6}{30}=\frac{15+6}{30}\) = 21/30

प्रतिष्ठा का नया भाग = \(\frac{2}{10}+\frac{3}{30}=\frac{6+3}{30}\) = 9/30

अतः नया लाभ विभाजन अनुपात = \(\frac{21}{30}: \frac{9}{30}\) = 7 : 3

प्रश्न 7.

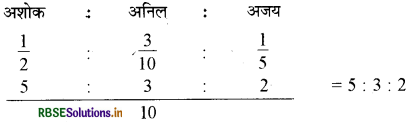

अशोक, अनिल तथा अजय लाभों का विभाजन तथा = के अनुपात में करते हुए साझेदार हैं। अनिल सेवानिवृत्त होता है। अशोक तथा.अजय द्वारा भविष्य के लाभों तथा हानियों का विभाजन 3 : 2 में करने का निर्णय लेते हैं। अभिलाभ अनुपात की गणना कीजिए।

उत्तर:

अशोक तथा अजय का नया लाभ विभाजन अनुपात = 3 : 2 अभिलाभ अनुपात

= नया अनुपात - पुराना अनुपात अशोक का लाभ

अजय का लाभ = \(\frac{3}{5}-\frac{5}{10}=\frac{6-5}{10}=\frac{1}{10}\)

अतः अभिलाभ अनुपात = \(\frac{2}{5}-\frac{2}{10}=\frac{4-2}{10}=\frac{2}{10}\)

स्वयं जाँचिए - 1:

पृष्ठ 186.

प्रत्येक प्रश्न के लिए सही विकल्प चुनिए:

प्रश्न 1.

अभिषेक, रजत और विवेक लाभों का विभाजन 5 : 3 : 2 के अनुपात में करते हैं। यदि विवेक सेवानिवृत्त होता है, तो अभिषेक तथा रजत का नया लाभ विभाजन अनुपात होगा

(अ) 3 : 2

(ब) 5 : 3

(स) 5 : 2

(द) उपरोक्त में कोई नहीं

उत्तर:

(ब) 5 : 3

प्रश्न 2.

राजेंदर, सतीश तथा तेजपाल का पुराना लाभ विभाजन अनुपात 2 : 2 : 1 है। सतीश की सेवानिवृत्ति के बाद उनका नया लाभ विभाजन अनुपात 3 : 2 है। अभिलाभ अनुपात है:

(अ) 3 : 2

(ब) 2 : 1

(स) 1 : 1

(ध) 2 : 2

उत्तर:

(स) 1 : 1

प्रश्न 3.

आनन्द, बहादुर और चंदर लाभों का विभाजन समान रूप से करते हुए साझेदार हैं। चंदर की सेवानिवृत्ति पर आनन्द और बहादुर ने उसके भाग का अधिग्रहण 3 : 2 के अनुपात में किया। आनन्द और बहादुर का नया लाभ विभाजन अनुपात होगा:

(अ) 8 : 7

(ब) 4 : 5

(स) 3 : 2

(द) 2 : 3

उत्तर:

(अ) 8 : 7

प्रश्न 4.

विद्यमान साझेदारों के द्वारा, सेवानिवृत्त/मृत साझेदार के भाग का अधिग्रहण करने पर किसी भी सूचना के अभाव में यह माना जाएगा कि उन्होंने अपना भाग अधिग्रहित किया है:

(अ) पुराने लाभ विभाजन अनुपात में

(ब) नए लाभ विभाजन अनुपात में

(स) समान अनुपात में

(द) उपरोक्त में से कोई नहीं

उत्तर:

(अ) पुराने लाभ विभाजन अनुपात में

स्वयं जाँचिए - 2:

पृष्ठ 188.

निम्न प्रश्नों के लिए सही विकल्प छाँटिए:

प्रश्न 1.

किसी साझेदार की सेवानिवृत्ति / मृत्यु पर, सेवानिवृत्त / मृत साझेदार के पूँजी खाते को जमा किया जाएगा

(अ) उसके भाग की ख्याति के साथ

(ब) फर्म की ख्याति के साथ

(स) शेष साझेदारों के भाग की ख्याति के साथ

(द) कोई नहीं

उत्तर:

(अ) उसके भाग की ख्याति के साथ

प्रश्न 2.

गोबिन्द, हरि और प्रताप साझेदार हैं। गोबिन्द की सेवानिवृत्ति पर तुलना पत्र में ख्याति को ₹ 24,000 से पहले से ही दर्शाया गया है। ख्याति को अपलिखित किया जाएगा

(अ) सभी साझेदारों के पूँजी खातों को उनके पुराने लाभ विभाजन अनुपात में नाम करके।

(ब) शेष साझेदारों के पूँजी खातों को उनके नए लाभ विभाजन अनुपात में नाम करके।

(स) सेवानिवृत्त साझेदार के पूँजी खाते को उसके भाग की ख्याति से नाम करके।

(द) इनमें से कोई नहीं।

उत्तर:

(अ) सभी साझेदारों के पूँजी खातों को उनके पुराने लाभ विभाजन अनुपात में नाम करके।

प्रश्न 3.

चमन, रमन और सुमन लाभों का विभाजन 5 : 3 : 2 के अनुपात में करते हुए साझेदार हैं। रमन सेवानिवृत्त होता है तथा चमन और सुमन का नया लाभ विभाजन अनुपात 1 : 1 होगा। फर्म की ख्याति का मूल्यांकन ₹ 1,00,000 किया गया। रमन के भाग की ख्याति को समायोजित किया जाएगा

(अ) चमन तथा रमन के पूँजी खातों को ₹ 15,000 प्रत्येक से नाम करके।

(ब) चमन तथा रमन के पूँजी खातों को क्रमश: ₹ 21,429 तथा ₹ 8,571 से नाम करके।

(स) केवल सुमन के पूँजी खाते को ₹ 30,000 से नाम करके।

(द) केवल रमन के पूँजी खाते को ₹ 30,000 से नाम करके।

उत्तर:

(स) केवल सुमन के पूँजी खाते को ₹ 30,000 से नाम करके।

प्रश्न 4.

किसी साझेदार की सेवानिवृत्ति / मृत्यु पर, शेष साझेदार, जिन्होंने लाभ विभाजन अनुपात में परिवर्तन के कारण अभिलाभ किया है। क्षतिपूर्ति करेंगे:

(अ) केवल सेवानिवृत्त साझेदार की।

(ब) शेष साझेदार (जिन्होंने त्याग किया) साथ ही साथ सेवानिवृत्त साझेदार की।

(स) केवल शेष साझेदारों की (जिन्होंने त्याग किया है)।

(द) इनमें से कोई नहीं।

उत्तर:

(ब) शेष साझेदार (जिन्होंने त्याग किया) साथ ही साथ सेवानिवृत्त साझेदार की।

स्वयं करें पृष्ठ 198 - 199:

प्रश्न 1.

विजय, अजय और मोहन मित्र हैं। उन्होंने जून, 2015 को दिल्ली विश्वविद्यालय से बी.कॉम. (आनर्स ) पास किया है। वे निर्णय लेते हैं कि कम्प्यूटर हार्डवेयर का व्यापार आरम्भ करें।

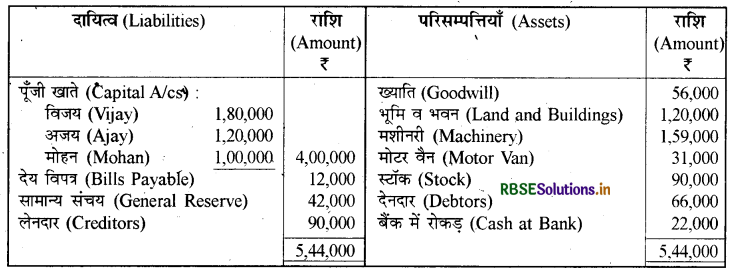

1 अगस्त, 2015 को वे पूँजी के लिए क्रमशः ₹ 50,000, ₹ 30,000, ₹ 20,000 लगाते हैं तथा दिल्ली में साझेदारी में व्यापार आरम्भ करते हैं। उनके बीच लाभ का विभाजन 4 : 2 : 1 के अनुपात में होगा। व्यापार सफलता से चलता है। 1 फरवरी, 2016 को कुछ पारिवारिक कारणों की वजह से अजय पूना में बसने का निर्णय लेता है और 31 मार्च, 2016 को साझेदारी से सेवानिवृत्त होने का निर्णय लेता है। साझेदारों की सहमति से अजय 31 मार्च, 2016 को सेवानिवृत्त हो जाता है। परिसम्पत्तियों एवं दायित्वों की स्थिति इस प्रकार है

31 मार्च, 2016 को विजय, अजय और मोहन का तुलन पत्र (Balance Sheet):

सेवानिवृत्ति की तिथि को निम्न समायोजन किए गए

- फर्म की ख्याति का मूल्यांकन ₹ 1,48,000 हुआ। परिसम्पत्तियों और दायित्वों का मूल्य निम्न है: स्टॉक ₹ 72,000, भूमि व भवन ₹ 1,35,600, देनदार ₹ 63,000, मशीनरी ₹ 1,50,000, लेनदार ₹ 84,000।

- विजय अतिरिक्त पूँजी ₹ 1,20,000 तथा मोहन ₹ 30,000 लाया।

- अजय को ₹ 97,200 रोकड़ दिया जाएगा तथा पूँजी खाते के शेष को ऋण खाते में हस्तान्तरित किया जाएगा।

- अजय को देय राशि का निर्धारण करें तथा इसके खाते का निपटारा आप किस प्रकार करेंगे?

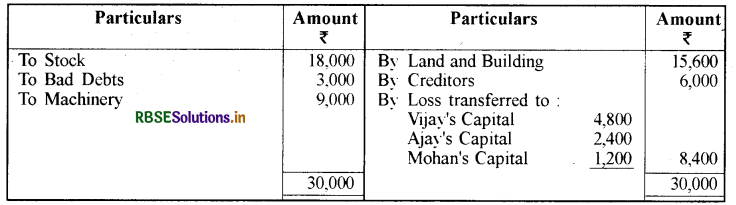

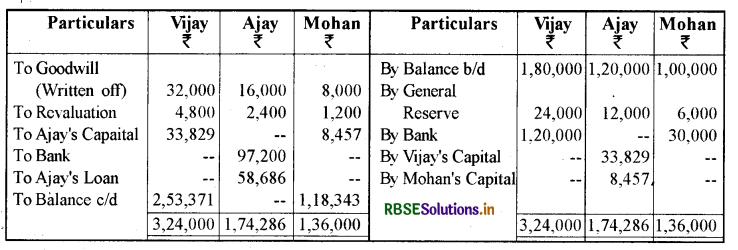

उत्तर:

Revaluation Alc:

Partner CapitaL Account:

Working Note :

- ख्याति में अजय का भाग = 1,48,000 x 2/7 = ₹ 42,286

- विजय तथा मोहन का अभिलाभ अनुपात = 4 : 1

- अत: विजय द्वारा क्षतिपूर्ति = 42,286 x 4/5 = ₹ 33,829

- मोहन द्वारा क्षतिपूर्ति = 42,286 x 1/5 = 8,457

स्वयं करें पृष्ठ 210 - 211:

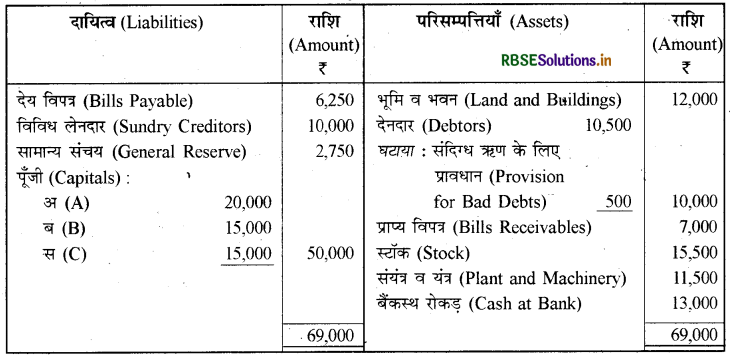

प्रश्न 1.

31 मार्च, 2017 को अ, ब और स का तुलन पत्र निम्न है, जो अपने लाभ का विभाजन पूँजी के अनुसार करते हैं:

31 मार्च, 2017 को तुलन पत्र (Balance Sheet)

ब तुलन पत्र की तिथि को सेवानिवृत्त होता है तथा निम्न समायोजन किये जाते हैं:

(अ) स्टाक 10% से कम होगा।

(ब) भवन का मूल्य 12% अधिक होगा।

(स) संदिग्ध ऋण के लिए 5% का प्रावधान बनाया जाएगा।

(द) कानूनी व्यय के लिए ₹ 265 का प्रावधान बनाइए।

(य) फर्म की ख्याति का मूल्यांकन ₹ 10,000 होगा।

(फ) नए फर्म की पूँजी ₹ 30,000 होगी।

विद्यमान साझेदार ने यह निर्णय लिया कि वे अपनी पूँजी को 3 : 2 के नए अनुपात के अनुसार रखेंगे।

पूँजी खातों में अन्तिम शेष का निर्धारण करें तथा अ और स द्वारा नए लाभ विभाजन के अनुसार आनुपातिक पूँजी के लिए राशि लाई जायेगी या निकाली जायेगी।

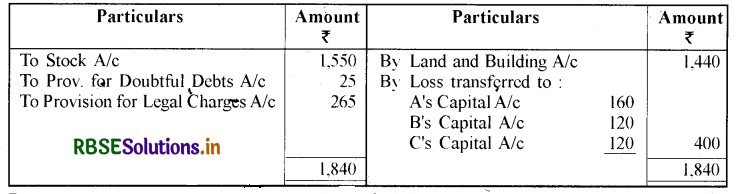

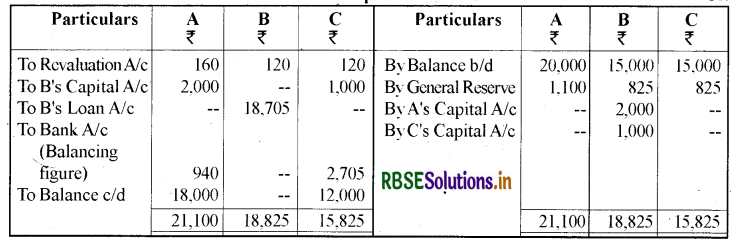

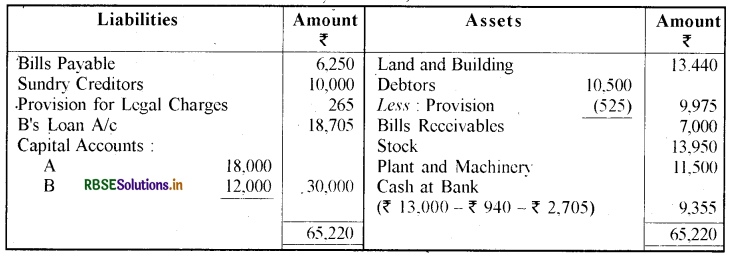

उत्तर:

Revaluation Alc:

Partners' Capital Accounts:

Balance Sheet as on March 31, 2017:

Working Note :

(1) अभिलाभ अनुपात की गणना:

Gaining ratio = New ratio : Old ratio

A = \(\frac{3}{5}-\frac{4}{10}=\frac{6-4}{10}\) = 2/10

C = \(\frac{2}{5}-\frac{3}{10}=\frac{4-3}{10} \) = 1/10

Thus Gaining Ratio 2 : 1

Firm Godwill = 10,000

B's Share = 10.000 x 3/10 = 3,000

(2) विद्यमान साझेदारों की पूँजी की गणना:

Total Capital of the new Firm = 30,000

A's Capital should be ='30,000 x 3/5 = ₹ 18,000

C's Capital should be = 30.000 x 2/5 = ₹ 12.000

प्रश्न 2.

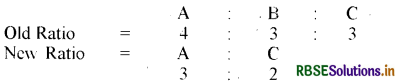

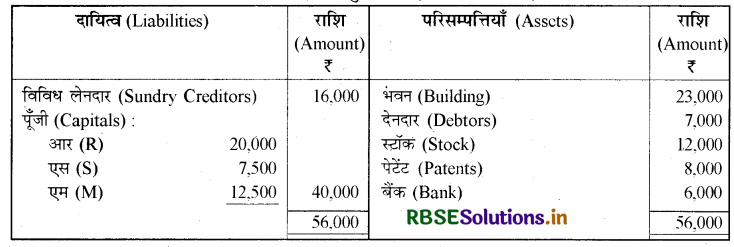

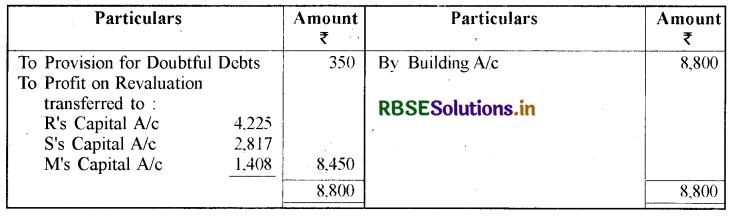

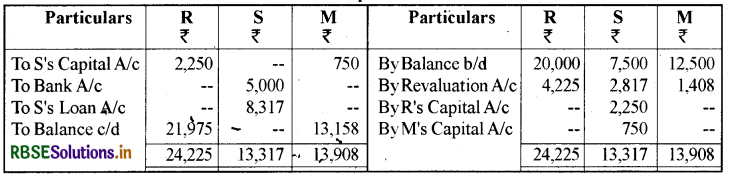

आर, एस और एम साझेदारी में व्यापार करते हैं। उनका लाभ विभाजन अनुपात क्रमश: 3 : 2 : 1 है। 31 मार्च, 2017 को फर्म का तुलन पत्र निम्न है:

31 मार्च, 2017 को तुलन पत्र (Balance Sheet):

निम्नलिखित शर्तों पर ऊपर दी गई तिथि को श्याम सेवानिवृत्त होता है:

(अ) भवन का मूल्य ₹ 8,800 अधिक होगा।

(ब) देनदारों पर संदिग्ध ऋण के लिए 5% का प्रावधान करें।

(स) फर्म की ख्याति का मूल्यांकन ₹ 9,000 होगा।

(द) एस को ₹ 5,000 का तुरन्त भुगतान होगा तथा देय शेष को ऋण माना जायेगा जिस पर 6% वार्षिक की दर से ब्याज मिलेगा।

पुनर्गठित फर्म का तुलन पत्र तैयार करें।

उत्तर:

Revaluation Alc:

Partners' Capital Accounts:

Balance Sheet as on March 31, 2017 Amount:

Working Note :

- ख्याति में S का भाग = 9,000 x 2/6 = 3,000

- शेष साझेदारों द्वारा उनके अभिलाभ अनुपात में वहन किया जायेगा:

- R का हिस्सा = 3,000 x 3/4 = 2,250

- M का हिस्सा = 3,000 x 1/4 = 750

स्वयं करें:

पृष्ठ 218.

प्रश्न 1.

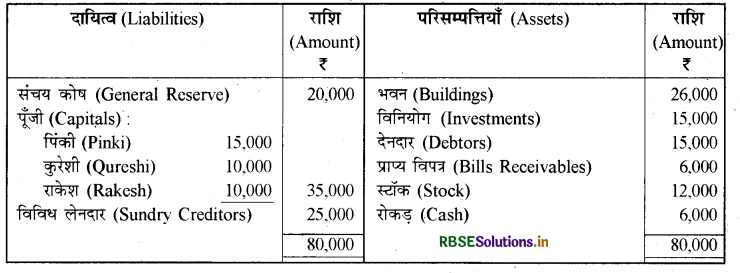

31 मार्च, 2017 को पिंकी, कुरेशी और राकेश का तुलन पत्र नीचे दिया है :

31 मार्च, 2017 को तुलन पत्र (Balance Sheet):

साझेदारी संलेख में लाभ विभाजन अनुपात 2 : 1 : 1 है तथा साझेदार की मृत्यु की स्थिति में, उसके उत्तराधिकारी को भुगतान दिया जाएगा:

साझेदारी संलेख में लाभ विभाजन अनुपात 2 : 1 : 1 है तथा साझेदार की मृत्यु की स्थिति में, उसके उत्तराधिकारी को भुगतान दिया जाएगा:

(अ) अन्तिम तुलन पत्र की तिथि को पूँजी खाते का जमा शेष।

(ब) अन्तिम तुलन पत्र की तिथि को संचय का भाग।

(स) मृत्यु की तिथि को लाभ में आनुपातिक भाग, पूरे हुए 3 वर्षों का औसत लाभ जमा 10%।

(द) ख्याति के रूप में पिछले 3 वर्षों के कुल लाभ में आनुपातिक भाग। पिछले 3 वर्षों का निवल लाभ निम्न है:

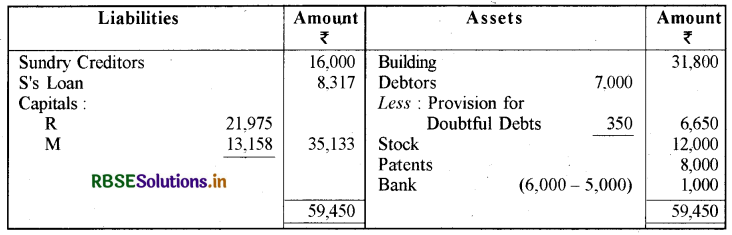

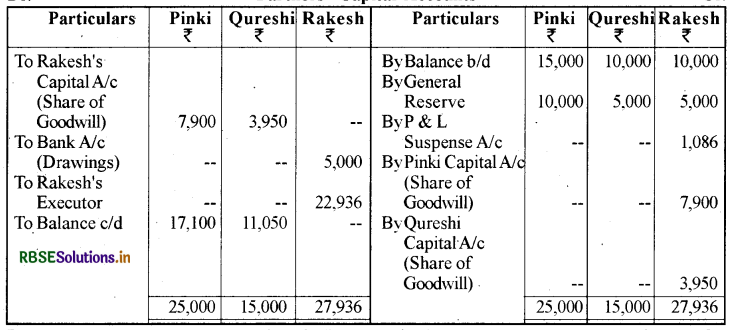

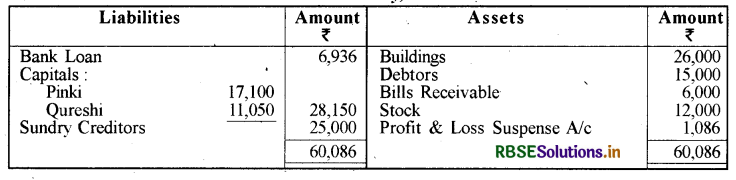

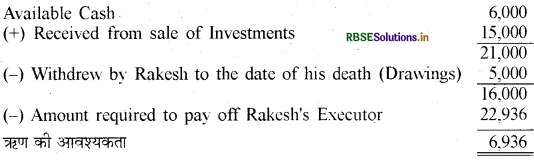

1 जुलाई, 2017 को राकेश की मृत्यु हो गई। उसने मृत्यु की तिथि तक ₹ 5,000 निकाले हैं। विनियोग को सम मूल्य पर बेचा गया तथा राकेश के उत्तराधिकारी को भुगतान किया गया। राकेश के उत्तराधिकारी के लिए पूँजी खाता तैयार करें।

उत्तर:

Partners’ Capital Accounts:

Rakesh's Executor's Account:

Balance Sheet of Pinki and Qureshi as on 1st July, 2017:

Working Notes:

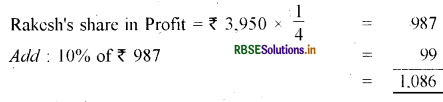

(1) लाभों में राकेश के भाग की गणना:

Total profits for the last three years = ₹ 16.00 + ₹ 16,000 + ₹ 15,400

= ₹ 47,400

Average Profits = \(\frac{₹ 47,400}{3}\) = ₹ 15,800

Profit (From Ist April 2017 to 1st July, 2017) = ₹ 15.800 x 3/12 = ₹ 3,950

(2) ख्याति में राकेश का भाग:

Total profit for the three preceding ycars = ₹ 47.400

Rakesh's share of profit (Goodwill). = ₹ 47,400 x 1/4 = ₹ 11,850

Rakesh's share of goodwill = 11,850,

which is contributed by Pinki and Qureshi in the ratio of 2 : 1.

(3) बैंक ऋण की गणना:

RBSE Class 12 Accountancy साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु Textbook Questions and Answers

लघु उत्तरीय प्रश्न:

प्रश्न 1.

किन - किन परिस्थितियों में एक साझेदार फर्म से सेवानिवृत्त हो सकता है?

उत्तर:

कोई भी साझेदार निम्न परिस्थितियों में फर्म से सेवानिवृत्त हो सकता है:

(1) वृद्धावस्था के कारण

(2) अस्वस्थता अथवा असमर्थता होने पर

(3) साझेदारों के बीच आपसी मतभेद उत्पन्न होने पर

(4) साझियों द्वारा यदि कोई विधि विरुद्ध कार्य किया जा रहा हो

(5) यदि फर्म का व्यवसाय लगातार हानि में चल रहा हो।

प्रश्न 2.

एक साझेदार की सेवानिवृत्ति के समय किये जाने वाले विभिन्न समायोजनों का वर्णन कीजिए।

उत्तर:

एक साझेदार की सेवानिवृत्ति के समय निम्न समायोजन किये जाते हैं:

- नया लाभ अनुपात तथा अभिलाभ अनुपात का निर्धारण;

- ख्याति सम्बन्धी समायोजन;

- परिसम्पत्तियों तथा दायित्वों का पुनर्मूल्यांकन;

- लेखा न की गई परिसम्पत्तियों तथा दायित्वों के सम्बन्ध में समायोजन

- लाभ तथा हानियों के वितरण हेतु समायोजन;

- सेवानिवृत्ति/मृत्यु की तिथि तक उसके लाभ तथा हानियों के भाग का निर्धारण;

- पूँजी का समायोजन (यदि आवश्यक हो);

- सेवानिवृत्त/मृत्यु होने वाले साझेदार को देय राशि का निपटारा।

प्रश्न 3.

त्याग अनुपात तथा अभिलाभ अनुपात में अन्तर स्पष्ट कीजिए।

उत्तर:

|

अन्तर का आधार |

त्याग का अनुपात |

अभिलाभ अनुपात/लाभ प्राप्ति अनुपात |

|

1. आशय |

यह वह अनुपात है जिंसे पुराने साझेदार नये साझेदार के लिए त्याग करते हैं। |

यह वह अनुपात है जिसमें निवृत्त हुए साझेदार का हिस्सा शेष साझेदार प्राप्त करते हैं। |

|

2. कब ज्ञात करेंगे |

यह अनुपात नये साझेदार के प्रवेश के समय ज्ञात करते हैं। |

यह अनुपात किसी साझेदार के अवकाश ग्रत्रण या मृत्यु के समय ज्ञात करते हैं। |

|

3. परिकलन का सूत्र |

त्याग का अनुपात = पुरना अनुपात - नया अनुपात |

लाभ - प्रासि अनुपात = नया अनुपात - पुराना अनुपात |

|

4. परिगणना का उद्देश्य |

नये साझेदार द्वारा फर्म में लाई गई ख्याति की राशि को इस अनुपात में बाँटते हैं। |

अवकांश प्राप्त साझेदार को ख्याति की देय राशि को शेष साझेदारों द्वारा इस अनुपात में वहन किया जाता है। |

|

5. साझेदार के लाभ में भाग पर प्रभाव |

साझेदार का लाभ में भाग कम हो जाता है। |

साझेदार का लाभ में भाग बढ़ जाता है। |

प्रश्न 4.

किसी साझेदार के सेवानिवृत्ति/मृत्यु के समय फर्म को अपनी परिसम्पत्तियों का मूल्यांकन और दायित्वों के दोबारा निर्धारण की आवश्यकता क्यों होती है?

उत्तर:

साझेदार की सेवानिवृत्ति या मृत्यु पर कुछ परिसम्पत्तियाँ ऐसी हो सकती हैं जिन्हें उनके वर्तमान मूल्य पर नहीं दर्शाया जाता तथा इसी प्रकार कुछ दायित्वों के मूल्य तथा फर्म द्वारा भुगतान किए जाने वाले मूल्यों में अन्तर होता है। इतना ही नहीं, कुछ ऐसी गैर-अभिलेखित (unrecorded) परिसम्पत्तियाँ भी होती हैं जिनको पुस्तकों में लाए जाने की आवश्यकता होती है, जैसा कि साझेदार के प्रवेश की स्थिति में होता है।

पुनर्मूल्यांकन खाते को परिसम्पत्तियों और दायित्वों के पुनर्मूल्यांकन करने तथा गैर-अभिलेखित मदों को फर्म की पुस्तकों में लाकर लाभ प्राप्ति अथवा हानि की गणना करने के लिए तैयार किया जाता है। इस लाभ अथवा हानि में सेवानिवृत्त/मृत साझेदार की भी भागीदारी होती है अतः इसे सभी साझेदारों के पूँजी खातों में, जिसमें सेवानिवृत्त/मृत साझेदार भी शामिल है, पुराने लाभ विभाजन अनुपात में हस्तान्तरित कर दिया जाता है।

प्रश्न 5.

सेवानिवृत्त / मृत साझेदार फर्म की ख्याति में उसका भाग पाने का अधिकारी क्यों होता है?

उत्तर:

सेवानिवृत्त/मृत साझेदार फर्म की ख्याति में उसका भाग पाने का अधिकारी होता है क्योंकि ख्याति साझेदारों के सामूहिक प्रयत्नों का फल होती है। इसमें सेवानिवृत्त होने वाले अथवा मृत साझेदार की भी मेहनत होती है। इसलिए वह फर्म की ख्याति में अपना भाग पाने का अधिकारी होता है।

दीर्घ उत्तरीय प्रश्न:

प्रश्न 1.

सेवानिवृत्त साझेदारों को भुगतान करने की विभिन्न विधियों को समझाइए।

उत्तर:

सेवानिवृत्त होने वाले अथवा अवकाश ग्रहण करने वाले साझेदार को देय राशि का भुगतान करने की निम्नलिखित प्रमुख विधियाँ हैं

- एक मुश्त भुगतान (Payment in one lump sum)

- आंशिक भुगतान नकद में तथा शेष ऋण खाते में हस्तान्तरण द्वारा (Payment partly in cash and partly by transferring to Loan A/c)

- किश्तों में भुगतान (Payment in Instalments) इनका वर्णन निम्न प्रकार है:

(1) एक मुश्त भुगतान-यदि फर्म के पास पर्याप्त तरल साधन (नकद व बैंक शेष) हो तो अवकाश ग्रहण करने वाले साझेदार को एक मुश्त भुगतान किया जा सकता है। इसके लिए आवश्यक प्रविष्टि होगी:

(i) कभी - कभी बैंक से ऋण लेकर अवकाश ग्रहण करने वाले साझेदार को भुगतान किया जाता है।

(a) बैंक से ऋण लेने पर:

(b) अवकाश ग्रहण करने वाले साझेदार को भुगतान :

(ii) पूँजी शेष को ऋण खाते में हस्तान्तरण के द्वारा (By Transferring Capital Account to his Loan Account): सूचना के अभाव में अवकाश ग्रहण करने वाले साझेदार को देय रकम उसके ऋण खाते में हस्तांतरित की जायेगी।

(2) आंशिक भुगतान नकद में तथा शेष ऋण खाते में हस्तान्तरण द्वारा (Payment partly in cash and partly by transferring in to Loan Account): कभी - कभी कुछ राशि नकद चुका दी जाती है और बाकी राशि ऋण खाते में हस्तान्तरण कर दी जाती है तो प्रविष्टि होगी

(3) किश्तों में भुगतान (Payment by Instalments): आपसी सहमति से अवकाश ग्रहण करने वाले साझेदार को देय रकम का भुगतान किश्तों में किया जा सकता है। इस दशा में उसे देय राशि उसके ऋण खाते में हस्तान्तरित कर दी जाती है तथा ऋण खाते के अदत्त शेष पर समझौते के अनुसार एक निश्चित प्रतिशत की दर से या समझौते के अभाव में 6%, वार्षिक दर से ब्याज दिया जाता है।

लेखांकन प्रविष्टियाँ:

(1) पूँजी खाते के शेष को ऋण खाते में हस्तान्तरित करने पर:

(2) अदत्त राशि पर ब्याज के लिए

(3) किश्त की राशि ब्याज सहित भुगतान करने पर:

प्रश्न 2.

आप मृत साझेदार को देय राशि की गणना किस प्रकार करेंगे?

अथवा

एक सेवानिवृत्त/मृत साझेदार को देय राशि का निर्धारण किस प्रकार किया जाता है?

उत्तर:

सामान्यतः सेवानिवृत्त होने वाला साझेदार, लेखा वर्ष की समाप्ति वाले दिन अथवा आगामी लेखा वर्ष के प्रथम दिन ही फर्म से अवकाश ग्रहण करता है। ऐसी स्थिति में उसको देय राशि का निर्धारण, अन्तिम चिट्टे में दिखाए गए उसके पूँजी खाते तथा चालू खाते के समायोजित शेष के आधार पर किया जा सकता है, बशर्ते कि फर्म की सम्पत्तियों तथा दायित्वों का मूल्यांकन उचित प्रकार से किया गया हो। यदि इनका मूल्यांकन उचित प्रकार से न किया गया हो तो इनके पुनर्मूल्यांकन (Revaluation) से उत्पन्न होने वाले लाभ अथवा हानि के सम्बन्ध में उचित समायोजन किया जाएगा।

किसी साझेदार की मृत्यु अथवा अन्य असाधारण परिस्थितियों में लेखा वर्ष के दौरान भी ऐसे साझेदार को देय राशि का निर्धारण करने की समस्या उत्पन्न हो सकती है। वस्तुतः साझेदार की सेवानिवृत्ति/मृत्यु के समय देय राशि का निर्धारण सेवानिवृत्त साझेदार (सेवानिवृत्ति के समय) और मृत साझेदार के कानूनी उत्तराधिकारी (मृत्यु के समय) को देय राशि में निम्न शामिल हैं :

- उसके पूँजी खातों का जमा शेष;

- उसके चालू खातों का जमा शेष (यदि कोई हो);

- उसकी ख्याति का भाग;

- उसके निर्धारित लाभ का भाग (संचय);

- परिसम्पत्तियों तथा दायित्व के पुनर्मूल्यांकन में उसके अभिलाभ का भाग;

- उसके सेवानिवृत्ति/मृत्यु की तारीख तक उसके लाभ का भाग;

- सेवानिवृत्ति/मृत्यु की तिथि तक उसके पूँजी पर ब्याज (यदि शामिल है) का भाग; तथा

- वेतन/कमीशन, यदि कोई हो, तो सेवानिवृत्त/मृत्यु की तिथि तक

उसको देय राशि। 'दी गई कटौतियाँ, यदि कोई हों, तो उसके भाग में से ली जाएँगी :

- उसके चालू खातों का नाम शेष (यदि हो);

- अपलिखित ख्याति का भाग (यदि जरूरी हो);

- उसकी निर्धारित हानियों का भाग;

- परिसम्पत्तियों तथा दायित्वों के पुनर्मूल्यांकन पर उसकी हानियों का भाग;

- सेवानिवृत्ति/मृत्यु की तिथि तक उसके हानियों का भाग;

- सेवानिवृत्ति/मृत्यु की तिथि तक उसके द्वारा आहरित राशि का भाग;

- आहरण पर ब्याज, यदि शामिल है, सेवानिवृत्ति/मृत्यु की तिथि तक।

इस प्रकार सेवानिवृत्त/मृत साझेदार को देय राशि की गणना कर निर्धारित विधि द्वारा सेवानिवृत्त साझेदार अथवा मृत साझेदार के कानूनी उत्तराधिकारी को भुगतान किया जा सकता है।

प्रश्न 3.

किसी साझेदार के सेवानिवृत्ति के समय या उसकी मृत्यु की दशा में ख्याति के व्यवहार का वर्णन कीजिए।

उत्तर:

लेखा मानक 26 के अनुसार ख्याति को पुस्तकों में स्पष्ट रूप से तभी दिखाया जाता है जबकि वह क्रय की गई हो अर्थात् उसके लिए प्रतिफल चुकाया गया हो। अन्यथा केवल पूँजी खाते में समायोजन से ही ख्याति का समायोजन किया जाएगा। पुस्तकों में उसे नहीं दिखाया जा सकता है। किसी साझेदार की सेवानिवृत्ति/मृत्यु की दशा में विभिन्न स्थितियों में अग्र प्रविष्टियों के द्वारा ख्याति का लेखा पूँजी खातों में दर्शाते हैं।

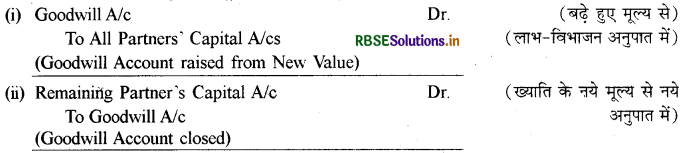

(A) जब ख्याति खाता पहले से मौजूद नहीं है:

(I) जब ख्याति खाता सम्पूर्ण मूल्य से खोला जाए और बंद कर दिया जाए:

(i) ख्याति खाता खोलने पर:

(ii) ख्याति खाता बंद करने पर:

(II) यदि ख्याति खाता खोले बिना समायोजन किया जाये:

टिप्पणी: साझेदार के अवकाश ग्रहण करने/मृत्यु पर वर्तमान साझेदार का भी लाभ विभाजन अनुपात पूर्व से कम हो जाये तो

(B) जब ख्याति खाता पहले से मौजूद हो:

(I) पहले से विद्यमान है तो उसे बन्द करना है:

(II) पहले से विद्यमान है तथा निवृत्ति पर मूल्यांकन पुस्तक मूल्य से अधिक हो:

(III) पहले से विद्यमान है तथा निवृत्ति पर मूल्यांकन पुस्तक मूल्य से कम हो:

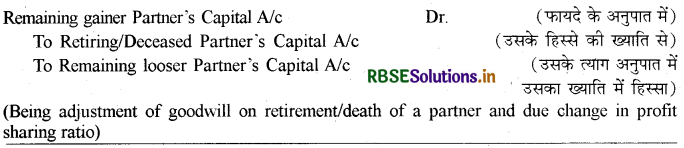

(C) जब ख्याति का समायोजन केवल अवकाश ग्रहण करने वाले/मृत साझेदार के हिस्से की राशि से किया जाये:

(I) ऐसी दशा में निवृत्त होने वाले/मृत साझेदार के हिस्से की ख्याति की राशि को शेष साझेदार वहन करेंगे।

प्रश्न 4.

एक साझेदार की मृत्यु की घटना पर लाभे में से उसके भाग की गणना करने की विभिन्न विधियों का वर्णन कीजिए।

अथवा

किसी साझेदार की सेवानिवृत्ति/मृत्यु पर लाभ में से उसके भाग की गणना किस प्रकार की जाती है?

उत्तर:

सामान्यतः एक साझेदार की सेवानिवृत्ति लेखांकन वर्ष के अन्त में ही होती है। लेकिन यदि एक साझेदार लेखांकन वर्ष के बीच में सेवानिवृत्ति का निर्णय लेता है अथवा वर्ष के बीच किसी साझेदार की मृत्यु होती है तो ऐसी परिस्थिति में उस साझेदार को हिस्सेदारी स्वरूप पिछले लेखांकन वर्ष के तुलन पत्र की तिथि से लेकर सेवानिवृत्ति/मृत्यु की तिथि तक हानि का अंश, पूँजी पर ब्याज, आहरण पर ब्याज, यदि है तो, देय होगा। यहाँ मध्य अवधि के लिए लाभ (अथवा हानि) की गणना पूर्वदत्त तुलन पत्र तिथि से लेकर सेवानिवृत्ति की तिथि तक के लिए की जायेगी। - इसके लिए निम्न में से किसी एक विधि से गणना की जा सकती है।

(1) पिछले वर्षों के आधार पर इस विधि के अन्तर्गत सेवानिवृत्ति/मृत्यु की तिथि तक के लाभों की गणना गत वर्ष/वर्षों के लाभ अथवा पिछले कुछ वर्षों के औसत लाभ के आधार पर की जाती है। सेवानिवृत्त/मृत साझेदार का लाभ में हिस्सा निम्न सूत्र के द्वारा निकाला जाता। पिछले वर्ष का लाभ/औसत लाभ x आनुपातिक अवधि x सेवानिवृत्त/मृत साझेदार का लाभ अनुपात

31 मार्च, 2021 को समाप्त हो रहे वर्ष के लिए माईरा, शबनम और विपुल साझेदारी में व्यवसाय कर रहे हैं। 5 : 4 : 1 के अनुपात में लाभों का विभाजन करते हैं। इस वर्ष की समाप्ति पर फर्म का लाभ ₹ 1,00,000 है। शबनम की किन्हीं कारणवश 30 जून, 2021 को सेवानिवृत्ति/मृत्यु होती है। शबनम की सेवानिवृत्ति/मृत्यु के पश्चात् नया लाभ अनुपात 1: 1 तय हुआ है।

अप्रैल 01 से जून 30, 2021 तक शबनम की लाभों में हिस्सेदारी की गणना इस प्रकार होगीमार्च 31, 2021 तक कुल लाभ = ₹ 1,00,000

शबनम का लाभों में हिस्सा = ₹ 1,00,000 x \(\frac{3}{12} \times \frac{4}{10}\) = ₹ 10,000

रोजनामचा प्रविष्टि इस प्रकार होगी:

वैकल्पिक रूप से यदि शबनम की लाभों में हिस्सेदारी की गणना पिछले तीन वर्षों के औसत लाभ के आधार पर की जाती है, जो कि इस प्रकार है।

|

2018 - 2019 |

₹ 1,36,000 |

|

2019 – 2020 |

₹ 1,54,000 |

|

2021 - 2022 |

₹ 1,00,000 |

अतः अप्रैल 01 से 30 जून तक लाभ की गणना इस प्रकार है।

= \(\frac{₹ 1,36,000+₹ 1,54,000+₹ 1,00,000}{3}\)

= \(₹ \frac{3,90,000}{3}\) = ₹ 1,30,000

रोजनामचा प्रविष्टि इस प्रकार होगी:

(2) विक्रय के आधार पर इस विधि के अन्तर्गत लाभ की गणना गत वर्ष के विक्रय (Sale) के आधार पर की जाती है। इसमें यह माना जाता है कि चालू वर्ष के विक्रय पर शुद्ध लाभ का अनुपात वही रहेगा जो गत वर्ष था। सेवानिवृत्त/मृत साझेदार का लाभ में हिस्सा निम्न सूत्र के द्वारा निकाला जायेगा।

यदि अनुबन्ध यह कहता है कि सेवानिवृत्त साझेदार का हिस्सा बिक्री के आधार पर ज्ञात किया जाएगा, तो हिस्सेदारी की गणना इस प्रकार होगी।

अतः अप्रैल 01 से 30 जून, 2021 तक के लाभों में शबनम का हिस्सा इस प्रकार होगा।

\(\frac{1,00,000}{8,00,000} \times 1,50,000 \times \frac{4}{10}\) = ₹ 7,500

संख्यात्मक प्रश्न:

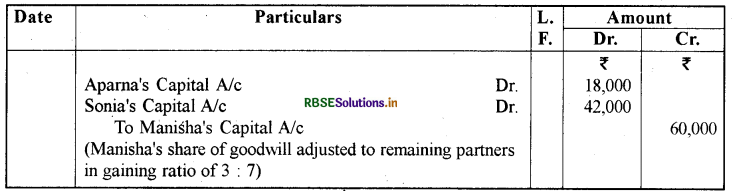

प्रश्न 1.

अपर्णा, मनीषा और सोनिया लाभ का विभाजन 3 : 2 : 1 में करते हुए साझेदार हैं। मनीषा सेवानिवृत्त होती है तथा फर्म की ख्याति का मूल्यांकन ₹ 1,80,000 किया गया। अपर्णा तथा सोनिया भविष्य के लाभों का बँटवारा 3 : 2 के अनुपात में करने का निर्णय लेती हैं। आवश्यक रोजनामचा प्रविष्टियाँ कीजिए।

उत्तर:

हल

Journal

Working Notes :

(1) ख्याति में मनीषा का लाभ = 1,80,000 x 2/6 = ₹ 60,000

(2) अभिलाभ अनुपात = नया अनुपात - पुराना अनुपात

अपर्णा का अभिलाभ अनुपात = \(\frac{3}{5}-\frac{3}{6}=\frac{18-15}{30}=\frac{3}{30}\)

सोनिया का अभिलाभ अनुपात = \(\frac{2}{5}-\frac{1}{6}=\frac{\sqrt{2}-5}{30}=\frac{7}{30}\)

अतः अभिलाभ अनुपात = 3 : 7

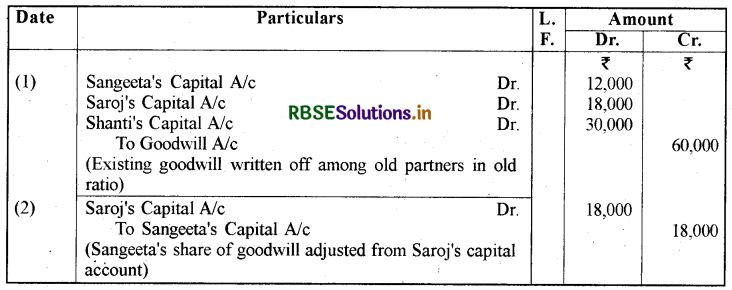

प्रश्न 2.

संगीता, सरोज तथा शान्ति साझेदार हैं। लाभ व हानि का विभाजन अनुपात 2 : 3 : 5 है। फर्म की पुस्तकों में ख्याति का मूल्य ₹ 60,000 है। संगीता सेवानिवृत्त होती है। ख्याति का मूल्यांकन ₹ 90,000 हुआ। सरोज तथा शान्ति भविष्य में लाभ का विभाजन बराबर करने का निर्णय लेती हैं। आवश्यक रोजनामचा प्रविष्टि का अभिलेखन करें।

उत्तर:

Journal

Working Note :

- ख्याति में संगीता का भाग = 90,000 x 2 = ₹ 18,000

- अभिलाभ अनुपात = नया अनुपात - पुराना अनुपात

- सरोज का अभिलाभ अनुपात = \(\frac{1}{2}-\frac{3}{10}=\frac{5-3}{10}=\frac{2}{10}\)

- शान्ति का अभिलाभ अनुपात = \(\frac{1}{2}-\frac{5}{10}=\frac{5-5}{10}\) = 0

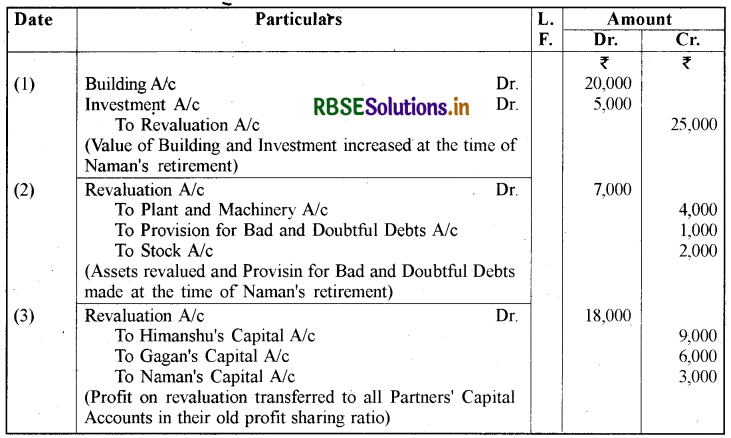

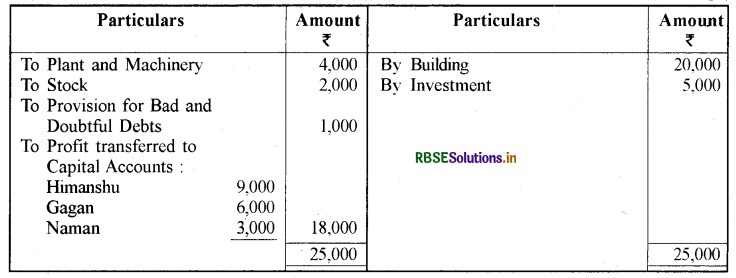

प्रश्न 3.

हिमांशु, गगन और नमन साझेदार हैं। उनका लाभ व हानि विभाजन अनुपात 3 : 2 : 1 है। 31 मार्च, 2017 को नमन सेवानिवृत्त होता है। इस तिथि को फर्म की विभिन्न परिसम्पत्तियाँ तथा दायित्व इस प्रकार हैं रोकड़ ₹ 10,000, भवन ₹ 1,00,000, संयंत्र तथा मशीनरी ₹ 40,000, स्टॉक ₹ 20,000, देनदार ₹ 20,000 तथा विनियोग ₹ 30,000 है।

नमन के सेवानिवृत्त होने पर साझेदारों के बीच निम्न पर सहमति हुई:

(i) भवन का मूल्य 20% से बढ़ाया जायेगा।

(ii) संयंत्र तथा मशीनरी पर 10% का ह्रास लगेगा।

(iii) देनदारों पर डूबत तथा संदिग्ध ऋण के लिए 5% का प्रावधान होगा।

(iv) स्टॉक का मूल्यांकन ₹ 18,000 तथा विनियोगों का ₹ 35,000 हुआ।

आवश्यक रोजनामचा प्रविष्टि का अभिलेखन करते हुए इनका प्रभाव दर्शाइए तथा पुनर्मूल्यांकन खाता तैयार करें।

उत्तर:

Journal:

Revaluation A/C:

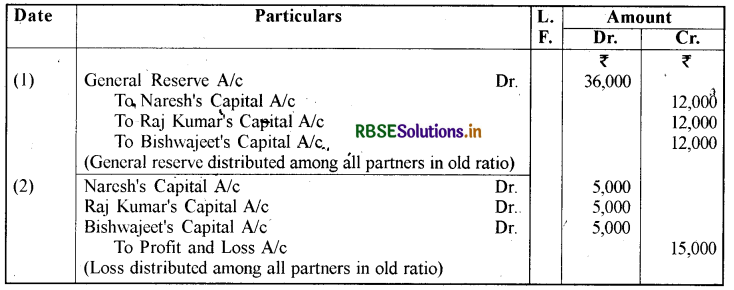

प्रश्न 4.

नरेश, राजकुमार तथा विश्वजीत बराबर के साझेदार हैं। राजकुमार सेवानिवृत्त होने का निर्णय लेता है। सेवानिवृत्ति की तिथि को फर्म का तुलन पत्र इस प्रकार दर्शाया जाता है:

सामान्य संचय ₹ 36,000 तथा लाभ एवं हानि खाता (नाम) ₹ 15,0001 उपर्युक्त का प्रभाव दर्शाते हुए आवश्यक रोजनामचा प्रविष्टि का अभिलेखन करें।

उत्तर:

Journal:

प्रश्न 5.

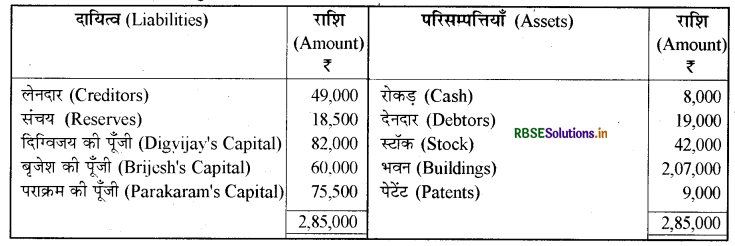

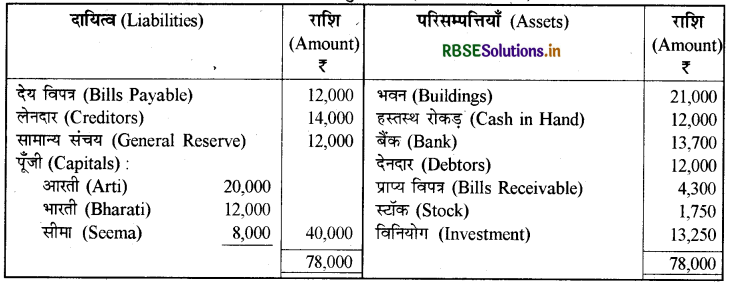

दिग्विजय, बृजेश तथा पराक्रम फर्म में साझेदार हैं जिनका लाभ विभाजन अनुपात 2 : 2 : 1 है। 31 मार्च, 2017 को उनका तुलन पत्र इस प्रकार है:

31 मार्च, 2017 को बृजेश निम्न शर्तों पर सेवानिवृत्त होता है:

(i) फर्म की ख्याति का मूल्यांकन ₹ 70,000 हुआ तथा पुस्तकों में नहीं दर्शाया जाएगा।

(ii) ₹ 2,000 मूल्य के डूबत ऋण को अपलिखित किया।

(iii) पेटेंट को मूल्य रहित माना जाएगा।

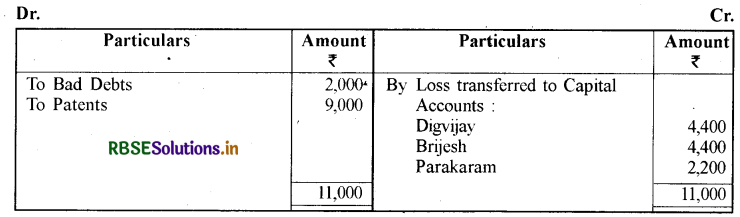

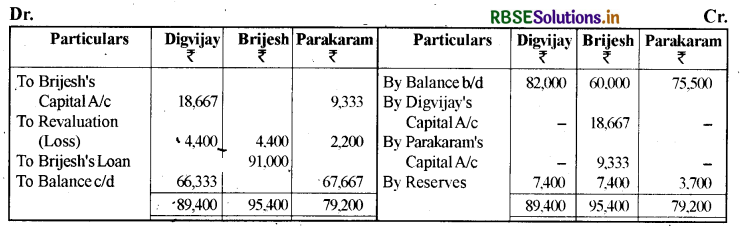

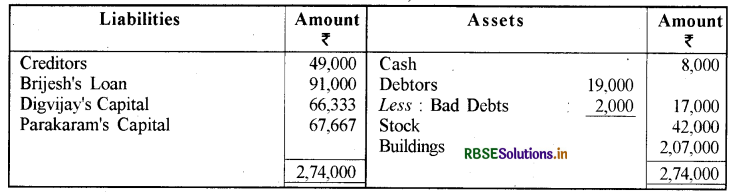

पुनर्मूल्यांकन खाता, साझेदारों के खाते तथा बृजेश के सेवानिवृत्त होने के बाद दिग्विजय तथा पराक्रम का तुलन पत्र तैयार करें।

उत्तर:

Revaluation A/c :

Partners' Capital Accounts:

Balance Sheet :

Working Notes:

- बृजेश को भुगतान करने हेतु पर्याप्त कोष उपलब्ध नहीं है, अतः उसके पूँजी खाते के शेष को उसके ऋण खाते में हस्तान्तरित किया गया है।

- ख्याति में बृजेश का हिस्सा = 70,000 x 2/5 = 28,000

- अभिलाभ अनुपात = नया अनुपात – पुराना अनुपात

दिग्विजय का अभिलाभ अनुपात = \(\frac{2}{3}-\frac{2}{5}=\frac{10-6}{15}\) = 4/15

पराक्रम का अभिलाभ अनुपात = \(\frac{1}{3}-\frac{1}{5}=\frac{5-3}{15}\) = 2/15

अतः दिग्विजय और पराक्रम का अभिलाभ अनुपात = 4 : 2 or 2 : 1

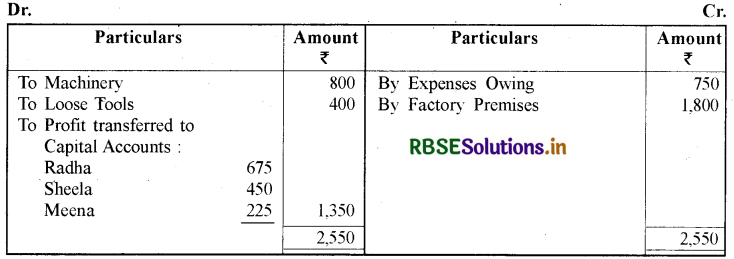

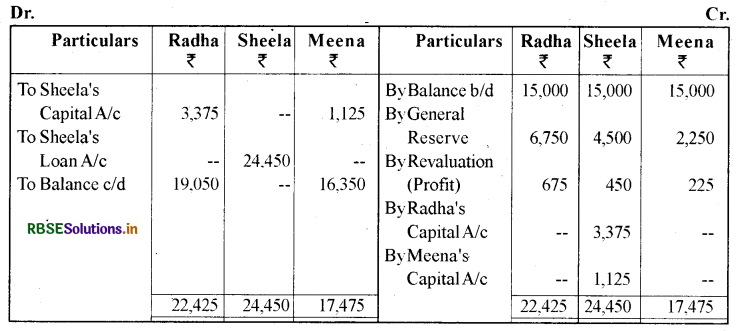

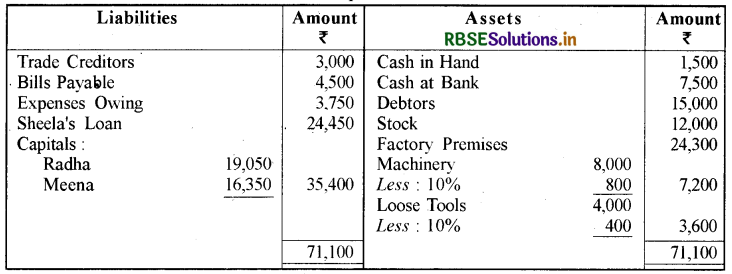

प्रश्न 6.

राधा, शीला तथा मीना साझेदार हैं। उनका लाभ तथा हानि विभाजन अनुपात 3 : 2 : 1 है। 1 अप्रैल, 2017 को शीला फर्म से सेवानिवृत्त होती है। इस तिथि को फर्म का तुलन पत्र निम्न प्रकार है:

शर्ते निम्न हैं:

(अ) फर्म की ख्याति का मूल्यांकन ₹ 13,500 है।

(ब) बकाया व्यय ₹ 3,750 तक कम हुए।

(स) मशीनरी तथा खुले औजार का मूल्यांकन पुस्तक मूल्य से 10% कम होगा।

(द) कारखाना परिसर का पुनर्मूल्यांकन ₹ 24,300 हुआ। तैयार करें : 1. पुनर्मूल्यांकन खाता, 2. साझेदारों के पूँजी खाते, तथा 3. शीला के सेवानिवृत्त होने के बाद फर्म का तुलन पत्र।

उत्तर:

Revaluation Alc:

Partners' Capital Accounts:

balance sheet as on April 1, 2017:

Working Notes :

- ख्याति में शीला का भागफर्म की कुल ख्याति x सेवानिवृत्त होने वाले साझेदार का भाग = 13,500 x 2/5 = ₹ 4,500

- यहाँ राधा एवं मीना का अभिलाभ अनुपात 3 : 1 है।

प्रश्न 7.

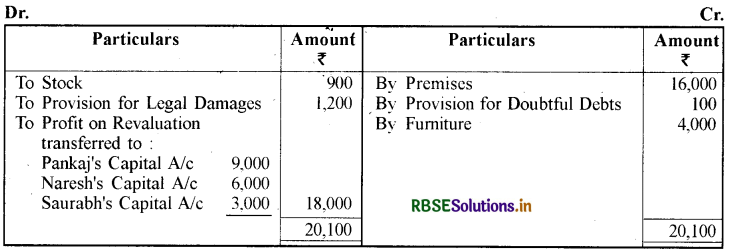

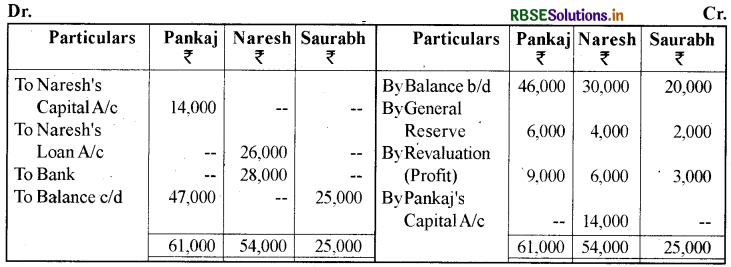

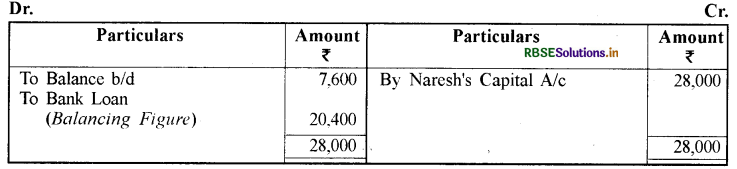

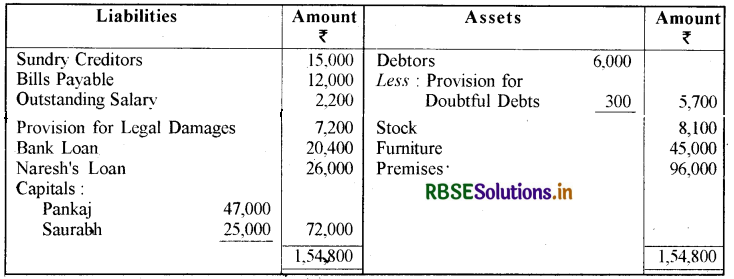

पंकज, नरेश तथा सौरभ साझेदार हैं। उनका लाभ विभाजन अनुपात 3 : 2 : 1 है। नरेश ने बीमारी के कारण फर्म से सेवानिवृत्ति ली। इस तिथि का फर्म का तुलन पत्र निम्न है:

पंकज, नरेश और सौरभ की पुस्तकें

31 मार्च, 2017 को तुलन पत्र (Balance Sheet):

अतिरिक्त सूचनाएँ :

(i) परिसर का मूल्य 20% अधिक हुआ, स्टॉक 10% से कम हुआ तथा देनदारों पर संदिग्ध ऋण के लिए 5% का प्रावधान करें। कानून से हानि के लिए ₹ 1,200 का प्रावधान बनाएँ तथा फर्नीचर का मूल्य ₹ 45,000 तक लाया गया।

(ii) फर्म की ख्याति का मूल्यांकन ₹ 42,000 किया गया।

(iii) नरेश के पूँजी खाते से ₹ 26,000 का ॠण में हस्तान्तरण किया गया तथा शेष का भुगतान बैंक से किया गया। यदि आवश्यक हुआ तो बैंक से ऋण लिया जाएगा।

(iv) पंकज तथा सौरभ ने यह निर्णय लिया कि लाभ व हानि के विभाजन का नया अनुपात 5 : 1 होगा। नरेश के सेवानिवृत्त होने के बाद आवश्यक बही खाता तथा तुलन पत्र तैयार करें।

उत्तर:

Revaluation Alc:

Partners' Capital Accounts:

Bank Account:

Balance Sheet as on March 31, 2017:

Working Notes:

- ख्याति में नरेश का भाग

- अभिलाभ अनुपात

= 42,000 x 2/6 = ₹ 14,000

पंकज का अभिलाभ = \(\frac{5}{6}-\frac{3}{6}=\frac{2}{6}\)

सौरभ का अभिलाभ = \(\frac{1}{6}-\frac{1}{6}\) = 0

यहाँ केवल पंकज ने अभिलाभ प्राप्त किया है। अतः नरेश की ख्याति की राशि को केवल पंकज ही वहन करेगा।

प्रश्न 8.

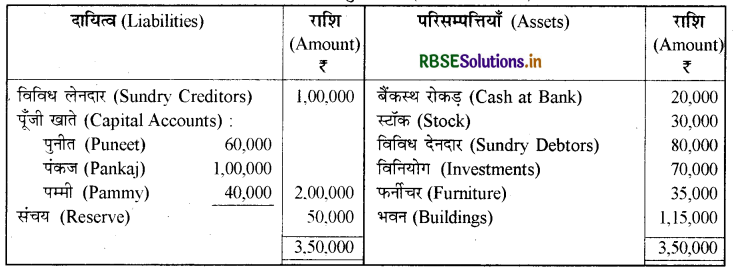

पुनीत, पंकज तथा पम्मी व्यापार में साझेदार हैं, अपना लाभ तथा हानि विभाजन 2 : 2 : 1 के अनुपात में करते हैं। 31 मार्च, 2017 को उनका तुलन पत्र इस प्रकार है: पुनीत, पंकज तथा पम्मी की पुस्तकें

31 मार्च, 2017 को तुलन पत्र (Balance Sheet):

30 सितम्बर, 2017 को पम्मी की मृत्यु हो गई। साझेदारी संलेख में निम्न पूर्व निर्दिष्ट हैं :

(i) मृत साझेदार मृत्यु की तिथि तक के लाभ का अधिकारी होगा जिसकी गणना पिछले वर्ष के लाभ आधार पर होगी।

(ii) वह फर्म में अपने भाग की ख्याति का अधिकारी होगा जिसकी गणना गत चार वर्षों के औसत लाभ के तीन वर्षों के क्रय के आधार पर की जाएगी। गत चार वित्तीय वर्षों का लाभ इस प्रकार है।

2013 - 14 के लिए ₹ 80,000, 2014 - 15 के लिए ₹ 50,000, 2015 - 16 के लिए ₹ 40,000, 2016 - 17 के लिए ₹ 30,000।

(iii) मृत्यु की तिथि तक मृत साझेदार के आहरण ₹ 10,000 थे। पूँजी पर ब्याज 12% प्रतिवर्ष दिया जाएगा।

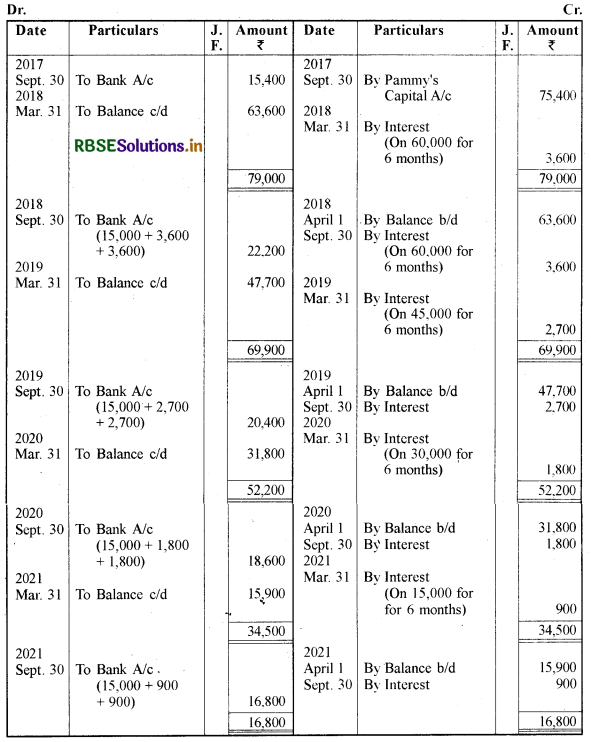

शेष साझेदार उसके उत्तराधिकारी को ₹ 15,400 का भुगतान तुरन्त करने के लिए सहमत हो जाते हैं और बकाया शेष 12% प्रतिवर्ष ब्याज सहित चार बराबर वार्षिक किश्तों में दिया जाएगा।

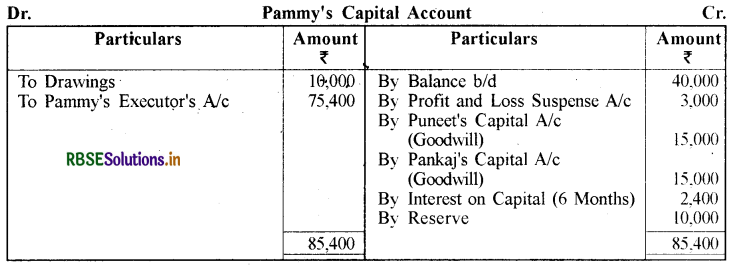

पम्मी का पूँजी खाता, उसके उत्तराधिकारी का खाता देय राशि के निपटारे की तिथि तक दिखाइए।

उत्तर:

Pammy's Capital Account:

Pammy's Executor's A/C:

Working Notes:

(1) लाभ में पम्मी का हिस्सा = 30,000 x \(\frac{6}{12} \times \frac{1}{5}\) =₹ 3,000

(2) कुल ख्याति = \(\frac{80,000+50,000+40,000+30,000}{4} \times 3\)

= ₹ 1,50,000

ख्याति में पम्मी का हिस्सा = 1,50,000 x 1/5 = 30,000

(3) मृत साझेदार की ख्याति की राशि का शेष साझेदारों द्वारा वहन:

पुनीत

= 30,000 x 1/2 = ₹ 15,000

पंकज

= 30.000 x 1/2 = ₹ 15,000

प्रश्न 9.

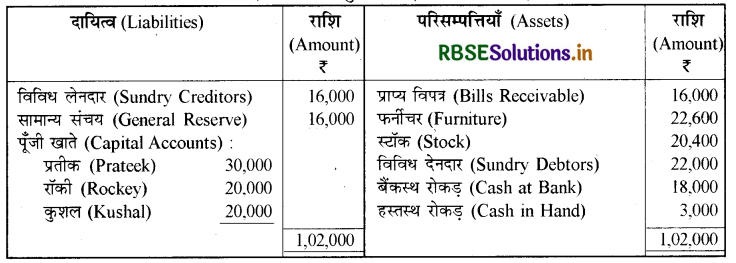

31 मार्च, 2017 को प्रतीक, रॉकी तथा कुशल का तुलन पत्र निम्न प्रकार है:

प्रतीक, रॉकी और कुशल की पुस्तकें

31 मार्च, 2017 को तुलन पत्र (Balance Sheet):

30 जून, 2017 को रॉकी की मृत्यु हो गई। साझेदारी संलेख की शर्तों के अनुसार, मृत साझेदार का उत्तराधिकारी निम्न का अधिकारी होगा:

(अ) साझेदार के पूँजी खाते के जमा शेष का।

(ब) पूँजी पर 5% प्रतिवर्ष ब्याज का।

(स) गत तीन वर्षों के औसत लाभ के दोगुने के आधार पर ख्याति में भाग।

(द) गत वर्ष के लाभ के आधार पर गत वित्तीय वर्ष की समाप्ति से मृत्यु की तिथि तक लाभ में भाग।

31 मार्च, 2015, 31 मार्च, 2016 तथा 31 मार्च, 2017 को समाप्त 'वर्ष के लाभ क्रमश: ₹ 12,000 , ₹ 16,000 तथा ₹ 14,000 हैं। लाभ का विभाजन पूँजी अनुपात में किया जाएगा।

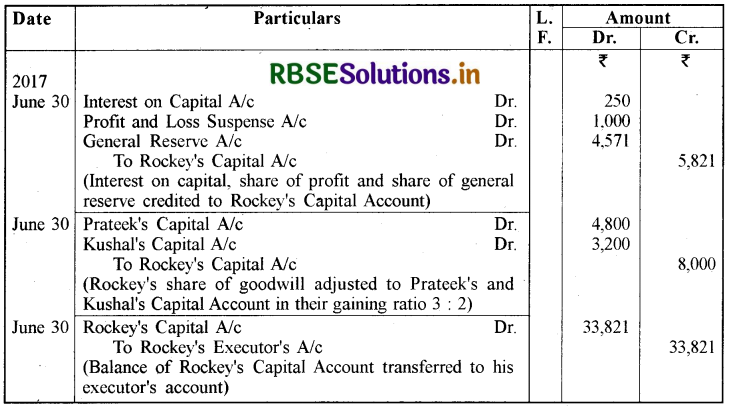

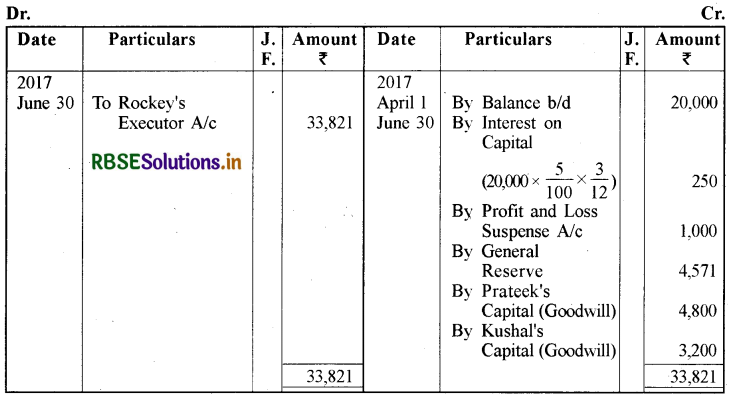

आवश्यक रोजनामचा प्रबिष्टियाँ देवें तथा रॉकी का पूँजी खाता बनाएँ जो कि उसके उत्तराधिकारी को दिया जाएगा।

उत्तर:

Journal Date:

Rockey's Capital A/C:

Working Notes:

(1) लाभ में रॉकी का भाग = 14,000 x \(\frac{3}{12} \times \frac{2}{7}\) = ₹ 1,000

(2) फर्म की कुल ख्याति = \(\frac{12,000+16,000+14,000}{3} \times 2\) = ₹ 28,000

ख्याति में रॉकी का भाग = 28,000 x 2/7 = ₹ 8,000

बचे हुए साझेदार अपने अभिलाभ अनुपात (3 : 2) में मृत साझेदार रॉकी की ख्याति की राशि का वहन करेंगे:

प्रतीक = 8,000 x 3/5 = ₹ 4.800

कुशल = 8,000 x 2/5 = ₹ 3,200

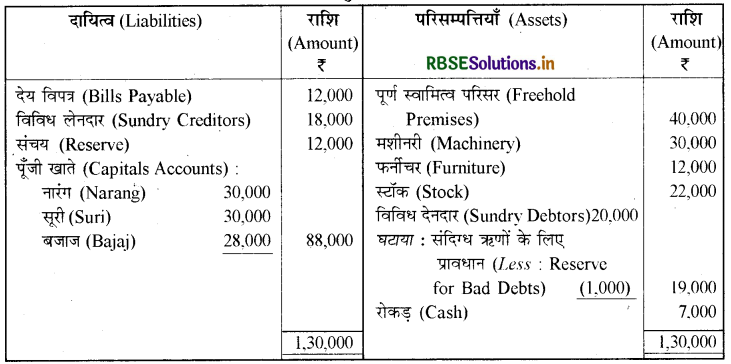

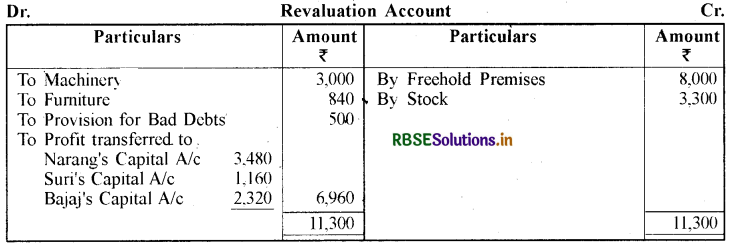

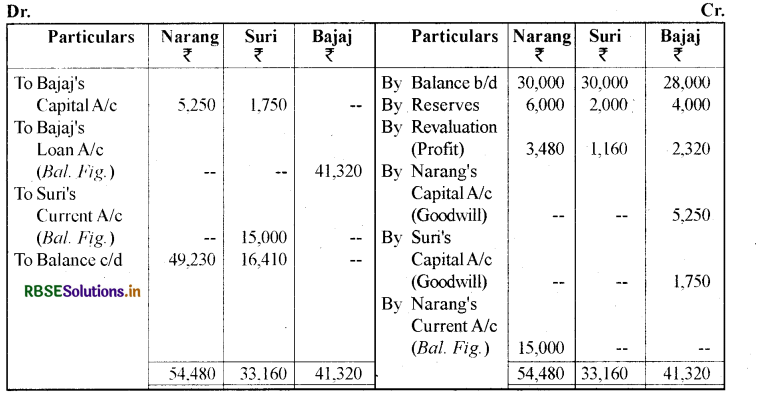

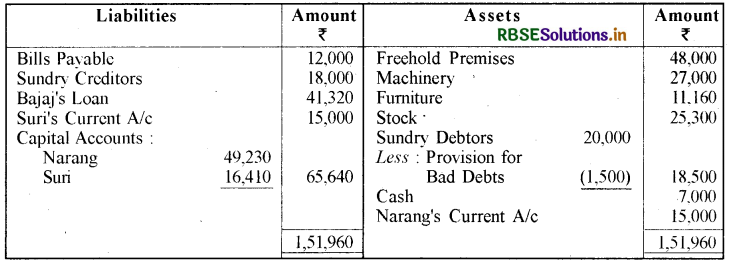

प्रश्न 10.

नारंग, सूरी और बजाज एक फर्म में साझेदार हैं। उनका लाभ तथा हानि विभाजन क्रमशः और 1 है। 1 अप्रैल, 2017 को तुलन पत्र इस प्रकार है:

नारंग, सरी और बजाज की पुस्तकें

1 अप्रैल, 2017 को तुलन पत्र (Balance Sheet):

बजाज फर्म से सेवानिवृत्त हुआ तथा साझेदार निम्न पर सहमत हुए:

(अ) पूर्ण स्वामित्व परिसर तथा स्टॉक का मूल्यांकन क्रमशः 10% तथा 15% अधिक पर हुआ।

(ब) मशीनरी तथा फर्नीचर का मूल्यांकन क्रमशः 10% तथा 7% कम पर हुआ।

(स) डूबत ऋण के लिए प्रावधान ₹ 1,500 तक बढ़ाया गया।

(द) बजाज के सेवानिवृत्त होने पर ख्याति का मूल्यांकन ₹ 21,000 पर हुआ।

(य) विद्यमान साझेदारों ने यह निर्णय लिया कि बजाज की सेवानिवृत्ति के बाद पूँजी को नए लाभ - हानि विभाजन अनुपात के अनुसार समायोजित करेंगे। पूँजी खाते में आधिक्य/कमी को चालू खातों के द्वारा समायोजित किया जाएगा।

पुनर्गठित फर्म का तुलन पत्र तथा आवश्यक बही खाते तैयार करें।

उत्तर:

Partners' Capital Accounts:

Balance Sheet as on April 1, 2017 Amount

Working Notes :

(1) पुराना लाभ विभाजन अनुपात = \(\frac{1}{2}: \frac{1}{6}: \frac{1}{3}\) or \(\frac{3: 1: 2}{6}\) or 3;1:2

(2) ख्याति में बजाज का भाग = 21,000 x 2/6 = ₹ 7,000

(3) प्रश्नै में चूँकि केवल पुराना अनुपात ही दिया गया है अतः अभिलाभ अनुपात भी पुराना अनुपात ही रहेगा = 3 : 1

(4) सेवानिवृत्त होने वाले साझेदार की ख्याति शेष साझेदारों द्वारा निम्न प्रकार वहन की जायेगी

नारंग का हिस्सा . = 7,000 x 3/4 = ₹ 5,250

सूरी का हिस्सा = 7,000 x 1/4 = ₹ 1,750

(5) शेष साझेदारों की नई पूँजी की गणनासमायोजन के पश्चात् पूँजी नारंग

(6) शेष साझेदारों का पूँजी में लाभ विभाजन अनुपात में हिस्सा

नारंग की नई पूँजी = 65,640 x 3/4 = ₹ 49,230

सूरी की नई पूँजी = 65,640 x 1/4 = ₹ 16,410

प्रश्न 11.

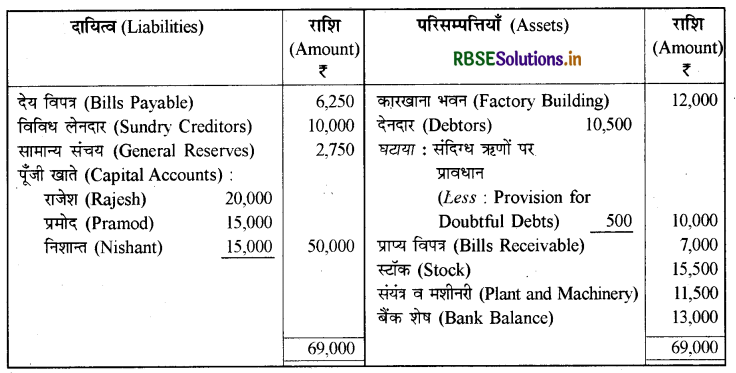

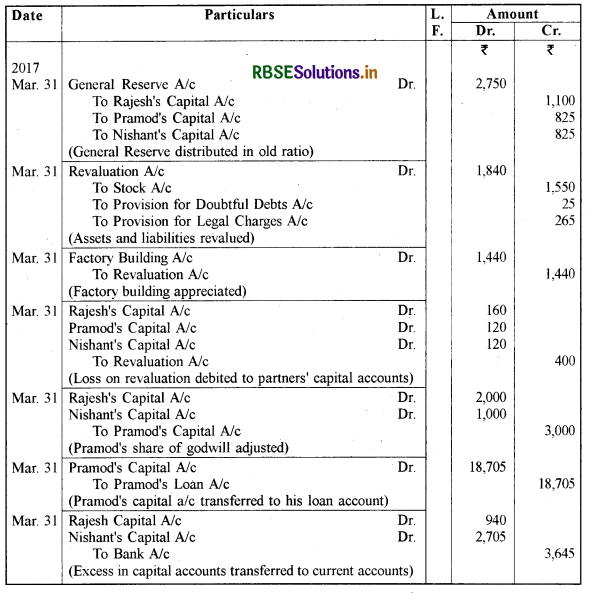

31 मार्च, 2017 को राजेश, प्रमोद तथा निशान्त का तुलन पत्र निम्न है, जो कि अपने लाभ को पूँजी के अनुसार विभाजित करते हैं:

‘राजेश, प्रमोद तथा निशान्त की पुस्तकें

31 मार्च, 2017 को तुलन पत्र (Balance Sheet):

तुलन पत्र की तिथि को प्रमोद सेवानिवृत्त होता है तथा निम्न समायोजन किए जाएँगे:

(अ) स्टॉक का मूल्यांकन पुस्तक मूल्य से 10% कम पर होगा।

(ब) कारखाना भवन का 12% अधिक पर मूल्यांकन होगा।

(स) संदिग्ध ऋण के लिए प्रावधान का 5% तक प्रावधान करें।

(द) कानूनी प्रभार का संचय ₹ 265 तक बनाया जाएगा।

(य) फर्म की ख्याति का मूल्यांकन ₹ 10,000 होगा।

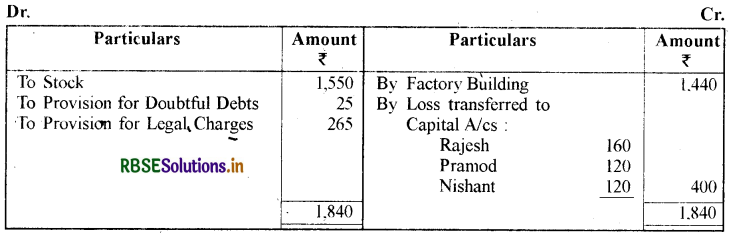

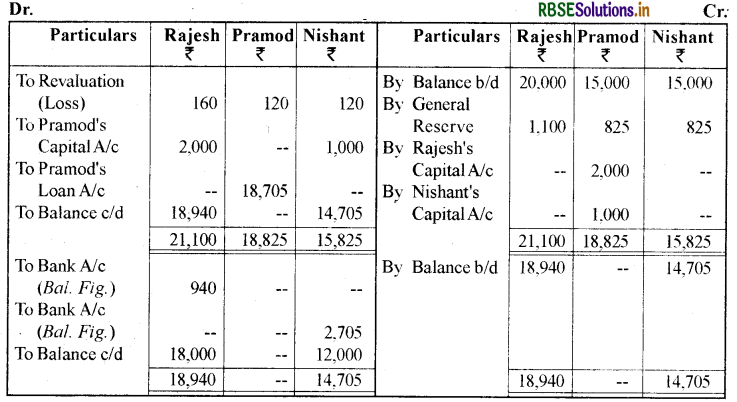

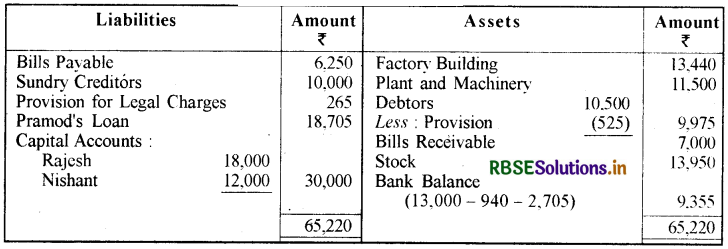

(र) नयी फर्म की पूँजी ₹ 30,000 होगी। विद्यमान साझेदार निर्णय लेते हैं कि उनकी पूँजी नए लाभ विभाजन अनुपात 3 : 2 के अनुसार होगी।

प्रमोद के पूँजी खाते को ऋण खाते में हस्तान्तरित करने के पश्चात् पुनर्गठित फर्म का तुलन पत्र तैयार करें तथा रोजनामचा प्रविष्टि दें।

उत्तर:

Journal

Revaluation A/C:

Partners' Capital Accounts:

Balance Sheet as on March 31, 2017 :

Working Notes :

(1) ख्याति में प्रमोद का भाग =10,000 × 3/10=₹ 3,000

(2) अभिलाभ अनुपात

राजेश का अभिलाभ = \( \frac{3}{5}-\frac{4}{10}=\frac{6-4}{10}=\frac{2}{10} \)

निशान्त का अभिलाभ = \(\frac{2}{5}-\frac{3}{10}=\frac{4-3}{10}=\frac{1}{10}\)

अतः अभिलाभ अनुपात = 2 : 1

राजेश द्वारा वहन = \(3,000 \times \frac{2}{3}\) = ₹ 2,000

निशान्त द्वारा वहन = \(3,000 \times \frac{1}{3}\) = ₹ 1,000

(3) फर्म की कुल पूँजी

अतः राजेश की पूँजी होगी = \(30,000 \times \frac{3}{5}\) = ₹ 18,000

निशान्त की पूँजी होगी = \(30,000 \times \frac{2}{5}\) = ₹ 12,000

प्रश्न 12.

31 मार्च, 2017 को जैन, गुप्ता और मलिक का तुलन पत्र निम्न है जैन, गुप्ता और मलिक की पुस्तकें

31 मार्च, 2017 को तुलन पत्र (Balance Sheet):

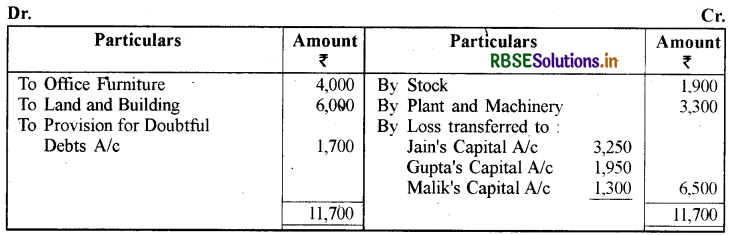

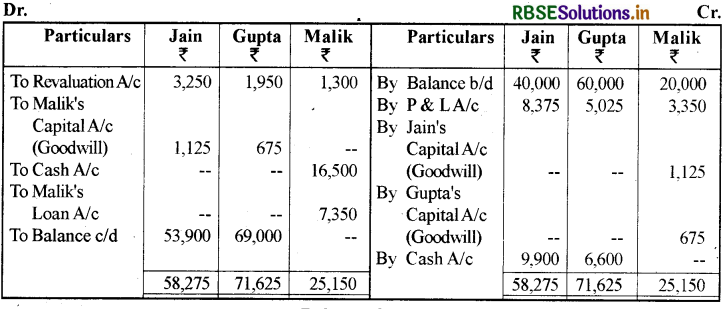

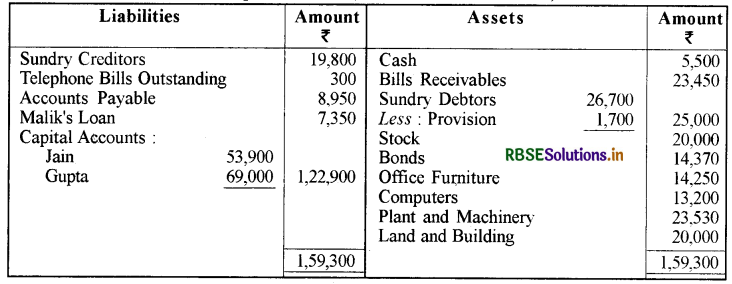

साझेदार अपने लाभ का विभाजन 5 : 3 : 2 के अनुपात में करते हैं। 1 अप्रैल, 2017 को मलिक सेवानिवृत्त होने का निर्णय लेता है तथा व्यमपार में उसके भाग की गणना परिसम्पत्तियों और दायित्वों के पुनर्मूल्यांकन की निम्न शर्तों पर करेंगे :

स्टॉक ₹ 20,000 , कार्यालय फर्नीचर ₹ 14,250 , संयंत्र तथा मशीनरी ₹ 23,530 , भूमि और भवन ₹ 20,0001

संदिग्ध ऋण के लिए ₹ 1,700 का प्रावधान बनाएँगे। फर्म की ख्याति का मूल्यांकन ₹ 9,000 होगा। विद्यमान साझेदार मलिक को सेवानिवृत्ति पर ₹ 16,500 का रोकड़ भुगतान करने के लिए सहमत हुए। रोकड़ का योगदान विद्यमान साझेदार 3 : 2 के अनुपात में करेंगे। मलिक के पूँजी खाते के शेष को ऋण मानेंगे।

उत्तर:

Revaluation A/C:

Partners' Capital Accounts:

Balance Sheet as on April 31, 2017 : (Malik recruitment):

Working Notes :

(1) 3: 2 जैन तथा गुप्ता का नया लाभ अनुपात नहीं है बल्कि केवल ₹ 16,500 जो मलिक को देय हैं वे जैन तथा गुप्ता द्वारा 3: 2 में वहन किये जायेंगे।

(2) ख्याति में मलिक का भाग = \( 9,000 \times \frac{2}{10} \) = 1,800

जैन द्वारा वहन की गई ख्याति की राशि = \(1,800 \times \frac{5}{8}\)= ₹ 1,125

गुप्ता द्वारा व्वहन की गई ख्याति की राशि = \(1,800 \times \frac{3}{8}\) = ₹ 675

प्रश्न 13.

आरती, भारती और सीमा साझेदार हैं। उनका लाभ विभाजन अनुपात 3 : 2 : 1 है। मार्च 31 , 2017 को उनका तुलन पत्र इस प्रकार है:

आरती, भारती और सीमा की पुस्तकें

31 मार्च, 2017 को तुलन पत्र (Balance Sheet):

12 जून, 2017 को भारती की मृत्यु हो गई, साझेदारी संलेख के अनुसार उसके उत्तराधिकारी को निम्न का भुगतान किया जाएगा:

(अ) उसकी मृत्यु के समय पूँजी खाते का जमा शेष 10% प्रति वर्ष की दर से ब्याज सहित।

(ब) संचय कोष में उसका आनुपातिक हिस्सा।

(स) इस समयावधि के लिए उसके भाग का लाभ इस समय हुए विक्रय पर आधारित है, जो कि

₹ 1,00,000 है। पिछले तीन वर्षो के दौरान विक्रय पर लाभ की दर 10% है।

(द) ख्याति की गणना उसके लाभ में भाग के अनुसार पिछले तीन वर्षों के औसत लाभ में से 20% घटाकर

उसके दोगुने के बराबर की जाएगी। पिछले वर्षों का लाभ इस प्रकार है:

|

2015 |

₹ 8,200 |

|

2016 |

₹ 9,000 |

|

2017 |

₹ 9,800 |

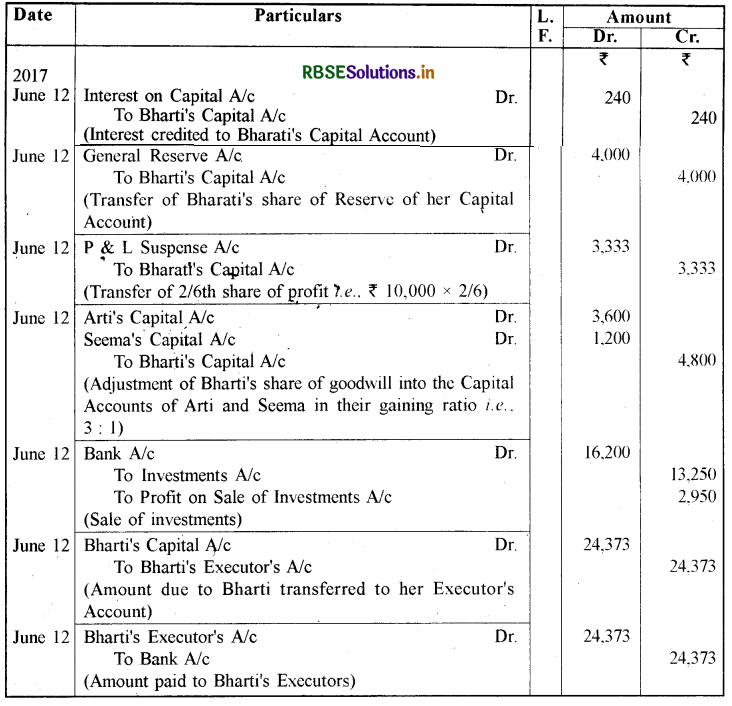

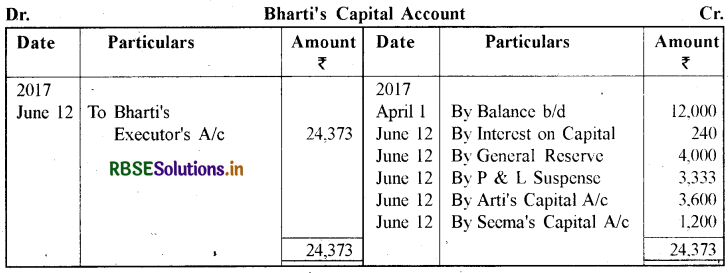

विनियोग को ₹ 16,200 में विक्रय किया गया तथा उसके उत्तराधिकारी को भुगतान हुआ। आवश्यक रोजनामचा प्रविष्टि करें तथा भारती के उत्तराधिकारी का खाता बनाइए।

उत्तर:

Journal:

Working Notes :

( 1 ) भारती की पूँजी पर ब्याज की गणना:

Number of days from April 1, 2017 to June 12, 2017 = 73

Interest on Capital = 12,000 \(12,000 \times \frac{73}{365} \times \frac{10}{100}\) = 240

(2) ख्याति में भारती के भाग की गणना:

Bharti's share of Goodwill =14,000 × 2/6 = ₹ 4,800

(3) लाभ में भारती का भाग:

\(1,00,000 \times \frac{10}{100} \times \frac{2}{6}\) = ₹ 3,333

प्रश्न 14.

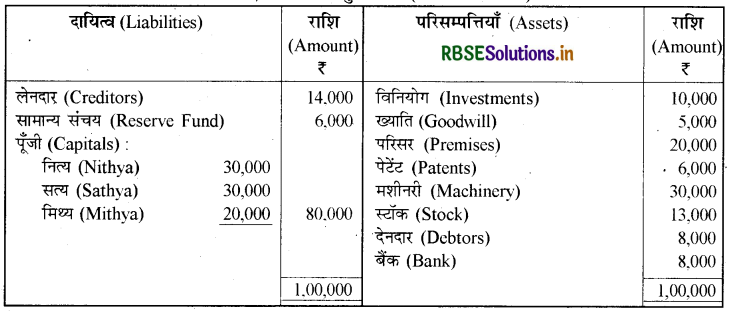

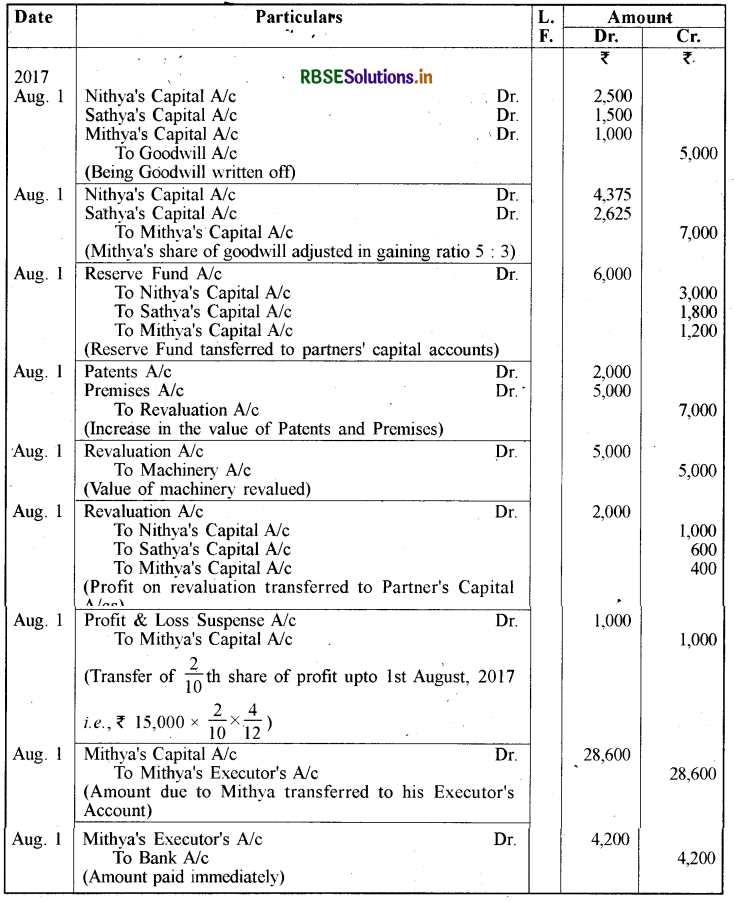

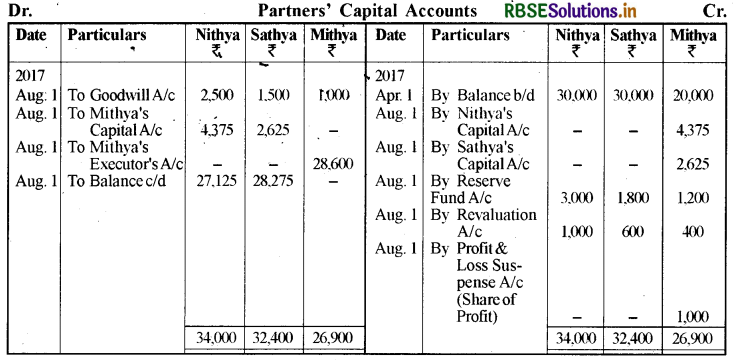

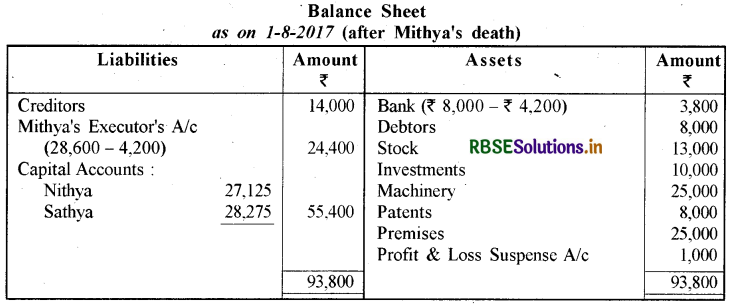

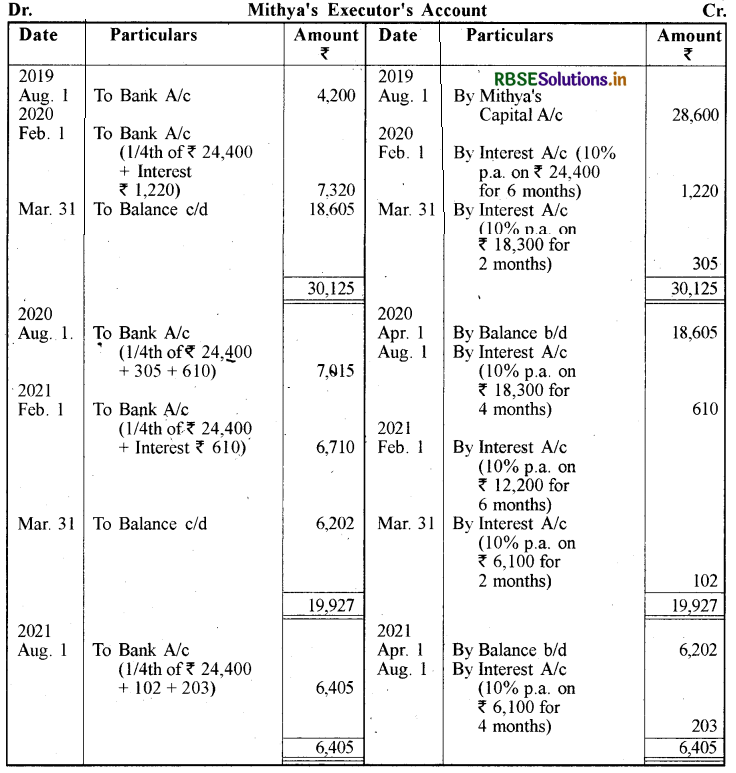

नित्य, सत्य तथा मिथ्य साझेदार हैं जिनका लाभ व हानि विभाजन अनुपात 5 : 3 : 2 है। 31 मार्च, 2017 को उनका तुलन पत्र इस प्रकार है:

नित्य, सत्य और मिथ्य की पुस्तकें

31 मार्च, 2017 को तुलन पत्र (Balance Sheet):

1 अगस्त, 2017 को मिथ्य की मृत्यु होती है। साझेदारों तथा मिथ्य के उत्तराधिकारी के बीच में समझौता इस प्रकार है:

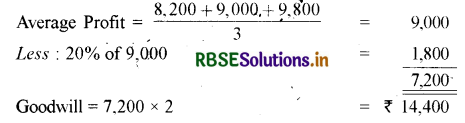

(अ) फर्म की ख्याति का मूल्यांकन चार वर्ष के औसत लाभ के 2 1/2 गुणे के बराबर होगा। चार वर्ष का लाभ है: 2013 - 14 में ₹ 13,000, 2014 - 15 में ₹ 12,000,2015-16 में ₹ 16,000 तथा 2016 - 17 में ₹ 15,0001

(ब) पेटेंट का मूल्यांकन ₹ 8,000 , मशीनरी ₹ 25,000 तथा परिसर ₹ 25,000 हुआ।

(स) मिथ्य के हिस्से के लाभ की गणना वर्ष 2016 - 17 के लाभ के आधार पर होगी।

(द) ₹ 4,200 का तुरन्त भुगतान किया जाएगा तथा शेष राशि को 4 बराबर अर्ध-वार्षिक किश्तों में 10 % की दर से ब्याज सहित भुगतान किया जाएगा।

उपरिलिखित के प्रभाव को दर्शाते हुए आवश्यक रोजनामचा प्रविष्टियों का अभिलेखन करें तथा उत्तराधिकारी के खाते को दर्शाइये जब तक उसका पूर्ण भुगतान न हो। 31 मार्च, 2017 को समायोजनों के प्रभाव के पश्चात्, नित्य तथा सत्य का तलन पत्र तैयार करें।

उत्तर:

Journal:

Working Note :

ख्याति में मिथ्य के हिस्से की गणना:

Total Profit = 13,000 + 12,000 + 16,000 + 15,000 = 56,000

Average Profit = 56,000 ÷ 4 = 14,000 So Goodwill = 14,000 × 5/2 = 35,000

Mithya's share of Goodwill = 35,000 × 2/10 = 7,000