RBSE Solutions for Class 12 Business Studies Chapter 9 व्यावसायिक वित्त

Rajasthan Board RBSE Solutions for Class 12 Business Studies Chapter 9 व्यावसायिक वित्त Textbook Exercise Questions and Answers.

Rajasthan Board RBSE Solutions for Class 12 Business Studies in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Business Studies Important Questions for exam preparation. Students can also go through RBSE Class 12 Business Studies Notes to understand and remember the concepts easily.

RBSE Class 12 Business Studies Solutions Chapter 9 व्यावसायिक वित्त

RBSE Class 12 Business Studies व्यावसायिक वित्त Textbook Questions and Answers

अतिलघूत्तरात्मक प्रश्न-

प्रश्न 1.

पूँजी संरचना का क्या अर्थ है ?

उत्तर:

पूँजी संरचना से आशय स्वामिगत तथा ग्रहीत निधि के मिश्रण से है। इन्हें समता तथा ऋण के रूप में तदन्तर पाठ में उल्लेखित किया जाएगा।

प्रश्न 2.

वित्तीय नियोजन के दो उद्देश्यों पर चर्चा करें।

उत्तर:

- वित्तीय नियोजन अंशधारियों की धन सम्पदा में अधिकतम वृद्धि करता है।

- वित्तीय नियोजन कम्पनी के क्षमता अंशों के वर्तमान मूल्यों की अधिकतम ऊँचाई तक ले जाना है।

प्रश्न 3.

वित्तीय प्रबंधन की अवधारणा का नाम दें जो निश्चित वित्तीय शुल्कों की उपस्थिति के कारण इक्विटी शेयरधारकों को वापसी में वृद्धि करता है।

उत्तर:

वित्तीय उत्तोलक, वित्तीय प्रबंधन की वह अवधारणा है जो निश्चित वित्तीय शुल्कों की उपस्थिति के कारण इक्विटी शेयरधारकों को वापसी में वृद्धि करता है।

प्रश्न 4.

अमृत एक परिवहन सेवा' चलाता है और उद्योगों को यह सेवा प्रदान करके अच्छा रिटर्न कमा रहा है। कारण देते हुए बताएँ कि फर्म की कार्यशील पूँजी आवश्यकता 'कम' होगी या 'अधिक'?

उत्तर:

कार्यशील पूँजी की आवश्यकताएँ कम होंगी क्योंकि सेवा क्षेत्र जैसे 'परिवहन सेवा' में कोई सूची और विनिर्माण ऊपरी व्यय की आवश्यकता नहीं होती है।

प्रश्न 5.

रामनाथ टीवी के संयोजन और बिक्री के कारोबार में हैं। हाल ही में उन्होंने तीन महीने के क्रेडिट पर घटकों को खरीदने और नकदी में पूरा उत्पाद बेचने की एक नई. नीति अपनाई है। क्या यह कार्यशील पूँजी की आवश्यकता को प्रभावित करेगा, अपने उत्तर के समर्थन में कारण दें।

उत्तर:

हाँ, यह कार्यशील पूँजी की आवश्यकता को प्रभावित करेगी। वर्तमान देनदारियों के कम होने से कार्यशील पूँजी की आवश्यकता कम होगी।

लघूत्तरात्मक प्रश्न-

प्रश्न 1.

'वित्तीय जोखिम' क्या है? यह क्यों उठता है?

उत्तर:

वित्तीय जोखिम का अर्थ-वित्तीय जोखिम से तात्पर्य उस अवस्था से है जब कोई कम्पनी अपने निश्चित वित्तीय व्ययों अर्थात् ब्याज का भुगतान करने में असमर्थ रहती है तथा पूर्वाधिकार अंशों पर लाभांश देने एवं देनदारियों का पुनर्भुगतान भी नहीं कर पाती।

वित्तीय जोखिम के उत्पन्न होने के कारण-

- वित्तीय योजना का कार्यान्वित नहीं हो पाना-व्यावसायिक संस्था को कई बार वित्तीय योजना को निर्धारित किये गये स्रोत से वित्त प्राप्त नहीं हो पाता, फलतः महँगे स्रोत से वित्त प्राप्त करना पड़ता है। इससे संस्था की वित्तीय लागत बढ़ने के साथ ही जोखिम बढ़ जाती है।

- पूँजी बाजार में होने वाले परिवर्तन-पूँजी बाजार में होने वाले आकस्मिक परिवर्तन भी वित्तीय जोखिम उत्पन्न होने के कारण होते हैं।

- अपरिवर्तनशील-व्यावसायिक संस्था द्वारा जब एक बार वित्तीय नियोजन कर लिया जाता है तो उसमें परिवर्तन करना काफी कठिन हो जाता है। इसमें भी वित्तीय जोखिम बढ़ता है।

- समता अंशधारियों की अधिक अपेक्षा-जब समता अंशधारी अधिक लाभांश की अपेक्षा करने लगते हैं तो संस्था को उनके अनुरूप ही चलना पड़ता है। इससे भी वित्तीय जोखिम उत्पन्न हो जाती है।

प्रश्न 2.

'चालू परिसंपत्ति' को परिभाषित करें। ऐसी परिसंपत्तियों के चार उदाहरण दें।

उत्तर:

चाल परिसंपत्ति का अर्थ-चाल परिसंपत्ति वे सम्पत्तियाँ होती हैं जो व्यवसाय में एक वर्ष से कम समय के लिए होती हैं। चालू सम्पत्तियों के माध्यम से व्यवसाय की दैनिक संचालन क्रियाओं को सुगम रूप में संचालित रखने में व्यवसाय को सहायता प्रदान की जाती है।

चालू सम्पत्तियाँ या तो वे एक वर्ष के अन्दर रोकड़ में या रोकड़ के तुल्य में परिवर्तित हो जाती हैं। ये सम्पत्तियाँ व्यवसाय को तरलता प्रदान करती हैं। ये सम्पत्तियाँ संस्था को अल्प लाभ ही सुलभ कराती हैं।

चालू परिसंपत्तियों के उदाहरण (तरलता क्रम में)-चालू सम्पत्तियों के कुछ प्रमुख उदाहरण तरलता क्रम में निम्नलिखित हैं-

- रोकड़ हस्ते/रोकड़ बैंक में,

- विक्रय योग्य प्रतिभूतियाँ,

- प्राप्य बिल,

- देनदार,

- तैयार माल रहतिया,

- अर्द्ध-निर्मित माल,

- कच्चा माल,

- पूर्वदत्त व्यय।

प्रश्न 3.

वित्तीय प्रबंधन के मुख्य उद्देश्य क्या हैं? संक्षेप में विवरण दें।

उत्तर:

वित्तीय प्रबन्धन का मुख्य उद्देश्यवित्तीय प्रबन्ध का मुख्य उद्देश्य अंशधारियों की धनसम्पदा में अधिकतम वृद्धि करना होता है। कम्पनी के अंशों का बाजार मूल्य निवेश सम्बन्धी निर्णय, वित्तीयन सम्बन्धी निर्णय तथा लाभांश से सम्बन्धित निर्णय से सम्बन्धित होता है। यह इसलिए कि कम्पनी के सभी कोष अंशधारियों से सम्बन्धित होते हैं। जिस विधि से उनका विनियोजन किया जाता है तथा जिस विधि से उनके द्वारा लाभार्जन किया जाता है, के अनुरूप ही उनका बाजार मूल्य निर्धारित होता है। जिसका अर्थ समता अंशों का बाजार मल्य अधिक से अधिक बढाना होता है। समता. अंशों पर यह घोषित लाभांश की राशि लागत से अधिक होती है तो समता अंशों का बाजार मूल्य बढ़ता है। अतः सभी वित्तीय निर्णयों का उद्देश्य इस बात को प्रतिपादित करना होता है कि प्रत्येक निर्णय कुशलतापूर्वक लिया गया है तथा उनसे अंशों के मूल्य में वृद्धि हुई है। इस प्रकार की मूल्य वृद्धि से अंशों के बाजार मूल्य में वृद्धि होती है।

प्रश्न 4.

वित्तीय प्रबंधन तीन व्यापक वित्तीय निर्णयों पर आधारित है। ये क्या हैं?

उत्तर:

वित्तीय प्रबन्धन निम्नलिखित वित्तीय निर्णयों पर आधारित होता है-

1. निवेश सम्बन्धी निर्णय-सामान्यतः एक व्यावसायिक संस्था के पास अपर्याप्त वित्तीय साधन होते हैं । अतः उसे इस बात का चुनाव करना होता है कि इन साधनों को कहाँ विनियोजित किया जाये कि जिससे वह अपने निवेशकों को अधिकतम लाभ उपार्जित करवा सके। अतः निवेश निर्णय का सम्बन्ध इस बात से होता है कि संस्था के कोषों को विभिन्न प्रकार की सम्पत्तियों में कैसे विनियोजित किया जाये। यह निवेश निर्णय दीर्घकालीन तथा अल्पकालीन हो सकता है।

2. वित्तीयन सम्बन्धी निर्णय-वित्तीयन सम्बन्धी निर्णय से तात्पर्य उस निर्णय से है जो दीर्घकालीन स्रोतों से धन प्राप्त करके वित्त की प्रभामा के विषय में लिया जाता है। इसके अन्तर्गत विभिन्न उपलब्ध स्रोतों की पहचान की जाती है तथा उन स्रोतों को पहचान कर यह निर्णय लिया जाता है कि किस स्रोत से वित्त प्राप्त करना संस्था के लिए लाभदायक रहेगा। यदि एक से अधिक स्रोतों का निर्णय लिया जाता है तो वित्त प्राप्ति में उनका अनुपात क्या होगा।

3. लाभांश से सम्बन्धित निर्णय-लाभांश से सम्बन्धित निर्णय में संस्था के लिए यह निश्चित किया जाता है कि अर्जित लाभ (कर का भुगतान करने के पश्चात्) का कितना भाग अंशधारियों में लाभ के रूप में वितरित कर दिया जाये तथा लाभ का कितना भाग संस्था में प्रतिधारित उपार्जन के रूप में पुनर्विनियोजनार्थ रखा जाये ताकि संस्था की विनियोग की आवश्यकता को पूरा किया जा सके। प्रतिधारित उपार्जन की सीमा व्यावसायिक संस्था के वित्तीय निर्णय को प्रभावित करती है।

प्रश्न 5.

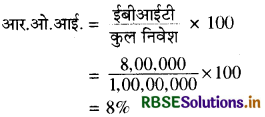

रेडीमेड कपड़ों में काम करने वाला सनराइज लिमिटेड, अंतर्राष्ट्रीय बाजार की आवश्यकताओं को पूरा करने के लिए अपने व्यापार संचालन का विस्तार करने की योजना बना रहा है। इस उद्देश्य हेतु कंपनी को अपनी मशीनों को उच्च उत्पादन क्षमता की आधुनिक मशीनरी से बदलने के लिए अतिरिक्त ₹ 80,00,000 की आवश्यकता होगी। कंपनी डिबेंचर्स जारी करके आवश्यक धन जुटाने की इच्छा रखती है। ऋण 10 प्रतिशत की अनुमानित लागत पर जारी किया जा सकता है। कंपनी का पिछले वर्ष का ई.बी.आई.टी. ₹ 8,00,000 और कुल पूंजीगत निवेश ₹ 1,00,00,000 था। सुझाव दें कि डिबेंच मुद्दा कंपनी द्वारा तर्कसंगत निर्णय माना जाएगा अथवा नहीं। अपने उत्तर का औचित्य सिद्ध करते हुए कारण दें।

उत्तर:

नहीं, डिबेंचर का मुद्दा कम्पनी द्वारा तर्कसंगत निर्णय नहीं माना जाएगा।

कारण-ऋण की लागत = 10%

ऋण की लागत आर.ओ.आई. से अधिक है।

प्रश्न 6.

कार्यशील पूँजी तरलता के साथ-साथ व्यवसाय की लाभप्रदता को कैसे प्रभावित करती है?

उत्तर:

प्रत्येक व्यवसाय में दैनिक आवश्यकताओं की पूर्ति के लिए कुछ पूँजी की आवश्यकता पड़ती है जिसे कार्यशील पूँजी कहते हैं। ये दैनिक आवश्यकताएँ हैंकच्चे माल का क्रय, वेतन, मजदूरी, किराया आदि व्यय, तैयार माल का स्टॉक, उधार विक्रय इत्यादि। कार्यशील पूँजी रोकड़, स्टॉक, देनदार, प्राप्य वित्त, अल्पकालीन विनियोग आदि चालू सम्पत्तियों के रूप में होती है।

कार्यशील पूँजी व्यवसाय में सदैव एक रूप से दूसरे रूप में परिवर्तित होती रहती है। रोकड से कच्चा माल क्रय करके तथा मजदूरी आदि देने के बाद तैयार माल का स्टॉक बना रहता है। इसे बेचने से लेनदार के रूप में परिवर्तन हो जाता है। लेनदारों से वसूली करने से पुनः रोकड़ का रूप धारण कर लेती है। इस प्रकार कार्यशील पूँजी का चक्रीय प्रवाह व्यवसाय में निरन्तर होता रहता है। कार्यशील पूँजी का व्यवसाय में उतना ही महत्त्व है जितना रक्त का मानव शरीर में। पर्याप्त कार्यशील पूँजी के अभाव में स्थायी सम्पत्तियों का समुचित उपयोग सम्भव नहीं है। पर्याप्त कार्यशील पूँजी द्वारा फर्म व्यावसायिक दिवालियेपन से बच जाती है। इसके अभाव में व्यवसाय में रुकावट आना स्वाभाविक है। यथार्थ में वित्तीय नियोजन में किसी भी गलती से कम्पनी को इतनी हानि नहीं हो सकती है जितनी कि पर्याप्त कार्यशील पूँजी की व्यवस्था में होने वाली असफलता से हो सकती है। अतः कार्यशील पूँजी व्यवसाय की तरलता और लाभदायकता को प्रभावित करती है।

प्रश्न 7.

अवल लिमिटेड कैनवास सामान और बैग के निर्यात के कारोबार में संलग्न है। अतीत में, कंपनी का प्रदर्शन अपेक्षाओं के अनुरूप रहा था। बाजार में नवीनतम माँग के मुताबिक, कंपनी ने चमड़े के सामान में उद्यम करने का फैसला किया जिसके लिए इसे विशेष मशीनरी की आवश्यकता थी। इसके लिए, वित्त प्रबंधक प्रभु ने आवश्यक धनराशि का अनुमान लगाने के लिए संगठन के भविष्य के संचालन की एक वित्तीय रूपरेखा और समयसीमा तैयार की ताकि यह सुनिश्चित किया जा सके कि सही समय पर पर्याप्त पूँजी उपलब्ध हो सके। उन्होंने आगामी वर्षों में लाभ अनुमानों के बारे में प्रासंगिक डेटा भी एकत्रित किया। ऐसा करके, वह व्यापार के आंतरिक स्रोतों से धन की उपलब्धता के बारे में निश्चिंत होना चाहते थे। शेष धन के लिए वह बाहर से वैकल्पिक स्रोतों को खोजने की कोशिश कर रहे हैं।

(i) उपरोक्त अनुच्छेद में चर्चा की गई वित्तीय अवधारणा की पहचान करें। इस वित्तीय अवधारणा के उपयोग से हासिल किए जाने वाले उद्देश्यों को भी बताएं।

(ii) कंपनी द्वारा लाभांश के भुगतान पर कोई प्रतिबंध नहीं है। टिप्पणी करें।

उत्तर:

(i) उपरोक्त अनुच्छेद में चर्चा की गई कि वित्तीय अवधारणा को वित्तीय योजना के रूप में जाना जाता है। इस वित्तीय अवधारणा के उपयोग से हासिल किए जाने वाले उद्देश्य निम्न हैं-

- चमड़े के सामान में उद्यम करने के लिए विशेष मशीनरी की आवश्यकता,

- पर्याप्त धनराशि का लाभ, एवं

- बाहरी स्रोतों से वैकल्पिक स्रोत खोजना।

(ii) "कंपनी द्वारा लाभांश के भुगतान पर कोई प्रतिबंध नहीं है" यह कथन गलत है। कानून ने अनुबंध के प्रतिबन्धों के साथ लाभांश के भुगतान पर कुछ कानूनी प्रतिबन्ध लगाए हैं।

निबन्धात्मक प्रश्न-

प्रश्न 1.

कार्यशील पूँजी क्या है? कार्यशील पूँजी की आवश्यकता के पाँच महत्त्वपूर्ण निर्धारकों पर चर्चा करें।

उत्तर:

कार्यशील पूँजी का अर्थ-व्यवसाय के दिन-प्रतिदिन के कार्य-कलापों के निष्पादन के लिए पूँजी की आवश्यकता होती है। यह पूँजी कच्चे माल के क्रय, मजदूरी, कर्मचारियों के वेतन एवं दैनिक व्ययों के भुगतान के लिए आवश्यक होती है। इन कार्यों में लगायी जाने वाली पूँजी को ही कार्यशील पूँजी कहा जाता है। दूसरे शब्दों में, व्यावसायिक संस्था के दैनिक कार्यों की आवश्यकता के लिए विनियोजित पूँजी कार्यशील पूँजी कहलाती है। यह पूँजी 'तरल पूँजी' तथा 'चक्रीय पूँजी' के नाम से भी जानी जाती है।

कार्यशील पूँजी की आवश्यकता को निर्धारित करने वाले घटक-

1. व्यवसाय की प्रकृति-व्यवसाय की मूलभूत प्रकृति उसकी कार्यशील पूँजी की आवश्यकता को प्रभावित करती है। एक व्यापारिक संगठन को जहाँ केवल माल का क्रय एवं विक्रय ही होता है, कम कार्यशील पूँजी की आवश्यकता होती है। अपेक्षाकृत एक निर्णायक संगठन के जहाँ कच्चा माल क्रय करके उसका उपभोक्ता वस्तु के रूप में निर्माण किया जाता है।

2. संचालन का स्तर-ऐसे उपक्रम जिनका संचालन स्तर ऊँचे स्तर का (बड़े पैमाने पर) है उन्हें स्टॉक व देनदारों की मात्रा काफी अधिक रखनी पड़ती है। उन्हें अधिक कार्यशील पूँजी की आवश्यकता होती है। अपेक्षाकृत उन उद्योगों के जिनके व्यापार का संचालन निचले स्तर (छोटे पैमाने) पर होता है।

3. व्यावसायिक चक्र-जब व्यापार ऊँचाइयों पर होता है तो बिक्री एवं उत्पादन दोनों में ही वृद्धि होती है। अतः ऐसे समय अधिक कार्यशील पूँजी की आवश्यकता होती है। इसके विपरीत व्यापार कम हो रहा है या आर्थिक मन्दी के समय जबकि बिक्री एवं उत्पादन दोनों ही निम्न स्तर के होते हैं अतः कार्यशील पूँजी की आवश्यकता कम होती है।

4. मौसमी कारक-कुछ व्यवसाय मौसमी प्रकृति के होते हैं। मौसम के चरम या शीर्ष स्तर पर जब उसकी क्रिया अधिक गतिशील होती है तो अधिक कार्यशील पूँजी की आवश्यकता होती है। जब मौसम का उतार होता है या मौसम बदलने लगता है तो उस व्यवसाय की गतिविधियाँ कम हो जाती हैं तब कार्यशील पूँजी की कम आवश्यकता होती है।

5. उत्पादन चक्र-कुछ व्यवसायों का उत्पादन चक्र दीर्घकालीन होता है तो अन्य का लघुकालीन समय की अवधि एवं उसकी दूरी उत्पादन चक्र के अनुसार कार्यशील पूँजी की आवश्यकता को प्रभावित करती है। उन व्यवसायों में जहाँ उत्पादन चक्र लम्बा है वहाँ कार्यशील पूँजी की आवश्यकता अपेक्षाकृत अधिक होती है। इसके विपरीत जहाँ उत्पादन प्रक्रिया छोटी या अल्पकालीन होती है वहाँ कम कार्यशील पूँजी की आवश्यकता होती है।

प्रश्न 2.

'पूँजी संरचना निर्णय अनिवार्य रूप से जोखिम-वापसी संबंधों का अनुकूलन है।' टिप्पणी करें।

उत्तर:

पूँजी संरचना-पूँजी संरचना के अन्तर्गत जिन प्रतिभूतियों द्वारा आवश्यक वित्त एकत्रित किया जायेगा उनके प्रकार तथा उनका पारस्परिक अनुपात निश्चित करना पड़ता है। पूँजी संरचना में पूँजी का संघटन निर्धारित किया जाता है। जारी की जाने वाली प्रतिभूतियों के प्रकार तथा आनुपातिक धनराशि जिनसे पूँजीकरण बनता है, पूँजी संरचना कहलाती है।

कोई कम्पनी अपना पूँजीकरण मुख्य रूप से दो प्रकार की प्रतिभूतियों द्वारा प्राप्त कर सकती है-अंश और ऋणपत्र। अंश दो प्रकार के हो सकते हैं-साधारण एवं पूर्वाधिकारी। इसके अतिरिक्त कम्पनी लाभों के पुनर्विनियोग तथा ऋण द्वारा भी पूँजीकरण की मात्रा एकत्रित कर सकती है। ऋणपत्रों तथा अन्य ऋणों पर एक निश्चित दर से ब्याज देना पड़ता है, चाहे कम्पनी को लाभ हो या हानि। पूर्वाधिकारी अंशों पर लाभ की स्थिति में निश्चित दर से लाभांश भी देना पड़ता है और यदि ये अंश असंचयी हैं तो हानि वाले वर्ष के लिए लाभांश देने की आवश्यकता नहीं। दूसरी तरफ समता अंश पर लाभांश की दर निश्चित नहीं होती है और यह लाभ की मात्रा के अनुसार कम-ज्यादा रहती है। पुनर्विनियोग लाभों पर कोई प्रतिफल नहीं देना पड़ता है।

इस प्रकार पूँजीकरण के विभिन्न स्रोतों को दो भागों में विभाजित किया जा सकता है-निश्चित प्रतिफल वाली प्रतिभूतियाँ तथा अनिश्चित प्रतिफल वाली प्रतिभूतियाँ। इन दोनों प्रकार की प्रतिभूतियों के पारस्परिक अनुपात को पूँजी मिलान कहा जाता है। दूसरे शब्दों में, "पूँजी मिलान का आशय विभिन्न प्रकार की प्रतिभूतियाँ तथा कुल पूँजीकरण के मध्य अनुपात निर्धारित करना है।" जब किसी कम्पनी के कुल पूँजीकरण का अधिकांश- भाग ऋणपत्रों, पूर्वाधिकारी अंशों तथा अन्य स्थायी प्रतिफल वाली प्रतिभूतियों द्वारा किया जाता है तो उसे उच्च मिलान कहते हैं।

इसके विपरीत जब पूँजी संरचना में इन प्रतिभूतियों का भाग गौण होता है तो उसे निम्न पूँजी मिलान कहा जाता है। उदाहरण के लिए, दो कम्पनियाँ 'अ' और 'ब' का कुल पूँजीकरण बीस-बीस लाख रुपये है। कम्पनी 'अ' की पूँजी संरचना इस प्रकार है-10 लाख रुपये ऋणपत्र, 4 लाख रुपये पूर्वाधिकार अंश तथा 6 लाख रुपये समता अंश। दूसरी ओर कम्पनी 'ब' में 12 लाख रुपये समता अंश, 4 लाख रुपये ऋणपत्र, 4 लाख रुपये पूर्वाधिकार अंश से है। कम्पनी 'अ' में उच्च पूँजी मिलान है जबकि कम्पनी 'ब' में निम्न पूँजी मिलान है।

प्रश्न 3.

'पूँजीगत बजट निर्णय व्यवसाय के वित्तीय भाग्य को बदलने में सक्षम है। क्या आप सहमत हैं? अपने जवाब के लिए कारण दें?

उत्तर:

एक व्यावसायिक संस्था में निवेश निर्णय का सम्बन्ध इस बात से होता है कि संस्था के कोषों को विभिन्न प्रकार की सम्पत्तियों में कैसे विनियोजित किया जाये। निवेश निर्णय दीर्घकालीन अथवा अल्पकालीन हो सकता है। एक दीर्घकालीन निवेश निर्णय को 'पूँजी बजटिंग निर्णय' के नाम से जाना जाता है। इसमें दीर्घकालीन आधार पर वित्त की वचनबद्धता निहित होती है। वर्तमान में प्रचलित मशीन के स्थान पर एक नई मशीन में निवेश करना या एक नई सम्पत्ति का अधिग्रहण करना या कोई नई शाखा खोलना आदि इसके उदाहरण हैं। किसी भी व्यवसाय के लिए ऐसे निर्णय बड़े महत्त्वपूर्ण होते हैं क्योंकि ये दीर्घकाल में संस्था की लाभदायक क्षमता को प्रभावित करते हैं।

सम्पत्तियों का आकार, लाभदायकता तथा तुलनात्मकता, सभी पूँजी बजटिंग निर्णयों से प्रभावित होती हैं। इसके अतिरिक्त ये सभी निर्णय सामान्यतः निवेश की भारी मात्रा की राशि को सम्मिलित किये हुए होते हैं तथा इनको एक बड़ी भारी लागत में अतिरिक्त परिवर्तित भी नहीं किया जा सकता। अतः एक बार निर्णय लेने के बाद इनसे व्यवसाय को छुटकारा पाना असम्भव नहीं तो दुष्कर अवश्य होता है। अतः ऐसे निर्णयों को लेते समय अत्यधिक सावधानी की आवश्यकता होती है। ये निर्णय उन्हीं लोगों द्वारा लिये जाने चाहिए जो इन्हें पूरे तौर पर जानते हों या जिन्हें ये समझते हों। गलत पूँजी बजटिंग निर्णय सामान्य रूप से व्यवसाय की कार्यक्षमता को क्षति पहुँचाता है तथा भविष्य में भी वित्तीय नियोजन को नुकसान पहुंचाता है।

एक व्यावसायिक संस्था के लिए निवेश के लिए अनेक परियोजनाएँ उपलब्ध होती हैं। लेकिन प्रत्येक परियोजना का उससे प्राप्त होने वाली आय का पर्याप्त सावधानी से मूल्यांकन किया जाना चाहिए। चाहे उस परियोजना का चुनाव किया जाता है अथवा नहीं लेकिन निवेश निर्णय लेने के लिए इनका मूल्यांकन अवश्य किया जाना चाहिए। यदि केवल एक ही परियोजना है तो उससे होने वाली आय की व्यवहार्यता पर विचार अवश्य किया जाना चाहिए। अर्थात् निवेश और इसकी तुल्यता इस प्रकार के उद्योगों के अनुपात से देखी जाती है।

प्रश्न 4.

लाभांश निर्णय को प्रभावित करने वाले कारकों की व्याख्या करें।

उत्तर:

लाभांश निर्णय को प्रभावित करने वाले कारक-कम्पनी द्वारा उपार्जित कुल लाभ में से कितना लाभ का अंश अंशधारियों में लाभ के रूप में वितरण किया जाये तथा कितना भाग व्यवसाय में प्रतिधारित किया जाये, इस पर बहुत से घटकों का प्रभाव पड़ता है। उनमें से कुछ महत्त्वपूर्ण कारक निम्नलिखित हैं-

1. उपार्जन-लाभांश का भुगतान वर्तमान एवं भूतकालीन उपार्जनों में से किया जाता है। अत: लाभांश सम्बन्धी निर्णय लेते समय उपार्जन एक मुख्य निर्धारक तत्त्व है।

2. उपार्जन का स्थायित्व-यदि अन्य बातें समान रहें तो एक कम्पनी जिसकी उपार्जन क्षमता (आय) स्थायी है तो वह अधिक लाभांश घोषित कर सकती है। इसके विपरीत यदि कम्पनी की आय स्थायी नहीं है तो वह सम्भवतः कम लाभांश देगी।

3. रोकड़ प्रवाह स्थिति-एक कम्पनी द्वारा यदि लाभांश की घोषणा की जानी है तो उसके पास पर्याप्त मात्रा में रोकड़ का होना आवश्यक है।

4. संवृद्धि सुयोग-जो कम्पनियाँ अपना विकास एवं विस्तार करना जरूरी समझती हैं, वे कम्पनियाँ अपनी प्रतिधारित राशि में से कम्पनी में ही रख लेती हैं ताकि आवश्यकतानुसार कम्पनी में निवेश किया जा सके। विकसित कम्पनियों में लाभांश की राशि अपेक्षाकृत उन कम्पनियों से अधिक होती है जो विकसित नहीं हो पायी

5. कानूनी बाध्यता-कम्पनी अधिनियम के कुछ प्रावधान लाभांश के भुगतान पर कुछ प्रतिबन्ध लगाते हैं। लाभांश घोषणा के समय ऐसे प्रावधानों का पालन निश्चित रूप से किया जाना चाहिए।

6. लाभांश का स्थायित्व-सामान्यतया कम्पनियाँ प्रति अंश लाभांश स्थिरीकरण की नीति अपनाती हैं। लाभांश की मात्रा में वृद्धि सामान्यतः तभी की जाती है जब अधिक लाभ उपार्जन की सम्भावनाएँ अत्यधिक होती हैं तथा वह सम्भावना भी केवल चालू वर्ष की ही नहीं होनी चाहिए बल्कि भविष्य में भी चलती रहनी चाहिए। अन्य शब्दों में, अंशों पर लाभांश को तब तक नहीं बढ़ाया जाना चाहिए जब तक कि उपार्जन में वृद्धि बहुत अधिक न हो।

7. करारोपण नीति-यदि लाभांश पर करों का भार अधिक होगा तो अच्छा होगा तथा लाभांश के भुगतान के लिए कम धन-राशि का भुगतान करना पड़ेगा। इसके विपरीत यदि कर की दर कम होगी तो लाभांश भुगतान की राशि अधिक होगी। यद्यपि अंशधारियों को प्राप्त होने वाला लाभांश कर-मुक्त होता है क्योंकि कम्पनियाँ अंशधारियों को लाभांश का भुगतान कर भुगतान के उपरान्त ही करती हैं। अतः कर की वर्तमान नीति के अनुसार अंशधारी ऊँची लाभांश राशि को प्राथमिकता देते हैं।

8. संविदात्मक प्रतिबन्ध-जब किसी कम्पनी को ऋण प्राप्त करने की स्वीकृति मिलती है तो ऋणदाता कम्पनी पर भविष्य में लाभांश भुगतान पर कुछ प्रतिबन्ध लगा देते हैं, तो कम्पनियों से यह आशा की जाती है कि वे इस बात का आश्वासन दें कि लाभांश भुगतान सम्बन्धी ऋण की शर्तों का पालन किया जायेगा तथा किसी भी प्रकार का उल्लंघन नहीं किया जायेगा।

9. पूर्वाधिकारी अंशधारी-लाभांश की घोषणा करते समय पूर्वाधिकार अंशधारियों का ध्यान रखना आवश्यक होता है। सामान्यतः अंशधारियों की यह जिज्ञासा होती है कि एक निश्चित राशि लाभांश के रूप में अवश्य प्राप्त हो जाये। अत: इसी बात को ध्यान में रखते हुए कम्पनियाँ लाभांश की घोषणा करती हैं। कुछ अंशधारी ऐसे अवश्य होते हैं जो अपने निवेश से एक वित्तीय आय की आशा करते हैं तथा जिस पर निर्भर भी करते हैं।

10. शेयर बाजार प्रतिक्रिया-निवेशक, लाभांश में वृद्धि को एक अच्छी खबर मानते हैं तथा शेयर बाजार की कीमतों की प्रतिक्रिया भी सकारात्मक ही होती है। इसी प्रकार लाभांश की मात्रा में कमी होने से अंशों के मूल्यों पर शेयर बाजार में प्रतिकूल प्रभाव पड़ता है। अत: प्रबन्ध द्वारा लाभांश नीति निर्धारण में समता अंश मूल्य पर सम्भावित प्रभाव एक अत्यन्त महत्त्वपूर्ण घटक, ध्यान में रखा जाता है।

11. पूँजी बाजार तक पहुँच-बड़ी तथा प्रतिष्ठित कम्पनियों की पूँजी बाजार तक आसान पहुँच होती है। ये कम्पनियाँ अपने विकास व वित्त के लिए प्रतिधारित उपार्जन पर कम ही निर्भर करती हैं। ये कम्पनियाँ अपने अंशधारियों को अपेक्षाकृत अधिक भुगतान करती हैं उन कम्पनियों से जो आकार में छोटी होती हैं तथा जिनकी पहुँच पूँजी बाजार तक नहीं के बराबर होती है।

प्रश्न 5.

'समता पर व्यापार' (इक्विटी पर ट्रेडिंग) शब्द की व्याख्या करें। कंपनी द्वारा इसे क्यों, कब और कैसे उपयोग किया जा सकता है?

उत्तर:

समता पर व्यापार-कम्पनी की पूँजी संरचना में ऋण, पूर्वाधिकार अंश अथवा समता अंश सम्मिलित होते हैं। ऋण, ऋणपत्र एवं दीर्घ अवधि ऋण जिन पर निश्चित दर से ब्याज दिया जाता है, के रूप में होते हैं । पूर्वाधिकार अंशों पर भी निश्चित दर से लाभांश दिया जाता है लेकिन तभी जब कम्पनी को लाभ हो। समता अंशधारियों का ब्याज एवं कर भुगतान करने के पश्चात् जो बच जाता है उस पर अधिकार होता है। समता अंशों पर लाभांश की दर निश्चित नहीं होती तथा यह कम्पनी की लाभांश नीति पर निर्भर करती है। पूर्वाधिकार अंशों एवं ऋणपत्रों पर प्रतिफल निश्चित दर से होता है। इसलिए इन्हें निश्चित प्रतिफल ब्याज दर वाली प्रतिभूति कहते हैं क्योंकि इन पर लाभांश प्रतिवर्ष बदलता रहता है।

अंशधारकों की आय (प्रति शेयर आय) में वृद्धि को ध्यान में रखते हुए पूँजी ढाँचे में ऋण एवं पूर्वाधिकारी अंशों का समता अंशों के साथ उपयोग वित्तीय उत्तोलन या पूँजी मिलान अथवा समता पर व्यापार कहते हैं । ऋण जुटाने एवं ऋणपत्र बेचने के लिए कम्पनी समता अंशों को आधार के रूप में प्रयोग करती है जैसे आवश्यकता से कम शक्ति द्वारा किसी भारी चीज उठाने के लिए उत्तोलक का उपयोग किया जाता है। इसी प्रकार से निश्चित प्रतिफल वाली प्रतिभूतियों का जैसे ऋण, पूर्वाधिकारी अंश का उपयोग, व्यवसाय का परिचालन, आय में वृद्धि के बिना समता अंशधारियों की आय एवं प्रतिफल में वृद्धि के लिए किया जाता है। इसलिए पूँजी संरचना में ऋण पूँजी एवं पूर्वाधिकार पूँजी का उपयोग वित्तीय उत्तोलन कहलाता है।

उदाहरण के लिए 'अ' कम्पनी की सम्पूर्ण पूँजी समता पूँजी है तथा इसकी पूँजी संरचना में ऋण कोष सम्मिलित नहीं है। इसके अंश वर्तमान में 40 रुपये प्रति अंश की दर से बेचे जा रहे हैं । इसके दस हजार अंश हैं। इसलिए समता अंशों का मूल्य 4 लाख रुपये हुआ। कम्पनी का मुख्य वित्त अधिकारी पूँजी संरचना में ऋण पूँजी को सम्मिलित करने पर विचार कर रहा है। वह 2 लाख रुपये ऋणपत्रों के निर्गमन द्वारा जुटाना चाहता है तथा इस प्रकार से प्राप्त राशि को समता पूँजी लौटाने के लिए प्रयोग करना चाहता है। उन्होंने यह भी पाया कि ऋणपत्र पूरी तरह प्रार्थित हो जिसके लिए 8% की दर से ब्याज देना होगा। 8% के ऋणपत्रों के पश्चात् पूँजी संरचना में 50 प्रतिशत ऋणपूँजी एवं 50 प्रतिशत समता अंश पूँजी होगी अर्थात् ऋण समता अनुपात 1:1 होगा।

प्रस्तावित पूँजी संरचना के प्रभाव को जाँचने के लिए एवं इसका कम्पनी के स्वामियों की आय पर प्रभाव जानने के लिए प्रबन्धकों ने तीन परिस्थितियों यथा मन्दी, साधारण एवं तेजी के प्रति अंश आय एवं समता पर प्रत्याय की गणना की।

यदि अर्थव्यवस्था में मंदी है तो ब्याज एवं कर से पहले सम्भावित आय (EBIT) 20 हजार रुपये होगी। सामान्य परिस्थिति में सम्भावित EBIT 40 हजार रुपये और तेजी में यह 60 हजार रुपये होगी।

यदि कम्पनी ऋणगत पूँजी का उपयोग नहीं करती है तथा इसका EBIT स्तर 20 हजार रुपये है तो समता अंशधारकों की 5 प्रतिशत की प्रत्याय तथा प्रति अंश 2 रुपये प्राप्त होंगे तथा EBIT के इस स्तर पर कम्पनी के स्वामियों के लिए ऋण सहायक नहीं होंगे। जब-EBIT 20 हजार रुपये है तो नियोजित राशि पर आय 5 प्रतिशत है जबकि समता पूँजी वित्त का. एकमात्र स्रोत है। ऋणगत पूँजी के उपयोग में लिये जाने का अर्थ है कि कम्पनी ऐसे कोष का उपयोग कर रही है जिस पर यह 8 प्रतिशत का भुगतान कर रहा है जबकि वह इस पर मात्र 5 प्रतिशत की आय प्राप्त कर रही है (मंदी की दशा में)। अतः अधिक खर्चीले ऋण लेने के परिणामस्वरूप समता ऋणों पर आय तथा प्रति अंश आय दोनों में कमी आती है। सामान्य स्थिति में कम्पनी यदि समता पूँजी का ही उपयोग करती है तो 40 हजार रुपये से आय अर्जित करेगी जिस पर यह (ऋणगत पूँजी प्रयोग करने की स्थिति में) 8 प्रतिशत का भुगतान करेगी। फलतः वित्तीय मिश्रण में परिवर्तन से (कम खर्चीले ऋण को प्रयोग करने पर) समता अंशधारकों को अतिरिक्त लाभ होगा। तेजी की स्थिति में भी कम्पनी को ऋणगत पूँजी प्रयोग करने से लाभ होगा।

प्रश्न 6.

'एस' लिमिटेड भारत में अपने संयंत्र में स्टील का निर्माण कर रहा है। यह अपने उत्पादों के लिए उत्साहजनक माँग का आनंद ले रहा है क्योंकि आर्थिक विकास लगभग 7 प्रतिशत से 8 प्रतिशत है और स्टील की माँग बढ़ रही है। यह बढ़ती माँग पर नकदी के लिए एक नया इस्पात संयंत्र स्थापित करने की योजना बना रहा है। अनुमान है कि नए संयंत्र को शुरू करने के लिए इसे लगभग ₹5000 करोड़ और नए प्लांट को शुरू करने के लिए ₹ 500 करोड़ की कार्यशील पूँजी की आवश्यकता होगी।

(i) इस कंपनी के लिए वित्तीय प्रबंधन की भूमिका और उद्देश्यों का वर्णन करें।

(ii) इस कंपनी के लिए वित्तीय योजना रखने के महत्त्व की व्याख्या करें। अपने उत्तर के समर्थन के लिए काल्पनिक योजना बताएँ।

(iii) पूँजी संरचना को प्रभावित करने वाले कारक क्या हैं?

(iv) यह दृष्टिगत रखते हुए कि यह एक अत्यधिक पूँजीकेंद्रित क्षेत्र है, कौन से कारक निश्चित और कार्यशील पूँजी को प्रभावित करेंगे। अपने उत्तर के समर्थन में कारण दें।

उत्तर:

(i) 'एस' लिमिटेड जब नये स्टील प्लांट की स्थापना पर विचार कर रही है तो वित्तीय प्रबन्धन की भूमिका को अनदेखा नहीं किया जा सकता है। जैसा कि वित्तीय प्रबन्ध का व्यवसाय की वित्तीय अवस्था से प्रत्यक्ष सम्बन्ध है। वित्तीय विवरण-स्थिति विवरण तथा लाभहानि खाता, कम्पनी की आर्थिक स्थिति तथा अन्तिम व्यवस्था को प्रभावित करते हैं। व्यवसाय के अन्तिम खातों के सभी. मद प्रत्यक्ष या अप्रत्यक्ष रूप से वित्तीय प्रबन्ध के निर्णयों से प्रभावित हुए बगैर नहीं रहते अर्थात् प्रत्यक्ष या अप्रत्यक्ष रूप से निश्चित ही प्रभावित होते हैं। अतः नये स्टील प्लांट में वित्तीय प्रबन्धक की भूमिका महत्त्वपूर्ण होती है।

जब किसी नये प्लांट में विनियोजन का निर्णय लिया जाता है, तो इसका उद्देश्य, लागत से अधिक लाभ प्राप्त करना होता है, जिससे कि मूल्यों में वृद्धि होती है। इसी तरह जब वित्त उपार्जन होता है तो उद्देश्य लागत को कम करना होता है ताकि मूल्य वृद्धि अधिक हो.। वास्तव में नये स्टील प्लांट में सभी वित्तीय निर्णयों में, चाहे वे छोटे हों या बड़े, अन्तिम उद्देश्य, निर्णयकर्ता का कुछ मूल्य में वृद्धि करने में मार्गदर्शक का काम करता है। जिससे कि समता अंशों का बाजार मूल्य अधिक हो सके। यह वित्तीय प्रबन्धन द्वारा कुशल निर्णय लिये जाने पर ही सम्भव हो सकता है। निर्णय लेना भी तभी कुशल कहा जाता है जब विभिन्न उपलब्ध विकल्पों में से सर्वश्रेष्ठ का चुनाव किया जाता है।

(ii) 'एस' लिमिटेड भारत में अपने स्टील प्लांट के साथ ही एक नया स्टील प्लांट स्थापित करने जा रही है तो उसके लिए वित्तीय योजना के महत्त्व को निम्न प्रकार से समझाया जा सकता है-

- वित्तीय नियोजन का यह प्रयत्न होता है कि यह पहले से ही बतला दिया जाये कि भविष्य में विभिन्न परिस्थितियों में क्या घटित हो सकता है। ये स्वयं काम करके कम्पनी की सहायता करते हैं कि सम्भावित परिस्थितियों का कैसे, ठीक प्रकार से समाधान किया जाये। यह कम्पनी को भविष्य की परेशानियों का सामना करने के लिए सुदृढ़ बनाते हैं।

- वित्तीय योजना व्यावसायिक आकस्मिक परेशानियों तथा विस्मयों से बचने में सहायता करने के साथ ही भविष्य निर्माण में सहायक होती है।

- वित्तीय योजना विभिन्न व्यावसायिक कार्यों में सामंजस्य स्थापित करने में सहायक होती है। उदाहरणउत्पादन तथा विक्रय कार्यों में स्पष्ट नीति निर्धारित करके सहायता करती है।

- वित्तीय नियोजन में कार्य की विस्तृत योजना तैयार करके अपव्यय को कम किया जा सकता है, क्रियाओं की पुनरावृत्ति तथा नियोजन में अन्तराल को भी कम किया जा सकता है।

- वित्तीय नियोजन वर्तमान को भविष्य से जोड़ने का प्रयत्न करता है।

- यह निवेश तथा वित्तीय निर्णयों में अनवरत आधार पर सम्पर्क स्थापित करता है।

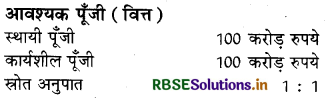

वित्तीय योजना (काल्पनिक)-

आवश्यक पूँजी (वित्त)

कहने का अर्थ यह है कि वित्त का 50% उधार पूँजी के द्वारा तथा 50% अंशों के निर्णयन द्वारा एकत्रित किया जायेगा।

(iii) 'एस' लिमिटेड कम्पनी की पूँजी संरचना को निम्नलिखित कारक प्रभावित करेंगे-

1. रोकड़ प्रवाह स्थिति-कम्पनी में रोकड़ प्रवाह की स्थिति क्या है? यह भी उसकी पूँजी संरचना को प्रभावित करेगी।

2. ब्याज आवरण अनुपात-कम्पनी की पूँजी संरचना को कम्पनी का ब्याज तथा कर काटने से पूर्व लाभ की मात्रा ब्याज से कितना गुना अधिक है, भी प्रभावित करेगी। क्योंकि यह अनुपात जितना अधिक होता है कम्पनी की आर्थिक स्थिति ब्याज का भुगतान करने के लिए उतनी ही सुदृढ़ समझी जाती है।

3. निवेश पर आय-यदि कम्पनी की निवेश पर आय ऊँची दर की है तो प्रति अंश आय को बढ़ाने के लिए कम्पनी समता पर व्यापार के उपयोग का चुनाव कर सकती है।

4. प्रवर्तन लागत-कम्पनी प्रवर्तन में स्रोतों में वृद्धि करने पर कुछ खर्चे भी करने पड़ते हैं। जब अंशों तथा ऋणपत्रों का जनता में निर्गमन किया जाता है तो कुछ यथेष्ट व्ययों के भुगतान की आवश्यकता होती है। यह सब भी पूँजी संरचना को प्रभावित करती है।

5. नियामक ढाँचा-प्रत्येक कम्पनी को नियामक ढाँचा, जिसका निर्माण विधान के अनुसार होता है, के अधीन चलना होता है। यह भी कम्पनी की पूँजी संरचना को प्रभावित करेगा।

6. शेयर बाजार की दशाएँ-यदि शेयर बाजार में तेजड़ियों का बोलबाला है तो समता अंशों का विक्रय आसानी से हो सकता है, यहाँ तक कि उनकी ऊँची कीमत पर भी बिक्री सम्भव है। आर्थिक मंदी के समय, एक कम्पनी को समता पूँजी का जुटा पाना कठिन होता है। अतः शेयर बाजार की दशाएँ भी कम्पनी की पूँजी संरचना को प्रभावित करेंगी।

7. अन्य कम्पनियों की पूँजी संरचना-पूँजी संरचना नियोजन में एक उपयोगी मार्गदर्शक अन्य कम्पनियों का, जो इसी प्रकार के व्यवसाय में संलग्न है, ऋण समता अनुपात होता है।

(iv) 'एस' लिमिटेड कम्पनी जो नये स्टील प्लांट की स्थापना करने पर विचार कर रही है वह अत्यधिक सघन पूँजी वाली कम्पनी है। इसके उत्तर के समर्थन में निम्न कारक स्थायी पूँजी पर प्रभाव डालेंगे-

1. व्यवसाय की प्रकृति-एक उत्पादक कम्पनी की स्थायी सम्पत्तियों में निवेश की आवश्यकता एक निर्णायक संगठन की अपेक्षा कम होती है क्योंकि उसे संयन्त्र तथा मशीनें क्रय करने की आवश्यकता नहीं होती है।

2. संक्रिया का मापदण्ड-एक वृहद् आकार वाले संगठन, जो बड़े स्तर पर संचालित होते हैं उन्हें बड़ीबड़ी मशीनों की आवश्यकता होती है तथा अधिक स्थान की भी आवश्यकता होती है। अतः उन्हें स्थायी सम्पत्तियों में निवेश के लिए अत्यधिक निवेश की आवश्यकता होती है।

3. तकनीक का विकल्प-कुछ कम्पनियाँ पूँजीप्रधान होती हैं तो दूसरी श्रम-प्रधान। पूँजी-प्रधान कम्पनियों में संयन्त्र एवं मशीनों को खरीदने में भारी निवेश की आवश्यकता होती है क्योंकि इनमें मानवीय श्रम की कम आवश्यकता होती है।

4. तकनीकी उत्थान-कुछ उद्योगों में स्थायी सम्पत्तियाँ शीघ्र ही अप्रचलित हो जाती हैं, फलतः उनका प्रतिस्थापन शीघ्र ही कराना होता है। ऐसी कम्पनियों में स्थायी सम्पत्तियों में निवेश की आवश्यकता होती है।

5. विकास प्रत्याशा-किसी संगठन में ऊँची दर से विकास की प्रत्याशा की सन्तुष्टि के लिए प्रायः स्थायी सम्पत्तियों की व्यवस्था के लिए अधिक निवेश की आवश्यकता होती है।

कार्यशील पूँजी को व्यापार में उतार-चढ़ाव, मौसमी बाधाएँ, उत्पाद चक्र, उधार विक्रय तथा उधार क्रय आदि कारक प्रभावित करते हैं।

- RBSE Solutions for Class 12 Business Studies in Hindi Medium & English Medium

- RBSE Class 12 Business Studies Notes in Hindi & English Medium Pdf Download

- RBSE Class 12 Business Studies Important Questions in Hindi & English Medium

- RBSE Class 12 Business Studies Important Questions Chapter 12 उपभोक्ता संरक्षण

- RBSE Solutions for Class 12 Business Studies Chapter 12 उपभोक्ता संरक्षण

- RBSE Class 12 Business Studies Notes Chapter 1 प्रबन्ध की प्रकृति एवं महत्त्व

- RBSE Solutions for Class 12 Business Studies Chapter 11 विपणन

- RBSE Class 12 Business Studies Important Questions Chapter 11 विपणन

- RBSE Class 12 Business Studies Important Questions Chapter 10 वित्तीय बाजार

- RBSE Solutions for Class 12 Business Studies Chapter 10 वित्तीय बाजार

- RBSE Class 12 Business Studies Important Questions Chapter 9 व्यावसायिक वित्त