RBSE Solutions for Class 11 Accountancy Chapter 9 वित्तीय विवरण-1

Rajasthan Board RBSE Solutions for Class 11 Accountancy Chapter 9 वित्तीय विवरण-1 Textbook Exercise Questions and Answers.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Solutions Chapter 9 वित्तीय विवरण-1

RBSE Class 11 Accountancy वित्तीय विवरण-1 InText Questions and Answers

स्वयं जाँचिए - 1.

(पृष्ठ 369)

प्रश्न 1.

सत्य अथवा असत्य बतलाइये:

1. सकल लाभ को कुल आगम कहते हैं।

2. व्यापारिक और लाभ व हानि खाते में प्रारम्भिक स्टॉक को नाम पक्ष में रखा जाता है क्योंकि यह चालू वित्तीय वर्ष में विक्रय की लागत का एक भाग होता है।

3. किराया, दर और कर प्रत्यक्ष व्ययों के उदाहरण हैं।

4. लाभ और हानि खाते के जमा पक्ष का कुल योग यदि नाम पक्ष के कुल योग से अधिक है तो अन्तर को शुद्ध लाभ कहेंगे।

उत्तर:

- असत्य

- सत्य

- असत्य

- सत्य

प्रश्न 2.

I व II को सही तरह से जोड़ें

|

(i) अन्तिम स्टॉक को जमा पक्ष में दर्शाया जाता है। |

(अ) तलपट |

|

(ii) खातों की शुद्धता की जाँच होती है। |

(ब) व्यापारिक खाता |

|

(iii) ग्राहक द्वारा बेचे गये माल की वापसी। |

(स) क्रेडिट नोट |

|

(iv) वित्तीय स्थिति का निर्धारण होता है। |

(द) तुलन पत्र |

|

(v) ग्राहक द्वारा माल वापसी पर विक्रेता भेजता है। |

(य) डेबिट नोट |

उत्तर:

|

(i) अन्तिम स्टॉक को जमा पक्ष में दर्शाया जाता है। |

(ब) व्यापारिक खाता |

|

(ii) खातों की शुद्धता की जाँच होती है। |

(अ) तलपट |

|

(iii) ग्राहक द्वारा बेचे गये माल की वापसी। |

(य) डेबिट नोट |

|

(iv) वित्तीय स्थिति का निर्धारण होता है। |

(द) तुलन पत्र |

|

(v) ग्राहक द्वारा माल वापसी पर विक्रेता भेजता है। |

(स) क्रेडिट नोट |

स्वयं जाँचिए - 1:

(पृष्ठ 375)

निम्नलिखित प्रश्नों में से सही उत्तर को चुनें:

प्रश्न 1.

वित्तीय विवरण में सम्मिलित हैं:

(i) तलपट

(ii) लाभ-हानि खाता

(iii) तुलन पत्र

(iv) (i) और (iii)

(v) (ii) और (iii)

उत्तर:

(v) (ii) और (iii)

प्रश्न 2.

लाभ व हानि खाते से ज्ञात निम्न लाभों को सही क्रम से चुनें:

(i) प्रचालन लाभ, निवल लाभ, सकल लाभ

(ii) प्रचालन लाभ, सकल लाभ, निक्ल लाभ

(iii) सकल लाभ, प्रचालन लाभ, निवल लाभ

(iv) सकल लाभ, निवल लाभ, प्रचालन लाभ

उत्तर:

(iv) सकल लाभ, निवल लाभ, प्रचालन लाभ

प्रश्न 3.

प्रचालन लाभ की गणना करते समय निम्न में से किसे खाते में नहीं लिया जाता है:

(i) साधारण लेन-देन

(ii) असाधारण मद

(iii) पूर्ण वित्तीय प्रकृति वाले व्यय

(iv) (ii) और (iii)

(v) (i) और (iii)

उत्तर:

(iii) पूर्ण वित्तीय प्रकृति वाले व्यय

प्रश्न 4.

निम्नलिखित में से सही को चुनें

(i) प्रचालन लाभ = प्रचालन आय - अप्रचालन व्यय - अप्रचालन आय

(ii) प्रचालन लाभ = निवल लाभ + अप्रचालन व्यय - अप्रचालन आय

(iii) अप्रचालन लाभ = निवल लाभ - अप्रचालन व्यय - अप्रचालन आय

(iv) अप्रचालन लाभ = निवल लाभ - अप्रचालन व्यय + अप्रचालन आय

उत्तर:

(ii) प्रचालन लाभ = निवल लाभ + अप्रचालन व्यय - अप्रचालन आय

स्वयं करें:

(पृष्ठ 381)

प्रश्न 1.

निम्न मदों को निष्पादन और तरलता के आधार पर तुलन-पत्र में दर्शायें। साथ ही तर्कसंगत शीर्ष के अन्तर्गत समूहीकरण करें:

|

देयताएँ |

परिसम्पत्तियाँ |

|

दीर्घकालिक ऋण |

मकान |

|

बैंक अधिविकर्ष |

हस्तस्थ रोकड़ |

|

देय विपत्र |

बैंक में जमा रोकड़ |

|

स्वामित्व पूँजी |

प्राप्य विपत्र |

|

लघुकालीन ऋण |

विविध देनदार |

|

विविध लेनदार |

भूमि |

उत्तर:

RBSE Class 11 Accountancy वित्तीय विवरण-1 Textbook Questions and Answers

लघु उत्तरीय प्रश्न:

प्रश्न 1.

वित्तीय विवरणों को तैयार करने के क्या उद्देश्य होते हैं?

उत्तर:

वित्तीय विवरणों को तैयार करने के दो मूलभूत उद्देश्य होते हैं:

- व्यापार के वित्तीय निष्पादन का सत्य व स्पष्ट प्रस्तुतीकरण

- व्यापार की वित्तीय स्थिति का सत्य व स्पष्ट प्रस्तुतीकरण।

प्रश्न 2.

व्यापारिक तथा लाभ और हानि खाता को तैयार करने के क्या उद्देश्य हैं?

उत्तर:

व्यापारिक खाता बनाने के उद्देश्य:

- सकल लाभ की दर ज्ञात करना

- प्रत्यक्ष खर्चों की जानकारी प्राप्त करना

- सकल लाभ की दर का तुलनात्मक अध्ययन करना तथा व्यापार में हुए शुद्ध क्रय, शुद्ध विक्रय एवं रहतिये की जानकारी प्राप्त करना।

लाभ-हानि खाता तैयार करने के उददेश्य:

- सम्बन्धित वित्तीय वर्ष की वास्तविक लाभ या वास्तविक हानि की जानकारी ज्ञात करना।

- शुद्ध लाभ की दर ज्ञात करना।

- लाभ-हानि की सहायता से भविष्य की योजनाएँ बनाना।

- तुलनात्मक अध्ययन करना।

- समस्त अप्रत्यक्ष व्ययों की जानकारी प्राप्त कर इन व्ययों में कमी करने की योजना बनाना।

प्रश्न 3.

बेचे गये सामान की लागत की आवधारणा की व्याख्या करें।

उत्तर:

बेचे गये सामान की लागत की आवधारणा:

(1) यदि कोई प्रारम्भिक अथवा अन्तिम स्टॉक नहीं है तो:

बेचे गये माल की लागत = क्रय + प्रत्यक्ष व्यय

(2) यदि प्रारम्भिक स्टॉक न हो लेकिन अन्तिम स्टॉक हो तो

बेचे गये माल की लागत = क्रय + प्रत्यक्ष व्यय - अन्तिम स्टॉक

(3) यदि प्रारम्भिक एवं अन्तिम स्टॉक दोनों हों तो

बेचे गये माल की लागत = प्रारम्भिक स्टॉक + क्रय + प्रत्यक्ष व्यय - अन्तिम स्टॉक

प्रश्न 4.

एक तुलन-पत्र क्या है? इसके क्या गुण होते हैं?

उत्तर:

तुलन-पत्र (Balance Sheet): तुलन-पत्र किसी व्यापारिक प्रतिष्ठान की परिसम्पत्तियों तथा दायित्वों को दर्शाने वाला एक विवरण है जो उसकी आर्थिक अवस्था को प्रदर्शित करता है। किसी दी गयी तिथि में तुलन-पत्र में मौजूदा सूचनाएँ उस तिथि के लिए ही सत्य होती हैं।

तुलन-पत्र के गुण:

- तुलन-पत्र अन्तिम खाते का एक भाग है परन्तु यह खाता नहीं है, यह केवल एक विवरण है।

- तुलन-पत्र में परिसम्पत्तियों का योग हमेशा दायित्व के बराबर होता है।

- तुलन-पत्र खाता के समीकरण को प्रदर्शित करता है।

- तुलन-पत्र में उन खातों के शेष लिये जाते हैं जो व्यापार खाते एवं लाभ-हानि खाते में हस्तान्तरित नहीं हुए हों।

- तुलन-पत्र में दर्शायी गई सम्पत्तियाँ एवं दायित्व निश्चित तिथि को व्यापार में विद्यमान होती हैं।

प्रश्न 5.

पूँजी तथा आगम व्यय के मध्य क्या भेद हैं और नीचे दिये गये कथनों के विवरण में कौन से कथन पूँजी अथवा आगम व्यय मदों के हैं

(अ) पुराने भवन के क्रय के बाद उसे उपयोग हेतु तैयार करने के लिये उसकी मरम्मत तथा सफेदी पर व्यय।

(ब) सरकार के अदेशानुसार एक सिनेमा हाल में एक से अधिक निकास बनाने पर आया व्यय।

(स) भवन को खरीदते समय दिये गये पंजीकरण शुल्क।

(द) चाय के बागान की देखभाल पर आया व्यय, जो चार साल के बाद चाय का उत्पादन करेगा।

(ध) संयंत्र पर आया ह्रास।

(य) एक प्लेटफार्म जिस पर मशीन को लगाने में आया व्यय।

(र) विज्ञापन पर किया गया व्यय जिसका लाभ चार साल तक आयेगा।

उत्तर:

पूँजी तथा आगम व्यय में अन्तर-पूँजीगत व्यय (Capital Expenditure) स्थायी सम्पत्तियों को क्रय करने हेतु, उनकी कार्यक्षमता में वृद्धि करने हेतु, व्यवसाय की लाभार्जन क्षमता को दो या अधिक वर्षों तक बढ़ाने के लिए किये जाते हैं। इनका लाभ एक से अधिक लेखा अवधियों तक मिलता है।

जबकि आयगत व्यय (Revenue Expenditure) व्यवसाय के संचालन के लिए तथा स्थायी सम्पत्तियों की कार्यक्षमता बनाये रखने के लिए किये जाते हैं। इन व्ययों का लाभ एक ही लेखा अवधि में प्राप्त हो जाता है।

कथनों के विवरण:

(अ) पूँजी व्यय

(ब) पूँजी व्यय

(स) पूँजी व्यय

(द) पूँजी व्यय

(ध) आगम व्यय

(य) पूँजी व्यय

(र) स्थगित पूँजी व्यय।

प्रश्न 6.

प्रचालन लाभ क्या है?

उत्तर:

प्रचालन लाभ (Operating Profit): व्यवसाय के सामान्य प्रचालन या संचालन एवं क्रियाओं द्वारा अर्जित लाभ को प्रचालन लाभ कहते हैं। प्रचालन आय में से प्रचालन व्यय घटाने पर प्रचालन लाभ प्राप्त होता है। इसकी गणना करते समय गैर-परिचालन या अप्रचालन आय तथा व्ययों (Non-operating Income and Expenses) या असंगत लेन-देनों एवं व्यय जो कि विशद्ध वित्तीय प्रकृति के होते हैं, को नहीं लिया जाता है। प्रचालन लाभ कर एवं ब्याज से पूर्व का लाभ होता है।

इसकी गणना करते समय असामान्य मदों (जैसे अग्नि से मशीन नष्ट होना) को भी नहीं लिया जाता है। इसकी गणना निम्न प्रकार की जाती है

परिचालन लाभ = शुद्ध लाभ या निवल लाभ + गैर-परिचालन व्यय या अप्रचालन व्यय - गैर-परिचालन

आय या प्रचालन आय Operating Profit = Net Profit + Non-operating Expenses - Non-operating Incomes

परिचालन लाभ की गणना सकल लाभ में से परिचालन व्यय घटाकर भी की जा सकती है। परिचालन व्यय व्यवसाय के सामान्य संचालन से सम्बन्धित होते हैं। जैसे - कार्यालय व्यय, विक्रय व वितरण व्यय आदि।

परिचालन लाभ = सकल लाभ - परिचालन व्यय

Operating Profit = Gross Profit - Operating Expenses

दीर्घ उत्तरीय प्रश्न:

प्रश्न 1.

वित्तीय विवरण क्या होते हैं? ये क्या सूचनाएँ प्रदान करते हैं?

उत्तर;

वित्तीय विवरण-प्रत्येक व्यापारी अपने व्यापार की लाभ-हानि तथा आर्थिक स्थिति की जानकारी प्राप्त करना चाहता है। प्रारम्भिक लेखे की पुस्तकों, खाताबही व तलपट से ये जानकारियाँ प्राप्त करना सम्भव नहीं है। इसलिए व्यापारी तलपट की सहायता से ऐसे खाते व विवरण तैयार करता है जिनसे व्यापार की लाभ-हानि व आर्थिक स्थिति का ज्ञान हो सके। इन खातों व विवरण को ही वित्तीय विवरण के नाम से जाना जाता है। अन्य शब्दों में, वित्तीय विवरण वह विवरण है जो किसी व्यापारिक प्रतिष्ठान की प्रक्रिया पर आवर्तीय प्रतिवेदन प्रस्तुत करता है तथा दिये गये समयावधि में अपने उद्देश्यों की प्राप्ति को प्रदर्शित करता है। वित्तीय विवरण प्रायः लेखावर्ष या वित्तीय वर्ष की समाप्ति पर बनाये जाते हैं।

वित्तीय विवरण में निम्नलिखित विवरण व खाते तैयार किये जाते हैं:

- व्यापारिक खाता,

- लाभ-हानि खाता,

- तुलन-पत्र।

वित्तीय विवरणों से प्राप्त होने वाली सूचनाएँ:

(1) व्यापारिक खाते से प्राप्त होने वाली सूचनाएँ:

- सकल लाभ एवं उनकी दर

- प्रत्यक्ष खर्चे

- व्यापार के निवल अथवा शुद्ध क्रय, निवल विक्रय एवं रहतिये की जानकारी।

(2) लाभ-हानि खाते से प्राप्त होने वाली सूचनाएँ:

- निवल लाभ या हानि की जानकारी

- निवल लाभ की दर

- समस्त अप्रत्यक्ष व्ययों की जानकारी

(3) तुलन-पत्र से प्राप्त होने वाली सूचनाएँ:

- व्यापार की आर्थिक स्थिति।

- रोकड़ व बैंक शेष, व्यापार के निवल लाभ, आहरण, पूँजी में कमी या वृद्धि।

- देनदारों व प्राप्य बिलों की राशि।

- लेनदारों व देय बिलों की राशि।

- वर्ष के अन्त में अदत्त व्यय, पूर्वदत्त व्यय, उपार्जित आय व अनुपार्जित आय की राशि।

- व्यापार की अन्य देयताओं तथा परिसम्पत्तियों की जानकारी।

- विभिन्न प्रकार के कोष एवं संचयों की राशि।

प्रश्न 2.

अंतिम प्रविष्टियाँ क्या होती है? अंतिम प्रविष्टियों के चार उदाहरण दें।

अथवा

अन्तिम प्रविष्टियों से आप क्या समझते हैं? मुख्य जर्नल में की जाने वाली विभिन्न अन्तिम प्रविष्टियों को समझाइये।

उत्तर:

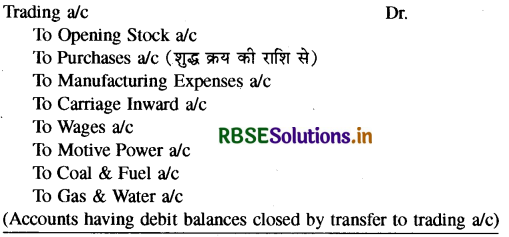

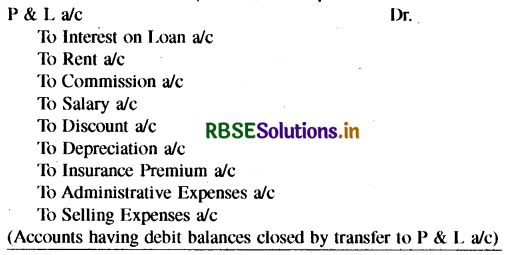

अन्तिम प्रविष्टियाँ (Closing Entries) प्रत्येक व्यवसाय में लेखा वर्ष के दौरान हुए विभिन्न व्यवहारों का जर्नल में लेखा करने के पश्चात् उनकी खाताबही में खतौनी की जाती है। इसके पश्चात् वर्ष के अन्त में विभिन्न खातों को बन्द करके खातों के शेषों की सहायता से अन्तिम खाते तैयार किये जाते हैं। व्यक्तिगत खातों (देनदार व लेनदार खाते) तथा सम्पत्तियों व दायित्वों के खातों के लिए अन्तिम प्रविष्टियाँ आवश्यक नहीं होती हैं । इन खातों का शेष निकालकर इन्हें चिट्ठे के सम्पत्ति या दायित्व पक्ष में दिखाते हैं। जिन खातों का डेबिट शेष होता है उन्हें चिट्ठे के सम्पत्ति पक्ष में तथा क्रेडिट शेष वाले खातों को दायित्व पक्ष में दिखाया जाता है।

इसके अतिरिक्त नाममात्र के खातों (Nominal Accounts) को अन्तिम प्रविष्टि के माध्यम से बन्द कर दिया जाता है जिसके प्रभाव से इन सभी नाममात्र खातों का अन्तिम शेष व्यापारिक व लाभ-हानि खाते में दिखाया जाता है। खाता बही में खुले हुए नाममात्र के खातों को बन्द करने के लिए जो प्रविष्टियाँ की जाती हैं उन्हें ही अन्तिम प्रविष्टियाँ कहते हैं। अन्य शब्दों में, वित्तीय वर्ष के अन्त में नाममात्र या अवास्तविक खातों के शेषों को व्यापार खाता एवं लाभ-हानि खाते में जिन प्रविष्टियों के द्वारा स्थानान्तरित किया जाता है, उन्हें अन्तिम प्रविष्टियाँ कहते हैं । अन्तिम,प्रविष्टियों में सकल लाभ या सकल हानि तथा शुद्ध लाभ या शुद्ध हानि को हस्तान्तरित की जाने वाली प्रविष्टियाँ भी शामिल होती हैं।

निम्न खातों को अन्तिम प्रविष्टियों के द्वारा बन्द किया जाता है:

- व्यापार खाते के डेबिट पक्ष में दिखाये जाने वाले खाते;

- व्यापार खाते के क्रेडिट पक्ष में दिखाये जाने वाले खाते;

- क्रय वापसी व विक्रय वापसी खाता;

- लाभ-हानि खाते के डेबिट पक्ष में दिखाये जाने वाले खाते;

- लाभ-हानि खाते के क्रेडिट पक्ष में दिखाये जाने वाले खाते;

- आहरण खाता।

सारांश रूप में अन्तिम प्रविष्टियाँ निम्न प्रकार की जाती हैं:

1. व्यापार खाते की डेबिट पक्ष की मदों के लिए

2. व्यापार खाते की क्रेडिट पक्ष की मदों के लिए

3. क्रय वापसी खाते के लिए

4. विक्रय वापसी खाते के लिए

नोट; व्यवहार में क्रय वापसी को कुल क्रय की राशि में से घटा दिया जाता है एवं विक्रय वापसी को कुल विक्रय की राशि में से घटा दिया जाता है। क्रय वापसी एवं विक्रय वापसी को व्यापार खाते में हस्तान्तरित करने पर क्रय वापसी को व्यापार खाते के जमा पक्ष में एवं विक्रय वापसी को नाम पक्ष में दिखाया जा सकता है।

5. सकल लाभ के लिए अन्तिम प्रविष्टि:

6. सकल हानि के लिए अन्तिम प्रविष्टि:

7. लाभ-हानि खाते के डेबिट पक्ष की मदों के लिए:

8. लाभ-हानि खाते के क्रेडिट पक्ष की मदों के लिए:

9. शुद्ध लाभ के लिए अन्तिम प्रविष्टि:

10. शुद्ध हानि के लिए अन्तिम प्रविष्टि:

11. आहरण खाते को बन्द करने के लिए:

यदि आहरण पर ब्याज है तो इस खाते का शेष सर्वप्रथम आहरण पर ब्याज खाते के आहरण खाते में स्थानान्तरित किया जायेगा तथा इस कारण आहरण खाते का योग बढ़ जायेगा। इसकी निम्न प्रविष्टि की जाती है

प्रश्न 3.

तुलन-पत्र की उपयोगिता की व्याख्या करें।

उत्तर:

तुलन-पत्र (Balance Sheet) की उपयोगिता-तुलन-पत्र एक तिथि विशेष (प्रायः वर्ष के अन्त में) पर परिसम्पत्तियों एवं दायित्वों की वित्तीय स्थिति को ज्ञात करने के लिए तैयार किया जाता है। इसकी उपयोगिता निम्न प्रकार है

- तुलन-पत्र से व्यापार की वित्तीय/आर्थिक स्थिति की जानकारी मिलती है।

- तुलन-पत्र के द्वारा रोकड़ व बैंक शेष, व्यापार के शुद्ध लाभ, आहरण, पूँजी में कमी या वृद्धि की जानकारी प्राप्त होती है।

- व्यापार के देनदारों व प्राप्य बिलों (Bills Receivable) से प्राप्त होने वाली राशि की जानकारी होती है। (4) व्यापार के लेनदारों व देय बिलों (Bills Payable) को भुगतान की जाने वाली राशि ज्ञात होती है।

- वर्ष के अन्त में अदत्त व्यय, पूर्वदत्त व्यय, उपार्जित आय व अनुपार्जित आय की राशि की जानकारी मिलती है।

- नये वर्ष के प्रारम्भ में प्रारम्भिक प्रविष्टियाँ पिछले वर्ष के अन्त में बनाये गये तुलन-पत्र की सहायता से ही की जाती हैं।

- व्यापार की स्थायी सम्पत्तियों का मूल्यांकन व वर्ष के अन्त में बचे हुए अन्तिम स्टॉक की जानकारी भी तुलन-पत्र से मिलती है।

- व्यापार के अल्पकालीन व दीर्घकालीन दायित्वों की राशि ज्ञात करने हेतु तथा इनके द्वारा व्यापार की अल्पकालीन व दीर्घकालीन शोधन क्षमता (भुगतान करने की क्षमता) की जाँच करने हेतु भी तुलन-पत्र उपयोगी है।

- तुलन-पत्र से प्राप्त जानकारियाँ आन्तरिक उपयोगकर्ताओं के साथ-साथ बाह्य उपयोगकर्ताओं के लिए भी बहुत उपयोगी होती हैं।

प्रश्न 4.

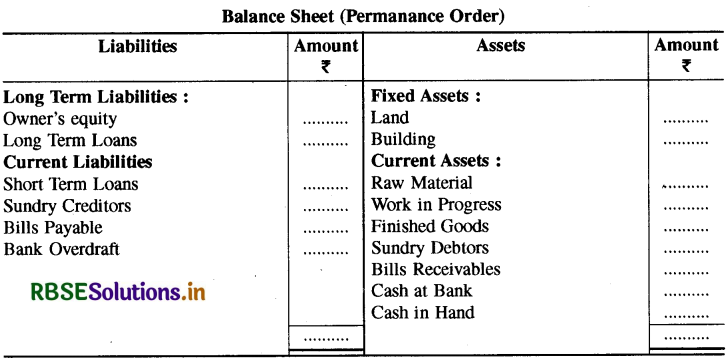

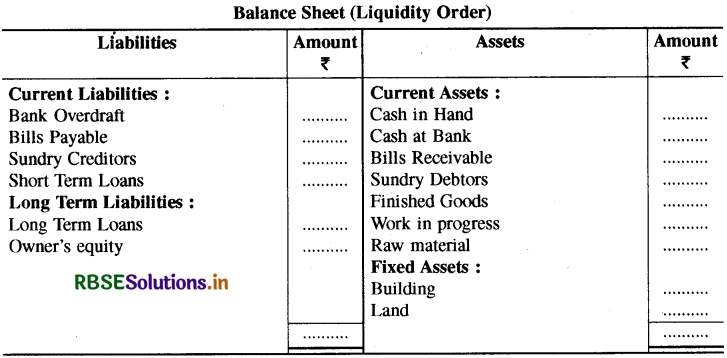

संपत्ति व दायित्वों के क्रमबद्धीकरण व समूहीकरण का क्या अर्थ है? तुलन-पत्र को किस प्रकार क्रमबद्ध किया जा सकता है? इसकी व्याख्या करें।

उत्तर:

सम्पत्तियों व दायित्वों का क्रमबद्धीकरण-तुलन-पत्र अथवा चिट्ठे में सम्पत्तियों व दायित्वों को एक विशेष क्रम में दिखाया जाता है। इसे ही सम्पत्तियों व दायित्वों का क्रमबद्धीकरण कहते हैं। यह क्रमबद्धीकरण दो प्रकार से होता है:

- तरलता क्रम,

- निष्पादन या स्थायित्व क्रम।

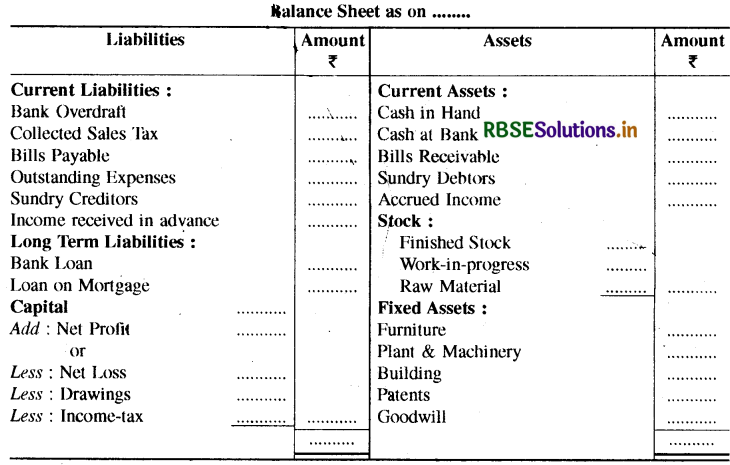

(i) तरलता क्रम (Liquidity Order): इस क्रम के अन्तर्गत सम्पत्तियों को शीघ्रता से तरल होने या रोकड में परिवर्तित किये जा सकने वाले क्रम में दिखाया जाता है। जैसे सबसे अधिक तरल सम्पत्ति नकद शेष को सर्वप्रथम तथा अन्त में स्थायी सम्पत्तियों, ख्याति व पेटेन्ट को दिखाया जाता है। इसी प्रकार दायित्वों को उनके भुगतान की तीव्रता के अनुसार लिखा जाता है। सबसे पहले भुगतान करने वाले दायित्व को पहले लिखा जाता है। जैसे--इस क्रम के अनुसार बैंक अधिविकर्ष को सबसे पहले व पूँजी को सबसे अन्त में दिखाया जायेगा।

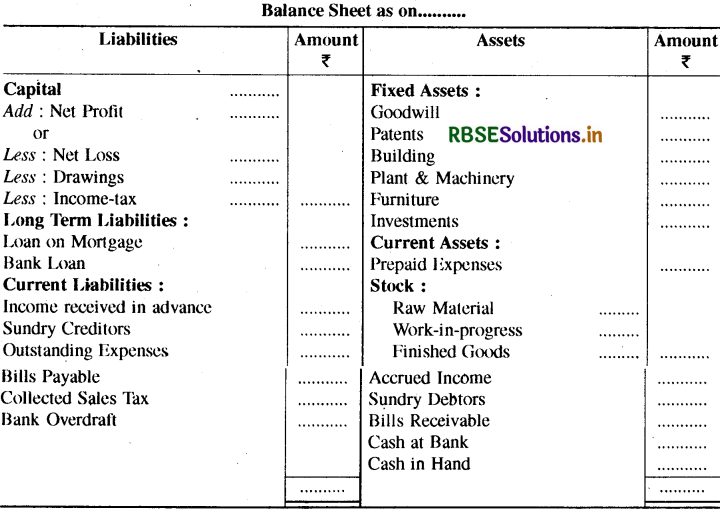

(ii) निष्पादन या स्थायित्व क्रम (Permanance Order) : यह क्रम तरलता क्रम के बिल्कूल विपरीत होता इस क्रम के अनुसार सर्वप्रथम स्थायी सम्पत्तियाँ, उसके बाद चल-सम्पत्तियाँ व अन्त में तरल सम्पत्तियाँ (रोकड़ व बैंक शेष) दिखाई जाती हैं। दायित्व पक्ष में सर्वप्रथा पूँजी, उसके बाद दीर्घकालीन दायित्व तथा अन्त में चालू दायित्व

को दर्शाया जाता है।

स्थायित्व क्रम में चिट्ठे का प्रारूप निम्न प्रकार है:

नोट: एकाकी व्यापारी तथा साझेदारी फर्म सामान्यतया तरलता क्रम में तुलन-पत्र तैयार करती हैं यद्यपि ऐसा करना आवश्यक नहीं है। कम्पनियों को कम्पनी अधिनियम, 1956 के अनुसार तुलन-पत्र स्थायित्व क्रम में बनाना अनिवार्य है।

सम्पत्तियों व दायित्वों का समूहीकरण-समूहीकरण से तात्पर्य यह है कि समान प्रकृति की मदों को एकरू शीर्षक के अन्तर्गत रखना। उदाहरणार्थ-बैंक, रोकड़, स्ट्रॉक, देनदारों व प्राप्य विपत्र को चालू परिसम्पत्ति शीर्षक तथा स्थायी सम्पत्तियों (जैसे-प्लाण्ट व मशीन तथा फर्नीचर आदि) व दीर्घकालीन निवेश (विनियोग) को गैर-चालू सम्पत्तियों शीर्षक के अन्तर्गत प्रदर्शित किया जाता है। लेनदार, देय बिल, बैंक अधिविकर्ष, कर आयोजन आदि मदों को चालू दायित्व व आयोजन शीर्षक में तथा पूँजी, संचय व लाभ को स्वामित्व कोष शीर्षक में दर्शाया जाता है। दीर्घकालीन ऋण व ऋण-पत्र को गैर-चालू दायित्व शीर्षक में दर्शाया जाता है।

आंकिक प्रश्न:

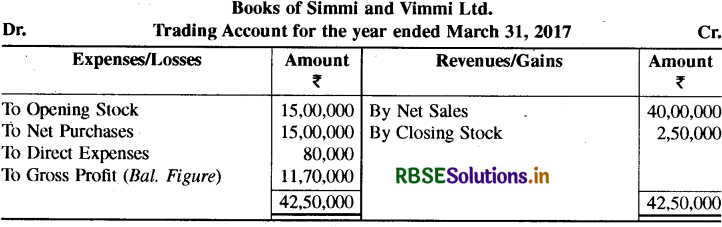

प्रश्न 1.

नीचे दिये गये शेषों को सिम्मी व विम्मी लि. की पुस्तक से लिया गया है। 31 मार्च, 2017 को समाप्त हुए खाते वर्ष के लिये, सकल लाभ की गणना करें।

|

अंतिम स्टॉक (Closing Stock) |

2,50,000 |

|

एक साल में शुद्ध विक्रय (Net Sales during the year) |

40,00,000 |

|

एक साल में शुद्ध क्रय (Net Purchases during the year) |

15,00,000 |

|

प्रारंभिक स्टॉक (Opening Stock) |

15,00,000 |

|

प्रत्यक्ष व्यय (Direct Expenses) |

80,000 |

उत्तर:

प्रश्न 2.

मै आहूजा और नन्दा की पुस्तकों से नीचे दिये गये शेषों को लिया गया है। राशि की गणना करें।

(अ) बेचने के लिये उपलब्ध माल की लागत

(ब) एक साल में बेचे गये माल की लागत

(स) सकल लाभ प्रारंभिक स्टॉक (Opening Stock)

|

प्रारंभिक स्टॉक (Opening Stock) |

25,000 |

|

उधार क्रय (Credit Purchases) |

7,50,000 |

|

नकद पर क्रय (Cash Purchases) |

3,00,000 |

|

उधार विक्रय (Credit Sales) |

12,00,000 |

|

नकद विक्रय (Cash Sales) |

4,00,000 |

|

मजदूरी (Wages) |

1,00,000 |

|

तन (Salaries) |

1,40,000 |

|

अंतिम स्टॉक (Closing Stock) |

30,000 |

उत्तर:

(a) Cost of goods available for sale or Cost of goods manufactured:

= Opening Stock + Net Purchases + Wages = 25,000 + (7,50,000 + 3,00,000 - 10,000) + 1,00,000 = 25,000 + 10,40,000 + 1,00,000

= 11,65,000

(b) Cost of goods sold during the year:

= Opening Stock + Net Purchases + Wages - Closing Stock = 25,000 + 10,40,000 + 1,00,000 - 30,000

= 11,35,000

(c) Gross Profit:

= Net Sales - Cost of Goods sold during the year = (12,00,000 + 4,00,000 - 50,000) - 11,35,000 = 15,50,000 - 11,35,000

= 4,15,0000

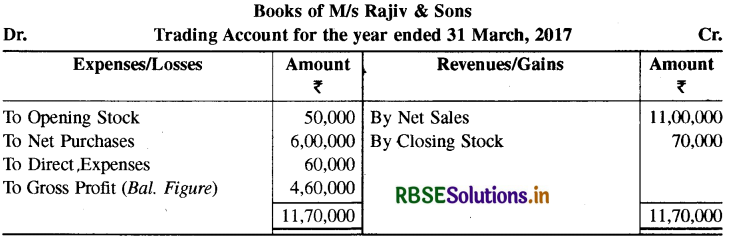

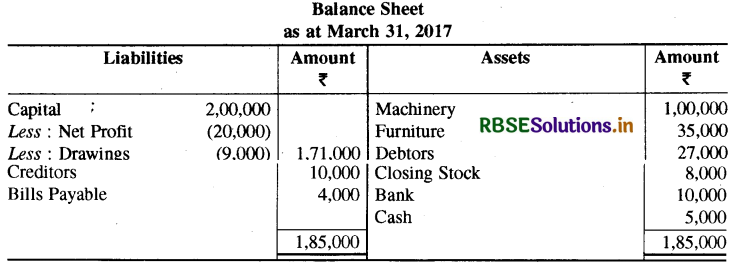

प्रश्न 3.

31 मार्च, 2017 को समाप्त होने वाले वर्ष के लिये मै. राजीव एण्ड सन्स की पुस्तकों से लिये गये शेषों के आधार पर सकल लाभ तथा प्रचालन लाभ की राशि की गणना करें।

|

प्रारंभिक स्टॉक (Opening Stock) |

150,000 |

|

निवल विक्रय (Net Sales) |

11.00,000 |

|

निवल क्रय (Net Purchases) |

16,00,000 |

|

प्रत्यक्ष व्यय (Direct Expenses) |

60,000 |

|

प्रशासनिक व्यय (Administration Expenses) |

45,000 |

|

बिक्री व वितरण व्यय (Selling and Distribution Expenses) |

65,000 |

|

आग द्वारा हानि (Loss due to fire) |

20,000 |

|

अंतिम स्टॉक (Closing Stock) |

70,000 |

उत्तर:

प्रचालन लाभ (Operating Profit):

= Gross Profit - (Administration Exp. + Selling & Distribution Exp.) = 4,60,000 - (45,000 + 65,000) 3 4,60,000 - 1,10,00)

= ₹3,50,000

प्रश्न 4.

मै. अरोरा व सचदेवा ने 2016-17 में प्रचालन लाभ 17,00,000 रु. अर्जित किया था। इसकी अप्रचालन आय 1,50,000 रु. तथा अप्रचालन व्यय 3,75,000 रु. थी। कम्पनी द्वारा प्राप्त निवल लाभ की गणना करें।

उत्तर:

निवल लाभ (Net Profit):

= Operating Profit + Non-operating Income – Non-operating Expenses = 17,00,000 + 1,50,000 - 3,75,000

= ₹ 14,75,000

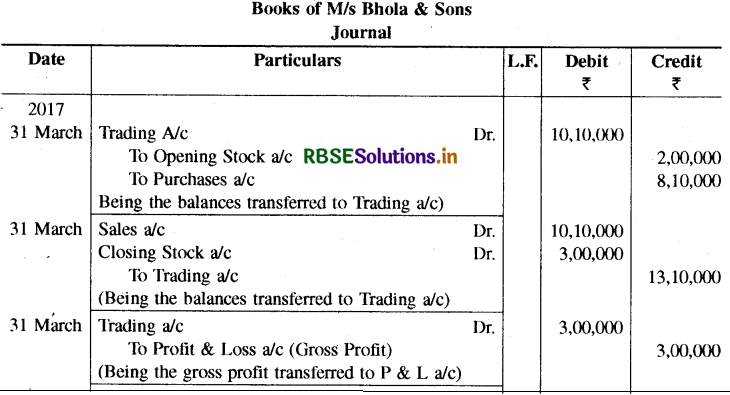

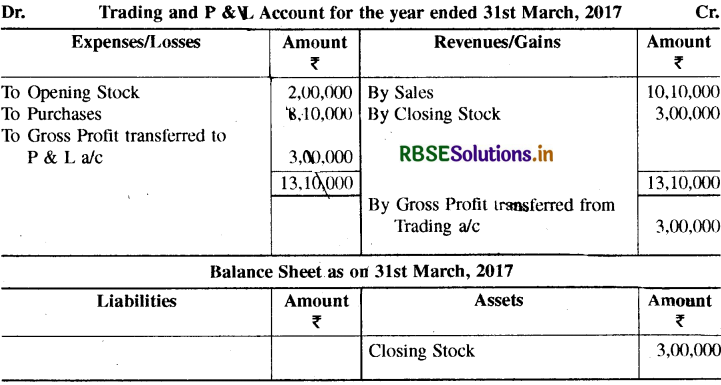

प्रश्न 5.

31 मार्च, 2017 को मै. भोला एण्ड सन्स के तलपट से निम्नलिखित को लिया गया है।

(केवल प्रासंगिक मदें)

इस तिथि का अंतिम स्टॉक का मूल्य 3,00,000 रु. था।

आप आवश्यकतानुसार रोजनामचा प्रविष्टियों को दर्ज करें और उपरोक्त मदों की व्यापारिक और लाभ व हानि तथा तुलन-पत्र को मै. भोला एण्ड सन्स के लिये कैसे तैयार करेंगे।

उत्तर:

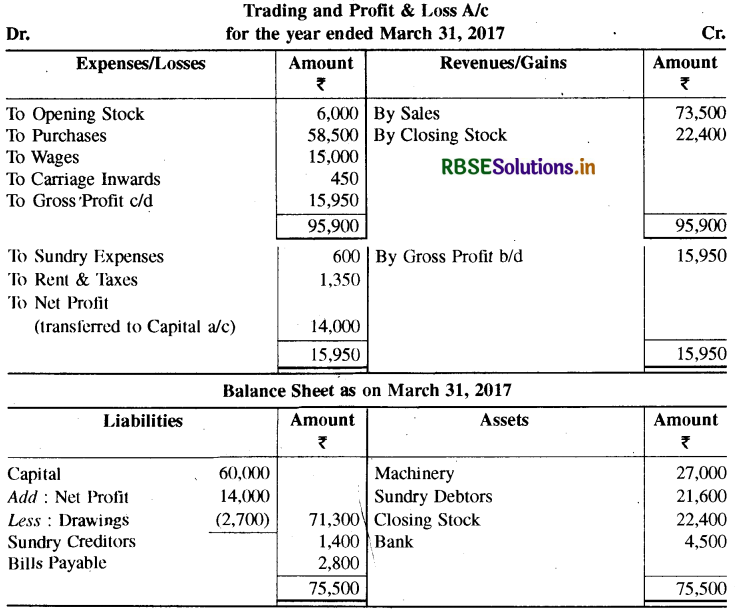

प्रश्न 6.

31 मार्च, 2017 को व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र तैयार करें।

|

खाते का नाम |

राशि ₹ |

|

मशीनरी (Machinery) |

27,000 |

|

विविध देनदार (Sundry Debtors) |

21,600 |

|

आहरण (Drawings) |

2,700 |

|

क्रय (Purchases) |

58,500 |

|

मजदूरी (Wages) |

15,000 |

|

विविध व्यय (Sundry Expenses) |

600 |

|

किराया व कर (Rent & Taxes) |

1,350 |

|

आंतरिक दुलाई (Carriage Inwards) |

450 |

|

बैंक (Bank) |

4,500 |

|

प्रारंभिक स्टॉक (Opening Stock) |

6,000 |

|

पूँजी (Capital) |

60,000 |

|

देय विपत्र (Bills Payable) |

2,800 |

|

विविध लेनदार (Sundry Creditors) |

1,400 |

|

विक्रय (Sales) |

73,500 |

उत्तर:

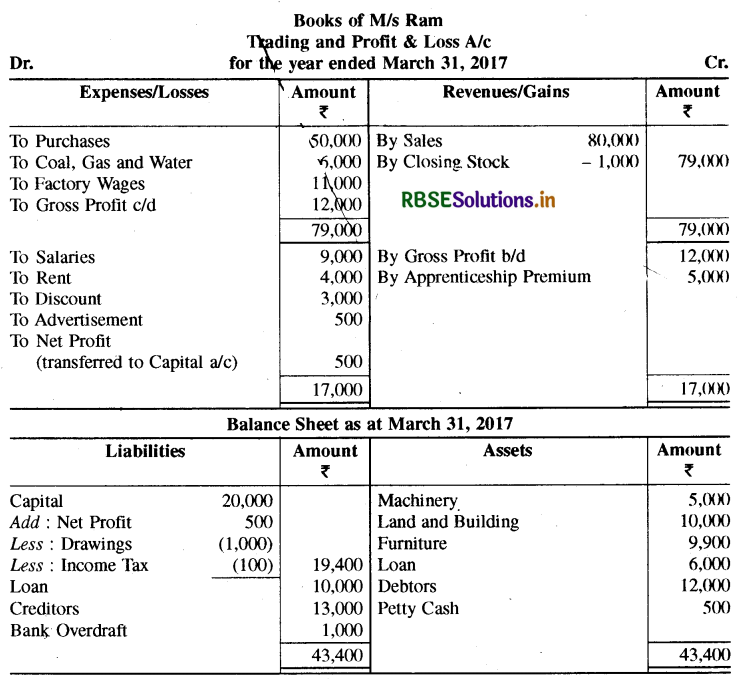

प्रश्न 7.

31 मार्च, 2017 को मै. राम की पुस्तकों से निम्नलिखित तलपट को लिया गया है, इस तिथि के अनुसार आप व्यापारिक व लाभ और हानि खाता तथा तुलन-पत्र को तैयार करेंगे।

|

खाते का नाम |

राशि ₹ |

|

मशीनरी (Machinery) |

12,000 |

|

विविध देनदार (Sundry Debtors) |

50,000 |

|

आहरण (Drawings) |

6,000 |

|

क्रय (Purchases) |

11.000 |

|

मजदूरी (Wages) |

9,000 |

|

विविध व्यय (Sundry Expenses) |

4,000 |

|

किराया व कर (Rent & Taxes) |

3,000 |

|

आंतरिक दुलाई (Carriage Inwards) |

500 |

|

बैंक (Bank) |

1,000 |

|

प्रारंभिक स्टॉक (Opening Stock) |

6,000 |

|

पूँजी (Capital) |

500 |

|

देय विपत्र (Bills Payable) |

1,000 |

|

विविध लेनदार (Sundry Creditors) |

5,000 |

|

विक्रय (Sales) |

10,000 |

उत्तर:

प्रश्न 8.

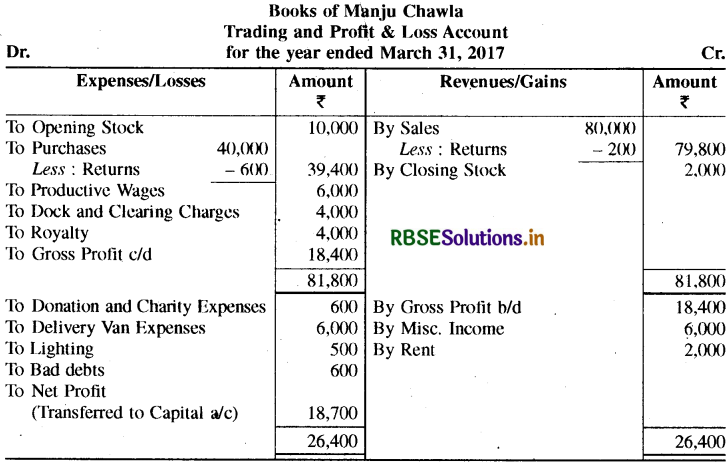

31 मार्च, 2017 को निम्नलिखित तलपट जो मंजू चावला का है। इसी तिथि के अनुसार आप इसकी व्यापारिक और लाभ व हानि खाता और तुलन-पत्र को तैयार करेंगे।

|

खाते का नाम |

नाम राशि ₹ |

जमा राशि ₹ |

|

प्रारंभिक स्टॉक (Opening Stock) |

10,000 |

- |

|

क्रय व विक्रय (Purchases and Sales) |

40,000 |

80,000 |

|

वापसियाँ (Returns) |

200 |

600 |

|

उत्पादक मजदूरी (Productive Wages) |

6,000 |

- |

|

गोदी एवं निकासी (Dock and Clearing Charges) |

4,000 |

- |

|

दान व चंदा व्यय (Donation and Charity Expenses) |

600 |

- |

|

वितरण वैन व्यय (Delivery Van Expenses) |

6,000 |

- |

|

बिजली (Lighting) |

500 |

- |

|

बिक्री कर संग्रहण (Sales tax collected) |

600 |

1,000 |

|

डूबत ऋण (Bad Iebts) |

4,000 |

- |

|

विविध आय (Misc. Incomes) |

2,000 |

6,000 |

|

भवन का किराया (Rent from tenants) |

6,700 |

2,000 |

|

रॉयल्टी (Royalty) |

3,000 |

- |

|

पूँजी (Capital) |

6,000 |

40,000 |

|

आहरण (Drawings) |

4,000 |

- |

|

देनदार और लेनदार (Debtors and Creditors) |

43,000 |

7,000 |

|

रोकड़ (Cash) |

10,000 |

- |

|

निवेश (Investment) |

40,000 |

- |

|

पेटेंट (Patents) |

200 |

- |

|

भूमि व मशीनरी (Land and Machinery) |

6,000 |

- |

उत्तर:

प्रश्न 9.

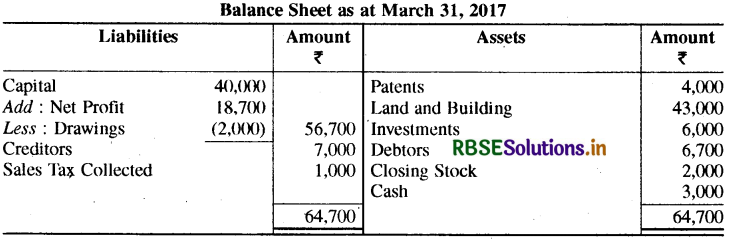

31 मार्च, 2017 को निम्नलिखित तलपट जो मिस्टर दीपक का है। इस तिथि के अनुसार आप इसका व्यापारिक व लाभ और हानि खाता तथा तुलन-पत्र तैयार करेंगे।

|

खाते का नाम |

नाम राशि ₹ |

|

आहरण (Drawings) |

36,000 |

|

बीमा (Insurance) |

3,000 |

|

सामान्य व्यय (General Expenses) |

29,000 |

|

किराया व कर (Rent and Taxes) |

14,400 |

|

फैक्टरी की बिजली (Lighting of Factory) |

2,800 |

|

यात्रा व्यय (Travelling Expenses) |

7,400 |

|

हस्तस्थ रोकड़ (Cash in hand) |

12,600 |

|

प्राप्य विपत्र (Bills Receivable) |

5,000 |

|

विविध देनदार (Sundry Debtors) |

1,04,000 |

|

फर्नीचर (Furniture) |

16,000 |

|

प्लांट व मशीनरी (Plant & Machinery) |

1,80,000 |

|

प्रारंभिक स्टॉक (Opening Stock) |

40,000 |

|

क्रय (Purchases) |

1,60,000 |

|

विक्रय वापसी (Sales Returns) |

6,000 |

|

आंतरिक ढुलाई (Carriage Inwards) |

7,200 |

|

बाह्य ढुलाई (Carriage Outwards) |

1,600 |

|

मजदूरी (Wages) |

84,000 |

|

वेतन (Salaries) |

53,000 |

|

पूँजी (Capital) |

2,50,000 |

|

देय विपत्र (Bills Payable) |

3,600 |

|

लेनदार (Creditors) |

50,000 |

|

प्राप्त बद्रा (Discount Received) |

10,400 |

|

क्रय वापसी (Purchases Return) |

8,000 |

|

विक्रय (Sales) |

4,40,000 |

उत्तर:

प्रश्न 10.

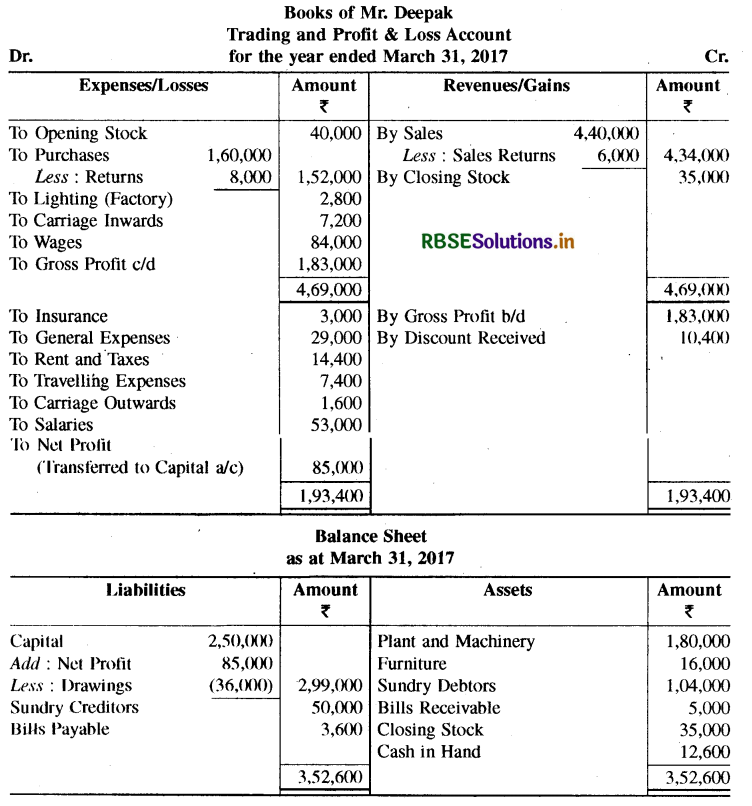

31 मार्च, 2017 को निम्नलिखित दिये गये विवरण से व्यापारिक और लाभ व हानि खाता व तुलन-पत्र को तैयार करें।

|

क्रय एवं विक्रय (Purchases and Sales) |

नाम राशि ₹ |

जमा राशि ₹ |

|

क्रय वापसी एवं विक्रय वापसी (Return Inwards and Return Outwards) |

3,52,000 |

5,60,000 |

|

आंतरिक ढुलाई (Carriage Inwards) |

9,600 |

12,000 |

|

बाह्य ढुलाई (Carriage Outwards) |

7.000 |

|

|

ईथधन और ऊर्जा (Fuel and Power) |

3,360 |

|

|

प्रारंभिक स्टॉक (Opening Stock) |

24,800 |

|

|

डूबत ॠण (Bad Debts) |

57,600 |

|

|

देनदार और लेनदार (Debtors and Creditors) |

9,950 |

48,000 |

|

पूँजी (Capital) |

1,31,200 |

3,48,000 |

|

निवेश (Investment) |

|

|

|

निवेश पर ब्याज (Interest on Investment) |

|

3,200 |

|

ऋण (I oan) |

32,000 |

16,000 |

|

मरम्मत (Repairs) |

2,400 |

|

|

सामान्य व्यय (General Expenses) |

17,000 |

|

|

मजदूरी एवं वेतन (Wages and Salaries) |

28,800 |

|

|

भूमि व भवन (L.and and Building) |

2,88,000 |

|

|

हस्तस्थ रोकड़ (Cash in Hand) |

32,000 |

|

|

विविध प्राप्तियाँ (Miscellaneous Receipts) |

|

160 |

|

बिक्री कर संग्रहण (Sales and Collected) |

|

8,350 |

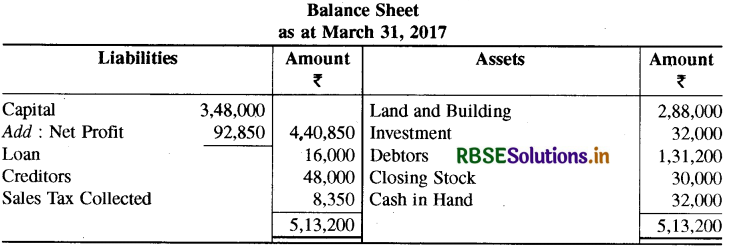

उत्तर:

प्रश्न 11.

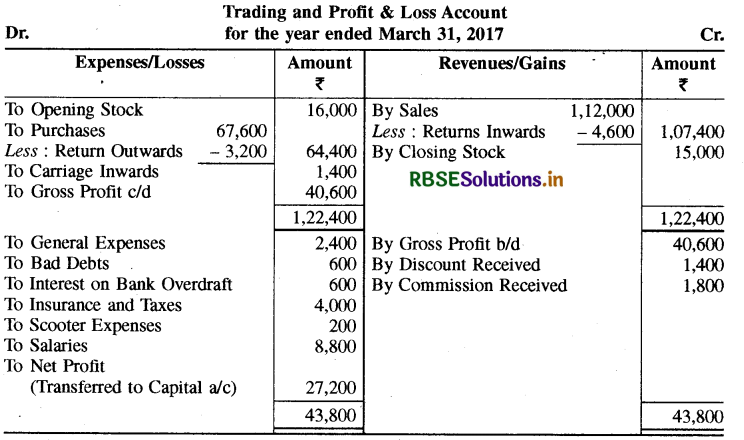

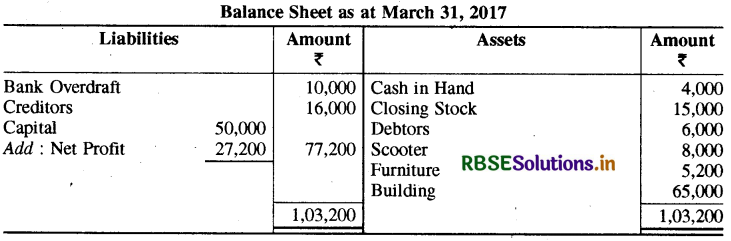

31 मार्च, 2017 को मिस्टर ए. लाल के निम्नलिखित तलपट से व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र को तैयार करें।

|

खाते का नाम |

नाम राशि ₹ |

जमा राशि ₹ |

|

1 अप्रैल 2016 को स्टॉक (Stock as on April 01, 2016) |

16,000 |

|

|

क्रय व विक्रय (Purchases and Sales) |

67,600 |

1,12,000 |

|

आंतरिक व बाह्य वापसी (Return Inwards and Outwards) |

4,600 |

3,200 |

|

आंतरिक ढुलाई (Carriage Inwards) |

1,400 |

|

|

सामान्य व्यय (General Expenses) |

2,400 |

|

|

डूबत ऋण (Bad Debts) |

600 |

|

|

प्राप्त बट्टा (Discount Received) |

600 |

1,400 |

|

बैंक अधिविकर्ष (Bank Overdraft) |

4,000 |

10,000 |

|

बैंक अधिविकर्ष पर ब्याज (Interest on Bank Overdraft) |

200 |

|

|

प्राप्त कमीशन (Commission Received) |

8,800 |

1,800 |

|

बीमा व कर (Insurance and Taxes) |

4,000 |

16,000 |

|

दुपहिया व्यय (Scooter Expenses) |

8,000 |

|

|

वेतन (Salaries) |

5,200 |

|

|

हस्तस्थ रोकड़ (Cash in Hand) |

65,000 |

|

|

दुपहिया (Scooter) |

6,000 |

|

|

फर्नीचर (Furniture) |

5,700 |

|

|

भवन (Building) |

16,000 |

|

|

देनदार व लेनदार (Debtors and Creditors) |

67,600 |

16,000 |

|

पूँजी (Capital) |

4,600 |

50,000 |

उत्तर:

प्रश्न 12.

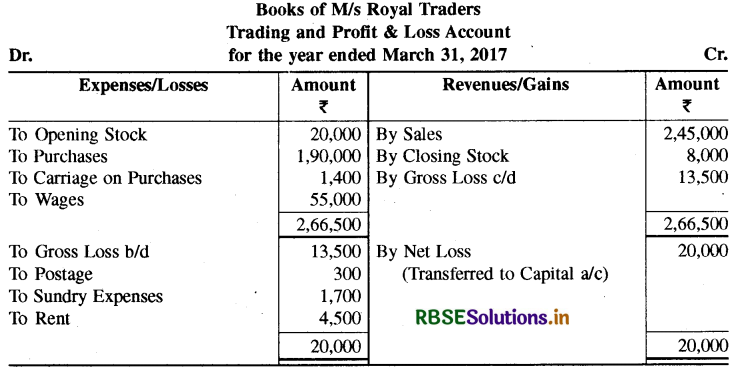

31 मार्च 2017 को मै. रोयल ट्रेडर्स के निम्नलिखित शेषों के द्वारा व्यापारिक और लाभ व हानि खाता तथा तलन-पत्र को तैयार करें।

|

नाम शेष |

राशि ₹ |

|

स्टॉक (Stock) |

20,000 |

|

रोकड़ (Cash) |

5,000 |

|

बैंक (Bank) |

10,000 |

|

क्रय पर दुलाई (Carriage on Purchases) |

1,500 |

|

क्रय (Purchases) |

1,90,000 |

|

आहरण (Drawings) |

9,000 |

|

मजदूरी (Wages) |

55,000 |

|

मशीनरी (Machinery) |

1,00,000 |

|

देनदार (Debtors) |

27,000 |

|

डाक (Postage) |

300 |

|

विविध व्यय (Sundry Expenses) |

1,700 |

|

किराया (Rent) |

4,500 |

|

फर्नीचर (Furniture) |

35,000 |

|

विक्रय (Sales) |

2,45,000 |

|

लेनदार (Creditors) |

10,000 |

|

देय विपत्र (Bills Payable) |

4,000 |

|

पूँजी (Capital) |

2,00,000 |

उत्तर:

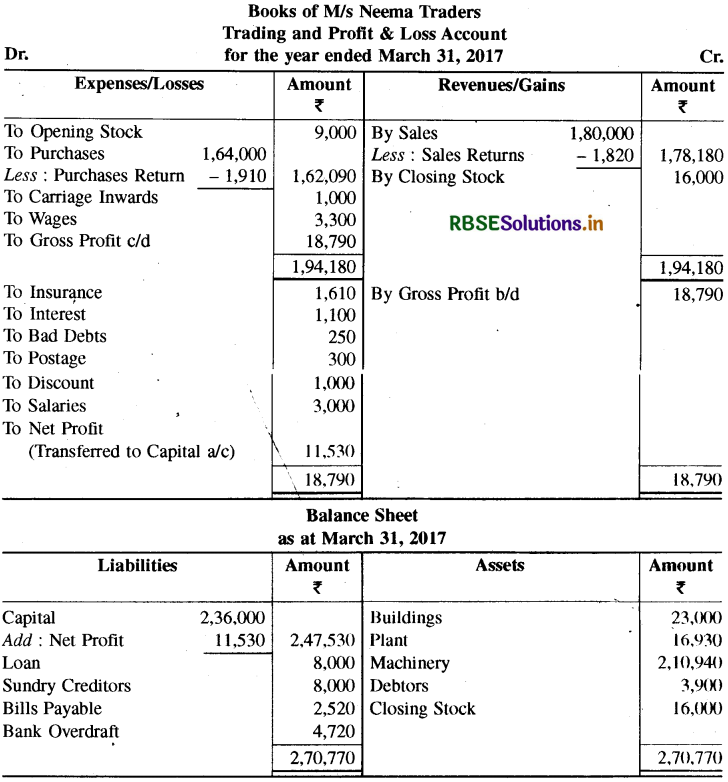

प्रश्न 13.

31 मार्च, 2017 को मैं. नीमा ट्रेड्स के विवरणों से व्यापारिक और लाभ व हानि खाता को तैयार करें।

|

नाम शेष |

नाम राशि |

|

भवन (Buildings) |

23,000 |

|

प्लांट (Plant) |

16,930 |

|

आंतरिक ढुलाई (Carriage Inwards) |

1,000 |

|

मजदूरी (Wages) |

3,300 |

|

क्रय (Purchases) |

1,64.000 |

|

विक्रय वापसी (Sales Return) |

1,820 |

|

प्रारंभिक स्टाक (Opening Stock) |

9.000 |

|

मशीनरी (Machinery) |

2,10,940 |

|

बीमा (Insurance) |

1,610 |

|

ब्याज (Interest) |

1,100 |

|

डूबत ऋण (Bad Debts) |

250 |

|

डाक (Postage) |

300 |

|

बट्टा (Discount) |

1,000 |

|

वेतन (Salaries) |

3,000 |

|

देनदार (Debtors) |

3,900 |

|

विक्रय (Sales) |

4,000 |

|

ऋण (Loan) |

1,80,000 |

|

देय विपत्र (Bills Payable) |

8,000 |

|

बैंक अधिविकर्ष (Bank Overdraft) |

2,520 |

|

लेनदार (Creditors) |

4,720 |

|

पूँजी (Capital) |

8,000 |

|

क्रय वापसी (Purchases Return) |

236,000 |

उत्तर:

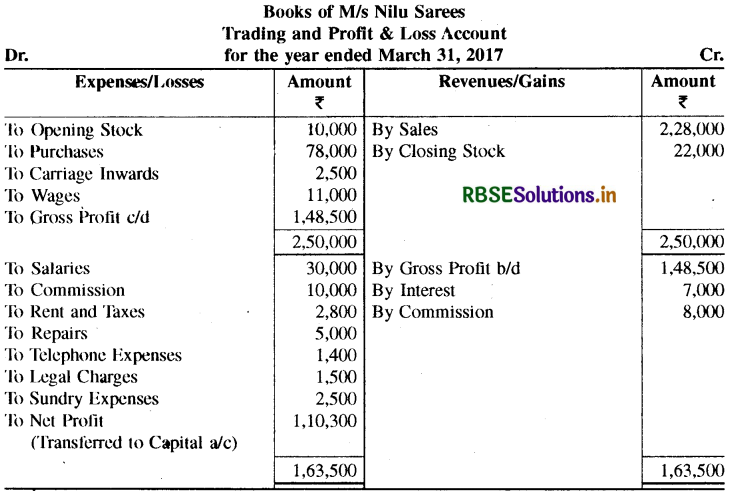

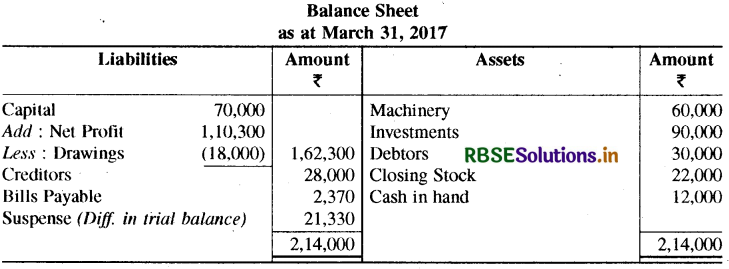

प्रश्न 14.

31 मार्च, 2017 को मै. नीलू साड़ी की निम्नलिखित शेषों से व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र को तैयार करें।

|

नाम शेष |

नाम राशि |

|

प्रारंभिक स्टॉक (Opening Stock) क्रय (Purchases) |

10,000 |

|

आंतरिक ढुलाई (Carriage Inwards) वेतन (Salaries) |

78,000 |

|

कमीशन (Commission) |

2,500 |

|

मजदूरी (Wages) |

30,000 |

|

किराया व कर (Rent \& Taxes) |

10,000 |

|

मरम्मत (Repairs) |

11,000 |

|

दूरभाष व्यय (Telephone Expenses) |

2,800 |

|

वैधानिक व्यय (Legal Charges) |

5,000 |

|

विविध व्यय (Sundry Expenses) |

1,400 |

|

हस्तस्थ रोकड़ (Cash in hand) |

1,500 |

|

देनदार (Debtors) |

2,500 |

|

मशीनरी (Machinery) |

12,000 |

|

निवेश (Investments) |

30,000 |

|

आहरण (Dráwings) |

60,000 |

|

वेतन (Sales) |

90,000 |

|

पूँजी (Capital) |

4,000 |

|

ब्याज (Interest) |

1,80,000 |

|

कमीशन (Commission) |

8,000 |

|

लेनदार (Creditors) |

28,000 |

|

देय विपत्र (Bills Payable) |

2,370 |

उत्तर:

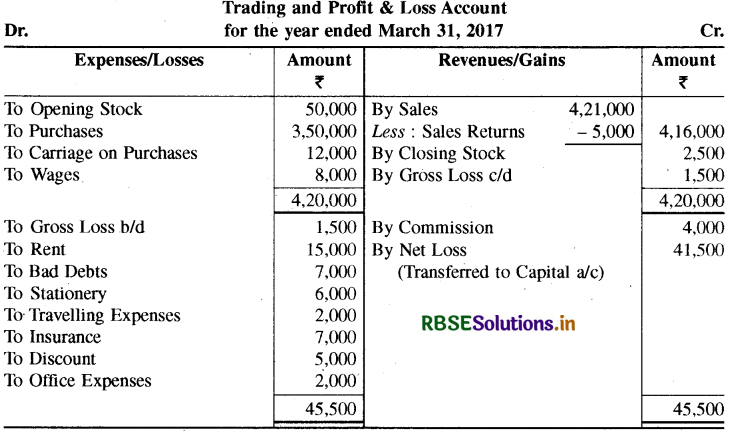

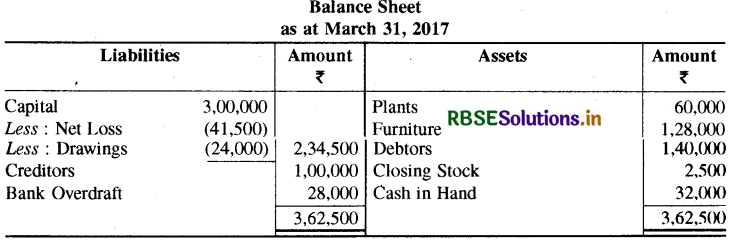

प्रश्न 15.

31 मार्च, 2017 को समाप्त होने वाले वर्ष के लिये मै. स्पोर्ट्स समान के लिये व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र को उस तिथि पर तैयार करें।

|

प्रारंभिक स्टॉक (Opening Stock) |

नाम राशि |

जमा राशि |

|

क्रय व विक्रय (Purchases and Sales) |

50,000 |

|

|

विक्रय वापसी (Sales Returns) |

3,50,000 |

4,21,000 |

|

पूँजी (Capital) |

5,000 |

|

|

कमीशन (Commision) |

- |

3,00,000 |

|

लेनदार (Creditors) |

- |

4,000 |

|

बैंक अधिविकर्ष (Bank Overdraft) |

- |

1,00,000 |

|

हस्तस्थ रोकड़ (Cash in Hand) |

32,000 |

28,000 |

|

फर्नीचर (Furniture) |

1,28,000 |

- |

|

देनदार (Debtors) |

1,40,000 |

- |

|

प्लांट (Plant) |

60,000 |

- |

|

क्रय पर ढुलाई (Carriage on Purchases) |

12,000 |

- |

|

मजदूरी (Wages) |

8,000 |

- |

|

किराया (Rent) |

15,000 |

- |

|

डूबत ऋण (Bad Debts) |

7,000 |

- |

|

आहरण (Drawings) |

24,000 |

- |

|

लेखन सामग्री (Stationery) |

6,000 |

- |

|

यात्रा व्यय (Travelling Expenses) |

2,000 |

- |

|

बीमा (Insurance) |

7,000 |

- |

|

बट्टा (Discount) |

5,000 |

- |

|

कार्यालय व्यय (Office Expenses) |

2,000 |

- |

उत्तर:

- RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण

- RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2

- RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन

- RBSE Class 11 Accountancy Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Economics Chapter 4 Presentation of Data

- RBSE Class 11 Accountancy Important Questions Chapter 12 Applications of Computers in Accounting

- RBSE Class 11 Accountancy Important Questions Chapter 11 Accounts from Incomplete Records

- RBSE Class 11 Accountancy Important Questions Chapter 10 Financial Statements-II

- RBSE Class 11 Accountancy Important Questions Chapter 9 Financial Statements-I

- RBSE Class 11 Accountancy Important Questions Chapter 7 Depreciation, Provisions and Reserves

- RBSE Class 11 Accountancy Important Questions Chapter 6 Trial Balance and Rectification of Errors