RBSE Solutions for Class 11 Accountancy Chapter 10 वित्तीय विवरण-2

Rajasthan Board RBSE Solutions for Class 11 Accountancy Chapter 10 वित्तीय विवरण-2 Textbook Exercise Questions and Answers.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Solutions Chapter 10 वित्तीय विवरण-2

RBSE Class 11 Accountancy वित्तीय विवरण-2 InText Questions and Answers

स्वयं जाँचिए: (पृष्ठ 418)

सही उत्तर चिह्नित कीजिए:

प्रश्न 1.

राहुल का तलपट आपको निम्नलिखित सूचनाएँ उपलब्ध करवाता है:

देनदार 80,000 रु.,

डूबत ऋण 2,000 रु.,

संदिग्ध ऋणों के लिए प्रावधान 4,000 रु.

यह आवश्यक है कि संदिग्ध ऋणों के लिए 1,000 रु. का प्रावधान हो। लाभ-हानि खाते के नाम/जमा पक्ष में राशि क्या होगी?

(अ) 5,000 रु. (नाम)

(ब) 5,000 रु. (जमा)

(स) 1,000 रु. (जमा)

(द) 1,000 रु. (नाम)

उत्तर:

(स) 1,000 रु. (जमा)

प्रश्न 2.

यदि एक महीने का किराया अभी तक बकाया है तो समायोजन प्रविष्टि होगी:

(अ) बकाया किराया खाता नाम तथा किराया खाता जमा।

(ब) लाभ व हानि खाता नाम तथा किराया खाता जमा।

(स) किराया खाता नाम तथा लाभ-हानि खाता जमा।

(द) किराया खाता नाम तथा बकाया किराया खाता जमा।

उत्तर:

(द) किराया खाता नाम तथा बकाया किराया खाता जमा।

प्रश्न 3.

यदि 2,000 रु. किराया अग्रिम प्राप्त है तो समायोजन प्रविष्टि होगी:

(अ) लाभ-हानि खाता नाम तथा किराया खाता जमा।

(ब) अग्रिम किराया खाता नाम तथा लाभ-हानि खाता जमा।

(स) किराया खाता नाम तथा बकाया किराया खाता जमा।

(द) इनमें से कोई नहीं।

उत्तर:

(द) इनमें से कोई नहीं।

प्रश्न 4.

यदि 1 अप्रैल, 2016 को आरम्भिक पूँजी 50,000 रु. है तथा 1 जनवरी, 2017 को 10,000 रु. की अतिरिक्त पूँजी लगाई गई। पूँजी पर ब्याज 10 प्रतिशत प्रतिवर्ष की दर से लगाया जाता है तो 31 मार्च, 2017 को लाभ हानि खाते में पूँजी पर ब्याज की राशि होगी:

(अ) 5,250 रु.

(ब) 6,000 रु.

(स) 4,000 रु.

(द) 3,000 रु.।

उत्तर:

(अ) 5,250 रु.

प्रश्न 5.

यदि बीमा प्रीमियम का 1,000 रु. का भुगतान किया गया है तथा पूर्वदत्त बीमा 300 रु. है तो लाभ व हानि खाते में बीमा प्रीमियम की राशि होगी:

(अ) 1,300 रु.

(ब) 1,000 रु.

(स) 300 रु.

(द) 700 रु.।

उत्तर:

(द) 700 रु.।

स्वयं करें: (पृष्ठ 444)

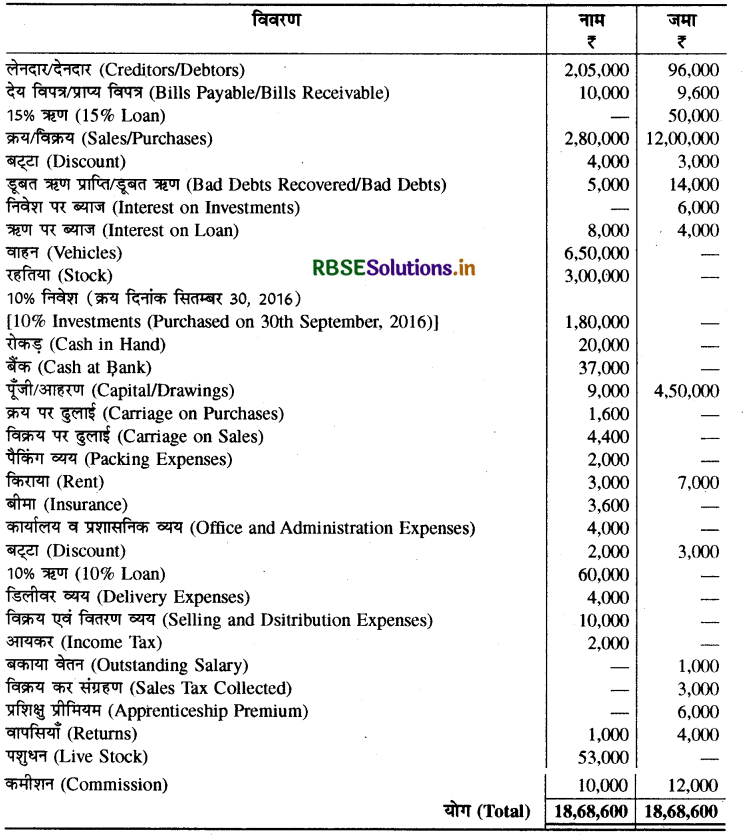

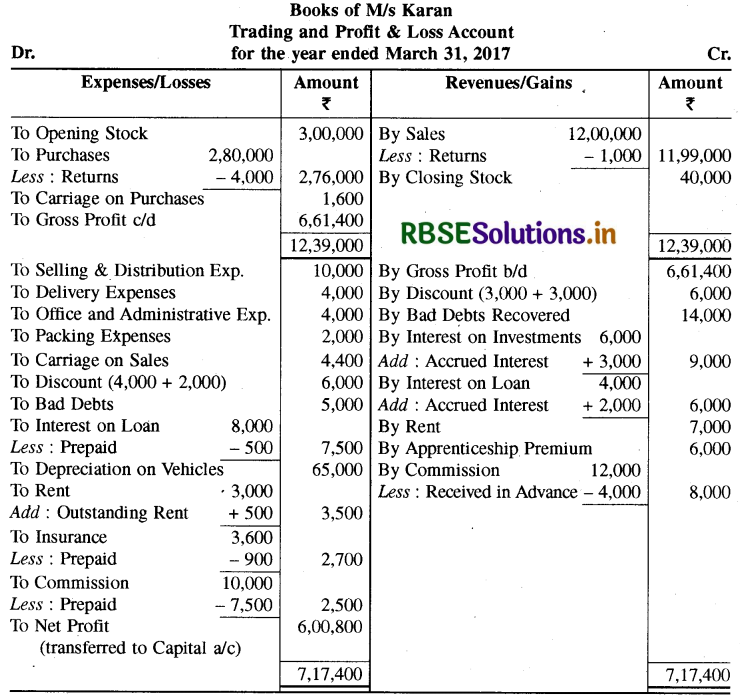

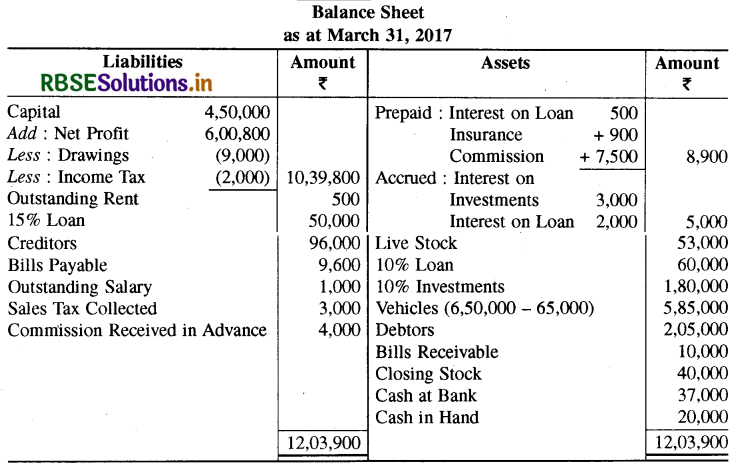

प्रश्न 1.

मैसर्स करण की पुस्तकों से प्राप्त तलपट से मार्च 31, 2017 के लिए व्यापारिक एवं लाभ व हानि खाता तथा तुलन-पत्र तैयार करें:

I. अतिरिक्त सूचना:

(1) अन्तिम रहतिया की लागत 50,000 रु. है किन्तु बाजार मूल्य 40,000 रु. है।

(2) मार्च, 2017 के लिए देय किराया 500 रु. है।

(3) आगामी बीमा राशि 900 रु. है।।

(4) 1/3 कमीशन प्राप्त आगामी वर्ष के कार्य से सम्बन्धित है और भुगतान की गई कमीशन का 1/4 भाग चाल वर्ष से सम्बन्धित है।

II. समायोजन (i), (ii) और (iv) के लेखांकन व्यवहार में प्रयुक्त लेखांकन परिकल्पनाओं को लिखें।

उत्तर:

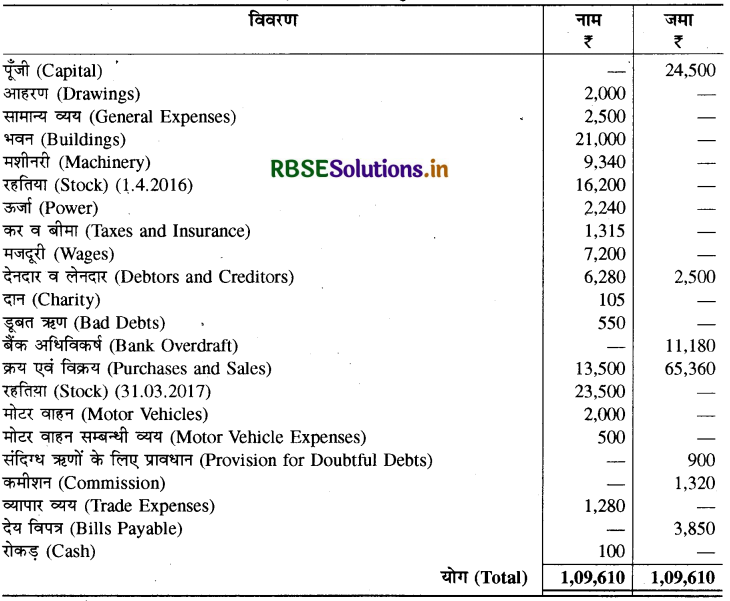

प्रश्न 2.

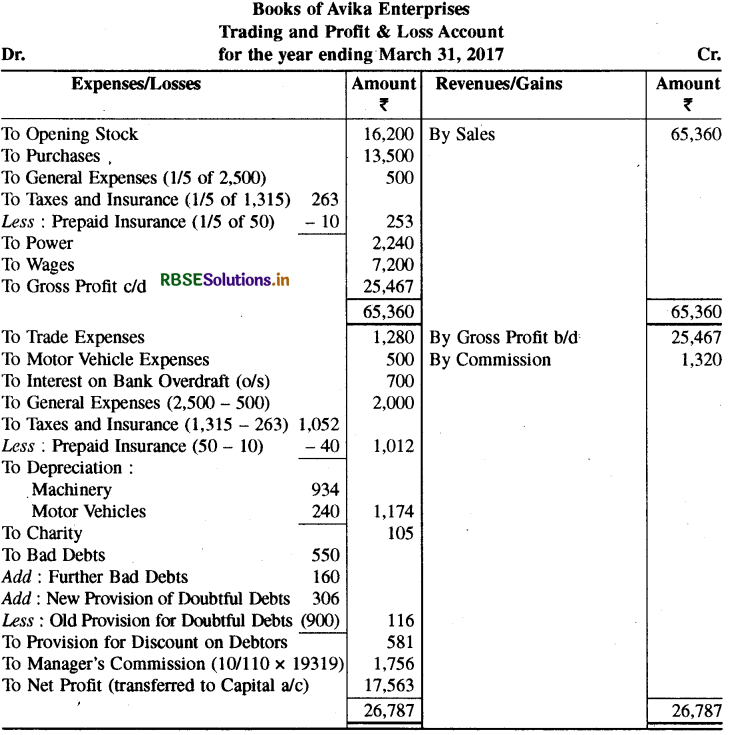

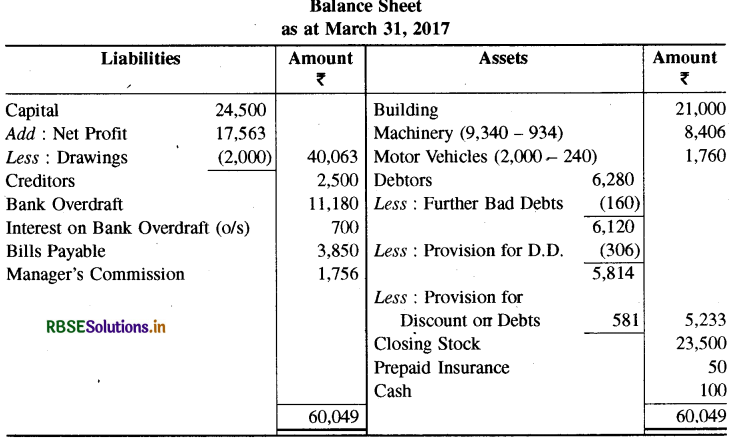

निम्नलिखित शेष अविका एंटरप्राइजिज की पुस्तकों में मार्च 31, 2017 को किए गए हैं:

I. निम्नलिखित समायोजन करते हुए आपको 31 मार्च, 2017 को समाप्त होने वाले वर्ष के लिए अन्तिम खाते तैयार करने हैं

(i) सामान्य व्ययों और कर व बीमा का 1/5 भाग फैक्टरी से सम्बन्धित है और शेष कार्यालय से सम्बन्धित है।

(ii) अतिरिक्त डूबत ऋण 160 रुपये रहे। संदिग्ध ऋणों के लिए 5% प्रावधान रखें और देनदारों पर 10% बट्टे का प्रावधान बनाएँ।

(iii) मशीनरी पर 10% ह्रास और मोटर वाहन पर 240 रुपये ह्रास लगाएँ।

(iv) बैंक अधिविकर्ष पर 700 रुपये ब्याज लगाएँ।

(v) 50 रुपये आगामी वर्ष के बीमा से सम्बन्धित हैं।

(vi) 10% मैनेजर कमीशन का भुगतान इस कमीशन को लगाने के पश्चात् उपलब्ध निवल लाभ पर किया जाएगा।

II. समायोजन

(i), (ii) और (iv) के लेखांकन व्यवहार में प्रयुक्त लेखांकन परिकल्पनाओं को लिखें।

उत्तर:

समायोजन

- में पूर्ण प्रस्तुतिकरण परिकल्पना समायोजन

- में रूढ़िवादिता की परिकल्पना एवं समायोजन

- में आगम व्यय मिलान परिकल्पना प्रयुक्त की गई है।

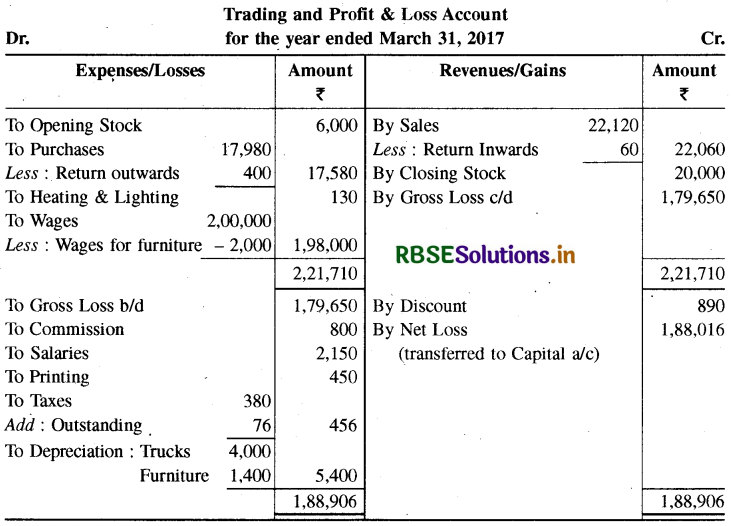

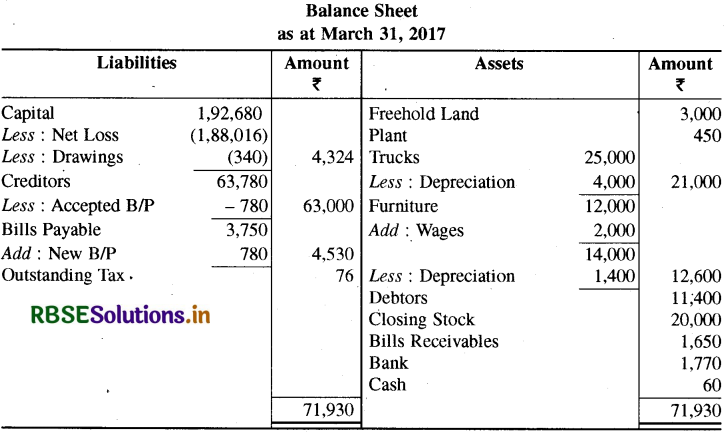

प्रश्न 4.

अंकिता एन्टरप्राइजिज की पुस्तकों से ली गई सूचनाओं के आधार पर 31 मार्च, 2017 को समाप्त वर्ष हेतु अन्तिम खाते तैयार करें:

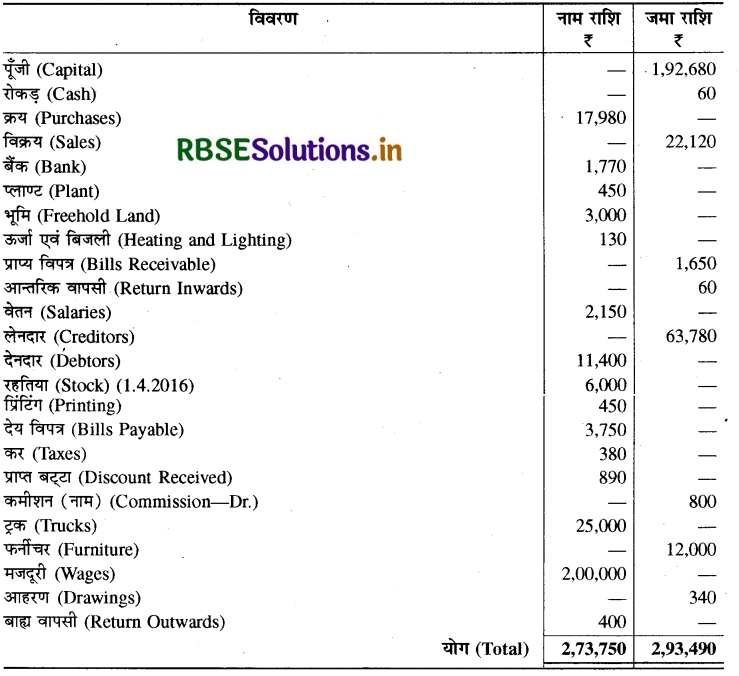

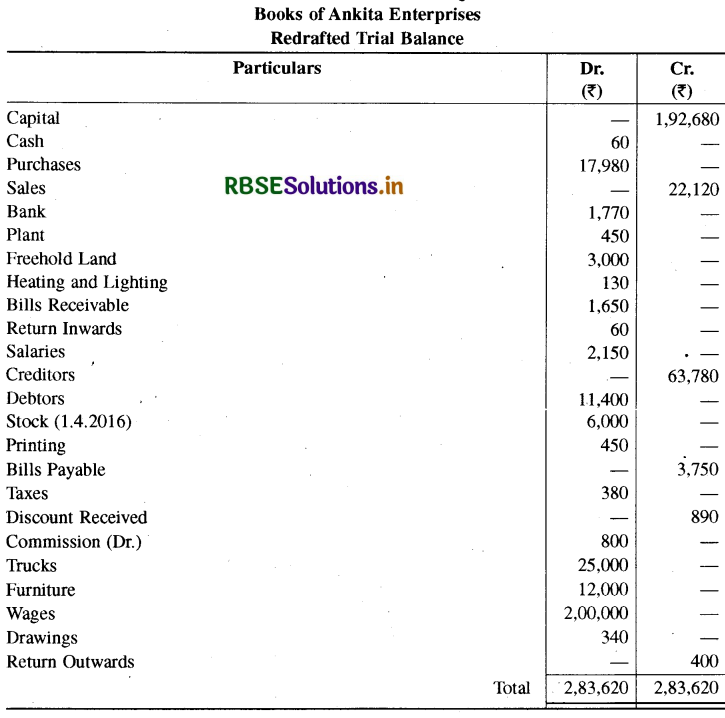

I. तलपट पुनः तैयार करें।

II: समायोजन :

(i) कर का भुगतान केवल 10 माह का ही हुआ है।

(ii) 780 रुपये के लेनदार ने देय विपत्र स्वीकार किये।

(iii) फर्नीचर पर 10% हास लगाएँ।

(iv) ट्रक पर 21,000 रुपये तक ह्रास लगाएँ।

(v) मजदूरी में फर्नीचर बनवाई की मजदूरी 2,000 रुपये सम्मिलित है।

(vi) अन्तिम रहतिया 20,000 रुपये का है।

(vii) 10% मैनेजर कमीशन का भुगतान इस कमीशन भुगतान से पूर्व उपलब्ध निवल लाभ पर किया जाएगा।

(viii) 1.4.2016 को क्रय की गई भूमि के मूल्य से 50% कमपर किया गया।

III. समायोजन

(i), (ii) और (v) के लेखांकन व्यवहार में प्रयुक्त लेखांकन परिकल्पनाओं को लिखें।

उत्तर:

- नोट : चूँकि यहाँ निवल हानि हो रही है अतः मैनेजर को कमीशन नहीं दिया गया है।

- समायोजन संख्या (viii) अस्पष्ट है, अतः उसे छोड़ दिया गया है।

- समायोजन: (i) में आगम व्यय मिलान परिकल्पना समायोजन (ii) में द्विपक्षीय परिकल्पना एवं समायोजन

(v) में पूर्ण प्रस्तुतिकरण परिकल्पना प्रयुक्त की गई है।

RBSE Class 11 Accountancy वित्तीय विवरण-2 Textbook Questions and Answers

लघु उत्तरीय प्रश्न:

प्रश्न 1.

अंतिम खाते बनाते समय समायोजन प्रविष्टि को अभिलेखन करना क्यों आवश्यक है?

उत्तर:

अन्तिम खाते बनाते समय समायोजन प्रविष्टि को अभिलेखन करना बहुत आवश्यक है। लेखांकन की उपार्जन परिकल्पना के अनुसार एक लेखांकन वर्ष के लाभ अथवा हानि की गणना, आगम की रोकड़ के रूप में वसूली, तथा वर्ष के दौरान भुगतान किए गए व्ययों पर ही आधारित नहीं होती है क्योंकि चालू वर्ष के दौरान कुछ ऐसी आय, प्राप्तियाँ एवं भुगतान किये गए व्यय हो सकते हैं जो आंशिक रूप से गत वर्ष अथवा आगामी वर्ष से संबंधित हों।

ऐसा भी हो सकता है कि चालू वर्ष से संबंधित कुछ आगम तथा व्यय हों, जिसे लेखा पुस्तकों में दर्शाना बाकी है। इसलिए जब तक कि इन मदों का समायोजन नहीं हो जाता तब तक अंतिम खाते, एक व्यापार की वास्तविक तथा उचित अवस्था को प्रदर्शित नहीं करेंगे। अतः अन्तिम खाते बनाते समय समायोजन प्रविष्टियों का अभिलेखन किया जाना आवश्यक होता है।

प्रश्न 2.

अंतिम स्टॉक से क्या आशय है? अंतिम खातों में इसका व्यवहार दर्शाइये।

उत्तर:

अन्तिम स्टॉक/रहतिया-जो बिना बिका माल लेखा वर्ष के अन्त में व्यापारी के गोदाम में विद्यमान रहता है, उसे वर्ष का अन्तिम स्टॉक/रहतिया कहते हैं । इसका मूल्यांकन लागत या बाजार मूल्य, दोनों में से जो भी कम हो, उस पर किया जाता है।

अन्तिम खातों में इसका लेखा व्यापार खाते के क्रेडिट पक्ष में तथा तुलन-पत्र/चिट्ठे के सम्पत्ति पक्ष में किया जाता है। यदि अन्तिम रहतिया तलपट में दिया गया है तो उसका लेखा केवल तुलन-पत्र/चिट्ठे के सम्पत्ति पक्ष में ही किया जायेगा। अन्तिम रहतिया कच्चे माल, अर्द्ध-निर्मित माल तथा निर्मित माल का होता है।

प्रश्न 3.

अर्थ समझाइये

(क) बकाया व्यय

(ख) पूर्वदत्त व्यय

(ग) अग्रिम प्राप्त आय

(घ) उपार्जित आय

उत्तर:

(क)बकाया/अदत्त व्यय (Outstanding Expenses): ऐसे व्यय जिनका सम्बन्ध वर्तमान लेखा अवधि से होता है लेकिन इनका भुगतान इस लेखा अवधि में नहीं किया गया है तो ऐसे व्यय बकाया/अदत्त व्यय कहलाते हैं।

(ख) पूर्वदत्त व्यय (Prepaid Expenses): ऐसे व्यय जिनका सम्बन्ध आगामी लेखा अवधि से है परन्तु उनका भुगतान चालू लेखा अवधि में कर दिया जाता है तो ऐसे व्ययों के भुगतानों को पूर्वदत्त व्यय कहते हैं।

(ग) अग्रिम प्राप्त आय (Income received in advance): ऐसी आय जो आने वाली या भावी लेखा अवधि से सम्बन्धित है और चालू लेखा अवधि में ही प्राप्त हो जाती है तो यह चालू लेखा अवधि की आय न होने से चालू लेखा अवधि के लिए अग्रिम प्राप्त आय कहलाती है।

(घ) उपार्जित आय (Accrued Income): ऐसी आय जो चालू लेखांकन वर्ष के दौरान अर्जित की गई है लेकिन वास्तव में चालू वर्ष के दौरान उसकी प्राप्ति नहीं हुई है, तो इस प्रकार की आय, उपार्जित आय कहलाती है।

प्रश्न 4.

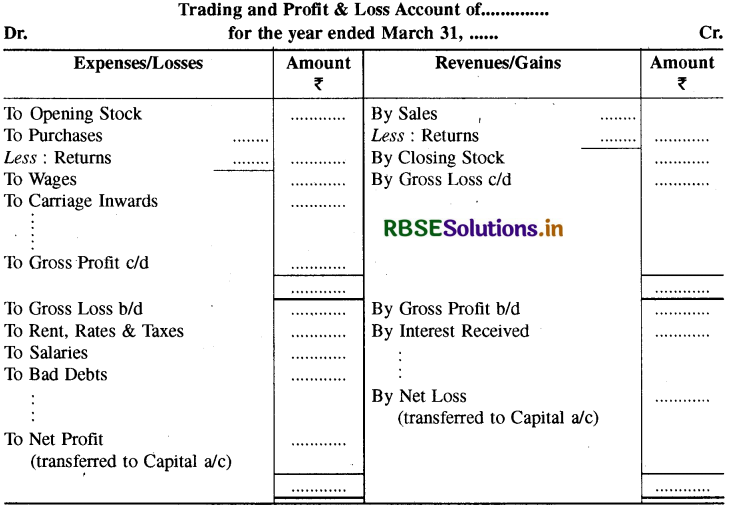

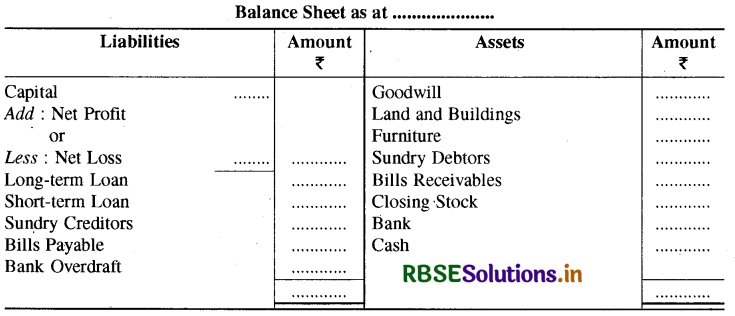

आय विवरण और तुलन-पत्र का लम्बवत् प्रारूप बनाइये।

उत्तर:

[नोट-पुस्तक में आय विवरण और तुलन-पत्र का लम्बवत् प्रारूप नहीं दिया गया है। अतः इस प्रश्न के उत्तर में व्यापारिक एवं लाभ व हानि खाता तथा तुलन-पत्र का साधारण प्रारूप दिया जा रहा है। कम्पनी की स्थिति में आय विवरण एवं तुलन-पत्र के लम्बवत् प्रारूप के बारे में आप कक्षा 12 में पढ़ेंगे।]

- टिप्पणी: 'सकल लाभ एवं सकल हानि' तथा 'शुद्ध लाभ एवं शुद्ध हानि' में से एक की ही गणना होगी।

- प्रारूप में सीमित मदें ही दी गई हैं।

प्रश्न 5.

अंतिम खाते बनाते समय, संदिग्ध ऋणों के लिये प्रावधान की आवश्यकता क्यों होती है?

उत्तर:

व्यवहार में व्यापार में देखा जाता है कि अनेक बार सभी देनदारों से पूरी राशि प्राप्त नहीं हो पाती है। लेकिन भविष्य में प्राप्त न हो सकने वाली सही राशि ज्ञात होना भी कठिन होता है। अतः व्यापारी द्वारा इस प्रकार की हानि का एक उचित अनुमान लगाया जाता है, जो संदिग्ध ऋण कहलाता है। इसके लिए अनिश्चितता की स्थिति से बचने के लिए संदिग्ध ऋणों के लिए प्रावधान की आवश्यकता होती है।

प्रश्न 6.

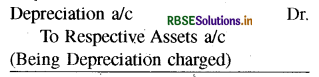

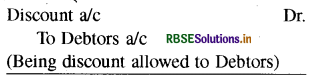

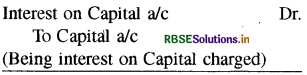

निम्न को अभिलेखित करने के लिये कौन सी समायोजन प्रविष्टि की जायेंगी (क) ह्रास (ख) देनदारों पर बट्टा (ग) पूँजी पर ब्याज (घ) प्रबंधक का कमीशन

उत्तर:

(क) ह्रास

(ख) देनदारों पर बट्टा

(ग) पूँजी पर ब्याज

(घ) प्रबंधक का कमीशन

प्रश्न 7.

देनदारों पर बट्टे के लिये प्रावधान से क्या आशय है?

उत्तर:

एक व्यापारिक संस्थान अपने देनदारों को तुरन्त भुगतान हेतु प्रेरित करने के लिये बट्टा देती है। लेखांकन वर्ष में ग्राहक को दिये गए बट्टे की राशि का अनुमान, देनदारों पर बट्टे का प्रावधान बनाकर लगाया जायेगा। लाभ-हानि खाते से इस प्रावधान को बनाया जायेगा। इसे ही देनदारों पर बट्टे के लिए प्रावधान कहा जायेगा। बट्टे का प्रावधान अच्छे देनदारों पर बनाया जाता है जो कि अन्य डूबत ऋण तथा संदिग्ध ऋणों के लिये प्रावधान की राशि को घटाकर प्राप्त होते हैं।

प्रश्न 8.

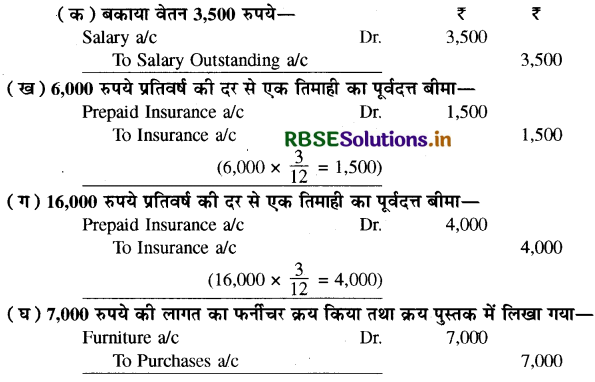

निम्न समायोजनों के लिये रोजनामचा प्रविष्टि लिखें

(क) बकाया वेतन 3,500 रुपये।

(ख) 6,000 रुपये प्रतिवर्ष की दर से एक तिमाही का पूर्वदत्त बीमा।

(ग) 16,000 रुपये प्रतिवर्ष की दर से एक तिमाही का पूर्वदत्त बीमा।

(घ)7,000 रुपये की लागत का फर्नीचर क्रय किया तथा क्रय पुस्तक में लिखा गया।

उत्तर:

निबन्धात्मक प्रश्न:

प्रश्न 1.

समायोजन प्रविष्टि क्या है? अंतिम खाते बनाते समय यह क्यों आवश्यक है?

उत्तर:

समायोजन प्रविष्टि से आशय-लेखांकन की अवधारणाओं एवं परम्पराओं को ध्यान में रखते हुए अन्तिम खाते बनाने से पूर्व ज्ञात समायोजनों के लिए जो प्रविष्टियाँ की जाती हैं उन्हें 'समायोजन प्रविष्टियाँ' कहते हैं। समायोजन प्रविष्टियाँ करने के पीछे मूल उद्देश्य यह होता है कि लेखा वर्ष से सम्बन्धित समस्त आयों एवं लाभों को लेखांकित कर दिया गया है चाहे वे प्राप्त हुए हों या नहीं तथा लेखा वर्ष से सम्बन्धित समस्त व्ययों एवं हानियों को लेखांकित कर दिया गया है चाहे उनका भुगतान हुआ है या नहीं।

समायोजन प्रविष्टियों की आवश्यकता-अन्तिम खाते बनाते समय समायोजन प्रविष्टियों की आवश्यकता निम्नानुसार है

- लेखा पुस्तकों में भूल-चूक से दर्ज न किये गये व्यवहारों को दर्ज करना।

- लेखा पुस्तकों में व्यवहार के एक पक्ष को ही दर्ज करने के कारण अपूर्ण खातों को पूर्ण करना।

- उपार्जित किन्तु अप्राप्त आयों को लेखा पुस्तकों में दर्ज करना।

- बकाया व्ययों को लेखा पुस्तकों में दर्ज करना।

- अनुपार्जित आय तथा पूर्वदत्त व्ययों का लेखा पुस्तकों में लेखा न करना।

- जाँच द्वारा लेखा पुस्तकों से ज्ञात अशुद्धियों का सुधार करना।

- व्यवसाय के लाभ-हानि खाते द्वारा व्यवसाय के सही एवं उचित लाभ-हानि की स्थिति प्रकट करना।

- व्यवसाय के तुलन-पत्र द्वारा व्यवसाय की सही एवं उचित आर्थिक स्थिति प्रकट करना।

- लेखांकन परम्पराओं एवं अवधारणाओं की पालना सुनिश्चित करना।

- वित्तीय वर्ष से सम्बन्धित ह्रास, अप्राप्य एवं अशोध्य ऋण प्रावधान एवं संचय तथा पूँजी एवं आहरण पर ब्याज आदि के सम्बन्ध में सही एवं पूर्ण लेखा करना।

प्रश्न 2.

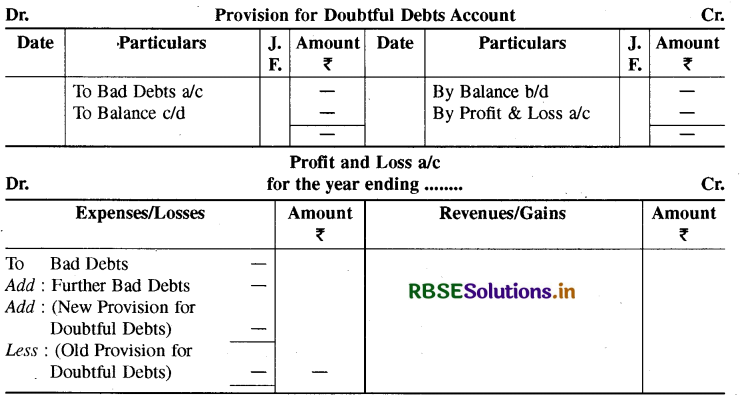

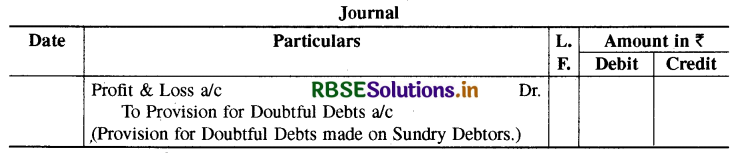

संदिग्ध ऋणों के लिये प्रावधान से आप क्या समझते हैं ? इससे संबंधित खाते किस प्रकार बनाये जाते हैं तथा अंतिम खातों में रोजनामचा प्रविष्टि क्या होगी? संदिग्ध ऋणों के लिए प्रावधान की राशि गणना किस प्रकार करेंगे?

उत्तर:

संदिग्ध ऋणों के लिये प्रावधान: प्रत्येक लेखांकन वर्ष के अन्त में विविध देनदार होते हैं जो कि आगामी वर्ष के दौरान अनुमानित प्राप्त मूल्य है। यह सम्भव है कि भविष्य में समस्त राशि प्राप्त न हो। यद्यपि यह भी सम्भव नहीं है कि इस प्रकार के डूबत ऋण की सही राशि ज्ञात की जा सके। अत: इस प्रकार की हानियों का उचित अनुमान लगाकर इसके लिए वर्तमान लेखा वर्ष के लाभ से प्रावधान किया जाता है ताकि व्यवसाय के सही लाभ का अनुमान लगाया जा सके। इस प्रकार प्रावधान ही संदिग्ध ऋणों के लिए प्रावधान कहलाता है।

प्रावधान से सम्बन्धित खाते- इसके लिए संदिग्ध ऋण प्रावधान खाता तथा लाभ-हानि खाता तैयार किया जाता

अन्तिम खाते बनाते समय चिट्ठे के परिसम्पत्ति पक्ष में विविध देनदारों में से घटाकर दर्शाया जाता है। रोजनामचा प्रविष्टि (Journal Entry)

प्रावधान राशि की गणना-कुल देनदारों में से डूबत ऋण की राशि घटाकर शेष पर निश्चित प्रतिशत के आधार पर प्रावधान राशि की गणना की जाती है।

उदाहरण: वर्ष के अन्त में विविध देनदार -50,500 ₹, अन्य डूबत ऋण-500 ₹, संदिग्ध ऋण प्रावधान-5%

प्रश्न 3.

अंतिम खाते बनाते समय, पूर्वदत्त व्यय, ह्रास और अंतिम स्टॉक का व्यवहार किस प्रकार करेंगे, यदि:

(क) यदि तलपट में दिये हों,

(ख) यदि तलपट से बाहर हों?

उत्तर:

अन्तिम खाते बनाते समय व्यवहार विवरण:

(क) यदि तलपट में दिये हों

(ख) यदि तलपट से बाहर हों य. केवल तुलन-पत्र में सम्पत्ति पक्ष लाभ-हानि खाते के डेबिट पक्ष में सम्बन्धित व्यय में से घटाकर

|

विवरण |

(क) यदि तलपट में दिये हों |

(ख) यदि तलपट से बाहर हों |

|

1. पूर्वदत्त व्यय |

केवल तुलन-पत्र में सम्पत्ति पक्ष की ओर दिखाया जायेगा। |

लाभ-हानि खाते के डेबिट पक्ष में सम्बन्धित व्यय में से घटाकर तथा तुलन-पत्र में सम्पत्ति पक्ष की ओर दिखाया जायेगा। |

|

2. ह्रास |

केवल लाभ-हानि खाते के डेबिट पक्ष में दिखायेंगे। |

लाभ-हानि खाते के डेबिट पक्ष में तथा तुलन-पत्र में सम्पत्ति पक्ष में सम्बन्धित सम्पत्ति में से घटाकर दिखायेंगे। |

|

3. अन्तिम स्टॉक |

केवल तुलन-पत्र में सम्पत्ति पक्ष की ओर दिखायेंगे। |

व्यापारिक खाते के क्रेडिट पक्ष में तथा तुलन-पत्र के सम्पत्ति पक्ष में प्रदर्शित करेंगे। |

अंकिक प्रश्न:

प्रश्न 1.

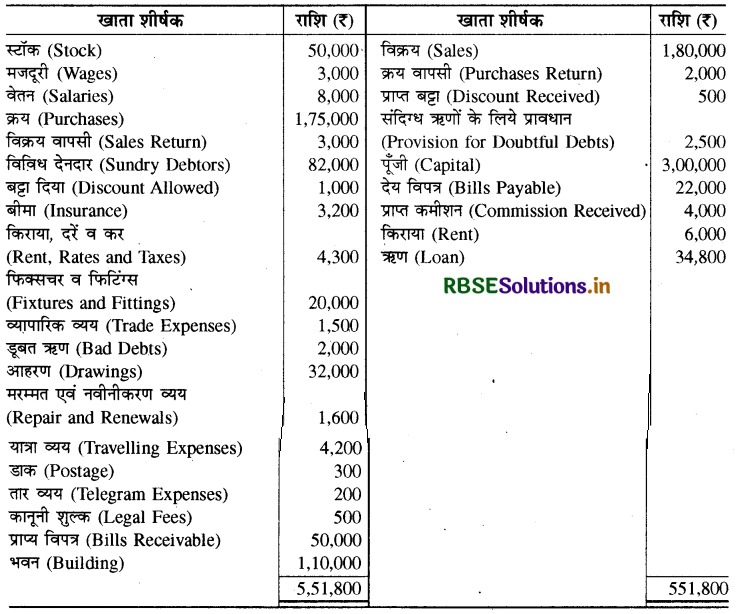

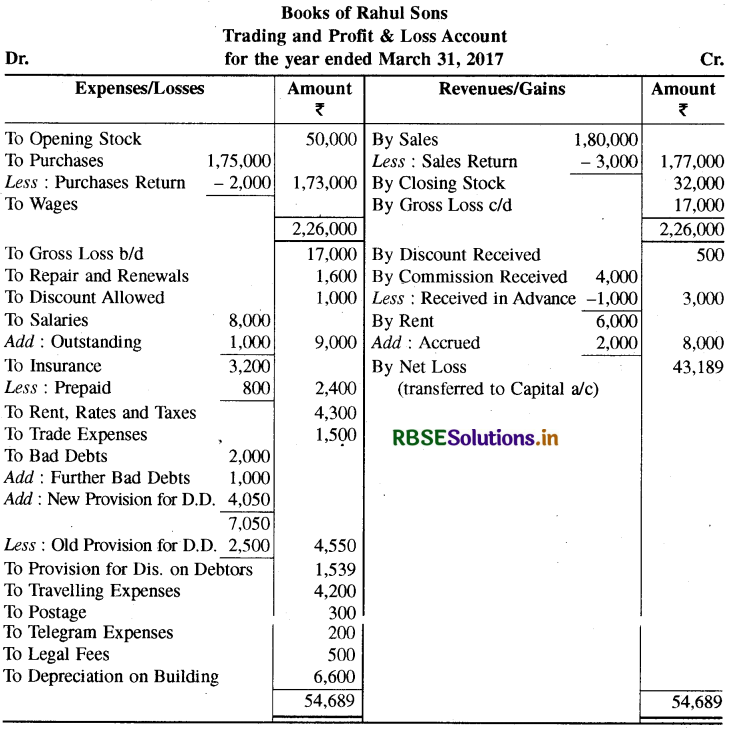

राहुल संस से लिये गये शेषों से 31 मार्च, 2017 को समाप्त होने वाले वर्ष के लिए व्यापारिक और लाभ व हानि खाता बनाइये तथा वर्ष के अन्त में तुलन-पत्र भी बनाइये।

समायोजन :

(1) अग्रिम प्राप्त कमीशन 1,000 रुपये।

(2) अप्राप्य किराया 2,000 रुपये।

(3) बकाया वेतन 1,000 रुपये और पूर्वदत्त बीमा 800 रुपये।

(4) अन्य डूबत ऋण 1,000 रुपये तथा देनदारों पर 5% की दर से संदिग्ध ऋणों के लिये प्रावधान तथा देनदारों पर 2 % की दर से बट्टा।

(5) अंतिम स्टॉक 32,000 रुपये।

(6) भवन पर ह्ग्रस 6% वार्षिक की दर से।

उत्तर:

प्रश्न 2.

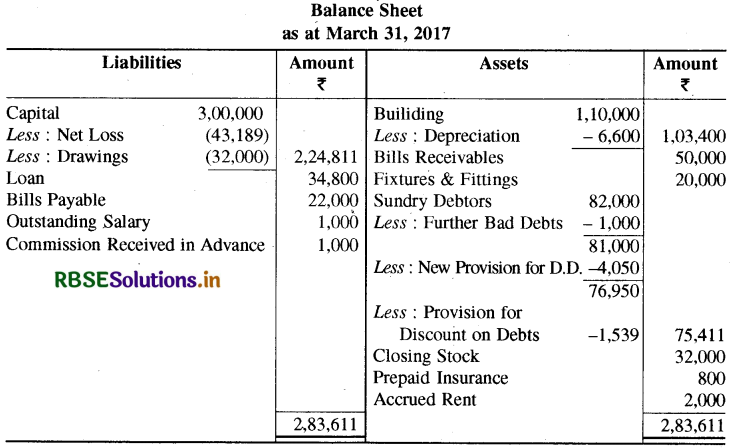

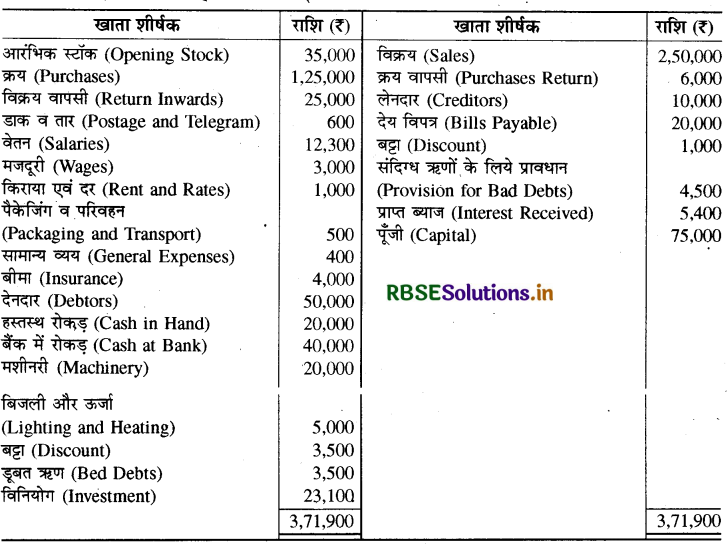

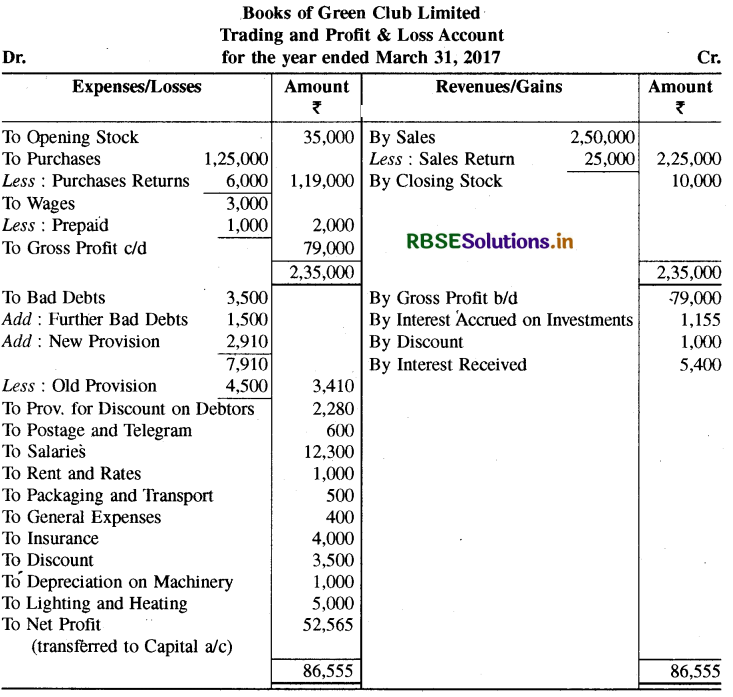

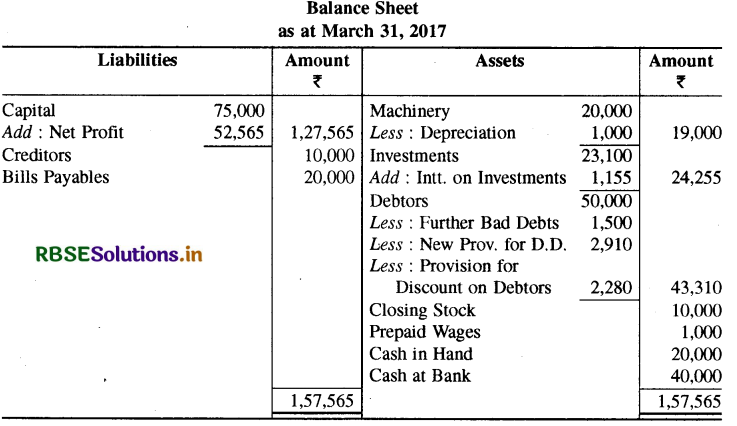

ग्रीन क्लब लिमिटेड के तलपट से ली गई निं्न संख्याओं से 31 मार्च, 2017 को समाप्त वर्ष के लिये व्यापारिक और लाभ व हानि खाता बनाइये:

समायोजन :

(1) मशीनरी पर 5% वर्षिक की दर से ह्रास लगायें।

(2) अन्य डूबत ऋण 1,500 रुपये, देनदारों पर बट्टा 5% की दर से तथा देनदारों पर 6% का प्रावधान करें।

(3) पूर्वदत्त मजदूरी 1,000 रु. है।

(4) विनियोगों पर 5% वार्षिक की दर से ब्याज है।

(5) अंतिम स्टॉक 10,000 रु. है।

उत्तर:

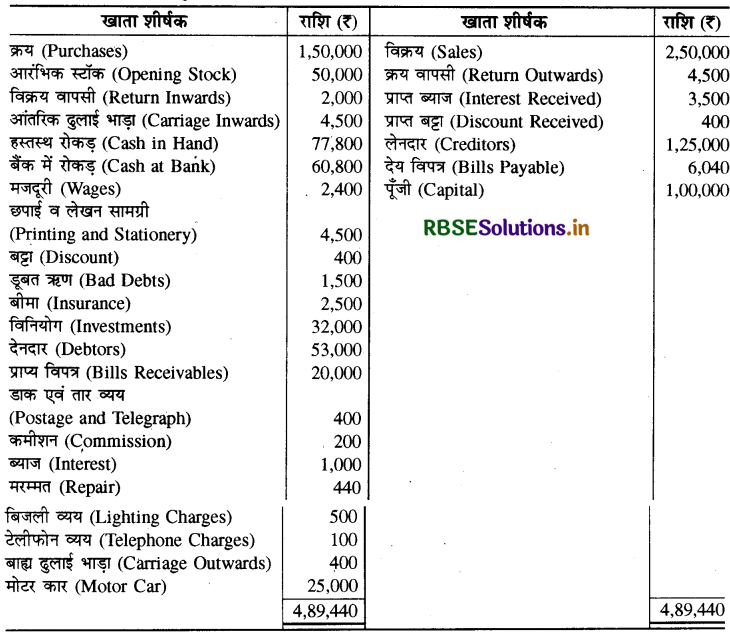

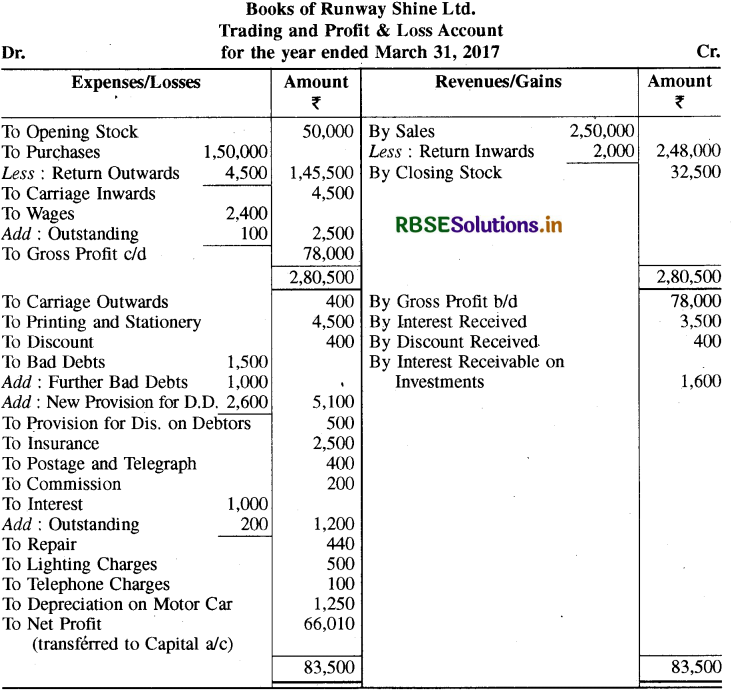

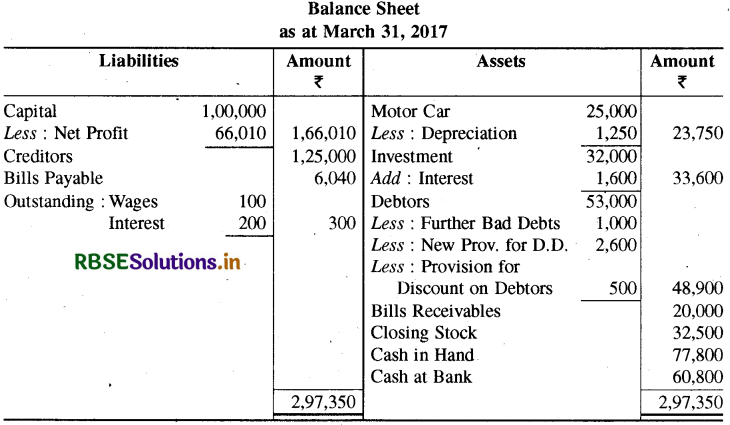

प्रश्न 3.

निम्न शेष रनवे शाइन लिमिटेड की पुस्तकों से लिये गये हैं। 31 मार्च, 2017 को व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र तैयार करें।

समायोजन :

(1) अतिरिक्त डूबत ऋण 1,000 रुपये, देनदारों पर बड्टा 500 रुपये तथा देनदारों पर प्रावधान 5 % की दर से करें ।

(2) विनियोग पर 5 % की दर से ब्याज प्राप्त होगा।

(3) बकाया मजदूरी तथा ब्याज 100 रुपये तथा 200 रुपये क्रमानुसार हैं।

(4) मोटर कार पर 5 % वार्षिक की दर से ह्रास लगायें।

(5) अंतिम स्टॉक 32.500 रुपये।

उत्तर:

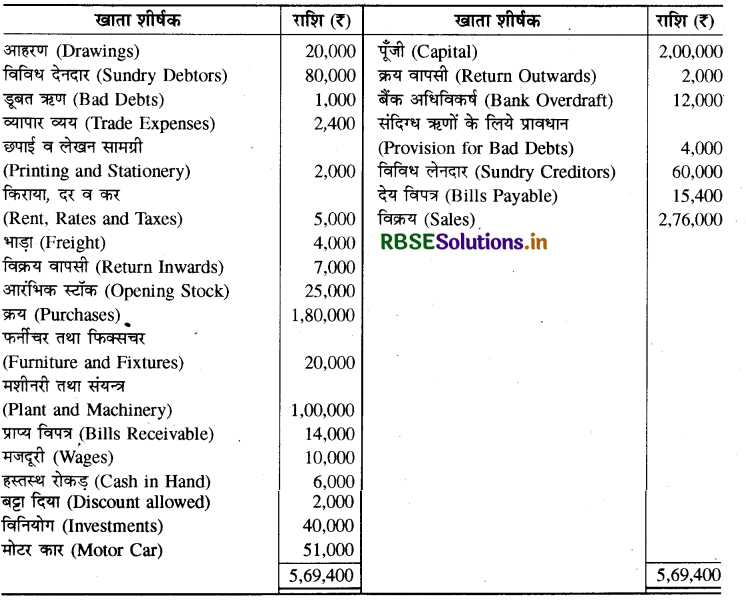

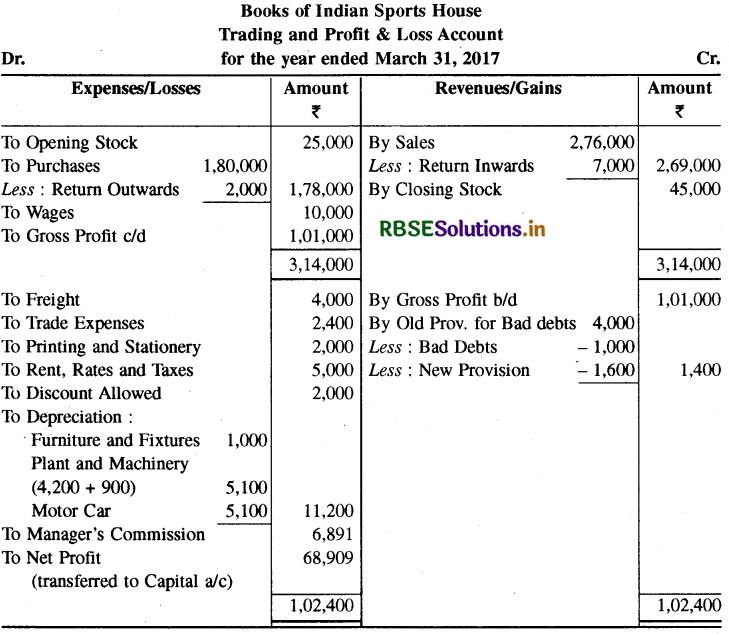

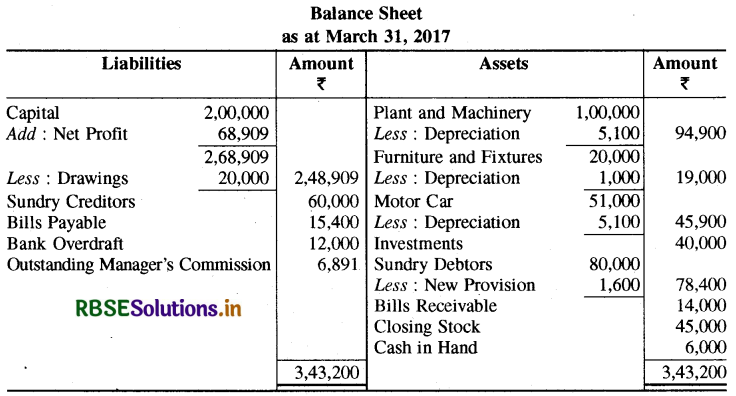

प्रश्न 4.

निम्न सूचनाओं से 31 मार्च, 2017 को समाप्त वर्ष के लिये, इंडियन स्पोर्ट्स हाउस का व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र तैयार करें।

समायोजन :

(1) अंतिम स्टॉक 45,000 रुपये है।

(2) संदिग्ध ऋणों के लिये देनदारों पर 2 % की दर से प्रावधान बनायें।

(3) फर्नीचर तथा फिक्सचर पर 5 % की दर से, मशीनरी तथा संयन्त्र पर 6 % की दर से तथा मोटर कार पर 10 % की दर से ह्रस लगायें।

(4) 01 अक्टूबर, 2016 को 30,000 रुपये की मशीन क्रय की गई।

(5) प्रबंधक को निवल लाभ का 10 % कमीशन दिया जायेगा ( कमीशन लगने के पश्चात् )।

उत्तर:

टिप्पणियाँ:

(1) मैनेजर के कमीशन की गणना \(\frac{10}{110}\) × 75,800 = ₹ 6,891

(2) संयंत्र एवं मशीनरी पर ₹ 70,000 पर एक वर्ष का तथा ₹ 30,000 की नई मशीन पर 6 माह का ह्रास लगाया गया है।

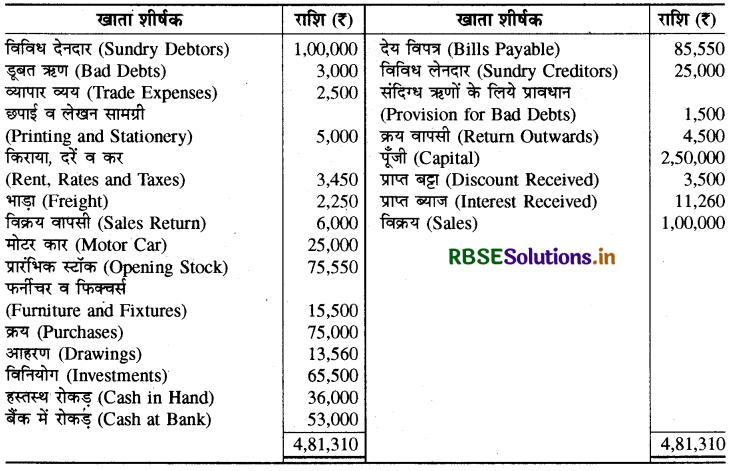

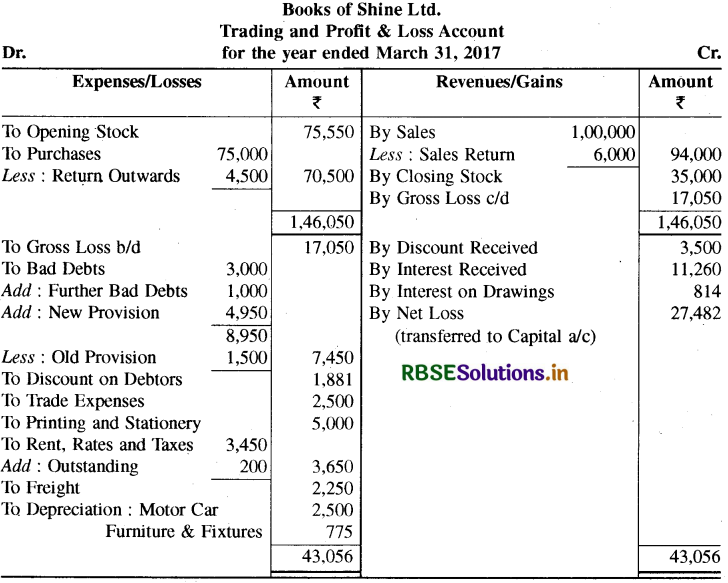

प्रश्न 5.

नीचे दिये गये विवरण से शाईन लिमिटेड का व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र तैयार करें।

समायोजन :

(1) अंतिम स्टॉक का मूल्य 35,000 रुपये है।

(2) फर्नीचर व फिक्वर्स पर 5 % की दर से ह्रास लगायें।

(3) अतिरिक्त डूबत ऋण 1,000 रुपये। विविध देनदारों पर डूबत ऋण के लिये 5 % की दर से प्रावधान करें।

(4) मोटर कार पर 10 % की दर से ह्रास लगायें।

(5) आहरण पर 6 % की दर से ब्याज लगायें।

(6) बकाया किराया, दर व कर 200 रुपये है।

(7) देनदारों पर 2 % बट्टा लगायें।

उत्तर:

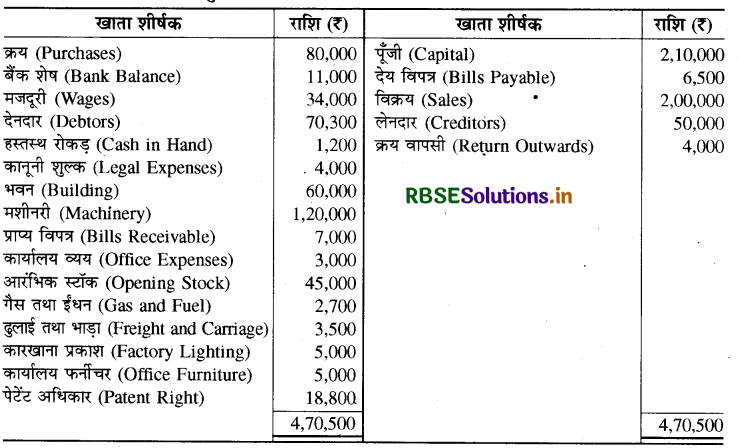

प्रश्न 6.

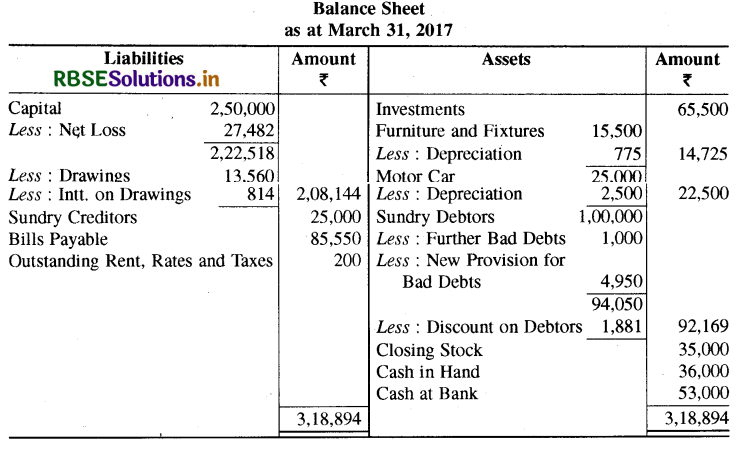

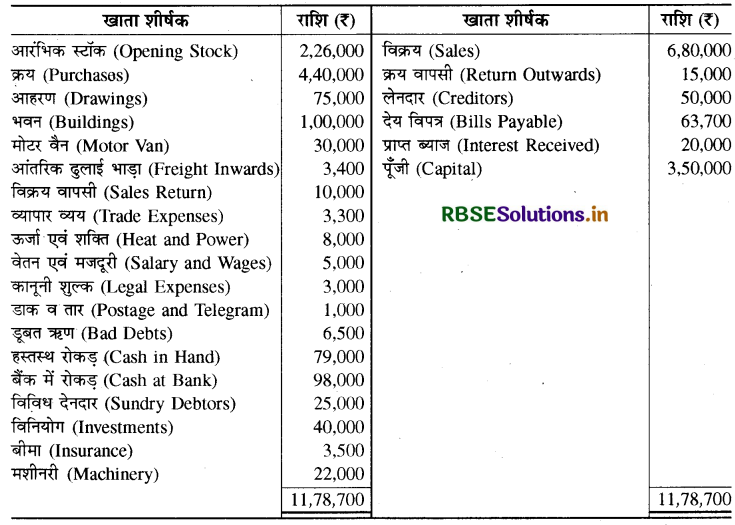

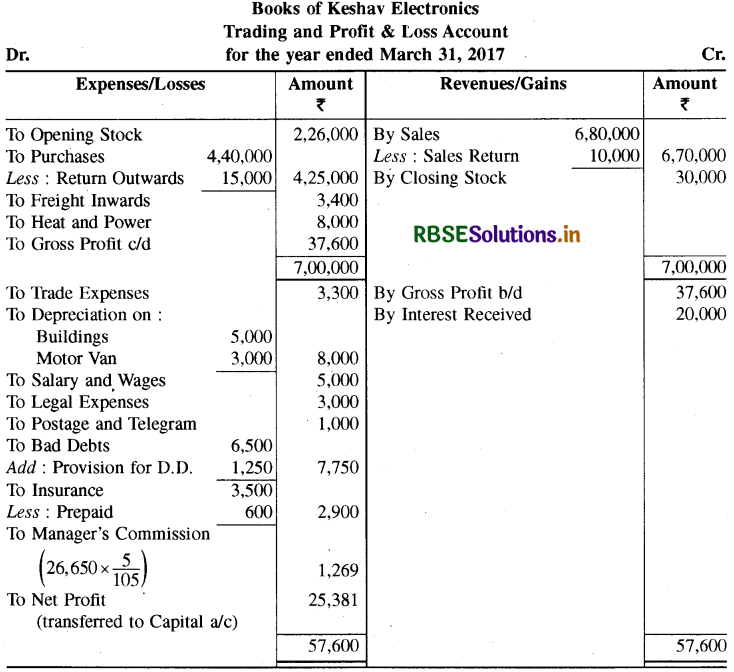

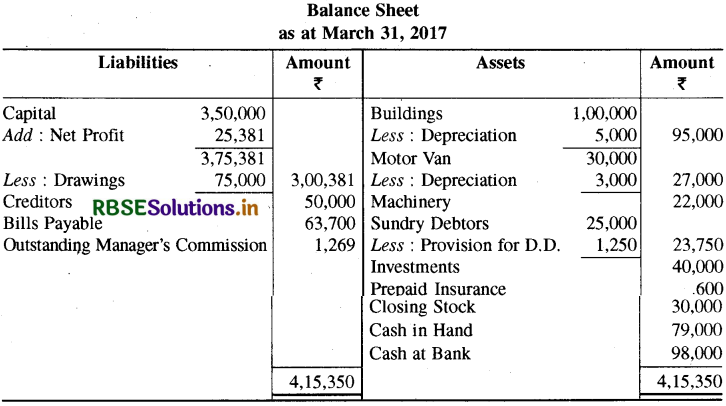

निम्न शेष केशव इलेक्ट्रॉनिक्स के तलपट से लिये गये हैं। आप 31 मार्च, 2017 को व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र बनायें।

निम्न सूचनायें उपलब्ध हैं:

(1) 31 मार्च, 2017 को स्टॉक 30,000 रुपये है।

(2) भवन पर 5 % तथा मोटर कार पर 10 % ह्रस लगायें।

(3) विविध देनदारों पर 5 % संदिग्ध ऋणों के लिये प्रावधान करें।

(4) असमाप्त बीमा 600 रुपये है।

(5) प्रबंधक को 5 % कमीशन दिया जायेगा, निवल लाभ पर कमीशन लगने के बाद।

उत्तर:

प्रश्न 7.

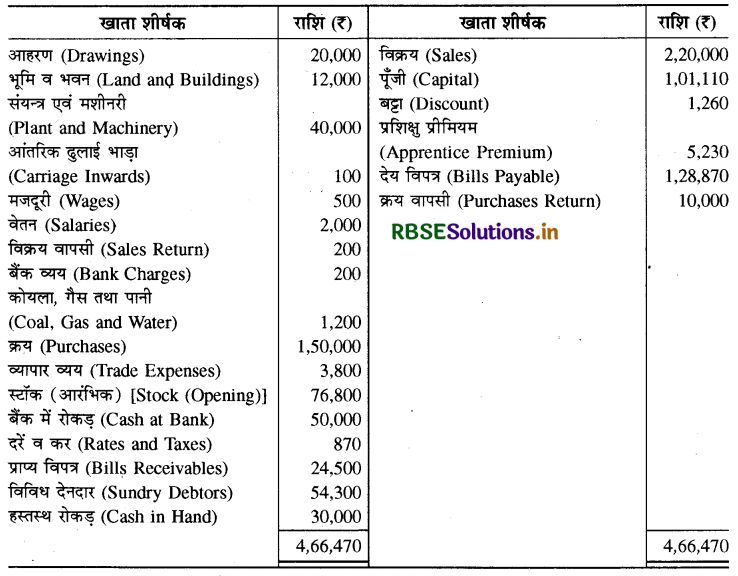

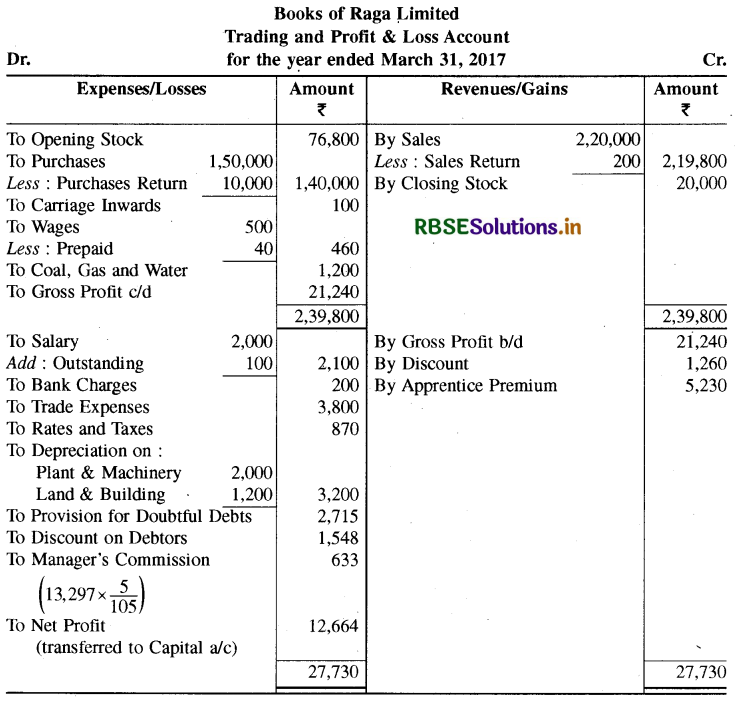

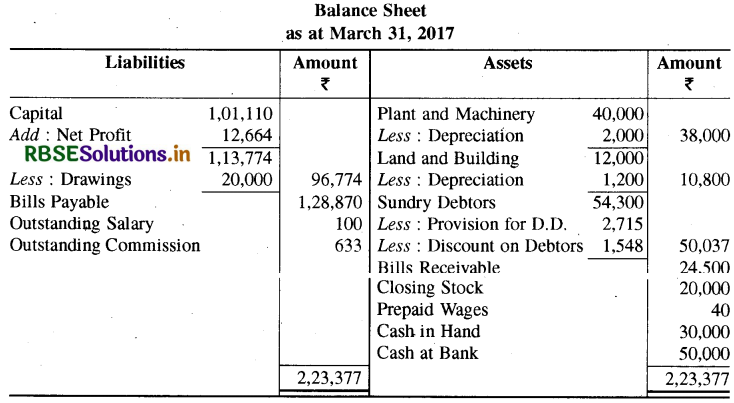

रागा लिमिटेड की पुस्तकों से ली गई सूचनाओं के आधार पर 31 मार्च, 2017 को समाप्त वर्ष के लिये व्यापारिक लाभ व हानि खाता तथा इस तिथि का तुलन-पत्र बनाइये।

अतिरिक्त सूचनायें निम्न हैं:

1. वर्ष के अंत में अंतिम स्टॉक का मूल्य 20,000 रुपये है।

2. संयन्त्र तथा मशीनरी पर 5 % तथा भूमि तथा भवन पर 10 % ह्रस लगायें।

3. देनदारों पर 3 % बट्टा लगायें।

4. संदिग्ध ऋण के लिये देनदारों पर 5 % का प्रावधान करें।

5. बकाया वेतन 100 रुपये तथा पूर्वदत्त मजदूरी 40 रुपये है।

6. प्रबंधक को 5 % कमीशन निवल लाभ पर ऐसा कमीशन लगने के पश्चात् दिया जायेगा।

उत्तर:

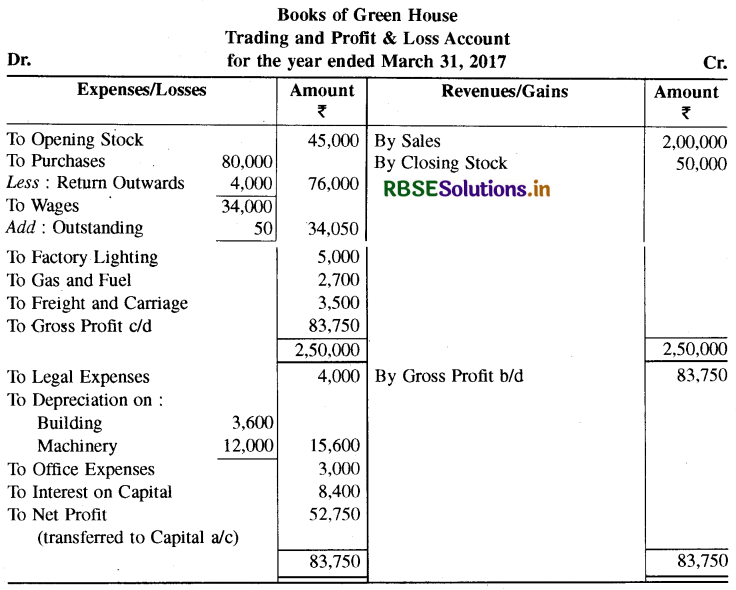

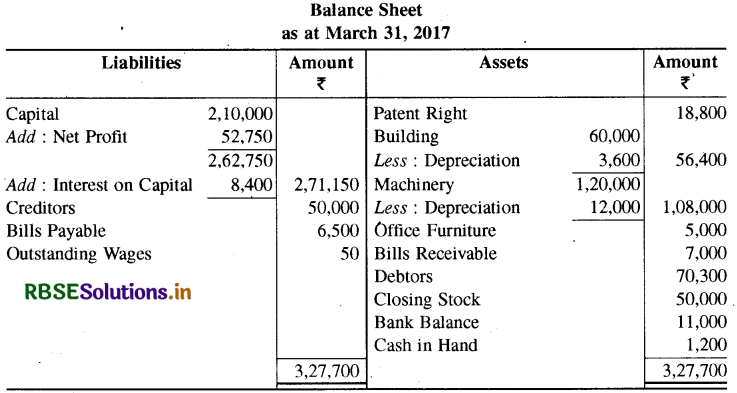

प्रश्न 8.

निम्न शेष 31 मार्च, 2017 को ग्रीन हाऊस की पुस्तकों से लिये गये हैं। इस तिथि को व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र तैयार करें।

समायोजन :

(क) मशीनरी पर 10 % तथा भवन पर 6 % ह्रस लगायें।

(ख) पूँजी पर ब्याज की दर 4 % है।

(ग) बकाया मजदूरी 50 रुपये है।

(घ) अंतिम स्टॉक 50,000 रुपये है।

उत्तर:

प्रश्न 9.

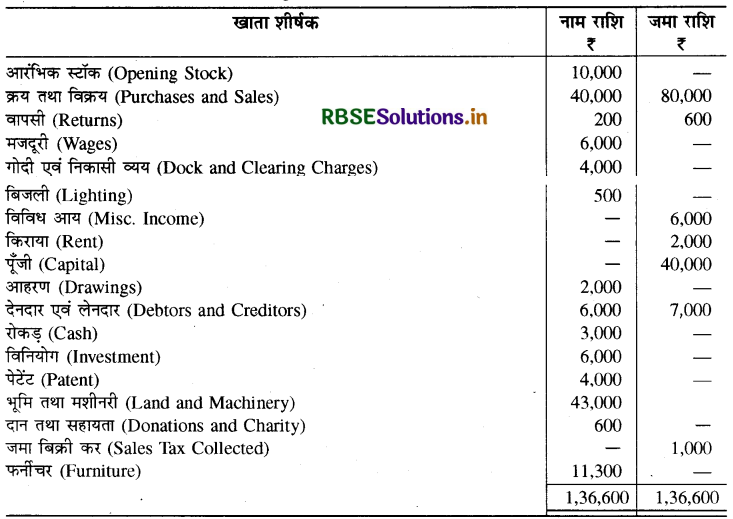

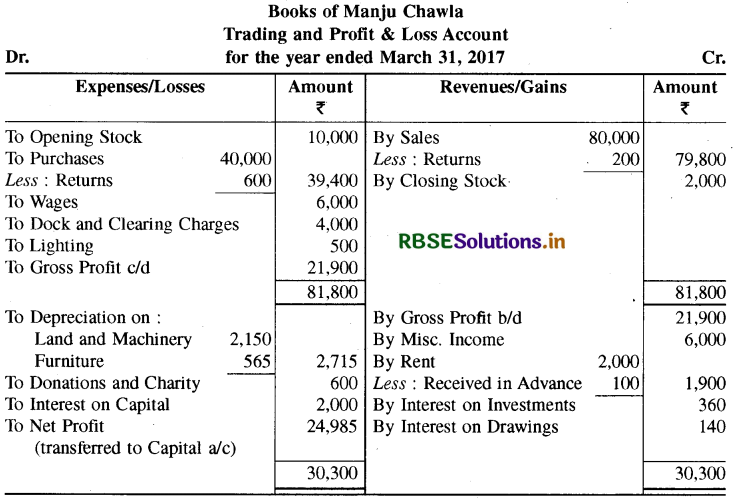

31 मार्च, 2017 को मंजू चावला की पुस्तकों से निम्न शेष लिये गये हैं। आप इस तिथि को व्यापारिक और लाभ व हानि खाता तथा तुलन-पत्र बनायें।

अंतिम स्टॉक 2,000 रुपये का है।

(क) आहरण पर 7 % की दर से ब्याज तथा पूँजी पर 5 % की दर से ब्याज लगायें।

(ख) भूमि तथा मशीनरी पर 5 % का ह्रास लगायें।

( ग) विनियोग पर ब्याज की दर 6 % है।

( घ) असमाप्त किराया 100 रुपये है।

( च ) फर्नीचर पर 5 % ह्रास लगायें।

उत्तर:

प्रश्न 10.

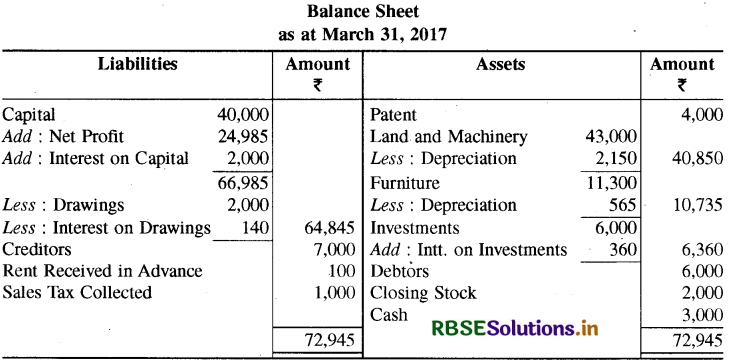

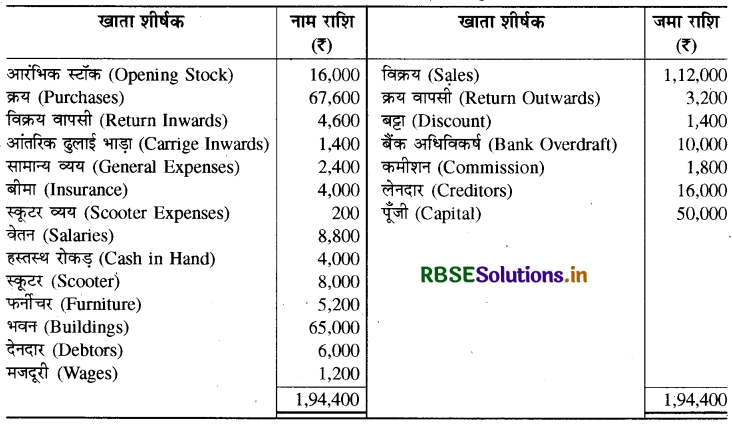

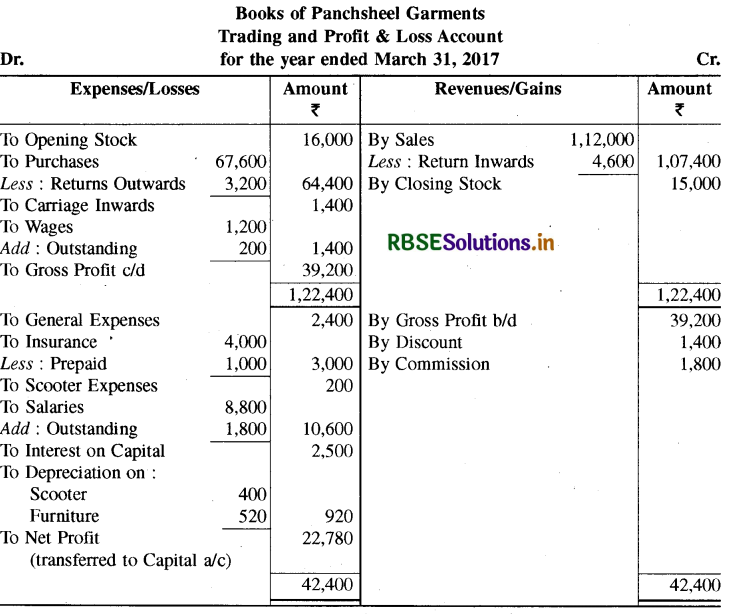

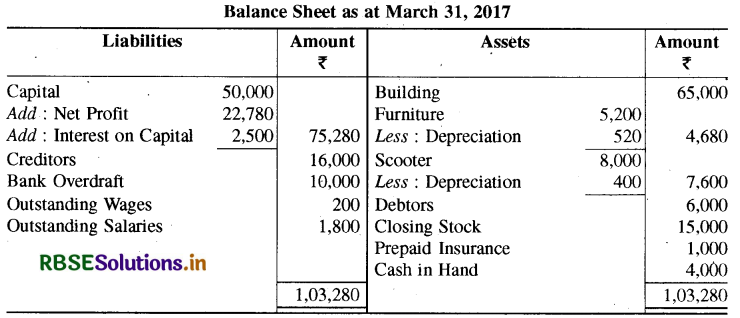

निम्न शेष 31 मार्च, 2017 को पंचशील गारमेंट्स की पुस्तकों से लिये गये हैं।

31 मार्च, 2017 को समाप्त होने वाले वर्ष के लिए व्यापारिक और लाभ व हानि खाता तथा इस तिथि को तुलन-पत्र तैयार करें।

(क) असमाप्त बीमा 1,000 रुपये।

(ख) 1,800 रुपये वेतन देय है, अभी भुगतान नहीं किया गया।

(ग) बकाया मजदूरी 200 रुपये है।

(घ) पूँजी पर ब्याज 5 % लगायें।

(च) स्कूटर पर 5 % की दर से ह्रस लगायें।

( छ) फर्नीचर पर 10 % की दर से ह्रास लगायें।

(ज) अन्तिम स्टॉक 15,000 रुपये था।

उत्तर:

प्रश्न 11.

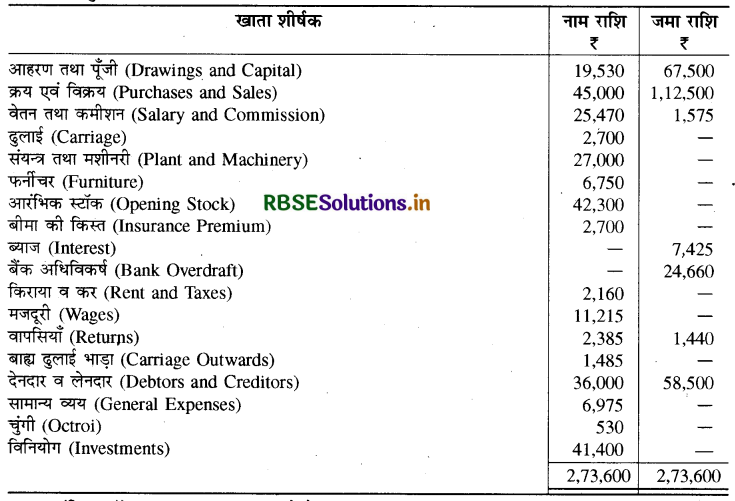

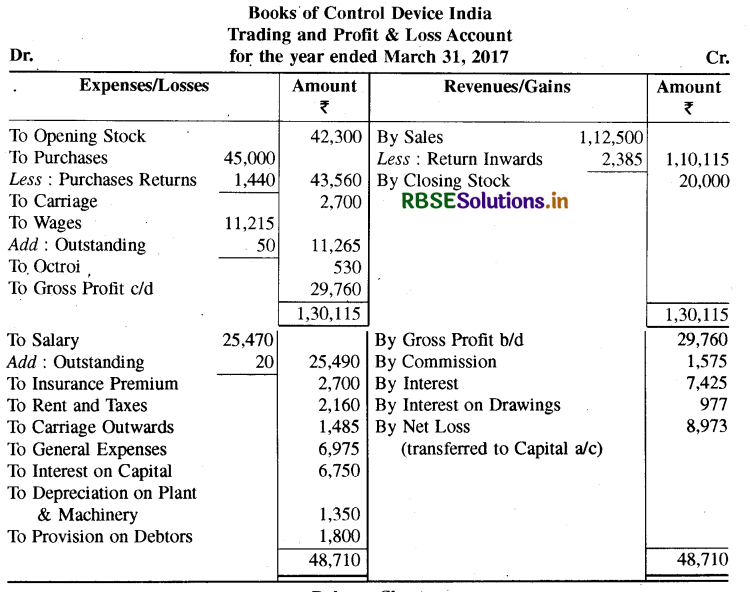

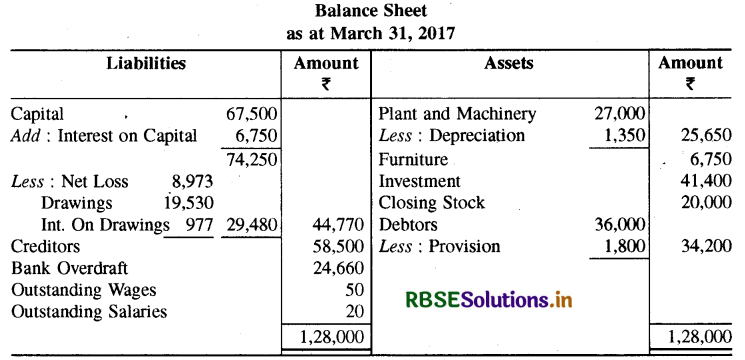

निम्न शेष से 31 मार्च, 2017 को कंट्रोल डिवाईस इंडिया का व्यापारिक तथा लाभ व हानि खाता तथा तुलन-पत्र बनायें:

अंतिम स्टॉक का मूल्य 20,000 रुपये है।

(क) पूँजी पर ब्याज की दर 10 % ।

(ख) आहरण पर ब्याज की दर 5 % ।

( ग) बकाया मजदूरी 50 रुपये।

(घ) बकाया वेतन 20 रुपये।

(च) संयन्त तथा मशीनरी पर 5 % ह्रास का प्रावधान करें।

(छ) देनदारों पर 5 % की दर से प्रावधान करें।

उत्तर:

प्रश्न 12.

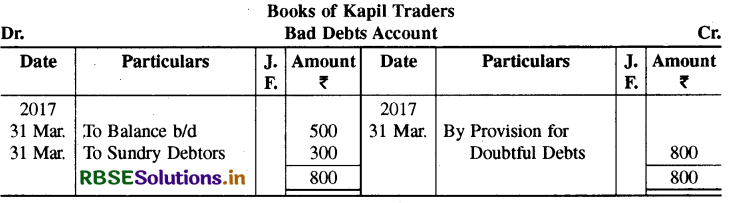

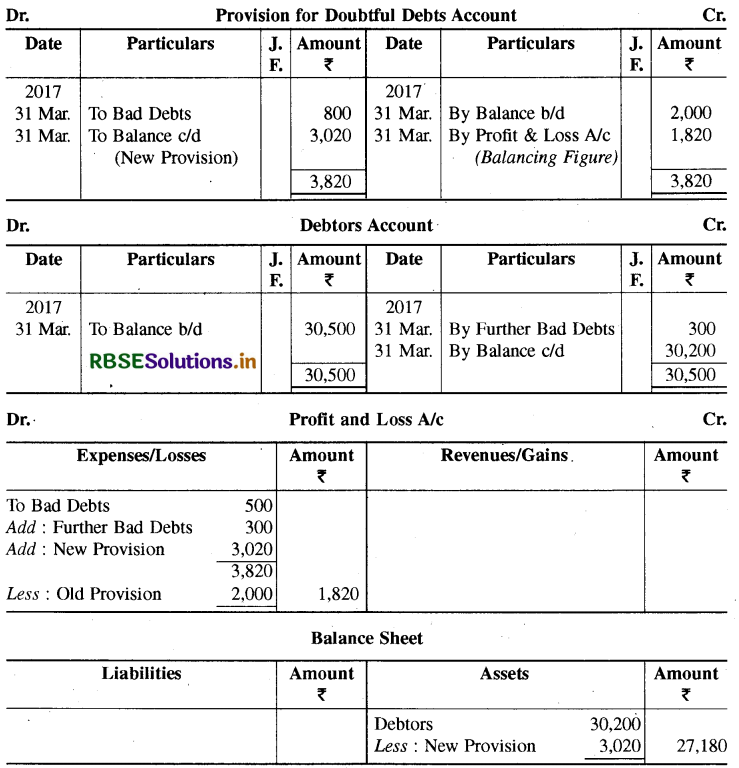

कपिल ट्रैडसे के तलपट में 31 मार्च, 2017 को निम्न शेष दिये गये हैं:

|

विविध देनदार |

30,500 रु. |

|

डबबत ऋण |

500 रु. |

|

डूबत ऋण के लिये प्रावधान |

2,000 रु. |

फर्म के साझेदार इससे सहमत हैं कि फर्म की पुस्तकों में निम्न समायोजन का अभिलेखन करें:अन्य डूबत ऋण 300 रुपये, संदिग्ध ऋण के लिये 10 % का प्रावधान करें। उपरोक्त समायोजनों को डूबत ऋण खाता, प्रावधान खाता, देनदार खाता, लाभ व हानि खाता तथा तलन-पत्र में दर्शायें।

उत्तर:

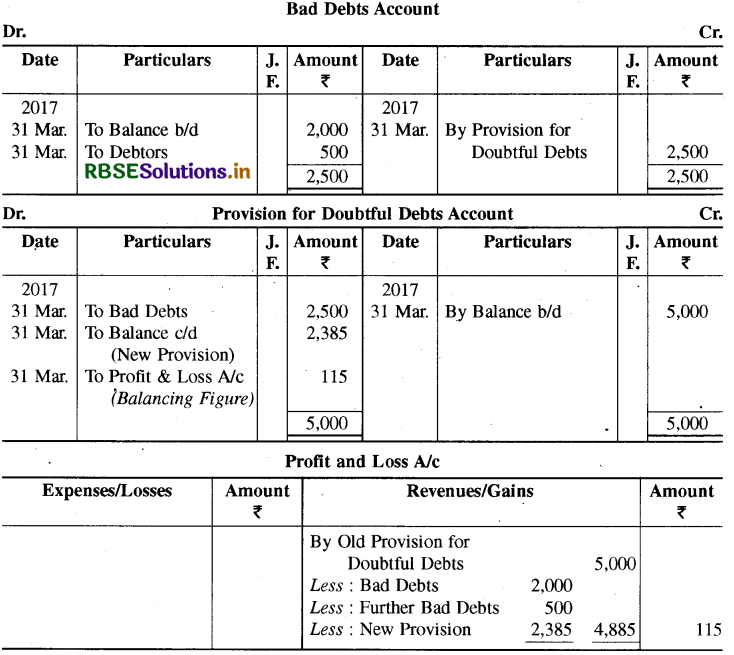

प्रश्न 13.

निम्न सूचनाओं से 31 मार्च, 2017 को डूबत ऋण खाता, प्रावधान खाता लाभ व हानि खाता तथा तुलन-पत्र बनायें:

|

देनदार |

रु. |

|

डूबत ऋण |

80,000 |

|

डूबत ऋण के लिये प्रावधान |

2,000 |

देनदारों पर 3 की दर से प्रावधान।

उत्तर:

- RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण

- RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2

- RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन

- RBSE Class 11 Accountancy Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Economics Chapter 4 Presentation of Data

- RBSE Class 11 Accountancy Important Questions Chapter 12 Applications of Computers in Accounting

- RBSE Class 11 Accountancy Important Questions Chapter 11 Accounts from Incomplete Records

- RBSE Class 11 Accountancy Important Questions Chapter 10 Financial Statements-II

- RBSE Class 11 Accountancy Important Questions Chapter 9 Financial Statements-I

- RBSE Class 11 Accountancy Important Questions Chapter 7 Depreciation, Provisions and Reserves

- RBSE Class 11 Accountancy Important Questions Chapter 6 Trial Balance and Rectification of Errors