RBSE Solutions for Class 11 Accountancy Chapter 1 लेखांकन-एक परिचय

Rajasthan Board RBSE Solutions for Class 11 Accountancy Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन Textbook Exercise Questions and Answers.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Solutions Chapter 1 लेखांकन-एक परिचय

RBSE Class 11 Accountancy लेखांकन-एक परिचय InText Questions and Answers

स्वयं जाँचिए - 1:

वाक्यों को पूरा करें:

(क) वित्तीय विवरणों में दी गई सूचना .................... पर आधारित होती है।

उत्तर:

(क) आर्थिक घटनाओं

(ख)

आन्तरिक उपयोगकर्ता व्यावसायिक इकाई के .................... होते हैं।

उत्तर:

(ख) प्रबन्धक/कर्मचारी

(ग) .................... कोई व्यावसायिक इकाई ऋण के लिए उपयुक्त है या नहीं इसका निर्धारण करने के लिए उसकी वित्तीय सूचना का उपयोग करना चाहेगा।

उत्तर:

(ग) लेनदार (ऋणदाता)

(घ) ..................... व्यवसाय से बाहर के वह लोग होते हैं जो व्यवसाय के सम्बन्ध में निर्णय लेने के लिए सूचना का उपयोग करते हैं।

उत्तर:

(घ) बाह्य उपयोगकर्ता

(ङ) इन्टरनेट वित्तीय सूचना उपयोगकर्ताओं को जारी करने के .................... में कमी लाने में सहायक रही है।

उत्तर:

(ङ) समय अन्तराल

(च) सूचना उपयुक्त होगी यदि यह .................... है।

उत्तर:

(च) बोधगम्य

(छ) लेखांकन प्रक्रिया .................... से प्रारम्भ होती है और ..................... पर समाप्त होती है।

उत्तर:

(छ) सौदों की पहचान करना, सूचना का संप्रेषण

(ज) लेखांकन व्यावसायिक प्रक्रिया लेन देनों को .................... रूप में मापती है।

उत्तर:

(ज) मौद्रिक

(झ) चिह्नित एवं मापित आर्थिक घटनाओं को .................... अभिलेखित करना चाहिए।

उत्तर:

(झ) कालक्रम के अनुसार।

स्वयं जाँचिए - 2 .

आप रामोना एंटरप्राइजिज में वरिष्ठ लेखाकार हैं। आप अपनी कम्पनी के वित्तीय विवरणों एवं निर्णयों को उपयोगी बनाने के लिए कौनसे तीन कदम उठाएँगे?

1. .................................................

2. .................................................

3. .................................................

उत्तर:

1. विश्वसनीयता अर्थात् प्रामाणिकता, निष्ठा, तटस्थता।

2. प्रासंगिकता अर्थात् समयानुकूलता।

3. समझ योग्य एवं तुलनात्मकता।

स्वयं जाँचिए - 3:

कौनसा समूह .................. में अधिकतम रुचि लेगा:

1. ......... (क) फर्म को वैट एवं अन्य कर देयता

उत्तर:

(क) सरकार एवं अन्य नियामक

2. .......... (ख) भावी वेतन, पुरस्कार एवं बोनस

उत्तर:

(ख) प्रबन्धक

3. .............. (ग) फर्म की नैतिक एवं पर्यावरण सम्बन्धी क्रियाएँ

उत्तर:

(ग) सामाजिक उत्तरदायित्व समूह

4. ............. (घ) क्या फर्म का दीर्घ अवधि भविष्य है

उत्तर:

(घ) ऋणदाताओं

5. ........... (ङ) लाभप्रदता, एवं

उत्तर:

(ङ) आपूर्तिकर्ता एवं लेनदारों

6. ................ (च) फर्म द्वारा सेवा प्रदान करने अथवा वस्तु के उत्पादन कार्य को करने की क्षमता

उत्तर:

(च) ग्राहक।

स्वयं जाँचिए - 4.

सही उत्तर पर निशान लगाएँ:

प्रश्न 1.

निम्न में से कौनसा व्यावसायिक लेन देन नहीं है:

(क) व्यवसाय के लिए 10,000 ₹ का फर्नीचर खरीदा।

(ख) 5,000 ₹ का कर्मचारियों को वेतन का भुगतान किया।

(ग) अपने निजी बैंक खाते से 20,000 ₹ अपने बेटे की फीस का भुगतान किया।

(घ) 20,000 ₹ व्यवसाय में से बेटे की फीस का भुगतान किया।

उत्तर:

(ग) अपने निजी बैंक खाते से 20,000 ₹ अपने बेटे की फीस का भुगतान किया।

प्रश्न 2.

दीप्ति अपने व्यवसाय के लिए एक भवन खरीदना चाहती है। इस निर्णय से सम्बन्धित उपयुक्त आँकड़े कौनसे

(क) इसी प्रकार के व्यवसाय ने वर्ष 2000 में 1,00,000 ₹ का भवन खरीदा।

(ख) 2003 की भवन की लागत का विवरण।

(ग) 1998 की भवन की लागत का विवरण।

(घ) इसी प्रकार के भवन की अगस्त, 2005 में लागत 25,00,000 ₹।

उत्तर:

(क) इसी प्रकार के व्यवसाय ने वर्ष 2000 में 1,00,000 ₹ का भवन खरीदा।

प्रश्न 3.

एक सूचना प्रक्रिया के रूप में लेखांकन का अन्तिम चरण कौनसा है?

(क) लेखापुस्तकों में आँकड़ों का लेखा।

(ख) वित्तीय विवरणों के रूप में संक्षिप्तीकरण।

(ग) सूचना का सम्प्रेषण।।

(घ) सूचना का विश्लेषण एवं उसकी व्याख्या करना।

उत्तर:

(ग) सूचना का सम्प्रेषण।

प्रश्न 4.

जब लेखांकन सूचना को स्पष्ट रूप से प्रस्तुत कर दिया गया हो तो लेखांकन सूचना की कौनसी गुणात्मक विशेषता परिलक्षित होती है?

(क) सुबोधता

(ख) प्रासंगिकता

(ग) तुलनीयता

(घ) विश्वसनीयता।

उत्तर:

(ख) प्रासंगिकता

प्रश्न 5.

मापने की सामान्य इकाई एवं प्रतिवेदन का साधारण प्रारूप प्रोत्साहित करता है:

(क) तुलनीयता

(ख) सुबोधता बोधगम्यता

(ग) उपयुक्तता

(घ) विश्वसनीयता।

उत्तर:

(क) तुलनीयता

स्वयं जाँचिए - 5.

मैसर्स सनराइज ने 5,00,000 ₹ के प्रारम्भिक निवेश से स्टेशनरी क्रय विक्रय का व्यवसाय प्रारम्भ किया। इस राशि में से उसने 1,00,000 ₹ फर्नीचर एवं 2,00,000 ₹ स्टेशनरी का सामान खरीदने पर व्यय किये। उसने एक विक्रेता एवं एक लिपिक की नियुक्ति की। महीने के अन्त में 5,000 ₹ उनके वेतन के भुगतान किये। जो स्टेशनरी उसने क्रय की थी उसमें से कुछ तो उसने 1,50,000 ₹ में नकद बेची तथा कुछ रवि को 1,00,000 ₹ में उधार बेची। इसके पश्चात् उसने श्री पीस से 1,50,000 ₹ की स्टेशनरी का सामान खरीदा। अगले महीने के प्रथम सप्ताह में अग्नि दुर्घटना हुई जिसमें 30,000 ₹ मूल्य की स्टेशनरी स्वाहा हो गई। 40,000₹ की लागत की स्टेशनरी के एक भाग को 45,000 ₹ में बेच दिया।

उपर्युक्त के आधार पर निम्न का उत्तर दें:

प्रश्न 1.

मैसर्स सनराइज ने कितनी पूँजी से व्यापार आरम्भ किया?

उत्तर:

₹ 5,00,000

प्रश्न 2.

उसने कौन कौनसी स्थाई सम्पत्ति खरीदी?

उत्तर:

फर्नीचर ₹ 1,00,000

प्रश्न 3.

क्रय किये गये माल की कीमत क्या थी?

उत्तर:

2,00,000 ₹

प्रश्न 4.

लेनदार कौन था? उसको कितनी राशि देय है?

उत्तर:

श्री पीस 1,50,000 ₹

प्रश्न 5.

उसने कौन कौनसे व्यय किये?

उत्तर:

वेतन 5,000 ₹

प्रश्न 6.

उसे कितना लाभ (Gain) हुआ?

उत्तर:

5,000 ₹

प्रश्न 7.

उसे कितनी हानि हुई?

उत्तर:

30,000 ₹

प्रश्न 8.

उसका देनदार कौन है? उससे कितनी राशि प्राप्त होनी है?

उत्तर:

रवि 1,00,000 ₹

प्रश्न 9.

उसके व्यय एवं हानि की कुल राशि कितनी थी?

उत्तर:

35,000 ₹

प्रश्न 10.

बताएँ कि निम्न मदें परिसम्पत्तियाँ हैं, देयताएँ हैं, आगम हैं, व्यय है अथवा इनमें से कोई भी नहीं है। विक्रय, देनदार, लेनदार, प्रबन्धक को वेतन, देनदारों को छूट, स्वामी का आहरण।

उत्तर:

परिसम्पत्तियाँ देनदार; देयताएँ लेनदार,

आहरण; आगम विक्रय; व्यय बट्टा, वेतन।

RBSE Class 11 Accountancy लेखांकन-एक परिचय Textbook Questions and Answers

लघुउत्तरीय प्रश्न:

प्रश्न 1.

लेखांकन को परिभाषित कीजिए।

उत्तर:

अमेरिकन इंस्टीट्यूट ऑफ सर्टिफाइड पब्लिक एकाउन्टेंट्स (AICPA) ने लेखांकन की परिभाषा इस प्रकार दी है "लेखांकन का संबंध उन लेन देनों एवं घटनाओं, जो पूर्ण रूप से या आंशिक रूप से वित्तीय प्रकृति के होते हैं, मुद्रा, के रूप में प्रभावशाली ढंग से लिखने, वर्गीकृत करने, संक्षेप में व्यक्त करने एवं उनके परिणामों की विश्लेषणात्मक व्याख्या करने की कला से है।" अकाउन्टिंग प्रिन्सीपल बोर्ड ऑफ एआईसीपीए ने कहा कि "लेखांकन का कार्य मुख्य रूप से आर्थिक इकाइयों के संबंध में ऐसी गुणात्मक सूचनाएं उपलब्ध कराना है, जो प्रमुख रूप से वित्तीय प्रकृति की होती हैं, और जो आर्थिक निर्णय लेने में उपयोगी होती हैं।"

प्रश्न 2.

वित्तीय लेखांकन का अन्तिम परिणाम क्या होता है?

उत्तर:

वित्तीय लेखांकन का अन्तिम परिणाम लाभ हानि खाता तथा चिट्ठा होता है। इनसे निम्न बातों की जानकारी मिलती है।

- आर्थिक क्रियाओं तथा व्यापारिक लेन देनों के परिणामों की जानकारी देना।

- आर्थिक स्थिति की जानकारी करना।

- स्टॉक की स्थिति का ज्ञान।

- नकद राशि की स्थिति की जानकारी।

- कर सम्बन्धी सूचनाएँ उपलब्ध कराना।

प्रश्न 3.

लेखांकन के मुख्य उद्देश्यों की गणना कीजिए।

उत्तर:

लेखांकन के मुख्य उद्देश्य निम्नलिखित हैं:

- व्यावसायिक लेन देन का हिसाब रखना।

- लाभ अथवा हानि की गणना करना।

- वित्तीय स्थिति को प्रदर्शित करना।

- उपयोगकर्ताओं को सूचनाएँ उपलब्ध कराना।

- व्यवसाय पर प्रभावी नियंत्रण करना।

- कर सम्बन्धी विवरण तैयार करना।

प्रश्न 4.

ऐसे पाँच उपयोगकर्ताओं को सूचीबद्ध कीजिए जिनकी लेखांकन में परोक्ष रूप से रुचि होती है।

उत्तर:

- वर्तमान एवं भावी निवेशक (शेयर धारक)।

- लेनदार (बैंक एवं अन्य वित्तीय संस्थान, ऋण पत्र धारक आदि)।

- कम्पनी रजिस्ट्रार।

- भारतीय प्रतिभूति विनिमय बोर्ड।

- श्रम संगठन।

प्रश्न 5.

दीर्घ अवधि ऋणदाताओं के लिए आवश्यक लेखांकन सूचना की प्रकृति को बताइए।

उत्तर:

दीर्घ अवधि ऋणदाताओं के लिए आवश्यक लेखांकन सूचना की प्रकृति के रूप में गत वर्षों की बिक्री, स्टॉक की स्थिति, व्यवसाय की लाभदायकता, आर्थिक स्थिति आदि की विस्तृत जानकारी तैयार करना एवं उपलब्ध करवाना है।

प्रश्न 6.

सूचना के बाह्य उपयोगकर्ता कौन हैं?

उत्तर:

- निवेशक एवं संभावित निवेशक।

- श्रम संघ एवं कर्मचारी समूह।

- ऋणदाता एवं वित्तीय संस्थान।

- आपूर्तिकर्ता एवं लेनदार।

- ग्राहक।

प्रश्न 7.

प्रबन्ध की सूचना सम्बन्धी आवश्यकता की गणना करें।

उत्तर:

प्रबन्ध को लेखांकन सूचनाओं की बहुत आवश्यकता होती है। प्रबन्ध लेखांकन सूचनाओं का उपयोग निष्पादन का मूल्यांकन करने हेतु आन्तरिक तथा बाह्य दोनों प्रकार की तुलना करने के लिए करता है। अपनी कम्पनी की शक्ति एवं कमी का निर्धारण करने के लिए प्रबन्ध अपनी कम्पनी के वित्तीय विश्लेषण की तलना उद्योग के आँकड़ों से कर सकते हैं। प्रबन्ध को समय समय पर क्रय, विक्रय, लागत, लाभप्रदता इत्यादि के बारे में नियोजन, नियन्त्रण, समन्वय एवं निर्णयन करने के लिए लेखांकन सूचनाओं की आवश्यकता होती है।

प्रश्न 8.

आगम के कोई तीन उदाहरण दीजिए।

उत्तर:

- कमीशन,

- ब्याज, किराया प्राप्त,

- लाभांश, रॉयल्टी।

प्रश्न 9.

देनदार एवं लेनदारों में अन्तर्भेद कीजिए।

उत्तर:

देनदार: देनदार वे व्यक्ति या इकाइयां हैं जिनसे व्यावसायिक संस्था को उन्हें वस्तुएं या सेवाएं उधार उपलब्ध कराने के बदले कुछ धनराशि लेनी है। इन व्यक्तियों या इकाइयों द्वारा कुल प्राप्य राशि को अंतिम दिन तुलन पत्र में विविध देनदारों के रूप में परिसंपत्ति पक्ष में दर्शाया जाता है।

लेनदार: लेनदार वे व्यक्ति एवं/या इकाइयां हैं, जिनको किसी व्यावसायिक संस्था द्वारा उनसे उधार वस्तुएं या सेवा प्राप्त करने के बदले भुगतान करना है। इन व्यक्तियों या इकाइयों को देय कुल धनराशि को अंतिम दिन स्थिति विवरण में विविध लेनदारों (देय खातों) के रूप में देयता पक्ष में दर्शाया जाता है।

प्रश्न 10.

लेखांकन सूचना तुलना योग्य होनी चाहिए। क्या आप इस कथन से सहमत हैं? कोई दो कारण दें।

उत्तर:

यह पर्याप्त नहीं है कि वित्तीय सूचना एक समय विशेष पर विशेष परिस्थितियों में अथवा विशेष प्रतिवेदन (रिपोर्ट) इकाई के लिए ही प्रासंगिक एवं विश्वसनीय हो । लेकिन यह भी महत्त्वपूर्ण है कि सूचना के उपयोगकर्ता साधारण उद्देश्य के लिए प्रस्तुत व्यवसाय के वित्तीय प्रलेखों में प्रदर्शित विभिन्न आयामों की अन्य व्यावसायिक इकाइयों से परस्पर तुलना कर सकें।

कारण:

- सही आर्थिक स्थिति की जानकारी करने के लिए।

- सही लाभदेयता की जानकारी करने के लिए।

प्रश्न 11.

यदि लेखांकन सूचना का प्रस्तुतीकरण स्पष्ट नहीं है तो लेखांकन सूचना की कौन सी गुणात्मक विशेषता का उल्लंघन हुआ है?

उत्तर:

- विश्वसनीयता,

- प्रासंगिकता,

- तुलनीयता,

- बोधगम्यता।

प्रश्न 12.

बीते समय में लेखांकन की भूमिका में परिवर्तन आया है। क्या आप सहमत हैं? व्याख्या कीजिए।

उत्तर:

आर्थिक विकास में परिवर्तन एवं सामाजिक आवश्यकताओं की बढ़ती मांग के साथ लेखांकन की भूमिका में परिवर्तन होता रहा है। यह किसी उद्यम के मापन, वर्गीकरण एवं संक्षिप्तीकरण के द्वारा उन्हें विश्लेषित एवं वर्णित भी करता है और उन्हें विवरणों व प्रतिवेदनों के रूप में प्रस्तुत करता है। ये विवरण एवं प्रतिवेदन उस संगठन की वित्तीय स्थिति व संचालन परिणामों को प्रदर्शित करते हैं। परिमाणात्मक वित्तीय सूचना प्रदान कर यह सेवा कार्य भी करता है जो उपयोगकर्ताओं को अनेक प्रकार से सहायता देती है। एक सूचना प्रणाली के रूप में लेखांकन एक संगठन की विभिन्न प्रकार की सूचनाओं को एकत्रित करके उन्हें व्यवसाय में रुचि रखने वाले विभिन्न पक्षों को संप्रेषित करता है। लेखांकन सूचनाओं का संबंध भूतकाल के लेन देनों से होता है तथा यह परिमाणात्मक एवं वित्तीय होती है। यह गुणात्मक एवं गैर वित्तीय सूचना प्रदान नहीं करती।

प्रश्न 13.

निम्न लेखांकन शब्दों को उदाहरण देकर समझाइए। स्थायी परिसंपत्तियाँ

लाभ आगम - व्यय अल्प

अवधि देयता - पूँजी

उत्तर:

स्थायी परिसंपत्तियाँ वह परिसंपत्तियाँ हैं जिन्हें लम्बी अवधि के लिए रखा जाता है। जैसे - भूमि, भवन, मशीनरी, संयन्त्र, फर्नीचर आदि। इन परिसंपत्तियों को व्यवसाय की साधारण प्रचालन में प्रयोग किया जाता है।

आगम: यह वह धनराशि है जो व्यवसाय वस्तुओं की बिक्री या उपभोक्ताओं को प्रदान की गई सेवाओं से अर्जित करता है। इसे विक्रय आमदनी भी कहा जाता है। आमदनी की अन्य दूसरी मदें जो अधिकांश व्यवसायों में समान रूप से प्रयुक्त होती हैं, ये हैं - कमीशन, रॉयल्टी, ब्याज, लाभांश, किराया प्राप्त आदि।

अल्प अवधि देयता: यह वे देयताएं हैं जिनका भुगतान एक वर्ष की अवधि के भीतर किया जाना है। उदाहरण के लिए लेनदार, देय बिल, बैंक अधिविकर्ष आदि। लाभ लाभ एक लेखांकन वर्ष में व्ययों पर आमदनी का आधिक्य है। लाभ से स्वामी की पूँजी में वृद्धि होती व्यय यह व्यवसाय में आगम अर्जित करने की प्रक्रिया में आने वाली लागत है। साधारणतः व्यय का मापन एक लेखांकन अवधि के दौरान उपयोग की गई परिसंपत्तियों या उपयोग की गई सेवाओं के रूप में किया जाता है।

व्यय की अधिकांश मदें हैं: मूल्य ह्रास, वेतन, किराया, मजदूरी, ब्याज, बिजली, पानी, टेलीफोन बिल इत्यादि की लागपूँजीस्वामी द्वारा व्यवसाय में उपयोग के लिए किया जाने वाला निवेश पूँजी कहलाता है। व्यावसायिक इकाई के लिए इसे स्वामी रोकड़ अथवा परिसंपत्ति के रूप में लाता है। पूँजी व्यवसाय की परिसंपत्तियों पर स्वामी का दायित्व एवं दावा है इसलिए इसे तुलन पत्र के देयता की ओर पूँजी के रूप में दर्शाया जाता है।

प्रश्न 14.

आगम एवं व्यय को आप कैसे परिभाषित करेंगे?

उत्तर:

आगम: यह वह धनराशि है जो व्यवसाय वस्तुओं की बिक्री या उपभोक्ताओं को प्रदान की गई सेवाओं से अर्जित करता है। इसे विक्रय आमदनी भी कहा जाता है। आमदनी की अन्य दूसरी मदें जो अधिकांश व्यवसायों में समान रूप से प्रयुक्त होती हैं, ये हैं: ब्याज, कमीशन, लाभांश, किराया प्राप्त, रॉयल्टी आदि।

व्यय यह व्यवसाय में आगम अर्जित करने की प्रक्रिया में आने वाली लागत है। साधारणतः व्यय का मापन. एक लेखांकन अवधि के दौरान उपयोग की गई परिसंपत्तियों या उपयोग की गई सेवाओं के रूप में किया जाता है। व्यय की अधिकांश मदें हैं किराया, वेतन, ब्याज, मूल्य ह्रास, बिजली, पानी, टेलीफोन बिल इत्यादि की लागत।

प्रश्न 15.

वाणिज्य के विद्यार्थियों एवं अन्य लोगों के लिए लेखांकन विषय के अध्ययन के प्राथमिक कारण क्या हैं?

उत्तर:

वर्तमान में लेखांकन से कोई भी क्षेत्र अछूता नहीं रहा है। प्रत्येक क्षेत्र में लेखांकन सूचनाओं की आवश्यकता होती है। वाणिज्य के क्षेत्र में तो इसका महत्त्व और भी बढ़ जाता है। लेखांकन विषय का अध्ययन करके ही लेखांकन सूचनाओं को आसानी से तथा ठीक तरह से समझा जा सकता है। वाणिज्य के विद्यार्थियों तथा अन्य लोगों के लिए लेखांकन विषय के अध्ययन का प्राथमिक कारण यही है कि इससे उन्हें लेखांकन सूचनाओं को समझना तथा उन्हें उपयोग में लेना आ जाता है। वाणिज्य के विद्यार्थी तो लेखांकन विषय का अध्ययन कर लेखांकन कार्य में भी महारत हासिल कर सकते हैं।

लेखांकन सूचनाएँ बाह्य उपयोगकर्ताओं जैसे - कर अधिकारियों, श्रम संगठनों, ग्राहकों, स्कन्ध विपणियों इत्यादि को भी वित्तीय विवरणों, ग्राफ, चार्ट आदि के माध्यम से विषय का अध्ययन करके ज्ञान प्राप्त करने में सहयोग करती हैं। उपर्युक्त की विस्तृत जानकारी प्राप्त करने के उद्देश्य से ही वाणिज्य के विद्यार्थी एवं अन्य लोग लेखांकन विषय का अध्ययन करते हैं।

दीर्घउत्तरीय प्रश्न:

प्रश्न 1.

लेखांकन की परिभाषा दीजिए तथा इसके उद्देश्यों का वर्णन कीजिए।

उत्तर:

लेखांकन का अर्थ एवं परिभाषाएँ (Meaning and Definitions of Accounting):

अमेरिकन इंस्टीट्यूट ऑफ सर्टिफाइड पब्लिक एकाउंटेंट्स (AICPA) के अनुसार, "लेखांकन का सम्बन्ध उन लेन देनों एवं घटनाओं को, जो पूर्ण रूप से या आंशिक रूप से वित्तीय प्रकृति के होते हैं, मुद्रा के रूप में प्रभावशाली ढंग से लिखने, वर्गीकृत करने, संक्षेप में व्यक्त करने एवं उनके परिणामों की विश्लेषणात्मक व्याख्या करने की कला अमेरिकन एकाउंटिंग एसोसिशन (AAA) ने लेखांकन को इस प्रकार परिभाषित किया है, "लेखांकन आर्थिक सचनाओं को पहचानने, मापने और सम्प्रेषित करने की एक ऐसी प्रक्रिया है जिसके आधार पर सचनाओं के उपयोगकर्ता तर्कयुक्त निर्णय लेने में सक्षम होते हैं।"

ए.आई.सी.पी.ए. के एकाउंटिंग प्रिन्सीपल बोर्ड के अनुसार, "लेखांकन का कार्य मुख्य रूप से आर्थिक इकाइयों के सम्बन्ध में ऐसी गुणात्मक सूचनाएँ उपलब्ध कराना है, जो प्रमुख रूप से वित्तीय प्रकृति की होती हैं और जो आर्थिक निर्णय लेने में उपयोगी होती हैं।" आर.एन. एन्थोनी के अनुसार, "लेखांकन प्रणाली व्यवसाय से सम्बन्धित सूचनाओं को मौद्रिक रूप में एकत्रित, सारांशित, विश्लेषित और सूचित करने का एक साधन है।" हैरॉल्ड बियरमेन एवं एलन आर. ड्रेबिन के अनुसार, "लेखांकन को वित्तीय सूचनाओं की पहचान, मापन, अभिलेखन और संवहन के रूप में परिभाषित किया जा सकता है।"

निष्कर्ष रूप में, लेखांकन संगठन की आर्थिक घटनाओं को पहचानने, मापने और लिखकर रखने की ऐसी प्रक्रिया है, जिसके माध्यम से सूचनाओं से सम्बन्धित आँकड़े उपयोगकर्ताओं तक सम्प्रेषित किये जा सकें।

लेखांकन के उद्देश्य (Objects of Accounting): लेखांकन के उद्देश्य निम्नलिखित हैं:

(1) व्यावसायिक लेन देन का हिसाब रखना लेखांकन का प्रमुख उद्देश्य सभी मौद्रिक व्यवहारों का लेखा करना है। मौद्रिक व्यवहार वे व्यवहार हैं जिनमें पूर्ण या आंशिक रूप से मुद्रा का लेन देन शामिल होता है। सभी लेन देनों का वर्गीकरण कर उन्हें पुस्तकों में उचित शीर्षकों में लिखना (जैसे - सम्पत्ति, दायित्व, पूँजी, आय, व्यय आदि) लेखांकन का उद्देश्य है।

(2) लाभ अथवा हानि की गणना प्रत्येक व्यवसाय का मुख्य कार्य लाभ कमाना होता है। प्रत्येक व्यवसायी निश्चित अवधि के अन्त में यह जानना चाहता है कि उसे व्यावसायिक क्रियाओं से लाभ हुआ है अथवा हानि? इसके लिए वह लेखा पुस्तकों में लिखे गये लेन देनों के आधार पर लाभ हानि खाता बनाता है। यदि निश्चित अवधि में आय व्ययों से अधिक होती है तो व्यवसायी को लाभ होता है तथा परिणाम अनुकूल माने जाते हैं। इसके विपरीत यदि निश्चित अवधि में व्यय आय से अधिक होते हैं तो हानि होती है. तथा परिणाम प्रतिकूल माने जाते हैं। इस प्रकार लाभ हानि का निर्धारण भी लेखांकन का प्रमुख उद्देश्य है।

(3) वित्तीय स्थिति को प्रदर्शित करना प्रत्येक व्यवसायी निश्चित अवधि के अन्त में व्यापार की आर्थिक या वित्तीय स्थिति भी जानना चाहता है अर्थात वह यह जानना चाहता है कि व्यवसाय में सम्पत्तियाँ व दायित्व कितने हैं। इनकी जानकारी एक विवरण पत्र बनाकर दी जाती है जिसे चिट्ठा या स्थिति विवरण या तुलन पत्र कहते हैं। यह लेखांकन द्वारा ही सम्भव है।

(4) उपयोगकर्ताओं को सूचनाएँ उपलब्ध करवाना व्यवसाय में उसके मालिक के अलावा विभिन्न पक्षकारों का भी हित निहित होता है। जैसे - लेनदार, विनियोगकर्ता, प्रबन्धक, कर्मचारी, समाज, शोधकर्ता आदि। इन सभी पक्षकारों को सूचनायें उपलब्ध कराना भी लेखांकन का उद्देश्य होता है। कर्मचारियों का हित मजदूरी व बोनस में, विनियोगकर्ता का हित ब्याज व लाभांश में तथा विनियोजित राशि की सुरक्षा में, स्वामी का हित लाभ में व लेनदारों का हित अपनी राशि की सुरक्षा के लिए होता है।

(5) व्यवसाय पर प्रभावी नियन्त्रण लेखांकन के द्वारा व्यवसाय के लाभ हानि, उत्पादन, बिक्री, वस्तु की लागत आदि के समंकों की जानकारी होती है। इन समंकों द्वारा विभिन्न प्रकार के तुलनात्मक अध्ययन (जैसे उत्पादन, लाभ हानि व बिक्री का) किये जाते हैं तथा कमियों का पता लगाकर उन्हें दूर करने का प्रयास किया जाता है। इस प्रकार यह स्पष्ट है कि लेखांकन द्वारा व्यवसाय पर प्रभावी नियन्त्रण सम्भव है।

(6) कर सम्बन्धी विवरण तैयार करना लेखांकन का उद्देश्य विभिन्न करों सम्बन्धी विवरण तैयार करना भी है। व्यवसाय में सरकार द्वारा विभिन्न प्रकार के कर लगाये जाते हैं, जैसे - आयकर, धनकर, उपहार कर, विक्रय कर, उत्पादन शुल्क, सीमा शुल्क आदि। आयकर का निर्धारण लाभ हानि खाते द्वारा तथा धनकर का निर्धारण चिठे द्वारा किया जाता है।

(7) वित्तीय संस्थाओं को आवश्यक सूचनायें उपलब्ध कराना व्यवसाय के संचालन हेतु वित्तीय संस्थाओं से ऋण लिये जाते हैं तथा इसके लिए वित्तीय संस्थाओं द्वारा व्यवसाय सम्बन्धी विभिन्न सूचनायें मांगी जाती हैं। इन सूचनाओं को प्रदान करना भी लेखांकन का उद्देश्य है। जैसे - व्यवसाय की लाभ हानि, आर्थिक स्थिति, बिक्री, स्टॉक, ब्यवसाय में लेनदार व देनदार आदि।

प्रश्न 2.

व्यवस्थित लेखांकन की आवश्यकता के निर्धारक तत्वों को समझाइए।

उत्तर:

किसी भी व्यवसाय में लेखांकन की एक निश्चित कार्यविधि अपनाई जाती है जिसे 'लेखांकन प्रक्रिया' कहा जाता है। लेखांकन प्रक्रिया लेखांकन क्रियाओं का पूर्ण क्रम है जो लेखांकन उद्देश्यों को पूरा करने के लिए प्रत्येक लेखा अवधि में एक निश्चित क्रम में दोहराना पड़ता है। सामान्यतः यह प्रक्रिया एक वित्तीय वर्ष में पूरी होती है। लेखांकन की यह प्रक्रिया जर्नल से प्रारम्भ होकर अन्तिम खातों के निर्वचन एवं संप्रेषण पर समाप्त होती है।

व्यवस्थित लेखांकन की आवश्यकता के निर्धारक तत्व निम्नलिखित हैं:

(1) पहचान (Identification): सर्वप्रथम व्यावसायिक लेन देनों में से उन लेन देनों को पहचाना जाता है जो कि वित्तीय स्वभाव के हैं तथा जिनका कोई प्रमाण होता है।

(2) लेखन (Recording): लेन देनों को पहचानने के बाद उसे प्रारम्भिक लेखे की पुस्तकों अर्थात् जर्नल या सहायक बहियों में लिखा जाता है। यह लेखांकन प्रक्रिया का द्वितीय चरण है।

(3) वर्गीकरण (Classification): इस चरण में एक ही प्रकृति के लेन देनों को एक ही स्थान पर लाया जाता है, जिसे खाता कहते हैं। यह कार्य जिस बही में किया जाता है, उसे खाताबही कहते हैं।

(4) सारांश एवं विश्लेषण (Summary & Analysing): इस चरण के अन्तर्गत व्यापारिक खाता, लाभ हानि खाता व चिट्ठा बनाया जाता है। अन्तिम खाते बनाने के लिए खाताबही में खोले गये विभिन्न खातों (जैसे व्यक्तिगत, वस्तुगत, नाम मात्र) का विश्लेषण किया जाता है। अन्तिम खातों को वित्तीय विवरण भी कहते हैं।

(5) निर्वचन (Interpretation): लेखाकार वित्तीय विवरणों का विभिन्न आधारों पर विश्लेषण करके उनका निर्वचन करता है ताकि व्यवसाय से सम्बन्धित पक्षकारों (जैसे देनदारों, लेनदारों, विनियोगकर्ता आदि) को सही सूचनायें प्राप्त हो सकें तथा वे बाजार में उपलब्ध विकल्पों में से सर्वश्रेष्ठ विकल्प का चुनाव कर सकें।

(6) संप्रेषण (Communication): इस चरण के अन्तर्गत सारांशित, विश्लेषित व निर्वचित सूचनाओं को विभिन्न पक्षकारों तक पहुँचाया जाता है जिससे उन्हें उचित व तर्कपूर्ण निर्णय लेने में कठिनाई न हो।

प्रश्न 3.

बाह्य उपयोगकर्ताओं की सूचना की आवश्यकता का वर्णन कीजिए।

उत्तर:

लेखांकन का मूल उद्देश्य निर्णय लेने के लिए उपयोगी सूचना उपलब्ध कराना है। लेखांकन सूचनाएं उपयोगकर्ताओं को महत्वपर्ण निर्णय लेने के लिए सहायता प्रदान करती हैं। लेखांकन सचनाओं के लिए सहायता प्रदान करती हैं। लेखांकन सूचनाओं के उपयोगकर्ता आन्तरिक तथा बाहरी दो प्रकार के हो सकते हैं। बाह्य उपयोगकर्ताओं को आवश्यक सूचनाएँ प्राप्त करने के सीमित अधिकार, योग्यता एवं साधन होते हैं। वे वित्तीय विवरणों (तलन पत्र, लाभ हानि खाता आदि) पर ही निर्भर करते हैं।

प्रमख बाह्य उपयोगकर्ता तथा उनकी सचना की आवश्यकता निम्न प्रकार होती है:

- निवेशक एवं संभावित निवेशक निवेश की जोखिम एवं उन पर आय के संबंध में सूचनाओं की आवश्यकता।

- श्रमसंघ एवं कर्मचारी समूह व्यवसाय की स्थिरता, लाभप्रदता एवं उसके धन के बंटवारे के सम्बन्ध में सूचनाओं की आवश्यकता।

- ऋणदाता एवं वित्तीय संस्थान कम्पनी की साख एवं इसकी ऋण एवं ब्याज को भुगतान की क्षमता से परिपक्व संबंधित सूचना की आवश्यकता होती है।

- आपूर्तिकर्ता एवं लेनदार देनदारी की तिथि को भुगतान करने तथा व्यवसाय की निरंतरता के संबंध में सूचना की आवश्यकता।

- ग्राहक व्यवसाय की निरंतरता, उत्पाद, पार्ट्स एवं बिक्री के पश्चात् की सेवाओं के संबंध में सूचनाओं की आवश्यकता।

- सरकार एवं अन्य नियामक संसाधनों के आबंटन एवं नियमों के पालन से संबंधित सूचना की आवश्यकता।

- सामाजिक उत्तरदायित्व समूह जैसे पर्यावरण समूह पर्यावरण पर प्रभाव एवं उसके संरक्षण के सम्बन्ध में सूचना की आवश्यकता।

- प्रतियोगी अपने प्रतियोगी की अपेक्षाकृत शक्ति एवं तुलनात्मक निर्देश चिह्न के उद्देश्य से संबंधित सूचना की आवश्यकता। जबकि उपर्युक्त वर्ग के उपयोगकर्ता कम्पनी की संपत्ति में हिस्सा बँटाते हैं। प्रतियोगी सूचनाओं की आवश्यकता मुख्यतः व्यूह रचना के लिए होती है।

प्रश्न 4.

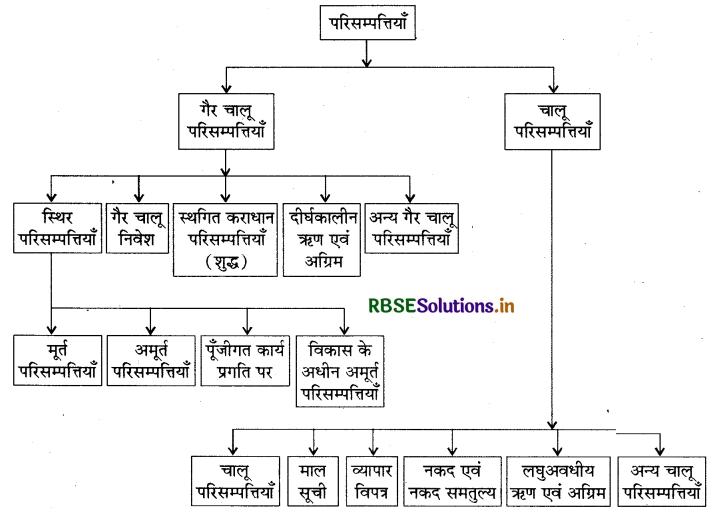

परिसम्पत्ति से आप क्या समझते हैं और परिसम्पत्तियों के विभिन्न प्रकार कौन कौन से हैं ? .

उत्तर:

परिसम्पत्ति से आशय ऐसी समस्त वस्तुएँ जिनकी सहायता से व्यापार का संचालन किया जाता है तथा संस्था जिनके स्वामी होते हैं, परिसम्पत्तियाँ अथवा सम्पत्तियाँ कहलाती हैं। यह किसी उद्यम के आर्थिक स्रोत होते हैं जिन्हें मुद्रा के रूप में उपयोगी ढंग से प्रकट किया जा सकता है। परिसम्पत्तियों का मूल्य होता है तथा इनका व्यवसाय के परिचालन में उपयोग किया जाता है। परिसम्पत्तियों को तुलन पत्र में परिसम्पत्ति पक्ष की ओर दर्शाया जाता है।

परिसम्पत्तियों को मुख्यतः दो प्रकारों में बाँटा जा सकता है:

1. चालू परिसम्पत्तियाँ ऐसी सम्पत्तियाँ जिन्हें सामान्यतः एक वर्ष की लेखावधि के अन्तर्गत अर्थात् अल्पकाल में ही रोकड़ में परिवर्तित किया जा सकता हो, चालू सम्पत्ति कहलाती हैं। उदाहरणार्थ, स्टॉक, प्राप्य विपत्र, देनदार, रोकड़, बैंक शेष, अन्य चालू परिसम्पत्तियाँ आदि।

2. गैर चालू अर्थात् स्थायी परिसम्पत्तियाँ: ऐसी सम्पत्तियाँ जिन्हें दीर्घकाल तक उपयोग में लिया जाता है तथा सामान्यतः जिन्हें विक्रय के लिए नहीं खरीदा जाता है, गैर चालू अथवा स्थायी सम्पत्ति कहलाती हैं। इसमें मूर्त, अमूर्त तथा अन्य सभी प्रकार की परिसम्पत्तियाँ शामिल रहती हैं। उदाहरणार्थ, भवन, प्लांट एवं मशीनरी, फर्नीचर, ख्याति, व्यापारिक ट्रेडमार्क, प्रारंभिक व्यय आदि।

परिसम्पत्तियों का वर्गीकरण:

प्रश्न 5.

आमदनी एवं लाभ के अर्थ को समझाइए। इन दोनों शब्दों में अन्तर बताइए।

उत्तर:

आमदनी आमदनी वह धनराशि होती है जो किसी व्यवसाय में वस्तुओं की बिक्री या उपभोक्ताओं को प्रदान की गई सेवाओं से या किसी सम्पत्ति के विक्रय से प्राप्त होती है। यह पूँजीगत तथा आयगत दोनों प्रकार की होती है।

लाभ किसी लेखा अवधि विशेष में कुल आय का कुल व्ययों पर आधिक्य, लाभ कहलाता है।

लाभ = कुल आय - कुल व्यय

प्रश्न 6.

लेखांकन सूचना की गुणात्मक विशेषताओं को समझाइए।

उत्तर:

लेखांकन सूचना की गुणात्मक विशेषताएँ लेखांकन सूचना की गुणात्मक विशेषताएँ वे होती हैं जो इसकी बोधगम्यता एवं उपयोगिता को बढ़ाती हैं । लेखांकन सूचना का निर्णय लेने में उपयोगिता के मूल्यांकन के लिए इसमें विश्वसनीयता, प्रासंगिकता, बोधगम्यता तथा तुलनात्मकता का गुण होना आवश्यक है।

1. विश्वसनीयता (Reliability): वित्तीय विवरणों में दी जाने वाली सूचनाएँ बहुत ही विश्वसनीय होनी चाहिए। दूसरे शब्दों में लेखांकन सूचनाएँ तथ्यों पर आधारित तथा जाँच हो सकने योग्य होनी चाहिए। ये सूचनाएँ जाँच हो सकने योग्य केवल तभी हो सकती हैं, जबकि ये मूल प्रलेखों द्वारा प्रमाणित की जा सकें। ये मूल प्रलेख क्रय बीजक, विक्रय बीजक, कैश मीमो, पत्र व्यवहार, ठहराव तथा सम्पत्ति हस्तान्तरण पत्र आदि हो सकते हैं।

लेखांकन सूचनाओं की विश्वसनीयता लेखों की शुद्धता पर भी बहुत निर्भर करती है। अतः सही निष्कर्षों पर पहुँचने के लिए लेखों का पर्याप्त मात्रा में शुद्ध होना भी आवश्यक है। लेखांकन के कुछ लेखे अत्यधिक विश्वसनीय होते हैं, जबकि इसके विपरीत कुछ अन्य लेखे अधिक विश्वसनीय नहीं होते। जैसे कि स्थायी सम्पत्तियों का इनकी वास्तविक लागत पर लेखांकन करना अत्यधिक विश्वसनीय लेखा है; क्योंकि इसे सम्पत्ति हस्तान्तरण पत्र से स्वतन्त्रतापूर्वक प्रमाणित किया जा सकता है।

इसके विपरीत कुछ अन्य व्यवहारों के सम्बन्ध में यह बात लागू नहीं होती; क्योंकि लेखांकन कोई निश्चित विज्ञान नहीं है। जैसे कि स्थायी सम्पत्तियों पर लगाए गए ह्रास को स्वतन्त्रतापूर्वक प्रमाणित नहीं किया जा सकता; क्योंकि यह सम्पत्ति के उपयोगी जीवन काल के अनुमान पर आधारित है और ऐसा अनुमान व्यक्तिगत निर्णय पर निर्भर होता है। स्टॉक का मूल्यांकन तथा संदिग्ध ऋणों का आयोजन भी व्यक्तिगत निर्णयों पर ही आधारित होता है। ऐसे व्यवहारों के सम्बन्ध में विश्वसनीयता बनाए रखने के लिए आवश्यक है कि व्यक्तिगत निर्णय स्वतन्त्र तथा निष्पक्ष हों।

2. प्रासंगिकता (Relevance): लेखांकन सूचना प्रासंगिक होनी चाहिए। लेखांकन सूचना तभी प्रासंगिक होगी, जबकि यह समय पर उपलब्ध होगी, पूर्वानुमान लगाने एवं प्रत्युत्तर देने में सहायक होगी। सूचना की प्रासंगिकता के लिए इसे उपयोगकर्ताओं के निर्णयों को निम्न के द्वारा प्रभावित करना अनिवार्य है:

- भूत, वर्तमान एवं भविष्य की घटनाओं के परिणामों का पूर्वानुमान लगाने, करने एवं प्रत्युत्तर देने में सहायक होना, अथवा

- पिछले मूल्यांकन की पुष्टि अथवा उनमें संशोधन करना।

3. बोधगम्यता (Understandability): वित्तीय विवरणों का मुख्य उद्देश्य यह होता है कि ये व्यवसाय के संसाधनों (Resources) एवं कार्य निष्पादन (Performance) के बारे में आवश्यक सूचनाएँ प्रदान करें। अतः लेखांकन सूचनाएँ स्पष्ट, सरल तथा समझ में आने योग्य होनी चाहिए। इन सूचनाओं को एक सांधारण व्यक्ति भी सरलता से समझ सके, यद्यपि उसे लेखांकन के सिद्धान्तों का भी ज्ञान नहीं है।

इसलिए जहाँ तक सम्भव हो वित्तीय विवरणों का प्रारूप जटिल नहीं होना चाहिए और इनमें प्रयोग किए गए शब्द प्रचलित तथा सरल होने चाहिए। इनमें दी गई सूचनाओं को उचित प्रकार से समझाने के लिए इनसे सम्बन्धित स्पष्टीकरण नोट के रूप में दिए जाने चाहिए। ऐसे स्पष्टीकरण विशेष रूप से ह्रास की पद्धति, स्कन्ध के मूल्यांकन की पद्धति, संचयों की व्याख्या, सम्भावित दायित्वों का विवरण, असाधारण लाभ एवं हानियों की व्याख्या तथा स्थिति विवरण की तिथि के पश्चात् की घटनाओं के प्रकटीकरण आदि से सम्बन्धित हो सकते हैं। यही स्पष्टीकरण वित्तीय विवरणों को अधिक उपयोगी एवं समझ में आने योग्य बना देते हैं।

4. तुलनीयता (Comparability): तुलनीयता लेखांकन सूचनाओं की एक बहुत ही महत्त्वपूर्ण विशेषता है। वित्तीय विवरण विश्लेषण (Analysis of Financial Statement) का आधार ही तुलना करना है। अतः वित्तीय विवरण इस प्रकार तैयार किए जाने चाहिए कि चालू वर्ष की प्रगति की तुलना गत वर्षों की प्रगति से की जा सके। इसी प्रकार इनकी सहायता से संस्था की लाभदायकता एवं वित्तीय स्थिति की तुलना इसी प्रकार की अन्य संस्थाओं से की जा सके।

तुलनात्मकता तभी सम्भव हो पाती है, जबकि किसी उद्योग की सभी संस्थाएँ लगातार सभी वर्षों में एक ही जैसे लेखांकन सिद्धान्तों (एकरूपता की अवधारणा) को अपनाएँ। उदाहरण के लिए, विभिन्न वर्षों में ह्रास लगाने की एक ही पद्धति का प्रयोग किया जाना चाहिए। इसी प्रकार स्टॉक के मूल्यांकन की पद्धति भी विभिन्न वर्षों में एक जैसी ही होनी चाहिए।

एकरूपता की अवधारणा वित्तीय विवरणों को तैयार करने में व्यक्तिगत सुझाव तथा पक्षपात को समाप्त करती है। एकरूपता का अर्थ यह नहीं है कि जिस पद्धति का प्रयोग एक बार कर लिया जाए तो उसमें परिवर्तन किया ही नहीं जा सकता। यदि पद्धति में परिवर्तन से लेखांकन सूचनाओं को अच्छी प्रकार से तैयार एवं प्रस्तुत किया जा सकता है तो इसमें परिवर्तन किया जाना चाहिए।

किन्तु इस प्रकार के परिवर्तनों की प्रकृति, प्रभाव एवं परिवर्तन के कारणों को टिप्पणी (Foot notes) के रूप में स्पष्ट कर देना चाहिए ताकि लेखांकन सूचनाओं के प्रयोगकर्ताओं को इनके सम्बन्ध में उचित जानकारी प्राप्त हो जाए। उपर्युक्त के अतिरिक्त लेखांकन सूचनाओं में शीघ्रता (Timeliness), यथार्थता (Reality), पूर्णता (Completeness) तथा निष्पक्षता (Neutrality) आदि गुणों का होना भी आवश्यक है।

प्रश्न 7.

आधुनिक समय में लेखांकन की भूमिका का वर्णन कीजिए।

उत्तर:

आधुनिक समय में लेखांकन की भूमिका सदियों से लेखांकन लेखापाल के वित्त संबंधित हिसाब किताब रखने तक सीमित रहा है। परन्तु आज के तेजी से बदलते व्यावसायिक वातावरण ने लेखांकन को संगठन एवं समाज, दोनों में अपनी भूमिका एवं कार्यों के पुनः मूल्यांकन के लिए बाध्य कर दिया है। विस्तृत रूप से लेखांकन आज मात्र पुस्त लेखन एवं वित्तीय प्रलेख तैयार करना ही नहीं बल्कि उससे बहुत आगे है।

लेखापाल आज नये विकसित क्षेत्रों, जैसे - न्यायलिक लेखांकन (कम्प्यूटर हैकिंग एवं इन्टरनेट पर बड़े पैमाने में धन की चोरी जैसे अपराधों को हल करना), ई कॉमर्स (वेब आधारित भुगतान प्रणाली), वित्तीय नियोजन पर्यावरण लेखांकन आदि में कार्य करने के योग्य हैं। इस अनुभूति का कारण है कि आज लेखांकन प्रबन्धकों एवं दूसरे इच्छुक व्यक्तियों को वह सूचनाएँ प्रदान करने में सक्षम है जो उन्हें निर्णय लेने में सहायता प्रदान कर सकें।

समय के साथ लेखांकन का यह पक्ष इतना अधिक महत्वपूर्ण बन गया है कि आज यह सूचना प्रणाली के स्तर तक पहुंच गया है। एक सूचना प्रणाली के रूप में यह किसी भी संगठन की आर्थिक सूचनाओं से संबंधित आंकडे कर उनका संप्रेषण उन विभिन्न उपयोगकर्ताओं तक करता है, जिनके निर्णय एवं क्रियाएं संगठन के प्रदर्शन को प्रभावित करती हैं।

आधुनिक समय में लेखांकन निम्न प्रकार की भूमिकाएँ अदा करता है:

- एक भाषा के रूप में भूमिका (Role as a Language) लेखांकन को व्यवसाय की भाषा के रूप में देखा जाता है। क्योंकि इसे व्यवसाय से सम्बन्धित सचना को सम्प्रेषित करने के लिए उपयोग में लाया जाता है।

- ऐतिहासिक लेखों के रूप में भूमिका (Role as Historical Records) लेखांकन में सभी वित्तीय लेन देन के लेखों को क्रमवार तथा निश्चित नियमों के अनुसार लेखा करने के रूप में भी देखा जाता है।

- सूचना तन्त्र के रूप में भूमिका (Role as a Information System) लेखांकन को आज सूचना प्रणाली की भूमिका के रूप में भी देखा जाता है; क्योंकि लेखांकन ऐसी सूचनाओं को प्रदान करने में सक्षम है, जो प्रबन्धकों एवं व्यवसाय में हित रखने वाले अन्य पक्षकारों को महत्त्वपूर्ण निर्णय लेने में सहायक हैं।

- एक वस्तु एवं सेवा प्रदान करने वाले के रूप में भूमिका (Role as a Commodity and Service Provider) लेखांकन को एक वस्तु तथा सेवा प्रदान करने वाले की भूमिका के रूप में भी देखा जाता है जिसकी समाज में माँग है तथा लेखाकार जिसे उपलब्ध कराने के लिए इच्छुक एवं सक्षम भी हैं।

- वास्तविक लाभ अथवा हानि को निर्धारित करने की भूमिका (Role of Determining the Real Profit or Loss) लेखांकन को किसी व्यावसायिक संस्था के वास्तविक लाभ अथवा हानि को निर्धारित करने की भूमिका के रूप में भी देखा जाता है।

- RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण

- RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2

- RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन

- RBSE Class 11 Accountancy Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Economics Chapter 4 Presentation of Data

- RBSE Class 11 Accountancy Important Questions Chapter 12 Applications of Computers in Accounting

- RBSE Class 11 Accountancy Important Questions Chapter 11 Accounts from Incomplete Records

- RBSE Class 11 Accountancy Important Questions Chapter 10 Financial Statements-II

- RBSE Class 11 Accountancy Important Questions Chapter 9 Financial Statements-I

- RBSE Class 11 Accountancy Important Questions Chapter 7 Depreciation, Provisions and Reserves

- RBSE Class 11 Accountancy Important Questions Chapter 6 Trial Balance and Rectification of Errors