RBSE Class 12 Economics Important Questions Chapter 3 मुद्रा और बैंकिंग

Rajasthan Board RBSE Class 12 Economics Important Questions Chapter 3 मुद्रा और बैंकिंग Important Questions and Answers.

Rajasthan Board RBSE Solutions for Class 12 Economics in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Economics Important Questions for exam preparation. Students can also go through RBSE Class 12 Economics Notes to understand and remember the concepts easily.

RBSE Class 12 Economics Important Questions Chapter 3 मुद्रा और बैंकिंग

वस्तुनिष्ठ प्रश्न:

प्रश्न 1.

वस्तु विनिमय प्रणाली का दोष है।

(अ) आवश्यकता के दोहरे संयोग का अभाव

(ब) मूल्य मापन का अभाव

(स) वस्तु विभाजन का अभाव

(द) उपर्युक्त सभी

उत्तर:

(द) उपर्युक्त सभी

प्रश्न 2.

मुद्रा का कार्य है।

(अ) विनिमय का माध्यम

(ब) मूल्य का मापन

(स) मूल्य संचय का आधार

(द) उपर्युक्त सभी

उत्तर:

(द) उपर्युक्त सभी

प्रश्न 3.

निम्न में से कौनसी सम्पत्ति सबसे तरल है।

(अ) भूमि

(ब) मुद्रा

(स) सोना

(द) बंध पत्र

उत्तर:

(ब) मुद्रा

प्रश्न 4.

एक व्यक्ति द्वारा मुद्रा की माँग निम्न में से किस उद्देश्य की पूर्ति हेतु की जाती है।

(अ) संव्यवहार उद्देश्य हेतु

(ब) भविष्य की आवश्यकता हेतु

(स) सट्टा उद्देश्य हेतु

(द) उपर्युक्त सभी

उत्तर:

प्रश्न 5.

निम्न में से M, का माप है।

(अ) M2 = CU + DD

(ब) M2 = M1 + डाकघर बचत बैंकों में बचत जमाएँ

(स) M2 = M1 + रिजर्व बैंक की जमाएँ

(द) M2 = M1 + व्यावसायिक बैंकों की जमाएँ

उत्तर:

(स) M2 = M1 + रिजर्व बैंक की जमाएँ

प्रश्न 6.

मुद्रा की कौनसी अवधारणा सबसे तरल है।

(अ) M1

(ब) M2

(स) M3

(द) M4

उत्तर:

(स) M3

प्रश्न 7.

व्यापारिक बैंक का प्रमुख कार्य है।

(अ) लोगों की जमाएँ स्वीकार करना

(ब) ऋण प्रदान करना

(स) प्रतिनिधि के रूप में कार्य करना

(द) उपर्युक्त सभी

उत्तर:

(ब) ऋण प्रदान करना

प्रश्न 8.

भारतीय रिजर्व बैंक है।

(अ) भारत का केन्द्रीय बैंक

(ब) व्यावसायिक बैंक

(स) आयात - निर्यात हेतु बैंक

(द) कृषि बैंक

उत्तर:

(अ) भारत का केन्द्रीय बैंक

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

तरलता अधिमान का आशय लिखिए।

उत्तर:

लोगों द्वारा मुद्रा शेष की माँग को तरलता अधिमान कहा जाता है।

प्रश्न 2.

भारत के केन्द्रीय बैंक का नाम लिखिए।

उत्तर:

भारतीय रिजर्व बैंक।

प्रश्न 3.

मुद्रा के संचलन वेग का आशय बताइए।

अथवा

मुद्रा की चलन गति से क्या आशय है?

उत्तर:

मुद्रा की एक इकाई का एक इकाई अवधि में जितनी बार हस्तान्तरण होता है, मुद्रा का संचलन वेग कहलाता है।

प्रश्न 4.

मुद्रा को सट्टा माँग को कौन-सा कारक निर्धारित करता है?

उत्तर:

मुद्रा की सट्टा माँग ब्याज दर द्वारा निर्धारित होती है।

प्रश्न 5.

वस्तु विनिमय के कोई दो दोष बताइए।

उत्तर:

- आवश्यकताओं के दोहरे संयोग का अभाव

- मूल्य के मापन में कठिनाई।

प्रश्न 6.

वस्तु विनिमय प्रणाली किसे कहते हैं?

उत्तर:

वह प्रणाली जिसमें वस्तुओं के बदले वस्तुओं का आदान - प्रदान किया जाता है।

प्रश्न 7.

यदि आपका व्यावसायिक बैंक में बचत खाता है, तो इस खाते में जमा राशि कौन-सी जमा कहलाएगी?

उत्तर:

मांग जमा।

प्रश्न 8.

भारतीय केन्द्रीय बैंक (भारतीय रिजर्व बैंक), भारतीय वाणिज्यिक बैंकों से भिन्न है। कारण दीजिए।

उत्तर:

भारतीय रिजर्व बैंक नोट निर्गमन का कार्य करता है जबकि वाणिज्यिक बैंक नहीं करते।

प्रश्न 9.

मुद्रा के दो प्रमुख प्राथमिक कार्य कौन से

उत्तर:

- विनिमय का माध्यम

- मूल्य का मापक।

प्रश्न 10.

भारत सरकार द्वारा विमुद्रीकरण कब किया गया?

उत्तर:

भारत सरकार द्वारा नवम्बर, 2016 में विमुद्रीकरण किया गया।

प्रश्न 11.

SLR किसे कहते हैं?

उत्तर:

बैंकों को अल्पकाल में अपने पास कुछ कोष तरल में रखना पड़ता है उसे 'वैधानिक तरलता अनुपात' (SLR) कहते हैं।

प्रश्न 12.

बैंक दर किसे कहते हैं ?

उत्तर:

जिस दर पर केन्द्रीय बैंक व्यापारिक बैंकों को ऋण प्रदान करता है।

प्रश्न 13.

व्यापारिक बैंक के कोई दो कार्य बताइये।

उत्तर:

- जमाएँ स्वीकार करना

- ऋण देना।

प्रश्न 14.

सर्वाधिक तरलतम सम्पत्ति कौनसी है?

उत्तर:

मुद्रा।

प्रश्न 15.

लोगों द्वारा मुद्रा शेष की माँग को क्या कहा जाता है?

उत्तर:

तरलता अधिमान।

प्रश्न 16.

लोगों द्वारा मुद्रा की माँग का कोई एक प्रयोजन बताइए।

उत्तर:

संव्यवहार प्रयोजन।

प्रश्न 17.

भारतीय रिजर्व बैंक के मुद्रा की पूर्ति के वैकल्पिक मापों में सबसे तरलतम माप कौनसा है?

उत्तर:

M1

प्रश्न 18.

भारतीय रिजर्व बैंक की मौद्रिक नीति के एक उपकरण का नाम बताइए।

उत्तर:

बैंक दर।

प्रश्न 19.

एक अर्थव्यवस्था में मुद्रा की कोई दो भूमिका बताइए।

उत्तर:

- मुद्रा विनिमय को सुगम बनाती है।

- मुद्रा देश के आर्थिक विकास में सहायक होती

प्रश्न 20.

माँग जमा किसे कहते हैं?

उत्तर:

वह जमा जो खाताधारी की माँग पर बैंक द्वारा भुगतान योग्य होता है।

प्रश्न 21.

आवधि जमा किसे कहते हैं ?

उत्तर:

आवधि जमा उस जमा को कहते हैं जो बैंक में एक निश्चित अवधि हेतु करवाई जाती है।

प्रश्न 22.

कागजी मुद्रा किसे कहते हैं?

उत्तर:

देश में प्रचलित नोट तथा सिक्कों को कागजी मुद्रा कहते हैं।

प्रश्न 23.

कागजी मुद्रा को वैधानिक पत्र क्यों कहा जाता है?

उत्तर:

देश के किसी भी नागरिक के द्वारा इसके किसी भी प्रकार के संव्यवहार को अस्वीकार नहीं किया जा सकता है।

प्रश्न 24.

क्या माँग जमा वैध मुद्रा होती है?

उत्तर:

माँग जमा वैध मुद्रा नहीं होती है।

प्रश्न 25.

भारतीय रिजर्व बैंक के कोई दो कार्य बताइए।

उत्तर:

- पत्र मुद्रा का निर्गमन

- सरकार का बैंकर।

प्रश्न 26.

पत्र मुद्रा किसे कहते हैं?

उत्तर:

वह मुद्रा जो कागज की बनी हुई होती है।

प्रश्न 27.

निकट मुद्रा किसे कहते हैं?

उत्तर:

वह मुद्रा जिसे आसानी से मुद्रा में बदला जा सकता है।

प्रश्न 28.

मुद्रा को कोई दो विशेषताएँ बताइए।

उत्तर:

- यह सम्पत्ति का तरलतम रूप है।

- इसमें सर्वग्राह्यता का गुण होता है।

प्रश्न 29.

मुद्रा के कोई दो सहायक अथवा गौण कार्य बताइये।

उत्तर:

- मूल्य संचय का साधन

- मूल्य के हस्तान्तरण का साधन।

प्रश्न 30.

मुद्रा की पूर्ति से आप क्या समझते हैं?

उत्तर:

किसी विशिष्ट समय पर मुद्रा की कुल उपलब्ध मात्रा।

प्रश्न 31.

भारत में रिजर्व बैंक की मौद्रिक नीति के कोई दो उपकरण बताइए।

उत्तर:

- खुली बाजार कार्यवाही

- बैंक दर।

प्रश्न 32.

व्यापारिक बैंकों के किन्हीं दो खातों के नाम बताइये जिनमें वे जमाएँ स्वीकार करते हैं।

उत्तर:

- बचत जमा खाता

- चालू जमा खाता।

प्रश्न 33.

M1 में किन-किन तत्त्वों को शामिल किया जाता है?

उत्तर:

M1 = जनता के पास करेन्सी + बैंकों के पास मांग जमा।

प्रश्न 34.

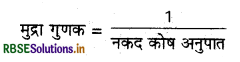

मुद्रा गुणक का सूत्र लिखिए।

उत्तर:

प्रश्न 35.

मुद्रा की पूर्ति का M, माप क्या है?

उत्तर:

M3 = M1 + बैंक की सावधि जमाएँ।

प्रश्न 36.

मुद्रा की पूर्ति के कोई दो स्रोत बताइए।

उत्तर:

- केन्द्रीय बैंक

- व्यापारिक बैंक।

प्रश्न 37.

केन्द्रीय बैंक की साख नियंत्रण की कोई दो गुणात्मक विधियों अथवा उपकरणों के नाम बताइए।

उत्तर:

- चयनात्मक साख नियंत्रण

- साख की राशनिंग।

प्रश्न 38.

साख सृजन का कार्य कौन करता है?

उत्तर:

व्यापारिक बैंक।

प्रश्न 39.

M2 में किन - किन तत्त्वों को शामिल किया जाता है?

उत्तर:

M2 = M1 + डाकघर बचत बैंकों में बचत जमाएँ।

प्रश्न 40.

M4 में किन - किन तत्त्वों को शामिल किया जाता है?

उत्तर:

M4 = M3 + डाकघर बचत बैंकों की कुल जमाएँ।

प्रश्न 41.

स्फीति किसे कहते हैं ?

उत्तर:

जब सामान्य कीमत स्तर में वृद्धि होती है तो इसे स्फीति कहते हैं।

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

आपके अनुसार भारतीय रिजर्व बैंक के किन्हीं दो प्रमुख कार्यों को लिखिए।

उत्तर:

- भारतीय रिजर्व बैंक नोट निर्गमन करने का प्रमुख कार्य करता है।

- भारतीय रिजर्व बैंक, बैंकों का बैंक एवं अन्तिम ऋणदाता होता है।

प्रश्न 2.

उच्च शक्तिशाली मुद्रा के प्रमुख घटक लिखिए।

उत्तर:

भारत के संदर्भ में उच्च शक्तिशाली मुद्रा के चार घटक है।

- जनता के पास करेन्सी

- रिजर्व बैंक के पास अन्य जमाएँ

- बैंकों के पास नकद कोष

- भारतीय रिजर्व बैंक के पास बैंकों की जमा राशियाँ।

प्रश्न 3.

व्यावसायिक बैंकों के किन्हीं दो मुख्य कार्यों का वर्णन कीजिए।

उत्तर:

- व्यावसायिक बैंक जनता की जमाएँ स्वीकार करने का कार्य करते हैं।

- व्यावसायिक बैंक ऋण उपलब्ध कराने का कार्य करते हैं।

प्रश्न 4.

आरक्षित जमा अनुपात क्या है ? समझाइए।

उत्तर:

व्यावसायिक बैंक अपनी कुल जमा का जो अनुपात आरक्षित निधियों के रूप में रखते हैं, उसे आरक्षित जमा अनुपात कहते हैं।

प्रश्न 5.

वस्तु विनिमय के दो दोष लिखिए।

उत्तर:

- वस्तु विनिमय प्रणाली में आवश्यकताओं के दोहरे संयोग को खोजने में अत्यन्त कठिनाई होती है।

- वस्तु विनिमय प्रणाली में वस्तुओं एवं सेवाओं के मूल्य मापन में कठिनाई आती है।

प्रश्न 6.

मुद्रा के दो कार्य उल्लेखित कीजिए।

उत्तर:

- मुद्रा के माध्यम से वस्तुओं एवं सेवाओं का विनिमय आसानी से किया जा सकता है।

- मुद्रा मूल्य के मापन का कार्य करती है।

प्रश्न 7.

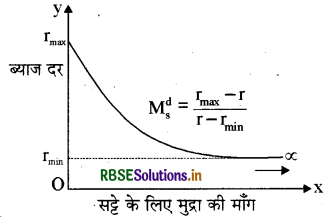

सट्टे के लिए मुद्रा की माँग का रेखाचित्र बनाइएं।

अथवा

सट्टे के लिए मुद्रा की माँग एवं ब्याज दर के सम्बन्ध को स्पष्ट करने के लिए एक उपयुक्त रेखाचित्र बनाइए।

उत्तर:

ब्याज सट्टे के लिए मुद्रा मांग सट्टे के लिए मुद्रा माँग एवं ब्याज दर में विपरीत सम्बन्ध होता है।

प्रश्न 8.

भारतीय रिजर्व बैंक के कार्यों की सूची बनाइए।

उत्तर:

- नोट निर्गमन

- सरकार का बैंकर एवं सलाहकार

- बैंकों का बैंक एवं अन्तिम ऋणदाता

- साख नियमन एवं नियंत्रण

- विदेशी विनिमय का संरक्षक।

प्रश्न 9.

केन्द्रीय बैंक द्वारा अपनाए जाने वाले साख नियंत्रण उपायों की सूची बनाइए।

उत्तर:

|

परिमाणात्मक उपाय |

गुणात्मक उपाय |

|

1. बैंक दर |

1. चयनात्मक साख |

|

2. खुले बाजार की क्रियाएँ |

2. साख की राशनिंग |

|

3. आरक्षित जमा अनुपात |

3. उपभोक्ता साख का नियमन |

|

4. सांविधिक तरलता अनुपात |

4. उधार की न्यूनतम दर |

प्रश्न 10.

अधिविकर्ष से आप क्या समझते हैं ?

उत्तर:

किसी व्यापारिक बैंक द्वारा अपने कुछ ग्राहक को उसकी जमा राशि से अधिक राशि निकालने की अनुमति प्रदान करना अधिविकर्ष कहलाता है।

प्रश्न 11.

नकद कोषानुपात (CRR) का अर्थ बताइए।

उत्तर:

नकद कोषानुपात (CRR) व्यापारिक बैंकों की कुल जमाओं का वह निश्चित अनुपात है जो उसे रिजर्व बैंक के पास रखना पड़ता है।

प्रश्न 12.

मुद्रा की चलन गति से क्या आशय

उत्तर:

एक अर्थव्यवस्था में एक निश्चित समय में मुद्रा की एक इकाई को जितनी बार भुगतान हेतु प्रयोग में लाया जाता है, उसे मुद्रा की चलन गति कहते हैं।

प्रश्न 13.

मुद्रा से क्या अभिप्राय है?

उत्तर:

मुद्रा वह वस्तु है जो विनिमय के माध्यम, मूल्य मापन, मूल्य संचय तथा स्थगित भुगतानों के देय के साधन के रूप में लोगों द्वारा सामान्य रूप से स्वीकार की जाती है।

प्रश्न 14.

मुद्रा के मूल्य संचय कार्य का वर्णन करें।

उत्तर:

मुद्रा के रूप में क्रय शक्ति का संचय आसानी से किया जा सकता है, मुद्रा के रूप में संचय करने से रख-रखाव पर कम व्यय होता है, तथा यह नष्ट भी नहीं होती है।

प्रश्न 15,

व्यापारिक बैंक किसे कहते हैं ?

उत्तर:

व्यापारिक बैंक वे बैंक हैं जो लोगों से जमा स्वीकार करते हैं तथा इन जमाओं से ब्याज अर्जन करने वाली निवेश परियोजनाओं को उधार देते हैं।

प्रश्न 16,

केन्द्रीय बैंक एवं व्यापारिक बैंक में कोई दो अन्तर बताइए।

उत्तर:

- केन्द्रीय बैंक केवल एक होता है जबकि व्यापारिक बैंक अनेक होते हैं।

- केन्द्रीय बैंक नोट निर्गमन का कार्य करता है जबकि व्यापारिक बैंक नोट निर्गमन नहीं करते।

प्रश्न 17.

एजेन्सी के रूप में व्यापारिक बैंक के कार्य बताइये।

उत्तर:

एजेन्सी के रूप में व्यापारिक बैंक धन का हस्तान्तरण, विनिमय विपत्रों का संग्रहण एवं भुगतान, ग्राहकों हेतु भुगतान प्राप्त करने, अभिगोपक आदि का कार्य करता

प्रश्न 18.

मुद्रा की सामान्य स्वीकृति का क्या अर्थ है?

उत्तर:

मुद्रा की सामान्य स्वीकृति का अर्थ है कि जनता विनिमय के माध्यम तथा विलम्बित भुगतानों के लिए सामान्य रूप से स्वीकार करती है।

प्रश्न 19.

मुद्रा प्रसार अथवा मुद्रा स्फीति किसे कहते हैं? .

उत्तर:

जब मुद्रा की पूर्ति उसकी माँग से अधिक होती है तो सामान्य कीमत स्तर बढ़ जाता है, इसे मुद्रा प्रसार अथवा मुद्रा स्फीति कहते हैं।

प्रश्न 20.

साख से क्या अभिप्राय है?

उत्तर:

जब अर्थव्यवस्था में कोई व्यक्ति या फर्म किसी अन्य व्यक्ति, फर्म या बैंक से पैसा उधार लेती है तो उसे साख कहा जाता है।

प्रश्न 21.

मुद्रा के कोई दो लक्षण बताइए।

उत्तर:

- मुद्रा एक ऐसा माध्यम है जिसके आधार पर वस्तुओं एवं सेवाओं का विनिमय होता है।

- मुद्रा के आधार पर वस्तुओं एवं सेवाओं के मूल्यों का मापन किया जाता है।

प्रश्न 22.

मुद्रा के सहायक अथवा गौण कार्य कौन-कौन से हैं?

उत्तर:

मुद्रा के तीन सहायक अथवा गौण कार्य

- स्थगित भुगतानों का मान

- मूल्य संचय का साधन

- क्रय शक्ति का हस्तान्तरण।

प्रश्न 23.

कागजी मुद्रा को वैधानिक पत्र क्यों कहा जाता है?

उत्तर:

कागजी मुद्रा को वैधानिक पत्र कहा जाता है क्योंकि देश के किसी भी नागरिक के द्वारा इसके किसी भी प्रकार के संव्यवहार को अस्वीकार नहीं किया जा सकता है।

प्रश्न 24.

करेन्सी जमा अनुपात किसे कहते हैं?

उत्तर:

लोगों द्वारा करेन्सी में धारित मुद्रा और बैंक जमा के रूप में धारित मुद्रा के अनुपात को करेन्सी जमा अनुपात कहते हैं।

प्रश्न 25.

सांविधिक तरलता अनुपात किसे कहते

उत्तर:

सांविधिक अथवा वैधानिक तरलता अनुपात व्यावसायिक बैंक की कुल जमाओं का वह अंश है जो बैंक को अपने पास रखना पड़ता है।

प्रश्न 26.

उच्च शक्तिशाली मुद्रा किसे कहते हैं ?

उत्तर:

भारतीय रिजर्व बैंक की देश की मौद्रिक प्राधिकरण की सम्पूर्ण देयता को मौद्रिक आधार या उच्च शक्तिशाली मुद्रा कहते हैं।

प्रश्न 27.

घाटे का वित्त प्रबन्ध किसे कहते हैं ?

उत्तर:

सरकार द्वारा बजटीय घाटे की पूर्ति के लिए वित्त प्रबन्धन जिसमें केन्द्रीय बैंक से ऋण लेकर पूरा किया जाता है, को घाटे का वित्त प्रबन्धन कहते हैं।

प्रश्न 28.

केन्द्रीय बैंक किसे कहते हैं ?

उत्तर:

केन्द्रीय बैंक एक ऐसी संस्था है जो देश की मौद्रिक, बैंकिंग एवं साख व्यवस्था का नियमन, संचालन एवं नियंत्रण करती है।

प्रश्न 29.

व्यापारिक बैंकों के चालू खाते एवं बचत खाते में कोई एक अन्तर बताइए।

उत्तर:

व्यापारिक बैंकों के चालू खाते पर ग्राहकों को कोई ब्याज नहीं दिया जाता है जबकि बचत खाते पर ग्राहकों को ब्याज प्रदान किया जाता है।

प्रश्न 30.

बचत खाते एवं सावधि खाते में कोई एक अन्तर बताइए।

उत्तर:

बचत खाते से किसी भी समय पैसा निकलवाया जा सकता है जबकि सावधि खाते में एक निश्चित समय अवधि के पश्चात् ही पैसा निकलवाया जा सकता है।

प्रश्न 31.

पत्र मुद्रा एवं धातु मुद्रा में कोई दो अन्तर बताइए।

उत्तर:

- पत्र मुद्रा में कागजी नोट जबकि धातु मुद्रा में धातु के सिक्के चलन में होते हैं।

- पत्र मुद्रा कम खर्चीली होती है जबकि धातु मुद्रा अधिक खर्चीली होती है।

प्रश्न 32.

आर्थिक विकास में केन्द्रीय बैंक के कोई दो योगदान बताइए।

उत्तर:

- देश की अर्थव्यवस्था में स्थायित्व लाने हेतु केन्द्रीय बैंक साख का नियंत्रण रखता है।

- पूँजी निर्माण को बढ़ावा देने में केन्द्रीय बैंक का महत्त्वपूर्ण योगदान है।

प्रश्न 33.

साख नियंत्रण हेतु रिजर्व बैंक, बैंक दर का किस प्रकार उपयोग करता है?

उत्तर:

जब अर्थव्यवस्था में साख मात्रा बढ़ानी हो तो रिजर्व बैंक, बैंक दर में कमी करता है तथा साख मात्रा में कमी हेतु बैंक दर में वृद्धि करता है।

प्रश्न 34.

निकट मुद्रा किसे कहते हैं? निकट मुद्रा का कोई एक उदाहरण दें।

उत्तर:

निकट मुद्रा का तात्पर्य उन वस्तुओं से है जिन्हें आसानी से मुद्रा में परिवर्तित किया जा सकता है। उदाहरण हेतु बचत खाते में जमा राशि।

प्रश्न 35.

मुद्रा पूँजी निर्माण में किस प्रकार सहायक है?

उत्तर:

मुद्रा अपने मूल्य संचय के गुण के कारण बचतों द्वारा बड़ी मात्रा में एकत्रित होकर पूँजी निर्माण में सहायक होती है।

प्रश्न 36.

अधिविकर्ष सुविधा किस आवश्यकता की पूर्ति करती है?

उत्तर:

अधिविकर्ष सुविधा ग्राहक की अल्पकालीन एवं आकस्मिक आवश्यकताओं की पूर्ति करती है जब ग्राहक के खातों में आवश्यक राशि न हो।

प्रश्न 37.

साख निर्माण से आप क्या समझते हैं ?

उत्तर:

साख निर्माण से अभिप्राय बैंकों की उस शक्ति से है जिसके द्वारा बैंक प्राथमिक जमाओं को उधार देकर एवं विनियोग कर गौण जमाओं में वृद्धि करते हैं।

प्रश्न 38.

आप वस्तु विनिमय तथा मुद्रा विनिमय में से किसका चुनाव करेंगे? कोई तीन कारण बताइए।

उत्तर:

हम मुद्रा विनिमय प्रणाली का चुनाव करेंगे, इसके तीन प्रमुख कारण निम्न प्रकार हैं

- मुद्रा विनिमय प्रणाली से आवश्यकताओं के दोहरे संयोगों की समस्या उत्पन्न नहीं होती।

- मुद्रा विनिमय प्रणाली से मूल्य का मापन आसानी से किया जा सकता है।

- मुद्रा विनिमय प्रणाली में क्रय शक्ति संचय में कोई कठिनाई उत्पन्न नहीं होती है।

प्रश्न 39.

बैंक पद्धति द्वारा मुद्रा सृजन कैसे किया जाता है ?

उत्तर:

व्यापारिक बैंक अपनी जमाओं में आरक्षित अनुपात रखकर शेष राशि उधार दे देते हैं, यह उधार दी राशि ऋणी के खाते में जमा कर देते हैं। बैंक इसे पुन: जमा मानते हुए इसमें आरक्षित अनुपात रखकर पुन: उधार दे देता है। इस प्रकार यह क्रम चलता रहता है तथा इस प्रक्रिया द्वारा व्यापारिक बैंक साख अथवा मुद्रा सृजन करते हैं।

प्रश्न 40.

मुद्रा के विकास की व्याख्या कीजिए।

उत्तर:

प्राचीन समय में वस्तु विनिमय प्रणाली प्रचलन में रही। उसके पश्चात् मुद्रा के रूप में विभिन्न धातु के सिक्कों का प्रयोग प्रारम्भ हुआ। विभिन्न धातुओं के अपव्यय को रोकने हेतु कागजी मुद्रा चलन में आई। बाद में चैक, हुण्डी, बिल आदि का प्रयोग प्रारम्भ हुआ। वर्तमान में क्रेडिट कार्ड के रूप में 'प्लास्टिक मनी' का प्रचलन निरन्तर बढ़ रहा है।

प्रश्न 41.

वस्तु विनिमय प्रणाली की कोई चार त्रुटियाँ बताइए।

उत्तर:

- आवश्यकताओं के दोहरे संयोग को खोजने में अत्यन्त कठिनाई आती है।

- वस्तुओं एवं सेवाओं के मूल्य मापन में कठिनाई आती है।

- इस प्रणाली में क्रय शक्ति के संचय में अत्यन्त कठिनाई आती है।

- इसमें वस्तु के विभाजन का अभाव पाया जाता

प्रश्न 42.

वस्तु विनिमय प्रणाली के कोई दो दोषों की व्याख्या कीजिए। मुद्रा इन दोषों को दूर करने में किस प्रकार सहायक होती है?

उत्तर:

- वस्तु विनिमय प्रणाली में वस्तुओं एवं लेखाओं में मूल्य मापन में कठिनाई आती है, मुद्रा द्वारा वस्तुओं एवं सेवाओं का मूल्य आसानी से मापा जा सकता है।

- वस्तु विनिमय प्रणाली में क्रय शक्ति का संचय अत्यन्त कठिन है जबकि मुद्रा के रूप में क्रय शक्ति का आसानी से संचय किया जा सकता है।

प्रश्न 43.

मुद्रा के प्राथमिक कार्य समझाइए।

उत्तर:

- विनिमय का माध्यम: मुद्रा के माध्यम से विभिन्न वस्तुओं तथा सेवाओं का विनिमय अत्यन्त आसानी से किया जा सकता है।

- मूल्य का मापक: मुद्रा के द्वारा अर्थव्यवस्था में विभिन्न वस्तुओं एवं सेवाओं का मूल्य आसानी से निर्धारित किया जा सकता है।

प्रश्न 44.

स्थगित भुगतानों के मापक के रूप में मुद्रा के कार्य समझाइये।

उत्तर:

वर्तमान में अधिकांश व्यापारिक लेन - देन साख पर आधारित हैं, अत: भविष्य में भुगतान करने की आवश्यकता पड़ती है। मुद्रा में सर्वग्राह्यता, टिकाऊपन तथा मूल्यों में स्थायित्व का गुण होता है, अतः मुद्रा द्वारा भविष्य में आसानी से भुगतान किए जा सकते हैं।

प्रश्न 45.

मुद्रा के चार कार्य बताइये। इनमें से एक का वर्णन कीजिए।

उत्तर:

मुद्रा के चार कार्य:

- विनिमय का माध्यम

- मूल्य का मापक

- स्थगित भुगतानों का मान

- मूल्य संचय का साधन ।

विनिमय का माध्यम: इसमें पहले वस्तुओं एवं सेवाओं को मुद्रा में बदला जाता है तथा इस मुद्रा से आवश्यक वस्तुओं एवं सेवाओं को क्रय किया जाता है।

प्रश्न 46.

एक व्यापारिक बैंक क्या है? एक व्यापारिक बैंक के किसी एक कार्य का वर्णन कीजिए।

उत्तर:

व्यापारिक बैंक वे संस्थाएँ हैं जो लोगों से जमा स्वीकार करते हैं तथा इस धन से ब्याज अर्जन हेतु लोगों एवं संस्थाओं को उधार देते हैं। व्यापारिक बैंक विभिन्न प्रकार के खातों में जनता की अतिरिक्त मुद्रा को जमाओं के रूप में स्वीकार करते हैं।

प्रश्न 47.

बैंक दर में वृद्धि का जो प्रभाव व्यापारिक बैंकों द्वारा साख निर्माण पर पड़ता है, उसकी व्याख्या करें।

उत्तर:

केन्द्रीय बैंक द्वारा बैंक दर में वृद्धि करने से व्यापारिक बैंकों की साख निर्माण क्षमता पर विपरीत प्रभाव पड़ता है। बैंक दर में वृद्धि होने के फलस्वरूप ब्याज दरों में वृद्धि होती है, जिस कारण जनता द्वारा बैंकों से उधार लेना महंगा हो जाता है तथा इससे साख निर्माण क्षमता में कमी आती है।

प्रश्न 48.

एक केन्द्रीय बैंक साख नियंत्रण का कार्य कैसे करता है?

उत्तर:

एक केन्द्रीय बैंक अपनी मौद्रिक नीति के उपकरणों में परिवर्तन करके साख नियंत्रण का कार्य करता है। मुद्रास्फीति की स्थिति में केन्द्रीय बैंक साख मुद्रा की मात्रा को कम करता है तथा मुद्रा संकुचन की स्थिति में यह साख मुद्रा की मात्रा में विस्तार करता है।

प्रश्न 49.

एक सरकार के बैंकर के रूप में केन्द्रीय बैंक की भूमिका समझाइये।

उत्तर:

केन्द्रीय बैंक सरकार का बैंकर होता है। वह सरकार के लिए वित्त की व्यवस्था करता है। भारतीय केन्द्रीय बैंक सरकार की ओर से धनराशि जमा करता है तथा सरकार की ओर से भुगतान करता है। सरकार के प्रतिनिधि के रूप में केन्द्रीय बैंक द्वारा सभी वित्तीय कार्य सम्पन्न किए जाते हैं।

प्रश्न 50.

उत्पादन के क्षेत्र में मुद्रा के महत्त्व को स्पष्ट कीजिए।

उत्तर:

उत्पादक को कच्चा माल खरीदने, संसाधन जुटाने, विज्ञापन करने आदि हेतु मुद्रा की आवश्यकता पड़ती है। मुद्रा विशिष्टीकृत उत्पादन को संभव बनाती है तथा मुद्रा द्वारा उत्पादनकर्ता प्रतिस्थापन नियम का पालन कर अपने लाभों को अधिकतम कर सकता है।

प्रश्न 51.

विदेशी विनिमय के संरक्षक के रूप में केन्द्रीय बैंक के कार्य को स्पष्ट कीजिए।

उत्तर:

देश के विदेशी विनिमय का संरक्षण करना केन्द्रीय बैंक का एक महत्त्वपूर्ण कार्य होता है। देश द्वारा अर्जित विदेशी मुद्रा केन्द्रीय बैंक के पास ही जमा रहती है। इन कोषों का उपयोग निर्धारित नियमानुसार केन्द्रीय बैंक के द्वारा किया जाता है।

प्रश्न 52.

व्यापारिक अथवा व्यावसायिक बैंकों के कोई चार महत्त्व बताइए।

उत्तर:

- व्यापारिक बैंक अर्थव्यवस्था में बचतों को प्रोत्साहन देते हैं।

- व्यापारिक बैंक लोगों की अतिरिक्त बचत की सुरक्षा करते हैं।

- व्यापारिक बैंकों द्वारा देश में व्यापार एवं उद्योगों को बढ़ावा मिला है।

- व्यापारिक बैंकों द्वारा अपने ग्राहकों को अनेक प्रकार की सुविधाएँ प्रदान की जाती हैं।

प्रश्न 53.

जनता की बैंकिंग की आदत व्यापारिक बैंकों की साख सृजन क्षमता को कैसे प्रभावित करती

उत्तर:

जिस देश में लोगों में बैंकिंग की आदत होती है तो बैंकों की जमाओं में वृद्धि होती है जिससे बैंकों की साख सृजन क्षमता अधिक होती है। इसके विपरीत बैंकिंग आदत न होने पर जमाओं की मात्रा कम होती है जिससे बैंकों की साख सृजन क्षमता भी कम होती है।

प्रश्न 54.

वस्तु विनिमय प्रणाली तथा मुद्रा प्रणाली में कोई एक अन्तर बताइए।

उत्तर:

वस्तु विनिमय प्रणाली में वस्तुओं तथा सेवाओं का एक-दूसरे के बदले में (बिना मुद्रा के) प्रत्यक्ष हस्तान्तरण होता है जबकि मुद्रा प्रणाली में वस्तुओं एवं सेवाओं का विनिमय प्रत्यक्ष रूप से न होकर मुद्रा के माध्यम से अप्रत्यक्ष रूप से होता है।

प्रश्न 55.

वस्तु विनिमय प्रणाली की कठिनाइयाँ बताइए।

उत्तर:

- आवश्यकताओं के दोहरे संयोग का अभाव

- मूल्य मापन का अभाव

- वस्तु विभाजन का अभाव।

- मूल्य के संचय में कठिनाई

- भविष्य के भुगतानों में कठिनाई

- अचल एवं स्थिर सम्पत्ति के हस्तान्तरण में कठिनाई।

प्रश्न 56.

उपभोग के क्षेत्र में मुद्रा के महत्त्व को स्पष्ट कीजिए।

उत्तर:

मुद्रा द्वारा उपभोक्ता अपनी विविध प्रकार की आवश्यकताओं को आसानी से पूरा कर सकता है तथा मुद्रा के माध्यम से एक उपभोक्ता अपनी सीमित आय के कुशलतम उपयोग से अधिकतम सन्तुष्टि प्राप्त कर सकता

प्रश्न 57.

वस्तु विनिमय प्रणाली में मूल्य के संचय में किस प्रकार कठिनाई होती है ?

उत्तर:

वस्तु विनिमय प्रणाली में जो वस्तुएँ प्रयोग में लाई जाती हैं प्रायः वे लेने - देने वाली वस्तुएँ होती हैं। अतः वस्तु विनिमय प्रणाली में ऐसी वस्तुओं का संचय करना अत्यन्त कठिन कार्य है क्योंकि इन वस्तुओं के नष्ट होने का खतरा रहता है तथा इनका संग्रह भी खर्चीला होता है।

प्रश्न 58.

ए.टी.एम. (ATM) सुविधा क्या है?

उत्तर:

ए.टी.एम. सुविधा के अन्तर्गत ग्राहक 24 घण्टे राष्ट्र की सीमाओं में स्थित किसी भी बैंक की ए.टी.एम. मशीन के माध्यम से मुद्रा प्राप्त कर सकता है। यह एक कम्प्यूटरीकृत प्रणाली है।

प्रश्न 59.

मुद्रा बचत व संचय को किस प्रकार प्रेरित करती है ?

उत्तर:

मुद्रा क्रय शक्ति के संचय का सर्वश्रेष्ठ साधन है। धातु के सिक्कों व पत्र मुद्रा में संचय करने पर उनके नष्ट होने, स्थान घेरने तथा रख-रखाव पर व्यय की समस्या नहीं होती। इस प्रकार मुद्रा के माध्यम से बचत एवं संचय करना अत्यन्त आसान है।

प्रश्न 60.

मुद्रा प्रसार तथा मुद्रा संकुचन में कोई दो अन्तर बताइए।

उत्तर:

- मुद्रा प्रसार में मुद्रा का मूल्य गिरता है जबकि मुद्रा संकुचन में मुद्रा का मूल्य बढ़ता है।

- मुद्रा प्रसार में वस्तुओं एवं सेवाओं की कीमत बढ़ती है जबकि मुद्रा संकुचन में इनकी कीमत गिरती है।

प्रश्न 61.

बचत बैंक खाता किसे कहते हैं ?

उत्तर:

बचत खाता व्यापारिक बैंकों में जनता द्वारा खोला जाता है। बचत बैंक खाता सामान्यतः छोटी-बड़ी बचतें जमा करवाने के लिए खोला जाता है। इस खाते में जमा धन पर एक निश्चित दर से ब्याज दिया जाता है।

प्रश्न 62.

चालू खाता किसे कहते हैं ?

उत्तर:

चालू खाता व्यापारिक बैंकों में जनता के द्वारा खोला जाता है। चालू खाता प्रायः व्यापारियों तथा उद्योगपतियों द्वारा खोला जाता है। इस खाते में जमा राशि पर बैंक द्वारा कोई ब्याज नहीं दिया जाता है।

प्रश्न 63.

भारतीय मुद्रा पर संक्षिप्त टिप्पणी लिखें।

उत्तर:

भारत में पत्र मुद्रा एवं सिक्के प्रचलन में तथा इसे जारी करने का अधिकार भारतीय रिजर्व बैंक का है। एक रुपये के नोट को छोड़कर अन्य सभी प्रकार की पत्र मुद्रा भारतीय रिजर्व बैंक द्वारा जारी की जाती

प्रश्न 64.

माँग जमा तथा सावधि जमा में अन्तर बताइए।

उत्तर:

माँग जमा का अभिप्राय बैंक के पास उस जमा से होता है जिसे जमाकर्ता कभी भी निकलवा सकत है जबकि सावधि जमा वह जमा होती है जिसे व्यक्ति एक निश्चित समय अवधि के पश्चात् ही निकररावा सकता है।

प्रश्न 65.

विधिग्राह्य मुद्रा किसे कहते हैं?

उत्तर:

विधिग्राह्य मुद्रा उस मुद्रा को कहते हैं जिसे कानून का समर्थन प्राप्त होता है। यह वस्तुओं तथा सेवाओं के विनिमय तथा ऋणों के भुगतान में सामान्य रूप से स्वीकार की जाती है।

प्रश्न 66.

माँग जमा को निकट मुद्रा क्यों समझा जाता है?

उत्तर:

माँग जमा भी विनिमय के माध्यम का कार्य करती है, क्योंकि माँग जमा की मुद्रा का चैक द्वारा जब भी चाहे जमाकर्ता के द्वारा वस्तुओं तथा सेवाओं के क्रय के बदले में भुगतान किया जा सकता है।

प्रश्न 67.

सावधि जमा को मुद्रा की पूर्ति में शामिल क्यों नहीं किया जाता है?

उत्तर:

सावधि जमा को मुद्रा पूर्ति में इसलिए शामिल नहीं किया जाता है क्योंकि यह जमा स्थिर है। इसे जब चाहे तब निकलवाया नहीं जा सकता है तथा यह विनिमय के माध्यम के रूप में कार्य नहीं करती है।

प्रश्न 68.

चालू खाते और सावधि खाते में अन्तर बतायें।

उत्तर:

|

चालू खाता |

सावधि जमा |

|

1. चालू खाते में जमा राशि पर कोई ब्याज नहीं मिलता। |

1. सावधि जमा पर अच्छा ब्याज दिया जाता है। |

|

2. चालू खाते में कभी भी रुपया जमा करवाया जा सकता है। |

2. सावधि जमा में केवल एक बार रुपया जमा करवाया जाता है। |

|

3. चालू खासे से कभी भी रुपये निकलवाये जा सकते हैं। |

3. सावधि जमा खाते में जमाराशि को केवल निश्चित अवधि के बाद ही निकलवाया जा सकता है। |

प्रश्न 69.

बचत खाते तथा सावधि जमा खाते में अन्तर बताइए।

उत्तर:

|

बचत खाता |

सावधि जमा |

|

1. बचत खाते में ब्याज की दर निश्चित होती है। |

1. मुद्दती जमा में ब्याज की दर समय अ भिन्न होती है। |

|

2. इसमें अपेक्षाकृत ब्याज की दर कम होती है। |

2. इसमें अपेक्षाकृत ब्याज की दर अधि |

|

3. जमा राशि पर उधार नहीं मिलता। |

3. जमा राशि पर उधार मिलता है। |

|

4. इस खाते से जब चाहे रुपये निकलवाये जा सकते हैं। |

4. निश्चित अवधि के पश्चात् ही इस निकलवाया जा सकता है। |

प्रश्न 70.

बचत खाते तथा चालू खाते में अन्तर बताइये।

उत्तर:

|

बचत खाता |

चालू खाता |

|

1. बचत खाते में जमा कराई गई राशि पर निश्चित दर से ब्याज मिलता है। |

1. चालू खाते में जमा कराई गई राशि पर कोई ब्याज नहीं मिलता। |

|

2. बचत खाते से राशि निकलवाने पर कुछ प्रतिबंध होते हैं। |

2. चालू खाते से राशि निकलवाने पर कोई प्रतिबंध नहीं होता। |

|

3. इस खाते में जमाराशि पर बैंक उधार नहीं देता। |

3. इस खाते में जमाराशि से अधिक राशि निकलवायी जा सकती है। |

प्रश्न 71.

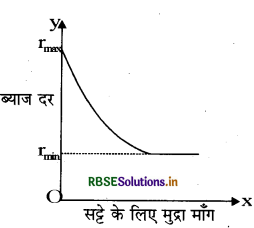

तरलता पाश क्या है? रेखाचित्र की सहायता से स्पष्ट कीजिए।

उत्तर:

तरलता पाश: तरलता पाश उस स्थिति को कहते हैं जिसमें ब्याज दरें अपने न्यूनतम स्तर पर होती हैं तथा मुद्रा की पूर्ति बढ़ाने पर भी ब्याज दरों में कमी नहीं ब्याज आती है तथा ब्याज दर स्थिर ही रहती है। प्रस्तुत रेखाचित्र में जैसे - जैसे मुद्रा की पूर्ति में वृद्धि तरलता पाश होती जाती है ब्याज दर गिरती जाती है किन्तु A बिन्दु के पश्चात् मुद्रा पूर्ति बढ़ने पर भी ब्याज दर और नहीं गिरती। यहाँ ब्याज दर अपने-अपने न्यूनतम स्तर पर होती है। अतः मुद्रा की पूर्ति A से B के मध्य की स्थिति तरलता पाश कहलाती है।

प्रश्न 72.

केन्द्रीय बैंक तथा वाणिज्यिक अथवा व्यावसायिक बैंक में कोई चार अन्तर बताइये।

उत्तर:

|

अन्तर का आधार |

केन्द्रीय बैंक |

वाणिज्यिक बैंक |

|

1. अर्थ |

ये देश की बैंकिंग प्रणाली का नि और निर्देशन करता है। |

ये लाभ कमाने के उद्देश्य से जमा स्वीकार करते हैं तथा ऋण देतें हैं। |

|

2. उद्देश्य |

इसका उद्देश्य मुद्रा तथा साख पर निय करके देश में स्थिरता लाना है। |

इसका मुख्य उद्देश्य लाभ कमाना है। |

|

3. जनता के साथ संबंध |

इसका जनता के साथ प्रत्यक्ष सम्बन्ध होता। |

इसका जनता के साथ प्रत्यक्ष सम्बन्ध होता |

प्रश्न 73.

मुद्रा तथा निकट (समीप) मुद्रा में अन्तर बतायें।

उत्तर:

|

मुद्रा |

समीप मुद्रा |

|

1. मुद्रा में सिक्के, पत्र मुद्रा तथा माँग जमा शामिल होते हैं। |

1. समीप मुद्रा में वित्तीय परिसम्पत्तियाँ शामिल होती हैं; जैसे सावधि जमा, विनिमय प्रपत्र, बॉण्ड, अंश आदि। |

|

2. मुद्रा में शत प्रतिशत तरलता होती है। यह पूर्णतया तरल है। |

2. समीप मुद्रा में सम्पूर्ण तरलता नहीं पाई जाती। व्यय करने से पहले इसे मुद्रा में परिवर्तित करना पड़ता है। |

|

3. मुद्रा में सामान्य स्वीकृति का गुण़ पाया जाता है। |

3. समीप मुद्रा में सामान्य स्वीकृति का गुण नहीं पाया जाता। |

प्रश्न 74.

मुद्रा की विशेषताएँ बताइये।

उत्तर:

- मुद्रा सम्पत्ति का तरलतम स्वरूप होता

- मुद्रा में सर्वग्राह्यता का गुण पाया जाता है।

- मुद्रा अर्थव्यवस्था का सक्रिय और सचेष्ट साधन होता है।

- मुद्रा साधन है न कि साध्य।

- मुद्रा पर सरकार का नियमन एवं नियंत्रण होता है।

- मुद्रा उत्पादन एवं वितरण में सहायक होती है।

- मुद्रा की उपयोगिता स्थान, समय और परिस्थितियों के अनुसार बदलती रहती है।

प्रश्न 75.

एक अर्थव्यवस्था में मुद्रा के कोई दो महत्त्व बताइए।

उत्तर:

- आर्थिक क्षेत्र में मुद्रा का महत्त्वमुद्रा समस्त आर्थिक क्रियाओं का आधार तथा प्रेरक शक्ति है। यह उपभोग, उत्पादन, विनिमय, वितरण एवं राजस्व की क्रियाओं का संचालन करती है।

- राजनीतिक क्षेत्र में मुद्रा का महत्त्व-मुद्रा ने सरकार तथा प्रजातांत्रिक मूल्यों की स्थापना एवं विकास में महत्त्वपूर्ण योगदान दिया है।

प्रश्न 76.

पत्र मुद्रा एवं धातु मुद्रा में अन्तर स्पष्ट कीजिए।

उत्तर:

|

अन्तर का आधार |

पत्र - मुद्रा |

धातु - मुद्रा |

|

1. चलन में मुद्रा |

इसमें कागजी नोट चलन में होते हैं। |

इसमें धातु के सिक्के चलन में होते हैं। |

|

2. खर्चीली |

यह कम खर्चीली है। |

यह अधिक खर्चीली है। |

|

3. स्थान घेरना |

यह कम स्थान घेरती है। |

यह अधिक स्थान घेरती है। |

|

4. पूर्ति में परिवर्तन |

इसकी मात्रा को आसानी से कम या |

इसकी मात्रा में परिवर्तन करना अधिक कठिन है । |

|

5. आन्तरिक मूल्य |

अधिक किया जा सकता है। |

इसमें धातु का आन्तरिक मूल्य होता है। |

प्रश्न 77.

केन्द्रीय बैंक का अर्थ बताइये।

उत्तर:

किसी भी देश की बैंकिंग व्यवस्था को नियंत्रित करने के लिए एक शीर्ष बैंक होता है, जिसे उस देश का केन्द्रीय बैंक कहते हैं। इस बैंक का मुख्य कार्य देश की बैंकिंग एवं मौद्रिक व्यवस्था पर नियन्त्रण रखना है। सभी बैंकों की क्रियायें इससे निर्देशित होती हैं। केन्द्रीय बैंक को उस देश की मुद्रा के निर्गमन का एकाधिकार प्राप्त होता है।

प्रश्न 78.

भारतीय रिजर्व बैंक के कार्यों को संक्षेप में स्पष्ट कीजिए।

उत्तर:

केन्द्रीय बैंकिंग सम्बन्धी कार्य: नोटों का निर्गमन, सरकार का बैंकर, बैंकों का बैंक एवं अन्तिम ऋणदाता, समाशोधन गृह का कार्य, साख नियन्त्रण का कार्य, विदेशी विनिमय नियमन के कार्य, बैंकों पर पर्यवेक्षण एवं नियन्त्रण आदि।

प्रश्न 79.

मुद्रा की माँग के संव्यवहार प्रयोजन को स्पष्ट कीजिए। को जारी रखना है। मुद्रा द्वारा लोग अपनी आवश्यकताओं को पूरा करते हैं तथा अपनी आवश्यकताओं की पूर्ति करते हैं अतः वे मुद्रा की मांग करते हैं। संव्यवहार हेतु मुद्रा की माँग कुल आय का एक अंश होता है। सामान्य अर्थों में मुद्रा की संव्यवहार माँग \(\mathbf{M}_{\mathrm{T}}^{\mathrm{d}}\) को निम्न रूप में लिखा जा सकता है।

\(\mathbf{M}_{\mathrm{T}}^{\mathrm{d}}=\mathbf{k} \cdot \mathrm{T}\)

यहाँ T एक इकाई समयावधि में अर्थव्यवस्था में संव्यवहार का कुल मूल्य है तथा k धनात्मक अंश है।

प्रश्न 80.

मुद्रा की मांग के सट्टा प्रयोजन को स्पष्ट कीजिए।

उत्तर:

अर्थव्यवस्था में लोग सट्टे द्वारा धन अर्जन हेतु मुद्रा की माँग करते हैं। सट्टा के लिए मुद्रा की माँग तथा ब्याज दर में व्युत्क्रम सम्बन्ध होता है। जब व्याज दर में गिरावट आती है तो सट्टा उद्देश्य हेतु मुद्रा की माँग में वृद्धि होती है तथा ब्याज दर बढ़ने पर सट्टा उद्देश्य हेतु मुद्रा की मांग में कमी आती है।

प्रश्न 81.

भारतीय रिजर्व बैंक की मौद्रिक नीति के कोई दो परिमाणात्मक उपकरणों को स्पष्ट कीजिए।

उत्तर:

- बैंक दर: जब अर्थव्यवस्था में मुद्रा की पूर्ति बढ़ाने की आवश्यकता होती है तो भारतीय रिजर्व बैंक, बैंक दर को घटा देता है एवं मुद्रा की पूर्ति बढ़ाने हेतु बैंक दर बढ़ा देता है।

- आरक्षित जमा अनुपात: अर्थव्यवस्था में मुद्रा की पूर्ति बढ़ाने हेतु रिजर्व बैंक इन अनुपातों में कमी करता है तथा मुद्रा की पूर्ति घटाने हेतु रिजर्व बैंक इन अनुपातों में वृद्धि करता है।

प्रश्न 82.

भारतीय रिजर्व बैंक की मौद्रिक नीति के किसी एक गुणात्मक उपकरण को स्पष्ट कीजिए।

उत्तर:

साख नियन्त्रण की इस विधि के अन्तर्गत केन्द्रीय बैंक व्यापारिक बैंकों द्वारा दी जाने वाली कुल साख की विभिन्न उद्योगों, क्षेत्रों एवं व्यवसायों के बीच राशनिंग (वितरण) कर देता है। उदाहरण के लिए, रिजर्व बैंक ने वाणिज्य बैंकों को स्पष्ट आदेश दे रखा है कि वे अपने कुल ऋणों का एक निश्चित भाग अनिवार्यतः प्राथमिकता प्राप्त क्षेत्रों को देंगे।

प्रश्न 83.

बैंक दर किसे कहते हैं ? बैंक दर में परिवर्तन के प्रभाव लिखें।

उत्तर:

बैंक दर: बैंक दर से अभिप्राय उस दर से है जिस पर रिजर्व बैंक व्यापारिक बैंकों को प्रथम श्रेणी की प्रतिभूतियों के आधार पर ऋण देता है। दर में परिवर्तन के प्रभाव - बैंक दर में वृद्धि होने से ब्याज दर में वृद्धि होती है। इससे व्यापारी एवं उद्योगपति ऋण लेना कम कर देते हैं। इसके विपरीत बैंक दर में कमी होने से ये लोग अधिक ऋण लेना आरम्भ कर देते हैं।

प्रश्न 84.

"मुद्रा साधन है, साध्य नहीं।" स्पष्ट कीजिए।

उत्तर:

मुद्रा कोई साध्य या अन्तिम लक्ष्य नहीं है। मुद्रा तो एक साधन मात्र है जिससे वस्तुयें प्राप्त कर अपनी आवश्यकताओं की संतुष्टि की जा सकती है। मनुष्य का अन्तिम उद्देश्य अधिकतम कल्याण प्राप्त करना है जो उसकी आवश्यकताओं के सन्तुष्ट होने पर ही सम्भव है। इस प्रकार स्पष्ट है कि आवश्यकताओं की सन्तुष्टि के लिए मुद्रा एक माध्यम अथवा साधन का कार्य करती है।

प्रश्न 85.

अर्थव्यवस्था में मुद्रा के कोई दो महत्त्व अथवा लाभ बताइए।

उत्तर:

- आर्थिक क्रियाओं की प्रेरक शक्ति: मुद्रा सभी आर्थिक क्रियाओं के लिए प्रेरणा स्रोत है। उपभोग, उत्पादन, विनिमय, वितरण तथा राजस्व की सभी क्रियायें मुद्रा प्राप्ति के लिए की जाती हैं।

- साख सृजन का आधार: आधुनिक युग में उपभोग, उत्पादन, विनिमय आदि सभी क्रियाएँ साख पर निर्भर हैं। इस कार्य में बैंक साख निर्माण कर सहायता करते हैं किन्तु स्वयं बैंक भी मुद्रा के आधार पर ही साख का निर्माण करते हैं।

प्रश्न 86.

सामान्य कीमत स्तर तथा मुद्रा मूल्य में अन्तर स्पष्ट कीजिए।

उत्तर:

सामान्य कीमत स्तर एवं मुद्रा मूल्य में विपरीत संबंध पाया जाता है। सामान्य कीमत स्तर में वृद्धि होने पर मुद्रा का मूल्य कम हो जाता है, क्योंकि बढ़ी हुई कीमतों के कारण अब मुद्रा की एक निश्चित मात्रा के बदले में पहले की तुलना में कम वस्तुएँ तथा सेवायें उपलब्ध होती हैं। इसके विपरीत सामान्य कीमत स्तर में गिरावट आने पर मुद्रा का मूल्य बढ़ जाता है।

प्रश्न 87.

व्यावसायिक बैंक के अभिकर्ता सम्बन्धी चार कार्यों का उल्लेख कीजिए।

उत्तर:

- यह ग्राहकों के लिए विनिमय विपत्रों का संग्रह करता है।

- यह ग्राहकों के लिए विनिमय विपत्रों का भुगतान करता है।

- यह प्रतिभूतियों का क्रय-विक्रय करता है। (4) यह अभिगोपक का कार्य करता है।

प्रश्न 88.

भारतीय रिजर्व बैंक के किन्हीं दो कार्यों का उल्लेख कीजिए।

उत्तर:

- नोट निर्गमन का कार्य: भारतीय रिजर्व बैंक द्वारा बैंकिंग सिद्धान्त,पर न्यूनतम कोष प्रणाली के आधार पर नोटों का निर्गमन किया जाता है।

- सरकार का बैंकर: भारतीय रिजर्व बैंक केन्द्रीय तथा राज्य सरकारों के बैंकर, अभिकर्ता तथा वित्तीय सलाहकार के रूप में भी कार्य करता है।

प्रश्न 89.

भारत के आर्थिक विकास में रिजर्व बैंक का क्या योगदान है?

उत्तर:

- भारतीय रिजर्व बैंक नोट निर्गमन एवं नियन्त्रण का कार्य करता है।

- रिजर्व बैंक साख को नियन्त्रित रखता है।

- पूँजी निर्माण को बढ़ावा देने में रिजर्व बैंक का महत्त्वपूर्ण योगदान है।

- रिजर्व बैंक विदेशी विनिमय कोष का उचित प्रबन्धन करता है।

- रिजर्व बैंक सार्वजनिक ऋणों का प्रबन्ध करता

- सहकारी संस्थाओं के विकास में रिजर्व बैंक का महत्त्वपूर्ण योगदान है।

- यह बैंकिंग एवं वित्तीय संस्थाओं के विकास में योगदान देता है।

प्रश्न 90.

केन्द्रीय बैंक द्वारा खुले बाजार की क्रियाओं को किस प्रकार उपयोग में लाया जाता है?

उत्तर:

खले बाजार की क्रियाओं का अर्थ है, केन्द्रीय बैंक द्वारा मुद्रा बाजार में बिलों या प्रतिभूतियों को खरीदना व बेचना । केन्द्रीय बैंक मुद्रा की मात्रा में कमी करना चाहता है, तो वह मुद्रा बाजार में प्रतिभूतियों का विक्रय प्रारम्भ कर देता है। इसके विपरीत जब केन्द्रीय बैंक मुद्रा की मात्रा में प्रसार करना चाहता है तो प्रतिभूतियों को खरीदना प्रारम्भ कर देते हैं।

प्रश्न 91.

भारतीय रिजर्व बैंक की मौद्रिक नीति के चार उपकरण बताइए।

उत्तर:

- बैंक दर - रिजर्व बैंक मुद्रा पूर्ति बढ़ाने-घटाने हेतु बैंक दर में कमी - वृद्धि करता है।

- खुले बाजार की क्रियाएँ: रिजर्व बैंक मुद्रा पूर्ति में वृद्धि-कमी करने हेतु बाजार में प्रतिभूतियों का क्रय-विक्रय करता हो।

- आरक्षित जमा अनुपात: मुद्रा की पूर्ति में परिवर्तन करने हेतु रिजर्व बैंक इन अनुपातों में परिवर्तन करता है।

- उपभोक्ता साख का नियमन: इसके अन्तर्गत उपभोग की जाने वाली वस्तुओं पर साख नियन्त्रण लगाया जाता है।

प्रश्न 92.

मुद्रा पूर्ति के चार प्रमुख घटक समझाइए।

उत्तर:

मुद्रा पूर्ति के चार प्रमुख घटक निम्न प्रकार।

(1) M1 = लोगों द्वारा रखी गई करेन्सी + व्यावसायिक बैंकों द्वारा रखी गई निवल मांग जमा।

(2) M2 = M1 + डाकघर बचत बैंकों में बचत जमाएँ।

(3) M3 = M2 + व्यावसायिक बैंकों की निवल आवधिक जमाएँ।

(4) M4 = M3 + डाकघर बचत संस्थाओं में कुल जमाएँ (राष्ट्रीय बचत प्रमाण-पत्रों को छोड़कर)।

निबन्धात्मक प्रश्न:

प्रश्न 1.

स्पष्ट कीजिए कि लोगों द्वारा मुद्रा की माँग किन उद्देश्यों से की जाती है?

उत्तर:

लोगों द्वारा मुद्रा की माँग मुख्य रूप से निम्न दो उद्देश्यों अथवा प्रयोजनों से की जाती है।

(1) संव्यवहार प्रयोजन: लोगों द्वारा मुद्रा की लोग दिन - प्रतिदिन के लेन - देन पूरा करने तथा भविष्य की अनिश्चितताओं से सुरक्षा के लिए मुद्रा की माँग करते हैं। लोगों द्वारा मुद्रा धारण करने का मुख्य प्रयोजन संव्यवहारों को जारी रखना है। लोग मुद्रा द्वारा अपनी आवश्यकताओं को परा करते हैं तथा अपनी आवश्यकता की वस्तुएँ एवं सेवाएँ क्रय करते हैं। संव्यवहार हेतु मुद्रा की माँग कुल आय का एक अंश होता है। सामान्य अर्थों में मुद्रा की संव्यवहार माँग \(\mathbf{M}_{\mathrm{T}}^{\mathrm{d}}\) को निम्न रूप में लिखा जा सकता

\(\mathbf{M}_{\mathrm{T}}^{\mathrm{d}}=\mathbf{k} . \mathrm{T}\)

यहाँ T एक इकाई समयावधि में अर्थव्यवस्था में संव्यवहार का कुल मूल्य है तथा धनात्मक अंश है। मद्रा की एक इकाई का एक इकाई अवधि में जितनी बार हस्तान्तरण होता है, उसे मुद्रा का संचलन वेग कहते हैं। किसी अर्थव्यवस्था में दिए हुए वर्ष में समस्त संव्यवहार के लिए मुद्रा की माँग और सकल घरेलू उत्पाद के मध्य सम्बन्ध को निम्न समीकरण द्वारा स्पष्ट कर सकते हैं

\(\mathbf{M}_{\mathrm{T}}^{\mathrm{d}}=\mathrm{KPY}\)

यहाँ Y वास्तविक सकल घरेलू उत्पाद है तथा P सामान्य कीमत स्तर है। उपर्युक्त समीकरण यह बताता है कि किसी अर्थव्यवस्था में संव्यवहार के लिए मुद्रा की माँग का अर्थव्यवस्था की वास्तविक आय और उसके औसत कीमत स्तर के बीच धनात्मक सम्बन्ध है।

\(\mathbf{M}_{\mathrm{T}}^{\mathrm{d}}=\mathrm{KPY}\)

(2) सट्टा प्रयोजन: अर्थव्यवस्था में लोग सट्टे द्वारा धन अर्जन हेतु भी मुद्रा की मांग करते हैं। इस हेतु लोग बंधपत्रों में निवेश करते हैं। बंधपत्र ऐसे कागज हैं, जो एक समयावधि के उपरान्त भविष्य में मौद्रिक प्रतिफल की धारा का वादा करते हैं। ब्याज दर तथा बंधपत्र की कीमतों में विपरीत सम्बन्ध पाया जाता है। ब्याज दर तथा बंधपत्र की कीमतों में सम्बन्ध के आधार पर अर्थव्यवस्था में लोग सट्टा उद्देश्य हेतु मुद्रा की माँग कहते हैं। सट्टा के लिए मुद्रा की माँग और ब्याज की दर में व्युत्क्रम संबंध होता है। जब ब्याज दर में गिरावट आती है तो सट्टा उद्देश्य हेतु मुद्रा की माँग में वृद्धि होती है तथा ब्याज दर बढ़ने पर सट्टा उद्देश्य हेतु मुद्रा की मांग में कमी आती है।

प्रश्न 2.

एक अर्थव्यवस्था में मुद्रा के महत्त्व को स्पष्ट कीजिए।

उत्तर:

एक अर्थव्यवस्था में मुद्रा का महत्त्व एक अर्थव्यवस्था में मुद्रा के महत्त्व को अग्र बिन्दुओं से स्पष्ट कर सकते हैं

I आर्थिक क्षेत्र में मुद्रा के महत्त्व: आर्थिक क्षेत्र में मुद्रा के महत्त्व को निम्न बिन्दुओं के आधार पर आंका जा सकता है।

(1) उपभोग के क्षेत्र में: मुद्रा द्वारा उपभोक्ता अपनी विविध प्रकार की आवश्यकताओं को आसानी से पूरा कर सकता है तथा वह अपनी सीमित आय में अधिकतम संतुष्टि प्राप्त कर सकता है।

(2) उत्पादन के क्षेत्र में: उत्पादक को कच्चा माल खरीदने, संसाधन जुटाने, विज्ञापन करने आदि हेतु - मुद्रा की आवश्यकता पड़ती है। मुद्रा विशिष्टीकृत उत्पादन को संभव बनाती है तथा मुद्रा द्वारा उत्पादनकर्ता प्रतिस्थापना नियम का पालन कर अपने लाभों को अधिकतम कर सकता है।

(3) श्रम विभाजन एवं विशिष्टीकरण: मुद्रा ने समाज में विशिष्टीकरण एवं विनिमय की सुविधा के द्वारा धन के उत्पादन में वृद्धि कर दी है। वर्तमान में उत्पादन, श्रम विभाजन की प्रगति बिना असंभव है तथा श्रम विभाजन मुद्रा के अभाव में संभव नहीं है।

(4) मुद्रा पूँजी की गतिशीलता में वृद्धि करती है: मुद्रा पूंजी की गतिशीलता को बढ़ाती है क्योंकि मुद्रा पूँजी को तरलता प्रदान करती है। मुद्रा के कारण ही पूँजी को एक उद्योग से हटाकर दूसरे उद्योग में लगाते हैं ताकि लाभ को अधिकतम किया जा सके।

(5) विनिमय के क्षेत्र में विनिमय के क्षेत्र में मुद्रा से वस्तु विनिमय प्रणाली की कठिनाइयों से मुक्ति मिली है। राष्ट्रीय एवं अन्तर्राष्ट्रीय व्यापार में वृद्धि हुई है। अतः मुद्रा आधुनिक बाजार व्यवस्था का आधार है।

(6) आर्थिक जीवन में स्वतंत्रता: वर्तमान में मुद्रा मनुष्य के आर्थिक जीवन में स्वतंत्रता प्रदान करती है तथा मनुष्य उपभोग, विनिमय, व्यापार, विनियोग सम्बन्धी निर्णय स्वतंत्रता से एवं आसानी से ले सकता है।

(7) अर्थशास्त्र की धुरी: मुद्रा वह धुरी है जिसके चारों ओर समस्त अर्थतंत्र चक्कर लगाता है। मुद्रा उपभोग, विनिमय, वितरण, उत्पादन, राजस्व तथा अन्तर्राष्ट्रीय क्षेत्र में रक्त स्वरूप अर्थतन्त्र में घूमती है।

(8) मुद्रा साख सृजन का आधार है: आधुनिक युग में बैंकों तथा अन्य वित्तीय संस्थाओं द्वारा जो साख सृजन किया जाता है, उसका आधार मुद्रा ही है क्योंकि बैंकों के पास सर्वप्रथम मुद्रा के रूप में ही जमायें प्राप्त होती हैं और तत्पश्चात् इनके आधार पर अधिक मात्रा में ऋण और अग्निम प्रदान किए जाते हैं।

(9) मुद्रा राष्ट्रीय एवं अन्तर्राष्ट्रीय सहयोग में वृद्धि करती है: मुद्रा पृथकता को समाप्त करती है और राष्ट्रीय एवं अन्तर्राष्ट्रीय सहयोग में वृद्धि करती है। मुद्रा प्रणाली के अन्तर्गत आत्मनिर्भरता का स्थान विशिष्टीकरण और विनिमय ले लेते हैं। बाजारों के विस्तार के साथ ही व्यक्ति के विचारों का विस्तार होता है, जिससे व्यक्ति परस्पर निर्भर हो जाते हैं।

II. सामाजिक दृष्टि से मुद्रा का महत्त्व: सामाजिक दृष्टि से मुद्रा के महत्त्व को निम्न बिन्दुओं से स्पष्ट किया जा सकता है

(1) सामाजिक स्वतंत्रता में वृद्धि: मुद्रा मनुष्य को सामाजिक स्वतन्त्रता प्रदान करती है। मुद्रा के माध्यम से वर्तमान में उत्पादन के सभी साधन अपना प्रतिफल मुद्रा के रूप में प्राप्त करते हैं तथा उसे वह अपनी मनचाही वस्तुओं पर व्यय कर अधिकतम संतुष्टि प्राप्त कर सकता

(2) सामाजिक प्रतिष्ठादायक: आधुनिक युग में धनी व्यक्ति प्रतिष्ठा का पात्र है। किसी व्यक्ति की सफलता, कला, साहित्य, लखन इत्यादि सामाजिक प्रतिष्ठा का पुरस्कार नकद मुद्रा में ही प्रदान किया जाता है।

(3) सामाजिक कल्याण का मापक: वर्तमान में सामाजिक कल्याण का मापन मुद्रा के माध्यम से हो किया जाता है। मुद्रा द्वारा सामाजिक सेवाओं में वृद्धि हुई है। अस्पताल, धर्मशाला, गौशाला, अनाथालय, अनुसंधान केन्द्र आदि. सेवाएँ मुद्रा द्वारा ही संभव हैं।

(4) राष्ट्रीय एकता: मुद्रा के माध्यम से वाणिज्य एवं व्यापार का विकास होता है जिससे लोगों में सामाजिकता बढ़ती है। लोगों में सामाजिकता बढ़ने से राष्ट्रीय एकता को प्रोत्साहन मिलता है।

(5) सांस्कृतिक आदान: प्रदान - मुद्रा के द्वारा व्यापार का विकास हुआ है। आज व्यापार एक देश की सीमाओं को लांघकर दूसरे देश तक हो गया है। इससे एक देश से दूसरे देश में सामाजिक रीति - रिवाजों का भी आदान - प्रदान होता है।

III. राजनीतिक दृष्टि से मुद्रा का महत्त्व: मुद्रा ने राजनीतिक क्षेत्र में भी लाभ पहुँचाए हैं, उनमें से प्रमुख लाभ निम्नलिखित है।

(1) राजनीतिक चेतना: मुद्रा ने 'राजनीतिक चेतना' को भी प्रोत्साहन दिया है क्योंकि जब व्यक्तियों को अपनी आय का एक भाग कर के रूप में राज्य को देना पड़ता है तो वे उसका प्रयोग करने वाली राजनीतिक व्यवस्था में अधिक दिलचस्पी लेने लगते हैं और इस बात की निगरानी करते हैं कि सार्वजनिक धन का दुरुपयोग न हो।

(2) अन्तर्राष्ट्रीय क्षेत्र में मुद्रा का महत्त्व: मुद्रा के द्वारा ही विकसित राष्ट्र पिछड़े राष्ट्रों को पूँजी का हस्तान्तरण कर उनके विकास में सहयोग करते हैं जिससे अन्तर्राष्ट्रीय सहयोग में वृद्धि होती है।

(3) राजनीतिक सत्ता प्राप्ति: मुद्रा के प्रयोग के द्वारा ही विभिन्न राजनीतिक दल सत्ता प्राप्ति में सफल होते हैं। चुनाव के समय प्रचार मुद्रा द्वारा ही सम्भव होता है।

प्रश्न 3.

केन्द्रीय बैंक की परिभाषा दें और इसके कार्यों की व्याख्या करें।

अथवा

केन्द्रीय बैंक के रूप में भारतीय रिजर्व बैंक के क्या कार्य हैं ?

उत्तर:

केन्द्रीय बैंक: केन्द्रीय बैंक एक ऐसी शीर्ष संस्था है जो देश की मौद्रिक, बैंकिंग तथा साख व्यवस्था का इस प्रकार नियमन एवं नियन्त्रण करती है जिससे राष्ट्र की आर्थिक प्रगति वांछित गति से अनुकूल दिशा में रहे। केन्द्रीय बैंक के प्रमुख कार्य अथवा भारतीय रिजर्व बैंक के प्रमुख कार्य केन्द्रीय बैंक अथवा भारतीय रिजर्व बैंक के कार्यों को निम्न बिन्दुओं से स्पष्ट किया जा सकता है

(1) नोट निर्गमन का कार्य: किसी भी अर्थव्यवस्था में नोट निर्गमन का कार्य केन्द्रीय बैंक द्वारा ही किया जाता है। केन्द्रीय बैंक को नोट निर्गमन का एकाधिकार प्राप्त होता है, यह सरकार के विश्वास पर नोट निर्गमन का कार्य करता है। भारत में भारतीय रिजर्व बैंक को नोट निर्गमन का एकाधिकार प्राप्त है।

(2) सरकार का बैंकर एवं सलाहकार: केन्द्रीय बैंक सरकार का बैंकर होता है। वह सरकार के लिए वित्त की व्यवस्था करता है। भारतीय रिजर्व बैंक सरकार की ओर से धनराशि जमा करता है तथा सरकार की ओर से भुगतान करता है। सरकार के प्रतिनिधि के रूप में केन्द्रीय बैंक द्वारा सभी वित्तीय कार्य सम्पन्न किए जाते हैं। भारतीय रिजर्व बैंक सरकार का वित्तीय सलाहकार भी है, यह आर्थिक एवं वित्तीय मामलों में महत्त्वपूर्ण सलाह प्रदान करता है।

(3) व्यापारिक बैंकों के नकद कोषों का संरक्षण: केन्द्रीय बैंक व्यापारिक बैंकों की राशि का कुछ भाग नकद के रूप में अपने पास रखता है। यह राशि केन्द्रीय बैंक समाशोधन के निपटारे तथा बैंकों के पारस्परिक लेनदेन को संभव बनाने हेतु अपने पास रखता है। भारत में नकद कोषानुपात तथा माँग जमा अनुपात के रूप में रिजर्व बैंक के पास व्यापारिक बैंकों को नकद रखना अनिवार्य है। साख के नियमन एवं नियन्त्रण में यह एक महत्त्वपूर्ण यंत्र का कार्य करता है।

(4) बैंकों का बैंक एवं अन्तिम ऋणदाताशीर्ष बैंक होने के नाते केन्द्रीय बैंक 'बैंकों के बैंक' एवं 'अन्तिम ऋणदाता' के रूप में कार्य करता है। अनुसूचित व्यापारिक बैंकों को आवश्यकता के समय, केन्द्रीय बैंक, अन्तिम ऋणदाता के रूप में ऋण उपलब्ध कराता है। यह बैंक अनुसूचित बैंकों की प्रथम श्रेणी की प्रतिभूतियों की कटौती तथा पुनर्कटौती करके बैंकों को अल्पकालीन ऋण प्रदान करता है। बैंकिंग व्यवसाय प्रारम्भ करने या नयी शाखा खोलने से पूर्व केन्द्रीय बैंक की अनुमति लेनी पड़ती

(5) विदेशी विनिमय का संरक्षक: देश के विदेशी विनिमय का संरक्षण करना केन्द्रीय बैंक का एक महत्त्वपूर्ण कार्य होता है। देश में अर्जित विदेशी मुद्रा केन्द्रीय बैंक के पास ही जमा रहती है। इन कोषों का उपयोग निर्धारित नियमानुसार केन्द्रीय बैंक के द्वारा किया जाता है। देश के विदेशी विनिमय के संरक्षण तथा संवर्धन कर भुगतान सन्तुलन को ठीक करने का कार्य भी केन्द्रीय बैंक द्वारा सम्पन्न किया जाता है। केन्द्रीय बैंक देश के बहुमूल्य धातु कोषों तथा विदेशी विनिमय कोषों को अपने पास सुरक्षित रखता है।

(6) खातों का समाशोधन एवं स्थानान्तरणसभी व्यापारिक बैंकों की धनराशि केन्द्रीय बैंक के पास जमा रहती है। फलस्वरूप व्यापारिक बैंकों के आपसी लेन - देन का समाशोधन केन्द्रीय बैंक के माध्यम से बिना नकद राशि का भुगतान किए खातों में समाशोधन के माध्यम से हो जाता है। इसी प्रकार प्रत्येक बैंक के पास एक - दूसरे पर लिखे हुए चैक प्राप्त होते हैं। केन्द्रीय बैंक के समाशोधन गृह में साथ बैठ कर इन चैकों का भी निपटारा किया जात है।

(7) साख का नियमन एवं नियन्त्रण: केन्द्रीय बैंक का एक अति महत्त्वपूर्ण कार्य देश में साख का नियमन एवं नियन्त्रण करना है। इस हेतु देश में मौद्रिक नीति जारी करने का अधिकार केन्द्रीय बैंक का ही होता है। केन्द्रीय बैंक अपनी मौद्रिक नीति के माध्यम से साख का विस्तार एवं संकुचन करता है।

(8) अन्य कार्य: केन्द्रीय बैंक विकासशील देशों में विकास को प्रोत्साहन देने वाले कार्य भी करता है। जैसे भारत में यह कृषि-साख के क्षेत्र में विशेष रूप से रुचि लेता है। यह सहकारी संगठनों को रियायती शर्तों पर कर्ज देता है। केन्द्रीय बैंक आर्थिक व मौद्रिक विषयों पर आवश्यक अनुसंधान करवाता है और विभिन्न प्रकार के आँकड़े व रिपोर्ट प्रकाशित करता है।

यह व्यापारिक बैंकों से मिलकर साख - नियोजन की प्रक्रिया को लागू करता है ताकि सीमित साख का उपयोग प्राथमिकता के आधार पर आवश्यक क्षेत्रों में उत्पादन, विनियोग व आमदनी को बढ़ाने में किया जा सके। व्यापारिक बैंकों के माध्यम से समाज के कमजोर वर्गों को साख प्रदान करके केन्द्रीय बैंक उनको भी विकास करने के पर्याप्त अवसर उपलब्ध कराता है ताकि वे अन्य वर्गों से पीछे न रहें।

प्रश्न 4.

व्यावसायिक अथवा व्यापारिक बैंकों द्वारा साख सृजन की प्रक्रिया को स्पष्ट कीजिए।

अथवा

एक व्यापारिक बैंक साख का निर्माण कैसे करता

उत्तर:

व्यावसायिक बैंकों द्वारा साख सृजन की प्रक्रिया व्यावसायिक बैंकों द्वारा साख सृजन की प्रक्रिया का अध्ययन दो भागों में विभाजित करके किया जा सकता।

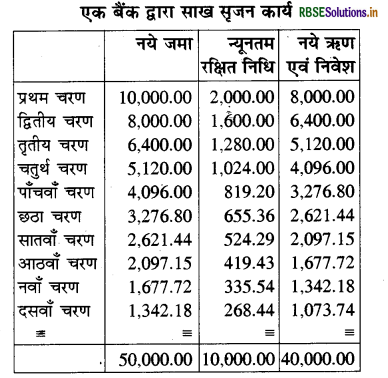

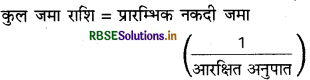

(1) एक बैंक प्रणाली में साख सृजन: एकल बैंक अर्थव्यवस्था के अन्तर्गत केवल एक ही बैंक होता है जिसमें ही सभी व्यक्ति लेन - देन करते हैं। ऐसी अवस्था में साख सृजन की प्रक्रिया को हम एक उदाहरण द्वारा समझ सकते हैं हम यह मान लें कि इस बैंक (एकल बैंक) में 10,000 रुपये नकदी के रूप में जमा कराये जाते हैं। बैंक इस नकद जमा का एक भाग अपने पास रखकर बाकी को उधार दे सकता है।

बैंक अपनी कुल जमा का एक निश्चित अनुपात हमेशा अपने पास नकद में तथा एक भाग रिजर्व बैंक में रखता है, इसे 'आरक्षित अनुपात' कहते हैं। माना इस बैंक का आरक्षित अनुपात 20% है, इस बैंक के पास प्रारम्भ में 10,000 रुपये नकदी जमा हैं। अत: वह इसका 20% अर्थात् 2,000 रुपये नकदी में रखकर शेष 8,000 रुपये उधार दे देगा। जिस व्यक्ति को ये 8,000 रुपये उधार दिये जायेंगे उसका खाता खोलकर उसके खाते में 8,000 रुपये जमा कर दिये जायेंगे। इस प्रकार बैंक जमाओं में 8,000 रु. की वृद्धि और हो जायेगी। अब बैंक 8,000 रुपये की जमा का 20% अर्थात् 1,600 रुपये रखकर शेष 6,400 रुपये अन्य व्यक्ति को उधार दे देगा। उस व्यक्ति के नाम भी बैंक के खाते में 6,400 रुपये जमा हो जायेंगे जिसका 20% रखकर शेष अन्य व्यक्ति को उधार दिया जा सकेगा। इस प्रकार यह प्रक्रिया अनवरत चलती रहेगी। इसे निम्नलिखित सारणी में समझाया गया है।

इस प्रक्रिया के दौरान बैंक की कुल जमा में कितनी वृद्धि होगी अथवा बैंक द्वारा कुल कितनी साख का निर्माण होगा। इसे 'मुद्रा गुणक' के द्वारा ज्ञात किया जा सकता है। मुद्रा गुणक नकद जमा अनुपात का विपरीत होगा, अर्थात्

उपर्युक्त उदाहरण में नकद कोष अनुपात 20% (1/5) है। अतः ऐसी स्थिति में मुद्रा गुणक \(\frac{1}{20 \%}=5\) होगा। प्रारम्भिक नकद जमा को मुद्रा गुणक से गुणा करके कुल जमा अथवा कुल साख निर्माण को ज्ञात किया जा सकता है। उपर्युक्त उदाहरण में प्रारम्भिक नकदी जमा 10,000 रुपये है और मुद्रा गुणक 5 है अतः कुल साख निर्माण = 50,000 रु. (10,000x5) होगा। सूत्र के रूप में,

(2) बहुबैंकिंग प्रणाली में साख निर्माण-कुछ अर्थव्यवस्थाओं में एक बैंक न होकर कई बैंक होते हैं, इसे 'बहुविध बैंक अर्थव्यवस्था' कहा जाता है। हम यह मान लें कि बैंकों में 1,000 रुपये की राशि जमा करायी जाती है। इस स्थिति में हम आरक्षित अनुपात 20% ही मानें तो ये बैंक 1,000 रुपये का 20% अर्थात् 200 रुपये अपने पास रखकर शेष 800 रुपये उधार दे देंगे। जिन व्यक्तियों को 800 रुपये दिये जाते हैं वे 800 के चैकों द्वारा जिन लोगों को भुगतान करते हैं, वे मान लीजिये इन चैकों को दूसरी पीढ़ी के बैंकों को जमा करा देते हैं।

इस प्रकार दूसरी पीढ़ी के बैंकों की जमा में 800 रु. की वृद्धि हो जाती है। अब ये बैंक इसका 20% अर्थात् 160 रुपये रखकर शेष 640 रुपये अन्य किसी को उधार दे देता है। बैंक जिन लोगों को 640 रुपये के चैकों का भुगतान करता है वे तीसरी पीढ़ी के बैंक में इन चैकों को जमा करते हैं, जिससे इन बैंकों की जमा में 640 रुपये की वृद्धि हो जाती है। अब ये बैंक इसका 20% रखकर उधार दे देता है, और यह प्रक्रिया अनवरत चलती रहती है। देश की सम्पूर्ण बैंकिंग प्रक्रिया तथा जमाओं की कुल वृद्धि की इस प्रक्रिया को निम्न सारणी में बताया गया है।

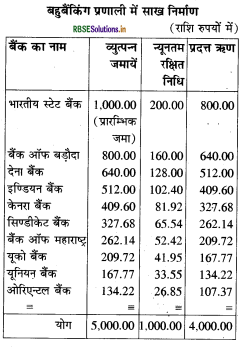

उपर्युक्त सारणी में एक से अधिक बैंकों के माध्यम से सम्मिलित रूप से व्युत्पन्न जमाएँ सृजित कर साख सृजन __ को दर्शाया गया है। यह प्रक्रिया निरन्तर चलती रहती है। इस प्रकार साख गुणक के अनुपात तक बैंकों द्वारा साख सृजन होता है।

प्रश्न 5.

अर्थव्यवस्था में व्यावसायिक अथवा व्यापारिक बैंकों के महत्त्व को स्पष्ट कीजिए।

अथवा

एक अर्थव्यवस्था में व्यावसायिक अथवा व्यापारिक बैंकों की भूमिका को स्पष्ट कीजिए।

उत्तर:

व्यापारिक बैंकों का महत्त्व अथवा भूमिका व्यापारिक बैंकों के महत्त्व अथवा भूमिका को निम्न बिन्दुओं से स्पष्ट किया जा सकता है।

1. बचत एवं निवेश को प्रोत्साहन: व्यावसायिक बैंक लोगों की छोटी-छोटी बचत संग्रहित करने में महत्त्वपूर्ण भूमिका निभाते हैं। वर्तमान में समाज में अधिकांश लोग अपने धन को मुद्रा के रूप में बैंकों में रखना पसंद करने लगे हैं। समाज में अनेक लोग ऐसे भी हैं, जो अपनी बचतों को स्वयं निवेश न करके न्यूनतम व्याज पर भी बैंकों में रखना पसंद करते हैं, जिससे आवश्यकता पड़ने पर जब चाहे तब धन वापस निकाला जा सके। बैंक जनता को व्यवसाय करने के लिए उधार धन उपलब्ध करवाते हैं जिससे व्यापार एवं व्यवसाय में वृद्धि हुई है।

2. धन की सुरक्षा: व्यापारिक बैंक अपने ग्राहकों के लिए धन हस्तान्तरण एवं लॉकर की सुविधा उपलब्ध करवाते हैं। व्यक्ति अपने धन को चोरी एवं अन्य अव्यवस्थाओं से बचाने के लिए बैंकों में जमा कराता है। व्यक्ति अपने गहनों एवं बहुमूल्य वस्तुओं को सुरक्षित रखने के लिए लॉकर का उपयोग करता है। बैंक जमा राशि पर ब्याज भी देता है।

3. व्यापार एवं उद्योगों को बढ़ावा: व्यापारिक बैंक देशी एवं विदेशी व्यापार को बढ़ावा देने में महत्त्वपूर्ण भूमिका निभाते हैं। आजकल अधिकांश व्यापारिक भुगतान बैंकों के माध्यम से ही सम्पन्न किये जाते हैं। बैंक विभिन्न देशों के मध्य मुद्रा परिवर्तन का कार्य भी सम्पन्न करते हैं। साथ ही विपणन से प्राप्त विभिन्न मुद्राओं का भुगतान भी बैंकों द्वारा ही सम्पन्न किया जाता है।

4. मुद्रा व्यवस्था को लचीला बनाना: व्यापारिक बैंकों के द्वारा ही समय - समय पर मुद्रा परिवर्तन का कार्य भी सम्पन्न किया जाता है। व्यवसाय में मुद्रा परिवर्तन के कारण उच्चावचन आते हैं। इन उच्चावचनों को नियमित करने का काम बैंक ही करते हैं। विदेशी व्यापार में कई बार भुगतान कठिन हो जाता है, परन्तु बैंक इस कठिन दौर को अपनी नीति के माध्यम से नियोजित करते हैं।

5. भुगतान में सुविधा: आजकल अधिकांश लेनदेन, यात्री बैंक, ड्राफ्ट, साख - पत्र, क्रेडिट कार्ड, नेट बैंकिंग आदि के माध्यम से होता है। इन विलेखों से भुगतान सुरक्षित एवं सुगम हो जाता है। व्यापारिक लेन - देन एवं विदेशी व्यापार में इन माध्यमों की अत्यधिक जरूरत पड़ती है। साथ ही भुगतान के प्रमाण के रूप में बैंक में आवश्यक प्रविष्टि भी हो जाती है।

6. सरकारी कार्यों में सहयोग: सरकार का प्रत्येक कार्य धन के बिना संभव नहीं है। सरकार धन का संग्रह, विभिन्न प्रकार के करों, फीसों, ड्यूटियों एवं वसूलियों द्वारा करती है। इन वित्तीय स्रोतों को करोड़ों लोगों में प्रवाहित किया जाता है, यह सब कार्य बैंक बहुत कम खर्च पर सुविधा से कर देते हैं। सरकार करोड़ों रुपये के वेतन, अनुदान, छात्रवृत्ति, कल्याणकारी योजनाओं तथा सेवाओं के लिए भुगतान करती है। इस कार्य में बैंक महत्त्वपूर्ण भूमिका निभाते हैं।

7. मुद्रा का सस्ता स्थानान्तरण: व्यापारिक बैंकों के द्वारा डाक हस्तान्तरण चैक, ड्राफ्ट, यात्री चैक, विनिमय बिलों की स्वीकृति, नेट बैंकिंग, मोबाइल बैंकिंग आदि के माध्यम से मुद्रा का सस्ता एवं सुगम स्थानान्तरण हो जाता है। इनके माध्यम से आजकल तत्काल भुगतान की भी व्यवस्था हो गयी है।

8. पिछड़े वर्गों एवं क्षेत्रों का सहयोग: व्यापारिक बैंकों को गाँवों में भी अनेक शाखाएं खोल दी गयी हैं, जिससे अल्प बचत को प्रोत्साहन मिला है। साथ ही पिछड़े वों को सरकारी सहायता एवं ऋण उपलब्ध करवाने का कार्य भी सम्पन्न हुआ है। पिछड़े क्षेत्रों में बैंक अपनी विशेष योजनाओं के अन्तर्गत विशेष साख उपलब्ध करवाते हैं। व्यापारिक बैंक नीचे के स्तर तक अपना विस्तार करके जनसामान्य को बैंकिंग सुविधाएँ उपलब्ध करवा रहे हैं।

9. विभिन्न ग्राहक सेवाएँ: व्यापारिक बैंक अपने ग्राहकों को अनेक सेवाएँ उपलब्ध करवाने में लग रहे हैं। ग्राहकों के लिए भुगतान प्राप्त करना, ग्राहकों की ओर से भुगतान देना, शेयरों का क्रय-विक्रय करना, ट्रस्टी के रूप में कार्य करना, बिलों का भुगतान करना आदि महत्त्वपूर्ण कार्य बैंक सम्पन्न करने लगे हैं।

10. विकास कार्यों में सहयोग: व्यापारिक बैंक राष्ट्रीय लक्ष्यों को प्राप्त करने के लिए ऋण एवं साख नीति द्वारा कृषि, उद्योग, विदेशी व्यापार, समाज आदि के लिए विकास वित्त उपलब्ध करवाते हैं। इसके अतिरिक्त बैंक मुद्रा मूल्य एवं सामान्य कीमत स्तर को संतुलित बनाकर विकास का मार्ग सुलभ बनाने का कार्य भी करते हैं।

प्रश्न 6.

केन्द्रीय बैंक तथा व्यापारिक बैंक में अन्तर स्पष्ट कीजिए।

उत्तर:

केन्द्रीय तथा व्यापारिक बैंकों में असमानतायें / अन्तर केन्द्रीय बैंक तथा व्यापारिक बैंक में अन्तर को निम्न तालिका द्वारा स्पष्ट किया जा सकता है।

|

|

केन्द्रीय बैंक |

व्यापारिक बैंक |

|

1. आधार |

किसी देश में केन्द्रीय बैंक एक ही होता है। |

व्यापारिक बैंक अनेक होते हैं। |

|

2. संख्या |

केन्द्रीय बैंक का उद्देश्य मौद्रिक एवं बैंकिंग |

व्यापारिक बैंकों की स्थापना का उद्देश्य लाभ कमाना होता है। |

|

3. उद्देश्य |

व्यवस्था का नियंत्रण करना होता है। |

व्यापारिक बैंक जनता के बैंक होते हैं और जनता से उनका प्रत्यक्ष व्यवहार होता है। |

|

4. जनता से व्यवहार |

केन्द्रीय बैंक बैंकों का बैंक होता है। जनता से उसका प्रत्यक्ष व्यवहार नहीं होता। |

व्यापारिक बैंकों को नोट निर्गमन का अधिकार नहीं होता। |

|

5. नोट निर्गमन |

केन्द्रीय बैंक को नोट निर्गमन का पूर्ण या आंशिक एकाधिकार होता है। |

व्यापारिक बैंक साख का नियन्त्रण नहीं करते वरन् केन्द्रीय बैंक द्वारा इनकी साख का नियन्त्रण होता है। |

|

6. साख पर नियन्त्रण |

केन्द्रीय बैंक देश में साख का नियन्त्रण करता है। |

व्यापारिक बैंक केन्द्रीय बैंक द्वारा निर्धारित मौद्रिक नीति के क्रियान्वयन में अप्रत्यक्ष योगदान देते हैं। |

|

7. ऋणदाता |

केन्द्रीय बैंक बैंकों के लिए अन्तिम ऋणदाता का काम करता है। |

व्यापारिक बैंक उद्योगपतियों व व्यापारियों के |

|

8. शीर्ष बैंक |

केन्द्रीय बैंक देश की बैंकंग प्रणाली का शीर्ष बैंक होता है। |

लिए ऋणदाता का काम करते हैं। |

|

9. निर्माण |

केन्द्रीय बैंक की स्थापना एक विशेष अधिनियम के द्वारा हुई है। |

जबकि व्यापारिक बैंक बैंकिंग व्यवस्था के अंग मात्र हैं। |

|

10. विशेषाधिकार |

केन्द्रीय बैंक को अपने दायित्वों को निभाने हेतु विशेषाधिकार प्राप्त हैं। |

जबकि बैंकों का निर्माण बैंकिंग कम्पनी |

प्रश्न 7.

भारतीय अर्थव्यवस्था के विकास में रिजर्व बैंक की भूमिका अथवा योगदान को स्पष्ट कीजिए।

उत्तर:

भारतीय अर्थव्यवस्था के विकास में रिजर्व बैंक की भूमिका भारतीय अर्थव्यवस्था के विकास में भारतीय रिजर्व बैंक की महत्त्वपूर्ण भूमिका है, इसे हम निम्न बिन्दुओं से स्पष्ट कर सकते हैं।

(1) नोट निर्गमन एवं नियंत्रण: भारत में रिजर्व बैंक को नोट निर्गमन का एकाधिकार प्राप्त है, यह अर्थव्यवस्था में मुद्रा एवं साख की मात्रा को नियंत्रित करने का महत्त्वपूर्ण कार्य करता है। रिजर्व बैंक आवश्यकतानुसार मुद्रा का निर्गमन कर विकास के लिए वित्त प्रदान करता है। इससे पूँजी की कमी दूर होती है, आर्थिक विकास को गति मिलती है तथा रोजगार में वृद्धि होती है।

(2) साख नियत्रण: रिजर्व बैंक साख पर नियंत्रण करके मुद्रा की पूर्ति में आवश्यकतानुसार कमीवृद्धि करता है। इससे अर्थव्यवस्था में मूल्य नियंत्रित रहते हैं। अर्थव्यवस्था में मुद्रा स्फीति, मुद्रा संकुचन की संभावना नहीं रहती है तथा आर्थिक स्थिरता बनी रहती है।

(3) पूँजी निर्माण को बढ़ावा: रिजर्व बैंक ने विभिन्न प्रकार के वित्तीय संस्थाओं का गठन कर देश के निर्माण क्षेत्रों में बिखरी हुई पूँजी को एकत्रित करने का महत्त्वपूर्ण कार्य किया है। इसकी प्रेरणा से देश में छोटीछोटी बचतें गतिशील हुई हैं। इनको उत्पादन कार्यों में लगाने से पूंजी निर्माण को बढ़ावा मिला है। देश में पूँजी बाजार के विकास में भी रिजर्व बैंक ने महत्त्वपूर्ण भूमिका निभाई है।

(4) विदेशी विनिमय कोषों का प्रबन्ध: रिजर्व बैंक ने देश के दुर्लभ विदेशी विनिमय कोषों का भी उचित प्रबन्ध किया है। भारत के आयात अधिक व निर्यात कम रहने से विदेशी विनिमय का संकट सदैव बना रहता है। इससे निपटने के लिए बैंक दुर्लभ विदेशी विनिमय कोर्षों का संरक्षण करता है। इसके लिए विनिमय दरों को नियंत्रित रखता है। वह ऊँची ब्याज दर निर्धारित कर विदेशी पूँजी को भी आकर्षित करता है।

(5) बैंकिंग एवं वित्तीय संस्थाओं का विकास: किसी भी देश का विकास वहाँ उपलब्ध बैंकिंग एवं साख सुविधाओं पर निर्भर करता है। रिजर्व बैंक ने अनेक वित्तीय एवं बैंकिंग संस्थाओं का विकास कर आर्थिक विकास में महत्त्वपूर्ण भूमिका निभाई है। रिजर्व बैंक के निर्देशन में राष्ट्रीयकृत बैंक, ग्रामीण बैंक व सहकारी संस्थाओं ने ग्रामीण क्षेत्रों में बैंकिंग सुविधाओं का विस्तार किया है।

(6) सार्वजनिक ऋणों का प्रबन्ध: भारत में सरकार को औद्योगिक विकास, कृषि विकास तथा अन्य विकास कार्यों के लिए धन की आवश्यकता पड़ती है। ऐसी स्थिति में सरकार के बैंकर, सलाहकार एवं एजेन्ट के रूप में केन्द्रीय बैंक उनके लिए सार्वजनिक ऋणों का प्रबन्ध करने में महत्त्वपूर्ण भूमिका निभाता है।

(7) सहकारी संस्थाओं का विकास: सहकारी संस्थाओं का विकास भी रिजर्व बैंक पर निर्भर है। ये संस्थाएँ वित्तीय साधनों हेतु रिजर्व बैंक पर निर्भर हैं। भारतीय रिजर्व बैंक इन संस्थाओं के विकास हेतु इन संसाधनों को सस्ती दर पर ऋण उपलब्ध करवाता है।

(8) आर्थिक एवं तकनीकी सहयोग: भारत में रिजर्व बैंक आर्थिक व तकनीकी विकास को गति देने के लिए न केवल सहयोग एवं सलाह देता है बल्कि सांख्यिकीय आँकड़े एकत्र करके उद्योगों को सहायता प्रदान करता है।

(9) सन्तुलित आर्थिक विकास: भारतीय रिजर्व बैंक देश के सन्तुलित आर्थिक विकास में भी महत्त्वपूर्ण भूमिका निभाता है। जनता की बचतों को उद्योगों की ओर आकर्षित करता है तथा जिन क्षेत्रों में वित्तीय सुविधाओं का अभाव है, उन क्षेत्रों को वित्तीय सुविधाएँ प्रदान करता है। इससे सभी क्षेत्रों का संतुलित विकास होता है।

(10) आर्थिक आँकड़ों का संग्रहण एवं प्रकाशन-भारतीय रिजर्व बैंक अर्थव्यवस्था के विभिन्न क्षेत्रों जैसे मुद्रा, साख, बैंकिंग, कृषि, उद्योग, व्यापार आदि से सम्बन्धित आंकड़ों को एकत्रित कर समय - समय पर प्रकाशित करता है। इन आंकड़ों की सहायता से योजनाओं के निर्माण एवं पूर्वानुमान लगाने में पर्याप्त सहायता मिलती

(11) औद्योगिक वित्त व्यवस्था-देश में उद्योगों को वित्त व्यवस्था उपलब्ध कराने के लिए रिजर्व बैंक ने औद्योगिक वित्त निगम, राज्य वित्त निगमों, औद्योगिक विकास बैंक आदि की स्थापना में सहयोग दिया है। इन संस्थाओं द्वारा उद्योगों को आसान शर्तों पर ऋण उपलब्ध करवाया गया है।

प्रश्न 8.

भारत में मुद्रा की पूर्ति की अवधारणाओं M1, M2, M3, व M4, को स्पष्ट कीजिए। उच्च शक्तिशाली मुद्रा का अर्थ स्पष्ट कीजिए।

उत्तर:

भारत में मुद्रा पूर्ति की अवधारणाएँ साधारण बोलचाल की भाषा में मुद्रा की पूर्ति का अभिप्राय किसी विशिष्ट समय पर उपलब्ध मुद्रा की कुल मात्रा से है। भारतीय रिजर्व बैंक मुद्रा की पूर्ति को व्यक्त करने के लिए प्रायः चार अवधारणाएँ: M1, M2, M3, व M4 व्यक्त करता है, जिनका विवेचन निम्न प्रकार है।

(1) M1: यह मुद्रा पूर्ति की एक संकीर्ण अवधारणा है। इसमें निम्नांकित तीन बातों का समावेश किया जाता है।

- जनता के पास करेंसी (नोट + सिक्के)

- बैंकों के पास माँग जमाएँ

- भारतीय रिजर्व बैंक के पास अन्य जमाएँइसमें विदेशी सरकारों, विश्व के अन्य केन्द्रीय बैंकों, अन्तर्राष्ट्रीय मुद्रा कोष तथा विश्व बैंक की माँग जमाएँ शामिल होती हैं।

(2) M2: यह M, की अपेक्षा अधिक विस्तृत अवधारणा है। M1 तथा पोस्ट ऑफिस बचत बैंक जमाओं के योग को M1 कहा जाता है।

(3) M3: यह भारत में मुद्रा पूर्ति की काफी प्रचलित एवं लोकप्रिय अवधारणा है इसके अन्तर्गत M2 में बैंकों की सावधि जमाओं को और जोड़ दिया जाता है।

(4) M4: यह अवधारणा काफी व्यापक है किन्तु मुद्रा: पूर्ति में इसका विशेष उपयोग नहीं है। जब M3 में पोस्ट ऑफिस की कुल जमाओं को जोड़ दिया जाता है तो उसके योग से M, ज्ञात होता है। इस प्रकार भारत में मुद्रा पूर्ति की उक्त चार अवधारणाओं में से दो अवधारणाओं M1 तथा M3 का ही विशेष रूप से उपयोग होता है। M1 जहाँ मुद्रा पूर्ति का संकीर्ण रूप है, वहीं M3 मुद्रा पूर्ति का व्यापक रूप है।

उच्च शक्तिशाली मुद्रा उच्च शक्तिशाली मुद्रा अथवा उच्च स्तरीय मुद्रा का अभिप्राय उस मुद्रा राशि से है जो देश की सरकार तथा केन्द्रीय बैंक द्वारा उत्पन्न की जाती है और जो व्यापारिक बैंकों के पास नकद कोषों तथा जनता के पास चलन के रूप में रहती है, इसे रिजर्व मुद्रा भी कहा जाता है। उच्च शक्तिशाली मुद्रा को निम्न समीकरण द्वारा व्यक्त किया जा सकता है

H = C+ RR + ER

यहाँ H = उच्च शक्तिशाली मुद्रा, C = जनता के पास करेन्सी, RR = व्यावसायिक बैंकों के पास आवश्यक रिजर्व तथा ER = अतिरिक्त रिजर्व है। उच्च शक्तिशाली मुद्रा बैंक जमाओं के विस्तार तथा मुद्रा पूर्ति के निर्माण का आधार होती है अतः मुद्रा की पूर्ति में मौद्रिक आधार में परिवर्तनों के साथ प्रत्यक्ष परिवर्तन होता है जबकि करेन्सी तथा रिजर्व अनुपातों में परिवर्तन के साथ विपरीत परिवर्तन होता है।

भारत के संदर्भ में उच्च शक्तिशाली मुद्रा के निम्न चार अंग हैं।

- जनता के पास करेन्सी

- रिजर्व बैंक के पास अन्य जमाएँ

- बैंकों के पास नकद कोष

- भारतीय रिजर्व बैंक के पास बैंकों की जमा राशियाँ।।

प्रश्न 9.

व्यापारिक बैंकों द्वारा साख सूजन को प्रभावित करने वाले तत्त्वों को स्पष्ट कीजिए।

उत्तर:

साख सृजन को प्रभावित करने वाले तत्त्व अथवा साख सृजन की सीमाएँ व्यापारिक बैंकों द्वारा साख सृजन की सीमाएँ अथवा साख सृजन को प्रभावित करने वाले तत्त्व निम्न प्रकार हैं।

1. बैंकिंग आदत-जनता में बैंकिंग की आदत साख सृजन को प्रभावित करती है। जहाँ जनता अधिकांश व्यवहार बैंकों के माध्यम से सम्पन्न करती है, नकद के स्थान पर साख पत्रों का प्रयोग करती है, अपना धन बैंकों में ही जमा रखती है, वहाँ बैंकों की साख सृजन क्षमता बढ़ जाती है। विकसित देशों में जनता में बैंकिंग आदत अधिक होने के कारण बैंकों की साख सृजन क्षमता अधिक होती है, जबकि अविकसित एवं विकासशील देशों में बैंकिंग आदतों के अभाव में साख सृजन क्षमता कम होती है।

2. बैंकिंग सुविधाएँ एवं विकास: साख सृजन बैंकिंग सुविधाओं के विकास व विस्तार से प्रभावित होता है। बैंकिंग सुविधाएँ विकसित होने पर बैंक जनता से अधिक मात्रा में जमाएँ आकर्षित कर सकेंगे। जमायें बढ़ने के साथ उनकी ऋणदेय क्षमता एवं सृजन क्षमता बढ़ जायेगी। बैंकिंग सुविधाओं के अभाव में बैंक जमाओं में वृद्धि न होने से बैंकों की साख सृजन क्षमता कम रहेगी।

3. देश में नकद मुद्रा की कुल मात्रा: साख का आधार नकद मुद्रा है। किसी देश में नकद मुद्रा की मात्रा जितनी अधिक होगी उस देश में साख निर्माण की मात्रा भी उतनी ही अधिक होगी। यदि केन्द्रीय बैंक नकद मुद्रा को मात्रा बढ़ा देता है तो बैंको की साख सृजन क्षमता बढ़ जाती है। इसके विपरीत नकद मुद्रा की मात्रा कम करने पर साख सृजन क्षमता कम हो जाती है।

4. जनता द्वारा नकद रखने की प्रवृत्ति: जनता द्वारा अपने पास नकद मुद्रा रखने की प्रवृत्ति भी साख निर्माण को प्रभावित करती है। यदि जनता में अपने पास नकद रखने की प्रवृत्ति अधिक है तो बैंकों के नकद कोष कम हो जायेंगे। फलस्वरूप उनकी साख सृजन क्षमता कम हो जायेगी। इसके विपरीत यदि व्यवहारों में साख-पत्रों का अधिक प्रयोग होता है तो बैंकों की जमायें बढ़ जायेंगी, फलस्वरूप साख सृजन अधिक होगा।

5. कुल दायित्वों से तरल कोषों का अनुपातप्रत्येक बैंक को अपनी जमाओं का एक निश्चित प्रतिशत भाग तरल कोष रूप में रखना पड़ता है, ताकि जनता द्वारा समय-समय पर की जाने वाली मांग को पूरा किया जा सके। यदि जनता का बैंक में पूर्ण विश्वास है तो बैंक कम मात्रा में कोष रखकर अधिक साख का निर्माण कर सकते हैं। इसके विपरीत यदि जनता का बैंकों में कम विश्वास है तो बैंक को कोष अधिक रखने होंगे। फलस्वरूप उसकी साख सृजन क्षमता कम हो जायेगी। आजकल व्यापारिक बैंकों द्वारा रखे जाने वाले कोषानुपात का निर्धारण केन्द्रीय बैंक द्वारा किया जाता है।

6. केन्द्रीय बैंक के पास नकद कोषों का व प्रतिशत: प्रत्येक व्यापारिक बैंक को अपने निक्षेपों का एक निश्चित प्रतिशत भाग केन्द्रीय बैंक के पास नकद रूप में जमा करवाना पड़ता है। यह प्रतिशत केन्द्रीय बैंक द्वारा । निर्धारित किया जाता है। नकद कोषों का यह प्रतिशत र जितना अधिक होगा, व्यापारिक बैंकों की नकद जमाएँ में उतनी ही कम हो जायेंगी। फलस्वरूप उनकी साख क्षमता कम हो जायेगी। इसके विपरीत यह प्रतिशत जितना कम : होगा, बैंक के नकद साधन उतने ही अधिक होंगे एवं प उनकी साख सृजन क्षमता भी उतनी ही अधिक होगी।

7. औद्योगिक एवं व्यापारिक विकास: जिन देशों में उद्योग एवं व्यापार विकसित अवस्था में हैं, वहाँ साख की मांग अधिक होगी। फलस्वरूप साख निर्माण अधिक होगा। इसके विपरीत जिन देशों का औद्योगिक व व्यापारिक विकास कम है, वहाँ ऋणों की माँग कम होने से साख का सृजन भी कम होता है।

8. सट्टे की प्रवृत्ति: सट्टे की प्रवृत्ति अधिक होने पर सट्टा उद्देश्य के लिए साख की माँग अधिक होगी, फलस्वरूप साख निर्माण भी अधिक होगा। सट्टे की प्रवृत्ति कम होने पर साख निर्माण भी कम होगा।

प्रश्न 10.

मुद्रा की सट्टा माँग और ब्याज की दर में विलोम संबंध क्यों होता है?

उत्तर:

जब ब्याज की दर बहुत ऊँची हो तो हर कोई भविष्य में इसके गिरने की आशा करता है और इस प्रकार बंधपत्र धारण करने से पूँजीगत लाभ की आशा करता है। अत: लोग अपनी मुद्रा को बंधपत्र में बदल देते हैं। इस प्रकार सट्टा के लिए मुद्रा की माँग कम होगी। जब बाजार दर गिरती है, तो बहुसंख्यक लोग आशा करते हैं कि भविष्य में इसमें वृद्धि होगी और पूँजीगत हानि की आशा करते हैं। इस प्रकार, वे अपने बंधपत्र को मुद्रा में परिवर्तित करते हैं जिससे सट्टा के लिए मुद्रा की माँग में वृद्धि होती है। सट्टा के लिए मुद्रा की मांग और ब्याज की दर में व्युत्क्रम संबंध होता है। एक सरल रूप की कल्पना करने पर सट्टा के लिए मुद्रा की माँग को इस प्रकार लिखा जा सकता है:

\(M_{\mathrm{s}}^{\mathrm{d}}=\frac{\mathrm{r}_{\max }-\mathrm{r}}{\mathrm{r}-\mathrm{r}_{\min }}\)

जहाँ । ब्याज की बाजार दर और rmax और उच्च और निम्न मान्यताएँ धनात्मक नियतांक हैं। समीकरण से स्पष्ट है कि में rmin से. तक में कमी होती है, तो M का मूल्य शून्य से अनंत तक बढ़ता है।

ब्याज की दर को धारित मुद्रा अधिशेष का अवसर लागत अथवा कीमत के रूप में समझा जा सकता है। यदि अर्थव्यवस्था में मुद्रा की पूर्ति में वृद्धि होती है और लोग बंधपत्र खरीदते हैं, तो बंधपत्र के लिए मुद्रा की इस अतिरिक्त माँग में वृद्धि होगी, जिससे बंधपत्र की कीमत बढ़ेगी और ब्याज की दर में गिरावट आएगी।

दूसरे शब्दों में, अर्थव्यवस्था में मुद्रा की बढ़ी हुई पूर्ति से अधिशेष मुद्रा धारित करने के लिए आपको एक कीमत चुकानी पड़ेगी, अर्थात् ब्याज की दर में कमी आएगी। किन्तु, यदि ब्याज की बाजार दर पहले से ही काफी भिन्न हो, जिससे कि हर कोई यह आशा करे कि भविष्य में इसमें वृद्धि होगी, इस कारण से कोई पूँजी की क्षति करके बंधपत्र नहीं रखेगा। अर्थव्यवस्था में हर कोई अपने धन को मुद्रा अधिशेष के रूप में रखता है। यदि अर्थव्यवस्था में अतिरिक्त मुद्रा इंजेक्ट की जाती है, तो इसका उपयोग बंधपत्र की मांग में वृद्धि और पुनः

- स्तर से नीचे ब्याज की दर में कमी के बिना, मुद्रा अधिशेष के लिए लोगों की लालच को परितृप्त करने में इसका उपयोग किया जाएगा। ऐसी स्थिति को तरलता पाश कहते हैं। सट्टा के लिए मुद्रा की माँग फलन यहाँ अनंत लोचदार है।

रेखाचित्र में सट्टा के लिए मुद्रा की मांग को समस्तरीय अक्ष पर और ब्याज की दर को ऊर्ध्व-अक्ष पर अंकित किया गया है। जब = rmax तो सट्टा के लिए मुद्रा की माँग शून्य है। ब्याज की दर इतनी ऊँची है कि हर कोई भविष्य में इसके गिरने की आशा करता है और इसलिए यह विश्वास करता है कि भविष्य में पूँजी लाभ होगा। अतः हर कोई सट्टा मुद्रा अधिशेष को बंधपत्र में बदल देता है। जब r = तो अर्थव्यवस्था तरलता पाश में

सट्टे के लिए मुद्रा की माँग होती है। हर कोई ब्याज दर में भविष्य में वृद्धि के लिए तथा बंधपत्र की कीमत में गिरावट के लिए आश्वस्त रहता है। हर कोई अपने धन को मुद्रा के रूप में रखता है

और सट्टा के लिए मुद्रा की माँग अनंत होती है। अतः स्पष्ट है कि सट्टा के लिए मुद्रा की माँग तथा ब्याज दर में विपरीत सम्बन्ध पाया जाता है।

- RBSE Class 12 Economics Notes Chapter 6 खुली अर्थव्यवस्था : समष्टि अर्थशास्त्र

- RBSE Class 12 Economics Notes Chapter 5 सरकारी बजट एवं अर्थव्यवस्था

- RBSE Class 12 Economics Notes Chapter 4 आय और रोजगार के निर्धारण

- RBSE Class 12 Economics Notes Chapter 3 मुद्रा और बैंकिंग

- RBSE Class 12 Economics Notes Chapter 2 राष्ट्रीय आय का लेखांकन

- RBSE Class 12 Economics Notes Chapter 1 समष्टि अर्थशास्त्र का परिचय

- RBSE Class 12 Economics Notes Chapter 6 प्रतिस्पर्धारहित बाज़ार

- RBSE Class 12 Economics Notes Chapter 5 बाज़ार संतुलन

- RBSE Class 12 Economics Notes Chapter 4 पूर्ण प्रतिस्पर्धा की स्थिति में फर्म का सिद्धांत

- RBSE Class 12 Economics Notes Chapter 3 उत्पादन तथा लागत

- RBSE Class 12 Economics Notes Chapter 2 उपभोक्ता के व्यवहार का सिद्धांत