RBSE Class 12 Accountancy Notes Chapter 6 रोकड़ प्रवाह विवरण

These comprehensive RBSE Class 12 Accountancy Notes Chapter 6 रोकड़ प्रवाह विवरण will give a brief overview of all the concepts.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 6 Notes रोकड़ प्रवाह विवरण

→ रोकड़ प्रवाह विवरण से आशय (Meaning of Cash Flow Statement):

- रोकड़ प्रवाह विवरण वह विवरण है जो दो अवधियों के मध्य व्यावसायिक संस्था की रोकड़ में हुए परिवर्तन के कारणों की व्याख्या करता है अर्थात् यह बताता है कि व्यवसाय में किन-किन स्रोतों से रोकड़ प्राप्त हुई है तथा किन-किन कार्यों के लिए उसका उपयोग किया गया है।

- रोकड़ प्रवाह विवरण, रोकड़ एवं रोकड़ तुल्य राशियों के अन्तर्वाह (Inflows) तथा बहिर्वाह (Outflows) को दर्शाता है। कम्पनियों के वित्तीय विवरण कम्पनी अधिनियम, 2013 में निर्धारित लेखा मानकों का पालन करते हुए तैयार किए जाते हैं। लेखा मानक कम्पनी अधिनियम, 2013 के लेखा मानक नियम, 2006 की धारा 133 के तहत अधिसूचित किये जाते हैं और अनिवार्य प्रकृति के हैं। वित्तीय विवरण कम्पनी अधिनियम, 2013 की धारा 2(40) में परिभाषित किए गए हैं और इसमें लेखा मानक-3 (एएस-3) रोकड़ प्रवाह विवरण भी शामिल है।

- रोकड़ प्रवाह विवरण एक उद्यम की रोकड़ तुल्यराशियों तथा रोकड़ में बदलाव के सन्दर्भ में रोकड़ प्रवाह को प्रचालन, निवेश एवं वित्तीय क्रियाकलापों में वर्गीकृत करते हुए ऐतिहासिक जानकारियाँ प्रदान करता है।

→ रोकड़ प्रवाह विवरण की विशेषताएँ (Characteristics of Cash Flow Statement)

- रोकड़ प्रवाह विवरण दो अवधियों के मध्य रोकड़ कोषों में हुए परिवर्तन को दर्शाता है।

- रोकड़ प्रवाह विवरण रोकड़ कोषों के आधार पर बनाया जाता है।

- रोकड़ कोषों में हस्तस्थ रोकड़, बैंक में जमा व रोकड़ तुल्य शामिल होते हैं।

- रोकड़ तुल्य में अल्पकालीन विनियोग व तुरन्त विक्रय योग्य विनियोगों को शामिल किया जाता है।

- लेखा मानक-3 के अनुसार रोकड़ प्रवाह विवरण वित्तीय विवरणों के समान महत्त्वपूर्ण है व वित्तीय विवरणों के साथ तैयार किया जाता है।

→ रोकड़ प्रवाह विवरण के उद्देश्य (Objectives of Cash Flow Statement)

- यह विवरण नकद कोषों में हुए परिवर्तनों का विश्लेषण करने में सहायक है।

- इस विवरण द्वारा संस्था की शोधन क्षमता का अनुमान लगाया जा सकता है।

- इसके द्वारा संस्था की वित्तीय नीतियों का निर्धारण एवं उनमें सम्बन्ध स्थापित किया जा सकता है।

- इस विवरण द्वारा भविष्य में प्राप्त होने वाली रोकड़ एवं उसके उपयोगों का पूर्वानुमान लगाया जा सकता है।

- रोकड़ प्रवाह विवरण द्वारा प्रचालन क्रियाओं (Operating Activities), विनियोजन क्रियाओं (Investing Activities) व वित्तीय क्रियाओं (Financing Activities) से अलग-अलग रोकड़ प्रवाह की सूचना प्राप्त होती है।

→ रोकड़ प्रवाह विवरण के लाभ या महत्त्व (Importance or Advantages of Cash Flow Statement)

रोकड़ प्रवाह विवरण बनाने के प्रमुख लाभ/महत्त्व निम्नलिखित हैं

- वित्तीय नीतियों के मूल्यांकन में सहायक।

- अल्पकालीन निर्णयन में सहायक।

- अल्पकालीन शोधन क्षमता की जानकारी सम्भव।

- रोकड़ से सम्बन्धित महत्त्वपूर्ण तथ्यों का ज्ञान सम्भव।

- प्रबन्धकीय दक्षता का माप सम्भव।

- बाह्य पक्षकारों हेतु उपयोगी।

- रोकड़ मूल्यांकन में सहायक।

- रोकड़ नियंत्रण में सहायक।

- आन्तरिक वित्तीय प्रबन्ध में सहायक।

→ रोकड़ एवं रोकड़ तुल्य राशियाँ (Cash and Cash Equivalents):

ले.मा.-3 (AS-3) के अनुसार 'रोकड़' के अन्तर्गत हस्तस्थ रोकड़ तथा बैंक के साथ माँग जमा शामिल है जबकि रोकड़ तुल्यराशियों का तात्पर्य अल्पकालिक उच्च तरलता निवेशों से है जो कि तत्काल रोकड़ की राशि में परिवर्तनीय-रूप में जाने जाते हैं और जो कि अपने मूल्य परिवर्तन के जोखिम हेतु महत्त्वपूर्ण नहीं समझे जाते हैं।

→ रोकड़ प्रवाह (Cash Flows):

'रोकड़ प्रवाह' का आशय गैर-रोकड़ मदों द्वारा रोकड़ के आवक एवं जावक (अन्तर्वाह एवं बहिर्वाह) से है। एक ओर गैर-रोकड़ मद के बदले रोकड़ के रूप में प्राप्ति को रोकड़ अन्तर्वाह कहा जाता है जबकि ऐसे मद के लिए रोकड़ के भुगतान को बहिर्वाह रोकड़ प्रवाह के रूप में जाना जाता है।

→ रोकड़ प्रवाह विवरण को तैयार करने हेतु क्रियाकलापों का वर्गीकरण (Classification of Activities for the Preparation of Cash Flow Statement):

ले.मा.-3 के अनुसार इन तीनों क्रियाकलापों को तीन वर्गों में वर्गीकृत किया गया है

- प्रचालन,

- निवेश और

- वित्तीय क्रियाकलाप, ताकि इन तीनों क्रियाकलापों से उत्पन्न रोकड़ प्रवाह को अलग-अलग दर्शाया जा सके।

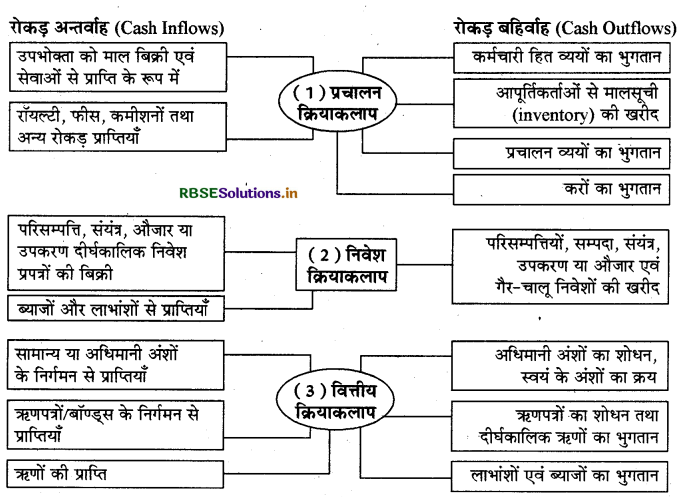

(1) प्रचालन क्रियाकलापों से रोकड़ प्रवाह (Cash Flow from Operating Activities):

- प्रचालन क्रियाकलाप एक उद्यम के प्रधान या प्रमुख आमदनी अर्जक क्रियाकलाप (या मुख्य क्रियाकलाप) होते हैं तथा यह वे क्रियाकलाप हैं जिनमें निवेश या वित्तीय गतिविधि शामिल नहीं है।

- प्रचालन के क्रियाकलापों से रोकड़ प्रवाह को उद्यम की मुख्य क्रियाओं से प्राप्त किया जाता है, इसीलिए सामान्यतः लेन-देनों एवं अन्य घटनाओं की क्रियान्विति का परिणाम होते हैं जो कि निवल लाभ या हानि में प्रकट होते

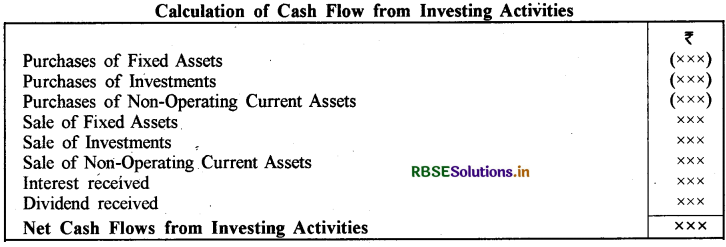

(2) निवेश क्रियाकलापों से रोकड़ प्रवाह (Cash Flow from Investing Activities):

- ले.मा.-3 के अनुसार, दीर्घकालिक परिसम्पत्तियों की प्राप्ति एवं निपटान तथा वे अन्य निवेश जो रोकड़ तुल्यांकों में शामिल न हों, निवेश क्रियाकलाप की श्रेणी में आते हैं।

- निवेश क्रियाकलाप उन मदों का प्रतिनिधित्व करते हैं जो भविष्य की आय एवं रोकड़ प्रवाह को पैदा करने के संसाधनों में अर्जित खर्चों के लिए किए गए हैं।

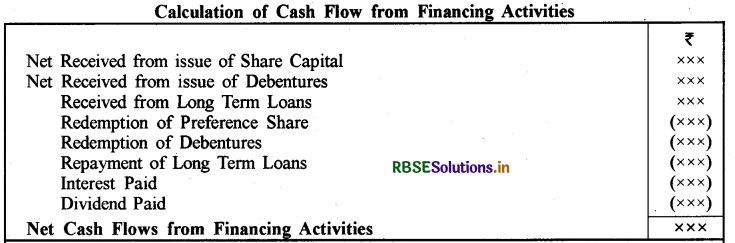

(3) वित्तीय क्रियाकलापों से रोकड़ प्रवाह (Cash Flow from Financing Activities):

ले.मा.-3 के अनुसार वित्तीय क्रियाकलाप वे क्रियाकलाप हैं जिनके परिणामस्वरूप स्वामित्व पूँजी (यदि एक कम्पनी है तो अधिमानी अंश पूँजी सहित) और उद्यमों से ऋण या कर्ज उठाने के संघटन एवं आकार में परिवर्तन आता है। उक्त तीनों क्रियाकलापों से रोकड़ अन्तर्वाह एवं रोकड़ बहिर्वाह को निम्न चित्र द्वारा सरलता से समझा जा सकता है

→ कुछ विशिष्ट मदें (Some Peculiar Items):

(1) असामान्य मदें (Extra-ordinary Items):

असामान्य मदों से उत्पन्न रोकड़ प्रवाह को उपरोक्त क्रियाओं में वर्गीकृत कर अलग से दिखाया जाता है। जैसे-डूबत ऋणों की वसूली, बीमा कम्पनियों से दावे, लॉटरी या वैधानिक मुकदमे में जीत, आदि।

(2) ब्याज तथा लाभांश (Interest and Dividend):

- वित्तीय संस्था होने पर चुकाये गये ब्याज व लाभांश को तथा प्राप्त ब्याज व लाभांश को प्रचालन क्रियाओं में शामिल किया जाता है।

- वित्तीय संस्था के अलावा अन्य संस्थाओं में प्राप्त ब्याज व लाभांश को विनियोजन क्रियाओं में व चुकाया गया ब्याज व लाभांश को वित्तीय क्रियाओं में शामिल किया जाता है।

(3) आय एवं लाभों पर कर (Taxes on Income and Gains):

आय एवं लाभों पर करों के भुगतान को प्रचालन क्रियाओं से रोकड़ प्रवाह के रूप में दिखाया जाता है। इसकी गणना आयकर आयोजन खाता या विवरण बनाकर की जाती है। लाभांश पर चुकाये गये कर को लाभांश भुगतान के साथ वित्तीय क्रियाकलाप में जबकि स्थिर सम्पत्तियों की बिक्री पर पूँजी लाभ पर चुकाये गये कर को निवेशन क्रियाकलाप में वर्गीकृत किया जाना चाहिए।

(4) गैर-रोकड़ लेनदेन (Non-Cash Transactions):

जिन निवेश एवं वित्तीय लेनदेनों के लिए रोकड़ या रोकड़ तुल्यांकों की आवश्यकता नहीं होती है, उन्हें रोकड़ प्रवाह विवरण से बाहर रखना चाहिए। जैसे-अंशों के निर्गमन द्वारा मशीनरी का क्रय या ऋणों का मोचन।

→ रोकड़ प्रवाहों के वर्गीकरण का विवेचन

(1) प्रचालन क्रियाओं से रोकड़ प्रवाह की गणना (Ascertaining Cash Flow from Operating Activities):

लेखा मानक-3 के अनुसार, एक उद्यम को प्रचालन क्रियाकलाप से रोकड़ प्रवाह की रिपोर्ट में इनमें से किसी एक विधि का उपयोग करना चाहिए

(a) प्रत्यक्ष विधि-इसमें सकल रोकड़ प्राप्तियों तथा सकल रोकड़ भुगतानों के प्रमुख वर्ग व्यक्त किए जाते हैं।

(b) अप्रत्यक्ष विधि-इसमें निवल लाभ या हानि को यथानुसार निम्न के प्रभाव से समायोजित किया जाता है

- गैर-रोकड़ प्रकृति के लेनदेन,

- भूतकालिक/भविष्यकालिक रोकड़ प्राप्तियों में कोई विलम्बन (deferred) या प्रोद्भवन. (accruals),

- निवेश या वित्तीय रोकड़ प्रवाह से सम्बद्ध आय एवं व्यय के मद। यहाँ पर यह ध्यान रखना महत्त्वपूर्ण है कि अप्रत्यक्ष विधि के अन्तर्गत के प्रारम्भिक बिन्दु लाभ व हानि विवरण के अनुसार कराधान और असाधारण मदों से पूर्व निवल लाभ व हानि हैं। इसके बाद यह राशि गैर-रोकड़ मदों आदि प्रचालन क्रियाकलापों से अभिनिश्चित रोकड़ प्रवाह के लिए समायोजित की जाती है।

इस अध्याय में रोकड़ प्रवाह विवरण के निर्माण हेतु अप्रत्यक्ष विधि ही काम में ली गई है।

(2) निवेश क्रियाओं से रोकड़ प्रवाह की गणना (Cash Flow from Investing Activities):

विनियोजन क्रियाओं के अन्तर्गत स्थायी सम्पत्तियों, गैर परिचालन चालू सम्पत्तियों एवं विनियोगों के क्रय-विक्रय सम्बन्धी लेन-देन आते हैं। विनियोजन क्रियाओं से रोकड़ प्रवाह की गणना निम्न प्रारूप से समझी जा सकती है

(3) वित्तीय क्रियाओं से रोकड़ प्रवाह (Cash Flow from Financing Activities):

वित्तीय क्रियाओं के अन्तर्गत अंशों एवं ऋणपत्रों का निर्गमन, पूर्वाधिकार अंशों व ऋणपत्रों का शोधन, ऋण प्राप्त करना व ऋणों का पुनः भुगतान, ब्याज व लाभांश का भुगतान आदि क्रियाओं को शामिल किया जाता है। वित्तीय क्रियाओं से रोकड़ प्रवाह की गणना निम्नानुसार ज्ञात की जा सकती है

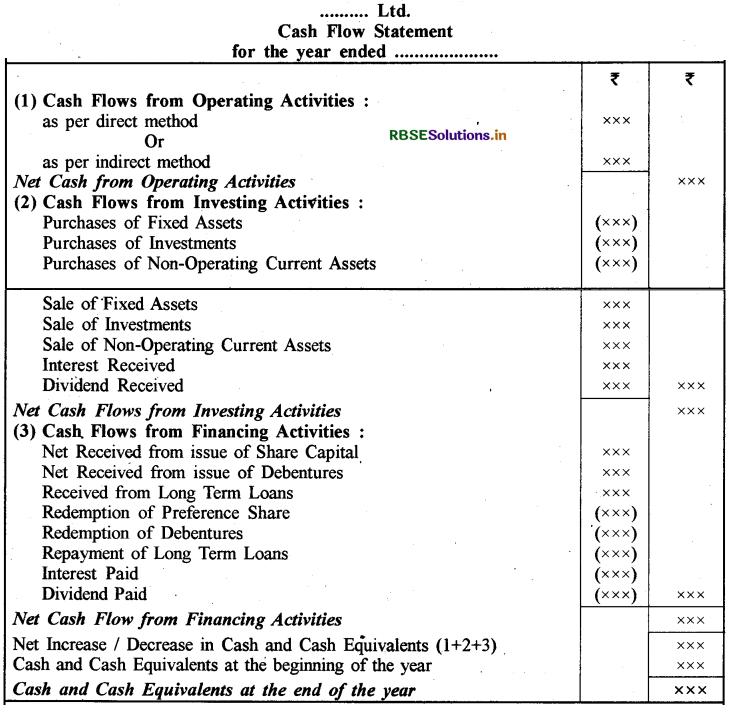

रोकड़ प्रवाह विवरण का प्रारूप (Format of Cash Flow Statement):

परिचालन, विनियोजन व वित्तीय क्रियाओं को एक साथ रोकड़ प्रवाह विवरण के निम्न समेकित प्रारूप में दर्शाया जा सकता है

स्पष्टीकरण:

रोकड़ प्रवाह विवरण बनाते समय ऋणात्मक राशि को व रोकड़ बहिर्वाह (Cash Outflow) को कोष्ठक में दर्शाया जाता है।

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन