RBSE Class 12 Accountancy Notes Chapter 5 लेखांकन अनुपात

These comprehensive RBSE Class 12 Accountancy Notes Chapter 5 लेखांकन अनुपात will give a brief overview of all the concepts.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 5 Notes लेखांकन अनुपात

→ लेखांकन अनुपात (Accounting Ratio):

लेखांकन अनुपात वित्तीय विवरण के विश्लेषणों की महत्त्वपूर्ण तकनीक है। जब वित्तीय विवरणों से लिए गए दो लेखांकन अंकों के सन्दर्भ में एक संख्या को परिकलित किया जाता है तब इसे लेखांकन अनुपात के नाम से जाना जाता है।

→ अनुपात (Ratio):

अनुपात एक गणितीय संख्या है जिसे दो या दो से अधिक संख्याओं की सम्बद्धता से सन्दर्भ हेतु परिकलित किया जाता है और इसे भिन्न समानुपात, प्रतिशत, आवर्त के रूप में व्यक्त किया जा सकता है।

→ अनुपात विश्लेषण (Ratio Analysis):

अनुपात विश्लेषण वित्तीय विवरणों की मदों या मदों के समूह का आपस में सम्बन्ध स्थापित कर विवरणों को सरल तथा संक्षिप्त रूप में प्रस्तुत करने की विधि है।

→ अनपात विश्लेषण के लाभ/महत्त्व (Advantages/Significance of Ratio Analysis):

अनुपात विश्लेषण के लाभ/महत्त्व निम्नलिखित हैं

- निर्णयों की प्रभावोत्पादकता समझने में मदद करते हैं।

- जटिल अंकों को सरल बनाते एवं सम्बन्ध स्थापित करते हैं।

- तुलनात्मक विश्लेषण में सहायक।

- समस्या क्षेत्रों की पहचान।

- स्वॉट विश्लेषण को सम्भव करते हैं।

- विभिन्न तुलनाएँ करने में सहायक

- विभिन्न लेखांकनं अवधियों में परस्पर तुलना (अन्तरा-फर्म तुलना)

- अन्य व्यावसायिक उद्यमों के साथ तुलना (अन्तर-फर्म तुलना)

- फर्म/उद्योग के लिए निर्धारित मानकों के साथ तुलना।

→ अनुपात विश्लेषण की सीमाएँ (Limitations of Ratio Analysis)

(I) वित्तीय विवरण की प्रकृति के रूप में

- लेखांकन आँकड़ों की सीमाएँ (Limitations of Accounting Data)

- मूल्य स्तर बदलावों की उपेक्षा (Ignores Price-Level Changes)

- गुणात्मक या गैर-मौद्रिक पहलू की उपेक्षा (Ignore Qualitative or Non-monetary Aspects)

- लेखांकन व्यवहार में विभिन्नताएँ (Variations in Accounting Practices)

- पूर्वानुमान (Forecasting)।

(II) अनुपातों की सीमाओं के रूप में

- साधन न कि साध्य (Means and Not the End)

- समस्या समाधान की क्षमता से रहित (Lack of Ability)

- मानकीकृत परिभाषाओं का अभाव (Lack of Standardised Definitions)

- सार्वभौमिक स्वीकृत मानक स्तर का अभाव (Lack of Universally accepted Standard Levels)

- असम्बद्ध आँकड़ों पर आधारित अनुपात (Ratios based on Unrelated Figures)।

→ अनुपातों के प्रकार (Types of Ratios):

अनुपातों के वर्गीकरण के दो प्रकार हैं

- परम्परागत वर्गीकरण

- क्रियात्मक वर्गीकरण।

I. परम्परागत वर्गीकरण (Traditional Classification):

परम्परागत वर्गीकरण उस वित्तीय विवरण पर आधारित होता है जो सम्बन्धित अनुपात का निर्धारक होता है। इसे निम्नवत् वर्गीकृत किया गया है

- लाभ व हानि विवरण अनुपात (Statement of Profit and Loss Ratios)

- तुलन-पत्र अनुपात (Balance Sheet Ratios)

- मिश्रित अनुपात (Composite Ratios)। .

II. क्रियात्मक वर्गीकरण (Functional Classification):

अनुपात के उद्देश्य पर आधारित यह सर्वाधिक प्रयोग में लाये जाने वाला वर्गीकरण है, जो निम्न प्रकार से है

1. द्रवता अनुपात (Liquidity Ratios)

- चालू अनुपातं (Current Ratio)

- तरल अनुपात (Quick or Liquid Ratio)।

2. ऋण शोधन क्षमता अनुपात (Solvency Ratios)

- ऋण इक्विटी (समता) अनुपात (Debt-Equity Ratio)

- ऋण पर नियोजित पूँजी अनुपात (Debt to Capital Employed Ratio)

- स्वामित्व अनुपात (Proprietary Ratio)

- कुल परिसम्पत्तियों पर ऋण अनुपात (Total Assets to Debt Ratio)

- ब्याज व्याप्ति अनुपात (Interest Coverage Ratio)।

3. क्रियाशीलता (या आवर्त) अनुपात [Activity (or Turnover) Ratios]

- रहतिया आवर्त अनुपात (Inventory Turnover Ratio)

- व्यापारिक प्राप्य आवर्त अनुपात (Trade Receivable Turnover Ratio)

- व्यापारिक देय आवर्त अनुपात (Trade Payable Turnover Ratio)

- निवेश (निवल परिसम्पत्तियाँ) आवर्त अनुपात [Investment (Net Assets) Turnover Ratio]

- स्थिर परिसम्पत्तियाँ आवर्त अनुपात (Fixed Assets Turnover Ratio)

- कार्यशील पूँजी आवर्त अनुपात (Working Capital Turnover Ratio)।

4. लाभप्रदता अनुपात (Profitability Ratios)

- सकल लाभ अनुपात (Gross Profit Ratio)

- प्रचालन अनुपात (Operating Ratio)

- प्रचालन लाभ अनुपात (Operating Profit Ratio)

- निवल लाभ अनुपात (Net Profit Ratio)

- निवेश पर प्रत्याय (ROI) अथवा नियोजित पूँजी प्रत्याय (ROCE) [Return on Investment (ROI) or Return on Capital Employed (ROCE)]

- निवल सम्पत्ति पर प्रत्याय (RONW) [Return on Net Worth (RONW)]

- प्रति अंश अर्जन (Earnings per Share)

- प्रति अंश पुस्तक मूल्य (Book Value per Share)

- लाभांश भुगतान अनुपात (Dividend Payout Ratio)

- मूल्य अर्जन अनुपात (Price Earning Ratio)।

1. द्रवता अनुपात (Liquidity Ratios):

वे अनुपात हैं जो किसी संस्था की अल्पकालीन शोधन क्षमता या तरलता को दर्शाते हैं, तरलता अनुपात कहलाते हैं। इन्हें अल्पकालीन शोधन क्षमता अनुपात भी कहते हैं। महत्त्वपूर्ण तरलता अनुपात निम्नलिखित हैं

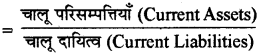

(i) चालू अनुपात (Current Ratio):

यह अनुपात चालू सम्पत्तियों व चालू दायित्वों के मध्य सम्बन्ध दर्शाता है अर्थात् यह बताता है कि चालू सम्पत्तियों में से चालू दायित्वों का भुगतान हो पायेगा या नहीं।

चालू अनुपात (Current Ratio)= चालू परिसम्पत्तियाँ (CurrentAssets) : चालू दायित्व (Current Liabilities)

अथवा (Or)

स्पष्टीकरण:

- चालू सम्पत्तियाँ वे सम्पत्तियाँ हैं जो एक वर्ष के भीतर नकद में परिवर्तित हो जाती हैं। जैसे-Cash, Bank, Debtors, B/R, Prepaid Expenses, Advance Payment of Tax, Stock, Marketable Securities, (विपणन योग्य प्रतिभूतियाँ) या Short Term Investments, Accrued Income, Dr. Balance of Short-term Loans and Advances.

- चालू दायित्व वे दायित्व हैं जिनका भुगतान एक वर्ष के भीतर करना होता है। जैसे-Creditors,-B/P, Bank Overdraft, Short-term Loan, Outstanding Expenses, Unearned Income, Provision for tax, Tax Payable, Dividend Payable, Unclaimed Dividend, Proposed Dividend, Dr. Balance of TDS (Tax deducted at source).

- इसका आदर्श अनुपात 2 : 1 है।

(ii) तरल अनुपात (Quick or Liquid Ratio):

यह अनुपात तरल सम्पत्तियों व चालू दायित्वों के मध्य सम्बन्ध दर्शाता है तथा व्यवसाय में शीघ्र भुगतान करने की क्षमता की जाँच करता है।

तरल अनुपात (Quick Ratio) = तरल परिसम्पत्तियाँ (Quick Assets) : चालू दायित्व (Current Liabilities)

या

स्पष्टीकरण

- इसका आदर्श अनुपात 1 : 1 है।

- तरल सम्पत्तियाँ वे सम्पत्तियाँ हैं, जो शीघ्र नकद में परिवर्तित हो जाती हैं। तरल सम्पत्तियों में स्टॉक, पूर्वदत्त व्यय, अग्रिम कर का भुगतान व उद्गम स्थान पर कर की कटौती शामिल नहीं होते हैं।

2. ऋण शोधन क्षमता अनुपात (Solvency Ratios):

किसी भी संस्था की दीर्घकाल में भुगतान करने की क्षमता की जानकारी हेतु ज्ञात किये जाने वाले अनुपात ऋण शोधन क्षमता अनुपात कहलाते हैं। इसके अन्तर्गत दीर्घकालीन ऋणों के मूलधन की राशि व उन पर निश्चित अवधि पर ब्याज के भुगतान की जाँच की जाती है।

इस हेतु. निम्नलिखित अनुपात ज्ञात किये जाते हैं

(i) ऋण समता अनुपात (Debt-Equity Ratio):

यह संस्था के बाह्य दायित्वों व आन्तरिक दायित्वों में सम्बन्ध दर्शाता है।

स्पष्टीकरण:

यहाँ, अंशधारक निधि = अंश पूँजी + आरक्षित एवं अधिशेष + अंश अधिपत्र (वारंट) के प्रति प्राप्त किया गया धन + अपूर्ण आबंटन पर अंश आवेदन राशि

अंश पूँजी = समता अंश पूँजी + पूर्वाधिकार अंश पूँजी ।

अथवा

अंशधारक निधि = गैर-चालू परिसम्पत्तियाँ + कार्यशील पूँजी – गैर-चालू दायित्व

कार्यशील पूँजी = चालू परिसम्पत्तियाँ - चालू दायित्व

(ii) ऋण पर नियोजित पूँजी अनुपात (Debt to Capital Employed Ratio):

ऋण पर नियोजित पूँजी अनुपात दीर्घकालिक ऋण हेतु कुल बाहरी एवं आन्तरिक निधियों (नियोजित पूँजी या निवल परिसम्पत्तियों) के अनुपात को सन्दर्भित करता है। इसे निम्नवत् परिकलित करते हैं.

ऋण पर नियोजित पूँजी अनुपात (Debt to Capital Employed Ratio)

स्पष्टीकरण:

नियोजित पूँजी, दीर्घकालिक ऋण + अंशधारक निधि के बराबर होती है। वैकल्पिक तौर पर इसे निवल परिसम्पत्तियों के रूप में लिया जा सकता है जो कि कुल परिसम्पत्तियों - चालू दायित्व के बराबर होती है।

(iii) स्वामित्व अनुपात (Proprietary Ratio):

स्वामित्व अनुपात स्वामी (अंशधारक) निधि और निवल परिसम्पत्तियों के मध्य सम्बन्धों को व्यक्त करता है और इसे निम्नवत् परिकलित किया जाता है

स्वामित्व अनुपात (Proprietary Ratio)

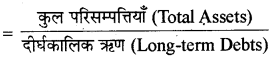

(iv) कुल परिसम्पत्तियों पर ऋण अनुपात (Total Assets to Debt Ratio):

यह अनुपात परिसम्पत्तियों के द्वारा दीर्घकालिक ऋण की संरक्षण की व्यापकता को मापता है। इसे निम्नवत् परिकलित किया जाता है

कुल परिसम्पत्तियों पर ऋण अनुपात (Total Assets to Debt Ratio)

(v) ब्याज व्याप्ति अनुपात (Interest Coverage Ratio):

यह अनुपात ब्याज तथा कर से पूर्व शुद्ध लाभ व दीर्घकालीन ऋणों पर देय ब्याज के मध्य सम्बन्ध दर्शाता है

ब्याज व्याप्ति अनुपात (Interest Coverage Ratio)

3. क्रियाशीलता (या आवर्त) अनुपात [Activity (or Turnover) Ratios]:

क्रियाशीलता अनुपातों के द्वारा यह देखा जाता है कि संस्था के उपलब्ध साधनों का कुशलतापूर्वक व लाभप्रद तरीके से उपयोग किया जा रहा है अथवा नहीं?

इसके अन्तर्गत निम्नलिखित अनुपातों की गणना की जाती है

(i) रहतिया आवर्त अनुपात (Inventory Turnover Ratio):

रहतिया आवर्त अनुपात यह निर्धारित करता है कि एक लेखा. अवधि के दौरान रहतिया प्रचालन से आगम में कितनी बार परिवर्तित हुआ है। यह अनुपात प्रचालन से आगम की लागत और औसत रहतिया के मध्य सम्बन्ध को व्यक्त करता है। इसके परिकलन का सूत्र इस प्रकार है

रहतिया आवर्त अनुपात (Inventory Turnover Ratio)

स्पष्टीकरण:

औसत रहतिया प्रारम्भिक और अन्तिम रहतिया के गणितीय औसत की ओर संकेत करता है। और प्रचालन से आगम की लागत का मतलब प्रचालन से आगम राशि में से घटाई गई सकल लाभ की राशि से है।

(ii) व्यापारिक प्राप्य आवर्त अनुपात (Trade Receivables Turnover Ratio):

यह अनुपात उधार बिक्री व देनदारों के मध्य सम्बन्ध दर्शाता है। इसका सूत्र है

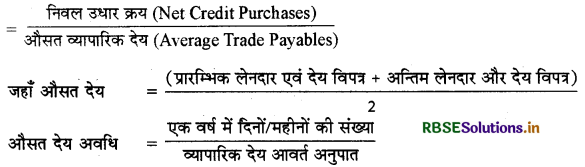

(iii) व्यापारिक देयता आवर्त अनुपात (Trade Payables Turnover Ratio):

यह संस्था के उधार क्रय का औसत व्यापारिक देयताओं के साथ सम्बन्ध स्थापित करता है।

व्यापारिक देय आवर्त अनुपात (Trade Payables Turnover Ratio)

निवल उधार क्रय (Net Credit Purchases) = औसत व्यापारिक देय (Average Trade Payables)

(iv) निवल परिसम्पत्तियाँ अथवा (विनियोजित पूँजी) आवर्त अनुपात (Net Assets/Capital Employed Turnover Ratio):

यह अनुपात प्रचालन से आगम और निवल परिसम्पत्तियाँ/(अथवा विनियोजित पूँजी) के मध्य सम्बन्ध को व्यक्त करता है। उच्च आवर्त बेहतर क्रियाशीलता और लाभप्रदता को दर्शाता है। इसका परिकलन निम्न प्रकार किया जाता है

निवल परिसम्पत्तियाँ (अथवा नियोजित पूँजी) आवर्त अनुपात

(v) स्थायी परिसम्पत्तियाँ आवर्त अनुपात (Fixed Assets Turnover Ratio)

(vi) कार्यशील पूँजीa आवर्त अनुपात (Working Capital Turnover Ratio)

4. लाभप्रदता अनुपात (Profitability Ratios):

लाभप्रदता अनुपात का परिकलन एक व्यवसाय की अर्जन क्षमता के विश्लेषण के लिए किया जाता है जो कि व्यवसाय में नियोजित संसाधनों के उपयोग के परिणामस्वरूप होता है। व्यवसाय में नियोजित संसाधनों के उपयोग और लाभ के बीच एक निकट सम्बन्ध है। व्यवसाय की लाभप्रदता को विश्लेषित किए जाने के लिए निम्नलिखित अनुपात हैं

(i) सकल लाभ अनुपात (Gross Profit Ratio):

यह सकल लाभ और संचालन क्रियाओं से शुद्ध आगम (विक्रय) के मध्य सम्बन्ध को प्रकट करता है।

(ii) प्रचालन अनुपात (Operating Ratio):

यह संस्था की कुल प्रचालन लागत एवं प्रचालन क्रियाओं से शुद्ध आगम के मध्य सम्बन्ध व्यक्त करता है।

प्रचालन अनुपात

(i) प्रचालन लाभ अनुपात (Operating Profit Ratio):

यह प्रचालन लाभ एवं संचालन क्रियाओं से आगम (शुद्ध विक्रय) के मध्य सम्बन्ध स्थापित करता है।।

प्रचालन लाभ अनुपात = 100 - प्रचालन अनुपात (Operating Ratio)

वैकल्पिक रूप से, इसकी गणना निम्न प्रकार की जा सकती है

जहाँ प्रचालन लाभ = प्रचालन से आगम - प्रचालन लागत

(iv) निवल लाभ अनुपात (Net Profit Ratio):

यह शुद्ध लाभ का संचालन क्रियाओं से शुद्ध आगम (शुद्ध विक्रय) के मध्य सम्बन्ध व्यक्त करता है।

(v) नियोजित पूँजी अथवा निवेश पर प्रत्याय (Return on Capital Employed or Investment):

यह अनुपात संस्था के कर तथा ब्याज से पूर्व के लाभ (Profit Before Interest and Tax or PBIT) एवं विनियोजित पूँजी के मध्य सम्बन्ध व्यक्त करता है।

निवेश पर प्रत्याय (अथवा नियोजित पूँजी)

(vi) अंशधारक निधि अथवा निवल सम्पत्ति पर प्रत्याय (Return on Shareholders' Funds or Net Worth):

यह अनुपात यह दर्शाता है कि अंशधारकों द्वारा फर्म में किए गए निवेश पर उपयुक्त प्रत्याय अर्जित हो रहा है अथवा नहीं। यह अनुपात निवेश पर प्रत्याय से अधिक होना चाहिए अन्यथा इसका मतलब है कि कम्पनी की निधियों का लाभप्रद निवेश नहीं किया गया है। अंशधारकों के दृष्टिकोण से लाभप्रदता के बेहतर मापन की गणना कुल अंशधारक निधि पर प्रत्याय को निर्धारित करके की जा सकती है। इसकी गणना निम्न प्रकार की जाती है

(vii) प्रति अंश अर्जन (Earnings Per Share):

इस अनुपात को निम्न प्रकार परिकलित करते हैं

प्रति अंश अर्जन (EPS)

(viii) प्रति अंश पुस्तक मूल्य (Book Value per Share):

इस अनुपात को निम्न प्रकार ज्ञात किया जाता है

समता अंशधारक निधि से अभिप्राय है-अंशधारक निधि - अधिमानी अंश पूँजी।

(ix) लाभांश भुगतान अनुपात (Dividend Payout Ratio):

यह अर्जन के समानुपात की ओर संकेत करता है जो कि अंशधारकों को वितरित किया जाता है। इसे निम्नवत् परिकलित करते हैं

(x) मूल्य अर्जन अनुपात (Price/Earning Ratio):

यह अनुपात निम्नानुसार परिकलित होता है

→ प्रचालन अनुपात (Operating Ratios):

जो अनुपात लाभ-हानि विवरण में दी गई दो मदों या मदों के समूह के मध्य ज्ञात किये जाते हैं।

→ तरलता (Liquidity):

संस्था के अल्पकालीन ऋण एवं दायित्वों को चुकाने की क्षमता।

→ शोधन क्षमता (Solvency):

संस्था के दीर्घकालीन ऋण एवं दायित्वों को चुकाने की क्षमता।

→ क्रियाशीलता अनुपात (Activity Ratios):

संस्था द्वारा सम्पत्तियों एवं पूँजी के प्रभावी उपयोगिता के सूचक अनुपात।

→ लाभदायकता (Profitability):

संस्था की लाभ अर्जित करने की क्षमता जिसे बिक्री या विनियोगों से सम्बन्धित कर मापा जाता है।

→ चालू सम्पत्तियाँ (Current Assets):

वे सम्पत्तियाँ जो व्यवसाय की सामान्य दशा में सामान्य संचालन चक्र की अवधि में या चिठे की तिथि से 12 माह में नकद में परिवर्तित हो जाती हैं।

→ चालू दायित्व (Current Liabilities):

वे दायित्व जिनका भुगतान सामान्य संचालन चक्र की अवधि में या चिट्ठे की तिथि से 12 माह में करना है।

→ तरल सम्पत्तियाँ (Liquid Assets):

वे सम्पत्तियाँ जिन्हें शीघ्र ही नकद अथवा नकद तुल्यों में परिवर्तित किया जा सकता है। अतः स्कन्ध एवं पूर्वदत्त व्ययों को छोड़कर शेष चालू सम्पत्तियों को तरल सम्पत्ति माना जाता है।

→ बाहरी कोष (External Equity):

संस्था के दीर्घकालीन ऋण, दीर्घकालीन आयोजनों तथा चालू दायित्वों का योग बाहरी कोष होगा।

→ आन्तरिक कोष/अंशधारी कोष (Internal Equity/Shareholders' Funds):

अंशधारी कोषों में अंशपूँजी तथा संचय एवं आधिक्य का योग शामिल होगा किन्तु संचित हानियाँ तथा कृत्रिम सम्पत्तियों को घटा दिया जाएगा।

→ कृत्रिम सम्पत्तियाँ (Fictitious Assets):

वे खर्चे जो अपलिखित नहीं हो पाये हों। जैसे—अंशों एवं ऋणपत्रों के निर्गमन पर व्यय, ऋणपत्रों के निर्गमन पर बट्टा/हानि, अभिगोपन कमीशन एवं प्रारम्भिक व्यय आदि।

→ कुल सम्पत्तियाँ (Total Assets):

संस्था की समस्त गैर-चालू सम्पत्तियों एवं चालू सम्पत्तियों का योग। इसे अंशधारी कोषों में गैर चालू दायित्व तथा चालू दायित्वों का योग कर भी ज्ञात किया जा सकता है।

→ स्थिर ब्याज प्रभार (Fixed Interest Charge):

संस्था के दीर्घकालीन ऋणों पर चुकाया जाने वाला ब्याज ।

→ व्यापारिक प्राप्य (Trade Receivables):

संस्था द्वारा अपने देनदारों एवं प्राप्य विपत्रों से वसूल की जाने वाली राशि अर्थात् इनका योग। व्यापारिक प्राप्त आवर्त अनुपात की गणना करते समय "संदिग्ध ऋणों के लिए आयोजन" को घटाया नहीं जाएगा।

→ व्यापारिक देयताएँ (Trade Payables):

संस्था के लेनदारों एवं देय विपत्रों का योग।

→ प्रचालन से आगम की लागत (Cost of Revenue from Operations):

(Purchase of stock-intrade + changes in inventory + direct expenses (carriage, wages etc).

→ प्रचालन व्यय (Operating Expenses):

प्रचालन से आगम की लागत के अतिरिक्त प्रचालन से सम्बन्धित अन्य व्यय । जैसे Employee benefit expenses, depreciation, office & administrative expenses, selling & distribution expenses, discount, bad debts, interest on short term loan etc.

→ अन्य प्रचालन आय (Other Operating Incomes):

प्रचालन से आगम के अतिरिक्त प्रचालन क्रम में अर्जित अन्य आय, जैसे Commission & discount received.

→ प्रचालन लागत (Operating Cost):

संस्था के मुख्य व्यवसाय से सम्बन्धित समस्त लागत। इसमें प्रचालन से आगम की लागत में अन्य प्रचालन व्ययों को जोड़ा तथा अन्य आयों को घटाया जाता है।

→ सकल लाभ (Gross Profit):

प्रचालन क्रियाओं से शुद्ध आगम का प्रचालन से आगम की लागत पर आधिक्य।

→ प्रचालन लाभ (Operating Profit):

प्रचालन क्रियाओं से शुद्ध आगम का प्रचालन लागत पर आधिक्य।

→ शुद्ध लाभ (Net Profit):

एक व्यावसायिक संस्था की प्रचालन क्रियाओं से लाभ एवं गैर प्रचालन क्रियाओं से लाभ का योग।

→ विनियोग पर प्रत्याय (Return on Investment):

एक संस्था द्वारा अपने दीर्घकालीन कोषों पर अर्जित की जाने वाली प्रत्याय की दर।

→ प्रति अंश अर्जन (Earning Per Share-EPS):

संस्था द्वारा अपने प्रत्येक समता अंश पर अर्जित की गई लाभ की राशि।

→ प्रति अंश लाभांश (Dividend Per Share-DPS):

संस्था द्वारा अपने प्रत्येक समता अंशधारी को वितरित लाभांश की राशि।

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन