RBSE Class 12 Accountancy Notes Chapter 5 साझेदारी फर्म का विघटन

These comprehensive RBSE Class 12 Accountancy Notes Chapter 5 साझेदारी फर्म का विघटन will give a brief overview of all the concepts.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 5 Notes साझेदारी फर्म का विघटन

→ साझेदारी के समापन का अर्थ (Meaning of Dissolution of Partnership):

साझेदारी के समापन के अन्तर्गत एक साझेदार का अन्य साझेदारों से सम्बन्ध टूट जाता है। इस स्थिति में फर्म का व्यवसाय बन्द होना आवश्यक नहीं है। शेष साझेदार चाहे तो पुराने समझौते के अन्तर्गत या नया समझौता करके फर्म का व्यवसाय पूर्ववत् चालू रख सकते हैं। साझेदारी की समाप्ति के बाद भी फर्म अपना व्यापार चालू रख सकती है। फर्म की समाप्ति साझेदारी की भी समाप्ति है।

→ साझेदारी के विघटन की परिस्थितियाँ

- साझेदारों के मध्य लाभ विभाजन अनुपात में परिवर्तन;

- नए साझेदार का प्रवेश;

- साझेदार का अवकाश ग्रहण करना;

- साझेदार की मृत्यु;

- साझेदार का दिवालिया होना;

- निर्दिष्ट कार्य का समापन, यदि साझेदारी इसी के लिए गठित की गई हो: तथा

- साझेदारी की अवधि का समापन यदि साझेदारी एक निर्धारित समय अवधि के लिए की गई थी।

→ फर्म के समापन का अर्थ (Meaning of Dissolution of a Firm):

भारतीय साझेदारी अधिनियम 1932 की धारा 39 के अनुसार किसी फर्म के सभी साझेदारों के मध्य साझेदारी के विघटन को फर्म का विघटन या फर्म का समापन कहते हैं।

फर्म के समापन पर सभी सम्पत्तियों को बेच दिया जाता है तथा दायित्वों का निश्चित क्रम में भुगतान कर दिया जाता है। इसके पश्चात् यदि शेष बचता है तो साझेदारों को उनके खातों के अन्तिम निपटारे के रूप में भुगतान कर दिया जाता है। फर्म के समापन पर साझेदारी का विघटन होता है व फर्म का कार्य भी बन्द हो जाता है। अतः यह उल्लेखनीय है कि फर्म का विघटन होने पर साझेदारी का विघटन अवश्य हो जायेगा हालांकि साझेदारी के विघटन से फर्म का विघटन होना आवश्यक नहीं है।

→ साझेदारी फर्म के समापन की परिस्थितियाँ/प्रकार:

साझेदारी फर्म का समापन निम्नलिखित परिस्थितियों में हो सकता है

- समझौते द्वारा समापन

- अनिवार्य समापन

- अनिश्चितता की स्थिति में समापन

- नोटिस द्वारा समापन

- न्यायालय द्वारा समापन।

→ साझेदारी का विघटन और साझेदारी फर्म के विघटन में अन्तर के आधार

- व्यवसाय की समाप्ति

- परिसम्पत्तियों एवं दायित्वों की व्यवस्था

- न्यायालय का हस्तक्षेप

- आर्थिक सम्बन्धों में परिवर्तन

- पुस्तकों का बन्द होना।

→ फर्म के विघटन पर खातों का निपटारा (Settlement of Accounts on dissolution of a firm)

(1) सभी हानियों व कमियों को सर्वप्रथम लाभ में से, बाद में पूँजी में से तथा अन्त में साझेदारों से अतिरिक्त राशि (लाभ-हानि अनुपात) लेकर पूरा करते हैं।

(2) सम्पत्तियों के विक्रय से प्राप्त राशि व साझेदारों द्वारा लाई गई राशि का प्रयोग निम्न क्रम में किया जाता है

- सुरक्षित ऋण का भुगतान

- बाहरी पक्षकारों (या तृतीय पक्षकार) के ऋणों का भुगतान (आनुपातिक)

- साझेदारों के ऋणों का भुगतान (आनुपातिक)

- साझेदारों की पूँजी का भुगतान (आनुपातिक)

- यदि कोई शेष बचे तो लाभ-हानि अनुपात में साझेदारों में वितरण।

साझेदारों के निजी ऋणों का भुगतान उनकी निजी सम्पत्ति से होता है, निजी दायित्व का भुगतान करने के बाद | यदि कोई शेष बचता है तो उसे फर्म के ऋणों के भुगतान में प्रयोग किया जाता है।

→ व्यक्तिगत ऋण तथा फर्म के ऋण (Private Debts and Firm's Debts):

यह दोनों प्रकार के ऋण साथ| साथ होने पर साझेदारी अधिनियम की धारा 49 के निम्न नियम लागू होंगे

- फर्म की परिसम्पत्तियों का प्रयोग सर्वप्रथम फर्म के ऋणों के भुगतान के लिए किया जाएगा तथा आधिक्य राशि, यदि कोई हो तो, साझेदारों में उनके दावों के अनुसार विभाजित होगी जिसका उपयोग उनके निजी दायित्वों के भुगतान के लिए किया जाएगा।

- साझेदार की निजी परिसम्पत्तियों का उपयोग सर्वप्रथम उसके निजी ऋणों के भुगतान के लिए किया जाएगा तथा शेष राशि यदि कोई है तो उसका उपयोग फर्म के ऋणों के भुगतान के लिए उस स्थिति में होगा यदि फर्म के दायित्व फर्म की परिसम्पत्तियों से अधिक हैं।

→ किसी साझेदार की उसके पूँजी खाते में कमी होने पर योगदान में असमर्थता (Inability of a Partner to contribute towards deficiency):

फर्म के समापन पर सभी प्रविष्टियाँ करने के बाद यदि किसी साझेदार के पूँजी खाते का डेबिट शेष होता है तो सामान्यतः ऐसे साझेदार द्वारा उक्त डेबिट शेष के बराबर राशि फर्म को चुकानी होती है। यह तभी सम्भव है जब ऐसा साझेदार साहूकार (Solvent) हो अर्थात् दिवालिया घोषित न किया जा चुका हो। यदि ऐसे साझेदार को दिवालिया घोषित कर दिया गया हो अर्थात् जो फर्म के प्रति अपने दायित्व को पूरा करने में असमर्थ हो, तो ऐसी परिस्थिति में उसके दायित्व की पूर्ति शेष समर्थ साझेदारों (Solvent Partners) द्वारा की जाएगी।

दिवालिया साझेदार के फर्म के प्रति दायित्व की पूर्ति समर्थ साझेदारों द्वारा किस अनुपात में की जाएगी, इस सम्बन्ध में भारतीय साझेदारी अधिनियम, 1932 में कोई स्पष्ट व्यवस्था नहीं दी गई है। व्यवहार में, इस प्रकार की हानि की पूर्ति के अनुपात के सम्बन्ध में कोई स्पष्ट समझौता होने पर, उस अनुपात में ही, सक्षम साझेदार, दिवालिये साझेदार के दायित्व की पूर्ति करेंगे, किन्तु इस सम्बन्ध में समझौते में स्पष्ट उल्लेख न होने पर उपर्युक्त दायित्व की पूर्ति "गार्नर बनाम मरे के मुकदमे में दिए गए निर्णय के अनुसार" पूँजी अनुपात में की जाएगी।

→ स्पष्टीकरण:

- यदि पूंजी स्थायी हो तो समस्त समायोजन चालू खातों के माध्यम से किए जाते हैं अतः समापन के पहले पूँजी खातों की शेष को ही पूँजी अनुपात निकालने का आधार बनाया जाता है।

- यदि पूँजी परिवर्तनशील हो तो समापन कार्यविधि से पूर्व के समायोजन पूँजी खातों में कर दिये जाते हैं अर्थात् अवितरित लाभ अथवा हानियों को पूँजी खातों में हस्तान्तरित कर दिया जाता है तथा फिर इसी समायोजित पूँजी को अनुपात के लिए आधार माना जाता है । वसूली सम्बन्धी प्रविष्टियाँ पूँजी खातों में की जाती हैं परन्तु पूँजी अनुपात निकालने हेतु समापन पर वसूली की लाभ-हानि को ध्यान नहीं रखा जाता है । वसूली की लाभ-हानि बाँटने से पूर्व किसी साझेदार के पूँजी खाते का डेबिट शेष होने पर वह साझेदार दिवालिये साझेदार की न्यूनता वहन नहीं करेगा।

→ फर्म के समापन पर की जाने वाली लेखांकन क्रियाएँ-फर्म के समापन पर सम्पत्तियों से वसूली तथा दायित्वों के भुगतान करने की कार्यवाही प्रारम्भ हो जाती है। इसके अन्तर्गत निम्नलिखित खाते तैयार किये जाते हैं

- वसूली खाता (Rcalisation Account)

- बैंक अथवा रोकड़ खाता (Bank or Cash Account)

- साझेदारों के पूँजी खाते (Partners' Capital Accounts)

- अन्य आवश्यक खाते (Other Required Accounts)

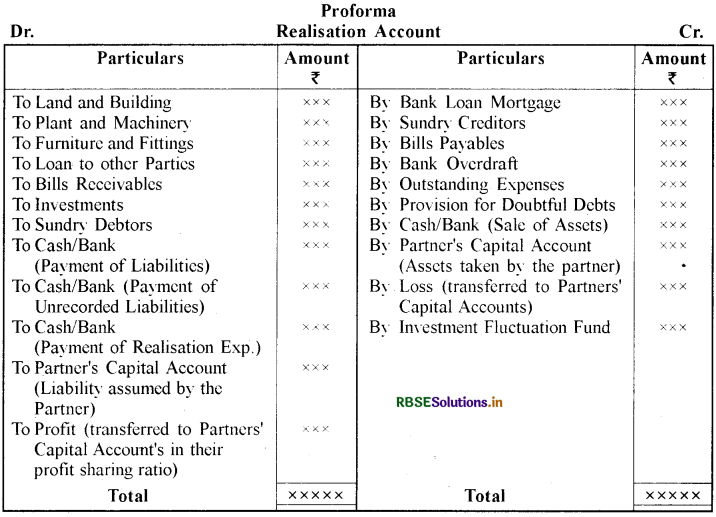

(1) वसूली खाता (Realisation Account):

समस्त सम्पत्तियों की वसूली व दायित्वों के भुगतान हेतु पुस्तकों में एक खाता खोला जाता है। इस खाते को वसूली खाता कहते हैं जिसकी प्रकृति नाम-मात्र खाते (या अवास्तविक खाते) की होती है। इस खाते द्वारा वसूली पर लाभ-हानि ज्ञात की जाती है। वसूली खाते में सभी सम्पत्तियों व दायित्वों को (रोकड़ व बैंक शेष, साझेदारों के ऋण, संचय व अवितरित लाभ, साझेदारों के चालू व पूँजी खातों का शेष, कृत्रिम सम्पत्तियों को छोड़कर) हस्तान्तरित किया जाता है। इस हस्तान्तरण से सम्पत्तियों व दायित्वों के खाते बन्द हो जाते हैं। सम्पत्तियों के विक्रय से प्राप्त राशि, दायित्वों का भुगतान, समापन व्यय तथा साझेदार द्वारा ली गई सम्पत्ति का लेखा इस खाते में किया जाता है। इस खाते का शेष वसूली पर लाभ-हानि को प्रदर्शित करता है जिसे सभी साझेदारों में लाभ-हानि अनुपात में बाँट दिया जाता है।

(2) बैंक अथवा रोकड़ खाता (Bank or Cash Account):

इस खाते के डेबिट पक्ष में प्रारम्भिक शेष, सम्पत्तियों के विक्रय से प्राप्त राशि तथा साझेदारों द्वारा लाई गई राशि लिखते हैं तथा क्रेडिट पक्ष में दायित्वों एवं व्ययों के भुगतान, साझेदारों को किये भुगतान लिखते हैं। समापन की कार्यवाही पूर्ण होने पर यह खाता स्वतः ही बन्द हो जाता है।

(3) साझेदारों के पूँजी खाते (Partners Capital Accounts):

इन खातों के डेबिट पक्ष में पूँजी खातों के प्रारम्भिक डेबिट शेष, चालू खाते का डेबिट शेष, समापन पर हानि में हिस्सा, अवितरित हानियों में हिस्सा, फर्म से | ली गई सम्पत्ति की राशि तथा साझेदारों को भुगतान की गई राशियाँ दर्शाई जाती हैं।

इन खातों के क्रेडिट पक्ष में पूँजी खातों के प्रारम्भिक क्रेडिट शेष, चालू खातों के क्रेडिट शेष, वसूली पर लाभ में हिस्सा, दायित्वों का भार लेने पर सम्बन्धित दायित्व की राशि, संचय एवं अवितरित लाभों में हिस्सा तथा साझेदारों द्वारा पूँजी की कमी को दूर करने हेतु लाई गई राशि दर्शाई जाती है।

(4) अन्य आवश्यक खाते (Other Required Accounts):

फर्म के समापन पर उपरोक्त खातों के अलावा साझेदारों के चालू खाते व ऋण खाते, संचय तथा अवितरित लाभ या हानियों के खाते तथा न्यूनता खाता भी खोला जाता है।

→ शब्दावली (Terminology)

- साझेदारी का विघटन (Dissolution of Partnership)

- साझेदारी फर्म का विघटन (Dissolution of Partnership Firm)

- इच्छा से साझेदारी (Partnership at Will)

- अनिवार्य विघटन (Compulsory Dissolution)

- सूचना द्वारा विघटन (Dissolution by Notice)

- वसूली खाता (Realisation Account)

- वसूली व्यय (Realisation Expenses)

- दावों का निपटारा (Settlement of Claims)

- समझौते द्वारा विघटन (Dissolution by Agreement)

- दिवालिया (Insolvent)

- पूँजी की न्यूनता (Deficiency of Capital)

- पूँजीगत हानि (Capital Loss)

- पूँजीगत लाभ (Capital Profit)

- सम्पत्तियों का हस्तान्तरण (Transfer of Assets)

- दायित्वों का हस्तान्तरण (Transfer of Liabilities)

- अवास्तविक/आभासी सम्पत्तियाँ (Fictitious Assets)

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन