RBSE Class 12 Accountancy Notes Chapter 3 कंपनी के वित्तीय विवरण

These comprehensive RBSE Class 12 Accountancy Notes Chapter 3 कंपनी के वित्तीय विवरण will give a brief overview of all the concepts.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 3 Notes कंपनी के वित्तीय विवरण

→ विवरणों का अर्थ (Meaning of Financial Statements):

वित्तीय विवरण आधारभूत एवं औपचारिक साधन होते हैं जिनके माध्यम से निगम (कम्पनी) प्रबन्ध स्वामियों तथा अन्य विभिन्न बाह्य उपयोगकर्ताओं, जिनमें निवेशक, कराधान अधिकारी, सरकार, कर्मचारी आदि सम्मिलित हैं, को वित्तीय सूचनाएं संचारित करता है। यह कम्पनी के लेखांकन अवधि के अन्त के तुलन-पत्र, लाभ व हानि विवरण और रोकड़ प्रवाह विवरण हैं।

वित्तीय विवरण लेखांकन प्रक्रिया का अन्तिम उत्पाद होते हैं जो एक विशेष अवधि के लिए वित्तीय परिणाम' और एक विशेष तिथि पर 'वित्तीय स्थिति' को प्रकट करते हैं।

→ वित्तीय विवरणों की प्रकृति (Nature of Financial Statements):

वित्तीय विवरण अभिलिखित तथ्यों की संक्षिप्त रिपोर्ट होते हैं तथा लेखांकन अवधारणा, परम्परा, लेखांकन नीतियाँ, मानक एवं कानून की अपेक्षाओं का अनुपालन करते हुए तैयार किये जाते हैं। इस प्रकार वित्तीय विवरणों की प्रकृति निम्न बिन्दुओं द्वारा जानी जा सकती है-

- अभिलिखित तथ्य (Recorded Facts)

- लेखांकन परम्पराएँ (Accounting Conventions)

- अभिधारणाएँ (Postulates)

- वैयक्तिक निर्णय (Personal Judgements)।

→ वित्तीय विवरणों के उद्देश्य (Objective of Financial Statements)

- एक व्यवसाय के आर्थिक संसाधनों एवं दायित्वों के सन्दर्भ में सूचना उपलब्ध कराना।

- व्यवसाय की अर्जन क्षमता के बारे में सूचना उपलब्ध कराना।

- रोकड़ प्रवाह के सन्दर्भ में सूचना उपलब्ध कराना।

- प्रबन्ध की प्रभावशीलता को आँकलित करना।

- समाज को प्रभावित करने वाली व्यावसायिक गतिविधियों के सन्दर्भ में सूचना।

- लेखांकन नीतियों को प्रकट करना।

→ वित्तीय विवरणों के प्रकार वित्तीय विवरणों में प्रायः दो प्रकार के विवरण सम्मिलित होते हैं

- तुलन पत्र/चिट्ठा (Balance Sheet)

- लाभ व हानि विवरण (Statement of Profit and Loss)।

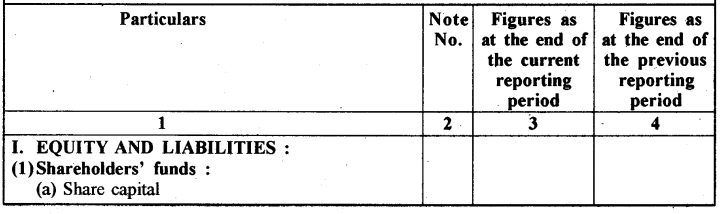

→ कम्पनी का चिट्ठा/तुलन-पत्र (Balance Sheet of a Company) कम्पनी अधिनियम 2013 की अनुसूची III के भाग I में तुलन-पत्र/चिट्ठा (Balance Sheet) का प्रारूप इस प्रकार दिया गया है

FORMAT OF BALANCE SHEET

Name of Company

Balance Sheet as at ...

See accompanying notes to the financial statements

→ चिट्टे के मुख्य भागों का स्पष्टीकरण

I. समता एवं दायित्वों का स्पष्टीकरण

(1) Shareholders' Fund

(a) Share Capital इसमें सभी प्रकार की अंश पूंजी दिखाई जाती है जैसे-समता अंश, पूर्वाधिकार अंश।

(b) Reserves & Surplus-इसमें कम्पनी के सभी संचय एवं आधिक्य को दर्शाया जाता है जैसे-पूंजी संचय (Capital Reserve), आधिक्य (Surplus), लाभांश (Dividend), प्रतिभूति प्रीमियम संचय (Security Premium Reserve) आदि।

(c) Money received against Share Warrants: इसमें किसी एक विशिष्ट तिथि को एक निर्धारित दर पर अंश परिवर्तन के लिए प्राप्त हुई धनराशि आती है।

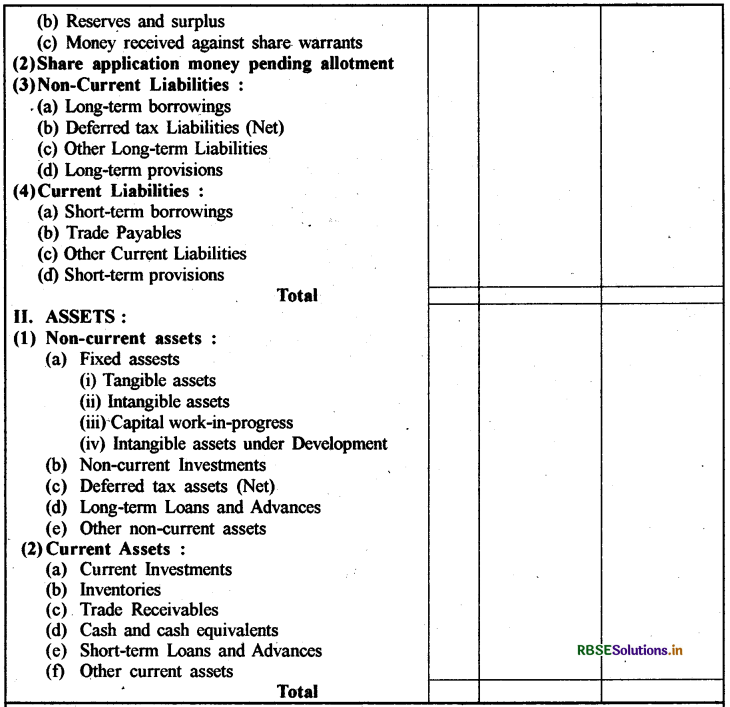

(2) Share Application Money Pending Allotment"

इसमें अंश निर्गमन की वह राशि दिखाई जाती है जिन पर आवेदन राशि तो प्राप्त हो गई हो लेकिन चिट्ठा बनाने की तिथि तक अंशों का आबंटन नहीं किया गया हो।

(3) Non-Current Liabilities"

इसमें दीर्घकालीन दायित्व व आयोजनों को दिखाया जाता है। जैसेदीर्घकालीन ऋण (Long-term Borrowings), ऋणपत्र (Debentures), जमाएँ जो 12 माह बाद देय हों, दीर्घकालीन आयोजन (Long-term Provisions) आदि।

(4) Current Liabilities:

वे दायित्व जिनका भुगतान 12 माह के अन्दर किया जाना हो वे इस शीर्षक के अन्तर्गत दर्शाए जाते हैं। जैसे—अल्पकालीन ऋण, अल्पकालीन आयोजन (Short-term Provisions), व्यापारिक देयताएँ (Trade Payables) आदि।

II. सम्पत्तियों का स्पष्टीकरण

- Non-Current Assets: वे सम्पत्तियाँ जो चालू सम्पत्तियाँ नहीं हैं वे इसमें दिखाई जाती हैं जैसे—स्थायी सम्पत्तियाँ (Fixed Assets), गैर चालू विनियोग (Non-Current Investments), दीर्घकालीन ऋण एवं अग्रिम (Longterm Loans and Advances) आदि।

- Current Assets: वे सम्पत्तियाँ इसमें दिखाई जाती हैं जिनकी सामान्य संचालन चक्र में 12 माह के भीतर वसूल होने की संभावना होती है जैसे-चालू विनियोग (Current Investments), स्टॉक (Inventories), व्यापारिक प्राप्यताएँ (Trade Receivables), नकद एवं नकद तुल्य (Cash & Cash Equivalents), अल्पकालीन ऋण एवं अग्रिम (Short-term Loans & Advances) आदि।

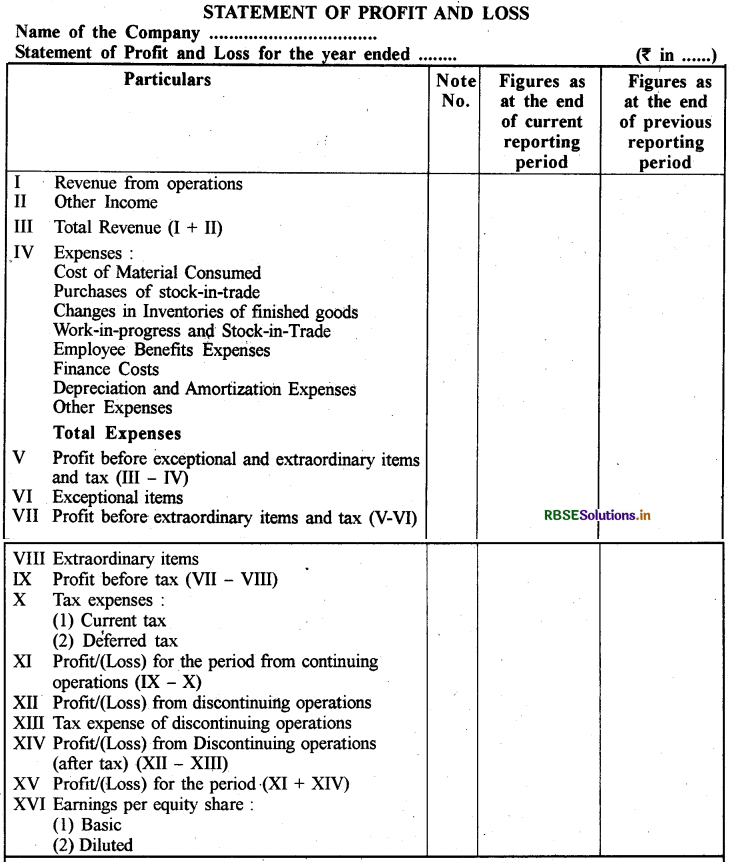

→ लाभ-हानि का विवरण (Statement of Profit and Loss)-कम्पनी अधिनियम के अनुसार. Statement of Profit and Loss का प्रारूप नीचे दिया गया है

→ लाभ-हानि विवरण के मुख्य शीर्षकों का स्पष्टीकरण

1. Revenue from Operations:

इसमें मुख्यतया कम्पनी द्वारा किया गया माल का विक्रय दर्शाया जाता है । जैसे—माल का विक्रय (Revenue from Sale of Product), सेवाओं के विक्रय से आगम (Revenue from Sale of Services), अन्य आगम प्राप्ति (Other Operating Revenues)।

2. Other Incomes: इसमें संचालन क्रिया में उपरोक्त के अतिरिक्त जो भी आय होती है उन्हें दर्शाया जाता है, जैसे—ब्याज की आय (Interest Income), लाभांश की आय (Dividend Income), किराया प्राप्त (Rent Received) आदि।

3. Expenses: व्यय के अन्तर्गत सभी प्रकार के व्यय चाहे वे माल को बनाने तक के हों या उसके पश्चात् के, दर्शाए जाते हैं जिसमें मुख्य भाग निम्न होते हैं

(a) Cost of Material Consumed

(b) Purchase of Stock in Trade

(c) Change in Inventories of finished goods, WIP and Stock in Trade

(d) Employee Benefit Expenses

(e) Financial Cost

(f) Depreciation & Amortization Expenses

(g) Other Expenses

→ वित्तीय विवरणों की उपयोगिता एवं महत्त्व (Uses and Importance of Financial Statements)

- प्रबन्धकों की संरक्षणता पर रिपोर्ट (Report on Stewardship Function)

- वित्त नीतियों के लिए आधार (Basis for Fiscal Policies)

- ऋणों की स्वीकृति के लिए आधार (Basis for Granting of Credit)

- प्रत्याशित निवेशकों के लिए आधार (Basis for Prospective Investors)

- पहले से ही किए निवेश के मूल्य हेतु दिशा-निर्देश (Guide to the Value of the Investment already made)

- व्यापार संगठनों को अपने सदस्यों की सहायता में सहायक (Aids Trade Associations in Helping their Members)

- शेयर बाजारों की सहायता (Helps Stock Exchanges)।

→ वित्तीय विवरणों की सीमाएँ (Limitations of Financial Statements)

- वर्तमान स्थिति को प्रतिबिम्बित नहीं करते (Do not reflect Current Situation)

- परिसम्पत्तियाँ वसूल नहीं की जा सकतीं (Assets may not Realise)

- पक्षपाती (Bias)

- समग्र सूचना (Aggregate Information)

- अनिवार्य सूचना का अभाव (Vital Information Missing)

- गुणवत्तापूर्ण या गुणात्मक सूचना की कमी (No Qualitative Information)

- ये केवल अन्तरिम रिपोर्ट होती हैं (They are only Interim Reports)।

→ शब्दावली (Terminology)

वित्तीय विवरण (Financial Statements):

कम्पनी की वित्तीय स्थिति एवं कार्य निष्पादन के परिणाम | प्रदर्शित करने वाले विवरण पत्र ।

→ वित्तीय वर्ष (Financial Year):

सामान्यतः 1 अप्रैल से 31 मार्च को समाप्त होने वाली अवधि को वित्तीय वर्ष कहते हैं।

→ चालू सम्पत्ति (Current Assests)

वे सम्पत्तियाँ जो व्यवसाय की सामान्य दशा में सामान्य संचालन चक्र की अवधि में या चिट्ठे की तिथि से 12 माह में नकद में परिवर्तित हो जाती हैं।

→ गैर चालू सम्पत्तियाँ (Non-Current Assets):

चालू सम्पत्तियों के अतिरिक्त शेष सभी सम्पत्तियाँ गैर चालू | सम्पत्तियाँ कहलाती हैं।

→ संचालन चक्र (Operating Cycle):

संचालन चक्र वह समयावधि है जो किसी सम्पत्ति को क्रय करने और इसके नकद अथवा नकद तुल्य में परिवर्तन होने के बीच लगती है।

→ चालू दायित्व (Current Liabilities):

वे दायित्व जिनका भुगतान सामान्य संचालन चक्र की अवधि में या चिट्टे की तिथि से 12 माह में करना है।

→ गैर चालू दायित्व (Non-Current Liabilities):

वे दायित्व जिनका भुगतान चिट्ठे की तिथि से 12 माह के पश्चात् करना है।

→ स्थगित कर दायित्व (Deferred Tax Liabilities):

स्थगित कर दायित्व उस समय उत्पन्न होता है जब लेखांकन आय, कर योग्य आय से अधिक होती है।

→ दीर्घकालीन आयोजन (Long-Term Provisions):

वे सभी आयोजन जिनके विरुद्ध दावे स्थिति विवरण की तिथि से 12 माह पश्चात् चुकाये जाने की सम्भावना है।

→ अल्पकालीन ऋण (Short-Term Loan):

ऐसे ऋण जो ऋण लेने की तिथि से 12 माह पश्चात् चुकाये जाते हैं, अल्पकालीन ऋण कहलाते हैं।

→ व्यापारिक देयताएँ (Trade Payables):

माल के क्रय अथवा सेवायें प्राप्त करने के सम्बन्ध में देय राशियाँ । इनमें लेनदार एवं देय विपत्रों को शामिल किया जाता है।

→ दायित्व (Liability):

भविष्य में चुकायी जाने वाली वह राशि जो निश्चित हो, दायित्व कहलाती है।।

→ आयोजन (Provisions):

ऐसे ज्ञात दायित्व जिनकी राशि का अनुमान सही तरीके से न लगाया जा सके, उनकी पूर्ति के लिये आयोजन बनाया जाता है।

→ संचय (Reserves):

संस्था की आर्थिक स्थिति सुदृढ़ करने तथा अज्ञात हानियों की पूर्ति हेतु संचय का निर्माण किया जाता है।

→ स्थायी सम्पत्तियाँ (Fixed Assets):

वे सम्पत्तियाँ जिन्हें व्यवसाय में निरन्तर उपयोग के लिए रखा जाता है न कि विक्रय के लिए।

→ मूर्त सम्पत्तियाँ (Tangible Assets):

वे सम्पत्तियाँ जिनका भौतिक अस्तित्व होता है तथा जिन्हें देखा व. छुआ जा सकता है।

→ अमूर्त सम्पत्तियाँ (Intangible Assets):

वे सम्पत्तियाँ जिनका कोई भौतिक अस्तित्व नहीं होता है जिन्हें देखा व छुआ नहीं जा सकता है।

→ पूँजीगत कार्य जो प्रगति पर है (Capital Work-in-Progress):

पूँजीगत कार्य जो प्रगति पर है से आशय ऐसी स्थायी मूर्त सम्पत्तियों से है जो स्वयं निर्मित एवं निर्माणाधीन हों।

→ व्यापारिक विनियोग (Trade Investment):

किसी भी संस्था द्वारा अपने व्यापार एवं व्यवसाय में वृद्धि के उद्देश्य से अन्य कम्पनी के अंशों, ऋणपत्रों आदि से किया गया विनियोग व्यापारिक विनियोग कहलाता है।

→ अन्य विनियोग (Other Investments):

व्यापारिक विनियोगों के अलावा शेष सभी विनियोग अन्य विनियोग कहलाते हैं।

→ सम्पत्ति में विनियोग (Investments in Property):

जब किसी भूमि एवं भवन में विनियोग, मूल्य वृद्धि अथवा किराया अर्जित करने के उद्देश्य से किया जाता है न कि व्यवसाय में निरन्तर उपयोग के लिए उस सम्पत्ति को रखा जाता है तो यह सम्पत्ति में विनियोग कहलाता है।

→ स्थगित कर सम्पत्तियाँ (Deferred Tax Assets):

स्थगित कर सम्पत्ति उस समय उत्पन्न होती है जब लेखांकन आय कर योग्य आय से कम होती है।

→ स्टॉक (Stock):

स्टॉक से आशय उन सभी वस्तुओं व माल से है जिन्हें व्यापार के सामान्य संचालन में व्यापारिक उद्देश्य से रखा जाता है।

→ व्यापारिक प्राप्यताएँ (Trade Receivables):

व्यापार के सामान्य संचालन में माल का विक्रय करने अथवा सेवायें प्रदान करने से प्राप्य राशियाँ व्यापारिक प्राप्य कहलाते हैं । इनमें देनदार तथा प्राप्य बिल शामिल होते हैं।

→ रोकड़ तुल्य (Cash Equivalents):

ऐसे अल्पकालीन विनियोग जो अत्यधिक तरल हैं अर्थात् जिन्हें तुरन्त रोकड़ में परिवर्तित किया जा सकता है और इनके मूल्य में परिवर्तन का जोखिम नहीं के बराबर होता है।

→ आकस्मिक दायित्व (Contingent Liabilities):

वे दायित्व जो वर्तमान में दायित्व नहीं हैं परन्तु जिनका होना या न होना भविष्य की किसी घटना पर आधारित होता है।

→ वचनबद्धताएँ (Commitments):

भविष्य में किन्हीं निश्चित दशाओं में किसी निश्चित समय पर किसी निश्चित कार्य को करने का अनुबन्ध, वचनबद्धताएँ कहलाता है।

→ संचालन क्रियाओं से आगम (Revenue from Operations):

एक कम्पनी द्वारा कम्पनी की व्यावसायिक क्रियाओं यथा माल के विक्रय एवं सेवा प्रदान करने से अर्जित आगम संचालन क्रियाओं से आगम कहलाता है।

→ अन्य आय (Other Income):

संस्था को व्यावसायिक क्रियाओं के अलावा अन्य साधनों से अर्जित आय, अन्य आय कहलाती है।।

→ रहतिये में परिवर्तन (Changes-in-Inventories):

रहतिये में परिवर्तन से आशय संस्था के पास उपलब्ध स्टॉक, अर्द्धनिर्मित माल एवं निर्मित माल के प्रारम्भिक रहतिये व अन्तिम रहतिये के शद्ध अन्तर से है।

→ कर्मचारी हित व्यय (Employee Benefit Expenses):

वे व्यय जो कर्मचारियों के वेतन, मजदूरी तथा सुविधाओं से सम्बन्धित हैं।

→ ह्रास (Depreciation): मूर्त स्थायी सम्पत्तियों को अपलिखित करने की लागत ह्रास कहलाती है।

→ प्रत्युत्सर्जन अपलेखन (Amortization):

दीर्घकालीन अमूर्त सम्पत्तियों के अपलेखन की लागत को प्रत्युत्सर्जन कहा जाता है।

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन