RBSE Class 12 Accountancy Notes Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

These comprehensive RBSE Class 12 Accountancy Notes Chapter 2 ऋणपत्रों का निर्गम एवं मोचन will give a brief overview of all the concepts.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 2 Notes ऋणपत्रों का निर्गम एवं मोचन

→ ऋणपत्र का आशय (Meaning of Debentures):

- ऋणपत्र से आशय एक कम्पनी द्वारा जारी प्रलेख से है जो धारक से प्राप्त ऋण के प्रमाण के रूप में दिया जाता है। अन्य शब्दों में, ऋणपत्र एक लिखित विपत्र है जो कम्पनी की सामान्य मोहर के अन्तर्गत एक ऋण का अभिज्ञान कराता है।

- अधिकतर कम्पनियाँ ऋणपत्रों के माध्यम से दीर्घकालिक फण्ड का निर्माण करती हैं जो कि या तो निजी व्यवस्था का रास्ता अपनाती हैं या फिर उसे सार्वजनिक रूप से जनता से प्राप्त करती हैं। ऋणपत्रों के माध्यम से उगाहा गया वित्त दीर्घकालिक ऋण के नाम से भी जाना जाता है।

- कम्पनी अधिनियम 2013 की धारा 2(30) के अनुसार 'ऋणपत्र' (डिबेंचर) के अन्तर्गत स्टॉक, बॉण्ड (बंधपत्र) तथा एक कम्पनी की अन्य प्रतिभूतियाँ शामिल होती हैं जो कि कम्पनी की परिसम्पत्तियों पर एक प्रभार संघटित कर सकती हैं अथवा नहीं।

→ बॉण्ड (Bond):

बॉण्ड भी एक लिखित प्रपत्र है 'जो ऋण का अभिज्ञान करता है।' परम्परागत रूप में बॉण्ड केवल सरकार द्वारा निर्गमित किए जाते हैं। किन्तु अब अर्ध-सरकारी और गैर-सरकारी संस्थाओं द्वारा ऋण के, प्रमाण के रूप में जारी किए जाते हैं । अब, 'ऋणपत्र' और 'बॉण्ड' शब्दों का प्रयोग अन्तर्बदल किया जा रहा है।

→ऋणपत्रों की विशेषताएँ (Characteristics of Debentures):

- कम्पनी द्वारा लिये गये ऋण का प्रमाणित प्रलेख।

- ऋणपत्र का अंकित मूल्य व ब्याज दर पूर्व निर्धारित।

- कम्पनी की सार्वमुद्रा के अन्तर्गत निर्गमन।

- निश्चित अवधि के पश्चात् ऋणपत्रों का भुगतान सम्भव।

- कम्पनी की सम्पत्तियों से चल प्रभार द्वारा सुरक्षित।

- अंशधारियों के समान मत देने का अधिकार नहीं।

- ऋणपत्रों में स्कन्ध, बॉण्ड भी शामिल होते हैं।

→ अंश और ऋणपत्र के बीच अन्तर (Distinction between Shares and Debentures)

- स्वामित्व (Ownership) सम्बन्धी अन्तर

- प्रतिफल (Return) सम्बन्धी अन्तर

- परिशोधन या चुकौती (Repayment)

- मतदान अधिकार (Voting Rights)

- सुरक्षा (Security)

- परिवर्तनीयता (Convertibility)।

→ ऋणपत्रों के प्रकार (Types of Debentures):

एक कम्पनी विभिन्न प्रकार के ऋणपत्र जारी कर सकती है, इन्हें निम्नानुसार वर्गीकृत किया जा सकता है

(1) सरक्षा के दृष्टिकोण से (From the Point of View of Security)

- रक्षित ऋणपत्र (Secured Debentures)

- अरक्षित ऋणपत्र (Unsecured Debentures)

(2) अवधि के दृष्टिकोण से (From the Point of View of Tenure)

- मोचनीय ऋणपत्र (Redeemable Debentures)

- अमोचनीय ऋणपत्र (Irredeemable Debentures)

(3) परिवर्तनीयता के दृष्टिकोण से (From the Point of View of Convertibility)

- परिवर्तनीय ऋणपत्र (Convertible Debentures)

- अपरिवर्तनीय ऋणपत्र (Non-Convertible Debentures)

(4) कूपन दर के दृष्टिकोण से (From Coupon Rate Point of View)

- विशिष्ट कूपन दर ऋणपत्र (Specific Coupon Rate Debentures)

- शून्य कूपन दर ऋणपत्र (Zero Coupon Rate Debentures)

(5) पंजीकरण के दृष्टिकोण से (From the View Point of Registration)

- पंजीकृत ऋणपत्र (Registered Debentures)

- वाहक ऋणपत्र (Bearer Debentures)

→ ऋणपत्रों का निर्गमन (Issue of Debentures):

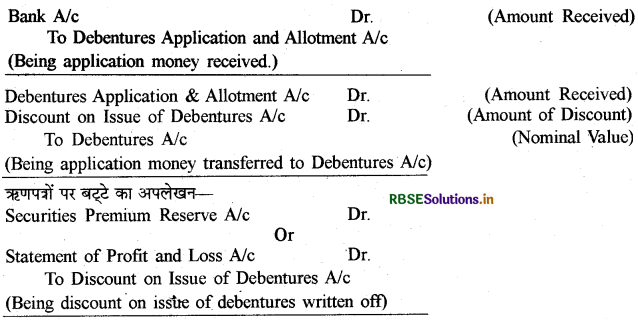

ऋणपत्रों के निर्गमन का लेखा अंशों के निर्गमन की तरह ही किया जाता है। ऋणपत्रों के निर्गमन पर देय बट्टे व प्राप्त प्रीमियम पर कोई प्रतिबन्ध नहीं है। ऋणपत्रों के निर्गमन पर बट्टा पूँजीगत हानि है जिसे उसी वर्ष अपलिखित कर दिया जाना आवश्यक है जिस वर्ष ऐसी हानि होती है। इसे सर्वप्रथम Securities Premium Reserve को अथवा Capital Reserve को अथवा Statement of Profit and Loss | को इसी क्रम में डेबिट करके अपलिखित किया जा सकता है।

→ ऋणपत्रों के निर्गमन पर लेखांकन प्रविष्टियाँ (Accounting Entries on the Issue of Debentures)

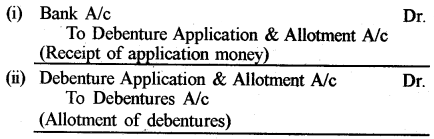

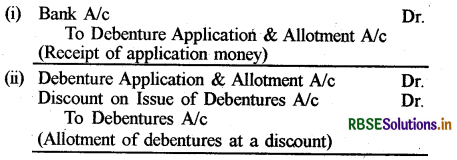

रोकड़ के लिए ऋणपत्र का निर्गम (Issue of Debentures for Cash)

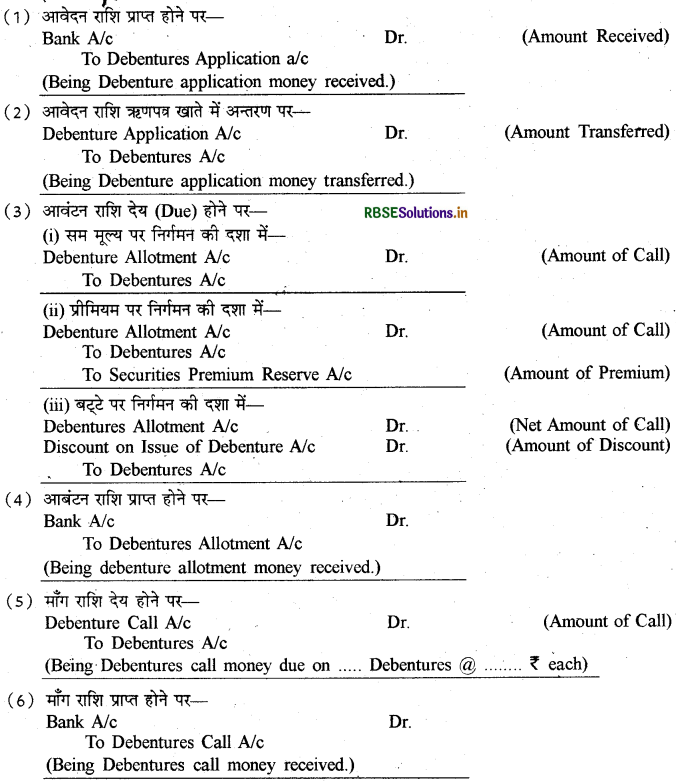

(अ) ऋणपत्रों की राशि आवेदन पर एकमुश्त प्राप्त होने पर

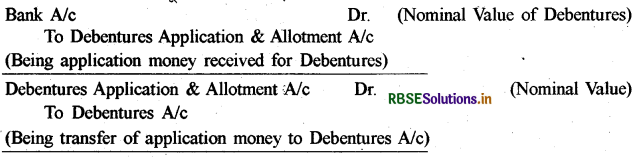

(1) ऋणपत्रों का निर्गमन सम-मूल्य पर किया जाए

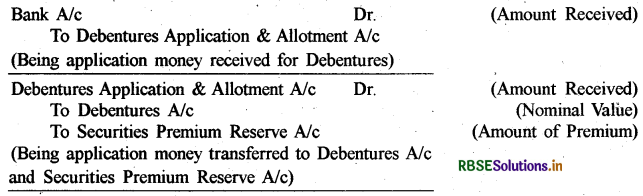

(2) ऋणपत्रों का निर्गमन प्रीमियम पर किया जाएBank A/C

(3) ऋणपत्रों का निर्गमन बट्टे पर किया जाए—(जब ऋणपत्रों को उनके अंकित मूल्य से कम मूल्य पर निर्गमित किया जाए)

(ब) ऋणपत्रों की राशि किश्तों में प्राप्त होने पर लेखा अंशों के निर्गमन के अनुरूप ही किया जाता है जो

इस प्रकार है

→ अधि-अभिदान (Over Subscription):

जब जनता को प्रस्तावित किए गए ऋणपत्रों से अधिक संख्या में ऋणपत्रों के लिए आवेदन किए जाते हैं तब इस निर्गम को अधि-अभिदान कहते हैं।

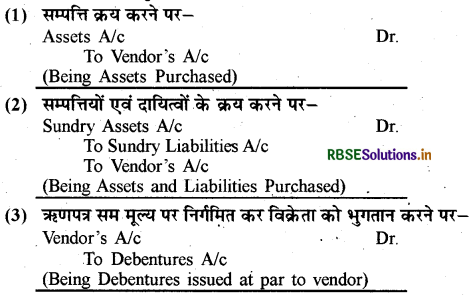

→ रोकड़ के अतिरिक्त अन्य प्रतिफल पर ऋणपत्रों का निर्गमन (Issue of Debentures for consideration other than Cash):

जब कम्पनी द्वारा किसी सम्पत्ति का क्रय किया जाता है तथा उक्त क्रय का भुगतान आंशिक या पूर्ण रूप से ऋणपत्रों के निर्गमन के द्वारा किया जाता है तो इस प्रकार का निर्गमन रोकड़ के अतिरिक्त अन्य प्रतिफल हेतु निर्गमन कहलाता है। इस हेतु की जाने वाली प्रविष्टियाँ निम्नांकित हैं-

नोट-ऋणपत्रों का निर्गमन बट्टे पर होने पर उपर्युक्त प्रविष्टि में Discount on Issue of Debentures A/c डेबिट किया जायेगा तथा प्रीमियम पर निर्गमन होने पर Securities Premium Reserve A/c क्रेडिट किया जायेगा।

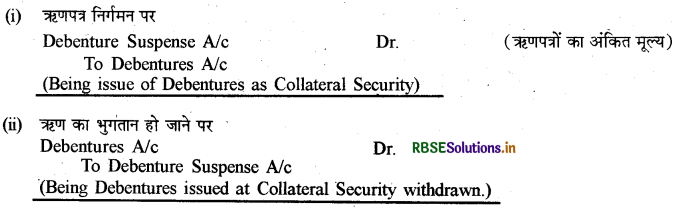

→ ऋणपत्रों का समपार्श्विक प्रतिभूति के रूप में निर्गमन (Issue of Debentures as Collateral Security):

जब किसी कम्पनी द्वारा बैंक आदि से लिए गए ऋण की मुख्य प्रतिभूति के अलावा अतिरिक्त जमानत के रूप में बैंक को ऋणपत्र निर्गमित किये जाते हैं तो वे समपार्श्विक प्रतिभूति ऋणपत्र कहलाते हैं।

→ समपार्श्विक प्रतिभूति के रूप में निर्गमित ऋणपत्रों का लेखांकन व्यवहार:

ऐसे ऋणपत्रों के निर्गमन का लेखांकन व्यवहार निम्न दो में से किसी एक तरीके से किया जा सकता है

(1) प्रथम विधि:

इसके अन्तर्गत कम्पनी द्वारा समपार्श्विक प्रतिभूति के रूप में ऋणपत्र निर्गमन पर पुस्तकों में कोई प्रविष्टि नहीं की जाती है। केवल बैंक या वित्तीय संस्था से ऋण लेने की प्रविष्टि की जाती है। चिट्ठे में कम्पनी द्वारा लिये गये ऋण को 'समता एवं दायित्व' भाग में 'Non-Current Liabilities' शीर्षक के उप शीर्षक 'LongTerm Borrowings' के अन्तर्गत दर्शाया जाता है। उसी स्थान पर Bank Loan के नीचे कोष्ठक में समपार्श्विक प्रतिभूति के रूप में निर्गमित ऋणपत्रों को दर्शाया जाता है।

(2) द्वितीय विधि:

इस विधि के अन्तर्गत समपार्श्विक प्रतिभूति के रूप में ऋणपत्र निर्गमन पर लेखा प्रविष्टि की जाती है।

जब तक ऋण का भुगतान नहीं किया जाता तब तक Debentures A/c को समता एवं दायित्व भाग में 'Non Current Liabilities' शीर्षक के उप-शीर्षक 'Long-Term Borrowings' के अन्तर्गत दर्शाया जाता है तथा Debenture Suspense A/c को इन ऋणपत्रों में से घटाकर दर्शाया जाता है।

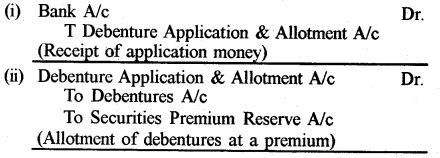

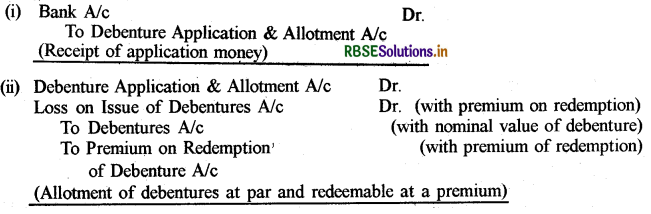

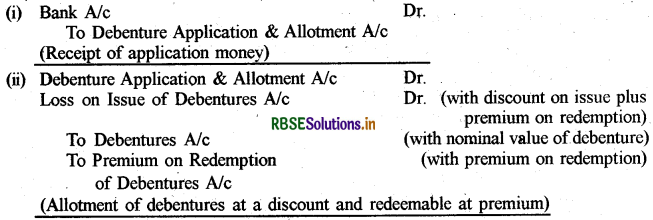

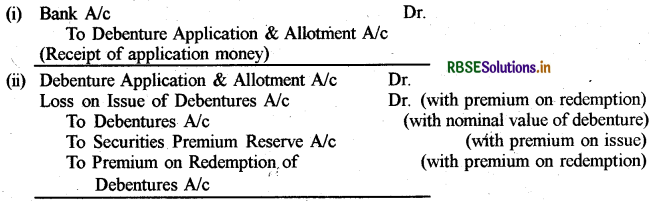

→ ऋणपत्रों को निर्गमित करने की शर्ते (Terms of Issue of Debentures)निर्गम एवं मोचन के नियम एवं शर्तों के अनुसार ऋणपत्रों के निर्गमन की निम्न 6 परिस्थितियाँ हो सकती हैं

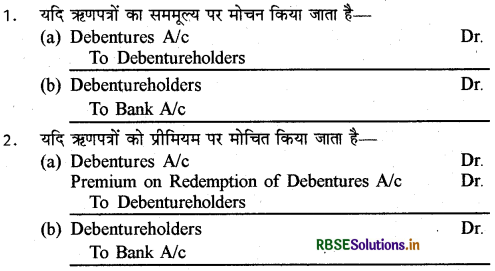

- सममूल्य पर निर्गम एवं सममूल्य पर मोचनीय

- बट्टे पर निर्गम एवं सममूल्य पर मोचनीय

- प्रीमियम पर निर्गम एवं सममूल्य पर मोचनीय

- सममूल्य पर निर्गम एवं प्रीमियम पर मोचनीय

- बट्टे पर निर्गम एवं प्रीमियम पर मोचनीय ।

- प्रीमियम पर निर्गम एवं प्रीमियम पर मोचनीय।

उपर्युक्त छह मामलों में ऋणपत्रों के निर्गम के लिए रोजनामचा प्रविष्टियाँ निम्नवत् की जाएंगी

1. सममूल्य पर निर्गम एवं सममूल्य पर मोचनीय

2. बट्टे पर निर्गम एवं सममूल्य पर मोचनीय

3. प्रीमियम पर निर्गम एवं सममूल्य पर मोचनीय

4. सममूल्य पर जारी एवं प्रीमियम पर मोचनीय

5. बट्टे पर निर्गम एवं प्रीमियम पर मोचन

6. प्रीमियम पर निर्गम एवं प्रीमियम पर मोचन

नोट-मोचन पर प्रीमियम (Premium on Redemption) कम्पनी की भविष्य में देय देनदारी होती है। यह एक प्रावधान है और इसे शीर्षक 'गैर-चालू दायित्व' में उप-शीर्षक 'दीर्घकालीन ऋण' के अन्तर्गत तब तक दर्शाया जाता है जब तक कि ऋणपत्रों का मोचन नहीं हो जाता है।

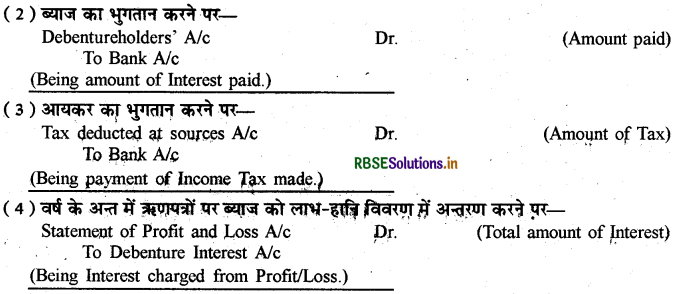

→ ऋणपत्रों पर ब्याज (Interest on Debentures):

कम्पनी द्वारा ऋणपत्रों पर ब्याज का भुगतान निर्गमन की शर्तों के अनुसार तिमाही, छमाही या वार्षिक आधार पर पूर्व निश्चित दर से ऋणपत्रों के रजिस्टर्ड स्वामी को किया जाता

→ ऋणपत्रों पर ब्याज की लेखांकन प्रविष्टियाँ (Accounting Entries of Interest on Debentures):

ब्याज भुगतान की निम्न प्रविष्टियाँ होंगी

नोट-यदि उद्गम स्थान पर कर कटौती की कोई सूचना नहीं हो तो ब्याज की सम्पूर्ण राशि का ऋणपत्रधारियों खाते में जमा कर भुगतान कर दिया जाएगा।

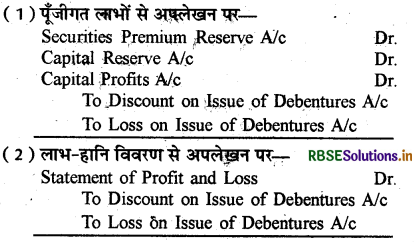

→ ऋणपत्र निर्गम पर बट्टा/हानि का अपलेखन (Writing off Discount/Loss on Issue of Debentures):

ऋणपत्रों के निर्गमन पर बट्टा तथा हानि (Discount on Issue of Debentures) तथा (Loss on Issue of. Debentures) पूँजीगत हानि है जिसे प्रतिभूति प्रीमियम, पूँजीगत लाभ या पूँजीगत संचय में से अपलिखित किया जा सकता है अथवा Statement of Profit and Loss से अपलिखित किया जा सकता है। अपलेखन की निम्न प्रविष्टि की जाती है

→ ऋणपत्रों का मोचन (Redemption of Debentures):

ऋणपत्रों का मोचन, निर्गम के नियमानुसार ऋणपत्रों के खाते में देनदारियों को समाप्त या मुक्त करने हेतु संकेतित करता है। दूसरे शब्दों में, ऋणपत्रों के मोचन का अर्थ कम्पनी द्वारा ऋणपत्रों की राशि का परिशोधन करता है।

→ ऋणपत्रों के मोचन की विधियाँ (Methods of Redemption of Debentures):

ऋणपत्रों के मोचन की चार विधियाँ हैं जो निम्न हैं

- एकमुश्त भुगतान (Payment in Lump Sum)

- किस्तों में भुगतान (Payment in Instalments)

- खुले बाजार में क्रय (Purchase in the Open Market)

- अंशों या नए ऋणपत्रों में परिवर्तन द्वारा (By Conversion into Shares or New Debentures)

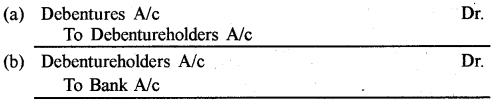

1. एकमुश्त भुगतान द्वारा मोचन (Redemption by Payment in Lump Sum):

जब कम्पनी पूरी राशि को एकमुश्त प्रदान करती है तो कम्पनी की खाता पुस्तकों में अग्र रोजनामचा प्रविष्टियाँ अभिलिखित की जाती हैं।

2. किस्तों में भुगतान द्वारा मोचन (Redemption by Payment in Instalments):

जब निर्गम के नियमानुसार, ऋणपत्रों का किस्तों में मोचन एक विशिष्ट वर्ष से प्रारम्भ हो जाता है तो वास्तविक मोचन वाले ऋणपत्रों का चुनाव प्रायः लॉटरी प्रक्रिया द्वारा होता है। ऋणपत्र मोचन के समय रोजनामचा प्रविष्टियाँ इस प्रकार होंगी:

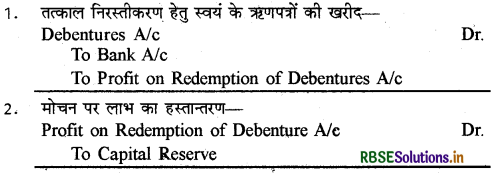

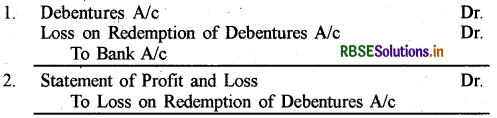

3. खुले बाजार में क्रय द्वारा मोचन (Redemption by Purchase in Open Market):

जब एक कम्पनी अपने ही ऋणपत्रों को तत्काल निरस्तीकरण (रद्दीकरण) हेतु खुले बाजार में ऋणपत्रों की खरीद करती है, तब ऐसे ऋणपत्रों की खरीद एवं निरसन को खुले बाजार में खरीद द्वारा मोचन कहते हैं।

इसके लिए निम्न प्रकार रोजनामचा प्रविष्टियाँ की जाती हैं

यदि किसी मामले में ऋणपत्र को उस मूल्य पर बाजार से खरीदा जाता है जो कि साधारण मूल्य से अधिक हो, तब इस आधिक्य राशि को ऋणपत्रों के मोचन पर घाटा या हानि के नाम से जाना जाएगा। ऐसे मामले में रोजनामचा प्रविष्टियाँ निम्नवत् होंगी

4. परिवर्तन द्वारा मोचन (Redemption by Conversion):

ऋणपत्रों का मोचन इन्हें अंश या नए ऋणपत्र में परिवर्तन करके भी किया जा सकता है। यदि ऋणपत्रधारकों को यह प्रस्ताव लाभदायक लगता है तो वे इस प्रस्ताव को मान लेंगे। नए अंशों या ऋणपत्रों को सममूल्य पर बट्टे पर या प्रीमियम पर निर्गमित किया जा सकता है।

→ शब्दावली (Terminology)

- ऋणपत्र (Debenture)

- बंध-पत्र (Bond)

- बंधक ऋणपत्र (Mortgaged Debenture)

- स्थायी ऋणपत्र (Perpetual Debenture)

- शून्य कूपन दर ऋणपत्र (Zero Coupon Rate Debenture)

- विशिष्ट कूपन दर ऋणपत्र (Specific Coupon Rate Debenture)

- पंजीकृत ऋणपत्र (Registered Debenture)

- वाहक ऋणपत्र (Bearer Debenture)

- प्रभार (Charge)

- स्थिर प्रभार (Fixed Charge)

- मूल/मूल्य (Principal)

- ऋणपत्र निर्गम पर हानि बट्टा (Discount/Loss on Issue of Debenture)

- क्रय प्रतिफल (Purchase Consideration)

- ऋणपत्र का मोचन (Redemption of Debenture)

- लाटरी द्वारा निकालने पर (Draw of Lots)

- स्वयं के ऋणपत्र (Own Debentures)

- पूँजी में से मोचन (Redemption Out of Capital)

- लाभों से मोचन (Redemption Out of Profits)

- परिवर्तनीय ऋणपत्रों का मोचन (Redemption of Convertible Debentures)

- ऋणपत्र निक्षेप निधि (Debentures Sinking Fund)

- चल प्रभार (Floating Charge)

- प्रथम प्रभार (First Charge)

- परिपक्वता तिथि (Maturity Date)

- सम्पार्श्विक प्रतिभूति (Collateral Security)

- द्वितीय प्रभार (Second Charge)

- खुले बाजार से ऋणपत्रों का क्रय (Purchase of Debentures from Open Market)

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन