RBSE Class 12 Accountancy Notes Chapter 1 अंशपूँजी के लिए लेखांकन

These comprehensive RBSE Class 12 Accountancy Notes Chapter 1 अंशपूँजी के लिए लेखांकन will give a brief overview of all the concepts.

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 1 Notes अंशपूँजी के लिए लेखांकन

→ कम्पनी (Company):

एक ऐसा संगठन जो उन व्यक्तियों से मिलकर बनता है "जो अंश धारक कहलाते हैं क्योंकि उनके पास कम्पनी के अंश हैं तथा वह चुने हुए निदेशक मण्डल के माध्यम से व्यवसाय के लिए वैधानिक व्यक्ति के रूप में कार्य कर सकते हैं।" _अन्य प्रकार से एक कम्पनी से आशय है "वह कम्पनी जो कि कम्पनी अधिनियम 2013 के अन्तर्गत या किसी अन्य पूर्व कम्पनी अधिनियम के अन्तर्गत समामेलित या पंजीकृत है।"

→ सामान्य परिभाषा:

कम्पनी विधान द्वारा निर्मित एक कृत्रिम व अदृश्य व्यक्ति है जो एक सार्वमुद्रा द्वारा अपना कार्य करती है तथा जिसका अस्तित्व साधारणतया अपने सदस्यों से पृथक् होता है।

→ कम्पनी की विशेषताएँ (Features of a Company)

- निगमित संस्था (Body Corporate)

- पृथक् वैधानिक अस्तित्व (Separate Legal Entity)

- Hifta giftica (Limited Liability)

- स्थायी उत्तराधिकार (Perpetual Succession)

- सार्वमुद्रा (Common Seal)

- अंशों का हस्तान्तरण (Transferability of Shares)

- अभियोग चलाना तथा अभियोजित होना (May Sue or be Sued)।

→ कम्पनी के प्रकार (Kinds of Companies)

कम्पनी को मुख्यतः निम्न दो आधार पर बाँटा जाता है

- दायित्व के आधार पर

- सदस्यों की संख्या के आधार पर।

1. दायित्व के आधार पर कम्पनी को निम्न तीन श्रेणियों में वर्गीकृत किया जा सकता है

- अंशों द्वारा सीमित कम्पनी (Companies Limited by Shares)

- गारन्टी द्वारा सीमित कम्पनी (Companies Limited by Guarantee)

- असीमित कम्पनी (Unlimited Companies)।

2. सदस्यों की संख्या के आधार पर कम्पनी को निम्न तीन श्रेणियों में बाँटा जा सकता है

- सार्वजनिक कम्पनी (Public Company)

- निजी कम्पनी (Private Company)

- एकल व्यक्ति कम्पनी (One Person Company)।

→ कम्पनी की अंशपूँजी (Share Capital of a Company):

कम्पनी, कृत्रिम व्यक्ति होने के कारण अपनी पूँजी को स्वयं उत्पन्न नहीं कर सकती। यह आवश्यक रूप से कुछ व्यक्तियों से एकत्रित की जाती है। ये व्यक्ति कम्पनी के अंशधारी कहलाते हैं तथा इनसे एकत्रित राशि एक कम्पनी की अंशपूँजी कहलाती है।

→ अंशपूँजी का वर्गीकरण (Categories of Share Capital)

- अधिकृत पूँजी (Authorised Capital)

- निर्गमित पूँजी (Issued Capital)

- अभिदत्त पूँजी (Subscribed Capital)

- माँगी गई या याचित पूँजी (Called up Capital)

- प्रदत्त पूँजी (Paid-up Capital)

- अयाचित पूँजी (Uncalled Capital)

- आरक्षित पूँजी (Reserve Capital)।

→ अंशों की श्रेणियाँ एवं प्रकृति (Nature and Classes of Shares)

- पूर्वाधिकारी/अधिमानी अंश (Preference Shares)

- समता अंश (Equity Shares)।

→ अंशों का निर्गमन (Issue of Shares):

अंशों का निर्गमन दो उद्देश्यों के लिए किया जाता है

- रोकड़ के अतिरिक्त किसी अन्य प्रतिफल के लिए निर्गमन (जैसे-व्यवसाय या स्थायी सम्पत्ति क्रय करने हेतु)।

- रोकड़ के लिए अंशों का निर्गमन-यह दो प्रकार से किया जाता है

- जब अंश की सम्पूर्ण राशि आवेदन के साथ देय हो।

- जब अंश की सम्पूर्ण राशि विभिन्न किस्तों में देय हो। उपरोक्त सभी परिस्थितियों में अंशों का निर्गमन दो प्रकार से किया जाता है

(अ) सममूल्य पर निर्गमन (Issue at Par):

जब अंशों को उनके अंकित मूल्य पर ही निर्गमित किया जाता है, तो इसे सममूल्य पर निर्गमन कहते हैं।

(ब) बट्टे पर निर्गमन (Issue at Discount):

जब अंशों को उनके अंकित मूल्य से कम मूल्य पर निर्गमित किया जाता है, तो इसे बट्टे पर निर्गमन कहते हैं। एक सामान्य नियम के अनुसार एक कम्पनी अपने अंशों को बट्टे पर निर्गमित नहीं कर सकती है। ऐसा केवल हरण किये गये अंशों के पुनःनिर्गमन और स्वेट इक्विटी अंशों के निर्गमन में ही किया जा सकता है।

(स) अधिमूल्य/प्रब्याजि (प्रीमियम) पर निर्गमन (Issue at Premium):

जब अंशों को उनके अंकित मूल्य से अधिक मूल्य पर निर्गमित किया जाता है तो इसे अंशों का प्रीमियम पर निर्गमन कहते हैं।

→ अंश निर्गमन की प्रक्रिया (Process of Issue of Shares):

अंश निर्गमन की प्रक्रिया के महत्त्वपूर्ण चरण

- विवरण-पत्रिका/प्रविवरण का निर्गमन (Issue of Prospectus)

- आवेदन पत्रों की प्राप्ति (Receipt of Applications)

- अंशों का आवंटन (Allotment of Shares)

- अंशों पर याचनाएँ (माँग) करना।

→ लेखांकन व्यवहार (Accounting Treatment)

अंशों के निर्गमन की प्रविष्टियाँ (Journal Entries for Issue of Shares)

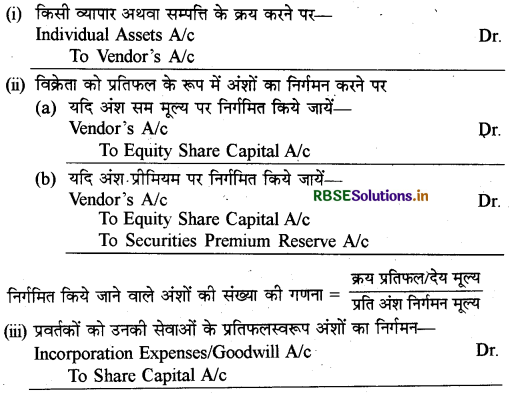

(I) रोकड़ के अतिरिक्त किसी अन्य प्रतिफल के लिए अंशों के निर्गमन की दशा में किसी व्यवसाय, सम्पत्ति या सेवाओं को क्रय के बदले अंशों का निर्गमन किया जाता है तो निम्न प्रविष्टियाँ की जा सकती हैं

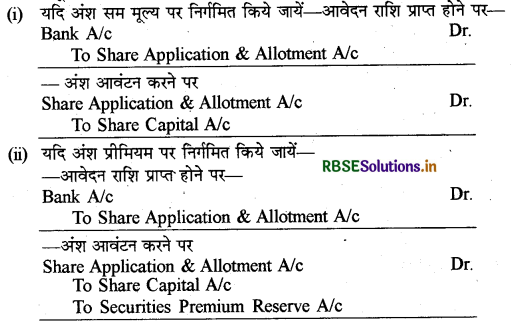

(II) रोकड़ के लिए अंशों का निर्गमन1. जब सम्पूर्ण धनराशि आवेदन पत्र के साथ एक मुश्त देय हो

(i) यदि अंश सम मूल्य पर निर्गमित किये जायें-आवेदन राशि प्राप्त होने परBank A/C

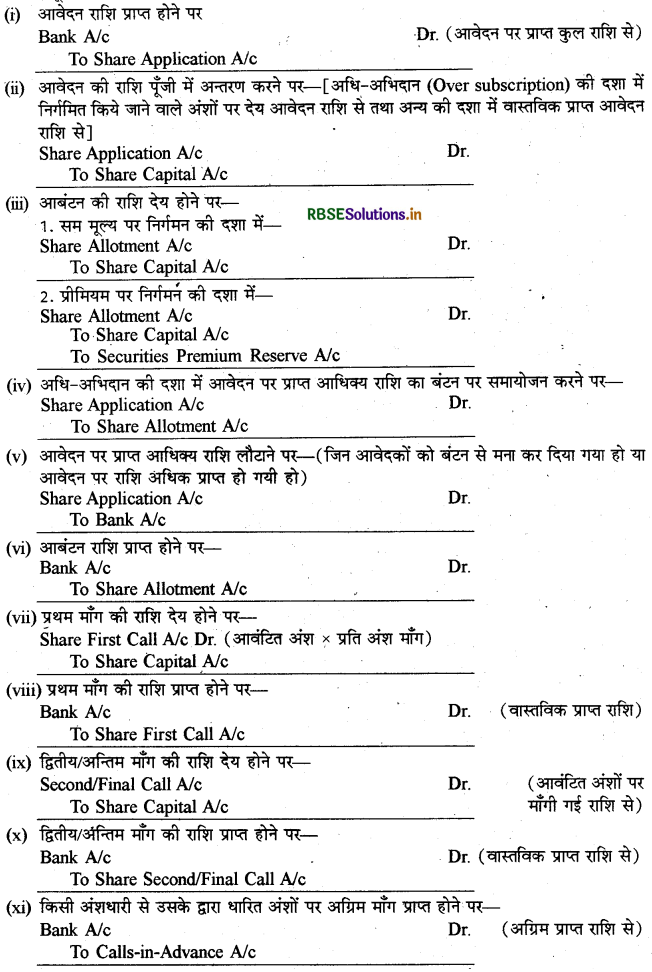

2. जब सम्पूर्ण धनराशि किस्तों में देय हो

→ बकाया माँगें (Calls in Arrear):

यदि कोई अंशधारी अंशों के आबंटन तथा माँग पर देय राशि का देय तिथि को भुगतान करने में असमर्थ रहता है तो ऐसी कुल बकाया राशि को 'बकाया माँग राशि' कहते हैं । कम्पनी इस बकाया माँग राशि पर सारणी 'एफ' के अनुसार अधिकतम 10 प्रतिशत वार्षिक दर से ब्याज वसूल कर सकती है। सामान्यतया बकाया माँग राशि के लिए कोई जर्नल प्रविष्टि नहीं की जाती है। किन्तु प्रश्न में स्पष्ट निर्देश होने पर प्रविष्टि की जाती है। ब्याज की गणना भुगतान की नियत तिथि से भुगतान की वास्तविक तिथि तक की जाती है।

→ अग्रिम माँगें (Calls in Advance):

यदि किसी अंशधारी द्वारा अभी तक नहीं माँगी गयी राशि का आंशिक या पूर्ण भुगतान कर दिया जाता है तो उसे अग्रिम माँग राशि कहा जाता है। दूसरे शब्दों में अग्रिम माँग राशि से आशय उस राशि से होता है जो भविष्य में देय हो, किन्तु वर्तमान में ही प्राप्त हो जाये। इस प्रकार प्राप्त राशियों को अग्रिम प्राप्त माँग खाते (Calls in Advance Ac) में अन्तरित कर दिया जाता है। इसे चिट्ठे में Current Liabilities' शीर्षक में Other Current Liabilities के अन्तर्गत Calls in Advance' के नाम से दिखाया जाता है । कम्पनी अग्रिम माँग राशियों पर सारणी 'एफ' के अनुसार अधिकतम 12% ब्याज देती है। ब्याज की गणना ऐसी राशि प्राप्त होने की तिथि से आगामी माँग की देय होने की तिथि तक की जाती है।

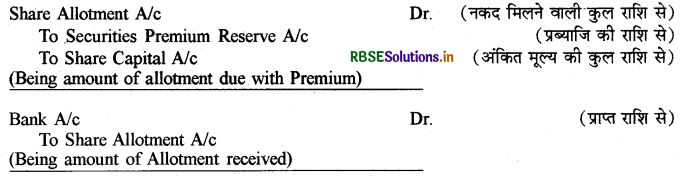

→ अंशों का प्रब्याजि पर निर्गमन (Issue of Shares at Premium):

जब अंशों का निर्गमन अंकित मूल्य से अधिक मूल्य पर किया जाता है तो इसे अंशों का प्रब्याजि पर निर्गमन कहते हैं। प्रीमियम की राशि की माँग आवेदन, आबंटन व किसी भी याचना पर की जा सकती है। प्रश्न में स्पष्ट सूचना न होने पर इसका लेखा आबंटन के साथ किया जाता है। इसकी प्रविष्टि निम्न प्रकार की जाती है

→ प्रतिभूति प्रीमियम के उपयोग:

प्रीमियम की राशि का उपयोग निम्न कार्यों में किया जा सकता है

- सदस्यों को पूर्ण प्रदत्त बोनस अंशों के निर्गमन में।

- संस्था के प्रारम्भिक व्ययों को अपलिखित करने में।

- अंशों एवं ऋणपत्रों के निर्गमन सम्बन्धी खर्चों, कमीशन एवं बट्टे को अपलिखित करने में।

- शोधनीय अधिमान अंशों अथवा ऋणपत्रों के शोधन पर देय प्रीमियम की व्यवस्था करने में।

- अपने अंशों के क्रय करने में।

→ अंशों का बट्टे पर निर्गमन (Issue of Shares on Discount):

- जब अंशों का निर्गमन अंकित मूल्य से कम मूल्य पर किया जाता है तो इसे अंशों का बट्टे पर निर्गमन कहते हैं। उदाहरण के लिए, जब ₹ 100 की कीमत का कोई अंश ₹ 98 में जारी किया जाता है, तो यह अंशों का 2 प्रतिशत बट्टे पर निर्गमन कहलाएगा।

- एक सामान्य नियम के अनुसार, एक कम्पनी अपने अंशों को बट्टे पर निर्गमित नहीं कर सकती है। ऐसा केवल | हरण किए गए अंशों के पुनः निर्गमन और स्वेट इक्विटी अंशों के निर्गमन पर ही ऐसा किया जा सकता है।

→ अंशों का अधि-अभिदान (Over Subscription of Shares):

जब कम्पनी द्वारा जनता को प्रस्तावित अंशों से अधिक मात्रा में अंश क्रय करने हेतु आवेदन-पत्र आते हैं तो इसे अंशों का अधि-अभिदान कहा जाता है।

→ अंशों का न्यून-अभिदान (Under Subscription of Shares):

जब कम्पनी द्वारा जनता को प्रस्तावित अंशों से कम अंशों के लिए जनता से आवेदन-पत्र प्राप्त होते हैं तो इसे अंशों का न्यून अभिदान कहा जाता है।

→ अंशों का आनुपातिक आबंटन (Allotment of Shares on Pro-rata Basis):

जब लोकप्रिय कम्पनियाँ अपने अंशों को जनता में निर्गमित करने हेतु प्रविवरण प्रकाशित करती हैं और निर्गमित अंशों से कहीं अधिक संख्या में अंशों के क्रय करने के लिए आवेदन-पत्र प्राप्त होते हैं, तब ऐसी स्थिति को अत्यधिक अभिदान या अधि-अभिदान (Over-subscription) कहते हैं। चूँकि संचालक मण्डल निर्गमित अंशों तक ही आबंटन कर सकता है, अतः अधिअभिदान की दशा में संचालक निम्नलिखित प्रकार से अंशों का आबंटन कर सकते हैं

- सभी आवेदकों को अंशों का आबंटन यथानुपात या आनुपातिक (Pro-rata) रूप से किया जा सकता है।

- कभी-कभी संचालक कुछ आवेदकों को उनके द्वारा प्रार्थित सभी अंशों का पूर्ण आबंटन कर देते हैं। कुछ आवेदकों को आंशिक रूप से आबंटन तथा शेष आवेदकों को बिल्कुल ही अस्वीकार कर दिया जाता है। ऐसी स्थिति में जिन आवेदकों को अंश आबंटित नहीं किये जाते हैं उन्हें आवेदन-राशि लौटा दी जाती है।

→ अंशों का निजी निर्गमन (Private Placement):

ऐसा निर्गमन जो सार्वजनिक निर्गमन नहीं है. बल्कि अंश चुने हुए व्यक्तियों या व्यक्तियों के समूह को निर्गमित किये जाते हैं, अंशों का निजी रूप से निर्गमन कहलाता है।

→ कर्मचारी पूँजी/स्टॉक विकल्प योजना (Employees Stock Option Plan or ESOP):

कर्मचारी स्टॉक विकल्प से आशय कम्पनी के संचालकों, अधिकारियों या कर्मचारियों को कम्पनी के अंश भावी तिथि को अपने बाजार मूल्य या उचित मूल्य से कम पर अंशों के अभिदान के दिए गए अधिकार के विकल्प से है।

→ अंशों का हरण (Forfeiture of Shares):

यदि किसी अंशधारी द्वारा माँगी गयी राशियों (यथा आबंटन राशि एवं माँग राशि) का निर्धारित समय पर भुगतान नहीं किया जाता है तो कम्पनी उसे उचित सूचना व अवसर देकर तालिका 'अ' के प्रावधानों के अनुसार उसके अंशों को जब्त कर सकती है । कम्पनी द्वारा अंशों का जब्त किया जाना ही 'अंशों का हरण' कहलाता है। अंशों के हरण से पूर्व कम्पनी द्वारा अंशधारी को बकाया राशि जमा करवाने हेतु 14 दिन | पूर्व एक वैधानिक नोटिस दिया जाता है, जिसमें यह उल्लेख किया जाता है कि इस अवधि में यदि बकाया राशि का भुगतान नहीं किया गया तो अंशों का हरण कर लिया जायेगा। इसके अतिरिक्त किसी अन्य कारण से अंशों का हरण नहीं किया जा सकता है। अंशों का हरण करने पर अंशधारी की कम्पनी में सदस्यता समाप्त हो जाती है तथा हरण किये गये अंशों पर उसके द्वारा प्रदत्त राशि जब्त कर ली जाती है।

अंशों के हरण की तीन परिस्थितियाँ हो सकती हैं

- सम-मूल्य पर जारी अंशों का हरण;

- प्रीमियम पर जारी किये गये अंशों का हरण ।

→ हरण किये गये अंशों का पुनः निर्गमन (Re-issue of Forfeited Shares):

- कम्पनी द्वारा हरण किये गये अंश कम्पनी की सम्पत्ति होती है। अतः कम्पनी उन अंशों का पुनः निर्गमन कर सकती है। पुनः निर्गमन सम-मूल्य, प्रीमियम अथवा बट्टे पर हो सकता है। इस स्थिति में बट्टे की अधिकतम राशि, उन अंशों पर हरण की तिथि तक प्राप्त राशि के बराबर तक हो सकती है।

- यदि हरण किये गये अंशों का पुनः निर्गमन बट्टे पर किया जाता है तो बट्टे की राशि से अंश हरण खाता डेबिट किया जाता है, न कि Discount on Issue of Shares A/c । यदि पूर्व में भी इन अंशों पर बट्टा दिया गया था तो पुनर्निर्गमन पर प्रारम्भ में दिये गये बट्टे तक की राशि को Discount on Issue of Shares A/c में ही डेबिट किया जायेगा, शेष बट्टे की राशि को (यदि कोई है तो) अंश हरण खाते में डेबिट किया जायेगा। यदि हरण किये गये सम्पूर्ण अंशों को पुनः निर्गमित कर दिया जाता है तो अंश हरण खाते का शेष पूँजी संचय खाते (Capital Reserve Ac) में स्थानान्तरित कर दिया जाता है।

- यदि हरण किये गये अंशों में से कुछ ही अंशों का पुनः निर्गमन किया जाता है तो उसी अनुपात में अंश हरण खाते की राशि का उपयोग किया जाता है। यदि हरण किये गये अंशों का किसी वित्तीय वर्ष में पुनः निर्गमन नहीं किया जा सका है तो अंश हरण खाते को स्थिति विवरण में 'प्रदत्त अंश पूँजी' में जोड़कर दिखाया जाता है।

→ अंशों का पुनः क्रय (Buy-back of Shares):

कम्पनी अधिनियम 2013 की धारा 68 के अनुसार कम्पनी अपने अंशों का पुनः क्रय निम्न में से किसी प्रकार भी कर सकती है

- वर्तमान समता अंशधारकों से आनुपातिक आधार पर

- खुले बाजार से

- न्यून खेप अंशधारकों द्वारा (Odd-lot Shareholders)

- कम्पनी के कर्मचारियों से।

→ शब्दावली (Terminology)

- संयुक्त पूँजी कम्पनी (Joint Stock Company)

- अंशपूँजी (Share Capital)

- अधिकृत पूँजी (Authorised Capital)

- निर्गमित पूँजी (Issued Capital)

- अनिर्गमित पूँजी (Unissued Capital)

- अभिदत्त पूँजी (Subscribed Capital)

- अभिदत्त एवं पूर्ण प्रदत्त (Subscribed and fully paid-up)

- अभिदत्त परन्तु पूर्ण प्रदत्त नहीं (Subscribed but not fully paid up)

- चुकता पूँजी (Paid-up Capital)

- आरक्षित पूँजी (Reserve Capital)

- अंश (Shares)

- अधिमानी अंश (Preference Shares)

- अमोचनीय पूर्वाधिकार अंश (Non-redeemable Preference Shares)

- समता अंश (Equity Shares)

- रोकड़ के अतिरिक्त प्रतिफल के लिए अंशों का निर्गमन (Issue of Shares for Consideration Other than Cash)

- अंशों पर प्रीमियम (अधिलाभ) (Premium on Shares)

- आवेदन राशि (Application Money)

- न्यूनतम अभिदान (Minimum Subscription)

- अंशों पर माँग राशि (Calls in Shares)

- माँग की बकाया राशि (Calls in Arrears)

- अग्रिम प्राप्त माँग (Calls in Advance)

- अधि अभिदान (Over subscription)

- न्यून अभिदान (Under subscription)

- अंशों का हरण (Forfeiture of Shares)

- हरण किए गए अंशों का पुनः निर्गम (Reissue of forfeited shares)

- अंशों का पुनः क्रय (Buy-back of Shares)

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन