RBSE Class 12 Accountancy Important Questions Chapter 3 कंपनी के वित्तीय विवरण

Rajasthan Board RBSE Class 12 Accountancy Important Questions Chapter 3 कंपनी के वित्तीय विवरण Important Questions and Answers

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 3 Important Questions कंपनी के वित्तीय विवरण

बहुचयनात्मक प्रश्न:

प्रश्न 1.

वित्तीय विवरण इनमें रुचि लेने वाले पक्षकारों के लिए होते हैं:

(अ) आधारभूत स्रोत

(ब) गौण स्रोत

(स) सहायक स्रोत

(द) कोई नहीं

उत्तर:

(अ) आधारभूत स्रोत

प्रश्न 2.

कम्पनी के वित्तीय विवरणों में शामिल नहीं है:

(अ) तुलन पत्र

(ब) लाभ-हानि का विवरण

(स) रोकड़ बही

(द) रोकड़ प्रवाह विवरण

उत्तर:

(स) रोकड़ बही

प्रश्न 3.

वह विवरण जो कम्पनी की सम्पत्तियों एवं दायित्वों को दर्शाता है:

(अ) लाभ-हानि विवरण

(ब) व्यापार खाता

(स) लाभ-हानि नियोजन खाता

(द) चिट्ठा/तुलन पत्र

उत्तर:

(द) चिट्ठा/तुलन पत्र

प्रश्न 4.

आर्थिक चिट्ठे में स्थगित कर दायित्व को किस मुख्य शीर्षक के अन्तर्गत दिखाया जाता है:

(अ) अंशधारी कोष

(ब) चालू दायित्व

(स) संचय एवं आधिक्य

(द) गैर-चालू दायित्व

उत्तर:

(द) गैर-चालू दायित्व

प्रश्न 5.

कम्पनी का चिट्ठा कितने प्रारूपों में बनाया जा सकता है:

(अ) 1

(ब) 2

(स) 3

(द) 4

उत्तर:

(अ) 1

प्रश्न 6.

संशोधित चिट्ठे में व्यापारिक देयता को बताया जाता है:

(अ) संचय एवं आधिक्य में

(ब) चालू दायित्व में

(स) दीर्घकालीन दायित्वों में से घटकर

(द) सम्पत्ति में से घटाकर

उत्तर:

(ब) चालू दायित्व में

प्रश्न 7.

वर्तमान में लाभ-हानि खाते का नाम है:

(अ) आय विवरण

(ब) अर्जन विवरण

(स) क्रियाकरण विवरण

(द) लाभ एवं हानि का विवरण

उत्तर:

(द) लाभ एवं हानि का विवरण

प्रश्न 8.

वित्तीय विवरण तैयार किये जाते हैं:

(अ) व्यवसाय के प्रारम्भ के समय

(ब) लेखा वर्ष के अन्त में

(स) व्यवसाय के समापन के समय

(द) इनमें से कोई नहीं

उत्तर:

(ब) लेखा वर्ष के अन्त में

प्रश्न 9.

कम्पनी के स्वामी कहलाते हैं:

(अ) अंशधारी

(ब) ऋणदाता

(स) लेनदार

(द) उपर्युक्त सभी

उत्तर:

(अ) अंशधारी

प्रश्न 10.

वित्तीय विवरण उपयोगी होते हैं:

(अ) कर्मचारियों के लिए

(ब) प्रबन्धकों के लिए

(स) अंशधारियों के लिए

(द) सभी के लिए

उत्तर:

(द) सभी के लिए

प्रश्न 11.

आर्थिक तुलन पत्र में सामान्य संचय को किस शीर्षक के अन्तर्गत दिखाया जायेगा:

(अ) अल्पकालीन आयोजन

(ब) अंश पूंजी

(स) विविध व्यय

(द) संचय एवं आधिक्य

उत्तर:

(द) संचय एवं आधिक्य

प्रश्न 12.

कम्पनी के तुलन पत्र में 'समता एवं दायित्व' भाग में मुख्य शीर्षकों की संख्या है:

(अ) 1

(ब) 2

(स) 3

(द) 4

उत्तर:

(द) 4

प्रश्न 13.

जब लेखांकन आय कर योग्य आय से अधिक होती है तो उत्पन्न होता है:

(अ) स्थगित कर दायित्व

(ब) स्थगित कर सम्पत्ति

(स) दीर्घकालीन ऋण

(द) इनमें से कोई नहीं

उत्तर:

(अ) स्थगित कर दायित्व

प्रश्न 14.

निम्न में से कौनसा व्यय कर्मचारी हित का व्यय नहीं है:

(अ) वेतन

(ब) भविष्य निधि अंशदान

(स) कारखाने की मशीन मरम्मत

(द) ग्रेच्युइटी भुगतान

उत्तर:

(स) कारखाने की मशीन मरम्मत

प्रश्न 15.

कम्पनी अधिनियम के अनुसार कम्पनी के तुलन-पत्र को प्रस्तुत किया जा सकता है:

(अ) क्षैतिज प्रारूप में

(ब) शीर्ष प्रारूप में

(स) क्षैतिज या शीर्ष प्रारूप में

(द) उपरोक्त में से कोई नहीं

उत्तर:

(ब) शीर्ष प्रारूप में

प्रश्न 16.

कम्पनी के तुलन-पत्र में सम्पत्तियों के निर्धारित क्रम में कौनसी सम्पत्तियाँ सबसे पहले लिखनी चाहिए?

(अ) गैर-चालू सम्पत्तियाँ

(ब) चालू सम्पत्तियाँ

(स) विनियोग

(द) ऋण एवं अग्रिम

उत्तर:

(अ) गैर-चालू सम्पत्तियाँ

प्रश्न 17.

कम्पनी के तुलन-पत्र में .................. को 'स्थायी सम्पत्ति' के अन्तर्गत दिखाया जाता है।

(अ) ख्याति

(ब) एकस्व

(स) वाहन

(द) उपरोक्त सभी

उत्तर:

(द) उपरोक्त सभी

प्रश्न 18.

कम्पनी के तुलन-पत्र में अदत्त याचना को किस शीर्षक के अन्तर्गत दिखाया जाता है?

(अ) संचय एवं आधिक्य

(ब) अंश पूँजी

(स) आकस्मिक दायित्व

(द) अल्पकालीन ऋण

उत्तर:

(ब) अंश पूँजी

प्रश्न 19.

कम्पनी के तुलन-पत्र में अग्रिम याचना को ............. शीर्षक के अन्तर्गत दिखाया जाता है।

(अ) अंश पूँजी

(ब) चालू दायित्व

(स) दीर्घकालीन दायित्व

(द) संचय एवं आधिक्य

उत्तर:

(ब) चालू दायित्व

प्रश्न 20.

कम्पनी के तुलन-पत्र में अल्पकालीन ऋण को .................... शीर्षक के अन्तर्गत दिखाया जाता है।

(अ) चालू सम्पत्तियाँ

(ब) चालू दायित्व

(स) गैर-चालू दायित्व

(द) गैर-चालू सम्पत्तियाँ

उत्तर:

(अ) चालू सम्पत्तियाँ

प्रश्न 21.

कम्पनी के तुलन-पत्र में अंश हरण खाते को किस शीर्षक के अन्तर्गत दिखाया जाता है?

(अ) अंश पूँजी

(ब) संचय एवं आधिक्य

(स) आकस्मिक दायित्व

(द) वचनबद्धताएँ

उत्तर:

(ब) संचय एवं आधिक्य

प्रश्न 22.

कम्पनी के तुलन-पत्र में प्रतिभूति प्रीमियम संचय को किस शीर्षक के अन्तर्गत दिखाया जाता है?

(अ) अंश पूँजी

(ब) चालू सम्पत्तियाँ

(स) गैर-चालू सम्पत्तियाँ

(द) संचय एवं आधिक्य

उत्तर:

(स) गैर-चालू सम्पत्तियाँ

प्रश्न 23.

कम्पनी के तुलन-पत्र में पूर्वदत्त व्यय को किस शीर्षक के अन्तर्गत दिखाया जाता है?

(अ) अन्य चालू सम्पत्तियाँ

(ब) अल्पकालीन ऋण एवं अग्रिम

(स) अमूर्त सम्पत्तियाँ

(द) अन्य गैर-चाल सम्पत्तियाँ

उत्तर:

(द) अन्य गैर-चाल सम्पत्तियाँ

प्रश्न 24.

कम्पनी का तुलन-पत्र बनाते समय निम्न मदों में से किस मद को 'गैर-चालू दायित्व' शीर्षक के अन्तर्गत दिखाया जाएगा?

(अ) विनियोग को

(ब) पब्लिक की जमा राशि को

(स) घोषित लाभांश को

(द) कर आयोजन को

उत्तर:

(अ) विनियोग को

प्रश्न 25.

कम्पनी के तुलन-पत्र में प्रस्तावित लाभांश को टिप्पणी में किस शीर्षक के अन्तर्गत लिखा जाता है?

(अ) आकस्मिक दायित्व

(ब) अल्पकालीन दायित्व

(स) दीर्घकालीन दायित्व

(द) अन्य चालू दायित्व

उत्तर:

(स) दीर्घकालीन दायित्व

प्रश्न 26.

कम्पनी के तुलन-पत्र में प्राप्य विपत्रों को किस शीर्षक के अन्तर्गत दिखाया जाता है?

(अ) चालू विनियोग

(ब) नकद तुल्य

(स) व्यापारिक प्राप्यताएँ

(द) अल्पकालीन ऋण एवं अग्रिम

उत्तर:

(द) अल्पकालीन ऋण एवं अग्रिम

प्रश्न 27.

कम्पनी के तुलन-पत्र में 'ऋणपत्रों पर ब्याज अदत्त एवं देय' को किस शीर्षक के अन्तर्गत दिखाया जाता है?

(अ) अल्पकालीन ऋण

(ब) व्यापारिक देयताएँ

(स) अन्य चालू दायित्व

(द) अल्पकालीन आयोजन

उत्तर:

(ब) व्यापारिक देयताएँ

प्रश्न 28.

पूर्वाधिकार अंशों पर बकाया संचित लाभांश कम्पनी के तुलन-पत्र में दिखाया जाता है:

(अ) चालू दायित्व (Current Liability)

(ब) सम्भावित दायित्व के रूप में (Contingent Liability)

(स) वचनबद्धता के रूप में (Commitments)

(द) अल्पकालीन आयोजन (Short-term Provision)

उत्तर:

(स) वचनबद्धता के रूप में (Commitments)

प्रश्न 29.

कम्पनी का तुलन-पत्र बनाते समय निम्न में से किस मद को 'चालू दायित्व' शीर्षक के अन्तर्गत दिखाया जाता है?

(अ) प्रतिभूति प्रीमियम संचय

(ब) ऋणपत्र

(स) पशुधन

(द) उपरोक्त में से कोई नहीं

उत्तर:

(अ) प्रतिभूति प्रीमियम संचय

प्रश्न 30.

कम्पनी का तुलन-पत्र बनाते समय 'प्रतिभूति प्रीमियम' को निम्न में से किस शीर्षक के अन्तर्गत दिखाया जाता है?

(अ) चालू दायित्व

(ब) अंश पूँजी

(स) दीर्घकालीन ऋण

(द) उपरोक्त में से कोई नहीं

उत्तर:

(ब) अंश पूँजी

प्रश्न 31.

कम्पनी के तुलन-पत्र में निम्न में से किस मद को 'स्थायी परिसम्पत्तियाँ' शीर्षक के अन्तर्गत दिखाया जाता है?

(अ) अभिगोपन कमीशन

(ब) विनियोग

(स) रहतिया

(द) एकस्व

उत्तर:

(द) एकस्व

प्रश्न 32.

कम्पनी के तुलन-पत्र में व्यापारिक देयताएँ' (जो एक वर्ष से कम अवधि के लिए देय हैं) को किस शीर्षक के अन्तर्गत दिखाया जाता है?

(अ) चालू सम्पत्तियाँ

(ब) गैर-चालू सम्पत्तियाँ

(स) चालू दायित्व

(द) गैर-चालू दायित्व

उत्तर:

(अ) चालू सम्पत्तियाँ

प्रश्न 33.

कम्पनी के तुलन-पत्र में किस मद को 'स्थायी परिसम्पत्तियाँ' शीर्षक के अन्तर्गत दिखाया जाता है?

(अ) संयंत्र एवं उपकरण

(ब) व्यापारिक रहतिया

(स) छोटे औजार

(द) ऋणपत्र

उत्तर:

(द) ऋणपत्र

प्रश्न 34.

कम्पनी के तुलन-पत्र में निम्न में से किस मद को 'गैर-चालू दायित्व' शीर्षक के अन्तर्गत दिखाया जाता है?

(अ) अल्पकालीन ऋण

(ब) अल्पकालीन आयोजन

(स) पूँजी संचय

(द) दीर्घकालीन ऋण

उत्तर:

(अ) अल्पकालीन ऋण

प्रश्न 35.

कम्पनी के तुलन-पत्र में 'छोटे औजार' (Loose Tools) को किस शीर्षक के अन्तर्गत दिखाया जाता है?

(अ) चालू सम्पत्तियाँ

(ब) चालू दायित्व

(स) गैर-चालू सम्पत्तियाँ

(द) गैर-चालू दायित्व

उत्तर:

(ब) चालू दायित्व

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

.......................... लेखांकन प्रक्रिया का अन्तिम उत्पाद होते हैं।

उत्तर:

वित्तीय विवरण

प्रश्न 2.

एक विशिष्ट अवधि में एक उपक्रम के प्रचालन परिणामों को ज्ञात करने हेतु .......................... तैयार किया जाता है।

उत्तर:

लाभ-हानि विवरण

प्रश्न 3.

वित्तीय विवरण का प्रस्तुतीकरण .......................... प्रारूप में निर्धारित किया गया है।

उत्तर:

ऊर्ध्वाकार

प्रश्न 4.

अस्थगित कर परिसम्पत्तियाँ अथवा देयताएँ सदैव .......................... होती हैं।

उत्तर:

गैर चालू

प्रश्न 5.

प्रस्तावित लाभांश को .......................... में दिखाया जाएगा।

उत्तर:

खातों की टिप्पणियों

प्रश्न 6.

प्रारम्भिक व्यय जिस वर्ष में हुए हैं .......................... में पूर्ण रूप से अपलिखित किए जाते हैं।

उत्तर:

उसी वर्ष

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

वित्तीय विवरणों से क्या आशय है?

उत्तर:

वित्तीय विवरणों का आशय उन विवरणों से है जो लेखा वर्ष के अन्त में कम्पनी की लाभदायकता एवं वित्तीय स्थिति प्रकट करते हैं।

प्रश्न 2.

कम्पनी के द्वारा तैयार किए जाने वाले दो मुख्य वित्तीय विवरणों के नाम बताइये।

उत्तर:

- तुलन पत्र (Balance Sheet)

- लाभ-हानि का विवरण (Statement of Profit & Loss)।

प्रश्न 3.

एक कम्पनी के स्थिति विवरण के संपत्ति भाग के प्रमुख शीर्षकों के नाम बताइये।

उत्तर:

- Non-Current Assets (गैर चालू सम्पत्तियाँ)

- Current Assets (चालू सम्पत्तियाँ)।

प्रश्न 4.

वित्तीय विवरणों को ऐतिहासिक प्रपत्र क्यों कहा जाता है?

उत्तर:

वित्तीय विवरणों को ऐतिहासिक प्रपत्र इसलिए कहते हैं क्योंकि ये पिछली अवधि से सम्बन्धित होते हैं।

प्रश्न 5.

संचालन चक्र क्या है?

उत्तर:

संचालन चक्र (Operating Cycle) वह समयावधि है जो किसी संपत्ति के क्रय करने और इसके नकद अथवा नकद तुल्यों में परिवर्तन होने के बीच लगती है। सामान्यतया यह 12 माह की मानी जाती है।

प्रश्न 6.

व्यापारिक देयता को परिभाषित कीजिए।

उत्तर:

व्यवसाय की सामान्य व्यावसायिक क्रियाओं के अन्तर्गत माल के क्रय या सेवाएँ प्राप्त करने की क्रियाओं के सम्बन्ध में देय राशियों को व्यापारिक देयता में शामिल किया जाता है। जैसे - लेनदार (Creditors), देय बिल (Bills Payable) आदि।

प्रश्न 7.

लाभ-हानि विवरण किसे कहते हैं?

उत्तर:

यह वह विवरण है जो एक निश्चित समयावधि के कार्य निष्पादन की स्थिति के निर्धारण हेतु तैयार किया जाता है। इस विवरण में संस्था द्वारा अर्जित आयों एवं व्ययों को दर्शाया जाता है। इसका शेष शुद्ध लाभ या हानि दर्शाता

प्रश्न 8.

चालू दायित्व से क्या आशय है?

उत्तर:

ये वे दायित्व होते हैं जिनका भुगतान सामान्य संचालन चक्र की अवधि में या चिट्टे की तिथि के 12 माह में करना है। जैसे - लेनदार, देय बिल आदि।

प्रश्न 9.

तुलन पत्र में बकाया माँग को कैसे प्रदर्शित किया जाता है?

उत्तर:

बकाया माँगों को Subscribed Capital में से घटाकर प्रदर्शित किया जाता है।

प्रश्न 10.

"अंश आवेदन राशि, जब तक आबंटन न हो" से क्या आशय है?

उत्तर:

यदि किसी कम्पनी द्वारा अंशों पर आवेदन राशि तो प्राप्त कर ली गई हो परन्तु चिट्ठा बनाने की तिथि तक अंशों का आबंटन नहीं किया गया हो तो यह राशि 'अंश आवेदन राशि, जब तक आबंटन न हो' कहलाती है।

प्रश्न 11.

तुलन पत्र क्या है?

उत्तर:

वह विवरण जो एक निश्चित तिथि को संस्था की सम्पत्तियों, दायित्वों एवं पूँजी को दर्शाता है, उसे तुलन 11 पत्र कहते हैं।

प्रश्न 12.

वित्तीय विवरण के उपयोगकर्ताओं के नाम बताइये।

उत्तर:

अंशधारी, लेनदार, ऋणदाता, प्रबन्धक, कर्मचारी, सरकार, बैंक, वित्तीय संस्थान एवं कर अधिकारी आदि।

प्रश्न 13.

चालू सम्पत्तियों से आप क्या समझते हैं?

उत्तर:

वे सम्पत्तियाँ जो व्यवसाय की सामान्य दशा में सामान्य संचालन चक्र की अवधि में या चिट्ठे की तिथि से 12 माह में नकद में परिवर्तित हो जाती हैं।

प्रश्न 14.

गैर-चालू सम्पत्तियों से आप क्या समझते हैं?

उत्तर:

चालू सम्पत्तियों के अतिरिक्त शेष सभी सम्पत्तियाँ गैर-चाल सम्पत्तियाँ कहलाती हैं।

प्रश्न 15.

गैर-चालू दायित्वों का अर्थ बताइये।

उत्तर:

वे दायित्व जिनका भुगतान चिट्ठे की तिथि से 12 माह के पश्चात् करना है।

प्रश्न 16.

आस्थगित कर दायित्व (Deferred Tax Liability) को समझाइये।

उत्तर:

आस्थगित कर दायित्व उस समय उत्पन्न होता है जब लेखांकन आय, कर योग्य आय से अधिक होती है।

प्रश्न 17.

दीर्घकालीन आयोजनों से आप क्या समझते हैं?

उत्तर:

वे सभी आयोजन जिनके विरुद्ध दावे स्थिति विवरण की तिथि से 12 माह पश्चात् चुकाये जाने की । सम्भावना है।

प्रश्न 18.

अल्पकालीन ऋणों से आप क्या समझते हैं?

उत्तर:

ऐसे ऋण जो ऋण लेने की तिथि से 12 माह के अन्दर चुकाये जाते हैं, अल्पकालीन ऋण कहलाते हैं।

प्रश्न 19.

"स्थगित कर सम्पत्तियाँ" क्या होती हैं?

उत्तर:

स्थगित कर सम्पत्ति उस समय उत्पन्न होती है जब लेखांकन आय कर योग्य आय से कम होती है।

प्रश्न 20.

संचालन क्रियाओं के आगम से आप क्या समझते हैं?

उत्तर:

एक कम्पनी द्वारा कम्पनी की व्यावसायिक क्रियाओं यथा माल के विक्रय एवं सेवा प्रदान करने से अर्जित आगम संचालन क्रियाओं से आगम कहलाता है।

प्रश्न 21.

"वचनबद्धताएँ" क्या होती हैं?

उत्तर:

भविष्य में किन्हीं निश्चित दशाओं में किसी निश्चित समय पर किसी निश्चित कार्य को करने का अनुबन्ध, वचनबद्धताएँ कहलाती हैं।

प्रश्न 22.

एक कम्पनी के तुलन-पत्र के समता एवं दायित्व पक्ष में प्रमुख शीर्षकों की संख्या कितनी है?

उत्तर:

चार।

प्रश्न 23.

एक कम्पनी के तुलन-पत्र में संचय एवं आधिक्य' शीर्षक के अन्तर्गत दिखाई जाने वाली किन्हीं दो । मदों के नाम लिखिए।

उत्तर:

- पूँजी संचय

- प्रतिभूति प्रीमियम संचय।

प्रश्न 24.

चालू सम्पत्तियों के दो उदाहरण दीजिए।

उत्तर:

- स्टॉक

- व्यापारिक प्राप्य।

प्रश्न 25.

चालू दायित्वों के दो उदाहरण दीजिए।

उत्तर:

- व्यापारिक देयताएँ

- अग्रिम याचना।

प्रश्न 26.

गैर-चालू सम्पत्तियों के दो उदाहरण दीजिए।

उत्तर:

- भूमि एवं भवन

- संयंत्र एवं मशीनरी।

प्रश्न 27.

गैर-चालू दायित्वों के दो उदाहरण दीजिए।

उत्तर:

- ऋणपत्र

- दीर्घकालीन ऋण।

प्रश्न 28.

यदि संचालन चक्र की अवधि निर्धारित नहीं की जा सकती है तो इसको कितनी अवधि माना जाता है?

उत्तर:

यदि संचालन चक्र की अवधि निर्धारित नहीं की जा सकती है तो इसे 12 माह की अवधि माना जाता है।

प्रश्न 29.

व्यापारिक प्राप्य को परिभाषित कीजिए।

उत्तर:

व्यापारिक प्राप्य से आशय व्यवसाय की सामान्य व्यावसायिक क्रियाओं के अन्तर्गत माल के विक्रय अथवा सेवाएँ प्रदान करने के सम्बन्ध में प्राप्य राशि से है।

प्रश्न 30.

'अंश आवेदन राशि, जब तक आबंटन न हो' को कम्पनी के तुलन-पत्र में किस प्रकार दिखाया जाता है?

उत्तर:

- वह आवेदन राशि जो निर्गमित पूँजी से अधिक नहीं है और जो वापिस नहीं करनी है उसे Equity & Liabilities पक्ष में अलग शीर्षक के अन्तर्गत दिखाया जाता है।

- वह आवेदन राशि जो वापिस करनी है उसे पृथक् से Other Current Liabilities के अन्तर्गत दिखाया । जाता है।

प्रश्न 31.

निम्नलिखित मदों को कम्पनी के तुलन-पत्र में किन शीर्षकों-उपशीर्षकों के अन्तर्गत लिखा जाता है?

(i) ख्याति (Goodwill) तथा

(ii) छोटे औजार (Loose Tools)।

उत्तर:

|

Items |

Heading |

Sub-heading (if any) |

|

1. Goodwill |

Non-Current Assets |

Fixed Assets, Intangible |

|

2. Loose Tools |

Current Assets |

Assets Inventories |

प्रश्न 32.

किसी कम्पनी के तुलन-पत्र में निम्नलिखित मदों को किन शीर्षकों-उपशीर्षकों में दिखाएँगे?

(1) विविध देनदार (Sundry Debtors)

(2) विविध लेनदार (Sundry Creditors)।

उत्तर:

|

Items |

Heading |

Sub-heading (if any) |

|

1. Sundry Debtors |

Current Assets |

Trade Receivables |

|

2. Sundry Creditors |

Current Liabilities |

Trade Payables |

प्रश्न 33.

एक कम्पनी के तुलन-पत्र में निम्न मदों को आप किन शीर्षकों-उपशीर्षकों में दिखाएंगे?

(1) प्रारम्भिक व्यय (Preliminary Expenses)

(2) स्वीकृतियाँ (Acceptances or B/P)।

उत्तर:

|

Items |

Heading |

Sub-heading (if any) |

|

1. Preliminary Expenses |

Not shown Balance Sheet as they are written off in the same year. |

- |

|

2. Acceptance B/P |

Current Liabilities |

Trade Payables |

प्रश्न 34.

किसी कम्पनी के स्थिति विवरण में निम्नलिखित मदें समता एवं दायित्व पक्ष में किन शीर्षकों के अन्तर्गत दिखाई जाएँगी?

(1) प्रस्तावित लाभांश (Proposed Dividend) तथा

(2) अयाचित लाभांश (Unclaimed Dividend)।

उत्तर:

|

Items |

Heading |

Sub-heading (if any) |

|

1. Proposed Dividend |

Shown as Contingent Liability in the Notes to Accounts |

- |

|

2. Unclaimed Dividend |

Current Liabilities |

'Other Current Liabilities' |

प्रश्न 35.

एक कम्पनी के तुलन-पत्र में आप बैंक अधिविकर्ष और नकद साख को किस प्रकार दिखाएँगे?

उत्तर:

इन्हें अल्पकालीन ऋण (Short-term Borrowings) माना जाएगा।

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

कम्पनी अधिनियम, 2013 के अनुसार वित्तीय विवरणों में कौन-कौन से मुख्य विवरण शामिल होते:

उत्तर:

कम्पनी अधिनियम, 2013 के अनुसार कम्पनी के वित्तीय विवरणों में मुख्यतः निम्नलिखित को शामिल किया जाता है:

- वित्तीय वर्ष के अन्त में तुलन पत्र/चिट्ठा (Balance Sheet);

- वित्तीय वर्ष के लिए लाभ-हानि का विवरण (Statement of Profit & Loss);

- वित्तीय वर्ष के लिए रोकड़ प्रवाह विवरण (Cash Flow Statement);

- स्पष्टीकरण नोट (Explanatory Note)।

प्रश्न 2.

वित्तीय विवरणों की प्रमुख विशेषताओं को बताइये।

उत्तर:

वित्तीय विवरणों की विशेषताएँ:

- वित्तीय विवरणों में सूचनाओं को मौद्रिक रूप में प्रस्तुत किया जाता है।

- वित्तीय विवरण ऐतिहासिक प्रपत्र कहलाते हैं क्योंकि ये पिछली अवधि से सम्बन्धित होते हैं।

- वित्तीय विवरण संस्था की लाभप्रदता को लाभ-हानि विवरण के माध्यम से तथा वित्तीय स्थिति को चिट्ठा/ विवरण के माध्यम से प्रस्तुत करते हैं।

- वित्तीय विवरण सूचनाओं के प्रयोगकर्ताओं को अनेक प्रकार की सूचनाएँ उपलब्ध कराते हैं।

प्रश्न 3.

वित्तीय विवरणों के चार उद्देश्य बताइये।

उत्तर:

वित्तीय विवरणों के उद्देश्य:

- वित्तीय स्थिति से सम्बन्धित आवश्यक सूचनाएँ उपलब्ध कराना।

- लाभदायकता से सम्बन्धित आवश्यक सूचनाएँ उपलब्ध कराना।

- भावी निर्णयों के लिए आधार प्रस्तुत करना।

- व्यवसाय की सही वित्तीय स्थिति एवं लाभ-हानि प्रस्तुत करना।

प्रश्न 4.

चालू सम्पत्ति किसे कहते हैं?

उत्तर:

चालू सम्पत्ति (Current Assets): किसी भी सम्पत्ति को चालू सम्पत्ति (Current Assets) तभी माना जाएगा जब वह निम्न में से किसी एक कसौटी को पूरा करती हो

- इसके कम्पनी के सामान्य संचालन चक्र (Normal Operating Cycle) में वसूल होने की सम्भावना है या यह विक्रय करने (Sale) या उपभोग (Consumption) करने के लिए है।

- यह मुख्यतः व्यापार करने के लिए रखी गई है।

- इसके विवरण तैयार होने की तिथि के 12 माह के अन्दर वसूल होने की सम्भावना है।

प्रश्न 5.

व्यापारिक प्राप्यताओं का अर्थ बताइए।

उत्तर:

व्यापारिक प्राप्यताएँ (Trade Receivables): एक प्राप्य को व्यापारिकप्राप्यताओं के रूप में तभी माना जाता है जब वह व्यवसाय की सामान्य व्यावसायिक क्रियाओं के अन्तर्गत माल के विक्रय अथवा सेवाएँ प्रदान करने के सम्बन्ध में प्राप्य राशि से सम्बन्धित है। व्यापारिक प्राप्यों में विविध देनदार (Sundry Debtors) एवं प्राप्य बिलों (Bills Receivables) को शामिल किया जाता है।

प्रश्न 6.

स्थिति विवरण के "संचय एवं आधिक्य' शीर्षक के अन्तर्गत लिखी जाने वाली चार मदें लिखिए।

उत्तर:

- पूंजी संचय (Capital Reserve)

- पूंजी संशोधन संचय (Capital Redemption Reserve)

- प्रतिभूति प्रीमियम संचय (Security Premium Reserve)

- ऋणपत्र शोधन संचय (Debenture Redemption Reserve)।

प्रश्न 7.

"अंश विकल्प अदत्त खाता" क्या है? समझाइये।

उत्तर:

अंश विकल्प अदत्त खाता, कर्मचारी क्षतिपूर्ति की ऐसी योजना है जिसके अन्तर्गत कम्पनी के कर्मचारियों को यह विकल्प दिया जाता है कि वे भविष्य में निश्चित अवधि पर पूर्व निर्धारित मूल्य पर निश्चित मूल्य पर निश्चित मात्रा में अंश खरीदने के लिए आवेदन कर सकते हैं। ये अंश सामान्यतया बाजार मूल्य से कम (रियायती दर) पर दिये जाते हैं।

प्रश्न 8.

गैर चालू सम्पत्ति शीर्षक के अन्तर्गत आने वाले पाँच उपशीर्षकों के नाम लिखिए।

उत्तर:

- स्थायी संपत्तियाँ (Fixed Assets)

- गैर चालू विनियोग (Non-Current Investments)

- आस्थगित कर सम्पत्तियाँ (Deferred Tax Assets)

- दीर्घकालीन ऋण एवं अग्रिम (Long-term Loans & Adavances)

- अन्य गैर चालू सम्पत्तियाँ (Other Non-Current Assets)।

प्रश्न 9.

रोकड़ तुल्य को समझाइये।

उत्तर:

रोकड़ तुल्य (Cash Equivalent): रोकड़ तुल्य ऐसे अल्पकालीन अत्यधिक तरल विनियोग हैं जिन्हें तुरन्त रोकड़ में परिवर्तित किया जा सकता है और इनके मूल्य में परिवर्तन का जोखिम नहीं के बराबर होता है। किसी भी विनियोग को रोकड़ तुल्य तभी माना जाता है जबकि इसकी परिपक्वता अवधि कम से कम अर्थात् प्राप्त करने की तिथि से 3 माह या इससे कम हो।

प्रश्न 10.

"अंश वारंट के बदले प्राप्त नकद राशि" को समझाइये।

उत्तर:

अंश वारंट के बदले प्राप्त नकद राशि-अंश वारंट एक सार्वजनिक कम्पनी द्वारा जारी किया गया ऐसा वित्तीय प्रलेख है जो इसके धारक को बाद की किसी तिथि पर एक निश्चित सीमा में समता अंश प्राप्त करने का अधिकार प्रदान करता है। अंश वारंट के बदले प्राप्त राशि को अंश पूँजी के रूप में नहीं दिखाया जाता है क्योंकि अभी अंशों का आबंटन होना बाकी है। अतः इसे पृथक् रूप से दर्शाते हुए Shareholders' funds में सम्मिलित किया जाता है।

प्रश्न 11.

अमूर्त सम्पत्तियाँ क्या होती हैं? इनके कुछ उदाहरण बताओ।

उत्तर:

वे सम्पत्तियाँ जिनका कोई भौतिक अस्तित्व नहीं होता है तथा जिन्हें देखा व छुआ नहीं जा सकता है उन्हें अमूर्त (Intangible) सम्पत्तियाँ कहते हैं।

उदाहरण:

- ख्याति (Goodwill)

- ब्रांड एवं व्यापारिक चिह्न (Brand/Trademarks)

- कम्प्यूटर सॉफ्टवेयर (Computer Software)

- प्रतिलिप्याधिकार (Copyrights)

- डिजाइन एवं मूलरूप (Prototypes)।

प्रश्न 12.

'अन्य आय' (Other Income) के कुछ उदाहरण दीजिए।

उत्तर:

अन्य आय के कुछ उदाहरण:

- ब्याज की आय (Interest Income)

- लाभांश की आय (Dividend Income)

- विनियोगों के विक्रय से लाभ/हानि (Profit/Loss from Sale of Investments)।

प्रश्न 13.

"कर्मचारी हितों के व्यय" के कुछ उदाहरण बताइये।

उत्तर:

कर्मचारी हितों के व्यय के कुछ उदाहरण:

- वेतन एवं मजदूरी (Salary & Wages)

- बोनस (Bonus)

- छुट्टियों के बदले भुगतान (Encashment for earned leave)

- भविष्य निधि में अंशदान (Contribution to provident fund)

- कर्मचारी कल्याण व्यय (Staff welfare expenses)

जैसे - कैण्टीन व्यय, चिकित्सा व्यय आदि।

प्रश्न 14.

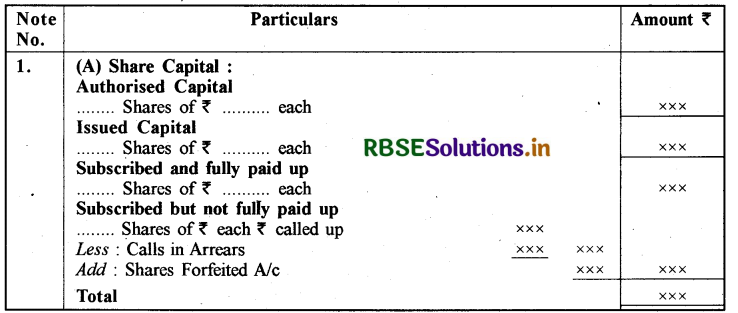

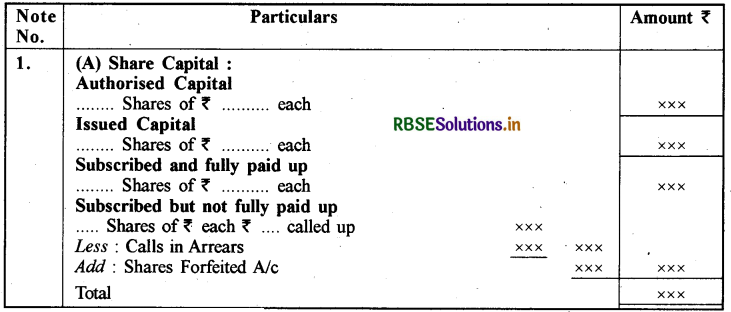

अंश पूँजी को लेखांकन टिप्पणी (Notes to Accounts) में किस प्रकार दिखाया जाता है? नमूना दीजिए।

उत्तर:

प्रश्न 15.

किसी मद को 'चालू' के रूप में वर्गीकृत करने की क्या कसौटी है?

अथवा

किस स्थिति में कोई मद चाल के रूप में वर्गीकृत की जा सकती है?

उत्तर:

निम्न कसौटियों के आधार पर किसी मद को चालू के रूप में वर्गीकृत किया जाता है:

- यदि वह इकाई के सामान्य प्रचालन चक्र में शामिलं है; या

- यह आशा की जाती है कि उसे बारह माह के भीतर वसूल/निपटान किया जाएगा; या

- उसे मुख्यतः व्यापार के प्रयोजन के लिए धारित किया जाता है; या

- रोकड़ तथा रोकड़ तुल्यांक है; या

- उसका उपयोग रिपोर्टिंग तारीख के पश्चात् कम से कम बारह मास के लिए किसी दायित्व के निपटान में किया जाता है;

- उक्त के अलावा अन्य परिसम्पत्तियाँ एवं देयताएँ गैर-चालू हैं।

प्रश्न 16.

कुल ऋणों (Borrowings) को किन वर्गों में बाँटा जा सकता है? समझाइये।

उत्तर:

कुल ऋणों को दीर्घकालीन ऋण, अल्पकालीन ऋण तथा दीर्घकालीन ऋण की चालू परिपक्वता में वर्गीकृत किया जा सकता है।

- दीर्घकालीन ऋण-12 माह अथवा प्रचालन चक्र के पश्चात् भुगतान योग्य ऋण, तुलन-पत्र में दीर्घकालीन ऋणों के रूप में वर्गीकृत किए जाते हैं।

- अल्पकालीन ऋण-ऐसे ऋण जो माँग पर देय हों या जिनकी वास्तविक समय अवधि या प्रचालन चक्र 12 माह से अधिक न हो, तुलन-पत्र में अल्पकालीन ऋण के रूप में वर्गीकृत किए जाते हैं।

- दीर्घकालीन ऋण की चालू परिपक्वता - इनमें 12 माह अथवा प्रचालन चक्र के अन्तर्गत, भुगतान योग्य राशि शामिल हैं, जो अन्य चालू देयताओं के अन्तर्गत खातों पर टिप्पणियों के साथ दर्शाई जाती हैं।

प्रश्न 17.

प्रस्तावित लाभांश (Proposed Dividend) के बारे में आप क्या समझते हैं? एक कम्पनी के तुलन-पत्र में इसका लेखा किस प्रकार किया जाता है? बताइये।

उत्तर:

प्रस्तावित लाभांश (Proposed Dividend): प्रस्तावित लाभांश को निदेशक मण्डल द्वारा प्रस्तावित किया जाता है और शेयरधारकों द्वारा उनकी वार्षिक आम बैठक में घोषित (अनुमोदित) किया जाता है। निदेशक मण्डल वर्ष के लिए वार्षिक लेखा तैयार होने के बाद लाभांश का प्रस्ताव करता है। इसके बाद शेयरधारकों की वार्षिक आम बैठक अगले वित्त वर्ष में आयोजित की जाती है।

शेयरधारक प्रस्तावित लाभांश की मात्रा को कम कर सकते हैं लेकिन इसे बढ़ा नहीं सकते। चूँकि प्रस्तावित लाभांश की घोषणा शेयरधारकों की मंजूरी पर आकस्मिक है, अतः प्रस्तावित लाभांश को आकस्मिक देयता (Contingent Liability) के रूप में दिखाया जाता है। लेखा मानक 4 के अनुसार तुलन-पत्र दिनांक के बाद होने वाली आकस्मिकताएँ और घटनाएँ जैसेप्रस्तावित लाभांश को खातों की टिप्पणियों (Notes to accounts) में दिखाया जाएगा।

शेयरधारकों द्वारा प्रस्तावित लाभांश घोषित किए जाने के बाद, यह कम्पनी के लिए एक दायित्व बन जाता है और पुस्तकों में इसका हिसाब होता है। इस प्रकार, पिछले वर्ष के प्रस्तावित लाभांश का हिसाब चालू वर्ष में किया जाएगा, क्योंकि यह उनकी वार्षिक आम बैठक में शेयरधारकों द्वारा घोषित (अनुमोदित) है।

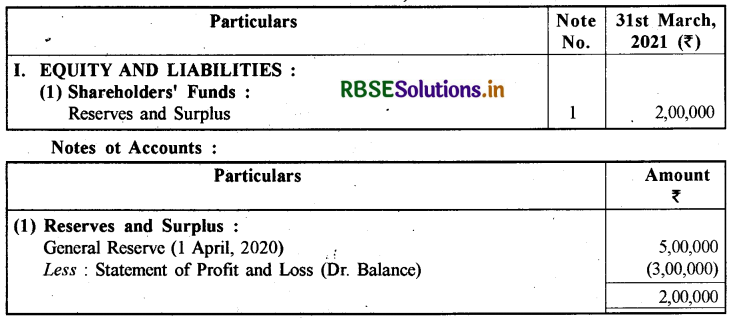

प्रश्न 18.

सना लिमिटेड के 31 मार्च, 2021 के तुलन-पत्र में निम्नलिखित मदों को दर्शाइए:

|

विवरण |

राशि ₹ |

|

सामान्य संचय (31 मार्च, 2020 से) |

5,00,000 |

|

लाभ एवं हानि विवरण (नाम शेष) 2020-21 के लिए |

(3,00,000) |

उत्तर:

Books of Sana Limited Balance Sheet as at March 31, 2021:

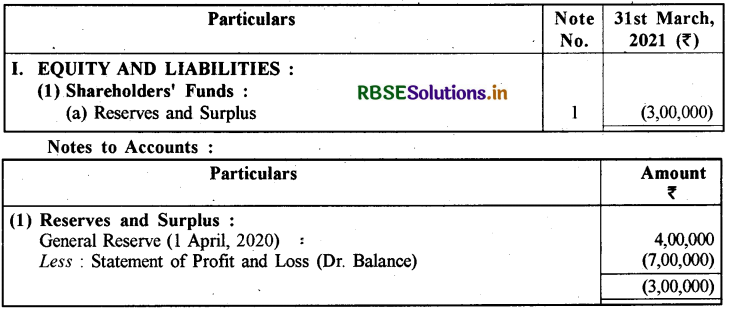

प्रश्न 19.

मार्च 31, 2021 को संजय लिमिटेड के तुलन-पत्र में निम्नलिखित मदों को दर्शाएँ:

|

विवरण |

राशि ₹ |

|

(लाखों में) सामान्य संचय (31 मार्च, 2020 से) |

4 |

|

लाभ एवं हानि विवरण (नाम शेष) 2020-21 के लिए |

(7) |

उत्तर:

Books of Sanjay Limited · Balance Sheet as at March 31, 2021:

निबन्धात्मक प्रश्न:

प्रश्न 1.

वित्तीय विवरणों से क्या आशय है? इनकी विशेषताएँ बताते हुए इनके उद्देश्य लिखो।

उत्तर:

वित्तीय विवरण (Financial Statements): वित्तीय विवरणों का आशय उन विवरणों से है जो लेखा वर्ष के अन्त में व्यवसाय की लाभदायकता (Profitability) एवं वित्तीय स्थिति (Financial Position) को प्रकट करते हैं। वित्तीय विवरण वित्तीय लेखांकन कार्य के अन्तिम उत्पाद हैं। ये विवरण किसी संस्था की वित्तीय सूचनाओं को संक्षिप्त रूप में प्रस्तुत करते हैं।

इस प्रकार वित्तीय विवरण से आशय ऐसे विवरण से है जो लेखा अवधि की समाप्ति पर व्यवसाय की वित्तीय स्थिति एवं व्यावसायिक कार्यों के परिणाम को प्रकट करता है।

वित्तीय विवरण वे आधारभूत एवं औपचारिक साधन होते हैं जिनके माध्यम से निगम (कम्पनी) प्रबंध स्वामियों तथा अन्य विभिन्न बाह्य उपयोगकर्ताओं, जिनमें निवेशक, कराधान अधिकारी, सरकार, कर्मचारी आदि सम्मिलित हैं, को वित्तीय सूचनाएँ उपलब्ध कराता है। वित्तीय विवरण में कम्पनी के लेखांकन अवधि के अन्त के तुलन-पत्र, लाभ व हानि विवरण और रोकड़ प्रवाह विवरण शामिल हैं।

वित्तीय विवरणों की विशेषताएँ: ये निम्न प्रकार हैं:

- वित्तीय विवरणों में सूचनाओं को मौद्रिक रूप में प्रस्तुत किया जाता है।

- ये ऐतिहासिक प्रपत्र कहलाते हैं क्योंकि ये पिछली अवधि से सम्बन्धित होते हैं।

- वित्तीय विवरण संस्था की लाभप्रदता को लाभ-हानि विवरण के माध्यम से तथा वित्तीय स्थिति को चिट्ठा के माध्यम से प्रस्तुत करते हैं।

- वित्तीय विवरण सूचनाओं के प्रयोगकर्ताओं को अनेक प्रकार की सूचनाएँ उपलब्ध कराते हैं।

वित्तीय विवरणों के उद्देश्य वित्तीय विवरण सूचनाओं के ऐसे स्रोत होते हैं जो इनके उपयोगकर्ताओं को विभिन्न प्रकार की सूचना उपलब्ध कराते हैं। वित्तीय सूचनाओं को उपयोग करने वाले अनेक वर्ग, जैसे - अंशधारी, लेनदार, ऋणदाता, प्रबन्धक, कर्मचारी, सरकार, बैंक एवं वित्तीय संस्थान, कर अधिकारी, अनुसंधानकर्ता आदि अनेक प्रकार के निर्णयों के लिए इन सूचनाओं का उपयोग करते हैं। इस प्रकार वित्तीय विवरणों का मुख्य उद्देश्य संस्था की वित्तीय स्थिति, निष्पादन तथा रोकड़ प्रवाह के बारे में सूचना देना है ताकि विभिन्न उपयोगकर्ता आर्थिक निर्णय ले सकें संक्षेप में वित्तीय विवरणों के उद्देश्य निम्न प्रकार हैं।

(1) व्यवसाय के आर्थिक संसाधनों एवं दायित्वों के सन्दर्भ में सूचना उपलब्ध कराना वित्तीय विवरणों को तैयार करने का प्रथम उद्देश्य यह है कि एक व्यावसायिक फर्म के निवेशकों एवं बाहरी पक्षों, जिनका सीमित प्राधिकार, सक्षमता अथवा सूचना प्राप्ति के सीमित संसाधन होते हैं, के लिए उसके आर्थिक संसाधनों एवं दायित्वों के बारे में पर्याप्त, विश्वसनीय तथा आवधिक सूचना उपलब्ध कराई जा सके।

(2) व्यवसाय की अर्जन क्षमता के बारे में सूचना उपलब्ध कराना: वित्तीय विवरण उपयोगी वित्तीय सूचनाएँ प्रदान करते हैं जो कि एक व्यावसायियक फर्म की अर्जन क्षमता के पूर्वानुमान, तुलना तथा पुनर्मूल्यांकन के लिए लाभप्रद ढंग से उपयोग में लाई जा सकती है।

(3) रोकड़ प्रवाह के सन्दर्भ में सूचना उपलब्ध कराना वित्तीय विवरण किसी व्यवसाय के बारे में, उसके निवेशकों तथा ऋणदाताओं को उपयोगी जानकारी उपलब्ध कराते हैं ताकि वे राशि, समयबद्धता तथा सम्बन्धित अनिश्चितताओं के परिप्रेक्ष्य में रोकड़ प्रवाह का पूर्वानुमान, तुलना, मूल्यांकन तथा सक्षमता को जान सकें।

(4) प्रबन्ध की प्रभावशीलता को आँकलित करना वित्तीय विवरण से एक व्यवसाय की प्रबन्धन क्षमता का आँकलन करने के लिए उपयोगी जानकारी मिलती है ताकि वे व्यवसाय के संसाधनों को प्रभावशाली तरीके से उपयोग कर सकें।

(5) समाज को प्रभावित करने वाली व्यावसायिक गतिविधियों के सन्दर्भ में सूचना वित्तीय विवरण समाज पर प्रभाव डालने वाली व्यवसाय की उन गतिविधियों के बारे में भी रिपोर्ट देते हैं, जो निर्धारित एवं मापी जा सकती हैं तथा व्यवसाय के सामाजिक वातावरण हेतु महत्त्वपूर्ण होती हैं।

(6) लेखांकन नीतियों को प्रकट करना: वित्तीय विवरण महत्त्वपूर्ण नीतियों एवं अवधारणाओं के सन्दर्भ में जानकारी देते हैं जिन्हें लेखांकन प्रक्रिया में अनुपालित किया गया होता है और वर्ष के दौरान हुए परिवर्तनों की सूचना भी देते हैं ताकि इन विवरणों को बेहतर ढंग से समझा जा सके।

प्रश्न 2.

वित्तीय विवरणों में प्रकटन (Presentation) की प्रमुख विशेषताओं का वर्णन कीजिए।

उत्तर:

प्रकटन की प्रमुख विशेषताएँ (Important Features of Presentation): वित्तीय विवरणों हेतु प्रकटन की प्रमुख विशेषताएँ निम्न प्रकार हैं:

- यह कम्पनी अधिनियम, 2013 की अनुसूची III के अनुसार भारतीय कम्पनियों द्वारा तैयार किए जाने वाले वित्तीय विवरणों पर लागू होता है।

- यह, (i) बीमा अथवा बैंकिंग कम्पनी, (ii) ऐसी कम्पनी जिसके तुलन-पत्र अथवा आय विवरण का प्रारूप किसी अन्य अधिनियम में निर्धारित हो, पर लागू नहीं होता है।

- लेखांकन मानक, कम्पनी अधिनियम, 2013 की अनुसूची III पर अभिभावी (prevail) होंगे।

- वित्तीय विवरणों या टिप्पणियों में प्रकटीकरण (disclosure) अनिवार्य तथा अपरिहार्य है।

- संशोधित अनुसूची III में प्रयुक्त शब्दों का वही अर्थ लिया जाएगा जो लागू लेखांकन मानकों में परिभाषित लागू होगा।

- वित्तीय विवरणों के उपयोगकर्ताओं की सहायता न करने वाले ब्यौरे की अधिकता तथा महत्त्वपूर्ण सूचनाएँ प्रदान न कराने में साम्य स्थापित किया जाना है।

- परिसम्पत्तियों एवं देयताओं का चालू व गैर-चालू में विभाजीकरण (bifurcation) लागू होगा।

- पूर्णांकन (rounding off) आवश्यकताएँ अपरिहार्य हैं। इसके नियम निम्न प्रकार हैं।

विवरणों के प्रस्तुतीकरण में अंकों के पूर्णांकन के नियम: वित्तीय विवरणों में प्रतिवेदित किए जाने वाले अंकों का पूर्णांकन आवर्त (विक्रय) पर आधारित है।

- आवर्त (विक्रय) < ₹ 100 करोड़ - सैकड़ों, हजारों, लाखों या उनके दशमलव के निकटतम

- आवर्त (विक्रय) > ₹ 100 करोड़ - लाखों या दशमलव के निकटतम।

- वित्तीय विवरण का प्रस्तुतीकरण ऊर्ध्वाकार (Vertical) प्रारूप में निर्धारित किया गया है।

- लाभ-हानि विवरण का नाम शेष शीर्ष 'अधिशेष' के अन्तर्गत ऋणात्मक अंक की तरह दर्शाया जाएगा।

- आबंटन लम्बित रहने के दौरान अंश आवेदन राशि का प्रकटीकरण आवश्यक है।

- विविध देनदारों' एवं 'विविध लेनदारों' को 'व्यापारिक प्राप्यों' एवं 'व्यापारिक देय' से प्रतिस्थापित किया गया है।

प्रश्न 3.

लेखांकन की टिप्पणी (Notes to Accounts) के रूप में समता एवं दायित्वों (Equity and Liabilities) के स्पष्टीकरण को समझाइये।

उत्तर:

लेखांकन की टिप्पणी (Notes to Accounts): पहले तुलन-पत्र में दी गई मदों के स्पष्टीकरण हेतु अनुसूची (Schedule) शब्द का प्रयोग किया जाता था लेकिन अब इसके लिए Notes to Accounts' शब्दों का प्रयोग किया जाता है।

लेखांकन की टिप्पणी (Notes to Accounts) के रूप में समता एवं दायित्वों (Equity and Liabilities) का स्पष्टीकरण इनका वर्णन अग्र प्रकार है:

(1) Bigleri anata (Shareholders' Funds):

(a) अंश पूँजी (Share Capital): अंश पूँजी शीर्षक के अन्तर्गत दिखाई जाने वाली कुछ मदें निम्नलिखित हैं:

- अधिकृत (Authorised) अंशों की संख्या एवं राशि;

- निर्गमित (Issued), प्रार्थित (Subscribed) और पूर्णतया.चुकता (Fully paid up) और प्रार्थित परन्तु पूर्णतया चुकता नहीं (Subscribed but not fully paid) अंशों की संख्या;

- प्रति अंश का सम मूल्य (Par value);

- प्रतिवेदित अवधि के प्रारम्भ व अन्त में अदत्त अंशों की संख्या का मिलान;

- कम्पनी के 5% से अधिक अंश धारण करने वाले प्रत्येक अंशधारी द्वारा धारित अंशों की संख्या को निर्दिष्ट करते हुए;

- तुलन पत्र तैयार करने के तुरन्त पूर्व 5 वर्षों की अवधि में.'एक, अनुबन्धों के पालन में बिना रोकड़ प्राप्त किये, पूर्णतया चुकता अंशों के रूप में अन्तरित किये गये अंशों की संख्या एवं प्रकार; द्वितीय, बोनस अंशों के रूप में पूर्णतया चुकता अंशों के रूप में आबंटित किए गए अंशों की संख्या एवं प्रकार; तृतीय, वापस क्रय किये गये (Buy Back) अंशों की संख्या एवं प्रकार;

- अदत्त याचनाएँ (Calls unpaid) संचालकों एवं अधिकारियों द्वारा न चुकाई गई याचनाओं की राशि को प्रदर्शित करते हुए। अदत्त याचनाओं को Subscribed Capital में से घटाया जायेगा;

- हरण किये गये अंशों (Forfeited Shares) पर प्राप्त राशि।

अंश पूँजी को लेखांकन टिप्पणी (Notes to Accounts) में निम्न प्रकार दर्शाया जाएगा:

[टिप्पणी: इसमें समता अंश पूँजी (Equity Share Capital) एवं पूर्वाधिकार अंश पूँजी (Preference Share Capital) को पृथक्-पृथक् दर्शाया जायेगा।]

(b) संचय एवं आधिक्य (Reserves and Surplus):

(i) संचय एवं आधिक्य को निम्न प्रकार वर्गीकृत किया जायेगा

- पूँजी संचय (Capital Reserves);

- पूँजी संशोधन संचय (Capital Redemption Reserves);

- प्रतिभूति प्रीमियम संचय (Securities Premium Reserves);

- ऋणपत्र शोधन संचय (Debenture Redemption Reserves);

- पुनर्मूल्यांकन संचय (Revaluation Reserves);

- अंश विकल्प अदत्त खाता (Share Option Outstanding Account);

- अन्य संचय (Other Reserves) (प्रत्येक संचय की प्रकृति, उद्देश्य एवं राशि स्पष्ट करते हुए);

- आधिक्य (Surplus) अर्थात् लाभांश (Dividend), बोनस अंश एवं संचयों में हस्तान्तरण के पश्चात् लाभ-हानि विवरण (Statement of Profit & Loss) का शेष।।

(ii) ऐसा संचय (Reserve) जिसे विनियोग कर दिया गया हो, कोष (Fund) कहलायेगा।

(iii) लाभ-हानि विवरण (Profit & Loss Statement) के डेबिट शेष को आधिक्य (Surplus) शीर्षक के अन्तर्गत ऋणात्मक (Negative) संख्या के रूप में दिखाया जाएगा अर्थात् घटाया जाएगा। इस प्रकार 'Surplus' के 'Negative' शेष को Reserves and Surplus में समायोजित करने के बाद यदि Reserves and Surplus का ऋणात्मक शेष बचता है तो भी इसी शीर्षक के अन्तर्गत दिखाया जायेगा।

टिप्पणी:

- अंश विकल्प अदत्त खाता, कर्मचारी क्षतिपूर्ति की ऐसी योजना है जिसके अन्तर्गत कम्पनी के कर्मचारियों को यह विकल्प दिया जाता है कि वे भविष्य में निश्चित अवधि पर पूर्व निर्धारित मूल्य पर निश्चित मात्रा में अंश खरीदने के लिए आवेदन कर सकते हैं। ये अंश सामान्यतया बाजार मूल्य से कम (रियायती दर) पर दिये जाते हैं।

- प्रारम्भिक व्यय भारतीय लेखा मानक AS-26 के अनुसार प्रारम्भिक व्ययों को चिट्ठे में नहीं दिखाया जाएगा अपितु जिस वर्ष वे खर्च हुए हैं, उन्हें उसी वर्ष अपलिखित किया जाना चाहिए। प्रथम प्रतिभूति प्रीमियम से तत्पश्चात् लाभ-हानि विवरण से।

- ऋणपत्रों के निर्गमन पर बट्टा तथा हानि को उसी वर्ष पूँजीगत लाभों से अथवा लाभ-हानि विवरण से अपलिखित किया जाना चाहिए।

अनुसूची III के अनुसार Profit & Loss Appropriation Account नहीं बनाया जाएगा। समायोजनों (Appropriations) को Notes में दिखाया जाएगा।

(c) अंश वारंट के बदले प्राप्त नकद राशि (Money received against share warrants): अंश वारंट एक सार्वजनिक कम्पनी द्वारा जारी किया गया ऐसा वित्तीय प्रलेख है जो इसके धारक को बाद की किसी तिथि पर एक निश्चित संख्या में समता अंश प्राप्त करने का अधिकार प्रदान करता है। अंश वारंट के बदले प्राप्त राशि को अंश पूँजी के रूप में नहीं दिखाया जाता है क्योंकि अभी अंशों का आबंटन होना बाकी है। अतः इसे पृथक् रूप से दर्शाते हुए Shareholders' funds में सम्मिलित किया जाता है।

(2) अंश आवेदन राशि, जब तक आबंटन न हो (Share Application Money Pending Allotment)यदि किसी कम्पनी द्वारा अंशों पर आवेदन राशि प्राप्त कर ली गई हो, परन्तु चिट्ठा बनाने की तिथि तक अंशों का आबंटन नहीं किया गया हो तो इस राशि को इस शीर्षक के अन्तर्गत दर्शाया जाता है।

(3) गैर-चालू दायित्व (Non-Current Liabilities): गैर-चालू दायित्व वह दायित्व है, जो चालू दायित्व नहीं है। इनका वर्गीकरण निम्न प्रकार किया गया है:

(a) दीर्घकालीन ऋण (Long-term Borrowings): दीर्घकालीन ऋणों से आशय कम्पनी द्वारा लिये गये ऐसे ऋणों से है जो ऋण लेने की तिथि से 12 माह पश्चात् देय हों।

इनका वर्गीकरण इस प्रकार है:

- बॉण्ड/ऋणपत्र (Bond/Debenture)

- अवधि ऋण (Term Loans)

- (क) बैंकों से

- (ख) अन्य पक्षकारों से

- स्थगित भुगतान दायित्व (Deferred Payment Liabilities)

- जमाएँ (Deposits) जो 12 माह पश्चात् देय हैं।

दीर्घकालीन ऋणों को सुरक्षित (Secured) एवं असुरक्षित (Unsecured) उपवर्गों में भी वर्गीकृत किया जायेगा। यदि दीर्घकालीन ऋणों का कुछ भाग स्थिति विवरण की तिथि से 12 माह के भीतर देय हो तो उस भाग को अन्य गैरचालू दायित्व (Other Current Liabilities) शीर्षक के अन्तर्गत 'Current Maturity of Long-term Debts' के रूप में दिखाया जायेगा।

(b) आस्थगित कर दायित्व (Deferred Tax Liabilities) (Net) लेखांकन आय पर कर और कर योग्य आय पर कर के अन्तर को आस्थगित कर कहा जाता है। कर योग्य आय (Taxable Income) की गणना प्रचलित कर कानूनों के आधार पर होती है जबकि लेखांकन आय (Accounting Income) संस्था में प्रचलित लेखांकन प्रणालियों के आधार पर निर्धारित की जाती है। लेखांकन आय संस्था के लाभ-हानि विवरण द्वारा प्रदर्शित की जाती है। वर्तमान में प्रायः कर आयोजन (Provision for Tax) की गणना कर योग्य आय के आधार पर की जाती है, परन्तु इसकी गणना लेखांकन आय के आधार पर भी की जा सकती है। स्थगित कर दायित्व उस समय उत्पन्न होता है जब लेखांकन आय कर योग्य आय से अधिक होती है।

(c) अन्य दीर्घकालीन ऋण (Other Long-term Liabilities): इन्हें निम्न प्रकार वर्गीकृत किया जायेगा:

- व्यापारिक देयताएँ (Trade Payables): यदि ये 12 माह के पश्चात् देय हैं।

- अन्य (Others)।

(d) दीर्घकालीन आयोजन (Long-term Provisions): वे सभी आयोजन जिनके विरुद्ध दावे स्थिति विवरण की तिथि से 12 माह पश्चात् चुकाये जाने की सम्भावना है, उन्हें 'Long-term Provisions' के अन्तर्गत दर्शाया जाता है।

इन्हें निम्न प्रकार वर्गीकृत किया जाता है:

- कर्मचारी हितों के लिए आयोजन (Provision for Employee Benefits),

- अन्य (Others) वारन्टी के लिए आयोजन।

(4) चालू दायित्व (Current Liabilities):

वे दायित्व जिनका भुगतान स्थिति विवरण तैयार करने की तिथि से 12 माह के अन्दर किये जाने की सम्भावना है। इन्हें निम्न प्रकार वर्गीकृत किया जाएगा:

(a) अल्पकालीन ऋण (Short-term Borrowings):

- माँग पर देय ऋण (Loan repayable on Demand):

- बैंकों से (From Banks):Cash Credit and Overdraft etc.;

- (ख) अन्य पक्षकारों से (From Others)

- जमाएँ (Deposits);

- अन्य ऋण एवं अग्रिम (Other Loans and Advances)।

(b) व्यापारिक देयताएँ (Trade Payables) यदि ये 12 माह या इससे कम अवधि में देय हैं।

इनके उदाहरण हैं:Creditors and Bills Payable.

(c) अन्य चालू दायित्व (Other Current Liabilities): इन्हें निम्न प्रकार वर्गीकृत किया जाएगा

- दीर्घकालीन ऋण जो वर्तमान में देय हैं (Current Maturities of Long-term Debts): ऋणपत्रों या बैंक ऋण की वह राशि जो स्थिति विवरण की तिथि से 12 माह के अन्दर देय है।

- ऋणों पर अदत्त ब्याज, किन्तु देय नहीं (Interest accrued but not due on borrowings)।

- ऋणों पर अदत्त एवं देय ब्याज (Interest accrued and due on Borrowings)।

- अग्रिम प्राप्त आय (Income Received in Advances)।

- न चुकाया गया लाभांश (Unpaid Dividends)।

- प्रतिभूतियों के आवेदन के लिए प्राप्त आधिक्य आवेदन राशि जो वापिस करनी है और इस पर देय ब्याज।

- जमा राशियाँ (Deposits) जो भुगतान के लिए देय (matured) हो गयी हों परन्तु चुकाई नहीं गई हैं और इन पर देय ब्याज।

- ऋणपत्र जो भुगतान के लिए देय (matured) हो गये हैं परन्तु चुकाए नहीं गये हैं और इन पर देय ब्याज।

- अन्य देय राशियाँ (Other Payables) बकाया व्यय, अग्रिम माँग एवं उस पर ब्याज, न माँगा गया लाभांश, प्रोविडेण्ट फण्ड आदि।

(d) अल्पकालीन आयोजन (Short-term Provisions): ऐसे आयोजन जिनके विरुद्ध दावे स्थिति विवरण की तिथि से 12 माह के अन्दर उत्पन्न होने की सम्भावना है, उन्हें 'Short-term Provisions' के अन्तर्गत दर्शाया जायेगा।

उन्हें निम्न प्रकार वर्गीकृत किया जाएगा:

- कर्मचारी कल्याण आयोजन (Provision for Employee Benefits),

- अन्य (जैसे - Provision for Tax, Proposed Dividend),

- संदिग्ध ऋणों के लिए आयोजन (Provision for Doubtful Debts)।

आकस्मिक दायित्वों (Contingent Liabilities) को भी Notes to Accounts में दिखाया जायेगा। प्रस्तावित लाभांश भी एक आकस्मिक दायित्व है।

प्रश्न 4.

कम्पनी के चिट्ठे में दिखाई जाने वाली सम्पत्तियों का स्पष्टीकरण दीजिये।

उत्तर:

कम्पनी के चिट्ठे के दो मुख्य भाग होते हैं:

- समता एवं दायित्व (Equity and Liabilities) तथा

- सम्पत्तियाँ (Assets)।

सम्पत्तियों का स्पष्टीकरण:

(Explanation of Assets) कम्पनी के चिट्ठे में सम्पत्तियों को दो मुख्य शीर्षकों के अन्तर्गत दिखाया जाता है। इनका स्पष्टीकरण निम्न प्रकार।

(1) गैर-चालू सम्पत्तियाँ (Non-Current Assets): वे सम्पत्तियाँ जिन्हें चालू सम्पत्तियों के रूप में वर्गीकृत नहीं किया जाता है, गैर-चालू सम्पत्तियाँ होती हैं। ये अग्र प्रकार हैं:

(a) स्थायी सम्पत्तियाँ (Fixed Assets): स्थायी सम्पत्तियाँ वे सम्पत्तियाँ हैं जिन्हें व्यवसाय में निरन्तर उपयोग के लिए रखा जाता है न कि विक्रय के लिए।

(i) मूर्त सम्पत्तियाँ (Tangible Assets): मूर्त सम्पत्तियाँ वे सम्पत्तियाँ हैं जिन्हें भौतिक रूप से देखा या छुआ जा सकता है। इनका वर्गीकरण है:

- भूमि (Land),

- भवन (Building),

- संयंत्र एवं उपकरण (Plant and Equipment),

- फर्नीचर एवं साज-सज्जा (Furniture and Fixtures),

- वाहन (Vehicles),

- कार्यालय उपकरण (Office Equipments),

- अन्य (Others)।

(ii) अमूर्त सम्पत्तियाँ (Intangible Assets): वे सम्पत्तियाँ जिनका कोई भौतिक अस्तित्व नहीं होता है तथा जिन्हें देखा व छुआ नहीं जा सकता है। इनका वर्गीकरण इस प्रकार है:

- ख्याति (Goodwill),

- ब्राण्ड एवं व्यापारिक चिह्न (Brands/Trademarks),

- कम्प्यूटर सॉफ्टवेयर (Computer Software),

- मास्टहैड एवं प्रकाशन अधिकार (Mastheads and Publishing Titles) किसी समाचार पत्र या पत्रिका का नाम जो इसके प्रथम पृष्ठ के ऊपर छपता है, मास्टहैड कहलाता है,

- खनन अधिकार (Mining rights),

- नुस्खे (Recipes), फॉर्मूला (Formula), डिजाइन एवं मूलरूप (Prototypes),

- लाइसेंस एवं फ्रेन्चाईज (Licence and Franchise)।

(iii) पूँजीगत कार्य जो प्रगति पर है (Capital Work-in-Progress): पूँजीगत कार्य जो प्रगति पर है से आशय ऐसी स्थायी मूर्त सम्पत्तियों से है जो निर्माणाधीन हैं, जैसे - भवन, संयंत्र एवं उपकरण आदि।

(iv) अमर्त सम्पत्तियाँ जो विकास की दशा में हैं (Intangible Assets under Developments): ऐसे पेटेण्ट आदि जिन पर कार्य जारी है।

(b) गैर-चालू विनियोग (Non-Current Investments): एक वर्ष से अधिक की अवधि के ऐसे विनियोग जिन्हें कम्पनी ने बेचने के लिए नहीं अपितु अपने पास रखने के लिए क्रय किया हुआ है। गैर चालू विनियोगों को व्यापारिक विनियोग (Trade Investment) व अन्य विनियोग (Other Investment) में वर्गीकृत किया जाता है:

- व्यापारिक विनियोग (Trade Investment): एक कम्पनी द्वारा अपने व्यापार एवं व्यवसाय में वृद्धि करने के उद्देश्य से अन्य कम्पनी के अशोध्य ऋणपत्रों में किये गये विनियोग, व्यापारिक विनियोग कहलाते हैं। :

- अन्य विनियोग (Other Investment): व्यापारिक विनियोगों को छोड़कर शेष सभी विनियोग, अन्य विनियोग कहलाते हैं। विनियोगों को पुनः निम्न प्रकार से वर्गीकृत किया जा सकता है

(a) सम्पत्ति में विनियोग (Investment in Property) विनियोग सम्पत्ति से आशय उस भूमि तथा भवन से है जिसे मूल्य वृद्धि अथवा किराया अर्जित करने के उद्देश्य से रखा गया है न कि

- माल के उत्पादन या पूर्ति करने के लिए अथवा सेवाओं अथवा प्रशासनिक कार्यों के लिए अथवा

- व्यवसाय के सामान्य संचालन के दौरान विक्रय के लिए।

- समता प्रपत्रों में विनियोग (Investments in Equity Instruments)

- पूर्वाधिकार अंशों में विनियोग (Investments in Preference Shares)

- सरकारी अथवा ट्रस्ट प्रतिभूतियों में विनियोग (Investments in Government or Trust Securities)

- ऋणपत्रों या बॉण्ड्स में विनियोग (Investment in Bonds-Debentures)

- म्यूच्युअल फण्डों में विनियोग (Investments in Mutual Funds)

- साझेदारी फर्मों में विनियोग (Investments in Partnership Firms)

- अन्य गैर-चालू विनियोग (Other Non-Current Investments)

लागत मूल्य पर मूल्यांकित न किये गये विनियोगों को इनके मूल्यांकन के आधार सहित अलग से प्रदर्शित किया जाएगा।

निम्नलिखित का भी प्रकटीकरण किया जाएगा:

- स्टॉक एक्सचेंज पर सूचित विनियोग (Quoted Investments) एवं इनका बाजार मूल्य

- स्टॉक एक्सचेंज पर असूचित विनियोगों (Unquoted Investments) का मूल्य।

- विनियोगों के मूल्य में कमी के लिए आयोजन।

(c) आस्थगित कर सम्पत्तियाँ (Deferred Tax Assets): आस्थगित कर सम्पत्तियाँ उस समय उत्पन्न होती हैं जब लेखांकन आय कर योग्य आय से कम होती है। उदाहरणार्थ, लेखांकन आय की गणना करते समय डूबत ऋण आयोजन की राशि को घटाया जाता है जबकि कर योग्य आय की गणना करते समय डूबत ऋण आयोजन को व्यय न मानकर वास्तविक डूबत ऋण को ही व्यय माना जाता है। परिणामतः लेखांकन आय कम हो जाती है।

(d) दीर्घकालीन ऋण एवं अग्रिम (Long-term Loans and Advances): ऐसे ऋण एवं अग्रिम जिनके स्थिति विवरण की तिथि से 12 माह के अन्दर वापिस प्राप्त होने की सम्भावना नहीं है। इन्हें निम्न प्रकार वर्गीकृत किया जाएगा:

- पूँजीगत अग्रिम (Capital Advances): स्थायी सम्पत्तियों को क्रय करने के लिए दिये गये अग्रिम पूँजीगत अग्रिम कहलाते हैं। ये अग्रिम नकद राशि में प्राप्त नहीं होते अपितु स्थायी सम्पत्ति के रूप में परिवर्तित होते हैं। अतः इन्हें दीर्घकालीन ऋण एवं अग्रिम में वर्गीकृत किया जाता है।

- जमानती जमा (Security Deposits): स्थिति विवरण की तिथि से 12 माह से अधिक की अवधि के लिए दी गई जमानत राशि इस शीर्षक में आती है, जैसे - बिजली एवं टेलीफोन के लिए दी गई जमानत राशि।

- अन्य ऋण एवं अग्रिम (Other Loans and Advances) (Specify nature)।

(e) अन्य गैर-चाल सम्पत्तियाँ (Other Non-Current Assets):

- दीर्घकालीन व्यापारिक प्राप्य (Long-term Trade Receivable) (स्थगित उधार शर्तों पर व्यापारिक प्राप्यों सहित)

- अन्य (Others)।

(A) दीर्घकालीन व्यापारिक प्राप्यों का वर्गीकरण निम्न प्रकार से किया जाएगा:

- सुरक्षित जो अच्छे माने गये हैं (Secured, considered good),

- असुरक्षित जो अच्छे माने गये हैं (Unsecured, considered good),

- संदिग्ध (Doubtful)।

(B) डूबत और संदिग्ध ऋणों के लिए आयोजन को उचित शीर्षक में अलग से दिखाया जाएगा।

(C) कम्पनी के संचालकों एवं अन्य अधिकारियों से देय राशियों को अलग से दर्शाया जाएगा।

(2) चालू सम्पत्तियाँ (Current Assets):

वे सम्पत्तियाँ जिनके सामान्य संचालन चक्र में अथवा स्थिति विवरण की तिथि से 12 माह के अन्दर वसूल होने की सम्भावना है, जो मुख्यतः व्यापार के लिए रखी गई हैं। इन्हें निम्न प्रकार वर्गीकृत किया जाएगा:

(a) चालू विनियोग (Current Investments): वे विनियोग जिन्हें क्रय करने की तिथि से 12 माह के अन्दर नकदी में परिवर्तित करने के उद्देश्य से रखा जाता है। इन्हें निम्न प्रकार वर्गीकृत किया जायेगा:

- समता प्रपत्रों में विनियोग (Investment in Equity Investments),

- पूर्वाधिकार अंशों में विनियोग (Investment in Preference Shares),

- सरकारी अथवा ट्रस्ट प्रतिभूतियों में विनियोग (Investment in Government or Trust Securities),

- ऋणपत्रों अथवा बॉण्ड्स में विनियोग (Investment in Debentures or Bonds),

- म्यूच्युअल फण्डों में विनियोग (Investment in Mutual Funds),

- साझेदारी फर्मों में विनियोग (Investment in Partnership Firms),

- अन्य विनियोग (Other Investments)।

(b) स्टॉक (Inventories): स्टॉक को निम्न प्रकार वर्गीकृत किया जाएगा

- कच्चा माल (Raw Materials),

- अर्द्ध निर्मित माल (Work-in-Progress),

- निर्मित माल (Finished goods),

- व्यापारिक रहतिया (Stock-in-Trade) (व्यापार के लिए क्रय किया गया स्टॉक),

- स्टोर्स तथा स्पेयर्स (Stores and Spares),

- छोटे औजार (Loose Tools)।

[नोट: (1) मार्ग में माल (Goods-in-Transit) को स्टॉक के अन्तर्गत अलग उप शीर्षक में दर्शाया जायेगा।

(2) स्टॉक के मूल्यांकन की तिथि को स्पष्ट किया जायेगा।]

(c) व्यापारिक प्राप्यताएँ (Trade Receivables): व्यापार के सामान्य संचालन के दौरान माल विक्रय या सेवाएं प्रदान करने से बनने वाले प्राप्य (Receivables) व्यापारिक प्राप्य कहलाते हैं। इनमें मुख्यतः 12 माह के अन्दर वसूल होने वाले देनदारों (Debtors) एवं प्राप्य बिलों (Bills Receivables) को शामिल किया जाता है।

(Cash and Cash Equivalents): रोकड़ एवं रोकड़ तुल्यों को निम्न प्रकार वर्गीकृत किया जाएगा:

- कम्पनी के पास चैक एवं ड्राफ्ट (Cheques/drafts in hands),

- नकद शेष (Cash in hand),

- अन्य (Others)।

बैंक के पास निश्चित उद्देश्य के लिए जमा राशि (उदाहरणार्थ-unpaid dividend) को अलग से दिखाया जाता है। बैंकों के पास ऋणों, गारन्टी या अन्य वचनदाताओं आदि के लिए रखी गई जमानत राशि को भी अलग से दिखाया जायेगा। 12 माह से अधिक परिपक्वता अवधि के Bank Deposit को भी पृथक् से दर्शाया जायेगा।

रोकड़ तुल्य (Cash Equivalents): ये ऐसे अल्पकालीन अत्यधिक तरल विनियोग होते हैं जिन्हें तुरन्त रोकड़ में परिवर्तित किया जा सकता है और इनके मूल्य में परिवर्तन का जोखिम नहीं के बराबर होता है। किसी भी विनियोग को रोकड़ तुल्य तभी माना जाता है जबकि इसकी परिपक्वता अवधि कम से कम अर्थात् प्राप्त करने की तिथि से 3 माह या इससे कम हो।

(e) अल्पकालीन ऋण एवं अग्रिम (Short-term Loans and Advances)।

(1) अन्य चालू सम्पत्तियाँ (Other Current Assets): इस शीर्षक के अन्तर्गत वे सभी चालू सम्पत्तियाँ शामिल की जाएंगी, जो उपरोक्त किसी भी शीर्षक में शामिल नहीं की जा सकती हैं, जैसे:

- पूर्वदत्त व्यय (Prepaid Expenses),

- आपूर्तिकर्ताओं को अग्रिम (Advance to Suppliers),

- निवेश पर उपार्जित ब्याज (Interest accrued on Investments),

- अग्रिम कर (Advance Tax) आदि।

आंकिक प्रश्न:

प्रश्न 1.

एक कम्पनी के आर्थिक चिट्ठे में निम्नलिखित मदों को आप किन शीर्षक व उप-शीर्षकों के अन्तर्गत दिखायेंगे

(1) अयाचित लाभांश (Unclaimed dividend)

(2) प्रतिभूति प्रीमियम (Securities Premium)

(3) प्रस्तावित लाभांश (Proposed dividend)

(4) स्वीकृतियाँ (Acceptances)

(5) ऋणपत्र (Debentures)

(6) अग्रिम माँग (Calls-in-Advance)

(7) कर के लिए आयोजन (Provision for tax)

(8) पूर्व दत्त बीमा (Prepaid Insurance)?

उत्तर:

|

Items |

Head |

Sub - Head |

|

1. Unclaimed Dividend |

Current Liabilities |

Other Current Liabilities |

|

2. Securities Premium |

Shareholders' Fund |

Reserve \& Surplus |

|

3. Proposed Dividend |

To be shown in notes |

Trade Payables |

|

4. Acceptances |

to Accounts |

Long-term Borrowings |

|

5. Debentures |

Current Liabilities |

Other-Current Liabilities |

|

6. Calls-in-Advance |

Non-Current Liabilities |

Short-term Provision |

|

7. Provision for Tax |

Current Liabilities |

Other Current Assets |

|

8. Prepaid Insurance |

Current Liabrilities |

Other Current Liabilities |

प्रश्न 2.

एक कम्पनी के स्थिति विवरण में आप निम्न मदों को किन मुख्य शीर्षक व उपशीर्षकों में दिखाएंगे:

1. कम्प्यूटर सॉफ्टवेयर (Computer Software)

2. खुले औजार (Loose tools)

3. कर्मचारी हित आयोजन (Provision for Employee benefits)

4. न चुकाया गया लाभांश (Unpaid Dividend)

5. निर्माणाधीन भवन (Building under Construction)

6. सार्वजनिक जमायें (Public Deposits)

7. कम्पनी द्वारा दी गई गारन्टी (Guarantee given by the company)

8. स्वीकृतियाँ (Acceptances)।

उत्तर:

|

Items |

Head |

Sub - Head |

|

1. Computer Software |

Non-Current Assets |

Fixed Assets-Intangible |

|

2. Loose Tools |

Current Assets |

Assets |

|

3. Provision for |

Non-Current Liabilities |

Inventories |

|

4. Employee benefits |

Current Liabilities |

Short-term Provisions |

|

5. Unpaid dividend |

Non-Current Assets |

Other Current Liabilities |

|

6. Building under |

Non-Current Liabilities |

Fixed Assets-Capital |

|

7. construction |

Contingental liabilities and commitment (in notes to accounts under contingent liabilities) |

work in progress |

|

8. Public deposits |

Current Liabilities |

Long term Borrowings |

प्रश्न 3.

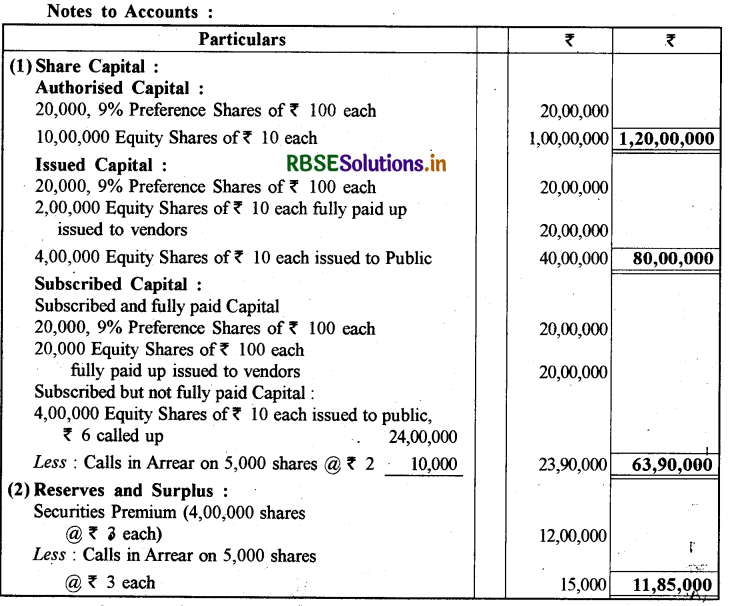

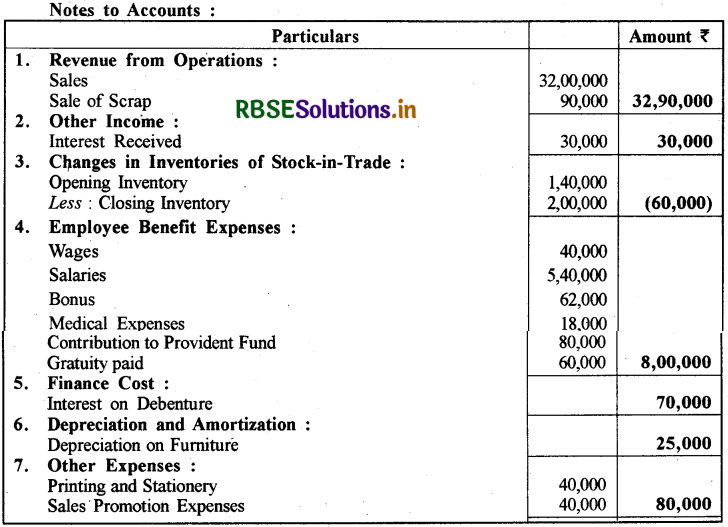

टिबरेवाल लि. का पंजीकरण ₹ 1,20,00,000 की अधिकृत पूँजी से हुआ जो कि ₹ 10 वाले 10,00,000 समता अंशों में तथा ₹ 100 वाले 20,000 9% पूर्वाधिकार अंशों में विभाजित थी। कम्पनी द्वारा ₹ 10 वाले 2,00,000 समता अंश विक्रेताओं को सम्पत्ति की आपूर्ति के बदले जारी किये जा चुके हैं तथा ₹ 100 वाले 20,000 9% पूर्वाधिकार अंश जारी किये जिनके बदले सम्पूर्ण नकद राशि प्राप्त हो चुकी है। अब कम्पनी ने ₹ 10 वाले 4,00,000 समता अंश ₹ 3 प्रति अंश प्रीमियम पर जारी किये। भुगतान इस प्रकार देय था-आवेदन पर ₹ 4, आबंटन पर (प्रीमियम सहित)₹ 5, शेष आवश्यकता पड़ने पर कम्पनी को समस्त अंशों के लिए आवेदन पत्र प्राप्त हुए तथा बंटन किया गया। एक अंशधारी जिसके पास 5,000 अंश थे, उसने आबंटन राशि का भुगतान नहीं किया तथा शेष अंशधारियों द्वारा आबंटन का भुगतान कर दिया गया। उक्त सूचनाओं को कम्पनी के चिठे में 'समता एवं दायित्व' भाग में दर्शाइये।

उत्तर:

Tibarewal Ltd. Balance Sheet as at:

प्रश्न 4.

दिव्या लि. की पुस्तकों में 1 अप्रैल, 2020 को निम्न शेष थे:

|

प्रतिभूति प्रीमियम संच्य (Securities Premium Reserve) |

₹ 1,00,000 |

|

ऋणपत्र शोधन संचय (Debenture Redemption Reserves) |

₹ 2,00,000 |

|

लाभ-हानि विवरण (Statement of Profit & Loss) |

₹ 4,00,000 |

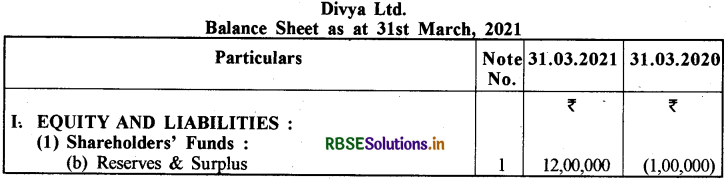

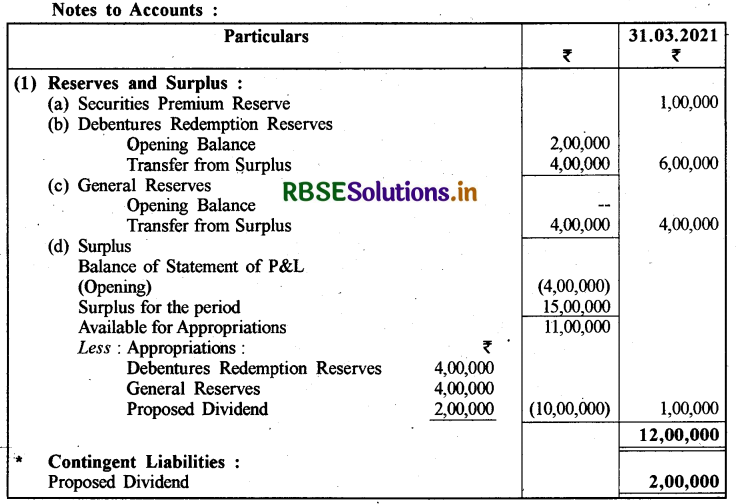

कम्पनी ने 31.03.2021 को समाप्त होने वाले वर्ष के लिए ₹ 15,00,000 का लाभ कमाया। इसमें से सामान्य संचय (General Reserves) में ₹ 4,00,000, ऋणपत्र शोधन संचय (Debenture Redemption Reserves) में ₹ 4,00,000 अनतरण (Transfer) करने का निश्चय किया। संचालकों ने ₹ 0,000 अन्तिम लाभांश (Final Dividend) का प्रस्ताव किया। उक्त मदों को स्थिति विवरण एवं लेखांकन टिप्पणी (Notes to Accounts) में दर्शाइये।

उत्तर:

प्रश्न 5.

किसी कम्पनी के आर्थिक चिट्ठे में निम्नलिखित मदों को आप किन शीर्षकों के अन्तर्गत दिखाएँगे?

( 1 ) अयाचित लाभांश (Unclaimed Dividend),

( 2 ) प्रतिभूति प्रीमियम (Securities Premium),

( 3 ) प्रस्तावित लाभांश (Proposed Dividend),

(4 ) प्रारस्भिक व्यय (Preliminary Expenses),

( 5 ) स्वीकृ तियाँ (Acceptances),

(6) ऋणपत्र (Debentures),

( 7 ) भुगतान के लिए ऋणपत्र (Matured Debentures),

( 8 ) अग्रिम माँग (Calls-in-Advance),

(9) बकाया माँग (Calls-in-Arrears)

( 10 ) कर के लिए आयोजन (Provision for Tax),

( 11) पूर्वदत्त बीमा (Prepaid Insurance),

( 12 ) व्यापारिक चक्र के दौरान नकदी में प्राप्य अग्रिम (Advances recoverable in Cash within the operating cycle), ( 13 ) आंशिक चुकता अंशों पर न माँगी गई राशि (Uncalled Liability on partly paid shares),

( 14 ) सुरक्षित ऋणों पर अर्जित एवं देय ब्याज (Interest Accrued and due on Sécured Loan),

( 15 ) लाभ-हानि विवरण Dr. शेष (Debit Balance of Statement of P&L)

उत्तर:

|

Items |

Heading |

Sub - Heading |

|

1. Unclaimed Dividend |

Current Liabilities |

Other Current Liabilities |

|

2. Seciurities Premium |

Shareholders' Funds |

Reserves \& Surplus |

|

3. Proposed Dividend |

To be shown in Notes |

- |

|

4. Preliminary Expenses |

to Accounts |

- |

|

5. Acceptances |

(See Note below) |

Trade Payables |

|

6. Debentures |

Current Liabilities |

Long term Borrowings |

|

7. Matured Debentures |

Non-Current Liabilities |

Other Current Liabilities |

|

8. Calls-in-Advance |

Current Liabilities |

Other Current Liabilities |

|

9. Calls-in-Arrears |

Current Liabilities |

Other Current Liabilities |

|

10. Provision for Tax |

Shareholders' Funds |

It is deducted from subscribed but not fully p Capital |

|

11. Prepaid Insurance |

Current Liabilities |

Short term Provisions |

|

12. Advances recoverable in cash within the operating cycle |

Current Assets |

Other Current Assets |

|

13. Uncalled Liability on partly paid shares |

Current Assets |

Short term Loans and Advances |

|

14. Interest accrued and due on Secured Loans |

Commitments in Notes to Accounts |

Other Current Liabilities |

[Note : Preliminary Expenses - Not to be shown in Balance Sheet since as per AS-26 these expenses are to be written off in the year in which they are incurred.]

प्रश्न 6.

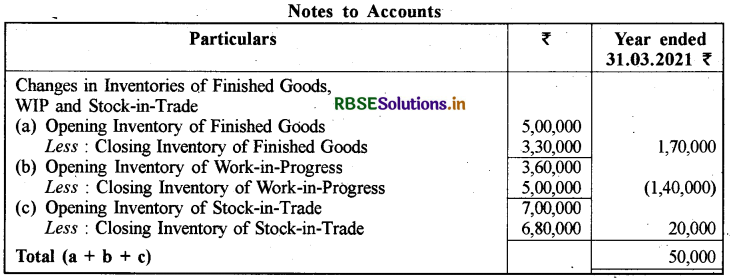

निम्नलिखित सूचना से 31 मार्च, 2021 को समाप्त होने वाले वर्ष के लिए लाभ-हानि विवरण में दर्शायी जाने वाली 'रहतिये में परिवर्तन' (Changes in Inventories) की राशि की गणना के लिए लेखा टिप्पणी तैयार कीजिये।

उत्तर:

प्रश्न 7.

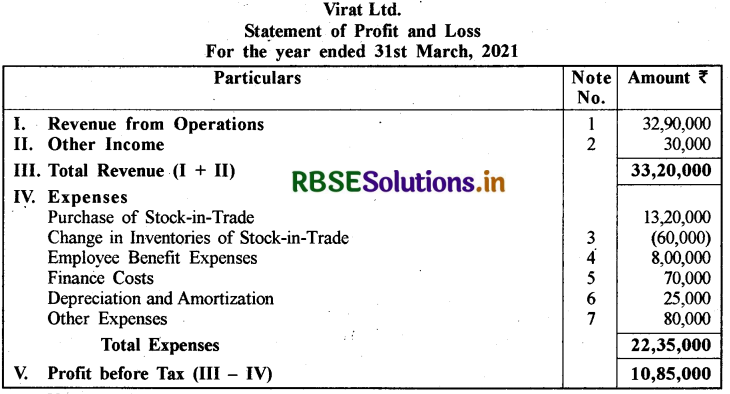

31 मार्च, 2021 को समाप्त होने वाले वर्ष के लिए विराट लि. की पुस्तकों से ली गई निम्नलिखित सूचनाओं से लाभ-हानि विवरण तैयार कीजिए ( कर पूर्व लाभ तक ):

विक्रय (Sales) ₹ 32,00,000; व्यापारिक रहतिये का क्रय (Purchase of stock-in-trade) ₹ 13,20,000; वेतन (Salaries) ₹ 5,40,000; मजदूरी (Wages) ₹ 40,000; बोनस (Bonus) ₹ 62,000; चिकित्सा व्यय (Medical Expenses) ₹ 18,000; ग्रेच्युइटी का भुगतान (Gratuity paid) ₹ 60,000 ; भविष्य निधि कोष में अंशदान (Contribution to Provident Fund) ₹ 80,000; प्रिन्टिंग एवं स्टेशनरी (Printing \& Stationery) ₹ 40,000; विक्रय संवर्द्धन व्यय (Sales Promotion Expenses) ₹ 40,000; ऋणपत्रों पर ब्याज का भुगतान (Interest paid on Debentures) ₹ 70,000; फर्नीचर पर ह्रास (Depreciation on Furniture) ₹ 25,000; प्रारम्भिक व्यापारिक रहतिया (Opening Stock-in-Trade) ₹ 1,40,000; अन्तिम व्यापारिक रहतिया (Closing Stock-in-Trade) ₹ 2,00,000; अवशेष का विक्रय (Sale of Scrap) ₹ 90,000 एवं ब्याज प्राप्त (Interest Received) ₹ 30,000।

उत्तर:

प्रश्न 8.

सन लिमिटेड की अधिकृत पूँजी ₹ 50,00,000 है जो ₹ 100 प्रति समता अंश में विभाजित है। कम्पनी ने 40,000 अंशों के लिए आवेदन आमंत्रित करे जबकि 36,000 अंशों के लिए आवेदन प्राप्त हुए। समस्त माँगें माँग ली गईं और प्राप्त की गईं सिवाय 500 अंशों के, जिन पर ₹ 20 की अन्तिम माँग प्राप्त नहीं हुई थी। कम्पनी ने 200 अंश, जिन पर अन्तिम माँग प्राप्त नहीं हुई थी, जब्त कर लिये। कम्पनी के तुलन-पत्र में अंश पूँजी कैसे दर्शाई जाएगी, इसके लिए 'खातों की टिप्पणियाँ' भी तैयार करें। उत्तर:

Books of Sun Limited Balance Sheet as at:

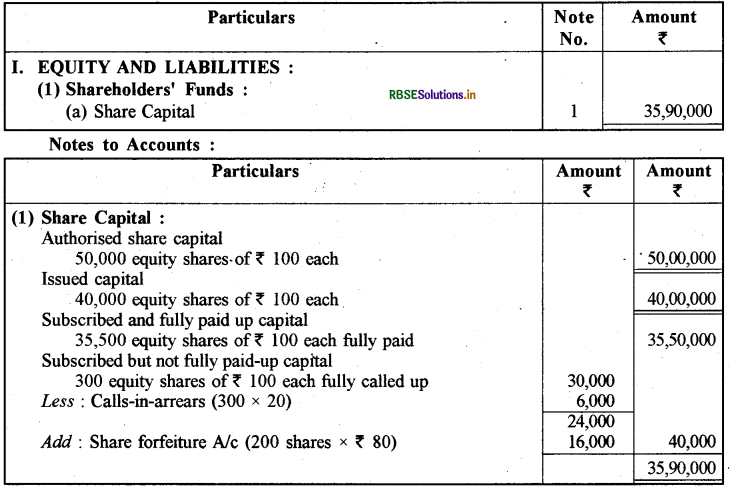

प्रश्न 9.

जया लिमिटेड के 31 मार्च, 2021 के तुलन-पत्र में निम्नलिखित मदों को दर्शाएँ:

उत्तर:

प्रश्न 10.

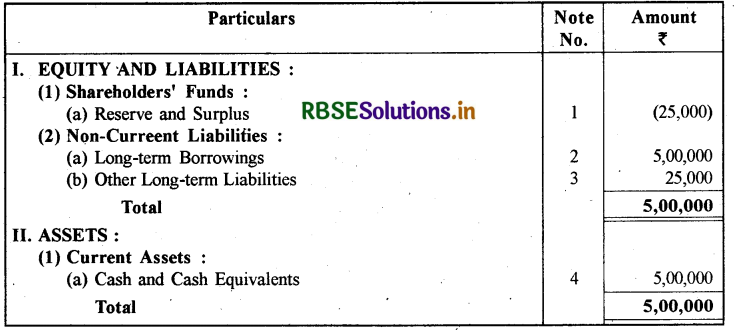

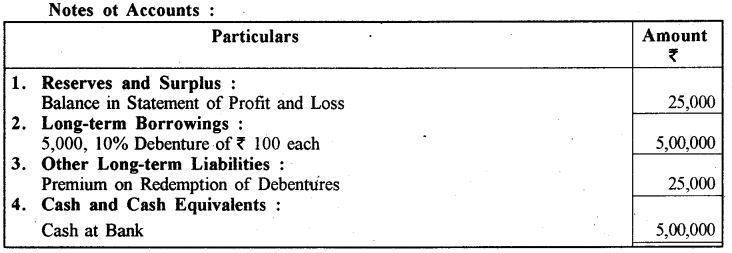

एम.जे. लिमिटेड ने 5,000,10% ऋणपत्र ₹ 100 प्रत्येक, का सममूल्य पर निर्गम किया जो 5 वर्ष पश्चात् 5% प्रीमियम पर शोधित होने हैं। इन मदों को कम्पनी के तुलन-पत्र में दर्शाएँ।

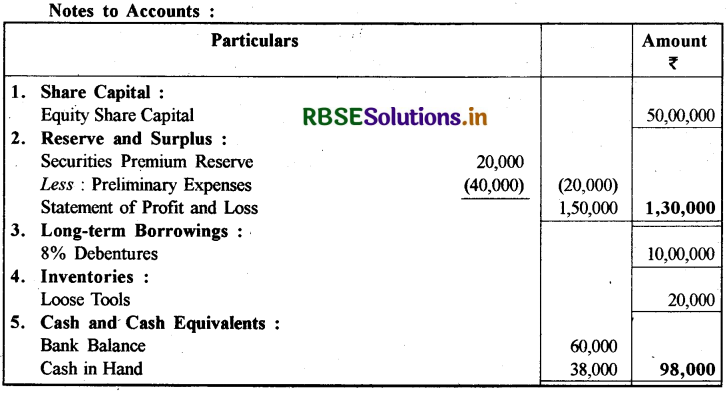

उत्तर:

Books of M.J Limited Balance Sheet as at:

प्रश्न 11.

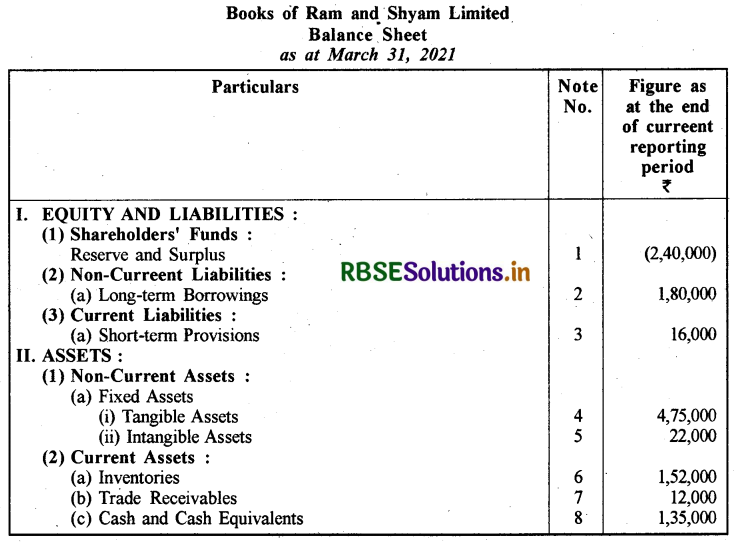

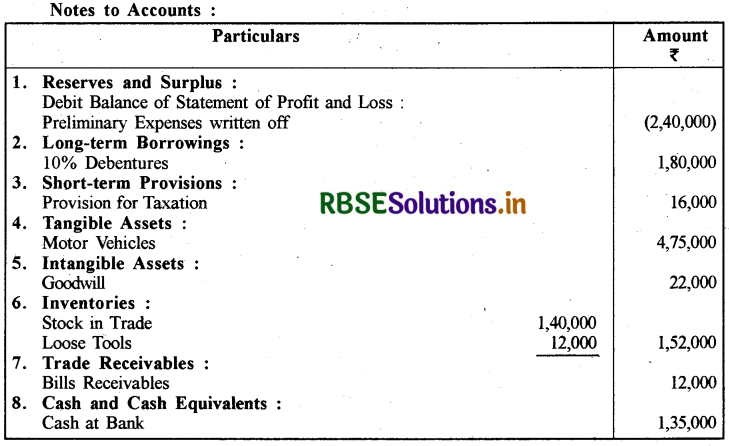

राम एण्ड श्याम लिमिटेड कम्पनी के दिए गए विवरणों से 31 मार्च, 2021 का तुलन-पत्र अनुसूची-III के अनुसार तैयार कीजिए:

|

विवरण (Particulars) |

राशि (Amount) (₹) |

|

प्रारम्भिक व्यय (Preliminary Expenses) |

2,40,000 |

|

10% ॠणपत्र (10% Debentures) |

1,80,000 |

|

व्यापारिक रहतिया (Stock in Trade) |

1,40,000 |

|

बैंक में रोकड़ (Cash at Bank) |

1,35,000 |

|

प्राप्य विपत्र (Bills Receivables) |

12,000 |

|

ख्याति (Goodwill) |

22,000 |

|

खुले औजार (Loose Tools) |

12,000 |

|

मोटर वाहन (Motor Vehicles) |

4,75,000 |

उत्तर:

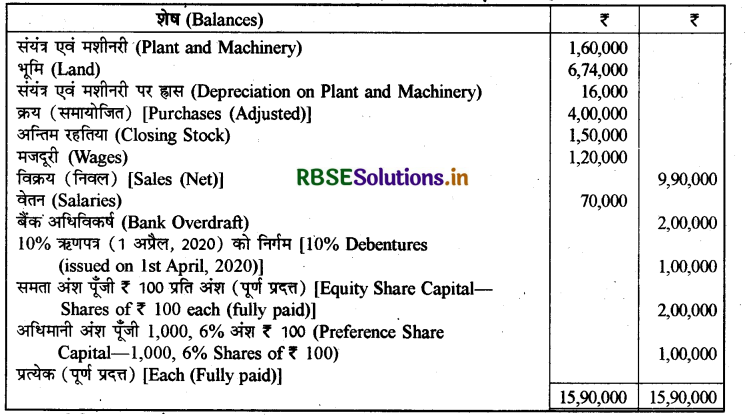

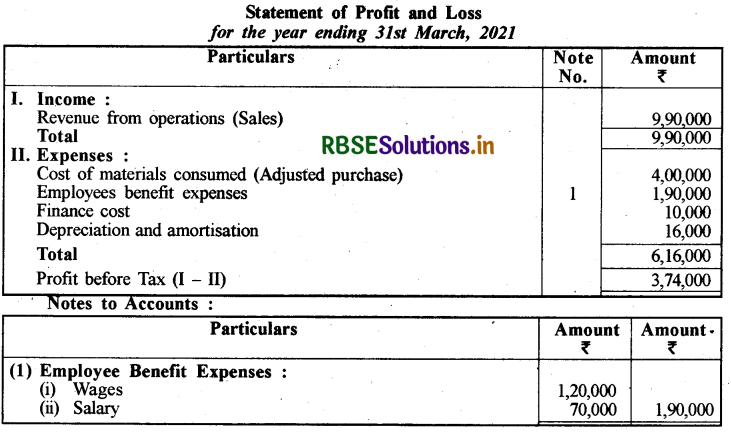

प्रश्न 12.

निम्नलिखित विवरणों से वर्षान्त 31 मार्च, 2021 के लिए लाभ व हानि विवरण तैयार करें:

अतिरिक्त सूचनाएँ :

1. प्रदत्त पूँजी पर 10% समता लाभांश घोषित किया गया।

2. अधिमानी अंश पूँजी पर लाभांश का पूर्ण भुगतान किया गया।

3. सामान्य संचय में ₹ 2,00,000 हस्तान्तरित किए गए।

उत्तर:

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन