RBSE Class 12 Accountancy Important Questions Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

Rajasthan Board RBSE Class 12 Accountancy Important Questions Chapter 2 ऋणपत्रों का निर्गम एवं मोचन Important Questions and Answers

Rajasthan Board RBSE Solutions for Class 12 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 12. Students can also read RBSE Class 12 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 12 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 12 Accountancy Chapter 2 Important Questions ऋणपत्रों का निर्गम एवं मोचन

बहुचयनात्मक प्रश्न:

प्रश्न 1.

(अ) कम्पनी के स्वामी

(ब) कम्पनी के ग्राहक

(स) कम्पनी के ऋणदाता

(द) इनमें से कोई नहीं

उत्तर:

(स) कम्पनी के ऋणदाता

प्रश्न 2.

ऋणपत्रधारी प्राप्त करते हैं:

(अ) लाभ

(ब) लाभांश

(स) किराया

(द) ब्याज

उत्तर:

(द) ब्याज

प्रश्न 3.

ऋणपत्रों के निर्गमन पर बट्टा या हानि, जो चिट्ठे की तिथि से 12 माह पश्चात् या संचालन चक्र की अवधि के पश्चात् अपलिखित होगा, दर्शाया जाता है:

(अ) अन्य गैर चालू सम्पत्तियाँ

(ब) अन्य गैर चालू दायित्व

(स) अन्य चालू सम्पत्तियाँ

(द) अन्य चालू दायित्व

उत्तर:

(अ) अन्य गैर चालू सम्पत्तियाँ

प्रश्न 4.

ऐसे ऋणपत्र जो समता अंशों में परिवर्तित किये जा सकते हैं, कहलाते हैं:

(अ) शोधनीय ऋणपत्र

(ब) पंजीकृत ऋणपत्र

(स) वाहक ऋणपत्र

(द) परिवर्तनीय ऋणपत्र

उत्तर:

(द) परिवर्तनीय ऋणपत्र

प्रश्न 5.

ऋणपत्रों के समपार्श्विक प्रतिभूति के रूप में निर्गमन की स्थिति में, यदि प्रविष्टि की जाती है तो किस खाते को नामे किया जाएगा:

(अ) ऋण खाता

(ब) ऋणपत्र खाता

(स) ऋणपत्र उचन्त खाता

(द) बैंक खाता

उत्तर:

(स) ऋणपत्र उचन्त खाता

प्रश्न 6.

ऋणपत्र जो सुपुर्दगी के द्वारा ही हस्तान्तरित होते हैं, वे कहलाते हैं:

(अ) रजिस्टर्ड ऋणपत्र

(ब) वाहक ऋणपत्र

(स) प्रथम ऋणपत्र

(द) सुरक्षित ऋणपत्र

उत्तर:

(ब) वाहक ऋणपत्र

प्रश्न 7.

जब ऋणपत्र सममूल्य पर निर्गमित किये जाते हैं एवं जिनका शोधन प्रीमियम पर होना है तो इस प्रकार हानि को दर्शाया जाता है।

(अ) ऋणपत्र आवेदन खाते में

(ब) ऋणपत्र आबंटन खाते में

(स) ऋणपत्र निर्गमन हानि खाते में

(द) ऋणपत्र खाते में

उत्तर:

(स) ऋणपत्र निर्गमन हानि खाते में

प्रश्न 8.

X लिमिटेड ने ₹ 14,40,000 में सम्पत्तियाँ खरीदी, जिसका भुगतान ₹ 100. अंकित मूल्यों वाले ऋणपत्रों से - ₹ 96 प्रति ऋणपत्र की दर पर किया गया। विक्रेताओं को जारी किये गये ऋणपत्रों की संख्या होगी:

(अ) 15,000

(ब) 16,000

(स) 17,000

(द) 18,000

उत्तर:

(अ) 15,000

प्रश्न 9.

ऐसे ऋणपत्र जिनका कम्पनी अपने जीवनकाल में भुगतान कर सकती है, कहलाते हैं:

(अ) परिवर्तनीय ऋणपत्र

(ब) अपरिवर्तनीय ऋणपत्र

(स) अशोधनीय ऋणपत्र

(द) शोधनीय ऋणपत्र

उत्तर:

(द) शोधनीय ऋणपत्र

प्रश्न 10.

विक्रेता को व्यवसाय खरीद के प्रतिफल के रूप में ऋणपत्रों का निर्गमन करने पर किस खाते को डेबिट किया जावेगा:

(अ) विक्रेता खाता

(ब) सम्पत्ति खाता

(स) लाभ-हानि विवरण

(द) पूँजी खाता

उत्तर:

(अ) विक्रेता खाता

प्रश्न 11.

ऋणपत्रों के निर्गमन पर बट्टे की हानि को अपलिखित करने पर डेबिट किया जावेगा

(अ) पूँजी खाता

(ब) सामान्य संचय खाता

(स) लाभ-हानि विवरण

(द) कोई नहीं

उत्तर:

(स) लाभ-हानि विवरण

प्रश्न 12.

ऋणपत्र जिनके पास कम्पनी की सम्पत्तियाँ जमानत के रूप में रहती हैं, कहलाते हैं:

(अ) असुरक्षित ऋणपत्र

(ब) सुरक्षित/रक्षित ऋणपत्र

(स) प्रथम ऋणपत्र

(द) द्वितीय ऋणपत्र

उत्तर:

(ब) सुरक्षित/रक्षित ऋणपत्र

प्रश्न 13.

ऋणपत्रों के निर्गमन पर हानि व बट्टे को अपलिखित किया जा सकता है:

(अ) आयगत लाभों में से

(ब) पूँजीगत लाभों में से

(स) आयगत व पूँजीगत लाभों में से

(द) कोई नहीं

उत्तर:

(स) आयगत व पूँजीगत लाभों में से

प्रश्न 14.

ऋणपत्रों का बट्टे पर निर्गमन व सममूल्य पर शोधन की दशा में क्रेडिट किये जाने वाला खाता है:

(अ) ऋणपत्र खाता

(ब) बट्टा खाता

(स) शोधन पर प्रब्याजि खाता

(द) लाभ-हानि विवरण

उत्तर:

(अ) ऋणपत्र खाता

प्रश्न 15.

यदि ऋणपत्रों को बट्टे पर निर्गमित किया जाता है तो खाता नाम किया जाता है:

(अ) अंशों पर बट्टा खाता

(ब) ऋणपत्रों पर बट्टा खाता

(स) बट्टा खाता

(द) लाभ-हानि खाता

उत्तर:

(ब) ऋणपत्रों पर बट्टा खाता

प्रश्न 16.

ऋणपत्रों को समपार्श्विक प्रतिभूतियों (Collateral Securities) के रूप में निर्गमित करने पर प्रविष्टि होगी:

उत्तर:

प्रश्न 17.

ऋण-पत्रों पर भुगतान की गई ब्याज की राशि हस्तान्तरित की जाती है:

(अ) ऋण-पत्र खाते में

(ब) लाभ-हानि नियोजन खाते में

(स) लाभ-हानि विवरण में

(द) ऋण-पत्र शोधन कोष में

उत्तर:

(स) लाभ-हानि विवरण में

प्रश्न 18.

ऋण-पत्रों पर चुकाये जाने वाला ब्याज है:

(अ) लाभों पर प्रभार

(ब) हानि पर प्रभार

(स) ऋण-पत्र शोधन कोष पर प्रभार

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(अ) लाभों पर प्रभार

प्रश्न 19.

ऋण-पत्रों के निर्गमन द्वारा कम्पनी:

(अ) अल्पकालीन ऋण प्राप्त करती है

(ब) दीर्घकालीन ऋण प्राप्त करती है

(स) पूँजी प्राप्त करती है

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(ब) दीर्घकालीन ऋण प्राप्त करती है

प्रश्न 20.

एक अन्य गैर-सूचित (other unlisted) कम्पनी की दशा में ऋणपत्र शोधन से पूर्व अदत्त ऋणपत्र राशि की कितनी - राशि को 'ऋणपत्र शोधन संचय' में हस्तान्तरण अनिवार्य है:

(अ) 25%

(ब) 50%

(स) 10%

(द) 100%

उत्तर:

(स) 10%

प्रश्न 21.

परिवर्तनशील ऋणपत्रों की अवस्था में, ऋणपत्रों के शोधन से पूर्व, ऋणपत्रों की राशि का कितने प्रतिशत 'ऋणपत्र शोधन संचय' बनाना आवश्यक है?

(अ) 25%

(ब) 50%

(स) 100%

(द) Zero

उत्तर:

(द) Zero

प्रश्न 22.

एक्स लिमिटेड (एक अन्य गैर-सूचित कम्पनी) ₹ 100 वाले 5,000, 5% ऋणपत्र 5% प्रीमियम पर शोधन करना चाहती है। इसे कितनी राशि ऋणपत्र शोधन संचय खाते में हस्तान्तरित करनी होगी यदि इसके पास पहले ही ऋणपत्र शोधन संचय खाते में ₹ 20,000 का शेष हो?

(अ) ₹ 1,05,000

(ब) ₹ 30,000

(स) ₹2,30,000

(द) ₹ 4,80,000

उत्तर:

(ब) ₹ 30,000

प्रश्न 23.

समस्त ऋणपत्रों के शोधन के पश्चात् 'ऋणपत्र शोधन संचय' को कहाँ हस्तान्तरित किया जाता है?

(अ) पूँजी संचय खाता

(ब) सामान्य संचय खाता

(स) लाभ-हानि विवरण

(द) सिंकिंग फण्ड खाता

उत्तर:

(ब) सामान्य संचय खाता

प्रश्न 24.

ऋणपत्रों के शोधन पर लाभ को किस खाते में हस्तान्तरित किया जाता है?

(अ) पूँजी संचय खाता

(ब) सामान्य संचय खाता

(स) सिंकिंग फण्ड खाता

(द) लाभ-हानि विवरण

उत्तर:

(अ) पूँजी संचय खाता

प्रश्न 25.

स्वयं के ऋणपत्रों को रद्द करने से लाभ को हस्तान्तरित किया जाता है:

(अ) सामान्य संचय में

(ब) लाभ-हानि विवरण में

(स) पूँजी संचय में

(द) ऋणपत्रों के खाते में

उत्तर:

(स) पूँजी संचय में

प्रश्न 26.

एक्स लिमिटेड ने 6,000, 8% ऋणपत्रों का ₹ 105 पर शोधन ₹ 10 वाले समता अंशों को ₹ 12 में परिवर्तन द्वारा शोधन किया। निर्गमित किए गए समता अंशों की संख्या बताइए:

(अ) 60,000

(ब) 52,500

(स) 63,000

(द) 62,000

उत्तर:

(ब) 52,500

प्रश्न 27.

यदि ₹ 8,00,000 के ऋणपत्रों का परिवर्तन द्वारा शोधन किया गया तो कितनी राशि का ऋणपत्र शोधन संचय बनाया जाएगा?

(अ) ₹ 8,00,000

(ब) ₹ 4,00,000

(स) ₹ 2,00,000

(द) कुछ नहीं

उत्तर:

(द) कुछ नहीं

प्रश्न 28.

ऋणपत्रधारियों की इच्छा पर एक कम्पनी ने ₹ 100 वाले 22,000, 10% ऋणपत्रों को, जो कि 5% कटौती पर निर्गमित किए गए थे, ₹ 100 के अंशों में 10% प्रीमियम पर परिवर्तित किया। निर्गमित अंशों की संख्या होगी:

(अ) 20,000

(ब) 18,000

(स) 15,000

(द) 19,000

उत्तर:

(द) 19,000

प्रश्न 29.

एक्स लिमिटेड की पुस्तकों में ₹ 100 वाले ऋणपत्रों के निर्गमन पर निम्नलिखित जर्नल प्रविष्टि की गई:

3,000 उपर्युक्त प्रविष्टि के आधार पर ऋणपत्रों के निर्गमन पर बट्टे की दर है:

(अ) 2 प्रतिशत

(ब) 3 प्रतिशत

(स) 5 प्रतिशत

(द) 8 प्रतिशत

उत्तर:

(अ) 2 प्रतिशत

प्रश्न 30.

एक कम्पनी द्वारा ₹ 100 वाले 1000 ऋण-पत्रों का निर्गमन 5% बट्टे पर किया गया परन्तु शोधन 5 वर्ष बाद 10% प्रीमियम पर किया जावेगा। निर्गमन के समय जर्नल प्रविष्टि होगी:

(द) उपर्युक्त में से कोई नहीं

उत्तर:

प्रश्न 31.

पंजीकृत ऋणपत्र (Registered Debentures) वे हैं:

(अ) जिनके धारक का नाम कम्पनी के ऋणपत्रों के रजिस्टर में अंकित होता है।

(ब) जिनके पास कम्पनी की सम्पत्ति गिरवी रखी होती है

(स) जिनका अंशों में परिवर्तन किया जा सकता है

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(अ) जिनके धारक का नाम कम्पनी के ऋणपत्रों के रजिस्टर में अंकित होता है।

प्रश्न 32.

ऋणपत्रों का शोधन किया जा सकता है:

(अ) खुले बाजार में स्वयं के ऋणपत्रों का क्रय करके

(ब) ऋणपत्रों का नये अंशों में परिवर्तन करके

(स) वार्षिक आहरण द्वारा

(द) उपर्युक्त में से किसी भी विधि द्वारा

उत्तर:

(द) उपर्युक्त में से किसी भी विधि द्वारा

प्रश्न 33.

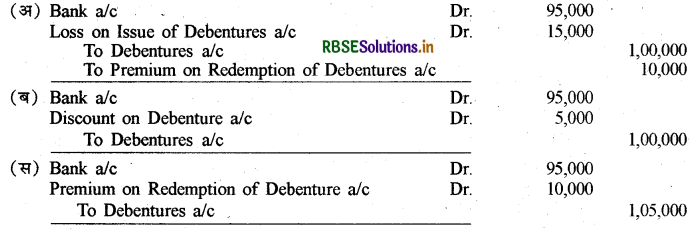

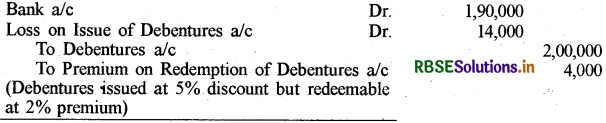

ऋणपत्रों का निर्गमन सममूल्य पर किया गया है परन्तु शोधन प्रीमियम पर करना है। जर्नल प्रविष्टि होगी:

उत्तर:

प्रश्न 34.

एक कम्पनी द्वारा ₹ 57,600 के विनियोगों को क्रय किया गया व इसके प्रतिफल में ₹ 100 वाले ऋणपत्रों का निर्गमन 4% बट्टे पर किया गया। निर्गमित किये जाने वाले ऋणपत्रों की संख्या होगी

(अ) 576

(ब) 600

(स) 640

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(ब) 600

प्रश्न 35.

एक कम्पनी द्वारा ₹ 100 वाले 800 ऋणपत्रों का शोधन 5% प्रीमियम पर किया जाना था। ऋणपत्रों के शोधन हेतु इन्हें ₹ 100 वाले 10% अधिमान अंशों में 20% प्रीमियम पर परिवर्तित किया गया। निर्गमित किये जाने वाले अधिमान अंशों की संख्या होगी:

(अ) 700

(ब) 840

(स) 800

(द) 860

उत्तर:

(अ) 700

प्रश्न 36.

भारत ऐलुमिनियम कम्पनी लिमिटेड द्वारा स्वयं के ऋणपत्रों को विनियोग के रूप में रखने हेतु बाजार से क्रय किया गया। स्वयं के ऋणपत्रों के खाते (Own Debentures alc) में डेबिट की जाने वाली राशि होगी:

(अ) ऋणपत्रों का अंकित मूल्य

(ब) ऋणपत्रों पर प्राप्त राशि

(स) ऋणपत्रों के क्रय हेतु चुकाई गई राशि

(द) ऋणपत्रों पर माँगी गई राशि

उत्तर:

(स) ऋणपत्रों के क्रय हेतु चुकाई गई राशि

प्रश्न 37.

विनियोग के उद्देश्य से क्रय किये गये स्वयं के ऋणपत्रों को रद्द करने पर प्रविष्टि होगी:

उत्तर:

प्रश्न 38.

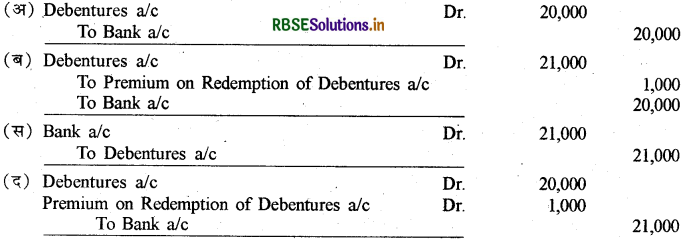

एक कम्पनी अपने ₹ 20,000 के ऋणपत्रों का 5% प्रीमियम पर शोधन करने का निश्चय करती है। कम्पनी की पुस्तकों में शोधन के लिए प्रविष्टि होगी.:

उत्तर:

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

ऋणपत्रों के माध्यम से उगाहा गया वित्त ................ के नाम से भी जाना जाता है।

उत्तर:

दीर्घकालिक ऋण

प्रश्न 2.

अमोचनीय ऋणपत्रों को ................ ऋणपत्र के नाम से भी जाना जाता है।

उत्तर:

स्थायी

प्रश्न 3.

ऋणपत्र निर्गमन पर बट्टा अथवा हानि एक ................ हानि है।

उत्तर:

पूँजीगत

प्रश्न 4.

यदि ऋणपत्रों का एकमुश्त शोधन होता है तो कम्पनी के लिए ऋणपत्र मूल्य का प्रतिशत विनियोग ................ अनिवार्य है।

उत्तर:

15

प्रश्न 5.

प्राथमिक प्रतिभूति के अलावा कोई अतिरिक्त या सहायक प्रतिभूति ................ प्रतिभूति कहलाती है।

उत्तर:

सम्पार्श्विक

प्रश्न 6.

ऋणपत्रों पर दिया जाने वाला ................ कम्पनी के लाभ के प्रति प्रभार होता है।

उत्तर:

ब्याज।

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

ऋणपत्र का अर्थ बताइये।

उत्तर:

ऋणपत्र कम्पनी की सार्वमुद्रा के अन्तर्गत निर्गमित किया गया एक प्रलेख है जिसमें निर्धारित समय पर मूलधन के भुगतान और एक निश्चित तिथि पर निश्चित दर से ब्याज के भुगतान की शर्तों का उल्लेख रहता है।

प्रश्न 2.

बॉण्ड क्या है?

उत्तर:

किसी भी सरकारी, अर्धसरकारी संस्था या गैर सरकारी संस्था द्वारा ऋण की अभिस्वीकृति के रूप में बॉण्ड जारी किये जाते हैं। बॉण्ड बिना पूर्व निर्धारित ब्याज दर के जारी किये जाते हैं। जैसे-डीप डिस्काउंट बॉण्ड तथा शून्य कूपन बॉण्ड।

प्रश्न 3.

सुरक्षित ऋणपत्र से क्या आशय है?

उत्तर:

वे ऋणपत्र जो कम्पनी की सम्पत्तियों पर स्थाई या चल प्रभार से सुरक्षित होते हैं, सुरक्षित ऋणपत्र कहलाते हैं।

प्रश्न 4.

अपरिवर्तनीय ऋणपत्रों से क्या आशय है?

उत्तर:

वे ऋणपत्र जिनका परिवर्तन अंश या अन्य प्रतिभूति में नहीं किया जा सकता हो, अपरिवर्तनीय ऋणपत्र कहलाते हैं।

प्रश्न 5.

समपार्श्विक प्रतिभूति के रूप में ऋणपत्रों के निर्गमन से क्या आशय है?

उत्तर:

जब किसी कम्पनी द्वारा बैंक से ऋण लेते समय ऋण की अतिरिक्त जमानत के रूप में बैंक को अपने ऋणपत्र भी निर्गमित किये गये हों तो ये ऋणपत्र समपार्श्विक प्रतिभूति के रूप में निर्गमन कहलाते हैं।

प्रश्न 6.

ऋणपत्रों पर ब्याज की प्रकृति क्या है?

उत्तर:

आयगत प्रकृति।

प्रश्न 7.

ऋणपत्रों के निर्गमन पर हानि से क्या आशय है?

उत्तर:

जब ऋणपत्रों को उनके अंकित मूल्य से कम पर निर्गमित किया जाता है तो जितनी कम वाली राशि होती. है, उसे ऋणपत्रों के निर्गमन पर बट्टा या हानि कहा जाता है।

प्रश्न 8.

शून्य ब्याज दर वाले ऋणपत्र किस दर पर जारी किए जाते हैं?

उत्तर:

शून्य ब्याज दर वाले ऋणपत्र 0% ब्याज दर पर जारी किए जाते हैं।

प्रश्न 9.

समता अंशों में परिवर्तित किए जा सकने वाले ऋणपत्रों का नाम लिखिए।

उत्तर:

परिवर्तनीय ऋणपत्र (Convertible Debentures)।

प्रश्न 10.

माहेश्वरी लिमिटेड ने ₹ 100 वाले 5000, 7% ऋणपत्र 6% प्रीमियम पर निर्गमित किये जिनका शोधन 4 वर्ष पश्चात् 5% प्रीमियम पर किया जाना है। शोधन पर देय प्रीमियम खाते में कितनी राशि डेबिट की जाएगी तथा डेबिट होने वाले खाते का नाम लिखिए।

उत्तर:

- शोधन पर देय प्रीमियम खाते में ₹ 25,000 डेबिट किये जायेंगे।

- डेबिट होने वाले खाते का नाम Premium on Redemption of 7% Debentures A/C

प्रश्न 11.

ऋणपत्रों को रजिस्ट्रेशन के दृष्टिकोण से वर्गीकृत कीजिए।

उत्तर:

- रजिस्टर्ड ऋणपत्र

- वाहक ऋणपत्र।

प्रश्न 12.

ऋणपत्रों के शोधन पर लाभ को किस खाते में हस्तांतरित किया जाता है?

उत्तर:

पूँजी संचय खाते में।

प्रश्न 13.

परिवर्तनीय ऋणपत्रों का अर्थ बताइये।

उत्तर:

वे ऋण-पत्र हैं जिन्हें कम्पनी द्वारा एक निश्चित अवधि के बाद अंशों में परिवर्तन करने का विकल्प दिया जाता है। कभी-कभी ऋणपत्र अंशतः परिवर्तनशील भी होते हैं।

प्रश्न 14.

समपाश्विक प्रतिभूति के रूप में निर्गमित किये गये ऋणपत्रों के सम्बन्ध में क्या प्रविष्टि होगी?

अथवा

कम्पनी की पुस्तकों में ऋणपत्रों को समर्थक ऋणाधार के रूप में बैंक के पास जमा कराने सम्बन्धी जर्नल प्रविष्टि कीजिए।

अथवा

समर्थक ऋणाधार (Collateral securities) पर ऋणपत्रों के निर्गमन पर की जाने वाली प्रविष्टि दीजिए।

उत्तर:

प्रश्न 15.

ऋणपत्रों पर अधिकतम बट्टे की दर बताइए।

उत्तर:

ऋणपत्रों पर बट्टे की कोई अधिकतम सीमा नहीं है।

प्रश्न 16.

कम्पनी द्वारा सम्पत्ति के विक्रेता को सममूल्य पर ऋणपत्रों का निर्गमन किया गया। जर्नल प्रविष्टि. दीजिए।

उत्तर:

प्रश्न 17.

मूल्य के आधार पर ऋणपत्रों का निर्गमन कितने प्रकार से किया जा सकता है?

उत्तर:

- सममूल्य पर;

- बट्टे पर व

- प्रीमियम पर।

प्रश्न 18.

₹ 100 वाले 2000, 12% ऋणपत्र ₹ 95 में निर्गमित किये गये जो कि 5 वर्ष बाद सममूल्य पर शोधनीय हैं। ऋणपत्रों के निर्गमन पर जर्नल प्रविष्टि बताइये।

उत्तर:

प्रश्न 19.

₹ 100 वाले 2000, 12% ऋणपत्र सममूल्य पर जारी किये गये जो कि 5 वर्ष बाद 2% प्रीमियम पर शोधनीय हैं। ऋणपत्रों के निर्गमन के समय की जाने वाली जर्नल प्रविष्टि बताइये।

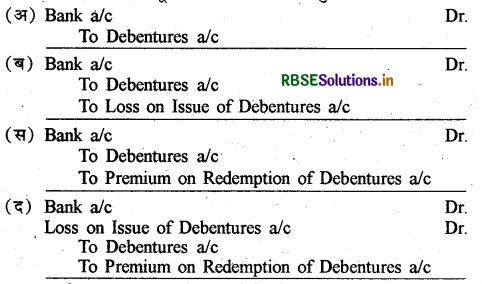

उत्तर:

प्रश्न 20.

₹ 100 वाले 2,000, 12% ऋणपत्र 5% बट्टे पर जारी किये गये जो 5 वर्ष बाद 2% प्रीमियम पर शोधनीय हैं। ऋणपत्रों के निर्गमन पर की जाने वाली जर्नल प्रविष्टि बताइये।

उत्तर:

प्रश्न 21.

बन्धक ऋणपत्र (Mortgage Debentures) से आप क्या समझते हैं?

उत्तर:

ऐसे ऋणपत्र जिनके पास कम्पनी की कोई भी सम्पत्ति गिरवी रखी होती है, बन्धक ऋणपत्र कहलाते हैं।

प्रश्न 22.

पंजीकृत ऋणपत्र (Registered Debentures) से आप क्या समझते हैं?

उत्तर:

वह ऋणपत्र है जिसके धारक का नाम कम्पनी के ऋणपत्रों के रजिस्टर में लिखा होता है। इसका हस्तान्तरण तभी पूर्ण माना जाता है जब रजिस्टर में नाम परिवर्तन कर दिया जावे।

प्रश्न 23.

वाहक ऋणपत्र (Bearer Debentures) की परिभाषा दीजिए।

उत्तर:

वह ऋणपत्र है जिसके ब्याज का भुगतान ऋणपत्र के धारक को कर दिया जाता है तथा केवल सुपुर्दगी मात्र से ही हस्तान्तरण पूर्ण माना जाता है।

प्रश्न 24.

ऋणपत्रों का निर्गमन प्रीमियम पर किया जाता है। प्रश्न में सूचना के अभाव में प्रीमियम का लेखा कौनसी किस्त के साथ किया जाना चाहिए?

उत्तर:

आबंटन देय होने की प्रविष्टि के साथ प्रीमियम का लेखा किया जावेगा।

प्रश्न 25.

ऋणपत्रों पर ब्याज देय होने पर की जाने वाली प्रविष्टि बताइये।

उत्तर:

प्रश्न 26.

प्रायः कम्पनी किस परिस्थिति में अपने ऋणपत्रों का शोधन खुले बाजार में क्रय करके करती है?

उत्तर:

जब ऋणपत्रों का बाजार मूल्य उनके अंकित मूल्य से कम होता है।

प्रश्न 27.

एक्स कम्पनी लिमिटेड ₹ 4,65,000 की सम्पत्ति के बदले में विक्रेताओं को ₹ 100 वाले 14 प्रतिशत 5,000 ऋणपत्र बट्टे पर निर्गमित करती है। कम्पनी की पुस्तकों में ऋणपत्रों के निर्गमन की जर्नल प्रविष्टि दीजिए।

उत्तर:

प्रश्न 28.

कपूर लिमिटेड ने ₹ 2,00,000 के ऋणपत्रों को शोधन के लिए बाजार से ₹ 1,80,000 में खरीदा तथा ₹ 5,000 दलाली के दिये। कम्पनी की पुस्तकों में इन ऋणपत्रों के शोधन की जर्नल प्रविष्टि दीजिए।

उत्तर:

प्रश्न 29.

जैड लिमिटेड ने ₹ 5,00,000 के ऋणपत्रों का 2 प्रतिशत प्रीमियम पर शोधन किया। कम्पनी की पुस्तकों में इस शोधन की जर्नल प्रविष्टि दीजिए।

उत्तर:

प्रश्न 30.

ऋणपत्रों के शोधन का क्या अर्थ है?

उत्तर:

ऋणपत्रों के शोधन का अर्थ है ऋणपत्रों की राशि का ऋणपत्रधारियों को भुगतान करना। दूसरे शब्दों में, शोधन से आशय ऋणपत्रों पर देय राशि का भुगतान करके ऋणपत्रों के प्रति दायित्व को समाप्त करना है।

प्रश्न 31.

ऋणपत्रों के शोधन के लिए वित्त के दो साधनों के नाम लिखिए।

उत्तर:

- पूँजी में से शोधन

- लाभों में से शोधन।

प्रश्न 32.

ऋणपत्रों के पूँजी में से शोधन का क्या अर्थ है?

उत्तर:

जब ऋणपत्रों के शोधन के लिए लाभों का प्रयोग नहीं किया जाता है तो इसे पूँजी में से शोधन कहा जाता है। ऐसी दशा में लाभों की किसी भी राशि को ऋणपत्र शोधन संचय (Debenture Redemption Reserve) में हस्तान्तरित नहीं किया जाता है।

प्रश्न 33.

ऋणपत्र शोधन संचय बनाने के विषय में क्या नियम है?

उत्तर:

एक अन्य गैर-सूचित (Other Unlisted) कम्पनी शोधन प्रारम्भ करने से पूर्व ऋणपत्रों की अदत्त राशि के कम से कम 10% के बराबर ऋणपत्र शोधन संचय बनाएगी।

प्रश्न 34.

किन्हीं दो कम्पनियों के नाम लिखिए जिन्हें SEBI द्वारा ऋणपत्र शोधन संचय के निर्माण से छूट दी गई है।

उत्तर:

- अखिल भारतीय वित्तीय संस्थाओं द्वारा निर्गमित किए गए ऋणपत्र, एवं

- बैंकिंग कम्पनियाँ।

प्रश्न 35.

समस्त ऋणपत्रों के शोधन के पश्चात् 'ऋणपत्र शोधन संचय' को कहाँ हस्तान्तरित किया जाता है?

उत्तर:

समस्त ऋणपत्रों के भुगतान के बाद 'ऋणपत्र शोधन संचय खाते' के शेष को 'सामान्य संचय खाते' (General Reserve A/c) में हस्तान्तरित कर दिया जाता है।

प्रश्न 36.

इकट्ठी राशि भुगतान करके ऋणपत्रों के शोधन का क्या अर्थ है?

उत्तर:

इस विधि में एक निश्चित अवधि के बाद अथवा कम्पनी की इच्छा पर उससे पहले समस्त ऋणपत्रों का इकट्ठा भुगतान कर दिया जाता है।

प्रश्न 37.

खुले बाजार में अपने ही ऋणपत्रों को क्रय करके शोधन का क्या अर्थ है?

उत्तर:

जब कोई कम्पनी रद्द करने के लिए अपने ही ऋणपत्र स्टॉक के माध्यम से क्रय करती है तो ऋणपत्रों को क्रय करने और रद्द करने के कार्य को बाजार से क्रय करके शोधन कहा जाता है।

प्रश्न 38.

अंशतः परिवर्तनीय ऋणपत्र और पूर्णतः ऋणपत्र से क्या आशय है? .

उत्तर:

यदि ऋणपत्रों की आंशिक राशि को अंशों या अन्य प्रतिभूतियों में परिवर्तन कराने का अधिकार है तो ऐसे ऋणपत्रों को अंशतः परिवर्तनीय ऋणपत्र (Partly Convertible Debentures) कहते हैं और यदि ऋणपत्रों की पूरी राशि को अंशों या अन्य प्रतिभूतियों में परिवर्तन कराने का अधिकार है तो ऐसे ऋणपत्रों को पूर्णतः परिवर्तनीय ऋणपत्र (Fully. Convertible Debentures) कहते हैं।

प्रश्न 39.

शून्य कूपन बंधपत्र क्या है?

उत्तर:

शून्य कूपन बंधपत्र एक ऐसा बंधपत्र है जिस पर ब्याज दर निर्धारित नहीं होती अर्थात् जिस पर ब्याज दर का वर्णन नहीं होता। विनियोजकों को प्रतिफल देने के लिए यह बॉण्ड अत्यधिक कटौती पर निर्गमित किए जाते हैं। इसके निर्गमन मूल्य और शोधन मूल्य का अन्तर 'कुल ब्याज' होता है जिसे कि बॉण्ड की कुल अवधि में बाँट दिया जाता है।

प्रश्न 40.

कूपन दर क्या होती है?

उत्तर:

कूपन दर ब्याज की वह दर होती है जिस दर से कम्पनी द्वारा अपने ऋणपत्रों पर ब्याज दिया जाता है।

प्रश्न 41.

रोकड़ के अतिरिक्त किसी अन्य प्रतिफल के बदले ऋणपत्रों के निर्गमन से क्या अभिप्राय है?

उत्तर:

कई बार कोई कम्पनी कोई सम्पत्ति क्रय करती है और उसके बदले में रोकड़ के स्थान पर ऋणपत्र निर्गमन कर देती है। ऋणपत्रों के ऐसे निर्गमन को रोकड़ के अतिरिक्त किसी अन्य प्रतिफल के बदले ऋणपत्रों का निर्गमन कहा जाता है।

प्रश्न 42.

कम्पनी द्वारा ऋणपत्रों से प्राप्त की गई राशि ऋण है या पूजी?

उत्तर:

यह राशि ऋण है जिस पर निर्धारित दर से ब्याज दिया जाता है।

प्रश्न 43.

क्या ऋणपत्र अंशों की तुलना में कम जोखिमपूर्ण होते हैं?

उत्तर:

हाँ । क्योंकि कम्पनी के समापन पर ऋणपत्रों को अंशों की तुलना में पहले भुगतान पाने का अधिकार है।

प्रश्न 44.

क्या ऋणपत्रों के बट्टे पर निर्गमन पर कोई वैधानिक प्रतिबन्ध हैं?

उत्तर:

नहीं। ऋणपत्रों के बट्टे पर निर्गमन पर कोई प्रतिबन्ध नहीं हैं।

प्रश्न 45.

ऋणपत्रों के प्रीमियम पर निर्गमन' और 'शोधन पर प्रीमियम' में दो अन्तर लिखिए।

उत्तर:

|

ऋणपत्रों के प्रीमियम पर निर्गमन |

ऋणपत्रों के शोधन पर प्रीमियम |

|

1. यह पूँजीगत लाभ है। |

1. यह पूँजीगत हानि है। |

|

2. यह समता एवं दायित्व पक्ष में 'संचय एवं आधिक्य' शीर्षक के अन्तर्गत दिखाया जाता है। |

2. यह समता एवं दायित्व पक्ष में 'Non-Current Liabilities' शीर्षक के अन्तर्गत 'Other Long-term Liabilities' में दिखाया जाता है। |

प्रश्न 46.

1 अप्रैल, 2017 को सनराइज लिमिटेड ने ₹ 100 वाले 5,000, 8% ऋणपत्र 5% कटौती पर निर्गमित किए। 31 मार्च, 2018 को समाप्त वर्ष के लिए कुल ब्याज कितना होगा?

उत्तर:

₹ 40,000

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

ऋणपत्र क्या है? इसकी विशेषताएँ बताइए।

उत्तर:

ऋणपत्र (Debentures): कम्पनी की सार्वमुद्रा के अधीन जारी किया गया वह प्रलेख है जो कम्पनी द्वारा ऋण लेने के प्रमाण के रूप में प्रदान किया जाता है। ऋणपत्रों पर ब्याज की दर निश्चित होती है जो ऋणपत्र के नाम के आगे अंकित रहती है।

ऋणपत्रों की विशेषताएँ निम्न हैं:

- कम्पनी द्वारा लिये ऋण को प्रमाणित करने वाला प्रलेख ऋणपत्र है।

- प्रत्येक ऋणपत्र का अंकित मूल्य पूर्वनिर्धारित होता है।

- इन पर कम्पनी द्वारा पूर्व घोषित दर से ब्याज दिया जाता है।

- ऋणपत्रों का निर्गमन कम्पनी की सार्वमुद्रा के अन्तर्गत किया जाता है।

- ऋणपत्रधारियों को कम्पनी में मत देने का अधिकार प्राप्त नहीं है।

- एक निश्चित अवधि के पश्चात् ऋणपत्रों का भुगतान (निर्गमन की शर्तों के अनुसार) किया जाता है।

- ऋणपत्र कम्पनी की सम्पत्तियों से चल प्रभार द्वारा सुरक्षित होते हैं।

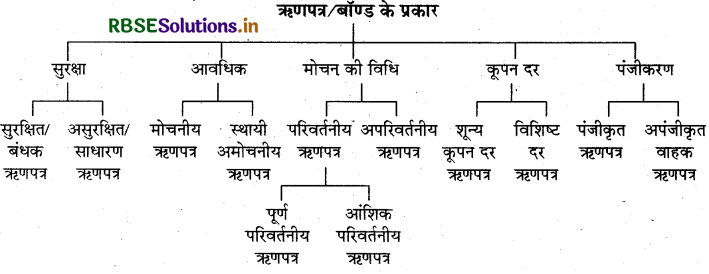

प्रश्न 2.

ऋणपत्र/बॉण्ड के प्रकार तालिका बनाकर दर्शाइये।

अथवा ऋणपत्र के प्रकार लिखिये।

उत्तर:

प्रश्न 3.

बट्टे पर ऋणपत्र के निर्गमन सम्बन्धी प्रावधान समझाइये।

उत्तर:

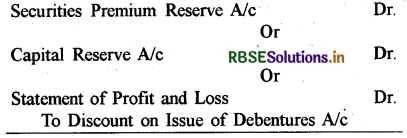

ऋणपत्रों का बट्टे पर निर्गमन (Issue of Debentures at Discount): जब किसी कम्पनी द्वारा अपने ऋणपत्र अंकित मूल्य से कम पर निर्गमित किए जाते हैं तो इसे कटौती पर निर्गमन कहते हैं। कम्पनी अधिनियम में ऋणपत्रों पर दी जाने वाली अधिकतम छूट पर कोई प्रतिबन्ध नहीं है।

ऋणपत्र निर्गम पर बट्टा पूँजीगत हानि है। इसे उसी वर्ष अपलिखित कर दिया जाना चाहिए जिस वर्ष ऐसी हानि होती है। इसे सर्वप्रथम प्रतिभूति प्रीमियम संचय को अथवा पूंजी संचय को अथवा लाभ-हानि विवरण को इसी क्रम में डेबिट करके अपलिखित किया जा सकता है जिसके लिए निम्नलिखित प्रविष्टि की जाती है

बट्टा एक हानि है अतः कम्पनी की पुस्तकों में इसका लेखा "Discount on Issue of Debentures A/c" को डेबिट करके किया जाता है। स्पष्ट सूचना के अभाव में कटौती का लेखा प्रायः आबंटन की प्रविष्टि में ही किया जाता है।

प्रश्न 4.

ऋणपत्र निर्गमन पर बट्टा/हानि का अपलेखन सम्बन्धी क्या प्रावधान है? इसके लिए क्या प्रविष्टि की जाती है? उदाहरण देकर समझाइये।

उत्तर:

ऋणपत्र निर्गम पर बट्टा/हानि का अपलेखन (Write off): ऋणपत्र निर्गम पर बट्टा अथवा हानि एक पूँजीगत हानि है और इस राशि को निर्गम वर्ष के दौरान ही अपलिखित किया जाना आवश्यक है। इस प्रकार के बट्टे अथवा हानि का अपलेखन प्रतिभूति प्रीमियम संचय से किया जाता है [खण्ड 52(2)] । यदि पूँजीगत लाभ विद्यमान नहीं है या पर्याप्त नहीं है तो ऐसी स्थिति में वर्ष के आगम लाभों में से इसका अपलेखन किया जाता है। रोजनामचा प्रविष्टि इस प्रकार है

उदाहरण के लिए, अप्रैल 01, 2021 को कम्पनी ने 15,000, 9% ऋणपत्र ₹ 100 प्रति ऋणपत्र को 10% बट्टे पर निर्गमित किया। प्रतिभूति प्रीमियम संचय का शेष ₹ 1,00,000 है। ₹ 1,50,000 की बट्टे की राशि के अपलेखन के लिए रोजनामचा प्रविष्टि इस प्रकार होगी:

प्रश्न 5.

बॉण्ड तथा ऋणपत्र में प्रमुख अन्तर बताइये।

उत्तर:

बनावट एवं विषय सामग्री में बॉण्ड ऋणपत्रों के समान होते हैं। सभी कम्पनियों द्वारा बॉण्ड ऋण के प्रमाणपत्र के रूप में निर्गमित किया जाता है। बॉण्ड तथा ऋणपत्र में मुख्य अन्तर यह है कि बॉण्ड पर पूर्व निर्धारित ब्याज दर नहीं होती है जबकि ऋणपत्रों पर पूर्व निर्धारित ब्याज दर होती है।

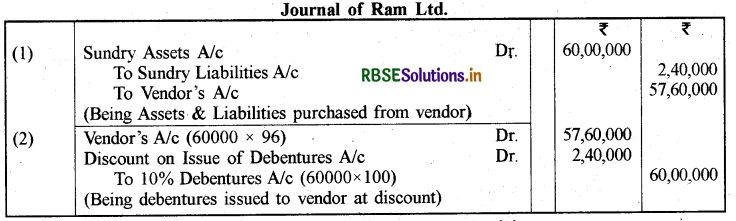

प्रश्न 6.

राम लि. ने ₹ 60,00,000 की सम्पत्तियाँ तथा ₹ 2,40,000 के दायित्वों का क्रय किया। जिनके लिए ₹ 100 वाले 10% ऋणपत्रों का 4% बट्टे पर निर्गमन किया गया। कम्पनी की पुस्तकों में क्रय तथा निर्गमन सम्बन्धी जर्नल प्रविष्टियाँ दीजिए।

उत्तर:

टिप्पणी: विक्रेता को निर्गमित ऋणपत्रों की संख्या निम्न प्रकार ज्ञात की गई है:

विक्रेता को देय राशि ऋणपत्रों की संख्या =

ऋणपत्र का निर्गमित मूल्यI = \(\frac{57,60,000}{100-4}=\frac{57,60,000}{96}\) = 60000 ऋणपत्र

प्रश्न 7.

ऋणपत्रों के शोधन की विधियों के नाम बताइये।

उत्तर:

प्रश्न 8.

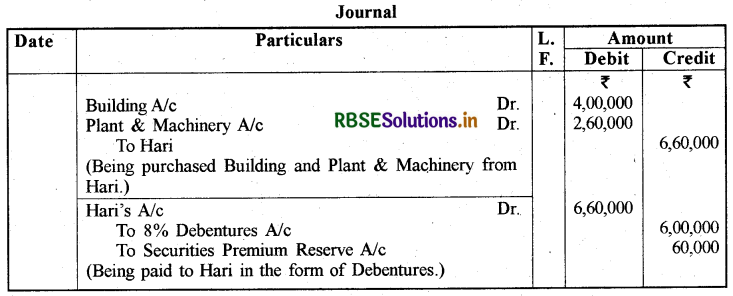

तरुण लि. ने ₹ 4,00,000 का भवन और ₹ 2,60,000 का संयंत्र एवं मशीनरी हरि से खरीदी। क्रय मूल्य का भुगतान ₹ 100 वाले 8% ऋणपत्रों का 10% प्रीमियम पर निर्गमन द्वारा किया गया। आवश्यक जर्नल प्रविष्टियाँ दीजिए।

उत्तर:

ऋणपत्रों की गणना \(=\frac{6,60,000}{110}\) = 6,60,000

प्रश्न 9.

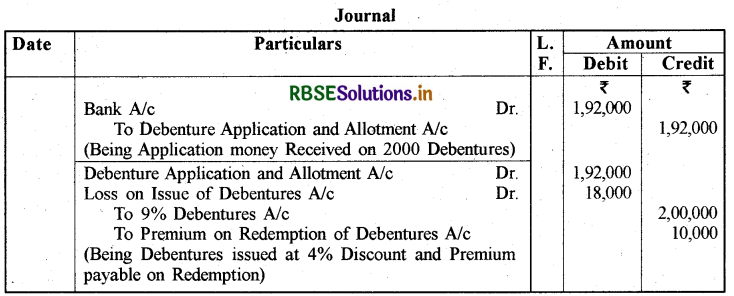

अभिनव लिमिटेड ने ₹ 100 वाले 2000,9 % ऋणपत्र 4 % बट्टे पर निर्गमित किये, जिनका शोधन 5 % प्रीमियम पर होगा। अभिनव लिमिटेड की पुस्तकों में ऋणपत्रों के निर्गमन के समय की जाने वाली जर्नल प्रविष्टियाँ दीजिये।

उत्तर:

प्रश्न 10.

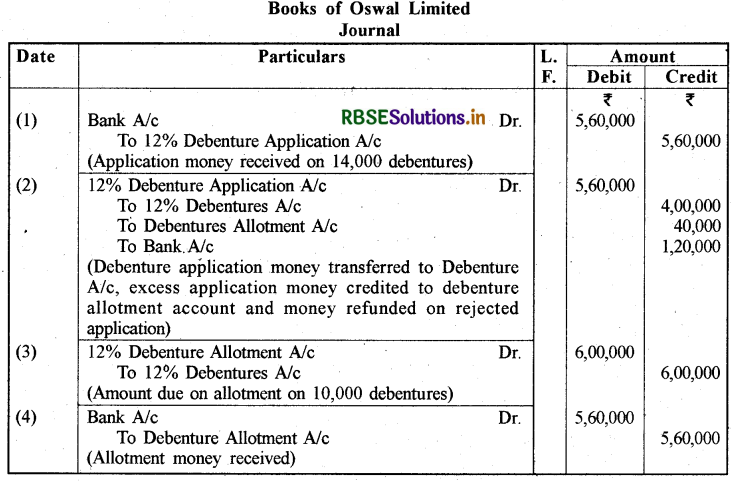

ओसवाल लिमिटेड ने ₹ 40 आवेदन पर तथा ₹ 60 आबंटन पर देय रखते हुए प्रति ऋणपत्र ₹ 100 पर 10,000, 10% ऋणपत्रों को निर्गमित किया। जनता ने 14,000 ऋणपत्रों के लिए आवेदन किए। 9,000 ऋणपत्रों के लिए पूर्ण आवेदन स्वीकृत किए गए। 2,000 ऋणपत्रों के लिए आवेदनों पर 1,000 ऋणपत्र आबंटित किए गए। शेष आवेदनों को अस्वीकार कर दिया गया।

सारी राशि यथानुसार प्राप्त हुई थी। इन लेनदेनों की रोजनामचा में प्रविष्टियाँ दें।

उत्तर:

प्रश्न 11.

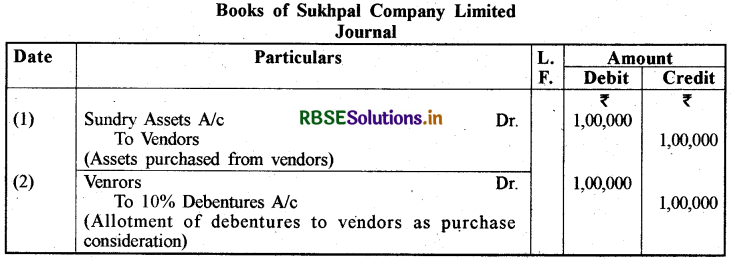

सुखपाल कम्पनी लिमिटेड ने अन्य कम्पनी से ₹ 1,00,000 पुस्तक मूल्य की परिसम्पत्तियाँ खरीदी और यह सहमति बनी कि क्रय प्रतिफल का भुगतान, प्रति ऋणपत्र ₹ 10 पर 10,000, 10% ऋणपत्रों के निर्गम द्वारा किया जाएगा। आवश्यक रोजनामचा प्रविष्टियाँ अभिलिखित करें।

उत्तर:

प्रश्न 12.

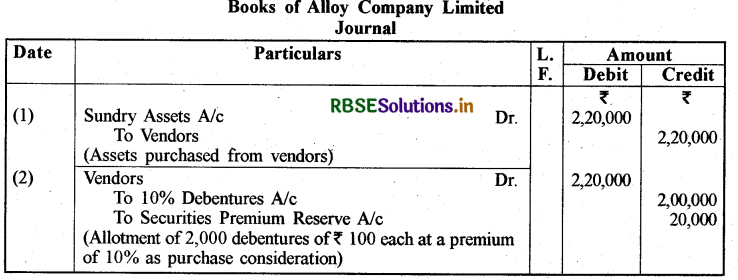

अलॉय कम्पनी ने एक अन्य कम्पनी से ₹ 2,20,000 पुस्तक मूल्य की परिसम्पत्तियाँ खरीदी और यह सहमति बनी कि इस क्रय प्रतिफल का भुगतान प्रति ऋणपत्र ₹ 100 के 2,000, 10% प्रीमियम के साथ जारी करने के द्वारा होगा। आवश्यक रोजनामचा प्रविष्टियाँ अभिलिखित करें।

उत्तर:

प्रश्न 13.

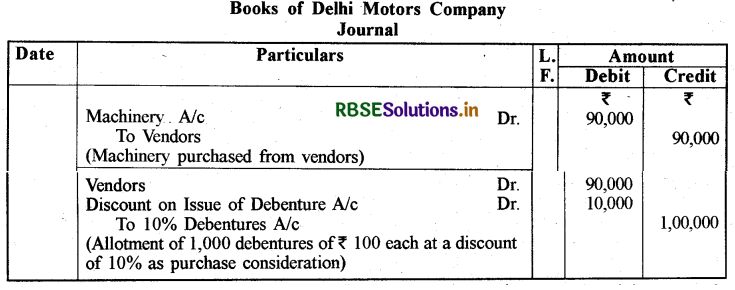

दिल्ली मोटर्स लिमिटेड ने एक अन्य कम्पनी से ₹ 90,000 की मशीनरी खरीदी और क्रय प्रतिफल की भुगतान सहमति के हिसाब से ₹ 100 प्रति ऋणपत्र से 1,000, 10% ऋणपत्र 10% बट्टे के हिसाब से जारी किए गए। आवश्यक रोजनामचा प्रविष्टियाँ अभिलिखित करें।

उत्तर:

प्रश्न 14.

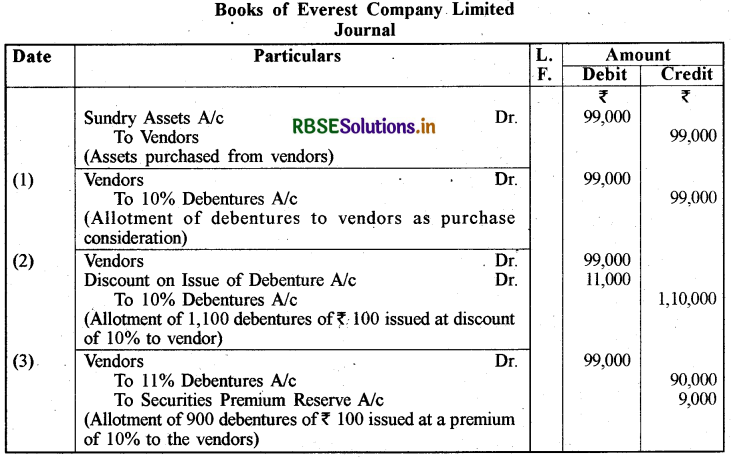

एवरेस्ट कम्पनी ने ₹ 99,000 पुस्तक मूल्य की परिसम्पत्तियाँ एक फर्म से खरीदी। यह सहमति बनी कि क्रय प्रतिफल का भुगतान ₹ 100 प्रत्येक ऋणपत्र से 10% ऋणपत्रों को निर्गम के द्वारा किया जाएगा।

(1) सममूल्य पर

(2) 10% के बट्टे पर

(3) 10% के प्रीमियम पर आवश्यक रोजनामचा प्रविष्टियाँ अभिलिखित करें।

उत्तर:

प्रश्न 15.

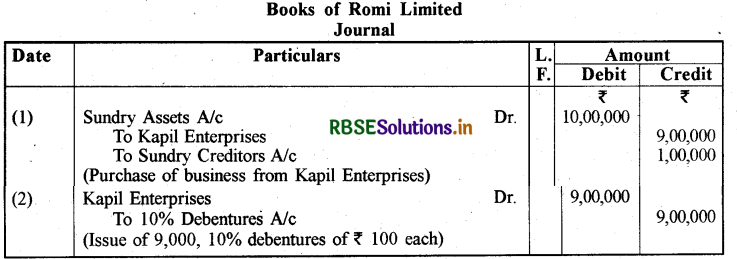

रोमी लिमिटेड ने कपिल इंटरप्राइजेज से ₹ 10 लाख की परिसम्पत्तियाँ खरीदीं तथा उसकी ₹1 लाख की लेनदारी भी ग्रहण की। रोमी ने क्रय प्रतिफल के रूप में ₹ 100 प्रति ऋणपत्र से 10% ऋणपत्र जारी किए। रोमी लिमिटेड की खाता पुस्तकों में आवश्यक रोजनामचा प्रविष्टियाँ अभिलिखित करें।

उत्तर:

प्रश्न 16.

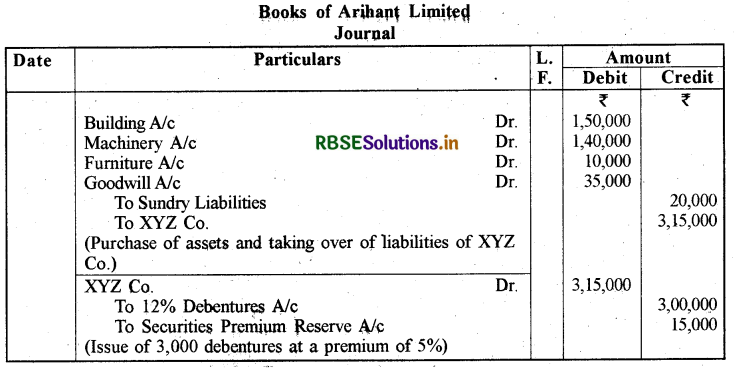

अरिहंत लिमिटेड ने ₹1,50,000 मूल्य का भवन तथा ₹ 1,40,000 मूल्य की मशीनरी तथा ₹ 10,000 मूल्य का फर्नीचर एक्स वाई जेड कम्पनी से खरीदा। इसके साथ ही ₹ 20,000 की दायित्व को भी ग्रहित किया और इसका कल प्रतिफल ₹3,15,000 तय हुआ। अरिहंत लिमिटेड ने कुछ प्रतिफल का भुगतान ₹ 100 प्रति ऋणपत्र से 12% ऋणपत्रों को 5% प्रीमियम के साथ जारी किया। आवश्यक रोजनामचा प्रविष्टियाँ अभिलिखित करें।

उत्तर:

Note :

(1) चूँकि क्रय प्रतिफल अधिकार में ली गई परिसम्पत्तियों से अधिक है अतएव दोनों के बीच के अन्तर को ख्याति खाते में नाम किया गया है।

(2) निर्गमित ऋणपत्रों की संख्या =

= 3,000 ऋणपत्र

प्रश्न 17.

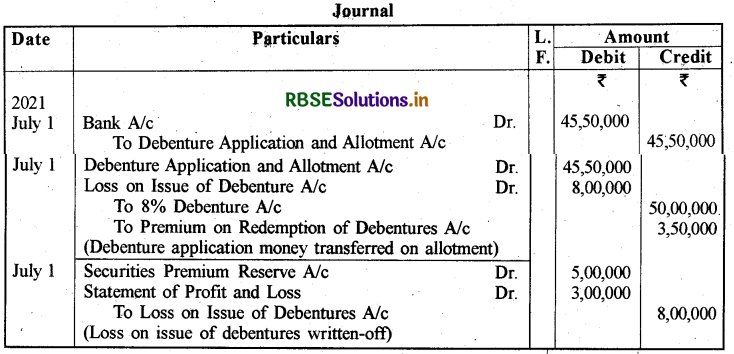

रोहित लिमिटेड ने 01 जुलाई, 2021 को, ₹ 100 प्रति ऋणपत्र पर 5,000, 8% ऋणपत्र 9% बट्टे पर निर्गमित किये। प्रतिभूति प्रीमियम संचय का शेष ₹ 5,00,000 है। यदि ऋणपत्र 5 वर्ष पश्चात् 7% प्रीमियम पर शोधनीय है तो बट्टा/हानि को अपलिखित करते हुए ऋणपत्र निर्गम सम्बन्धी रोजनामचा प्रविष्टियाँ दें।

उत्तर:

प्रश्न 18.

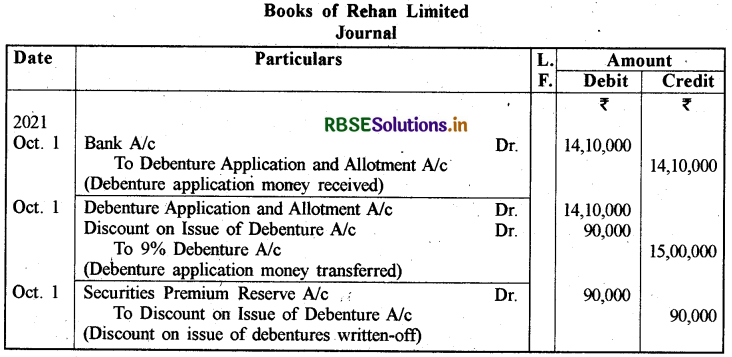

1 अक्टूबर, 2021 को रेहान लिमिटेड ने ₹ 100 प्रति ऋणपत्र के 15,000, 9% ऋणपत्रों को ₹ 6 बट्टे पर निर्गमित किया। प्रतिभूति प्रीमियम संचय खाते का शेष ₹ 1,00,000 है। ऋणपत्र निर्गम पर बट्टे की राशि को अपलिखित करने के लिए रोजनामचा प्रविष्टि दें।

उत्तर:

प्रश्न 19.

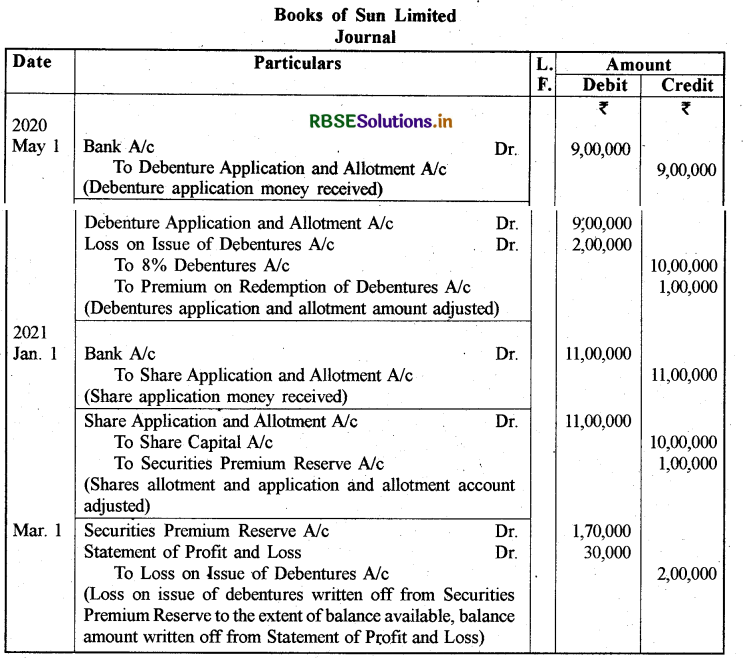

1 मई, 2020 को सन लिमिटेड ने ₹ 100 प्रति ऋणपत्र के 10,000, 8% ऋणपत्रों का निर्गम 10% बट्टे पर किया जो 10% प्रीमियम पर शोधनीय थे। सभी ऋणपत्र पूर्णतः अभिदत्त रहे और सम्पूर्ण राशि प्राप्त की गई। कम्पनी के प्रतिभूति प्रीमियम संचय में ₹ 70,000 का शेष उपलब्ध था। जनवरी 1, 2021 को कम्पनी ने ₹ 10 प्रति अंश के 1,00,000 समता अंशों का निर्गम ₹ 1 प्रति अंश प्रीमियम पर किया। आवश्यक रोजनामचा प्रविष्टियाँ दें।

उत्तर:

प्रश्न 20.

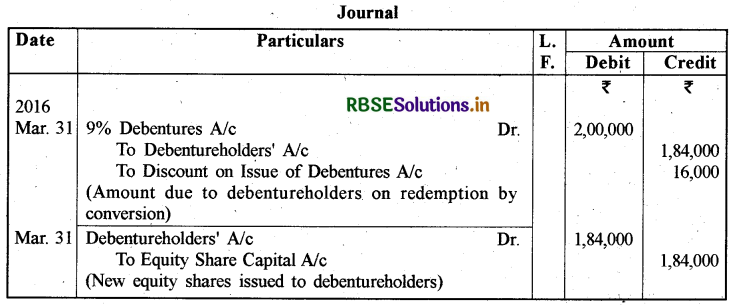

01 अप्रैल, 2013 को एक कम्पनी ने ₹ 100 प्रति दर के 10,000, 9% ऋणपत्र ₹ 92 प्रति ऋणपत्र की दर से निर्गमित किए। निर्गमन की शर्तों के अनुसार 31 मार्च, 2016 से प्रतिवर्ष 2,000 ऋणपत्रों का मोचन ₹ 20 प्रति अंश की दर से समता अंशों में परिवर्तित करके अथवा एकमुश्त ड्रॉ द्वारा तय किए गए कम्पनी के विकल्प के अनुरूप किया जाएगा। 31 मार्च, 2016 को कम्पनी ने 2,000, 9% ऋणपत्रों का मोचन समता अंशों में परिवर्तन द्वारा करने का निर्णय लिया। जहाँ प्रति समता अंश का मूल्य ₹ 20 प्रति अंश तय किया गया। मोचन पर आवश्यक रोजनामचा प्रविष्टियाँ दें।

उत्तर:

प्रश्न 21.

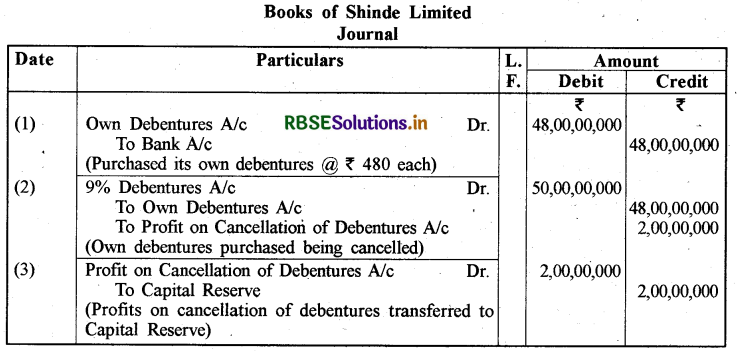

शिंदे लिमिटेड ने अपने ₹ 500 प्रत्येक के 10,00,000, 9% ऋणपत्रों को ₹ 480 प्रत्येक ऋणपत्र दर पर निरसन के लिए क्रय किया। आवश्यक रोजनामचा प्रविष्टियाँ दें।

उत्तर:

प्रश्न 22.

मोबाइल लिमिटेड ने निर्णय लिया कि वह 250, 12% ऋणपत्र (प्रति ऋणपत्र मूल्य ₹ 100) का शोधन करेगी जिनका कुल मूल्य ₹ 25,000 है। इस उद्देश्य हेतु कम्पनी ने स्वयं के ₹ 20,000 मूल्य के ऋणपत्रों का क्रय 98.50 प्रति ऋणपत्र पर किया जिस पर ₹ 100 का खर्च आया। शेष राशि, जो कि ₹ 5,000 है, के ऋणपत्रों को लॉटरी द्वारा निकाल कर मोचित किया गया। रोजनामचा प्रविष्टियाँ दें।

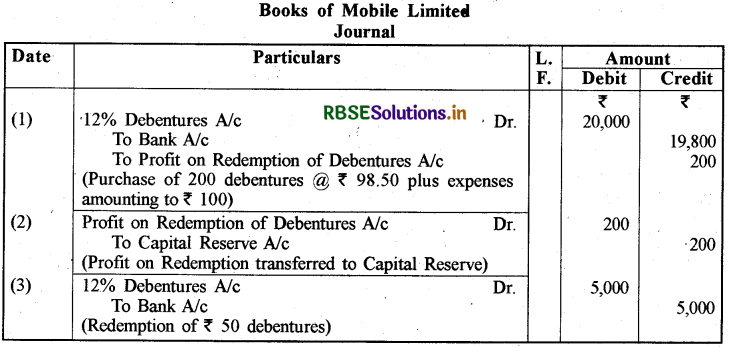

उत्तर:

Note : प्रश्न में स्पष्ट सूचना के अभाव में माना गया है कि DRR तथा DRI सम्बन्धी औपचारिकताएं पूरी कर ली गई हैं।

निबन्धात्मक प्रश्न:

प्रश्न 1.

रोकड़ के अतिरिक्त अन्य प्रतिफल पर ऋणपत्रों के निर्गमन से क्या आशय है? इस हेतु क्या प्रविष्टियाँ की जाती हैं? समझाइए।

उत्तर:

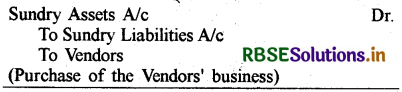

रोकड़ के अतिरिक्त अन्य प्रतिफल पर ऋणपत्रों का निर्गमन कई बार ऐसा होता है कि कम्पनी विक्रेताओं से परिसम्पत्तियाँ खरीदती है और रोकड़ भुगतान करने की अपेक्षा प्रतिफल के लिए ऋणपत्र जारी कर देती है। इस प्रकार के ऋणपत्र निर्गमन को 'रोकड़ के अतिरिक्त अन्य प्रतिफल पर निर्गमित ऋणपत्र' कहते हैं।

इन मामलों में ऋणपत्र के सममूल्य पर या प्रीमियम राशि पर या बट्टे पर जारी किए जा सकते हैं। इसके बाद ऐसी स्थितियों में डाली गई प्रविष्टियाँ ठीक वैसे ही होती हैं जो कि रोकड़ के अलावा अन्य प्रतिफल हेतु अंशों के लिए की जाती हैं, जो कि निम्नलिखित होती हैं:

1. परिसम्पत्तियों के क्रय पर:

2. ऋणपत्रों के निर्गमन पर:

(a) सममूल्य पर

(b) प्रीमियम पर:

(c) बट्टे पर:

कई बार कुछ कम्पनियाँ दूसरी कम्पनियों से परिसम्पत्तियों को खरीदने के साथ-साथ उनकी देनदारी को भी हाथ में ले लेती हैं। ऐसा प्रायः तब होता है, जब दूसरी कम्पनी का पूरा व्यवसाय खरीद लिया जाता है। ऐसी स्थिति में, खरीद (क्रय) प्रतिफल निवल परिसम्पत्तियाँ-देनदारी के मूल्य के समान होती हैं। यदि सम्पूर्ण प्रतिफल राशि का भुगतान ऋणपत्र निर्गम से किया जाता है तो प्रविष्टि निम्नवत् होगी:

यदि किसी स्थिति में, सम्पूर्ण व्यवसाय को अधिग्रहित किया जाता है और यदि निवल परिसम्पत्ति खरीद राशि से अधिक राशि के ऋणपत्र जारी किए जाते हैं तो इसके अन्तर (आधिक्य) को ख्याति के मूल्य के रूप में निरूपित किया जाएगा और कुल राशि को विक्रेता के व्यवसाय खरीद के लिए रोजनामचा प्रविष्टि में डालते समय नामित किया जाएगा। लेकिन यदि इसका उल्टा होता है अर्थात् जहाँ ऋणपत्र का मूल्य ली गई निवल परिसम्पत्ति के मूल्य से कम होता है, वहाँ इस अन्तर को पूँजी आरक्षित (संचय) खाते में जमा किया जाएगा।

प्रश्न 2.

ऋणपत्रों पर ब्याज के भुगतान को समझाइये। इसका लेखांकन व्यवहार भी दीजिये।

उत्तर:

ऋणपत्रों पर ब्याज (Interest on Debentures) जब एक कम्पनी ऋणपत्र निर्गमित करती है तो वह एक बाध्यता के अन्तर्गत आती है कि आवधिक तौर पर जैसे अर्द्ध-वार्षिक या वार्षिक स्थिर ब्याज का भुगतान करती रहे, जब तक कि ऋणपत्र का शोधन न हो। ब्याज का यह प्रतिशत उस ऋणपत्र के नाम का हिस्सा होते हैं जैसे कि 8% ऋणपत्र, 10% ऋणपत्र आदि और देय ब्याज का परिकलन ऋणपत्र के अंकित मूल्य पर होता है।

ऋणपत्रों में दिए जाने वाला ब्याज कम्पनी के लाभ के प्रति प्रभार होता है और उसे निश्चित रूप से चुकाया जाता है फिर चाहे कम्पनी को लाभ हुआ है या नहीं। आयकर अधिनियम 1961 के अनुसार, "एक कम्पनी को निश्चित रूप से ऋणपत्रों पर देय ब्याज से आयकर काटना चाहिए यदि वह निर्धारित सीमा से अधिक बनता है।" इसे स्रोत पर आय की कटौती अर्थात् 'टी डी एस' (TDS) कहा जाता है और इसे कर प्राधिकरण के पास जमा कराया जाता है। ऋणपत्र धारक उस राशि को अपने बकाया करों के विरुद्ध समायोजित कर सकते हैं।

ऋणपत्रों पर ब्याज सम्बन्धी लेखांकन व्यवहार: ऋणपत्रों के ब्याज के सम्बन्ध में एक कम्पनी की खाता पुस्तकों में निम्नवत् रोजनामचा प्रविष्टियाँ अभिलिखित की जाती हैं:

(1) जब ब्याज देय हो:

(2) ऋणपत्रधारकों हेतु ब्याज के भुगतान के लिए:

(3) लाभ एवं हानि विवरण में ऋणपत्र ब्याज खाते का हस्तान्तरण:

(4) कर की कटौती और भुगतान पर:

प्रश्न 3.

ऋणपत्रों के शोधन से क्या आशय है? ऋणपत्रों के शोधन की विधियों का विस्तार से वर्णन कीजिए।

उत्तर:

ऋणपत्रों का शोधन (Redemption of Debentures): ऋणपत्रों का शोधन/मोचन निर्गम के नियमानुसार ऋणपत्रों के खाते में देनदारियों को समाप्त या मुक्त करने हेतु संकेतित करता है। दूसरे शब्दों में, ऋणपत्रों के शोधन/मोचन का तात्पर्य कम्पनी द्वारा ऋणपत्रों की राशि का परिशोधन करना है।

ऋणपत्रों के शोधन की चार विधियाँ हैं, ये निम्न हैं:

- एकमुश्त भुगतान

- किस्तों में भुगतान

- खुले बाजार में क्रय

- अंशों या नए ऋणपत्रों में परिवर्तन द्वारा।

इनका वर्णन निम्न प्रकार है:

1. एकमुश्त भुगतान कम्पनी द्वारा निर्गमन की शर्तों के अनुसार परिपक्वता होने पर ऋणपत्र धारकों को एकमुश्त पूरी राशि का भुगतान करके शोधन (मोचन) करती है।

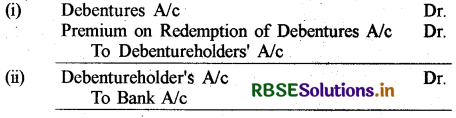

(a) ऋणपत्रों का सममूल्य पर.मोचन किए जाने पर:

(b), ऋणपत्रों को प्रीमियम पर मोचित किए जाने पर:

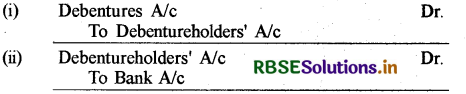

2. किस्तों में भुगतान: जब निर्गम के नियमानुसार, ऋणपत्रों का किस्तों में मोचन एक विशिष्ट वर्ष से प्रारम्भ हो जाता है तो वास्तविक मोचन वाले ऋणपत्रों का चुनाव प्रायः लॉटरी प्रक्रिया द्वारा होता है। ऋणपत्र मोचन के समय रोजनामचा प्रविष्टियाँ इस प्रकार होंगी:

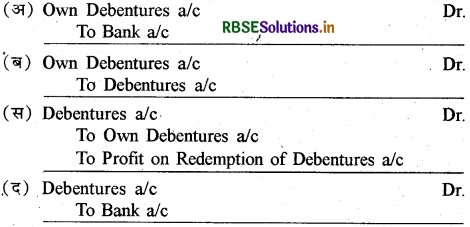

3. खले बाजार में क्रय-जब एक कम्पनी अपने ही ऋणपत्रों को तत्काल निरस्तीकरण (रद्दीकरण) हेतु खुले बाजार में ऋणपत्रों की खरीद करती है, तब ऐसे ऋणपत्रों की खरीद एवं निरसन को खुले बाजार में खरीद द्वारा मोचन कहते हैं। ऐसे विकल्प से लाभ यह है कि कम्पनी अपनी सुविधानुसार ऋणपत्रों को मोचित कर सकती है, जब भी कम्पनी के अतिरिक्त उपलब्ध हों। दूसरे कम्पनी उन्हें तब खरीद सकती है जब बाजार में ऋणपत्र बट्टे पर उपलब्ध हों।

जब ऋणपत्रों को खुले बाजार से बट्टे में खरीदा एवं रद्द किया जाता है तब रोजनामचा प्रविष्टियों को निम्नवत् अभिलिखित करते हैं:

(i) तत्काल निरस्तीकरण हेतु स्वयं के ऋणपत्रों की खरीद:

(ii) मोचन पर लाभ का हस्तान्तरण करने पर:

यदि किसी स्थिति में ऋणपत्र को उस मूल्य पर बाजार से खरीदा जाता है जो कि साधारण मूल्य से अधिक हो, तब इस आधिक्य राशि को ऋणपत्रों के मोचन पर घाटा या हानि के नाम से जाना जाएगा। ऐसी स्थिति में रोजनामचा प्रविष्टियाँ निम्नवत् होंगी:

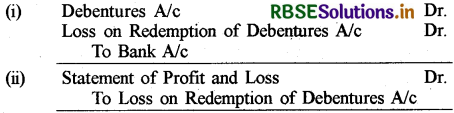

4. नए ऋणपत्रों या अंश में परिवर्तन-कम्पनी अपने ऋणपत्रों को अंश या नए ऋणपत्रों में परिवर्तित कर मोचित कर सकती है। यदि ऋणपत्र धारकों को कम्पनी का प्रस्ताव लाभदायक लगता है तो वे ऋणपत्रों को नए ऋणपत्रों या अंशों में परिवर्तित करने का अधिकार व्यवहार में ला सकते हैं । यह नए अंश या ऋणपत्र सममूल्य पर, बट्टे पर या प्रीमियम पर निर्गमित किए जा सकते हैं। यहाँ यह उल्लेखनीय है कि ऋणपत्रों की वास्तविक कार्यवाही खातों में ली जानी चाहिए ताकि यह सुनिश्चित हो सके कि ऋणपत्रों द्वारा कितने अंशों को जारी कर परिवर्तित किया जाना है। यदि ऋणपत्रों को मूलतः बट्टे पर निर्गमित किया गया था तब निर्गम के समय वास्तविक संख्या में वसूल प्राप्त राशि को ही अंश की वास्तविक संख्या जारी करने के लिए संगठन का आधार बनाया जाता है।

प्रश्न 4.

ऋणपत्र मोचन/शोधन के समय एक कम्पनी को किन कारकों को ध्यान में रखना अनिवार्य है?

उत्तर:

ऋणपत्र मोचन/शोधन के समय एक कम्पनी को ध्यान रखने वाले कारक ऋणपत्र मोचन के समय एक कम्पनी को निम्न कारकों को ध्यान में रखना अनिवार्य है:

(1)ऋणपत्र मोचन का समय (Time of Redemption of Debentures) सामान्यतया ऋणपत्र देय तिथि पर ही शोधनीय होते हैं परन्तु कोई कम्पनी पूर्वदत्त तिथि पर भी इनका शोधन कर सकती है यदि इसके अन्तर्नियम इसकी अनुमति देते हों।

(2) ऋणपत्र मोचन के स्रोत (Sources of Redemption of Debentures): एक कम्पनी अपनी पूँजी अथवा लाभों में से ऋणपत्रों का शोधन कर सकती है। इस हेतु कम्पनी अधिनियम के अनुसार, रिजर्व बैंक द्वारा पंजीकृत सभी अखिल भारतीय वित्तीय संस्थाएँ, बैंकिंग कम्पनियाँ, गैर-वित्तीय बैंकिंग कम्पनियाँ, भारतीय आवासीय बैंक के अन्तर्गत पंजीकृत आवासीय वित्त कम्पनियाँ, शेयर बाजार में सूचीगत और असूचीगत कम्पनियाँ ऋणपत्र शोधन संचय के निर्माण से मुक्त हैं और ऋणपत्रों का शोधन पूँजी में से कर सकती हैं जबकि अन्य असूचीगत कम्पनियों (Other Unlisted Companies) के लिए बकाया ऋणपत्रों के मूल्य का 10 प्रतिशत भाग ऋणपत्र शोधन संचय (Debenture Redemption Reserve) में हस्तान्तरित करना आवश्यक है।

इसके अलावा प्रत्येक कम्पनी से अपेक्षित है कि प्रत्येक वर्ष के 30 अप्रैल को या पूर्ववत् तिथि पर आगामी वर्ष के 31 मार्च को परिपक्व हो रहे ऋणपत्रों की राशि के 15 प्रतिशत के बराबर भाग को निवेशित कर ऋणपत्र शोधन निवेश (Debentures Redemption Investment) का निर्माण करें। यह निवेश नीचे दिए गए किसी एक माध्यम में किया जा सकता है:

- किसी अनुसूचित बैंक में प्रभार रहित निवेश अथवा संग्रह।

- केन्द्रीय सरकार अथवा किसी राज्य सरकार द्वारा निर्गमित प्रतिभूतियों में निवेश ।

- भारतीय न्यास अधिनियम, 1982 के खण्ड (20) के उप-खण्ड (a) से (d) और (ee) के अन्तर्गत अंकित प्रतिभूतियों में निवेश।

- भारतीय न्यास अधिनियम, 1982 के खण्ड 20 के उप-खण्ड (1) के अन्तर्गत अधिसूचित किसी अन्य कम्पनी द्वारा निर्गमित बॉण्ड में निवेश।

- उपरोक्त माध्यमों में संग्रहित अथवा निवेशित राशि का उपयोग परिपक्व ऋणपत्रों के शोधन के अतिरिक्त किसी भी अन्य उद्देश्य के लिए प्रतिबन्धित है।

यदि ऋणपत्रों का एकमुश्त शोधन होता है तो कम्पनी के लिए ऋणपत्र मूल्य का 15% विनियोग अनिवार्य है। यदि ऋणपत्रों का किस्तों पर शोधन किया जाना है तो किए गए विनियोग की वसूली सम्पूर्ण शोधन तक नहीं की जा सकती है। विनियोग की राशि आगामी वर्ष के लिए शोधनीय ऋणपत्र की राशि के 15% के बराबर रखना आवश्यक है। हालाँकि 15% से अधिक अथवा कम विनियोग की या तो वसूली की जा सकती है या अतिरिक्त राशि लगाकर विनियोग के 15% के बराबर रखा जा सकता है।

आंकिक प्रश्न (Numerical Questions) :

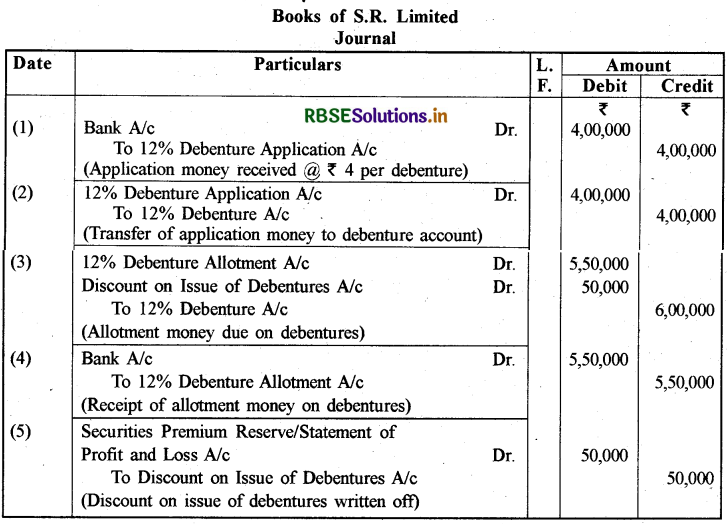

प्रश्न 1.

एस.आर. लिमिटेड ने प्रति ऋणपत्र ₹ 10 पर 1,00,000, 8% ऋणपत्रों को 5% के बट्टे पर निर्गमित किए जो निम्नवत् देय हैं:

|

आवेदन पर |

₹4 |

|

आबंटन पर |

₹ 5.5 |

इसकी रोजनामचा प्रविष्टियाँ करें तथा यह मानकर चलें कि इसकी सभी किश्तें यथानुसार प्राप्त हुई हैं। इसके साथ ही तुलन-पत्र का उपयुक्त भाग भी दर्शाएँ।

उत्तर:

प्रश्न 2.

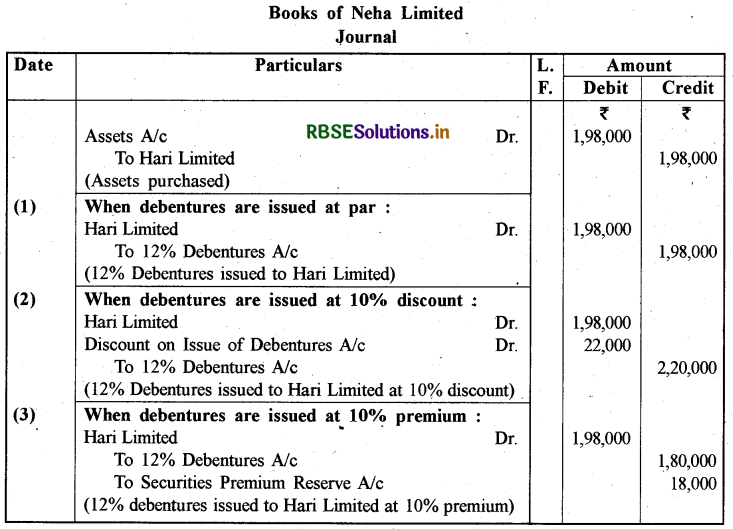

नेहा लिमिटेड ने हरि लिमिटेड से ₹ 1,98,000 के मूल्य की सम्पत्ति क्रय की। इसका भुगतान

₹ 100 प्रत्येक पर 12 % ऋणपत्र जारी करके किया गया।

सम्पत्ति की खरीद के लिए आवश्यक रोजनामचा प्रविष्टियाँ दें और यदि:

(1) ऋणपत्रों का निर्गमन सममूल्य पर किया गया है।

(2) ऋणपत्रों का निर्गमन 10 % बट्टे पर किया गया है।

(3) ऋणपत्रों का निर्गमन 10 % प्रीमियम पर किया गया है।

उत्तर:

Working Notes :

10% बट्टे के मामले में निर्गमित ऋणपत्रों की संख्या

\(\frac{₹ 1,98,000}{90}\)

= 2,200 ऋणपत्र

10% प्रीमियम के मामले में निर्गमित ऋणपत्रों की संख्या imm = 1,800 ऋणपत्र

प्रश्न 3.

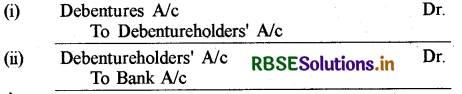

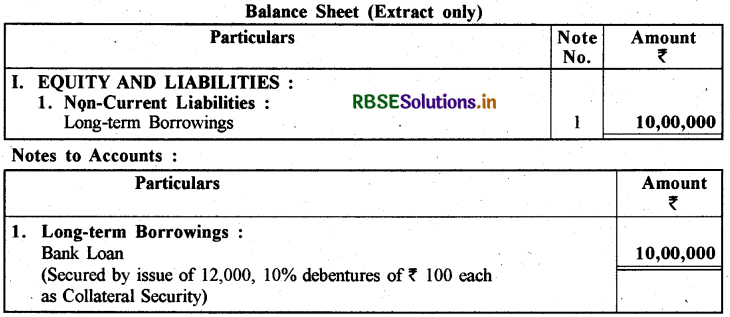

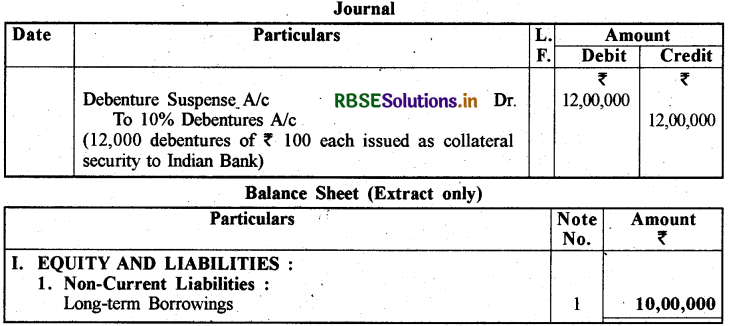

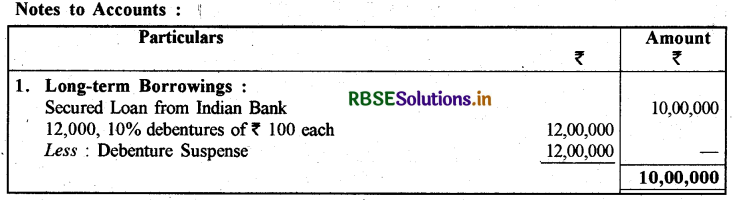

एक कम्पनी इण्डियन बैंक से ₹ 10,00,000 का ऋण प्राप्त करती है और सम्पार्श्विक प्रतिभूति के रूप में ₹ 12,00,000 के ₹ 100 प्रति से 10% ऋणपत्रों को जारी करती है। बताएँ कि कम्पनी की खाता पुस्तकों में ऋणपत्र का निर्गम व्यवहार किस प्रकार होगा।

उत्तर:

प्रथम विधि:

द्वितीय विधि:

प्रश्न 4.

निम्नलिखित के लिए रोजनामचा प्रविष्टियाँ दीजिए:

1. ₹ 10 प्रत्येक पर 10,000,9 % ऋणपत्र सममूल्य पर निर्गमित एवं सममूल्य पर मोचनीय।

2. ₹ 10 प्रत्येक पर 10,000,9 % ऋणपत्र 5 % प्रीमियम पर निर्गमित एवं सममूल्य पर मोचनीय।

3. ₹ 10 प्रत्येक पर 10,000,9 % ऋणपत्र 5 % बट्टे पर निर्गमित एवं सममूल्य पर मोचनीय।

4. ₹ 10 प्रत्येक पर 10,000,9 % ॠणपत्र सममूल्य पर निर्गमित एवं 5% प्रीमियम पर मोचनीय।

5. ₹ 10 प्रत्येक पर 10,000,9 % ॠणपत्र 5 % बट्टे पर निर्गमित तथा 5% प्रीमियम पर मोचनीय।

6. ₹ 10 प्रत्येक पर 10,000,9 % ऋणपत्र 5 % प्रीमियम पर निर्गमित एवं 5% प्रीमियम पर मोचनीय।

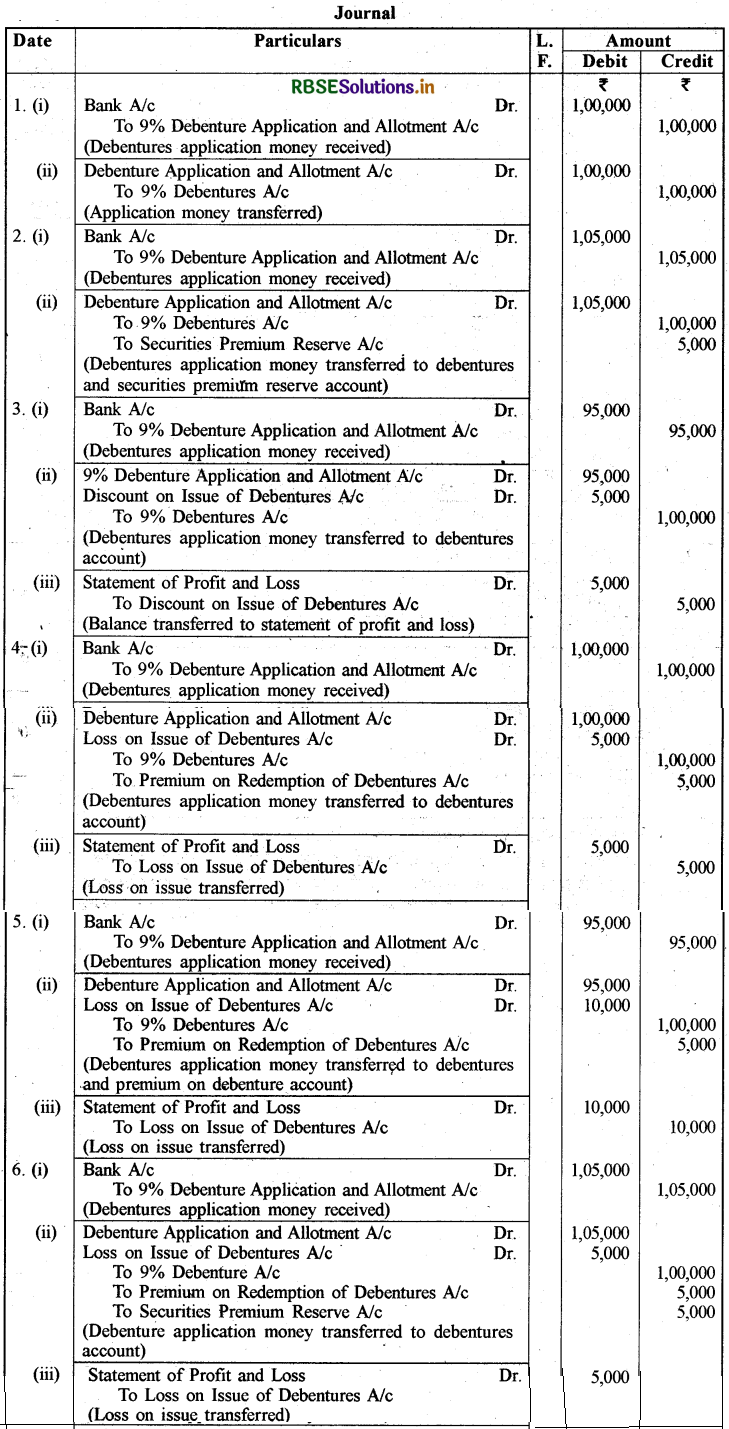

उत्तर:

प्रश्न 5.

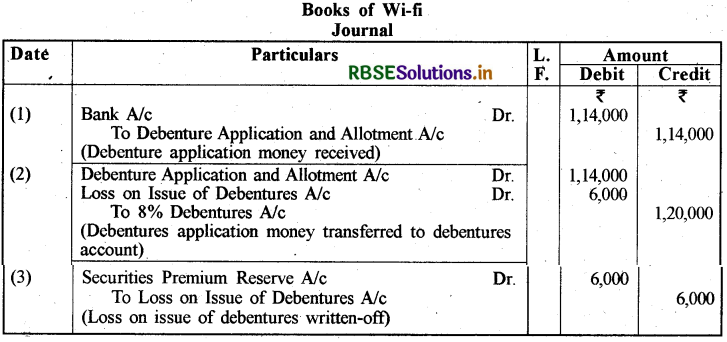

वाई-फाई लिमिटेड की खाता पुस्तकों में ऋणपत्र के निर्गम से सम्बन्धित रोजनामचा प्रविष्टियाँ कीजिए और यह भी दर्शाएँ कि निम्न मामले तुलन-पत्र में किस प्रकार दर्शाए जाएँगे

( 1) ₹ 1,000 प्रत्येक के 120,8 % ऋणपत्र 5 % बट्टे पर निर्गमित एवं सममूल्य पर मोचनीय है। प्रतिभूति प्रीमियम संचय का शेष ₹ 10,000 है।

(2) ₹ 1,000 प्रत्येक के 150,7 % ऋणपत्र 5 % बट्टे पर निर्गमित तथा 10 % प्रीमियम पर मोचनीय है । प्रतिभूति प्रीमियम संचय का शेष ₹ 20,000 है।

(3) ₹ 1,000 प्रत्येक के 80,9 % ऋणपत्र का 5 % प्रीमियम पर निर्गमन।

(4)₹ 100 प्रत्येक के अन्य 400,8 % ऋणपत्र सम्पाश्विक प्रतिभति के रूप में 40,000 ऋण पर निर्गमित।

उत्तर:

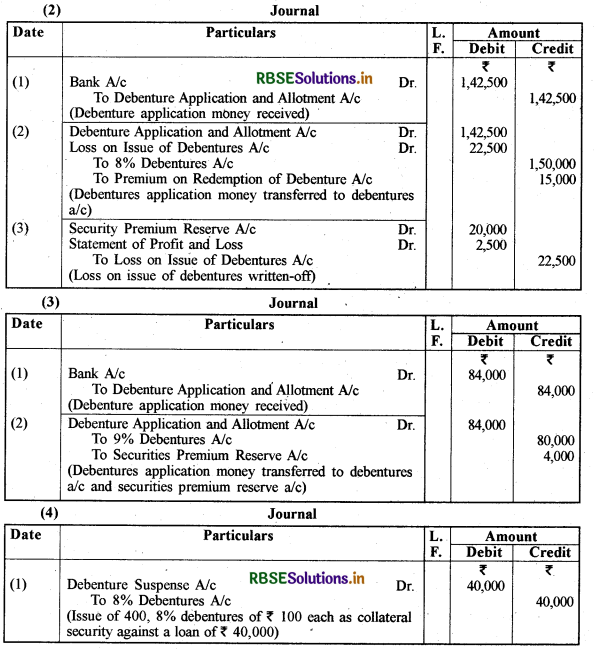

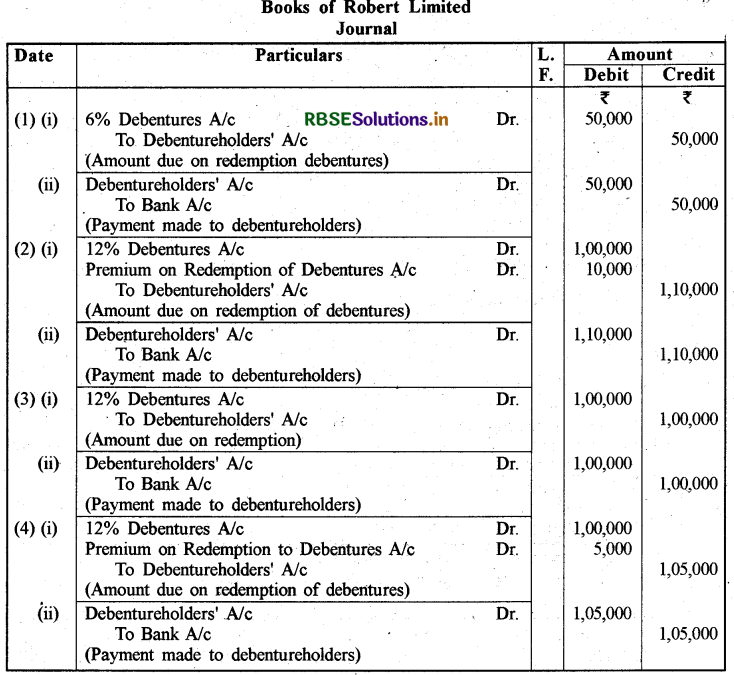

प्रश्न 6.

निम्नलिखित प्रत्येक मामले में ऋणपत्र के शोधन के समय पर आवश्यक रोजनामचा प्रविष्टियाँ:

(1) रॉबर्ट लिमिटेड ने ₹ 10 प्रत्येक के 5,000,6% ऋणपत्र सममूल्य पर जारी किए तथा 5 वर्ष की समाप्ति पर पूँजी से सममूल्य मोचनीय हैं।

(2) रॉबर्ट लिमिटेड ने ₹ 100 प्रत्येक 1,000, 12% ऋणपत्र सममूल्य पर जारी किए। ये ऋणपत्र 4 वर्ष के अन्त में 10% प्रीमियम पर मोचनीय हैं।

(3) रॉबर्ट लिमिटेड ने ₹ 1,00,000 के अंकित मूल्य के 12% ऋणपत्र 5% प्रीमियम के साथ जारी किए गए जो 4 वर्षों के पश्चात् सममूल्य पर मोचनीय हैं।

(4) रॉबर्ट लिमिटेड ने ₹ 1,00,000 के 12% ऋणपत्रों को 5% बट्टे के साथ निर्गमित किया जो वर्ष के अन्त में 5% प्रीमियम पर मोचनीय हैं।

उत्तर:

प्रश्न 7.

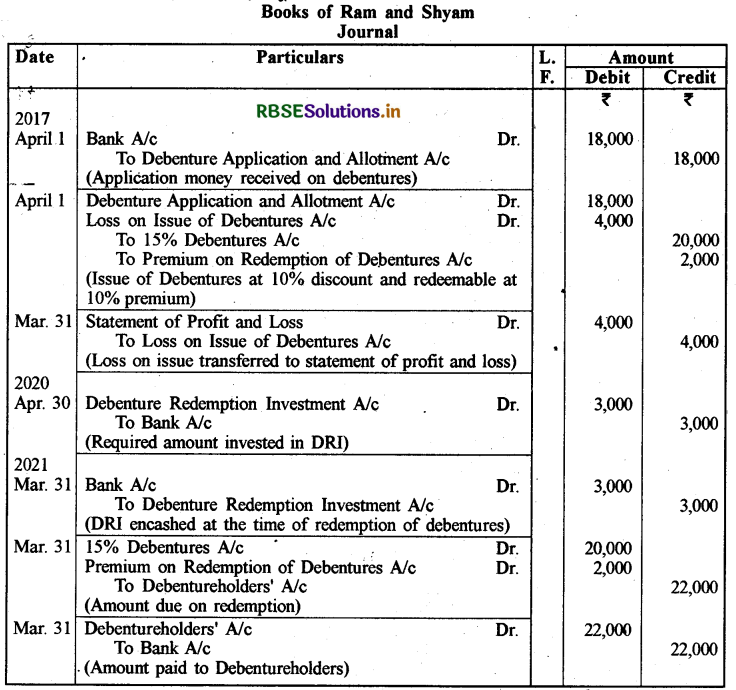

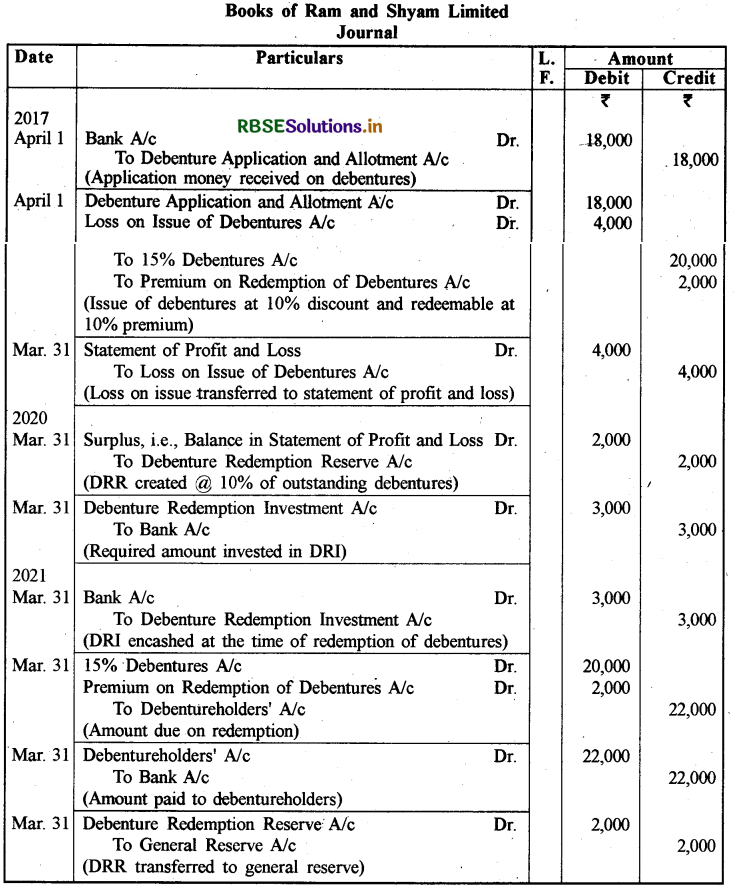

राम एण्ड श्याम लिमिटेड ने 1 अप्रैल, 2017 को ₹ 100 प्रत्येक के 200, 15% ऋणपत्र 10% बट्टे पर जारी किए जो लाभ में से 10% प्रीमियम के साथ 31 मार्च, 2021 को मोचनीय हैं। कम्पनी द्वारा ऋणपत्र शोधन हेतु निर्धारित राशि का वैधानिक सृजन किया है। यह मानते हुए कि (अ) राम एण्ड श्याम लिमिटेड एक . सूचीगत कम्पनी है। (ब) राम एण्ड श्याम लिमिटेड 'अन्य असूचीगत' कम्पनी है।

उत्तर:

(अ) राम एण्ड श्याम एक सूचीगत कम्पनी है:

(ब) राम एण्ड श्याम एक 'अन्य असूचीगत कम्पनी' है:

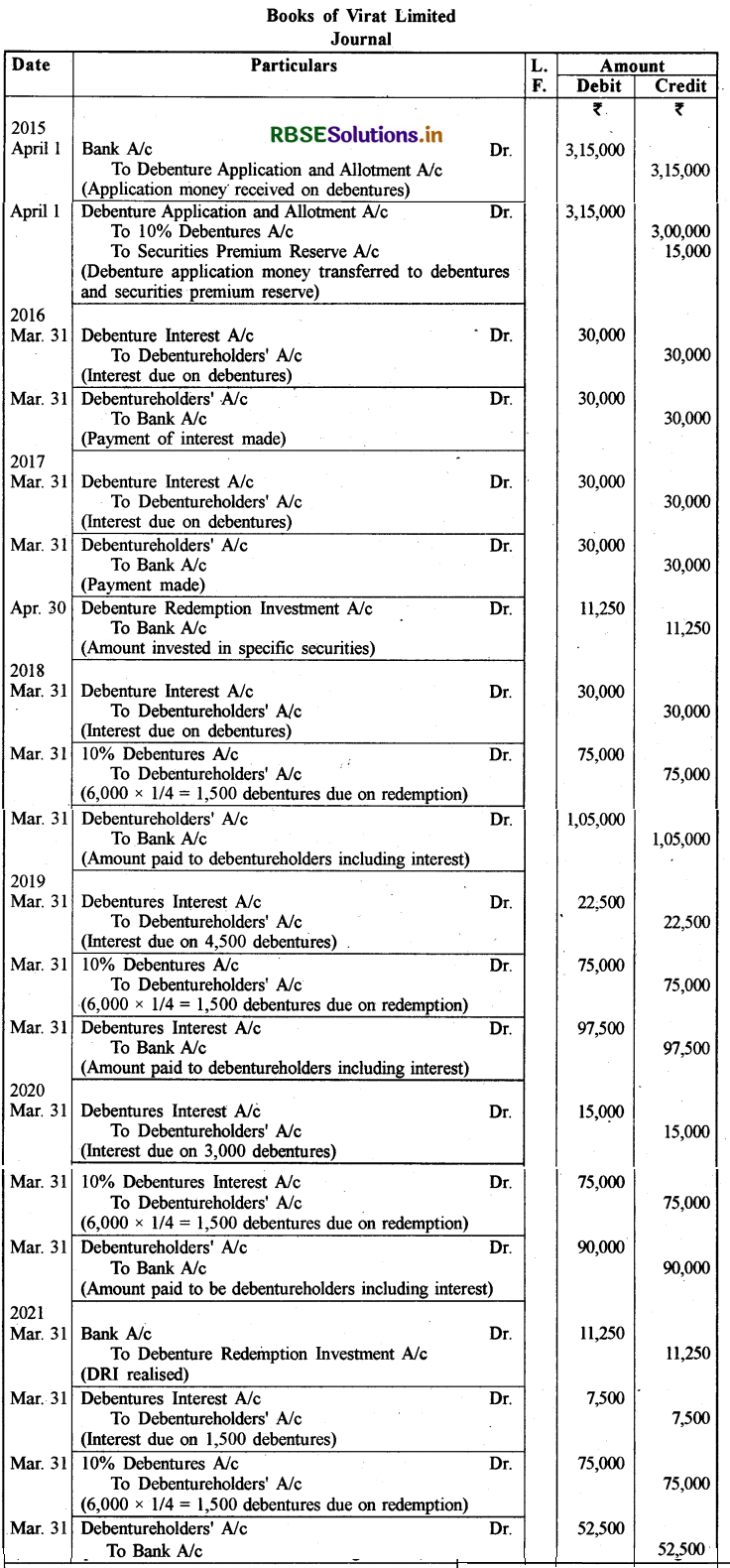

प्रश्न 8.

विराट लिमिटेड जो कि एक सूचीगत कम्पनी है, ने ₹ 50 के प्रति ऋणपत्र के 6,000,10 % ऋणपत्रों को 5 % प्रीमियम पर 1 अप्रैल, 2015 को निर्गमित किया। इन ऋणपत्रों पर वार्षिक ब्याज 31 मार्च को देय है। इन ऋणपत्रों का शोधन सममूल्य पर चार समान किस्तों में तीसरे, चौथे, पाँचवें और छठे वर्ष के अन्त में होना तय है। कम्पनी ने विशिष्ट प्रतिभूतियों में शोधन के सन्दर्भ में निवेश किया है। कम्पनी की पुस्तकों में निर्गम और शोधन सम्बन्धी रोजनामचा प्रविष्टियाँ दें।

उत्तर:

प्रश्न 9.

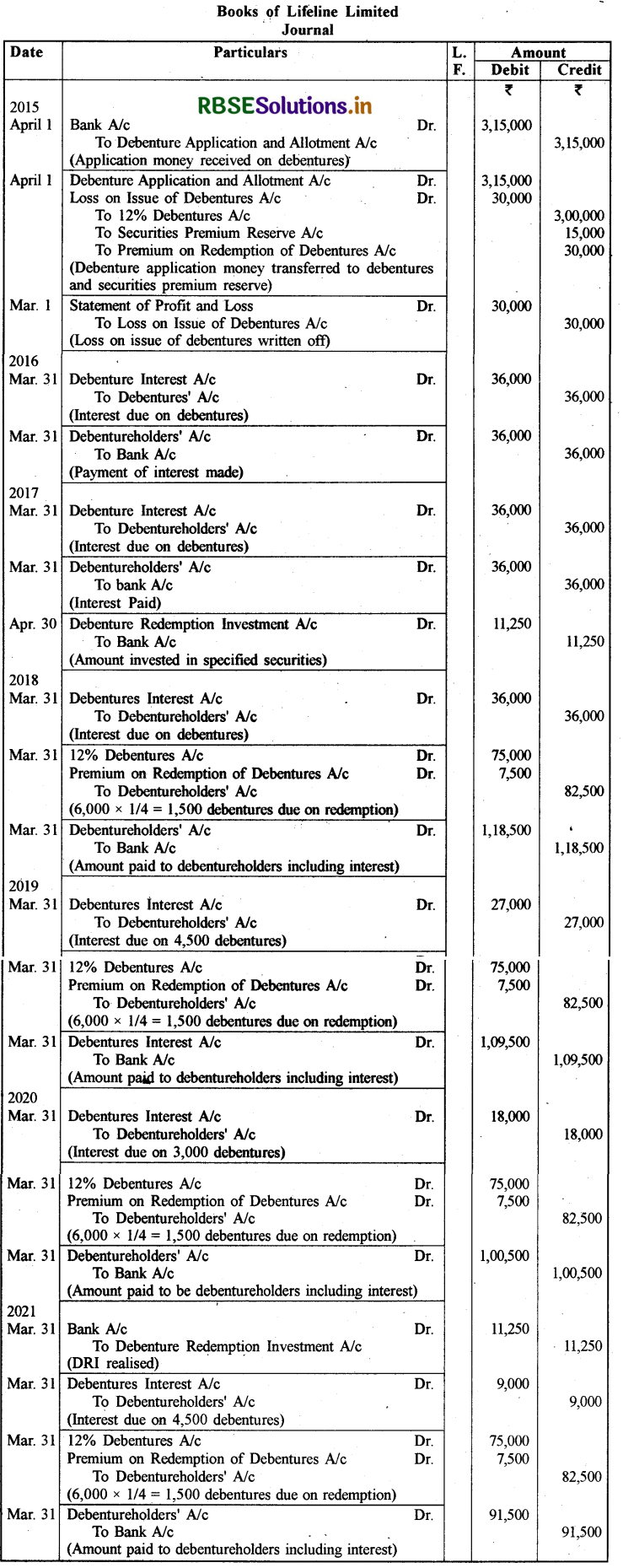

लाइफलाइन लिमिटेड, जो कि एक सूचीगत कम्पनी है, ने ₹ 50 प्रति ऋणपत्र के 6,000,12 % ऋणपत्रों को 5 % प्रीमियम पर 1 अप्रैल, 2015 को निर्गमित किया। इन ऋणपत्रों पर वार्षिक ब्याज 31 मार्च पर लगाया जाता है। इन ऋणपत्रों को 10 % प्रीमियम पर चार समान किस्तों में तीसरे, चौथे, पाँचवें व छठे वर्ष शोधन किया जाना तय है। कम्पनी ने विशिष्ट प्रतिभूतियों में शोधन के सन्दर्भ में निवेश किया है। आवश्यक रोजनामचा प्रविष्टियाँ दें।

उत्तर:

प्रश्न 10.

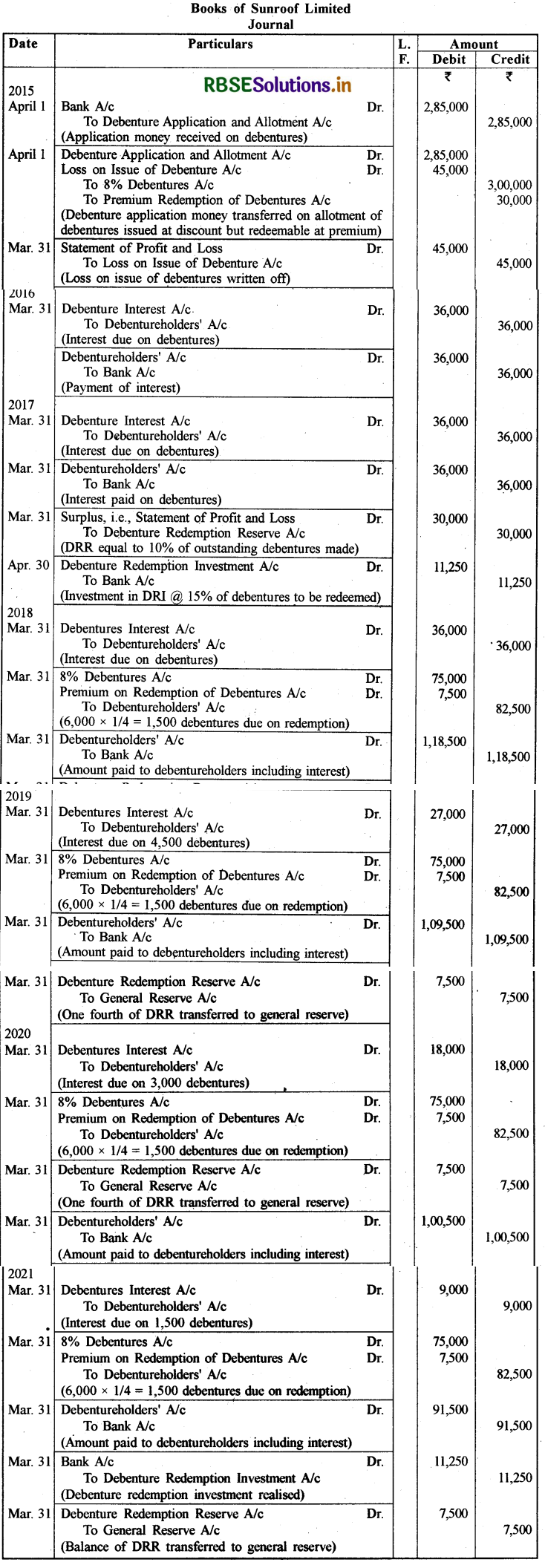

सनरूफ लिमिटेड, जो कि एक 'अन्य असूचीगत कम्पनी' है, ने 1 अप्रैल, 2015 को ₹ 50 प्रति ऋणपत्र पर 6,000,8 % ऋणपत्र 5 % बट्टे पर निर्गमित किये। इन ऋणपत्रों पर प्रत्येक वर्ष 31 मार्च को वार्षिक ब्याज देय है। इन ऋणपत्रों को चार समान किस्तों पर तीसरे, चौथे, पाँचवें और छठे वर्ष में 10 % प्रीमियम पर शोधन होगा। कम्पनी ने विशिष्ट प्रतिभूतियों में निवेश किया है। आवश्यक रोजनामचा प्रविष्टियाँ दें।

उत्तर:

Note : चूँकि यह एक 'अन्य असूचीगत कम्पनी' है। अत: ॠणपत्र शोधन संचय का भी विधिवत् निर्माण किया गया है।

प्रश्न 11.

एक कम्पनी ने 1 अप्रलल, 2016 को 5 % बट्टे पर ₹ 100 प्रत्येक के 3,000,14 % ऋणपत्र जारी किए। इन ऋणपत्रों पर ब्याज प्रत्येक वर्ष 31 मार्च को देय है। यह ऋणपत्र तीन समान किस्तों में मोचनीय है और जो तीसरे, चौथे तथा पाँचवें वर्ष के अन्त में देय हैं। कम्पनी की खाता पुस्तकों में 14 % ऋणपत्र खाता तैयार करें तथा ऋणपत्र निर्गम का बट्टा खाता तथा ऋणपत्र ब्याज खाता भी तैयार करें।

उत्तर:

प्रश्न 12.

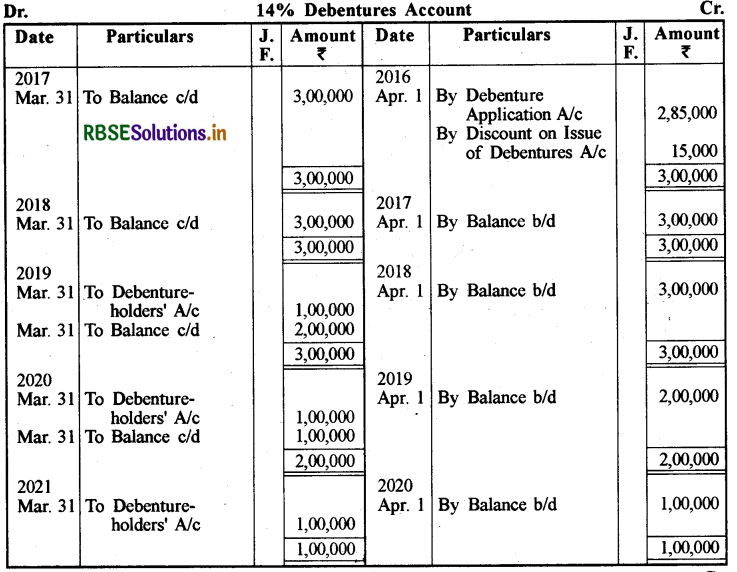

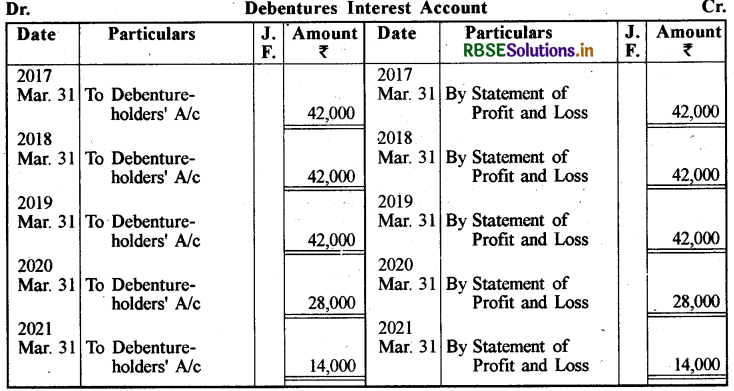

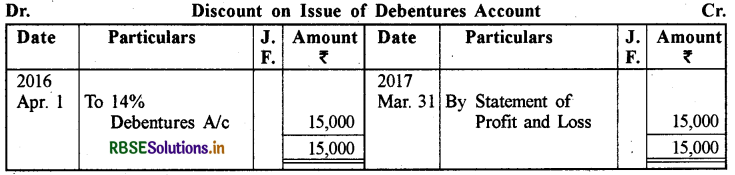

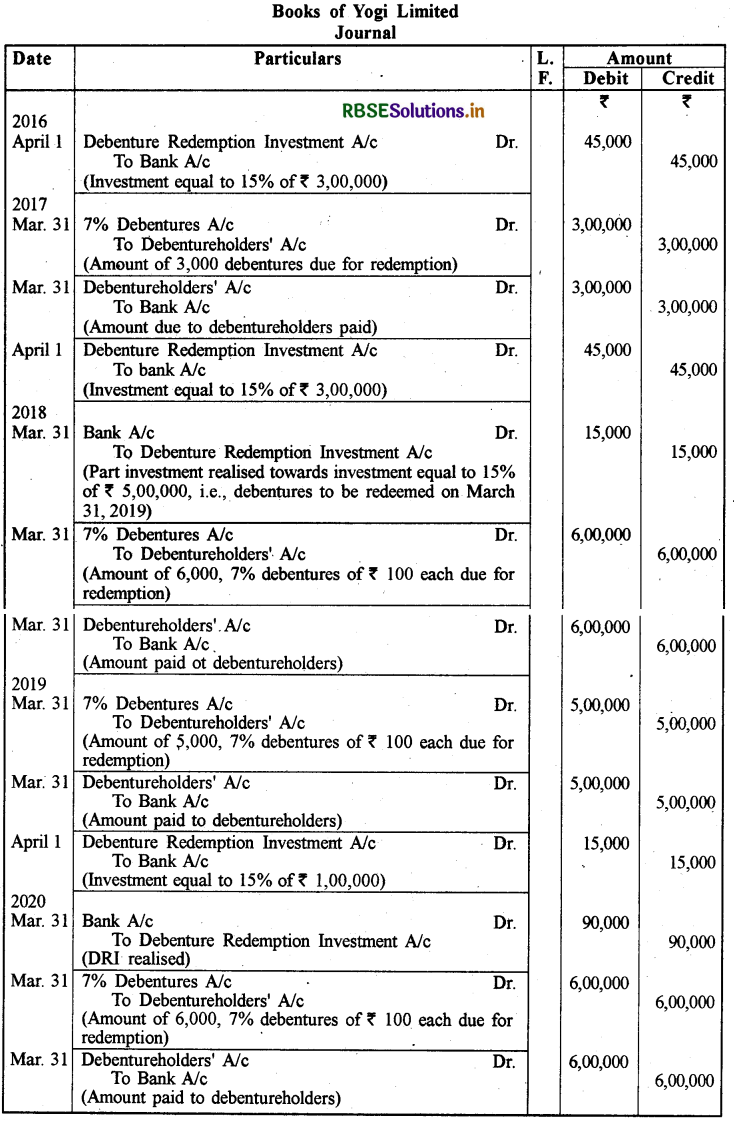

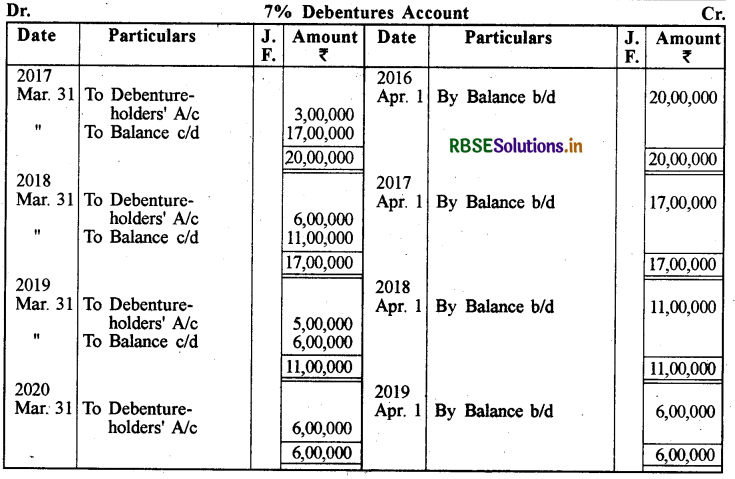

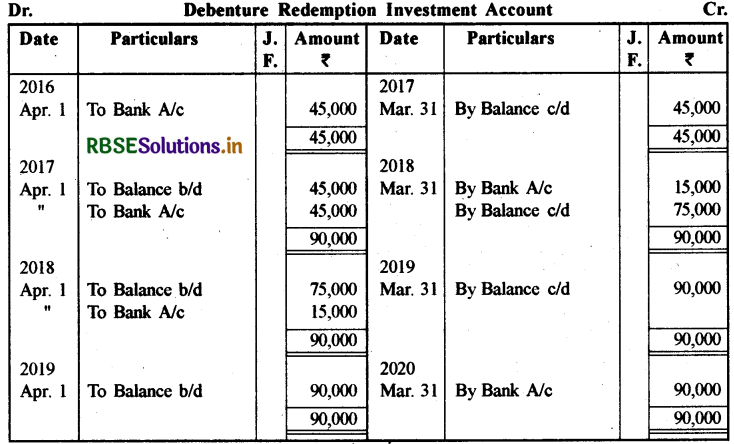

योगी लिमिटेड के पास ₹ 100 प्रति ऋणपत्र के 20,000,7 % ऋणपत्र हैं, जिनका शोधन इस प्रकार है:

|

मार्च 31, 2017 |

3,000 |

|

मार्च 31,2018 |

6,000 |

|

मार्च 31, 2019 |

5,000 |

|

मार्च 31,2020 |

शेष ऋणपत्र |

कम्पनी द्वारा 01 अप्रैल को ऋणपत्र शोधन विनियोग किए गए ताकि सभी वैधानिक आवश्यकताएँ पूरी हो सकें। शोधन हेतु आवश्यक रोजनामचा प्रविष्टियाँ दें और खाताबही तैयार करें।

उत्तर:

प्रश्न 13.

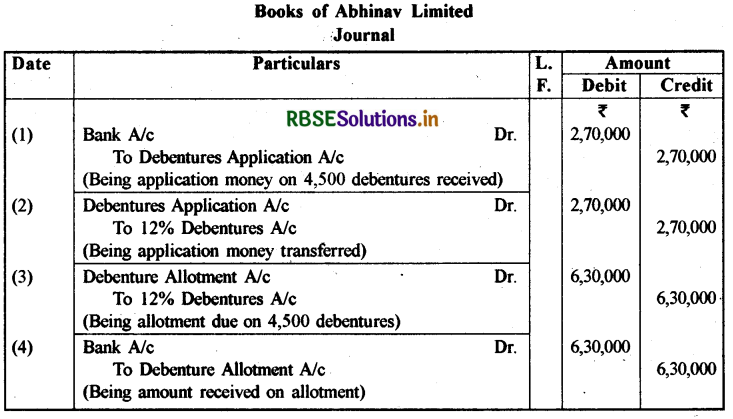

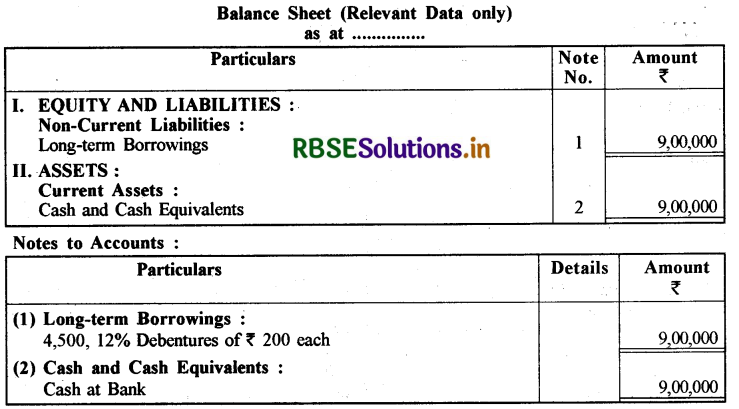

अभिनब लिमिटेड ने प्रति ऋणपत्र ₹ 200 के 5,000,12 % ऋणपत्र जारी किए जिसमें आवेदन पर ₹ 60 और आबंटन पर शेष राशि देय है। जनता ने 4,500 ॠणपत्रों के लिए आवेदन किया जो पूर्णतः आबंटित थे और उपयुक्त अपेकित राशि प्राप्त की गई। अभिनव लिमिटेड के खातों ( पुस्तकों ) में रोजनामचा प्रविष्टियाँ तथा तुलन-पत्र तैयार करें।

उत्तर:

प्रश्न 14.

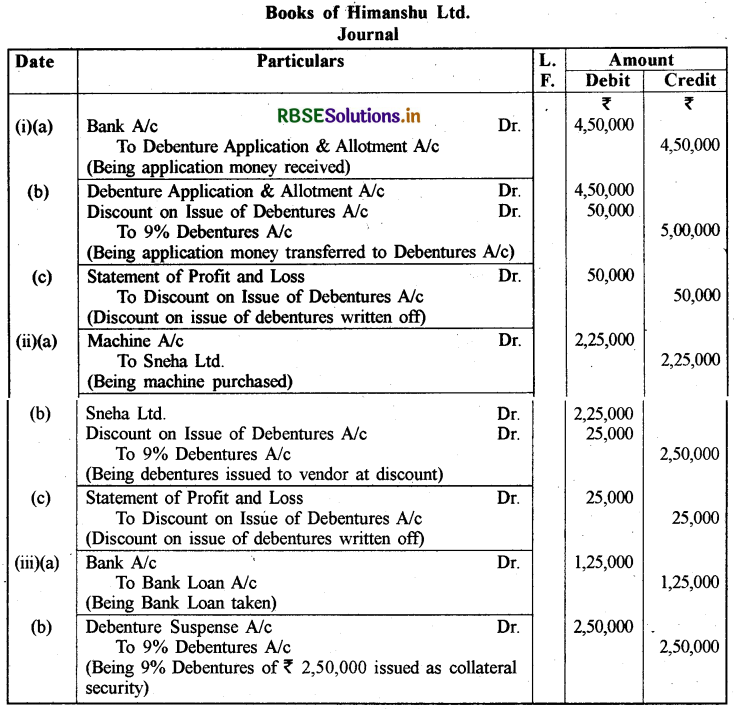

हिमांशु लि. ने ₹ 10,00,000 के 9 % ऋणपत्रों का निर्गमन निम्न प्रकार किया:

(i) ₹ 5,00,000 के 9 % ऋणपत्रों को 10 % बट्टे पर नकद के लिए।

(ii) स्नेहा लि. से ₹ 2,25,000 मशीन क्रय की, उसके प्रतिफलस्वरूप उसको ₹ 2,50,000 अंकित मूल्य के 9 % ऋणपत्र निर्गमित किये।

(iii) बैंक से ₹ 1,25,000 का ऋण लिया। सम्पाशिर्वक प्रतिभूति के रूप में बैंक के पास ₹ 2,50,000 के 9 % ऋणपत्र जमा कराये।

हिमांश लि. की पस्तकों में जर्नल प्रविष्टियाँ दीजिए।

उत्तर:

प्रश्न 15.

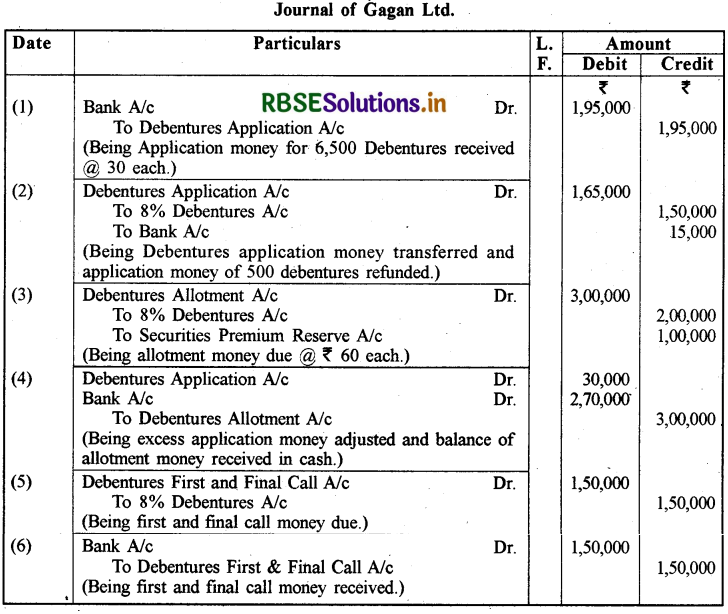

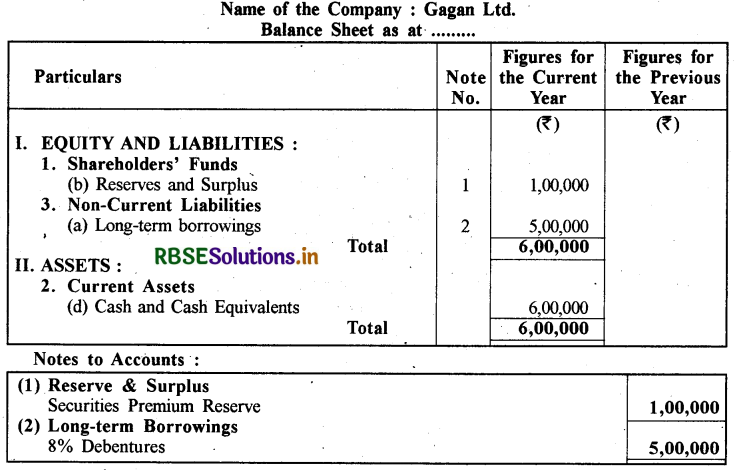

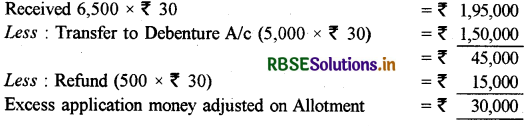

गगन लि. ने ₹ 100 वाले 5,0008% ऋणपत्रों को 20% प्रीमियम पर निर्गमित किया। राशि इस प्रकार देय थी - आवेदन पर 25%, आबंटन पर 50% ( प्रीमियम सहित ) तथा शेष प्रथम एवं अन्तिम माँग पर। 6,500 ऋणपत्रों के लिए आवेदन प्राप्त हुए जिनमें से 500 ऋणपत्रों के आवेदनों को रद्द कर दिया गया तथा शेष आवेदकों को यथानुपात बंटन किया गया। कम्पनी की पुस्तकों में जर्नल प्रविष्टियाँ दीजिये तथा मदों को चिट्ठे में भी प्रदर्शित कीजिये।

उत्तर:

Working Notes :

(1) Issue Price = 100 + 20% of 100 = 120;

(2) Amount due on Application 25% of 120 = 30;

(3) Amount due on Allotment 50% of 120 = 60, out of which 20 is for premium and balance (60 – 20) 40 for Debentures;

(4) Amount of Application money adjusted on allotment:

- RBSE Class 12 Accountancy Important Questions Chapter 5 साझेदारी फर्म का विघटन

- RBSE Class 12 Accountancy Important Questions Chapter 4 साझेदारी फर्म का पुनर्गठन : साझेदार की सेवानिवृत्ति/मृत्यु

- RBSE Class 12 Accountancy Important Questions Chapter 3 साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

- RBSE Class 12 Accountancy Important Questions Chapter 2 साझेदारी लेखांकन - आधारभूत अवधारणाएँ

- RBSE Class 12 Accountancy Important Questions Chapter 1 अलाभकारी संस्थाओं के लिए लेखांकन

- RBSE Solutions for Class 12 Accountancy Chapter 6 रोकड़ प्रवाह विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 5 लेखांकन अनुपात

- RBSE Solutions for Class 12 Accountancy Chapter 4 वित्तीय विवरणों का विश्लेषण

- RBSE Solutions for Class 12 Accountancy Chapter 3 कंपनी के वित्तीय विवरण

- RBSE Solutions for Class 12 Accountancy Chapter 2 ऋणपत्रों का निर्गम एवं मोचन

- RBSE Solutions for Class 12 Accountancy Chapter 1 अंशपूँजी के लिए लेखांकन