RBSE Class 11 Business Studies Important Questions Chapter 4 व्यावसायिक सेवाएँ

Rajasthan Board RBSE Class 11 Business Studies Important Questions Chapter 4 व्यावसायिक सेवाएँ Important Questions and Answers.

Rajasthan Board RBSE Solutions for Class 11 Business Studies in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Business Studies Important Questions for exam preparation. Students can also go through RBSE Class 11 Business Studies Notes to understand and remember the concepts easily.

RBSE Class 11 Business Studies Important Questions Chapter 4 व्यावसायिक सेवाएँ

बहुचयनात्मक प्रश्न-

प्रश्न 1.

डी.टी.एच. सेवाएँ प्रदान करती हैं-

(क) परिवहन कम्पनियाँ

(ख) बैंक

(ग) सेल्यूलर कम्पनियाँ

(घ) इनमें से कोई नहीं।

उत्तर:

(ग) सेल्यूलर कम्पनियाँ

प्रश्न 2.

सार्वजनिक संग्रहण के लाभों में शामिल है-

(क) नियन्त्रण

(ख) लचीलापन

(ग) विक्रेता संबंधी

(घ) इनमें से कोई नहीं।

उत्तर:

(ग) विक्रेता संबंधी

प्रश्न 3.

बीमे के कार्यों में शामिल नहीं है-

(क) जोखिम का बँटवारा

(ख) पूँजी निर्माण में सहायक

(ग) ऋण देना

(घ) इनमें से कोई नहीं।

उत्तर:

(घ) इनमें से कोई नहीं।

प्रश्न 4.

जीवन बीमा संविदा में निम्न में से क्या लागू नहीं है-

(क) सशर्त संविदा

(ख) एकपक्षीय संविदा

(ग) क्षतिपूर्ति संविदा

(घ) उपर्युक्त में से कोई नहीं।

उत्तर:

(ग) क्षतिपूर्ति संविदा

प्रश्न 5.

सी.डब्ल्यू.सी. का अर्थ-

(क) सेंटर वाटर कमीशन

(ख) सेंट्रल वेयर हाउसिंग कमीशन

(ग) सेंट्रल वेयर हाउसिंग कॉर्पोरेशन

(घ) सेंट्रल वाटर कॉर्पोरेशन।

उत्तर:

(ग) सेंट्रल वेयर हाउसिंग कॉर्पोरेशन

प्रश्न 6.

व्यावसायिक सेवा नहीं है-

(क) भण्डारण

(ख) सम्प्रेषण

(ग) समाज के कमजोर वर्ग के जीवन स्तर को ऊँचा उठाना

(घ) परिवहन।

उत्तर:

(ग) समाज के कमजोर वर्ग के जीवन स्तर को ऊँचा उठाना

प्रश्न 7.

सेवा क्षेत्र की विश्व की अर्थव्यवस्था में भागीदारी है-

(क) 36 प्रतिशत

(ख) 63 प्रतिशत

(ग) 70 प्रतिशत

(घ) 32 प्रतिशत।

उत्तर:

(ख) 63 प्रतिशत

प्रश्न 8.

भारत में सबसे बड़ा बैंक है-

(क) भारतीय स्टेट बैंक

(ख) एच.डी.एफ.सी. बैंक

(ग) पंजाब नेशनल बैंक

(घ) आई.सी.आई.सी.आई. बैंक।

उत्तर:

(क) भारतीय स्टेट बैंक

प्रश्न 9.

भारत का केन्द्रीय बैंक है-

(क) भारतीय स्टेट बैंक

(ख) भारतीय रिजर्व बैंक

(ग) पंजाब नेशनल बैंक

(घ) एच.डी.एफ.सी. बैंक।

उत्तर:

(ख) भारतीय रिजर्व बैंक

प्रश्न 10.

क्षतिपूर्ति का सिद्धान्त लागू नहीं होता है-

(क) सामुद्रिक बीमा में

(ख) अग्नि बीमा में

(ग) मोटर बीमा में

(घ) जीवन बीमा में।

उत्तर:

(घ) जीवन बीमा में।

प्रश्न 11.

इलेक्ट्रॉनिक तरीके से धन हस्तांतरित हो सकता है-

(क) स्वचालित टेलर मशीन द्वारा

(ख) क्रेडिट कार्ड द्वारा

(ग) इलेक्ट्रोनिक रोकड़ द्वारा

(घ) रियल टाइम ग्रास सेटलमेंट (आरटीजीएस) द्वारा

उत्तर:

(घ) रियल टाइम ग्रास सेटलमेंट (आरटीजीएस) द्वारा

प्रश्न 12.

टेलीकॉम सेवाओं का प्रमुख प्रकार है-

(क) सेल्यूलर मोबाइल सेवाएं

(ख) स्थायी लाइन सेवाएँ

(ग) डी.टी.एच. सेवाएँ

(घ) उपर्युक्त सभी

उत्तर:

(घ) उपर्युक्त सभी

रिक्त स्थानों की पूर्ति वाले प्रश्न

निम्न रिक्त स्थानों की पूर्ति कीजिए-

1. सेवाओं को व्यापक रूप से ............ में बाँटा जा सकता है। (तीन वर्गों/चार वर्गों)

2. ............... कुछ सामाजिक उद्देश्यों को पाने के लिए स्वेच्छा से प्रदान की जाती हैं। (सामाजिक सेवाएँ। व्यक्तिगत सेवाएँ)

3. ई-बैंकिंग बैंक के ग्राहकों को ................ घण्टे सेवाएं प्रदान करता है। (12/24)

4. ................... बिना किसी न्यूनतम शेष के एक बचत खाता उपलब्ध कराती है। (अटल पेंशन योजना/प्रधानमंत्री जनधन योजना)

5. भारत में डाक सेवाओं को प्रदान करने के लिए पूरे देश को ................... डाक समूहों में बाँटा गया है। (22/24)

6. साधारणतया .................. पति-पत्नी मिलकर ली जाती है। (आजीवन बीमा पॉलिसी/संयुक्त बीमा पॉलिसी)

उत्तर:

1. तीन वर्गों

2. सामाजिक सेवाएँ

3. 24

4. प्रधानमंत्री जनधन योजना

5. 22

6. संयुक्त बीमा पॉलिसी।

सत्य/असत्य वाले प्रश्न

निम्न में से सत्य/असत्य कथन बताइये-

1. सेवाओं का उत्पादन एवं उनका उपभोग अभिन्न है।

2. बैंकिंग सेवा एक व्यक्तिगत सेवा है।

3. भारतीय अर्थव्यवस्था का मुख्य क्षेत्र है-कृषि और समवर्गी

4. भारत का आई.सी.आई.सी.आई. बैंक प्रमुख सार्वजनिक बैंक है।

5. सूचना तकनीक में अत्याधुनिक लहर इंटरनेट बैंकिंग की है।

6. बीमा पूँजी निर्माण में सहायक नहीं होता है।

7. सामुद्रिक बीमा में बीमा योग्य हित का हानि के समय होना अनिवार्य है।

8. भण्डारगृह मूल्य संवर्द्धन सेवाएँ नहीं प्रदान करते हैं।

उत्तर:

1. सत्य

2. असत्य

3. सत्य

4. असत्य

5. सत्य

6. असत्य

7. सत्य

8. असत्य

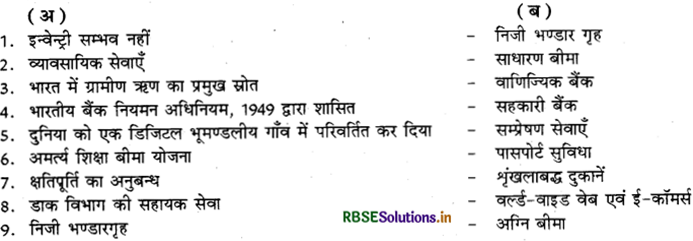

मिलान करने वाले प्रश्न

निम्न को सुमेलित कीजिए-

उत्तर:

अतिलघूत्तरात्मक प्रश्न-

प्रश्न 1.

सेवा से आपका क्या तात्पर्य है?

उत्तर:

सेवाएँ वे क्रियाएँ हैं जो अमूर्त हैं तथा जो किन्हीं आवश्यकताओं को सन्तुष्ट करती हैं।

प्रश्न 2.

व्यावसायिक सेवाओं से आपका क्या तात्पर्य है?

उत्तर:

वे सेवाएँ जिन्हें व्यावसायिक उपक्रम अपने व्यवसाय के कार्य-संचालन में प्रयुक्त करते हैं, व्यावसायिक सेवाएँ कहलाती हैं।

प्रश्न 3.

सेवाओं की आधारभूत विशेषताएँ बतलाइए।

उत्तर;

- अमूर्तता

- असंगतता

- अभिन्नता

- स्टॉक (इन्वेन्ट्री) सम्भव नहीं

- ग्राहक से सम्बद्धता।

प्रश्न 4.

सामाजिक सेवाएँ क्या होती हैं?

उत्तर:

सामाजिक सेवाएँ वे सेवाएँ होती हैं जो कुछ सामाजिक उद्देश्यों को पाने के लिए स्वेच्छा से प्रदान की जाती हैं।

प्रश्न 5.

गैर-सरकारी संगठनों एवं सरकारी एजेन्सियों द्वारा प्रदत्त स्वास्थ्य एवं शिक्षा सम्बन्धी सेवाएँ कौनसी सेवाएँ कहलाती हैं?

उत्तर:

सामाजिक सेवाएँ।

प्रश्न 6.

सेवाओं के प्रमुख प्रकार बतलाइए।

उत्तर:

- व्यावसायिक सेवाएँ

- सामाजिक सेवाएँ

- व्यक्तिगत सेवाएँ।

प्रश्न 7.

व्यक्तिगत सेवाओं के दो उदाहरण लिखिए।

उत्तर:

- मनोरंजन सेवाएँ,

- जलपान-गृह सेवाएँ।

प्रश्न 8.

वस्तुएँ किसे कहते हैं?

उत्तर:

जिन पदार्थों का निर्माण दूसरों की आवश्यकताओं की पूर्ति करने के लिए किया जाता है और जिन्हें देखा या छुआ जा सकता है, वस्तुएँ कहलाती हैं।

प्रश्न 9.

व्यावसायिक सेवाओं के प्रमुख प्रकार बतलाइए।

उत्तर:

- बैंकिंग,

- बीमा,

- सम्प्रेषण,

- परिवहन,

- पैकेजिंग,

- विज्ञापन,

- भण्डारण।

प्रश्न 10.

बैंक से क्या आशय है?

उत्तर:

बैंक बैंकिंग कम्पनी होती है जो जमा के रूप में धन स्वीकार करती है, माँगने पर उसे लौटाती है, ऋण प्रदान करती है तथा अन्य वित्तीय सेवाएँ प्रदान करती है।

प्रश्न 11.

बैंकों के प्रमुख प्रकार बतलाइए।

उत्तर:

- वाणिज्यिक बैंक,

- सहकारी बैंक,

- विशिष्ट बैंक,

- केन्द्रीय बैंक।

प्रश्न 12.

वाणिज्यिक बैंक के प्रमुख प्रकार बतलाइए तथा दो-दो उदाहरण दीजिए।

उत्तर:

- निजी क्षेत्र के बैंक-एच.डी.एफ.सी. बैंक, आई.सी.आई.सी.आई. बैंक।

- सार्वजनिक क्षेत्र के बैंक-भारतीय स्टेट बैंक, पंजाब नेशनल बैंक।

प्रश्न 13.

विशिष्ट बैंक के चार उदाहरण लिखिए।

उत्तर:

- विदेशी बैंक,

- औद्योगिक बैंक,

- विकास बैंक,

- आयात-निर्यात बैंक।

प्रश्न 14.

केन्द्रीय बैंक से आप क्या समझते हैं?

उत्तर:

यह देश के सभी वाणिज्यिक बैंकों की गतिविधियों का पर्यवेक्षण, नियन्त्रण एवं नियमन करता है तथा देश की मुद्रा एवं साख सम्बन्धी नीतियों का नियन्त्रण एवं समन्वय करता है।

प्रश्न 15.

वाणिज्यिक बैंक के प्रमुख कार्यों को गिनाइए।

उत्तर:

- जमाएँ स्वीकार करना,

- ऋण देना,

- चैक सुविधा प्रदान करना,

- धन का हस्तान्तरण करना।

प्रश्न 16.

वाणिज्यिक बैंकों द्वारा प्रदान की जाने वाली किन्हीं चार सेवाओं को बतलाइए।

उत्तर:

- बिलों का भुगतान करना,

- लॉकर की सुविधा प्रदान करना,

- अभिगोपन सेवाएँ प्रदान करना,

- बीमे की किश्तों का भुगतान करना।

प्रश्न 17.

ई-बैंकिंग किसे कहते हैं?

उत्तर:

कम्प्यूटर की सहायता से इन्टरनेट पर बैंकों की सेवाएं प्रदान करने को ई-बैंकिंग कहते हैं।

प्रश्न 18.

ई-बैंकिंग के लिए क्या प्रयोग किया जाता है?

उत्तर:

इसमें ग्राहक व्यक्तिगत कम्प्यूटर (P.C.), मोबाइल टेलीफोन या फिर हाथ के कम्प्यूटर (पर्सनल डिजीटल असिस्टेन्ट) का प्रयोग करता है।

प्रश्न 19.

इलेक्ट्रॉनिक तरीके से धन हस्तान्तरण के कोई दो तरीके बतलाइये।

उत्तर:

- नेशनल इलेक्ट्रोनिक्स फंड ट्रान्सफर (एन.ई.एफ.टी.)

- रियल टाईम गॉस सेटलमेंट (आर.टी.जी.एस.)।

प्रश्न 20.

ई-बैंकिंग से ग्राहकों को प्राप्त होने वाला कोई एक प्रमुख लाभ बतलाइये।

उत्तर:

ई-बैंकिंग बैंक के ग्राहकों को वर्षा के 365 दिन 24 घंटे सेवायें प्रदान करती है।

प्रश्न 21.

बीमा क्या है?

उत्तर:

बीमा एक ऐसी व्यवस्था है, जिसके द्वारा किसी अनिश्चित घटना के घटने से होने वाली सम्भावित हानि को उन लोगों में बाँट दिया जाता है जिन्हें ऐसी हानि हो सकती है तथा जो इस घटना के विरुद्ध बीमा कराने के लिए तैयार हैं।

प्रश्न 22.

बीमा का उपयोग क्यों किया जाता है?

उत्तर:

बीमा का उपयोग मूलतः सम्भावित वित्तीय हानि की जोखिम के विरुद्ध सुरक्षा के लिए किया जाता है।

प्रश्न 23.

जीवन बीमा में अपेक्षित तथ्यों के उदाहरण दीजिए।

उत्तर:

आयु, पूर्व चिकित्सीय ब्यौरा, धूम्रपान/मद्यपान आदतें।

प्रश्न 24.

व्यक्तिगत दुर्घटना बीमा के अपेक्षित तथ्यों के उदाहरण दीजिए।

उत्तर:

आयु, कद, वजन, व्यवसाय, पूर्व चिकित्सीय ब्यौरा।

प्रश्न 25.

बीमा के दो प्रमुख कार्य बतलाइए।

उत्तर:

- निश्चितता प्रदान करना,

- हानि के सम्भावित अवसरों से सुरक्षा प्रदान करना।

प्रश्न 26.

बीमायोग्य हित से आपका क्या आशय है?

उत्तर:

बीमायोग्य हित का अर्थ है बीमा प्रसंविदा की विषय-वस्तु में आर्थिक स्वार्थ अर्थात् किसी वस्तु अथवा जीवन के सुरक्षित रहने में ही बीमाकृत का हित हो, तभी तो जिस घटना के विरुद्ध उसने बीमा कराया है उसके घटित होने के कारण उसे वित्तीय हानि होगी।

प्रश्न 27.

बीमा के किन्हीं चार सिद्धान्तों को गिनाइए।

उत्तर:

- पूर्ण सद्विश्वास का सिद्धान्त,

- बीमायोग्य हित का सिद्धान्त,

- क्षतिपूर्ति का सिद्धान्त,

- निकटतम कारण का सिद्धान्त।।

प्रश्न 28.

जीवन बीमा को एक निवेश क्यों माना जाता है?

उत्तर:

क्योंकि जीवन बीमा में बीमाकृत को उसकी मृत्यु पर अथवा एक निश्चित अवधि की समाप्ति पर एक निश्चित राशि बोनस सहित लौटायी जाती है।

प्रश्न 29.

जीवन बीमा-पत्रों के प्रमुख प्रकार बतलाइए।

उत्तर:

- आजीवन बीमा-पत्र,

- बंदोबस्ती जीवन बीमा-पत्र,

- संयुक्त बीमा-पत्र

- वार्षिक वृत्ति बीमा-पत्र।

प्रश्न 30.

अग्नि बीमा का अर्थ बतलाइए।

उत्तर:

अग्नि बीमा एक ऐसा अनुबन्ध है जिसमें बीमाकार प्रीमियम के प्रतिफल के बदले बीमा-पत्र में वर्णित राशि तक एक निर्धारित अवधि के दौरान आग से होने वाली क्षति की पूर्ति का दायित्व लेता है।

प्रश्न 31.

अग्नि से होने वाली क्षति के दावे के लिए किन शर्तों का पूरा होना आवश्यक है?

उत्तर:

- हानि या क्षति वास्तव में हुई हो,

- अग्नि दुर्घटनावश लगी हो, जानबूझकर नहीं लगायी गई हो।

प्रश्न 32.

समुद्री बीमा में कवर की जाने वाली जोखिमों को गिनाइए। (कोई चार)

उत्तर:

- जहाज का चट्टान से टकरा जाना,

- दुश्मनों द्वारा जहाज पर हमला करना,

- जहाज में आग लग जाना,

- समुद्री डाकुओं द्वारा बन्धक बना लेना।

प्रश्न 33.

सामुद्रिक बीमा किसे कहते हैं?

उत्तर:

एक सामुद्रिक बीमा प्रसंविदा एक ऐसा अनुबन्ध है जिसके तहत बीमाकार समुद्री जोखिमों के विरुद्ध पूर्व निश्चित रीति से एवं पूर्व निश्चित राशि तक बीमित की क्षतिपूर्ति का वादा करता है।

प्रश्न 34.

भारतीय डाक विभाग द्वारा प्रदान की जाने वाली सेवाओं को वर्गीकृत कीजिए।

उत्तर:

- वित्तीय सुविधाएँ,

- डाक सुविधाएँ,

- टेलीकॉम सुविधाएँ।

प्रश्न 35.

डाक विभाग द्वारा वित्तीय सुविधाएँ किस प्रकार प्रदान की जाती हैं?

उत्तर:

डाक विभाग द्वारा ये सुविधाएँ डाक-घर की विभिन्न बचत योजनाओं के माध्यम से उपलब्ध करायी जाती हैं। ये योजनाएँ हैं-पी.पी.एफ., किसान विकास पत्र, राष्ट्रीय बचत प्रमाण-पत्र।

प्रश्न 36.

प्रधानमंत्री सुरक्षा बीमा योजना क्या है?

उत्तर:

यह योजना बचत खाताधारी व्यक्ति को 12 रुपये प्रतिवर्ष के प्रीमियम पर 2 लाख रुपये का दुर्घटना तथा विकलांग बीमा कवर उपलब्ध कराती है।

प्रश्न 37.

भारतीय डाक विभाग द्वारा प्रदान की जाने वाली किन्हीं चार सहायक सेवाओं के नाम लिखिए।

उत्तर:

- बधाई सन्देश,

- मीडिया सन्देश,

- पासपोर्ट की सुविधा,

- स्पीड पोस्ट।

प्रश्न 38.

टेलीकॉम सेवाओं के प्रमुख प्रकार बतलाइए।

उत्तर:

- सैल्यूलर मोबाइल सेवाएँ,

- स्थायी लाइन सेवाएँ,

- केबल तार सेवाएँ,

- वी.एस.ए.टी.सेवाएँ।

प्रश्न 39.

परिवहन सेवा के प्रमुख लाभ बतलाइए। (कोई चार)

उत्तर:

- कृषि का विकास,

- व्यापार में उन्नति,

- आर्थिक समृद्धि,

- सामाजिक लाभ।

प्रश्न 40.

भण्डारण का अर्थ बतलाइए।

उत्तर:

भण्डारण का अर्थ माल के उत्पादन के समय अथवा उस समय से जब उसकी आवश्यकता नहीं है, उसके उपयोग के समय तक सुरक्षित रखना है।

प्रश्न 41.

भण्डारण के प्रमुख प्रकार बतलाइए।

उत्तर:

- निजी भण्डार-गृह,

- सार्वजनिक भण्डार-गृह,

- बन्धक माल गोदाम,

- सरकारी भण्डारगृह,

- सहकारी भण्डार-गृह।

प्रश्न 42.

डी.टी.एच. सेवाएँ कौन प्रदान करता है?

उत्तर:

डी.टी.एच. सेवाएँ सेल्युलर मोबाइल कम्पनियाँ प्रदान करती हैं।

प्रश्न 43.

डी.टी.एच. (DTH) सेवा का पूरा नाम बताइए।

उत्तर:

डी.टी.एच. (DTH) का पूरा नाम है-डायरेक्ट टू होम।

प्रश्न 44.

बीमा अनुबन्ध के पक्षकारों के नाम लिखिए।

उत्तर:

- जिस व्यक्ति के जोखिम का बीमा किया जाता है-बीमित।

- जो फर्म बीमा करती है-बीमाकार।

लघूत्तरात्मक प्रश्न-

प्रश्न 1.

वस्तुओं तथा सेवाओं में उदाहरणों सहित अन्तर स्पष्ट कीजिए।

उत्तर:

वस्तुओं तथा सेवाओं में अन्तर-

- स्टॉक-वस्तुओं को स्टॉक (इन्वेन्ट्री) में रखा जा सकता है। जैसे रेल यात्रा के लिए टिकट, जबकि सेवाओं को स्टॉक में नहीं रख सकते हैं जैसे रेल यात्रा करना।

- सम्बद्धता-वस्तुओं की सुपुर्दगी के समय ग्राहकों का भाग लेना जरूरी नहीं है जैसे-किसी वाहन का निर्माण करना, जबकि सेवाएँ उपलब्ध कराते समय ग्राहकों की भागीदारी जरूरी है जैसे फास्ट फूड स्टॉल पर स्वयं सेवा।

- प्रकृति-वस्तुओं का भौतिक अस्तित्व होता है जैसे-किसी फिल्म का वीडियो कैसेट, जबकि सेवाओं की प्रकृति एक क्रिया अथवा प्रक्रिया के रूप में होती है जैसे कि सिनेमा हॉल में फिल्म देखना।

- विभिन्नरूपता-अलग-अलग ग्राहक मानव माँगों की पूर्ति जैसे मोबाइल फोन वस्तु से सम्बन्धित हैं, जबकि अलग-अलग ग्राहक, अलग-अलग माँगें जैसे मोबाइल सेवाएँ सेवाओं से सम्बन्धित हैं।

- उत्पादन-वस्तुओं का उत्पादन होता है, जबकि सेवाओं को प्रदान किया जाता है।

प्रश्न 2.

'व्यावसायिक सेवाएँ' पर एक संक्षिप्त टिप्पणी लिखिए।

उत्तर:

व्यावसायिक सेवाएँ-व्यावसायिक सेवाएँ वे सेवाएँ हैं जिन्हें व्यावसायिक उद्यम अपने कार्य-संचालन में प्रयुक्त करते हैं। बैंकिंग, बीमा, परिवहन, विज्ञापन, पैकेजिंग, भण्डारण एवं सम्प्रेषण सेवाएँ व्यावसायिक सेवाओं में सम्मिलित की जाती हैं। ये सेवाएँ व्यापारी को उसका व्यापार करने में सहायता प्रदान करती हैं। व्यावसायिक सेवाएँ व्यावसायिक इकाइयों द्वारा प्रदान की जाती हैं। व्यावसायिक इकाइयाँ धन की प्राप्ति के लिए बैंकों; अपने संयन्त्र, मशीनरी, माल आदि के बीमे के लिए बीमा कम्पनियाँ; कच्चे माल एवं तैयार माल को ढोने के लिए परिवहन कम्पनियाँ एवं अपने विक्रेताओं, आपूर्तिकर्ताओं एवं ग्राहकों से सम्पर्क के लिए दूरसंचार एवं डाक सेवाओं पर निर्भर करती हैं।

प्रश्न 3.

बैंकिंग कम्पनी से आप क्या समझते हैं?

उत्तर:

बैंकिंग कम्पनी-भारत में एक बैंकिंग कम्पनी वह है जो बैंकिंग का व्यापार करती है। यह ऋण देती है तथा जनता से ऐसी जमाएँ स्वीकार करती हैं जिन्हें माँगने पर अथवा अन्य किसी समय पर भुगतान करना होता है तथा जिन्हें ग्राहक चैक, ड्राफ्ट, आर्डर या अन्य किसी माध्यम से निकाल सकते हैं। वस्तुतः बैंकिंग कम्पनियाँ बैंक जमा के रूप में धन स्वीकार करती हैं जिसे माँगने पर लौटाना ही होता है तथा ऋण देकर लाभ कमाती हैं। बैंक लोगों की बचत को जमा करते हैं तथा व्यवसाय को उसकी पूँजीगत एवं आयगत व्ययों के लिए धन उपलब्ध कराता है। यह वित्तीय विलेखों में लेन-देन करती हैं तथा वित्तीय सेवाएँ प्रदान करती है जिसके बदले में ब्याज, छूट, कमीशन आदि प्राप्त करते हैं।

प्रश्न 4.

बैंक से आपका क्या आशय है? इसके प्रमुख लक्षण बतलाइए।

उत्तर:

बैंक का अर्थ-बैंक एक ऐसी व्यावसायिक संस्था है, जो जनता से जमा स्वीकार करके व्यापारियों व ग्राहकों को धन उधार देती है। ये विभिन्न प्रकार की जन-उपयोगी सेवाएँ भी प्रदान करते हैं।

बैंकों के लक्षण-बैंकों के प्रमुख लक्षण निम्नलिखित हैं-

- मध्यस्थ के रूप में कार्य करना-जिन व्यक्तियों के पास अधिक धन होता है, बैंक उन लोगों से धन लेकर उन व्यक्तियों के पास पहुँचाता है जिनको धन की आवश्यकता है। इस प्रकार यह मध्यस्थ के रूप में कार्य करता है।

- जमा स्वीकार करना-बैंक समाज के सभी वर्गों के लोगों की बचतों को एकत्रित करता है तथा उनकी ज़माएँ स्वीकार करता है।

- लेनदार व देनदार के रूप में-बैंक जिन लोगों की जमाएँ स्वीकार करता है तब वह उनके प्रति देनदार के रूप में होता है तथा जिन लोगों को धन उधार देता है उनका वह लेनदार होता है।

- मुद्रा का सृजन-बैंक मुद्रा सृजन का कार्य भी करता है। यह कार्य वह लोगों को अधिविकर्ष और उधार की सेवा प्रदान करके करता है।

- निगरानी रखना-बैंक लोगों अर्थात् अपने ग्राहकों के कीमती सामान जैसे सोना-चाँदी, मूल्यवान वस्तुओं आदि को अपने पास सुरक्षित रख कर निगरानी करता है।

- प्रवर्तन का कार्य-बैंक वर्तमान समय में निजी व्यवसाय शुरू करने वाले उद्यमियों को मौद्रिक व तकनीकी सहायता प्रदान करता है।

प्रश्न 5.

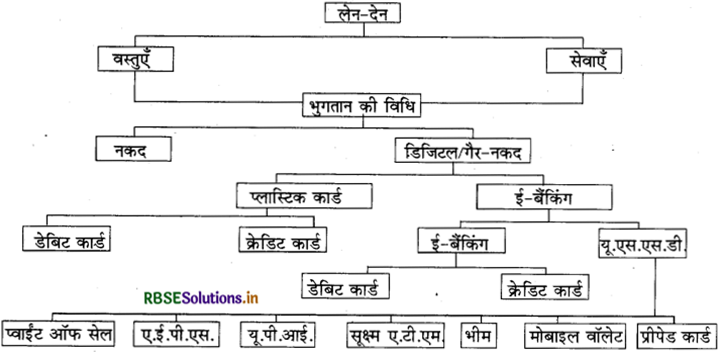

'डिजिटल लेन-देन के प्रकार' को एक चार्ट की सहायता से समझाइये।

उत्तर:

प्रश्न 6.

ई-बैंकिंग से बैंकों को होने वाले लाभों को संक्षेप में बतलाइए।

उत्तर:

ई-बैंकिंग से बैंकों को प्राप्त होने वाले लाभ-

- बैंकों की प्रतियोगी शक्ति बढ़ना- ई-बैंकिंग प्रणाली को अपनाने से बैंकों की प्रतियोगी शक्ति बढ़ती है, जिससे बैंक एक-दूसरे से प्रतिस्पर्धा कर फायदा उठा सकते हैं।

- असीमित क्रियात्मक जाल उपलब्ध-ई-बैंकिंग बैंक को असीमित क्रियात्मक जाल उपलब्ध कराता है तथा यह शाखाओं की संख्या तक सीमित नहीं है। यदि किसी के पास मोडम से जुड़ा पी.सी. है तथा इन्टरनेट से जुड़ा टेलीफोन है तो ग्राहक नकद राशि बैंक से निकाल सकता है।

- शाखाओं के कार्यभार में कमी-ई-बैंकिंग प्रणाली से बैंक की शाखाओं का कार्य-भार कम किया जा सकता है। इसमें केन्द्रीकृत डेटा बेस स्थापित कर तथा लेखांकन के कुछ कार्यों को करके शाखाओं पर कार्य-भार को काफी कम किया जा सकता है।

- लागत कम करना-यह लेन-देनों की लागत को कम करता है। (5) बैंकिंग सम्बन्ध प्रगाढ़-बैंकिंग सम्बन्धों को प्रगाढ़ करता है।

प्रश्न 7.

बीमा क्या है?

उत्त:

बीमा-जीवन अनिश्चितताओं से भरा है। इन अनिश्चितताओं को न्यूनतम करने के लिए बीमा की. आवश्यकता होती है। बीमा एक ऐसी व्यवस्था है जिसके द्वारा किसी अनिश्चित घटना के घटने से होने वाली सम्भावित हानि को उन लोगों में बाँट दिया जाता है जिन्हें ऐसी हानि हो सकती है तथा जो इस घटना के विरुद्ध बीमा कराने के लिए तैयार हैं। यह एक ऐसा अनुबन्ध है जिसके अन्तर्गत एक पक्षकार दूसरे पक्षकार को एक निश्चित प्रतिफल के बदले में एक पूर्व निश्चित की हुई राशि देता है ताकि दुर्घटनावश हुई बीमाकृत वस्तु की हानि, क्षति अथवा चोट से हुई नुकसान की भरपायी की जा सके। यह अनुबन्ध लिखित में ही होता है। जिस व्यक्ति की जोखिम का बीमा किया जाता है उसे बीमित या बीमा कराने वाला कहा जाता है तथा जो व्यक्ति या फर्म बीमा करती है वह बीमाकर्ता या बीमाकार या बीमा करने वाला कहा जाता है।

प्रश्न 8.

बीमा का आधारभूत सिद्धान्त क्या है?

उत्तर:

बीमा का आधारभूत सिद्धान्त-बीमा का आधारभूत सिद्धान्त है-एक व्यक्ति की जोखिम को कई व्यक्तियों में विभाजित करना । अन्य शब्दों में एक व्यक्ति अथवा व्यावसायिक संगठन सम्भावित अनिश्चित हानि की भारी राशि के बदले एक निश्चित राशि खर्च करता है। अतः यह वास्तव में एक सम्भावित बड़ी राशि को जोखिम के स्थान पर आवधिक छोटी राशि (प्रीमियम) का भुगतान है। हानि की सम्भावना फिर भी बनी रहती है, लेकिन जब हानि होती है तो इस हानि या नुकसान को उन अनेक बीमा-पत्रधारकों पर फैला दिया जाता है, जो उसी प्रकार की जोखिम का सामना कर रहे हैं।

इस प्रकार सिद्धान्त रूप में, बीमा को सम्भावित हानि की जोखिम को समता के आधार पर एक सामान्य फीस के बदले एक पक्ष से दूसरे पक्ष को हस्तान्तरित करने के रूप में परिभाषित किया जा सकता है।

प्रश्न 9.

बीमा के प्रमुख कार्य बतलाइए।

उत्तर:

बीमा के कार्य-

1. अनिश्चितता को दूर करना-जोखिम से हानि होने पर बीमा इस प्रकार की होने वाली हानि के भुगतान को सुनिश्चित करता है। हानि किस समय, कब और कितनी होगी यह अनिश्चित होता है। बीमा इन अनिश्चितताओं को दूर करने का कार्य करता है।

2. हानि के सम्भावित अवसरों से सुरक्षा प्रदान करना-बीमा हानि के सम्भावित अवसरों से सुरक्षा प्रदान करने का कार्य करता है। यह किसी जोखिम या घटना को रोक तो नहीं सकता है। लेकिन इससे होने वाली हानि की पूर्ति कर सकता है।

3. जोखिम का विभाजन-बीमा का एक मुख्य कार्य जोखिम वाली घटना के घटित होने से होने वाली हानि को सब व्यक्तियों में बाँट देता है। यह उन व्यक्तियों में बाँटता है जिन्हें इन जोखिमों का सामना करना है। सभी बीमित व्यक्तियों से प्रीमियम के रूप में उनका हिस्सा प्राप्त कर लिया जाता है।

4. पूँजी निर्माण में सहायक-बीमा का एक मुख्य कार्य यह भी है कि यह पूँजी निर्माण में सहायता करता है। बीमा कम्पनी को प्रीमियम के रूप में जो राशि प्राप्त होती है, इस एकत्रित कोष को ऐसी विभिन्न योजनाओं में विनियोग किया जा सकता है, जिनसे आय होती है।

प्रश्न 10.

बीमा के लाभ बतलाइए।

उत्तर:

बीमा के लाभ-

- सुरक्षा प्रदान करना-बीमा दुर्घटनाओं से होने वाली हानियों के विरुद्ध सुरक्षा प्रदान करता है। इससे बीमित व्यक्ति सुरक्षित हो जाता है।

- जोखिम का विभाजन-बीमा का एक लाभ यह भी है कि यह एक व्यक्ति की जोखिम को सब लोगों में विभाजित कर देता है।

- बचत को प्रोत्साहन-बीमा न केवल भविष्य में होने वाली हानियों से संरक्षण प्रदान करने का कार्य करता है वरन् उनको बचत करने के लिए भी प्रोत्साहित करता है; क्योंकि जीवन बीमा एक विनियोग भी माना जाता है, जो आय अर्जित करने के साधन के रूप में कार्य करता है।

- व्यवसाय का विकास एवं विस्तार-जैसे-जैसे व्यवसाय का विकास एवं विस्तार होता जाता है, उसमें जोखिम की मात्रा भी बढ़ जाती है। व्यवसायी अपने व्यवसाय का बीमा करवाकर अपने व्यवसाय का विकास एवं विस्तार करते हुए अपनी आय को सुरक्षित कर सकता है।

प्रश्न 11.

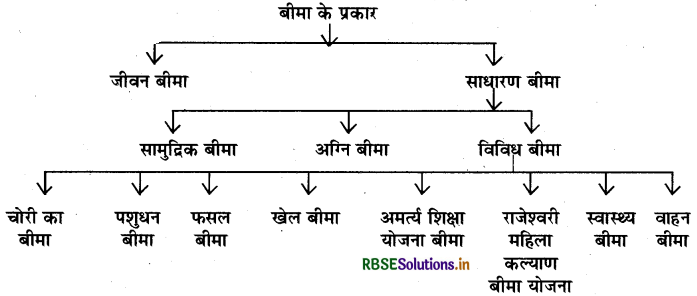

बीमा के प्रमुख प्रकारों को चार्ट की सहायता से समझाइए।

उत्तर:

प्रश्न 12.

जीवन बीमा की उपयोगिता बतलाइए।

अथवा

जीवन बीमा क्षतिपूर्ति का अनुबन्ध है या विनियोग का? समझाइये।

उत्तर:

जीवन बीमा की उपयोगिता-जीवन बीमा क्षतिपूर्ति का अनुबन्ध नहीं है, बल्कि विनियोग का अनुबन्ध है। इससे इसकी उपयोगिता बढ़ जाती है। बीमित व्यक्ति की समय से पहले मृत्यु होने पर बीमा उसके परिवार को सुरक्षा प्रदान करता है या फिर व्यक्ति के बूढ़े होने पर जब उसकी आय अर्जन की क्षमता कम हो जाती है तो उसे पर्याप्त राशि का भुगतान करता है जिससे कि वह अपना बुढ़ापा अच्छी तरह से जी सके। जीवन बीमा न केवल सुरक्षा ही प्रदान करता है वरन् यह विनियोग का एक साधन भी है; क्योंकि बीमित व्यक्ति के परिवार को उसकी मृत्यु पर अथवा एक निश्चित अवधि की समाप्ति पर स्वयं बीमित को एक निश्चित राशि लौटा दी जाती है। इस निश्चित राशि में बीमित राशि तथा उस पर बीमा कम्पनी द्वारा प्रति वर्ष दिया जाने वाला बोनस भी जुड़ा रहता है। जीवन बीमा बचत को बढ़ावा देता है; क्योंकि इसमें नियमित रूप से प्रीमियम का भुगतान करना होता है। इस प्रकार बीमा, बीमाकृत एवं उस पर आश्रित व्यक्तियों में सुरक्षा की भावना पैदा करता है।

प्रश्न 13.

जीवन बीमा के दो प्रमुख सिद्धान्तों का वर्णन कीजिए।

उत्तर:

जीवन बीमा के सिद्धान्त-

1. पूर्ण सद्विश्वास का सिद्धान्त-जीवन बीमा पूर्ण सद्विश्वास पर आधारित अनुबन्ध होता है। यह सिद्धान्त इस बात पर जोर देता है कि बीमाकर्ता तथा बीमाकृत (बीमित) दोनों को बीमा अनुबन्ध के सम्बन्ध में एक-दूसरे के प्रति सद्विश्वास दिखाना चाहिए। बीमित व्यक्ति का दायित्व है कि वह स्वेच्छा से प्रस्तावित जोखिम के लिए महत्त्वपूर्ण सभी तथ्यों की सम्पूर्ण एवं सही जानकारी दे तथा बीमाकार बीमा अनुबन्ध की सभी शर्तों को स्पष्ट करे। कोई भी तथ्य जो एक विवेकशील बीमाकर्ता की बुद्धि को, बीमा प्रस्ताव को स्वीकार करने का निर्णय लेने या प्रीमियम की दर को निर्धारित करने के लिए प्रभावित कर सकता है, बीमाकृत द्वारा बतलाये जाने आवश्यक हैं।

2. बीमा-योग्य हित-यह सिद्धान्त यह बतलाता है कि बीमाकृत का बीमित जीवन में बीमायोग्य हित का होना आवश्यक है। बीमा योग्य हित का अर्थ है बीमा प्रसंविदा की विषय-वस्तु में आर्थिक स्वार्थ। अर्थात् किसी बीमित जीवन के सुरक्षित रहने में ही बीमाकृत का हित हो, यह कानूनी रूप से होना चाहिए। जैसे किसी व्यक्ति का अपने जीवन में बीमायोग्य हित होता है। इसी प्रकार एक ऋणदाता का ऋणी के जीवन में तथा एक ड्रामा कम्पनी का उसके अभिनेता के जीवन में बीमा योग्य हित होता है।

प्रश्न 14.

सामुद्रिक बीमा के क्षेत्र को संक्षेप में समझाइए।

उत्तर:

सामुद्रिक बीमा के क्षेत्र में अग्रलिखित सम्मिलित हैं-

1. जहाज बीमा-सामुद्रिक बीमा में जहाज का बीमा भी होता है। जहाज से सम्बन्धित अनेक जोखिमें समुद्र में बीच रास्ते में होती हैं । सामुद्रिक बीमा-पत्र जहाज को पहुँचने वाली क्षति से होने वाली हानि की पूर्ति के लिए होता है।

2. माल का बीमा-सामुद्रिक रास्ते में जहाज से जब माल भेजा जाता है तो इस सम्बन्ध में भी अनेक जोखिमें होती हैं। ये जोखिमें या खतरे बन्दरगाह पर माल की चोरी, माल के मार्ग में गुम हो जाने या मार्ग में हानि के रूप में हो सकते हैं। अतः बीमा-पत्र माल की इन जोखिमों के विरुद्ध जारी किया जाता है।

3. भाड़ा बीमा-सामुद्रिक रास्ते में क्षति या नष्ट हो जाने से माल यदि गन्तव्य स्थान तक नहीं पहुँचता है तो जहाजी कम्पनी को भाड़ा नहीं मिलेगा। अतः भाड़े का बीमा भी होता है। यह बीमा बीमित को भाड़े की हानि को पूरा करने के लिए होता है।

प्रश्न 15.

आजीवन बीमा पॉलिसी के बारे में बताइये।

उत्तर:

आजीवन बीमा पॉलिसी-यह जीवन बीमा पॉलिसी का एक प्रकार है। इस बीमा पॉलिसी में बीमा किये गये व्यक्ति की मृत्यु के पश्चात् ही बीमा राशि केवल लाभार्थी अथवा मृतक के उत्तराधिकारियों को प्रदान की जाती है। प्रीमियम का भुगतान एक निश्चित अवधि तक या बीमाकृत के पूरे जीवन के लिए किया जाता है। पॉलिसी बीमाकृत व्यक्ति की मृत्यु तक चलती रहती है।

प्रश्न 16.

स्वास्थ्य बीमा क्या है?

उत्तर:

स्वास्थ्य बीमा-असामयिक मृत्यु के कारण कोई भी परिवार आर्थिक बोझ के नीचे आ जाता है। विकलांग हो जाना उससे भी दुःखदायी स्थिति है और यह जोखिम से भरा है; क्योंकि इसमें न केवल परिवारजनों की आधारभूत आवश्यकताओं को, बच्चों की पढ़ाई-लिखाई की व्यवस्था करनी होती है वरन् बीमार व्यक्ति की दवाइयों के इलाज इत्यादि की व्यवस्था करनी पड़ती है। इन सबके लिए धन की आवश्यकता होती है। स्वास्थ्य बीमा के द्वारा इन सब जोखिमों से बचा जा सकता है। यह बीमा दो प्रकार से मदद करता है-प्रथम, आय का स्रोत प्रदान करके। द्वितीय, बीमारी पर होने वाली दवाइयों इत्यादि का खर्च वहन करके।

प्रश्न 17.

अग्नि-बीमा तथा सामुद्रिक बीमा में अन्तर बतलाइए।

उत्तर:

अग्नि-बीमा तथा सामुद्रिक बीमा में अन्तर-

- वास्तविक हानि-अग्नि-बीमा में वास्तविक हानि और बीमे की रकम में जो भी रकम कम होती हैं, प्राप्त होती है, जबकि सामुद्रिक बीमा में माल की पॉलिसी वास्तविक क्षति की पूर्ति की बजाय वाणिज्यिक क्षतिपूर्ति करती है जो वर्तमान बाजार मूल्य के बराबर होती है।

- बीमायोग्य हित-अग्नि बीमा में बीमा-योग्य हित बीमा करते समय तथा हानि के समय होना आवश्यक होता है, जबकि सामुद्रिक बीमा में बीमा-योग्य हित केवल हानि होने के समय ही होना आवश्यक है।

- बीमा-पत्र का हस्तान्तरण-अग्नि-बीमा में बीमा कम्पनी की आज्ञा के बिना बीमा-पत्र का हस्तान्तरण नहीं किया जा सकता है, जबकि सामुद्रिक बीमा में बीमा-पत्र का हस्तान्तरण किया जा सकता है।

प्रश्न 18.

सामाजिक सुरक्षा योजनाओं के बारे में संक्षेप में बतलाइये। (कोई दो)

उत्तर:

1. अटल पेंशन योजना-यह योजना 18 से 40 वर्ष के बीच के व्यक्तियों के लिए लागू की गई है। इसमें व्यक्ति से यह अपेक्षा की जाती है कि वह 60 वर्ष की आयु होने तक इस योजना में अंशदान करे। यह योजना वृद्धावस्था पेंशन की सुविधा हेतु एक निवेश के रूप में कार्य करती है।

2. प्रधानमंत्री जीवन ज्योति बीमा योजना-भारत में 18 से 70 वर्ष की आयु का कोई भी व्यक्ति जिसका बैंक में बचत खाता हो, इस योजना का चुनाव कर सकता है। यह योजना 330 रुपये प्रतिवर्ष के प्रीमियम के साथ बीमापत्रधारी की मृत्यु होने पर उसके आश्रितों को 2 लाख रुपये का शुद्ध सावधि बीमा सुरक्षा कवर उपलब्ध कराती है।

प्रश्न 19.

सम्प्रेषण के प्रमुख लक्षण बतलाइए।

उत्तर:

सम्प्रेषण के प्रमुख लक्षण-

- सम्प्रेषण में सूचनाओं, तथ्यों तथा विचारों दोनों का आदान-प्रदान सम्मिलित है।

- सम्प्रेषण एक निरन्तर चलने वाली प्रक्रिया है।

- सम्प्रेषण का कार्य तभी पूरा होता है, जबकि सन्देश पाने वाला व्यक्ति उसे भेजने वाले के अर्थ को समझे और अपनी प्रतिक्रिया से भेजने वाले को अवगत कराये।

- सम्प्रेषण अनेक प्रकार का होता है; क्योंकि इसके लिए विभिन्न प्रकार के माध्यम प्रयोग किये जाते हैं।

- सम्प्रेषण के बिना अभिप्रेरण, नेतृत्व एवं समन्वय सम्भव नहीं है।

- सम्प्रेषण का प्रमुख उद्देश्य पारस्परिक समझ एवं सहयोग स्थापित करना अथवा दूसरों के व्यवहार को प्रभावित करना होता है।

प्रश्न 20.

वी.एस.ए.टी. सेवाओं से आप क्या समझते हैं?

उत्तर:

वी.एस.ए.टी. सेवाएँ-यह उपग्रह आधारित सम्प्रेषण सेवा है। यह व्यवसाय एवं सरकारी एजेन्सियों को शहरी एवं ग्रामीण दोनों क्षेत्रों में बेहद लचीली एवं विश्वसनीय सम्प्रेषण की सुविधा प्रदान करती है। वी.एस.ए.टी. (वेरी स्माल अपरचर टर्मिनल) विश्वसनीय एवं निर्बाध सेवा प्रदान करता है जो थल आधारित सेवाओं के समान और कहीं-कहीं तो उनसे भी अच्छी होती है। इस सेवा का उपयोग देश के दूर-दराज के क्षेत्रों को जोड़ने तथा टेली मेडीसन, ऑन लाइन समाचार-पत्र, बाजार भाव एवं टेली शिक्षा जैसे नवीन प्रयोगों के लिए किया जा सकता है।

प्रश्न 21.

'परिवहन' पर संक्षिप्त टिप्पणी लिखिए।

उत्तर:

परिवहन-परिवहन में भाड़ा आधारित सेवाएँ एवं उनकी समर्थक एवं सहायक सेवाएँ सम्मिलित हैं, जो परिवहन के सभी माध्यम अर्थात् रेल, सड़क एवं समुद्र के द्वारा माल एवं यात्रियों को ढोने से सम्बन्धित हैं। परिवहन सेवाएँ व्यवसाय के लिए महत्त्वपूर्ण मानी जाती हैं, क्योंकि व्यावसायिक लेन-देनों के लिए गति अत्यावश्यक है। वस्तुतः परिवहन स्थान सम्बन्धी बाधा को दूर करने में व्यवसायियों की सहायता करता है। यही कारण है कि सरकार एवं उद्योग दोनों ही परिवहन सेवा का प्रभावी संचालन व्यवसाय के लिए जीवन रेखा मानते हैं।

प्रश्न 22.

भण्डार-गृहों के प्रमुख कार्य बतलाइए।

उत्तर:

भण्डार-गृहों के प्रमुख कार्य-

- संचयन-विभिन्न निर्माताओं या उत्पादकों से जो भी माल एवं वस्तुएँ आदि आती हैं, उनके संचयन का कार्य भण्डार-गृहों द्वारा किया जाता है। वहीं से इन वस्तुओं या माल को सीधे ग्राहकों को भेज दिया जाता है।

- भारी मात्रा वाले माल का छोटी मात्रा में विभाजन-भण्डार-गृहों का यह भी कार्य है कि वे भारी मात्रा में संचय किये माल का छोटी-छोटी मात्रा में विभाजन का कार्य करते हैं।

- संग्रहित स्टॉक-जिन वस्तुओं एवं कच्चे माल आदि की बिक्री की तुरन्त आवश्यकता नहीं होती या जिनकी मौसमी माँग होती है उन्हें भी भण्डार-गृहों में संग्रहित कर लिया जाता है और जरूरत के समय उन्हें ग्राहकों को उपलब्ध कराया जाता है।

- मूल्यवर्द्धन सेवाएँ-भण्डार-गृहों का एक कार्य कुछ मूल्यवर्द्धन सेवाओं जैसे हस्तान्तरण के पूर्व मिश्रण, पैकेजिंग एवं लेबलिंग आदि प्रदान करते हैं। ये वस्तुओं को छोटे भागों में विभक्त करने एवं उनके श्रेणीकरण की सुविधा भी प्रदान करते हैं।

- मूल्यों में स्थिरता-माँग के अनुसार आपूर्ति का समायोजन कर भण्डारण मूल्यों में स्थिरता लाता है।

- वित्तीयन-भण्डार-गृहों के स्वामी वित्तीयन की सुविधा भी प्रदान करते हैं। अर्थात् माल के स्वामियों को अग्रिम धन प्रदान करते हैं।

दीर्घ-उत्तरात्मक प्रश्न-

प्रश्न 1.

सेवाओं के प्रमुख प्रकार बतलाइए।

उत्तर:

सेवाओं के प्रमुख प्रकार

1. व्यावसायिक सेवाएँ-व्यावसायिक सेवाएँ वे सेवाएँ हैं, जिन्हें व्यावसायिक उद्यम अपने कार्य-संचालन में प्रयुक्त करते हैं। इन सेवाओं में बैंकिंग, बीमा, परिवहन, भण्डारण, विज्ञापन, पैकेजिंग एवं सम्प्रेषण सेवाएँ सम्मिलित हैं। व्यावसायिक इकाइयों की सफलता इन सेवाओं पर ही निर्भर करती है। व्यावसायिक इकाइयाँ आज धन की प्राप्ति के लिए बैंकों, अपने संयन्त्र, मशीनरी, माल आदि के बीमे के लिए बीमा कम्पनियों, कच्चे एवं तैयार माल को ढोने के लिए परिवहन कम्पनियों एवं अपने विक्रेताओं, आपूर्तिकर्ताओं एवं ग्राहकों से सम्पर्क के लिए दूर संचार एवं डाक सेवाओं पर निर्भर करती हैं।

2. सामाजिक सेवाएँ-सामाजिक सेवाएँ वे सेवाएँ होती हैं, जो कुछ सामाजिक उद्देश्यों को पाने के लिए स्वेच्छा से प्रदान की जाती हैं। इन सेवाओं का उद्देश्य समाज के कमजोर वर्ग के जीवन-स्तर को ऊँचा उठाना, उनके बच्चों की शिक्षा की व्यवस्था करना तथा कच्ची बस्तियों में स्वास्थ्य एवं सफाई की व्यवस्था करना है। सामान्यतया ये सेवाएँ स्वैच्छिक संगठनों द्वारा प्रदान की जाती हैं, जो इसके बदले कुछ राशि लेते हैं ताकि वे लागत पूरी कर सकें। उदाहरण के लिए, कुछ गैर-सरकारी संगठनों (एन.जी.ओ.) एवं सरकारी एजेन्सियों के द्वारा प्रदान की जाने वाली स्वास्थ्य एवं शिक्षा सम्बन्धी सेवाएँ।

3. व्यक्तिगत सेवाएँ-व्यक्तिगत सेवाएँ वे सेवाएँ हैं, जिनका अनुभव विभिन्न ग्राहकों द्वारा अलग-अलग तरीके से किया जाता है। इनमें एकरूपता नहीं होती है। ये सेवा प्रदान करने वाले के अनुसार भिन्न होती हैं। इसके साथ ही ये ग्राहकों की पसन्द एवं आवश्यकता पर निर्भर करती हैं। पर्यटन, मनोरंजन सेवाएँ, जल-पान गृह आदि व्यक्तिगत सेवाओं के मुख्य उदाहरण हैं।

प्रश्न 2.

बैंकों के विभिन्न प्रकारों को संक्षेप में समझाइए।

उत्तर:

बैंकों के विभिन्न प्रकार

बैंकों के प्रमुख प्रकार निम्नलिखित हैं-

1. वाणिज्यिक बैंक-वाणिज्यिक बैंक वे बैंक कहलाते हैं, जो मुद्रा में व्यापार करते हैं। ये बैंक भारतीय बैंक नियमन अधिनियम, 1949 द्वारा शासित होते हैं। ये बैंक मुख्यतः ऋण देने तथा विनियोग के लिए जनता से जमाएं स्वीकार करने का कार्य करते हैं। ये बैंक विभिन्न प्रकार की एजेन्सी एवं जन-उपयोगी सेवाएं प्रदान करते हैं तथा देश के आन्तरिक व्यापार का वित्त प्रबन्धन करते हैं।

प्रकार-वाणिज्यिक बैंक दो प्रकार के होते हैं-

(1) सार्वजनिक क्षेत्र के बैंक-ये वे बैंक होते हैं, जिनमें सरकार का एक बड़ा हिस्सा होता है तथा सामान्यतः लाभ कमाना इनका उद्देश्य नहीं होता है। ये सरकार के निर्देशानुसार चलते हैं। भारत में अनेक राष्ट्रीयकृत सार्वजनिक क्षेत्र के बैंक हैं जैसे भारतीय स्टेट बैंक, पंजाब नेशनल बैंक, सेन्ट्रल बैंक, बैंक ऑफ बड़ौदा, बैंक ऑफ इण्डिया आदि।

(2) निजी क्षेत्र के बैंक-ये वे बैंक होते हैं, जिनका स्वामित्व, प्रबन्धन एवं नियन्त्रण निजी प्रवर्तकों के हाथों में होता है। ये बाजार की परिस्थितियों के अनुसार कार्य करने के लिए पूर्णतया स्वतन्त्र होते हैं। निजी क्षेत्र के बैंकों में एच.डी.एफ.सी. बैंक, आई.सी.आई.सी.आई. बैंक, कोटक महिन्द्रा बैंक एवं जम्मू-कश्मीर बैंक आदि हैं।

2. सहकारी बैंक-सहकारी बैंक वे बैंक होते हैं जो राज्य सहकारी समितियाँ अधिनियम के प्रावधानों से शासित होते हैं तथा ये अपने सदस्यों को सस्ती दर पर ऋण उपलब्ध कराने का कार्य करते हैं। इनका उद्देश्य अधिक लाभ कमाना नहीं होकर सेवा प्रदान करना होता है। ये अपने लाभ का अधिक भाग अपने सदस्यों के कल्याण के लिए प्रयोग करते हैं। भारत में सहकारी बैंक ग्रामीण ऋण अर्थात् कृषि वित्तीयन का प्रमुख स्रोत हैं। वस्तुतः ये बैंक सहकारिता के आधार पर संगठित किये जाते हैं। इनका संगठन राज्य एवं जिला दोनों स्तरों पर होता है।

3. विशिष्ट बैंक-विशिष्ट बैंक वे बैंक होते हैं, जो विशिष्ट क्रियाओं की विशिष्ट जरूरतों को पूरा करते हैं। ये बैंक देश में औद्योगिक इकाइयों, भारी परियोजनाओं एवं संयन्त्रों एवं विदेशी व्यापार को वित्तीय सहायता प्रदान करते हैं। विशिष्ट बैंकों में विदेशी बैंक, औद्योगिक बैंक, विकास बैंक तथा आयात-निर्यात बैंक इत्यादि को सम्मिलित किया जाता है। औद्योगिक बैंक उद्योगों के दीर्घ अवधि ऋण स्वीकृत करने अथवा औद्योगिक प्रतिष्ठान द्वारा निर्गमित किये गये अंशों, ऋण-पत्रों को अभिदान (धन का विनियोग) करके उनके वित्त-प्रबन्धन में सहायता करते हैं। विनिमय बैंक विदेशी व्यापार का वित्त प्रबन्ध करने वाली बैंकिंग संस्थाएँ हैं। ये मुख्यतः विदेशी विनिमय से सम्बन्धित लेन-देनों का कार्य करती हैं। आयात एवं निर्यात की सुविधा भी प्रदान करते हैं। ये बैंक विदेशी विनिमय के कार्य को करने के अतिरिक्त साधारण बैंकिंग कार्य भी करते हैं।

4. केन्द्रीय बैंक-केन्द्रीय बैंक वह बैंक होता है, जो देश के सभी वाणिज्यिक बैंकों की गतिविधियों का पर्यवेक्षण, नियन्त्रण एवं नियमन करता है। यह सरकार का बैंक कहलाता है। इसके द्वारा देश की मुद्रा एवं साख सम्बन्धी नीतियों का नियन्त्रण एवं समन्वय करता है। इस बैंक का देश के बैंकिंग ढाँचे में केन्द्रीय स्थान होता है, परन्तु इसका संचालन लाभ के उद्देश्य से नहीं किया जाता है। इसे देश का 'सर्वोच्च बैंक' भी कहा जाता है। भारतीय रिजर्व बैंक भारत सरकार का केन्द्रीय बैंक है।

प्रश्न 3.

ई-बैंकिंग पर विस्तृत टिप्पणी लिखिए।

उत्तर:

ई-बैंकिंग

ई-बैंकिंग साधारण बैंकिंग का ही भाग है। इसके माध्यम से भी ग्राहक भुगतान कर सकते हैं। सामान्य अर्थ में, इन्टरनेट बैंकिंग का अर्थ है कोई भी व्यक्ति जिसके पास कम्प्यूटर है, तो वह वेबसाइट खोलकर बैंकों के वेबसाइट से जुड़ सकता है तथा बैंकों के सामान्य कार्यों को कर सकता है और बैंक की किसी भी सेवा का लाभ प्राप्त कर सकता है। इस प्रकार इंटरनेट पर बैंकों की सेवाएं प्रदान करने को ई-बैंकिंग कहते हैं।

इसमें ग्राहक की आवश्यकताओं की पूर्ति के लिए किसी मानवीय प्रचालक की आवश्यकता नहीं होती। बैंक का केन्द्रीकृत डेटाबेस होता है जिसे वेब-साइट पर डाला जा सकता है। जिन सेवाओं को बैंक इंटरनेट के द्वारा प्रदान करना चाहता है, उन्हें मैन्यू पर दर्शाया जा सकता है। पहले किसी भी सेवा का चयन किया जाता है। तत्पश्चात् आगे की कार्यवाही उसकी प्रकृति के अनुसार की जाती है।

ई-बैंकिंग लेन-देनों की लागत को कम करती है, बैंकिंग सम्बन्धों को प्रगाढ़ करती है और साथ ही ग्राहकों को समर्थ बनाती है। यथार्थ में, ई-बैंकिंग बैंकों द्वारा प्रदान की जाने वाली वह सेवा है, जो ग्राहक को अपनी बचतों का प्रबन्धन, खातों के निरीक्षण,ऋण के लिए आवेदन, बिलों के भुगतान जैसे बैंक सम्बन्धी लेन-देनों को इन्टरनेट पर करने की सुविधा देता है। ई-बैंकिंग जिन विभिन्न सेवाओं को प्रदान करता है वे हैं-स्वचालित टेलर मशीन (ए.टी.एम.) एवं विक्रय बिन्दु (पी.ओ.एस.), इलैक्ट्रॉनिक डेटा इन्टरचेन्ज (ई.डी.आई.), क्रेडिट कार्ड, इलेक्ट्रॉनिक या डिजिटल रोकड़, इलेक्ट्रॉनिक कोष हस्तान्तरण (ई.एफटी.)। ई-बैंकिंग में इलेक्ट्रॉनिक तरीके से धन नेशनल इलेक्ट्रॉनिक्स फंड ट्रांसफर (एन.ई.एफ.टी.) तथा रियल टाईम ग्रॉस सेटलमेंट (आर.टी.जी.एस.) द्वारा हस्तान्तरित किया जा सकता है।

ई-बैंकिंग के लाभ-

ग्राहकों को-ई-बैंकिंग से ग्राहकों को अनेकों लाभ हो सकते हैं। इनमें से कुछ निम्नलिखित हैं-

- ई-बैंकिंग बैंक के ग्राहकों को वर्षभर 24 घण्टे सेवाएँ प्रदान करता है।

- ग्राहक अपने मोबाइल द्वारा कुछ अनुमति प्रदत्त लेन-देनों को दफ्तर, घर या फिर यात्रा के दौरान कर सकता है।

- इसमें वित्तीय अनुशासन बना रहता है। क्योंकि इसमें प्रत्येक वित्तीय लेन-देन का अभिलेखन हो जाता है।

- इसमें ग्राहक की बैंक तक असीमित पहुंच होती है तथा जोखिम भी कम होती है। फलतः ग्राहक अधिक सन्तुष्ट होता है।

बैंकों को लाभ-ई-बैंकिंग से बैकों को भी निम्नलिखित लाभ हो सकते हैं-

- इससे बैंक की प्रतियोगी शक्ति बढ़ती है जिसका लाभ उसे प्राप्त होता है।

- ई-बैंकिंग बैंक को असीमित क्रियात्मक जाल उपलब्ध कराता है। यह बैंक की शाखाओं की संख्या तक ही सीमित नहीं है।

- इसके द्वारा केन्द्रीकृत डेटाबेस स्थापित कर तथा लेखांकन के कुछ कार्यों को करके शाखाओं पर कार्य भार को काफी कम किया जा सकता है।

प्रश्न 4.

बीमा का महत्त्व स्पष्ट कीजिए।

उत्तर:

बीमा का महत्त्व

बीमा के महत्त्व को निम्न बिन्दुओं की सहायता से स्पष्ट किया जा सकता है-

1. जोखिम का विभाजन करना-बीमा का महत्त्व इस रूप में है कि इसके द्वारा एक व्यक्ति की जोखिम को अनेक व्यक्तियों में विभाजित कर दिया जाता है। बीमा कम्पनी अनेक लोगों की जोखिम का पूर्वानुमान लगाकर उसे सभी बीमित व्यक्तियों में इस प्रकार विभाजित कर देती है कि प्रत्येक व्यक्ति को थोड़ी-सी लागत से पूर्ण सुरक्षा प्राप्त हो जाती है।

2. बचत को प्रोत्साहन-बीमा देश में बचत को भी प्रोत्साहित करता है। जीवन बीमा को एक विनियोग माना जाता है। इसमें बीमित व्यक्ति अपनी बचत को लगाकर न केवल अपने भविष्य को सुरक्षित करता है वरन् विनियोजित किये जाने वाले धन पर बोनस के रूप में आय का अर्जन भी करता है।

3. सुरक्षा-बीमा का महत्त्व इस रूप में भी है कि यह बीमित को कई प्रकार से सुरक्षा प्रदान करता है। व्यवसायी अपनी जोखिम का बीमा कराके निश्चिन्त हो सकता है। वह सुरक्षा का अनुभव करके अधिक कुशलता के साथ अपने व्यवसाय का विकास एवं विस्तार कर सकता है। व्यक्ति अपने जीवन का बीमा करवाकर स्वयं का और अपने परिवार का भविष्य सुरक्षित कर सकता है।

4. साख का आधार-बीमा साख का आधार भी है। बीमायुक्त सम्पत्ति के आधार पर आसानी से वित्तीय संस्थाओं से ऋण प्राप्त किया जा सकता है। बीमा-पत्र की जमानत पर भी ऋण प्राप्त किया जा सकता है। वस्तुतः बीमा व्यवसाय के साख की स्थिति को मजबूत करता है।

5. रोजगार का साधन-बीमा का महत्त्व इस रूप में भी है कि यह रोजगार प्रदान करने का एक महत्त्वपूर्ण साधन है। बीमा के क्षेत्र में अनेक व्यक्तियों को रोजगार मिलता है।

6. वित्तीय सहायता-वर्तमान में बीमा कम्पनियाँ व्यावसायिक संस्थाओं को विभिन्न प्रकार से वित्तीय सहायता भी प्रदान करती हैं; जैसे उनके अंशों एवं ऋण-पत्रों में अभिदान करके या उन्हें क्रय करके।

7. व्यवसाय का विस्तार-व्यवसाय के विकास एवं विस्तार के साथ-साथ उनकी जोखिम की मात्रा में भी वृद्धि होती है। व्यवसायी जोखिम का बीमा करवाकर अपनी संस्था का विस्तार अधिक आसानी से कर सकता है तथा सुरक्षित भी हो सकता है। इससे व्यवसाय में स्थिरता भी आती है।

8. विदेशी व्यापार में वृद्धि-बीमा विदेशी व्यापार को बढ़ाने में भी सहायक होता है। विदेशी व्यापार में जोखिम अधिक होती है। इस जोखिम का बीमा करवाकर उससे बचा जा सकता है।

प्रश्न 5.

बीमा के प्रमुख सिद्धान्तों को संक्षेप में समझाइए।

उत्तर:

बीमा के प्रमुख सिद्धान्त

बीमा के प्रमुख सिद्धान्त निम्नलिखित हैं-

1. पूर्ण सद्विश्वास का सिद्धान्त-बीमा का यह सिद्धान्त यह बतलाता है कि बीमाकर्ता एवं बीमित दोनों को अनुबन्ध के सम्बन्ध में एक-दूसरे के प्रति सद्विश्वास दिखाना चाहिए। बीमित्व का दायित्व है कि वह स्वेच्छा से प्रस्तावित जोखिम के लिए महत्त्वपूर्ण सभी तथ्यों की सम्पूर्ण एवं सही जानकारी दे तथा बीमाकार को बीमा प्रसंविदा की सभी शर्तों को स्पष्ट करे। इसमें प्रस्तावक प्रस्तावित बीमा की विषय-वस्तु से सम्बन्धित महत्त्वपूर्ण तथ्यों को बताने के लिए बाध्य है।

2. बीमा-योग्य हित का सिद्धान्त-यह सिद्धान्त यह बतलाता है कि बीमाकृत का बीमा की विषय-वस्तु में बीमा-योग्य हित का होना आवश्यक है। बीमा-योग्य हित का अर्थ है बीमा अनुबन्ध की विषय-वस्तु में आर्थिक स्वार्थ, अर्थात् किसी वस्तु या जीवन के सुरक्षित रहने में ही बीमाकृत का हित हो यह कानूनी रूप से होना चाहिए, तभी तो जिस घटना के विरुद्ध उसने बीमा कराया है उसके घटित होने के कारण उसे वित्तीय हानि होगी। यदि सम्पत्ति का बीमा कराया गया है तो बीमाकृत का बीमा-विषय में घटना के घटित होने पर बीमा-योग्य हित होना चाहिए। बीमा-योग्य हित के लिए यह आवश्यक नहीं है कि व्यक्ति सम्पत्ति का स्वामी ही हो।

3. क्षतिपूर्ति का सिद्धान्त-इस सिद्धान्त के अनुसार बीमाकार हानि होने पर बीमाकृत को उसी स्थिति में लाने का वचन देता है जिस स्थिति में वह बीमा की घटना के घटित होने से पहले था। अन्य शब्दों में, बीमाकार बीमा करायी गई सम्पत्ति के नष्ट होने अथवा उसको क्षति पहुँचाने के कारण हुई हानि की पूर्ति का दायित्व लेता है। यह ध्यान देने योग्य बात है कि क्षतिपूर्ति का सिद्धान्त जीवन बीमा में लागू नहीं होता है।

4. निकटतम कारण का सिद्धान्त-इस सिद्धान्त के अनुसार बीमा कम्पनी केवल उन हानियों की पूर्ति करती है जो बीमा-पत्र में वर्णित जोखिमों का. परिणाम होती है। बीमा में क्षति की पूर्ति तभी की जाती है, जबकि क्षति निकटतम कारण से हुई हो। हानि के निकटतम कारण का अर्थ है, सर्वाधिक प्रमुख एवं सर्वाधिक प्रभावी कारण जिसके कारण हानि होना स्वाभाविक है।

5. अधिकार समर्पण का सिद्धान्त-इस सिद्धान्त के अनुसार जिस सम्पत्ति का बीमा बीमाकृत ने कराया है उसकी हानि होने पर अथवा उसे क्षति पहुँचने पर उस हानि अथवा क्षति की बीमित को पूर्ति हो गई है तो उस सम्पत्ति का स्वामित्व बीमाकार को हस्तान्तरित हो जाता है।

6. योगदान ( अंशदान) का सिद्धान्त-बीमा के इस सिद्धान्त के अनुसार बीमा के अन्तर्गत दावे का भुगतान कर देने के पश्चात् बीमाकार को अन्य देनदार बीमाकारों से हानि की राशि में उनके भाग को वसूल कर सकता है। दोहरा बीमा में बीमाकार हानि को उसके द्वारा की गई बीमा की राशि के अनुपात में बाँटेंगे।

7. हानि को कम करना-यह सिद्धान्त यह बतलाता है कि यह बीमाकार का कर्तव्य है कि वह बीमा करायी गई सम्पत्ति की हानि अथवा क्षति को न्यूनतम करने के लिए आवश्यक कदम उठाये। बीमाकृत को विवेकशीलता का परिचय देना चाहिए, केवल इसलिए लापरवाही नहीं बरतनी चाहिए, क्योंकि इसका बीमा कराया हुआ है। यदि लापरवाही नजर आती है तो बीमा कम्पनी क्षतिपूर्ति करने से मना कर सकती है।

प्रश्न 6.

जीवन बीमा पॉलिसियों के प्रमुख प्रकार बतलाइए।

उत्तर:

जीवन बीमा पॉलिसियों के प्रमुख प्रकार

जीवन बीमा पॉलिसियों के प्रमुख प्रकार निम्नलिखित हैं-

1. आजीवन बीमा पॉलिसी-आजीवन बीमा-पत्र में बीमा राशि बीमित को बीमा किये गये व्यक्ति की मृत्यु से पहले नहीं मिलेगी। उसके पश्चात् यह राशि केवल लाभार्थी अथवा मृतक के उत्तराधिकारियों को ही मिल सकेगी। इस प्रकार की पॉलिसी में प्रीमियम का भुगतान निश्चित अवधि अथवा बीमित के पूरे जीवन के लिए किया जा सकता है। यदि प्रीमियम का भुगतान निर्धारित अवधि के लिए किया जाता है तो पॉलिसी बीमाकृत व्यक्ति की मृत्यु तक चलती रहेगी।

2. बन्दोबस्ती जीवन बीमा पॉलिसी-बन्दोबस्ती जीवन बीमा पॉलिसी में बीमाकार या बीमा कम्पनी बीमित को एक निश्चित राशि एक निश्चित उम्र पाने अथवा उसकी मृत्यु पर जो भी पहले हो देने का वचन देता है । बीमित की मृत्यु पर बीमा राशि उसके उत्तराधिकारी अथवा मनोनीत व्यक्ति को दे दी जाती है। अन्यथा यह राशि बीमित को एक निश्चित अवधि की समाप्ति पर या फिर एक निश्चित आयु प्राप्त कर लेने पर दी जाती है। यह बीमा-पत्र निश्चित समय बाद परिपक्व हो जाता है।

3. संयुक्त बीमा पॉलिसी-यह बीमा पॉलिसी या बीमा-पत्र दो या दो से अधिक व्यक्तियों द्वारा ली जाती है। प्रीमियम का भुगतान भी मिलकर ही करते हैं या फिर उनमें से कोई एक करता है जो किश्तों में या एकमुश्त की जा सकती है। बीमित राशि का भुगतान उनमें से कोई एक की मृत्यु हो जाने पर अन्य जीवित व्यक्ति या व्यक्तियों को कर दिया जाता है। सामान्यतया इस प्रकार का बीमा-पत्र पति-पत्नी मिलकर या फर्म के दो साझेदार मिलकर लेते हैं।

4. वार्षिक वृत्ति जीवन-बीमा पॉलिसी-इस बीमा-पत्र के अन्तर्गत बीमित राशि अथवा पॉलिसी की राशि एक आयु की प्राप्ति पर मासिक, त्रैमासिक, अर्द्ध-मासिक या वार्षिक किश्तों में भुगतान की जाती है। प्रीमियम का भुगतान किश्तों में या एकमुश्त किया जा सकता है। यह बीमा-पत्र उन लोगों के लिए अधिक उपयुक्त रहता है, जो एक निश्चित आयु के बाद नियमित आय चाहते हैं।

5. बच्चों की बन्दोबस्ती जीवन-बीमा बीमा पॉलिसी-यह बीमा-पत्र व्यक्ति अपने बच्चों की पढायी अथवा शादी के खर्चों के लिए लेते हैं। इसमें बीमित व्यक्ति बच्चे की एक निर्धारित आयु पर एक निश्चित राशि का भुगतान करता है। प्रीमियम का भुगतान बीमा अनुबन्ध करने वाले व्यक्ति द्वारा किया जाता है। यदि उस व्यक्ति की मृत्यु बीमा-पत्र के परिपक्व होने से पहले ही हो जाती है तो आगे कोई प्रीमियम नहीं देना होता है। .

प्रश्न 7.

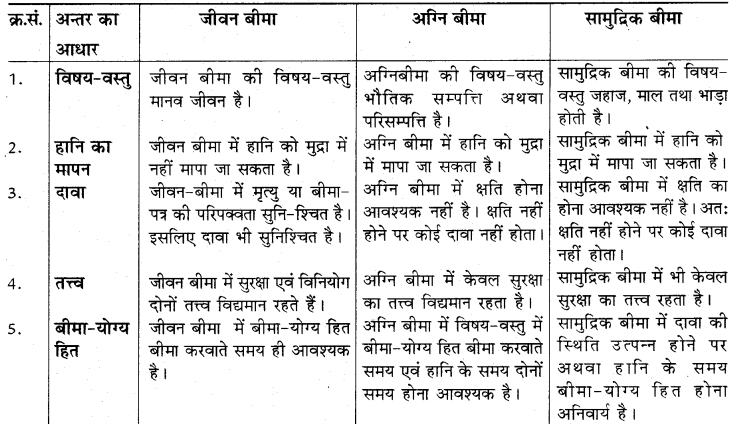

जीवन बीमा, अग्नि-बीमा तथा सामुद्रिक बीमा में अन्तर स्पष्ट कीजिए।

उत्तर:

जीवन-बीमा, अग्नि बीमा तथा सामुद्रिक बीमा में अन्तर

प्रश्न 8.

सामुद्रिक बीमा से आप क्या समझते हैं? सामुद्रिक बीमा प्रसंविदा के आवश्यक तत्त्वों का विवेचन कीजिए।

उत्तर:

सामुद्रिक बीमा-सामुद्रिक बीमा एक ऐसा बीमा अनुबन्ध है जिसके अन्तर्गत बीमाकर्ता समद्री जोखिमों के विरुद्ध तय रीति से एवं तय राशि तक बीमाकृत की क्षतिपूर्ति करने का वचन देता है। सामुद्रिक बीमा समुद्री मार्ग से यात्रा एवं समुद्री जोखिमों जैसे जहाज का चट्टान से टकरा जाना, दुश्मनों द्वारा जहाज पर हमला, आग लग जाना, समुद्री डाकुओं द्वारा बंधक बना लेना या फिर जहाज के कप्तान अथवा अन्य कर्मचारियों की गलती से सुरक्षा प्रदान करने का कार्य करता है। इन जोखिमों के कारण जहाज, जहाज में लदा माल नष्ट हो सकता है, क्षति हो सकती है या अलोप हो सकता है या भाड़े का भुगतान नहीं किया जाता है।

इसीलिए सामुद्रिक बीमा में जहाज, उसमें लदे माल तथा भाड़े का बीमा किया जाता है। यथार्थ में सामुद्रिक बीमा एक ऐसी पद्धति है जिसके अनुसार बीमाकर्ता या बीमाकार जहाज के स्वामी अथवा माल के स्वामी को सम्पूर्ण अथवा आंशिक सामुद्रिक हानि की पूर्ति का वचन देता है, गारण्टी देता है। बीमित इस सुरक्षा एवं गारण्टी के बदले बीमाकर्ता को प्रीमियम का भुगतान करता है। संक्षेप में, सामुद्रिक बीमा में जहाज का बीमा, माल का बीमा तथा भाड़े का बीमा सम्मिलित रहता है।

सामुद्रिक बीमा प्रसंविदा के आवश्यक तत्त्व-सामुद्रिक बीमा प्रसंविदा के प्रमुख तत्त्व निम्नलिखित हैं-

1. क्षतिपूर्ति प्रसंविदा-सामुद्रिक बीमा क्षतिपूर्ति प्रसंविदा होता है। इसमें हानि होने पर ही बीमाकृत या बीमित बीमाकार से वास्तविक हानि की राशि को प्राप्त कर सकता है। माल की पॉलिसी वास्तविक क्षति की पूर्ति नहीं करती। यह वाणिज्यिक क्षतिपूर्ति करती है। बीमाकार, बीमाकृत को तय रीति एवं राशि तक की क्षति की पूर्ति का वचन देता है। प्रत्येक बीमा पत्र में बीमा राशि वर्तमान बाजार मूल्य के बराबर ही होती है उससे अधिक नहीं।

2. पूर्ण सद्विश्वास पर आधारित-सामुद्रिक बीमा पूर्णसविश्वास पर आधारित होता है। इस दृष्टि से बीमाकार एवं बीमाकृत दोनों को ही उन सभी तथ्यों को बतला देना चाहिए जिनका उनको ज्ञान नहीं एवं जो बीमा प्रसंविदा को प्रभावित कर सकते हैं। यह बीमाकृत या बीमित का कर्तव्य है कि वह उन सभी बातों को पूर्ण ईमानदारी से प्रकट करे जिनमें माल की प्रकृति एवं माल को जिन जोखिमों से क्षतिपूर्ति हो सकती है।

3. बीमा योग्य हित का होना-सामुद्रिक बीमा प्रसंविदा का एक प्रमुख तत्त्व यह भी है कि इसमें बीमा योग्य हित हानि होने के समय होना अनिवार्य है। चाहे बीमा पॉलिसी लेने के समय वह नहीं हो।

4. हानि निकटतम कारण से हो-सामुद्रिक बीमा अनुबन्ध में हानि के निकटतम कारण का सिद्धान्त लागू होता है। अर्थात् बीमा कम्पनी हानि की पूर्ति करने के लिए तभी जिम्मेदार होगी जब हानि के निकटतम कारण के विरुद्ध बीमित ने बीमा कर रखा हो। उदाहरण के लिए हानि अनेक कारणों से हो सकती है तो ऐसी स्थिति में हानि का निकटतम कारण ही मान्य होगा।

प्रश्न 9.

सामान्य बीमा के क्षेत्र को संक्षेप में समझाइए।

उत्तर:

सामान्य बीमा के अन्तर्गत सामान्यतः निम्नलिखित बीमाओं को सम्मिलित किया जाता है-

1. स्वास्थ्य बीमा-यह बीमा चिकित्सा सम्बन्धी व्ययों में वृद्धि से सुरक्षा प्रदान करने का कार्य करता है। स्वास्थ्य बीमा में बीमा कम्पनी एवं बीमा कराने वाले के बीच एक अनुबन्ध होता है जिसमें बीमा कम्पनी एक निर्धारित प्रीमियम के बदले निश्चित स्वास्थ्य बीमा करने का अनुबन्ध करती है। प्रीमियम की राशि एकमुश्त या किश्तों में दी जा सकती है। यह सामान्यतः एक वर्ष के लिए होता है। तत्पश्चात् पुनः नवीनीकरण करवाना होता है। स्वास्थ्य बीमा की लागत एवं उसके द्वारा प्रदत्त विभिन्न प्रकार की सुरक्षा बीमा कम्पनी एवं बीमा-पत्र पर निर्भर करती है। भारत में यह बीमा मेडीक्लेम पॉलिसी के रूप में प्रचलन में है जिसे व्यक्ति अथवा समूह संगठन या कम्पनी को दिया जाता है।

2. चोरी का बीमा-चोरी का बीमा सामान्य बीमा में सम्पत्ति का बीमा के अन्तर्गत आता है। चोरी के विरुद्ध बीमा-पत्र चोरी, ठगी, सेंधमारी, ताला तोड़ना तथा अन्य इसी प्रकार के कार्यों से घरेलू सामान अथवा सम्पत्ति की हानि अथवा पहुँचने वाली हानि एवं व्यक्तिगत हानि के लिए जारी किया जाता है। इसमें वास्तविक हानि की पूर्ति की जाती है। लेकिन हानि होने के समय बीमा की विषय-वस्तु में बीमित का बीमायोग्य हित होना आवश्यक है। साथ ही हानि निकटतम कारण से होनी चाहिए।

3. पशुधन बीमा-पशुधन बीमा एक ऐसा बीमा का अनुबन्ध है जिसमें बीमा कराने वाले को बैल, भैंस, गाय एवं बछड़ों जैसे पशुओं के मरने पर एक निश्चित राशि प्रदान करना सुनिश्चित किया जाता है। इस अनुबन्ध के अनुसार यह राशि पशुओं की दुर्घटना, बीमारी, प्रसव अथवा गर्भधारण के कारणों से मृत्यु होने पर दी जाती है। बीमाकर्ता सामान्यतः हानि होने पर आधिक्य का भुगतान करने का दायित्व लेता है।

4. फसल बीमा-फसल बीमा वह अनुबन्ध है जिसके द्वारा सूखा पड़ने अथवा बाढ़ के कारण फसल के नष्ट होने की दशा में किसानों को वित्तीय सहायता प्रदान की जाती है। इस प्रकार का बीमा चावल, गेहूँ, मक्का, तिलहन एवं दाल के उत्पादन से सम्बन्धित सभी प्रकार की हानि अथवा क्षति की जोखिमों के विरुद्ध होता है। भारत में इस प्रकार के बीमे का अभी ज्यादा प्रचलन नहीं हुआ है।

5. मोटर वाहन बीमा-मोटर वाहन बीमा में मोटर के स्वामी अथवा ड्राइवर की गलती से यदि किसी व्यक्ति की मृत्यु हो जाती है अथवा उसे क्षति पहुँचती है तो उस दशा में स्वामी के क्षतिपूर्ति के दायित्व को बीमा कम्पनी अपने ऊपर ले लेती है। इस प्रकार के बीमा में प्रीमियम की राशि मानकीकृत होती है।

6. खेल का बीमा-यह बीमा-पत्र खिलाड़ियों के खेल के सामान, व्यक्तिगत हानि, वैधानिक दायित्व एवं स्वयं की दुर्घटना जैसी जोखिमों के विरुद्ध एक व्यापक बीमा होता है। इस प्रकार के बीमा में खिलाड़ी द्वारा नामित उसके साथ रह रहे परिवार के सदस्य को सम्मिलित किया जा सकता है। बैडमिंटन, क्रिकेट, गोल्फ, लॉन टेनिस, स्क्वेश तथा खेल की बन्दूक का प्रयोग आदि खेलों का बीमा हो सकता है।

7. अमर्त्य सेन शिक्षा योजना बीमा-यह बीमा-पत्र आश्रित बच्चों की शिक्षा की सुरक्षा प्रदान करता है। बीमाकृत अभिभावक/वैधानिक अभिभावक को दुर्घटना से, बाहरी झगड़े एवं अन्य द्रष्टव्य कारण से यदि कोई क्षति पहुँचती है एवं यदि इस चोट से बारह माह के भीतर उसकी मृत्यु हो जाती है अथवा स्थायी रूप से उसे विकलांग बना देती है तो बीमा कम्पनी बीमाकृत विद्यार्थी की इस दुर्घटना के होने की तिथि से लेकर बीमा-पत्र की अवधि की समाप्ति अथवा बीमा-पत्र में निश्चित अवधि के पूरा होने तक, जो भी पहले हो पॉलिसी में वर्णित खर्चों को पूरा करेगा। यह राशि बीमा राशि से अधिक नहीं होगी।

8. राजेश्वरी महिला कल्याण बीमा योजना-यह बीमा-पत्र बीमाकृत स्त्री के परिवार के सदस्यों को, किसी भी दुर्घटना के कारण उसकी मृत्यु अथवा विकलांग होने पर एवं अथवा केवल स्त्रियों से जुड़ी समस्याओं के कारण उसकी मृत्यु और अथवा विकलांगता की स्थिति में, सहायता प्रदान करने के लिए दी जाती है।

प्रश्न 10.

अग्नि बीमा से क्या आशय है? अग्नि बीमा प्रसंविदा के प्रमुख तत्त्वों का वर्णन कीजिए।

उत्तर:

अग्नि बीमा-अग्नि बीमा एक ऐसा अनुबन्ध है, जिसमें बीमाकर्ता प्रीमियम के. प्रतिफल के बदले पॉलिसी में वर्णित राशि तक एक निर्धारित अवधि के दौरान आग से होने वाली क्षति की पूर्ति का दायित्व लेता है। सामान्यतः अग्नि बीमा एक वर्ष के लिए होता है जिसका प्रतिवर्ष नवीनीकरण कराना होता है। प्रीमियम एकमुश्त भी दिया जा सकता है और किस्तों में भी। अग्नि से होने वाली क्षति को दावे के लिए नीचे दी गई दो शर्तों का पूरा करना आवश्यक है:

- हानि वास्तव में हुई हो; एवं

- आग दुर्घटनावश लगी हो एवं जान-बूझकर न लगाई गई हो।

अग्नि बीमा अनुबंध आग के कारण अथवा आग के अन्य किसी निकटतम कारणों से हुई हानि के लिए किया जाता है। यदि बिना आग की लपटों के मात्र अत्यधिक गर्म हो जाने से क्षति हुई है तो यह अग्नि से हुई हानि नहीं मानी जाएगी। अतः इसकी क्षतिपूर्ति के लिए बीमाकर्ता बाध्य नहीं होगा।

अग्नि बीमा प्रसंविदा के प्रमुख तत्त्व-अग्नि बीमा प्रसंविदा के प्रमुख तत्त्व निम्न प्रकार हैं-

(1) बीमा योग्य हित-अग्नि बीमा में बीमा कराने वाले का बीमे की वस्तु विषय में बीमा योग्य हित होना चाहिए। बिना बीमा योग्य हित के बीमा प्रसंविदा निरस्त हो जाएगा। अग्नि बीमा में जीवन बीमा से भिन्न बीमा योग्य हित बीमा कराते समय एवं हानि के समय अर्थात् दोनों समय होना आवश्यक है। किसी भी व्यक्ति का उसकी संपत्ति जिसका वह स्वामी है, में हमेशा बीमा योग्य हित होता है। इसी प्रकार से एक व्यापारी का स्टॉक, संयंत्र एवं मशीनरी तथा भवन में, एक साझी का फर्म की संपत्ति में, रहनदार का बंधक रखी गई संपत्ति में बीमा योग्य हित होता है।

(2) पूर्ण सद्भाव का होना-जीवन बीमे के समान अग्नि बीमा प्रसंविदा भी पूर्ण सद्भाव का प्रसंविदा है। बीमा कराने वाले को बीमा कंपनी को बीमा की विषय- वस्तु के संबंध में सभी जानकारी ईमानदारी से सही-सही देनी चाहिए। यह उसका दायित्व है कि वह संपत्ति के संबंध में एवं उससे जुड़े जोखिमों के संबंध में सभी तथ्यों को उजागर करे। बीमा कंपनी को भी प्रस्तावक को पॉलिसी के संबंध में सभी तथ्यों को बता देना चाहिए।

(3) क्षतिपूर्ति का प्रसंविदा-अग्नि बीमा अनुबंध पूर्णतः क्षतिपूर्ति का अनुबन्ध है। क्षति होने की स्थिति में वह वास्तविक हानि को बीमाकर्ता से वसूल कर सकता है। यह राशि भी बीमा की राशि से अधिक नहीं हो सकती है। उदाहरणार्थ, एक व्यक्ति ने अपने घर का बीमा 10 लाख रु. में कराया है। यह आवश्यक नहीं है कि बीमाकार इस पूरी राशि का भुगतान करे, भले ही पूरा मकान आग से जलकर नष्ट हो गया हो। वह 10 लाख की अधिकतम सीमा तक ह्रास लगाकर वास्तविक हानि का ही भुगतान करेगा। इसका उद्देश्य यही है कि कोई व्यक्ति बीमे से लाभ न कमा सके।

(4) निकटतम कारण का सिद्धान्त-बीमाकार क्षति की पूर्ति केवल उस स्थिति में ही करेगा जबकि क्षति आग लगने से अथवा आग के निकटतम कारण से हुई हो।

प्रश्न 11.

टेलीकॉम सेवाओं को संक्षेप में समझाइए।

उत्तर:

टेलीकॉम सेवाएँ

1. सैल्यूलर मोबाइल सेवाएँ-सैल्यूलर मोबाइल टेलीकॉम सेवाओं में जबानी एवं गैर-जबानी सन्देश, डाटा सेवाएँ एवं पी.सी.ओ. सेवाएँ सम्मिलित हैं। ये सेवाएँ अपने क्षेत्र में किसी भी प्रकार के नेटवर्क उपकरणों का प्रयोग कर सकती हैं। यदि कोई अन्य टेलिकॉम सेवा किसी के द्वारा प्रदान की जा रही है, तो वे उनसे सहयोग कर सीधे आन्तरिक गठबन्धन कर सकते हैं।

2. स्थायी लाइन सेवाएँ-इन सेवाओं में जबानी एवं गैर-जबानी सन्देश एवं डाटा सेवाएँ सम्मिलित होती हैं, जो लम्बी दूरी तक सन्देश भेजने के लिए उपयुक्त होती हैं। इनसे अन्य टेलीकॉम सेवाओं से तालमेल रखा जा सकता है।

(i) केबल/तार सेवाएँ-ये सीधी जुड़ी सेवाएँ एवं एक लाइन से दूसरी लाइन पर हस्तान्तरित करने की सेवाएँ हैं, जो मीडिया सेवाओं के संचालन के लिए एक लाइसेंस प्राप्त क्षेत्र में कार्यरत होती हैं। केबल नेटवर्क के माध्यम से दी जाने वाली सेवाएँ स्थायी सेवाओं के समान होती हैं।

(ii) वी.एस.ए.टी. सेवाएँ-ये सेवाएँ उपग्रह आधारित सम्प्रेषण सेवा है। यह व्यवसाय एवं सरकारी एजेन्सियों को शहरी एवं ग्रामीण क्षेत्रों में अत्यधिक लचीली एवं विश्वसनीय सम्प्रेषण सुविधा प्रदान करती है। इस सेवा का उपयोग देश के दूर-दराज के क्षेत्रों को जोड़ने तथा टेली-मेडीसिन, ऑन लाइन समाचार-पत्र, बाजार भाव एवं टेली शिक्षा जैसे नवीन प्रयोगों के लिए किया जा सकता है। थल आधारित सेवाओं की तुलना में यह सेवा विश्वसनीय एवं निर्बाध सेवा प्रदान करती है।

(iii) डी.टी.एच. सेवाएँ-डी.टी.एच. सेवाएँ सेल्यूलर कम्पनियों द्वारा दी जाने वाली उपग्रह आधारित मीडिया सेवाएँ हैं। इसके अन्तर्गत एक छोटे डिश एन्टीना एवं एक टॉप बॉक्स की सहायता से कोई भी व्यक्ति सीधे उपग्रह की सहायता से मीडिया सेवाएँ प्राप्त कर सकता है। यह सेवा प्रदान करने वाला अनेक चैनलों का विकल्प, ग्राहकों को देता है। इसको हम अपने टेलीविजन पर केबल नेटवर्क की सेवा प्रदान करने वाले पर निर्भर हुए बिना देख सकते हैं।

प्रश्न 12.

भण्डार-गृहों के प्रमुख प्रकारों को संक्षेप में समझाइए।

उत्तर:

भण्डार-गृहों के प्रमुख प्रकार

1. निजी भण्डार-गृह-ये वे भण्डार-गृह होते हैं, जिनको कोई निजी क्षेत्र का व्यवसायी अपने माल के भण्डारण के लिए संचालित करता है । ये भण्डार-गृह उसके स्वयं के हो सकते हैं या फिर पट्टे पर लिये हो सकते हैं । सामान्यतया श्रृंखलाबद्ध दुकानें अथवा बहु-ब्राण्ड बहु-उत्पाद कम्पनियाँ इनका उपयोग करती हैं। इन भण्डारगृहों पर स्वामी का या इन्हें संचालित करने वालों का प्रभावी नियन्त्रण रहता है, लचीलापन रहता है तथा ये ग्राहकों से बेहतर सम्बन्ध बनाये रख सकते हैं।

2. सार्वजनिक भण्डार-गृह-इन भण्डार-गृहों को कोई भी निर्माता या उत्पादक, व्यापारी अथवा अन्य कोई व्यक्ति संग्रहण की आवश्यक फीस या किराया देकर अपने माल के संग्रहण के लिए उपयोग कर सकता है। सरकार इन भण्डार-गृहों के लिए निजी व्यवसायियों को लाइसेंस प्रदान करती है। ये भण्डार-गृह अपने ग्राहकों को रेल अथवा सड़क से परिवहन की सुविधाएँ भी प्रदान करते हैं। इन पर माल को पूर्णतया सुरक्षित रखने का दायित्व रहता है। छोटे विनिर्माताओं के लिए यह सर्वाधिक सुविधाजनक रहते हैं क्योंकि वे अपने भण्डार गृहों का निर्माण नहीं कर सकते हैं। इन भण्डार-गृहों में रखा गया माल पूर्णतया सुरक्षित रहता है। ये भण्डार-गृह देश में जगह-जगह स्थित होते हैं, इनकी लागत निश्चित नहीं होती है। ये भण्डार-गृह पैकेजिंग एवं लेबल की सुविधा भी प्रदान करते हैं।

3. बन्धक माल गोदाम-ये वे माल गोदाम हैं जिन्हें सरकार से बिना आयात कर दिये आयातित माल को रखने के लिए लाइसेंस मिला होता है। आयातक जब तक वह अपने आयात कर का भुगतान नहीं करता है तब तक माल गोदाम में ही रहता है। यह माल बन्धक माल कहलाता है। इन भण्डार-गृहों में ब्राण्डिंग, पैकेजिंग, श्रेणीकरण एवं मिश्रण की सुविधाएँ भी आयातकों को प्रदान की जाती है। आयातक अपने ग्राहकों को लाकर वस्तुओं का निरीक्षण करा सकते हैं तथा उनकी आवश्यकतानुसार वस्तुओं की पुनः पैकेजिंग की सुविधा प्रदान कर सकते हैं। इस प्रकार ये वस्तुओं के विपणन में सहायक होते हैं।

बन्धक माल गोदामों से आयातक अपनी आवश्यकतानुसार के कुछ भाग को ले जा सकते हैं तथा आयात कर का भुगतान किश्तों में भी कर सकते हैं। यदि आयातक आयातित माल का पुनः निर्यात करना चाहते हैं तो उन्हें आयात कर चुकाने की आवश्यकता नहीं होती है। इस प्रकार बन्धक माल गोदाम या भण्डार-गृह व्यवसायियों को पुनः निर्यात व्यापार में सहायता करते हैं और इसे सुविधाजनक बनाते हैं।

4. सरकारी भण्डार-गृह-ये भण्डार-गृह पूर्ण रूप से सरकार के स्वामित्व एवं नियन्त्रण में होते हैं। सरकार इनका प्रबन्ध सार्वजनिक उपक्रमों के माध्यम से करती है। भारतीय खाद्य निगम, राज्य व्यापार निगम तथा केन्द्रीय भण्डारण निगम, सरकारी स्वामित्व एवं नियन्त्रण में संचालित प्रमुख भण्डार-गृह हैं। ये भण्डार-गृह संचयकर्त्ता भण्डारगृह के रूप में जाने जाते हैं।

5. सहकारी भण्डार-गृह-हमारे देश में कुछ विपणन सहकारी समितियों तथा कृषि सहकारी समितियों ने अपने सदस्यों को भण्डारण की सुविधा प्रदान करने के लिए अपने स्वयं के भण्डार-गृहों की स्थापना की है। ये भण्डार-गृह सहकारिता के सिद्धान्त के आधार पर संचालित किये जाते हैं। ये भण्डार-गृह भारी मात्रा में माल को थोड़ी-थोड़ी मात्रा में विभाजित करने की सुविधा अपने सदस्यों को प्रदान करते हैं।

- RBSE Solutions for Class 11 Business Studies Chapter 2 व्यावसायिक संगठन के स्वरूप

- RBSE Solutions for Class 11 Business Studies Chapter 7 कंपनी निर्माण

- RBSE Solutions for Class 11 Business Studies Chapter 5 व्यवसाय की उभरती पद्धतियाँ

- RBSE Solutions for Class 11 Business Studies Chapter 4 व्यावसायिक सेवाएँ

- RBSE Solutions for Class 11 Business Studies Chapter 3 निजी, सार्वजनिक एवं भमंडलीय उपक्रम

- RBSE Solutions for Class 11 Business Studies Chapter 1 व्यवसाय, व्यापार और वाणिज्य

- RBSE Class 11 Business Studies Notes in Hindi & English Medium Pdf Download

- RBSE Class 11 Business Studies Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Business Studies in Hindi Medium & English Medium

- RBSE Solutions for Class 11 Business Studies Chapter 10 आंतरिक व्यापार

- RBSE Class 11 Business Studies Important Questions Chapter 10 आंतरिक व्यापार