RBSE Class 11 Accountancy Notes Chapter 7 ह्रास, प्रावधान और संचय

These comprehensive RBSE Class 11 Accountancy Notes Chapter 7 ह्रास, प्रावधान और संचय will give a brief overview of all the concepts.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Chapter 7 Notes ह्रास, प्रावधान और संचय

→ ह्रास (Depreciation)

ह्रास का आशय (Meaning of Depreciation): किसी सम्पत्ति का लगातार उपयोग करने से उसके मूल्य में जो कमी आती है उसे मूल्य-ह्रास कहते हैं। सम्पत्ति का लगातार प्रयोग करने से उसमें घिसावट आती है जिससे उसका मूल्य कम होने लगता है। प्रत्येक सम्पत्ति का एक जीवनकाल होता है। उसके बाद वह अनुपयोगी हो जाती है तथा उसे प्रतिस्थापित करना पड़ता है। अतः किसी स्थायी सम्पत्ति, जैसे-भवन, मशीन, फर्नीचर, आदि के मूल्य में किसी भी कारण से होने वाली निरन्तर व धीमी कमी को मूल्य-ह्रास कहते हैं।

ICAI के अनुसार, "ह्रास परिसम्पत्ति के वास्तविक मूल्य में इसके उपयोग एवं/अथवा समय बीतने के कारण आई घटोतरी को कहते है।"

→ इंस्टीट्यूट ऑफ चार्टर्ड एकाउंटेंट्स ऑफ इण्डिया (ICAI) द्वारा जारी लेखांकन मानक-6 के अनुसार, ह्रास "अवक्षयण योग्य सम्पत्ति में घिसावट, उपभोग अथवा कीमत में कोई अन्य कमी जो उपयोग, समय के व्यतीत होने अथवा तकनीक एवं बाजार में परिवर्तन के कारण अपलिखित होने से हुई है का मापन है। ह्रास का निर्धारण परिसम्पत्ति के सम्भावित उपयोगी जीवन काल में प्रति लेखांकन अवधि में ह्रास की राशि के संतोषजनक भाग को व्यय दर्शाने के लिए किया जाता है। ह्रास में उन परिसम्पत्तियों का परिशोधन सम्मिलित होता है जिनकी जीवन अवधि पूर्व-निर्धारित है।"

स्पष्ट है कि. मूल्य-ह्रास स्थायी सम्पत्ति के मूल्य में शनैः-शनैः आने वाली कमी को कहा जाता है। सम्पत्ति के मूल्य में यह कमी निरन्तर प्रयोग, नष्ट हो जाना, नये आविष्कारों का होना आदि से होती है।

→ मूल्य ह्रास के कारण (Causes of Depreciation): सम्पत्ति पर मूल्य-ह्रास लगाने के निम्नलिखित कारण

- क्षय एवं घिसावट अथवा समय की समाप्ति के कारण मूल्य में कमी

- कानूनी अधिकार की समाप्ति

- अप्रचलन

- असामान्य तत्व।

→ मूल्य-हास की आवश्यकता एवं उद्देश्य (Need and Objects of Providing Depreciation)

- सही लाभ-हानि की जानकारी करना।

- सही आर्थिक स्थिति की जानकारी करना।

- सम्पत्ति का पुनर्स्थापन।

- उत्पादन व्ययों का पूर्ण लेखा।

- आयकर में छूट प्राप्त करना।

- सही लागत मूल्य ज्ञात करना।

- कानून का अनुपालन।

→ मूल्य-हास की राशि को प्रभावित करने वाले तत्व (Factors Affecting the Amount of Depreciation)

- सम्पत्ति का लागत मूल्य सम्पत्ति के लागत मूल्य से आशय उसकी प्राप्ति की लागत से है। इसमें सम्पत्ति का क्रय मूल्य तथा उसकी प्राप्ति एवं स्थापना से सम्बन्धित समस्त पूँजीगत व्ययों को सम्मिलित किया जाता है।

- सम्पत्ति का जीवन-काल-यह वह अवधि होती है जिसमें सम्पत्ति ठीक प्रकार से कार्य करती रहेगी| अर्थात् सम्पत्ति का अनुमानित जीवन-काल कम होने पर ह्रास की राशि अधिक होती है।

- सम्पत्ति का अवशिष्ट मूल्य-अवशिष्ट मूल्य से आशय सम्पत्ति के बेकार हो जाने पर उसके अनुमानित विक्रय मूल्य से है। मूल्य-हास की गणना करते समय सम्पत्ति की मूल लागत में से अवशिष्ट मूल्य घटाकर उसकी वास्तविक लागत ज्ञात की जाती है।

- मरम्मत व नवीनीकरण की व्यवस्था-सम्पत्ति पर मरम्मत एवं नवीनीकरण की उचित व्यवस्था होने पर उसका जीवन काल अपने आप ही बढ़ जायेगा जिससे मूल्य-ह्रास की कम राशि की व्यवस्था करनी होगी।

- सम्पत्ति का विस्तार-यदि सम्पत्ति के विस्तार पर कोई पूँजीगत व्यय किया जाता है तो मूल्य-ह्रास की गणना करते समय इस बढ़े हुए मूल्य को भी ध्यान में रखा जायेगा।

→ मूल्य-ह्रास की विधियाँ (Methods of Depreciation): स्थायी सम्पत्तियों पर मूल्य-ह्रास लगाने की अनेक विधियाँ प्रचलित हैं। इनमें से किस विधि का प्रयोग किया जाये यह सम्पत्ति के स्वभाव व व्यवसाय की प्रवृत्ति पर निर्भर करता है। मुख्य रूप से मूल्य-ह्रास अपलिखित करने की निम्न विधियाँ प्रचलित हैं

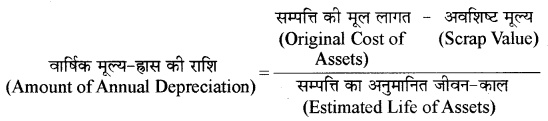

(1) सरल रेखा विधि या स्थायी किस्त विधि (Straight Line Method or Fixed Instalment Method)इस विधि में सम्पत्ति पर अपलिखित की जाने वाली ह्रास की राशि सम्पत्ति के पूरे जीवन-काल में प्रतिवर्ष समान रहती है। प्रति वर्ष सम्पत्ति की मूल लागत पर एक निश्चित प्रतिशत से मूल्य-ह्रास अपलिखित किया जाता है। इस विधि के अन्तर्गत मूल्य-हास की गणना सम्पत्ति की मूल लागत में अवशिष्ट मूल्य (Scrap Value) घटाने के बाद उसके जीवन काल में भाग देकर की जाती है।

(2) क्रमागत ह्रास-विधि (Diminishing Balance Method): इस विधि में प्रतिवर्ष ह्रास की गणना सम्पत्ति के घटे हुए मूल्य पर की जाती है। इसमें मूल्य-ह्रास की राशि प्रतिवर्ष कम हो जाती है। इस विधि के अनुसार पहले वर्ष का मूल्य-हास सम्पत्ति की मूल लागत पर, दूसरे वर्ष का ह्रास मूल लागत में से पहले वर्ष का मूल्यह्रास कम करने के बाद शेष राशि पर, तीसरे वर्ष शेष राशि पर और इसी प्रकार प्रति वर्ष सम्पत्ति के जीवन काल तक काटते चले जाते हैं।

सीधी रेखा विधि व क्रमागत ह्रास विधि में अन्तर (Difference between Straight Line Method and Diminishing Balance Method)

|

अन्तर का आधार |

सीधी रेखा विधि |

क्रमागत ह्रास विधि |

|

1. मूल्य ह्रास |

इस विधि में मूल्य ह्रास प्रति वर्ष समान रहता है। |

इस विधि में मूल्य ह्रास प्रति वर्ष घटता रहता है। |

|

2. मूल्य ह्रास की गणना |

इस विधि में मूल्यह्रास की गणना मूल लागत पर की जाती है। |

इस विधि में मूल्यहास की गणना अपलिखित मूल्य पर की जाती है। |

|

3. उपयुक्तता |

यह विधि मरम्मत के कम खर्चे तथा अप्रचलन की कम संभावना वाली सम्पत्तियों के लिए उपयुक्त रहती है। |

यह विधि उन सम्पत्तियों के लिए उपयुक्त है जिन पर तकनीकी परिवर्तनों का प्रभाव पड़ता है तथा समय के साथ व्यय बढ़ता है। |

|

4. मान्यता |

इस विधि को आयकर विभाग द्वारा मान्यता प्राप्त नहीं है। |

इस विधि को आयकर विभाग द्वारा मान्यता प्राप्त है। |

ह्रास का लेखा करने की विधियाँ (Methods)

स्थायी सम्पत्तियों पर ह्रास का लेखा दो प्रकार से किया जा सकता है

- सम्पत्ति खाते पर ह्रास का लगाया जाना।

- ह्रास का प्रावधान खाता (Provision Ac)/संचित खाता (Reserve A/c) बनाना।।

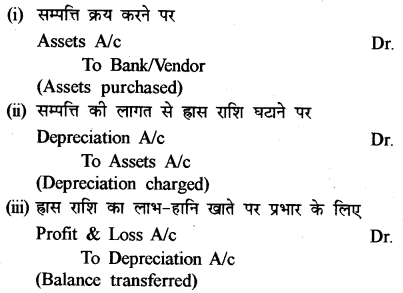

1. सम्पत्ति खाते पर ह्रास का लगाया जाना--इस विधि के अनुसार ह्रास को सम्पत्ति की मूल लागत में से घटाया जाता है। सम्पत्ति खाते के जमा (क्रेडिट) पक्ष में लिखा जाता है व लाभ-हानि खाते पर भार लगाया जाता है, नाम (डेबिट) पक्ष में लिखा जाता है। इस विधि में निम्न जर्नल प्रविष्टियाँ होंगी

→ तुलन पत्र (Balance Sheet) में व्यवहार: जब इस विधि का प्रयोग किया जाता है तब स्थायी सम्पत्ति को तुलन पत्र के सम्पत्ति पक्ष में शुद्ध पुस्तक मूल्य पर दिखाया जायेगा (अर्थात् तिथि विशेष पर सम्पत्ति की वह लागत | जिसमें से ह्रास मूल्य घटाया गया है) न कि वास्तविक लागत जिसे ऐतिहासिक लागत भी कहते हैं।

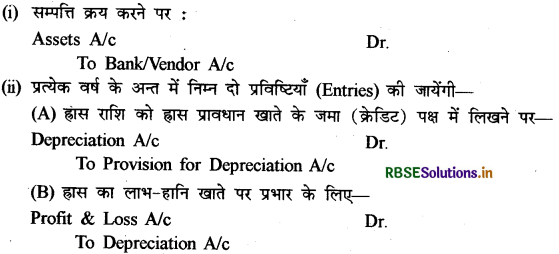

2. ह्रास पर प्रावधान खाता (Provision for Depreciation A/c)/संचित ह्रास खाता (Accumulated Depreciation A/c) इस विधि में सम्पत्ति पर लगायी गयी ह्रास राशि एक अलग खाते में संचित होती रहती है, जिसे ह्रास पर प्रावधान अथवा संचित ह्रास कहते हैं। ह्रास की राशि के इस प्रकार संचित होने के कारण सम्पत्ति खाता किसी भी तरह से प्रभावित नहीं होता है तथा इसे इसके उपयोगी जीवन काल में हर वर्ष लागत मूल्य पर ही दिखाया जाता है।

इस विधि में निम्न प्रविष्टियाँ की जायेंगी-

→ तुलन पत्र (Balance Sheet) में व्यवहार-तुलन पत्र में इसे सम्पत्ति पक्ष में मूल लागत पर दिखाया जायेगा। तिथि विशेष तक लगाई गयी ह्रास की राशि ह्रास प्रावधान खाते में लिखी जाती है जिसे. या तो दायित्व पक्ष की ओर दिखाया जायेगा या तुलन पत्र में सम्पत्ति पक्ष की ओर सम्बन्धित सम्पत्ति की मूल लागत में से घटाकर दिखाया जायेगा।

परिसम्पत्ति का निपटान/विक्रय (Disposal/Sale of Assets): परिसम्पत्ति का निपटान या तो

- इसके सामान्य जीवन के अन्त में अथवा

- इसके उपयोगी जीवन के मध्य प्रचलन के बाहर अथवा अन्य असामान्य कारण से हो सकता है।

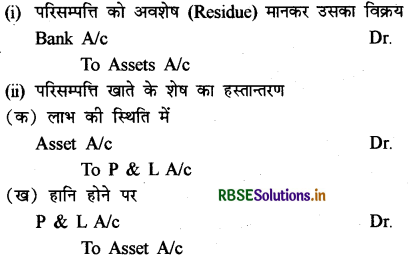

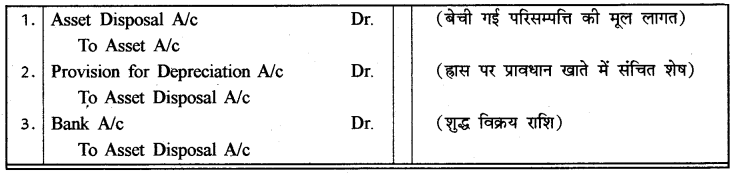

यदि इसका विक्रय इसके उपयोगी जीवनकाल के अन्त में किया जाता है, तो परिसम्पत्ति के विक्रय से प्राप्त राशि को अवशिष्ट मूल्य (Scrap Value) मानकर परिसम्पत्ति खाते के जमा पक्ष में लिखा जायेगा तथा शेष को लाभ-हानि खाते में हस्तान्तरित किया जायेगा। इस सम्बन्ध में निम्न रोजनामचा प्रविष्टियाँ (Journal Entries) की जाएंगी :

यदि ह्रास के अभिलेखन के लिए ह्रास पर प्रावधान/संचित ह्रास खाता खोला गया है तो उपर्युक्त प्रविष्टियों| से पहले ह्रास प्रावधान/संचित ह्रास खाते के शेष को परिसम्पत्ति खाते में निम्न रोजनामचा प्रविष्टि के अभिलेखन द्वारा हस्तान्तरित किया जायेगा

परिसम्पत्ति निपटान खाते की उपयोगिता (Utility of Asset Disposal Ac): परिसम्पत्ति निपटान खाते की| संरचना एक ही खाता शीर्ष के अन्तर्गत परिसम्पत्ति की बिक्री से सम्बन्धित सभी लेन-देनों को पूर्ण एवं स्पष्ट रूप से दिखाने के लिए की जाती है। इस पद्धति का लाभ है कि यह सम्पत्ति निपटान से सम्बद्ध सभी लेनदेनों की एक ही स्थान पर पूरी तस्वीर प्रस्तुत करती है। परिसम्पत्ति निपटान खाते को बनाने के लिए जिन रोजनामचा प्रविष्टियों की आवश्यकता है वे इस प्रकार हैं :

परिसम्पत्ति निपटान खाता अन्त में नाम अथवा जमा शेष दिखाएगा। खाते का नाम शेष विक्रय पर हानि दिखाता है तथा इसकी प्रविष्टि इस प्रकार होगी

परिसम्पत्ति निपटान खाता अन्त में नाम अथवा जमा शेष दिखाएगा। खाते का नाम शेष विक्रय पर हानि दिखाता है तथा इसकी प्रविष्टि इस प्रकार होगी

खाते का जमा शेष निपटान पर लाभ दर्शा रहा है एवं इसे निम्न रोजनामचा प्रविष्टि से बन्द किया जायेगा

वर्तमान परिसम्पत्ति में बढ़ोतरी एवं विस्तार (Increase and Extension in Existing Asset): वर्तमान परिसम्पत्ति को परिचालन के योग्य बनाने के लिए कुछ वृद्धि अथवा विस्तार की आवश्यकता होती है। यह वृद्धि अथवा विस्तार परिसम्पत्ति का सम्पूर्ण भाग बन भी सकता है और नहीं भी। इस वृद्धि एवं विस्तार पर व्यय की गई राशि को पंजीकृत कर परिसम्पत्ति के जीवन के दौरान अपलिखित किया जाता है। यहाँ यह बताना आवश्यक है कि इस प्रकार से व्यय की गई राशि मरम्मत एवं रख-रखाव खर्चों से अतिरिक्त होती है।

→ प्रावधान या आयोजन एवं संचय (Provisions or Reserves)

प्रावधान या आयोजन (Provisions): कुछ खर्चे, हानियाँ वर्तमान लेखा वर्ष से सम्बन्धित होते हैं क्योंकि ये व्यय अभी किये नहीं गये हैं इसलिए इनकी राशि सुनिश्चित नहीं है। सही शुद्ध लाभ निकालने के लिए ऐसी मदों के लिए प्रावधान करना आवश्यक है। उदाहरण के लिए एक व्यापारी को जो उधार विक्रय (Credit Sales) करता है उसे पता है कि चालू वर्ष के कुछ देनदार या तो कुछ भी भुगतान नहीं करेंगे या आंशिक भुगतान करेंगे। इसलिए व्यापारी देनदारों से वसूली के समय सम्भावित हानि से बचाव के लिए संदिग्ध ऋण के लिए प्रावधान करता है।

प्रावधान के उदाहरण (Examples of Provisions) :

- डूबत व संदिग्ध ऋण के लिए प्रावधान (Provision for Bad and Doubtful Debts)

- मरम्मत एवं नवीनीकरण के लिए प्रावधान (Provision for Repairs and Renewals)

- देनदारों पर बट्टे या छूट के लिए प्रावधान (Provisions for Discount on Debtors)

- विनियोगों के बाजार मूल्य में उतार-चढ़ाव के लिए प्रावधान (Provisions for Fluctuations in the Market · Price of Investments)

- मूल्य-ह्रास के लिए प्रावधान (Provision for Depreciation)

- कर या आयकर के लिए प्रावधान (Provision for Taxation or for Income Tax)

एक कम्पनी को प्रत्येक वर्ष इन समस्त प्रावधानों की व्यवस्था करने हेतु लाभ-हानि खाते को डेबिट तथा प्रत्येक प्रावधान खाते को क्रेडिट किया जाता है।

उपर्युक्त प्रावधानों में से कुछ को चिट्ठे (Balance Sheet) में सम्बन्धित सम्पत्तियों में से घटाकर प्रदर्शित किया जाता है; यथा डूबत व संदिग्ध ऋणों के लिए 'प्रावधान' तथा देनदारों पर छूट के लिए 'प्रावधान' को देनदारों के शेष में से घटा दिया जाता है और बची हुई रकम ही शुद्ध देनदार के रूप में तुलन पत्र में प्रदर्शित की जाती है। इसी प्रकार तुलन पत्र में सम्पत्तियों के शुद्ध एवं वसूली-योग्य मूल्य (Net Realisable Value) दिखलाने के लिए प्रत्येक सम्पत्ति की ह्रास की राशि उसमें से घटा दी जाती है। वे प्रावधान, जो ऐसे ज्ञात दायित्व के लिए। किए जाते हैं तथा जिनकी राशि अनुमानित नहीं की जा सकती है, जैसे 'आयकर के लिए प्रावधान', 'मरम्मत एवं नवीनीकरण के लिए प्रावधान' तथा 'विनियोगों के बाजार-मूल्य में उतार-चढ़ाव के लिए प्रावधान' तुलन पत्र में दायित्व पक्ष (Liabilities Side) में यथास्थान प्रदर्शित किए जाते हैं। उद्देश्य (Object or Purpose)

- व्यवसाय के यथार्थ (True) लाभ ज्ञात करना;

- व्यवसाय की सही आर्थिक स्थिति को ज्ञात करना;

- व्यवसाय के व्ययों का उचित एवं एक-समान वितरण हेतु प्रावधान बनाना;

- अज्ञात भावी हानियों हेतु प्रावधान बनाना।

→ संचय (Reserve) संचय का अर्थ एवं परिभाषा (Meaning and Definition of Reserve): संचय से आशय ऐसी राशि से है जो लाभों अथवा आधिक्यों में भावी सम्भाविताओं हेतु अलग निकाल दी जाती है। इसके अन्तर्गत वह राशि भी सम्मिलित की जाती है जो किसी कम्पनी की वित्तीय स्थिति को सुदृढ़ बनाने के उद्देश्य से लाभ-हानि नियोजन खाते से कार्यशील पूँजी में अन्तरित की गई हो।

भारतीय कम्पनी अधिनियम में दी गई संचय की परिभाषा के अनुसार, "संचय के अन्तर्गत वह राशि सम्मिलित की जाती है, जो सम्पत्ति के मूल्य-ह्रास, नवीनीकरण या किसी ज्ञात दायित्व के लिए प्रावधान या आयोजन न हो।"

उदाहरण (Examples) :

- सामान्य संचय (General Reserve)

- पूँजीगत संचय (Capital Reserve)

- कर्मचारी क्षतिपूरक कोष (Workmen Compensation Fund)

- निवेश परिवर्तन कोष (Investment Fluctuation Fund)

- संचय कोष (Reserve Fund)

- लाभांश समानीकरण संचय (Reserve for Dividend Equalisation)

- व्यवसाय विस्तार हेतु संचय (Reserve for Expansion)

- सम्भाविताओं के लिए संचय (Reserve for Contingency)

→ प्रावधान तथा संचय में अन्तर

(Difference between Provision and Reserve) प्रावधान एवं संचय में प्रमुख अन्तर निम्न प्रकार हैं :

|

अन्तर का आधार |

प्रावधान (Provision) |

संचय (Reserve) |

|

1. अर्थ (Meaning) |

प्रावधान का निर्माण ज्ञात दायित्व की पूर्ति हेतु किया जाता है। |

संचय का निर्माण अज्ञात हानि की पूर्ति हेतु किया जाता है। |

|

2. आवश्यकता (Necessity) |

प्रावधान का निर्माण करना एक प्रकार से अनिवार्य सा ही है। चाहे व्यापार में लाभ हो अथवा न हो। |

संचय का निर्माण करना ऐच्छिक है। इसका निर्माण उसी समय किया जाता है जबकि संस्था को लाभ होता है। |

|

3. उद्देश्य (Object) |

प्रावधान का उद्देश्य ज्ञात हानि या मूल्य ह्रास का प्रावधान करना है। |

संचय के निर्माण का उद्देश्य व्यवसाय की आर्थिक स्थिति को सुदृढ़ करना अथवा कार्यशील पूँजी में वृद्धि करना है। |

|

4. निर्माण करना (Creation) |

प्रावधान का निर्माण लाभ हानि खाते को डेबिट करके किया जाता है, अतः इसके निर्माण से संस्था के लाभ घट जाते हैं। |

संचय के निर्माण हेतु लाभ हानि नियोजन खाता (Profit & Loss Appropriation Ac) को डेबिट करते हैं; इस प्रकार संस्था के लाभों में कमी नहीं होती है। |

|

5. तुलन पत्र में निरूपण (Presentation) |

इसे तुलन पत्र में या तो सम्पत्ति पक्ष में सम्पत्ति में से घटाकर प्रदर्शित करते हैं अथवा पृथक् मद के रूप में दायित्व पक्ष में दिखाते हैं। |

इसे तुलन पत्र में 'संचय एवं आधिक्य' (Reserve and Surplus) शीर्षक के अन्तर्गत प्रदर्शित करते हैं। |

|

6. लाभांश हेतु प्रयोग (Utilization for Dividends) |

प्रावधानों को लाभांश वितरण हेतु प्रयुक्त नहीं कर सकते हैं। |

संचयों को लाभांश के रूप में वितरित किया जा सकता है। |

|

7. अन्य उद्देश्यों हेतु प्रयोग (Uilization for other purposes) |

इनका निर्माण विशिष्ट हानि के लिए किया जाता है; अतः इनका प्रयोग अन्य किसी भी हानि की पूर्ति के लिए नहीं कर सकते हैं। |

चूँकि संचयों का निर्माण किसी विशिष्ट हानि हेतु नहीं करते; अतः इनका प्रयोग किसी भी भावी सम्भाविताओं हेतु किया जा सकता है। |

|

8. व्यवसाय के बाहर विनियोजन(Investment outside business) |

प्रावधानों का कभी भी विनियोजन नहीं करते हैं। |

संचयों को व्यवसाय के बाहर विनियोजित किया जा सकता है। |

→ संचय के प्रकार (Types of Reserve) : व्यवसाय के लाभ को रोक कर संचय का निर्माण या तो सामान्य या फिर विशिष्ट उद्देश्य के लिए हो सकता

(1) सामान्य संचय (General Reserve): जब संचय निर्माण का कोई निश्चित उद्देश्य नहीं होता है तो इसे सामान्य संचय कहते हैं। इसे स्वतन्त्र संचय भी कहते हैं क्योंकि प्रबन्धक इसे स्वतन्त्र संचय से किसी भी उद्देश्य के लिए उपयोग कर सकते हैं। सामान्य संचय व्यवसाय की वित्तीय स्थिति को सुदृढ़ करते हैं।

(2) विशिष्ट संचय (Special Reserve): विशिष्ट संचय वह संचय होते हैं जिनका निर्माण एक विशिष्ट उद्देश्य के लिए किया जाता है एवं इसका उपयोग इन्हीं उद्देश्यों के लिए किया जा सकता है। विशिष्ट संचय के कुछ उदाहरण नीचे दिये हैं :

- कर्मचारी क्षतिपूर्ति कोष (Workmen Compensation Fund): इसका निर्माण दुर्घटना आदि के कारण कर्मचारियों के दावों के लिए प्रावधान करने के लिए किया जाता है।

- विनियोग परिवर्तनशील कोष (Investment Fluctuation Fund): इसका निर्माण बाजार में उतार-चढ़ाव के कारण विनियोग की कीमत में कमी की पूर्ति के लिए किया जाता है।

- लाभांश समानीकरण संचय (Dividend Equalisation Fund): इस संचय का निर्माण लाभांश की दर को स्थिर रखने या समान रखने के लिए किया जाता है। लाभ के अधिक होने वाले वर्ष में राशि को लाभांश समानीकरण संचय में हस्तान्तरित कर दिया जाता है। यदि किसी वर्ष में लाभ कम हुआ है तो इस संचय की हुई राशि, को लाभांश की दर को समान रखने के लिए उपयोग में लाया जाता है।

- ऋण शोधन संचय (Debenture Redemption Fund): इस संचय का सृजन ऋण-पत्रों के शोधन के लिए कोष को व्यवस्थित करने के लिए किया जाता है।

संचय को, लाभ की प्रकृति के अनुसार जिसमें से इसका सृजन किया गया है, आयगत संचय एवं पूँजीगत | संचय में वर्गीकृत किया गया है।

(अ) आयगत संचय (Revenue Reserve): आयगत संचय में उन आयगत लाभों में सृजन किया जाता | है जो व्यवसाय की सामान्य संचालन क्रियाओं का परिणाम होते हैं अन्यथा जो लाभांश वितरण के लिए स्वतन्त्र | रूप से उपलब्ध हैं। आयगत संचय के उदाहरण हैं :

- सामान्य संचय

- कर्मचारी क्षतिपूर्ति कोष

- लाभांश समानीकरण संचय

- ऋण-पत्र शोधन संचय का निर्माण

- निवेश परिवर्तन कोष ।

(ब) पूँजीगत संचय (Capital Reserve): पूँजीगत संचय, पूँजीगत लाभों में से किया जाता है। यह लाभ सामान्य संचालन गतिविधियों के कारण नहीं होते हैं। यदि कम्पनी है तो इस संचय का उपयोग पूँजीगत हानियों को समाप्त करने अथवा बोनस अंशों के निर्गमन के लिए किया जाता है।

पूँजीगत लाभ (Capital Profit) जिन्हें पूँजीगत संचय (Capital Reserve) माना जाता है चाहे उन्हें इस रूप में हस्तान्तरित किया गया हो अथवा नहीं, के उदाहरण हैं :

- अंश अथवा ऋण-पत्रों के जारी करने पर प्रीमियम

- स्थाई परिसम्पत्ति एवं देयताओं के पुनर्मूल्यांकन पर लाभ, समामेलन से पूर्व लाभ

- स्थायी परिसम्पत्ति के विक्रय पर लाभ

- जब्त किये गये अंशों के पुनः निर्गमन पर लाभ

- ऋण-पत्रों के शोधन पर लाभ

→ आयगत एवं पूँजीगत संचय में अन्तर

आयगत एवं पूँजीगत संचयों में निम्न के आधार पर अन्तर किया जा सकता है

1. उद्देश्य (Object): आयगत संचय का निर्माण अप्रत्याशित सम्भाव्यों के लिए, या फिर किसी निश्चित उद्देश्य के लिए किया जाता है जबकि पूँजीगत संचय कानूनी औपचारिकताओं एवं लेखांकन व्यावहारिकता के पालन के लिए किया जाता है।

2. उपयोग (Utility): विशिष्ट आयगत संचय को केवल निर्धारित उद्देश्य के लिए ही उपयोग में लाया जा सकता है। जबकि सामान्य संचय को लाभांश वितरण सहित किसी भी उद्देश्य के लिए उपयोग में लाया जा सकता है। जबकि पूँजीगत संचय को कानून में निर्धारित विशिष्ट उद्देश्य के लिए ही काम में लाया जा सकता है। जैसे कि पूँजीगत हानि को लेखा पुस्तकों में से समाप्त करने के लिए अथवा बोनस अंशों के निर्गमन के लिए।

3. सृजन का स्रोत (Source of Creation): आयगत संचय का निर्माण उन आयगत लाभों में से किया जाता |है जो व्यवसाय के सामान्य संचालन गतिविधियों के कारण होते हैं अन्यथा जो लाभांश के लिए उपलब्ध हैं।

दूसरी ओर पूँजीगत संचय का निर्माण पूँजीगत लाभ में से होता है। पूँजीगत लाभ व्यवसाय की सामान्य संचालन क्रियाओं से पैदा नहीं होते एवं यह लाभांश के रूप में आबंटन के लिए उपलब्ध नहीं होते। लेकिन आयगत लाभ में से भी पूँजीगत संचय का सृजन किया जा सकता है।

→ संचय का महत्त्व (Importance of Reserve): एक व्यावसायिक फर्म के लिए भविष्य में होने वाले अप्रत्याशित खर्चे एवं हानियों से बचाव के लिए कोई भी उचित प्रणाली स्थापित करना उचित रहेगा। इस प्रकार से जो राशि अलग से रखी जायेगी वह अग्र उद्देश्यों के लिए होगी

- भविष्य में होने वाली किसी भी आकस्मिक आवश्यकता के लिए।

- ऋण-पत्रों जैसी दीर्घ अवधि देयताओं के शोधन के लिए।

- व्यवसाय की साधारण वित्तीय स्थिति को सुदृढ़ करने के लिए।

→ गुप्त संचय (Secret Reserves): गुप्त संचय से आशय ऐसे संचय से है जो अपनी विद्यमानता को तो प्रकट करता है, परन्तु तुलन पत्र में उसका अस्तित्व अभिव्यक्त नहीं किया जाता है। दूसरे शब्दों में यह कहा जा सकता है कि यह एक छिपा हुआ संचय है जो तुलन पत्र में स्पष्ट रूप से नजर नहीं आता है। इसका अर्थ यह है कि पूँजी और देनदारियों पर सम्पत्ति का आधिक्य छिपाकर रखा जाता है। गुप्त संचय की दशा में संस्था की वास्तविक आर्थिक स्थिति तुलन पत्र द्वारा प्रकट की गई स्थिति से बहुत अच्छी होती है।

सम्पत्तियों और दायित्व की ओट में छिपे रहने के कारण इसे आन्तरिक संचय (Inner Reserve) भी कहा जाता है। यथा, हमने व्यवसाय में 1,000 ₹ का फर्नीचर खरीदा तथा उसी वर्ष फर्नीचर को भी लाभ-हानि खाते से अपलिखित कर दिया। इस प्रकार तुलन पत्र के सम्पत्ति पक्ष में फर्नीचर 1,000 ₹ से कम हो गया तथा लाभहानि खाते में भी 1,000 ₹ से कम कर दिया गया। इस प्रकार 1,000 ₹ के गुप्त संचय का निर्माण कर लिया गया है। यद्यपि वास्तव में गुप्त संचय का निर्माण 900 ₹ होगा, क्योंकि फर्नीचर को तुलन पत्र में दर्शाया भी जाता तो उसका ह्रासित मूल्य (1,000 - 10% ह्रास) ही लिखा जाता।

- RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण

- RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2

- RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन

- RBSE Class 11 Accountancy Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Economics Chapter 4 Presentation of Data

- RBSE Class 11 Accountancy Important Questions Chapter 12 Applications of Computers in Accounting

- RBSE Class 11 Accountancy Important Questions Chapter 11 Accounts from Incomplete Records

- RBSE Class 11 Accountancy Important Questions Chapter 10 Financial Statements-II

- RBSE Class 11 Accountancy Important Questions Chapter 9 Financial Statements-I

- RBSE Class 11 Accountancy Important Questions Chapter 7 Depreciation, Provisions and Reserves

- RBSE Class 11 Accountancy Important Questions Chapter 6 Trial Balance and Rectification of Errors