RBSE Class 11 Accountancy Important Questions Chapter 9 वित्तीय विवरण-1

Rajasthan Board RBSE Class 11 Accountancy Important Questions Chapter 9 वित्तीय विवरण-1 Important Questions and Answers.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Chapter 9 Important Questions वित्तीय विवरण-1

बहुचयनात्मक प्रश्न:

प्रश्न 1.

पूँजी खाते में जोड़ा जाता है:

(अ) आहरण

(ब) बैंक अधिविकर्ष

(स) आयकर

(द) शुद्ध लाभ

उत्तर:

(द) शुद्ध लाभ

प्रश्न 2.

वर्ष के अन्त का रहतिया तलपट में दिखाये जाने पर वह अन्तिम खातों में दिखाया जायेगा:

(अ) चिट्ठे के दायित्व पक्ष में

(ब) व्यापार खाते के क्रेडिट पक्ष में

(स) चिट्ठे के सम्पत्ति पक्ष में

(द) लाभ-हानि के डेबिट पक्ष में

उत्तर:

(स) चिट्ठे के सम्पत्ति पक्ष में

प्रश्न 3.

लाभ-हानि खाते का डेबिट पक्ष का योग 8,950 ₹ एवं क्रेडिट पक्ष का योग 5,950 ₹ है तो अन्तर की राशि होगी:

(अ) 3,000 ₹ का शुद्ध लाभ

(ब) 3,000 ₹ शुद्ध हानि

(स) 3,000 ₹ सकल लाभ

(द) 5,950 ₹ शुद्ध हानि

उत्तर:

(ब) 3,000 ₹ शुद्ध हानि

प्रश्न 4.

क्रय खाते में 6,000 ₹ के स्थान पर 6,600 ₹ लिख दिये गये इससे व्यापार खाते में क्या और कितनी राशि का प्रभाव होगा:

(अ) 600 ₹ से सकल लाभ कम होगा।

(ब) 600 ₹ से सकल लाभ बढ़ेगा।

(स) 1,600 ₹ से सकल हानि बढ़ेगी।

(द) 6,000 ₹ से सकल लाभ बढ़ेगा।

उत्तर:

(अ) 600 ₹ से सकल लाभ कम होगा।

प्रश्न 5.

"विक्रय गाड़ी भाडा" अन्तिम खातों में दिखाया जायेगा:

(अ) व्यापारिक खाते के नाम पक्ष में

(ब) व्यापारिक खाते के जमा पक्ष में

(स) लाभ-हानि खाते के जमा पक्ष में

(द) लाभ-हानि खाते के नाम पक्ष में

उत्तर:

(द) लाभ-हानि खाते के नाम पक्ष में

प्रश्न 6.

अन्तिम खाते तैयार किये जाते हैं:

(अ) 31 मार्च को

(ब) 31 दिसम्बर को

(स) 30 जून को

(द) व्यापारिक वर्ष के अन्त में

उत्तर:

(द) व्यापारिक वर्ष के अन्त में

प्रश्न 7.

5,000 ₹ के भुगतान का एक वाद न्यायालय में विचाराधीन है। यह व्यापार के लिए है:

(अ) स्थायी दायित्व

(ब) कृत्रिम दायित्व

(स) संदिग्ध दायित्व

(द) चालू दायित्व

उत्तर:

(स) संदिग्ध दायित्व

प्रश्न 8.

पूँजी खाते शेष में जोड़ा जाता है:

(अ) सकल लाभ

(ब) सकल हानि

(स) आहरण

(द) शुद्ध लाभ

उत्तर:

(द) शुद्ध लाभ

प्रश्न 9.

निम्न में से प्रत्यक्ष व्यय है:

(अ) वेतन

(ब) व्यापारिक व्यय

(स) गाड़ी भाड़ा

(द) कार्यालय खर्च

उत्तर:

(अ) वेतन

प्रश्न 10.

निम्न मदों में कौनसी मद व्यापार का दायित्व है:

(अ) आहरण

(ब) बैंक अधिविकर्ष

(स) विनियोग

(द) रहतिया

उत्तर:

(ब) बैंक अधिविकर्ष

प्रश्न 11.

चिट्ठे के दायित्व पक्ष में प्रारम्भिक पूँजी शेष में से घटाया जाता है:

(अ) सकल लाभ

(ब) आहरण

(स) शुद्ध लाभ

(द) सकल हानि

उत्तर:

(स) शुद्ध लाभ

प्रश्न 12.

व्यापार खाता बनाया जाता है:

(अ) व्यापार के कुल विक्रय को जानने के लिए

(ब) क्रय-विक्रय से होने वाले लाभ-हानि को जानने के लिए

(स) व्यापार की आर्थिक स्थिति जानने के लिए

(द) शुद्ध लाभ जानने के लिए

उत्तर:

(स) व्यापार की आर्थिक स्थिति जानने के लिए

प्रश्न 13.

व्यापार खाते में लिखे जाते हैं:

(अ) माल के विज्ञापन सम्बन्धी व्यय

(ब) दुकान के दैनिक व्यय

(स) माल के क्रय सम्बन्धी व्यय

(द) माल के विक्रय सम्बन्धी व्यय।

उत्तर:

(द) माल के विक्रय सम्बन्धी व्यय।

प्रश्न 14.

निम्नलिखित में से प्रत्यक्ष व्यय है:

(अ) वेतन एवं मजदूरी

(ब) आवक गाड़ी भाड़ा

(स) जावक गाड़ी भाड़ा

(द) कार्यालय का किराया

उत्तर:

(ब) आवक गाड़ी भाड़ा

प्रश्न 15.

निम्नलिखित में से कौनसा अप्रत्यक्ष व्यय नहीं है?

(अ) सीमा शुल्क

(ब) वेतन व्यय

(स) विज्ञापन व्यय

(द) पैकिंग व्यय।

उत्तर:

(अ) सीमा शुल्क

प्रश्न 16.

व्यापार खाते का शेष दर्शाता है:

(अ) शुद्ध लाभ

(ब) सकल लाभ

(स) सकल लाभ अथवा हानि

(द) शुद्ध लाभ अथवा हानि।

उत्तर:

(स) सकल लाभ अथवा हानि

प्रश्न 17.

प्रारम्भिक रहतिया 90,000 रु. पर दिखाया गया जो वास्तविक मूल्य का तीन-चौथाई था। इसके फलस्वरूप क्या प्रभाव पड़ेगा?

(अ) सकल लाभ 30,000 रु. से बढ़ जाएगा

(ब) सकल लाभ 30,000 रु. से कम हो जाएगा

(स) सकल लाभ पर कोई प्रभाव नहीं पड़ेगा

(द) इनमें से कोई भी नहीं

उत्तर:

(अ) सकल लाभ 30,000 रु. से बढ़ जाएगा

प्रश्न 18.

निम्नलिखित समंक एक व्यापारी से सम्बन्धित हैं:

प्रारम्भिक स्कन्ध-20,000 रु.,

अन्तिम स्कन्ध-22,000 रु., क्रय-1,40,000 रु.।

यदि माल लागत पर 30 प्रतिशत लाभ की दर से बेचा जाता है तो विक्रय की राशि होगी

(अ) 2,08,000 रु.

(ब) 1,82,000 रु.

(स) 1,79,400 रु.

(द) 42,000 रु.।

उत्तर:

(स) 1,79,400 रु.

प्रश्न 19.

यदि प्रारम्भिक स्टॉक 75,000 रु., कुल क्रय 2,00,000 रु., बेचे गये माल की लागत 2,70,000 रु., विक्रय 3,10,000 रु. हो तो कुल सकल लाभ या हानि की राशि होगी:

(अ) 40,000 रु.

(ब) 30,000 रु.

(स) 25,000 रु.

(द) 35,000 रु.

उत्तर:

(द) 35,000 रु.

प्रश्न 20.

यदि प्रारम्भिक स्टॉक 9,800 रु., अन्तिम स्टॉक 6,280 रु., बेचे गये माल की लागत 91,520 रु. तो क्रय की रकम क्या होगी?

(अ) 88,000 रु.

(ब) 77,440 रु.

(स) 82,720 रु.

(द) 72,160 रु.।

उत्तर:

(अ) 88,000 रु.

प्रश्न 21.

संगृहीत बिक्रीकर को दिखाते हैं:

(अ) व्यापार खाते के डेबिट पक्ष में।

(ब) लाभ-हानि खाते के डेबिट पक्ष में

(स) लाभ-हानि खाते के क्रेडिट पक्ष में

(द) चिट्ठे के दायित्व पक्ष में।

उत्तर:

(ब) लाभ-हानि खाते के डेबिट पक्ष में

प्रश्न 22.

निम्नलिखित में चल सम्पत्ति नहीं है:

(अ) रोकड़ बैंक में

(ब) प्राप्य विपत्र

(स) स्टोर्स का शेष

(द) मशीनें।

उत्तर:

(अ) रोकड़ बैंक में

प्रश्न 23.

तलपट में दिखाये गये डूबत ऋण को अन्तिम खातों में दिखाया जाता है:

(अ) चिट्ठे में सम्पत्ति पक्ष में देनदारों में से घटाकर

(ब) चिट्टे के दायित्व पक्ष में लेनदारों में जोड़कर

(स) लाभ-हानि खाते के डेबिट पक्ष में

(द) लाभ-हानि खाते के क्रेडिट पक्ष में

उत्तर:

(द) लाभ-हानि खाते के क्रेडिट पक्ष में

प्रश्न 24.

व्यापार खाता क्या है?

(अ) व्यक्तिगत खाता

(ब) वास्तविक खाता

(स) नाममात्र खाता

(द) इनमें से कोई नहीं।

उत्तर:

(स) नाममात्र खाता

प्रश्न 25.

व्यक्तिगत खातों के शेष दर्शाए जाते हैं:

(अ) केवल व्यापार खाते में

(ब) केवल लाभ-हानि खाते में

(स) केवल तुलन-पत्र में

(द) व्यापार खाते एवं लाभ-हानि खाते दोनों में

उत्तर:

(द) व्यापार खाते एवं लाभ-हानि खाते दोनों में

प्रश्न 26.

चिट्ठा बनाया जाता है:

(अ) पस्तकों की शद्धता जाँचने के लिए

(ब) पूँजी ज्ञात करने के लिए

(स) आर्थिक स्थिति ज्ञात करने के लिए

(द) शुद्ध लाभ-हानि ज्ञात करने के लिए।

उत्तर:

(अ) पस्तकों की शद्धता जाँचने के लिए

प्रश्न 27.

यदि विक्रय 1,21,500 रु., सकल लाभ 20,500 रु., शुद्ध हानि 8,000 रु. तो संचालन व्ययों की रकम क्या होगी?

(अ) 12,500 रु.

(ब) 28,500 रु.

(स) 93,000 रु.

(द) उपर्युक्त में से कोई नहीं।

उत्तर:

(अ) 12,500 रु.

प्रश्न 28.

निम्नलिखित में से कौनसा समीकरण सत्य है?

(अ) बेचे गये माल की लागत - अन्तिम स्टॉक - क्रय = प्रारम्भिक स्टॉक

(ब) बेचे गये माल की लागत + अन्तिम स्टॉक - प्रारम्भिक स्टॉक = क्रय

(स) प्रारम्भिक स्टॉक + बेचे गये माल की लागत – क्रय = अन्तिम स्टॉक

(द) प्रारम्भिक स्टॉक + क्रय + अन्तिम स्टॉक = बेचे गये माल की लागत।

उत्तर:

(ब) बेचे गये माल की लागत + अन्तिम स्टॉक - प्रारम्भिक स्टॉक = क्रय

प्रश्न 29.

तुलन-पत्र (Balance Sheet) व्यापार की वित्तीय स्थिति को:

(अ) एक निश्चित अवधि के लिए प्रदर्शित करता है।

(ब) एक निश्चित तिथि पर प्रदर्शित करता है।

(स) उपर्युक्त दोनों

(द) इनमें से कोई भी नहीं।

उत्तर:

(अ) एक निश्चित अवधि के लिए प्रदर्शित करता है।

प्रश्न 30.

यदि तुलन-पत्र स्थायित्व क्रम में बनाया जाये तो सम्पत्ति पक्ष में पहली मद होगी

(अ) भूमि एवं भवन

(ब) प्लाण्ट एवं मशीनरी

(स) मोटर-गाड़ी

(द) ख्याति।

उत्तर:

(स) मोटर-गाड़ी

प्रश्न 31.

यदि तुलन-पत्र तरलता क्रम में बनाया जाए तो सम्पत्ति पक्ष में पहली मद होगी:

(अ) प्राप्य विपत्र

(ब) स्कन्ध

(स) विविध लेनदार

(द) फर्नीचर।

उत्तर:

(द) फर्नीचर।

प्रश्न 32.

ख्याति है:

(अ) क्षयी सम्पत्ति

(ब) चल सम्पत्ति

(स) कृत्रिम सम्पत्ति

(द) अदृश्य सम्पत्ति।

उत्तर:

(अ) क्षयी सम्पत्ति

प्रश्न 33.

निम्नलिखित में से कौनसी सम्पत्ति चालू सम्पत्ति शीर्षक से सम्बन्धित नहीं है?

(अ) प्राप्य विपत्र

(ब) अन्तिम स्टॉक

(स) फर्नीचर

(द) विविध देनदार।

उत्तर:

(ब) अन्तिम स्टॉक

प्रश्न 34.

अमूर्त सम्पत्ति का एक उदाहरण है:

(अ) लाभ-हानि खाते का डेबिट शेष

(ब) प्रारम्भिक व्यय

(स) ऋण-पत्रों के जारी करने पर दिया गया बट्टा

(द) ख्याति या साख।

उत्तर:

(द) ख्याति या साख।

प्रश्न 35.

निम्नलिखित में से कृत्रिम सम्पत्ति है:

(अ) ख्याति

(ब) कृतिस्वाम्य

(स) प्रारम्भिक व्यय

(द) एकस्व।

उत्तर:

(ब) कृतिस्वाम्य

प्रश्न 36.

ऐसी सम्पत्तियाँ जिन्हें पुनः बिक्री या रोकड़ में परिवर्तन के लिए रखा जाता है:

(अ) स्थायी सम्पत्तियाँ

(ब) चालू सम्पत्तियाँ

(स) काल्पनिक सम्पत्तियाँ

(द) अमूर्त सम्पत्तियाँ।

उत्तर:

(स) काल्पनिक सम्पत्तियाँ

प्रश्न 37.

बैंक खाते में क्रेडिट शेष क्या है?

(अ) एक सम्पत्ति

(ब) एक दायित्व

(स) पूँजी

(द) एक व्यय।

उत्तर:

(अ) एक सम्पत्ति

प्रश्न 38.

बैंक ओवरड्राफ्ट खाता क्या है?

(अ) व्यक्तिगत खाता

(ब) वास्तविक खाता

(स) नाममात्र का खाता

(द) उपर्युक्त सभी

उत्तर:

(स) नाममात्र का खाता

प्रश्न 39.

निम्नलिखित में से किस व्यवहार का परिणाम सम्पत्तियों में वृद्धि तथा दायित्वों में वृद्धि होती है?

(अ) ख्याति खाते का अपलेखन

(ब) बोनस अंशों का निर्गमन

(स) मशीन का उधार क्रय

(द) लेनदारों को किया गया भुगतान।

उत्तर:

(द) लेनदारों को किया गया भुगतान।

प्रश्न 40.

निम्नलिखित में अप्रत्यक्ष खर्चा है:

(अ) मजदूरी तथा वेतन

(ब) गाड़ी-भाड़ा

(स) दुकान का किराया

(द) फैक्ट्री का किराया

उत्तर:

(अ) मजदूरी तथा वेतन

प्रश्न 41.

तलपट में दिये गये Bad Debts Reserve A/c का जमा शेष अन्तिम खातों में दिखाया जायेगा:

(अ) लाभ-हानि खाते के नाम पक्ष में

(ब) लाभ-हानि खाते के जमा पक्ष में

(स) व्यापार खाते के नाम पक्ष में

(द) तुलन-पत्र में।

उत्तर:

(ब) लाभ-हानि खाते के जमा पक्ष में

प्रश्न 42.

लाभ-हानि खाते का नाम शेष बतलाता है:

(अ) निवल लाभ

(ब) सकल लाभ

(स) निवल हानि

(द) सकल हानि।

उत्तर:

(अ) निवल लाभ

प्रश्न 43.

लाभ-हानि खाते का नाम शेष तुलन-पत्र में दिखाया जाता है:

(अ) पूँजी में से घटाकर

(ब) पूँजी में जोड़कर

(स) सम्पत्ति पक्ष में दिखाकर

(द) लेनदार में जोड़कर।

उत्तर:

(स) सम्पत्ति पक्ष में दिखाकर

प्रश्न 44.

निम्न में से स्थायी सम्पत्ति नहीं है:

(अ) फर्नीचर

(ब) भवन

(स) मशीनरी

(द) स्टॉक

उत्तर:

(द) स्टॉक

प्रश्न 45.

निम्न में व्यापार का दायित्व है:

(अ) बैंक का डेबिट शेष

(ब) विनियोग

(स) पूँजी

(द) प्राप्य बिल।

उत्तर:

(ब) विनियोग

प्रश्न 46.

एक व्यापारी ने 300 रु. गाड़ी-भाड़े के व्यापारिक खाते में नहीं दिखाये और व्यापारिक खाता 1,250 रु. की सकल हानि बताता है। गाड़ी-भाड़े का लेखा करने पर व्यापारिक खाता बतायेगा:

(अ) 300 रु. का सकल लाभ

(ब) 950 रु. की सकल हानि

(स) 1,550 रु. का सकल लाभ

(द) 1,550 रु. की सकल हानि।

उत्तर:

(अ) 300 रु. का सकल लाभ

प्रश्न 47.

निम्न में चल सम्पत्ति नहीं है:

(अ) पेटेन्ट

(ब) बैंक में रोकड़

(स) प्राप्य बिल

(द) स्टोर्स का शेष

उत्तर:

(स) प्राप्य बिल

प्रश्न 48.

निम्न में प्रत्यक्ष व्यय नहीं है:

(अ) रेलभाड़ा

(ब) फैक्ट्री किराया

(स) वेतन

(द) आवक गाड़ी भाड़ा।

उत्तर:

(द) आवक गाड़ी भाड़ा।

प्रश्न 49.

निम्न में अप्रत्यक्ष व्यय नहीं है:

(अ) कस्टम ड्यूटी

(ब) सेल्स टैक्स चुकाया

(स) स्टेशनरी व छपाई

(द) दान व चंदा।

उत्तर:

(अ) कस्टम ड्यूटी

प्रश्न 50.

निम्न में मूर्त सम्पत्ति है:

(अ) माल का स्टॉक

(ब) ख्याति

(स) भारी विज्ञापन व्यय

(द) पेटेन्ट।

उत्तर:

(ब) ख्याति

प्रश्न 51.

निम्न में स्थायी सम्पत्ति है:

(अ) पेटेन्ट

(ब) माल का स्टॉक

(स) प्रारम्भिक व्यय

(द) मशीनरी।

उत्तर:

(अ) पेटेन्ट

प्रश्न 52.

एक व्यापारी ने व्यापार खाता बनाते समय मजदूरी के 1,000 रु. का लेखा नहीं किया और 300 रु. की सकल हानि ज्ञात कर ली। मजदूरी का लेखा करने पर व्यापार खाता बतायेगा:

(अ) सकल हानि 1,000 रु.

(ब) सकल लाभ 1,300 रु.

(स) सकल लाभ 1,000 रु.

(द) सकल हानि 1,300 रु.।

उत्तर:

(स) सकल लाभ 1,000 रु.

प्रश्न 53.

निम्नलिखित में से अंतिम प्रविष्टि नहीं है:

उत्तर:

प्रश्न 54.

क्रय खाते के शेष को स्थानान्तरित किया जाता है:

(अ) व्यापार खाते के डेबिट पक्ष में

(ब) व्यापार खाते के क्रेडिट पक्ष में

(स) लाभ-हानि खाते के डेबिट पक्ष में

(द) लाभ-हानि खाते के क्रेडिट पक्ष में।

उत्तर:

(स) लाभ-हानि खाते के डेबिट पक्ष में

प्रश्न 55.

आहरण खाते के शेष को स्थानान्तरित किया जाता है:

(अ) लाभ-हानि खाते में

(ब) व्यापार खाते में

(स) पूँजी खाते में

(द) रोकड़ खाते में।

उत्तर:

(स) पूँजी खाते में

प्रश्न 56.

अन्तिम प्रविष्टि की जाती है:

(अ) केवल खातों को बन्द करने के लिए की जाती है।

(ब) व्यापार समाप्त करते समय खाते बन्द करने के लिए की जाती है।

(स) प्रतिदिन के अन्त में जर्नल में की जाती है।

(द) खाताबही के खातों के शेषों को अन्तिम खातों में ले जाने के लिए की जाती है।

उत्तर:

(द) खाताबही के खातों के शेषों को अन्तिम खातों में ले जाने के लिए की जाती है।

प्रश्न 57.

अन्तिम प्रविष्टियाँ नहीं बनाई जाती हैं:

(अ) प्रारम्भिक स्टॉक को बन्द करने के लिए

(ब) लाभ-हानि खाते के शेष को पूँजी खाते में स्थानान्तरित करने के लिए

(स) आहरण खाते के शेष को पूँजी खाते में स्थानान्तरित करने के लिए

(द) व्यक्तिगत खातों को बन्द करने के लिए।

उत्तर:

(ब) लाभ-हानि खाते के शेष को पूँजी खाते में स्थानान्तरित करने के लिए

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

सकल लाभ व सकल हानि जानने के लिए ..................... खाता बनाया जाता है।

उत्तर:

व्यापार

प्रश्न 2.

प्रत्यक्ष व्यय ...................... खाते में दिखाये जाते हैं।

उत्तर:

व्यापार

प्रश्न 3.

क्रय + प्रारम्भिक रहतिया + प्रत्यक्ष व्यय = .....................

उत्तर:

बिक्रित माल की लागत

प्रश्न 4.

वेतन व मजदूरी को दिखाया जाता है ..................... खाते में।

उत्तर:

लाभ-हानि

प्रश्न 5.

देय विपत्र ...................... दायित्व है।

उत्तर:

चल।

सत्य/असत्य बताइए:

प्रश्न 1.

अन्तिम खाते प्रायः लेखांकन वर्ष के अन्त में बनाये जाते हैं।

उत्तर:

सत्य

प्रश्न 2.

अन्तिम खाते तलपट की सहायता से बनाये जाते हैं।

उत्तर:

सत्य

प्रश्न 3.

शुद्ध लाभ हमेशा सकल लाभ से अधिक होता है।

उत्तर:

असत्य

प्रश्न 4.

मशीन की स्थापना पर होने वाले व्यय लाभ-हानि खाते में दिखाये जाते हैं।

उत्तर:

असत्य

प्रश्न 5.

आहरण को पूँजी में जोड़ा जाता है।

उत्तर:

असत्य

प्रश्न 6.

निर्माण खाता उत्पादन की लागत को प्रदर्शित करता है।

उत्तर:

सत्य

प्रश्न 7.

व्यवसाय में सम्पत्तियों को आय अर्जन करने के लिए रखा जाता है।

उत्तर:

सत्य

सही मिलान कीजिए:

प्रश्न 1.

|

कॉलम-1 |

कॉलम-2 |

|

1. मशीनरी |

(अ) चल सम्पत्ति |

|

2. देनदार |

(ब) चल दायित्व |

|

3. लेनदार |

(स) स्थायी सम्पत्ति |

|

4. बैंक ऋण |

(द) अदृश्य सम्पत्ति |

|

5. ख्याति |

(य) चल दायित्व |

उत्तर:

|

कॉलम-1 |

कॉलम-2 |

|

1. मशीनरी |

(स) स्थायी सम्पत्ति |

|

2. देनदार |

(अ) चल सम्पत्ति |

|

3. लेनदार |

(ब) चल दायित्व |

|

4. बैंक ऋण |

(य) चल दायित्व |

|

5. ख्याति |

(द) अदृश्य सम्पत्ति |

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

प्रत्यक्ष व्यय से आप क्या समझते हैं? दो उदाहरण दीजिए।

उत्तर:

वे व्यय जो माल को क्रय करने, उसे गोदाम तक लाने तथा माल को बिक्री योग्य स्थिति में लाने के लिए किये जाते हैं, प्रत्यक्ष व्यय कहलाते हैं। जैसे-मजदूरी, निर्माणी व्यय आदि।

प्रश्न 2.

अप्रत्यक्ष व्यय से आप क्या समझते हैं ? दो उदाहरण दीजिये।

उत्तर:

वे व्यय जो माल के विक्रय तथा व्यापार के प्रबन्ध व प्रशासन से सम्बन्धित होते हैं अर्थात् निर्माण सम्बन्धी खर्चों के अलावा अन्य समस्त खर्चे अप्रत्यक्ष व्यय होते हैं। जैसे - कार्यालय व्यय, विक्रय व्यय आदि।

प्रश्न 3.

तुलन-पत्र की परिभाषा दीजिए।

उत्तर:

तुलन-पत्र किसी निश्चित तिथि को व्यापार की आर्थिक स्थिति ज्ञात करने हेतु तैयार किया गया विवरण-पत्र है। इसे खाताबही के वास्तविक तथा व्यक्तिगत खातों के शेषों से तैयार किया जाता है।

प्रश्न 4.

तुलन-पत्र में किन खातों के शेष दिखाये जाते हैं?

उत्तर:

तुलन-पत्र में वास्तविक (माल सम्बन्धी खातों को छोड़कर) तथा व्यक्तिगत खातों के शेषों को दिखाया जाता है।

प्रश्न 5.

तुलन-पत्र बनाने का क्या उद्देश्य होता है?

उत्तर:

तुलन-पत्र व्यापार की आर्थिक स्थिति जानने हेतु बनाया जाता है।

प्रश्न 6.

तलपट में दिखाये गये अन्तिम स्टॉक को अन्तिम खातों में कहाँ दिखाया जाता है?

उत्तर:

केवल तुलन-पत्र के सम्पत्ति पक्ष में।

प्रश्न 7.

संदिग्ध दायित्व को तुलन-पत्र में कहाँ दिखाया जाता है?

उत्तर:

संदिग्ध दायित्व को तुलन-पत्र के नीचे टिप्पणी के रूप में दिखाया जाता है।

प्रश्न 8.

सकल लाभ और शुद्ध लाभ में अन्तर बताइये।

उत्तर:

सकल लाभ व्यापारिक खाते (Trading Account) से तथा शुद्ध लाभ, लाभ-हानि खाते (Profit & Loss Account) की सहायता से ज्ञात किया जाता है।

प्रश्न 9.

तलपट तथा तुलन-पत्र में कोई एक अन्तर बताइए।

उत्तर:

तलपट तथा तुलन-पत्र में अन्तर तलपट:

प्रश्न 10.

लाभ-हानि खाते तथा तुलन-पत्र में कोई एक अन्तर बताइये।

उत्तर:

लाभ-हानि खाते व तुलन-पत्र में अन्तर:

प्रश्न 11.

निम्नलिखित दायित्वों को तरलता क्रम में लिखिए:

पूजी (Capital)

देय बिल (Bills Payable)

लेनदार (Creditors)

बैक अधिविकर्ष (Bank Overdraft)

ऋण (Loan)।

उत्तर:

दायित्वों का तरलता क्रम निम्न प्रकार होगा:

- बैंक अधिविकर्ष (Bank Overdraft)

- देय बिल (Bills Payable)

- लेनदार (Creditors)

- ऋण (Loan)

- पूँजी (Capital)।

प्रश्न 12.

अन्तिम खाते में कौन-कौन से खाते सम्मिलित हैं?

उत्तर:

व्यापारिक खाता, लाभ-हानि खाता व तुलन-पत्र अथवा चिट्ठा।

प्रश्न 13.

प्रत्यक्ष खर्चे अन्तिम खातों में कहाँ लिखे जाते हैं ?

उत्तर:

व्यापारिक खाते के डेबिट पक्ष में।

प्रश्न 14.

व्यापारिक खाते का जमा शेष क्या बतलाता है?

उत्तर:

व्यापारिक खाते का जमा शेष सकल लाभ बताता है।

प्रश्न 15.

लाभ-हानि खाते का नाम शेष कहाँ ले जाया जाता है?

उत्तर:

इसे तुलन-पत्र में पूँजी खाते में से घटाया जाता है।

प्रश्न 16.

तुलन-पत्र का शीर्षक किस प्रकार लिखते हैं?

उत्तर:

प्रश्न 17.

स्थगित आयगत व्यय किसे कहते हैं?

उत्तर:

जब किसी वर्ष आयगत व्यय की राशि अधिक हो तथा उस व्यय का लाभ व्यवसाय को चालू वर्ष के अलावा आगामी वर्षों में भी मिलता रहे तो ऐसे व्यय को स्थगित आयगत व्यय कहा जाता है। इसे लाभ मिलने वाले निश्चित वर्षों में अपलिखित किया जाता है।

प्रश्न 18.

ग्राहकों से वसूल की गई बिक्री कर की राशि को अन्तिम खातों में कहाँ दिखाया जायेगा?

उत्तर:

व्यापारी के लिए यह दायित्व है क्योंकि यह राशि बिक्री कर विभाग में जमा करानी है। अतः इसे तुलन-पत्र के दायित्व पक्ष की ओर दर्शाया जायेगा।

प्रश्न 19.

व्यापार एवं लाभ-हानि खाता तथा तुलन-पत्र के शीर्षक में अन्तर बताइये।

उत्तर:

व्यापार एवं लाभ-हानि खाते का शीर्षक निम्न प्रकार लिखते हैं:

तुलन-पत्र का शीर्षक निम्न प्रकार लिखते हैं:

प्रश्न 20.

स्थायी दायित्व किसे कहते हैं? एक उदाहरण दीजिए।

उत्तर:

ये वे दायित्व हैं जिनका भुगतान एक वर्ष से अधिक अवधि के पश्चात् किया जाता है, जैसे-बैंक ऋण, ऋणपत्र आदि।

प्रश्न 21.

लाभ-हानि खाते के क्रेडिट पक्ष में लिखी जाने वाली चार मदों के नाम बताइए।

उत्तर:

- Discount Received

- Commission Received

- Apprenticeship Fees

- Sundry Receipts.

प्रश्न 22.

प्रारम्भिक स्टॉक 15,000 रु. का बताया गया, जो सही मूल्य का तीन-चौथाई था। प्रारम्भिक स्टॉक की सही राशि बताइए तथा इससे शुद्ध लाभ पर क्या प्रभाव पड़ेगा?

उत्तर:

प्रारम्भिक स्टॉक का सही मूल्य 20,000 रु. (15,000x4) । प्रारम्भिक स्टॉक को 15,000 रु. के स्थान पर 20,000 रु. दिखाने से शुद्ध लाभ 5,000 रु. से कम हो जायेगा।

प्रश्न 23.

व्यापार खाते के दोनों पक्षों का योग इस प्रकार है डेबिट पक्ष 25,000 रु., क्रेडिट पक्ष 30,000 रु., इस अन्तर को किस नाम से पुकारा जाता है?

उत्तर:

सकल लाभ 5,000 रु.।

प्रश्न 24.

एक ग्राहक द्वारा फर्म के विरुद्ध न्यायालय में विचाराधीन वाद अन्तिम खातों में कहाँ दिखाया जाता है?

उत्तर:

इसे तुलन-पत्र के नीचे टिप्पणी के रूप में दिखाया जाता है क्योंकि यह संदिग्ध दायित्व है।

प्रश्न 25.

अन्तिम स्टॉक का मूल्यांकन किस मूल्य पर किया जाता है?

उत्तर:

लागत मूल्य अथवा बाजार मूल्य दोनों में से जो भी कम मूल्य हो उस पर अन्तिम स्टॉक का मूल्यांकन किया जाता है।

प्रश्न 26.

निम्नलिखित समंकों द्वारा बेचे गये माल की लागत (Cost of goods sold) ज्ञात कीजिए।

Opening Stock Rs. 6,000; Purchases Rs. 50,000; Closing Stock Rs. 8,000.

उत्तर:

बेचे गये माल की लागत = 50,000 + 6,000 - 8,000 = 48,000 रु.।

प्रश्न 27.

लाभ-हानि खाते के डेबिट पक्ष पर दिखाई जाने वाली चार मदों के नाम बताइये।

उत्तर:

- वेतन,

- कमीशन चुकाया,

- स्टेशनरी व्यय,

- विज्ञापन व्यय।

प्रश्न 28.

स्थायी सम्पत्ति किसे कहते हैं? दो उदाहरण दीजिए।

उत्तर:

ये वे सम्पत्तियाँ हैं जो व्यापार में आय कमाने के उद्देश्य से दीर्घ अवधि हेतु क्रय की जाती हैं। इन्हें बिक्री के उद्देश्य से नहीं खरीदा जाता हैं। जैसे-भूमि व भवन, मशीन, फर्नीचर आदि।

प्रश्न 29.

अदृश्य सम्पत्ति (Intangible Assets) को उदाहरण सहित समझाइये।

उत्तर:

ये वे सम्पत्तियाँ हैं जो व्यापार में दिखती नहीं हैं परन्तु उनका लाभ व्यवसाय को लम्बी अवधि तक मिलता रहता है। ये सम्पत्तियाँ स्थायी प्रकृति की होती हैं। जैसे-ख्याति, पेटेन्ट, ट्रेडमार्क आदि।

प्रश्न 30,

चल सम्पत्तियाँ किसे कहते हैं? दो उदाहरण दीजिए।

उत्तर:

ये वे सम्पत्तियाँ हैं जिनका कि व्यवसायी व्यापार करता है अर्थात् इन्हें पुनः बिक्री के लिए क्रय किया जाता है। इन्हें आसानी से रोकड़ में बदला जा सकता है। जैसे-कच्चा माल, निर्मित माल, देनदार, नकद शेष आदि।

प्रश्न 31.

चालू या अल्पकालीन दायित्व को परिभाषित कीजिए।

उत्तर:

ये वे दायित्व हैं जिनका भुगतान एक वर्ष या उससे कम अवधि में किया जाता है। जैसे - लेनदार, बैंक अधिविकर्ष, देय बिल आदि।

प्रश्न 32.

निम्नलिखित सम्पत्तियों को स्थायित्व क्रम में लिखिए रोकड़, विनियोग, भवन, देनदार, फर्नीचर।

उत्तर:

सम्पत्तियों का स्थायित्व क्रम निम्न प्रकार होगा:

- भवन

- फर्नीचर

- विनियोग

- देनदार

- रोकड़ा

प्रश्न 33.

निम्न समंकों से क्रय (Purchases) की राशि ज्ञात करो।

Cost of goods sold Rs. 80,700; Opening Stock Rs. 5,800, Closing Stock Rs. 6,000.

उत्तर:

Purchases = 80,700 + 6,000 - 5,800 = Rs. 80,900

प्रश्न 34.

एक संस्था की बिक्री 1,40,200 रु. है तथा बेचे गये माल की लागत 80,800 रु. है। अप्रत्यक्ष खर्चे 18,200 रु. हैं। संस्था का सकल लाभ व शुद्ध लाभ ज्ञात करो।

उत्तर:

सकल लाभ = बिक्री - बेचे गये माल की लागत . 1,40,200 - 80,800 = Rs. 59,400

शुद्ध लाभ = सकल लाभ - अप्रत्यक्ष खर्चे

= 59,400 - 18,200

= Rs. 41,200

प्रश्न 35.

निम्नलिखित सम्पत्तियों को तरलता क्रम में जमाइये:

भवन (Building), अन्तिम स्टॉक (Closing Stock), देनदार (Debtors), रोकड़ (Cash), विनियोग (Investment)।

उत्तर:

सम्पत्तियों को तरलता क्रम में निम्न प्रकार व्यवस्थित किया जाएगा:

- Cash

- Debtors

- Stock

- Investment

- Building

प्रश्न 36.

निम्नलिखित दायित्वों को स्थायित्व क्रम में लिखिए:

पूँजी (Capital),

देय बिल (Bills Payable),

लेनदार (Creditors),

बैंक अधिविकर्ष (Bank Overdraft),

ऋण (Loan)।

उत्तर:

दायित्वों का स्थायित्व क्रम निम्न प्रकार होगा:

- पूँजी

- ऋण

- लेनदार

- देय बिल

- बैंक अधिविकर्ष

प्रश्न 37.

निम्न में से प्रत्यक्ष व्यय कौनसे हैं:

मजदूरी तथा वेतन (Wages & Salaries)

जावक गाड़ी भाड़ा (Carriage Outwards)

वेतन तथा मजदूरी (Salaries & Wages)

आवक गाड़ी भाड़ा (Carriage Inwards)

उत्तर:

मजदूरी एवं वेतन, आवक गाड़ी भाड़ा।

प्रश्न 38.

किसी ऐसे व्यापार गृह का नाम बताइये जिसमें तुलन-पत्र स्थायित्व क्रम में बनाया जायेगा।

उत्तर:

सीमित दायित्व वाली संयुक्त पूँजी-कम्पनी में।

प्रश्न 39.

प्रायः एकाकी व्यापारी अपने तुलन-पत्र में सम्पत्ति व दायित्व को किस क्रम में दिखाते हैं?

उत्तर:

तरलता क्रम में।

प्रश्न 40.

आयकर व्यवसाय का स्वीकृत व्यय क्यों नहीं है?

उत्तर:

आयकर मालिक की आय पर लगता है। यह स्वामी का निजी दायित्व है, व्यापार का दायित्व नहीं। अत: इसे आहरण मानकर पूँजी में से घटाते हैं।

प्रश्न 41.

दायित्वों को तरलता क्रम में व्यवस्थित करने पर सबसे अन्त में किस दायित्व को दिखाते हैं?

उत्तर:

पूँजी (Capital)।

प्रश्न 42.

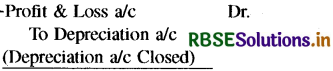

लेखावर्ष के अन्त में सकल हानि 3,500 रु. है। इसकी अन्तिम प्रविष्टि दीजिए।

उत्तर:

प्रश्न 43.

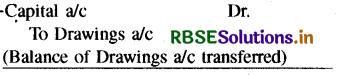

वर्ष के अन्त में आहरण खाता बन्द करने की जर्नल प्रविष्टि दीजिए।

उत्तर:

प्रश्न 44.

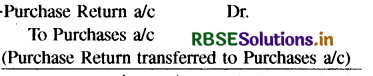

क्रय वापसी खाता बन्द करने की जर्नल प्रविष्टि दीजिए।

उत्तर:

प्रश्न 45.

अन्तिम प्रविष्टियाँ कब और किस लेखा पुस्तक में की जाती हैं?

उत्तर:

- वर्ष के अन्त में अन्तिम खाते बनाते समय की जाती हैं।

- मुख्य जर्नल (Journal Proper) में।

प्रश्न 46.

तलपट में सम्मिलित मूल्य-ह्रास खाते को बन्द करने सम्बन्धी जर्नल प्रविष्टि दीजिए।

उत्तर:

प्रश्न 47.

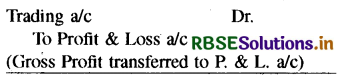

व्यापार खाते के दोनों पक्षों का अन्तर किस मद को प्रकट करता है? इस मद के स्थानान्तरण सम्बन्धी जर्नल प्रविष्टि दीजिए।

उत्तर:

(i) व्यापार खाते के दोनों पक्षों का अन्तर सकल लाभ या सकल हानि को दर्शाता है।

(ii) सकल लाभ की स्थानान्तरण प्रविष्टि

(iii) सकल हानि की स्थानान्तरण प्रविष्टि

प्रश्न 48.

तलपट में अन्तिम स्टॉक दिया होने पर इसे कहाँ दिखाया जायेगा?

उत्तर:

चिट्टे के सम्पत्ति पक्ष में।

प्रश्न 49.

क्या देनदार व लेनदार खातों को बन्द करने के लिए अन्तिम प्रविष्टि की जाती है?

उत्तर:

नहीं।

प्रश्न 50.

विक्रय वापसी खाता को बन्द करने की जर्नल प्रविष्टि दीजिए। (विवरण की आवश्यकता नहीं)

उत्तर:

प्रश्न 51.

व्यापार खाता क्या प्रदर्शित करता है?

उत्तर:

व्यापार खाता व्यापार के सकल लाभ या सकल हानि को दर्शाता है।

प्रश्न 52.

अन्तिम खाते कब बनाये जाते हैं?

उत्तर:

अन्तिम खाते वित्तीय वर्ष के अन्त में या निश्चित अवधि के अन्त में बनाये जाते हैं।

प्रश्न 53.

सम्पत्तियों एवं दायित्वों को लिखने के क्रमों के नाम दीजिए।

उत्तर:

- तरलता क्रम (Liquidity Order)

- स्थायित्व क्रम (Permanance Order)।

प्रश्न 54.

खर्चे कितने प्रकार के होते हैं?

उत्तर:

खर्चे दो प्रकार के होते हैं:

- प्रत्यक्ष खर्चे (Direct Expenses)

- अप्रत्यक्ष खर्चे (Indirect Expenses)।

प्रश्न 55.

अमूर्त सम्पत्तियों के दो उदाहरण दीजिए।

उत्तर:

- ख्याति (Goodwill)

- पेटेन्ट या एकस्व (Patent)।

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

पूँजीगत व्यय (Capital Expenditure) किसे कहते हैं? पूँजीगत व्ययों में शामिल किये जाने योग्य प्रमुख व्यय बतलाइये।

उत्तर:

पूँजीगत व्यय-वे व्यय जो स्थायी सम्पत्तियों को खरीदने, उनकी कार्यक्षमता में वृद्धि करने, व्यवसाय की लाभार्जन क्षमता को दो या अधिक वर्षों तक बढ़ाने के लिए किए जाते हैं, पूँजीगत व्यय कहलाते हैं। पूँजीगत व्ययों का लाभ एक से अधिक लेखा अवधियों तक मिलता है।

पूँजीगत व्ययों में निम्नलिखित व्ययों को शामिल किया जाता है:

- स्थायी सम्पत्तियों को खरीदने के व्यय

- उन्हें स्थापित करने से सम्बन्धित व्यय

- पुरानी स्थायी सम्पत्ति खरीदने पर उसकी प्रथम बार मरम्मत करवाने के व्यय

- सम्पत्ति की कार्यक्षमता बढ़ाने के लिए किये गये व्यय

- अंशों एवं ऋणपत्रों के निर्गमन सम्बन्धी व्यय

- लाइसेंस प्राप्त करने सम्बन्धी व्यय

- सम्पत्ति किस्तों में खरीदने पर देय किस्त में मूलधन की राशि

- व्यापारिक चिह्न, ख्याति, पेटेन्ट तथा प्रकाशनाधिकार जैसे व्यापारिक अधिकार खरीदने पर व्यय

- सम्पत्ति क्रय से सम्बन्धित कानूनी व्यय तथा मुद्रांक शुल्क

- भवन बनाने हेत नक्शा बनवाने, डिजाइन तथा पर्यवेक्षण हेत शिल्पकार को किया गया भगतान

- व्यापार के संचालन में मितव्ययिता लाने हेतु किये गये व्यय

- संस्था की आय में स्थायी रूप से वृद्धि के लिए बनाई गई योजना पर व्यय, आदि।

प्रश्न 2.

आयगत व्यय ( Revenue Expenditure) किसे कहते हैं ? कुछ प्रमुख आयगत व्यय लिखिए।

उत्तर:

आयगत व्यय-ऐसे व्यय जो व्यवसाय के संचालन के लिए तथा स्थायी सम्पत्तियों की कार्यक्षमता जाते हैं, आयगत व्यय कहलाते हैं। ऐसे व्ययों का लाभ एक ही लेखा अवधि में प्राप्त हो जाता है। ऐसे व्ययों से न तो व्यापार की स्थायी सम्पत्तियों में वृद्धि होती है और न ही उनकी कार्यक्षमता बढ़ती है।

आयगत व्ययों में मुख्यत: निम्न व्यय शामिल किये जाते हैं:

- माल खरीदने, उसे गोदाम तक लाने तथा बेचने से सम्बन्धित व्यय

- स्थायी सम्पत्ति की वर्तमान क्षमता बनाये रखने के लिए किये गये मरम्मत व्यय

- व्यवसाय को चलाने हेतु वेतन, मजदूरी, पानी, बिजली, डाक-तार, टेलीफोन आदि पर व्यय

- ऋण एवं ऋणपत्रों पर ब्याज

- लेनदारों को देय ब्याज

- व्यापार के प्रशासनिक, विक्रय एवं वितरण व्यय

- माल की पूर्ति के अनुबन्ध को भंग करने पर चुकायी गई क्षतिपूर्ति/जुर्माना आदि।

प्रश्न 3.

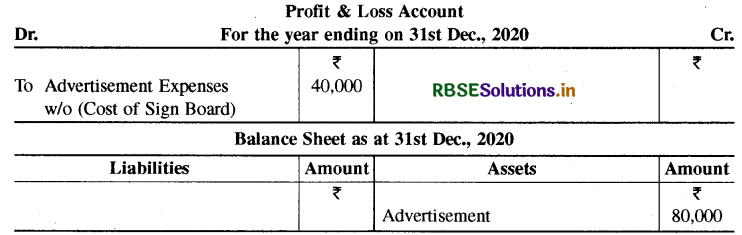

स्थगित आयगत व्यय (Deferred Revenue Expenditure) किसे कहते हैं ? उदाहरण देते हुए बताइये कि अन्तिम खातों में इसका किस प्रकार प्रदर्शन किया जाएगा?

उत्तर:

यदि किसी वर्ष में आयगत व्यय की राशि अत्यधिक हो तथा उस व्यय का लाभ चालू वर्ष के अलावा आगामी वर्षों में भी मिलता रहे तो ऐसे व्यय को स्थगित आयगत व्यय कहा जाता है। स्थगित आयगत व्यय का लाभ चूँकि कई वर्षों तक मिलता है, अतः इसे लाभ मिलने वाले निश्चित वर्षों में लाभ-हानि खाते से अपलिखित किया जाता है। सामान्यतया आयगत व्यय की राशि एक ही वर्ष में अपलिखित कर दी जाती है। अन्तिम खाते बनाने की तिथि को न अपलिखित किया गया स्थगित आयगत व्यय चिट्टे में सम्पत्ति पक्ष की ओर दिखाया जाएगा। चालू वर्ष से सम्बन्धित व्यय की राशि को लाभ-हानि खाते के डेबिट पक्ष में दिखाया जाएगा।

उदाहरण: वर्ष 2018 में विज्ञापन हेतु 2,00,000 रु. का स्थायी साइन-बोर्ड लगाया था जिसका लाभ 5 वर्षों तक प्राप्त होने का अनुमान है। 31 दिसम्बर, 2020 को बनाये जाने वाले अन्तिम खातों में इस व्यय को निम्न प्रकार दिखाया जाएगा

प्रश्न 4.

किन्हीं छः स्थगित आयगत व्ययों (Deferred Revenue Expenditure) के नाम लिखिए।

उत्तर:

कोई छः स्थगित आयगत व्यय निम्न प्रकार हैं:

- प्रारम्भिक व्यय

- विज्ञापन पर अधिक व्यय

- मरम्मत पर अधिक व्यय

- विशेष अनुसंधान व्यय

- अच्छे स्थान पर व्यापार को ले जाने के व्यय

- अंशों एवं ऋणपत्रों के निर्गमन पर कमीशन।

प्रश्न 5.

स्थगित आयगत व्यय तथा पूँजीगत व्ययों में कोई दो अन्तर बतलाइये।

उत्तर:

स्थगित आयगत व्यय तथा पूँजीगत व्ययों में अन्तर निम्न प्रकार हैं:

(1) वसूली का अन्तर: स्थगित आयगत व्यय हो जाने के पश्चात् किन्हीं कारणों से व्यापार बन्द हो जाये तो इनकी वसूली नहीं हो सकती है। परन्तु पूँजीगत व्यय की दशा में व्यापार बन्द भी हो जाये तो सम्पत्ति का विक्रय करके . मूल्य प्राप्त किया जा सकता है।

(2) आर्थिक स्थिति-पूँजीगत व्ययों में वृद्धि व्यापार की सुदृढ़ आर्थिक स्थिति का प्रतीक है जबकि स्थगित आयगत व्यय चिट्रे में दिखाई देन । तुलनात्मक दृष्टि से कमजोर आर्थिक स्थिति का परिचायक होता है।

प्रश्न 6.

पूँजीगत व्यय एवं आयगत व्यय में प्रमुख अन्तर बताइये।

उत्तर:

|

अन्तर का आधार |

पूँजीगत व्यय |

आयगत व्यय |

|

उद्देश्य |

पूँजीगत व्यय व्यवसाय के संचालन में आवश्यक स्थायी सम्पत्तियों को क्रय करने, उसमें वृद्धि करने तथा लाभार्जन क्षमता बढ़ाने के लिए किये जाते हैं। |

आयगत व्यय व्यापार के सामान्य संचालन हेतु किये जाते हैं। |

|

अवधि |

इन व्ययों का लाभ भविष्य में कई वर्षों तक प्राप्त होता है। |

इन व्ययों का लाभ केवल एक लेखावर्ष में प्राप्त होता है। |

|

लाभार्जन क्षमता |

ये व्यय व्यापार की लाभार्जन क्षमता में वृद्धि करते हैं। |

ये व्यय व्यापार की लाभार्जन क्षमता को बनाये रखने में सहायक होते हैं। |

|

आवर्ती व गैर-आवर्ती व्यय |

पूँजीगत व्यय गैर-आवर्ती प्रकृति (nonrecurring nature) के व्यय होते हैं। |

आयगत व्यय आवर्ती (recurring) प्रकृति के व्यय होते हैं। |

|

प्रदर्शन |

इसे चिट्ठे में प्रदर्शित किया जाता है। |

इसे व्यापारिक लाभ-हानि खाते में दर्शाया जाता है। |

प्रश्न 7.

कोई ऐसे चार व्यय लिखिये जो आयगत प्रकृति के दिखाई देते हों किन्तु पूँजीगत की तरह लेखांकित होते हों।

उत्तर:

ऐसे व्यय जो आयगत प्रकृति के दिखाई देते हैं किन्तु जिनका लेखांकन पूँजीगत व्यय की तरह होता है, निम्न प्रकार हैं:

- यदि कच्चा माल (जिसका व्यापार किया जाता हो), स्टोर्स एवं मजदूरी का प्रयोग स्थायी सम्पत्तियों को स्थापित करने, उनकी उत्पादन क्षमता बढ़ाने के लिए हो तो इन्हें पूँजीगत व्ययों की तरह लेखांकित किया जायेगा।

- यदि दलाली, कमीशन तथा कानूनी व्यय स्थायी सम्पत्ति को खरीदने के लिए चुकाये गये हैं तो इनका लेखांकन पूँजीगत व्ययों की ही भाँति होगा।

- यदि मरम्मत एवं नवीनीकरण का व्यय पुरानी सम्पत्ति को खरीदकर उसे प्रयोग करना शुरू करने से पूर्व किया गया हो या उत्पादन क्षमता बढ़ाने या व्ययों में स्थायी रूप से कमी करने के लिए किया गया हो तो इनका

- लेखांकन पूँजीगत व्ययों की तरह होगा।

- व्यापार प्रारम्भ होने से पूर्व या भवन तथा मशीनों के निर्माण काल से सम्बन्धित अवधि का यदि पूँजी पर ब्याज दिया गया है तो उसका लेखांकन पूँजीगत व्ययों की तरह होगा।

- नवीन उत्पाद को बनाने के लिए किये जाने वाले अनुसंधान तथा विकास सम्बन्धी व्यय पूँजीगत की तरह लेखांकित होते हैं।

प्रश्न 8.

लाभ-हानि खाता तैयार करने के प्रमुख उद्देश्य क्या हैं?

अथवा

लाभ-हानि खाते की आवश्यकता एवं महत्त्व बतलाइये।

उत्तर:

लाभ-हानि खाता तैयार करने के उद्देश्य अथवा लाभ-हानि खाते की आवश्यकता एवं महत्त्व निम्न प्रकार हैं:

- सम्बन्धित वित्तीय वर्ष की वास्तविक लाभ या वास्तविक हानि की जानकारी ज्ञात करना।

- शुद्ध लाभ की दर ज्ञात करना।

- लाभ-हानि की सहायता से भविष्य की योजनाएं बनाना।

- तुलनात्मक अध्ययन करना।

- समस्त अप्रत्यक्ष व्ययों की जानकारी प्राप्त कर इन व्ययों में कमी करने की योजना बनाना।

प्रश्न 9.

संदिग्ध दायित्व क्या होते हैं ? इनको अन्तिम खातों में कहाँ दिखाया जाता है?

उत्तर:

व्यापार में कुछ इस प्रकार के दायित्व होते हैं जो भविष्य में किसी घटना के घटित होने पर दायित्व बन सकते हैं, उन्हीं ही संदिग्ध दायित्व कहते हैं। अन्तिम खाते बनाने की तिथि तक ये दायित्व नहीं होते हैं। अतः इन्हें चिट्टे के दायित्व पक्ष में सम्मिलित नहीं किया जाता है. केवल चिट्रे के नीचे टिप्पणी के रूप में संदिग्ध दा देते हैं जिससे कि व्यापार की आर्थिक स्थिति का अनुमान लगाते समय इनका ध्यान रखा जा सके।

उदाहरण:

- न्यायालय में विचाराधीन मुकदमे-व्यापारी ने ग्राहक को अनुबन्ध के अनुसार माल नहीं भेजा तथा ग्राहक ने व्यापारी पर 5,000 रु. की क्षतिपूर्ति का दावा किया। चिट्ठा बनाने की तिथि तक इस मुकदमे का फैसला नहीं हुआ है। अत: यह संदिग्ध दायित्व होगा।

- भुनाये गये बिल पर दायित्व-यदि प्राप्य बिल (B/R) को बैंक से भुनाया जाता है व उसकी भुगतान तिथि अन्तिम खाते बनाने के बाद की हो तो यह हमारा संदिग्ध दायित्व होगा क्योंकि बिल का स्वीकारक यदि बिल का भुगतान न करे तो इस बिल का भुगतान हमें बैंक को करना होगा।

- जमानत देने वाले का उत्तरदायित्व-जब व्यापारी अन्य किसी व्यक्ति के भुगतान करने के सम्बन्ध में जमानत देता है तो जब तक ऐसे ऋण का भुगतान नहीं हो जाएगा, यह जमानत देने वाले का संदिग्ध दायित्व कहलाता है।

प्रश्न 10.

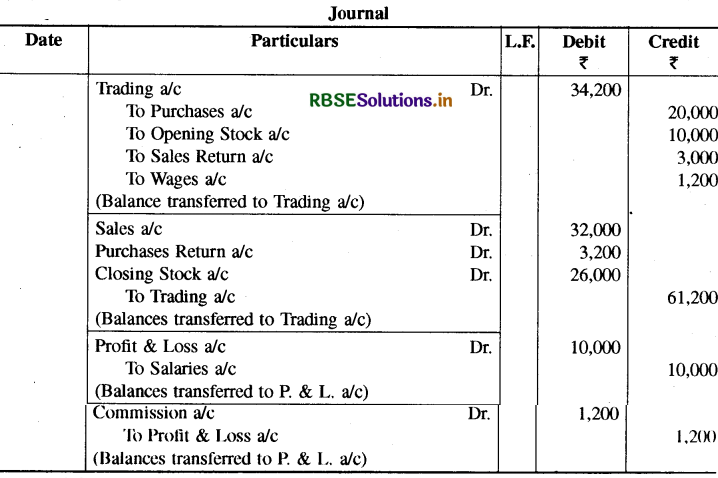

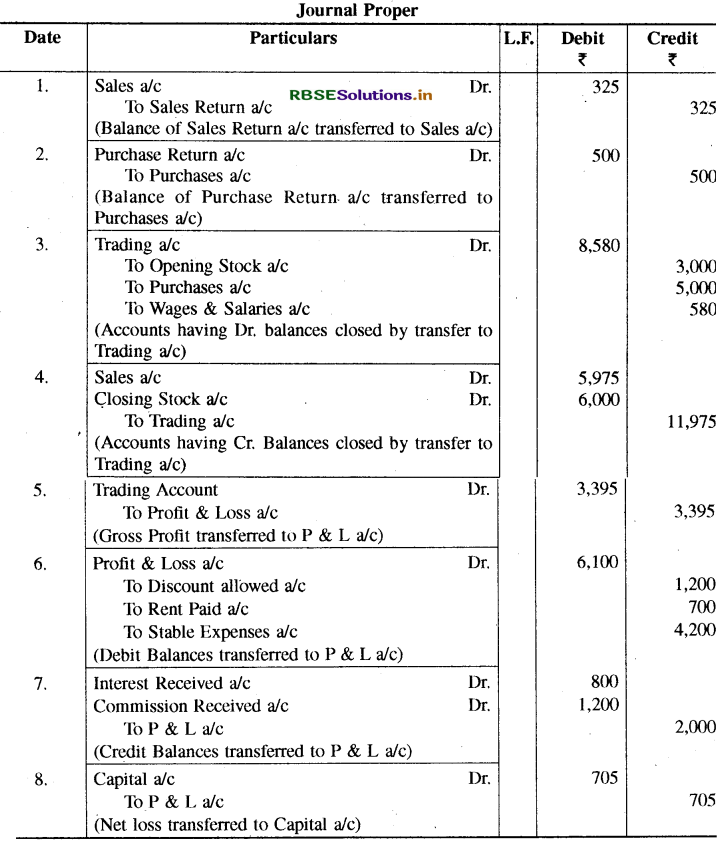

निम्नलिखित शेषों को व्यापारिक तथा लाभ-हानि खाते में ले जाने के लिए अन्तिम प्रविष्टियाँ (Closing entries) दीजिए।

|

(Closing entries) दीजिए। |

₹ |

|

प्रारम्भिक स्टॉक (Opening Stock) |

10,000 |

|

क्रय खाता (Purchases a/c ) |

20,000 |

|

वेतन खाता (Salaries a/c) |

10,000 |

|

कमीशन खाता (Commission a/c) |

1,200 |

|

क्रय वापसी खाता (Purchases Return a/c) |

3,200 |

|

विक्रय वापसी खाता (Sales Return a/c ) |

3,000 |

|

विक्रय खाता ( Sales a/c) |

32,000 |

|

अन्तिम स्टॉक (Closing Stock) |

26,000 |

|

फर्नीचर खाता (Furniture a/c) |

80,000 |

|

भवन खाता (Building a/c ) |

2,00,000 |

|

मजदूरी खाता (Wages a/c) |

1,200 |

उत्तर:

कार्यशील टिप्पणी: Furniture a/c व Building a/c सम्पत्ति सम्बन्धी वास्तविक खाते हैं, अत: इनकी अन्तिम प्रविष्टि नहीं होती है।

प्रश्न 11.

सम्पत्तियों को तरलता क्रम में दीजिए।

उत्तर:

सम्पत्तियों को तरलता क्रम में निम्न प्रकार लिखा जाता है:

प्रश्न 12.

दायित्वों को स्थायित्व क्रम में दीजिए।

उत्तर:

दायित्वों का स्थायित्व क्रम निम्न प्रकार होगा:

प्रश्न 13.

निम्नलिखित सम्पत्तियों को स्थायित्व क्रम में लिखिये:

(1) बैंक शेष

(2) रहतिया

(3) भवन

(4) नकद शेष

(5) मशीनरी

(6) ख्याति

(7) प्राप्य बिल

(8) देनदार

(9) पेटेन्ट

(10) फर्नीचर।

उत्तर:

प्रश्न 14.

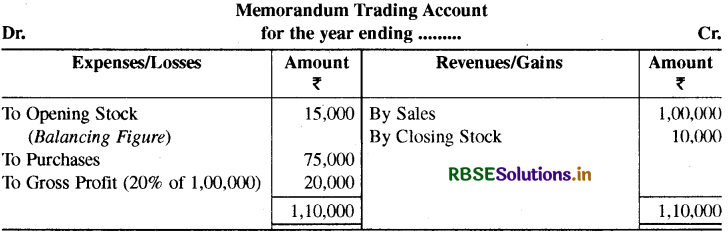

वर्ष के दौरान माल का क्रय 75,000 रु. और विक्रय 1,00,000 रु. थे। सकल लाभ की दर विक्रय मूल्य पर 20 प्रतिशत है। वर्ष के अन्त में रहतिया 10,000 रु. था। वर्ष के प्रारम्भ में रहतिये का मूल्य ज्ञात

कीजिये।

उत्तर:

व्यापारिक खाते की किसी की मद को ज्ञात करने हेतु स्मरणार्थ व्यापारिक खाता बनाया जाता है

प्रश्न 15.

चालू वर्ष में भुनाये गये विपत्रों को जिनकी भुगतान तिथि तुरन्त आगामी वर्ष में पड़ती है। अन्तिम खातों में किस प्रकार दिखाया जायेगा?

उत्तर:

चालू वर्ष में भुनाये गये विपत्र अन्तिम खाते बनाने की तिथि तक दायित्व नहीं होते हैं। अतः इन्हें चिट्ठे के दायित्व पक्ष में नहीं दिखाया जाता है। इन्हें चिट्ठे के नीचे टिप्पणी के रूप में संदिग्ध दायित्वों के रूप में लिखते हैं जिससे कि व्यापार की आर्थिक स्थिति का अनुमान लगाते समय इनका ध्यान रखा जा सके।

निबन्धात्मक प्रश्न:

प्रश्न 1.

अन्तिम खातों से आप क्या समझते हैं ? इसके महत्त्व को समझाइये।

उत्तर:

प्रत्येक व्यापारी अपने व्यापार की लाभ-हानि तथा आर्थिक स्थिति की जानकारी प्राप्त करना चाहता है। प्रारम्भिक लेखे की पस्तकों, खाताबही व तलपट से ये जानकारियाँ प्राप्त करना सम्भव नहीं है। इसलि की सहायता से ऐसे खाते व विवरण तैयार करता है जिनसे व्यापार की लाभ-हानि व आर्थिक स्थिति का ज्ञान हो सके। इन खातों व विवरण को ही अन्तिम खातों के नाम से जाना जाता है। अन्तिम खाते प्रायः लेखावर्ष या वित्तीय वर्ष की समाप्ति पर बनाये जाते हैं।

अन्तिम खातों में निम्नलिखित विवरण व खाते तैयार किये जाते हैं:

- व्यापार खाता,

- लाभ-हानि खाता,

- तुलन-पत्र/चिट्ठा।

व्यापार तथा लाभ-हानि खाते द्वारा व्यापार की लाभ-हानि ज्ञात होती है जबकि तुलन-पत्र व्यापार की आर्थिक स्थिति दर्शाता है।

1. व्यापार खाता (Trading Account): यह खाता प्रारम्भिक व अन्तिम स्टॉक, माल का क्रय व बिक्री तथा प्रत्यक्ष खर्चों की सहायता से बनाया जाता है। इसके द्वारा व्यापार का सकल लाभ या सकल हानि ज्ञात की जाती है। यह अवास्तविक या नाममात्र प्रकृति का खाता है।

2. लाभ-हानि खाता (Profit and Loss Account): इस खाते में व्यापार खाते की सकल लाभ व सकल हानि, अप्रत्यक्ष व्यय तथा बिक्री के अलावा अन्य आयें (बट्टा, कमीशन, आहरण पर ब्याज आदि) दिखाई जाती हैं। इस खाते की सहायता से निश्चित अवधि के अन्त में शद्ध लाभ या शद्ध हानि ज्ञात की जाती है। यह अवास्तविक या नाममात्र प्रकृति का खाता है।

3. तुलन-पत्र (Balance Sheet): तुलन-पत्र के बायें पक्ष में दायित्व तथा दायें पक्ष में सम्पत्तियाँ दिखाई जाती हैं। इसके द्वारा व्यापार की आर्थिक स्थिति का आकलन किया जाता है। लाभ-हानि खाते द्वारा प्रदर्शित शुद्ध लाभ या हानि चिठे में दर्शायी जाती है। शुद्ध लाभ पूँजी में जोड़ा जाता है तथा शुद्ध हानि पूँजी में से घटाई जाती

है।

निर्माणी संस्थाएँ उत्पादित माल की लागत ज्ञात करने हेतु निर्माण खाता (Manufacturing Account) भी बनाती हैं। इस उत्पादित माल की लागत को व्यापार खाते में दर्शाया जाता है। अन्य शब्दों में हम यह कह सकते हैं कि निर्माणी संस्थाएँ अन्तिम खातों के अन्तर्गत निर्माण खाता, व्यापार खाता, लाभ-हानि खाता व तुलन-पत्र/ चिट्ठा बनाती हैं।

अन्तिम खातों का महत्त्व (Importance of Final Account):

- अन्तिम खातों के आधार पर व्यापार की प्रगति की जानकारी प्राप्त होती है। यदि व्यापार में प्रगति नहीं है तो उसके कारणों का पता लगाकर व्यापार को बढ़ाने के प्रयास किये जाते हैं।

- अन्तिम खातों में दर्शाए गए लाभ के आधार पर ही बैंक तथा अन्य वित्तीय संस्थाएँ ऋण प्रदान करती हैं।

- अन्तिम खातों की प्रगति को देखकर ही जनता कम्पनी तथा अन्य संस्थाओं में अपना धन विनियोजित करती है। अन्तिम खातों के परिणामों के आधार पर ही सरकार प्रतिबन्धों तथा छूटों का निर्धारण करती है।

- बडी कम्पनियों में अन्तिम खातों की आवश्यकता अत्यधिक होती है क्योंकि इनमें जनता व सरकार दोनों का धन लगा होता है।

- अन्तिम खातों द्वारा संस्था के प्रबन्धकों की योग्यता का अनुमान लगाया जा सकता है।

- रीगण व्यापार की आर्थिक स्थिति देखकर यह जान पाते हैं कि उनकी नौकरी में स्थायित्व होगा या नहीं एवं उन्हें पदोन्नति के अवसर मिलेंगे या नहीं।

- अन्तिम खातों के द्वारा ही सकल लाभ या हानि व शुद्ध लाभ या हानि का पता लगता है तथा व्यापार की आर्थिक स्थिति का आकलन सम्भव हो पाता है।

प्रश्न 2.

वित्तीय विवरणों में रुचि रखने वाले प्रमुख पक्षकार कौन हैं ? वर्णन कीजिये।

अथवा

वित्तीय विवरणों द्वारा प्रदान की जाने वाली सूचनाओं का विभिन्न पक्षकारों के लिए क्या महत्त्व है?

उत्तर:

वित्तीय विवरणों में रुचि रखने वाले विभिन्न पक्षकार

अथवा

वित्तीय विवरणों द्वारा प्रदान की जाने वाली सूचनाओं का विभिन्न पक्षकारों के लिए महत्त्व

1. उच्च प्रबन्ध: वित्तीय विवरण कम्पनी के प्रबन्धकों को विभिन्न सूचनाएँ प्रदान करते हैं तथा इन्हीं सूचनाओं के आधार पर प्रबन्धक व्यवसाय का कुशल संचालन व नियंत्रण करते हैं। वित्तीय विवरणों के द्वारा प्रबन्धक व्यवसाय की लाभार्जन शक्ति का माप कर गैर-लाभकारी क्रियाओं को बन्द करने का निर्णय ले सकते हैं। वित्तीय विवरण प्रबन्धक के लिए उसी प्रकार महत्त्वपूर्ण औजार है जिस प्रकार पोत-चालक हेतु वायुमापक यंत्र व दिशा-सूचक यंत्र होते हैं।

2. लेनदार: जिन व्यापारियों से संस्था उधार माल खरीदती है उन्हें लेनदार कहते हैं। लेनदारों द्वारा उन्हीं संस्थाओं को उधार की सुविधा दी जाती है जो या तो निर्धारित अवधि में भुगतान कर सकते हैं या जिनकी आर्थिक स्थिति सुदृढ़ हो, परन्तु इसका ज्ञान केवल वित्तीय विवरणों की सहायता से ही हो सकता है।

3. बैंक:बैंक कम्पनी को ऋण देते समय यह सुनिश्चित करना चाहता है कि ऋण का भुगतान देय तिथि पर प्राप्त हो जायेगा। बैंक व वित्तीय संस्थाएँ ऋण देने से पूर्व कम्पनी की लाभार्जन क्षमता व शोधन-क्षमता की विस्तृत सूचना वित्तीय विवरणों की सहायता से ही प्राप्त करती हैं। इस प्रकार बैंक व वित्तीय संस्थाओं हेतु वित्तीय विवरण का महत्त्वपूर्ण योगदान है।

4.विनियोजक: विनियोजकों में अंशधारी व ऋणपत्रधारी शामिल होते हैं । विनियोजकों का संस्था से सम्बन्ध नका दीर्घकालीन हित हो जाता है तथा वे शोधन क्षमता के अलावा संस्था की आर्थिक स्थिति, लाभार्जन शक्ति, विनियोग की सुरक्षा हेतु पूँजी संरचना व भावी योजनाओं के बारे में सूचनाएँ प्राप्त करना चाहते हैं जो कि वित्तीय विवरणों की सहायता से प्राप्त होती हैं।

5. सरकार: अंशधारियों के हितों की सुरक्षा हेतु समय-समय पर सरकार द्वारा कानून बनाये जाते हैं। इनमें से एक कानून के अनुसार प्रत्येक कम्पनी को अपने वित्तीय विवरणों का निर्माण व प्रकाशन सरकारी नियमों के आधार पर करना चाहिए। सरकार इन वित्तीय विवरणों की जाँच कर यह पता लगाती है कि ये विवरण व्यवसाय की सच्ची व वास्तविक स्थिति प्रदर्शित करते हैं या नहीं। इन्हीं विवरणों के आधार पर सरकार उद्योग की प्रगति व अवनति का अनुमान लगाती है तथा कुप्रबन्ध होने पर उद्योग को अपने नियंत्रण में ले सकती है। इस प्रकार वित्तीय विवरण सरकार के लिए महत्त्वपूर्ण होते हैं।

6. स्टॉक एक्सचेंज: कम्पनी के सूचित अंशों व ऋण-पत्रों का क्रय-विक्रय स्टॉक एक्सचेंजों के माध्यम से होता है इन कम्पनियों को अपने वित्तीय विवरण स्टॉक एक्सचेंज में भेजने पड़ते हैं। इन वित्तीय विवरणों का विश्लेषण स्टॉक एक्सचेंज द्वारा किया जाता है तथा अपने प्रकाशनों में विभिन्न विश्लेषण प्रकाशित करते हैं। इन वित्तीय विवरणों का विश्लेषण स्टॉक एक्सचेंज द्वारा किया जाता है तथा अपने प्रकाशनों में विभिन्न विश्लेषण प्रकाशित करते हैं। इन वित्तीय विवरणों के आधार पर अंशों का उचित मूल्य भी ज्ञात किया जा सकता है।

7. व्यापारिक संघों हेत: व्यापारिक संघों का गठन उद्योगों के मालिकों द्वारा अपने सामहिक हितों की सुरक्षा हेतु किया जाता है। ये संघ कम्पनी या फर्म के वित्तीय विवरणों का विश्लेषण कर उद्योग की प्रगति का अध्ययन करते हैं तथा विभिन्न उद्योगों का तुलनात्मक अध्ययन करते हैं।

8. कर्मचारियों के लिए वित्तीय विवरणों के द्वारा संस्था के कर्मचारी कम्पनी की लाभ कमाने की क्षमता व उत्पादकता की जानकारी ज्ञात कर सकते हैं। लाभार्जन क्षमता अधिक होने पर वेतन या मजदूरी द्धि करने, कार्य

ने व श्रमिकों के कल्याण हेतु विभिन्न योजनाओं की माँग प्रबन्धकों के समक्ष रखी जाती है।

9. आयकर विभाग हेतु: आयकर अधिकारी वित्तीय विवरणों के आधार पर ही कर-योग्य आय की गणना करते हैं। इसी कारण आयकर विभाग हेतु भी वित्तीय विवरणों का विशेष महत्त्व होता है।

प्रश्न 3.

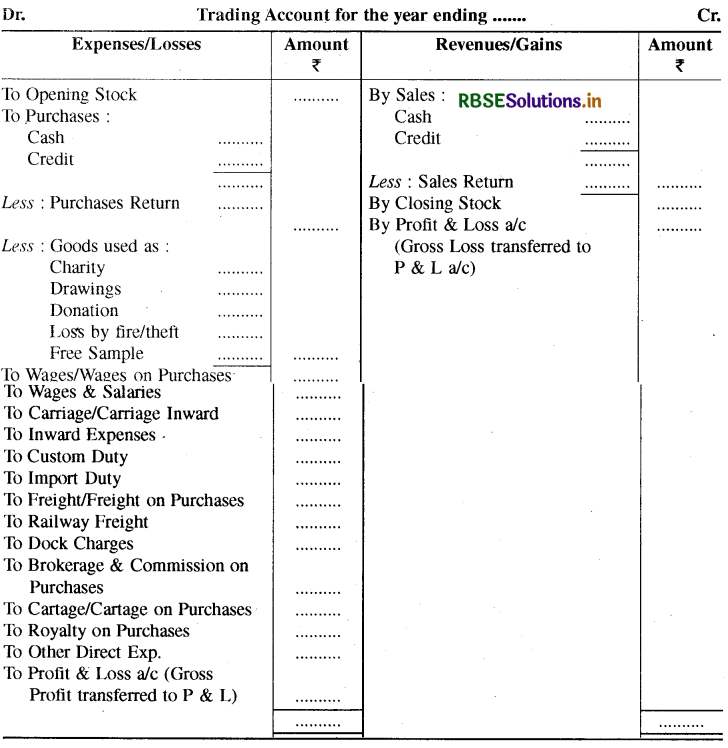

व्यापार खाता क्यों बनाया जाता है? व्यापार खाते का प्रारूप दीजिये तथा इसमें दिखाई जाने वाली प्रमुख मदें बतलाइये।

उत्तर:

व्यापार खाता (Trading Account) यह खाता प्रारम्भिक स्टॉक, अन्तिम स्टॉक, माल का क्रय व बिक्री तथा प्रत्यक्ष खर्चों की सहायता से बनाया जाता है। व्यापार का सकल लाभ या सकल हानि ज्ञात करने के लिए व्यापार खाता बनाया जाता है। सकल लाभ या हानि की गणना व्यापार खाते के डेबिट व क्रेडिट पक्षों के योग की तुलना करके की जाती है। यदि व्यापार खाते के क्रेडिट पक्ष का योग, डेबिट पक्ष के योग से अधिक है तो आधिक्य सकल लाभ होगा तथा कम होने पर सकल हानि होगी।

व्यापार खाता बनाने के उद्देश्य:

- सकल लाभ की दर ज्ञात करना।

- प्रत्यक्ष खर्चों की जानकारी प्राप्त करना।

- सकल लाभ की दर का तुलनात्मक अध्ययन करना तथा व्यापार में हुए शुद्ध क्रय, शुद्ध विक्रय एवं रहतिये की जानकारी प्राप्त करना।

व्यापार खाते का प्रारूप निम्न प्रकार है:

व्यापार खाते में दिखाई जाने वाली प्रमुख मदें-ये निम्न प्रकार हैं:

I. व्यापार खाते के नाम (Dr.) पक्ष में दिखाई जाने वाली प्रमुख मदें इनमें निम्न मुख्य हैं:

1. स्टॉक या रहतिया-पिछले वित्तीय वर्ष के अन्त का रहतिया चालू वर्ष के प्रारम्भ का रहतिया होता है। जो वर्ष बिना बिका रह जाता है उसे चाल वर्ष के व्यापार खाते के नाम पक्ष में लिखा जाता है।

2. क्रय-विक्रय के उद्देश्य से किये गये क्रय को व्यापार खाते के नाम पक्ष में दिखाया जाता है। इसमें नकद एवं उधार दोनों प्रकार के क्रय को लिखा जायेगा। कुल क्रय किये गये माल में से निम्नलिखित मदों को घटाया जायेगा:

(अ) क्रय वापसी

(ब) व्यापार के स्वामी द्वारा माल का आहरण

(स) माल के चोरी हो जाने पर

(द) माल दान देने पर

(य) माल को मुफ्त नमूनों के रूप में बाँटने पर आदि। इन मदों को घटाने के पश्चात् शुद्ध क्रय की राशि दिखायी जायेगी। उधार एवं नकद क्रय की गयी सम्पत्तियों को इसमें नहीं लिखा जायेगा। प्रेषण पर प्राप्त माल को भी

इसमें नहीं लिखा जायेगा।

3. प्रत्यक्ष व्यय: माल को क्रय करते समय किये जाने वाले व्ययों को प्रत्यक्ष व्यय कहते हैं। दूसरे शब्दों में, खरीदे गये माल को व्यापारी के गोदाम अथवा व्यापार स्थल तक लाने पर हुए व्ययों को प्रत्यक्ष व्यय कहते हैं, जैसे गाड़ी भाड़ा, रेल भाड़ा, मजदूरी, चुंगी, कस्टम ड्यूटी इत्यादि।

4. निर्माण सम्बन्धी व्यय: जो संस्था माल का निर्माण अथवा उत्पादन करके विक्रय करती है उसके द्वारा कच्चे माल को तैयार माल में बदलने के लिए किये जाने वाले व्ययों को निर्माण व्यय कहते हैं। इन व्ययों को व्यापार खाते के नाम पक्ष में दिखाया जाता है, जैसे-कारखाना मजदूरी, कारखाना किराया, कारखाना बिजली एवं पानी, कोयला, गैस इत्यादि पर व्यय।

II. व्यापार खाते के जमा (Cr.) पक्ष में दिखाई जाने वाली प्रमख मदें इनमें निम्न मुख्य हैं:

1. विक्रय-माल के रोकड़ एवं उधार विक्रय की राशि का योग कुल विक्रय होता है। कुल विक्रय में से विक्रय वापसी की राशि को घटाकर शुद्ध विक्रय की राशि को रकम के स्तम्भ में लिखा जाता है। नकद या उधार विक्रय की गयी सम्पत्तियों को व्यापार खाते में नहीं लिखा जाता है।

2. स्टॉक या रहतिया: जो माल वित्तीय वर्ष के अन्त में बिना बिके रह जाता है उसे रहतिया कहते हैं। यह रहतिया तलपट के नीचे दिखाया गया हो तो व्यापार खाते में जमा पक्ष में तथा चिठे के सम्पत्ति पक्ष में दिखाया जाता है। वर्ष के अन्त के रहतिये को तलपट में सम्मिलित किया गया है तो सिर्फ चिट्ठे के सम्पत्ति पक्ष में दिखाया जाता है। रहतिये का मूल्यांकन, बाजार मूल्य तथा लागत मूल्य, जो दोनों में से कम हो, पर करना चाहिए। निर्माणी संस्था के वर्ष के अन्त के रहतिये में कच्चा माल, अर्द्धनिर्मित माल तथा निर्मित माल शामिल होते हैं।

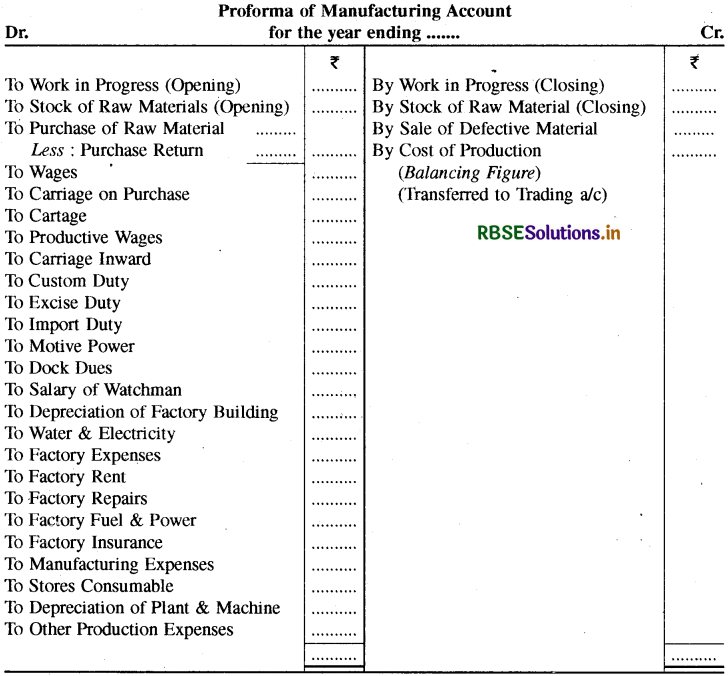

प्रश्न 4.

निर्माण खाता किन संस्थाओं द्वारा व क्यों बनाया जाता है ? निर्माण खाते में लिखी जाने वाली मदों को बताइए।

उत्तर:

निर्माण खाता (Manufacturing Account): जिन व्यापारिक संस्थाओं में माल का क्रय न करके माल का उत्पादन किया जाता है वहाँ उत्पादित माल की लागत ज्ञात करने हेतु निर्माण खाता बनाया जाता है। यह व्यापार खाते का ही एक भाग है। व्यापार खाते में प्रारम्भिक व अन्तिम स्टॉक, क्रय, विक्रय, मजदूरी, भाड़ा तथा प्रत्यक्ष व्ययों को दिखाया जाता है परन्तु कई निर्माणी व्ययों (जैसे ह्रास, मरम्मत, कारखाना, बीमा आदि) को नहीं दिखाया जाता है। इसी कारण निर्माणी संस्थाओं में निर्माण खाता बनाना आवश्यक हो जाता है। निर्माण खाते में व्यापार खाते के डेबिट पक्ष की मदों के अलावा अन्य निर्माणी व्ययों को दिखाकर उत्पादित माल की लागत ज्ञात की जाती है।

निर्माण खाते का प्रारूप निम्न प्रकार है:

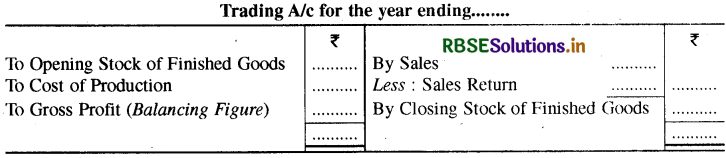

निर्माण खाते द्वारा ज्ञात उत्पादित माल की लागत को तथा तैयार माल के प्रारम्भिक स्टॉक को व्यापार खाते के डेबिट पक्ष में दिखाया जाता है। व्यापार खाते के क्रेडिट पक्ष में शद्ध बिक्री व तैयार माल का अन्तिम व्यापार खाते का क्रेडिट पक्ष अधिक होने पर सकल लाभ तथा डेबिट पक्ष अधिक होने पर सकल हानि होती है।

इस स्थिति में व्यापार खाते का प्रारूप निम्न प्रकार होगा:

नोट:यदि प्रश्न में स्पष्ट न हो कि संस्था माल का क्रय करती है या निर्माण करती है तो यह माना जायेगा कि संस्था माल का क्रय करके उसका विक्रय करती है। इस स्थिति में केवल व्यापार खाता ही तैयार किया जायेगा।

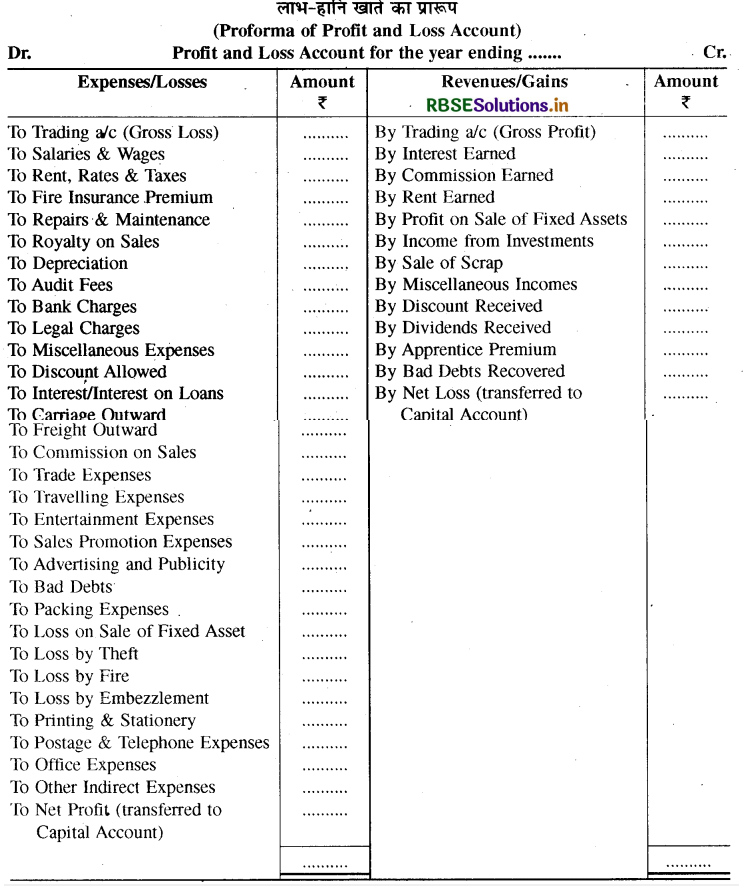

प्रश्न 5.

भ-हानि खाता क्यों बनाया जाता है? इसका क्या महत्त्व है? लाभ-हानि खाते का प्रारूप दीजिये। इसमें किस प्रकार की मदें दिखाई जाती हैं?

उत्तर:

लाभ-हानि खाता (Profit & Loss Account): व्यापार खाता बनाने के बाद लाभ-हानि खाता बनाया जाता है। एक निश्चित अवधि में व्यावसायिक लेन-देनों से हुए शुद्ध लाभ या शुद्ध हानि को ज्ञात करने के लिए लाभ-हानि खाता बनाया जाता है। व्यापार खाते से ज्ञात सकल लाभ को क्रेडिट पक्ष में तथा सकल हानि को डेबिट पक्ष में लिखा जाता है। इस खाते के डेबिट पक्ष में समस्त अप्रत्यक्ष आयगत व्ययों तथा क्रेडिट पक्ष में आयगत आयों को दिखाया जाता है। लाभ-हानि खाते का क्रेडिट पक्ष अधिक होने पर शुद्ध लाभ तथा डेबिट पक्ष अधिक होने पर शद्ध हानि होती है जिसे पूँजी खाते में स्थानान्तरित किया जाता है।

लाभ-हानि खाते का महत्त्व अथवा उद्देश्य-यह निम्न प्रकार है:

- सम्बन्धित वित्तीय वर्ष की वास्तविक लाभ या वास्तविक हानि की जानकारी ज्ञात करना।

- शुद्ध लाभ की दर ज्ञात करना।

- लाभ-हानि की सहायता से भविष्य की योजनाएँ बनाना।

- तुलनात्मक अध्ययन करना।

- समस्त अप्रत्यक्ष व्ययों की जानकारी प्राप्त कर इन व्ययों में कमी करने की योजना बनाना।

नोट: आहरण, आयकर, बिक्री कर आदि मदों को लाभ-हानि खाते में नहीं दिखाया जाता है। लाभ-हानि खाते में दिखाई जाने वाली मदें-ये निम्न प्रकार हैं

I. लाभ-हानि खाते के नाम (Dr.) पक्ष में दिखायी जाने वाली प्रमुख मदें-लाभ-हानि खाते के नाम पक्ष में न अवास्तविक खातों के नाम शेषों को दिखाया जाता है जो व्यापार खाते में नहीं दिखाये गये हैं

- सकल हानि-यदि व्यापार खाते के जमा पक्ष में सकल हानि की राशि हो तो वह लाभ-हानि खाते में हस्तान्तरित की जाती है। इस मद को लाभ-हानि खाते के नाम पक्ष में सबसे पहले दिखाया जाता है।।

- अप्रत्यक्ष व्यय-अप्रत्यक्ष व्यय वे व्यय होते हैं जो माल के व्यापार स्थल पर पहुँचने के बाद विक्रय करने के लिए किये जाते हैं। इन व्ययों में प्रशासनिक व्ययों, विक्रय एवं वितरण व्ययों तथा वित्तीय व्ययों को सम्मिलित करते हैं। ऊपर दिये गये प्रारूप में दर्शाये गये सभी व्ययों को लाभ-हानि खाते के नाम पक्ष में दिखाया जाता है।

- हानियाँ-व्यापार से सम्बन्धित समस्त आयगत हानियों एवं स्थायी सम्पत्तियों के विक्रय से होने वाली हानियों का लेखा लाभ-हानि खाते के नाम पक्ष में किया जाता है। व्यापार की आयगत हानियों में स्थायी सम्पत्तियों पर मूल्य ह्रास, डूबत ऋण, आग द्वारा नष्ट माल, माल का चोरी हो जाना इत्यादि शामिल हैं।

II. लाभ-हानि खाते के जमा (Cr.) पक्ष में दिखायी जाने वाली प्रमुख मदें-लाभ-हानि खाते के जमा पक्ष में अवास्तविक खातों के उन जमा शेषों को दिखाया जाता है जो व्यापार खाते में नहीं दिखाए गये हैं

1. सकल लाभ-सकल लाभ की राशि व्यापार खाते के नाम पक्ष से हस्तान्तरित की जाती है। यह मद सर्वप्रथम लाभ-हानि खाते के जमा पक्ष में दिखायी जाती है।

2. आय एवं लाभ-लाभ-हानि खाते के जमा पक्ष में अन्य समस्त आय एवं लाभ का लेखा किया जाता है, जो व्यापार खाता में नहीं लिखी जाती हैं। इसमें स्थायी सम्पत्तियों के विक्रय से होने वाले लाभों का लेखा भी किया जाता एवं लाभ इस प्रकार हैं-बटा प्राप्त, कमीशन प्राप्त, देनदारों से प्राप्त ब्याज, विनियोगों पर ब्याज, किराया प्राप्त, प्रशिक्षु शुल्क (Income from Apprenticeship), डूबत ऋण की वसूली, प्राप्त क्षतिपूर्ति इत्यादि।

इन सब मदों को दिखाने के बाद शुद्ध लाभ अथवा शुद्ध हानि की गणना कर ली जाती है। यदि लाभ-हानि खाते के नाम पक्ष का योग जमा पक्ष के योग से अधिक होता है तो अन्तर की राशि शुद्ध हानि कहलाती है एवं जमा पक्ष का योग अधिक होने पर यह अन्तर शुद्ध लाभ होता है। शुद्ध लाभ अथवा शुद्ध हानि की राशि को पूँजी खाते में हस्तान्तरित किया जाता है।

प्रश्न 6.

तुलन-पत्र अथवा चिट्ठा किसे कहते हैं ? यह क्यों बनाया जाता है ? विभिन्न सम्पत्तियों व दायित्वों का वर्गीकरण दीजिये।

उत्तर:

तुलन-पत्र अथवा चिट्ठा (Balance Sheet): अन्तिम खातों में व्यापारिक, लाभ-हानि खाता व चिट्ठा शामिल होता है। व्यापारिक व लाभ-हानि खाता तैयार . करने से प्रत्येक वित्तीय वर्ष का सकल लाभ या सकल हानि तथा शुद्ध लाभ या शुद्ध हानि ज्ञात हो जाती है, परन्तु व्यापार की आर्थिक स्थिति ज्ञात करने हेतु चिट्ठा बनाना आवश्यक है। व्यापारिक लाभ-हानि खाता बनाने से आय-व्यय सम्बन्धी अवास्तविक खाते तथा माल सम्बन्धी वास्तविक खाते बन्द हो जाते हैं, परन्तु वास्तविक व व्यक्तिगत खाते बही के वास्तविक व व्यक्तिगत खाते के शेषों की सहायता से एक निश्चित तिथि को व्यापार की आर्थिक स्थिति का आकलन करने हेतु बनाया जाता है।

चिट्ठे में समस्त व्यक्तिगत एवं वस्तुगत खातों के डेबिट शेषों को सम्पत्ति पक्ष में तथा क्रेडिट शेषों को दायित्व पक्ष में दिखाते हैं। चिठे के दो पक्ष होते हैं-बायाँ पक्ष व दायाँ पक्ष । बायें पक्ष में दायित्वों को तथा दायें पक्ष में सम्पत्तियों को दर्शाते हैं तथा इसमें 'To' व 'By' शब्द का प्रयोग नहीं होता है क्योंकि यह एक विवरण पत्र होता है, खाता नहीं।

सारांश में यह कहा जा सकता है कि:

- चिट्ठा एक निश्चित तिथि को व्यापार की आर्थिक स्थिति ज्ञात करने हेतु बनाया जाता है। प्रायः यह वर्ष के अन्त में बनाया जाता है।

- यह एक विवरण पत्र है, खाता नहीं। इसके बायें पक्ष में दायित्वों को तथा दायें पक्ष में सम्पत्तियों को दिखाया जाता है। इसमें To' व 'By' शब्द का प्रयोग नहीं होता है।

- यह खाताबही के समस्त वास्तविक (माल सम्बन्धी खातों को छोड़कर) तथा व्यक्तिगत खातों के शेषों से बनाया जाता है।

- चिट्ठे के सम्पत्ति व दायित्व पक्ष का योग बराबर होता है।

तुलन-पत्र/चिट्ठा क्यों बनाया जाता है अथवा इसे बनाने के उद्देश्य चिट्ठा बनाने के उद्देश्य निम्नलिखित हैं:

- लेखा वर्ष के अन्त में व्यापार की आर्थिक स्थिति ज्ञात करने हेतु।

- चिट्टे के द्वारा रोकड़ व बैंक शेष, व्यापार के शुद्ध लाभ, आहरण, पूँजी में कमी या वृद्धि की जानकारी प्राप्त होती है।

- व्यापार के देनदारों व प्राप्य बिलों (Bills Receivable) से प्राप्त होने वाली राशि ज्ञात करने के लिए।

- व्यापार के लेनदारों व देय बिलों (Bills Payable) को भुगतान की जाने वाली राशि ज्ञात करने हेतु।

- वर्ष के अन्त में अदत्त व्यय, पूर्वदत्त व्यय, उपार्जित आय व अनुपार्जित आय की राशि जानने हेतु।

- नये वर्ष के.प्रारम्भ में प्रारम्भिक प्रविष्टियाँ पिछले वर्ष के अन्त में बनाये चिट्ठे की सहायता से ही की जाती हैं।

- व्यापार की स्थायी सम्पत्तियों का मूल्यांकन व वर्ष के अन्त में बचे हुए अन्तिम स्टॉक की जानकारी प्राप्त करने हेतु। व्यापार के अल्पकालीन व दीर्घकालीन दायित्वों की राशि ज्ञात करने हेतु तथा इनके द्वारा व्यापार की अल्पकालीन व दीर्घकालीन शोधन क्षमता (भुगतान करने की क्षमता) की जाँच करने हेतु।

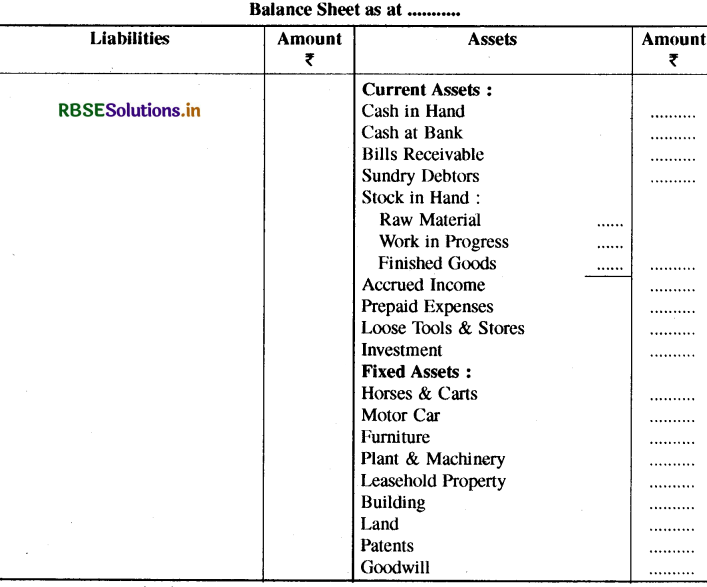

सम्पत्तियों का वर्गीकरण (Classification of Assets):

सम्पत्तियों को उनकी प्रकृति के अनुसार विभिन्न वर्गों में बाँटा जाता है। इनका वर्णन निम्न प्रकार है

1. स्थायी सम्पत्तियाँ (Fixed Assets)

- मूर्त या दृश्य सम्पत्तियाँ (Tangible Assets)

- अमूर्त या अदृश्य सम्पत्तियाँ (Intangible Assets)

- कृत्रिम सम्पत्तियाँ (Fictitious Assets)

- क्षयशील या क्षयी सम्पत्तियाँ (Wasting Assets)

2. चालू या चल सम्पत्तियाँ (Current Assets)

3. तरल सम्पत्तियाँ (Liquid Assets)

4. विनियोग (Investment)

- अल्पकालीन विनियोग

- दीर्घकालीन विनियोग

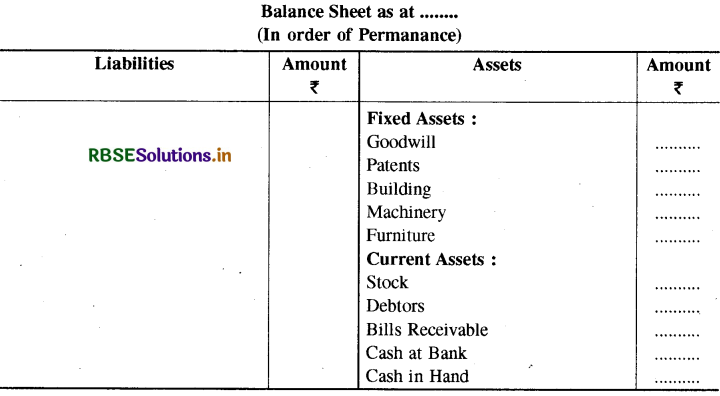

1. स्थायी सम्पत्तियाँ (Fixed Assets): वे सम्पत्तियाँ हैं जो व्यापार में आय अर्जित करने के उद्देश्य से दीर्घ अवधि हेतु क्रय की जाती हैं। इन्हें पुनः बिक्री के उद्देश्य से नहीं खरीदा जाता है तथा इनका लाभ व्यापार में कई वर्षों तक मिलता है। स्थायी सम्पत्तियों का वर्गीकरण निम्न प्रकार है:

(अ) मूर्त या दृश्य सम्पत्तियाँ (Tangible Assets): वे सम्पत्तियाँ हैं जो व्यवसाय में भौतिक रूप से विद्यमान होती हैं। इन्हें हम देख सकते हैं, महसूस कर सकते हैं व छू भी सकते हैं। स्थायी सम्पत्तियों पर ह्रास लगाया जाता है परन्तु भूमि के मूल्य पर ह्रास नहीं लगाया जाता है। जैसे - भूमि, भवन, प्लाण्ट, मशीन, फर्नीचर आदि।

(ब) अमूर्त या अदृश्य सम्पत्तियाँ (Intangible Assets): वे सम्पत्तियाँ हैं जो व्यवसाय में दिखती नहीं हैं, इनका केवल हम आभास ही कर सकते हैं। ये सम्पत्तियाँ भी स्थायी प्रकृति की होती हैं तथा इनका लाभ भी कई वर्षों तक मिलता रहता है। जैसे - ख्याति, पेटेन्ट (एकस्व), ट्रेडमार्क (या व्यापारिक चिह्न), कॉपीराइट आदि।

(स) कृत्रिम सम्पत्तियाँ (Fictitious Assets): कृत्रिम सम्पत्तियाँ वास्तव में सम्पत्ति नहीं हैं । ये वे खर्चे तथा हानियाँ हैं जिनको कि अपलिखित नहीं किया गया है । चूँकि इन ख) व हानियों का डेबिट शेष होता है अतः इन्हें सम्पत्ति पक्ष में दर्शाया जाता है। जैसे - प्रारम्भिक व्यय, अभिगोपन कमीशन, अंशों व ऋणपत्रों के निर्गमन पर बट्टा, भारी विज्ञापन व्यय आदि।

(द) क्षयशील या क्षयी सम्पत्तियाँ (Wasting Assets): ये सम्पत्तियाँ भी स्थायी प्रकृति की होती हैं परन्तु इन सम्पत्तियों में से सामग्री निकालने से या प्रयोग में लेने से ये खाली होती जाती हैं। जैसे-खान, खन्दकें, तेल के कुएँ आदि।

2. चालू या चल सम्पत्तियाँ (Current Assets): ये वे सम्पत्तियाँ हैं जिनका कि व्यवसायी व्यापार करता है अर्थात् इन्हें पुनः बिक्री हेतु क्रय किया जाता है। चल सम्पत्तियों को आसानी से रोकड़ में बदला जा सकता है। जैसे कच्चा माल, अर्द्धनिर्मित माल, निर्मित माल, देनदार, नकद शेष, बैंक में जमा राशि, प्राप्य बिल, पूर्वदत्त व्यय, अल्पकालीन विनियोग आदि। चालू सम्पत्तियाँ प्रायः एक वर्ष के भीतर नकद में परिवर्तित हो जाती हैं।

3. तरल सम्पत्तियाँ (Liquid Assets): तरल सम्पत्तियाँ वे सम्पत्तियाँ होती हैं जिन्हें तुरन्त नकद में परिवर्तित किया जा सकता है । ये चालू सम्पत्तियों का ही अंग हैं। जैसे-बैंक में रोकड़, हस्तस्थ रोकड़, प्राप्य बिल, देनदार आदि।

4. विनियोग (Investments): जब व्यापार में धनराशि की आवश्यकता नहीं होती है, उसे व्यापारी व्यापार के बाहर विनियोजित कर देता है। विनियोग दो प्रकार के होते हैं:

(अ) अल्पकालीन विनियोग (Short Term Investment): जब अतिरिक्त धनराशि को अल्प समय (प्रायः 1 वर्ष से कम) के लिए विनियोजित किया जाता है, इसे अल्पकालीन विनियोग कहते हैं। जैसे-बैंक में स्थायी जमा में विनियोग, अंशों व ऋणपत्रों को क्रय करना आदि।

(ब) दीर्घकालीन विनियोग (Long Term Investment): जब व्यापार में अतिरिक्त धनराशि की तक नहीं होती है तो व्यापारी इसे दीर्घकाल के लिए विनियोजित कर देता है, इसे दीर्घकालीन विनियोग कहते हैं। विनियोगों पर ब्याज व लाभांश के रूप में आय होती है। अल्पकालीन विनियोग चालू सम्पत्तियों में तथा दीर्घकालीन विनियोग स्थायी सम्पत्तियों में शामिल होता है।

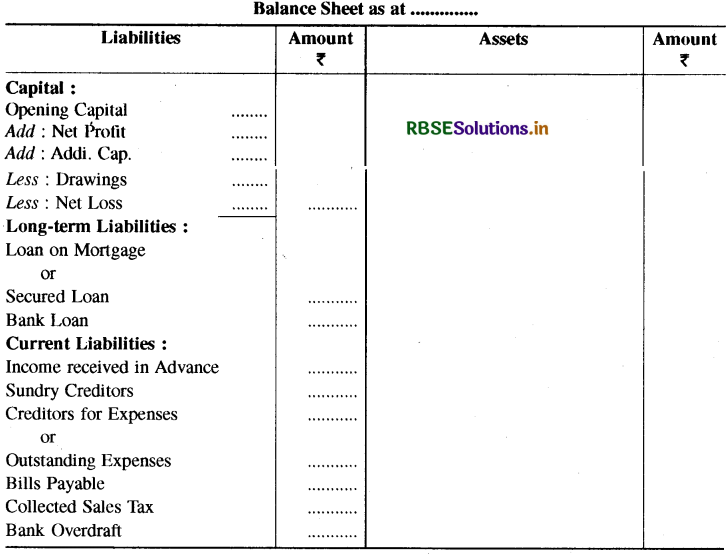

दायित्वों का वर्गीकरण (Classification of Liabilities): चिट्टे में दर्शाये जाने वाले दायित्वों का वर्गीकरण निम्न प्रकार है:

- आन्तरिक दायित्व या पूँजी (Internal Liabilities or Capital)

- बाह्य दायित्व (External Liabilities).

- चालू या अल्पकालीन दायित्व (Current or Short Term Liabilities) (a)' Feria Giotonicit gifera (Fixed or Long Term Liabilities)

- संदिग्ध दायित्व (Contingent Liabilities)

1. आन्तरिक दायित्व या पूँजी (Internal Liabilities or Capital): व्यापार के स्वामी द्वारा व्यवसाय में लगाई गई राशि व्यापार की पूँजी होती है। यह व्यवसाय का आन्तरिक दायित्व (Internal Liabilities) है । पूँजी का भुगतान समस्त बाह्य दायित्वों के भुगतान के बाद किया जाता है। कुल सम्पत्तियों में से बाह्य दायित्व घटाने पर पूँजी की राशि ज्ञात हो जाती है।

Capital = Total Assets - Outside Liabilities

= कुल सम्पत्तियाँ - बाह्य दायित्व

2. बाह्य दायित्व (External Liabilities): वे दायित्व हैं जिनका भुगतान व्यापार के मालिक के अलावा अन्य बाह्य व्यक्तियों को किया जाता है। इसमें चालू दायित्व व स्थायी दायित्व दोनों शामिल होते हैं।

(अ) चालू या अल्पकालीन दायित्व (Current or Short Term Liabilities): चालू दायित्व वे दायित्व हैं जिनका भुगतान एक वर्ष की अवधि के भीतर करना होता है। अन्य शब्दों में जिन दायित्वों का भुगता करना होता है। उन्हें चालू दायित्व कहते हैं। जैसे-बैंक अधिविकर्ष, देय बिल, विविध लेनदार, अदत्त व्यय आदि।

(ब) स्थायी या दीर्घकालीन दायित्व (Fixed or Long Term Liabilities): स्थायी दायित्व वे दायित्व हैं जिनका भुगतान एक वर्ष बाद करना होता है। अन्य शब्दों में जिन दायित्वों की भुगतान अवधि लम्बी होती है उन्हें दीर्घकालीन दायित्व कहा जाता है। जैसे-दीर्घकालीन ऋण, बन्धक ऋण (Mortgage Loan), सुरक्षित ऋण (Secured Loan) ऋण पत्र आदि।

3. संदिग्ध दायित्व (Contingent Liabilities): संदिग्ध दायित्व वे दायित्व हैं जो भविष्य में किसी घटना के घटित होने पर निर्भर होते हैं। अन्तिम खाते बनाने की तिथि तक ये दायित्व नहीं होते हैं। इसलिए इन्हें चिठे के दायित्व पक्ष में नहीं दर्शाया जाता है, परन्तु इन्हें चिट्ठे के नीचे टिप्पणी के रूप में दिखाया जाता है। जैसे- भुनाये गये विपत्रों का दायित्व, जमानत का उत्तरदायित्व, न्यायालय में विचाराधीन दावे के सम्बन्ध में दायित्व।

प्रश्न 7.

तलपट एवं तुलन-पत्र में अन्तर बताइये।

उत्तर:

|

अन्तर का आधार |

तलपट |

तुलन-पत्र/चिट्ठा |

|

1. उद्देश्य |

इसका उद्देश्य खाताबही में की गई खतौनीकी गणितीय शुद्धता की जाँच करना है। |

इसका उद्देश्य व्यवसाय की आर्थिक स्थिति का पता लगाना है। |

|

2. आवश्यकता |

तलपट बनाना आवश्यक नहीं है। |

चिट्ठा बनाना आवश्यक है। |

|

3. सारांश |

यह खाताबही के खातों का सारांश है। |

यह सम्पूर्ण लेखा-पुस्तकों का सारांश है। |

|

4. पक्ष |

इसमें डेबिट व क्रेडिट पक्ष होते हैं। |

इसमें सम्पत्ति व दायित्व पक्ष होते हैं। |

|

5. विधि |

तलपट को खातों के शेषों या योगों की सहायता से तैयार किया जाता है। |

इसे केवल व्यक्तिगत एवं वस्तुगत खातों के शेषों के द्वारा तैयार किया जाता है। |

|

6. खातों के प्रकार |

यह व्यक्तिगत, वास्तविक तथा अवस्तविक खातों के शेषों से तैयार किया जाता है। |

यह व्यक्तिगत व वास्तविक खातों (माल सम्बन्धी खातों को छोड़कर) के शेषों से बनाया जाता है। |

|

7. अन्तिम स्टॉक |

इसमें अन्तिम स्टॉक नहीं दिखाया जाता है। |

चिट्ठे में अन्तिम स्टॉक दिखाया जाता है। |

|

8. अन्तिम खातों का एक अंग |

तलपट अन्तिम खाते बनाने से पूर्व बनाया जाता है। |

चिट्ठा अन्तिम खातों का एक भाग है। |

|

9. अवधि |

यह वर्ष में आवश्यकतानुसार कितनी बार भी बनाया जा सकता है। |

यह वर्ष में एक बार बनाया जाता है। |

|

10. प्रामाणिकता |

इसकी न्यायालय में प्रामाणिकता नहीं है। |

इसे न्यायालय में प्रमाण के रूप में माना जाता है। |

|

11. पुस्तकें बन्द करना |

इसको बनाने हेतु पुस्तकें बन्द करना आवश्यक नहीं है। |

चिट्ठा बनाने हेतु पुस्तकें बन्द करना आवश्यक है। |

प्रश्न 8.

व्यापार खाते एवं लाभ-हानि खाते तथा तुलन-पत्र/चिट्ठे में अन्तर बताइये।

उत्तर:

|

अन्तर का आधार |

व्यापार खाता एवं लाभ-हानि खाता |

तुलन-पत्र/चिट्ठा |

|

1. स्वरूप |

ये एक खाता होता है। |

यह एक विवरण है। |

|

2. पक्ष |

इनमें डेबिट एवं क्रेडिट पक्ष होते हैं। |

इसमें सम्पत्तियाँ व दायित्व पक्ष होते हैं। |

|

3. अनिवार्यता |

इन्हें बनाने हेतु चिट्ठा बनाना अनिवार्य नहीं है। |

इसे बनाने से पहले व्यापार खाता एवं लाभ-हानि खाता बनाना आवश्यक है। |

|

4. खातों का शेष |

इनमें माल सम्बन्धी वस्तुगत खाते तथा |

इसमें व्यक्तिगत एवं वस्तुगत खातों का शेषलिखा जाता है। |

|

5. लेखे का क्रम |

अवास्तविक खातों के शेष लिखे जाते हैं। |

इसमें सम्पत्तियों व दायित्वों को तरलता क्रमया स्थायित् क्रम के अनुसार दिखाते हैं। |

|

6. आवश्यकता |

इनमें खातों को दिखाने का निश्चित क्रम नहीं है। |

यह एक निश्चित दिन को संस्था की आर्थिक स्थिति की जानकारी करने को बनाया जाता है। |

|

7. अन्तर की राशि |

ये एक निश्चित अवधि की क्रियाओं का परिणाम जानने के लिए बनाये जाते हैं। |

इसमें अन्तर की राशि नहीं होती है। इसमें |

|

8. To व By का प्रयोग |

व्यापार खाते की अन्तर की राशि लाभहानि खाते में तथा लाभ-हानि खाते के अन्तर की राशि पूँजी खाते में स्थानान्तरित होती है। |

दोनों पक्षों का योग बराबर होता है। |

|

9. सारांश |

इनमें अन्य खातों की तरह To व By का प्रयोग करते हैं। |

इसमें To व By का प्रयोग नहीं करते हैं। |

प्रश्न 9.

तुलन-पत्र क्या है? तुलन-पत्र को तरलता क्रम एवं स्थायित्व क्रम में काल्पनिक उदाहरण देकर बनाइये।

उत्तर:

तुलन-पत्र/चिट्ठा से तात्पर्य: तुलन-पत्र/चिट्ठा अन्तिम खाते बनाने की तिथि को किसी व्यवसाय की आर्थिक स्थिति को प्रकट करने वाला विवरण पत्र है। यह व्यापार की सम्पत्तियों, दायित्वों व पूँजी की सहायता से में प्रत्येक लेन-देन के होने पर आर्थिक स्थिति में परिवर्तन हो जाता है। इसलिए इसे लेखा अवधि या वित्तीय वर्ष के अन्तिम दिन व्यक्तिगत एवं वास्तविक खातों (माल सम्बन्धी खातों को छोड़कर) की सहायता से बनाया जाता है। चिट्ठे के बायें पक्ष में दायित्वों व पूँजी को तथा दायें पक्ष में सम्पत्तियों को दर्शाया जाता है। चिट्ठा बनाते समय To' व 'By' शब्द का प्रयोग नहीं होता है।

इसे तुलन-पत्र इसलिए कहते हैं क्योंकि यह उन लेखांकन खातों के शेष को वर्णित करता है जिन्हें व्यापारिक और लाभ व हानि खाते में हस्तांतरित नहीं किया जाता है तथा आगामी वर्ष के प्रारंभ में सामान्य प्रविष्टियों की सहायता से आगे लाया जाता है।

आंकिक प्रश्न (Numerical Questions):

प्रश्न 1.

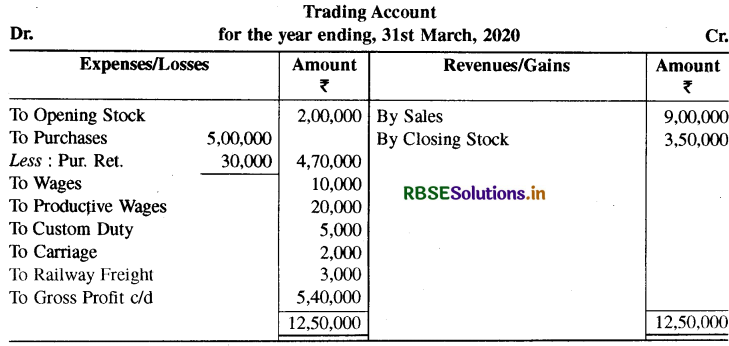

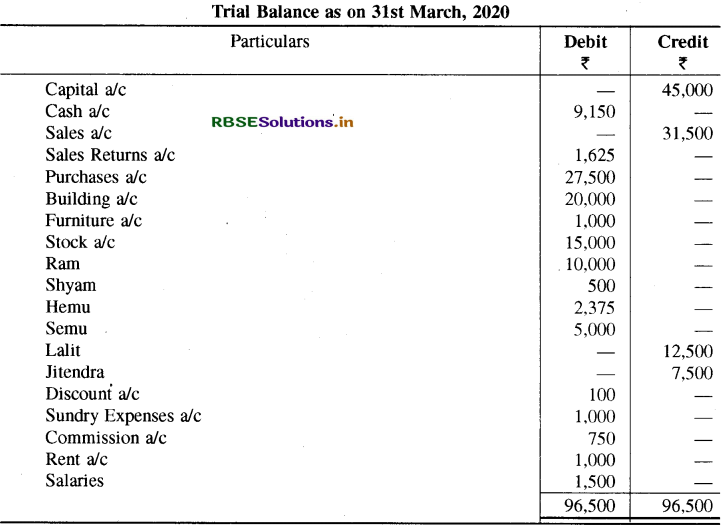

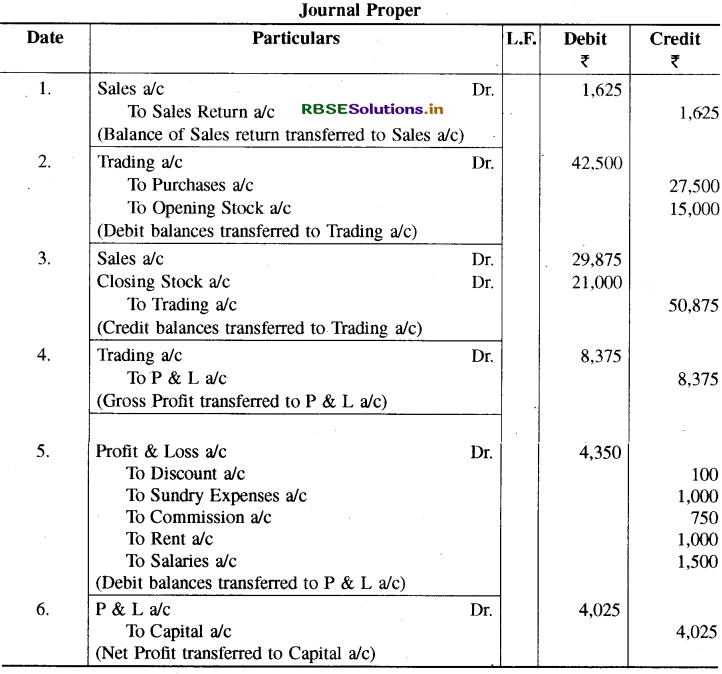

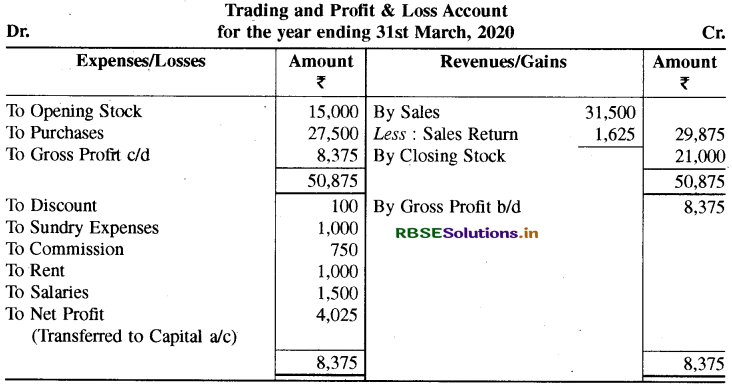

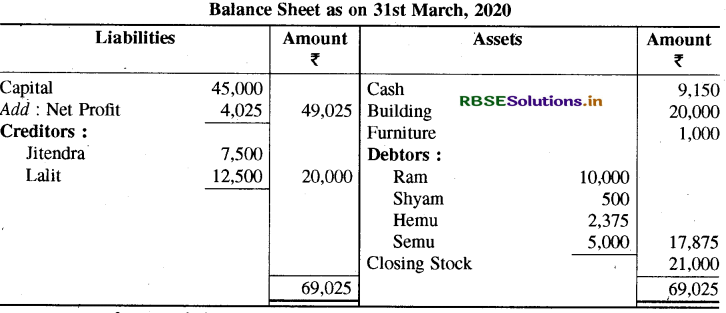

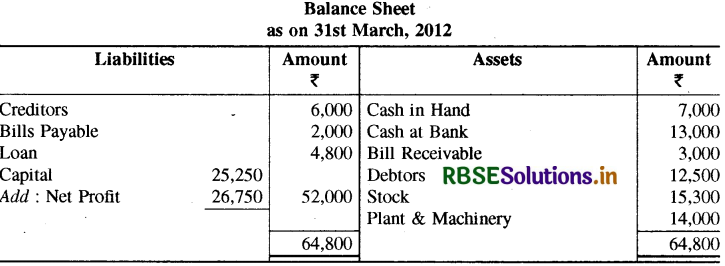

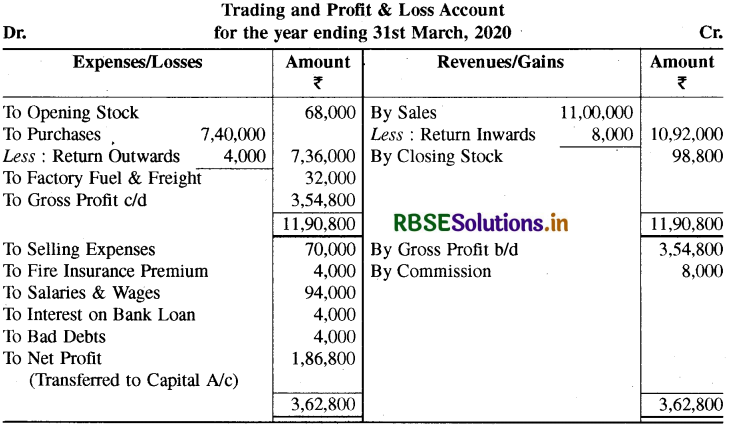

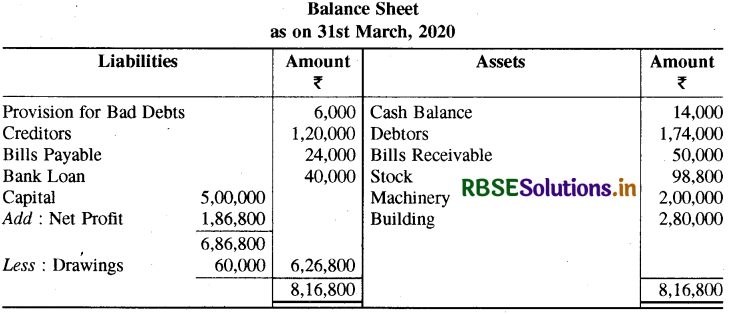

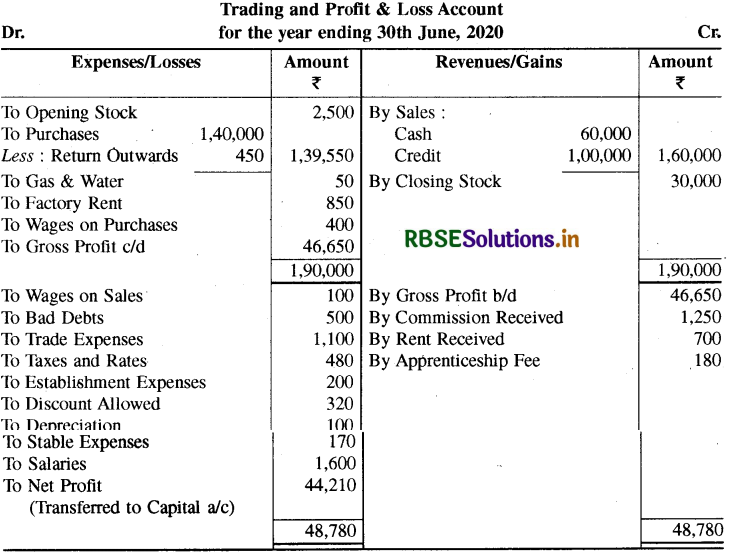

एक तलपट में निम्न विवरण दिये हुए हैं। तलपट 31 मार्च, 2020 को बनाया गया है। इन विवरणों की सहायता से 31 मार्च, 2020 को समाप्त वर्ष के लिए व्यापार खाता बनाइये।

(Following particulars are given from a Trial Balance. It was prepared on 31st March, 2020. Prepare Trading Account for the year ending 31st March, 2020 with the help of given particulars.)

|

उत्पादन मजदूरी (Productive Wages) |

₹ |

|

कस्टम ड्यूटी (Custom Duty) |

20,000 |

|

गाड़ी भाड़ा (Carriages) |

5,000 |

|

रेल भाड़ा (Railway Freight) |

2,000 |

|

31.03.2020 को रहतिया (Stock) |

3,000 |

|

1.4.2019 को रहतिया (Stock) |

3,50,000 |

|

क्रय (Purchases) |

2,00,000 |

|

विक्रय (Sales) |

5,00,000 |

|

मजदूरी (Wages) |

9,00,000 |

|

क्रय वापसी (Purchases Return) |

10,000 |

उत्तर:

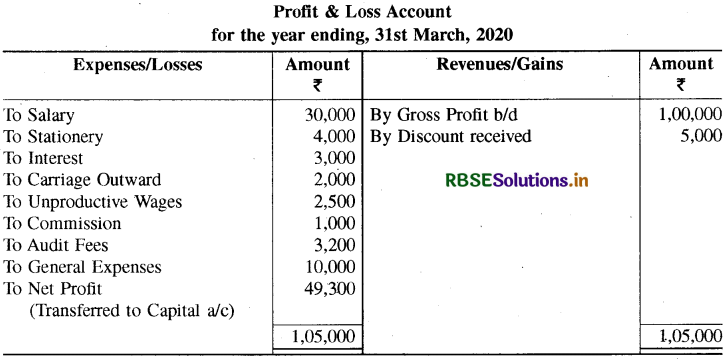

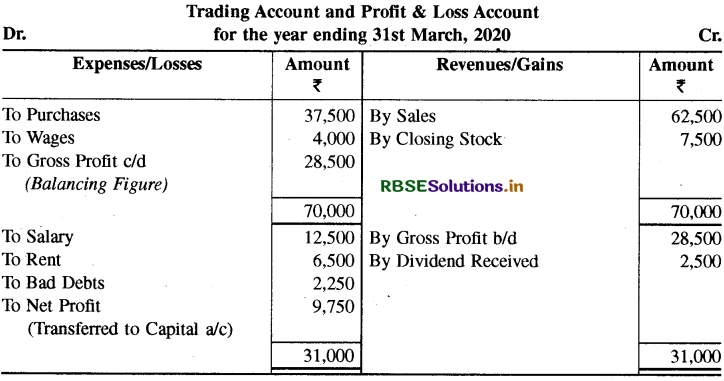

प्रश्न 2.

निम्नलिखित विंवरणों से शर्मा एण्ड क. का लाभ-हानि खाता 31 मार्च, 2020 को समाप्त वर्ष का बनाइये।

(From the following particulars prepare Profit & Loss Account of Sharma & Cop. for the year ending 31st March, 2020.)

|

जावक गाड़ी भाड़ा (Carriage Outward) |

₹ |

|

अनुत्पादक मजदूरी (Unproductive Wages) |

2,000 |

|

कमीशन (Commission) |

2,500 |

|

अंकेक्षण शुल्क (Audit Fees) |

1,000 |

|

सामान्य खर्चे (General Expenses) |

3,200 |

|

सकल लाभ (Gross Profit) |

10,000 |

|

वेतन (Salary) |

1,00,000 |

|

बट्टा जमा (Discount Credit) |

30,000 |

|

स्टेशनरी (Stationery) |

5,000 |

|

ब्याज (Interest) |

4,000 |

उत्तर:

प्रश्न 3.

निम्नलिखत सूचनाओ से 31 माच, 2020 का एक व्यापारो का तुलन-पत्र/चट्ठा ( तरलता क्रम में ) बनाइये।

(From the following informations prepare a Balance Sheet (In Liquidity Order) of a Trader as on 31st March, 2020.)

|

मशीनरी (Machinery) |

₹ |

|

देय बिल (Bills Payable) |

10,000 |

|

देनदार (Debtors) |

1,000 |

|

बैंक अधिविकर्ष (Bank Overdraft) |

5,000 |

|

पूँजी (Capital) |

1,500 |

|

भूमि (Land) |

49,000 |

|

फर्नीचर (Furniture) |

20,000 |

|

आहरण (Drawings) |

4,000 |

|

प्राप्य बिल (Bills Receivable) |

1,500 |

|

ख्याति (Goodwill) |

500 |

|

रहतिया (Stock) |

10,000 |

|

लेनदार (Creditors) |

3,500 |

|

बैंक ऋण (Bank Loan) |

1,800 |

|

विनियोग (Investment) |

4,000 |

|

शुद्ध लाभ (Net Profit) |

3,000 |

|

नकद शेष (Credit Balance) |

2,700 |

उत्तर:

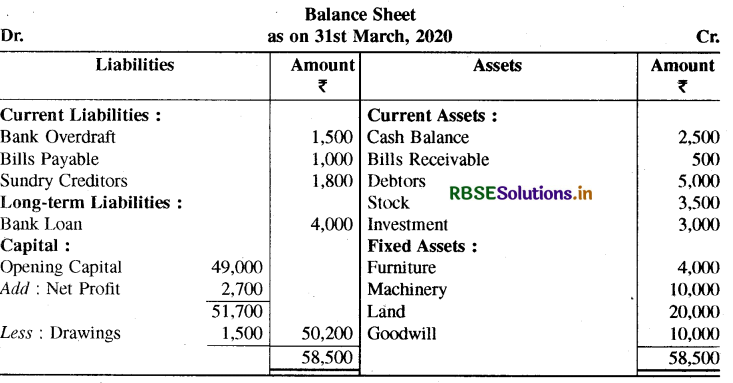

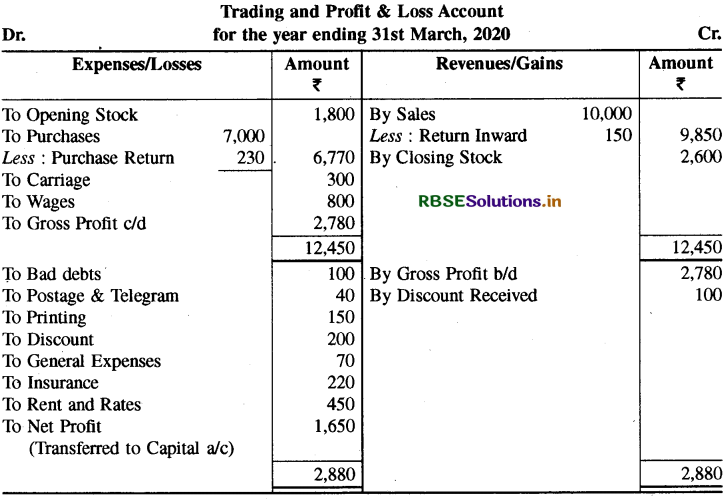

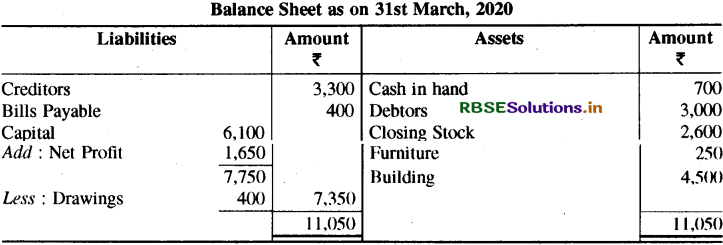

प्रश्न 4.

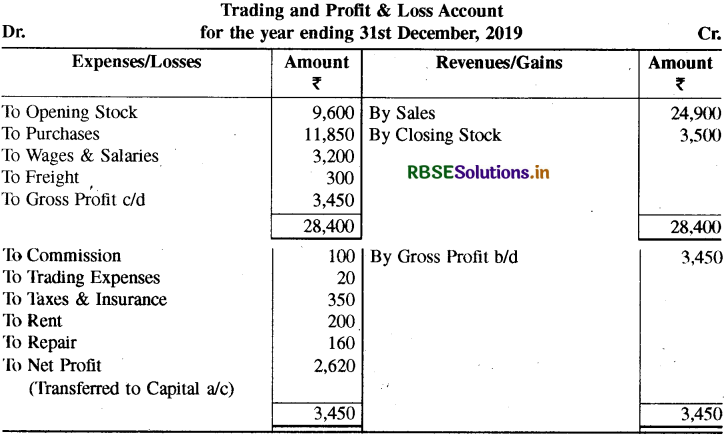

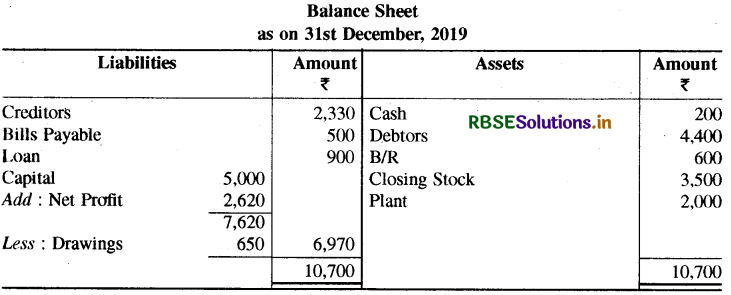

मैसर्स आत्माराम एण्ड सन्स की लेखा पुस्तकों से प्राप्त निम्नलिखित शेषों से दिनांक 31 दिसम्बर, 2019 को समाप्त होने वाले वर्ष का व्यापार एवं लाभ-हानि खाता तथा चिट्ठा बनाइये।

(From the following balance extracted from the books of Messers Atmaram & Sons on 31st December, 2019 prepare Trading and Profit & Loss Account and Balance Sheet.)

|

रहतिया (Stock) |

₹ |

|

मजदूरी व वेतन (Wages & Salaries) |

9,600 |

|

कमीशन (डेबिट) (Commission Debit) |

3,200 |

|

भाड़ा (Freight) |

100 |

|

क्रय (Purchases) |

300 |

|

विक्रय (Sales) |

11,850 |

|

व्यापारिक व्यय (Trading Expenses) |

24,900 |

|

प्राप्य बिल (Bills Receivable) |

20 |

|

कर व बीमा (Taxes & Insurance) |

600 |

|

किराया (Rent) |

350 |

|

देनदार (Debtors) |

200 |

|

पूँजी (Capital) |

4,400 |

|

आहरण (Drawings) |

5,000 |

|

देय बिल (Bills Payable) |

650 |

|

लेनदार (Creditors) |

500 |

|

ऋण (Loan) |

2,330 |

|

यंत्र (Plant) |

900 |

|

मरम्मत (Repair) |

2,000 |

31.12.2019 को रहतिया का मूल्य (Stock Valued on 31.12.2019) ₹ 3,500 .

उत्तर:

प्रश्न 5.

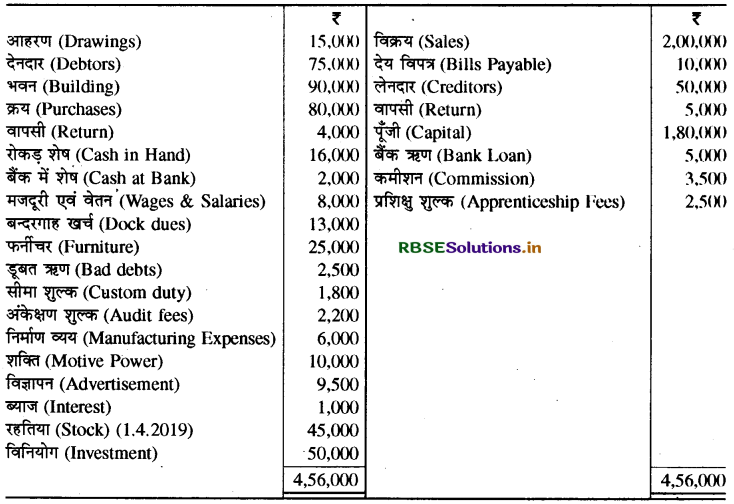

श्री रामनारायण एण्ड सन्स की पुस्तकों से 31 मार्च, 2020 को निम्न तलपट बनाया गया था:

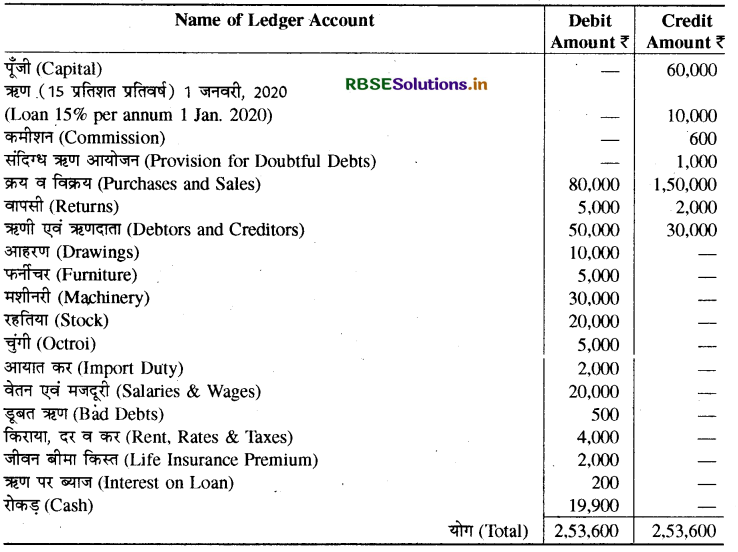

(The following Trial Balance was prepared in the books of Shri Ramnarayan & Sons as on 31 st March, 2020):

उत्तर:

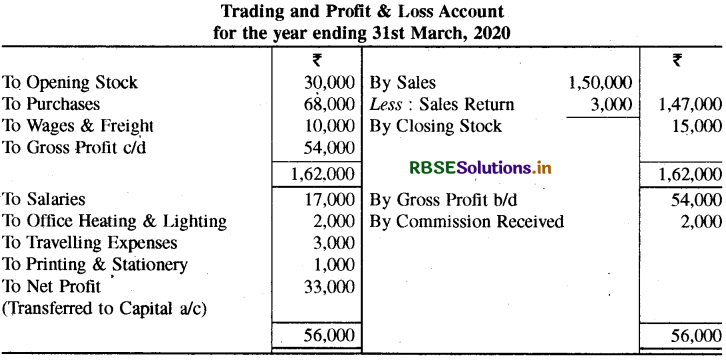

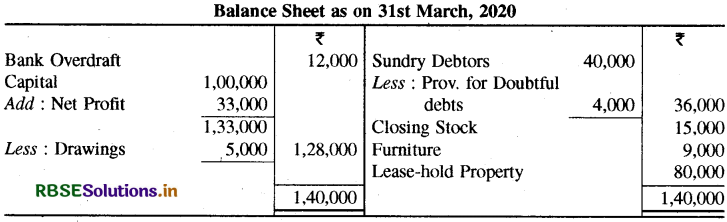

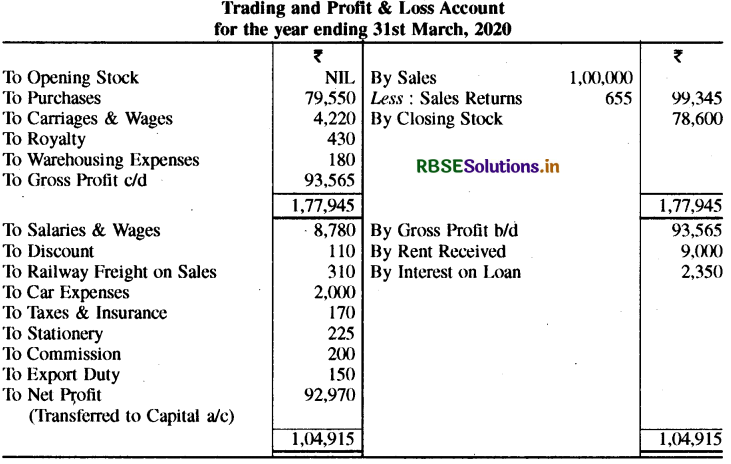

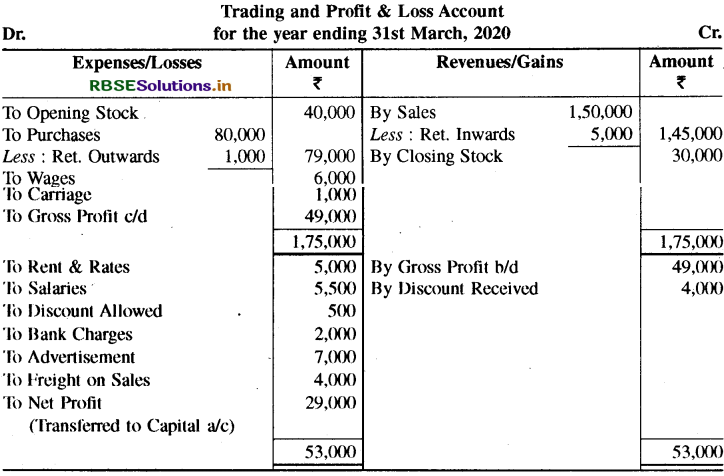

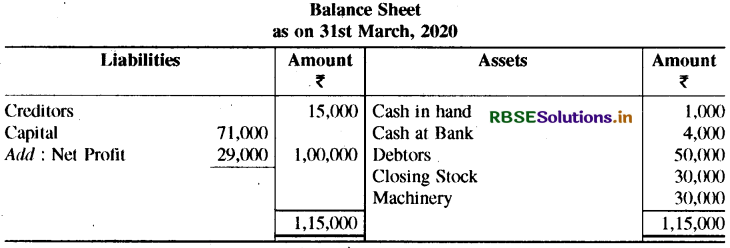

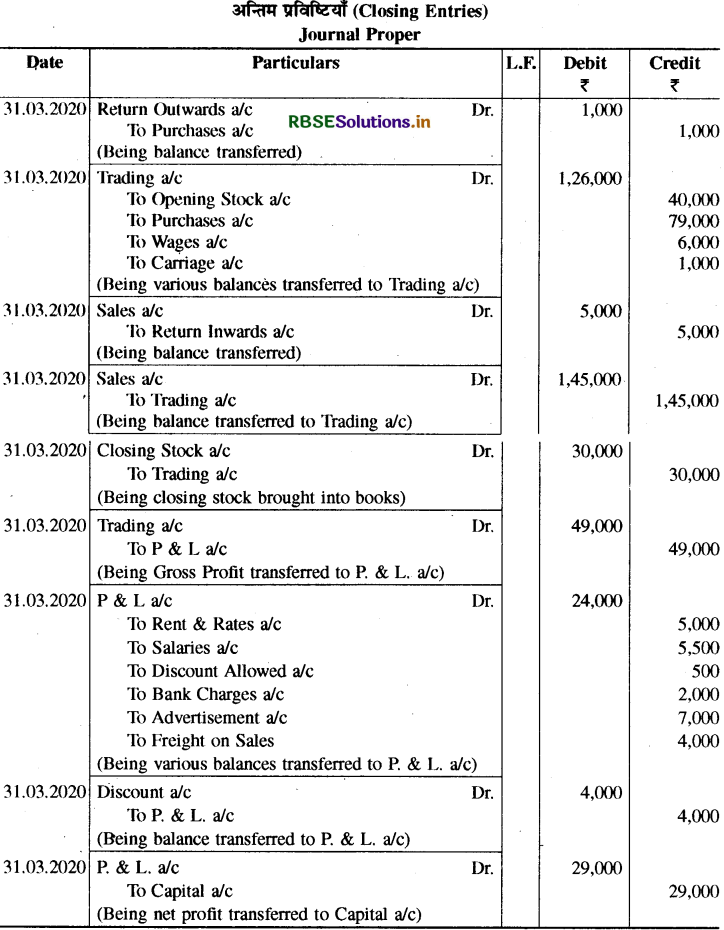

प्रश्न 6.

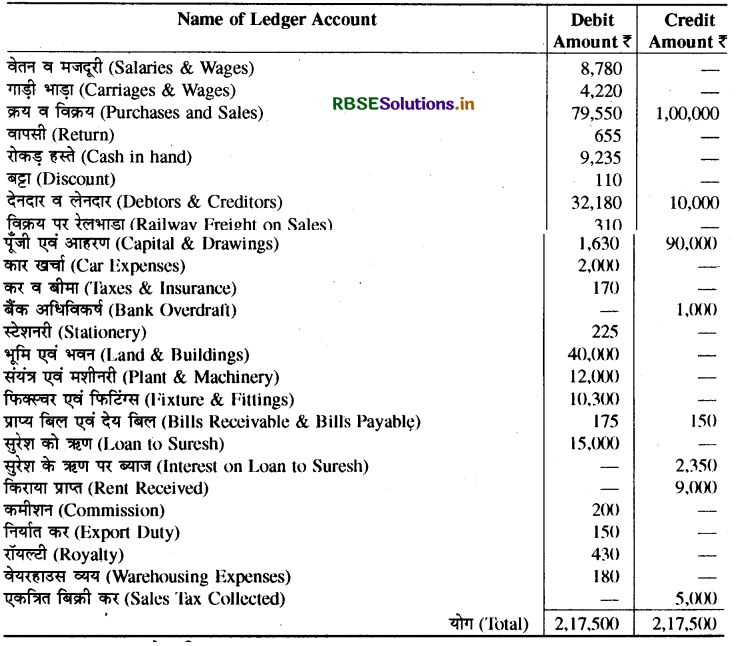

श्री अरुण खण्डेलवाल का 31 मार्च, 2020 को तलपट निम्नलिखित था:

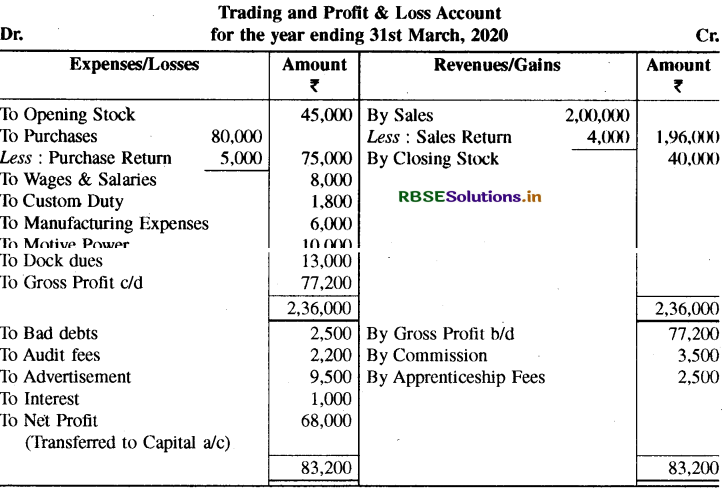

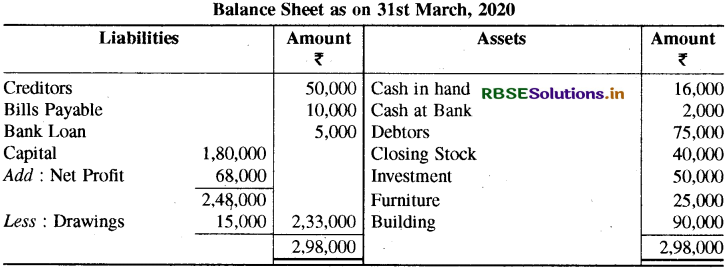

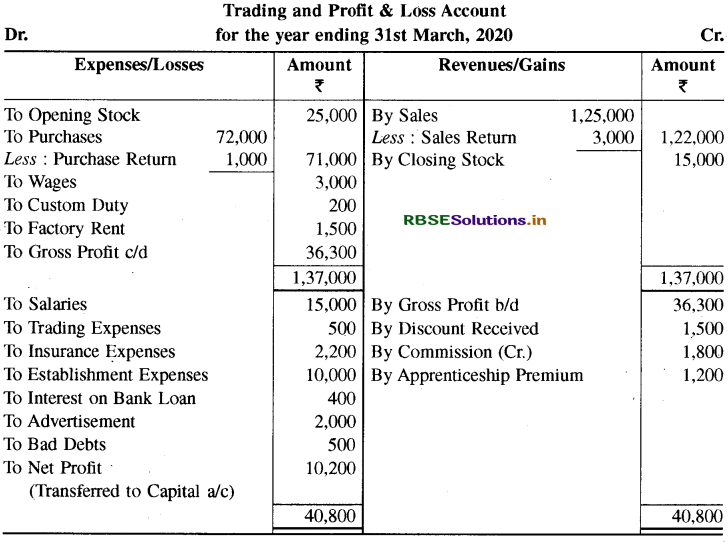

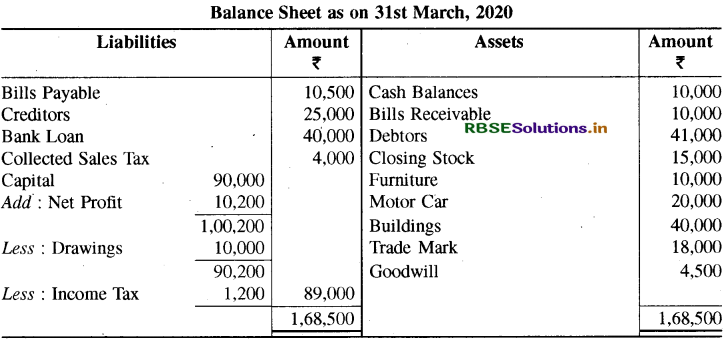

(The following was the Trial Balance of Shri Arun Khandelwal as on 31st March, 2020) :

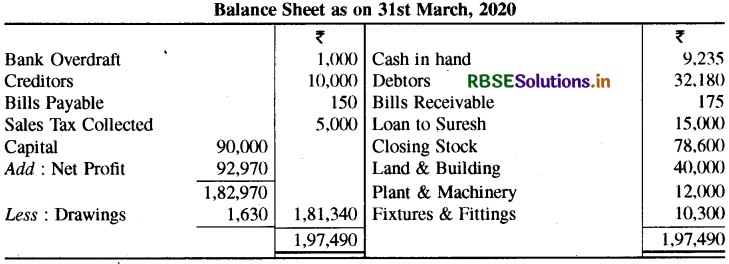

31.03.2020 को रहतिया 78,600 ₹ था (Stock was ₹ 78,6(% 0 on 31.03 .2020.)

31 मार्च, 2020 को समाप्त होने वाले वर्ष का व्यापार खाता, लाभ-हानि खाता तथा उसी तिथि को तुलन-पत्र/चिट्ठा बनाइये।

(Prepare Trading Account, Profit & Loss Account for the year ending 31st March, 2020 and Balance Sheet as on that date.)

उत्तर:

प्रश्न 7.

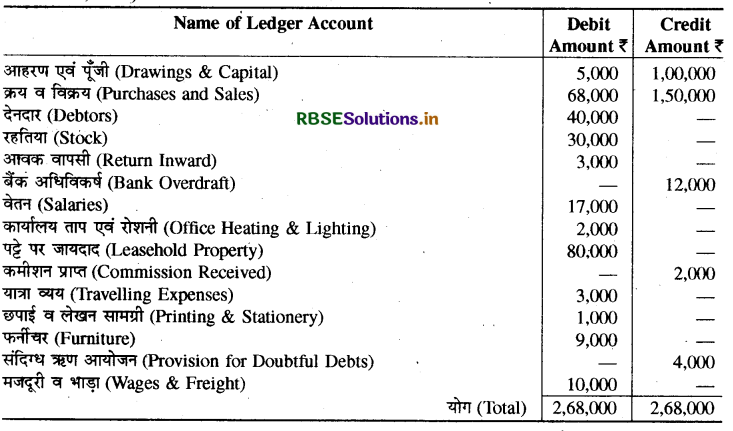

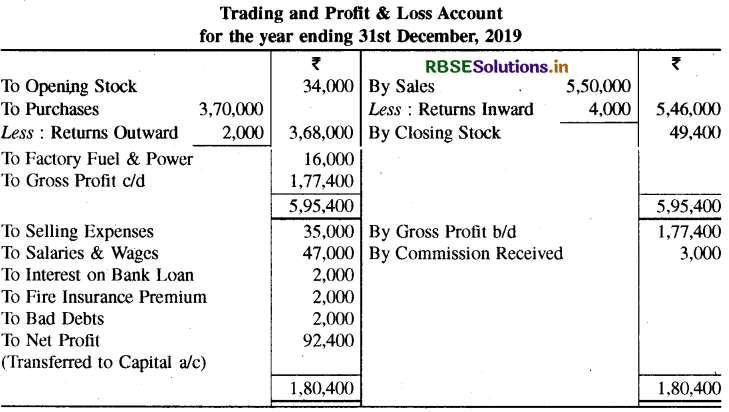

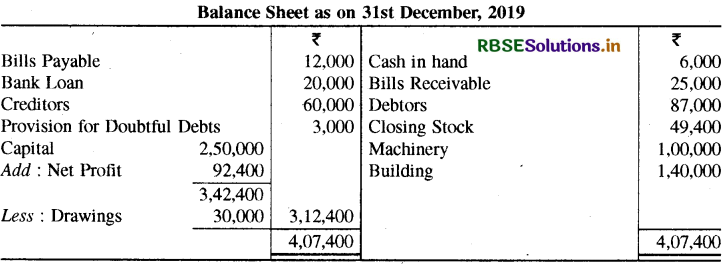

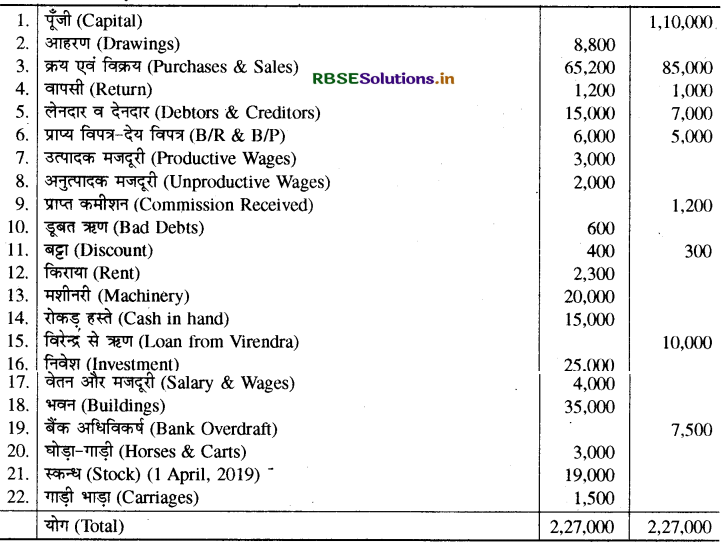

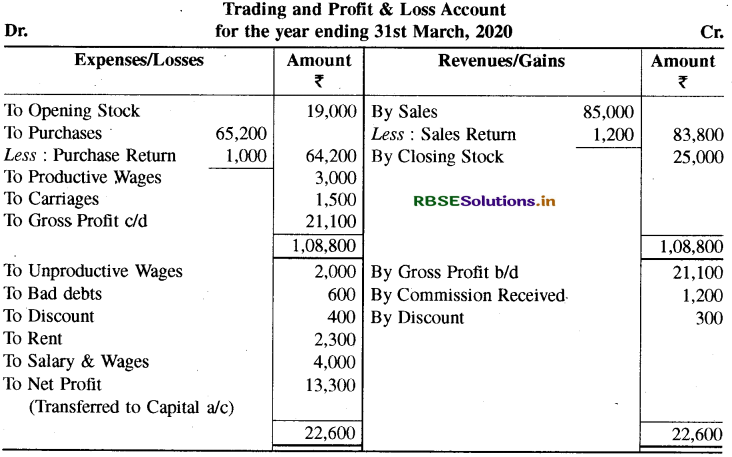

31 दिसम्बर, 2019 को श्री प्रतीक की पुस्तकों से निम्नलिखित शेष प्राप्त किये गये हैं:

(The following balances have been extracted from the books of Shri Pratik as on 31st December. 2019):

|

रहतिया (Stock) |

₹ |

|

क्रय (Purchases) |

34,000 |

|

विक्रय (Sales) |

3,70,000 |

|

विक्रय व्यय (Selling Expenses) |

5,50,000 |

|

संदिग्ध ऋण आयोजन |

35,000 |

|

(Provision for Doubtful Debts) |

3,000 |

|

पूँजी (Capital) |

2,50,000 |

|

लेनदार (Creditors) |

60,000 |

|

आवक वापसी (Return Inward) |

4,000 |

|

कारखाना ईंधन एवं शक्ति |

16,000 |

|

(Factory Fuel & Power) |

47,000 |

|

वेतन व मजदूरी (Salaries & Wages) |

2,000 |

|

बैंक ऋण पर ब्याज |

3,000 |

|

(Interest on Bank Loan) |

12,000 |

|

कमीशन प्राप्त (Commission Received) |

20,000 |

|

देय बिल (Bills Payable) |

2,000 |

|

बैंक ॠण (Bank Loan) |

2,000 |

|

जावक वापसी (Return Outward) |

1,40,000 |

|

अगिन बीमा प्रीमियम |

87,000 |

|

(Fire Insurance Premium) |

1,00,000 |

|

भवन (Building) |

25,000 |

|

देनदार (Debtors) |

2,000 |

|

मशीनरी (Machinery) |

30,000 |

|

प्राप्य बिल (Bills Receivable) |

6,000 |

|

डूबत ऋण (Bad Debts) |

34,000 |

|

आहरण (Drawings) |

3,70,000 |

|

रोकड़ हस्ते (Cash in Hand) |

5,50,000 |

अन्य सूचनाएँ: 31 दिसम्बर, 2019 को स्टॉक ₹ 49,400 (Stock on 31st December, 2019 was ₹ 49,400)। उपर्युक्त सूचनाओं से व्यापारी का वर्ष के अन्त में व्यापारिक खाता, लाभ-हानि खाता तथा उसी तिथि का तुलन-पत्र/चिट्ठा बनाइये।

(From the above informations prepare Trading Account, Profit & Loss Account at the end of year and Balance Sheet as on that date.)

उत्तर:

प्रश्न 8.

निम्नलिखित तलपट की सहायता से 31 मार्च, 2020 को समाप्त होने वाले वर्ष का व्यापार खाता, लाभ-हानि खाता तथा उसी तिथि का तुलन-पत्र/चिट्ठा बनाइये:

(From the following Trial Balance of a trader, prepare Trading and Profit & Loss Account for the year ending 31st March 2020 and Balance Sheet as on that date) :

उत्तर:

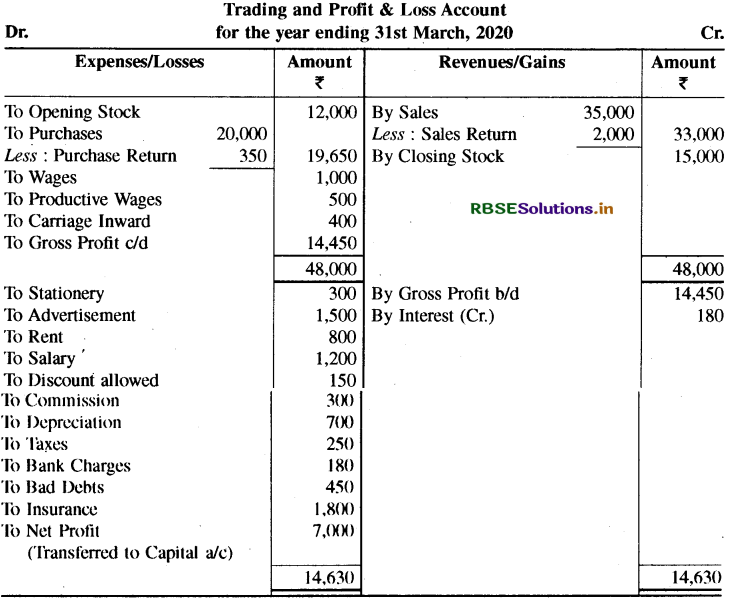

प्रश्न 9.

निम्नलिखित शेषों से 31 मार्च, 2020 को राम एण्ड सन्स का व्यापार एवं लाभ-हानि खाता बनाइये:

From the following Balances, prepare Trading and Profit & Loss Account of Ram & Sons for the year ending 31 st March, 2020 :

|

क्रय (Purchases) |

₹ |

|

विक्रय वापसी (Sales Return) |

20,000 |

|

मजदूरी (Wages) |

2,000 |

|

उत्पादक मजदूरी (Production Wages) |

1,000 |

|

आवक गाड़ी भाड़ा (Carriage Inward) |

500 |

|

स्टेशनरी (Stationery) |

400 |

|

विज्ञापन (Advertisement) |

300 |

|

किराया (Rent) |

1,500 |

|

वेतन (Salary) |

800 |

|

बीमा (Insurance) |

1,200 |

|

31.3.2020 को रहतिया (Stock) |

1,800 |

|

विक्रय (Sales) |

15,000 |

|

रहतिया (Stock) |

35,000 |

|

बद्टा दिया '(Discount allowed) |

12,000 |

|

कमीशन (Commission) |

150 |

|

ब्याज ( जमा) (Interest Cr.) |

300 |

|

क्रय वापसी (Purchases Return) |

180 |

|

मूल्य ह्रास (Depreciation) |

350 |

|

कर (Taxes) |

700 |

|

बैंक शुल्क (Bank Charges) |

250 |

|

डूबत ॠण (Bad Debts) |

180 |

उत्तर:

प्रश्न 10.

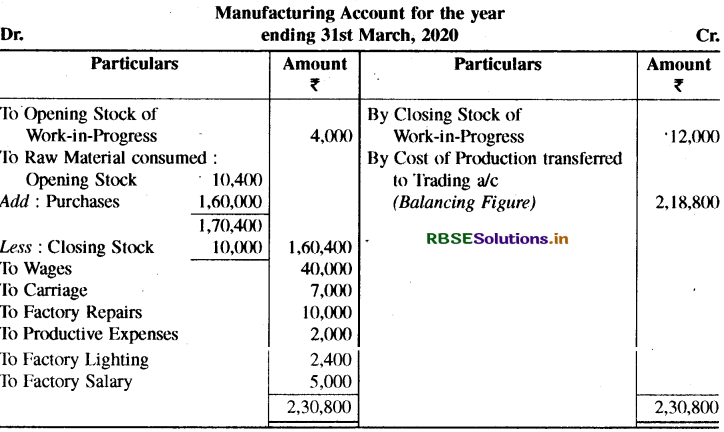

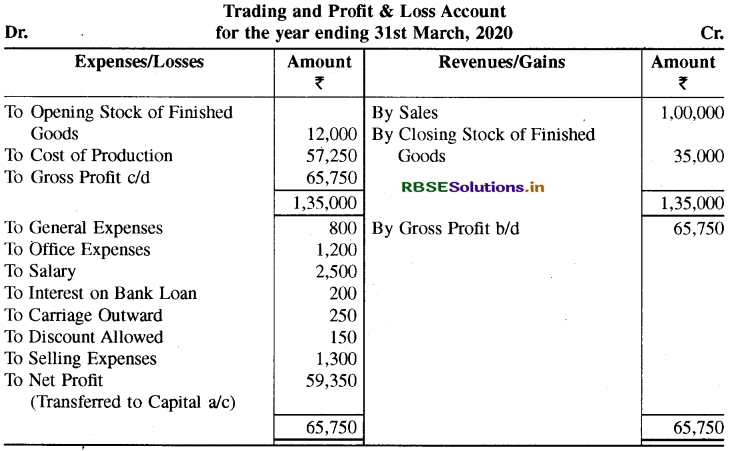

निम्नलिखित सूचनाओं से 31 मार्च, 2020 को समाप्त होने वाले वर्ष के लिए निर्माण खाता बनाइए:

(From the following informations, prepare Manufacturing Account for the year ending:

|

1.4.2019 को रहतिया (Stock): |

₹ |

|

कच्चा माल (Raw Material) |

- |

|

अर्द्धनिर्मित माल (Work-in-Progress) |

10,400 |

|

कच्चे माल का क्रय (Purchases of Raw Material) |

4,000 |

|

31.3.2020 को रहतिया (Stock): |

1,60,000 |

|

कच्वा माल (Raw Material) |

- |

|

अर्द्धनिर्मित माल (Work-in-Progress) |

10,000 |

|

मजदूरी (Wages) |

12,000 |

|

गाड़ी भाड़ा (Carriage) |

40,000) |

|

कारखाना मरम्मत (Factory Repairs) |

7,000 |

|

उत्पादन खर्च (Productive Iixpenses) |

10,000 |

|

कारखाना बिजली (Factory I.ighting) |

2,000 |

|

कारखाना वेतन (Factory Salaries) |

2,400 |

|

किराया एवं कर (Rent and 'laxes) |

5,000 |

उत्तर:

टिप्पणी: किराया एवं कर निर्माण खाते में नहीं दिखाया जाता है अपितु लाभ-हानि खाते में दिखाया जाता है।

प्रश्न 11.

निम्नलिखित खातों को बन्द करने हेत अन्तिम प्रविष्टियाँ कीजिये:

|

पूँजी (Capital) |

₹ |

|

रोकड़ (Cash) |

9,000 |

|

विक्रय (Sales) |

1,830 |

|

क्रय वापसी (Purchases Returns) |

6,300 |

|

विक्रय वापसी (Sales Returns) |

500 |

|

क्रय (Purchases) |

325 |

|

ब्याज प्राप्त (Interest Received) |

5,500 |

|

प्रारम्भिक रहतिया (Opening Stock) |

800 |

|

मजदूरी एवं वेतन (Wages and Salaries) |

3,000 |

|

देनदार (Debtors) |

580 |

|

लेनदार (Creditors) |

5,000 |

|

बट्टा दिया (Discount Allowed) |

4,000 |

|

किराया चुकाया (Rent Paid) |

1,200 |

|

कमीशन प्राप्त (Commission Received) |

700 |

|

अस्तबल व्यय (Stable Expenses) |

1,200 |

|

अन्तिम रहतिया (Closing Stock) |

4,200 |

उत्तर:

टिप्पणी: सम्पत्तियों व दायित्वों के खातों के लिए अन्तिम प्रविष्टियाँ नहीं की जायेंगी।

प्रश्न 12.

निम्नलिखित सूचनाओं से दिनांक 31.3 .2020 को समाप्त होने वाले वर्ष के अन्तिम खाते बनाइये एवं अन्तिम प्रविष्टियाँ दीजिये:

From the following informations prepare Final Accounts for the year ending 31st March, 2020 and pass Closing entries:

|

हस्तस्थ रोकड़ (Cash in hand) |

₹ |

|

आवक वापसी (Return Inward) |

1,000 |

|

देनदार (Debtors) |

5,000 |

|

मशीनरी (Machinery) |

50,000 |

|

रहतिया (Stock) (1.04.2019) |

30,000 |

|

क्रय (Purchases) |

40,000 |

|

किराया व दरें (Rent & Rates) |

80,000 |

|

वेतन (Salaries) |

5,000 |

|

लेनदार (Creditors) |

5,500 |

|

विक्रय (Sales) |

15,000 |

|

बट्टा (जमा) (Discount) (Cr.) |

50,000 |

|

बट्टा ( नाम) (Discount) (Dr.) |

4,000 |

|

बैंक खर्च (Bank Charges) |

500 |

|

बैंक में रोकड़ (Cash at Bank) |

2,000 |

|

विज्ञापन (Advertisement) |

4,000 |

|

मजदूरी (Wages) |

7,000 |

|

विक्रय पर भाड़ा |

6,000 |

|

(Freight on sales) |

4,000 |

|

भाड़ा (Carriage) |

1,000 |

उत्तर:

प्रश्न 13.

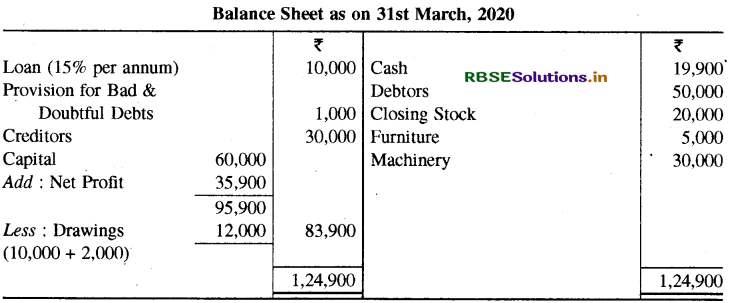

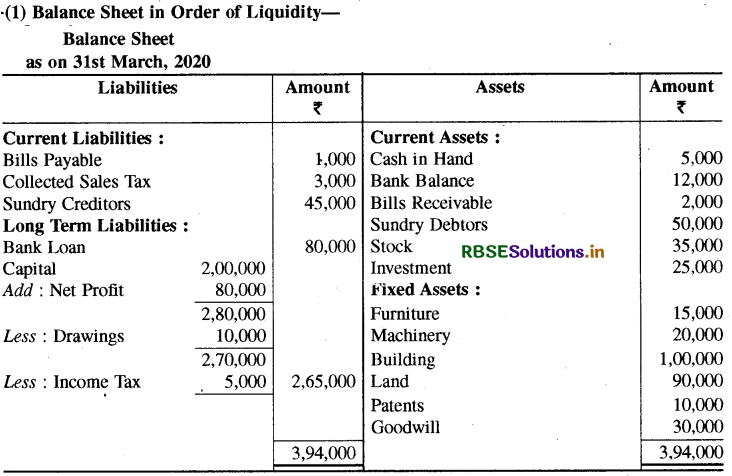

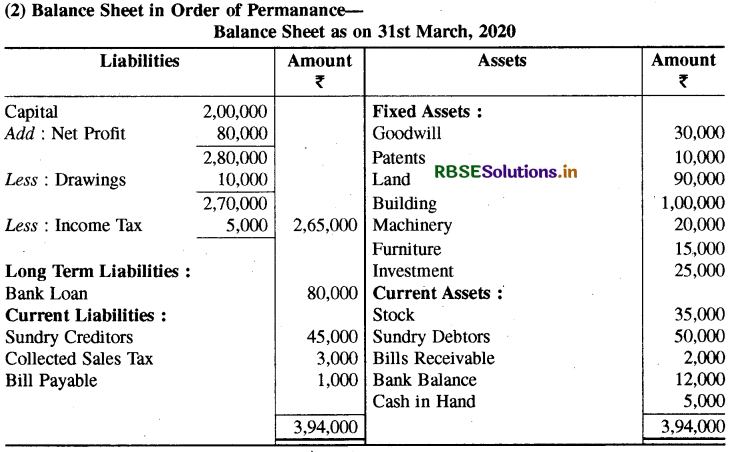

31 मार्च, 2020 को निम्नलिखित शेषों से अशिमत का तुलन-पत्र/चिद्ठा तरलता एवं स्थायित्व क्रम में बनाइये:

(Prepare Balance Sheet of Ashmit in order of Liquidity and Permanance on 31st March, 2020) :

उत्तर:

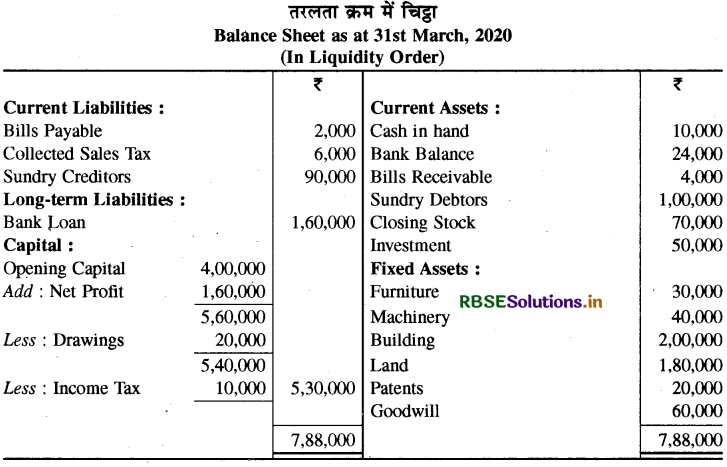

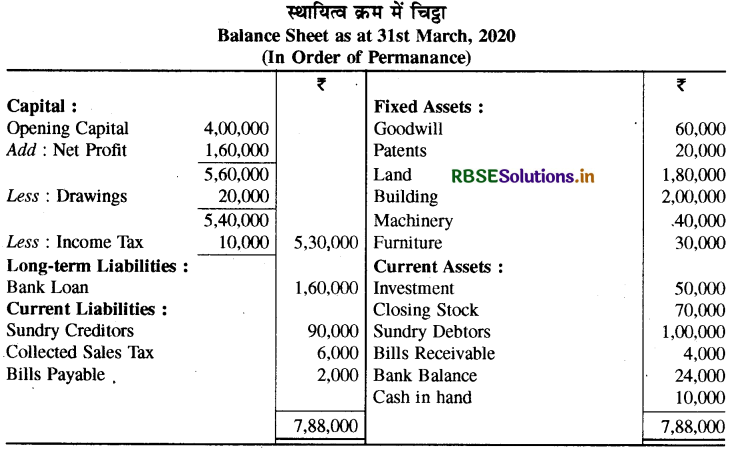

प्रश्नं 14.

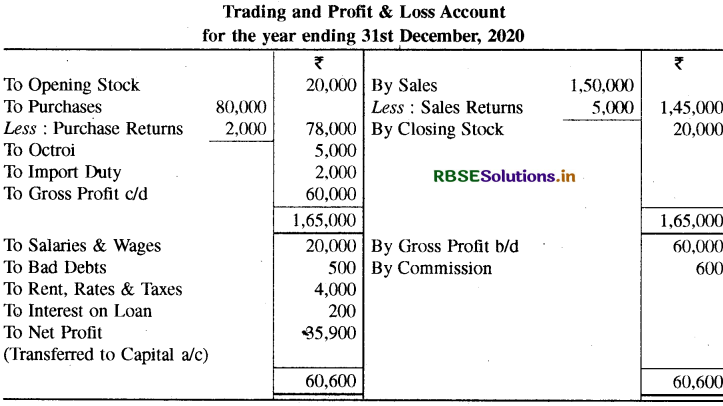

निम्नलिखित शेषों से 31 मार्च, 2020 को समाप्त होने वाले वर्ष का व्यापार खाता एवं लाभ-हानि खाता बनाते हुए संचालन लाभ ज्ञात कीजिये:

(From the following balances, prepare Trading Account, Profit & Loss Account for the year ending 31st March, 2020 to find out operating Profit):

31 मार्च, 2020 को अन्तिम स्टॉक 7,500 रु. था।

उत्तर:

Operating Profit = Net Profit + Non - operating Expenses - No-operating Income Operating Profit = 9,750 - 2,500 = 7,250 रु.

प्रश्न 15.

निम्नलिखित शेषों से 31 मार्च, 2020 को समाप्त वर्ष का व्यापार एवं लाभ-हानि खाता और उसी दिन का तुलन-पत्र/चिट्ठा तैयार कीजिए:

|

पूँजी (Capital) |

₹ |

|

विविध देनदार (Sundry Debtors) |

2,00,000 |

|

विविध लेनदार (Sundry Creditors) |

50,000 |

|

बैंक ऋण (Bank Loan) |

45,000 |

|

एकत्रिंत विक्रय कर |

80,000 |

|

(Collected Sales Tax) |

3,000 |

|

प्राप्य बिल (Bill Receivable) |

2,000 |

|

31.03.2020 को रहतिया (Stock) |

35,000 |

|

मशीनरी (Machinery) |

20,000 |

|

देय बिल (Bill Payable) |

1,000 |

|

बैंक शेष नामे (Bank Balance Dr.) |

12,000 |

|

रोकड़ हस्ते (Cash in hand) |

5,000 |

|

आहरण (Drawings) |

10,000 |

|

भवन (Building) |

1,00,000 |

|

फर्नीचर (Furniture) |

15,000 |

|

विनियोग (Investments) |

25,000 |

|

आयकर (Income-Tax) |

5,000 |

|

ख्याति (Goodwill) |

30,000 |

|

भूमि (Land) |

90,000 |