RBSE Class 11 Accountancy Important Questions Chapter 8 विनिमय विपत्र

Rajasthan Board RBSE Class 11 Accountancy Important Questions Chapter 8 विनिमय विपत्र Important Questions and Answers.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Chapter 8 Important Questions विनिमय विपत्र

वस्तुनिष्ठ प्रश्न:

प्रश्न 1.

स्वीकृति अनिवार्य होती है:

(अ) प्रतिज्ञा पत्र की दशा में

(ब) एक चैक की दशा में

(स) माँग पर देय एक विपत्र (लेकिन चेक नहीं) की दशा में

(द) उपरोक्त में से कोई नहीं

उत्तर:

(स) माँग पर देय एक विपत्र (लेकिन चेक नहीं) की दशा में

प्रश्न 2.

एक प्रतिज्ञा पत्र होता है:

(अ) चुकाने का एक सशर्त वचन

(ब) चुकाने का एक शर्तहीन वचन

(स) चुकाने का एक सशर्त आदेश

(द) चुकाने का एक शर्तहीन आदेश

उत्तर:

(ब) चुकाने का एक शर्तहीन वचन

प्रश्न 3.

एक विनिमय विपत्र होता है:

(अ) चुकाने का एक सशर्त वचन

(ब) चुकाने का शर्तहीन वचन

(स) चुकाने का एक सशर्त आदेश

(द) चुकाने का एक शर्तहीन आदेश

उत्तर:

(द) चुकाने का एक शर्तहीन आदेश

प्रश्न 4.

नवम्बर 21, 2019 को एक बिल लिखा तथा स्वीकृत किया गया जो 60 दिन पश्चात् देय था, बिल की देय तिथि होगी:

(अ) जनवरी 23, 2020

(ब) जनवरी 24, 2020

(स) जनवरी 25, 2020

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(अ) जनवरी 23, 2020

प्रश्न 5.

निम्न में से कौनसा कथन सत्य है:

(अ) लेनदार-देनदारों पर बिल लिख सकते हैं

(ब) देनदार-लेनदारों पर बिल लिख सकते हैं

(स) बैक अधिविकर्ष के समय पर ग्राहक पर बिल लिखेगा

(द) कोई भी किसी भी परिस्थिति में दूसरे पर बिल लिख सकता है

उत्तर:

(अ) लेनदार-देनदारों पर बिल लिख सकते हैं

प्रश्न 6.

निम्न में से कौन-सा कथन असत्य है:

(अ) विनिमय पत्र एक बेचान साध्य प्रपत्र है

(ब) विनिमय पत्र को ऋणी द्वारा स्वीकार किया जाना चाहिये

(स) विनिमयः पत्र के सम्बन्ध में तीन पक्षकार होते हैं : लेखक, ऋणी तथा प्राप्तकर्ता

(द) मौखिक विनिमय पत्र भी वैध होता है

उत्तर:

(द) मौखिक विनिमय पत्र भी वैध होता है

प्रश्न 7.

विनिमय पत्र नोटेरी के सामने कब रखा जाता है:

(अ) बिल को लिखने के समय

(ब) बिल की स्वीकृति के समय

(स) बिल के अनादरण के समय

(द) संग्रहण हेतु बिल के समय पर

उत्तर:

(स) बिल के अनादरण के समय

प्रश्न 8.

परिपक्वता पर बिल के भुगतान हेतु लेखक (Drawer) की पुस्तकों में कोई लेखा नहीं किया जाता है:

(अ) जब बिल को परिपक्वता तक बनायें रखता है

(ब) जब बिल को संग्रहण हेतु भेजा जाता है

(स) जब बिल का बेचान हुआ है या भुनाया गया है

(द) उपर्युक्त में से कोई नहीं।

उत्तर:

(स) जब बिल का बेचान हुआ है या भुनाया गया है

प्रश्न 9.

X एक बिल Y पर लिखता है। X बिल का Z को बेचान कर देता है। बिल का प्राप्तकर्ता (Payee) होगा:

(अ) X

(ब) Y

(स) 2

(द) इनमें से कोई नहीं

उत्तर:

(स) 2

प्रश्न 10.

X ने 1.1.2019 को Y पर 1,50,000 ₹ के लिए एक बिल लिखा तीन माह के लिए जिसे Y ने विधिवत स्वीकार कर लिया। X ने बिल को अपने बैंकर से बट्टा करा लिया। Y दिवालिया हो गया। बाद में उसकी सम्पदा से देय राशि का केवल 40% ही वसूल हो सका। Y की पुस्तकों में न्यूनता राशि (Deficiency Amount) होगी:

(अ) 60,000

(ब) 1,50,000

(स) 90,000

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(स) 90,000

प्रश्न 11.

1.1.2019 को X ने Y पर 1,00,000 ₹ का एक बिल लिखा। परिपक्वता पर Y ने X से प्रार्थना की कि 12% वार्षिक के ब्याज पर 2 माह के लिए बिल का नवीनीकरण किया जाये। ब्याज की राशि होगी:

(अ) 2,000 रुपये

(ब) 1,500 रुपये

(स) 1,800 रुपये

(द) 1,900 रुपये

उत्तर:

(अ) 2,000 रुपये

प्रश्न 12.

यदि देय तिथि पर सार्वजनिक अवकाश हो तो बिल की देय तिथि क्या होगी:

(अ) अगला दिन

(ब) पिछला दिन

(स) केवल वही दिन

(द) एक बाद का दिन

उत्तर:

(ब) पिछला दिन

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

विनिमय विपत्र शर्त रहित ..................... आज्ञा पत्र है।

उत्तर:

लिखित

प्रश्न 2.

प्राप्य विपत्र पुस्तक ...................... का भाग है।

उत्तर:

रोजनामचे

प्रश्न 3.

बिल का लेखक भी ..................... पाने वाला व्यक्ति हो सकता है।

उत्तर:

भुगतान

प्रश्न 4.

विनिमय विपत्र ..................... द्वारा लिखा जाता है।

उत्तर:

लेनदार

प्रश्न 5.

एक विनिमय विपत्र ..................... साध्य प्रलेख है।

उत्तर:

बेचान

प्रश्न 6.

नोटिंग व्यय उस पक्ष के लिए व्यय की मद है जो उसका ...................... करता है।

उत्तर:

भुगतान।

सत्य/असत्य बताइये:

प्रश्न 1.

एक विनिमय विपत्र बिना तिथि के भी हो सकता है।

उत्तर:

असत्य

प्रश्न 2.

बिल के भुगतान के समय छूट लेखक के लिए प्राप्ति है।

उत्तर:

असत्य

प्रश्न 3.

बिल के अनादरण की स्थिति में बिल देने वाले पक्ष को डेबिट करते हैं।

उत्तर:

प्रश्न 4.

लेनदार को दिए जाने वाले बिल को देय विपत्र कहते हैं।

उत्तर:

सत्य

प्रश्न 5.

पुराने बिल को रद्द करना और नये बिल के लिखने को बिल का नवीनीकरण कहते हैं।

उत्तर:

सत्य

प्रश्न 6.

प्राप्य बिल लेखक के लिए सम्पत्ति और देय बिल स्वीकर्ता के लिए दायित्व है।

उत्तर:

सत्य

प्रश्न 7.

बिल का नवीनीकरण कराना अनिवार्य है।

उत्तर:

असत्य

प्रश्न 8.

प्राप्य बिल का बेचान भी किया जा सकता है।

उत्तर:

सत्य

सही मिलान कीजिए:

प्रश्न 1.

|

कॉलम-1 |

कॉलम-2 |

|

1. भारतीय विनिमय साध्य प्रलेख अधिनियम लागू हुआ |

(अ) प्रतिज्ञा पत्र |

|

2. अनादरण की दशा में कोई नोटिस नहीं |

(ब) 1881 में |

|

3. विनिमय विपत्र में रियायती दिन कितने होते हैं |

(स) दो |

|

4. प्रतिज्ञा पत्र के पक्षकार |

(द) तीन |

|

5. यदि बिल 23 नवम्बर को 2 माह की अवधि के लिए लिखा जाता है तो उसकी देय तिथि होगी |

(य) 25 जनवरी |

उत्तर:

|

कॉलम-1 |

कॉलम-2 |

|

1. भारतीय विनिमय साध्य प्रलेख अधिनियम लागू हुआ |

(ब) 1881 में |

|

2. अनादरण की दशा में कोई नोटिस नहीं |

(अ) प्रतिज्ञा पत्र |

|

3. विनिमय विपत्र में रियायती दिन कितने होते हैं |

(द) तीन |

|

4. प्रतिज्ञा पत्र के पक्षकार |

(स) दो |

|

5. यदि बिल 23 नवम्बर को 2 माह की अवधि के लिए लिखा जाता है तो उसकी देय तिथि होगी |

(य) 25 जनवरी |

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

विनिमय बिल की परिभाषा दीजिए।

उत्तर:

विनिमय बिल की परिभाषा "विनिमय बिल एक शर्त रहित लिखित आदेश है। जिसमें लेखक किसी व्यक्ति विशेष को आज्ञा देता है कि वह माँगने पर अथवा एक निश्चित अवधि के पश्चात् एक निश्चित रकम बिल में लिखित व्यक्ति को या उसके आदेशित व्यक्ति या बिल के धारक को दे दे।"

प्रश्न 2.

विनिमय बिल भुनाने पर क्या प्रविष्टि की जाती है:

उत्तर:

प्रश्न 3.

हुंडी के कोई दो प्रकार बताइये।

उत्तर:

- शहजोग हुंडी

- दर्शनी हुंडी।

प्रश्न 4.

विनिमय बिल के कितने पक्षकार होते हैं? उनके नाम लिखो।

उत्तर:

विनिमय बिल के तीन पक्षकार होते हैं:

- लेखक,

- स्वीकार कर्ता,

- प्राप्त कर्ता।

प्रश्न 5.

विमलेश ने कमलेश को अपने 20,000 रुपये के देय विपत्र का भुगतान देय तिथि से एक माह पूर्व . 200 रुपये काटकर कर दिया। कमलेश की जर्नल में सम्बन्धित प्रविष्टि कीजिए।

उत्तर:

प्रश्न 6.

'कोमल ने कैलाश को अपने 10,000 रुपये के अनादरित विपत्र के स्थान पर 2,000 रुपये नकद दिये और शेष राशि के लिए नवीन बिल स्वीकार किया जिसमें 140 रुपये ब्याज एवं 60 रुपये प्रमाणन के सम्मिलित हैं। कोमल की पुस्तक में इस व्यवहार की प्रविष्टि दीजिए।

उत्तर:

प्रश्न 7.

बिल के बेचान से आप क्या समझते हैं?

उत्तर:

जब बिल का धारक बिल को अपने ऋण के भुगतान के रूप में अन्य किसी व्यक्ति को हस्तान्तरित कर देता है तो यह बिल बेचान कहलाता है।

प्रश्न 8.

बिल का अप्रतिष्ठित होना किसे कहते हैं?

उत्तर:

जब बिल का स्वीकारकर्ता निश्चित तिथि पर बिल का भुगतान नहीं करता है तो उसे बिल का अप्रतिष्ठित होना कहा जाता है।

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

हुंडी से क्या आशय है? इसके प्रमुख प्रकारों का संक्षिप्त वर्णन कीजिये।

उत्तर:

हुंडी भारत में प्राचीनकाल से प्रचलित साख-पत्र को हुंडी कहते हैं। हुंडी को भारतीय भाषा में लिखा जाता है।

हुंडी के प्रकार:

हुंडी अनेक प्रकार की होती है। इसके प्रमुख प्रकार निम्न हैं

- शहजोग हुंडी: यह हुंडी एक व्यापारी द्वारा दूसरे व्यापारी पर नामित की जाती है जिसमें यह इंगित किया जाता है कि आहारीं शाह को भुगतान करे। शाह एक सम्मानीय एवं जिम्मेदार व्यक्ति होता है जिसकी बाजार में अपनी एक पहचान होती है। हुंडी अनेक व्यक्तियों के माध्यम से शाह तक पहुँचती है जो सामान्य पूछताछ के पश्चात् आहार्टी के समक्ष भुगतान की स्वीकृति हेतु प्रस्तुत की जाती है।

- दर्शनी हुंडी: इस हुंडी का भुगतान तत्काल किया जाता है। धारक द्वारा इस हुंडी को एक नियत समय अवधि के अन्दर भुगतान हेतु प्रस्तुत करना होता है। दर्शनी हुंडी माँग विपत्र के समान होती है।

- मुद्दती अथवा मियादी हुंडी: मुद्दती अथवा मियादी हुंडी का भुगतान एक निश्चित समय अवधि के पश्चात् किया जाता है। यह हुंडी समय अवधि विपत्र के समान होती है।

- अन्य प्रकार: नामजोग हुंडी, धानीजोग हुंडी, जवाबी हुंडी, हुकनामी हुंडी, फरमान जोग हुंडी इत्यादि।

आंकिक प्रश्न:

प्रश्न 1.

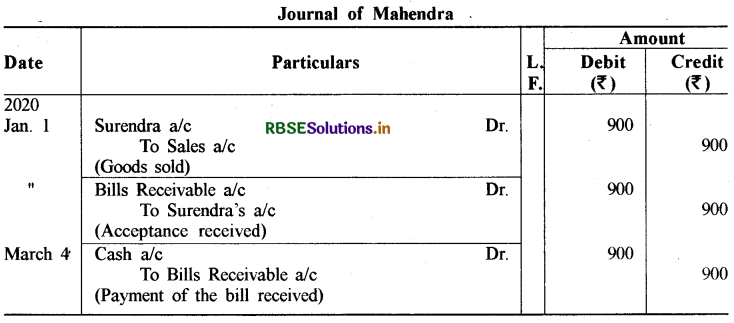

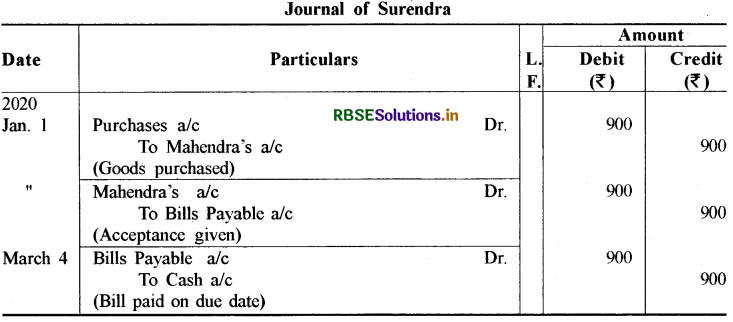

1 जनवरी, 2020 को महेन्द्र 900 ₹ का माल सुरेन्द्र को बेचता है और इसके लिए दो माह की अवधि का एक बिल लिख देता है। सुरेन्द्र उस बिल को स्वीकार करके उसे महेन्द्र को लौटा देता है। निश्चित तिथि पर बिल का भुगतान हो जाता है। दोनों पक्षों की बहियों में जर्नल प्रविष्टियाँ कीजिए।

उत्तर:

प्रश्न 2.

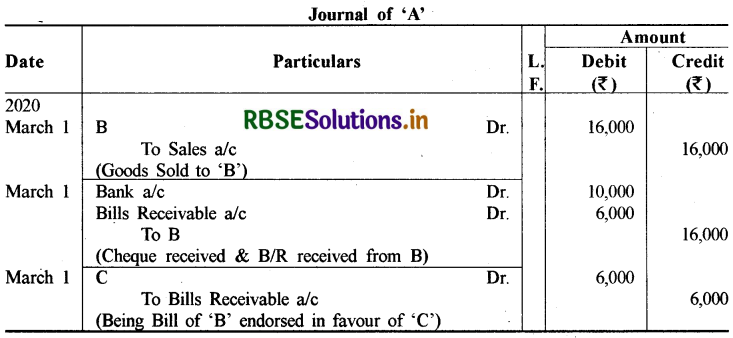

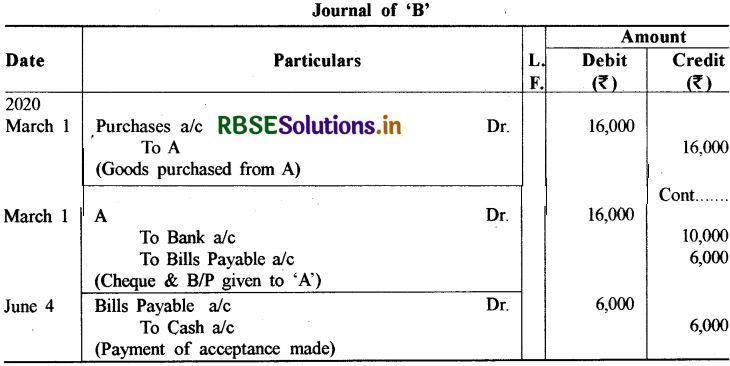

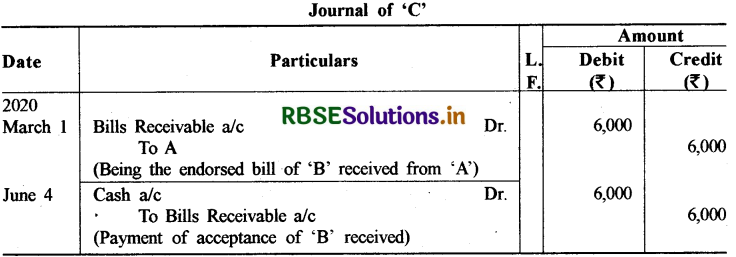

1 मार्च, 2020 को 'अ' ने 'ब' को 16,000 ₹ का माल बेचा। उससे 10,000 ₹ का चैक तथा 6,000 ₹ का तीन माह का बिल प्राप्त हुआ। उसने उसी दिन चैक को बैंक में संग्रह हेतु भेजा तथा बिल का 'स' के नाम बेचान कर दिया। परिपक्वता पर बिल का भुगतान कर दिया गया। अ, ब और स की पुस्तकों में जर्नल प्रविष्टियाँ कीजिए।

उत्तर:

प्रश्न 3.

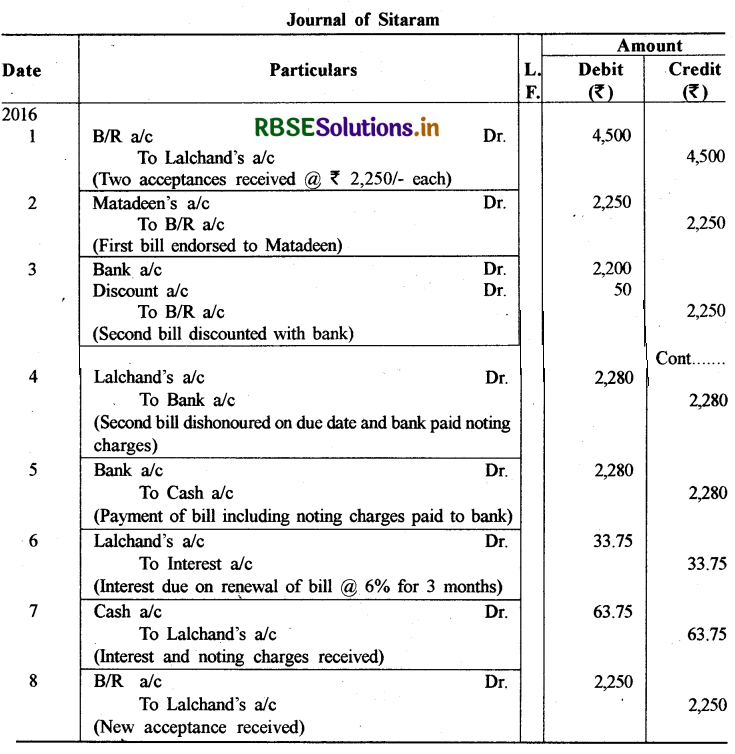

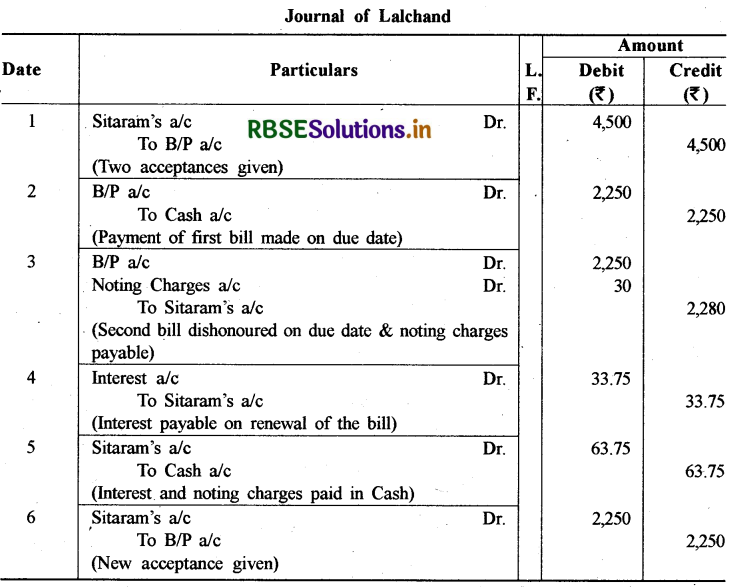

लालचन्द ने जो सीताराम का कर्जदार था, अपने 4,500 ₹ के कर्जे को चुकाने के लिए दो बिल बराबर रकमों के स्वीकार किये। पहला बिल दो माह की व दूसरा बिल तीन माह की अवधि का था। सीताराम ने प्रथम बिल को अपने कर्जे को चुकाने के लिए मातादीन को बेचान कर दिया और दूसरे बिल को बैंक से भुना लिया जिससे उसे 2,200 ₹ प्राप्त हुए। पहले बिल की रकम निश्चित तिथि पर चुका दी गई परन्तु दूसरा बिल अप्रतिष्ठित कर दिया गया और बैंक ने इस बिल पर 30 ₹ नोटिंग शुल्क दिया। सीताराम ने बिल की रकम बैंक . को चुका दी। लालचन्द 6 प्रतिशत वार्षिक ब्याज देने को तैयार हो गया और दूसरा बिल, पहले की रकम का स्वीकार कर लिया और नोटिंग खर्चा व ब्याज नकद चुका दिया। सीताराम व लालचन्द की जर्नल में उपर्युक्त व्यवहारों का लेखा कीजिए।

उत्तर:

कार्यशील टिप्पणियाँ:

1. बैंक से बिल भुनाने पर बट्टे की राशि: 2,250 - 2,200 ₹ = 50 ₹

2. बिल के नवीनीकरण पर ब्याज:

2,250x \(\frac{6}{100} \times \frac{3}{12}\) =33.75₹

3. यह मान लिया गया है कि नवीनीकृत बिल की अवधि भी 3 माह है जो कि अप्रतिष्ठित दूसरे बिल की अवधि थी।

प्रश्न 4.

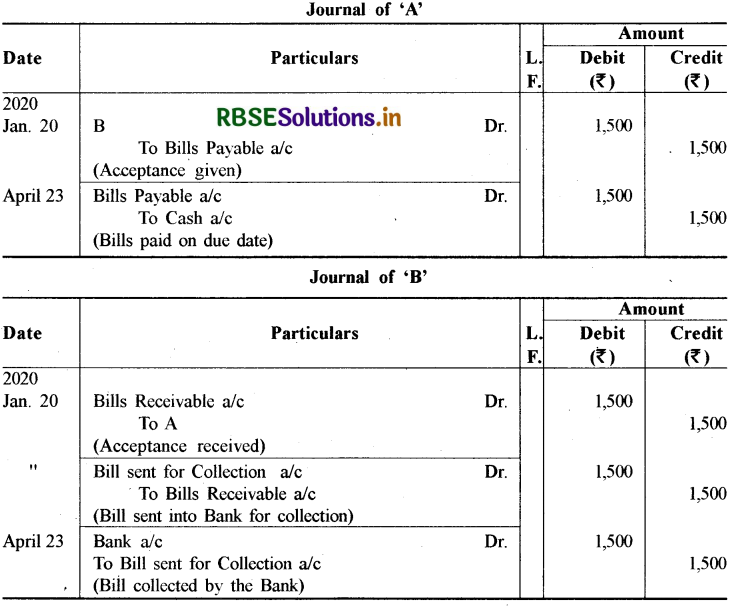

20 जनवरी, 2020 को 'अ' 1,500 ₹ से 'ब' का ऋणी है। वह इस रकम के लिए 'ब' द्वारा लिखे गये 3 माह की अवधि के बिल को स्वीकार कर लेता है। 'ब' उस बिल को संग्रह के लिए अपने बैंक में जमा करा देता है। निश्चित तिथि पर बिल का भुगतान हो जाता है। 'अ' तथा 'ब' की बहियों में जर्नल प्रविष्टियाँ कीजिए।

उत्तर:

प्रश्न 5.

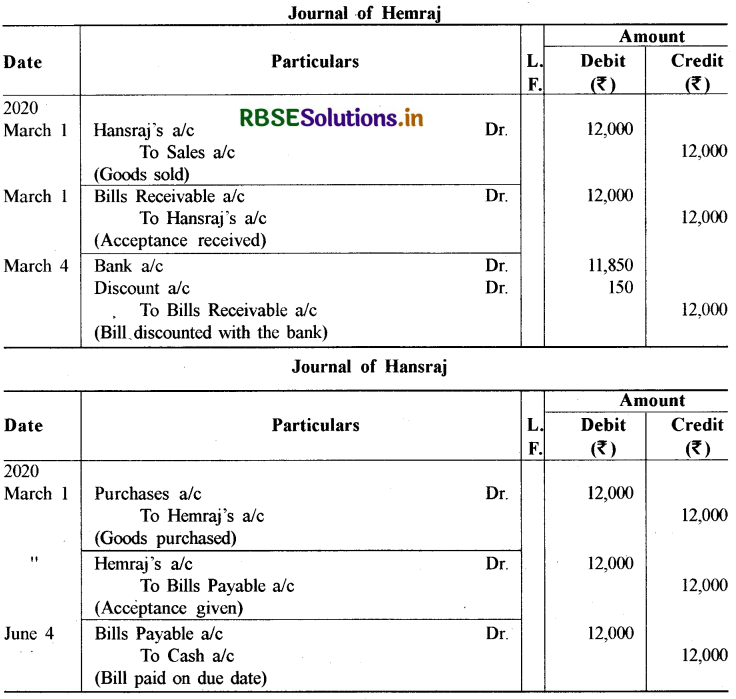

मार्च, 2020 को हेमराज माल बेचने के बदले हंसराज पर 12,000 ₹ का 3 माह की अवधि वाला एक बिल लिखता है जिसको हंसराज स्वीकार कर लेता है। 4 मार्च, 2020 को हेमराज उस बिल को अपने बैंक से 5 प्रतिशत वार्षिक दर से भुना लेता है। देय तिथि पर बिल का भुगतान हो जाता है। समस्त पक्षों की बहियों में जर्नल प्रविष्टियाँ कीजिए।

उत्तर:

प्रश्न 6.

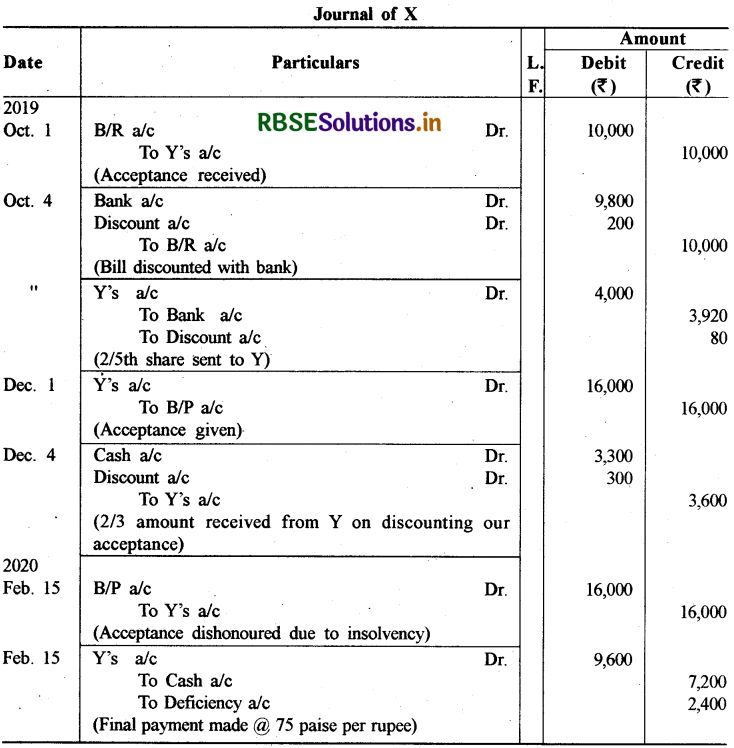

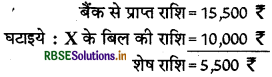

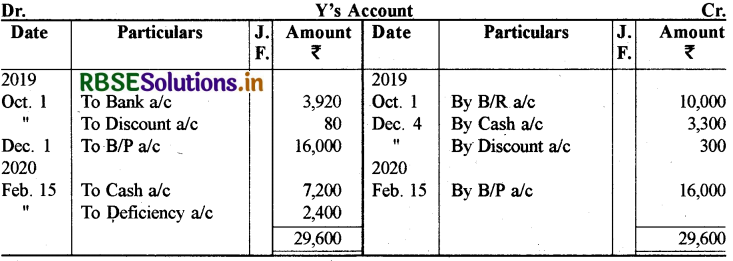

1 अक्टूबर, 2019 को X 10,000 ₹ का 2 माह की अवधि का एक बिल Y पर लिखता है जिसे वह पारस्परिक सहयोग के लिए स्वीकार कर लेता है। X एवं Y प्राप्त राशि व खर्च को क्रमशः 3 : 2 के अनुपात में बाँटने को सहमत हो जाते हैं। 4 अक्टूबर, 2019 को X इस बिल को अपने बैंक से 9,800 ₹ में भुना लेता है और Y का हिस्सा उसे चैक द्वारा भेज देता है। 1 दिसम्बर, 2019 को Y एक बिल 16,000 ₹ का X पर 3 माह की अवधि का लिखता है जिसे X स्वीकार कर लेता है। 4 दिसम्बर, 2019 को Y इस बिल को अपने बैंक से 15,500 ₹ में भुना लेता है और X का भुगतान करने के पश्चात् शेष राशि को उसी अनुपात में X को चैक द्वारा भेज देता है। 15 फरवरी, 2020 को X दिवालिया हो जाता है और उससे एक रुपये में 75 पैसे के हिसाब से भुगतान प्राप्त होता है। - उपर्युक्त लेन-देनों की X की पुस्तकों में जर्नल प्रविष्टियाँ कीजिए।

उत्तर:

कार्यशील टिप्पणियाँ:

1. x द्वारा भुनाये गए बिल के सम्बन्ध में बट्टे की राशि 10,000 - 9,800 = 200 ₹

2. Y द्वारा भुनाये गए बिल के सम्बन्ध में बट्टे की राशि 16,000 - 15,500 = 500 ₹

3. बिल भुनाने पर प्राप्त राशि का X वY द्वारा क्रमश: 3 : 2 अनुपात में विभाजन किया गया है अतः बट्टे की राशि भी इसी अनुपात में वहन की जायेगी।

4. Y द्वारा X को भेजी गयी राशि:

5. X के दिवालिया होने पर X की पुस्तकों में Yखाते का क्रेडिट शेष 29,600 - 20,000 = 9,600 ₹ है अत: Y

को भुगतान की गयी राशि 9,600 x 0.75 =7,200 ₹

6. Yखाते का क्रेडिट शेष तथा भुगतान की गयी राशि:

प्रश्न 7.

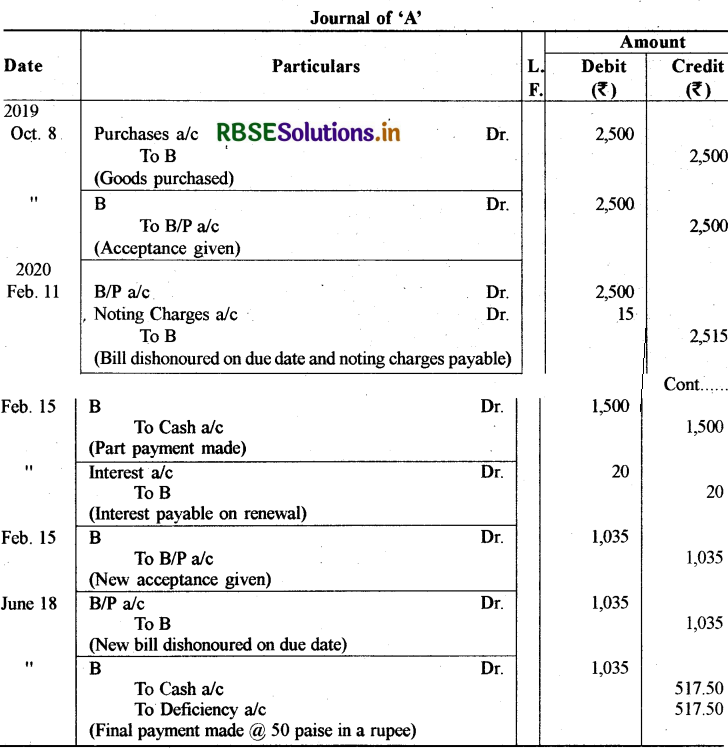

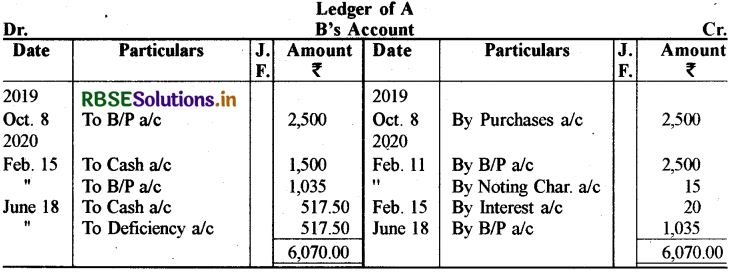

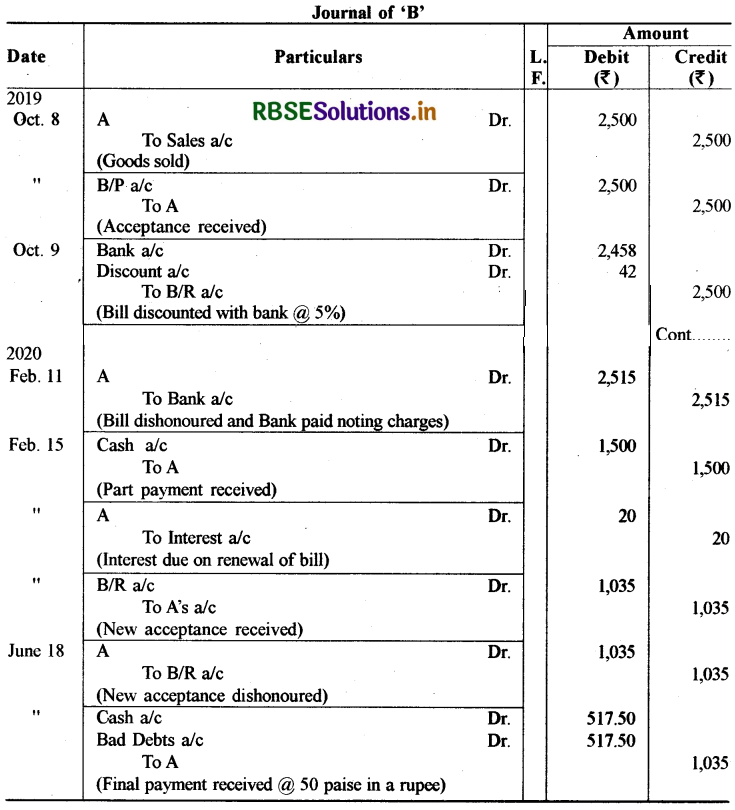

8 अक्टूबर, 2019 को 'अ' ने 2,500 ₹ कामाल'ब' से खरीदा और 4 महीने की अवधि का एक बिल इस रकम के लिए स्वीकार कर लिया।9 अक्टूबर, 2019 को 'ब'ने यह बिल अपने बैंक से 5 प्रतिशत वार्षिक दर से भुना लिया। बिल की देय तिथि पर 'अ'ने बिल का भुगतान करने में असमर्थता प्रकट की। बैंक को 15₹ प्रमाणन शुल्क देना पड़ा।'अ' ने 15 फरवरी, 2020 को 1,500 ₹ रोकड़ी चुका दिये और शेष रकम के लिए 6 प्रतिशत वार्षिक ब्याज लगाकर 4 माह की अवधि का एक बिल स्वीकार कर लिया।नये बिल की देय तिथि पर अ'दिवालिया घोषित हो गया और 'ब' को उसकी सम्पत्ति से रुपये में केवल 50 पैसे प्राप्त हुए। उपर्युक्त लेन-देनों को 'अ' तथा 'ब' की जर्नल में लिखिये तथा अ' की खाताबही में 'ब' का खाता भी बनाइए।

उत्तर:

कार्यशील टिप्पणियाँ:

1. बैंक से बिल भुनाने पर बट्टे की राशि:

\(2,500 \times \frac{5}{100} \times \frac{4}{12}=42 ₹\)

2. बिल के नवीनीकरण पर ब्याज:

\(1,000 \times \frac{6}{100} \times \frac{4}{12}=20 ₹\)

4. 'अ' दिवालिया होने पर 'ब' खाते का शेष: (क्रेडिट) 6,070 - 5,035 ₹ = 1,035 ₹

5. अन्तिम भुगतान पर 'अ' से प्राप्त राशि या 'ब' को भुगतान की गयी राशि:

1,035 x 50/100 = 517.50₹

प्रश्न 8.

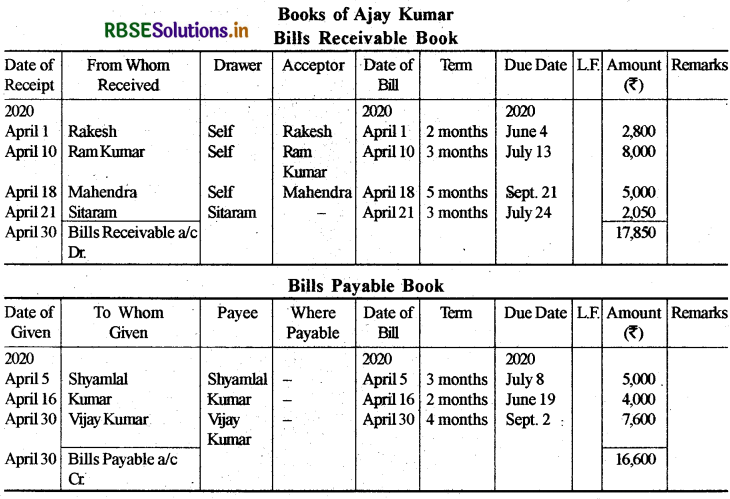

निम्नलिखित व्यवहारों को अजय कुमार की पुस्तकों में प्राप्य बिल वही व देय बिल बही में लिखिए:

|

1 राकेश से 2 माह के बिल की स्वीकृति प्राप्त हुई (Acceptance received from Rakesh for 2 months' bill) |

2,800 |

|

5 श्यामलाल के 3 माह के विपत्र को स्वीकृत किया (Accepted Shyamlal's draft for 3 months) |

5,000 |

|

10 राम कुमार से 3 माह का विपत्र प्राप्त हुआ (Received a bill from Ram Kumar for 3 months) |

8,000 |

|

16 कुमार को 2 माह की स्वीकृति प्रदान की (Acceptance given to Kumar for 2 months) |

4,000 |

|

18 महेन्द्र से 5 माह का एक बिल प्राप्त हुआ (Received a bill from Mahendra for 5 months) |

5,000 |

|

21 सीताराम से 3 माह का प्रतिज्ञा-पत्र प्राप्त हुआ (Received a Promissory Note from Sitaram for 3 months) |

2,050 |

|

22 सीताराम के प्रतिज्ञा पत्र को बैंक से 2,000 ₹ में भुनाया (Sitaram's Promissory Note Encashed with bank for ₹ 2,000) |

- |

|

30 विजय कुमार के 4 माह बाद देय होने वाले $7,600 ₹$ के ड्राप्ट को स्वीकार किया (Accepted Vijay Kumar's draft for ₹ 7,600 payable after 4 months) |

- |

उत्तर:

- RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण

- RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2

- RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन

- RBSE Class 11 Accountancy Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Economics Chapter 4 Presentation of Data

- RBSE Class 11 Accountancy Important Questions Chapter 12 Applications of Computers in Accounting

- RBSE Class 11 Accountancy Important Questions Chapter 11 Accounts from Incomplete Records

- RBSE Class 11 Accountancy Important Questions Chapter 10 Financial Statements-II

- RBSE Class 11 Accountancy Important Questions Chapter 9 Financial Statements-I

- RBSE Class 11 Accountancy Important Questions Chapter 7 Depreciation, Provisions and Reserves

- RBSE Class 11 Accountancy Important Questions Chapter 6 Trial Balance and Rectification of Errors