RBSE Class 11 Accountancy Important Questions Chapter 7 ह्रास, प्रावधान और संचय

Rajasthan Board RBSE Class 11 Accountancy Important Questions Chapter 7 ह्रास, प्रावधान और संचय Important Questions and Answers.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Chapter 7 Important Questions ह्रास, प्रावधान और संचय

वस्तुनिष्ठ प्रश्न:

प्रश्न 1.

मूल्य ह्रास क्यों होता है:

(अ) मुद्रा स्फीति

(ब) सरकारी नीतियाँ

(स) मूल्य में गिरावट

(द) घिसावट

उत्तर:

(द) घिसावट

प्रश्न 2.

सीधी रेखा पद्धति में ह्रास किस आधार पर लगाया जाता है:

(अ) पुस्तक मूल्य

(ब) मूल लागत

(स) विक्रय मूल्य

(द) जो ज्यादा हो उस पर

उत्तर:

(ब) मूल लागत

प्रश्न 3.

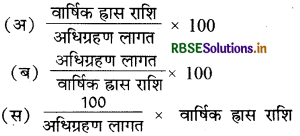

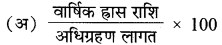

सीधी रेखा पद्धति से ह्रास की दर निकालने का सूत्र बताइये:

(द) इनमें से कोई नहीं

उत्तर:

प्रश्न 4.

एक मशीन की मूल लागत 70,000 ₹ है जिसका जीवन काल 5 वर्ष है तथा मशीन का अवशिष्ट मूल्य 4,000 ₹ है प्रथम वर्ष में ह्रास की राशि होगी:

(अ) 13,200

(ब) 14,800

(स) 14,200

(द) 13,800

उत्तर:

(अ) 13,200

प्रश्न 5.

क्रमागत ह्रास पद्धति ऐसी पद्धति है जिसमें:

(अ) ह्रास राशि प्रतिवर्ष कम होती जाती है

(ब) ह्रास राशि व दर प्रतिवर्ष कम होती है

(स) ह्रास राशि व दर सदैव समान रहती है

(द) ह्रास की दर प्रतिवर्ष कम होती है

उत्तर:

(अ) ह्रास राशि प्रतिवर्ष कम होती जाती है

प्रश्न 6.

सम्पत्ति विक्रय करने पर प्रविष्टि होगी:

उत्तर:

प्रश्न 7.

मूल्य ह्रास किन सम्पत्तियों पर लगाया जाता है:

(अ) चल सम्पत्ति

(ब) स्थायी सम्पत्ति

(स) कृत्रिम सम्पत्ति

(द) सभी

उत्तर:

(ब) स्थायी सम्पत्ति

प्रश्न 8.

अपलिखित मूल्य से आशय है:

(अ) लागत - अवशेष मूल्य

(ब) ह्रास + अवशेष मूल्य

(स) लागत - ह्रास

(द) क्रय मूल्य + ह्रास

उत्तर:

(स) लागत - ह्रास

प्रश्न 9.

लाभ-हानि खाते में ह्रास की राशि कहाँ दिखाई जाती है:

(अ) डेबिट पक्ष में

(ब) क्रेडिट पक्ष में

(स) दोनों में

(द) कही नहीं

उत्तर:

(अ) डेबिट पक्ष में

प्रश्न 10.

निम्न में ह्रास योग्य सम्पत्ति है:

(अ) रोकड़

(ब) देनदार

(स) प्राप्य विपत्र

(द) फर्नीचर

उत्तर:

(द) फर्नीचर

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

ह्रास ............................. सम्पत्तियों पर लगाया जाता है।

उत्तर:

स्थायी

प्रश्न 2.

नये आविष्कार के कारण पुरानी सम्पत्ति का बेकार हो जाना ............................. कहलाता है।

उत्तर:

अप्रचलन

प्रश्न 3.

जब ह्रास लगाया जाता है तो सम्पत्ति खाते को .............................. किया जाता है।

उत्तर:

क्रेडिट

प्रश्न 4.

संचय लाभ का ............................. है।

उत्तर:

नियोजन

प्रश्न 5.

प्रावधान का उद्देश्य ............................. रहता है।

उत्तर:

ज्ञात

प्रश्न 6.

विशिष्ट संचय का निर्माण ............................... उद्देश्यों के लिए होता है।

उत्तर:

विशिष्ट

प्रश्न 7.

संचय को आर्थिक तुलन पत्र के .............................. पक्ष में दिखाया जाता है।

उत्तर:

दायित्व

प्रश्न 8.

पूँजीगत संचय का निर्माण ............................. किया जाता है।

उत्तर:

पूँजीगत लाभों में से।

सत्य/असत्य बताइये:

प्रश्न 1.

हानि होने पर भी प्रावधान का निर्माण किया जाता है।

उत्तर:

सत्य

प्रश्न 2.

लाभांश के वितरण के लिए सामान्य संचय का प्रयोग किया जाता है।

उत्तर:

सत्य

प्रश्न 3.

संचय वैधानिक आवश्यकता है।

उत्तर:

असत्य

प्रश्न 4.

क्रमागत शेष पद्धति अप्रचलन की दृष्टि से उत्तम है।

उत्तर:

सत्य

प्रश्न 5.

सभी प्रकार की सम्पत्तियों पर ह्रास लगाया जाता है।

उत्तर:

असत्य

प्रश्न 6.

भूमि पर भी ह्रास लगाया जाता है।

उत्तर:

असत्य

प्रश्न 7.

ह्रास काटने के लिए 15% या 15% वार्षिक लिखना एक ही बात है।

उत्तर:

असत्य

सही मिलान कीजिए:

प्रश्न 1.

|

कॉलम - 1 |

कॉलम - 2 |

|

1. ह्रास की किस पद्धति में ह्रास की राशि समान रहती है। |

(अ) क्रमागत पद्धति |

|

2. ह्रास की किस पद्धति में ह्रास की राशि प्रतिवर्ष कम होती चली जाती है। |

(ब) स्थायी पद्धति |

|

3. सम्पत्ति का अवशेष मूल्य और उपयोगी जीवनकाल होते हैं। |

(स) संचय |

|

4. अज्ञात दायित्व के लिए क्या सृजित किया जाता है। |

(द) आयगत लाभ से |

|

5. आयगत संचय का निर्माण किया जाता है। |

(य) अनुमानित |

उत्तर:

|

कॉलम - 1 |

कॉलम - 2 |

|

1. ह्रास की किस पद्धति में ह्रास की राशि समान रहती है। |

(ब) स्थायी पद्धति |

|

2. ह्रास की किस पद्धति में ह्रास की राशि प्रतिवर्ष कम होती चली जाती है। |

(अ) क्रमागत पद्धति |

|

3. सम्पत्ति का अवशेष मूल्य और उपयोगी जीवनकाल होते हैं। |

(य) अनुमानित |

|

4. अज्ञात दायित्व के लिए क्या सृजित किया जाता है। |

(द) आयगत लाभ से |

|

5. आयगत संचय का निर्माण किया जाता है। |

(स) संचय |

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

ह्रास का आशय बताइये।

उत्तर:

मूल्य होस का अर्थ है उपयोग, समय बीतने अथवा अप्रचलन के कारण स्थायी परिसम्पत्ति के मूल्य में कमी आना।

प्रश्न 2.

ह्रास की राशि की गणना की पद्धतियों के नाम लिखो।

उत्तर:

- सीधी रेखा पद्धति

- क्रमागत ह्रास पद्धति।

प्रश्न 3.

ह्रास की राशि को प्रभावित करने वाले तत्वों को समझाइये।

उत्तर:

- सम्पत्ति का लागत मूल्य

- सम्पत्ति का जीवन काल

- सम्पत्ति का अवशिष्ट मूल्य।

प्रश्न 4.

गुप्त संचय का आशय बताइये।

उत्तर:

गुप्त संचय वह संचय है जो अपनी विद्यमानता तो प्रकट करता है लेकिन चिट्टे में नहीं दिखाया जाता।

प्रश्न 5.

मूल्य ह्रास के उद्देश्य बताइये।

उत्तर:

- सही लाभ-हानि की जानकारी करना।

- आर्थिक स्थिति की जानकारी करना।

- सही लागत मूल्य ज्ञात करना।

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

मूल्य ह्रास की प्रमुख विशेषताएँ बताइये।

उत्तर:

मूल्य ह्रास की प्रमुख विशेषताएँ:

- ह्रास से स्थायी सम्पत्ति के पुस्तक मूल्य में स्थायी कमी होती है। यह कमी निरन्तर व धीरे-धीरे होती है।

- सम्पत्ति के मूल्य में कमी निरन्तर प्रयोग करने, नए आविष्कार होने, मूल्यों में परिवर्तन होने, समय व्यतीत होने, अप्रचलन, अधिकारों के समाप्त होने आदि कारणों से होती है।

- मूल्य ह्रास में सम्पत्ति की लागत को उसके उपयोगी जीवनकाल में अनुभाजित कर दिया जाता है।

- मूल्य ह्रास की गणना सम्पत्ति की ऐतिहासिक लागत के आधार पर नहीं की जाती है।

- सम्पत्ति के बाजार मूल्य में अस्थायी कमी (उच्चावचन) होना मूल्य ह्रास नहीं होता है।

प्रश्न 2.

रिक्तिकरण (Depletion) से क्या आशय है? समझाइये।

उत्तर:

रिक्तिकरण:

प्राकृतिक साधनों से सम्बन्धित सम्पत्तियों में उनके दोहन (प्रयोग) से मूल्य में कमी आती है। प्रतिवर्ष दोहन होने के कारण प्राकृतिक साधनों का मूल्य समाप्त हो जाता है। इसे ही रिक्तिकरण कहा जाता है। रिक्तिकरण शब्द का प्रयोग प्राकृतिक साधनों को खोदकर निकालने के संदर्भ में किया जाता है जैसे खाने, खदानें इत्यादि।

इससे माल अथवा परिसम्पत्ति की मात्रा में उपलब्धता घट जाती है। उदाहरणार्थ, एक व्यवसायिक इकाई ने जो कि खनन का व्यापार करती है, 5,00,000 ₹ की कोयले की खान खरीदी। जैसे-जैसे इस खान में से कोयला निकाला जाता रहेगा इसकी कीमत कम होती जायेगी। खान की कीमत में घटोतरी को रिक्तिकरण कहा जायेगा।

रिक्तिकरण एवं मूल्य ह्रास में मूल अन्तर यह है कि पहले में कुछ आर्थिक संसाधनों का उपयोग किया जाता है जबकि दूसरे का सम्बन्ध किसी परिसम्पत्ति के प्रयोग से है। इसके बावजूद भी इसका परिणाम प्राकृतिक संसाधनों की मात्रा का नष्ट होना व सेवा क्षमता क्षीण होना है। इसी कारणवश रिक्तिकरण एवं मूल्य ह्रास का लेखांकन व्यवहार एक समान होता है।

प्रश्न 3.

परिशोधन का अर्थ समझाइये।

उत्तर:

परिशोधन परिशोधन से आशय पेटेन्ट, कॉपीराइट, ट्रेडमार्क, फ्रैंचाइज, ख्याति, जिनका एक निश्चित अवधि के लिये ही उपयोग किया जाता है, मूल्य को पुस्तकों में व्यय दिखा कर समाप्त करने से है। अमूर्त परिसम्पत्ति की लागत के एक भाग का अपलेखन या एक अवधि में उसको समाप्त दिखाने के लिये प्रक्रिया स्थायी सम्पत्ति के मूल्य ह्रास के समान ही है। उदाहरणार्थ, एक फर्म ने 5,00,000 ₹ में पेटेन्ट खरीदा और यदि इसका उपयोगी जीवनकाल 10 वर्ष आंका गया है तो फर्म के लिए इस 5,00,000 ₹ की राशि को 10 वर्षों में व्यय दिखाकर समाप्त करना होगा। व्यय दिखाई गई राशि तकनीकी रूप में परिशोधन कहलाती है।

आंकिक प्रश्न:

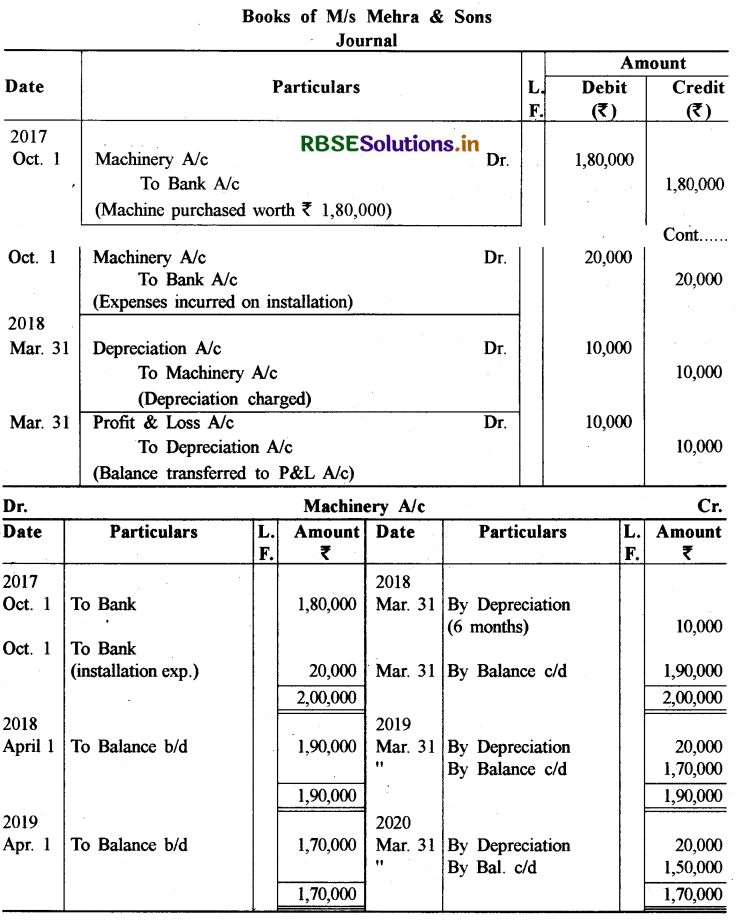

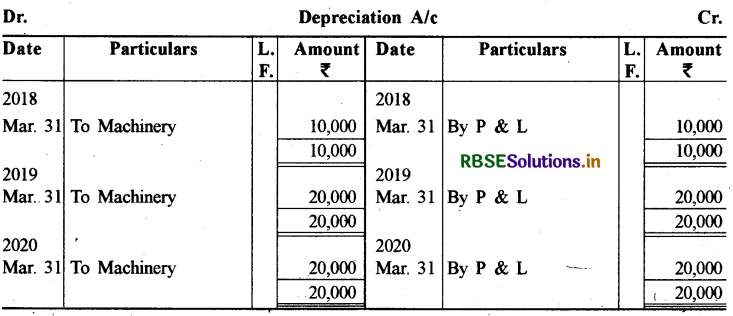

प्रश्न 1.

मै. मेहरा एण्ड सन्स ने 1 अक्टूबर, 2017 को 1,80,000 ₹ में एक मशीन क्रय की एवं उसकी स्थापना पर 20,000 ₹ व्यय किये। फर्म प्रतिवर्ष मूल लागत पर 10% की दर से ह्रास लगा रही है। वर्ष 2017 18 के लिए आवश्यक रोजनामचा प्रविष्टियाँ दीजिए एवं प्रथम तीन वर्ष के मशीन खाता एवं ह्रास खाता बनाइए, यदि दिया गया है कि:

(i) खाताबही प्रतिवर्ष 31 मार्च को बन्द की जाती है एवं

(ii) ह्रास प्रभार के रूप में सम्पत्ति खाते में दर्शाया जाता है।

उत्तर:

Working Note :

2. ह्रास व्ययं = 2,00,000 ₹ पर 10%

= 20,000 ₹

3. वर्ष 2017 में 6 माह के लिए (1st अक्टूबर से 31 मार्च तक)

2,00,000 x \(\frac{10}{100} \times \frac{6}{12}\) = 10,000 ₹।

प्रश्न 2.

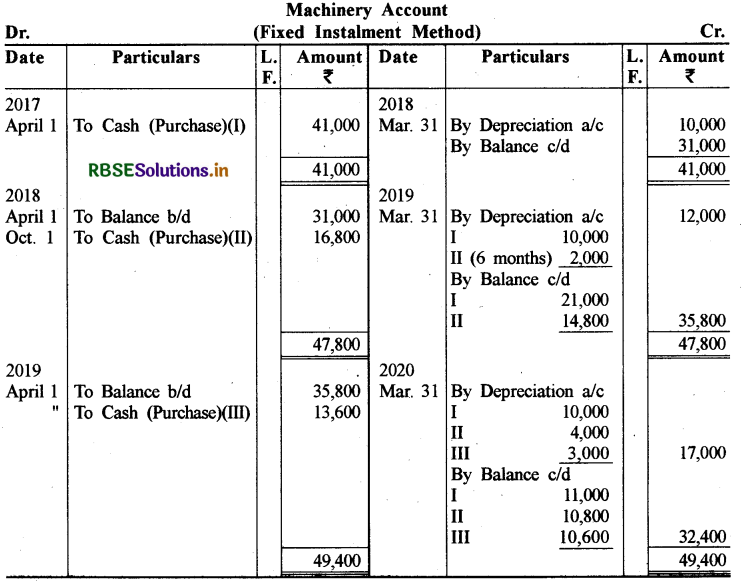

1 अप्रैल, 2017 को एक फर्म ने 41,000 ₹ की मशीन खरीदी जिसका जीवनकाल 4 वर्ष है तथा इसके पश्चात् इसका अवशिष्ट मूल्य (Scrap Value) 1,000 ₹ होगा। 1 अक्टूबर, 2018 और 1 अप्रैल, 2019 को क्रमशः 16,800 ₹ [ अवशेष मूल्य (Scrap Value) 800 ₹] तथा 13,600 ₹ [अवशेष मूल्य (Scrap Value) 1,600 ₹] की मशीनें खरीदी गईं। इन दोनों का जीवनकाल 4 वर्ष है। ह्रास (Depreciation) स्थायी किस्त पद्धति (Fixed Instalment Method) से काटा जाता है। प्रथम तीन वर्षों के लिए मशीनरी खाता बनाइये। खाते प्रतिवर्ष 31 मार्च को बन्द किये जाते हैं।

उत्तर:

टिप्पणियाँ:

1. विभिन्न मशीनों पर ह्रास की गणना निम्न प्रकार की गई है

प्रथम मशीन का ह्रास = \(\frac{41,000-1,000}{4}\) = ₹ 10,000 प्रति वर्ष

द्वितीय मशीन का ह्र्रस = \(\frac{16,800-800}{4}\) = ₹ 4,000 प्रति वर्ष

तृतीय मशीन का ह्रास = \(\frac{13,600-1,600}{4}\) = ₹ 3,000 प्रति वर्ष

2. द्वितीय मशीन पर ह्रास की गणना 6 माह के लिए की गई है क्योंकि यह मशीन लेखा वर्ष में (1 अक्टूबर, 2018 से 31 मार्च, 2019) 6 माह के लिए ही प्रयोग की गई है।

प्रश्न 3.

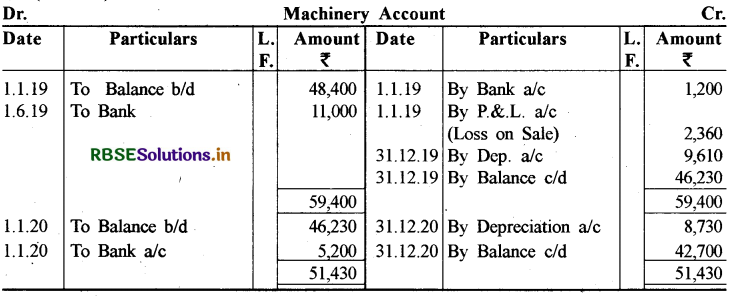

एक फर्म की बहियों में दिए गए निम्नलिखित विवरण से सन् 2019 तथा 2020 का मशीनरी खाता तैयार कीजिए:

(1) जनवरी, 2019 को मशीनरी खाते का डेबिट शेष 48,400 ₹ था।

(2) उस वर्ष दो मशीनें, जो हिसाब की पुस्तकों में 3,560 ₹ की थीं, केवल 1,200 ₹ में बेच दी गईं।

(3) उस वर्ष 1 जून को नई मशीन 10,500 ₹ की खरीदी गई जिसको लगवाने का खर्चा 500₹ करना पड़ा।

(4) 1 जनवरी, 2020 को 5,000 ₹ की मशीन और खरीदी गई और 200 ₹ उसके लगाने में खर्च किए गए।

(5) घटौती की दर नई मशीन पर 10 प्रतिशत तथा मशीनरी खाते के पुराने शेष पर 20 प्रतिशत है।

उत्तर:

टिप्पणियाँ:

टिप्पणियाँ:

1. मशीन विक्रय से हुई हानि की गणना:

2. वर्ष 2019 में ह्रास की गणना:

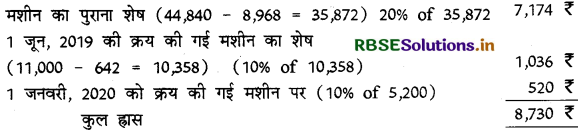

3. वर्ष 2020 में ह्रास की गणना:

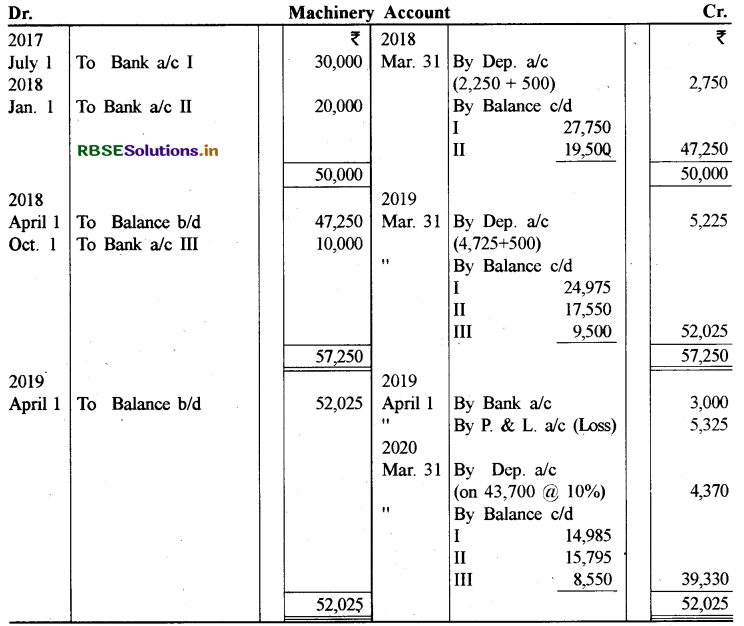

प्रश्न 4.

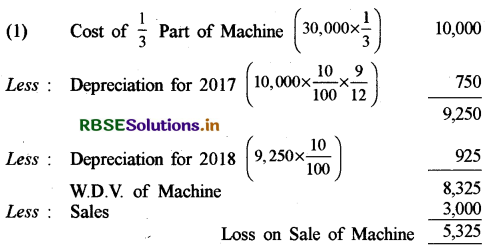

दिनेश जिसका लेखा वर्ष वित्तीय वर्ष है, ने 1 जुलाई, 2017 को 30,000 ₹ की लागत की एक मशीन खरीदी। उसने 1 जनवरी, 2018 को 20,000 ₹ लागत की तथा 1 अक्टूबर, 2018 को 10,000 ₹ लागत की और मशीनरी खरीदी। 1 जुलाई, 2017 को क्रय की गई मशीन का एक-तिहाई भाग 1 अप्रैल, 2019 को अप्रचलित हो गया और 3.000 ₹ में बेच दिया गया।

बताइये कि दिनेश की पुस्तकों में मशीनरी खाता किस प्रकार दिखाया जायेगा? मूल्य-ह्रास घटते हुए मूल्य विधि से 10 प्रतिशत प्रतिवर्ष लगाना है।

उत्तर:

टिप्पणी:

मशीन विक्रय पर हानि की गणना:

(2) यह मान लिया गया है कि पुस्तकें प्रतिवर्ष 31 मार्च को बन्द की जाती हैं।

प्रश्न 5.

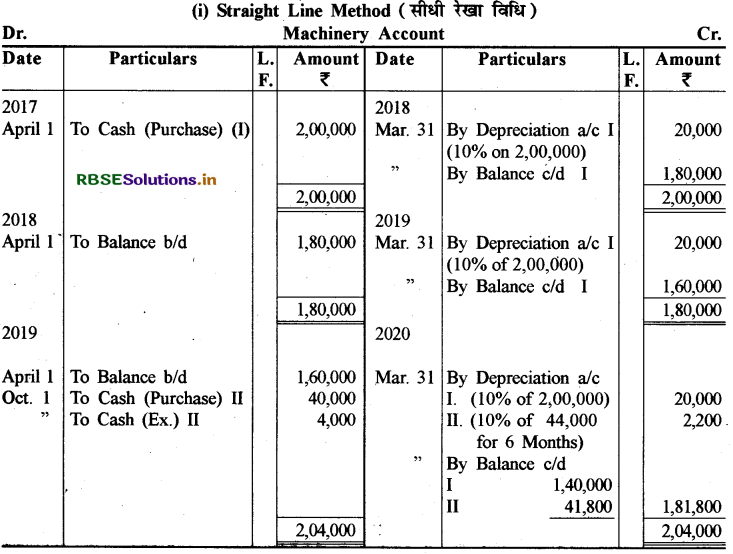

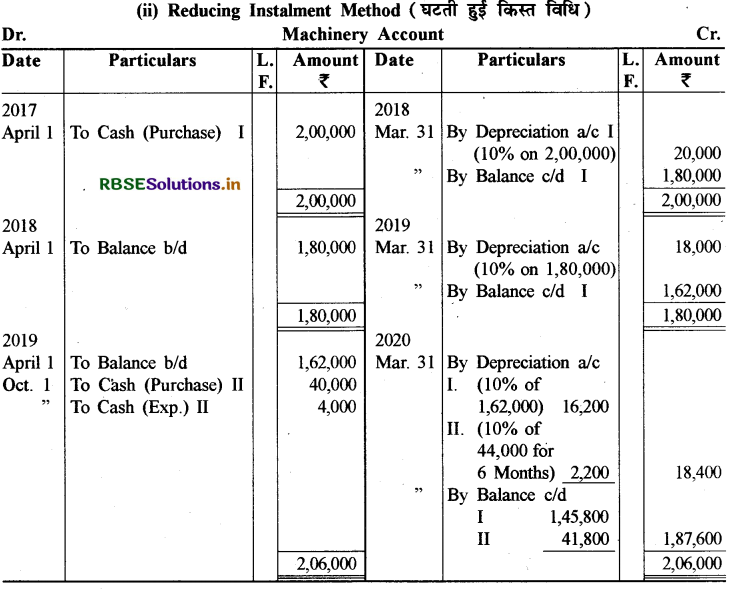

एक फर्म ने 1 अप्रैल, 2017 को 2,00,000 ₹ मूल्य की मशीन खरीदी। 1 अक्टूबर, 2019 को इसने 40,000₹ मूल्य की अतिरिक्त मशीन खरीदी तथा इसकी स्थापना पर 4,000 ₹ व्यय किये। प्रत्येक वर्ष खाते 31 मार्च को बन्द किये जाते हैं। वार्षिक मूल्य-ह्रास 10 प्रतिशत मानते हुए (i) सीधी रेखा विधि (Straight Line Method) तथा (ii) घटती हुई किस्त विधि (Reducing Instalment Method) के अन्तर्गत 3 वर्षों के लिये मशीन खाता बनाइए।

उत्तर:

प्रश्न 6.

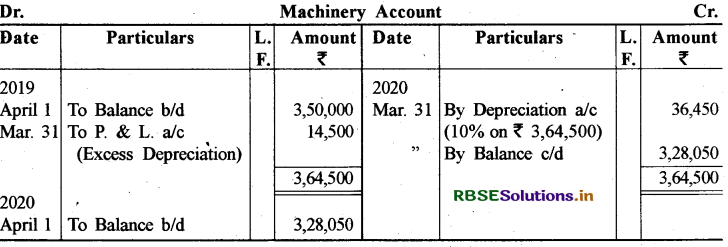

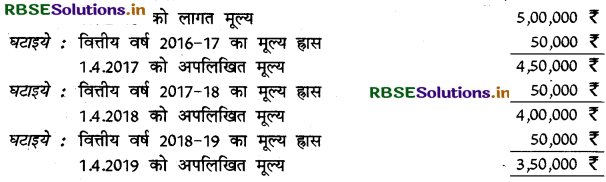

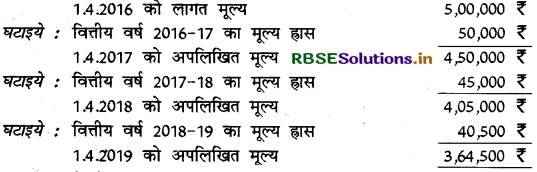

एक फर्म ने 1.4.2016 को एक मशीन 5,00,000 ₹ में क्रय की। उसने स्थायी किस्त पद्धति से 10 प्रतिशत वार्षिक दर से ह्रास चार्ज किया। 31 मार्च, 2020 को फर्म ने 1.4.2016 से स्थायी किस्त विधि के स्थान पर क्रमागत शेष विधि से ह्रास लगाने का निश्चय किया। ह्रास की दर वही रखना तय किया जो पहले थी। आपको 31 मार्च, 2020 को समाप्त होने वाले वर्ष के लिए मशीन खाता बनाना है।

उत्तर:

नोट : (1) स्थायी किस्त पद्धति के अनुसार 1.4 .19 को अपलिखित मूल्य:

(2) क्रमागत शेष किस्त विधि के अनुसार 1.4 .19 को अपलिखित मूल्य:

( 3) अतिरिक्त ह्रास की गणना:

प्रश्न 7.

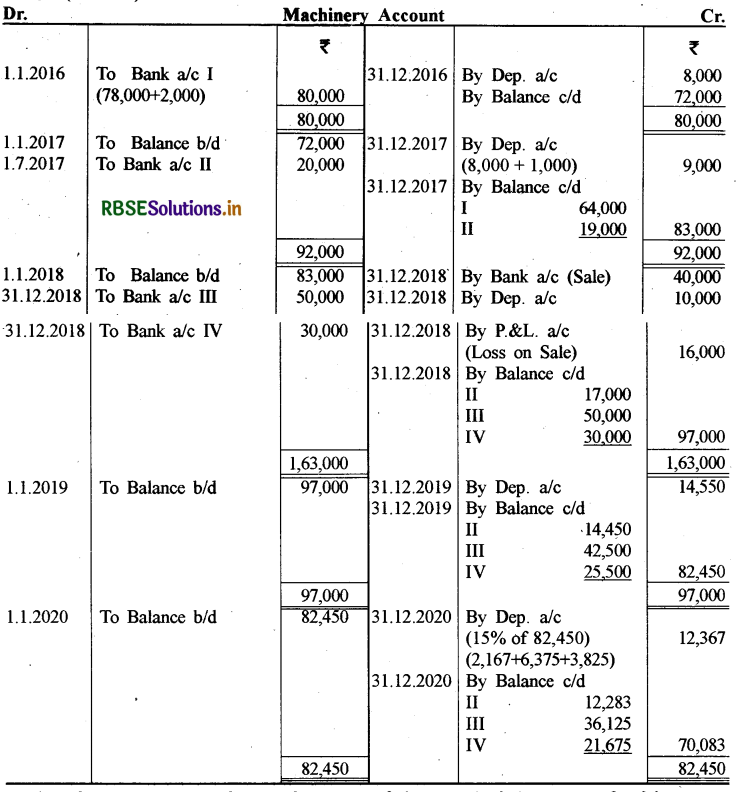

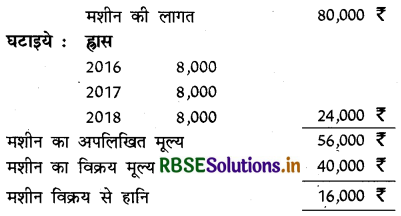

रिलायन्स इन्डस्ट्रीज ने 1 जनवरी, 2016 को 78,000 ₹ की मशीन खरीदी और 2,000 ₹ उसके लगाने में खर्च किये। 1 जुलाई, 2017 को एक नई मशीन 20,000 ₹ की और खरीदी गई। 31 दिसम्बर, 2018 को पहली मशीन जो 1 जनवरी, 2016 को खरीदी गई थी, 40,000 ₹ में बेच दी गई और दो नई मशीनें क्रमशः 50,000 ₹ तथा 30,000 ₹ की खरीदी गईं। 31 दिसम्बर, 2020 तक घटौती स्थायी किस्त पद्धति से 10 प्रतिशत काटी गई किन्तु बाद में घटती हुई किस्त पद्धति से 15% काटी जाने लगी। 5 वर्ष का मशीनरी खाता बनाइए।

उत्तर:

टिप्पणी:

1. 31.12.2018 को ह्रास की गणना स्थायी किस्त पद्धति से निम्न प्रकार की गई है:

2. 31.12.2018 को मशीन विक्रय से होने वाली हानि निम्न प्रकार ज्ञात की गई है:

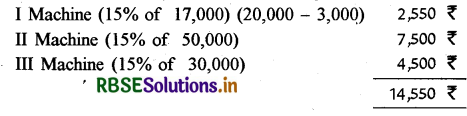

3. 31.12.2019 को ह्रास की गणना घटती हुई किस्त पद्धति से निम्न प्रकार की गई है:

- RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण

- RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2

- RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन

- RBSE Class 11 Accountancy Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Economics Chapter 4 Presentation of Data

- RBSE Class 11 Accountancy Important Questions Chapter 12 Applications of Computers in Accounting

- RBSE Class 11 Accountancy Important Questions Chapter 11 Accounts from Incomplete Records

- RBSE Class 11 Accountancy Important Questions Chapter 10 Financial Statements-II

- RBSE Class 11 Accountancy Important Questions Chapter 9 Financial Statements-I

- RBSE Class 11 Accountancy Important Questions Chapter 7 Depreciation, Provisions and Reserves

- RBSE Class 11 Accountancy Important Questions Chapter 6 Trial Balance and Rectification of Errors