RBSE Class 11 Accountancy Important Questions Chapter 6 तलपट एवं अशुद्धियों का शोधन

Rajasthan Board RBSE Class 11 Accountancy Important Questions Chapter 6 तलपट एवं अशुद्धियों का शोधन Important Questions and Answers.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Chapter 6 Important Questions तलपट एवं अशुद्धियों का शोधन

वस्तुनिष्ठ प्रश्न:

प्रश्न 1.

राघव को 20,000 ₹ का माल बेचा गया जिसका लेखा नहीं हुआ। यह कौनसी अशुद्धि है:

(अ) भूलचूक या लोप की अशुद्धि

(ब) सैद्धान्तिक अशुद्धि

(स) लेखे की अशुद्धि

(द) क्षतिपूरक अशुद्धि।

उत्तर:

(अ) भूलचूक या लोप की अशुद्धि

प्रश्न 2.

तलपट से कौनसा खाता तैयार किया जाता है:

(अ) केवल लाभ-हानि खाता

(ब) स्थिति विवरण खाता

(स) अन्तिम खाते

(द) व्यापार खाते।

उत्तर:

(स) अन्तिम खाते

प्रश्न 3.

तलपट में सम्मिलित किया जाता है:

(अ) नाम मात्र के खातों का शेष

(ब) वस्तुगत खातों के शेष

(स) व्यक्तिगत खातों का शेष

(द) खाताबही के खातों का शेष।

उत्तर:

(द) खाताबही के खातों का शेष।

प्रश्न 4.

तलपट से किसका पता लगाया जाता है:

(अ) खाताबही की खतौनी शुद्ध है या नहीं।

(ब) व्यक्तिगत खातों का

(स) खातों का

(द) इनमें से कोई नहीं।

उत्तर:

(अ) खाताबही की खतौनी शुद्ध है या नहीं।

प्रश्न 5.

तलपट का मिलान नहीं होने का कारण है:

(अ) भूलचूक अशुद्धि

(ब) सैद्धान्तिक अशुद्धियाँ

(स) क्षतिपूरक अशुद्धि

(द) उपर्युक्त सभी।

उत्तर:

(द) उपर्युक्त सभी।

प्रश्न 6.

यदि सुधार एक खाते में ही करना है तो जर्नल प्रविष्टि पूर्ण करने के लिए कौनसा खाता प्रयोग किया जाता:

(अ) उचित खाता

(ब) क्रय खाता

(स) व्यक्तिगत खाता

(द) उपरोक्त में से कोई नहीं।

उत्तर:

(अ) उचित खाता

प्रश्न 7.

उचन्ती खाते के डेबिट शेष व क्रेडिट शेष को चिठे में किस ओर दिखाया जाता है:

(अ) डेबिट शेष सम्पत्ति पक्ष व क्रेडिट शेष दायित्व पक्ष में

(ब) क्रेडिट शेष को सम्पत्ति पक्ष व डेबिट शेष को दायित्व पक्ष में

(स) दोनों शेषों को सम्पत्ति पक्ष में

(द) इनमें से कोई नहीं।

उत्तर:

(अ) डेबिट शेष सम्पत्ति पक्ष व क्रेडिट शेष दायित्व पक्ष में

प्रश्न 8.

तलपट बनाने की सर्वश्रेष्ठ विधि है:

(अ) शेष विधि

(ब) योग विधि

(स) शेष व योग विधि

(द) उपर्युक्त में कोई नहीं।

उत्तर:

(अ) शेष विधि

प्रश्न 9.

तलपट बनाने का प्रमुख उद्देश्य है:

(अ) लाभ-हानि ज्ञात करना

(ब) व्यापार की आर्थिक स्थिति की जानकारी

(स) खाताबही की गणितीय शुद्धता की जाँच करना

(द) व्यापार की सम्पत्ति का पता लगाना।

उत्तर:

(स) खाताबही की गणितीय शुद्धता की जाँच करना

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

सभी खातों के शेषों के ..................... को तलपट कहते हैं।

उत्तर:

विवरण

प्रश्न 2.

आहरण तलपट के ..................... पक्ष में दिखाया जाता है।

उत्तर:

डेबिट

प्रश्न 3.

..................... खातों को बनाने के लिए तलपट बनाना अनिवार्य है।

उत्तर:

अन्तिम

प्रश्न 4.

सम्पत्ति, व्यय व हानियों के शेष ...................... शेष होते हैं।

उत्तर:

नाम

प्रश्न 5.

अशुद्धियाँ जिनसे तलपट नहीं मिलता है उन्हें ..................... अशुद्धियाँ कहते हैं।

उत्तर:

एकपक्षीय

प्रश्न 6.

..................... अशुद्धियों से तलपट अप्रभाक्ति रहता है।

उत्तर:

क्षतिपूरक

प्रश्न 7.

अशुद्धियों को सुधारने के लिए की गयी प्रविष्टियों को ..................... की प्रविष्टि कहते हैं।

उत्तर:

सुधार

प्रश्न 8.

उचन्ती खाता एक ..................... खाता है।

उत्तर:

काल्पनिक।

सत्य/असत्य बताइये:

प्रश्न 1.

सुधार के लेखे वर्ष के अन्त में खाते में किए जाते हैं।

उत्तर:

असत्य

प्रश्न 2.

सभी अशुद्धियाँ तलपट के मिलान को प्रभावित करती हैं।

उत्तर:

असत्य

प्रश्न 3.

लाभ-हानि खाता बनाने के बाद तलपट बनाया जाता है।

उत्तर:

असत्य

प्रश्न 4.

तलपट के दोनों पक्षों का योग बराबर अवश्य होना चाहिए।

उत्तर:

सत्य

प्रश्न 5.

तलपट का मिल जाना केवल गणितीय शुद्धता को प्रमाणित करता है।

उत्तर:

सत्य

प्रश्न 6.

तलपट एक खाता है। यह सहायक बहियों से तैयार किया जाता है।

उत्तर:

असत्य

प्रश्न 7.

पूर्ण लोप की अशुद्धि तलपट को प्रभावित नहीं करती है।

उत्तर:

सत्य

प्रश्न 8.

उचन्ती खाता सिर्फ उन्हीं अशुद्धियों के प्रभाव को दिखाता है जो तलपट को प्रभावित करती हैं।

उत्तर:

सत्य

सही मिलान कीजिए:

प्रश्न 1.

|

कॉलम-1 |

कॉलम-2 |

|

1. राम के खाते की जगह श्याम के खाते को डेबिट करना |

(अ) वर्ष के अन्त में |

|

2. सुधार के लेखे सामान्यतया किए जाते हैं |

(ब) लेखा सम्बन्धी अशुद्धि |

|

3. अशुद्धियाँ जिनसे तलपट नहीं मिलता है |

(स) क्षतिपूरक अशुद्धि |

|

4. क्रय बही का योग 10,000 ₹ से अधिक लगना एवं विक्रय बही का- योग 10,000 ₹ से कम लगना |

(द) एकपक्षीय अशुद्धि |

|

5. सभी खातों के नामों तथा जमाओं के योग को लेकर तलपट बनाना |

(य) योग विधि |

उत्तर:

|

कॉलम-1 |

कॉलम-2 |

|

1. राम के खाते की जगह श्याम के खाते को डेबिट करना |

(ब) लेखा सम्बन्धी अशुद्धि |

|

2. सुधार के लेखे सामान्यतया किए जाते हैं |

(अ) वर्ष के अन्त में |

|

3. अशुद्धियाँ जिनसे तलपट नहीं मिलता है |

(द) एकपक्षीय अशुद्धि |

|

4. क्रय बही का योग 10,000 ₹ से अधिक लगना एवं विक्रय बही का- योग 10,000 ₹ से कम लगना |

(स) क्षतिपूरक अशुद्धि |

|

5. सभी खातों के नामों तथा जमाओं के योग को लेकर तलपट बनाना |

(य) योग विधि |

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

तलपट से क्या आशय है?

उत्तर:

व्यापारी अपने लेन-देनों की खाताबही की गई खतौनी शुद्ध है अथवा नहीं, यह जानने के लिए एक विवरण तैयार करता है जिसे तलपट कहा जाता है।

प्रश्न 2.

तलपट न मिलने पर किये जाने वाले कोई तीन उपाय बताइए।

उत्तर:

- अन्तर की रकम ज्ञात करना

- जर्नल की जाँच

- रोकड़ की जाँच।

प्रश्न 3.

तलपट बनाने के प्रमुख उद्देश्य बताइए।

उत्तर:

- खातों की अंकीय विशुद्धता का निर्धारण।

- अशुद्धियों को ज्ञात करने में सहायक होना।

- वित्तीय विवरणों के निर्माण में सहायक होना।

प्रश्न 4.

उचंती खाते का अर्थ बताइए।

उत्तर:

जब तलपट के दोनों पक्षों का योग समान नहीं आता है तो उस अन्तर की राशि को जिस खाते में डाला जाता है व दोनों पक्षों का योग मिला दिया जाता है, उसे उचंती खाता कहते हैं।

प्रश्न 5.

तलपट बनाने की विधियों के नाम लिखिये।

उत्तर:

- योग विधि,

- शेष विधि,

- शेष व योग विधि।

प्रश्न 6.

सैद्धान्तिक अशुद्धि का एक उदाहरण दो।

उत्तर:

भवन क्रय करने पर भवन खाता डेबिट करने की बजाय क्रय खाता डेबिट कर दिया जाए।

प्रश्न 7.

समस्त प्रयास करने के पश्चात् भी तलपट न मिले तो क्या करना चाहिए?

उत्तर:

तलपट के डेबिट व क्रेडिट पक्ष के अन्तर को उचन्ती खाते (Suspense Account) में लिखकर तलपट के दोनों पक्षों का योग बराबर कर देना चाहिए।

प्रश्न 8.

तलपट को प्रभावित करने वाली दो अशुद्धियाँ बताइए।

उत्तर:

- क्रय पुस्तक का योग 4,000 ₹ से अधिक लगा दिया गया।

- मोहन से 6,000 ₹ का माल खरीदा परन्तु मोहन का खाता डेबिट कर दिया गया।

प्रश्न 9.

2,000 ₹ का माल राजेन्द्र को बेचा, इसे विक्रय बही में नहीं लिखा गया। यह किस प्रकार की अशुद्धि

उत्तर:

यह पूर्ण लोप की अशुद्धि है।

प्रश्न 10.

राम से 800 ₹ का उधार माल क्रय किया। इस लेन-देन की क्रय खाते के डेबिट तथा राम की बजाय मोहन के खाते के क्रेडिट में खतौनी कर दी गई। इससे तलपट के मिलान पर क्या प्रभाव पड़ेगा?

उत्तर:

इस अशुद्धि का तलपट पर कोई प्रभाव नहीं पड़ेगा।

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

निम्नलिखित खातों के शेषों को तलपट बनाते समय राशि के 'नाम' या 'जमा' वाले खाने में से किसमें दिखाया जायेगा?

(अ) बैंक अधिविकर्ष

(ब) क्रय वापसी खाता

(स) आहरण खाता

(द) देय बिल खाता।

उत्तर:

(अ) बैंक अधिविकर्ष: जमा या क्रेडिट वाले खाने में।

(ब) क्रय वापसी खाता: जमा या क्रेडिट वाले खाने में।

(स) आहरण खाता: नाम या डेबिट वाले खाने में।

(द) देय बिल खाता: जमा या क्रेडिट वाले खाने में।

प्रश्न 2.

ऐसे दो खातों को उदाहरण सहित समझाइए जिनका शेष डेबिट भी हो सकता है, क्रेडिट भी हो सकता है और शून्य शेष भी हो सकता है?

उत्तर:

ऐसे दो खाते जिनका डेबिट शेष या क्रेडिट शेष या शून्य शेष हो सकता है, निम्न प्रकार हैं:

- ब्याज खाता (Interest Account)

- बट्टा खाता (Discount Account)

उदाहरण द्वारा स्पष्टीकरण:

- ब्याज चुकाया 500 ₹

- ब्याज प्राप्त किया 800 ₹

- ब्याज चुकाया 500 ₹ व ब्याज प्राप्त किया 500 ₹।

उपर्युक्त लेन-देनों को खाता बही में लिखने पर निम्न स्थिति होगी:

इस स्थिति में ब्याज खाते का डेबिट शेष है।

इस स्थिति में ब्याज खाते का क्रेडिट शेष है।

इस स्थिति में ब्याज खाते का शेष शून्य है।

नोट: इसी प्रकार से बट्टा खाते में बट्टा देने पर डेबिट शेष, बट्टा प्राप्त करने पर क्रेडिट शेष तथा प्राप्त बट्टे व देय बट्टे की राशि समान होने पर बट्टे खाते का शेष शून्य होगा।

निबन्धात्मक प्रश्न:

प्रश्न 1.

तलपट के मिलान को प्रभावित करने वाली अशुद्धियों को समझाइए।

उत्तर:

प्रायः तलपट के डेबिट व क्रेडिट पक्षों का योग समान होता है परन्तु कभी-कभी यह योग मेल नहीं खाता है। तलपट के योग का मिलान न होना किसी अशुद्धि के कारण ही होता है। इन अशुद्धियों को तलपट के मिलान को प्रभावित करने वाली अशुद्धियाँ कहते हैं। ये अशुद्धियाँ प्रारम्भिक लेखों की पुस्तकों सम्बन्धी, खाताबही सम्बन्धी तथा तलपट सम्बन्धी हो सकती हैं। इनका वर्णन निम्न प्रकार है

तलपट के मिलान को प्रभावित करने वाली अशुद्धियां (Errors Affecting Trial Balance):

1. प्रारम्भिक लेखों की पुस्तकों में अशुद्धियाँ व्यापार में प्रारम्भिक लेखे सहायक बहियों व मुख्य जर्नल में किए जाते हैं। इनमें निम्नलिखित अशुद्धियाँ हो सकती हैं

- सहायक बहियों के योग में त्रुटि होना सहायक बहियों के योग में गलती (योग कम या ज्यादा होना) होने पर सम्बन्धित खातों में भी गलत राशि से खतौनी हो जाती है तथा तलपट प्रभावित होता है। जैसे क्रय पुस्तक का योग अधिक लगने पर क्रय खाते में खतौनी गलत होगी तथा तलपट में भी क्रय खाते का गलत शेष लिखने के कारण तलपट प्रभावित होगा।

- सहायक बहियों का योग आगे ले जाने में अशुद्धि होना: यदि सहायक बहियों का योग अगले पृष्ठ पर ले जाने में त्रुटि होती है तो इससे सहायक बही का योग प्रभावित होता है। इस कारण सम्बन्धित खाते में खतौनी भी गलत होती है तथा तलपट पर भी इस अशुद्धि का प्रभाव पड़ता है।

- किसी लेन-देन का दोहरा लेखा पूर्ण न होना या उसमें अशुद्धि होना: यदि किसी लेन-देन का दोहरा लेखा (डेबिट पक्ष व क्रेडिट पक्ष में) पूर्ण नहीं होता है अर्थात् केवल एक पक्ष में ही लेन-देन को लिखा जाता है या राशि गलत लिख दी जाती है तो इस अशुद्धि से भी तलपट प्रभावित होगा।

2. खाताबही से सम्बन्धित अशुद्धियाँ सहायक बहियों से खाताबही में खतौनी करते समय निम्न अशुद्धियाँ हो सकती हैं

- किसी एक खाते में खतौनी न होना: यदि किसी लेन-देन की खाताबही में खतौनी करते समय एक खाते में खतौनी रह जाती है तो इस अशुद्धि के प्रभाव से भी तलपट का मिलान नहीं होगा। जैसे, अतिका को माल बेचने। पर अतिका के खाते में खतौनी कर देना परन्तु विक्रय खाते में खतौनी करने से भूल जाना।

- खाते में विपरीत पक्ष में खतौनी करना: यदि किसी खाते में डेबिट पक्ष की राशि को क्रेडिट पक्ष में तथा क्रेडिट पक्ष में लिखी जाने वाली राशि को डेबिट पक्ष में लिख दिया जाता है तो इस अशुद्धि से भी तलपट प्रभावित होगा।

- खाते में गलत राशि से खतौनी करना: यदि खाते में खतौनी करते समय गलत राशि लिख दी जाती है तो इस अशुद्धि से तलपट प्रभावित होगा। जैसे रमेश के खाते में 500 ₹ लिखने के बजाय 5,000 ₹ की खतौनी कर दी जाए।

- किसी खाते के योग में अशुद्धि होना यदि किसी खाते का योग लगाते समय या खाते का शेष निकालते समय कोई अशुद्धि हो जाती है तो इस अशुद्धि के कारण भी तलपट प्रभावित होगा।

- किसी खाते के योग को आगे ले जाने में अशुद्धि होना: यदि किसी खाते के एक पृष्ठ का योग अगले पृष्ठ पर ले जाने में अशुद्धि हो जाती है तो इस अशुद्धि से उस खाते का शेष गलत हो जायेगा व तलपट भी प्रभावित होगा।

3. तलपट से सम्बन्धित अशुद्धियाँ-तलपट बनाते समय होने वाली अशुद्धियाँ निम्नलिखित हैं:

- किसी खाते का योग या शेष तलपट में लिखने से रह जाने पर।

- किसी खाते के योग या शेष की राशि तलपट में गलत लिख देने पर।

- किसी खाते का शेष तलपट के गलत पक्ष में लिखने पर।

- तलपट का योग लगाते समय अशुद्धि होने पर।

प्रश्न 2.

तलपट मेल न खाता हो तो आप कौन-कौन से कदम उठायेंगे?

उत्तर:

जब तलपट के डेबिट व क्रेडिट पक्षों का योग असमान होता है तो इससे यह स्पष्ट है कि लेखा पुस्तकों में कहीं-न-कहीं कोई अशुद्धि रह गई है। तलपट का मिलान न होने पर अशुद्धियों का पता लगाने के लिए निम्न जाँच करनी चाहिए

- सर्वप्रथम तलपट के दोनों पक्षों (डेबिट व क्रेडिट) का जोड़ पुनः लगाकर देखना चाहिए।

- खाताबही की सहायता से यह देखना चाहिए कि खाताबही से किसी खाते का योग अथवा शेष तलपट में लिखने से तो नहीं रह गया है।

- किसी खाते का शेष या योग गलत पक्ष में तो नहीं लिख दिया गया है।

- तलपट में आए अन्तर के बराबर राशि का किसी खाते का शेष तो नहीं है और यदि है तो वह तलपट में लिखा गया है या नहीं।

- तलपट के अन्तर की आधी राशि भूल से उलटे पक्ष में तो नहीं लिख दी गई है।

- क्या रोकड़ व बैंक शेष तलपट में लिख दिए गए हैं।

- तलपट के अन्तर में यदि १ का पूरा भाग चला जाता है तो यह समझ लेना चाहिए कि अशुद्धि अंकों में उलट-फेर के कारण है। जैसे 375 ₹ के स्थान पर 357 ₹ लिख दिया गया।

- रोकड़ पुस्तक में बट्टे खाने का योग तलपट में सही पक्ष में लिखा है अथवा नहीं व बट्टे खाते में रोकड़ बही के बट्टे खाने की पूर्ण खतौनी कर दी गई है अथवा नहीं।

- यदि तलपट में अन्तर की राशि पूर्ण संख्या में हो तो अशुद्धि खातों का शेष निकालने, सहायक पुस्तकों के योग करने या आगे ले जाने में गलती हो सकती है।

- उपर्युक्त प्रयासों के बावजूद अशुद्धि का पता न लगे तो सहायक बहियों के योग को दुबारा जाँच लेना चाहिए तथा खाताबही में खतौनी की भी जाँच करनी चाहिए।

- देनदारों व लेनदारों की सूचियों का योग पुनः करना चाहिए।

- खाताबही के समस्त खातों को गिनकर तलपट में लिखे गए खातों से मिलान करना चाहिए।

- यह भी देखना चाहिए कि पिछले वर्ष के खातों के शेष इस वर्ष के खातों में सही राशि से व खाताबही में सही पक्ष में लिखे गये हैं अथवा नहीं।

- यदि इस पर भी अशुद्धि का पता न लगे तो प्रारम्भ से प्रत्येक सौदे की प्रारम्भिक प्रविष्टि से तलपट बनाने तक के कार्य की गहन जाँच करनी चाहिए।

- उपर्युक्त जाँच के बावजूद अशुद्धि पकड़ी न जा सके तो तलपट के अन्तर को उचन्ती खाते (Suspense Account) में उस ही पक्ष में लिख देना चाहिए जिस पक्ष में कमी हो। इस प्रकार तलपट के दोनों पक्षों का योग बराबर हो जाएगा। अगले वर्ष अशुद्धियों का पता लगने पर सुधार प्रविष्टि करके भूल-चूक खाता बन्द कर दिया जायेगा।

प्रश्न 3.

तलपट बनाने की प्रमुख विधियों को समझाइए।

उत्तर:

तलपट बनाने की प्रमुख विधियाँ निम्नलिखित हैं:

- खातों के योग द्वारा या योग विधि (By Totals of Accounts or Total Method)

- खातों के शेष द्वारा या शेष विधि (By Balances of Accounts or Balancing Method)

1. खातों के योग द्वारा या योग विधिइस विधि: में खाताबही के प्रत्येक खाते के डेबिट व क्रेडिट पक्ष का योग लगा लिया जाता है। प्रत्येक खाते के डेबिट पक्ष का योग तलपट के डेबिट राशि वाले खाने में तथा खाते के क्रेडिट पक्ष का योग तलपट के क्रेडिट राशि वाले खाने में दिखाया जाता है।

किसी खाते के डेबिट व क्रेडिट पक्ष का योग समान होने पर उस खाते को भी तलपट में शामिल किया जाता है। सभी खातों के योग को तलपट में लिखने के पश्चात् तलपट के डेबिट व क्रेडिट पक्ष के खानों का योग लगाया जाता हैं। यदि तलपट के दोनों पक्षों का योग समान होता है तो यह माना जाता है कि पुस्तकों में कोई भी गणितीय अशुद्धि नहीं है।

योग विधि के लाभ:

- इस विधि से तलपट बनाने में समय व श्रम की बचत होती है।

- तलपट का योग जर्नल के योग से मिलाकर गणितीय शुद्धता की जाँच सम्भव होती है।

- इस विधि से तलपट बनाने का कार्य आसान है।

- इस विधि में प्रत्येक खाते का शेष निकालने की आवश्यकता नहीं होती है, अतः लेखाकार के लिए गणना कार्य आसान हो जाता है।

योग विधि के दोष:

- योग विधि द्वारा बनाए गए तलपट से अन्तिम खाते (व्यापार खाता, लाभ-हानि खाता व चिट्ठा) बनाना सम्भव नहीं होता क्योंकि अन्तिम खाते खाताबही के शेषों के द्वारा ही तैयार किए जाते हैं।

- इस विधि में गणना कार्य अधिक रहता है, क्योंकि प्रत्येक खाते का योग लगाना आवश्यक होता है।

- तलपट में सभी खातों को लिखने से तलपट का आकार अनावश्यक रूप से बड़ा हो जाता है क्योंकि इसमें समान योग वाले खातों को भी लिखा जाता है।

2. खातों के शेष द्वारा या शेष विधि-इस विधि में सर्वप्रथम खाताबही में खोले गए प्रत्येक खाते का शेष ज्ञात किया जाता है। खाते का शेष ज्ञात करने के लिए खाते के डेबिट पक्ष के योग व क्रेडिट पक्ष के योग का अन्तर ज्ञात किया जाता है। यदि खाते के डेबिट पक्ष का योग क्रेडिट पक्ष के योग से अधिक होता है तो उस खाते के शेष को डेबिट शेष कहते हैं। इसके विपरीत किसी खाते के क्रेडिट पक्ष का योग डेबिट पक्ष के योग से अधिक होता है तो उस खाते के शेष को क्रेडिट शेष कहते हैं।

खाते के डेबिट शेष को तलपट के डेबिट वाले खाने में तथा खाते के क्रेडिट शेष को तलपट के क्रेडिट वाले खाने में दिखाया जाता है। ऐसे खातों को तलपट में नहीं दिखाया जाता है जिनके शेष शून्य हों अर्थात् खाते के डेबिट पक्ष व क्रेडिट पक्ष का योग बराबर हो। इसके पश्चात् तलपट के दोनों पक्षों का योग लगाया जाता है तथा योग समान होने पर यह माना जाता है कि पुस्तकों में कोई भी गणितीय अशुद्धि नहीं है।

शेष विधि के लाभ:

- खाताबही के शेषों से अन्तिम खाते बनाने में सहायता मिलती है।

- इस विधि में सभी खातों के शेष लेने से तलपट में राशि कम हो जाती है। इस कारण लेखाकार को योग लगाने में सुविधा रहती है व त्रुटियों की सम्भावना भी कम हो जाती है।

- जिन खातों का डेबिट व क्रेडिट पक्षों का योग समान होता है, उन्हें तलपट में शामिल न करने के कारण तलपट का आकार अनावश्यक रूप से बड़ा नहीं होता है तथा समय व श्रम की बचत भी होती है। '

- इस विधि में खातों का शेष निकालकर उन्हें बन्द किया जा सकता है।

शेष विधि के दोष:

- इस विधि में तलपट के योग का जर्नल के योग से मिलान सम्भव नहीं हो पाता है।

- समान योग वाले खातों को तलपट में न दिखाने के कारण तलपट में खातों की संख्या का मिलान खाताबही में खोले गए खातों की संख्या से सम्भव नहीं है।

- प्रत्येक खाते के डेबिट व क्रेडिट पक्ष का योग लगाकर खाते का शेष ज्ञात करने के कारण गणना कार्य बढ़ जाता है तथा समय व श्रम भी अधिक लगता है।

आंकिक प्रश्न:

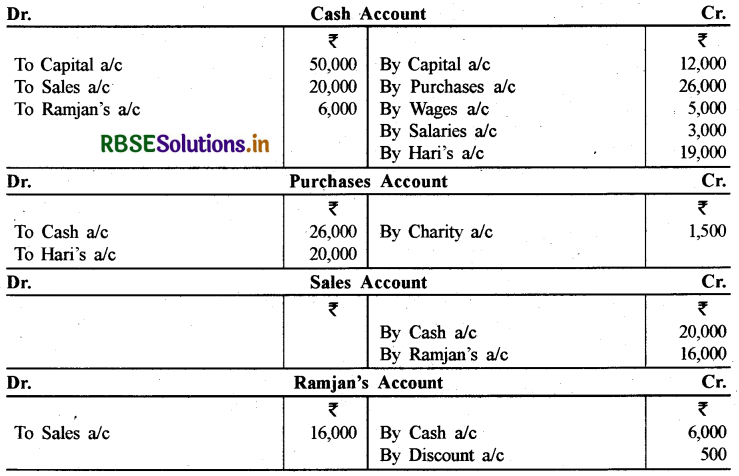

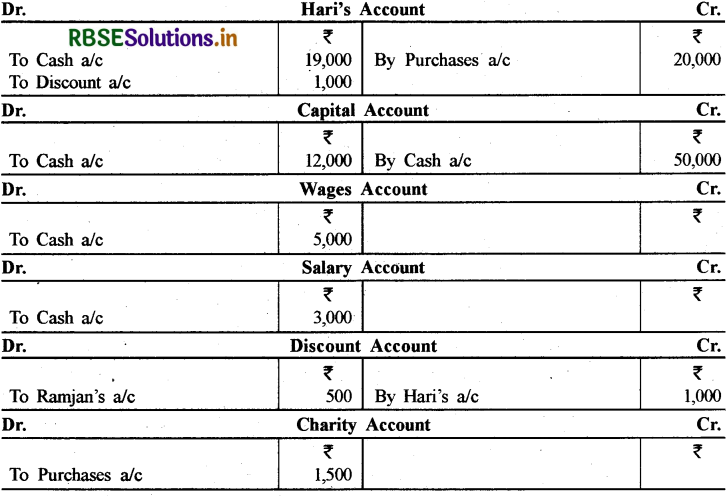

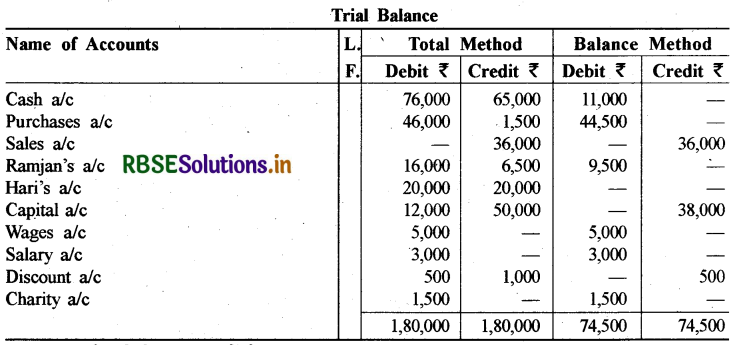

प्रश्न 1.

निम्नलिखित खातों की सहायता से योग विधि और शेष विधि से तलपट बनाइए:

उत्तर:

प्रश्न 2.

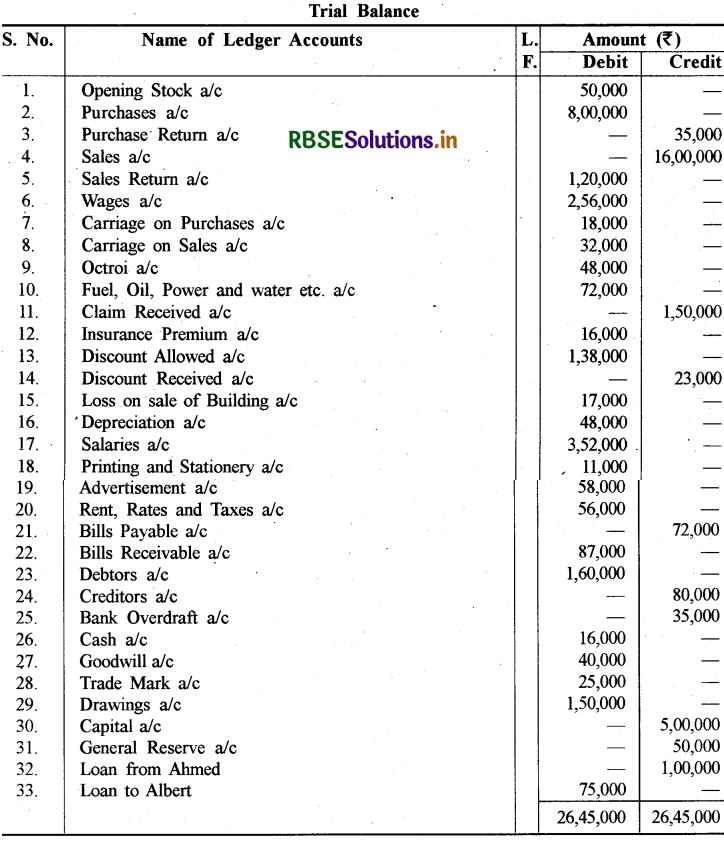

निम्नलिखित सूचनाओं से तलपट बनाइए:

|

प्रारम्भिक रहतिया खाता (Opening Stock a/c ) |

50,000 |

|

क्रय खाता (Purchases a/c ) |

8,00,000 |

|

क्रूय वापसी खाता (Purchases Return a/c) |

35,000 |

|

विक्रय खाता (Sales a/c) |

16,00,000 |

|

विक्रय वापसी खाता (Sales Return a/c) |

1,20,000 |

|

मजदूरी खाता (Wages a/c) |

2,56,000 |

|

क्रय पर गाड़ी भाड़ा खाता (Carriage on Purchases a/c ) |

18,000 |

|

विक्रय पर गाड़ी भाड़ा खाता (Carriageon Sales a/c ) |

32,000 |

|

चुंगी खाता (Octroi a/c ) |

48,000 |

|

ईंधन, तेल, शक्ति, पानी आदि खाता (Fuel, Oil, Power & Water etc. a/c ) |

72,000 |

|

दावा प्राप्त खाता (Claim Received a/c ) |

1,50,000 |

|

बीमा प्रीमियम खाता (Insurancepremium a/c ) |

16,000 |

|

बट्ट्य दिया खाता (Discount allowed a/c) |

1,38,000 |

|

बट्ट्य प्राप्त खाता (Discount Received a/c ) |

23,000 |

|

भवन बेचने से हानि (Loss on Sales of Building a/c ) |

17,000 |

|

मूल्य ह्रास खाता (Depreciation a/c ) |

48,000 |

|

वेतन खाता (Salaries a/c ) |

3,52,000 |

|

मुद्रण एवं स्टेशनरी खाता (Printing andStationery a/c ) |

11,000 |

|

विज्ञापन खाता (Advertisement a / c ) |

58,000 |

|

किराया, कर एवं दरें खाता (Rent, Rates & Taxes a/c ) |

56,000 |

|

देय विपत्र खाता (Bills Payable a/c ) |

72,000 |

|

प्राप्य विपत्र खाता (BR a/c) |

87,000 |

|

देनदार खाता (Debtors a/c ) |

1,60,000 |

|

लेनदार खाता (Creditors a/c ) |

80,000 |

|

बैंक अधिविकर्ष खाता (Bank Over-draft a/c ) |

35,000 |

|

रोकड़ खाता (Cash a/c ) |

16,000 |

|

ख्याति खाता (Goodwill a/c) |

40,000 |

|

व्यापारिक चिद्न खाता (Trade Mark a/c ) |

25,000 |

|

आहरण खाता (Drawings a/c ) |

1,50,000 |

|

पूँजी खाता (Capital a/ c ) |

5,00,000 |

|

सामान्य संचय खाता (GeneralReserve a/c) |

50,000 |

|

अहमद से ऋण (Loan from Ahmed) |

1,00,000 |

|

अल्बर्ट को ऋण (Loan to Albert) |

75,000 |

उत्तर:

प्रश्न 3.

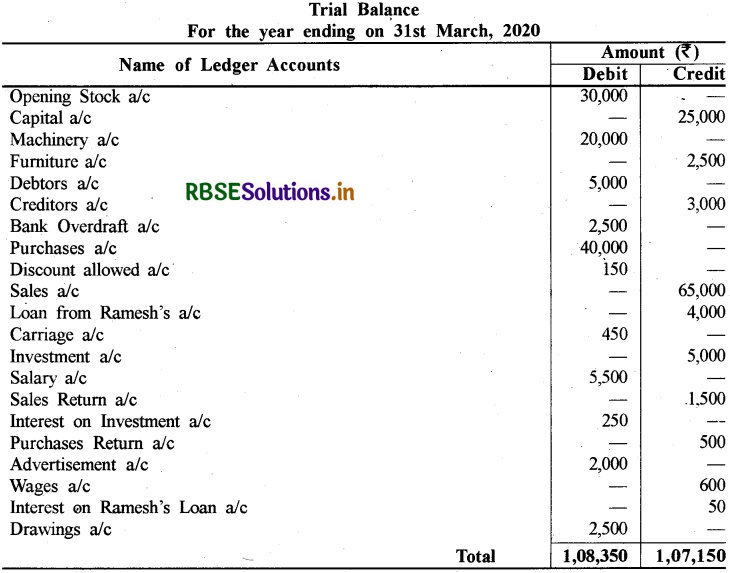

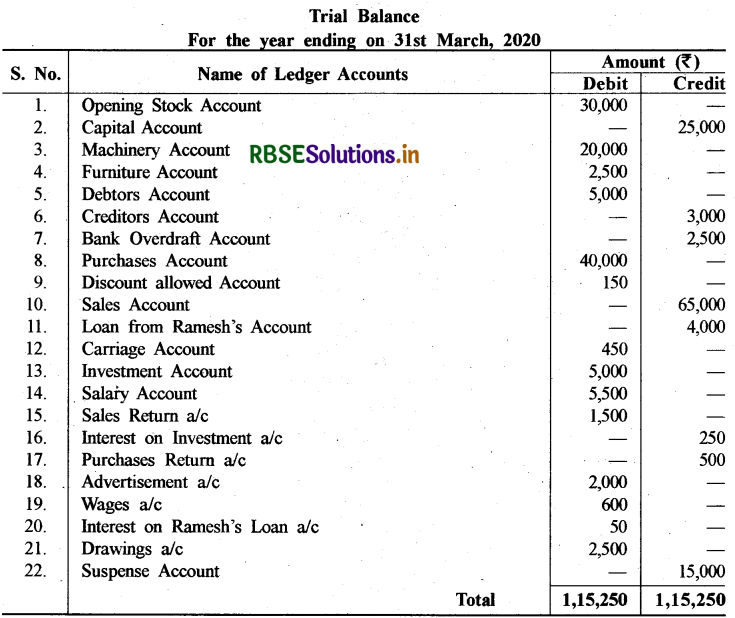

एक अनुभवहीन लेखापाल द्वारा निम्नलिखित तलपट तैयार किया गया है। इसे सही प्रारूप में पुनः बनाकर आवश्यक टिप्पणियाँ दीजिए:

उत्तर:

टिप्पणी तलपट के डेबिट पक्ष का योग 1,15,250 ₹ है जबकि क्रेडिट पक्ष का योग 1,00,250 ₹ है अर्थात् 15,000 ₹ से क्रेडिट पक्ष में राशि कम है। तलपट का मिलान करने हेतु 15,000 ₹ से उचन्ती खाता खोला गया

प्रश्न 4.

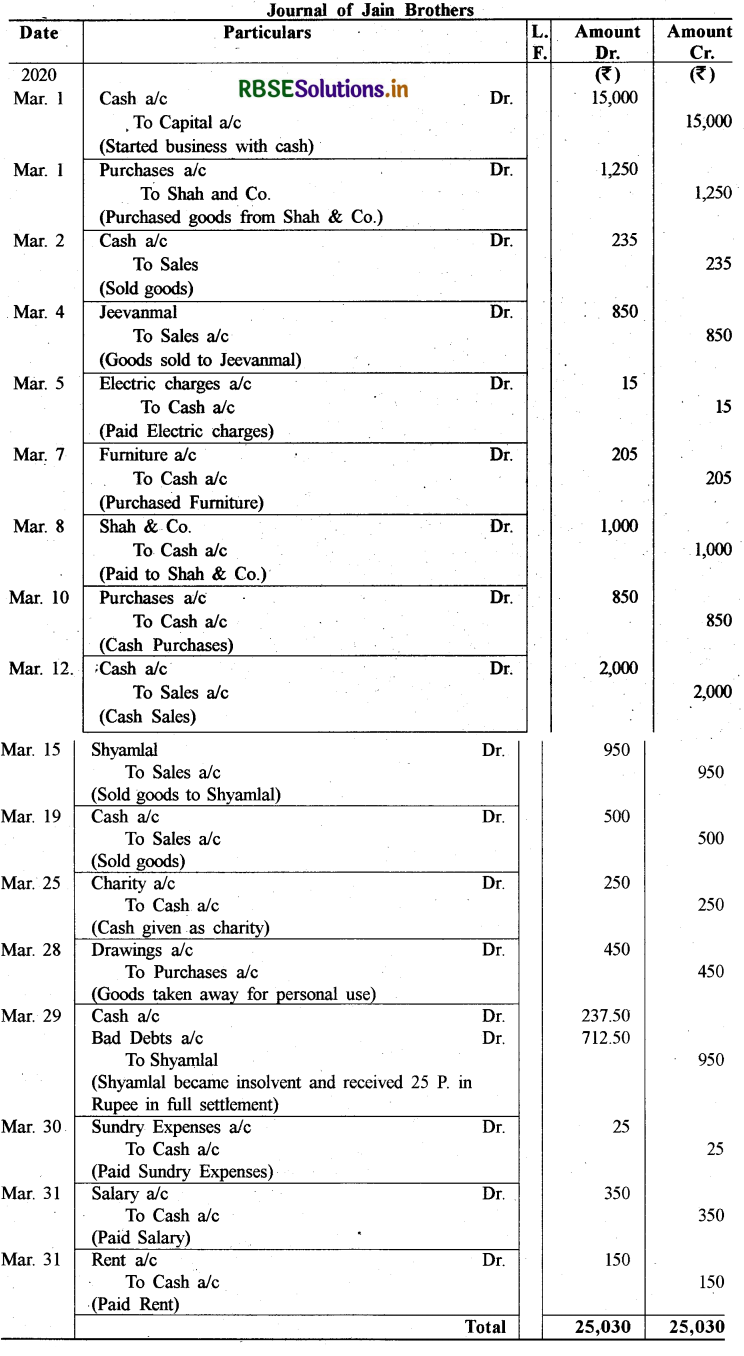

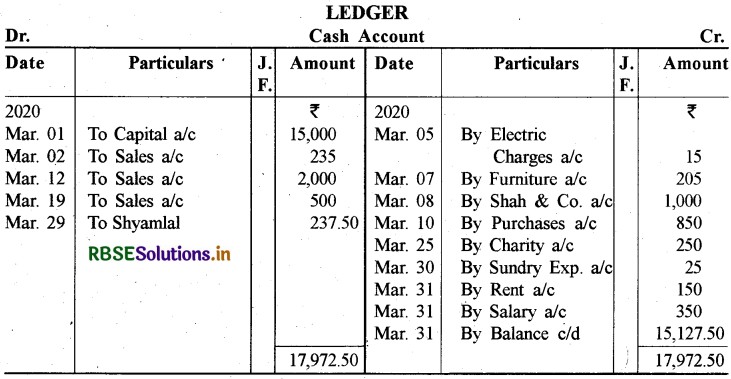

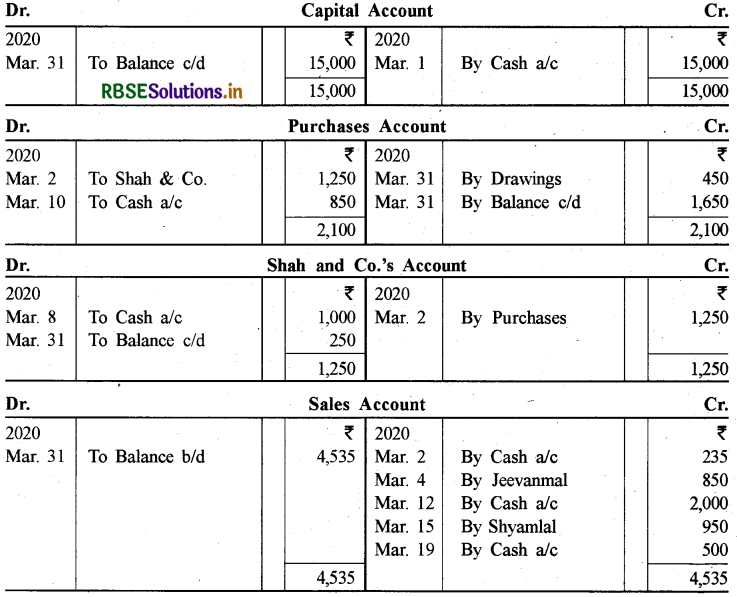

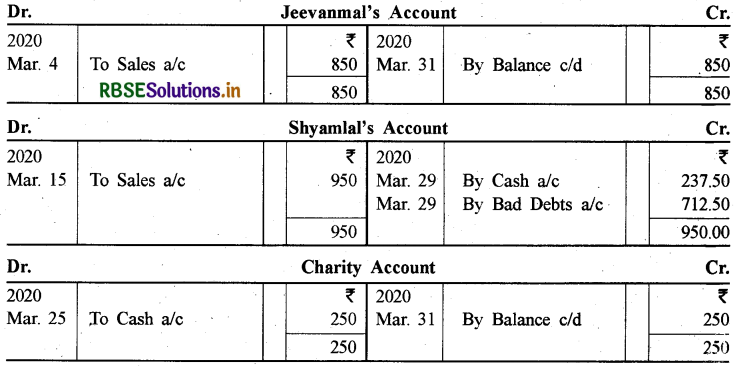

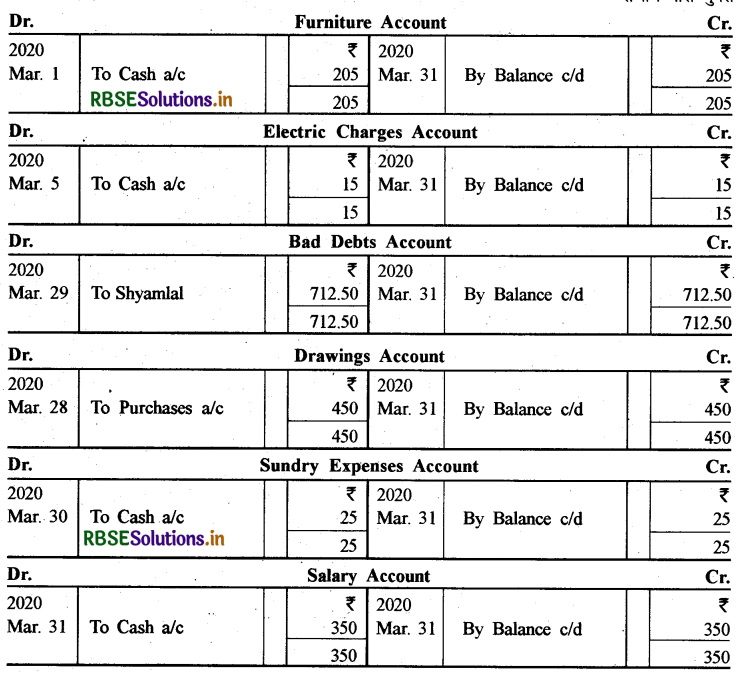

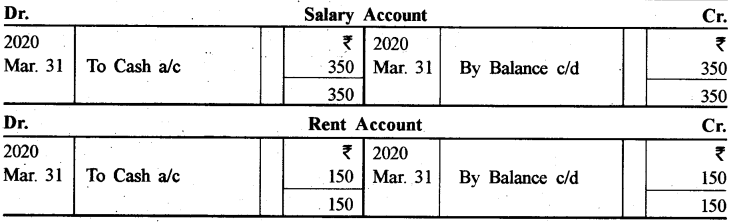

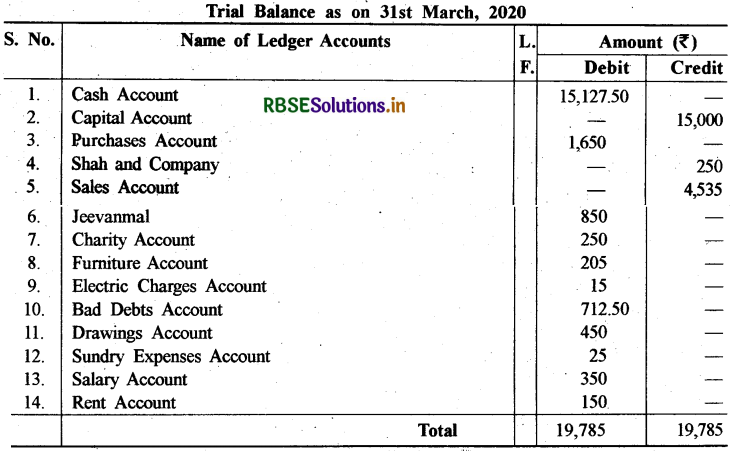

निम्नलिखित सौदों को जर्नल में लिखिए, खाताबही में खतौनी कीजिए तथा शेष निकालिए एवं तलपट तैयार कीजिए:

जैन ब्रदर्स ने 1 मार्च, 2020 को 15,000 ₹ से व्यापार आरम्भ किया। मार्च के महीने में अन्य सौदे इस प्रकार

|

2020 |

|

₹ |

|

मार्च 1 |

शाह एण्ड कम्पनी से माल खरीदा रोकड़ी विक्रय |

1,250 |

|

मार्च 2 |

जीवनमल को माल बेचा |

235 |

|

मार्च 4 |

बिजली के खर्चे चुकाए |

850 |

|

मार्च 5 |

फर्नीचर खरीदा |

15 |

|

मार्च 7 |

शाह एण्ड कम्पनी को चुकाया |

205 |

|

मार्च 8 |

रोकड़ क्रय |

1,000 |

|

मार्च 10 |

रोकड़ी विक्रय |

850 |

|

मार्च 12 |

श्यामलाल को उधार माल बेचा |

2,000 |

|

मार्च 15 |

रोकड़ी विक्रय |

950 |

|

मार्च 19 |

रोकड़ी दान दिया |

500 |

|

मार्च 25 |

निजी प्रयोग के लिए माल लिया |

250 |

|

मार्च 28 |

श्यामलाल दिवालिया हो गया और उससे रुपये में 25 पैसे चुकती वसूल पाए। |

450 |

|

मार्च 29 |

फुटकर खर्चे चुकाए |

25 |

|

मार्च 30 |

वेतन चुकाया |

350 |

|

मार्च 31 |

किराया चकाया |

150 |

|

मार्च 31 |

रोकड़ क्रय |

850 |

उत्तर:

प्रश्न 5.

एक अर्द्ध कुशल लेखाकार द्वारा बनाया गया तलपट नीचे दिया गया है। क्या यह सही है? अगर सही नहीं है तो आप वापस सही बनाइए।

उत्तर:

प्रश्न 6.

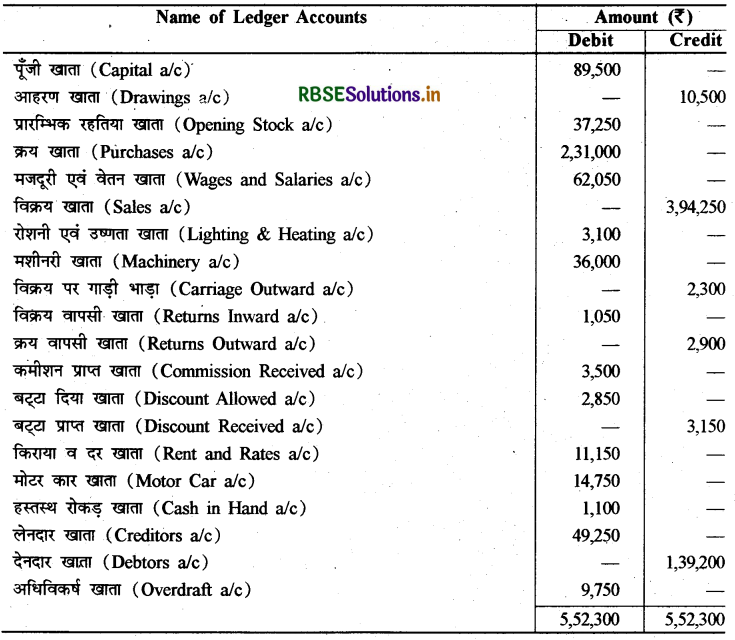

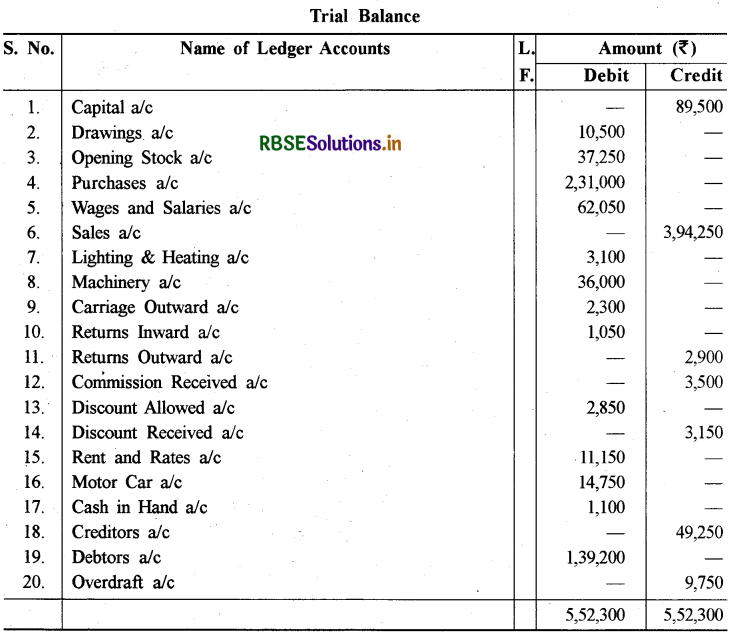

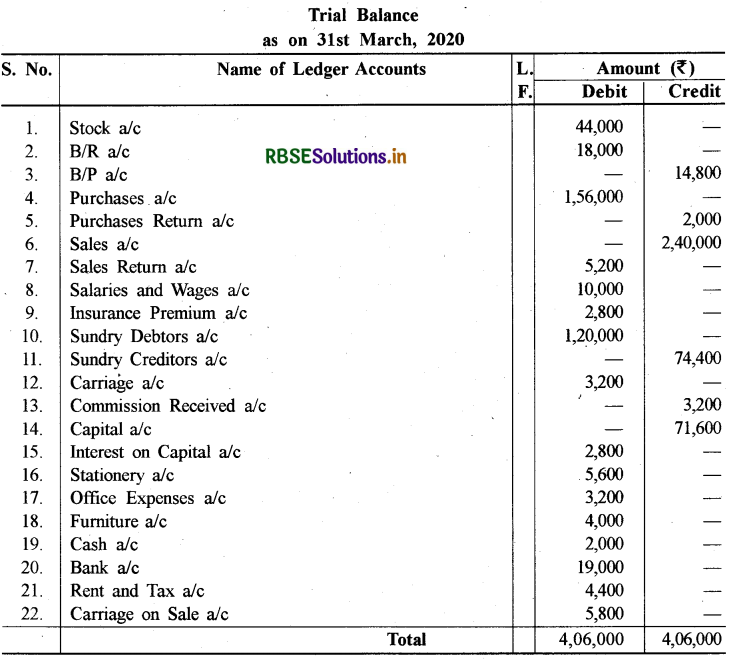

मैसर्स सुराना एण्ड कम्पनी की पुस्तकों से लिए गए निम्नलिखित शेषों से 31 मार्च, 2020 को एक तलपट बनाइए:

(From the following balances taken from the books of M/s Surana & Co., prepare a Trial Balance as on 31st March, 2020.)

Stock ₹ 44,000; Bills Receivable ₹ 18,000; Bills Payable ₹ 14,800; Purchases ₹ 1,56,000; Purchases Returns ₹ 2,000; Sales ₹ 2,40,000; Sales Returns ₹ 5,200; Salaries & Wages ₹ 10,000; Insurance Premium ₹ 2,800; Sundry Debtors ₹ 1,20,000; Sundry Creditors ₹ 74,400; Carriage ₹ 3,200; Commission received ₹ 3,200; Capital ₹ 71,600; Interest on Capital ₹ 2,800; Stationery ₹ 5,600; Office Expenses ₹ 3,200; Furniture ₹ 4,000; Cash ₹ 2,000; Bank Balance ₹ 19,000; Rent and Taxes ₹ 4,400; Carriage on Sales ₹ 5,800.

उत्तर:

प्रश्न 7.

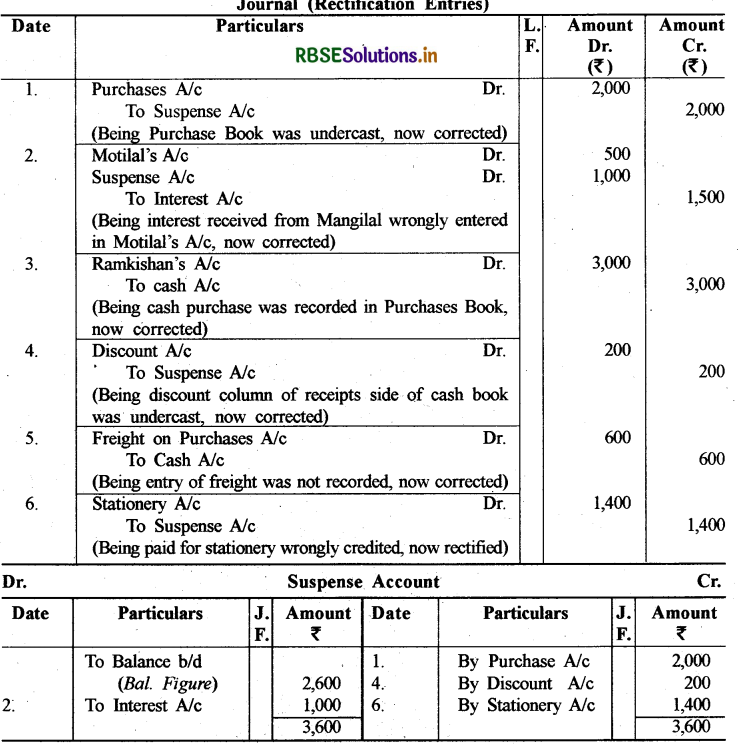

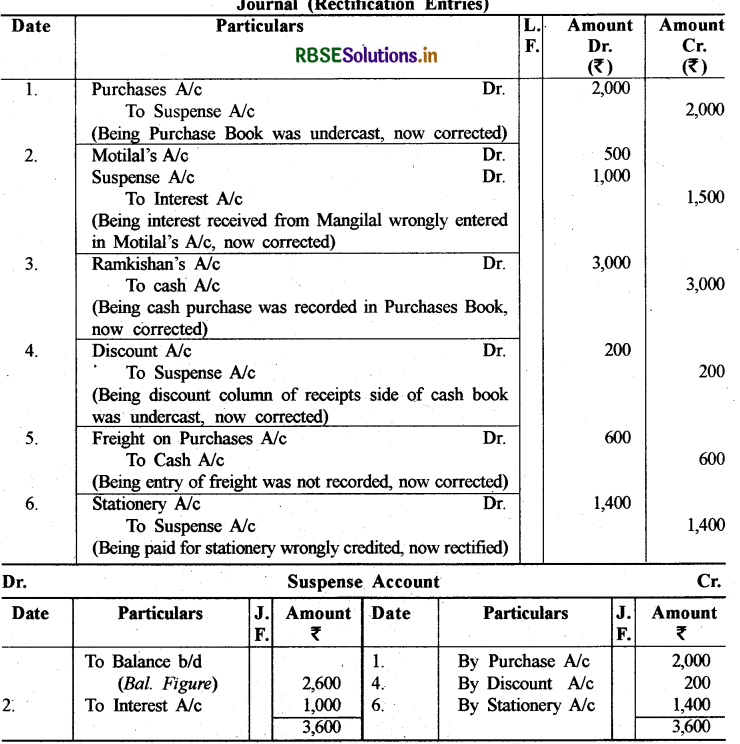

तलपट बनाने के बाद ज्ञात हुई निम्नलिखित अशुद्धियों के सुधार की प्रविष्टियाँ दीजिए तथा उचन्ती खाता बनाइये।

1. क्रय बही का योग ₹ 2,000 से कम लगाया गया।

2. माँगीलाल से प्राप्त ब्याज ₹ 1,500 मोतीलाल के खाते में ₹ 500 से जमा कर दिया।

3. रामकिशन से ₹ 3,000 का नकद क्रय का लेखा क्रय बही में कर दिया।

4. रोकड़ बही के प्राप्ति पक्ष का बट्टा स्तम्भ ₹ 200 से कम जोड़ा गया।

5. माल क्रय पर चुकाया गाड़ी भाड़ा ₹ 600 को पुस्तकों में दर्ज नहीं किया गया।

6. स्टेशनरी के चुकाये ₹ 700 से स्टेशनरी खाते के जमा पक्ष में लिख दिया।

उत्तर:

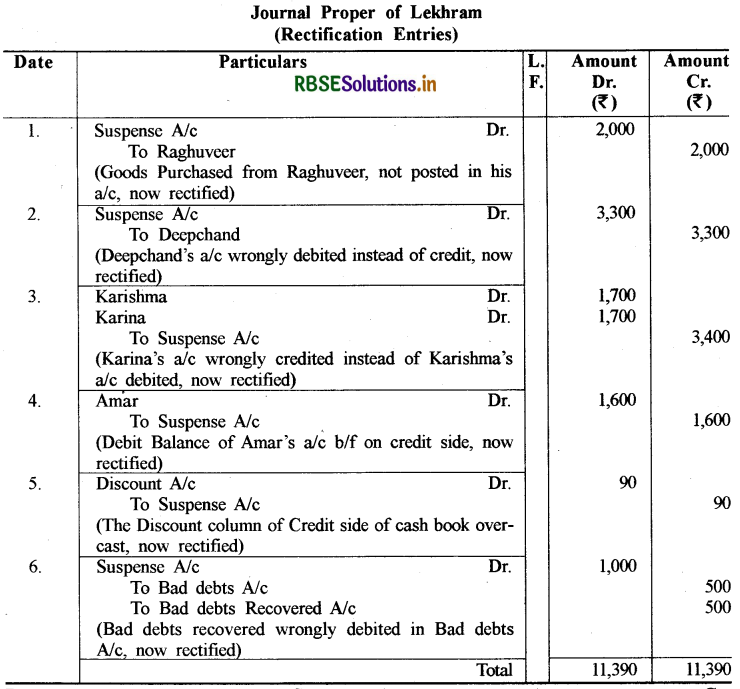

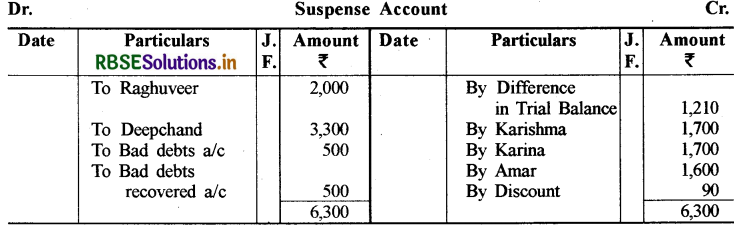

प्रश्न 8.

एक लेखापाल लेखराम ने तलपट के अन्तर की राशि ₹ 1,210 भूल-चूक खाते के जमा पक्ष में लिख दी। बाद में उसे निम्नलिखित अशुद्धियों का पता लगा। इनके सुधार की प्रविष्टियां दीजिये तथा भूल-चूक:

खाता बनाइये:

1. रघुवीर से माल खरीदा ₹2,000 जो उसके खाते में खतौनी करना भूल गये।

2. दीपचन्द से ₹ 2,100 प्राप्त हुए जो उसके खाते में ₹ 1,200 से नाम कर दिया।

3. करिश्मा को ₹ 1,700 का माल बेचा जिसे करीना के खाते में जमा कर दिया।

4. अमर के खाते के नाम शेष को अगले पृष्ठ पर जमा पक्ष में लिख दिया ₹ 8001

5. रोकड़ बही के प्राप्त बट्टे खाने का योग ₹ 900 के स्थान पर ₹ 990 लगा दिया।

6. जगदीश से डूबत ऋण की वसूली ₹ 500 डूबत ऋण खाते में नाम कर दिया।

उत्तर:

- RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण

- RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2

- RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन

- RBSE Class 11 Accountancy Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Economics Chapter 4 Presentation of Data

- RBSE Class 11 Accountancy Important Questions Chapter 12 Applications of Computers in Accounting

- RBSE Class 11 Accountancy Important Questions Chapter 11 Accounts from Incomplete Records

- RBSE Class 11 Accountancy Important Questions Chapter 10 Financial Statements-II

- RBSE Class 11 Accountancy Important Questions Chapter 9 Financial Statements-I

- RBSE Class 11 Accountancy Important Questions Chapter 7 Depreciation, Provisions and Reserves

- RBSE Class 11 Accountancy Important Questions Chapter 6 Trial Balance and Rectification of Errors