RBSE Class 11 Accountancy Important Questions Chapter 4 लेन-देनों का अभिलेखन-2

Rajasthan Board RBSE Class 11 Accountancy Important Questions Chapter 4 लेन-देनों का अभिलेखन-2 Important Questions and Answers.

Rajasthan Board RBSE Solutions for Class 11 Accountancy in Hindi Medium & English Medium are part of RBSE Solutions for Class 11. Students can also read RBSE Class 11 Accountancy Important Questions for exam preparation. Students can also go through RBSE Class 11 Accountancy Notes to understand and remember the concepts easily.

RBSE Class 11 Accountancy Chapter 4 Important Questions लेन-देनों का अभिलेखन-2

वस्तुनिष्ठ प्रश्न:

प्रश्न 1.

विपरीत प्रविष्टियाँ (Contra Entries) केवल तभी की जाती हैं, जब:

(अ) दो खाने वाली रोकड़ बही बनाई जाती है

(ब) सामान्य रोकड़ बही रखी जाती है

(स) खुदरा रोकड़ बही रखी जाती है

(द) उपर्युक्त में से कोई नहीं

उत्तर:

(अ) दो खाने वाली रोकड़ बही बनाई जाती है

प्रश्न 2.

जब फर्म एक साधारण रोकड़ बही रखती हो तो उसको:

(अ) खाता-बही में रोकड़ खाता रखने की आवश्यकता नहीं है

(ब) खाता-बही में बैंक खाता रखने की आवश्यकता नहीं है

(स) खाता-बही में बट्टा खाता रखने की आवश्यकता नहीं है

(द) रोजनामचा बनाना आवश्यक नहीं है

उत्तर:

(अ) खाता-बही में रोकड़ खाता रखने की आवश्यकता नहीं है

प्रश्न 3.

वर्ष के अन्तिम माह का वेतन अभी देना बाकी है। इसका लेखा किया जायेगा:

(अ) रोकड़ बही में

(ब) खुदरा रोकड़ बही में

(स) जर्नल में

(द) सीधे ही चिट्ठे में

उत्तर:

(स) जर्नल में

प्रश्न 4.

जब ग्राहक से प्राप्त हुए चैक को उसी दिन बैंक में जमा नहीं करवाया जाता है तो उसका:

(अ) डेबिट पक्ष में रोकड़ खाने में लेखा किया जाता है

(ब) डेबिट पक्ष में बैंक खाने में लेखा किया जाता है।

(स) क्रेडिट पक्ष में रोकड़ खाने का लेखा किया जाता है

(द) डेबिट तथा क्रेडिट पक्ष दोनों ओर रोकड खाने को लिखा जाता है

उत्तर:

(अ) डेबिट पक्ष में रोकड़ खाने में लेखा किया जाता है

प्रश्न 5.

फर्नीचर विक्रेता द्वारा एक लाख रुपये के फर्नीचर की नकद बिक्री का लेखा किया जायेगा:

(अ) विक्रय बही में

(ब) क्रय बही में

(स) रोकड़ बही में

(द) जर्नल प्रोपर में

उत्तर:

(स) रोकड़ बही में

प्रश्न 6.

ग्राहक से माल वापिस लेने पर सम्बन्धित ग्राहकों को ........... जारी किया जाता है तथा इसी प्रकार जब पूर्तिकर्ताओं को माल वापिस किया जाता है तो पूर्तिकर्ता को ............ जारी किया जाता है।

(अ) क्रेडिट नोट, डेबिट नोट

(ब) डेबिट नोट, क्रेडिट नोट

(स) डेबिट नोट, डेबिट नोट

(द) क्रेडिट नोट, क्रेडिट नोट

उत्तर:

(अ) क्रेडिट नोट, डेबिट नोट

प्रश्न 7.

एक स्टेशनरी विक्रेता द्वारा 5,000 रुपये की स्टेशनरी का उधार क्रय का लेखा किया जायेगा:

(अ) क्रय बही में

(ब) विक्रय बही में

(स) जर्नल प्रोपर में

(द) रोकड़ बही में

उत्तर:

(अ) क्रय बही में

प्रश्न 8.

मशीनरी बेचने वाले एक व्यक्ति के द्वारा मोहन लाल से नकद खरीदी गई मशीनरी का लेखा किया जायेगा

(अ) रोकड़ बही

(ब) विक्रय बही

(स) क्रय बही

(द) जर्नल प्रोपर

उत्तर:

(अ) रोकड़ बही

प्रश्न 9.

जब किसी सप्लायर को माल की वापिसी की जाती है तो:

(अ) उसको एक बीजक भेजा जाता है

(ब) उसको एक डेबिट नोट भेजा जाता है

(स) उसको एक क्रेडिट नोट भेजा जाता है

(द) उससे बीजक प्राप्त किया जाता है

उत्तर:

(ब) उसको एक डेबिट नोट भेजा जाता है

प्रश्न 10.

यह मूल लेखे की पुस्तक है तथा साथ ही खाता-बही का भी एक भाग है:

(अ) विक्रय बही

(ब) क्रय बही

(स) रोकड़ बही

(द) प्राप्य विपत्र बही

उत्तर:

(स) रोकड़ बही

प्रश्न 11.

राम को नकद बेचे गये 500 रुपये के माल के वापिस आने पर लेखा होना चाहिए:

(अ) विक्रय बही में

(ब) क्रय वापिसी बही में

(स) विक्रय वापिसी बही में

(द) रोकड़ बही में

उत्तर:

(द) रोकड़ बही में

प्रश्न 12.

दिये गये व्यापारिक बट्टे का लेखा किया जाता है:

(अ) विक्रय बही में

(ब) क्रय बही में

(स) रोकड़ बही में

(द) इनमें से किसी में नहीं

उत्तर:

(द) इनमें से किसी में नहीं

प्रश्न 13.

900 रुपये की लागत का माल राम को 1,000 रुपये का बेचा गया अगले महीने राम ने 950 रुपये देकर हिसाब चुका दिया। राम के खाते का क्रेडिट किया जायेगा:

(अ) 900

(ब) 950

(स) 1,000

(द) इनमें से कोई नहीं

उत्तर:

(स) 1,000

रिक्त स्थानों की पूर्ति कीजिए:

प्रश्न 1.

छोटी राशि के व्यय ............................ रोकड़ बही में लिखे जाते हैं।

उत्तर:

खुदरा

प्रश्न 2.

उधार क्रय का लेखा ............................ बही में किया जाता है।

उत्तर:

क्रय

प्रश्न 3.

रोकड़ बही के छूट खानों का शेष ............................ निकाला जाता है।

उत्तर:

नहीं

प्रश्न 4.

विक्रय बही में नकद विक्रय का लेखा ............................ किया जाता है।

उत्तर:

नहीं

प्रश्न 5.

क्रय वापसी का लेखा ............................ बही में किया जाता है।

उत्तर:

क्रय वापसी

प्रश्न 6.

डेबिट नोट ............................ द्वारा भेजा जाता है।

उत्तर:

क्रेता

प्रश्न 7.

विक्रय बही का योग विक्रय खाते में ............................ किया जाता है।

उत्तर:

क्रेडिट

प्रश्न 8.

सहायक बहियों को ............................ बही भी कहा जाता है।

उत्तर:

दैनिक।

सत्य/असत्य बताइये:

प्रश्न 1.

प्राप्य विपत्र बही और देय विपत्र बही सहायक पुस्तकें हैं।

उत्तर:

सत्य

प्रश्न 2.

क्रेडिट नोट ग्राहक के पास भेजा जाता है जब उसके द्वारा माल वापस किया जाता है।

उत्तर:

सत्य

प्रश्न 3.

सम्पत्ति की बिक्री का लेखा विक्रय बही में होता है।

उत्तर:

असत्य

प्रश्न 4.

विक्रय बही व विक्रय खाता एक ही है।

उत्तर:

असत्य

प्रश्न 5.

विक्रय बही में नकद विक्रय और उधार विक्रय दोनों के लेखे होते हैं।

उत्तर:

असत्य

प्रश्न 6.

किसी ग्राहक द्वारा माल वापसी का लेखा क्रय वापसी बही में किया जाता है।

उत्तर:

असत्य

प्रश्न 7.

रोकड़ बही के रोकड़ खाने का शेष हमेशा डेबिट होता है।

उत्तर:

सत्य

प्रश्न 8.

रोकड़ बही रोजनामचा एवं खाता बही दोनों हैं।

उत्तर:

सत्य।

सही मिलान कीजिए:

प्रश्न 1.

|

कॉलम-1 |

कॉलम-2 |

|

1. उधार विक्रय का लेखा |

(अ) रोकड़ बही |

|

2. उधार क्रय का लेखा |

(ब) विक्रय बही |

|

3. नकद विक्रय का लेखा |

(स) क्रय बही |

|

4. ग्राहक द्वारा माल वापसी का लेखा |

(द) क्रय वापसी बही |

|

5. क्रय वापसी का लेखा |

(य) विक्रय वापसी बही |

उत्तर:

|

कॉलम-1 |

कॉलम-2 |

|

1. उधार विक्रय का लेखा |

(ब) विक्रय बही |

|

2. उधार क्रय का लेखा |

(स) क्रय बही |

|

3. नकद विक्रय का लेखा |

(अ) रोकड़ बही |

|

4. ग्राहक द्वारा माल वापसी का लेखा |

(य) विक्रय वापसी बही |

|

5. क्रय वापसी का लेखा |

(द) क्रय वापसी बही |

अतिलघूत्तरात्मक प्रश्न:

प्रश्न 1.

मुख्य जर्नल में किये जाने वाले किन्हीं दो व्यवहारों को बताइये।

उत्तर:

- फर्नीचर श्याम से उधार खरीदा।

- आग से माल नष्ट हो गया।

प्रश्न 2.

जमा पत्र क्यों भेजा जाता है?

उत्तर:

माल वापसी सम्बन्धी व्यवहारों के लिए माल के विक्रेता द्वारा ग्राहक को जमा पत्र बनाकर भेज

प्रश्न 3.

सप्लायर को भेजे नाम पत्र का लेखा किस बही में किया जाता है?

उत्तर:

नाम पत्र का लेखा क्रय वापसी बही में किया जाता है।

प्रश्न 4.

क्रय वापसी का प्रारूप दीजिए।

उत्तर:

प्रश्न 5.

विक्रय बही का प्रारूप बनाइए।

उत्तर:

प्रश्न 6.

विभिन्न सहायक बहियों के नाम बताइये।

उत्तर:

सहायक बहियाँ प्रायः आठ प्रकार की होती हैं:

- रोकड़ बही (Cash Book)

- क्रय बही (Purchase Book)

- विक्रय बही (Sales Book)

- क्रय वापसी बही (Purchase Return Book)

- विक्रय वापसी बही (Sales Returm Book)

- प्राप्य बिल बही (Bill Receivable Book)

- देय बिल बही (Bill Payable Book)

- मुख्य जर्नल (Journal Proper)

प्रश्न 7.

विक्रय खाते एवं क्रय वापसी खाते का शेष कौन-सा होता है?

उत्तर:

विक्रय खाते एवं क्रय वापसी खातों का शेष क्रेडिट (Cr.) होता है।

प्रश्न 8.

डूबत ऋण की राशि प्राप्त होने पर कौन-सा खाता क्रेडिट किया जाता है?

उत्तर:

Bad Debts Recovered A/c (डूबत ऋण वसूली खाता)

प्रश्न 9.

विक्रेता जमा पत्र किन-किन परिस्थितियों में भेजता है?

उत्तर:

- माल घटिया किस्म का हो।

- माल आदेशानुसार नहीं हो।

- आदेश से अधिक माल भिजवा दिया गया हो।

- माल खराब हो या नमूने के अनुसार नहीं हो।

- माल रास्ते में खराब हो गया हो या टूट-फूट गया हो।

प्रश्न 10.

अन्तिम प्रविष्टियाँ किसे कहते हैं?

उत्तर:

ऐसी प्रविष्टियाँ जो माल सम्बन्धी खातों एवं अवास्तविक खातों को व्यापार खाते (Trading Ac) तथा लाभ-हानि खाते (Profit & Loss Alc) में ले जाने हेतु की जाती हैं उन्हें अन्तिम प्रविष्टियाँ कहते हैं। ये प्रविष्टियाँ लेखा अवधि के अन्त में मुख्य जर्नल में की जाती हैं।

प्रश्न 11.

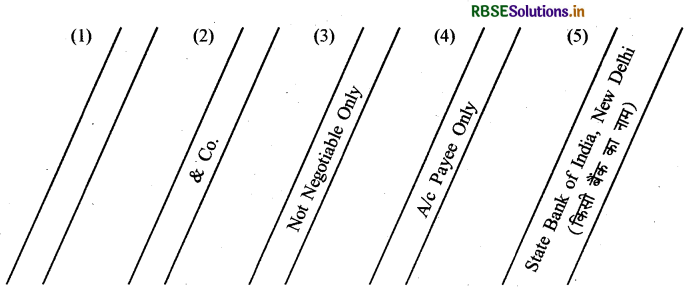

रेखांकित चैक का भुगतान किस प्रकार किया जाता है?

उत्तर:

रेखांकित चैक का भुगतान व्यक्ति को बैंक के काउंटर पर न किया जाकर बैंक के माध्यम से खाते में ही किया जाता है।

प्रश्न 12.

चैक को रेखांकित किस प्रकार किया जाता है?

उत्तर:

चैक को रेखांकित करने के लिए चैक के मुखपृष्ठ पर बायीं ओर दो समानान्तर रेखाएँ खींची जाती हैं।

प्रश्न 13.

विशिष्ट रेखांकन किसे कहते हैं?

उत्तर:

जब चैक के रेखांकन में दो समानान्तर रेखाओं के बीच किसी बैंक विशेष का नाम लिखा गया हो तो इसे विशिष्ट रेखांकन कहा जाता है।

प्रश्न 14.

चैक अनादरण से क्या आशय है?

उत्तर:

चैक अनादरण से तात्पर्य चैक की राशि भुगतान न होने पर चैक को लौटाना है, जो कि सामान्यतः भुगतान देने वाले ग्राहक के बैंक खाते में पर्याप्त धन न होने के कारण होता है।

लघूत्तरात्मक प्रश्न:

प्रश्न 1.

हरेन्द्र को 1,000 ₹ का माल बेचा। उसे 5% व्यापारिक छूट दी। माल क्षतिग्रस्त होने से हरेन्द्र ने 200 ₹ का माल वापिस किया। माल वापसी का लेखा किस बही में होगा व कितनी राशि से होगा?

उत्तर:

- हरेन्द्र से प्राप्त माल का लेखा विक्रय वापसी बही (Sales Return Book) में किया जायेगा।

- वापस प्राप्त माल के विक्रय मूल्य (200 ₹) में से व्यापारिक छूट 5% (10 ₹) घटाकर लेखा 190 ₹ (200 - 10) से किया जायेगा।

प्रश्न 2.

जब सभी सहायक पुस्तकें रखी जाती हैं तो मुख्य जर्नल में किस प्रकार के सौदों की प्रविष्टियाँ की जायेंगी?

उत्तर:

सहायक पुस्तकें रखने पर मुख्य जर्नल में निम्न प्रकार के सौदों की जर्नल प्रविष्टियाँ की जायेंगी:

- प्रारम्भिक प्रविष्टि।

- अन्तिम प्रविष्टियाँ।

- हस्तान्तरण प्रविष्टियाँ।

- समायोजन प्रविष्टियाँ।

- अशुद्धि सुधार के लिए प्रविष्टियाँ।

- विविध प्रविष्टियाँ।

प्रश्न 3.

क्रय बही एवं क्रय खाते में अन्तर बतलाइये।

उत्तर:

|

क्रय बही |

क्रय खाता |

|

क्रय बही प्रारम्भिक लेखे की पुस्तक है। |

क्रय खाता खाताबही में खोला जाने वाला एक खाता है। |

|

क्रय बही के प्रारूप में डेबिट एवं क्रेडिट पक्ष नहीं होते हैं। |

क्रय खाते में डेबिट एवं क्रेडिट पक्ष होते हैं। |

|

क्रय बही में माल के केवल उधार क्रय का लेखा किया जाता है। |

क्रय खाते में उधार व नकद दोनों प्रकार के माल के क्रय का लेखा किया जाता है। |

|

क्रय बही का योग लगाया जाता है, शेष नहीं निकाला जाता। |

क्रय खाते का शेष निकाला जाता है। |

प्रश्न 4.

चैक रेखांकन के विभिन्न प्रकारों को दर्शाइये।

उत्तर:

प्रश्न 5.

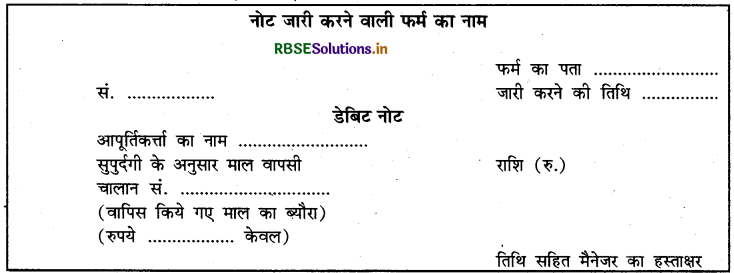

डेबिट नोट या नाम की चिट्ठी का प्रारूप दीजिए।

उत्तर:

प्रश्न 6.

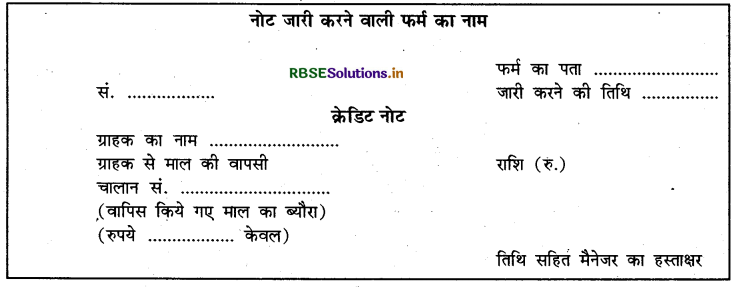

क्रेडिट नोट अथवा जमा की चिट्ठी का प्रारूप दीजिये।

उत्तर:

निबन्धात्मक प्रश्न:

प्रश्न 1.

सहायक बहियाँ कितने प्रकार की होती हैं? किन्हीं चार बहियों का वर्णन कीजिए।

उत्तर:

सहायक बहियों के प्रकार सहायक बहियों के प्रकार निम्नलिखित हैं:

- क्रय बही (Purchases Book)

- विक्रय बही (Sales Book)

- क्रय वापसी बही (Purchases Return Book)

- विक्रय वापसी बही (Sales Return Book)

- रोकड़ बही (Cash Book)

- प्राप्य बिल बही (Bills Receivable Book)

- देय बिल बही (Bills Payable Book)

- मुख्य जर्नल (Journal Proper)

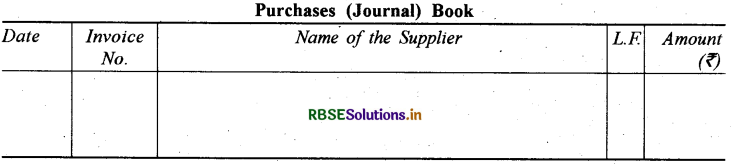

1. क्रय बही (Purchases Book): व्यापार में माल का नकद क्रय व उधार क्रय किया जाता है। माल के नकद क्रय करने पर उसका लेखा रोकड़ बही में किया जाता है। व्यापार में उधार खरीदे गये माल का लेखा एक अलग पुस्तक में किया जाता है, उसे ही क्रय पुस्तक या क्रय बही कहते हैं। इसे क्रय जर्नल (Purchase Journal) या बीजक पुस्तक (Invoice Book) या क्रय दैनिक पुस्तक (Purchase Day Book) के नामों से भी जाना जाता है। माल से तात्पर्य ऐसी वस्तुओं से होता है जिनका क्रय पुनः विक्रय करके लाभ कमाने के उद्देश्य से किया जाता है।

माल के अलावा अन्य क्रय (जैसे मशीन, भवन व अन्य सम्पत्ति क्रय करना) को क्रय पुस्तक में नहीं दर्शाते हैं। क्रय पुस्तक में माल का लेखा क्रय बीजक (Purchase Invoice) के आधार पर किया जाता है तथा इसमें एक ही प्रकृति के सौदों को लिखा जाता है। बड़े व्यापार में लेन-देनों की संख्या अधिक होने के कारण स्तम्भाकार क्रय बही (Multi-Column Purchase Book) रखी जाती है।

क्रय पुस्तक की विशेषताएँ:

- इस पुस्तक में केवल माल सम्बन्धी उधार क्रय के व्यवहार लिखे जाते हैं।

- क्रय पुस्तक में नकद क्रय तथा सम्पत्तियों के क्रय का लेखा नहीं किया जाता है।

- इसमें समस्त लेन-देनों की प्रविष्टि क्रय-बीजक (Purchase Invoice) के आधार पर की जाती है।

- इसका प्रारूप जर्नल से भिन्न होता है क्योंकि इसमें एक ही प्रकृति के सौदों को लिखा जाता है।

- माल के क्रय मूल्य में से व्यापारिक बट्टा घटाकर पैकिंग व्यय, बिक्रीकर तथा भाड़ा जोड़ा जाता है।

- यह एक सहायक पुस्तक है, अतः इससे खाताबही में खतौनी की जाती है।

क्रय पुस्तक का प्रारूप:

क्रय बही,को बन्द करने हेतु नीचे Purchases a/c Dr. शब्द लिखकर क्रय बही के शुद्ध राशि वाले स्तम्भ का योग लगा दिया जाता है। क्रय बही के योग की राशि को खाता बही के क्रय खाते के डेबिट पक्ष में विवरण वाले खाने में To Sundries as per Purchase Book के नाम से दिखाया जाता है।

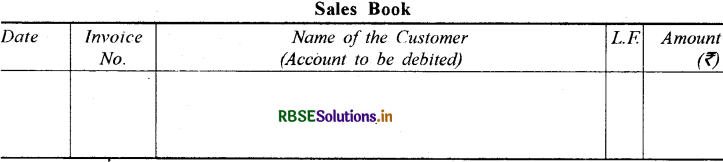

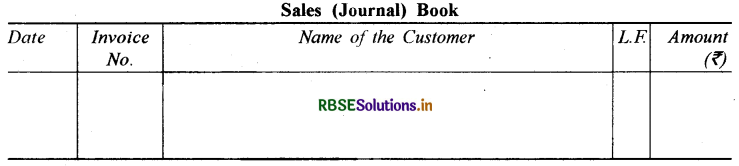

2. विक्रय बही (Sales Book): व्यापार में माल का नकद व उधार विक्रय होता है। नकद विक्रय का लेखा रोकड़ पुस्तक में तथा उधार विक्रय का लेखा अलग से एक पुस्तक में किया जाता है। इस पुस्तक को विक्रय बही या विक्रय दैनिक पुस्तक (Sales Day Book) या विक्रय जर्नल (Sales Journal) या विक्रय बीजक पुस्तक (Sales Invoice Book) भी कहते हैं। यह भी एक सहायक पुस्तक है जिसमें उधार बिक्री के लेन-देन लिखे जाते हैं। सम्पत्ति की उधार बिक्री का लेखा इस पुस्तक में नहीं किया जाता है।

जैसे कपड़े के व्यापारी द्वारा फर्नीचर की बिक्री करने पर इस लेन-देन को विक्रय बही में नहीं दर्शाया जायेगा। परन्तु फर्नीचर के व्यापारी द्वारा फर्नीचर का विक्रय करने पर इस बिक्री को विक्रय पुस्तक में दिखाया जायेगा क्योंकि फर्नीचर के व्यापारी के लिए फर्नीचर सम्पत्ति नहीं बल्कि माल है। विक्रय पुस्तक में प्रविष्टियाँ बीजक के आधार पर की जाती हैं। विक्रय बही का प्रारूप व इसमें लेखा करना क्रय बही के समान है। बड़े व्यापार में लेन-देनों की संख्या अधिक होने के कारण स्तम्भाकार विक्रय बही (Multi-Column Sales Book) रखी जाती है।

विक्रय पुस्तक की विशेषताएँ:

- इस पुस्तक में केवल माल सम्बन्धी उधार विक्रय के व्यवहार लिखे जाते हैं।

- विक्रय पुस्तक में नकद विक्रय तथा सम्पत्तियों के विक्रय का लेखा नहीं किया जाता है।

- इसमें समस्त लेन-देनों की प्रविष्टि विक्रय बीजक (Sales Invoice) के आधार पर की जाती है।

- इसका प्रारूप जर्नल से भिन्न होता है क्योंकि इसमें एक ही प्रकृति के सौदों को लिखा जाता है।

- यह एक सहायक पुस्तक है, अतः इससे खाता बही में खतौनी की जाती है।

- माल के विक्रय मूल्य में से व्यापारिक बट्टा घटाकर पैकिंग व्यय तथा भाड़ा जोड़ा जाता है। विक्रय पुस्तक में बिक्री की राशि व खर्चों की राशि अलग-अलग खानों में दिखाई जाती है।

विक्रय की बही को बन्द करने हेतु नीचे Sales Account Cr. शब्द लिखकर विक्रय बही के शुद्ध राशि वाले स्तम्भ का योग लगा दिया जाता है। विक्रय बही के योग की राशि को खाता बही के विक्रय खाते के क्रेडिट पक्ष में विवरण वाले खाने में By Sundries as per Sales Book के नाम से दिखाया जाता है।

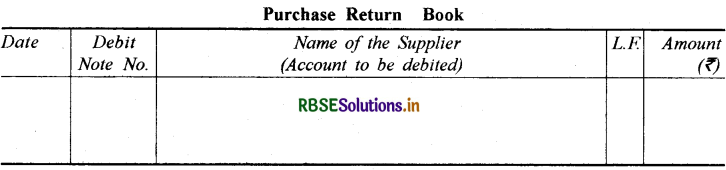

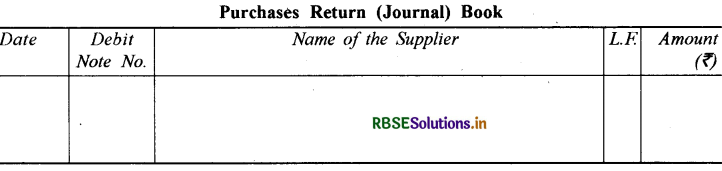

3. वापसी बही (Purchases Return Book): जब क्रेता द्वारा क्रय किया हुआ माल किन्हीं कारणों से विक्रेता को वापिस किया जाता है तो वह इन्हें एक अलग पुस्तक में लिखता है जिसे कि क्रय वापसी बही कहते हैं। इसे क्रय वापसी पुस्तक (Purchases Returm Book) या क्रय वापसी जर्नल (Purchases Return Journal) या जावक वापसी पुस्तक (Return Outward Book) भी कहते हैं। क्रेता द्वारा माल लौटाने के निम्नलिखित कारण हो सकते हैं

- माल की अच्छी किस्म न होने पर।

- माल का मूल्य आदेश के अनुसार न होने पर।

- माल विलम्ब से प्राप्त होने पर।

- माल की उचित पैकिंग आदि न होने पर मार्ग में माल की टूट-फूट होने के कारण।

- माल की मात्रा अधिक प्राप्त होने पर।

- माल आदेश के नमूने के अनुसार न होने पर।

क्रेता द्वारा विक्रेता को माल लौटाने पर वह विक्रेता को इसकी सूचना डेबिट नोट के साथ देता है। इस नोट से क्रेता, विक्रेता को यह सूचित करता है कि उसने विक्रेता का खाता इस राशि से डेबिट कर दिया है अर्थात् उसके खाते का शेष कर कम दिया है। यही डेबिट नोट विक्रेता के लिए क्रेडिट नोट कहलाता है क्योंकि वह उस पक्ष के खाते को क्रेडिट करेगा जिससे माल प्राप्त किया है।

क्रय वापसी पुस्तक में उन लेन-देनों को भी लिखा जाता है जिनसे क्रय किये हुए माल के क्रय मूल्य में कमी हो जाती है। इनके उदाहरण निम्नलिखित हैं:

- बीजक का योग अधिक होने के कारण।

- माल का मूल्य अधिक लगाये जाने के कारण।

- व्यापारिक छूट कम प्राप्त होने के कारण।

- माल खराब या असंतोषप्रद हो।

- रास्ते में माल में टूट-फूट होने पर।

- बिना भेजा माल बीजक में सम्मिलित करने पर।

क्रय वापसी पुस्तक का प्रारूप:

क्रय वापसी पुस्तक को बन्द करने हेतु नीचे Purchases Return Account Cr. शब्द लिखकर क्रय वापसी बही के शुद्ध राशि वाले स्तम्भ का योग लगा देते हैं। क्रय वापसी बही के योग की राशि को खाता बही के क्रय वापसी खाते (Purchases Returm Account) के क्रेडिट पक्ष में विवरण वाले खाने में 'By Sundries as per Purchases Return Book' के नाम से दिखाया जाता है।

4. विक्रय वापसी बही (Sales Return Book): जब बेचा हुआ माल किन्हीं कारणों से क्रेता से वापिस प्राप्त होता है तो विक्रेता इन्हें एक अलग पुस्तक में लिखता है, जिसे कि विक्रय वापसी बही या विक्रय वापसी पुस्तक कहते हैं। इसे आवक वापसी पुस्तक (Returm Inward Book) या विक्रय वापसी जर्नल (Sales Return Journal) भी कहते हैं। क्रेता से माल वापिस प्राप्त होने के निम्नलिखित कारण हो सकते हैं:

- माल की घटिया किस्म या आदेशानुसार न होने के कारण।

- माल विलम्ब से प्राप्त होने पर।

- आदेश से अधिक माल भिजवाने पर।

- माल खराब हो या नमूने के अनुसार न होने के कारण।

- माल की उचित पैकिंग न होने पर मार्ग में माल क्षतिग्रस्त होने के कारण।

विक्रेता को क्रेता से माल वापिस प्राप्त होने पर वह क्रेता को इसकी सूचना क्रेडिट नोट के साथ देता है। इस नोट से विक्रेता, क्रेता को यह सूचित करता है कि उसने क्रेता का खाता इस राशि से क्रेडिट कर दिया है अर्थात् उसके खाते का शेष कम कर दिया है। यही क्रेडिट नोट क्रेता के लिए डेबिट नोट कहलाता है क्योंकि वह उस पक्षकार के खाते को डेबिट करेगा जिसको उसने माल लौटाया है। इस पत्र की दो प्रतियाँ तैयार की जाती हैं। मूल प्रति माल के साथ उस पक्षकार को भेज दी जाती है जिसने माल लौटाया है तथा प्रतिलिपि कार्यालय में रख ली जाती है।

विक्रय वापसी पुस्तक में उन लेन-देनों को भी लिखा जाता है जिनसे विक्रय किए हुए माल के मूल्य में कमी हो जाती है।

इसके उदाहरण निम्नलिखित हैं:

- बीजक का योग अधिक होने के कारण।

- वस्तु की प्रति इकाई दर अधिक लग गई हो।

- व्यापारिक छूट कम देने के कारण।

- बिना भेजा माल बीजक में शामिल होने पर।

- क्षतिग्रस्त व घटिया किस्म के माल पर छूट देने के कारण।

विक्रय वापसी पुस्तक का प्रारूप

विक्रय वापसी बही के योग की राशि को खाता बही के विक्रय वापसी खाते (Sales Returm Account) के डेबिट पक्ष में विवरण वाले खाने में “To Sundries as per Sales Return Book' के नाम से दिखाया जाता है।

आंकिक प्रश्न:

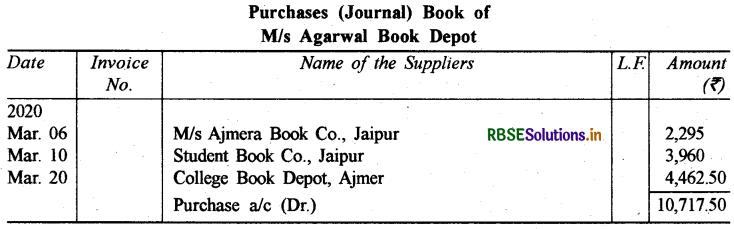

प्रश्न 1.

निम्नलिखित सौदों से मैसर्स अग्रवाल बुक डिपो की क्रय बही तैयार कीजिए :

2020

मार्च 6

अजमेरा बुक कम्पनी, जयपुर से उधार क्रय किया 20 प्रति वित्तीय लेखांकन, 100/₹ प्रति कापी।

10 प्रति लागत लेखांकन, 70/₹ प्रति कापी।

व्यापारिक बट्टा 15%।

मार्च 10

स्टूडेन्ट बुक कम्पनी, जयपुर से उधार क्रय किया 30 प्रतियाँ व्यावसायिक संगठन, 80 ₹ प्रति कापी।

20 प्रतियाँ आर्थिक एवं वित्तीय प्रबन्ध, 100 ₹ प्रति कापी।

व्यापारिक बट्टा 10%।

मार्च 20

कॉलेज बुक डिपो, अजमेर से उधार क्रय किया 40 प्रतियाँ अर्थशास्त्र, 100 ₹ प्रति कापी।

25 प्रतियाँ बैकिंग, 50 ₹ प्रति कापी।

व्यापारिक बट्टा 15%।

उत्तर:

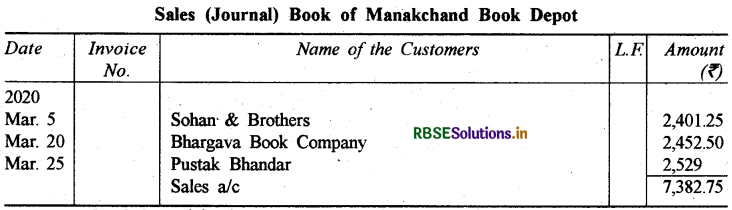

प्रश्न 2.

निम्नलिखित सौदों को मानकचन्द बुक डिपो की विक्रय बही में लिखिए:

मार्च 5

सोहन एण्ड ब्रदर्स बुक सैलर्स को बेचा:

50 प्रति बुक-कीपिंग, लेखक एस.सी. सक्सेना, 20.50 ₹ प्रति पुस्तक।

100 प्रति व्यापार शिक्षा, लेखक एस.सी. सक्सैना, 18 ₹ प्रति पुस्तक।

व्यापारिक बट्टा 15%।

मार्च 20

भार्गव बुक कम्पनी को बेचा:

50 प्रति आधुनिक वाणिज्य पद्धति, भाग 1, लेखक आर.एस. गुप्ता, 18.50 ₹ प्रति पुस्तक।

80 प्रति आधुनिक बहीखाता, भाग-1, लेखक जयनारायण वैश्य, 22.50 ₹ प्रति पुस्तक।

व्यापारिक बट्टा 10%।

मार्च 25

पुस्तक भण्डार को बेचा:

60 प्रति बुक-कीपिंग एण्ड एकाउन्टेंसी, लेखक कुम्भट एवं अग्रवाल, 26 ₹ प्रति पुस्तक की दर से।

50 प्रति माध्यमिक बहीखाता, लेखक रूपराम गुप्ता, 25 ₹ प्रति पुस्तक। व्यापारिक बट्टा 10%

उत्तर:

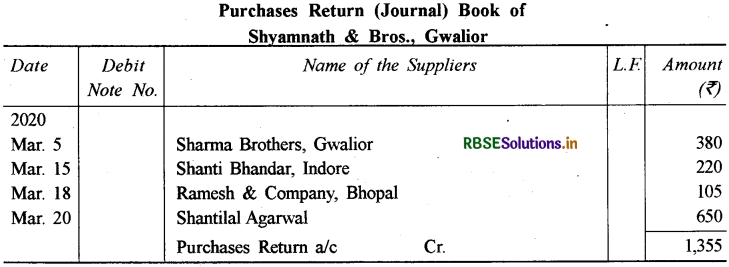

प्रश्न 3.

निम्नलिखित सौदों को श्यामनाथ एण्ड ब्रदर्स, ग्वालियर की क्रय वापसी बही में लिखिए:

2020

मार्च, 5

शर्मा ब्रदर्स, ग्वालियर को 380 ₹ का माल खराब पैकिंग के कारण रास्ते में खराब होने से लौटा दिया।

मार्च, 15

शांति भण्डार, इन्दौर से 220 ₹ की जमा की चिट्ठी प्राप्त हुई; उन्होंने माल का आदेश न होने पर भी

भेज दिया था, जो वापिस लौटा दिया गया।

मार्च, 18

माल कम आने के कारण रमेश एण्ड कम्पनी, भोपाल से 105 ₹ का बट्टा मांगा गया।

मार्च, 20

शांतिलाल अग्रवाल को माल देर से भेजने के कारण वापिस लौटा दिया 650 ₹।

उत्तर:

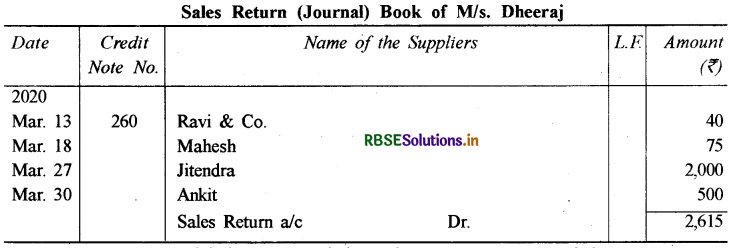

प्रश्न 4.

निम्नलिखित व्यवहारों से मैसर्स धीरज की विक्रय वापसी बही बनाइए:

2020

मार्च 13

40 ₹ का माल लौटाने के कारण रवि एण्ड कं. को जमा की चिट्ठी नं. 260 भेजी।

मार्च 18

महेश ने 75 ₹ का माल खराब होने की सूचना दी और उसे लौटा दिया।

मार्च 27

जितेन्द्र ने 2,000 ₹ का माल लौटाया। मार्च 30 अंकित ने 500 ₹ का माल लौटाया।

उत्तर:

प्रश्न 5.

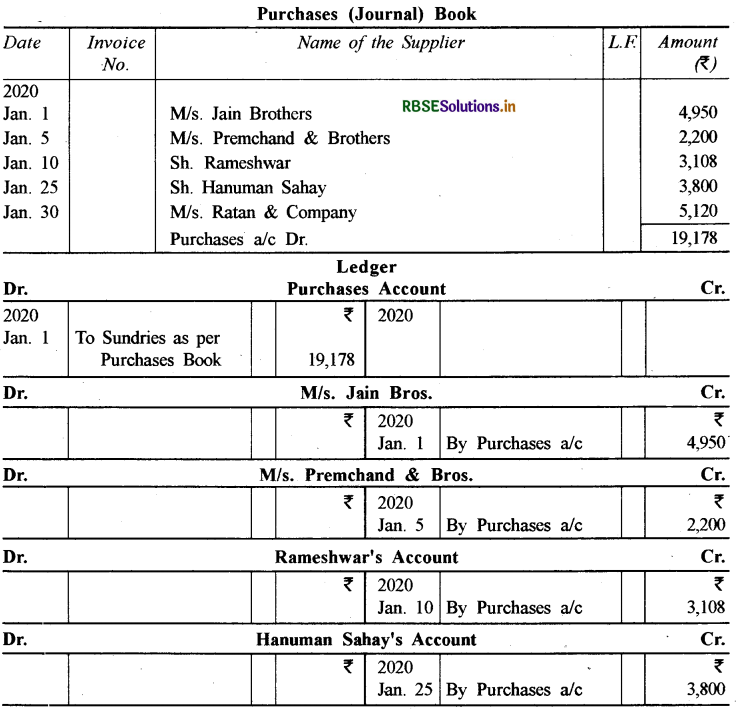

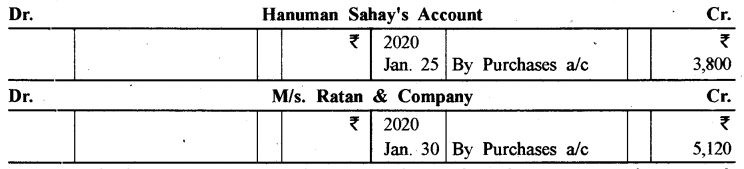

निम्नलिखित सौदों से एक क्रय बही तैयार कीजिए तथा उसका खाताबही में खताइए:

|

2020 |

₹ |

|

जनवरी, 1 जैन ब्रदर्स से माल खरीदा व्यापारिक बट्टा 10 % 1 |

5,500 |

|

जनवरी, 5 प्रेमचन्द एण्ड ब्रदर्स से खरीदा जनवरी, 10 रामेश्वर से माल खरीदा |

2,200 |

|

जनवरी, 10 रामेश्वर से माल खरीदा |

3,108 |

|

जनवरी, 25 हनुमान सहाय से माल खरीदा व्यापारिक बट्टा 5 % 1 |

4,000 |

|

जनवरी, 30 रतन एण्ड कम्पनी से खरीदा |

5,120 |

उत्तर:

प्रश्न 6.

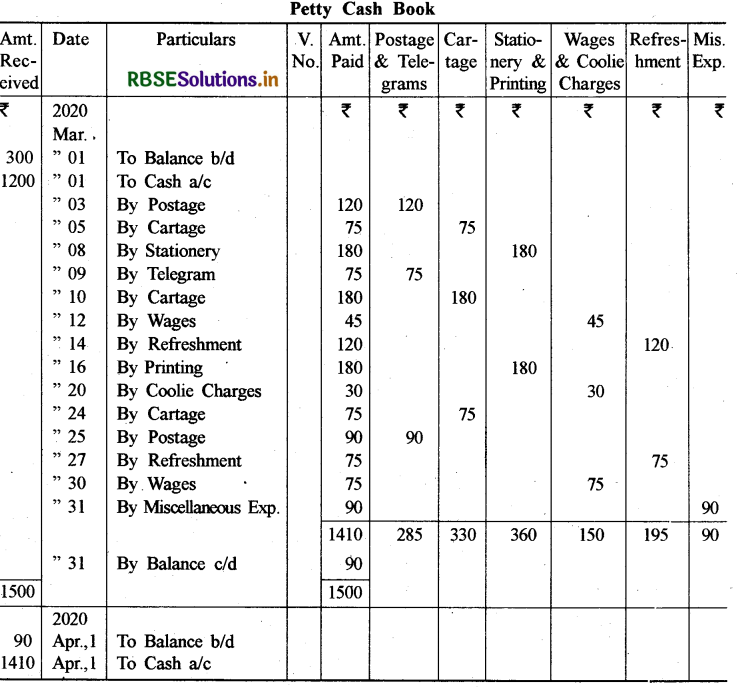

मैसर्स सुमित प्रकाशन का लघु रोकड़िया लघु रोकड़ बही का शेष 300 ₹ बताता है तथा 1 मार्च, 2020 को मुख्य रोकड़िये से 1200 ₹ प्राप्त करता है। निम्नलिखित लेन-देनों से अग्रदाय पद्धति के आधार लघु-रोकड़ बही बनाइये।

|

2020 |

₹ |

|

मार्च, 3 डाक व्यय चुकाया |

120 |

|

मार्च, 5, गाड़ी भाड़ा चुकाया |

75 |

|

मार्च, 8 स्टेशनरी क्रय की |

180 |

|

मार्च, 9 तार व्यय चुकाये |

75 |

|

मार्च, 10 गाड़ी भाड़ा चुकाया |

180 |

|

मार्च, 12 मजदूरी चुकाई |

45 |

|

मार्च, 14 नाश्ता व्यय चुकाया |

120 |

|

मार्च, 16 छपाई खर्च चुकाया |

180 |

|

मार्च, 20 कुली को दिये |

30 |

|

मार्च, 24 गाड़ी भाड़ा चुकाया |

75 |

|

मार्च, 25 डाक व्यय चुकाया |

90 |

|

मार्च, 27 नाश्ता व्यय चुकाया |

75 |

|

मार्च, 30 मजदूरी चुकाई |

75 |

|

मार्च, 31 विविध व्यय चुकाये |

90 |

उत्तर:

- RBSE Solutions for Class 11 Accountancy Chapter 5 बैंक समाधान विवरण

- RBSE Solutions for Class 11 Accountancy Chapter 4 लेन-देनों का अभिलेखन-2

- RBSE Solutions for Class 11 Accountancy Chapter 6 तलपट एवं अशुद्धियों का शोधन

- RBSE Class 11 Accountancy Important Questions in Hindi & English Medium

- RBSE Solutions for Class 11 Economics Chapter 4 Presentation of Data

- RBSE Class 11 Accountancy Important Questions Chapter 12 Applications of Computers in Accounting

- RBSE Class 11 Accountancy Important Questions Chapter 11 Accounts from Incomplete Records

- RBSE Class 11 Accountancy Important Questions Chapter 10 Financial Statements-II

- RBSE Class 11 Accountancy Important Questions Chapter 9 Financial Statements-I

- RBSE Class 11 Accountancy Important Questions Chapter 7 Depreciation, Provisions and Reserves

- RBSE Class 11 Accountancy Important Questions Chapter 6 Trial Balance and Rectification of Errors